マブチモーター、売上高は2,000億円突破、営業利益は前年比2桁増 3つのM領域を中心にM&Aや業務提携で成長加速

2025年12月期 決算説明会

高橋徹氏:代表取締役社長の高橋です。本日は、ご多忙のところ当社決算説明会にご出席いただき、誠にありがとうございます。また、みなさま方の日頃の当社IR活動へのご支援・ご協力に、この場をお借りし、厚く御礼申し上げます。

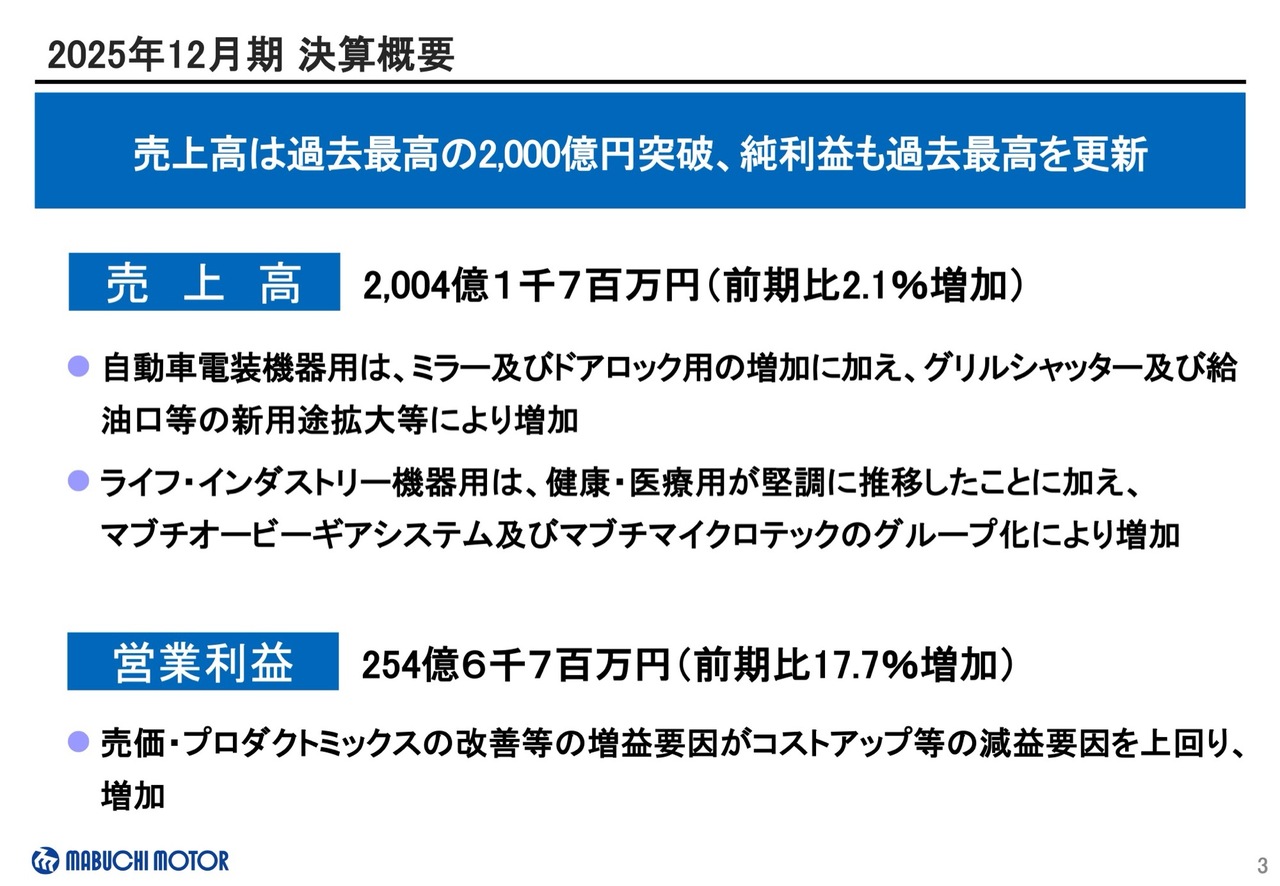

それではさっそくですが、2025年の決算概要からご説明します。

2025年12月期 決算概要

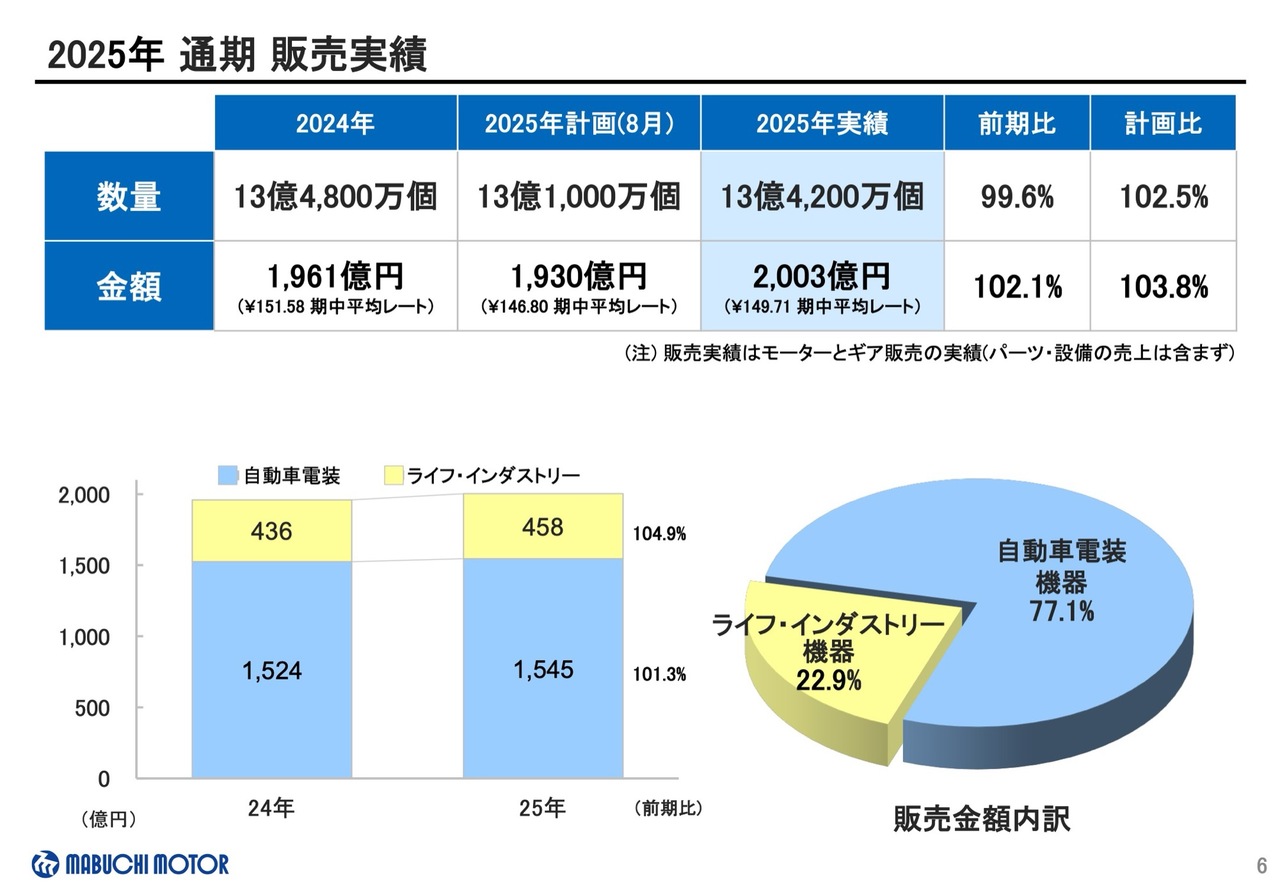

売上高は前期比2.1パーセントの増加となり、初めて2,000億円を突破し、過去最高となりました。自動車電装機器用は、ミラーおよびドアロック用の増加に加え、グリルシャッターおよび給油口等の新用途拡大により増加しました。

ライフ・インダストリー機器用は、健康・医療用が堅調に推移したことに加え、マブチオービーギアシステムおよびマブチマイクロテックのグループ化により増加しました。

営業利益は、売価・プロダクトミックスの改善等の増益要因が減益要因を上回り、前期比17.7パーセントの増加となりました。

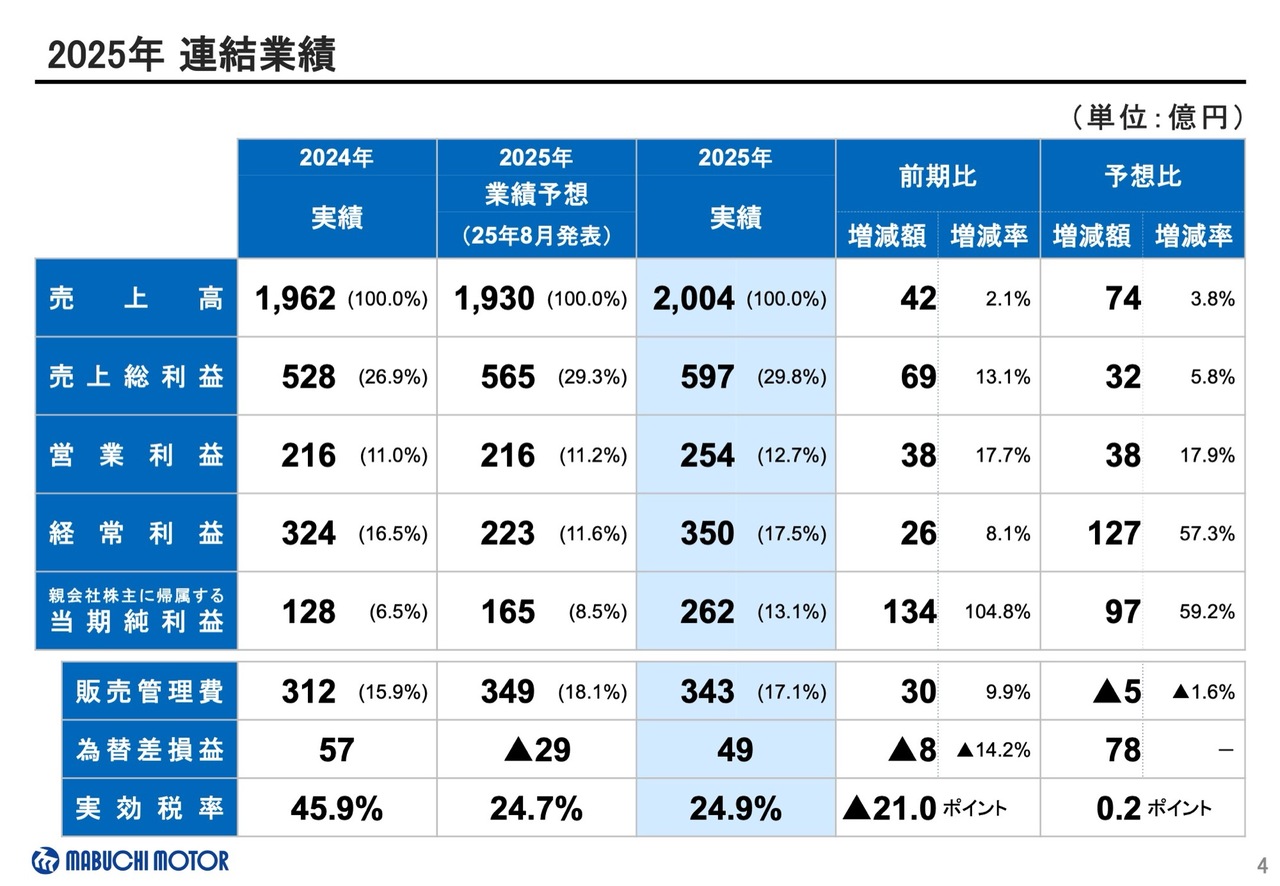

2025年 連結業績

2025年8月に発表の通期業績予想に対し、売上高は3.8パーセントの増加、営業利益は17.9パーセントの増加となりました。

経常利益は、前期比8.1パーセントの増加、予想比では為替差益の発生等により57.3パーセントの増加となりました。

当期純利益は、前期比104.8パーセントの増加、予想比では59.2パーセント増加し過去最高となりました。

実効税率は、前期比21ポイント低下しました。

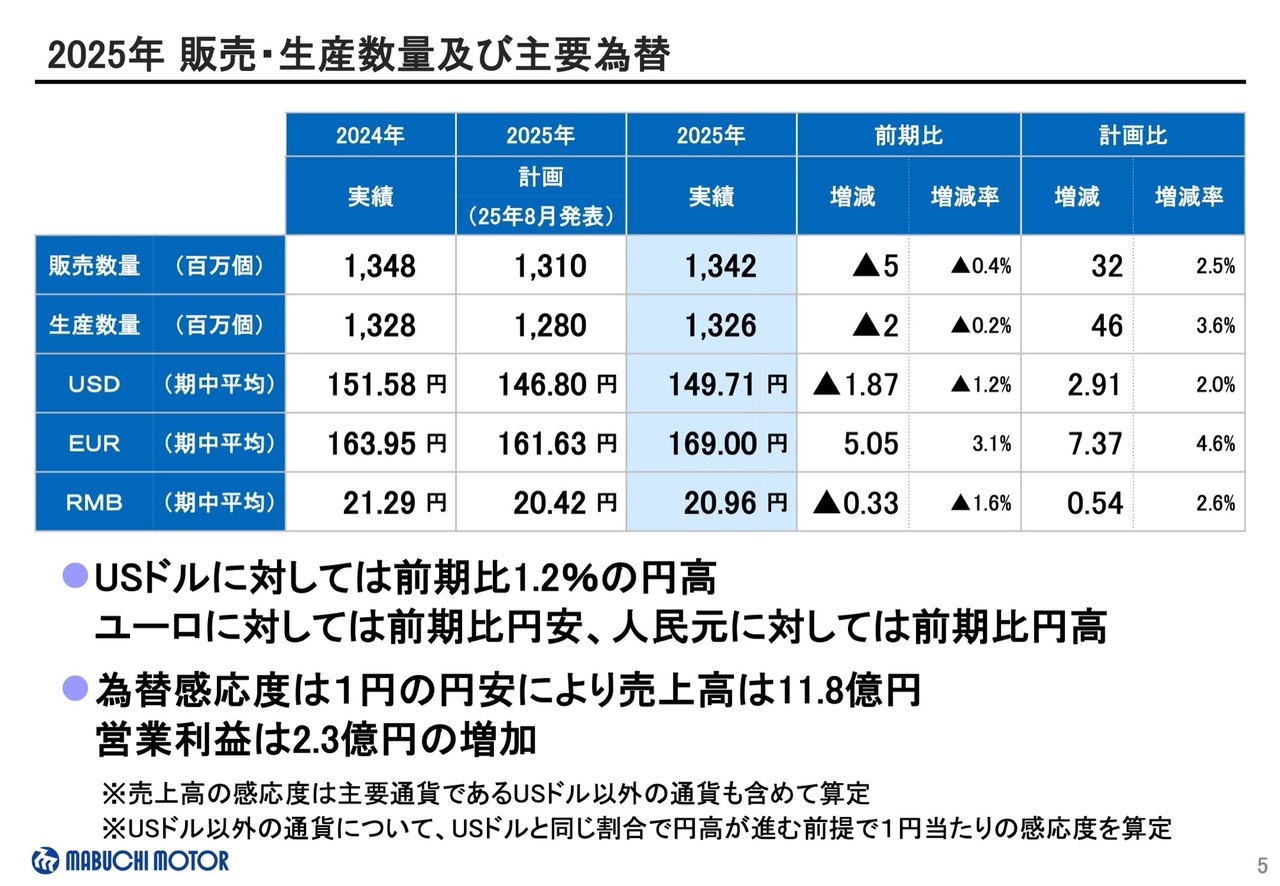

2025年 販売・生産数量及び主要為替

販売数量は計画比2.5パーセントの増加、生産数量は計画比3.6パーセントの増加となりました。

8月に発表した計画からはそれぞれ3,200万個、4,600万個の増加となっています。

2025年 通期 販売実績

2025年の販売実績は、数量・金額ともに計画を上回る結果となりました。

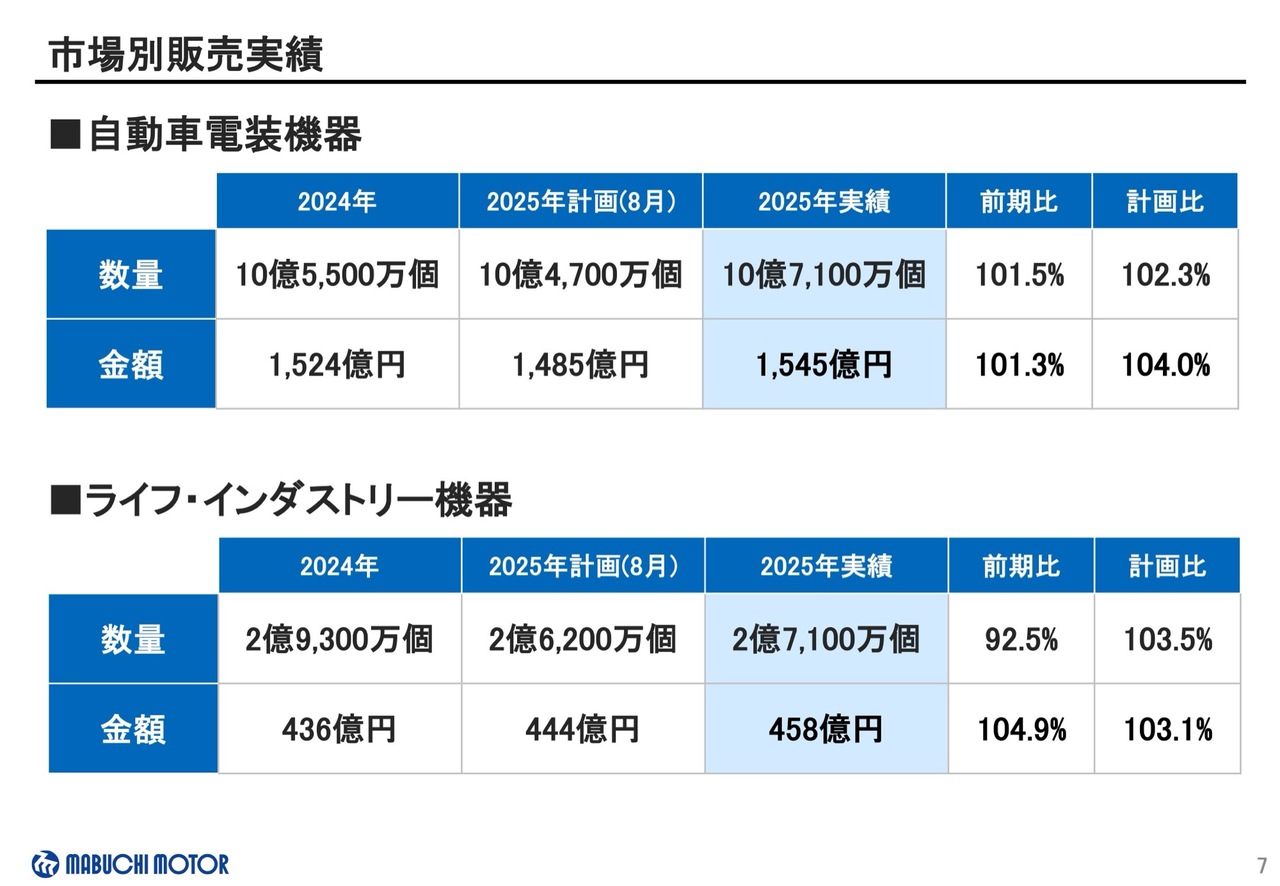

市場別販売実績

市場別に見ると、自動車電装機器用は、計画比で数量は2.3パーセントの増加、金額では4パーセントの増加となりました。

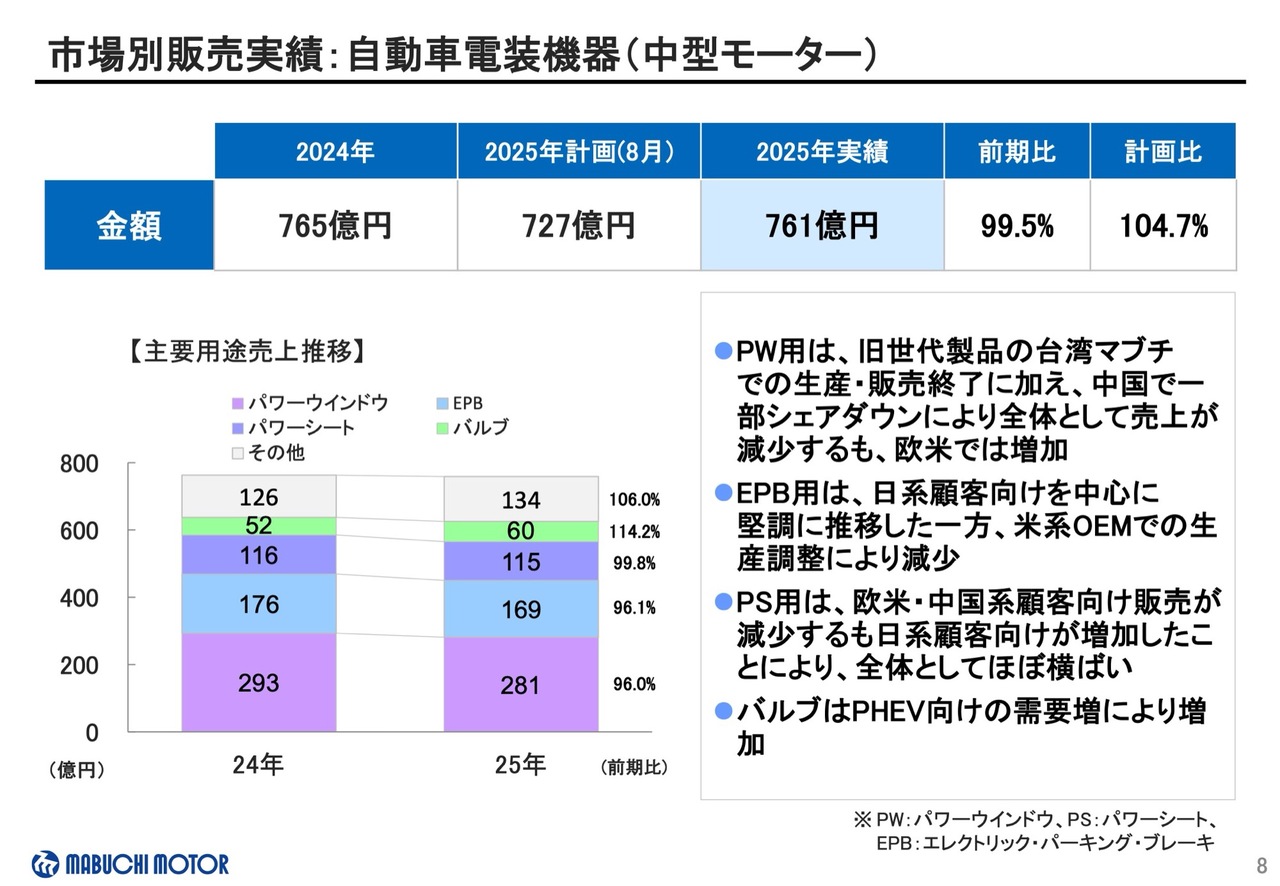

パワーウインドウ用は旧世代製品が生産・販売終了したことにより減少しましたが、バルブ、ミラーおよびドアロック用等の販売が好調で増加しました。

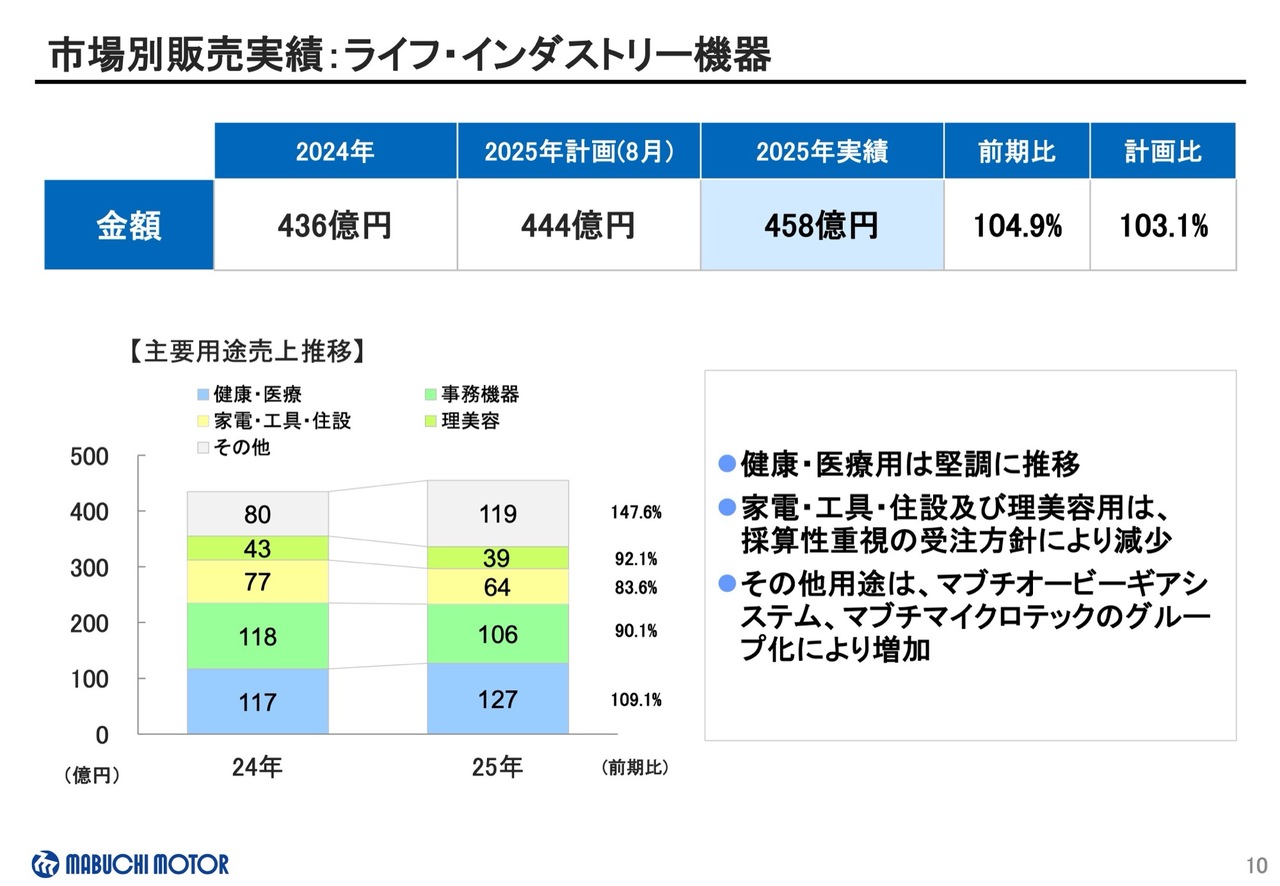

ライフ・インダストリー機器用は、計画比で数量は3.5パーセントの増加、金額では3.1パーセントの増加となりました。

健康・医療用の販売が伸びたことと、マブチオービーギアシステム、マブチマイクロテックのグループ化により増加しました。

なお、モーターの平均単価についてはファクトブックをご確認ください。

市場別販売実績:自動車電装機器(中型モーター)

ここから3ページは、自動車電装の中型と小型、およびライフ・インダストリーの販売状況について記載していますので、ご確認ください。

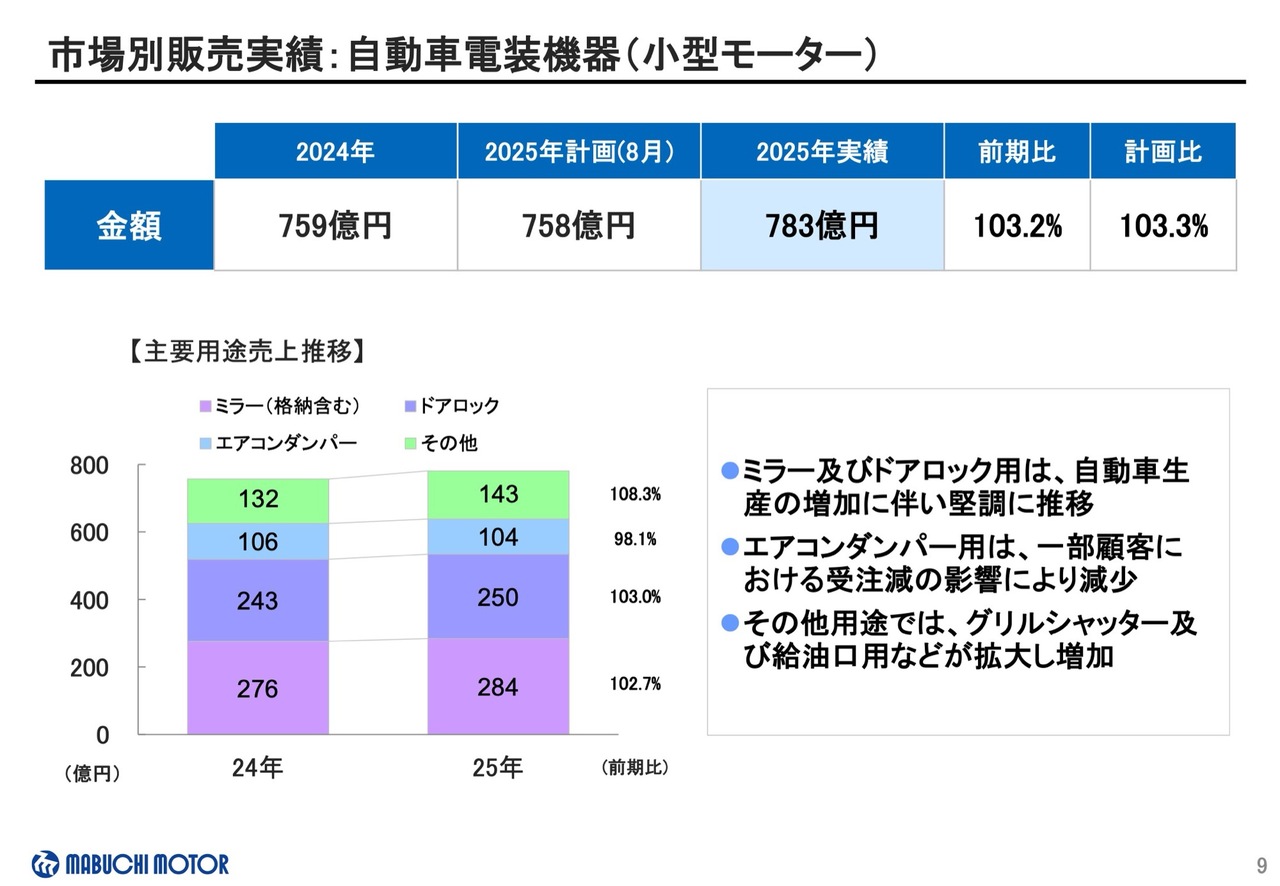

市場別販売実績:自動車電装機器(小型モーター)

自動車電装機器(小型モーター)の販売実績です。

市場別販売実績:ライフ・インダストリー機器

ライフ・インダストリー機器の販売実績です。

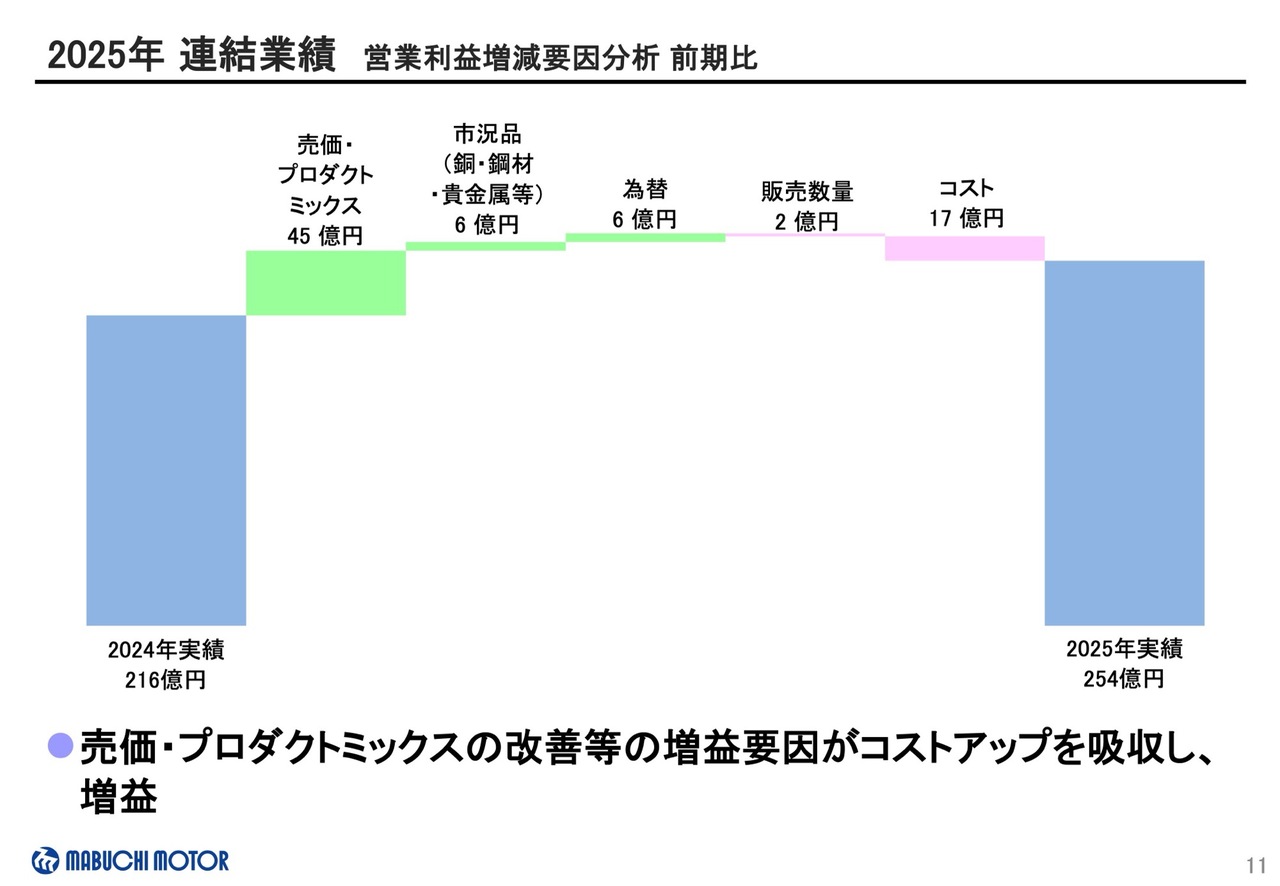

2025年 連結業績 営業利益増減要因分析 前期比

営業利益についてご説明します。

営業利益の主な増減要因ですが、売価・プロダクトミックスの改善により前期比45億円の増益となりました。

また、販売管理費の増加等によるコストアップにより17億円の減益となりました。

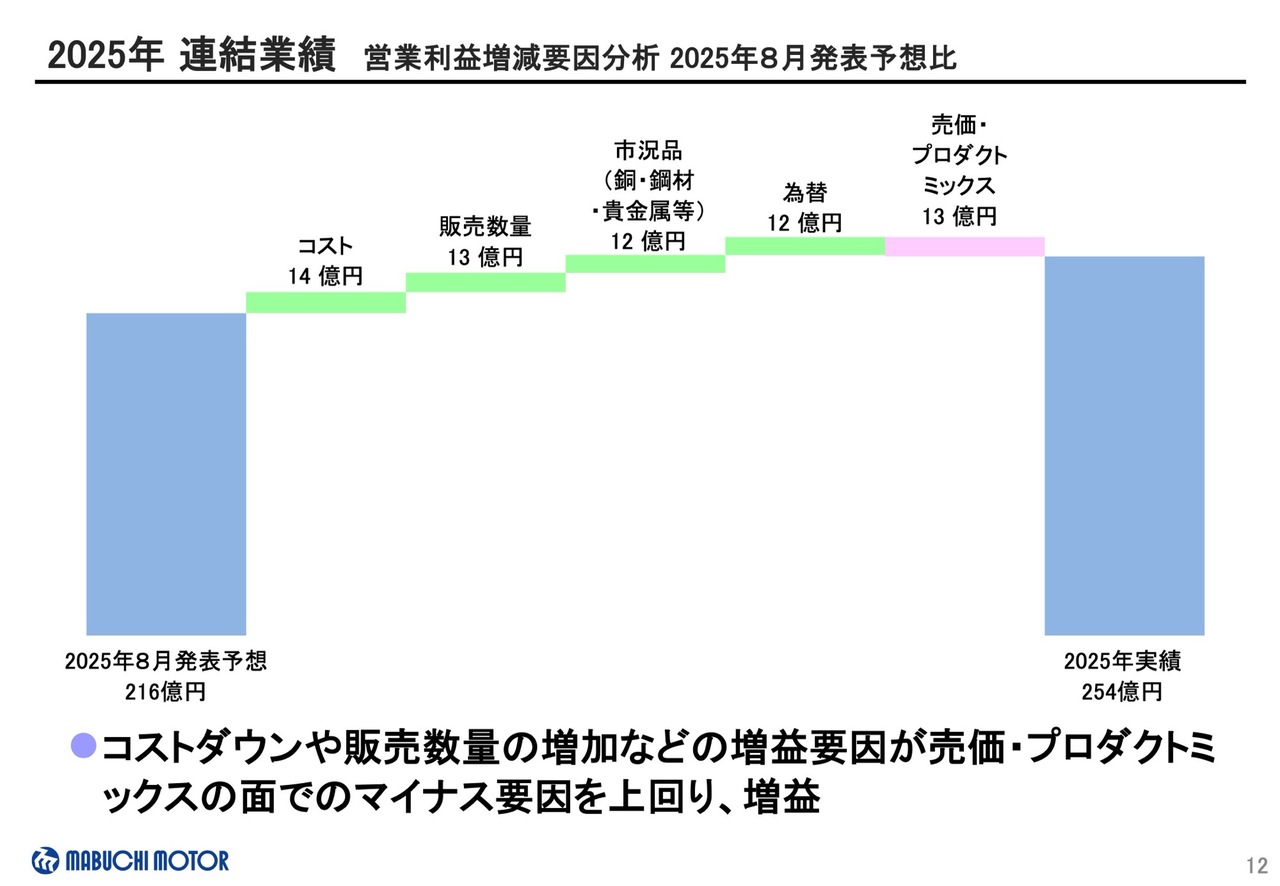

2025年 連結業績 営業利益増減要因分析 2025年8月発表予想比

こちらのスライドでは、2025年8月に発表した業績予想に対する増減分析をお示ししています。

売価・プロダクトミックスの面でのマイナス要因はありましたが、その他の要因が上回り、全体として38億円の増益となりました。

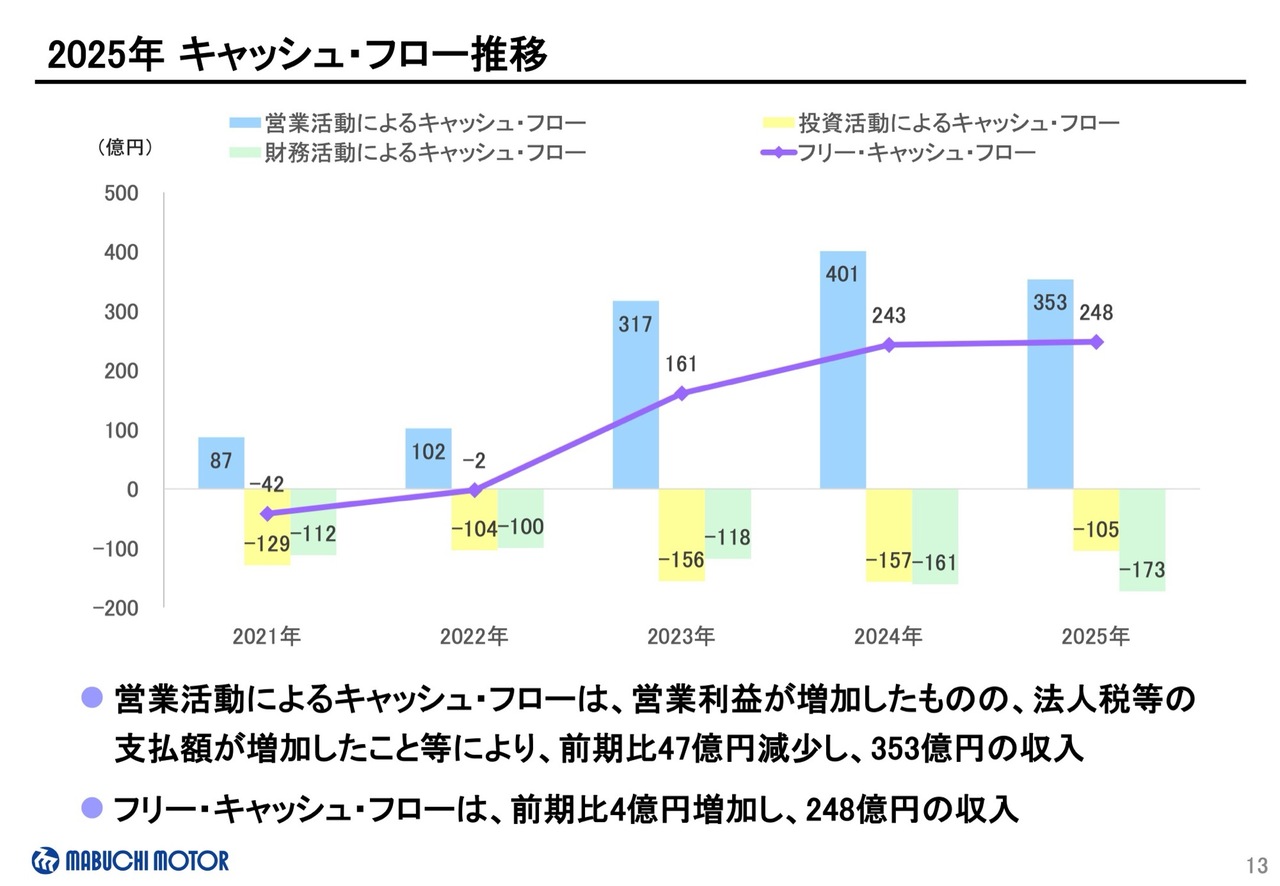

2025年 キャッシュ・フロー推移

キャッシュ・フローの状況ですが、営業キャッシュ・フローは、営業利益が増加した一方、法人税などの支払額が増加したことにより、前期比47億円減少し、353億円の収入となりました。

投資活動によるキャッシュ・フローは、固定資産の取得支出が38億円減少したこと等により、前期比52億円の支出減少となりました。

財務活動によるキャッシュ・フローは、自己株式の取得が前期比で9億円増加したことや借入金の返済支出の増加等により、前期比で12億円支出が増加しました。

フリー・キャッシュ・フローは、前期比4億円増加し、248億円の収入となりました。

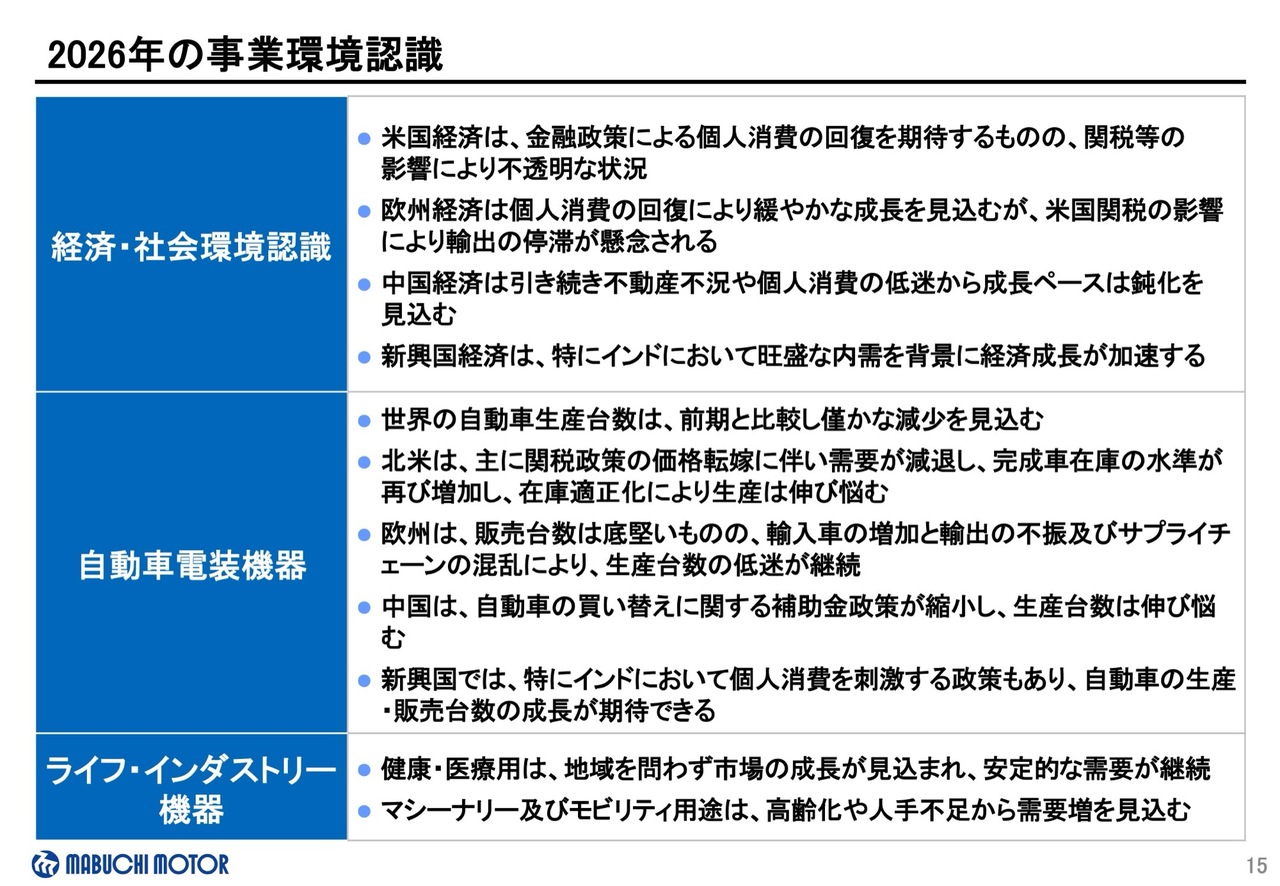

2026年の事業環境認識

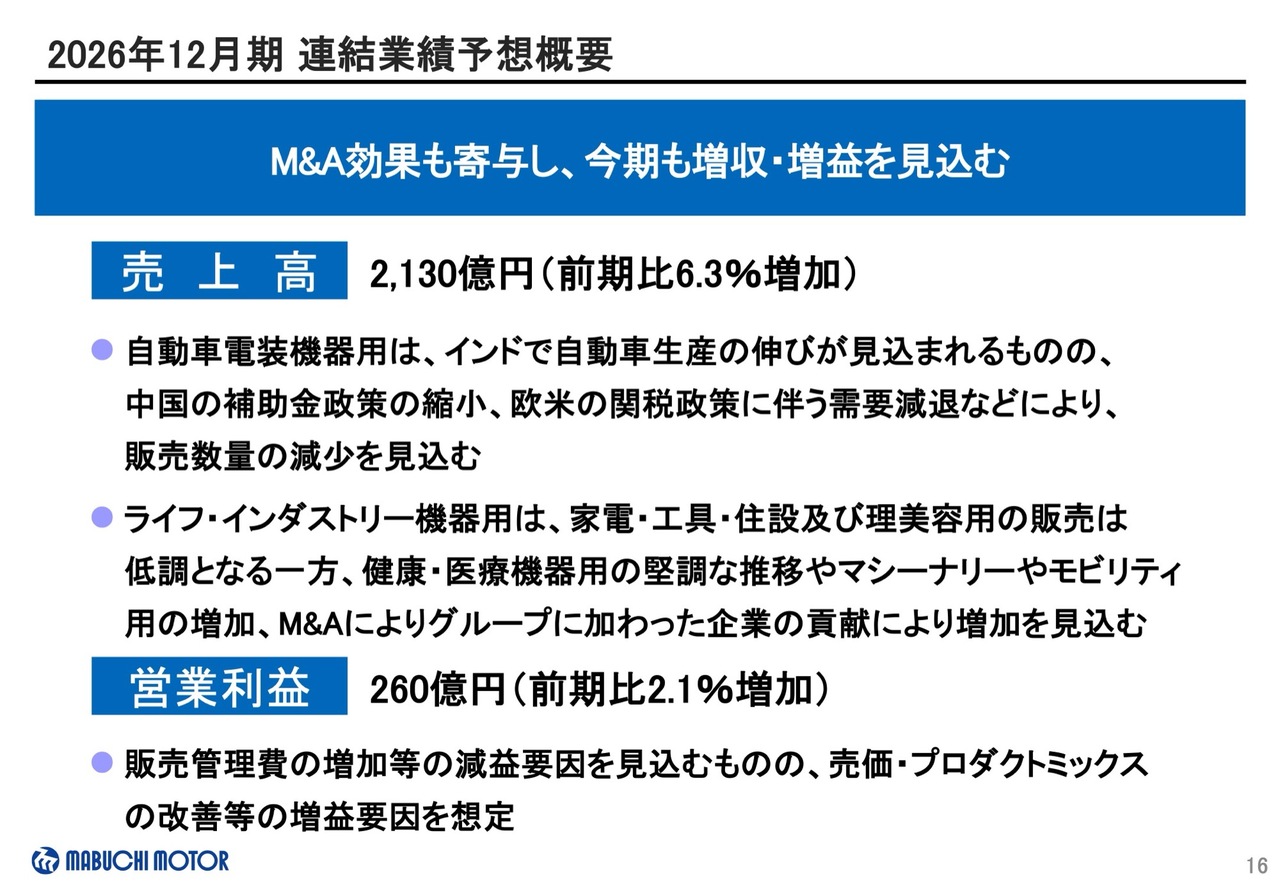

続いて、2026年通期の業績予想についてご説明します。

2026年の事業環境についてですが、世界経済の成長ペースは全体として鈍化するものと見ています。

世界の自動車生産台数は伸び悩み、前期比でわずかな減少を見込んでいます。特に北米の完成車在庫水準は再び増加に転じており、生産が伸び悩むと見ています。

その他の消費財においても全般的に個人消費の低迷が続くものと見ていますが、健康・医療用は安定的な需要が継続すると予想しています。また、マシーナリーおよびモビリティ用途は需要の増加を見込んでいます。

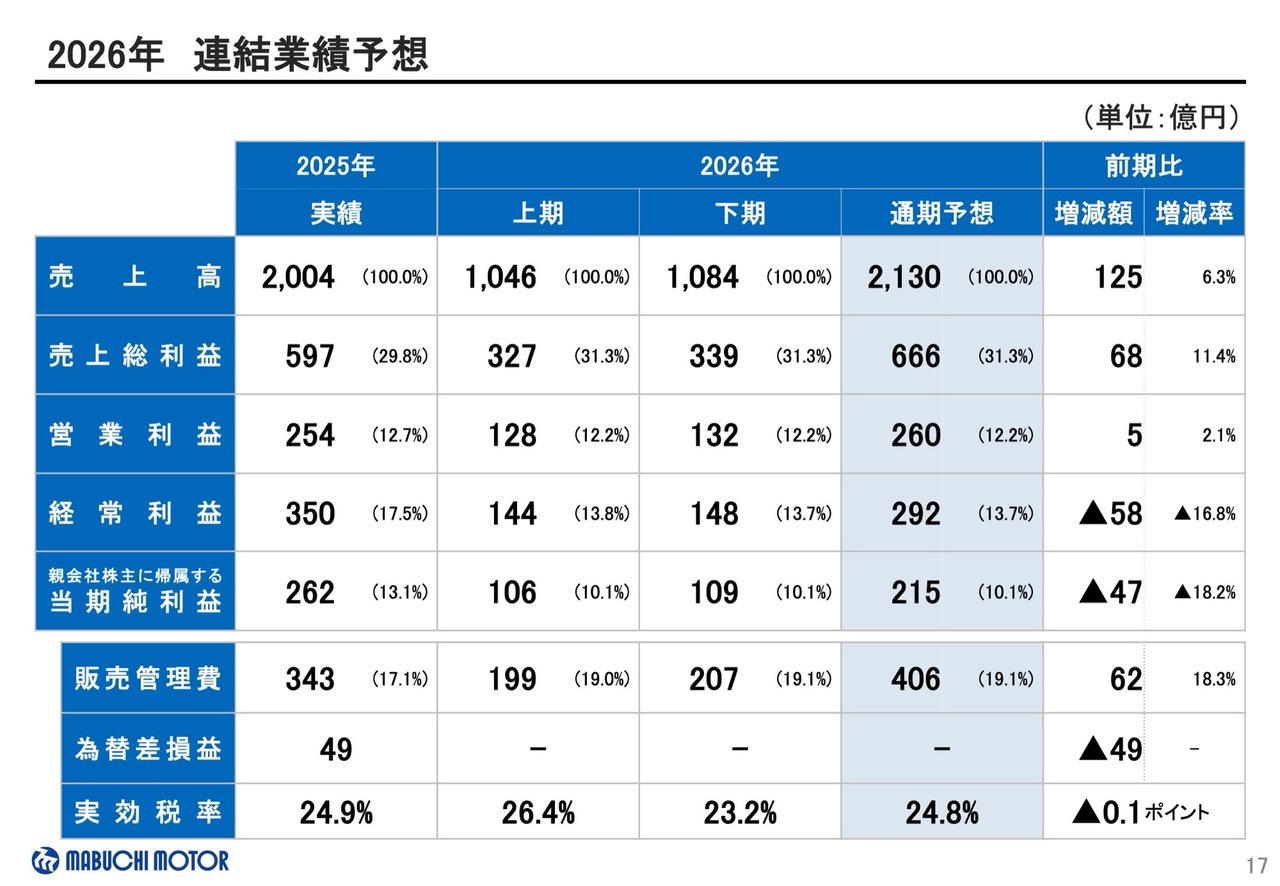

2026年12月期 連結業績予想概要

売上高は前期比で6.3パーセント増加の2,130億円を予想しています。

営業利益は、販売管理費の増加等の減益要因を見込むものの、売価・プロダクトミックス改善等の増益要因を想定し、前期比2.1パーセント増加の260億円と予想しました。

営業利益率は12.2パーセントを予想し、「経営計画2030」のガイダンスで設定している2030年15パーセント以上に向け、着実に向上を図っていきます。

2026年 連結業績予想

経常利益は、前期比16.8パーセント減少の292億円、当期純利益は、前期比18.2パーセント減少の215億円を予想しています。なお、こちらの業績予想には為替差損益を見込んでいません。

販売管理費は、M&Aによりグループ化した子会社の販売管理費の増加に加え、成長を見据えた研究開発の強化や人材増強、グループ経営基盤およびIT基盤の強化に向けた投資を継続することから、前期比18.3パーセント増加の406億円を見込んでいます。

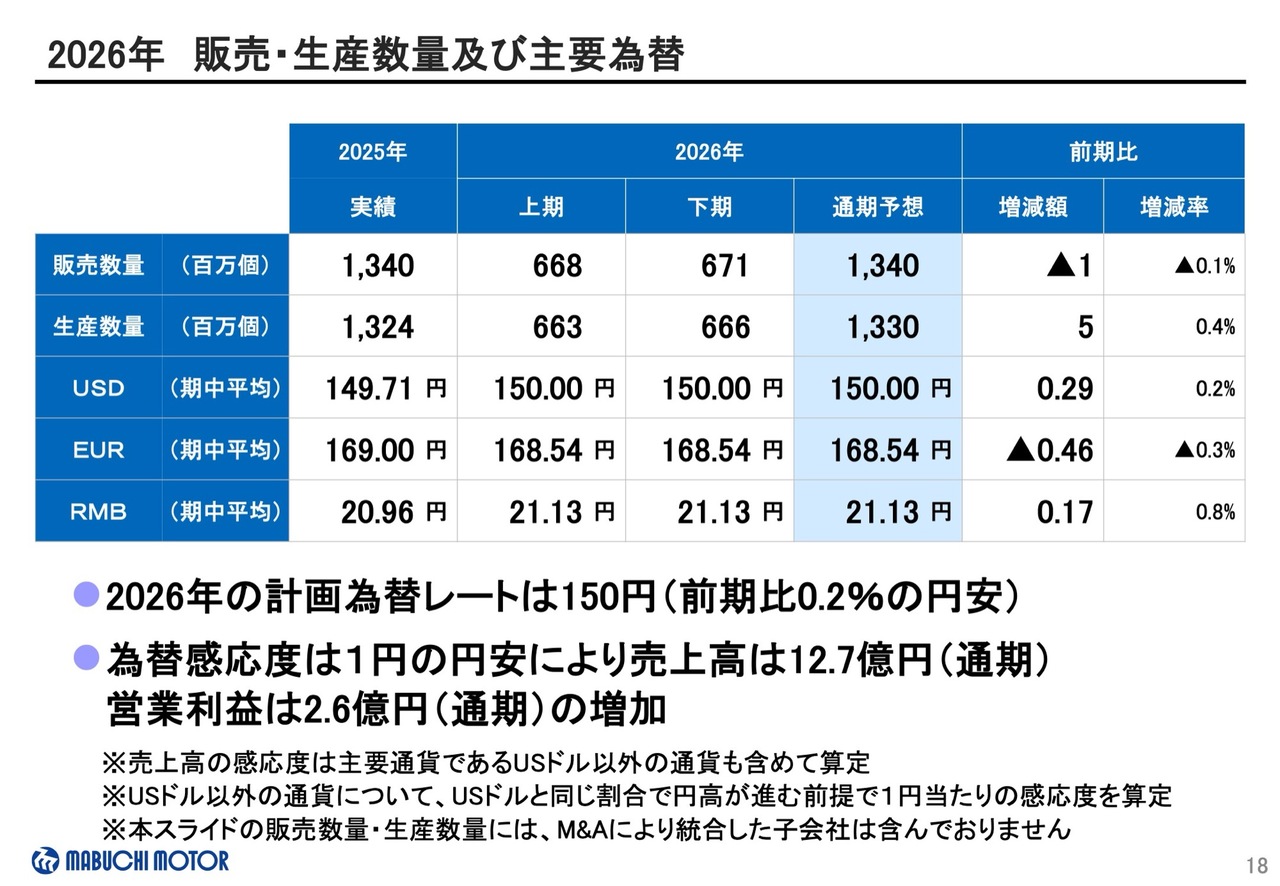

2026年 販売・生産数量及び主要為替

販売数量は、前期比0.1パーセントの減少、生産数量は、前期比0.4パーセントの増加を計画しています。

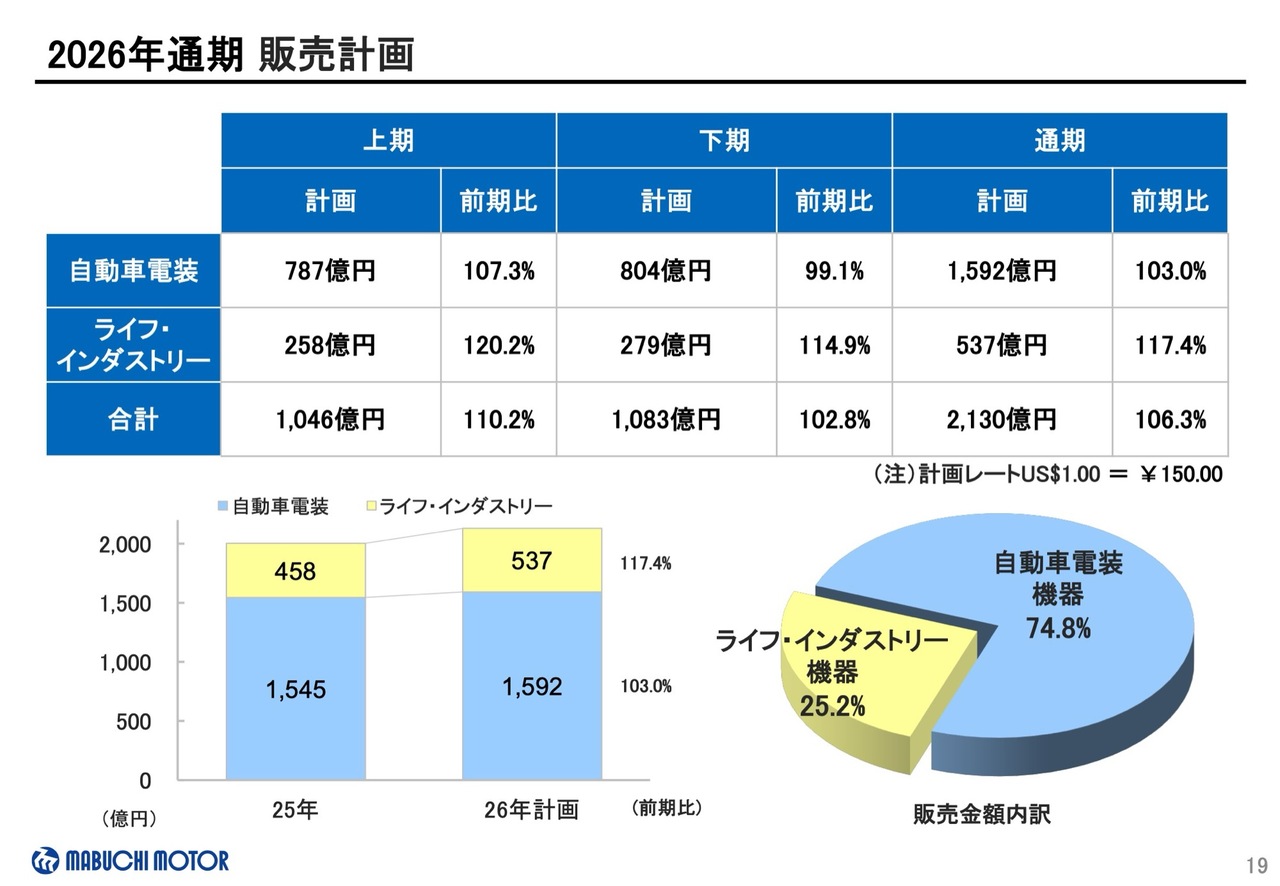

2026年通期 販売計画

続いて、販売計画についてご説明します。

自動車生産台数は前期からわずかな減少を見込んでいますが、当社の自動車電装機器用の販売は、金額で前期比3パーセントの増加を計画しています。

小型電装は全体の需要と概ね連動した動向となりますが、中型電装はパワーシート用等で新規採用が着実に拡大しており増加を見込んでいます。

ライフ・インダストリー機器用は、金額で前期比17.4パーセントの増加を計画しています。健康・医療用が堅調に推移していることに加え、モビリティーおよびマシーナリー用でも増加を見込んでいます。さらに、M&Aでグループ化した企業も大幅な販売増加に寄与しています。

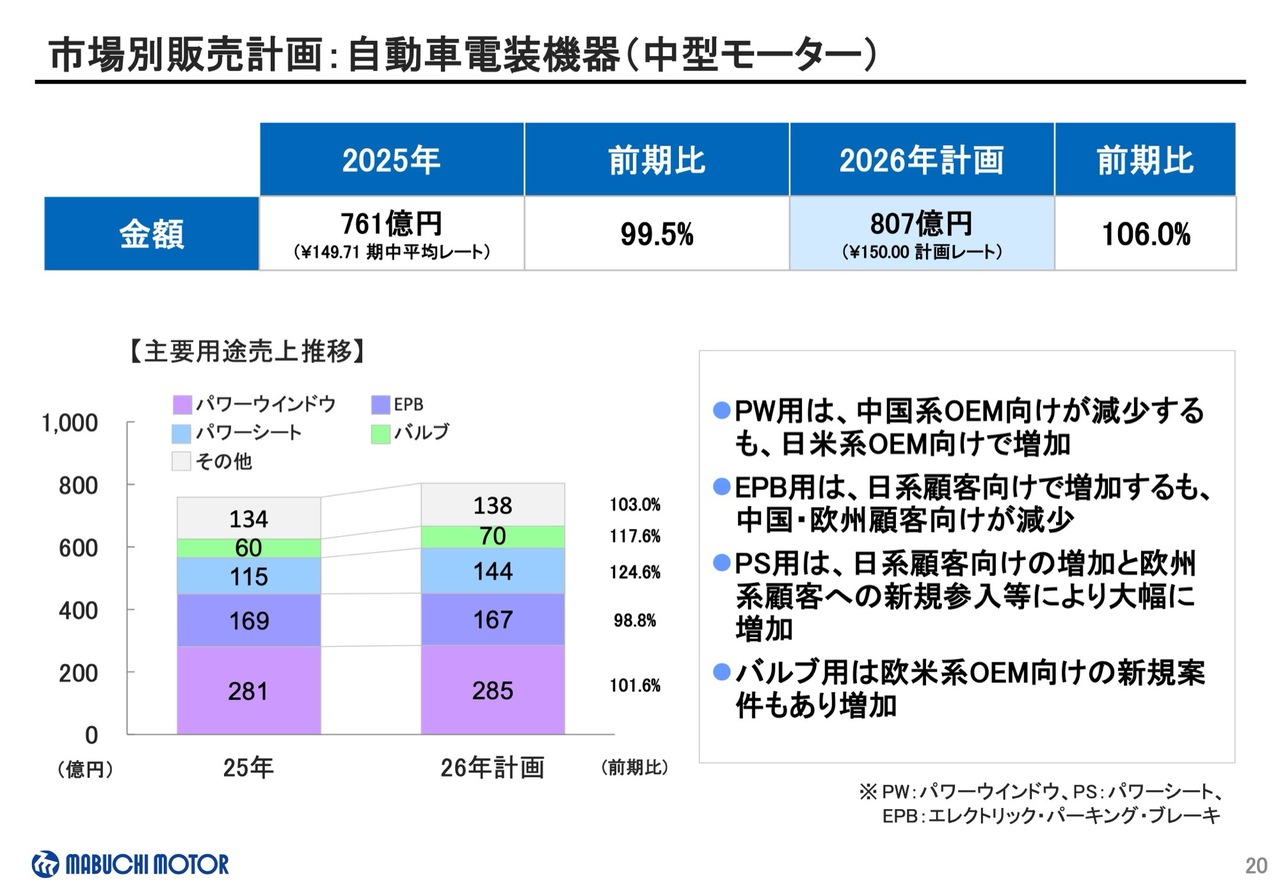

市場別販売計画:自動車電装機器(中型モーター)

ここから3ページは、市場別の販売見通しについて記載していますので、ご確認ください。

なお、四半期別の販売計画については、ファクトブックに記載しています。

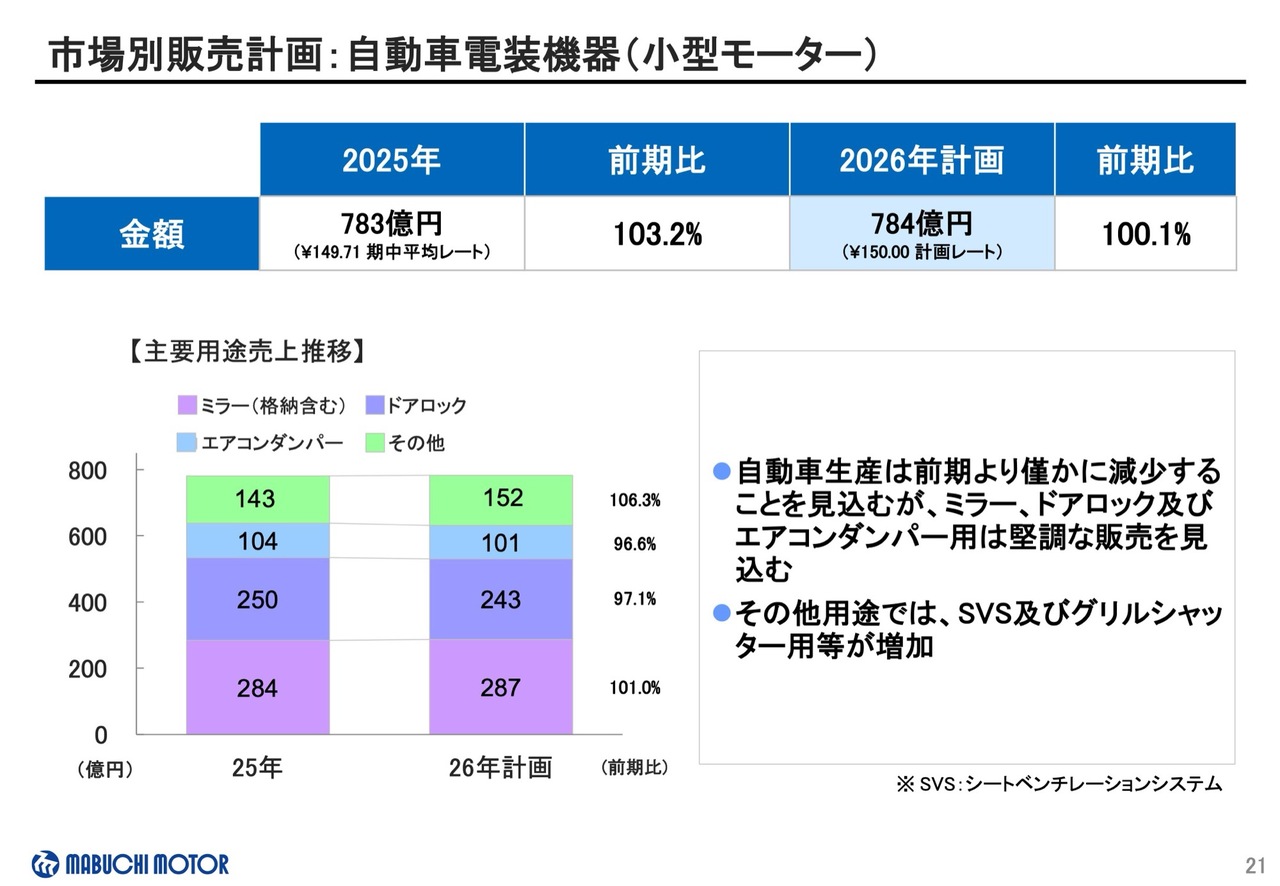

市場別販売計画:自動車電装機器(小型モーター)

自動車電装機器(小型モーター)の販売計画です。

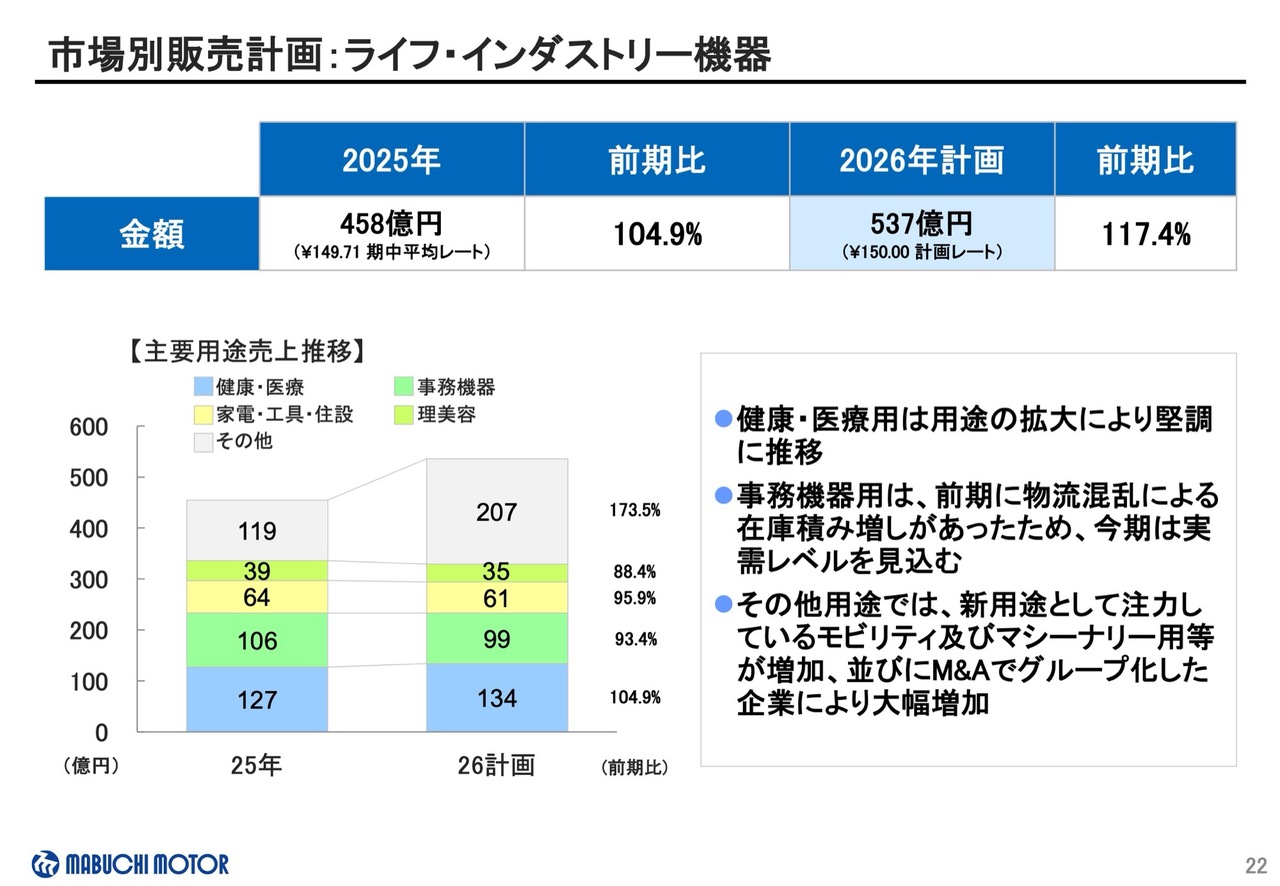

市場別販売計画:ライフ・インダストリー機器

ライフ・インダストリー機器の販売計画です。

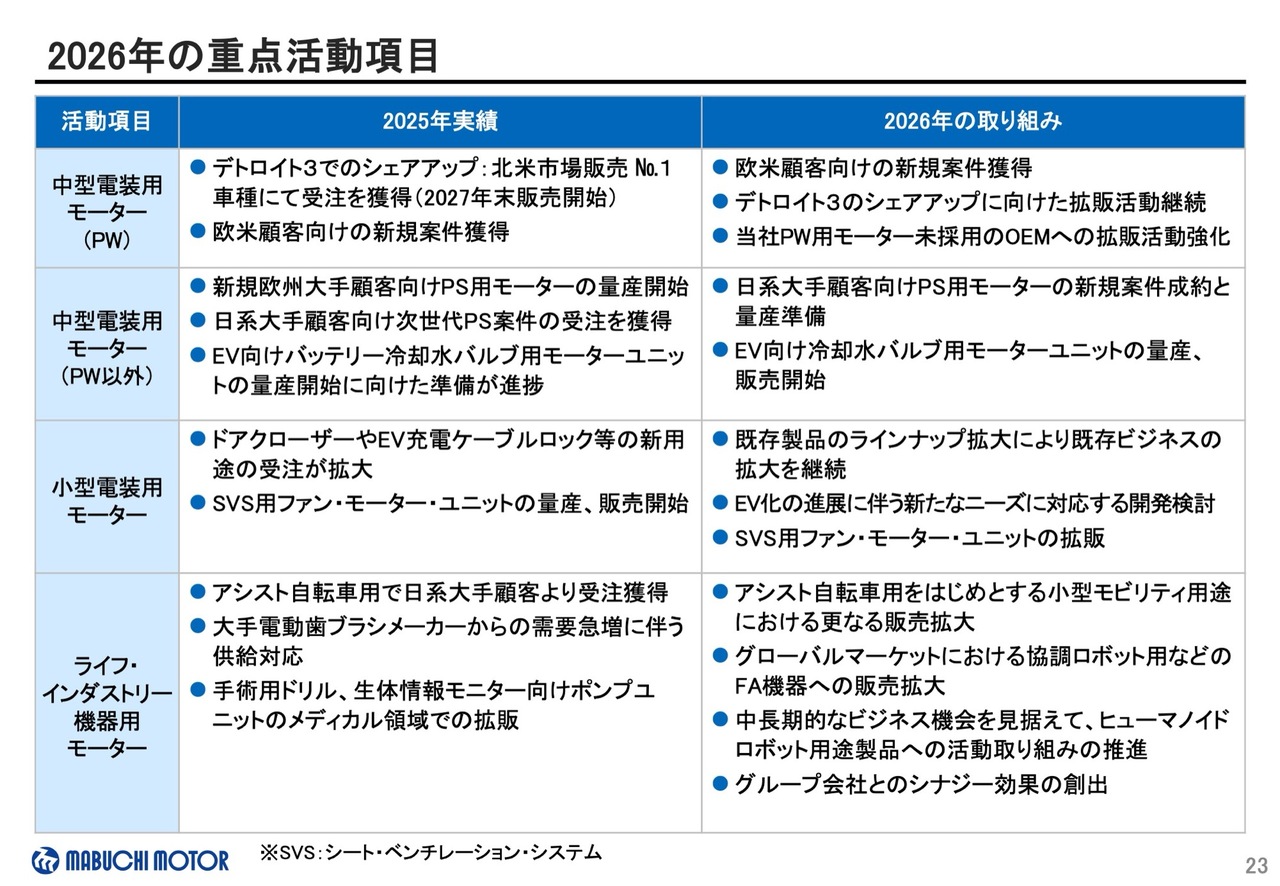

2026年の重点活動項目

重点活動項目についてご説明します。

パワーウインドウ用では、欧米顧客向けの新規案件の獲得とデトロイト3におけるシェアアップに引き続き取り組みます。

パワーシート用では、欧州系、日系大手のお客さまにおける採用が拡大しており、新規案件の成約と量産準備を推進します。

またバルブ用ユニット、SVS用ファン・モーター・ユニットなどの新製品の拡販にも取り組んでいきます。

その他の取り組みはこちらに記載のとおりで、3つのM領域を中心とするライフ・インダストリー機器用の詳細については、後ほどのスライドにてご説明します。

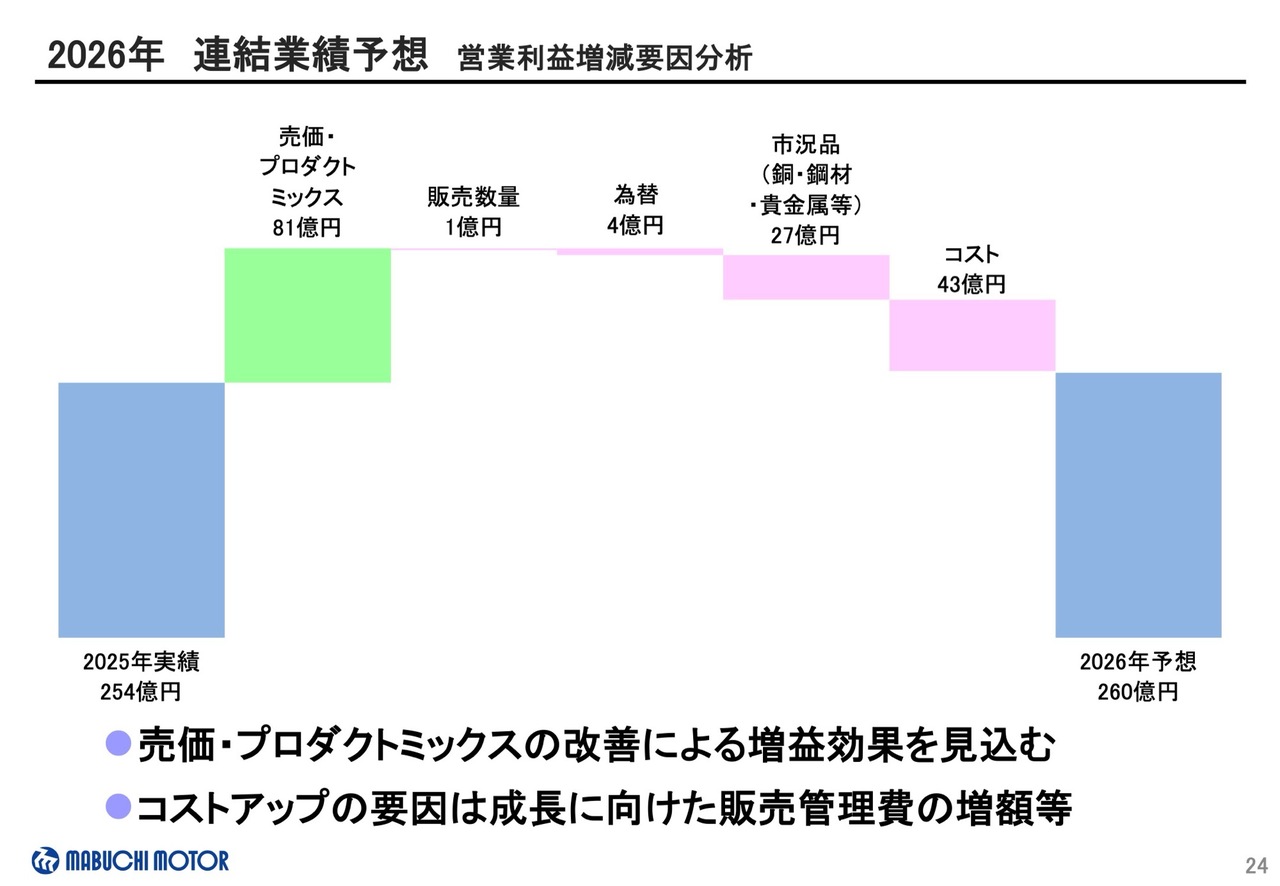

2026年 連結業績予想 営業利益増減要因分析

次に、営業利益の主な増減要因をご説明します。

売価・プロダクトミックスの改善により81億円の増益を見込んでいます。一方、減益要因としては市況品の上昇で27億円、成長に向けた販売管理費の増額等により、43億円のコストアップを見込んでいます。

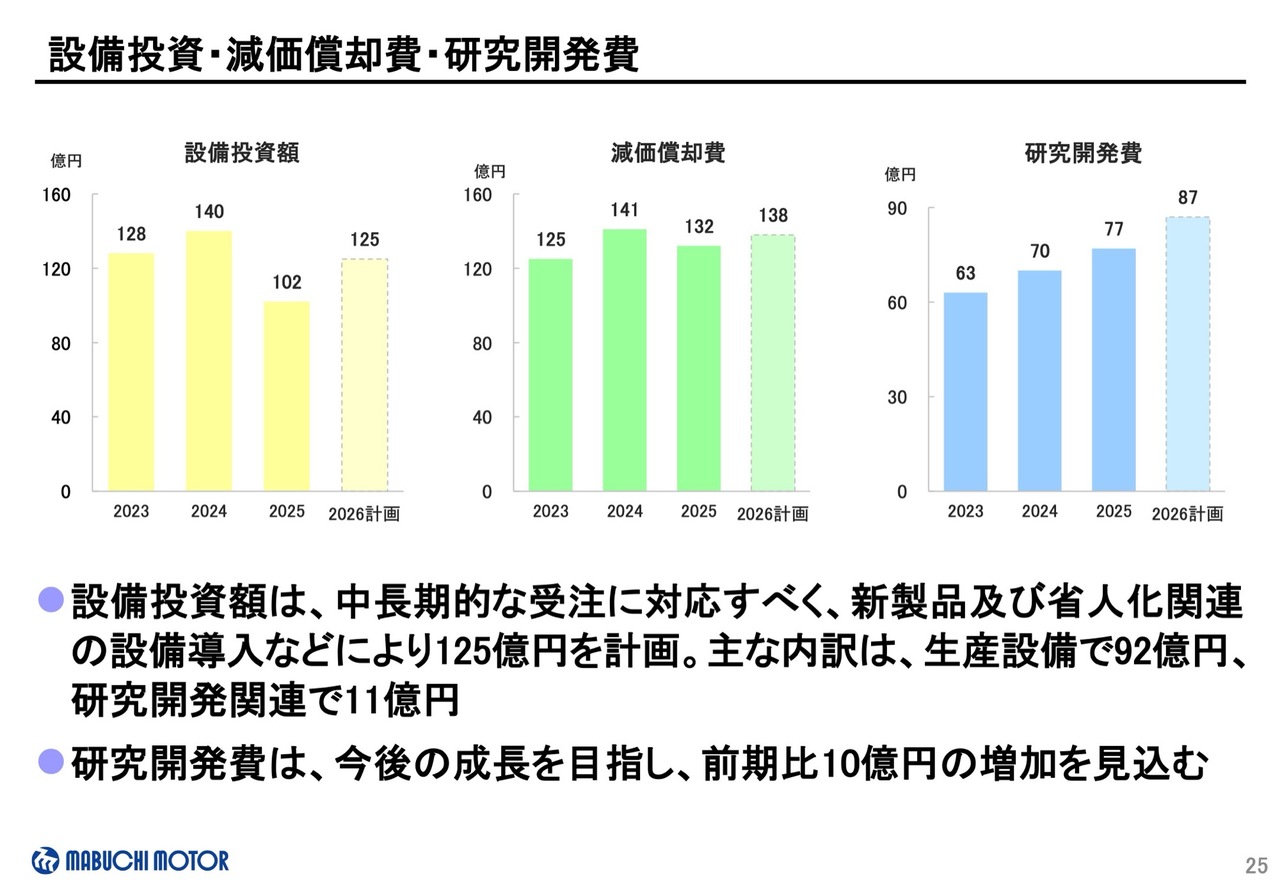

設備投資・減価償却費・研究開発費

設備投資および研究開発費について、ご説明します。

2026年の設備投資額は、中長期的な受注に対応すべく新製品および省人化関連の設備導入などにより、125億円を計画しています。主な内訳は生産設備投資で92億円、研究開発関連で11億円です。

減価償却費は前期比5億円増加の138億円、研究開発費は前期比10億円増加の87億円を見込んでいます。

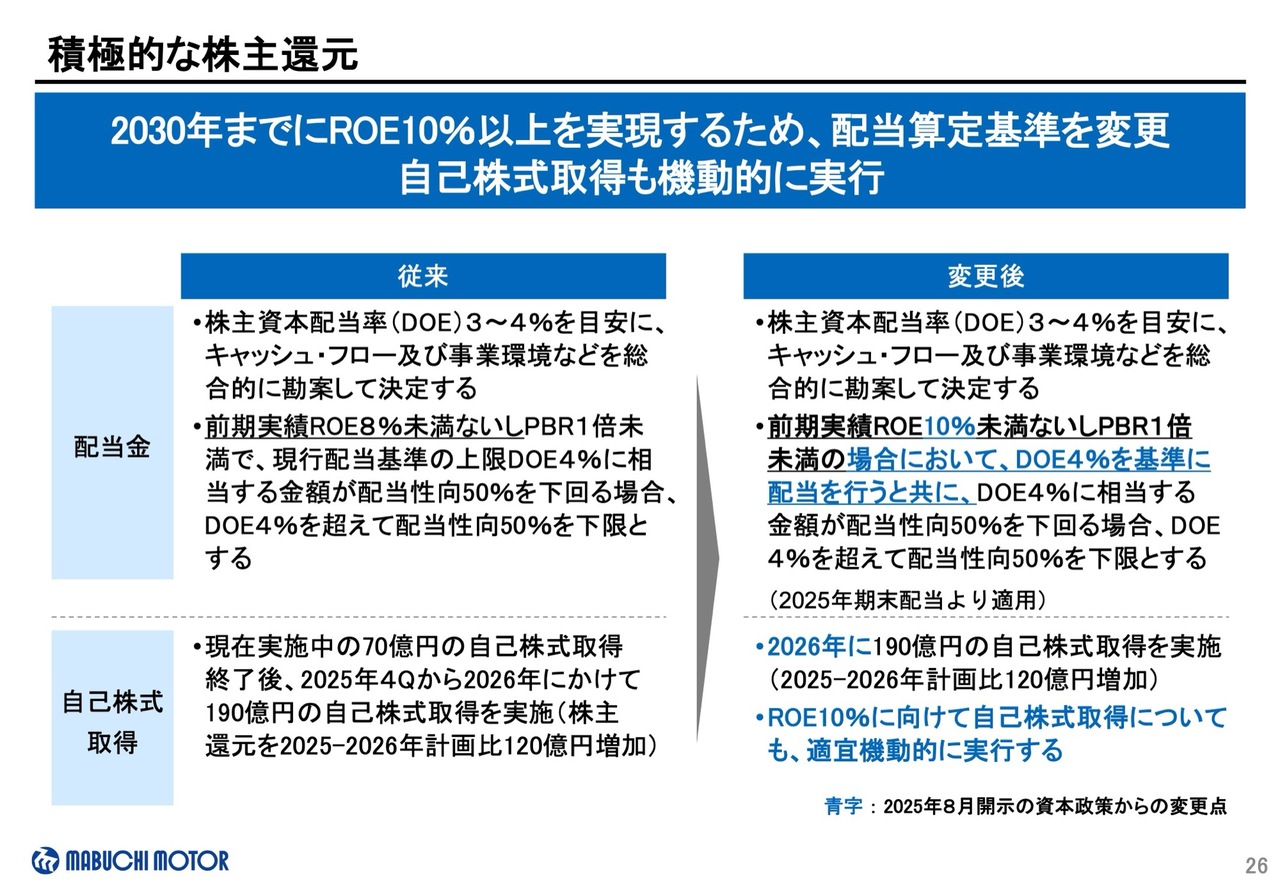

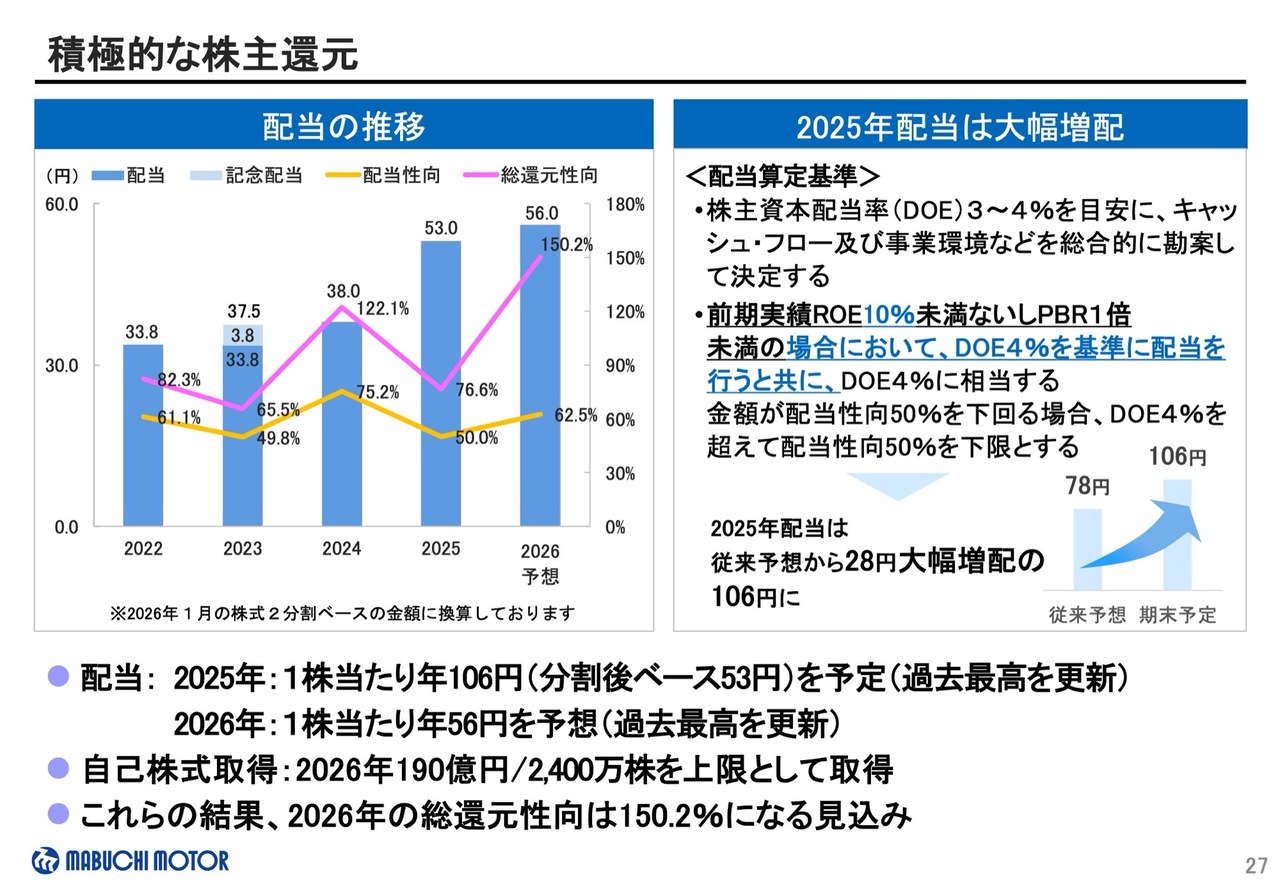

積極的な株主還元

続いて、株主還元に関してご説明します。

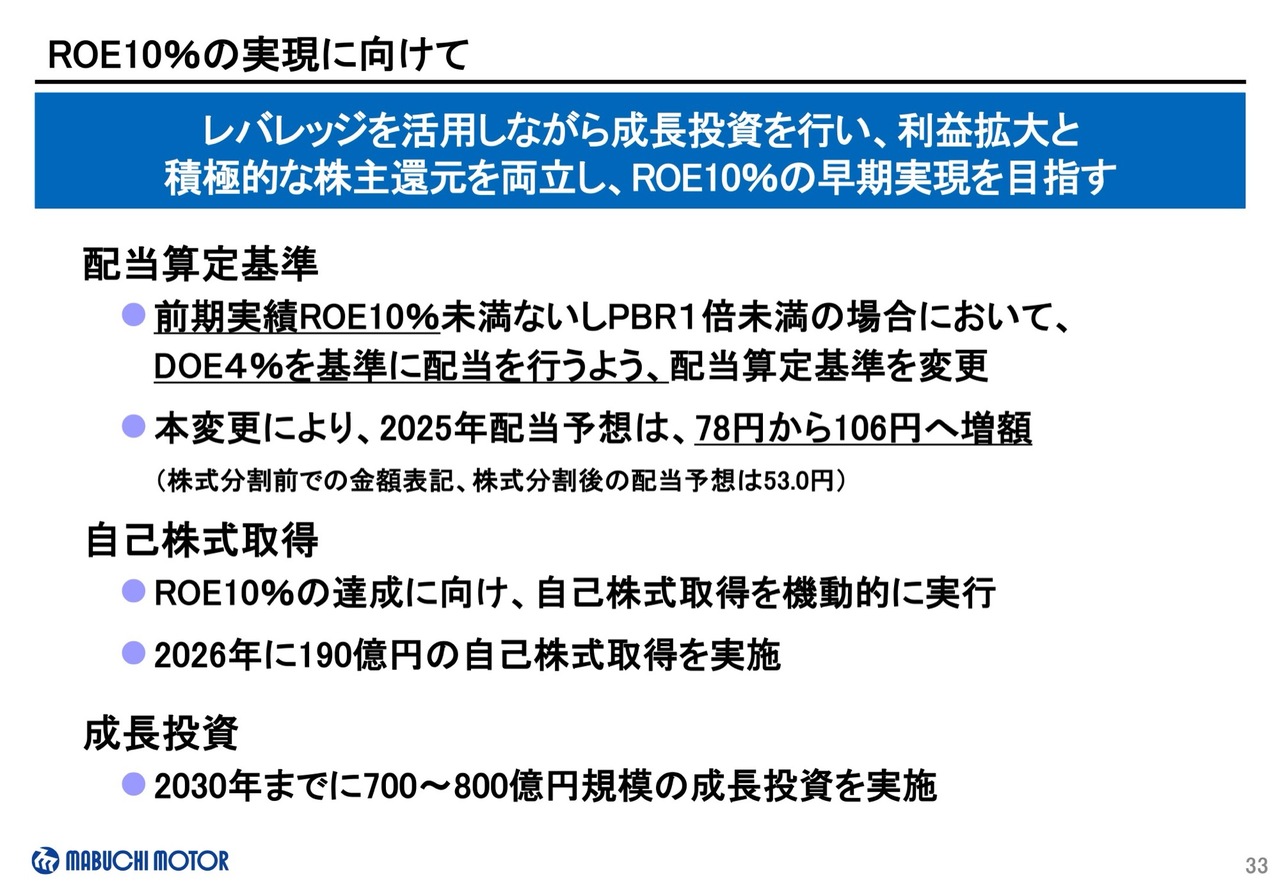

8月の中間決算発表時にご説明したとおり、「経営計画2030」の財務指標に、ROE10パーセント以上を新たに追加しました。その早期実現に向けて、2025年8月に発表した配当算定基準を再度変更しました。

前期実績がROE10パーセント未満ないしPBR1倍未満の場合に、DOE4パーセントを基準に配当を行うと共に、DOE4パーセントに相当する金額が配当性向50パーセントを下回る場合、DOE4パーセントを超えて配当性向50パーセントを下限とすることとします。

積極的な株主還元

2025年12月期の配当は、この新しい配当算定基準を適用し、従来予想の78円から大幅な増配となる28円増加の106円を予定しています。

2026年12月期は株式分割後で年間56円を予想しており、4期連続で過去最高更新となります。

自己株式の取得については、2026年に190億円の自己株式取得を実施しますが、2025年と比較して120億円の増額となります。

これにより、2026年の総還元性向は150.2パーセントになる見込みです。

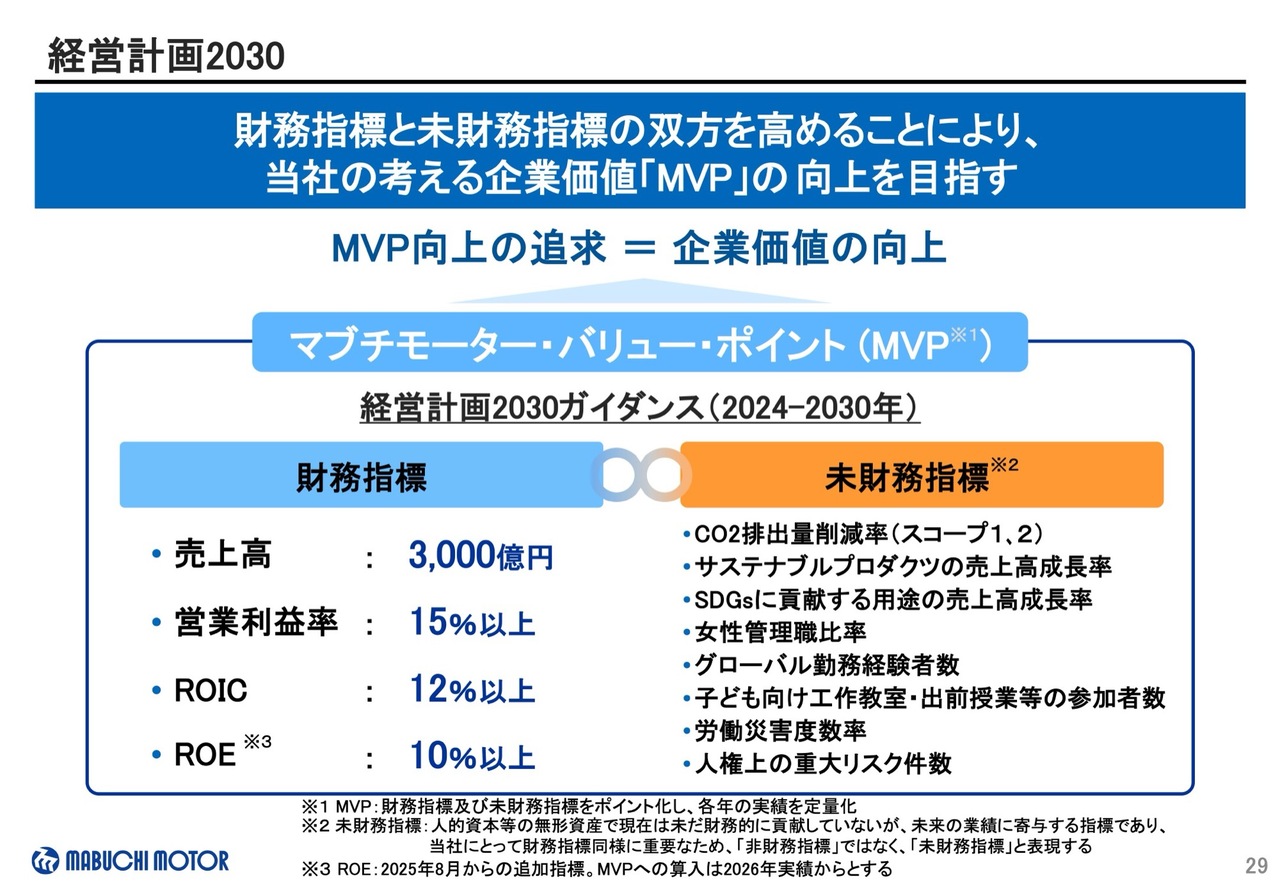

経営計画2030

続いて、経営方針・事業戦略についてご説明します。

「経営計画2030」では、財務指標と将来の財務に貢献する未財務指標の双方を高めることにより、当社の考える企業価値として「マブチモーター・バリュー・ポイント」の向上を目指しています。

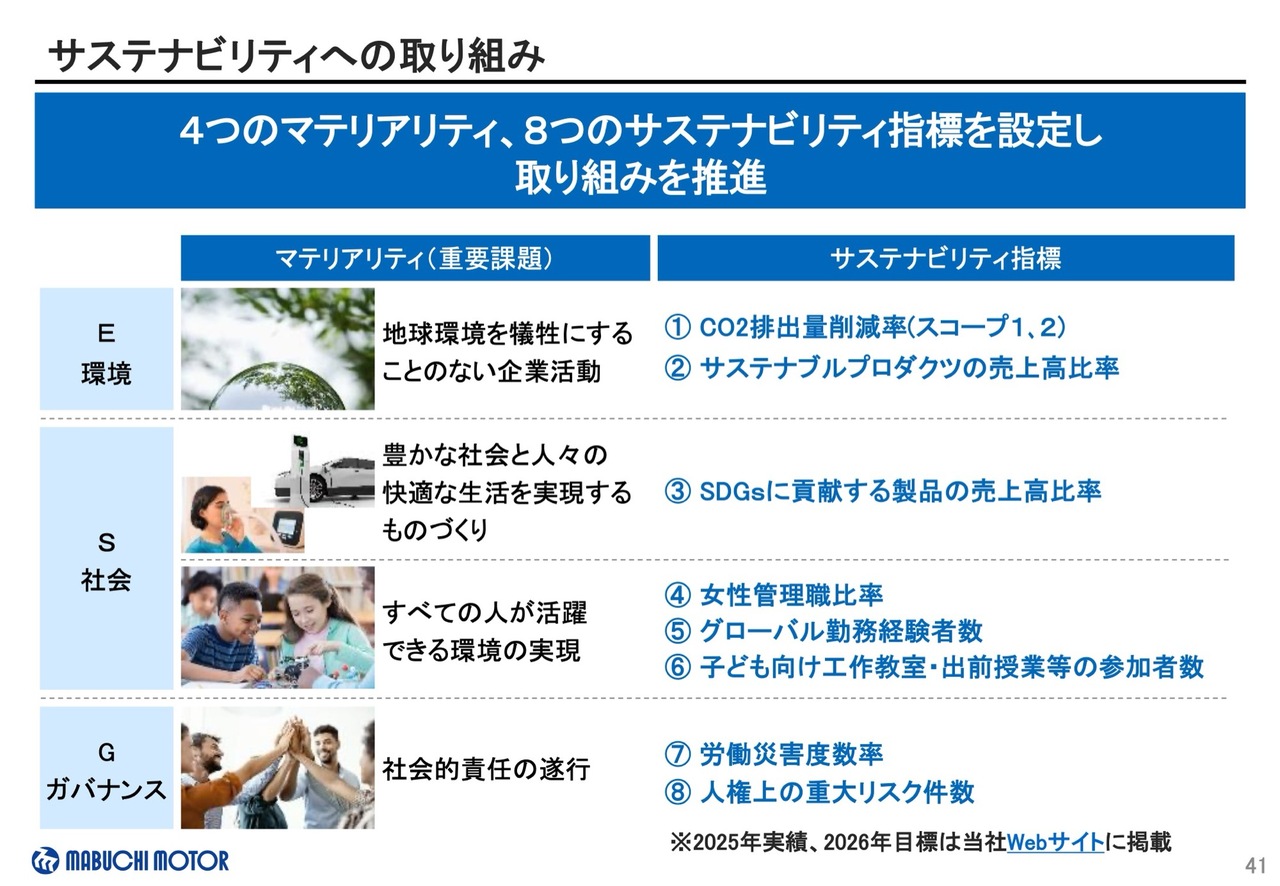

財務指標のガイダンスは、売上高が3,000億円、営業利益率は15パーセント以上、ROICを12パーセント以上、ROEを10パーセント以上とし、未財務指標は、こちらに記載の8つの項目をサステナビリティ指標として設定し、目標達成に取り組んでいます。

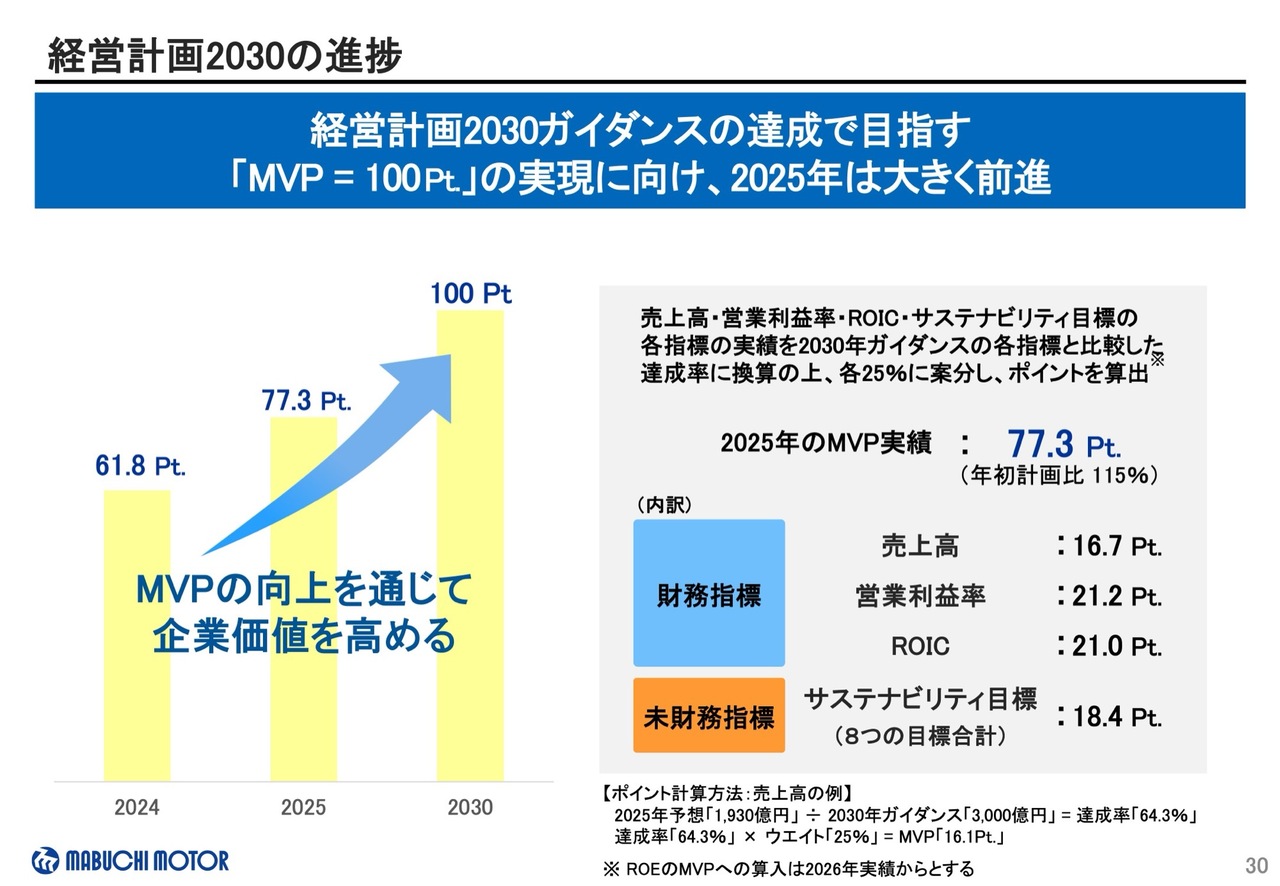

経営計画2030の進捗

マブチモーター・バリュー・ポイントは、2030年のガイダンスの達成で目指すポイントを100ポイントと設定し、各年の達成率をポイントで表しています。

その達成率を踏まえ、財務指標・未財務指標の双方を達成するための改善を通じて、企業価値の向上を図ります。2025年の実績は77.3ポイントでした。

次のページより、ガイダンス達成に向けた経営戦略について、ご説明します。

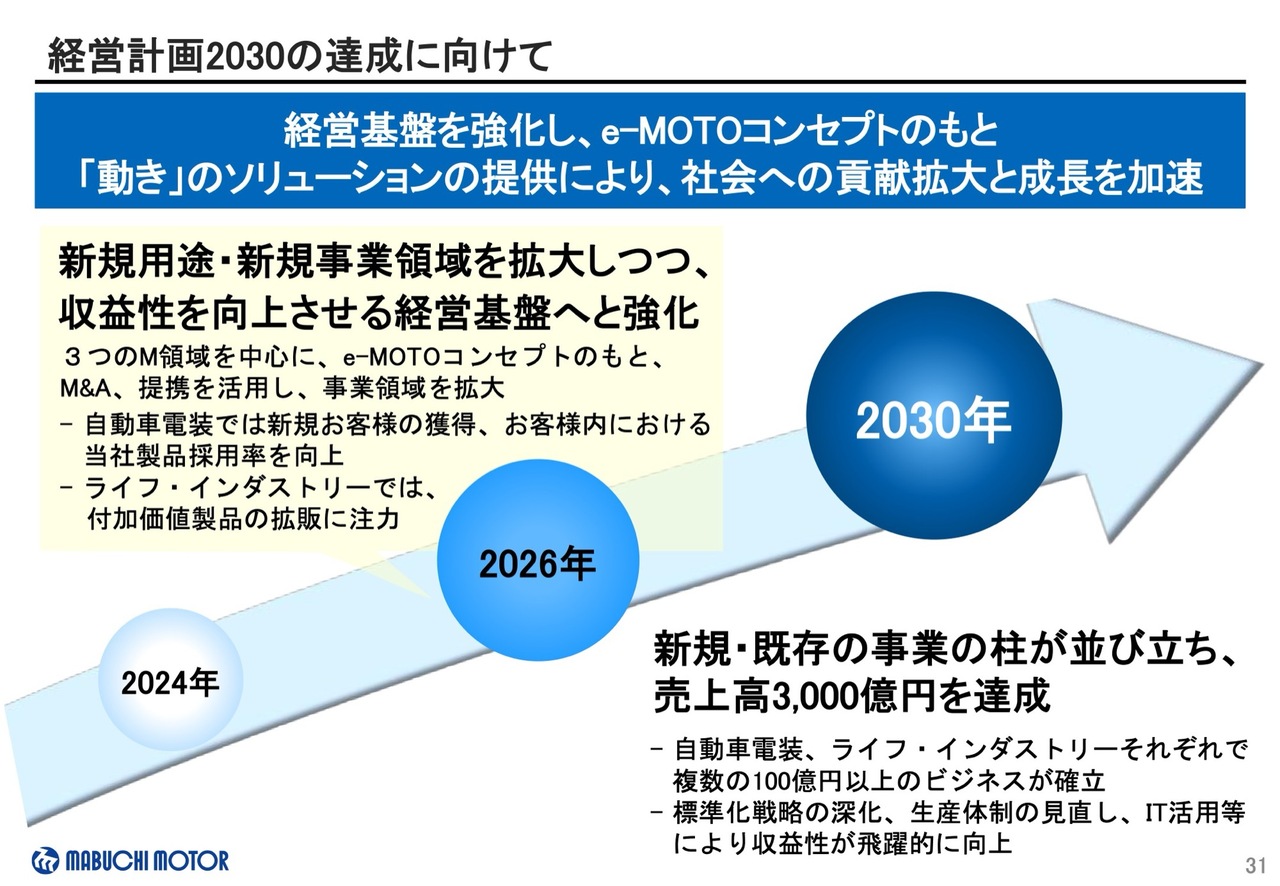

経営計画2030の達成に向けて

2030年までの前半では、新規事業拡大のための準備を進めながら、収益性を向上するための経営基盤の強化を図っていますが、後半には新規事業の拡大を加速させ、複数の100億円以上の事業の柱を確立し、売上高3,000億円の達成を目指します。

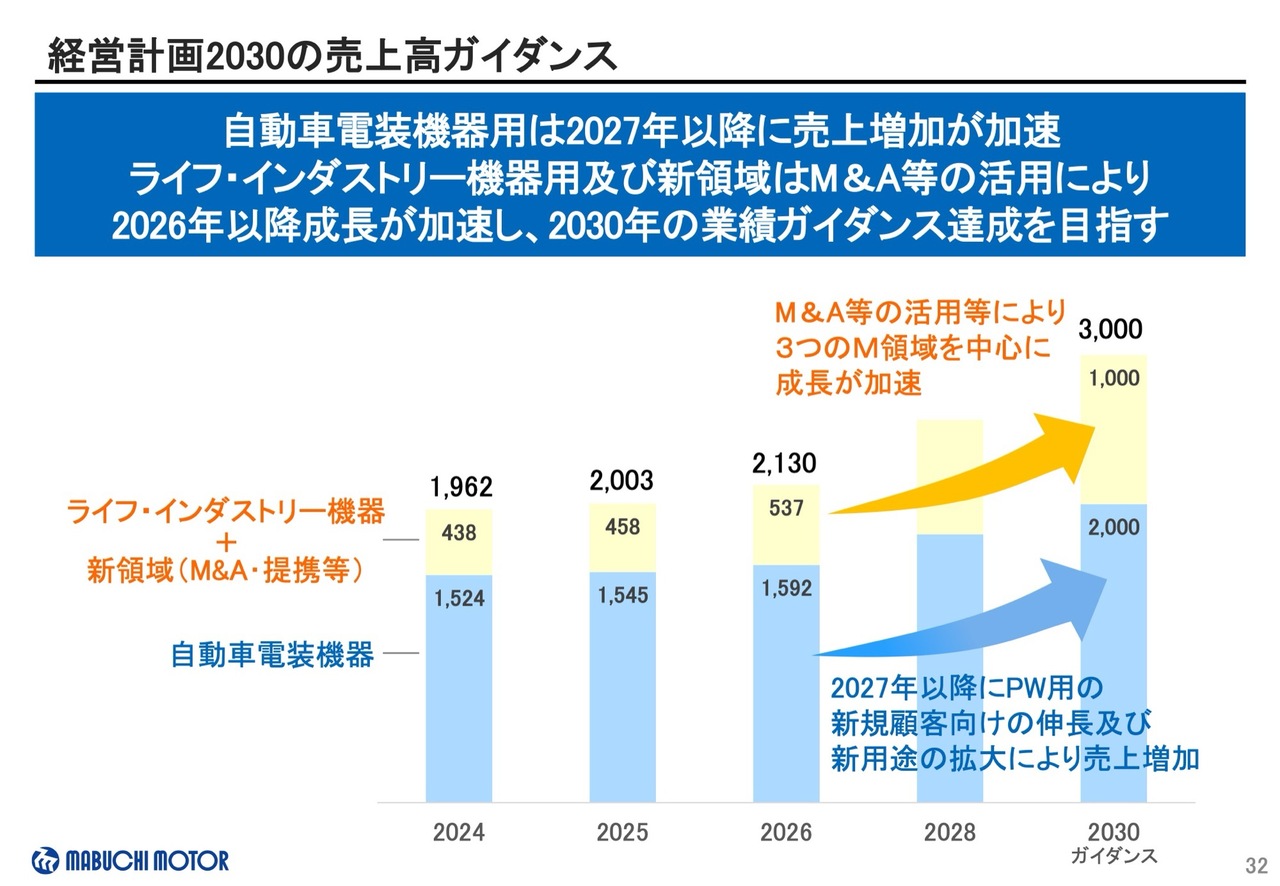

経営計画2030の売上高ガイダンス

自動車電装機器用では、2027年以降にパワーウインドウ用の新規顧客向けと新用途の拡大による売上増加を見込んでいます。

また、ライフ・インダストリー機器用と新領域では、引き続き、3つのM領域を中心にM&Aや提携を積極的に活用し成長を加速させ、事業の拡大を図ります。

ROE10パーセントの実現に向けて

「経営計画2030」の財務指標のROE10パーセント以上を早期に実現すべく、配当算定基準を見直し、2025年の配当も当初予想から大幅に増配を予定していることは、先ほどご説明のとおりです。自己株式取得についても、引き続き機動的に実行する方針です。

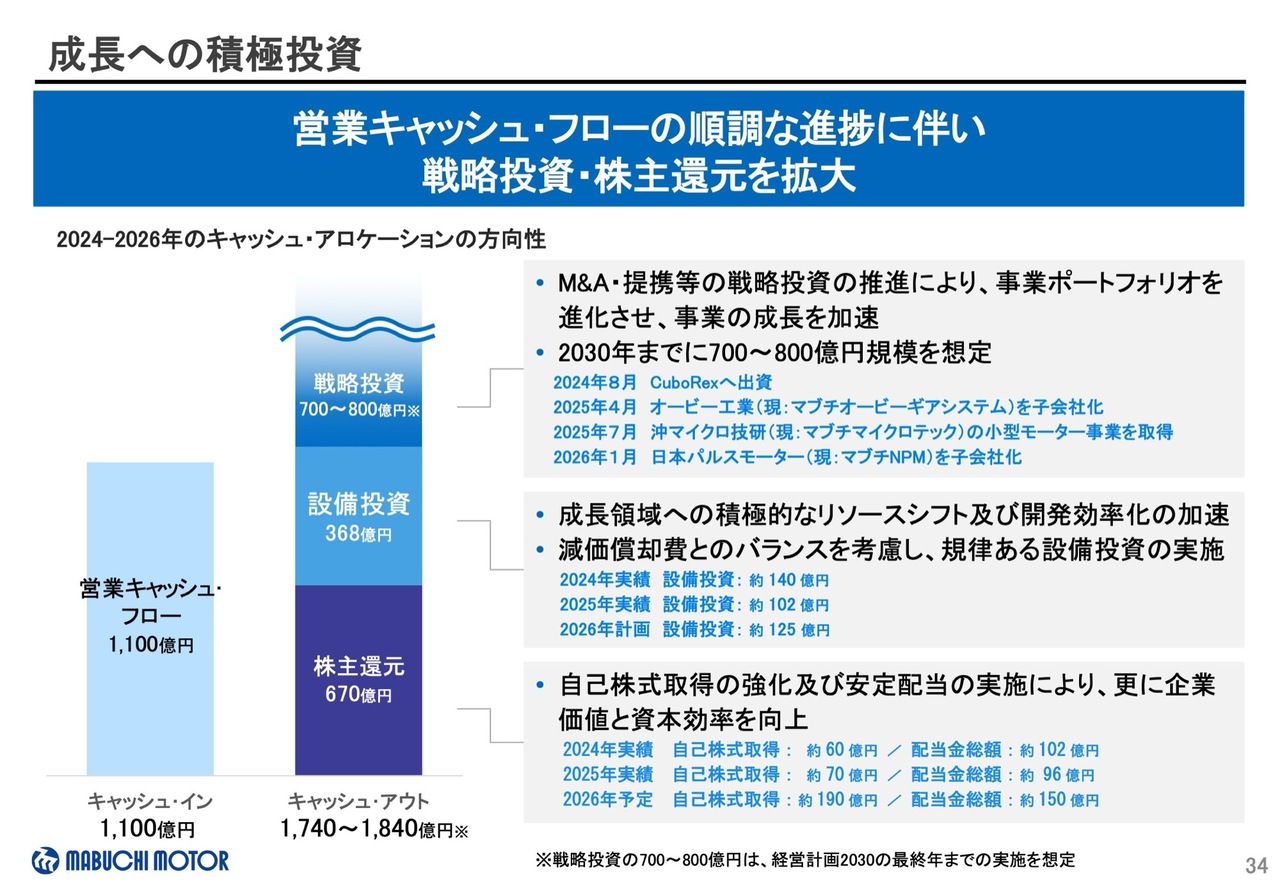

成長投資については、レバレッジを活用しながら2030年までに700億円から800億円規模の投資を実施し、新たな収益機会と持続的な企業価値向上を目指します。

成長への積極投資

戦略投資については、2026年1月8日に発表したとおり、日本パルスモーターを子会社化しました。今後も事業ポートフォリオを進化させ、事業成長を加速するため、2030年までに700億円から800億円規模の戦略投資を実施します。

設備投資については、成長領域へのリソースシフトと開発の効率化に加えて、減価償却費とのバランスを考慮しながら実施しています。

株主還元については、企業価値と資本効率を向上するため、配当と自己株式取得の双方を強化しており、当初の計画を上回るペースで進捗しています。

成長投資の考え方

当社では「e-MOTO」コンセプトに基づき事業領域を拡大し、お客さまの求める「動き」を提供することで、社会とお客さまの課題解決に貢献することを目指しており、3つのM領域を中心に、「新用途の拡大」「モーター種類の充実」「ユニット化の推進」をテーマに成長投資を行っています。

2025年までに4社をグループに迎え、モーターの種類を充実すると共に、ユニット化を推進することで、新たな用途へと事業領域を拡大してきました。

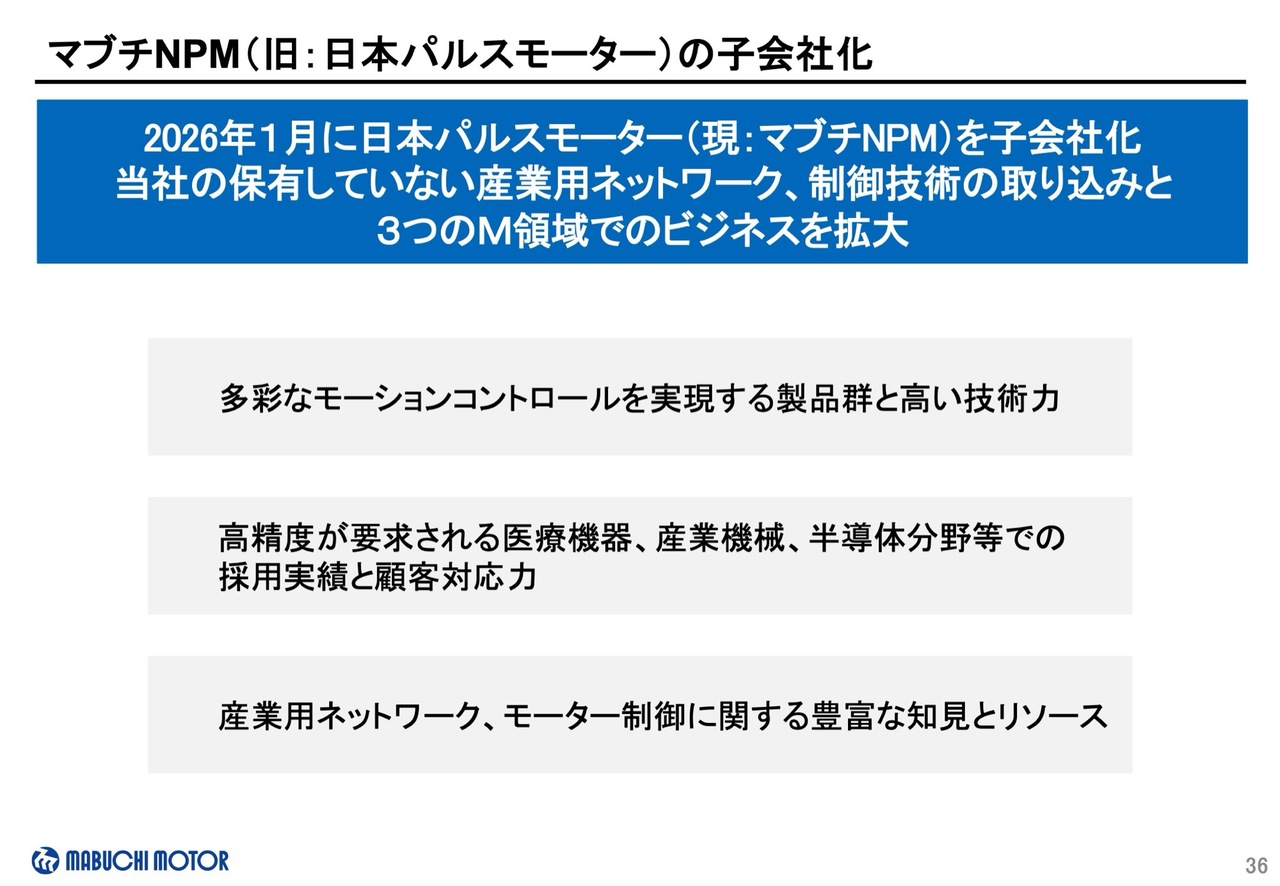

2026年1月には、制御技術に強みを持つ日本パルスモーター、現在のマブチNPMが当社グループに新たに加わりました。

マブチNPM(旧:日本パルスモーター)の子会社化

マブチNPMをグループに迎えることで、当社が保有していなかった産業用ネットワークや制御技術を取り込み、3つのM領域におけるビジネスを拡大します。

マブチNPMが持つ多様なモーションコントロール製品群と高い技術力をはじめとする強みを、グループ一体となり活用することで、お客さまへの提供価値をさらに高め、事業領域の拡大を加速していきます。

なお、マブチNPMは、2026年2月から連結を予定しています。

マブチNPM(旧:日本パルスモーター)の製品領域

マブチNPMは、お客さまの要望に応じ、制御、動力、ユニットをトータルで提供します。制御では、自社開発のLSIやMotionnet(モーションネット)などの制御機器を提供し、動力では、さまざまなステッピングモーターや、高速・高精度なシャフトモーターを取り扱っており、これらのモーターを活用したユニット製品も提供しています。

「制御」から「動力」、そして「ユニット」までを一貫して提供し、FA機器や精密機器の多様な要求に応えます。

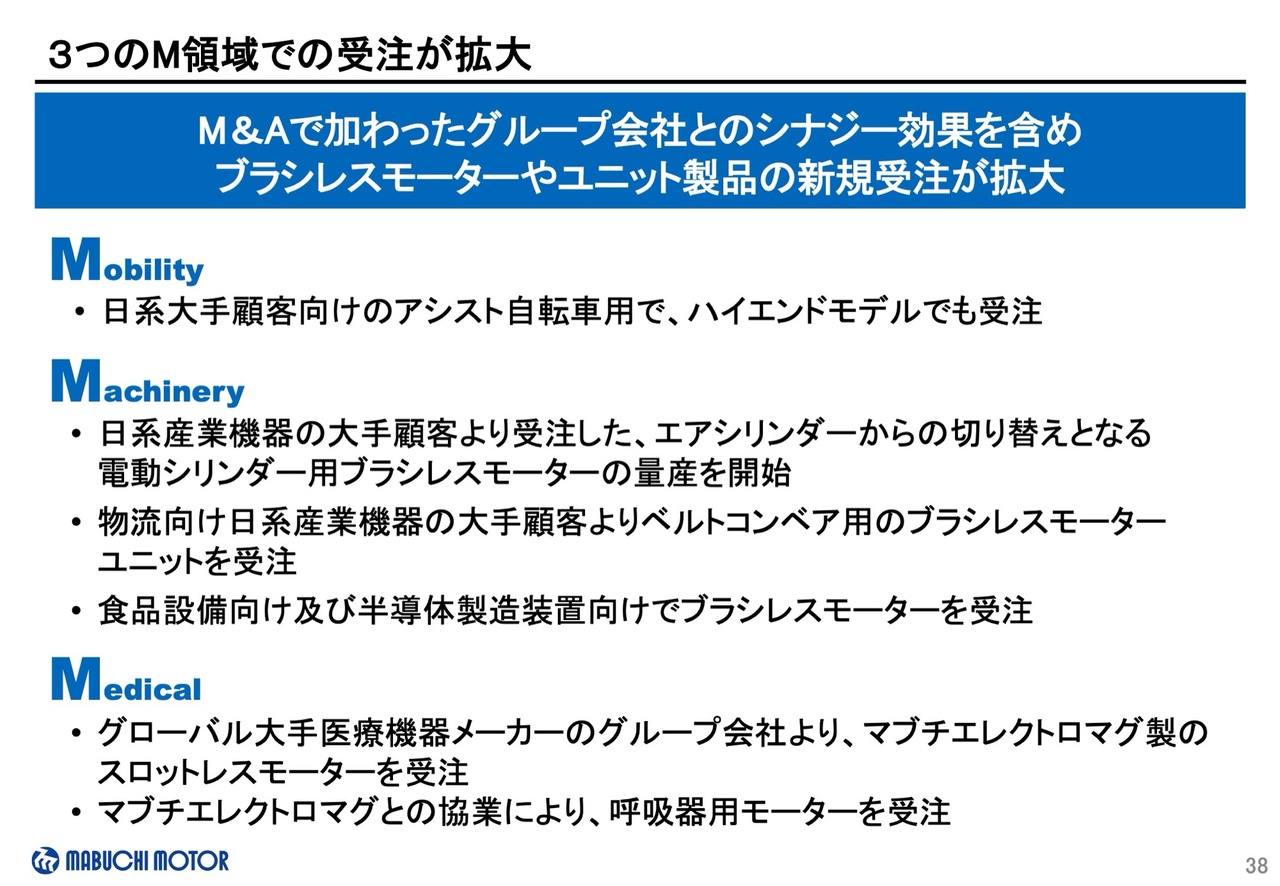

3つのM領域での受注が拡大

当社が注力しているモビリティ、マシーナリー、メディカルのそれぞれの領域で、実績として上がっている案件は資料に記載のとおりです。

マシーナリー領域においても新規案件の受注が拡大しており、高付加価値のブラシレスモーターを中心に拡販が進んでいます。

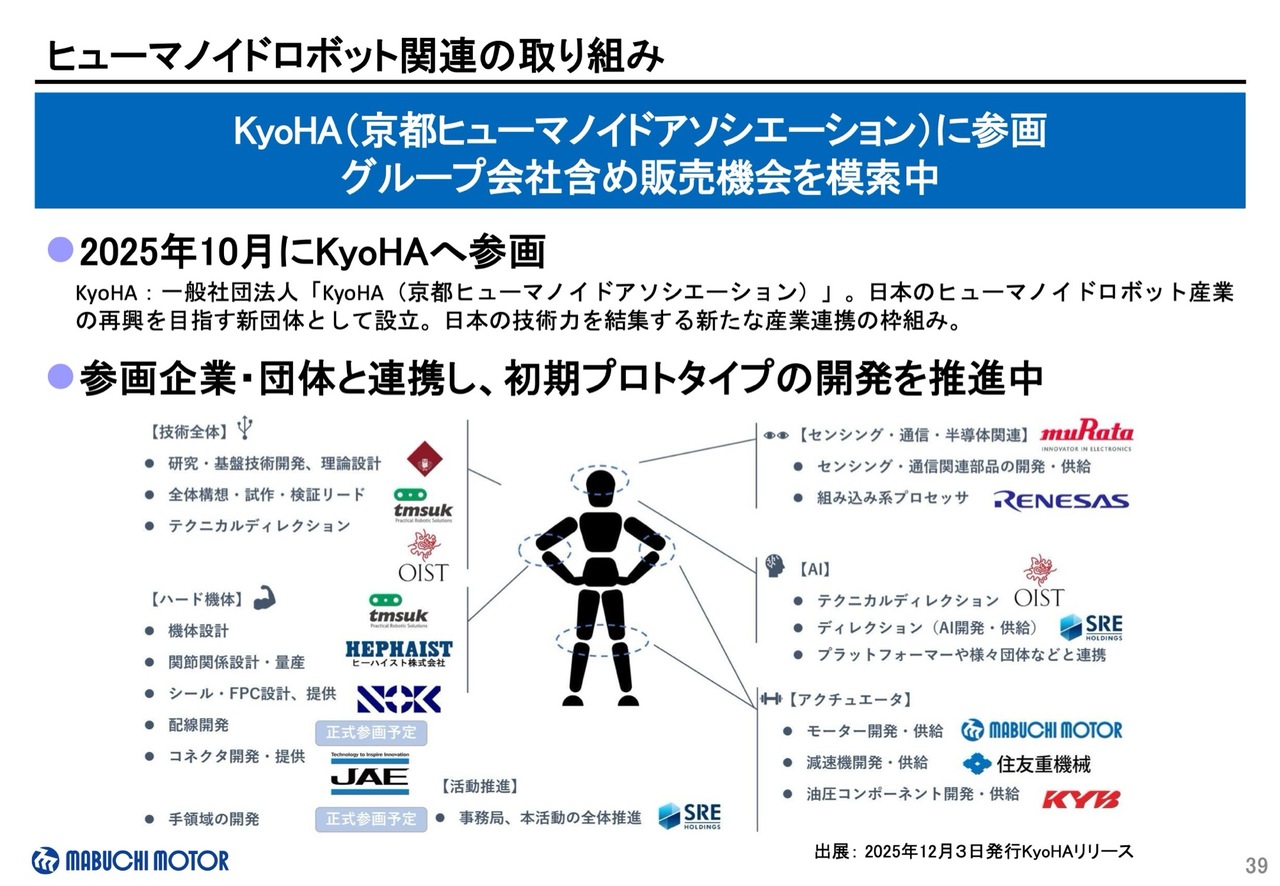

ヒューマノイドロボット関連の取り組み

マシーナリー領域では、2025年10月に日本のヒューマノイドロボット産業の再興を目指す「京都ヒューマノイドアソシエーション」に参画し、モーターの開発と供給を担っています。

現在は、参加企業・団体と連携しながら、初期プロトタイプの開発を推進中です。当活動をはじめとする、ヒューマノイドロボット市場における事業機会を、グループ会社も含め探索しています。

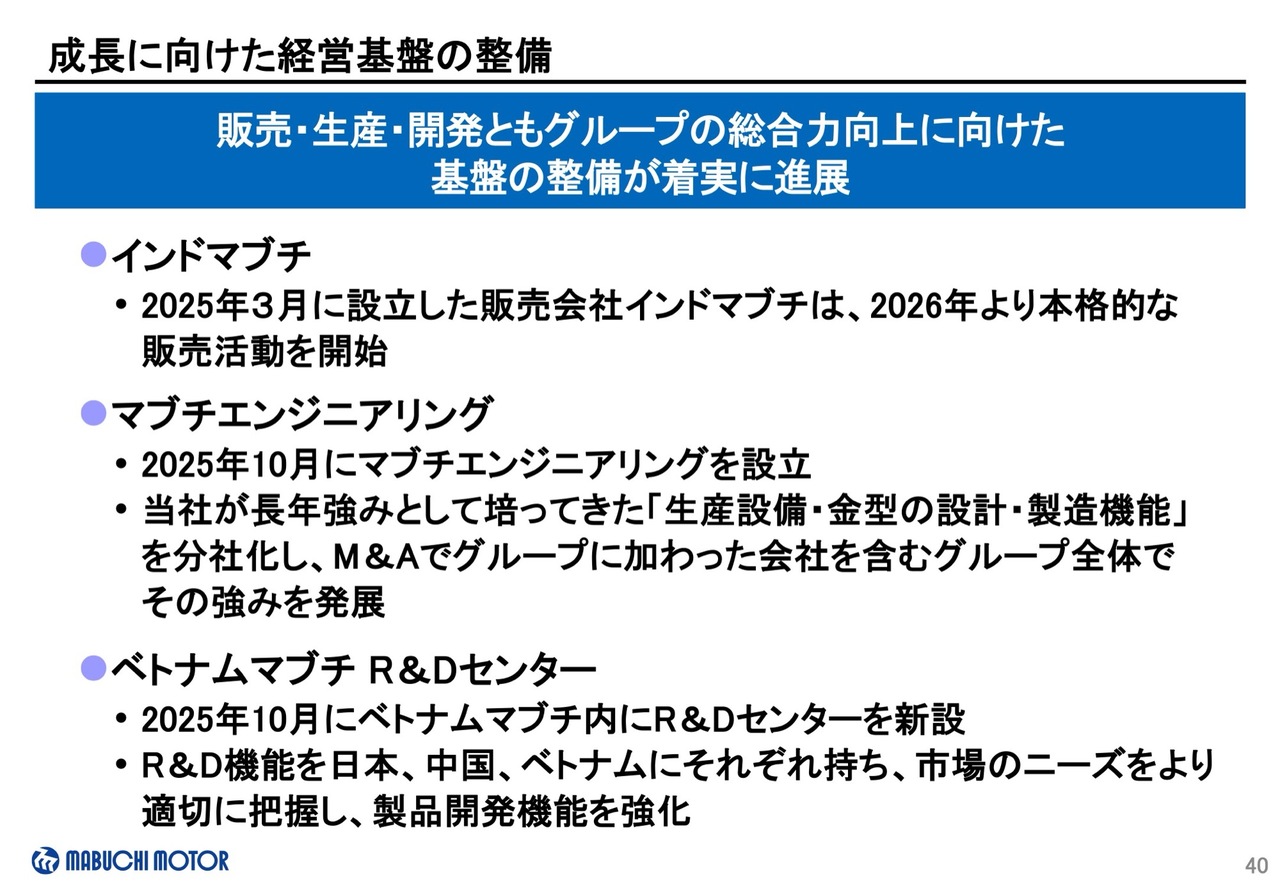

成長に向けた経営基盤の整備

成長に向けた経営基盤の整備も着実に進捗しています。

2025年3月に設立した販売会社インドマブチは、2026年より本格的な販売活動を開始し、成長市場であるインドでのプレゼンスを確立します。

2025年10月には、当社が長年培ってきた「生産設備・金型の設計・製造機能」を分社化しマブチエンジニアリングを設立しました。M&Aでグループに加わった会社を含め、グループ全体でその強みをさらに発展させます。

また、同じく2025年10月に、ベトナムマブチ内にR&Dセンターを新設し、日本、中国、ベトナムのそれぞれにR&D機能を整備しました。各地域の市場ニーズをより適切に把握し、製品開発機能を強化します。

販売、生産、開発のすべてにおいてグループの総合力向上に向けた基盤整備を着実に進め、持続的な成長を実現していきます。

サステナビリティへの取り組み

最後に、未財務指標としているサステナビリティ指標については、概ね計画どおりの進捗です。詳細はホームページに掲載しています。

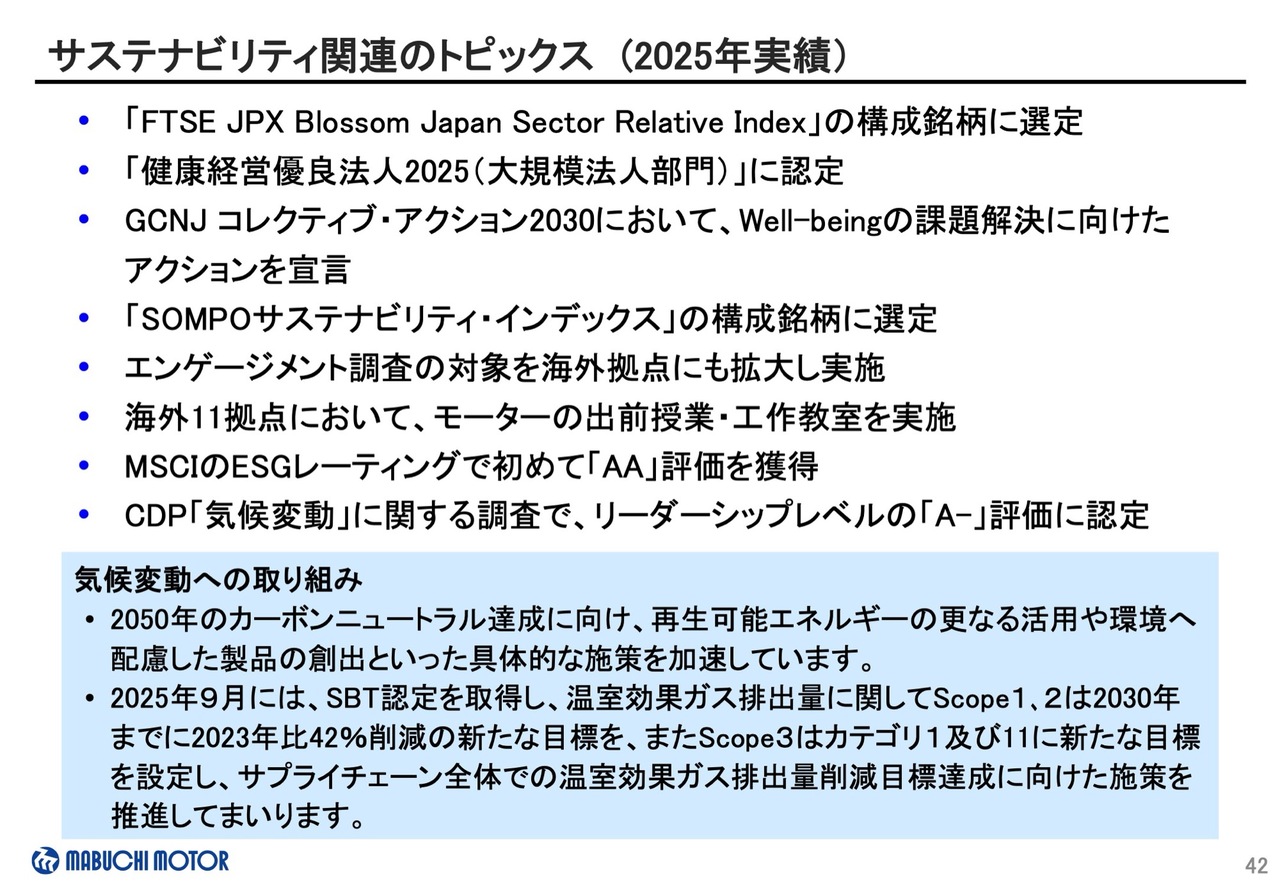

サステナビリティ関連のトピックス (2025年実績)

こちらのページでは、サステナビリティ関連のトピックスを記載していますので、後ほどご覧ください。

ご説明は以上となります。ご清聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6592

|

1,765.0

(02/20)

|

-4.0

(-0.22%)

|

関連銘柄の最新ニュース

-

マブチ(6592) 「2025年12月期 期末決算説明会」書き起こ... 02/20 13:45

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … アシックス... 02/16 15:49

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … アシックス、... 02/16 09:29

-

マブチ(6592) 業績予想値と決算値の差異に関するお知らせ 02/13 12:30

-

マブチ(6592) 剰余金の配当に関するお知らせ 02/13 12:30

新着ニュース

新着ニュース一覧-

今日 03:36

-

今日 03:23

-

今日 02:54

-

今日 02:22