クラシル、メディア・購買事業が成長を牽引し3Q売上高は前年比+27.1%、Non-GAAP営業利益は+20.6%を達成

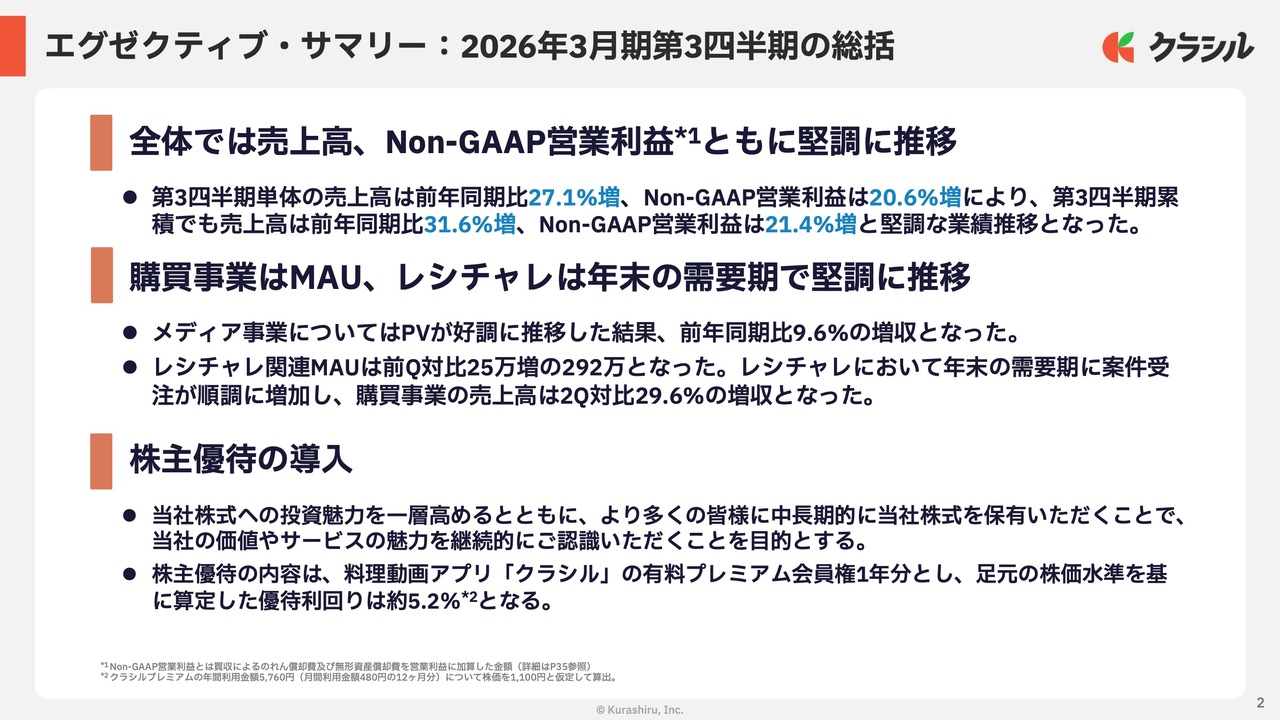

エグゼクティブ・サマリー:2026年3月期第3四半期の総括

堀江裕介氏(以下、堀江):クラシル株式会社代表取締役社長の堀江です。本日はお忙しい中、2026年3月期第3四半期決算説明会にご参加いただき、誠にありがとうございます。

第3四半期の業績および事業アップデートについてご説明します。全体の業績では、メディア事業および購買事業がともに力強く成長した結果、売上高は前年同期比27.1パーセントの増収、Non-GAAPベースの営業利益も20.6パーセントの増益を達成しました。

個別事業に関するトピックです。メディア事業ではPV数が高い水準で推移し、収益基盤が拡大しました。

購買事業では「レシチャレ」の月間アクティブユーザー数(MAU)が継続的に増加し、年末の需要期における案件受注が大幅に伸長したことから、売上高は前四半期比および前年同期比でともに高い成長率を記録しました。

また、当社初の株主還元施策として、料理動画アプリ「クラシル」の有料プレミアム会員権を贈呈する株主優待の導入を決定しました。

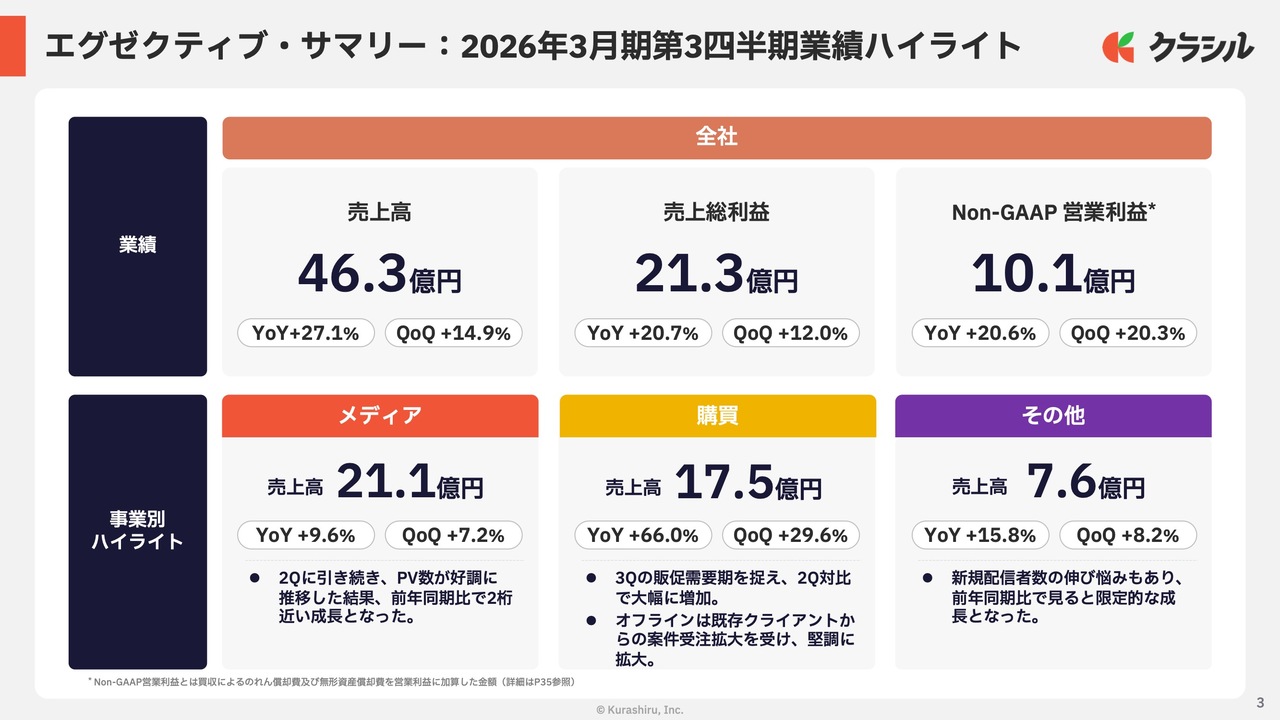

エグゼクティブ・サマリー:2026年3月期第3四半期業績ハイライト

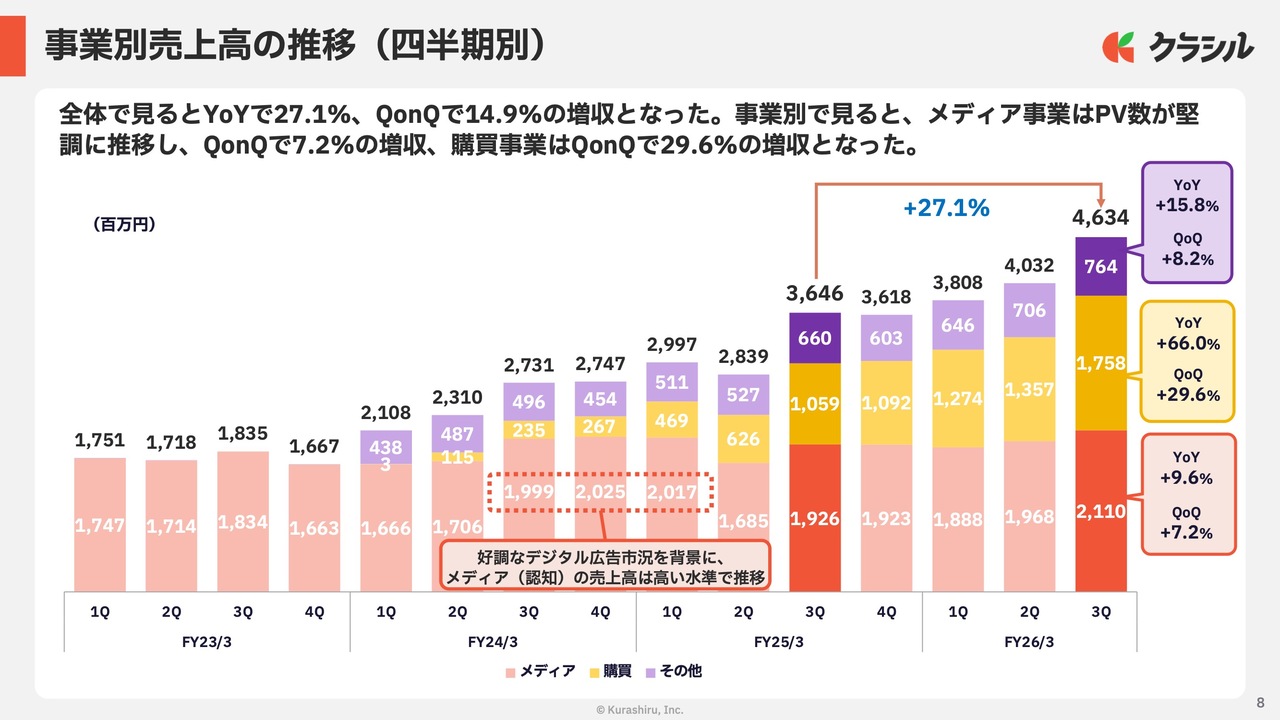

事業別の売上についてご説明します。メディア事業では、各種施策によりPV数が高い水準で推移しました。この結果、前年同期比でプラス9.6パーセント、前四半期比でも7.2パーセントの増収となりました。四半期ベースの売上高としては、直近4年間で過去最高の記録を更新しています。

購買事業では「レシチャレ」のMAUが順調に拡大していることに加え、年末の需要期を背景に、既存クライアントからの案件獲得が極めて好調に進捗しました。売上高は前年同期比、前四半期比ともに高い成長率を実現しています。

その他事業の売上高は前年同期比15.8パーセントの増収となりました。新規配信者数の増加が微増にとどまったことが主因ですが、中長期的な収益基盤を盤石にするため、配信者の質、LTVを最優先した経営判断によるものです。

目先の獲得数を追うのではなく、継続率や収益性の高いユーザー層にフォーカスした結果であり、将来的な利益貢献を最大化するための施策と位置付けています。

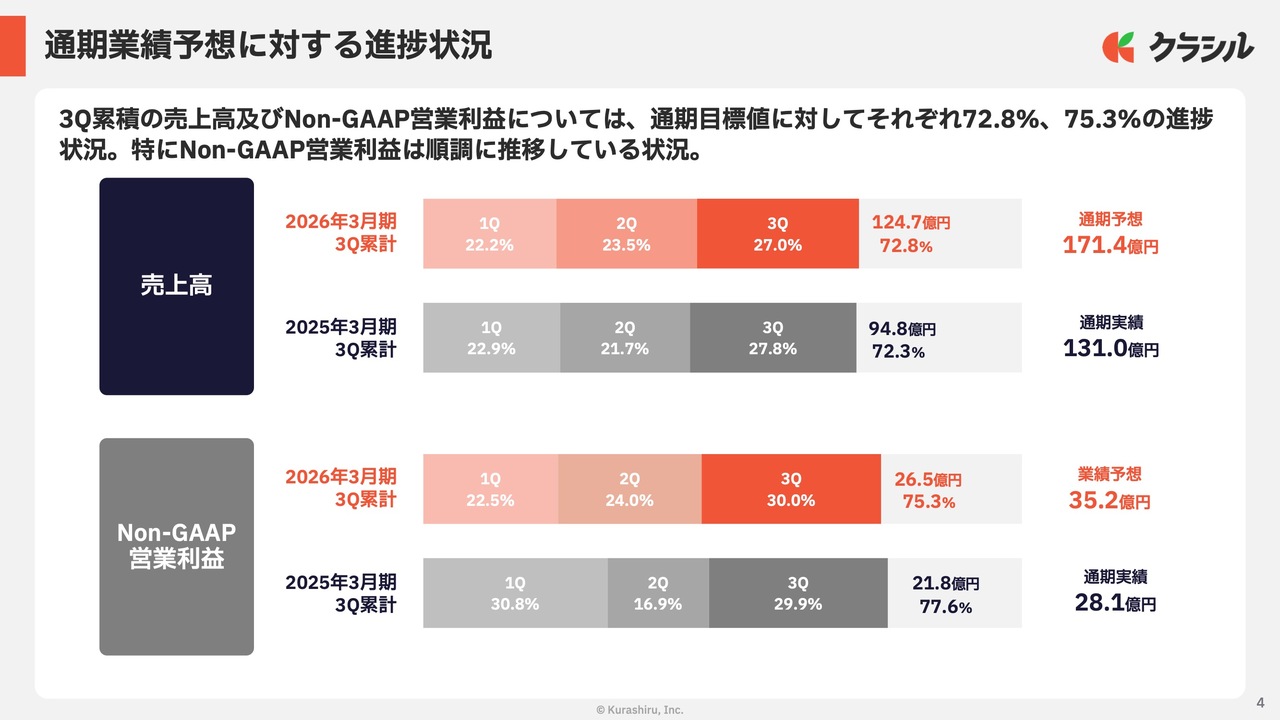

通期業績予想に対する進捗状況

売上高およびNon-GAAP営業利益の第3四半期累計は、通期目標に対してそれぞれ72.8パーセント、75.3パーセントの進捗となっています。この数値は会社計画に沿った推移となっています。

Non-GAAP営業利益は、効率的な事業運営やコストコントロールが奏効し、計画を若干上回るペースで推移しています。残る第4四半期も通期計画の達成に向け、各事業の成長を加速していきます。

続いて、取締役CFOの戸田より第3四半期業績の詳細についてご説明します。

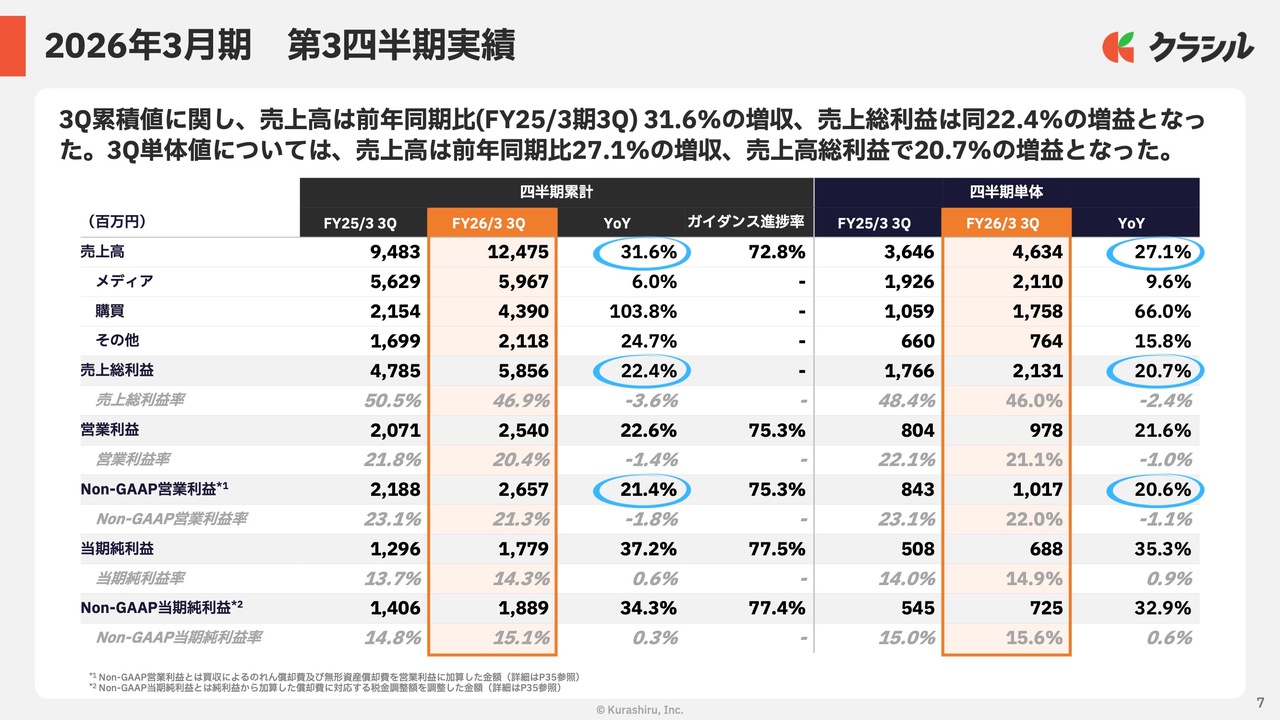

2026年3月期 第3四半期実績

戸田翔太氏(以下、戸田):取締役CFOの戸田です。第3四半期実績の詳細をご説明します。

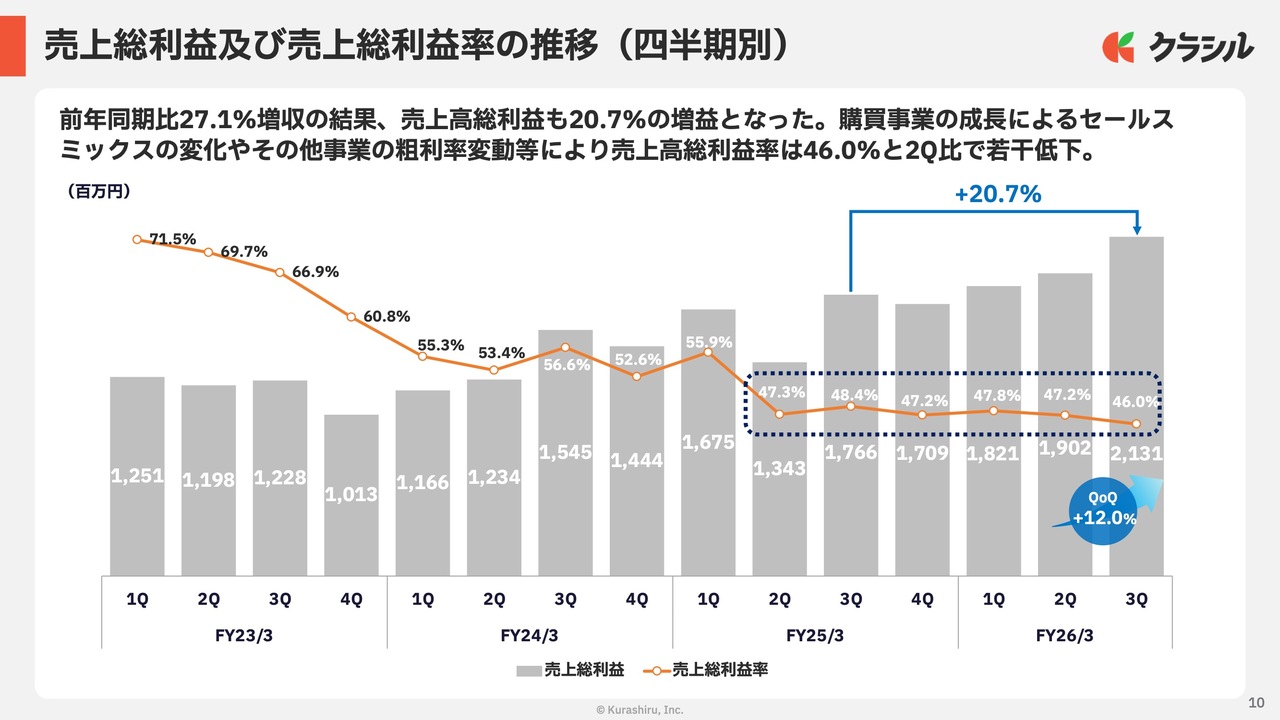

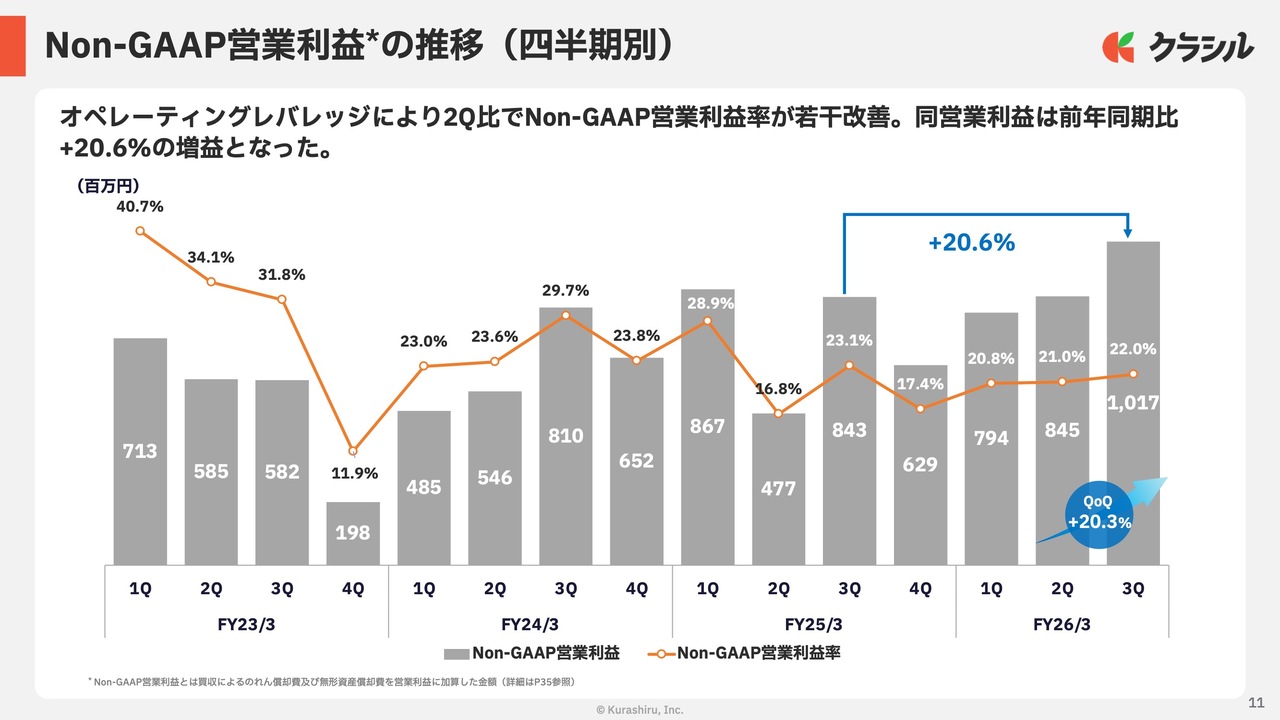

売上高は第3四半期単体で前年同期比27.1パーセント増収の46億3,400万円でした。売上高総利益は前年同期比20.7パーセント増益の21億3,100万円、Non-GAAP営業利益は前年同期比20.6パーセント増益の10億1,700万円となっています。いずれも非常に力強いモメンタムが続いていると考えています。

売上高総利益率は、主にSNSミックスの変化の影響およびその他事業の粗利率の変動を受け、前年同期比で2.4ポイント低下しています。

一方、Non-GAAP営業利益率は前年同期比で1.1ポイントの低下にとどまりました。これは将来の成長に向けた一定の取り組みを実行しつつ、オペレーティングレバレッジがうまく機能している結果です。

事業別売上高の推移(四半期別)

事業別売上高の推移です。赤色でハイライトしているメディア事業は、コンテンツ強化などの各種施策が着実に実を結び、PV数が堅調に推移しました。その結果、前年同期比9.6パーセント、前四半期比7.2パーセントの増収となりました。先ほど堀江が申し上げたとおり、直近4年間で見ても過去最高の売上高を記録しています。

購買事業は、「レシチャレ」アプリの着実なMAUの成長に加え、メーカーや小売業など、toBの既存顧客からの受注拡大が順調に進展しました。その結果、前年同期比66.0パーセント、前四半期比29.6パーセントの増収と高い成長を実現しました。

その他事業は、新規ライバーの獲得において量より質を重視した結果、前年同期比で15.8パーセントの増収となりました。段階利益の詳細な分析については後ほどご説明します。

事業別売上高構成比の推移(四半期別)

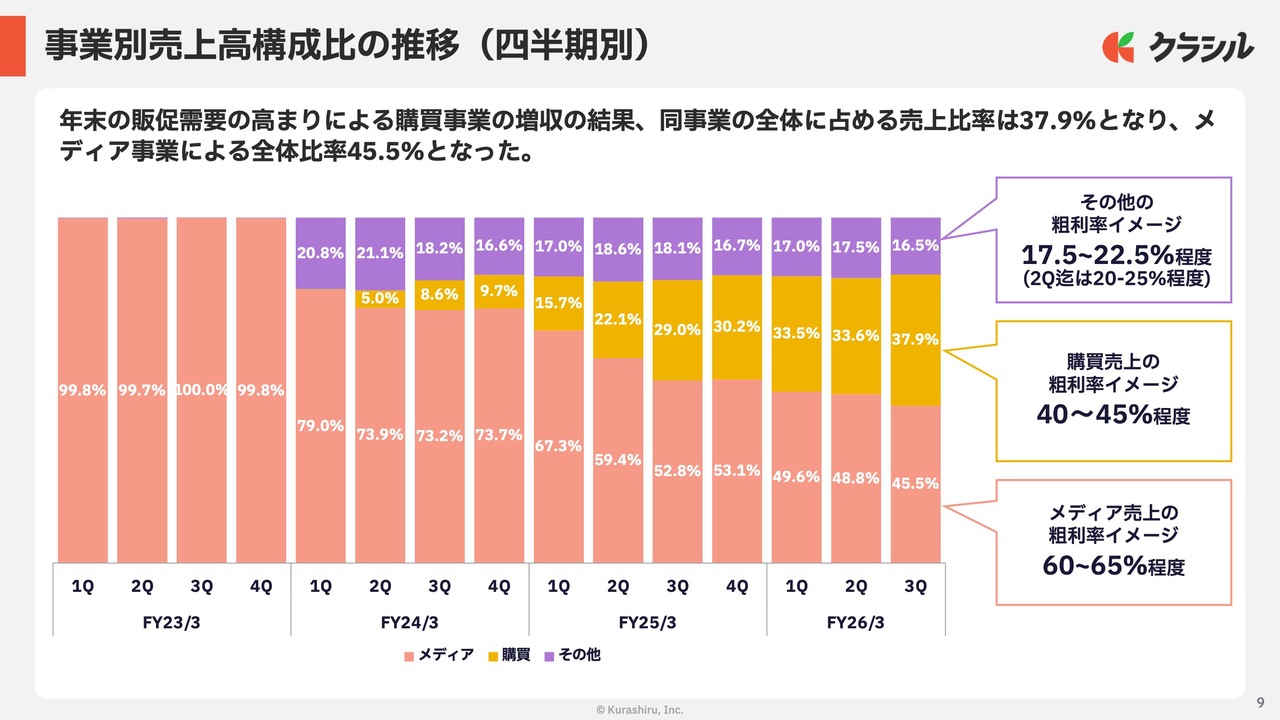

事業別売上高構成比の推移と各事業別粗利率のイメージです。第3四半期は購買事業が需要期を迎え、大幅に伸長したことから、売上高構成比に大きな変化が見られました。

メディア事業の売上高構成比は全体の45.5パーセント、購買事業は37.9パーセントとなりました。

各事業の粗利率は、主力であるメディア事業および購買事業は従来と同水準の利益率を維持しています。

一方、その他事業では還元率の高いライバーの売上高比率が上昇したことにより、従来対比で若干低下しました。

売上総利益及び売上総利益率の推移(四半期別)

売上総利益および売上総利益率の推移です。売上総利益の金額は、全事業で大幅な増収を達成しており、前年同期比で20.7パーセント、前四半期比でも12.0パーセントと高い増益率を記録しています。

一方、売上総利益率は前四半期から1.2ポイント低下し、46.0パーセントとなりました。主な要因として、1つ目は成長著しい購買事業の売上高構成比が上昇したことによるセールスミックスの変化、2つ目は先ほど申し上げたその他事業の原価率の変動が挙げられます。

利益率に若干の変動があったものの、全社的な利益の金額は着実に積み上がり、順調に推移していると考えています。

Non-GAAP営業利益の推移(四半期別)

Non-GAAP営業利益および営業利益率の推移です。売上高総利益の増益に加え、後ほどご説明するオペレーティングレバレッジが力強く機能した結果、前年同期比で20.6パーセント、前四半期比で20.3パーセントの増益となりました。

また、Non-GAAP営業利益率は前四半期から1.0ポイント改善し、22.0パーセントとなっています。

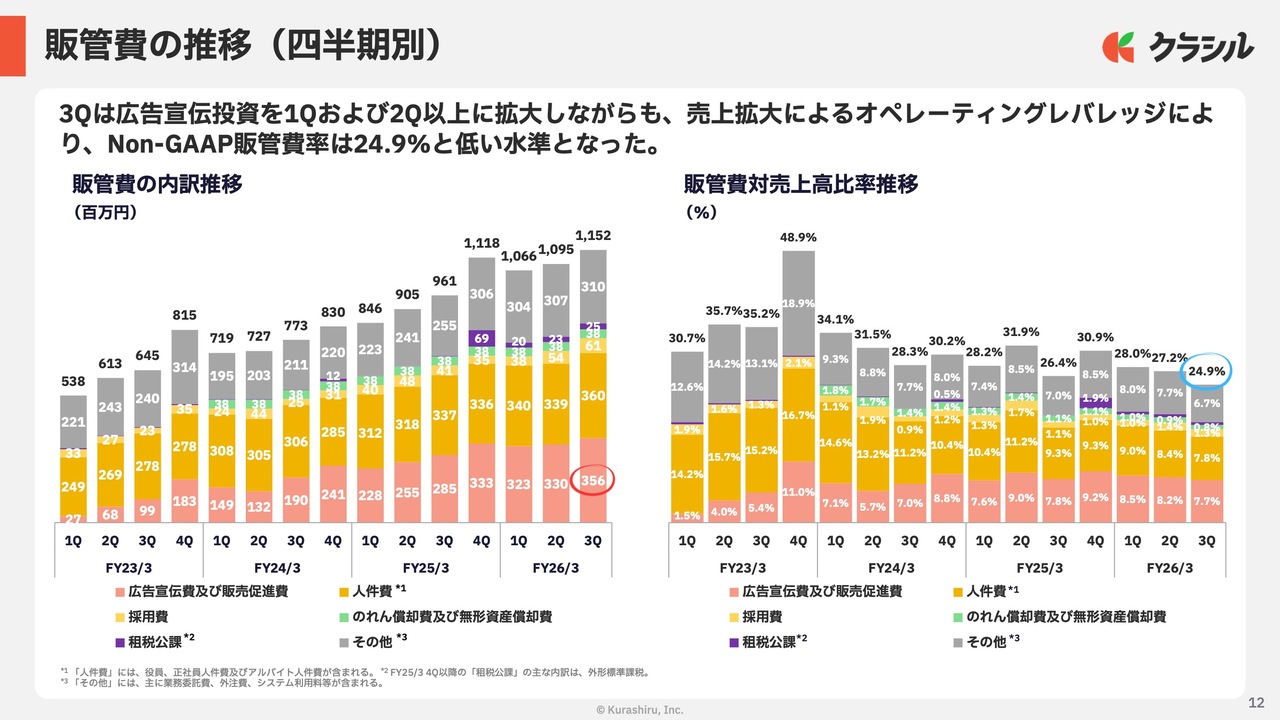

販管費の推移(四半期別)

販管費の推移です。赤でハイライトしている広告宣伝費および販売促進費は、実額ベースで前四半期比2,600万円の増加となりました。しかし、売上高がそれ以上に伸長した結果、売上高比率は7.7パーセントと前年同期比で若干低下しています。

人件費をはじめとするその他の販管費も、オペレーティングレバレッジが効いたことで、売上高比率が低減しました。

これらにより、全体の売上高販管費率は24.9パーセントとなり、事業拡大に伴う経営効率化が着実に進んでいると考えています。

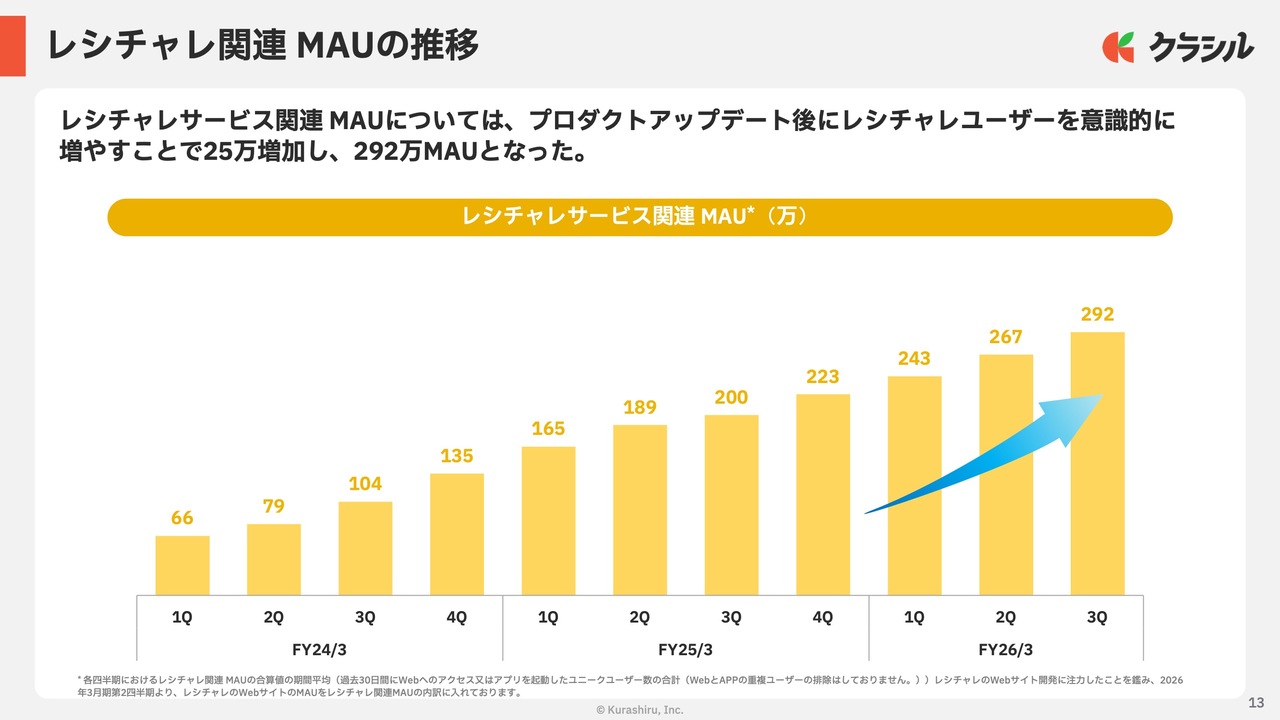

レシチャレ関連 MAUの推移

「レシチャレ」関連MAUの推移です。前四半期には、昨年11月からプロダクトを「レシチャレ」に乗せていくとご説明しました。そのような施策の中で、引き続きリテンションレートの高い「レシチャレ」を頻繁に利用するユーザーを増加させてきた結果、第3四半期では25万MAU増加し、292万MAUとなっています。

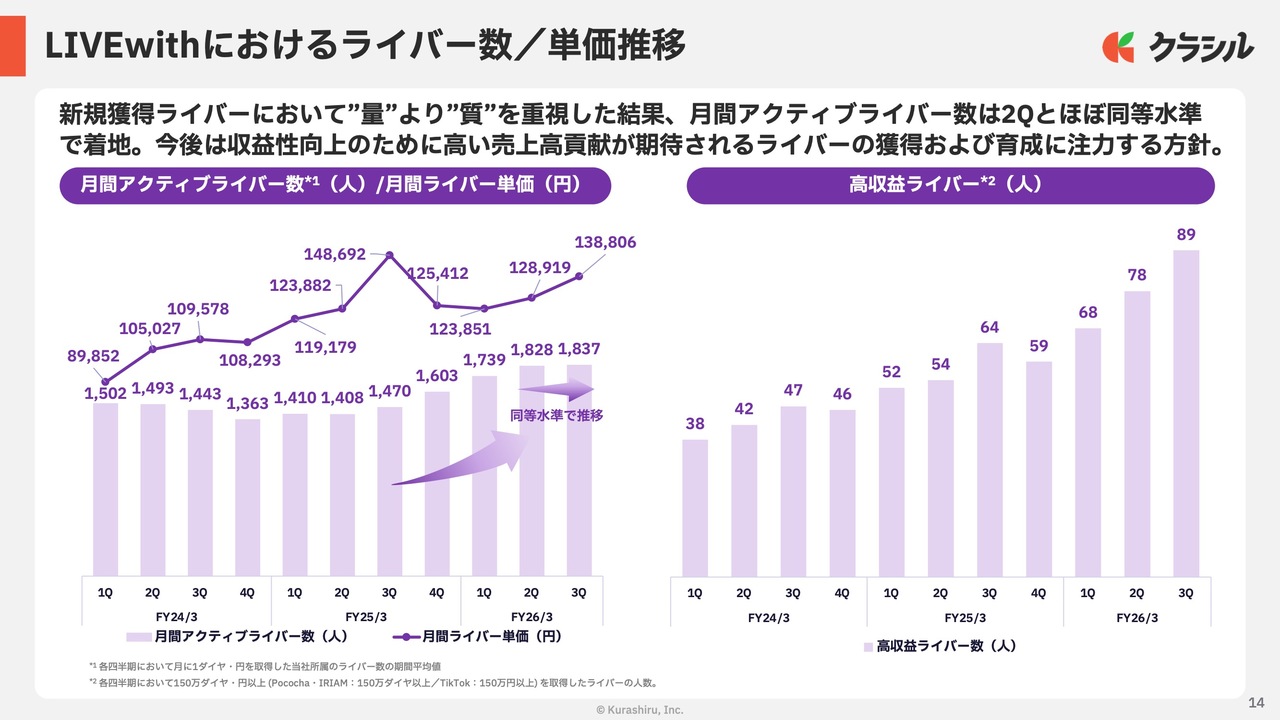

LIVEwithにおけるライバー数/単価推移

「LIVEwith」におけるライバー数および単価の推移です。新規ライバーは獲得後のLTVを重視した結果、獲得ベースは微増にとどまりました。

その結果、月間アクティブライバー数は前四半期と概ね同水準での着地となっています。これに関しては、獲得の効率性と獲得後のアクティブ率のバランスを重視した運営を行っています。

今後は収益性の向上を目指し、売上高への貢献が比較的高いライバーやバーチャルライバーの獲得に注力していく方針です。

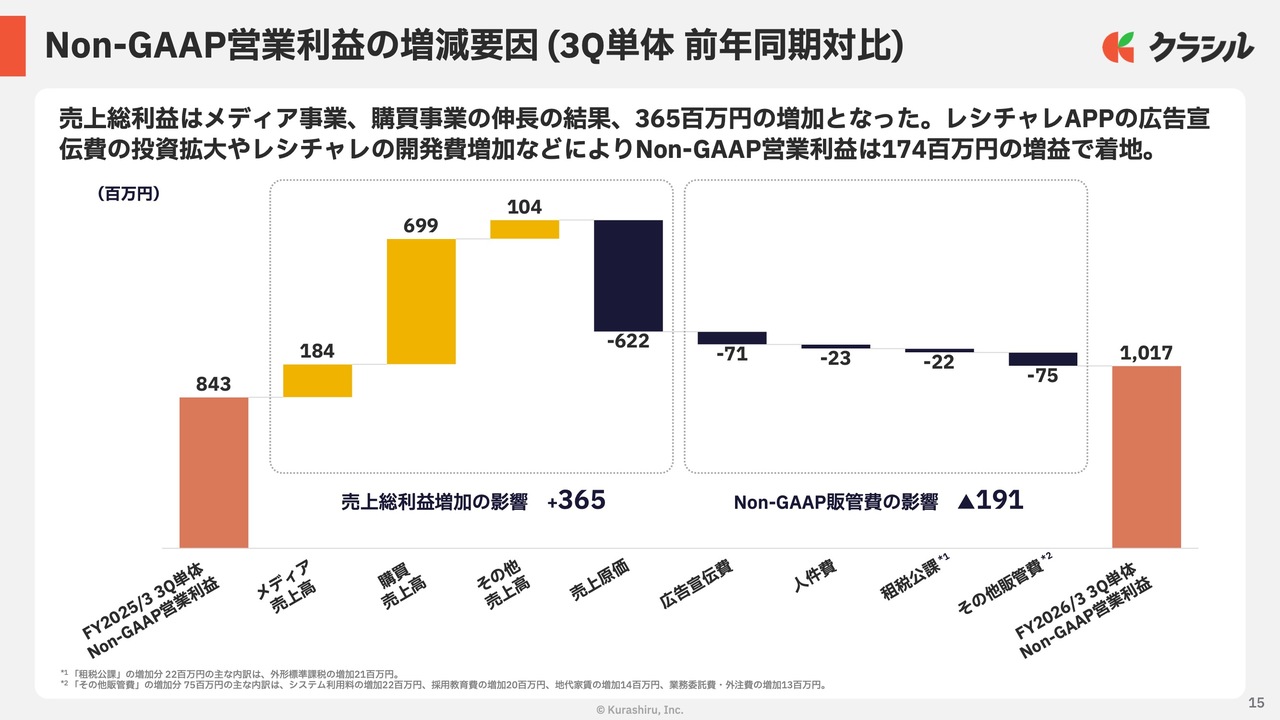

Non-GAAP営業利益の増減要因(3Q単体 前年同期対比)

Non-GAAP営業利益の増減要因です。前年同期対比では主に購買事業の増収が貢献し、売上総利益は3億6,500万円の増益となりました。

費用面では「レシチャレ」アプリの広告宣伝投資に加え、上場に伴う体制強化や「レシチャレ」アプリの将来的な柱となる開発費用に投資を行ってきました。

このような戦略的な投資をしっかり吸収した上で、Non-GAAP営業利益は前年同期対比で1億7,400万円の増益を確保しています。

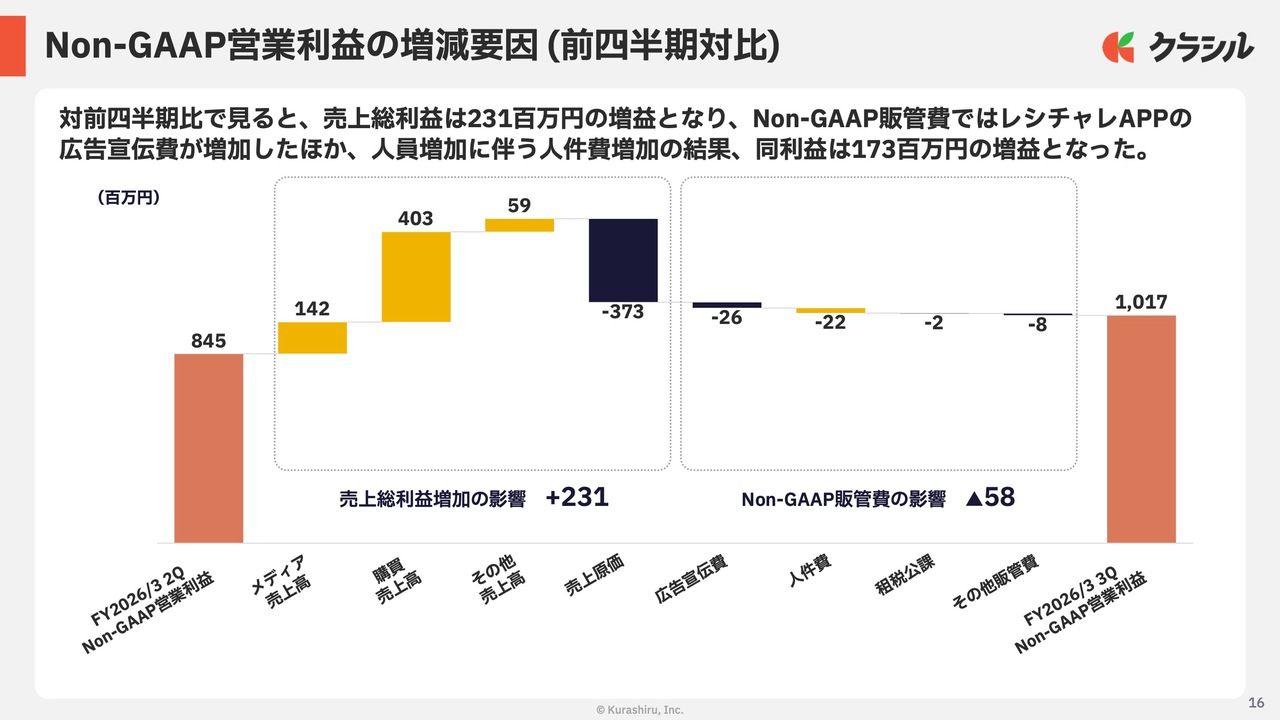

Non-GAAP営業利益の増減要因(前四半期対比)

前四半期対比でも、主に購買領域における大幅な増収の結果、売上総利益は2億3,100万円の増益となっています。

Non-GAAP営業利益においても売上および粗利の伸びが利益に直結し、1億7,300万円の増益となっています。

続いて、購買領域における戦略とアップデートについて堀江よりご説明します。

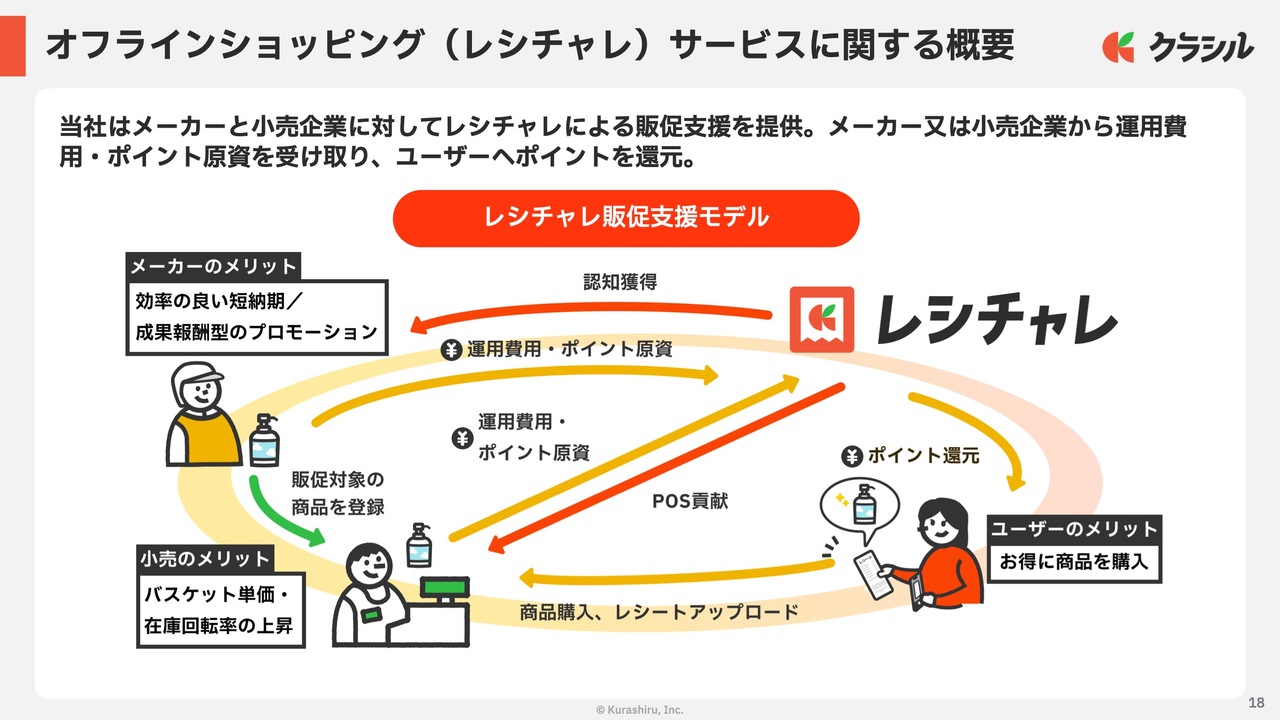

オフラインショッピング(レシチャレ)サービスに関する概要

堀江:「レシチャレ」サービスの概要を簡単にご説明します。当社は「レシチャレ」を通じて、メーカーや小売企業の販促をサポートしています。具体的には、メーカーや小売企業から運用費用やポイントの原資をご提供いただき、そのポイントをユーザーのみなさまに還元するかたちで、この仕組みを運用しています。

この仕組みにより企業側は販促効果を高めることができ、ユーザーはお得にポイントを受け取れる、双方にメリットのあるモデルとなっています。

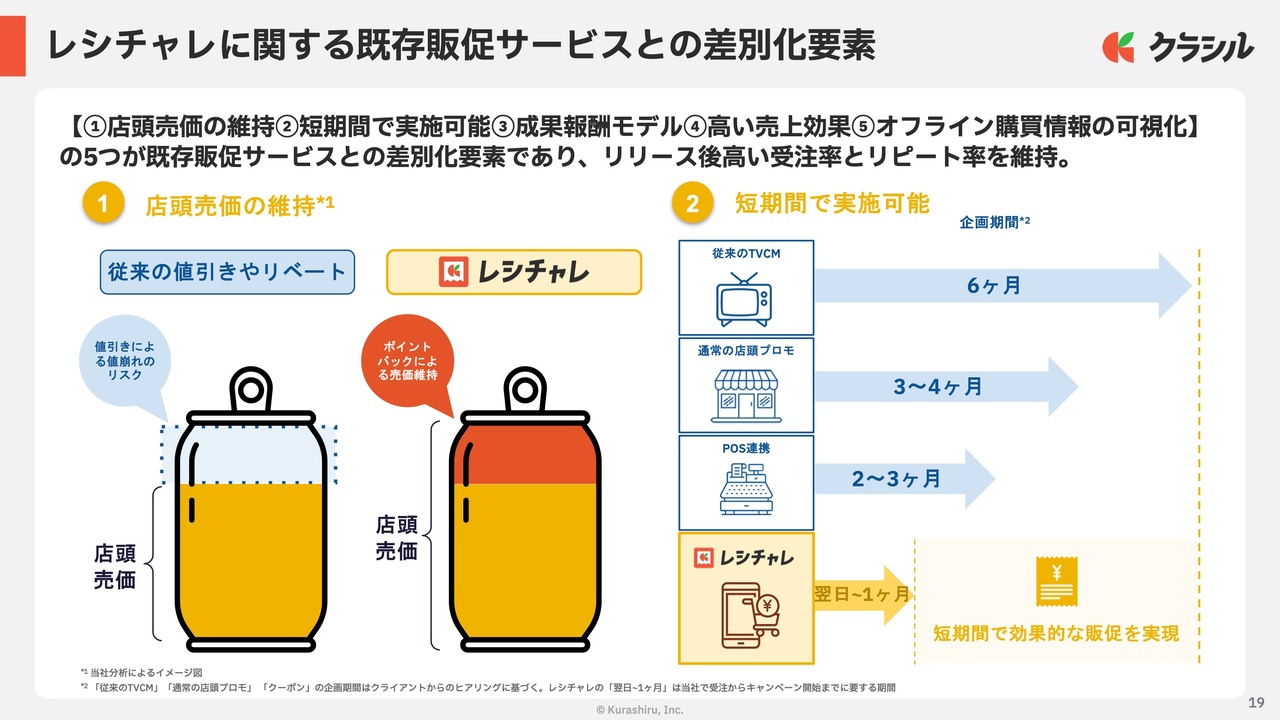

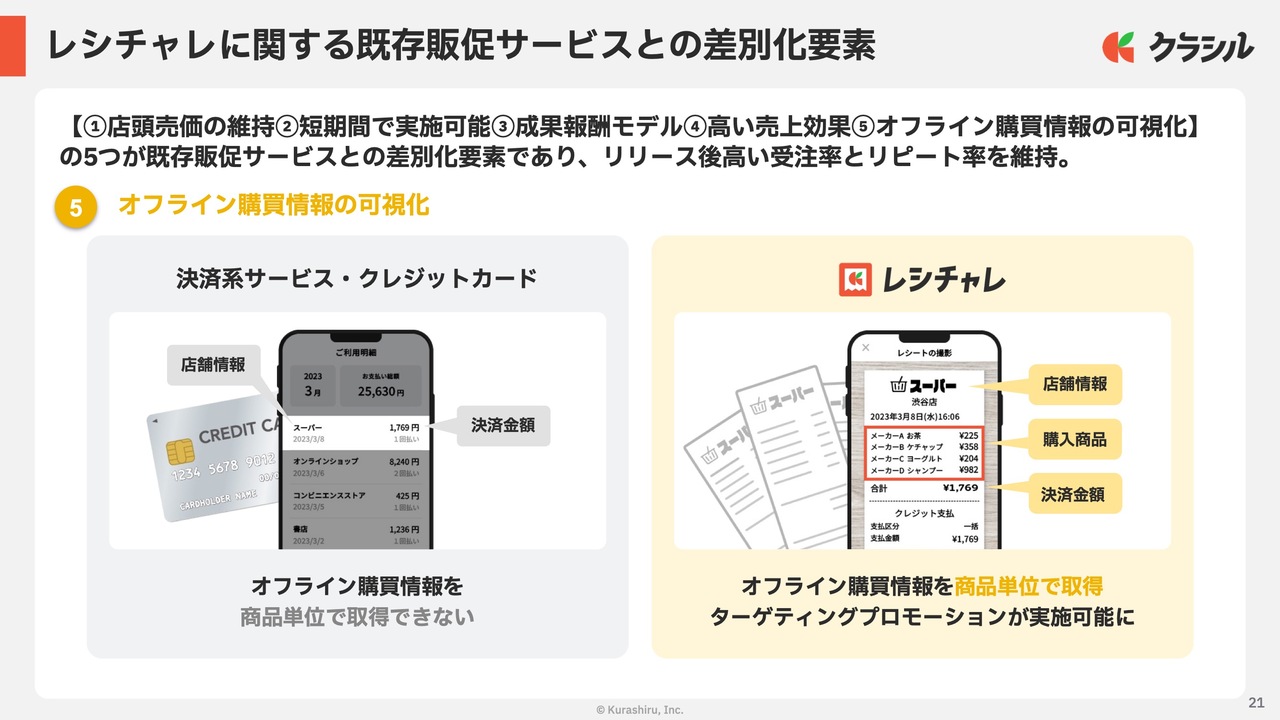

レシチャレに関する既存販促サービスとの差別化要素

「レシチャレ」は、店頭の販売価格を変えずに短期間で大きな売上効果を期待できる成果報酬型のモデルであり、メーカーから非常に高い支持を受けています。

従来の値引きやリベートの手法では、店頭価格が下がることでブランド価値が損なわれるリスクがありました。しかし「レシチャレ」では販売価格をそのまま維持しつつ、ポイントバックを別枠で提供する仕組みとなっており、価格を保ちながら販促ができる点が大きな特徴です。

さらに「レシチャレ」によるデジタル販促は、テレビCMや店頭プロモーション、紙のクーポンなどに比べて非常に短いリードタイムでキャンペーンを立ち上げることが可能です。スピーディに施策を実行できる点も大きな強みとなっています。

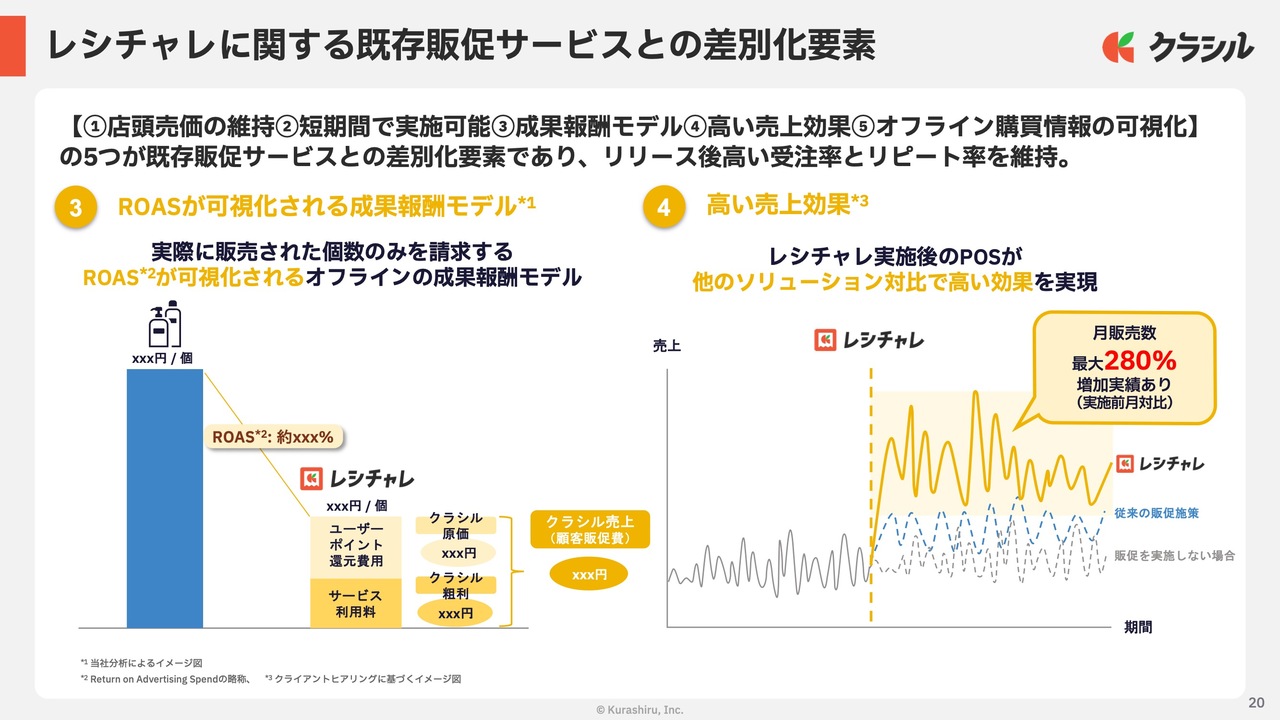

レシチャレに関する既存販促サービスとの差別化要素

「レシチャレ」は、販売された分にのみ販促費用が発生する成果報酬型モデルであり、費用対効果を明確にできる上、非常に高いコストメリットがあります。

P/Lの構造としては、売上は手数料とポイントバックの原価から構成されており、原価部分はユーザーに還元されるポイント分となっています。

「レシチャレ」を導入した商品では、チラシなど従来の販促手法と比較して、非常に高い売上効果を実現しています。

レシチャレに関する既存販促サービスとの差別化要素

「レシチャレ」はユーザーがアップロードしたレシート画像をもとに、詳細な購買データを取得できる仕組みです。これにより、一般的な決済サービスとは異なり、店舗情報や決済情報に加え、商品ごとの購買情報を取得できる点が大きな特徴です。

詳細なオフライン購買データを活用することで、より精度の高いターゲティングプロモーションを実現できます。

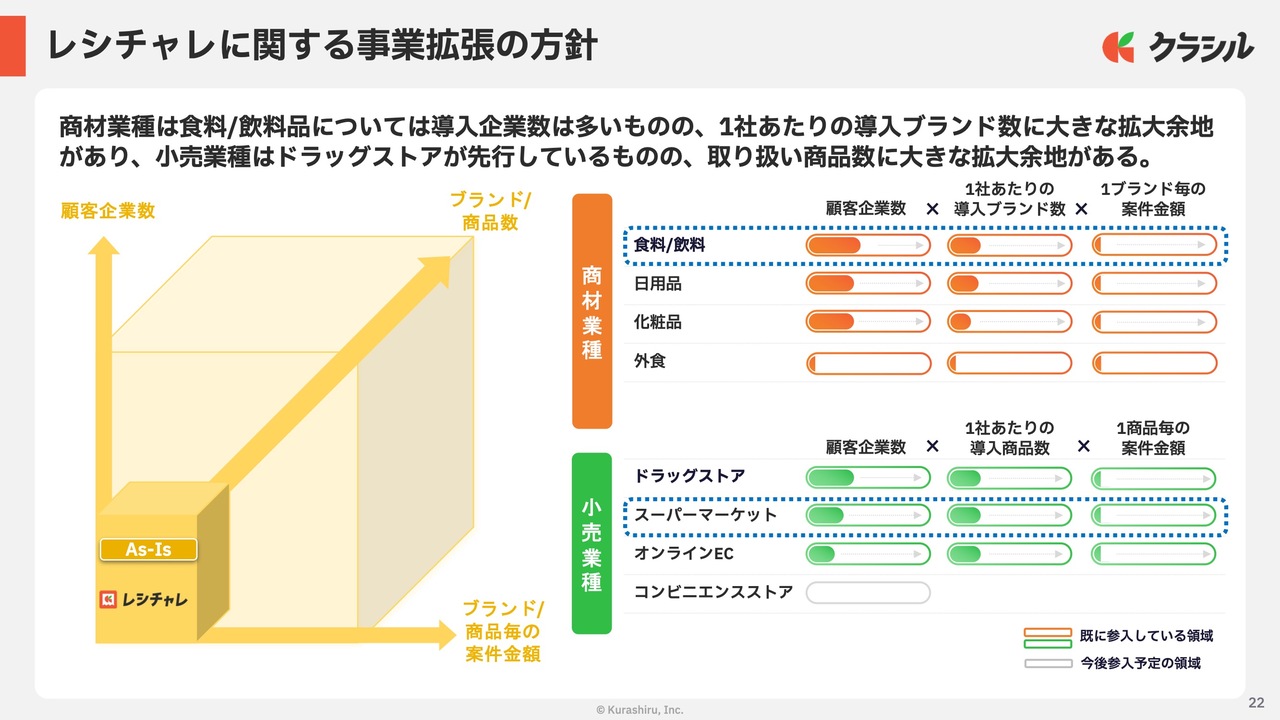

レシチャレに関する事業拡張の方針

「レシチャレ」の今後の成長戦略についてご説明します。当社では顧客企業数、1社あたりの導入ブランド数、1案件あたりの単価、これら3つの変数を最大化させることで、事業成長をさらに加速させていきます。

現在、食料・飲料品や日用品メーカーを中心に導入が順調に拡大しています。自社による直接提案に加え、特にリテールパートナー経由の提案が非常に活性化しており、強力な販売チャネルが構築されつつあります。

また、小売業種向けではドラッグストアへの導入が先行していますが、企業数や単価において依然として大きな拡大余地があります。ユーザー数のさらなる拡大を背景に、案件単価の引き上げを並行して進めていく方針です。

現在はユーザーの利用頻度をより高めるため、スーパーマーケットとの取引拡大を注力事項としているほか、後ほどご説明する外食領域へのサービス提供も新たに開始しています。

調理レシピを用いた「食べちゃれ」案件の推進

独自の販売支援施策である「⾷べちゃれ」を強力に推進しています。料理動画アプリ「クラシル」が持つ豊富な料理レシピを活用し、献立検討から買い物、調理まで、ユーザー体験をシームレスにつなぐ試みです。

特にレシピと連動した購買喚起は、生鮮商品の販促において極めて高い親和性を持っています。「クラシル」のレシピを起点として購買を促すことで、ユーザーの「レシチャレ」の利用頻度を飛躍的に高めていきます。

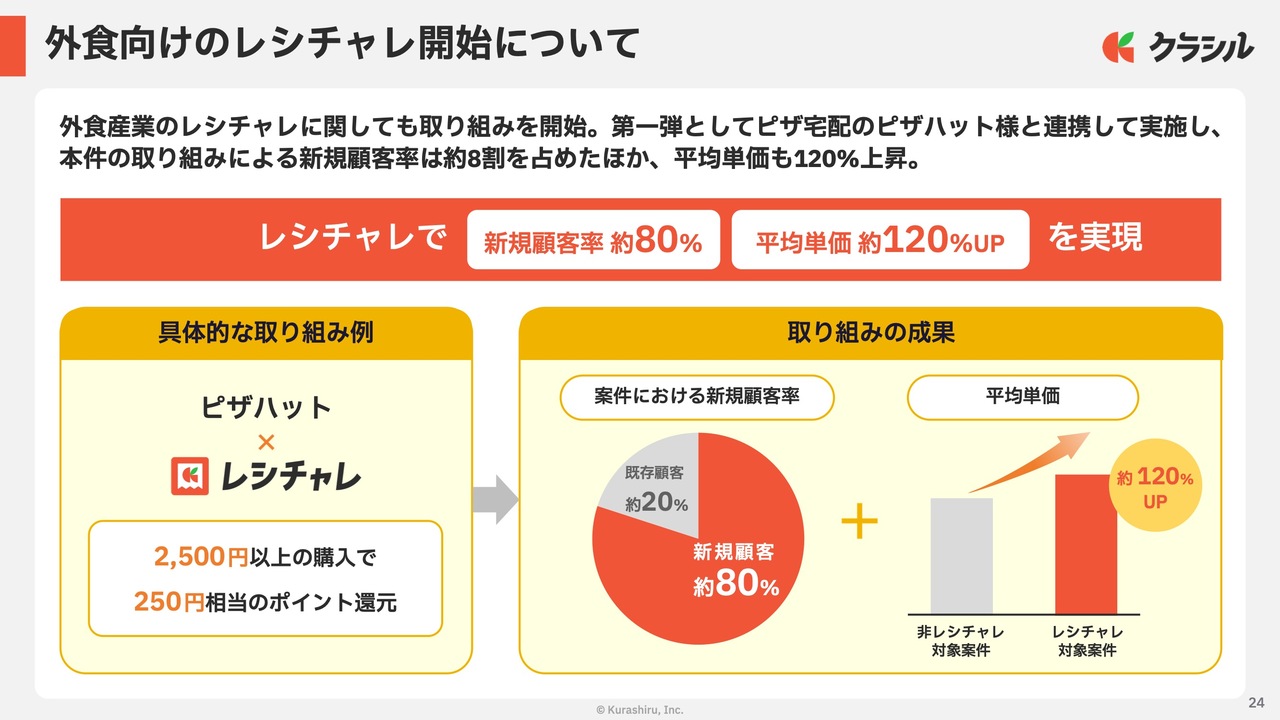

外食向けのレシチャレ開始について

新たな領域への挑戦として、外食向けの「レシチャレ」を始動しました。

その第1弾として「ピザハット」へのサービス提供を開始しています。参加者の約8割が新規顧客であり、客単価も約120パーセント向上するなど、クライアント企業の課題解決に直結する高いパフォーマンスを実現しました。

これまで培ってきた小売企業やメーカーへのノウハウを活かし、市場拡大が大きい外食産業へ展開することで、さらにユーザー接点の拡大を図っていきます。

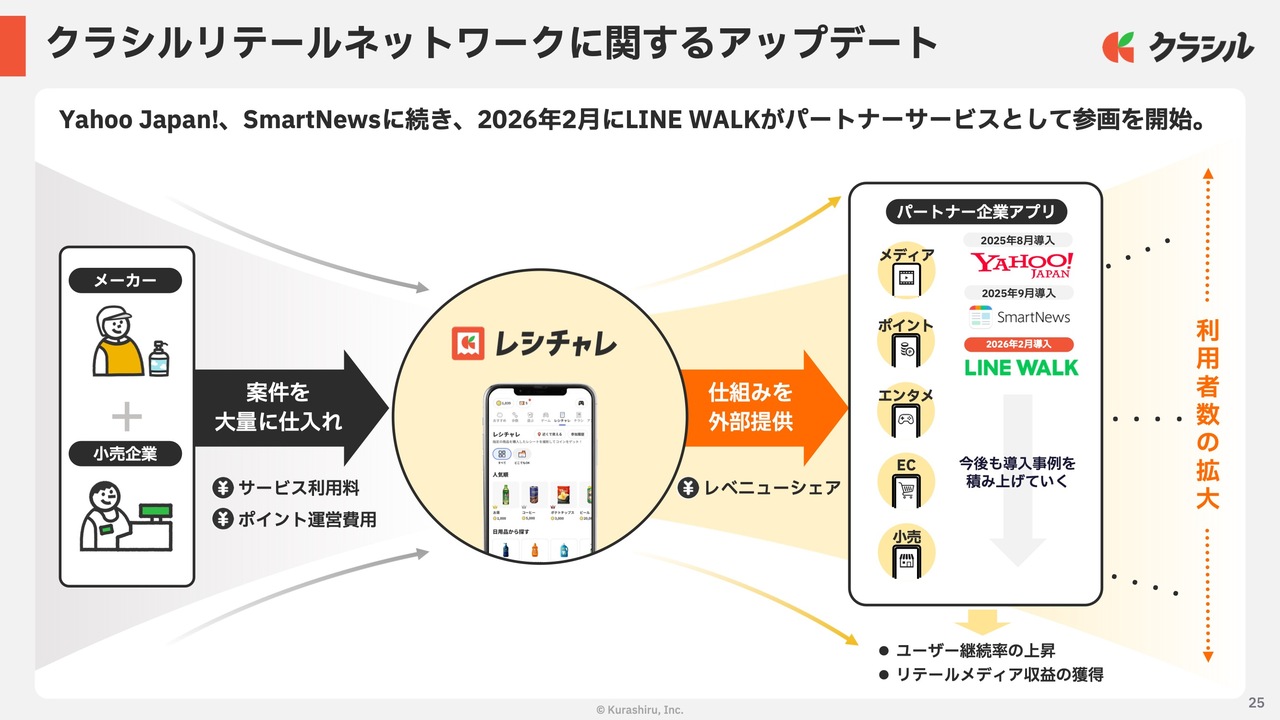

クラシルリテールネットワークに関するアップデート

「クラシルリテールネットワーク」では、当社の販売基盤である「レシチャレ」の仕組みを外部アプリ向けに提供しています。本事業では当社がメーカーや小売企業さまから販促案件を一括して受託し、外部パートナー企業と収益を分かち合うレベニューシェアモデルを採用しています。

これにより、メーカーや小売企業は、より多くのユーザーに効率的にリーチすることが可能となります。すでに「Yahoo! JAPAN」「SmartNews」といった大規模プラットフォームへの導入が進んでいますが、2026年2月より新たに「LINE WALK」でのサービス提供も開始しました。

さらに今後は他業種アプリへの展開も順次進め、国内最大級の販促ネットワークを目指して成長を加速させていきます。

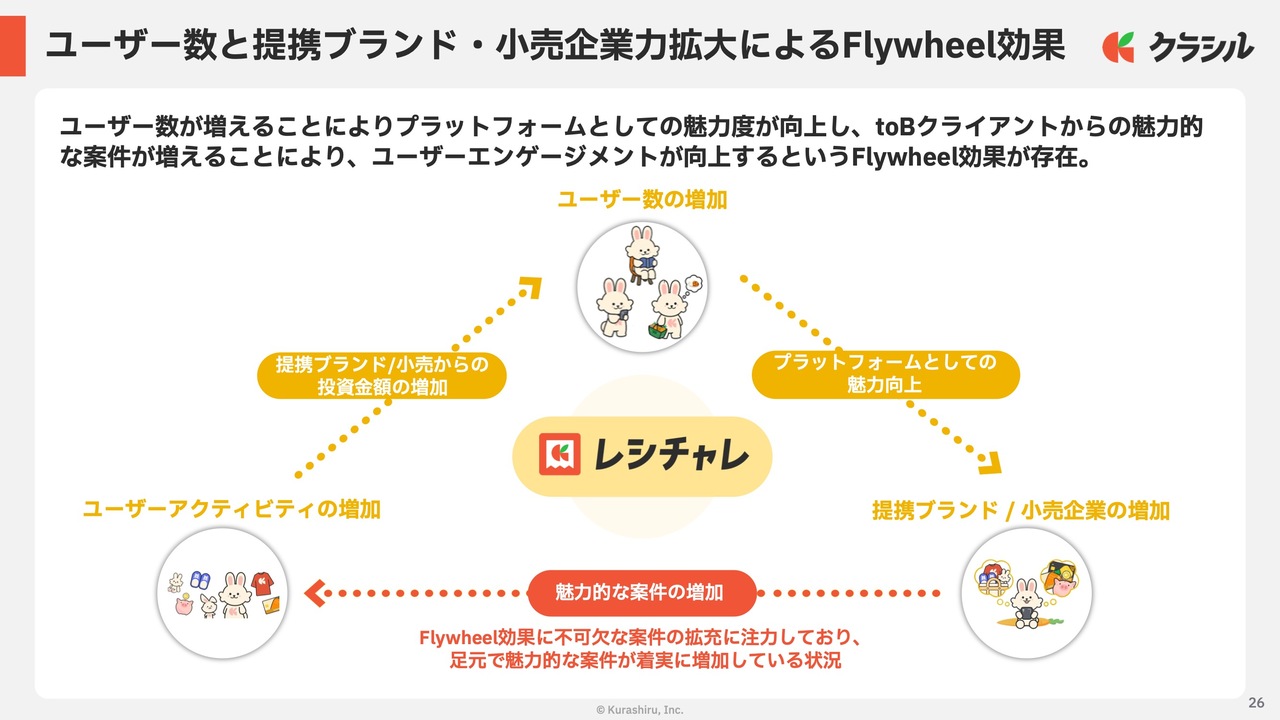

ユーザー数と提携ブランド・小売企業力拡大によるFlywheel効果

「レシチャレ」では、ユーザー数の増加によりプラットフォームとしての魅力が高まり、toBクライアントからの魅力的な案件が増加することで、ユーザーエンゲージメントが向上する、Flywheel効果のような好循環が生まれています。

取り扱いSKU数が着実に増加し、案件の質も向上しているため、ユーザーのアクティビティも順調に伸びています。今後は自社ユーザーの拡大に加え、「クラシルリテールネットワーク」の展開を進めることで、このFlywheelの回転をさらに加速させたいと考えています。

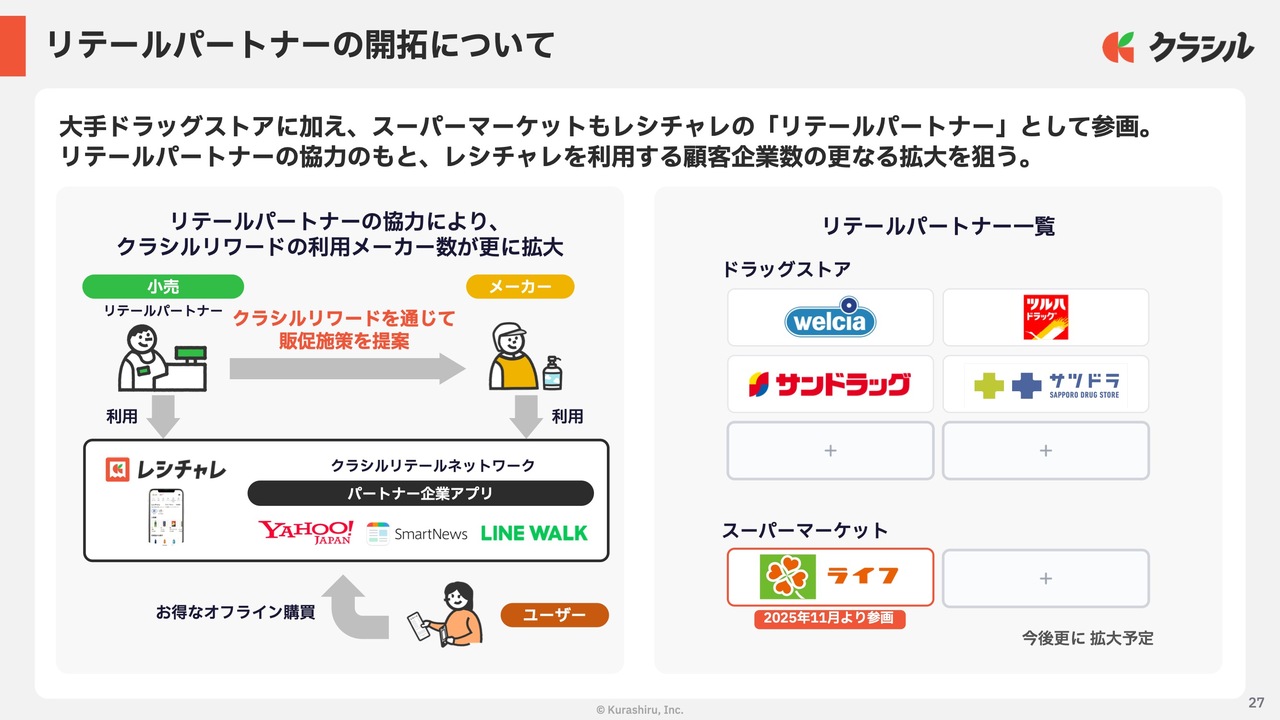

リテールパートナーの開拓について

当社ではメーカー企業に対し、「レシチャレ」の販促施策を提案・推進するリテールパートナー制度を展開しています。リテールパートナーの拡大に伴い、取扱件数の増加スピードをさらに加速していきます。

先行していたドラッグストアに加え、スーパーマーケット領域では2025年11月よりライフに参画いただいています。スーパーマーケットはユーザーの来店頻度が高い、生活に密着した接点です。積極的な展開を推進することで、「レシチャレ」利用の日常化とさらなる規模拡大を同時に実現していきます。

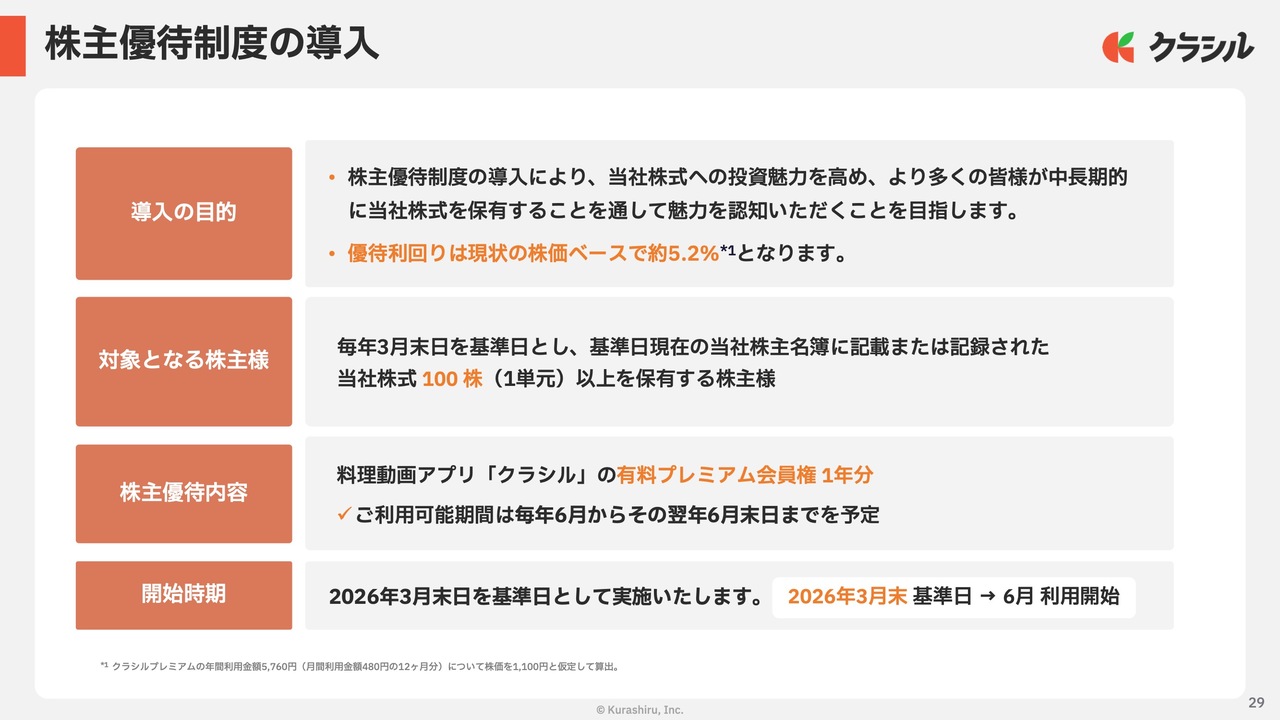

株主優待制度の導入

株主還元に関する新たな施策についてご報告します。当社は、より多くのみなさまに中長期的な視点で当社株式を保有していただくことを目的に、新たに株主優待制度を導入することを決定しました。

優待の内容は、当社が運営する料理動画アプリ「クラシル」の有料プレミアム会員権1年分です。直近の株価ベースで試算すると、優待利回りは約5.2パーセントに達し、非常に魅力的な水準となっています。

2026年3月末日を基準日として実施し、毎年3月末日の株主名簿に記載または記録された当社株式を1単元以上保有する株主のみなさまが対象となります。

本制度を通じて当社の主力サービスを直接体験いただくことで、事業への理解を深め、末長く応援していただければ幸いです。

質疑応答:メディア事業におけるAI導入効果の継続性について

質問者:メディア事業についてお尋ねします。第3四半期は売上高が非常に好調で、AI導入による効果が出ているというお話がありました。このような寄与が長期的に継続する可能性についてお聞かせください。

堀江:当社ではすべての業務において、AIを活用してどの程度販管費を削減できるか、売上のレバレッジを引き上げられるかを常に考えています。

特にメディア事業においてはコスト削減の面で大きな効果が出ており、売上増加の面でも即効性をもって効果が現れているのがメディア事業だと認識しています。

ただし、これが継続的に同様の効果を発揮できるかというと、AIにできることの限界もあると考えています。メディア事業においてはかなりの施策を実施済みであるため、今後は販促領域やエンタメ領域におけるオペレーション改善に注力していきたいと考えています。

また、メディア領域には市場環境の強い追い風はなく、さらなる大幅な改善を思い描いているわけではありません。今後は販促事業における成長をより重視していきたいと考えています。この領域においては、売上や販管費に対して、AI活用によるより大きな効果が期待できると考えています。

質疑応答:外食向け「レシチャレ」の原価率について

質問者:購買事業では外食領域での取り組みが始まっています。原価率は従来の原価率と同様のイメージでよろしいでしょうか?

戸田:第1弾となる「ピザハット」の原価率は、他の事例と同程度です。

せっかくですので、外食向け「レシチャレ」のポイントをご説明します。「ピザハット」や外食業界の企業ではクーポンを配付することが多いと思います。つまり、実質的な値引きを行っているのです。

一方、「ピザハット」と連携した「レシチャレ」では、最低購入金額を2,500円以上に設定してポイントバックを実施したことで、購入単価の引き上げを実現できました。

堀江:従来の「レシチャレ」では、当社は週に1回から2回程度買い物をされるユーザーをターゲットにして設定を行っていましたが、外食機会までカバーすることにより、アプリの起動頻度やユーザーのARPUも向上すると考えています。

また、他社がメディア等で提供するクーポンの場合、クライアントから広告費をいただけないケースが多い状況でした。日本ピザハット・コーポレーションさまを含め、デリバリー領域に強みを持つ企業は販促費には非常に寛容なポジショニングをされています。そのため、当社としてもこの分野で新たな取り組みを進めています。

質疑応答:株主優待制度に関連する経費の影響について

質問者:株主還元についてうかがいます。今回株主優待制度導入の発表があり、有料プレミアム会員権が加わったことで、経費も今後発生すると考えられます。御社ではその影響をどのように見ていますか?

戸田:株主優待制度導入における経費増加の影響度はかなり小さいと考えています。「クラシル」の有料プレミアムはすでに提供しているものですので、新たに大きな開発が必要となるわけではありません。

経費が発生するのは優待のデリバリーの部分です。新たなWebページの作成のほか、優待は株主総会の際に発送する議案書などと一緒にお配りしますので、その封入作業などに本当にわずかなお金がかかる程度の影響にとどまると考えています。

質疑応答:「食べちゃれ」におけるメディア事業と購買事業の連携について

質問者:調理レシピを用いた「食べちゃれ」案件の推進についてお話がありました。従来、メディア事業と購買事業ではあまりシナジーや連携がなかった印象があります。このような連携が現れたことに個人的には非常にポジティブな印象を持っていますが、今後この連携はさらに加速するのでしょうか?

堀江:「食べちゃれ」は新たなトライとして開始しています。当社も当初どの程度ニーズがあるかは未知数でしたが、試みた結果、クライアントからも非常に良い反応をいただき、他のクライアントからも次々と受注を獲得している状況です。

従来は、例えばテレビCMを使用しても、実際に調理している様子を確認することや、実際に料理を作っている人数などを把握することはできませんでした。

その他のニーズとして、例えば調味料の場合では実際に調理をしてもらうことで消費サイクルを早めたいといったニーズもあります。

醤油であれば、単にお刺身に使うだけでは、1本を1年間で使い切れないケースが多くありますが、ユーザーに「豚の角煮を作ってください」などと働きかけることで消費量が増加します。

消費サイクルの加速と実際に調理するユーザー数の増加につなげられる点が、これまで他のメディア媒体では実現できなかった部分を補完しており、我々の想像以上に好評を得ています。

現時点での受注金額はまだ少ない状況ですが、来期以降にこれらの案件数が増加し、受注金額もさらに膨れ上がると想定しています。

質問者:来期にかけて本格化していく認識でよろしいでしょうか?

堀江:販売を開始して間もない状況ですが、反応が良く、受注は徐々に増えている状況です。来期に向けた受注も徐々に始まっていますが、このまま順調に進めば、来期は今期よりも売上が大きく伸びるとみています。

質疑応答:購買事業におけるオフラインとオンラインのバランスについて

質問者:購買事業におけるMAUが非常に伸びているように感じました。オフラインとオンラインの内訳は開示されていませんが、どのようなバランスになっているのか、可能な範囲で教えてください。

堀江:ご質問にあったオフラインとオンラインですが、オフラインはレシートを活用したユーザーを指し、オンラインは例えば「U-NEXT」に登録することでキャッシュバックされるような仕組みを指していらっしゃると思います。

基本的に双方とも伸びていますが、比率は開示していないため本日はお答えできません。ただし、経営方針として特に注力しているのはオフライン側の購買です。

オフライン側ではユーザーのリテンションレートが非常に高いことから、今後もユーザー数を積み上げていきます。競合が簡単には入り込めない独自のビジネスモデルを構築するという意味でも、「レシチャレ」においてレシートのソリューションをさらに強化し、前面に押し出していく経営的な意思決定を行っています。

今後はオンラインよりもオフラインでユーザーとの接点が増えると見込んでいます。また、ユーザーも「レシチャレ」側で増加していくと考えています。

短期的にはオンラインユーザーのほうがARPUが高く見えますが、半年から1年が経過すると「レシチャレ」ユーザーのほうがリテンションレートや収益性、LTVにおいて優位性を持つようになります。そのため、当社では「レシチャレ」側に注力する方針を第4四半期からさらに強化していきます。

その際、オンライン側を重視して利用していたユーザーには一時的にネガティブな影響が発生する可能性があります。しかし、最終的には「レシチャレ」側が成長することで、当社のビジネス全体として圧倒的に売上と利益を積み重ねていけると考えています。

第3四半期の業績については、一定のボラティリティがあり、やや強い数字となった印象です。デジタル広告の反応が良かった時期だったと考えていますが、この加速が毎四半期続くわけではないと考えています。

このボラティリティはプラスに作用する場合もあれば、マイナスに作用することもあり、一定のデジタル広告市場の状況に左右されると考えています。

質疑応答:「LIVEwith」の方針について

質問者:「LIVEwith」では量より質を重視しているとご説明がありました。今後もその傾向は続くのでしょうか?

戸田:質を重視する部分は、一定継続する想定です。その一方で、売上と収益性の向上を図っていきたいと考えています。

リアルに比べるとバーチャルライバーのほうが収益性が高い傾向がありますので、バーチャルライバーを自社でしっかりと育成していくための施策を強化する方針です。

質疑応答:スーパーマーケット領域でのリテールパートナー拡大の影響について

質問者:「レシチャレ」の事業拡大方針で、今後スーパーマーケットのチャネル拡大に関するご説明がありました。ライフ以外にもさまざまな層が増えることで「食べちゃれ」とのシナジーをより強く発揮できると考えてよいのでしょうか? このシナジーがうまく発揮されればインパクトもかなり大きいと考えますが、御社の考えをお聞かせください。

堀江:スーパーマーケット領域におけるリテールパートナーの拡大は順調に進んでいます。お金の出所はメーカーですが、リテールパートナーが増えることで食品・飲料メーカーの広告出稿がより増えれば、「あわせて実施したい」というお客さまも増えると思います。そのため、一定のプラスの影響があると思います。

質問者:採用されれば、さまざまな食材や調味料が揃うことになりますが、ドラッグストアでは扱っていないような商品も出てくると思います。しかし、最寄りのスーパーに揃っていれば、利便性も高まり、ユーザーにとっても大きなメリットがあると感じました。

堀江:おっしゃるとおりだと思います。ドラッグストアでは生鮮食品が揃わない、食品・飲料全体をカバーしきれないといった話は当然あります。

質問者:コンビニエンスストアやドラッグストアで購入可能な食材で作るメニューには限りがありますが、スーパーマーケットであれば選択肢は広がります。このような点も全体の戦略に関連していると考えてよいでしょうか?

堀江:ご指摘のとおりです。

質疑応答:通期業績達成の蓋然性と関連する変動要素について

司会者:「第3四半期が販促の需要期で、昨年と同様、第4四半期に予算を多く使う場合、売上・利益が若干ビハインドしているように見えます。通期業績の達成確度については、それぞれどのようにみていますか?」というご質問です。

戸田:通期業績達成の蓋然性についてご説明します。売上高に関して、第3四半期までの進捗は前年同期よりも若干好調です。前期の進捗率72.3パーセントに対し、今期は72.8パーセントとなっています。

一方で、Non-GAAP営業利益は、前期の進捗率77.6パーセントに対し、今期は75.3パーセントとやや遅れています。

前期のNon-GAAP営業利益に関しては、第3四半期の調子が良かったため、第4四半期に比較的積極的に広告宣伝投資を行いました。それでも期待以上の結果を出すことができました。

一方、今期第4四半期の投資計画では、前期ほど積極的に行う予定はありません。このモメンタムが続けば通期目標達成の蓋然性はあると考えていますが、いろいろな変動要素があることも認識しています。

変動要素についてもご説明します。メディア事業では、第3四半期で非常に良い結果を出しています。ただし、2026年は2月から3月にかけて、オリンピックやWBCなど、当社のライフスタイルメディアと必ずしも相性が良くない国民的な行事が開催される予定です。その影響でPVにどの程度変動が生じるかが1つの要素になると考えています。

購買事業では、オンラインの金融商材において、当社がアカウントを開設して収益を得るような案件が堅調で、株価指数も非常に良い状況です。出稿主である証券会社などではオーガニックでも多数の案件を獲得している状況があります。一方で、選挙を控えた状況ですので、方針変更の可能性やその有無について注視している段階です。

利益の変動要素としては、まず販売管理費のコストコントロールを徹底していきます。

粗利の変動要素には「レシチャレ」アプリのコイン還元に関連するものがあります。コインの消費にはさまざまな要因からユーザーの利用が進むタイミングがあり、それが期をまたぐかどうかといった点が一定の変動要素となります。

堀江:中長期的に見て、現状ではそのボラティリティに対して課題を抱えていると考えています。これまでもメディア事業では、広告主の状況や期ずれなどの影響で大きく変動することが多々ありました。

当社が販促と広告の大きな違いだと考えるポイントの1つは、広告と比べると販促費は景気や企業の業績に左右されにくいということです。

事業の性質上、「この年はこれぐらい投じて、これぐらい売れた」という実績があれば、それを上回る金額を投じて、より多くの棚を確保しに行くのが小売企業やメーカーにおける販促の活用方法であると考えています。

そのため、「レシチャレ」における販促のレシートソリューションが成長すればするほど、基本的にボラティリティは徐々に解消されていくと考えています。

しかし、現状では小売企業の獲得にあたり、契約から開始までに遅延が発生することがあります。また、開始後に企業のSKU数を最大値まで引き上げるまでにかかる時間は、企業ごとの文化によってかなり異なる場合があります。これが予測しにくい1つの変数となっています。

中長期的には、すべての小売企業やメーカーの売上が含まれ、「昨対でだいたいこれぐらい伸びるだろう」という安定した成熟事業になれば、ボラティリティが解消されると考えています。

短期的には、立ち上げフェーズにある小売企業やメーカーが多数存在していることから、構造的に読みづらい部分がまだ残っています。当社がどのように対応していくかが課題ではありますが、中長期的には解消されると考えていますのでご安心ください。

質疑応答:「ピザハット」案件の売上収益への寄与について

司会者:「『ピザハット』との取り組みでは、売上収益への影響はどの程度あったのでしょうか?」というご質問です。

堀江:業績全体に与える影響に関しては、「レシチャレ」事業の中ではまだそれほど大きくありません。日用品や化粧品、食品分野のほうが影響は圧倒的に大きくなっています。

質疑応答:外食向け「レシチャレ」の受注方針について

司会者:「外食向けの『レシチャレ』は1業種1社のみとなるのでしょうか?」というご質問です。

堀江:基本的に、当社はフラットな第三者としてプラットフォームを運営するスタンスを常に維持しています。

当然ながら、お客さまにとっては「1社より2社のほうがいい」という状況です。どこか一方に偏ると、お客さまがネガティブな影響を受ける立場になってしまうため、当社ではどれほど大きな出稿をいただいても、すべての業種、すべてのお客さまとフラットにやり取りをする方針です。

質疑応答:外食向け「レシチャレ」におけるARPUについて

質問者:「ピザハット」の案件では、250円のクーポンが発行されるということでした。御社にとって概ねARPUが250円という理解でよろしいでしょうか?

戸田:当社の売上構造を説明すると、ポイント還元費用と運営費用を含めた費用を出稿主からいただく仕組みとなっています。そのため、ARPUはもう少し高い金額となります。

堀江:あくまでも、この250円はすべてお客さまにポイントバックするための還元費用であり、当社としては原価に該当します。

また、当社の広告メニューは業種やカテゴリごとに設定していますが、外食カテゴリにおける適正なプライシングはまだ明確ではない状態です。

今回の資料には「2,500円の中で今回いくら取ったか」といった詳細は資料に記載していませんが、基本的には日用品や化粧品などのプライシングのラダーの中間くらいを取っているとお考えいただければと思います。

質問者:今後、例えば客単価1,500円台の一般的な外食サービスを展開すると、ARPUを比較的押し下げる効果があると考えてよいですか?

堀江:理論上はあると思いますが、そのようなクライアントが販促費をどこまで出稿するかは、まだ見えていないと思います。

やはり低単価であればあるほど、販促費が占める割合は低くなると思います。そのようなクライアントは、あまり出稿を行わないのではないかと推測されます。

戸田:基本的に「クラシル」「レシチャレ」で扱っている生鮮食料品や日用品・化粧品は、主に30代から50代の女性ユーザーが中心です。

しかし、外食では男性ユーザーもかなり取り込める余地があります。そのような魅力的な商品を提供していく上でも、当社にとってよい取り組みだと考えています。

質疑応答:サービス名称変更による顧客離反の有無について

質問者:「クラシルリワード」から「レシチャレ」に一度名前を変更されていますが、この変更によってお客さまの流出は見られていないのでしょうか?

堀江:それについてはまったく問題ありません。「その狙いは何なのか?」と疑問を抱かれるかと思いますが、基本的に伸びているサービスは、特定の行動に対して「レシチャレする」など動詞化が進むトレンドがあると考えています。

例えば、フリーマーケットで物を売る場合は「メルカリしようよ」といった表現が当てはまります。また、短時間のバイトであれば「タイミーしようよ」のようなものです。しかし当社の場合、「クラシルリワードしようよ」と言われることは難しいと考えました。

「クラシルリテールネットワーク」を新たに作り、さまざまなプラットフォーム上にレシートをアップロードしてポイントを得るという行動を広めるのであれば、動詞化をより重視すべきです。

そこで「レシチャレしよう」と言われるような、短く呼びやすいサービス名に変更することで、認知度の向上を狙っています。

toBのお客さまに関しては、この変更による離反などはまったく起きていません。

質疑応答:消費税減税が実施された場合の影響について

司会者:「消費税減税が実施された場合の影響をどのようにお考えでしょうか?」というご質問です。

堀江:今週末に控えている選挙に関するご質問だと思います。高市政権が勝った場合、食品・飲料の領域で減税が行われる可能性があります。不確定要素もありますが、おそらく当社にとってプラスに働くと考えています。

現在、私自身が事業を考える際に非常に重要視しているのは、世の中がインフレ化していく中で、お客さまの買い物をサポートすることです。インフレ環境下でも、より良い買い物体験を提供することで、事業が順調に成長すると考えています。

消費税減税が食品・飲料に適用されるかは曖昧なため、食品に限定してお話しします。食品に対する減税が行われると、お客さまの消費意欲が高まり、食品企業や飲料業界の売上が伸びると考えています。その結果、業績が良化するとともに、購買意欲の向上に伴い販促費用も増加し、積極的な広告出稿が増えることが予想されます。

したがって、当社としてはインフレという状況に加えて消費税の減税が実現することで、さらなる成長への追い風になると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

299A

|

998.0

(14:41)

|

-1.0

(-0.10%)

|

関連銘柄の最新ニュース

-

クラシル(299A) サンドラッグが「レシチャレ」リテールパートナ... 02/27 11:30

-

クラシル(299A) 投資家の皆様より多く寄せられた質問と回答 (... 02/20 17:30

-

クラシル株式会社、「JPXスタートアップ急成長100指数」の構成銘... 02/16 13:16

-

クラシル(299A) クラシル株式会社、「JPXスタートアップ急成... 02/16 12:00

-

クラシル(299A) 当社株式の貸借銘柄選定に関するお知らせ 02/10 18:00

新着ニュース

新着ニュース一覧-

今日 15:01

-

今日 15:01

-

今日 15:00