三井物産、基礎営業キャッシュ・フロー予想を9,500億円へ再度上方修正 第3四半期も力強い進捗

2026年3月期第3四半期決算説明

重田哲也氏(以下、重田):三井物産株式会社代表取締役副社長執行役員CFOの重田です。本日は、お忙しい中ご参加いただき、誠にありがとうございます。

まず私から、第3四半期の経営成績および通期予想についてご説明します。その後、経理部長の栗原より、決算の詳細についてご説明します。

当四半期の世界経済は緩やかに持ち直しましたが、米国の関税政策を巡る動向や、地政学的リスクなど、引き続き不確実性が残る状況です。このような環境においても、当社は統合的なリスク管理を徹底しながら、グローバルかつ幅広い産業にまたがる事業ポートフォリオの良質化を通じ、足元の収益基盤をさらに強固なものとしていきます。

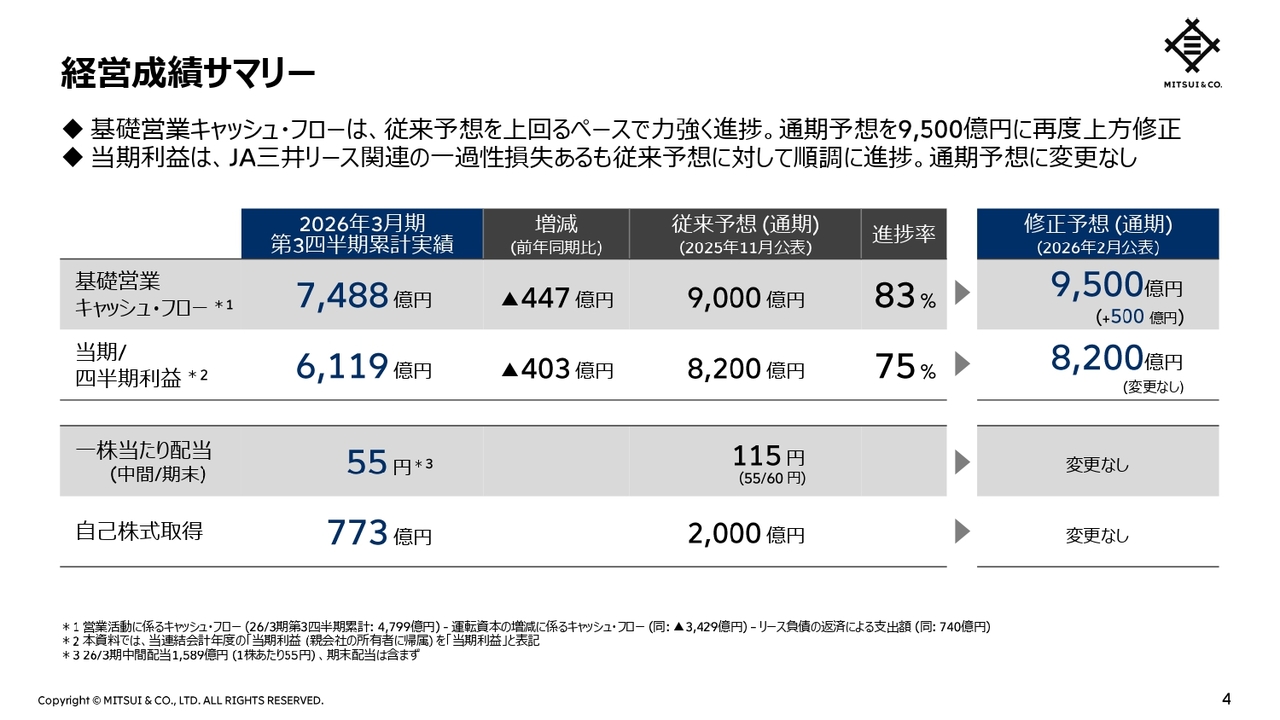

経営成績サマリー

当第3四半期の経営成績サマリーについてご説明します。基礎営業キャッシュ・フローは7,488億円、四半期利益は6,119億円となりました。

基礎営業キャッシュ・フローは第2四半期に上方修正した従来予想を上回るペースで力強く進捗したことを受け、通期予想を500億円増加の9,500億円へと再度上方修正します。

当期利益は、JA三井リース関連の一過性損失を計上したものの、第2四半期に上方修正した従来予想に対して全社では順調に進捗しており、8,200億円の予想を据え置きます。

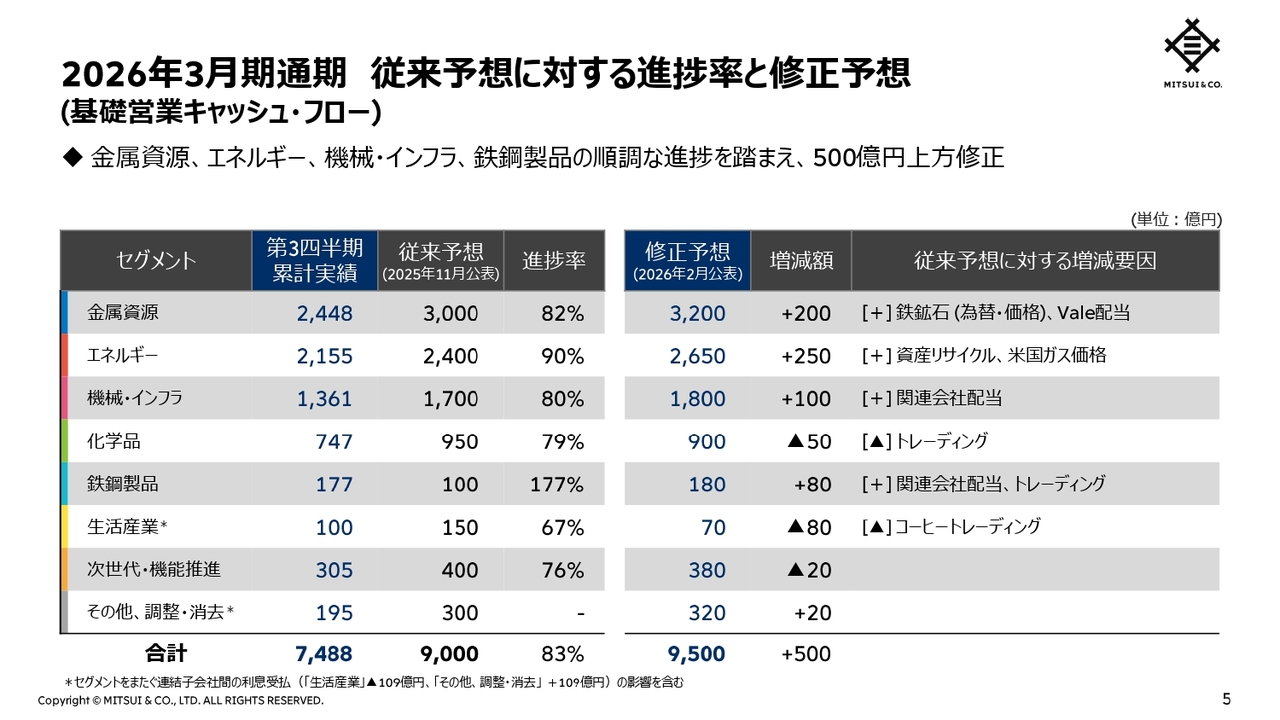

2026年3月期通期 従来予想に対する進捗率と修正予想(基礎営業キャッシュ・フロー)

基礎営業キャッシュ・フローの通期予想についてご説明します。

金属資源、エネルギー、機械・インフラ、鉄鋼製品の各セグメントは従来予想に対し80パーセント超と順調に進捗していることを踏まえ、500億円のさらなる上方修正を行い、修正予想を9,500億円としました。

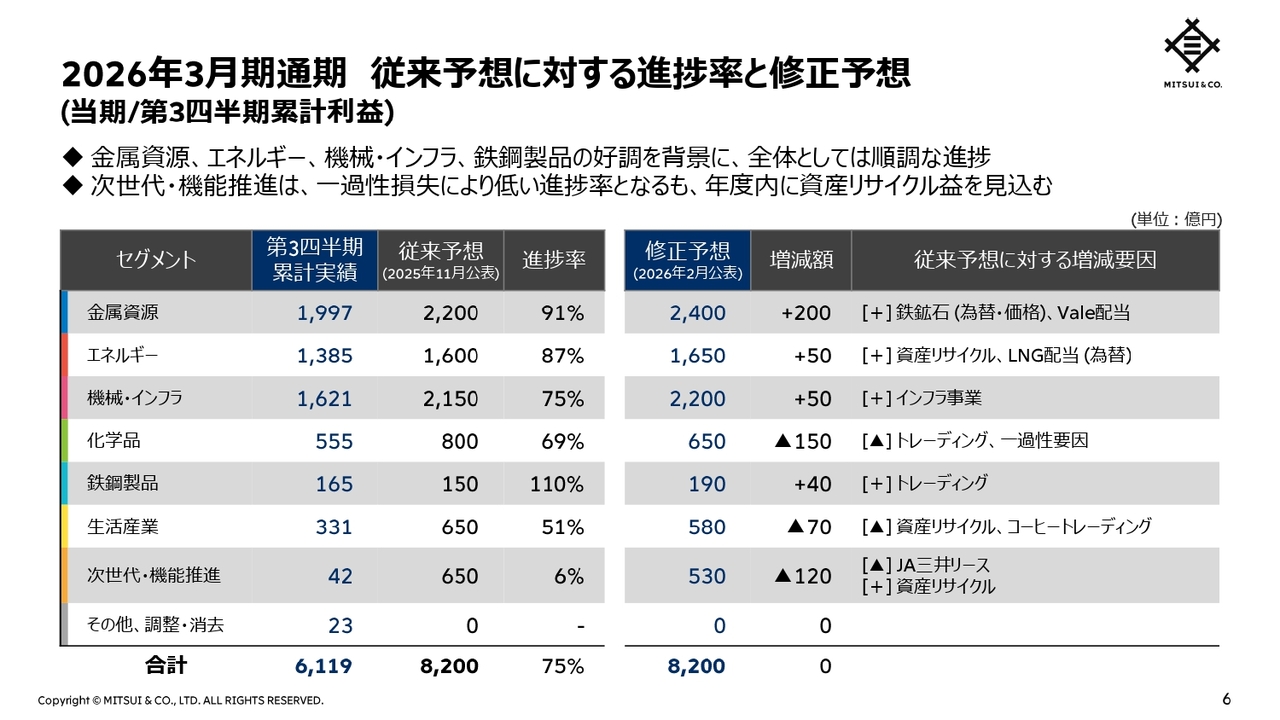

2026年3月期通期 従来予想に対する進捗率と修正予想(当期/第3四半期累計利益)

当期利益の通期予想についてご説明します。

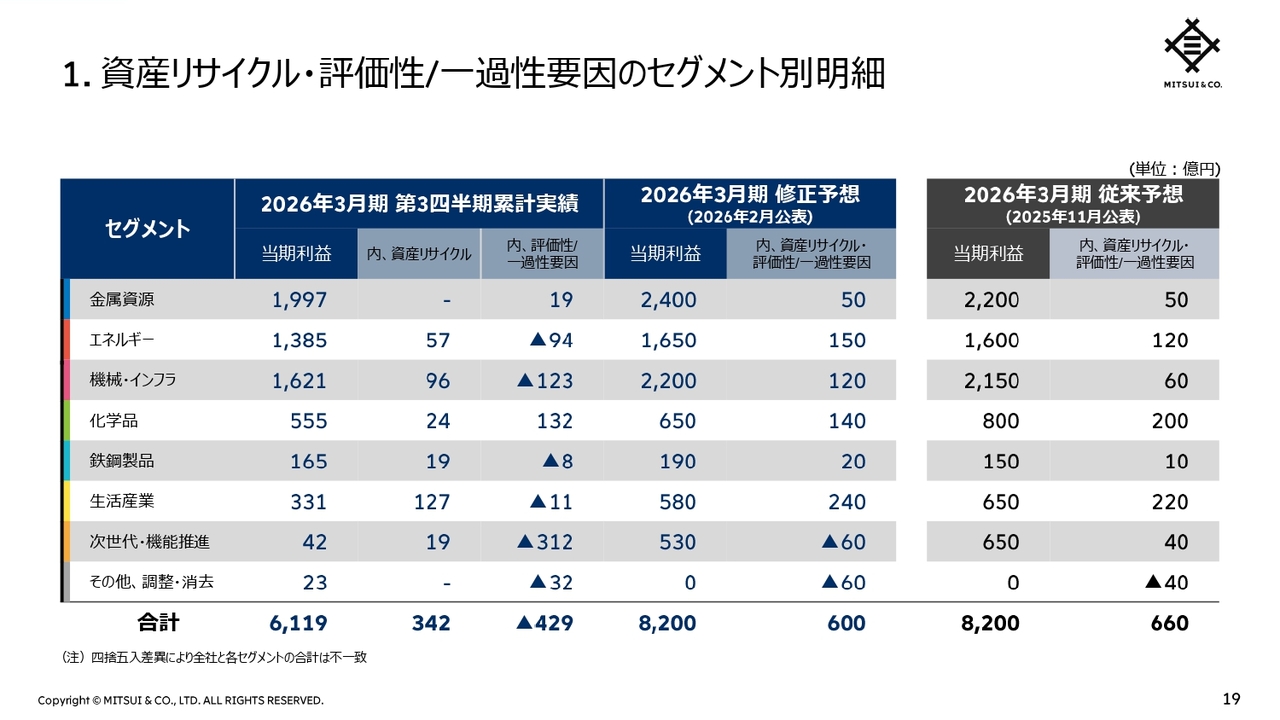

金属資源、エネルギー、機械・インフラ、鉄鋼製品の力強い進捗を背景に、全体として順調な進捗となり、従来予想の8,200億円から変更はありません。

次世代・機能推進ではJA三井リースにおける一過性損失を計上しましたが、年度内に資産リサイクル益を見込んでいます。

JA三井リースに関して少し補足します。JA三井リースが2026年2月3日12時に発表した、同グループ会社Katsumi Global, LLCの取引先における債権回収リスクに関連し、当社は第3四半期において341億円の損失を計上しました。同金額は、第2四半期公表時の年間予想で影響額としてご説明した約30億円を含んだ合計金額です。

本件は取引先の売掛債権について、水増し請求、架空請求、多重譲渡などの可能性が出てきていることを踏まえ、JA三井リースにて貸倒引当金を計上したものです。当社は今後も本件の動向を注視しつつ、JA三井リースとして債権回収に全力をつくすとともに、株主として適切な対応をしていきます。詳細は、2026年2月3日のJA三井リースおよび当社のリリースをご参照ください。

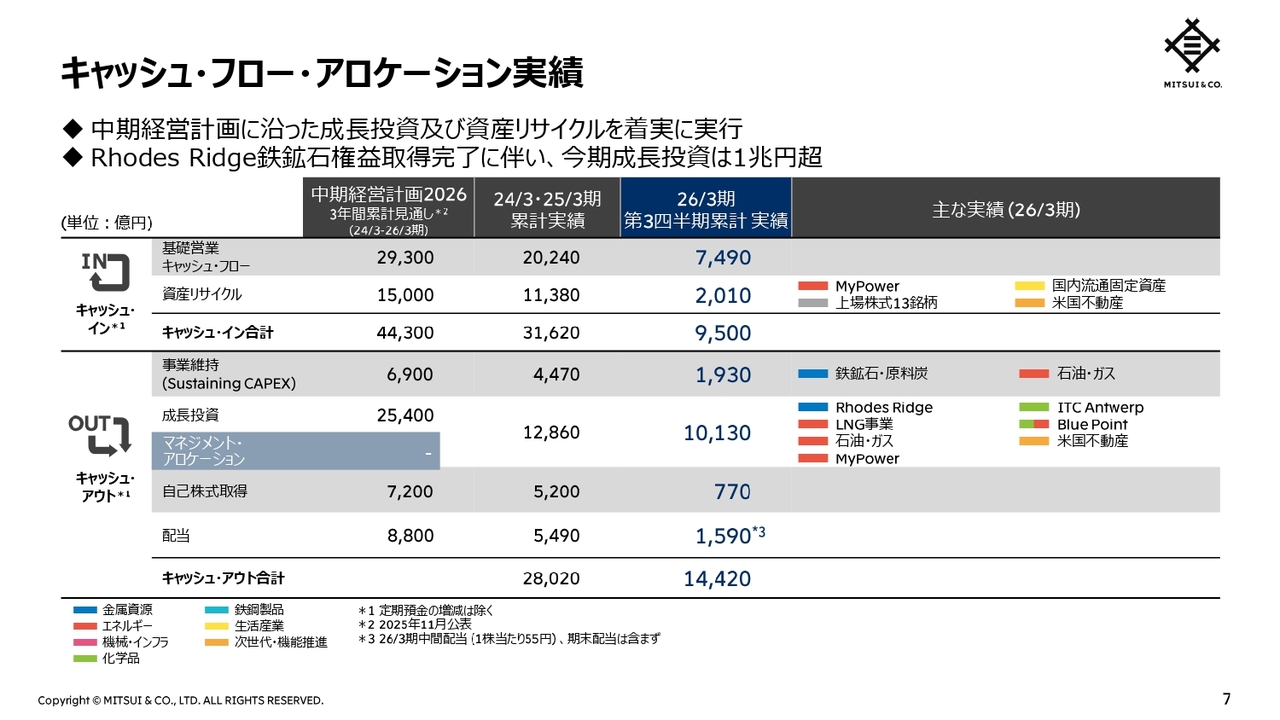

キャッシュ・フロー・アロケーション実績

キャッシュ・フロー・アロケーションの実績についてご説明します。

キャッシュ・インは、基礎営業キャッシュ・フロー7,490億円と、資産リサイクル2,010億円を合わせて9,500億円となりました。

キャッシュ・アウトは、当四半期に、Rhodes Ridge鉄鉱石権益の取得を完了したことに伴い、投融資1兆2,060億円と、株主還元2,360億円を合わせて、1兆4,420億円となりました。

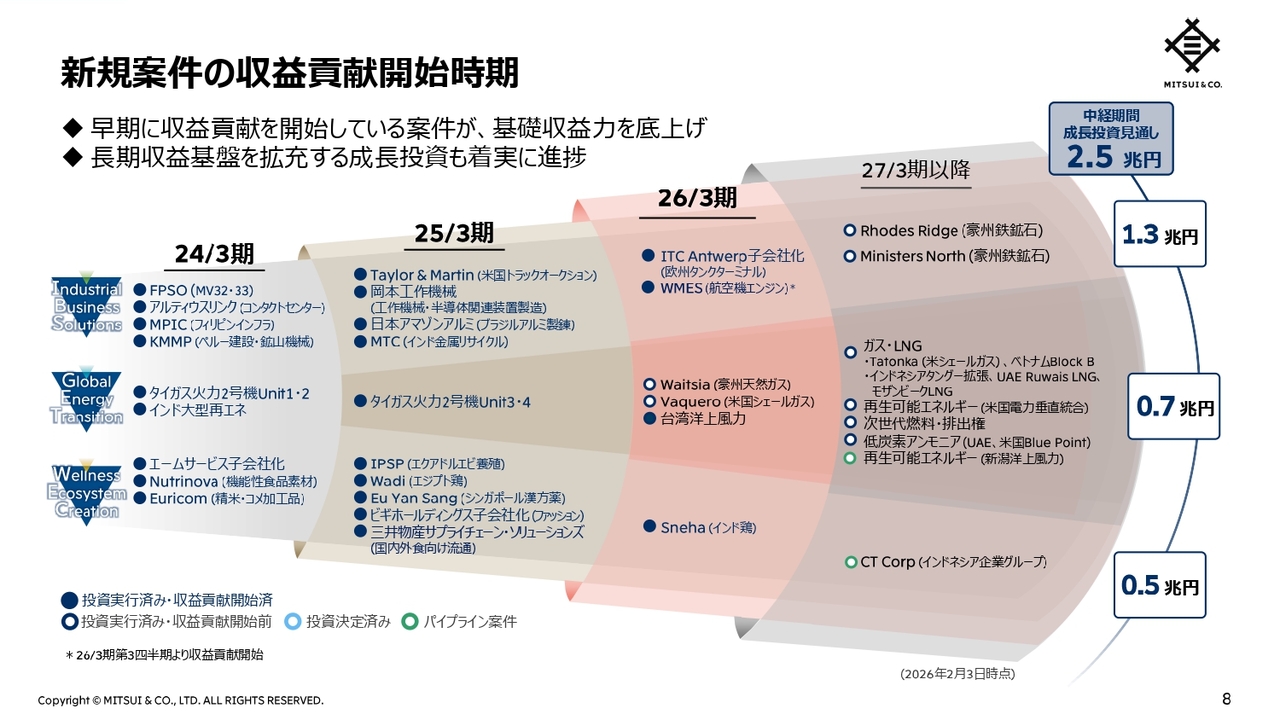

新規案件の収益貢献開始時期

現中経期間に実行した成長投資について、当四半期の進捗をご説明します。

長期的な収益基盤拡充に向けた成長投資は着実に進捗しており、権益取得を完了したRhodes Ridge鉄鉱石事業は、初期事業性調査の良好な結果を踏まえ、保有鉱床の開発に向けた本格的な事業性調査への移行を決定しました。

本調査は最終投資決定に向けた重要なマイルストーンであり、年間4,000万トンから5,000万トンの初期生産体制を対象としたものです。2029年の調査完了、2030年までの生産開始に向けて取組みを進めていきます。

また、モザンビークLNGにおいては、プロジェクトサイト周辺の治安が改善したことを受け、プロジェクトとして2025年11月に契約上の不可抗力宣言を解消し、2026年1月29日に建設を含む活動の再開を発表しました。引き続き、2029年までの生産開始を目指していきます。

米国低炭素アンモニア事業Blue Pointにおいては、経済産業省が所管する本邦「価格差支援」適用の認定を取得しました。認定を受けた事業計画に基づき、本邦向け低炭素アンモニアサプライチェーンの構築を進めていきます。

攻め筋に沿って厳選した成長投資の実行を通じて、次期中経に向けて収益基盤の厚みをさらに押し上げており、引き続き、当社のキャッシュ創出力の飛躍的向上に取り組んでいきます。

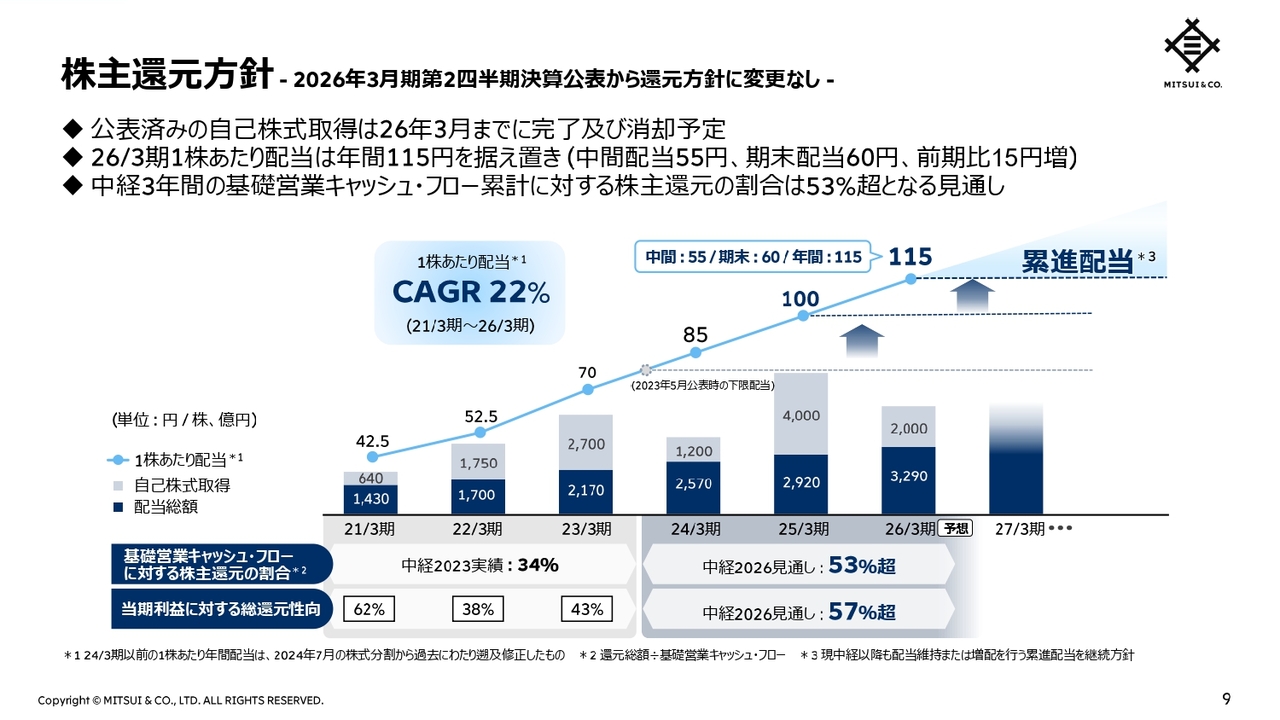

株主還元方針

株主還元方針については、2026年3月期第2四半期決算公表時から変更はありません。第2四半期に公表した2,000億円の自己株式取得は順調に進捗しており、本年3月末までに全株式の取得を完了し、消却する予定です。

引き続き、成長投資とのバランスを意識した株主還元の拡充を検討していきます。

以上で、私からの説明を終わります。続いて、経理部長の栗原より、経営成績の詳細をご説明します。

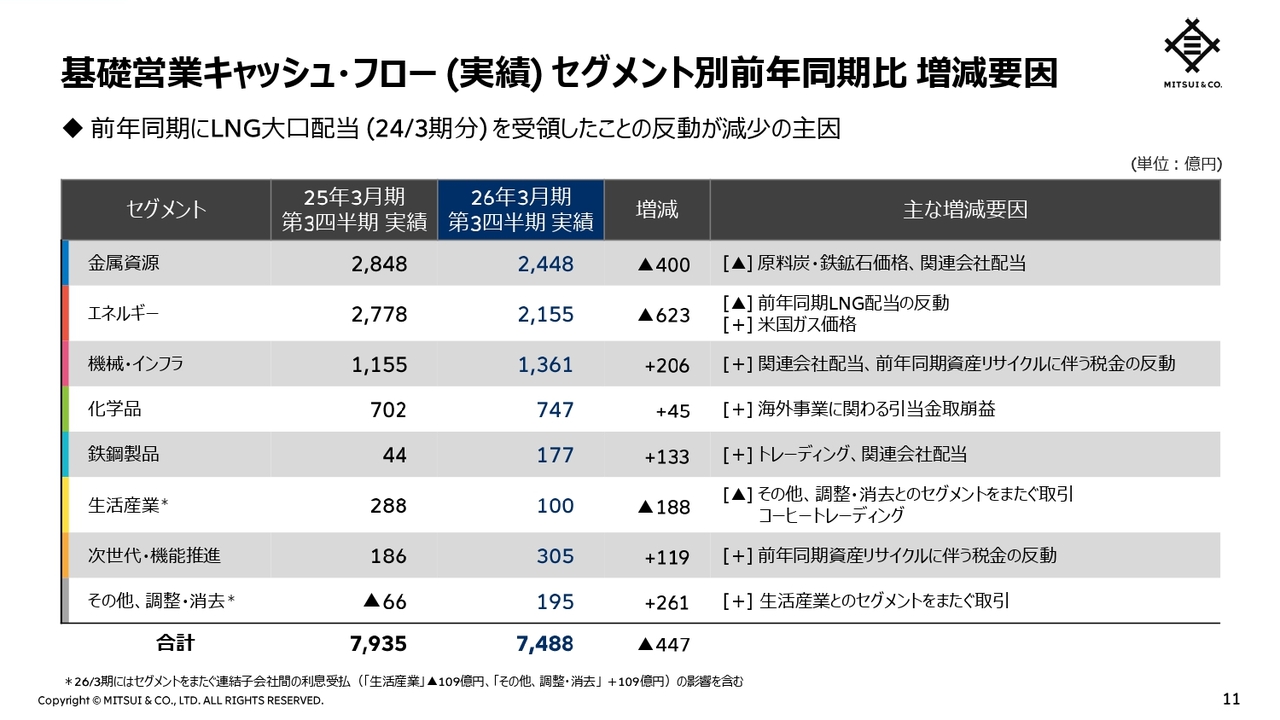

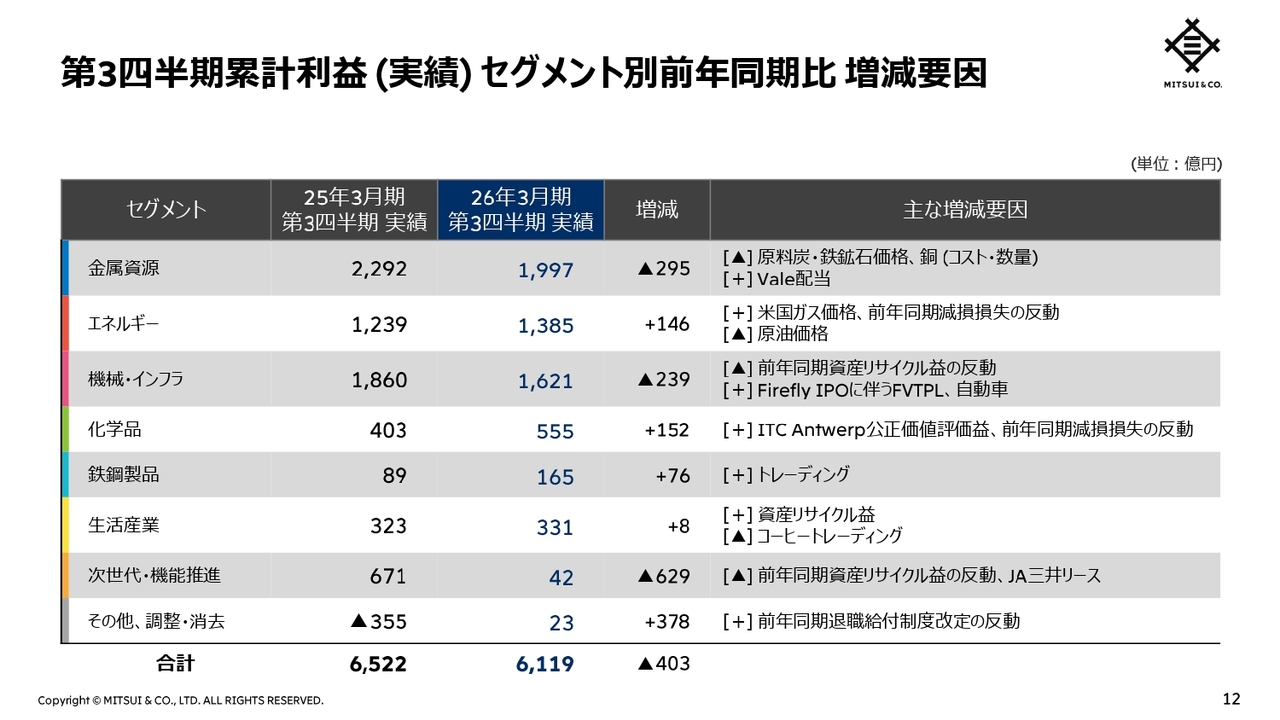

基礎営業キャッシュ・フロー (実績) セグメント別前年同期比 増減要因

栗原雅男氏(以下、栗原):執行役員経理部長の栗原です。それでは、経営成績の詳細についてご説明します。

まず、基礎営業キャッシュ・フローの前年同期比増減について、セグメント別にご説明します。

当第3四半期の基礎営業キャッシュ・フローは、前年同期比447億円減少の7,488億円の獲得となりました。

金属資源では、原料炭・鉄鉱石価格下落、関連会社からの配当減を主因に、400億円減少の2,448億円の獲得となりました。

エネルギーでは、米国ガス価格が上昇したものの、前年同期に24年3月期分のLNG配当金を期ズレで入金したことの反動を主因に、623億円減少の2,155億円の獲得となりました。

機械・インフラでは、関連会社からの配当増、前年同期における資産リサイクルに伴う税金の反動を主因に、206億円増加の1,361億円の獲得となりました。

化学品では、海外事業に関わる引当金取崩益を主因に、45億円増加の747億円の獲得となりました。

鉄鋼製品では、トレーディング、関連会社からの配当増を主因に、133億円増加の177億円の獲得となりました。

生活産業では、「その他、調整・消去」とのセグメントをまたぐ取引、コーヒートレーディングの減益を主因に、188億円減少の100億円の獲得となりました。

次世代・機能推進では、前年同期における資産リサイクルに伴う税金の反動を主因に、119億円増加の305億円の獲得となりました。

その他の要因として、生活産業とのセグメントをまたぐ取引を主因に261億円増加の195億円の獲得となりました。

第3四半期累計利益 (実績) セグメント別前年同期比 増減要因

次に、当第3四半期利益の前年同期比増減についてセグメント別にご説明します。

当第3四半期利益は、前年同期比403億円減益の6,119億円となりました。

金属資源では、Valeからの配当が増加したものの、原料炭・鉄鉱石価格の下落、銅のコスト増および数量減を主因に、295億円減益の1,997億円の利益となりました。

エネルギーでは、原油価格下落の一方で、米国ガス価格の上昇、前年同期における減損損失の反動を主因に、146億円増益の1,385億円の利益となりました。

機械・インフラでは、FireflyのIPOに伴うFVTPL評価益や、自動車の増益がありましたが、前年同期における資産リサイクル益の反動を主因に、239億円減益の1,621億円の利益となりました。

化学品では、ITC Antwerpの公正価値評価益、前年同期における減損損失の反動を主因に、152億円増益の555億円の利益となりました。

鉄鋼製品では、トレーディングの増益を主因に、76億円増益の165億円の利益となりました。

生活産業では、コーヒートレーディング減益の一方、資産リサイクル益を主因に、8億円増益の331億円の利益となりました。

次世代・機能推進では、前年同期資産リサイクル益の反動、またJA三井リースにおける一過性損失を主因に、629億円減益の42億円の利益となりました。

その他の要因として、前年同期の退職給付制度改定の反動を主因に、378億円増益の23億円の利益となりました。

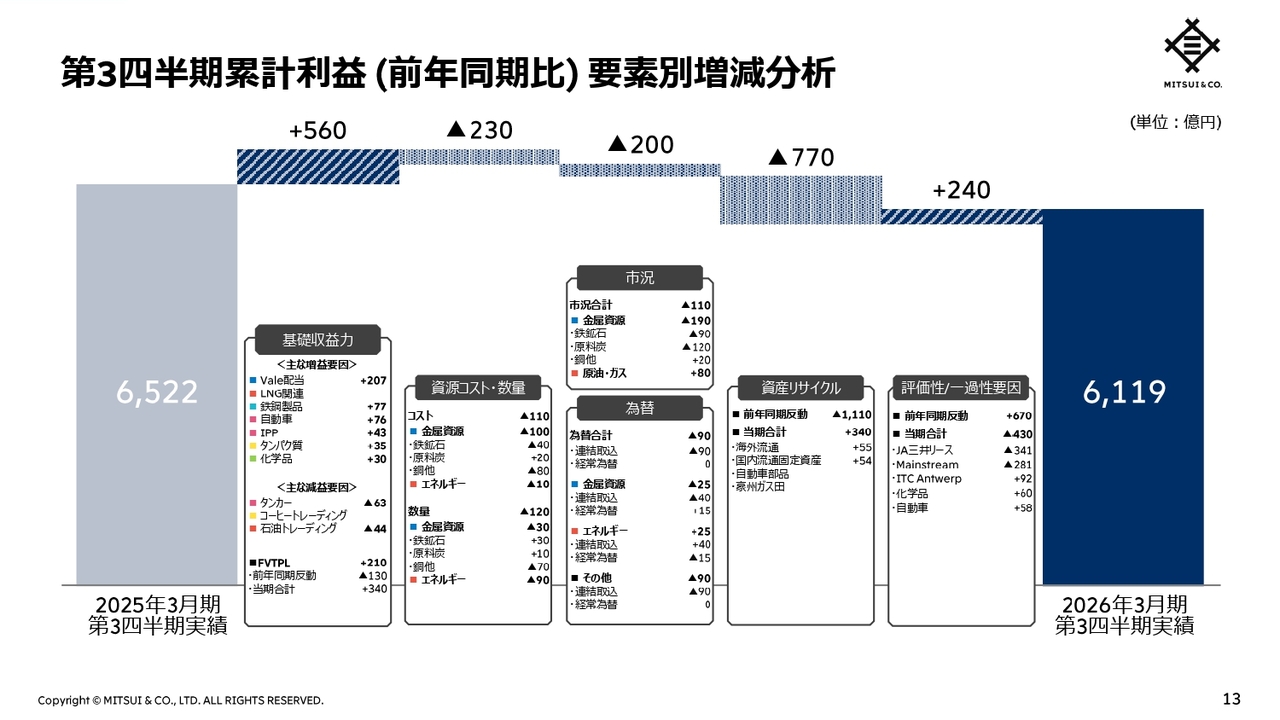

第3四半期累計利益 (前年同期比) 要素別増減分析

当四半期利益を前年同期と比較し、その増減を要素別にまとめています。

「基礎収益力」は、タンカー、コーヒートレーディング、石油トレーディングの減益はありましたが、Vale配当、LNG関連、鉄鋼製品、自動車、IPP、タンパク質、化学品の増益を主因に、合計560億円の増益となりました。

「資源コスト・数量」は、銅におけるコスト増や数量減、エネルギーの数量減を主因に、230億円の減益となりました。

「市況」は、米国ガス価格が上昇したものの、原料炭や鉄鉱石の価格下落により110億円の減益となりました。

「為替」は、円高を主因として90億円の減益となりました。

この結果、「市況・為替」は200億円の減益となりました。「資産リサイクル」は、前年同期反動を主因に770億円の減益となりました。

「評価性/一過性要因」は、JA三井リース、Mainstreamの一過性損失はありましたが、前年同期反動やITC Antwerpの評価益を主因に240億円の増益となりました。

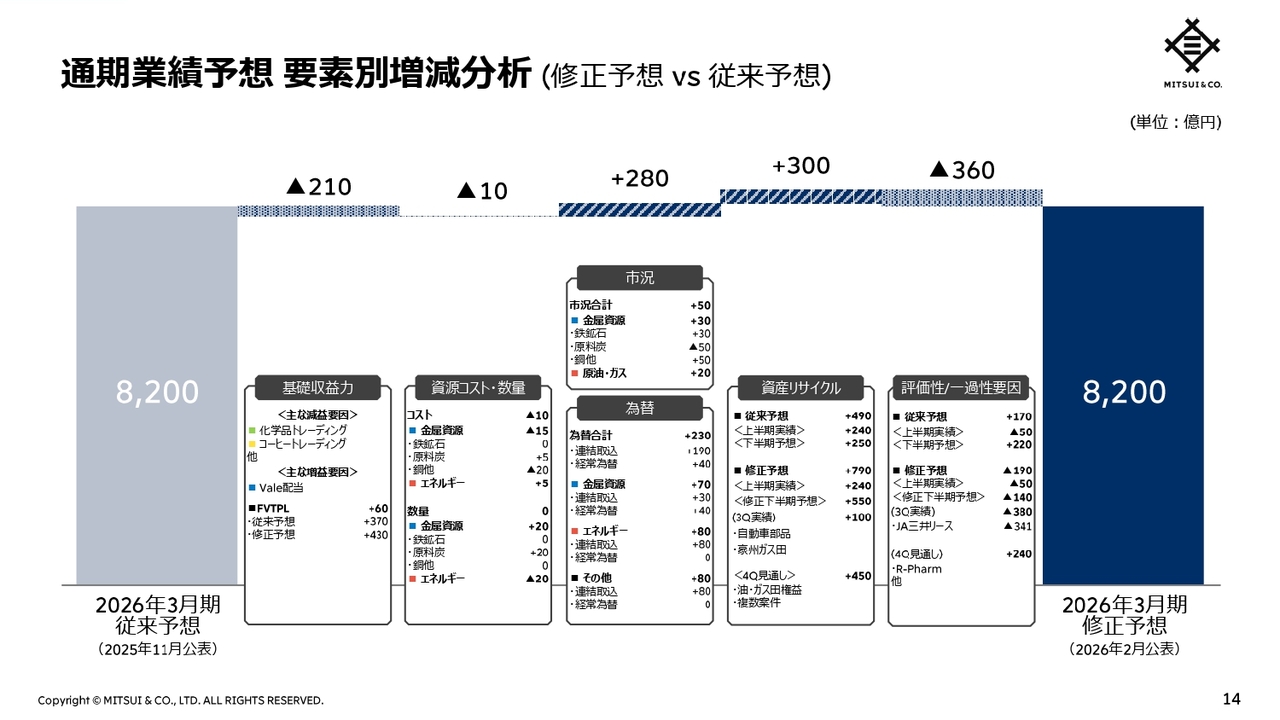

通期業績予想 要素別増減分析 (修正予想 vs 従来予想)

修正予想を従来予想と比較し、その増減を要素別にまとめています。

「基礎収益力」は、Vale配当、FVTPLの増益などはありましたが、化学品トレーディング、コーヒートレーディングなどの減益を主因に、210億円の減益を見込みます。

「資源コスト・数量」は、10億円の減益を見込みます。

「市況・為替」は、鉄鉱石・銅、米国ガスの価格上昇に加え、円安の影響により、280億円の増益を見込みます。

「資産リサイクル」は、第4四半期にも複数の資産売却を予定しており、300億円の増益を見込みます。

「評価性/一過性要因」は、JA三井リースの一過性損失を主因に360億円の減益を見込みます。

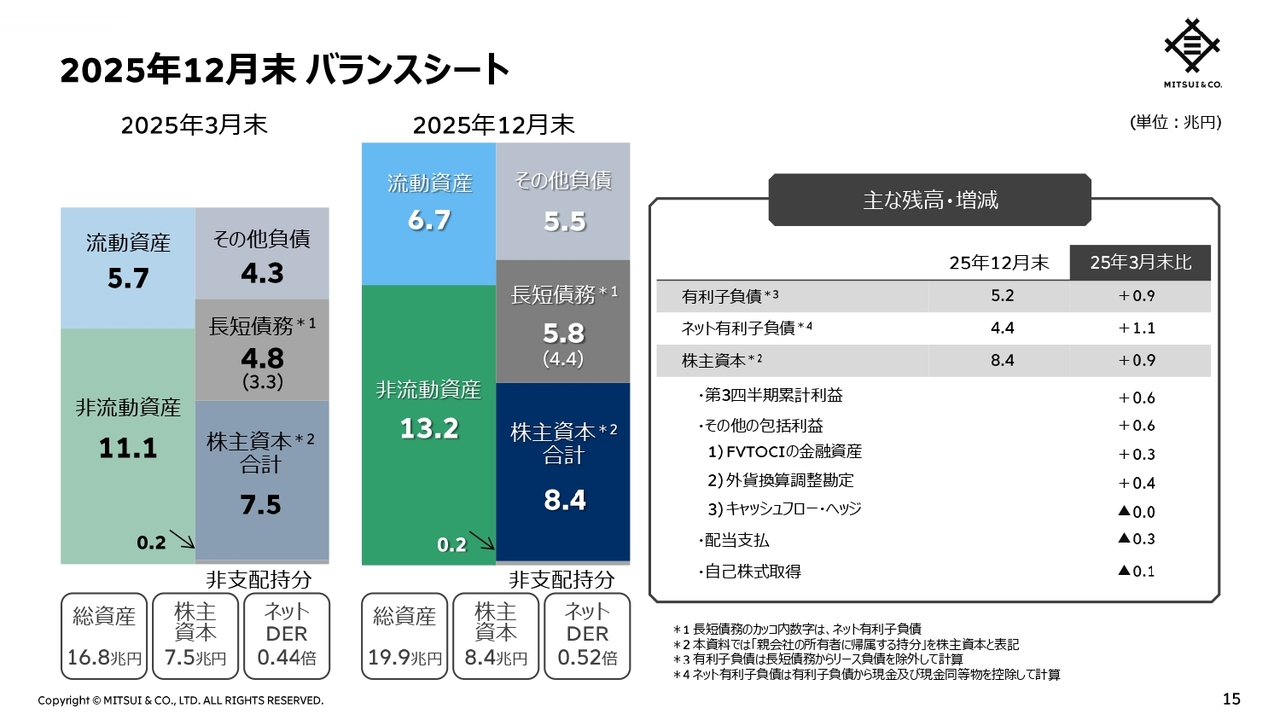

2025年12月末 バランスシート

当四半期末のバランスシートについてご説明します。

ネット有利子負債は、Rhodes Ridge鉄鉱石事業権益取得に伴う借入増を主因に、2025年3月末から1.1兆円増額の4兆4,000億円となりました。

一方、株主資本は、円安による外貨換算調整勘定の増加や上場株の株価上昇によるFVTOCIの金融資産の増加もあり、25年3月末と比較して、0.9兆円増加の8兆4,000億円となりました。この結果、ネットDERは0.52倍となりました。

以上で、私からのご説明を終わります。

質疑応答:トレーディングの現状と来期に向けた取組み

質問者:第3四半期決算までのトレンドや足元の状況を踏まえた上で、コーヒーのトレードは弱いままで、化学品も計画対比であまり芳しくないかたちに見えますが、何か来期に向けて手応えや変化を感じているところがあれば教えてください。もしくは、ここは芳しくない状況が続きそうとリスクとして見ている部分があれば、この両側面について今の感触を教えてください。

重田:第3四半期決算の大きなトレンドの中では、第2四半期決算時の傾向から大きな変化はないと考えています。その中で、今回下方修正した化学品トレーディングが低調だったり、コーヒートレーディングでの苦戦が継続しています。

このあたりを早期に挽回するべく、あらゆる手を打っていますので、新中期経営計画(新中経)スタートにおいて、今苦戦しているものを超えた力強いものをお示しできるよう、現中経の完遂に注力しています。

質疑応答:資産リサイクルの事業環境

質問者:上期決算公表時の、資産リサイクルにおける買い手側が慎重になっているというコメントについて、環境や状況に何か変化が起きているのか教えてください。

重田:資産リサイクルは、大きい環境の変化には至っていないと思いますが、撤退対象、あるいは当社にとって売却のタイミングであるという判断をしたものは、ある程度時間をかけて考えてきているので、あまり先送りせずに適切な判断を行いたいと考えています。今は、それができる環境にあると考えています。

質疑応答:次期中経における株主還元方針

質問者:次期中経でROE向上を狙うためにも、還元強化は必要と思います。例えば2030年に向けて、向こう5年間でいえば、Rhodes Ridge鉄鉱石やモザンビークLNGなど、積み上がりが見えている基礎営業キャッシュ・フローのアイテムが頭の中にあると思いますが、長期の姿を見据えた上で、次期中経で還元強化の姿勢を打ち出すお考えなのか、それともこれまでのとおり投資の状況を見ながらマネジメント・アロケーションを追加還元に徐々に配分していく方向性なのか、現時点で共有いただけるお考えがあれば教えてください。

重田:還元の方向性は、まさに次期中経に向けて協議中で、ROEの維持・向上は、新中経でも、企業価値向上のための中心的な取組みになると予想しています。その中で、リターンの引き上げが最も大事であることはご説明してきたとおりです。投資の厳選あるいは既存事業の価値向上、積み上げた付加価値の実現のためのリサイクルを繰り返していけば、リターンの引き上げを達成できるという議論をしています。

還元については、ROEの引き上げも踏まえて、成長投資と株主還元のバランスを新中経の中でも都度検討していくことになると思います。

マネジメント・アロケーションをしっかり確保し、経営判断の中で成長投資と株主還元に大きく配分していくところが肝要という考え方で新中経を策定中です。

質疑応答:来期に向けた増益ドライバー

質問者:来期に向けた増益ドライバーとして、例えば新規案件のTatonkaやWaitsiaといったエネルギー案件がドライバーになるのか、苦戦していたコーヒートレーディングのターンアラウンドが期待できるのか等、新規収益貢献やターンアラウンド期待案件を教えてください。

重田:現中経にて3つの攻め筋に基づき取組みを進捗させ、基礎収益力の引き上げへの貢献に手応えを感じています。新中経において、これらの攻め筋をさらに進化させるべく現在議論中です。引き続き、モビリティ、ヘルスケア、タンパク質、鉄鉱石、素材は収益ドライバーになると思いますし、天然ガスやLNG、そのトレーディングも中核になると考えています。

更には、デジタルインフラ・バリューチェーンをさらに延伸し、電力およびその周辺領域とのかけ合わせの中で、進化した攻め筋が定まっていくと考えています。当社の多様な取組みの中で、サプライチェーンの分断がさまざまな地域で懸念されていますので、当社がソリューションを提供することで、お客さまのニーズに応え、それが結果的に収益機会につながると思っています。

質疑応答:長期金利上昇の影響

質問者:足元で長期金利が上昇していますが、御社の長期資金調達に関して、調達方法や業績への影響、懸念が生じているようでしたら教えてください。

重田:当社の長期借入に関し、基本は変動金利での調達としています。当社のビジネスモデルとして、インフレや金利コスト上昇に関しては、価格への転嫁をすることで、中長期的な業績への影響を抑えています。足元においてはマーケットの変動が大きく、少し時間をかけて慎重に対応しています。また、資金調達通貨においても、外貨建ての事業に対しては外貨建ての資金調達を基本としていますので、円金利の上昇に関しては大きな影響はないと考えています。

質疑応答:次期中経における基礎収益力引き上げ

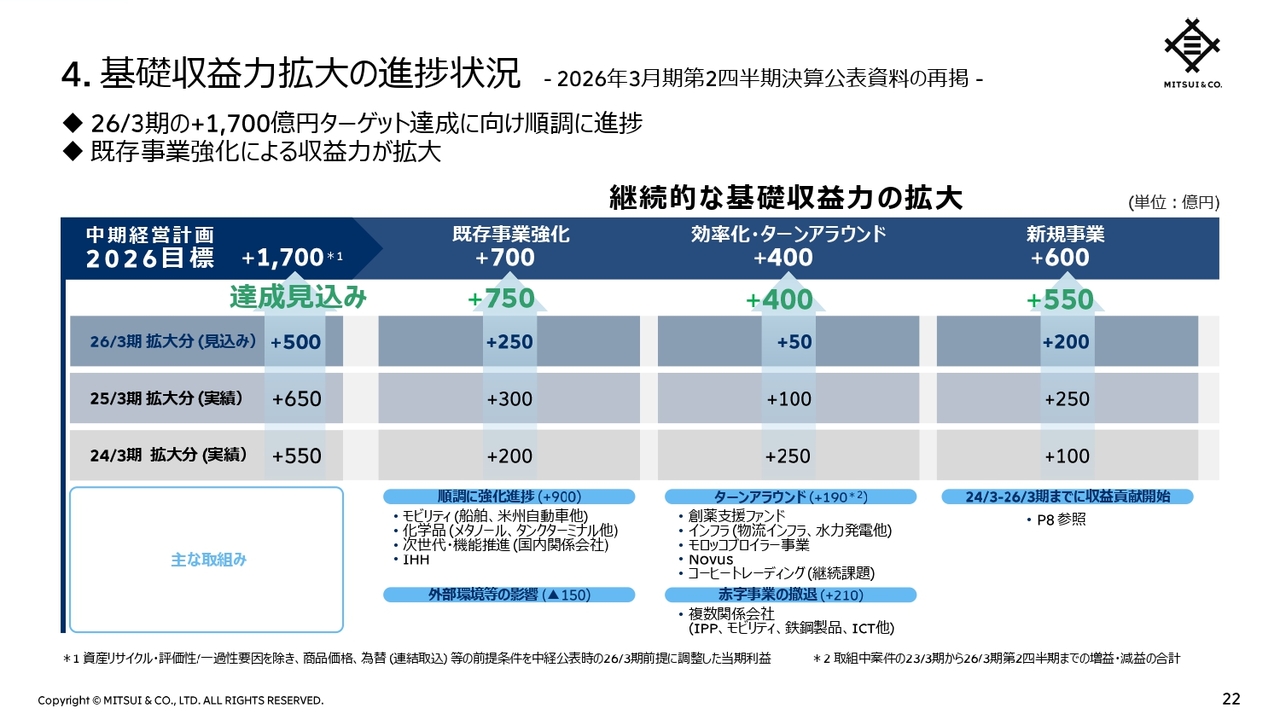

質問者:基礎収益力の改善取組みに関し、現中経3年間では当初想定に対し好不調ありますが、1,700億円の達成に向けて進捗していると理解しています。その上で、次期中経でも引き続き基礎収益力を引き上げる方針なのか教えてください。

重田:基礎収益力の向上は現中経3年間の中心施策として取り組んでおり、現中経期間を通して1,700億円は達成できる見込みです。3つの区分や事業ごとの増減はあるものの、全体としての達成見通しに変わりはありません。新規事業に関して、2026年3月期断面で一部事業において期待どおりに利益が進捗しなかった案件もあり、精査が必要ですが、現中経で基礎収益力を引き上げた新規事業及び既存事業は次期中経でも引き続き収益力の向上に取組んでいきます。

成長投資についても、次期中経あるいは2030年頃から収益貢献を開始する案件を控えている中、時間軸の分散という観点から、それまでに収益貢献開始する即効性のある案件も必要だと思っています。金額の積み上げは提示する段階にありませんが、新中経でも追加的に基礎収益力を引き上げるべく議論をしています。

質疑応答:モザンビークLNG案件の状況

質問者:モザンビークLNG案件は、不可抗力宣言を解消し建設が再開されましたが、4年間建設が止まっていたことを受け、建設コストは当初想定よりもかなり上がってしまうのでしょうか? また、建設再開に際して、LNGの販売先に就いても目途がある程度立っているのか教えてください。

重田:全体のコストは現在精査中です。不可抗力宣言期間が長期に渡りましたが、既に締結していた一括請負の契約は引き続き有効で、不可抗力宣言期間中も主要な資機材の発注・調達は可能な限り進めてきました。プロジェクトコスト増加を抑制する取組みはこれまでも進めてきましたが、最終的なコストや契約関係は今後詰めていく予定です。

また、マーケティングに関する詳細説明は控えますが、ファイナンス確保の裏付けとなる契約は整っています。

質疑応答:米国事業の現状と見通し

質問者:米国事業の現状と来期見通しについて、今期は機械・インフラのトラック事業等を中心に堅調に進捗している一方で、今回のJA三井リースにおける貸倒引当金の増加も自動車関連の動きとなります。アメリカ経済に関してはさまざまなニュースが出てきており先行きが不透明な中で、御社の米国事業について来期どのように見ていますか?

重田:米国事業は当社にとって引き続き最重要領域であり、自動車・トラック事業を中心に、天然ガス・LNG、そこから派生するメタノール・アンモニア事業も引き続き伸ばしていきます。さらにタンクターミナルや穀物など、長期的に高収益を維持してきた事業も含めて、全体として着実に拡大していきたいと考えています。既存のバリューチェーンを水平・垂直の両面で広げることで、同じビジネスモデルを地域に応じて展開し、既存パートナーとの連携もより一層強化していく方針です。

JA三井リースについては、ご心配をおかけしています。全容が判明していないため結論を急ぐことはできませんが、今回の損失は一過性のものとみており、再発防止策の構築に向けて、株主として責任ある立場からしっかり支援していきたいと考えています。

質疑応答:次期中経における株主還元方針

質問者:次期中経における株主還元の配当と自己株式取得の割合についてお伺いします。これまで商社各社では総還元比率の目標と累進配当を掲げ、配当を着実に引き上げてきた一方で、大幅な増配までは考えていなかったと感じています。しかし、足元の株価上昇により配当利回りが低下し、金利上昇局面で配当の相対的魅力が薄れている中、株主還元のバランスを変更する議論が進んでいるか教えてください。

重田:株主還元については、ROEの引き上げを第一に考え、リターンを確保しながら十分なマネジメント・アロケーションを取り、成長投資と株主還元のバランスを随時検討していく方針です。ROEの維持・拡大を目指し、新中経をどのように提示し、わかりやすく説明していくかは今後協議を進めていきます。

還元方法については、現中経にて自己株式取得は市況による収益の上振れ、キャピタルゲインの活用などを踏まえて機動的に実施し、配当は基礎収益の向上に合わせて累進配当として安定的に引き上げてきました。これらの考え方を見直す必要があるかどうかについては、現時点ではお示しできる状況ではありません。新中経の中で丁寧にご説明していきます。

また、投資家・株主の皆さまのご要請は大変重要であり、しっかりと対話を続けながら検討していきますので、新中経にてご説明します。

質疑応答:米国インフレの影響

質問者:米国ではインフレがかなり定着しており、その影響も出てきているように見受けられます。こうした環境の中、現時点で来期に向けて特にリスクとして認識されている点はないという理解でよろしいでしょうか?

重田:米国の関連当局も、金利の引き下げとインフレ抑制のバランスを見極めながら、適切に対応されてきているものと考えています。ただし、政治的な要因によって財政の健全性が維持できなくなった場合には、いわゆる悪いインフレが進行し、株価の下落を通じて投資事業の環境が悪化するという、悪循環に陥る可能性があります。こうした点は、常に懸念材料として念頭に置く必要があると考えています。

一方で、現在の金融当局の取組みを見る限りでは、これらの懸念を踏まえつつも、積極的に事業に取り組む姿勢は維持してよいのではないかと考えています。

質疑応答:トレーディングの現状と今後の見通し

質問者:「通期業績予想 要素別増減分析(修正予想 vs 従来予想)」について、基礎収益力の主な減益要因となった化学品トレーディングとコーヒートレーディングに関して、従来想定に対してどの点が想定どおりに進まなかったのか、また現状と今後の見通し、来期の増益要因となり得るのかについて教えてください。

重田:コーヒートレーディングに関しては、コーヒー相場は主産地ブラジルの生産が順調であることが見込まれており、相場は落ち着いてきています。一方で、引き続きバックワーデーションの状況は継続しており、ヘッジオペレーションに伴うコストで苦しんでいます。 従前から説明していますが、長期の契約を早期に履行していくというのが解決策ですので、そこに集中して対応していきたいと考えています。業績全体の足を引っ張っている状況を一刻も早く解消すべく注力中です。

栗原:化学品トレーディングに関しては、中国における製造工場の増設・増産を背景に、足元では供給過剰の市場環境が続いています。また、中国および欧州の需要低迷を受け、メタノール、アンモニア等の基礎化学品に加え、建材・汎用樹脂等の機能化学品トレーディングが苦戦しています。

一方で、AIサーバー向けの電子材料や、硫黄・硫酸、燐鉱石のトレーディング等は、数量増を背景に堅調に推移しています。化学品トレーディング全体では、前年同期比の第3四半期累計実績では増益となっているものの、通期計画に対しては未達となる見込みです。

質問者:コーヒートレーディングに関して、市況が下がらないと改善が難しいと理解しましたが、市況要因以外で改善余地のあるポイントがあるのかという点について確認させてください。

また、化学品トレーディングに関して、第3四半期累計実績が前年同期比で増益となっている点を踏まえると、今後は回復基調に入り、来期の増益要因と見て良いのか、その点を確認させてください。

重田:足元のコーヒー相場は下落基調である一方、期先相場が割安となるバックワーデーションの状態になっています。このため、ヘッジコストが積み重なる状態が生じており、即効性ある解決を見込む上で、相場の下落と同時に、バックワーデーションの解消が進むことも必要と考えています。

化学品トレーディングに関しては、先ほどご説明したとおり、足元の収益環境として、中国における生産過剰の状況や、中国・欧州、さらには米国においても一部素材で需要減退が続いていることが背景にあります。一方で、分野によっては需要増も見込まれており、こうした収益機会を着実に捉え、積み上げていくことで、再び増益基調に乗せていけると考えています。

質疑応答:鉄鋼製品好調の背景

質問者:鉄鋼製品が好調というコメントが記載されていますが、その背景を教えてください。

栗原:一部、第4四半期に予定していた取引の前倒しがあり、年間ベースではそこまで上振れはしませんが、第3四半期累計実績では、前年同期比で増益になっています。

基本的にはトレーディングでしっかりと稼げており、主にアジア、米州、また国内も三井物産スチールを中心に利益貢献してくれています。事業環境は改善してきていると思います。

質疑応答:鉄鋼製品トレーディング

質問者:何かトレーディングのやり方が変わったということでしょうか?

栗原:例えば、米州においては、関税の影響等で鋼材市況も堅調に推移をしており、その利益貢献があったと認識しています。特にトレーディングのやり方が変わったということではないです。

質疑応答:資産リサイクルの見通し

質問者:資産リサイクルに関して、現中経3年間累計の目標はほぼ達成できる見込みと理解していますが、今期の目標に対する第3四半期決算時点での進捗度は低く見えます。改めて今期の資産リサイクルの見通しを教えてください。

また、現中経の実績を踏まえ、来期以降の資産リサイクルの規模はどれくらいを目指していくのか教えてください。

重田:今期の資産リサイクルは、次世代・機能推進で第4四半期に案件を見込んでおり、修正予想における資産リサイクルの利益目標(790億円)を達成できると考えています。来期以降に関しては、各事業本部においてROIC活用や新規投資案件の厳選も浸透していますので、引き続き資産ポートフォリオ良質化の一環として取り組んでいきます。

資産ポートフォリオ・レビューにおいては、収益性や戦略性に加えて、当社ならでの価値貢献、人材の有効活用や事業成長余地の観点で投資案件の検証を行っており、このプロセスを繰り返すことで、今後も資産リサイクルの実績が積み上がっていくと考えています。

また、資産リサイクルの中には、基礎収益力として認識している不動産や船舶事業等の回転型のビジネスモデル、また第三者資本の活用という観点もあり、これらも含めて継続性や再現性を維持できると思います。

質疑応答:エネルギーソリューション事業の現状と見通し

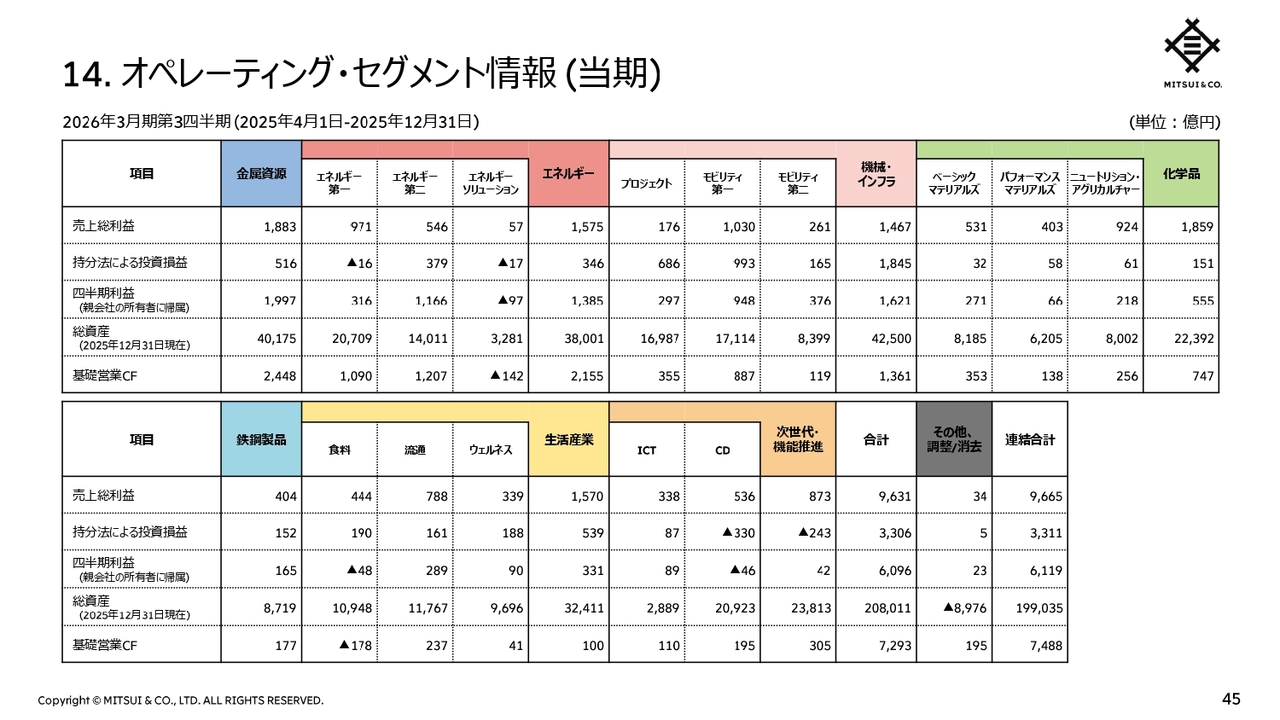

質問者:オペレーティング・セグメント情報のエネルギーソリューションについて、第3四半期は累計97億円の赤字となっています。第2四半期までは累計85億円の赤字だったので、少し赤字縮小という気配が見えてきたように思いますが、今期はどうなるのか、それから、次期中経に向けてエネルギーソリューションをどのように位置づけられているのか、教えてください。

栗原:第3四半期に太陽光発電事業の売却益なども入っており改善しています。また、第4四半期にて太陽光発電事業の公正価値評価益を見込んでいます。

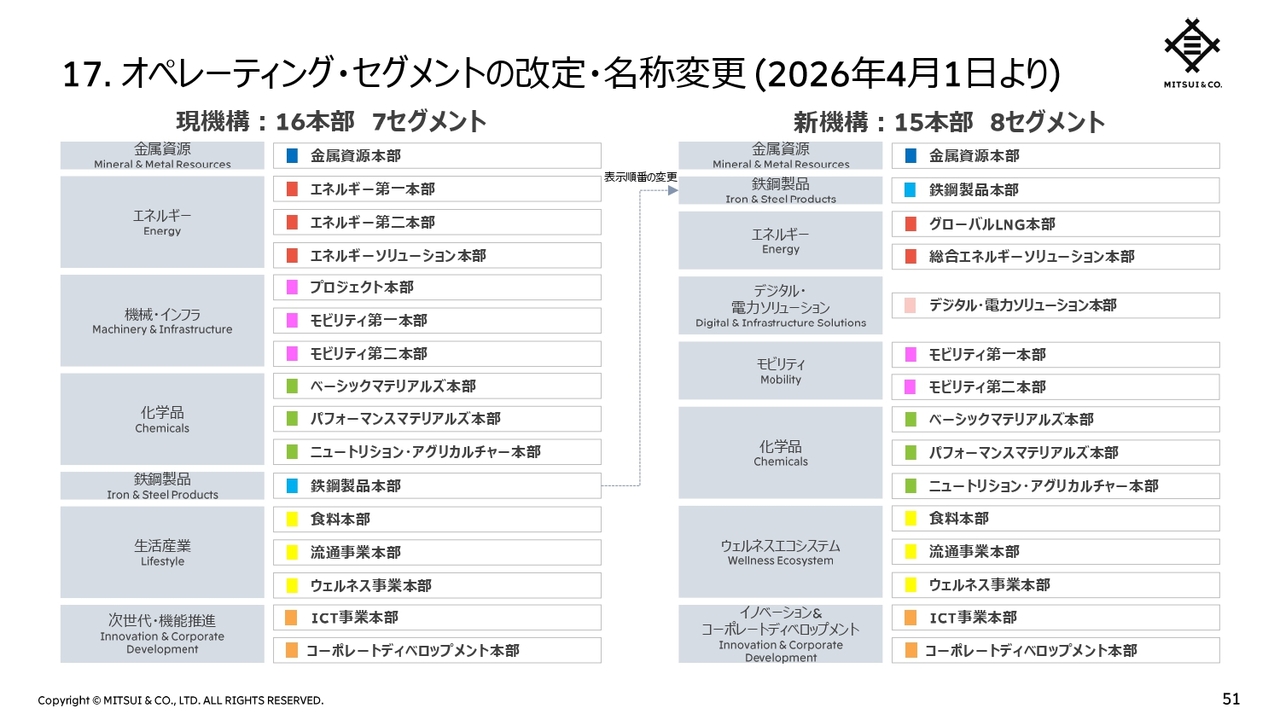

重田:1月中旬のリリースのとおり、次期中経を見据えて機構改組をします。エネルギーソリューション本部の電力事業領域とプロジェクト本部を統合して、新たにデジタル・電力ソリューション本部を新設します。また、エネルギーソリューション本部の次世代エネルギー領域とエネルギー第一本部を統合して、総合エネルギーソリューション本部を新設します。

エネルギーソリューション本部を前中経にて立ち上げ、現中経まで取り組んできましたが、その中での攻め筋、勝ち筋というものがようやく整理されてきていますので、一体感を持って規模感のある成長が目指せる取組みにつなげていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8031

|

5,959.0

(03/03)

|

-81.0

(-1.34%)

|

関連銘柄の最新ニュース

-

本日の【上場来高値更新】 マクドナルド、北川精機など62銘柄 03/03 20:10

-

後場の日経平均は1432円安でスタート、住友ファーマやTDKなどが下落 03/03 13:22

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 03/03 05:30

-

本日の【上場来高値更新】 INPEX、住友鉱など96銘柄 03/02 20:10

-

【↓】日経平均 大引け| 5日ぶり急反落、中東情勢が懸念され売り優... 03/02 18:20

新着ニュース

新着ニュース一覧-

今日 05:00

-

今日 04:47

-

今日 04:33

-

今日 04:13