タカラスタンダード、売上高・各利益で過去最高を更新、通期業績予想を再上方修正 新築が戸建・集合とも好調

会社概要

小森大氏:みなさま、ご覧いただきありがとうございます。タカラスタンダード株式会社代表取締役社長の小森です。本日は2026年3月期第3四半期決算ならびに当期の見通しについてご説明します。

まずは、当社の概要について簡単にご説明します。我々、タカラスタンダードはホーローに特徴を持つ総合住宅設備機器メーカーで、キッチン・浴室・洗面化粧台が主力製品となります。

大阪に本社があり、創業からずっと大阪城にほど近い大阪市城東区に社屋を構えています。

販売先をスライド左下に記載していますが、特に上の3つ、リフォーム市場、マンションなどの新築集合市場、新築戸建市場が販売の中心となる市場です。

なお、いずれの市場においても当社からエンドユーザーに直接販売はせず、市場ごとに異なる販売先を通じて、製品をお届けするビジネスモデルとなります。

スライド右下、主な製品における国内の業界シェアとしては、キッチンが1位、浴室・洗面化粧台が3位というポジションとなります。

決算ハイライト

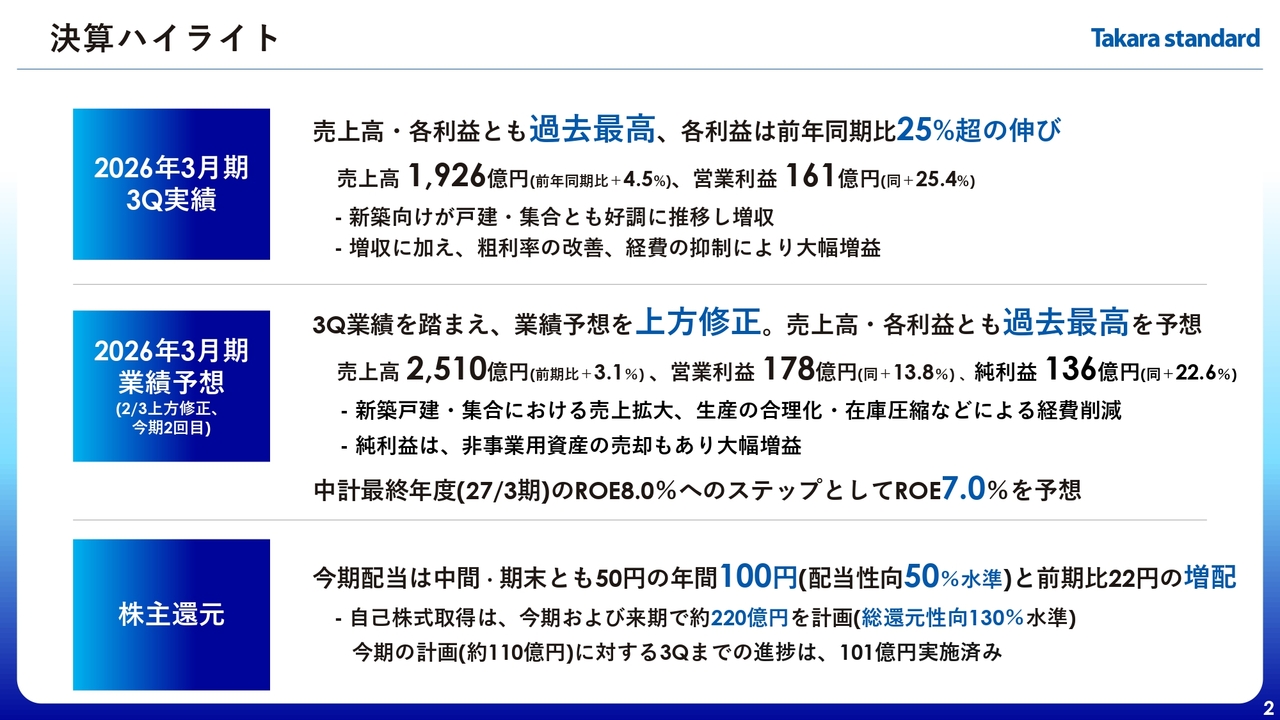

それでは、ここから2026年3月期第3四半期決算についてご説明します。まずはハイライトです。

第3四半期については、売上高・各利益とも過去最高を更新しました。売上高は特に新築向けが戸建・集合とも好調に推移しました。利益については増収に加え、粗利率の改善や経費の抑制により、前年同期比25パーセント超の大幅増益となりました。

続いて業績予想です。新築向けの販売が想定以上に好調だったため、今期2回目の上方修正を公表し、売上高・各利益において過去最高を目指します。ROEは来期に8.0パーセント達成を目指しており、当期は7.0パーセントを予想しています。

最後に株主還元です。期初から修正はありませんが、昨年5月に還元策の大幅な拡充を公表しており、当期および来期における配当性向は50パーセント、総還元性向は130パーセント水準を計画しています。

経営成績

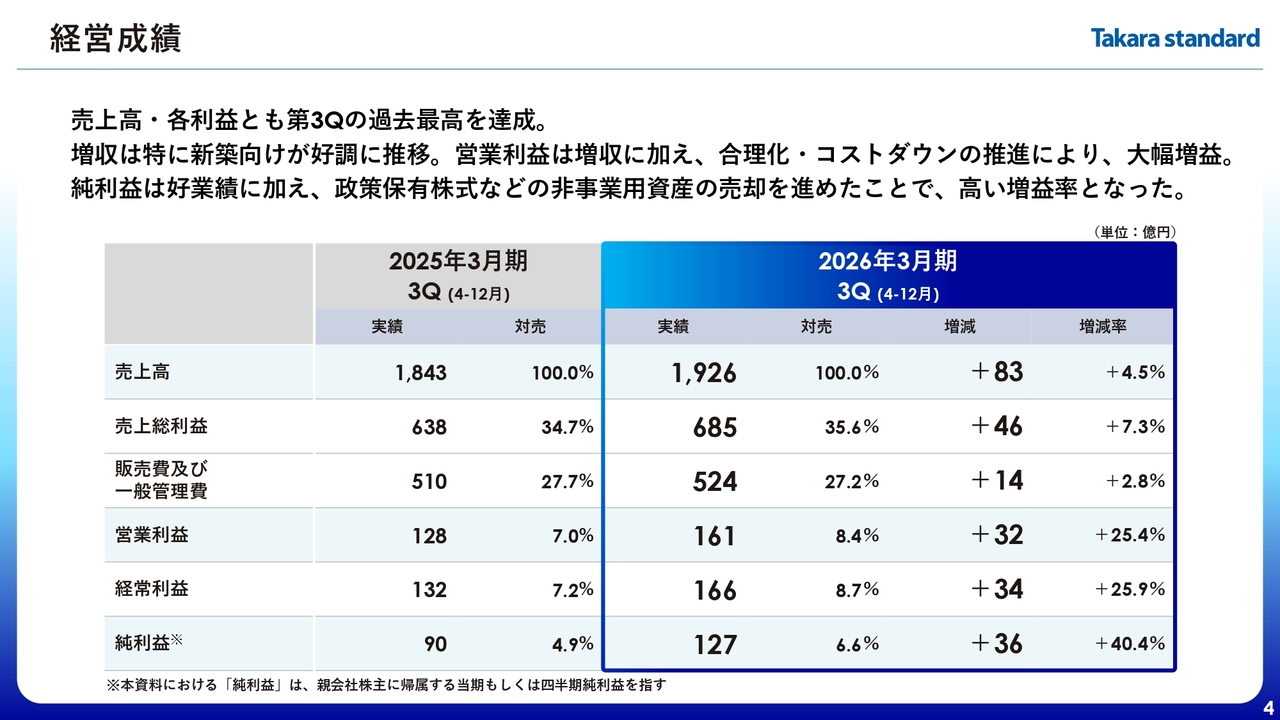

経営成績です。表の青い枠内に第3四半期実績を記載しています。

売上高は1,926億円で、前年同期から83億円、率にして4.5パーセントの増収となりました。営業利益は161億円で、前年同期から32億円、率にして25.4パーセントの大幅増益となりました。

また、純利益は業績の好調さに加え、以前から推進している政策保有株式を中心とした非事業用資産の売却を進めたことで、前年同期から40.4パーセントの大幅増益となりました。

経営成績(四半期別対比)

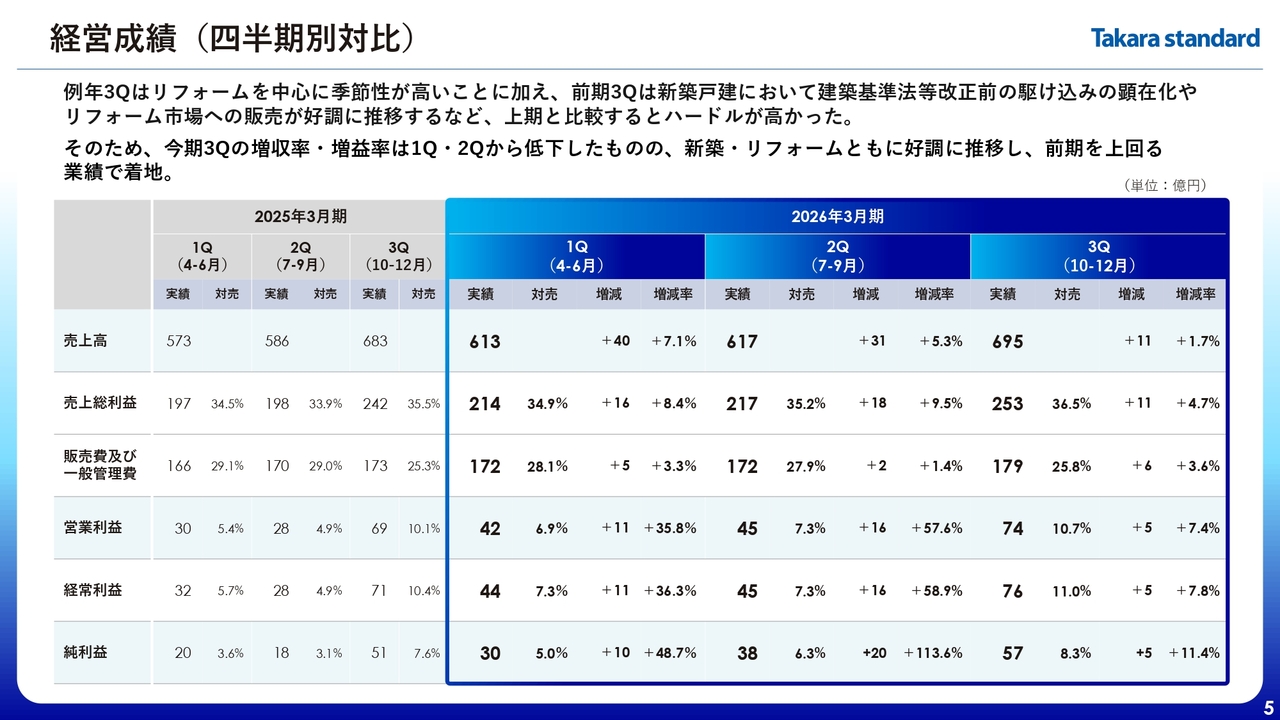

こちらは業績を四半期ごとに分解した表です。第1四半期・第2四半期と比較すると、第3四半期の増収・増益率が低く見えるかもしれませんが、その要因についてご説明します。

まず、当社はもともと第3四半期の季節性が高く、売上高および利益の額が相対的に大きくなります。

加えて、2025年4月に建築基準法等が改正された影響で、前期第3四半期は売上が通常より強く、前年同期比でのハードルは高かった状況において、第3四半期単独でも増収増益を確保できたことは一定の評価ができると認識しています。

売上高、営業利益の増加要因および建築基準法等改正の詳細については、次のスライド以降でご説明します。

営業利益の増減要因

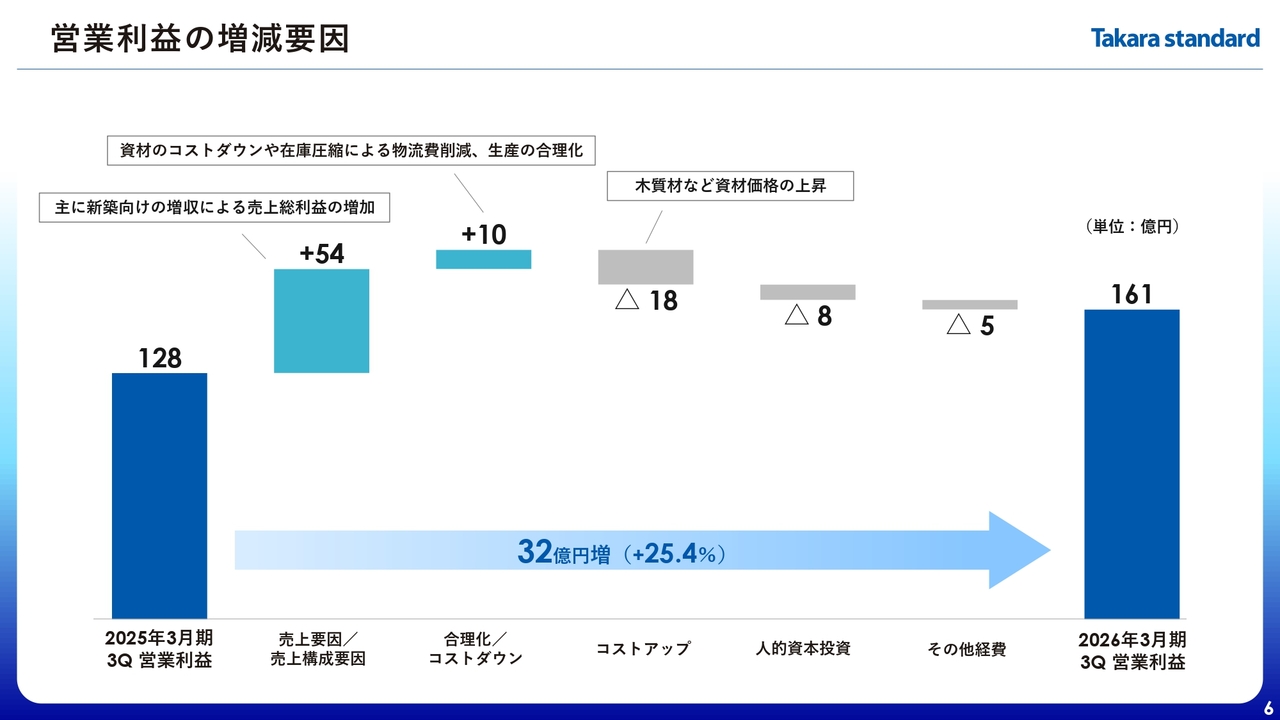

こちらは営業利益32億円の増益要因を示したスライドです。

スライド左側の「売上要因/売上構成要因」がプラス54億円と最も大きな要因となりますが、これは前期から引き続き新築向けの売上が戸建・集合とも好調に推移したことにより、売上総利益が増加したことが主な要因です。その他の要因として、物件価格の高級化などに伴う商品単価の上昇もこの項目に含まれています。

「合理化/コストダウン」は、購買資材のコストダウンや在庫圧縮を進めたことによる外部倉庫撤収に伴う物流費の削減、生産の合理化などです。

一方、「コストアップ」については、木質材などの価格高止まりや仕入商品の値上げにより、18億円の利益減少要因となっています。

「人的資本投資」は、賃上げに加え、成長事業やDX関連の人材強化などによる増加です。

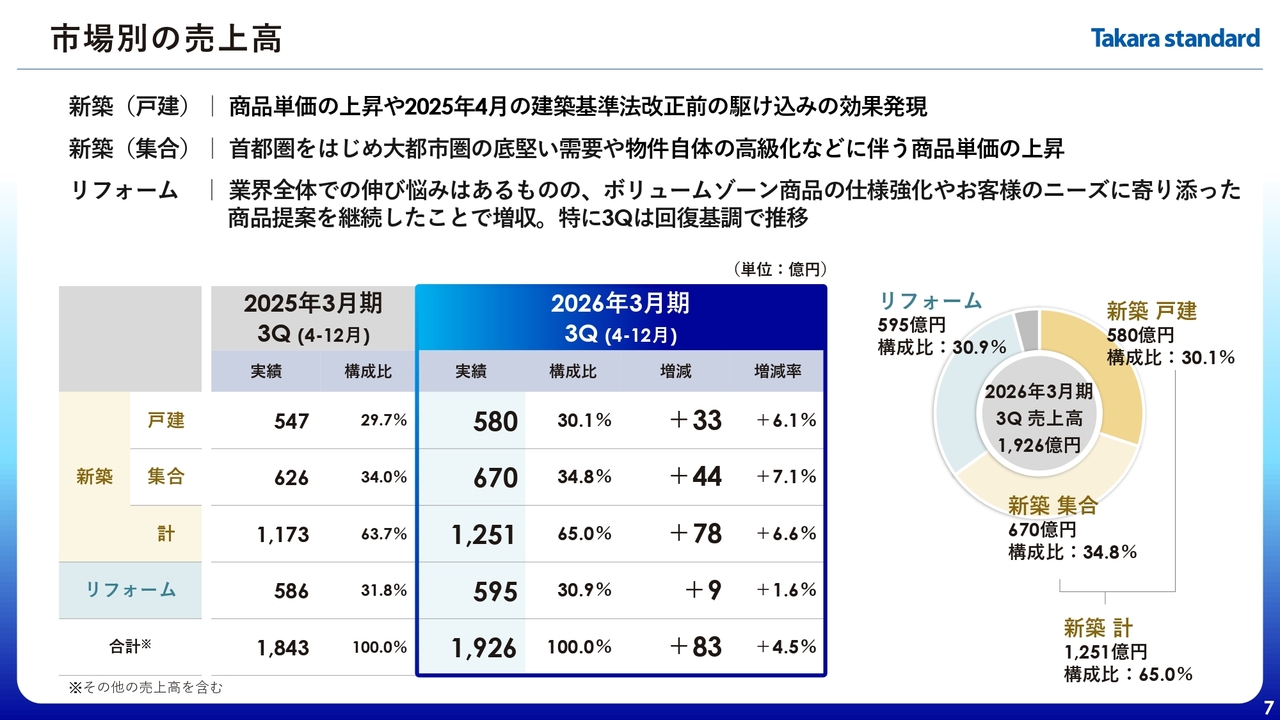

市場別の売上高

市場別の動向です。新築戸建向けの売上高は580億円、前年同期比6.1パーセントの増収となりました。

まず、前期・今期と当社の業績に影響があった建築基準法等改正について、改正内容は省エネ基準の適合義務化などで、端的に言えば主に新築戸建の建築基準がより厳格化されました。

2025年4月に改正されましたが、それ以前の申請は旧基準が適応されるため、新築着工数は2025年3月まで急増し、その反動で4月以降は減少している状況です。

当社の売上に関しては、前期第3四半期から徐々に駆け込み需要の影響が表れ始めましたが、当社製品は建築がある程度進んでからの納品となるため、今期上期もプラスの影響が残りました。

この法改正の影響に加え、物件の高級化やオプション品の拡販などによる商品単価上昇も進んでおり、新築戸建は好調に推移しています。

続いて、新築集合向けは、売上高が670億円、前年同期比7.1パーセントの増収となりました。当社は新築分譲マンションにおけるキッチンおよび洗面化粧台の市場シェアが80パーセント程度と非常に高い割合を有しています。

今期も含め近年は首都圏を中心にマンション市場は底堅い需要が続くとともに、物件自体の高級化に伴い当社製品も以前より高価格帯への移行も見られるなど、商品単価の上昇が図れています。

最後にリフォーム向けの売上高は595億円、前年同期比1.6パーセントの増収となりました。中長期的には新築着工数が減少する中で、豊富な住宅ストックを背景としたリフォーム需要は増加する見込みで、当社としても注力市場と位置付けています。

その中で足元は業界全体で伸び悩みがあり、当社としても当初の想定どおりの伸びは示せていないものの、前期の下期以降進めているリフォーム向けのボリュームゾーン商品であるシステムキッチン「トレーシア」、システムバス「グランスパ」の仕様強化やお客さまのニーズに寄り添った商品提案により、増収を確保しました。

一方、新築と比較すると低い増収率に留まっていることもあり、引き続きさらなる改善に注力します。

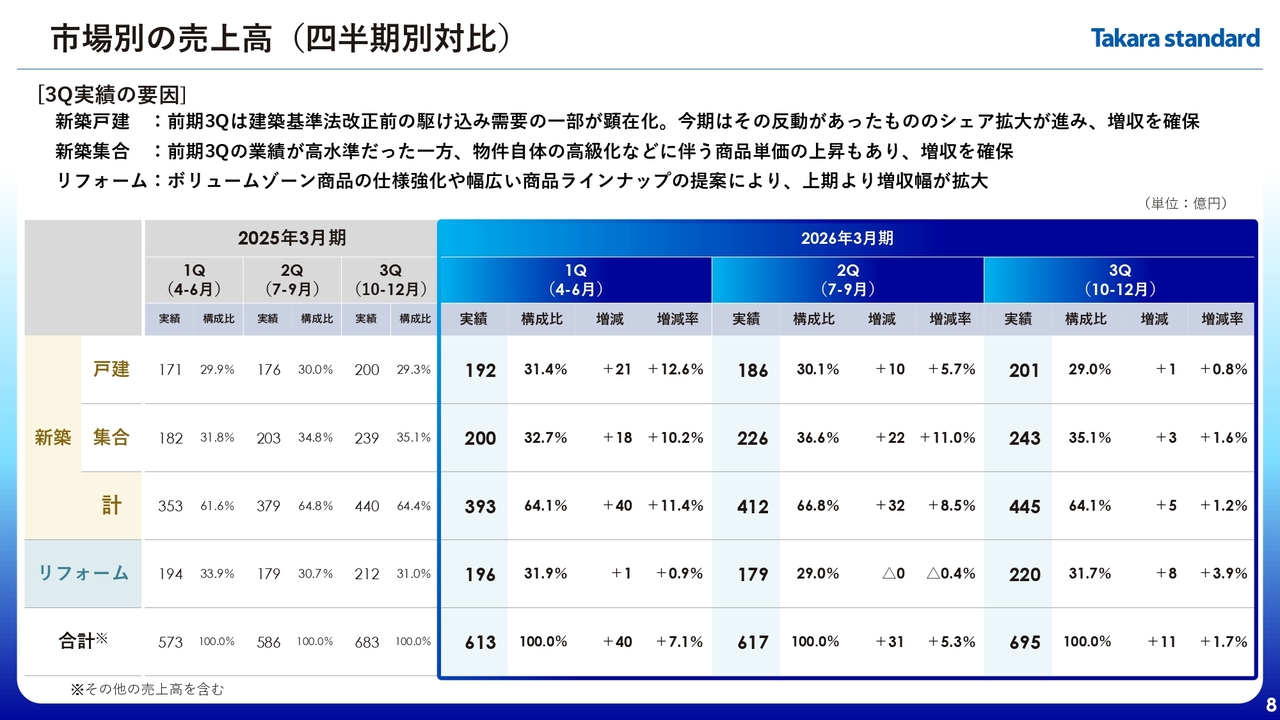

市場別の売上高(四半期別対比)

こちらは市場別の売上高を四半期ごとに分解した表です。先ほどご説明したとおり、前期第3四半期は建築基準法等が改正された影響で強い数字が出ていましたが、今期第3四半期は新築戸建でシェア拡大が進むなど、そのハードルを越えてすべての市場で増収を確保できました。

特に上期苦戦したリフォームが回復基調に転じたことは、今期はもちろん、中計最終年度である来期に向けた明るい材料と考えています。

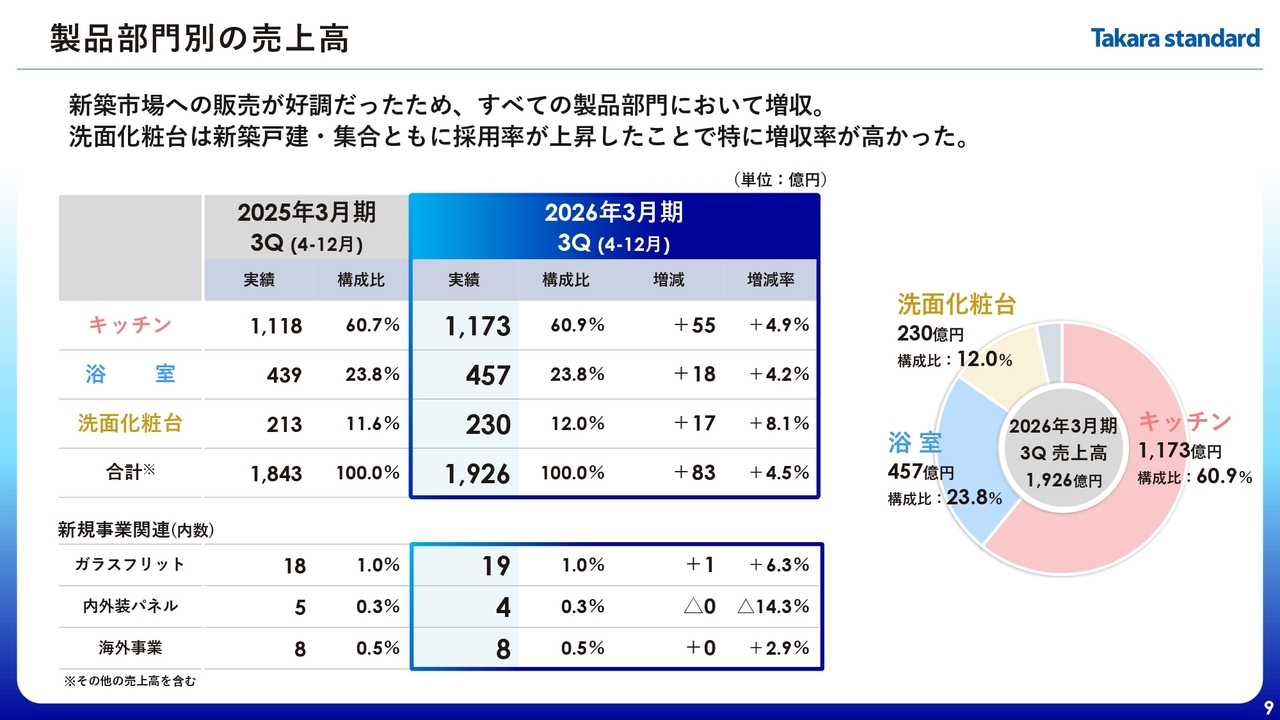

製品部門別の売上高

キッチン・浴室・洗面化粧台の主要3部門の販売状況です。新築・リフォームともに前年同期を上回ったため、すべての製品部門で増収となりました。

洗面化粧台はキッチンと比べると市場シェアが若干低い状況ですが、特に新築向けでキッチンとともに採用されることが増え、高い伸びとなりました。

また、スライド下段は、今後伸ばしていくべき事業を「新規事業関連」として掲載しています。各事業ともまだまだ小粒ではありますが、将来的には主力事業の1つに成長させるべく、引き続き取り組みを進めます。

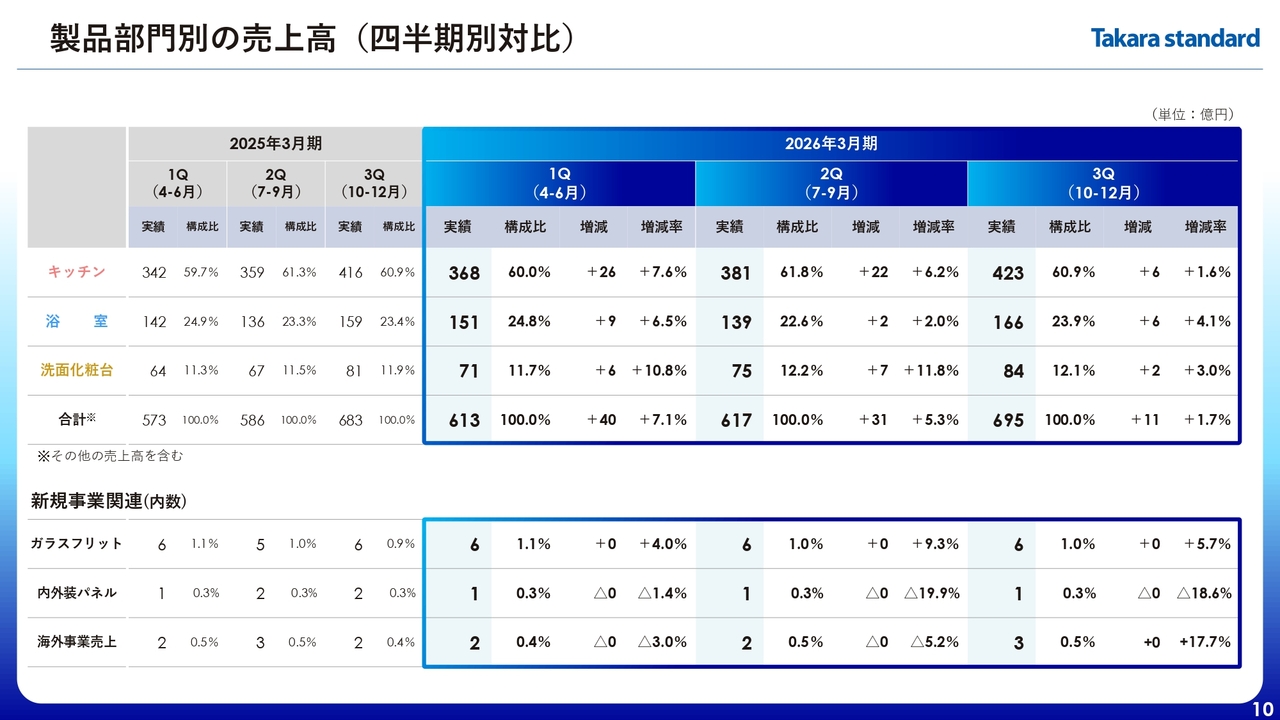

製品部門別の売上高(四半期別対比)

こちらは製品別の売上高を四半期ごとに分解した表となりますので、参考としてご確認ください。

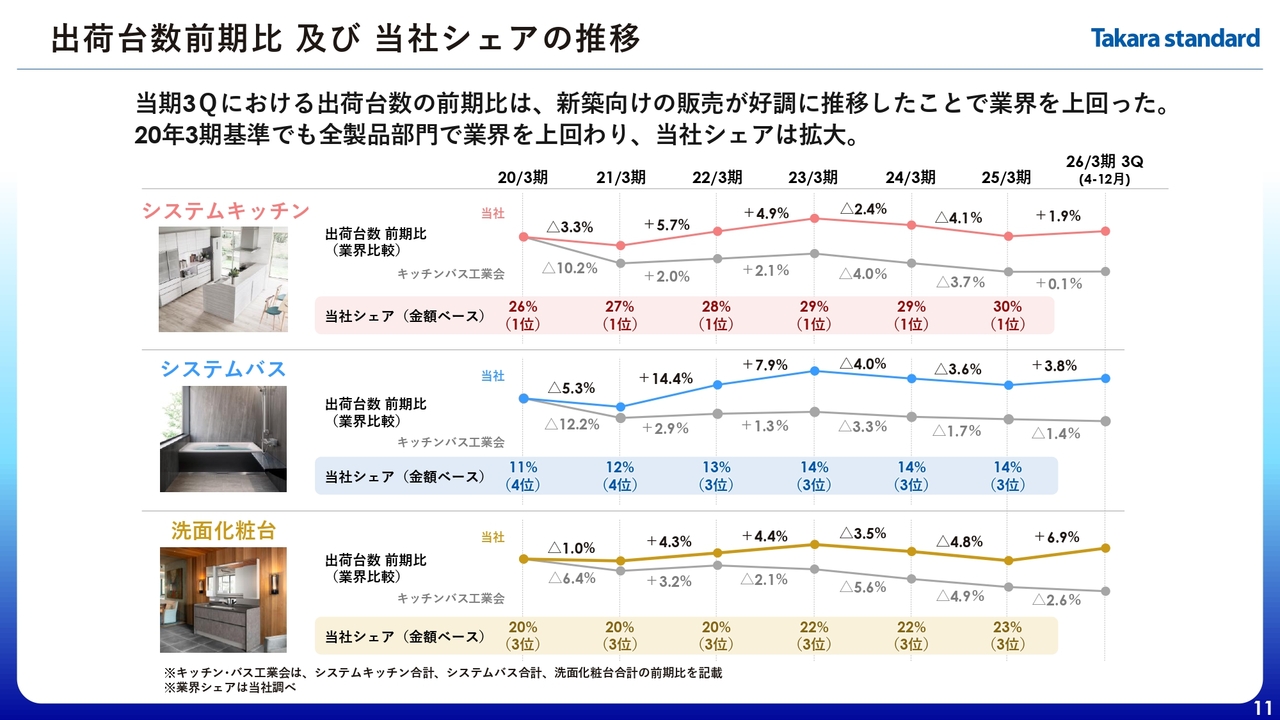

出荷台数前期比 及び 当社シェアの推移

このスライドは業界比較と当社のシェアを製品別に示しています。

折れ線グラフは、コロナ禍前の2020年3月期を基準として、当社と業界の出荷台数を比較しており、数値は各期における前期比を示しています。その下には、金額ベースでの各製品における当社シェアを記載しています。

グラフの一番右にある今期第3四半期の実績について、業績が好調に推移したことから、業界を大きく上回る結果となりました。

また、当社の出荷台数は、期によって多少の増減はあるものの、基本的に業界を上回っており、結果としてシェアは拡大傾向です。

このような状態を継続することで、キッチンのシェアNo.1をキープするとともに、システムバス・洗面化粧台のシェアもさらに高めていきたいと考えています。

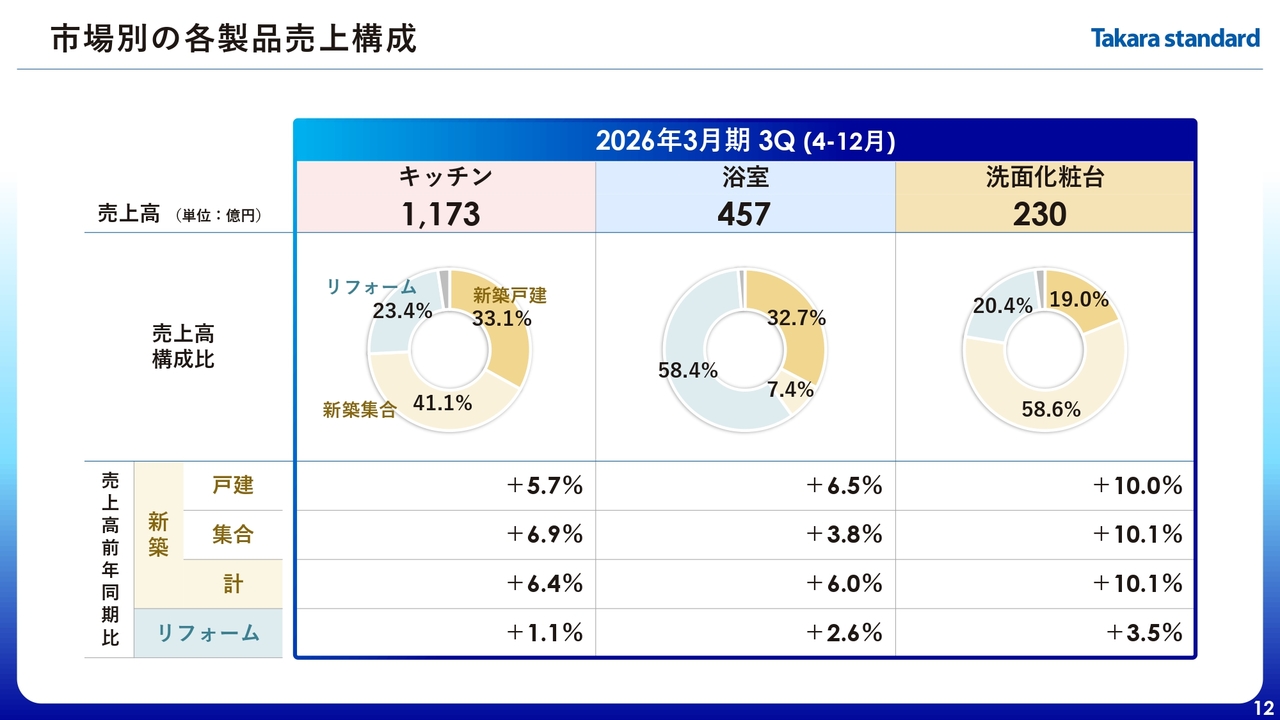

市場別の各製品売上構成

市場別の各製品の売上構成を示しています。第3四半期の実績はご説明のとおり、特に新築向けが好調で、各製品とも順調に推移しています。

また、先ほど少し触れましたが、キッチン・洗面化粧台における新築集合向けのシェアの高さもこのスライドからおわかりいただけると思います。これは当社の競争優位性の1つと捉えており、このような安定的にキャッシュを創出できる市場での強みを発揮しながら、市場自体の成長が期待できるリフォームのさらなる開拓を進めていく方針です。

一方、浴室における新築集合向けの構成比は7.4パーセントに留まります。新築集合市場における浴室事業が後発だったことが主な要因ですが、逆に開拓余地は大きく、成長分野と位置付けて販売を強化しており、大規模な工場投資を行うなど、売上拡大の取り組みを進めています。

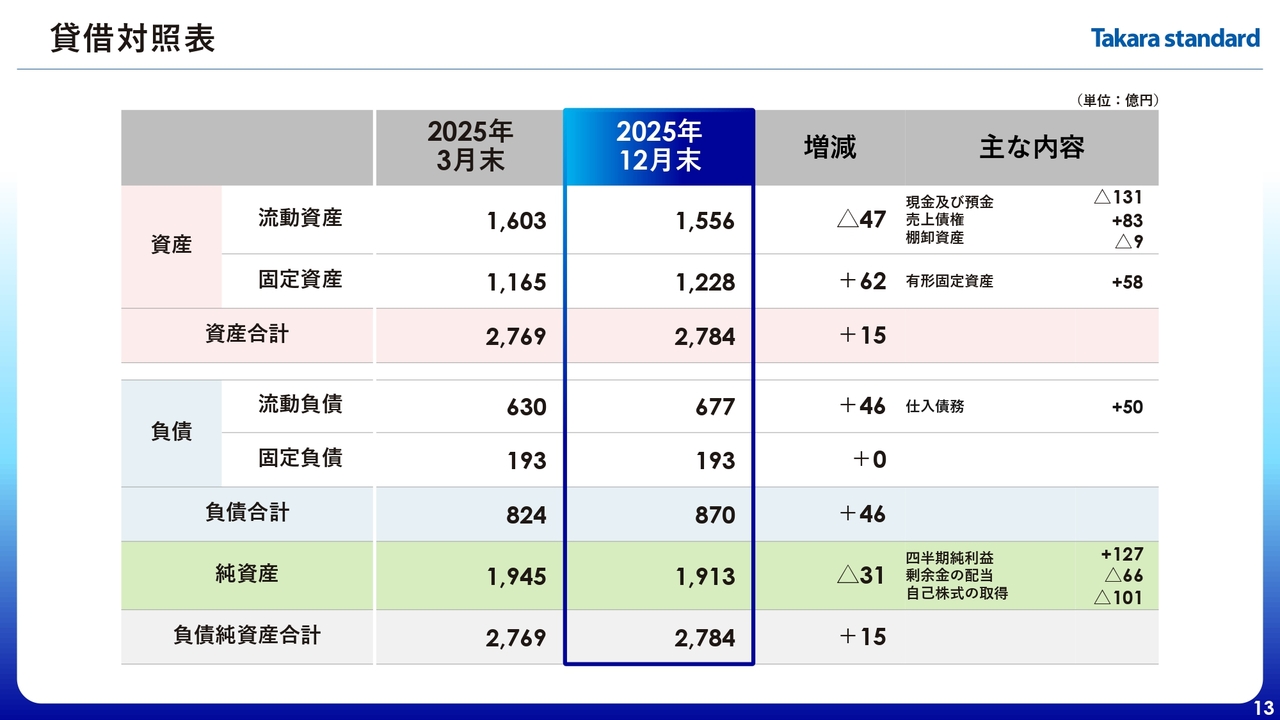

貸借対照表

貸借対照表です。前期末から比較すると現金が減少していますが、これは株主還元として、今期に自己株式取得を約110億円計画し、第3四半期までに101億円を実施したことや、増配を行ったことが主な要因です。そのため、純資産の圧縮も進んでいます。

足元のPBRは1倍水準となっており、以前からは上昇しているものの、まだまだ満足できる水準ではないため、引き続きBSマネジメントを進めていきます。

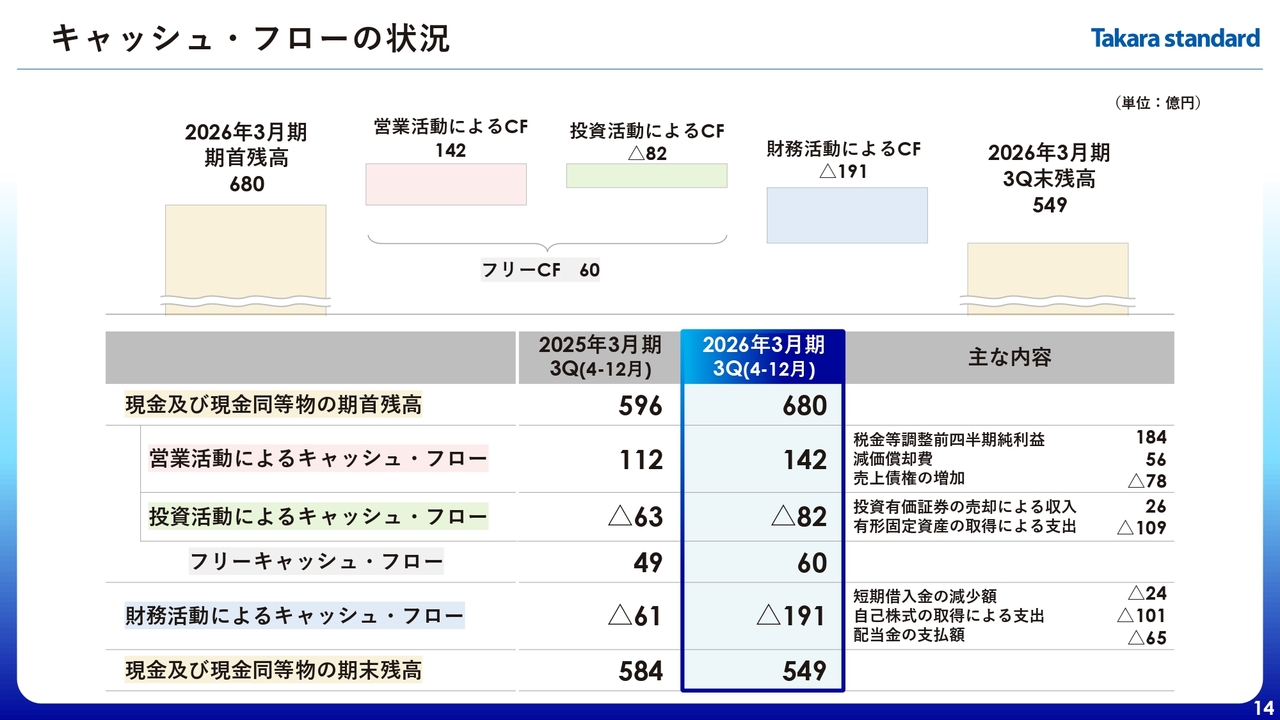

キャッシュ・フローの状況

キャッシュ・フローの状況です。好調な業績を背景にフリーキャッシュ・フローは増加しています。

現金および現金同等物は減少していますが、こちらは先ほどの貸借対照表のご説明と同様、自己株式取得や増配によるものですので、想定どおりの推移となります。

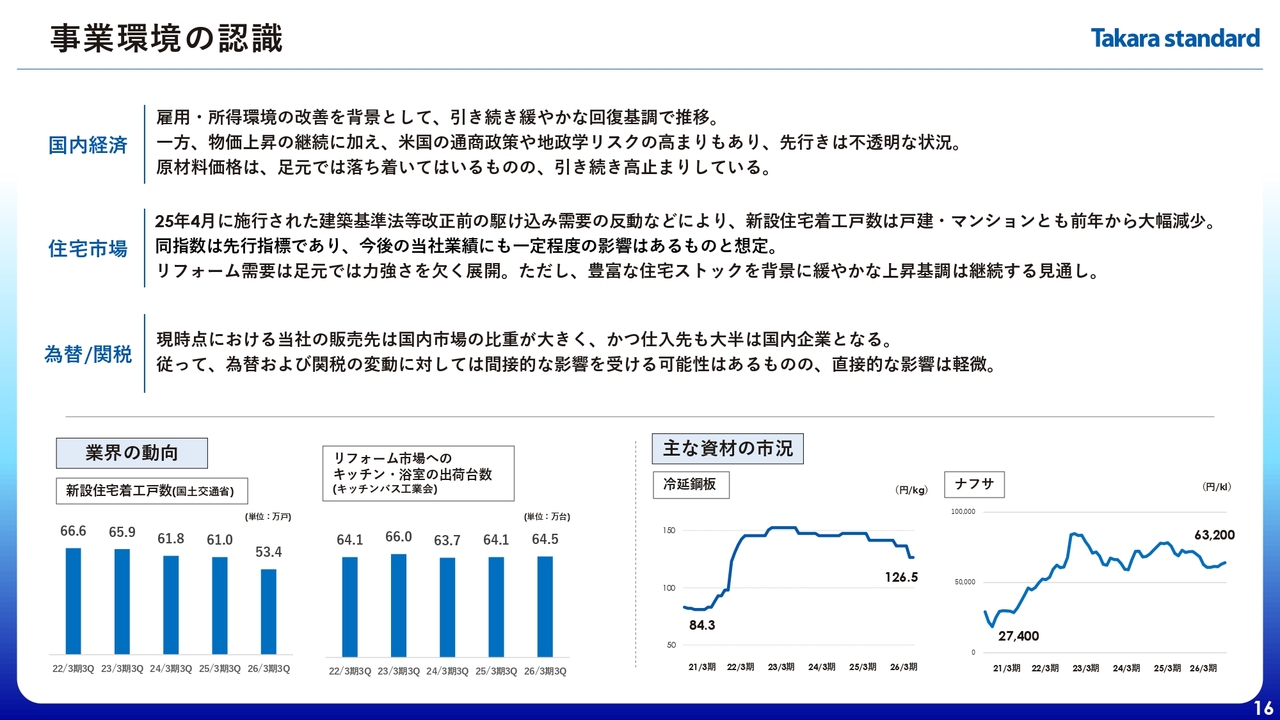

事業環境の認識

ここから2026年3月期通期の業績予想についてご説明します。

まず、足元の事業環境です。住宅市場に関しては、2025年4月施行の建築基準法等改正の影響により、新設住宅着工戸数は大きな増減を記録しています。

このスライドでは第3四半期累計のみの比較をしていますが、Appendix(33ページ)にも統計資料を掲載していますのでご参照ください。

今期の着工数が大幅な減少となっており、着工と当社製品を納品するタイムラグを考慮すると、今後の当社の新築戸建向けの売上にも一定の影響はあるものと想定しています。

リフォーム市場に関しては、豊富な住宅ストックを背景に市場成長が見込まれますが、資材価格の高止まりや職人不足、業界内での競争の激化が懸念されます。

為替や関税についてですが、現時点において当社の販売先や仕入先は国内市場がメインとなります。そのため、為替や関税の変動に対して、間接的な影響を受ける可能性はあるものの、直接的な影響は軽微と捉えています。

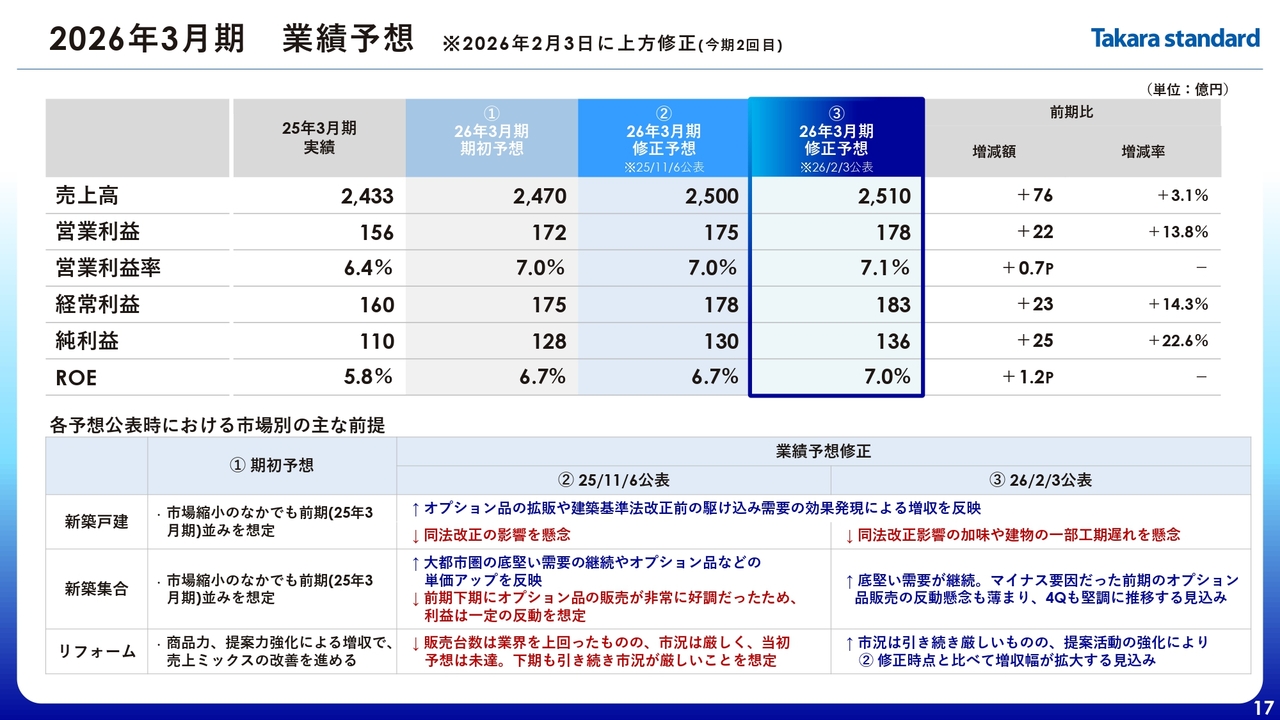

2026年3月期業績予想 ※2026年2月3日に上方修正(今期2回目)

通期予想に関しては、今回の第3四半期の公表と合わせて再度上方修正しました。

スライド上部の表の「③」が最新の業績予想となり、売上高は2,510億円、営業利益は178億円と前回予想から売上・各利益とも増加を想定しています。

なお、上方修正は第2四半期の公表時に続き今期2度目となり、期初予想も含め、各予想を公表した際の市場別の前提をスライド下段に記載しています。大きな方向性としては、新築が期初予想より好調に推移したことに加え、リフォームも前回予想を超える推移を見込んでいます。

期初予想においても、売上高・営業利益ともに過去最高値でしたが、それをさらに上回る着地を目指します。

また、来期は中計最終年度として、当社にとってチャレンジングなKPIとして営業利益200億円、ROE8パーセントを掲げており、この達成に向けても、まずは今期予想を着実に達成したいと考えています。

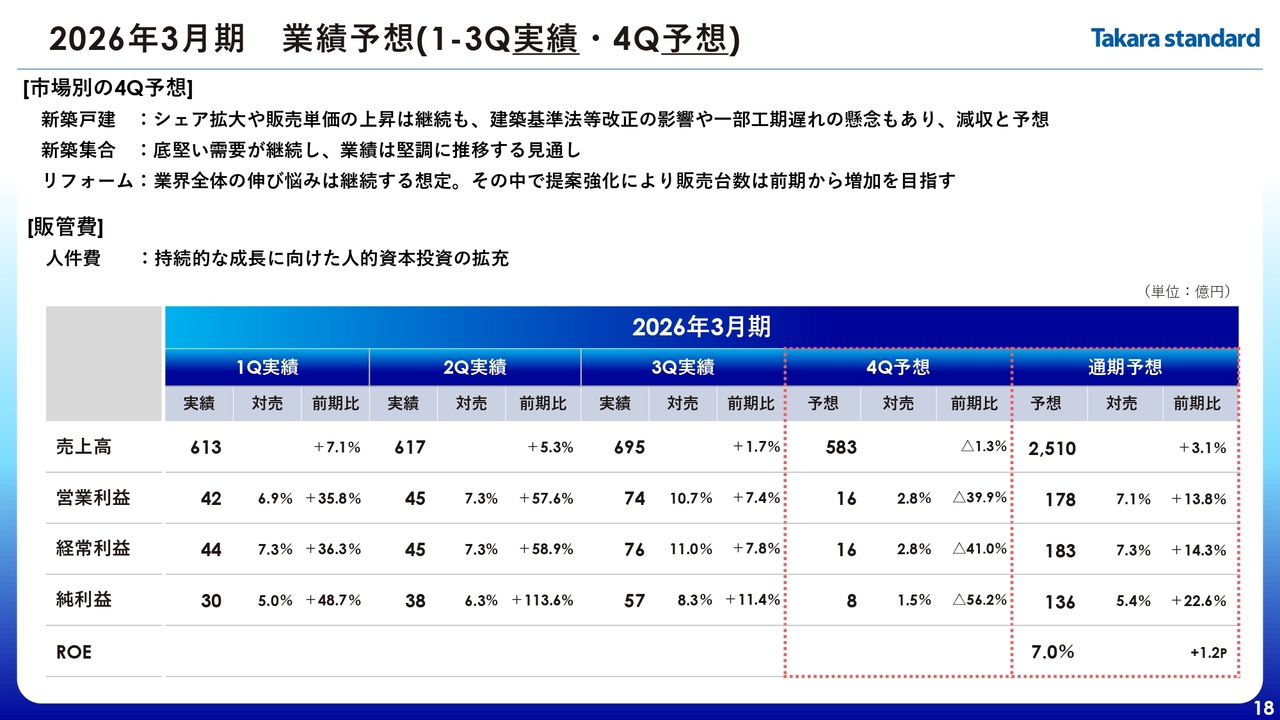

2026年3月期業績予想(1-3Q実績・4Q予想)

通期では総じて順調な推移を見込んでいるものの、第4四半期の3ヶ月の業績に関して詳細をお伝えします。

売上面については、新築集合とリフォームは堅調な推移を想定していますが、新築戸建が低調となる見込みで、全体としても減収を予想しています。

新築戸建の業績悪化の主な要因は建築基準法等改正の影響となり、同市場向けの前期第4四半期売上は駆け込み需要により18パーセントを超える非常に高い増収率だったため、その反動減はあるものと想定します。加えて、職人不足などに伴う一部工期遅れも懸念もしています。

しかしながら、今期は戸建においてシェア拡大や商品単価のアップも図れてきていることから、減収幅は抑えられているものと考えています。

販管費としては、第4四半期に人件費の増加を見込んでいます。当然これは短期的な利益の圧迫にはつながるものの、当社の持続的な成長に人的資本への投資は欠かせないとの考えのもと、業績に見合った拡充を図るものです。

このような売上要因と販管費の増加があり、第4四半期の3ヶ月では減収減益を予想しています。

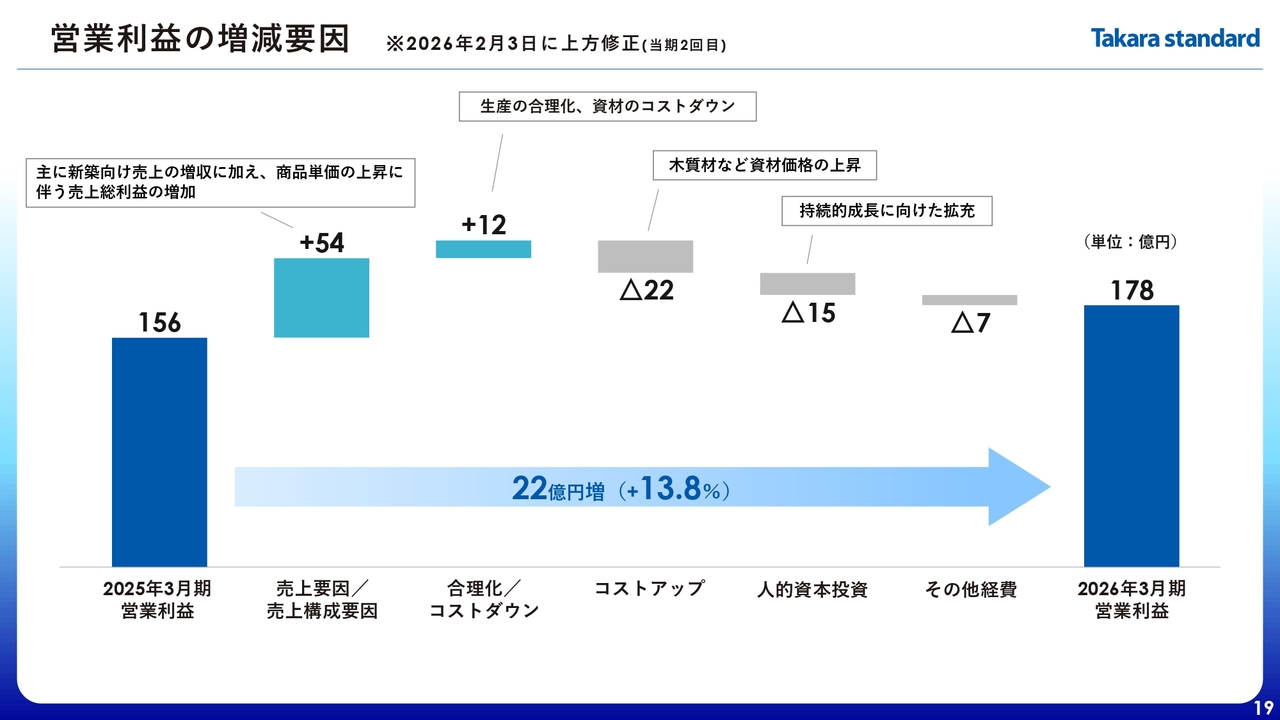

営業利益の増減要因 ※2026年2月3日に上方修正(当期2回目)

こちらは業績予想修正後の営業利益の増減要因についてです。

「売上要因/売上構成要因」は、新築向けの売上が好調なことに加え、オプション品を含む商品単価の上昇もあり、大きな増益要因となります。

「合理化/コストダウン」は、生産性向上・在庫水準の適正化、資材のコストダウンなどにより12億円の増益効果を見込んでいます。

「コストアップ」は、木質材・樹脂材料など資材価格の上昇となります。

「人的資本投資」は、当初は8億円程度の減益要因と想定していましたが、先ほどご説明したとおり、より積極的な拡充を図ります。

これらの結果として、営業利益は前期比22億円の増益を見込んでいます。

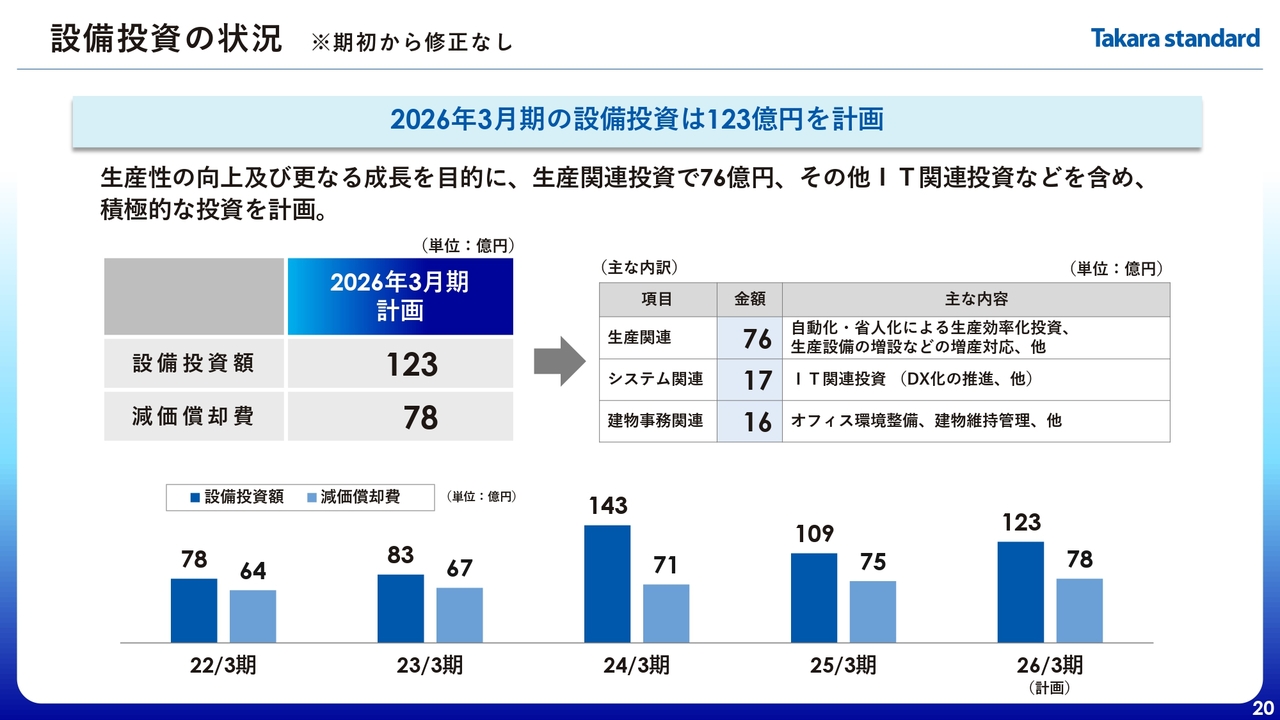

設備投資の状況 ※期初から修正なし

設備投資は期初から修正しておらず、今期は123億円を計画しています。内訳や過年度の推移は資料をご覧ください。

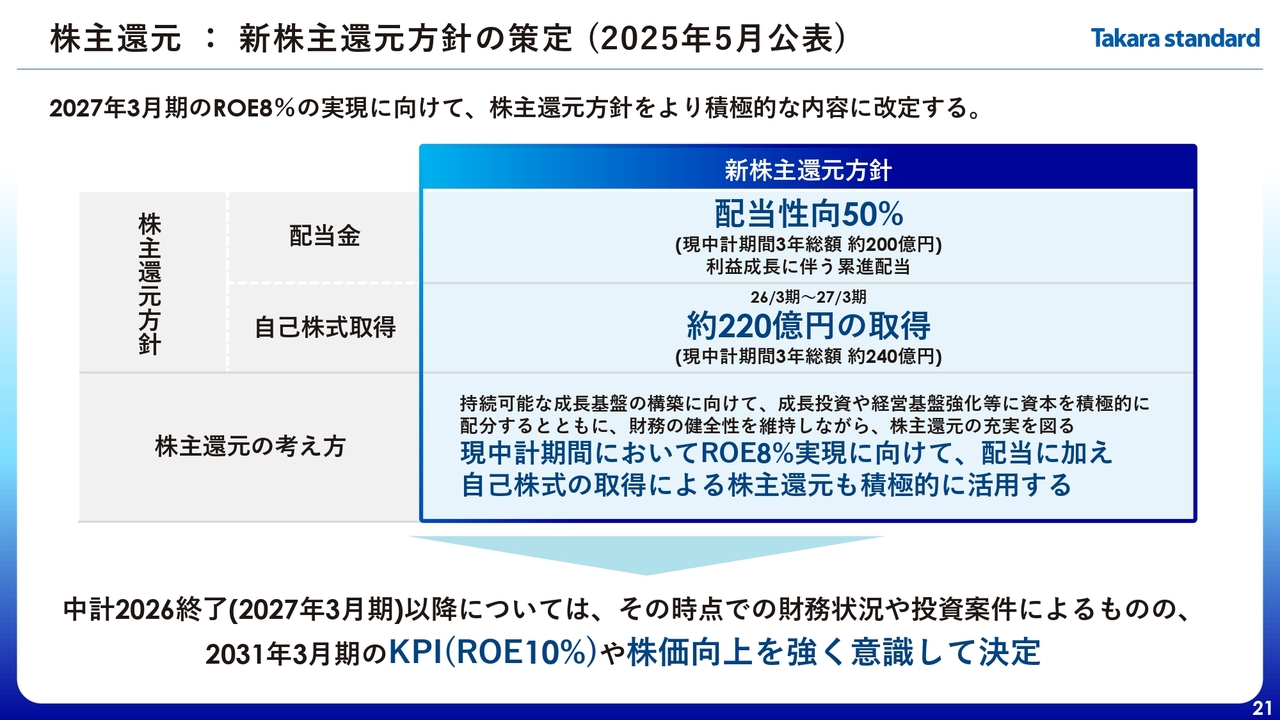

株主還元:新株主還元方針の策定(2025年5月公表)

ここからは株主還元ですが、あらためて昨年5月に大幅に引き上げた当社の株主還元方針について、詳細をご説明します。

当社では2024年5月に「中期経営計画2026」を策定し、その中で株主還元方針もリニューアルしました。一方、その後の株価の状況や、投資家のみなさまとの対話を通じてさまざまなご意見をいただき、特に資本コストの認識について当社と株式市場でズレがあることを確認しました。

このようなズレを解消するため、新中計公表から1年後の昨年5月に、中計を一部アップデートし、株主還元方針をご覧の内容に改定しました。

改定した株主還元方針では、従来40パーセントだった配当性向を50パーセントに引き上げました。また、自己株式取得については、今期・来期の2年間で約220億円を行います。

このような還元策を実施することで、現状過大と認識しているキャッシュポジションや純資産額を調整し、BSの適正化を進め、中計最終年の来期2027年3月期の重要KPIであるROE8パーセント達成を目指します。

当然そこがゴールではなく、その先のROE10パーセントを見据えながら、その時々で最適な還元策は常に検討していきます。

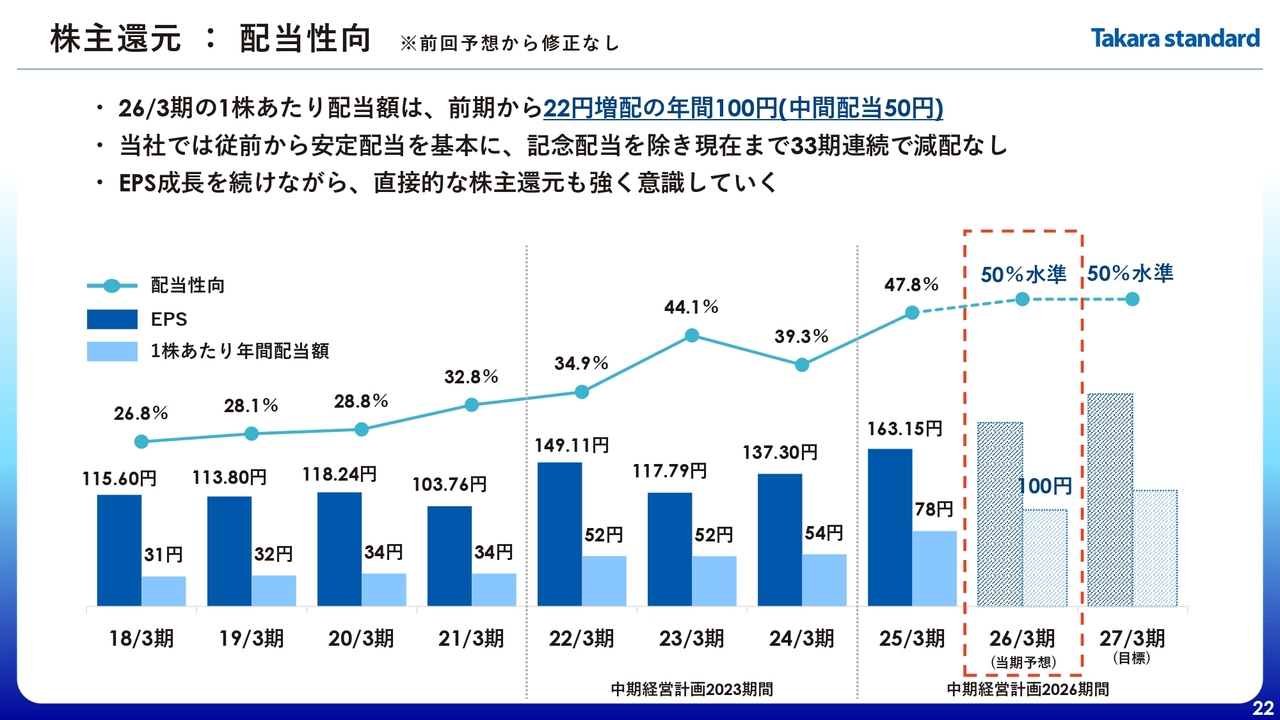

株主還元:配当性向 ※前回予想から修正なし

株主還元方針に基づく1株当たりの配当額について、今期は中間50円、期末50円の年間100円となり、前期から22円の増配を予定しています。

なお、当社は今回の還元策の大幅改定前から33期連続で減配をしないなど、従前より株主さまに安定的な配当を実施していたことは、お伝えしたいと思います。

また、EPSを持続的に成長させることが企業価値の向上、すなわち株価の上昇につながることから、ここをしっかりと意識した事業運営を行います。

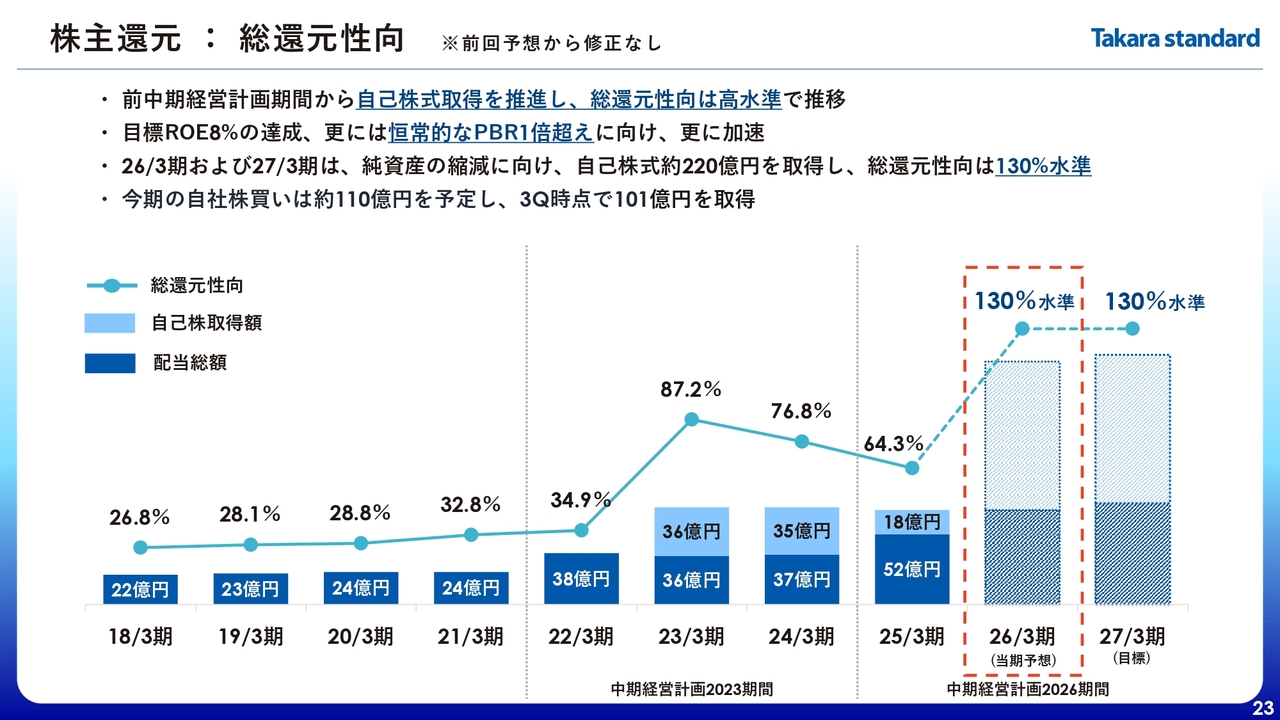

株主還元:総還元性向 ※前回予想から修正なし

先ほどお伝えしたとおり、自己株式取得は今期・来期で約220億円を想定しており、総還元性向は130パーセント水準を予定しています。

このような株主還元と利益成長の両輪で、資本効率を向上させ、株式市場での評価を高め、恒常的なPBR1倍超えを目指します。

これ以降はAppendixとなりますので、参考情報としてご確認いただければと存じますが、1点だけお伝えします。

当期のトピックス

こちらは第3四半期のトピックスになりますが、お伝えしたい内容はスライド左上です。

ご存じのとおり、東京証券取引所(以下、東証)は上場企業に対し「資本コストや株価を意識した経営の実現に向けた対応」の推進を要請しています。この要請に対して、当社としては株式市場を強く意識した中計のリバイスなど、企業価値向上に向けた取り組みを積極的に進めています。

そのような中、東証が年1回アップデートする資本コスト経営の事例集において、2025年12月に「課題解決に向けた企業の取り組み事例」の1つとして当社が取り上げられました。

数ある上場企業の中から、当社の資本コストを意識した経営を評価いただいたことは、素直に嬉しく捉えています。一方で、当社が抱える課題への対応策を公表しただけとも言えますので、まだまだスタートラインに立ったに過ぎません。

今後も株式市場との積極的な対話を進めながら、上場企業としての在るべき姿を目指していきますので、引き続きのご支援をよろしくお願いします。

以上でご説明を終了します。ありがとうございました。

質疑応答(要旨)①

Q:2026年3月期第3四半期の総括をしてください。

A:増収増益での着地となり、売上高・各利益とも第3四半期としては過去最高を達成できました。市況自体が好調とは言い難い中では、一定の評価ができる内容と思います。

売上高の伸びは、新築が戸建・集合ともに好調だったことに加え、上期は苦戦したリフォームも第3四半期は回復基調だったことが要因として挙げられます。

中身を分解していくと、新築戸建は、第1四半期・第2四半期の建築基準法等改正の駆け込み需要が想定以上だったこともありますが、業界や他社の動向も勘案すると、当社のシェア拡大が進んでいるものと考えています。新築集合は、首都圏を中心とした大都市圏で近年の好調が今期も継続したことに加え、マンション自体の高級化やオプション品の拡販などによる販売単価の上昇もありました。

営業利益は、増収や新築向け売上の単価アップ、ならびに経費の抑制も図れたことで、25.4パーセントという高い増益率を達成できました。

通期で売上高・営業利益とも過去最高を目指す計画の中で、総じて良い決算だったと捉えています。

質疑応答(要旨)②

Q:新築の着工数が非常に悪い中で、戸建・集合向けの売上が好調な理由を教えてください。

A:まず、今期の新築着工数の悪化については、2025年4月に施行された建築基準法等改正に伴う駆け込み需要の反動により、一時的に落ち込んでいる状態だと捉えています。近いタイミングで正常化するものと考えていますが、足元でも弱い状況が継続していますので、動向は引き続き注視します。

外部環境はそのような状況ですが、前提として当社の売上計上は着工より竣工に近いため、着工数の増減がすぐに売上に反映されるわけではなく、そのタイムラグは集合で1年から2年程度、戸建で半年程度となります。

したがって、集合は足元の着工動向と今期業績の相関は低く、首都圏を中心とした都市部での竣工が引き続き好調で増収となりました。戸建は逆に法改正前の駆け込み需要が上期に当社の売上として寄与したことに加え、着実なシェア拡大も図れているため、好調に推移しました。

質疑応答(要旨)③

Q:当初の業績予想ではリフォームを伸ばす想定でしたが、そのリフォーム市場への販売実績が想定よりも低調な要因はなんですか?

A:リフォームに関しては、市場全体がもう少し好調な状況を前提としていましたが、結果として市況は伸び悩んでいると捉えています。その中で、当社の販売自体も決して満足できるものではないものの、販売台数は前期から増加し、第3四半期までは増収で着地ができました。

さまざまな要因が複合的に絡んではいますが、前期は高級ゾーンに偏っていた提案について、当社が持つ幅広いラインナップをフル活用する提案へと方針を変更しました。このようにお客さまニーズに沿った改善が進んだ結果、台数増が図れており、特に第3四半期の回復幅は大きくなっています。市場が伸び悩む中、回復幅を拡大できたことは好材料と捉えています。

リフォームは、中長期的な当社の成長において最重要な戦略の1つと位置付けています。そのためにもリフォームの主力プレーヤーへの販路の拡大や、都市部でのマンションリフォームの拡大、またリフォーム向け商品の強化など、引き続きしっかりと対応していきたいと考えています。

質疑応答(要旨)④

Q:上方修正しても第4四半期は減収減益となりますが、これまで非常に好調だった第1四半期から第3四半期と第4四半期でなにが変わるのでしょうか? 市場別の動向を踏まえて教えてください。

A:売上面に関しては、新築集合・リフォームは引き続き堅調に推移すると想定していますが、新築戸建は第4四半期の業績が悪化することを見込んでおり、全体としても減収予想としています。

その要因として、前期第4四半期は建築基準法等改正による駆け込み需要などにより増収率が18.3パーセントと非常に高水準だったため前期のハードルが高いことに加え、今期第4四半期は駆け込み需要の反動を見込むとともに、職人不足に伴う建物の一部工期遅れの可能性も加味した結果、減収を見込んでいます。

しかしながら、今期は戸建においてシェア拡大や商品単価のアップも図れてきていることから、減収幅は抑えられているものと考えています。

また、人的資本投資として、第4四半期は人件費が増加する見込みです。当然これは短期的な利益の圧迫にはつながるものの、当社の持続的な成長に人的資本への投資は欠かせないとの考えのもと、業績に見合った拡充を図るものです。

質疑応答(要旨)⑤

Q:業績予想を上方修正し、これを考慮すると配当性向は配当方針にある50パーセントを下回りますが、増配をしない理由を教えてください。

A:今回、上方修正した業績予想を達成した場合、配当性向は47パーセントから48パーセント程度を想定していますが、一方、当社の配当方針として配当性向は50パーセント水準としており、数値に大きな乖離はないものと認識しています。

若干のブレですぐに増配を決定するわけではありませんが、昨年5月に株主還元方針を大幅に刷新した中、その主目的は低位にあるROEを改善することであり、そのために純資産の圧縮を含むBSマネジメントは必要不可欠と考えています。増配についてもROEの継続的な改善に向けた取り組みの一環としての側面もあるため、引き続き適切に検討したいと考えています。

質疑応答(要旨)⑥

Q:今期は上方修正しましたが、中計最終年度の来期予想は修正せず、単純に売上高で見れば今期予想から減収となります。今期予想と来期予想の連動性はどのように捉えれば良いですか?

A:来期である2027年3月期の数値目標は、「中期経営計画2026」の最終年度として2024年5月に公表した計画となります。公表時点と現状の乖離として、リフォームは想定より苦戦しているものの、新築は戸建・集合とも想定を大きく上回り、会社全体としても好調に推移しています。

このような経営環境を加味して、中計2年目の今期予想を上方修正した結果、数値として来期目標をすでに超えた状況となっています。ただ、タイミングとして現時点で来期目標を変更していないというのが実情であり、この数値が最適とは認識していませんので、今後の事業環境などを勘案しながら適切な数値目標を検討し、公表します。

質疑応答(要旨)⑦

Q:「金利のある世界」に移行しており、株式投資に求められるリターンは自動的に切り上がります。その中でROE10パーセント達成が2031年では投資家の求める水準と合わないと思われますが、会社としてどのように考えていますか?

A:ご質問のとおり金利が上がれば、投資家のみなさまが想定する株主資本コストが上昇することは、良く理解しています。

一方、現状は長期ビジョンのKPIとして、2031年3月期に営業利益270億円、ROE10パーセントを置いています。この目標の見直しなどについては、現時点でお伝えできることはありませんが、会社の方向性としては、今後も株式市場との対話をさらに強化する中で、さまざまなご意見を経営に取り込みたいと考えています。

その上で、事業環境や財務状況などを総合的に勘案し、状況に応じて適時・適切なKPIを設定しながら、継続的な資本収益性の向上を目指していきます。

※質疑応答部分は、企業提供の要旨になります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7981

|

2,935.0

(15:30)

|

-80.0

(-2.65%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … 任天堂、... 今日 15:48

-

タカラスタ(7981) 2026年3月期 第3四半期決算説明 「ロ... 今日 13:45

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … 住友電、三菱... 今日 09:28

-

本日の【上場来高値更新】 住友電、千葉銀など71銘柄 02/03 20:10

-

タカラスタ(7981) 9 months and Q3 FYE3/... 02/03 12:00

新着ニュース

新着ニュース一覧-

今日 20:50

-

今日 20:35

-

今日 20:10

-

今日 20:10