ロゴスHD、26年5月期は過去最高業績を見込む 地域最適の高性能住宅とデジタル集客モデルによるコスト減が利益を牽引

INDEX

池田雄一氏(以下、池田):こんにちは、株式会社ロゴスホールディングス代表取締役社長の池田です。本日は、個人投資家のみなさまに直接お話しする機会をいただき、誠にありがとうございます。

業界全体が縮小している住宅業界において、当社が成長している理由についてお話ししたいと思います。スライドは、本日のアジェンダです。

会社概要・グループ構成

池田:まず、会社概要です。私は2003年に北海道の帯広で、スライド右側のグループの中の一番上にあるロゴスホームという会社を創業しました。現在、グループ会社は7社あり、注文住宅をメインとして、高性能・高品質な家を適正価格で提供することを使命に全国へ出店し、エリアを拡大しています。

現在、当社はM&Aと自社出店により全国に40拠点を展開しており、今後もさらに拠点を増やす計画です。ただし、当社は単なる住宅会社ではなく、北海道から東海地域にかけて活動する地方工務店の集合体であり、その中核となるのがデジタルマーケティングとDXを活用したビジネスモデルです。

「日本の家づくりをつくる。」の理念のもと、全国に約3万社存在する工務店が抱える集客と生産性の2つの課題を解決する存在であると自負しています。

坂本慎太郎氏(以下、坂本):2003年にロゴスホームを立ち上げたとのことですが、創業のきっかけについて教えてください。事業に対する思いも含めてお話しいただければと思います。

池田:当時、大手ハウスメーカーで技術職として働いていましたが、全国統一仕様で同じ仕様の家を提供していたため、日本の気候の多様性に対応しきれておらず、みなさまに快適な住まいを届けられていないと感じていました。

その後、勤めていた会社が倒産したこともあり、寒冷地でも快適に暮らせる高性能な家を適正な価格で提供したいという思いから創業しました。もともと勤めていた会社が倒産したことを受け、自分が創業した会社を永続的に発展させたいと思い、創業時から上場を目指していました。

坂本:もともと技術職をされていたのは、寒冷地住宅の技術に関わる仕事だったのでしょうか?

池田:設計職をしていました。

坂本:設計職として寒冷地の家づくりに関するお話は、これからうかがえると思います。

付加価値の源泉

池田:当社グループは、大手ハウスメーカーとは異なり、全国一律の基準に頼らない地域密着型の家づくりを行っています。また、総合展示場を持たないことでコストを削減し、販売価格と販管費を抑えることで価格優位性を確立しています。この点については、後ほどご説明します。

ターゲット層

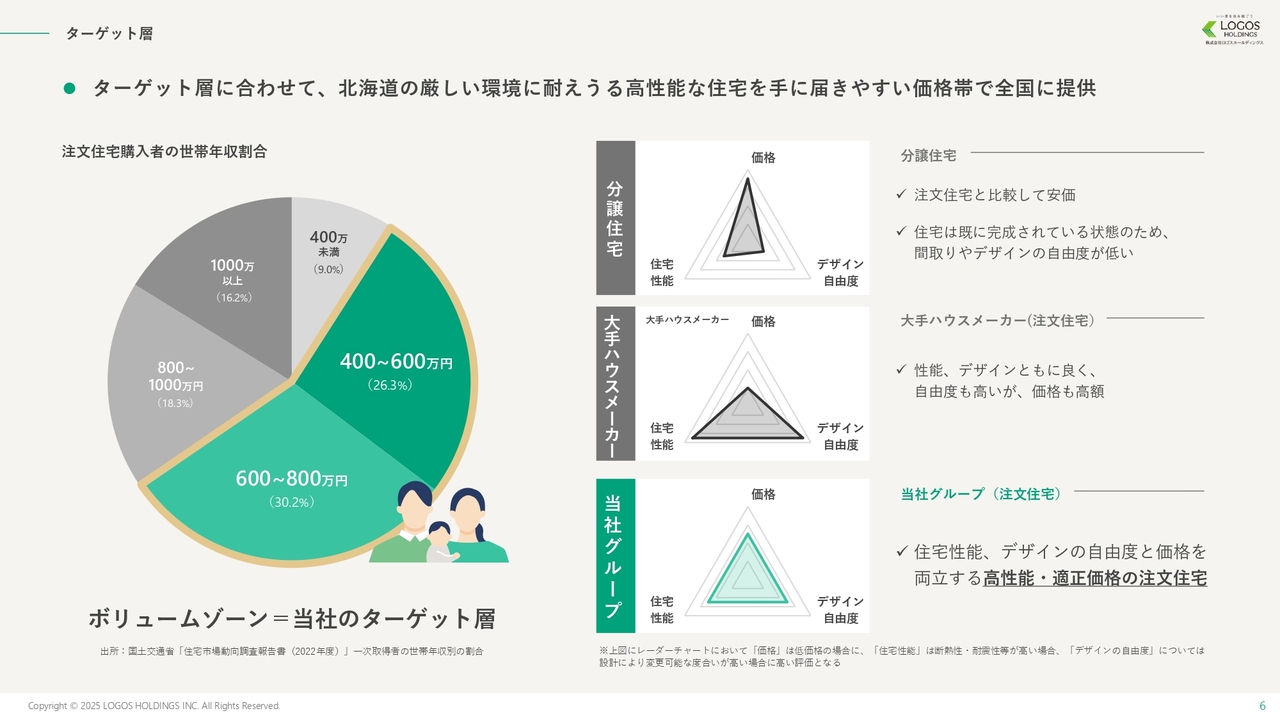

池田:メインターゲットは、世帯年収400万円から800万円の層です。Webによる集客が効果的な30代前半が主なお客さまです。1棟当たりの販売単価は2,500万円から3,000万円台前半です。グループ全体で、高性能・高品質でありながらデザインの自由度が高い注文住宅を適正な価格で提供していると自負しています。

坂本:1棟当たりの平均価格は2,500万円から3,000万円前半となっており、他のハウスメーカーと比較して、注文住宅としては非常に安価な価格設定だと思います。

かつ高性能な住宅を提供している点について、この価格が実現できている理由としては、集客コストを削減する取り組み、具体的にはデジタル集客やDXの活用が挙げられるのでしょうか?

また、資材調達や施工方法、さらには注文住宅であっても標準化できる部分を標準化するなど、さまざまなコスト削減の工夫があるのではないかと考えます。この点について、大手メーカーとの比較を踏まえ、なぜ実現できているのかをお聞かせいただけますでしょうか。

池田:一番のポイントは、ビジネスモデルにあると考えています。一般的に住宅会社やハウスメーカーは、非常にコストのかかる総合展示場へ出店して集客を行いますが、当社はそのような出店を一切行っていません。

さらに、北海道という厳しい環境の中で、品質とDXオペレーションを追求した結果、事業における固定費が他社と比べて圧倒的に安くなっています。他社と比べておよそ5パーセント低く価格を設定しているため、同じ家を建てた場合、当社の家は他社よりも5パーセント安く提供できます。

坂本:非常にわかりやすいご説明でした。その取り組みについて、これから詳しくご説明いただけると思います。

市場環境|国内市場見通し

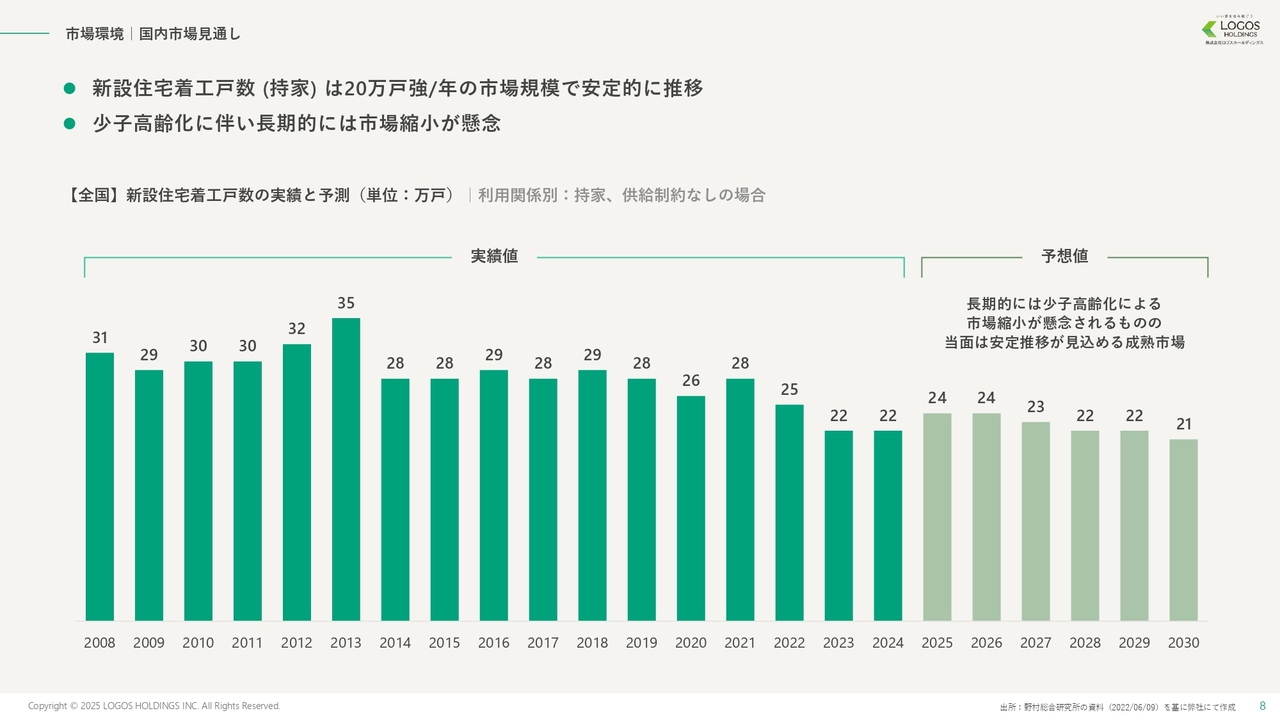

池田:日本の住宅市場の展望と当社の競争力の源泉である強みについてお話しします。国内の新築住宅の着工件数は年々減少しています。長期的には少子高齢化により市場の縮小が懸念されますが、当面は安定的に推移すると見込まれる成熟した市場だと考えています。

引渡棟数推移

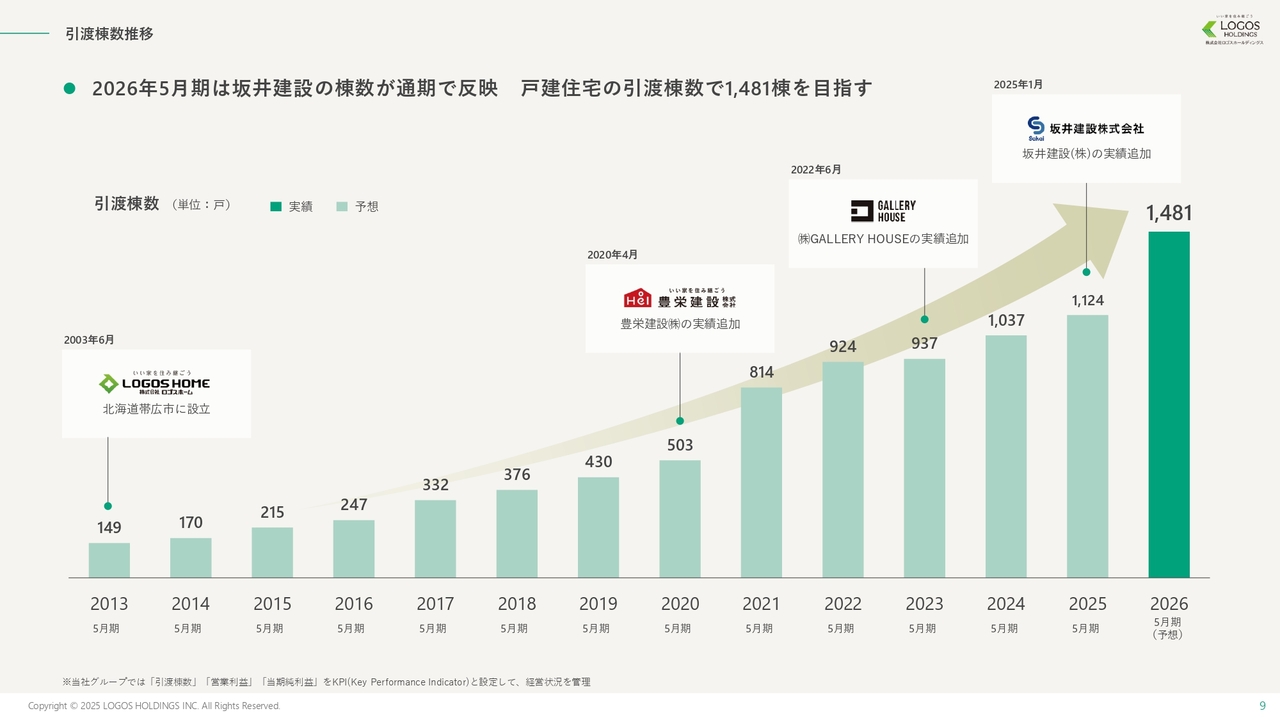

池田:そのような状況の中で、当社は創業以来、右肩上がりで引渡棟数を伸ばしてきました。2024年12月にグループ入りした坂井建設の通期寄与を含め、前年比で30パーセント以上増加しています。今期は過去最高となる1,481棟の引渡しを計画しています。

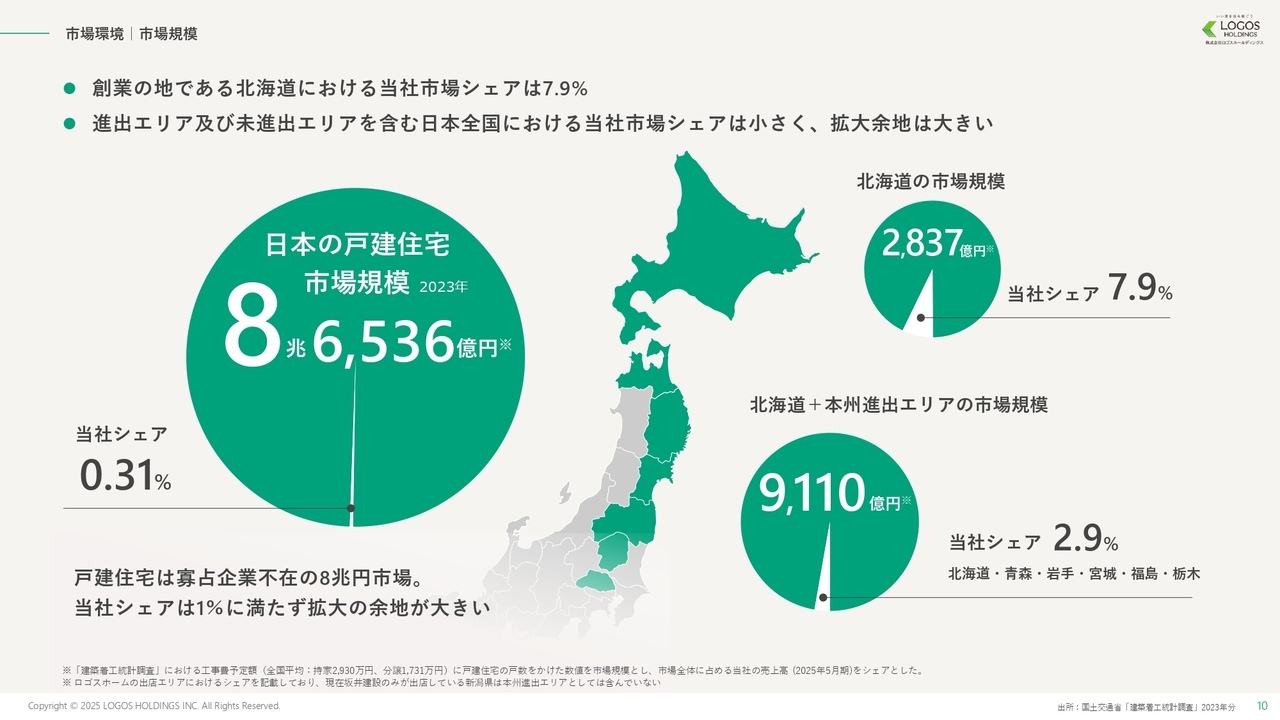

市場環境|市場規模

池田:戸建住宅の市場は約8兆6,000億円規模という巨大なマーケットですが、その中でシェアが1パーセントを超える企業はほとんど存在しない分散市場です。そのため、当社のシェアはまだ0.31パーセントにとどまっていますが、市場成長に依存せず、自社のシェアを拡大することで成長のチャンスは十分にあると考えています。

競争力の源泉

池田:当社の成長理由と強みについて3つお話しします。1つ目は商品開発力、2つ目はデジタルマーケティング、3つ目はDXによる家づくりです。これらの強みによって、他社には模倣しにくいビジネスモデルを構築していると考えています。それでは、順番にご説明します。

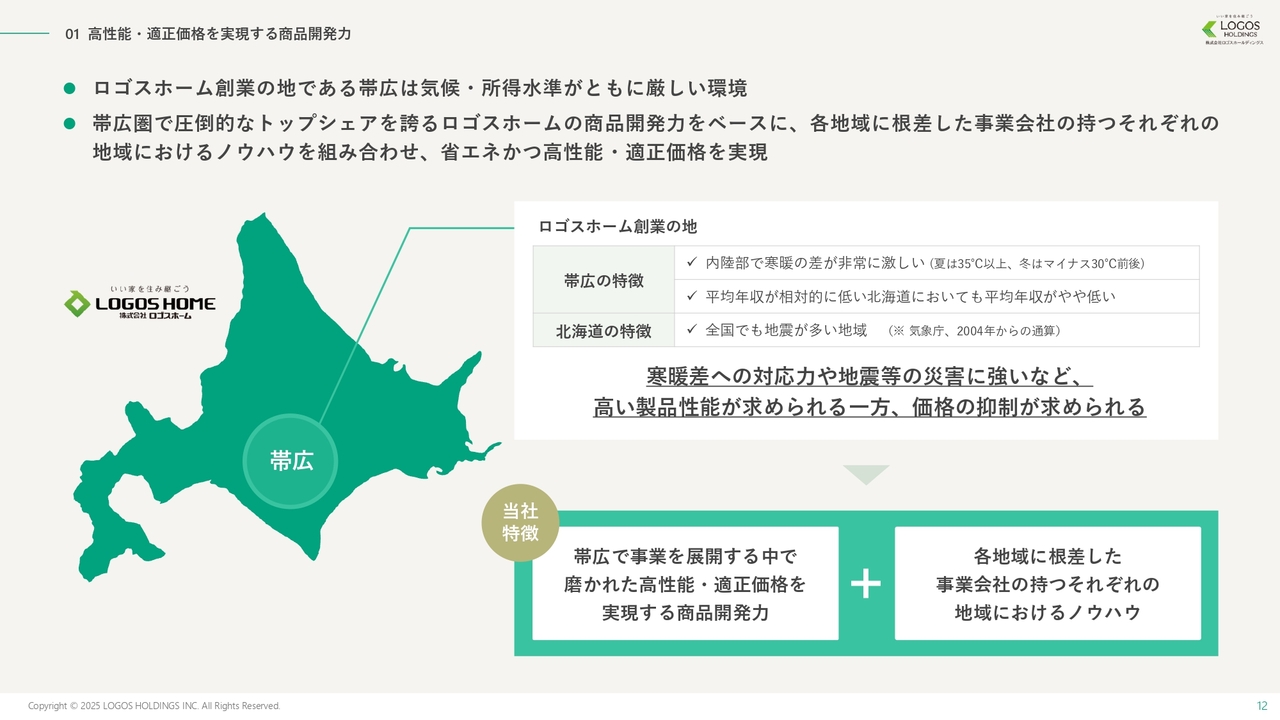

01 高性能・適正価格を実現する商品開発力

池田:商品開発力についてです。創業の地である北海道帯広市は、冬はマイナス25度、夏はプラス35度と、寒暖の差が年間で約60度に達するという、日本でも非常に厳しい気象条件の地域です。

また、地震も多く、さらにお客さまの世帯年収や所得水準が全国的に見ても非常に低いエリアとなっています。そのため、断熱・耐震・省エネなどの性能を高めた住宅を、北海道の地元のお客さまでも購入できる適正価格で提供するノウハウを、長年にわたって蓄積してきました。

当社の北海道品質の家は、全国で通用する高い住宅性能と適正な価格、この2つを実現している住宅です。

坂本:帯広は非常に厳しい気候ですが、冬の寒さに対応できるように、気密性が非常に高く、断熱性能が優れているといった特徴があると思います。

この技術レベルについて、例えば御社がこれから進出を進めようとしている関東・東海・九州などにおいては、オーバースペックになるのではないでしょうか? 注文住宅の建設コストが他社より安いのであれば優位性となるかもしれませんが、高性能な家として評価されるのでしょうか?

また、地震に強いという点について、十勝は地震が多い地域であることから、こちらの構造技術は非常に優れたものと考えられます。日本全体で地震リスクが存在する中で、この技術は競争力となり得るのでしょうか?

池田:「寒さに強い家というのは暑さに弱いのではないか?」や「オーバースペックではないのか?」というイメージがありますが、寒さに強い家とは、高断熱・高気密で外気の影響を受けにくい家のことです。

坂本:温度変化が起こりにくいため、省エネ住宅のイメージでしょうか?

池田:そのとおりです。外からの寒さや暑さを家の中に入れず、家の中の暖かさや冷たさを外に逃がさないことで、先ほど話した寒暖差60度の環境下でも快適に暮らせる家を実現できていると考えています。

特に、現在出店している東海エリア、名古屋などの非常に高温多湿な地域では、当社の住宅性能がより発揮され、省エネ性や快適性の差別化によって高い評価をいただいています。

また、地震に関しては、当社が採用しているツーバイシックス工法により、南海トラフ地震が懸念される東海エリアでも、お客さまに安心感を与え、選ばれています。

坂本:御社の断熱方式は外断熱ですか、内断熱ですか? 両方あるかもしれませんが、主にはどちらでしょうか?

池田:両方採用しています。内側と外側の両方で断熱を行う、いわゆる二重断熱方式を採用しています。

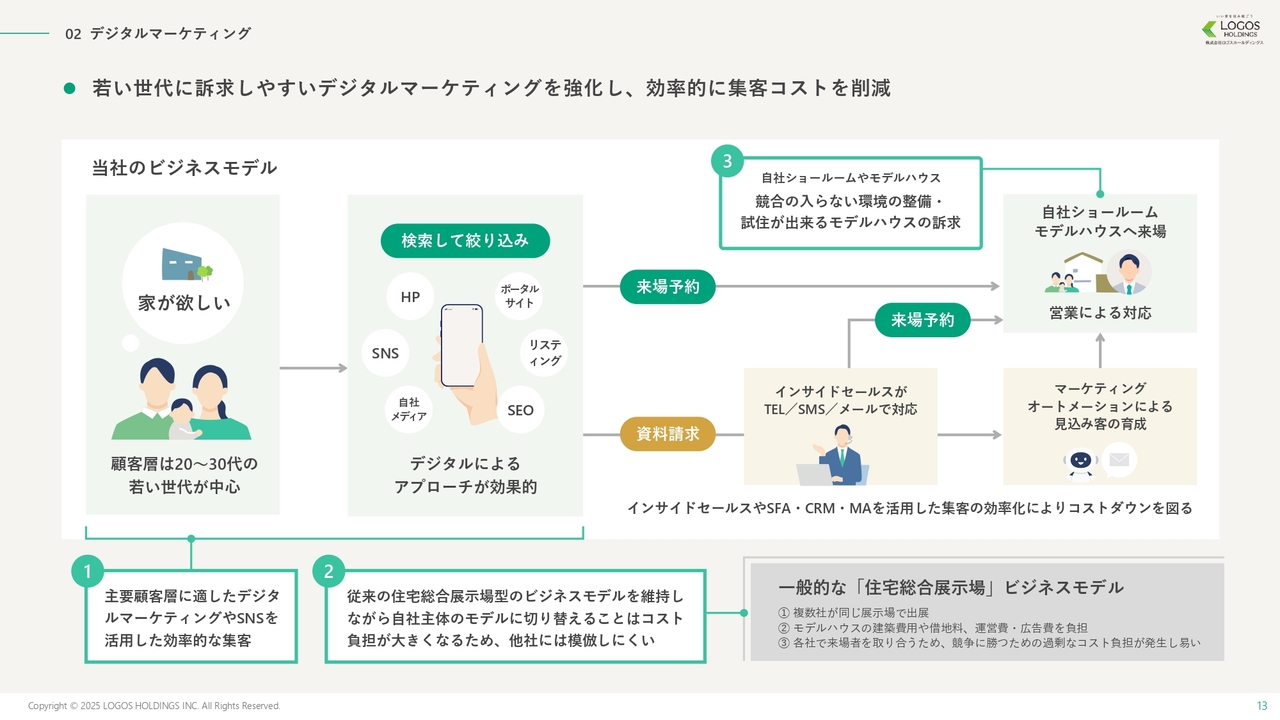

02 デジタルマーケティング

池田:2つ目の強みは、デジタルマーケティングです。以前にもお話ししましたが、一般的に住宅会社は住宅総合展示場、いわゆる総展に出店するのが普通です。この出店では莫大な借地料がかかるほか、ご覧になったことがあるかもしれませんが、非常に豪華な、何億円もするような、一般の方が住むことが想定されていないモデルハウスを高額で建築しています。

運営費や広告費も非常に高額です。こうした総展には、多種多様な大勢のお客さまが来場されるため、正直なところ、購買意欲の高くないお客さまも多く含まれています。その結果、来場者が契約に至る確率、つまり成約率が非常に低いのが現状です。

これらのコストはすべて販売価格に転嫁されます。例えば、100人のお客さまが来場して1件しか契約が成立しない場合、その99人分のコストを1人の家を建てるお客さまが負担するというコスト構造です。

当社では、そのような総合展示場には一切出店せず、デジタルマーケティングを活用して自社のモデルハウスに確度の高いお客さまを直接ピンポイントで誘導しています。これにより、競争を回避しつつ低コストで効率的な集客が可能となり、結果として販管費の抑制につながっています。

大手ハウスメーカーは、長年総合展示場に多額の投資をしているため、この営業スタイルを簡単に変えることができません。

その結果、当社が取り組んでいるデジタルマーケティング、すなわち自社のショールームやモデルハウスにピンポイントで誘導する戦略への切り替えは、投資やその他の問題から容易に実現できず、簡単には模倣できないビジネスモデルであると考えています。

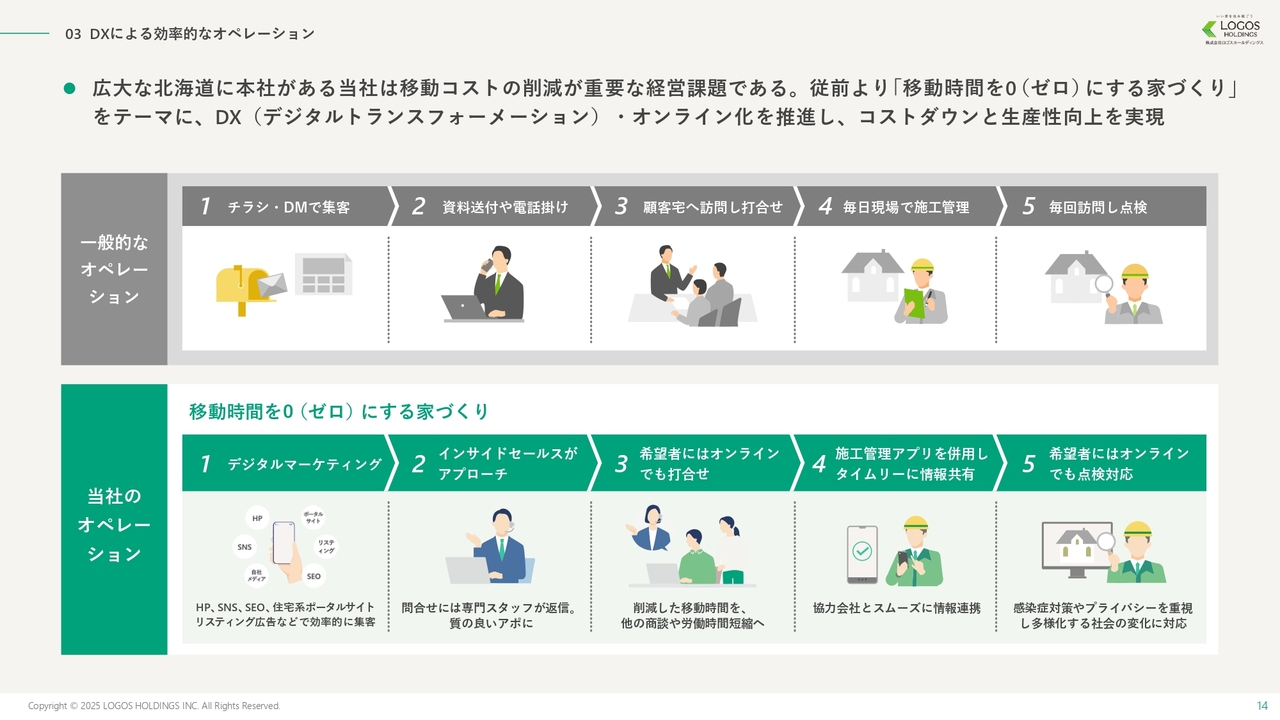

03 DXによる効率的なオペレーション

池田:3つ目の強みは、DXオペレーションです。私たちは広い北海道でビジネスをしており、一番端の店舗からもう一方の端の店舗まで車で移動すると約10時間かかる広大なエリアでビジネスを進めてきました。そのような中で、移動コストの削減が大きな課題となっていました。

そこで、「移動時間を0(ゼロ)にする家づくり」を掲げ、家づくりのすべての工程をDX化し、オンラインで対応しています。

インサイドセールスが顧客を育成し、見込みのある顧客を営業に引渡します。これにより無駄な商談がなくなり、すべての打ち合わせをオンライン化することで移動時間を削減しています。その結果、商談数が増加し、生産性の向上や労働時間の短縮につながっています。

坂本:デジタルを活用して集客を行う仕組みについてお話しいただきました。この仕組みの再現性という点で、具体的には御社が北海道で事業を開始された際の豊富なデータが蓄積されており、成功モデルが構築されていると思います。

もちろん、地域性や先ほど触れられた年収の要素など、さまざまな条件に調整を加えて適合した結果だと考えますが、将来的に関東や東海地方など新たなエリアに進出された場合、このモデルがそのまま通用するのか、あるいは調整や追加コストが必要となるのか、その点を教えていただきたいと思います。

現在、すでに進出に取り組んでいる状況かと思いますが、その状況をお聞かせください。

池田:スマートフォンで顧客が家を探す行動において、地域性の影響はほとんどありません。Web集客のノウハウをそのまま横展開し、他社が容易に模倣できない低コストでの集客を実現しています。

一方で、住宅総合展示営業ではWeb集客に特化するのは難しいと考えています。しかし、当社は東海エリアでも自社展開の展示場を設けているため、北海道と同様のWeb集客型ビジネスモデルを展開できていると考えています。

坂本:非常によくわかりました。やはり東海地方では、自社の展示場に来ていただくというかたちである程度仕組みが作られているのですね。

成長戦略

池田:今後の成長戦略についてお話しします。当社の成長ドライバーは2つあります。1つ目は自社による出店拡大、2つ目はM&Aによるグループ拡大です。

2030年までに、グループ全体での引渡棟数を5,000棟にすることを目指しています。具体的には、グループの中核である住宅会社ロゴスホームの出店拡大により2,500棟のオーガニックな成長を実現します。

さらに、地域住宅会社を新たにM&Aでグループ化することにより2,500棟を達成する計画です。両者を合わせて5,000棟を目標としています。

坂本:2030年までに50拠点、5,000棟を目標に掲げていますが、現状ではロゴスホールディングスグループが2,500棟、新しいM&Aで2,500棟という計画とのことです。この目標にどのような確度、または具体的なパスを設けているのでしょうか?

スライドの図でおおよそのイメージはつかめるのですが、特に具体的戦略について、冒頭でお話しされていた御社の北海道基準の住宅が受け入れられているかどうかも含めて教えていただきたいです。

池田:住宅産業は穏やかに縮小している市場である一方、8兆6,000億円規模という非常に大きなマーケットがあります。この市場では寡占的なプレイヤーが存在せず、分散された構造となっています。

そのため、この中でシェアを少しずつでも伸ばしていくことは十分可能です。5,000棟という数字は、この市場全体の約1パーセントにあたります。これらの獲得は十分可能だと考えています。そのため、全国的にエリアを拡大しています。

当社がもともと展開していた寒冷地以外でも、愛知県や三重県などで高性能かつ適正価格というニーズが非常に高いことが実際に確認できました。特に近年では東海エリアにおいて、特に夏場の高温対策として遮熱性能(熱を遮る性能)が非常に評価されており、契約は好調に推移しています。

坂本:光熱費が高いという問題もありますよね。屋根に太陽光パネルを設置して電気代を抑える方法もありますが、それでも毎月の電気代を抑えたいニーズが出てきますよね。

池田:当社では「ゼロエネルギー住宅」というエネルギー効率が高い住宅を提供していることで、非常に高い評価をいただいています。

また、デジタルマーケティングを活用することで圧倒的に低い顧客獲得単価を実現し、さらにDXのオペレーションによる生産性を原資として、他社が真似できないスペックを5パーセント安い価格で提供できています。この点には非常に自信を持っています。

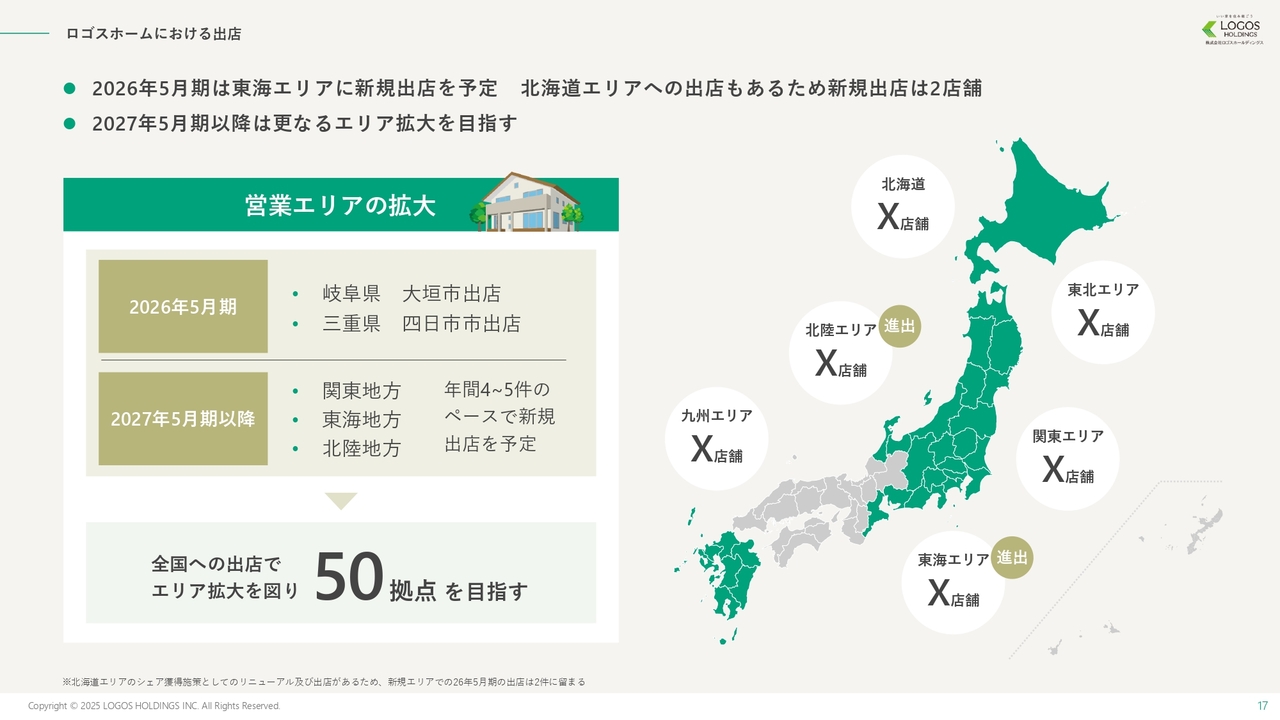

ロゴスホームにおける出店

池田:ロゴスホームにおける出店拡大についてお話しします。2030年に向けた出店拡大を継続し、ロゴスホームは2030年までに50拠点を目指しています。

東海エリアに関しては、名古屋市で2025年5月、四日市市で2025年10月に開業し、非常に好評をいただきながら順調に推移しています。当面は、この東海エリアを中心に店舗を増やしていきたいと考えています。

今期中には岐阜県大垣市への新規出店を予定しています。2027年5月期以降は、東海エリアを中心に関東や北陸への出店も計画しており、年間5件程度のペースで出店拡大を進めていく予定です。

坂本:M&Aと自社出店の2つの拡大方針を採用されているとうかがっていますが、どのような場合にM&Aを選択し、どのような場合に自社出店をされるのかについて、お聞かせいただきたいです。

また、M&Aを行う場合、ターゲットとする企業の条件として、規模感や技術力、事業承継の問題など、具体的な基準があれば教えてください。

池田:我々は自社で出店し、全国展開を目指していますが、出店したエリアでトップシェアを取ることを目標にしているわけではありません。

もちろん、我々の創業地である北海道ではトップシェアを確保しています。しかし、出店する地域でそれを追求するわけではありません。ただし、M&Aにおいては、エリアでトップシェアを持つ、またはトップシェアを獲得できる可能性がある企業をターゲットとしています。

具体的には、年間の引渡棟数が200棟程度で売上規模が50億円、地域に根ざしたブランドを持ちながら、注文住宅を主力とする工務店が対象です。お客さまの信頼を得られる技術力を持ちつつ、後継者不在といった問題を抱える企業が主なターゲットになります。

坂本:M&Aの戦略について、引き続きお願いします。

M&A:今後の戦略

池田:M&Aでは地域の住宅文化を尊重しながら、当社のノウハウを活用してグループ内の住宅会社の生産性を向上させる取り組みを行っています。引き続きM&Aを継続し、地域ナンバーワン工務店の集合体を目指していきます。

坂本:先ほど「どういう会社をM&Aしていくんですか?」についてお話しいただきましたが、御社はすでに多数のM&Aを行われています。このような中で、「たくさんM&Aをする会社は御社の理念や文化を受け入れてくれるんですか?」は今後のM&Aにおいても重要なポイントであると考えています。

また、高品質かつ適正価格で提供するという考え方や、DXを活用した集客は、多くの会社にとってまだなじみの薄い分野だと思います。統合において、どのように理念を共有しているのか教えてください。

池田:我々は地域の住宅文化を非常に大切にしています。その会社が持つ独自の文化を大切に残しながら、経営をオーナー経営から組織経営へ転換することを基本としています。

住宅の建築やデザインはそのままに、資材調達のスケールメリットを活用した原価改善や、採用・教育、さらにはデジタルマーケティングやDXのオペレーションを通じて、その工務店全体の生産性向上に取り組んでいます。

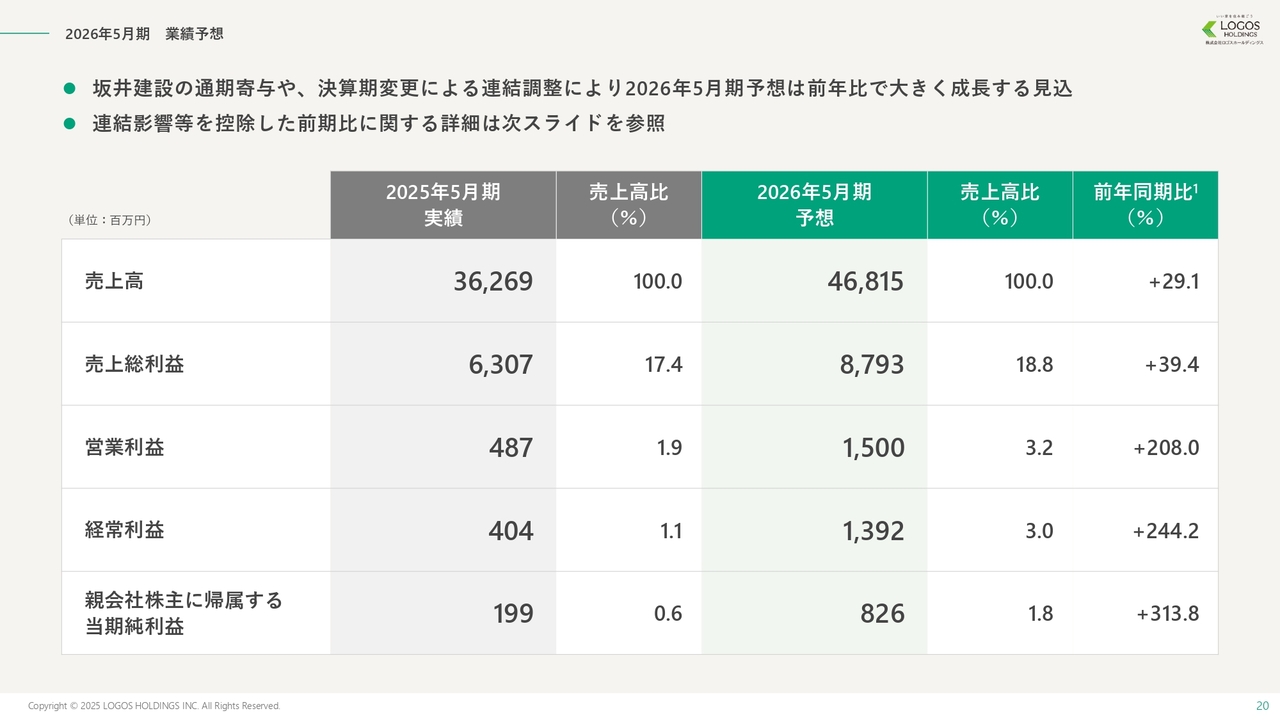

2026年5月期 業績予想

池田:現在の業績状況と株主還元についてお話しします。2026年5月期の業績予想については、2024年12月にグループに加わった坂井建設の決算期変更などの影響があるものの、過去最高の売上高および利益を目指しています。

増収増益の要因としては、前期の一過性のM&Aの影響が消えたこと、坂井建設が通期で業績に寄与したこと、さらにロゴスホームで新規出店と既存店のシェア拡大により粗利が増加したことが挙げられます。

また、豊栄建設の業績回復や坂井建設の連結、新規出店の拡大などに伴い、のれんの償却や販管費が増加したものの、粗利の増加でこれらの増加分をカバーし、大幅な増益が見込まれています。

坂本:2025年5月期の売上総利益率は前期が17.4パーセント、営業利益率が1.9パーセントとなっていますが、この水準は業界の中でどのような位置づけと考えていますか?

また、御社ではコストがかかった部分もあったと思いますが、集客に対するコストが低いため、その分安価に提供しつつ利益を確保しているのではないかと思います。その点についておうかがいしたいです。

さらに、前期から売上総利益率が改善している要因についてお聞きしたいのと、今後の成長に関して、どのくらい引渡棟数が増加すれば粗利が向上するのか、または純増であれば粗利もそのまま向上していくのか、その見込みや将来的な利益率の目標について教えてください。

池田:前期は、M&Aによる一過性の影響や東海エリアへの初進出に伴う先行投資、さらにグループ内の豊栄建設における集客トラブルが発生し、大幅な利益率の悪化を招きました。

今期の営業利益は、それらの影響が解消されたうえで、坂井建設の売上の通期寄与やロゴスホームのエリア拡大および既存シェアの拡大により棟数が増加しました。これにより、人件費や広告販促費などの増加分を吸収し、利益率の改善が実現しました。

ただし、成長のための投資は引き続き継続しているため、営業利益率はしばらく低水準で推移する見込みです。

注文住宅は、売上が計上されるまでのリードタイムが非常に長いです。ご契約後、お客さまと初めて商談してからお引渡しまでに、最低でも6ヶ月、長い場合は1年かかります。出店が多い時期には、一定期間、営業利益率がどうしても低くなってしまいます。

中長期的には、営業利益率5パーセント以上を目指し、業界トップ水準の利益体質を構築したいと考えています。

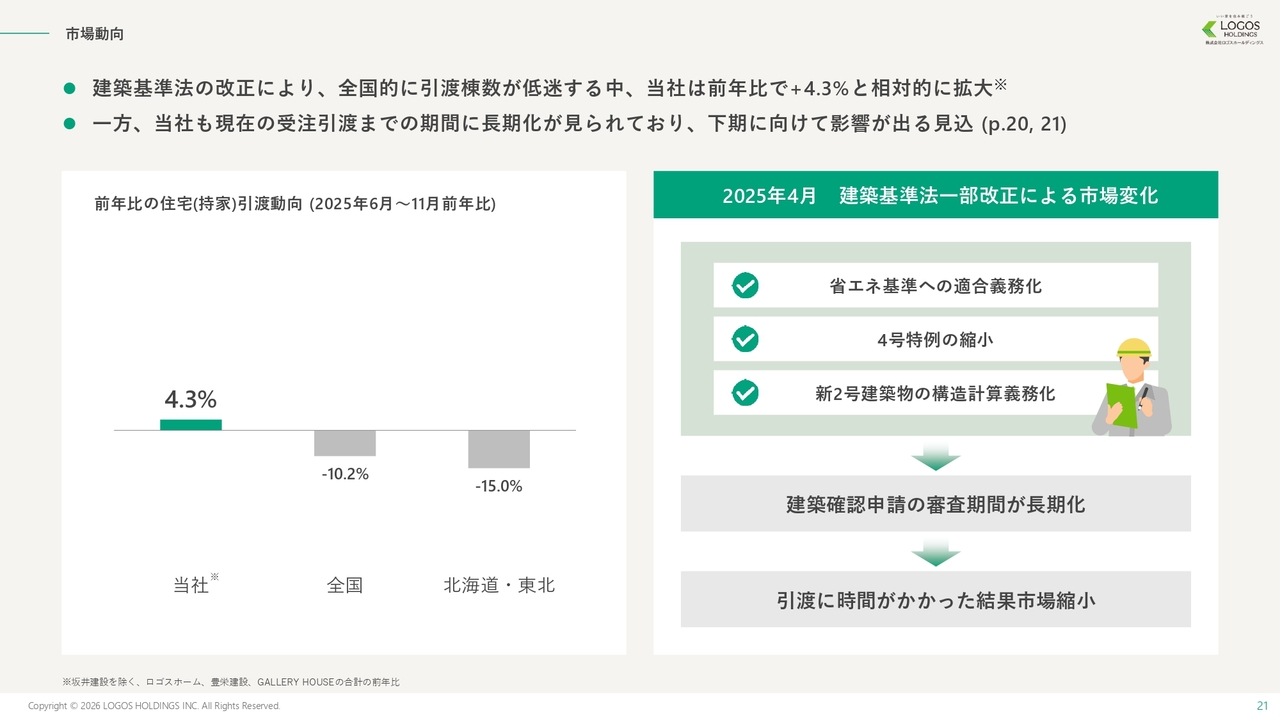

市場動向

池田:市場動向についてです。今期は、昨年4月に建築基準法が改正され、建築確認申請の審査期間が非常に長期化しました。当社でもその影響が見込まれていたため、四半期ごとの売上見込みを若干修正しました。

2026年5月期 四半期業績予想

池田:従来どおり、業績は第4四半期に偏重する予定です。1月14日に発表した第2四半期については過去最高の実績で着地しており、通期計画は据え置きで達成の見込みです。利益は水準どおりと予定していますが、原価上昇に伴う価格転嫁があるため、売上が上振れる可能性があります。

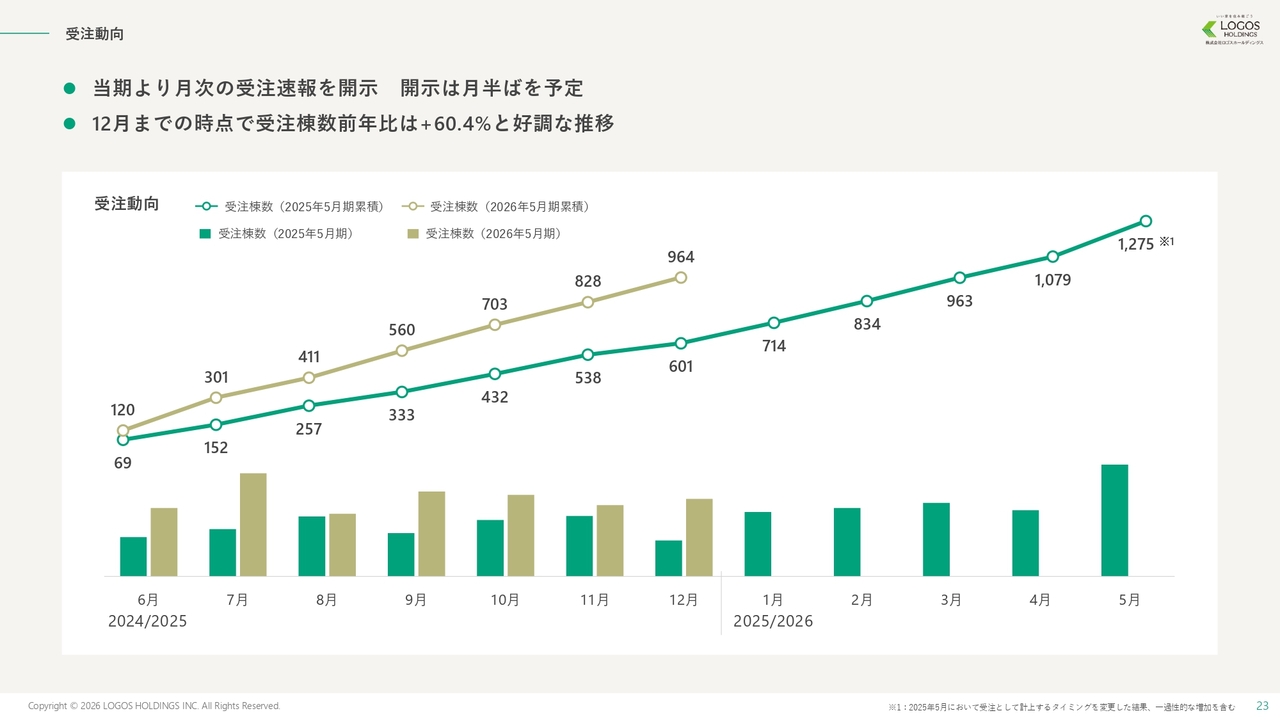

受注動向

池田:当社の受注動向についてです。第1四半期から、月次の受注速報を毎月公表しています。単月では増減の変動があるものの、累計では着実に伸びており、現時点でも非常に好調に推移しています。

その主な要因は、坂井建設のグループ加入や新規出店、リニューアル投資の効果によるものです。

店舗展開の状況について

池田:店舗展開の状況についてです。北海道では既存店舗を大型化して自社展示場としてリニューアルし、各エリアでのシェア拡大を進めています。リニューアルしたエリアでは受注が増加しており、今後もさらなる成長を見込んでいます。

また、好調な東海エリアでは、名古屋、四日市に加えて大垣にも出店し、さらに店舗を増やして拡大を推進していく方針です。

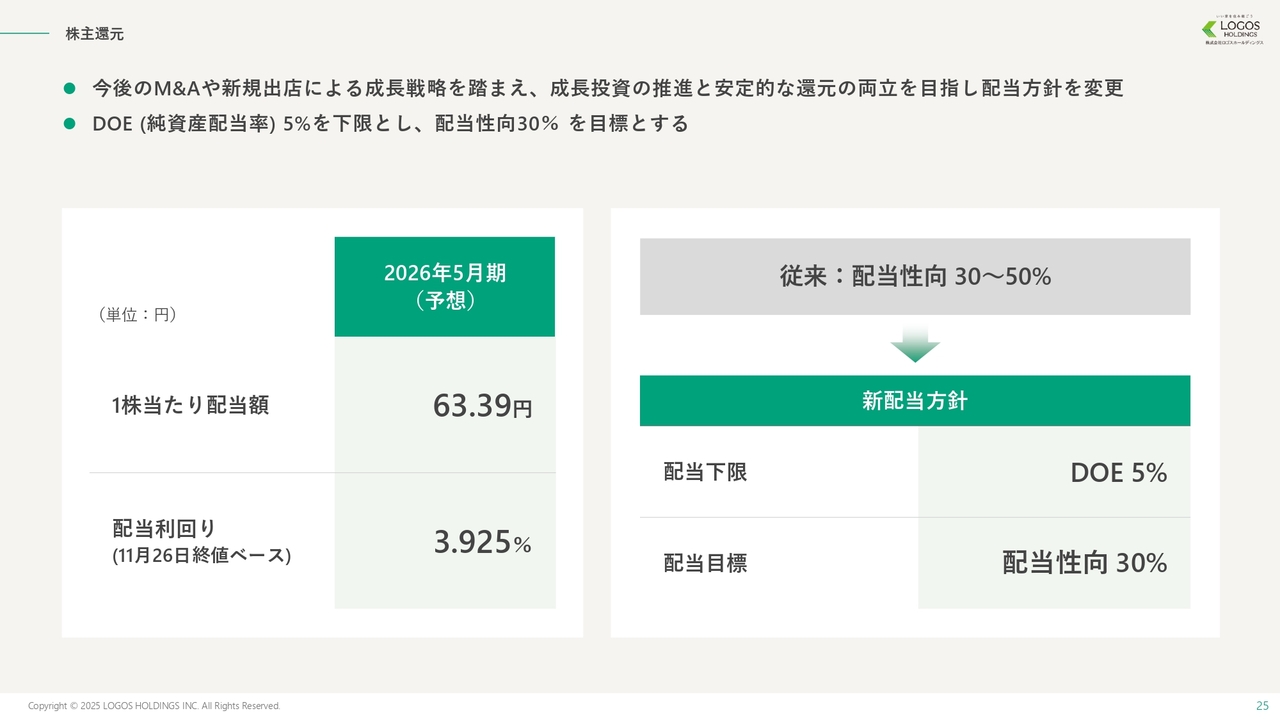

株主還元

池田:株主還元についてです。成長投資と安定的な株主還元の両立を目指し、DOE5パーセントを下限として、配当性向を30パーセントに変更しました。これにより、2026年5月期の予想配当は前年同期比約40パーセント増となる、1株当たり63.39円を予定しています。

予想配当利回りは2025年11月26日の終値ベースで3.925パーセントです。今後も、中長期的な成長と安定的な還元に取り組んでいきます。

坂本:御社は自社での出店とM&Aによる成長を目指しているとのことですが、成長投資に関わる資金について、借入を活用するのでしょうか? それともエクイティファイナンス、つまり増資の可能性があるのかお聞きしたいと思います。私は成長が伴えばやむを得ないと思いますが、個人投資家は増資を嫌う傾向があります。

また、大型のM&Aが発生した場合、やはり増資を選択し、特に早期成長を目指すというお考えはあるのでしょうか? 資金調達に関する方針として、MSCBのような株価を毀損する可能性のある手法も視野に入れているのか、あわせて教えてください。

池田:当社の自己資本比率は低めですが、M&Aの際には対象会社のメインバンクにおいて対象会社の与信で対応するため、事業承継課題の解決という観点から、資金調達に問題はないと考えています。今後については、エクイティファイナンスも含めて検討していく予定です。

坂本:株主還元に関して、DOE5パーセントを下限として設定されていますが、どのような状況でも5パーセントを維持するお考えでしょうか? また、資本が蓄積されたり、業績が向上したりした場合、配当性向を重視した施策に転じる可能性があるのか教えてください。

池田:配当性向は30パーセントを基本としています。ただし、M&Aによる一過性の影響も考慮し、DOE5パーセントを株主のみなさまへの最大限のコミットメントとしています。引き続き、持続的な業績拡大と安定した配当の両立を目指していきます。

質疑応答:出店戦略とM&Aの重要性について

荒井沙織氏(以下、荒井):「今後の成長戦略として、既存エリアでの深耕と新規エリアへの展開のどちらをより重視されていますか?」というご質問です。

池田:基本的には、新規出店と北海道での全エリア出店を両立し、シェアを拡大していきます。これに加えてM&Aも重要視しています。

質疑応答:住宅業界での成長に向けた差別化戦略について

坂本:「現状、住宅業界は寡占化していない部分があり、ライバルが多い業界かと思います。多くの会社が存在するという意味です。そのような中で住宅着工件数が減少している状況下で、成長するための差別化について教えてください」という質問です。

池田:確かに寡占化していないという指摘はそのとおりで、実は住宅業界には年間10棟以下の個人事業主のような事業者が非常に多い分野です。そのような事業者は、法改正に対応できなかったり、さまざまな課題に直面してなかなか対応しきれなかったりすることがあります。

そのような分野は、しっかりと我々が取り込んでいく必要があると考えています。

差別化については、お客さまにとって最も重要なのは、性能が良くて価格が安い住宅です。我々の競争優位性として、北海道で培った高性能・高品質な住宅を5パーセント安い価格で提供することで、価格優位性を確立しています。

坂本:そこは非常に重要なポイントですよね。一般的に住宅を購入しても、その住宅に施工会社の名前が書かれているわけではありませんからね。

池田:おっしゃるとおりです。住宅はまったく同じものがないため比較が難しいですが、もしまったく同じものを作った場合でも、我々の会社は間違いなく5パーセント安い価格で提供が可能です。これが大きな違いとなるポイントです。

坂本:注文住宅の魅力という点で、コロナ禍によるライフスタイルの変化も影響していると思います。書斎が欲しいというような声もよく聞きますが、そうした要望にも対応できる点が選ばれる理由の1つになるのでしょうか?

池田:それも理由の1つとして挙げられると思います。デザイン性も含めて、お客さまの細かいご要望にしっかり対応できている点が当社の強みの1つだと考えています。

質疑応答:住宅建設における調達の工夫とコスト対策について

坂本:コスト高について、例えば一昔前、15年から20年ほど前の価格ゾーンは、1棟おおよそ2,500万円から3,000万円前半くらいで今の御社の価格帯でした。この価格帯で大手の注文住宅がギリギリ実現可能な時代でした。

現在は価格がこれほど上昇している中で、それでも一定以上の性能の家をつくるには、相応の材料が必要だと思います。調達における工夫について、どのようなかたちで進められているのか教えてください。

池田:当社は他社に比べてさまざまなエリアで棟数を展開しているため、スケールメリットが発揮できていると考えています。例えば、北海道、東海、新潟の価格を比較し、一番安い地域から仕入れるといったことを、全国展開する当社ならではの戦略として実現しています。

ただし、材料費や人件費の上昇は避けられない状況です。しかし、その分については、販管費をDXやデジタルマーケティングを活用して抑え、価格の上昇を抑制しています。

質疑応答:金利上昇が住宅需要に与える影響について

坂本:金利について、これは御社だけの問題ではなく、業界全体の問題として、購入者にとって金利の上昇が影響を及ぼす部分があると思います。特に建替についてはコストが高いため、建替を後回しにしようという動きがあります。

しかし御社の場合、年齢層を考慮すると意外と一時取得者が多いため、それほど大きな影響はないと思います。

ただし、金利の上昇に伴いお客さまの反応がどうなるか、まだ始まったばかりという印象もありますが、そのあたりの肌感を知りたいと考える方が多いと思いますので教えてください。

池田:私がこの業界に入った頃は金利が非常に上昇している時期で、住宅ローンの金利も4パーセント、5パーセント、6パーセントが当たり前で、どんどん上昇していました。金利が上がることは、お客さまのマインドに対して良い面と悪い面の両方があります。

やはり「住宅はいつか建てたい」と思っている時に、金利が上がっている局面ですと、将来さらに金利が上がると考える方がいらっしゃいます。もちろんその逆で、「金利が上がったのでやめよう」と感じる方もいるかもしれませんが、「いつか建てるんだったら今でしょ」というような影響もあります。

坂本:確かにそうですよね。賃貸市場も東京から影響を受けていると思いますが、賃貸価格がかなり上がっている部分もあるため、「どうせなら建てよう」という意識が出るのは当然かと思います。

また、一時取得者は特に「欲しい」と思って建てることが多いはずなので、そこは強みだと思います。

質疑応答:マンションと戸建ての価格比較と優位性について

坂本:マンションとの価格の比較もあると思いますが、戸建てには優位性があると思っています。その点はいかがでしょうか?

池田:現在、マンションを購入できずに戸建てを選ぶ方が非常に多くなっています。

坂本:地方では特にその傾向が強いかと思います。

質疑応答:地域ごとに調整された住宅性能とデザインについて

荒井:先ほどのお話でよく伝わってきましたが、北海道で培った高性能・適正価格の住宅モデルについて、東海などのエリアでも高気密という点で評価されているとのことでした。一方で、地域ごとに調整が必要な点があれば教えてください。

池田:性能については、エリアによって若干変えています。例えば、新潟は湿度が非常に高いため、多湿に特化した性能の家を提供しています。また、北海道は東海地方よりも寒冷であるため、若干性能を調整しています。

ただし、外気に影響されない高性能・高品質な住宅という基本的な考え方は変わりません。

坂本:私も北海道に住んでいた時期があります。雪が落ちる仕組みが取り入れられていたり、ほとんど雪が降らない地域ではデザインに違いがあったりするのでしょうか?

池田:雪が降る地域と降らない地域ではやはり違いがあります。例えば、北海道では瓦を使用しません。このように地域によって若干の違いはありますが、大きな違いはないと考えています。

荒井:実際にどのような建物か見てみたくなりましたね。

坂本:大垣にもたまに行くので、その際にはぜひ見てみたいと思います。

質疑応答:DX戦略とKPIへの影響について

質問者:「移動時間をゼロにする家づくり」を掲げたDXオペレーションにより、受注率や施工効率など、具体的にどのKPIに最も効果が出ているのか教えてください。

池田:最も顕著に効果が出ているのは、「社員1人あたりの生産性」です。従来は、お客さまの家や工事現場へ片道1時間かけて移動し、対面で打ち合わせをするのが当たり前でした。これをオンライン化・DX化したことで、物理的な移動時間がゼロになり、1日に対応できる物件数が物理的に2倍以上に増えました。

さらに、インサイドセールスがWeb集客したお客さまを事前に育成してから営業に引渡す仕組みにより、商談の質が劇的に向上しています。結果として、当社の営業1人あたりの平均契約棟数は、業界平均の約2倍という圧倒的な数字を叩き出しています。これは、他社と同じ人員数で2倍の売上を作れるということであり、当社の高収益体質を支える最大のエンジンとなっています。

質疑応答:エリア拡大の長期ロードマップについて

質問者:近畿や中国・四国地方への出店も考えているのでしょうか? エリア拡大の長期的な計画をお聞きしたいです。

池田:長期的に全国展開を目標にしています。当社の長期ビジョンでは、2030年までに50拠点の展開を目指しています。現在は北海道から東北、北関東、北陸、東海エリアまで展開しています。

「北海道品質の住宅は、温暖な東海や西日本ではオーバースペックではないか?」という疑問を持たれる方もいますが、高断熱・高気密の住宅は外気の影響に左右されないため、冷却効率を最大化させるため、高温多湿の地域においても、付加価値を十分に発揮し、結果として、東海エリアでの好調な受注につながっています。東海エリアの出店拡大の後は、近畿、そして中国・四国地方へと順次、エリアを拡大していきます。

質疑応答:直近の新規出店拠点における進捗状況について

質問者:新規出店は黒字化まで約3年を想定されているとのことですが、直近の出店(名古屋・四日市など)では、計画対比でどのような進捗となっていますか?

池田:直近の名古屋・四日市拠点については、P/L面では当初の計画どおりに進捗しています。当社のビジネスでは、新規にオープンしてから「集客・商談・受注・着工・引渡」を経て売上となるまで一定程度の時間がかかります。名古屋がオープンし、最初の売上の計上が11月でしたので、これから順次収益化が図れるようになっていきます。

また、売上(引渡)の先行指標となる受注については、ご説明のとおり、計画比が想定以上に上振れ推移していますので、3年を待たずして早期の黒字化も可能と考えています。

質疑応答:市場環境と上場を選択した背景について

質問者:地方での住宅メーカーは株式市場で人気がありません。そもそもなぜ今上場する必要があったのでしょうか?

池田:当社は、株式市場での短期的な評価を目的として上場したわけではありません。会社を永続的に存続・成長させるためには、上場による組織経営への転換が必要不可欠であると考え上場を選択しました。

住宅事業は、単なる商品ビジネスではなく、地域に根ざした地場産業です。お客さまにとっては、数十年住み続ける住まいであり、また職人や協力会社にとっては、生活を支える産業でもあります。

当社はデジタルマーケティングやDXによって、再現性のある成長モデルを構築してきました。このモデルをM&Aを含めて全国に展開していくためには、信用力・資本政策の多様化・ガバナンスを備えた上場会社であることが必要です。

上場はゴールではなく、地方の住宅産業を持続可能なかたちで次世代につないでいくためのスタート地点と考えています。

質疑応答:株主還元方針と成長投資の優先順位について

質問者:DOE5パーセントを下限とする新たな株主還元方針を掲げられていますが、成長投資と還元の優先順位について、今後の基本的な考え方を教えてください。

池田:当社は、株主の皆様への利益還元を重要な経営課題の1つと認識しており、当社の成長戦略として、M&Aや新規出店への積極的な先行投資により、企業規模の拡大および企業価値の向上を図り、最終的には株主の皆様への利益還元につなげていく方針です。

今後も成長投資と安定的な利益還元の両立を目指し、成長によるキャピタルゲインと、安定したインカムゲインの両方を享受いただける銘柄として、中長期で保有いただくメリットを最大化させていきたいと考えています。

池田氏からのご挨拶

池田:本日は、私たちの話をお聞きいただき、ありがとうございます。個人投資家のみなさまに応援していただくことが、私たちの成長の最も大切な原動力となっています。

引き続き、みなさまに情報をしっかり発信し、安心して投資いただける環境を作っていきたいと考えています。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

205A

|

1,697.0

(02/19)

|

+13.0

(+0.77%)

|

関連銘柄の最新ニュース

-

ロゴスHD(205A) 2026年1月度 受注速報 02/13 15:30

-

ロゴスHD(205A) 主要株主の異動と親会社以外の支配株主の異動... 01/22 18:00

-

ロゴスHD(205A) 主要株主の異動(予定)と親会社以外の支配株... 01/21 15:30

-

ロゴスHD、2Q売上高は前年比約1.6倍と計画超過、過去最高を記録... 01/19 13:00

-

ロゴスHD(205A) 2026年5月期第2四半期決算説明「ログミ... 01/19 13:00

新着ニュース

新着ニュース一覧-

今日 01:41

-

今日 01:40

-

今日 01:33

-

今日 01:13