ジーデップ・アドバンス、営業利益を最重要KPIに10期連続増益意識 下期は案件リカバリーを進めつつ来期見据えた投資を継続

目次

飯野匡道氏:株式会社ジーデップ・アドバンス代表取締役CEOの飯野です。本日は当社の2026年5月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日の目次です。前回と同様、後半は従来の説明会でお話ししている内容と重複するため、第2四半期の業績に重点を置いてお話しします。

ハイライト

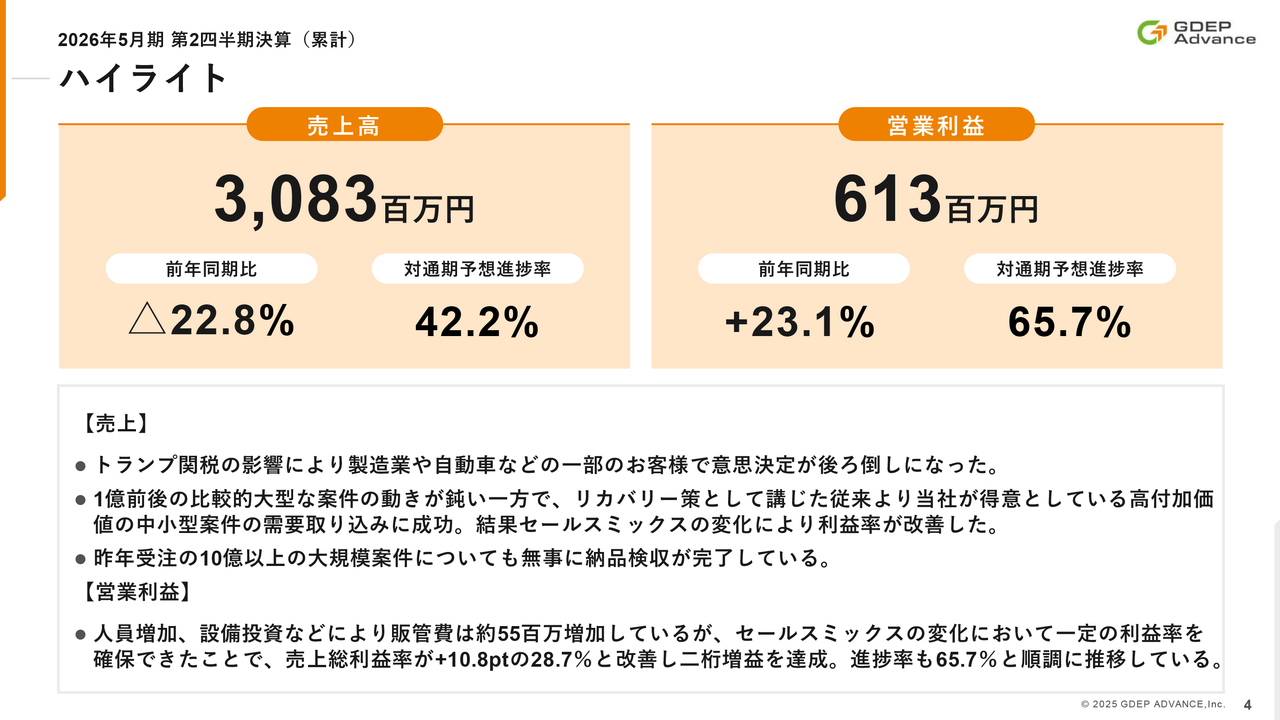

はじめに、第2四半期累計のハイライトです。売上高は前年同期比22.8パーセント減の30億8,300万円、営業利益は前年同期比23.1パーセント増の6億1,300万円となっています。

昨年は大型案件が第1四半期から第2四半期にかけて計上されていたため、本年度上期の減収はある程度想定の範囲内でした。ただし、トランプ関税の影響が強く出ているお客さま、特に製造業や自動車関連では、約1億円前後の案件がいくつか停滞しています。

上期に受注予定だった案件の一部が下半期にずれ込んだほか、場合によっては来期以降に完全にディレイする案件もありました。結果として、スライドのようなトップラインの数字となっています。

一方で、当社では第1四半期が始まってすぐの段階からリカバリー策や善後策を講じており、当社がもともと得意としていた比較的低いレイヤーである数百万円から数千万円規模の中小型案件に対して営業リソースの選択と集中を並行して進めてきました。

このゾーンでの高付加価値の案件の受注成功により、営業利益は前年同期比23.1パーセント増と大幅な増益を達成しました。

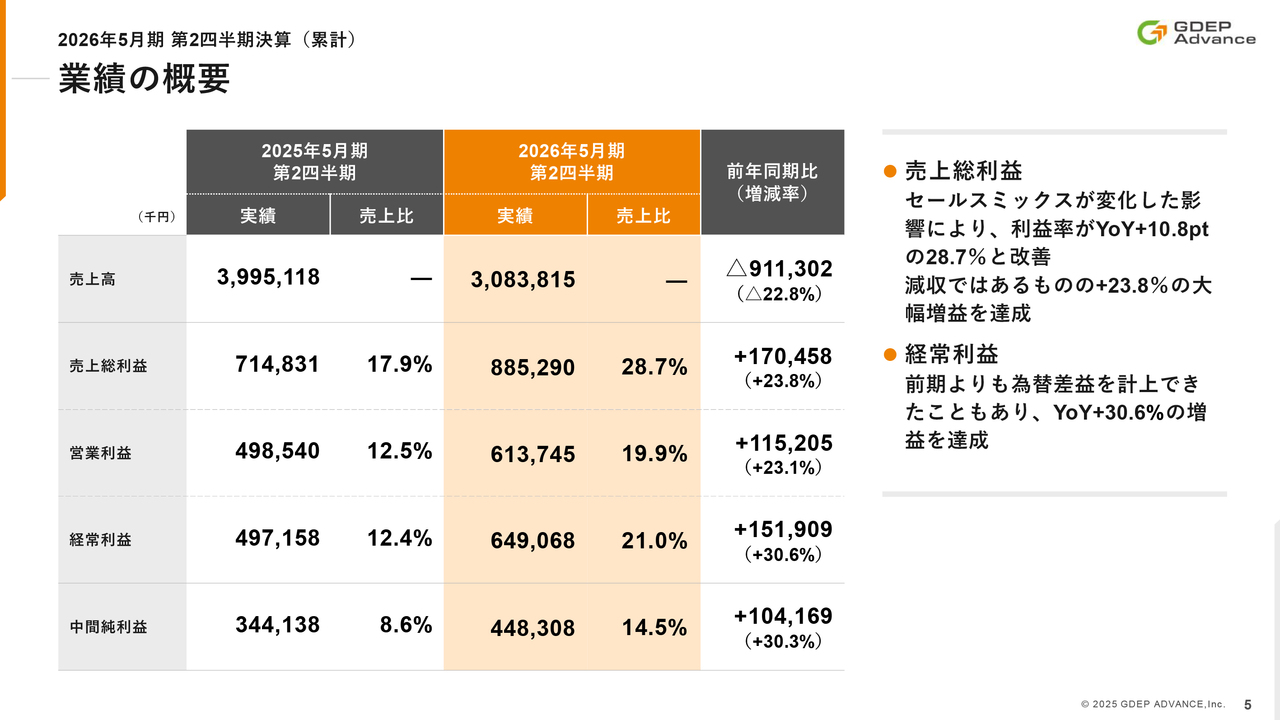

業績の概要

各段階利益についてです。トップラインは前年同期比で22.8パーセントの減収となりましたが、減収対策として講じた中小規模案件へのフォーカスにより、セールスミックスが変化しました。その結果、売上総利益率は17.9パーセントから28.7パーセントへと10.8ポイント改善しています。

そのため、各段階利益は売上総利益が前年同期比23.8パーセント増の8億8,500万円、営業利益が同23.1パーセント増の6億1,300万円、経常利益は為替差益の貢献もあり30.6パーセント増の6億4,900万円、結果として上期純利益は30.3パーセント増の4億4,800万円となりました。

また、当社の強みである付加価値のあるソリューションプロダクトについては、上場前から中小型案件についてはPoC(概念実証)の初期段階から並走してきました。これは我々の得意分野であり、トップラインのリカバリー策として講じた結果、第1四半期同様にトップラインの減収分を売上総利益率の向上でカバーすることができました。

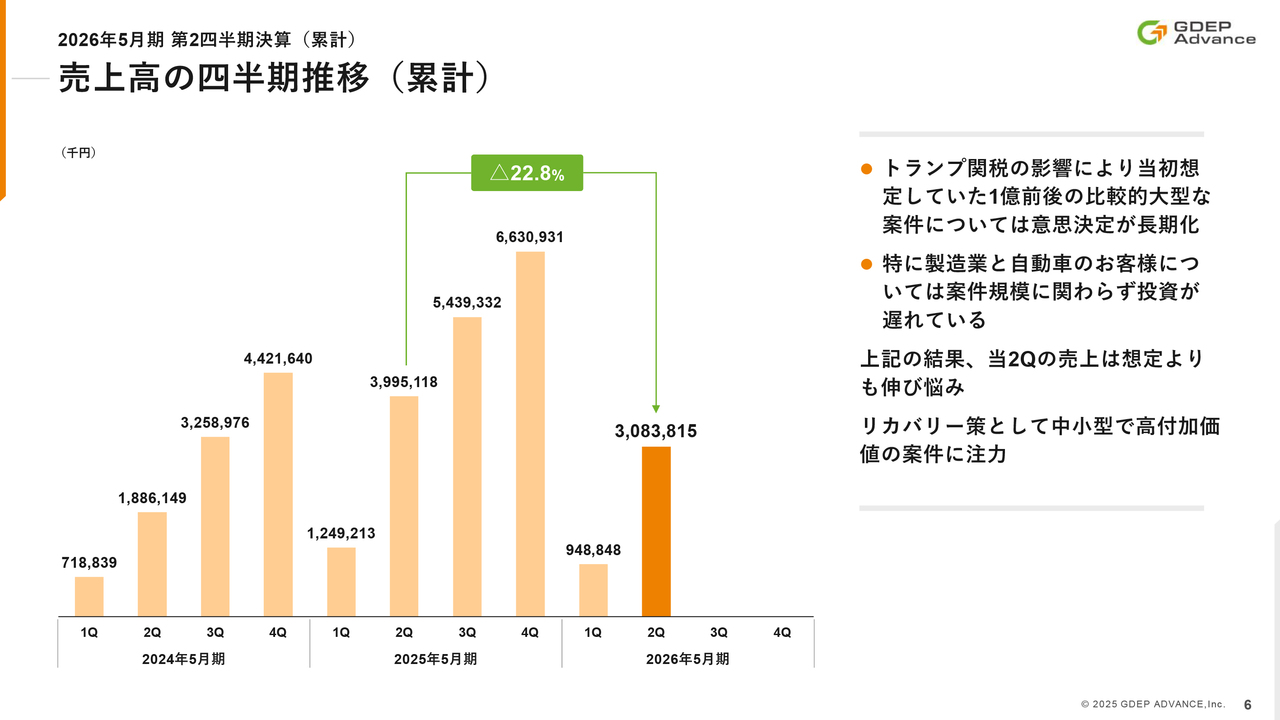

売上高の四半期推移(累計)

四半期推移についてご説明します。まず、売上の累計比較です。前年同期比で22.8パーセント減となりました。

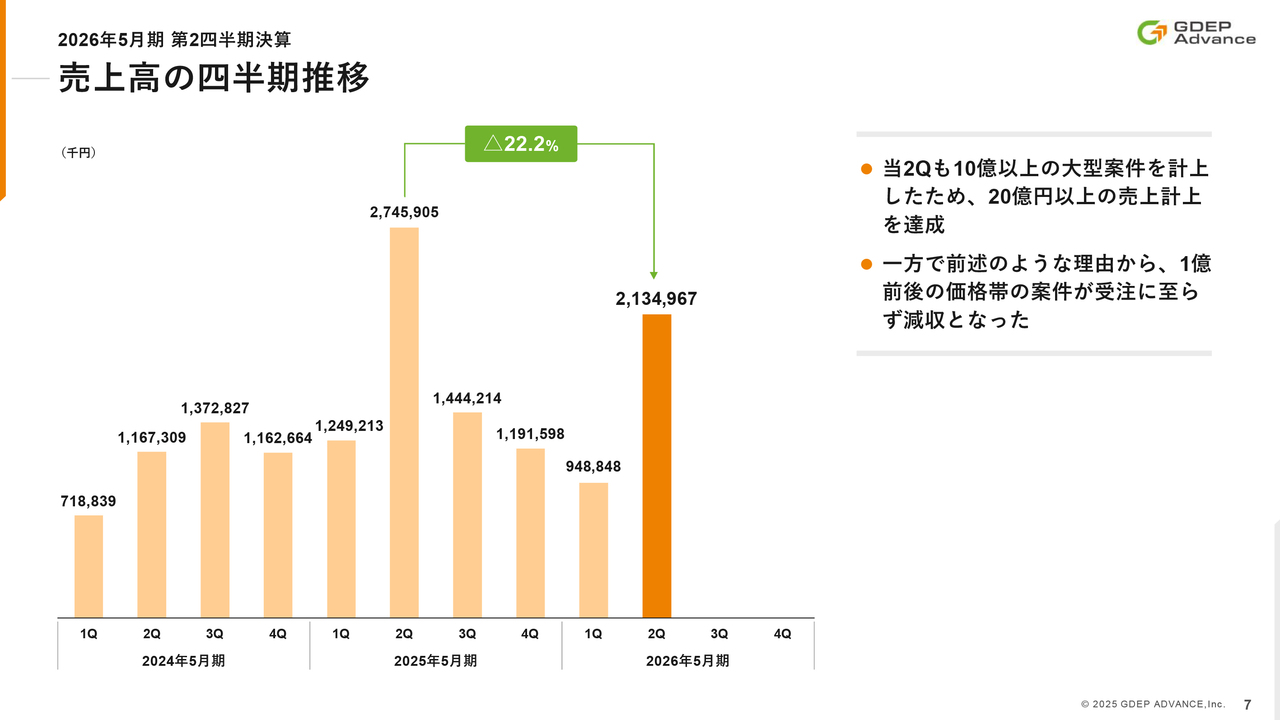

売上高の四半期推移

四半期ごとの売上高の増減です。当期の第2四半期も10億円以上の大型案件の計上がありました。しかしながら、製造業や自動車業界を中心に事業会社の投資の見送りが影響し、第2四半期単体では22.2パーセントの減収となりました。

営業利益の四半期推移(累計)

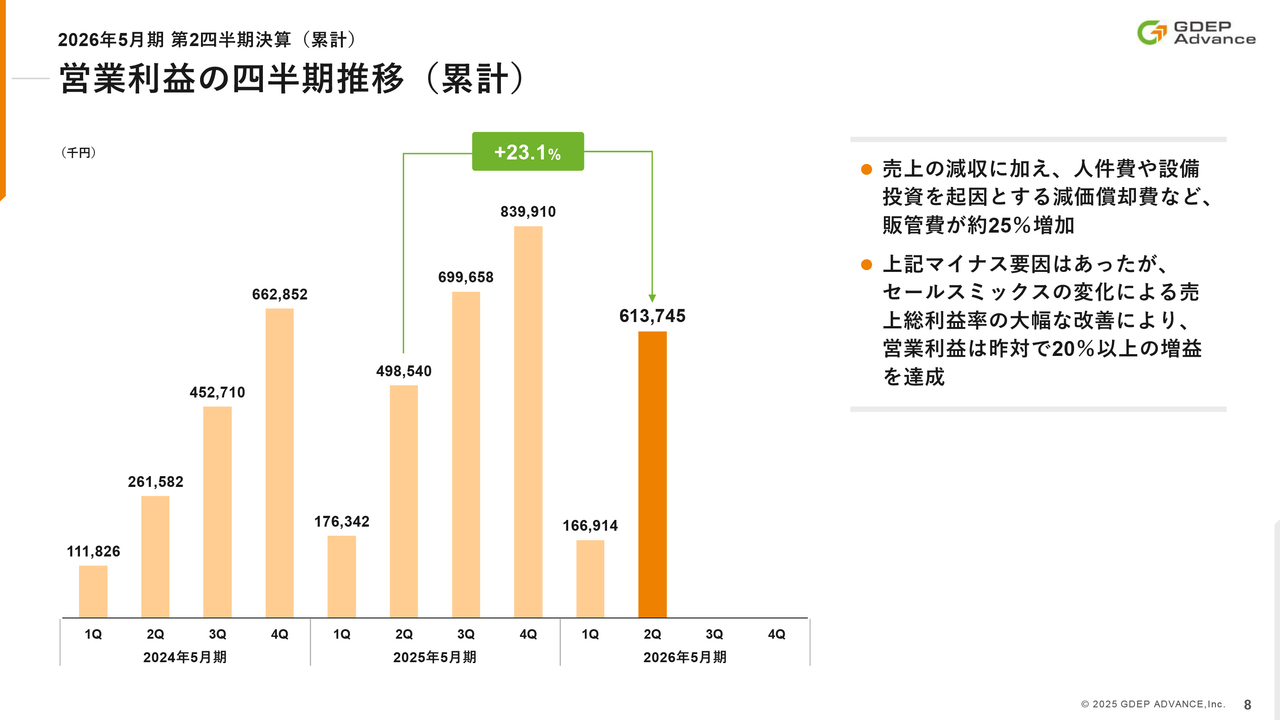

営業利益の四半期累計の推移です。前年同期比で23.1パーセント増の6億1,300万円となりました。

営業利益の四半期推移

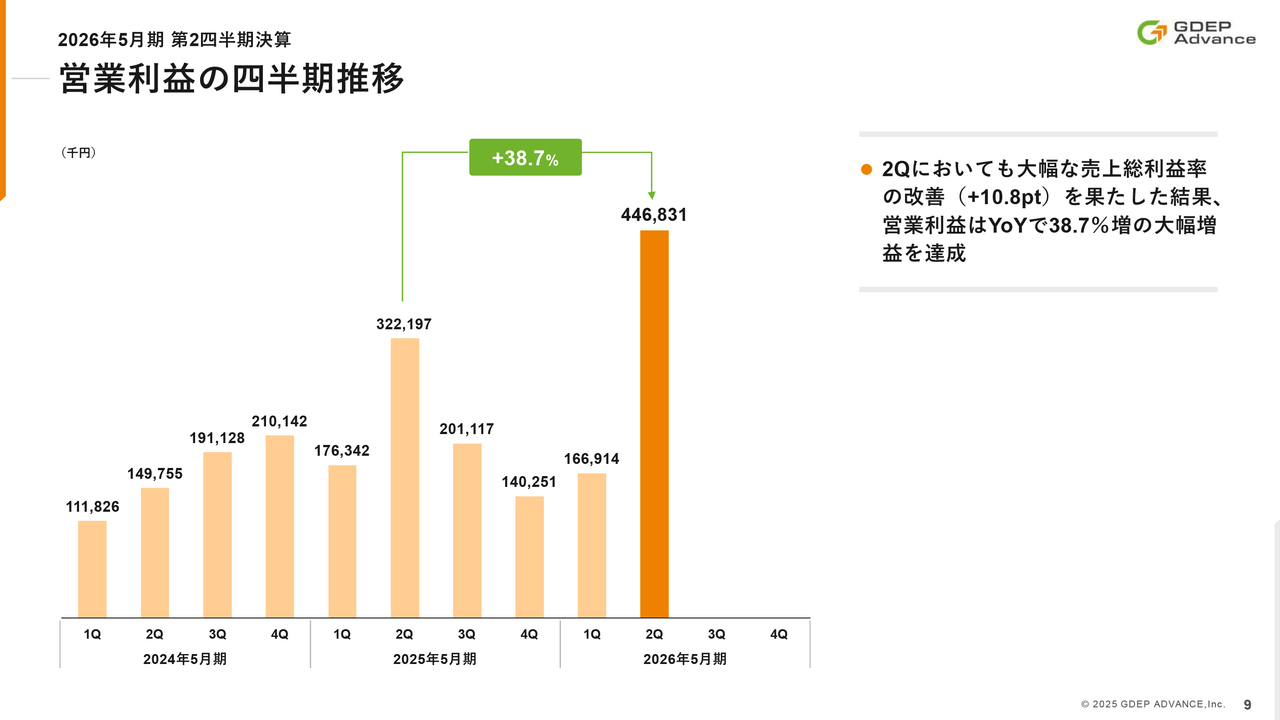

第1四半期に引き続き、第2四半期も大幅な売上総利益率の改善があり、約10.8ポイント改善しています。その結果、第2四半期の3ヶ月間だけの比較でも、前年同期比で38.7パーセント増と大幅な増益となりました。

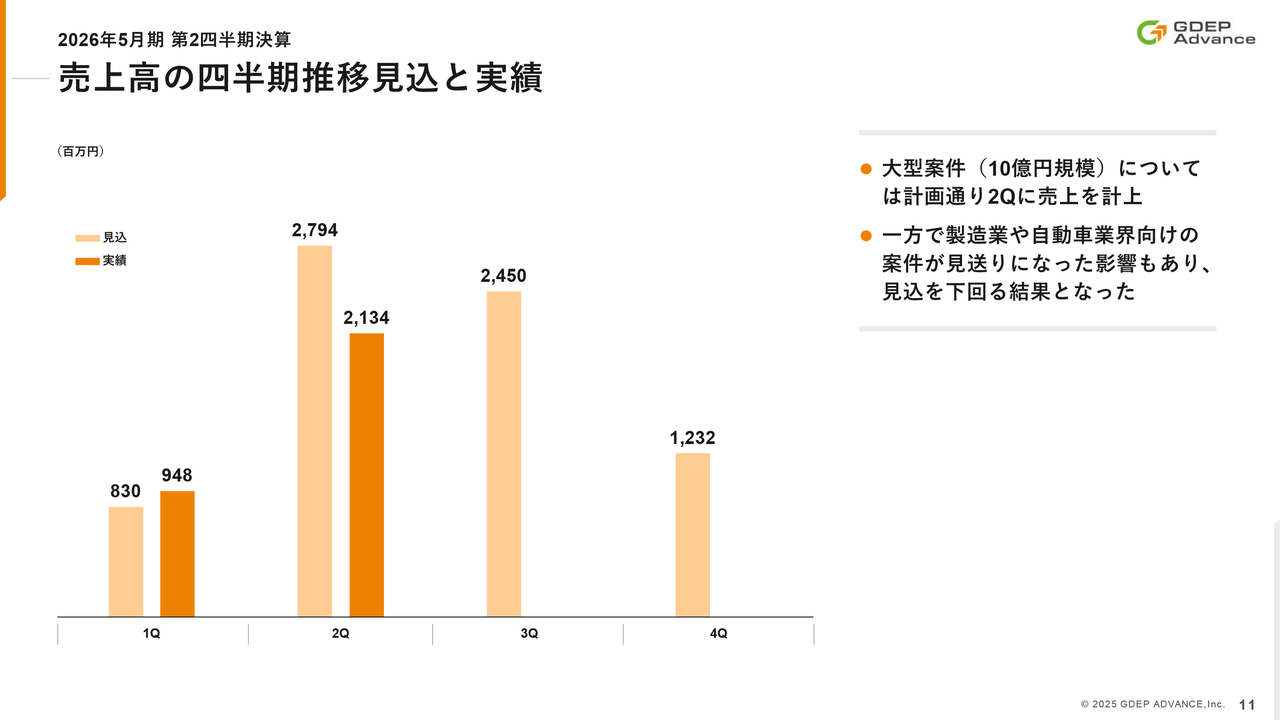

売上高の四半期推移見込と実績(累計)

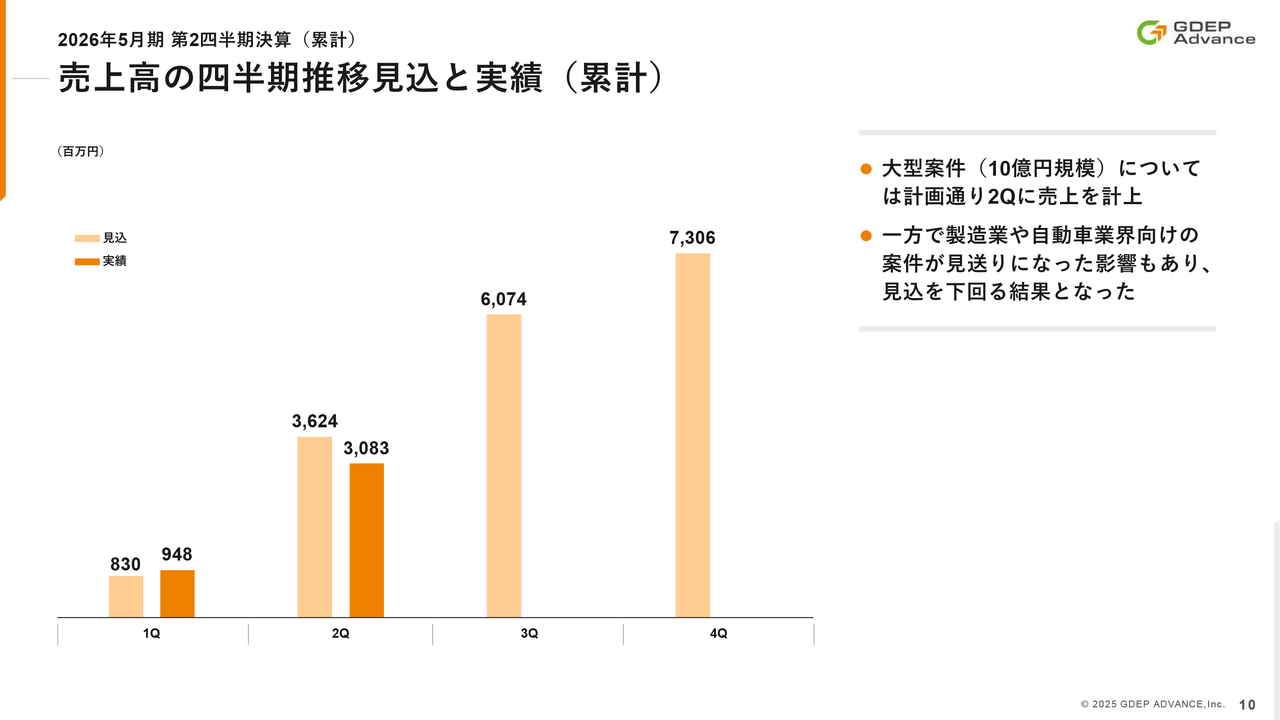

こちらのスライドは、7月の決算説明会で提示した四半期別売上累計の進捗見込みです。第2四半期単体の売上見込みは36億2,400万円でしたが、結果は30億8,300万円となり、達成率は85.1パーセントにとどまりました。

トップラインの伸びについては、一部が第1四半期に前倒しされていたものの、今後改善が必要であると認識しています。

売上高の四半期推移見込と実績

四半期ごとの見込みに対する比較です。昨年度受注した10億円の大型案件については、計画どおり無事に納品・検収が完了し、これが売上として計上されました。また、先ほどお話しした第1四半期に前倒しした1億1,800万円を含め、5億4,200万円のビハインドという状況です。

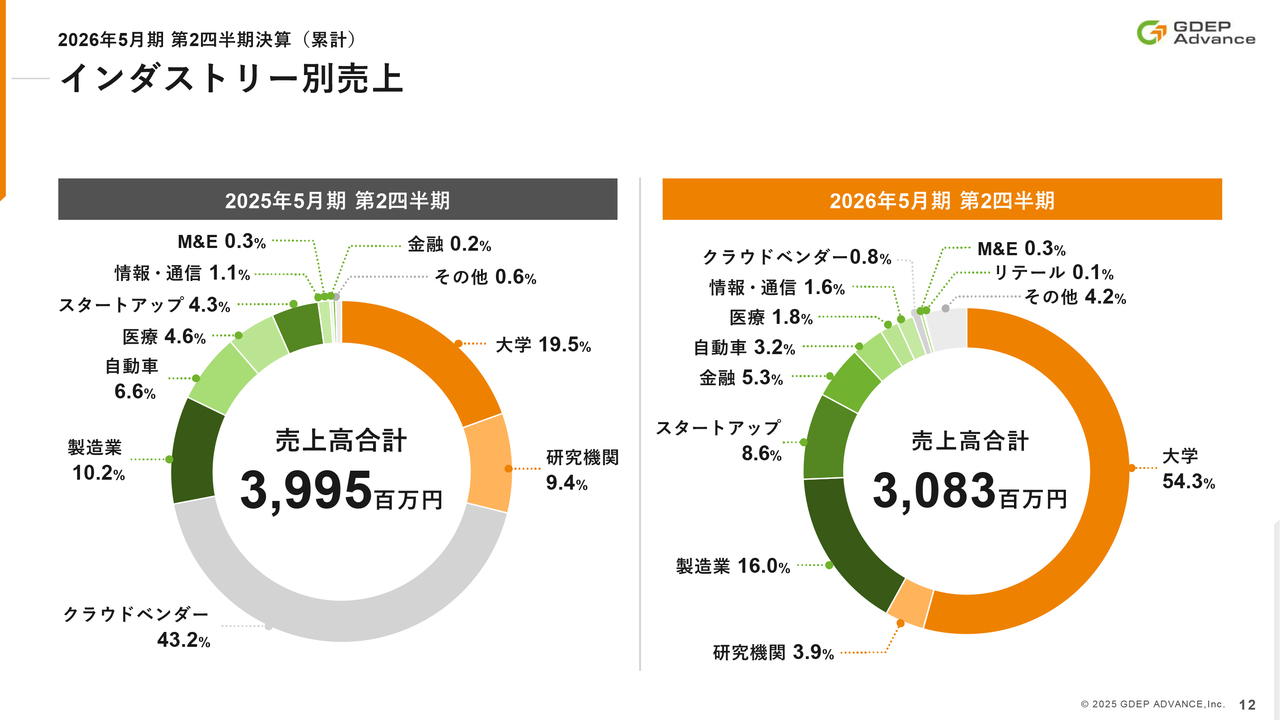

インダストリー別売上

毎期公表しているインダストリー別売上分析です。決算説明会以降、何度かお話ししたとおり、当初の予定どおり、あるいは予想どおりに、クラウドベンダーさまの売上は大幅に減少しています。その分を大学、製造業、そしてR&Dなどのインダストリーでカバーしています。

自動車や製造業についてはもう少し伸びる見込みで予算を組んでいましたが、依然として厳しい状況が続いており、不透明感が残っています。

一方、教育市場や情報通信、そしてAIスタートアップの分野では、先ほどR&Dとお伝えしましたが、正確にはAIスタートアップが含まれます。そのほか、金融や建築などの国内の需要に力点を置いた営業活動を行っており、その対応がしっかりと結果に結び付いています。特に上期は、大学市場のウエイトが大きく伸びました。これはプレスリリースでも公表のとおり、東京工科大学向けのAIスーパーコンピューター「青嵐(SEIRAN)」の納入および構築が影響した結果です。

「青嵐(SEIRAN)」は、日本の私立大学では最大規模の「NVIDIA DGX BasePOD」を採用したAIスパコンです。昨年11月に発表された世界スーパーコンピューターの性能ランキング「Supercomputing Conference (SC)」のTOP500において、日本国内の私立大学として唯一ランクインしたスーパーコンピューターとなっています。

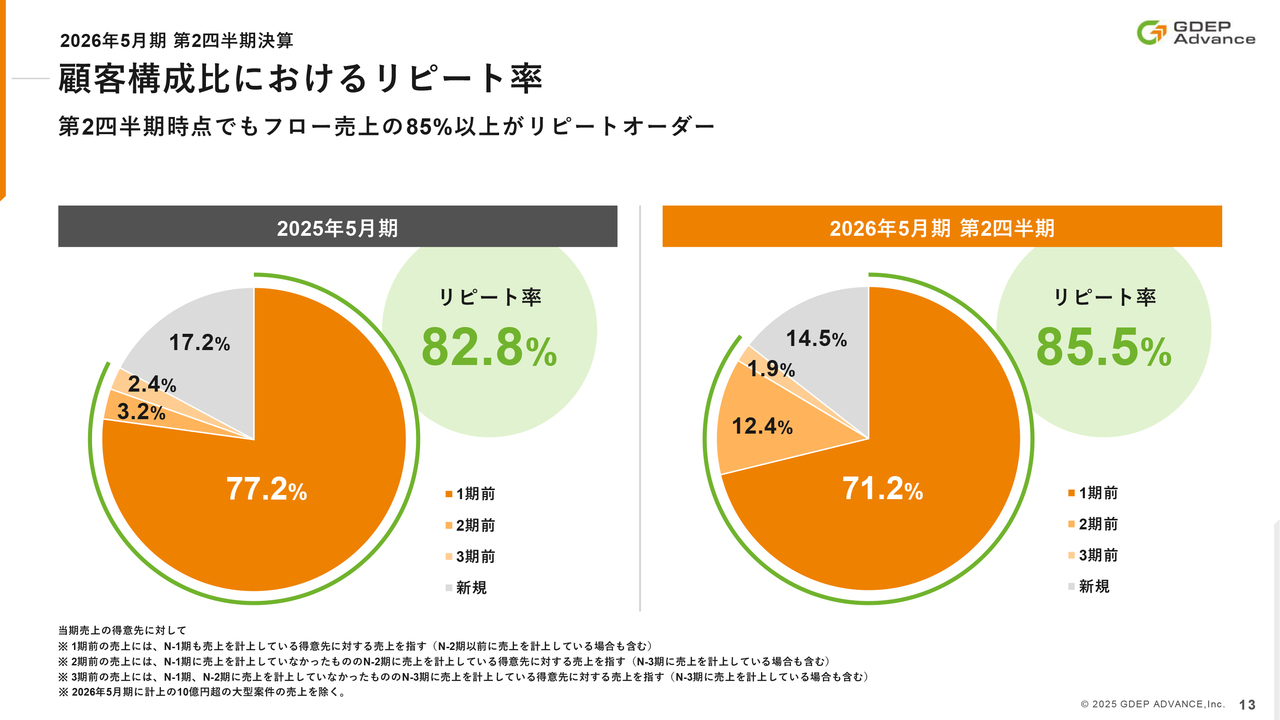

顧客構成比におけるリピート率

リピートオーダーの売上状況に関する資料です。リピートオーダーの高さは当社の特徴であり、この上期までの6ヶ月間でも85.5パーセントと高い数字を維持しています。トップラインのリカバリー策のメインターゲットは当社の固定客であり、特に今期はリピート率の高さが大きく影響し、顕著な結果となっています。

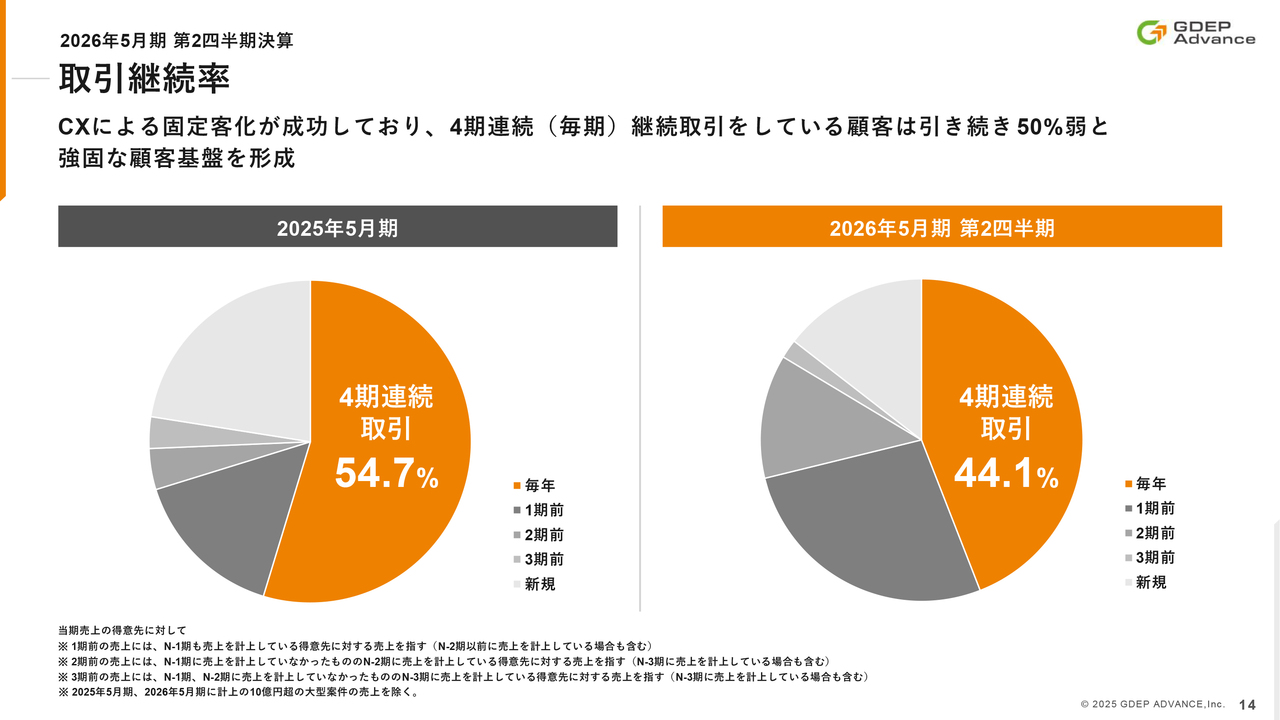

取引継続率

取引継続率についてです。第2四半期時点で4期連続ご注文をいただいているお客さまが、すでに全体の50パーセント近くに達しています。引き続き強固な固定客基盤を有していますので、お客さまとしっかり向き合い、私たちの価値を継続的に提供していきたいと考えています。

一方で、今期はトップラインが前年割れしている状況のため、既存のお客さまをいかに大切にし、ニーズを深掘りしていくかが非常に重要です。アップセル・クロスセルを視野に入れつつ、新規のお客さまの開拓も含めてしっかり取り組んでいきます。

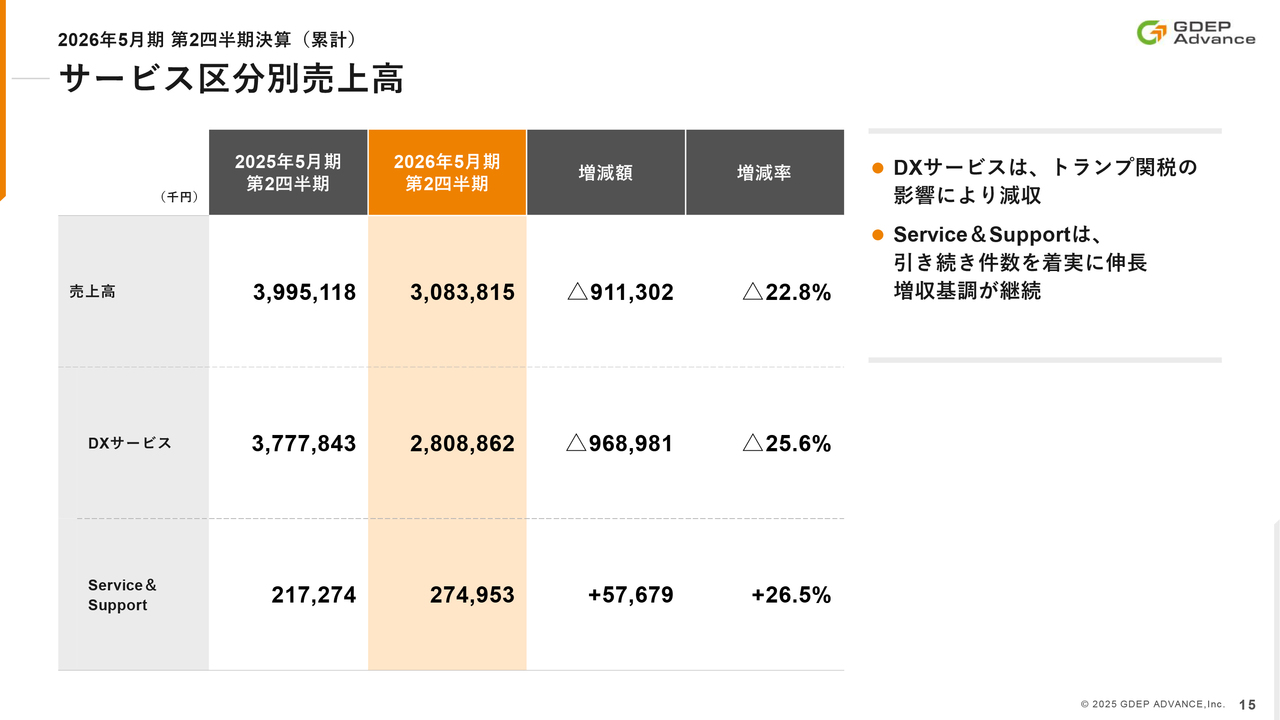

サービス区分別売上高

続いて、売上高のサービス区分ごとの前年同期比についてです。DXサービスは前年同期比25.6パーセントの減収である一方、利益率の高いServic & Supportは同26.5パーセントの増収となっています。この点が売上総利益率を押し上げる要因となっています。

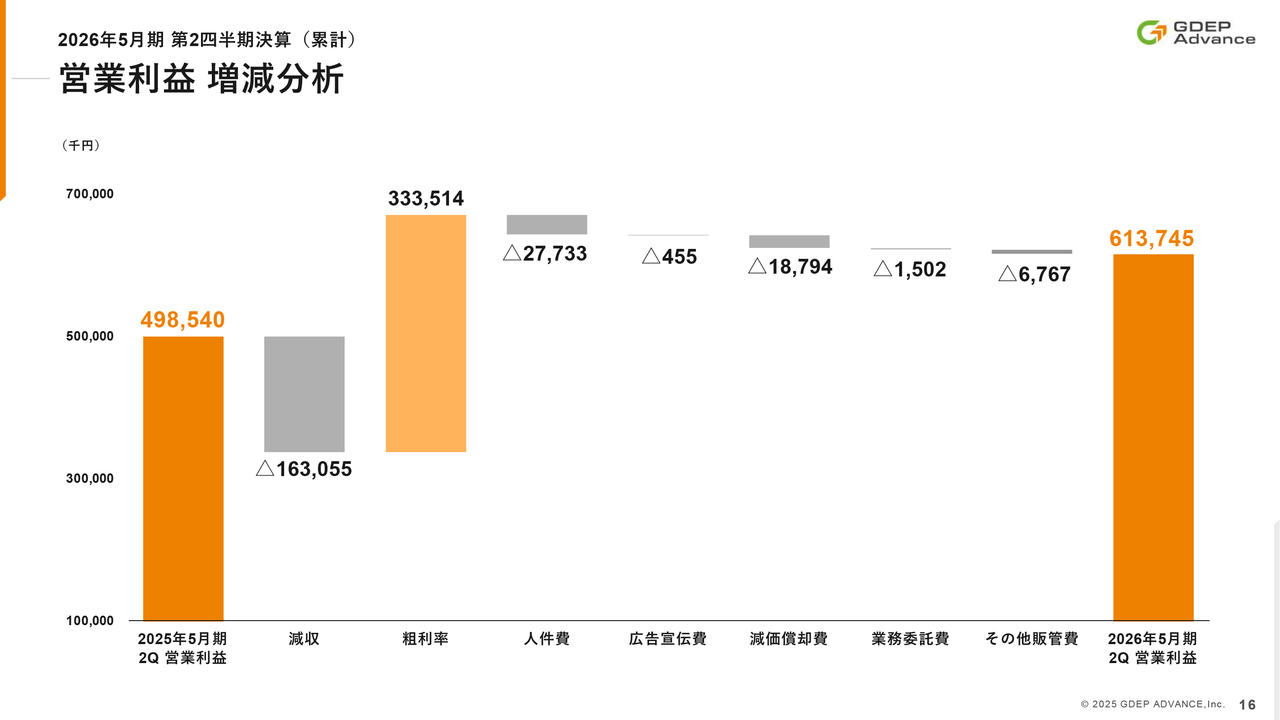

営業利益 増減分析

営業利益の増減分析はスライドのとおりです。

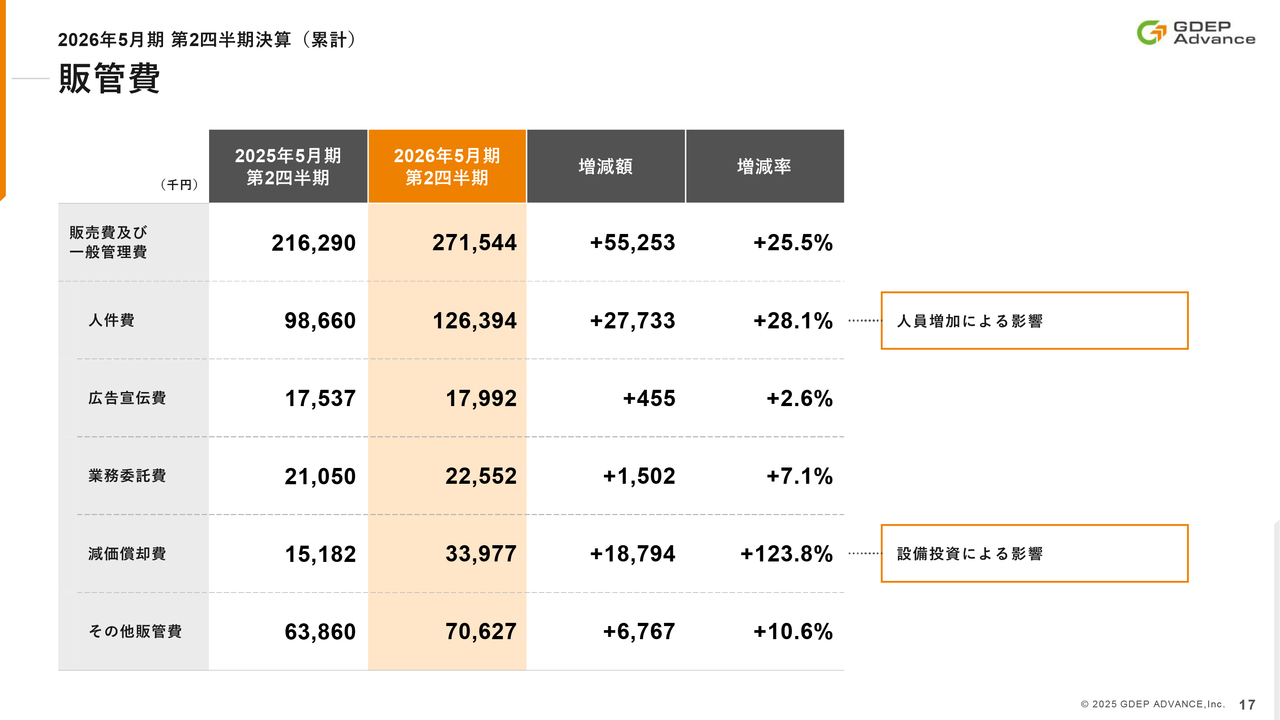

販管費

販管費についてです。昨年、営業エンジニアおよび管理の各部門で人員を増強したことにより、人件費が28.1パーセント増加しました。また、設備投資に伴う減価償却費が123.8パーセント増の3億4,000万円となっています。

全体としては2億7,100万円、25.5パーセントの増加となり、販管費も増加しました。引き続き、設備投資や人的投資を進めながら事業を拡大していきたいと考えています。

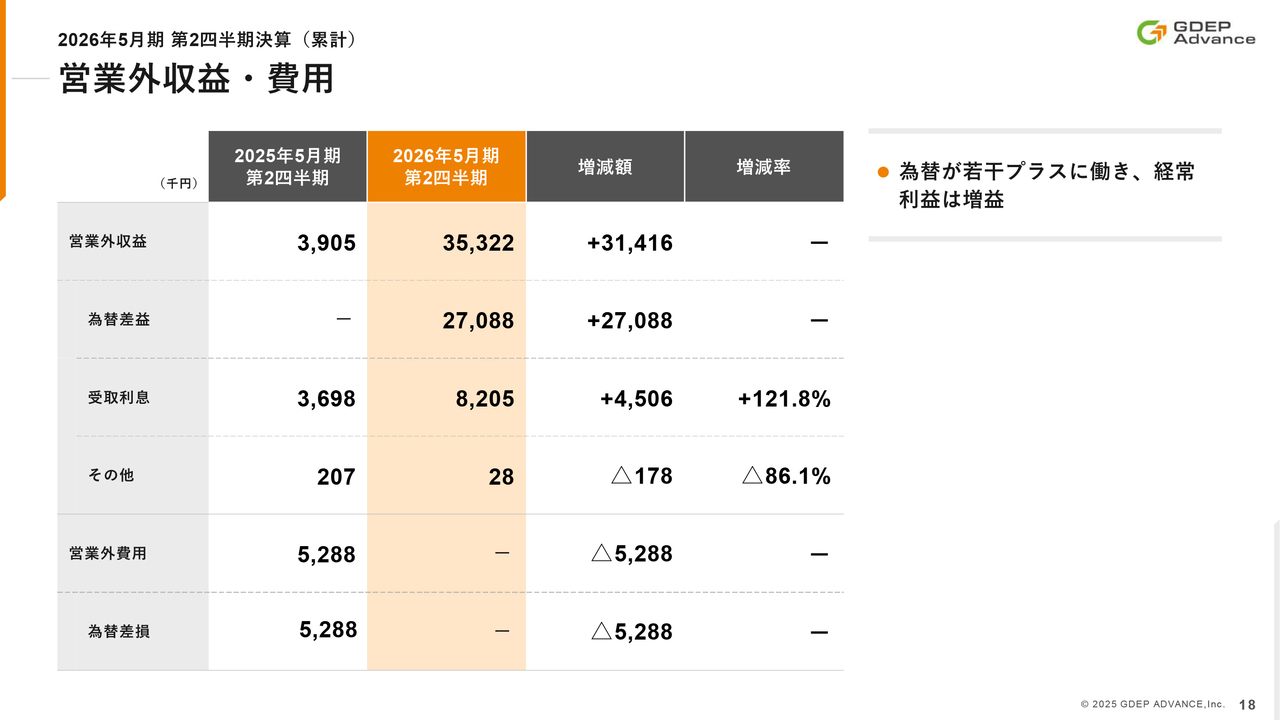

営業外収益・費用

営業外損益についてです。為替差益が3,100万円ほどのプラスとなり、経常利益の増益に寄与しています。

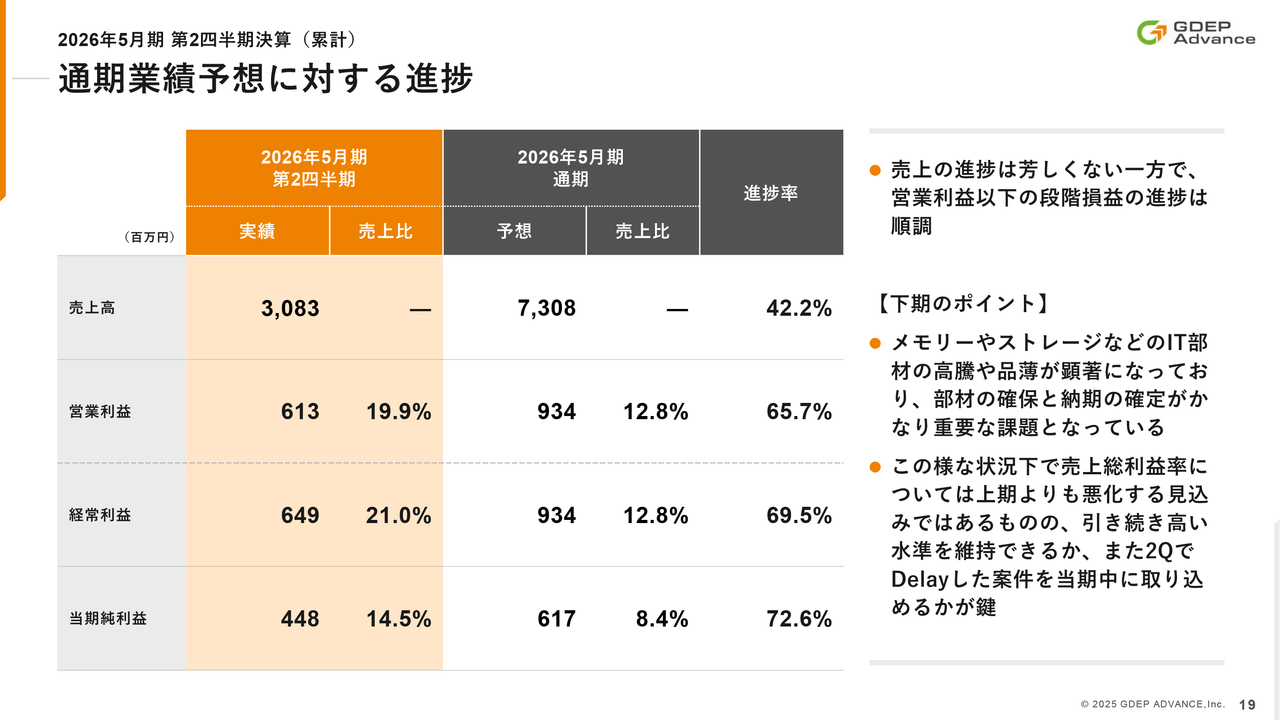

通期業績予想に対する進捗

通期業績予想に対する進捗状況です。営業利益の進捗率は65.7パーセント、経常利益の進捗率は69.5パーセント、当期純利益の進捗率は72.6パーセントであり、順調に推移していると認識しています。

下半期における喫緊の重要課題と認識しているのは、世界的なメモリーやストレージなどのIT部材の高騰と供給不足です。特にメモリーは、この半年で3倍から4倍ほど値段が高騰しています。

ストレージについても、メモリーほどの高騰ではないものの、NANDフラッシュメモリーだけでなく、ハードディスクの価格高騰も顕著であり、なおかつ入手が非常に困難な状況です。

部材の確保が難しくなっている中、海外のベンダーからは一部製品について、納期が24週から36週、場合によっては52週にもなるという情報が入っています。そのため、この下半期から来期にかけて、これらの部材を適正価格で確保することが、我々の喫緊の重要課題であると認識しています。

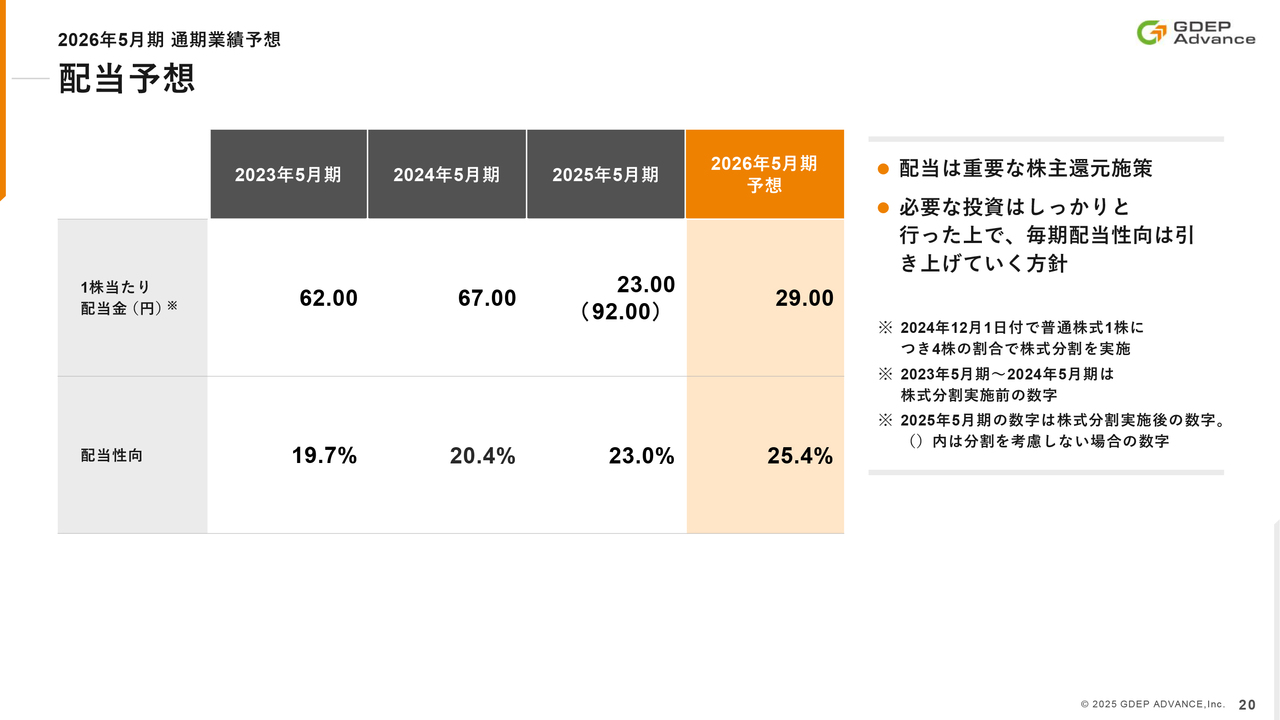

配当予想

最後に、配当予想は当初の予定から変更ありません。

以上で、ジーデップ・アドバンス2026年5月期第2四半期の決算説明を終わります。

質疑応答:第2四半期の営業利益の達成状況について

質問者:第2四半期の着地について、売上高は従来の見込みより少し下回ったとのことですが、資料には営業利益の記載がありません。営業利益は第2四半期の計画に対してインライン程度と考えてよろしいでしょうか?

飯野:四半期別の目標としてはトップラインのみを開示しており、営業利益に関しては、前年、前々年の実績を基準としています。そのため、当社が開示している内容と比較する具体的な数字はありません。唯一、昨年と比べてといったところです。

質問者:前年同期比では、第2四半期累計で23.1パーセント増ということですが、もともとの見立てからはそれほど乖離がないというイメージでよろしいですか?

飯野:営業利益に関しては大きな差異は出ていないという認識です。

質疑応答:売上高の四半期推移見込について

質問者:売上高の四半期推移見込について、第2四半期で計画に対して約6億5,000万円減少しています。この6億5,000万円を取り戻す必要がありますが、通期の計画は見直されていないため、第3四半期、第4四半期の計画に対して、現在どのような割り振りの見込みになるのでしょうか?

飯野:ディレイした案件が下期に入ってくるという情報をいくつかお客さまからいただいており、かなり年度末に近い時期に投資判断が最終的に下ると聞いています。このため、2月と3月で一定程度リカバリーし、残りを3月から4月で上げていくというイメージを持っています。

質問者:それでは、計画に対してという前提で進めると、6億5,000万円を上乗せする際、第3四半期のほうが多めに上乗せされるイメージですか?

飯野:そのとおりです。我々の第3四半期は12月、1月、2月ですので、おおよそ2月までにリカバリーをしっかり行っていくかたちになると思います。

質問者:現在の見込みは24億5,000万円ですが、第3四半期で30億円の水準を見込んでいるのですか? そこまでは達しないイメージでしょうか?

飯野:当社の第4四半期は3月が含まれるため、2月、3月のどの部分に配分するかがポイントになります。これはお客さまの納入スケジュールや、当社エンジニアのリソース配分にも左右されるため、なかなかお答えしにくい状況です。

質問者:そうしますと、平均してそれぞれ3億円強ずつが第3四半期と第4四半期に上乗せされると考えると、第3四半期で27億円から28億円、第4四半期で15億円から16億円のイメージになりますか?

飯野:それくらいでリカバリーしていかないと、トップラインに追いつかないと思います。

質疑応答:営業利益の見通しについて

質問者:営業利益について、昨年の下半期で3億3,500万円、今年の下半期の計画が3億2,400万円と減益の見込みとなっています。今の見通しとしては、第2四半期でリカバリーがうまくいったことを踏まえて、どのような感触でしょうか?

飯野:我々の最重要KPIは営業利益です。この点については、決算説明会でも何度かお話ししており、昨年のこの場でも、リカバリーを進める際には営業利益を確保する手を打つとお話ししました。したがって、ここでは10期連続増益を意識しながら取り組んでいきたいと思っています。

質疑応答:今年度下半期の増益可能性について

質問者:今年度の下半期と昨年度の下半期を比較した場合、増益は可能でしょうか?

飯野:第4四半期をどのように捉えるかによりますが、我々の第4四半期は戦略的に着地しているところもあります。毎年確実に成長していくためには、毎期どこまで全力を尽くすのかの見極めが必要です。

したがって、ある程度計画値が見えた段階で種まきをしておきたいと思っています。設備投資や人的投資など、来期・再来期に向けた投資も進めていきたいと考えており、そのバランスを見極めながら取り組んでいきます。

質問者:ある程度はコントロール可能な部分もあると思いますが、現在の下期の営業利益の計画は差し引きで3億2,400万円を下回ることはないものの、上にどれだけ積み上げられるかは、種まきの状況によって変わるという認識でよろしいでしょうか?

飯野:おっしゃるとおりです。どの会社もそうだと思いますが、我々は基本的に示した数字を全力で達成できるよう、社員一丸となって取り組んでいます。それはお約束であり、営業利益という最終的なKPIをクリアするつもりです。どこまでクリアできるかについては、来期や再来期に向けた投資の実行にも左右されると考えています。

最終的には、ある程度コントロールしながら着地できるのが経営にとってベストだと考えています。さまざまな考え方があるとは思いますが、余力がなければ投資ができず、市場に対しての施策が後手に回ることになりかねませんので、そのような考え方で進めています。

質疑応答:自動車・製造業の案件遅れに関する想定との乖離について

質問者:自動車や製造業で下期に遅れた案件がかなりあり、2027年5月期以降にずれたものもあるとのことでした。このずれ方は、もともとの御社の想定から大きく異なっているのか、それとも少しずれている程度なのか、どのような印象でしょうか?

飯野:トップラインで見ると、正直なところ、想定より大きく乖離しています。もう少し大規模な案件を、上期に受注し上期中または下期初めに売上計上できる案件をいくつか見込んでいました。この点については、私自身が大いに反省しなければならないところだと思っています。

質問者:利益面では、先ほどの数百万円から数千万円の案件について、製造業ではない分野である程度埋めることができたとの理解でよろしいですか?

飯野:製造業も含めて、重要なのは決裁権を持つ方がどのレイヤーにいるかです。例えば、取締役会承認が取得できた、あるいは新たに取得しなければならないといったプロセスや、購買を通過して時間をかけてオーダーを行うようなレイヤーのソリューションではないため、より迅速なビジネス展開が可能なものとなっています。販売しやすく、お客さまにとっても導入しやすい価格帯となっています。

質問者:業種というよりは、決裁権を持っている中小型案件への営業を行い、それが収益性の高いものであったため、利益としてはほぼ想定どおりで進めたという理解でよろしいですか?

飯野:ご存じのとおり、AIにはいくつか周期があります。画像認識から生成AIになり、現在はエージェントAIが中心で、フィジカルAIが始まりつつあります。

我々が得意とするのはPoCです。PoCを開始する際に、エージェントAIであれば、当社が展開しているソリューション「ローカルRAGスターターBOX」、フィジカルAIであれば「ROBODEV」という製品を提供しています。

このような次世代AIに対するPoCのためのソリューションを、当社は常に早めに展開しています。そういった案件から大規模な案件へのアップセルにつながることもありますので、今期はその種まきができている状況です。

質疑応答:フィジカルAIやエージェントAIの進捗状況について

質問者:フィジカルAIやエージェントAI、あるいはAIエージェントに関して、今回の「CES 2026」でもそれらが多く取り上げられていたとの認識です。各企業のPoCへの取り組みについて、1年前にNVIDIA社がAI市場の流れを説明していましたが、そこから遅れているという感覚はありませんか?

飯野:ありません。むしろ前倒しになっていると感じています。フィジカルAIについては、今年これほど認知度が高まるとは予想していませんでした。当初は来年後半頃から認知が広がると考えていましたが、取り組む企業はかなり多い印象です。

さらに、この先のサイエンティフィックAIやスウォームインテリジェンスといった分野においても、スピード感を持って進展していくのではないかと感じています。

質疑応答:フィジカルAIの営業先と引き合い状況について

質問者:決裁権がある方にアプローチして「ローカルRAGスターターBOX」などの案件を取得し、フィジカルAIのPoCの営業が奏功したということでしたが、内訳として、大学、製造業、スタートアップと業種は問わないものの、基本的な営業先は大学である程度獲得ができたという理解でよろしいですか?

飯野:大学は大口案件のため、フィジカルAIに関しては事業会社のほうが、圧倒的に引き合いが多いです。

質問者:こちらのスライドの製造業以下、スタートアップ、金融、自動車、医療、情報・通信について、基本的にはフィジカルAIやエージェントAIなどのPoCで補うことができたということでしょうか?

飯野:おっしゃるとおりです。我々は、日本の基幹産業である製造業と自動車をメインのお客さまと位置付け、引き続き注力していきたいと考えています。

質疑応答:ストレージ調達の現状とその課題について

質問者:先ほどストレージの入手が困難になってきているというお話がありましたが、例えば、御社の必要量を100だとして、現在100を調達できない状態なのか、もしくは100は調達できても、調達までに24週間から36週間、場合によっては56週間と非常に長期間のコントラクトが必要になるということでしょうか?

飯野:ITの部材によります。現在調達は可能ですが、異常に高額になっている状況です。そのため、すでに受注しているものについて、コストが毎週上昇しているような危機感があります。

質問者:コスト上昇について、例えばDRAM、NANDなどのスポット価格を見ると非常に上昇しています。ただし、スポット価格は実際のマーケットの5パーセントにも満たない割合で、ほとんどがコントラクト取引であると認識しています。御社として、調達価格の上昇についてはどの程度の幅を想定されていますか?

飯野:メモリーが最も大きな影響を受けており、次いでストレージです。メモリーに関しては昨年の秋と比べて4倍以上、ストレージも特にフラッシュストレージが同程度の上昇を見せています。

ストレージは特に納期の遅延が問題となっています。納期が52週という数字も出ているほど悪化しており、流通のどこかで停滞している部分を差し引いたとしても、需給のバランスが大きく崩れているのは事実だと思います。

質疑応答:DRAM・HBMおよびNANDの昨年秋比の調達価格増加について

質問者:調達価格の上がり率が最も高いのはDRAMやHBMで、HBMはGPUと一緒に搭載されるため特殊なケースかもしれませんが、汎用DRAMに関しては、昨年の秋比で4倍程度、NANDでもほぼ同じくらいの増加ということでしょうか?

飯野:そのとおりです。

質問者:昨年の秋頃は比較的安価だった時期ですが、前四半期との対比でどの程度のイメージで考えればよろしいでしょうか?

飯野:ほぼ昨年の秋はそれほど異常な値段ではなかったので、同じくらいだと思います。ただし、おそらくメモリーだけ捉えると4倍から5倍です。

質問者:前期比でもそれくらい上がっているイメージですか?

飯野:はい。メモリーだけと言っても、GPUメモリーは毎期モデルにより増えています。GPUメモリーが増えると、メインメモリーはスワップするため、増やしていかなければなりません。そのため、インパクトはかなり大きいと考えています。

質問者:御社は、もともとロングタームコントラクトを取っていなかったということでしょうか?

飯野:価格は安定しており、供給もそれほど悪くなかったため、調達方法についてはケースバイケースで対応していました。そのため、ロングタームコントラクトでの調達はあまり行っていませんでした。

質問者:長期契約で進めていた場合は、そこまで調達価格が上がらなかったかもしれませんが、スポットで価格が上がってきたため、ロングタームに切り替えるべきか検討しているというイメージでしょうか?

飯野:おっしゃるとおりです。ただし、このタイミングからロングタームにするのかという点もあります。

質問者:今からだと、一番高いところでロングタームになってしまう可能性もあるということでしょうか?

飯野:先ほどお話しした得意領域のレイヤー製品は、スライドの下側のレイヤーに該当し、非常にフレキシビリティが高く、お客さまのPoCのテーマによって、ハードウェアのスペックをカスタマイズできる仕組みになっています。

そのため、一定程度同一の部品を大量に仕入れて、画一的なモデルをお客さまに提供するかたちではなく、お客さまのご要望に応じて設計したものを、その都度部材を調達する調達方法が必要となる場合があります。

質疑応答:調達におけるボトルネックと注意すべきポイントについて

質問者:メインメモリーやNAND、ハードディスク以外で調達の観点やボトルネックとして気をつけておかなければならないことはありますか? それとも他の部分では特に問題はないということでしょうか?

飯野:一部のハイエンドGPUについても、上期と比べて納期が長くなっています。ハイエンド「Blackwell」のデータセンター向けGPUは、上期の倍程度のリードタイムとなっています。そのため、注意して対応を進めないと、受注はいただいているものの、期中に納品できない可能性も懸念されています。

質問者:以前うかがった際は、リードタイムは約2ヶ月だったでしょうか?

飯野:はい。8週から長くても12週でしたが、現在は20週から24週になっています。

質問者:ハイエンドGPUというのは、「NVIDIA DGX B200」よりも「NVIDIA DGX B300」のイメージでしょうか? それとも、両方でしょうか?

飯野:両方です。

質問者:「NVIDIA Hopper」はそれほどではないといった印象ですか?

飯野:「NVIDIA Hopper」は需要がほとんどなく、生産もおそらくそれほど増えていないため、「Blackwell」に絞ったお話でした。

質疑応答:「Rubin」案件の進捗と納入スケジュールについて

質問者:御社はPoCフェーズでの案件ということで、納入スケジュールが早いといった特徴があるかと思います。その中で、「Rubin」の案件についてなにかお話がありますか? もしある場合、納入開始の時期はどのように見ていればよろしいでしょうか?

飯野:来期の案件はすでにいくつかお話をしていますが、当然「Rubin」も視野に入っています。ただし、デリバリーのスケジュールがまだ明確になっていない点や、ハードウェアの仕様がどこまで設計どおりに仕上がるかといった点も考慮し、現在は「Blackwell」と両建てで検討していただいている状況です。

質問者:「Rubin」で何かを行おうとする場合、2026年中にそれが出る可能性はありますか? 2027年と見ておいたほうがよろしいでしょうか?

飯野:我々は比較的保守的に見ています。そのため、お客さまにご提供する時期については、2027年の早い時期を目安にしていただければとお伝えしています。ただし、いずれにしても時期の確定はできませんので、なるべく「Blackwell」と両建てでご検討いただければと思います。

質問者:メインは「Blackwell」と「Blackwell Ultra」で、2027年第1四半期は「Rubin」が具体的な選択肢に入らないわけではない、というようなイメージですか?

飯野:そのとおりです。ただし、「Blackwell」と「Blackwell Ultra」もそうですが、「Blackwell Ultra」は倍精度演算性能をサポートしていません。

一方で、日本のお客さまの中には、HPCからAIに研究を移行されている方も多くいらっしゃいます。その中で、「FP64」とされる倍精度演算性能に価値を見出しているお客さまもかなりいらっしゃいます。

そのため、「NVIDIA DGX B200」の需要が一定程度あることも踏まえ、今度の「Rubin」がどの程度それをサポートするかについては、実際に製品が出てみないとわかりません。ただ、3月に開催されるNVIDIA社の「GTC 2026」で、ある程度その点が明らかになると考えています。

質疑応答:GPUメモリーとメインメモリーの関係および導入提案について

司会者:「メモリー調達困難の話がありましたが、顧客はメモリー仕様をダウングレードする傾向はあるのでしょうか?」というご質問です。

飯野:これはお客さまのご予算にも関係するかと思いますが、先ほどお話ししたとおり、計算上はGPUメモリーと同程度か、それ以上、倍程度のメインメモリーがあると理想的だと言われています。

そのため、予算に合わない場合は、いったんGPUメモリーと同程度で導入し、段階的にメモリーを増やすことも可能です。お客さまの予算と納期の状況に応じて、柔軟な提案を行っていくかたちになるかと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5885

|

2,600.0

(03/04)

|

-161.0

(-5.83%)

|

関連銘柄の最新ニュース

-

TDSE Research Memo(3):強いニーズを背景にAI... 03/04 11:33

-

ジーデップアドバンス Research Memo(8):利益成長と... 02/13 11:38

-

ジーデップアドバンス Research Memo(7):大規模AI... 02/13 11:37

-

ジーデップアドバンス Research Memo(6):2026年... 02/13 11:36

-

ジーデップアドバンス Research Memo(5):中小高付加... 02/13 11:35

新着ニュース

新着ニュース一覧-

今日 08:51

-

今日 08:49

-

今日 08:48

-

今日 08:47