ロゴスHD、2Q売上高は前年比約1.6倍と計画超過、過去最高を記録 M&Aによる引渡棟数拡大と受注堅調、新規出店が寄与

2026年5月期 第2四半期決算説明会

池田雄一氏(以下、池田):みなさま、ご多忙の中、当社の決算説明会にご参加いただき、ありがとうございます。株式会社ロゴスホールディングス代表取締役社長の池田雄一です。

2026年の新春を迎えるにあたり、謹んで新年のご挨拶を申し上げます。本日は、2026年5月期第2四半期の決算概要と、今後の見通しについてご説明します。

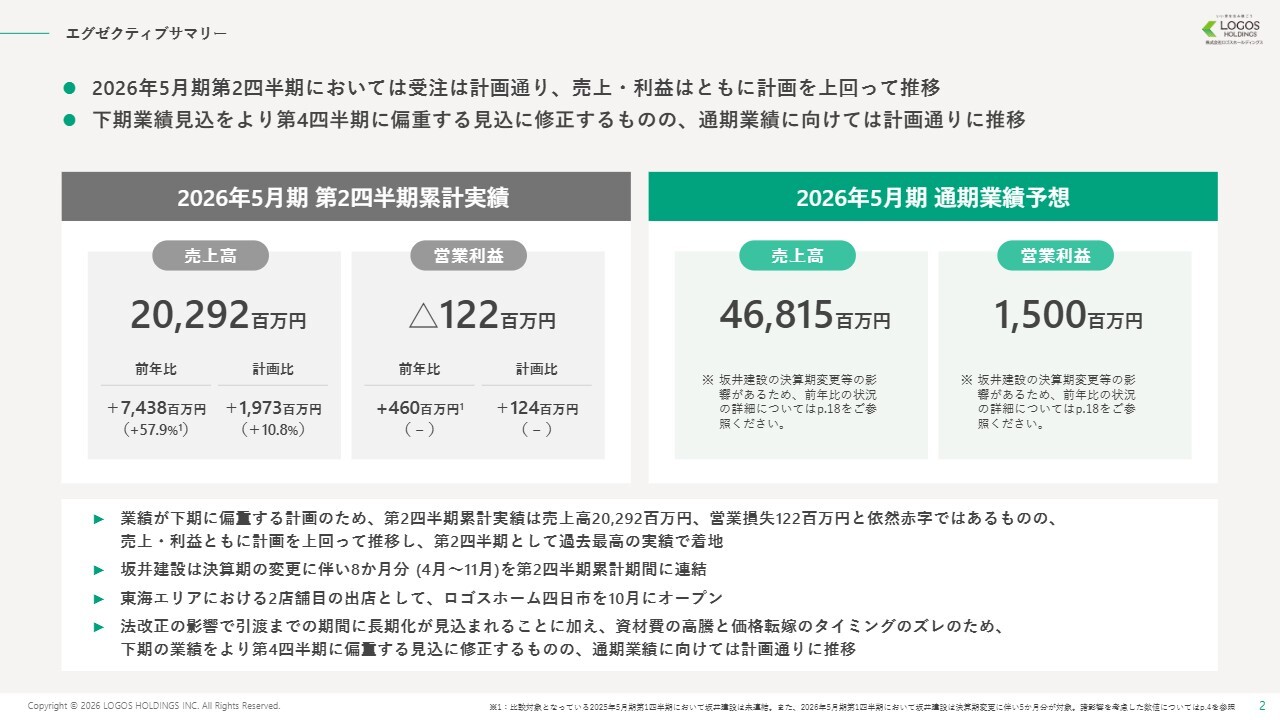

エグゼクティブサマリー

エグゼクティブサマリーです。2026年5月期第2四半期では、受注・引渡ともに通期計画に対して順調に推移し、売上高・利益ともに計画を上回る結果となりました。

一方、前四半期の説明時にお話しした建築基準法の一部改正に伴う建築確認申請の長期化に加え、資材高騰や価格転嫁のタイミングのずれの影響により、今後の下期業績は想定よりも第4四半期に偏重する見通しです。ただし、通期では売上・利益ともに業績予想の修正を見込んでいません。

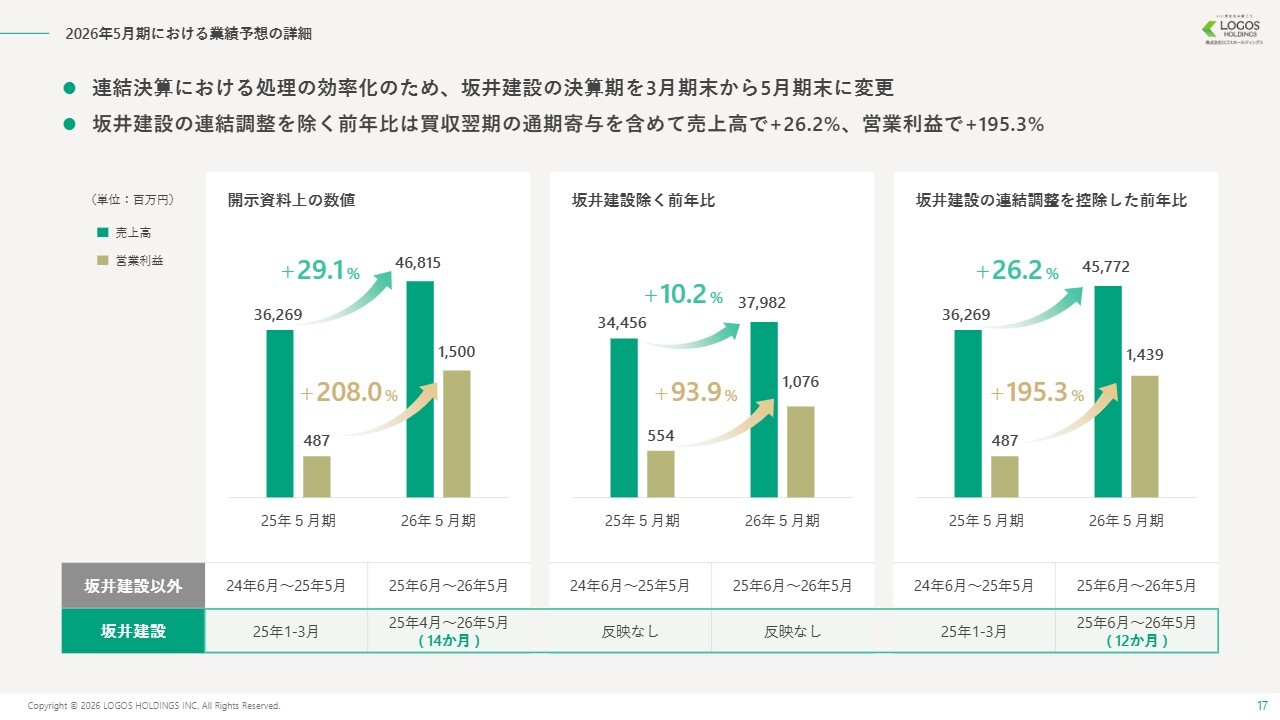

また、当期には坂井建設の決算期変更に伴う連結調整の影響があります。前年比の状況については、次のスライドで詳細を説明します。

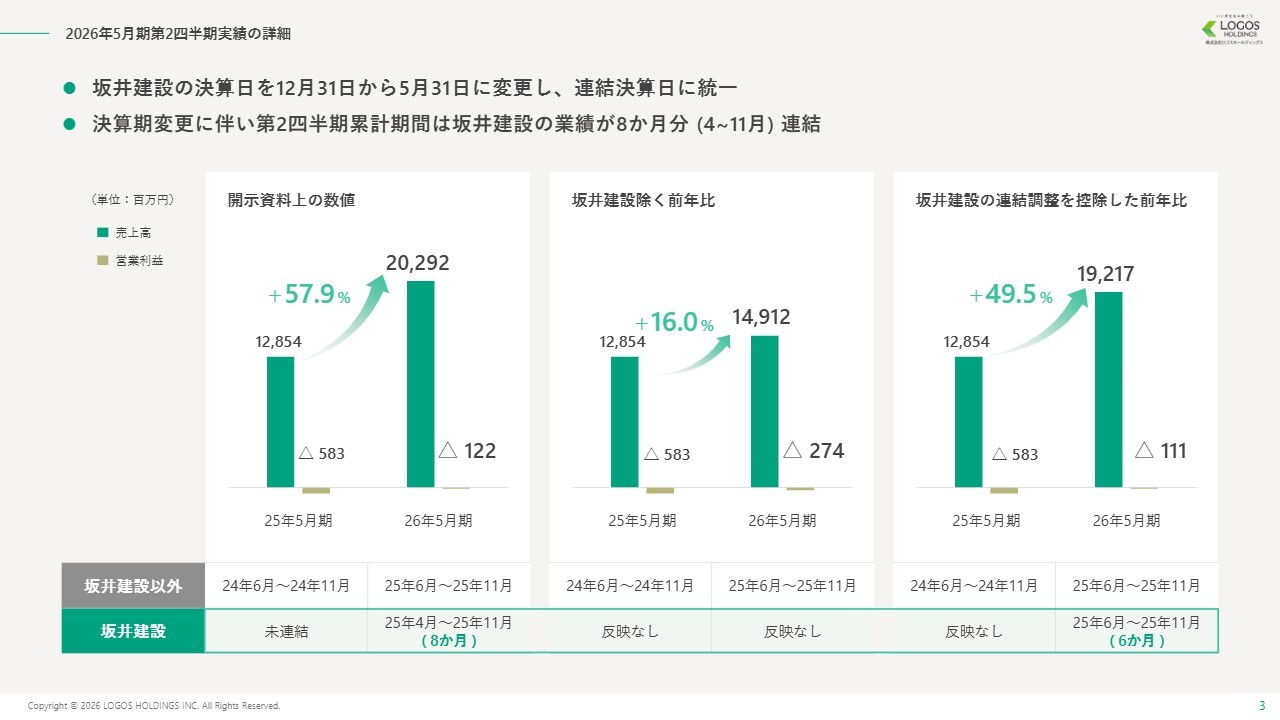

2026年5月期第2四半期実績の詳細

こちらのスライドは、2026年5月期第2四半期累計の実績について、一過性要因や連結調整要因などを整理した詳細を示しています。

坂井建設を除く前年比でも大きく伸びており、坂井建設について連結調整分として計上されている4月および5月の影響を考慮しても、非常に好調に推移していると認識しています。

INDEX

それでは、詳細の説明に移ります。こちらのスライドが本日の目次です。

2026年5月期第2四半期 決算概要

2026年5月期第2四半期の実績についてです。スライドに記載のとおり、売上高は新店の出店や坂井建設のM&Aが寄与し、前年比57.9パーセントの増収となり、過去最高を記録しました。

営業利益は、引渡のタイミングなどの影響で1億2,200万円の赤字となりましたが、第1四半期と比べて赤字幅が縮小し、計画比でも上振れで着地しました。

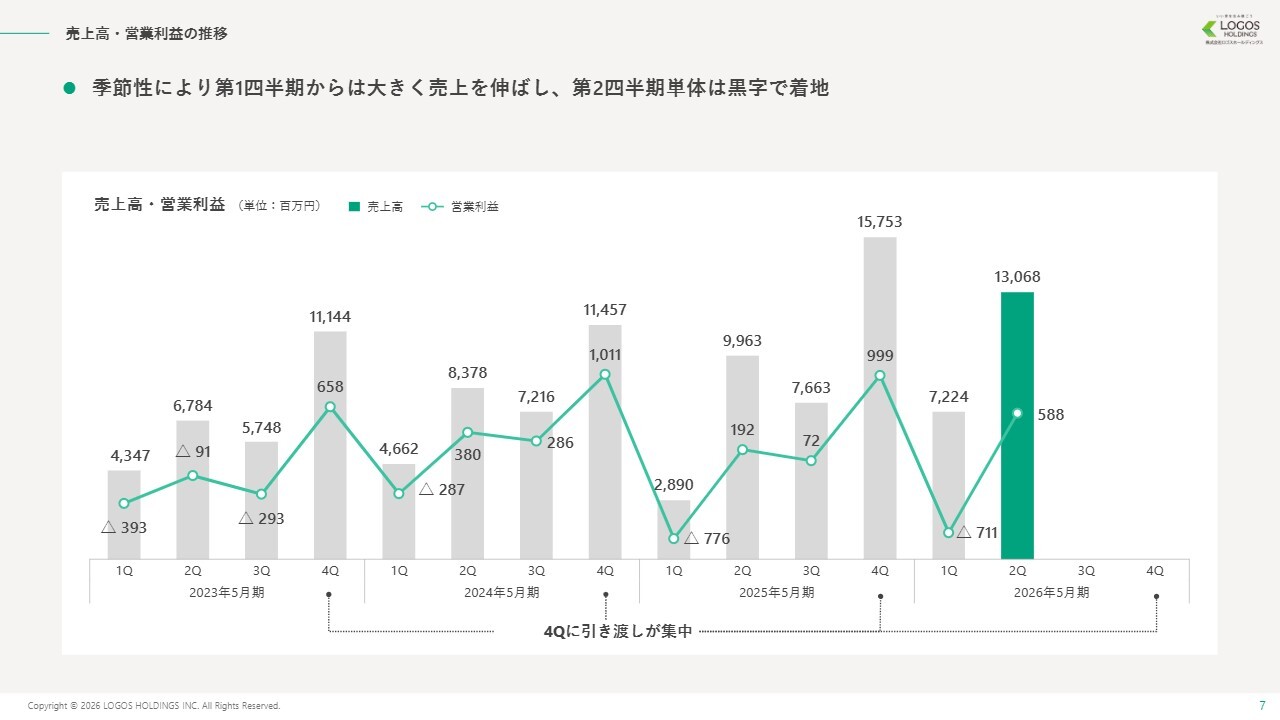

売上高・営業利益の推移

四半期推移です。引渡の季節性から赤字となる第1四半期に比べ、売上高・利益ともに大きく伸びて着地しました。

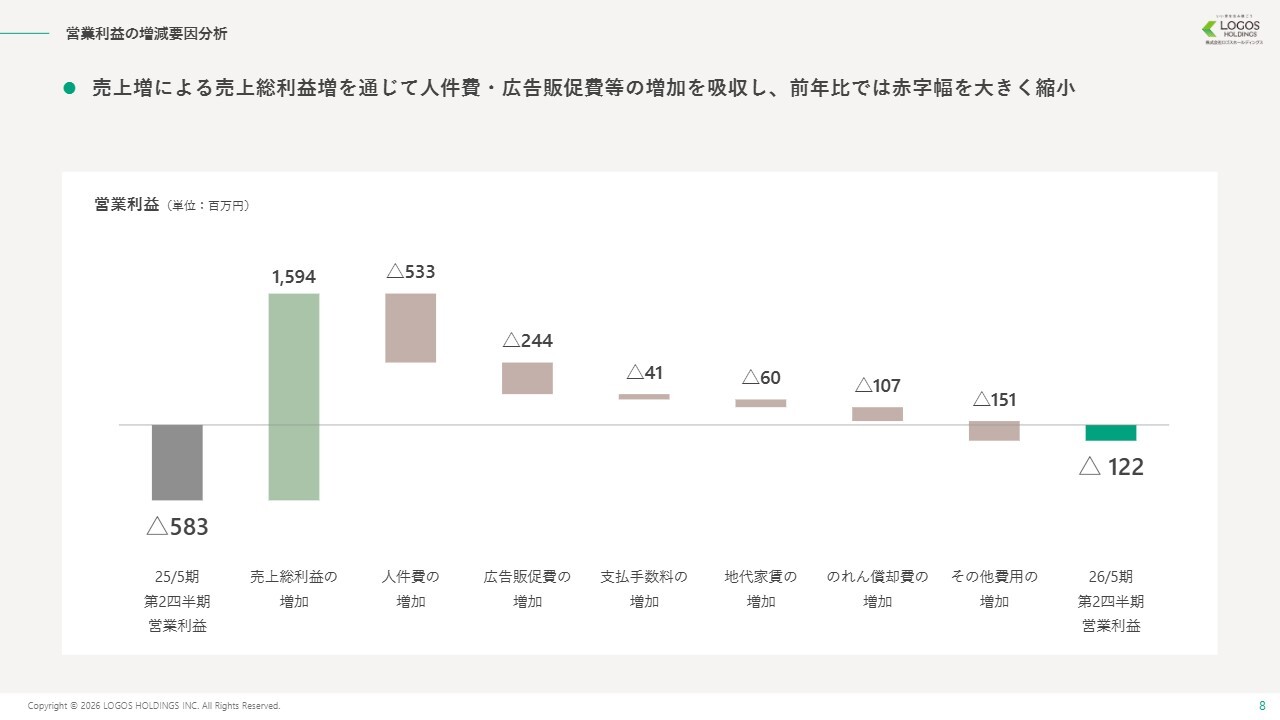

営業利益の増減要因分析

スライドは前年から見た営業利益の推移を分解したものです。採用拡大に伴う人件費や採用費の増加、広告販促費の増加、地代家賃の上昇、坂井建設のグループインに伴うのれん償却費の増加がありましたが、増収に伴う売上総利益の増加でカバーすることができました。

バランスシートの状況

2025年11月末時点におけるバランスシートの状況です。前期末から工事が進捗したことや、四日市店のオープンやリニューアルなどの影響により、現金および預金、未成工事支出金、工事未払金、未成工事受入金などに変化がありますが、計画どおりの推移と認識しています。

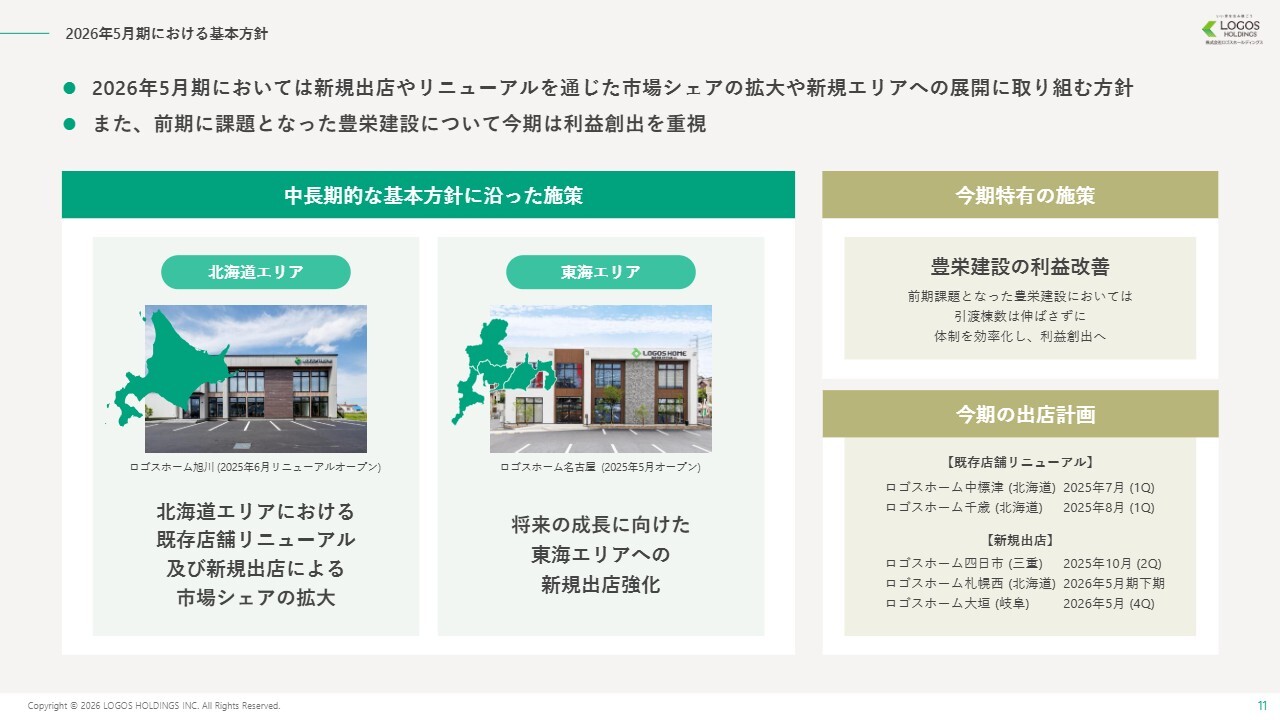

2026年5月期における基本方針

2026年5月期第2四半期のトピックスについてご説明します。こちらのスライドは前期末に発表した内容の再掲となりますが、2026年5月期の基本方針です。

中長期的な方針に基づき、引き続き出店による展開を進めていきますが、北海道エリアと東海エリアでは異なる戦略を取っています。

北海道エリアでは、すでに主要エリアをカバーしているため、今後は各エリアでのシェア拡大に注力します。具体的には、既存店舗を大型の自社展示場としてリニューアルするなど、北海道における競争力と市場シェアの一層の強化を図ります。

一方、北海道エリア以外では、新規出店によるエリア拡大を引き続き推進していきます。2025年5月末に「ロゴスホーム名古屋」をオープンし、東海エリアへ進出しました。また、2025年10月には「ロゴスホーム四日市」をオープンし、2026年5月には「ロゴスホーム大垣」のオープンを予定しています。その後も東海エリアでの出店を継続していきます。

次のページで詳細を説明しますが、注文住宅のビジネスモデル上、新店舗が業績へ貢献するまでには一定のリードタイムが生じるため、これはより中長期的な成長を見据えた施策となります。

また、前期に課題が顕在化した豊栄建設の収益性改善にも取り組んでいます。前期は引渡棟数の増加を目的に費用を先行投資したものの、初回接客数の減少が発生し、収益面で課題がありました。

今期は引渡棟数を横ばいで維持する方針のもと、商品のリニューアル、ブランド戦略の見直し、原価およびコストの削減を通じて、確実に利益を創出できる体制の構築を進めています。

店舗展開の状況について

当社は従来、拠点の投資規模を抑え、店舗近隣に売却型モデルハウスを集客拠点として展開してきました。しかし、前期からはショールームや常設型モデルハウスを備えた大型の自社展示場を活用し、リニューアルや新規出店を進めています。

前期末にオープンした「ロゴスホーム名古屋」、「ハウジングカフェ」と統合してリニューアルした「ロゴスホーム旭川」、そしてこの第2四半期にオープンした「ロゴスホーム四日市」などが新しい出店形態に該当します。

「ロゴスホーム旭川」と「ロゴスホーム名古屋」は好調に推移しており、「ロゴスホーム四日市」は10月にオープンしたばかりで判断が難しい段階ですが、受注は計画どおりに進捗しています。

2026年5月期では5月末に「ロゴスホーム大垣」のオープンを控えており、引き続き拠点の大型化を通じた営業拡大に努めていきます。

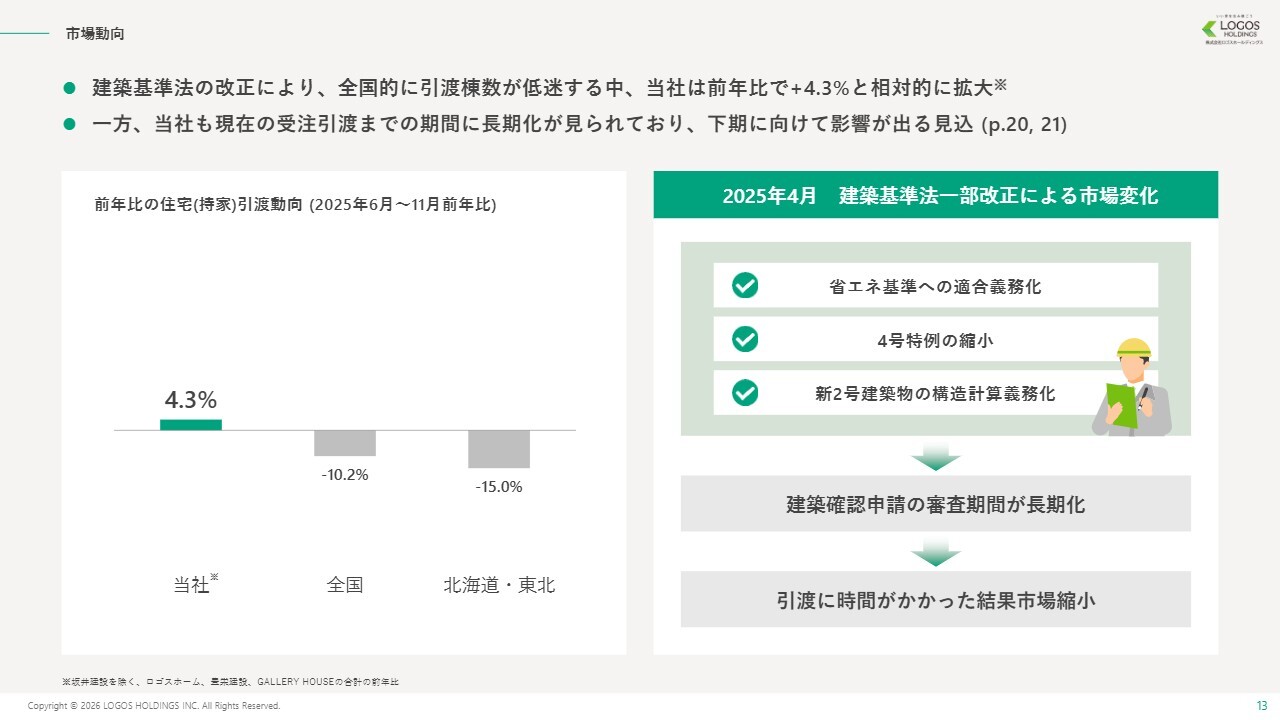

市場動向

2025年4月の建築基準法の一部改正に伴い、建築確認申請の審査期間が長期化した結果、2025年6月から11月にかけて住宅の引渡が全国的に前年比でマイナスとなっています。

一方で、新規出店を行っている当社の引渡棟数は相対的に伸びており、市場シェアを拡大できていることがわかります。なお、この数値には坂井建設は含んでいません。

しかしながら、第1四半期からは前年比の成長率が落ち着いており、当社でも下期の引渡に向けて長期化の予兆が見られています。

これらの市場動向を踏まえ、下期の各四半期における売上と利益の見込みを修正しました。詳細は後ほどご説明します。

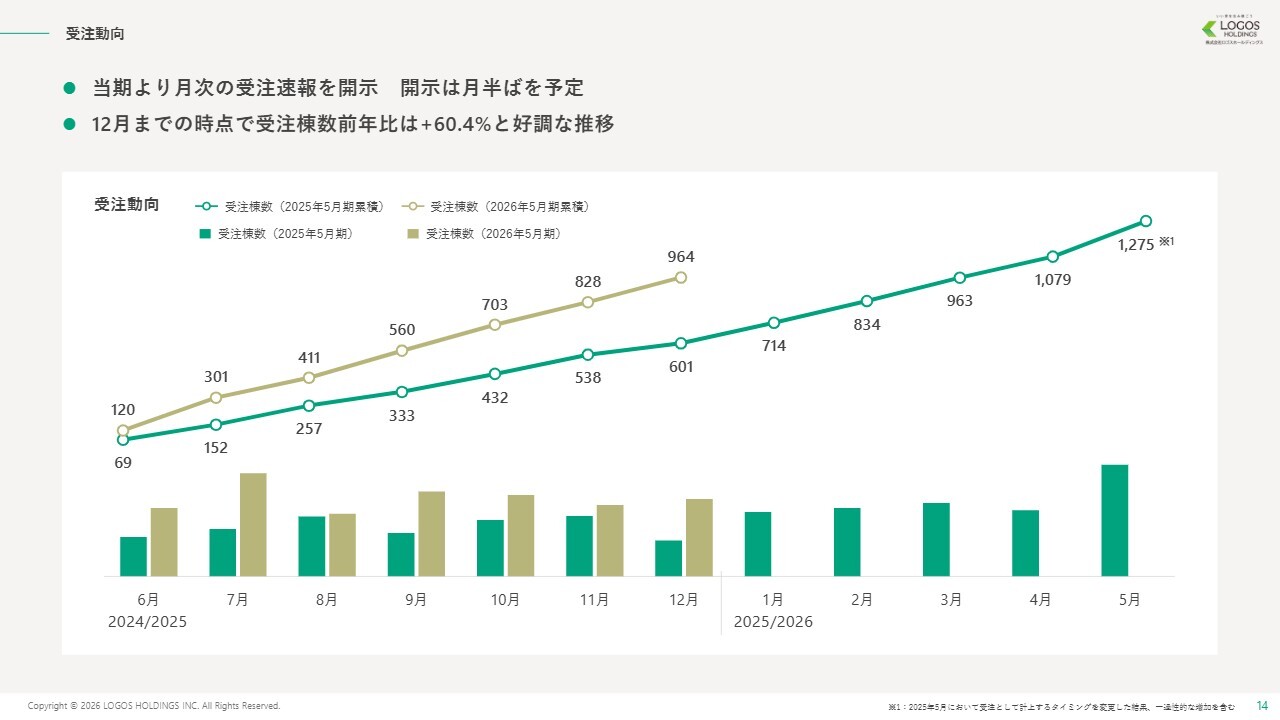

受注動向

第1四半期から開始した月次受注速報についてです。ビジネスモデルの特性上、単月での前期比変動は大きいものの、累積では着実に成長を遂げており、現時点で受注状況は堅調に推移しています。

なお、前期1月から坂井建設の受注実績が加算されたため、以降の累計前年比では成長率が希薄化していく見通しです。

2026年5月期 業績予想

2026年5月期の通期計画についてご説明します。スライドは2026年5月期の業績予想です。

第2四半期までは計画を上回るペースで推移しています。一方で、当社は売上や利益が下期に偏重する傾向があることに加え、足元では法改正に伴う遅れが顕在化しつつあります。

現時点では通期計画の達成は可能と見込んでいますが、下期の進捗が第2四半期までと同様に上振れるかどうかについては不透明な要素があるため、今回は公表済みの予想値を据え置いています。

2026年5月期における業績予想の詳細

2026年5月期の業績予想の詳細も前期末に開示した内容から変更はありません。ただし、坂井建設などの連結調整についてご説明していますので、ご確認いただけると幸いです。

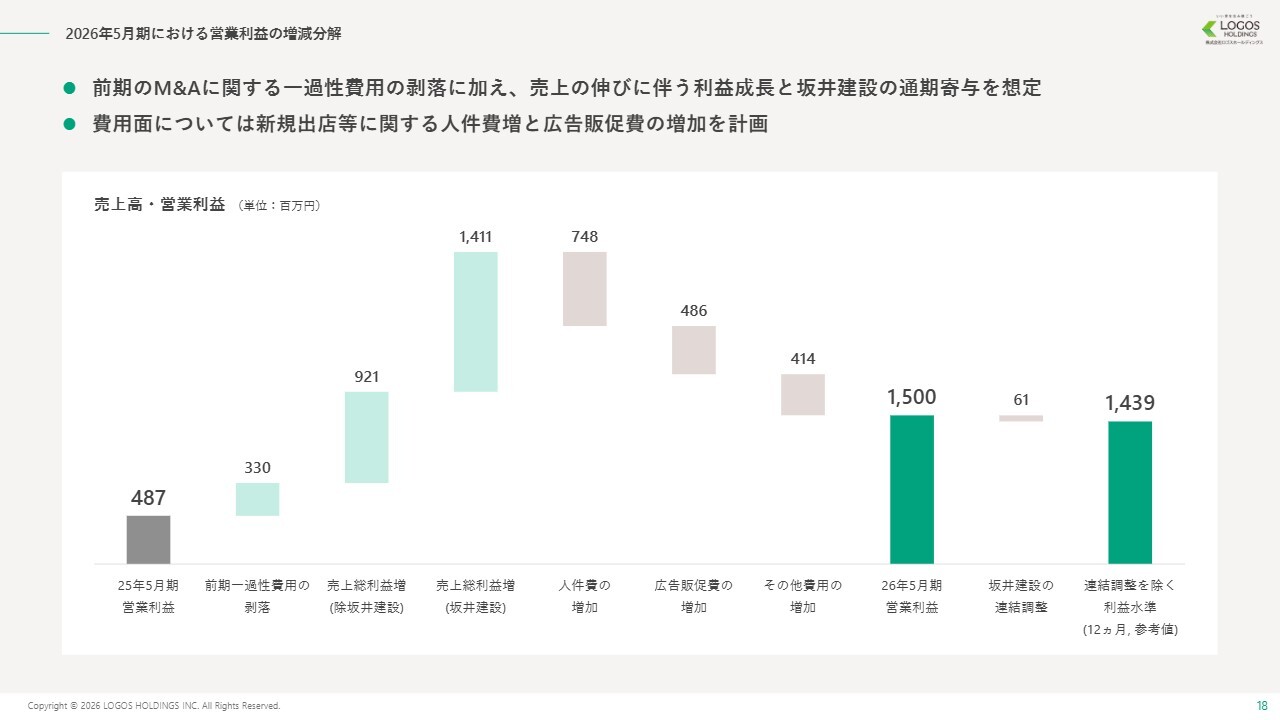

2026年5月期における営業利益の増減分解

2025年5月期から2026年5月期にかけての増益要因の分解です。前期末に開示したものと変更はありません。

前期のM&Aに関連する一過性の影響が解消されたことに加え、坂井建設の売上が通期で寄与することや、ロゴスホームのエリア拡大および既存エリアでのシェア拡大による棟数増加により、人件費や広告・販売促進費などの費用増加をカバーし、増益となる見込みです。

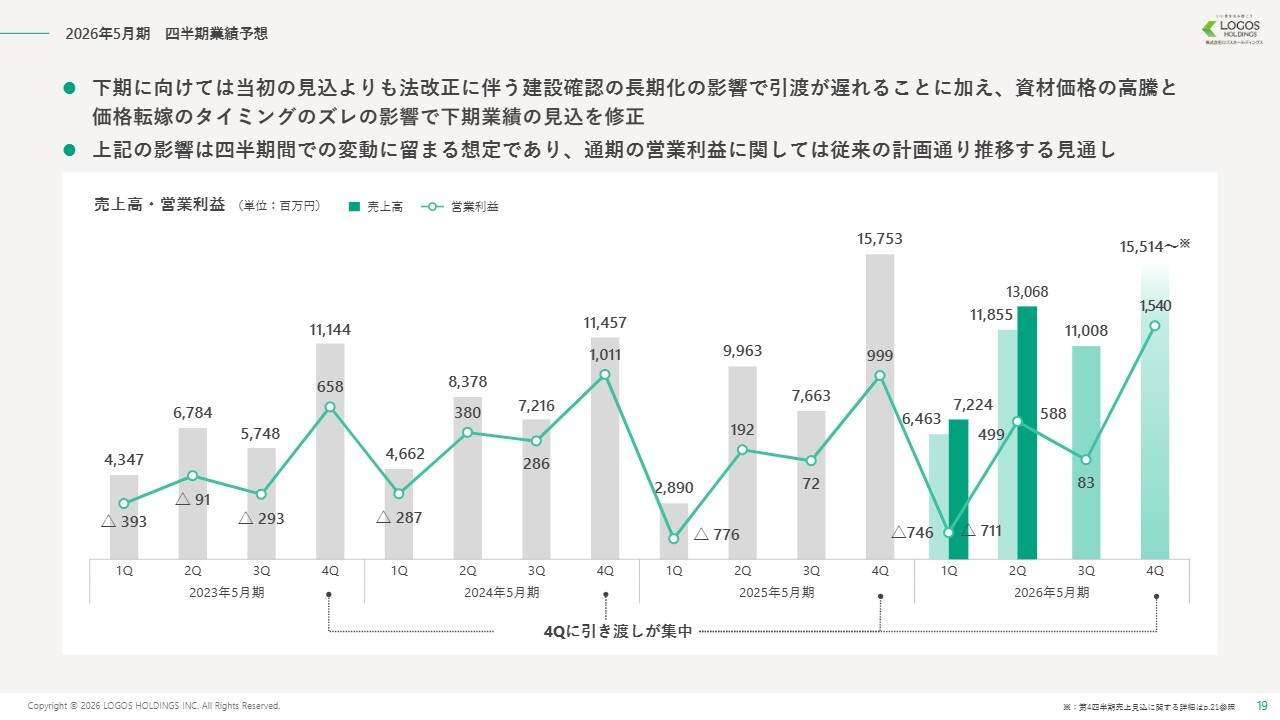

2026年5月期 四半期業績予想

2026年5月期の四半期業績予想についてです。下期の売上および利益の見通しを精査し、最新の状況を反映しました。

現時点では通期計画の達成は可能と判断していますが、法改正に伴う引渡の一部遅れや、資材高騰および価格転嫁のタイムラグといった影響が顕在化している状況です。

これらの変化を保守的に見積もり、第3四半期および第4四半期の予想に反映しました。

2026年5月期 四半期業績予想

期首に開示した四半期別業績見通しの修正内容です。第3四半期については諸要因を鑑み、営業利益が従来予想を下回る見込みです。一方、通期の売上高や利益については、期首計画を据え置いています。

売上高については、通期計画から第3四半期までの累計見込みを差し引くと、第4四半期は155億円となる計算です。ただし、実際には価格転嫁の効果も踏まえ、これを上回る積み上げが可能であると考えています。

しかしながら、法改正に伴う引渡時期の不確実性を慎重に考慮し、現時点では通期計画を据え置く判断としました。

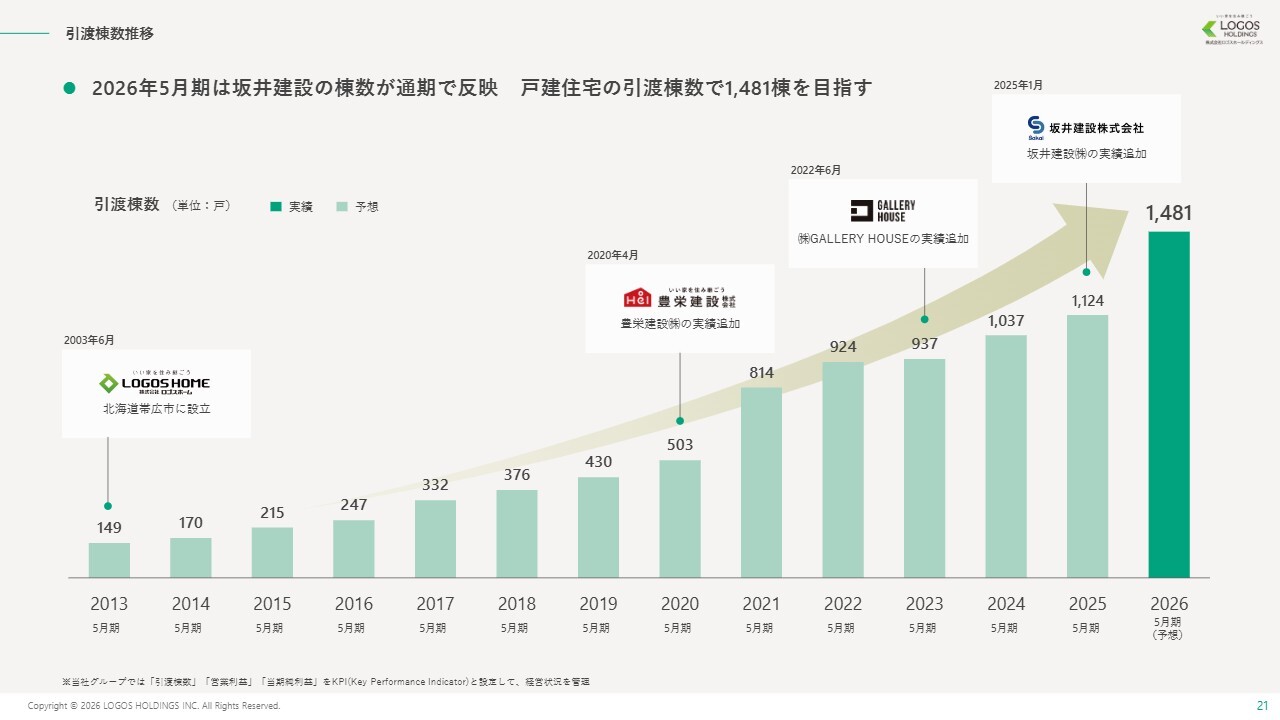

引渡棟数推移

引渡棟数は、坂井建設が通期で寄与する分を含めて1,481棟を計画しています。

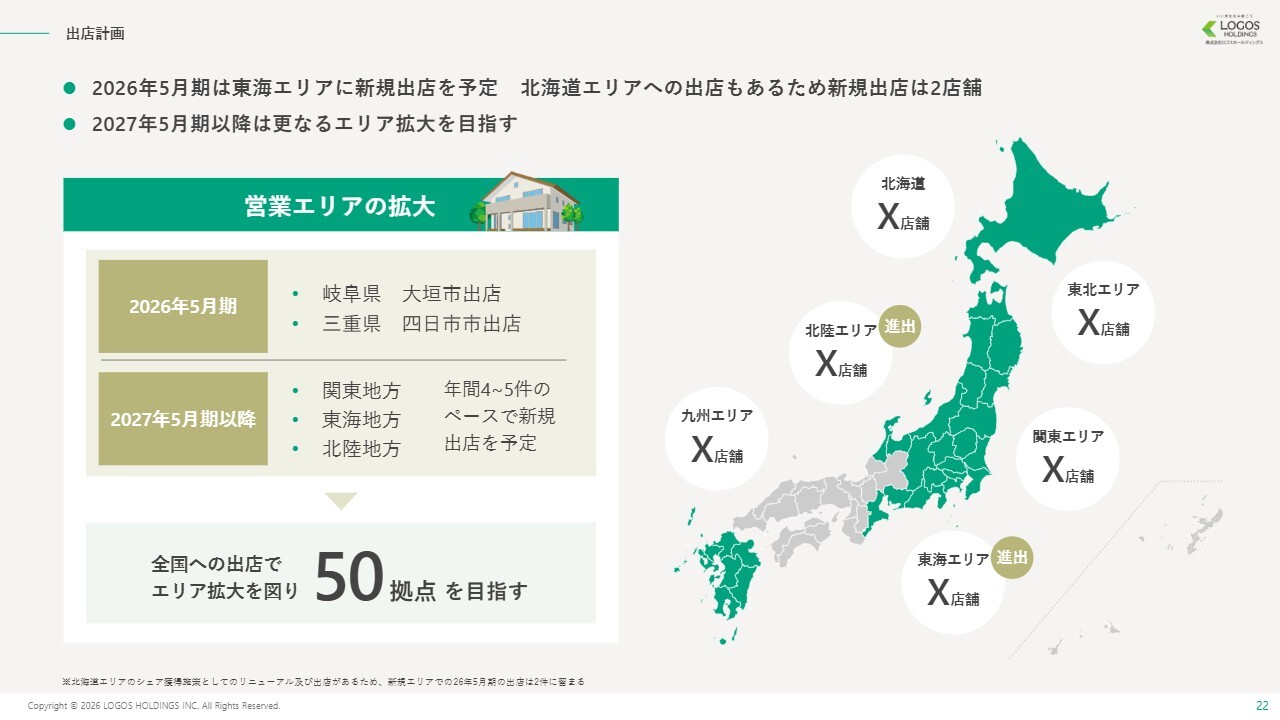

出店計画

こちらのスライドは長期的な出店計画のイメージです。2026年5月期は北海道エリアの市場シェア拡大を目的とした投資を実施するため、新規エリア拡大に向けた新規出店は2店舗にとどめています。

2027年5月期以降は、関東、東海、北陸、九州などの新規エリアで年間4件から5件のペースで新規出店を行い、さらなるエリア拡大を進めます。中期的な目標として、まずは50拠点を目指していきます。

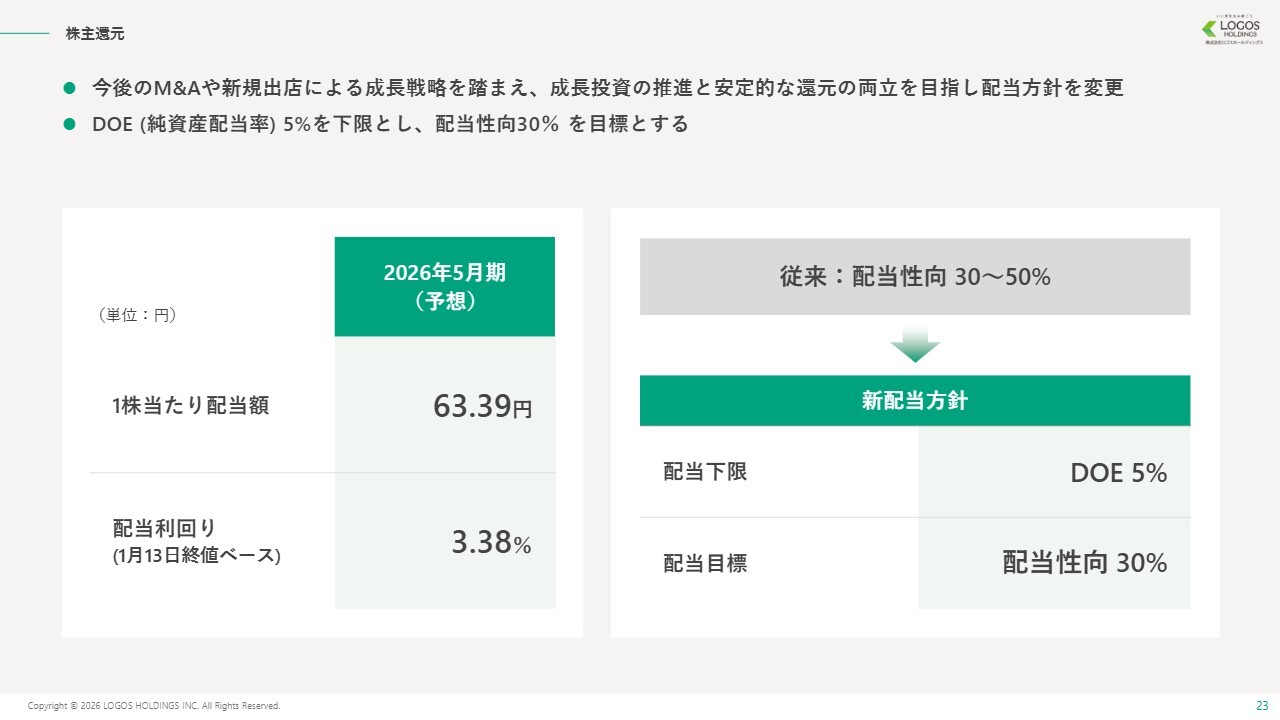

株主還元

最後に、株主還元についてご説明します。2026年5月期の株主還元は1株当たり63円39銭の配当を予定しています。こちらは1月13日の終値に対して3.38パーセントの配当利回りとなります。引き続き、安定的な経営基盤の構築に注力していきます。

以上で、2026年5月期第2四半期の決算説明を終わります。今後ともみなさまのご支援を賜りますようお願い申し上げます。ご清聴ありがとうございました。

質疑応答:第2四半期の売上・利益が上振れた要因について

司会者:「第2四半期について、売上・利益が計画を上振れた背景は何でしょうか?」というご質問です。

池田:主な要因は、前期に受注した案件の物件引渡時期が、当初計画よりも前倒しで進捗したためです。上振れたとはいえ、計画との乖離は20棟弱程度であり、これは計画策定時に精査が困難であった顧客都合や工程スケジュールの微調整が影響したと考えています。

上期の受注については、ほぼ計画どおりです。

質疑応答:通期計画の修正について

司会者:「計画比で上振れて推移しているとのことですが、通期計画の修正はないのでしょうか?」というご質問です。

池田:次の3つの要因から、据え置きとしています。修正要件には当たらない程度の水準であること、当社の業績は特に利益が下期に偏ること、現時点ではまだ下期の引渡に関する不確実性を慎重に考慮していることです。

質疑応答:人件費や広告宣伝費の伸びについて

司会者:「人件費や広告宣伝費の伸びについては、計画どおりですか?」というご質問です。

池田:販売費および一般管理費については、各項目がおおむね想定どおりに推移しています。

質疑応答:坂井建設を除いた場合の累積受注の前年比について

司会者:「累計受注の前年比は好調に推移していますが、坂井建設を除く前年比はいかがでしょうか?」というご質問です。

池田:12月までの累計実績は、坂井建設を含めて前年比60.4パーセント増です。坂井建設を除いた既存会社でも前年比34.1パーセント増と、好調に推移しています。これは新店オープンや既存店舗のリニューアル効果が着実にあらわれた結果です。

ただし、今後の前年比の見通しについては、希薄化傾向がある点にご留意ください。理由としては、前期の1月実績から坂井建設の数値が算入されているためです。その影響により、1月実績以降は、前年比の伸び率が12月までの数字よりも落ち着く見込みです。

また、前期5月の受注実績が大幅に伸びた背景には、ロゴスホームの請負契約タイミングの変更が影響しています。従来は建築申込を経てから請負契約を締結する流れでしたが、現在は請負契約のみを締結する形に集約されています。

このフロー移行期において、約1ヶ月分の請負契約が前倒しで計上されたため、前期5月のハードルが高くなっています。このような一過性の要因が解消されるに従い、年間を通した前年比の比率は徐々に希薄化していく見通しです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

205A

|

1,671.0

(15:30)

|

+12.0

(+0.72%)

|

関連銘柄の最新ニュース

-

ロゴスHD(205A) 2026年5月期第2四半期決算説明「ログミ... 今日 13:00

-

ロゴスHD(205A) 2026年5月期第2四半期決算説明動画掲載... 今日 11:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 01/17 15:00

-

週間ランキング【値下がり率】 (1月16日) 01/17 08:30

-

ロゴスHD(205A) 【ロゴスホールディングス】個人投資家向け ... 01/16 15:30

新着ニュース

新着ニュース一覧-

今日 16:33

-

今日 16:32

-

今日 16:30

-

今日 16:30