太平洋セメント、CPC市場基盤とTCCのグローバル資源を成長ドライバーとして各施策を実施 大型買収によるシナジーを含む効果発現の最大化に注力

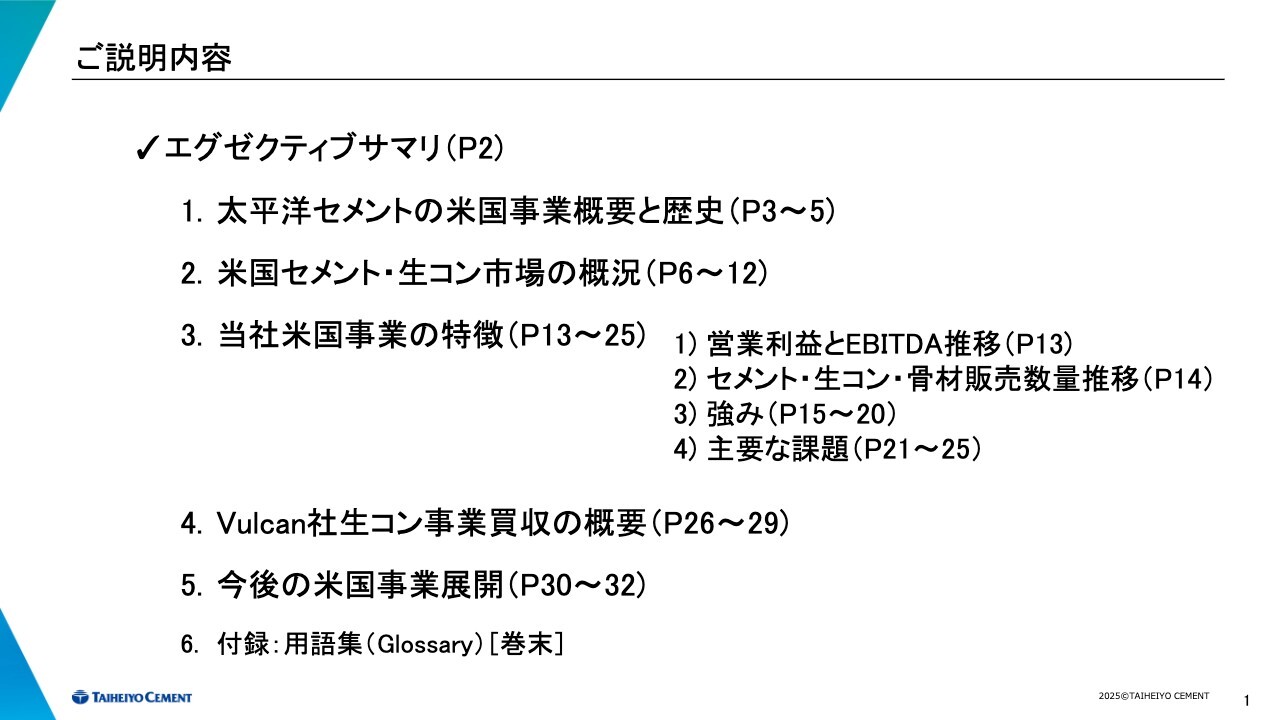

ご説明内容

深見慎二氏:太平洋セメント株式会社取締役副社長グローバル事業本部本部長の深見です。本日は師走の本当にお忙しい中、ご出席あるいはご視聴いただき、誠にありがとうございます。あらためて御礼申し上げます。

本説明会は投資家のみなさまから、「米国事業についてきちんと説明する機会を設けてほしい」というご要望をいただき、みなさまのご理解を深めるために開催した次第です。

今回カリフォルニアの大型買収案件などがありました。今後は、他の地域でもさまざまな事業環境の変化があります。

こうした変化の際には、投資家のみなさまのご要望も踏まえ、必要に応じてこのような場を開催し、ご理解を深める機会をお互いに作っていければと思っています。引き続きよろしくお願いします。

それでは、私から簡単にサマリーをお話しします。詳細については、現在CalPortland社の持株会社である太平洋セメントU.S.A.社の社長を兼任している常務の原がご説明します。どうぞよろしくお願いします。

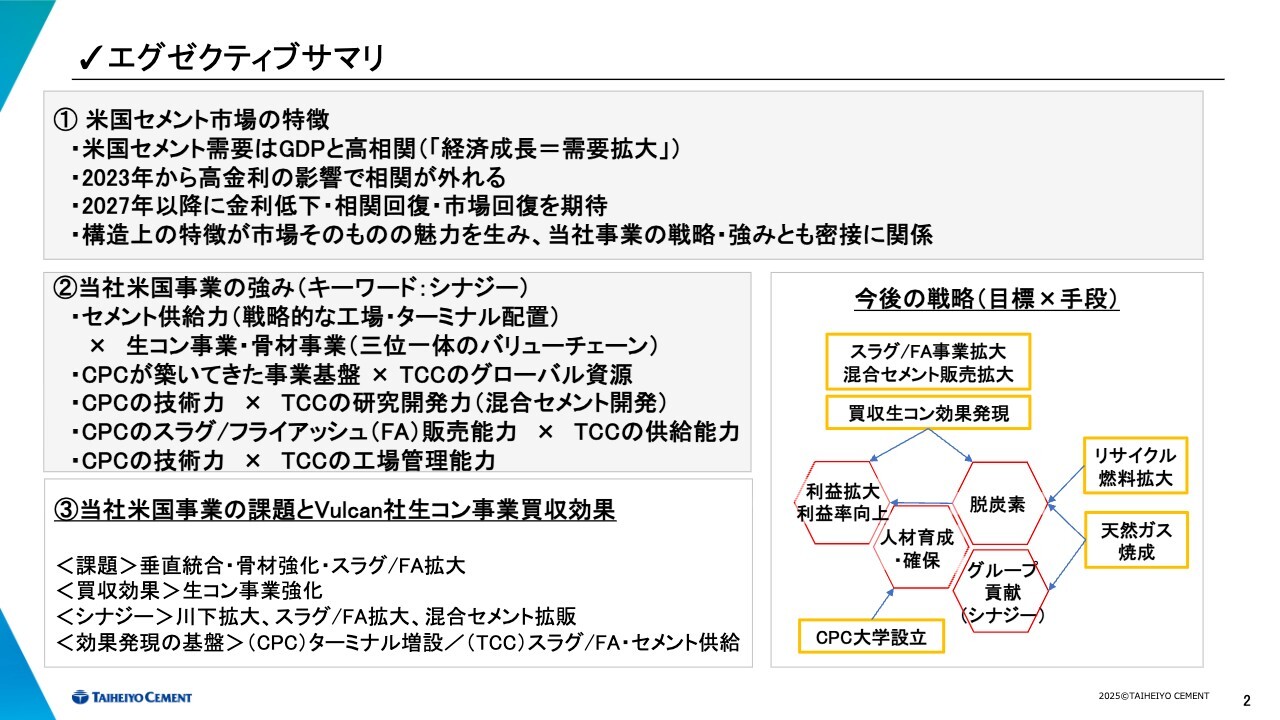

エグゼクティブサマリー

エグゼクティブサマリーです。お伝えしたいことは3点です。1点目は、米国セメント市場の特徴および魅力についてです。

2点目は、当社がどのように戦略的に米国のマーケットに取り組んでいるかです。3点目は、今回Vulcan Materials社から買収した生コン事業の買収効果についてです。本日はこれらの内容をお話ししたいと思います。

まず、米国市場についてです。言うまでもないことかもしれませんが、米国セメントの需要とGDPの相関を取ってみると、非常に高い相関があることがわかります。単純に言えば、経済が成長すればセメントの需要も成長するという、非常に魅力的な市場だと考えています。

もちろん、足元や期間によって景気の循環はどの市場にもあります。しかし、米国市場の将来は非常に底堅く、その結果、セメントの市場も安心して見通せる堅実な市場だと捉えています。

4つ目に挙げられている構造上の特徴についてです。これは国内の生産能力が限られている点を指しています。現在、全米で見るとセメントの約25パーセントが輸入されている状況です。

そのため、国内の生産能力が限られている中で、景気状況に応じて輸入量を調整することで、国内生産の稼働率を景気に大きく左右されることなく運営できる特徴があります。言い換えると、国内に製造設備を持つ強みが非常に活かされる市場だと捉えています。

2点目の事業戦略についてです。キーワードは「シナジー」の一言に尽きます。CPC(CalPortland Company )と、当社の経営資源が相互に相乗効果を発揮し、戦略を構築しています。

具体的には、例えば当社の工場管理能力を活用することで、CPCの各工場の高い稼働率を維持できている点が挙げられます。

それから、少し混合セメントについてお話しします。当社の研究開発力に加え、CPCにも研究所があり、これらの研究所同士の交流を通じて新しい技術開発が生まれるというシナジーがあります。

さらに、混合セメントに関連して、従来私たちがお話ししているいわゆる「セメンティシャスマテリアル」、つまり混合材の事業がCPCには存在します。一方で、当社はアジアおよび日本からセメント、スラグ、フライアッシュを供給するネットワークを有しています。

したがって、この2つが融合し、シナジーを発揮することで、事業の利益をさらに大きくするという側面があります。

また、ここには記載されていませんが、例えばカーボンニュートラルに関する技術です。当社が取り組んでいるカーボンニュートラルの技術は、将来的に米国市場で活用することも可能です。

さらに、CPCはM&Aを繰り返し行うことで成長しており、M&Aのノウハウを豊富に持っています。当然ながら、買収後のシナジーを最大限に発揮するためのPMIにも優れたノウハウを有しています。

したがって、他国でM&Aを行う際に、CPCのこれらのノウハウを活用することでシナジーを発揮する方法も考えられると思います。

それから、現在CPCにはモハベ工場という工場があり、こちらでは100パーセント天然ガスを使用して焼成しています。日本においてもカーボンニュートラルに対応するため、私たちもガス焼成のトライアルを国内で行っています。

このガス焼成の技術はすでにCPCにあるため、CPCから弊社へのシナジーを期待できると考えています。

では「具体的にシナジーと言うけれども、どのような事例があるのですか?」というスライドから少し外れる内容ですが、混合セメントについて簡単に触れます。

混合セメントは、この4年間で全米において急速に普及し、現在では60パーセントを占めています。この普及の背景には、カーボンニュートラルの流れがあります。

具体的には、混合材を増やすことで、CO2の排出源であるクリンカの使用量を削減できるためです。

こうした理屈のもとで、1トンのセメントを製造する際に使用するクリンカの量、いわゆる「クリンカファクター」を下げていくという動きが全米で進んでいます。この数年でその数値が非常に高い伸びを見せており、現在では約60パーセントとなっています。

当社においても、昨年10月には特にオレゴン州およびワシントン州において、セメントを完全に混合セメントへと切り替えました。

今主流なのはType IL(タイプ ワンエル)と呼ばれる品質のもので、石灰石を約10パーセント混合した混合セメントです。しかしながら、一方でカリフォルニアやアリゾナ、ネバダといった地域では、この数年、混合セメントの普及がほとんど進んでいません。

これは今お話しした3つの地域特有の土の質が影響しています。もともとカリフォルニア、ネバダ、アリゾナは土漠地帯といった特徴を持ち、かつて湖沼だったものが干上がり形成された地層が見られます。

その中には硫酸塩、例えば石膏に代表されるような硫酸を含む塩が多量に存在しています。

これによる影響ですが、コンクリートに対して非常に腐食性を持つため、コンクリートのパイルや土間を浸食してしまいます。その結果、対策を施さなければ建物や構造物が崩壊する危険性もあります。

このため、この地域では、化学反応が起きないような特殊なセメントが使用されており、Type I/IIやType II/Vといったセメントが主流となっています。

これを先ほどお話ししたType ILに置き換えようと試みましたが、残念ながらType ILはそのような化学物質に対する耐候性が低く、この用途には適さないという結果に至りました。したがって、転換率が非常に低い現状を生み出しています。

この件については、弊社の研究所およびCPCの研究所でも数年前から意識しており、両者で共同のワーキンググループを立ち上げ、この特殊な土質にも耐え得る新たな対策を模索しています。

さらに混合率が高く、強度も従来品と変わらないセメントを目指して技術開発を進めてきました。

今年、そのセメントが市場に出されました。このセメントの総称は、Type ITという混合セメントです。Type ITとType ILの違いは、Type ITは三元系を意味し、「T」はターナリ―を表します。Type ITはクリンカ、石灰石、さらにポゾラン(火山灰)を加えたものです。

これは、石炭火力から排出されるフライアッシュに置き換えることも可能な製品であり、基本的にその3つの要素で成り立っています。

混合率は約20パーセントと、Type ILよりも高く、CO2の排出係数が非常に少ないセメントが完成しました。

「本当にどれだけ良い物なの?」や「確かにCO2は下がったけれど経済効果はどうなの?」という点ですが、カリフォルニア州ではご承知のとおりキャップ・アンド・トレード制度を採用しています。

仮にわかりやすい例として、現在の取引価格がトン当たり30ドルでCO2の取引が行われているとします。この場合、普通のセメントからこのType ITに変えたらどれだけ減るのかと考えると、混合材を1パーセント増やすことで8キログラムのCO2排出を抑制できます。

したがって、混合材を10パーセント増加させれば80キログラム、20パーセント増加させれば160キログラムのCO2が削減されます。160キログラムは0.16トンに相当し、これに30ドルを掛けると4.8ドル、すなわち約5ドル弱の経済効果が得られる計算です。

ユーザー側にも非常にCO2排出が低いセメントやコンクリートとしてアピールすることが可能です。それに加え、このクリンカファクターを下げることで生産能力が向上するという大きな利点があります。

例えば、クリンカ1からセメント1を生産する場合と比較し、クリンカ0.8でセメント1を生産できると、生産能力は単純計算で25パーセント増加します。このように、生産能力の向上という経済効果もあるため、私たちは混合セメントを推進しています。

技術開発に関しては、弊社やCPCのシナジーが十分に発揮された例であると考えています。

これからこのITセメントを進める上での次の課題は、混合材として使用するポゾランやフライアッシュをどのように確保するかという点です。

当社はこの問題を長期的に捉えており、2018年頃から天然の火山灰鉱山の許可を取得し、昨年、モハベ工場のそばに位置するジェム・ヒルというポゾランの鉱山を開山しました。この鉱山からのポゾランで十分にType IT セメントを製造することが可能です。

また、昨年6月に発表しましたが、サンフランシスコの東側に「ストックトンターミナル」と呼ばれるセメント輸入ターミナルがあります。そこに合計5万トンの容量を持つ2基のサイロを現在建設中です。

このサイロの目的は、日本やアジアからフライアッシュやスラグなどのセメンティシャスマテリアルを輸入することにあります。

これも弊社のグローバルネットワークが、米国事業に対しシナジーを発揮する一例だと考えています。

今回のVulcan Materials社についてですが、北カリフォルニアに生コン工場を多数買収したことで、ストックトンターミナルから仕入れたセメンティシャスマテリアルを直接混合して使用でき、新たなシナジーも生まれてきました。

総合的にお話しすると、私どもはこれらを一朝一夕で考えたわけではなく、相当前から計画的に、一つひとつ鉱山開発やターミナル設置、研究開発などを積み上げて、現在の米国事業を構築してきました。

今後も、先を見据えた発想で米国事業に取り組んでいきます。今回の大型買収についても、これまで積み重ねてきた取り組みが大きなシナジー効果をもたらし、利益として確実にリターンが期待できる段階になったと考えています。

概要は以上です。

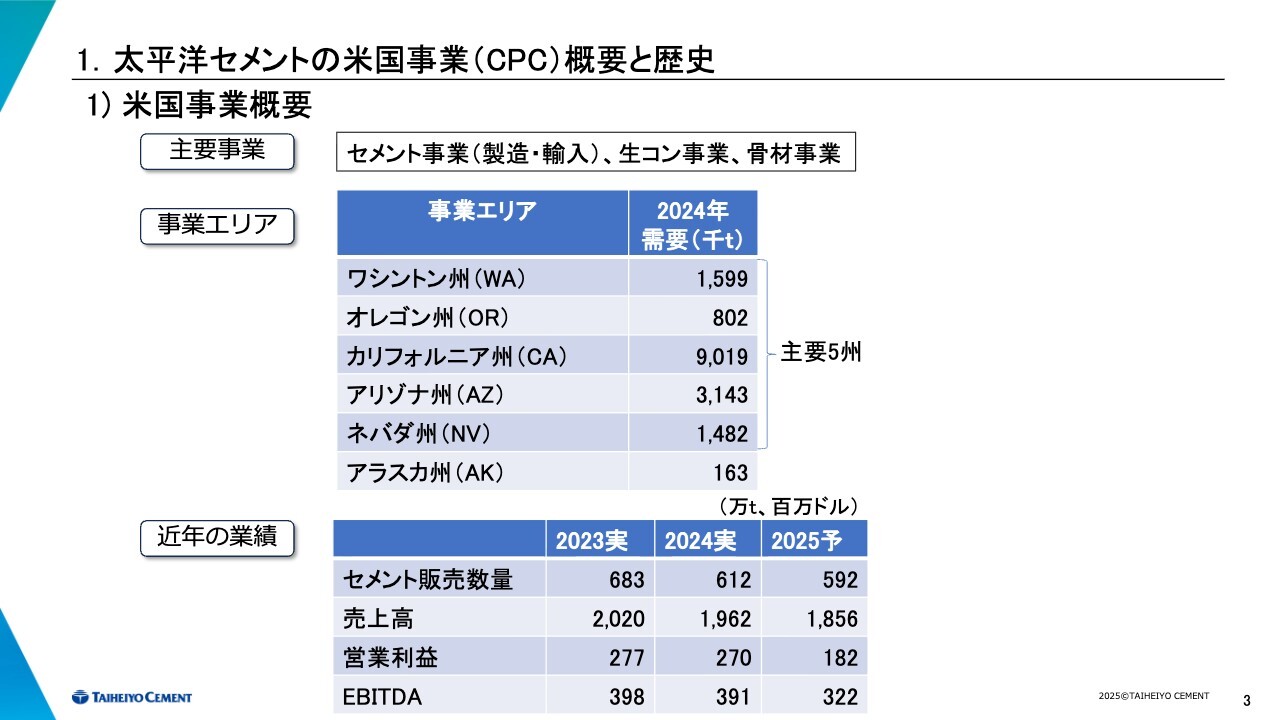

1.太平洋セメントの米国事業(CPC)概要と歴史 1)米国事業概要

原剛氏:太平洋セメント常務執行役員グローバル事業本部副本部長兼太平洋セメントU.S.A.社長の原です。本日はお忙しい中、お時間をいただき、ありがとうございます。

1つ目のトピックとして、弊社米国事業の概要と歴史について説明します。

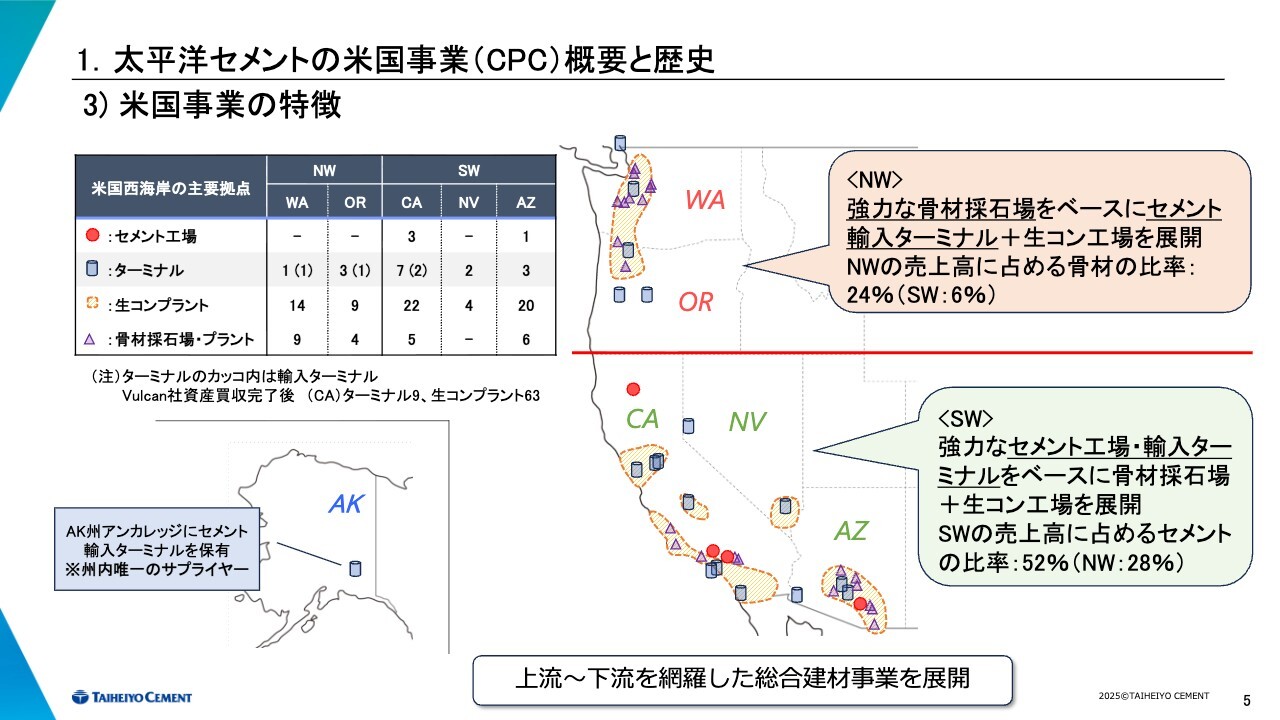

弊社は米国において、セメント事業を中心として、生コンクリートおよび骨材事業を展開しています。

地域的には、ノースウェスト地域と呼ばれるワシントン州、オレゴン州、そしてサウスウェスト地域と呼ばれるカリフォルニア州、アリゾナ州、ネバダ州の計5州で主に事業を展開しています。これらの5州は、社内で「主要5州」と称しているマーケットです。

また、アラスカ州には輸入ターミナルを保有しています。また規模は小さいものの、カナダのバンクーバーには内陸ターミナルも保有しています。

近年の業績についてですが、スライドに記載のとおり、リーマンショック後の2010年を底として、事業および需要が拡大し、2023年の売上高は2010年比で4倍を超える状況となっています。

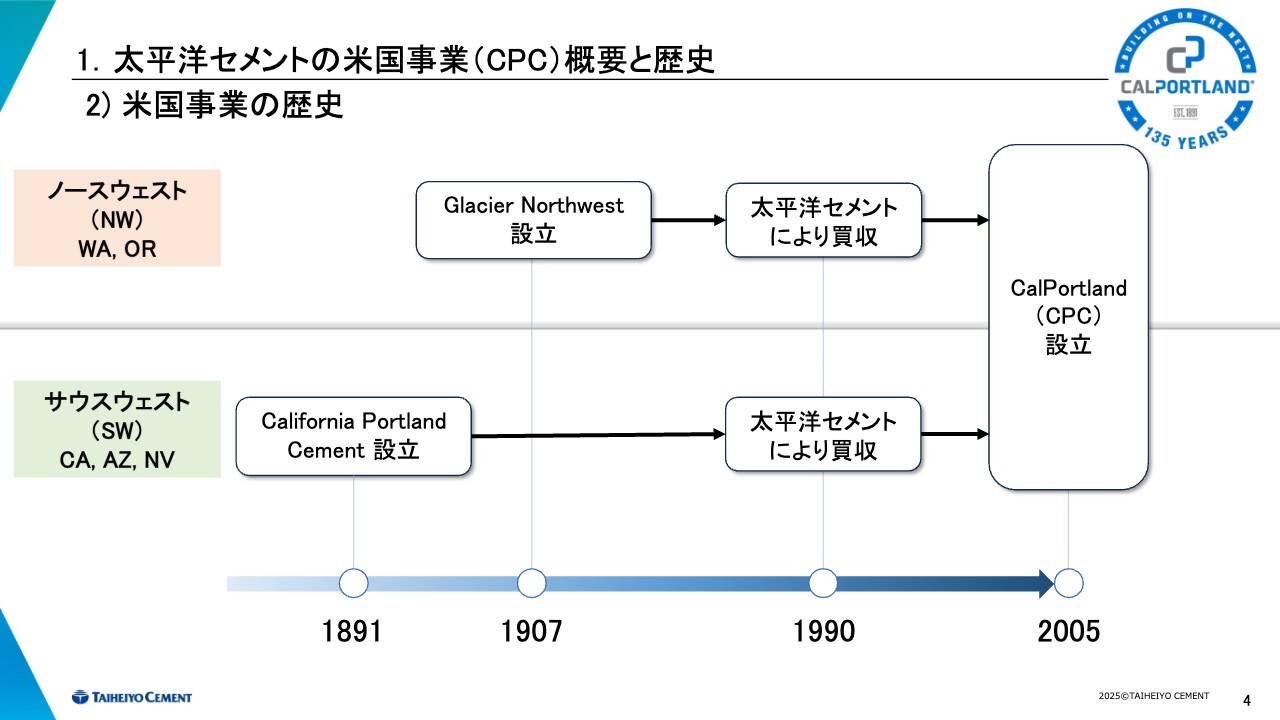

1.太平洋セメントの米国事業(CPC)概要と歴史 2)米国事業の歴史

歴史についてご説明します。ノースウェストとサウスウェストはそれぞれ成り立ちが異なりますが、CalPortland社(CPC)の歴史は大変長く、来年で135周年を迎えます。

ちなみに、ミシシッピ川より西側で最初のセメント工場は、CPCの旧コルトン工場といわれています。この旧コルトン工場は、有名なフーバーダムにセメントを供給しており、フーバーダムはCPCのセメントで建設されています。当社も同様ですが、セメントという産業は非常に息の長い産業であることが特徴です。

1.太平洋セメントの米国事業(CPC)概要と歴史 3)米国事業の特徴

スライドには、州別の事業所数と地図を掲載しています。

上流から下流までをカバーした総合建材事業を展開していますが、ノースウェストとサウスウェストでは成り立ちが異なるため、多少特徴が異なります。

ノースウェストは強力な骨材採石場を基盤とし、セメント輸入ターミナルや生コン工場を展開しています。一方、サウスウェストは強力なセメント工場および輸入ターミナルを基盤とし、骨材採石場や生コン工場を展開する事業です。

なお、アラスカ州のアンカレッジには輸入ターミナルがあり、フェアバンクスにも小規模ではありますが内陸ターミナルを有しています。同州内に所在する唯一のアメリカのセメントサプライヤーという位置づけです。

また、ご存じのとおり、最近トランプ大統領の発言でも注目を集めたアラスカでの天然ガスプロジェクトが始動し、大きく需要が増加すると見込まれています。当社もこれに大きな期待を寄せています。

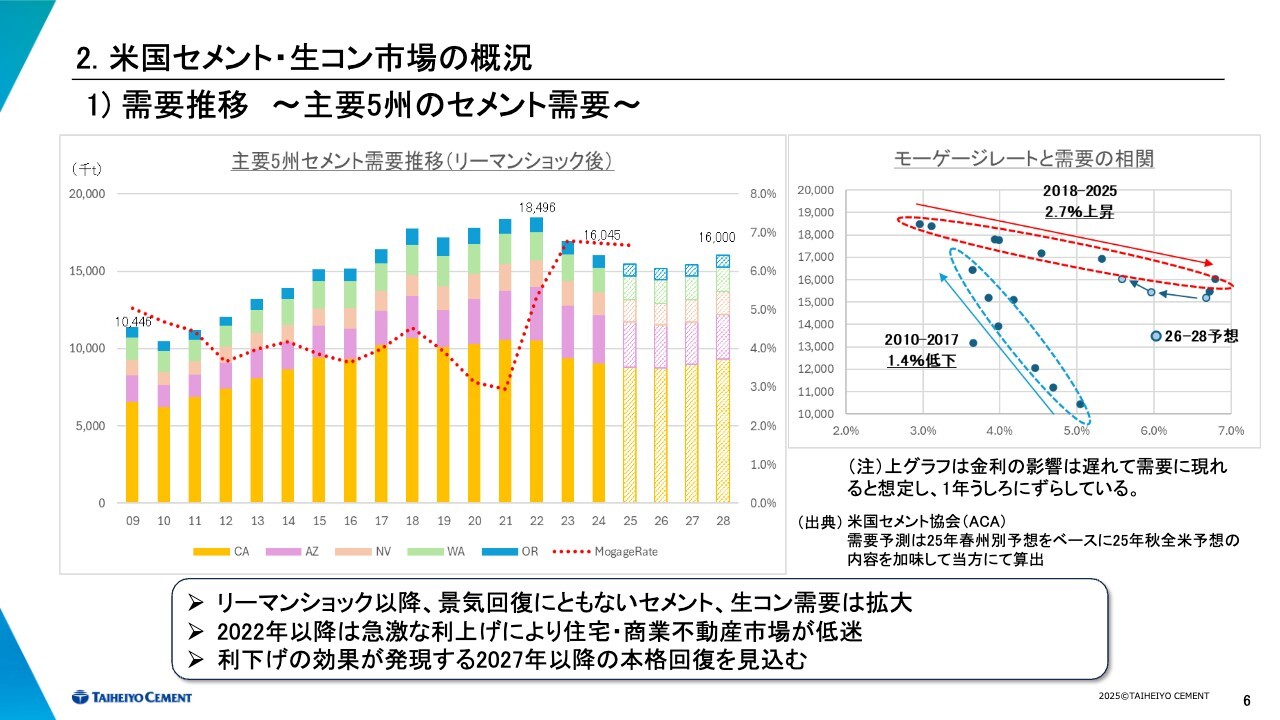

2.米国セメント・生コン市場の概況 1)需要推移 ~主要5州のセメント需要~

6ページ以降で2つ目のトピックである、米国のセメント・生コン市場の特徴、概要、構造についてご説明します。

まず、画面に表示している6ページですが、主要5州の需要の推移を示しています。リーマンショックで需要が大きく減少した後、2022年まではほぼ一貫して増加しました。しかし、その後は金利の上昇や高止まりが主な要因となり、需要は減少に転じています。

右上のグラフは、モーゲージレートと需要の相関を示したものです。金利の影響はある程度遅れて表れると想定し、1年ずらして相関を検証しています。

2010年以降を2つの時期に分けると、需要と金利の相関が比較的強いことがわかります。コロナ禍などのイレギュラーな年もありますが、2010年から2017年の金利が低下基調にあった時期には、金利の下降とともに需要も増加する傾向が見られました。

一方、金利が上昇局面となった2018年以降は、ほぼ直線的に減少しています。もちろん多少の変動はありますが、全体的な傾向としてそのような状況です。したがって、今後金利が低下することで需要も回復に転じると期待しています。

なお、2026年から2028年にかけての米国セメント協会(以前はPCAと呼ばれていましたが、現在はACAと名称が変更されています)の予想も、概ねこの傾向線に沿う形となっています。そのため、金利が低下すれば、この水準に到達するものと考えています。

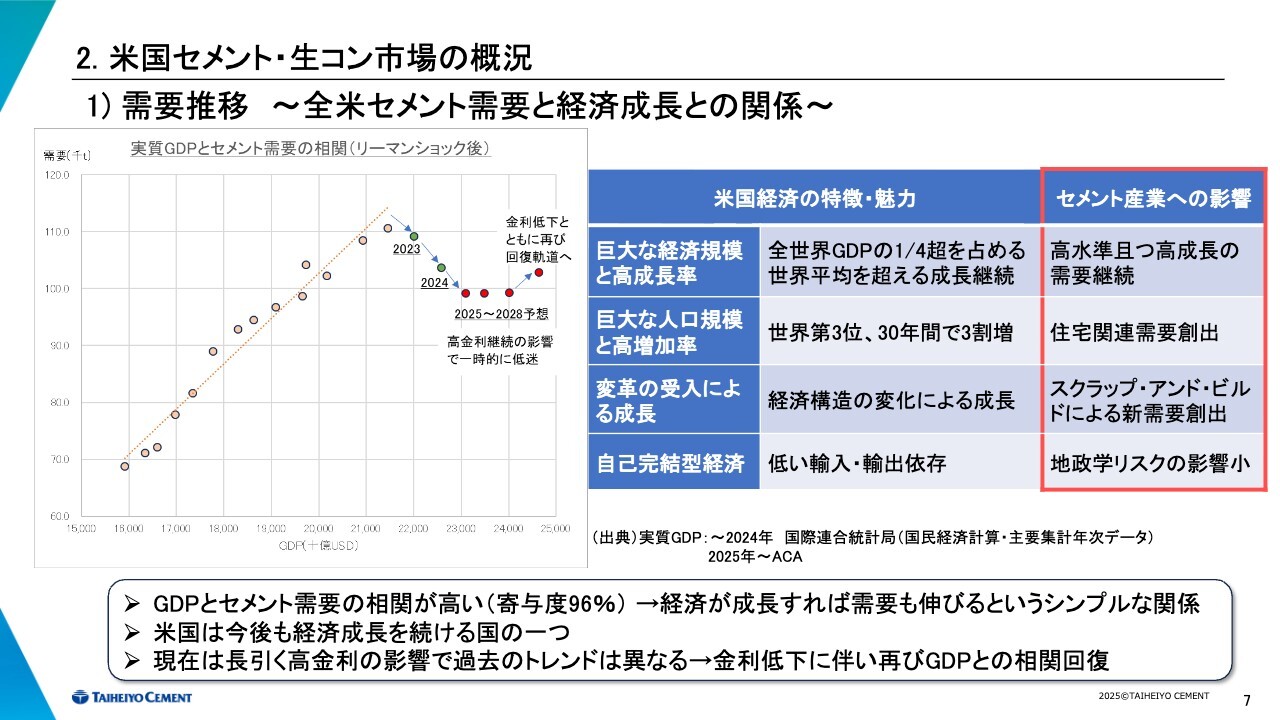

2.米国セメント・生コン市場の概況 1)需要推移 ~全米セメント需要と経済成長との関係~

全米のセメント需要とGDPの相関について示しています。これは、先ほど深見からお伝えしたとおり、非常に強い相関関係があります。2009年から2022年の年次データの相関係数は0.98と非常に高い数値を示しています。

一見「当然だろう」と思われるかもしれませんが、実は先進国においてこうした相関を示すのは米国程度で、非常に稀な事例です。

また、発展途上国においては同様の相関が見られることは少なく、例えば中国では2015年以降、この相関が崩れています。つまり、経済が成長してもセメント需要が伸びない状況です。同様に、タイやマレーシアでも同じ傾向が見られます。

もちろん、全世界の国を検証したわけではありませんが、これほど強い相関が残っているのはインド程度ではないかと思います。裏を返せば、米国のセメント市場は、セメント産業から見ると非常に期待できる、まだ伸びしろのある市場と理解できるかと思います。

したがって、米国は経済が伸びればセメント需要も伸びるという、非常にシンプルな関係にあります。右の表に記載のとおり、経済の特徴を見れば、米国は今後も経済とセメント需要の双方で成長を続ける国の1つであると私たちは確信しています。

現在は長引く高金利の影響を受け、過去のトレンドから多少ずれが生じています。ご覧のとおり、2023年以降はこの直線から右下にずれる状況となっています。

しかし、金利が低下すれば再び相関関係が回復していくと考えています。この点については、原因や相関からの外れ方がリーマンショック時とまったく異なるものの、当時も同様の現象が確認されていました。

ただし、リーマンショック後も5年で再び成長軌道に乗り、同様の相関角度を回復しました。今回も2023年から相関がずれるものの、ACAの予想では2028年から回復し、再び成長するとの見通しです。奇しくも、今回も同様にちょうど5年後となっています。

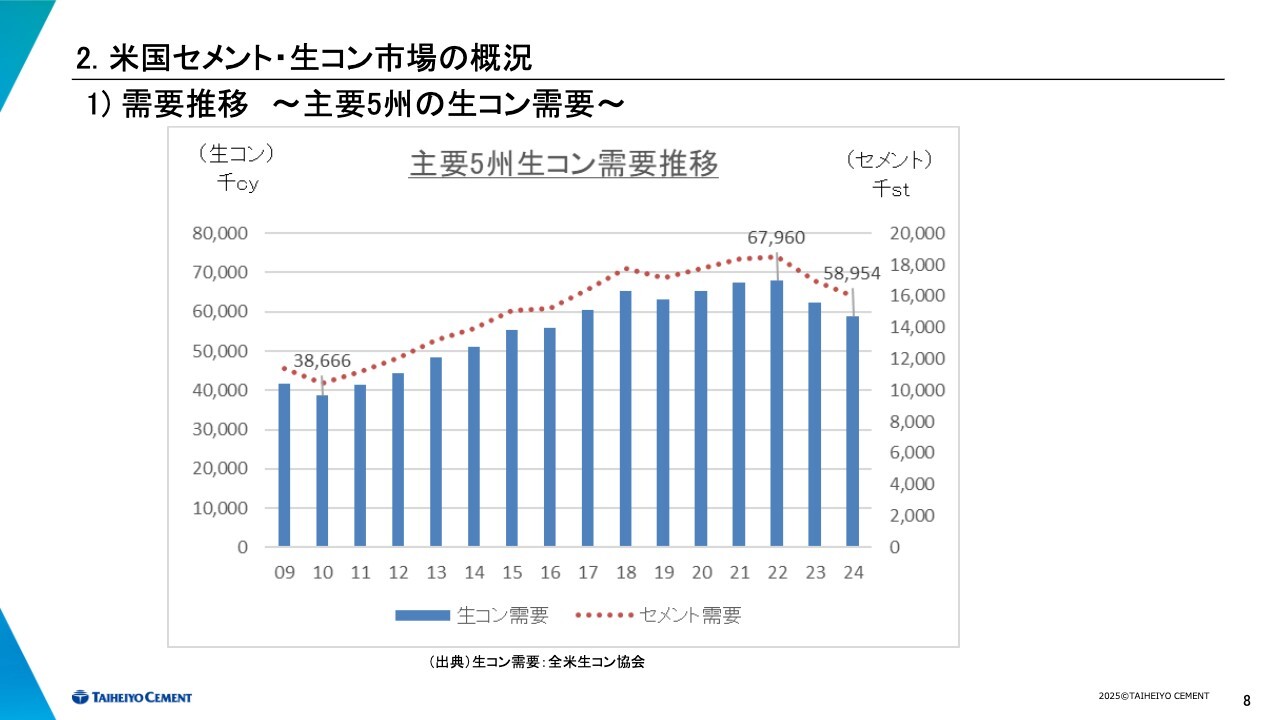

2. 米国セメント・生コン市場の概況 1)需要推移 ~主要5州の生コン需要~

主要5州における生コンクリート需要の推移です。概ねセメント需要と相関している内容となっています。

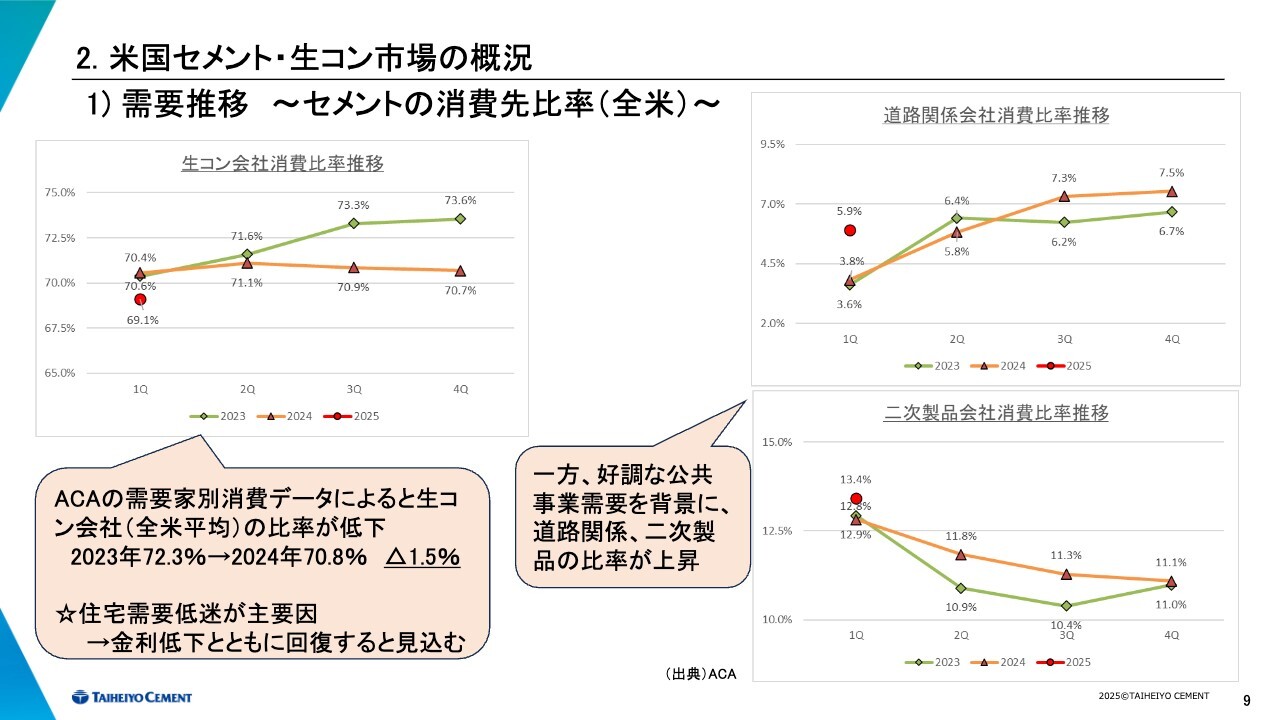

2.米国セメント・生コン市場の概況 1)需要推移 ~セメントの消費先比率(全米)~

近年の消費先別比率の推移を示した9ページのグラフでは、変化が見られることがわかります。

現状、民需が減少する一方で、公共工事や官需の比率が高まっています。その結果、生コンの比率が下がり、道路工事や二次製品向けの出荷比率が上昇しています。

金利低下の効果が表れれば、再び生コンの比率が上昇すると考えています。

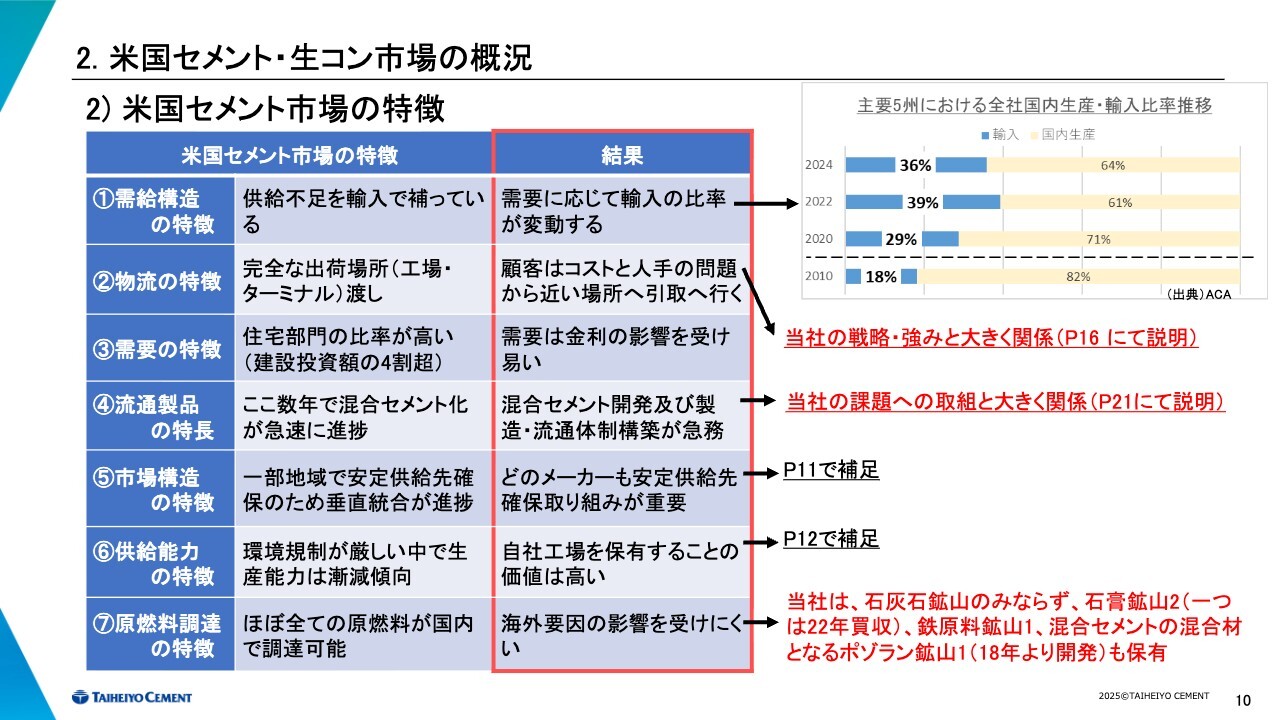

2.米国セメント・生コン市場の概況 2)米国セメント市場の特徴

米国セメント市場の特徴について、日本と異なる点を記載しています。この中で、弊社の戦略や強みに関係する点を中心に、特徴を6つ補足説明します。

1点目は、需要構造です。米国は、先ほど深見からも説明があったように、供給能力不足を輸入で補うという構造になっています。そのため、需要が減少した場合でも、まずは輸入を削減し、工場の運転率を維持できる点が大きな特徴であり、魅力です。

スライド右上のグラフは、主要5州全体の生産と輸入のバランスを示しています。現在の輸入割合はおおよそ4割ですが、需要が底だった2010年には、その割合が約2割弱まで低下していました。

つまり、需要が減少した場合には、輸入がバッファーの役割を果たすということです。

2点目の物流、4点目の流通製品の特徴は次章でご説明します。5点目の市場構造および6点目の供給能力の特徴は、次のページ以降で詳しくご説明します。ここでは、7点目の原燃料調達について補足します。

米国では、ほぼすべての原燃料を国内で調達することが可能であり、これが非常に大きな強みとなっています。

特にCPCについては右側に記載のとおり、通常日本のセメント工場が所有している石灰石鉱山に加え、石膏鉱山を2つ保有しています。

そのうちの1つは2022年に買収したものです。また、鉄原料の鉱山も1つ所有しています。さらに、ポゾランの鉱山を1つ保有しています。

これらは安定した調達とコスト面で、CPCの大きな強みの1つとなっています。

ポゾランについては、先ほどお話ししたとおり混合セメントのIT用の混合材として利用されるものであり、2018年当時から米国で混合セメント化が推進されると予測し、開発に着手しました。後ほどご説明しますが、CPCのITに欠かせない原料となっています。

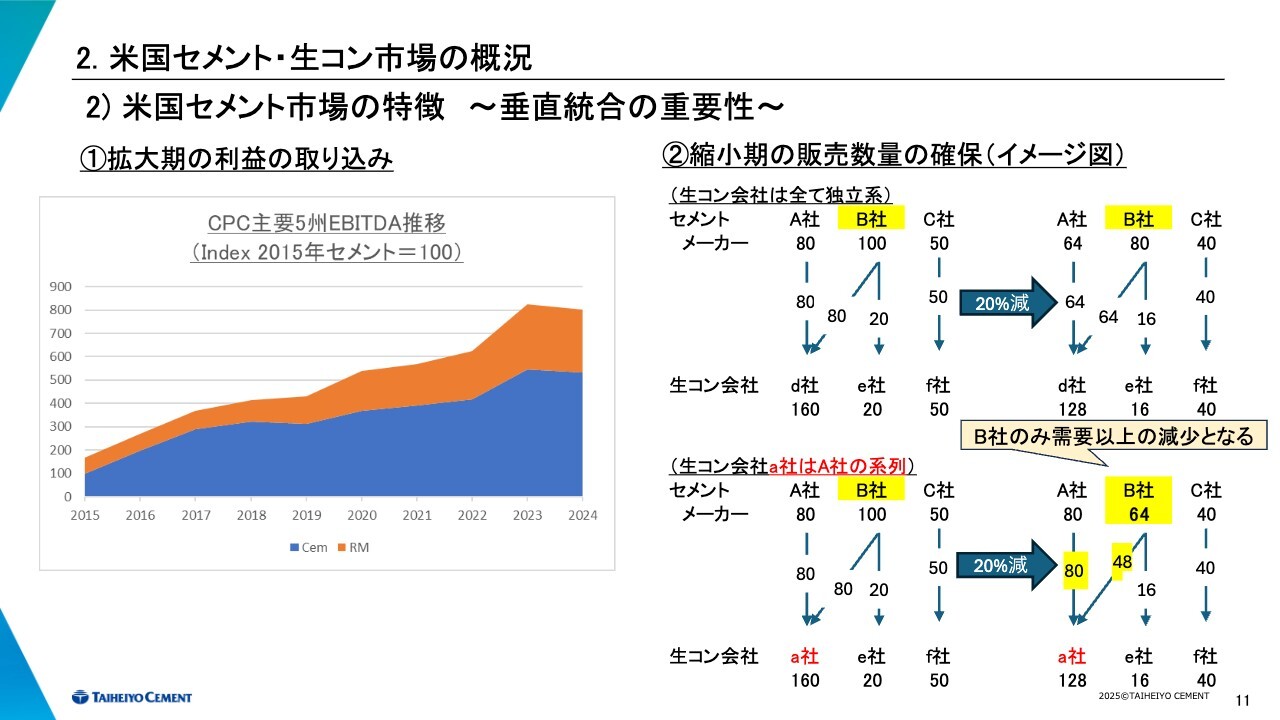

2.米国セメント・生コン市場の概況 2)米国セメント市場の特徴 ~垂直統合の重要性~

5点目の市場構造の特徴である、いわゆる垂直統合について補足説明します。

11ページに記載していますが、垂直統合とはサプライチェーンにおいて、その上流に当たるセメントや骨材、下流に当たる生コンクリートやアスファルトの両方を保有することを指します。この仕組みは、日本ではあまり見られませんが、特に需要の多い米国の都心部では多く見られます。

ビジネスモデルについてご説明します。その目的は主に2点あると考えています。スライド左側に記載されているとおり、1点目は拡大期における利益の取り込みです。需要が拡大する時期には、利益が上積みされる点が特徴です。

左側のグラフをご覧ください。CPCの2015年から2024年までのEBITDAをインデックスで表し、その推移を示しています。2024年には、セメントのみの場合と比較して約1.5倍になっていることから、両方の利益を享受できることがわかります。

もう1点は右側に簡単な模式図をご用意しています。下の図が示すように、垂直統合が進んだ市場では川下展開が遅れているB社のようなセメントメーカーは、需要減少時に販売数量が大きく落ち込む傾向があります。したがって、垂直統合はこうしたリスクを軽減する非常に有効な手段になります。

私はむしろこちらのほうが重要ではないかと考えており、特に北カリフォルニアのCPCはこのB社に近い状況にありました。そのため、今回の買収で状況が大きく改善すると考えています。

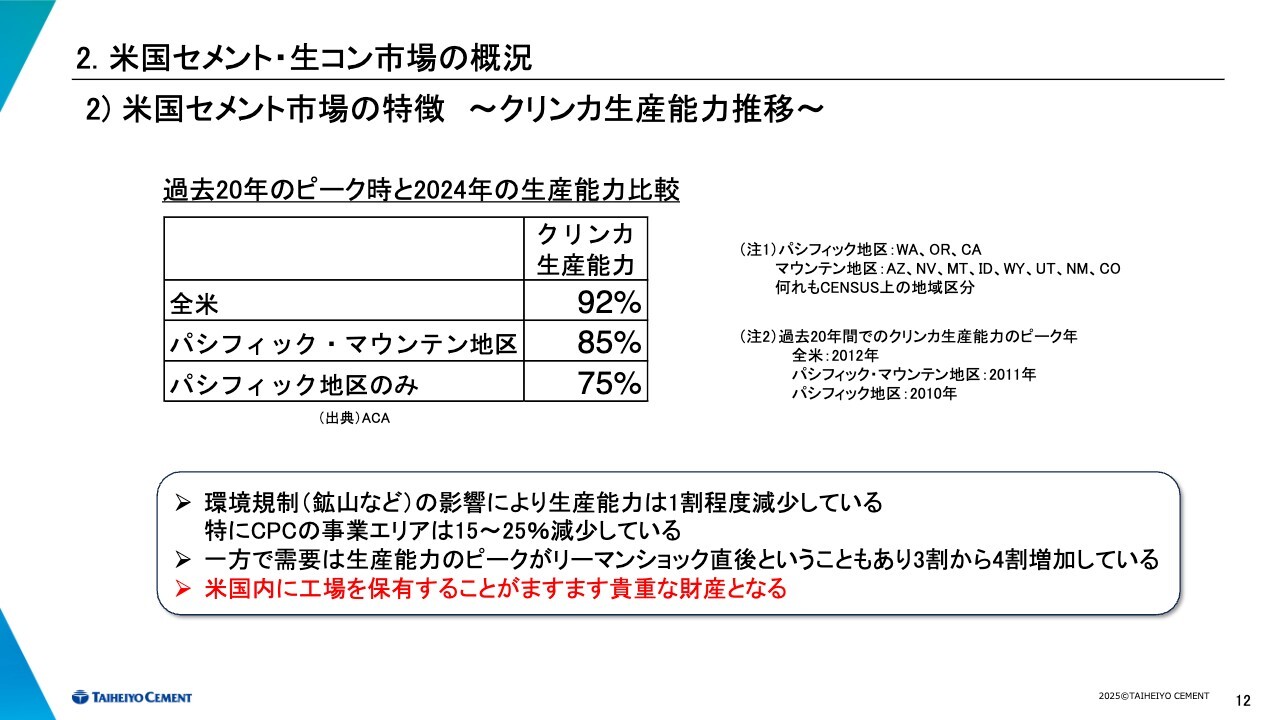

2.米国セメント・生コン市場の概況 2)米国セメント市場の特徴 ~クリンカ生産能力推移~

供給能力の特徴についてです。こちらはクリンカ生産能力に関する内容です。クリンカについては、後半の用語集に記載していますので、後ほどご参照いただければと思います。

クリンカとは、セメントのおおよそ7割から8割程度の工程を終えた段階の半製品です。このクリンカを生産できるかどうかが、セメント生産において重要な意味を持つとご理解ください。

クリンカの生産能力を見ると、ピークは2010年頃であり、その後は需要が大きく回復したにもかかわらず、環境規制などの影響を受け、生産能力がむしろ減少する傾向にあります。

ご覧のとおり、全米では約10パーセント、CPCの事業エリアでは15から25パーセントの減少が見られる状況です。

今後も特にカリフォルニアでは新設が極めて難しいと考えています。当社はサウスウェストに4工場を有しているため、これ自体がますます貴重な財産になると考えています。

また、今回のトランプ関税については、国内の産業を振興することを趣旨としているため、その点でも国内に工場を持つことの重要性をあらためて感じています。

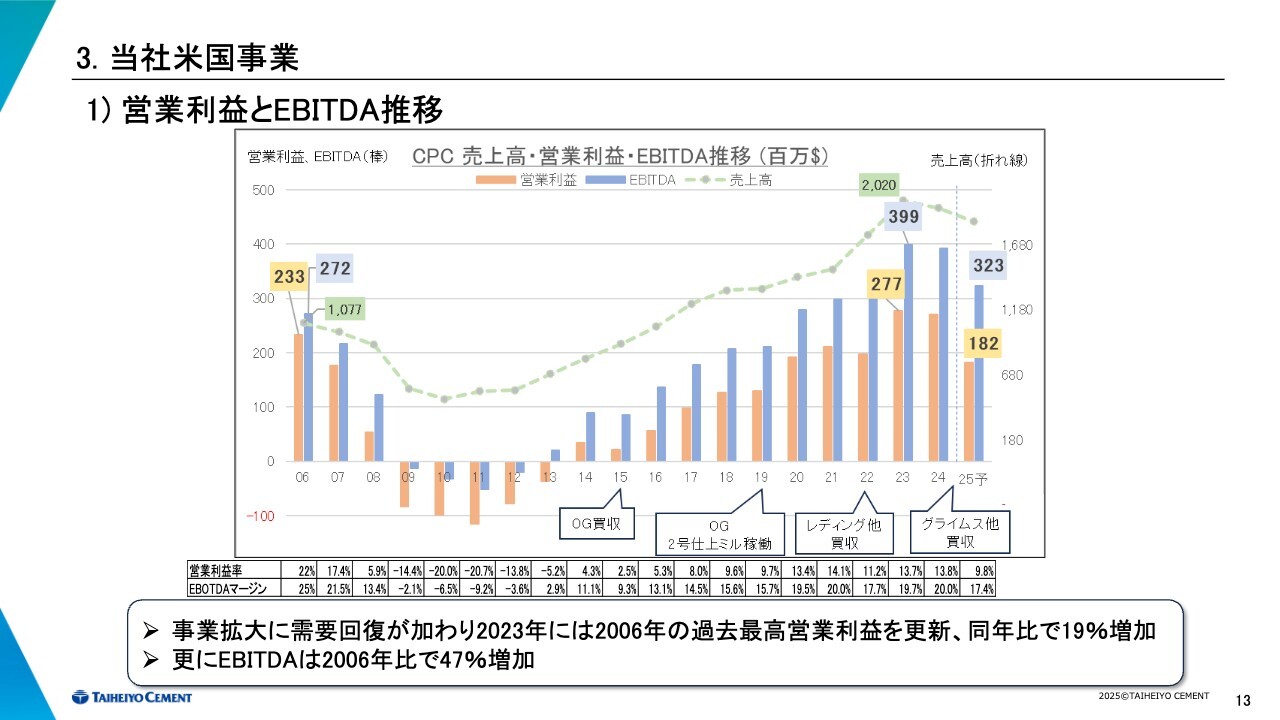

3.当社米国事業 1)営業利益とEBITDA推移

13ページからは3つ目のトピックとして、弊社の米国事業の概要をご説明します。まず、営業利益ならびにEBITDAの推移についてです。今年の決算説明会の資料からEBITDAを公表していますが、あらためて2006年からの過去の経過を記載しています。

2006年は過去最高益を計上した年で、その後リーマンショックで大きく減益となりましたが、需要の回復や事業拡大により、2023年には営業利益が2006年比で1.2倍、EBITDAは1.5倍に達しています。

営業利益率とEBITDAマージンについてですが、下に記載のとおり、2023年と2024年はそれぞれ約14パーセントと約20パーセントとなっています。今年は低下する見込みですが、それぞれ10パーセント、17パーセント程度を維持する見込みです。

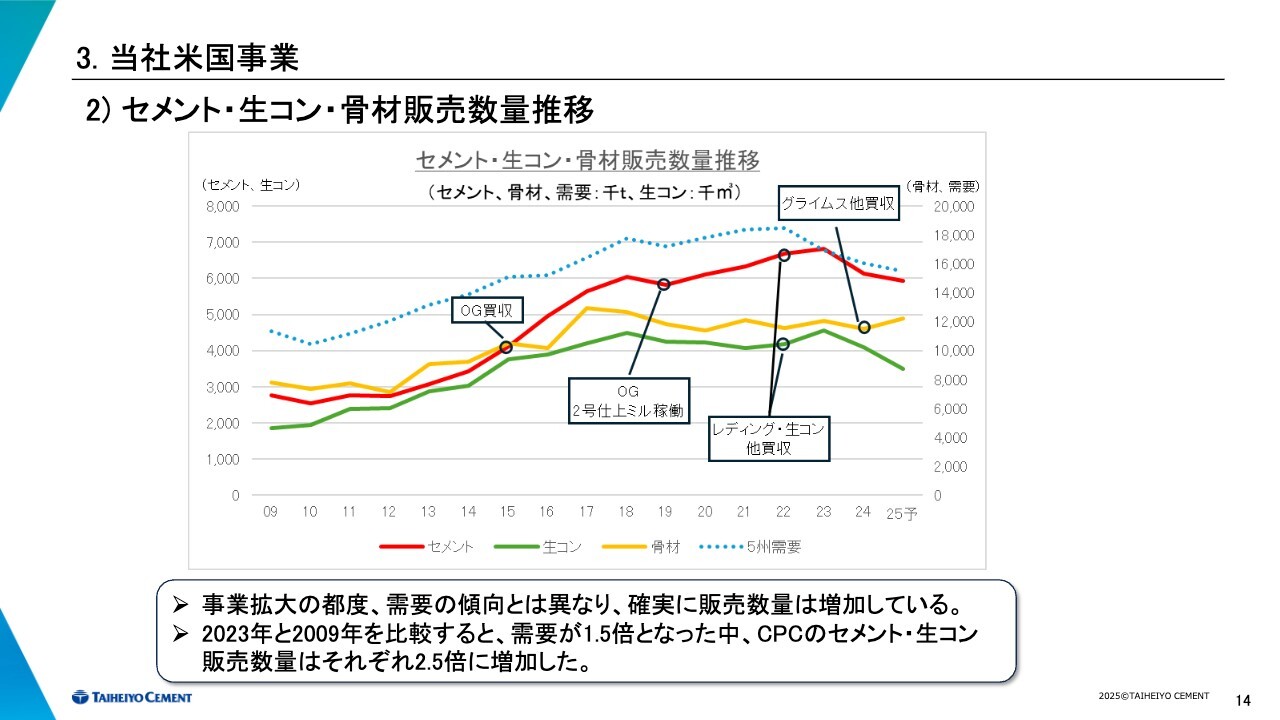

3.当社米国事業 2)セメント・生コン・骨材販売数量推移

セメント・生コンクリート・骨材の販売数量の推移をあらためて記載しています。これはリーマンショック後の2009年からになりますが、それぞれの事業拡大のタイミングで需要を超える増加を確実に示している点をご覧いただければと思います。

その結果、2023年には需要が2009年比で1.5倍となる中、CPCが取り扱うセメントと生コンクリートの販売数量は約2.5倍に増加しました。

骨材については、昨年末にグライムス採石場を買収した効果もあり、今年は建設需要が減少すると見込まれる中でも、販売数量が増加する見込みです。

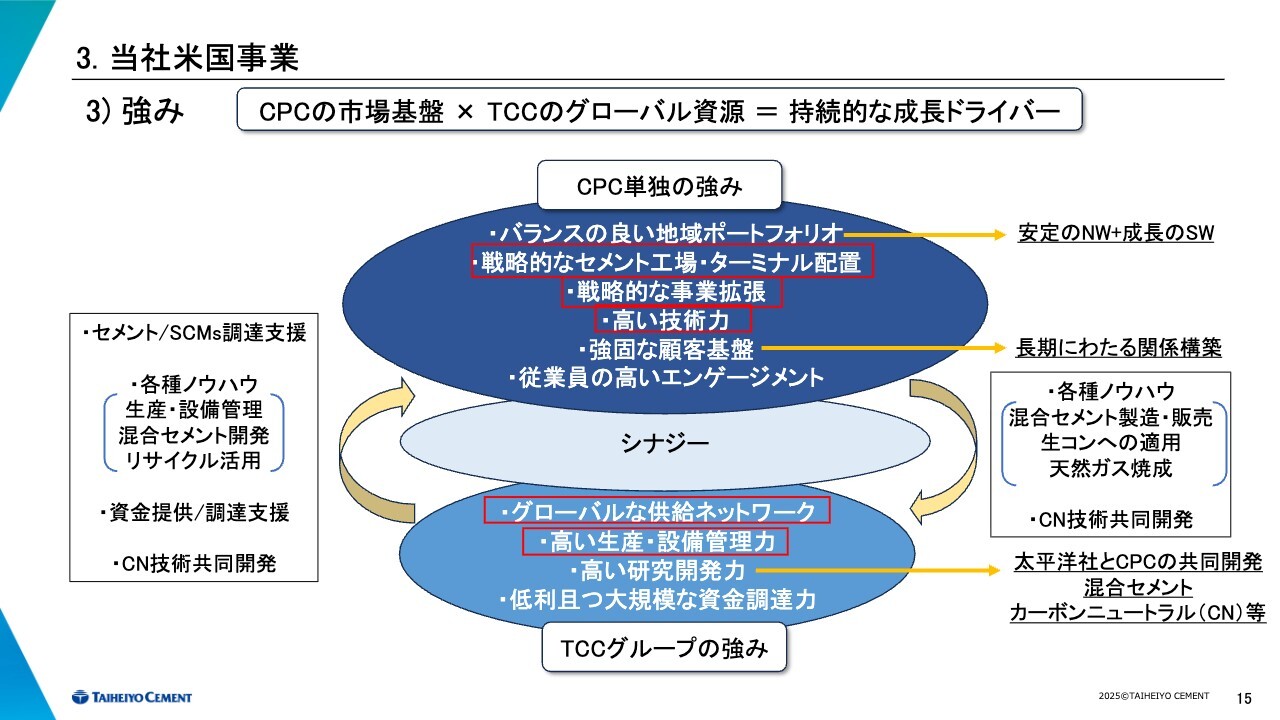

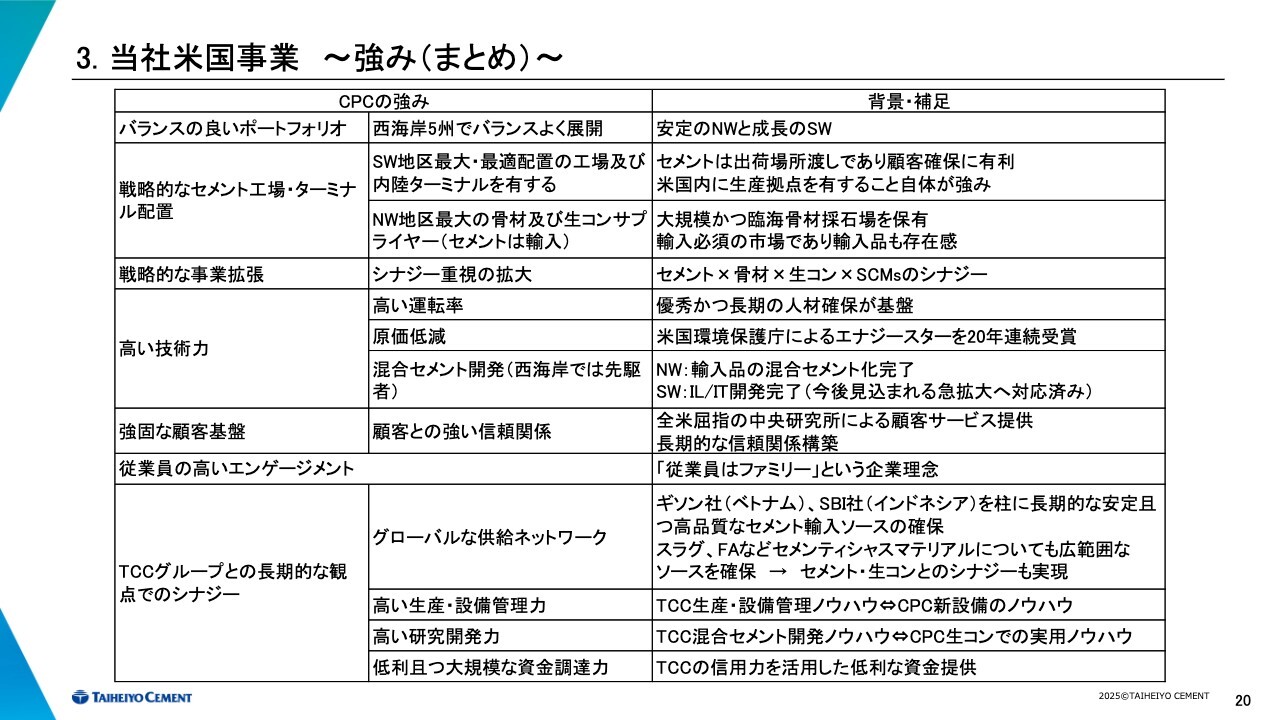

3.当社米国事業 3)強み

スライドは、米国事業の強みを示しています。

一番上に記載されていますが、弊社の強みとしては、以前から何度かお話ししている事業拡大を通じて築いてきた強固なCPCの市場基盤をはじめ、弊社グループの人的資源、つまり工場管理能力、研究開発能力、グローバルな製品調達能力、さらには物理的資源、つまり関係会社からのセメント供給能力などが挙げられます。

これらのシナジーが当社米国事業の強みだと考えています。

次に、赤枠で囲った部分を中心に、CPC単独の強みを1点と、弊社グループのシナジーを2点、具体例を挙げてご説明します。

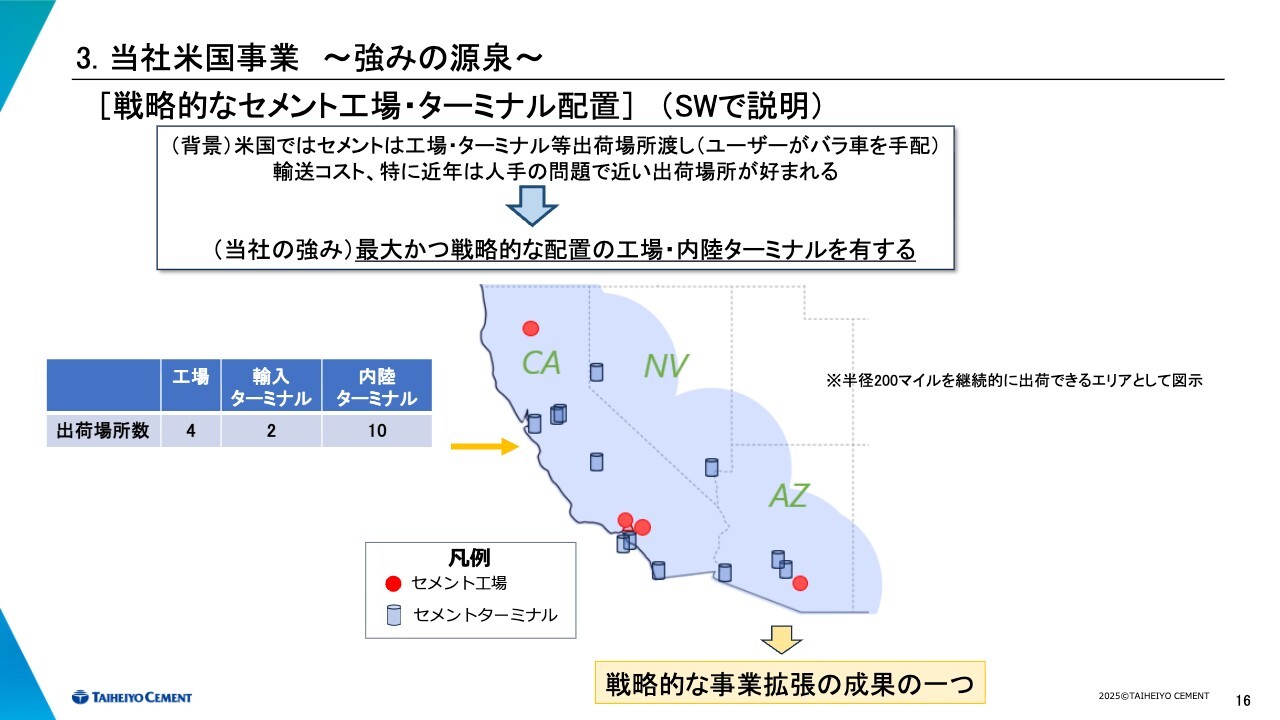

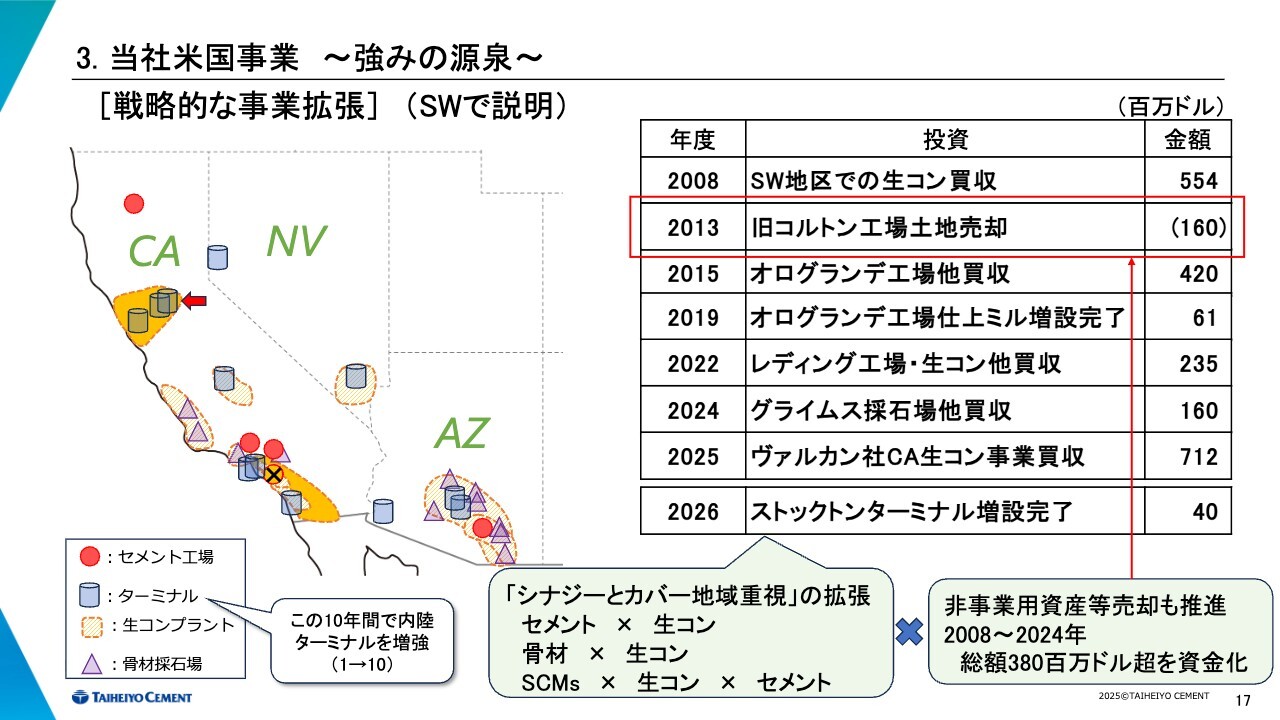

3.当社米国事業~強みの源泉~ [戦略的なセメント工場・ターミナル配置](SWで説明)

スライドは、CPCの強みの1つである戦略的なセメント工場およびターミナルの配置について、サウスウェスト地区を例に説明したものです。

10ページでは米国セメント市場の特徴として物流面について言及しました。米国では、セメントは完全にユーザーが出荷場所に取りに来る仕組みになっており、当然ながらユーザーの所在地、つまりマーケットの近くに拠点を設けることが有利となります。

ユーザーにとってもコストを抑えられるという利点があり、昨今の人手不足の状況においても、その影響を緩和する点で非常に優位に働きます。

これに対し、CPCはアリゾナに1工場、南カリフォルニアでは最大需要地であるロサンゼルス地区を東西に挟むように2工場、さらに北カリフォルニアに1工場を持つなど、非常にバランスよく工場を保有しています。

また、輸入、内陸ターミナルが主要都市をカバーしており、広範囲の出荷に対応可能です。

このスライドは、継続的に安定してセメントを供給できるエリアを地図で示したものです。ご覧のとおり、サウスウェスト地区の主要エリアや主要都市部をほぼカバーしています。

次のページでご説明しますが、これは、これまでの戦略的な事業拡張の成果と言えます。

3.当社米国事業 ~強みの源泉~ [戦略的な事業拡張](SWで説明)

2006年当時のCPCのサウスウェスト地区における事業展開の状況ですが、非常に限られた状況で、セメント工場が3拠点、輸入ターミナルがカリフォルニアに2拠点、内陸ターミナルがラスベガスに1拠点、生コン事業はロサンゼルス近郊とアリゾナのリリトー工場周辺のみとなっていました。

その後、2007年から2008年にかけて、カリフォルニア、アリゾナ/フェニックス、ラスベガスの生コン事業を一気に拡大しました。

一方で、ロサンゼルス近郊にあったコルトン工場は休止していたため、土地を売却して資金を確保しました。そして、オログランデ工場と2つの内陸ターミナルを取得し、さらに仕上ミルを増設して同工場のセメント生産能力を2倍に引き上げています。

さらに、2022年にはレディング工場と4つの内陸ターミナルに加え、カリフォルニア中央部およびサンディエゴ地区の生コン事業を買収しました。また、昨年末にはロサンゼルス近郊の採石場と生コン工場を取得しています。

そして今回、北カリフォルニアとサンディエゴおよびその近郊で生コン事業を取得することになりました。来年にはストックトンターミナルに増設予定のサイロを活用したセメンティシャスマテリアル事業への本格参入も控えています。

スライドは、その他の内陸ターミナルも含めた現状を示したものです。ご覧のとおり、セメント工場の買収に加えて、この10年間で内陸ターミナルを10倍に増やしています。

その結果、カバーエリアが大幅に増加し、それらのエリアで生コン事業を展開してきました。各部門のシナジーや広範囲かつ都市部での重点展開、この戦略的な投資が現在の状況を生み出していると言えます。

一方で、旧コルトン工場の土地を含む非事業用資産の売却を進めており、2008年からの17年間で総額約3億8,000万ドルを超える資金を得ました。この資金を再投資する取り組みも、同時に進めています。

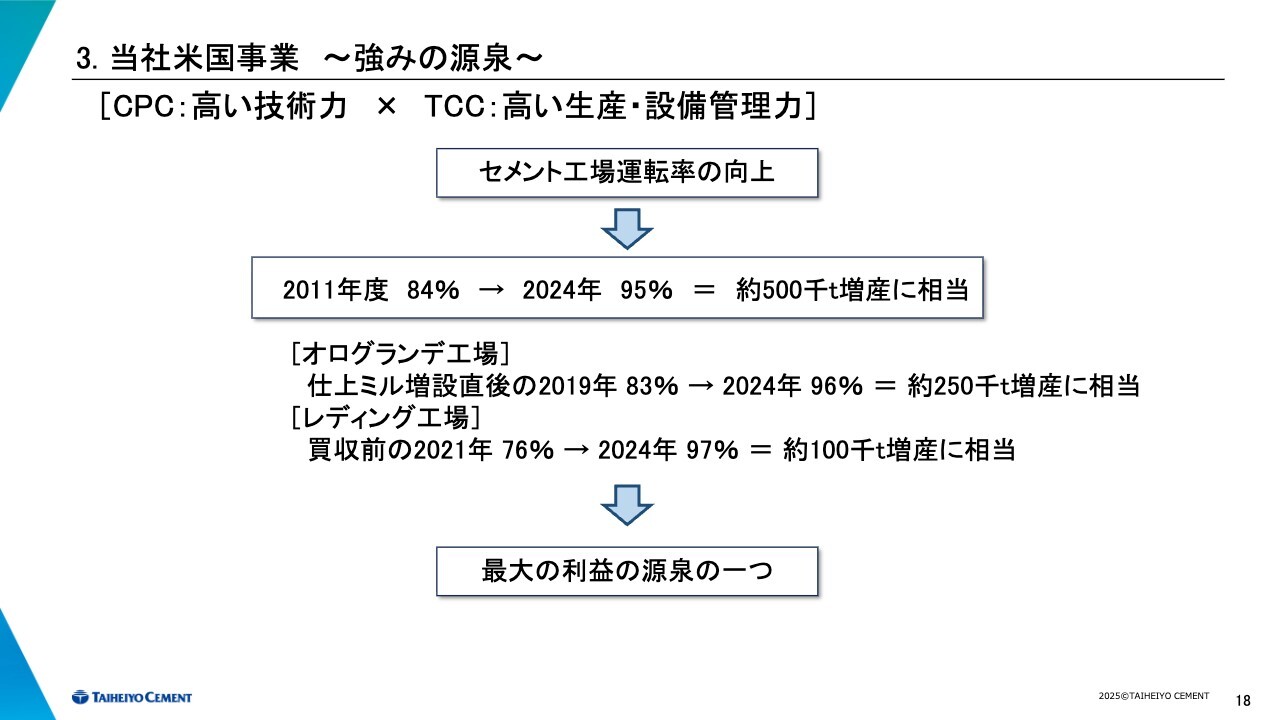

3.当社米国事業 ~強みの源泉~ [CPC:高い技術力 × TCC:高い生産・設備管理力]

当社グループのシナジーについてご説明します。まず技術面ですが、CPCの技術力と日本で培った弊社の運転・設備管理能力が融合することによって、セメント工場の運転率が2011年から2024年にかけて大きく向上しています。

この運転率を生産数量に換算すると、約50万トンの増産に相当します。これは非常に大きな利益につながる成果です。

特に、買収したオログランデ工場やレディング工場は、運転率が8割あるいは8割弱から95パーセントを超えるまで上昇しています。このように、特に運転率の低かった工場を買収してそれを大きく引き上げることが、当社の最大の利益の源泉の1つとなっている点が特徴です。

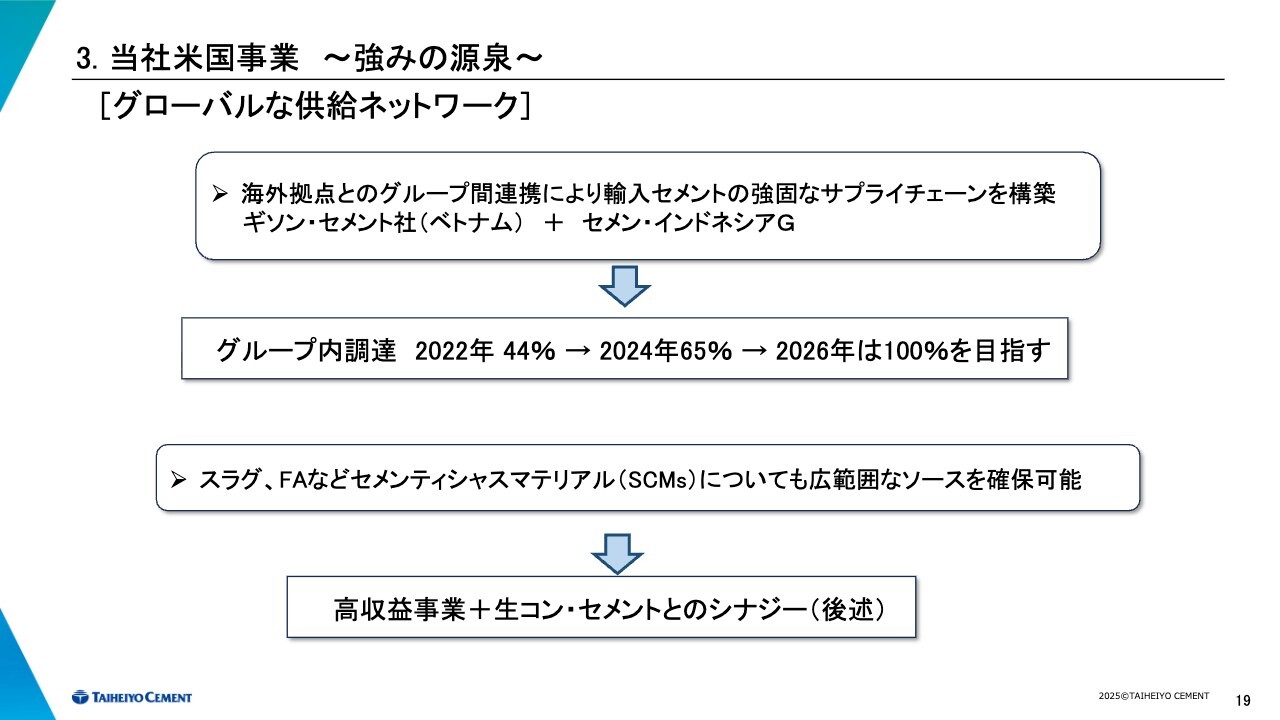

3.当社米国事業 ~強みの源泉~ [グローバルな供給ネットワーク]

当社グループのセメント供給力と調達力も、CPCのシナジー基盤として大きな役割を果たしています。

中国の江南小野田社が操業を中止した後、グループの調達率は大きく低下しました。しかし、その後はベトナムの子会社であるギソン・セメント社からの輸入を拡大し、調達率を6割超に戻すことができました。これにより、事業の安定化に大きく寄与しています。

さらに、来年からは関係会社であるインドネシアのソルシ・バングン・インドネシア社からの輸入も開始される予定であり、これによってさらなる安定が図られる見込みです。

グループ内からの調達は、各輸出国の事情による輸出価格や輸出量の変動リスクを低減できる点が特徴です。また、当社の高い品質要求に応える製品を供給してもらえるという利点もあります。当社が製品の改造を依頼した際、しっかりと改造や改善を行ってもらえることは、大きな利点の1つです。

さらに、今後はセメントに加えてスラグやフライアッシュを日本や関係各国から調達し、供給する予定です。ストックトンターミナルの増設が完了すれば、収益性の高いセメンティシャスマテリアル事業を大きく拡大できる見込みです。

3.当社米国事業 ~強み(まとめ)~

先ほどお話しした内容も含めて全体を簡単にまとめてありますので、後ほどご覧ください。

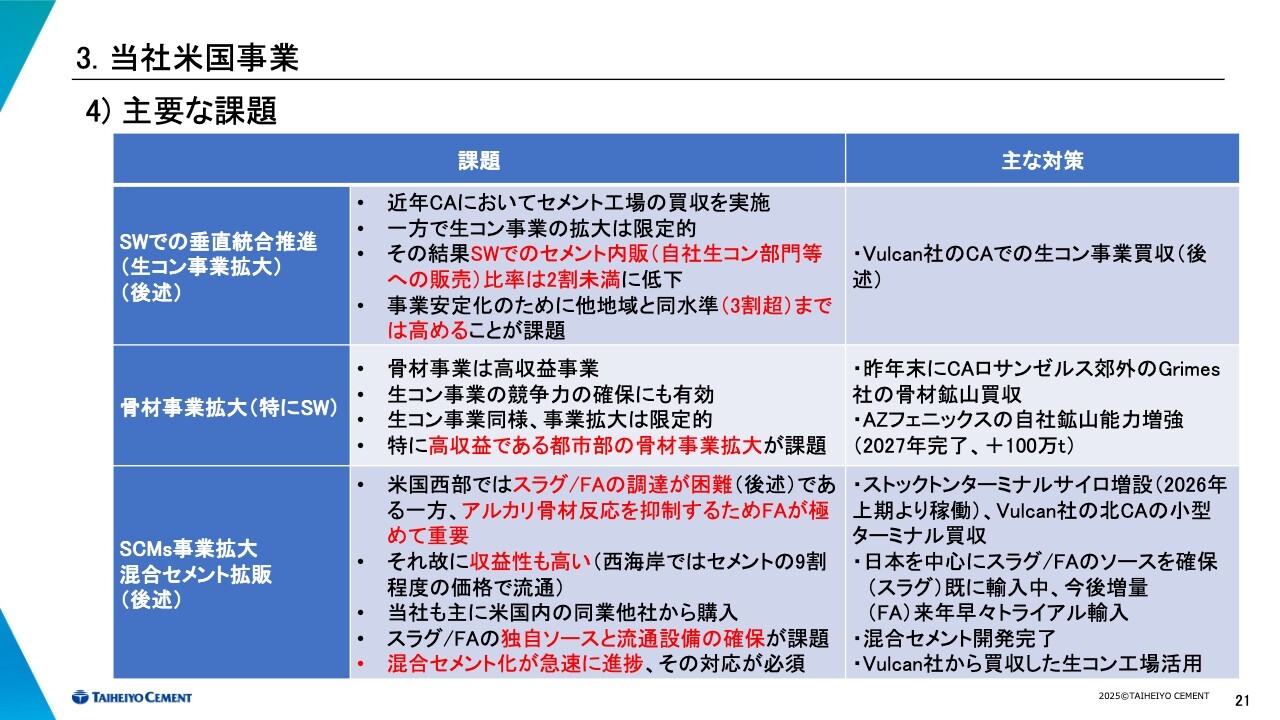

3.当社米国事業 4)主要な課題

弊社米国事業の主な課題3点とそれに対する対応についてご説明します。まず、課題の1点目は、サウスウェスト地区での垂直統合の遅れです。

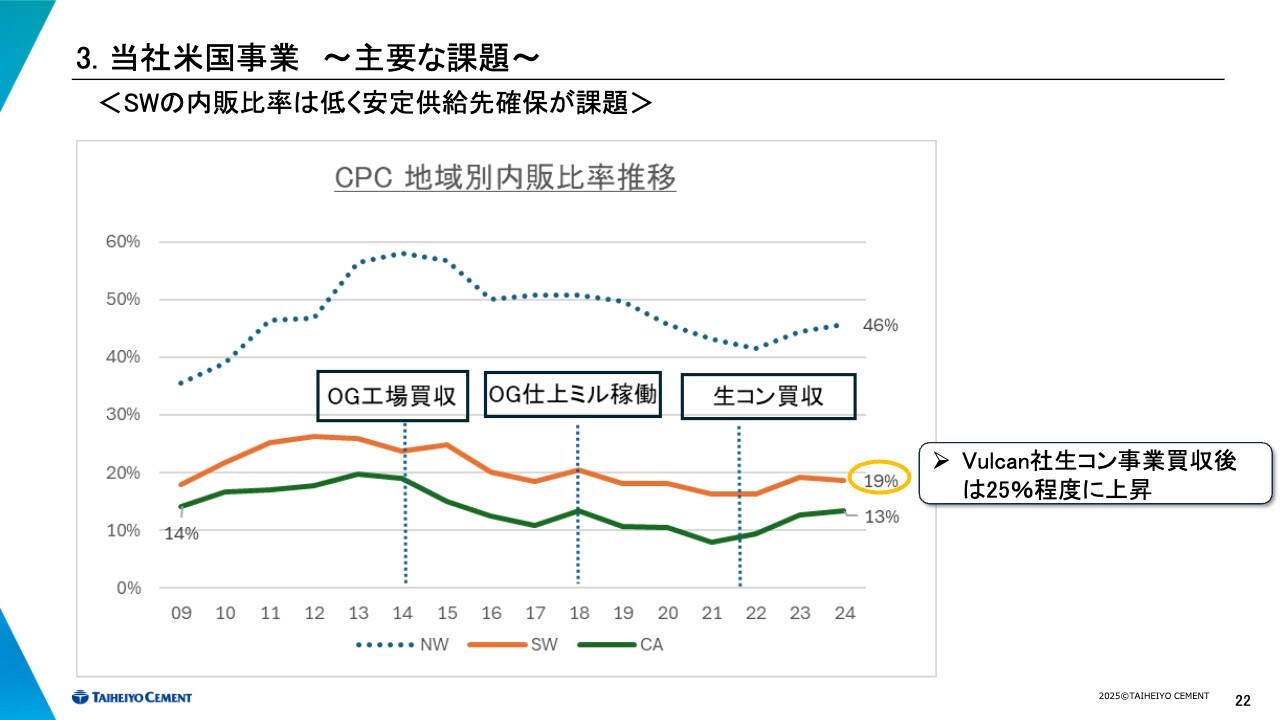

3.当社米国事業 ~主要な課題~ <SWの内販比率は低く安定供給先確保が課題>

スライドのグラフは、自社生コン工場における消費の割合を示したものです。社内では、セメント側から見た内販や内販率という表現を使用していますが、要するにグラフは内販率の推移を示しています。

ワシントン州やオレゴン州のノースウェスト地域ではもともと内販率が高かったのですが、サウスウェスト地域ではセメント工場からスタートしたという歴史もあり、比較的内販率が低い状況にありました。

同業他社については各社それぞれ状況が異なりますが、おおよそ3割以上が自社生コン工場で消費されていると推定しています。当社としても、他社がどうであるかにかかわらず、3割程度の内販率を目指すことが1つの目標となっています。

ご覧のとおり、カリフォルニア州単体の内販率は13パーセント、サウスウェスト全体でも19パーセントにとどまっており、これを引き上げることが課題となっています。

この対策として、今回のVulcan Materials社の生コン事業の買収が挙げられます。買収後、サウスウェスト地区のいわゆる内販率は25パーセント程度まで上昇する見込みであり、大きな改善が期待されます。これにより、目標としている3割に大きく近づくと考えています。

3.当社米国事業 4)主要な課題

2つ目の課題は、骨材事業の比率が低い点です。一言で骨材と言っても、すべてが利益率の高い事業というわけではありません。本当に収益性、利益率の高い部分は、需要地や都市部の採石場に集中しています。

そのような中、昨年末に買収したグライムス(Grimes)はロサンゼルス郊外に位置しており、大変貴重で高収益な採石場です。今年からフルで(通期で)収益に貢献しています。

それから、主な対応の2点目として挙げていますが、買収だけでなく、特に既存の有力な採石場については、その能力増強にも並行して取り組んでいます。

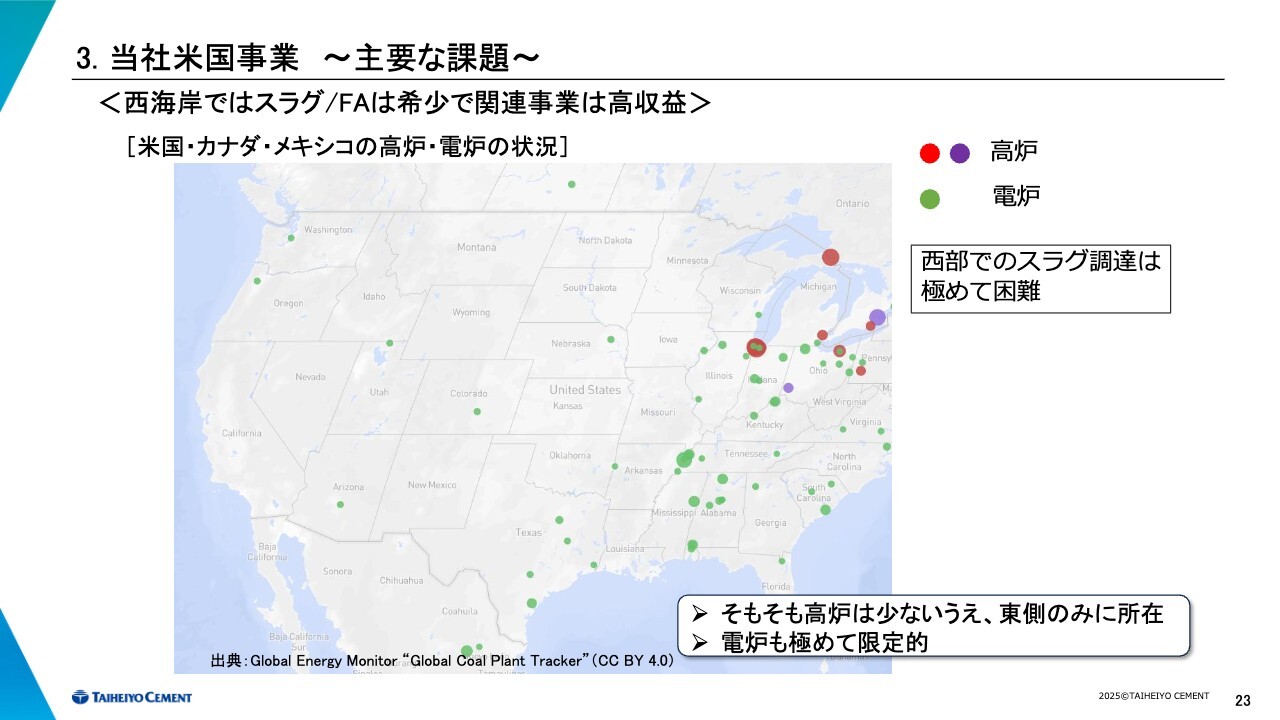

最後に、3つ目の課題として挙げたのが、セメンティシャスマテリアル事業の拡大と混合セメントの拡販です。米国の西側では、スラグやフライアッシュの調達が難しい状況があるため、この点にも対応しています。

3.当社米国事業 ~主要な課題~ <西海岸ではスラグ/FAは希少で関連事業は高収益>

スラグは製鉄工程で発生する副産物です。この地図は米国内の高炉および電炉の立地状況を示しています。一目でわかるように、高炉の数は非常に少なく、ほぼ東海岸側に集中しています。

一方で、西側にはカナダを含め電炉が点在している程度です。そのため、供給が非常に滞る状況となっています。

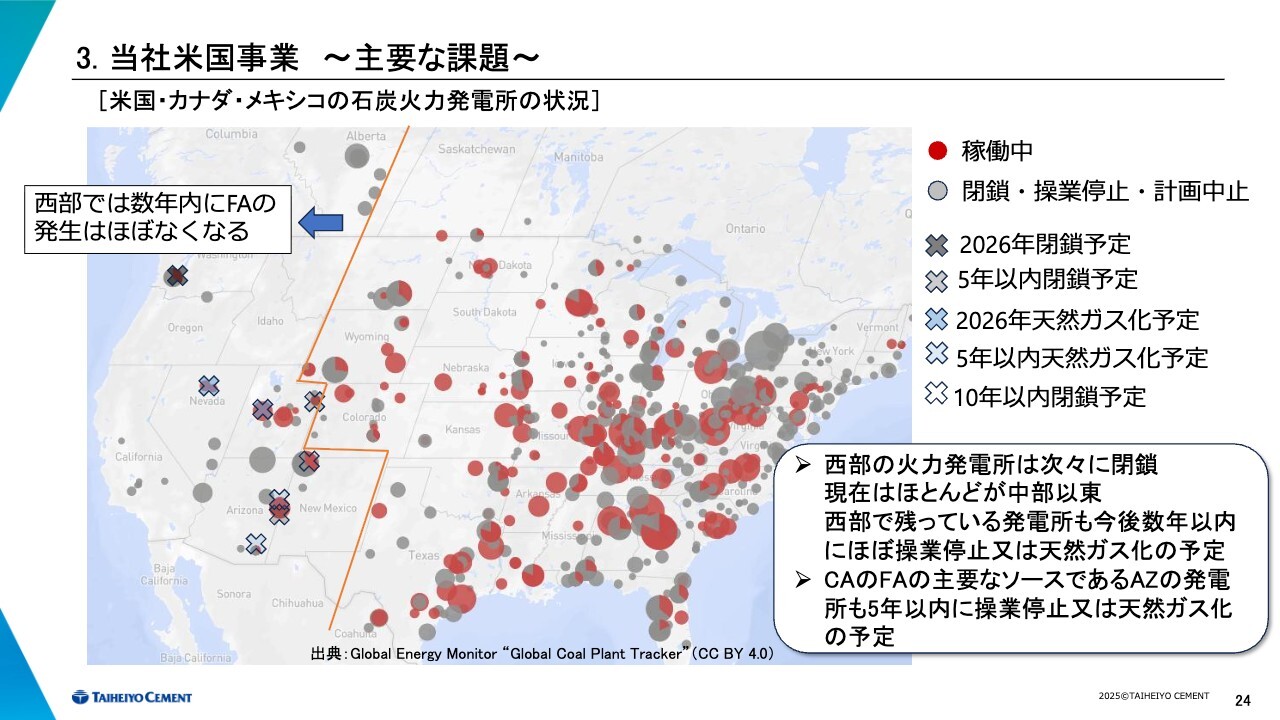

3.当社米国事業 ~主要な課題~ [米国・カナダ・メキシコの石炭火力発電所の状況]

フライアッシュについてです。フライアッシュは石炭火力発電所から発生する灰ですが、この地図はその石炭火力発電所の立地状況を示しています。石炭火力発電所の立地状況ですが、西部の火力発電所が次々と閉鎖されたこともあり、現在ほとんどが中部以東に集中しています。

さらに、現在残っている西部、西海岸近くの発電所も、今後5年から10年の間に操業停止または天然ガス化が予定されており、調達がますます難しくなる状況です。

また、このような状況の中で流通しているスラグやフライアッシュは、実際のところ、品質があまり良くありません。

3.当社米国事業 4)主要な課題

このように、調達がますます困難になっていく一方で、サウスウェスト地区では骨材の品質上、シリカが多いという特性があります。この表では「アルカリ骨材反応」と記載していますが、いわゆるアルカリ・シリカ反応が起きやすく、それを抑制するためにフライアッシュやスラグが非常に重要です。

つまり、需要は非常に強い状況です。当然ながら、供給が少なく需要が強い場合、価格は高くなります。その結果、西海岸ではセメント価格の約9割という高い価格で流通しており、セメンティシャスマテリアル事業は非常に高収益となっています。

実際、この表には記載していないものの、同業他社もこの事業に注目しています。例えばCRH社は今年、北米においてフライアッシュやポゾランなどを扱うエコマテリアル社(Eco Material)を21億ドルで買収しました。

CPCは現状、スラグなどを主に米国内の競合他社から購入しており、先ほどのエコマテリアル社からも相当量を調達していました。今後はCRH社からの購入に切り替わりますが、これらを自社調達に切り替えるには、独自のソースと輸入流通設備の確保が必要です。

弊社による調達や、ストックトンターミナルの増設により、これらの課題が解決され、大規模な受け入れが可能となります。

来年の後半以降になりますが、高品質なスラグやフライアッシュを安定的に輸入・供給することで、大きな収益を生む事業へと育てていきたいと考えています。

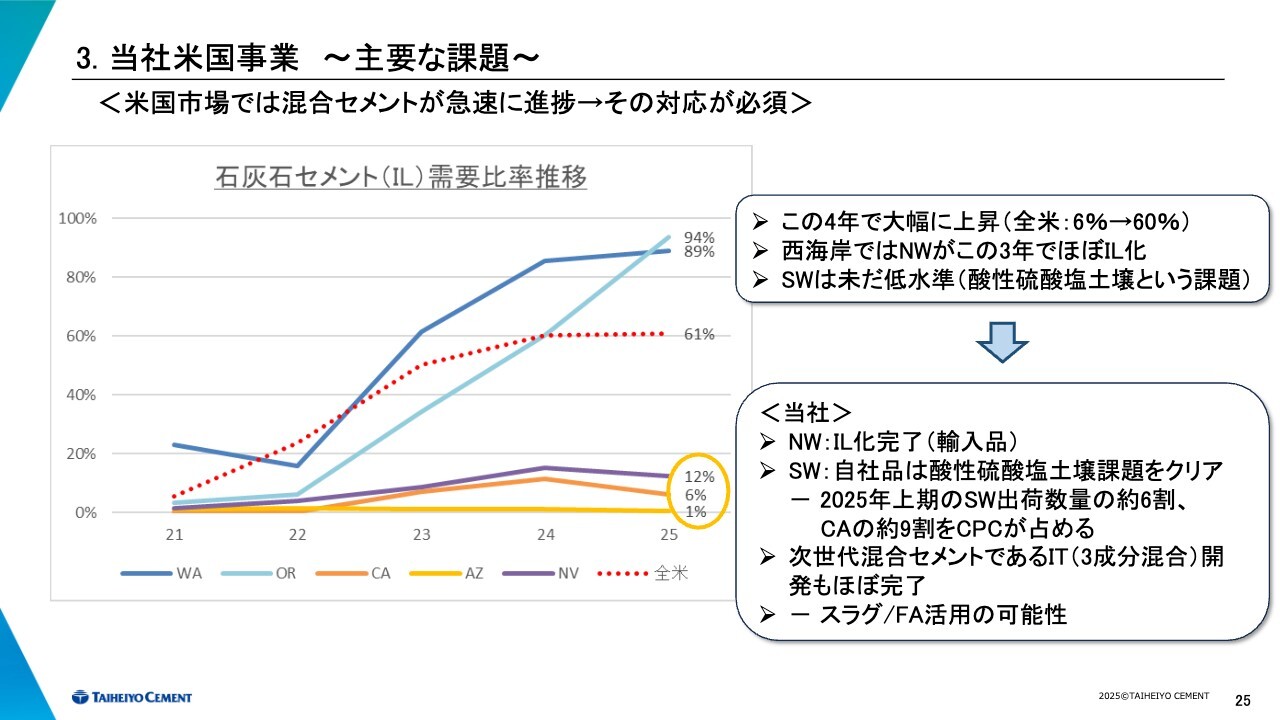

3.当社米国事業 ~主要な課題~ <米国市場では混合セメントが急速に進捗→その対応が必須>

先ほど深見からご説明しましたが、全米で見ると、ここ数年で混合セメント化が急速に進んでいます。IL(ワンエル)という石灰石を混ぜた混合セメントの普及が進んでいます。

2021年にはほぼゼロだったものが、2024年には全体の6割を占めると予想されています。一方で地域差も大きく、西海岸では普及が遅れていました。

しかし、環境先進地域であるワシントン州とオレゴン州では、州政府の指導もあり、一気に普及が進み、短期間で9割の水準に達しました。

この地域では、当社の輸入品もILへ100パーセント移行しています。一方で、サウスウェスト地区では、酸性硫酸塩土壌という問題があり、米国で最も環境への関心が高いとされるカリフォルニアでさえ、普及が思ったほど進んでいません。

しかし、同州も手をこまねいているわけではなく、2022年には州運輸局がILセメントの使用を承認するなど、着実に普及が進んでいます。

また、同州の建築基準法の一部である、公共工事および民間工事の双方における低炭素コンクリート使用の義務化を推進する「カルグリーンコード(CALGreen Code)」という規定があります。

この規定は2024年から、非住宅の面積が10万平方フィートを超える建築物や5万平方フィートを超える学校については、エンボディードカーボン削減が義務項目として発効しています。

さらに、来年からは適用範囲が拡大され、非住宅建築物の基準も10万平方フィートから5万平方フィートに引き下げられる予定です。

このように、カリフォルニア州でもさまざまな取り組みが進められていますが、先ほど述べた品質の問題が解決すれば、ワシントン州のように一気に普及することが予想されます。

混合セメント化は当社のカーボンニュートラル戦略において非常に重要な観点であり、長年取り組んできた米国事業の重要な戦略でもあります。

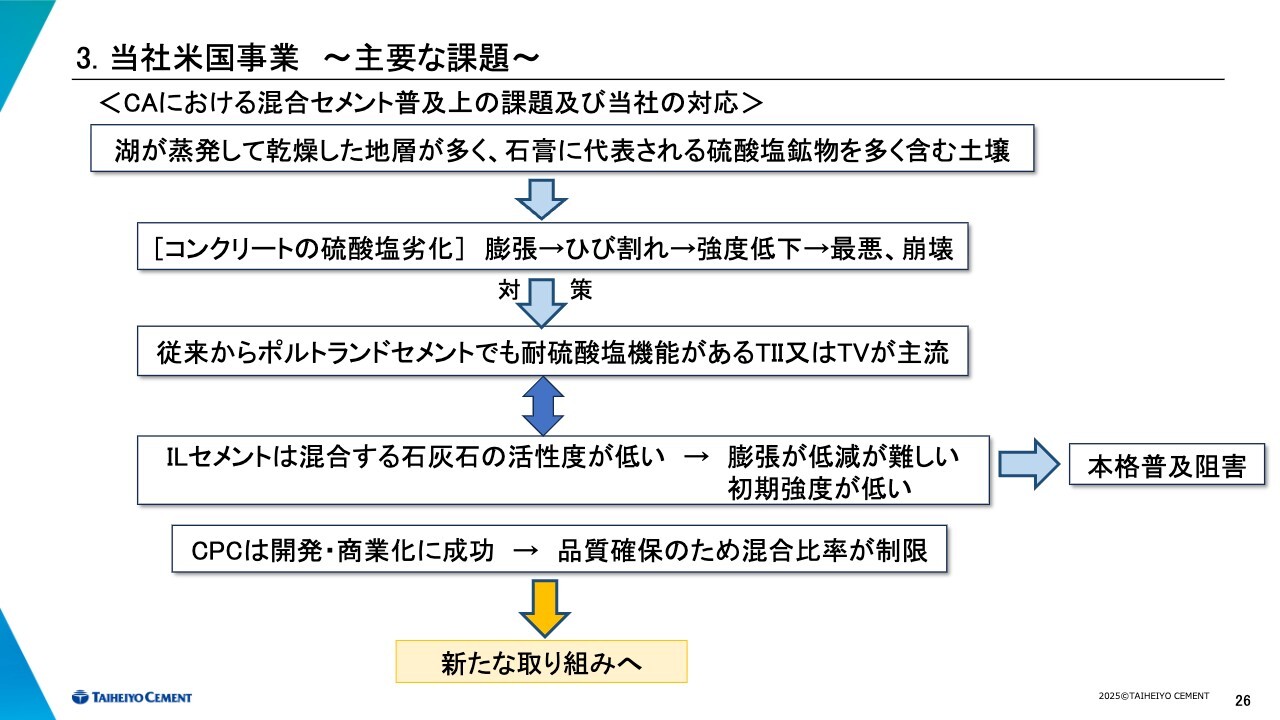

3.当社米国事業 ~主要な課題~ <CAにおける混合セメント普及上の課題及び当社の対応>

なぜカリフォルニアで混合セメント化があまり進んでいないのか、あらためて整理しました。カリフォルニアのコンクリートにおける課題は、スライドの上から2つ目に記載されている酸性硫酸塩土壌の影響です。この影響によって、硫酸塩劣化という現象が発生します。

硫酸塩劣化は、膨張、ひび割れ、さらには最悪の場合、崩壊を引き起こす原因となります。そのため、従来ポルトランドセメントでは、最も一般的なType Iではなく、耐硫酸塩性能を持つType ⅡやType Ⅴが使用されてきました。

一方、現在のILは、セメントに活性度の低い石灰石を混合しているため、膨張を抑えることが非常に難しく、さらに初期強度が得られにくいという問題があります。これがカリフォルニアなどで混合セメントの普及を阻害してきた背景です。

これに対して、CPCはこれらの課題を解決したILセメントを開発し、市場に投入しています。しかし、品質を維持する点で、混合比率を一定以上に上げることが難しいという課題があり、新たな取り組みが求められています。

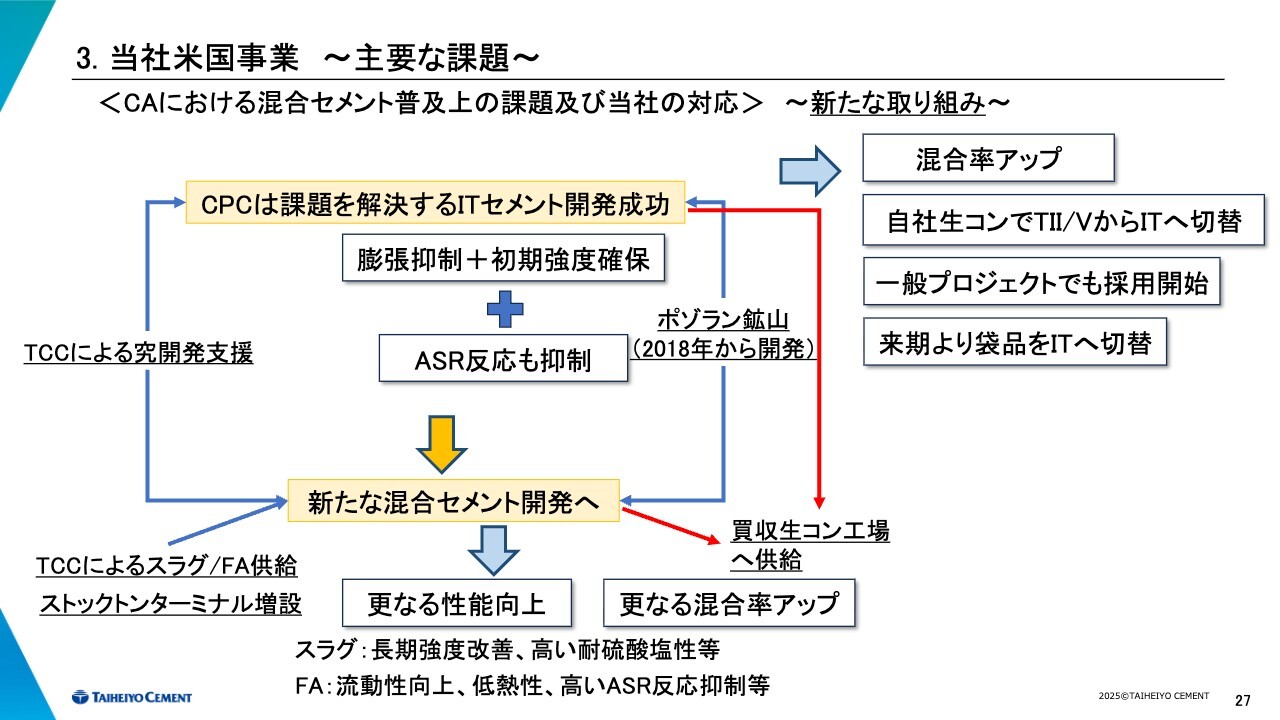

3.当社米国事業 ~主要な課題~ <CAにおける混合セメント普及上の課題及び当社の対応> ~新たな取り組み~

その新たな取り組みが、次世代の混合セメントIT(ワンティー)です。先頃、こちらの開発に成功しました。これは、弊社の研究開発部門の支援のもと、2018年から取り組んできたポゾラン鉱山からの混合材供給など、長年の取り組みの複合的な成果によるものです。開発されたITセメントは、混合率をILよりも大幅に引き上げることが可能となっています。

このITによって、カーボンニュートラルにさらに近づくことが可能となります。また、このITは先ほど触れたサウスウェスト地域で骨材が多く抱えるアルカリ・シリカ反応を抑制する機能も備えています。

実際にこの点が評価され、アリゾナ州にあるメキシコ国境の壁のプロジェクトでも採用されました。

ここで重要なのは、ITセメントがカーボンニュートラルの観点でILセメントよりも多くのCO2削減を実現しながら、従来のポルトランドセメントと同等の性状や使用感を維持し、さらにいくつかの点でそれを上回る性能を発揮することです。これが非常に大きなアドバンテージとなっています。

それ故、CPCの自社の生コン工場ではTypeⅡ/VからITへの切り替えを進めており、外部販売の拡大も引き続き進行中です。

またこの点が評価され、CPCが供給している袋セメントについては、袋セメント会社からの要請により、来年の第1四半期から全量をITに切り替えることが決定しています。

当社が事業展開しているエリアにおいて、実際にITを販売しているのはCPCのみです。他社は依然としてType Ⅱ/Ⅴが主流で、一部でILを販売している企業もありますが、ITを取り扱っているのは当社だけであり、この点が今後ますます大きな強みになると考えています。

来年以降ストックトンターミナルの増設が完了し、当社からスラグやフライアッシュを供給することで、新たなセメントの実用化にも取り組む計画です。具体的には、ポゾランとスラグ、またはポゾランとフライアッシュを混ぜた混合セメントの実現を目指しています。

スラグやフライアッシュについては、スライドに記載のとおり、新たな機能を付加することが可能です。これらをうまく組み合わせながら、より優れた新製品の開発に取り組んでいきたいと考えています。

さらに、今回買収した生コン工場への供給により、生コン事業の競争力が高まり、付加価値を生むことで新たなシナジーを創出することができます。このように、多くの戦略が密接に結びつき、現在の利益に加えて将来の利益を積み上げていく構図となっています。

混合セメントは非常に大きなポテンシャルを秘めた製品であり、近い将来、間違いなくカリフォルニアでも急速に拡大すると考えています。その時には当社の強力な武器となるため、現時点で大きなアドバンテージを持っていると自負しています。

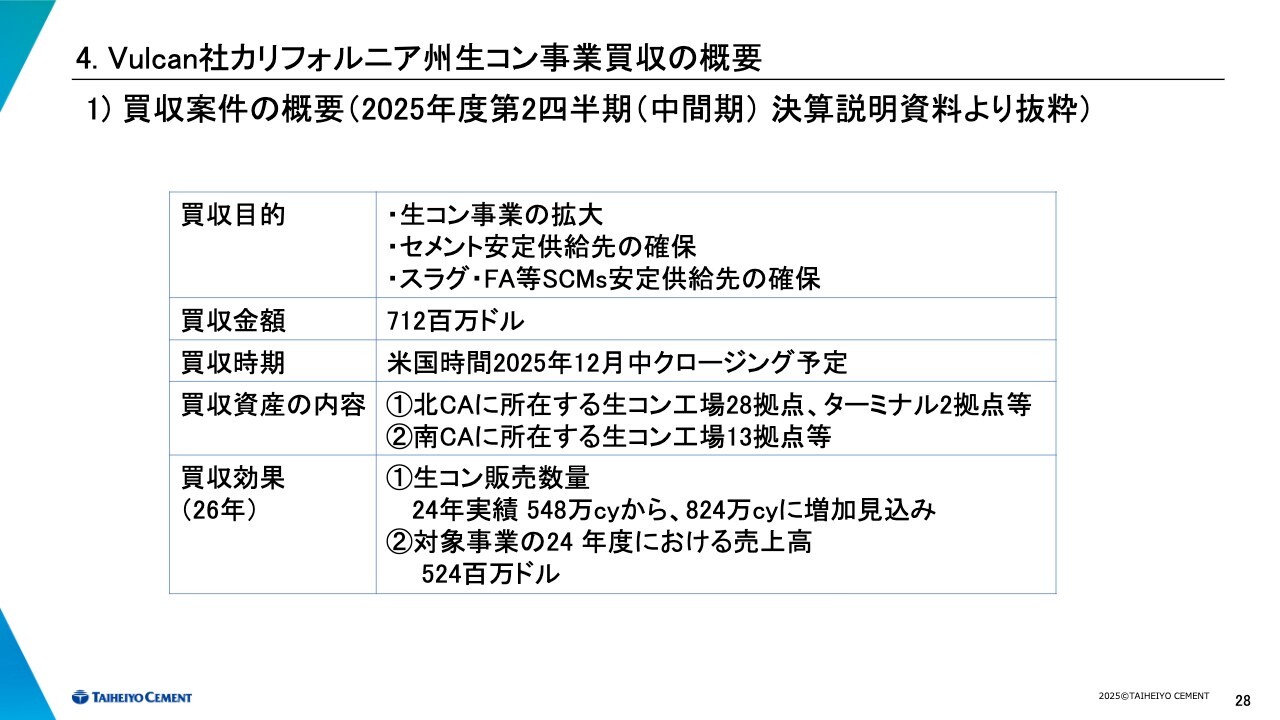

4.Vulcan社カリフォルニア州生コン事業買収の概要 1)買収案件の概要(2025年度第2四半期(中間期)決算説明資料より抜粋)

4つ目のトピックは、Vulcan Materials社のカリフォルニア州における生コンクリート事業の買収概要とその効果についてです。

この資料は開示資料そのものですが、数量感を把握していただくためにお伝えすると、今回の買収による増加量は280万立方ヤード、立方メートル換算で約210万立方メートルです。この数字は、おおよそ東京協組(東京地区生コンクリート協同組合)の2025年暦年の出荷見込みと同程度という、非常に大きな案件です。

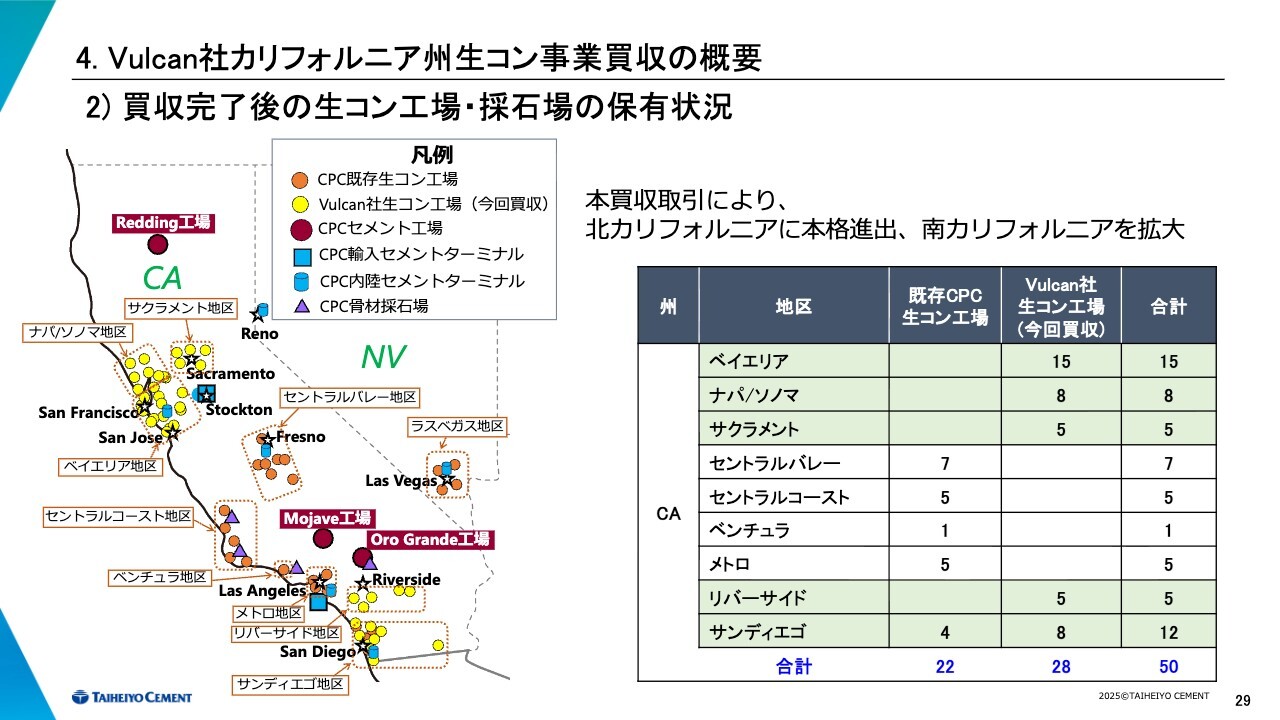

4.Vulcan社カリフォルニア州生コン事業買収の概要 2)買収完了後の生コン工場・採石場の保有状況

買収予定の工場の配置図と地域別の工場数についてです。エリア的に重要なのは、北カリフォルニア、特にベイエリアに大きな拠点を持てる点です。南カリフォルニアでは、サンディエゴで既存の工場とのシナジーを生むことに加え、リバーサイドという新しい地域に進出することが可能となります。

この結果、カリフォルニア州の人口上位30都市のカバー数は、今回の買収により約2倍となります。ほぼすべての都市をカバーできるため、非常にバランスの取れた、かつ需要地に集中した生コン事業展開が実現可能となります。

4.Vulcan社カリフォルニア州生コン事業買収の概要 3)買収工場例

参考に北部および南部の主要プラントの写真を掲載しています。

4.Vulcan社カリフォルニア州生コン事業買収 3)買収の効果

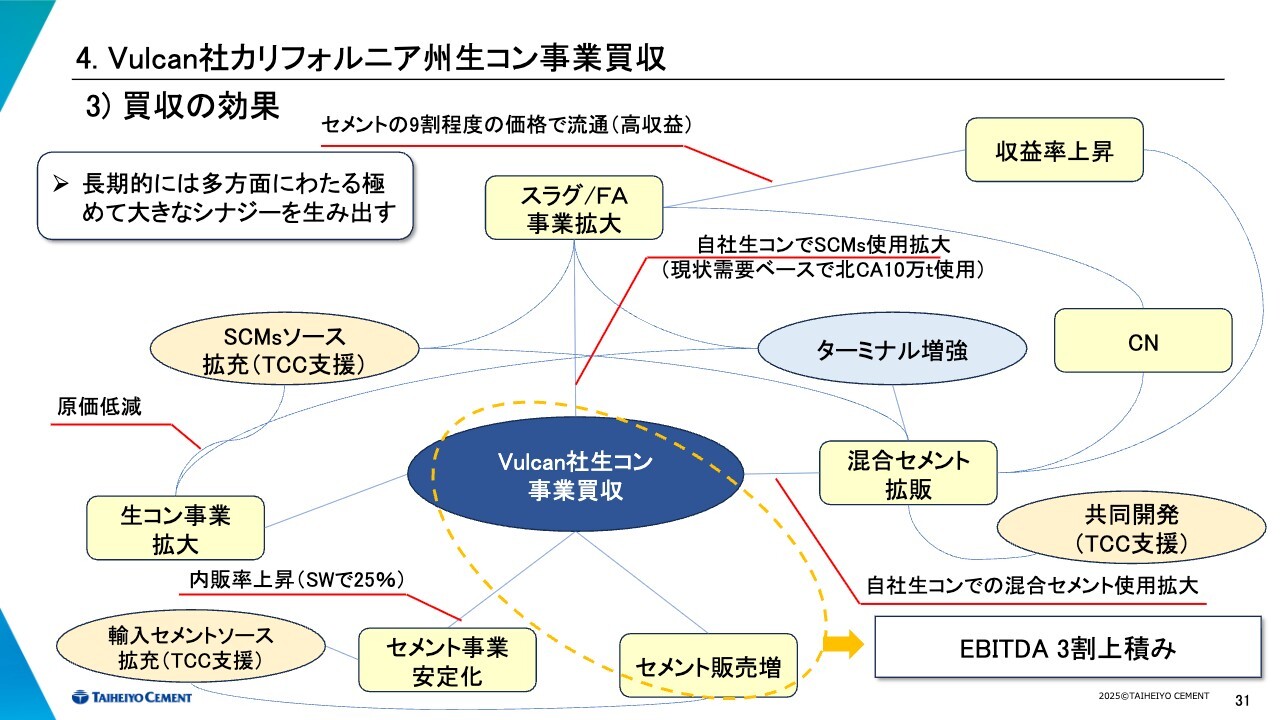

今回の買収による効果についてです。シナジーのイメージを持っていただくために用意したスライドです。

理解していただきたいのは、今回の買収は、生コン事業の拡大とそれを支えるセメント供給の拡大にとどまらず、スラグやフライアッシュ事業の拡大、混合セメントの拡販、そしてそれを通じたカーボンニュートラルといった大きなシナジーが期待できるという点です。

11月の決算説明会において、今回の買収の効果に関してはEBITDAが約3割上積みされるとご説明したかと思います。これはあくまで、生コン事業とセメント事業の拡大に伴う効果のみを指しています。

ただし、この案件はそれ以上に大きな波及効果や利益を生み出す可能性を秘めた非常に重要な案件です。

5.今後の事業拡大

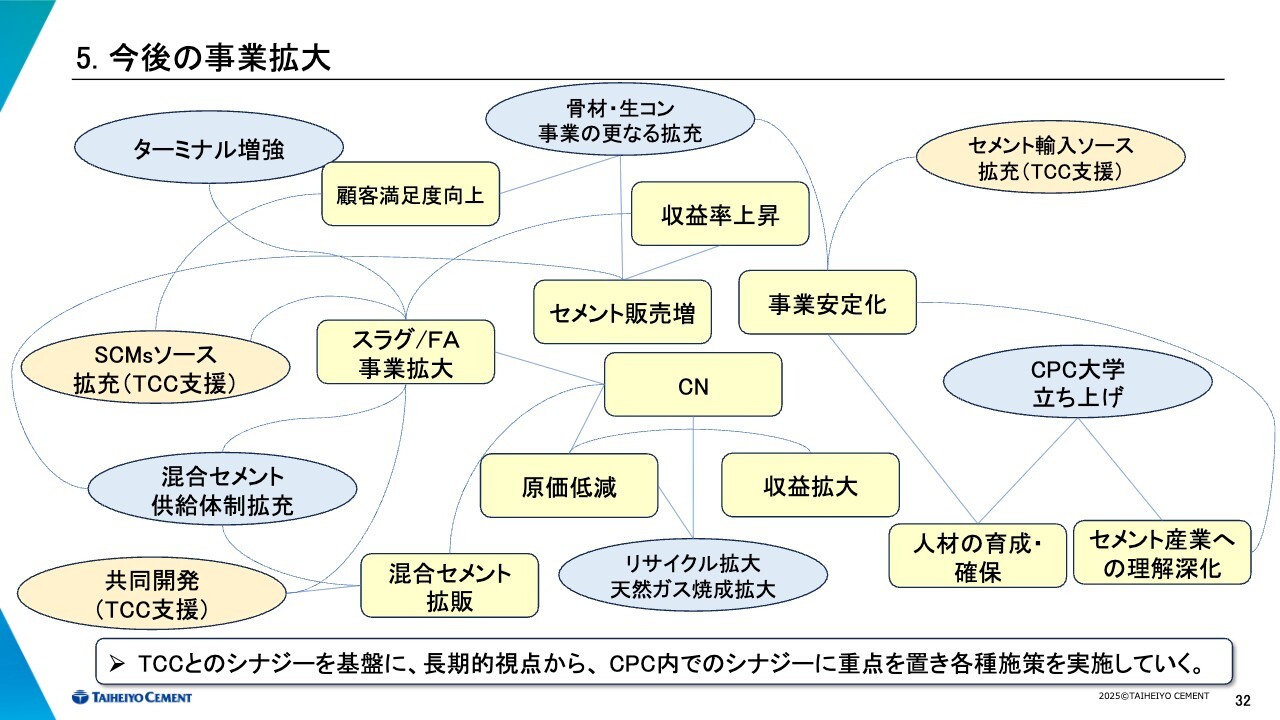

今後の事業拡大についてご説明します。

弊社グループのシナジーを活かし、短期的な観点だけにとらわれることなく、米国事業内でのシナジー発現を重視した取り組みを進めていきます。特に、今回の買収による効果発現の最大化に注力します。

さらに、買収した生コン工場を活用し、収益性の高いスラグやフライアッシュ事業、さらには混合セメントの拡販に取り組み、利益の拡大と利益率の向上を目指していきます。

一方、原価面では、リサイクル燃料の拡大や天然ガス焼成の拡大を通じて、カーボンニュートラルの実現を目指しつつ、コスト削減に取り組みます。

特に長期的な観点として、人材育成・確保や社会におけるセメント産業への理解促進を目指し、「CPC大学(名称:Advancement Institute)」を立ち上げました。まずは従業員を対象に開始し、産業界や地域社会へと対象を拡大していきたいと考えています。

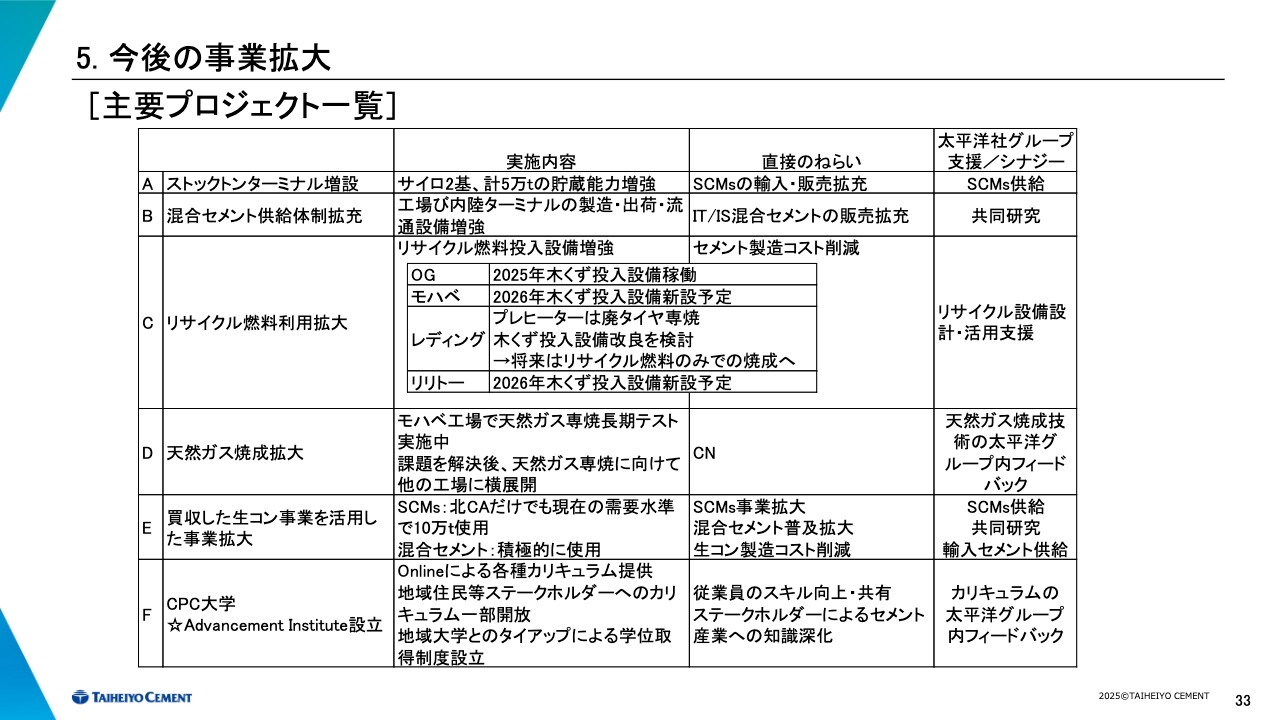

5.今後の事業拡大 [主要プロジェクト一覧]

以降のページには主な取り組みの一覧と、その取り組みと経営目標の関係を整理していますので、後ほどご覧いただければと思います。

私からの説明は以上です。長時間にわたりご清聴いただき、ありがとうございました。

質疑応答:カリフォルニアにおける混合セメントの普及戦略について

質問者:混合セメントの戦略について、うかがいたいと思います。資料の25ページを見ています。カリフォルニアの混合セメント比率はまだ非常に低く、6パーセントということでしょうか?

これについて、2030年に向けてどのような比率の上昇を想定されているのか教えてください。また、その際に御社が供給するセメントはITなのかILなのか、そのお考えもお聞かせください。

回答者1:まず、なぜワシントン州やオレゴン州で急速に混合セメントが普及したのかですが、ワシントン州やオレゴン州も当初は当然ながら普及率が低い状況でした。しかし、2024年にEPD(環境製品宣言)の数値を公表する制度が導入されたことが転換期となりました。これは州の新たな制度(Buy Clean Washington Act)として設けられたものです。

さらに、CPCも2023年から2024年にかけて輸入品を一気にILに切り替える動きを行いました。このように、政府の主導による取り組み、特に運輸局などが以前から低炭素セメントやコンクリートの使用を指導してきた影響が大きいと考えています。

加えて、GoogleやMicrosoftといった先進的な企業が存在し、ユーザーからの要求が非常に強いことも要因として挙げられます。こうした政府の指導とユーザーからの要求が相まって、急速な普及が実現したのだと思います。

オレゴンもほぼ同様の状況です。では、カリフォルニアについてですが、先ほど少しお話ししたように、決して手をこまねいて見ているわけではありません。制度的に、今後どんどん厳しくなる見込みです。先ほど触れたカルグリーンコードやカルトランス(カリフォルニア州運輸局)も、積極的に低炭素コンクリートを使用する方針を打ち出しています。

このように制度が少しずつ厳しくなる中で、一方で先ほどの品質の問題がありました。この品質の問題が、例えばITや一部のILにおいてある程度解消されれば、これらが相まって、一気に使用が増加するだろうと思います。

2030年にどれほどの割合になるかは明確にはわかりませんが、いくつかの調査機関によると、混合セメントの普及率は50パーセントから60パーセントに達する可能性があるとのデータもあります。

私も、その程度には達するのではないかと考えています。ただし、政府がこれから予定どおりに制度を厳しくしていくという前提があります。その際にCPCが何を供給するかという点については、間違いなくITだと思われます。

現在のCPCのITは、クリンカ、石灰石、ポゾランの混合ですが、将来的にはクリンカ、石灰石、フライアッシュ、あるいはクリンカ、ポゾラン、フライアッシュになる可能性もあります。

これから少しでも混合比率を高め、カーボンニュートラルに貢献しつつ、高品質なセメントを開発することが重要です。そして、同じITを名乗りながらも新たなITを、その時期には供給できると考えています。

質疑応答:ITセメントにおける優位性の継続見通しについて

質問者:ITセメントは、スラグやフライアッシュの調達が鍵であるとのご説明をいただきました。現状では生産できているのは御社だけということですが、この優位性はどの程度続きそうなのか、他社では当面生産できないのか、優位性継続の見通しをお聞かせください。

回答者1:これは非常に難しいご質問だと思います。1つ事実をお伝えすると、新しい製品を販売する場合、ワシントン州ではQPL(Qualified Products List)という製品登録手続きが必要になります。

これを見ると、旧ホルシムのアムライズ社が、ワシントン州とオレゴン州でILの製品登録をしています。

製品登録には1年とは言わないまでも、それに近い期間が必要であり、1ヶ月から2ヶ月で済むものではありません。そのため、仮に他社が今すぐ販売を開始しようとしても、それは難しい状況です。

アムライズ社もワシントン州とオレゴン州でしか登録しておらず、他の州ではまだ販売できない状況です。以上が現状です。

したがって、この優位性は少なくとも1年は続くのではないかと思います。ただし、他社の開発状況を評価すると、さらに時間がかかる可能性もあると見ています。

他社の状況については正確には把握していないため、以上を回答とします。

質疑応答:カリフォルニア市場における競合企業について

質問者:アムライズ社は、ほとんどカリフォルニアにプレゼンスがないのではないかと思いますが、既存の御社の一番重要なマーケットであるカリフォルニアにおける競合企業が追いついてくるリスクについて、どのようにお考えでしょうか?

回答者1:他社の状況なので難しい点ではありますが、ILを供給している企業としては、CPCともう1社、フランスのヴィカット(Vicat)社の子会社であるナショナル(National)社が挙げられます。

またメキシコのセメックス(Cemex)社が作っているものの一部がILという話もありますが、米国、特にカリフォルニアでは、CPCとナショナル社がほぼILの大部分を供給している状況です。

現状について記載していますが、2025年上期のサウスウェストにおけるILの出荷数量のうち、カリフォルニアでは約9割がCPCにより供給されており、CPCとナショナル社がほぼすべてを供給している状況と考えられます。

このような中で、混合セメントを出していない企業が急にITを製造するのは、非常にハードルが高いと考えています。

質疑応答:スラグ調達と混合セメントにおける収益性について

質問者:スラグの調達についておうかがいします。米国では電炉の比率が、今後カーボンニュートラルの流れに伴いさらに高まると思います。グローバルに見ても、高炉から電炉への比率の転換が進むと思われます。

その場合、スラグの調達が今後重要な課題になるかと思います。電炉の比率が高まっても、スラグを安定的に調達しながら混合セメントを作り続けることが可能でしょうか?

また、スラグ価格の上昇に伴い、セメントの価格も上がる可能性があると思います。そのような場合の収益性についてどのように考えていますか?

回答者2:スラグの調達についてですが、現在、ストックトンターミナルに輸入予定のものとしていくつかのソースを考えています。日本、インドネシア、さらには中国も選択肢として検討しています。

確かにご指摘のとおり、高炉から電炉への移行が進む傾向はあると思います。ただし、現時点でスラグの価格が急激に倍増し、当社の事業収益を圧迫するとは考えていません。しかし、ご指摘の点は非常に重要なポイントであり、高炉から電炉への移行が進むという事実を常に意識し、対応していく必要があると考えています。

また、もう1つのポイントとして、フライアッシュについても輸入を検討しています。このフライアッシュとスラグを、さまざまな状況下でどのような比率で使用するか検討することが現実的だと思います。どちらも基本的には輸入可能であるため、それらを見据えながら運用していくことになると考えています。

国内の状況としては、おっしゃるとおり米国内からの調達は今後ますます厳しくなると思われます。しかし逆に言えば、輸入ターミナル事業については、当面の間、優位性を保てるのではないかと考えています。

回答者1:その輸入ターミナルの採算に関する話ではありませんが、そもそも2018年にポゾラン鉱山の開発を計画したきっかけの1つとして、他産業に依存せず、いわゆるセメンティシャスマテリアルで自社がコントロールできる資源を保有すべきだという考えがありました。この点で、ポゾラン鉱山は今後ますます重要になると考えています。

質問者:フライアッシュを輸入するとなった場合、コスト面を考慮しても採算は取れると理解してよろしいでしょうか?

回答者2:ご理解のとおりです。

質疑応答:米国におけるセメントの生産能力と収益性について

質問者:米国でのセメントの生産能力についておうかがいします。全体として、米国の輸入量は2割から3割ということで、ある程度調整可能だと思います。

しかし、リーマン・ショック時のような状況では、価格の下落により赤字になったことがあったかと思います。現在の状況では、固定費を抑えながら、収益性をしっかり確保できるオペレーションが可能なのかどうか、この点について教えてください。

回答者1:リーマン・ショック時のお話ですが、州によって状況が異なったものの、当時は2年から3年で需要が4割減少する、あるいは需要そのものが元の4割程度になってしまうなど、非常に厳しい状況でした。そのため、コスト削減が間に合わず、各メーカーが固定費の回収を優先して数量を重視する動きが見られました。

現在も漸減傾向にありますが、少しずつ減少している状況です。そのため、固定費の削減などである程度コントロールできる状況にあります。よって、現時点では価格の低下という状況には至っていません。

質問者:リーマンショッククラスの減少で3割、4割が減るような状況になると、さすがに難しいのかもしれませんが、通常の状況下では、固定費を適切に管理することで収益を確保できるという理解でよろしいでしょうか?

回答者1:ご理解のとおりです。しかも3割から4割が2年から3年の間に一気に減少するような状況に限る、とご理解いただければと思います。

質疑応答:ITセメントの普及について

質問者:ITについて質問です。御社にのみメリットが存在しているような商品に見えますが、現在の状況で州全体での普及率が本当に高まるのでしょうか?

回答者1:ご懸念いただいた点はよく理解しています。まず、ITに関してですが、先ほどもお話ししたように、弊社としてはTypeⅡ/Ⅴの代替品として十分に活用できるものであり、決してITのみを普及させる意図はありません。

また、政府においても、需給のバランス、すなわち急激に混合セメントの需要が増加して供給が追いつかなくなる事態を避けるべく、混合セメントの生産および供給能力のバランスを考慮しながら取り組むと考えています。

一方で、カリフォルニア政府はCO2削減への強い意欲を持っているため、特定のプロジェクト、特に公共工事においては低炭素セメントが採用される確率が高まるのではないかと予想しています。

特にEPD(環境製品宣言)のスコアによる評価において有利に働くと考えられるため、この点ではCPCに非常にプラスになると見ています。

ただし、各社がすぐに供給を増やせるわけではないため、一気に普及が進むとは考えていません。一方で、「各社は誰も作っていないからこそ、当社がプロジェクトを取れる」と期待しています。

質疑応答:M&A後の骨材の自給率について

質問者:数値面の確認ですが、これでM&Aが実現すると、生コンベースで800万立方ヤードを超える規模になると思います。この800万立方ヤードをベースにした場合、御社の現在の骨材の自給率はどの程度をイメージすればよろしいでしょうか?

回答者1:骨材というのは非常に内販率の評価が難しい商品です。例えば、セメントは主に生コンで使用されますが(一部は生コン以外にも利用されます)、骨材の場合は、単純に数量ベースで見ると、その多くが路盤材として使用される傾向にあります。

骨材会社が「川下として生コン事業を持ちたい」といったことを主なモチベーションとしない理由の1つが、このような部分にあるのではないかと思います。骨材会社は、むしろアスファルトを川下として保有したがる傾向があります。これは、おそらく路盤材的な用途で、やや低品質なものがよく捌けるためだと思われます。

骨材についてですが、おおよそ、利益率は高いものの、売価や利益金額はセメントほど高くなく、運賃負担力が非常に小さい商品です。

したがって、内販率にこだわるよりも、立地のよい場所で需要が確実にある顧客に販売することが、経営の1つの考え方だと思います。そのため、CPCも内販率を管理はしているものの、重要な指標としては見ていない状況です。

質疑応答:骨材鉱山の買収について

質問者:カリフォルニア州を含めて資源開発が非常に難しい現状があり、既得権益で価値が付きやすいという特徴があると思います。先般、M&Aが行われたように、まだファミリーベースの企業の鉱山が一定数存在していると聞いています。

UBE三菱社もさまざまな案件を検討していると思います。戦略としては、やはり良い案件があれば骨材鉱山の買収を進めるという理解でよろしいでしょうか?

回答者2:そのとおりです。

質疑応答:カーボンインテンシティについて

司会者:「IL、ITと進捗し、今後のカーボンインテンシティの軌跡は米国事業全体ではどうなるのでしょうか? また、スコープ3視点でのカーボンインテンシティ改善は、どのようにお取り組みでしょうか?」というご質問です。

回答者1:技術的な質問ですと、回答が難しい部分もあります。例えば先ほどお話ししたリサイクル燃料や天然ガスの活用、それから混合セメントについてですが、セメント1トンあたりのインテンシティは、低下します。

スコープ3は、現時点では生コンについてはユーザーまで提供することをカバーしていますが(現場まで持ち込み)、セメントに関してはスコープ3の範囲まで検討は進めているものの、削減の取り組みにはまだ至っていないのが実情です。

質疑応答:カリフォルニアでのETSについて

司会者:「カリフォルニアでの今後のETS(排出権取引制度)の方向性、貴社での負担発生の見方についてもご見解をお願いします」というご質問です。

回答者1:カリフォルニアのETS(排出量取引制度)についてですが、相場感としては現在30ドル程度とお伝えしましたが、一時、2024年前半頃に40ドルを超えたこともありました。

しかし、ご想像のとおり、トランプ政権になってから相場が一気に下がり、いわゆる州政府が指定しているリザーブプライス近くまで下がっているのが現状です。

今後の相場感についてですが、米国の特に若い世代は非常に環境に敏感です。そのため、選挙に勝つためには、トランプ政権であっても環境問題への取り組みが必要になるのではないかと考えています。

多少価格は回復する可能性があると思います。一方で、当社もCO2削減への取り組みを進めており、これによりコストが大きく増えないよう努めていきます。

質疑応答:Type ITの普及状況と収益性について

質問者:Type ITの付加価値は非常に高いと思いますが、現在の引き合い状況はどのようなものなのでしょうか?

また、今後拡販するにあたって、収益性がどのようになるのかについてうかがいたいです。カーボンニュートラルという点で、より高価格で販売が可能なものなのかおうかがいしたいです。

回答者1:ITの普及状況についてですが、まだ開発から間もないこともあり、大幅に普及しているとはいえません。非常に時間をかけて開発した製品でありながら、現状では、例えばセメント製造の8割をITに切り替えるといった状況には至っていません。

それでも、先ほどお話ししたとおり、来年から袋製品をすべてITに切り替える計画があります。また、袋業者も「低カーボンセメント」と袋に記載したいという要望を持っていることから、ITを用いることでセメントの販売が促進されると考えています。

このことは極めて重要であり、ITの販売がユーザーにおける販売促進につながり、その結果として当社のセメント販売数量も増加することにつながると考えています。

特に、消費者に最も近いところでは非常に効果があると考えています。また、GoogleのようなIT系の環境に敏感な企業にも非常に効果があり、今後さらに普及が進むのではないかと思います。

ちなみに、袋セメントの切り替えによって約20万トンは増加するのではないかと見込んでいます。

さらに、先ほどアリゾナの国境の壁についてお話ししましたが、あの地域ではアルカリ・シリカ反応が発生することから、フライアッシュなどの混合物を加えないと生コンがひび割れするという状況があります。

そのため、セメントにあらかじめそうした機能がブレンドされていると非常に使いやすく、余計なサイロも必要としないことから採用されました。

つまり、既製品としての混合セメントは非常に効果的である点、そしてグリーンに対しても非常に効果がある点から、今後も販売数量が大幅に増加するのではないかと考えています。

コスト面については、残念ながら高品質を保つため、現時点ではTypeⅡ/Ⅴと比べて大きなメリットはありません。ただし、将来的に生産数量を増やしたり、生産工程を改善したりすることで、一定の原価低減余地があると考えています。

価格については、TypeⅡ/Ⅴと混合セメントが同一価格で販売されていることが、むしろ非常に重要なポイントだと考えています。今後も少なくとも同じ価格で販売しつつ、グリーンセメントとしての価値を高める中で、さらに価格を引き上げる機会を模索していきたいと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5233

|

4,458.0

(02/26)

|

-84.0

(-1.84%)

|

関連銘柄の最新ニュース

-

太平洋セメ(5233) 当社連結子会社の持分譲渡に関するお知らせ 02/24 14:30

-

太平洋セメ(5233) 代表取締役の異動に関するお知らせ 02/24 14:30

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … JX金属、... 02/12 16:27

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … JX金属、三... 02/12 09:28

-

太平洋セメ、今期最終を62%下方修正 02/10 14:30

新着ニュース

新着ニュース一覧-

今日 03:44

-

今日 03:31

-

今日 03:20

-

今日 03:15