図研、売上・営業利益ともに上半期過去最高を更新 堅調なIT投資を背景に、受注および受注残高は高水準で推移

目次

勝部迅也氏(以下、勝部):お寒い中、ご足労いただきましてありがとうございます。株式会社図研 代表取締役社長の勝部です。本日は、中期経営計画3ヶ年の1年目、4月から半年が経過した時点というところで、具体的な数字の報告というよりも、今後3ヶ年をどのように進めていくのかについてお話ししたいと思います。

来年で図研は、創立50周年という節目を迎えますので、今後もしっかりと取り組んでいきたいと考えています。

まず、今後の見通しとして、図研では3つのキーワードを掲げ、向こう3ヶ年のオペレーションを進めていきたいと考えています。

1つ目は、半導体分野への対応です。図研がこの分野にどのように関わるのかが、今後の方向性として最も重要だと考えています。当社はもともとプリント基板のCADを出発点とし、PCBの下流工程において、半導体で設計されたものをプリント基板という土台に受け止め、電気設計へ適切につなげることを役割としてきました。

半導体技術が非常に速いペースで進歩し、活況を呈している昨今の状況から、PCBからパッケージを含む半導体分野への進出に注力する、これがまず1つ目の目標ではないかと考えています。

特に、半導体におけるシリコン設計が、従来のシリコンウェハーから有機パネルへと土台が変わりつつある状況です。この有機パネルの設計は、PCB設計と非常に類似しており、当社の3D PCB設計データベースなどが有効に活用されるニーズが高まると予測しています。

これらを含め、我々は半導体分野における受け皿としての役割を果たすべく、今後3年間をしっかり取り組んでいきたいと考えています。

2つ目のキーワードはAIです。現在、当社のPCBやパッケージの設計環境においては、AIの利用やAIを活用した本格的な設計環境の提供はまだ行っていません。今後は、どのようにAIを設計に組み込むかを、1つの大きな課題として進めていきたいと考えています。

AIといえば、人工知能(Artificial Intelligence)ですが、当社としては、ArtificialというよりもAutonomous、つまり自動的で効率のよい設計の実現に注力すべきではないかと考えています。このAIの視点を取り入れつつ、ソフトウェアの開発にも取り組んでいきたいと考えています。

3つ目のキーワードは、昨年や一昨年あたりから掲げているモデルベースデザインです。MBSEという設計手法をいかに効率的に構想設計から取り入れ、製造まで進めていくか、この一貫した設計環境をMBSEで構築することを、3つ目の大きな目標として掲げており、当社の課題として推進していきたいと考えています。

半導体、AI、そしてモデルベースによる設計環境、これらをユーザーに提供し、モノづくりの発展に寄与していきたいと考えています。

NVIDIAがシノプシスに3,000億円を投資したというニュースは、昨今話題になっています。現在、シノプシスと当社は連携をしながら1つの設計フローを構築する取り組みを進めていますので、このニュースは、当社にとって非常にポジティブなニュースであると考えています。

もともとNVIDIAがシノプシスに投資した背景には、アンシスの電気シミュレーターをうまく取り込む意図もあったのではないかと思います。アンシスを必要としていたという見方もできるかもしれませんが、シノプシスが昨年アンシスを買収したこともあり、その結果としてシノプシスへの3,000億円の投資に至ったと考えられます。

このような動向を踏まえ、我々の半導体パッケージ分野にも今後の成長や可能性が広がっていくのではないかと期待しています。

半導体やMBSE、そして3つのキーワードについては、コーポレートマーケティング室室長の平山より詳細に説明します。この3年間、3つのキーワードを基盤に、図研として取り組んでいきたいと考えています。

3か年計画の進捗について(総括)

平山守氏:詳細をご説明する前に、少し勝部の話と重なる部分もありますが、本日お伝えしたいポイントをいくつか挙げます。

まず、3ヶ年計画の最初の半年が過ぎたばかりですが、売上および営業利益ともに上半期で過去最高を更新し、この新たな3ヶ年計画をスタートすることができました。

スライドの2番目に記載されていますが、特にお客さまを取り巻く環境は必ずしも安定的ではなく、むしろ不安定な状況でした。しかし、IT投資に関しては非常に堅調に推移しており、その結果、当社の受注および受注残高は大変高水準で推移しました。

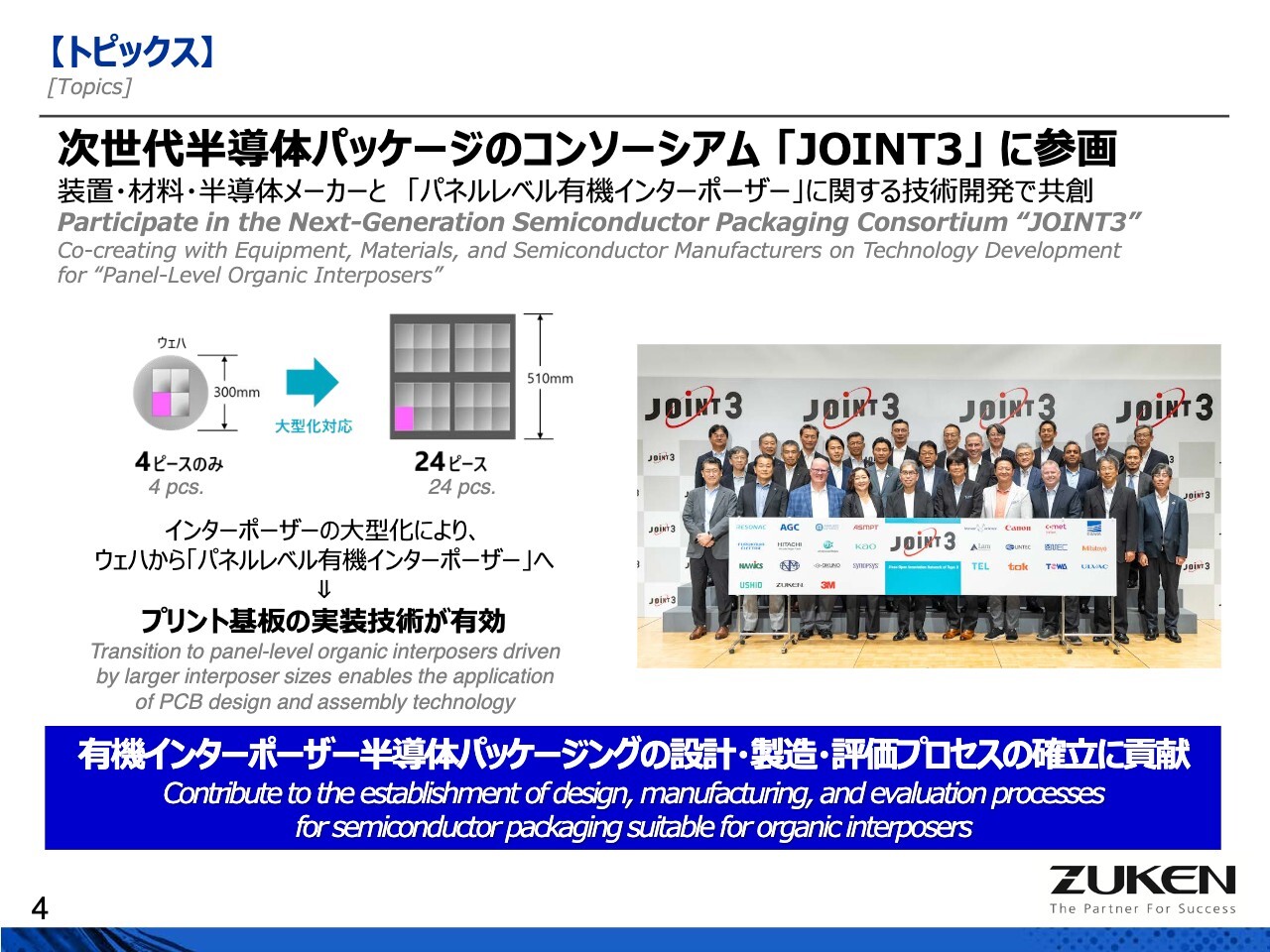

次に3つ目ですが、これはニュースリリースを出していますので、ご存じの方も多いかと思います。当社の3ヶ年計画における重要な研究開発テーマである次世代半導体開発に向けた製品開発について、レゾナックが主催する「JOINT3」に参画を開始しています。また、「JOINT3」のコンソーシアムのメンバーの方々ともさまざまなお話を進めています。

以上のように、この半年間だけではありますが、戦略と業績の両面で順調に進捗してきたことを踏まえて、自社株買いを実施するとともに、来年の50周年を記念して記念配当の実施も予定するなど、資本コストや株価を意識した経営を推進しています。

【トピックス】

少し「JOINT3」について解説します。先ほど勝部からご説明したように、このプロジェクトは、図研にとって3月に発表したIBMとの共同開発に続く、2つ目のプロジェクトです。

IBMのプロジェクトは、AIチップそのものから実装過程までを含めた研究開発を目的としています。一方、「JOINT3」に関しては、より量産にフォーカスしたプロジェクトであり、特に、シリコンのインターポーザーの代わりにパネルレベル有機インターポーザーを使用することで、製造の歩留まりや単価をコストダウンすることを目指しています。

そのため、材料メーカーや装置メーカーとコンソーシアムを組み、研究開発を継続しています。本日お配りしたビジネスレポートにも「JOINT3」の詳しい内容が記載されていますので、よろしければご覧ください。

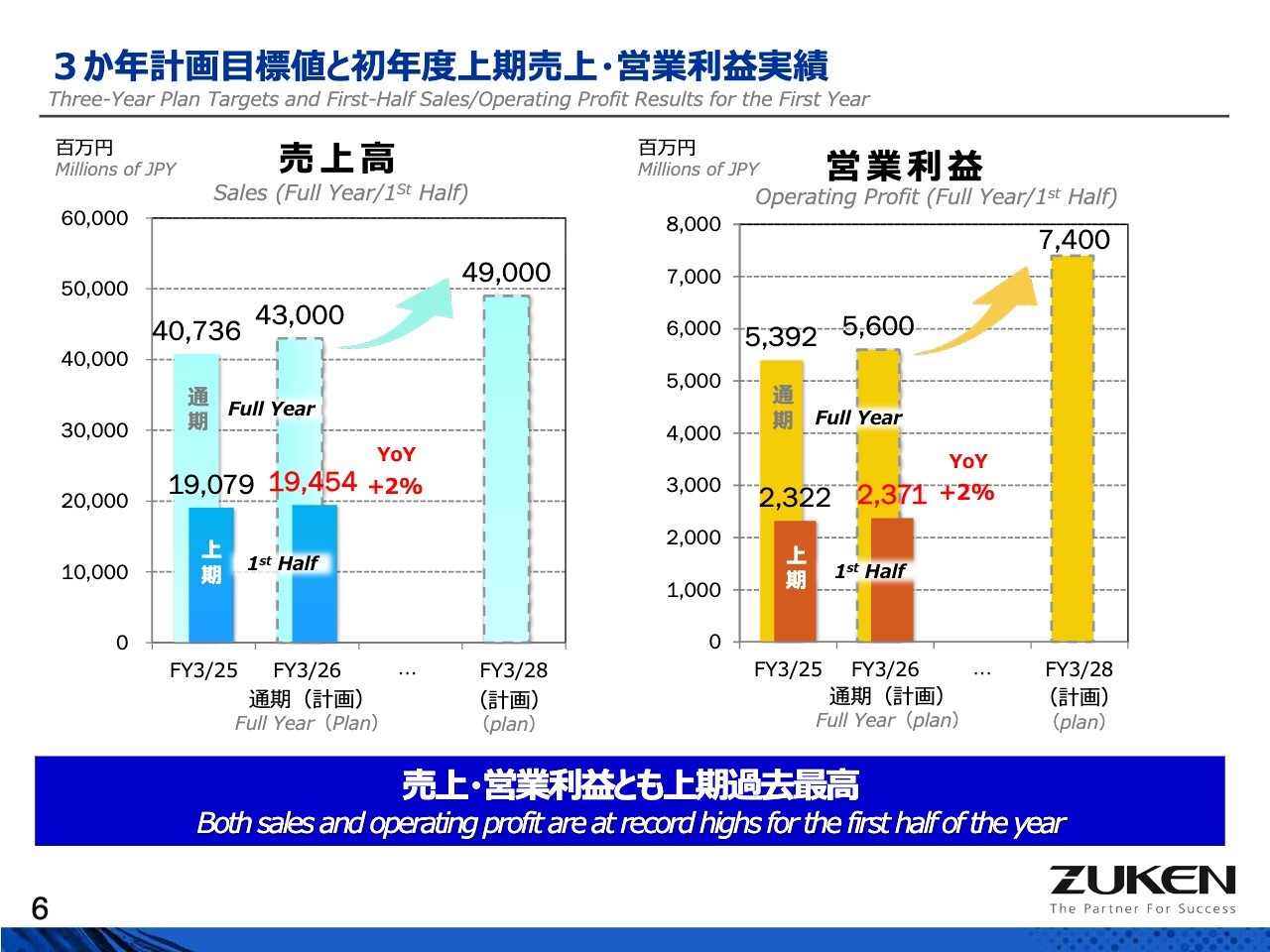

3か年計画目標値と初年度上期売上・営業利益実績

業績の詳細と今後の見通しについてご説明します。まず、3ヶ年計画目標値全体に対する初年度上半期の売上高と営業利益の実績を示します。売上高は、初年度目標の430億円に対し、上半期で194億5,400万円、前年同期比で2パーセント増となりました。

営業利益に関しては、通期で56億円の目標に対し、上半期は23億7,100万円となり、前年同期比で2パーセント増という結果です。

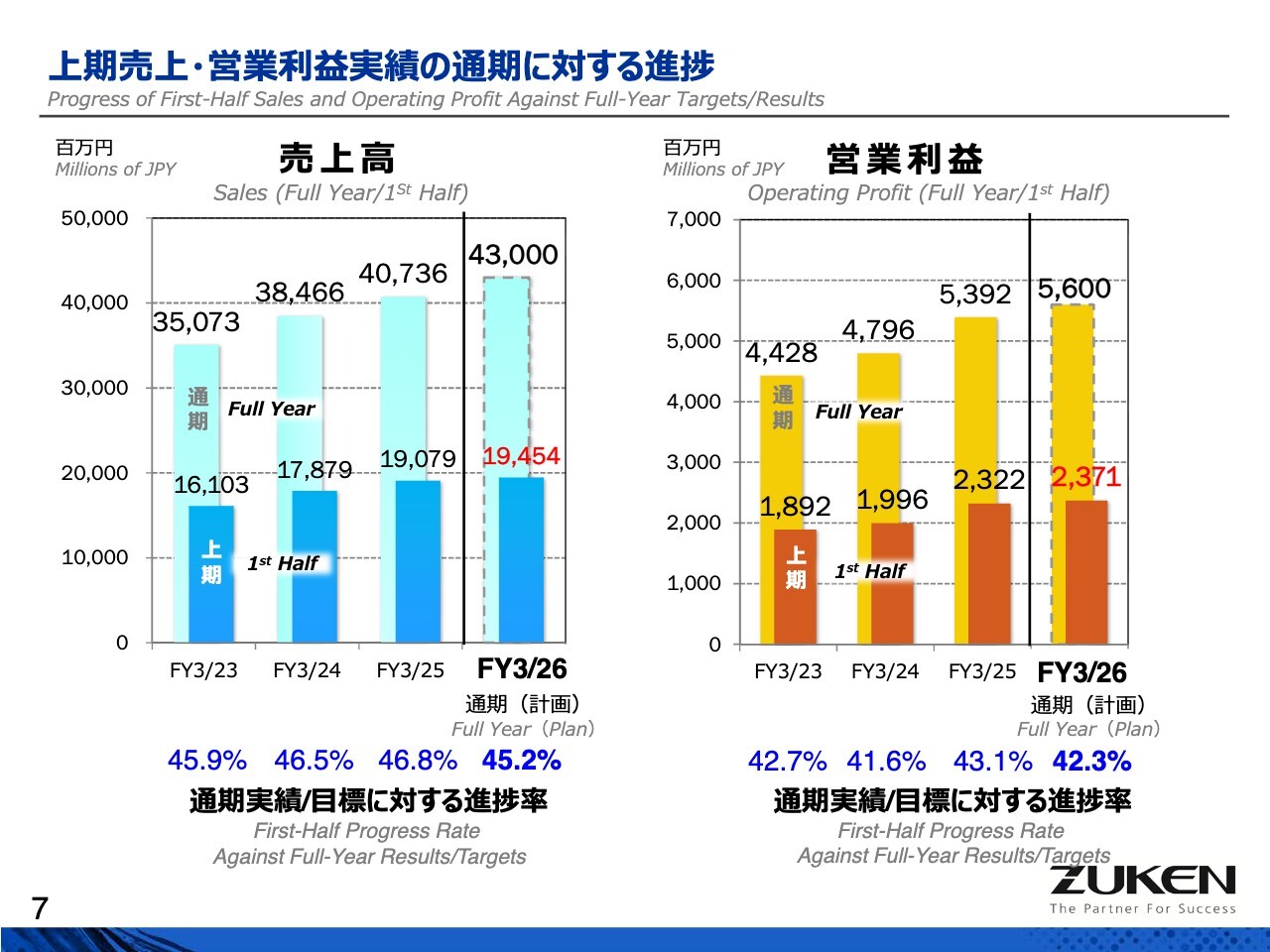

上期売上・営業利益実績の通期に対する進捗

スライドのグラフは、過去3年間の実績値と上期の実績、さらに今期目標に対する上期実績の進捗率を示したものです。スライド下部の青字で示した数値が進捗率です。ご覧のとおり、大きな進捗率の差はありませんが、予断を許さない水準であると考えています。

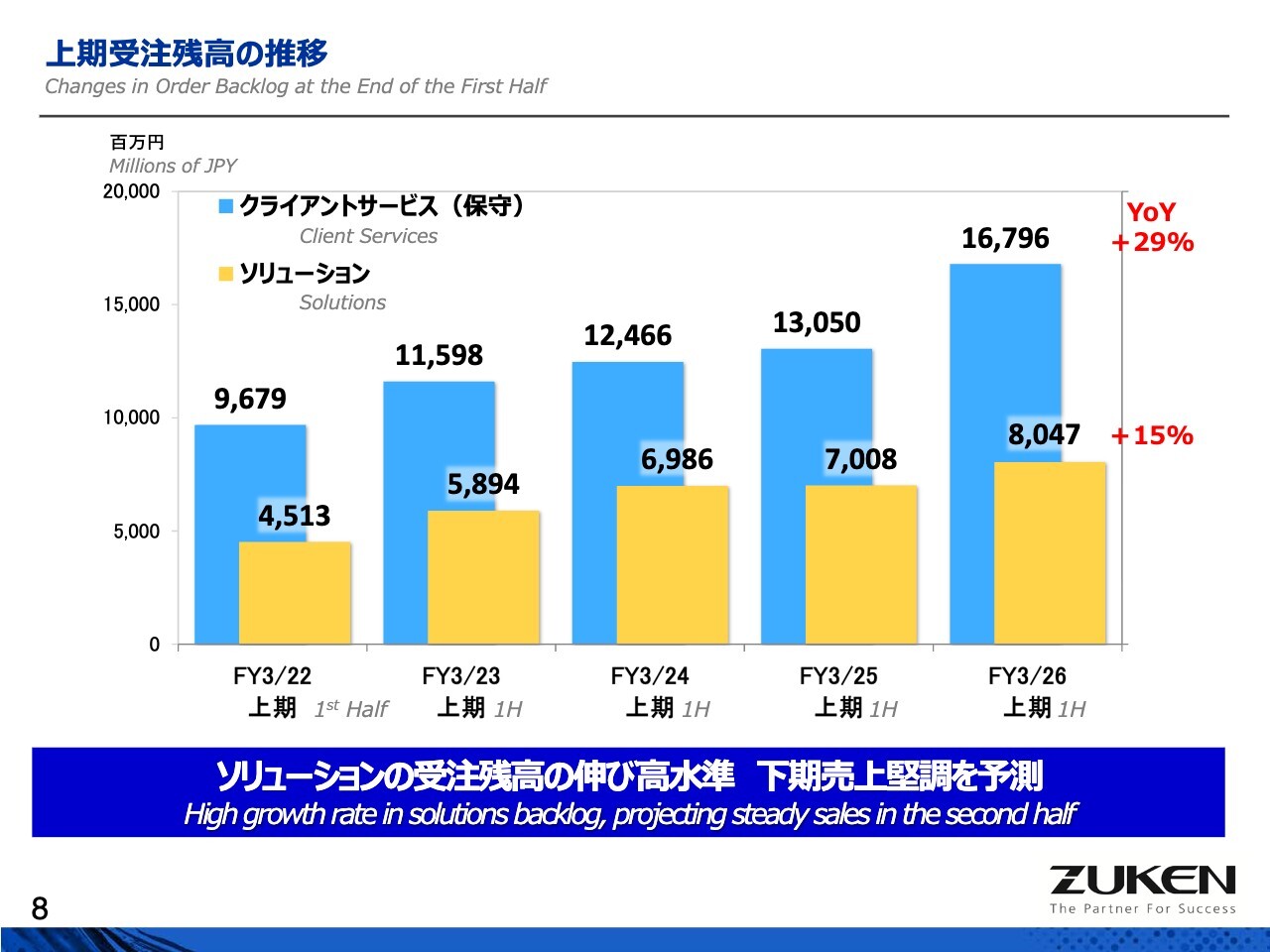

上期受注残高の推移

上期受注残高の推移をご覧ください。特に、ソリューションの受注残高は前年対比で15パーセント増と、大きく伸びています。

青色で示されているクライアントサービス、つまり保守契約の受注残は、さらに大きく伸びていますが、セキュリティ製品の複数年度の契約が含まれており、必ずしも今年中に売上となるものではありません。

ただし、ソリューションについては、ほぼ大半が今期の売上に反映されると見込んでいます。このような状況を考慮すると、現在の見通しについては十分達成可能であると判断しています。

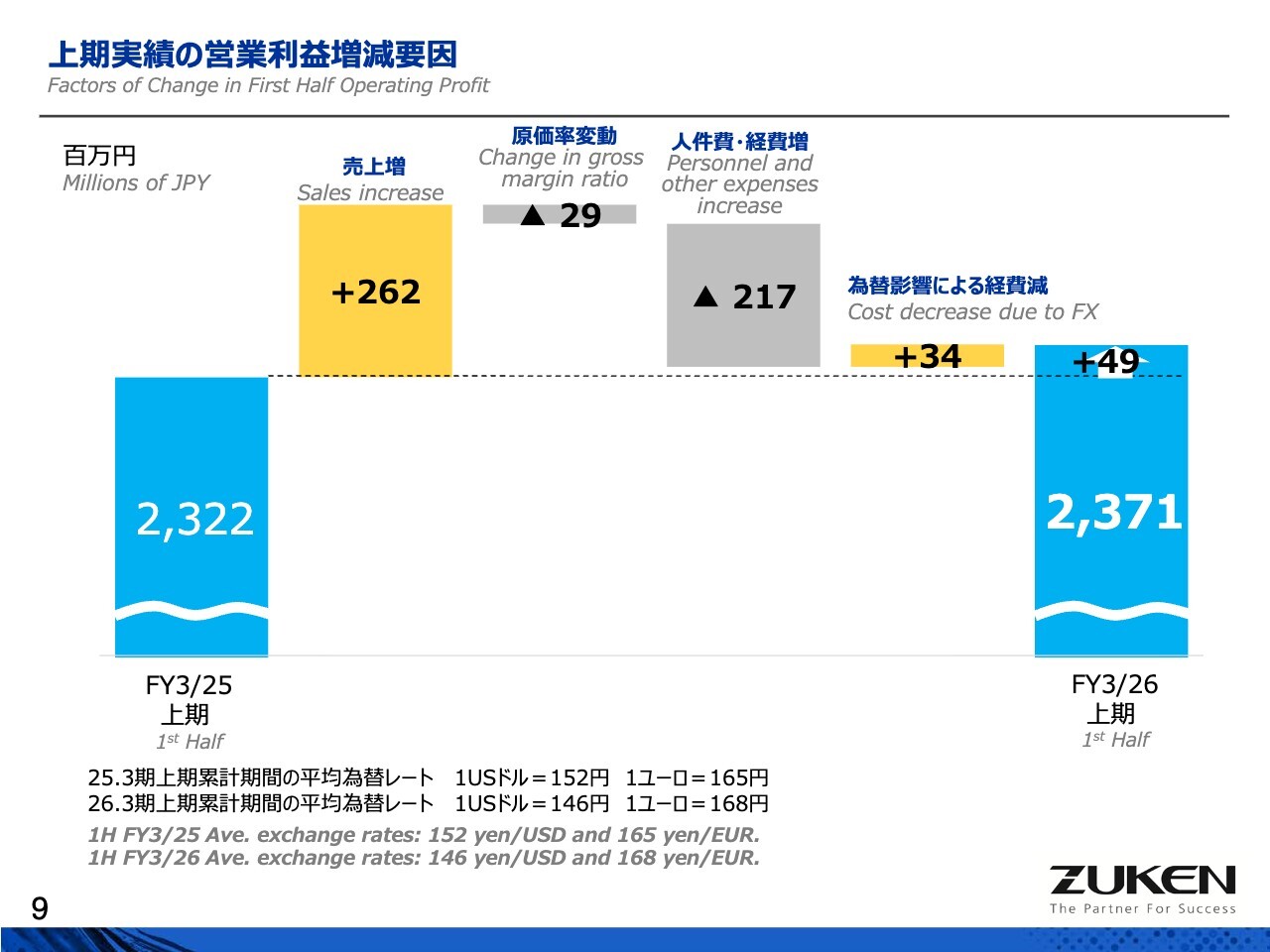

上期実績の営業利益増減要因

営業利益の増減要因についてご説明します。ご覧のとおり、一番大きいのは人件費・経費の増加ですが、これは概ね計画どおりの数値です。また、原価率の変動や為替影響による経費減もわずかにありますが、結果として営業利益の水準は上半期においてほぼ計画どおりと考えています。

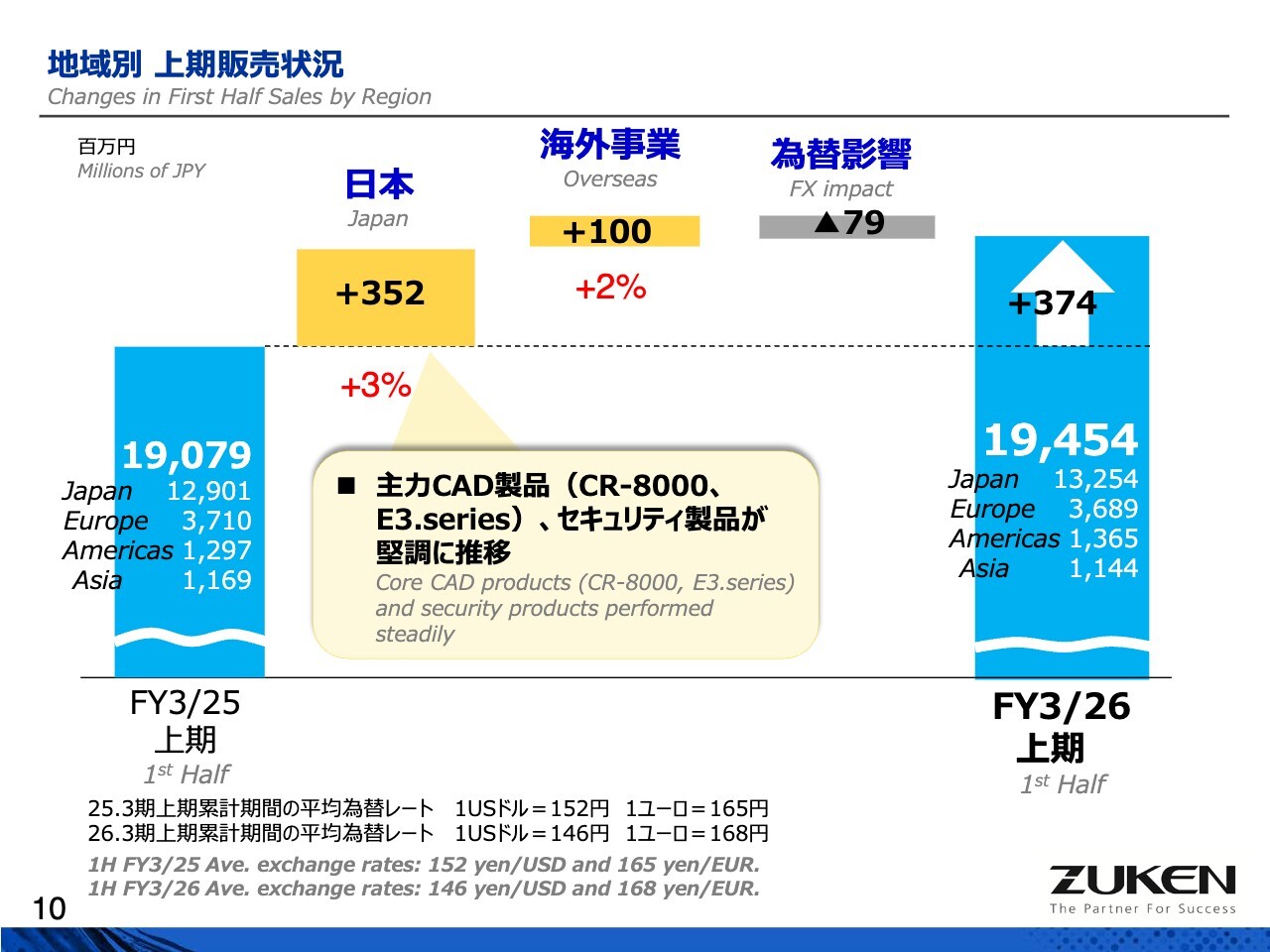

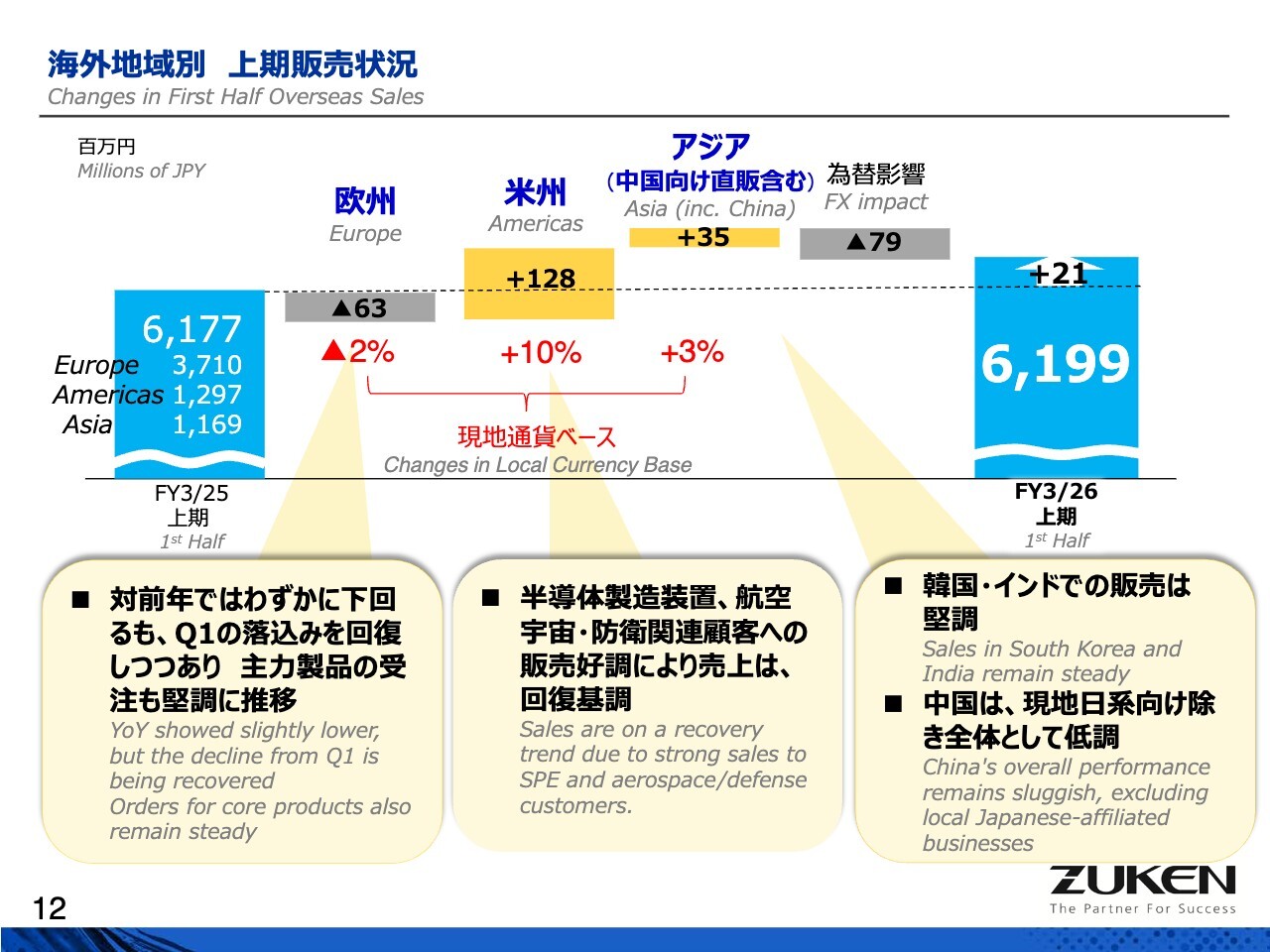

地域別 上期販売状況

地域別の販売状況です。

日本国内と海外の販売状況を分けたグラフをご覧いただいていますが、日本が最も大きな伸びを示しています。この背景として、主力CADである「CR-8000」や「E3.series」などの売上が下支えする中、セキュリティ製品の売上が堅調に推移したことが挙げられます。

海外についても、為替の影響を除くと、売上が全体で1億円程度伸びています。この詳細については、後のページで詳しく説明していきます。

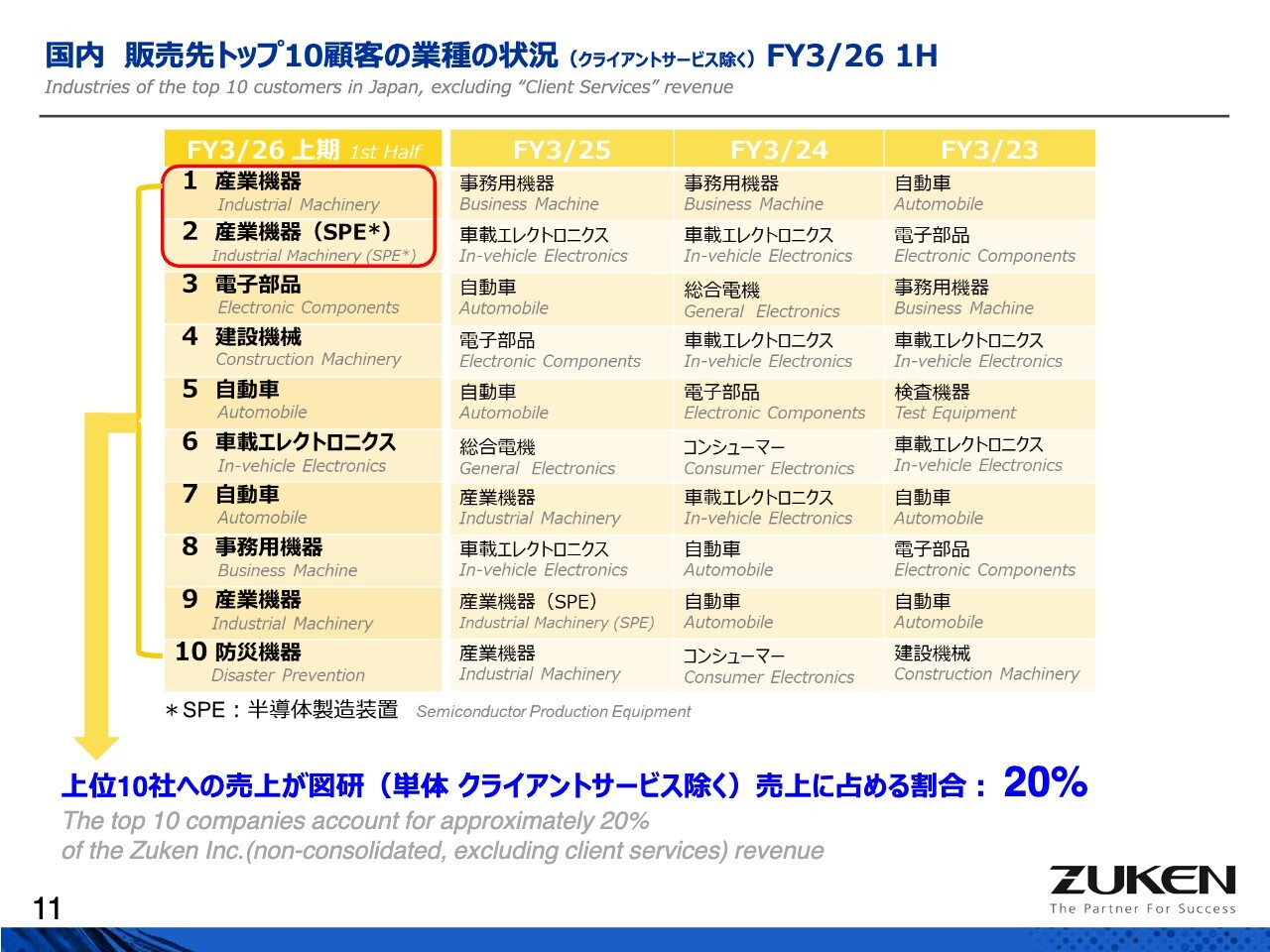

国内 販売先トップ10顧客の業種の状況 (クライアントサービス除く) FY3/26 1H

こちらのスライドは、いつも示している上半期の国内販売先トップ10顧客の業種状況を示したものです。2番目には「SPE」と記載されていますが、SPEは半導体製造装置のことです。1番目は、製造装置ではありませんが、半導体検査装置のメーカーさまです。

この上半期の特徴としては、半導体関連の産業装置を製造されているお客さまが、ワンツーとなった点です。

今回、全体の売上に占めるトップ10の企業さま向けの販売割合を計算しました。この数字は、単体やクライアントサービスを除いたものですが、約20パーセントとなっています。

この結果からも、日本市場においては非常にロングテールで、幅広いお客さまによって全体の売上が構成されていることがわかるかと思います。

海外地域別 上期販売状況

海外の地域別の状況について説明します。まず、欧州ですが、対前年比でわずかに下回っています。第1四半期は売上がやや低調でしたが、第2四半期を終えた時点でほぼ前年度並みまで回復し、受注状況も非常に堅調です。そのため、後半にはプラス圏に入ると予想しています。

次に、米州についてです。非常に大きな伸びを見せており、昨年は自動車関連の2つの大規模プロジェクトがなくなった影響で低迷していたものの、今期に入り、半導体製造装置、航空宇宙、防衛関連の顧客への販売が好調で、売上が回復しつつあります。

アジアについては、昨年に引き続き、韓国やインドへの販売は好調を維持しています。一方、中国向けは、現地の日系企業向けの販売が堅調であるものの、ローカル企業からの受注はやや回復していない状況です。

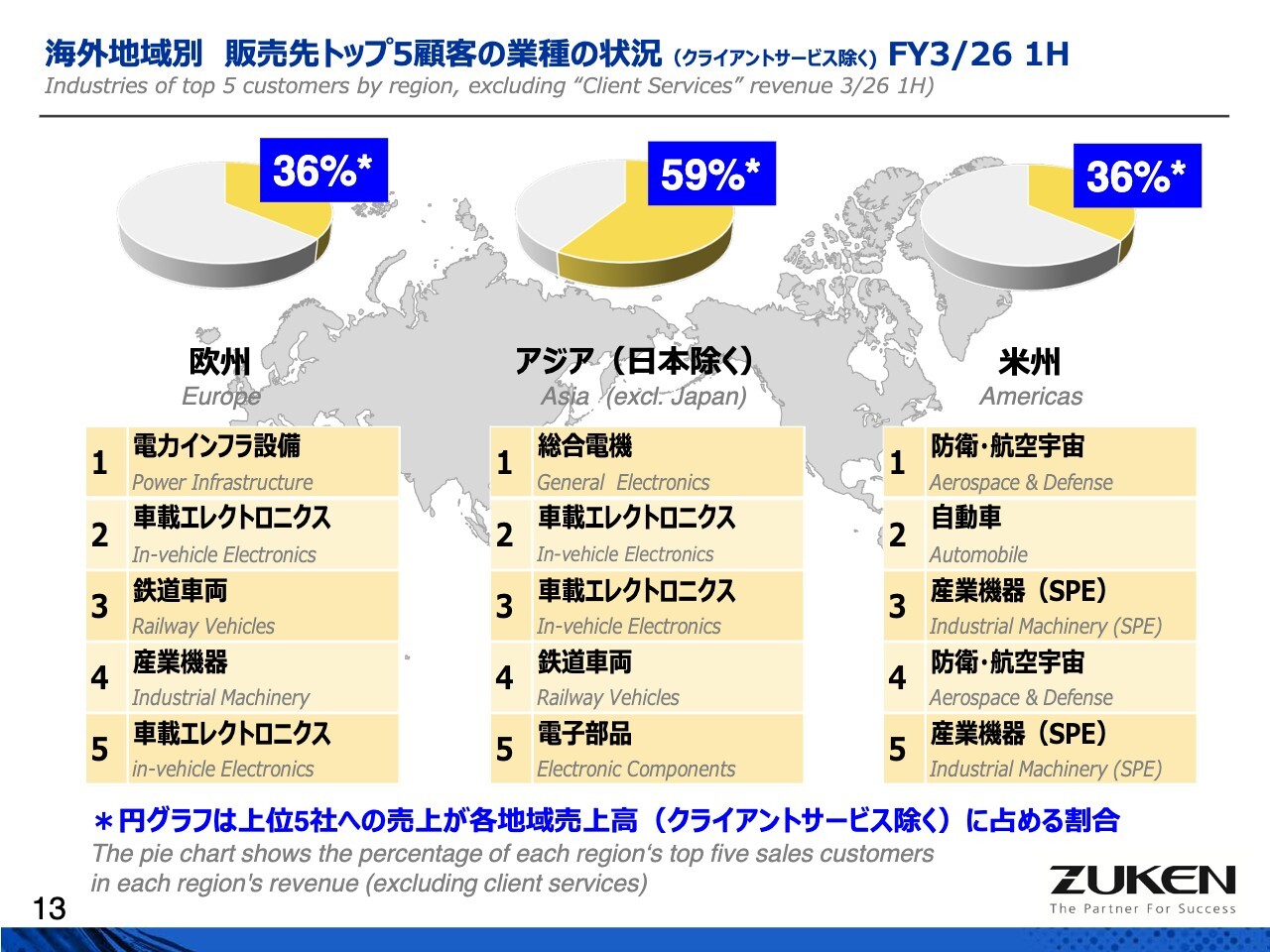

海外地域別 販売先トップ5顧客の業種の状況(クライアントサービス除く) FY3/26 1H

今回初めて、海外の各地域別にトップ5のお客さまの業種状況を示しています。

まず、欧州についてですが、電力インフラ設備の会社がトップで、その後に車載エレクトロニクス、鉄道車両、産業機器、車載エレクトロニクスが続いています。ご覧のとおり、欧州の販売先は比較的日本と近い業種が占めています。

また、スライド上のパイチャートは、日本と同様にトップ5のお客さまが地域ごとの売上に占める割合を示したグラフであり、欧州ではトップ5のお客さまで売上の36パーセントを占めています。

スライドの真ん中が日本を除くアジアですが、トップは総合電機、2番目と3番目が車載エレクトロニクス、4番目が鉄道車両、5番目が電子部品という順位です。アジアの特徴として、このトップ5で売上の59パーセントを占めている点が挙げられます。

日本や他の地域では比較的ロングテールの顧客構造になっていますが、アジアは比較的トップ企業に偏った売上構造を示しており、この影響でトップ企業からの発注の状況によって、売上が多少変動する傾向があります。

米州については、防衛・航空宇宙がトップの企業で、続いて自動車、産業機械(半導体製造装置のメーカー)が挙げられます。4番目は再び防衛・航空宇宙、5番目は産業機械で、こちらも半導体製造装置関連です。アメリカのトップクラスの半導体製造装置メーカー2社に、現在、顧客として非常に積極的に発注いただいている状況です。

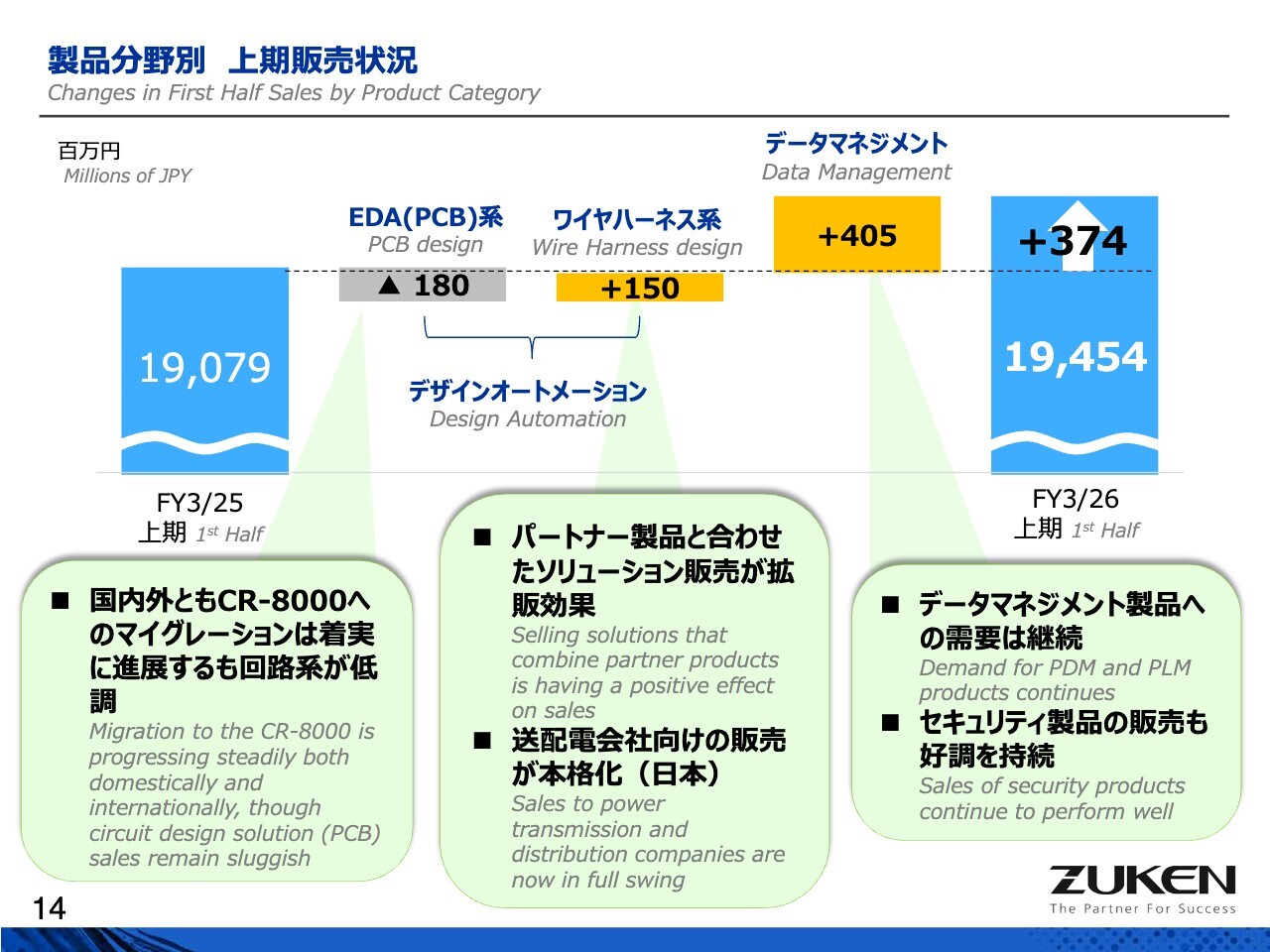

製品分野別 上期販売状況

製品分野別の上半期の販売状況について説明します。

まず、EDA系(デザインオートメーション)、いわゆるCAD系製品の中のプリント基板系CADビジネスについては、ややマイナスを出しています。

内容としては、国内外とも「CR-8000」へのマイグレーションは着実に進展していますが、回路系が少し低調だったため、マイナスとなりました。

詳細は後ほど説明しますが、受注については非常に堅調な状況が続いており、下期には回復すると見込んでいます。

また、ワイヤハーネス系に関しては、パートナー製品と組み合わせたソリューション販売が非常に拡販効果を上げており、日本国内でも好調です。

新しい市場として、送配電会社向けの販売がいよいよ本格化しつつあります。今後の成長に期待しています。

データマネジメントに関しては、いわゆるPDM/PLM系製品の受注が継続的に堅調です。ただし、上半期の伸びに関しては、今回セキュリティ製品の販売が非常に好調だった結果として、大きく伸びを示しています。

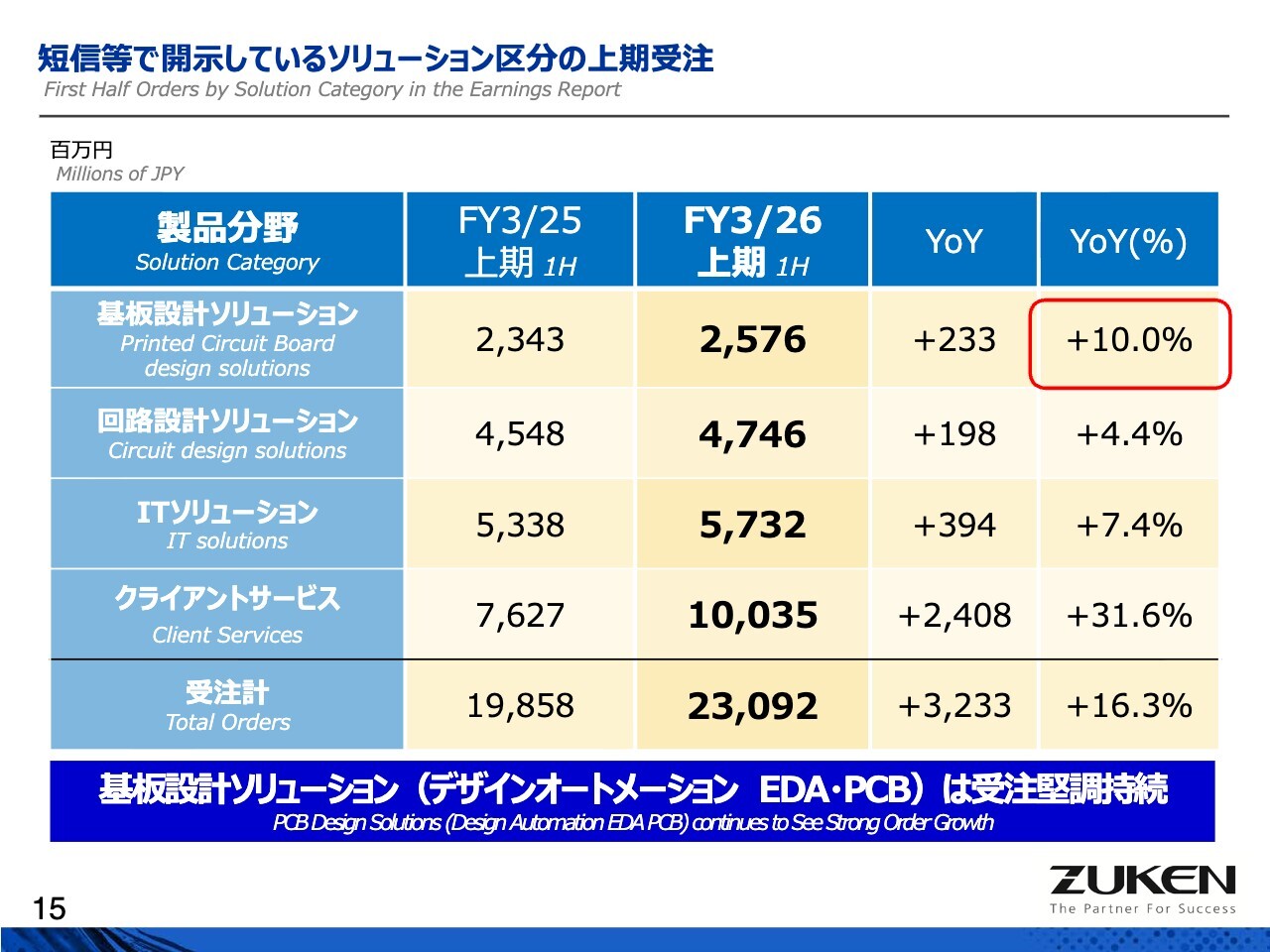

短信等で開示しているソリューション区分の上期受注

ご参考として先ほど述べた受注状況ですが、これは通常のカテゴリとは少し異なり、いわゆる短信や財務指標などで開示している製品区分になります。

ご覧のとおり、基板設計ソリューションの受注状況は上期で10.0パーセント成長しました。このため、基板設計、すなわちPCBデザインオートメーションの区分は下期に回復していくと見込んでいます。

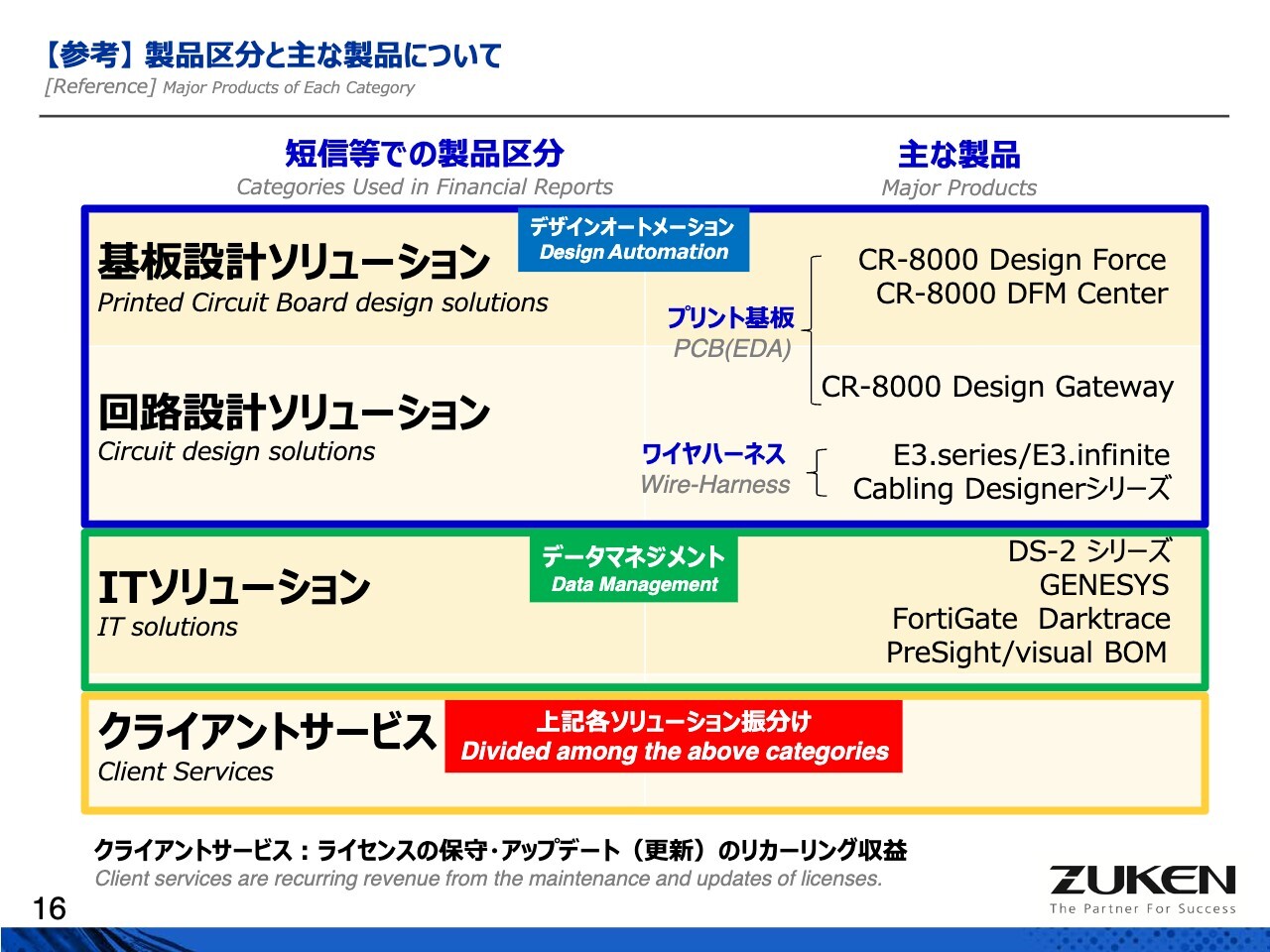

【参考】製品区分と主な製品について

こちらはいつもご説明している内容です。少々ややこしいのですが、通常開示している製品区分の分け方と、中期経営計画で説明している分け方を表しています。

短信などでは、基板設計ソリューションと回路設計ソリューションという分け方をしています。ただし、回路設計ソリューションの中には、プリント基板向けとワイヤハーネス向けの両方が含まれています。

当社の市場説明としては、プリント基板とワイヤハーネスを分けて説明するほうがわかりやすいと考え、その部分を少し変更しています。ご了承ください。

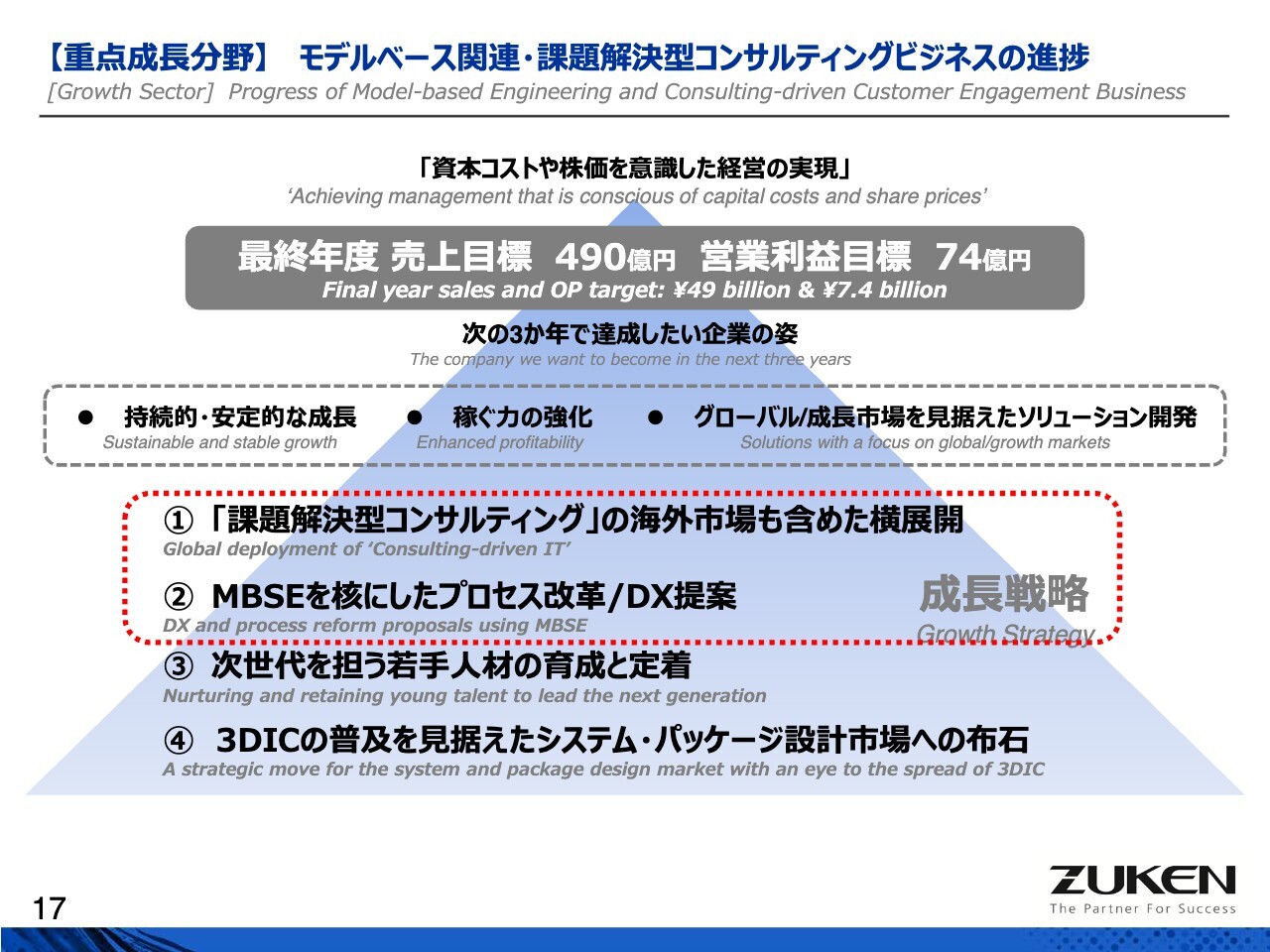

【重点成長分野】 モデルベース関連・課題解決型コンサルティングビジネスの進捗

重点成長分野についてです。先ほど勝部からも少し説明がありましたが、重点成長分野の進捗についてご説明していきます。

こちらのスライドは、7月に中期経営計画、新しい3ヶ年計画をご説明した際に示したチャートです。「①『課題解決型コンサルティング』の海外市場を含めた横展開」と「②MBSEを核にしたプロセス改革/DX提案」を挙げています。

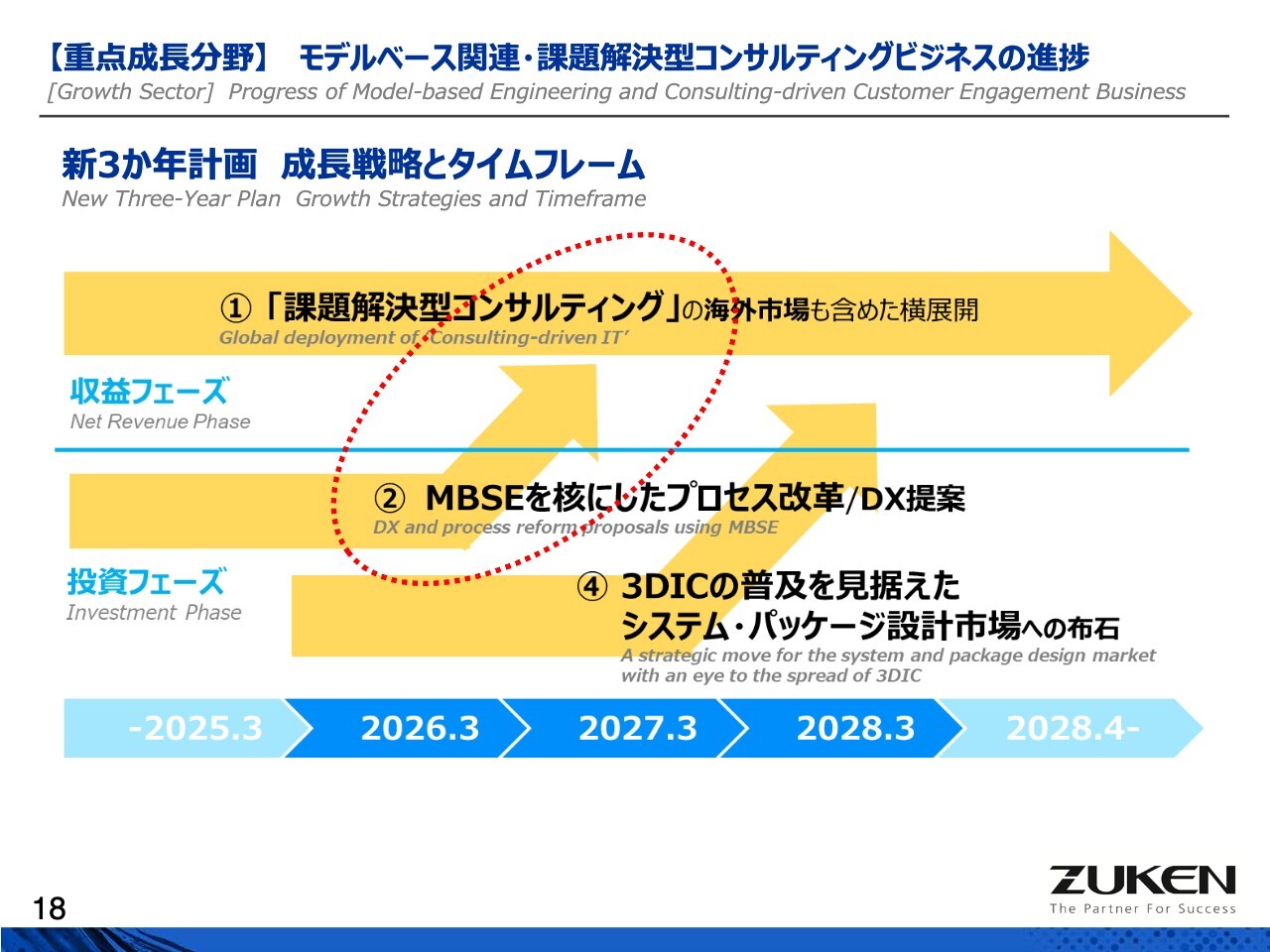

【重点成長分野】 モデルベース関連・課題解決型コンサルティングビジネスの進捗

スライドは成長戦略のタイムフレームを示した図です。まず、「①『課題解決型コンサルティング』の海外市場を含めた横展開」については、前中期経営計画における成長ドライバーとして成長を牽引してきた領域です。これまで日本が中心となっていましたが、今回の3ヶ年計画では海外市場にも展開していく予定です。

「②MBSEを核にしたプロセス改革/DX提案」について、MBSEはこれまでデジタル化が進んでいなかった構想設計の領域をデジタル化する取り組みとして、提案を進めてきた領域です。

おかげさまで多くの幅広い業種のお客さまからPoCの引き合いを多数いただき、非常に広範な業種のお客さまとさまざまな目的でPoCを実行することができました。また、先行しているお客さまの数社では、すでに実際の製品開発にMBSEを適用し、製品開発を進めているケースも出てきています。

したがって、今後の3年間では、構想設計のデジタル化にとどまらず、これをトリガーとした製品開発プロセス全体の改革を目指し、我々はそれをDX提案としてお客さまに提供していく方針です。

MBSEを核としたプロセス改革は、課題解決型コンサルティングビジネスの1つにもなっています。

また、課題解決型コンサルティングビジネスにおいては、既存の主要なお客さまに対するアップセルの提案としても、MBSEをトリガーにしたものが増えてきました。

こうした状況を踏まえ、これまでは別々に説明してきた①と②が、現在ではかなり融合しつつあるのが現状です。

【重点成長分野】 モデルベース関連・課題解決型コンサルティングビジネスの進捗

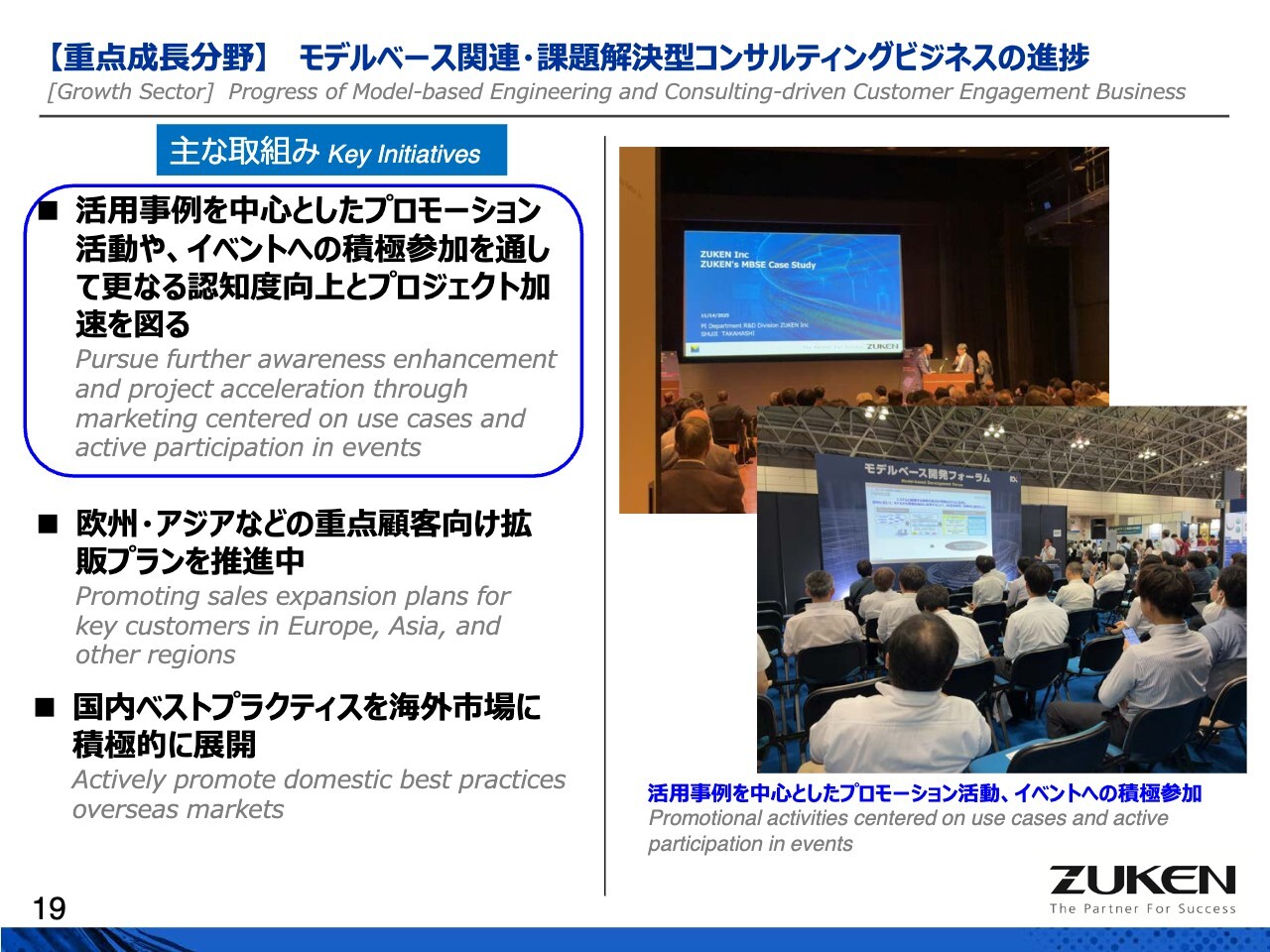

モデルベース関連および課題解決型コンサルティングビジネスの進捗や主な取り組みについてご紹介します。

お話しした通り、すでにMBSEを活用して成果を上げられている企業が複数ございます。これらの活用事例は、お客さまが実際の製品開発で使用し、効果を上げられた事例であり、当社にとっても非常に価値の高い事例となっています。

そのため、こうした事例を積極的にプロモーション活動に活用しており、社外イベントや当社のお客さま向けイベント等において、これらの事例のご紹介を積極的に行っています。

スライド右側の写真は、当社が年に1回お客さま向けに開催している「Zuken Innovation World」の様子です。機関投資家の方にも何名かご参加いただいており、今年はお客さまから「実際の事例としてこういった効果を上げました」という内容についてもご説明いただきました。

具体的な名前はここでは申し上げられませんが、こうした内容にご関心がありましたら、ぜひ次回ご参加いただければと思います。

【重点成長分野】 モデルベース関連・課題解決型コンサルティングビジネスの進捗

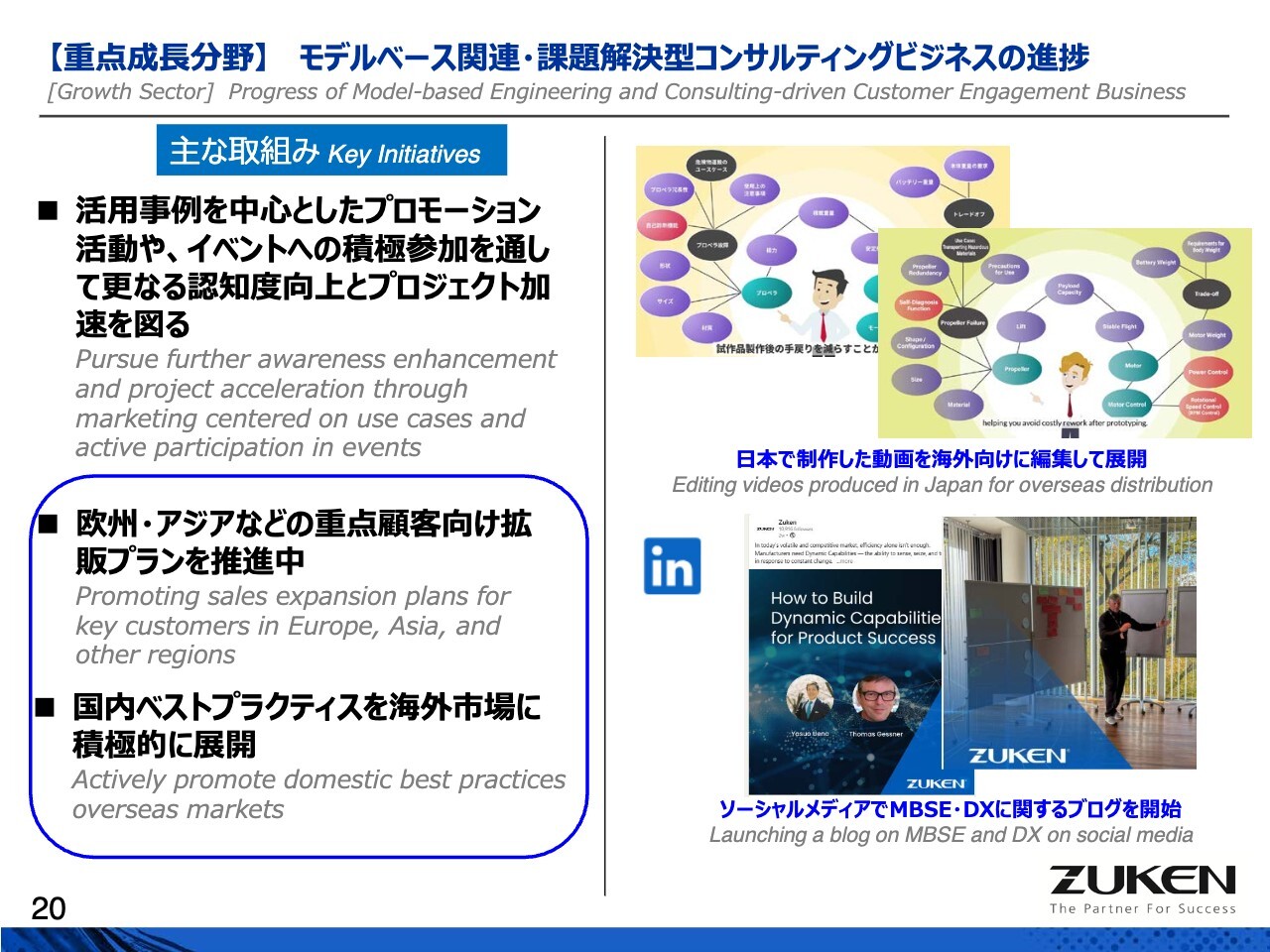

課題解決型コンサルティングビジネスについて、モデルベースも含めて、中期経営計画期間中に海外への展開も進める取り組みを行っています。

特に欧州とアジアに注力しており、まずは欧州が中心になると思われます。欧州は顧客構成が日本に近いため、日本のベストプラクティスが適用しやすい市場であると期待しています。

スライド右上の図は、日本のお客さま向けの初期導入を目的として作成した動画の素材で、これを英語化して海外にも展開を始めています。

また、スライド右下は、「LinkedIn」というソーシャルメディアに日本と欧州の担当者のブログを継続的に掲載しているという内容です。「LinkedIn」は欧米でマーケティングに比較的よく利用されているプラットフォームです。

こうした活動を通じて、日本国内だけでなく、今後は海外でも課題解決型コンサルティングビジネスおよびモデルベース関連の拡販を強化していきたいと考えています。

【重点成長分野】 モデルベース関連・課題解決型コンサルティングビジネスの進捗

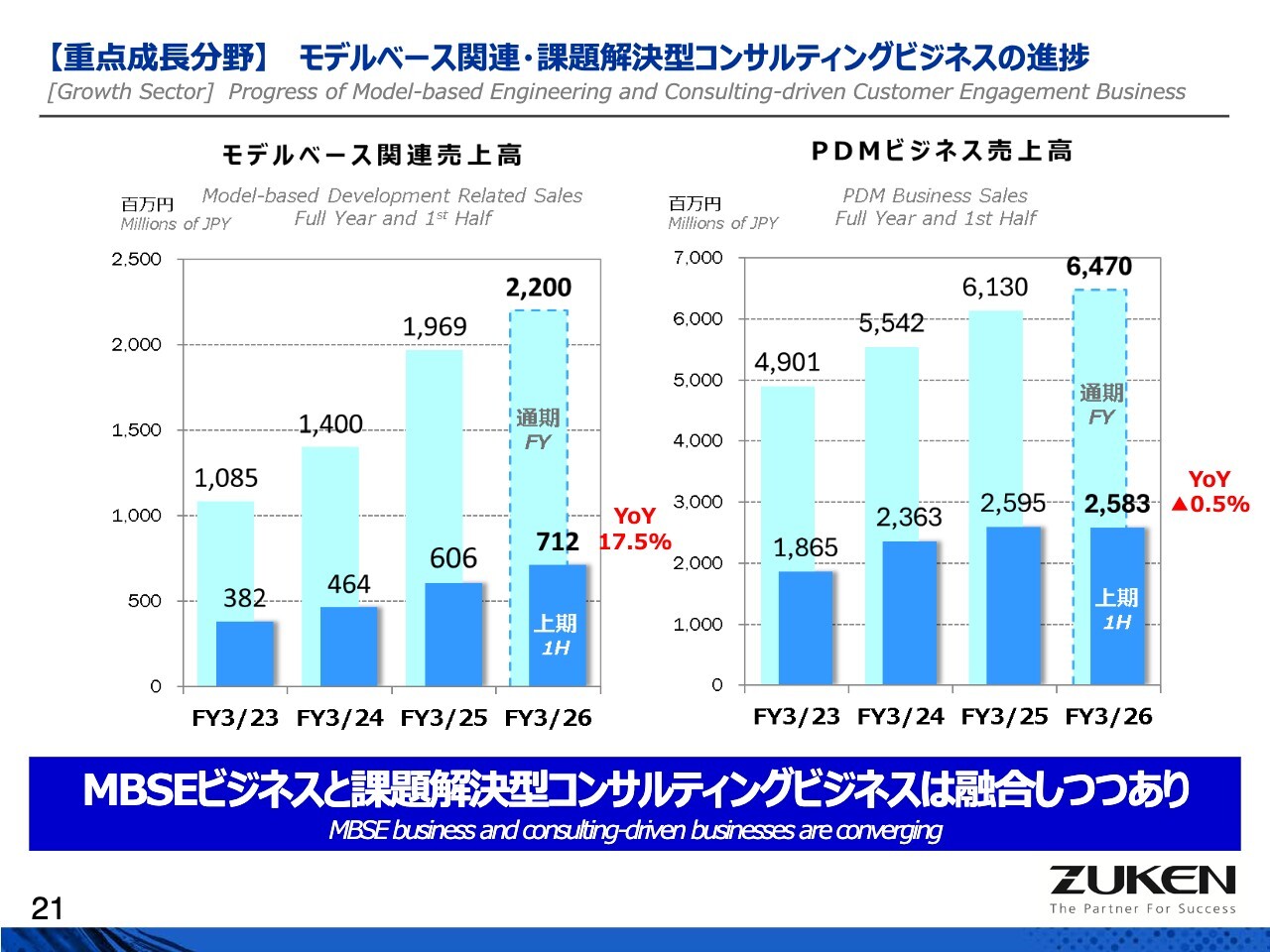

数値目標として、モデルベース関連の売上高とPDMビジネスの売上高について触れます。

モデルベース関連の売上高とPDMビジネスの売上高はいずれも下期に偏る傾向があるため、上半期についてはあくまで参考としてご覧いただきたいと思います。

モデルベース関連の売上高は前年同期比で17.5パーセント増加しており、大きく順調に伸びています。一方、PDMビジネスについては前年比でやや減少していますが、受注状況は決して悪くなく、後半には回復すると考えています。

1点申し上げておきたいのは、これまでPDMビジネスの売上高を課題解決型コンサルティングの代理変数のようにKPIとして提示してきましたが、実態として、特に最近ではPDMに関連することだけが課題解決型コンサルティングビジネスに該当するわけではないという状況になっています。

例えば、先ほども申し上げましたように、「E3.series」では外部製品とも接続し、より大規模なシステムとしてお客さまに提案する手法が非常に伸びています。

また、CR製品についても、すでにPDM製品である「DS-2」を導入されているお客さまが「DS-2」に含まれるデータを利用して、プリント基板・回路設計やそのデザインレビューを効率化するといった事例も見られます。

さらに、先ほど勝部の話にもありましたが、これは今後についての話になるものの、「DS-2」に含まれるさまざまなデータをAIなどの活用により回路設計の効率化につなげていく取り組みも進めています。こうした事例はPDMそのものの売上にはなっていません。

したがって、PDMの売上そのものは必ずしも課題解決型コンサルティングそのものを表しているとは言えず、PDMの売上で課題解決型コンサルティングビジネスを見るのはやや範囲が狭いと感じています。

この点については今後、何をベンチマークしていくべきかを検討したうえで、あらためて別のかたちで示す予定です。

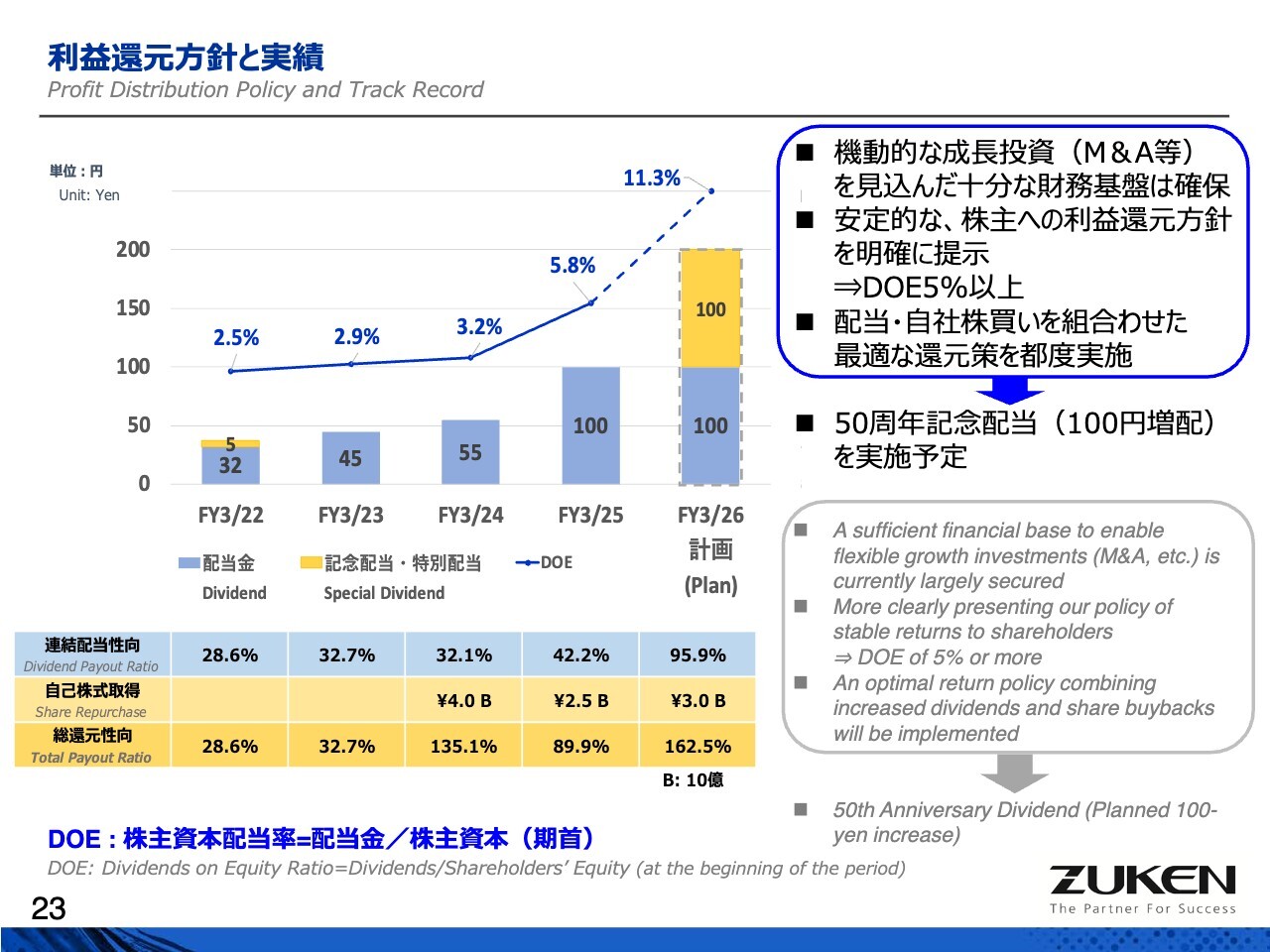

利益還元方針と実績

利益還元の方針と実績についてご説明します。現在の利益還元の方針については、大きな変更はありません。

機動的な成長投資やM&Aを見込んだ十分な財務基盤をおおむね確保しているという前提のもとで、安定的な株主への利益還元方針を明確に提示するため、DOE5パーセント以上を基本方針として示しています。

それに基づき、配当と自社株買いを組み合わせた最適な還元策を都度実施していきます。また、ご承知のとおり、50周年記念配当の実施を予定しています。

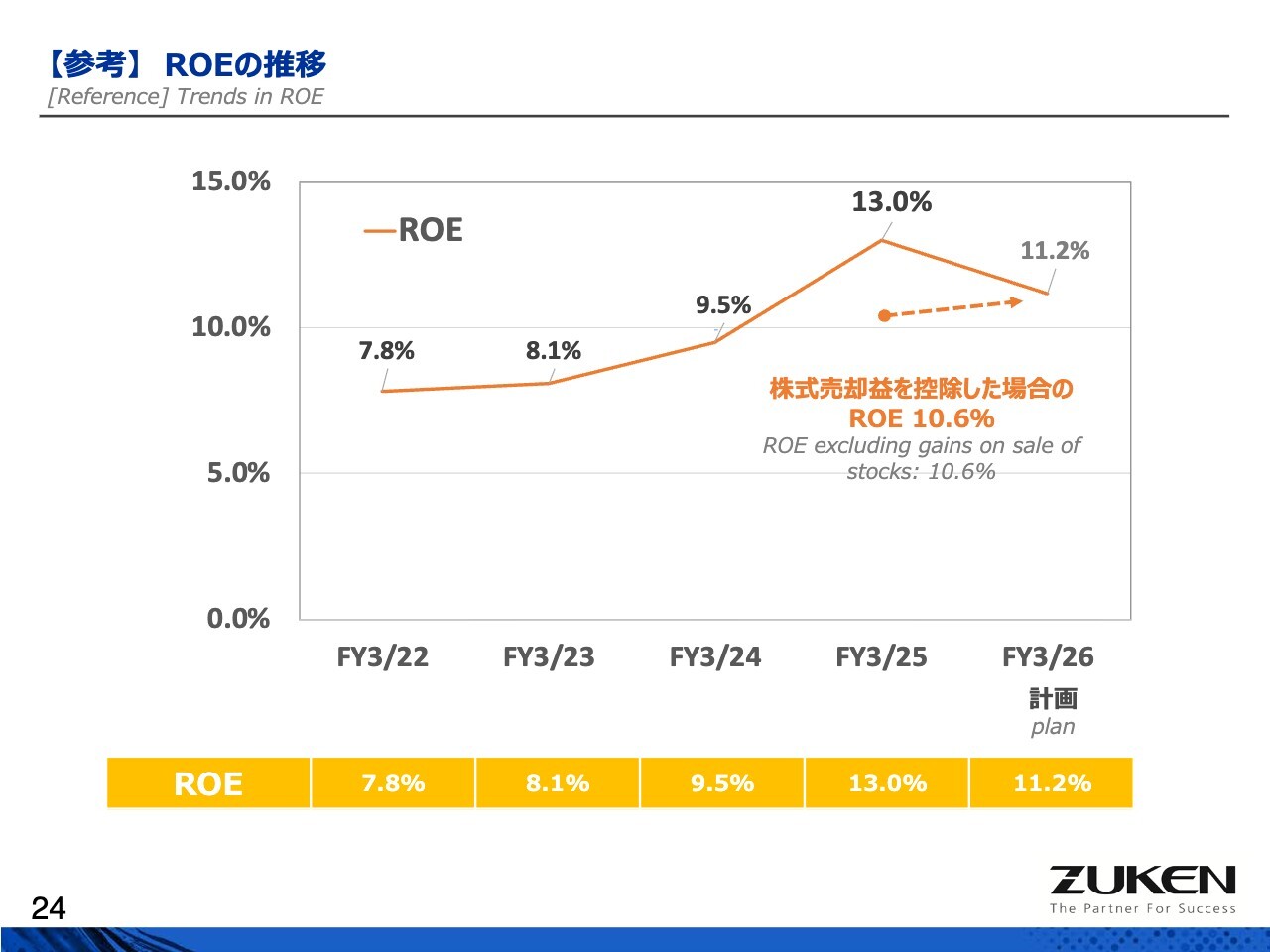

【参考】ROEの推移

ROEの推移です。7月に示した時点から、2026年3月期の数値については現時点で変更はありません。スライドのとおり、堅調に推移しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6947

|

4,625.0

(03/06)

|

+80.0

(+1.76%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … 川重、古河... 02/10 15:53

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … フジクラ、川... 02/10 09:28

-

図研(6947) 2026年3月期 第3四半期決算短信〔日本基準〕... 02/09 11:30

-

図研、4-12月期(3Q累計)経常が22%増益で着地・10-12月... 02/09 11:30

-

図研(6947) 自己株式の取得状況及び取得終了に関するお知らせ 01/29 11:30

新着ニュース

新着ニュース一覧-

今日 19:30

-

-

今日 17:00

-

今日 16:54