東邦化学工業、上期の営業利益は前年並み 一時要因解消で下期反転へ、通期は6年ぶり営業利益20億円超を目指す

目次

中崎龍雄氏:東邦化学工業株式会社代表取締役社長の中崎です。2026年3月期第2四半期の決算についてご説明します。

本日は、目次に記載のとおり、会社概要、事業内容、2026年3月期第2四半期決算概要と中期経営計画の取り組み状況についてご説明した後、最後にトピックスをご紹介します。

会社概要

まずは、会社概要です。当社は1938年に設立し、本社は東京都中央区にあります。従業員数は2025年3月31日現在で、単体672名、連結866名です。

事業内容は、界面活性剤、樹脂、化成品、スペシャリティーケミカルと、4つのセグメントに分類し、事業を展開しています。

事業内容

スライドに記載の4つのセグメントごとに事業内容をご説明します。

界面活性剤では、香粧原料、プラスチック用添加剤、土木建築用薬剤、紙パルプ用薬剤、農薬助剤、繊維助剤などを取り扱っています。2026年3月期第2四半期累計の売上構成比率は48.6パーセントです。

樹脂では、合成樹脂、石油樹脂、樹脂エマルション、アクリレートなどを扱っており、売上構成比率は8.4パーセントです。

化成品では、主に合成ゴムやABS樹脂用のロジン系乳化重合剤、石油添加剤、金属加工油剤などを取り扱っており、売上構成比率は12.2パーセントです。

スペシャリティーケミカルでは、溶剤や電子情報産業用の微細加工用樹脂などを取り扱っており、売上構成比率は30.3パーセントです。

当社グループの特色は、こうした幅広い事業分野にわたり、多種多様な化学製品群と、それを生み出す多くの優れた技術を有している点にあります。そして各事業分野において多数の優良企業をお客さまとし、さまざまな技術の応用や融合によって、お客さまの課題に的確に応えることができる強みを発揮しています。特にお客さまのニーズに合わせてカスタマイズする製品開発は、当社グループならではの価値提供として高い評価をいただいています。

決算サマリー(第2四半期累計)

続いて、2026年3月期第2四半期累計の決算サマリーです。

当期は、売上構成の変化などによる利益率の改善は進んだものの、第2四半期に一時的なマイナス要因があり、営業利益は前年同期とほぼ同水準にとどまりました。

そのマイナス要因とは、連結子会社である東邦化学(上海)有限公司における加圧反応設備増設に向けた建屋補強工事に伴う一部設備の稼働の一時休止、電子情報産業用微細加工用樹脂の一部設備更新に伴う生産・販売調整が挙げられます。

売上高は、香粧原料の大口ユーザー向け一般洗浄剤や土木建築用薬剤などの販売減少により、前年同期比2.4パーセント減収の260億300万円となりました。

営業利益は、前年同期比0.2パーセント減益の8億9,000万円となりました。単体ベースでは利益率の改善により増益となったものの、東邦化学(上海)有限公司は一時的なマイナス要因により減益となり、連結ベースではほぼ前年同期並みの水準となりました。

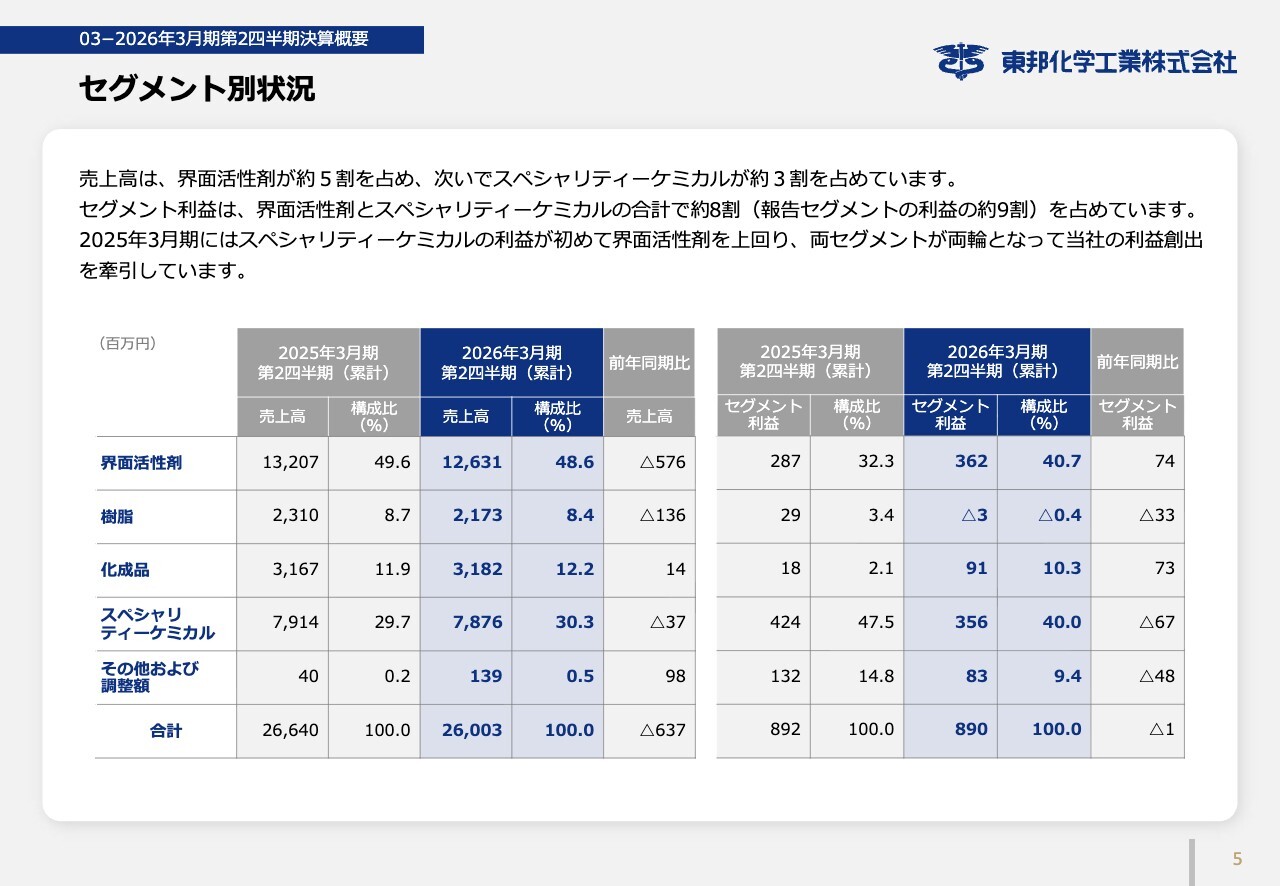

次にセグメント別の状況です。界面活性剤セグメントの売上高は、前年同期比4.4パーセント減収の126億3,100万円となりました。香粧原料の一般洗浄剤の大口販売や土木建築用薬剤の減少が影響しましたが、売上構成の変化により収益性が改善し、セグメント利益は増加しました。

化成品セグメントの売上高は、前年同期比0.5パーセント増収の31億8,200万円となりました。中国でのロジン系乳化重合剤の販売がやや回復したことなどにより増収となり、売上構成の変化による利益率の改善もあって、セグメント利益は7,300万円の増益となりました。

樹脂セグメントの売上高は、前年同期比5.9パーセント減収の21億7,300万円となりました。石油樹脂や樹脂エマルションなどの販売減少が影響し、セグメント損益は2,900万円の利益から300万円の損失へと悪化しました。

スペシャリティーケミカルセグメントの売上高は、前年同期比0.5パーセント減収の78億7,600万円となりました。電子情報産業用微細加工用樹脂が設備の一部更新に伴う生産・販売調整により微減収となり、固定費の増加などもあって、セグメント利益は減益となりました。

セグメント別状況

当社のセグメント別の構成についてご説明します。

売上高で見ると、最大のセグメントは界面活性剤で、全体の約5割を占めています。次いでスペシャリティーケミカルが約3割を占めています。

セグメント利益は、界面活性剤とスペシャリティーケミカルの合計で約8割、報告セグメントの利益に占める割合は約9割となっています。電子情報材料事業を含むスペシャリティーケミカルが利益を伸ばしており、2025年3月期には初めてスペシャリティーケミカルの利益が界面活性剤を上回りました。両セグメントが両輪となって当社の利益創出を牽引しています。

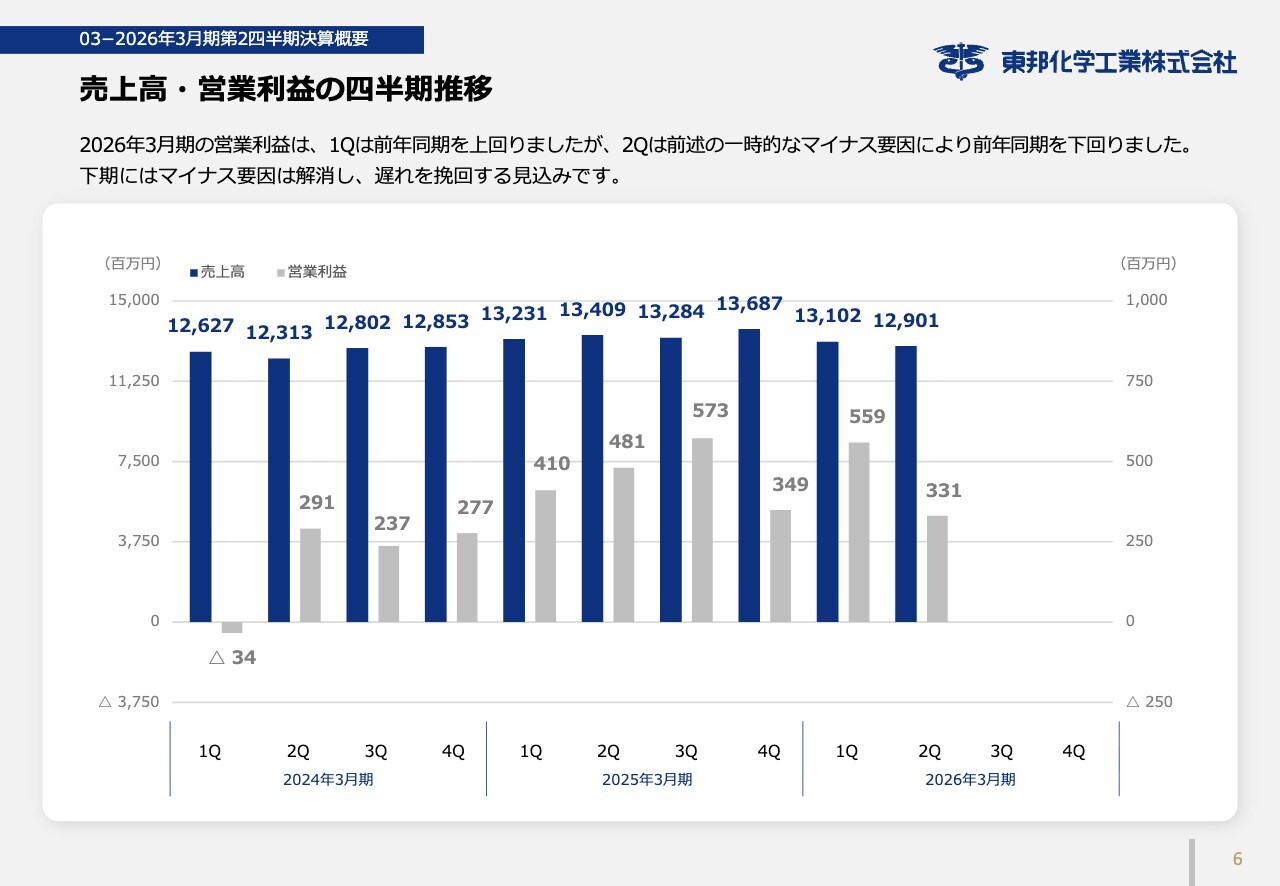

売上高・営業利益の四半期推移

売上高と営業利益の四半期推移についてご説明します。

2026年3月期の売上高は、第1四半期が約131億200万円、第2四半期が約129億100万円と、いずれも前年同期の132億3,100万円、134億900万円を下回っています。

営業利益は、第1四半期が5億5,900万円と前年同期の4億1,000万円を上回った一方で、第2四半期は先ほどご説明した一時的なマイナス要因により3億3,100万円と前年同期の4億8,100万円を下回りました。

下期にはこれらのマイナス要因が解消される見込みであり、上期の遅れを挽回できると考えています。

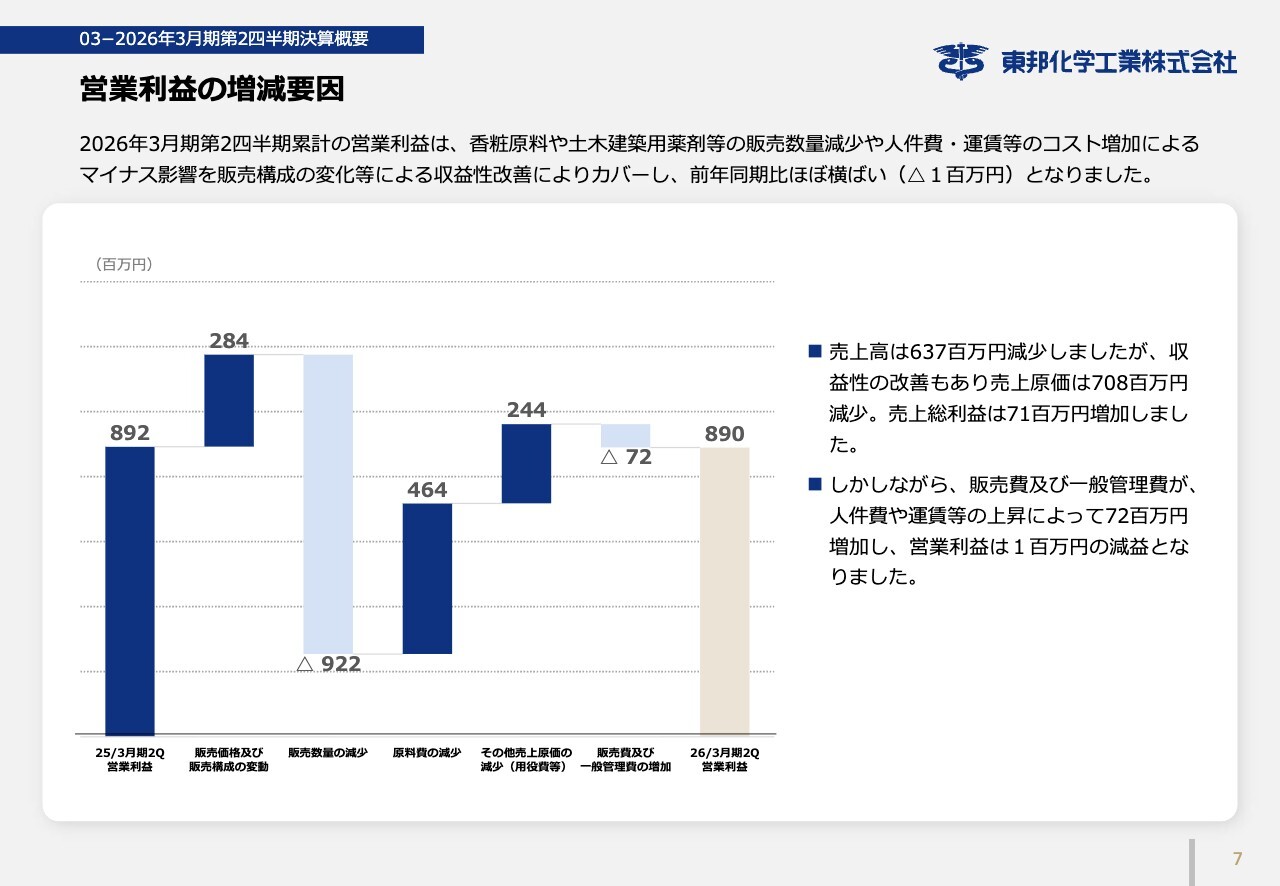

営業利益の増減要因

営業利益の増減要因についてご説明します。

2026年3月期第2四半期累計の営業利益は、前年同期の8億9,200万円に対して8億9,000万円、前年同期比100万円減と、ほぼ横ばいの水準となりました。

売上高は6億3,700万円減少しましたが、要因別に分解すると、販売価格及び販売構成の変動によって2億8,400万円増加した一方、香粧原料や土木建築用薬剤などの販売数量の減少によって9億2,200万円減少しました。

売上原価は、収益性の改善により、売上高の減少額を上回る7億800万円の減少となりました。内訳は、原料費が4億6,400万円の減少、用役費など原料費以外の売上原価が2億4,400万円減少しました。その結果、売上総利益は7,100万円の増加となりました。

しかしながら、販売費及び一般管理費が、人件費や運賃等の上昇によって7,200万円増加し、営業利益は100万円の減益となりました。

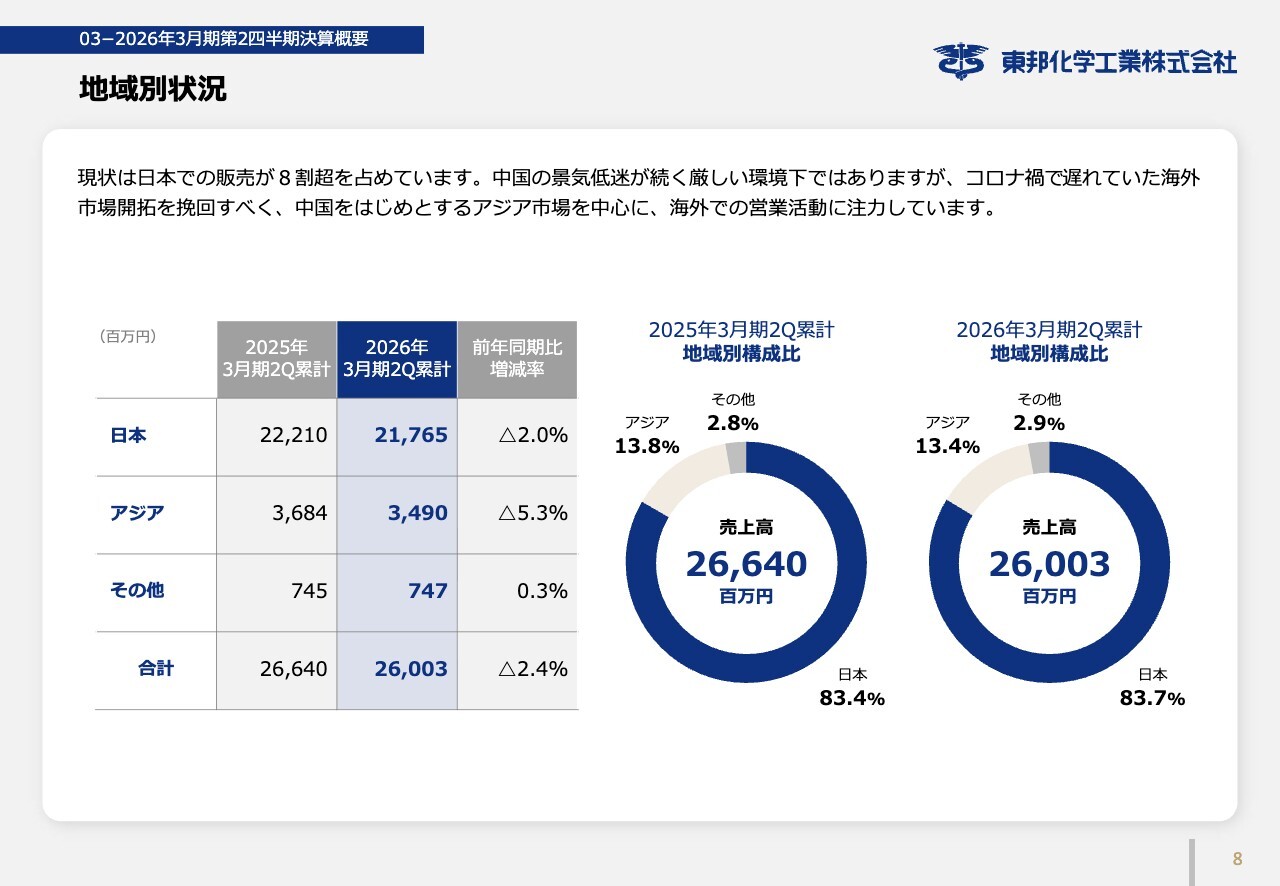

地域別状況

地域別状況についてご説明します。

売上高は、日本が前年同期比2.0パーセント減の217億6,500万円、アジアが前年同期比5.3パーセント減の34億9,000万円、その他の地域が前年同期比0.3パーセント増の7億4,700万円となりました。

スライド右側の円グラフをご覧ください。構成比では、2026年3月期第2四半期累計売上高260億300万円のうち、日本が83.7パーセント、アジアが13.4パーセント、その他が2.9パーセントと前期とほぼ同様で、現状では、日本での販売が8割超を占めています。

中国の景気低迷が続く厳しい環境下ではありますが、コロナ禍で遅れていた海外市場開拓を挽回すべく、中国をはじめとするアジア市場を中心に、海外での営業活動を強化しています。

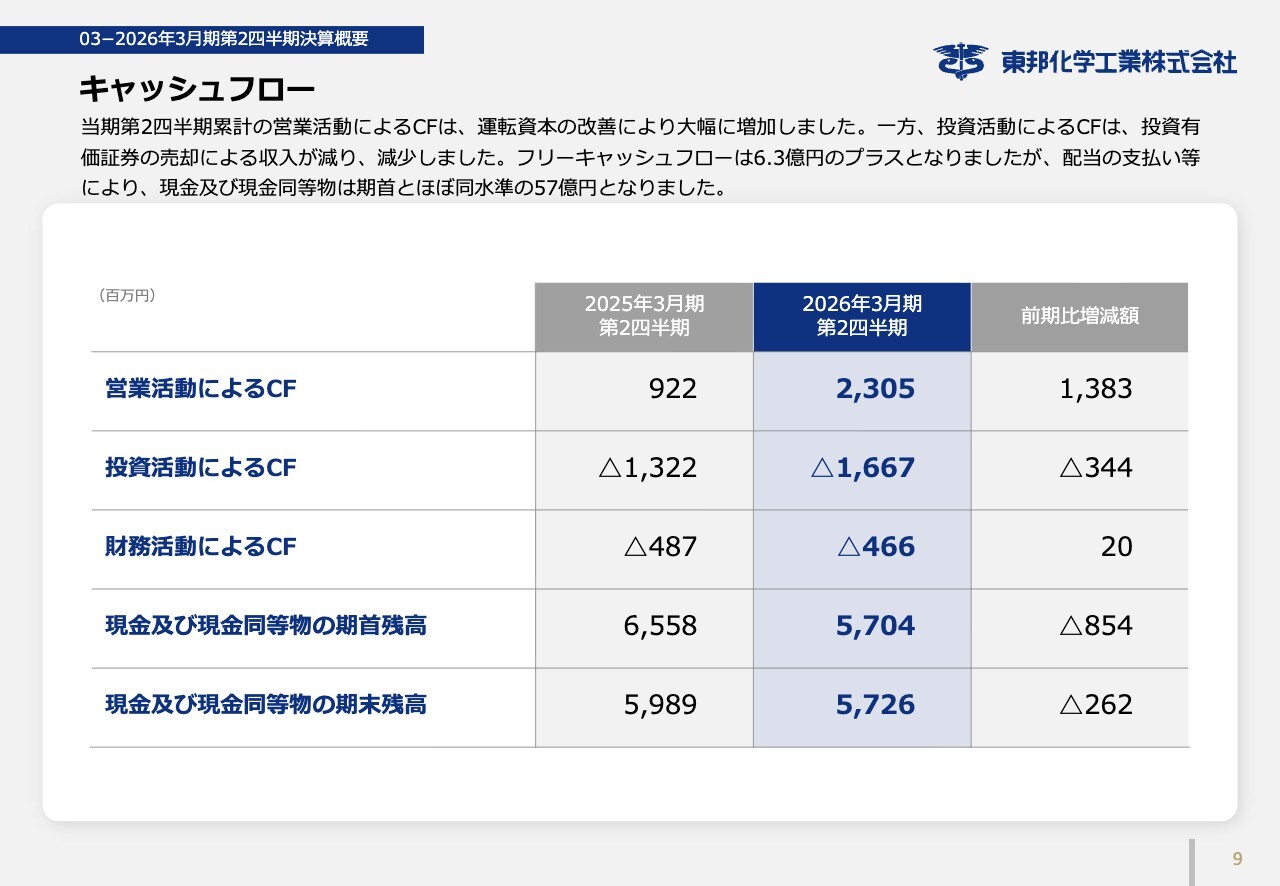

キャッシュフロー

キャッシュフローについてご説明します。

営業活動によるキャッシュフローは、運転資本の改善が大きく寄与し、前期比13億8,300万円増の23億500万円と大幅に増加しました。

投資活動によるキャッシュフローは、投資有価証券の売却による収入が前期に比べて減少し前期比3億4,400万円減のマイナス16億6,700万円となりました。

財務活動によるキャッシュフローは、前期比2,000万円増のマイナス4億6,600万円となりました。

フリーキャッシュフローは6億3,800万円のプラスとなりましたが、配当の支払いなどにより、現金及び現金同等物の第2四半期末残高は57億2,600万円となり、期首残高とほぼ同水準となりました。

業績予想

業績予想についてご説明します。

2026年3月期第2四半期累計の売上高は、期初予想とほぼ同水準となる260億300万円、通期予想に対する進捗率は48.2パーセントとなりました。

営業利益は、8億9,000万円と、期初予想の7億9,000万円を1億円上回りました。進捗率は45.7パーセントです。経常利益は7億5,800万円で進捗率45.9パーセント、親会社株主に帰属する当期純利益は5億2,200万円で進捗率45.5パーセントとなりました。

通期の業績予想については、期初予想からの修正はありません。2026年3月期通期の売上高は、前期実績536億1,300万円に対して540億円を見込んでいます。

営業利益は、前期実績18億1,500万円に対して19億5,000万円、経常利益は前期実績17億5,300万円に対して16億5,000万円、親会社株主に帰属する当期純利益は前期実績15億4,300万円に対して11億5,000万円を予想しています。

第2四半期までの進捗率はいずれも50パーセントに達していませんが、これは第2四半期に先ほどお伝えした一時的なマイナス要因があったためです。下期にはこれらのマイナス要因が解消される見込みであり、上期の遅れを挽回し、通期では期初予想どおりの水準に落ち着くと見込んでいます。

なお、通期の営業利益の予想値は19億5,000万円としていますが、社内では6年ぶりとなる20億円超えの達成を目指し、中期経営計画で掲げた課題に全力で取り組んでいます。

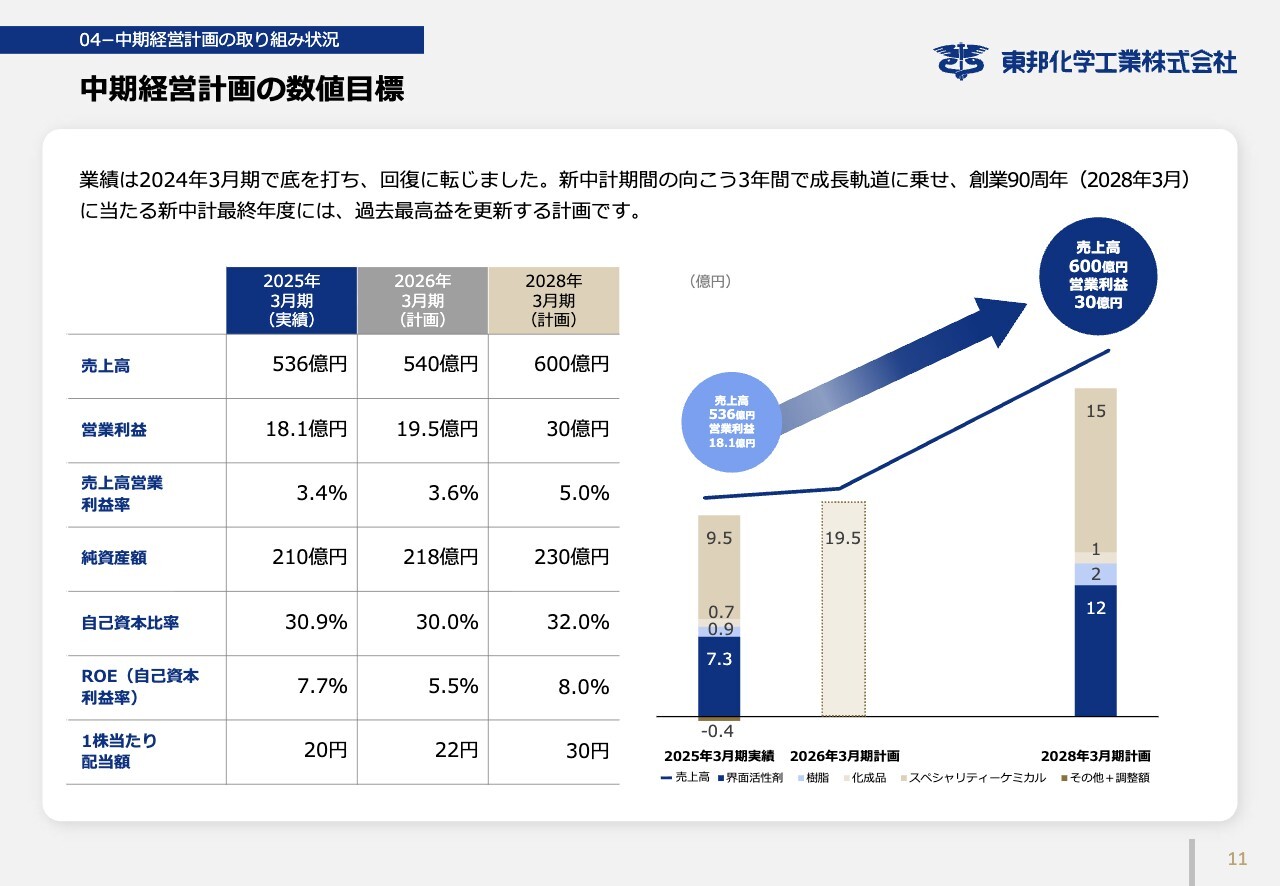

中期経営計画の数値目標

中期経営計画の数値目標についてご説明します。

当社の業績は2024年3月期で底を打ち、回復に転じました。新中期経営計画の期間である向こう3年間で成長軌道に乗せ、創業90周年に当たる2028年3月期、新中計の最終年度には、過去最高益を更新する計画です。

2025年3月期の実績は、売上高536億円、営業利益18億1,000万円、売上高営業利益率3.4パーセント、純資産額210億円、自己資本比率30.9パーセント、ROE7.7パーセント、1株当たり配当額20円でした。

2026年3月期は、売上高540億円、営業利益19億5,000万円、売上高営業利益率3.6パーセント、純資産額218億円、自己資本比率30.0パーセント、ROE5.5パーセント、1株当たり配当額22円を計画しています。

2028年3月期は、売上高600億円、営業利益30億円、売上高営業利益率5.0パーセント、純資産額230億円、自己資本比率32.0パーセント、ROE8.0パーセント、1株当たり配当額30円を目標としています。

なお、スライド右側の棒グラフでは、事業セグメント別の営業利益を示しています。2025年3月期と2028年3月期との比較で、界面活性剤は7億3,700万円から12億円、樹脂は9,300万円から2億円、化成品は7,900万円から1億円、スペシャリティーケミカルは9億5,400万円から15億円へ伸長する計画です。

中期経営計画 最重要課題の取り組み状況

中期経営計画の最重要課題の取り組み状況についてご説明します。

まず、電子情報材料事業の拡大・中核事業化についてです。当社製品の供給能力増強に対する取引先からの期待に応えるべく、新電子情報材料プラントの第二期増設工事に着工し、2026年11月の完工を予定しています。

廃溶剤の自社内リサイクルによるコスト削減の取り組みが進捗しており、要員の確保・育成などを通じて、生産体制作りも順調に進んでいます。

東邦化学(上海)有限公司を成長軌道に乗せ、海外市場開拓の取り組みを強化する施策については、加圧反応設備の増設を進めており、2025年12月完工予定です。コロナ禍で低調となっていた海外市場開拓・開発活動も活発化しつつあり、成果が出始めています。

高機能・高付加価値製品の開発については、プラスチック用添加剤や香粧原料などの分野で重要テーマの実績化・実績拡大及び実績化に向けた進捗が見られます。また、電子情報材料や土木建築用薬剤などの分野では、環境配慮型製品の開発への取り組みを強化しています。

最適生産体制構築による生産性改善と業務効率化については、東邦化学(上海)有限公司や鹿島工場の活用拡大に向けた生産移管、千葉工場の人的資源を電子情報材料事業に重点配分するための生産移管が着実に進捗しています。

生産の時短・合理化に向けた取り組みも多数の製品で進捗・実績化しています。QRコードによる原料・製品管理の試行を開始し、誤仕込み・誤出荷の防止や作業負担軽減などの効果を期待しています。研究開発部門では、MI(Materials Informatics)やAIの活用について検証を進めています。

資本効率・財務体質・BPRの改善への取り組みについては、株主優待制度を変更し拡充した結果、PBRは2025年3月末の0.71倍から9月末には0.81倍へと改善しました。

株主や投資家との関係構築に向けた情報提供体制整備のため、IR担当役員とIR担当部署を新たに設置しました。加えて、売掛債権流動化枠の増枠や政策保有株式の一部売却など、資産のスリム化に向けた取り組みも進めています。

人的資本強化と脱炭素化に向けたサステナビリティ活動についてです。人事制度改定の案を固め、来期初の改定に向けて準備を進めており、若手を中心に処遇を改善して人材の確保を図ります。社員のキャリアアップ支援のため、教育研修の拡充も進めています。

脱炭素化に向けては、2025年6月に本社、追浜工場、千葉工場でRSPO(持続可能なパーム油のための円卓会議)「SCCS認証」を取得しました。第三者認証機関である「EcoVadis」や「CDP」などの評価を受け、その評価内容を分析した上で、さらなる改善に取り組んでいます。

トピックス① 電材事業の現状及び第二期増設工事の進捗状況

ここからは、トピックスをご紹介します。

1つ目は、電子情報材料事業の現状及び第二期増設工事の進捗状況についてです。当社は中期経営計画「TOHO Step Up Plan 2027」の最重要課題の1つとして、「電子情報材料事業の拡大・中核事業化」を掲げています。

この電子情報材料事業を含むスペシャリティーケミカルセグメントにおいて、中計最終年度である2027年度に連結営業利益15億円の実現を目指して取り組んでいます。

電子情報材料事業の現状についてご説明します。旺盛なAI需要を背景に、メモリやロジック向け半導体が市場の拡大を牽引しており、半導体市場は2025年以降も成長が続くと予想されています。

当社の電子情報材料事業は、2023年度は半導体不況の影響を受けましたが、2024年度から大幅な回復に転じました。今期以降も基調としては伸長が続く見込みです。今上期は一部設備の更新に伴う生産や販売の調整といった一時的な要因により、前年同期比で減収減益となりましたが、通期では期初計画どおり、前期比で増収増益となる見通しです。

なお、当社の電子情報材料事業は、KrFフォトレジスト用ポリマーを主力とする半導体製造用フォトレジスト関連製品が中心であり、お客さまから性能と品質の両面で高い評価をいただいています。

次に、増設工事の進捗状況です。2019年8月に投資を決定した新電子情報材料プラントは、2021年12月には第一期工事が竣工し、新生産棟と精製設備を設置しました。2025年8月には需要増に対応すべく生産能力の増強など生産体制の強化を図るため、第二期増設工事に着工しました。同プラントの生産棟内に新たな精製設備を増設する計画で、2026年11月の竣工を予定しています。

あわせて、製造工程の見直しや合理化、廃溶剤のリサイクルなどによるコストダウンを通じて、利益性の改善と向上に取り組んでいます。また、主力であるKrFフォトレジスト用ポリマーなどの開発を中心としつつ、先端製品の開発にも注力しており、電子情報材料事業の競争力を強化しています。

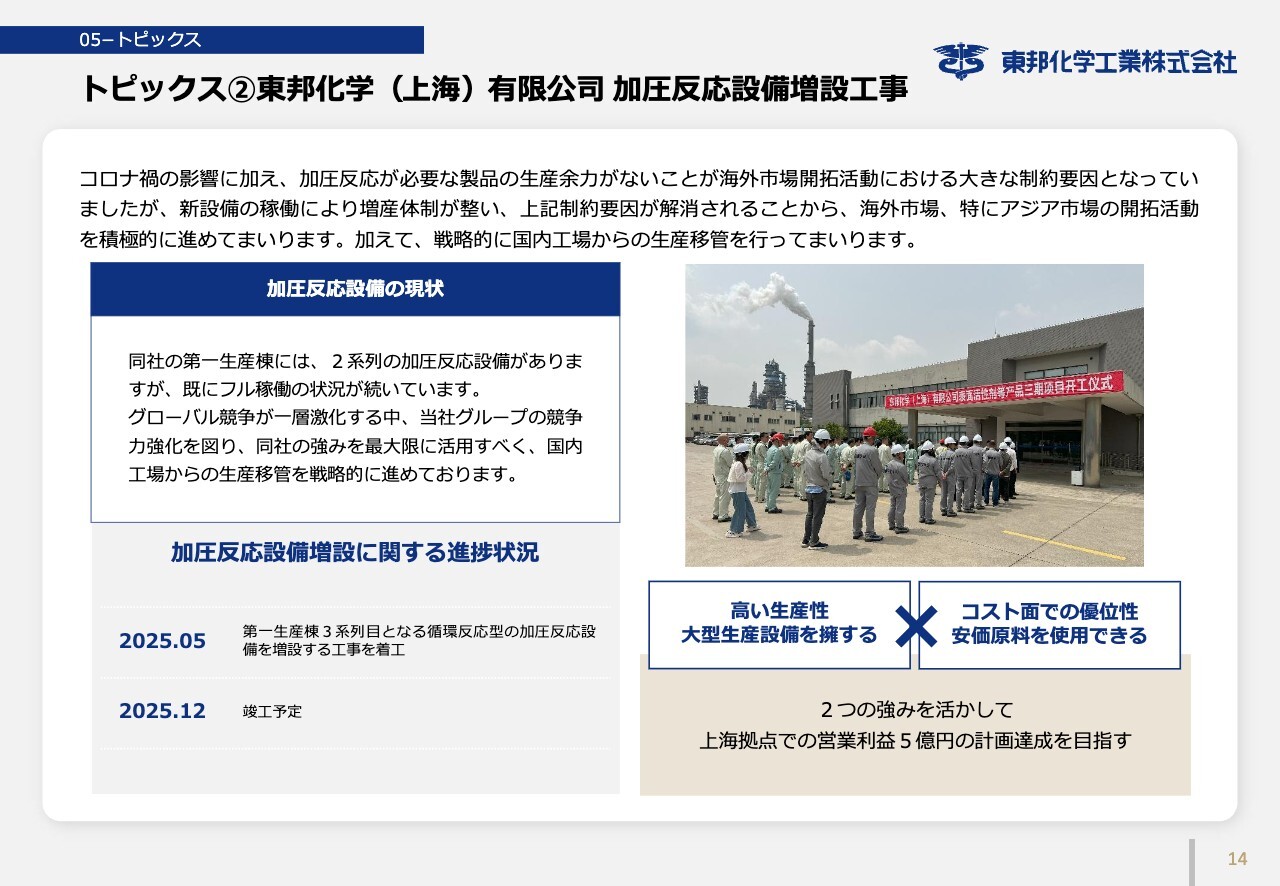

トピックス② 東邦化学(上海)有限公司 加圧反応設備増設工事

2つ目は、東邦化学(上海)有限公司の加圧反応設備増設工事についてです。

コロナ禍の影響に加え、加圧反応が必要な製品の生産余力がないことが、海外市場開拓活動における大きな制約要因となっていました。同社の第一生産棟内にある2系列の加圧反応設備は、すでにフル稼働の状況が続いています。

現在進めている加圧反応設備の増設後は、増産体制が整い、この制約要因が解消される見込みです。今後は海外市場、とりわけアジア市場の開拓活動を積極的に進める方針です。

今回の増設工事は、第一生産棟に3系列目となる循環反応型の加圧反応設備を増設する工事です。2025年5月に着工し、2025年12月の竣工を予定しています。

東邦化学(上海)有限公司には、大型設備による高い生産性と、安価な原料を使用できることによるコスト面での優位性という2つの強みがあります。グローバル競争が一層激化する中、これら2つの強みを最大限に活かしていく必要があり、戦略的に国内工場からの生産移管も進めていきます。今回の設備増設による生産能力増強により、当社グループにおける同社の重要性は一層高まります。数値目標としては、新中計に掲げた上海拠点での営業利益5億円の計画達成を目指します。

私からのご説明は以上です。ご清聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4409

|

778.0

(02/20)

|

+4.0

(+0.51%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/07 15:00

-

週間ランキング【約定回数 増加率】 (2月6日) 02/07 08:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/05 15:48

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 02/05 09:28

-

東邦化(4409) 2026年3月期 第3四半期決算短信〔日本基準... 02/04 14:00

新着ニュース

新着ニュース一覧-

-

-

今日 10:00

-

今日 09:00