萩原電気HD、佐鳥電機との経営統合によるソリューション拡充や市場領域拡大でグループ全体の企業価値向上を目指す

INDEX

木村守孝氏(以下、木村):みなさま、あらためまして本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。萩原電気ホールディングス代表取締役の木村です。

本日は、当期第2四半期の決算概要に加え、佐鳥電機さまとの経営統合についてもご説明します。

ハイライト

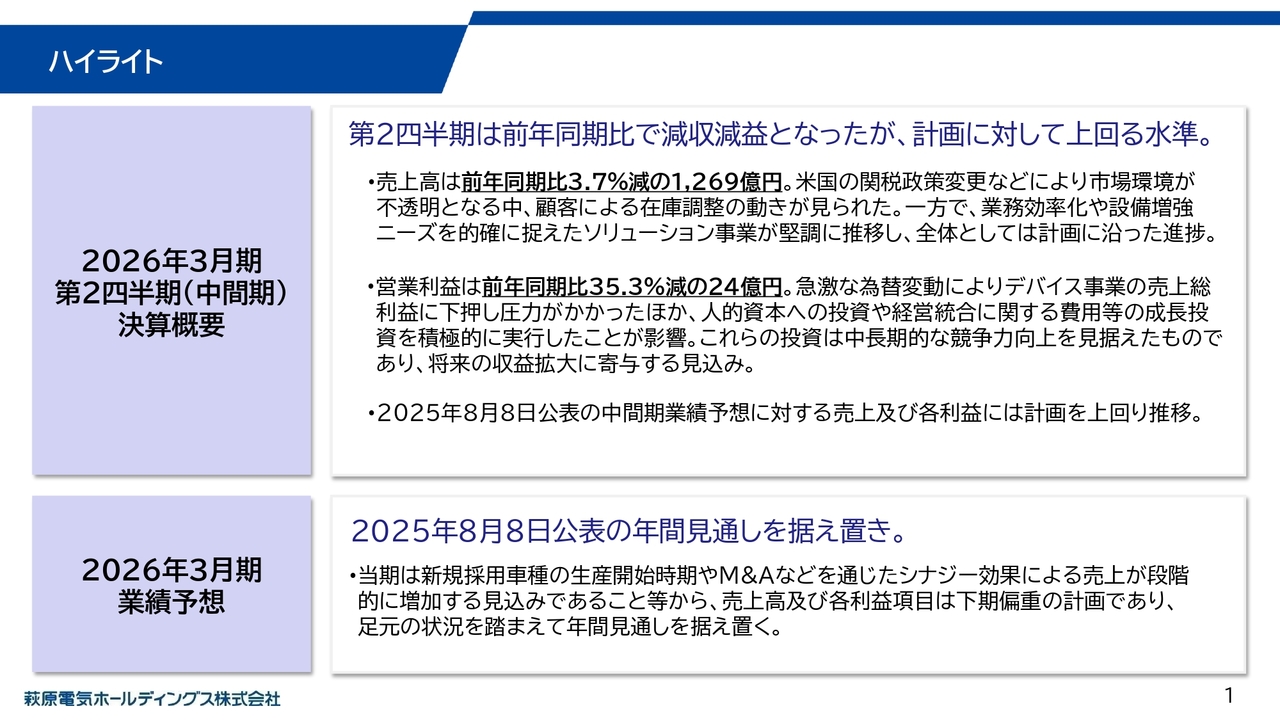

まず、こちらが決算ハイライトです。第2四半期は前年同期比で減収減益となりましたが、上期計画に対しては売上、利益ともに上回る結果となりました。

この上期の業績と先の見通しを踏まえ、8月8日付で公表した年間見通しは据え置きとしています。

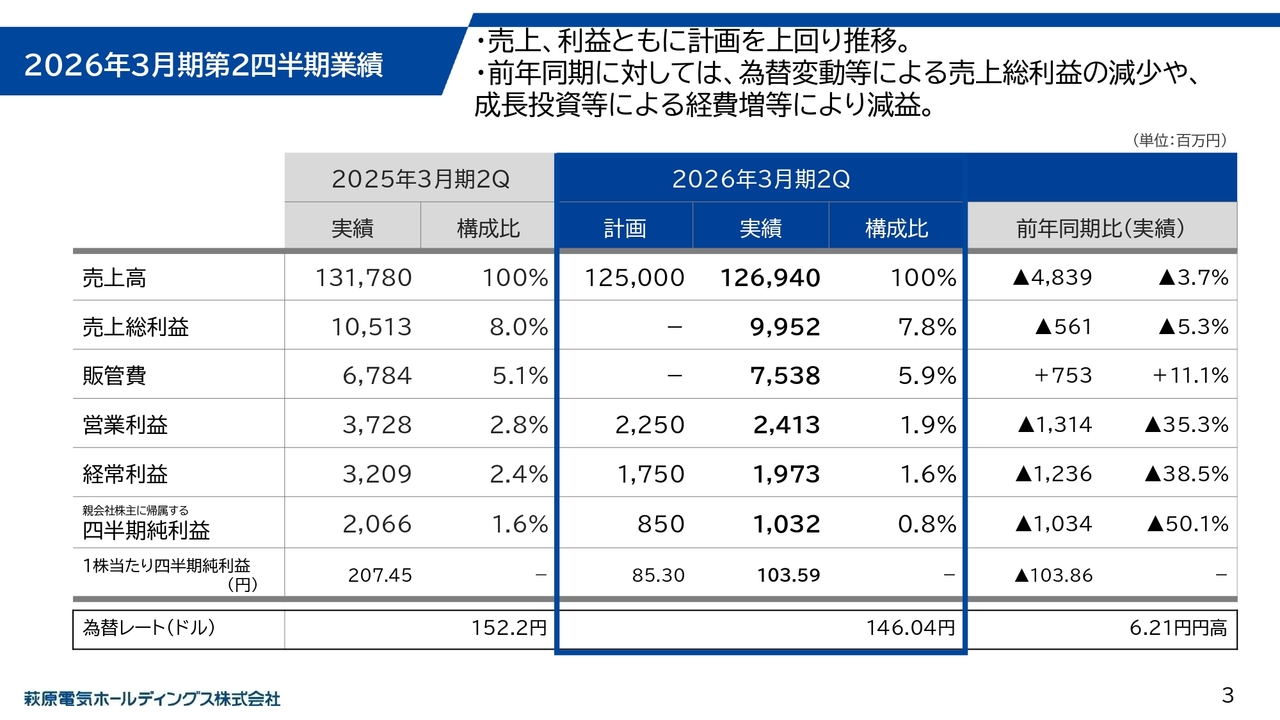

2026年3月期第2四半期業績

それでは、決算の概要をご説明します。当期は売上、利益ともに下期偏重の計画で進めており、上期は、前年同期比では減収減益となりました。減益の主な要因は、急激な為替変動による売上総利益の減少や中長期戦略に基づく成長投資の実施による販管費の増加などが挙げられます。ただし、上期計画に対してはおおむね想定どおりの進捗となっています。

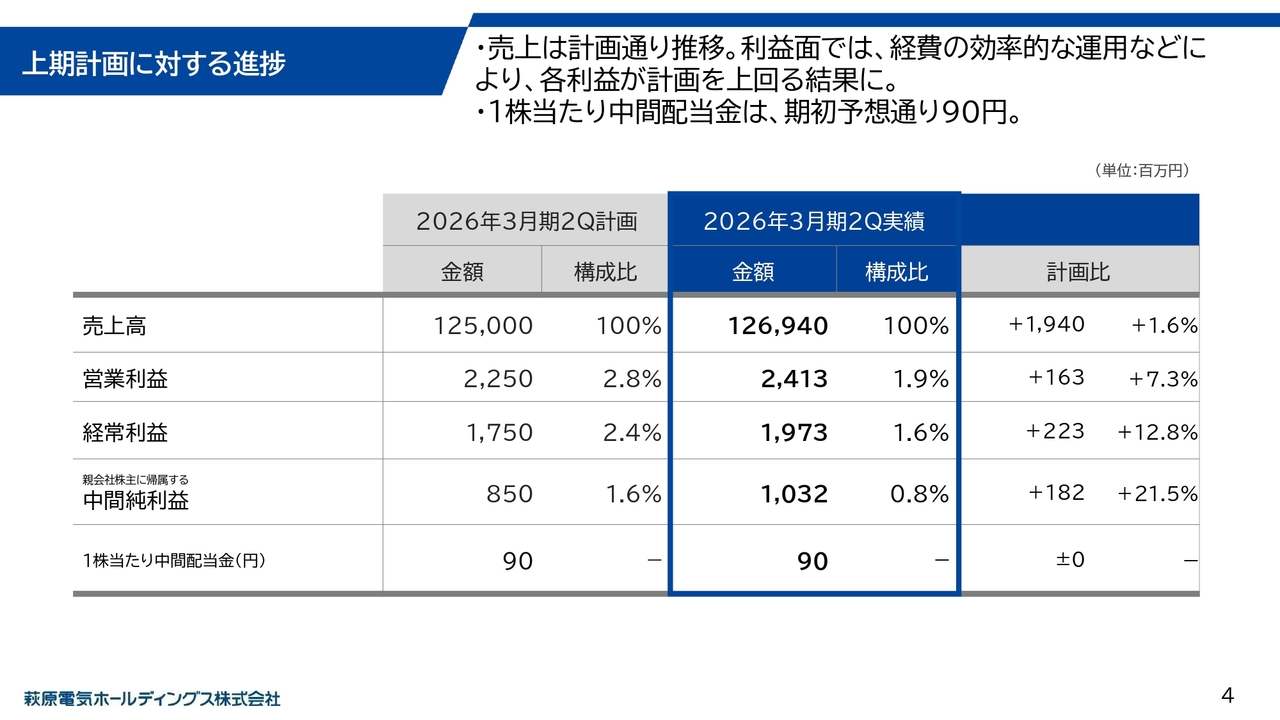

上期計画に対する進捗

こちらは、上期計画に対する進捗状況です。売上はほぼ計画どおりに推移し、一部経費については、効率化や実行時期の変更などがあり、利益面では計画比で上振れしました。

中間配当については、期初予想どおり、1株当たり90円としました。

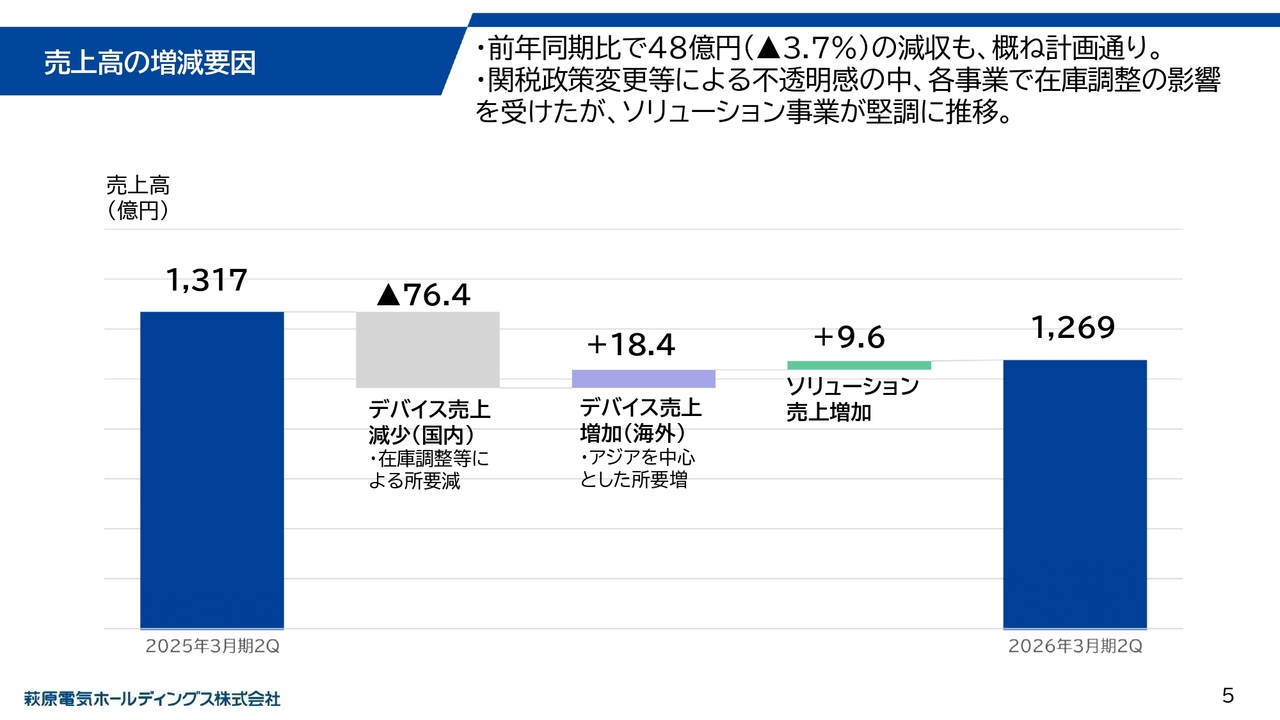

売上高の増減要因

次に、売上高の増減要因です。米国の関税政策の変化を背景に、第1四半期を中心に顧客の在庫調整が進み、国内向け半導体・電子部品の売上に影響がありました。

結果として、全体では前年同期比を下回りましたが、デバイス事業の海外売上は堅調であり、ソリューション事業では設備投資需要を取り込み、前年同期を上回る推移となりました。

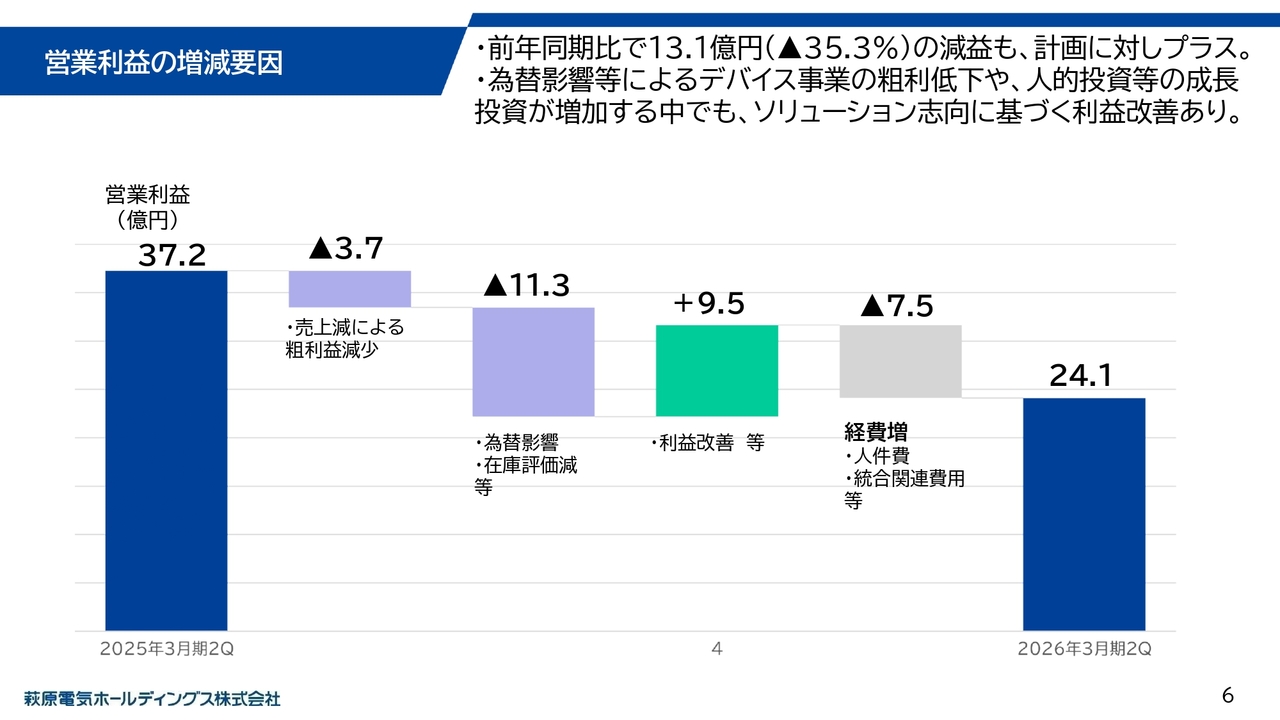

営業利益の増減要因

続いて、営業利益の増減要因です。売上総利益は為替影響によりデバイス事業で減少した一方、ソリューション志向に基づく売上構築や利益改善が下支えとなりました。販管費は中長期戦略に基づく人的投資や経営統合関連の費用など、成長投資を計画どおり実行したことで増加し、営業利益は減益となっています。

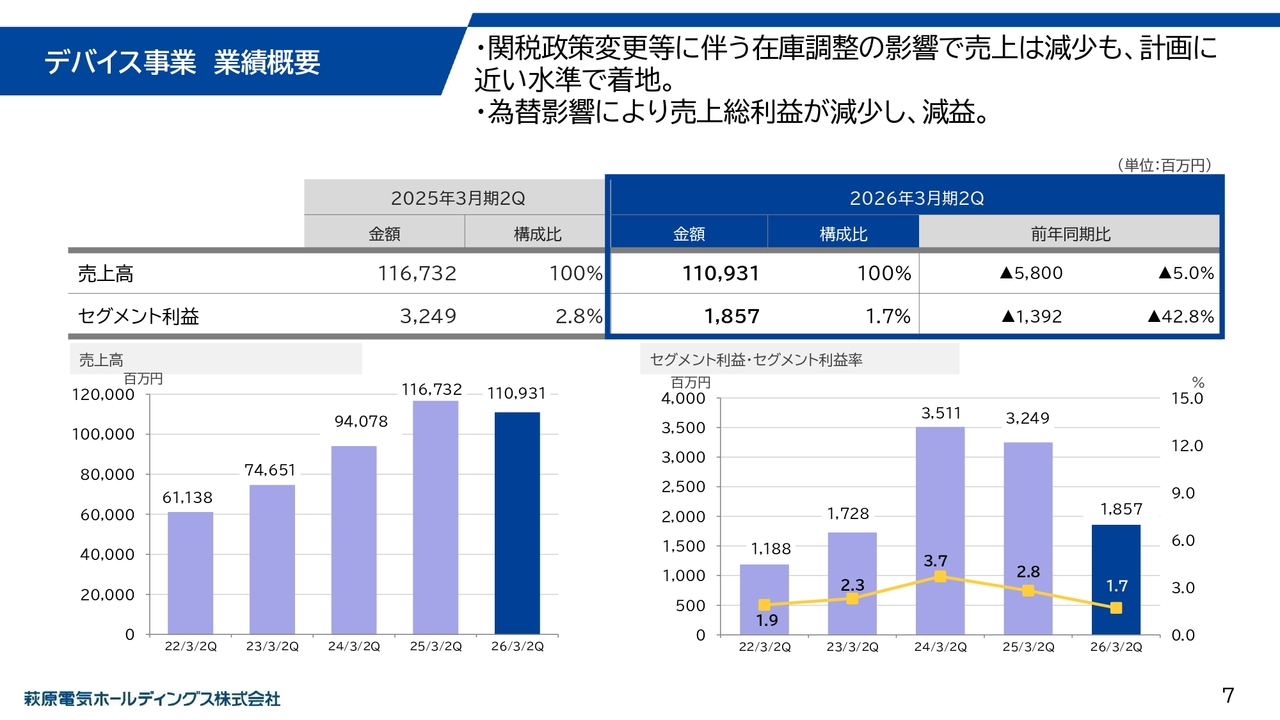

デバイス事業 業績概要

それでは、事業別の状況です。デバイス事業の売上高は1,109億3,100万円、セグメント利益は18億5,700万円です。当期は米国関税施策の影響等により、第1四半期を中心に顧客の在庫調整が発生し、半導体・電子部品の需要が減少しました。売上減少に加え、為替変動による利益減が売上総利益に大きく影響しています。さらに、人的投資などによりセグメント利益は減少しました。

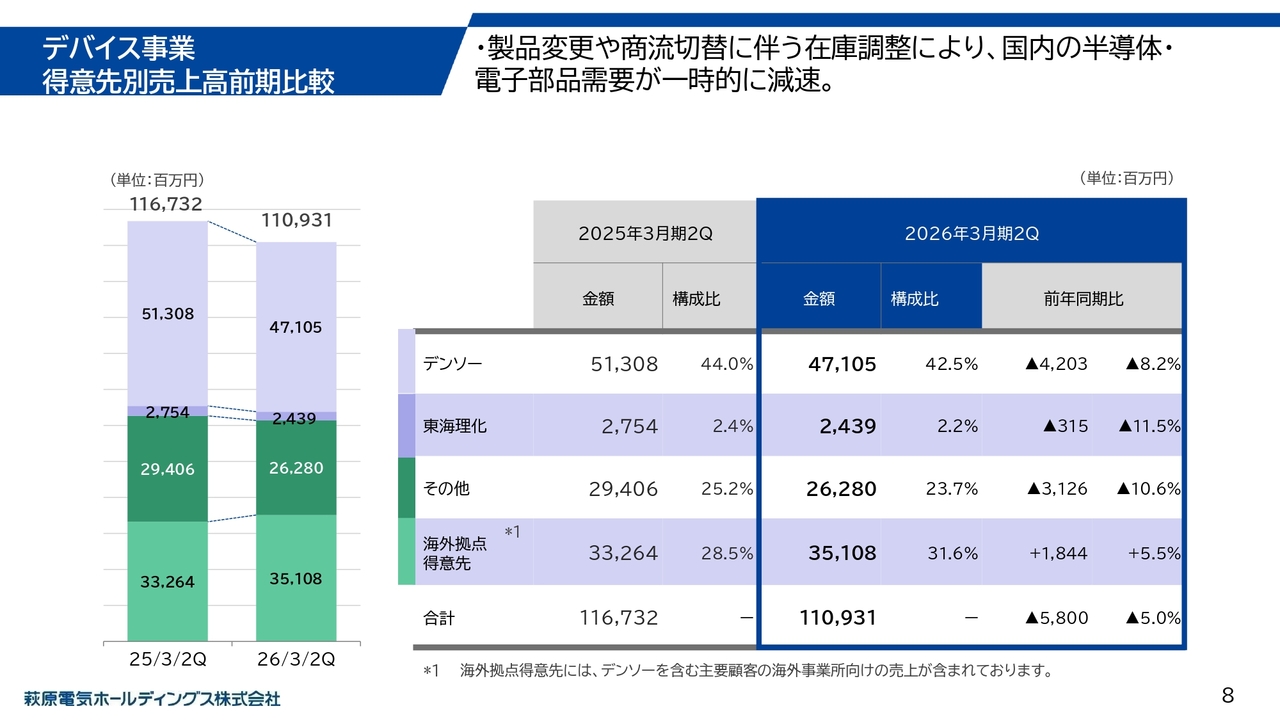

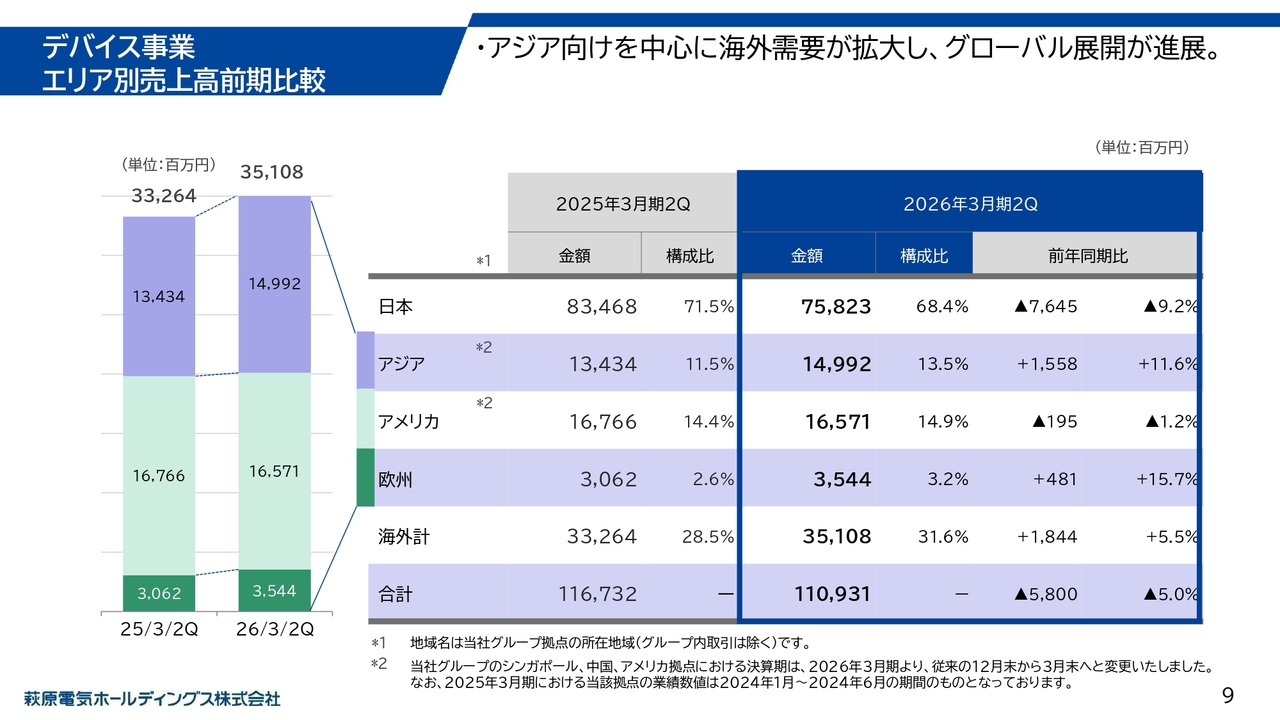

デバイス事業 得意先別売上高前期比較

デバイス事業の得意先別の売上については顧客の生産は堅調ながらも、在庫消化や生産地域調整の影響で、当社への国内における需要は一時的に抑制されました。

デバイス事業 エリア別売上高前期比較

デバイス事業の海外エリア別状況です。為替が円高に進行する中ではありますが、アジア圏を中心に好調に推移しました。

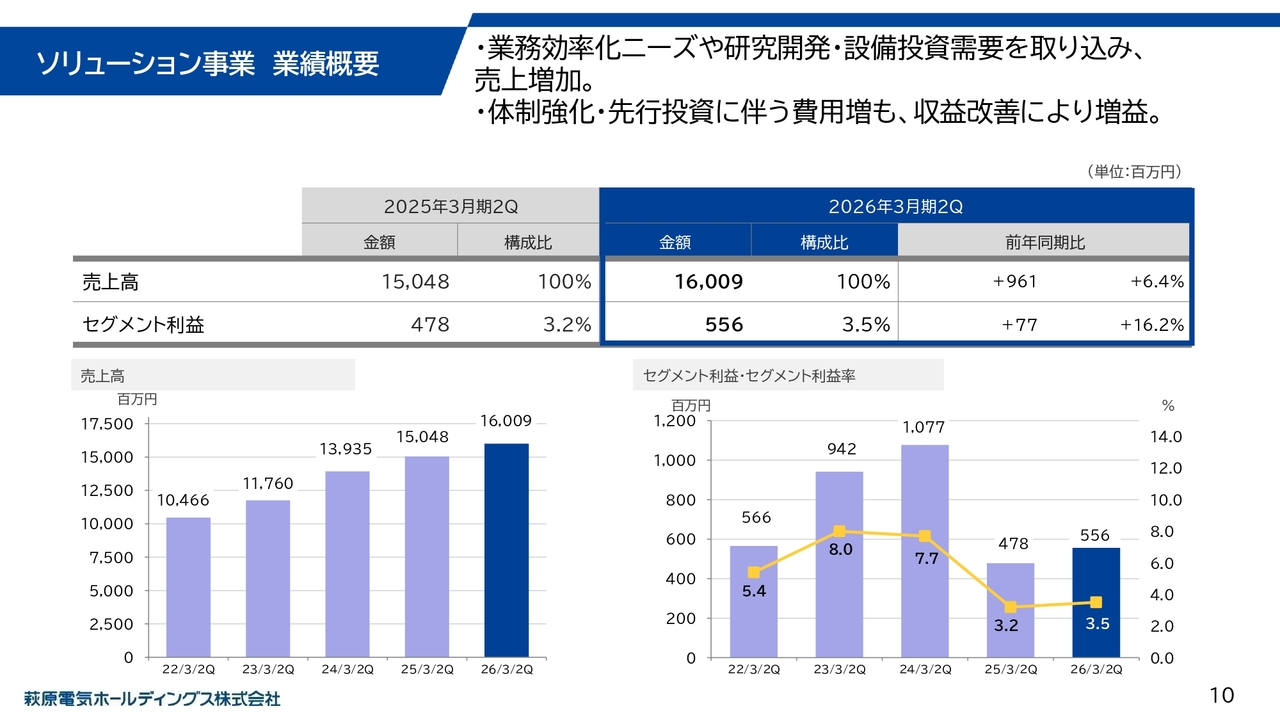

ソリューション事業 業績概要

続いて、ソリューション事業の概要です。売上高は160億900万円、セグメント利益は5億5,600万円で、前年同期比プラスとなりました。

売上増加の要因としては、業務効率化ニーズや設備投資需要を取り込んだことに加えて、M&Aなどを通じたシナジー効果による売上が寄与したことが挙げられます。利益面では、体制強化や先行投資による費用増加があったものの売上総利益の増加が上回り、増益となりました。

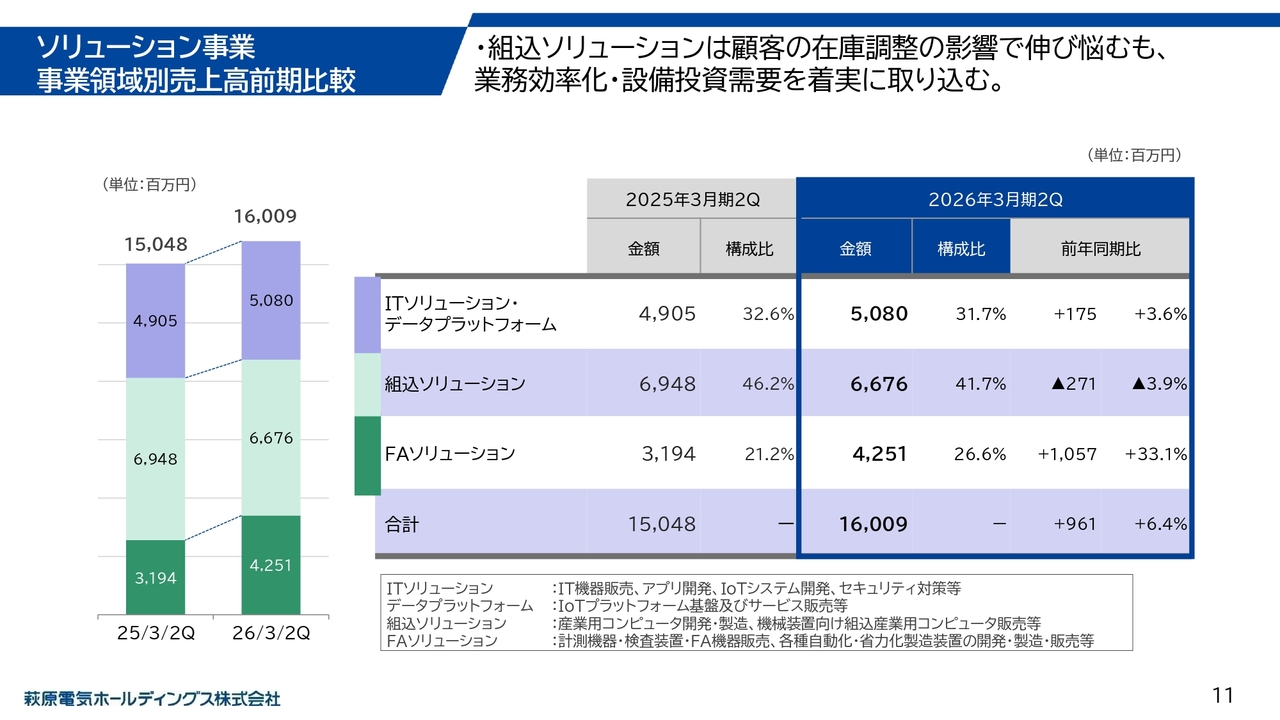

ソリューション事業 事業別売上高前期比較

こちらは、ソリューション事業の領域別の売上です。設備投資需要を取り込んだFAソリューション領域が大きく伸びています。ITソリューション・データプラットフォーム領域は、Windows 10入れ替えに伴う前期特需の反動減がありましたが、BellaDati社の売上寄与などで、プラスで進捗しています。

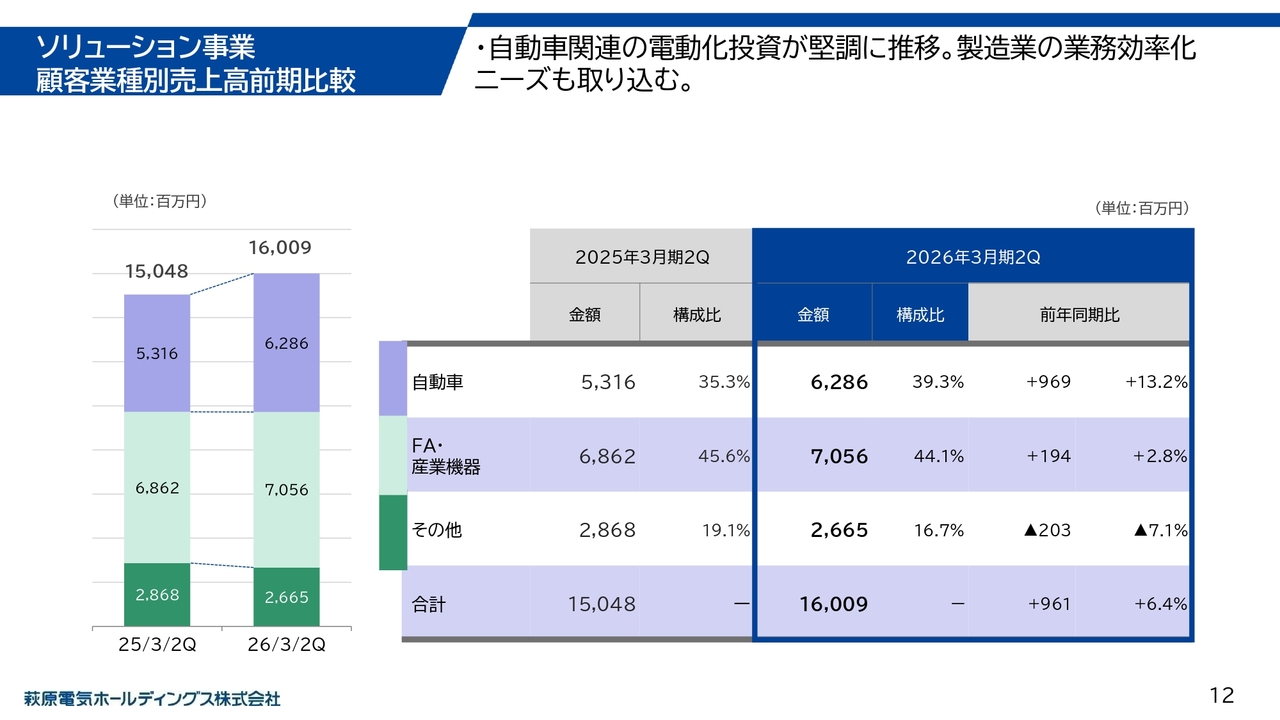

ソリューション事業 顧客業種別売上高前期比較

こちらが顧客の業種別売上です。製造業のお客さまの投資意欲は依然として旺盛でした。特に自動車産業を中心に電動化の進展に対応する設備投資需要が活発に推移しました。

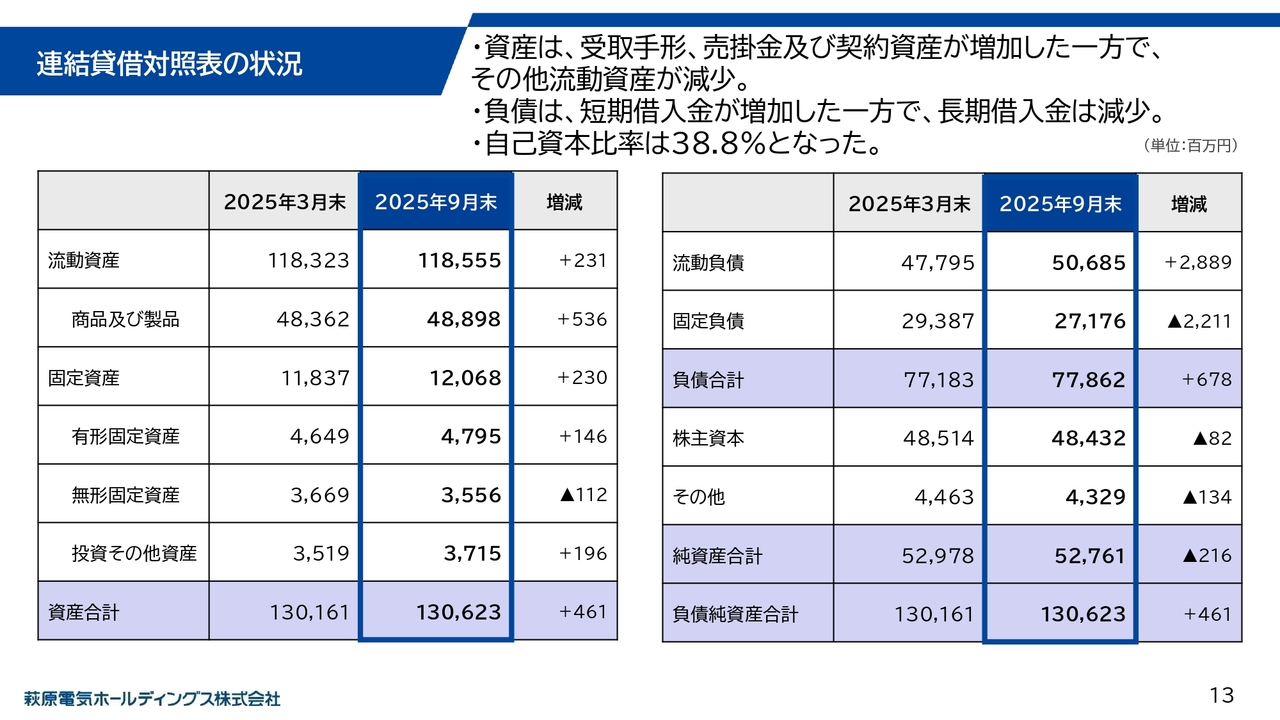

連結貸借対照表の状況

貸借対照表の状況です。資産合計、負債・純資産合計は4億6,100万円増加しました。短期借入金の増加や支払手形、買掛金の減少、長期借入金の減少などが大きな変動要素となりました。結果として自己資本比率は38.8パーセントとなりました。

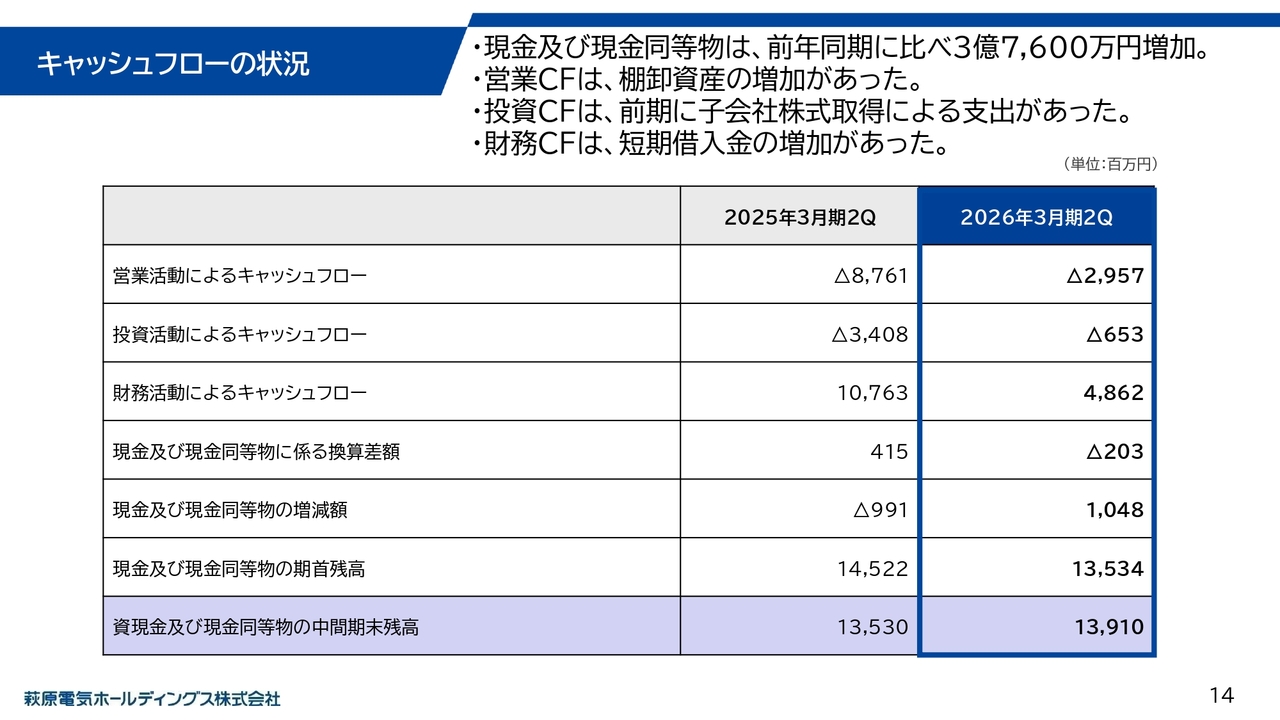

キャッシュ・フローの状況

続いて、キャッシュ・フローの状況です。現金及び現金同等物は3億7,600万円増加しました。主な要因としては、営業キャッシュ・フローで棚卸資産増加額が前年同期比で112億6,800万円減少したことと、投資キャッシュ・フローでは、前期にBellaDati社の株式取得に伴う29億4,700万円の支出があったこと、財務キャッシュ・フローでは短期借入金純増額が前年同期比で52億7,800万円減少したことなどが挙げられます。

以上が、決算概要です。

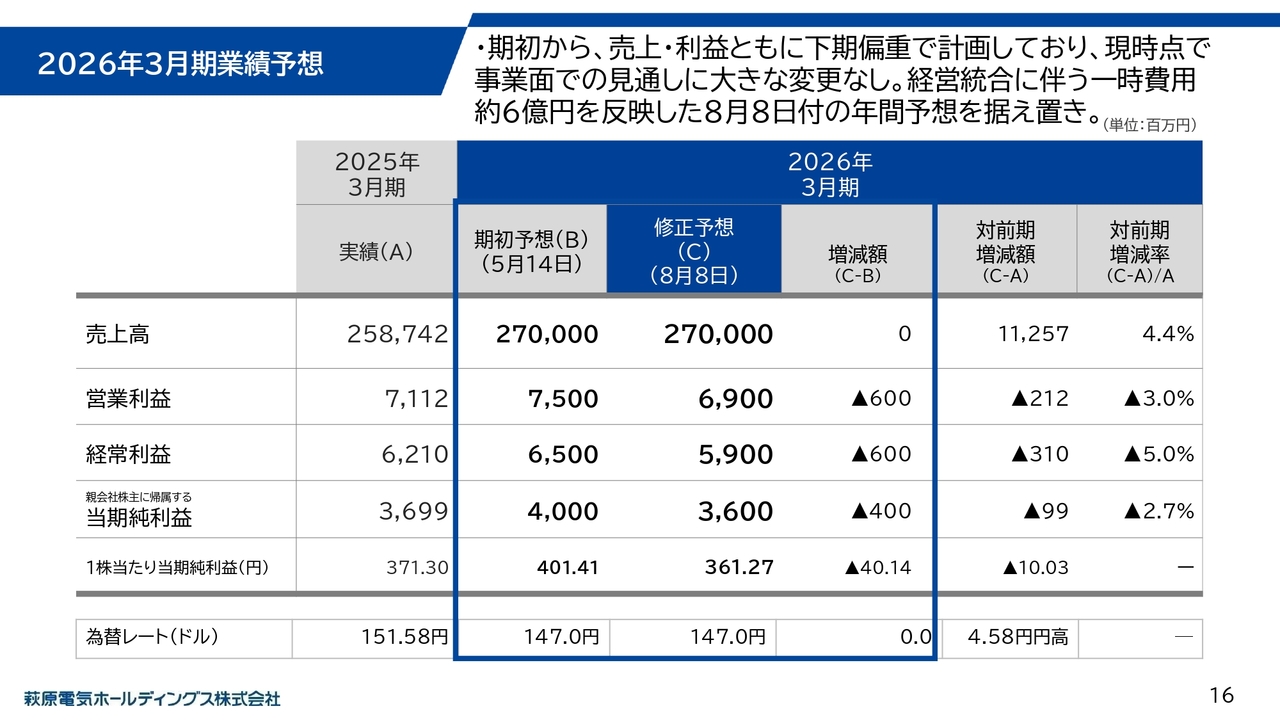

2026年3月期業績予想

続いて、通期の見通しです。

第2四半期までの業績は計画どおり推移しているため、8月8日に公表した通期業績予想を継続します。当期は新規採用車種の生産開始時期やM&Aなどを通じたシナジー効果による売上が段階的に増加することを織り込み、下期偏重を見込んでいます。

8月8日の業績修正は、事業見通しは変えずに経営統合関連の費用約6億円を反映させたものです。また、為替前提は147円で変化はしていません。

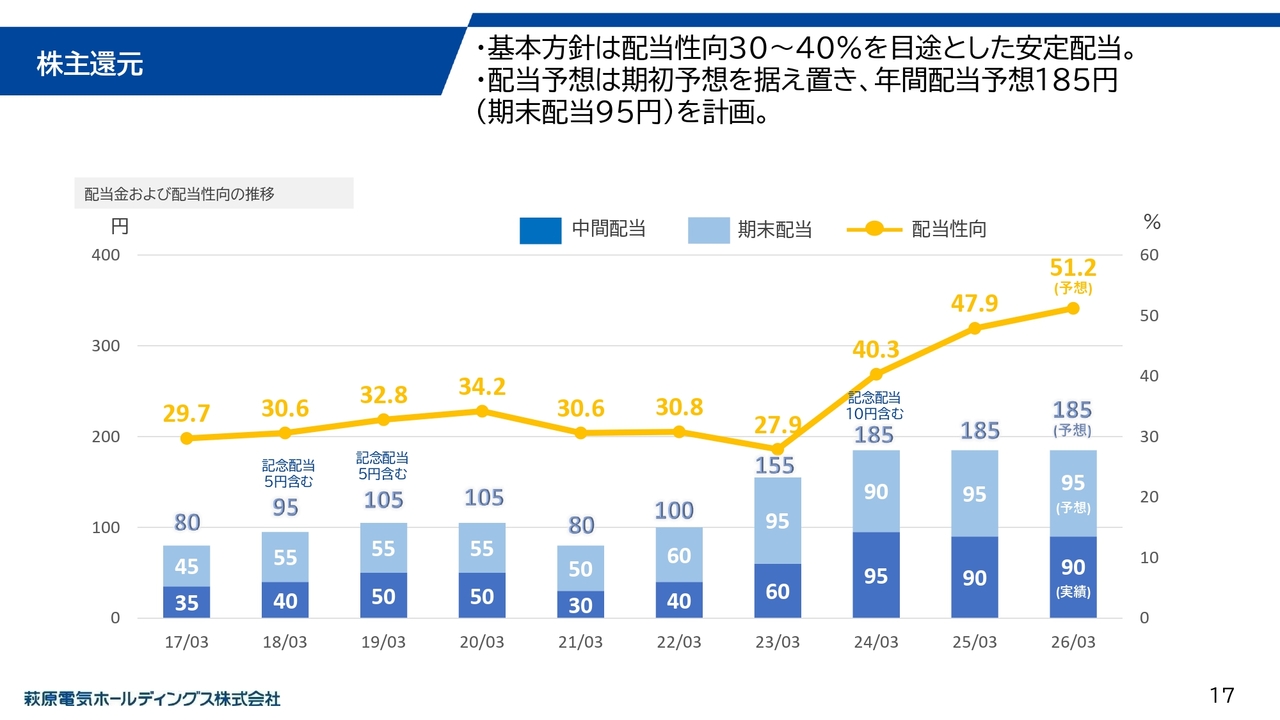

株主還元

年間配当予想は185円、期末配当95円で期初予想を据え置いています。

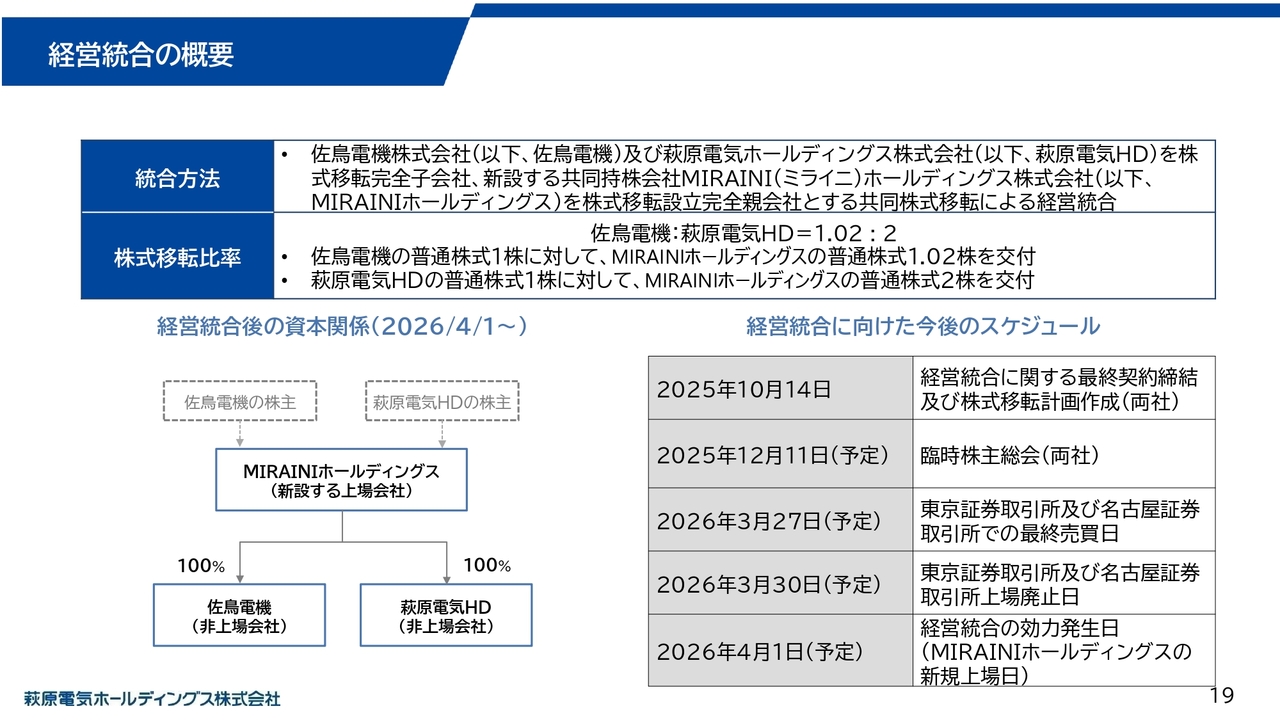

経営統合の概要

それでは、ここから佐鳥電機さまとの経営統合に向けた取り組みについてご説明します。

まず、経営統合の概要についてです。統合は株式移転によって、新たにMIRAINIホールディングスという共同持株会社を設立するかたちで進めています。移転比率は、佐鳥電機さまが1.02、当社が2という比率です。こちらは株価をベースに、株価算定の一般的な手法に基づき決定しています。この統合の実行に向けては、今月11日に臨時株主総会を開催し、株主のみなさまにご承認をお願いする予定です。

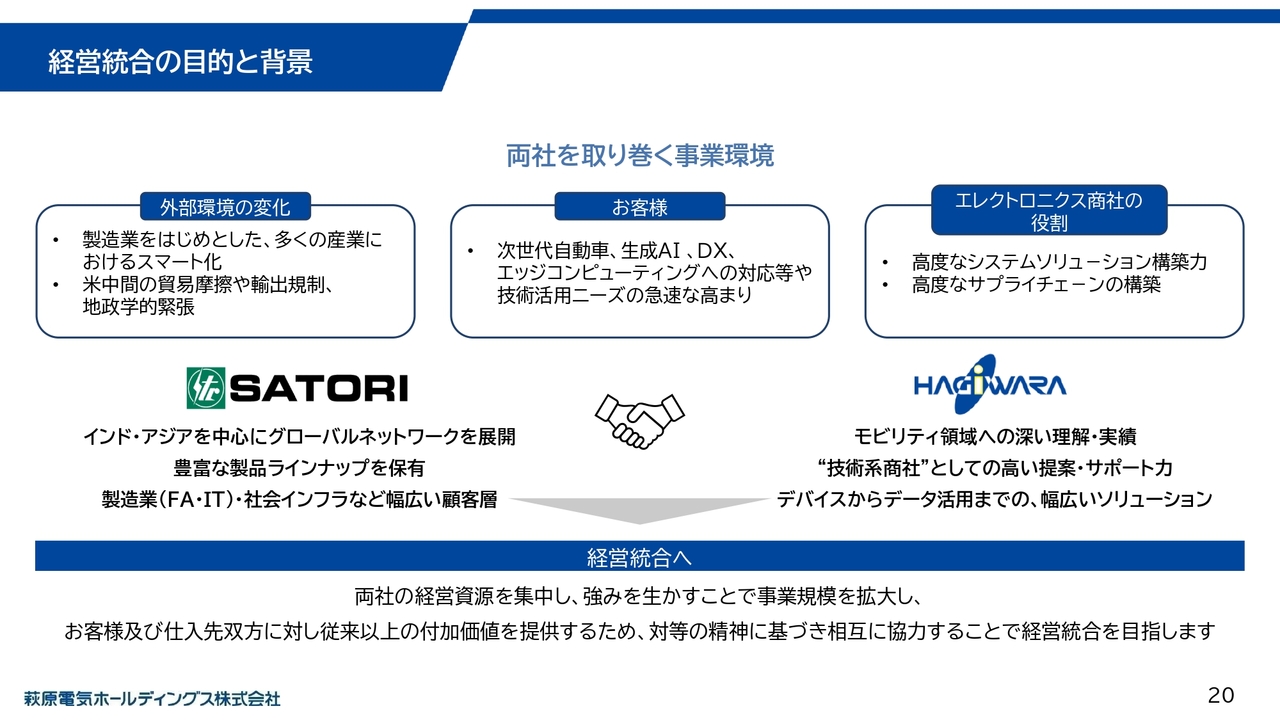

経営統合の目的と背景

次に、経営統合の目的と背景についてご説明します。事業環境として、製造業を中心にデジタル化が進展し、ソフトウェアの重要度が増すなど顧客ニーズが大きく変化しています。こうした中でエレクトロニクス商社の役割も変化しており、業界では企業再編が進んでいます。

佐鳥電機さまは製造業の幅広い顧客層をお持ちで、海外ではインドを中心に事業ネットワークを構築されています。一方、当社はモビリティのエレクトロニクス化をとらえ、提案力、サポート力を強みに、M&Aを通じて事業領域を拡大し、ソリューション志向を高めてきました。両社の強みを組み合わせ、経営資源を集中することでシナジーを発揮できると考えたことが背景にあります。

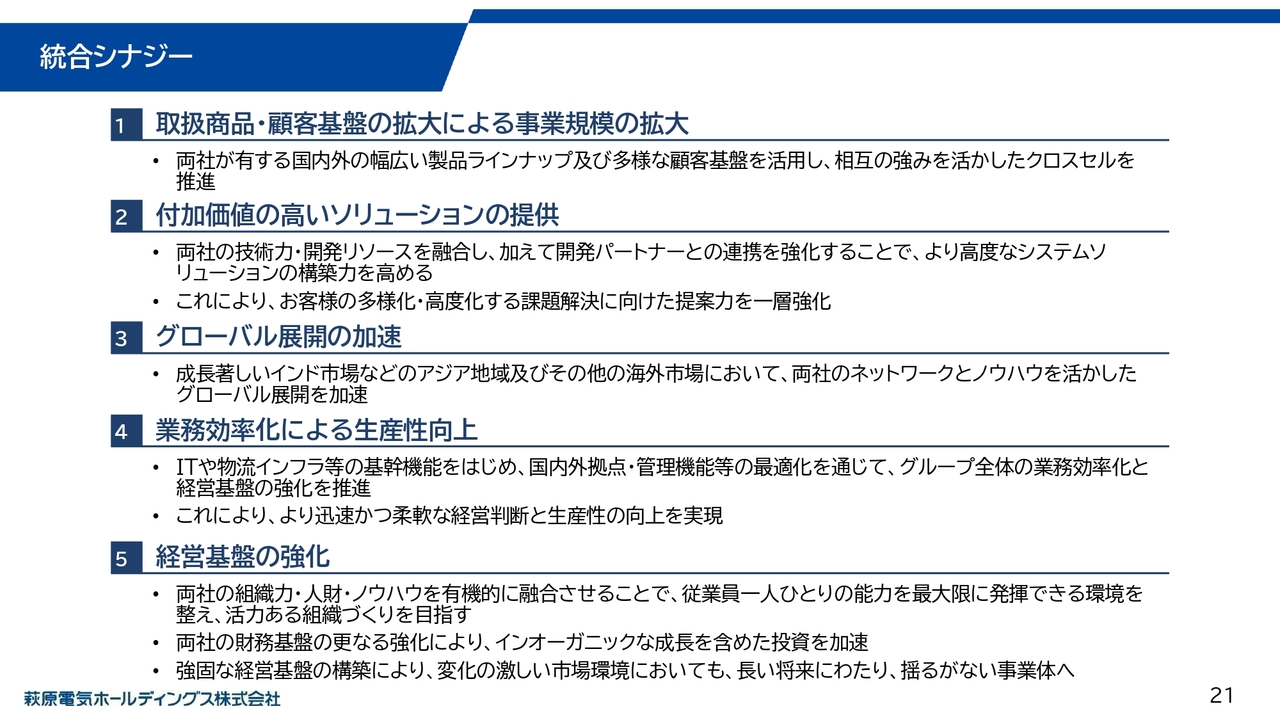

統合シナジー

こちらは、具体的にどのようなシナジーを期待しているかについてです。5項目を記載していますが、両社を比較し、特徴的なことは商材と顧客基盤にほとんど重複がない点です。過去より、両社ともNEC販売特約店としてのつながりがあり、企業文化の親和性や各階層での交流がある上に、それぞれ異なる領域で成長してきたため、顧客基盤の重複はほとんどありません。商材についても同様です。このため、クロスセルやアップセルの可能性が高いと考えています。

また、グローバル展開では当社もインド市場の開拓に取り組んでいますが、佐鳥電機さまにおいても当社を上回る売上規模を持ち、物流ネットワークも構築されています。これらを両社で活用することで、スピード感を持った展開が可能になります。さらに、同業種の企業として、業務効率化や経営基盤の強化も見込めると考えています。

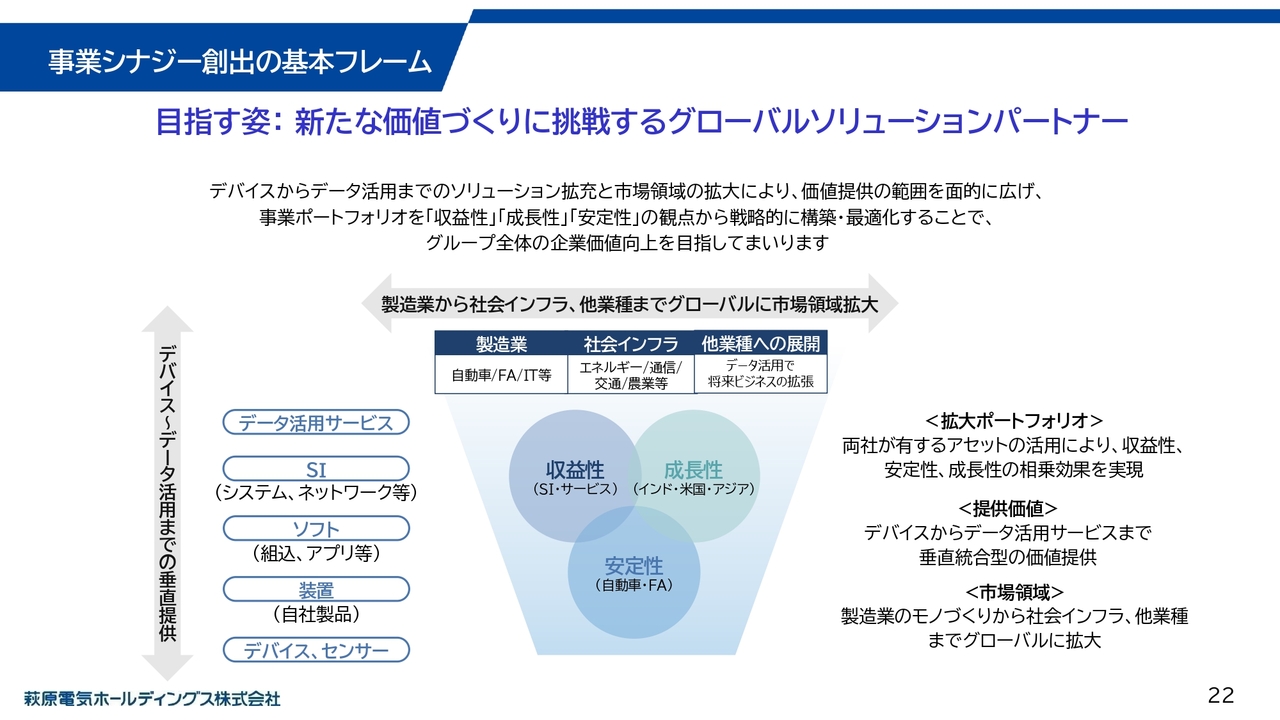

事業シナジー創出の基本フレーム

それでは、どのように事業シナジーを創出していくかの考え方をご説明します。左下の図に示していますとおり、両社ともデバイスやセンサーが強みであることに加え、自社製品やシステムインテグレーション、データ活用サービスなどを組み合わせて付加価値を高めています。さらに水平方向では、当社はモビリティ分野を中心に展開していますが、佐鳥電機さまはFAやIT分野に幅広い顧客基盤を持つことでのクロスセルやデータ活用に業者問わずニーズがあることから、他業種への展開が狙えると考えています。

私たちが目指す姿は、両社の強みを融合し新しい価値を生み出すことです。そのための考え方として、垂直方向でソリューションの品ぞろえを強化し、提供価値を高めます。そして、それを水平方向の市場に展開することで面的な広がりを持たせるという戦略を描いています。

面的な広がりを目指す中で、収益性、成長性、安定性という視点を組み込み、事業ポートフォリオを最適化することで両社のシナジーを最大限に発揮していきます。

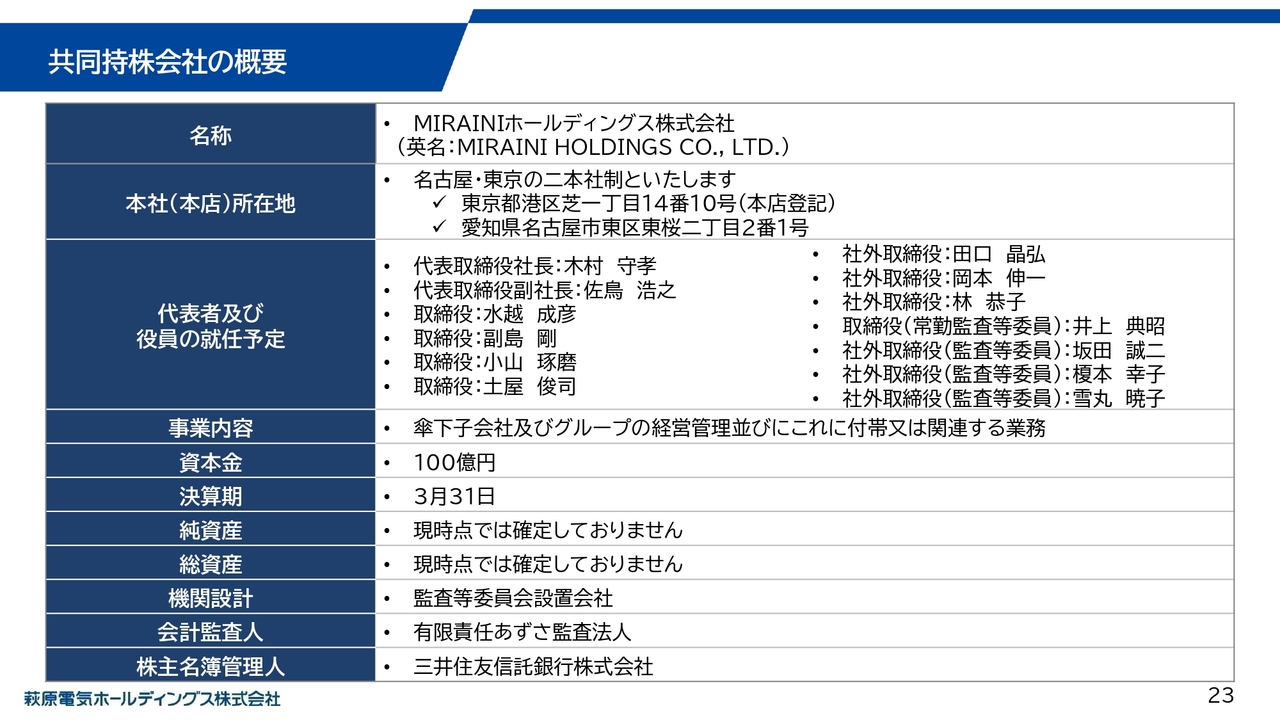

共同持株会社の概要

続いて、新設する共同持株会社の概要です。名古屋と東京の2本社制としています。役員は新会社に必要な機能を果たすスキルを持つメンバーを両社からアサインし、13名体制でスタートします。

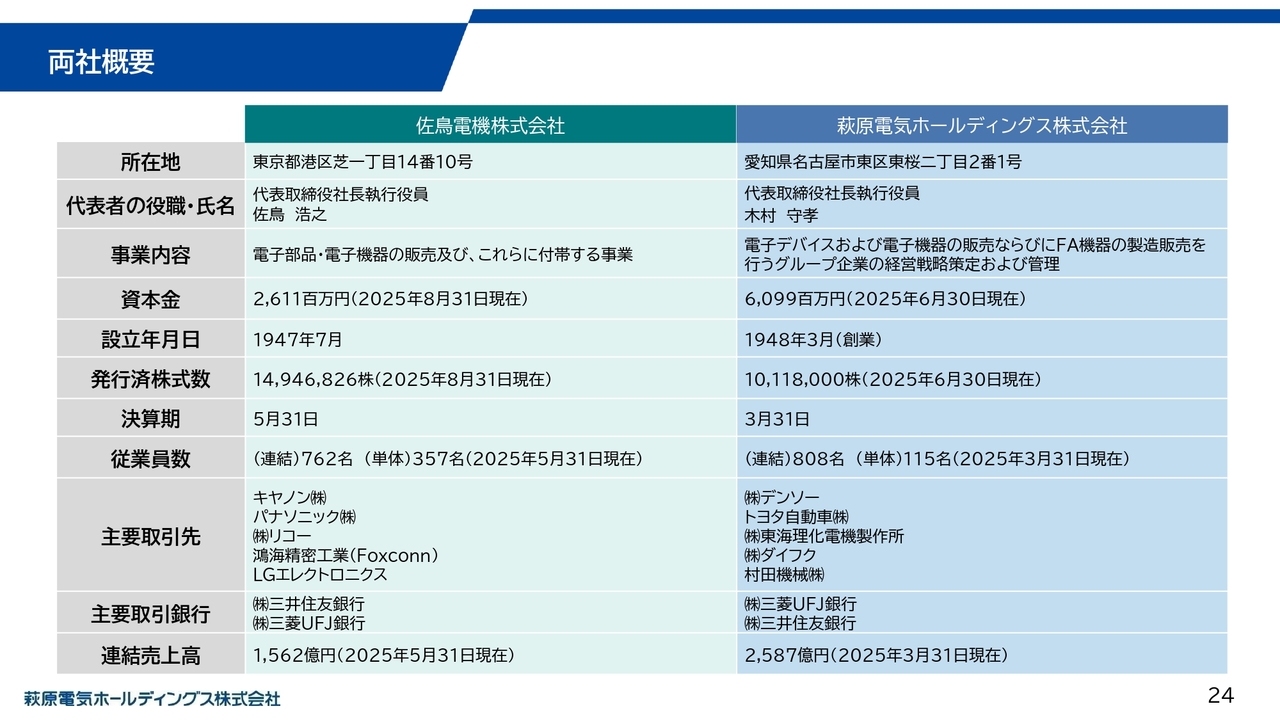

両社概要

こちらは両社の概要です。主要取引先をご覧いただくと、顧客基盤にほとんど重複がなく、クロスセルによる面的な広がりが期待できることがおわかりいただけると思います。

企業価値向上における位置づけ

最後に、この統合の企業価値向上における位置づけです。当社の現在進行している中期経営計画では、外部環境変化を踏まえた成長ステージに向け、構造変革と事業基盤の確立に取り組んできました。

今回の統合により、目指すのは単なる企業拡大ではなく、統合シナジーを活かした事業成長と収益性向上によって次のステージへ進むことです。MIRAINIグループとして新たな価値作りに挑戦するグローバルソリューションパートナーとなり、今以上の企業価値を目指していきます。

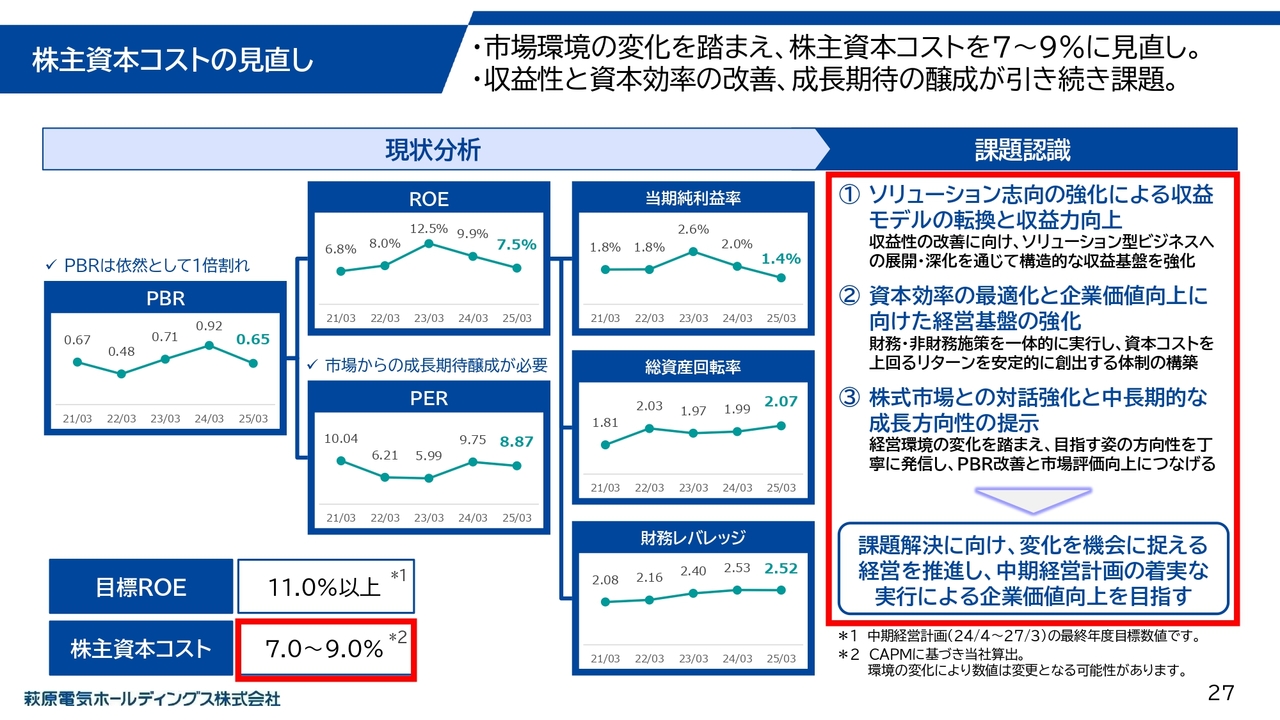

株主資本コストの見直し

ここからは、当社単体での企業価値向上に向けた取り組みに関するトピックスをご説明します。

まず、資本コストに関する考え方です。今回、外部環境の変化や機関投資家のみなさまとの対話を踏まえ、資本コストの水準を見直し、株主資本コストについて新たな参照値を設定しています。加えて、今回の企業統合を見据え、ソリューション志向をさらに強める必要があるとの課題認識を明確化しました。

資本効率を意識した経営判断に加え、事業ポートフォリオの質を高め、顧客価値創造に直結するソリューション型ビジネスへのシフトを加速することで、企業価値の持続的な向上を目指していきます。

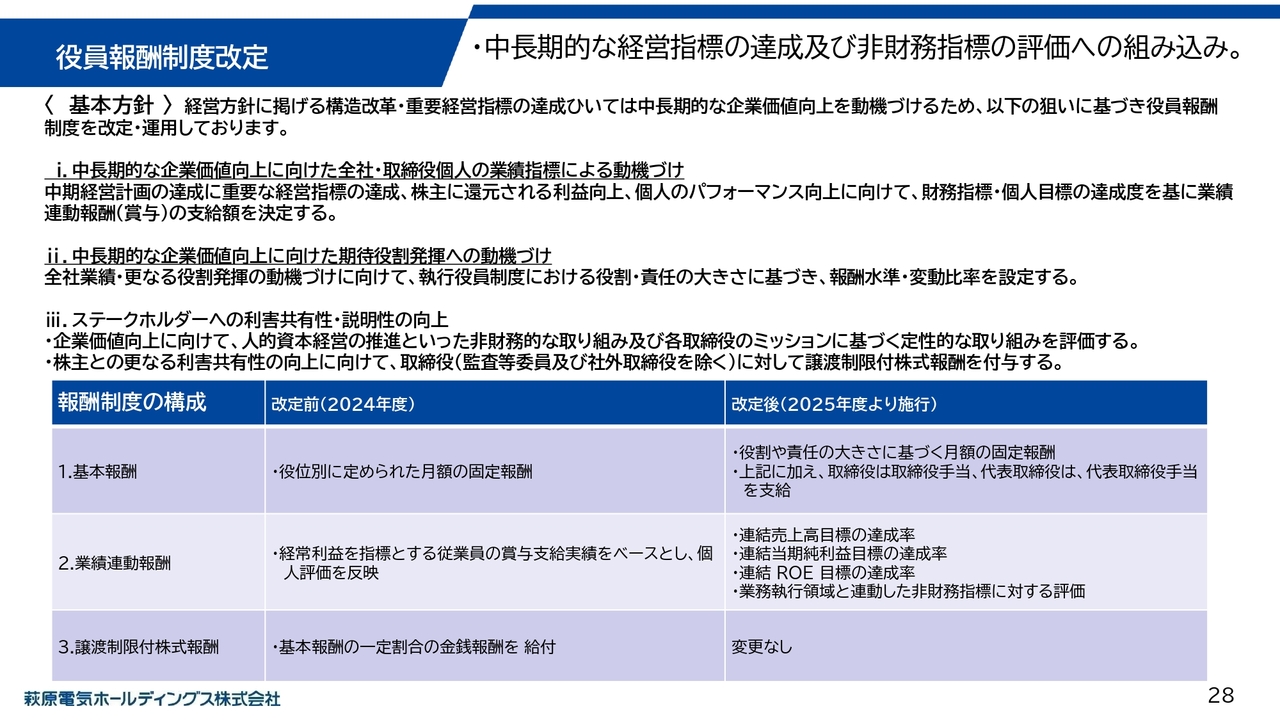

役員報酬制度改定

次に、役員報酬制度についてです。こちらも投資家のみなさまとの議論を踏まえ、中長期的な経営指標の達成に加え、非財務資本への評価を組み込む仕組みに変更することを2月に公表しました。

財務面だけでなく、サステナビリティや人的資本など、企業価値向上に直結する領域への取り組みを促進し、経営陣のインセンティブをより長期的な視点に合わせたかたちとなります。

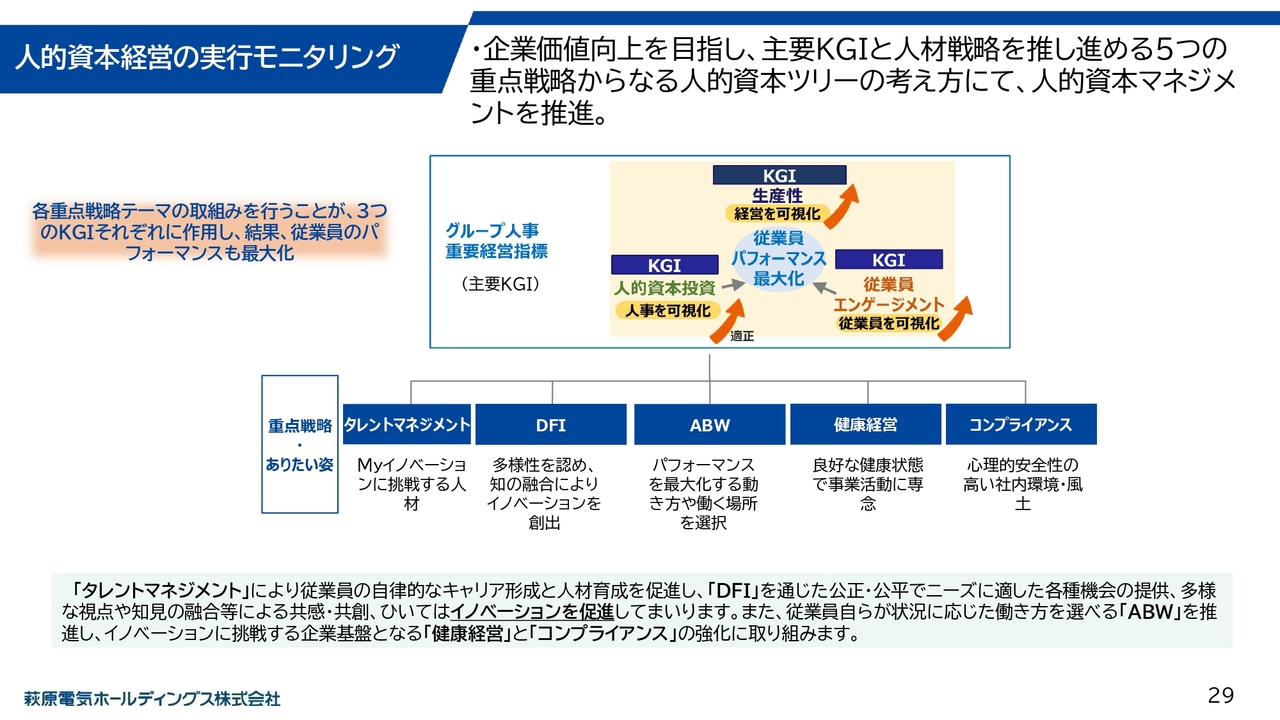

人的資本経営の実行モニタリング

最後に、人的資本経営の実行モニタリングに向けた取り組みです。当社は人的資本経営の重要性を強く認識しており、主要なKGIを設定し、定量的なモニタリング体制を構築しています。これにより人材の活躍度やスキル向上を経営課題として明確に位置づけ、持続的な成長を支える基盤を強化していきたいという考え方です。

佐鳥電機さまとの経営統合を予定している中ではありますが、資本コストに関する課題認識や企業価値を高める役員インセンティブの考え方、そして人的資本経営の重要性といった要素を重要なエッセンスとして、新たなグループの枠組みの中でブラッシュアップを図っていきたいと考えています。

以上、経営統合の取り組みと当社における企業価値向上に向けた施策についてご説明しました。

私たちは、統合によるシナジーと既存の取り組みを両輪として、持続的な成長と企業価値の向上を目指していきます。引き続き、ステークホルダーのみなさまとの対話を重ねながら、透明性の高い経営を実施していきますので、どうぞよろしくお願いします。

質疑応答:営業利益の増減要因について

質問者:営業利益の増減要因のページで、為替影響や在庫評価減等で11億3,000万円のマイナスという記載がありました。為替影響というのは具体的にどのようなことが起こり、金額的にはどの程度の影響があったのでしょうか? 在庫評価減についても、なぜこのようなことを計上しなくてはならなかったのか、その金額がいくらぐらいだったかということについて教えてください。

木村:まず、為替影響についてですが、今期がスタートする時点で、前期末から今期前半にかけて円安から円高のほうへ流れたことが為替影響としてあったと思っています。当社の在庫を仕入れたときの為替、主にこれはUSドルと円との為替ですが、こちらが実際の売上を計上するタイミングで、実は円高のほうへ推移しています。この差がギャップ、つまり為替影響としてマイナス方向に出たという内容になっています。金額的には6億円弱ほどだったと思っています。

また、在庫評価減については、在庫評価というものを定期的に見直ししています。適切な在庫評価を行った上で、今回は在庫評価を減する要因となったものが5億円強ほどあったと思っています。5億円から6億円の間ほどで、在庫評価を減する性質の在庫があったということで、在庫評価減をしているということです。

質問者:補足で確認したいのですが、為替については、円安が続いている現状は逆にプラスになるのでしょうか? また、在庫評価については、半導体などは腐るものではないと思うのですが、在庫の残高に対して行ったのか、それとも「もう売れないだろう」という製品に対して行ったのかお聞かせください。

木村:円安の状況がプラスになるかどうかについては、円安が増せば増すだけプラス方向で動くというのが、ドルと円との関係です。

小山琢磨氏(以下、小山):財務経理担当の取締役常務執行役員の小山です。よろしくお願いします。

在庫評価に関してはきめ細かく見ています。一定額をかけるというような方式ではなく、品目別の販売状況をきめ細かく評価した上で、評価減を行っています。

質疑応答:ソリューション事業のM&A効果について

質問者:ソリューション事業について、M&Aによる効果が出てきたというお話があったと思います。ようやく効果が出てきてうれしく思います。その内訳について、どのようなことがあったのか教えてください。

木村:数字的に公表していない部分もありますのでご容赦願いたい部分はあるのですが、萩原エンジニアリングにおいて、これは単独と言いますか、お客さまの追加の受注、このようなものが好調に動き始めました。

加えて、萩原テクノソリューションズとのシナジーです。これは主に車載領域のシナジーでの案件が、実際に売上として寄与してきているといったところです。

もう1点は、昨年買収しましたBellaDati社です。こちらはBellaDati社の売上寄与が出てきているという内容となっています。金額的には申し上げづらいところがあるのですが、数字として、寄与し始めたとご理解ください。

質疑応答:上期と下期のギャップについて

質問者:上期と下期のギャップについて質問です。売上もそうですが、特に利益が大幅に増加することを見ていらっしゃると思います。下期に立ち上がってくる案件というのは、特にずれ込みもなく、計画どおりなのかという確認と、21億円という増益をどのように作っていくのかについて教えてください。

木村:まず、下期にプラスアルファを見込んでいる新車種の立ち上げの要素についてですが、こちらは予定どおりスタートしていますので、計画どおり推移すると見込んでいます。

プラス要因としては、今の領域に加え、特にソリューション領域において買収したところの寄与がプラスアルファを見込んでいます。加えて、これは前期などは踊り場的に動かなかった部分もあるのですが、萩原テクノソリューションズでリカバリーがされてくると見込んでいます。市場として少し動いてくる部分もあり、そのようなところを見込んでいる部分が、追加でのプラス要素となり、今回の下期偏重型の数字となっています。

質疑応答:佐鳥電機との経営統合について

質問者:佐鳥電機との経営統合に関して、なれそめはどのようなものだったのでしょうか? いつからご検討を始めたのか、また最終的にその判断に至るまでに後押しした要因などを教えていただけますでしょうか?

木村:以前から両社ともにNEC販売特約店だったように、知らない間柄ではなかったという部分で、そう多くはないものの面会する機会が多少ありました。そのような歴史的な関係の中で、今年に入ったあたりから、少し具体的な会話をさせていただいたというような流れです。

決定的な要素と言いますか、話を進めることになった要素としては、当社が持つ課題感と、佐鳥電機さまが持つ課題感が共有化できたことや、我々の業態として今後どうしていくべきか、どのように将来を目指していくのかといったところについて、多くの議論の中から方向性が見いだされたといったところが、今回のお話を進める決定的な要素になったとご理解ください。

質疑応答:経営統合のタイムスケジュールについて

質問者:経営統合のタイムスケジュールについて、決まっていることがあれば教えてください。

小山:経営統合に関して決まっていることは、12月11日に臨時株主総会があります。こちらで正式に株主さまの承認をいただきます。

あとは、来年の4月1日に新しくMIRAINIホールディングスが東証と名証に上場します。したがって、3月27日を両社の売買の最終日として、3月30日に上場廃止という予定になっています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7467

|

3,745.0

(02/06)

|

+35.0

(+0.94%)

|

関連銘柄の最新ニュース

-

萩原電気HD(7467) MIRAINI(ミライニ)ホールディング... 01/30 15:30

-

萩原電気HDが続落、グループ会社で資金流出事案が発生 01/26 10:45

-

萩原電気HD(7467) 当社グループ会社における資金流出事案に関... 01/23 15:30

-

萩原電気HD Research Memo(9):2026年3月期も... 01/13 12:09

-

萩原電気HD Research Memo(8):企業価値向上の取り... 01/13 12:08

新着ニュース

新着ニュース一覧-

-

-

-

今日 14:32