【QAあり】石油資源開発、石油・天然ガス生産量は4万バレル強 今後も成長投資を行いE&Pとカーボンニュートラルの両立を目指す

本日のご説明内容

中島俊朗氏(以下、中島):石油資源開発株式会社取締役専務執行役員の中島です。本日は、みなさまの貴重なお時間をいただき、また、ご視聴いただき誠にありがとうございます。当社の概要をご紹介することで、みなさまの株式保有やご検討の一助となれば幸いです。よろしくお願いします。

本日は、スライドに記載の3つの項目についてご説明します。

会社紹介動画

中島:最初に5分ほどの短い動画をご用意していますので、まずはこちらをご覧ください。

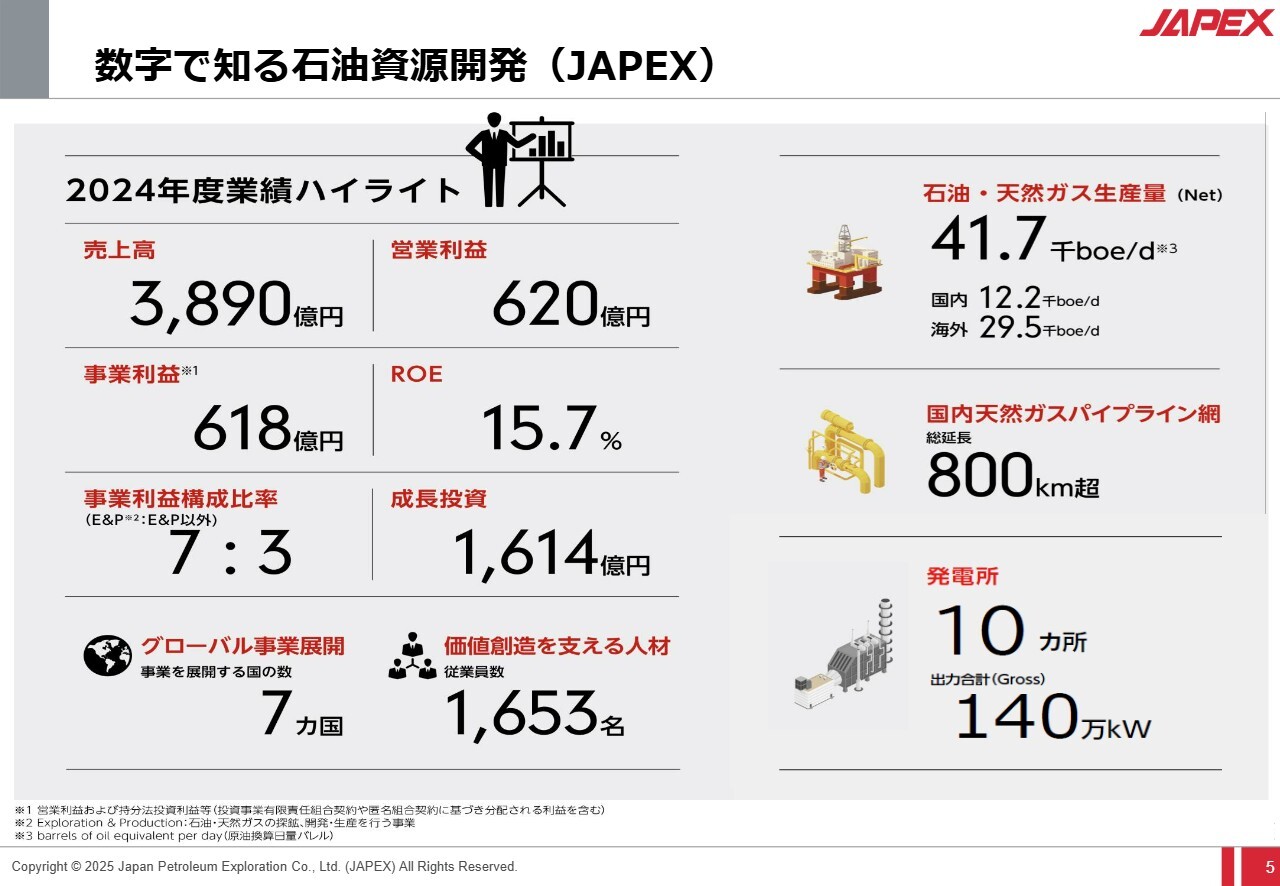

数字で知る石油資源開発(JAPEX)

中島:この後のご説明がより理解しやすくなると思い、動画をご覧いただきました。ここからはさらに詳しくご説明します。

こちらのスライドでは、当社の主要な数字を掲示しています。2024年度の業績ハイライトとして、売上高は3,890億円、営業利益に持分法投資利益を加えた事業利益は618億円となっています。利益貢献の割合では、E&P事業とそれ以外の事業が約7対3となっており、現在、当社は7カ国で事業を展開し、従業員数は1,653名の規模となっています。

また、スライド右側に記載されているように、当社の石油・天然ガスの生産量は、当社の取り分(Net)で約4万バレル強となっています。国内と海外を比較すると、海外の生産量が倍以上となっていますが、利益貢献の割合としては概ね同程度となっています。

それ以外に、国内での天然ガスパイプライン網を構築し、発電所については10カ所で合計140万キロワットという発電規模を保有している会社です。

坂本慎太郎氏(以下、坂本):動画で御社の沿革と業績ハイライトについてお話しいただきましたが、この後、詳しくご説明いただく中で、特にアピールしたい数字などがあれば教えていただければと思います。見る方の理解も深まるかと思いますので、お願いします。

中島:先ほど説明を省略しましたが、スライド左側の項目に記載がありますように、成長投資として1年度で1,614億円を投資しています。

今後については、この投資で終わりではなく、さらなる成長投資を積極的に行っていく予定です。その点について、この後ご説明したいと思います。

坂本:成長投資を何に使うか、そして将来の使い方が成長につながるということですね。ありがとうございます。

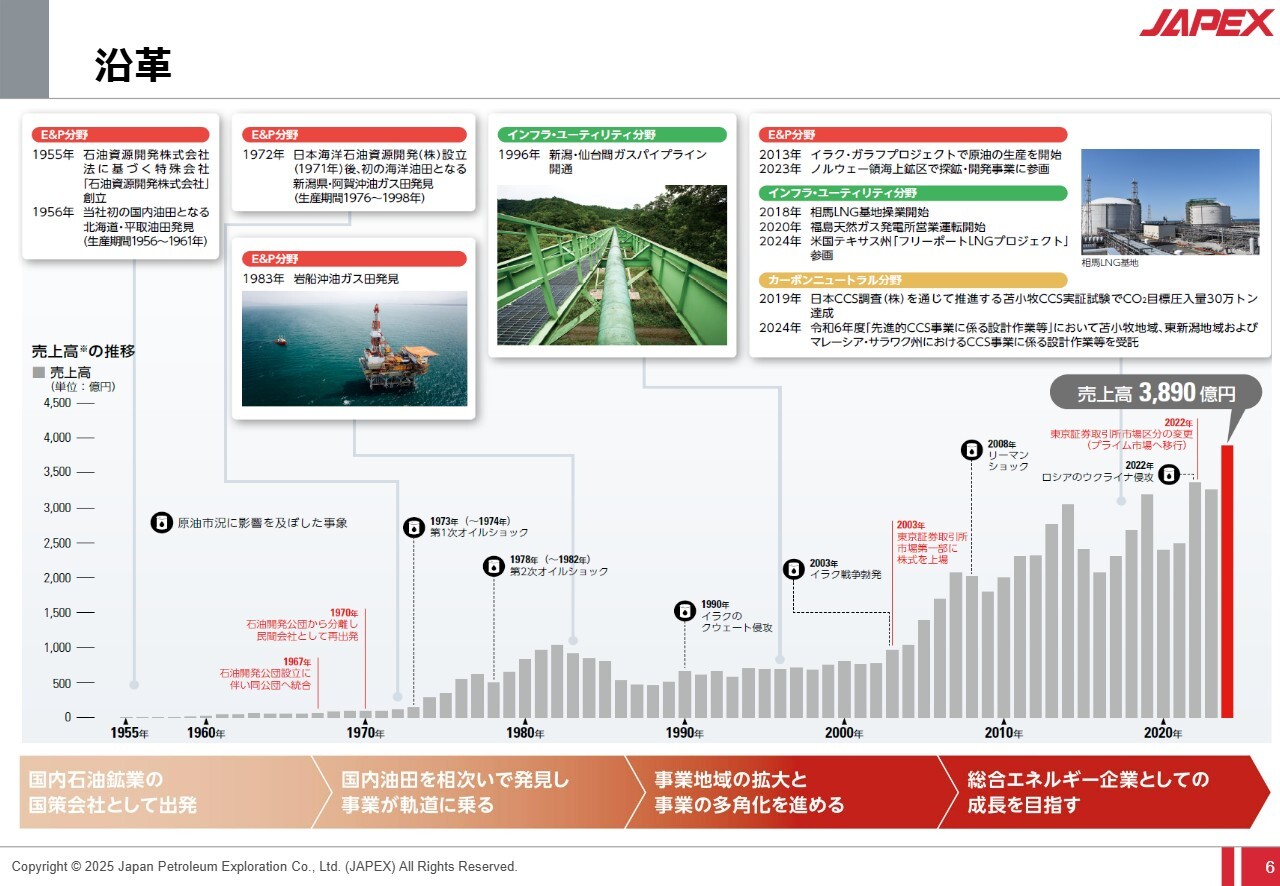

沿革

中島:沿革について簡単にご紹介します。

当社は、1955年に「石油資源開発株式会社法」という特殊法人を設立する法律に基づき、発足しました。その後、1970年に現在の会社法に相当する、当時の商法に基づく一般的な株式会社として、再発足しました。

2003年には、旧石油公団が当社株式の約65パーセントを保有していましたが、その一部を売出し、東証一部に上場しました。これにより、上場してから22年が経過した会社となります。設立当初は、日本国内を中心に石油・天然ガスの開発事業を行っていましたが、約10年後からは海外事業も展開するようになりました。

スライド下部にある赤い帯の一番右側に「総合エネルギー企業としての成長を目指す」と記載されています。この文脈でのエポックメイキングな出来事として、スライド右上の緑の帯にあるインフラ・ユーティリティ分野の項目にご注目ください。2018年に相馬LNG基地の操業を開始し、その2年後には発電所の運転も開始しました。このあたりから本格的に発電事業の展開を進めてきたことがわかります。

坂本:スライドの棒グラフには売上高の推移が表示されています。足元では売上の伸びが非常に顕著になっていますが、その背景を簡単に教えていただけますか?

中島:棒グラフをご覧いただくと、2020年の売上高は2019年から大きく落ち込んでいます。これはコロナ禍が始まり、WTI(West Texas Intermediate)が瞬間的にマイナスとなるというイベントが起き、油価が大幅に下落したことが一因です。

その後、ウクライナ情勢等の影響で油価が大きく回復しました。また、この間に特に米国でのシェールオイル、私たちはタイトオイルと呼んでいますが、こちらの事業からの生産貢献があり、これにより売上高が伸びてきています。

事業の全体像

中島:スライドは、当社の事業の全体像を1枚にまとめたものです。地面が赤色の部分はE&P分野です。これは石油・天然ガスの探鉱、石炭の「炭」ではなく、探るという字を当てる「探鉱」や、開発・生産を行う事業です。英語では「Exploration&Production」と呼ばれており、その頭文字をとって「E&P」と呼んでいます。

当社の祖業であり、現在でも事業収益の屋台骨を支える重要な事業となっています。

地面が緑色の部分はインフラ・ユーティリティ分野です。天然ガスの供給事業やLNG基地、電力事業などで構成されています。電力事業では、太陽光発電やバイオマス発電といった再生可能エネルギーの開発に加え、最近では系統用蓄電池事業にも取り組んでいます。

スライド中央の地面が黄色い部分は、カーボンニュートラル分野です。脱炭素に向けた取り組みを進めており、特にCCSに関する取り組みを強化しています。このように、E&Pとカーボンニュートラルの両立を目指す取り組みを行っています。

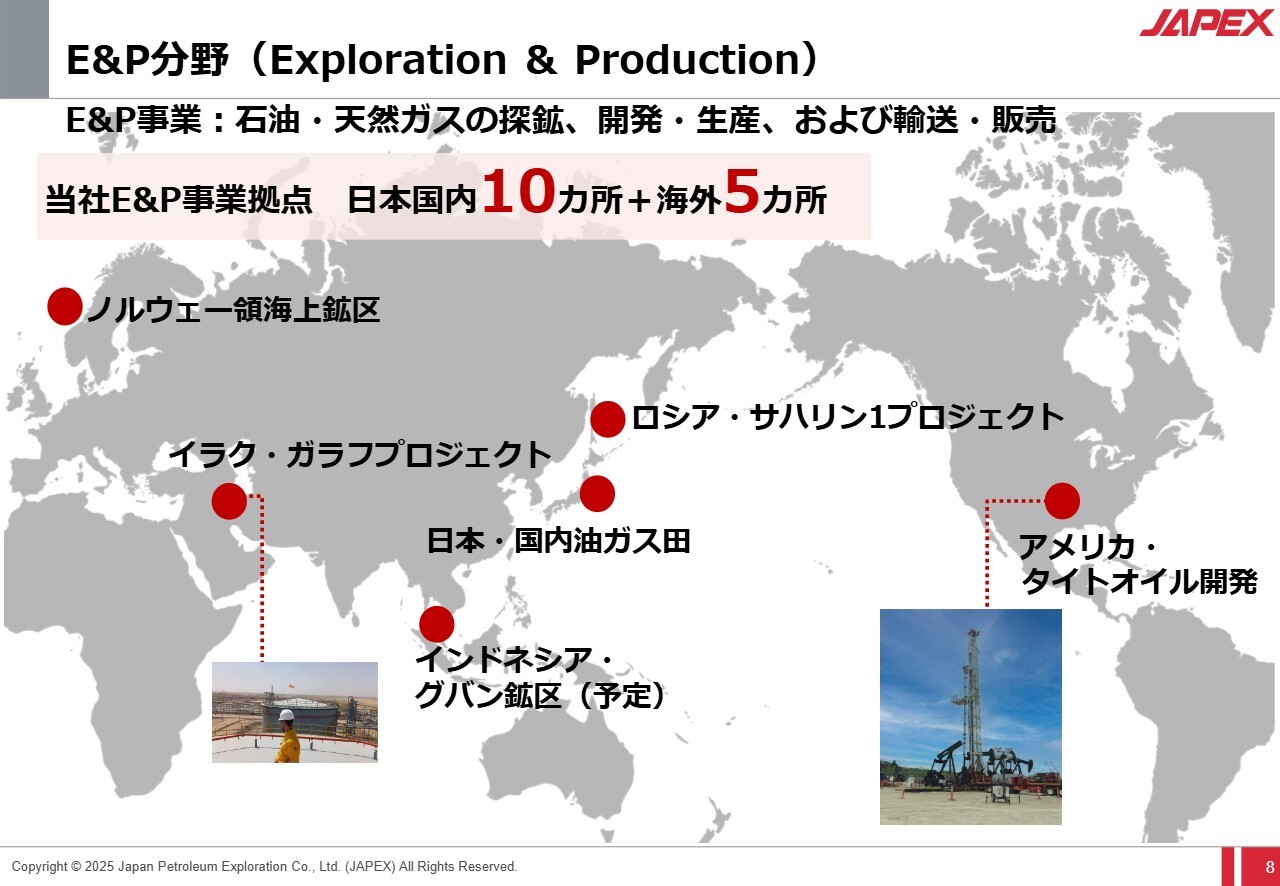

E&P分野(Exploration & Production)

中島:事業を分野別に少し掘り下げてご説明します。まず、E&P分野についてです。当社が今後の新規事業開拓の重点エリアとしているのは、米国、ノルウェー、インドネシアの3ヶ国です。

また、既存事業としては、中東に位置するイラクの「ガラフプロジェクト」があります。政情が不安定でさまざまな困難がありますが、マレーシア国営石油会社のペトロナス社と共同で、現在グロスで約17万から18万バレルの生産量を維持しています。

一方、日本国内の油ガス田についてですが、現在減退傾向にあります。この減退を緩和するため、さまざまな取り組みを行うとともに、北海道の日高沖にある海洋ガス田の開発可能性を探る試掘作業を、年明け3月頃から開始する予定です。

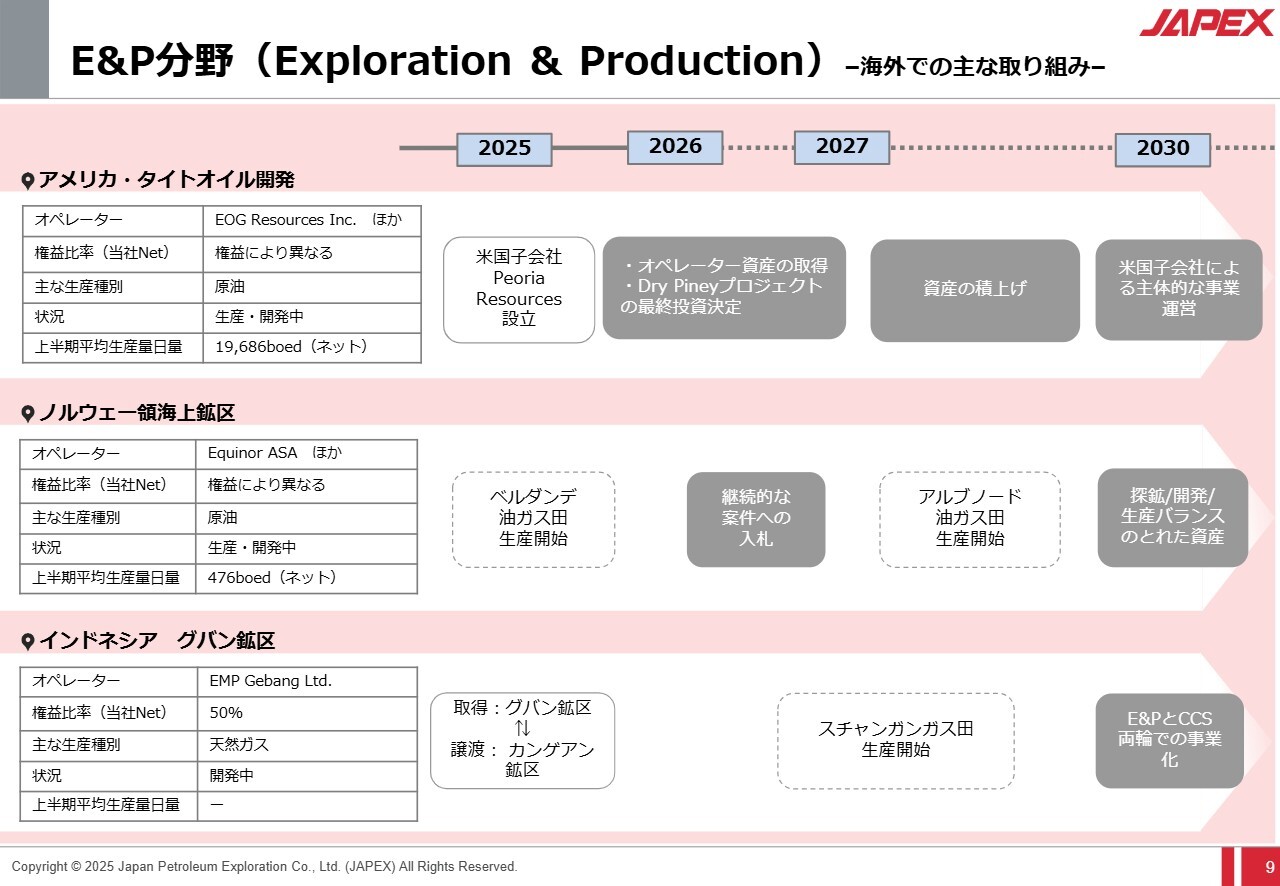

E&P分野(Exploration & Production) –海外での主な取り組み–

中島:次に、海外での展開についてです。先ほど申し上げた米国、ノルウェー、インドネシアに関してです。

まず、米国についてです。スライド左上に記載のEOG社がオペレーターを務めているタイトオイル開発において、当社も権益を取得し、現在約2万バレルの生産量を維持しています。

これをさらに拡大するため、オペレーター資産の取得として、米国子会社であるPeoria Resourcesを設立しました。この子会社には、米国でシェール事業のM&Aに非常に精通したパートナーを招聘しており、彼らとともに新規案件の構築を進めています。

次に、ノルウェーについてです。現状の生産量は非常に少ないものの、持っていた権益のうち開発に時間がかかるものを、比較的早く開発から生産に結びつけられる資産へと入れ替えました。具体的には、ベルダンデ油ガス田とアルブノード油ガス田で、ベルダンデは間もなく生産が開始され、アルブノードについては2027年頃の生産開始を目指しています。

なお、記載はありませんが、当社は米国と同様にJAPEX Norgeという100パーセント子会社を保有しており、ノルウェーの事業に精通した現地のマネジメントチームを配置しています。このチームと連携し、新規案件の積み上げにも取り組んでいるところです。

続いて、インドネシアについてです。従来保有していたカンゲアン鉱区を保有する会社の株式を売却し、代わりにグバン鉱区を保有する会社の株式を取得しました。今後はグバン鉱区の開発に取り組んでいきます。

具体的には、スチャンガンガス田などの生産開始に向けた取り組みを進めており、インドネシアにおいても新しい資産の積み上げを目指して取り組みを進めています。

坂本:海外の鉱区に関して、海外の権益を獲得する際に注意している点や意思決定のフローなどについて、お話しできる範囲で教えてください。

中島:E&P事業は非常にリスクの大きな事業であるため、リスクをどのようにコントロールし、事前に評価するかが重要となります。

当社では、投資評価委員会という組織を設置し、プロジェクトの経済性だけでなく、ESGの観点や地政学的リスクなど、広範な視点で投資の妥当性を評価しています。その上で、評価結果を経営会議や取締役会といった正式な意思決定機関へ意見具申しています。

具体的な評価プロセスは4段階に分けられます。まず、プロジェクト内容を明確化し、それが当社の戦略に合致しているかを確認します。

その後、技術的リスク、経済的リスク、財務負担の問題、商務上のリスク、現地政府のエネルギー環境政策を含むポリティカルリスクなどを評価し、当社が取れるリスクや取るべきリスクを明確化します。これにより、当社として参加すべきプロジェクトに限定して取り組むことを進めています。

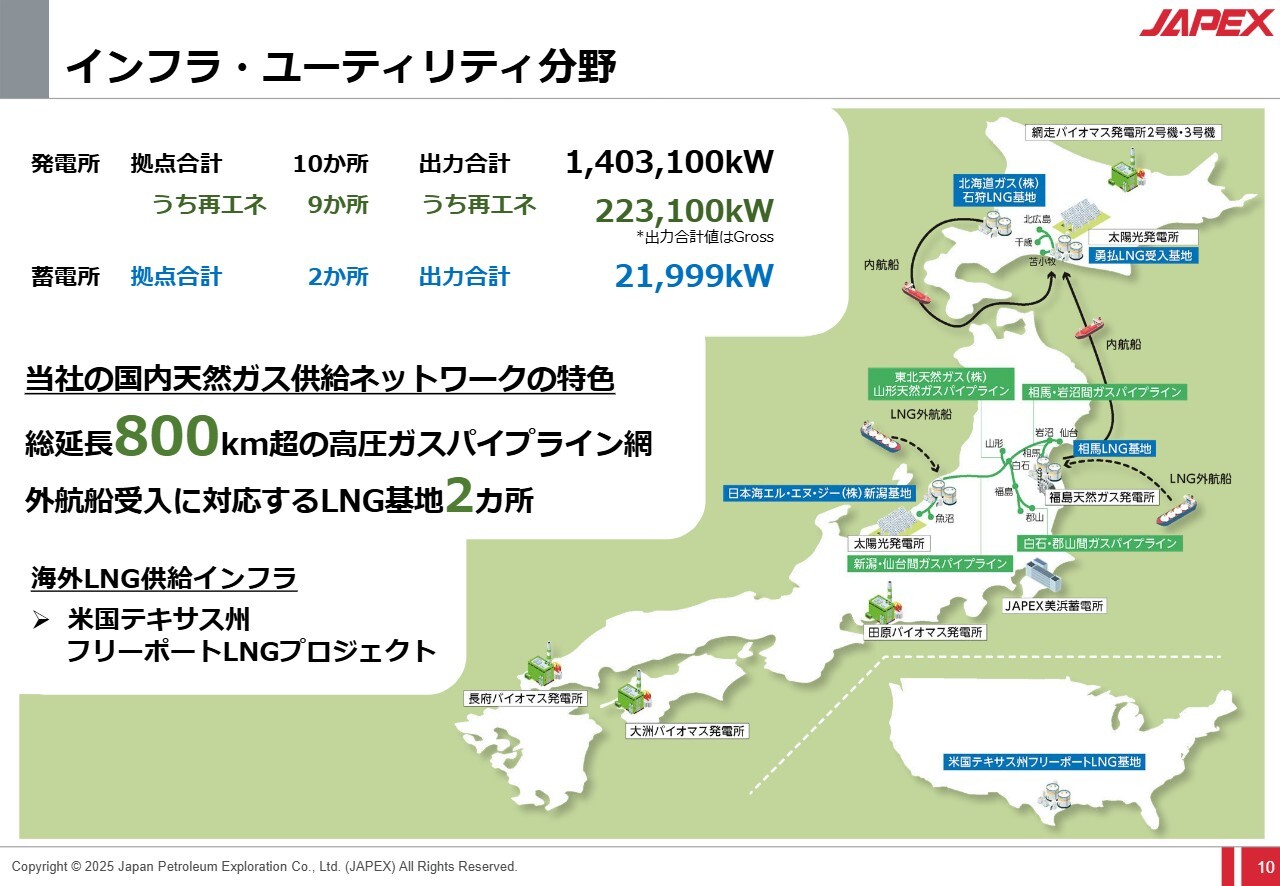

インフラ・ユーティリティ分野

中島:インフラ・ユーティリティ分野についてです。

こちらは主に天然ガスの供給事業と電力の供給事業から構成されています。この呼び名について、一般的に都市ガス会社や電力会社はユーティリティ企業と呼ばれることが多いかと思います。一方、このような事業を行うには初期投資として大規模な設備投資が必要となることから、当社では「インフラ・ユーティリティ」という名称を用いています。

まず、天然ガスについてご紹介します。もともと当社は、国産の天然ガスをどのように販売するかを模索し、パイプライン網の構築を開始しました。その後、輸入したLNGを導入し、販売量や取り扱い量をさらに拡大しました。現在では、総延長800キロメートルにおよぶ高圧パイプライン網を構築しています。

これに加えて、先ほどもお話ししましたが、相馬において自社で運用するLNG基地を構築した点も挙げられます。

次に、電力事業についてです。相馬LNG基地に隣接するかたちで福島天然ガス発電所を設け、そこにも発電燃料になる天然ガスを供給しています。これは見方を変えると、天然ガスを電気に変え、付加価値を高めて供給する取り組みといえます。

また、近年ではバイオマス発電を増やしています。さらに、スライド右下に記載のとおり、米国においてLNG基地への事業にも参画しており、長期的かつ安定的なキャッシュフローを確保する取り組みを行っています。

インフラ・ユーティリティ分野 -今年度の主な取り組み-

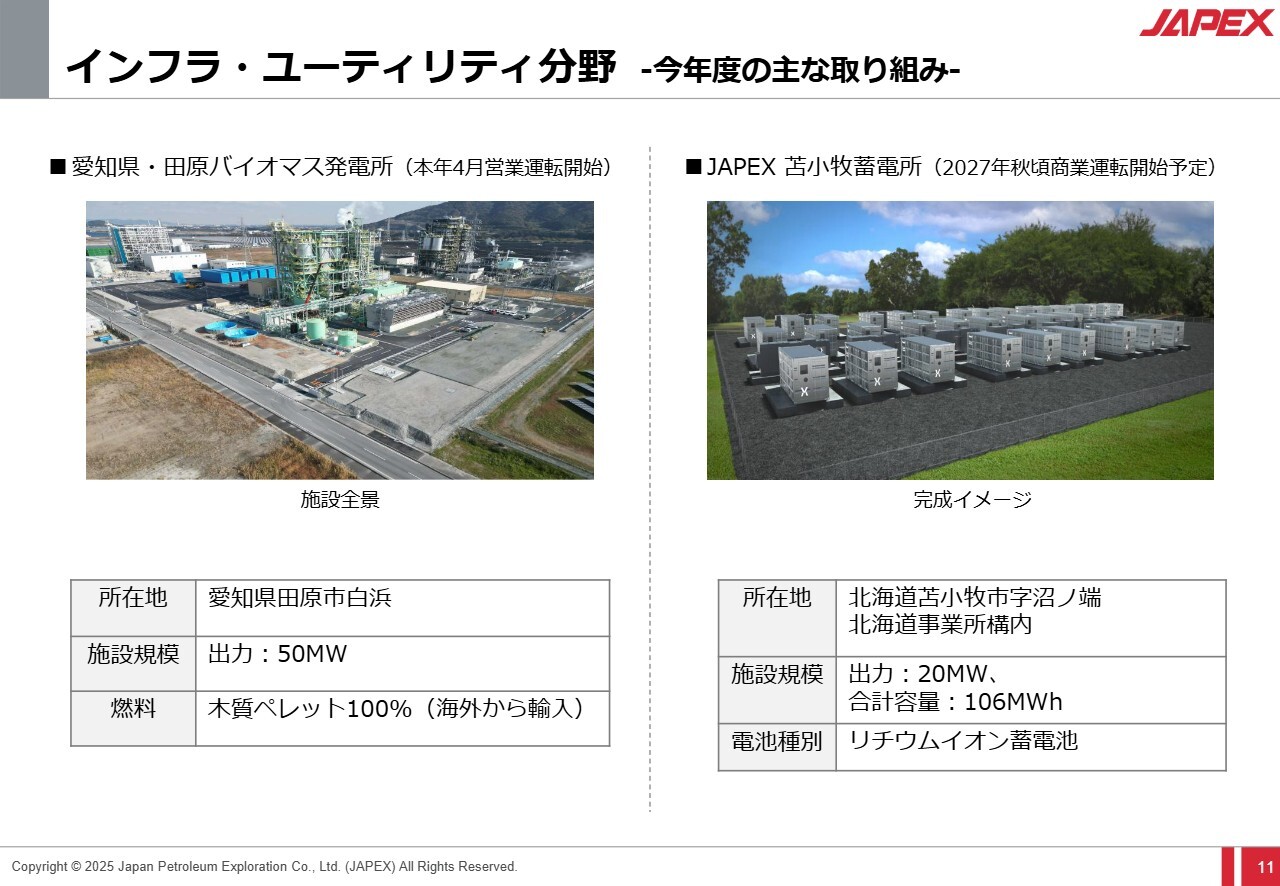

中島:直近の取り組みについて簡単にご紹介します。まず、スライド左側に記載している田原バイオマス発電所についてです。今年4月に愛知県田原市で出力5万キロワットのバイオマス発電所の営業運転を開始しました。

当社が手がける輸入材を燃料とするバイオマス発電については、単に発電して電気を販売するだけでなく、当社自身が燃料商社機能を担うことで事業のバリューチェーン全体に付加価値をもたらし、投資効率や収益性を高める取り組みを行っています。

次に、右側に記載のある苫小牧蓄電所についてです。先ほどのページに記載のあった千葉県にある美浜蓄電所は苫小牧に比べてかなり小規模ながらも、今年8月に営業運転を開始しました。

近年、太陽光や風力といった再生可能エネルギーの増加に伴い、天候や時間帯による発電量の変動が課題となっています。これに対応する仕組みとして、系統用蓄電池の重要性が高まっています。

当社は、発電事業を通じて得た電力卸売事業のノウハウを基に、新設された電力容量市場や需給調整市場に複合的に参画し、新たな付加価値を生む取引を行いたいと考えています。まずは小規模な美浜蓄電所での運用経験を、2027年運転開始予定の苫小牧蓄電所へ活かしていきたいというのが当社の方針です。

坂本:特に太陽光発電は夏場に過剰発電が起きることがあります。例えば九州では買取規制が発生し、もったいない状況が生じるケースも多いです。しかし、蓄電池がより普及すると、別の時間帯に電力を流して売電可能になるという利点があると考えています。

今後、コスト面での課題がある程度解消されれば、蓄電池の普及が進み、増加していくと見込まれますがこのような見解で間違いないか、ご教示いただければと思います。

中島:蓄電池のコスト回収についてですが、どのくらいの期間で回収できるかは難しい課題です。新しい市場取引を複合的に組み合わせて収益を上げていく方針のため、具体的に何年で回収できるかをお伝えするのは難しい状況です。

しかし、8月に運転を開始した美浜蓄電所では、当初の想定よりかなり好調な成果を上げており、早期の投資回収や利益貢献に期待しています。

九州を含む日本全国で再生可能エネルギーの発電制限が発生している状況が見られるため、蓄電所事業は非常に注目を集めています。それに伴い、新規参入も増加し、競争が激化しています。

当社としては、極力早いタイミングで運転を開始することが成功の鍵だと考えています。また、自社で開発した蓄電所に加え、他社からの電力取扱業務を委託される「トーリング」と呼ばれる事業も視野に入れ、取扱量を増やしていきたいと思います。

基本的には成長が見込まれる分野だと思いますが、将来的な蓄電池の需要がどうなるかは、電力の需要全体がどのように推移するかによると考えています。AIの普及による増加が予測されていますが、具体的にはどうなるのか、また原子力発電所の再稼働や再生可能エネルギーのさらなる普及状況に大きく左右されると思っています。

したがって、これらにより需給調整の市場価値が変動する可能性があるため、そのようなリスクを一定程度配慮しながら取り組みを進めていきたいと考えています。

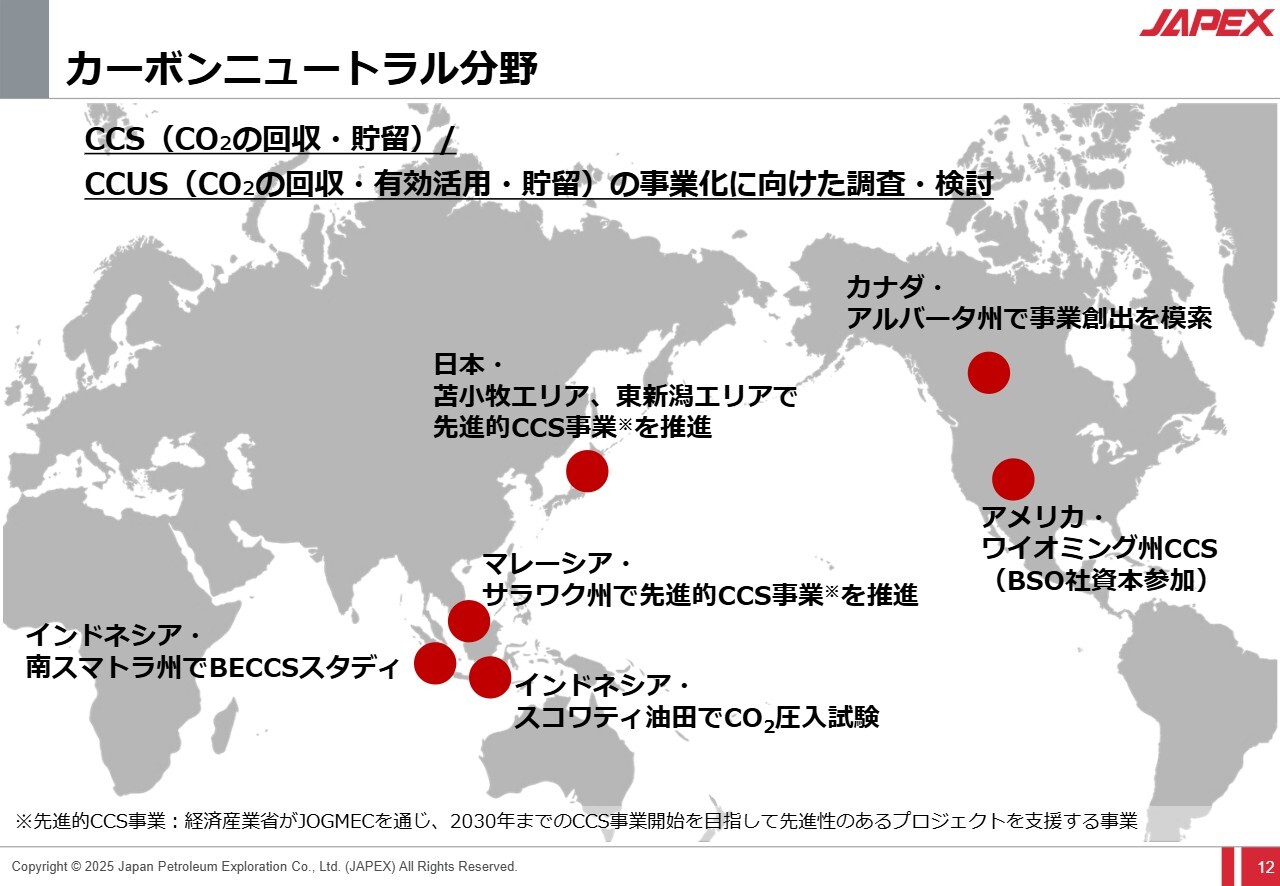

カーボンニュートラル分野

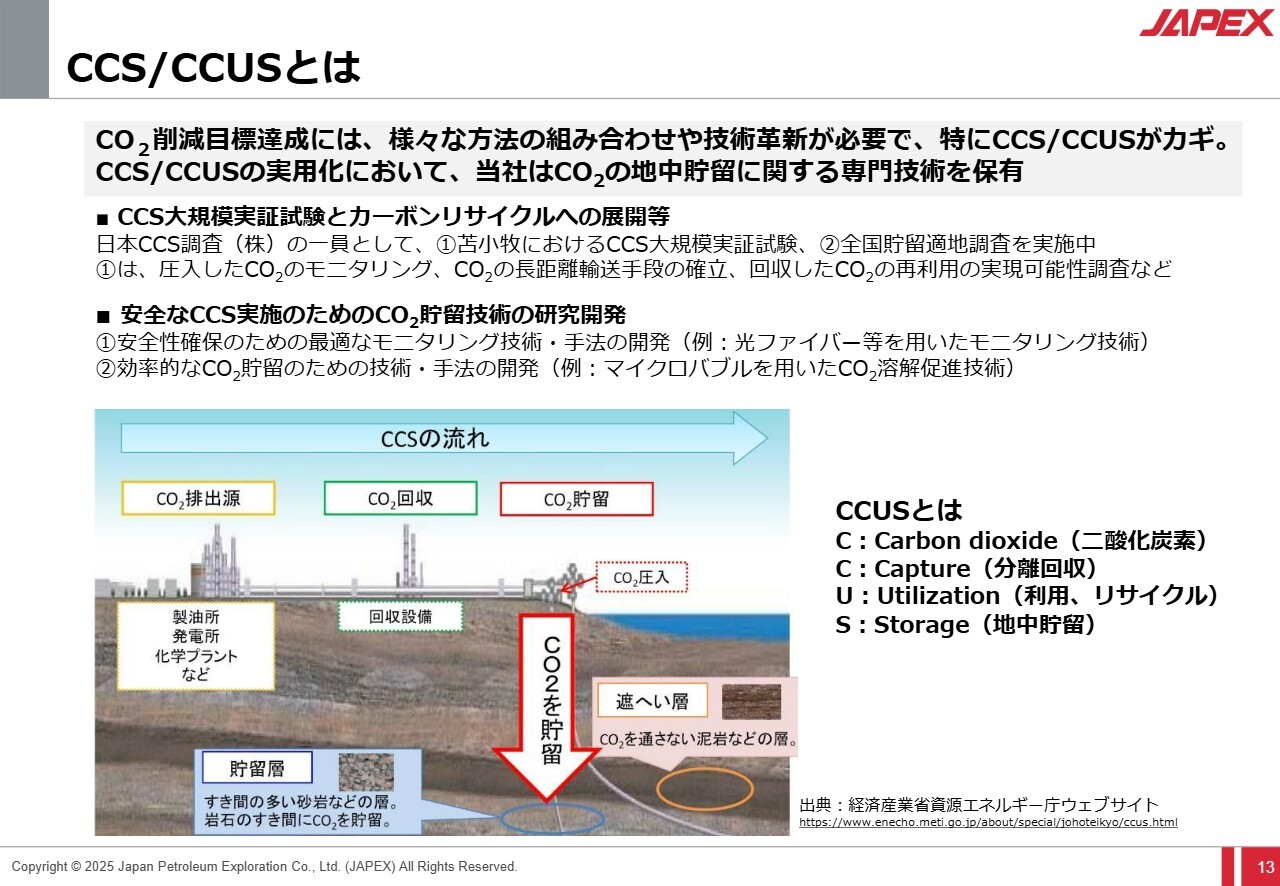

中島:当社は、2050年のカーボンニュートラル社会の実現に向けて、果たすべき役割を「JAPEX2050」にまとめ、整理して公表しています。特に動画にもあった二酸化炭素を地下に貯留することで地球温暖化対策に貢献するCCSおよびCCUS(Carbon dioxide Capture, Utilization and Storage)を、中長期的な重点目標の1つとして位置づけています。

日本政府もCCSの社会実装を推進する政策を展開しており、現在「先進的CCS事業」と呼ばれる政府事業が9つ認定されています。そのうち3つは当社が主導する事業で、国内では苫小牧エリアと東新潟エリア、さらに海外ではマレーシアのサラワク州において進めています。サラワク州の事業は、日本国内からCO2を集約し、マレーシアで貯留するというコンセプトです。

また、米国では税制を通じてCCSを支援する制度が進んでおりますが、スライドに「BSO社資本参加」と記載されているプロジェクトがあります。これは、天然ガスおよび天然のヘリウムガスの生産を行いつつ、随伴して生産されるCO2を地下に貯留することで環境負荷を軽減するユニークな事業です。

また、インドネシアにおいては、バイオマス発電で排出されるCO2を地下に埋めることで「ネガティブエミッション」と呼ばれる取り組みにつながる事業を共同で検討しています。

CCS/CCUSとは

中島:「CCSとは何か」については、動画内で技術的な観点をご紹介しましたので、ここでの説明は割愛します。日本政府も前向きだという話を先ほどしましたが、国際的にもカーボンニュートラルを実現するために、一定程度化石燃料を使用しつつ、そこから発生するCO2を貯留するCCSが必要不可欠であるという認識が広まりつつあります。

これは単に石油や天然ガスを燃焼した際に排出されるCO2の処理にとどまりません。将来的に水素社会に移行することがいわれていますが、水素の製造について、再生可能エネルギー由来の電気で水を分解する方法では量的に限界がある、あるいはコスト面で限界があると指摘されています。

そのため、天然ガスなどを原料に水素を抽出する際に発生するCO2を有効活用できるものは活用した上で地下に埋めるという取り組みがあります。また、将来的には大気中のCO2を直接回収し、地下に埋めるというダイレクト・エア・キャプチャー(Direct Air Capture)、いわゆるDAC(ダック)とCCSを組み合わせることで「DACCS(ダックス)」と呼ばれる方法も検討されています。

このように、排出量を減らすというよりも、むしろネガティブエミッションを実現するために、CCSは重要な鍵となります。当社はその観点からCCS事業の取り組みを強化しています。

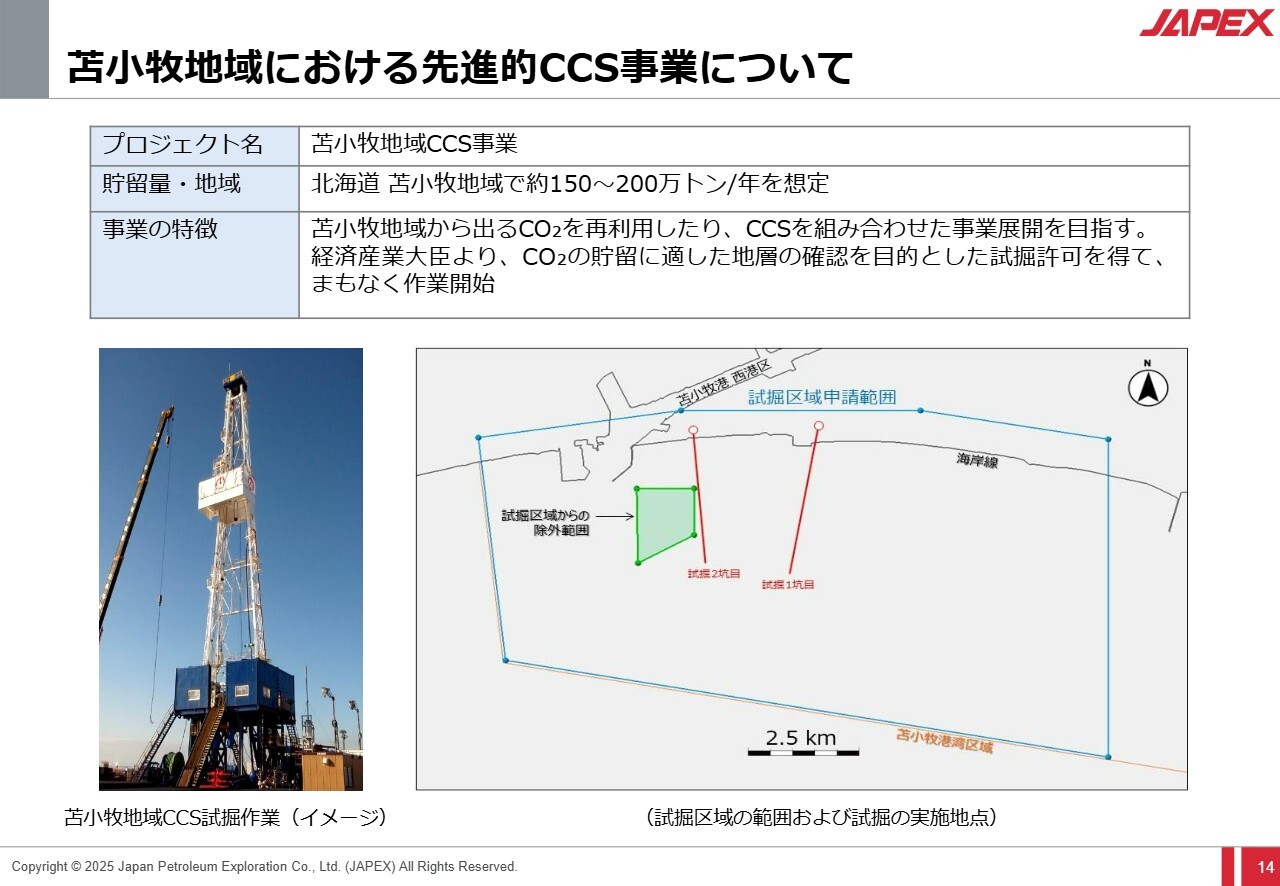

苫小牧地域における先進的CCS事業について

中島:先ほど申し上げた当社が主導する3つの事業や、政府認定事業の9つの中でも、苫小牧のCCS事業が最も先行しています。これは、当社が長年主導するかたちで、国の実証試験を苫小牧で実施してきた結果です。

現在、この実証試験を実施しているのは、日本CCS調査株式会社という会社で、そこの社長を私が務めており、JAPEXからの出向者が事業のコアとなって推進しています。このような実績を踏まえ、苫小牧ではまさに試掘を始めようとしている段階です。

試掘の方法をご説明します。スライド左側に掘削装置「リグ」の写真を掲載していますが、これは石油・天然ガスを掘る際に用いられる装置で、高さ約60メートルの巨大な設備です。

スライド右側は試掘区域の範囲を示したものです。海岸に近い場所に設置したリグを用いて、海底面の下に向けて地下を掘削します。この赤い線は、井戸を掘る際の上方から見た線を示しており、海底面から地下を掘り進めていくため、線の延長が約4,000メートルにもおよびます。

このように、長く深い井戸を掘削する技術を、当社グループ内で保有しており、加えてさまざまなモニタリング技術も備えています。これらは当社の大きな強みであり、先頭に立ってこのプロジェクトをしっかりと推進していく所存です。

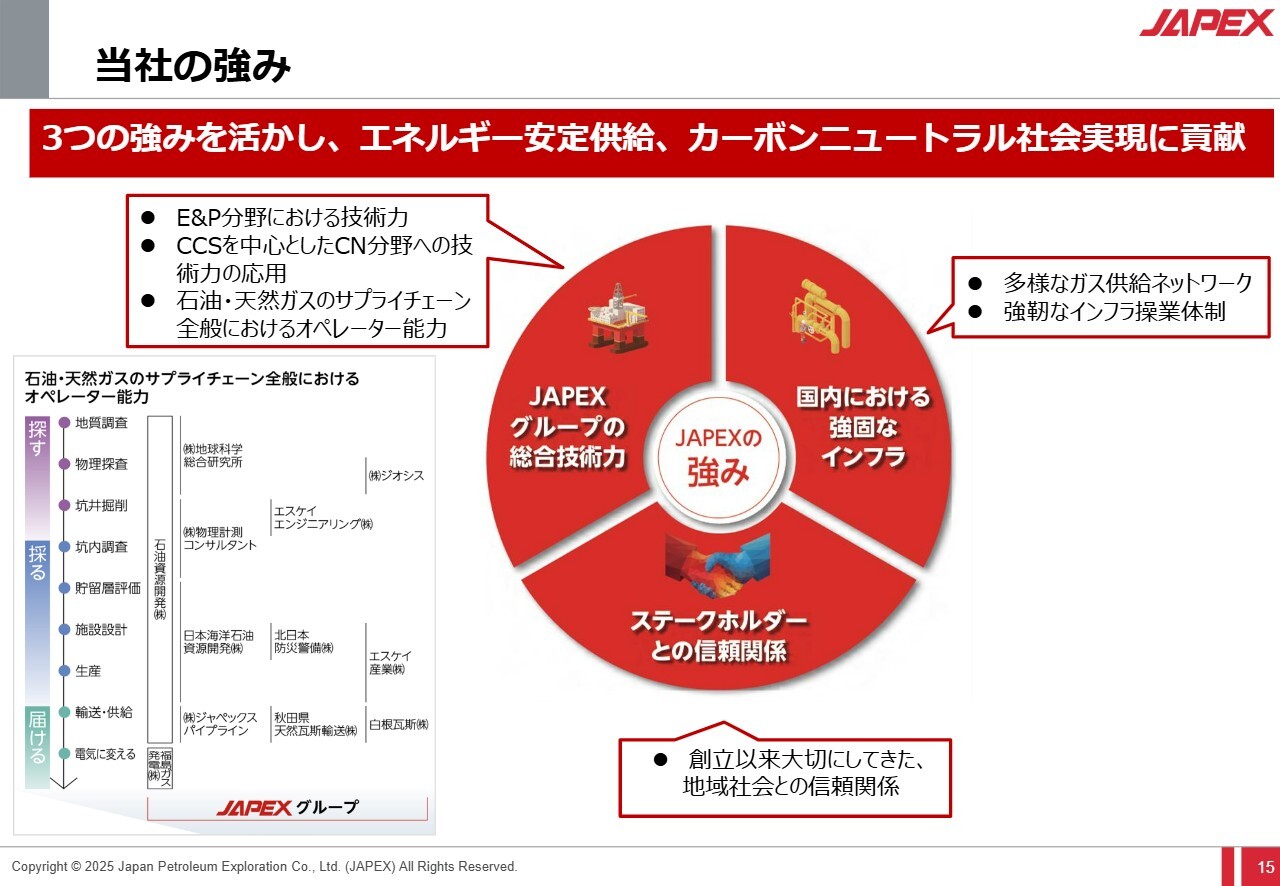

当社の強み

中島:当社の強みについてです。こちらは動画の中でもご説明しました。本来は強調したいスライドから、1点だけお伝えします。当社グループは、石油・天然ガスの探鉱開発段階から、さまざまな技術を構築しており、それを基盤として今後の事業をしっかりと進めていく方針です。

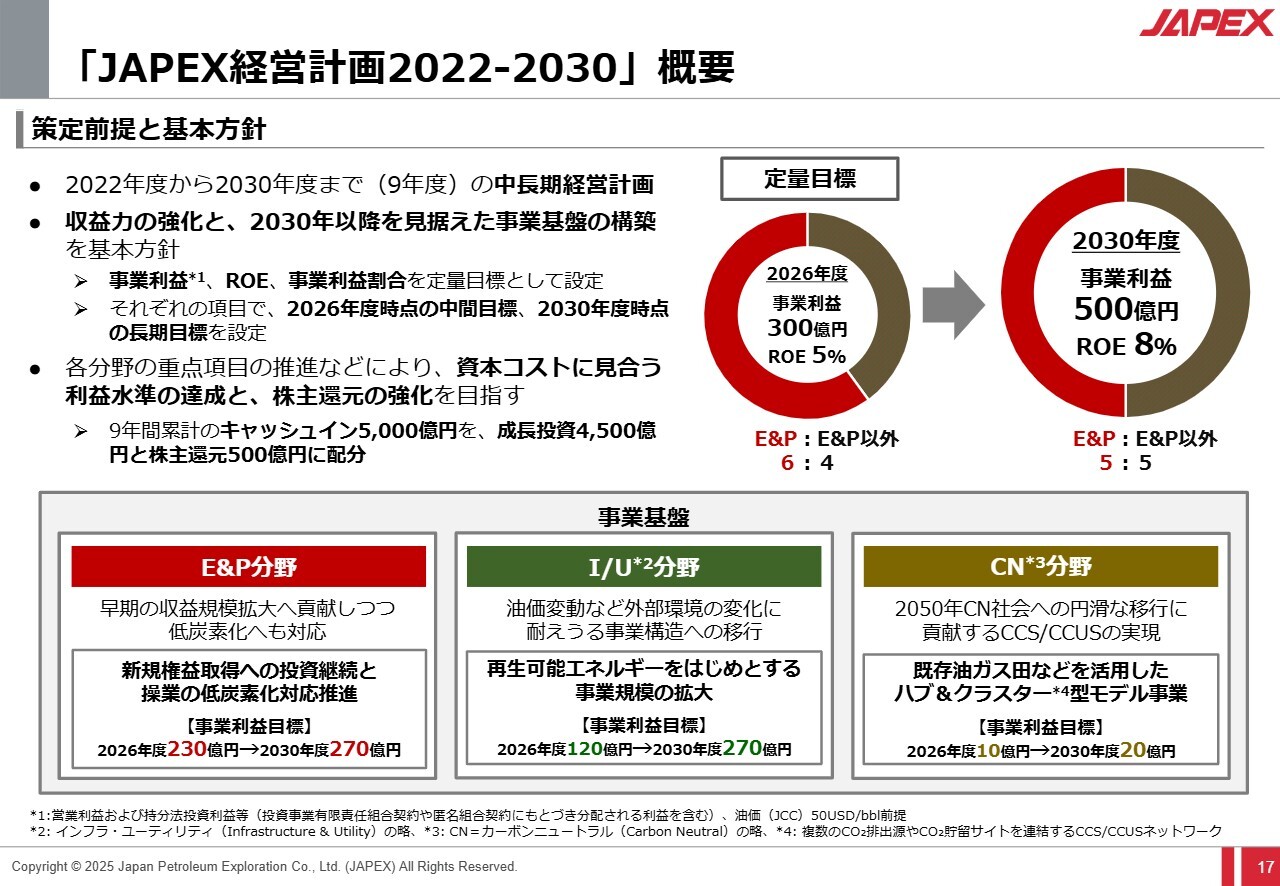

「JAPEX経営計画2022-2030」概要

中島:ここからは成長戦略についてお話しします。

スライドは現行の中期経営計画の概要です。この計画では、収益力の強化と2030年以降を見据えた事業基盤の構築を掲げ、2030年度の目標と、その中間地点である2026年度の中間目標を設定しています。

2030年度には事業利益500億円、ROE8パーセントを目指すとともに、そのためにE&Pと非E&Pの比率を5対5にする計画です。これは、将来的に油価が下がるリスクを考慮し、仮に油価が1バレル50ドルに下がった場合でもROE8パーセントを達成するために、E&P以外の事業を増やす必要があるという認識のもとで策定したものです。

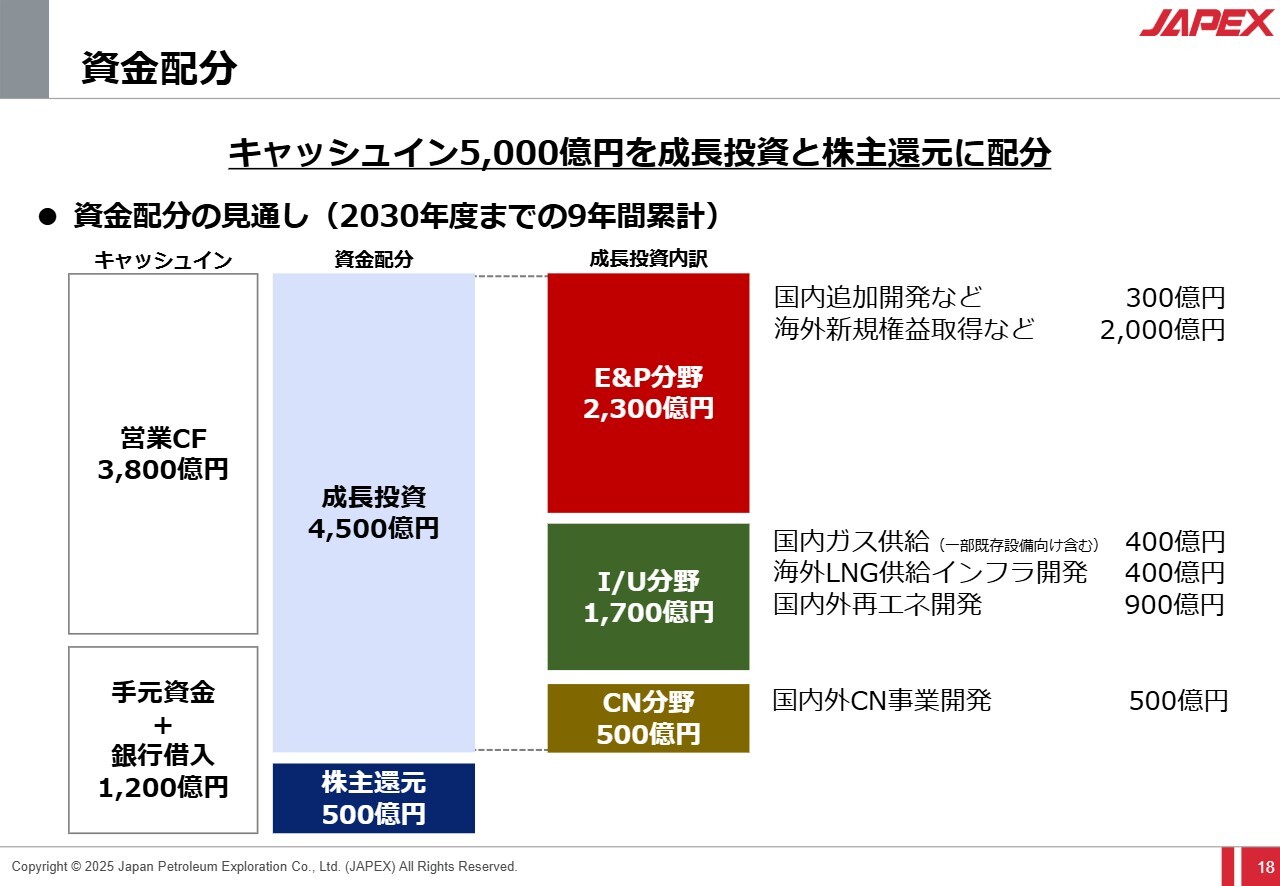

資金配分

中島:スライドは、目標を達成するための資金配分の見通しを示しています。この資料は策定時点で、2030年度までの9年間の累計として、合計5,000億円程度のキャッシュインフローを想定し、そのうち成長投資に4,500億円、株主還元に500億円を充てる計画でした。

さらに、成長投資の内訳はご覧のとおりの配分とする方針でした。しかしながら、策定時から3年半ほどが経過しているため、現在の状況については次のページでご説明します。

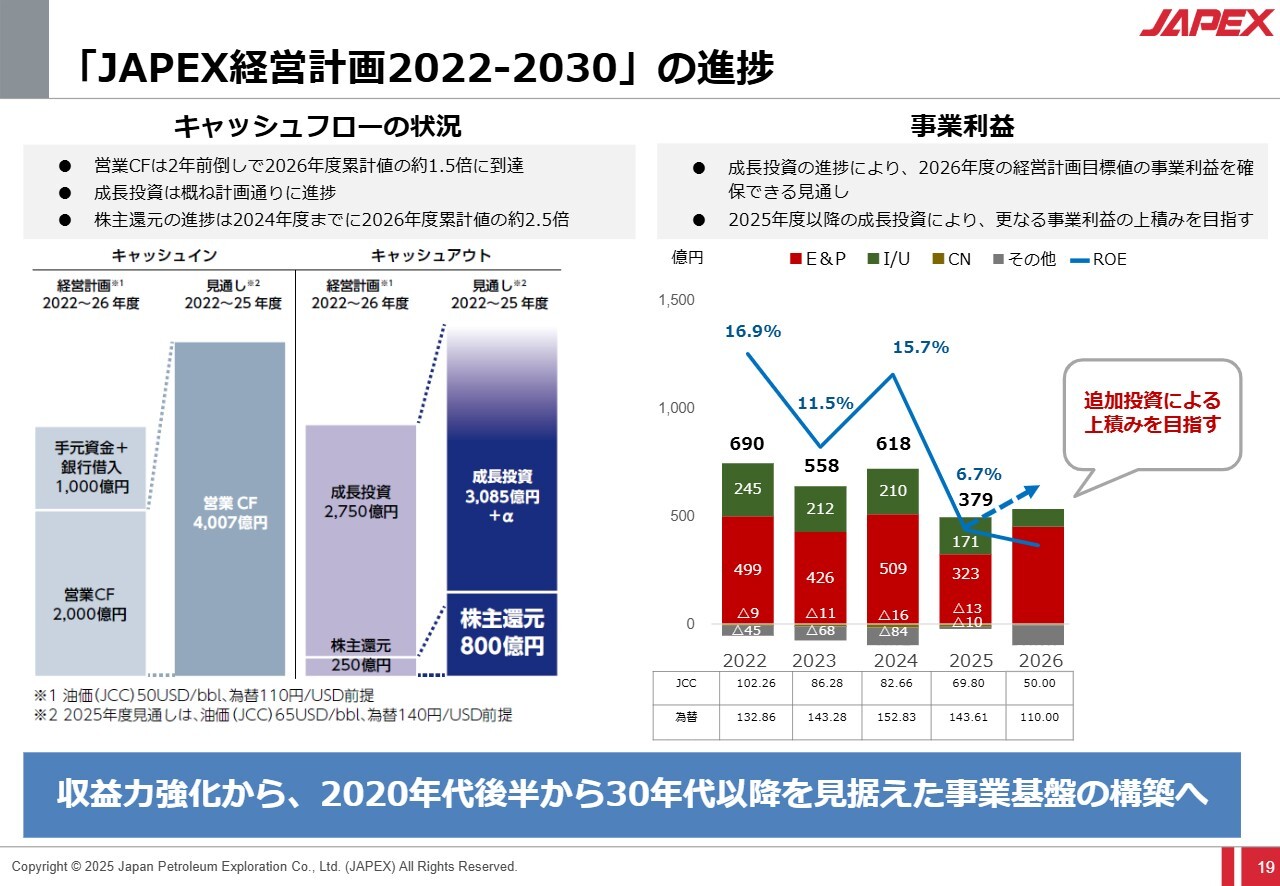

「JAPEX経営計画2022-2030」の進捗

中島:スライド1番左側のグラフは、先ほど申し上げた2030年度で5,000億円のキャッシュインフローの話です。当初、2026年度までに3,000億円程度を想定していましたが、実際には営業キャッシュフローだけで4,000億円を達成しており、当初想定していた金額の倍に到達しています。これに応じて成長投資や株主還元の配分も、当初の想定より大幅に増やしています。

スライド右側に記載の事業利益についてですが、2026年度の中間目標は十分に達成可能な状況にあります。一方で、2030年度以降を見据えると事業基盤の構築がまだ十分ではないと考えています。そのため、今後さらに成長投資に向けた資金配分を行う考えです。

坂本:成長投資の配分について、明確に方針を決めて投資を進めていくというお話でした。現状の利益を見ると、油価の影響があると思いますが、E&Pの利益が突出しているため、こちらに資金を多く振り向けたほうが結果的により収益を上げられるのではないかという考えもあると思います。

その中でバランスを考えているとのことですが、E&Pの権益には不確定な要素やリスクがあり、それをしっかりコントロールされているというお話が、今日のご説明の大きなポイントだったかと思います。E&P投資の金額をこの水準に抑えている理由について、もう少し教えていただけますか?

中島:こちらのスライドにも記載のとおり、E&Pと非E&Pを5対5に設定した背景には、脱炭素の声が非常に高まっていた社会的な状況があります。特に、脱炭素というよりも脱化石燃料という方向性が強調されていました。

そのため、もしこの流れがさらに加速する場合、結果として油価が下落するリスクがあるという認識を強く持っており、このリスクを十分に見据える必要があるという意識がありました。

そのようなことから、非E&Pをしっかりと成長させる方針ではありましたが、E&Pを縮小させるということではありません。スライド左下をご覧いただくとわかるように、E&Pについても事業利益の増加を目指しており、全体の中でE&Pを拡大させながら、構成比として非E&Pの割合も着実に増やしていくという方針です。

こちらを公表する直前にウクライナ情勢やパレスチナ問題が発生し、その中でエネルギーの安定供給や価格の安定性が再認識されました。これを背景に、カーボンニュートラルに対する風向きが若干変わりつつあるのではないかと捉えています。

このような状況を踏まえると、E&P分野において依然として取り組む余地がますますあると考えています。当社としても、この中期経営計画を作成した際、2050年や2060年においては石油や天然ガスが重要な一次エネルギーであり続けると認識しており、E&Pにしっかりと取り組んでいきます。

また、ガスについては現時点では供給力が需要に対して若干余裕がある状況ですが、2030年以降を見据えると、このままでは供給力が不足する可能性があると考えています。

ガスへの投資も含めて、E&Pをしっかり行っていきたいと考えています。一方で、洋上風力に関しては、日本の投資環境が当初の期待に比べてかなり悪化している部分もあります。そのため、E&Pを進めながらも、一方でCCSについても手当をしっかり行っていきたいというのが現在の考えです。

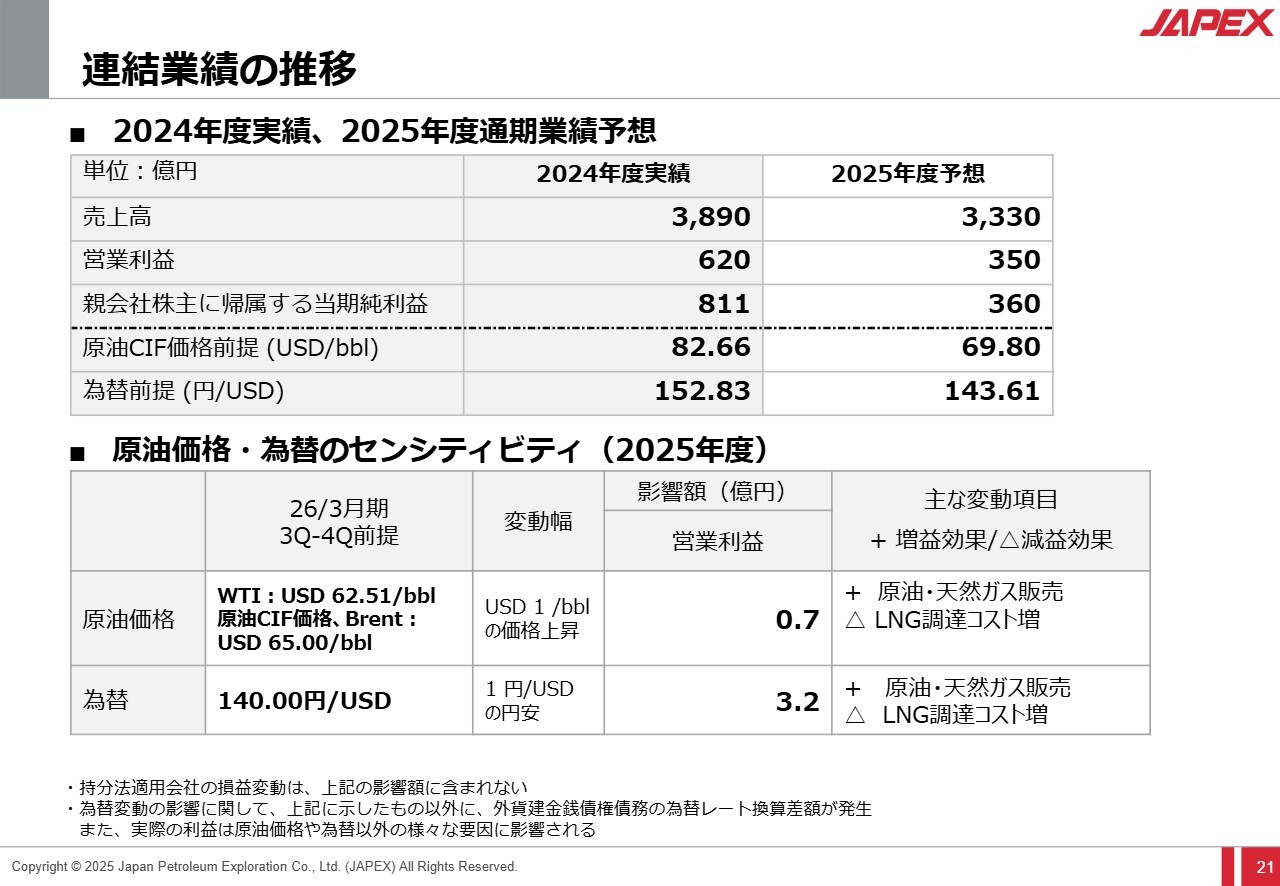

連結業績の推移

中島:最後に、足元の業績と株主還元についてご説明します。まず、2025年度の通期業績予想についてですが、親会社株主に帰属する当期純利益は360億円を想定しています。前期の実績は811億円であり、大幅な減益となりますが、これは前期に政策保有株式の売却による特別利益が400億円を超える額で計上されていたためです。この特別利益の剥落が減益の要因となっていますが、事業自体は順調に進んでいると考えています。

スライド下段には、この360億円の前提条件として、原油価格と為替のセンシティビティについて記載しています。原油価格については、米ドルで1ドルパーバレル上昇するごとに営業利益が7,000万円増加します。また、為替については、1ドル140円という保守的な前提で見ていますが、期間平均で1円、円安が進むと営業利益が3億2,000万円増加する見込みです。

これらの業績見通しを踏まえ、最後に株主還元についてお話しします。

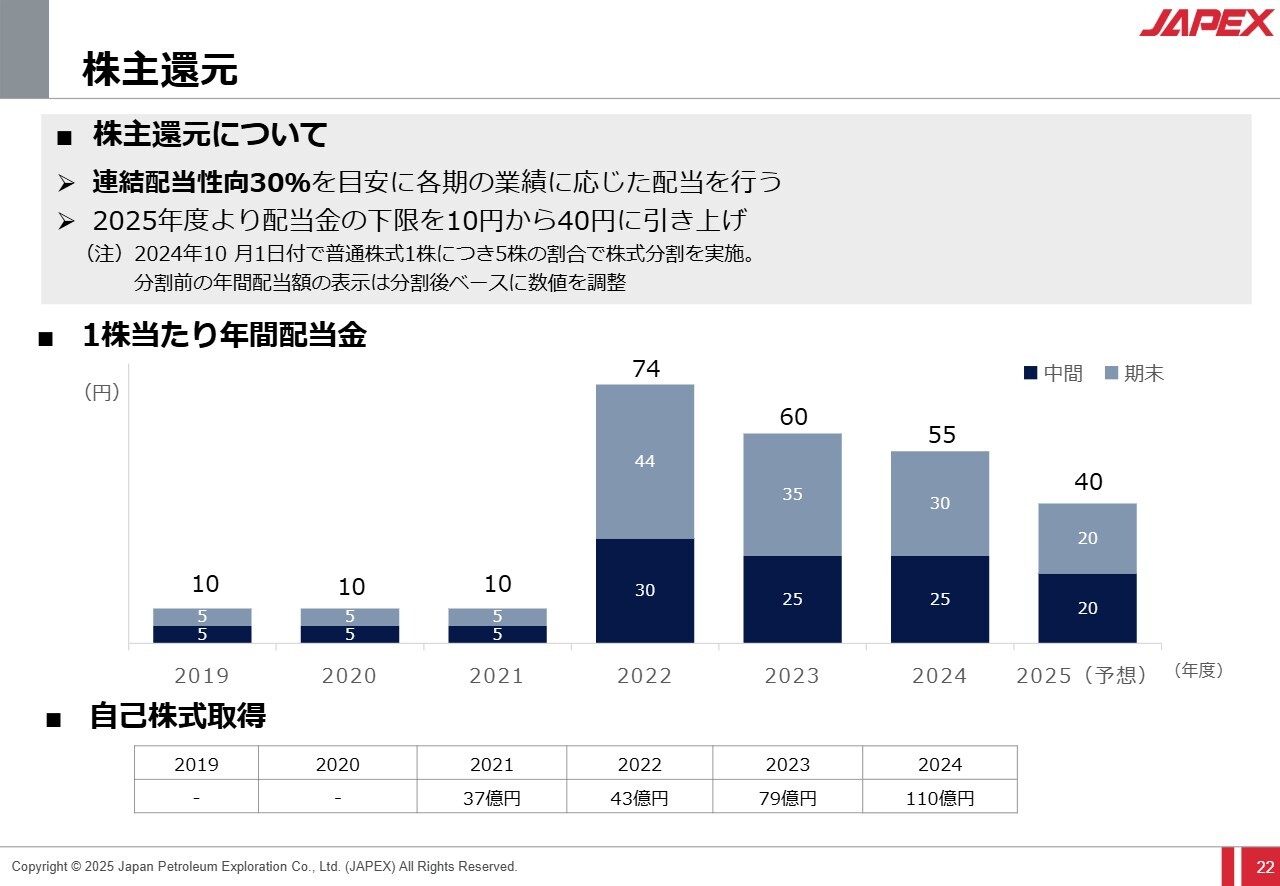

株主還元

中島:当社の配当および株主還元に関する基本方針は、連結配当性向30パーセントを目安としており、各期の業績に応じた配当を行うことを基本としています。2025年度については、まず上期を1株当たり20円と確定し、通期については期初に40円と掲げましたが、現段階では据え置きとし、期末の業績確定時点で総合的に判断する方針です。

スライドグラフを見ると、配当が減少傾向にあるように見える点は心苦しいところですが、下段には自己株式の取得状況が記載されています。先ほど触れたように、好調な油価の影響もあり、その部分を配当に加えて自己株式の取得に充てています。

現在、下限配当額は年間40円ですが、総額で約100億円規模の配当となり、自己株式の取得規模を加味してご覧いただければ、株主還元についてはそれなりに努力しているとご理解いただければ幸いです。

坂本:連結配当性向30パーセントを目安にされている理由や、自己株式の取得を4年間継続されている基準があれば、簡単にお話しいただける範囲でけっこうですので、教えてください。

中島:配当性向30パーセントは十分なものではないと考えていますので、可能な限り引き上げていきたいと考えています。一方で、事業基盤をしっかりと構築し、将来的に安定的に利益を稼げる会社となることが重要です。PBR1倍割れの問題に対応する上でも、現状はまだ十分とは言えないと認識しています。

そのため、投資原資を確保しながら還元とのバランスを考慮しつつ、まずは30パーセントとしています。この点については申し訳ありませんが、しばらく見守っていただきたいと考えています。

自己株式の取得については、特に明確な基準を設けているわけではありません。今後の方針については、現時点では白紙ですが、状況を見ながら考えていくことになると思います。

私からの説明は以上です。

質疑応答:エネルギーの安定供給と脱炭素、カーボンニュートラルにおける中長期的なポートフォリオ戦略について

荒井沙織氏(以下、荒井):「エネルギーの安定供給と脱炭素、カーボンニュートラルは一見トレードオフにも見えますが、御社として、その両立をどのように設計しているのか、中長期のポートフォリオ戦略を伺いたいです」というご質問です。

中島:エネルギーの安定供給と環境対策、そしてカーボンニュートラルを目指すことがトレードオフである点については、そのとおりだと認識しています。これまでのエネルギーとは異なる使い方で対応しようということですので、当然ながらコストが伴います。そのコストを社会全体でどのように負担していくのかが課題です。

この問題は日本国内だけの話ではなく、国際的に足並みを揃える必要があると考えています。その中で、現実解を考えた場合、再生可能エネルギーだけですべてのエネルギーを賄うことは、コスト面・供給量の面からもおそらく難しいと見ています。

そのような観点では、化石資源を利用しつつ、その利用に伴って発生するCO2についてはCCSで対策を講じます。これだけですべてが解決するわけではありませんが、カーボンニュートラルを達成するための方法の1つとして、重要であり必要不可欠なものと認識しています。当社としては、地下および地下の流体に関する技術や知見を活かし、E&PとCCSをセットで考えながら対応していきたいと考えています。

将来的なポートフォリオについては、現時点では難しい部分もありますが、化石資源を扱う企業としての社会的責任の一環として、CCSが社会実装できるよう、しっかり取り組んでいきたいと考えています。そのため、単なるボランタリーな取り組みではなく、CCSを事業化し、資本コストを上回る適切な対価が得られるようにしていく必要があります。

これには政策当局の支援も密接に関わるため、政府との議論を進めながら、着実に推進していきたいと思います。

質疑応答:CCS、CCUSの具体的な見通しについて

荒井:「CCS、CCUSについて、国内外で参画している具体的なプロジェクトの位置づけと、事業としての収益化、スケールの見通しを教えてください」というご質問です。

中島:これも先ほどのご質問と密接に関連しますが、まず、当社が現在国から先進的事業として認定を受けている3つの事業をしっかりと進めていきたいと考えています。

これらは全体として先導的な役割を果たすプロジェクトであり、民間企業がCCSを実施するために必要な条件が整った場合に、どのように事業が回っていくかを示すものでもあります。そのため、これをまず確実に仕上げていきたいと考えています。

特に、苫小牧事業については、先ほど申し上げた試掘の結果に期待していますが、その後、最終的な投資意思決定につなげていきたいと考えています。規模感については明言が難しいのですが、現在、このCCS事業において当社は、法律上「貯留事業者」としての役割を担っています。

排出源の方から分離・回収されたCO2を当社が受け取り、輸送して埋めます。埋める部分を担うのが貯留事業者なのですが、貯留事業者が受け取るお金というのは、排出源の方から「CO2を1トン埋めるといくらいただきます」というフィーのかたちでいただきます。

このような制度設計、ビジネスモデルになることがほぼ固まってきています。ですので、いただくフィーの中でいかに粗利をしっかり確保するかが課題となります。具体的な数字を申し上げるのは難しいのですが、苫小牧事業では年間150万トンから200万トンのCO2を貯留するという、非常に大規模なものとなっています。

例えば、1トン埋めるごとに粗利として1,000円を得られる場合、年間で15億円から20億円程度の規模感となります。これが倍に増えれば、さらに規模も大きくなります。

このプロジェクトが非常に高収益を見込めるとは考えていませんが、それなりに投資が必要であるため、リスクとリターンが見合った内容となるよう、しっかりと取り組んでいきたいと考えています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

Q:海外E&P事業では米国タイトオイルやノルウェー、インドネシアなど複数地域で事業を行っていますが、今後注力する地域や、投資優先度を高めているプロジェクトはどこでしょうか?

A:今後の追加資産取得については、米国、ノルウェー、インドネシアを中心に取り組む方針であり、現時点でそれ以外の地域は特段想定しておりません。

米国ではタイトオイル・ガスのオペレータープロジェクトなど、ノルウェーでは既存インフラに近接する海域のノンオペレータープロジェクトなど、インドネシアでは陸域の既発見ガス田開発など、収益寄与までの時間軸や地域特性を勘案した事業ポートフォリオの構築を目指します。

<質問2>

Q:原油価格や為替によって業績が左右されやすい中で、価格変動の影響を受けにくくするために進めている取り組みがあれば教えてください。

A:E&P事業においては、市場価格の変動をヘッジする目的でデリバティブを活用することにより、商品価格や為替の変動リスクを低減する対策を一部講じておりますが、当該リスクを完全に回避するものではありません。そうした中で、インドネシアにおけるガス田開発事業は、現地国内向けガス供給を固定価格で行える可能性がある点で着目しています。

また、電力事業は原油・ガス価格の影響を相対的に受けにくく、CCS事業も成立すれば長期安定的なキャッシュインフローが期待できることから、E&P以外の事業分野のポートフォリオも充実させたいと考えています。

<質問3>

Q:原油・ガス価格や為替など外部環境の変動要因が大きい中で、株主として注目すべき中期的なKPI(生産量、埋蔵量、CCS関連指標など)と、その達成に向けた重点投資領域をうかがえますか?

A:当社は基本的にROEを重視しています。E&P事業への投資に注力するのは、ROEへの「効き」を意識しているからでもあります。

埋蔵量は、E&P事業にとって重要な指標ではありますが、収益性に乏しい埋蔵量を積み上げても意味がないため、あえて目標値は設定していません。その上で、有報で開示している年間の埋蔵量の追加量が、その年の生産による減少量を上回っているかどうかには注目していただいても良いと考えます。

また、年間生産量の推移も、収益やキャッシュインフローに直結するので、これらの値を、E&P事業への投資の成果として見ていただければと思います。

基本的に、埋蔵量や生産量の増加は、新規権益の取得や、取得権益の探鉱開発作業の進展の成果として実現されます。

また、CCSに関する指標は、現時点では明確な回答は難しいですが、実際に貯留が開始された後は、年間のCO2貯留量が重要な指標の1つになるであろうと考えています。

中島氏からのご挨拶

中島:本日は最後までご視聴いただき、ありがとうございました。当社はBtoB企業のため、テレビCMなどでアピールすることが少なく、目に触れる機会も少ないかと思います。

しかしながら、エネルギーは社会にとって非常に重要で、必要不可欠なものであり、これをしっかりとお届けするとともに、カーボンニュートラルへの貢献を目指して取り組みを進めています。

この機会に当社を知っていただき、関心を寄せていただければ大変ありがたいです。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1662

|

2,353.0

(15:24)

|

+214.0

(+10.00%)

|

関連銘柄の最新ニュース

-

石油資源が後場急伸し新高値、円安効果で今期業績予想引き上げ 今日 14:33

-

石油資源、今期経常を25%上方修正 今日 14:00

-

石油資源(1662) 2026年3月期第3四半期決算説明資料 今日 14:00

-

石油資源(1662) 2026年3月期 第3四半期決算短信〔日本基... 今日 14:00

-

石油資源(1662) 業績予想の修正に関するお知らせ 今日 14:00

新着ニュース

新着ニュース一覧-

今日 15:48

-

今日 15:48

-

今日 15:47

-

今日 15:47