【QAあり】ウィルグループ、営業利益は前年比+122.7%と好調な滑り出し 国内建設技術者領域が牽引、海外も現地通貨ベースで増収

目次

角裕一氏:ウィルグループ代表取締役社長の角です。本日は朝早くからご参加いただき、誠にありがとうございます。それでは、2026年3月期第1四半期決算説明会を開催します。本日の流れはスライドの内容をご参照ください。

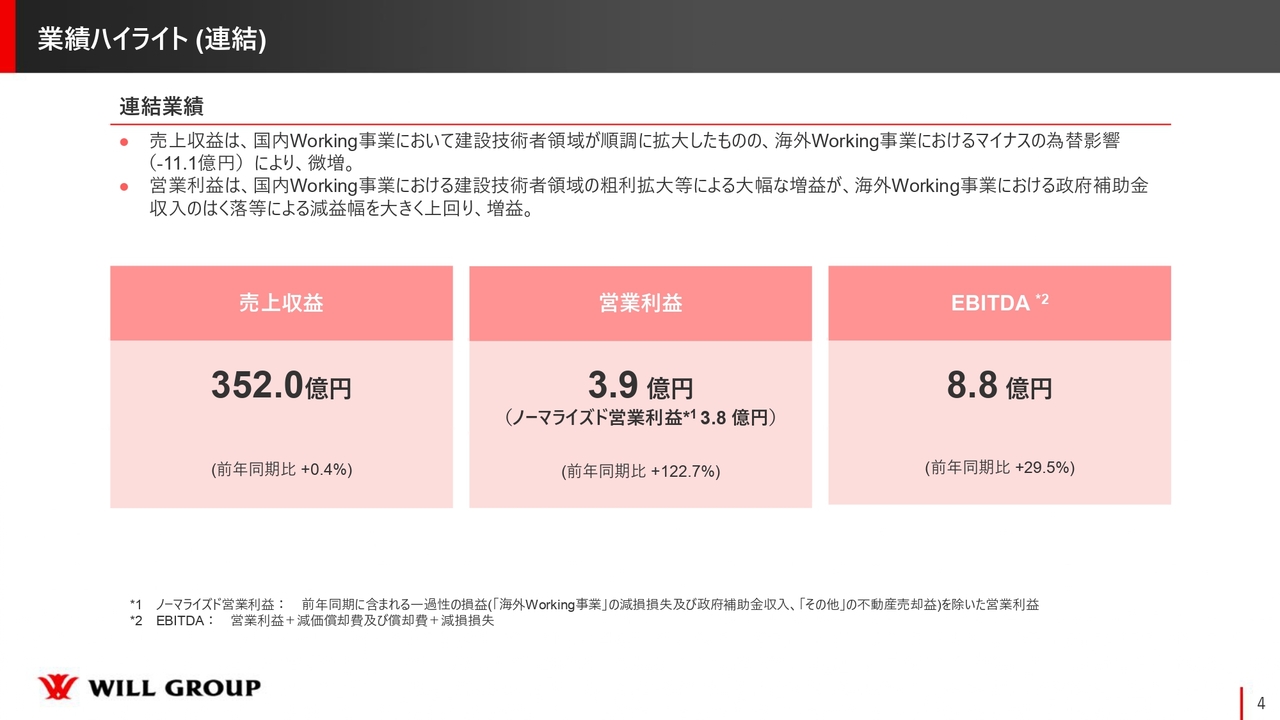

業績ハイライト(連結)

2026年3月期第1四半期の実績についてご説明します。連結業績のハイライトとして、売上収益は352億円、営業利益は3億9,000万円、EBITDAは8億8,000万円という結果になりました。

売上収益に関しては、国内Working事業における建設技術者領域が非常に順調に拡大しました。一方で、海外Working事業については現地通貨ベースでは増収となりましたが、マイナスの為替影響が11億1,000万円あったことで、連結全体では前年同期比0.4パーセントの増収となりました。

営業利益については、国内Working事業における建設技術者領域の粗利拡大が寄与し、大幅に増益しました。また、海外Working事業では、前年度に政府補助金として2億5,000万円ほど計上されていましたが、今期はこれが剥落しています。しかし、国内Working事業が非常に順調に拡大した結果、前年同期比で122.7パーセント増という大幅な増益を達成しました。

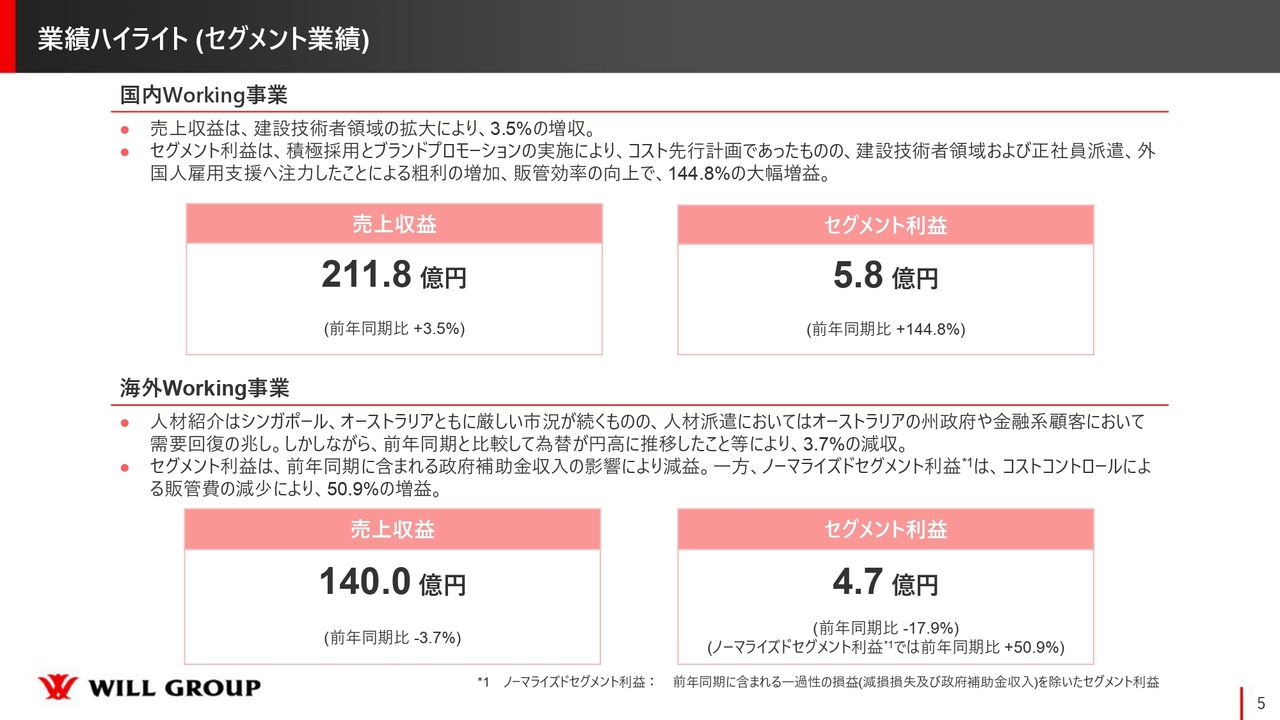

業績ハイライト(セグメント業績)

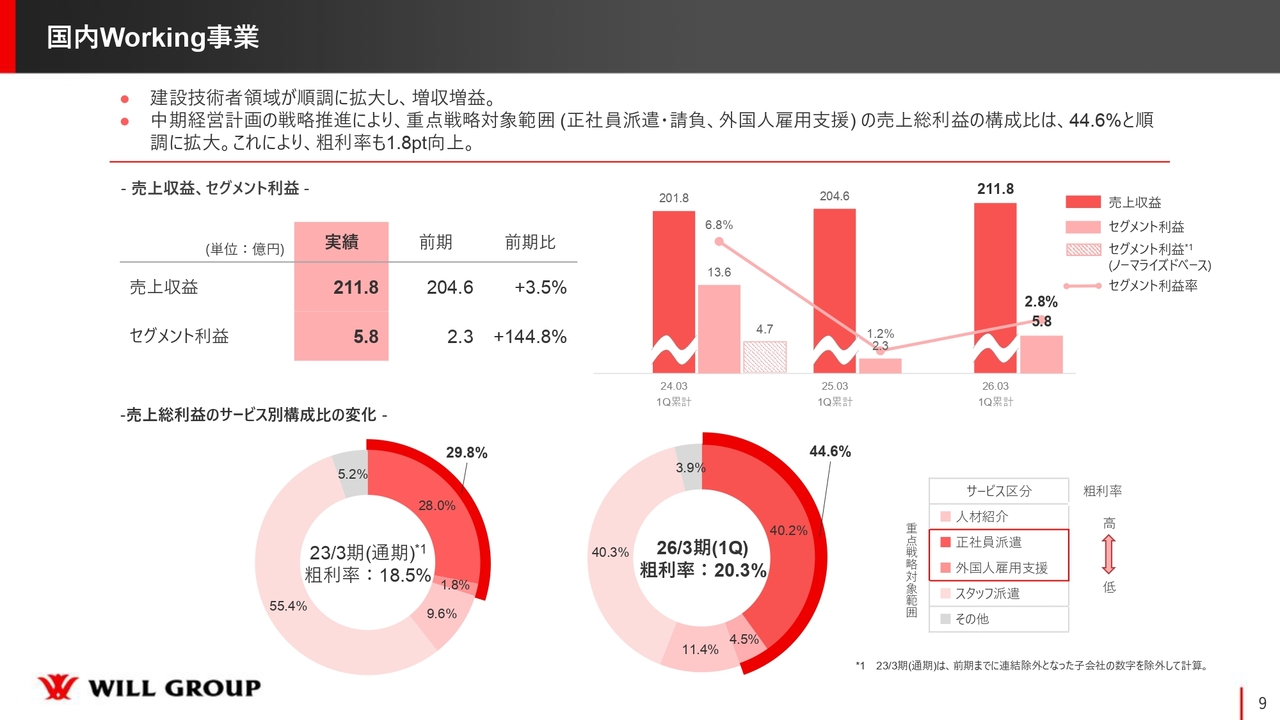

セグメント別の業績ハイライトです。まず、国内Working事業についてです。売上収益は211億8,000万円、セグメント利益は5億8,000万円という結果となりました。

売上収益については、先ほどお伝えした建設技術者領域が主軸となり、大幅な増収を牽引しました。また、セグメント利益については、建設技術者領域の粗利拡大が牽引したほか、国内全体の販管費の効率化も影響し、前年同期比で144.8パーセント増となりました。

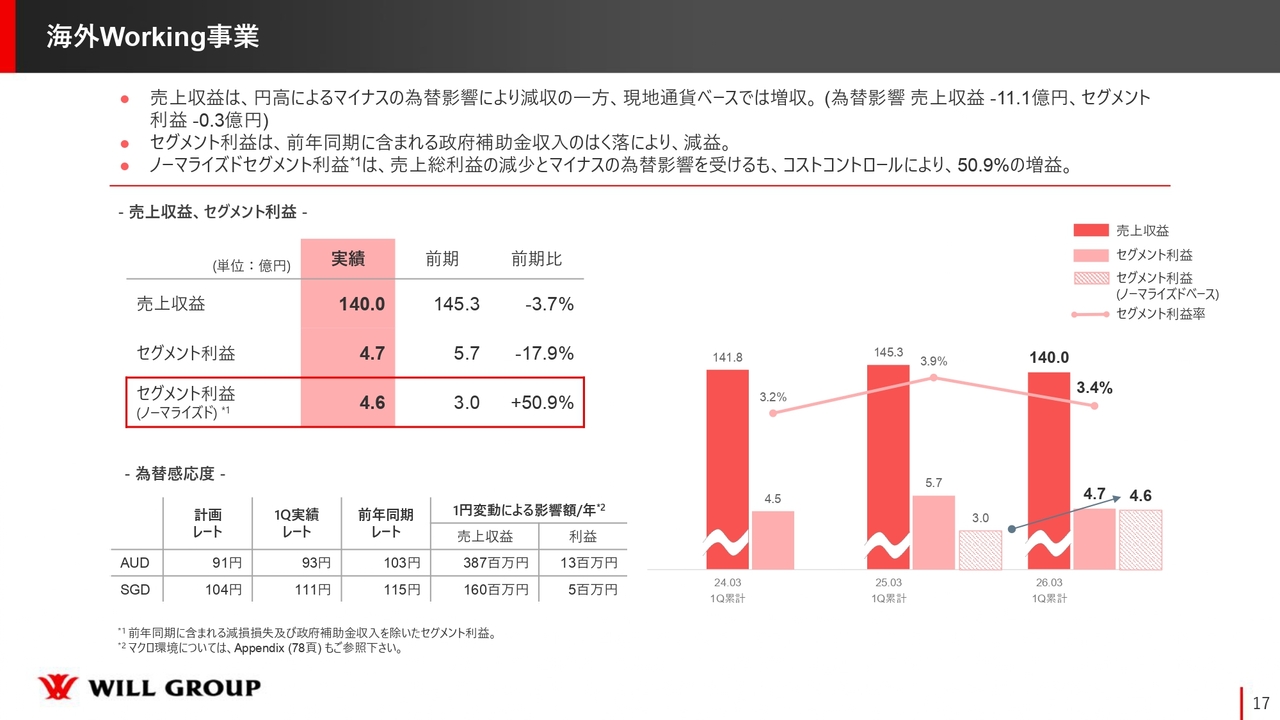

海外Working事業についてです。売上収益は140億円、セグメント利益は4億7,000万円という結果となりました。シンガポールとオーストラリアでは、依然として厳しい市場環境が続いていますが、人材派遣においてオーストラリア州政府や金融機関からの派遣オーダーが徐々に回復の兆しを見せています。

一方で、先ほどもお伝えしたように、円高によるマイナスの為替影響により、日本円換算では前年同期比3.7パーセント減となりました。しかし、現地通貨ベースでは増収となっています。

セグメント利益については、前年同期に含まれていたシンガポール政府からの補助金2億5,000万円が影響しています。そのため、純粋な前年同期との比較では17.9パーセント減となります。補助金の影響を除いた実業を通じた純粋な利益、いわゆるノーマライズドセグメント利益は、前年同期比50.9パーセント増です。事業を通じた利益創出においては、前年から回復傾向が見られます。

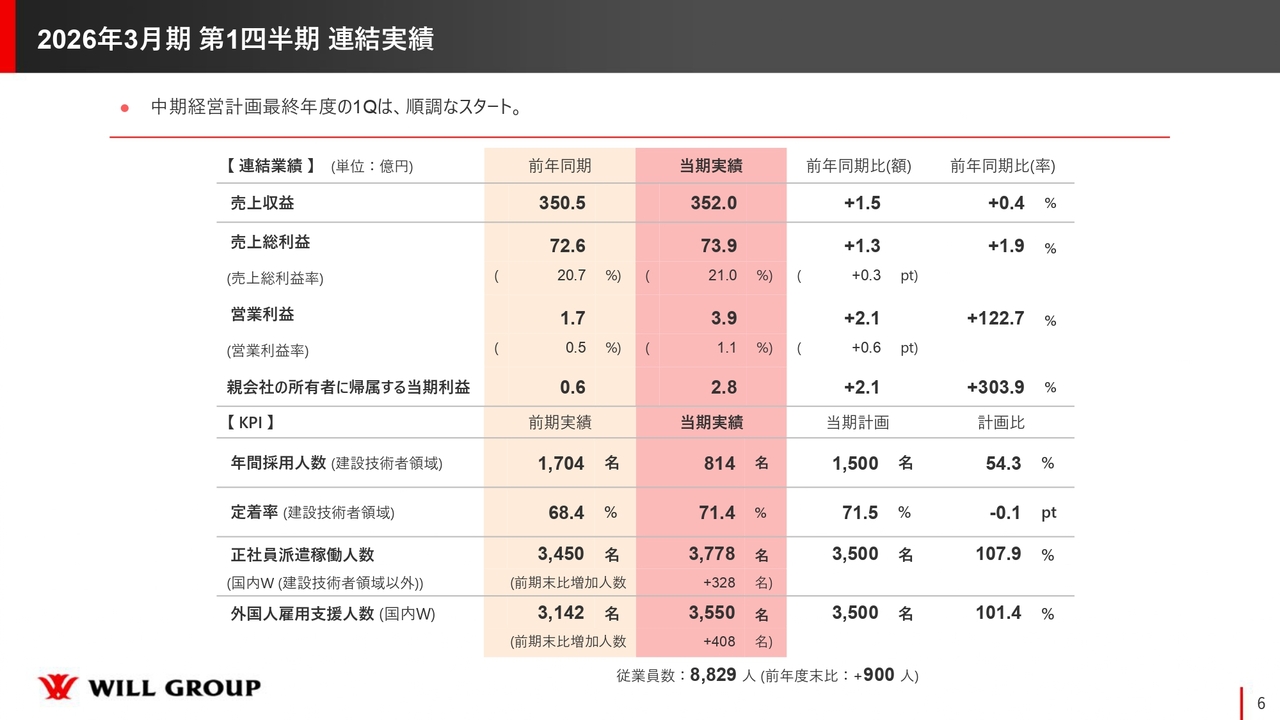

2026年3月期 第1四半期 連結実績

こちらのスライドは、第1四半期の連結実績を示しています。国内Working事業・海外Working事業いずれも、全体的に非常に順調な第1四半期となりました。現中期経営計画の最終年度として、順調なスタートを切ることができたと考えています。

売上収益の前年同期増減内訳

売上収益の前年同期増減の内訳です。先ほどお伝えしたとおり、建設技術者領域が売上収益を牽引しています。

海外Working事業については、人材派遣を中心に6億4,000万円の増収となったものの、マイナスの為替影響が11億1,000万円ありました。結果として、海外Working事業では5億3,000万円の減少となり、全体の売上収益は352億円という結果です。

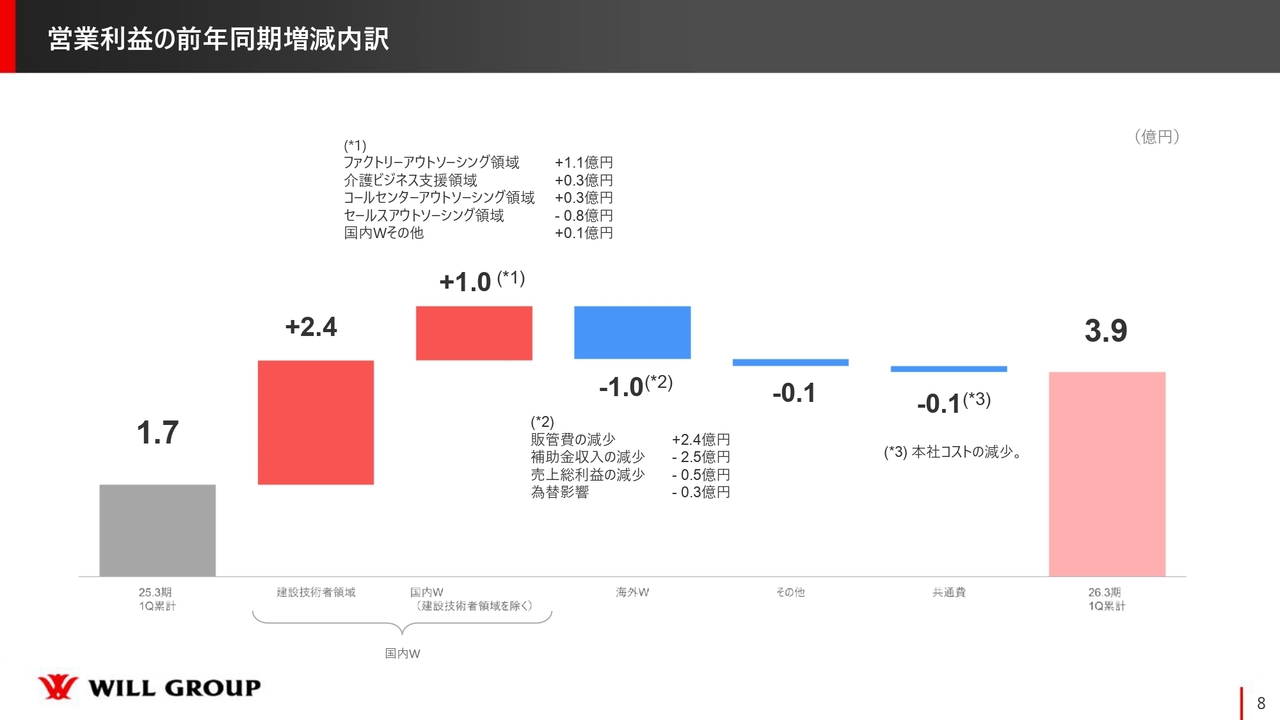

営業利益の前年同期増減内訳

営業利益については、建設技術者領域で2億4,000万円増となり、1つの領域で2億円以上の増益を達成しています。また、国内Working事業のその他の領域でも、セールスアウトソーシング領域以外ではしっかりと利益を出しています。この結果、営業利益は3億9,000万円となりました。

国内Working事業

国内Working事業の詳細についてご説明します。第1四半期においては、セールスアウトソーシング領域を除き、建設技術者領域をはじめとした、各領域でしっかりと利益を出すことができました。

中期経営計画を踏まえた当社の重点戦略の効果についてもご紹介したいと思います。スライド下段にある円グラフをご覧ください。

こちらの円グラフは、国内の売上総利益のサービス別構成比の変化になります。左側が2023年3月期終了時点の状況で、右側が2026年3月期の第1四半期終了時点の国内売上総利益に占める各戦略の内訳です。円グラフの濃い赤色が、現中期経営計画における重点戦略である「正社員派遣」と「外国人雇用支援」を示しています。

前中期経営計画の最終年度に当たる2023年3月期では、この重点戦略の構成比率は29.8パーセントでした。これに対して、2026年3月期の第1四半期終了時点では44.6パーセントと大幅に増加しており、この戦略を通じて国内売上総利益の構成比が大きく変化したことがわかります。

「正社員派遣」と「外国人雇用支援」を重点戦略に置いている理由は、もともと行っていた「有期派遣事業」と比べて非常に高い粗利率だからです。売上総利益率を見ていただくと、2023年3月期の18.5パーセントから2026年3月期第1四半期の20.3パーセントへと、1.8ポイントの上昇に貢献していることがわかります。

このように、現中期経営計画における重点戦略が、業績に対してポジティブなインパクトを与えていることがご理解いただけるかと思います。

国内Working事業(領域別売上、営業利益)

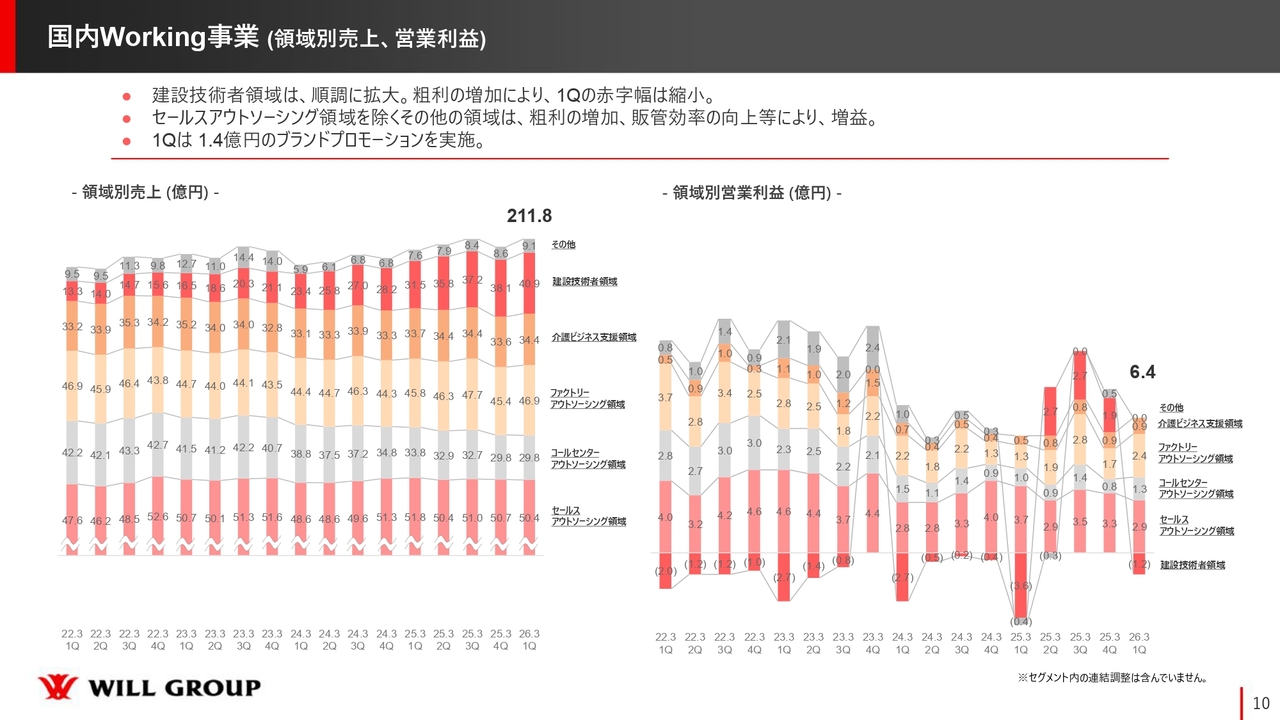

国内Working事業の各領域別の売上高と営業利益についてです。このスライドでお伝えしたいことは大きく2点あります。

1点目に、右側のグラフは営業利益を示しています。建設技術者領域においては、第1四半期には必ず赤字が発生していました。これは、4月に多数の新卒技術社員が入社し、1ヶ月から2ヶ月間の研修を行うため、その期間中は売上が発生しない一方で、社員の人件費や教育コストが発生するためです。

しかし、売上収益の拡大に伴い、粗利を創出する力が高まったため、第1四半期に発生する赤字幅が大きく縮小されていることがわかります。

2点目に、建設技術者領域以外の事業についても、前年と比較してセールスアウトソーシング領域以外、すべて粗利ベースで伸ばすことができました。また、営業利益ベースでも増益となっています。

この理由としては、お客さまと派遣単価の交渉を行ったことや販管費のコントロールを継続的に取り組んだ結果、粗利額を増加させ、販管費を削減することに成功したためです。その結果、セールスアウトソーシング領域以外の事業ではしっかりと営業利益を伸ばすことができました。

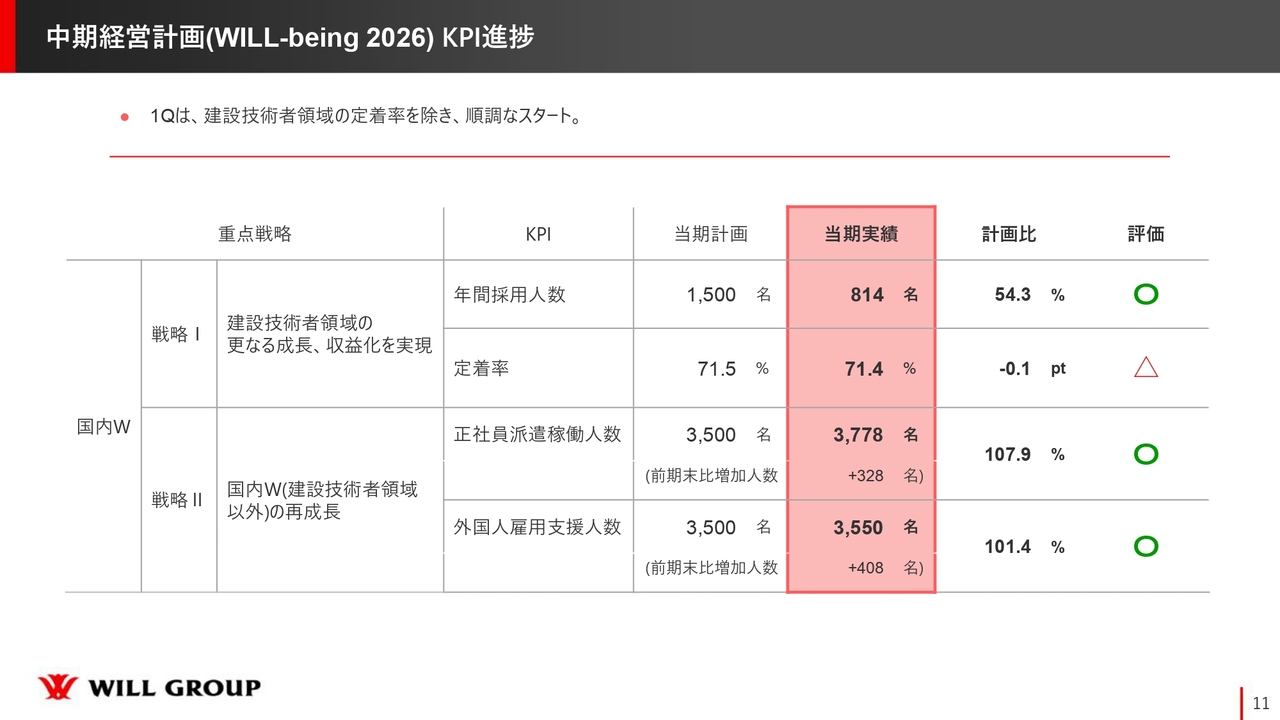

中期経営計画(WILL-being 2026) KPI進捗

中期経営計画のKPIの進捗についてご説明します。基本的には順調で、評価は「◯」となりますが、唯一、建設技術者領域の定着率のみ「△」となっています。定着率以外は非常に順調に推移しています。

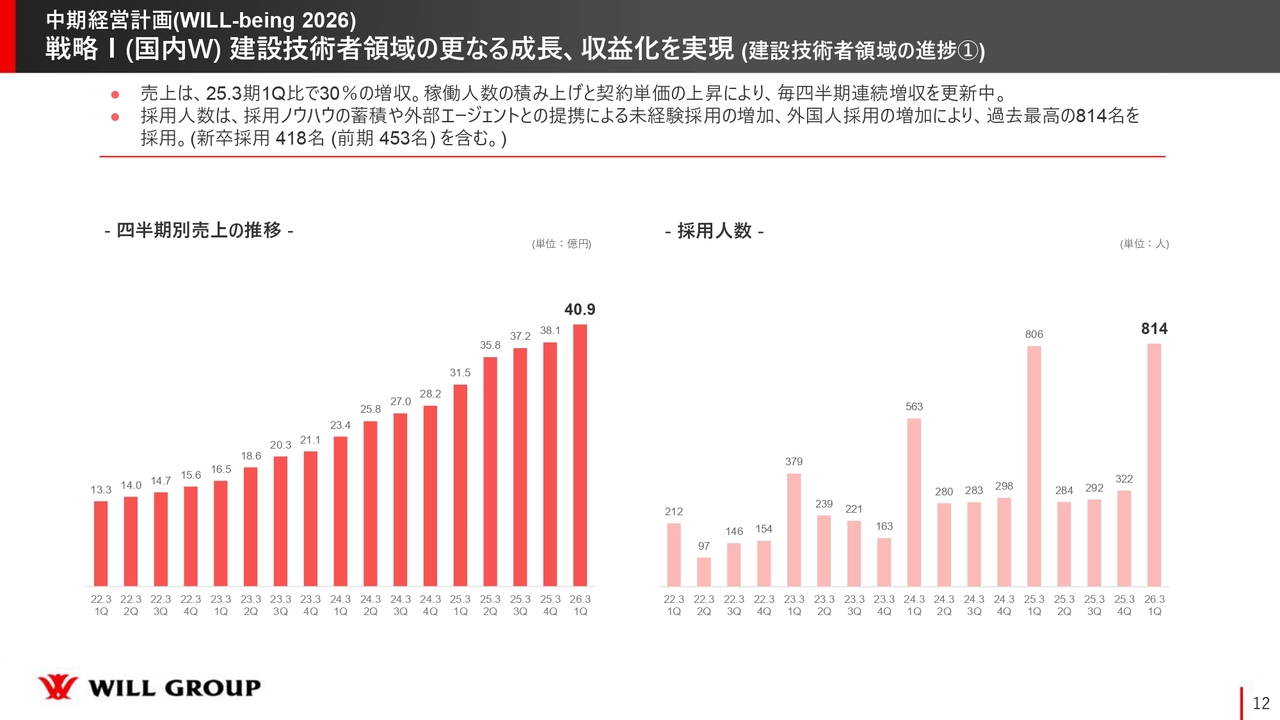

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗①)

中期経営計画における重点戦略Ⅰ「建設技術者領域の更なる成長、収益化を実現」についてご説明します。スライド左側のグラフは、売上収益の推移です。引き続き、毎四半期で増収を継続し、順調に推移しています。

右側のグラフは、建設技術者領域の採用人数を示しています。この第1四半期には814名が入社し、過去最高の採用人数となりました。

採用環境が非常に厳しい状況である中、第1四半期にしっかりと過去最高入社人数の更新ができたことは、私たちが建設技術者領域を伸ばすための採用に成功できていると言えるかと思います。

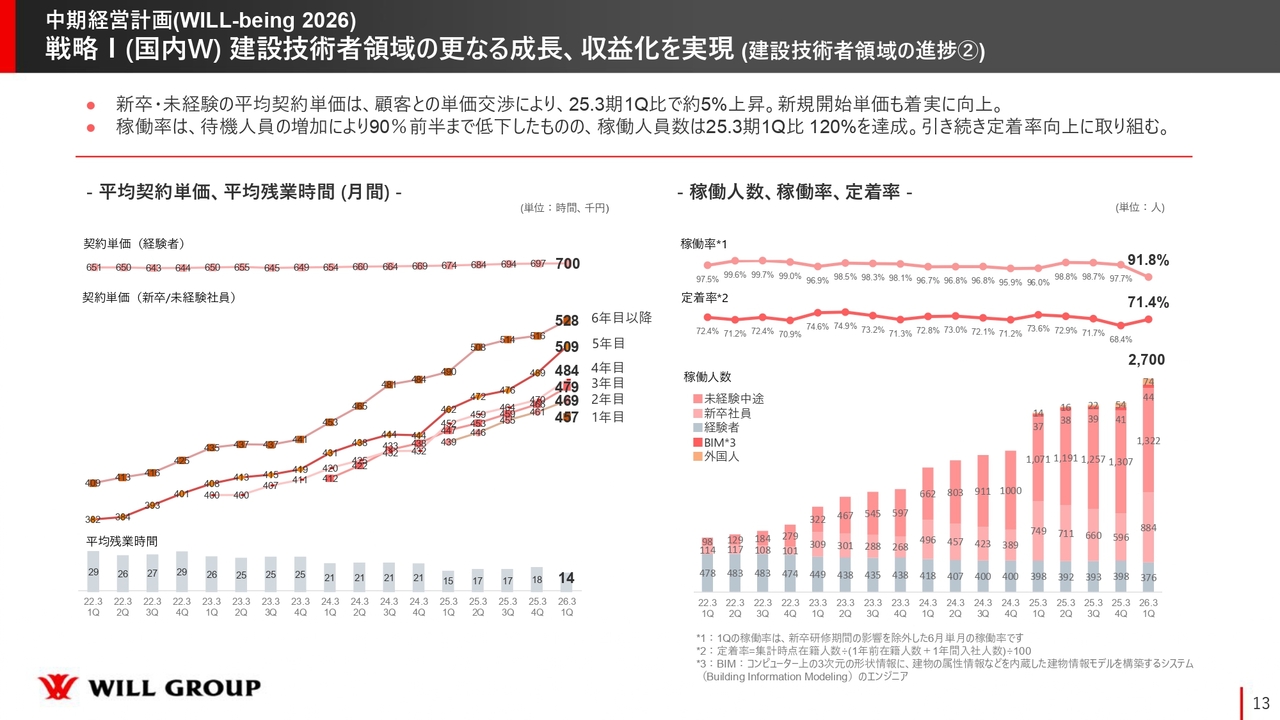

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗②)

スライド左側の折れ線グラフは契約単価を示しており、棒グラフは平均残業時間の推移を表しています。働き方改革の影響により、残業時間は減少傾向にあります。

契約単価についても、各年度で着実に上昇させることができています。2025年度第1四半期との対比では、単価を約5パーセント上昇させることができました。賃金の上昇が社会全体の流れとなっている中で、当社の建設技術者においても請求単価や賃金にしっかりと反映されていることがおわかりいただけると思います。

また、右側の一番上の折れ線グラフは稼働率、その下の折れ線グラフは定着率、棒グラフは稼働人数の推移です。稼働人数については、2,700名と過去最高を更新しています。稼働率は91.8パーセントと若干低下していますが、今後は改善できると考えています。

定着率は71.4パーセントで、もう少し上げていきたいところです。現在、定着率に関しては苦戦している状況ではありますが、評価制度をしっかりと見直し、2025年4月から新制度の運用を開始しました。

従業員に対しては、新制度の内容を十分に伝え、当社でキャリアを磨き続けることが自分たちの将来のキャリアや収入、スキルを高める道であることを明確かつ安心感を持てるかたちで示しています。その結果、当社に所属して活躍したいという気持ちを育むことを目指し、本質的な改善に取り組んでいます。

第1四半期や第2四半期ですぐに結果が出るようなものではないと考えていますが、1年から2年という時間をかけて地盤を固め、高い定着率を実現できる状態を目指していきたいと考えています。

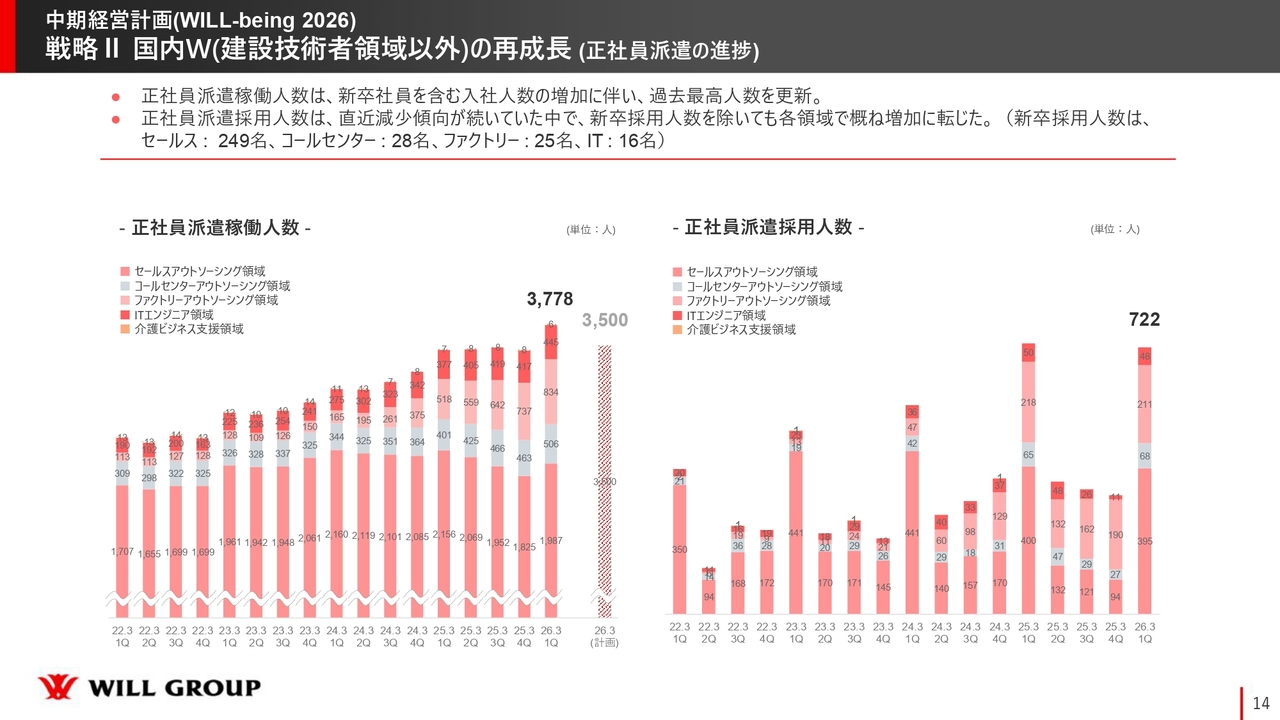

戦略II 国内W(建設技術者領域以外)の再成長(正社員派遣の進捗)

重点戦略II「国内Working事業の建設技術者領域以外の再成長」についてご説明します。まずは正社員派遣の進捗についてです。

スライド左側のグラフを見るとわかるとおり、稼働人数は3,778名で過去最高を記録しました。また、右側のグラフに示した正社員派遣の採用人数は722名で、過去最高水準の採用人数を達成することができました。

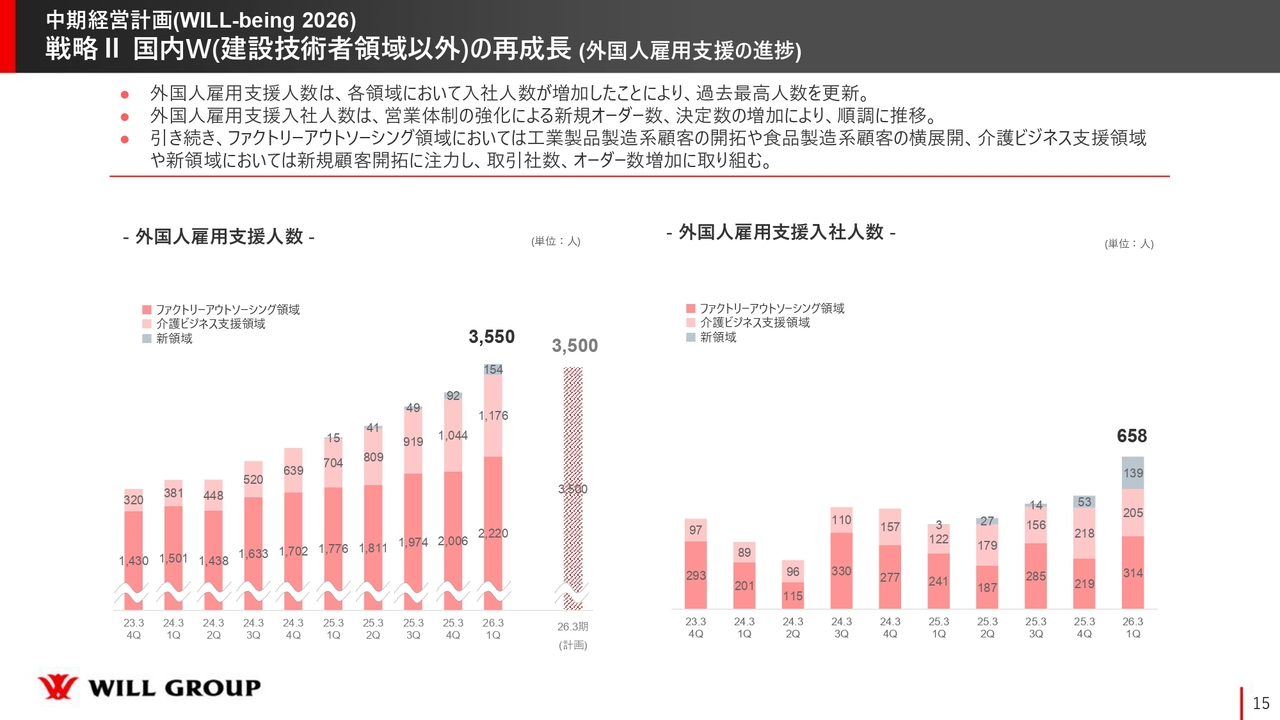

戦略II 国内W(建設技術者領域以外)の再成長(外国人雇用支援の進捗)

外国人雇用支援の進捗についてです。スライドの左側のグラフで示した支援人数は3,550名で、こちらも過去最高の人数となっています。

右側のグラフには、第1四半期に雇用支援で入社した外国人の人数が示されており、658名と過去最高の入社人数です。内訳としては、ファクトリーアウトソーシング領域、介護ビジネス支援領域、新領域の3つに分かれており、それぞれ色分けされています。

当社はもともと、濃いピンク色で示したファクトリーアウトソーシング領域と、薄いピンク色で示した介護ビジネス支援領域を中心に事業を展開していましたが、約1年前からグレーで示した飲食や観光といった新領域にも取り組んでいます。

今後成長が期待される新領域に力を入れ始めて1年が経ち、しっかりと成果が表れつつあります。外国人雇用支援についても、これからさらに力強く成長していけるものと期待しています。

国内Working事業(ブランドプロモーション)

前期に引き続きブランドプロモーションを実施しました。その結果についてですが、認知率、当社の国内Workingブランド「WILLOF」の指名検索数、「WILLOF」の利用意向度の3つを重要な指標として観測しています。いずれの指標も大幅に向上することができました。

海外Working事業

海外Working事業についてご説明します。売上収益は140億円で、前年から3.7パーセント減少しました。現地通貨ベースでは増収ですが、マイナスの為替影響が11億1,000万円あり、減収という結果になっています。

セグメント利益については、前年度にシンガポール政府からの補助金が含まれているため、減益となっています。しかし、ノーマライズして実業ベースに換算すると、前年度の3億円から4億6,000万円へと大きく成長しており、第1四半期は実業で成長ができたと振り返っています。

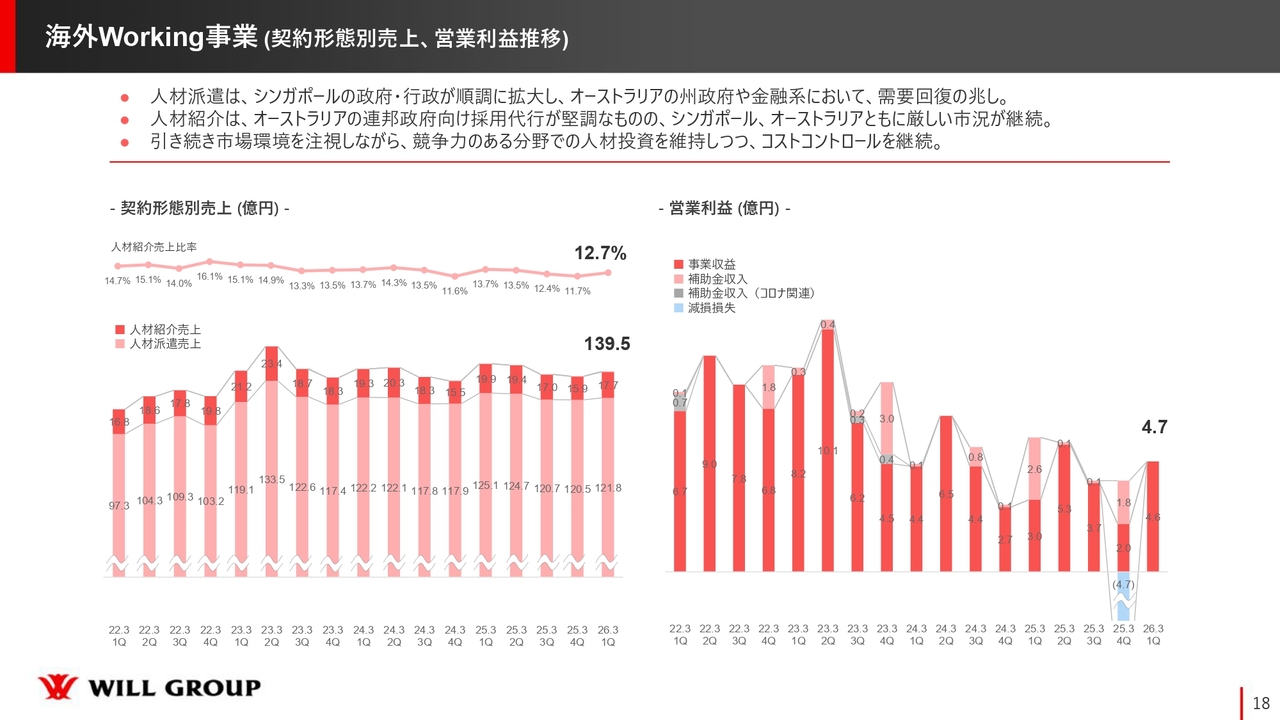

海外Working事業(契約形態別売上、営業利益推移)

スライド右側のグラフに記載のとおり、営業利益は4億7,000万円で、2025年度第1四半期と比較すると大幅に成長しました。

オーストラリアの州政府および金融機関において人材派遣を中心に着実に成長しているほか、シンガポールの政府・行政でも順調に人材派遣を中心に拡大しており、人材派遣が海外Working事業の回復の兆しの1つとなっています。今年度に関しては引き続き人材派遣を中心に、業績をしっかりと改善させていきたいと考えています。

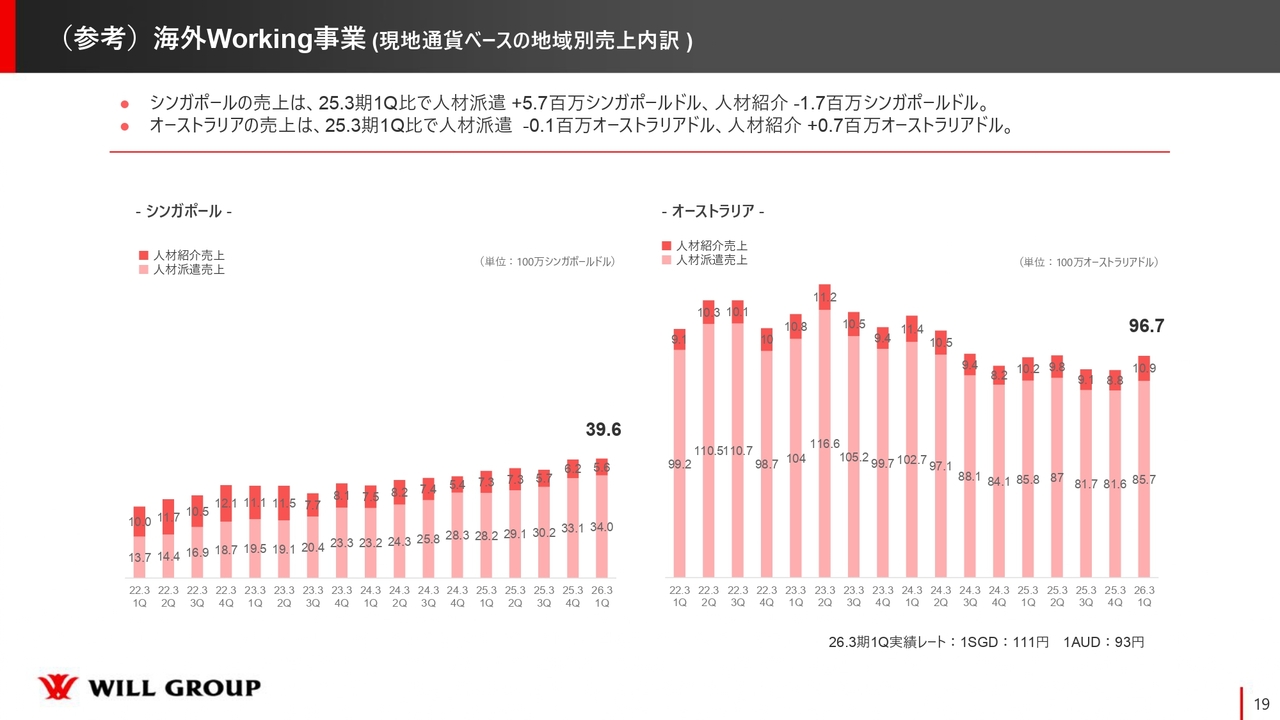

(参考)海外Working事業(現地通貨ベースの地域別売上内訳)

参考までに、こちらのスライドでは現地通貨ベースでの売上構成の内訳を示しています。対象はシンガポールとオーストラリアの2地域です。

ご覧のとおり、シンガポールでは薄いピンク色で示された人材派遣が中心となっており、しっかりと成長しています。一方でオーストラリアについては、人材派遣の割合が減少傾向にあり、数年単位で見ると人材派遣の売上が落ち込んでいることがわかります。ただし、足元では前期第3四半期以降、人材派遣の売上は回復傾向にあります。

これが、今期以降も人材派遣を中心に事業を拡大していきたいと考えている理由です。

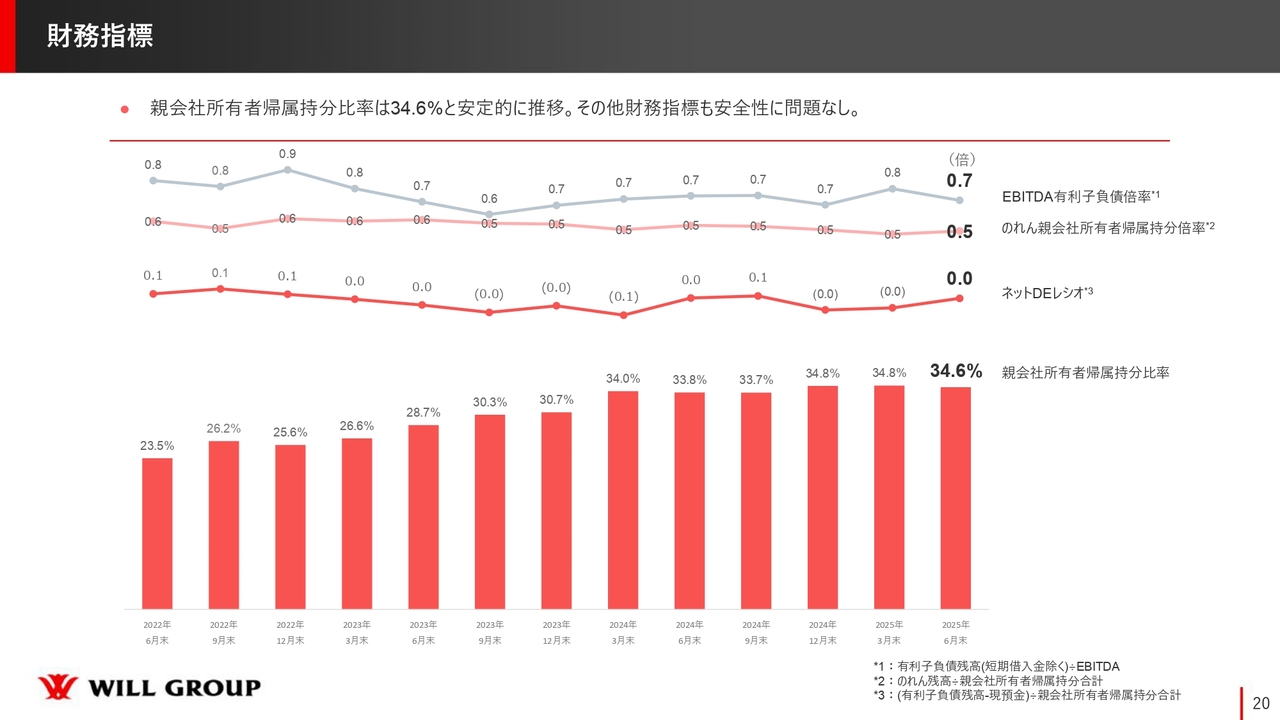

財務指標

財務指標です。いずれのスコアも安定して推移しており、全体として見ても、安全性に問題はないと考えています。

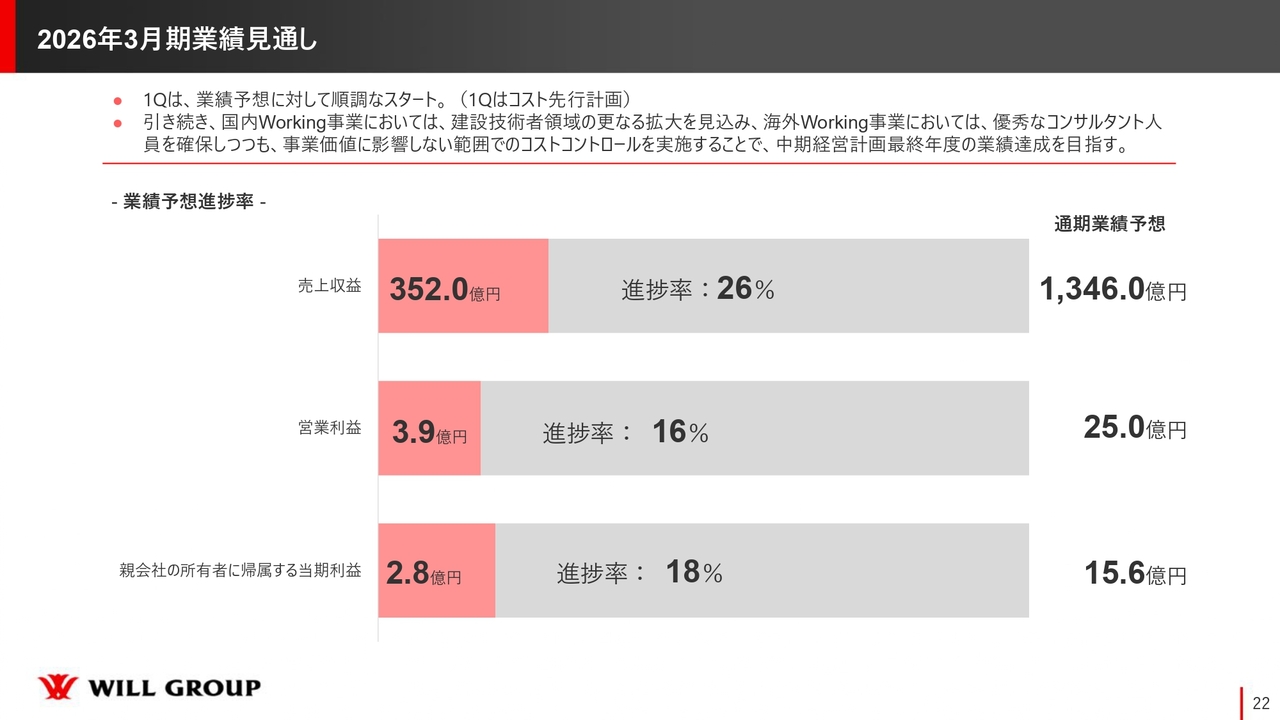

2026年3月期業績見通し

2026年3月期の通期業績予想についてです。第1四半期は業績予想に対して順調なスタートを切りました。引き続き、国内Working事業では建設技術者領域を中心に拡大する見込みです。

海外Working事業では、優秀なコンサルタント人員を確保しつつ、事業価値に影響しない範囲でコストコントロールを実施し、中期経営計画の最終年度の業績達成を目指します。

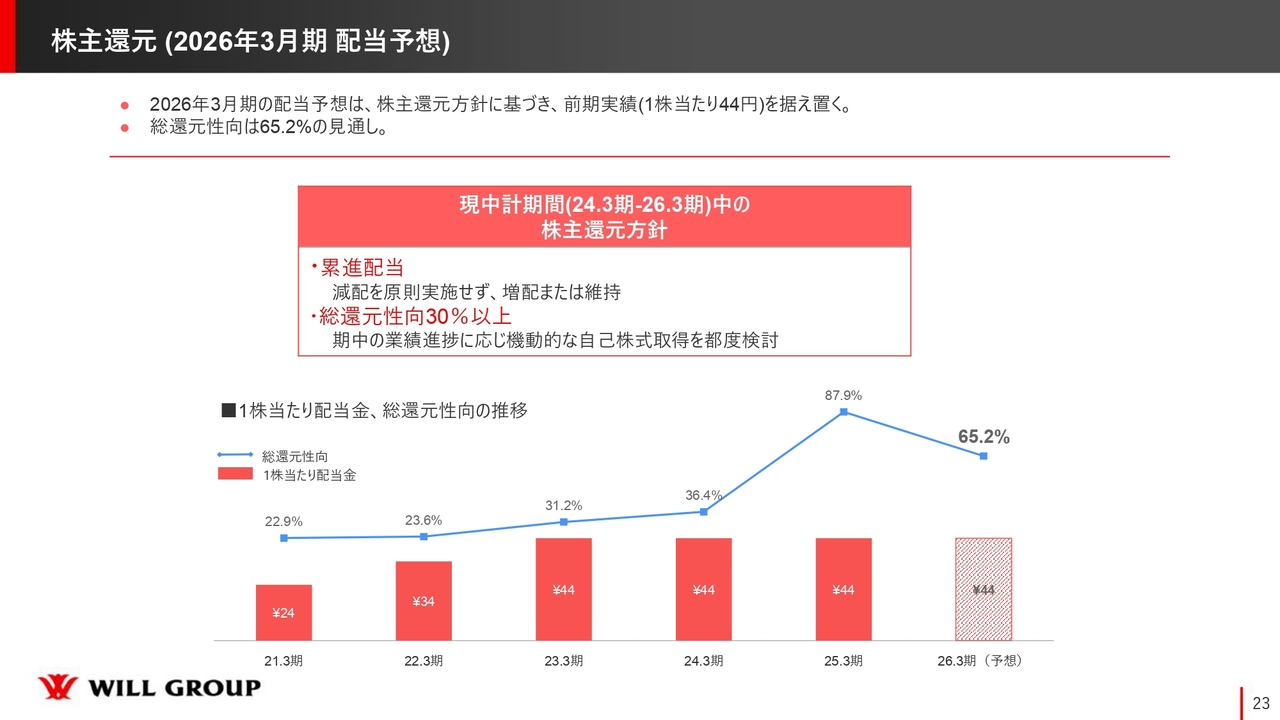

株主還元(2026年3月期 配当予想)

株主還元についてです。2026年3月期の配当は、株主還元方針に基づき、前期実績の1株当たり44円を据え置く予定です。また、総還元性向については65.2パーセントを見込んでいます。

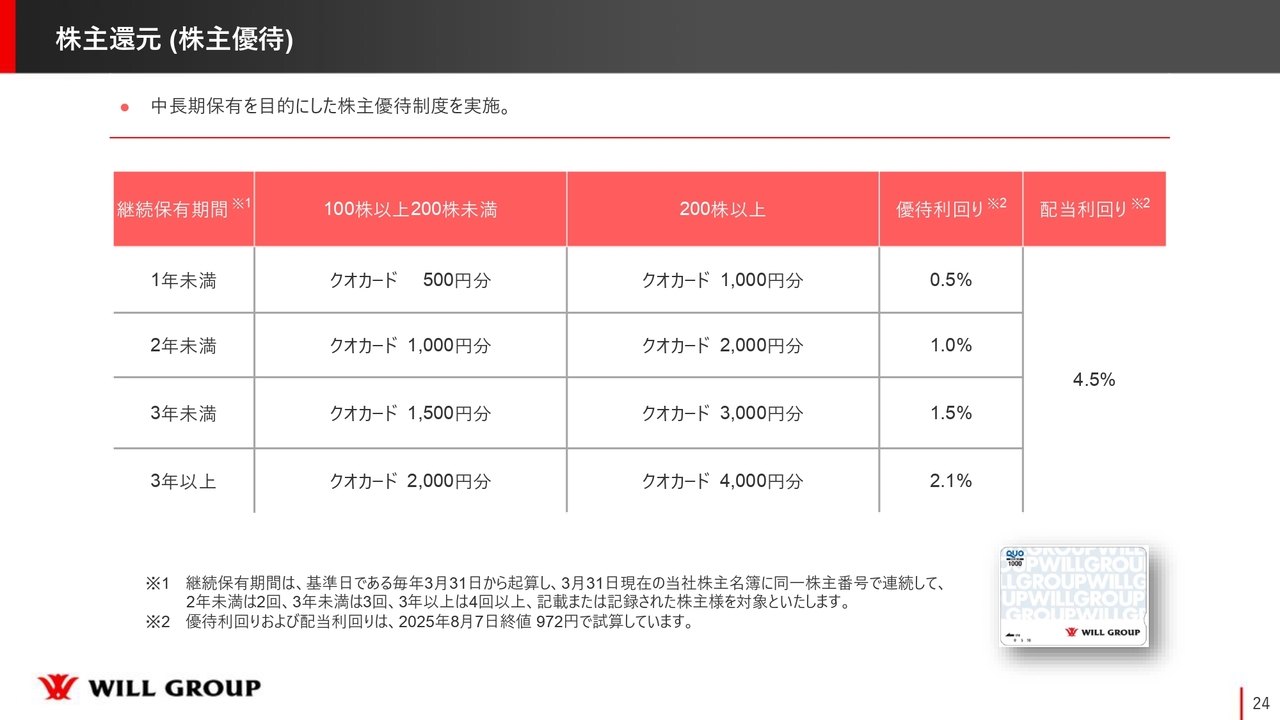

株主還元(株主優待)

株主優待についてです。中期経営計画期間中はコンセプトを変えずに、中長期的な保有を目的とした株主優待制度を実施しています。内容については変更ありません。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:コールセンターアウトソーシング領域の現状とコスト抑制について

「コールセンターアウトソーシング領域は第4四半期対比では下げ止まり、かつ、コスト抑制によって収益性が上がっています。最悪期を脱したと見てよろしいでしょうか? また、どのようなコスト抑制を行ったのか教えてください」というご質問です。

「最悪」という言葉をどう捉えるかにもよりますが、売上総利益率を上げ、販管費を適正な水準にすることで売上が伸び悩む中、前年と比較し利益を出す体質を構築することができています。

この点で最悪期を脱したとも言えますが、トップラインが伸びない限り事業として健全とは言えないと考えています。次の課題としては、市場の流れ、タイミングを見極めながら効果的な投資をしてトップラインを伸ばすことが重要だと考えています。

コスト抑制に関してですが、人材派遣ビジネスの大きなコストは人件費、採用費、地代家賃の3つです。この中でコントロール可能な人件費において、人材のアロケーションをグループ全体で見直し、本来の労働生産性に資する販管費コントロールをしたことにより現在の利益を出せる状態を実現しました。

質疑応答:海外Working事業の販管費削減影響と今後の見通しについて

「海外Working事業の販管費が2.4億円も減少しています。これは一時的なものなのか、あるいは通年で寄与するものなのでしょうか? 補助金の影響がなくなる第2四半期以降は、前年同四半期比で増益となるかを確認させてください」というご質問です。

海外Working事業の販管費については、現地通貨ベースでは3.1ミリオンシンガポールドルの削減となり、日本円では、約2億4,000万円の削減となりました。

今後の為替の動向によって変動が生じますが、現地通貨ベースの見通しでは前年対比で最低でも1ミリオンシンガポールドル、日本円で約8,000万円から1億円程度のコスト削減効果が出るのではないかと見ています。この削減効果は、第2四半期や第3四半期以降に影響するのではないかと考えています。

また、第2四半期以降に前年同四半期比で増益となるかどうかは、現時点では明言できない状況です。

人材派遣に関しては、シンガポールでは政府との取引を順調に拡大させることができています。また、オーストラリアでは州政府や大手銀行、保険会社といった金融機関からのオーダーも回復しつつあり、人材派遣に関しては第2四半期以降も現在の良い状況が続くと見込んでいます。

利益率の高い人材紹介が、第1四半期の水準で推移した場合、販管費コントロールの効果および、人材派遣の拡大とあわせて、第2四半期以降も増益が見込めると考えています。

増益についてポジティブな回答をしたいところではありますが、自助努力によって利益を出している状況であるため、もう少し状況を見極める期間が必要だと考えています。一方、少しずつ回復の兆しも見えてきているため、良い結果を出せるよう尽力したいと思います。

質疑応答:ファクトリーアウトソーシング領域の顧客について

「ファクトリーアウトソーシング領域の稼働人数が激増していますが、大きな顧客が取れたのでしょうか? もしそうであれば、どのような分野の顧客か教えてください」というご質問です。

ファクトリーアウトソーシング領域に関しては、もともと食品分野を得意として拡大してきた事業ですが、食品分野でのトップシェアを獲得している中、さらなる利益拡大を目指している状況です。具体的な方法としては利益率の高い正社員派遣の開始をしています。

正社員派遣でファクトリーアウトソーシング領域が目指すゾーンは、食品以外の半導体、自動車部品、電気製品といったメーカーです。今まで当社が十分な顧客基盤を持っていたわけではなく、現在進行中の中期経営計画1年目に開拓を始め、徐々に受注を獲得し、やっと利益につながるようなフェーズに来ています。新たに参入した領域が拡大することにより、利益率の高い正社員派遣の稼働が増加していくかたちになります。

今後、ファクトリーアウトソーシング領域のポートフォリオとしては、有期派遣や請負の食品分野で底堅い売上を創出し、高収益が見込める正社員派遣の非食品分野でさらなる成長を図っていきます。

質疑応答:建設技術者領域の稼働率低下と採用方針について

「建設技術者領域について稼働率が下がっている要因は何でしょうか? また通年で1,500名採用の方針に変更はないのでしょうか?」というご質問です。

建設技術者領域の稼働率が下がった理由は大阪・関西万博需要が一巡し、一時的に稼働率を押し下げていることが主因となっています。ただし、関西エリアについては、大阪IR関連の需要が今後見込まれているため、ポテンシャルはまだ十分にあると考えています。

今回の稼働率の低下は万博の工事需要が終わったことによる、一時的なものと見ており、当社だけでなくゼネコン各社人員が充足している状況が、現在の関西エリアの動向と言えます。そのため、稼働率に影響が出たということです。

また、年間の採用方針は変えず、採用エリアごとの調整を行い、関西エリアでは一時的に採用人数を減らす一方で、関東エリアや九州エリアでの採用を増やす方向で調整を行っています。業界全体では圧倒的な人手不足が続いているため、通年の採用方針は変えず、引き続き強気に採用を進めていく方針です。

質疑応答:オーストラリアにおける人材派遣の課題解決について

「オーストラリアは人材派遣を中心に回復の兆しがあるとのことでしたが、もともと人材派遣が中心でしたので、政府の方針や経済環境の変化によって業績が悪化してしまうことが課題だと認識しています。再度回復しているとは言いつつ、本質的な課題の解決には至っていない印象ですが、今後どのようなテコ入れを実施し、より安定的な成長が可能なビジネスへと転換していく考えでしょうか?」というご質問です。

当社はオーストラリアでは連邦政府や州政府との取引が非常に多く、それが安定的な基盤として事業を運営する上での支えとなっていました。しかし、政権が労働党に変わり、正社員の雇用を全体的に増やしていく政策が打ち出されたことで、当社が得意としていた政府関係の需要の低迷だけでなく、人材派遣市場自体が厳しい状況に陥っています。

以上のことから、この数年間は人材派遣売上が減少し、厳しい状況が続いていましたので、ご指摘の内容はおっしゃるとおりだと思います。

では、当社としてはどのような策を打つのかというと、オーストラリアは市場が大きく、人口も増加していますので、こうした環境の中で、次に攻めるべき領域の探索をしています。その中でポテンシャルが高く、需給バランスが悪く、派遣事業にサービス価値がある領域は建設、介護と考えています。

ただし、現段階では一定のポテンシャルがあると認識しているものの、オーガニックな参入ではかなりの期間とコストが必要となり、立ち上げに時間を要する可能性があるため、参入の手段としてはM&Aの可能性も模索しながら、この市場への進出方法を検討していきたいと考えています。

また、当社の既存の事業会社の中には、建設やヘルスケア、介護の分野ですでにサービスを展開している企業もあります。そのため、既存の事業会社からの展開も視野に入れつつ、オーガニックな成長やM&Aなど、複数の手段を活用して参入を図りたいと考えています。

オーストラリアにおいて建設や介護は日本同様、人手不足が顕著でマーケットニーズが強く、ここ数年間のCAGRから業界全体の成長が見込めるため、今後のポテンシャルが高く、安定的な成長が可能なビジネスへの転換を図る上で注目に値するものと考えています。

質疑応答:海外Working事業のテコ入れについて

「昨年の通期決算の際、海外Working事業のテコ入れについてご説明いただきましたが、本日のお話以外で第1四半期を通じて追加的な課題や進捗等はありましたか?」というご質問です。

海外Working事業については、決算説明会内でのご説明と、前の質問の回答で充足できたのではないかと考えています。

特に販管費のコントロールについては、前期に各事業会社や各国で取り組みを進めた結果、今期はある程度の成果が出たと考えています。一方、コストの適正化についてはまだ改善できる余地があると思っています。そのため、引き続き個々の会社での削減に加え、海外Working事業全体におけるミドルオフィスやバックオフィスの機能統合等を進めることで、より効率的な組織を構築し、コストをさらに圧縮できる状態を目指したいと考えています。

また、人材派遣では、日本国内だけでなく海外でも売上総利益率を積極的に向上させる取り組みを進めていきます。これは足元の業績課題に対応し、市場の状況に左右されることなく、自力で結果を出すという考えに基づいた施策です。この方針を着実に推進していきます。

今後の成長戦略に関しては、シンガポール、オーストラリアをはじめ、力強い市場を探しています。その中で、オーストラリアにおける建設や介護の成長性や業界需要は非常に強く、業種別・職種別の粗利率も非常に高いです。そのため、この領域への参入を模索しています。

来期は新中期経営計画のスタートになりますので、海外における成長戦略をデザインしたいと考えています。

質疑応答:人材確保が順調な要因について

「採用環境が厳しい中でも、御社が順調に人材を確保できている要因は何ですか? 定着率の改善施策も非常に有効かと思いますが、それ以外にも何かありましたらお聞かせください」というご質問です。

当社が順調に採用を進められている要因は、採用プロセスにおいて大きく2つあると考えています。1つ目は、自力にこだわらず、多くの人材紹介会社と提携している点です。数十社にわたるエージェントとパートナーシップを組むことで、当社について理解を深めていただき、採用パートナーとして多くの人材を集めてもらうというオープンな採用スタイルを採用しています。これにより、安定的な採用を実現しています。

ただし、これによって形成されるのはあくまで母集団にすぎません。そこから内定を出し、承諾を得るに至るまでには、非常に激しい競争で当社を選んでいただく必要があります。

その際に求められるのは、採用期間中にどのようにエンゲージメントを醸成するかという点です。これが2つ目の要因です。

当社は正社員派遣で働く技術社員がリクルーターとなる、リクルーター制度を導入しています。人の力を通じてエンゲージメントを構築していきたいと考えており、日々クライアント先で働く社員が、エンゲージメント構築のため活躍しています。

当社グループ内での正社員派遣という働き方がどのような意味を持つのか、また半年から2年のサイクルでさまざまな職場を経験することが、自身のスキルやキャリア形成にどのように影響するのかを、現場の声として届けています。文字や人事からの間接的な情報ではなく、現在その働き方で成長している本人たちから話を聞ける仕組みを取り入れることで、当社での働き方を鮮明にイメージできるようになります。

また、直接対話をすることで「そのような人たちと一緒に働きたい」という気持ちが醸成され、強力なエンゲージメントを生み出すことができると考えています。このような方法で数百人単位の大きなプロジェクトを毎年実施することで、仲間集めを成功につなげている点が当社の強みだと自負しています。

さらに、採用時点でのミスマッチは、最も深刻な退職要因の1つです。入社後にミスマッチをなんとか修正しようとしても、根本的なズレがあると修正が難しい場合があります。そのため、入社前に良い情報だけを提示するのではなく、課題などネガティブな情報を隠さないことが定着率向上の要因にもなると考えています。

当社では、面接を受けている間にも、先輩社員から厳しい現実や辞めたくなった経験、転職を考えて心が揺らいだ瞬間などについて率直に話を聞ける環境を整えています。こうした環境を構築することで、入社時点から覚悟を持って働き始めることが可能となります。この設計が、高い定着率を実現する本質的な価値を生んでいると考えています。

また、キャリアのバリエーションを増やすことにも取り組んでいます。スタート時点や入社後の将来をどう描けるかについて、評価制度や報酬制度、キャリアパスを充実させる取り組みを進めています。これらを通じて定着率向上に努め、今後も気を緩めることなく対応を続けていきたいと考えています。

質疑応答:為替影響のマイナスをカバーする領域について

「今期の業績予想について、このまま為替が計画より円高で推移すれば、期初計画に対してマイナスの影響となりますが、その分を建設技術者領域の計画以上の成長でカバーするという理解でよろしいでしょうか? 計画対比で上振れが期待される領域を教えてください」というご質問です。

おっしゃるとおり、計画以上に円高で推移した場合はマイナスの影響となります。ただし、計画策定時期の前年度第4四半期、つまり2025年1月から3月にかけては非常に円高基調でしたので、円高進行を想定しながら為替レートを設定しています。よって、計画以上の円高は現時点では考えにくいですが、想定内の円高推移であれば、国内Working事業でカバーできると考えています。

また、計画との差異として上振れが期待される領域については、まだ第1四半期を終えた段階ですので、確信を持ってお伝えするのは難しい状況です。ただし、建設技術者領域とファクトリーアウトソーシング領域については、上振れが期待できる推移を示していると考えています。

質疑応答:利益の進捗について

「昨年は補助金収入があったにもかかわらず、第1四半期の営業利益は前年同期比122.7パーセント増となっています。前年度の利益計画に対してかなり良いスタートだったのではないかと推察しますが、そのような理解でよろしいでしょうか?」というご質問です。

前期と比較して非常に良いスタートを切っています。今期は3ヶ年の現中期経営計画の最終年度に当たりますが、1年目と2年目は建設技術者領域を中心に投資してきました。過去2年間の投資結果として、今年度は「ホップ・ステップ・ジャンプ」の最終段階である「ジャンプ」の年を迎えていると考えています。これは市場の回復といった外的要因よりも、これまで積み重ねてきたプロセスの結果であると捉えています。

今年度の利益計画に対して進捗率は16パーセントとなっており、当初思い描いていた最終年度の計画に沿ったパフォーマンスを示しています。このことから、最終年度として良いスタートを切れたと考えています。

角氏からのご挨拶

第1四半期は、我々としても中期経営計画最終年度への良いスタートを切ることができました。今後も国内外ともに事業を通じてみなさまに価値を提供し、良い結果につなげていきます。

引き続き、みなさまのご支援をよろしくお願いします。本日はご視聴いただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6089

|

1,248.0

(10:03)

|

-8.0

(-0.63%)

|

関連銘柄の最新ニュース

-

ウィルG(6089) 1級施工管理技士1次検定対策アプリ「STAD... 03/10 11:00

-

ウィルG(6089) Notice on Issuance of ... 03/09 10:00

-

ウィルG(6089) スポンサードリサーチレポート発行に関するお知... 03/09 10:00

-

ウィルG(6089) 当社連結子会社ウィルオブ・ワークが日本で初め... 03/05 10:00

-

波乱相場は権利取りの好機、駆け込みゲット「3月株主優待」妙味株 <... 03/03 19:30

新着ニュース

新着ニュース一覧-

今日 10:21

-

今日 10:20

-

今日 10:14

-