コンフォリア・レジデンシャル投資法人、1口当たりの分配金は5,873円で過去最高を達成 力強い賃料上昇は継続

コンフォリア・レジデンシャル投資法人 2025年1月期決算説明

坂元貴氏:東急不動産リート・マネジメント コンフォリア運用本部長の坂元です。本日は決算説明会にご参加いただき、ありがとうございます。それではご説明を始めます。

前回の決算説明会では、資本コストについての考え方を開示しました。今回はその後の投資家の方々とのディスカッションで得た学びを実行へ移すフェーズだと考えています。まずは振り返りです。

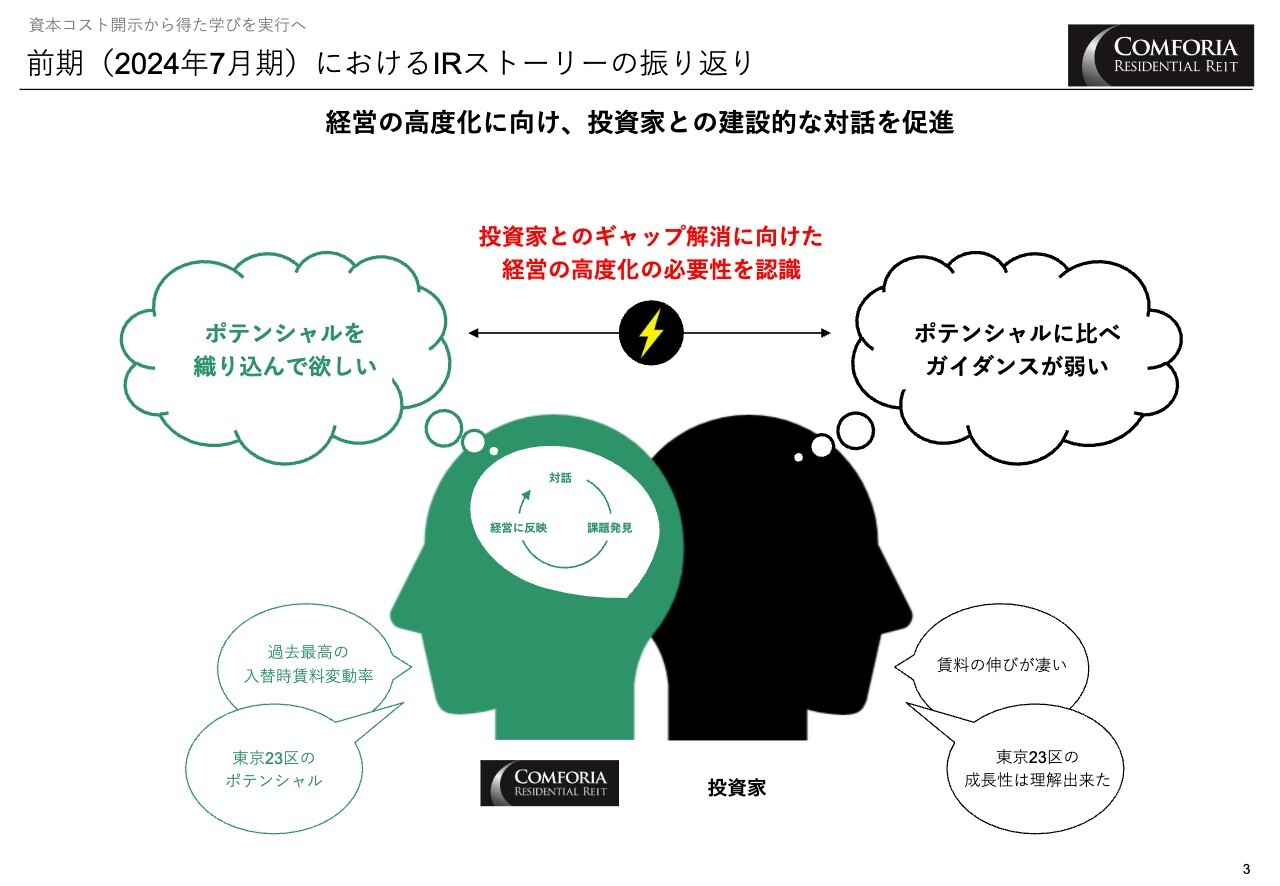

前期(2024年7月期)におけるIRストーリーの振り返り

経営の高度化に向け、投資家の方々と建設的な対話を行ってきましたが、そこで生じているギャップを解消することの必要性を認識しました。

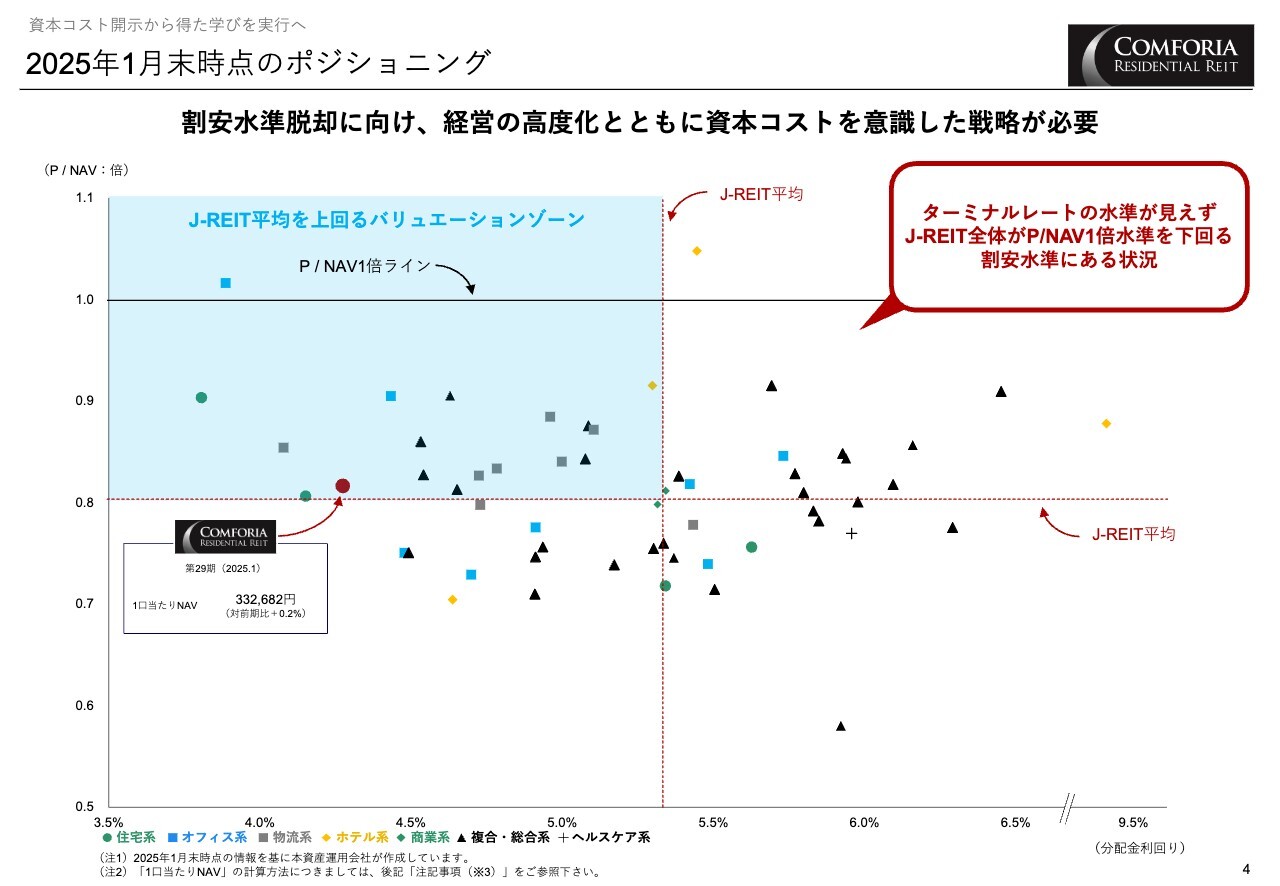

2025年1月末時点のポジショニング

2025年1月末時点のコンフォリアのポジショニングですが、P/NAVは0.8倍台と、ほぼJ-REIT平均に位置しています。この割安水準を脱却するため、資本コストを意識した戦略が必要だとあらためて認識しています。

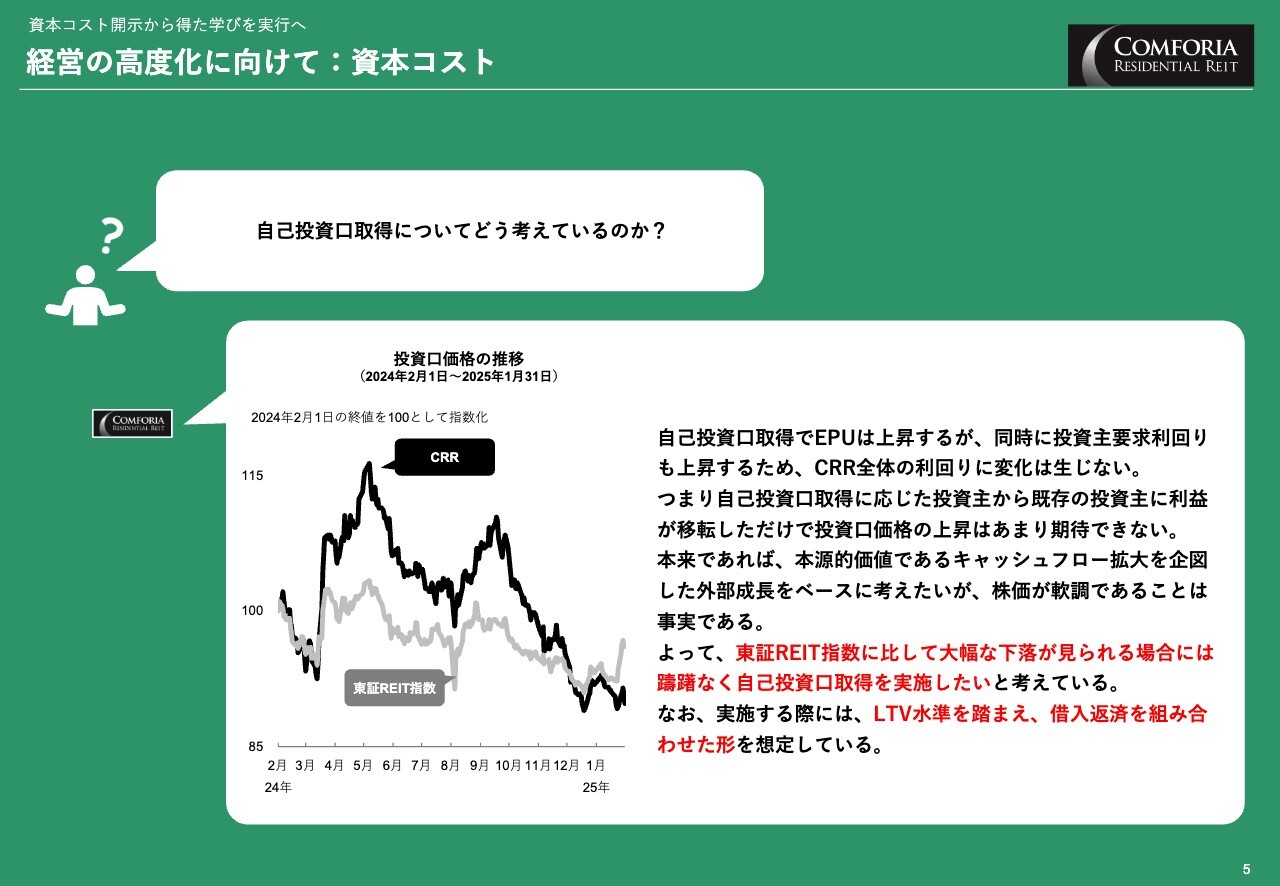

経営の高度化に向けて:資本コスト

まず、資本コストの中でも、自己投資口取得の考え方についてです。東証REIT指数に比べて大幅な下落が見られた場合には、自己投資口の取得を躊躇なく実行し、その際には借入金の返済も組み合わせて、LTV水準をコントロールしていきたいと考えています。

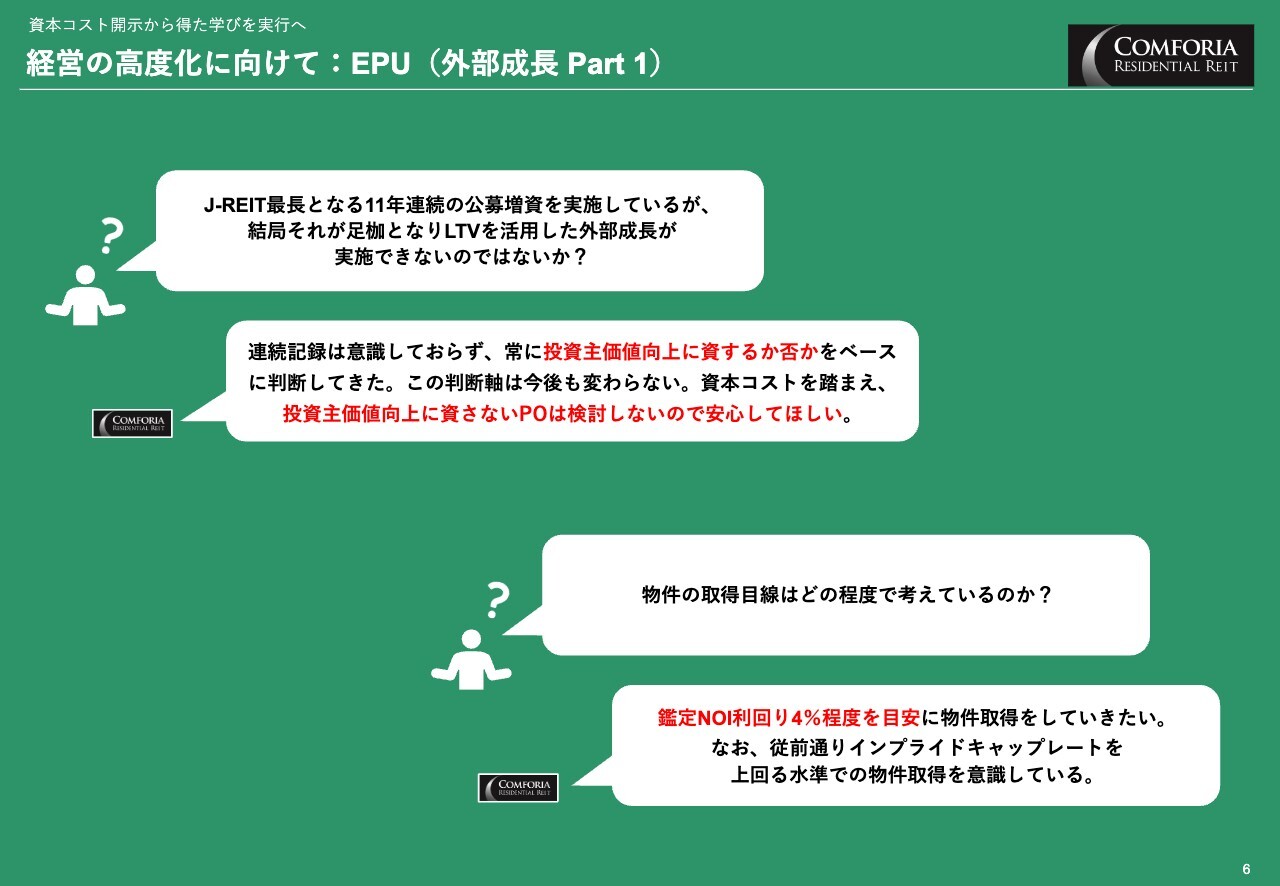

経営の高度化に向けて:EPU(外部成長 Part 1)

外部成長についてです。公募増資は、資本コストが高い状況下という、投資主価値向上に資することのないタイミングでの実施は考えていません。

また、物件取得はインプライドキャップレートを意識して、鑑定NOI利回り4パーセント程度を目安として進めていきます。

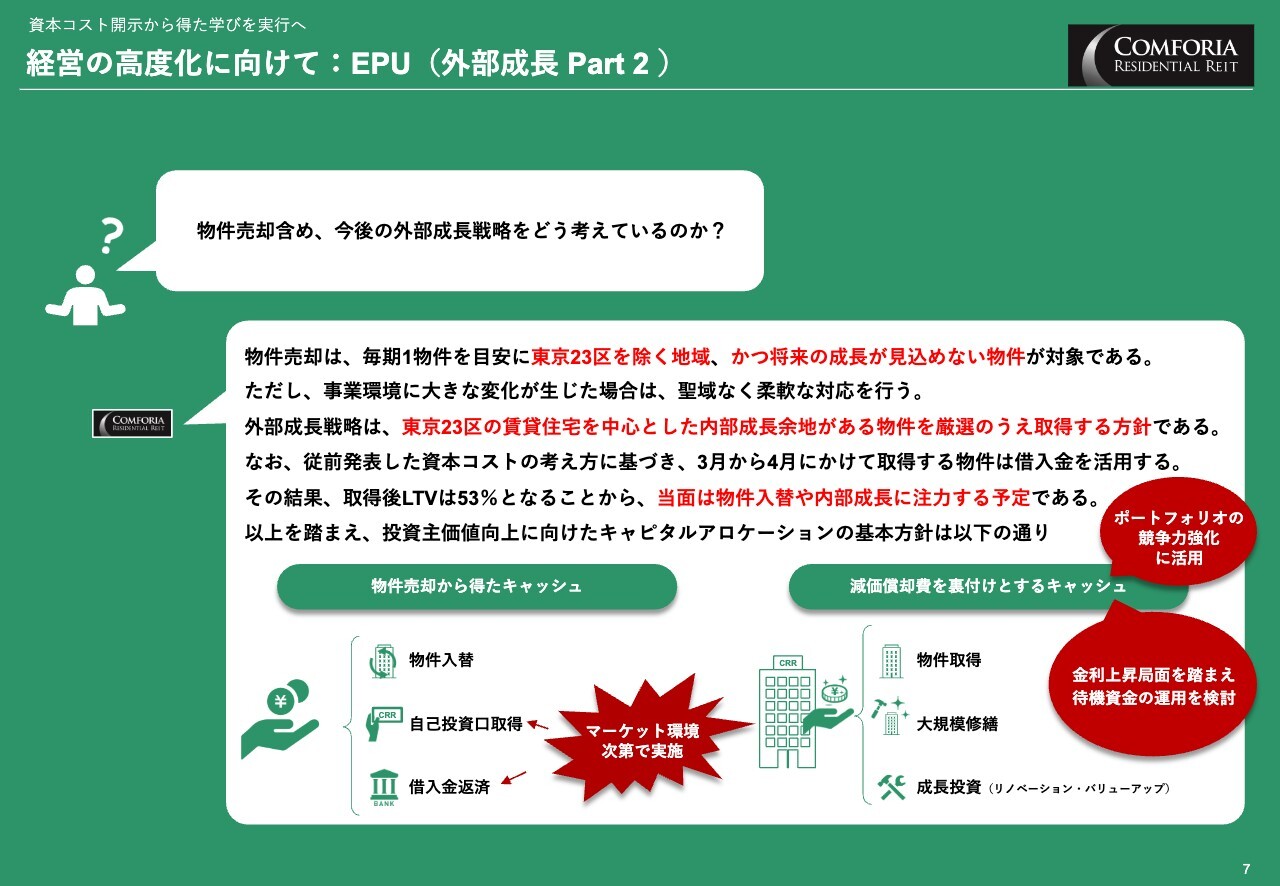

経営の高度化に向けて:EPU(外部成長 Part 2)

キャピタルアロケーションについてです。物件売却は毎期1物件程度を目安に、ポートフォリオ強化の目線から、東京23区を除く地域、かつ将来成長の見込めない物件を選定して行っていきます。売却により得られたキャッシュは物件入替に限らず、マーケット環境によっては自己投資口取得や借入金返済へ使用します。

また、減価償却費を裏付けとするキャッシュについては、ポートフォリオの競争力強化の観点から、物件取得、大規模修繕、リノベーション・バリューアップなどの成長投資への活用を考えています。

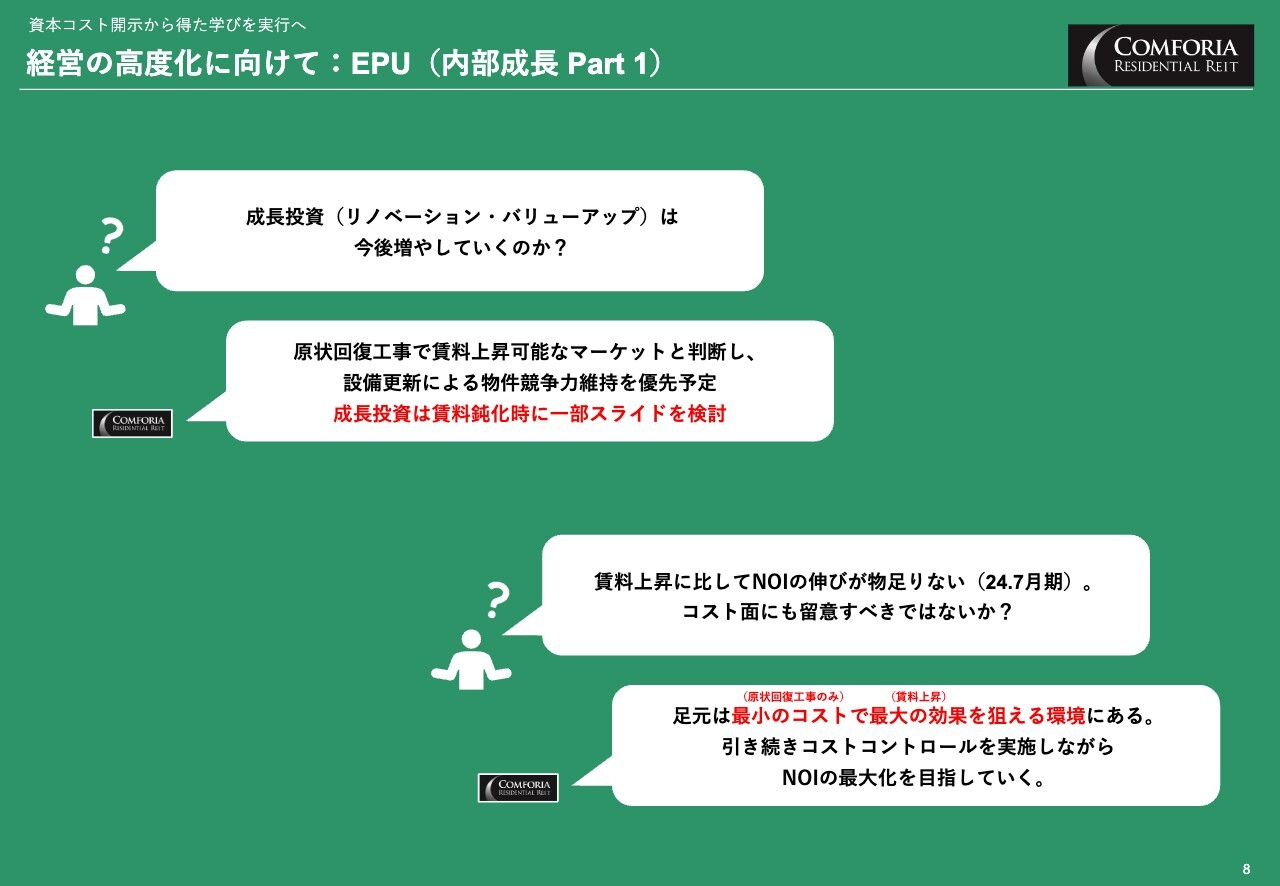

経営の高度化に向けて:EPU(内部成長 Part 1)

内部成長についてです。現状は、リノベーション・バリューアップなどの成長投資を行わなくても、コストが低い原状回復工事で賃料上昇が可能です。そのため、これらの成長投資は、賃料鈍化のタイミングに備えて投資時期のスライドを検討しています。

また、賃料上昇に比べたNOIの伸びの物足りなさに言及をいただきましたが、かけるコストの大きさとタイミングをコントロールしながら、NOIの最大化を目指した運用を行っていきます。

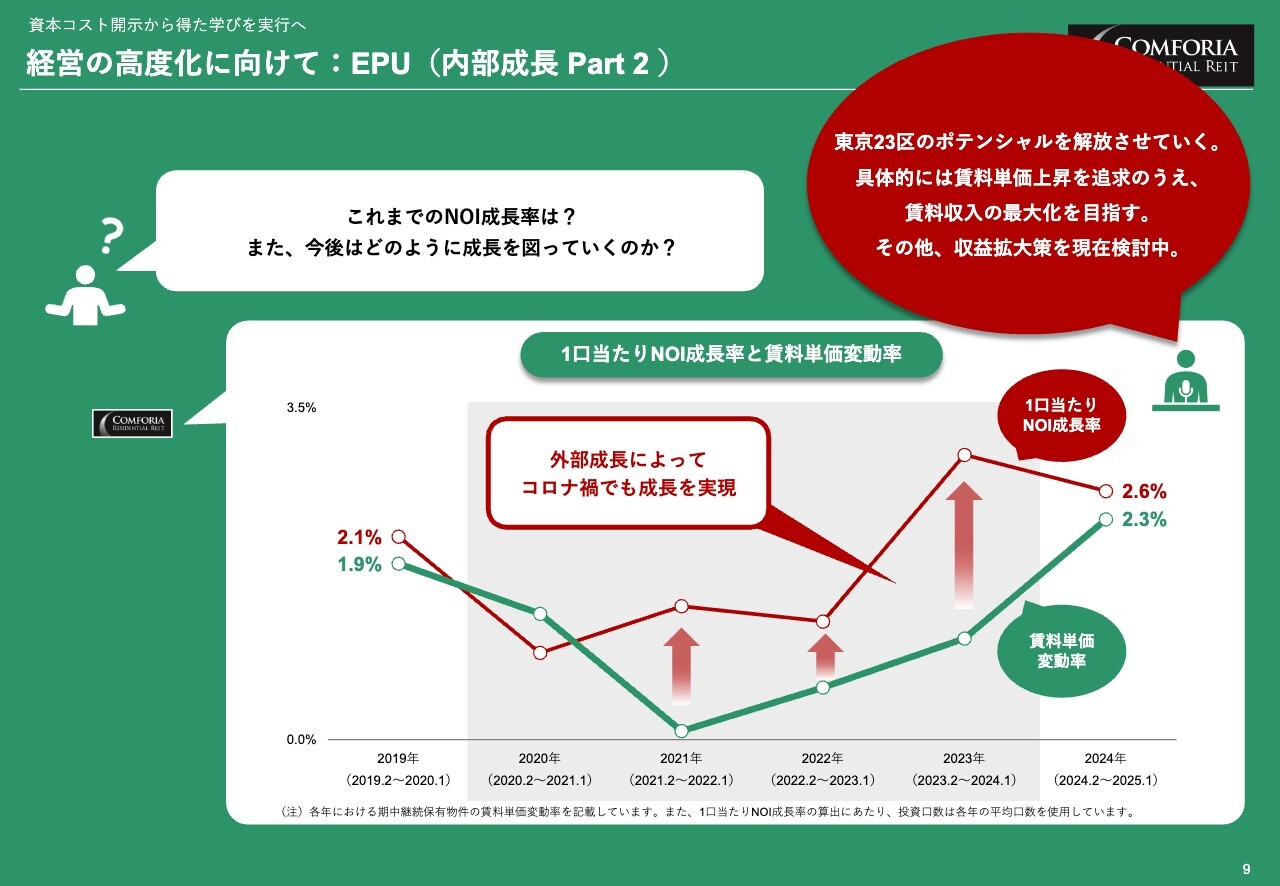

経営の高度化に向けて:EPU(内部成長 Part 2)

スライドのグラフは、1口当たりNOI成長率と賃料単価変動率の推移を示しています。今後も賃料単価上昇を追求して賃料収入の最大化を目指すとともに、その他の収益拡大策も検討していくことで、NOIの成長を図っていきます。

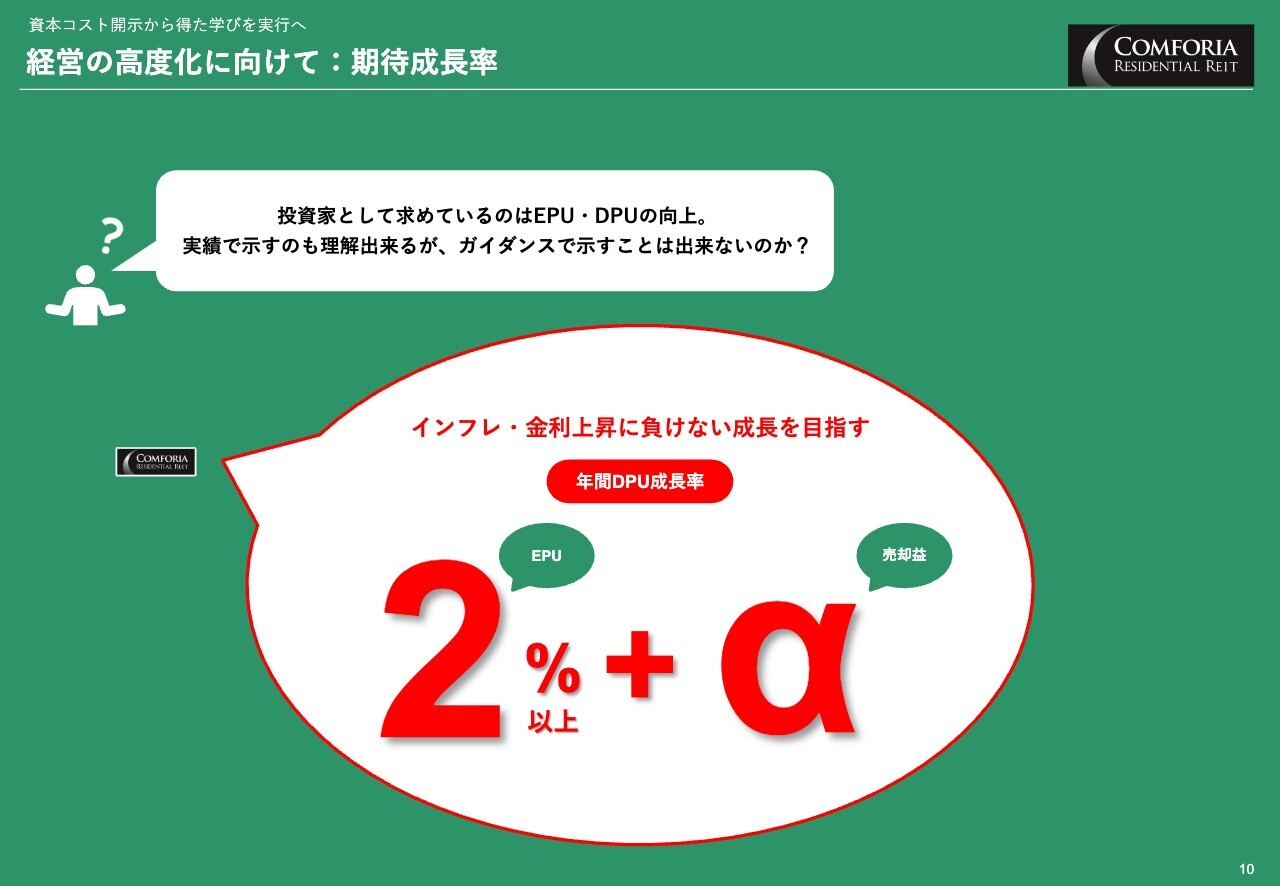

経営の高度化に向けて:期待成長率

EPU・DPUの成長目標については、売却益以外の部分で年率2パーセント以上の成長を行い、プラスアルファとなる売却益の還元もあわせて、インフレや金利上昇に負けない成長を目指していきます。

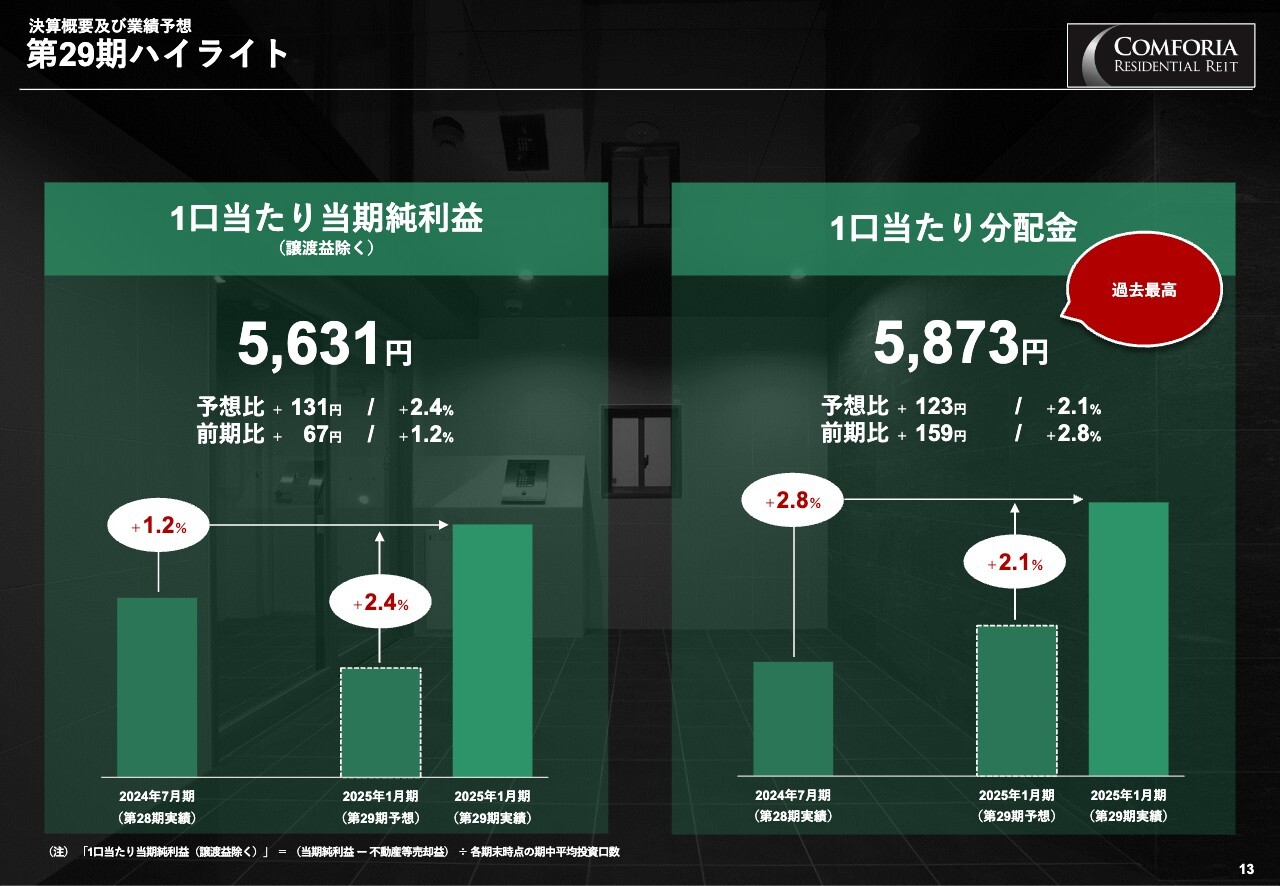

第29期ハイライト

続いて決算概要に移ります。左側に示している1口当たり当期純利益、いわゆるEPUは5,631円で、前期比プラス1.2パーセント、予想比プラス2.4パーセントです。

また、右側で示している1口当たり分配金、いわゆるDPUは5,873円で、前期比プラス2.8パーセント、予想比プラス2.1パーセントとなり、過去最高額を更新しています。

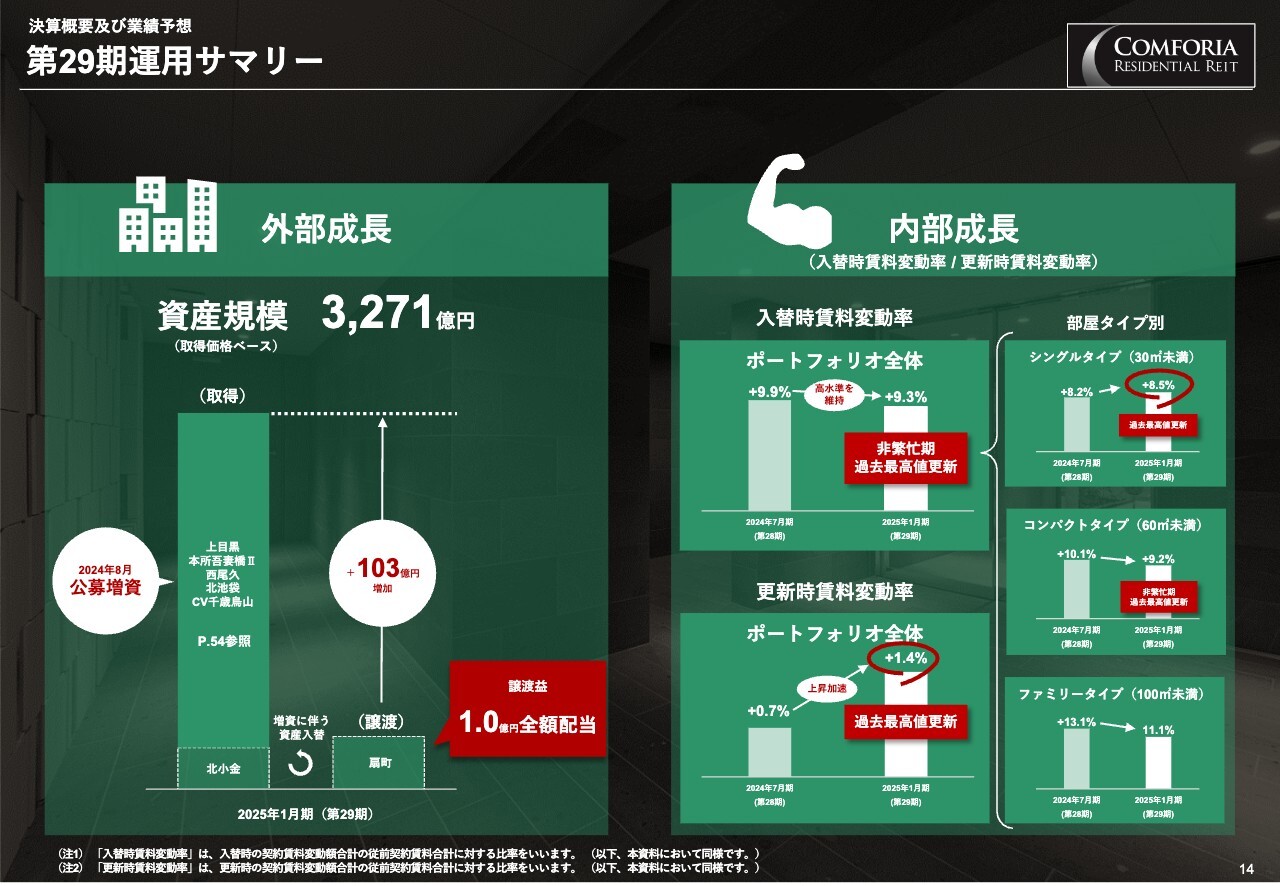

第29期運用サマリー

外部成長では、2024年8月の公募増資により物件を取得し、エリア競争力を意識して関西圏の物件を首都圏物件に入れ替えることで、ポートフォリオの強化を図りました。その結果、2025年1月末での資産規模はプラス103億円の3,271億円となっています。

内部成長では、ポートフォリオ全体の入替時賃料変動率は9.3パーセントと、人の動きの少ない非繁忙期での過去最高値を更新しました。特にシングルタイプは2期連続で過去最高値を更新するなど、好調さが際立っています。更新時の賃料変動率もプラス1.4パーセントとなり、こちらも過去最高値を更新しました。

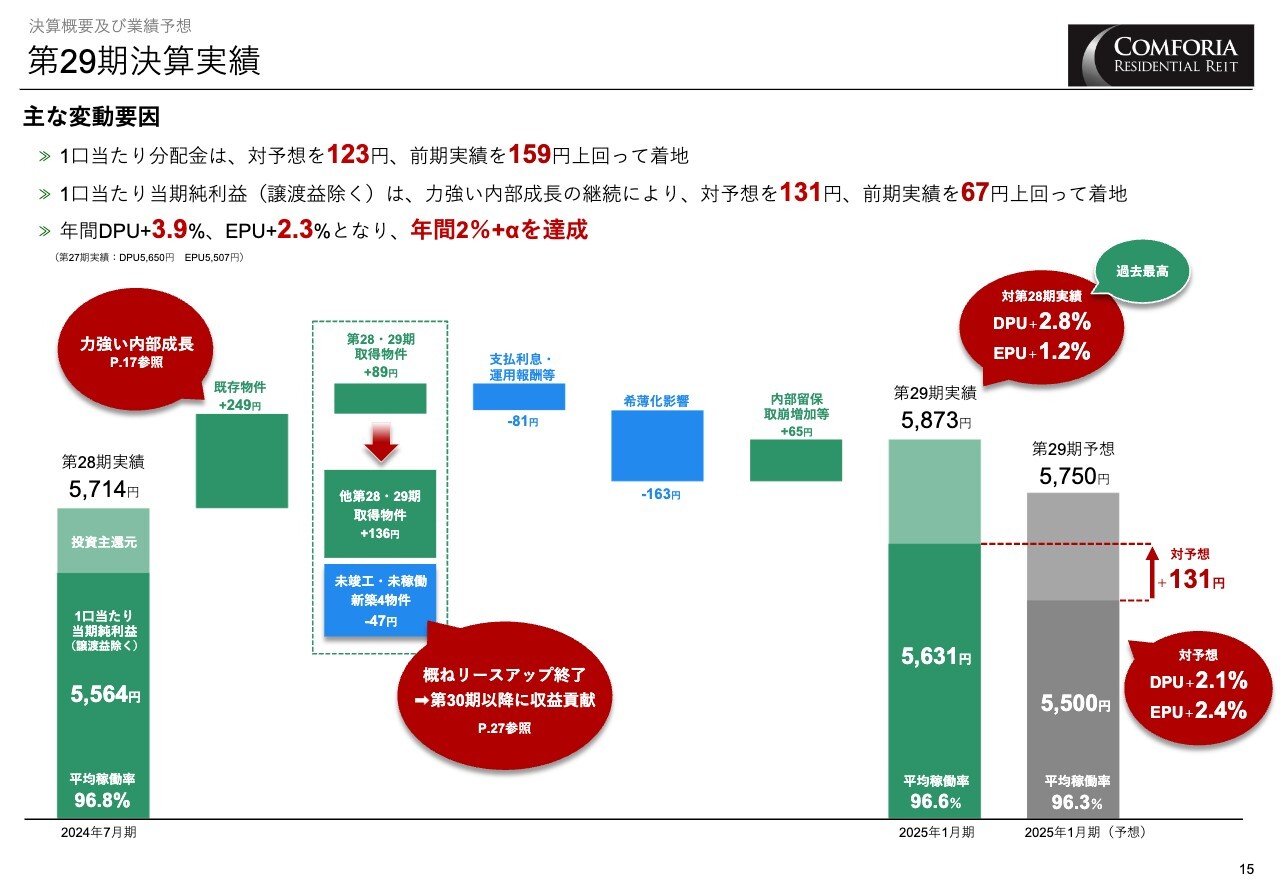

第29期決算実績

決算実績についてご説明します。力強い内部成長を見せた既存物件と、第28期・第29期に取得した物件の収益が大きく寄与し、公募増資による希薄化影響などを吸収して、EPU・DPUともに予想を2パーセント以上上回る成長が実現できました。

また、年間の上昇率はEPUでプラス2.3パーセント、DPUでプラス3.9パーセントとなっています。

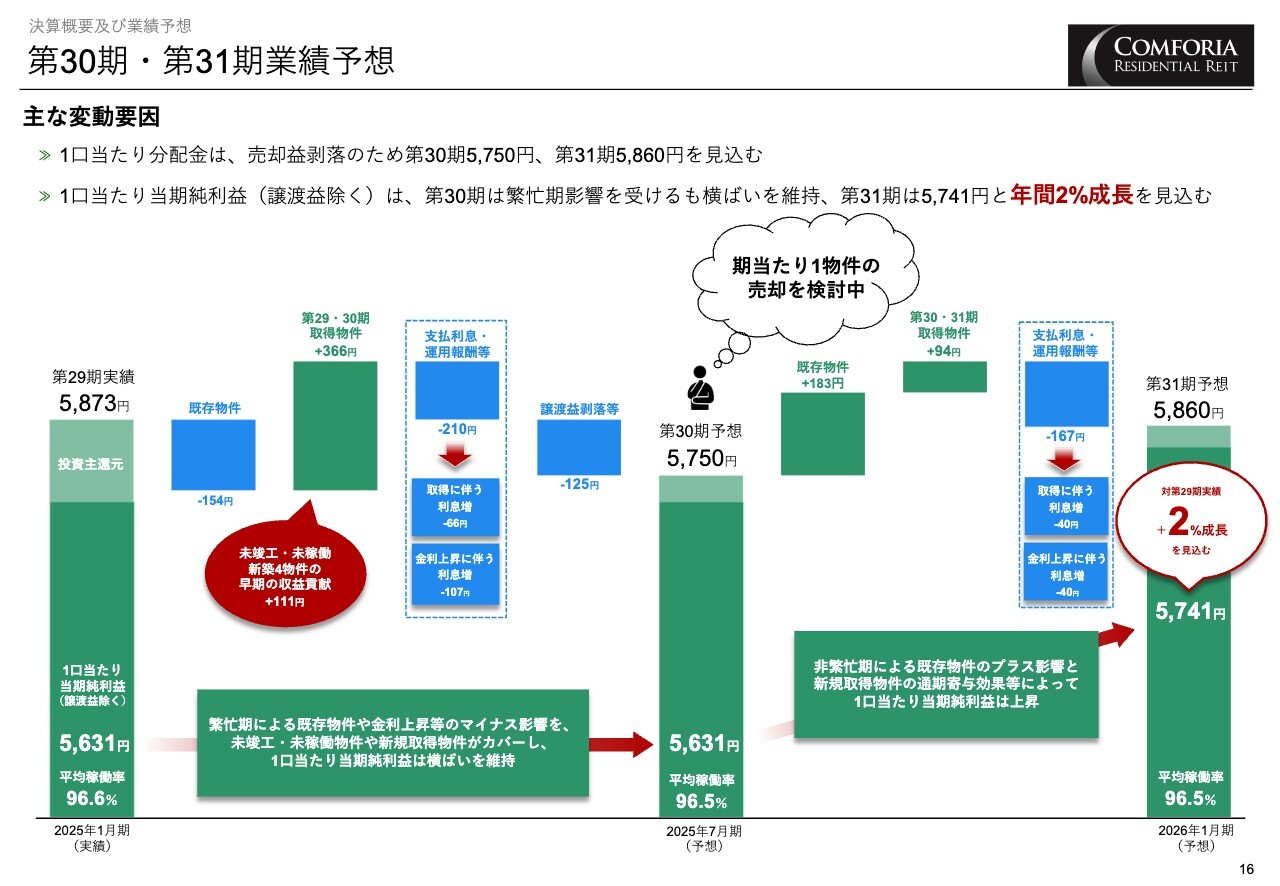

第30期・第31期業績予想

業績予想についてご説明します。第30期は、繁忙期による既存物件のマイナスや金利上昇の影響等がありますが、第29期で取得した新築未稼働4物件の早期収益貢献がこれをカバーし、EPUは5,631円と、対前期で横ばいとなる予想です。

第31期は、既存物件のプラス影響と新規取得物件の通期寄与により、EPUは5,741円と、第29期実績に対しプラス2パーセントの成長を見込んでいます。DPUは売却益剥落のため第29期実績を下回る予想ですが、物件売却は検討中につき、その影響については反映していません。

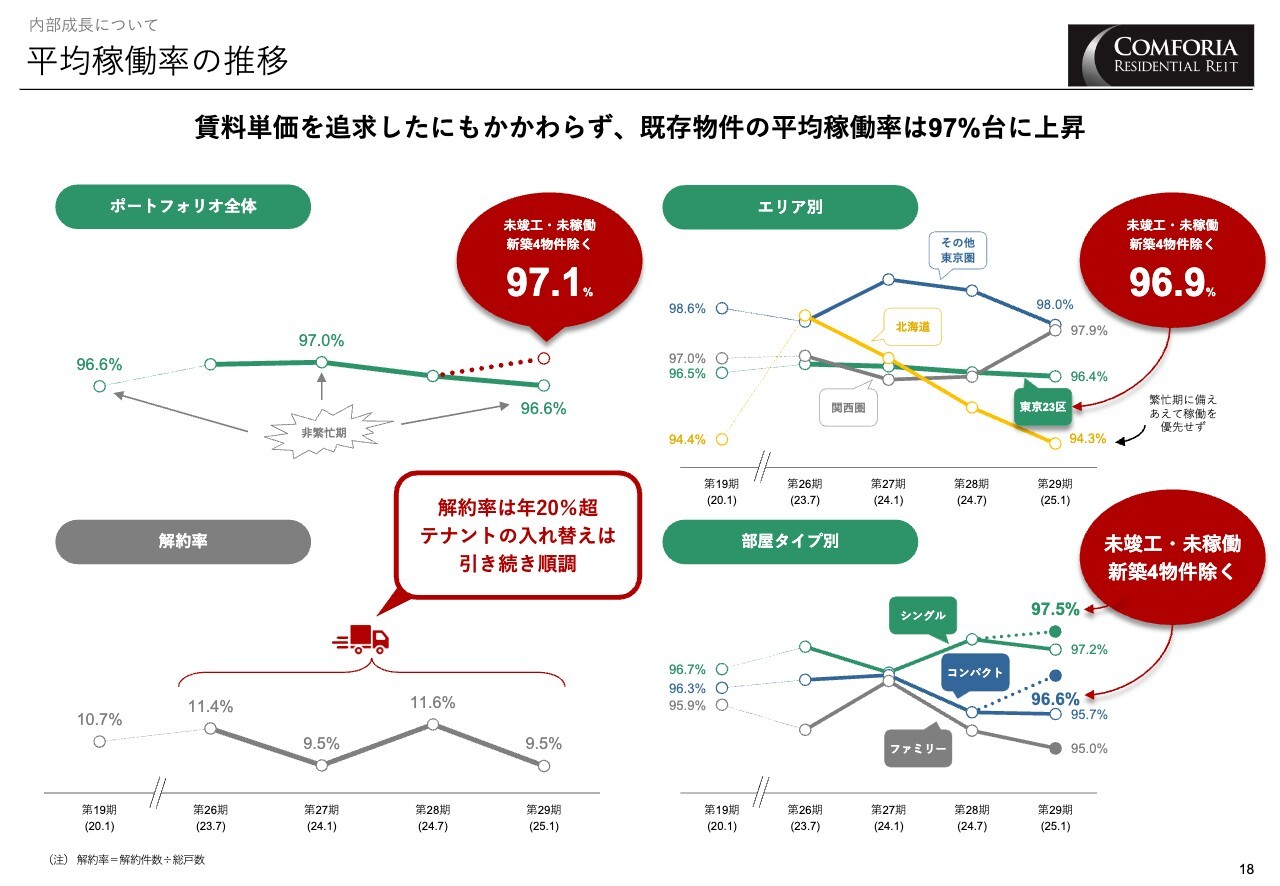

平均稼働率の推移

続いて足元の運用状況についてご説明します。平均稼働率は、賃料単価の追求をしていたにもかかわらず、既存物件で97.1パーセントという高い水準となりました。

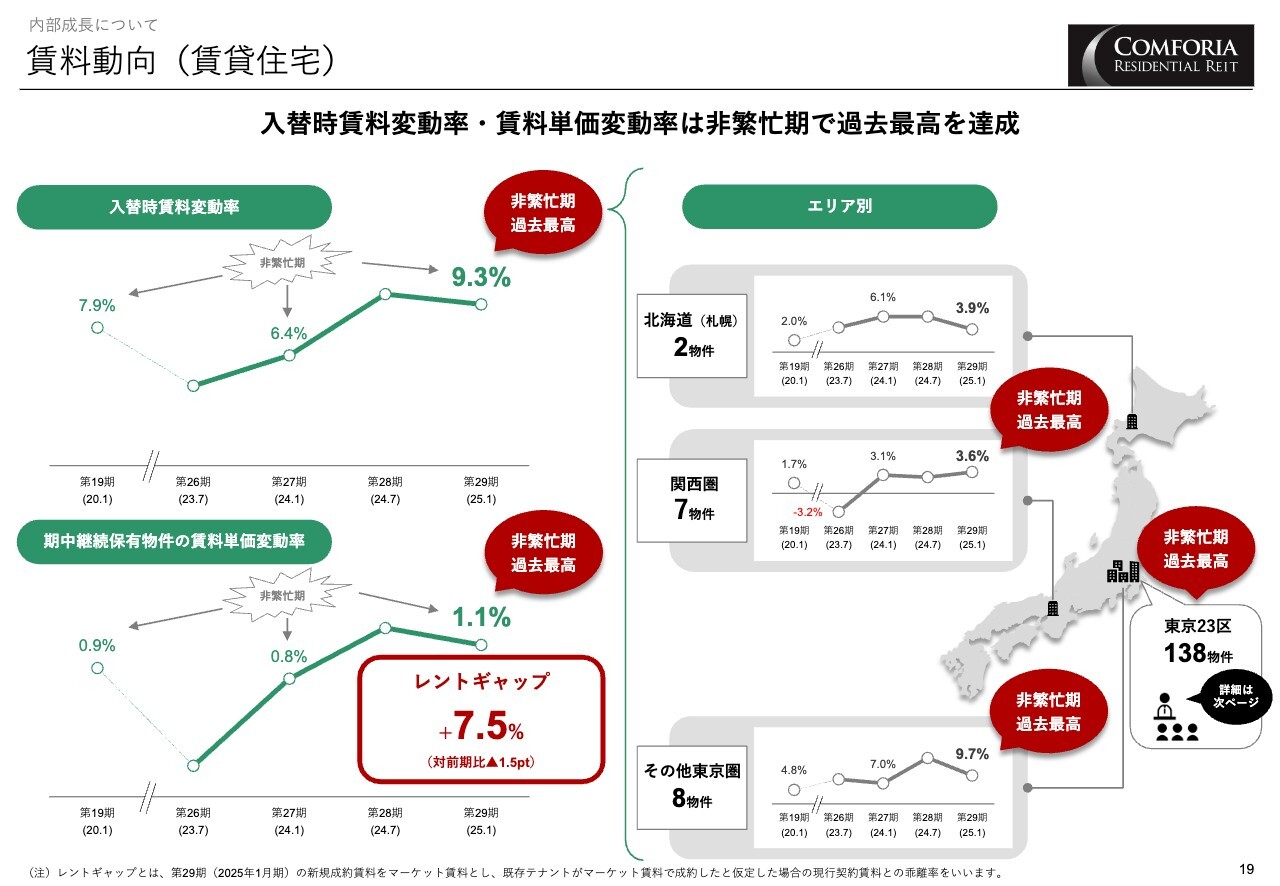

賃料動向(賃貸住宅)

賃料動向についてです。左上のグラフで示した入替時賃料変動率は、9.3パーセントと前期に続き高い上昇率です。また、左下のグラフで示した期中継続保有物件の賃料単価変動率も、1.1パーセントと高水準でした。

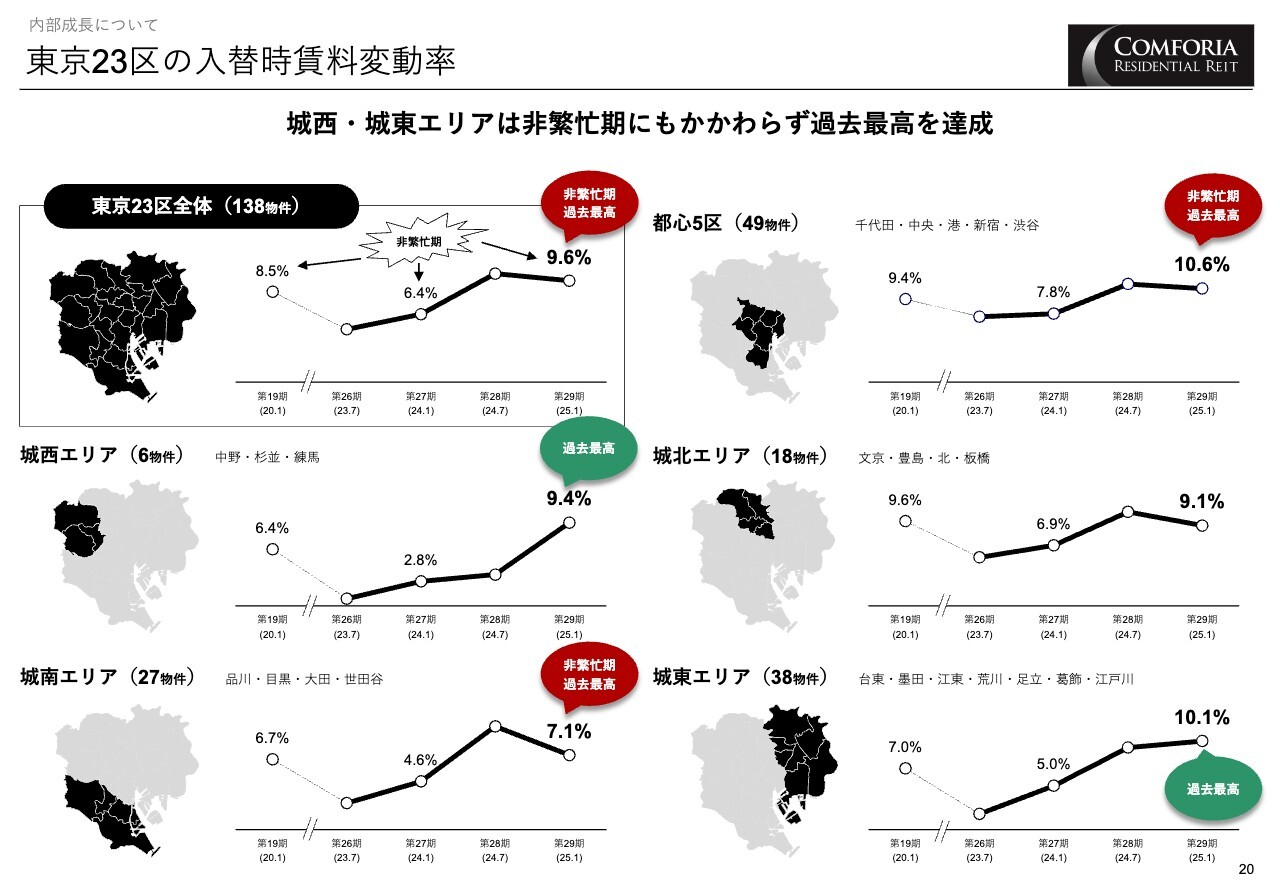

東京23区の入替時賃料変動率

東京23区全体の入替時賃料変動率は9.6パーセントと非繁忙期での最高値を記録し、各エリアとも高い水準を示しています。

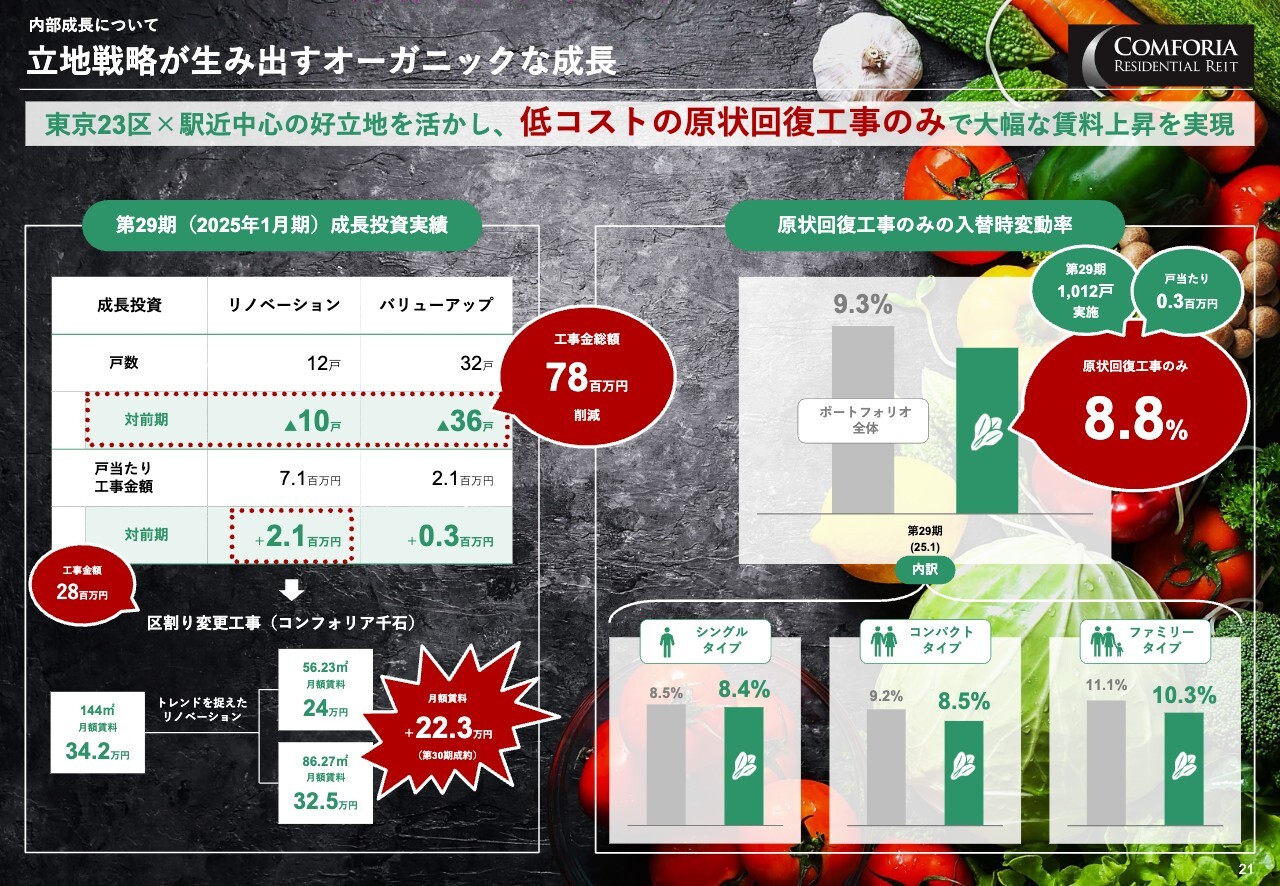

立地戦略が生み出すオーガニックな成長

賃料上昇に対する成長投資の状況です。東京23区かつ駅近中心の好立地を活かし、低コストの原状回復工事のみで8.8パーセントという大幅な賃料上昇を実現しています。今後もこの強みを活かし、リノベーションやバリューアップといった成長投資は厳選して行っていきます。

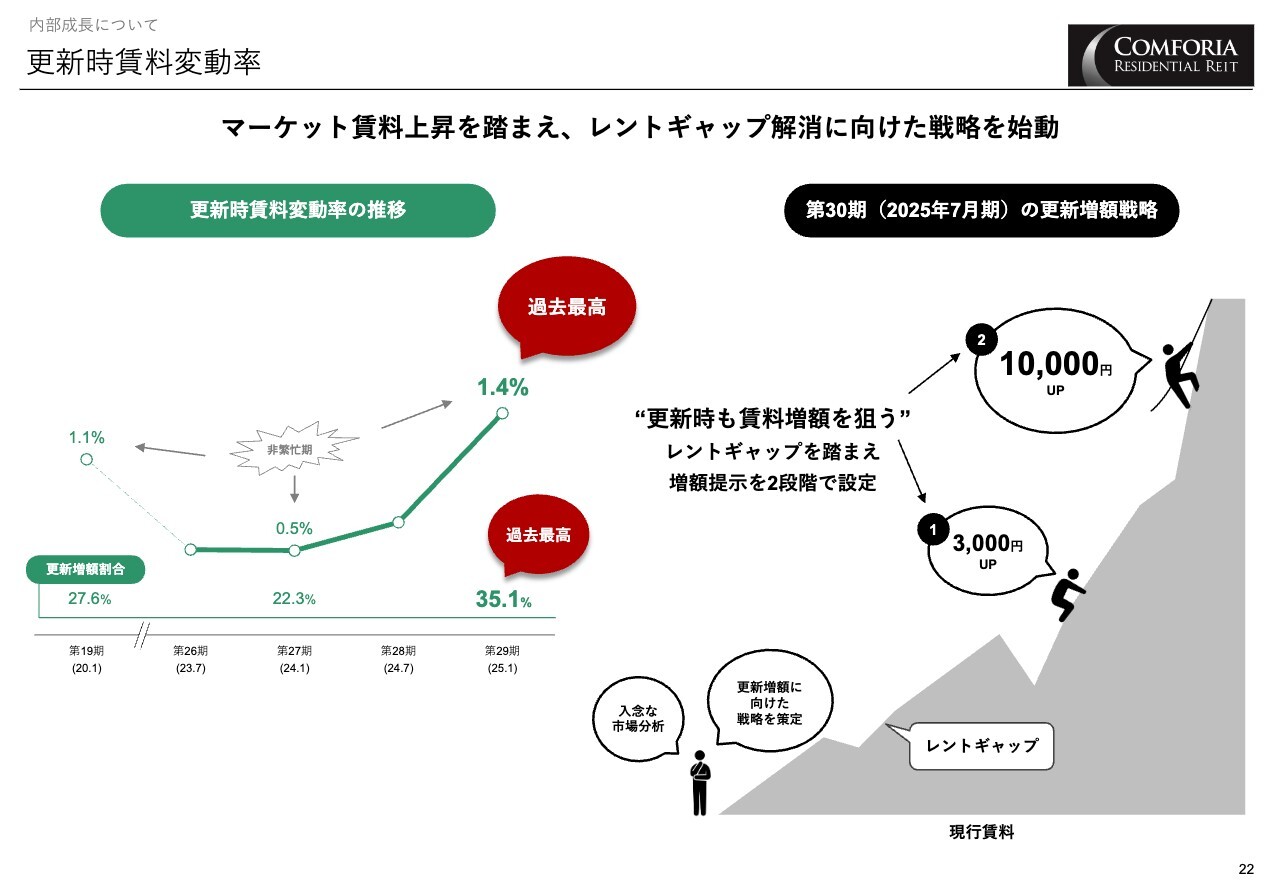

更新時賃料変動率

更新時賃料変動率についてです。レントギャップ解消に向けた施策が効果を発揮し始めました。今後もギャップ幅に応じた増額提示を行い、入替時のみならず、更新時にもさらなる賃料上昇を目指していきます。

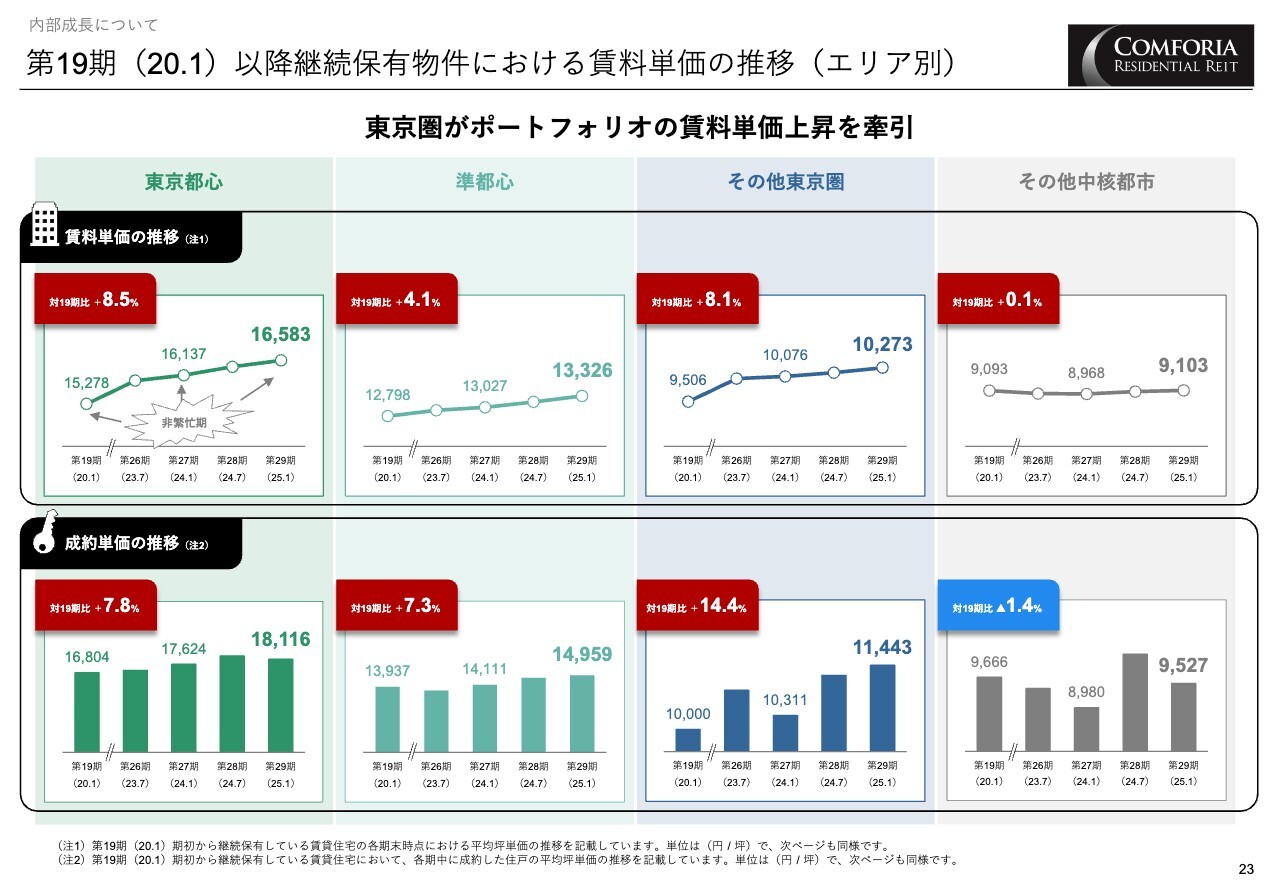

第19期(20.1)以降継続保有物件における賃料単価の推移(エリア別)

コロナ禍前からの賃料単価の推移を、エリア別とタイプ別で見ていきます。まず、エリア別の賃料単価の推移についてです。

上段が継続保有物件の賃料単価推移、下段が成約単価推移を表しています。東京都心、準都心、その他東京圏では力強い上昇率を示しており、一番右のその他中核都市と比較した場合の東京圏の優位性がおわかりいただけるかと思います。

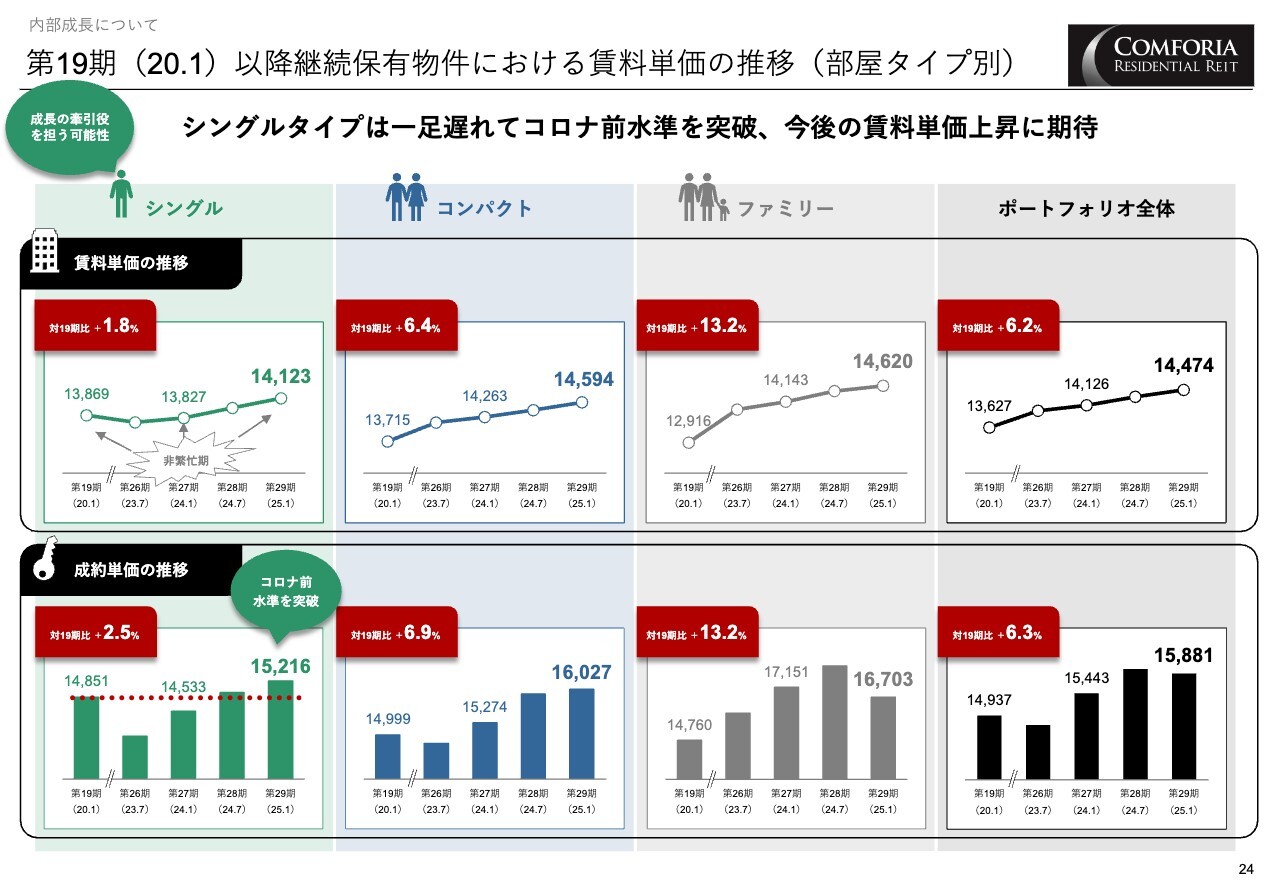

第19期(20.1)以降継続保有物件における賃料単価の推移(部屋タイプ別)

次は部屋タイプ別の賃料単価の推移についてです。一番左のシングルタイプは、他のタイプに一足遅れてコロナ禍前水準を突破しており、今後の賃料単価上昇に大きな期待がかかります。

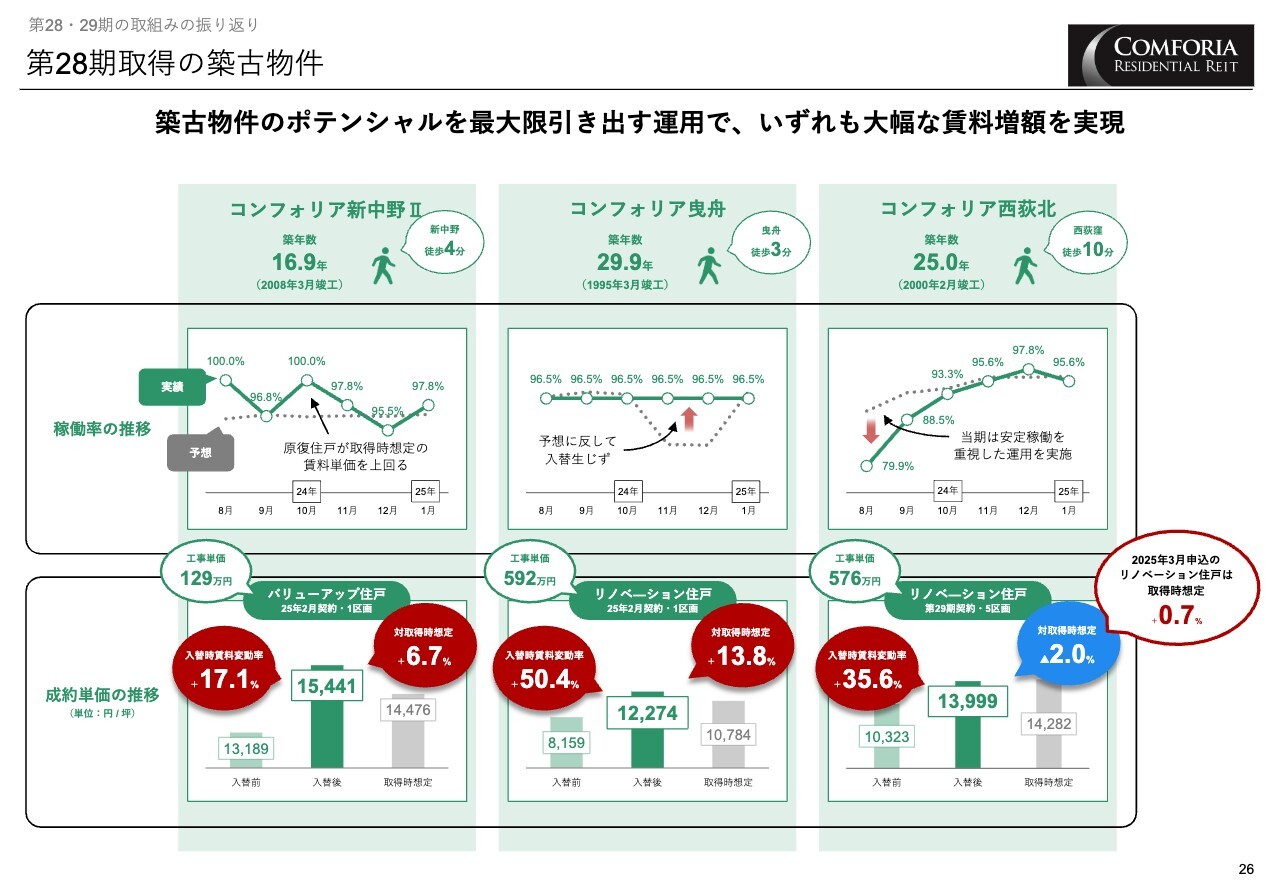

第28期取得の築古物件

続いて外部成長についてご説明します。こちらのスライドは、第28期に取得したリノベーションを前提とした築古物件の運用結果です。稼働率など、想定どおりにいかない部分はあったものの、入替時賃料は大幅な増額を実現でき、将来にわたる継続的な内部成長の牽引に期待ができます。

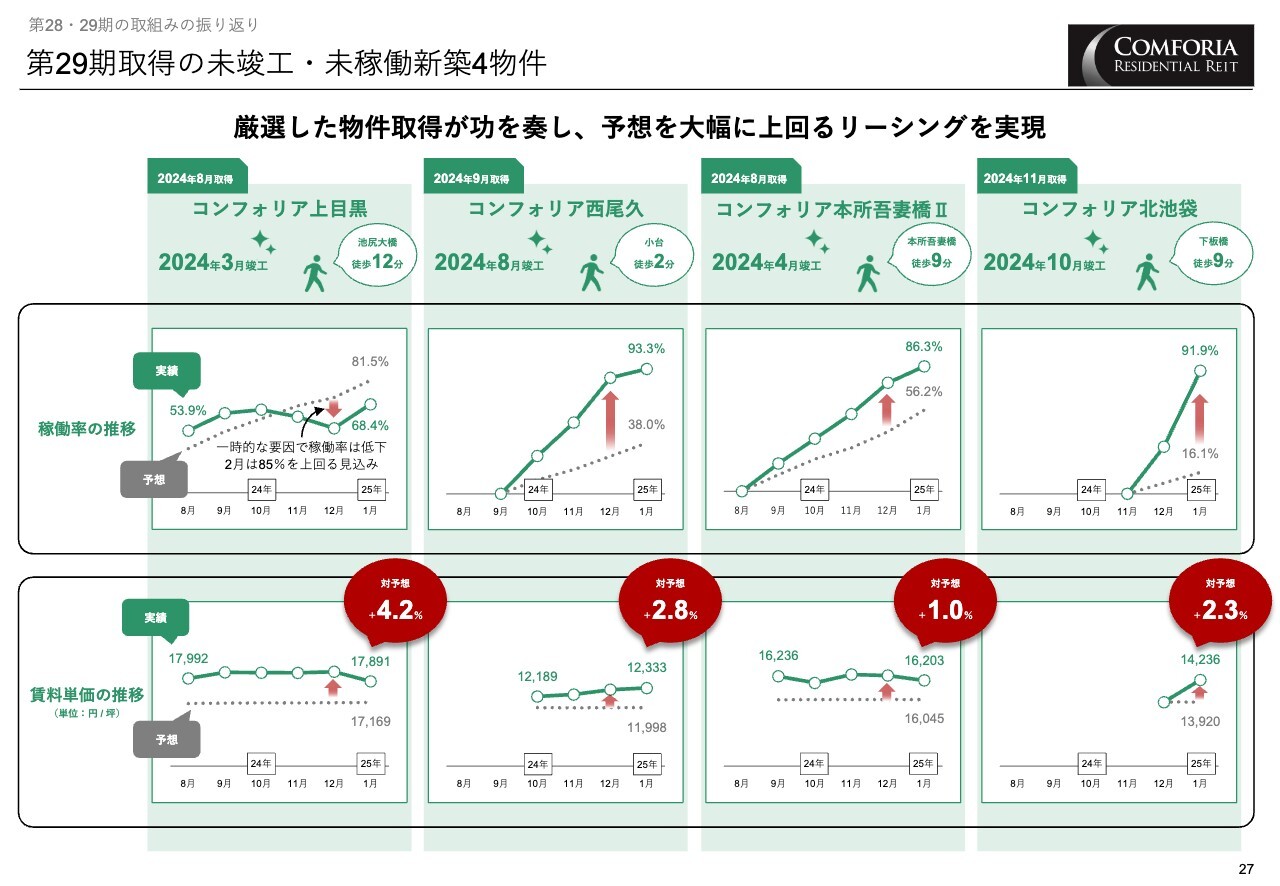

第29期取得の未竣工・未稼働新築4物件

第29期に取得した未竣工・未稼働新築物件の運用状況です。厳選した物件取得が功を奏し、稼働率、賃料単価ともに予想を大幅に上回るリーシングが実現できました。

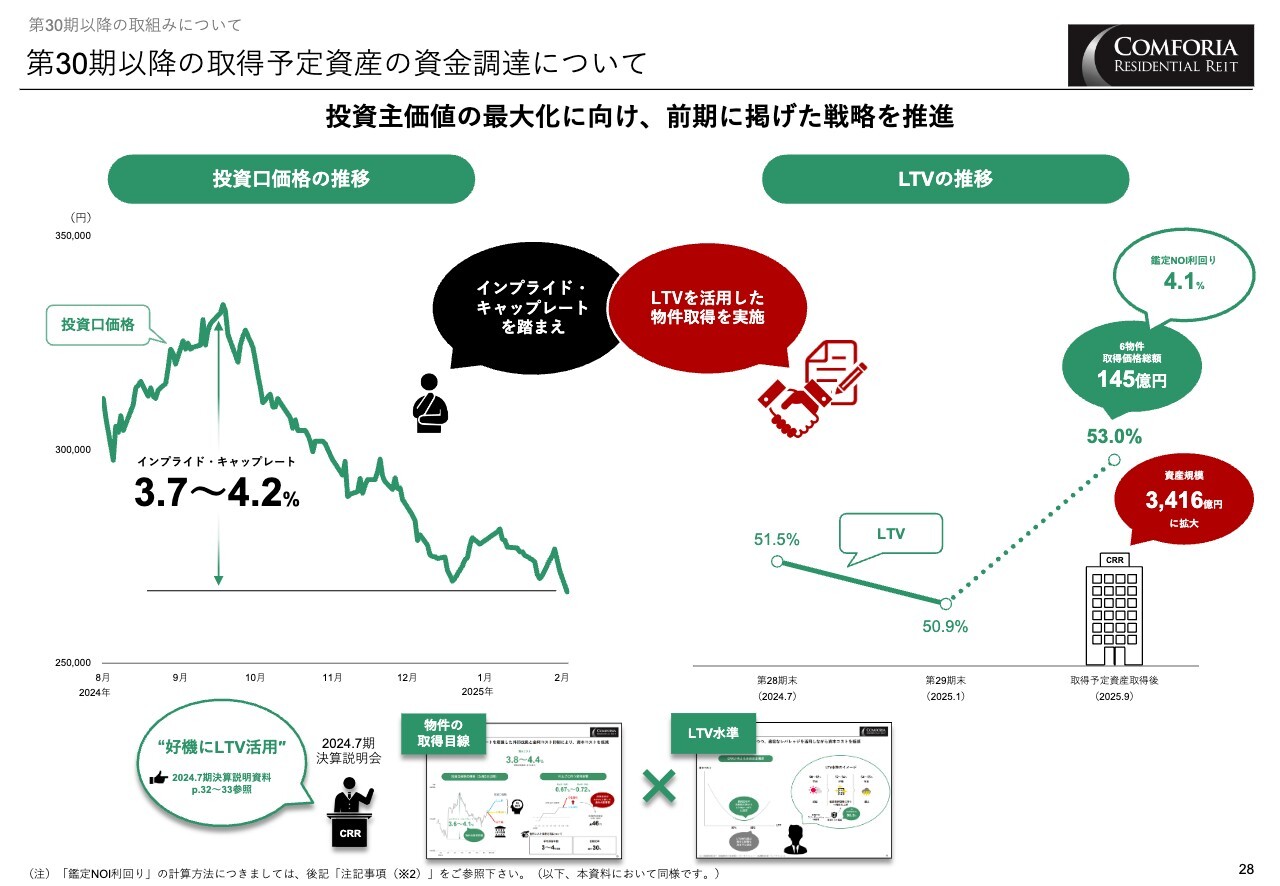

第30期以降の取得予定資産の資金調達について

第30期以降の取得予定物件の資金調達についてご説明します。投資口価格の軟調に伴う資本コスト高を踏まえ、LTVを活用することで投資主価値の最大化を図るという、前期に掲げた戦略を推進していきます。物件取得後のLTVは53.0パーセントとなる予定です。

第30・31期取得予定資産①

第30期・第31期に取得予定の資産をご説明します。左上の物件は、スポンサーパイプラインからの取得で、新築の「コンフォリア東大井Ⅰ」「コンフォリア東大井Ⅱ」です。右上は、スポンサーによるウェアハウジングを経て取得する築古リノベーション前提の物件で、港区にある「コンフォリア芝浦Ⅱ」です。

左下は、運用会社独自ルートによる羽田空港へのアクセス良好な物件で、大田区にある「コンフォリア糀谷」です。右下は、2025年8月竣工予定の運用会社でリーシングを行っていく「コンフォリア戸越公園」となっており、いずれも東京23区内の物件です。

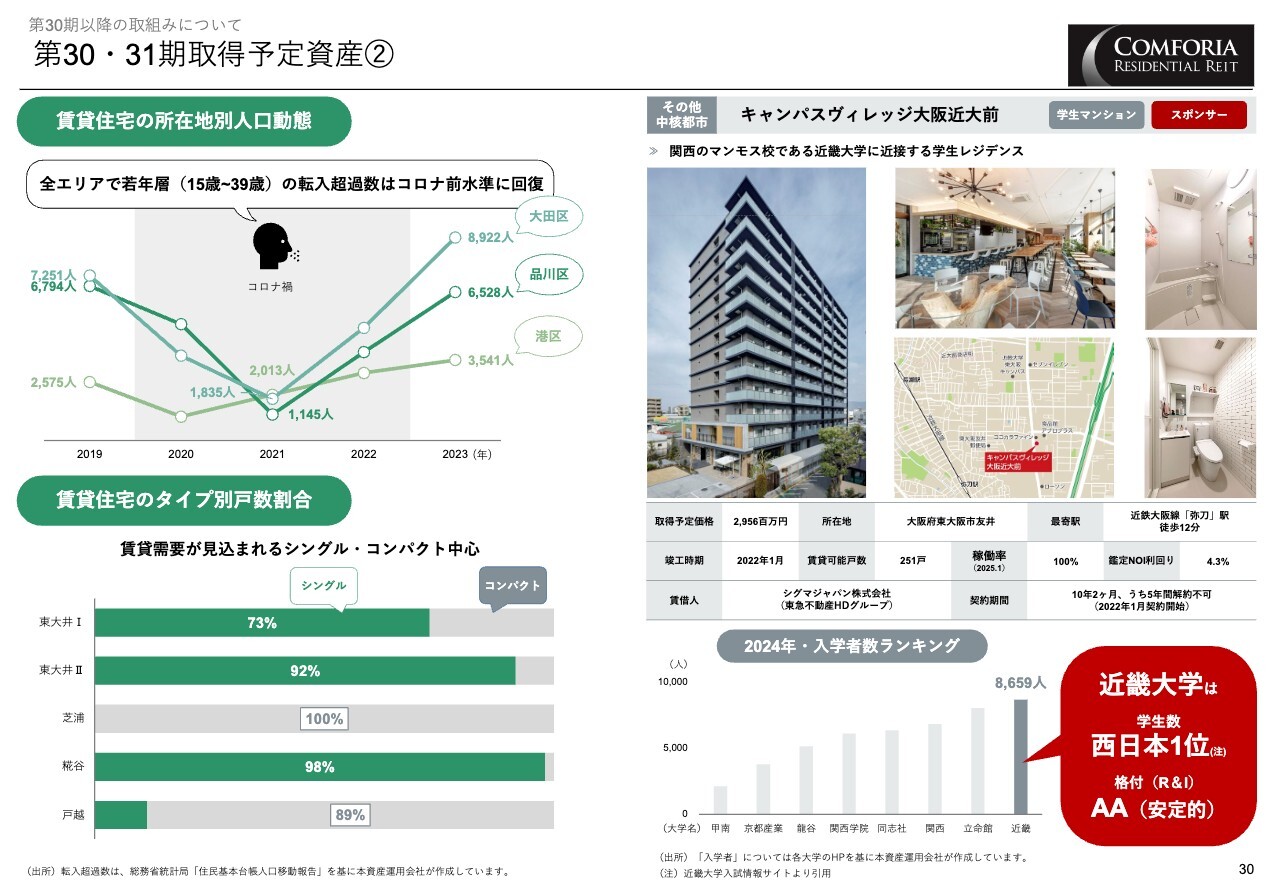

第30・31期取得予定資産②

右側の「キャンパスヴィレッジ大阪近大前」は、スポンサーから取得予定の運営型住宅で、関西のマンモス校である近畿大学に近接する学生レジデンスです。

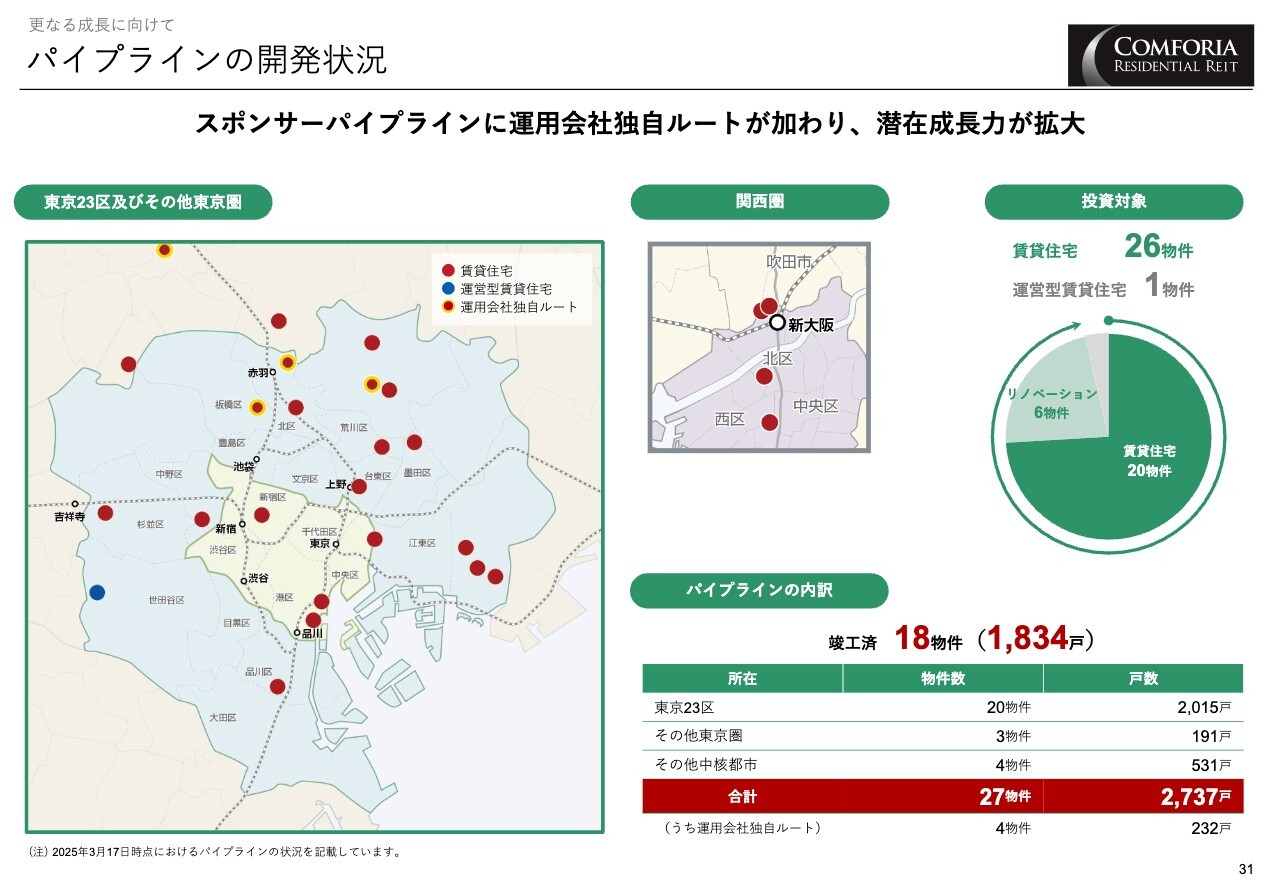

パイプラインの開発状況

パイプラインの状況です。スポンサーと運用会社独自ルートをあわせて27物件、約900億円のパイプラインを有しており、十分に外部成長可能な状況となっています。

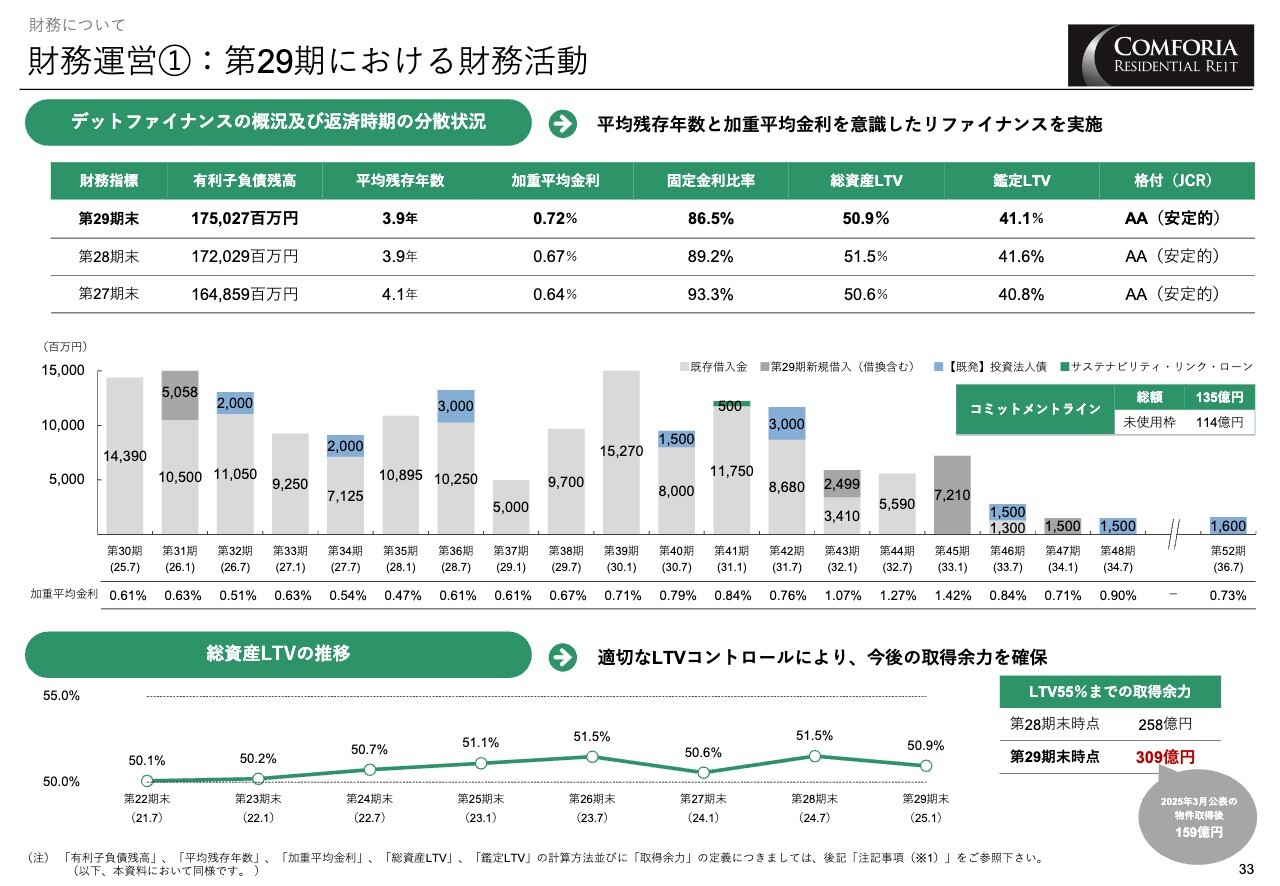

財務運営①:第29期における財務活動

財務状況です。借り換えに伴うベース金利上昇により、期末の加重平均金利は0.72パーセントに上昇しました。また、LTVについては、期末時点で50.9パーセントとなっています。

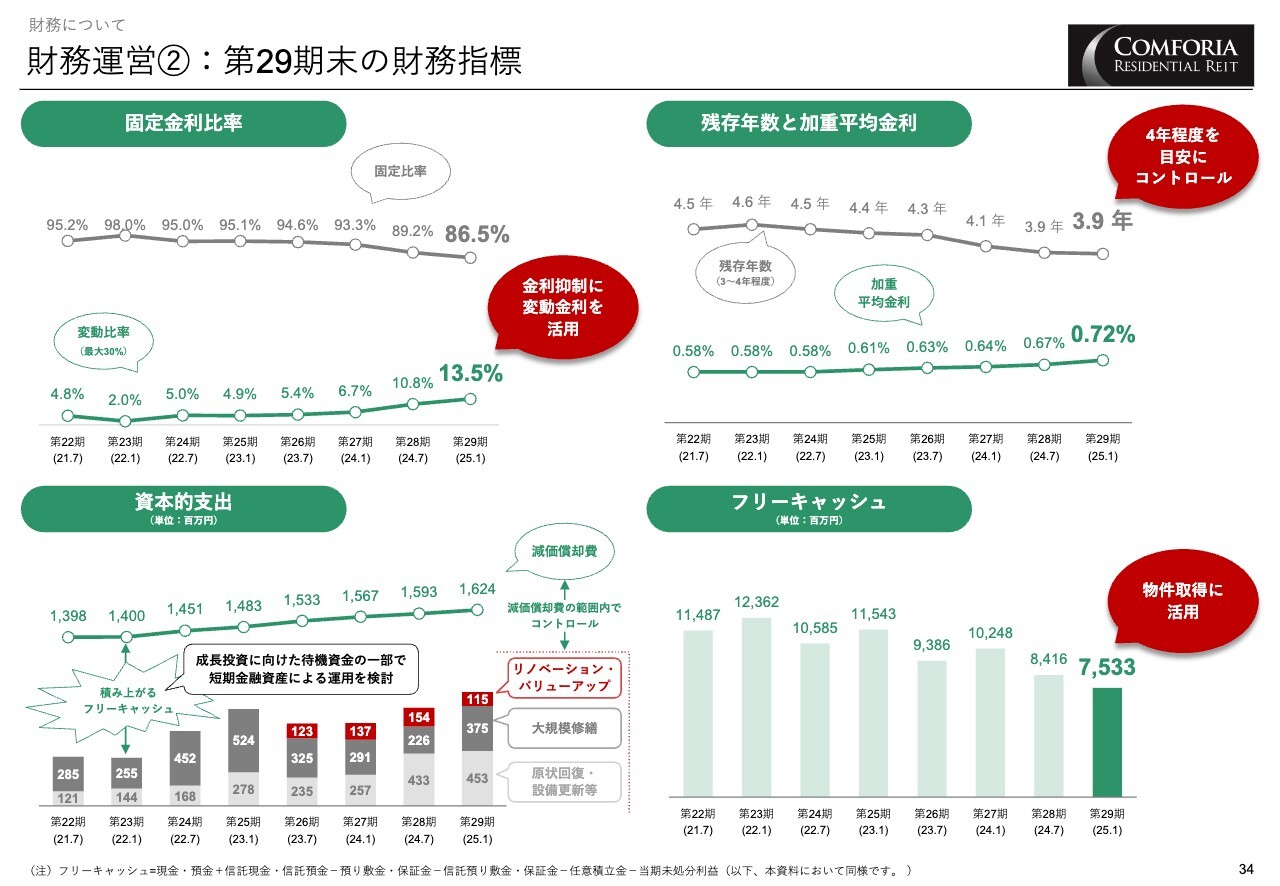

財務運営②:第29期末の財務指標

金利上昇の抑制を図るため、変動金利の割合増加と、平均残存年数の若干の短期化で対応していきます。

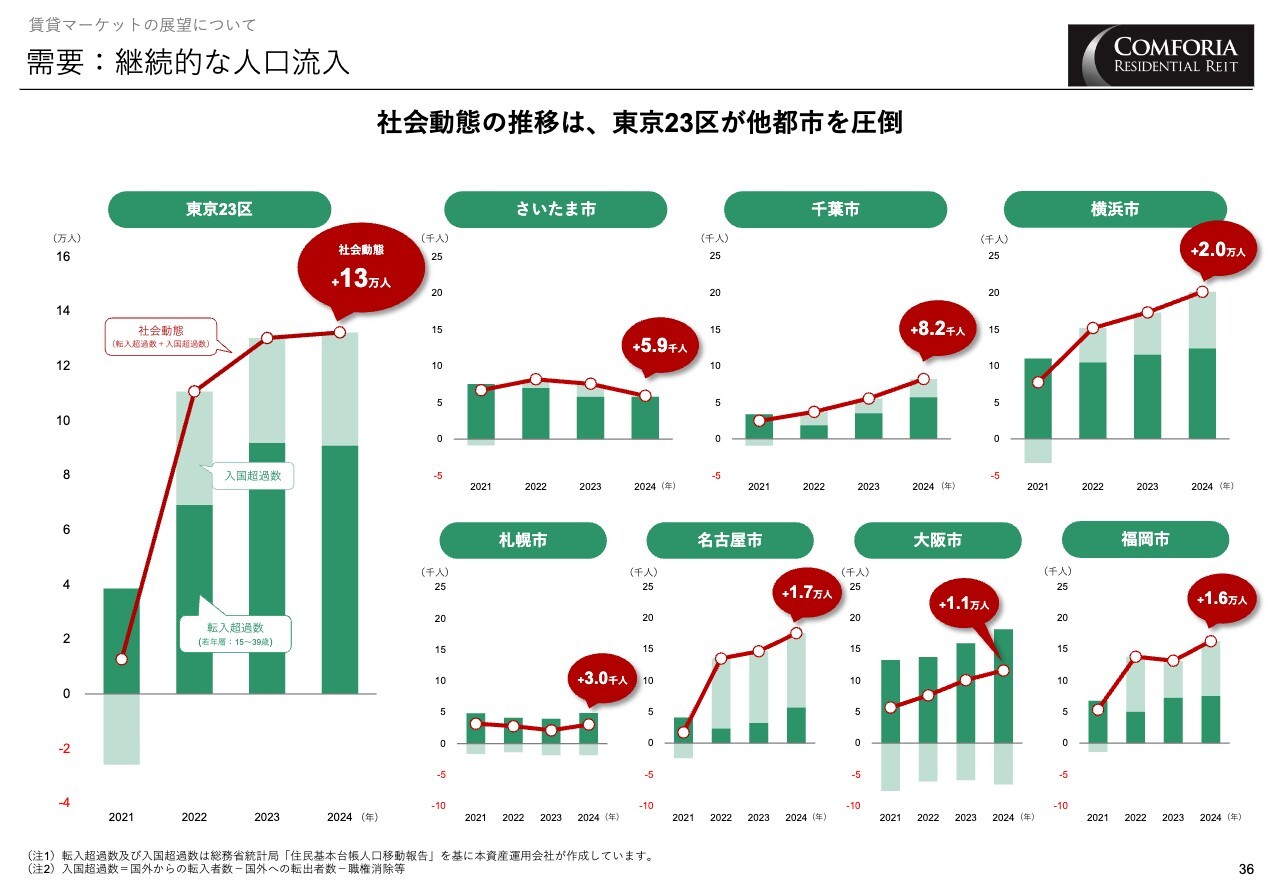

需要:継続的な人口流入

続いてこれまでご説明してきた成長シナリオのベースとなる賃貸マーケットの展望について、いくつかのデータを基にお話しします。

まずは需要面として、こちらのスライドでは人口流入のデータを示しています。ご覧のとおり、転入超過と入国超過をあわせた社会動態の推移を見てみると、東京23区が他の都市を圧倒して増加しています。

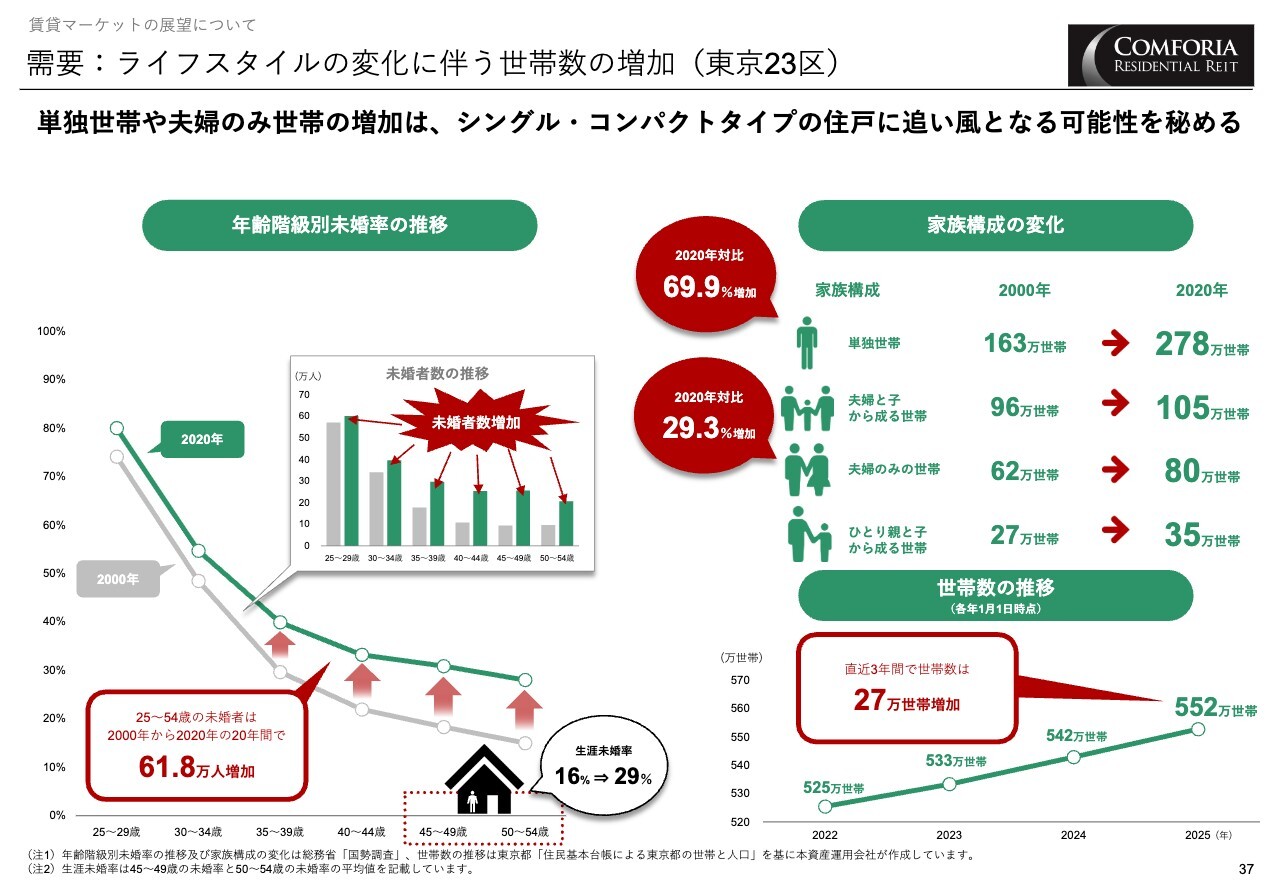

需要:ライフスタイルの変化に伴う世帯数の増加(東京23区)

さらに、需要の下支えとして、未婚化による単独世帯の増加が生じており、シングルタイプや広めのコンパクトタイプには追い風となることが考えられます。

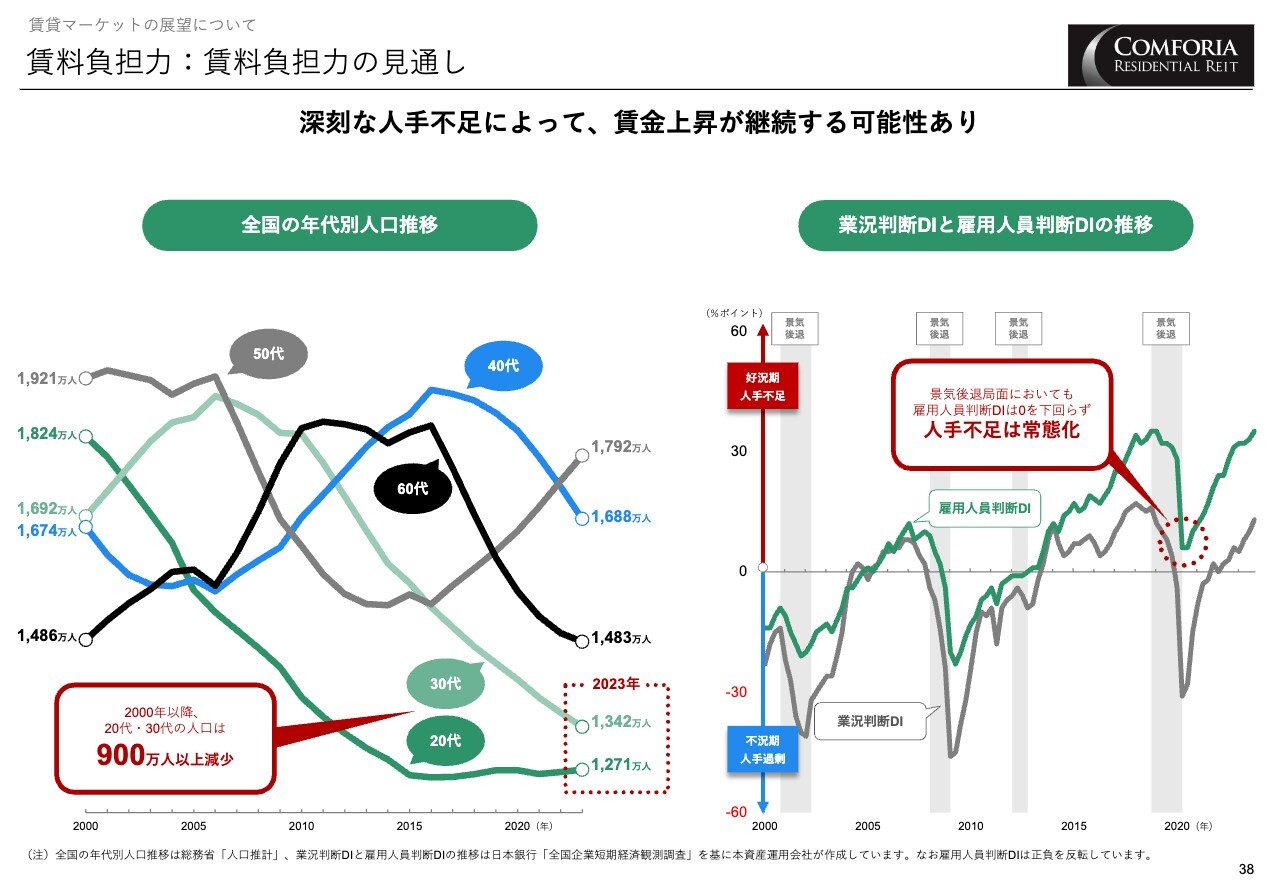

賃料負担力:賃料負担力の見通し

こちらのスライドでは、賃料負担力の見通しとして、全国の年代別人口推移と雇用人員判断DIの推移を示しています。ご覧のとおり、20代、30代の人口は大きく減少しており、人手不足が常態化している状況では、賃金上昇が継続していく可能性があると推察されます。

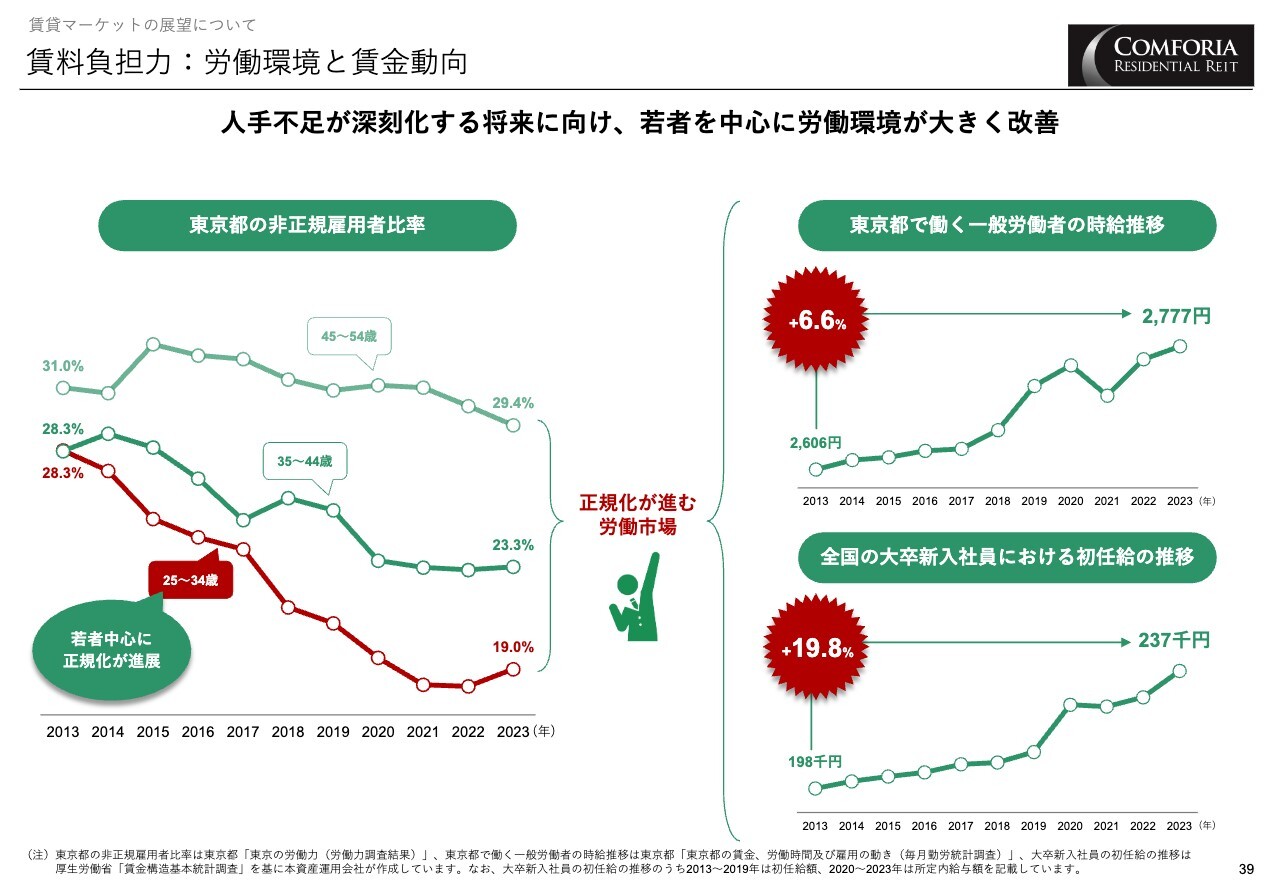

賃料負担力:労働環境と賃金動向

さらに別のデータをご紹介します。スライドのグラフは、東京都の非正規雇用者比率と、一般労働者の時給推移および全国の大卒新入社員の初任給推移です。

人手不足が深刻化する将来に向け、若者を中心に正規雇用化が進み、給与水準の向上が見られるなど、労働環境が大きく改善しています。

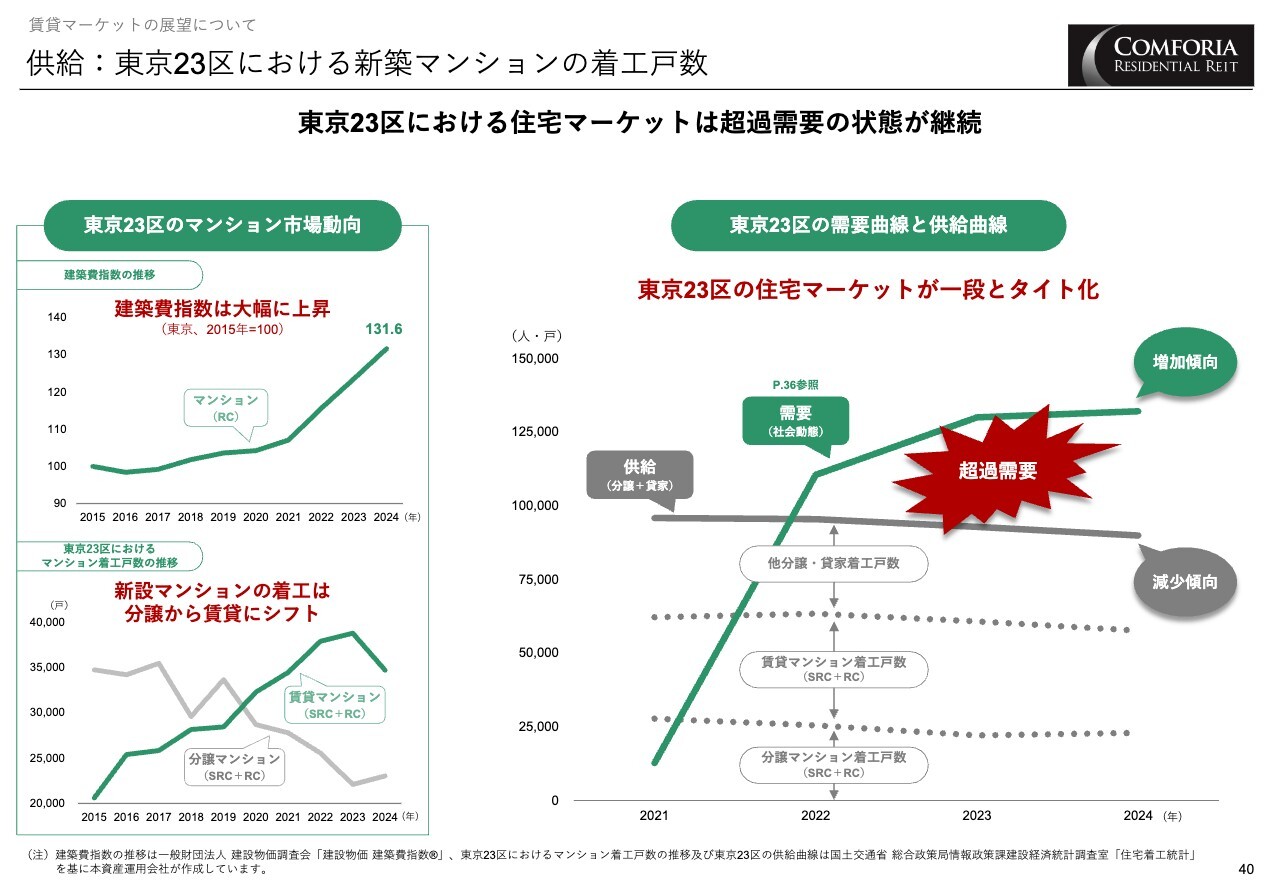

供給:東京23区における新築マンションの着工戸数

一方、供給面については、左側のグラフをご覧ください。建築費指数の大幅な上昇に伴い、マンション着工は分譲から賃貸にシフトしてきましたが、賃貸の着工戸数も減少傾向となっています。

右側のグラフのとおり、東京23区の需要曲線と供給曲線を重ね合わせると、超過需要が継続して発生していることが確認されます。

チャンス到来

労働市場と賃貸住宅市場の需給逼迫は、東京23区のシングル・コンパクトタイプを中心とするコンフォリア・レジデンシャル投資法人にとって、チャンス到来といえます。

サステナビリティへの取り組み

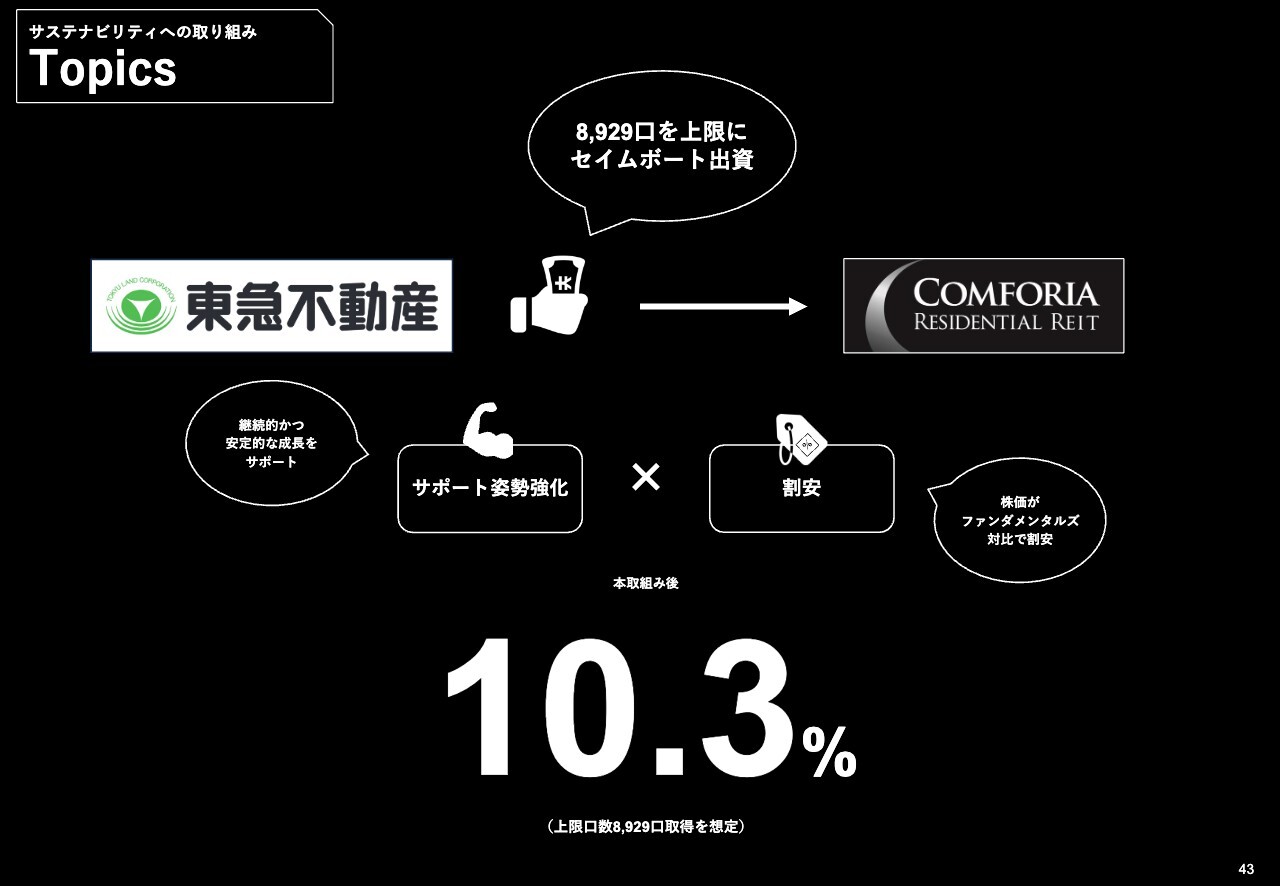

最後に、サステナビリティへの取り組みについてご説明します。スポンサーである東急不動産は8,929口を上限に、セイムボート出資を発表し、サポート姿勢の強化を示しています。

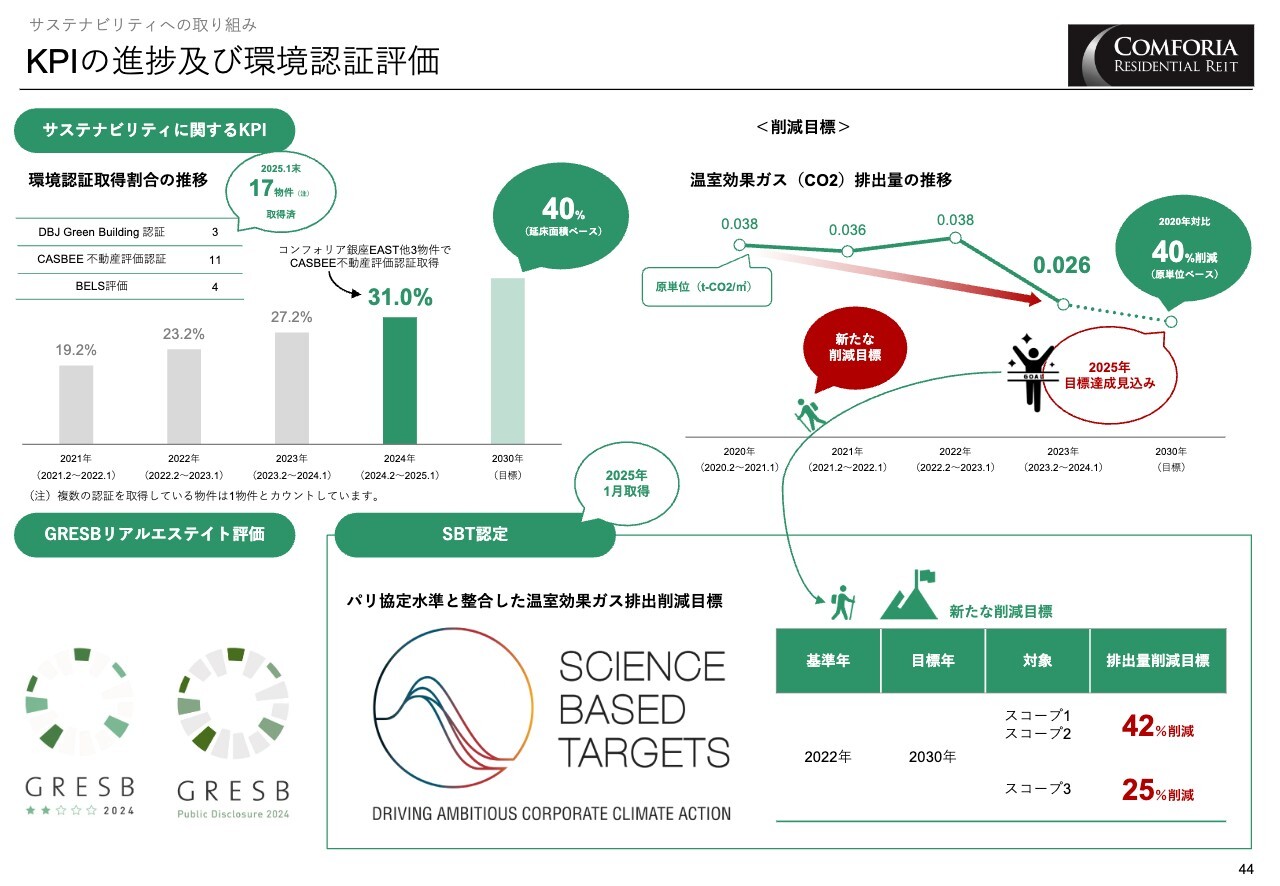

KPIの進捗及び環境認証評価

左上に示しているとおり、環境認証の取得割合は目標の40パーセントに対し、31パーセントまで進捗しました。

また、右上に記載のとおり、CO2排出量の削減は2025年中の目標達成が見えてきましたので、新たな目標として、2025年1月にSBT認定を取得しました。2030年の排出量削減目標については、スコープ1とスコープ2で42パーセント、スコープ3で25パーセントと設定しています。今後はこの目標達成を最重要と考え、各種取り組みを行っていきます。

ご説明は以上です。どうもありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3282

|

111,000.0

(02/04)

|

-200.0

(-0.17%)

|

関連銘柄の最新ニュース

-

コンフォリア(3282) 資金の借入れ(金利決定)に関するお知らせ 01/28 18:00

-

コンフォリア(3282) 金利スワップ契約締結に関するお知らせ 01/28 18:00

-

コンフォリア(3282) 運用資産の名称及び投資対象の変更に関する... 01/27 17:00

-

コンフォリア(3282) 資金の借入れ及び既存借入金の返済に関する... 01/22 18:00

-

コンフォリア(3282) 投資口分割及び2026年7月期の1口当た... 2025/12/22

新着ニュース

新着ニュース一覧-

今日 05:52

-

今日 05:34

-

今日 05:30