【QAあり】東京エレクトロンデバイス、ウェーハ検査事業の海外展開に注力 「VISION2030」で売上3,000億円超を目指す

本日の内容

徳重敦之氏(以下、徳重):代表取締役社長・CEOの徳重です。本日はお忙しい中、ご参加いただきありがとうございます。スライドの内容についてご説明します。

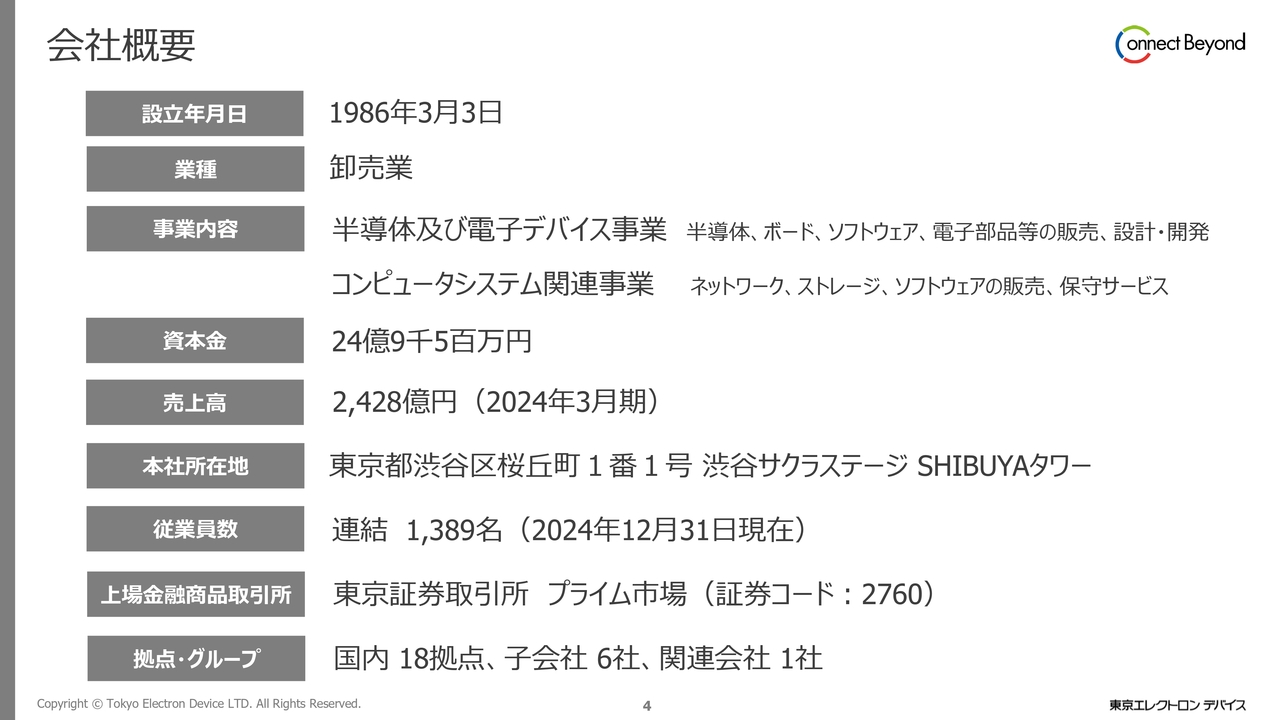

会社概要

徳重:会社概要です。当社は1986年に設立し、昨年10月に東京都渋谷区に本社を移転しました。会社の規模としては、昨年度の売上高は約2,500億円で、連結の従業員数は約1,400名となっています。

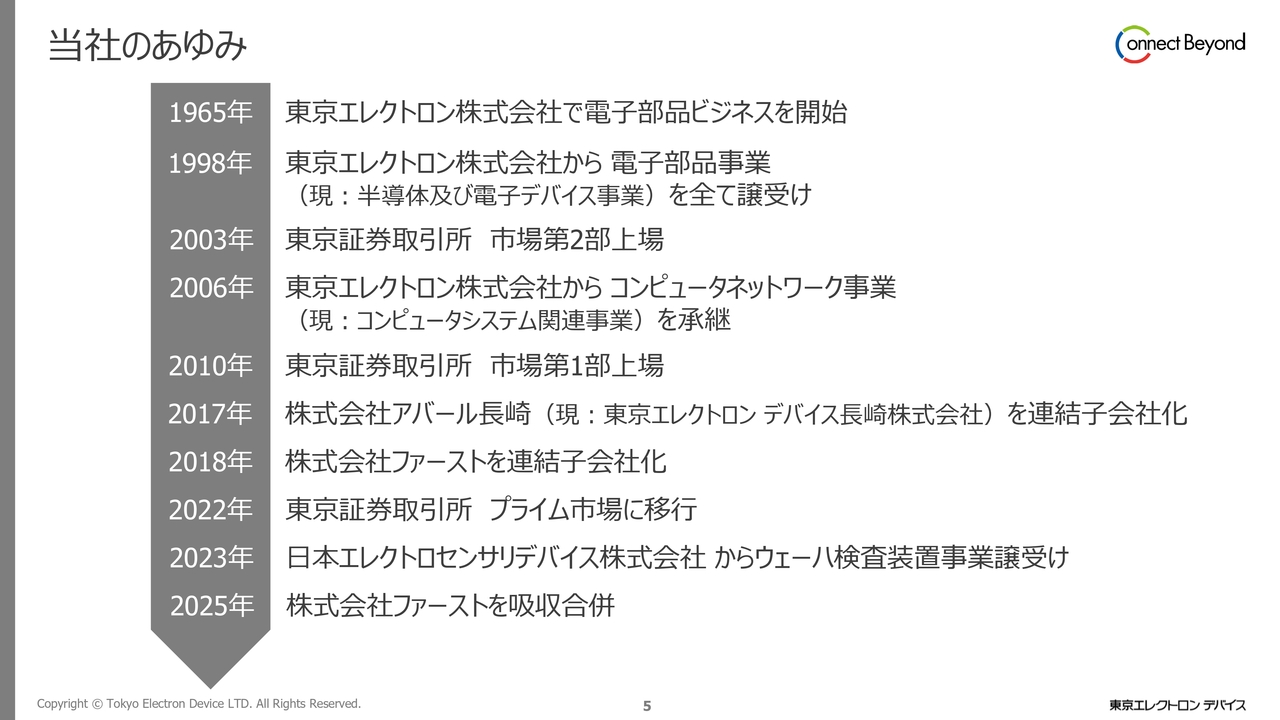

当社のあゆみ

徳重:当社の歩みです。もともとは東京エレクトロン株式会社の中の商社部門が上場した会社です。1965年に東京エレクトロンにて電子部品のビジネスを開始し、2006年には東京エレクトロンからITビジネスも承継しました。

その後、2017年、2018年にメーカー機能の強化という点で工場と画像処理の会社をM&Aしました。2023年からはウェーハの表面検査装置の事業をM&Aにより譲り受け、メーカー機能の強化に努めています。

したがって事業歴としては、東京エレクトロンでのスタートから数えると約60年です。

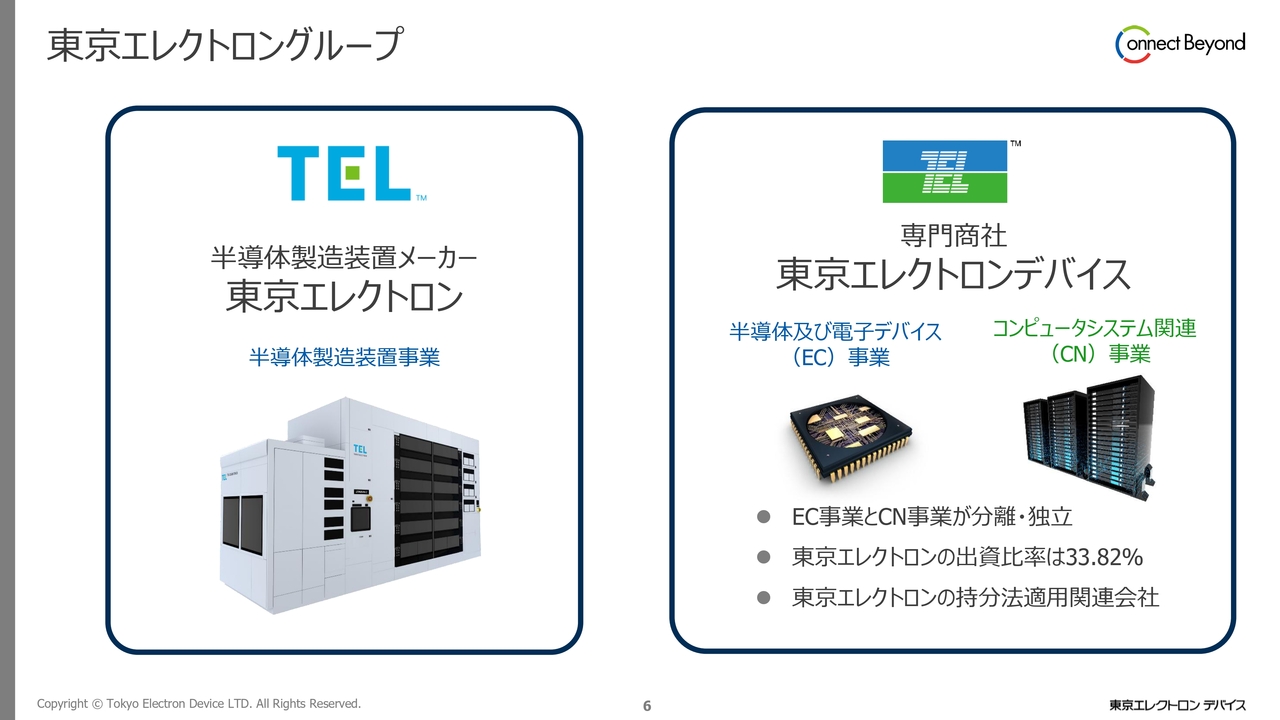

東京エレクトロングループ

徳重:東京エレクトロングループとの関係についてです。当社は東京エレクトロングループの中に入っており、東京エレクトロンが当社の株式の33.8パーセントを保有する筆頭株主となっています。親子関係にはありません。

事業については、東京エレクトロンは半導体製造装置のメーカーで、半導体やIT製品の専門商社である当社とは事業分野が異なります。したがって現状は、東京エレクトロンの製品を扱ってはおらず、事業上は個別の企業同士の関係です。

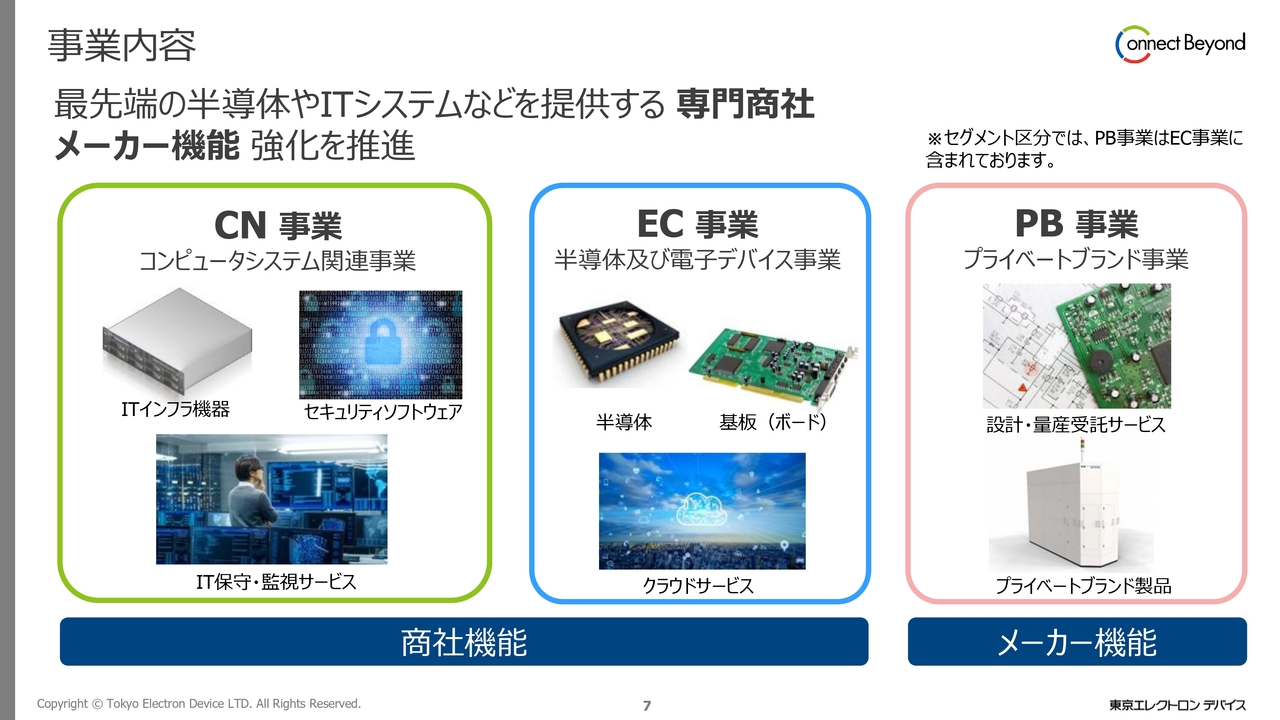

事業内容

徳重:事業内容についてです。当社は最先端の半導体、ITシステムを提供する専門商社で、メーカー機能の強化を進めています。

当社は3つの事業で成り立っています。CN事業と呼んでいるコンピューターシステム関連事業と、EC事業と呼んでいる半導体及び電子デバイス事業の2つが商社部門です。そこにメーカー機能のPB(プライベートブランド)事業を加えた3つのビジネスモデルで展開しています。

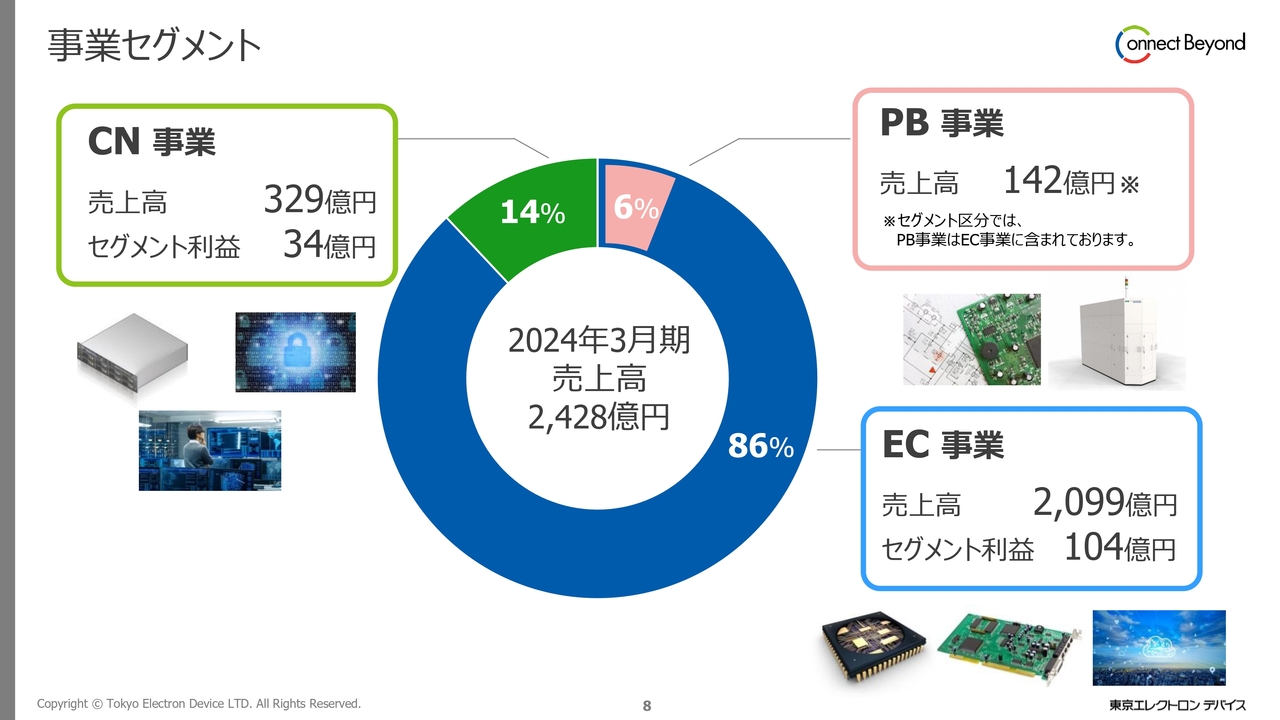

事業セグメント

徳重:事業セグメントの割合です。売上とセグメント利益に分かれていますが、PB事業のセグメント利益は開示していないため、EC事業の中に含めて開示しています。

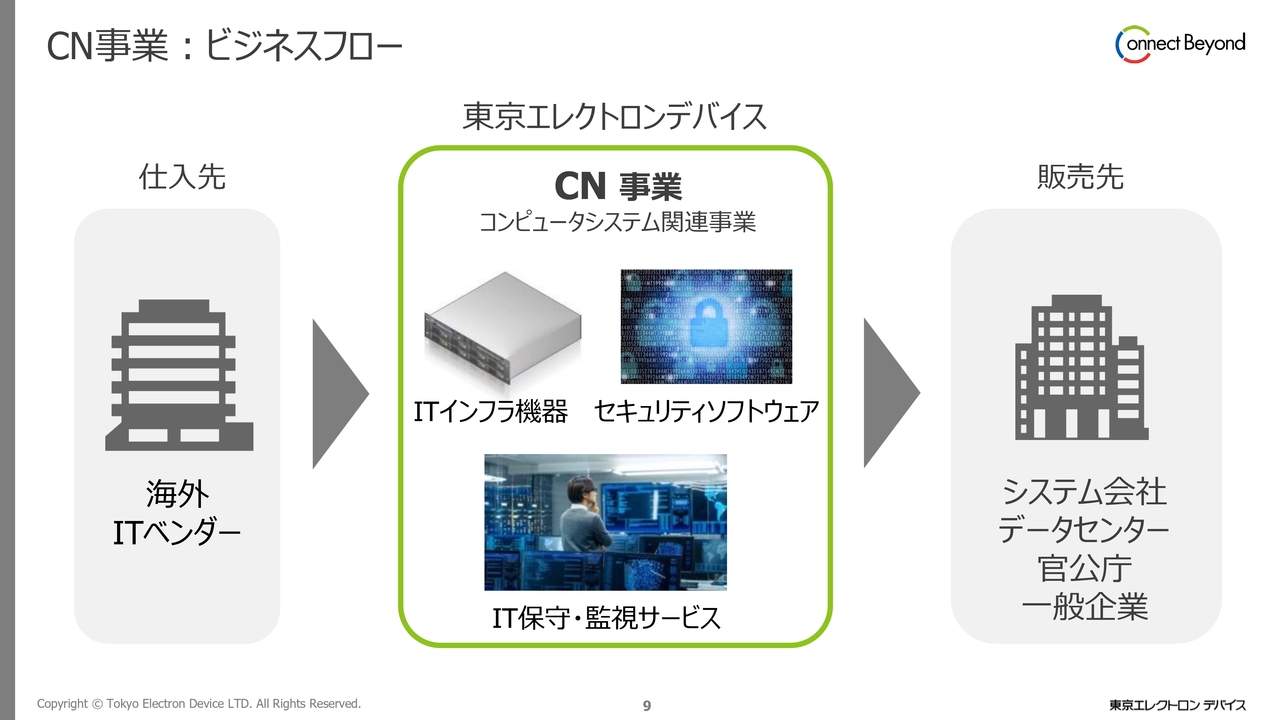

CN事業:ビジネスフロー

徳重:ビジネスフローについてです。CN事業は海外のITベンダーが中心で、海外のITインフラ機器、セキュリティのソフトウェア、あるいはそれらを使う上で必要な保守や監視サービスを行っています。

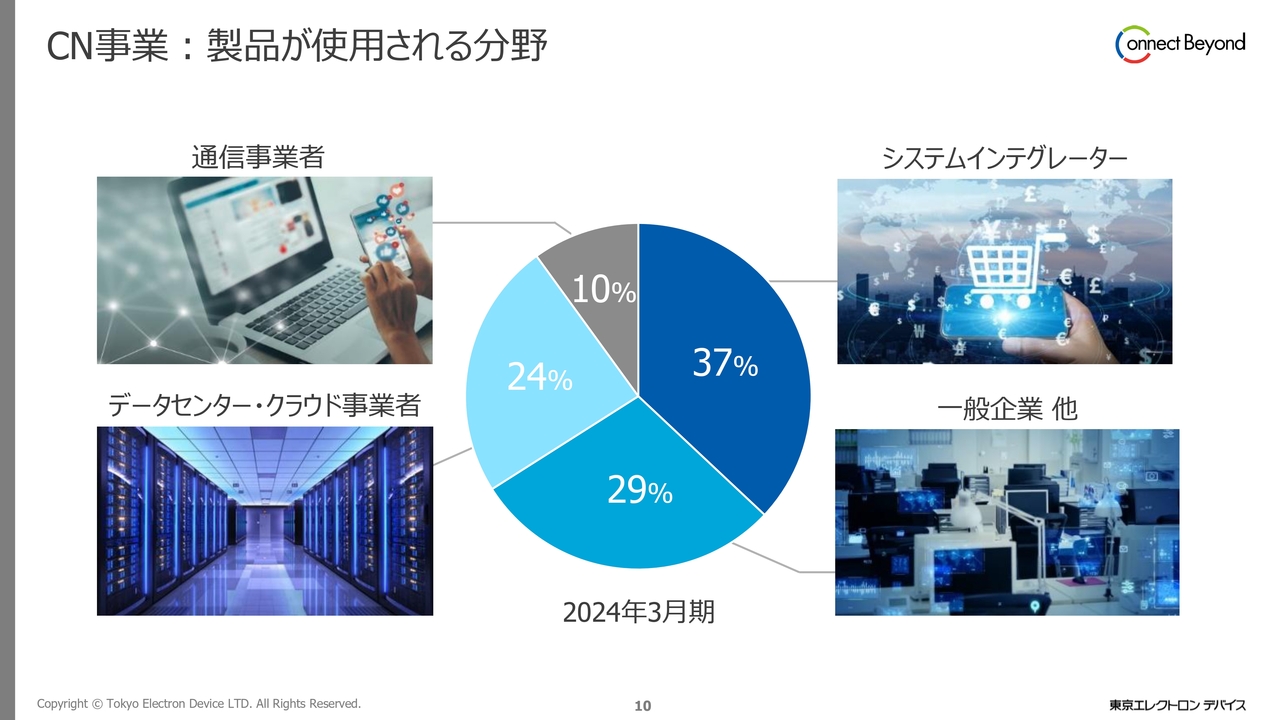

CN事業:製品が使用される分野

徳重:CN事業におけるお客さまは国内のシステムインテグレーター、データセンター・クラウド事業者、通信事業者、官公庁、一般企業などで、スライドにその割合を示しています。

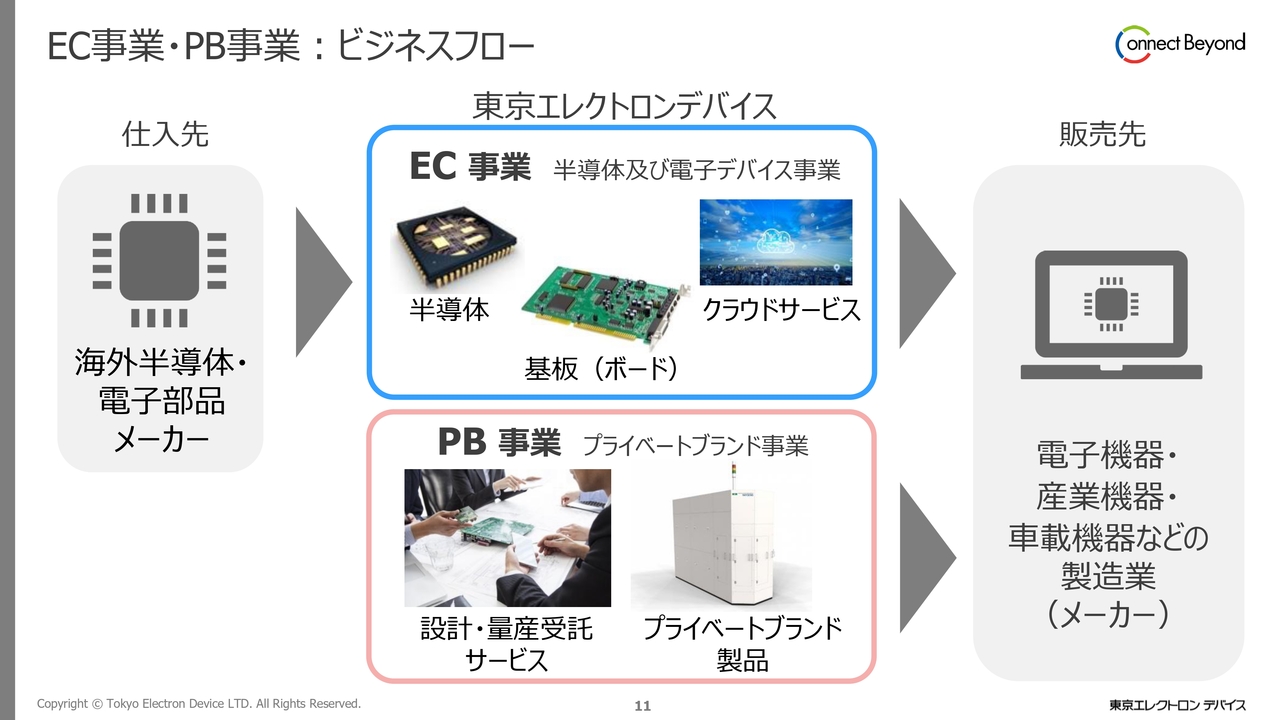

EC事業・PB事業:ビジネスフロー

徳重:EC事業については、主に海外の半導体、電子部品メーカーを取り扱っています。メインはTexas Instruments社、Infineon Technologies社、Intel社の半導体です。また、Microsoft社のクラウドサービスである「Microsoft Azure」もこの事業部門で行っています。

PB事業については、お客さまから設計・量産を受託し、また、自社製品を自ら開発するビジネスを行っています。

EC事業・PB事業:製品が使用される分野

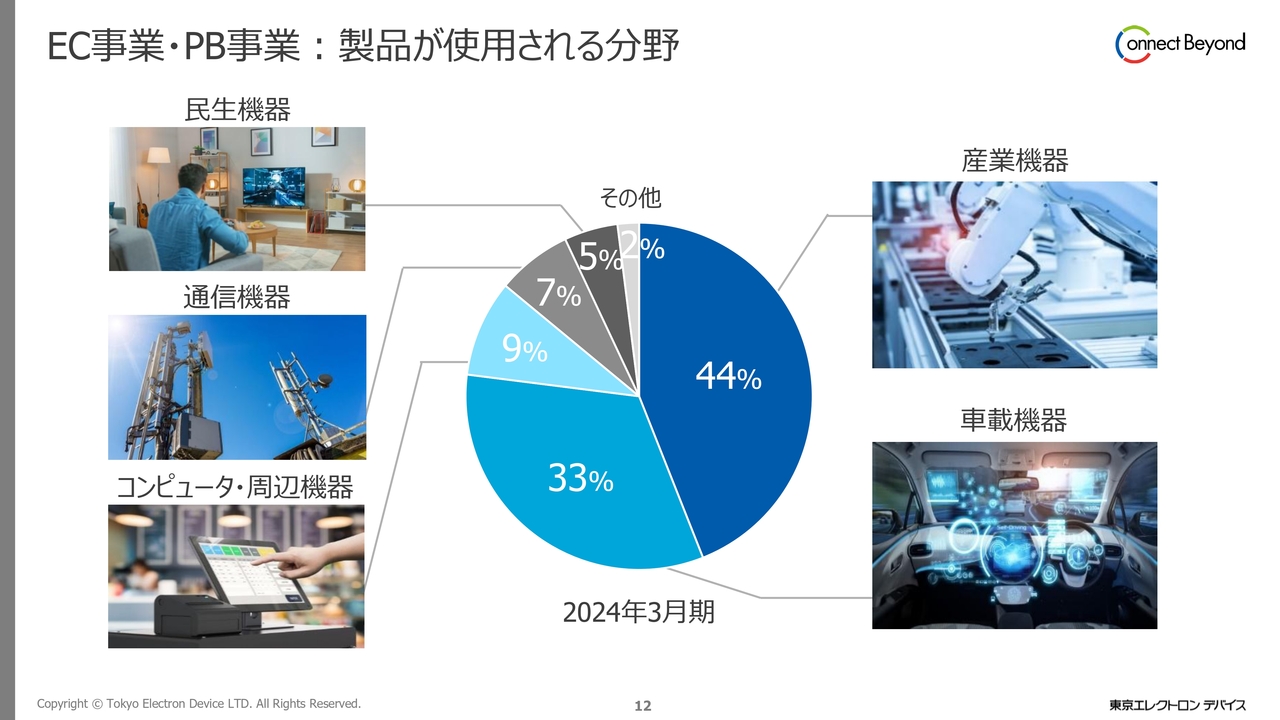

徳重:EC事業とPB事業を展開している分野です。お客さまの大半が製造業で、売上構成比は産業機器、車載機器がメインとなっています。

PB(プライベートブランド)事業

徳重:PB事業についてです。実は当社は30年ほど前からメーカー機能を持っており、自社で設計・製造を行ってきました。

その頃、我々はカスタムICの販売代理店でした。お客さまとのディスカッションの中で、同じカスタムICを選ばれるお客さまが複数いるというマーケティング結果が出たため、我々の名前で作ってはどうかということでスタートしたのです。

その後、ICからボード、ボードから組み込みのシステムに変わり、現状では最終製品としてウェーハ検査装置にまで展開が進みました。

当社の強み

徳重:当社の強みは「製品」「顧客」「技術」です。1つ目の「製品」について、CN事業における製品のラインアップは、海外のIT・セキュリティ製品、あるいはAI関連の製品やサービスとなっています。

また、アメリカ西海岸に社員を派遣し、そこでファンドと提携関係を持って新しい技術を取り入れています。さらに、Microsoft社を中心としたクラウドサービスも取り扱っています。

2つ目の「顧客」については、有力企業を中心に2,000社以上のお客さまと取引をしています。売上高の割合においては、産業機器と車載機器にフォーカスしています。この理由として、日本のメーカーでグローバルに活躍できるアプリケーション、製品とはどのようなものか突き詰めると、やはり技術のすり合わせを必要とする産業機器、車載機器となったのです。

3つ目の「技術」です。ITシステムは非常に複雑なシステムのため、24時間365日、自社施設で保守・監視サービスを行っています。また、さまざまな製品に当社自身が学習した技術を提供しています。

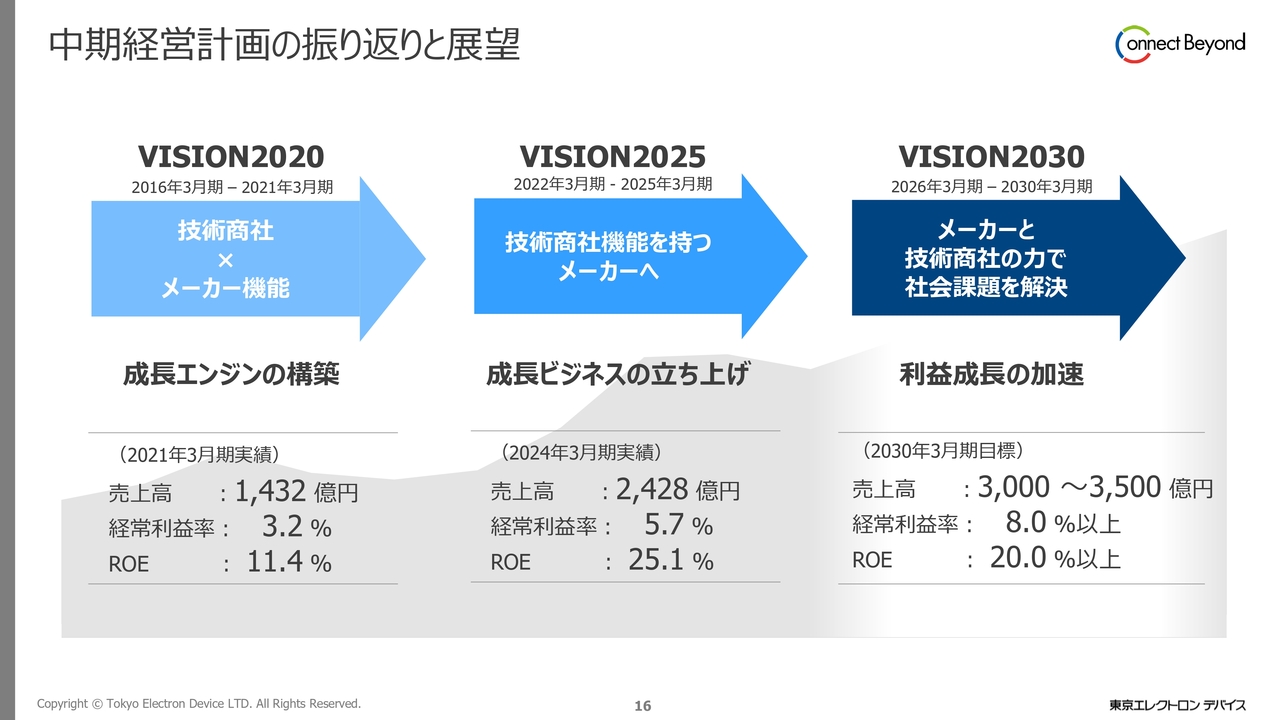

中期経営計画の振り返りと展望

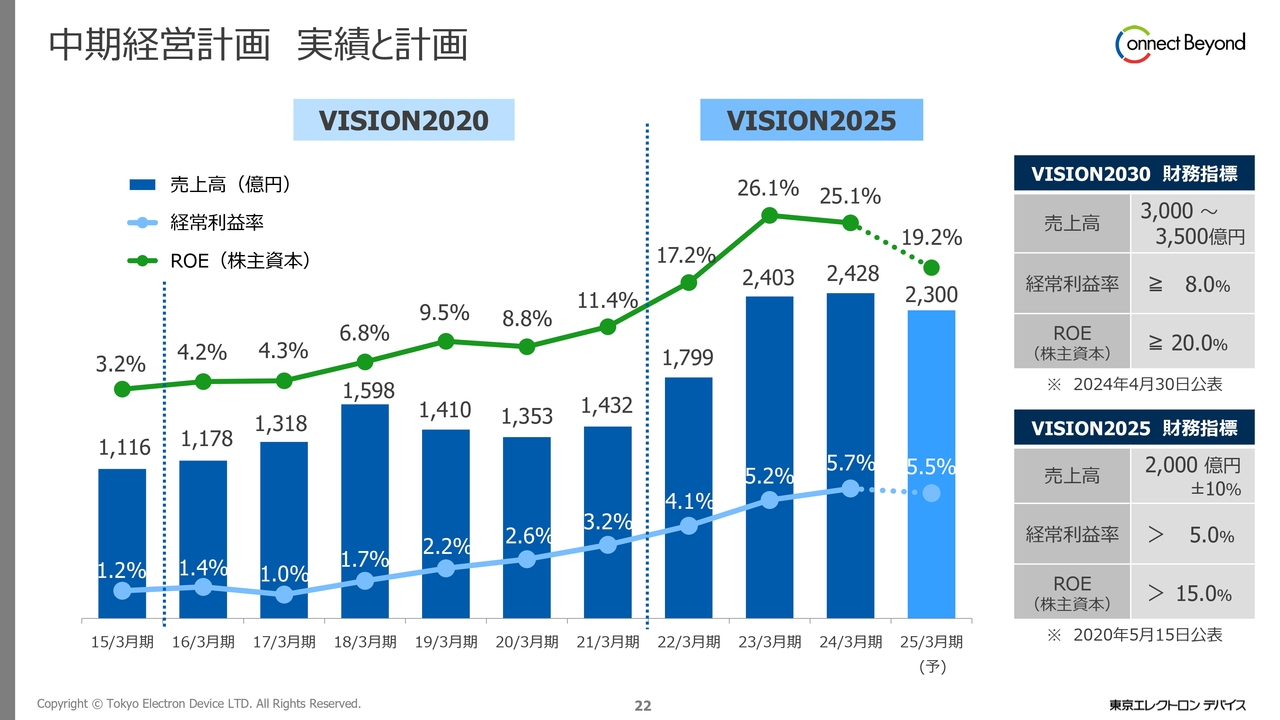

徳重:今は現行の中期経営計画「VISION2025」の最終年度で、それ以降は新たな5年間の中期経営計画「VISION2030」が始まります。「VISION2020」からスタートし、どのような成長を遂げてきたか、どのような観点でビジネスをしてきたかについてスライドに記載しています。

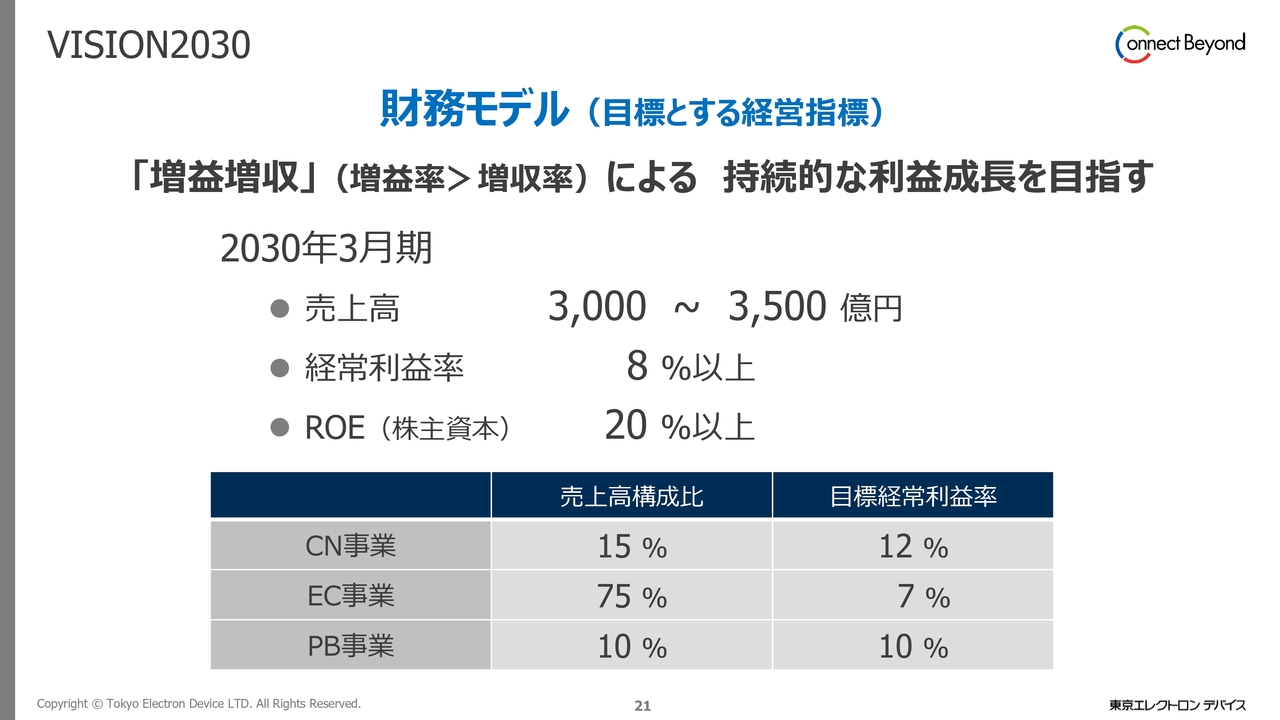

昨年度の売上高は約2,500億円で、経常利益率は5.7パーセントです。「VISION2030」では、売上高3,000億円から3,500億円、経常利益率8パーセント以上、ROE20パーセント以上を狙っていきます。

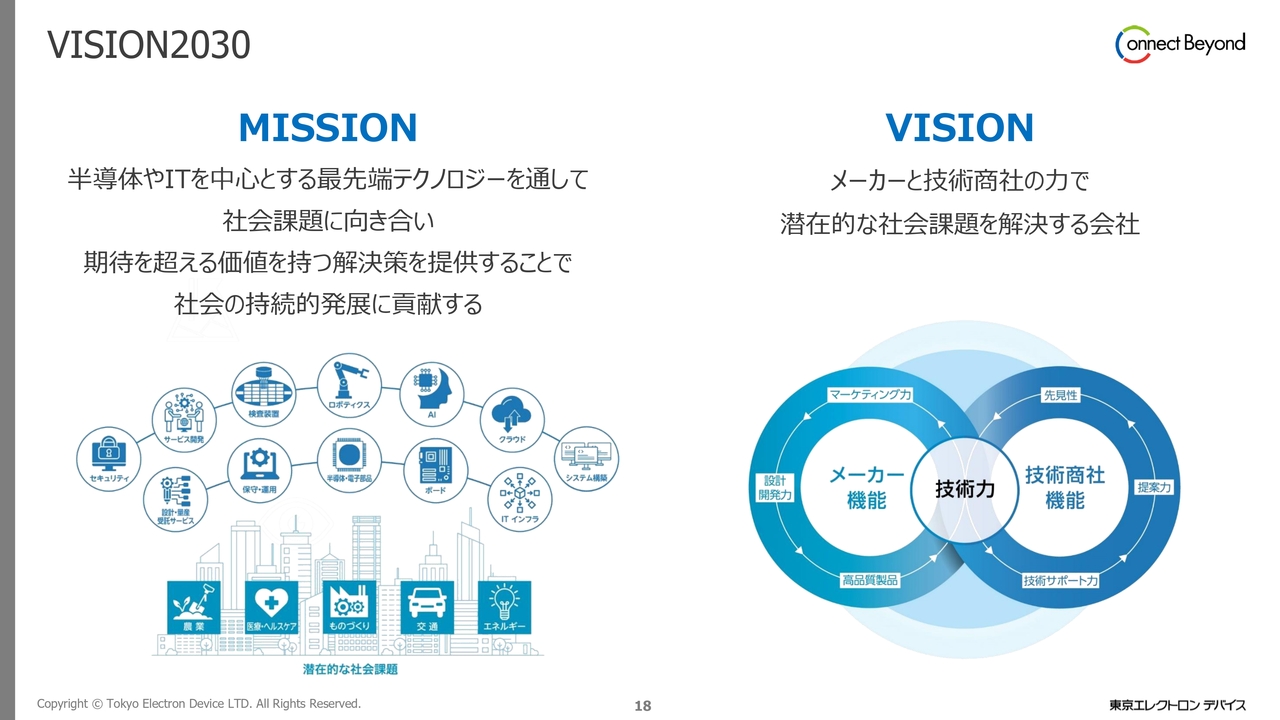

VISION2030

徳重:AIに代表される、1つの技術だけでなく、さまざまな技術セグメントが巻き込まれる社会において、技術をいかにうまく社会実装していくのかが重要です。そのような社会に適応したビジネスをしっかり展開していきたいと考えています。

VISION2030

徳重:ミッションとビジョンはスライドのとおりです。

VISION2030

徳重:全社方針は2つあります。1つは社会課題の解決、もう1つは利益成長に資する行動です。収益性を上げていくことにこだわっていきたいと考えています。

VISION2030

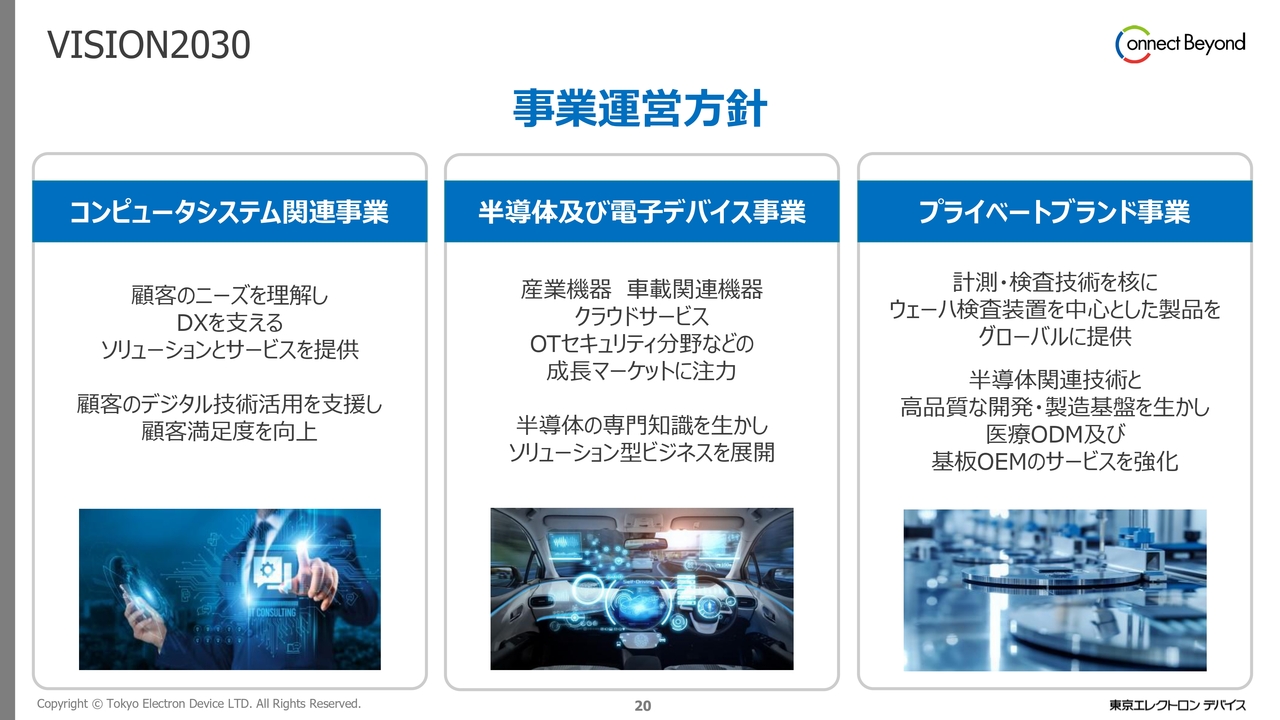

徳重:事業運営方針についてです。スライドに記載の3事業をこのままキープしながら、スライドに記載の内容にフォーカスして展開していきます。

VISION2030

徳重:財務モデルです。売上高は3,000億円から3,500億円、経常利益率は8パーセント以上、ROEは20パーセント以上の達成を目指します。特に収益性を上げて、商社機能だけでは稼ぐことのできない収益性を実現させたいと考えています。

中期経営計画 実績と計画

徳重:スライドは過去の実績の棒グラフです。昨今の経済の停滞により成長はスローになっていますが、半導体市場に関しては、波はあるものの今後とも成長していく前提で計画を立てています。

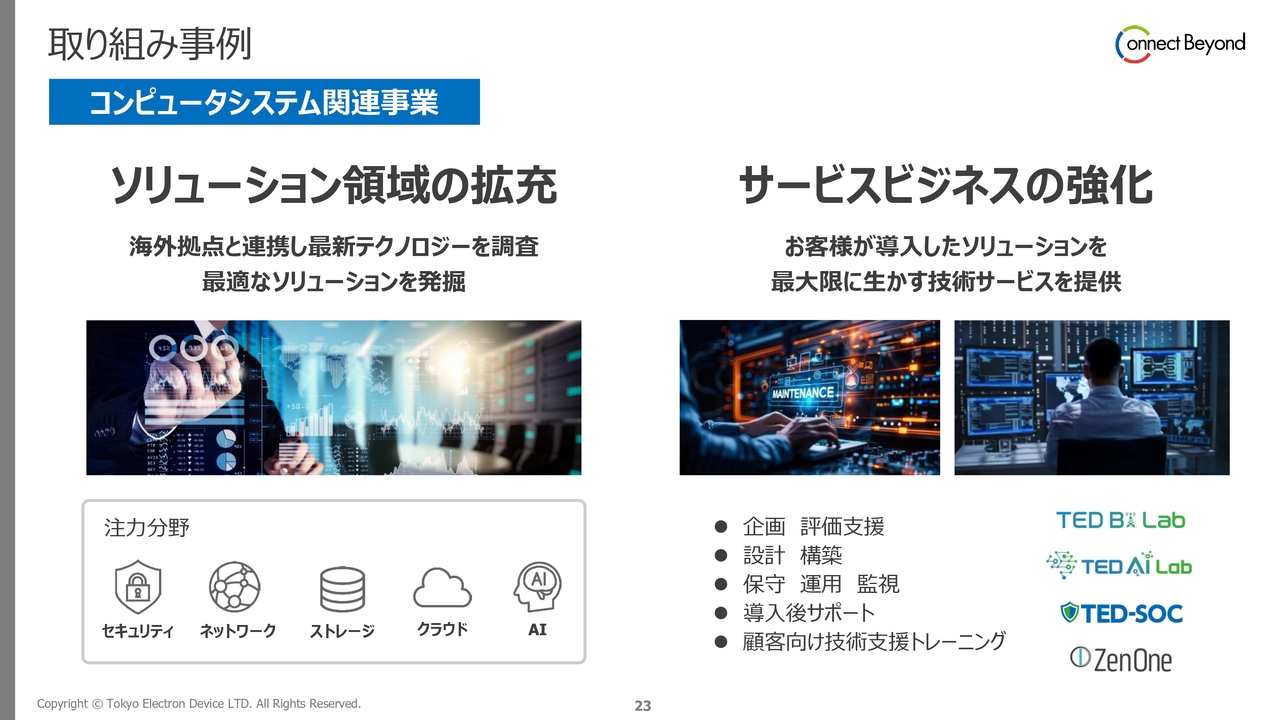

取り組み事例

徳重:スライドは取り組み事例についてです。ご参照ください。

取り組み事例

徳重:特に収益性を牽引するポイントの1つがPB事業です。その中でも、ウェーハ検査装置ビジネスに注力していこうと考えています。

これは、2メートル掛ける3メートルくらいの大きな装置で、半導体は1チップあたり10円といった製品もある中で、1台当たり億単位のものにビジネス形態を変えていきます。また、保守などのサービスビジネスに注力し、収益性を上げていきます。

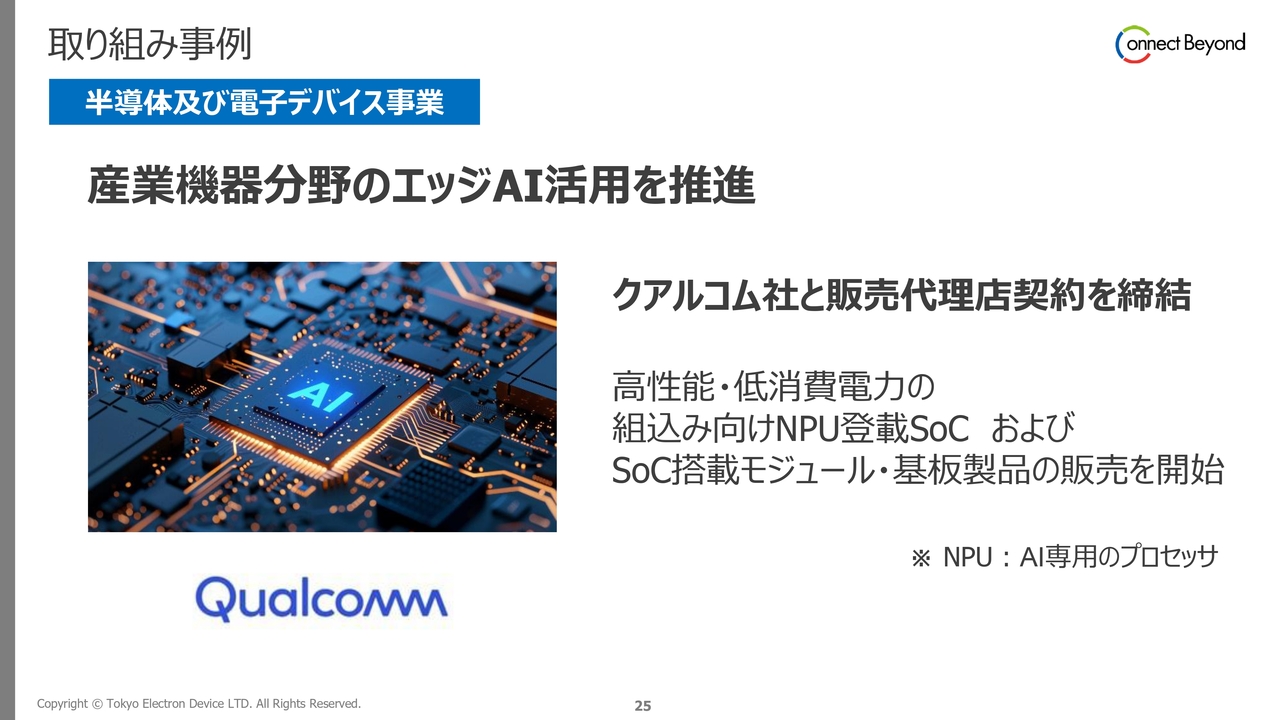

取り組み事例

徳重:当社は最近、クアルコム社と販売代理店契約を結びました。この背景として、クラウドAIとエッジAIの両輪で進めていかないと、電力事情や求められるスピードに対応できないという考えがありました。

クラウドAIについては、Microsoft社の「Microsoft Azure」を扱っています。エッジAIについては、これまではIntel社、NXP社が中心でした。しかし、クアルコム社がエッジAI分野にフォーカスしようという流れがあったため契約しました。

AIを取り囲む環境を、クラウドとエッジの両面でサポートしていこうと考えています。

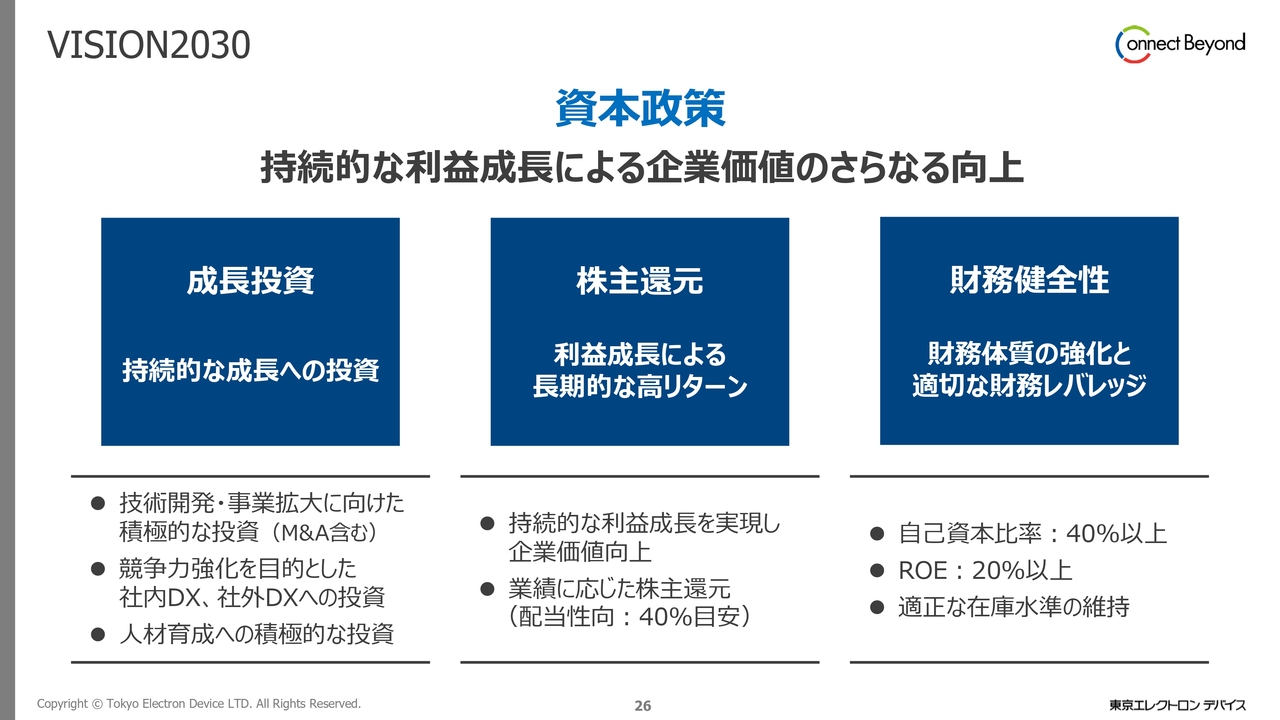

VISION2030

徳重:資本政策は大きく分けて「成長投資」「株主還元」「財務健全性」の3つです。

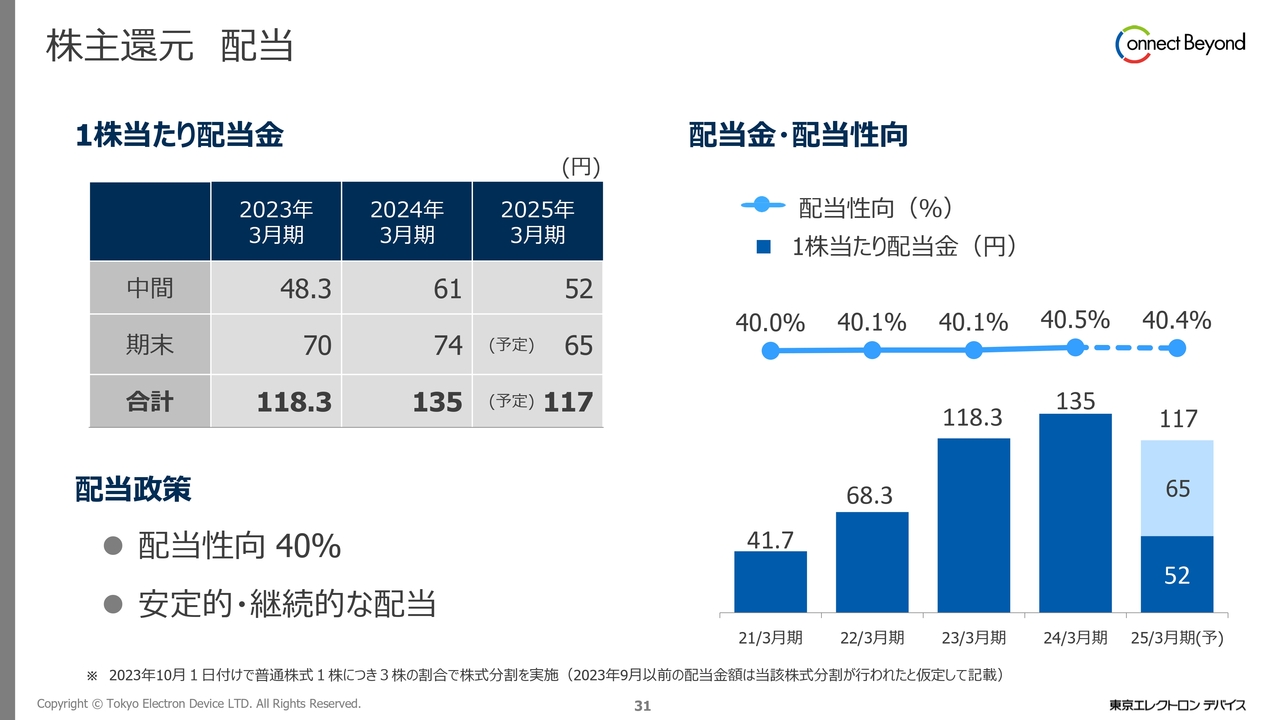

株主還元については、利益成長により長期的な高リターンを実現していきます。業績に応じた株主還元として、配当性向は40パーセントです。

より高い配当性向を掲げている商社もありますが、当社の場合は、将来的な収益性の成長を目指し、研究開発に投資していく必要があります。そのような観点から、株主のみなさまと投資家のみなさまにはご理解をいただいている状況です。

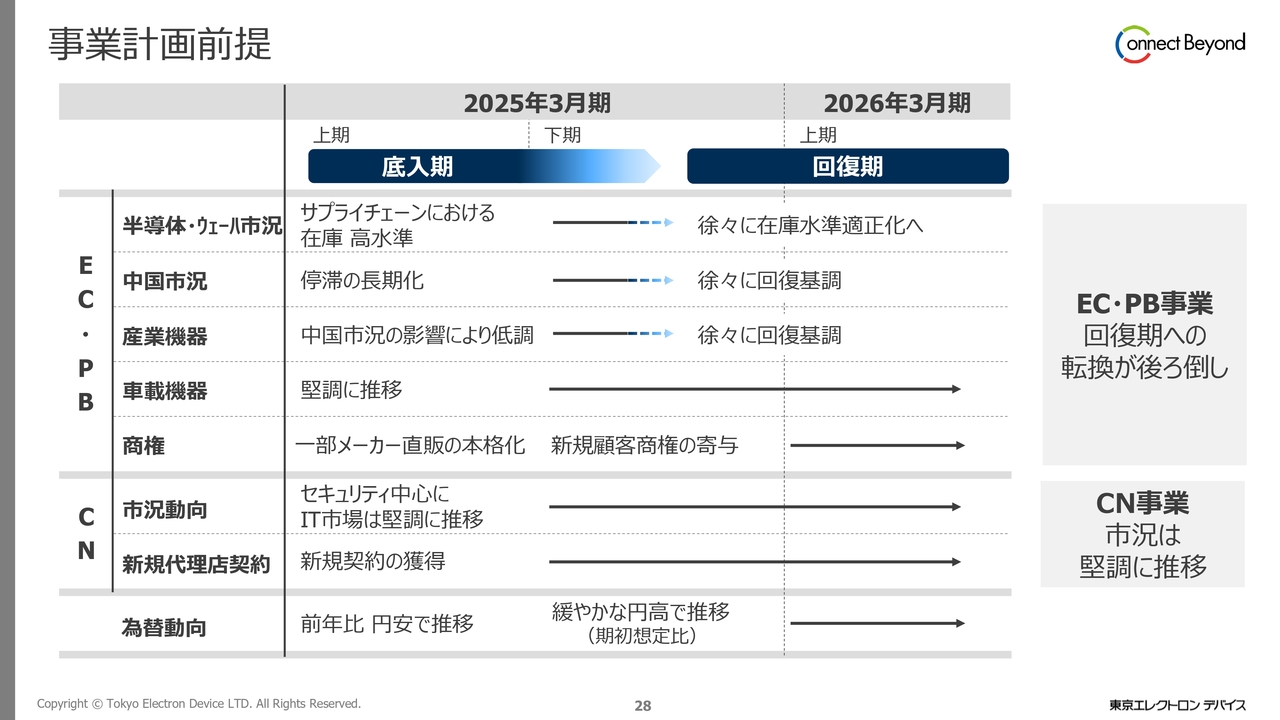

事業計画前提

徳重:2025年3月期の業績見込みです。毎月お客さまといろいろな会話をする中で、ここ数年間、お客さまの状況がどのように動いているのかを細かくチェックしてきました。経済指標の多様性により、1つの指標だけでは見えないところがあり、多様な切り口から前提を記載しています。

EC・PB事業における半導体やウェーハ事業については、2025年の3月期は徐々に在庫の適正化が進んでいくと考えています。中国市況も徐々に回復してきており、産業機器についても同様です。スライドに車載機器について「堅調に推移」と書いていますが、足元を見ると厳しさが出てきていると感じています。

また商権について、販売が上がる、下がるだけではなく、非常に特徴的なこととして、他の商社のお客さまを受け入れたり、我々から外に出したりといった流れがあります。その中で我々は、新規の商権を得る方向にあり、そのような要因も当社の事業計画に影響すると考えています。

CN事業におけるIT市場については、堅調に推移しているという認識です。

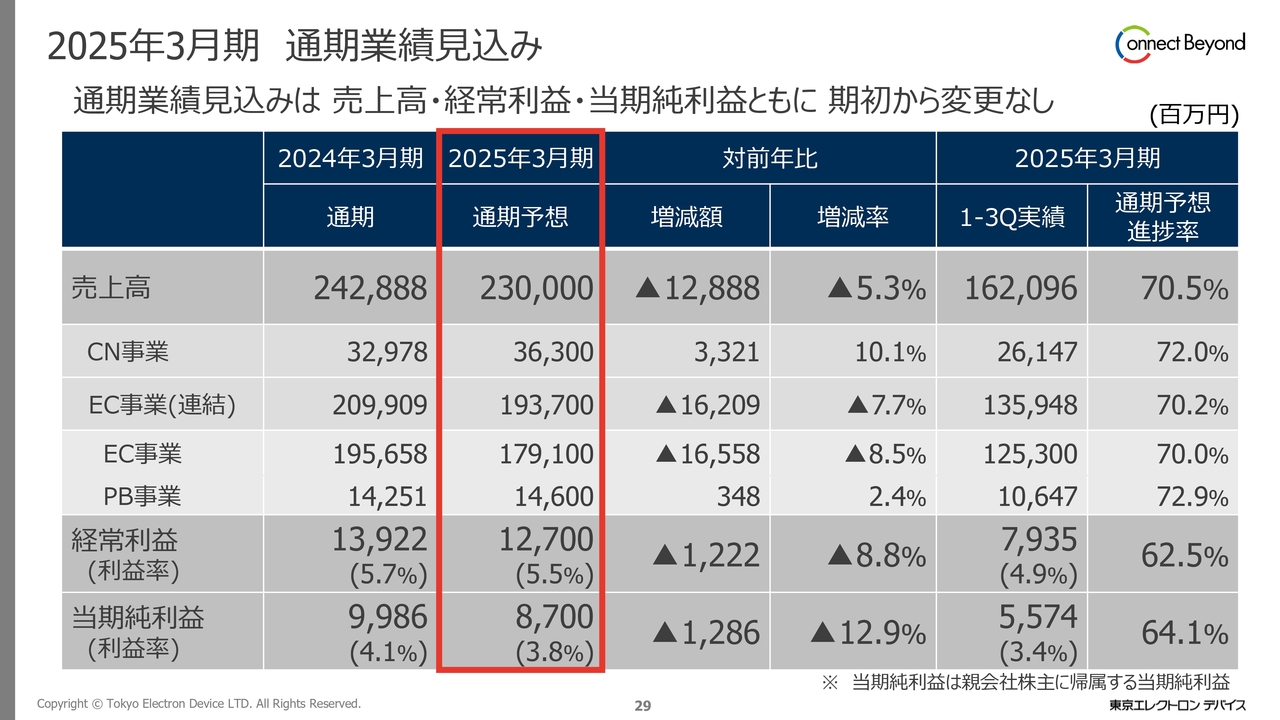

2025年3月期 通期業績見込み

徳重:2025年3月期通期業績見込みは、売上高は2,300億円、経常利益は127億円、当期純利益は87億円です。あと1ヶ月もありませんが、株主と関係のある当期純利益については死守する意気込みで進めているところです。

株主還元 配当

徳重:株主還元の配当性向は40パーセント台をキープしています。この数字の理由は先ほどご説明したとおりです。

質疑応答:新しい中期経営計画について

関本圭吾氏(以下、関本):2026年3月期から開始する新しい中期経営計画について聞いていきたいと思います。

前段階として、今回は利益率を大きく上げていく、またメーカー機能を強くしていくといった方針が見えます。その軸になっているPB事業は、もともとは2023年に譲り受けたウェーハ検査事業です。このPB事業のそもそもの始まりや、どのような経緯で目をつけられたのか、詳細を聞かせてください。

徳重:商社とメーカーというのは、一見すると大きく異なる存在に映りがちですが、当社にとっては同じ土俵にあると考えています。我々は商社であるため世界中からさまざまな製品を探していますが、そこにないものは自分たちで作ったらどうだろうといった問いかけがきっかけでした。

その流れの中でいろいろな製品を導入する、あるいは開発するということを約30年前からスタートし、カスタムICなどいろいろな切り口で進めてきました。

小さな製品からスタートしましたが、これだけではまだ収益性が低いということで、装置の分野において、東京エレクトロンの知見も活用させてもらいながら、自社で化合物半導体向けの装置の開発を始めました。

普通のシリコンでできているウェーハとは違い、車に使われるパワー半導体のような化合物半導体のウェーハは透明などであるため、人間が目視検査をしていました。その人間が行っている機能を当社が装置化できれば、収益性が上がり、また、お客さまのためにもなるため、装置を開発しました。現在、すでに第5世代ぐらいです。

ウェーハ検査装置事業をさらに加速させるために、一般的なシリコンのウェーハの検査装置も扱うことを決めました。今回、日本エレクトロセンサリデバイスから事業、装置、お客さま、技術者のすべてを譲り受け、シリコンと化合物半導体ウェーハ両方の表面検査を行う能力を持つに至っています。これを今後も強化していくことで、収益性を上げていきたいと考えています。

質疑応答:市場・競争環境におけるポジションについて

関本:マーケットを見ていると、レーザーテックなどのマスクブランクスの検査装置などがあり、ポテンシャルを感じます。今の市場環境や競争環境などにおいて、御社は比較的強いポジションにあるのでしょうか? それとも後発なのでしょうか?

徳重:我々はメーカーとしては後発のため、競合が少ないところにターゲットをあわせています。ウェーハの表面検査は競合メーカーが少ないです。それは人間の目で行っていたり、その装置を各ウェーハメーカーが独自で作ったりしていたからです。

そのようなものを我々が共通化して提供できれば、他の会社に比べて先行できるだろうという考え方で進めました。

質疑応答:PB事業を伸ばすための戦略について

関本:ウェーハの表面検査はそもそも需要が相応にあるのか、あるいは新製品を開発したり営業人員を増やしたりするなど、どのような戦略でPB事業を伸ばしていこうとしていますか?

徳重:まず、市場性は間違いなくあります。半導体が伸びればその分伸びるため、伸びる余地があるのです。

ウェーハの市場自体は今、半導体市場そのものが少しスローで、それに連動しているところもあります。ウェーハには、非常にハイエンドなものとローエンドなものがあります。現状ではハイエンドのものから動き始めており、近々流れが出てくるだろうと思います。

技術的な投資をある程度行いましたが、今後もより精度の高い検査を増やし、検査する媒体を広げていく必要性があります。研究開発やさらなるM&Aによって、他社が持たない機能を当社が追加し、参入障壁を高くしていきたいと考えています。

質疑応答:社長から見た会社の変遷について

関本:徳重社長は2000年代に東京エレクトロンデバイスにきて、過去約10年にわたって社長をされています。「VISION2020」「VISION2025」「VISION2030」というメーカー機能を強めていく過程を見てきました。

それを踏まえて、どのようなところを目指しているのでしょうか? 10年間見てきて、会社として変化していることはありますか?

徳重:メーカーを目指す理由としては、収益性を高めることは間違いなくあります。それに加えて、市場環境も大きく変わってきたと思っています。

社長になる前に我々がメインで取り扱っていた半導体メーカーから、一方的に契約を打ち切られた経験があります。そこからさまざまな努力をしてここまで回復してきました。やはり、半導体メーカーとの契約をベースにする半導体代理店権は、経営としては非常に怖いものだと感じました。

そのような欠点もあるため、ロングタームで関係を堅実に構築できるメーカーとの取引はしなければならないものの、自分の未来は自分で決めて取り組んでいかなければ、過去に起こったようなことが起こり得ます。そのような考え方も、メーカーに進むことの後押しになっていると思います。

質疑応答:利益率が上がってきたことの背景について

関本:専門商社では利益率が約3パーセントのところ、御社は2024年には5パーセント強になり、今回は8パーセントとなっており、メーカー的な利益率になってきたと感じます。ウェーハ検査事業の譲り受けや30年来のさまざまな取り組みを通して、着実に進展していると考えていますか?

徳重:装置を作るだけではなく、半導体やIT機器を売る事業も通してお客さまと話をし、さらに半導体を使ったサブシステムのようなものを我々が開発して、お客さまに納入しているのです。これも収益性を高める一助になっていると考えています。

質疑応答:海外情勢の事業前提への影響について

質問者:スライドには、事業計画の前提として市況の見方が記載されています。昨今、アメリカや欧州などにおいて政治が非常に流動的になっている影響を加味すると、事業前提にも変化が出てくるのでしょうか?

徳重:長期的な事業計画に関しては、大きく変えることはありません。しかし、1年後や半年後のような期間では、その都度、修正が必要になってくると思っています。

おそらくアメリカでトランプ大統領が就任したことを懸念されているのだと思いますが、政治が絡むことに関して明確なコメントをするのは非常に難しいです。結果的に影響が出てくる可能性があるのは、金利や為替だと思います。また、関税が上がることによって、お客さまが在庫を買い込むような状況は起こり得ると思っています。

これらのことはまだ実際には起こっていませんが、細心のセンシティビティを持って注視していきます。

質疑応答:世界情勢が不透明な中での情報収集について

関本:アメリカや欧州の政治動向が非常に不透明なのは事実です。その中で、業界に関係するところでのモニタリングや情報収集はされていますか? デバイスメーカーとも、最終需要者であるお客さまともお付き合いがある御社だからこそ、見えることもあると思います。

徳重:それこそ、営業に求められる最たるものだと思います。会社としては、少なくとも月に1回はお客さまの状況をリバイスします。また、メーカーも売上計画に修正をかけるため、メーカー側の考え方を確実に受け取ります。

ほかには、例えば日本工作機械工業会が統計を出すため、それがどのように動くのかを注視しています。

そのようなミクロとマクロの両面から、可能な限り情報を収集します。ただし、お客さまがどのように考えているのかをいかに正確につかむかが、やはり一番大事だと思っています。

質疑応答:株価や業績の回復見込みについて

関本:「過去からの流れを見ると、コロナ禍のあと、在庫を貯めたいお客さまから大量の受注がきて受注残がたまり、業績が大きく伸びました。その時に半導体の需要や親子上場のブームもあり、株価が上がっています。しかしその後、一過性の需要がなくなり、今はサプライチェーンの在庫が高水準で、株価も下落傾向にあると思っています。

これらを踏まえて、足元の動向から、2026年の3月期からの回復が見えているのでしょうか? そう感じられる理由を含めて、細かな市況のアップデート情報を教えてください」というご質問です。

徳重:現状、お客さまの意見の総和として、2025年夏以降に受注は徐々に回復してくるのではないかと捉えています。ただし、売上に寄与してくるのは下半期からになると思います。

我々は、産業機器と車載機器の2つにフォーカスしています。産業機器に関しては、在庫に隠れて本当のお客さまの動きが見えづらくなっていますが、いろいろとチェックすると、物はすでに作っています。物は作っているけれど、在庫が嵩張りすぎて実態が見えづらくなっているのが現状です。

今の在庫やお客さまが作っているレベルから考えると、先ほどお話ししたようなタイムフレームで回復期に入ってくると思います。

車載機器は、政治的な理由や各メーカーが弱まっていることなど、さまざまな理由によってスローになっています。

シリコンサイクルというものがあり、4年で上がったり下がったりします。ここ数年においては下がる時期がなかったため、スーパーサイクルと呼んでいました。コロナ禍が終わってからは、シリコンサイクルが戻ってきたことが明確に見え始めたと感じています。

ただし、そのシリコンサイクルも、これからは上がる時期に入ってくる予定です。そのため、先ほどお伝えしたスケジュールで市場が回復してくると思っています。

質疑応答:産業機器の回復の前提について

関本:「産業機器は徐々に回復基調になるというお話でした。昔は、伸びていく過程では中国からの需要が多くありましたが、その水準に戻るのでしょうか? どの程度回復するのか、前提を教えてください」というご質問です。

徳重:中国に関しては作り過ぎているため、非常にスローダウンしています。しかし今、中国政府の補助金によりプラスに動いているようです。

それが本当の実需につながるのか考えると、過去のようなGDP成長率8パーセントといった水準にはならず、普通の水準になってくると考えています。

質疑応答:国内と海外の比率について

関本:「EC事業では国内のお客さまが中心だったところ、CN事業やPB事業など収益性の高いところが伸びていく過程において、ウェーハを扱うと海外のお客さまも増えてくると思います。今後、国内と海外の比率などに変化は起きるでしょうか?」というご質問です。

徳重:ITは契約上、日本の顧客にフォーカスするため、半導体と変わらないと思っています。ウェーハ検査事業は自社で行っているため、海外を目指そうと考えています。

まずは、日本の強いウェーハメーカー2社とはすでにスタートを切っています。今後のフェーズとしては、海外の半導体メーカーの生産工程にウェーハの表面検査を入れていくことが必要になります。

現在、そのような見地からマーケティングを行っています。東京エレクトロンの経験者などの力を借りて、顧客との関係構築とともに市場の調査を行っている状況です。

質疑応答:CN事業とPB事業の比率に関連した利益率目標の達成について

質問者:直近の約5年で、経常利益率が2倍、3倍になりました。こちらは主にCN事業とPB事業の比率が高まった結果でしょうか?

また、同様のスピードでCN事業とPB事業の比率が高まっていくと、中期経営計画における2030年の目標の利益率を自動的に達成できるのでしょうか?

徳重:過去の2年から3年間は、経常利益額が非常に増えました。CN事業が伸びたのはその理由の1つですが、PB事業はまだ準備段階でそれほど伸びていませんでした。

利益を出せたのは、コロナ禍以前から、いかに少ない人数で半導体のビジネスを回せるかというチャレンジに継続して取り組んでいたからです。人を増やさずに大きな売上に対応できるビジネス形態をとったということです。

それを実現するために、IT関連へ相当な額を投資し、人を増やさずとも利益を得られる体質を作りました。特にEC事業は同じ考え方ができ、今後、売上が増えてくれば利益も上がってくると考えられます。

ただし、今後の最大の利益の牽引者となるのはやはりPB事業です。商社部門と比べ、経常利益率では数倍以上の差があります。PB事業に投資し、フォーカスすることによって、8パーセントの経常利益率を実現していきたい考えです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:収益構造的に偏りがあるのでしょうか? 収益バランスを保つ取り組みはされているのでしょうか?

回答:2024年3月期の売上高比率は、CN事業14パーセント、EC事業86パーセント(うちPB事業6パーセント)です。

EC事業の顧客基盤を生かしながら、CN事業におけるリカーリングビジネスやPB事業により収益性を高める取り組みを行っています。

<質問2>

質問:海外売上を増やし規模拡大・成長するなどの方針はありますでしょうか? 日本向けが77パーセントのようですので教えてください。

回答:PB製品であるウェーハ検査装置の海外拡販を進めています。台湾やEU諸国のウェーハメーカーや半導体デバイスメーカーをターゲットに販売していく方針です。また、海外拠点での取り扱い製品の拡充も検討していきます。

<質問3>

質問:為替、関税の影響はどの程度でしょうか?

回答:ドル円相場の変動に関しては、一概に1円の変動による影響額のかたちで示すことが難しいです。EC事業は、ドル建て取引、ドルに連動した円取引が大半を占めており、為替が円安に向かうと売上高・利益とも増えるという構造です。一方でCN事業は円ベースの取引が多いことから、為替が円安に向かうとコストアップにつながります。当社では、為替予約を行うことで為替変動による影響を原則回避する対応をしています。

また、当社は半導体やIT製品を輸入し、国内およびAPAC地域への販売を行っているので、米国の関税引き上げの影響は限定的であると考えますが、各国の動向を注視して対応していきます。

<質問4>

質問:人財の採用は順調なのでしょうか? 今後の人財確保戦略もあれば教えてください。

回答:新卒・中途を合わせて、年間40名から50名程度を採用しています。

事業計画に基づき、人員構造の最適化、次世代を担う人財の確保を目的とした新卒採用と、即戦力の獲得や新たなノウハウの獲得を目的とした中途採用を行っています。

<質問5>

質問:中国事業の現状と、今後の見通しを教えてください。

回答:中国政府の補助金の影響もあり、徐々に回復すると考えています。産業機器分野においては、2024年後半から受注が回復基調にあります。

<質問6>

質問:「半導体やIT製品の専門商社であり、メーカー機能の強化を推進」とありますが、半導体の設計・製造会社やIT企業の業績と御社の業績は基本的に連動すると考えてよいでしょうか? 半導体・IT企業とは違う特徴・強みはありますか?

回答:当社の業績は半導体市場やIT投資の動向に連動する傾向にあります。

半導体・IT企業との違いとしては、製品ラインアップが多く、使用される分野が幅広いため、固有の分野の影響を受けにくいことです。また、顧客との強固なリレーションにより顧客課題をいち早く掴み、最適な製品やサービスを提供できることです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2760

|

3,675.0

(02/27)

|

+50.0

(+1.37%)

|

関連銘柄の最新ニュース

-

前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 02/04 05:20

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … みずほFG... 02/03 15:48

-

東エレデバが5日ぶり急反騰、10~12月期は最終益93%増で受注も... 02/03 10:43

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … みずほFG、... 02/03 09:28

-

東エレデバ、10-12月期(3Q)経常は32%増益 02/02 15:30

新着ニュース

新着ニュース一覧-

今日 10:00

-

今日 09:00

-

今日 08:30

-

今日 08:30