【QAあり】フリークアウトHD、インフルエンサーマーケティングを含め日本事業が順調に成長 北米事業は3Q以降に回復予定

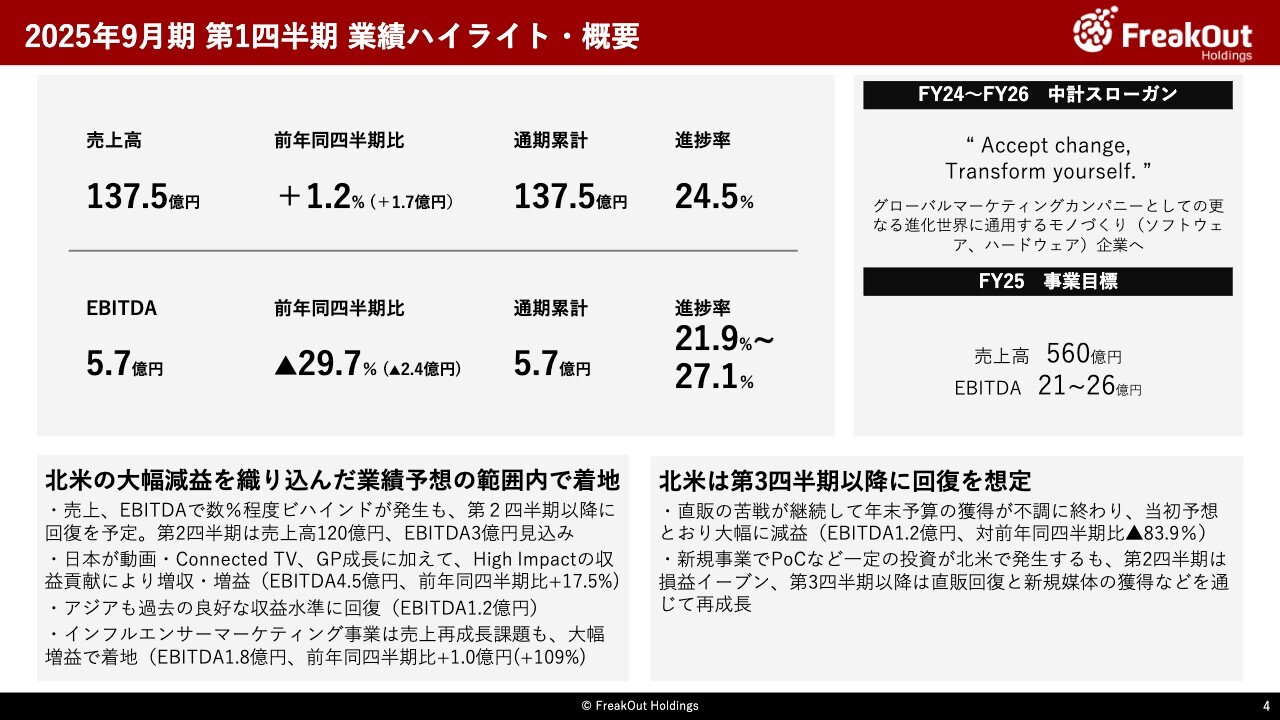

2025年9月期 第1四半期 業績ハイライト・概要

永井秀輔氏:フリークアウト・ホールディングス取締役CFOの永井です。2025年9月期第1半期決算の概況をお伝えします。売上高137.5億円で前年同四半期比プラス1.2パーセントの微増、EBITDAは5.7億円で前年同四半期比マイナス2.4億円(30パーセント弱)の減少で推移しました。

業績予想のベースとなった社内の予算(レンジで開示している業績予想の中央値)との対比でいうと、売上、EBITDAともに第2四半期以降で取り返せる程度の数パーセント程度のビハインドとなります。

例年との季節性の比較でいうと、第1四半期に売上高・EBITDAが一気に跳ね上がるのがこれまでの傾向でした。北米のダイレクトセールス(直販)の予算がこのタイミングで集中するためです。

しかし、後ほどお伝えのとおり、今期についてはこの年末予算の獲得が不調に終わったため、第1四半期の業績が伸び悩んだ一方で、第2四半期以降も大きく前四半期対比で落ちないという決算になる見込みです。

全体としては以上のとおり、多少ビハインドはありますが、第2四半期以降で取り返せる水準で着地しています。事業ごとに見ると、予算対比では大きな増減はありません。

一方で、対前年同四半期比で見ると、EBITDAベースで全体でマイナス2.4億円で、北米が大きくマイナス(マイナス4.9億円)、他事業は日本、UUUMを中心にプラスで北米の影響が緩和されている数字となっています。

詳細は次のスライドのとおりですが、トピックをお伝えします。まず、苦戦が続いていた日本事業ですが、動画・Connected TV領域とGPが成長したこと、High Impactの収益貢献開始や、IRISも回復してきたことで、EBITDAベースで前年同四半期比・予算対比でもプラスに転じています。EBITDAで4.5億円と、前年同四半期と比較してプラス17.5パーセントと大きく増加しています。

前回、2025年9月期に向けてポジティブな要素がいくつかあり、かなりよい状況になってきたとお伝えしていましたが、そのとおりに推移しています。

アジアについても、前年はかなり厳しい状況でしたが、第4四半期から1億円超のEBITDAに回復してきており、今回も引き続き1.2億円のEBITDAと安定的な収益源へと回帰しています。また、Cash的にも一部拠点からの配当による投資の回収が開始しています。

また、インフルエンサーマーケティング(UUUM)も、社内予算と比較すると売上・EBITDAともに10パーセント程度の未達が発生していますが、販管費の削減が進行した結果、EBITDAベースで前年同四半期比プラス1.0億円(プラス109.0パーセント)と大きくプラスに転じています。

売上高のマイナスがまだ発生しているため、課題はまだまだありますが、収益面での建て直しは一定程度成功しています。

一方で北米は、当初予算を売上が若干上振れ、EBITDAが若干下回る水準で進捗しました。昨年11月の決算発表時にお伝えのとおり、売上は前年を上回り推移していますが、足元のダイレクトセールス(直販)の苦戦が継続しています。そのため、粗利率が大幅に減少し、結果として昨年のEBITDA5.8億円に対して、今期は新規事業PoCのコストを除いて1.2億円と大幅なEBITDAの減となっています。

足元、新規事業で北米のPoCを開始しており、年間で1億円程度のコストが発生する見込みですが、業界大手との取引が第3四半期以降開始していくこともあり、第3四半期から徐々に持ち直してくることを見込んでおり、まだ厳しい時期ではありますがネガティブな状況ではありません。

第2四半期以降に向けてですが、第2四半期は売上高120億円、EBITDA3億円程度を想定しています。現状、日本がインフルエンサーマーケティングを含めて順調に推移しており、北米の回復が順調にいけば概ね問題なくクリアできると見込んでいます。

事業別ハイライト

各事業別のハイライトがこちらになります。全体としてはお伝えのとおり、概ね予想どおりの水準で着地しています。その中でまず北米については、売上高は51.8億円(前年同四半期比プラス9.5パーセント)と、引き続きトップラインが成長しています。

EBITDAは前年対比でかなりのマイナスになっていますが、売上とともに予算と比較してビハインドはしているものの、通年で取り返せる程度の水準で推移しています。

後のページでUSDベースでの月次推移をお伝えしますが、クライアント獲得である程度自動的に伸びていくプログラマティックな取引による売上が引き続き順調に推移しています。

一方で、引き続き直販売上の回復が遅れており、粗利が回復していないことから、利益ベースでは回復途上となっています。第3四半期以降はある程度明るい見通しも立ってきているので、お伝えのとおり、通年ベースで6億円から7億円の範囲でのEBITDAの着地を引き続き目指していきます。

日本については、売上は前年同四半期比プラス17.1パーセントと成長しています。粗利率が高い動画・Connected TV領域が順調であることや、IRISが回復したこともあり、EBITDAベースでは前年同四半期比プラス17.5パーセントと大きく成長しており、予算も上回っています。

3rd Party Cookieベースのプロダクトの売上は減少しているものの、前回お伝えのとおり、動画・Connected TV領域とGPの成長や、IRISの立て直し、High Impact広告のプロダクトの収益貢献など、再成長の芽が順調に成果に結びつきつつある状況です。

また、アジアも、最もよかった期にはまだ及ばないものの、中国事業を含むその他拠点の収益回復によって、第4四半期に引き続いて良好な利益水準を継続しています。

続いて、インフルエンサーマーケティング(UUUM)については、当初見込んでいた数字からはややビハインドが生じていますが、1.8億円のEBITDAということで前年の0.9億円からは大きく改善し、利益貢献しています。

お伝えのとおり、第2回のTOBが無事完了しており、今後はオフィス統合など含めたもう一段のコストカットや上場維持費用の削減などが可能になるほか、一部部門のグループとしての再編を通じて、インフルエンサーマーケティング事業全体としてトップラインの再成長と大幅な利益向上を実現していきます。

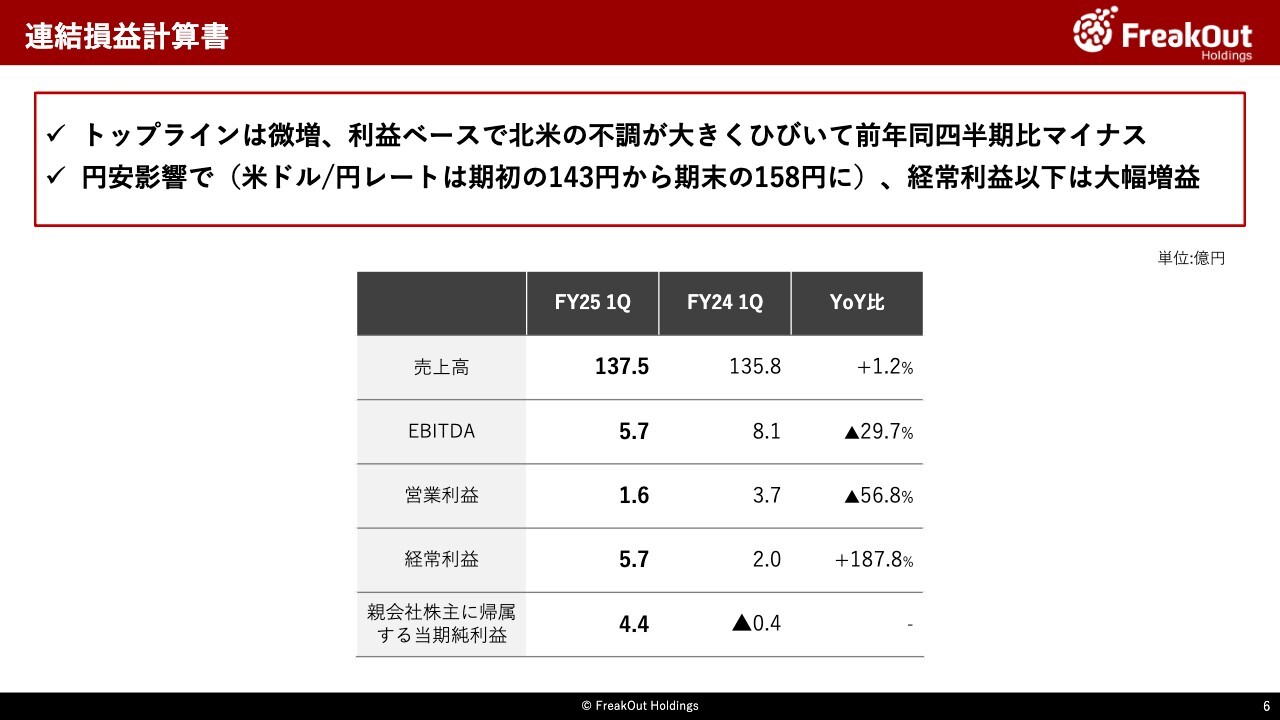

連結損益計算書

連結PLベースでのサマリがこちらとなります。お伝えのとおり、トップラインは微増で、利益ベースでは予算対比で若干ビハインド程度の進捗ですが、前年対比で見ると北米のマイナスが大きく、マイナスとなっています。

EBITDAについては、次のスライドのウォーターフォールで昨年からの増減を整理しています。

一方で、経常利益以下については、ご存じのとおり、米ドル/円の為替レートが期初の142.73円から期末の158.18円と大きく円安が進行しました。その影響によって、為替差益が4億円程度発生しており、この影響が大きく大幅な増益となっています。

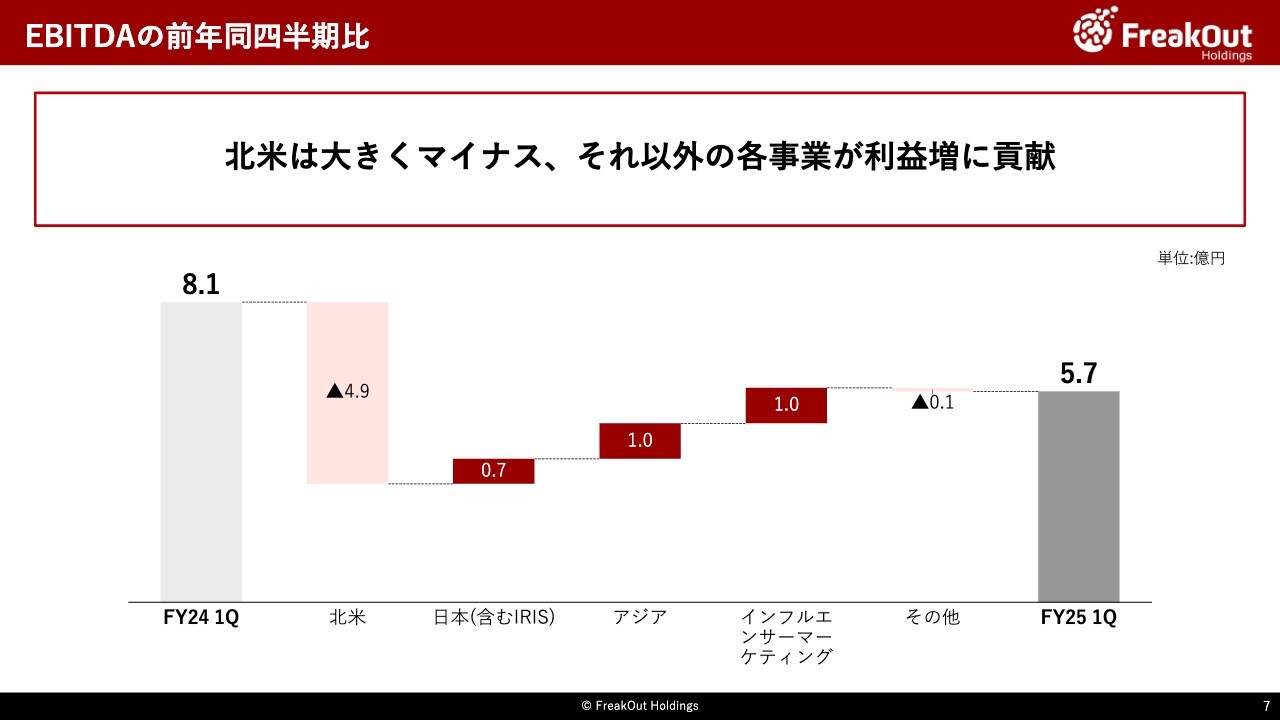

EBITDAの前年同四半期比

EBITDAの前年対比を事業セグメント別に整理したスライドがこちらです。お伝えのとおり、北米が前年対比で大きくマイナスとなっています。

一方で、日本(IRIS含む)、アジア、インフルエンサーマーケティングの各事業が順調に利益回復しています。北米のマイナスを補うには至っていませんが、全体としてバランスが取れた利益のポートフォリオとなっています。

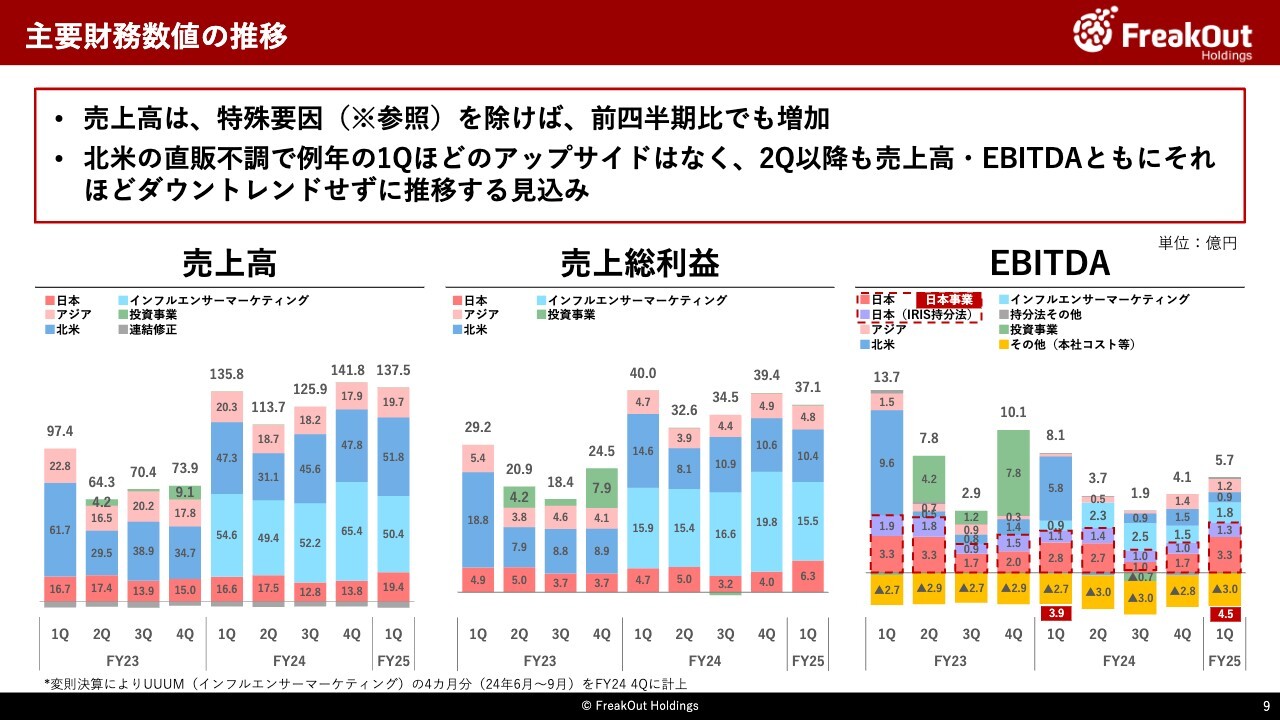

主要財務数値の推移

続いて、第1四半期決算の概要について説明します。四半期の推移はこちらです。なお、第4四半期と比較して売上高がマイナスになっているのですが、これは、第4四半期はUUUMの決算期変更のため4ヶ月分の売上を取り込んでいたことによるものです。当該影響がなければ、第4四半期の売上も130億円程度でしたので、第1四半期が第4四半期と比較して大きく落ち込んでいるわけではありません。

一方で、先ほどお伝えしたとおり、例年と異なり、北米のダイレクトセールス(直販)の予算獲得が不調に終わった影響で、第1四半期に一気に売上・EBITDAが出るという例年の決算とは異なる季節性に今期はなっています。そのため、第2四半期以降については例年と異なり、特にEBITDAについて、大きく今回の水準から落ち込まない数字になる見込みです。

その他セグメント別の推移については、後ほど各事業のところで説明します。

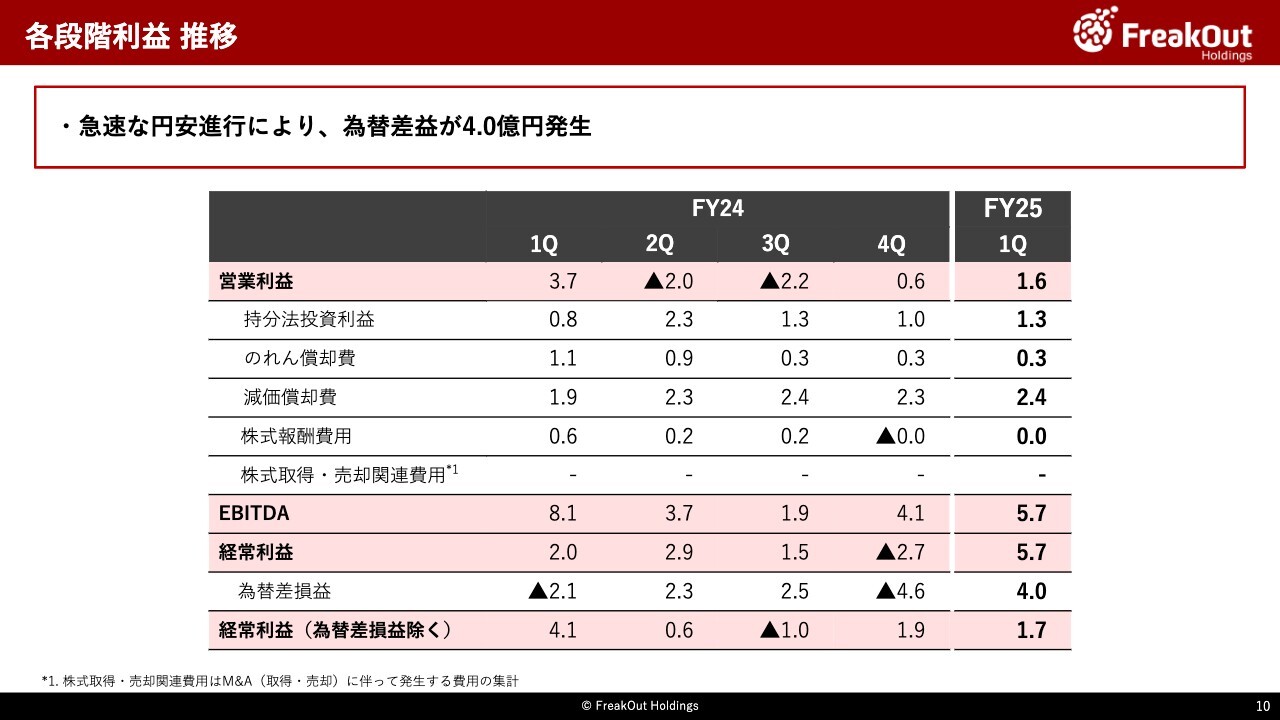

各段階利益 推移

各段階利益の推移と、それぞれの差分についてはこちらのとおりです。10月から12月にかけての急速な円安の進行によって、今回為替差益が4.0億円発生しています。

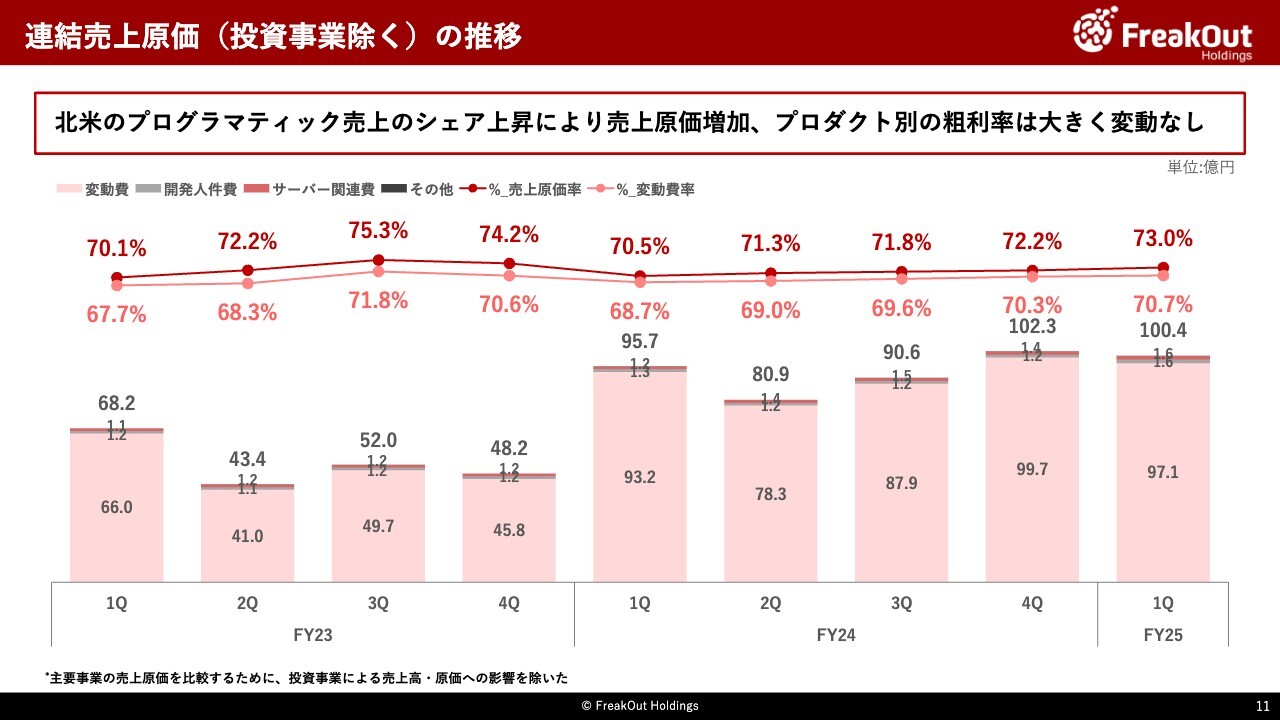

連結売上原価(投資事業除く)の推移

連結売上原価の推移は、こちらのとおりです。全体としては原価率が前年同四半期比で上がりましたが、主に北米のプログラマティックの売上のシェアが上がった=プロダクトのポートフォリオによるもので、プロダクト別の粗利率については大きな増減はありません。

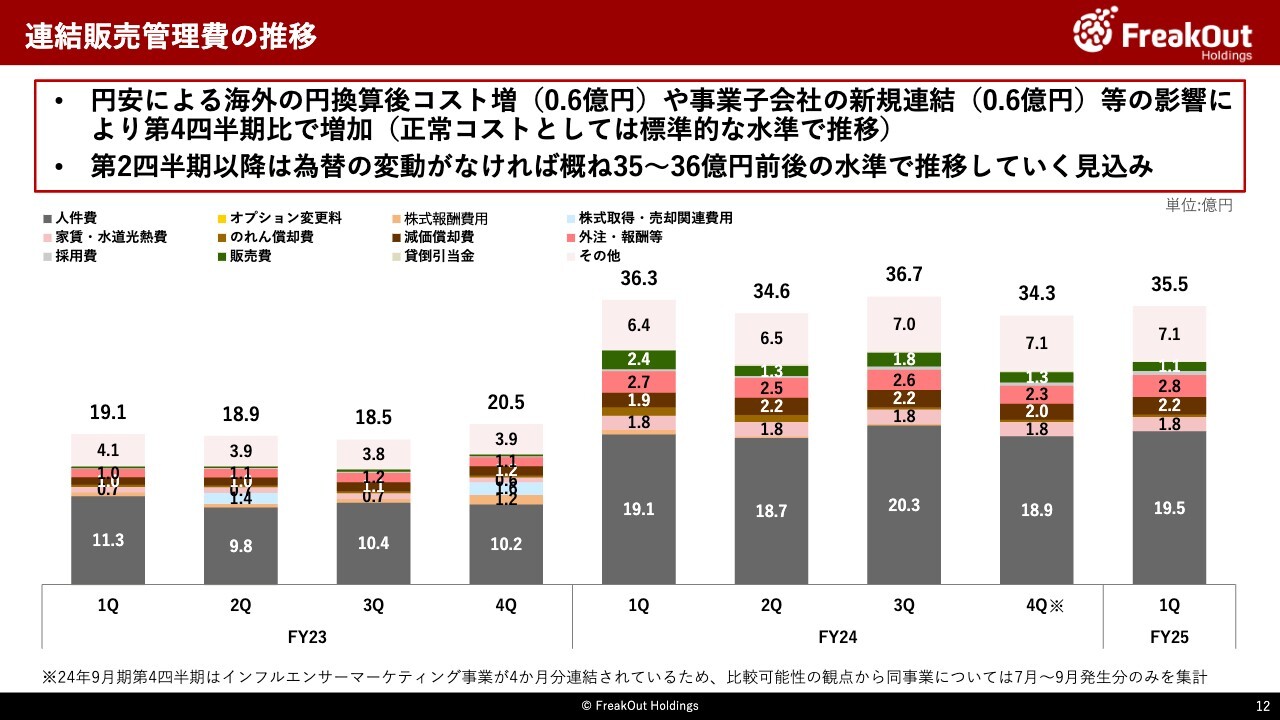

連結販売管理費の推移

続いて、連結販売管理費の推移についてです。前提として、※に記載のとおり前第4四半期はインフルエンサーマーケティング事業(UUUM)の決算期変更の影響で販管費も4ヶ月分をPLに取り込んでいました。そのため、比較可能性の観点から、第4四半期の値については7月から9月分のみを集計してスライド化しています。

連結販売管理費は、第4四半期比で、34.3億円から35.5億円と1.2億円程度増加しています。主な要因は、①第4四半期比での円安の影響:0.6億円(北米及びアジア) ②その他Jent・スミカ、Retailサイネージ事業子会社の新規連結:0.6億円が主なものとなっています。

為替や新規連結などの影響がなければ、販管費としては概ね平均的な水準で、前年同四半期と比較するとインフルエンサーマーケティングでのコスト適正化も一定進んでいるとご理解いただけるのではないかと思います。今後も為替相場に大きな変動がなければ、概ね35億円から36億円前後の水準で推移していく見込みです。

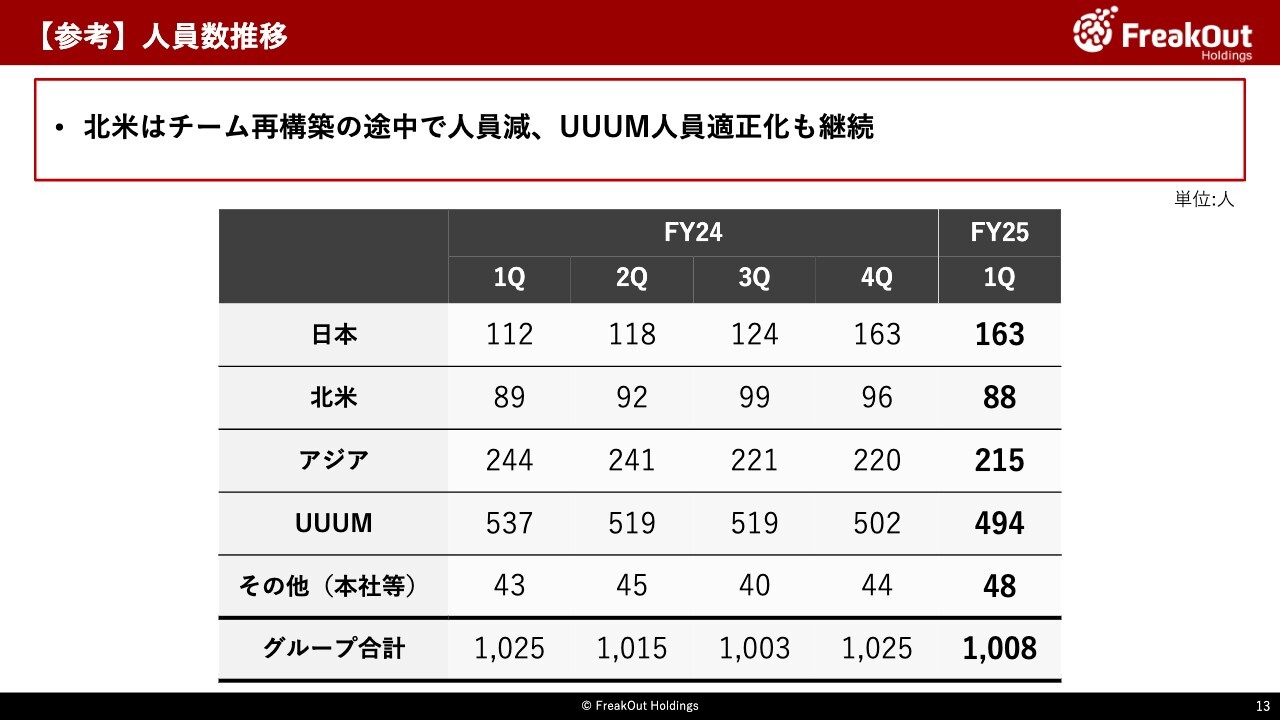

【参考】人員数推移

人員数の推移はこちらのとおりとなります。人員の適正化を進めてきたUUUMに加えて、北米でも8名減少していますが、チームを再構築しているタイミングであり、その影響によるもので何かネガティブな事象が発生しているわけではありません。

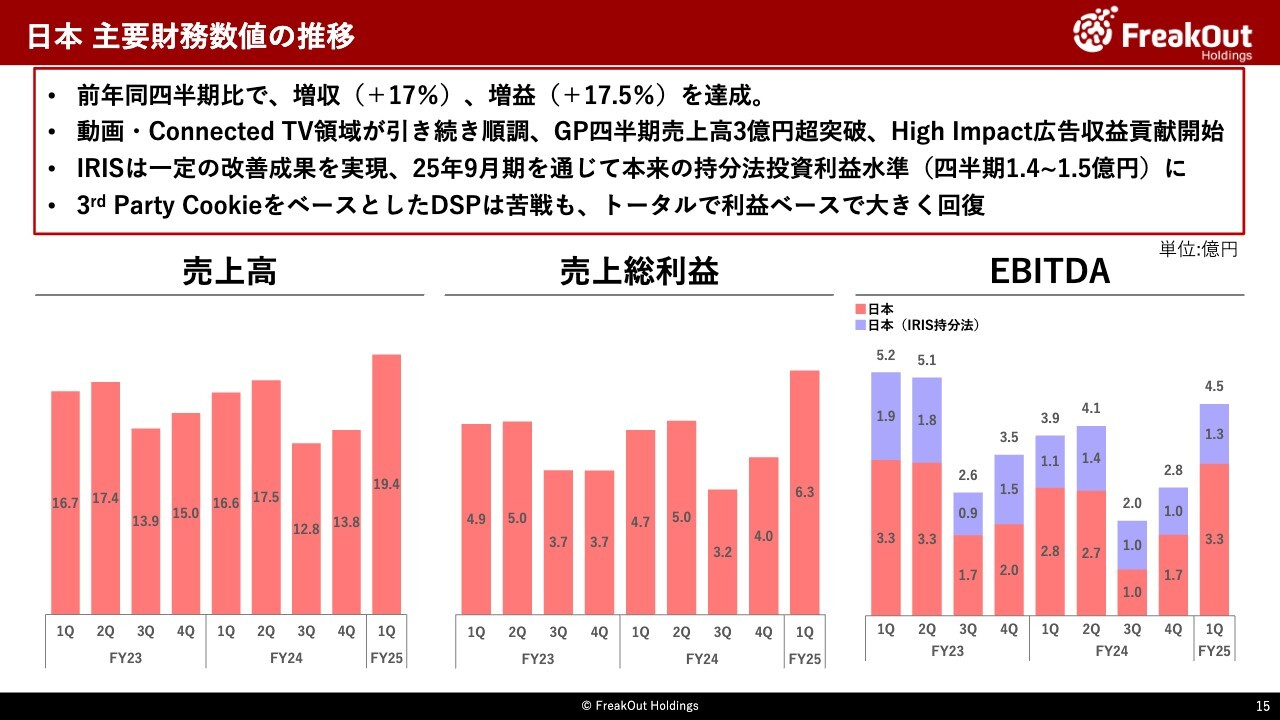

日本 主要財務数値の推移

まずは株式会社フリークアウト、IRISを中心とする日本事業の進捗です。前年同四半期比で、売上がプラス17パーセント程度の19.4億円(プラス2.8億円)、EBITDAも20パーセント弱成長の4.5億円(前年同四半期比プラス0.7億円)となっています。

要因としては、動画・Connected TV領域が今回も引き続き大きく成長しているのと、GPもアジア含めて四半期で3億円超の売上の水準まで成長するなど、成長軌道に乗ってきました。

EBITDAについても同様の理由によって回復しているほか、IRISの持分法投資利益も2023年9月期と比べるとまだ完全には回復していませんが、回復してきたことで良好な水準で着地しています。

業績予想の前提となった予算と比較しても、EBITDAベースでは日本は大幅に予算を超過しています。事業別の概況と今後の見込みは以下のとおりです。

IRISについては今回、前の2四半期から回復し、1.3億円となりました。一定の改善成果は出ていますが、お伝えのとおり、本来であれば1.4億円から1.5億円程度の持分法投資利益を四半期で見込める事業ということで、2025年9月期を通じて改善を引き続き進めていきます。

IRIS以外の日本事業については、詳細な数字は非開示としますが、引き続き動画・Connected TV領域が順調に成長しています。また、この領域以外にも、成長ドライバーの1つとして位置づけているGPが3億円の売上を突破し、過去最高を大幅に更新するなど順調に成長しています。

さらにHigh Impact広告も早々に収益貢献を開始しており、3rd Party CookieをベースとするDSPは苦戦したものの、トータルで利益ベースでは大きく回復しました。

今後については、GPは引き続き拡販を見込んでおり、今後に向けてポジティブな状況です。一方で、リスク要因として、動画・Connected TV領域については、主要クライアントとの商流や条件等についてもあらためて見直しが発生する可能性があります。

当社としては、一時的な収益には不利になったとしても、長期で主要クライアントとの取引を継続することを優先する方針です。

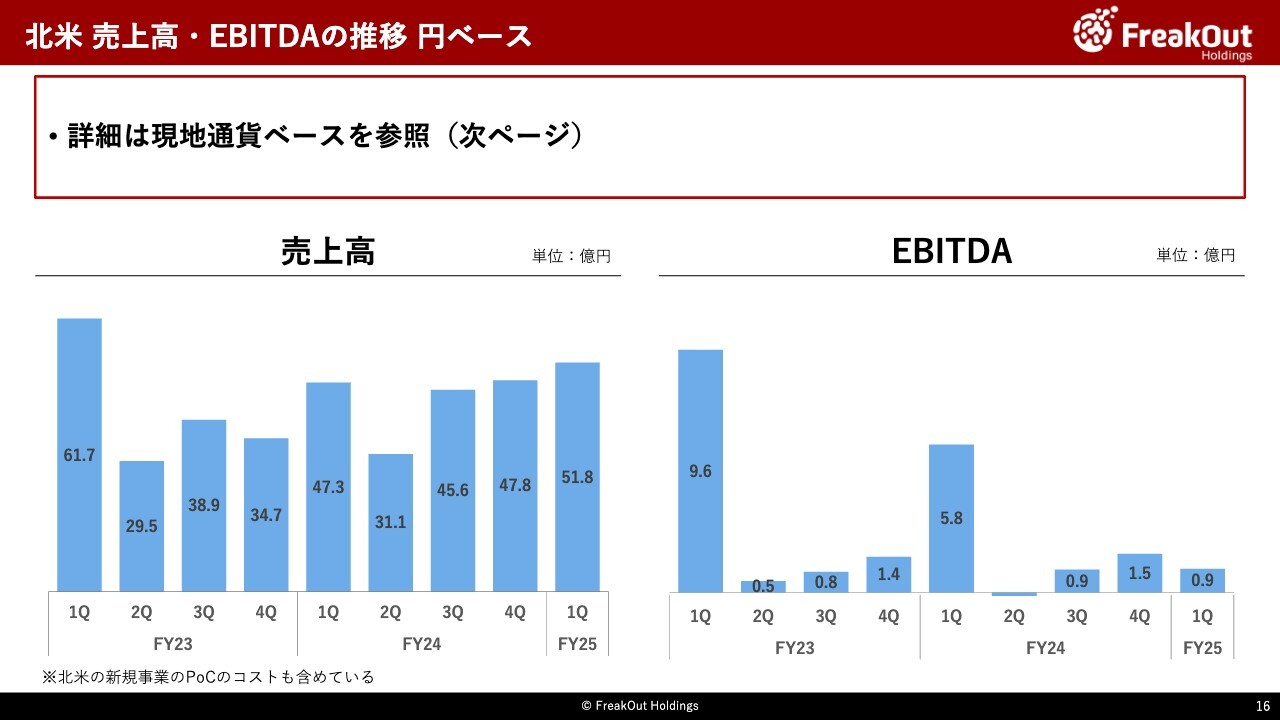

北米 売上高・EBITDAの推移 円ベース

続いて北米事業です。円ベースでの数字はこちらのとおりですが、実態をご理解いただくためにはドルベースでご説明した方がよいので、次のスライドで、ドルベースでお伝えします。

なお、現在北米で新規事業のPoCを行っていますが、次のスライドは比較可能性の観点から当該影響を除いた数値のみを集計しています。

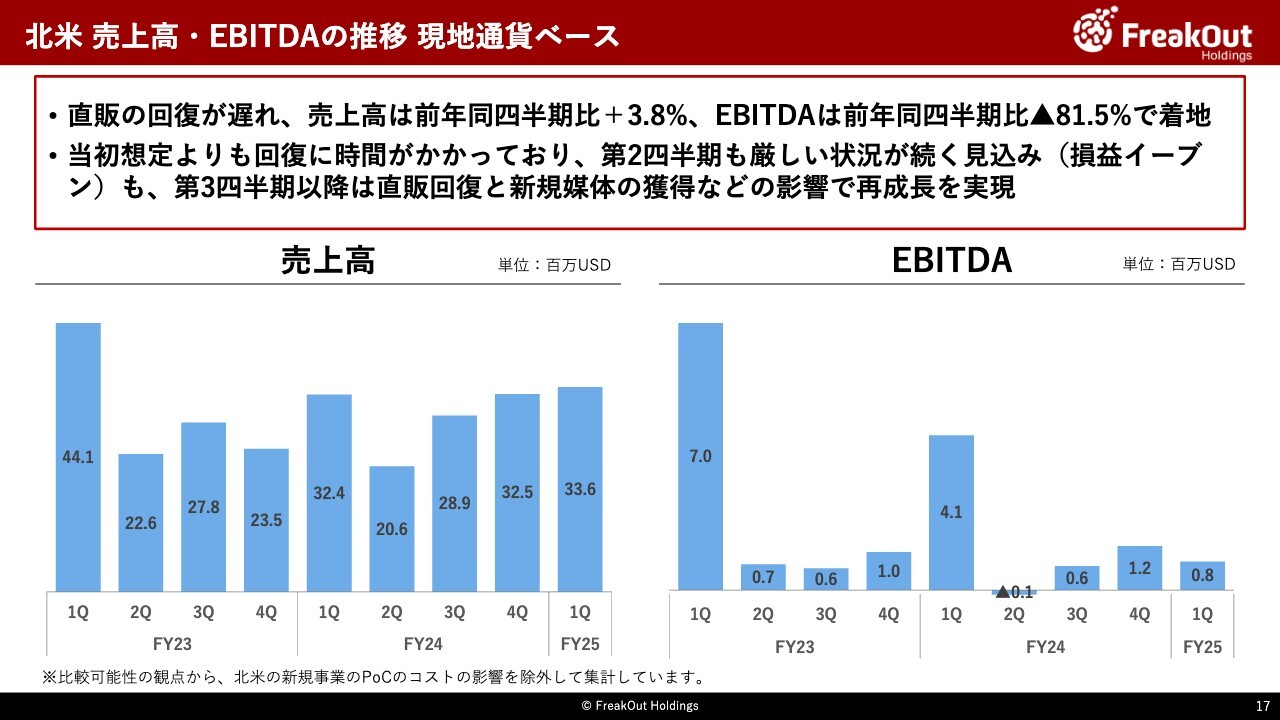

北米 売上高・EBITDAの推移 現地通貨ベース

北米事業のドルベースでの第1四半期は売上高が33.6Million USD(前年同四半期比プラス3.8パーセント)、EBITDAが0.8Million USD(前年同四半期比マイナス81.5パーセント)で着地しました。

売上が前年と比較しても微増しているものの、EBITDAが大幅減となっている理由としては、引き続きになるのですが基盤となるプログラマティックの売上が順調な一方で、当初想定よりも直販売上の回復に時間がかかっています。前回の決算説明で、来期の第1四半期もかなり厳しい状況が続く見込みで、第2四半期以降の回復を目指しているとお伝えしましたが、当初想定よりもやや厳しい状況が続いています。

今後の見込みについてですが、第2四半期は引き続き厳しい状況を想定しており、損益でほぼイーブンな状況を見込んでいます(当初業績予想どおり)。一方で、第3四半期以降は直販回復と新規媒体の獲得等を通じて、通年では円ベースで6億円から7億円のEBITDAの水準での着地を実現させていきます。

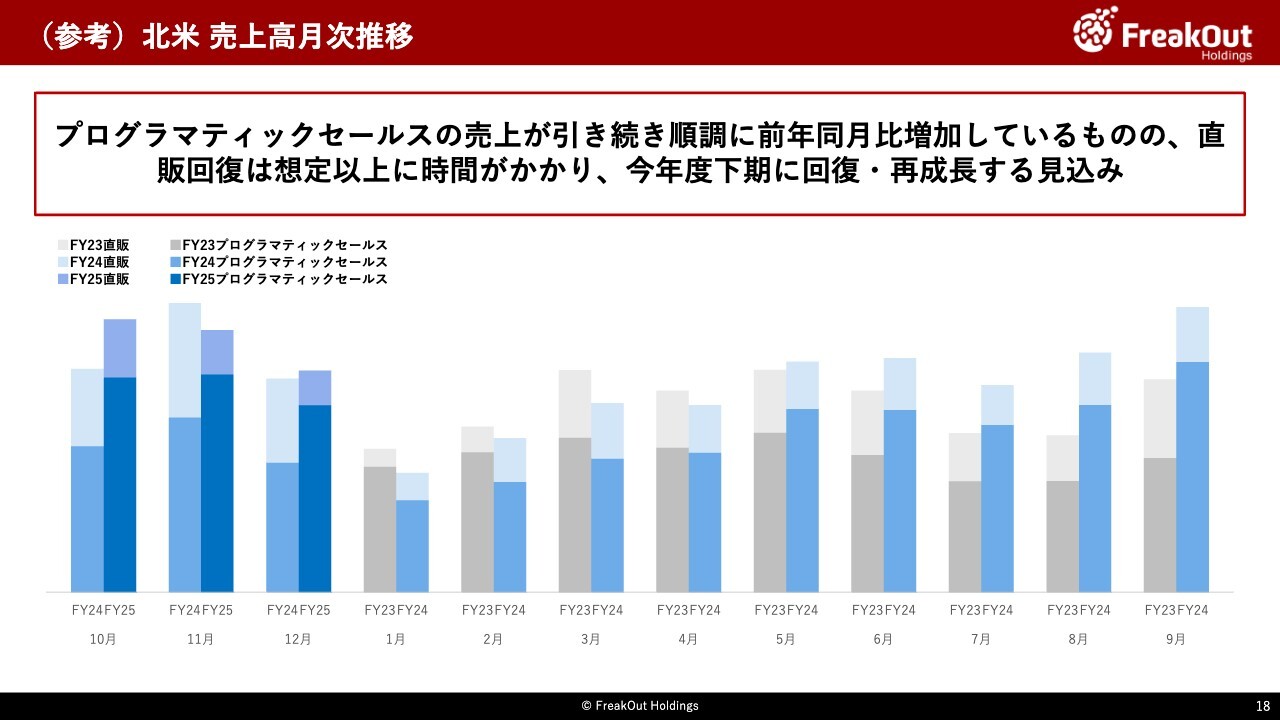

(参考)北米 売上高月次推移

こちらは前回同様のスライドですが、参考として直販とプログラマティックそれぞれの売上の推移となります。ご説明のとおり、プログラマティックについては前年対比で非常に順調に売上を伸ばしています。ここと直販回復までに時点のずれがあるとお伝えしていましたが、この直販の回復までの期間がまだ継続している状況です。

第3四半期以降は直販も回復し、第4四半期には新しい媒体も獲得できる見込みですので、下期以降は回復・再成長に向けたよい循環を作っていきます。

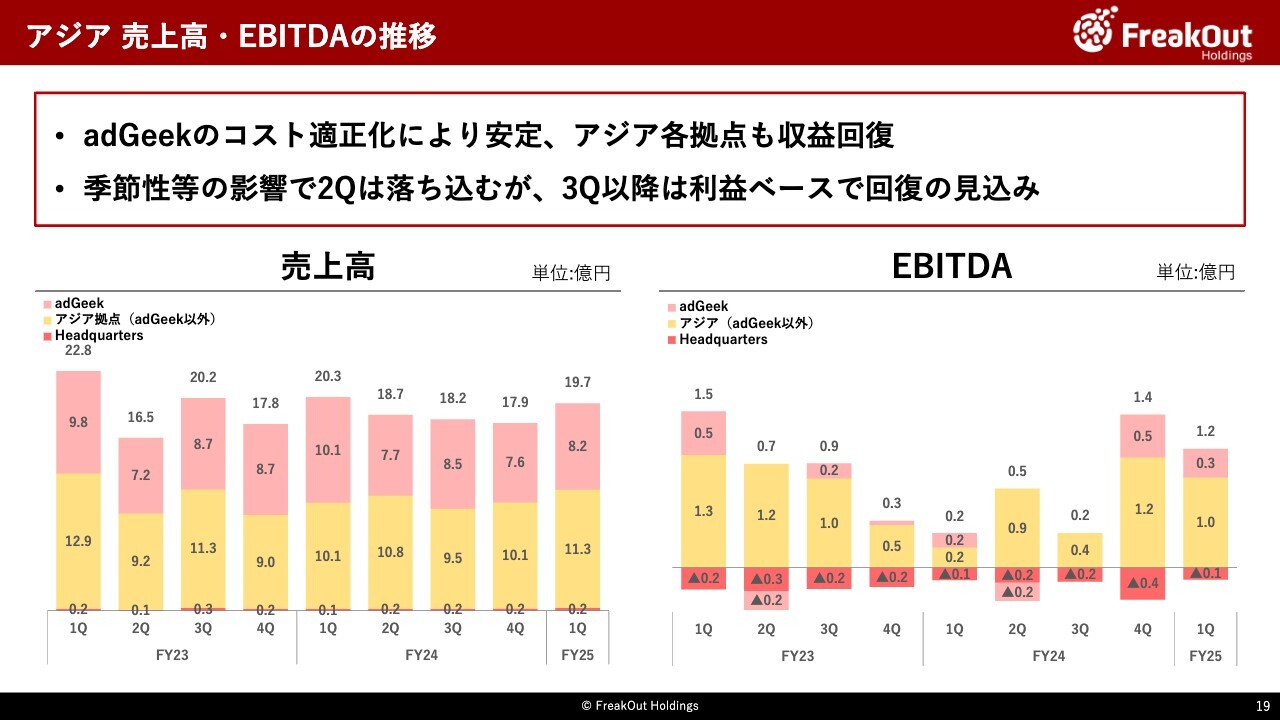

アジア 売上高・EBITDAの推移

アジアの各グループの数字がこちらです。全体として、売上高19.7億円、EBITDA1.2億円で着地しています。前年同四半期と比較して売上はほぼ横ばいですが、EBITDAが0.2億円から1.2億円と大幅に改善しています。前回お伝えのとおり、adGeekの安定化とアジアの各拠点の収益回復によるものです。

今後については、恐らく第2四半期は季節性の影響で落ちますが、第3四半期以降は現状の利益水準で継続し、通年で3億円中盤程度のEBITDAで着地できるのではないかと見込んでいます。

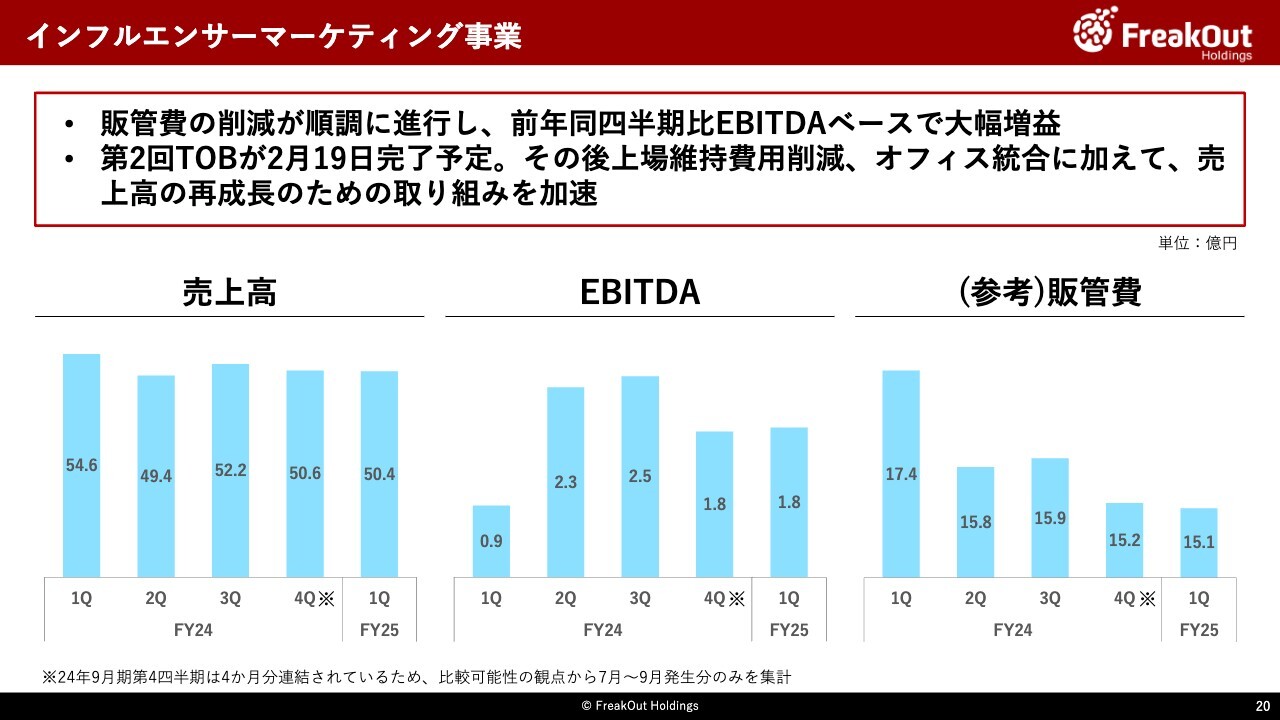

インフルエンサーマーケティング事業

最後に、インフルエンサーマーケティング事業です。当社への業績寄与は前年度2024年9月期からのため、過去の推移等は同社のIR資料をご参照ください。

第1四半期も売上高が前年割れと厳しい状況が続いています。一方で、販管費の適正化が順調に進行していることから、EBITDAベースで見ると前年同四半期と比較して大きく回復しました。また、売上高の減少もほぼマーケティング領域で発生しており、アドセンスの売上は概ね安定しています。

この状況下で、お伝えのとおりUUUMに対する第2回のTOBが順調に進行しており、2月内には100パーセント子会社化が完了する予定です。今後は、上場維持費用やオフィス統合による追加的なコスト削減(数億円規模)に加えて、苦戦が続いているマーケティング領域のテコ入れもドラスティックに進めていき、来期以降の再成長を実現していきます。

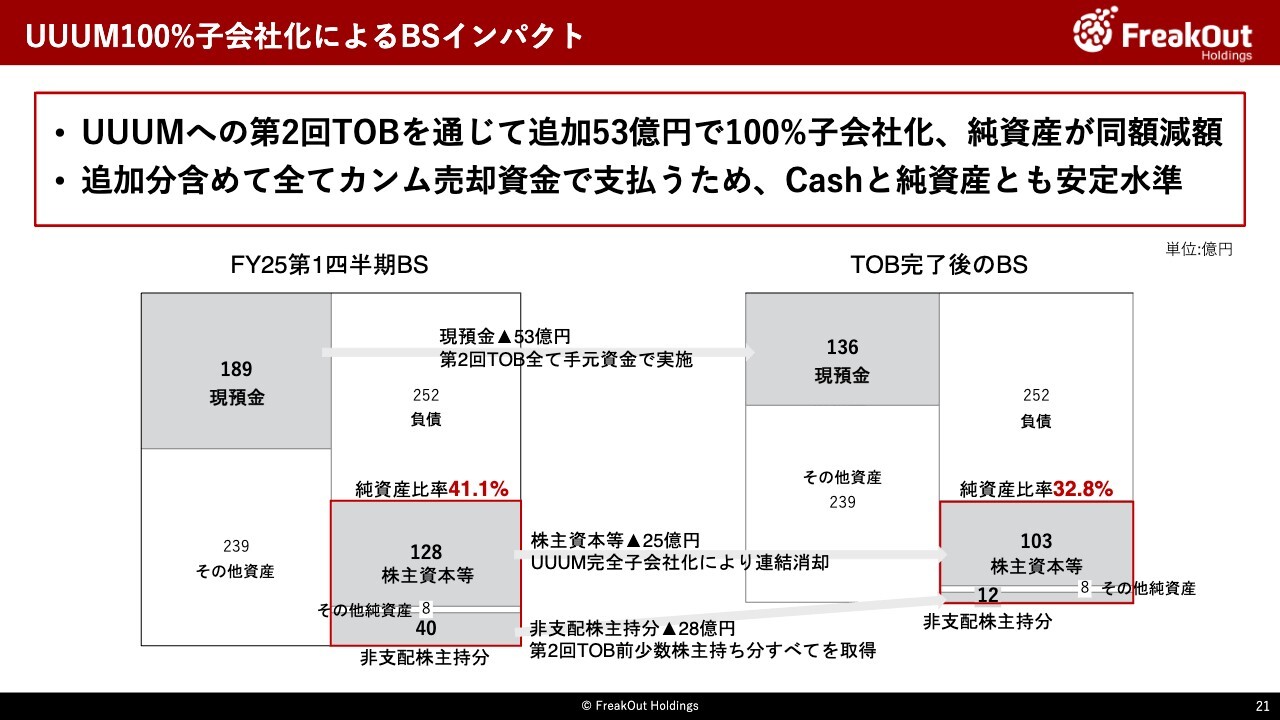

UUUM100%子会社化によるBSインパクト

今回の第2回TOB前後での、グループ全体のバランスシートについてお伝えします。すでに公表されているとおり、総額約53億円でUUUMを子会社化します。その際に、会計処理上同額の連結純資産が減少することになります。

ただし、今回の第1回、第2回のTOBについてはすべて2023年のカンム社売却によるCashと、その際に増加した純資産をベースに実施するものですので、引き続きCash水準、純資産比率ともに安定的な水準を維持できることとなります。

今後も財務バランスや株主還元などと比較しながら、M&Aを含む投資については行っていきます。

質疑応答:第3四半期以降の北米直販売上高の増加要因について

「北米の直販売上高が第3四半期以降に積み上がっていく背景や根拠があれば教えてください」というご質問です。

先ほどお話ししたとおり、北米の直販売上高が第3四半期以降に回復する背景として最も大きな要因は、クライアントメディアの獲得が非常に順調で、プログラマティックセールスが伸びていることが挙げられます。

通常のビジネスサイクルとして、クライアントメディアの獲得=プログラマティックセールスの成長から概ね4ヶ月から半年強程度をかけて、クライアントメディアの広告枠をダイレクトセールスの広告主や代理店に直接販売していきます。粗利率は、プログラマティックセールスよりは直販が圧倒的に良いです。

ですので、まずはプログラマティックセールスを獲得して、クライアントに売れる広告枠を取ります。加えて、売れるものを持った状態でクライアントに営業をかけて粗利率が高い直販売上を獲得していくことが北米の取引の流れです。

2024年は、3月から4月にクライアントメディアを獲得して10月に向けて売っていきましたが、かなり苦戦しました。広告主に対して9月頃に向けて年間予算をアプローチしていくのですが、我々が売れるもの=クライアントメディアを準備できたのが4月以降のタイミングだったため、時間が足らず営業活動がうまくいきませんでした。

それにプラスして、2024年は1年を通じてチームの再構築を進めていました。それがなかなかうまくいかなかったのが、第1四半期にかなり苦戦した背景となります。

一方で、今期は前年の段階から売れるものを持った状態ですので、4月以降の広告が少しずつ活発になるタイミングにあわせて営業活動を進められています。

営業活動も前期のようにチームに任せるのではなく、CEOのJayson自身がダイレクトセールスの獲得にコミットして営業活動を再開しています。

実際に販売するチームもCEOのJaysonが中心となり、1年かけて取り組みます。人材の体制面でも課題を含めて準備できているため、第3四半期以降は数字をしっかり作っていけると考えています。

質疑応答:IRISの立て直しについて

「IRISが想定以上によかった印象ですが、どのように立て直したのでしょうか?」というご質問です。

UUUMとも一部重なりますが、こちらは特別なことを行ったというより、2020年度から2023年度の途中までタクシー広告バブルの時期がありました。しかし、足元ではバブルがある程度終わり、今は何もしなくてもタクシー広告が売れる状況ではなくなっています。

その中で今は、従前のチームを一部再編成したり、フリークアウトのメンバーがIRISに出向・転籍したりするなど強いチームに投入し始めています。デジタルマーケティングとしては、当たり前のことを当たり前のように着実にできる営業組織を再構築することにチャレンジしており、その成果が出始めている状況です。

したがって、これは単発のものというより営業組織を変えたことが背景にあるため、今後も恒常的に改善を続けていけるのではないかと考えています。

質疑応答:UUUMのコスト削減の金額と効果の出る時期について

「UUUMの追加的なコスト削減の金額イメージと、効果が顕在する時期について教えてください」というご質問です。

コスト削減については大きく2つあります。上場維持費用の削減とオフィスの移転です。

1つ目の上場維持費用に関しては、お伝えのとおり2025年2月17日に上場廃止が完了します。その後に、非上場企業としては過剰なガバナンス体制の再構築や、会計監査費用の削減を進める予定です。しかし、会計監査費用については会社法の監査もありますし、組織の問題や純資産の問題などもあるため、基本的には今期中に急に削減することができないコストです。

したがって、UUUMの有価証券報告書を見ていただくと監査報酬が年間で5,000万円程度発生していますが、それを完全に削減できるのは来期からとなっています。

一方で、組織のスリム化や統合などは、今期から徐々に進めていきます。

そのため、上場維持費用に関しては、今期は少しずつ解消されていくものがほとんどですので、効果が出ても1,000万円から2,000万円程度になります。来期には1億円弱程度の効果が出てくるとご理解いただければと思います。

2つ目はオフィス移転についてです。フリークアウトとUUUM両社を合計して、フリーレントの影響で若干差異はありますが、実額として現状概ね6億円程度の賃料を払っている状況です。

時期は未確定であり、開示すべきタイミングで開示しますが、恐らく3割程度はオフィスを削減した状態で事業をできるのではないかと見立てています。したがって、2億円弱はオフィスのコストを削減できるのではないかと考えています。

タイミングについて現段階で明確にお伝えすることはできませんが、目安としてはオフィスの移転まで1年程度はかかります。そのため、来期の後半からオフィス移転の効果が出始めて、再来期の初めから通年でコスト削減に貢献するのではないかと考えています。

双方を整理すると、上場維持費用の削減で1億円、オフィス移転による削減で2億円となります。上場維持費用は、今期は少額ですが来期からは通年で貢献し、オフィス移転は来期半ばから貢献し始めるというイメージを持っていただければ、おおむね実態に即しているのではないかと思います。

質疑応答:リテールメディアサービスの状況について

「リテールメディアサービスの状況について教えてください」というご質問です。

現在は3,000台の導入が概ね順調に進んでおり、すべての導入完了は5月のタイミングとなる予定です。主にウエルシア薬局さま、ツルハグループさま、キリン堂さま、新生堂薬局さま、サンドラッグさまなどへの導入が決定しています。

今後は、展開済みのオーラルケアに続いて、スキンケアやヘアケアなどの美容系領域、ファブリックケアなどの日用品領域での展開を進めており、さらには、医薬品、健康食品などの領域への展開も検討したいと考えています。需要カテゴリーが増えることによって、今期および来期を通して、台数をさらに増やしていけると考えています。

売上などはこれからであり、今期は認知拡大と、「実際に店舗に置くと売上が伸びる」というセールスリフトの効果をリテール店舗側でしっかり認識してもらうための期間だと考えています。それが終わった来期以降は着実に収益に貢献すると見込んで、現在取り組んでいます。

恐らく来期に入るタイミングで、来期のEBITDA予想をお伝えできるのではないかと考えています。

質疑応答:スミカの状況について

「スミカの状況について教えてください」というご質問です。

スミカについては、マンスリーで大きく伸びてはいるものの、今はまだ収益に貢献を開始しているタイミングではありません。今のところは順調ですが、現時点では大きなインパクトはない程度とご理解ください。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6094

|

714.0

(15:30)

|

+1.0

(+0.14%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … P... 02/21 15:00

-

週間ランキング【値上がり率】 (2月20日) 02/21 08:30

-

週間ランキング【約定回数 増加率】 (2月20日) 02/21 08:30

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 ... 02/16 15:49

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 …... 02/16 09:29

新着ニュース

新着ニュース一覧-

今日 21:10

-

-

今日 20:33

-

今日 20:10