【QAあり】トピー工業、国内外OEMシェアトップクラスのホイール・自動車部品事業は来年度以降収益回復を見込む

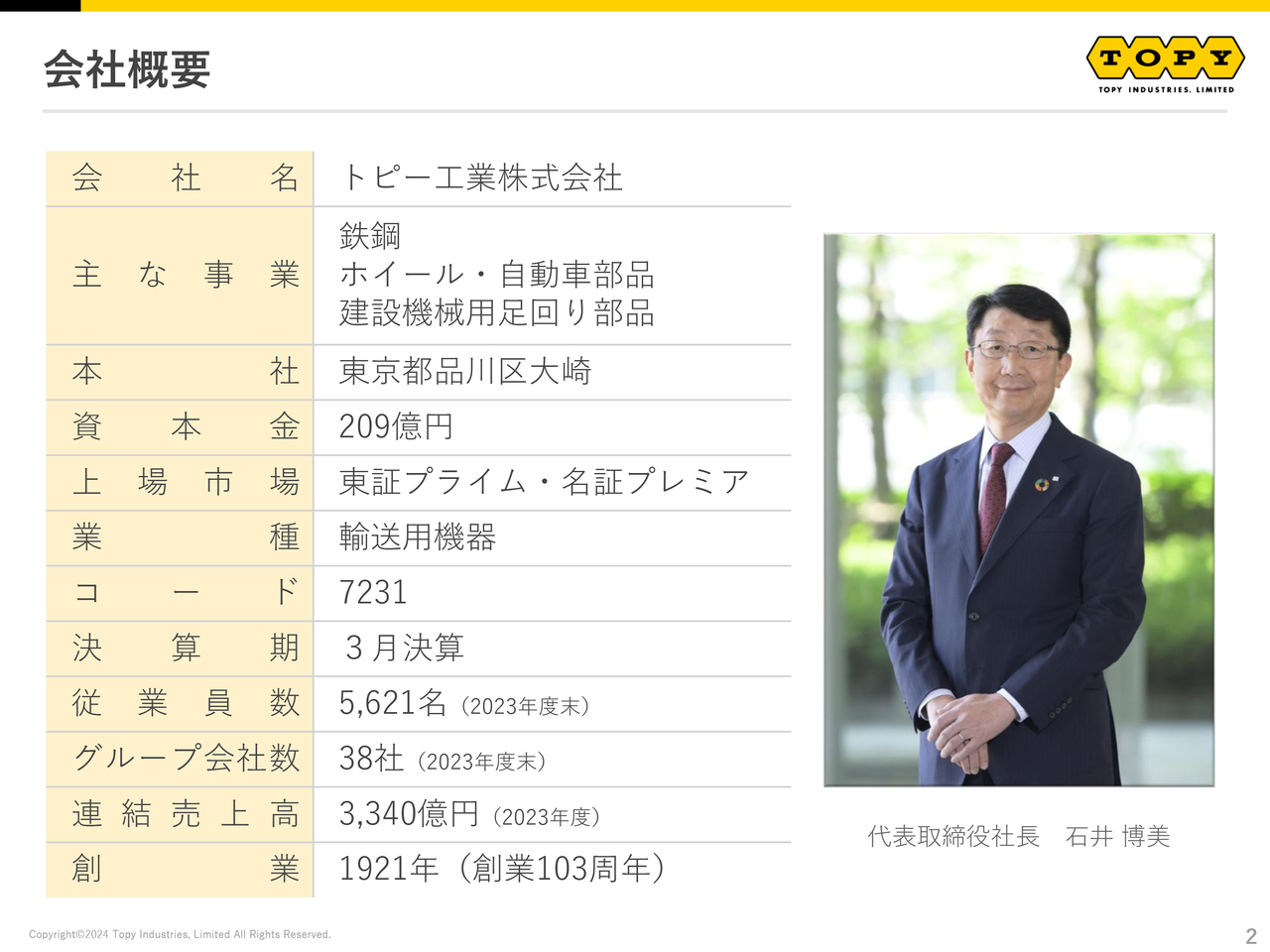

会社概要

石井博美氏(以下、石井):みなさま、こんにちは。トピー工業、代表取締役社長の石井です。当社では、個人投資家向けのIRの強化に取り組んでおり、今回初めてこのようなセミナーに参加しました。本日はぜひ、当社がどのような会社か知っていただきたいと考えています。どうぞよろしくお願いします。

当社の概要です。主な事業として、鉄鋼、ホイール・自動車部品、建設機械用足回り部品の製造・販売を行っています。

東証プライムに上場しており、従業員は5,000名強、売上高は3,000億円台のグループ会社です。創業は1921年で、今年で創業103周年を迎えた100年企業です。

当社の製品のご紹介

石井:当社は主にBtoBの事業を行っており、みなさまにはきっと馴染みのない企業ではないかと思います。社名を初めて聞いた方がほとんどではないでしょうか。まず、当社の製品が社会でどう活用されているか、2分ほどの動画をご覧ください。

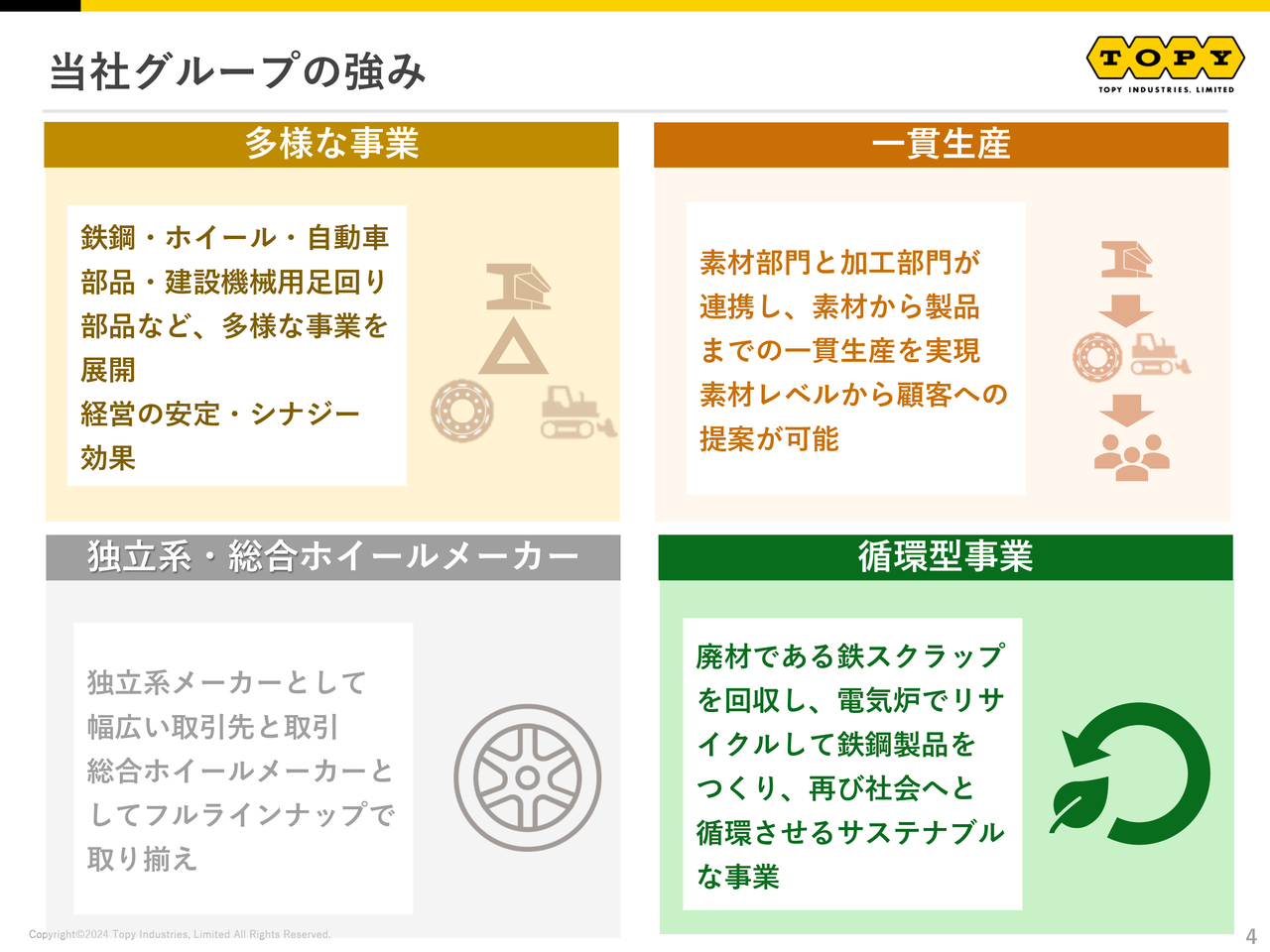

当社グループの強み

石井:当社グループの強みについてご説明します。

1つ目は、多様な事業です。当社は、鉄鋼、ホイール・自動車部品、建設機械用足回り部品など、多様な事業を展開しています。それぞれがシナジーを生み、相互補完することで、安定的な経営を継続しています。

2つ目は、独立系の総合ホイールメーカーとして、幅広い取引先と取引を行っていることです。

3つ目は、素材部門と加工部門を持って一貫生産を行っていることです。素材の成分レベルからの提案ができることは大きな強みだと思っています。

4つ目は、循環型事業です。廃棄物である鉄スクラップを回収し、電気炉でリサイクルする循環型の事業を行っています。

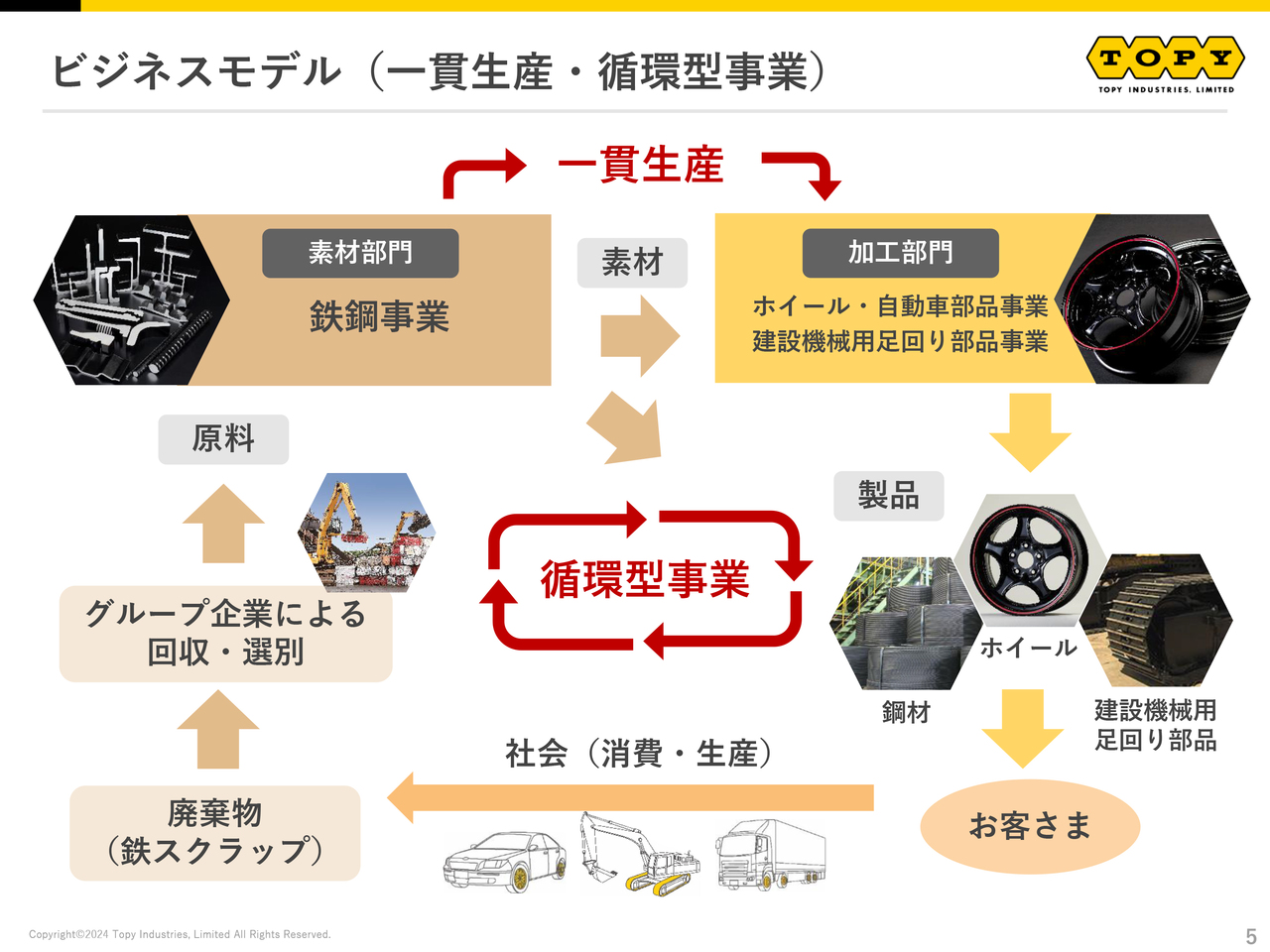

ビジネスモデル(一貫生産・循環型事業)

石井:当社のビジネスモデルです。大きく2つの特長があります。1つは一貫生産であること、もう1つは循環型の事業であることです。

素材部門である鉄鋼部門と、できあがった鉄をホイールや建設機械用の足回り部品に加工する加工部門を有しています。特に鋼材の成分レベルで提案できることが極めて大きな特長で、これによりお客さまのニーズにあった競争力のある製品を提供することが可能となっています。素材部門を持つ部品メーカーはかなり少ないため、これが差別化の1つの要素だと考えています。

もう1つが、循環型の事業です。当社製品はその社会活動が終わった後に、廃棄物の鉄スクラップとして当社が持つグループ企業によって回収・選別されます。それを原料にして、電気炉で溶かし、また鉄鋼製品に生まれ変わらせます。まさに循環型の事業として、サステナビリティの面でかなり強みがあると考えています。

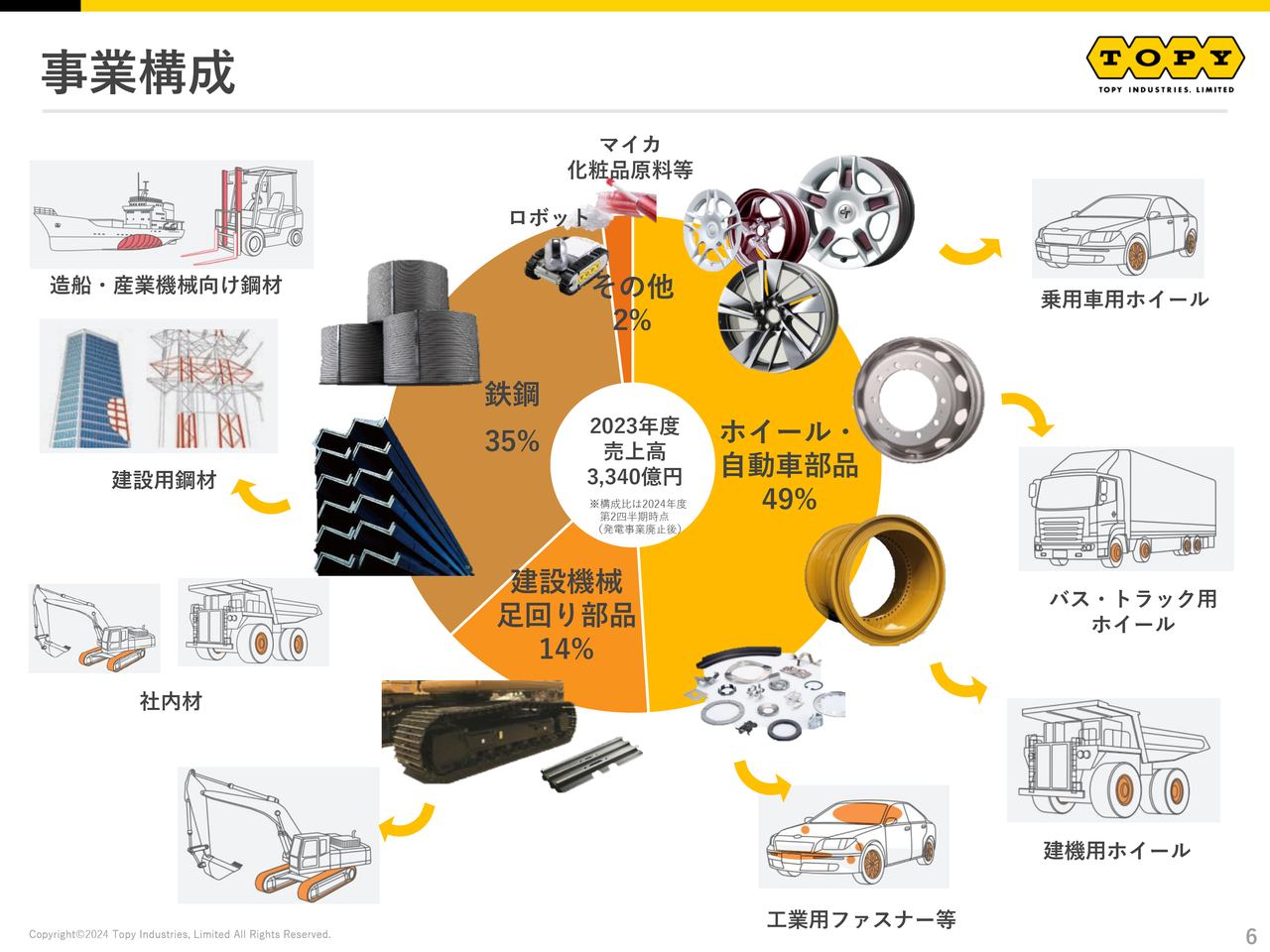

事業構成

石井:当社グループの事業構成です。スライドには売上高の比率を示しています。最も比率が高いのはホイール・自動車部品事業で、全体の約半分です。乗用車用、バス・トラック用、建機用ホイール、工業用ファスナー等を扱っており、乗用車用のホイールが当社全体の3割程度です。

次に比率の高いのが鉄鋼事業で、全体の35パーセントです。建設用・造船用・産業機械用・鉄道貨車用の鋼材、トンネルのシールド材等を生産しています。

また、当社で作っている建設機械用のホイールや足回り部品の素材も提供しています。さらには、リサイクル事業として、スクラップの回収・選別を行っています。

建設機械用足回り部品事業は、全体の14パーセントです。履板といわれる部品や、バケットの刃先等を作っています。

また、売上規模は少ないのですが、マイカという化粧品の素材も製造しています。

坂本慎太郎氏(以下、坂本):現在のセグメント別の売上高、事業構成を教えていただきましたが、近年は変化がありますか? 伸びているのはどこでしょうか?

石井:全体としては、近年大きな変動はありません。鉄鋼が約3割で、自動車、建設機械用足回り部品が6割程度という構成です。また、従来は発電事業を行っておりそれが4パーセント程度ありましたが、前年度末で終了しています。

それぞれの事業が補完し合うことで、安定した企業経営ができるのが1つの特長です。

ホイール・自動車部品事業

石井:当社が持っている3つの大きな事業をご紹介します。まずは、ホイール・自動車部品事業です。ホイールについては、小さなものでは軽自動車用、大きなものでは直径約160センチの超大型のホイールまで、フルラインナップで作っているのが1つの特長です。

また、特定のメーカーグループに属していない独立系の企業のため、国内のすべてのメーカーと取引があります。海外へのグローバル展開を行っており、7ヶ国に13生産拠点を持っています。海外の売上比率は約35パーセントです。

強調したいのは、国内外でトップシェアの製品をかなり持っていることです。特に乗用車用のスチールホイールが、国内で52パーセントのシェアを持っています。バス・トラック用の国内シェアは93パーセントです。また、直径160センチぐらいある鉱山用のホイールをSGORと呼んでいますが、こちらについては、世界シェアで90パーセントと、グローバルトップシェアを持っています。

また最近では、アルミホイールの人気が高まっています。鋳造して作るのでいろいろな形が作れるため意匠性、デザイン性が高く、また、軽いのが特長です。今、新車の装着率は、スチールホイールがだいたい3割、アルミホイールが7割ぐらいです。今後、EV等も考えていくとさらにシフトが進むと思っており、当社においても近年、アルミホイール事業を強化しています。

坂本:そのようなニーズが高まっているのですね。

鉄鋼事業

石井:鉄鋼事業です。ポイントはサステナブルな事業だということです。鉄を作る方法は、大きく高炉法と電気炉法に分けられます。当社では電気炉法を採用しています。CO2の発生量が高炉法に対して4分の1程度で済むため、環境にも良い方法です。

さらに当社においては、環境対応型の高効率の電気炉を有しており、原料も廃材であるスクラップを利用しているため、かなり環境に良いかたちになっています。グループ会社でスクラップの回収・選別を行い、それを使ってリサイクル事業も行っていることから、非常にサステナブルな事業だと考えています。

国内には電気炉メーカーが複数ありますが、通常は左右対称のものを作ります。当社の場合は、左右非対称の鋼材を圧延することに、かなりの強みがあります。左右非対称なものを圧延する時は、曲がったりねじれたりするなど、いろいろなことが起こるのですが、当社はそれをインラインで矯正する技術を持っています。ここに大きな強みを持っていると思っています。

この技術を活用し、フォークリフトの先端にある、いわゆるマスト材といわれる鋼材のような高付加価値製品を作っています。

今後の国内の鉄鋼需要は、国土強靱化基本計画もあるため、底がたい需要が見込まれます。

建設機械用足回り部品事業

石井:建設機械用足回り部品事業です。一貫生産をしており、素材レベルからの提案力があることがポイントです。例えば、「耐久性を上げるにはどうしたらよいか」とお客さまから聞かれた場合、「このような成分にすることによって耐久性が上がる」といった提案ができるのが極めて重要です。

その提案力と技術力で、お客さまとの強固なパートナーシップを持っています。開発段階から参加し、ニーズをキャッチして、それを実現することによって、信頼を継続的に積み重ねているのが大きな強みです。

特に履板と呼ばれる建設機械用足回り部品の鉄鋼製のクローラーベルトの部品は、国内・海外ともにトップシェアで、国内シェアは71パーセント、海外シェアは26パーセントと非常に強い製品です。そのようなシェアを背景に、安定的に収益を上げています。

中長期的には、新興国でより一層工事などが伸びていきます。それを中心に拡大していく計画です。

坂本:御社はかなり高品質な製品を製造されているため、そのあたりの競争力は非常に高いかと思います。一方で汎用品や少しグレードが低いものに関しては、中国のメーカーの台頭があるかと推測します。中国のメーカーは価格面では強いと思いますが、品質レベルは最近どのようになっているのでしょうか?

石井:中国のメーカーの品質レベルは上がってきており、一般土木向けのあまり負荷が高くないものについては、採用がかなり増加しています。当然、脅威だと思っており、その先をいくものを作っていくことが必要だと考えています。

沿革

石井:当社の歴史についてご紹介します。当社は103年の長い歴史を持つ会社で、1921年に宮製鋼所として設立されました。そして1964年に別々の4つの会社が合併し、トピー工業が発足しました。

社名の「トピー」は、各事業においてトップを狙うということに由来しており、当時は社名がカタカナやアルファベットの会社は非常に珍しく新進的でした。そのような経緯から、今でもトップを狙いたいという思いがあります。

その目的から、海外進出も早くから行い、1969年にアメリカに販社として進出し、1985年にアメリカに初の海外拠点として製造工場を設立しました。その後、中国、インドネシア、メキシコ、インド、タイとグローバル展開をしています。

スライド下段にある新事業・製品の欄で、新しい分野への挑戦の歴史についてご紹介しています。特に、昨年の「ジャパンモビリティショー2023」にも展示した「TOPY GREEN WHEEL TECHNOLOGY」についてご紹介します。こちらはホイールのひずみを使って発電させる技術です。例えば、センサーと組み合わせることによって、ボルトが緩んできてタイヤがずれているなどの事象を検知することなどに使っていきたいと考えています。

坂本:御社は今、電気炉を持っており、それで一貫生産ができることが強みとのお話がありました。いつから電気炉を持っているのですか? 合併した1964年頃か、もっと前からあったのでしょうか?

石井:かなり前の宮製鋼所の時代から持っています。最初はキズの鋼板を伸鉄するような加工だけで始めたのですが、1936年に平炉を2基建設し、製鋼事業に進出しています。1939年に10トンの電気炉を2基建設し、その時期から電気炉を使っています。

坂本:昔から一貫してできていたのですね。次に、マイカ事業を始めたきっかけを教えてください。

石井:人工マイカには、かなりの高温での溶解技術が必要です。我々は電炉の技術を持っており、それが役に立ったことがきっかけの1つです。

また、新規事業を創出したいという我々の思いと、化粧品会社側も天然のマイカでは品質が安定しないという理由もあり、人工のマイカ開発のため共同研究を行いました。そして世界初の人工マイカ配合のファンデーションを世に送り出せたのです。

主な生産・開発拠点(国内)

石井:当社の拠点をご説明します。拠点は主に愛知県と神奈川県に集中しています。特に愛知県豊橋市については、鉄鋼の部門、建設機械用足回り部品の部門と、事業開発センター等の研究開発部門があり、当社の中核の拠点です。

その他に、福岡県、岡山県、長野県、茨城県に拠点を有しています。

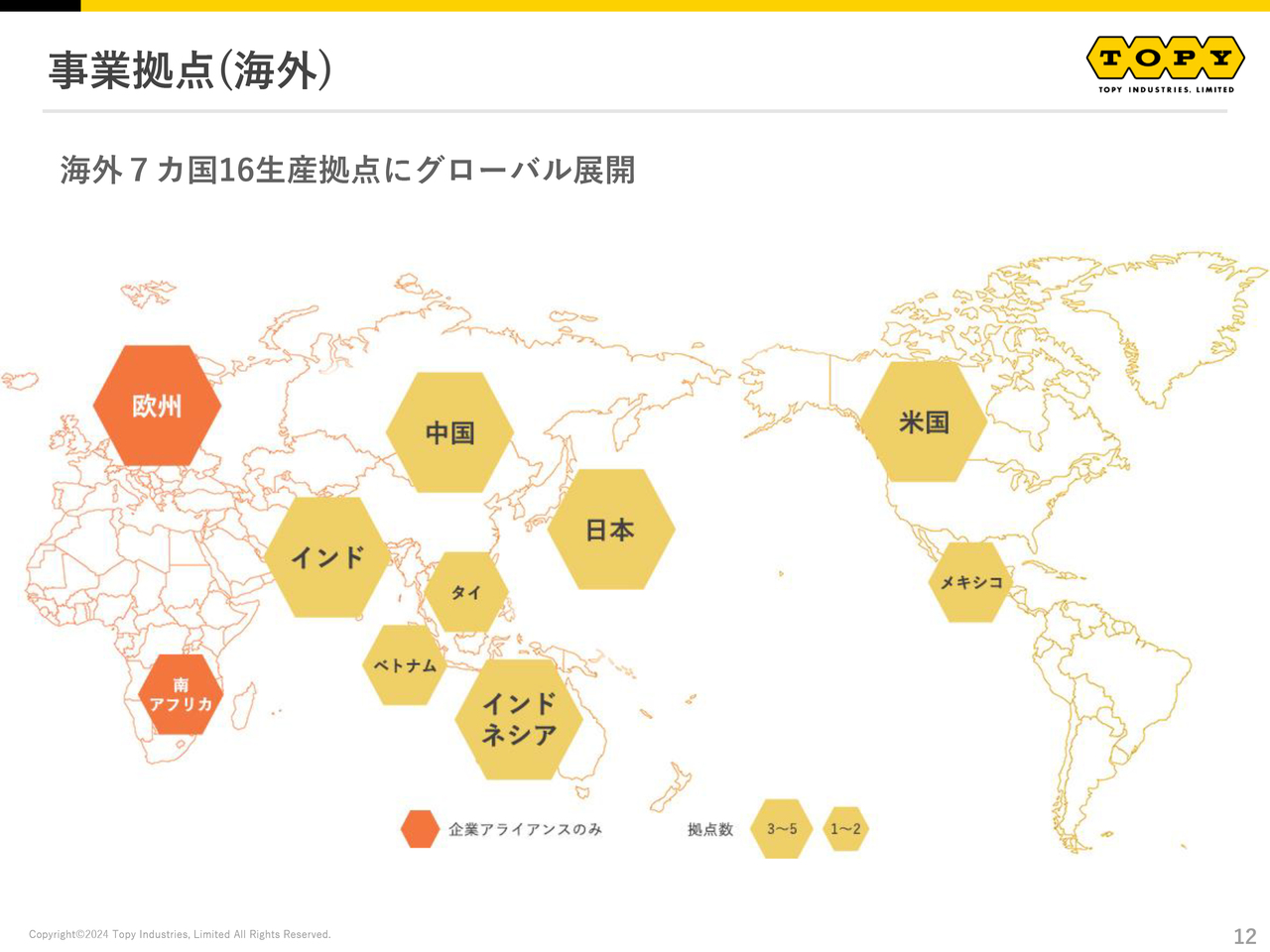

事業拠点(海外)

石井:スライドの世界地図に当社の海外拠点を示しています。海外7ヶ国に16生産拠点を有しています。アメリカ、中国、インドネシア、メキシコ、インド、タイ、ベトナムにグローバル展開しており、現地での生産・販売を行っています。

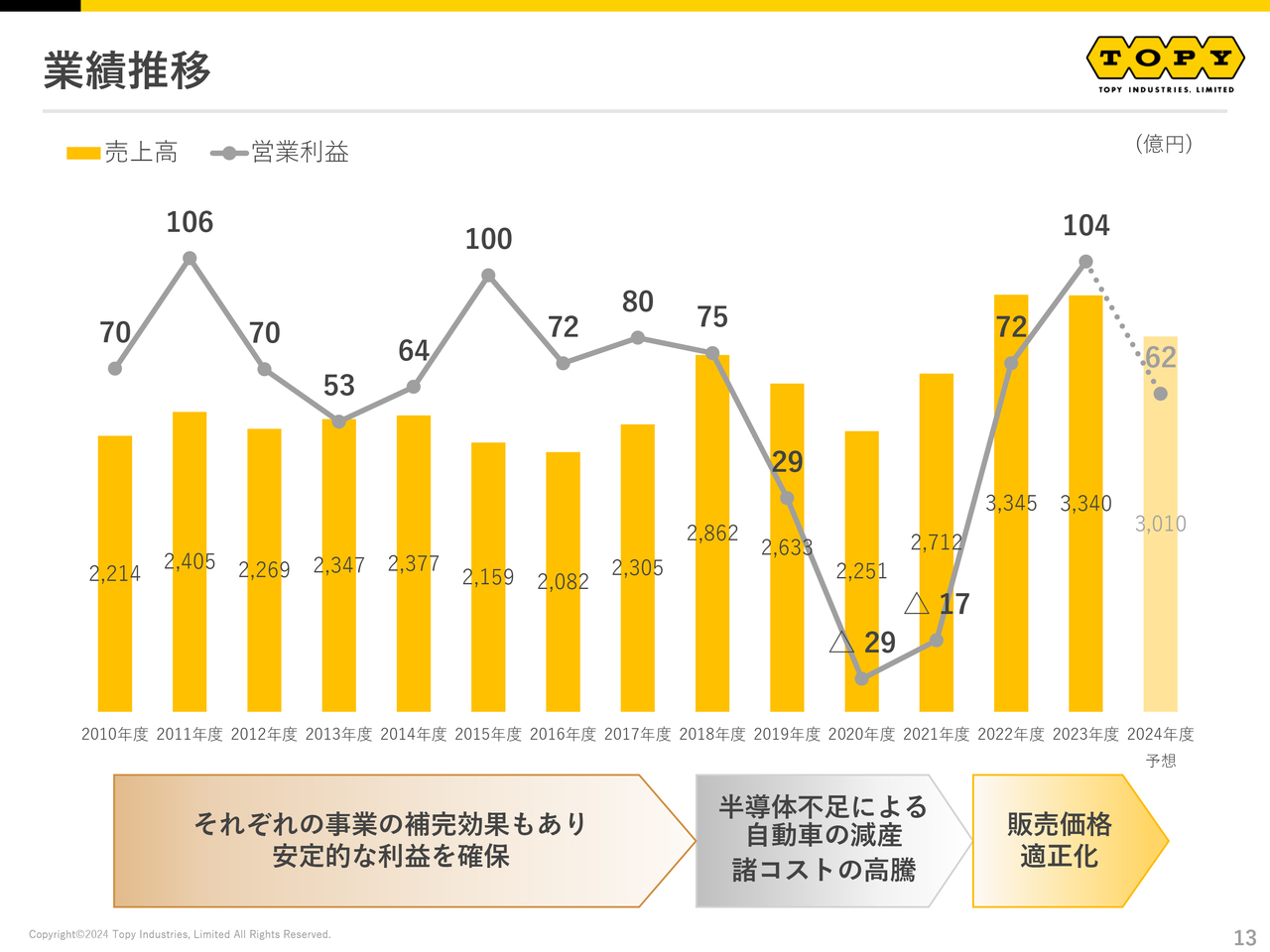

業績推移

スライドの図は過去15年間の業績推移です。グラフのとおり、複数の事業が相互に補完することで、長い間かなり安定した収益を確保してきました。

2019年から2021年は業績が低迷していますが、これはコロナ禍と、半導体不足による自動車の減産、鉄スクラップ、エネルギー価格の高騰等が要因です。販売価格の適正化などによって2022年に業績を回復しており、2023年は自動車の生産も好調だったことも含めて、利益を拡大しています。

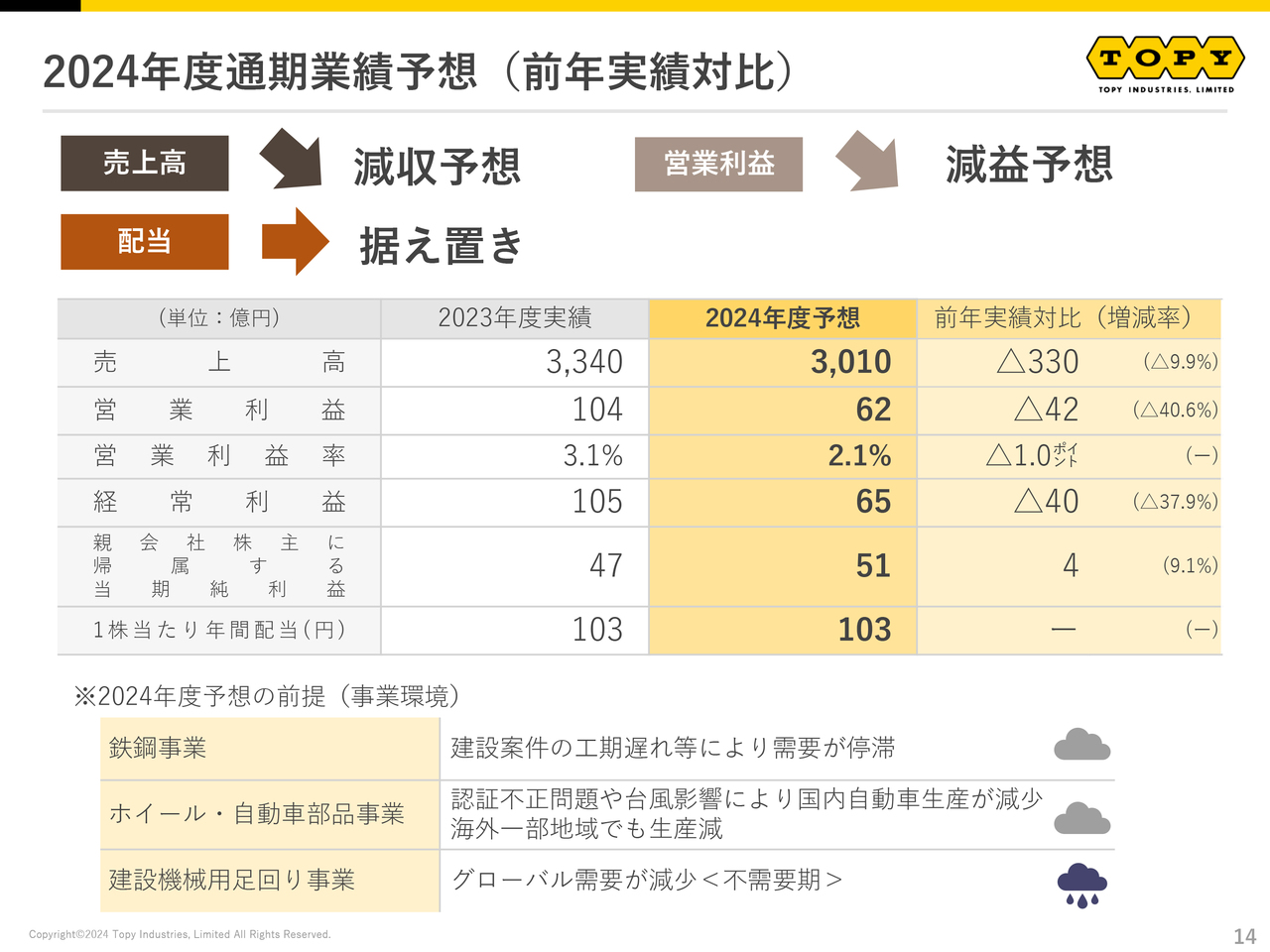

2024年度通期業績予想(前年実績対比)

石井:2024年は、事業環境がかなり厳しくなって若干伸び悩んでおり、残念ながら2023年度に対して減収減益です。3つの事業環境すべてが芳しくありません。

鉄鋼事業は、資材高騰や人手不足で建設がまったく進まない状況があります。ホイール・自動車部品事業は、自動車メーカーの認証不正問題や台風の影響があり、上期は生産が低調でした。建設機械用足回り部品事業は、グローバル需要が7年周期ぐらいで振幅しており、今年または来年の頭ぐらいまでがボトムの時期になります。

国内自動車生産はかなり回復しており、建設機械用足回り部品事業についても来年の後半以降に回復してくるため、来年度以降は利益が戻ってくると思っています。また、減収減益ですが、配当については据え置きの予定です。

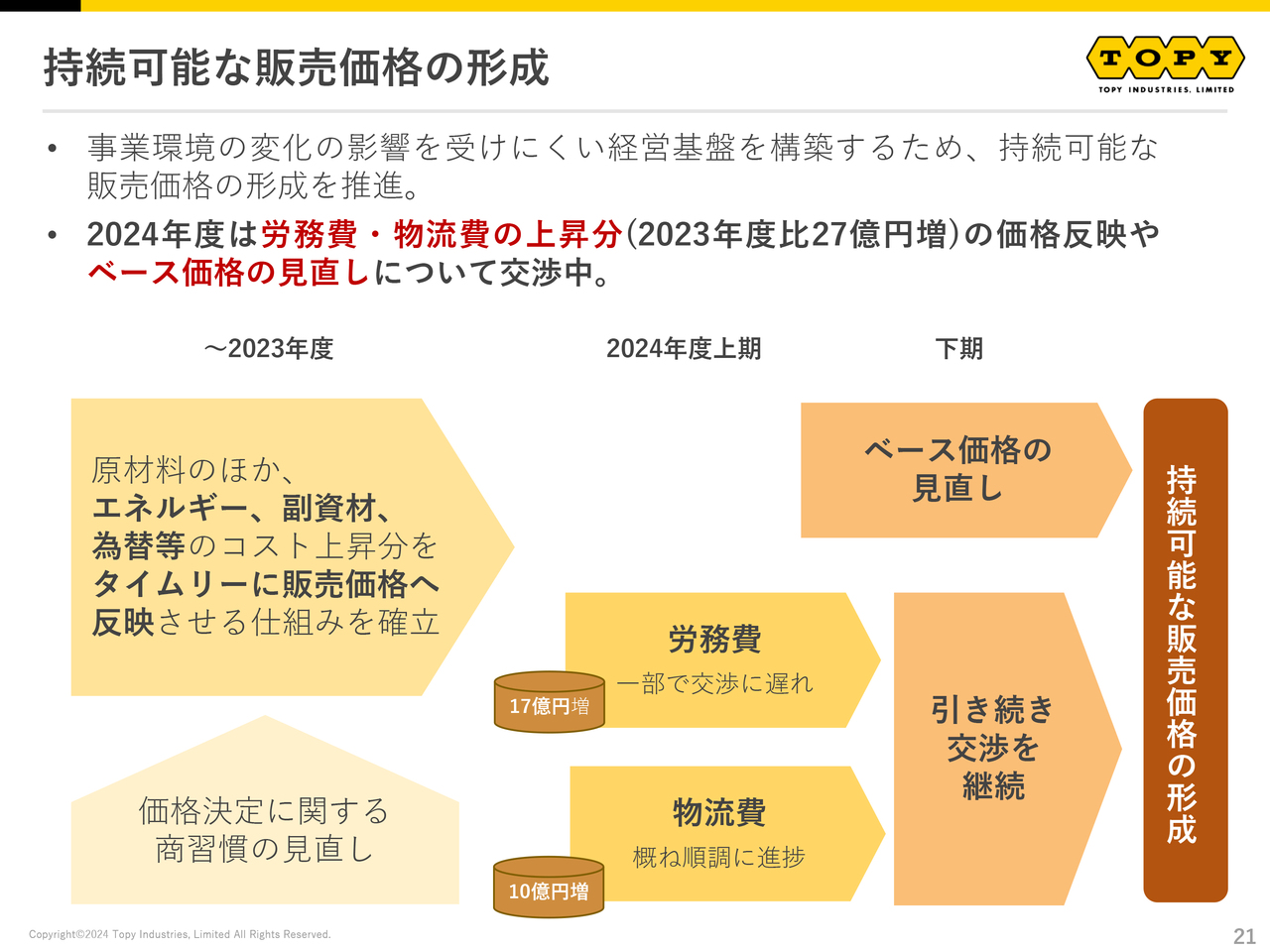

坂本:業績推移について、収益が回復した理由としては、コロナ禍からの戻りがあったと思います。労務費と物流費の適正化は今後も続ける余地があるのでしょうか?

石井:基本的には、労務費、物流費等については必ず反映させて価格を適正化していく方針で行っています。

また、長年の商習慣もあってベース価格自体が低くなっている現状があり、今、ベース価格の見直しにも注力しています。当然、価格を上げることになるためかなり厳しい交渉になっているのですが、引き続き粘り強く交渉していきたいと思います。今後も持続可能な販売価格の形成により、適正な利益水準を確保していきたい考えです。

坂本:ベース価格はどのように決まっているのでしょうか?

石井:ベース価格は、基本的には原材料などの素材が占める割合が大部分で、その上に加工費などが乗るかたちです。原価低減要請もかなりありますが、例えば修繕などいろいろな設備投資もかかるため、最低限それらに必要な水準を確保し、持続可能な事業運営ができるような価格形成をしていきたいと考えています。

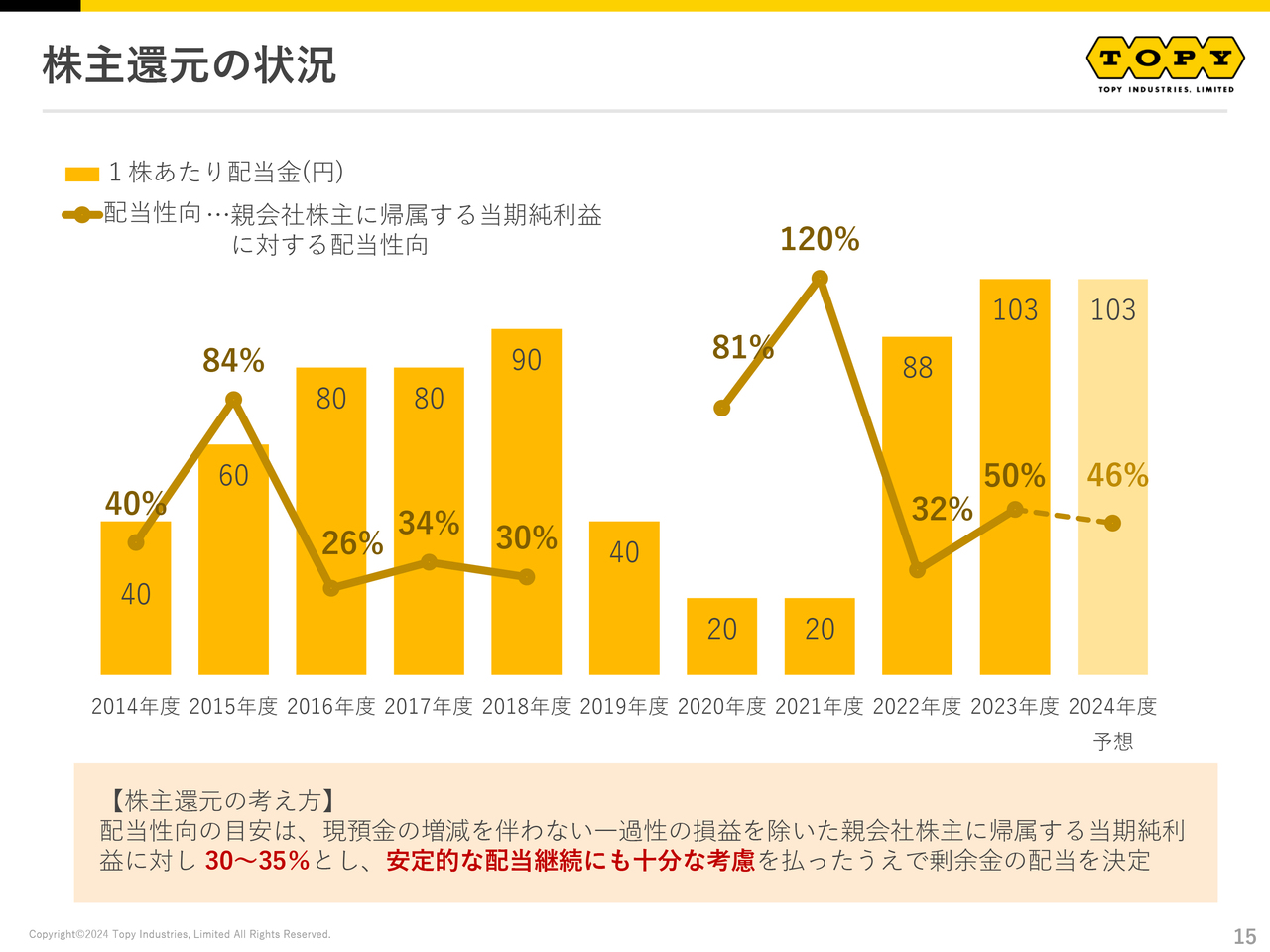

株主還元の状況

石井:スライドは株主還元の状況を示しています。当社の配当性向は、現預金の増減を伴わない一過性の利益を除いた親会社株主に帰属する当期利益に対して30パーセントから35パーセントとしています。これは、減損などいろいろなことをして利益が落ちたとしても、それらは含まないキャッシュベースの利益からの還元を指します。また、安定的な配当継続なども考慮して決定しています。

例えば、前年度は減損などを行ったため利益は落ちましたが、それは除いて考えているため、配当性向は50パーセントとなりました。今回も配当金は103円と据え置きで、配当性向は46パーセントとなります。これからも、株主さまのご期待に沿うように株主還元を実施していきたいと思います。

坂本:2020年度、2021年度は収益的には苦しい時期でした。仮に将来、この頃の水準になった場合も、ベースの配当は同程度のイメージでしょうか?

石井:赤字になることはあまり見込んではいませんが、たとえそうなったとしても一定程度はお支払いし、ご期待に応えたいと思っています。

株主優待

石井:スライドは当社の株主優待のご紹介です。当社は自動車部品のメーカーのため、交通の安心をお届けしたいとして交通傷害保険を付保しています。

3月末または9月末に1単元以上を持っていれば保険に加入でき、手続きも不要で自動付帯されます。車だけではなく、自転車や電車の駅の構内など、交通に関わる幅広いケガに適用されます。

また、1,000株以上をお持ちの株主さまには、年2回、オリジナルカタログギフトを送っています。これには食品・生花等を含んでおり、非常に好評です。

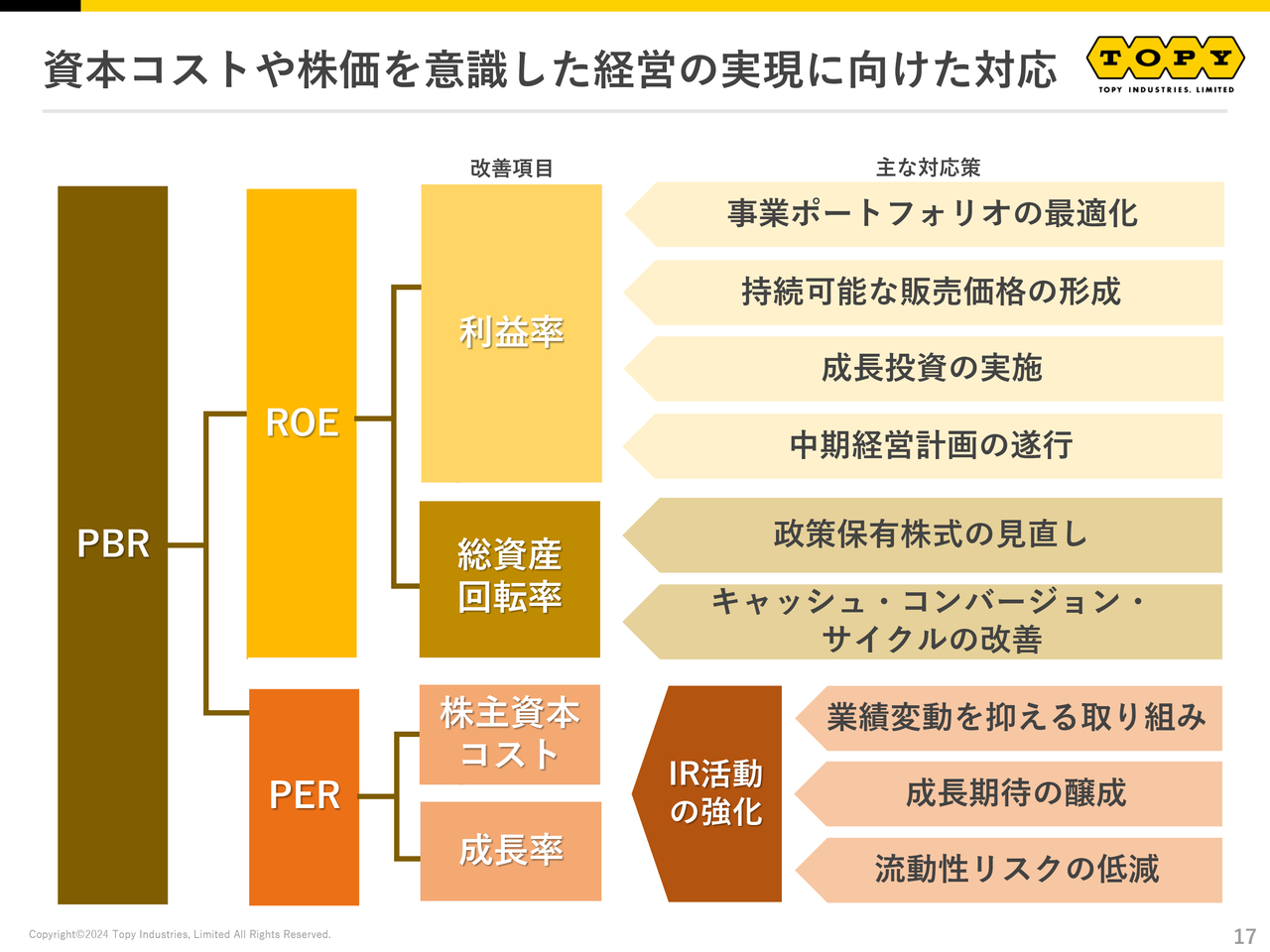

資本コストや株価を意識した経営の実現に向けた対応

石井:資本コストや株価を意識した経営の実現に向けた当社の対応についてご説明します。残念ながら当社は、PBRが1倍を切る状況が継続しており、非常に危機感を持っています。ぜひともみなさまに当社の企業価値を理解していただくべく、PBR向上に取り組んでいるところです。

スライドに示しているのが3月に公表した当社の取り組み方針です。この中から、至近の進捗について、次のスライド以降でご説明します。

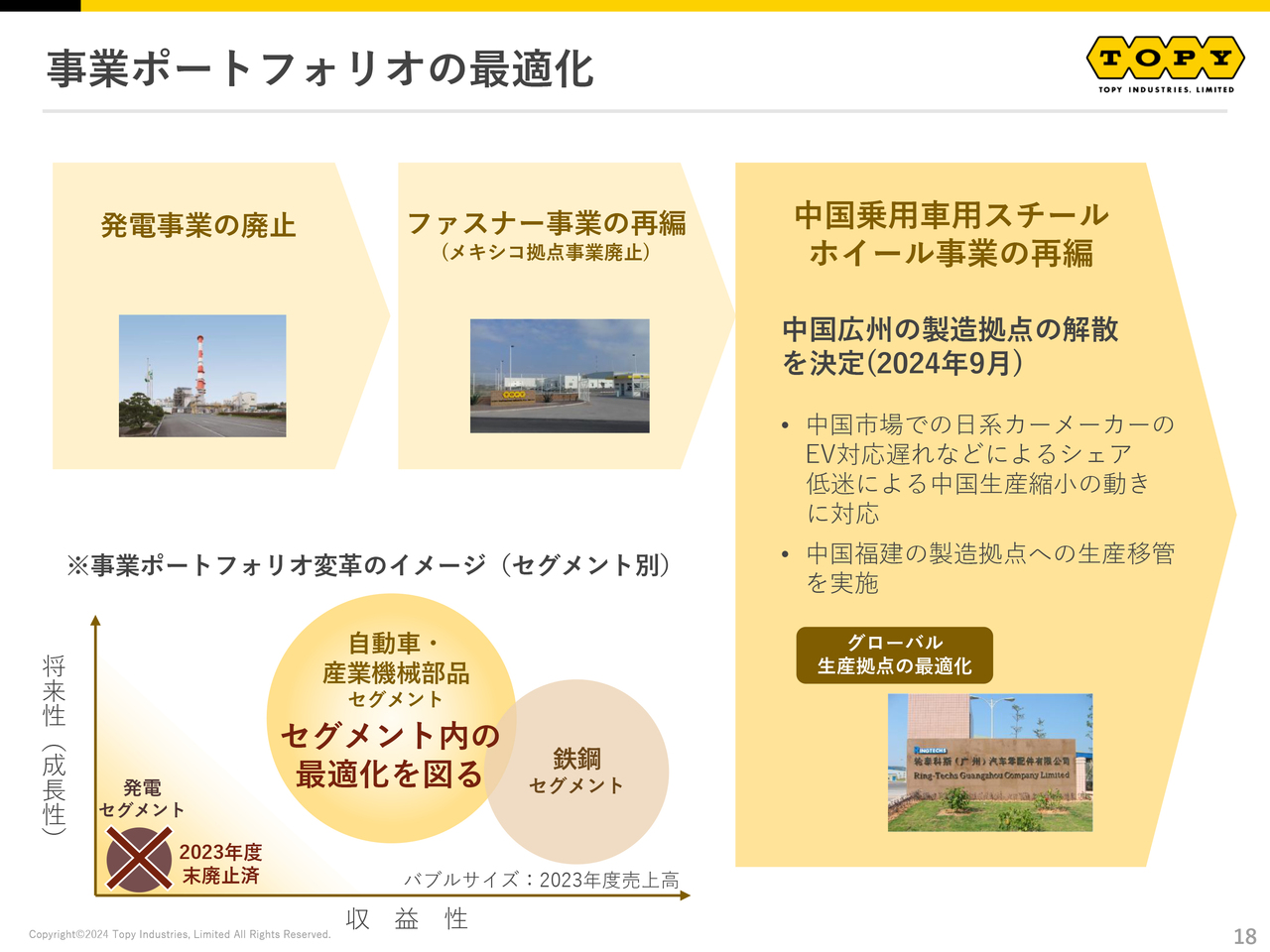

事業ポートフォリオの最適化

石井:まず、最優先経営課題として、事業ポートフォリオの最適化を急ピッチで進めているところです。前年度は、発電事業の廃止、ファスナー事業の再編を行い、メキシコの子会社の事業廃止をしています。

また2024年9月に、中国に持っていた乗用車用のスチールホイール事業の製造拠点2拠点のうち、1拠点に移管していくことを決定し、進めているところです。

荒井沙織氏(以下、荒井):発電事業を廃止した理由を教えていただけますか?

石井:もともと、電力の自由化を受けて、特に豊橋製造所の港湾設備が有効に使えないかと考えて発電事業に参入しました。業績にも貢献しましたし、東日本大震災の時は、電力不足を補い、社会貢献もできました。

一方で、発電用の石炭価格が高騰し、さらに中部エリアの電力需給がかなり安定して電力の市況が相当下がってきたことと、発電事業の収益性が悪化したことから、事業の将来的な継続は厳しいと判断しました。

さらに、脱炭素の面からも、石炭火力発電は将来的に非常に厳しいと考えました。この両方を勘案して、事業廃止を決断しました。結果として、当社のCO2発生量は半分以下になっています。

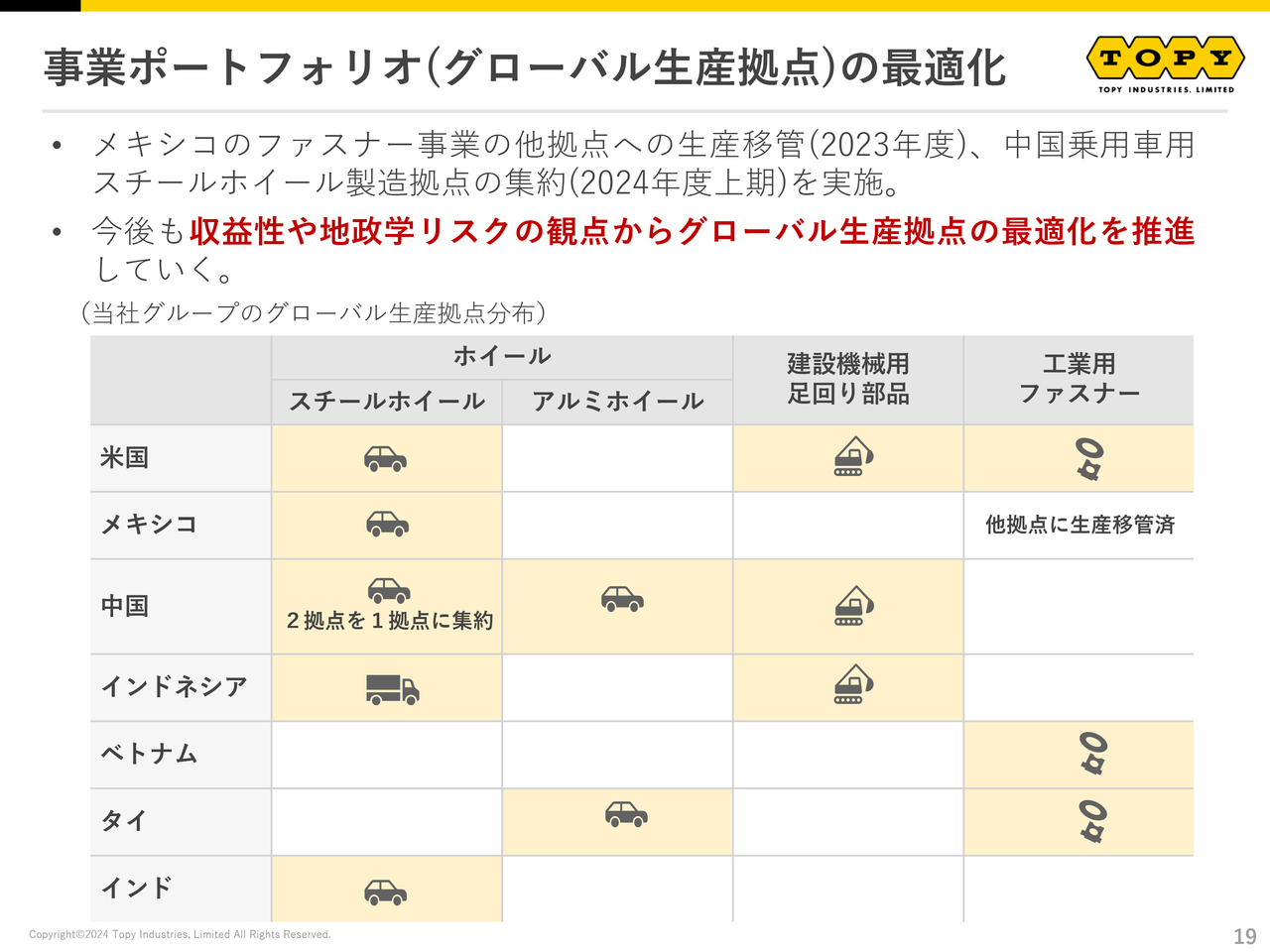

事業ポートフォリオ(グローバル生産拠点)の最適化

石井:スライドに現在の当社グループのグローバルの生産拠点の分布を示しています。今後も、収益性や地政学的リスクの観点から、グローバル生産拠点の最適化を推進していきたいと考えています。

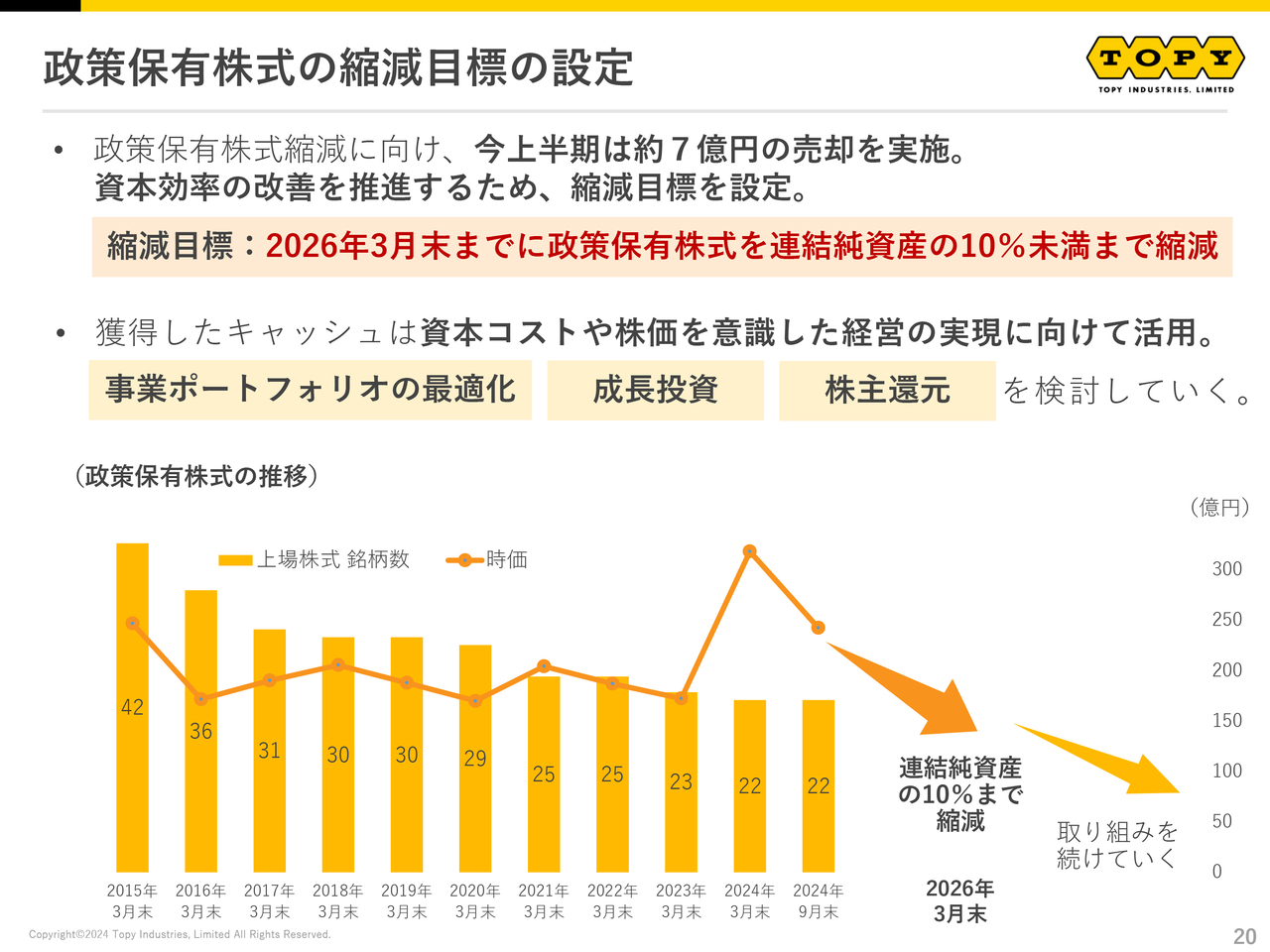

政策保有株式の縮減目標の設定

石井:政策保有株式の縮減目標の設定です。当社は、2026年3月末までに政策保有株式を連結純資産の10パーセント未満まで縮減するという目標で進めています。

持続可能な販売価格の形成

石井:持続可能な販売価格の形成です。先ほどご説明したとおり、労務費・物流費増加分を確実に反映すること、およびベース価格の改定にも取り組んでいきます。

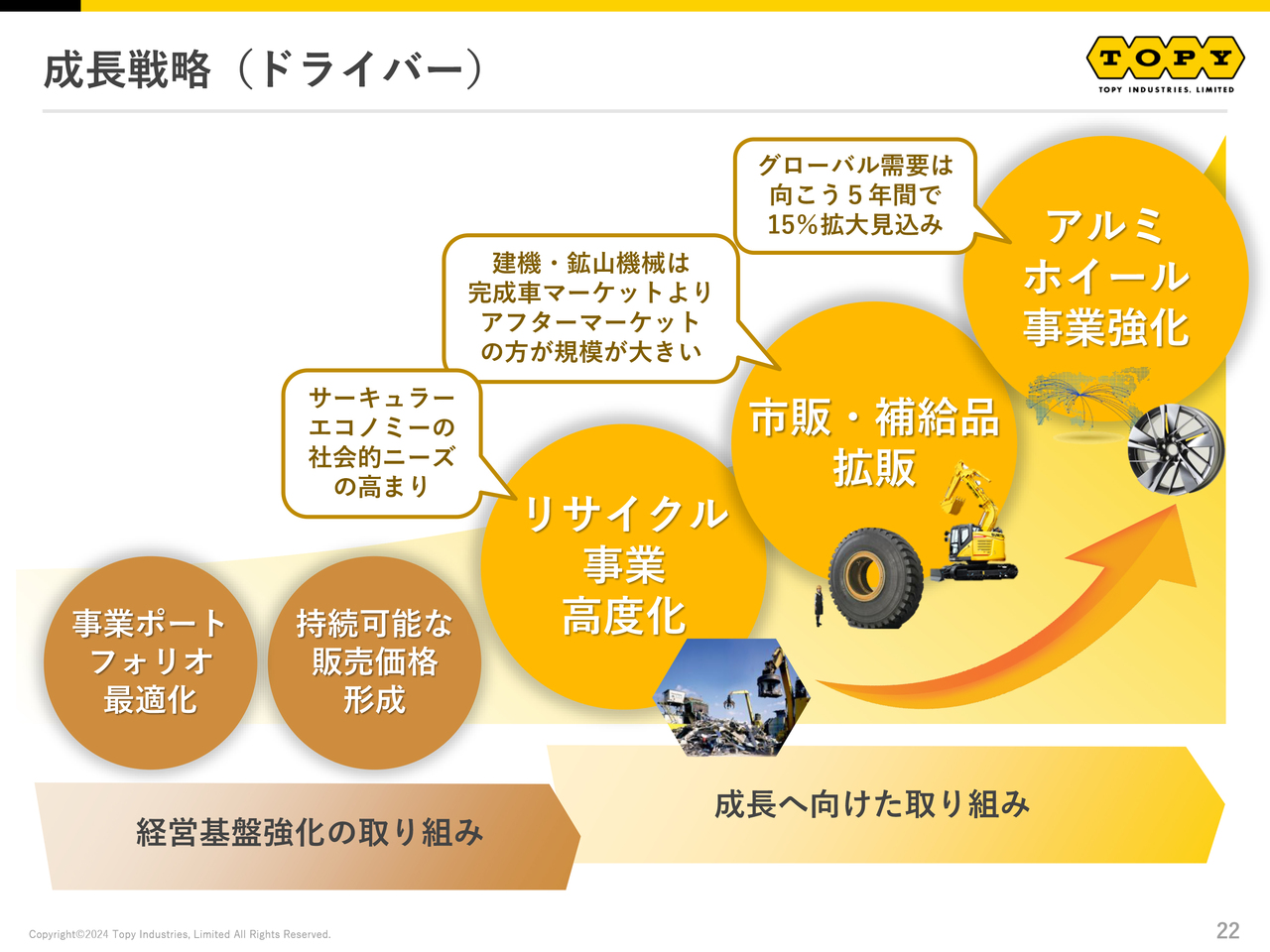

成長戦略(ドライバー)

石井:成長戦略です。足元では事業ポートフォリオの最適化、および持続可能な販売価格形成で足固めを行い、成長に向けては大きく3つの取り組みを進めていきます。

1つ目、リサイクル事業の高度化です。リサイクル事業を強化し、サーキュラーエコノミーの実現と経済性の両立を図っていきます。

2つ目は、鉱山用ホイールの市販品や建機の補給品の拡販です。特にこの分野はアフターマーケットのほうが大きいことから、このような取り組みを確実に進めていきたいと考えています。

3つ目は、アルミホイール事業の強化です。アルミの世界需要は、今後5年間で15パーセントほど拡大するといわれています。アライアンスの強化など、グローバルで事業を拡大していきたいです。

坂本:市販・補給品市場へ進出においては、どのようなものを取り扱う予定ですか?

石井:市販品としては、SGORという鉱山機械用超大型ホイールです。実際の現場である鉱山で最終ユーザーの声を聞きながら営業活動を行っており、一部は販売店を通じてユーザーに提供しています。

また、補給品については、建設機械用足回り部品です。こちらは、OEM顧客に対し海外拠点を活かした商流・物流の最適化を提案しています。

坂本:建機と鉱山機械のアフターマーケットでの取り組みは、OEMですか? それとも、自社ブランドで進めていく予定でしょうか?

石井:足回り部品はOEMです。

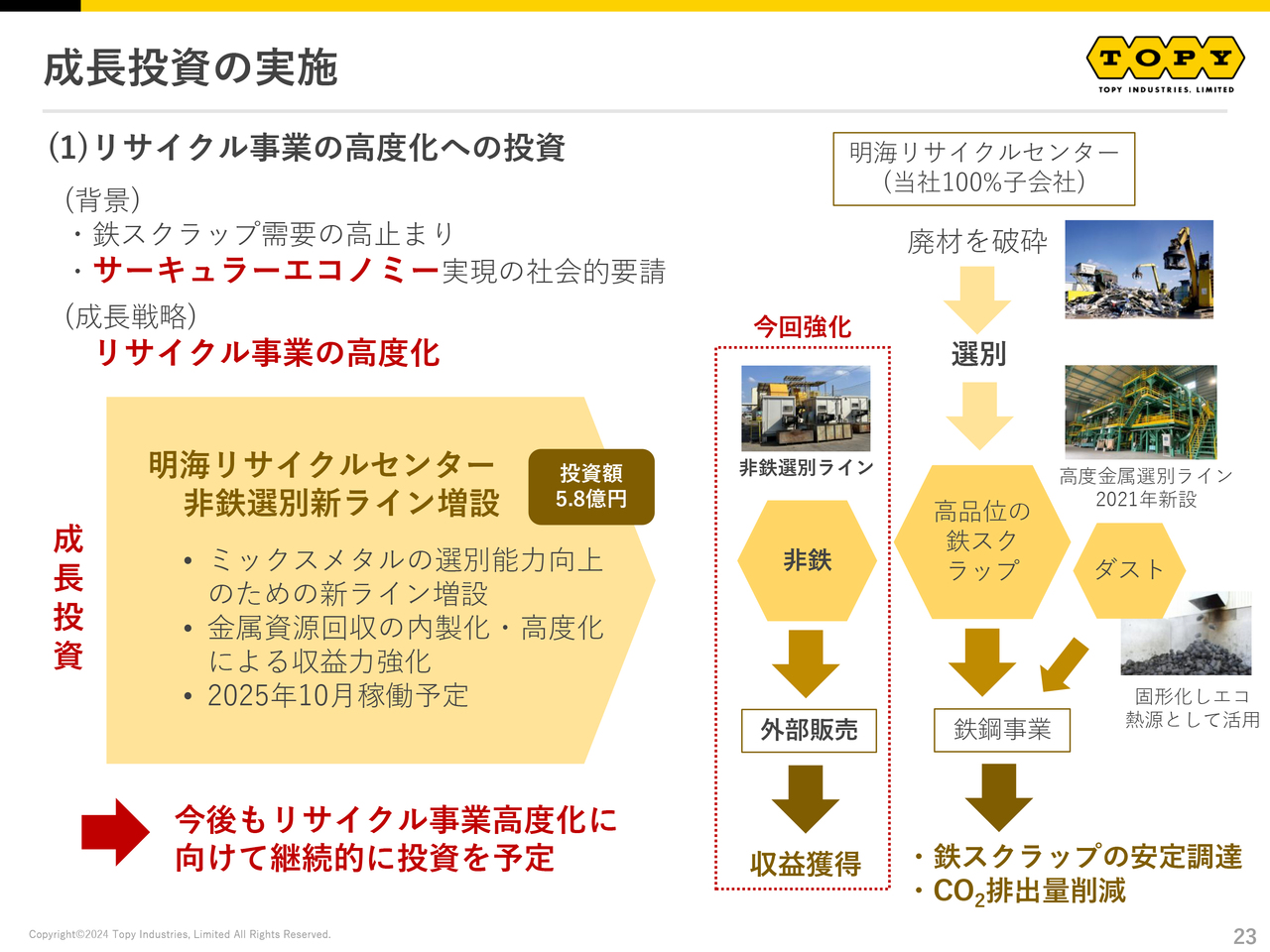

成長投資の実施

石井:成長投資です。リサイクル事業の高度化への投資については、金属資源の選別や収集能力の強化を行うほか、非鉄金属を外部販売して収益を獲得します。また、スタートアップ企業のキノテックという会社と亜鉛リサイクル技術の共同研究を開始しています。

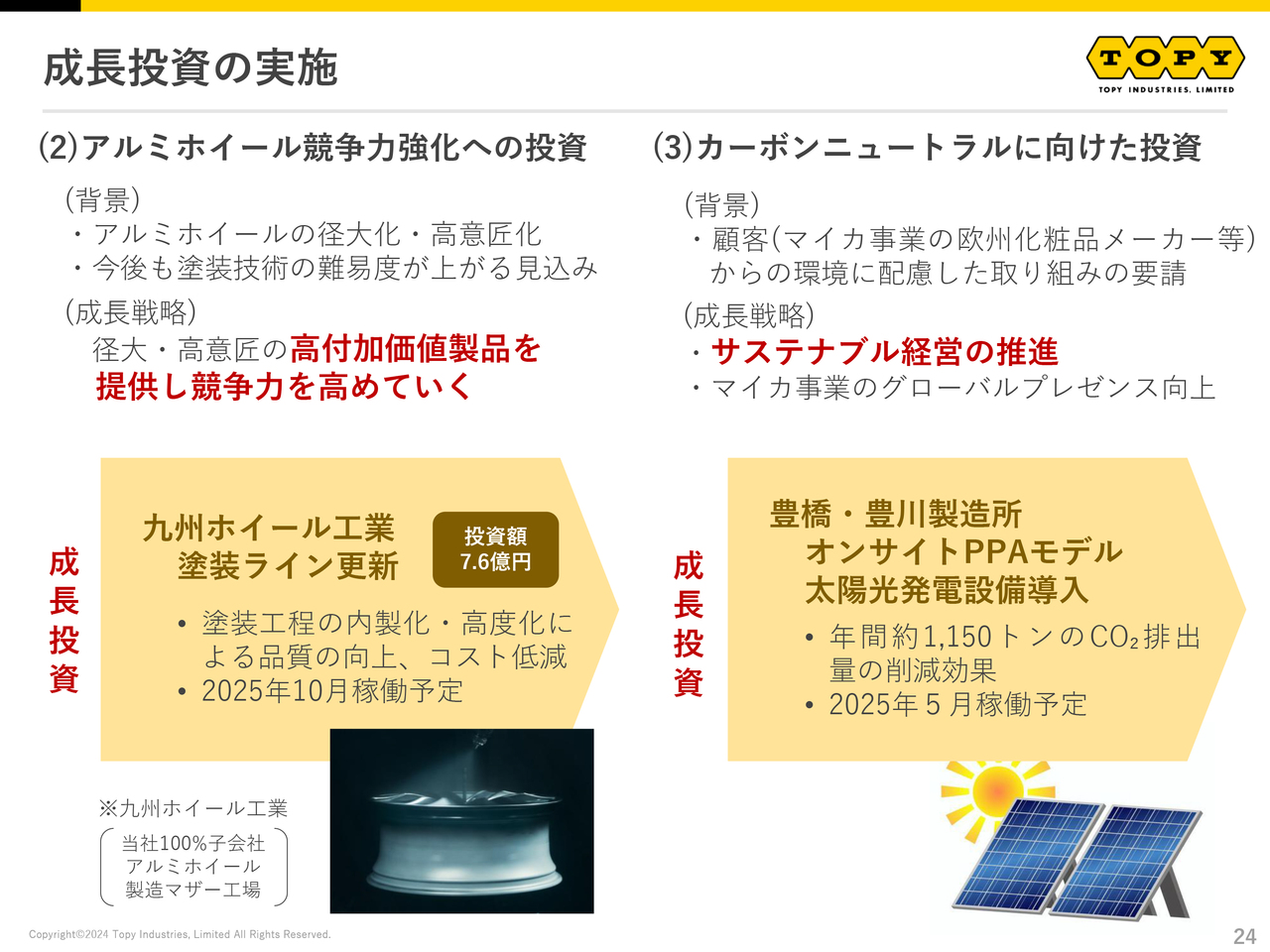

成長投資の実施

石井:アルミホイール事業では、現在は径の大きなものが選ばれるということと、塗装が優れているものが必要だとして、高付加価値品を提供するための設備投資を行っています。

また、カーボンニュートラルの推進として、製造所2拠点にオンサイトPPAモデルの太陽光発電を導入します。

今後も、このような成長投資を進めていきたいと考えています。

坂本:アルミホイール事業では、当然ながら新型車やEVでも同様に、おそらく軽い分燃費が良いという背景があり、今後も投資が進んでいくのではないかと思います。御社はアルミも一貫生産される予定ですか?

石井:アルミは非常に高温で、かなりの電力が必要となるため、一貫生産はかなり難しいと思っています。スチールホイールにおいても、乗用車の小さなものは鋼材を購入して製造しています。一貫生産の強みが発揮されるのは、建設機械用のホイールや足回り部品であり、こちらは自社鋼材で製造しています。

鉄や自動車・産業機械部品等をつくり 暮らしと社会を支えて100年以上 トピー工業株式会社

石井:当社は高品質な製品を安定的に世の中へ出し、暮らしと社会を支え、100年以上事業を継続・発展させてきました。これからもステークホルダーのみなさまに支えられて、もの作りに励み、成長することで社会へ貢献していきたいと考えています。

ぜひ、当社に興味を持っていただき、当社事業のご理解が進めば幸いです。

質疑応答:今後の事業展開で重視している点について

荒井:「今後の事業展開において、一番重視していることを教えてください」というご質問です。

石井:基本的には、経営基盤を固めるという意味で、事業ポートフォリオの最適化を進めていくことです。ご説明したとおり、発電事業の廃止やファスナー事業の再編、および中国に2つあった拠点を1つに集約するなどを進めましたが、さらに最適化を進め筋肉質な経営体制にしていきたいのです。

その後の成長ドライバーは、リサイクル事業の高度化、市販品や補給品の拡販、さらにはアルミホイール事業の競争力強化などによって、確実に伸ばしていきたいと考えています。

質疑応答:需要動向について

荒井:「需要の弱さにより下方修正されたとのことでしたが、底打ちはいつ頃を見込んでいますか? 特に建設機械用足回り部品事業は7年周期で、今年から来年の頭がボトムだというお話でした。この弱さが一定継続することで、さらなるリストラやリビルドもあり得るのでしょうか?」というご質問です。

石井:基本的に、国内の自動車生産においては半導体の影響はすでにほぼありませんし、認証不正問題からも回復しています。

また、建機の需要のボトムは2024年から2025年初頭と見ており、来年後半からは確実に戻ってくるのではないかと思っています。需要面とは別に、引き続き事業ポートフォリオの最適化も確実に進めていきたいと考えています。

質疑応答:中国事業の売上比率について

荒井:「売上高のうち、中国事業が占める割合を教えてください」というご質問です。

石井:中国事業の売上高は、現在3パーセントを切る程度です。海外においてはアメリカが一番高く、10パーセント弱となっています。

前年度の実績としては、全事業の24パーセント程度が海外の売上です。ホイールや自動車事業単体では、35パーセントが海外となっています。

質疑応答:株価対策について

坂本:「企業価値は高いはずなのですが、株価対策についてどのような検討をしていますか? 自社株買いを行ってほしいです」というご質問です。

石井:中期経営計画の目標値と足元の業績の差など、さまざまなことがあって軟調であることは認識しています。PBRについても、残念ながら1倍を切っている状態で、非常に危機感を持っています。

まずは足元の経営を固めるという意味で、事業ポートフォリオの最適化と持続可能な販売価格の形成を行った後、3つの成長ドライバーを確実に進めていきます。

また、政策保有株式については、2026年3月末までに連結純資産の10パーセント未満まで落としていきます。このようなことを確実に行い、ご理解を上げていくことが一番重要だと思っています。自社株買いについても選択肢のひとつと考えています。

質疑応答:販売におけるシェア拡大について

坂本:販売において、独立系メーカーでさまざまな自動車メーカーとお付き合いがあるかと思います。そこでのシェア拡大はなかなか難しいのでしょうか?

もちろん、日本には系列のようなところもあるかもしれません。国内を含めてグローバルでアルミホイールを強化されることもあり、現時点でのシェア拡大に関するお考えや障壁があれば教えてください。

石井:トップラインを拡大するという意味では、海外の地場企業への拡販が極めて重要です。特に、当社のアメリカ拠点ではすでにデトロイト3へ販売し、売上の半分は地場企業となっています。主要サプライヤーとしての地位や信頼をしっかりと確立していますが、価格競争はかなり厳しくなっており、苦戦している状況です。

また、中国ではかなりの日系メーカーが撤退するなど、シェアが減退しています。こちらではコスト競争力をつけて拡販していく考えです。さらに、アルミホイールについてはアライアンス等を利用し、今後伸びていくであろうインドなどで伸ばしていきたいと考えています。

質疑応答:M&Aの可能性について

坂本:おそらく御社は現在の事業ポートフォリオを守りながら経営していくと思います。M&Aなどはお考えでしょうか?

石井:現時点で決まったものはありません。現在考えていることとしては、スチールホイールで持っているアライアンスを海外のアルミホイール側に広げることが1つです。さまざまなことを行った上で、良いものがあれば少しずつ考えていきます。

質疑応答:人手不足の影響と対策について

荒井:「御社において、人手不足の影響などはありますか? もし影響がある場合、どのような対策があるのでしょうか?」というご質問です。

石井:やはり影響はゼロではないため、省人化、機械化を図っていきます。

坂本:御社は製造面ではかなり機械化されているイメージですが、さらに進めるということですか?

石井:ホイールなどのラインはかなり機械化されていますが、実は建設機械用のホイールや足回り部品には、まだ手作業で行っている部分が比較的あります。

坂本:やはり、サイズが大きすぎることも関係がありますか?

石井:大きすぎることに加え、組み立てにもさまざまなサイズがあるためです。残念ながら、まだ人のほうが有用な点もあります。

坂本:効率が良いのですね。

石井:加えて、検査の工程も機械化を進めていますが、今の段階ではまだ人のほうが確実に傷を見つけられることなどもあります。

坂本:半導体のような人が見えないものではありませんからね。

石井:今後はAIを使った検査などを進めて、省人化・機械化を図っていきたいと考えています。

質疑応答:発電事業について

坂本:廃止された発電事業は、施設ごと売却したのでしょうか?

石井:今はまだ残っており、どのように有効活用していくかを考えています。

坂本:東日本大震災の際も、電力が足りず、休止したものを動かしたりしていましたね。また活用方法が決まれば教えてください。

石井氏からのご挨拶

石井:今まで当社についてあまりよく知らなかった方も多数いらっしゃるかもしれません。トラックなどのホイールでは90パーセントを超えるシェアがあり、乗用車用ホイールも52パーセントのシェアがあることから、本日のご説明を通じて、みなさまがふだん目にしているホイールには当社が作っているものが多いことをおわかりいただけたかと思います。

今後も、足場固めや成長に向けた取り組みを進め、成長を続けていきたいと考えています。これからも当社を応援いただければと思います。よろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7231

|

3,395.0

(15:30)

|

-20.0

(-0.58%)

|

関連銘柄の最新ニュース

-

トピー(7231) 組織改定のお知らせ 03/03 13:30

-

トピー(7231) 人事異動のお知らせ 03/03 13:30

-

トピー(7231) 監査等委員会設置会社への移行に関するお知らせ 03/03 13:30

-

HALO銘柄の急先鋒、米関税克服し飛躍に向かう「建設機械」7銘柄 ... 02/26 19:30

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … 三井不、F... 02/09 15:51

新着ニュース

新着ニュース一覧-

今日 23:17

-

-

今日 23:15

-

今日 23:14