テノックス、北海道新幹線延伸事業の売上増が寄与し増収増益 増収に伴い営業利益は前年比約2倍の大幅成長

本日の内容

若尾直氏:本日はお忙しい中、当社の2025年3月期第2四半期決算説明会にお集まりいただき、誠にありがとうございます。私は、この6月に代表取締役社長に就任した若尾です。よろしくお願いします。

本日は、1つ目に2025年3月期第2四半期決算説明、2つ目に通期の業績予想、3つ目に本年にスタートした中期経営計画の進捗状況とトピックス、4つ目にサステナビリティへの追求についてご報告します。

28ページ以降は参考資料ですので、後ほどご覧ください。

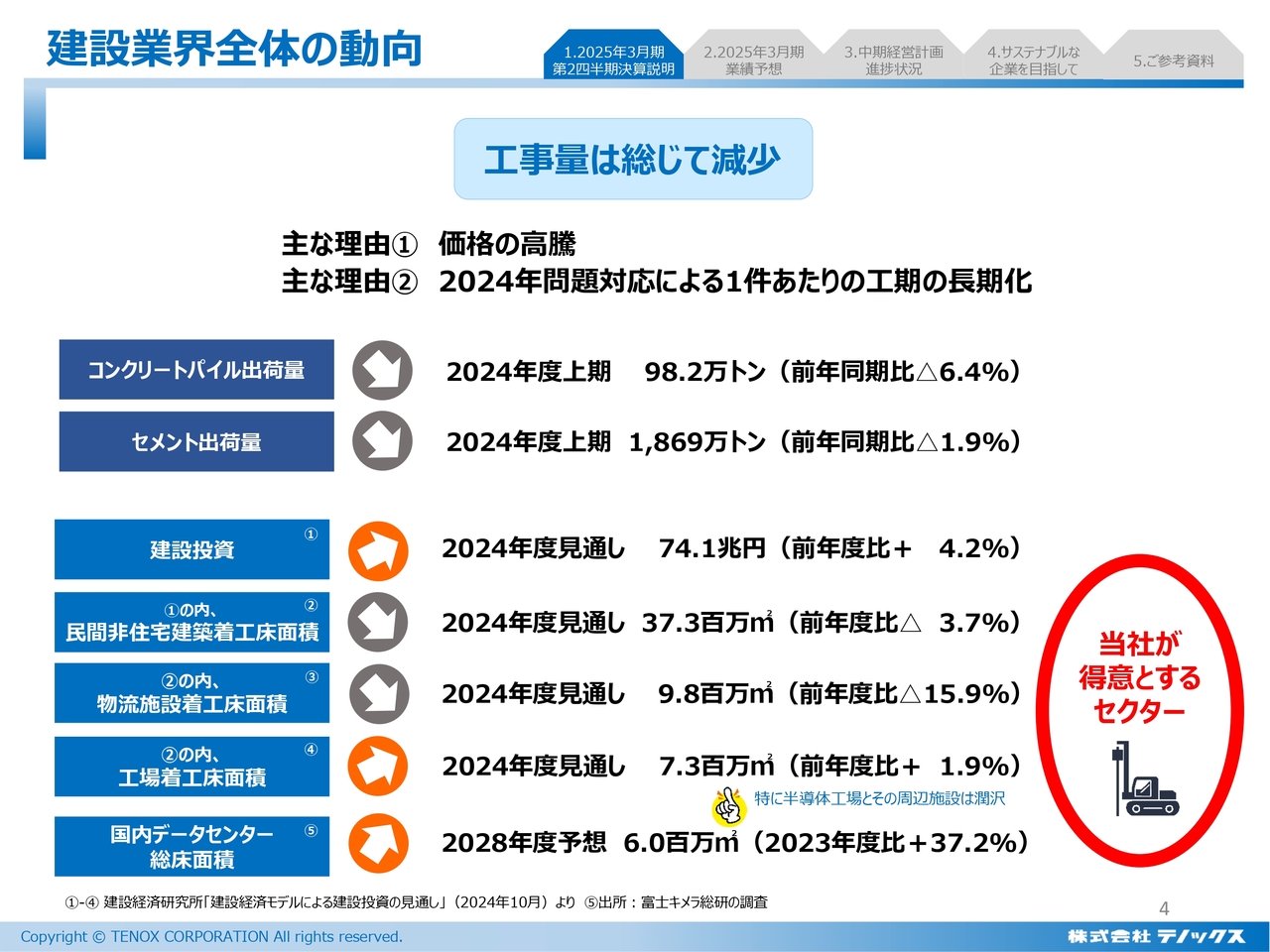

建設業界全体の動向

2025年3月期第2四半期の決算についてご説明します。

当社を取り巻く環境をご理解いただくため、マクロ数値をご用意しました。結論からお伝えすると、業界全体としてはやや下押し圧力という中で、当社の業績は順調に推移しています。

スライドに記載のマクロの数値をご覧ください。中央の建設投資は前年度比4.2パーセントと上昇しています。一見好調に見えますが、おそらく人件費や資材の高騰が影響してプラスになっているのではないかと思います。

一方で、日々の実感として、「2024年問題」すなわち残業規制の影響があり、一般的に工期は延びる傾向にあります。したがって、需要はやや減退気味というのが実感です。上2行のコンクリートパイル出荷量とセメント出荷量が前年度比約2パーセントから6パーセント減少していることからご確認できるかと思います。

下2行の工場着工床面積と国内データセンター総床面積は増加しています。全体として減少する中で、この2つのセクターは増加していますが、民間非住宅建築着工床面積、物流施設着工床面積が減少しており、需要構造の変化を表しています。

当社の地盤改良工事、あるいは杭工事は、この2つの工場、データセンターに強みを発揮する分野ですので、この2つのアップトレンドは当社にとって追い風となります。

そのような需要の典型として半導体工場投資が旺盛です。TSMCのような巨大企業とは別に、半導体部品の工場等は数多く出件しており、その工場投資を当社が着実に取り込んでいるという結果になっています。

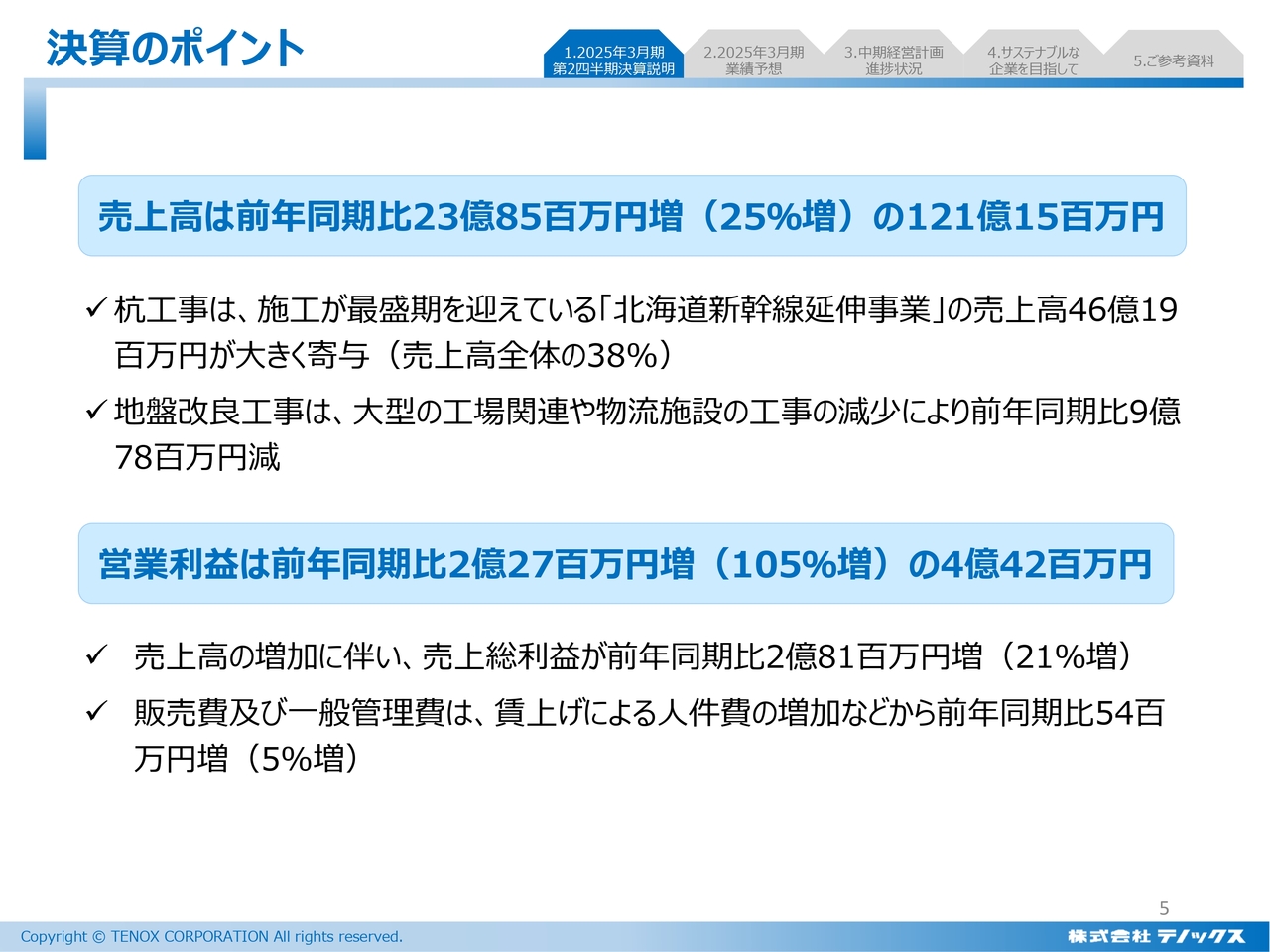

決算のポイント

決算のポイントです。かねてからご説明している北海道新幹線延伸事業の売上高は46億1,900万円となりました。

一方で、地盤改良工事は上向きだとお伝えしましたが、下期に工事が集中していますので、上期は前年同期比で9億7,800万円減少しています。

北海道新幹線延伸事業の売上高は、前年度の9億円から46億円1,900万円と、35億円増加しています。

営業利益は、売上増に伴い前年同期比105パーセント増となりました。売上総利益は前年同期比21パーセント増ですが、販管費は固定的ですので、営業利益は約2倍の4億4,200万円となっています。

販売費及び一般管理費は、前年同期比で5,400万円増加しています。これは賃上げあるいは人事制度の改定に伴うアップによるものですが、予算比ではやや下回って推移しており、業績に影響しています。

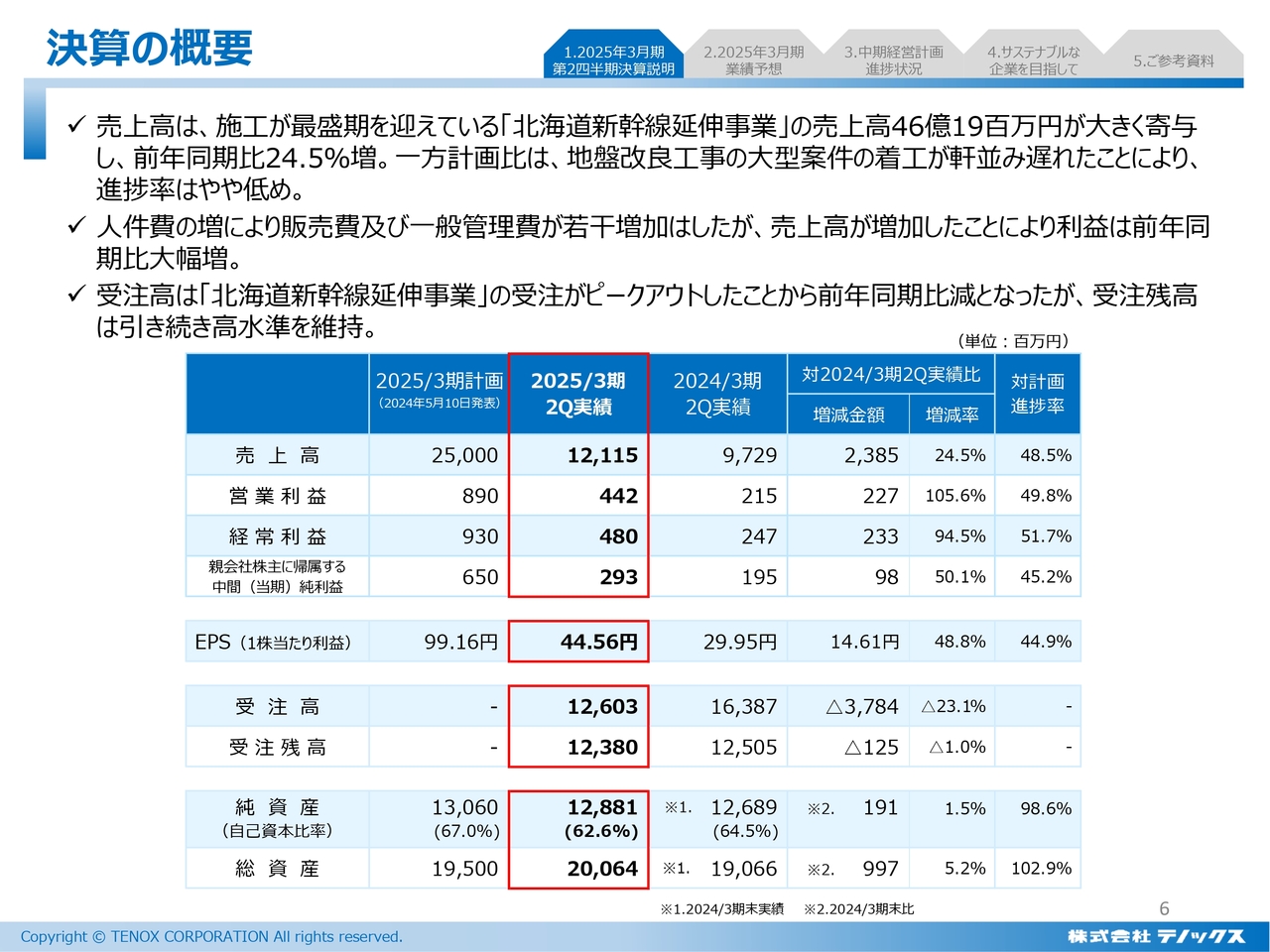

決算の概要

スライドの赤色の枠で囲った部分が上期の実績、その左隣の列が2025年3月期の計画です。ご覧のように、売上高、営業利益、経常利益いずれも概ね通期の半分程度を計上できています。

親会社株主に帰属する中間純利益は半分を下回っていますが、子会社において赤字を先行させているためです。ただし、子会社の赤字は下期に解消される見込みですので、キャッチアップは可能だと理解しています。

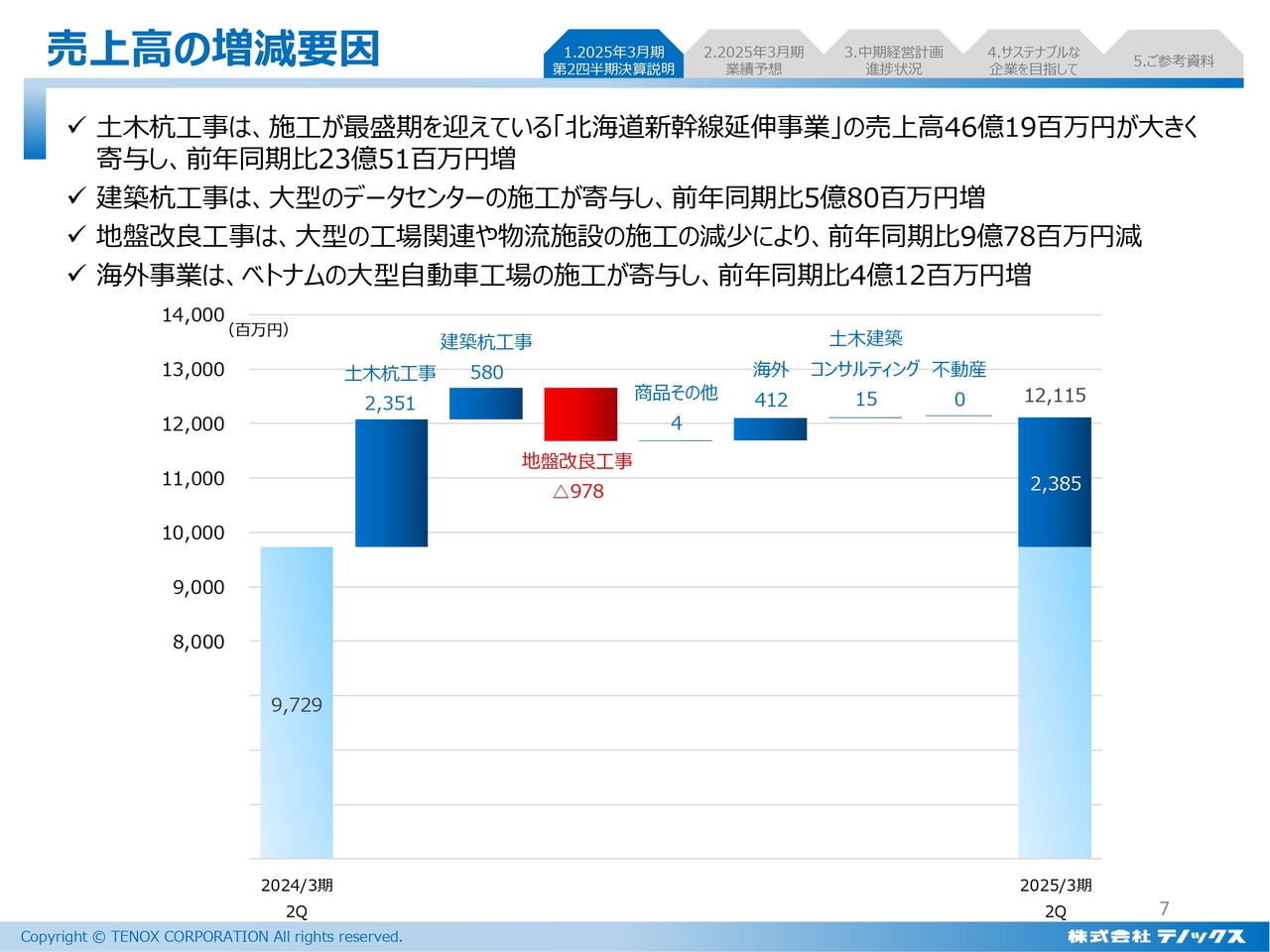

売上高の増減要因

売上高の増減要因について滝チャートで表しています。土木杭工事では、北海道新幹線延伸事業の売上高が46億円1,900万円と、前年同期比で35億円増加しましたが、関東地区は仕事がやや少なく、関西地区に見込まれた湾岸線の延伸工事が遅れているため、結果として、プラスマイナスで23億5,100万円増となっています。

そのほかでは、海外が4億1,200万円増です。当社はベトナムに子会社があり、ベトナム経済はボトムを脱しつつありますので、工場投資、特に自動車工場の施工が寄与して4億円増となりました。結果として、売上高は前年同期比23億8,500万円増です。

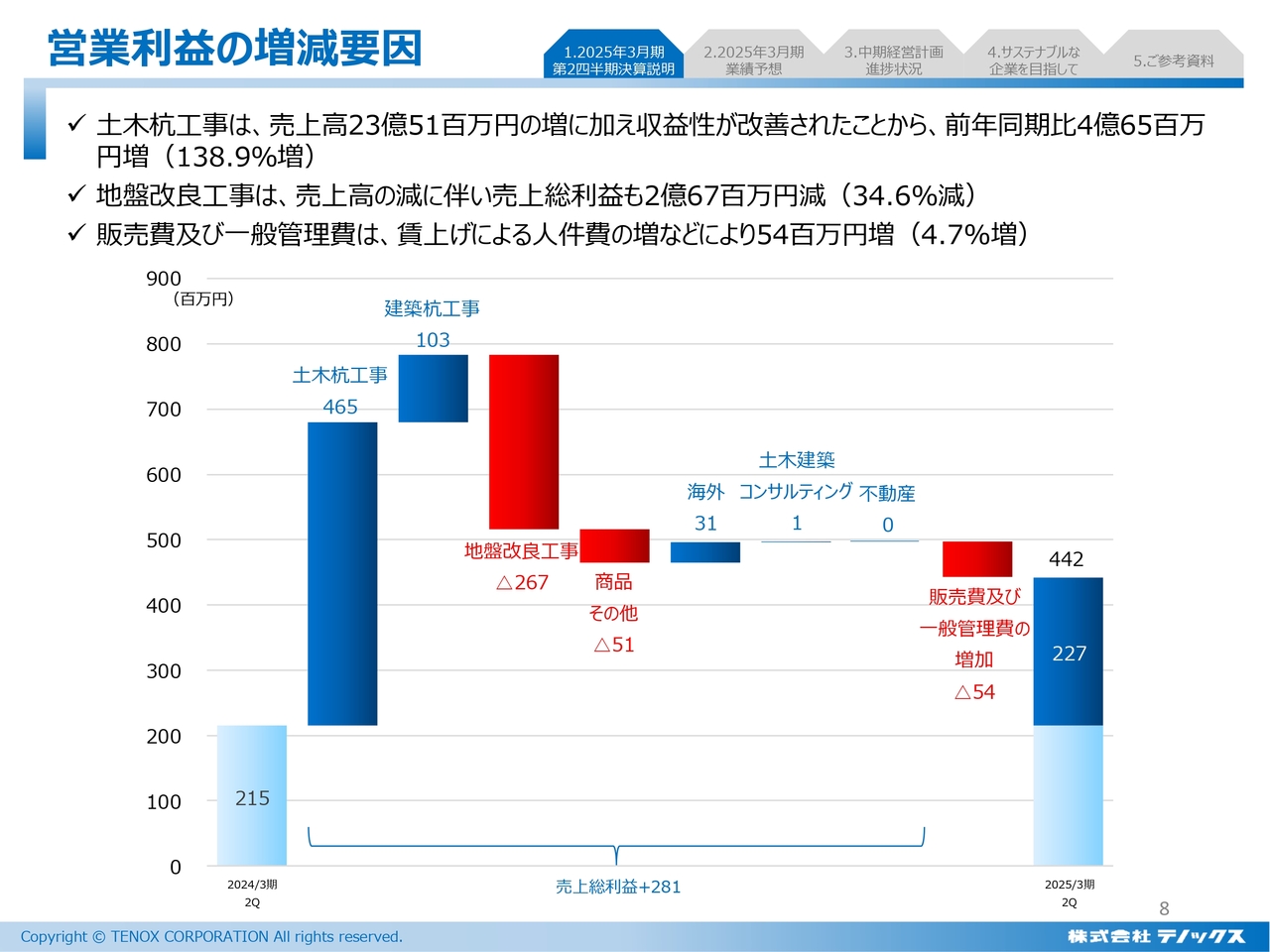

営業利益の増減要因

営業利益は、売上に連動して土木杭工事が大きく増加しています。地盤改良工事は減少し、販管費が5,400万円増加しました。結果として、営業利益は前年同期比2億2,700万円増の4億4,200万円となりました。

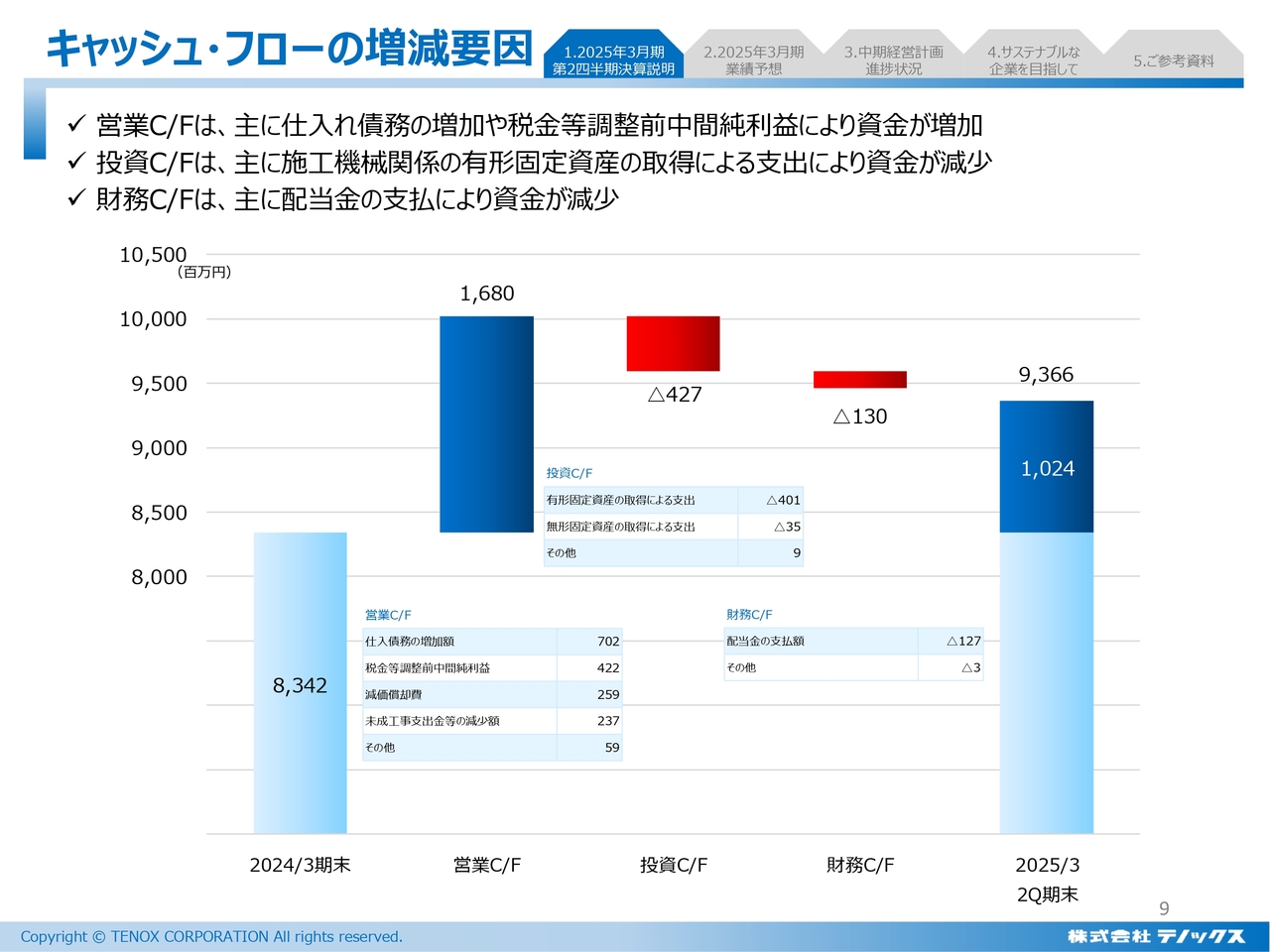

キャッシュ・フローの増減要因

キャッシュ・フローの増減要因です。営業キャッシュ・フローは、売上高の増加に伴い増加しました。一方で、投資キャッシュ・フローは、主に施工機械の買い替えなどの設備投資により4億2,700万円減少しました。その結果、キャッシュ・フローは2024年3月期末比で10億2,400万円増加しました。

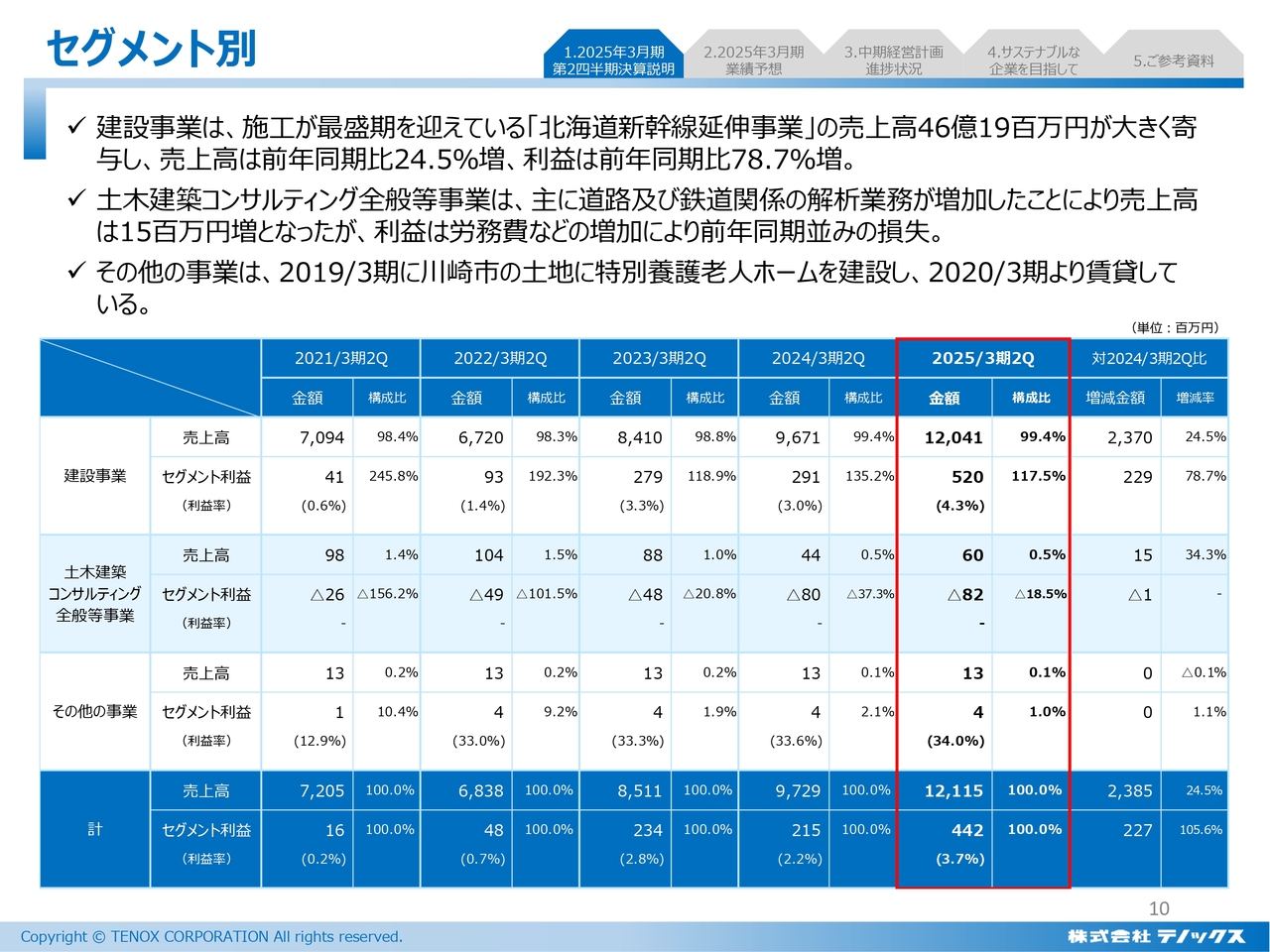

セグメント別

セグメント別の実績です。全体として好調である一方で、土木建築コンサルティング全般等事業のセグメント利益はマイナス8,200万円となっています。

スライドの表に記載のとおり、例年上期はマイナスで推移しています。当社には、実験工事や解析作業を請け負っている子会社の株式会社複合技術研究所があり、期末に計上されるという業界の慣習によるものです。費用が先行し、上期はマイナスとなりますが、下期にはキャッチアップできると見込んでいます。

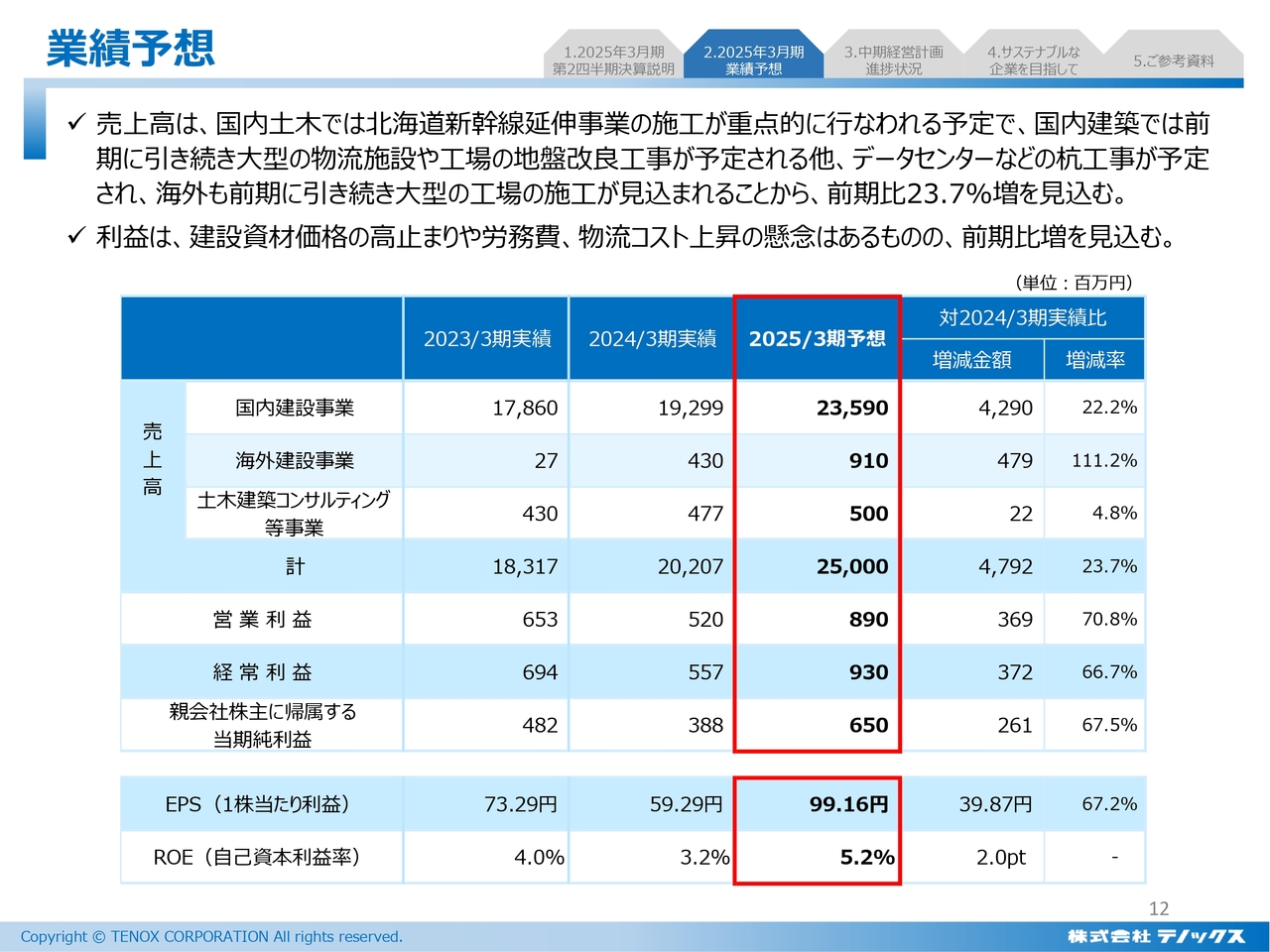

業績予想

2025年3月期業績予想です。お伝えしたとおり第2四半期も順調に進捗しているため、通期の見通しは期初のアナウンスから変更なく、親会社株主に帰属する当期純利益は6億5,000万円を掲げています。下期はこの実現に向けてしっかり歩を進めていくことになります。

昨今課題のROEは、2024年3月期末の3.2パーセントから2ポイント増の5.2パーセントの予想です。中期経営計画では8パーセントを目指しているため、まだ努力が必要ですが、着実に向上しています。

中期経営計画

中期経営計画の進捗状況、トピックスについてご説明します。

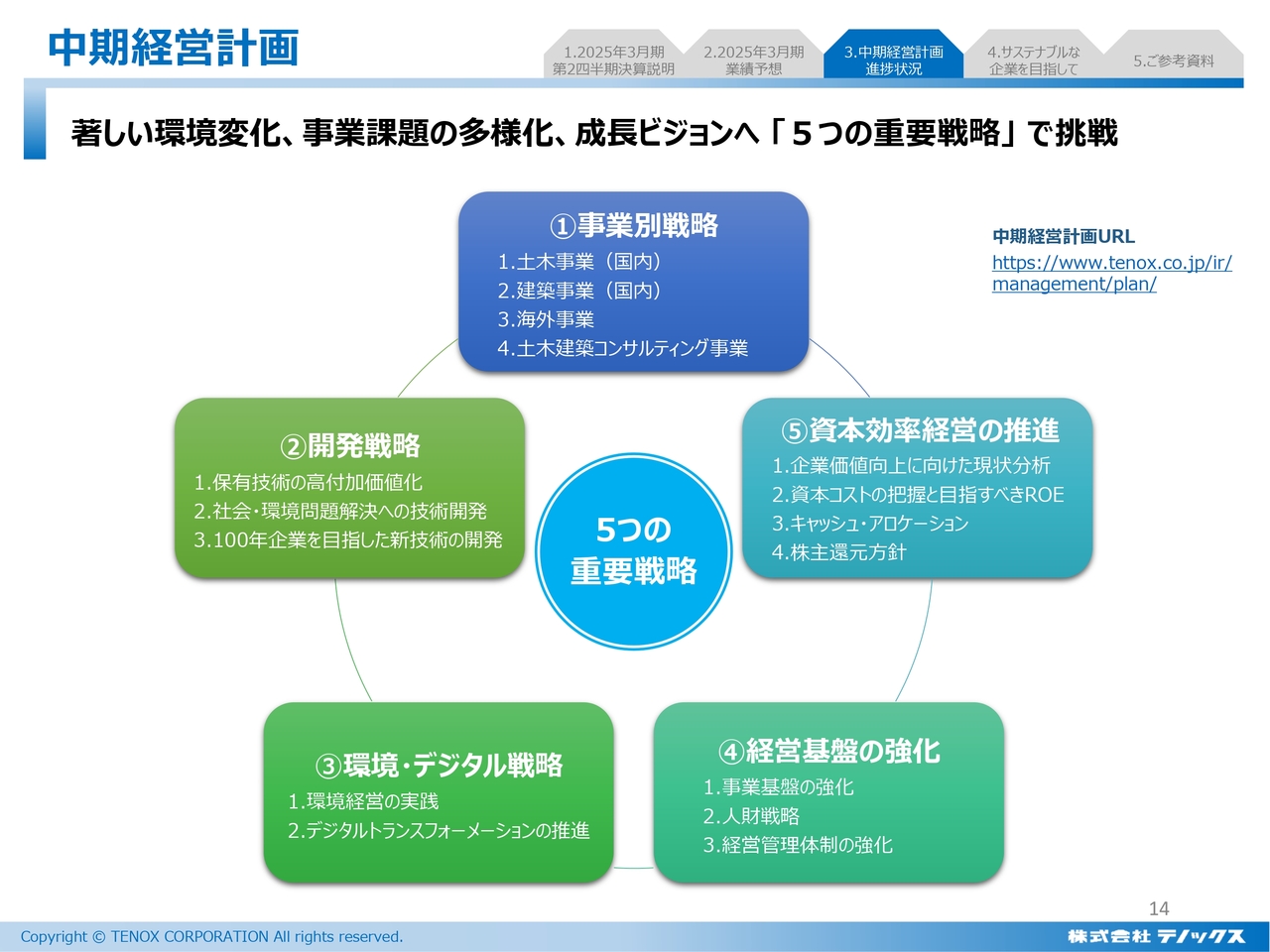

当社の中期経営計画はスライドに記載の5つのセクターで進めることとしています。1つ目は事業別戦略、2つ目は開発戦略、3つ目は環境・デジタル戦略、4つ目は経営基盤の強化、5つ目は資本効率経営の推進です。これらを着実に実行することで中期経営計画を実現するという戦略となっています。

本日は、その中からいくつかトピックスとしてご報告します。

5つの重要戦略の進捗①

トピックスの1つ目です。開発戦略の1つである新コンクリートパイル中掘り杭工法の開発が順調に進んでいます。本件は、コンクリートパイルを用いた中掘り杭工法のトップの支持力を誇る新工法を開発することを目的としています。

この工法は建設残土の大幅な削減、CO2排出量の削減に貢献するという特徴があります。2024年7月に第1段階として技術審査証明書を取得し、続いて公的認証を近々取得する見込みです。中期経営計画を押し上げる大きなファクターになることを期待しています。

本件は、当社と提携している日本ヒューム株式会社と共同開発している新工法です。大幅に残土が減ることは、昨今の社会問題の解決にも結び付いています。

残土規制は非常に厳しくなっており、お客さまからの残土を減らしたいというニーズは強いものがあります。それにしっかりお応えできる工法として本工法を開発し、近々リリースする予定です。

こちらは日本ヒューム株式会社との資本提携効果が実現しつつあるとご理解ください。

5つの重要戦略の進捗②

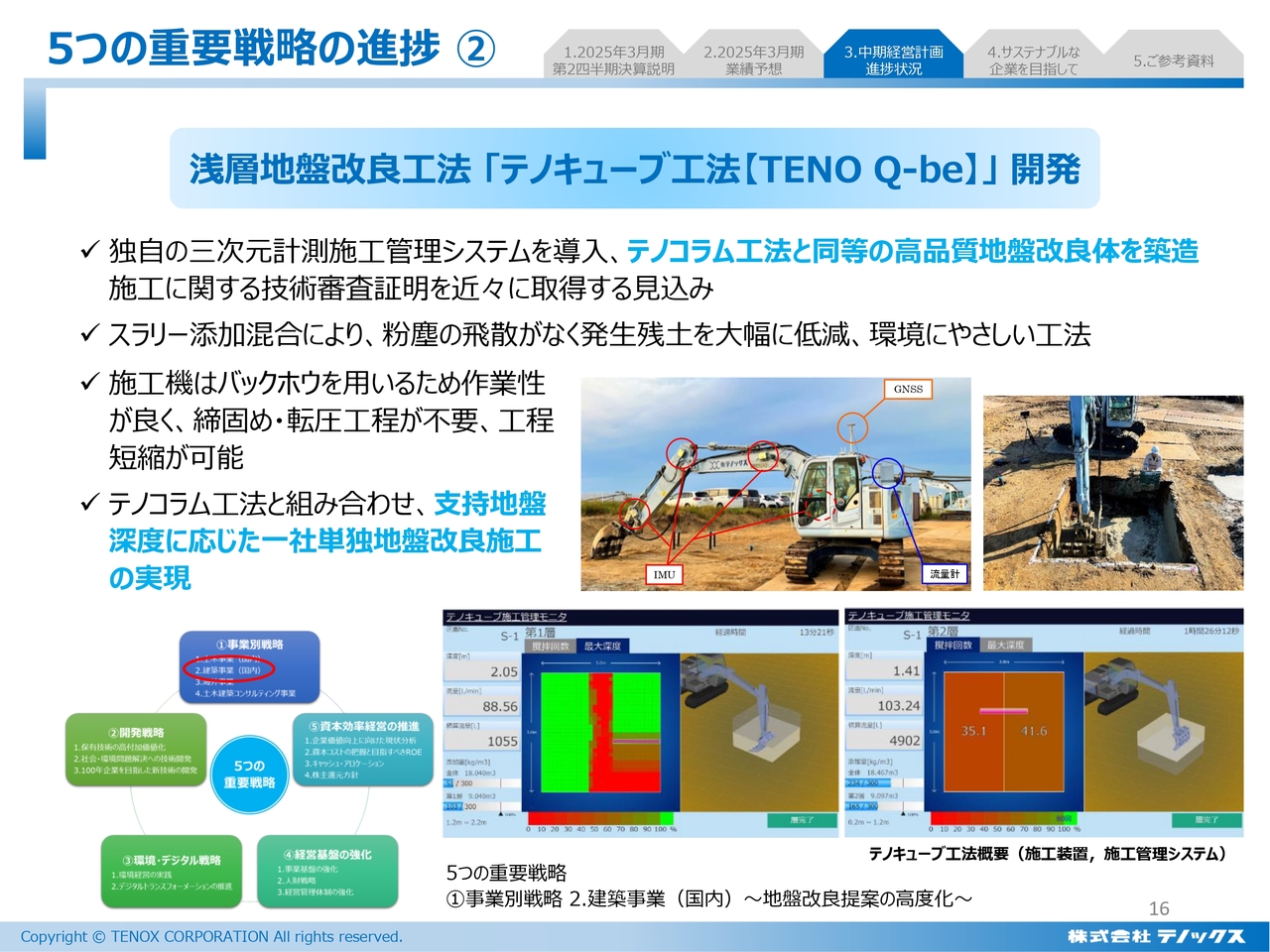

トピックスの2つ目です。浅層地盤改良工法「テノキューブ工法」の開発も順調で、近々に技術審査証明を取得する見込みです。

こちらは、深さが3メートルから4メートル程度の比較的浅い層の改良を行う工法として開発しています。当社の主工法である「テノコラム工法」は、浅い層の改良ではコストがやや高めになるという欠点を持っています。

その点をしっかり補い、浅い層から深い層までのラインナップを完成させて地盤改良マーケット全体を捉まえていくための解決策として開発しています。

似たような工法はいくつかありますが、当社ならではの特徴として、スライド下部に記載のとおり、ITを使って工事の進捗状況の見える化をしており、こちらも好評をいただいています。

5つの重要戦略の進捗③

トピックスの3つ目は、事業戦略の一部です。今年7月、当社子会社のTENOX ASIA Co., Ltd.により、当社関連会社の株式会社テノックス九州がベトナムに持つ施工事業の買収が行われました。

TENOX ASIA Co., Ltd.は日本の大手ゼネコンのベトナム事業を中心に、杭あるいは地盤改良の販売を行ってきましたが、施工を内製化して利益の厚みを増すという戦略のもと、買収を実施しています。

単に販売するだけではなく、ベトナムに新たなバリューチェーンを築くという戦略で、まさに成長国と言われるベトナムの成長力を当社に取り込む勢いで進めています。

5つの重要戦略の進捗④

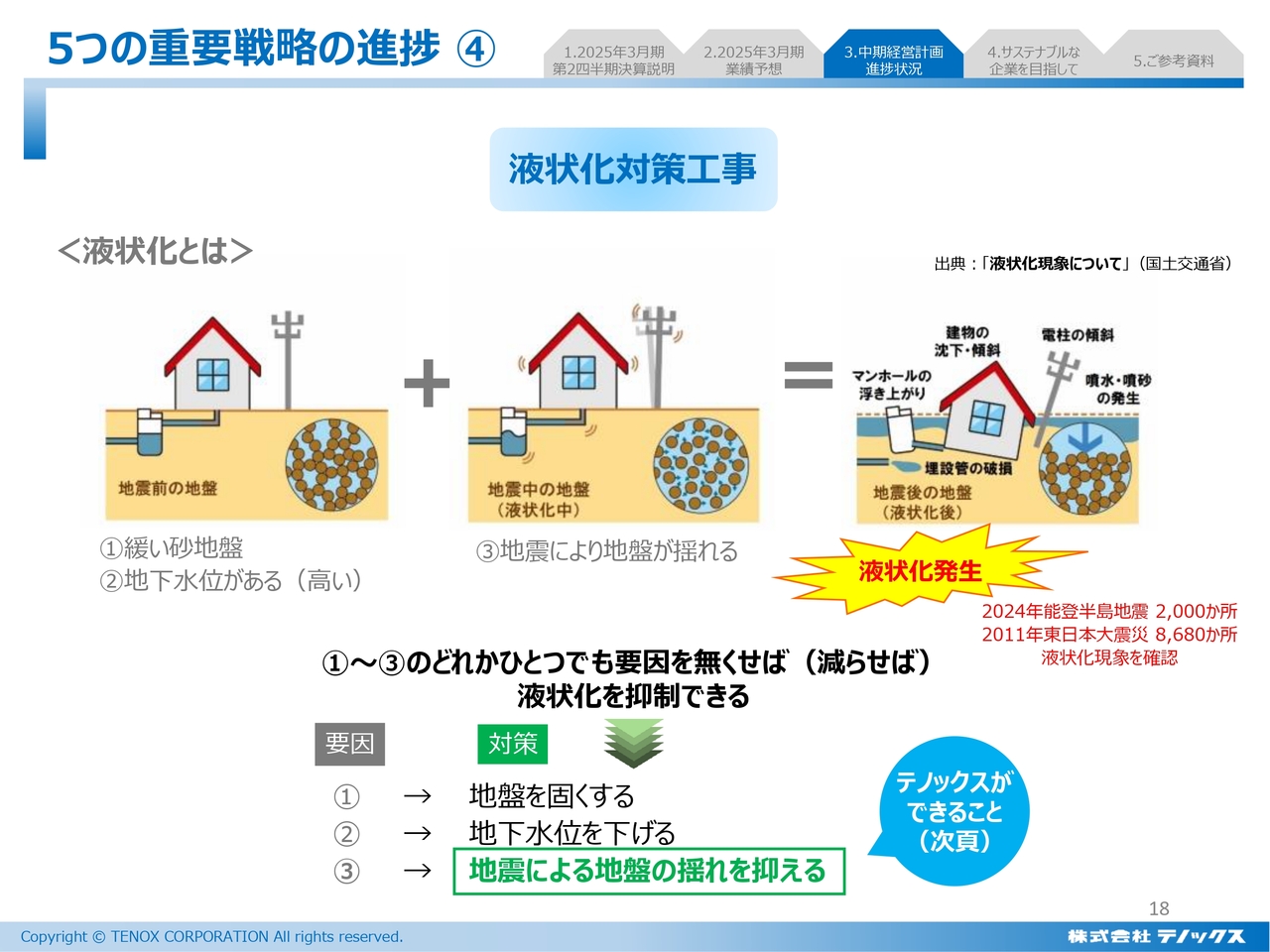

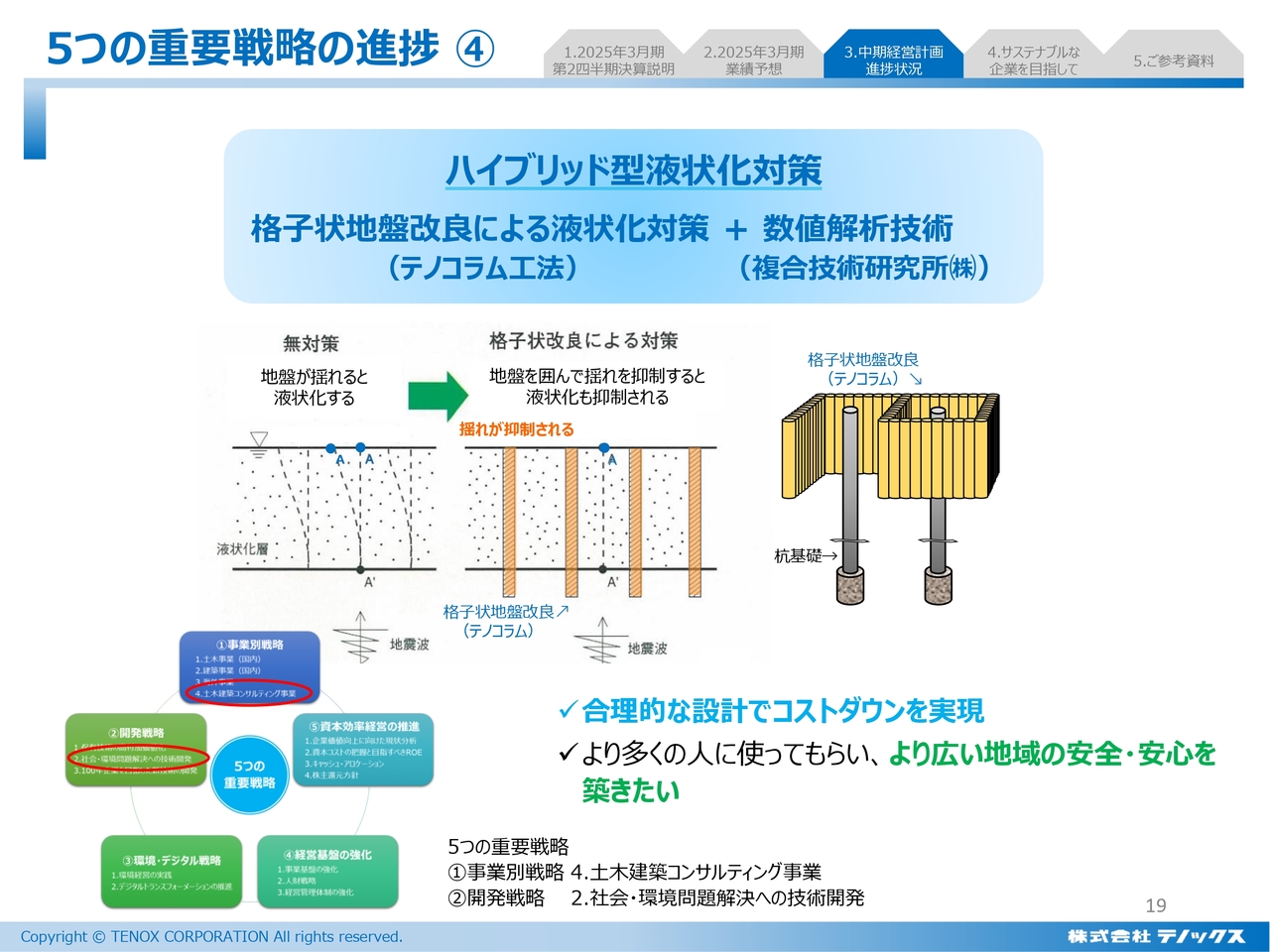

トピックスの4つ目は、液状化対策工事です。こちらはやや難しいため、簡単にご説明します。

地震が起きると、地盤の一部は液状化という現象を起こします。これは土の中に含まれた水分が地上に吹き出すと、その結果として地盤が沈下し、さまざまな被害を発生させる現象です。

東日本大震災の際、浦安でマンホールが地上に突き出た写真をご覧になった方も多いかと思いますが、これがまさに液状化被害です。

今年1月の能登半島地震でも大変ご苦労されている方がいらっしゃいます。お見舞い申し上げます。この地震でも金沢郊外の内灘地区で液状化による大きな被害が出ています。

5つの重要戦略の進捗④

液状化を抑制する工法として、ハイブリッド型液状化対策を開発中です。これは地面の中に格子状に地盤改良の柱を作ることで、地震の波動を止める工法です。結果として液状化は起きにくくなります。

この工法自体は一般的にありましたが、欠点はコストが高いことでした。当社の子会社である株式会社複合技術研究所はJR総研(公益財団法人鉄道総合技術研究所)と緊密な関係にあり、日本でも有数の地盤解析技術を持っています。

地盤解析技術を応用することで、コンピューターの中でバーチャルに地震を起こし、杭や地盤改良体にどの程度影響が出るかを解析します。それにより、最もコストが安い壁の構造を追求する設計技術です。

この技術は日本でも数少ない会社しか有していません。試験的にお客さまにご紹介したところ、すでに多方面から大きな関心が寄せられています。まだ開発途上ですが、少しでも早く開発し、みなさまにより安全に過ごしていただけるように願っています。

ちなみに、以前名古屋で検討を行いました。名古屋では地震によって液状化被害が2万6,000棟出るという数字が発表されています。いかにそれを減らすかということで、社会的要請に応える当社の義務だと認識しています。

気候変動への対応①

ここからは角度を変え、サステナビリティについてご紹介します。

スライドの写真は、開発した電動杭打機を地盤技術フォーラムに展示している様子です。日本の杭打機メーカーである日本車輌製造株式会社は、新幹線も開発・製造するメーカーですが、当社と共同で電動の小型杭打機を開発しました。すでに試作機ができ、スライド左側の写真のとおり試験工事を開始しています。

こちらを今年9月末の地盤技術フォーラムで展示したところ、大変な反響を呼んでいます。そのような待ち望む声に応え、一刻も早く実証実験を進めて実現化したいと考えています。

気候変動への対応②

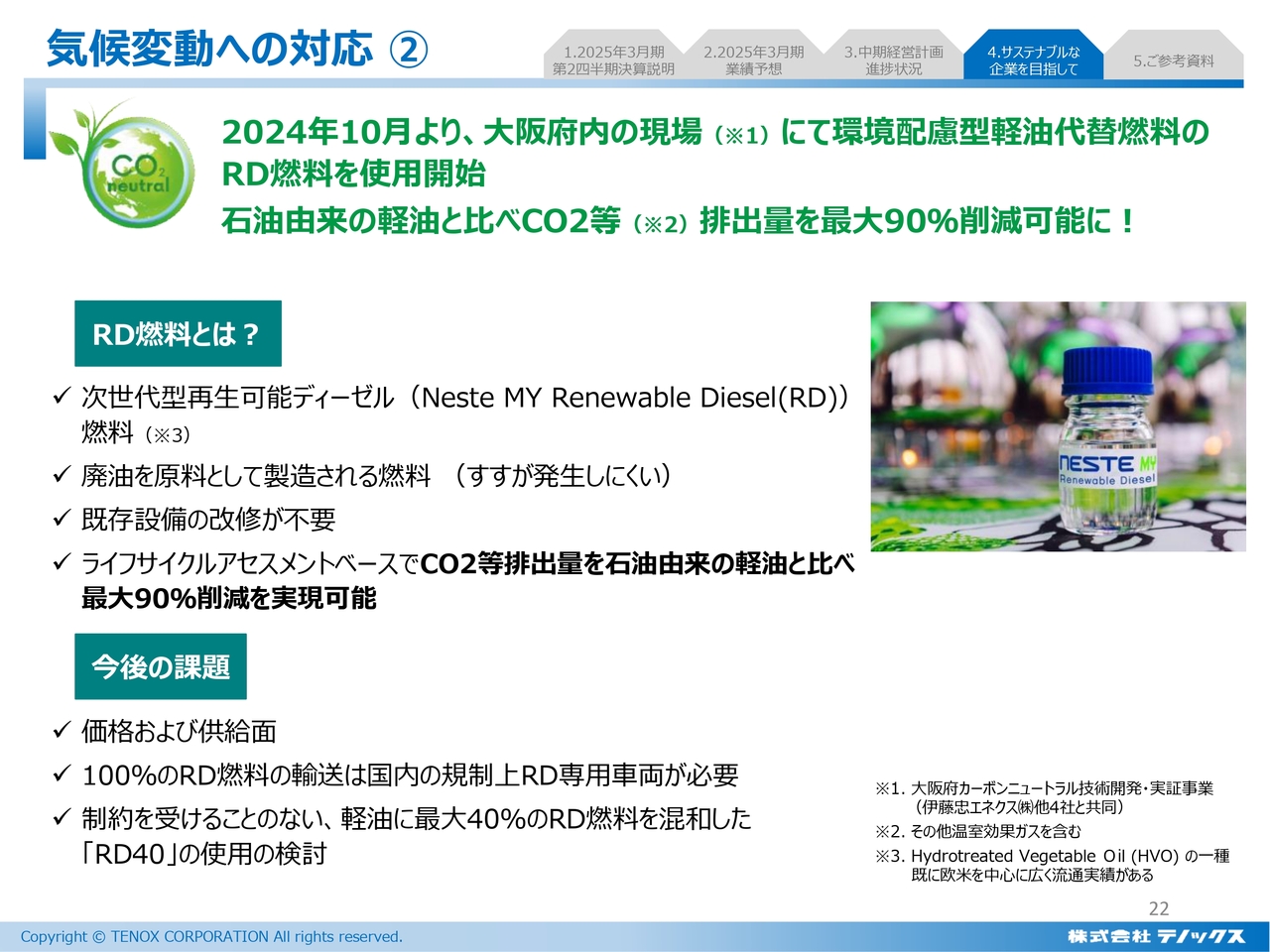

もう1つはRD燃料の利用です。RD燃料とは、軽油に比べて約90パーセントのCO2排出量を削減できる、廃油を原料とした燃料です。現在、大阪府カーボンニュートラル技術開発・実証事業の一環で、大阪府の現場で使用を開始しています。その結果をもって今後の進め方を検討していくことになります。

ただし、スライドに課題として記載しているように、輸送がネックになっています。現実的にはRD燃料を40パーセントに軽油を60パーセントを混ぜた「RD40」も視野に入れ、CO2排出量削減の実現を目指しています。

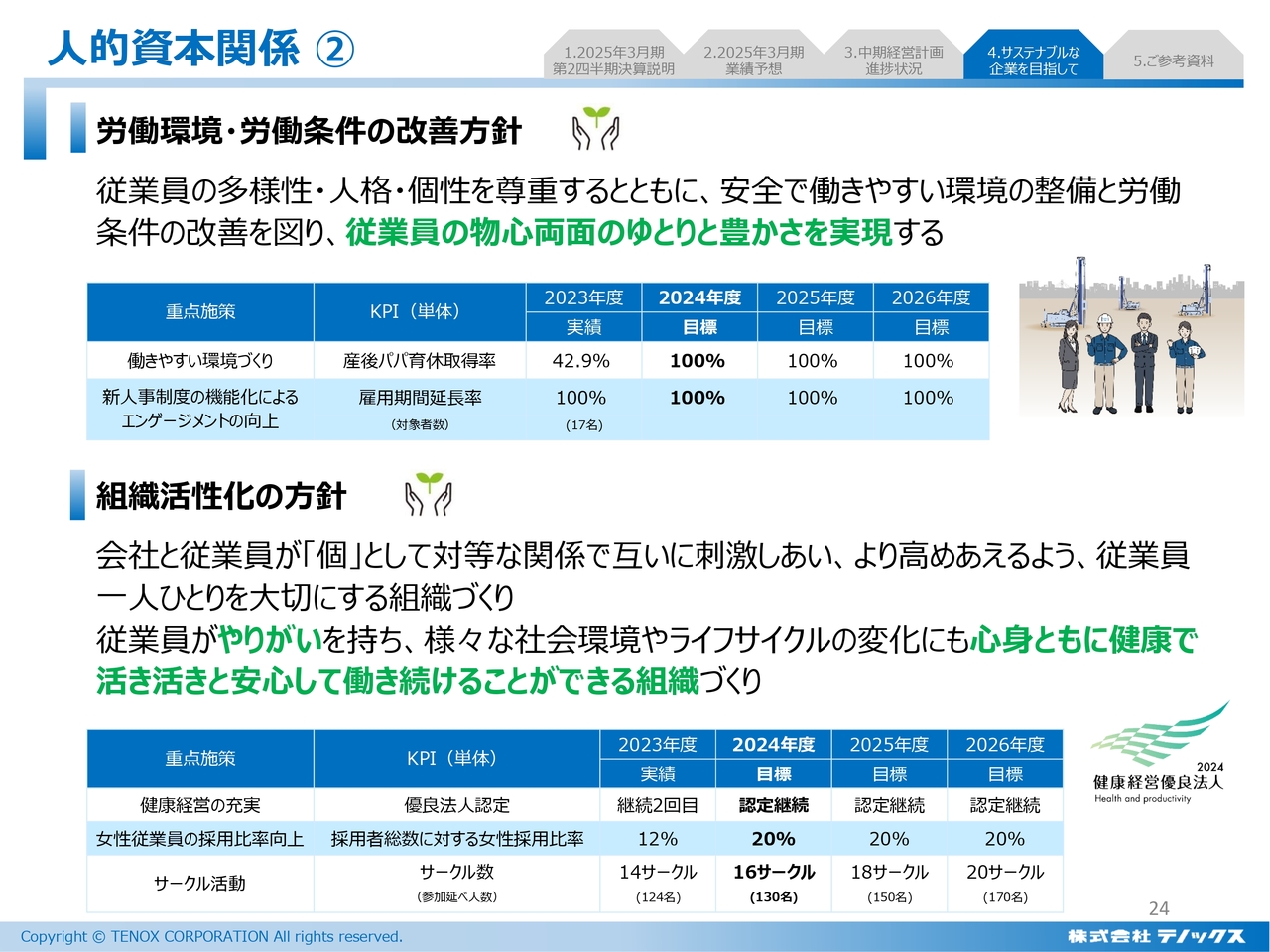

人的資本関係①

人的資本関係です。採用活動を活発に行った結果、2024年度の目標値は概ね達成しています。一方で、研修については4回の計画に対して1回の実施と、ややスローなスタートになっていますが、下期に約5回の研修を予定していますので、合計では目標を超えます。

会社として社員の成長に投資を行っていくスタンスをご覧いただけるのではないかと思います。

人的資本関係②

労働環境については、社内で産後パパ育休取得の推進に加え、人事制度を変更し、雇用期間の延長にも力を入れています。

一方で、組織活性化を実現するために会社が支援するサークル制度を社内に設け、社員間のコミュニケーションの促進を図っています。

組織活性化はコミュニケーションに尽きるところがあります。そのため、会社としてもさまざまな手段によりコミュニケーションの増進に注力します。

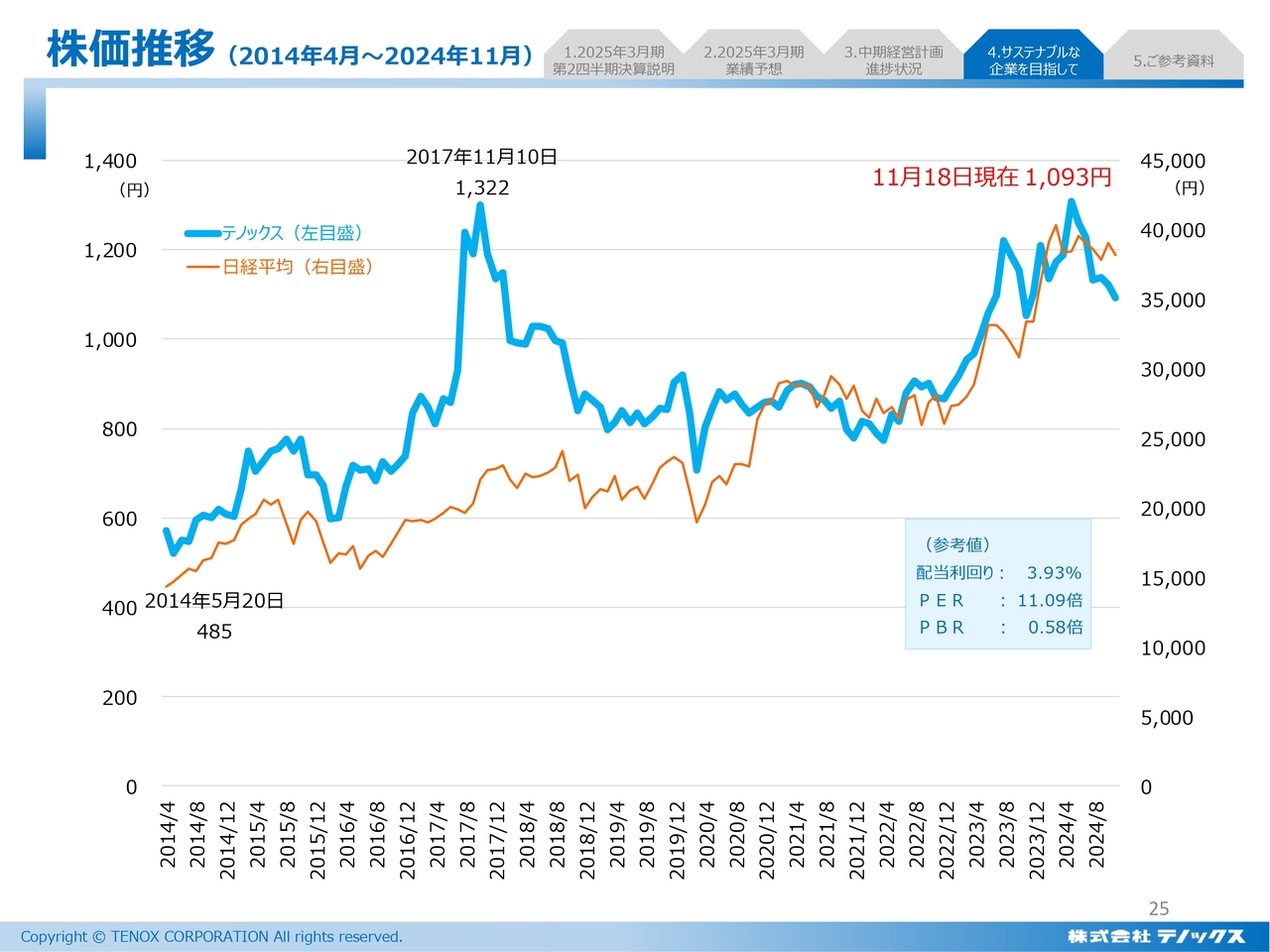

株価推移(2014年4月~2024年11月)

株価の推移です。昨日11月18日の終値が1,093円、本日11月19日は1,090円からスタートしています。直近では下がってしまいましたが、当社の株価は概ね日経平均に連動していることがおわかりいただけると思います。

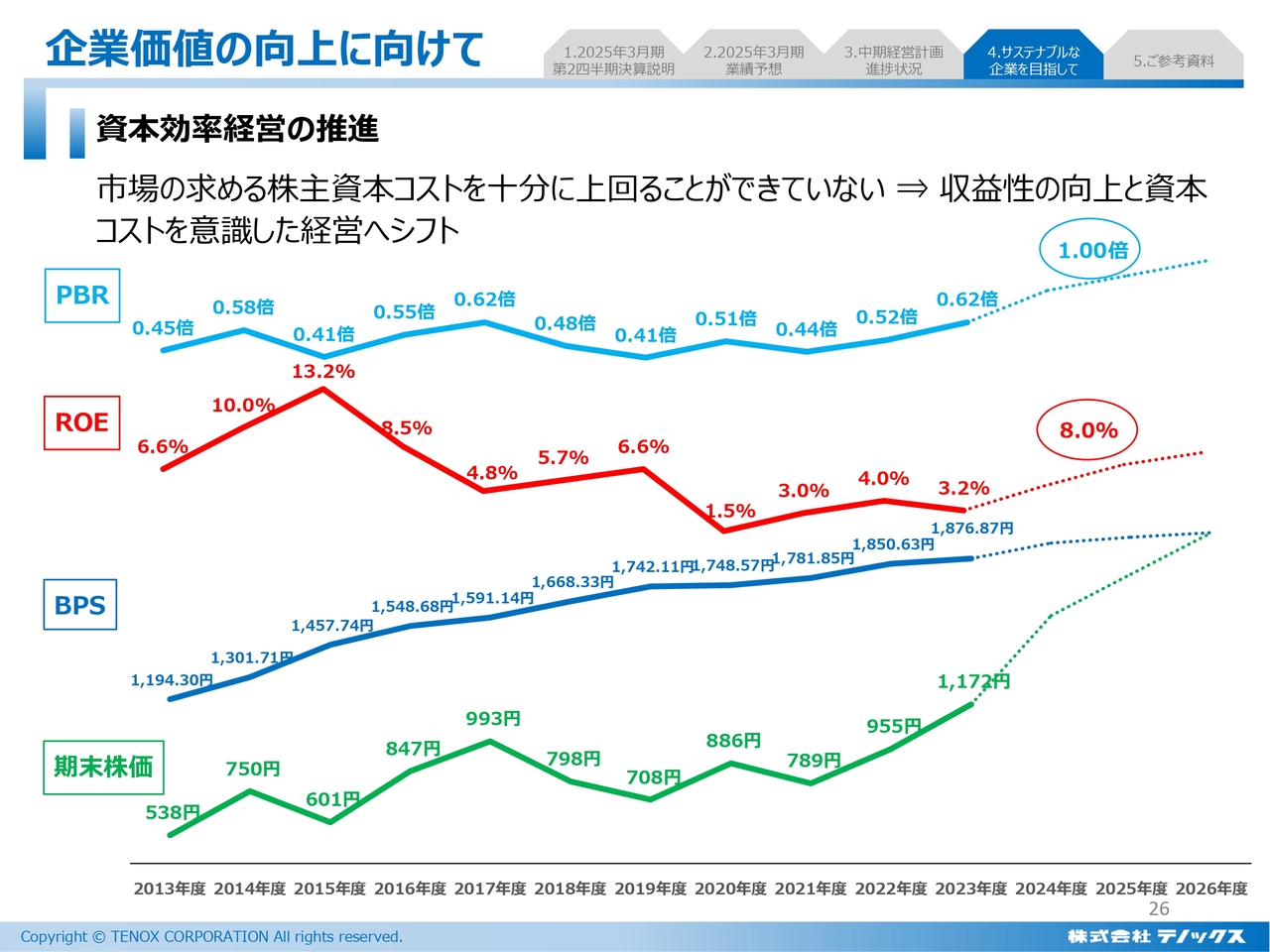

企業価値の向上に向けて

ご覧のとおり、PBRは1倍、ROEは8パーセントの目標に向けて現在進捗しています。上期が終わった時点でROEは5.2パーセントです。PBRは株価が少し下がったことでやや矢印が下を向く結果になるかもしれませんが、着実に体質の改善を進めています。

以上、簡単に上期の結果をご報告しました。ご清聴いただき誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1905

|

1,449.0

(02/20)

|

-6.0

(-0.41%)

|

関連銘柄の最新ニュース

-

テノックス---3Qは減収なるも最終利益は2ケタ増益 02/09 18:01

-

テノックス(1905) [Delayed]Summary of C... 02/09 16:50

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 ... 02/09 15:51

-

テノックス Research Memo(8):DOE2%以上を目安... 02/09 15:38

-

テノックス Research Memo(7):中期経営計画目標の経... 02/09 15:37

新着ニュース

新着ニュース一覧-

今日 11:31

-

今日 10:53

-

今日 09:37

-

今日 08:14