三菱化工機、売上高・営業利益共に前年同期比プラスで推移 油清浄機、船舶環境規制対応機器の売上好調が寄与

目次

田中利一氏:三菱化工機株式会社、取締役社長の田中です。本日は、当社2025年3月期第2四半期の決算説明会にご出席いただき、誠にありがとうございます。この説明会が、多くのみなさまにとって当社ビジネスへの理解が深まるきっかけとなれば幸いです。

目次のとおり、本資料は本編に事業概況、決算実績、業績予想、そして本年度が3年目の最終年度にあたる中期経営計画についての取り組み状況を記載しています。

また、Appendixには過去の業績推移として、投資家のみなさまからご質問をいただくことの多い受注と売上の計上時期に関する資料や、会社概要、事業概要として、ビジネスモデルに関する資料などを掲載しています。それでは、本編を目次に沿ってご説明します。

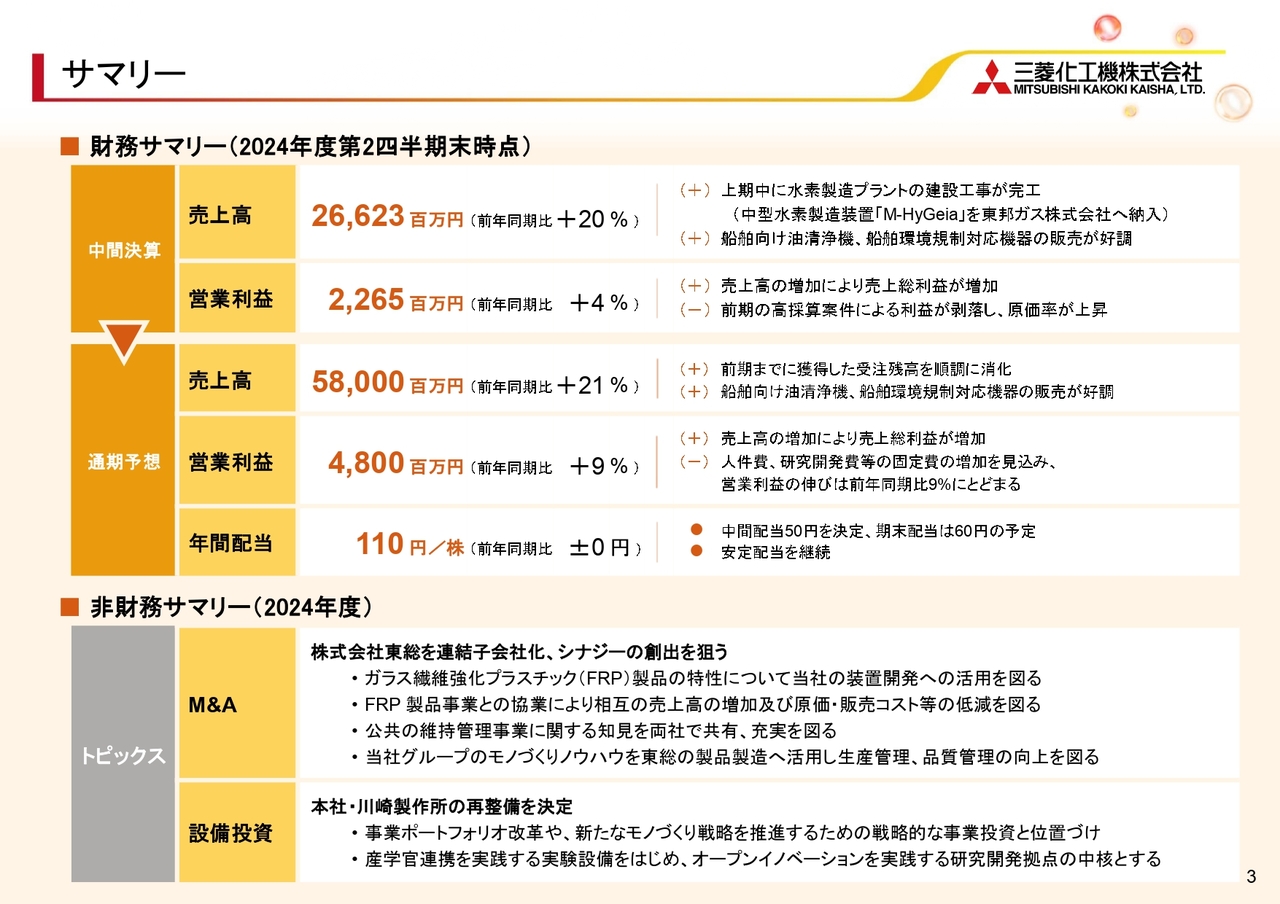

サマリー

第2四半期のサマリーです。売上高、営業利益ともに前年同期比でプラスとなりました。特に水素製造プラントの完工をはじめ、当社のトップシェア製品である油清浄機、船舶環境規制対応機器が業績に貢献しています。

通期の業績予想としては、売上高、営業利益ともに前年同期比で増加すると予想しており、安定的な配当も実現できる予定です。

また、この第2四半期には、創業来初となるM&Aや、川崎製作所の大規模な再整備計画を開始するなど、新たな試みをスタートしました。

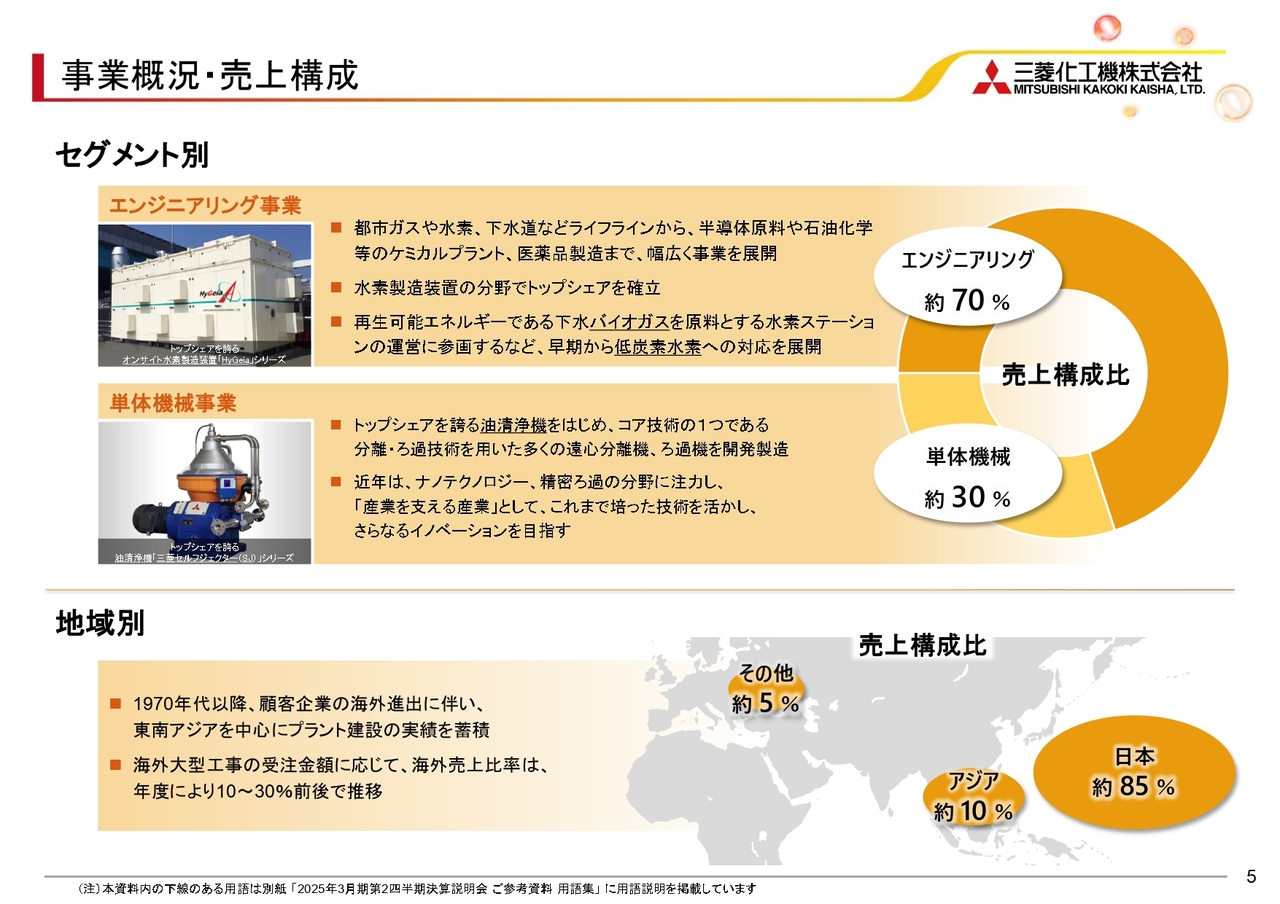

事業概況・売上構成

当社グループの事業について、簡単にご説明します。当社グループは、エンジニアリング事業と単体機械事業の大きく2つのセグメントで構成されています。

エンジニアリング事業においては、水素製造装置「HyGeia(ハイジェイア)」シリーズが、単体機械事業においては、油清浄機「三菱セルフジェクター」シリーズが、それぞれトップシェアを確立しています。

地域別に見ると、国内の売上高が85パーセントと高くなっています。海外展開は1970年代以降、顧客企業の海外への設備投資に伴い、東南アジアを中心に実績を重ねてきました。近年は、海外大型工事の受注金額に応じて、海外売上比率は10パーセントから30パーセント前後で推移しています。

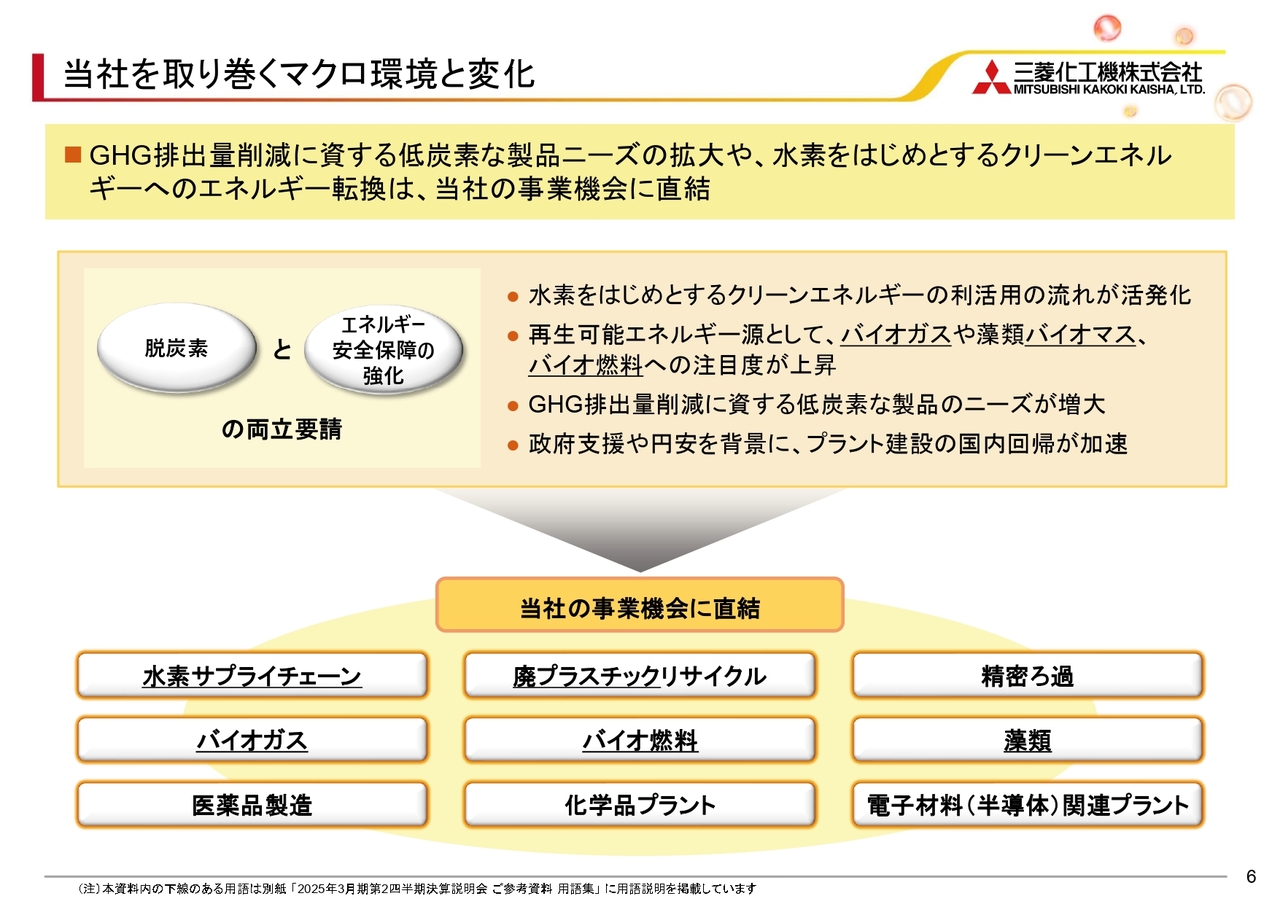

当社を取り巻くマクロ環境と変化

当社を取り巻くマクロ環境です。気候変動対策の観点から、脱炭素の取り組みが広がっています。その中で、地政学的な観点からエネルギー安全保障の必要性も加わり、カーボンニュートラルに資する低炭素な製品ニーズの拡大や、水素をはじめとするクリーンエネルギーなどへのエネルギー転換がさらに加速しているものと認識しています。

水素に関しては、政府が基本戦略を改訂し、この10月に「水素社会推進法」、11月に「CCS事業法」の施行を迎えたことなども、進捗の現れであると言えます。このようなマクロ環境は、現在、当社において取り組みを進めている水素などのクリーンエネルギーや、資源循環に関する取り組みの事業機会に直結しています。

また、政府支援や円安などを背景に、生産拠点の国内回帰が加速しており、長年実績を重ねてきたエンジニアリングやモノづくりの領域でも、ビジネスの機会が拡大しているものと期待しています。

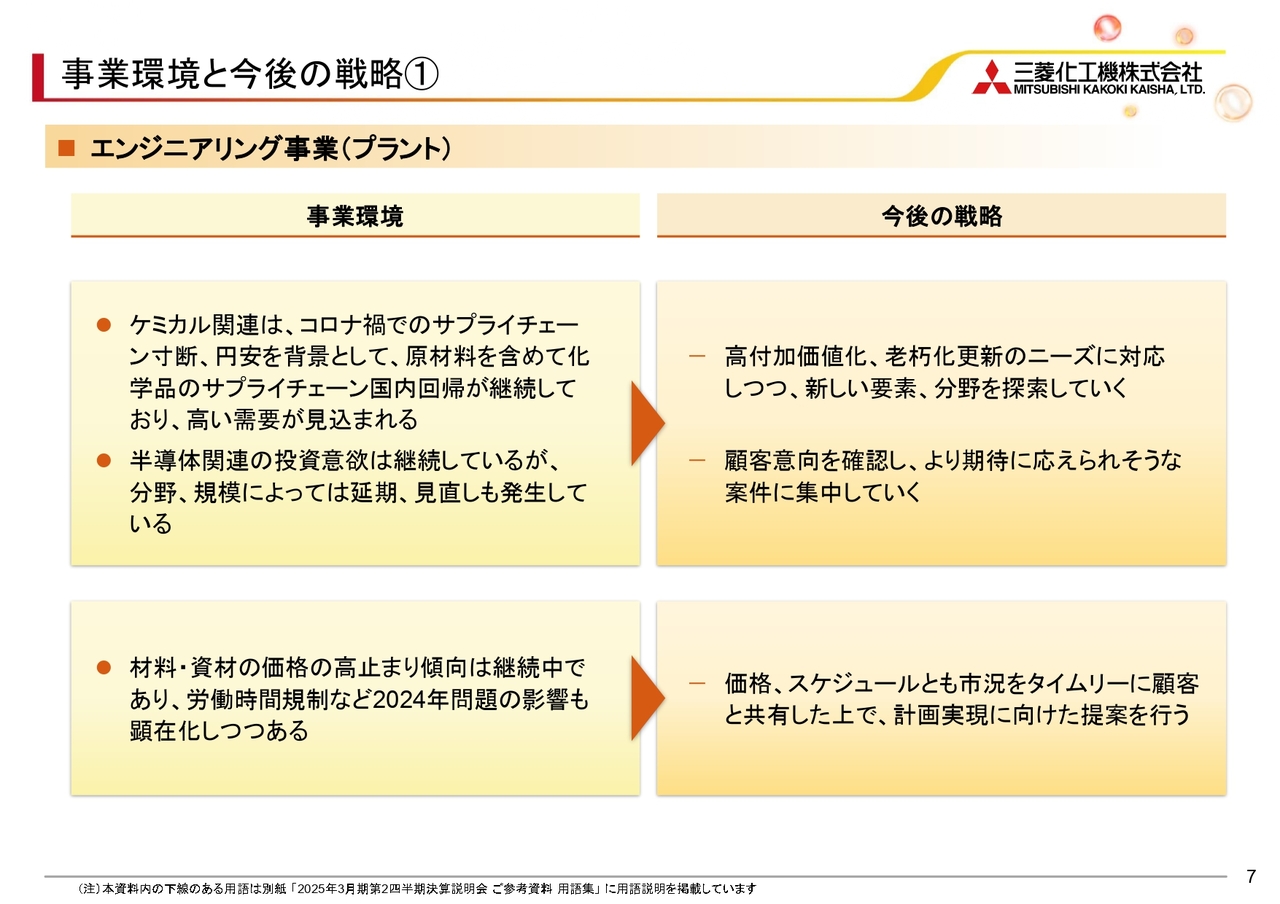

事業環境と今後の戦略➀

セグメントごとの事業環境と、それに基づく今後の戦略です。スライドに記載のとおり、プラントについては、高い需要が継続しているケミカル関連への対応に注力しつつ、半導体関連においても投資の復調に備えて状況を注視していきます。

調達価格の高止まりや、2024年問題の影響に対しては、顧客とのタイムリーな情報共有を徹底することで対応します。

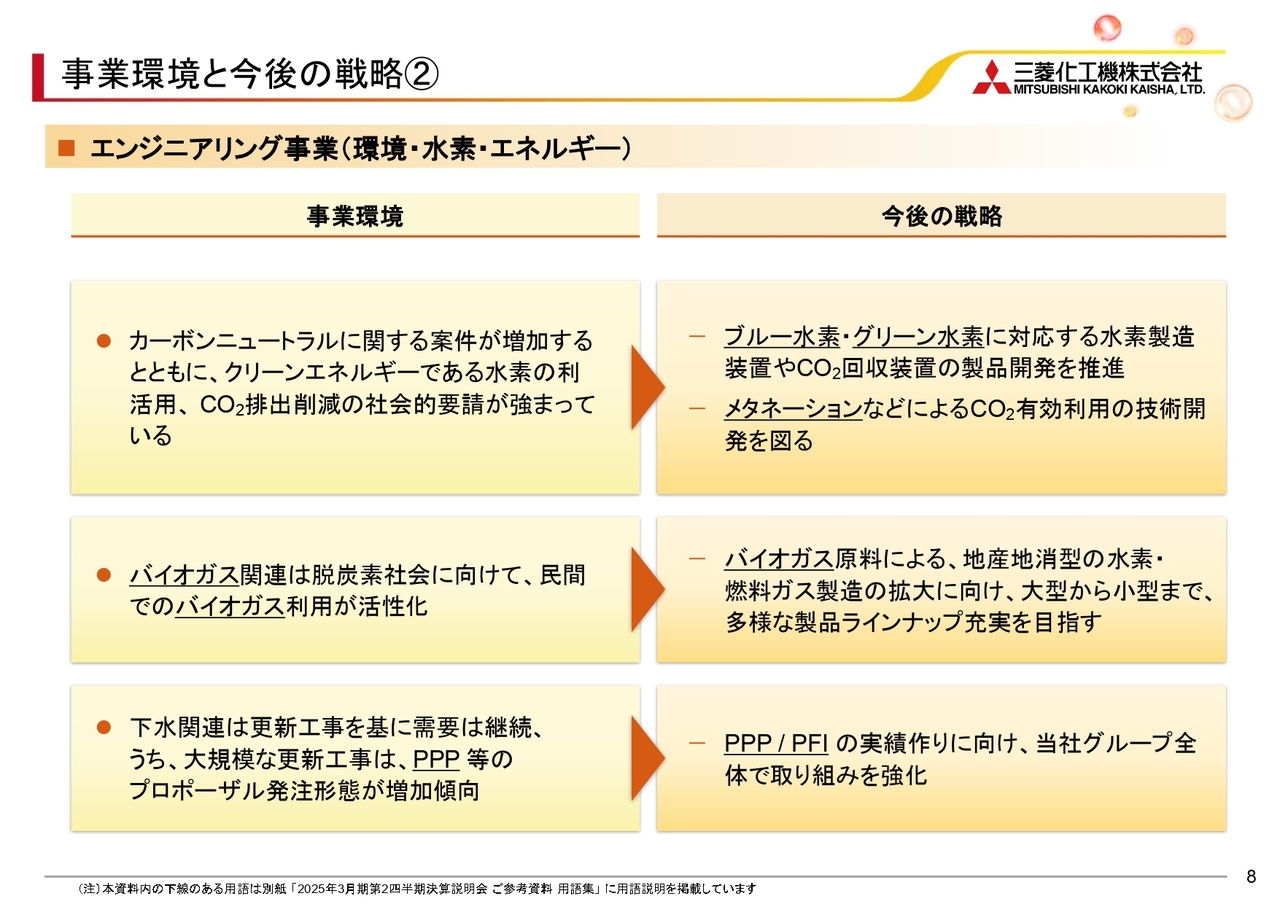

事業環境と今後の戦略➁

環境・水素・エネルギーは、脱炭素、カーボンニュートラルに向けて期待が高まっている、低炭素水素の製造技術確立の取り組みとして、ブルー水素・グリーン水素に対応する水素製造装置や、CO2回収装置の開発を推進していきます。そして、メタネーションなどによるCO2を有効利用できる技術開発にも取り組みます。

また、民間での利用が活性化しているバイオガスについては、バイオガス原料を使用した水素・燃料ガス製造の拡大に向けた取り組みを推進していきます。

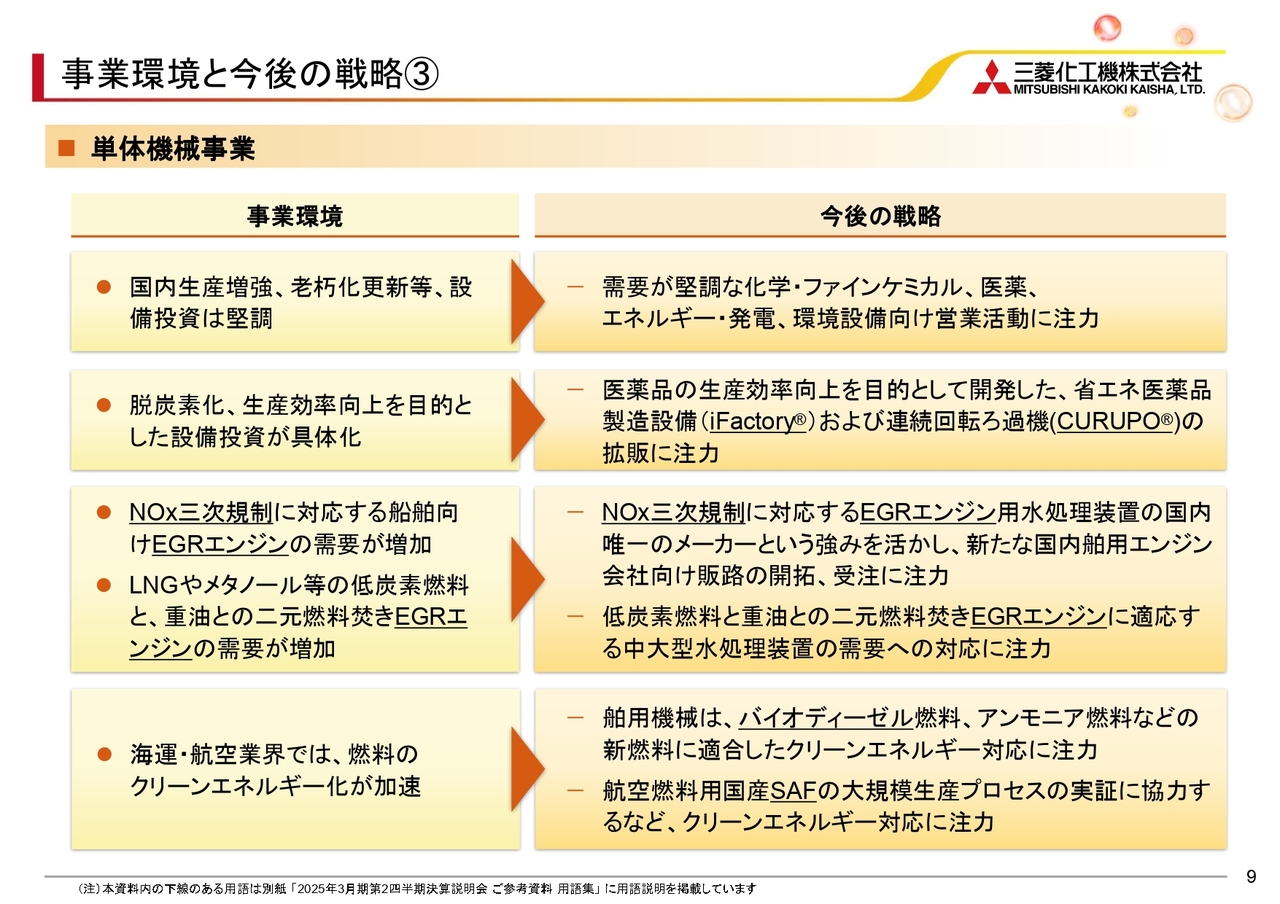

事業環境と今後の戦略➂

単体機械事業では、国内の設備投資が堅調に推移する中、脱炭素や生産効率向上を目的とした設備投資案件が具体化している状況にあります。したがって、更新需要が堅調な分野に加え、省エネ化、省人化などに資する製品の拡販に注力していきます。

船舶用機械は、船舶の運航に係る環境規制であるNOx三次規制への対応が進む中で、規制に対応した船舶のEGRエンジン用水処理装置について、販路の確保開拓に取り組んでいきます。

そして、海運のみならず、航空業界における燃料のクリーンエネルギー化に向けても、トップシェアである油清浄機に関する用途開発に対応していきます。

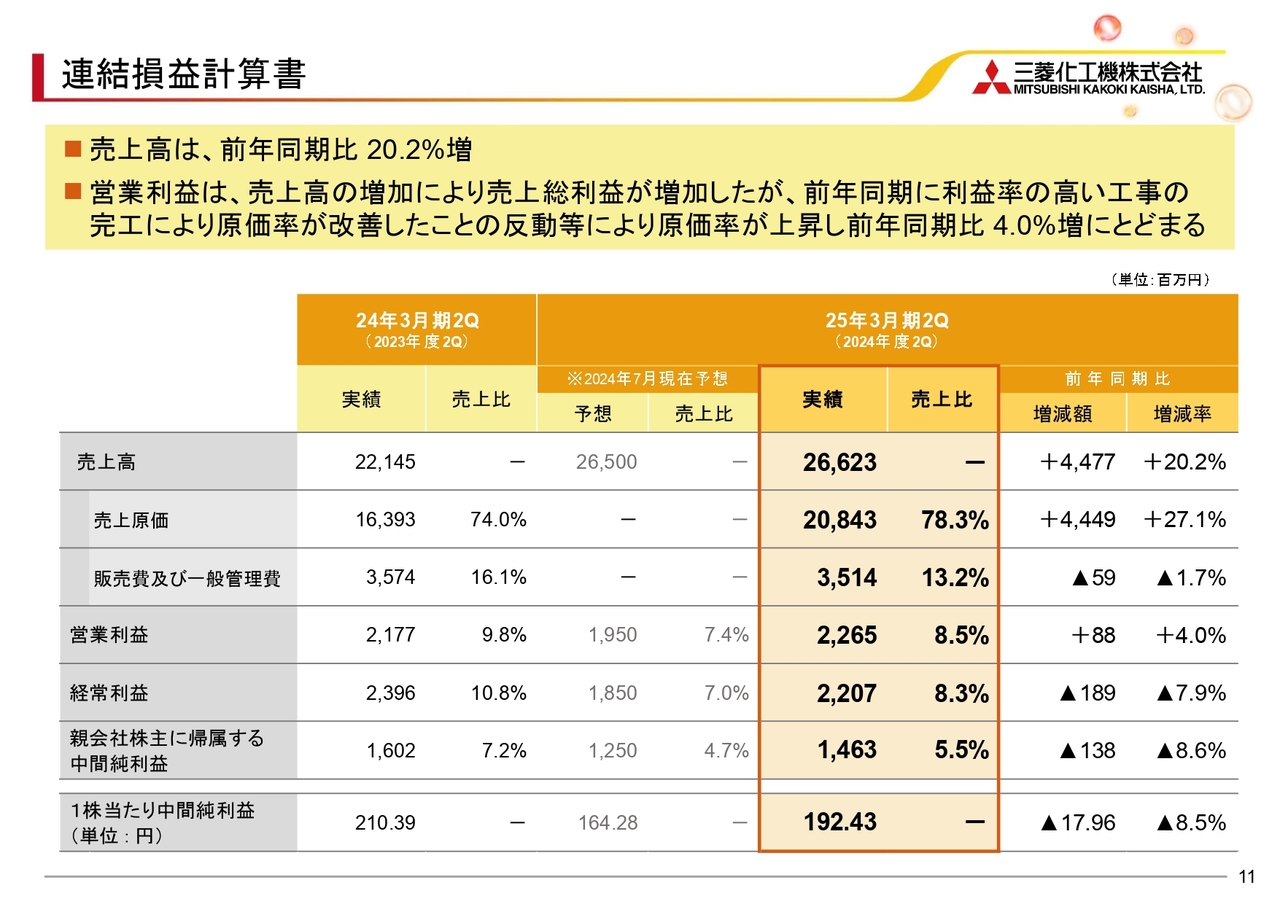

連結損益計算書

2025年3月期第2四半期の決算実績についてご説明します。スライドは、2025年3月期第2四半期における連結損益計算書の概要です。売上高は266億2,300万円、営業利益は22億6,500万円、親会社株主に帰属する中間純利益は14億6,300万円となりました。

売上高は、エンジニアリングおよび単体機械事業の両事業において増加し、前年同期比で20.2パーセントの増加となりました。また、営業利益は単体機械事業において増加し、前年同期比で4.0パーセントの増加となりました。

売上高の増加に対する営業利益の増加が小さくなっていますが、これは前年第2四半期において、プラント工事案件が利益率高く完工し、営業利益を押し上げていたことが要因です。そのため、前年との比較では、エンジニアリング事業におけるセグメント利益が低下しています。

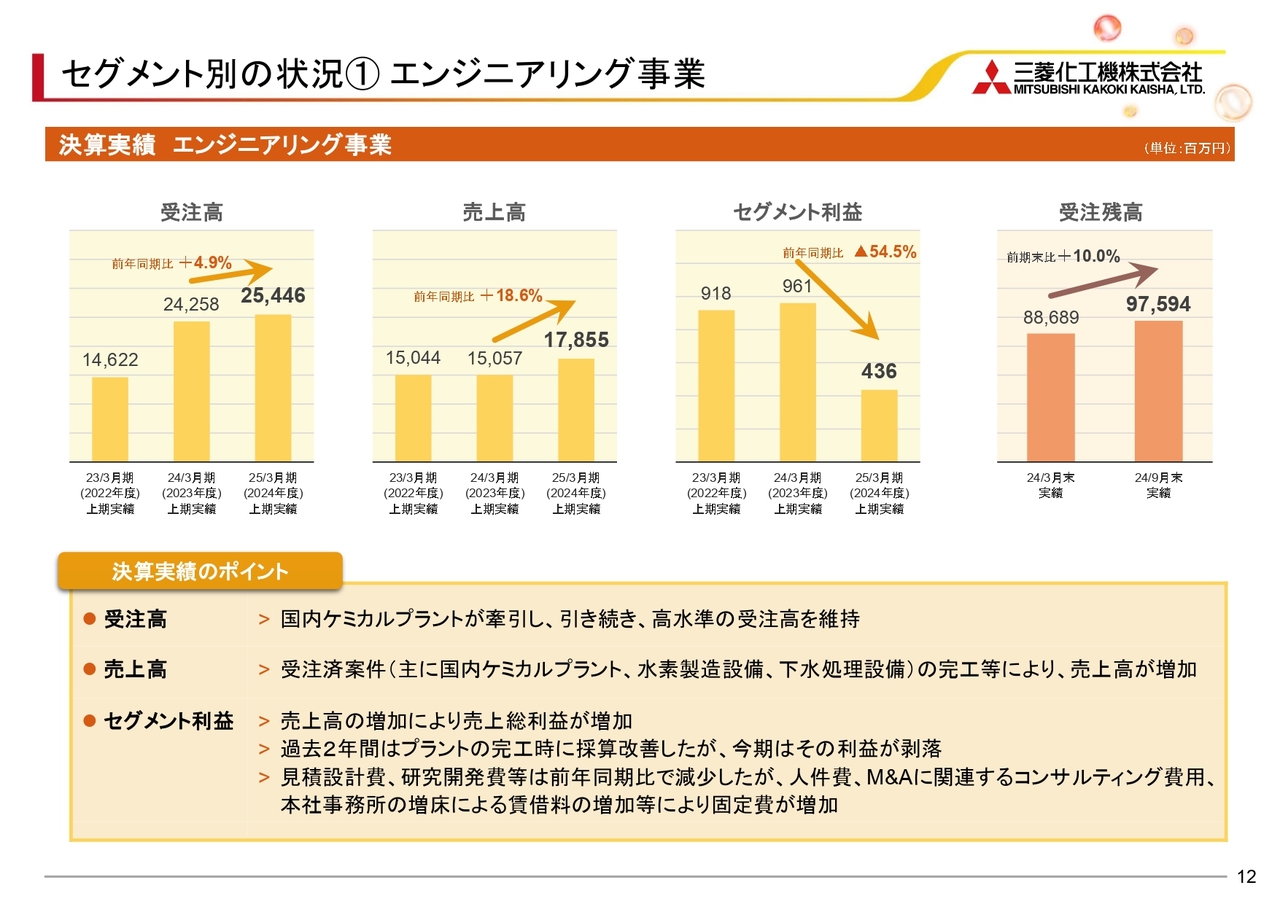

セグメント別の状況➀ エンジニアリング事業

セグメント別の業績です。エンジニアリング事業では、受注高が254億4,600万円、売上高が178億5,500万円、セグメント利益が4億3,600万円、受注残高が975億9,400万円となりました。

セグメント利益が大きく減少していますが、これは、過去2年間に大型プラント工事案件が利益率高く完工していたことが要因です。また、人件費やM&Aに関するコンサルティング費用や本社事務所の面積拡大に伴う賃借料の上昇など、支出が拡大したことによるものです。このため、前年同期比で減益となりました。

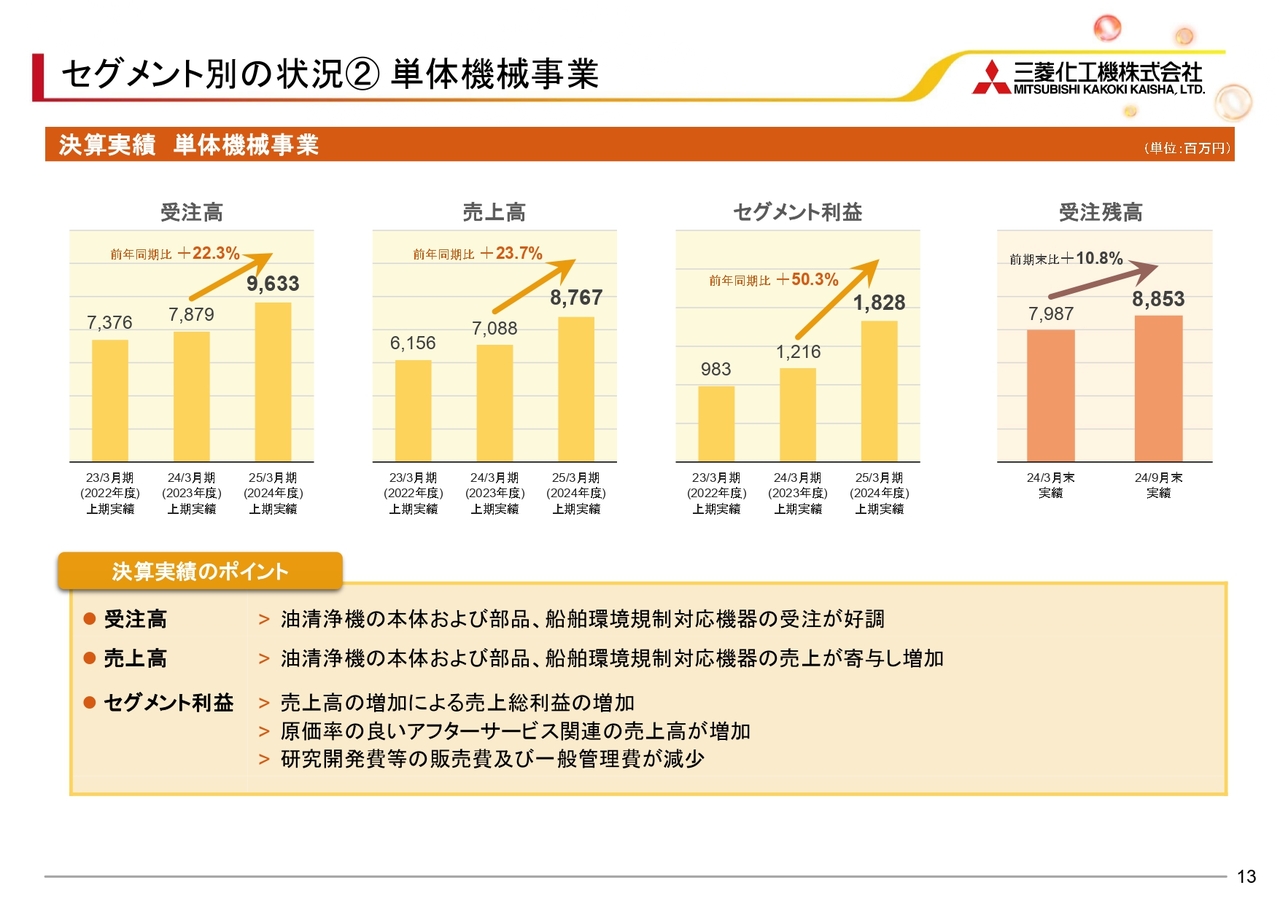

セグメント別の状況➁ 単体機械事業

単体機械事業では、受注高が96億3,300万円、売上高が87億6,700万、セグメント利益が18億2,800万円、受注残高が88億5,300万円となりました。受注高、売上高ともに、油清浄機の本体および部品、船舶環境規制対応機器が寄与し、前年同期比で増加しました。

セグメント利益は、売上高の増加による売上総利益の増加や、原価率のよいアフターサービス関連の売上高の増加、また研究開発費など、販売費および一般管理費が減少したことにより、前年同期比で大幅に増加しました。

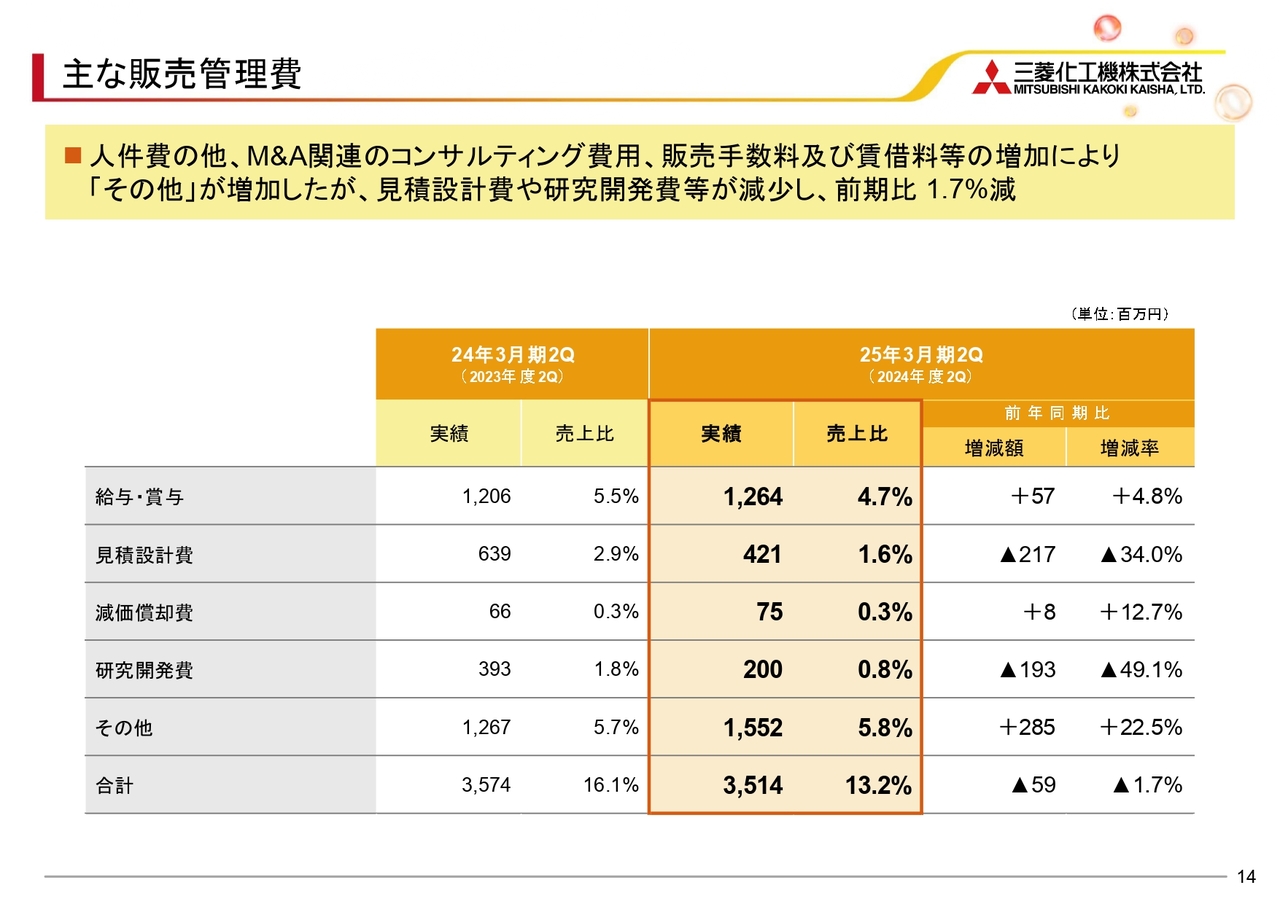

主な販売管理費

主な販売管理費は、前年同期比で1.7パーセントの減少となりました。人件費の他、M&Aに関連するコンサルティング費用の支出、販売手数料および事務所の賃借料の増加により「その他」が増加しましたが、見積設計費や研究開発費等の減少により低下しました。

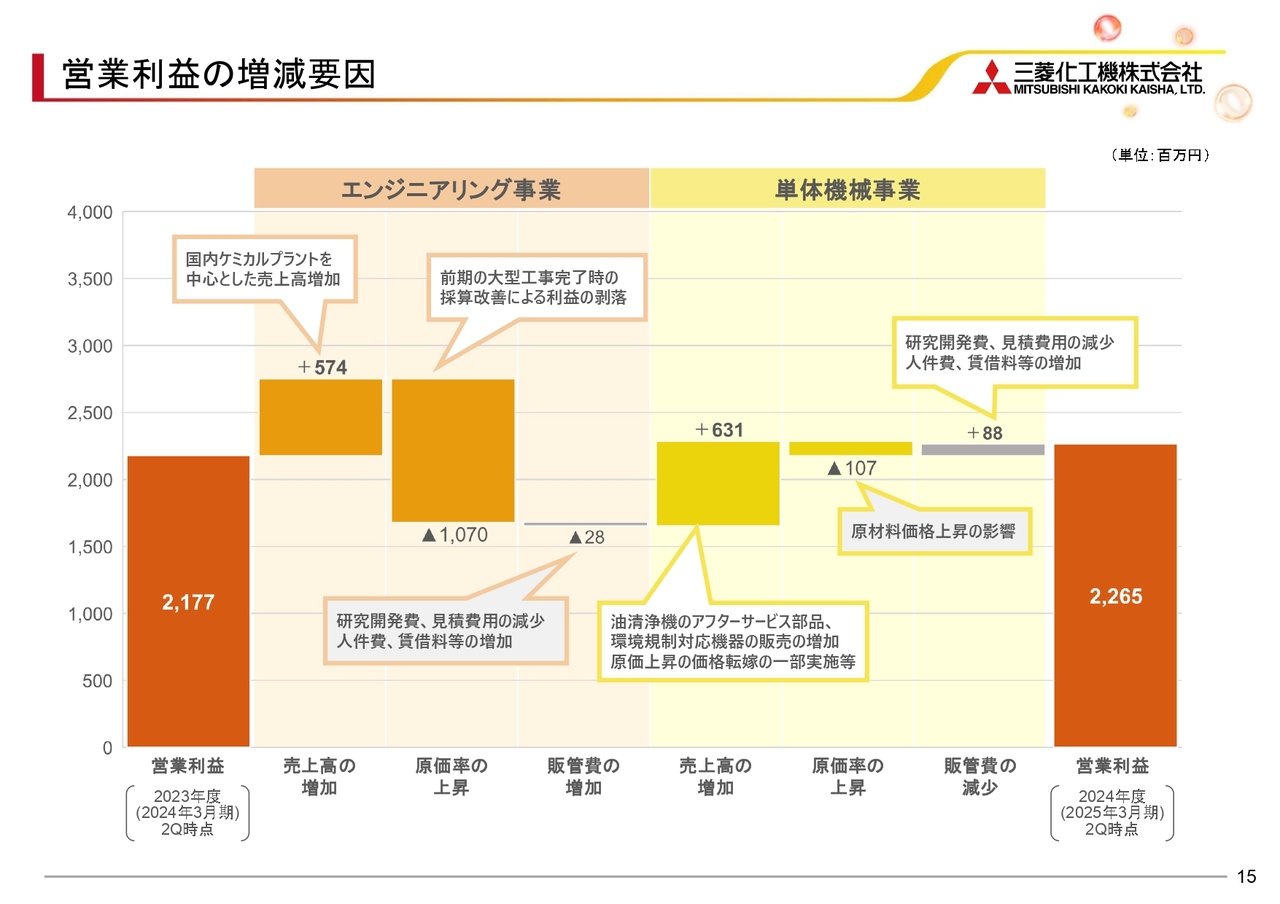

営業利益の増減要因

損益面の状況については、スライドにセグメント別の増減要因の概要をまとめていますので、参考にしてください。

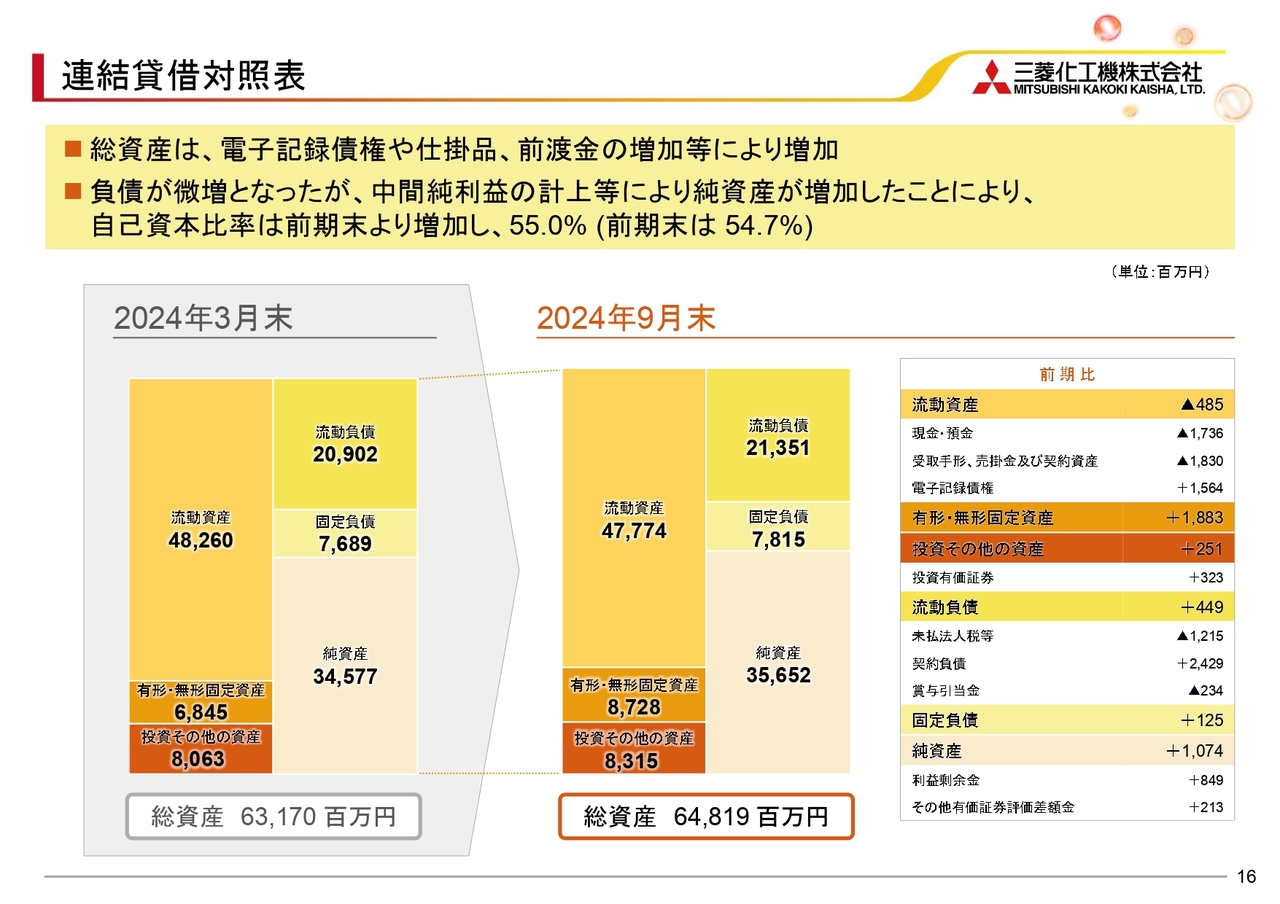

連結貸借対照表

2024年9月末時点における連結貸借対照表の概要です。総資産は、電子記録債権の増加や、仕掛品、前渡金の増加等により増加しました。

また、契約負債の増加等により、負債が微増となりましたが、中間純利益の計上等により純資産が増加した結果、2024年9月末時点の自己資本比率は前期末より増加し、55.0パーセントとなりました。

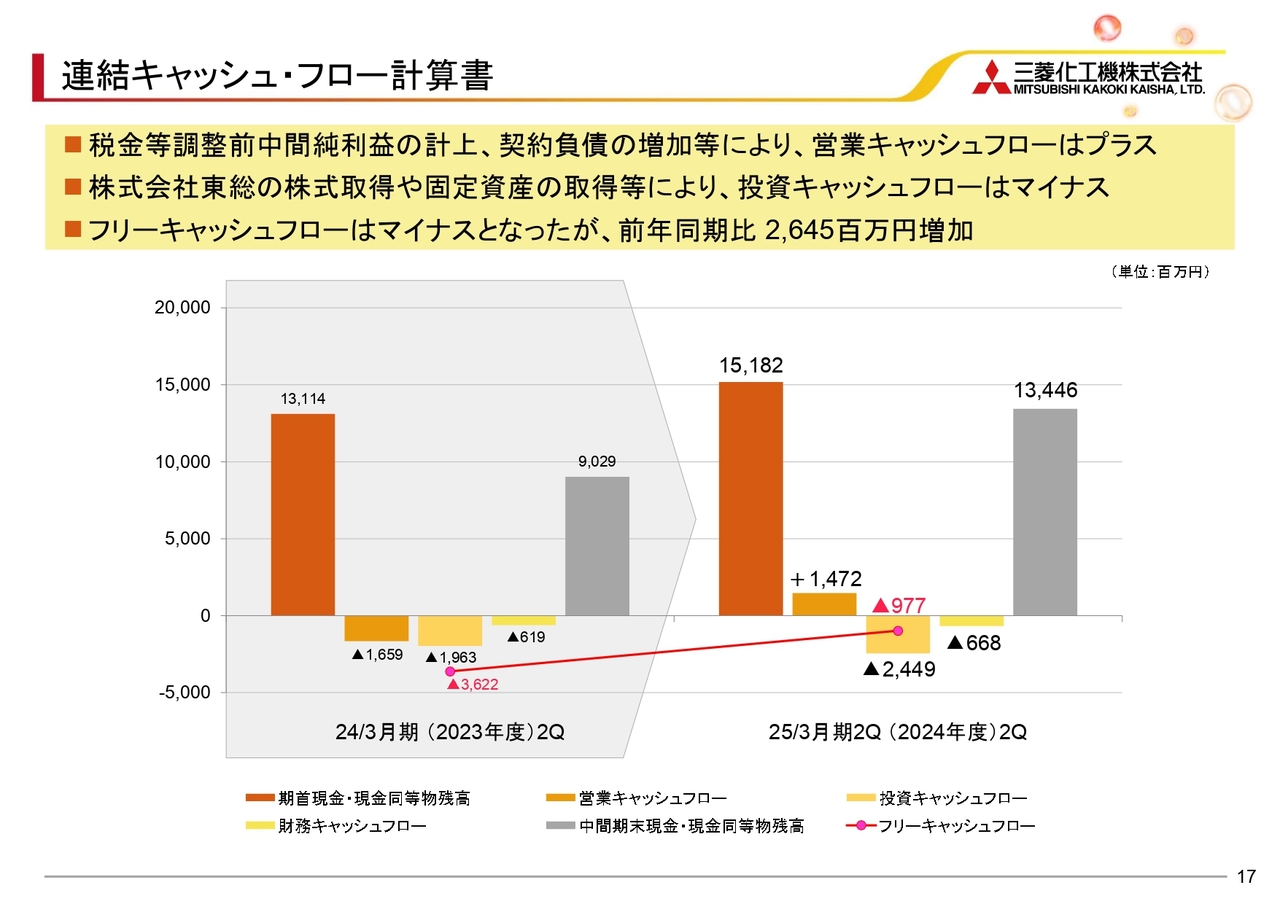

連結キャッシュ・フロー計算書

2025年3月期第2四半期における連結キャッシュ・フロー計算書の概要です。前期と比べ、税金等調整前中間純利益の計上や契約負債の増加等により、営業キャッシュフローはプラスとなりました。一方、株式会社東総のM&Aや固定資産の取得等により、投資キャッシュフローはマイナスとなりました。

それにより、フリーキャッシュフローは線グラフで示したように、約9億7,700万円のマイナスとなりましたが、前年同期比では26億4,500万円の増加となりました。

以上が、2025年3月期第2四半期の決算報告です。

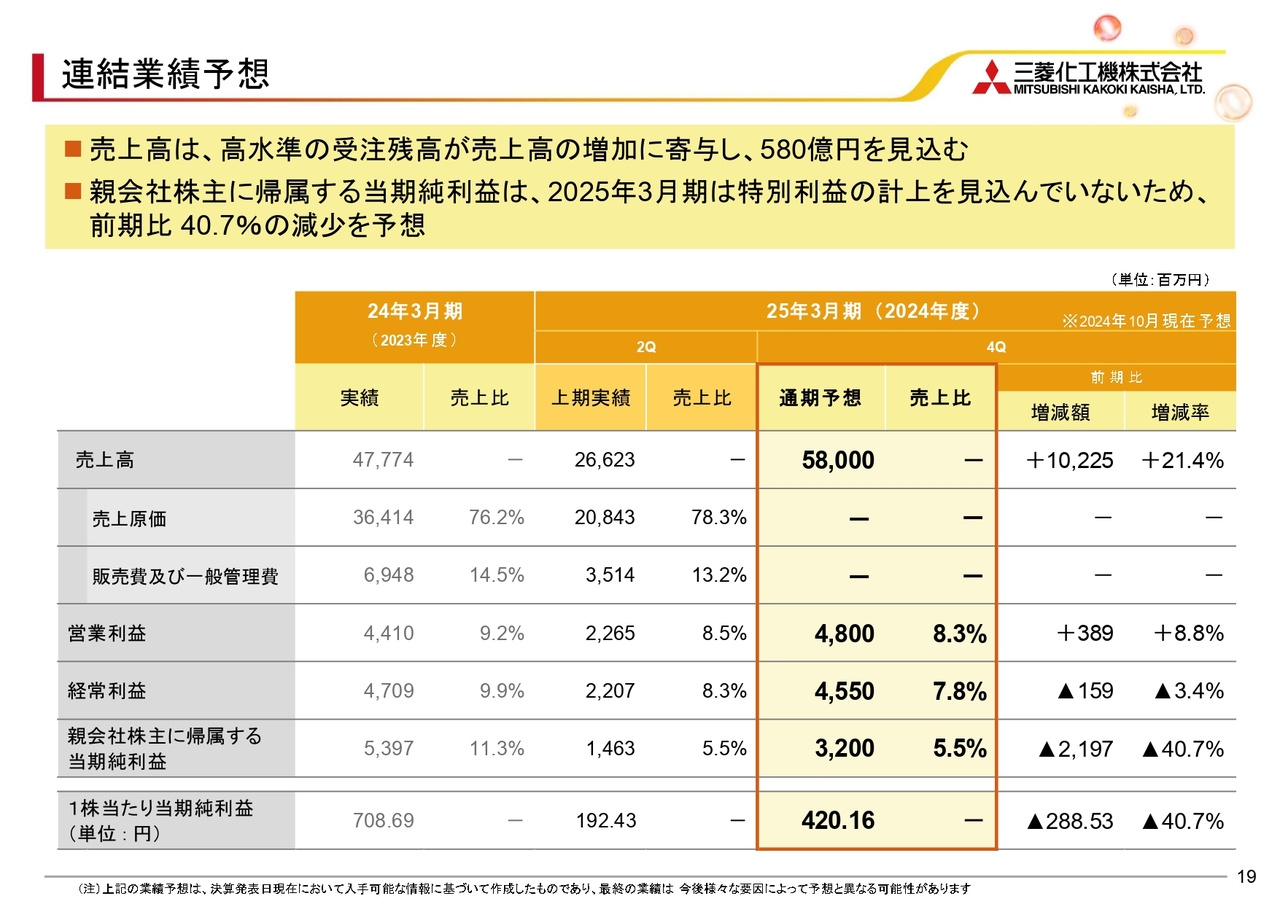

連結業績予想

2025年3月期の連結業績予想です。売上高は580億円、営業利益は48億円、経常利益は45億5,000万円、親会社株主に帰属する当期純利益は32億円を見込んでいます。売上高は、高水準の受注残高が売上高の増加に寄与し、580億円の予想です。

親会社株主に帰属する当期純利益は、2025年3月期は特別利益の計上を見込んでいないことなどから、前期比40.7パーセントの減少を予想しています。

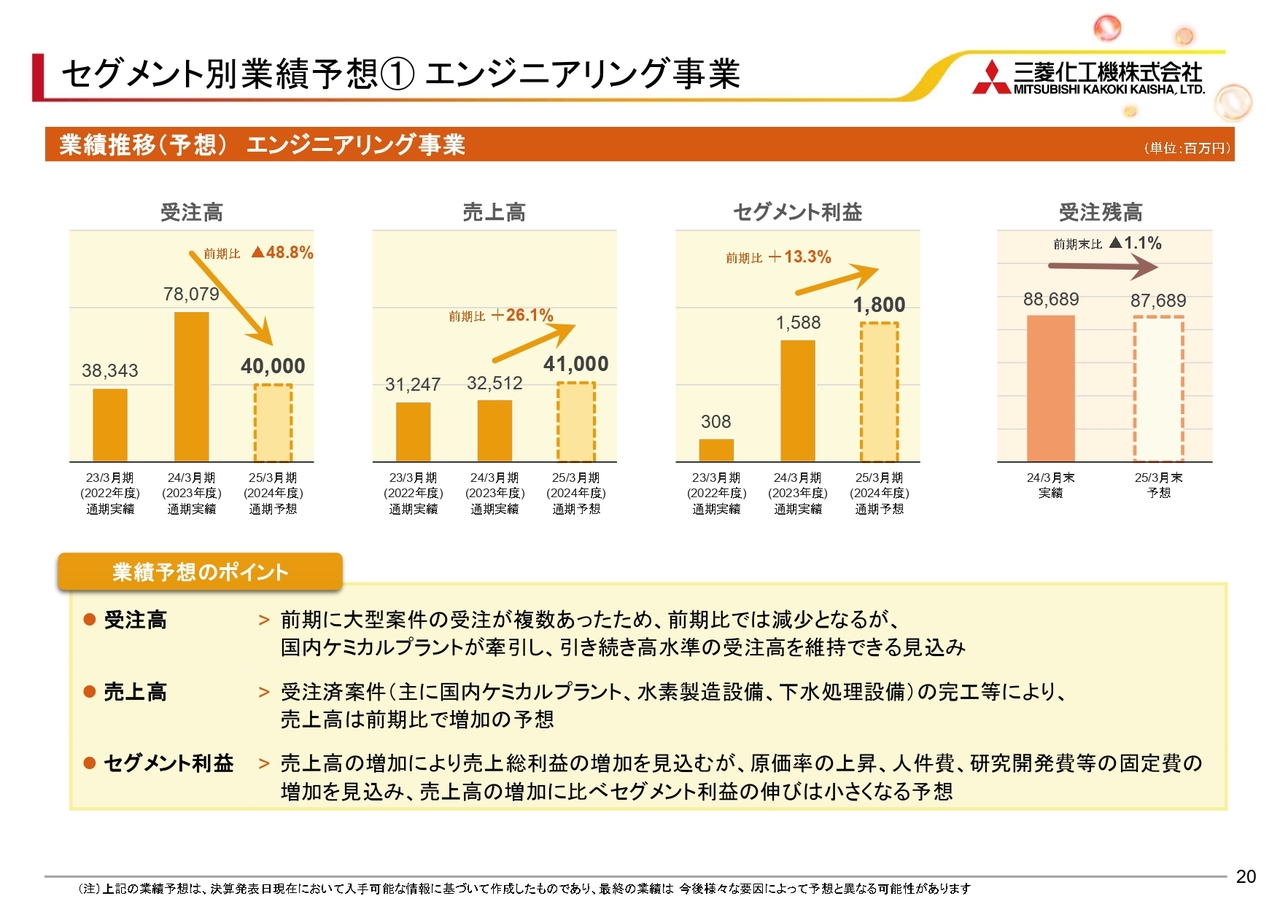

セグメント別業績予想➀ エンジニアリング事業

セグメント別の状況です。エンジニアリング事業では、受注高400億円、売上高410億円、セグメント利益18億円、受注残高876億8,900万円を見込んでいます。

受注高については、前期に大型案件の受注が複数あったため、前期比では減少となりますが、国内のケミカルプラントが牽引し、引き続き高水準の受注高を維持できる見込みです。売上高は受注済案件の売上計上を見込んでおり、前期比で増加する予想です。

セグメント利益は、売上高が増加するため売上総利益の増加を見込んでいますが、原価率の上昇や人件費、研究開発費等の固定費の増加を見込んだ結果、前期比では微増にとどまる見込みです。

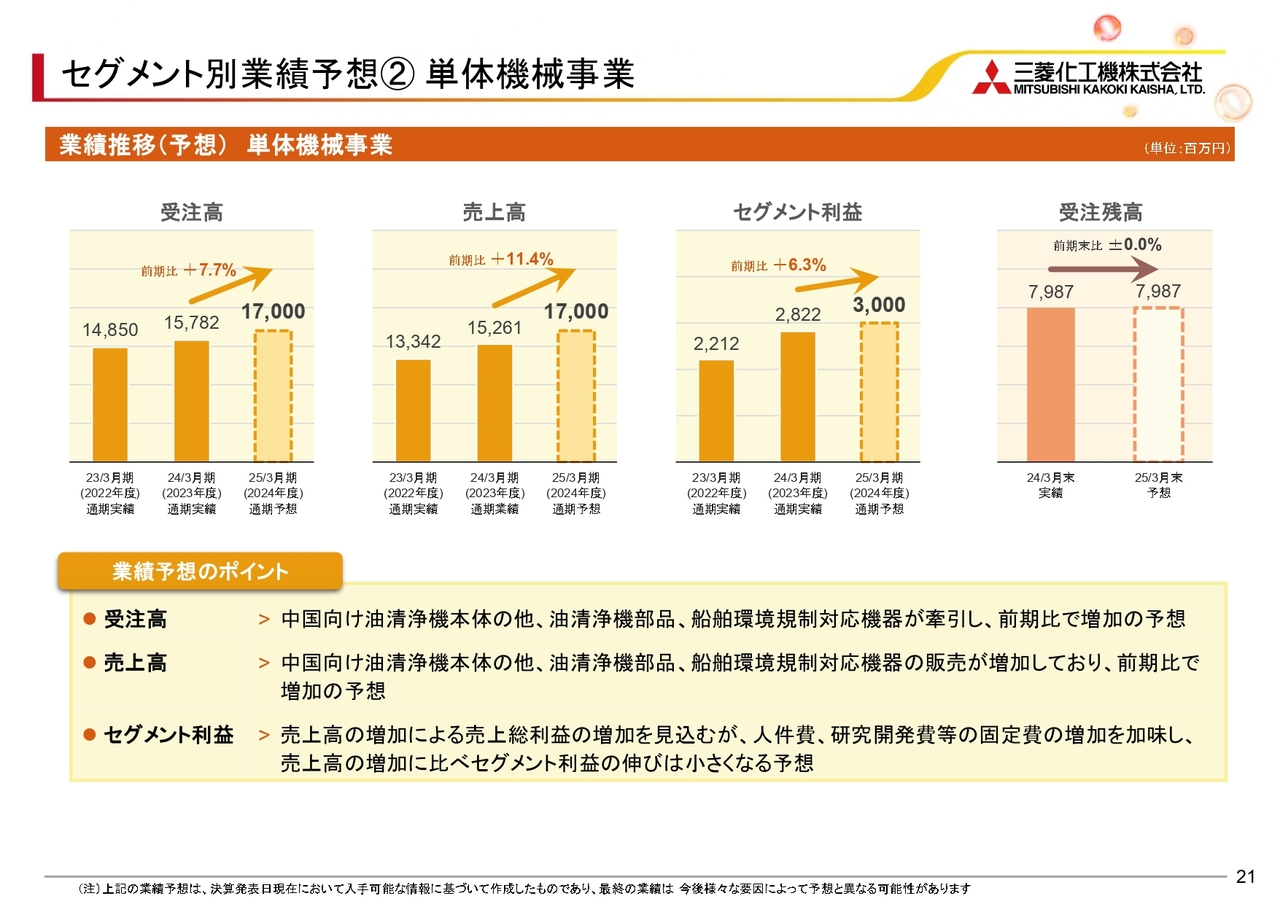

セグメント別業績予想➁ 単体機械事業

単体機械事業については、受注高170億円、売上高170億円、セグメント利益30億円、受注残高79億8,700万円を見込んでいます。

受注高、売上高ともに中国向けの油清浄機本体の他、油清浄機部品、船舶環境規制対応機器の販売が牽引し、前期比で増加を予想しています。

セグメント利益は、売上高の増加による売上総利益の増加を見込んでいますが、人件費や研究開発費等の固定費の増加を予想しているため、売上高の増加に比べ、セグメント利益の伸びが小さくなる予想です。

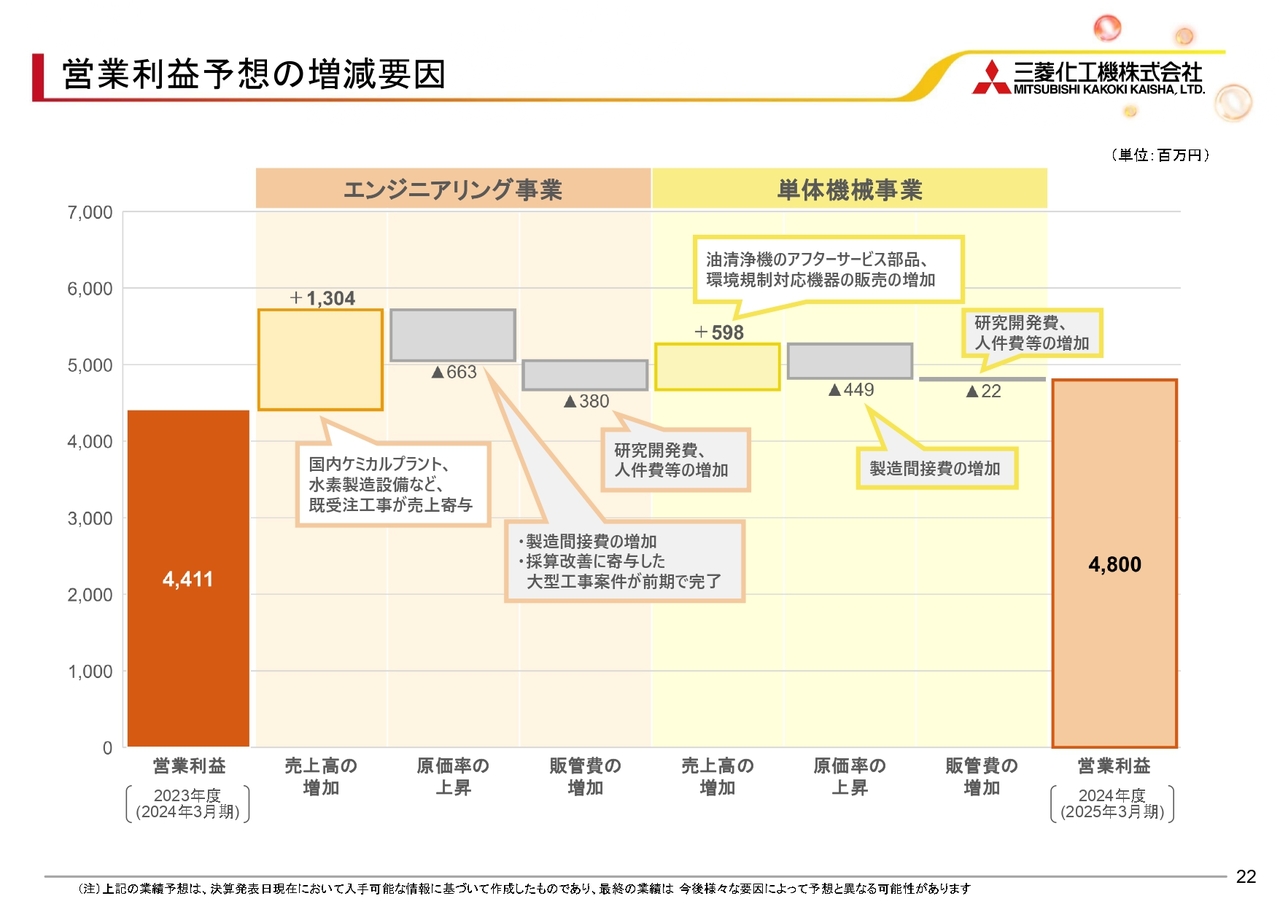

営業利益予想の増減要因

損益面の予想について、スライドにセグメント別の増減要因の概要をまとめていますので、ご覧ください。

以上が、決算実績および業績予想についてのご説明です。

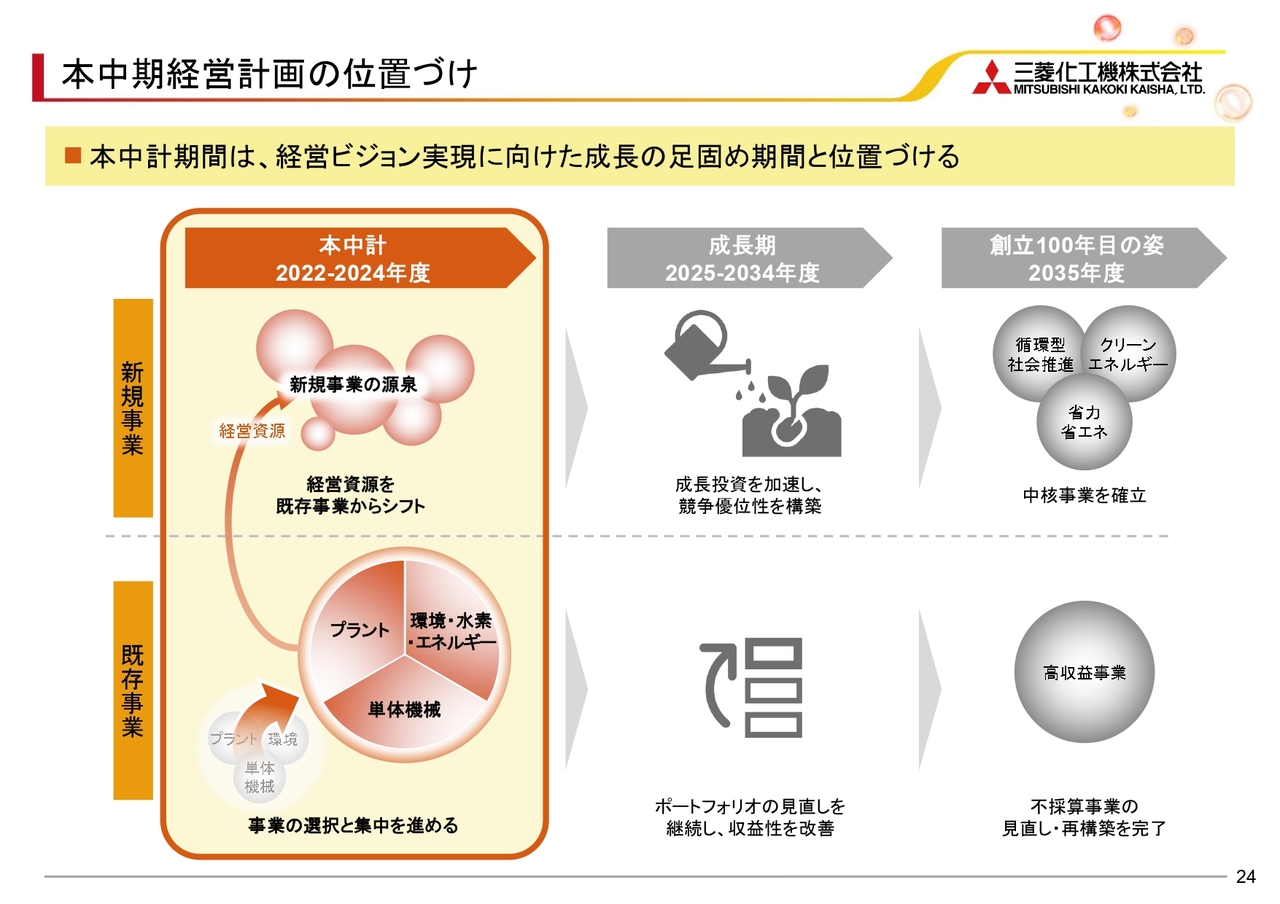

本中期経営計画の位置づけ

本年度が3年目の最終年度にあたる、中期経営計画の取り組み状況についてご説明します。本中期経営計画は、経営ビジョンの実現に向けて、2035年までに中核事業や高収益事業を確立するために、ポートフォリオ改革による経営資源のシフトなどを実施し、成長に向けた基盤づくりに取り組む3ヶ年と位置づけています。

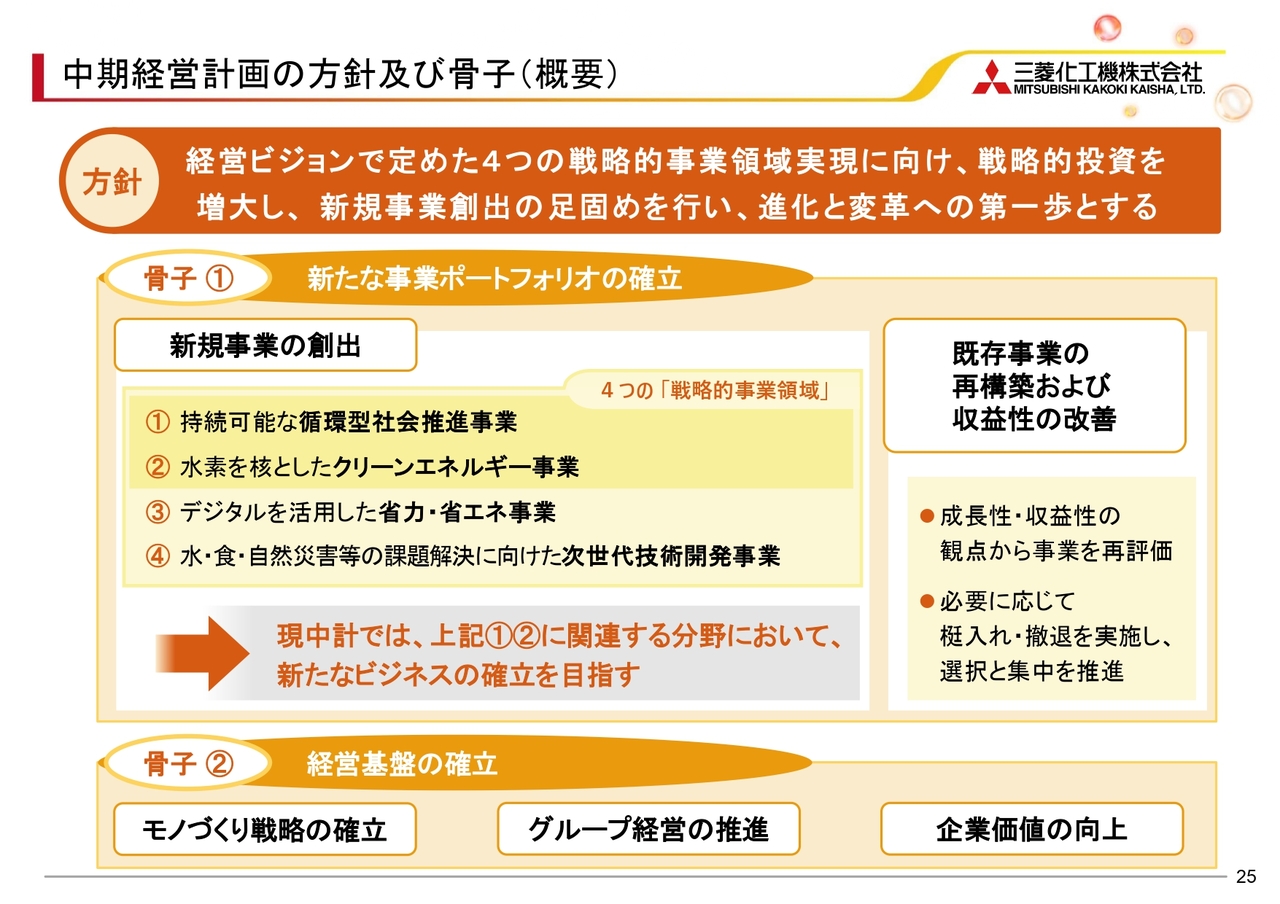

中期経営計画の方針及び骨子(概要)

中期経営計画の方針は、経営ビジョンで定めた4つの戦略的事業領域の実現に向け、戦略的投資を増大し、新規事業を創出するための足固めを行い、進化と変革への第一歩とするため、骨子に記載の施策に取り組んでいます。

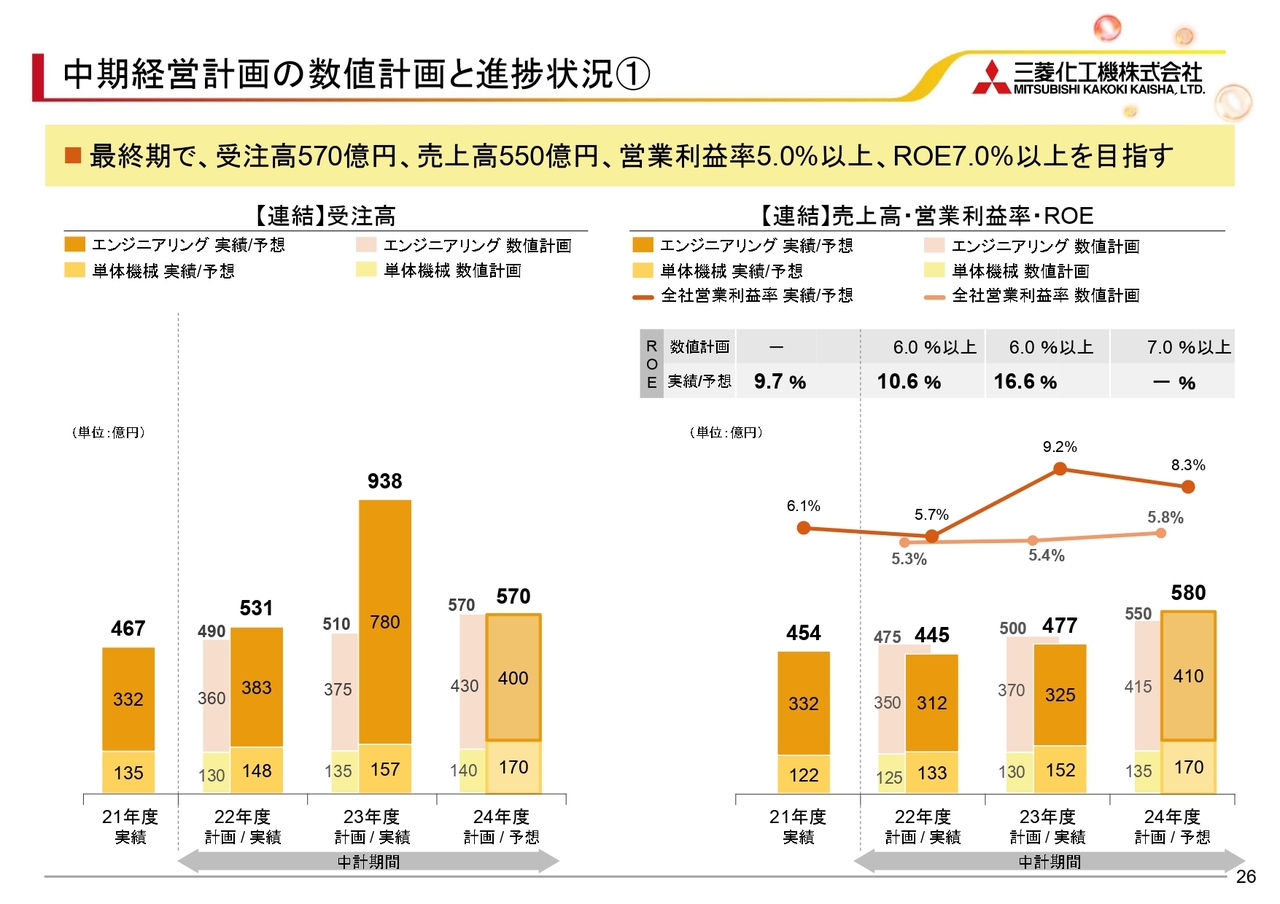

中期経営計画の数値計画と進捗状況➀

中期経営計画の数値計画と進捗状況です。中期経営計画では3年目の最終期である2024年度において、受注高570億円、売上高550億円、営業利益率5パーセント以上、ROE7パーセント以上を実現することとしています。

本年度の受注高は計画どおり、売上高および営業利益率においては計画を上回り、当初設定した数値計画を達成できる予想です。

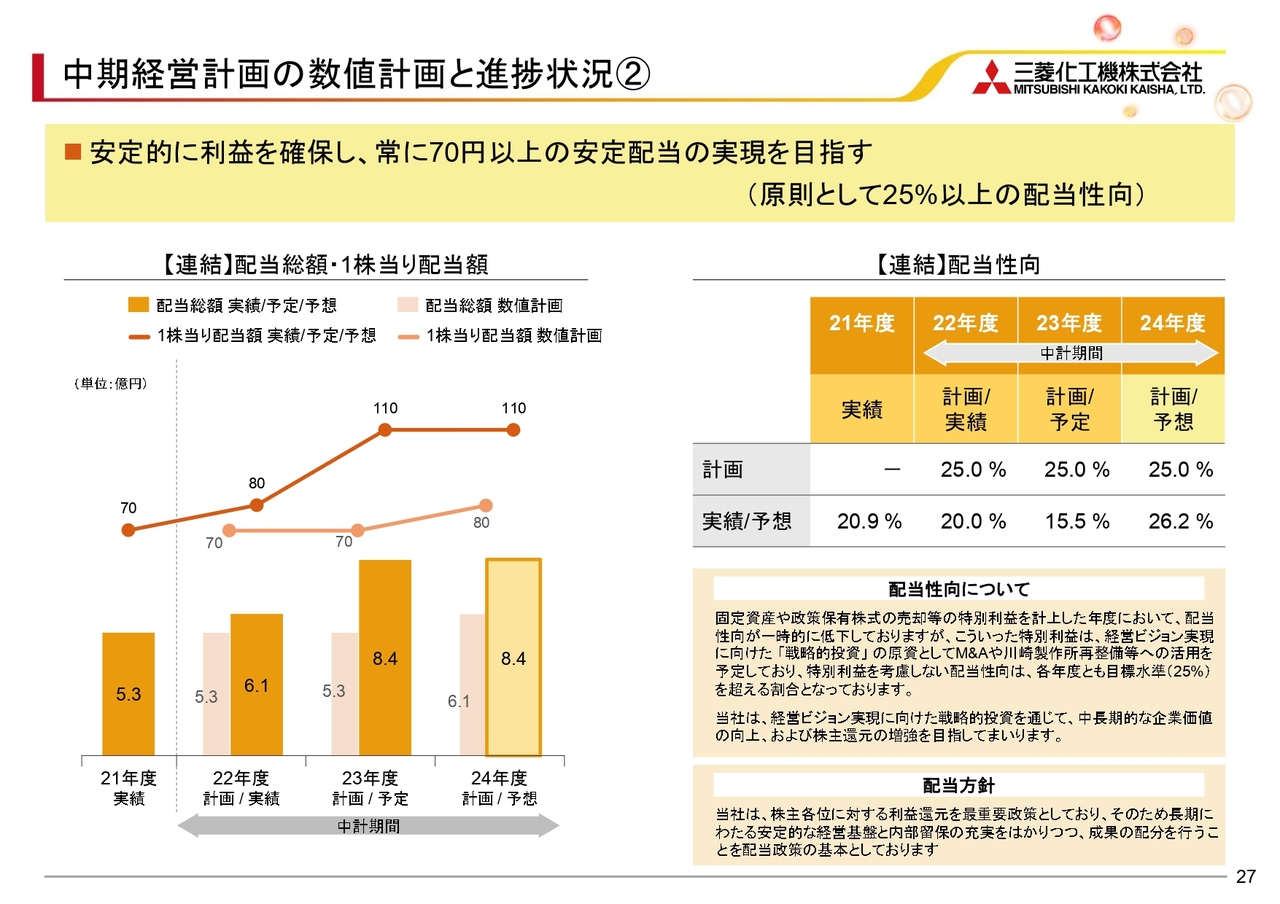

中期経営計画の数値計画と進捗状況➁

配当の数値計画と進捗状況です。2024年度の配当については、本年12月に実施予定の中間配当と、来年7月に予定している期末配当を合わせて、前年度と同額の1株当たり年間110円を見込んでいます。

配当性向は、原則として25パーセント以上を目指すとしていますが、固定資産や政策保有株式の売却等の特別利益を計上した年度において、一時的に低下しています。

このような特別利益は、経営ビジョンの実現に向けた「戦略的投資」の原資として、後ほどご説明する、M&Aや川崎製作所の再整備等への活用を予定しています。

なお、このような年度についても、特別利益を考慮しない配当性向は、各年度とも25パーセントを超える割合となっています。

戦略的事業領域に係る主な取り組み➀

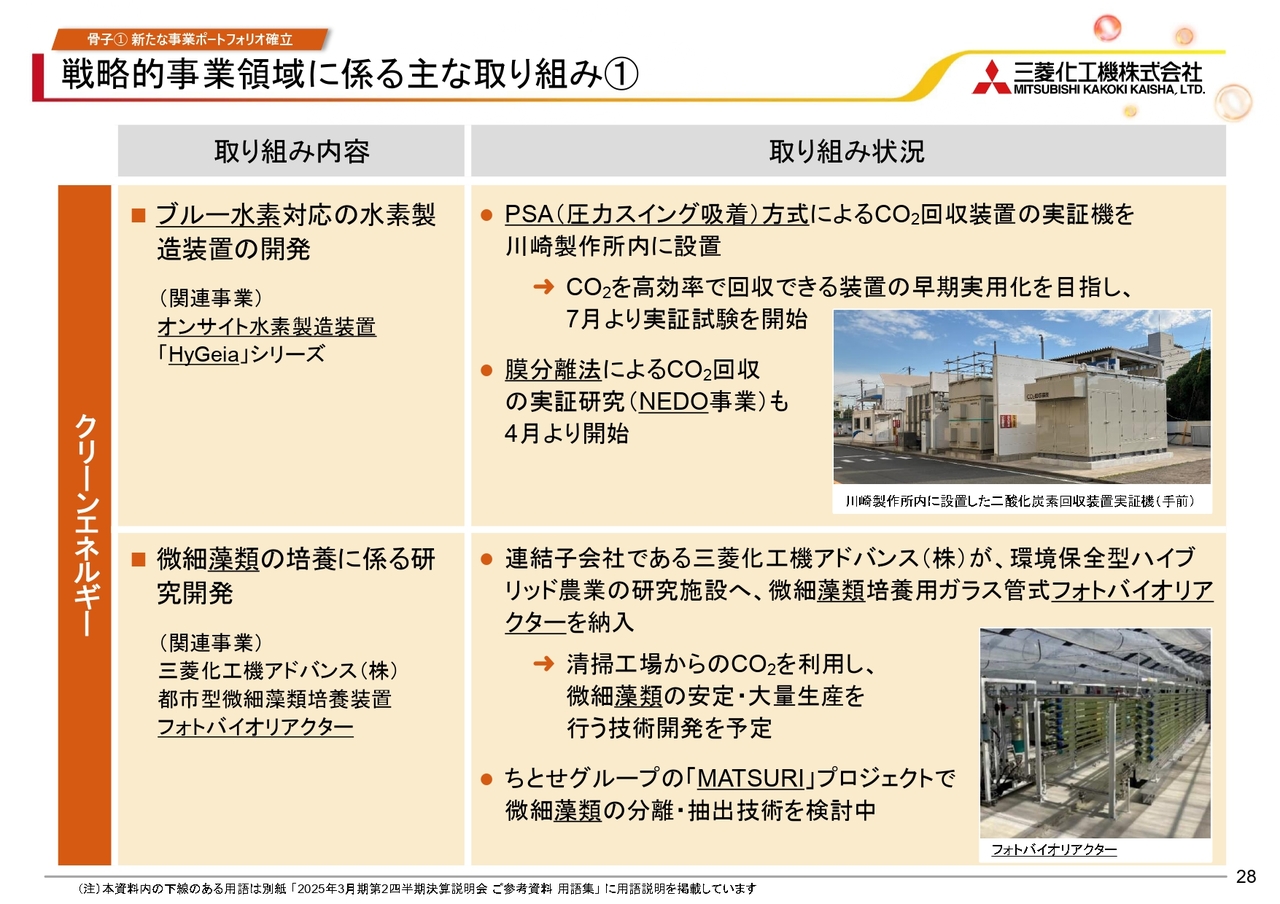

中期経営計画の骨子である「新たな事業ポートフォリオの確立」に向けた進捗として、2035年までに確立を目指す「戦略的事業領域」の確立に向けた、主な取り組み実績をご説明します。

まずは、近年注目を集めている水素に係る取り組みですが、当社は現在、ブルー水素対応の水素製造装置の開発を行っています。都市ガスなど、炭化水素系の原料から水素を製造する工程上、CO2の発生は避けられません。しかし、発生したCO2を回収すべく、自社での取り組みに加え、共同での実証にも参画しています。また、CO2を取り込むことができる、微細藻類の培養に係る研究開発も進めています。

戦略的事業領域に係る主な取り組み➁

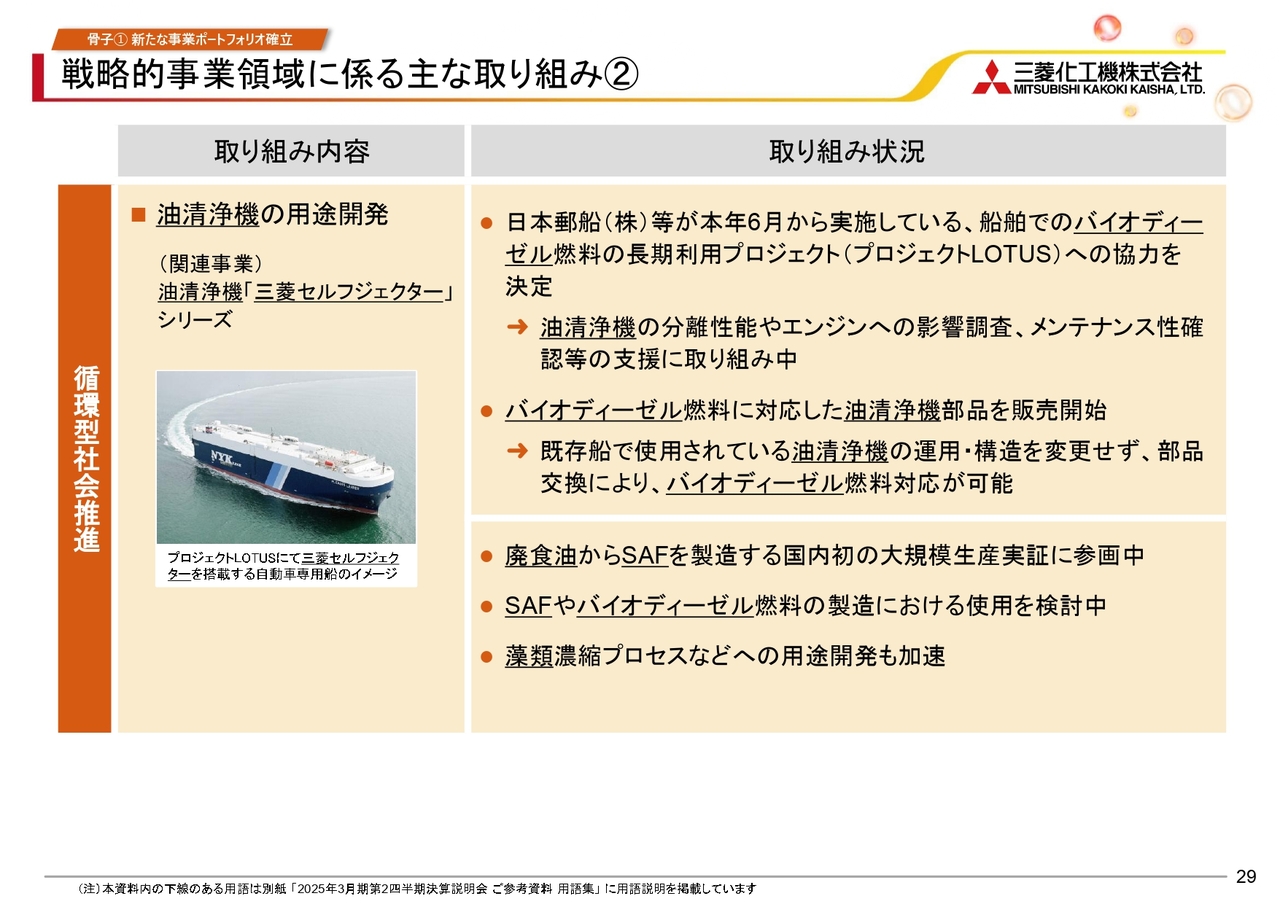

油清浄機の用途開発について、スライドに記載しています。バイオディーゼル燃料の船舶での長期利用の実証を行う、日本郵船のプロジェクトへの参画や、部品交換だけでバイオディーゼル燃料に対応できる、油清浄機部品の販売開始などが、トピックとなっています。

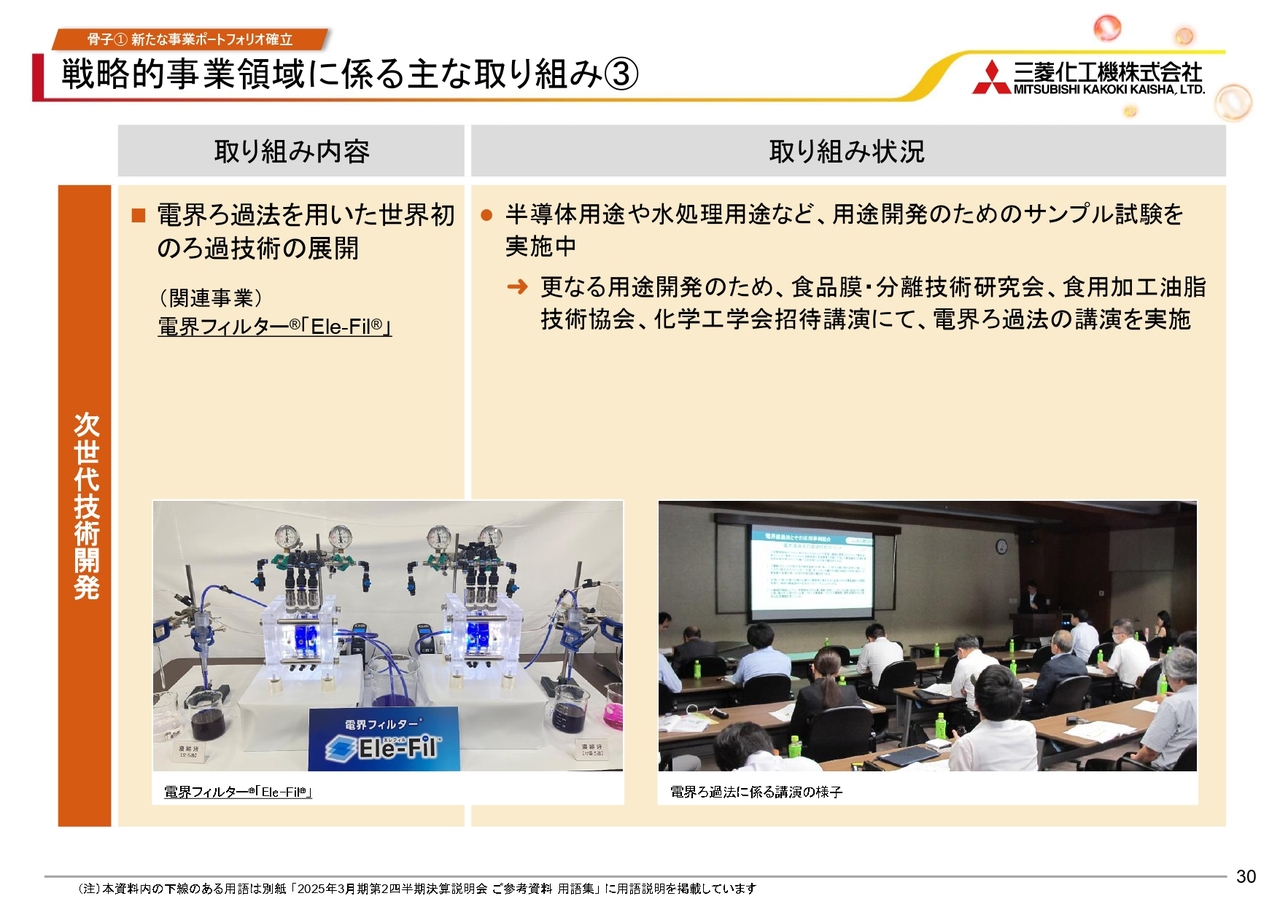

戦略的事業領域に係る主な取り組み➂

戦略的事業領域の「次世代技術開発」に関連する取り組みです。当社は、電界フィルター「Ele-Fil(エレフィル)」を展開しています。目詰まりを起こしにくいことが特長の、ろ過技術ですが、現在は半導体用途や水処理用途など、用途開発のためのサンプル試験の実施などに取り組んでいます。

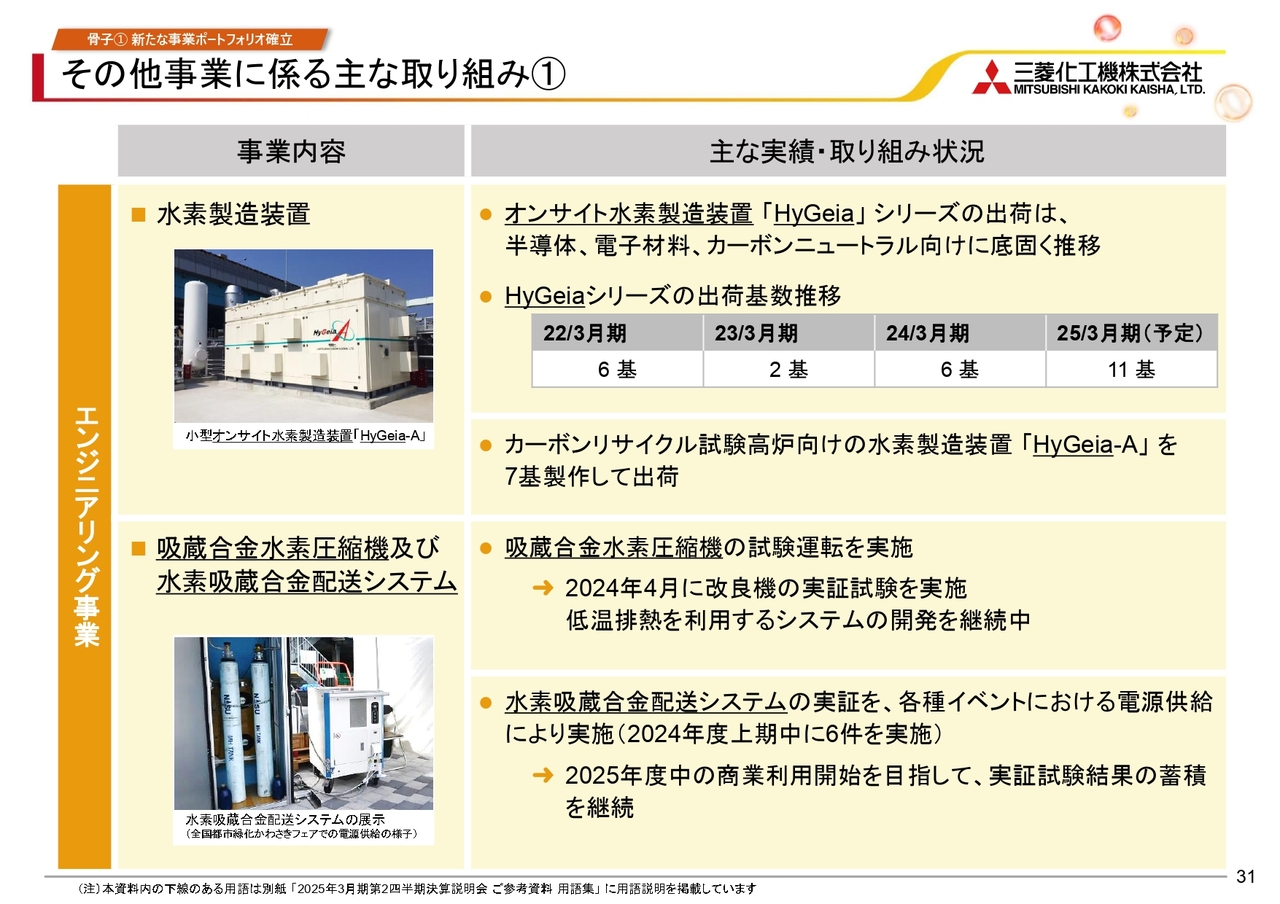

その他事業に係る主な取り組み➀

エンジニアリング事業のその他の主要な取り組みとして、「HyGeia」シリーズと水素吸蔵合金について、スライドに記載しています。ご覧のとおり、「HyGeia」シリーズの出荷は底堅く推移しています。

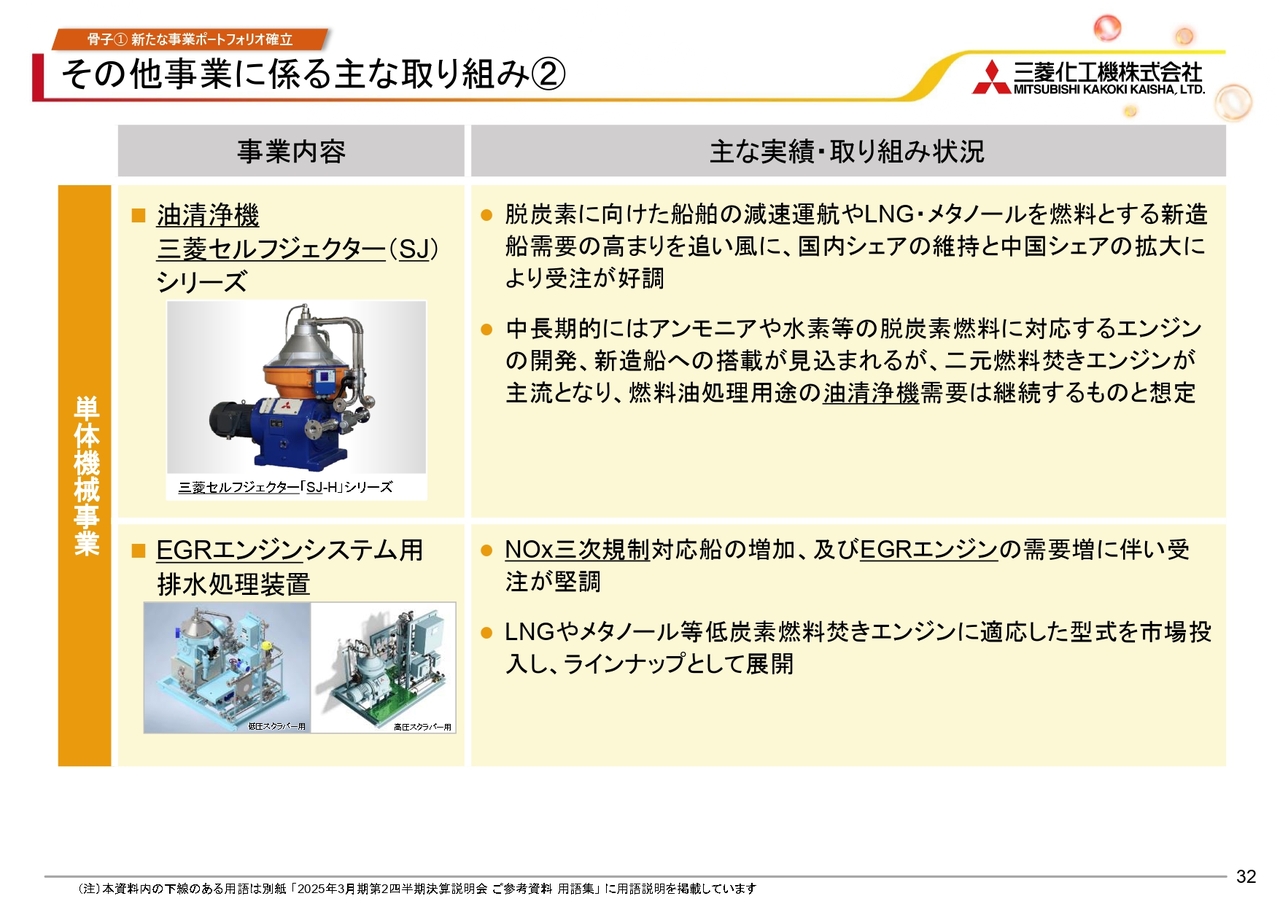

その他事業に係る主な取り組み➁

単体機械事業のその他の取り組みとして、三菱セルフジェクター(SJ)シリーズ、EGRエンジンシステム用排水処理装置について、スライドに記載しています。

油清浄機・排水処理装置ともに堅調な受注環境にあり、低炭素・脱炭素燃料への対応を継続しています。

M&A の実行

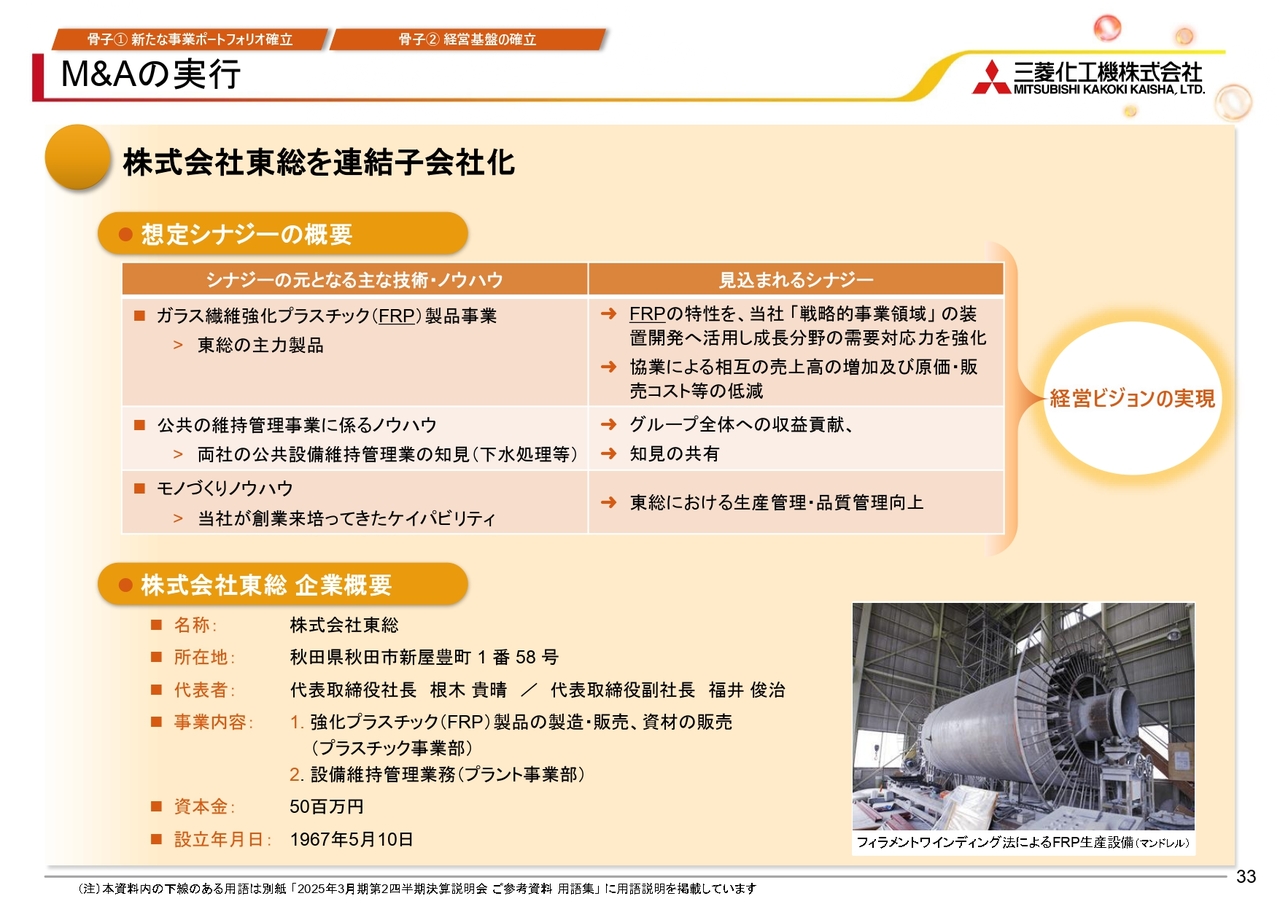

M&Aの進捗に関してご説明します。当社は、当社および東総、両社の有する経営資源を相互に活用し、各々の事業の拡大を図る目的で、株式会社東総をM&Aにより連結子会社としました。

東総は、FRPと略されるガラス繊維強化プラスチック製品等を製造・販売しています。当社は、このFRPの特性を、経営ビジョンで掲げる「戦略的事業領域」における装置開発へ有効活用できるものと見込んでいます。また、協業を通じて、相互の売上高増加や原価・販売コストの低減を図ります。

さらに、両社は共通して、公共の維持管理事業に係るノウハウを保有しています。当社グループへの収益貢献はもちろん、知見の共有を通じて、両社のノウハウにより磨きをかけることができます。

加えて、当社が創業来、培ってきたモノづくりのノウハウを東総へ展開することにより、東総における生産管理・品質管理の向上を図ることができると判断しました。このようなシナジーの創出を通じて、経営ビジョンを実現していきます。

事業基盤の再編

2024年8月に発表した本社・川崎製作所の再整備についてご説明します。当社は、1935年の創立以来、現在の本社・川崎製作所をモノづくりの主力工場として、さまざまな製品の開発・製造を行ってきました。

これまでは、都度修繕を行いながら使用してきましたが、中には戦後間もなく建設した設備もあり、老朽化が進行したことや、経営ビジョンの実現に向けて事業基盤を整備する必要性から、この再編計画を決定しました。 スライドの「目的」に記載のとおり、この再整備計画は、当社が掲げる4つの戦略的事業領域の確立に向けた事業ポートフォリオ改革と、新たなモノづくり戦略を推進するための戦略的な事業投資という位置づけです。

また、産学官連携を実践する実験設備をはじめ、オープンイノベーションの中核となる施設として、コミュニケーションやディスカッションが活性化されやすい職場環境を構築する狙いもあります。

さらに、緑地帯や交流テラスの設置など、設計の工夫により、従業員エンゲージメントの強化と労働生産性の向上を図ります。加えて、環境への配慮として、最新の省エネ・創エネ技術の導入を検討し、ZEBの取得を目指しています。

このように、化学工業機械の国産化を目的に、当社が誕生した川崎製作所で、創業100周年を迎える2035年や、その先の2050年に向けた成長の歩みを着実に進めていきます。

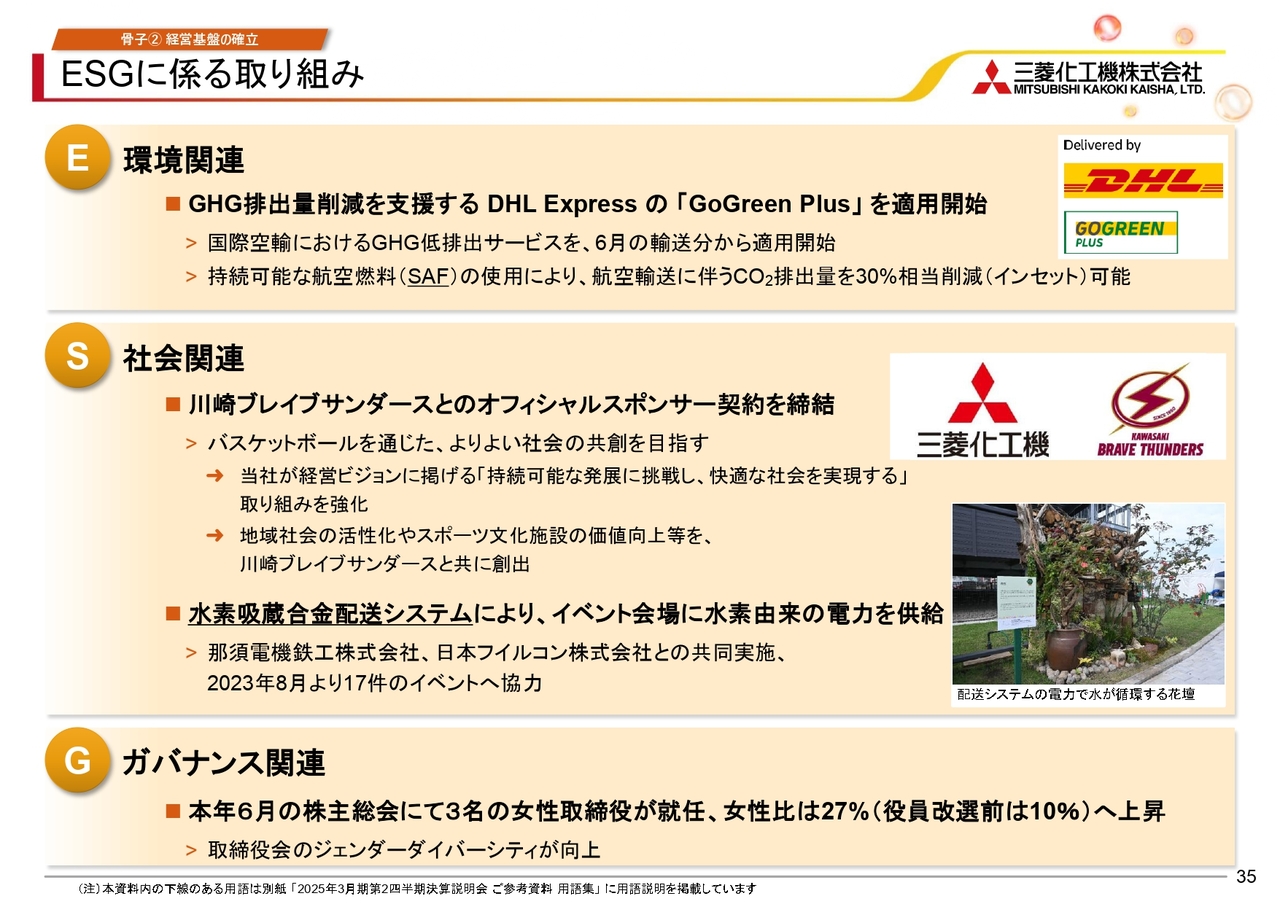

ESG に係る取り組み

ESGの取り組みについてです。直近では、環境関連として、GHG排出量削減に向けた取り組みを、社会関連として、地域社会の活性化に向けた活動を、ガバナンス関連として、取締役会の多様性確保に向けた取り組みなどを進めてきました。今後も引き続き、ESGの取り組みを進めていきます。

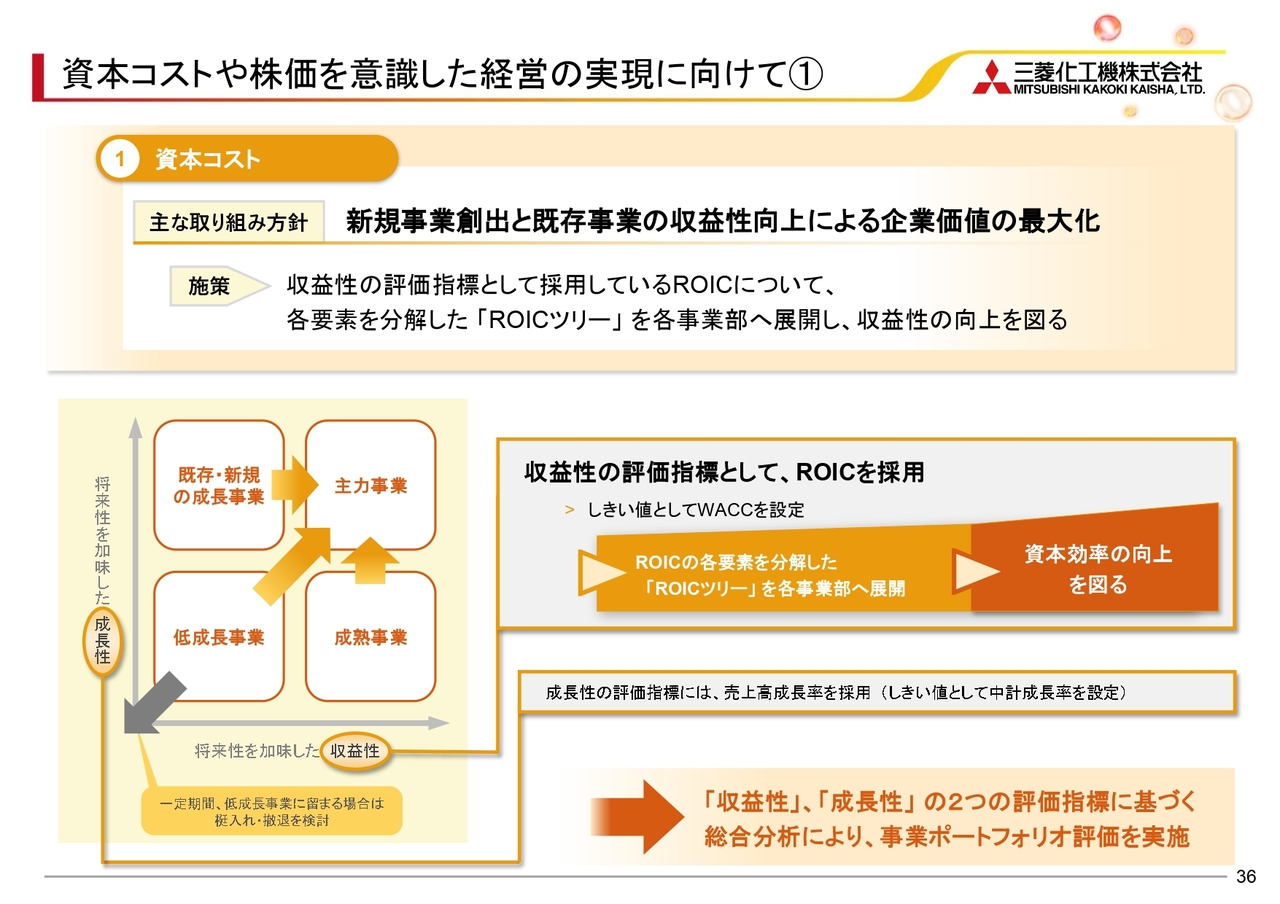

資本コストや株価を意識した経営の実現に向けて➀

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。まず、資本コスト面の施策についてですが、資本コストの改善のために、当社はROICの各要素を分解した「ROICツリー」を各事業部へ展開し、事業ごとに評価を実施することで、収益性の向上を図ってきました。なお、この収益性評価は、当社が現在の中期経営計画で実施している「事業ポートフォリオ評価」の一環でもあります。

事業ポートフォリオ改革としては、売上により獲得した利益を元手に、東総のM&Aや川崎製作所の再整備など、積極的な事業投資を進めていることをご説明しましたが、一方、低成長事業に分類される連結子会社の立て直しや、再編に向けた具体的な取り組みを進めています。

引き続き、事業ごとの「成長性」「収益性」の分析と併せて、事業の評価とポートフォリオの見直しの検討に取り組んでいきます。

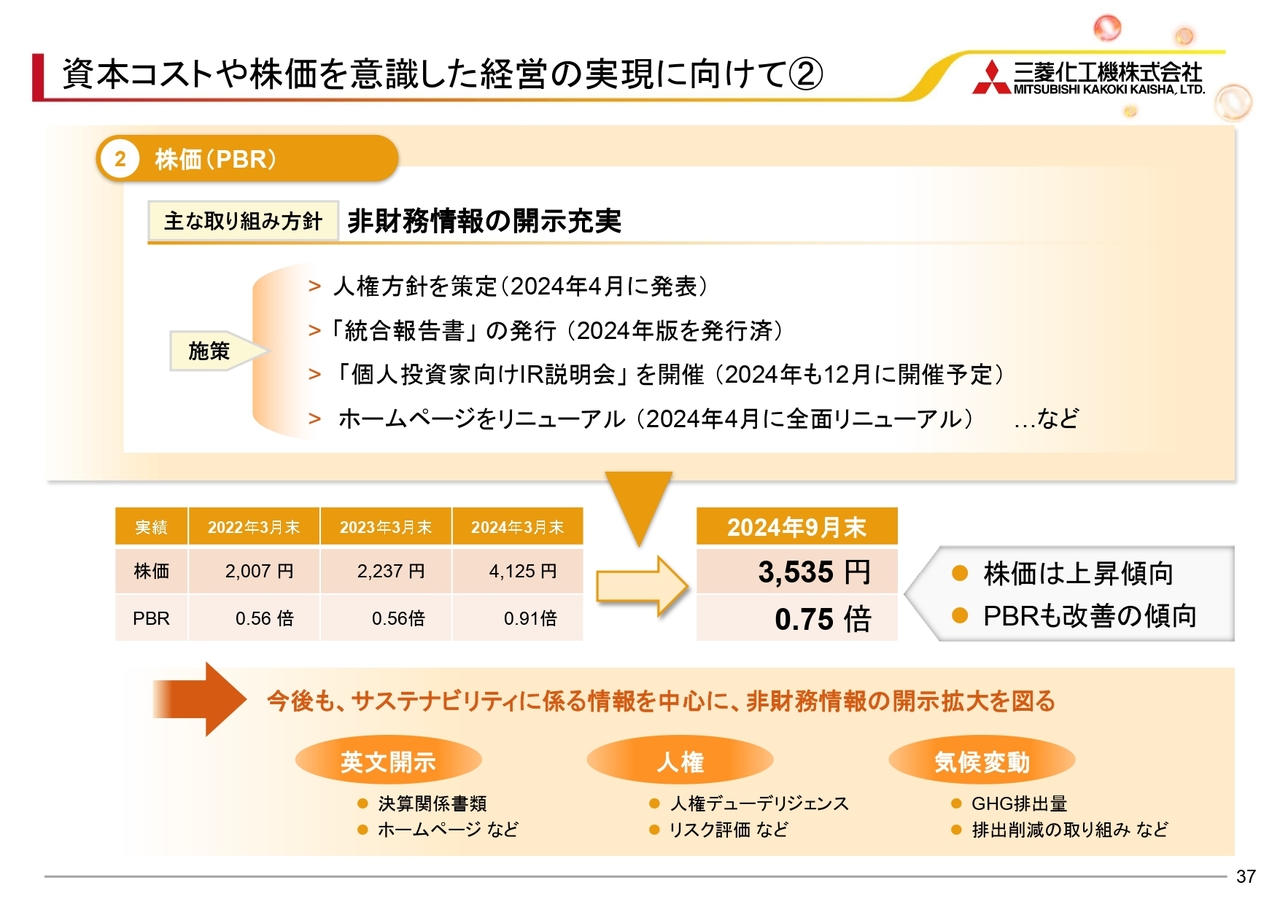

資本コストや株価を意識した経営の実現に向けて➁

株価やPBRは、非財務情報開示の充実を通じて、向上・改善を図ってきました。PBRは事実として、ROEが株主資本コストを上回っているにもかかわらず、1倍を割れている状況にあります。この原因について、当社グループの将来の事業戦略や成長性について、市場から適切な評価を得られていないことが一因と考えました。

このような考えから、昨年より「統合報告書」を発行し、「個人投資家向けIR説明会」やホームページのリニューアルなど、一層の情報発信の強化に取り組んできました。

引き続き、株式市場から当社の成長性をしっかりとご理解いただき、適切な評価を得られるよう、情報開示の充実を進めていきます。

田中氏からのご挨拶

当社グループは、三菱化工機グループ2050経営ビジョンと中期経営計画のもと、2050年に向けた社会課題に対応する企業グループを目指して、経営ビジョンで掲げたビジョンステートメントである「持続可能な発展に挑戦し、快適な社会の実現」に向けて邁進します。今後とも、当社への一層のご理解を賜りますよう、よろしくお願いいたします。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6331

|

3,275.0

(15:30)

|

-5.0

(-0.15%)

|

関連銘柄の最新ニュース

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1707... 今日 16:33

-

化工機、今期経常を5%上方修正・最高益予想を上乗せ、配当も19円増額 今日 16:00

-

化工機(6331) 2026年3月期第3四半期決算短信〔日本基準〕... 今日 16:00

-

化工機(6331) 2026年3月期通期連結業績予想の修正及び期末... 今日 16:00

-

化工機(6331) 2026年3月期第3四半期決算補足説明資料 今日 16:00

新着ニュース

新着ニュース一覧-

今日 22:20

-

今日 22:20

-

今日 22:10

-

今日 22:00