【QAあり】内外トランスライン、海上混載輸送のパイオニアとして国内シェアNo.1 ベトナム拠点新設でアジア市場での展開加速へ

内外トランスライン 個人投資家向けIRセミナー

小嶋佳宏氏(以下、小嶋):内外トランスライン株式会社、代表取締役社長の小嶋です。本日は、個人投資家向けのIRセミナーにご参加いただき、誠にありがとうございます。厚く御礼申し上げます。

今日は、当社の会社概要とビジネスモデル、2024年度第3四半期の業績とその背景、そして当社の成長戦略についてご説明します。よろしくお願いします。

内外トランスラインとは

小嶋:当社がどのような会社かご説明します。当社は船舶や航空機は所有していませんが、お客さまにとって最適な輸送手段を組み合わせることにより、あらゆるニーズに応えています。海上混載輸送のパイオニアとして国内シェアNo.1を誇り、海上輸送だけでなく、航空輸送や倉庫運営、通関業、各種配送にも事業領域を拡大しています。

国際貨物輸送において「お客様第一主義」を経営理念に掲げ、世界に広がるグローバルネットワークで、お客さまの物流ソリューションになくてはならないパートナーとして、最適な国際輸送を提供しています。

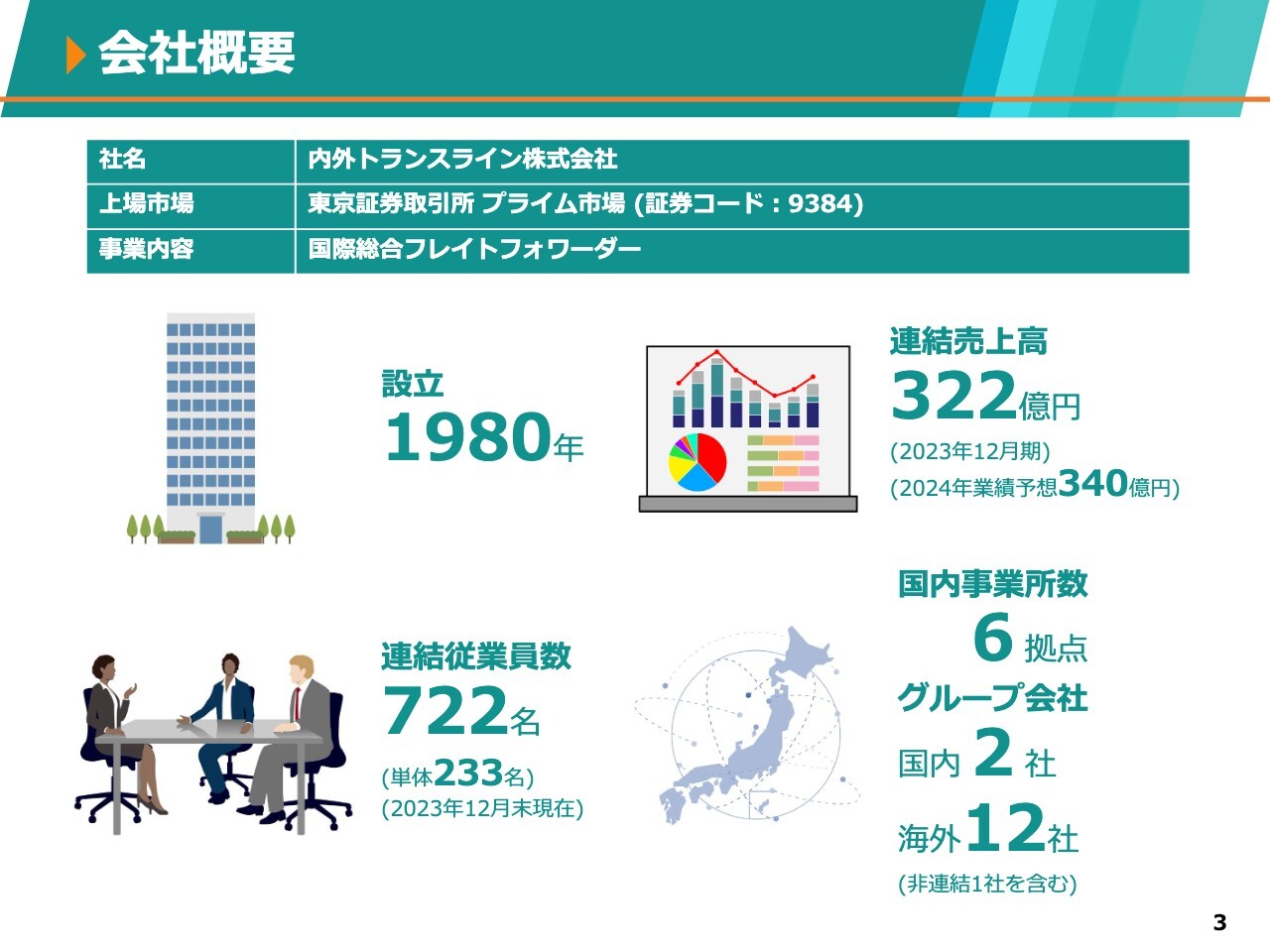

会社概要

小嶋:当社の会社概要です。1980年に設立し、2024年5月で45年目に入りました。

決算は12月で、2023年12月期の連結売上高は322億円でした。2024年12月期の連結売上高は340億円を予想しています。

連結のグループ会社を含めて722名の従業員がおり、単体の内外トランスラインの従業員は233名です。国内事業所数が6拠点、国内グループ会社が2社、そして海外グループ会社が12社です。

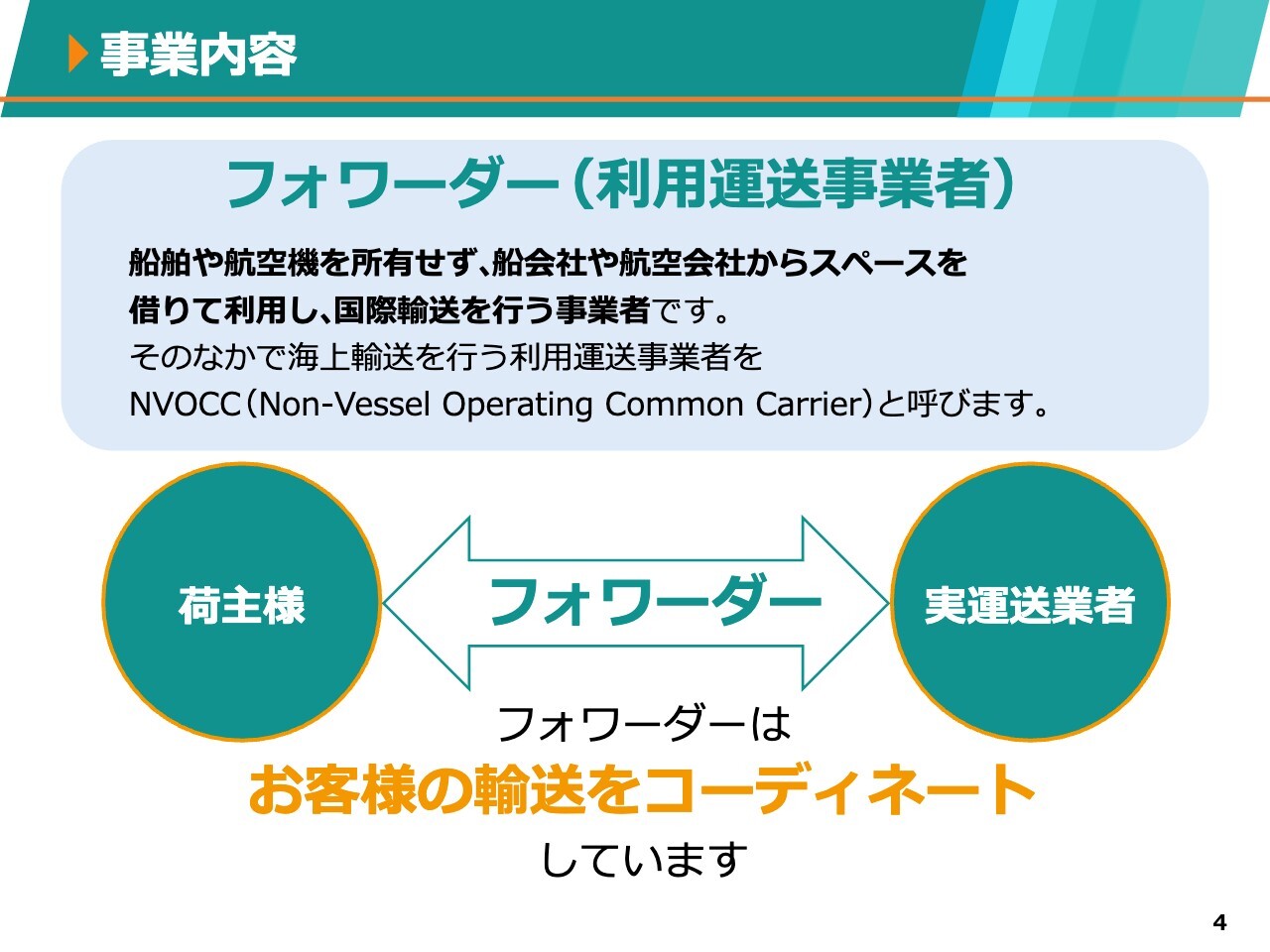

事業内容

小嶋:スライドでは、当社の事業内容として「フォワーダー(利用運送事業者)」と記載しています。これは船舶や航空機を所有せず、船会社や航空会社からスペースを借りて利用し、国際輸送を行う事業者のことです。

その中で、海上輸送を行う利用運送事業者を「NVOCC(Non-Vessel Operating Common Carrier)」と呼んでいます。

「フォワーダーはお客様の輸送をコーディネートしています」とも記載していますが、それは船、飛行機、トラックとさまざまな手段を組み合わせてコーディネートし、輸送サービスをお客さまに提供していることを表します。

わかりやすく言うと、旅行代理店はホテルやバス、鉄道といった輸送手段を持っていませんが、それぞれのサービスを利用し、お客さまにとって魅力のある旅行を組み立てたりパッケージとして販売したりします。このようなサービスの貨物版と考えるとわかりやすいと思います。

コンテナ船とは?

小嶋:日本における海運についてご説明します。スライドの上側にあるとおり、日本の貿易では、トン数ベースで輸送手段の99.6パーセントが海上輸送です。海上輸送は島国である我が国にとって必要不可欠な社会インフラです。当社は、通常、写真のようなコンテナ船を利用して貨物を運んでいます。

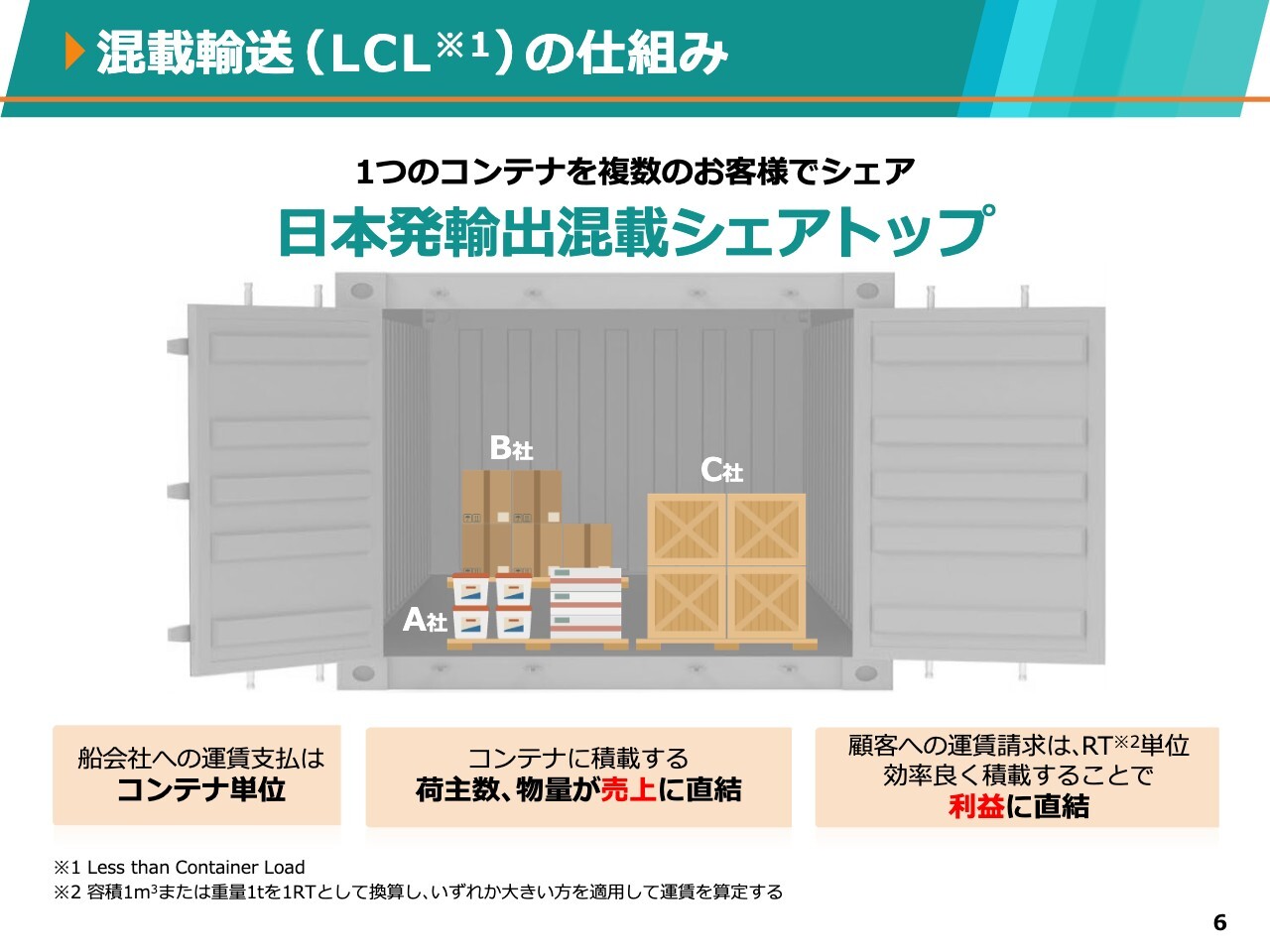

混載輸送(LCL)の仕組み

小嶋:混載輸送の仕組みについてご説明します。

当社のコアビジネスは、海上コンテナ輸送の中でも混載輸送といわれるものです。スライドには、A社、B社、C社の貨物を詰め合わせている図を掲載しています。混載輸送とは、コンテナ1本に満たない貨物を輸送したい複数のお客さまの貨物を、1本のコンテナに詰め合わせて輸送するサービスです。

混載輸送にすることにより、お客さまご自身で1本のコンテナを借りて運ぶよりも、はるかに安い運賃で運ぶことが可能です。お客さまからいただく料金は当社の売上となり、金額は貨物の重さや大きさで決まります。

一方、当社は船を持っていないため、船会社からコンテナのスペースを仕入れることになります。当社の仕入は、船会社に対して支払う運賃となり、船会社からはコンテナ1本単位で請求されます。コンテナの貨物を詰めれば詰めるほど、私どもの利益が上がります。

出港時のコンテナ内

小嶋:先ほどお話しした「詰めれば詰めるほど」ということを、私どもは積載効率と呼んでいます。この話を具体的なイメージでご説明します。

スライドは、当社が仕立てた混載のコンテナ内の写真です。2枚の写真を比較してみると、右上の写真ではコンテナの一部にしか貨物を積載していません。しかし左下の写真では、コンテナの扉近くまで貨物を目いっぱい詰めています。

混載のビジネスでは、なるべく無駄な空気を運ばないように、貨物ダメージに配慮しながらコンテナにできるだけ多くの貨物を詰めることで、一度に多くの貨物やボリュームの大きい貨物を運びます。これは環境にとってもやさしく、かつ私どもにとっては高い利益率を確保できることにもなります。当社は常に積載効率向上の改善に努めています。

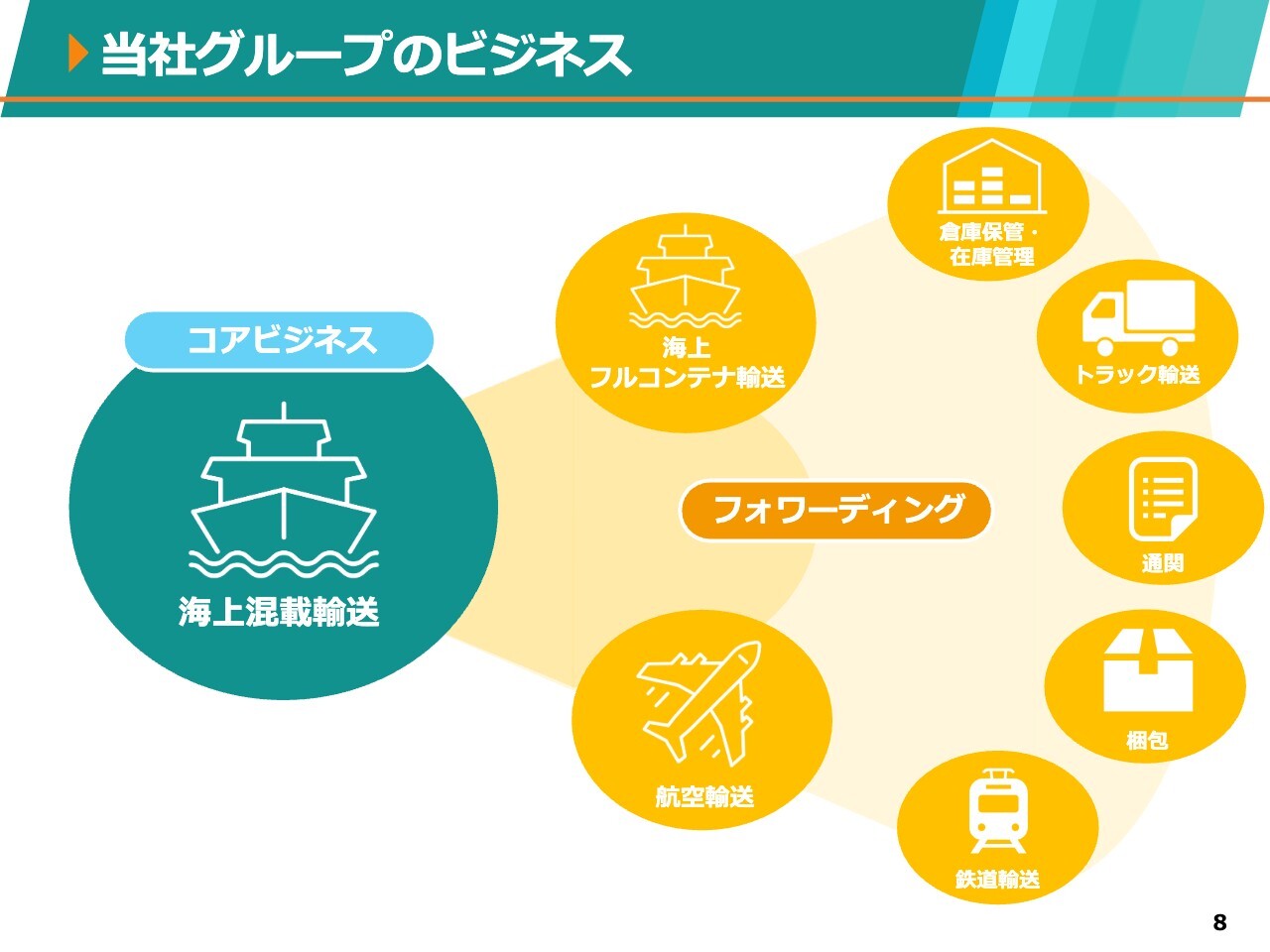

当社グループのビジネス

小嶋:スライドは、当社グループのビジネスを表しています。当社のコアビジネスは海上混載輸送です。そこから派生して、コンテナ単位の貨物を輸送する海上フルコンテナ輸送や、スピードが求められる貨物を航空輸送するというように、輸送手段を増やすとともに、倉庫での保管や在庫管理や仕分け、陸上トラック輸送、通関、梱包といったフォワーディングのサービスにも進出して、事業領域の拡大を図っています。

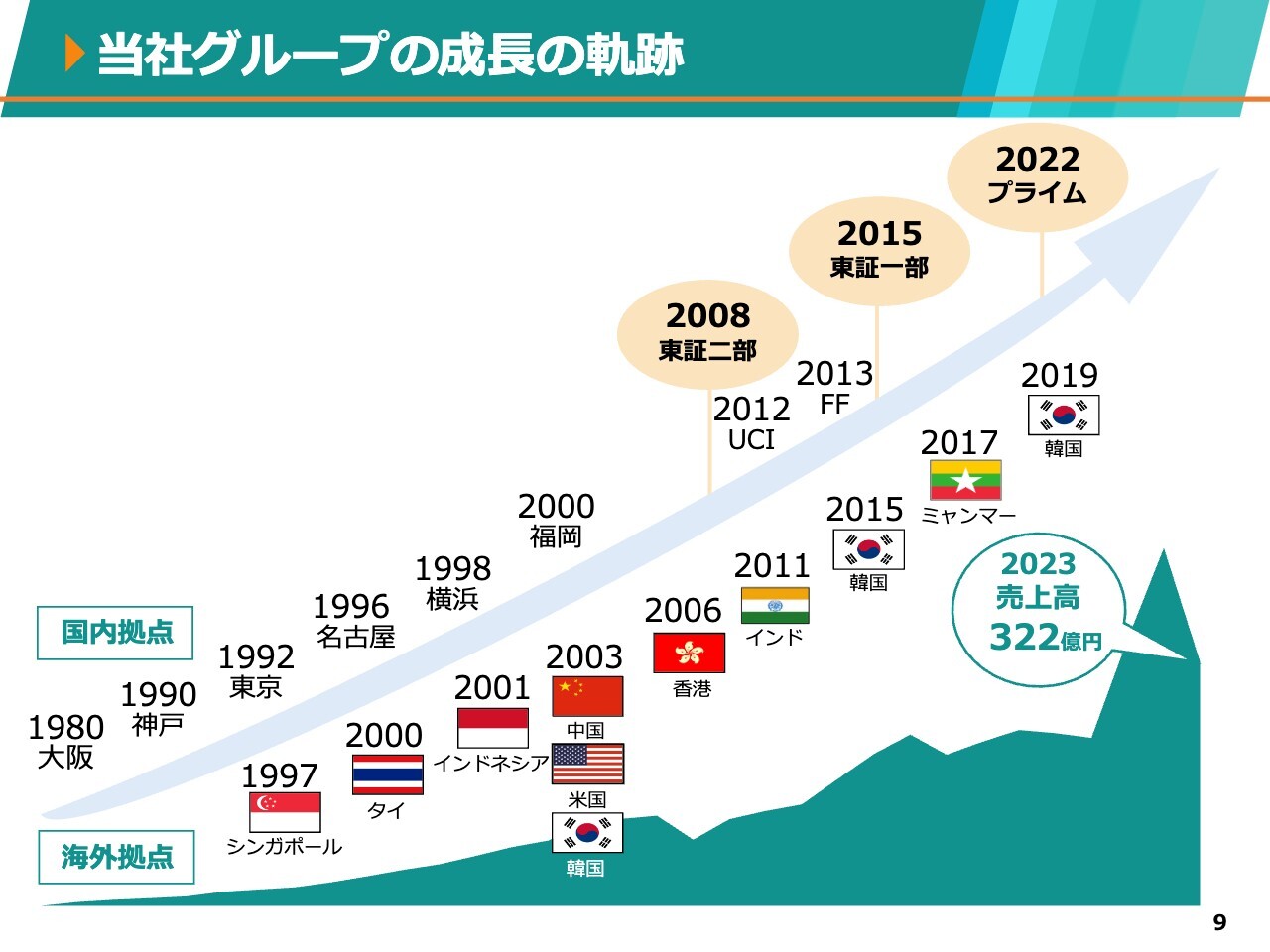

当社グループの成長の軌跡

小嶋:当社グループの成長の軌跡です。1980年の創業以来、スライドの矢印の上部は国内拠点の設立、矢印の下部は海外現地法人の設立を表しています。

スライド最下部の青い波形のグラフは、連結の売上高を記しています。左下から少しずつ伸びており、2023年度は2022年度より減少しましたが、売上高は322億円となりました。

2008年には東京証券取引所の第二部に上場し、2015年には東京証券取引所第一部指定替え、そして2022年にはプライム市場に移行しました。

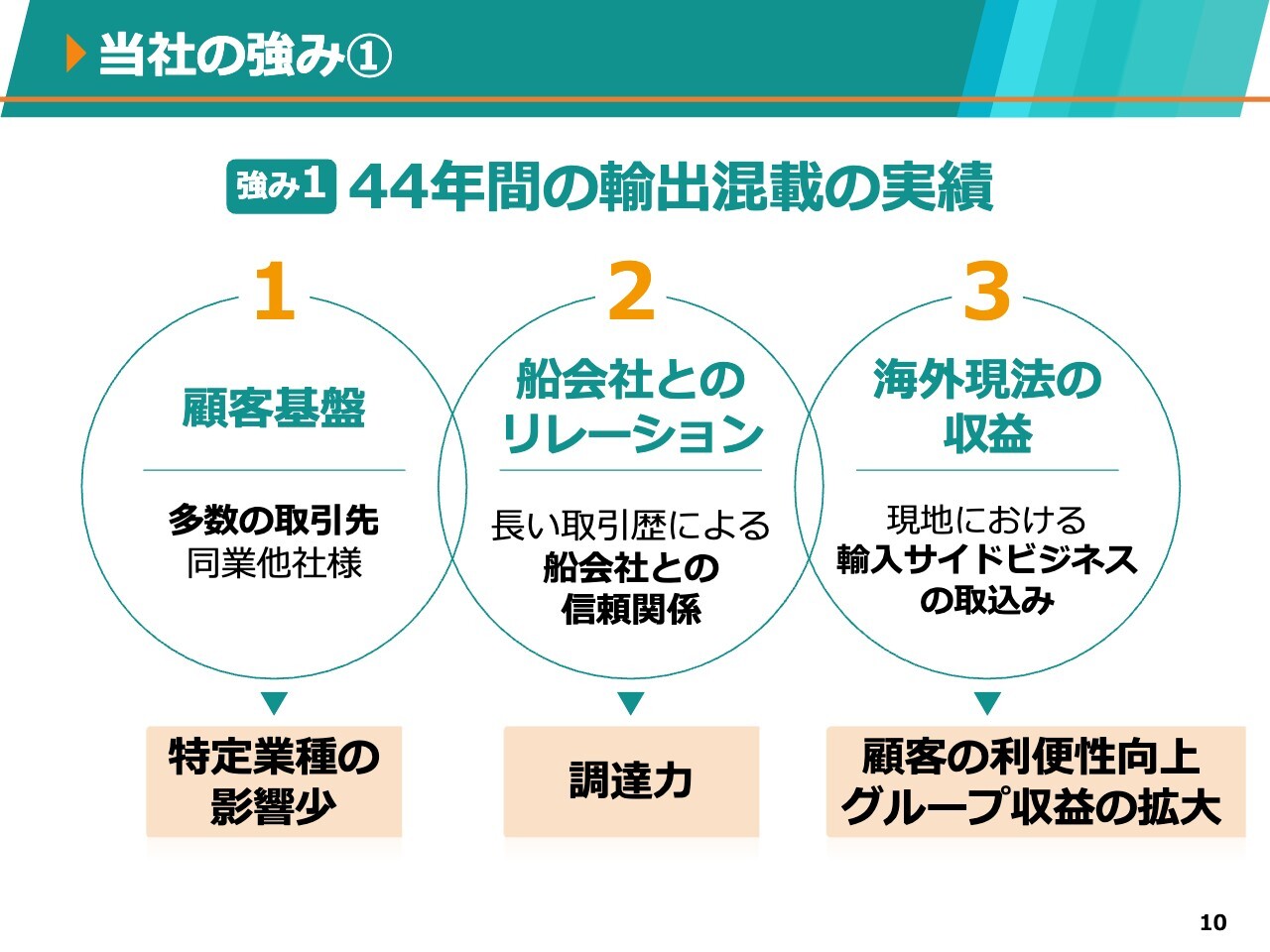

当社の強み①

小嶋:当社の強みについてです。5つの強みを順番にご説明します。

強みの1つ目は、「44年間の輸出混載の実績」です。当社は混載事業を柱としてきたことから、お客さまの数が非常に多く、現在約2万社のお客さまと取引があります。これは特定のお客さまや業種の影響を受けにくいという結果をもたらします。

そして、40年以上の業歴による船会社とのリレーションにより、コンテナスペースの調達力を高めてきました。

さらに、早くから海外に進出しており、アジアを中心に展開している現地法人では、日本や他の海外現地法人からの貨物のキャッチャーとしての役割があります。現地での輸入サイドのサービスを展開することにより、結果としてグループの収益に跳ね返ってきます。

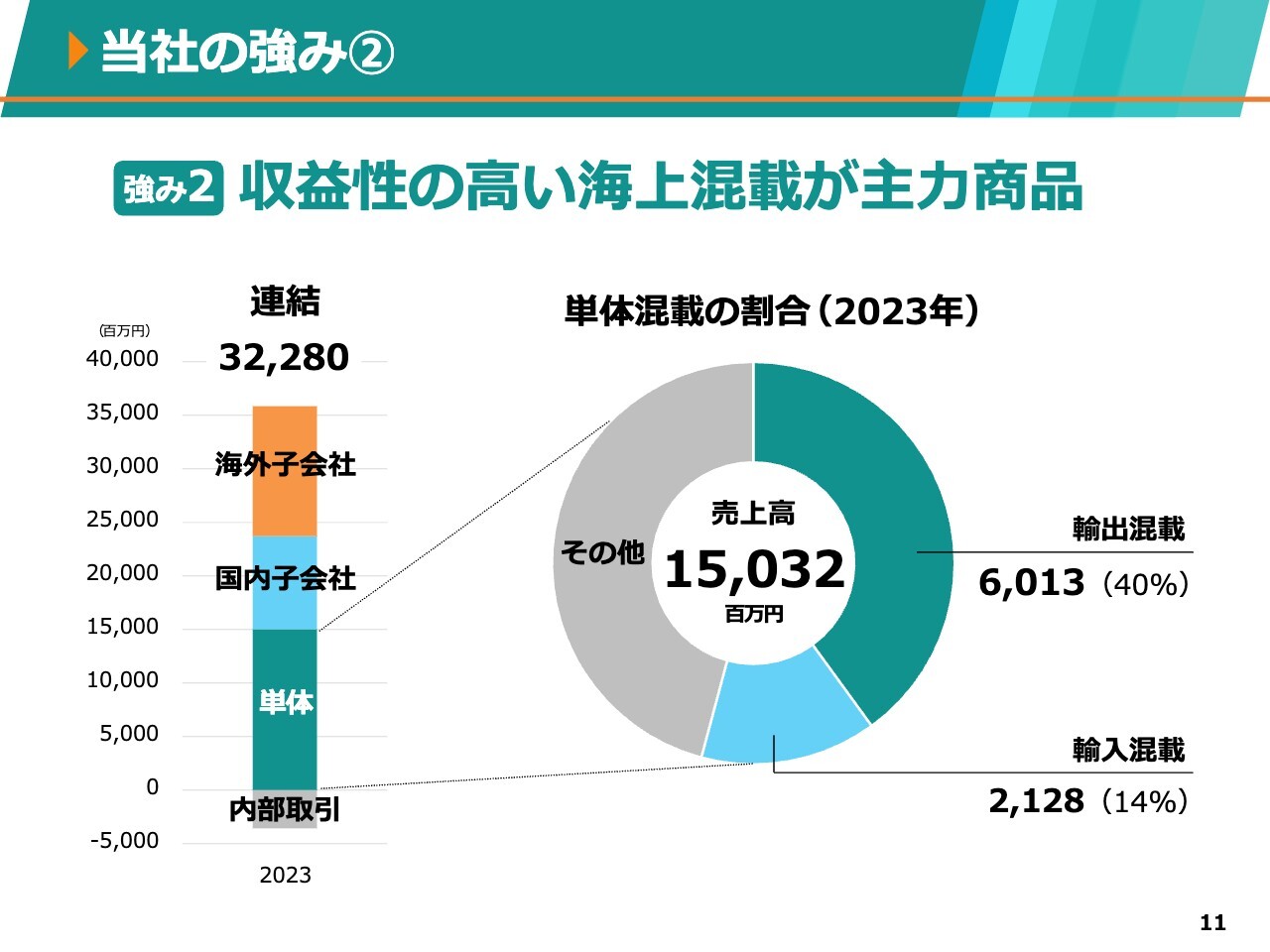

当社の強み②

小嶋:強みの2つ目は、「収益性の高い海上混載が主力商品」であることです。先ほどのスライドで、混載輸送が当社のコアビジネスであるとお話ししましたが、輸出混載の割合が大きく、利益率も高いです。

円グラフにあるとおり、2023年度は単体売上高のうち輸出混載が40パーセント、輸入混載が14パーセントとなっています。

そのほかはフォワーディング事業として、フルコンテナ輸送、航空貨物輸送、もしくは在来船と呼ばれる、コンテナに入らない大型貨物や重量物を取扱うため船舶に整備されたクレーンなどを使って直接貨物を積むことができる船での貨物輸送の売上です。

棒グラフにあるとおり、単体の売上は連結売上の約半分を占めています。単体の混載の売上が連結売上に占める割合は約4分の1です。この4分の1が収益性の高いコアビジネスであり、当社が高い利益率を誇る主な理由です。

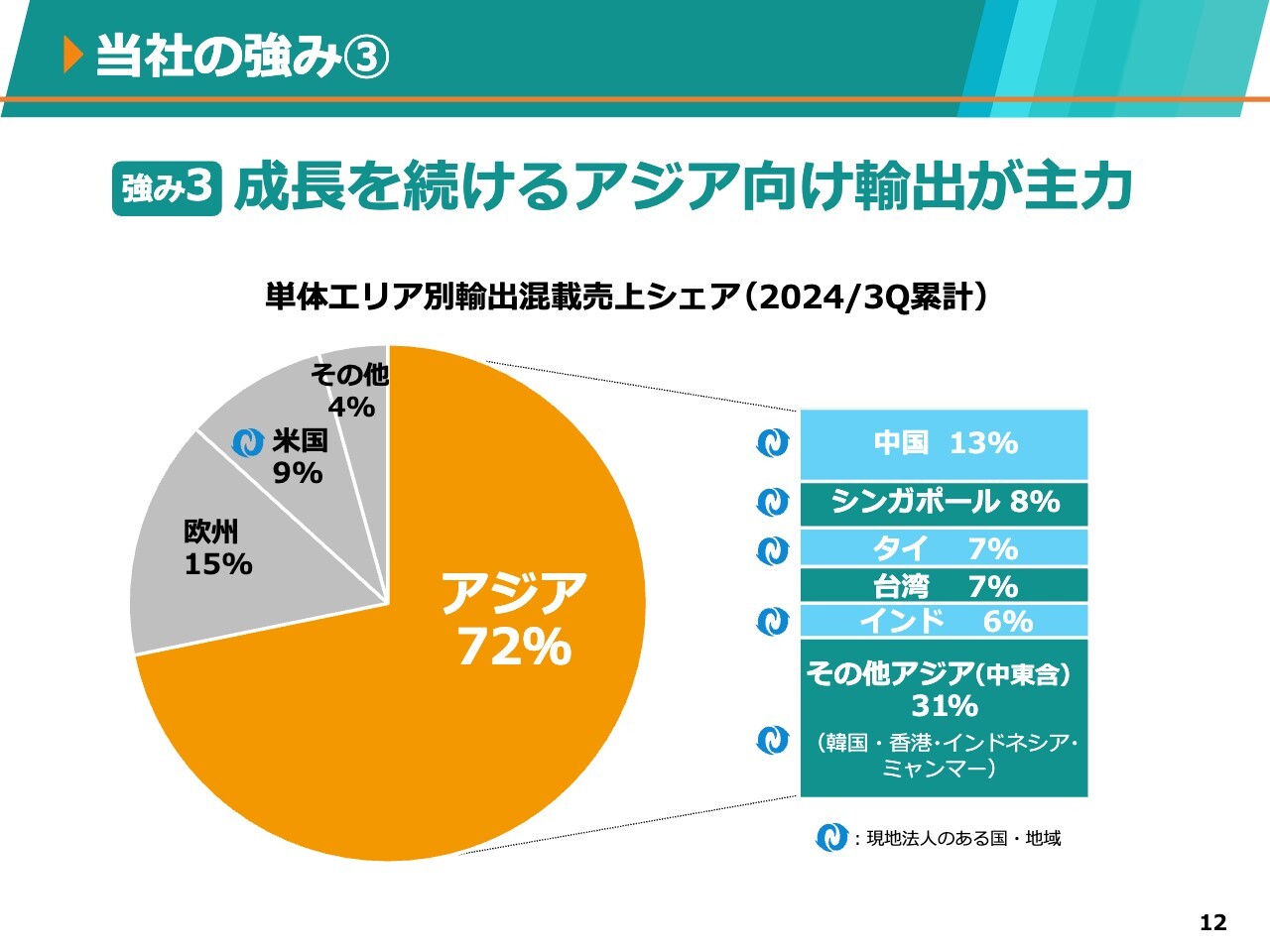

当社の強み③

小嶋:強みの3つ目は、「成長を続けるアジア向け輸出が主力」であることです。スライドは、単体のエリア別海上輸出混載売上のシェアを示しています。日本からの輸出貨物は、アジア向けが最も高い割合を占めており、72パーセントです。これはASEAN諸国やインド、ミャンマーなどを合わせた数字です。

右側の四角いグラフは、アジア向けの内訳です。グラフの左側に当社のロゴマークがありますが、これは当社が現地法人を展開している国を表しています。現地法人を置くことで、輸入側でも収益を上げられます。

坂本慎太郎氏(以下、坂本):御社の歴史とビジネス、強みを教えていただきました。かなり早い段階からこの仕事をしていて、シェアが高いということですが、この参入障壁とはどのような感じなのでしょうか?

これから新しく参入する会社が出てきたらどうなのかを含めて、参入障壁とシェアについて教えてください。

小嶋:当社の輸出混載のシェアは約20パーセントで、業界トップだと認識しています。

DX化推進により、お客さまの利便性をさらに高めていくことを戦略としています。当社がこれまで大切にしてきた、対面営業によるお客さまのニーズへの細かな取組みに加え、DX化の推進によるお客さまの利便性向上により、業界内でのさらなるシェア拡大が可能だと考えています。そのために必要な投資は行っていきます。

当社の強みである輸出混載事業をさらに強化することにより、確固たる経営基盤の確立を進めていきます。

坂本:そこが、御社が高いシェアを維持している秘訣だということですね。

御社が今得意としている輸出混載ビジネスでは、大手海運会社が船でコンテナを運んでいます。そのコンテナに、御社のような混載輸送を取入れることもできると思いますが、可能性はあるのでしょうか?

小嶋:コンテナ輸送は混載とフルコンテナに大別されますが、大部分がフルコンテナで、当社が得意とする混載輸送は、全体のわずか4パーセント程度です。

また、混載輸送ではコンテナごとにB/Lを発行します。小口貨物のため、多数のお客さまからの問い合わせ対応が日々必要となり、手間がかかります。したがって、新規参入のメリットはそれほどありませんので、今後、大手が参入する可能性はあまり高くないと考えています。

当社の強み④

小嶋:強みの4つ目は、「世界に広がるグローバルネットワーク」です。スライドの表示が少し小さいのですが、地図上のオレンジ色の点は、当社グループ会社の拠点があるところです。青い点は代理店を示しています。

当社のグループ会社では、シンガポールや香港、韓国の釜山などを経由して、世界400ヶ所以上の地域へ輸送を行っているほか、保管・通関・配送など、フォワーディングサービスの提供も行っています。

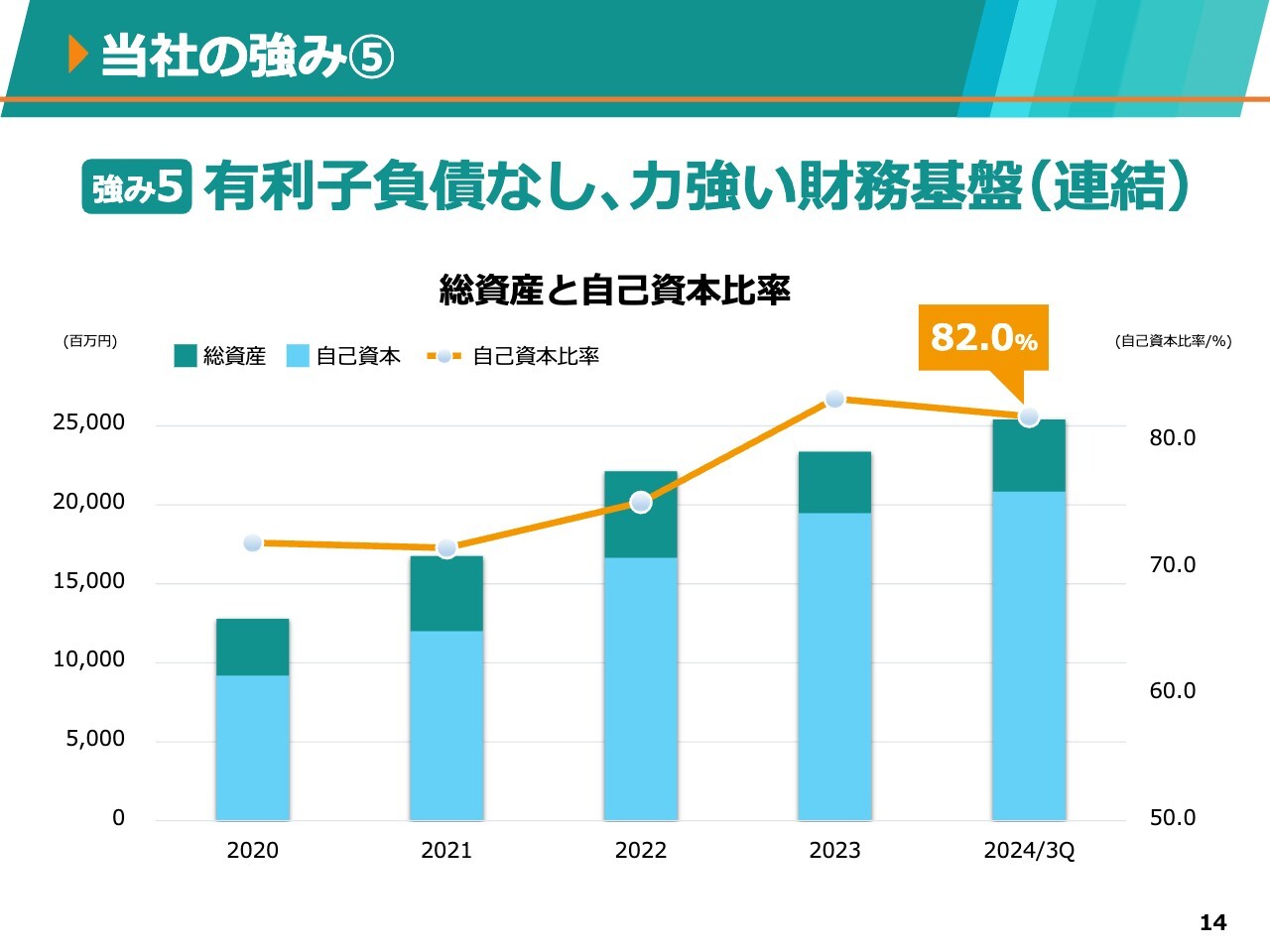

当社の強み⑤

小嶋:強みの5つ目は、「有利子負債なしの力強い財務基盤」です。

総資産と自己資本比率をグラフで示しています。スライドをご覧のとおり、自己資本比率は、今期第3四半期が終わった段階で82パーセントとなっており、有利子負債はありません。当社には非常に力強い財務基盤があることが、おわかりいただけるかと思います。

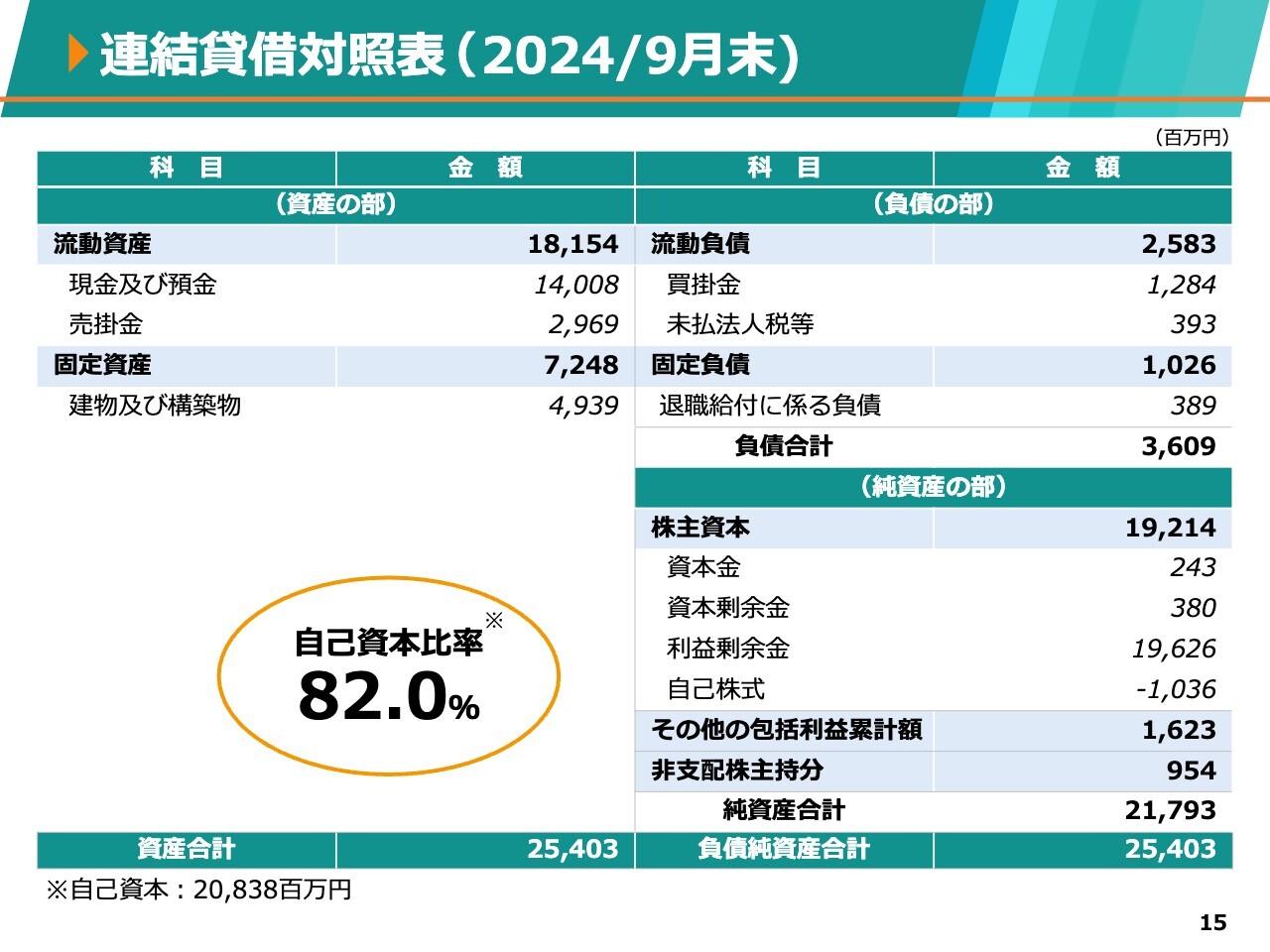

連結貸借対照表 (2024/9月末)

小嶋:連結貸借対照表の概要です。自己資本比率は総資産の約8割を占めています。これまで蓄積してきた利益のほとんどが現預金のため、財務基盤は盤石だとご理解ください。

坂本:自己資本比率は80パーセント強で、非常に安定した財務基盤になっています。140億円を超える現預金の、今後の使い道について教えてください。例えば、将来的なM&Aや株主還元の強化など、イメージがあればお願いします。

小嶋:当社のビジネスモデルは、経常運転資金や設備資金の需要がほとんど発生しないため、有利子負債がありません。

一方、これまでの利益により、内部留保が現金というかたちで積み上がっていますが、これらの一部はM&Aなどによる事業拡大のために確保しています。

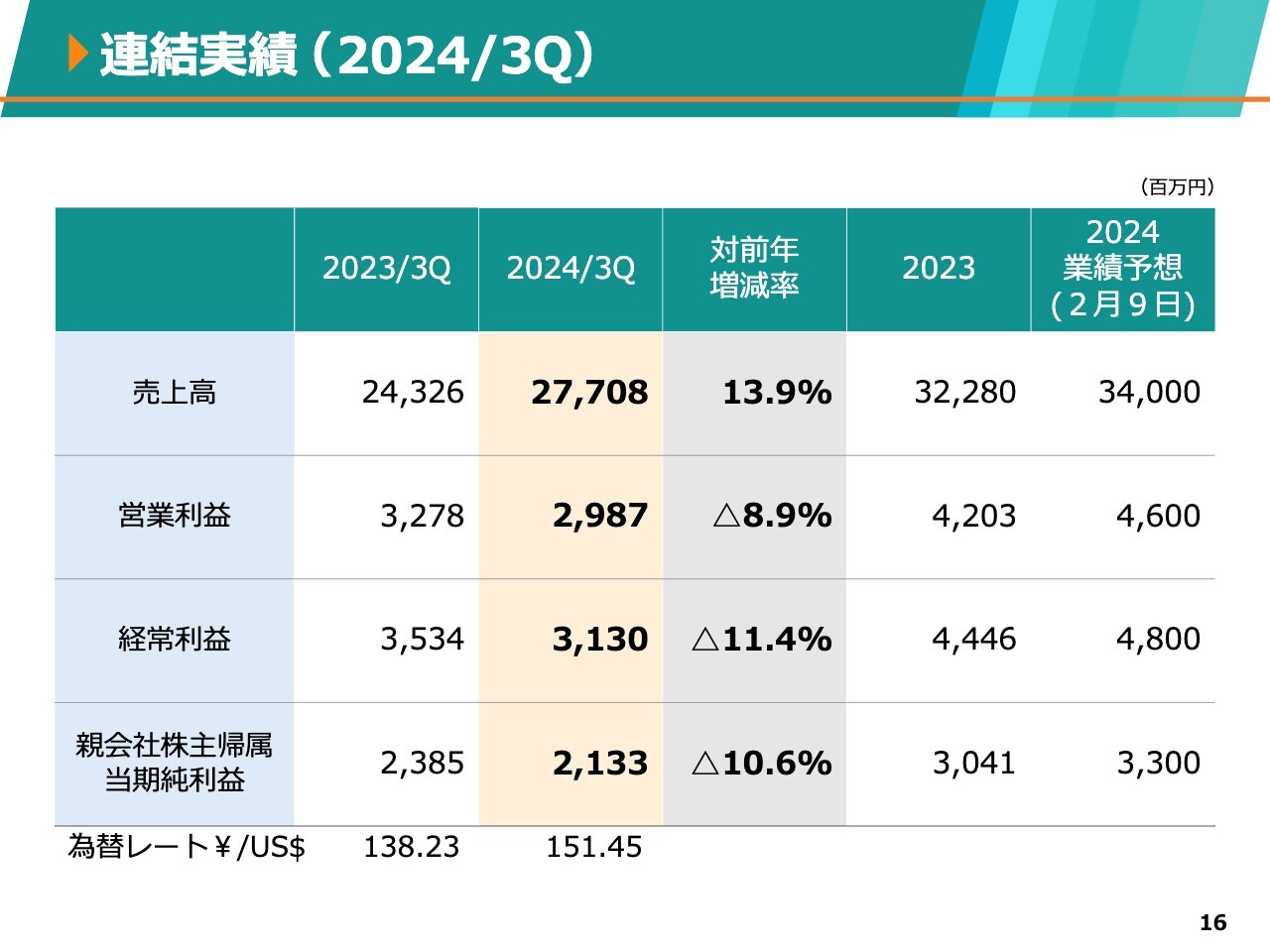

連結実績 (2024/3Q)

小嶋:直近の連結実績です。スライドの表の左から2列目に、今期の第1四半期から第3四半期にあたる、1月から9月までの数字を挙げています。

売上高は277億800万円、営業利益は29億8,700万円、経常利益は31億3,000万円、親会社株主帰属当期純利益は21億3,300万円と、前年同四半期比で増収減益となりました。

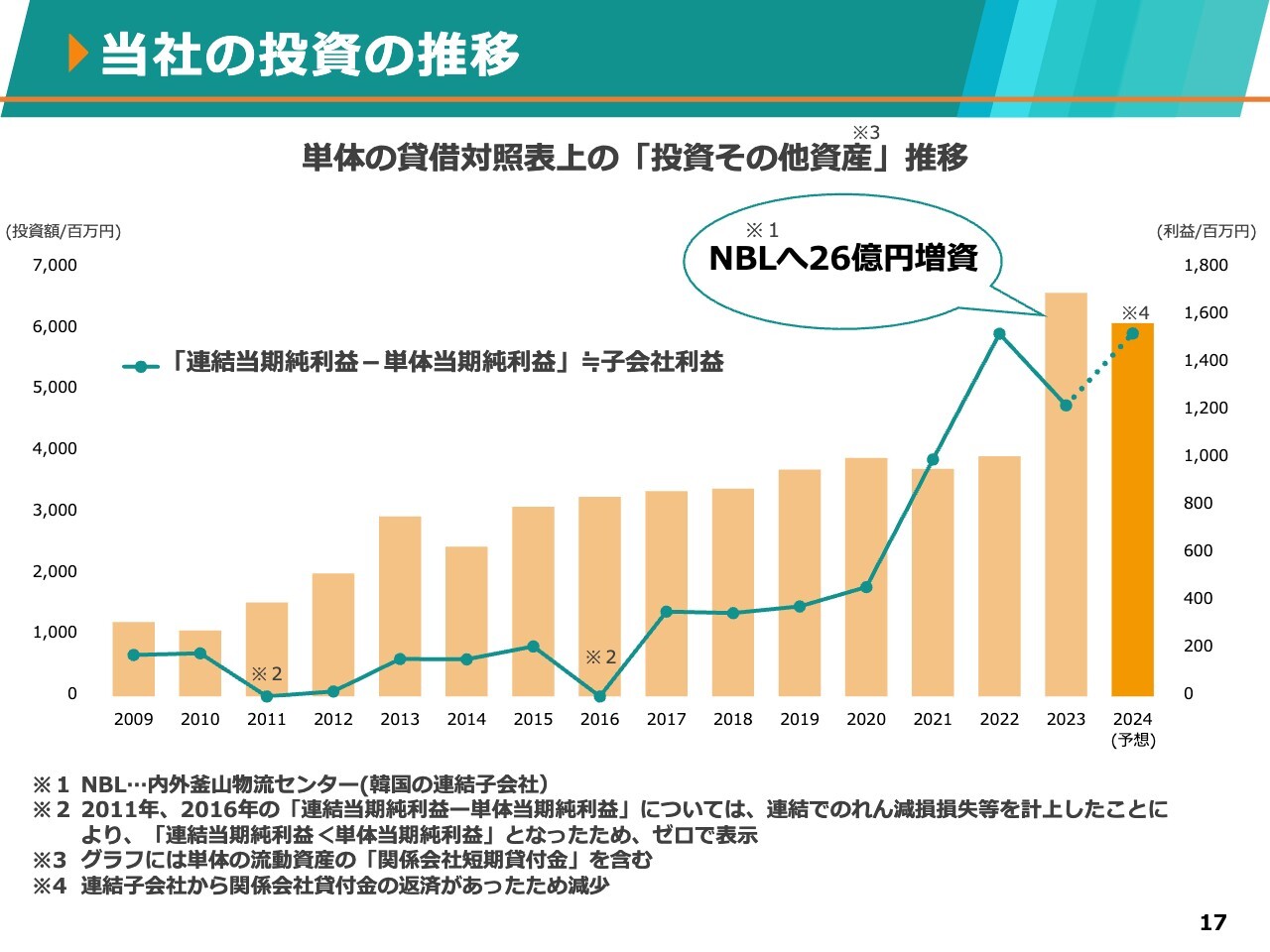

当社の投資の推移

小嶋:当社の投資の推移です。スライドの棒グラフは、上場以降の単体の貸借対照表上の「投資その他の資産」、折れ線グラフは、連結当期純利益から単体当期純利益を差し引いた金額を、子会社利益として表したものです。

この「投資その他の資産」の主な項目は、関係会社株式と関係会社貸付金です。概算ではありますが、当社がこれまでどの程度投資してきたかが、おわかりになるかと思います。

もう少し具体的にご説明すると、これまでに国内子会社2社と、ミャンマーを含む海外子会社12社を買収、設立しました。また、昨年5月には、韓国で倉庫ビジネスを拡大するために、26億円を韓国の連結子会社(NBL)に出資しました。そのため、2023年から棒グラフが大きく伸びています。

折れ線グラフの子会社利益も、基本的には右肩上がりとなっています。したがって、当社がこれまで行ってきた投資が、着実に実を結んでいるのではないかと考えます。当社では、今後も積極的に投資を行っていきます。

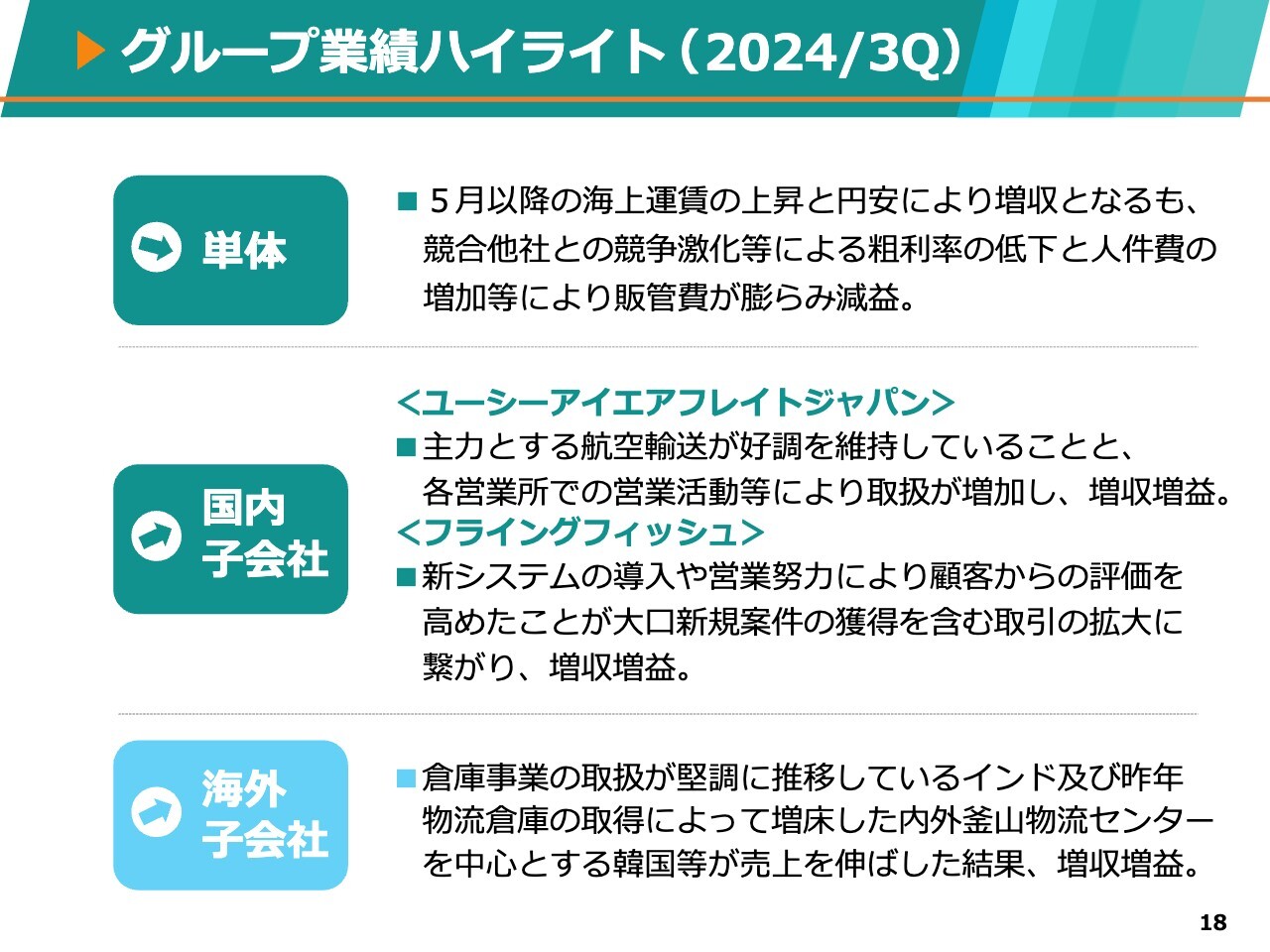

グループ業績ハイライト (2024/3Q)

小嶋:今期第3四半期のグループ業績のハイライトについてご説明します。「単体」は、5月以降の海上運賃の上昇と円安により、増収となりました。しかし、競合他社との競争激化による粗利率の低下と人件費の増加などにより、販管費が膨らんだことで減益となりました。

「国内子会社」のユーシーアイエアフレイトジャパンは、主力とする航空輸送が好調を維持していること、また、各営業所での営業活動により取扱が増加し、増収増益となりました。

フライングフィッシュでは、新システムの導入や営業努力により顧客からの評価を高めたことが、大口新規案件の獲得を含む取引の拡大につながり、増収増益となりました。

「海外子会社」では、倉庫事業の取扱が堅調に推移しているインドおよび物流倉庫の取得によって増床した、内外釜山物流センターを中心とする韓国等が売上を伸ばした結果、増収増益となりました。

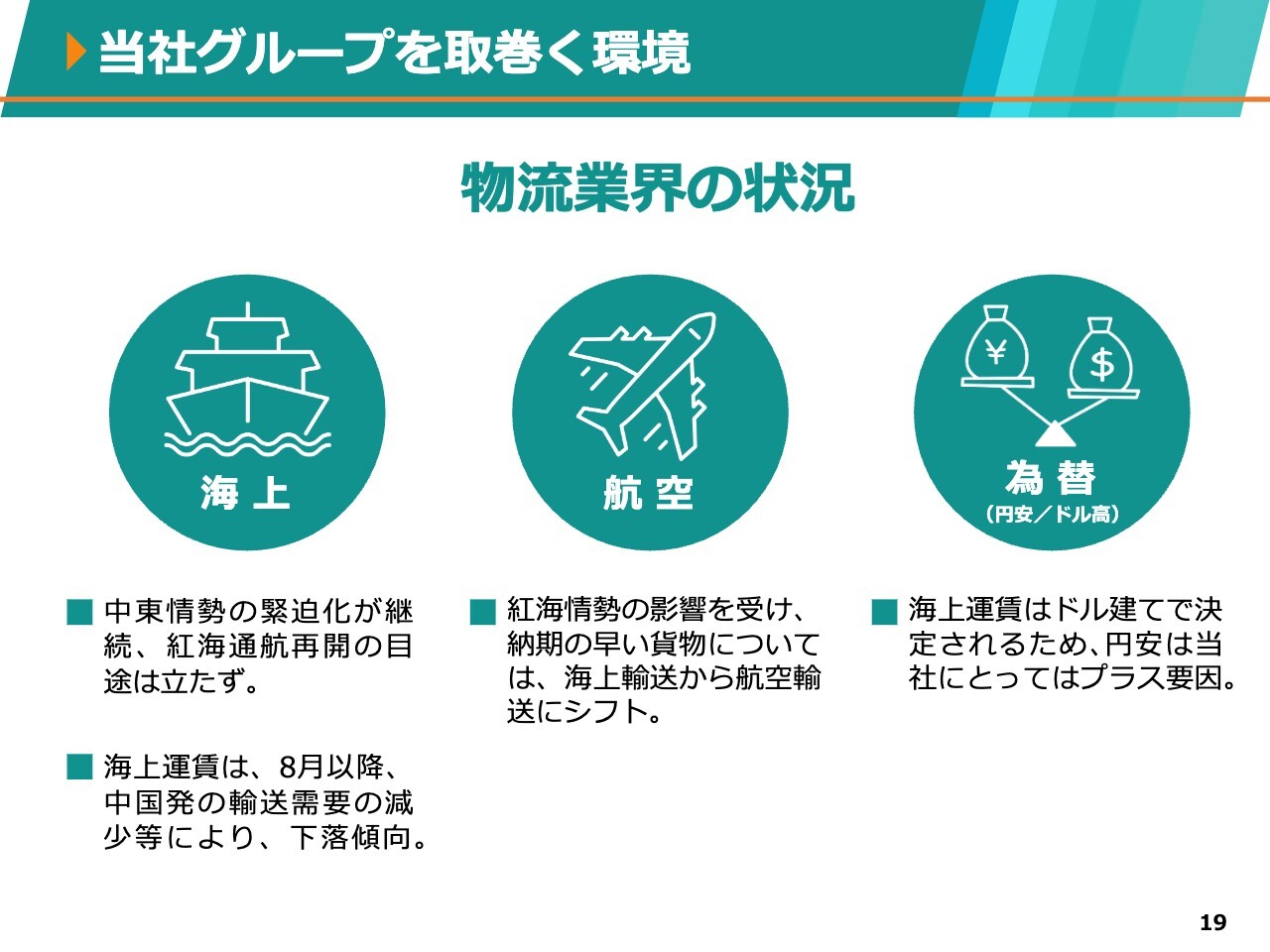

当社グループを取り巻く環境

小嶋:当社グループを取り巻く環境です。海上・航空・為替の区分でご説明します。

まず海上輸送は、中東情勢の緊迫化が継続しており、紅海を通航する再開の目途が立っていません。海上運賃は5月以降上昇していましたが、8月以降は中国発の輸送需要の減少等により、下落傾向にあります。

航空輸送は紅海情勢の影響を受け、納期の早い貨物については海上輸送から航空輸送にシフトしています。

為替については、海上運賃はドル建てで決定され、その時々のレートで換算した円で支払われますので、昨今の円安基調は当社にとってプラス要因となっています。

坂本:為替レートについては、いろいろなところでお話を聞きます。ご説明の中で、昨今の円安はプラス要因で、ドル建てで決定されるとありました。円安に振れると、具体的にどのくらい、売上や利益が増えるのでしょうか?

小嶋:為替に対する業績のへ影響は、時期によってブレがありますが、単体では1円円安になれば、約7,500万円の売上増加となります。また、当期利益ベースでは、約750万円の増加が見込まれます。

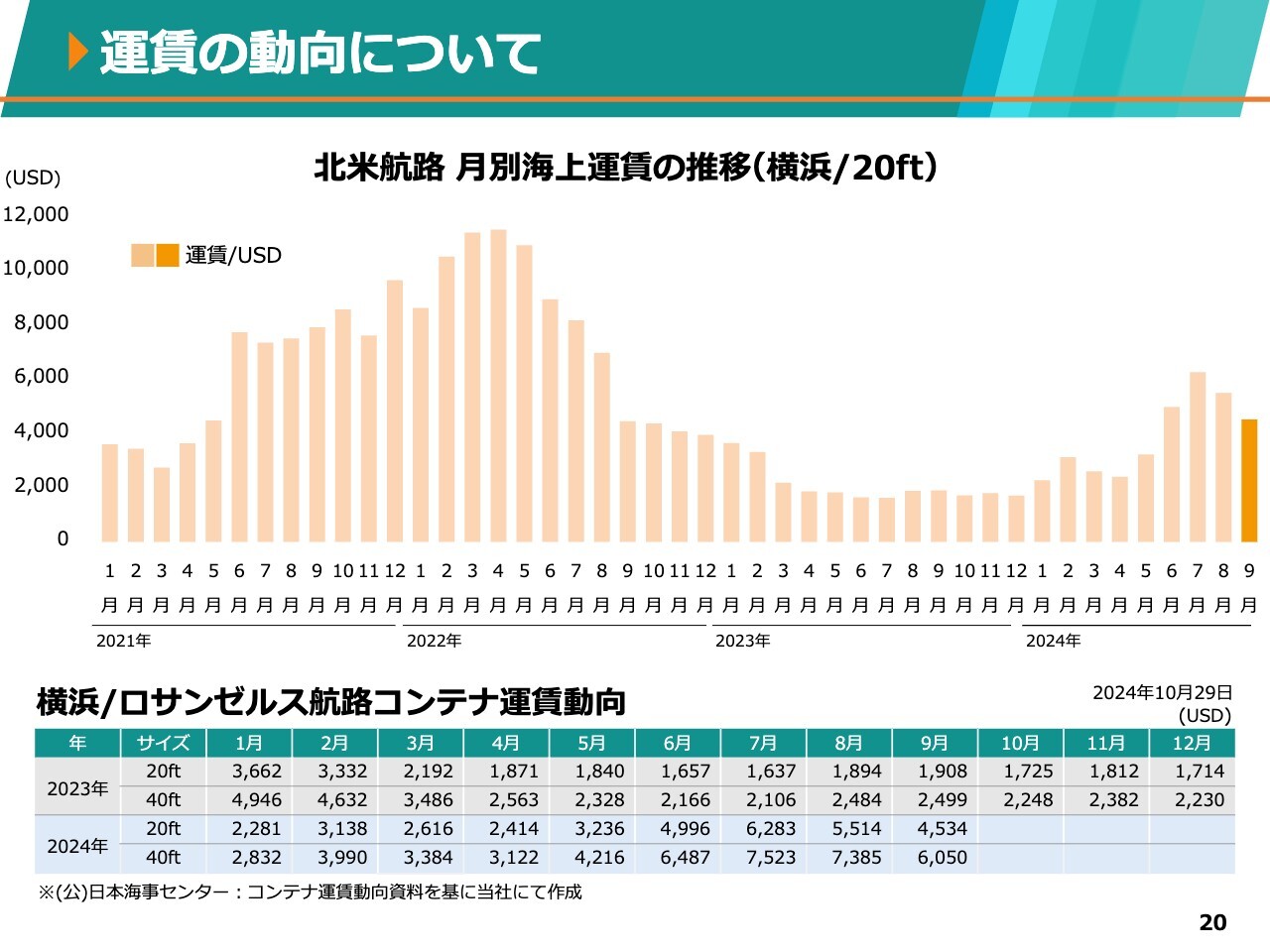

運賃の動向について

小嶋:コンテナ輸送運賃の動向についてです。スライドのグラフは、20フィートコンテナの北米航路の運賃推移です。

左側の目盛りをご覧ください。2021年はコロナ禍の影響により、運賃の高騰が始まりましたが、2022年5月以降は下落し、2023年はピーク時の5分の1程度にまで下落する時期もありました。

今年に入り、紅海情勢の悪化に端を発した世界の主要な港湾の混乱や、中国発のコンテナ需要の高まりを受け、7月まで運賃は上昇しました。8月以降は需給が緩み、海上運賃は下落基調にあるものの、直近では、一部の航路で下げ止まっています。いずれにしても、しばらくは注視する必要があります。

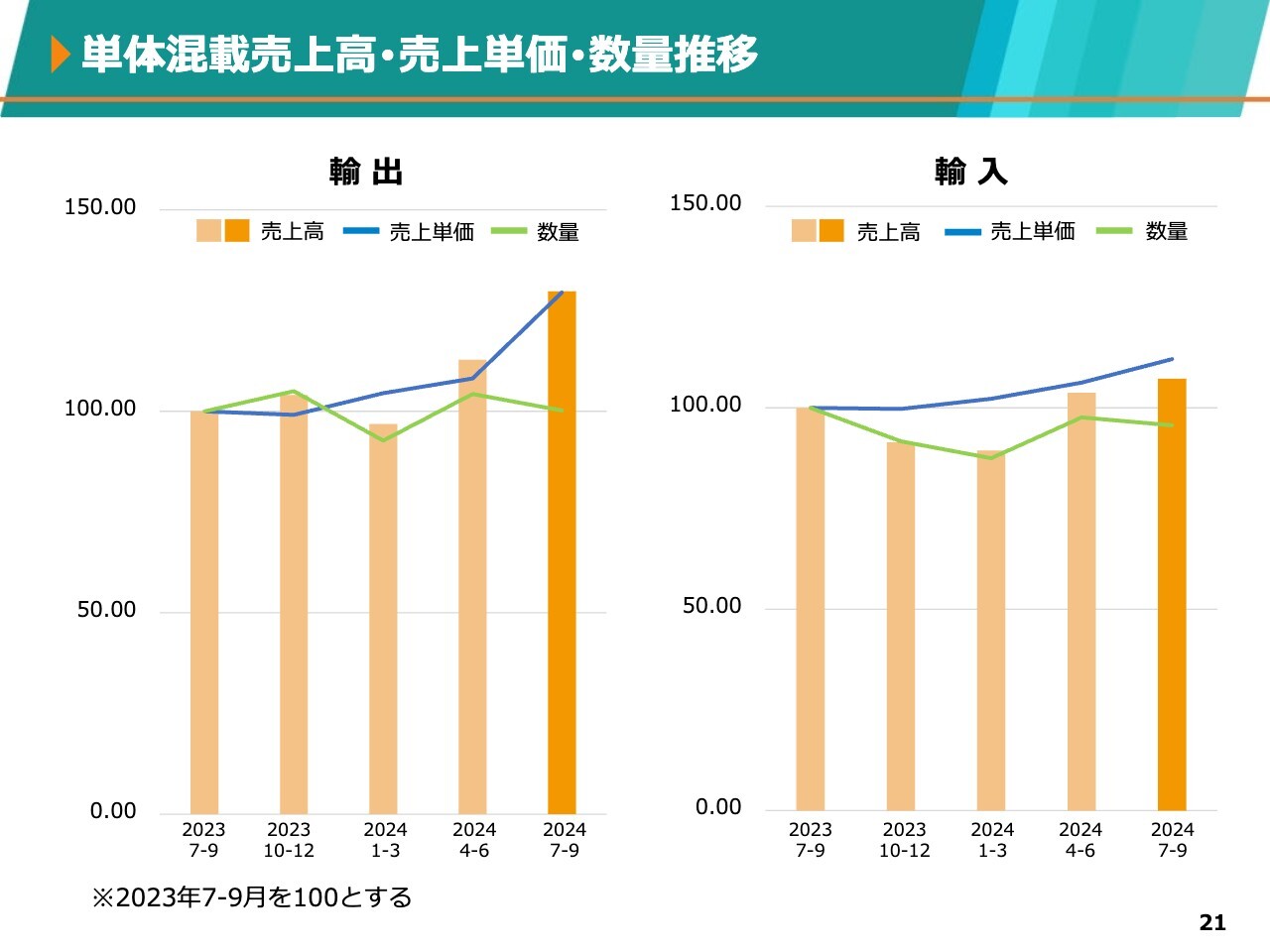

単体混載売上高・売上単価・数量推移

小嶋:グループの売上に最も影響のある、単体の混載の現状についてご説明します。スライドは、混載売上高・売上単価・数量の、1年前から四半期ごとの推移です。

左側は輸出のグラフ、右側は輸入のグラフです。棒グラフのオレンジ色が売上高を表しています。また、折れ線グラフは青が売上単価、緑が数量を表しており、2023年7月から9月を100としています。

輸出・輸入ともにオレンジ色で示している売上高は、今年1月から3月は減少しているものの、4月以降は伸びていることがおわかりいただけるかと思います。

輸出の2024年7月から9月までの数量については、4月から6月に比べて4パーセント減少しました。しかし、運賃の上昇により単価が20パーセント上昇した結果、7月から9月までの輸出の売上高は、4月から6月までに比べて15パーセント増加しました。

輸入について、数量は2パーセント減少しましたが、単価が6パーセント上昇した結果、7月から9月までの輸入の売上は、4月から6月に比べて3パーセント増加しました。

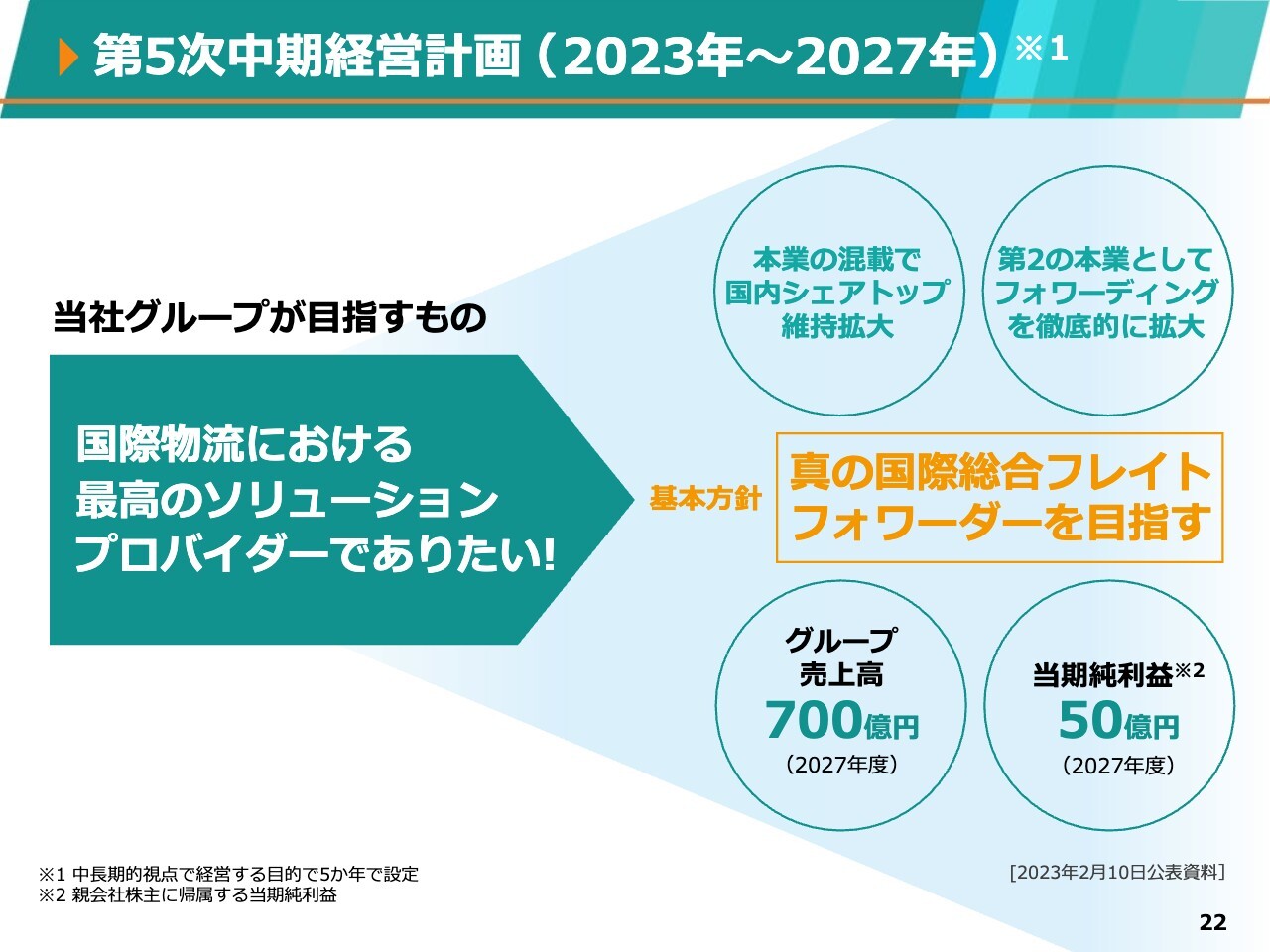

第5次中期経営計画(2023年〜2027年)

小嶋:当社の成長戦略として、2023年度から2027年度までの5年間の中期経営計画における進捗状況についてご説明します。

中期経営計画の概要ですが、当社は真の国際フレイトフォワーダーを目指しているため、主力の混載事業だけでなく、フォワーディング事業を徹底的に拡大し、2027年にグループ売上高700億円、当期純利益50億円という目標を掲げています。

坂本:中期経営計画に関して、スライドに「第2の本業としてフォワーディングを徹底的に拡大」とありますが、こちらの取組み状況について教えてください。

小嶋:フォワーディング事業拡大のための施策として、ロジスティクスソリューションチームを大阪本社に移管し、体制を強化しました。プロ人材の採用を含め、さらなる組織の充実化を進めている最中です。

また、首都圏の京浜地区においても、既存顧客さま、新規顧客さまに対して、よりきめ細かく、多様な物流サービスを提供しています。結果として、混載事業以外の売上および利益は順調に伸長しており、今後もさらなるフォワーディング分野の拡充を図っていく所存です。

ベトナムにおける子会社設立

小嶋:中期経営計画を達成するための2024年の主な活動内容についてです。中期経営計画で掲げた「ベトナムにおける新規拠点の設立」という目標に対し、当社の子会社フライングフィッシュが、10月にベトナム・ホーチミンで子会社を設立しました。

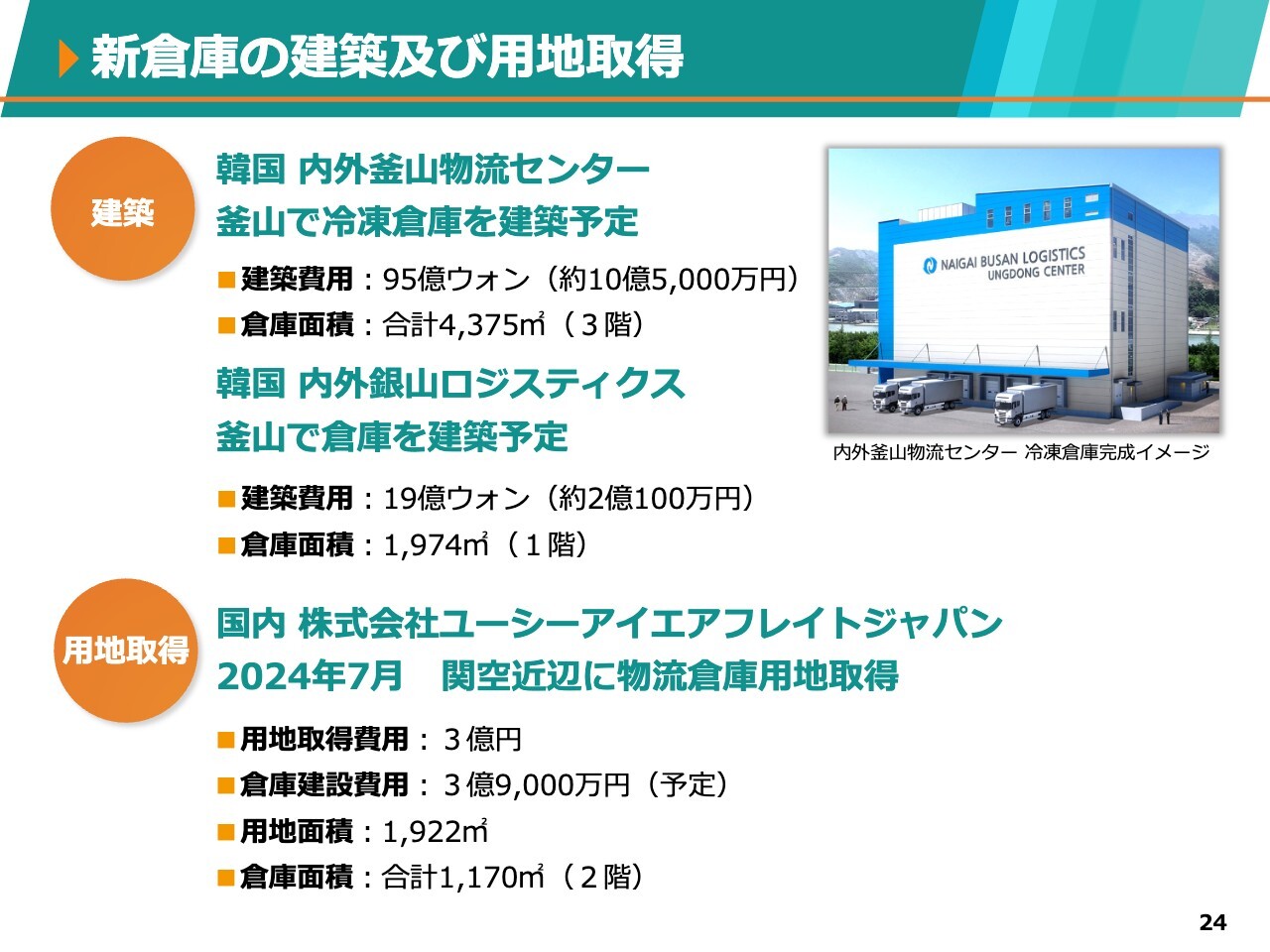

新倉庫の建築及び用地取得

小嶋:当社のアセット事業として取り組んでいる案件を3つご紹介します。

韓国の内外釜山物流センターが釜山で新たに冷凍倉庫を建築することになっています。建築費用は95億ウォン、日本円に換算すると約10億5,000万円で、冷凍倉庫は3階建てで、床面積は延べ約4,400平方メートルです。

また、内外銀山(ギンザン)とも言われる同じく韓国の内外銀山(ウンサン)ロジスティクスですが、釜山で新たに一般倉庫の建築を予定しています。建築費用は約19億ウォン、日本円で約2億1,000万円です。倉庫は1階建ての平屋で、床面積は約2,000平方メートルとなっています。この2つの倉庫は2025年1月に運用が始まる予定です。

さらに国内のユーシーアイエアフレイトジャパンが、2024年7月に物流倉庫の用地を3億円で取得しました。この用地は、関西国際空港近辺にある国道に面しており、空港までのアクセスがよい場所にあります。今回取得した用地に2階建ての物流倉庫を建築する予定で、2025年1月に着工、2025年12月に竣工する予定で、建築費用は約4億円を見込んでいます。

これらの倉庫の建築、建設により、フォワーディング事業をさらに拡大させ、新しい利益の柱に成長させたいと考えています。

[営業活動] Food Japan 2024

小嶋:最近、当社が行った営業活動の1つをご紹介します。2024年10月24日から26日にシンガポールで開催された、東南アジア最大級の日本食品の総合見本市「Food Japan 2024」において、当社は3年連続でオフィシャル運送会社に選定されました。

ブース展示の参加企業さまから、日本からの航空貨物輸送の案件や、食品輸入貨物の通関手配、保管業務、および展示会会場までの引き渡し業務をお手伝いしました。

SDGsへの取組み

小嶋:SDGsへの取組みです。当社の経営理念の下、SDGsと行動規範を関連付けてグループ経営を推進していきます。

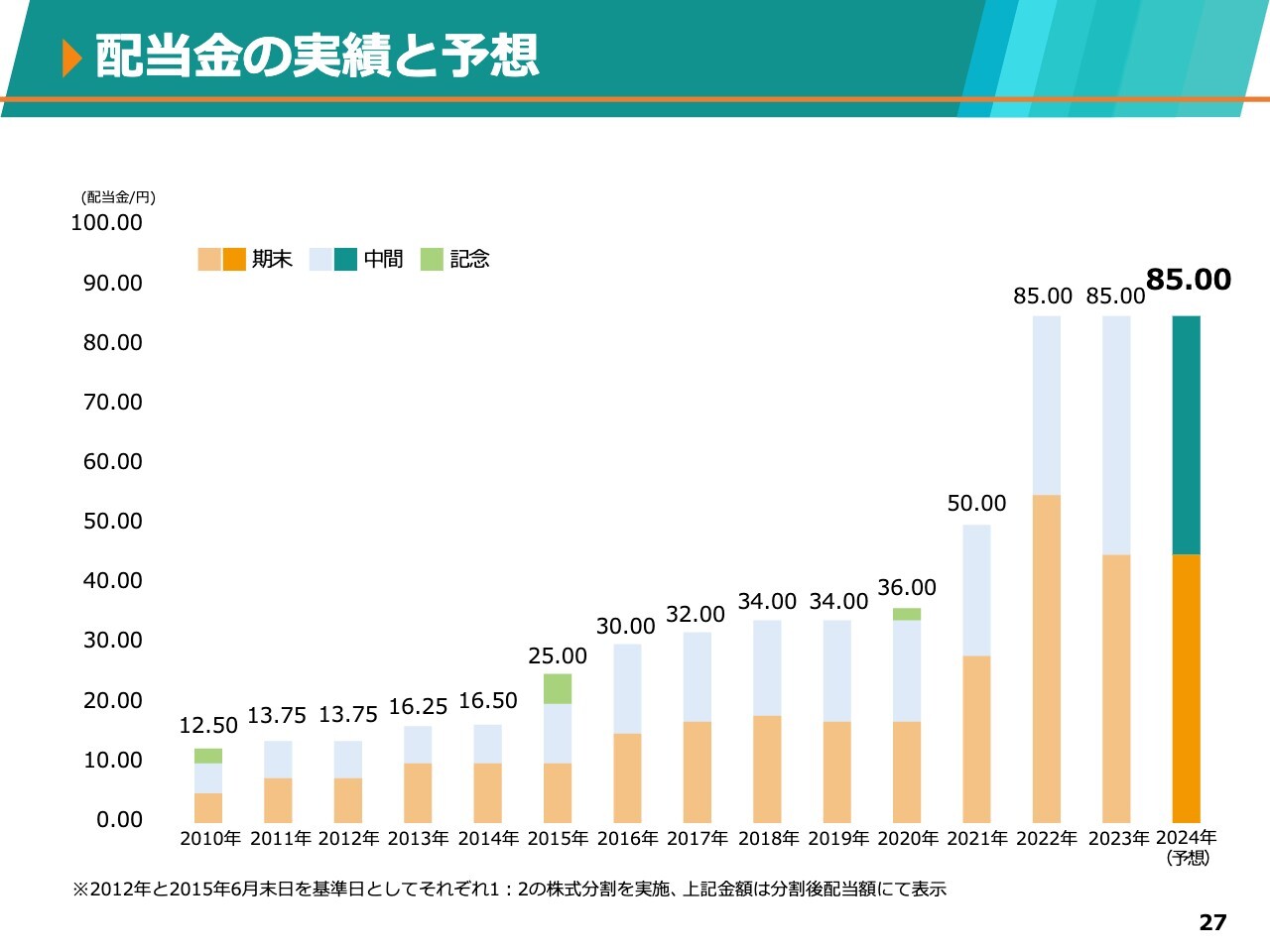

配当金の実績と予想

小嶋:配当の実績と業績予想です。今期は、中期経営計画における中間配当として40円、期末配当予想45円、全体で85円の配当を予定しています。スライドにもありますが、過去に減配したことはありません。

株主還元は、株主のみなさまへの利益還元と、極力減配を回避することのバランスを考えながら、安定的に配当していきたいと考えています。

坂本:御社の投資家は、業績に関して利益を見ていると思いますが、外部環境も重視されていると思います。注目したほうがよい、業績に大きな影響を与える先行指標などありましたら教えてください。

小嶋:各航路におけるコンテナ輸送運賃の推移が1つの指標になると思います。時々バルチック海運指数を絡めたご質問を頂戴することもありますが、この指数は、コンテナではなく、バルク船などのばら積み船の運賃の指数であって、当社とは直接関係がありません。

坂本:御社の輸送にかかる費用というのは、スライド20ページでご説明いただいた「横浜/ロサンゼルス航路」のような、コンテナの運賃が業績に直結してくるように思います。

小嶋:おっしゃるとおりです。

(ご参考)株主優待制度

坂本:株主優待ですが、100株からいろいろな物がもらえるみたいですね。

小嶋:そのとおりです。株主優待制度における商品の一例です。

坂本:今期の予定ということでしょうか?

小嶋:おっしゃるとおりです。この制度については、さまざまな議論があります。近年では廃止している企業も多いですが、私どもとしてはできるだけ長く続けていきたいと考えています。

当社のホームページのIRサイトに、詳しい優待内容が掲載されています。お時間のある時にご確認ください。

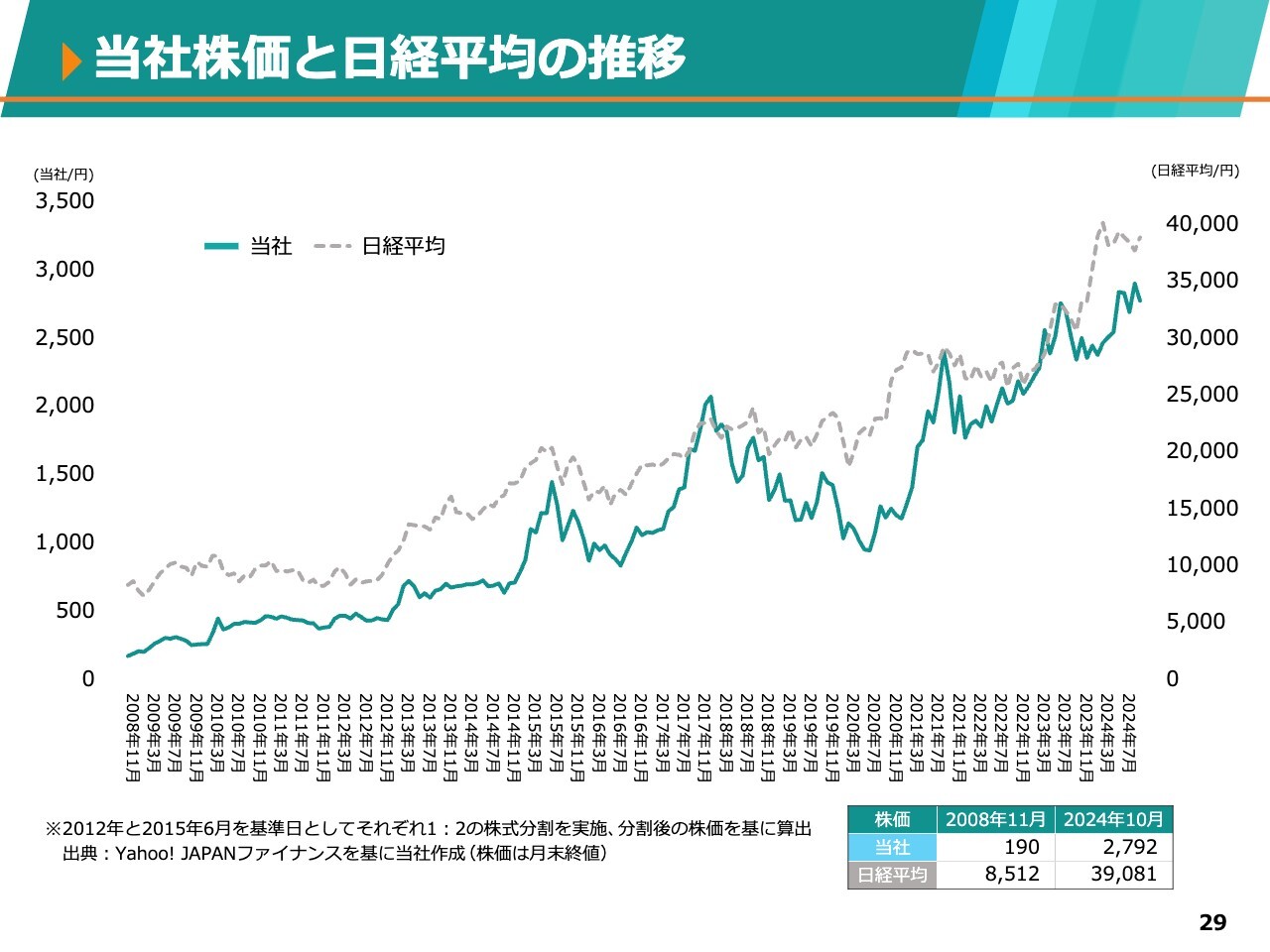

当社株価と日経平均の推移

小嶋:当社株価と日経平均の推移です。当社の株価は浮き沈みがありますが、長期で見れば概ね堅調に推移しています。

坂本:投資家は、御社の株価を見る時に何を重視されているのでしょうか?

また、外部環境としてトリプルレッドによるトランプ政権の誕生など政治的に難しいところもあるかもしれませんが、こちらの新政権の影響についても教えてください。

小嶋:私どもは、米国に現地法人を有していますので、今後のトランプ氏の動向には懸念があります。米国第一主義を掲げるトランプ氏による外国製品に対する関税強化が、影響の1つに挙げられます。

特に日本製品に対する関税が引き上げられた場合、日本からの米国向け貨物の物量が落ち込むことを含め、状況が様変わりすることが予想されます。

また、アジアにおける大生産地である中国の製品に関しては、一律60パーセントの追加関税をかけるとも言われています。高関税が課せられる前に、中国からの米国向け駆け込み供給が増えるのではないかと思います。

受け皿となるインフラでは、船をはじめハードの取扱数量は限られていますので、コンテナ需給の逼迫が生じる可能性があります。結果として、アジア発だけでなく日本発も含め、米国向けの海上運賃が一時的に高騰することが考えられます。

仮にそうなりますと、当社の海上輸送サービスにも影響を及ぼしかねませんので、状況を注視しています。

一方で、為替の動向として円安基調が広がっています。アナリストの意見も、来年2025年に向けて140円になるだとか、160円を超えるだとか、見解に20円くらいの差異があり、私どもとしても為替動向と悩ましく向き合っています。いずれにしても円安基調というのは先ほどご説明したとおりです。

坂本:追い風ですね。

小嶋:そのとおりです。私どもとしてはフォローになりますので、そのあたりについても注視して見ていきたいと思います。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:冷凍倉庫とはどういうものを保管するのでしょうか? コンテナ内部を冷凍状態にして運ぶこともあるのでしょうか?

回答:冷凍倉庫には冷凍食品やアイスクリームなどを保管する予定です。コンテナには数種類あり、リーファーコンテナと呼ばれるものは冷凍機を内蔵している冷凍・冷蔵輸送に適した特殊コンテナで、当社でも提供しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9384

|

4,050.0

(07/08)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

内外トランス(9384) 当社株式の上場廃止のお知らせ 2025/07/08

-

今週の【重要イベント】景気動向指数、FOMC議事録、オプションSQ... 2025/07/06

-

来週の【重要イベント】景気動向指数、FOMC議事録、オプションSQ... 2025/07/05

-

出来高変化率ランキング(14時台)~フルッタ、Rettyなどがランクイン 2025/06/19

-

出来高変化率ランキング(13時台)~三井松島、アズジェントなどがラ... 2025/06/19

新着ニュース

新着ニュース一覧-

今日 19:38

-

-

今日 19:30

-

今日 19:30