スマートドライブ、新規顧客獲得が寄与し、通期売上高は前年比+27%の増収 営業利益以下の段階利益は初の通期黒字化

目次

北川烈氏:代表取締役の北川です。本日は、株式会社スマートドライブの決算説明会にご参加いただき、ありがとうございます。

当社の概要、2024年9月期第4四半期及び通期業績、2025年9月期業績予想の順にご説明します。よろしくお願いします。

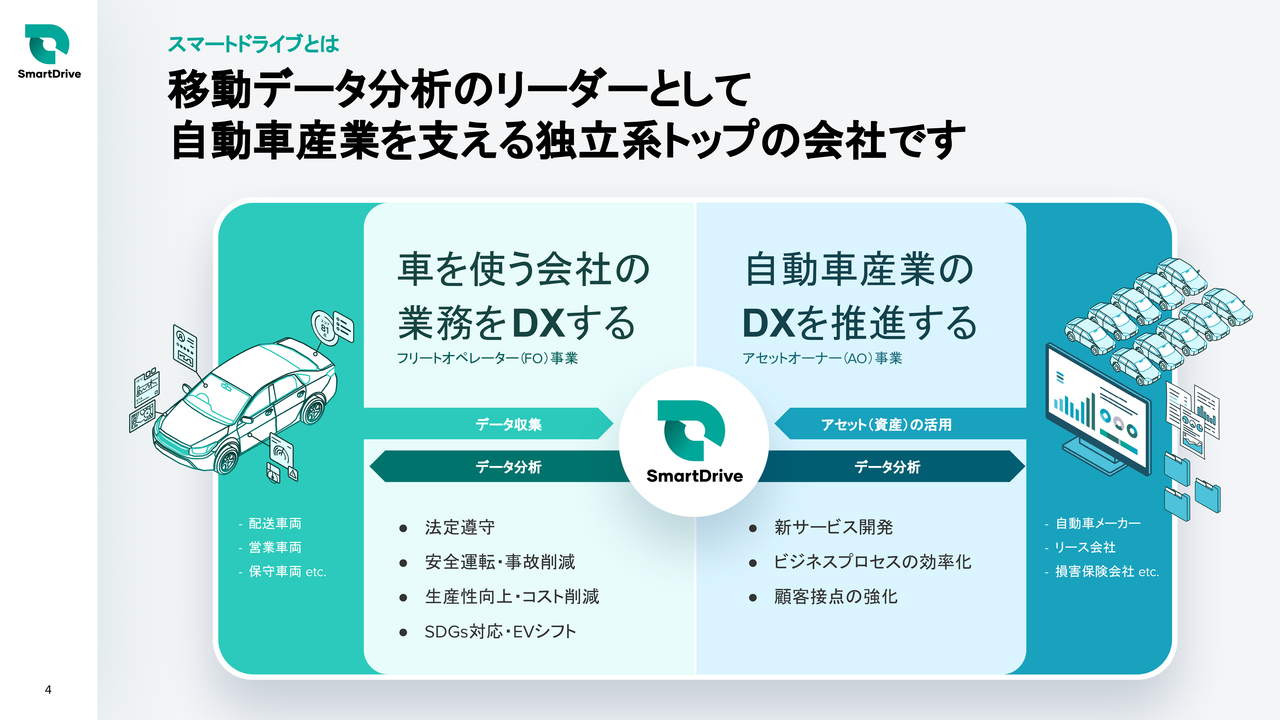

移動データ分析のリーダーとして自動車産業を支える独立系トップの会社です

スマートドライブの概要について改めてお話しします。当社は、一言で表すと、移動データ分析のリーダーとして自動車産業及び自動車を使う会社を支える独立系のトップ企業です。

主な事業は、車を使う会社の業務をDXするフリートオペレーター事業です。配送や営業、保守メンテナンスの車両を使用している企業向けに、法令遵守やフリートマネジメント、安全運転、生産性向上などの機能を提供する事業となっています。

もう1つの事業は、自動車産業のDXを推進するアセットオーナー事業です。そこで収集したデータを活用し、アセットオーナー向けに、自動車メーカー・リース会社・保険会社向けの新規サービス開発、ビジネスプロセスの効率化、顧客接点の強化などを支援する事業を行っています。

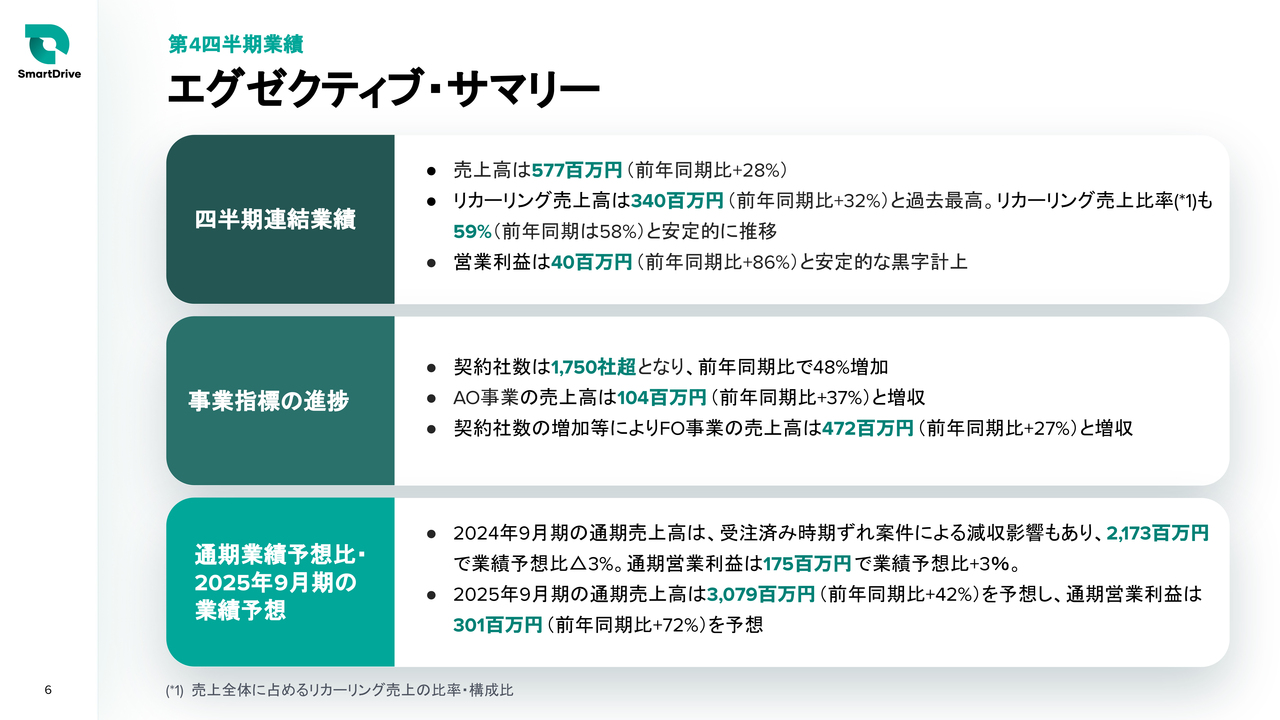

エグゼクティブ・サマリー

第4四半期の業績についてご説明します。全体のエグゼクティブ・サマリーとして、リカーリング売上高が過去最高となっており、営業利益も安定的な黒字計上です。重要な事業指標の進捗については、契約社数が1,750社を超え、前年同期比で48パーセント増加しました。

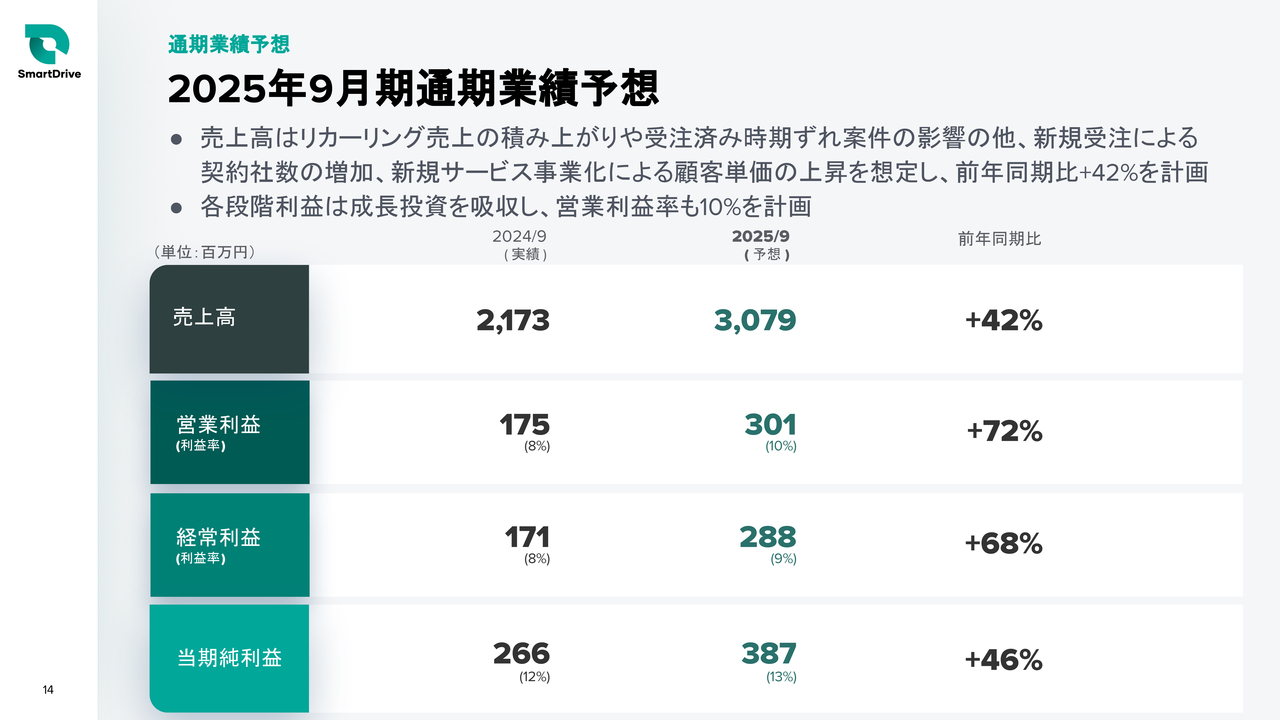

2024年9月期の通期売上高は、受注済みの時期ずれ案件が一部減収した影響により、業績予想比マイナス3パーセントの21億7,300万円となっています。後ほど詳しくご説明しますが、2025年9月期の通期売上高は、30億7,900万円と予想しています。営業利益は3億100万円を見込んでいます。

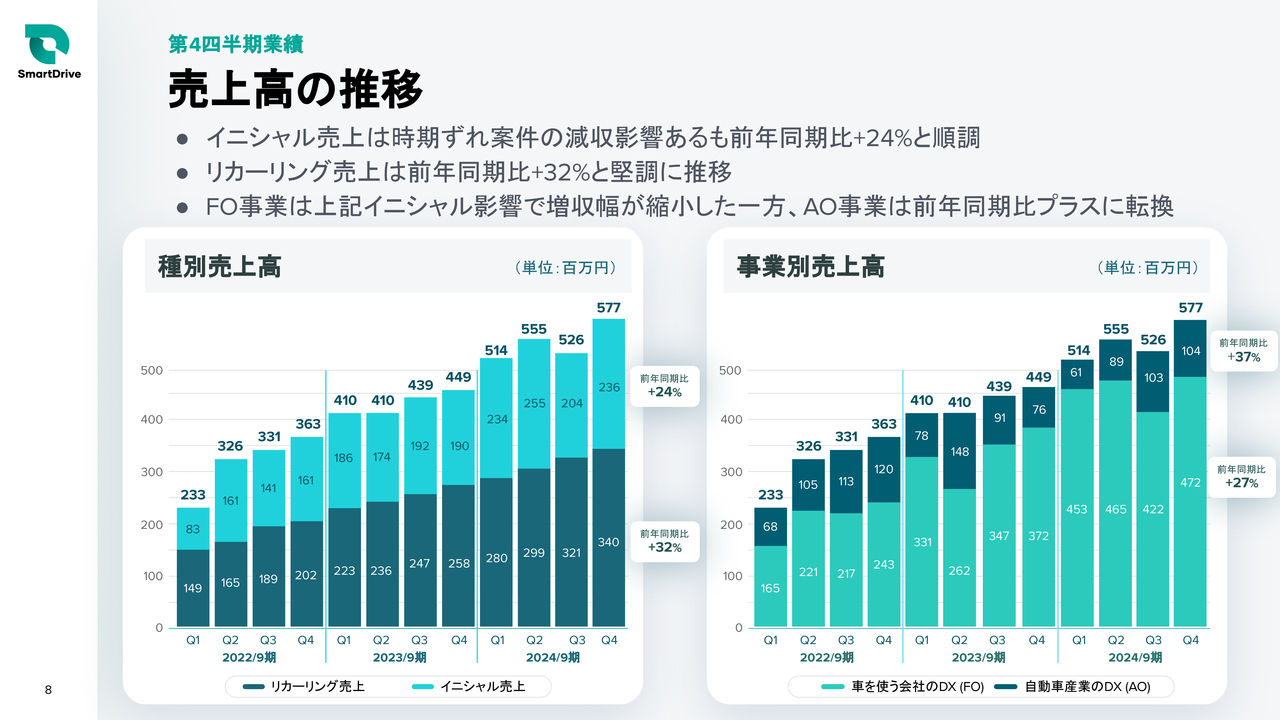

売上高の推移

第4四半期の詳細についてご説明します。イニシャル売上は、受注済みの時期ずれ案件の減収影響があるものの、順調に推移しており、売上全体で見ても過去最高の売上となっています。リカーリング売上は堅調に推移しています。

フリートオペレーター事業に関しては、イニシャル売上の影響等があった一方で、アセットオーナー事業は前年同期比プラスに転換しています。

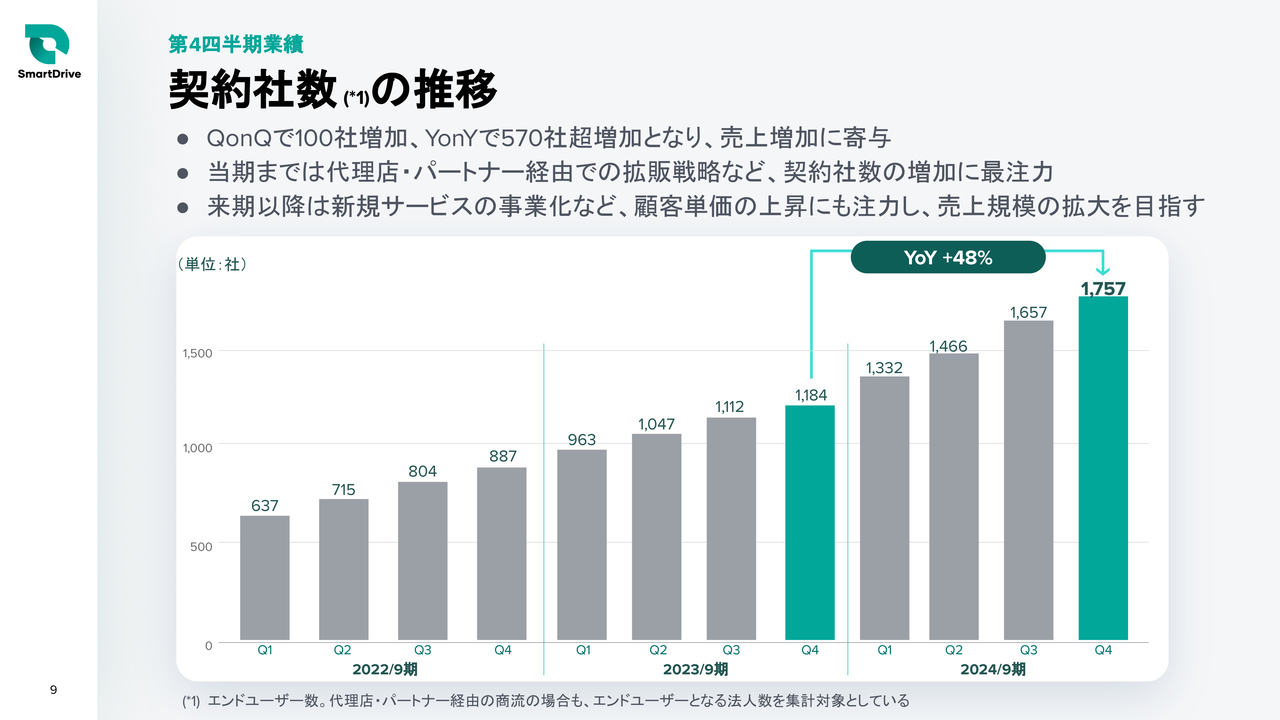

契約社数の推移

当社グループでは、契約者数を重要なKPIとして置いています。国内フリートオペレーター事業における契約者数は、QoQで100社前後の増加ペースで進捗しています。第4四半期では1,757社となり、YoYでプラス48パーセントとなっています。

今後、新たなプロダクトや大型案件の拡充、既存のお客さまへの追加提案等を行うことで、さらに単価を上げていく施策に寄与すると考えています。直販の営業に加えて、販売代理店経由での顧客獲得が堅調に推移した結果となっています。

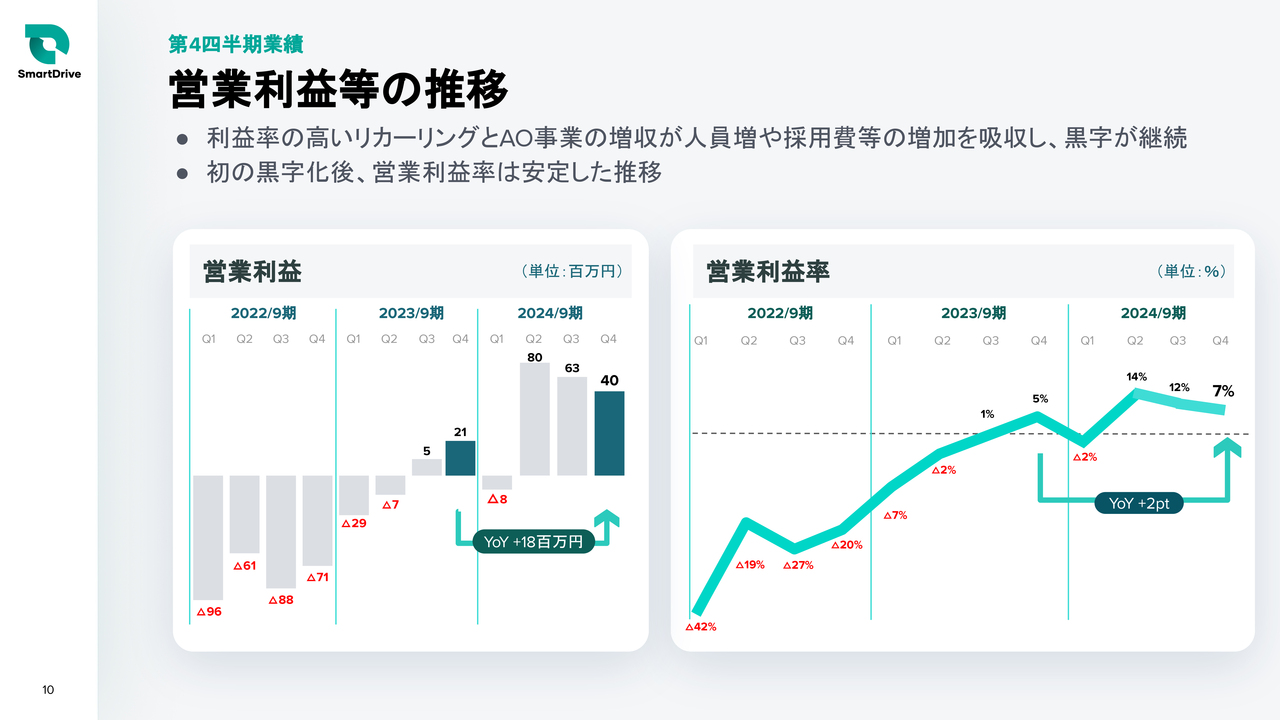

営業利益等の推移

営業利益の推移についてご説明します。第4四半期の営業利益は、利益率の高いリカーリング売上とアセットオーナー事業の増収により、新規の採用を加速させているものの、採用費増加を吸収して黒字を維持しています。

今期は、第2四半期から黒字化していますが、初の黒字化以降、安定的に営業利益率も推移しています。今後も、この状況が継続する見込みとなっています。

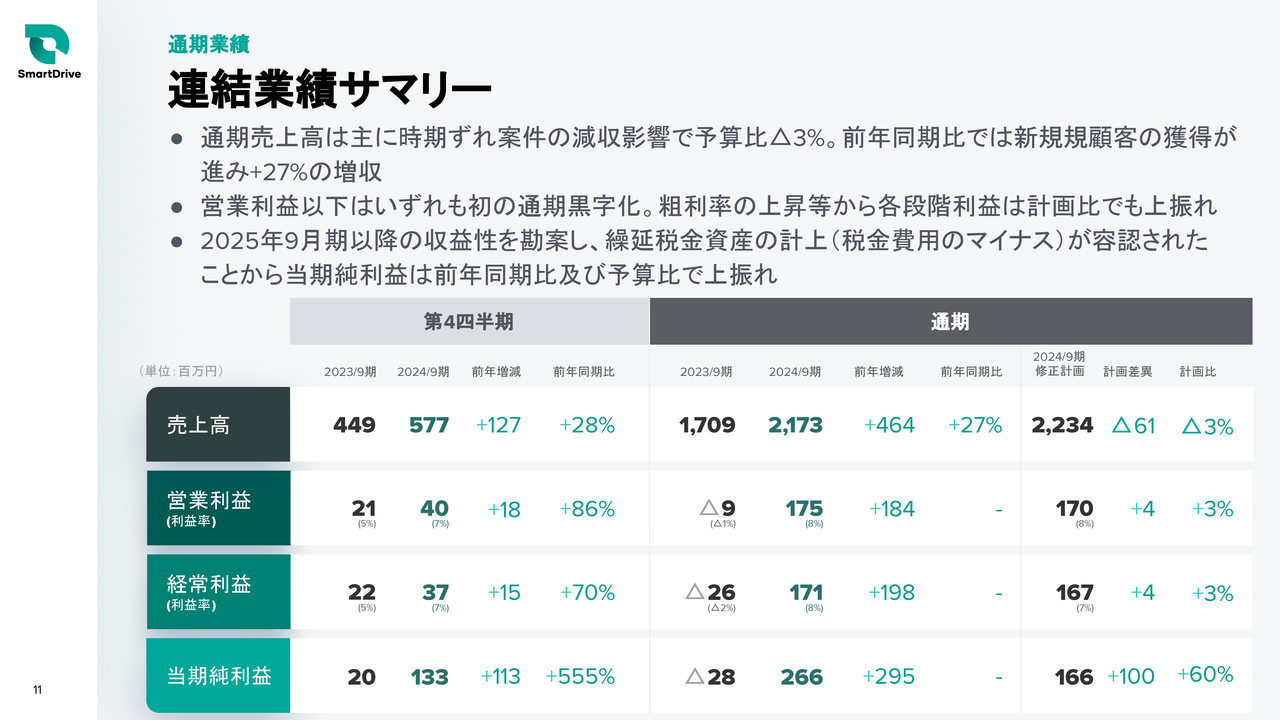

連結業績サマリー

通期業績についてご説明します。通期の売上高に関して、受注済みではあるものの、計上が時期ずれになってしまった案件等の減収影響はありましたが、前年同期比でプラス27パーセントとなっています。

営業利益以下の段階利益に関しては、上振れしている関係もあり、いずれも初の通期黒字化となっています。2025年9月期以降の収益性を勘案し、繰延税金資産の計上(税金費用のマイナス)が容認されたこともあり、当期純利益は前年同期比及び予算比で大きく上振れしています。

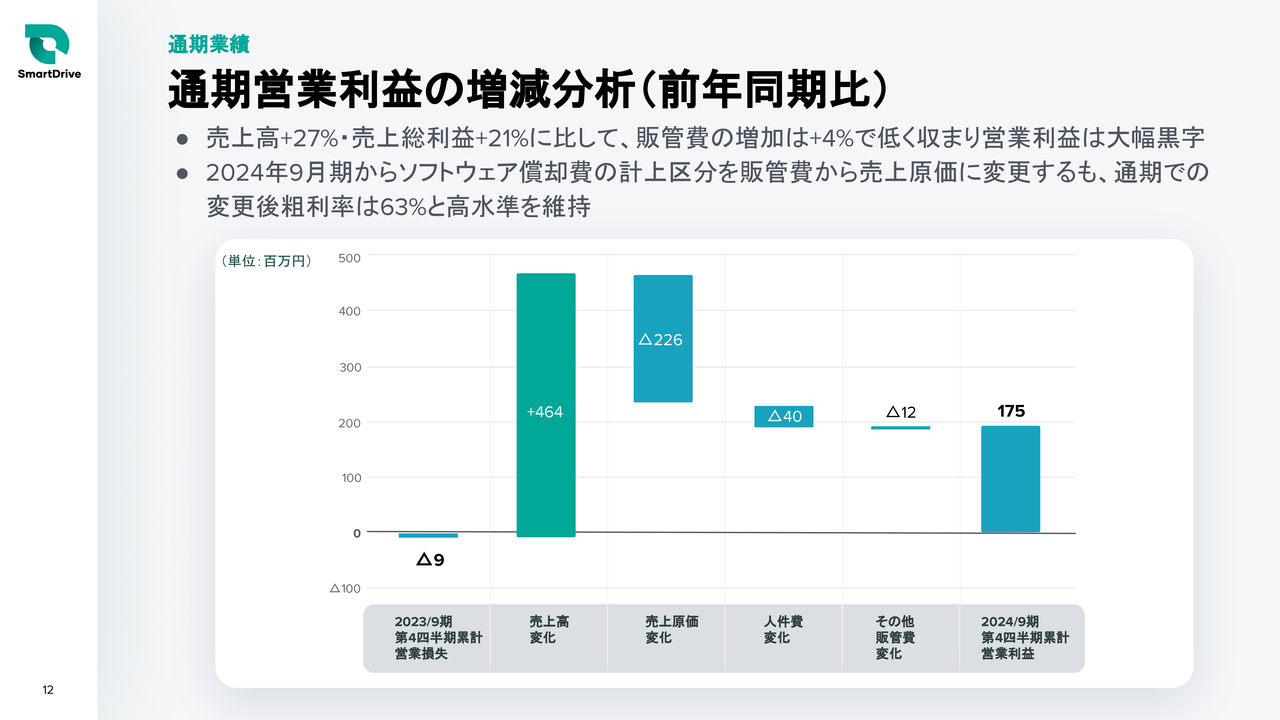

通期営業利益の増減分析(前年同期比)

通期営業利益の増減分析についてご説明します。売上高が27パーセントの増加、売上総利益が21パーセントの増加となっています。人件費を含む販管費総額の増加率に加えて大きくなっていますので、結果として営業利益は大幅な黒字となっています。

特に下半期は、第4四半期に積極的な採用活動を行ったものの、リカーリング売上や利益率の高いアセットオーナー事業の売上が寄与し、しっかりと黒字を継続しています。

2025年9月期通期業績予想

2025年9月期の業績予想についてご説明します。売上高は、新規受注の増加やパートナー経由の売上が非常に堅調で、前期の受注済み時期ずれ案件等の寄与があることから成長を見込んでいます。

営業利益以下についても、売上の増加に伴わない継続的なコストがそこまで多くないことから、営業利益率は引き続き10パーセント台を維持する見込みです。

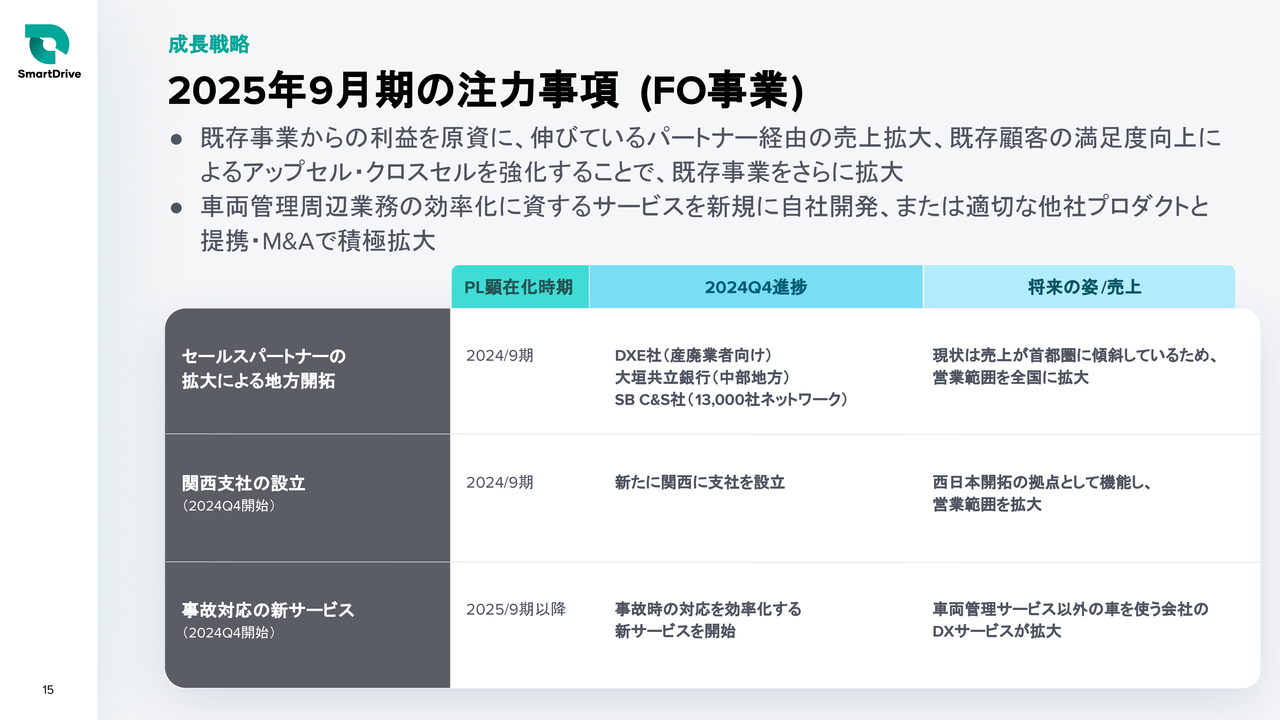

2025年9月期の注力事項(FO事業)

2025年9月期の注力事項及び通期業績予想の補足です。フリートオペレーター事業についてです。既存事業からの利益を原資に、今伸びているパートナー経由の売上拡大、既存顧客の方々に満足いただき、新たにサービスを買っていただけるようなアップセル・クロスセルを強化することで、既存事業が大きく伸びる見込みとなっています。

車両管理周辺業務の効率化に資するサービスを自社で新規に開発し、適切な他社プロダクトとの提携・M&Aに積極的に取り組んでいます。具体的な進捗は、スライドに記載したとおりです。これらが寄与することを前提として、まず既存事業がしっかり成長することを見込んでいます。

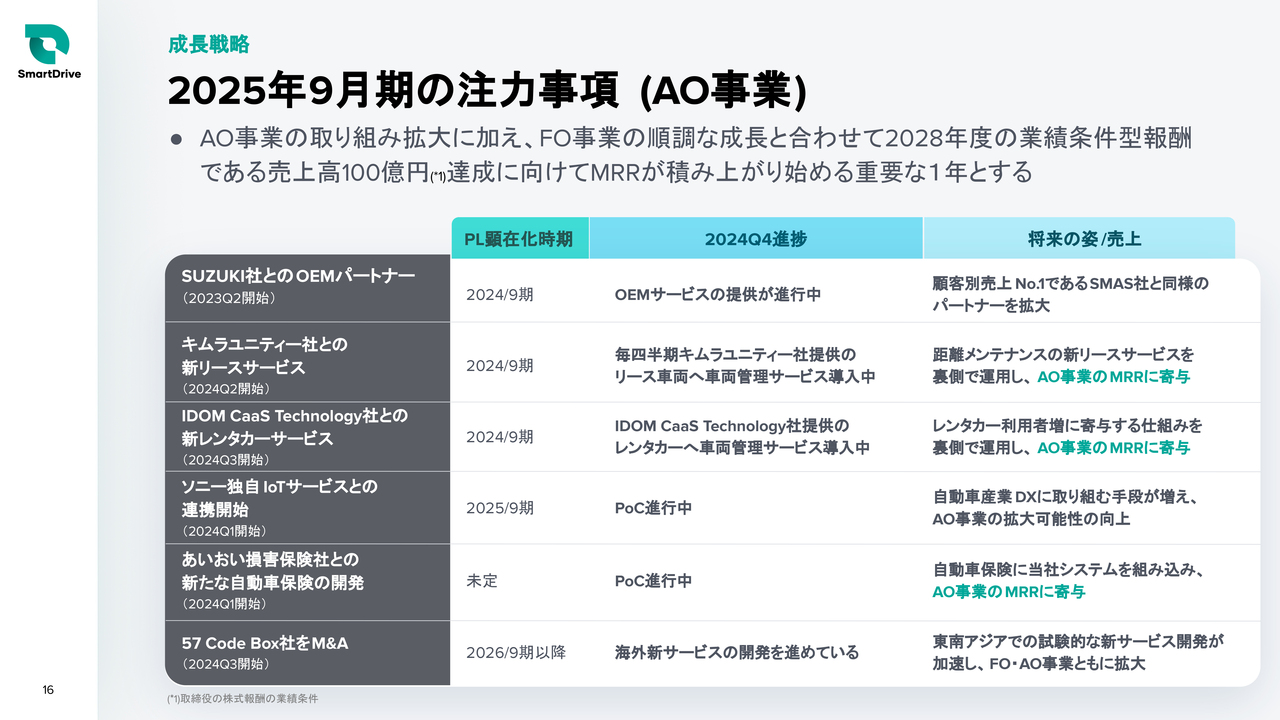

2025年9月期の注力事項(AO事業)

アセットオーナー事業についても、過去さまざまな取り組みを行っています。2025年9月期に少しずつ実を結びつつある取り組みがいくつかあるため、それらをしっかり伸ばしていきます。

今年度は、2028年度の売上100億円という業績連動型報酬に基づく目標に向けて、リカーリング売上をしっかりと積み上げる新たな取り組み等を顕在化させることにより、さらに成長度を高めていく重要な1年と位置づけています。

私からのご説明は以上となります。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5137

|

305.0

(09:27)

|

-8.0

(-2.55%)

|

関連銘柄の最新ニュース

-

スマートD(5137) (訂正)「2026年9月期第1四半期決算説... 02/17 10:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 02/16 09:28

-

スマートD(5137) 2026年9月期第1四半期決算説明資料 02/13 15:30

-

スマートD、10-12月期(1Q)経常は2.7倍増益で着地 02/13 15:30

-

スマートD(5137) 2026年9月期第1四半期決算短信〔日本基... 02/13 15:30

新着ニュース

新着ニュース一覧-

-

今日 09:42

-

今日 09:40

-

今日 09:38