ブリーチ、商材ポートフォリオ拡大施策が業績へ貢献 コア商材が19商材に大幅増加し売上高は堅調に推移

目次

大平啓介氏:株式会社ブリーチ代表取締役社長の大平です。本日は、当社の2025年6月期第1四半期決算説明会にご参加いただき、ありがとうございます。スライドの目次に沿ってご説明します。

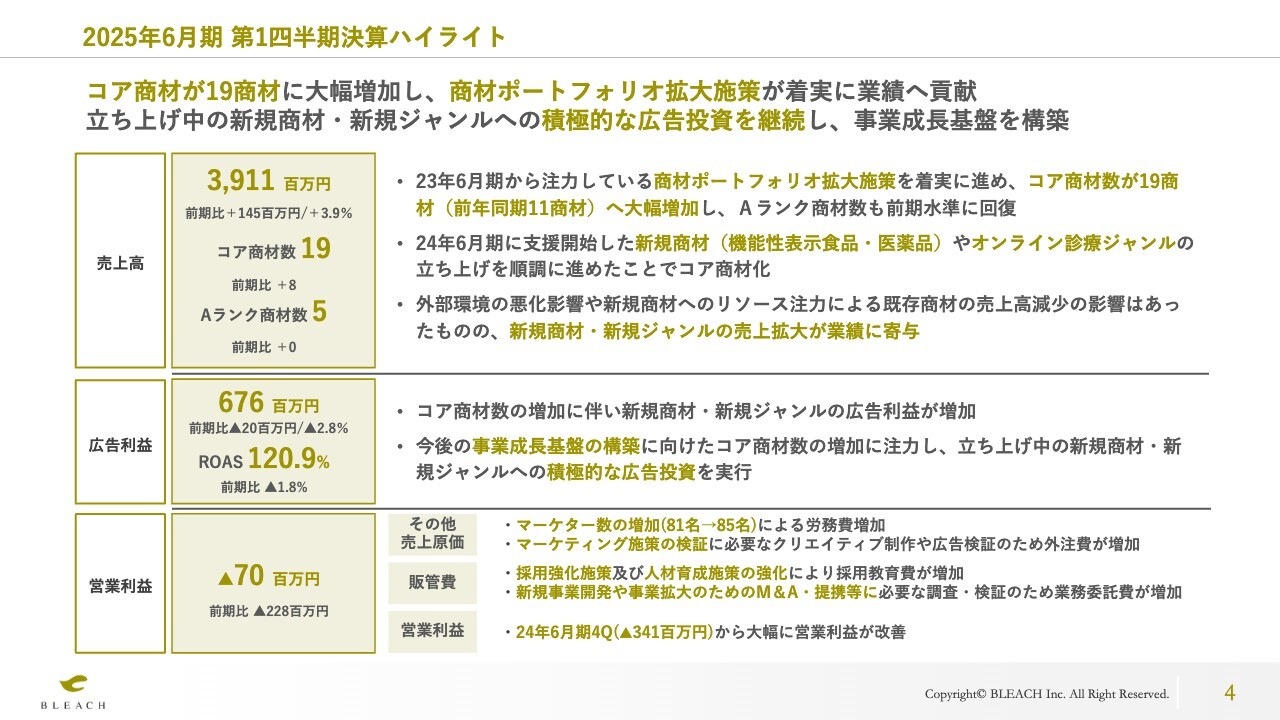

2025年6月期 第1四半期決算ハイライト

はじめに、第1四半期の業績についてご説明します。スライドは第1四半期の決算ハイライトとなります。当社は、今年9月に公表した成長可能性資料にあるとおり、引き続き、中長期における継続的な成長に向けた事業基盤の強化策を着実に実行してきました。

当四半期は、商材ポートフォリオ拡大のために、新規商材・新規ジャンルに対する積極的な広告投資を継続し、商材ポートフォリオを大幅に改善することができました。

具体的には、平均月次売上高が1,000万円以上のコア商材数を、前年同期の11商材から19商材にまで、大幅に増加させることができました。

また、平均月次売上高が1億円以上のAランク商材を、前年同期と同様の5商材にまで増加させることができました。これは、前期に支援を開始した機能性表示食品や医薬品などの新規商材、また、オンライン診療などの新規ジャンルを、順調に立ち上げることができた結果によるものです。

前期から引き続き、外部環境の悪化影響や新規商材へのリソース注力により、既存商材の売上減少の影響はあったものの、このようにコア商材の増加を達成することができました。結果として、売上高は前期比で3.9パーセント増加し、39億1,100万円となりました。

広告利益は前期比で2.8パーセント減少し、6億7,600万円となりました。新規商材及び新規ジャンルの広告利益が拡大した一方で、立ち上げ中の新規商材及び新規ジャンルへの積極的な広告投資を実行しており、広告宣伝費が増加したためです。

このように、新規商材のコア商材化、新規ジャンルの開拓を進めていくことで顧客数が増加し、特定の商材や顧客への依存から脱却し、商材ポートフォリオの改善ができていると考えています。

営業損失は7,000万円となりました。その要因の1つは、売上原価の増加です。マーケター数が81名から85名に増加したことにより、労務費が増加したほか、ROAS向上と媒体開拓のためのマーケティング施策の検証に伴う、クリエイティブ制作費及び広告検証費等の外注費が増加したことにより、売上原価が増加しました。

もう1つは、販管費の増加です。人材採用の拡大とマーケター育成プログラムの強化により、採用教育費が増加しました。また、新規事業開発や事業拡大のためのM&A・提携等に必要な調査・検証のため、業務委託費が増加したことにより、販管費が増加しました。

これらの結果、営業損失は7,000万円と、前期比で2億2,800万円の減益となりましたが、前年第4四半期の営業損失である3億4,100万円からは、大幅に改善することができました。

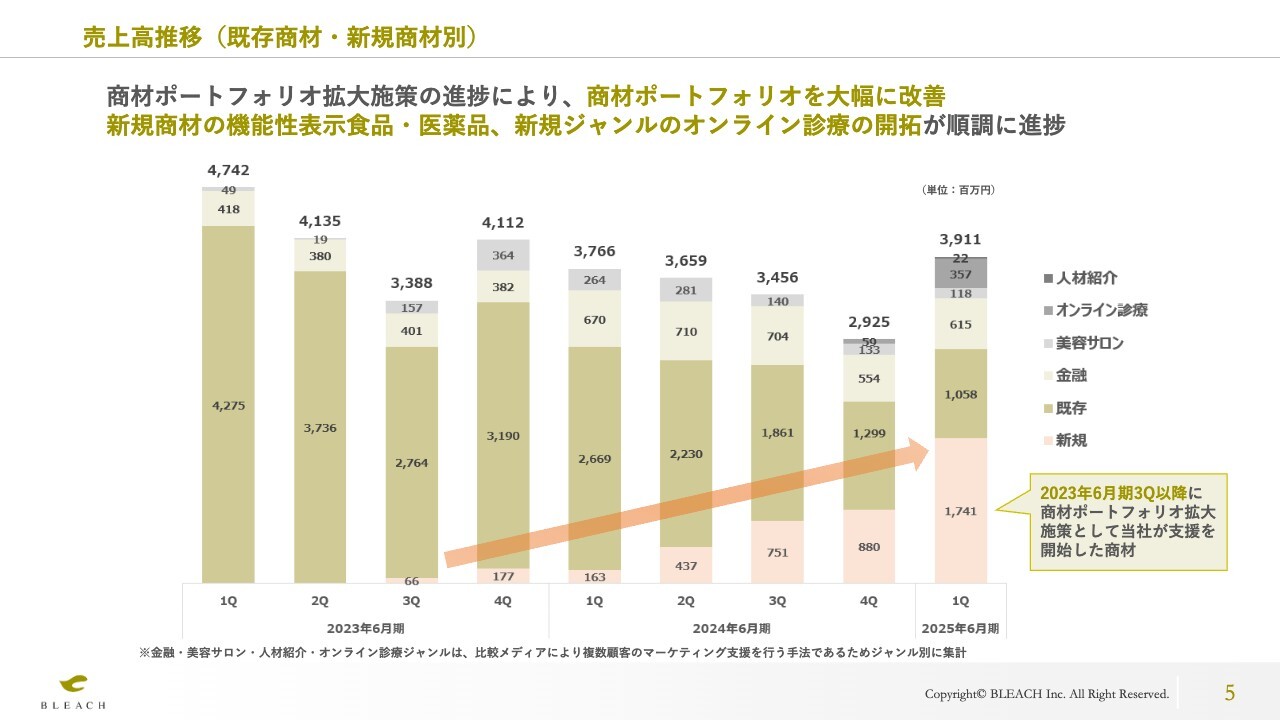

売上高推移(既存商材・新規商材別)

売上高の推移について、新規商材・既存商材と、ジャンル別にご説明します。冒頭でお話ししたとおり、商材ポートフォリオ拡大のため、既存商材から新規商材へとマーケターのリソースを再配置し、新規商材を早期に立ち上げることに注力しました。新規商材のコア商材化を進めた結果、コア商材数は19商材に増加しています。

新規商材では、機能性表示食品・医薬品などが順調に立ち上がり、平均月次売上高が1億円を超えるAランク商材が、5商材に増加しています。それにより、スライドのグラフにあるとおり、売上高は順調に増加し、17億4,100万円となりました。

金融ジャンル・美容サロンジャンルに加え、前年第4四半期から開拓しているオンライン診療ジャンルにおいても、当四半期で順調に売上高を伸ばすことができました。既存ジャンルでの成功パターンを、新規の他ジャンルにも展開するという、成長戦略の良い事例となっています。今後も新規ジャンルの拡大により、業績拡大に努めていきます。

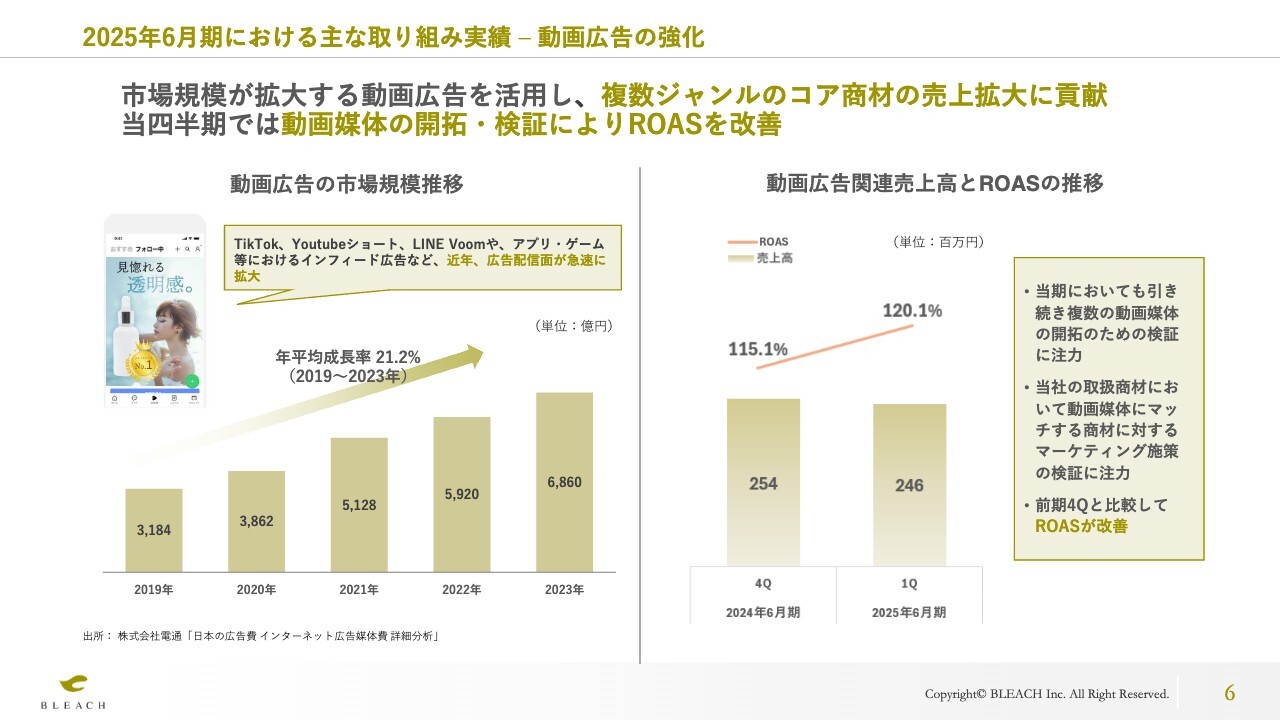

2025年6月期における主な取り組み実績 – 動画広告の強化

2025年6月期における重要な取り組みである、動画広告の強化についてご説明します。前期に引き続き、市場規模が拡大している動画広告をさらに活用することで、コア商材の売上拡大に貢献しています。

当期においても、引き続き複数の動画媒体の開拓のための検証、また、当社の取扱商材において、動画媒体にマッチする商材に対するマーケティング施策の検証に注力してきました。その結果、前年第4四半期と比較してROASが大きく改善し、広告利益の獲得に貢献しました。今後も売上を拡大し、広告利益を増加させるべく、動画広告をさらに強化していきます。

なお、スライドの7ページから10ページには主要な指標の推移を示していますが、主な内容は決算ハイライトでお話ししたため、ここでのご説明は割愛します。

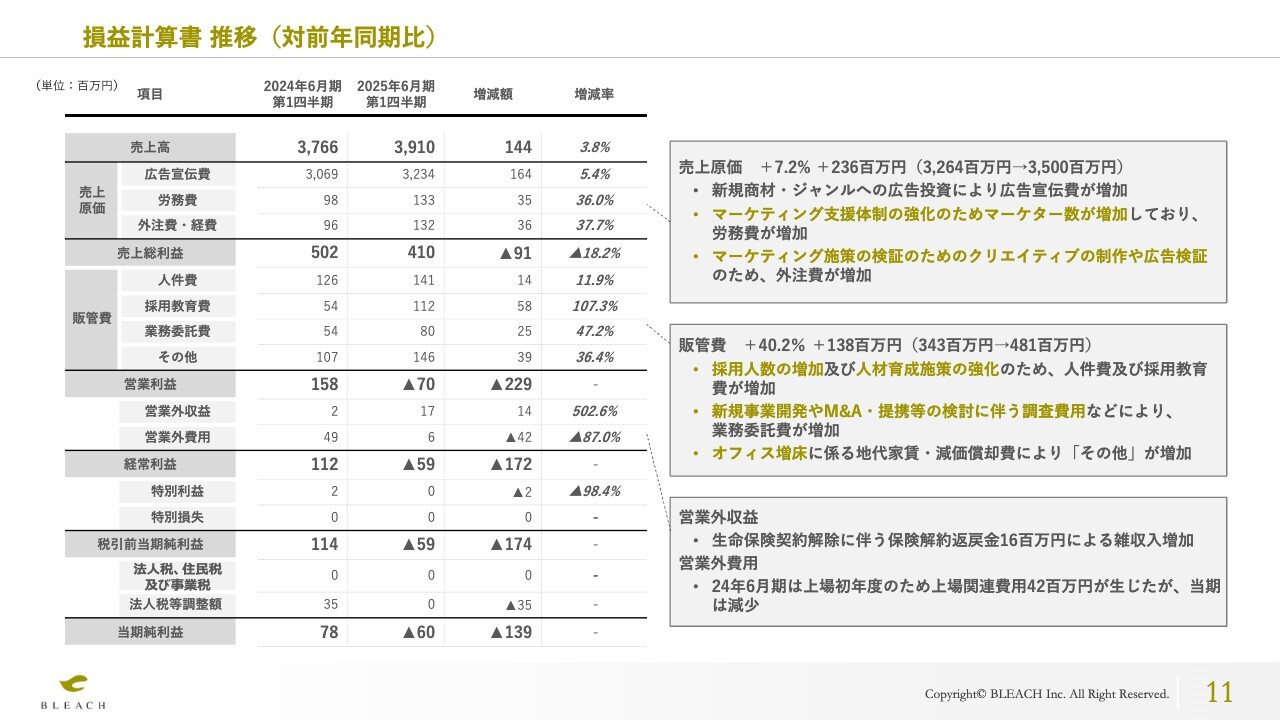

損益計算書 推移(対前年同期比)

スライドの表は、損益計算書の前年同期との比較を示したものです。売上原価は、前年同期比で7.2パーセント増加し、35億円となりました。主にマーケター数の増加に伴う労務費の増加、また、マーケティング施策検証のための外注費の増加によるものです。

販管費は、前年同期比で40.2パーセント増加し、4億8,100万円となりました。採用活動及び人材育成施策の強化のため、採用教育費が増加しました。また、新規事業開発や事業拡大のためのM&A・提携の検討に伴う調査費用などにより、業務委託費が増加しています。

2024年8月には、人員増加に備えるため、オフィスを増床しました。これにより、賃料などが増加しています。これらの結果から、営業損失は7,100万円となりました。

営業外収益は、保険契約の見直しによる生命保険契約の解除に伴い、返戻金1,600万円が発生しています。

営業外費用は、前期に上場初年度の上場関連費用4,200万円がありましたので、当期は減少しています。これらの結果、当期純損失は6,000万円となりました。

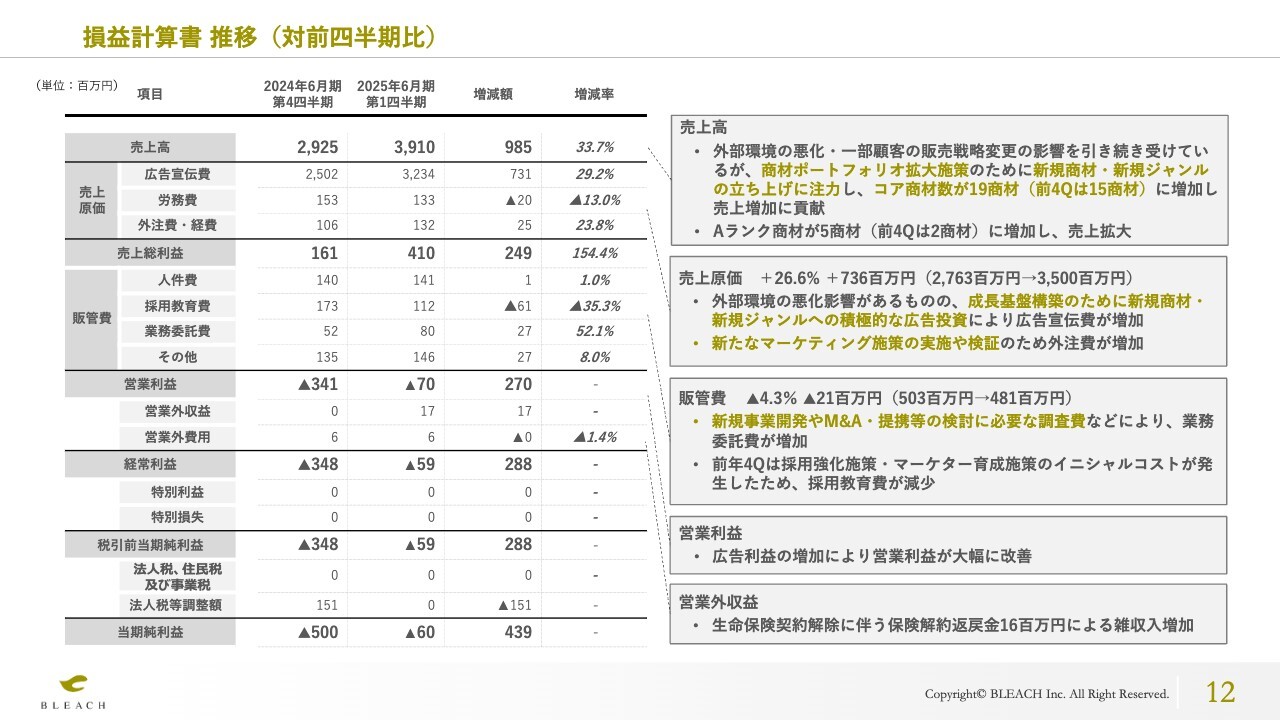

損益計算書 推移(対前四半期比)

スライドの表は損益計算書の前四半期との比較です。売上高は前四半期比で33.7パーセント増加し、39億1,000万円となりました。

新規商材と新規ジャンルの立ち上げが着実に進み、コア商材が前四半期15商材から当四半期19商材に増加、Aランク商材は、2商材から5商材に増加させることができました。引き続き、コア商材とAランク商材の増加に努め、売上拡大を図っていきます。

売上原価は前四半期比で26.6パーセント増加し、35億円となっていますが、これは主に積極的な広告投資の実行により、広告宣伝費が増加したためです。

販管費は、前四半期比で4.3パーセント減少の4億8,100万円となりました。前四半期に、採用強化施策・マーケター育成施策のイニシャルコストが発生したことにより、当四半期は採用教育費が減少しています。一方で、新規事業開発やM&A・提携等の検討に必要な調査費などにより、業務委託費が増加しています。また、オフィスの増床に伴う賃料などが増加したことにより、販管費が増加しました。

これらの結果、営業損失は7,000万円と、前四半期から2億7,000万円増益し、大幅に改善しました。今後も広告利益の増加に努め、黒字化を達成するべく成長戦略を進めていきます。

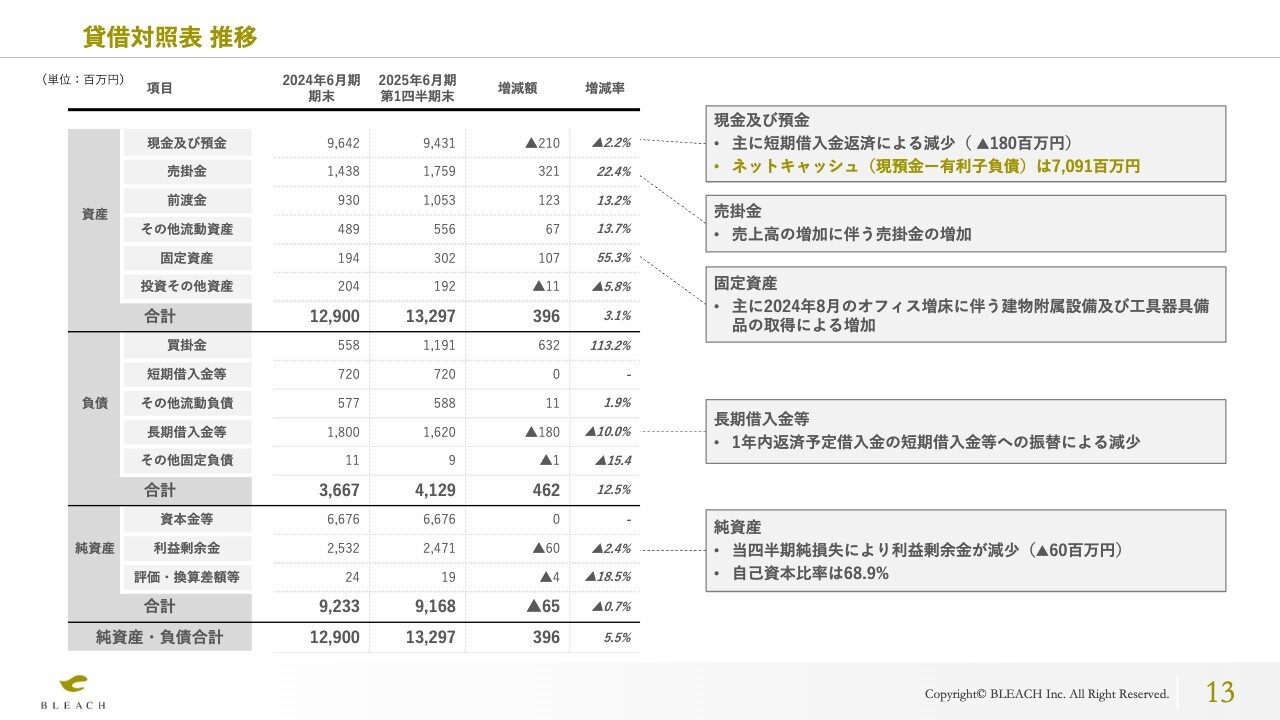

貸借対照表 推移

スライドの表は貸借対照表の前期末残高との比較です。現金及び預金は、主に借入金1億8,000万円の返済があり、2億1,000万円減少しました。その結果、2024年9月末時点のネットキャッシュ、つまり現預金残高から有利子負債残高を引いた金額は、70億9,100万円となりました。当期も引き続き、この資金を効果的に投資し、事業拡大に努めていきます。

また、固定資産は、主に2024年8月のオフィス増床に伴い、建物附属設備や備品が増加したことにより、1億円ほど増加し、3億円となっています。自己資本比率は68.9パーセントとなり、引き続き、財務健全性は高いものと評価しています。

2025年6月期の成長戦略は、前期の通期決算説明会にてご説明しましたので、今回は割愛します。当社からのご説明は以上となります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9162

|

261.0

(15:30)

|

+3.0

(+1.16%)

|

関連銘柄の最新ニュース

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1733... 02/17 16:33

-

ブリーチ(9162) コーポレート・ガバナンスに関する報告書 20... 02/13 16:00

-

ブリーチ(9162) 2026年6月期 第2四半期連結決算説明資料 02/13 15:30

-

ブリーチ(9162) 2026年6月期 第2四半期(中間期)決算短... 02/13 15:30

-

ブリーチ、上期経常が赤字転落で着地・10-12月期も赤字転落 02/13 15:30

新着ニュース

新着ニュース一覧-

-

今日 20:50

-

今日 20:30

-

今日 20:16