【QAあり】大気社、上期の受注工事高は前年を上回る 環境システム事業では電気電子分野の需要が拡大

目次

長田雅士氏(以下、長田):社長の長田です。

本日は、弊社の決算説明会にご参加いただき、誠にありがとうございます。

私からは、2025年3月期通期受注工事高の予想修正および、上期の市場環境と業績、そして2025年3月期業績の見通しについてご説明します。

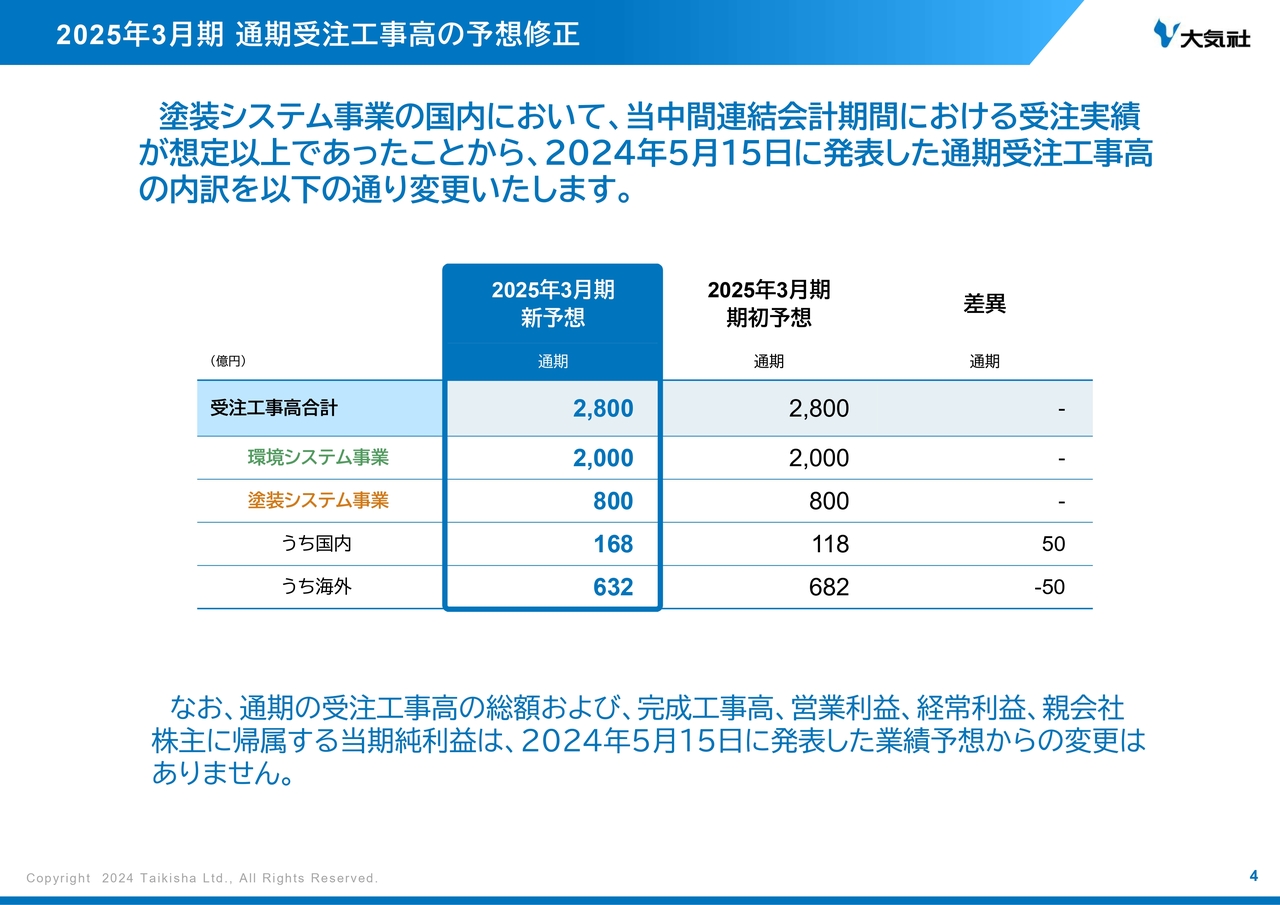

2025年3月期 通期受注工事高の予想修正

まず、2025年3月期通期受注工事高の予想修正についてご説明します。

塗装システム事業の国内において、当中間連結会計期間における受注実績が想定以上であったことから、2024年5月15日に発表した通期受注工事高の内訳を記載のとおり変更します。

なお、通期の受注工事高の総額および、完成工事高、営業利益、経常利益、親会社株主に帰属する当期純利益は、2024年5月15日に発表した業績予想からの変更はありません。

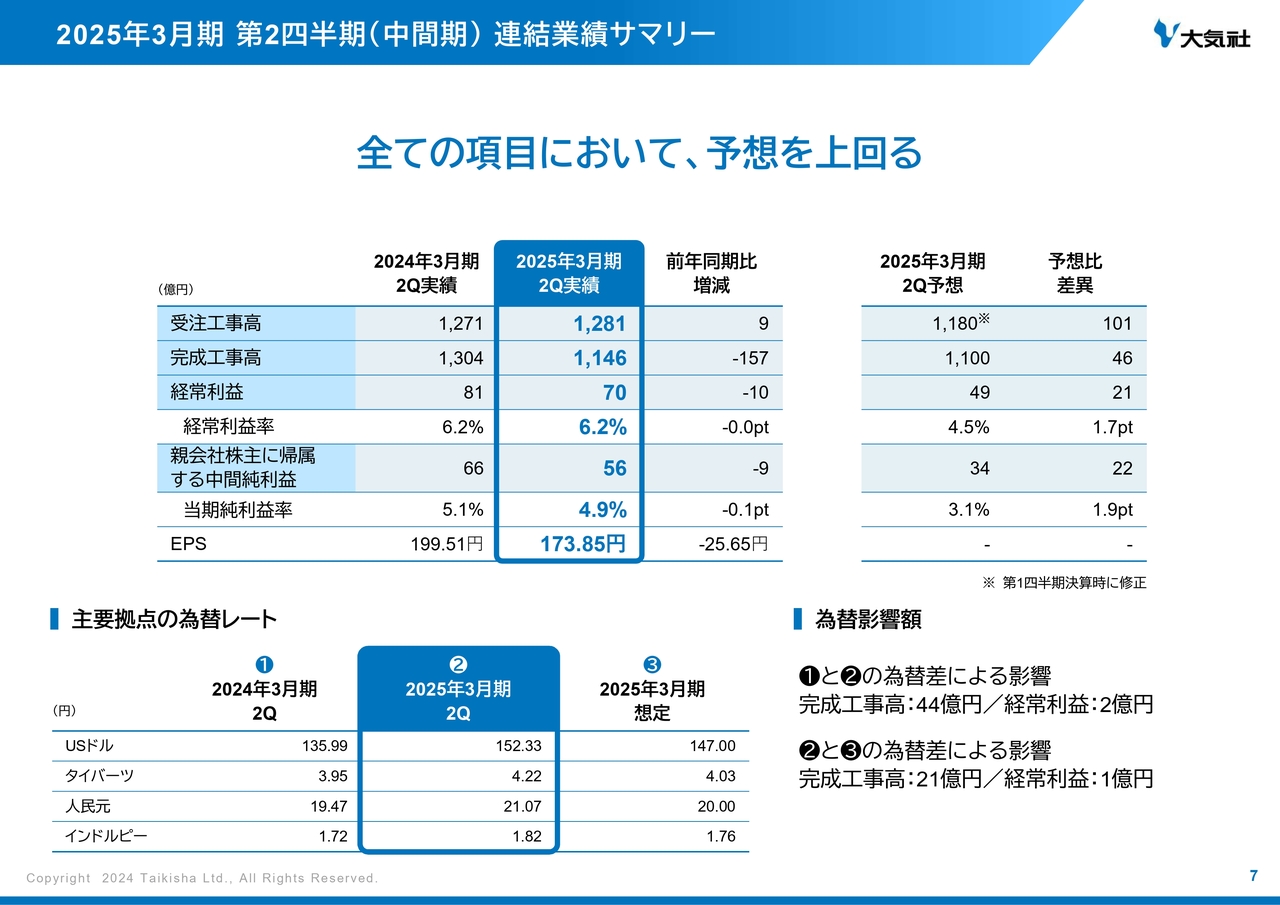

2025年3月期 第2四半期(中間期)決算ハイライト

次に、当社グループにおける市場環境については、国内市場では半導体関連や自動車メーカーによる投資が継続しており、都市圏における再開発の需要も堅調に推移しました。

海外市場では、世界経済の減速懸念はあるものの、各メーカーによる設備投資は堅調に推移しました。

そのような市場環境のもと、受注工事高は増加したものの、業績面については、前年同期に大型案件があったことにより、減収減益となりました。

2025年3月期 第2四半期(中間期)連結業績サマリー

このような状況のもと、受注工事高は、第1四半期決算時に修正した予想を上回りました。

また、完成工事高および利益については、10月29日に開示した「業績予想の修正に関するお知らせ」のとおり、すべての項目で上期の期初予想を上回りました。

項目別にご説明しますと、受注工事高は、想定以上の受注を確保できたことから予想を上回りました。

完成工事高は、海外において、主に前期からの繰越工事の進捗が期初の想定を上回ったことにより予想を上回りました。

利益面については、完成工事高増に加え、工事の採算性が改善したことなどにより、経常利益は予想を上回りました。親会社株主に帰属する中間純利益については、先に述べました要因に加え、投資有価証券売却益等の増加により予想を上回りました。

セグメントごとの要因については、後ほど、管理本部長の中島よりご説明します。

また、当社の主要拠点の為替レートと、為替影響額についても記載していますので、ご参照ください。

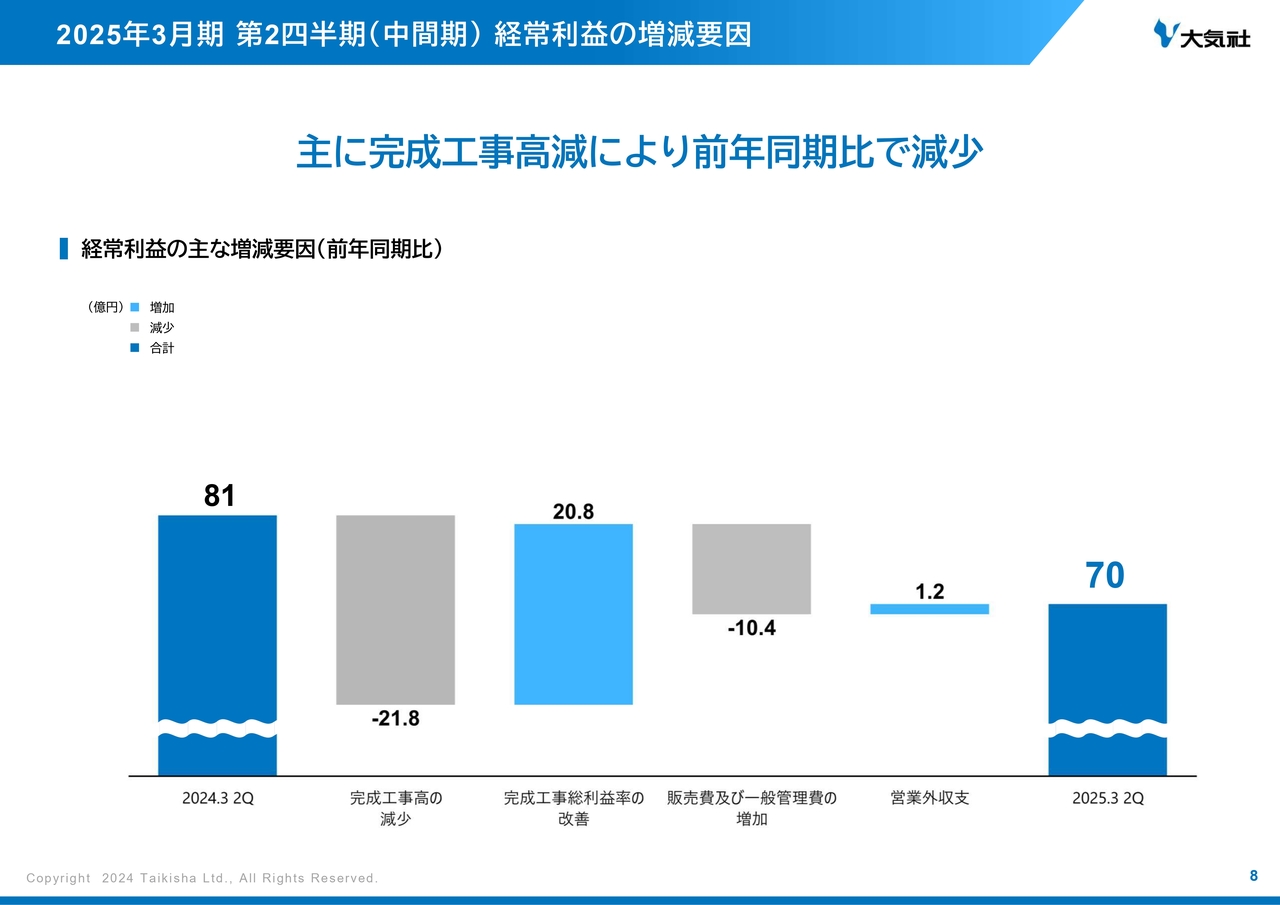

2025年3月期 第2四半期(中間期)経常利益の増減要因

当ページでは、2025年3月期上期の経常利益の増減要因をお示ししています。

工事の採算性は改善しているものの、大型案件の剥落による完成工事高の減少および販管費増により、前年同期比で減少しています。

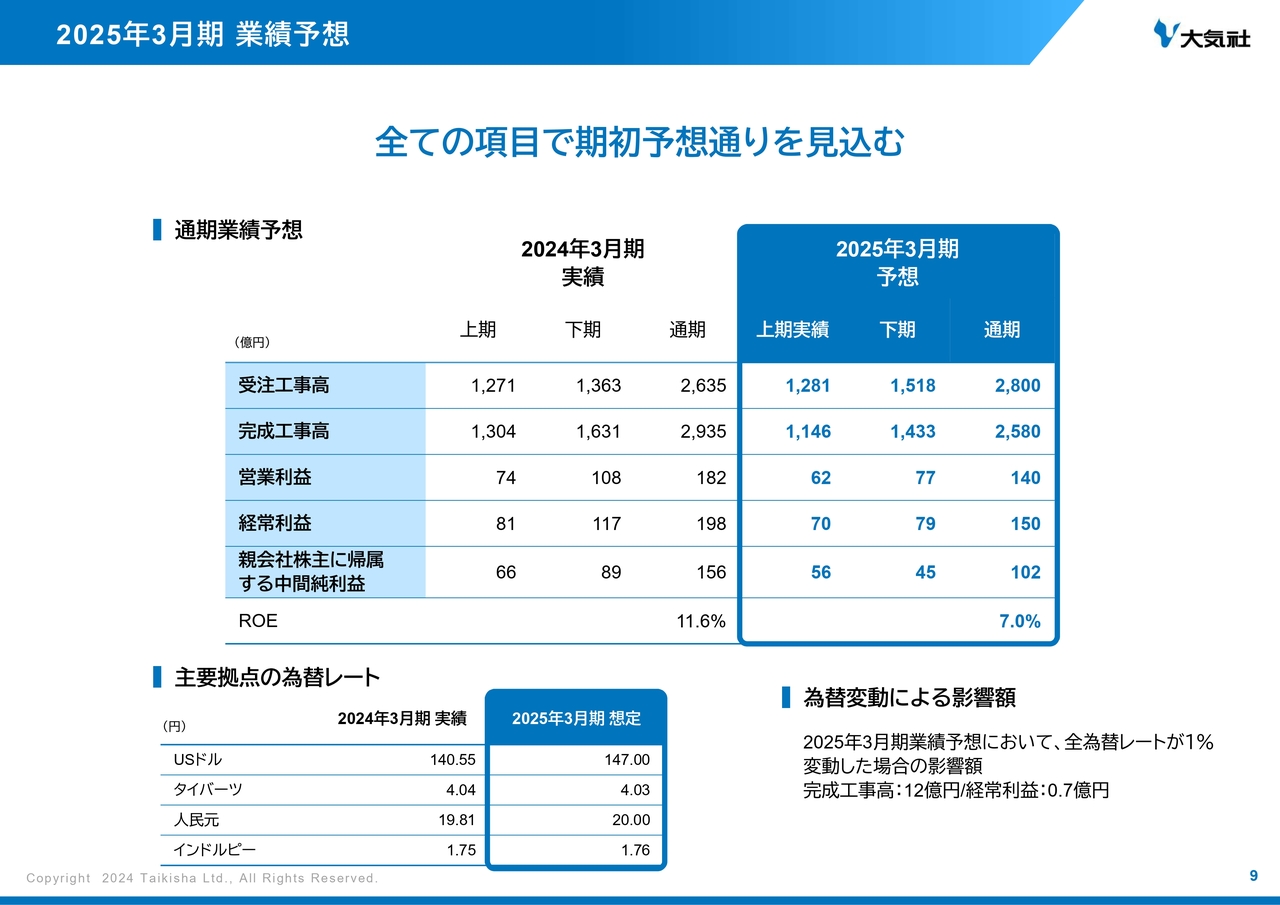

2025年3月期 業績予想

続いて、2025年3月期の通期の業績予想についてご説明します。

すべての項目で、上期の予想を上回りましたが、通期業績予想については据え置くこととしました。

セグメントごとの要因については、後ほど、管理本部長の中島よりご説明します。

また、当社の主要拠点の想定為替レートと、為替変動による影響額についても記載していますので、ご参照ください。

私からのご説明は以上です。

2025年3月期 第2四半期(中間期)事業別 受注工事高

中島靖氏:管理本部長の中島です。当ページからは、セグメント別業績の概要についてご説明します。

ここからは、2025年3月期第2四半期の事業別の業績についてご説明します。

当ページは、事業別の受注工事高を前年同期比および予想比でまとめています。

全社では、塗装システム事業で減少したものの、環境システム事業は増加し、前年同期比9億円の増加で1,281億円となりました。

予想比においては、環境システム事業と塗装システム事業の両事業において、第1四半期決算時に修正した予想を上回りました。

次ページから、事業ごとに順番にご説明します。

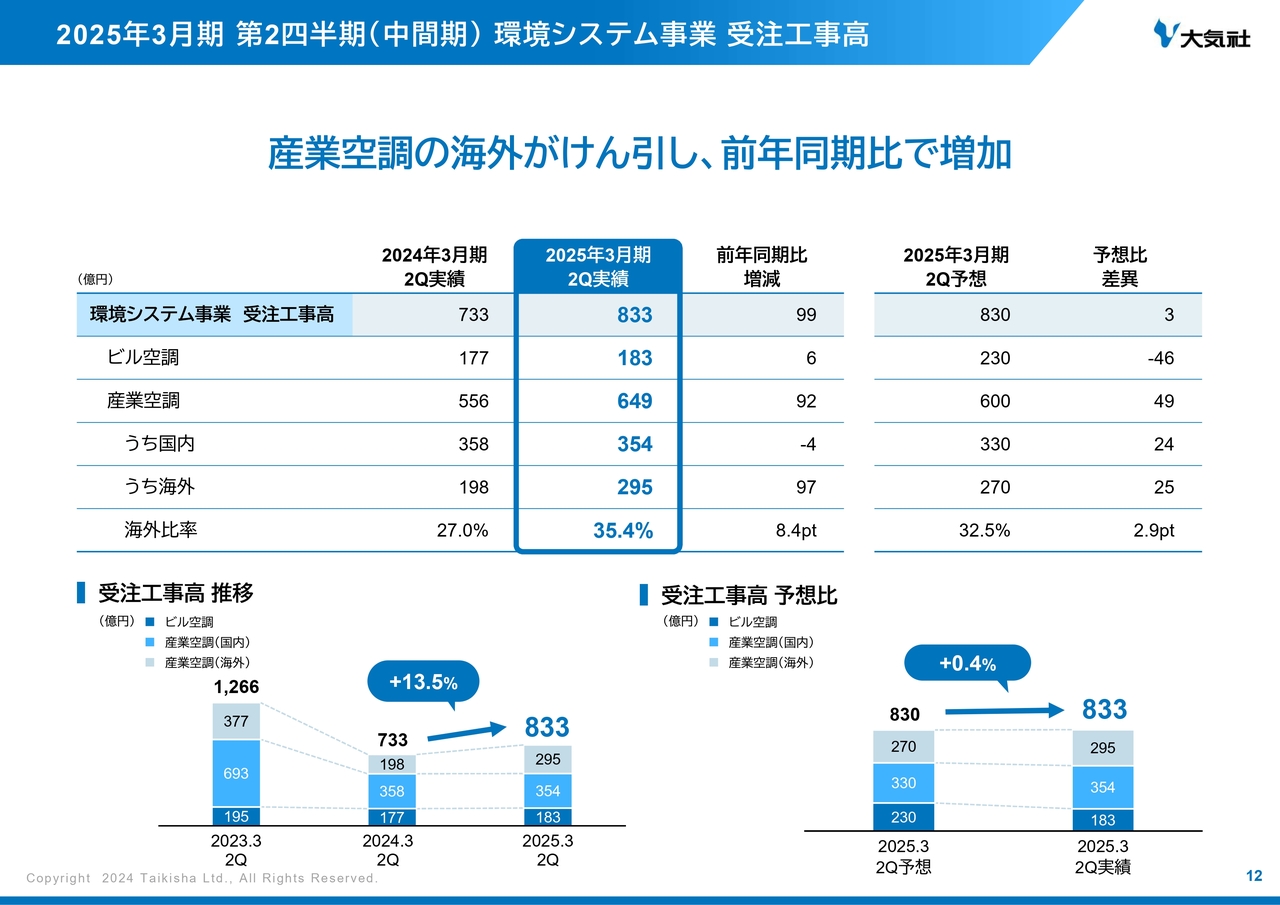

2025年3月期 第2四半期(中間期)環境システム事業 受注工事高

当ページは、環境システム事業の受注工事高を前年同期比および予想比でまとめています。

前年同期比においては、99億円増の833億円となりました。

産業空調分野の海外において、主に電気・電子分野の受注が好調に推移し、増加しました。

予想比においては、ビル空調分野の下振れを産業空調分野でカバーし、期初想定どおりとなりました。

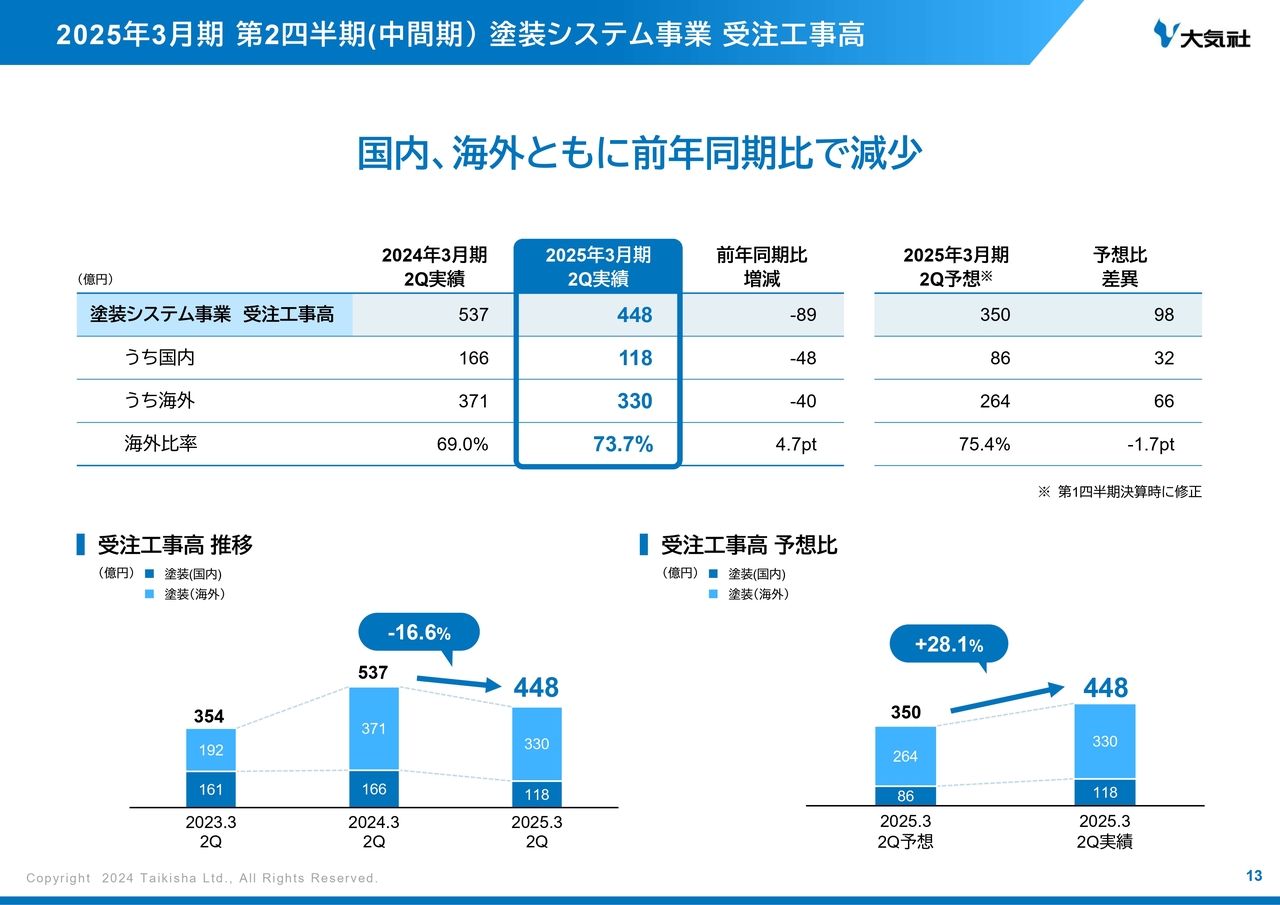

2025年3月期 第2四半期(中間期)塗装システム事業 受注工事高

当ページは、塗装システム事業の受注工事高を前年同期比および予想比でまとめています。

前年同期比においては、89億円減の448億円となりました。

国内、海外ともに前年同期に自動車メーカーによる大型案件があったことによる反動減により、減少しました。

予想比においては、自動車メーカーの更新需要などを着実に取り込み、第1四半期決算時に修正した予想を上回りました。

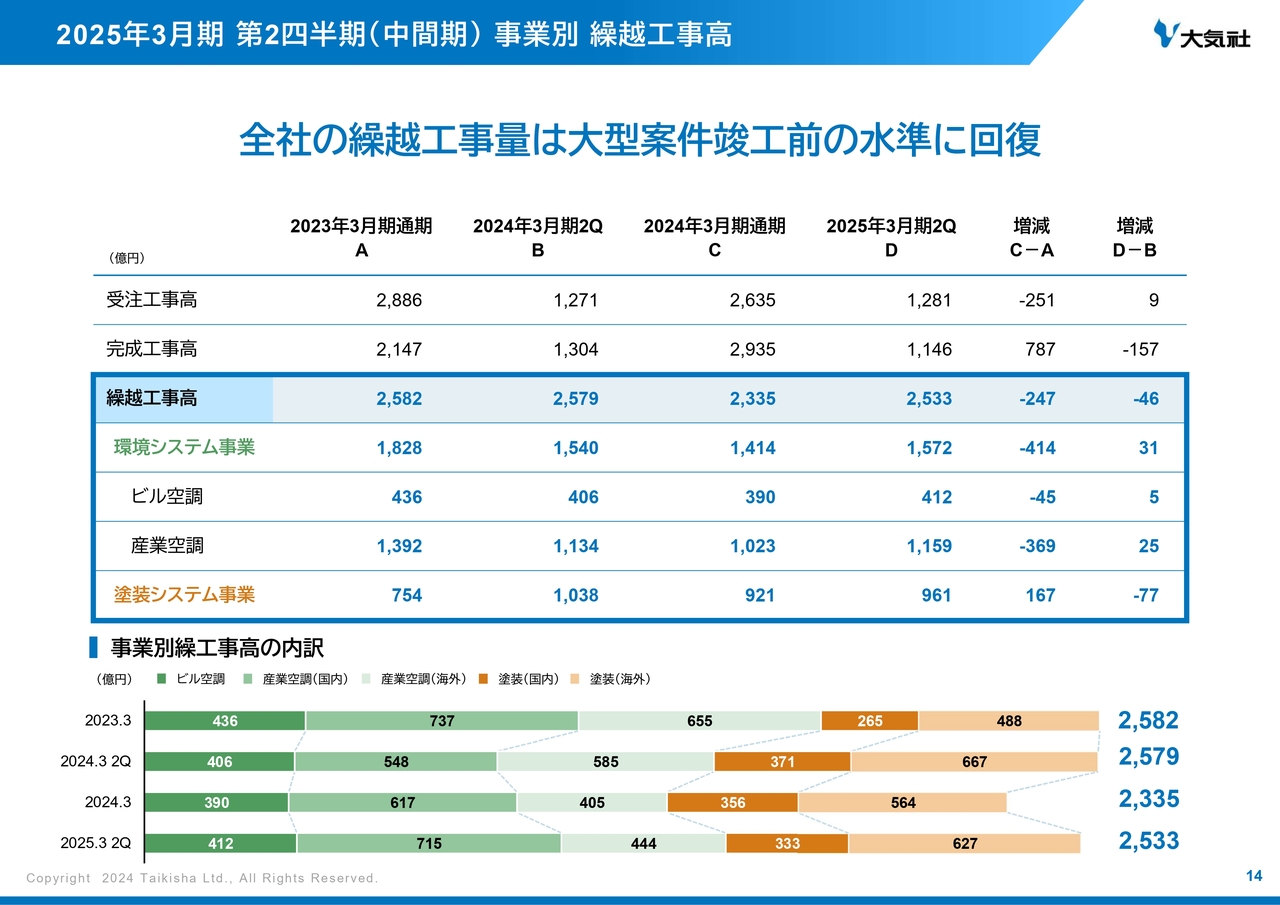

2025年3月期 第2四半期(中間期)事業別 繰越工事高

当ページは、事業別の繰越工事高の推移をまとめています。

2024年3月期は、塗装システム事業において増加したものの、環境システム事業では大型案件の竣工があったことにより減少し、2,335億円となりました。

2025年3月期上期は、環境システム事業、塗装システム事業ともに、 期初から手持ち案件が積みあがっており、2,533億円となりました。

全社の繰越工事量は、大型案件の竣工前の水準に戻しています。

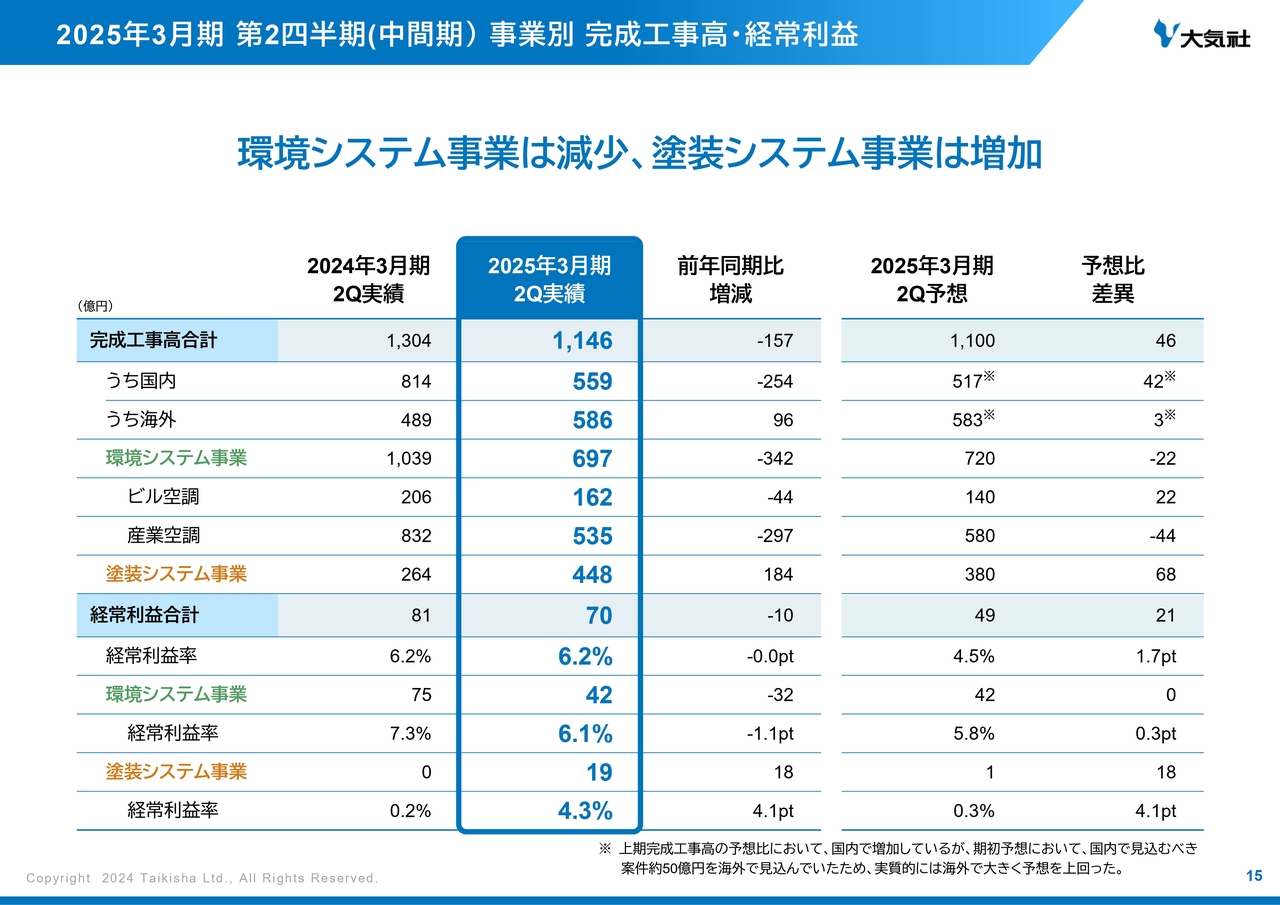

2025年3月期 第2四半期(中間期)事業別 完成工事高·経常利益

当ページは、事業別の完成工事高と経常利益を前年同期比および予想比でまとめています。

完成工事高において、塗装システム事業で増加したものの、環境システム事業は減少し、全社では前年同期比157億円の減少で1,146億円となりました。

経常利益においても、塗装システム事業で増加したものの、環境システム事業は減少し、全社では前年同期比10億円の減少で70億円となりました。予想比においては、完成工事高、経常利益ともに塗装システム事業で想定を上回ったことにより、全社では、期初予想を上回りました。

次ページから、事業ごとに順番にご説明します。

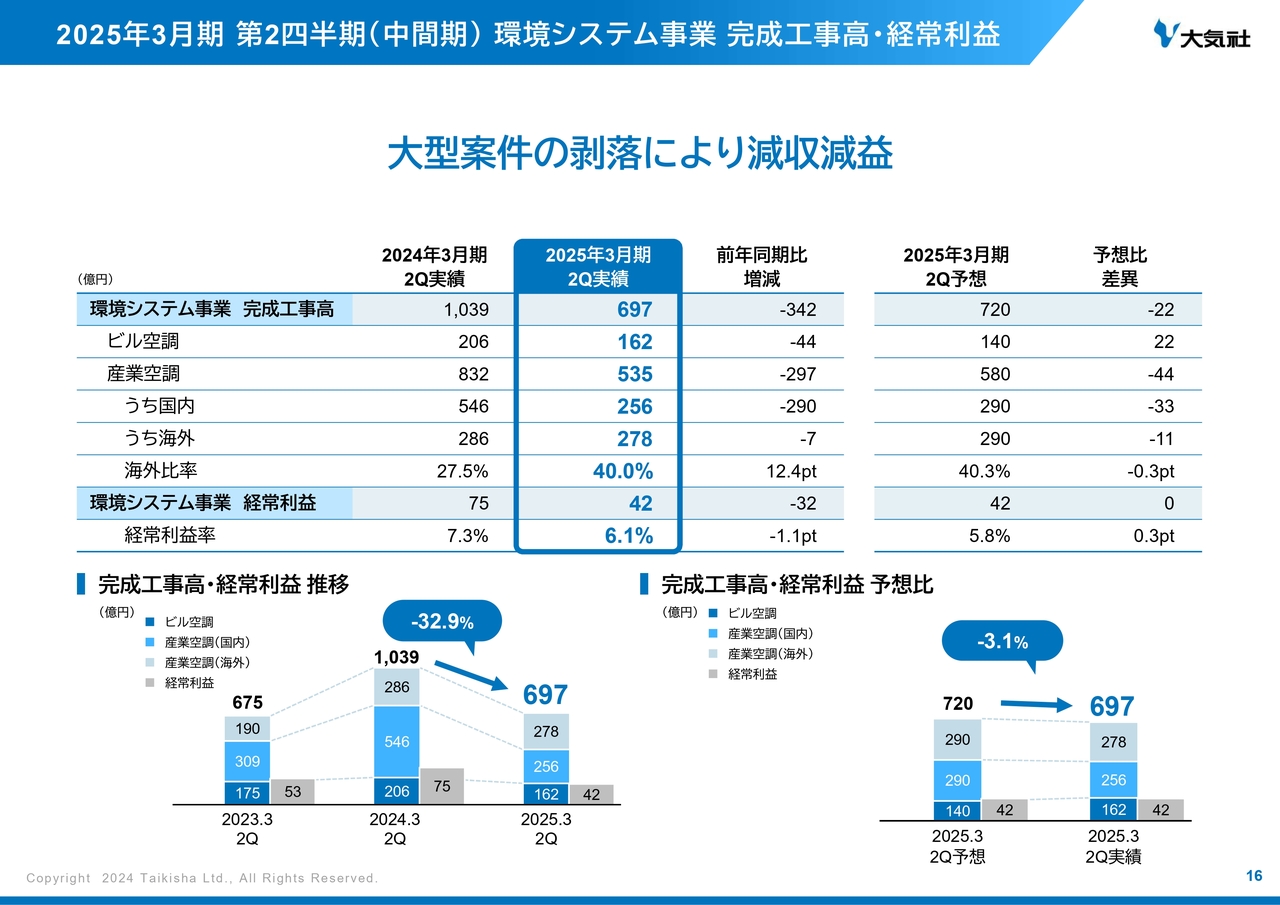

2025年3月期 第2四半期(中間期)環境システム事業 完成工事高·経常利益

当ページは、環境システム事業の完成工事高と経常利益を前年同期比および予想比でまとめています。

まず、完成工事高は、前年同期比342億円減の697億円となりました。

ビル空調分野では、2023年3月期2024年3月期と2期続けて受注量を調整してきたことで、手持ち案件が少なかったことにより減少しました。

産業空調分野では、主に国内の大型案件の剥落により減少しました。

次に経常利益は、完成工事高の大幅な減少に伴い、前年同期比32億円減の42億円となりました。

予想比においては、産業空調分野で工事量が期初の想定を下回ったことによる完成工事高の減少があったものの、経常利益は期初予想の水準を維持しました。

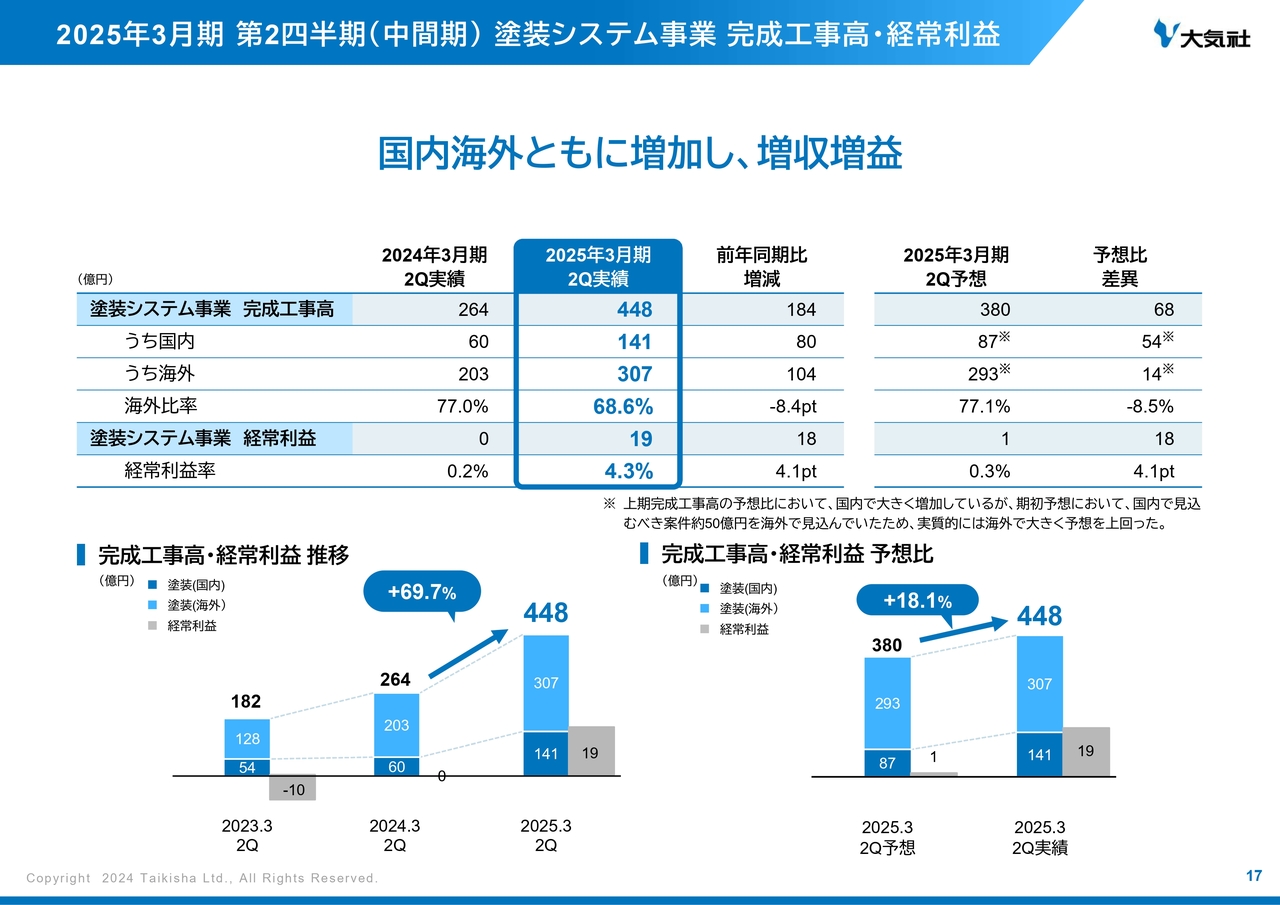

2025年3月期 第2四半期(中間期)塗装システム事業 完成工事高·経常利益

当ページは、塗装システム事業の完成工事高と経常利益を前年同期比および予想比でまとめています。

まず、完成工事高は、前年同期比184億円増の448億円となりました。国内、海外ともに、前期に比べ期初の繰越工事高が多く、増加しました。

次に経常利益は、完成工事高の増加により、前年同期比18億円増の19億円となりました。

予想比においても、繰越工事の想定以上の進捗による完成工事高増に加え、国内において利益改善が進み、予想を上回りました。

なお、上期完成工事高の予想比において、54億円と国内で大きく増加していますが、期初予想において、国内で見込むべき案件約50億円を海外で見込んでいたため、実質的には海外で大きく予想を上回っています。

2025年3月期業績予想 事業別 受注工事高

ここからは、2025年3月期の業績予想を事業別にご説明します。

当ページは、事業別の受注工事高を前期実績および、2024年11月11日に開示した新予想と期初予想でまとめています。

全社では、塗装システム事業で減少するものの、環境システム事業で増加し、前期比164億円の増加で2,800億円となる見通しです。

次ページから、事業ごとに順番にご説明します。

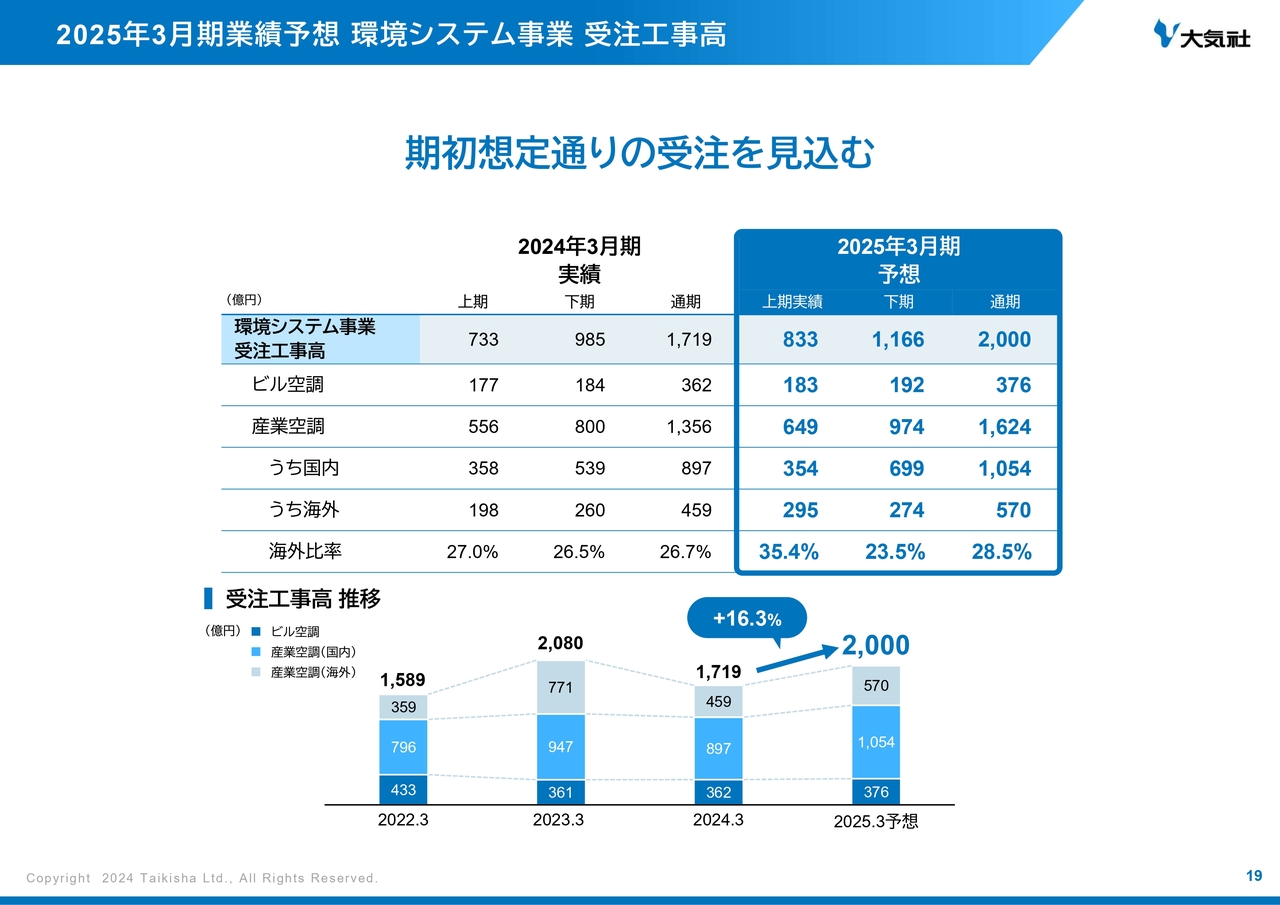

2025年3月期業績予想 環境システム事業 受注工事高

当ページは、環境システム事業の受注工事高を前期比でまとめています。

市場環境の見通しについてご説明しますと、ビル空調分野の建設需要は、底堅く推移すると考えています。

産業空調分野では、電気電子分野において、AI・半導体・EVバッテリー等の需要拡大により、引き続き設備投資が継続すると予想しており、海外においても、同様の傾向が継続すると見込んでいます。

市場環境は引き続き良好であり、環境システム事業の受注工事高は、期初予想どおりの2,000億円となる見通しです。

受注工事高の推移でお示ししていますとおり、2期前の過去最高の受注工事高である2,080億に近い水準です。

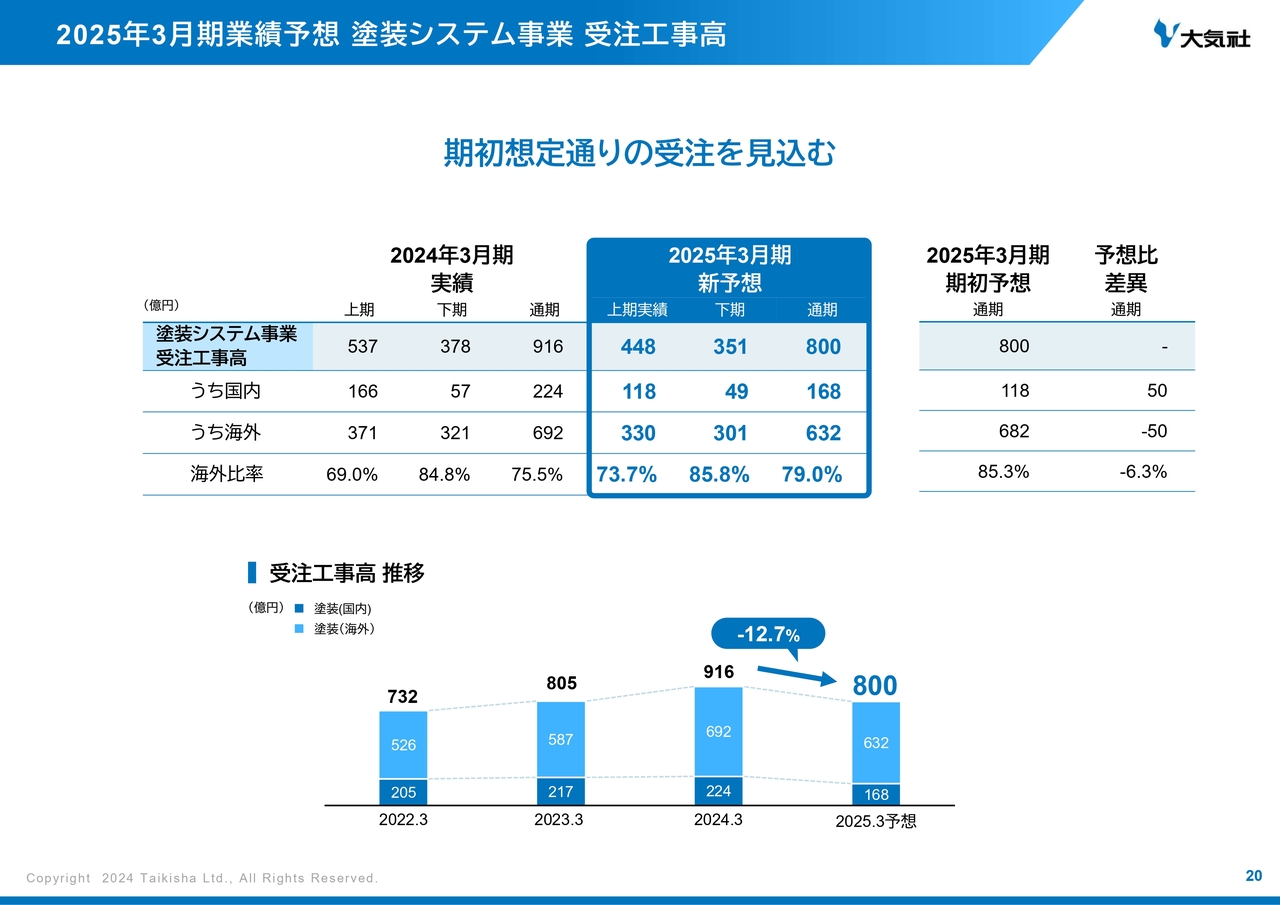

2025年3月期業績予想 塗装システム事業 受注工事高

当ページは、塗装システム事業の受注工事高を前期実績および、新予想と期初予想でまとめています。

市場環境の見通しについてご説明しますと、自動車メーカーに関しては、欧米・日本などでは設備更新投資、インドなどでは増産投資が見込まれており、需要は底堅く推移すると想定しています。

さきほどご説明のとおり、塗装システム事業の受注工事高は上期の予想を大きく上回りましたが、足元では案件の出件時期が流動的になっていることを考慮し、通期業績予想については据え置いています。

なお、前期比では116億円減となりますが、受注工事高の推移でお示ししていますとおり、3期連続で800億円を超える水準を維持する見込みです。

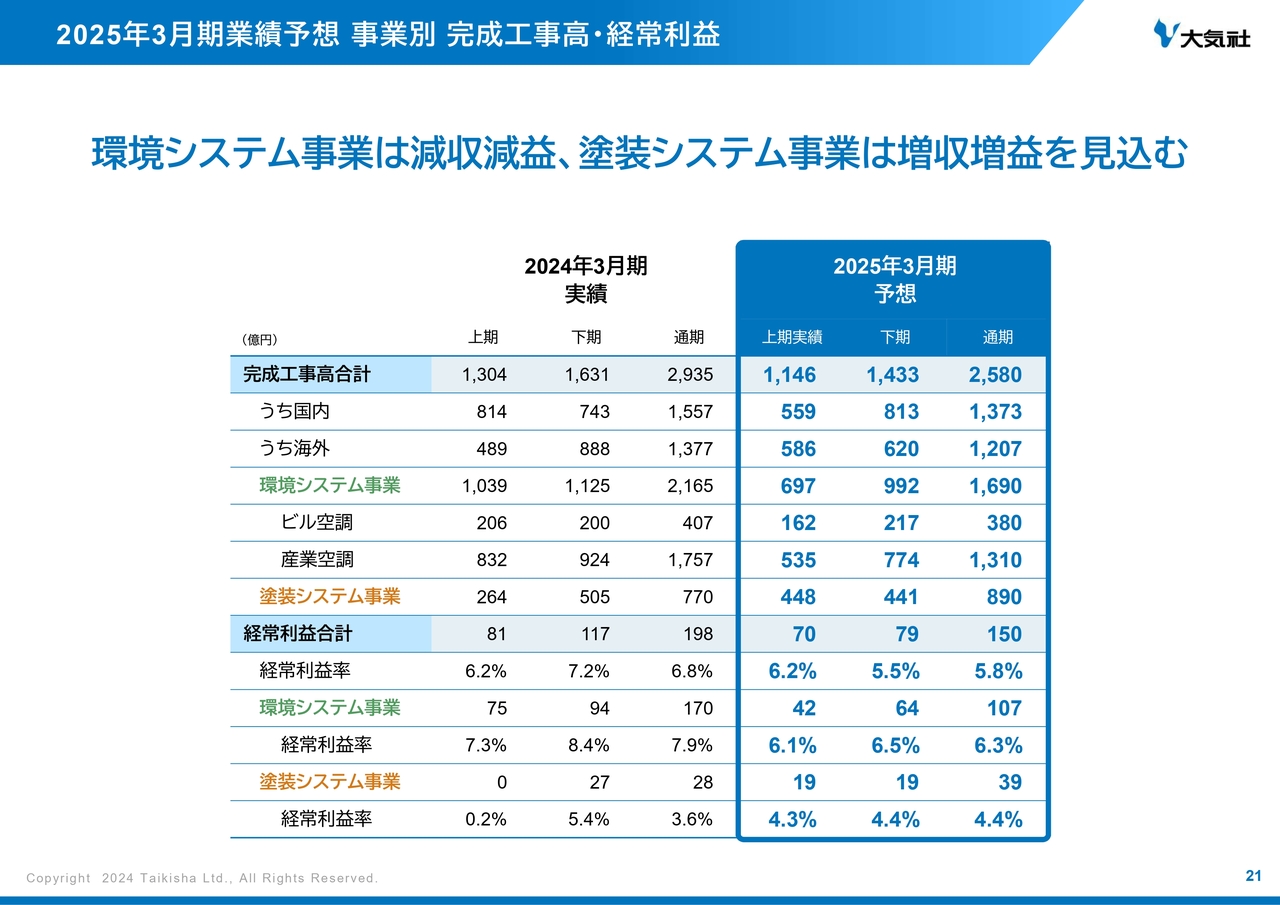

2025年3月期業績予想 事業別 完成工事高·経常利益

当ページは、事業別の完成工事高と経常利益を前期比でまとめています。

完成工事高は、塗装システム事業で増加するものの、環境システム事業で減少し、全社では前期比355億円の減少で2,580億円となる見通しです。

経常利益においても同様に、塗装システム事業で増加するものの、環境システム事業で減少し、全社では前期比48億円の減少で150億円となる見通しです。

次ページから、事業ごとに順番にご説明します。

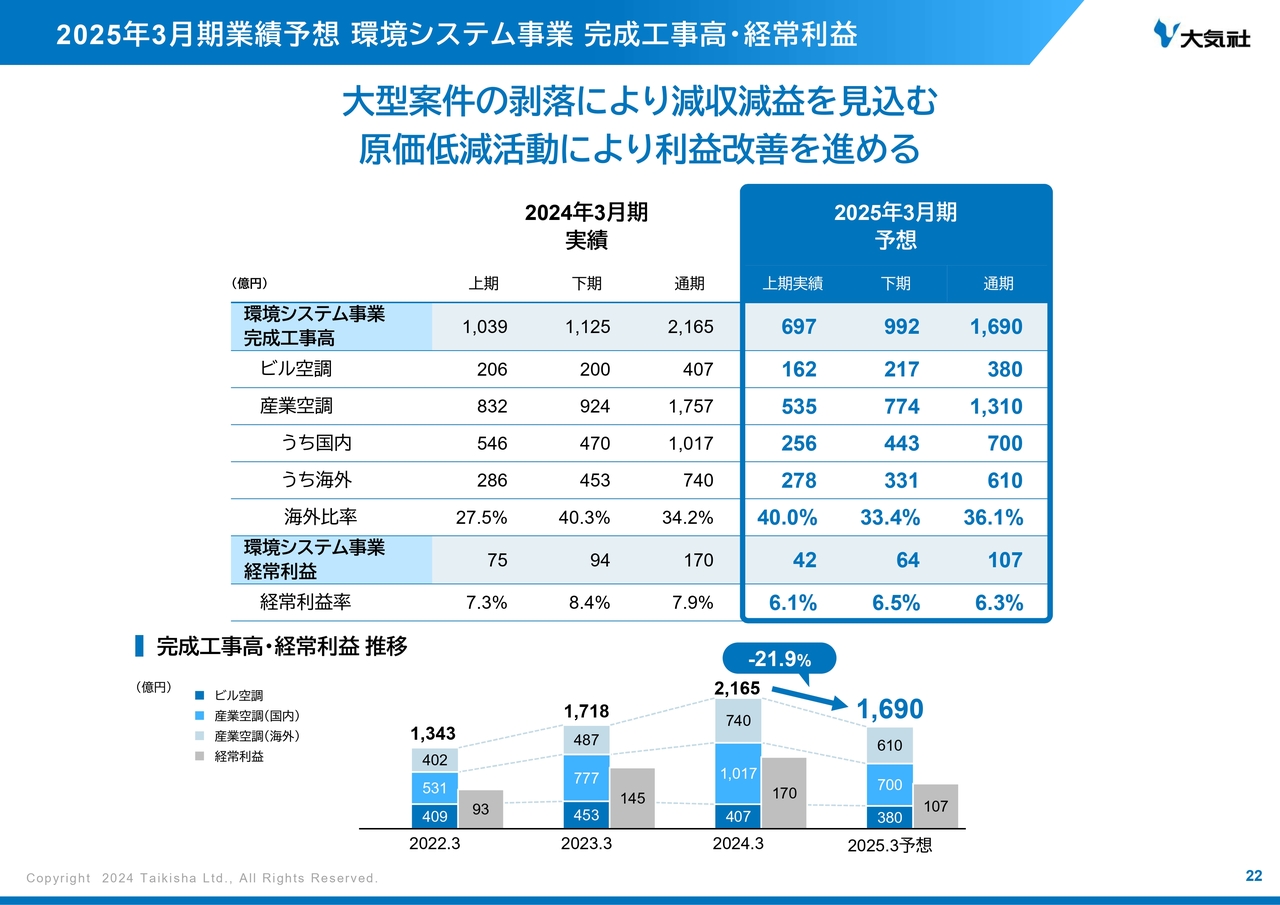

2025年3月期業績予想 環境システム事業 完成工事高·経常利益

当ページは、環境システム事業の完成工事高と経常利益を前期比でまとめています。

まず、完成工事高は、前期比475億円減で期初予想どおりの1,690億円となる見通しです。

ビル空調分野では、2023年3月期、2024年3月期と2期続けて受注量を調整してきたことで、2025年3月期の手持ち案件が少ないことにより、減少する見通しです。

産業空調分野は、国内、海外ともに大型案件の剥落により減少する見通しです。

次に経常利益に関しては、各プロジェクトの採算性は改善傾向にあるものの、完成工事高の大幅な減少に伴い、前期比63億円減で期初予想どおりの107億円となる見通しです。

さらなる原価低減活動により利益改善を進められるよう、引き続き努力を継続していきます。

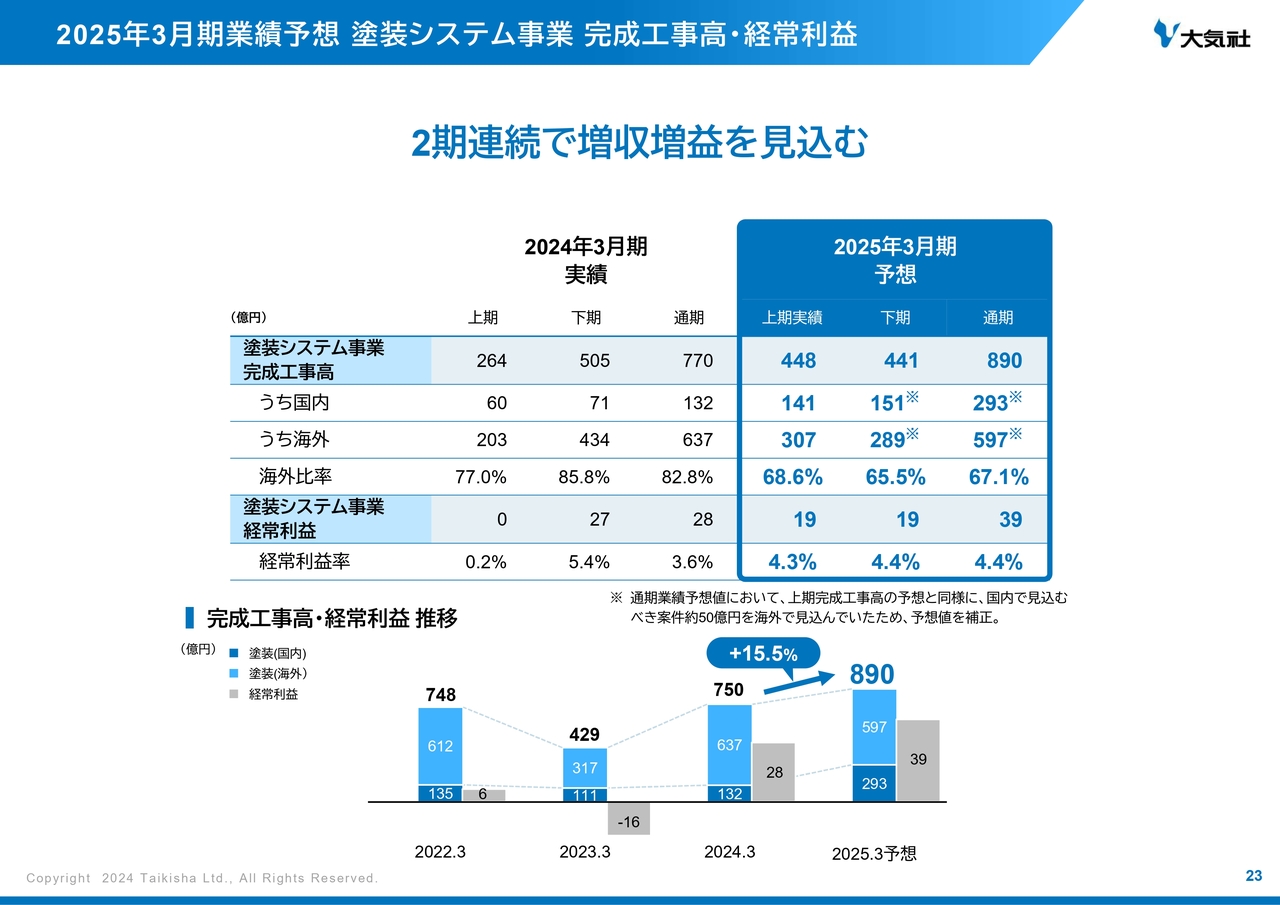

2025年3月期業績予想 塗装システム事業 完成工事高·経常利益

当ページは、塗装システム事業の完成工事高と経常利益を前期比でまとめています。

まず、完成工事高は、通期業績予想において、上期完成工事高の予想と同様に、国内で見込むべき案件約50億円を海外で見込んでいたため、予想値を補正しています。

なお、塗装システム事業全体としては、前期比119億円増で期初予想どおりの890億円となる見通しです。

次に経常利益は、先ほどご説明のとおり上期の予想を上回りましたが、国内の手持ち案件の採算性の改善は、当初の想定の範囲内であることから、通期業績予想については据え置いており、前期比10億円増の39億円となる見通しです。

完成工事高・経常利益の推移でお示ししていますとおり、2023年3月期で底を打ち、2期連続で増収増益の見通しです。

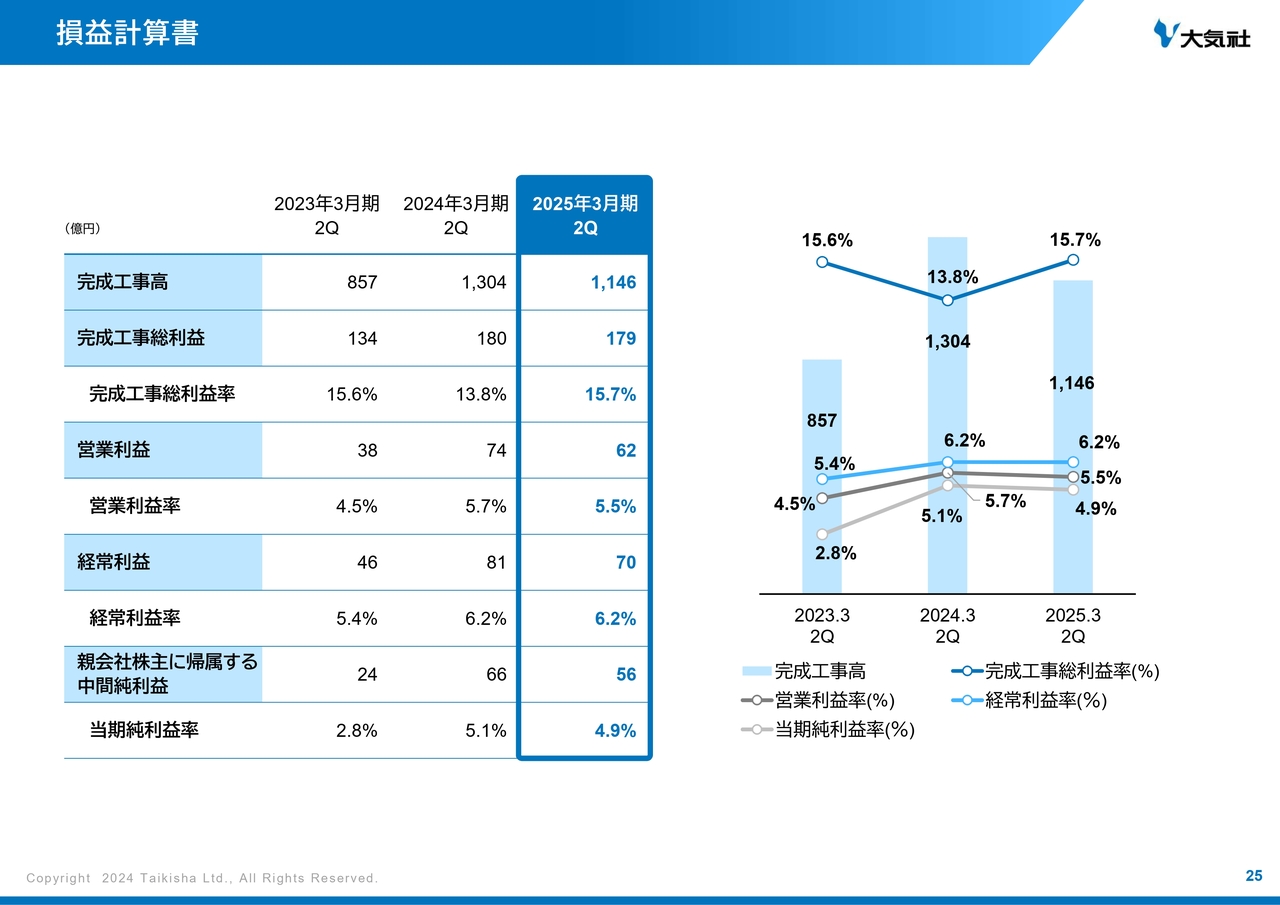

損益計算書

当ページからは、連結財務諸表を順番にお示しします。

当ページは、3ヶ年の業績の推移を表しています。ご参照ください。

貸借対照表

当ページは、連結の貸借対照表です。ご参照ください。

キャッシュフロー計算書

当ページは、連結のキャッシュフロー計算書です。

2025年3月期第2四半期の現金及び現金同等物の四半期末残高は、2024年3月期末より222億円減少し、410億円となりました。

営業キャッシュフローは、売上債権の減少により増加したものの、仕入債務の減少により、167億円のマイナスとなりました。

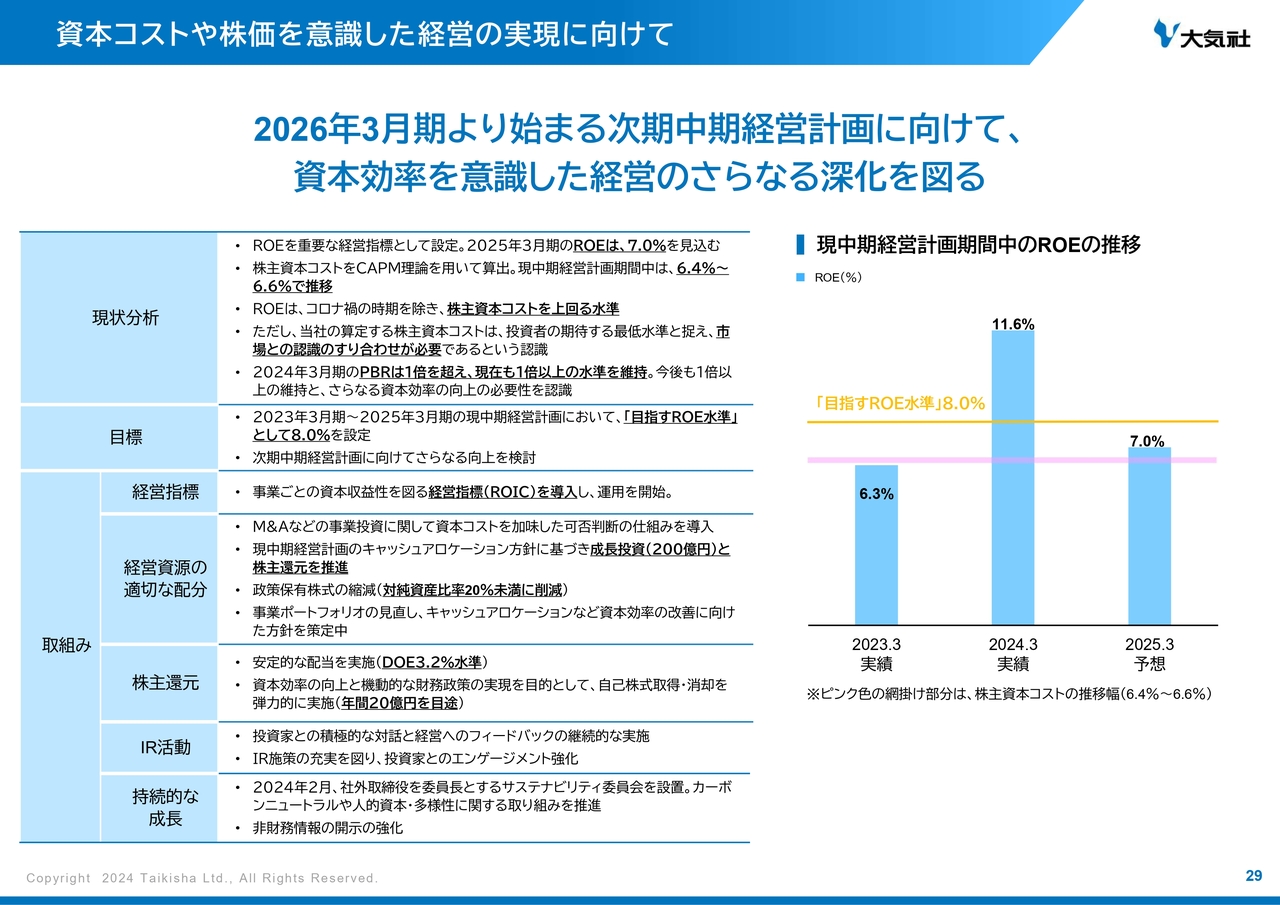

資本コストや株価を意識した経営の実現に向けて

中川正徳氏(以下、中川):経営企画本部長の中川です。

ここからは、資本コストや株価を意識した経営の実現に向けた取り組み状況と、中期経営計画の進捗をご説明します。

当ページは、資本コストや株価を意識した経営の実現に向けた当社の取り組み状況について記載しています。

当社取締役会においては、資本コストや株価を意識した経営の実現に向け、当社の資本コストとともに、資本効率を測る指標として、自己資本利益率(ROE)や事業ごとの投下資本利益率(ROIC)を適切に把握し、全社として目指すROE水準(8パーセント)の達成に向けた取り組みを行っています。また、個別の事業投資案件についても執行の組織である事業投資委員会等を通じて資本コストを加味した可否判断の仕組みを導入しています。

現在、事業ポートフォリオの見直しや経営資源の最適配分(キャッシュフローアロケーション)などの資本効率に関する改善に向けた方針や目標のさらなる向上等を検討しており、次期中期経営計画の策定を通じて開示を予定しています。

長期ビジョン

ここからは、中期経営計画の進捗をご説明します。

当ページは、本中計の策定にあたり見直した長期ビジョンを記載しています。「Innovative Engineering」と「Diversity & Inclusion」という2つのビジョンを掲げています。

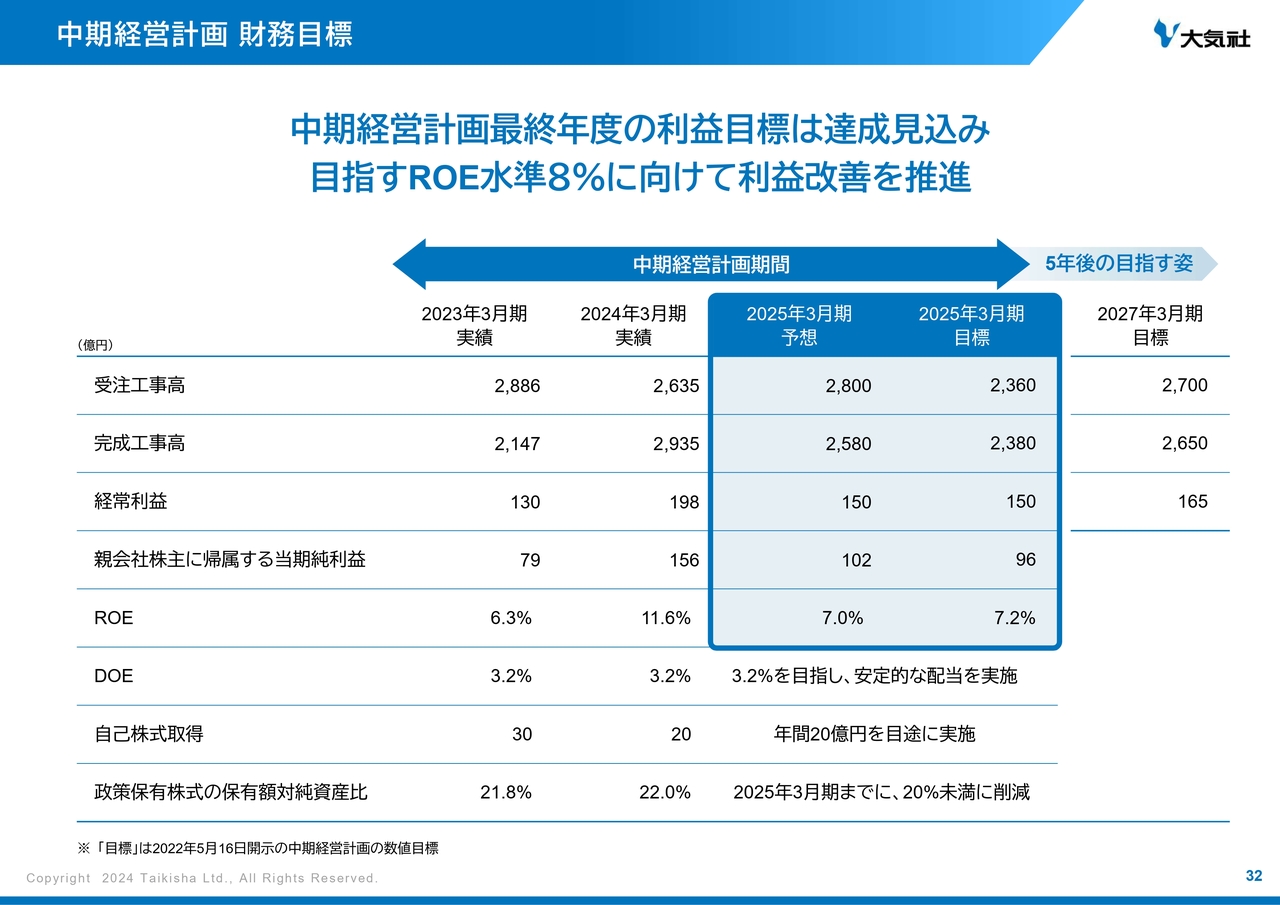

中期経営計画 財務目標

当ページは、本中計の財務目標について記載しています。

2025年3月期の業績予想に関しては、全ての項目で中計で掲げていた目標を達成する見通しです。

ただし、ROEに関しては、当期純利益が当初目標の96億円を上回る102億円となる見込みですが、中計目標策定時の為替や投資有価証券の評価額等の要因により自己資本が当初想定より上振れることにより、7パーセントに留まる見通しです。引き続き、目指すROE水準8パーセントを超えられるよう努力をしていきます。

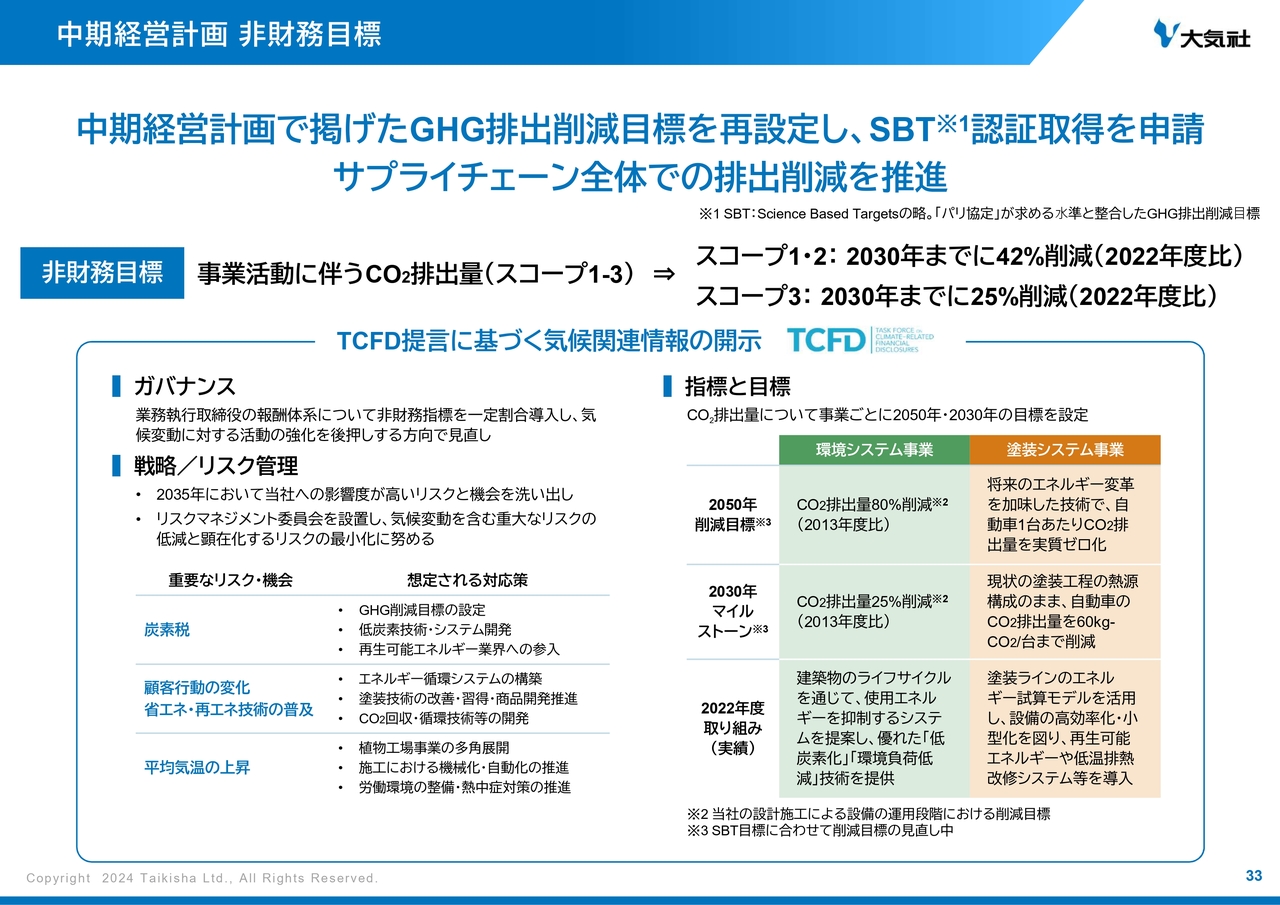

中期経営計画 非財務目標

当ページは、本中計の非財務目標について記載しています。ご参照ください。

中期経営計画 投資計画

当ページは、本中計の投資計画について記載しています。

環境システム事業において、今年7月に、神奈川県愛川町に新・技術開発センター「TAIKISHA INNOVATION SITE AIkawa」を開設しました。

また、塗装システム事業においては、スプレー塗装に代わるドライ加飾技術の開発を急ピッチで進めていまして、今月11月中をめどに、神奈川県座間市にありますテクニカルセンターにデモラインが完成予定です。

2つの施設に関しては、後段で詳しくご説明します。

3年目の今期は、今申し上げました開発関連の投資に加え、ITDX・人材関連の投資、M&A等により200億円の投資を着実に実施していきます。

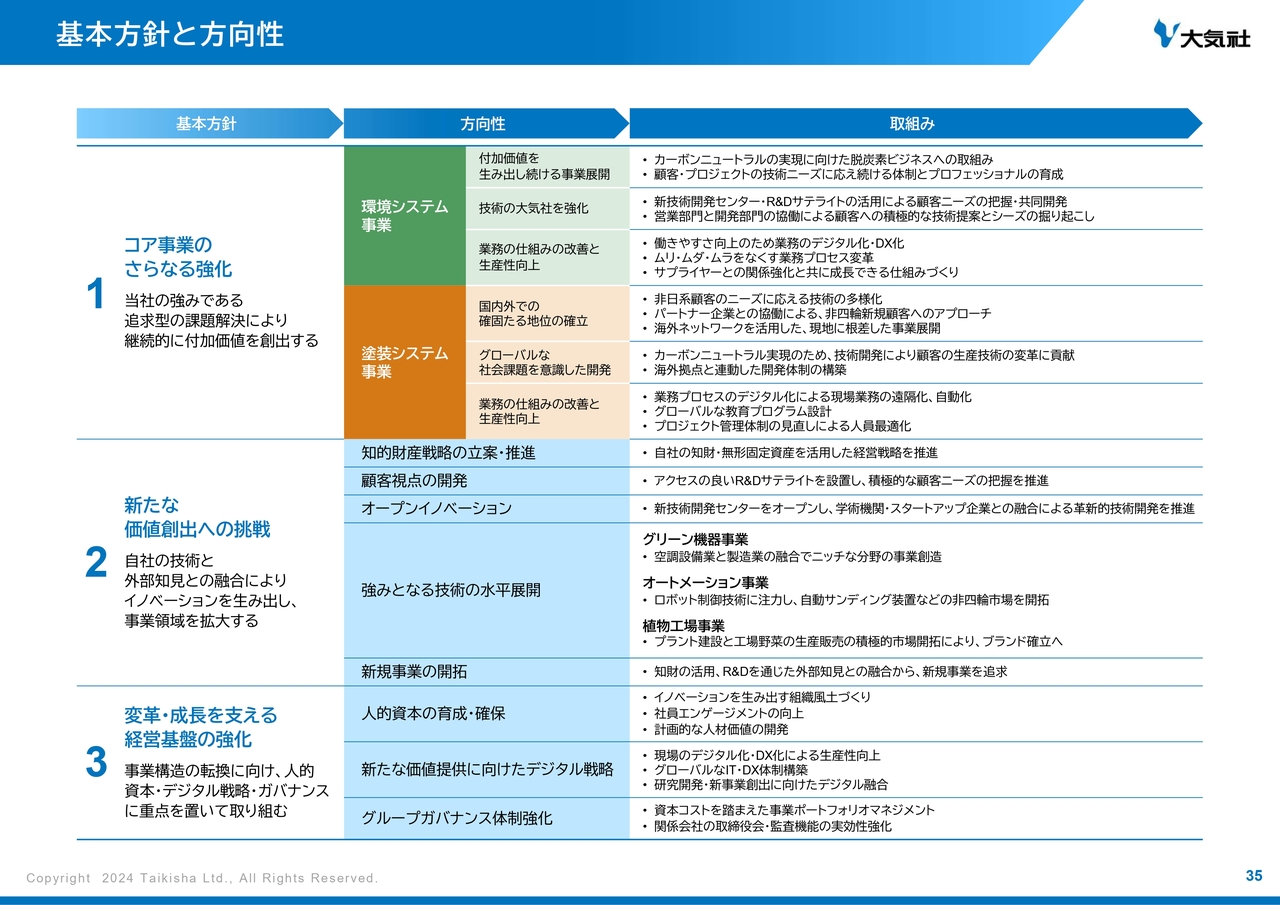

基本方針と方向性

当ページは、本中計の「基本方針と方向性・取組み内容」ついて記載しています。

各戦略における取り組み 環境システム事業 ~新たな価値創出への挑戦~

それでは、中計の各戦略に基づく取り組みのうち、2025年3月期の取り組みを2つ紹介します。

1つ目は、全社で掲げる「新たな価値創出への挑戦」における環境システム事業の取り組みとして、社会のニーズを先取りした新たな価値創造の拠点として、今年7月に新技術開発センター「TAIKISHA INNOVATION SITE AIkawa」を稼働しました。

今回竣工しました「ADVANCED PLAZA」では、太陽光発電および採熱システムなどの自社技術の確立により、ネットゼロ・エネルギー・ビルディング、いわゆるZEBの認証を取得しています。

昨年すでに開設しています新宿本社のサテライト施設「TAIKISHA INNOVATION GATE Shinjuku」や、塗装システム部門のテクニカルセンターとの連携を通じ、お客さまをはじめとするパートナーとの協創、部門や国を越えての情報発信の活性化により、イノベーションが生まれることを期待しています。

各戦略における取り組み 塗装システム事業 ~グローバルな社会課題を意識した開発~

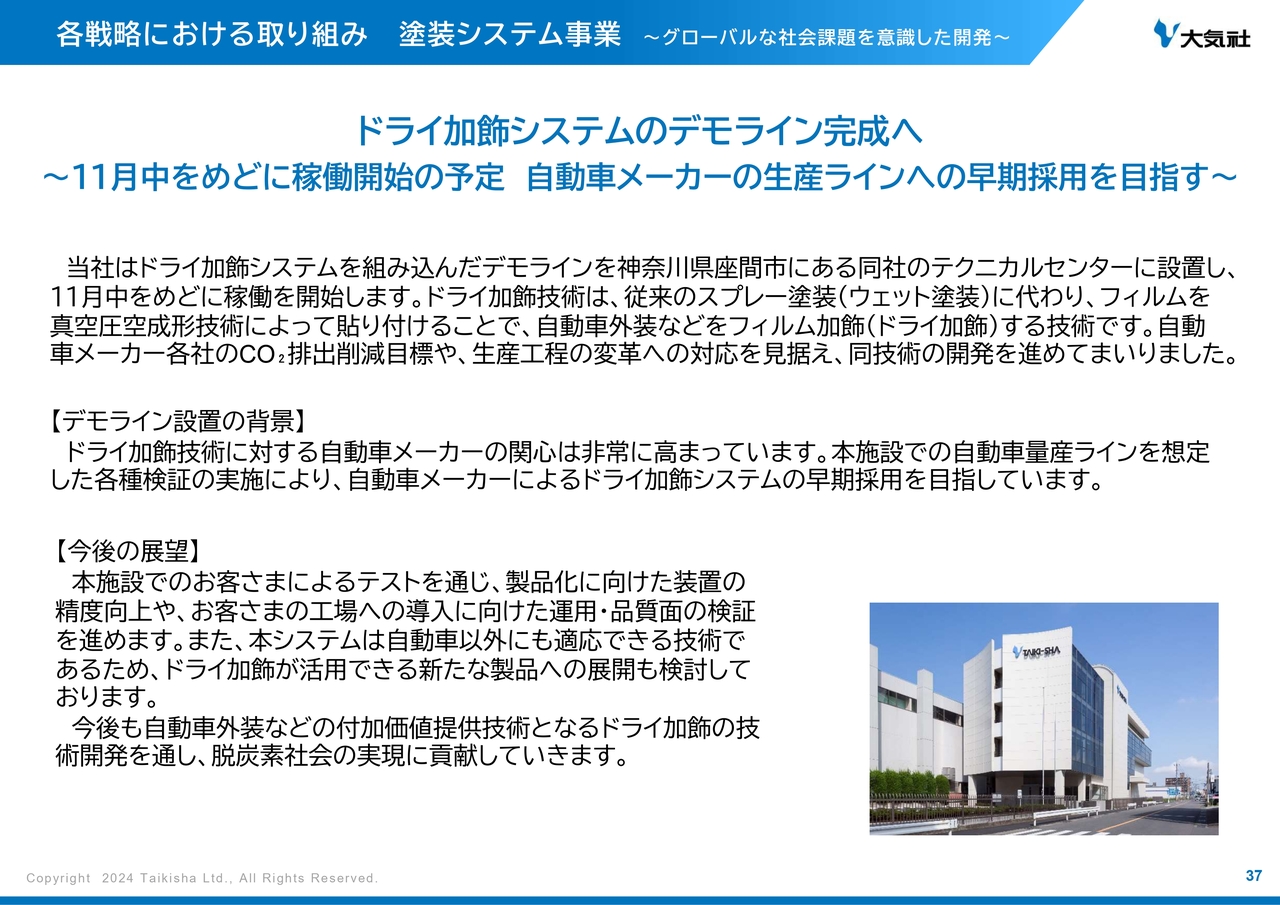

2つ目は、塗装システム事業の掲げる「グローバルな社会課題を意識した開発」における取り組みとして、ドライ加飾システムの開発についてです。

神奈川県座間市にある当社のテクニカルセンターで、ドライ加飾システムのデモラインが今月11月末に稼働を開始します。これにより、ドライ加飾システムの自動車メーカーの生産ラインへの早期採用を目指していきます。

本施設でのお客さまによるテストを通じ、製品化に向けた装置の精度向上や、お客さまの工場への導入に向けた運用・品質面の検証を進めます。また、本システムは自動車以外にも適応できる技術であるため、ドライ加飾が活用できる新たな製品への展開も検討しています。

今後も自動車外装などの付加価値提供技術となるドライ加飾の技術開発を通し、脱炭素社会の実現に貢献していきます。

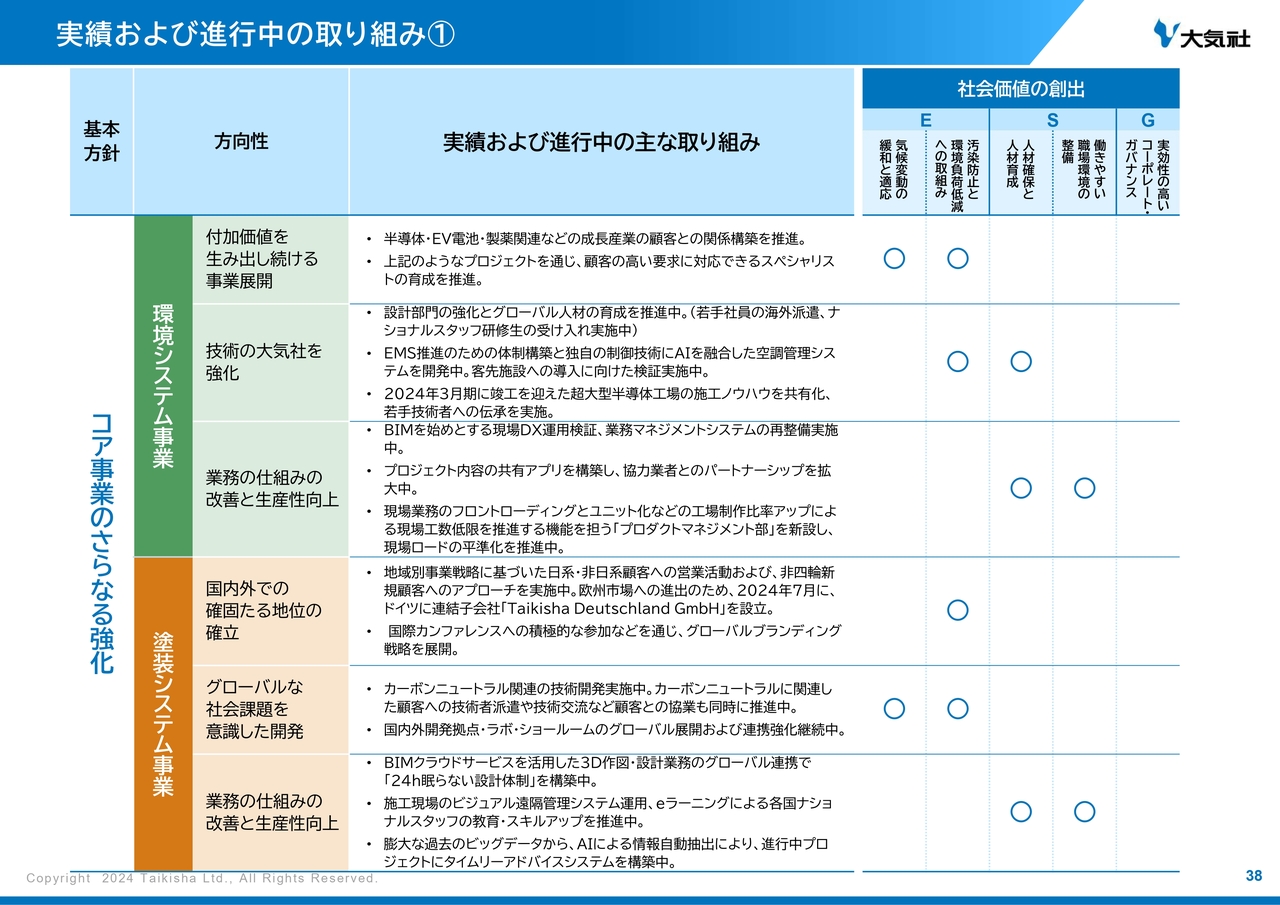

実績および進行中の取り組み①

当ページからは、各戦略における2025年3月期上期の実績や進行中の主な取り組みについて記載しています。ご参照ください。

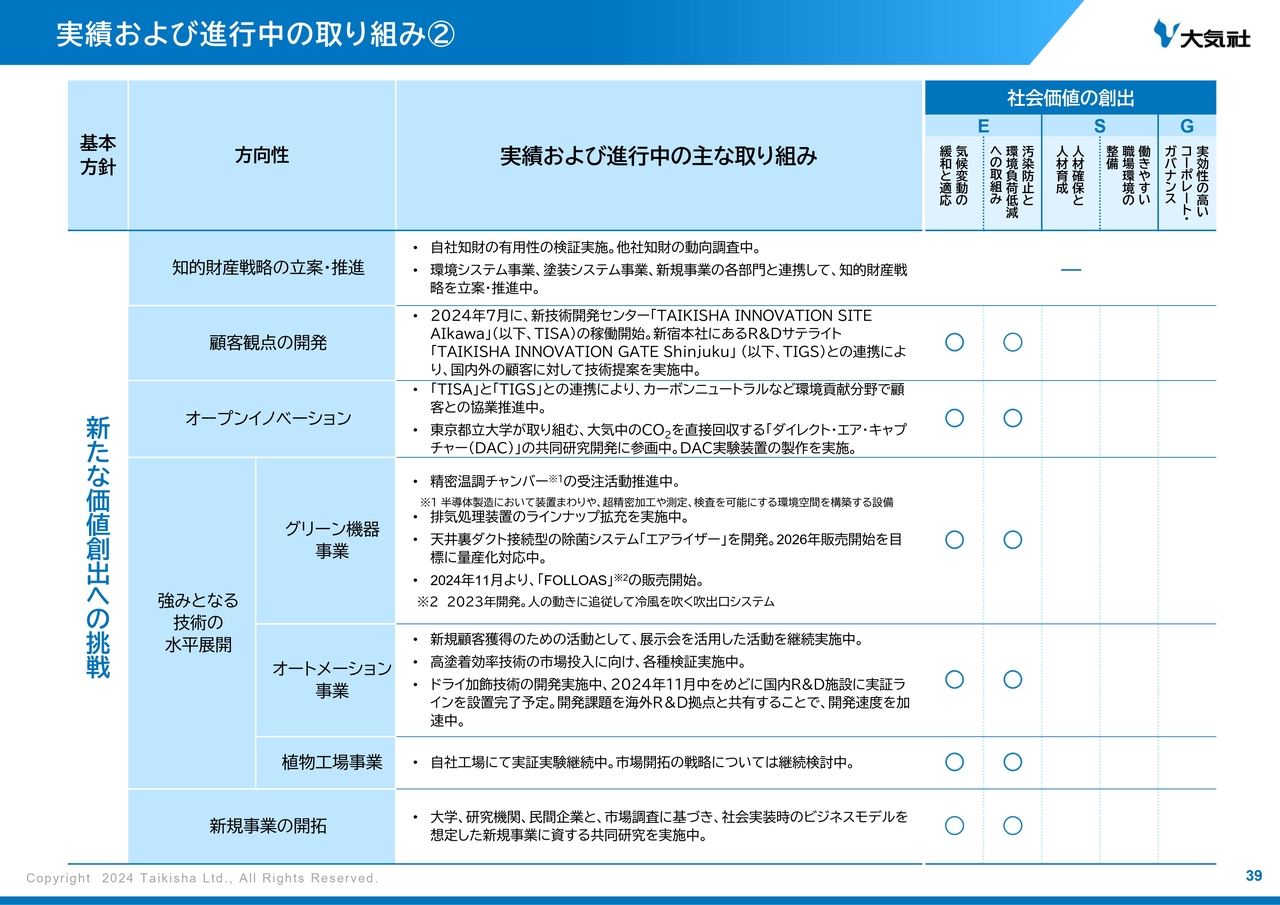

実績および進行中の取り組み②

こちらは取り組み②です。

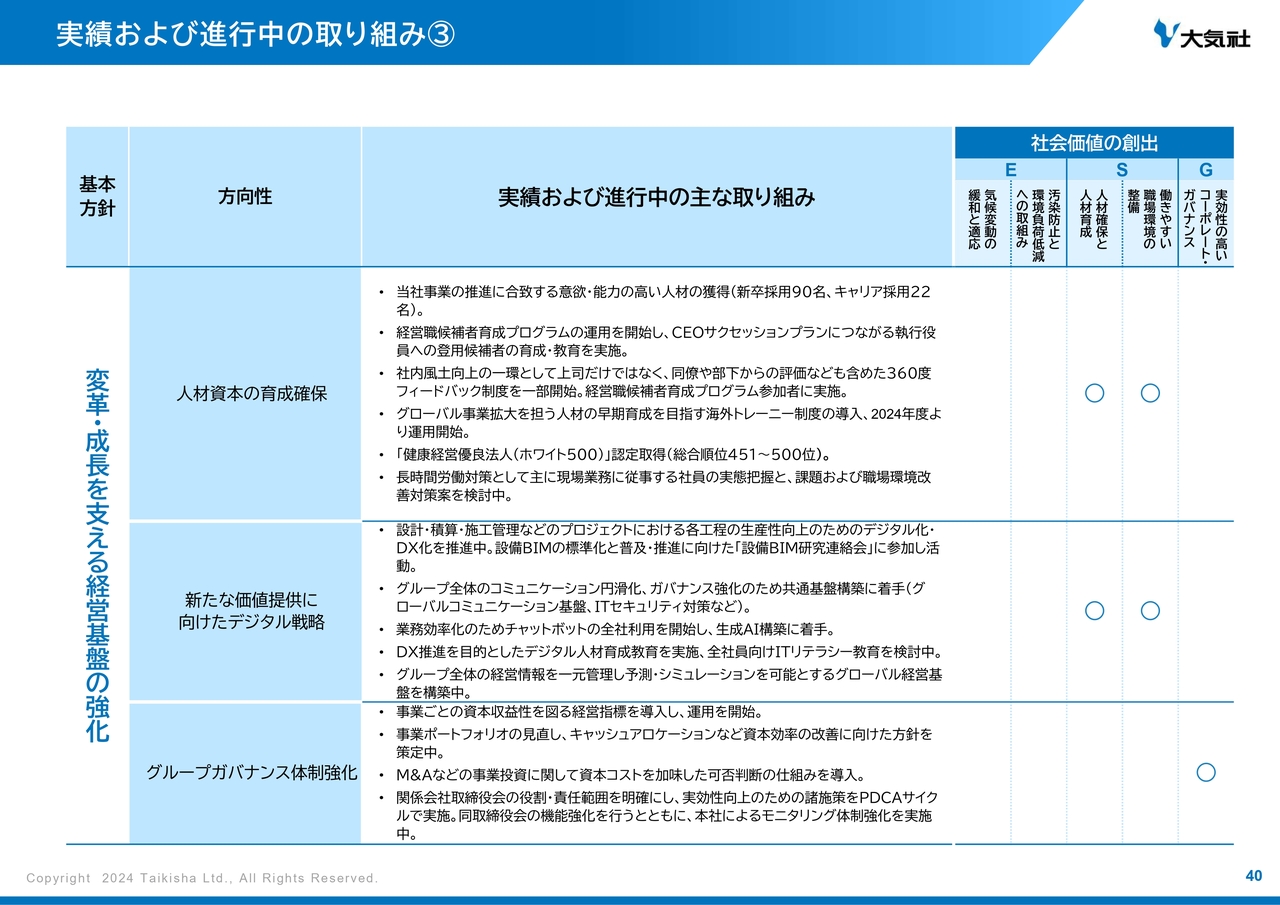

実績および進行中の取り組み③

こちらは取り組み③です。

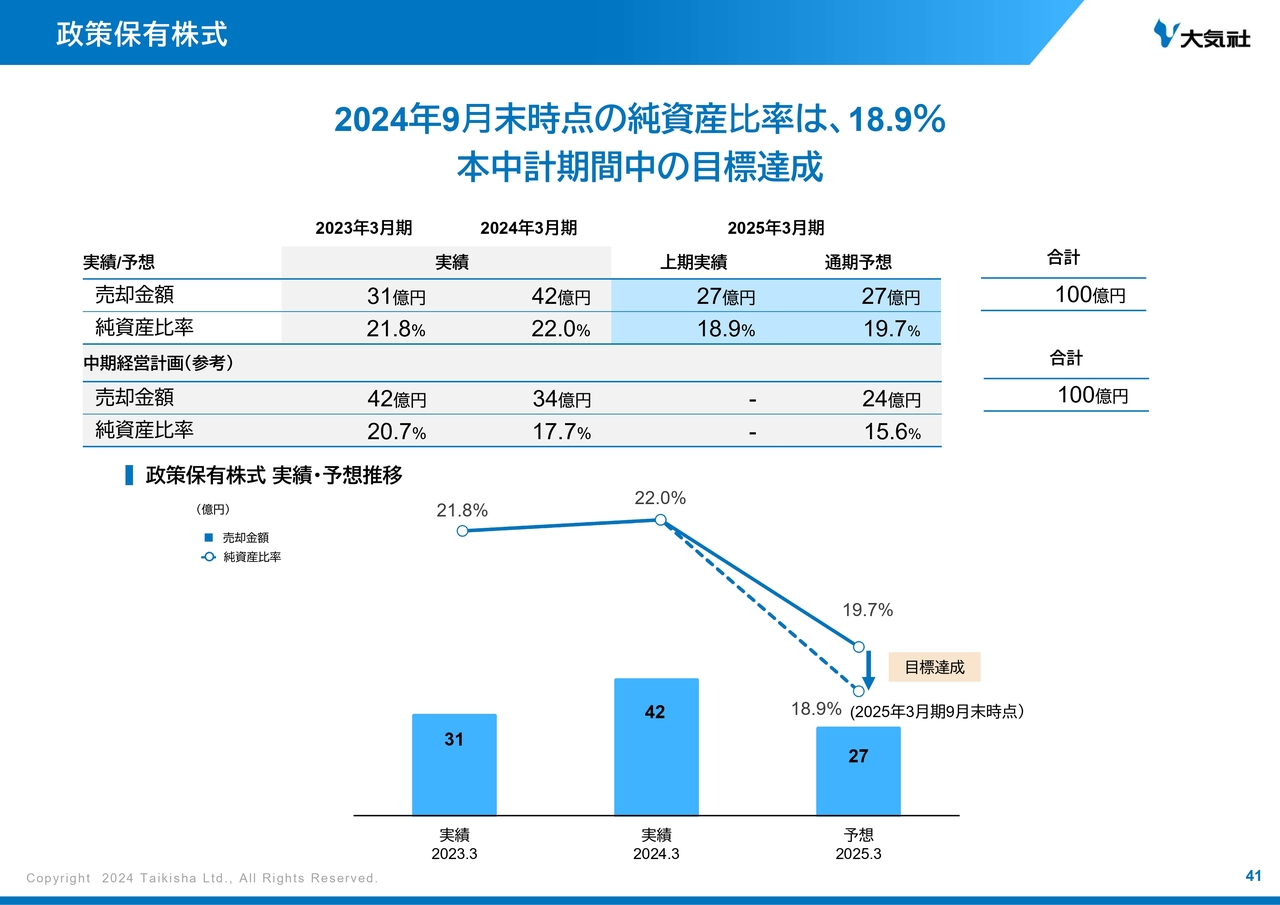

政策保有株式

当ページは、本中計の政策保有株式の削減計画について記載しています。

2025年3月期上期における売却金額の実績は27億円となりました。それにより、2024年9月末時点の純資産比率は、18.9パーセントとなり、対純資産比率20パーセント未満に削減の目標を達成しています。引き続き株価の状況に応じて削減していきます。

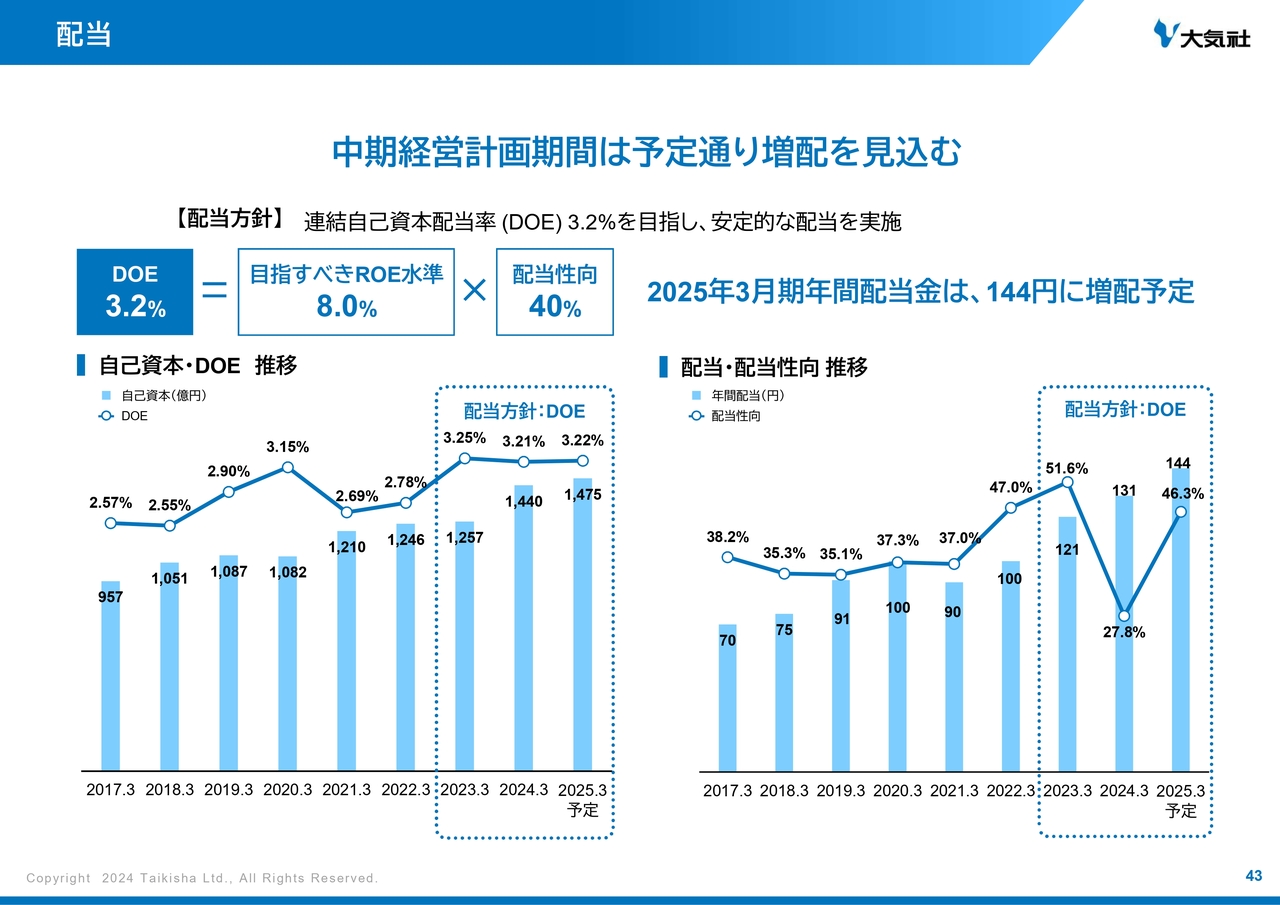

配当

次に、当社の株主還元についてご説明します。

当ページでは、配当についてご説明します。過去の配当方針については、配当性向による目標を掲げていましたが、2023年3月期から始まった中計においては、利益配当金による利益還元を最重要施策の1つとして、自己資本配当率(DOE)3.2パーセントを目指し、安定的な配当を実施しています。2025年3月期の年間配当は、期初公表の配当予定金額から変更はなく、1株につき144円で実施する予定です。

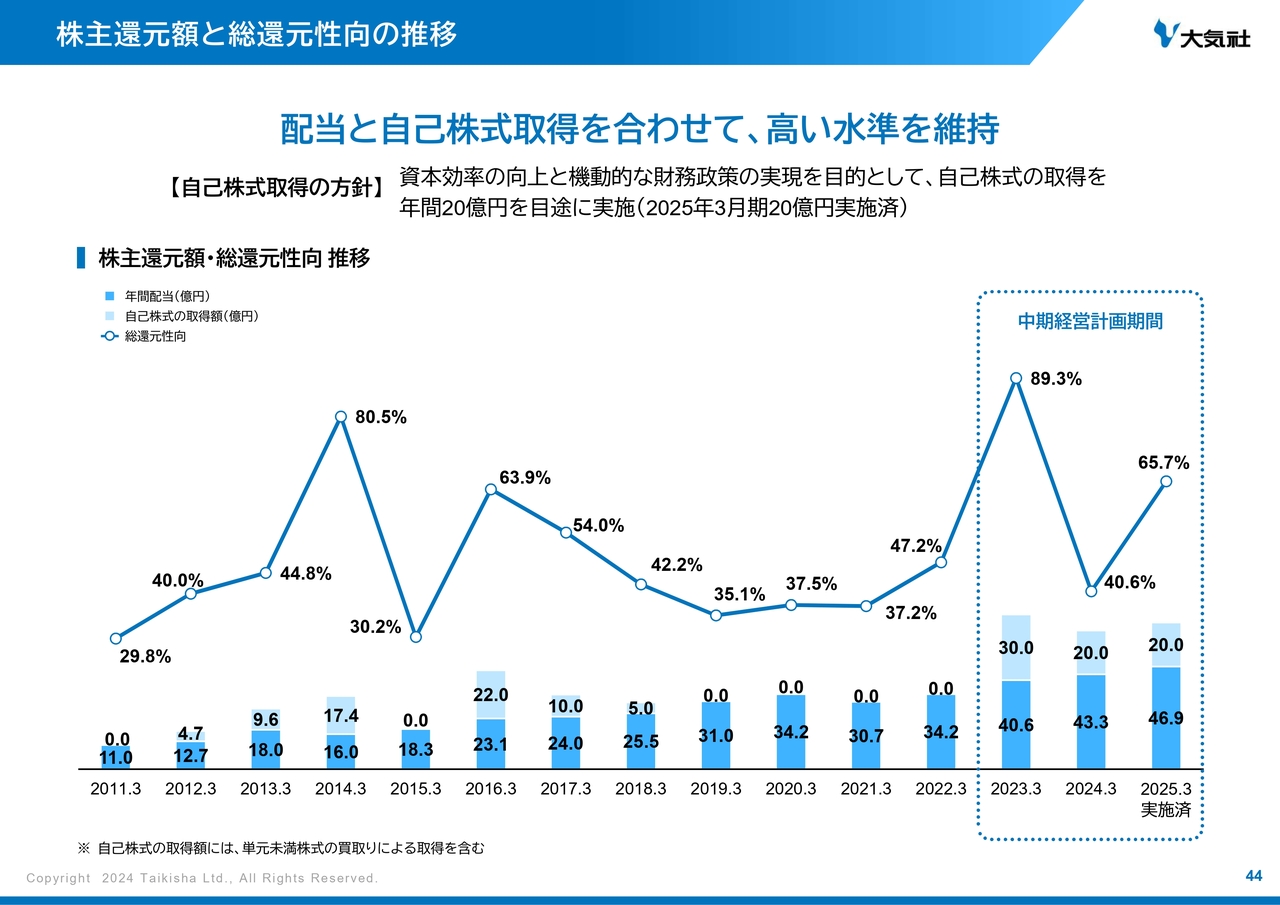

株主還元額と総還元性向の推移

当ページでは、自己株式の取得についてご説明します。

薄いブルーの棒グラフが自己株式の取得額の推移を示しています。

中計1年目の2023年3月期は、30億円、2年目は20億円、3年目の今期は20億円の自己株取得を実施しました。

配当と自己株式の取得を合わせて、より高い水準の株主還元を目指していきます。

ご参考として株主還元額と総還元性向の推移も載せていますので、ご参照ください。

本日のご説明は以上となります。ご清聴いただき、ありがとうございました。

質疑応答:塗装システム事業の事業環境について

質問者:塗装システム事業のご説明の中で、「足元の案件の出件時期が流動的になっている」というお話がありました。このあたりの事業環境について、もう少し詳しく教えてください。

自動車販売台数の伸び悩みや生産調整等などで、下期以降の出件または着工が後ろ倒しになるリスクがあるのでしょうか?

浜中幸憲氏(以下、浜中):塗装システム事業部の浜中です。受注環境の中で一部流動的であるとご説明しましたが、その中身については地域によって違います。

例えば、中国においては、足元の経済低迷が明確になってきたため、日系メーカーを中心に投資控えが起きており、後ろ倒しの傾向が見え始めています。一方で、インドにおいては、増産体制の構築が急務である自動車メーカーが多くいるため、好調に推移しています。

下期においても全体としては、上振れの期待を持っていますが、部分的にはそのようなところがあることを、リスクの1つとしてご説明しました。

質疑応答:財務のバランスと、中期経営計画での還元の拡大余地について

質問者:中期経営計画に向けたキャッシュ・アロケーションに関する質問です。御社はおそらくネットキャッシュで600億円程度お持ちだと思いますが、他社を見ていると、ほぼネットデットがイーブンといった会社もあります。

そもそもネットキャッシュをもつ必要性があるのでしょうか? また、この分を成長投資や株主還元に振り向ける可能性はありますか? 今の財務のバランスと、中期経営計画での還元の拡大余地について、考えをお聞かせください。

中川:多くの投資家から「キャッシュを持ち過ぎではないか」とのお話をいただきます。当中期経営計画において、配当や自社株買いについては当初の予定どおりと考えています。

余剰キャッシュを自己株式として取得して一時的に株価が上がっているような会社もありますが、みなさまが最終的に望んでいるのは成長投資だと思います。いろいろなところでリスクはありますが、できるだけ成長性のある分野を探して資本を投入し、キャッシュを有効に使っていきます。

それでも余剰となるキャッシュについては、配当や自社株買いのかたちで、総還元性向でお返しするようバランスを整えていますので、次期中期経営計画まで半年ほどお待ちいただければと思います。

質疑応答:各事業の上振れ余地と、来期以降の増益の見通しについて

質問者:通期の業績予想の全体感についてうかがいます。まず、今期の塗装システム事業は、下期にかけてかなり保守的に見えますし、環境システム事業についても下期中心となっています。いずれも事業環境を考えれば通期で上振れてきてもよいと思いますが、その余地はあるのでしょうか?

また、中期経営計画について、来期以降の増益の考え方を教えてください。特に、環境システム事業については、好採算案件もあり売上も大きく上がると思いますので、来期に向けて大幅増益等も期待できそうですが、いかがでしょうか?

祖父江正氏(以下、祖父江):環境システム事業部長の祖父江です。環境システム事業の期末のおおよその予想としては、完成工事高も販管費も想定どおりの推移です。 完成工事高増や販管費減による経常利益増は、今のところ見込んでいません。

また、工事総利益に関しては、竣工案件が少ないため、追加工事などによる利益の積み増しが前年に比べると少ない状況であり、現時点では改善幅は不透明なため、据え置きとしています。

来期についての考え方ですが、今期は受注工事高が2,000億円と、来期、再来期に向けて完成工事高が増えますので、今のところ増益を見込んでいます。そのあたりの数字は、次期中期経営計画でご説明したいと思っています。

質問者:工事総利益率の改善幅が不透明とのことですが、上期までは社内計画に対して順調であり、下期もその流れが続けば、上振れ余地があると理解してよいでしょうか?

祖父江:まだ明言はできませんが、利益率改善の取り組みはしています。

浜中:塗装システム事業について回答します。今期の上期の結果を見て、下期も上振れの期待があるのではないかというご質問ですが、まず上期に力を入れて取り組んできたことの1つに、労働基準法改正に伴う残業対策があげられます。

フロントローディングに力を入れて、海外調達や、設備や装置の海外へのシフト、より完成度の高いモジュール化によって負荷の低減を図ってきました。それが業績にも寄与した結果、当初の予想を上回る効果が出ました。

ただ、完成工事高が上期にかなり先取りできた影響もあり、下期にもそれが継続することを期待はしているものの、今のところ据え置いたかたちで報告しています。

来期以降については、近年塗装システム事業の採算性が低迷している背景として、特にプロセス事業での技術のコモディティ化などがあったことに加え、自動車メーカーに特化したビジネスのポートフォリオが、あまりにも偏重し過ぎていたことも大きな原因になっています。そこで現在、すでに発表している成長戦略の「五本の柱」を掲げて、現在ポートフォリオの改善拡大に取り組んでいます。

来期以降に成果が出てくると思いますので、より一層の収益改善に寄与するのではないかと期待しています。

質疑応答:現在の株価について

質問者:資本コストや株価を意識した経営に関して、御社の今の株価についてどのように考えているか、コメントをお願いします。事業環境は非常に良好で、来期以降はしっかり業績が出てくるとは思うのですが、他社の空調設備会社の株価に比べると、足元はやや低調に推移している印象です。

今後株価を上げていくために、資本効率の観点も含めてどのように考えているか、教えてください。

長田:株価については、市場が決めることです。その評価についてどのように考えているかと言えば、私どもが取り組んでいることをきちんと開示した上で評価していただけていると思っていますが、その開示の部分がまだ若干足りないのかとも感じます。

ただし、株価については、市場が決めるものですので、私からコメントできることはありません。

質疑応答:ドライ加飾システムの受注開始時期および従来システムとの比較について

質問者:塗装システムにおいてです。今月末にドライ加飾のデモラインが出来上がるとのお話でしたが、実際の受注はこの中期経営計画期間中に始まるのでしょうか? あるいは、何年か先の話になるのでしょうか?

また、従来の塗装システムと比べて、例えば、同じ台数を塗装するのに必要な装置の価格が大きくなるのか小さくなるのか、マージンはどうなのかを併せて教えてください。

浜中:ドライ加飾については、弊社の神奈川県座間市にあるテクニカルセンターにて、今まさにデモラインを設置して試運転を行っている最中です。

そのようなタイミングにおいても、すでに日系自動車メーカーのみならず、米国系の自動車メーカーからも、デモラインを使って自分たちのパーツをドライ加飾してもらいたいとの依頼があり、すでに数件のテストを有償で受注しています。

その評価を得てから実ラインに展開し進捗していくことになっており、次期中期経営計画の間には業績貢献できるようにしていきたいと考えています。

また、従来のウェット塗装システムとのコスト面での比較については、設備が非常にコンパクトになりますので、ビルディングコストなども含めると、圧倒的にコストは下がると見込んでいます。

さらに、ウェット塗装ならではのメンテナンスコストが非常にかかりますが、それが一切不要になりますので、ランニングコストの低減にもかなり貢献できると考えています。

その点を付加価値として認めていただいて、売価は従来のウェット塗装よりも安くなければ売れませんのでそのように設定しますが、収益性の観点では従来よりも高い水準にしようと考えています。

質疑応答:欧州における塗装システム事業の現状と、来年度の業績貢献について

質問者:塗装システム事業について、欧州に再参入されたと思いますが、現状を教えてください。来年度から業績貢献が大きくなってくるのかどうかも併せてお聞かせください。

浜中:予定どおり、欧州の拠点はドイツのシュトゥットガルトに設立し、7月から営業を開始しました。

欧州自動車メーカーも設備投資が活況で、具体的な引き合いを受けています。自動車メーカーからは、大気社が本当に取引可能なビジネスパートナーかどうかを評価するということで、10月にもドイツから多数の方々が査察にいらっしゃいました。

塗装システム事業部全体の技術評価や、マネジメント評価などを無事に乗り切り、最高ランクの評価を得ましたので、今は具体的なプロジェクトの受注活動を進めています。

結果についてはまだ予断を許しませんが、ドイツの競合と真剣勝負しているところです。現時点では「乞うご期待」くらいしか回答できませんが、ご容赦願います。

質疑応答:中期経営計画における施工能力の増強について

質問者:スライド32ページに中期経営計画における定量目標があり、5年後の目指す姿も併せて記載されています。発表当時は、受注・売上とも段階的に増やしていくというお話だったかと思います。

実際には大型案件があってかなりでこぼこに推移していますが、売上拡大のためにこの中期経営計画で取り組んできたことを教えてください。売上をうまく高めるためには、お客さまからの発注タイミングの調整なども必要だと思います。

そのような営業面での工夫も含めて、自助努力と外部との話し合いの両面において、この中期経営計画期間中に、どの程度まで施工能力を高めてきたのでしょうか?

祖父江:ここ数年、特に若手社員の入社を段階的に増やし、さらに中期でも対応できるように中途採用も進めています。社員の育成も強化し、さまざまな案件に対応できるような施工能力をつけてきました。

特にここ数年は、プロジェクトが大型化したことで受注量が急激に増えてきています。まだ発展途上ですが、社員の教育と人員の増強に取り組んできた結果だと思っています。

質問者:単価向上や工事の大型化などによって、当初掲げていた数字を上回る結果で推移しており、今後の中期経営計画も同様の目線で進行していく、という理解でよいですか?

祖父江:おっしゃるとおりです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1979

|

3,440.0

(03/09)

|

-200.0

(-5.49%)

|

関連銘柄の最新ニュース

-

株ブロガー・さなさえ:AIデータセンターの建設ラッシュは続く♪業績... 02/28 17:00

-

今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 02/14 09:00

-

本日の【上場来高値更新】 日比谷設、荏原実業など188銘柄 02/10 20:10

-

出来高変化率ランキング(14時台)~アドバンスク、京都友禅HDなど... 02/10 14:55

-

出来高変化率ランキング(13時台)~阿波製紙、ヨコオなどがランクイン 02/10 14:05

新着ニュース

新着ニュース一覧-

今日 05:35

-

-

今日 05:30

-

今日 05:10