【QAあり】フリークアウトHD、通期売上高は前年比69%増の高成長 UUUMの100%子会社化によりインフルエンサーマーケティングを中核事業の一つへ

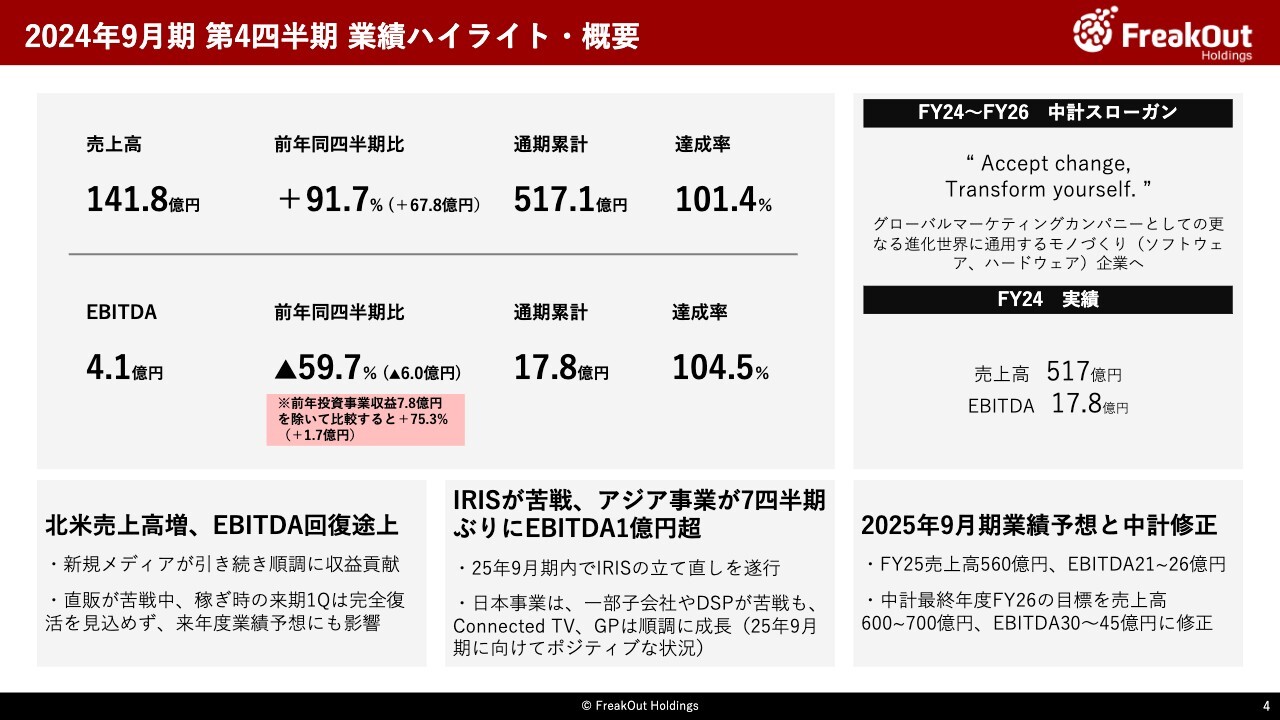

2024年9月期 第4四半期 業績ハイライト・概要

永井秀輔氏:株式会社フリークアウト・ホールディングス取締役CFOの永井です。第4半期決算の概況をお伝えします。

第4四半期については、決算期変更の影響で連結子会社であるUUUMについて6月から9月までの4ヶ月分の数値を取り込んでいます。当該影響により、売上については141.8億円と前年対比プラス91.7パーセントという大幅増で推移しました。また、通年でも517.1億円の売上ということで、業績予想に対してプラス1.4パーセント、前年対比でプラス69.0パーセントと大幅増で着地しました。

利益ベース(EBITDA)では、第3四半期単独で約4億円、累計で17.8億円となっています。前年同四半期は投資事業7.8億円の影響が非常に大きかったのですが、投資事業の影響を除くと前年同四半期2億円から今四半期4億円ということで順調に増加しています。また、対予算でも17億円の予算に対して17.8億円ということでほぼ予算どおりで着地しています。

以上のとおり、累計数値も含めてほぼ予想どおりで着地しています。第3四半期終了時の見通しと比較すると、第4四半期単体として見ると売上は当初想定よりも順調に推移しました。一方でEBITDAは第3四半期終了時にはさらに1億円から2億円程度は積めるのではないかと考えていましたので、物足りない水準となっています。

乖離の要因は、後ほど詳細お伝えしますが北米が売上の大幅増に比較してEBITDAが伸びていないためです。これは引き続き顧客獲得が順調である一方で、直販が苦戦しているという点につきます。前回の決算説明会では、第4四半期から来期には完全復活する見込みとお伝えしており、現在も来期に改善するべくチームの再組成などにかなりリソースを費やしています。しかし、稼ぎ時である第1四半期にはまだ解消されない可能性が高く、これが2025年9月期の業績予想を比較的弱く見ている要因にもなっています。

また、IRISが引き続き苦戦しています(持分法投資利益で、第4四半期単独で前年度1.5億から今年度1.0億円、通年で6.1億円から4.6億円)。これは主要顧客であるBtoB SaaSクライアントの予算減という引き続きのマクロな要因もありますが、当社自身で解決できる課題も多くあるので、リソースの投入と体制構築を進めて、2025年9月期内には課題を解決して従来の持分法投資利益を安定して継続できるようにしていきます。

一方で、その他の主力事業である広告事業(日本)、インフルエンサーマーケティング(UUUM)、アジアの各事業については、一部子会社の不振で苦戦している部分もありますが、大きくマイナスになることはなく第4四半期推移しています。特に日本事業は、GPやHigh Impact広告など2025年9月期に向けてポジティブな要素がいくつかあり、かなりよい状況になってきています。

また、2025年9月期の業績予想及び中計最終年度2026年9月期の目標数字について、後ほどのパートで詳細をご説明します。

事業別ハイライト

各事業別のハイライトがこちらになります。

全体としてはお伝えのとおり、第3四半期決算の時点で見込んでいたほどのEBITDA水準(5億円から6億円)には北米が主な理由で至らなかったものの、EBITDA4.1億円ということでまずまずの水準で着地しています。

その中でまず北米については、売上高は47.8億円(前年同四半期比プラス38.0パーセント)と、引き続きトップラインが順調です。後のページでUSDベースでの月次推移をお伝えしますが、クライアント獲得である程度自動的に伸びていくプログラマティックな取引による売上が引き続き順調に推移しており、前年度を大幅に超過しています。

一方で、前回の説明とほぼ同様なのですが、引き続き直販売上の回復が遅れており、粗利が回復しきっていないことから、利益ベースではまだ回復途上となっています。来期以降も、大統領選挙の影響などもあり、少なくとも第1四半期はこの状況が継続する見込みで、当初想定なら過去最高のEBITDAを通年で狙えると考えていましたが、恐らく2024年9月期並かやや下回るくらいになるのではないかというのが直近の見通しです。

日本については、IRISや一部子会社が不振になっている影響で対前年でもマイナスが生じています。一方で左記以外は予算通りで着地しています。詳細については後ほどお伝えしますが、日本でポジティブなのが引き続き動画・Connected TV領域と、GPも大きく成長しています。それに対して、3rd Party Cookieベースのプロダクトの売上が減少したことなどの影響で、売上・EBITDAともにマイナスとなっています。

来期以降に向けては、IRISの立て直しを早急に進めることと、先日リリースしたHigh Impact広告のプロダクトの収益貢献や、3rd party cookieの利用停止が廃止になったことに伴う再成長などが生じていくため、ある程度再成長が見えてきた状況です。

また、アジアもまだ完全には安定しておらず、一部苦戦している拠点はあるものの、中国事業であったりその他拠点の収益が回復してきていること、お伝えのとおりadGeekの人員適正化が完了して利益水準が回復していること(4Q単体で0.5億円)などから、大幅な利益水準の改善を実現した状況です。

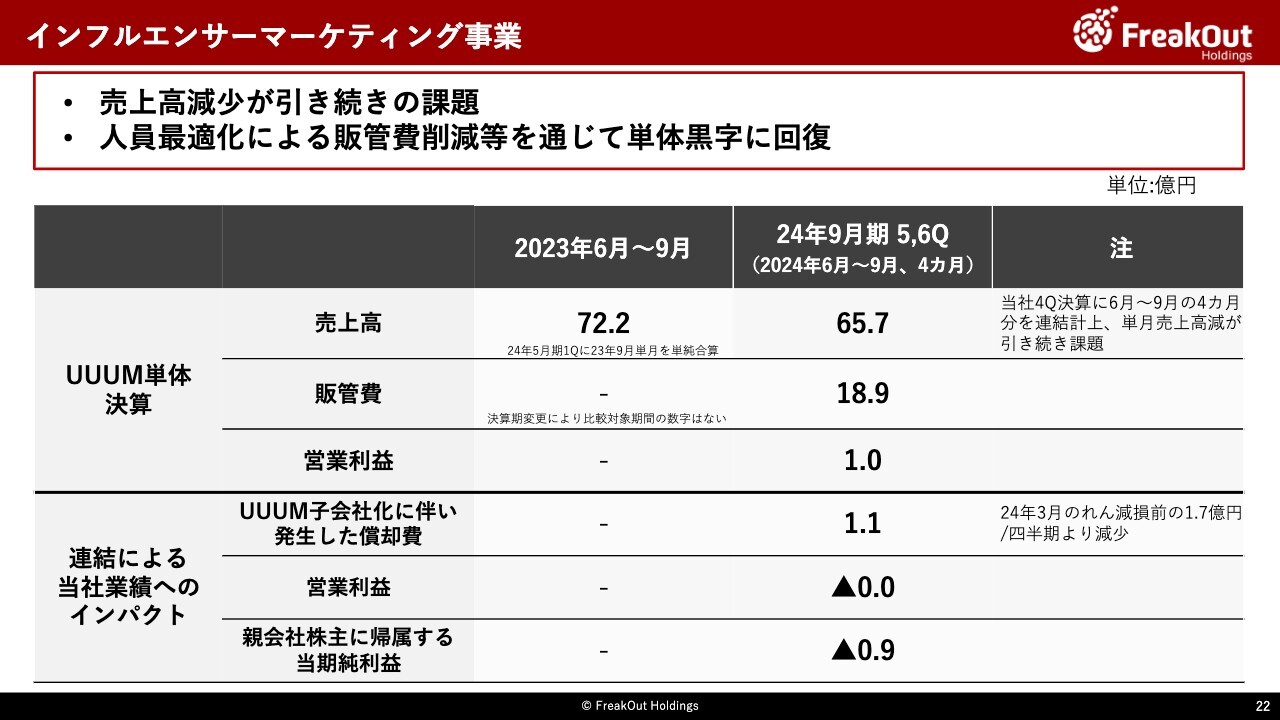

続いて、インフルエンサーマーケティング(UUUM)については、引き続き当初見込んでいた数字からはややビハインドが生じていますが、第4四半期で1.5億円のEBITDAということで利益貢献しています。なお、状況としては11月14日に公表した通りですので、詳細については控えします。

連結損益計算書

連結PLベースでのサマリがこちらとなります。

お伝えのとおり、トップラインが北米の回復もあり、非常に順調に成長しています。利益ベースでも、昨年度は投資事業による利益7.8億円が非常に大きかったため単純に比較するとマイナスですが、投資事業を除くとEBITDA、営業利益ともに健全な水準に回復してきています。EBITDAについては、次のスライドでウォーターフォールで昨年からの増減を整理しています。

一方で、経常利益以下については、ご存じのとおり今回第4四半期に、米ドル/円の為替レートが期初の161円から期末の142円と大きく円高が進行しました。その影響によって、為替差損が4.6億円程度発生しており、この影響が大きく大幅な減益となっています。但し、こちらもご存じのとおり足元為替は再びドル円で150円超の水準に回復しており、2025年9月期の第1四半期にはこのまま為替水準が推移するとすると、大きく増益となる見込みです。

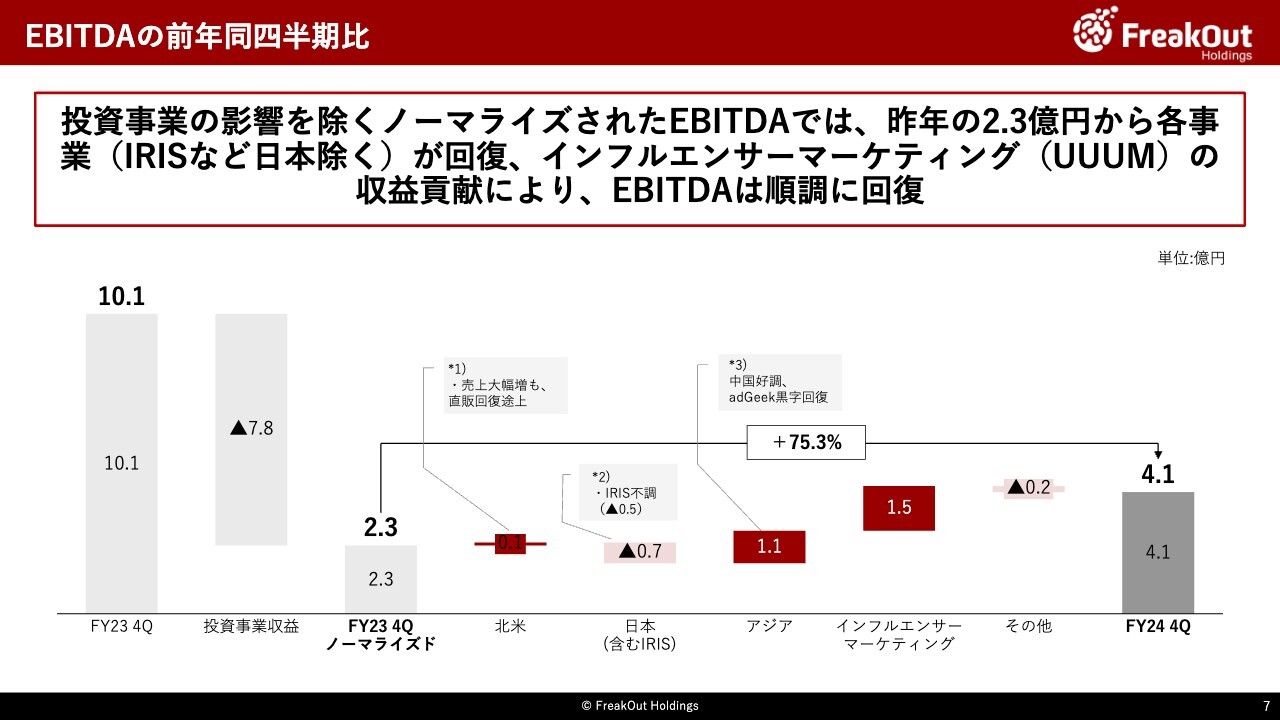

EBITDAの前年同四半期比

EBITDAの前年対比を事業セグメント別に整理したスライドがこちらです。

お伝えのとおり、昨年は投資事業の影響が非常に大きかったのですが、それを除いたノーマライズされたEBITDAベースだと、日本(IRIS)を除く各事業が順調に利益回復しています。さらにUUUMの業績貢献もあり、第4四半期で4.1億円のEBITDAと利益水準も回復しています。

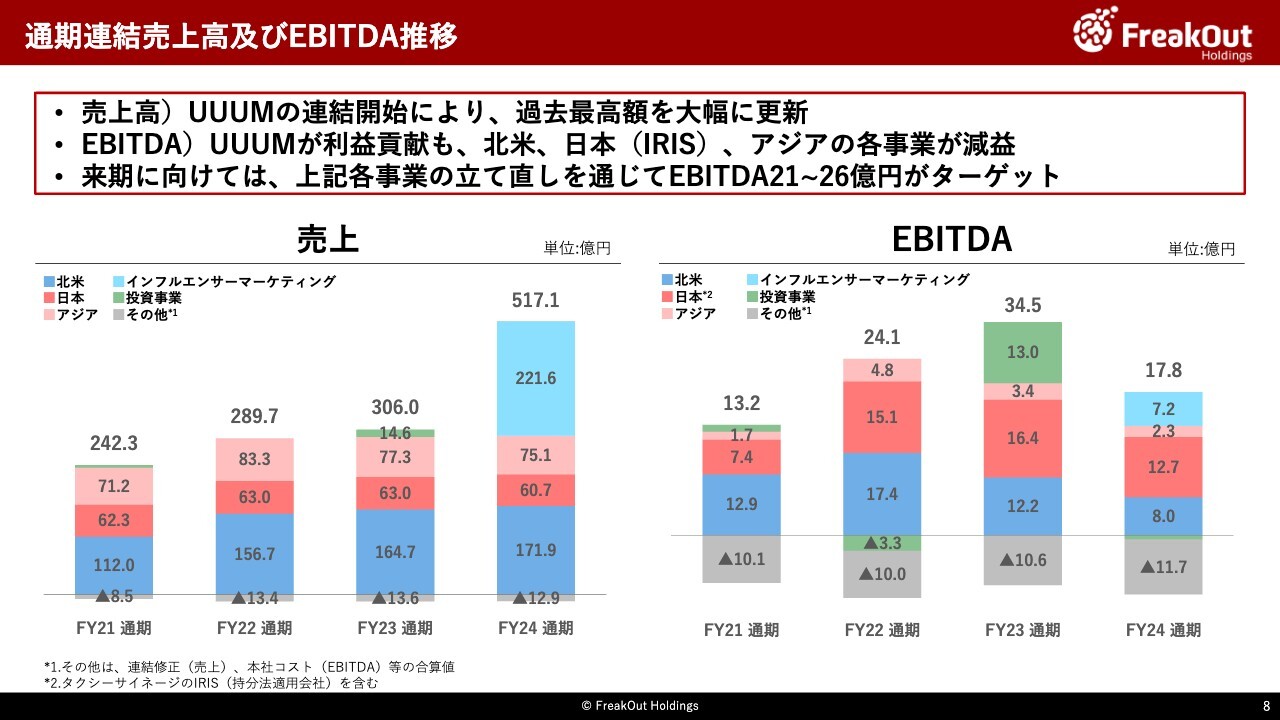

通期連結売上高及びEBITDA推移

通期の推移がこちらとなります。

売上高については、UUUMの連結開始によるインフルエンサーマーケティング事業のセグメント追加の影響で、517.1億円と過去最高を大幅に更新しています。

一方で、EBITDAは17.8億円と、投資事業の影響がなくなったことを加味しても昨年と比較して減益となっています。要因としては、北米がまだ利益ベースでは回復途上であること、日本もIRISを中心にかなり苦戦したことが主なものです。

来期以降については、UUUMとの統合によるより一層のコストカットであったり、北米の回復、日本もIRISの立て直しなどを通じて開示のとおり21億円から26億円のEBITDAまで回復させることを目標としています。

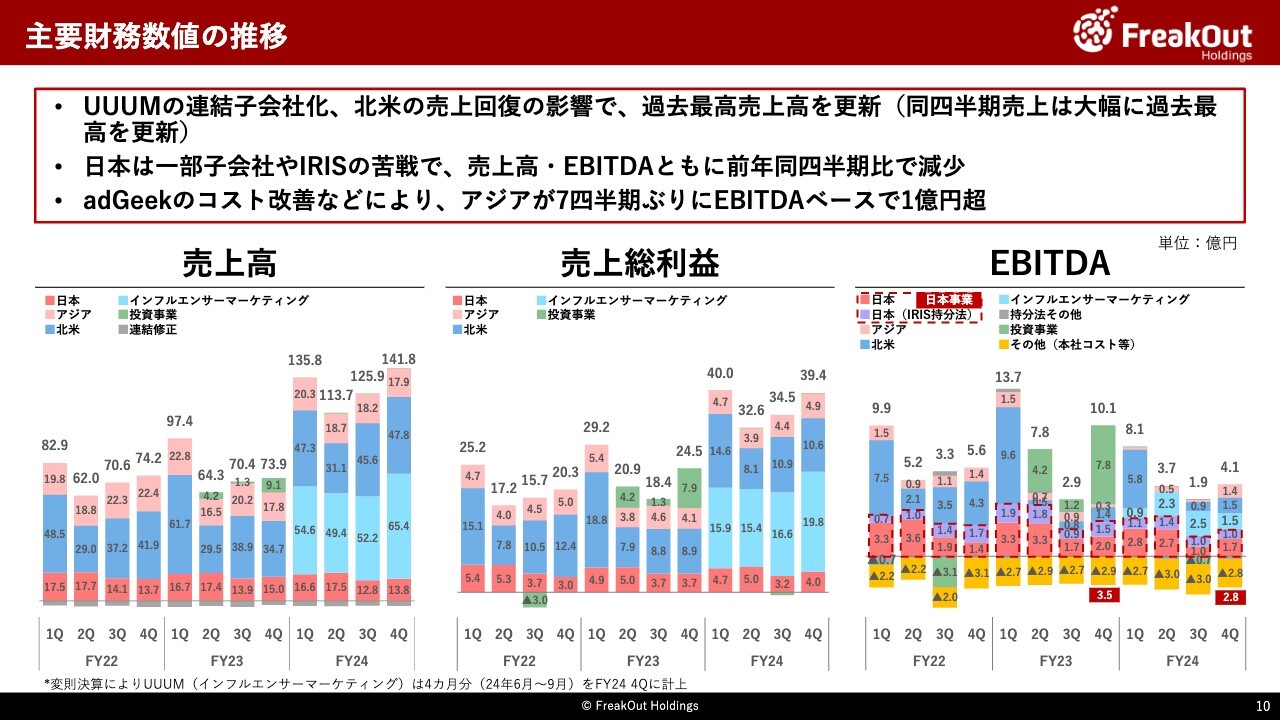

主要財務数値の推移

2024年9月期第4四半期決算の概要について説明します。

四半期の推移はこちらです。UUUMの連結子会社化の影響もあり、売上高141.8億円、売上総利益39.4億円ともに、第4四半期としては過去最高を大幅に更新しています。なお、お伝えのとおり今回の決算ではUUUMの決算期変更の影響で同社の業績を4ヶ月分取り込んでいますので、当該影響がなければ概ね120億円弱程度の売上水準となります。EBITDAについても、投資事業を除けば前年と比較しても回復してきています。

セグメント別の推移については、後ほど各事業のところで説明します。

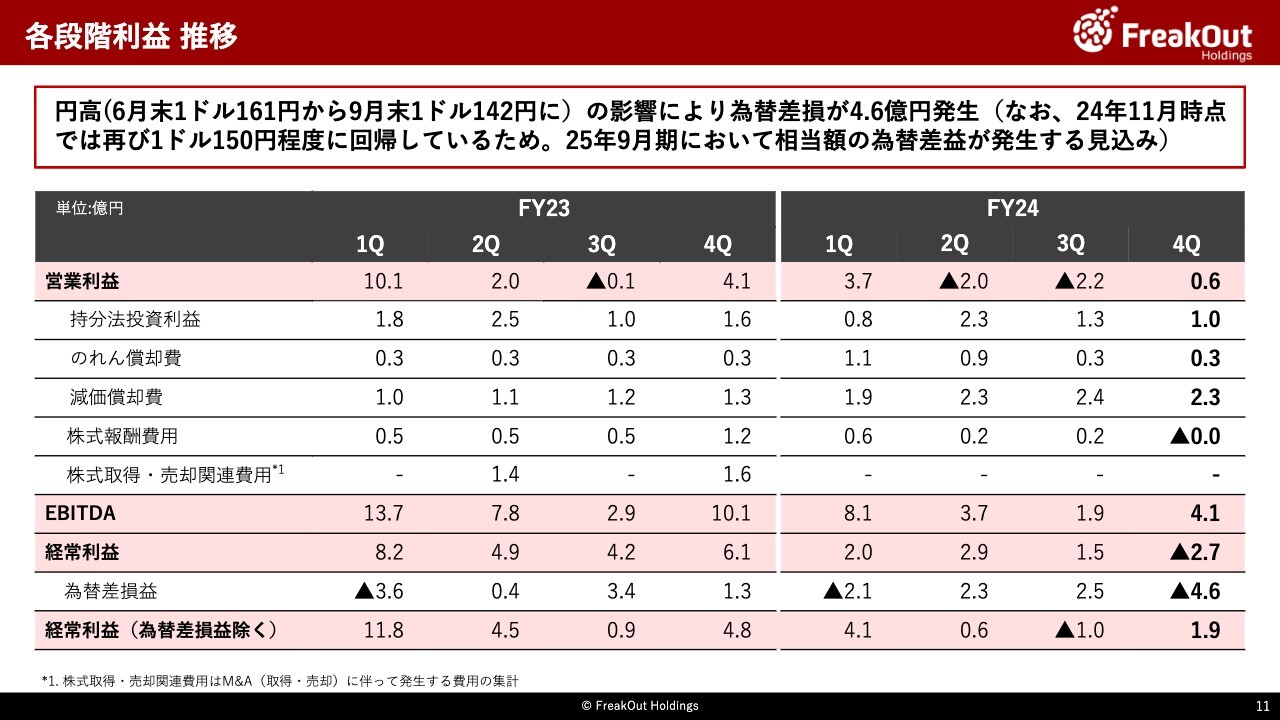

各段階利益 推移

各段階利益の推移と、それぞれの差分についてはこちらのとおりです。

7月から9月にかけて急速に円高が進行したことで、今回為替差損が4.6億円発生しています。ご存じのとおり、10月以降再び円安に回帰していることから、現時点の為替水準が継続すると、2025年9月期の第1四半期に同額程度の為替差益を見込んでいます。

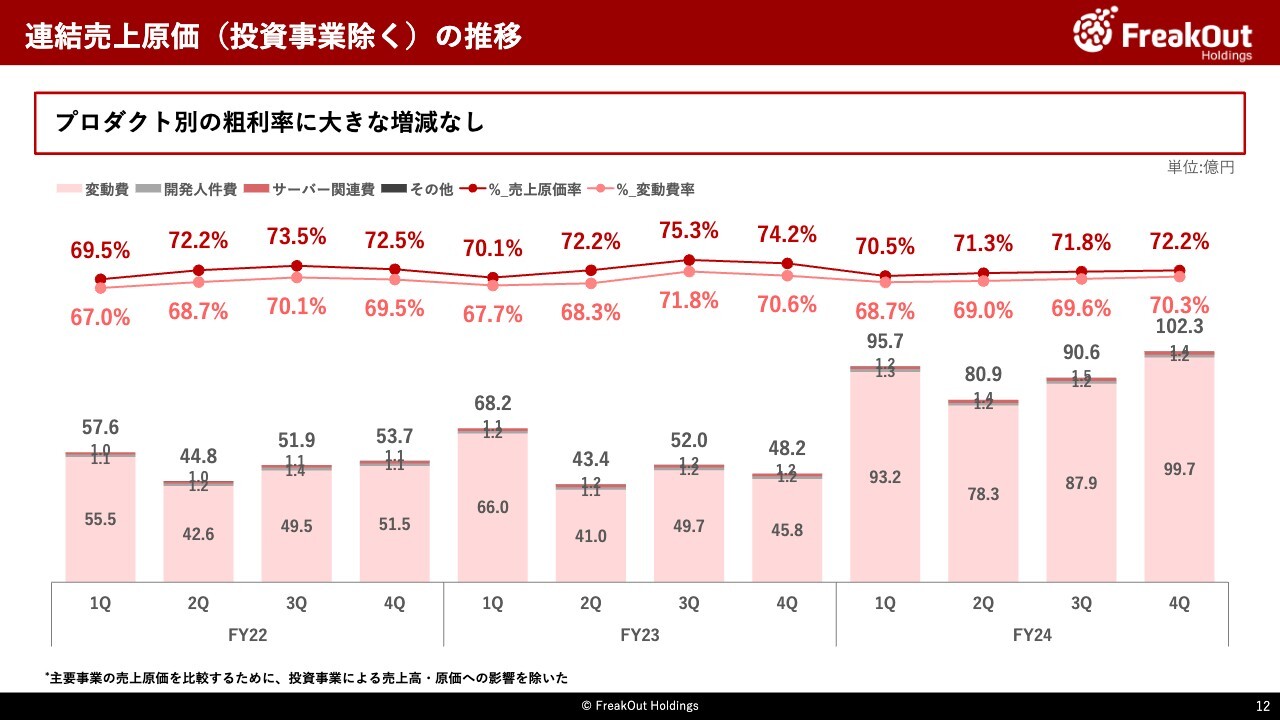

連結売上原価(投資事業除く)の推移

連結売上原価の推移は、こちらのとおりです。全体としては原価率が増加していますが、「主に北米のプログラマティックの売上のシェアが上がった=プロダクトのポートフォリオ」によるもので、プロダクト別の粗利率については大きな増減はありません。

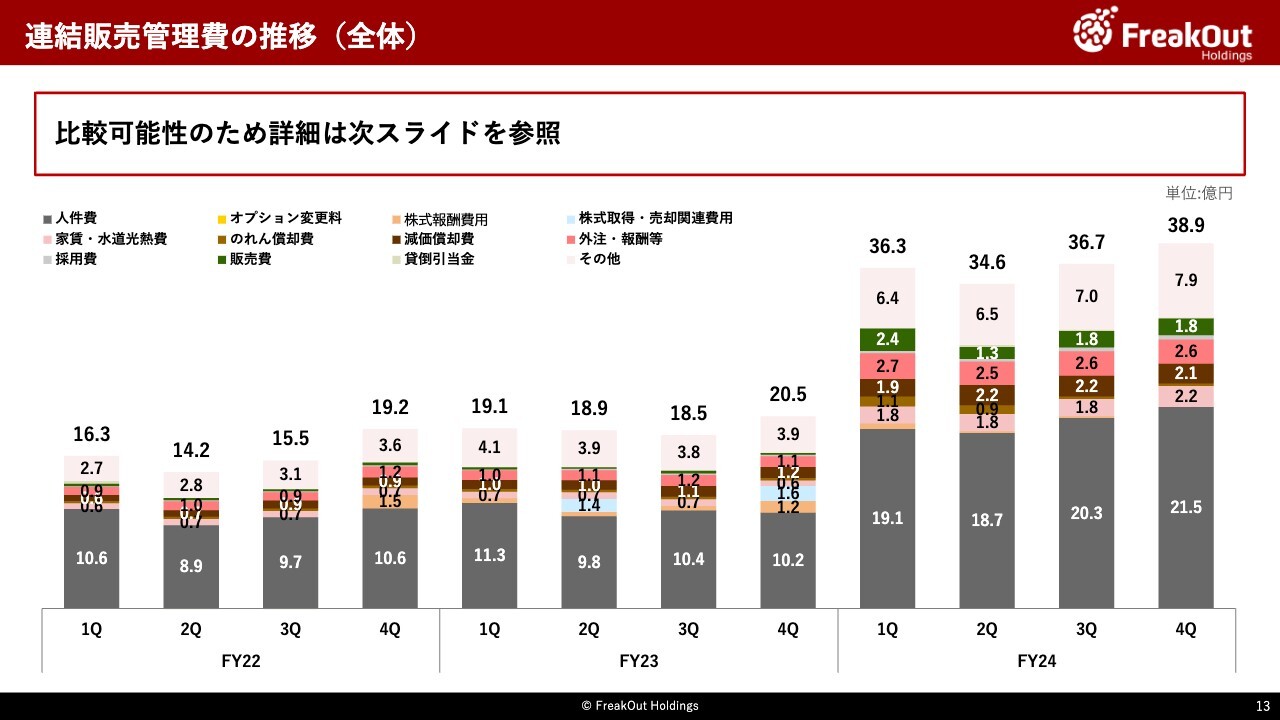

連結販売管理費の推移(全体)

連結販売管理費の推移についてです。UUUMの子会社化に伴って、人件費を含めた連結販管費が対前年同四半期比で2倍弱となっています。比較可能性のため、次スライドでUUUMを除く既存事業のみでの数字推移を整理しています。(UUUMについては、同社の決算説明資料をご参考ください)

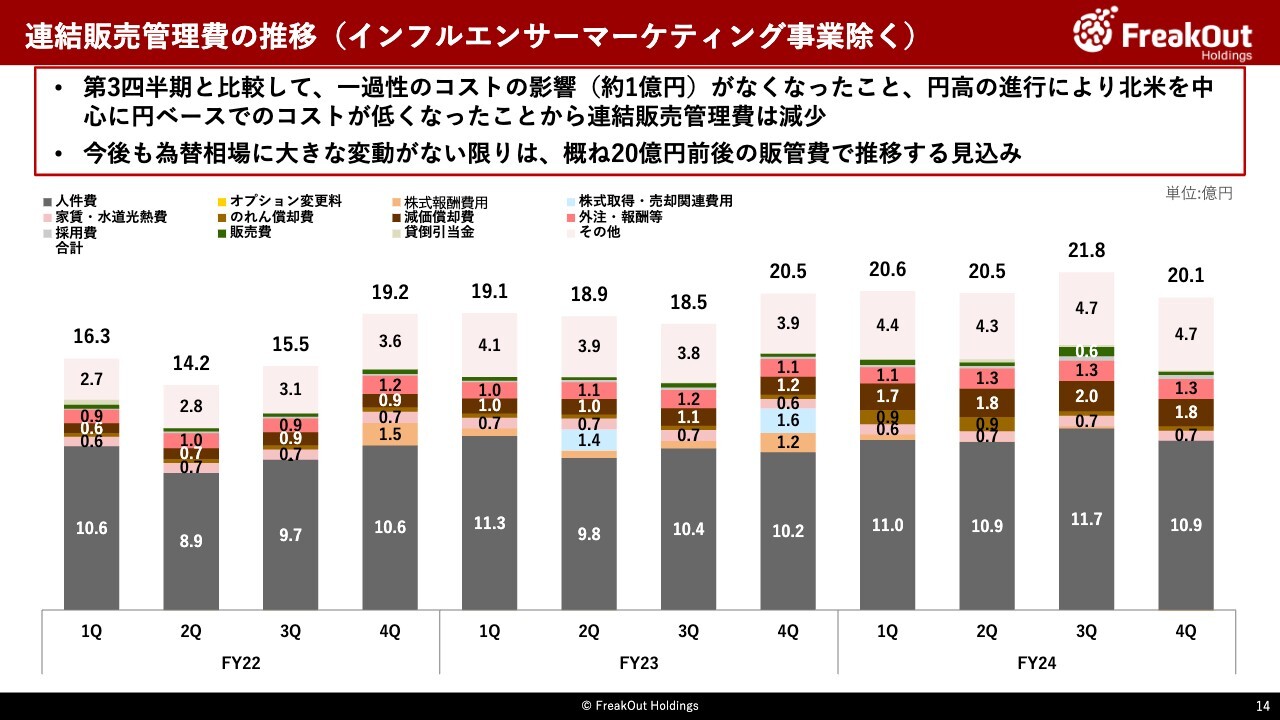

連結販売管理費の推移(インフルエンサーマーケティング事業除く)

既存事業のみでの、連結販売管理費の推移はこちらのとおりです。対前年同四半期比で、20.5億円から20.1億円とほぼ横ばいです。また、第3四半期と比較すると1.7億円の減少となっています。

前回の決算説明で、一過性の費用の影響が1億円弱あるとお伝えしましたが、それが今回はなくなっていること、円高の影響で北米を中心に円ベースでのコストが軽くなったことが要因です。今後も為替相場に大きな変動がなければ、概ね20億円前後の水準で推移していく見込みです。

【参考】人員数推移

人員数の推移はこちらのとおりとなります。前回から引き続き、UUUMでは人員の最適化を進めています。当初目標の500人でほぼ着地できており、順調に進展しました。その他、日本で人員増が生じていますが、これはスライドのとおり9月末にスミカを連結子会社化した影響(プラス36名)によるものです。

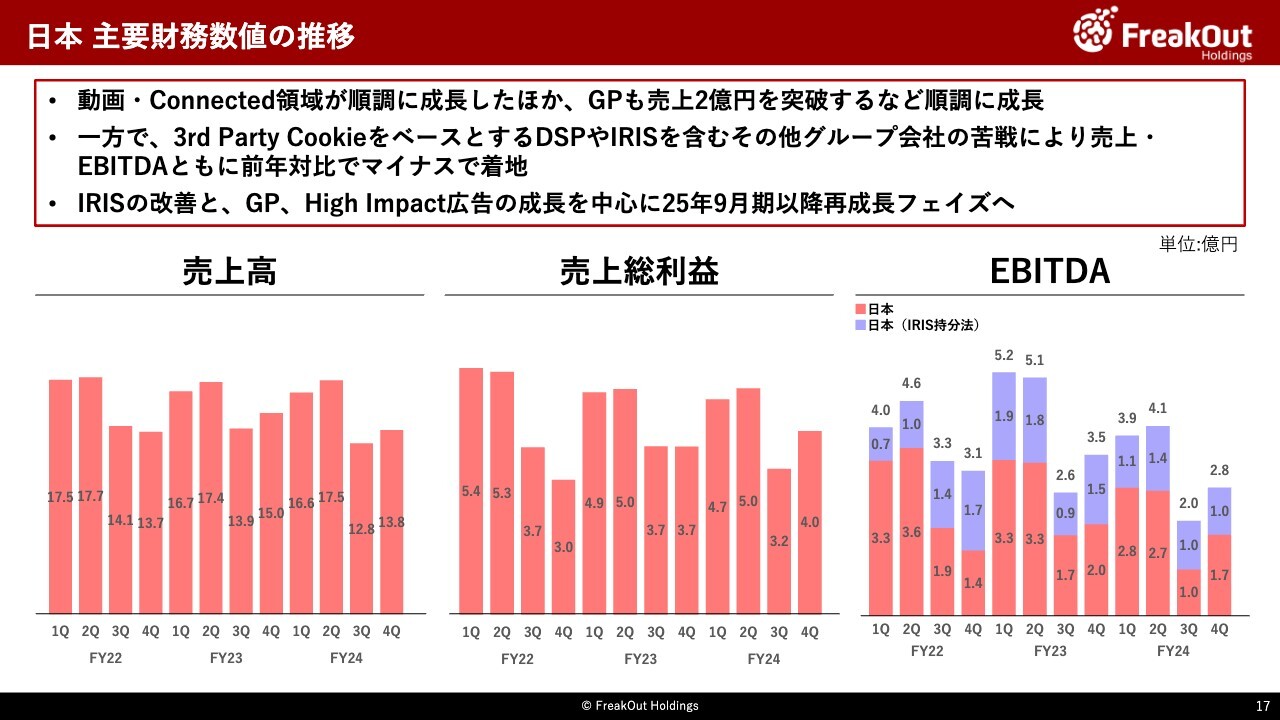

日本 主要財務数値の推移

株式会社フリークアウト、IRISを中心とする日本事業の進捗です。

前年同四半期比で、売上が約8パーセント減の13.8億円(前年同四半期比マイナス1.3億円)、EBITDAが20パーセント程度減の2.8億円(前年同四半期比マイナス0.7億円)となっています。

日本事業では、動画・Connected TV領域が今回も引き続き大きく成長しています。また、GPもアジア含めてようやく年間で10億円弱の水準まで成長するなど、成長軌道に乗ってきました。一方で、DSPについてはポートフォリオの見直しの中で売上が減少していること、一部グループ会社が苦戦を継続していることから、売上ベースで対前年同四半期比で減少となりました。

EBITDAについては、第3四半期と比較すると、貸倒引当金やMaroonの販促コストなどの一過性コストが減少したことによって、プラス0.8億円回復しており第3四半期比で大きく増加しました。しかし、IRISの持分法投資利益が大きく対前年割れ(マイナス0.5億円)を続けるなど苦戦が継続しています。

事業別の概況と今後の見込みは以下のとおりです。

IRISについては今回も第3四半期から引き続きEBITDA1.0億円で着地しています。前年同四半期比マイナス0.5億円となっています。お伝えのとおり、本来であれば1.4億円程度の持分法投資利益を見込める事業ですが、to Bのクライアントの売上減の転嫁が全く進捗していないことが要因で、苦しい決算となっています。

また、前回の第3四半期決算で、第4四半期以降は1.4億円から1.5億円程度のEBITDAに回帰していく見込みとお伝えしていたことが実現できていません。我々経営陣としてもIRISについては大きな課題感を抱えており、早々に2025年9月期を通じて改善させていきます。

IRIS以外の日本事業については、詳細な数字は非開示としますが、お伝えのとおりプロダクト別に見ると動画・Connected TV領域が順調に成長しています。また、第3四半期は苦戦したのですが、GPも第4四半期だけで2億円の売上を突破し、年間で10億円弱まで成長するなど順調に成長軌道に乗ってきました。一方で、3rd Party CookieをベースとするDSPや本田商事などが苦戦した影響で、全体としては売上高・EBITDAともに対前年同四半期比でマイナスで着地しました。

今後については、GPの拡販は25年9月期も引き続き見込んでいるほか、3rd Party Cookieの短期的な廃止が見送られましたので、DSP(ASE含む)の売上回復や、先日プレスリリースしたとおりHigh Impact広告のプロダクト強化を通じて、再成長させていくことを見込んでいます。日本事業はかなり厳しいタイミングが続いていましたが、お伝えのとおりかなりポジティブな要素が増えてきており、今後に向けて明確によい兆しが出てきました。

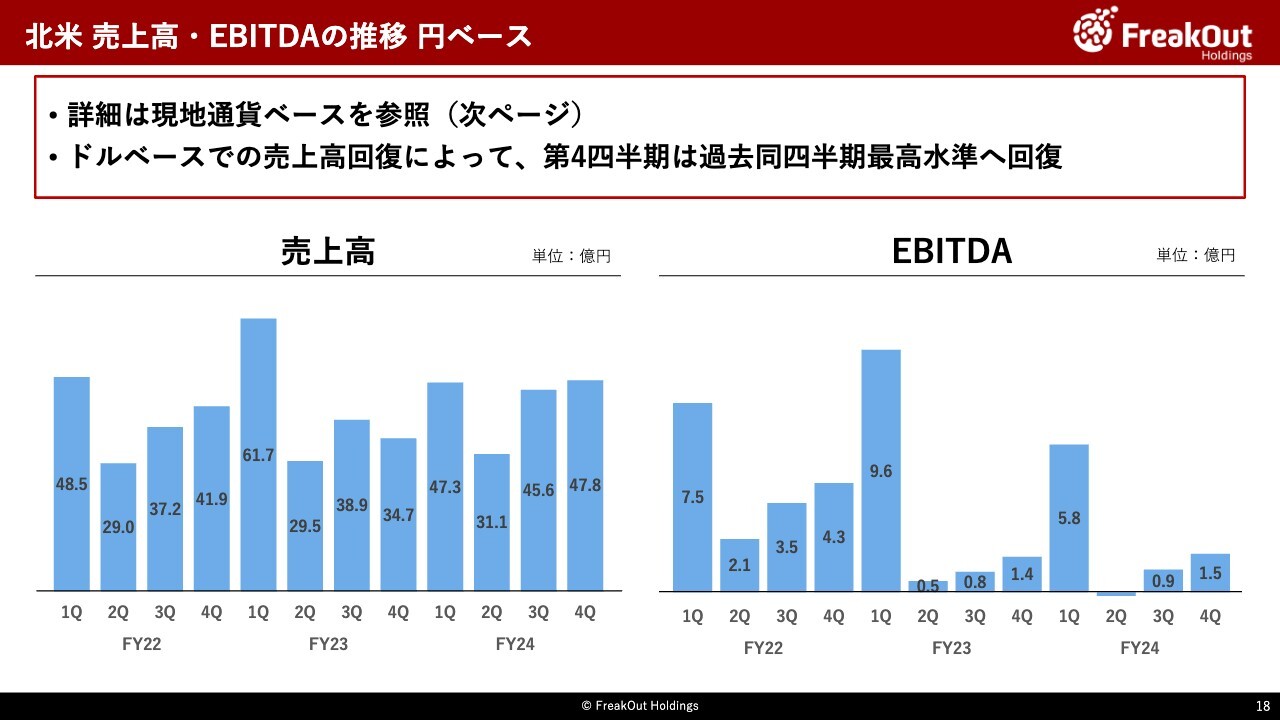

北米 売上高・EBITDAの推移 円ベース

続いて北米事業です。円ベースでの数字はこちらのとおりですが、実態をご理解いただくためにはドルベースでご説明した方がよいので、次のスライドでドルベースでお伝えします。

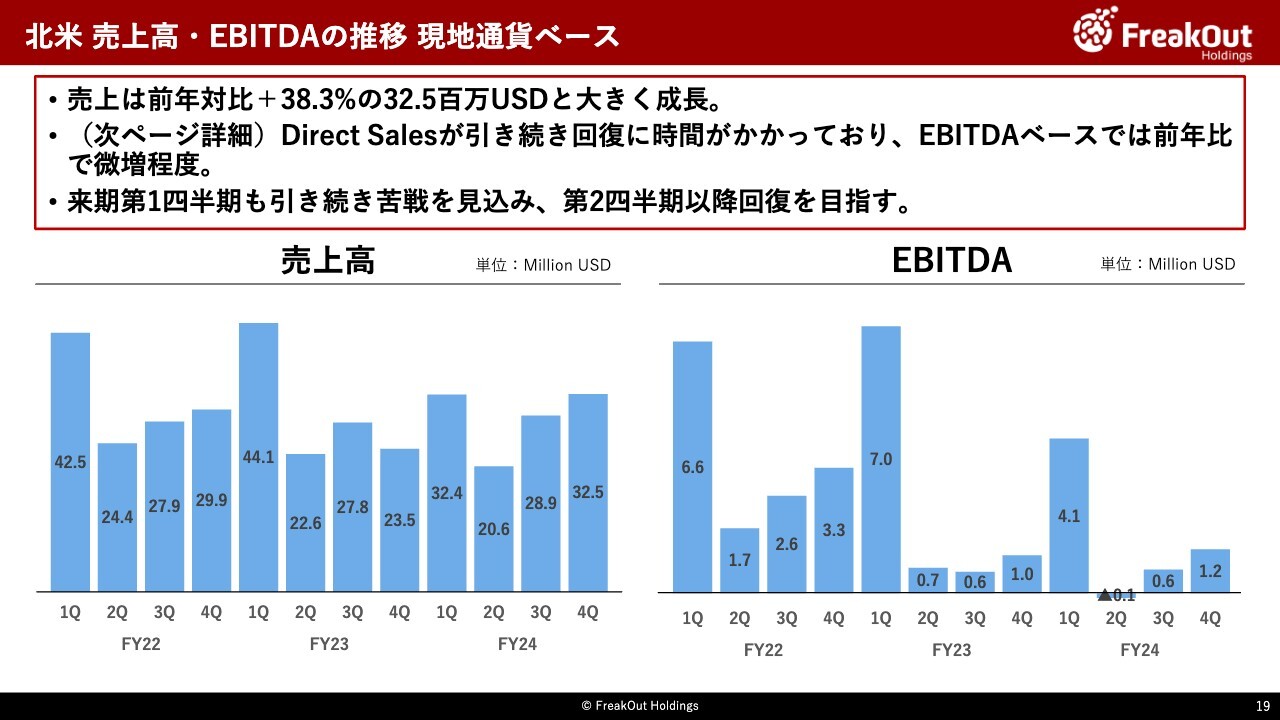

北米 売上高・EBITDAの推移 現地通貨ベース

北米事業のドルベースでの第4四半期は売上高が32.5Milion USD(前年同四半期比プラス38.3パーセント)、EBITDAが1.2Million USD(前年同四半期比プラス14.8パーセント)で着地しました。第2四半期まではクライアントロストの影響が大きく、対前年同四半期比で売上のマイナスが続いていましたが、第4四半期は第3四半期に続き大きくプラスに転換しています。

基盤となるプログラマティックの売上が順調な一方で、当初想定よりも直販の売上の回復まで時間がかかっています。前回の決算説明では第4四半期後半から次の第1四半期には回復する見通しとお伝えしていましたが、その時よりも回復はかなり遅れており、中長期では悲観する状況ではありませんが、来期の第1四半期もかなり厳しい状況が続く見込で、第2四半期以降の回復を目指していきます。

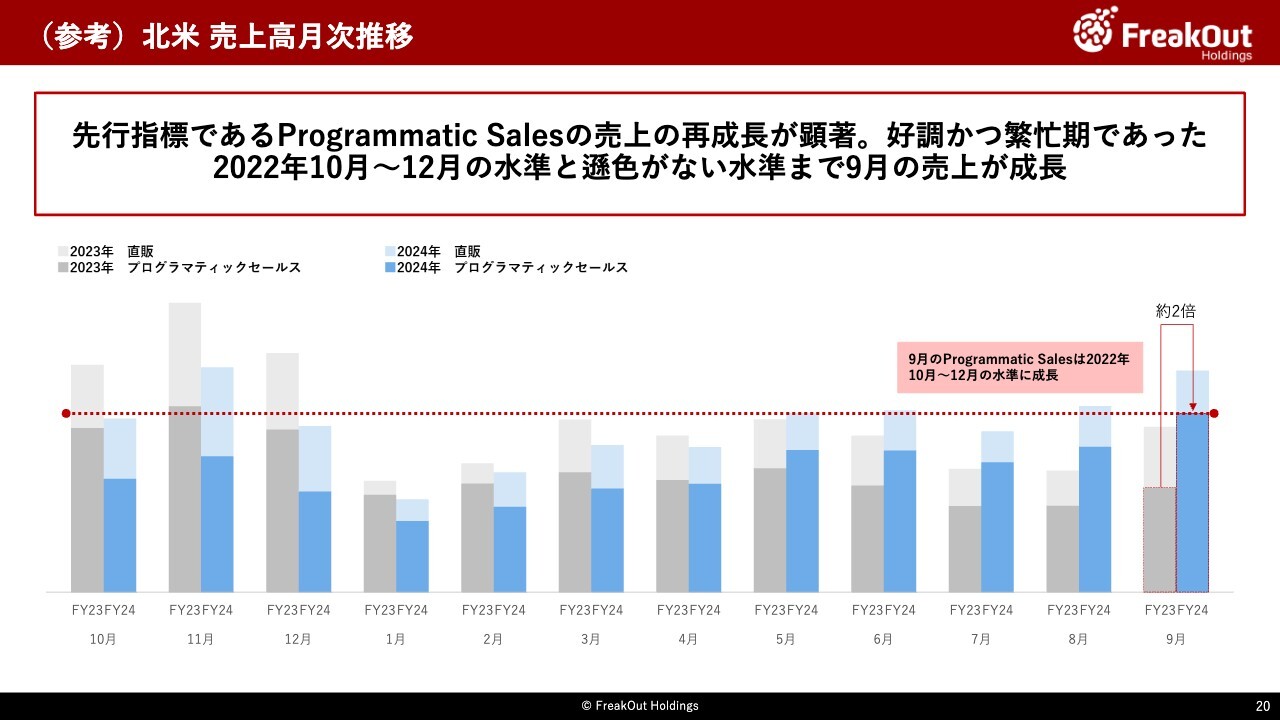

(参考)北米 売上高月次推移

こちらは月次の推移となります。前回と同様の説明となりますが、クライアントメディアの獲得に伴って、自動売買されていくプログラマティックの売上が伸びているのですが、北米事業にとってはこちらの売上が基盤になります。

そこに、直販の売上が案件獲得によって積まれていき、利益が大きく伸びるというビジネスモデルです。プログラマティックの売上が先行して、あとからダイレクトの売上がついてくることになります。

この点、プログラマティックの売上が前年と比較して大きく伸びて回復しているのが、第3四半期、第4四半期の足元の状況です。今後はここに直販の売上が乗ってくることから、非常に順調に回復しているということがご理解いただけるのではと考えています。直販の回復が遅れており、来期の第1四半期も引き続き苦戦を想定しており、第2四半期以降への回復を目指していきます。

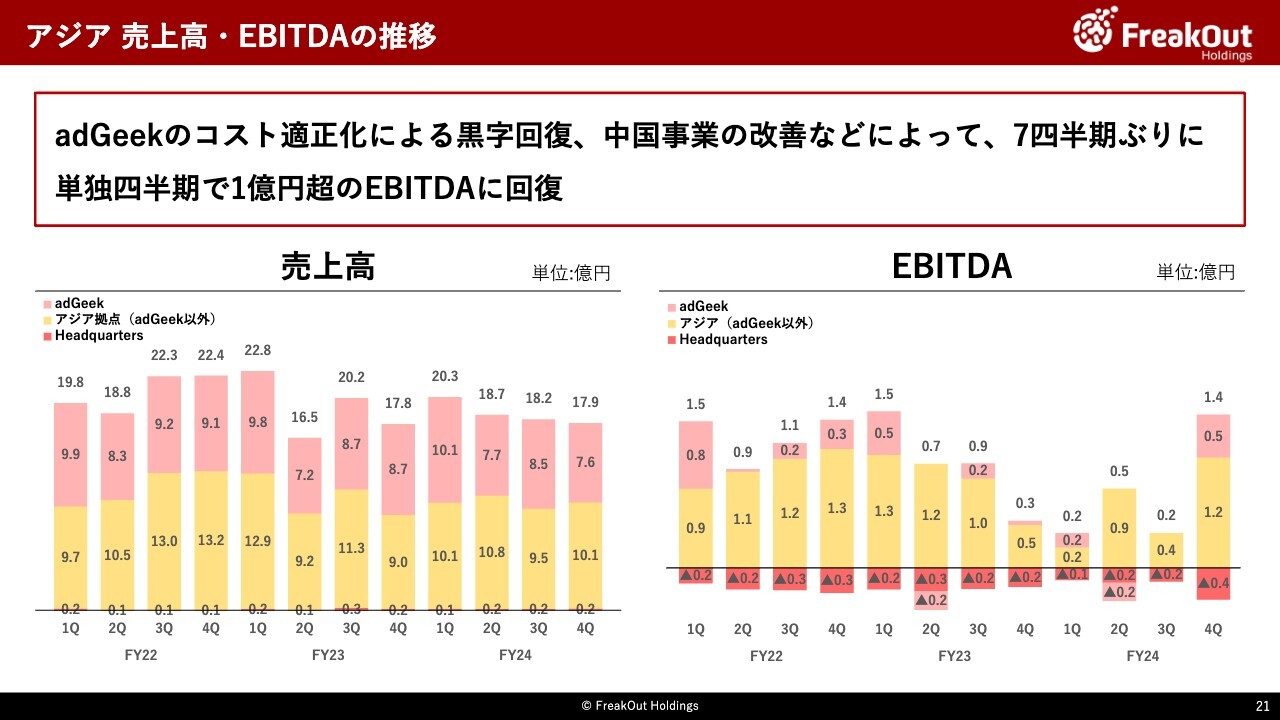

アジア 売上高・EBITDAの推移

アジアの各グループの数字がこちらです。

全体として、売上高17.9億円、EBITDA1.4億円で着地しています。前年と比較して売上は若干のプラスですが、EBITDAが大幅に改善しています。特に、長く厳しい状況が続いていたadGeekですが、前回決算説明でコスト最適化による黒字回復の目途がたったとお伝えしたとおり、第4四半期は0.5億円のEBITDAとなっているほか、アジアの各拠点も中国事業を中心に順調に推移し、7四半期ぶりに単独四半期で1億円超のEBITDAとなりました。

インフルエンサーマーケティング事業

最後に、今期からPL連結を開始したUUUMです。当社への業績寄与は今期からのため、過去の推移等は同社のIR資料をご参照ください。また、11月14日公表のとおりの状況ですので、成否に影響を与える可能性があることから、当社としてのコメントは控えします。

1点だけ補足として、今回の数字については決算期の変更によって、4ヶ月分の数字を取り込んでいます。

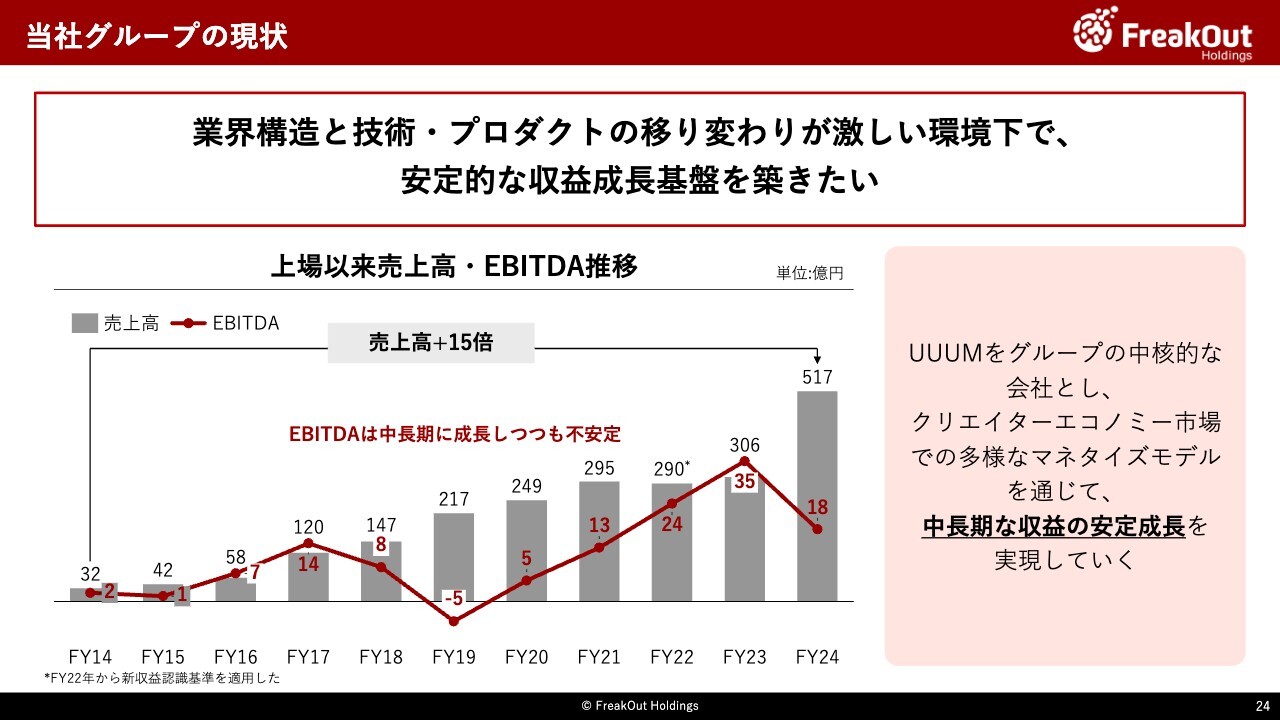

当社グループの現状

11月14日公表のとおり、UUUM社へ追加のTOBを実施することによって、同社を100パーセント子会社化することにしました。概要はのちのスライドのとおりです。

一般論としてのフィナンシャルなメリット・デメリットについても、次のスライドのとおりもちろん整理していますが、まずは当社としての狙いをこのスライドでお伝えします。

当社はアドテク事業、DSPを祖業として2011年に事業を開始しました。

その後LINE社との資本業務提携(のちに解消)、タクシーサイネージ事業、北米のPlaywireのM&A、アジア進出、動画・Connected TV領域での事業などを通じて成長しており、連結ベースでの売上高は今期517億円と、上場した2014年の32億円から、10年間で15倍以上成長しています。

一方で、利益ベースでは、業界構造として技術・プロダクトの移り変わりが極めて速いこと、大手プラットフォーマーの方針変更による影響を受けやすいこと、景気の変動による影響を極めて受けやすいことなどから、中長期では成長しつつもかなり浮き沈みがある状況となっています。

また、主力事業の中でも合弁事業など100パーセント株主でないがゆえに、配当をコントロールできず、Cashベースでの貢献が見込みにくい事業も一定数あります。

投資家とのコミュニケーションでのフィードバックからも、この利益の不安定さとCash基盤の弱さが、将来における配当の確度も含めて、足元の株価の低迷にも繋がっていると理解しています。

今回のUUUM社の100パーセント子会社化は、同社を事業的にも資本的・資金的にもフリークアウトグループの中核的な子会社にするためのものであり、それによって中期でかかる課題を解決するために実施するものとなります。

もちろん同社のMCNとしての機能のみを切り出すと不安定な市場なのではとのご指摘も一定理解するところです。一方で、マーケットとしてのインフルエンサーマーケティング市場(クリエイターエコノミー市場)は一貫して成長しており、グッズ販売やライブイベント、その他のマネタイズモデルの多様化を通じた成長はこれからも確度が高いと当社としては考えており、ここをグループ全体の成長に取り込んでいきたいと考えています。

また、これを通じてMCNとしての機能、専属クリエイターの皆さまに提供できる付加価値も最大化され、強化されていくと考えています。

具体的にどのようなことを仕掛けていくのかは、TOBへの成否への影響を避けるため、現時点では詳細は避けますが、完了したあとに各種プレスリリースや取材記事の中でしっかりとお伝えします。

今回の完全子会社化の狙い

フィナンシャル面でのメリットを整理したものがこちらになります。大きく3つのメリットを見込んでいます。

1つ目は「追加のコスト削減(オフィス、上場維持コスト)とCashの統合」です。人員の適正化はすでに完了しており、上場維持コストの削減と、オフィス統合によるコスト削減など独立性を維持しては削減できないコストの削減が主な内容となります。また、完全子会社化によりCashを統合していくことで、将来の成長投資や配当時により大きな規模感で対応することが可能になります。

2つ目は「インフルエンサーマーケ領域でのM&A、資本業務提携の推進」です。今回、財源を統合し、少数株主との利益相反を解消することで、インフルエンサーマーケティング領域の成長をよりダイナミックに取り込んでいきます。

3つ目は「シナジー効果の最大化」です。100パーセント子会社だからこそ、グループ内でのリソースの流動性向上や、人員レベルだけではなくチームレベルでの統合によってシナジー効果を最大化させることができると見込んでいます。

この中では、2と3がもちろんこれから作っていかなければならない領域でこちらが本丸です。一方で、ほぼ確実に成果が見込める1の部分だけでも、今回の追加投資はグループ全体として回収できるのではないかと考えています。具体的な金額影響については、TOBの成否への影響を避けるため、後日改めて説明します。

また、4に記載のとおり前回のTOB価格と比較してもかなり低い株価でのTOBとなります。もちろん、同社のトップラインのビハインドなどが加味されての市場価格となっているので、一概に得などという議論は難しいのですが、ある程度効率的に資金を用いられているのではないかと考えています。

一方で、今回100パーセント子会社化するための資金の負担が発生します。詳細は次のスライドに整理のとおりですが、今回100パーセント子会社化するにあたって約53億円のCashアウトを見込んでいます。

これについては追加のコストカットの手堅い部分だけでも回収可能と考えており、このデメリットを十分に吞み込めるだけのメリットを出せると考えています。

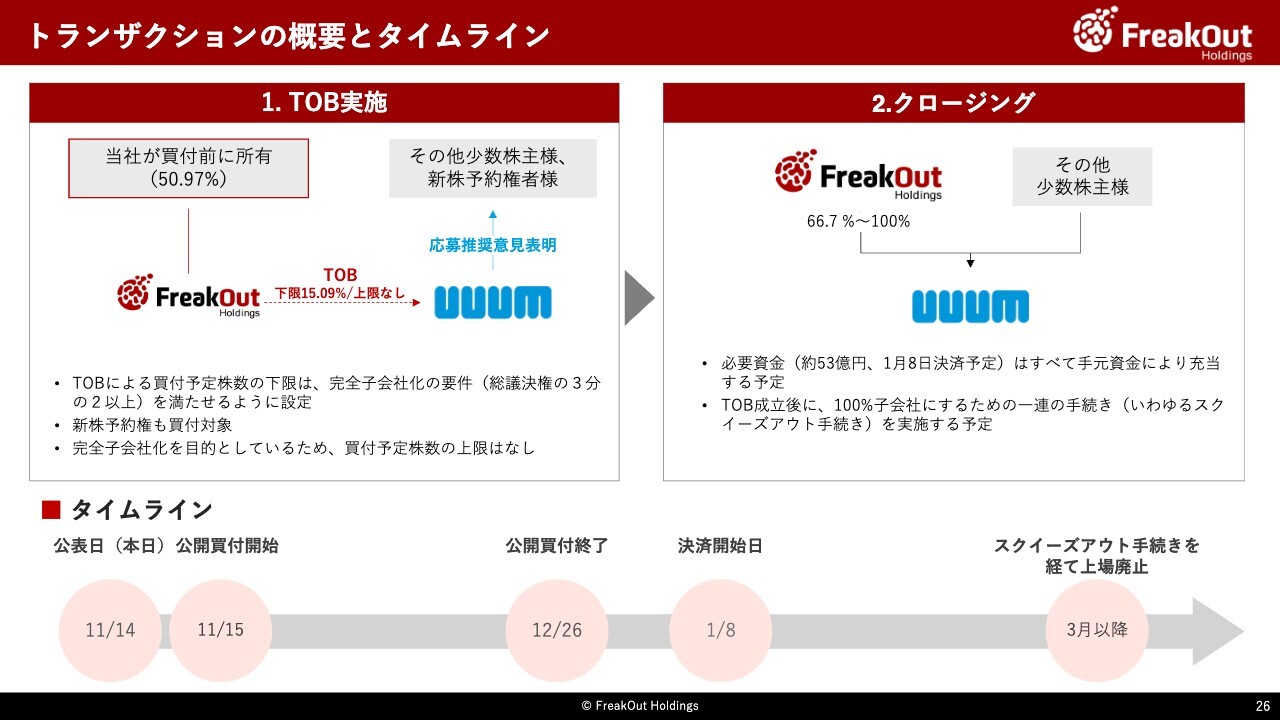

トランザクションの概要とタイムライン

今回の概要とタイムラインがこちらです。

詳細は適時開示と公開買付届出書に記載のとおりとなります。今回、3分の2超の取得とその後の完全子会社化・非上場化を目指して公開買付を実施します。株価は532円で、前回のTOB価格の75パーセント程度です。

スケジュールとしては、11月15日から12月26日まで公開買付を実施し、どの程度株式が集まるかによりますが、3月以降にスクイーズアウト手続きを経て完全子会社化と上場廃止とが完了する予定です。また、必要となる約53億円の資金については、すべて手元資金により充当する予定となっています。

グループとして、今後どのようなことに取り組んでいくのか、詳細部分はTOBの成否にも影響しうるのでここでは割愛し、年明け以降に改めてお伝えします。

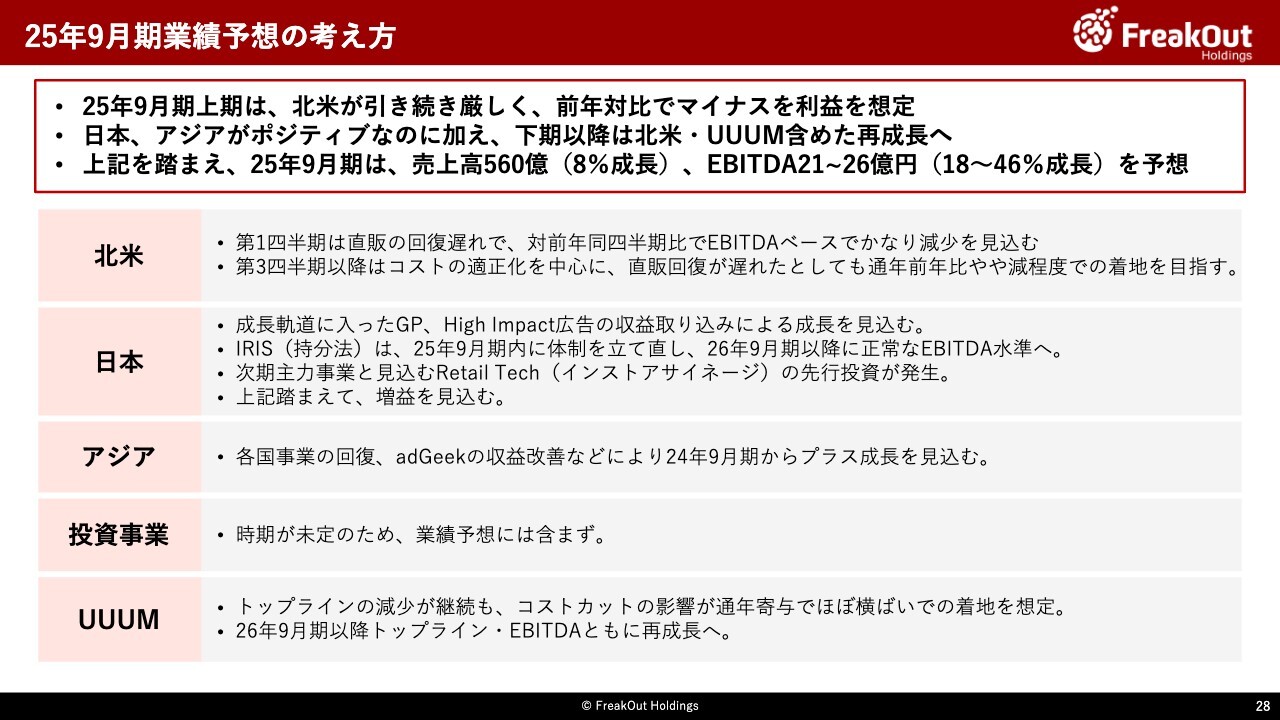

25年9月期業績予想の考え方

続いて、25年9月期の業績予想についてです。各事業についての考え方がこちらのとおりです。

北米事業です。2023年9月期は広告単価の下落というマクロ要因と、クライアントロストという当社固有の要因によってしばらく苦戦をしていました。そこから新規のクライアント獲得に注力し、2024年9月期の第3四半期から売上が回復し、この第4四半期には過去最高に近い水準まで売上が回復・再成長しています。

⼀⽅で、売上の中でも粗利率が高い直販売上についてはまだ回復途上ということ、人の入れ替えを進めている影響で退職金などが生じていることもあり、利益ベースで見るとまだ回復途上という状況です。

当社としては、クライアント獲得の好調さを示す、先行指標になるプログラマティックの売上が過去最高水準に回復・再成長していることから、中長期での直販売上の回復にも自信を持っています。

しかし、体制の入れ替えを進めており回復にはもう少し時間がかかるであろうこと、広告単価も下げ止まっていますが2022年9月期あたりの好調な時期ほどに戻る見込みが現時点ではないこと、北米の人件費高騰の影響もあることから、ある程度2025年9月期については保守的に見ています。

そのため、第1四半期は対前年同四半期比でもEBITDAはかなり減少する見込みです。一方で、第2四半期以降はこの利益水準が継続するとするとある程度コストの適正化も進めることになります。

その前提で、EBITDAベースで第3四半期以降回復して、通年で2024年9月期と比較してやや減程度のEBITDAで着地させるという予想を立てています。(ポジティブなシナリオとして、第2四半期以降に直販が急回復する可能性ももちろんあるのですが、この業績予想を算定するにあたってはそこの部分は見込んでいません)

日本事業です。動画・Connected TV領域は引き続き順調に成⻑しているほか、GPもようやく成長期に入り、年間で売上高ベースで10億円弱の水準まできました。また、IRISが⾜元かなり苦戦していますが、ここも立て直しの目途がたってきています。

さらに、3rd party cookieの廃止予定がなくなったことにより、再びDSP(ASE含む)も成長させられる見込みが出てきた他、先般プレスリリースしたHigh Impact広告領域に加えていくつかの新規プロダクトも拡販の可能性が出てました。

そのため、IRISの回復など本格的には2026年9月期以降になるものもあることと、Retail Tech領域(主にインストアサイネージ)への投資などが一定発生する予定ですが、日本事業については比較的ポジティブな状況で前年比で数億円のプラスの上積みを想定しています。

アジア事業です。2023年9⽉期の下期から2024年9月期にかけて中国事業で苦戦が継続していましたが、足元ではようやく回復軌道にあります。また、adGeekの収益改善、GPのアジア展開も順調に拡大しつつあるなど、状況はポジティブになってきています。

再成長と明確に言えるのは2026年9月期以降になる見込みですが、2025年9月期も2023年9月期並み(4億円前後)に回復させられる⾒込です。

インフルエンサーマーケティング事業です。UUUMについては、人員の適正化を通じた販管費の削減が進み、今期においてはこの通年寄与が確実です。一方で、売上の前年割れが継続しており、ここの立て直しと再成長が急務となっています。

11月14日に公表した第2弾のTOBの成否にも影響するところなので詳細は控えますが、少なくとも2025年9月期においては先行投資なども行うことから大きな回復はなく、2026年9月期に向けて売上・利益ともに再成長させる方針です。

なお、現時点ではTOBの完了によるUUUMの追加のコスト削減の影響であったり、オフィスの移転・統合による影響は業績予想の修正には含んでいません。これらについても確定次第、必要に応じて開示します。

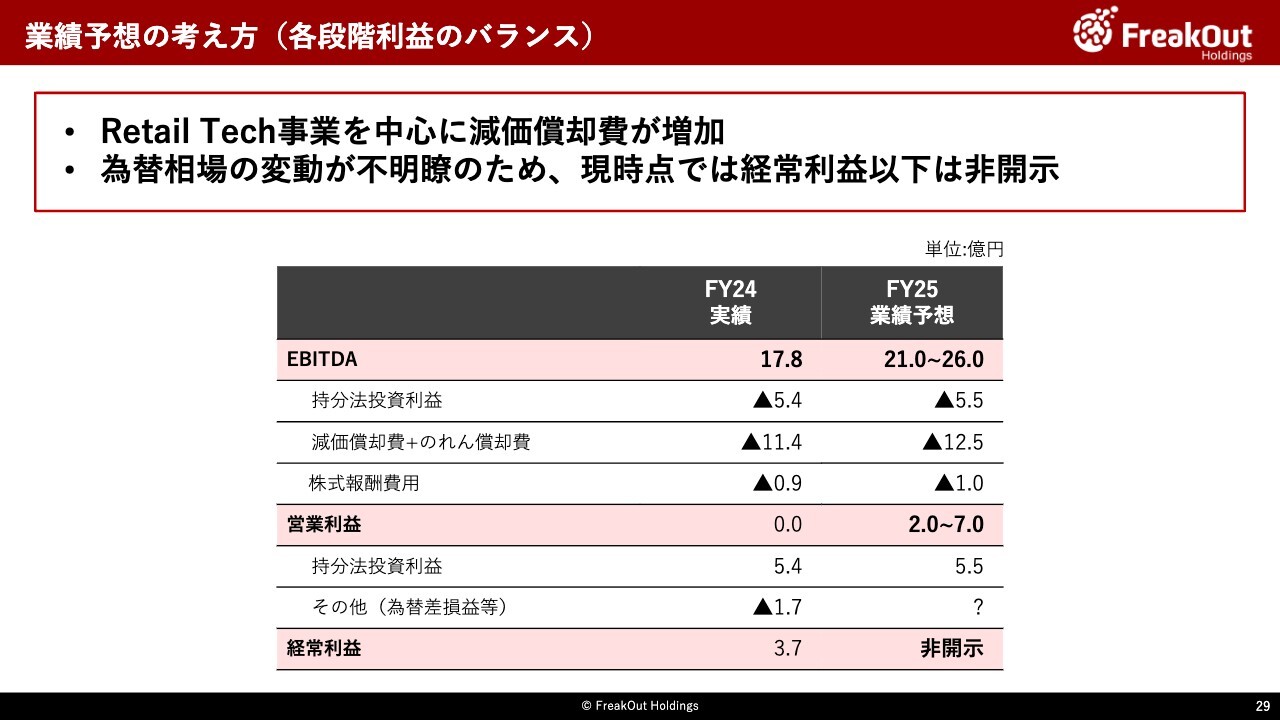

業績予想の考え方(各段階利益のバランス)

続いて、各段階利益についてです。EBITDAについての考え⽅はお伝えのとおりで、ここからは営業利益との差分についてお伝えします。

まずは持分法投資利益の影響です。2025年9⽉期については、IRISを中⼼に保守的に⾒てこれくらいはいけるだろうということで5.5億円を反映しています。

次に、減価償却費プラスのれん償却費については、UUUMの買収にともなうのれんを減損したことにより減少した一方で、Retail Techを中心に(主にインストアサイネージ)減価償却費が増加、12.5億円程度となる見込みです。

⼀⽅で、株式報酬費⽤については現時点で新たに発⽣する⾒込みがないため、スライドのとおり1.0億円になります。

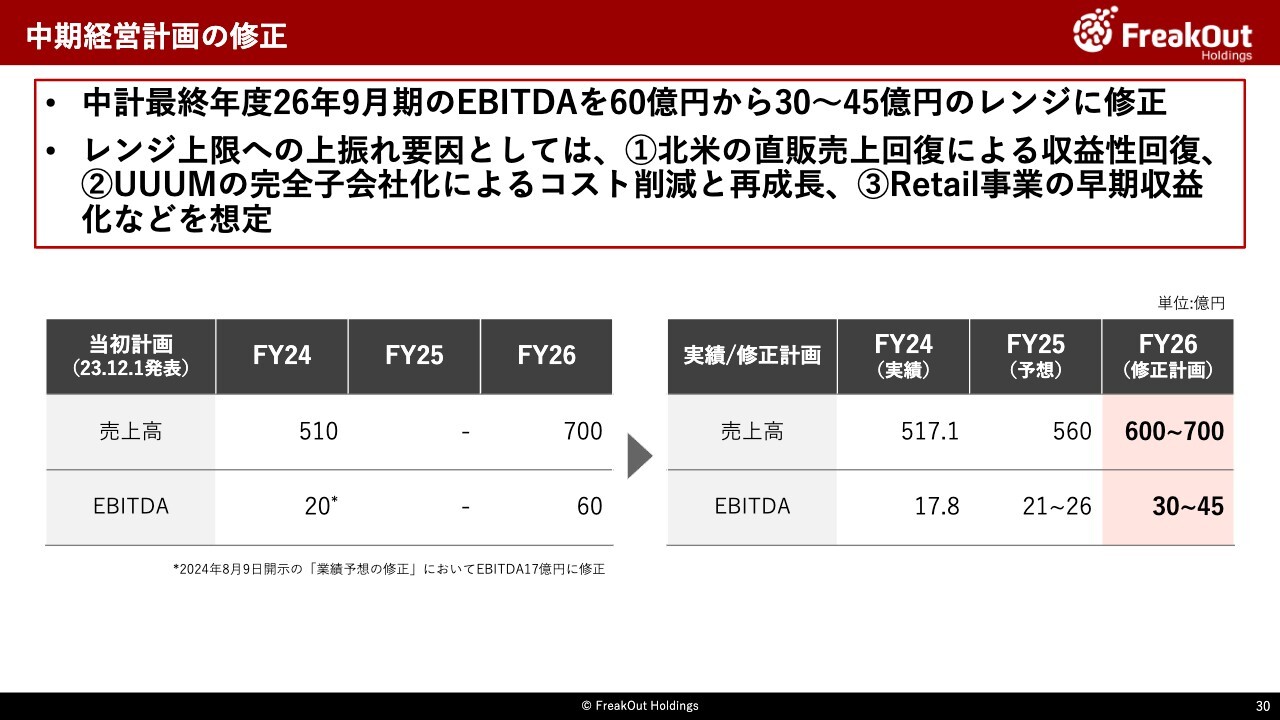

中期経営計画の修正

昨年12月に公表した26年9月期の中期経営計画を修正します。具体的には、当初2026年9月期に売上高700億円、EBITDAで60億円を目標として掲げていましたが、今回は売上高600億円から700億円、EBITDA30億円から45億円といったレンジに修正します。

今回修正の要因としては、北米の回復と再成長に想定よりも時間を要していること、インフルエンサーマーケティング事業(UUUM)のコスト適正化は終了したもののトップラインの回復に同じく時間を要していることなどです。

レンジの振れ幅についてもこのあたりの状況を踏まえてのものとなりますが、今お伝えした、①北米の直販売上回復による収益性回復、②UUUMの完全子会社によるコスト削減と再成長、③Retail事業の早期収益化の状況次第で上限の45億円に近づく見込みです。

もちろん投資事業で相当のエグジットが見込める先もあり、結果的に60億円を達成する可能性も十分にあると考えていますが、現時点では確度を見込めないということで、今回修正することとしました。

質疑応答:「ストアギークサイネージ」の最新情報について

「『ストアギークサイネージ』のアップデートをください」というご質問です。

2024年10月2日のプレスリリースでお伝えしたとおり、大手ドラッグストアチェーンを中心に導入いただき、現在全国12流通を横断したリテールメディアネットワークを構築しました。広告主と協力して実施した消費者調査においても、視聴者の好意的な回答と購買効果・ブランドリフト効果の実証を得ました。

来年春頃に累計設置台数3,000台・総リーチ数延べ月2,000万人規模に向けて、設置エリア拡大、広告配信カテゴリの拡充を進めていきます。メーカーさま・代理店さまへの拡販をスタートさせるとともに、UUUMと連携したインフルエンサーマーケティング共同サービスも提供開始など、事業展開は順調です。次の中期経営計画ぐらいには、我々の収益の柱の1つに仕上げていけるのではないかと考えています。

質疑応答:インフルエンサーマーケティングの可能性について

「インフルエンサーマーケティングについて、1年前にテレビ広告との比較で大きなポテンシャルを話していまたが、1年経って現状の評価はどうですか?」というご質問です。

我々はインフルエンサーマーケティングの可能性について、ネガティブな見方はまったく持っていません。足元ではアドセンスの売上がまだ落ちていますが、これは視聴者の短尺動画へのシフトやRPMの減少というより、長尺動画の本数減少に起因しているため、マクロ環境の厳しさは想定以上には悪くなっていません。

また、アドセンス以外の部分、グッズ販売やライブイベントなどは、トップクリエイターに対するファンのエンゲージメントの高さは継続しており、アドセンス以外の部分でまだ大きく伸ばせる余地があるのではないかと考えています。

TOBが終わる年明け以降には、具体的にこのようなことをやっていきますという内容をしっかりお伝えできるのではないかと考えています。

そのため、現状評価については、定量的にはアドセンスがまだ落ちている点はネガティブですが、一方でアドセンス以外の部分に関しては引き続きポジティブな評価であり、伸ばしていけると考えています。そうであるからこそ、今回100パーセント子会社まで振り切ったという状況です。

質疑応答:High Impact広告の具体的なイメージについて

「High Impact広告について、何か具体的なイメージはありますか?」というご質問です。

具体的な画面を見ていただければと思います。High Impact広告ソリューションは既存の広告枠に縛られることなく、ユーザーのインターネット利用体験を極力妨げない広告表現を提供します。

インパクトはありますが、ネガティブなイメージを残さない特徴があります。特にブランド価値を重視しているブランド、ナショナルクライアントやグローバル企業などが利用しています。このような広告フォーマットがアメリカでは今、少しずつ増えてきていて、Playwireなども使っています。

この広告フォーマット自体はまだまだ伸ばしていけることと、北米をはじめとしてグローバル展開する可能性についても、検討・検証しております。

質疑応答:UUUMの買収と株主還元について

「資本効率を考えると、UUUMを買収するより、自己株買いなどの株主還元を優先させたほうがいいのではないでしょうか?」というご質問です。

こちらについては、ご指摘はごもっともだと思います。先ほどお話ししたとおり、上場子会社の状態では、我々とUUUMの少数株主様との意思が相違する場面が出てきたり、UUUMのコストカットにも一定の歯止めをかけざるを得ないという状況です。

そのために、将来的に安定して配当できるような体制をグループとして作るには、UUUMを100パーセント子会社化することがまず不可欠だと判断したことを、ご理解いただければと思います。

いずれ北米が回復して、IRISが完全に復調し、さらに100パーセント子会社化したUUUMが再成長していけば、我々がコントローラブルな資金をある程度手元に持っておくことができます。

それぞれの事業が収益基盤として独り立ちすることができれば、グループとしても株主還元を安定的に行っていけると考えています。したがって、今回のTOBについても株主還元を軽視したわけではなく、将来株主還元を行っていけるための布石を打ったとご理解ください。

質疑応答:売上高のポートフォリオについて

「中期的な見通しについて教えてください。売上高のバランスについて、ポートフォリオはどうなるのでしょうか?」というご質問です。

こちらについては、足元で510億円の売上高のうち、北米が4割、UUUMが4割、その他が2割になっています。お伝えしたとおり、売上高700億円になった時のイメージとしては、おそらく北米が300億円強で、UUUMが200億円から250億円、日本・APAC・その他については、100億円から130億円ぐらいにはなるだろうと思っています。

加えて、2026年9月期に間に合うかどうかという問題はあるものの、スミカやインストアサイネージ事業などの育成事業での売上も見込んで、合計700億円という数字に持っていければと考えています。

質疑応答:北米のダイレクトセールスについて

「北米のダイレクトセールスについて、どのようなことが起これば戻ってくるとお考えでしょうか?」というご質問です。

こちらについては、需要は引き続き強くあると我々は考えています。手応えとしてはかなりありますので、チームの再編成含めて必要なことを現地の代表と協力して行っていきます。

もし仮に戻ってこなければ、コストカットの施策に入ります。今、ハイレイヤーの人員の入れ替えはしていますが、ここのコストカット等を行うことで、おそらく来期下期以降は、利益ベースで見ても再成長していけます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6094

|

765.0

(03/02)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … P... 02/21 15:00

-

週間ランキング【値上がり率】 (2月20日) 02/21 08:30

-

週間ランキング【約定回数 増加率】 (2月20日) 02/21 08:30

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 ... 02/16 15:49

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 …... 02/16 09:29

新着ニュース

新着ニュース一覧-

今日 05:30

-

今日 05:30

-

今日 05:20

-

今日 05:00