【QAあり】森六HD、対前年で増収、営業利益が増益 円安やコスト改善、カナダ市況が奏功、中国への対応を推進

目次

黒瀨直樹氏(以下、黒瀬):本日はご多用のところ、当社の2025年3月期第2四半期決算説明会にご参加いただきまして、誠にありがとうございます。代表取締役社長の黒瀬です。

本日ご説明する内容は、ご覧のとおりです。

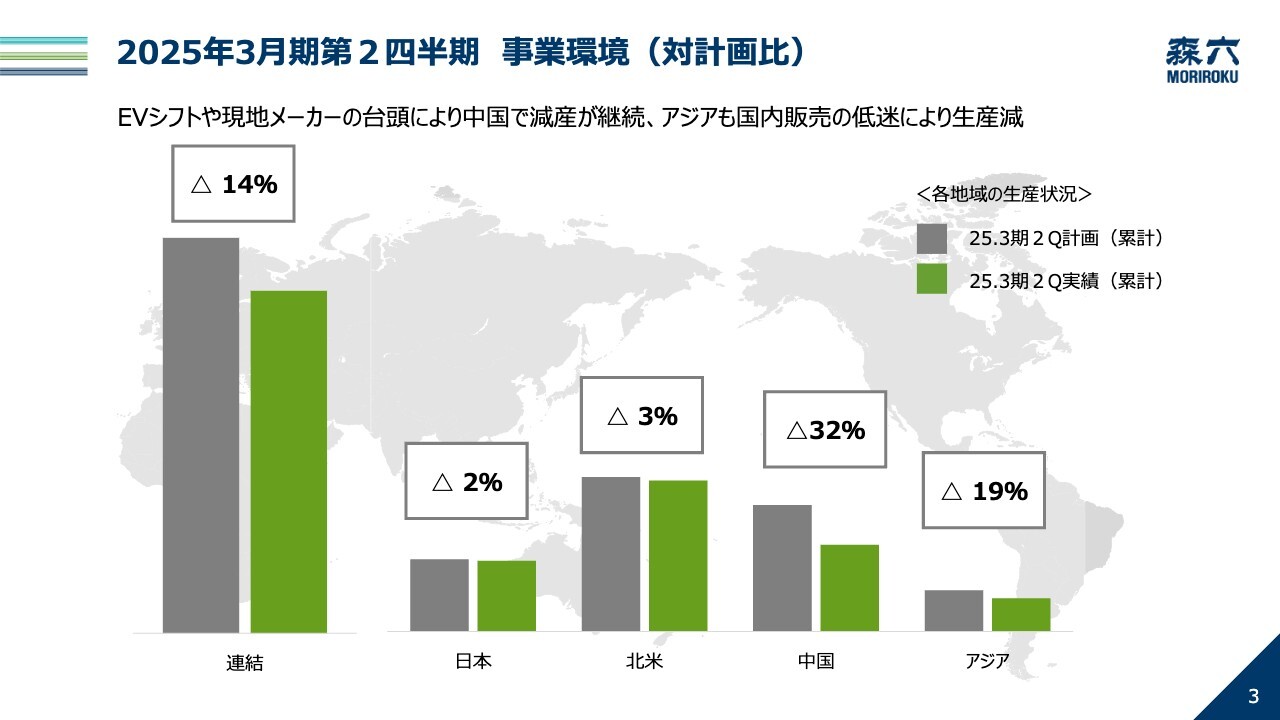

2025年3月期第2四半期 事業環境(対計画比)

上期の業績です。こちらは、第2四半期累計の自動車の生産状況を、対計画比で示したものです。中国は、12月決算のため、1月から6月、それ以外の地域は、4月から9月の予実を示しています。

ご覧のとおり、日本や北米は、ほぼ計画どおりに推移した一方、中国で3割、アジアで2割と大幅な減産となりました。

中国では、EV化の加速や、現地メーカーの台頭により、日系の苦戦が続いています。タイを中心にアジアにおいても、国内販売が低迷し、主要顧客の生産台数が減少しました。

グローバル全体では、計画比14パーセントの減産となりました。

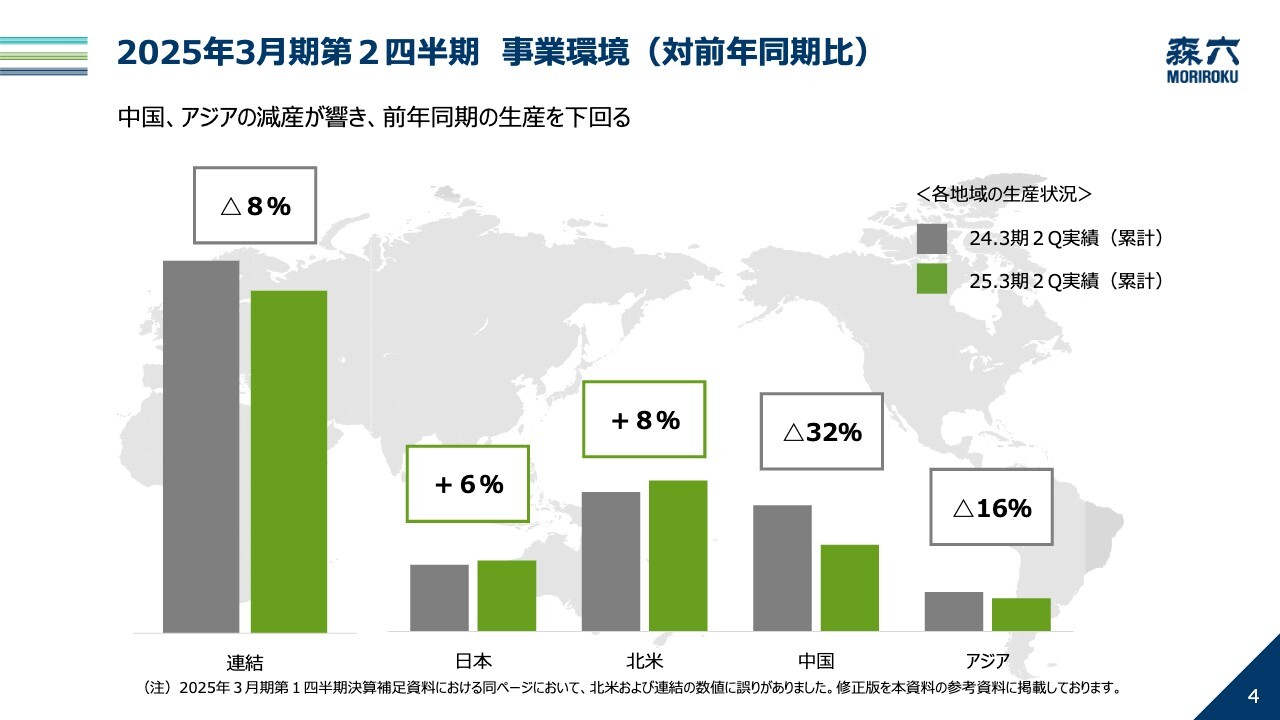

2025年3月期第2四半期 事業環境(対前年同期比)

こちらは、同じく生産状況を、対前年同期比で示したものです。日本と北米は増加したものの、全体としては、中国やアジアの減産が響き、前年同期を下回る結果となりました。

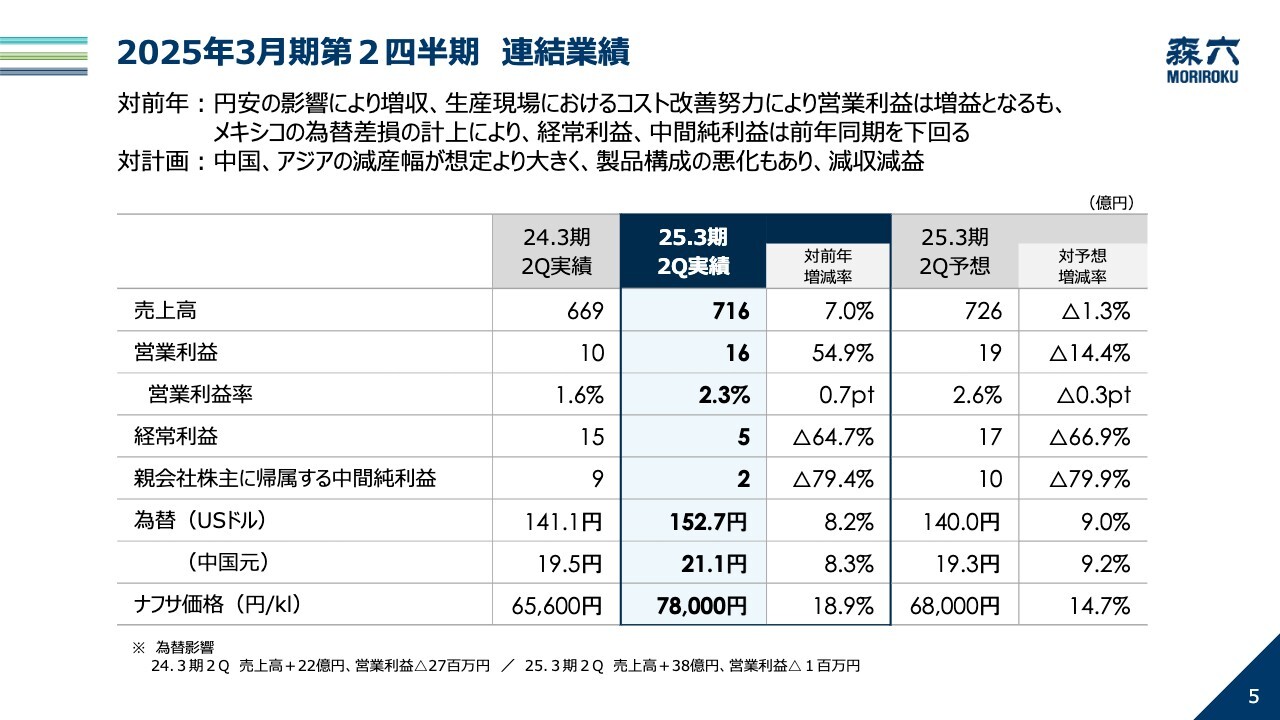

2025年3月期第2四半期 連結業績

以上のような事業環境のもと、2025年3月期第2四半期の連結業績は、ご覧のとおりとなりました。

中国やアジアの減産はあったものの、円安の影響により売上高は、前年同期に対して7パーセントの増収、営業利益は、生産現場におけるコスト改善が進んだことから、55パーセントの増益となりました。

しかしながら、メキシコの為替差損の計上により、経常利益、中間純利益は、前年同期を下回る結果となりました。

対計画比では、中国やアジアの減産が予想以上に大きく、製品構成の悪化も重なり、売上、利益とも、計画には届きませんでした。

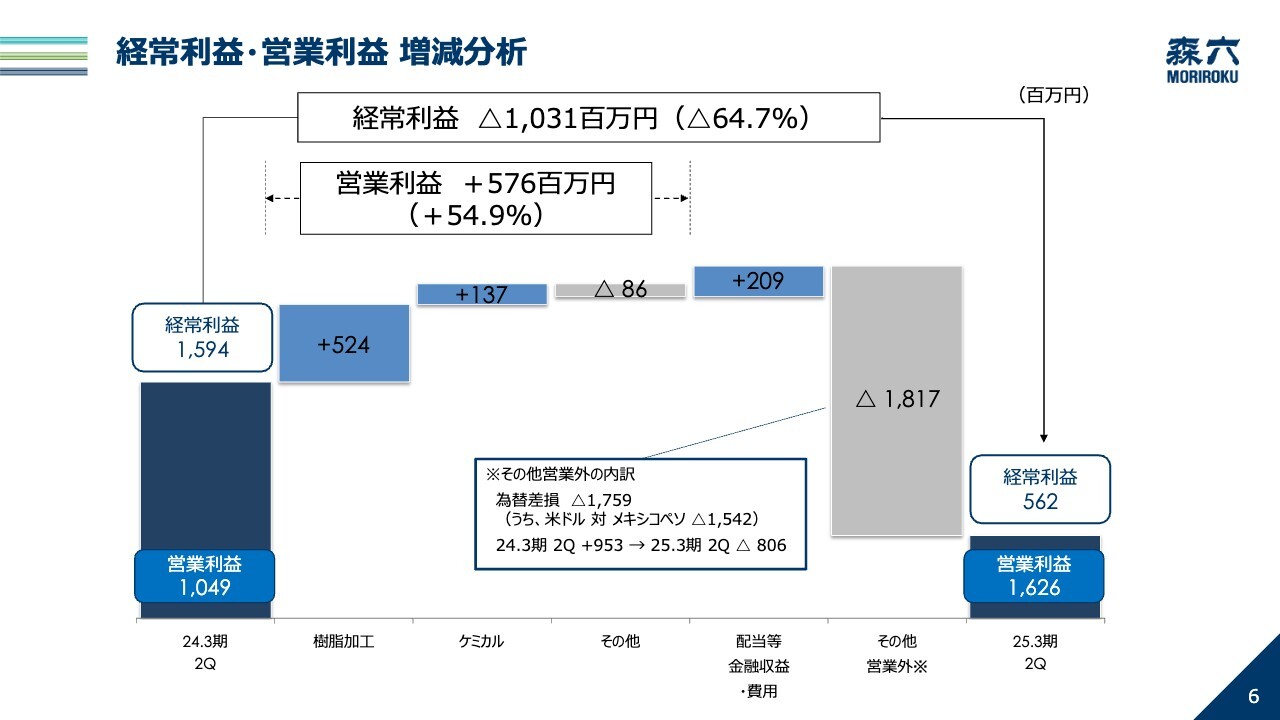

経常利益・営業利益 増減分析

連結の利益増減分析です。営業利益は、樹脂加工製品事業の増益により、前年同期比5億円のプラスとなりましたが、経常利益は、10億円のマイナスとなりました。

これは前期の為替差益9億円が、為替差損8億円に転じたことによるものです。

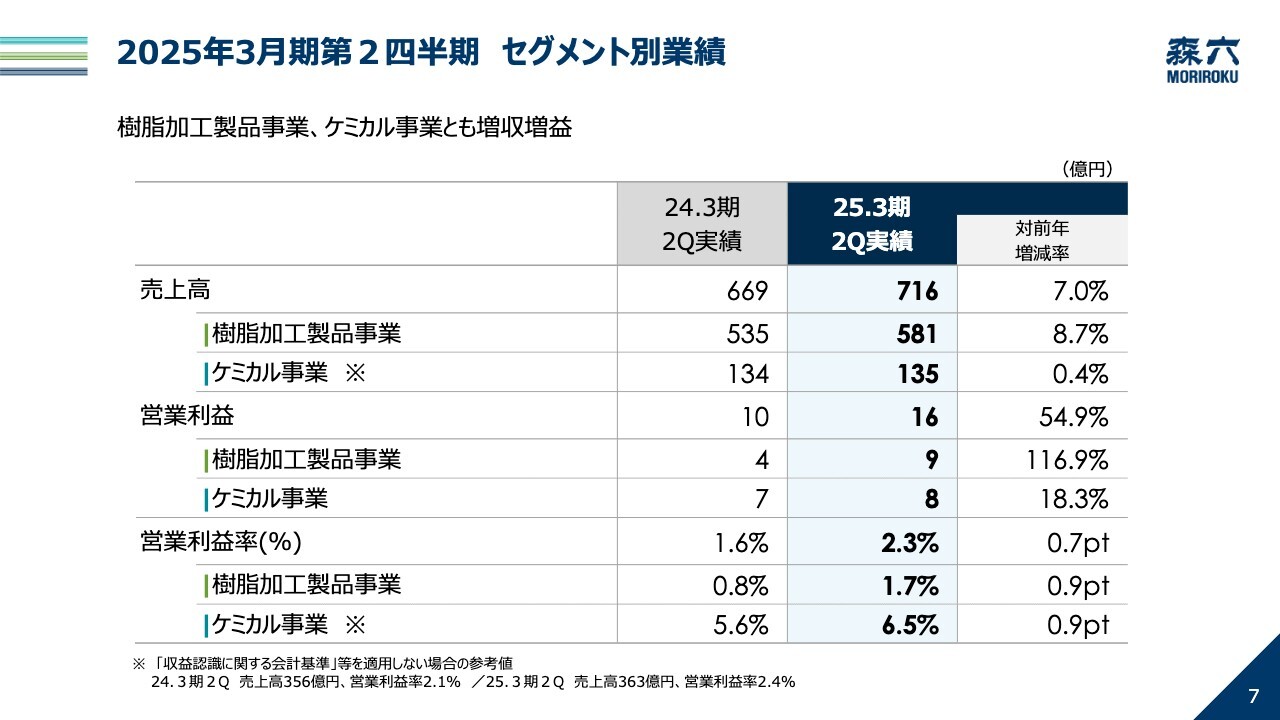

2025年3月期第2四半期 セグメント別業績

セグメント別では、樹脂加工製品事業が、売上高581億円、営業利益9億円、ケミカル事業が、売上高135億円、営業利益8億円といずれも増収増益となりました。

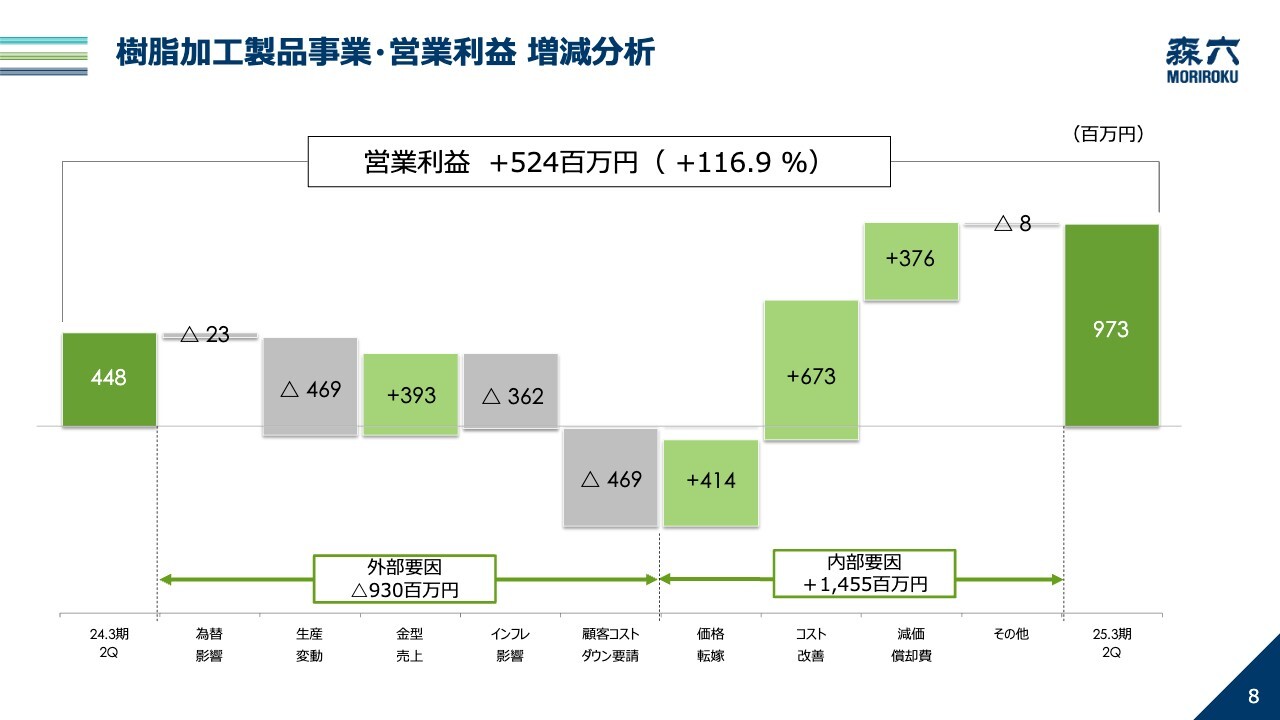

樹脂加工製品事業・営業利益 増減分析

樹脂加工製品事業の営業利益分析です。生産変動の影響でマイナスとなる中、ニューモデルやフルモデルチェンジのタイミングで発生する金型売上が、前年同期に比べて、増加しました。

インフレ影響による生産コストの増加もありましたが、顧客との交渉により、販売価格の適正化が進みました。加えて、生産性の改善や、原価低減の取り組みが、利益を押し上げる結果となっています。

全体としては、外部要因によるマイナスの影響はありましたが、内部での改善努力により、営業利益は117パーセントの増加となりました。

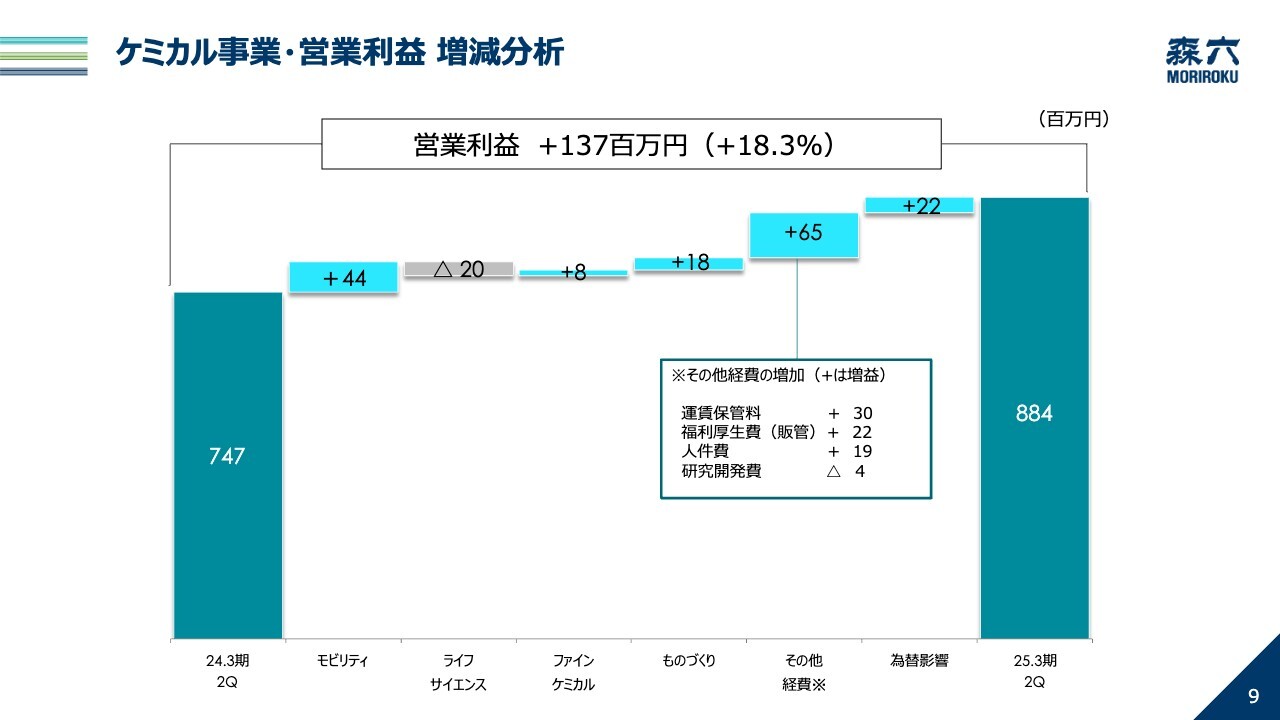

ケミカル事業・営業利益 増減分析

ケミカル事業の営業利益分析です。ケミカルにおいても、中国市場の低迷があったものの、電子材料の好調でカバーし、モビリティ分野は前年同期比でプラスになりました。

その他の分野は、ほぼ前年同期並みとなりましたが、諸経費の削減により、営業利益は18パーセントの増加となりました。

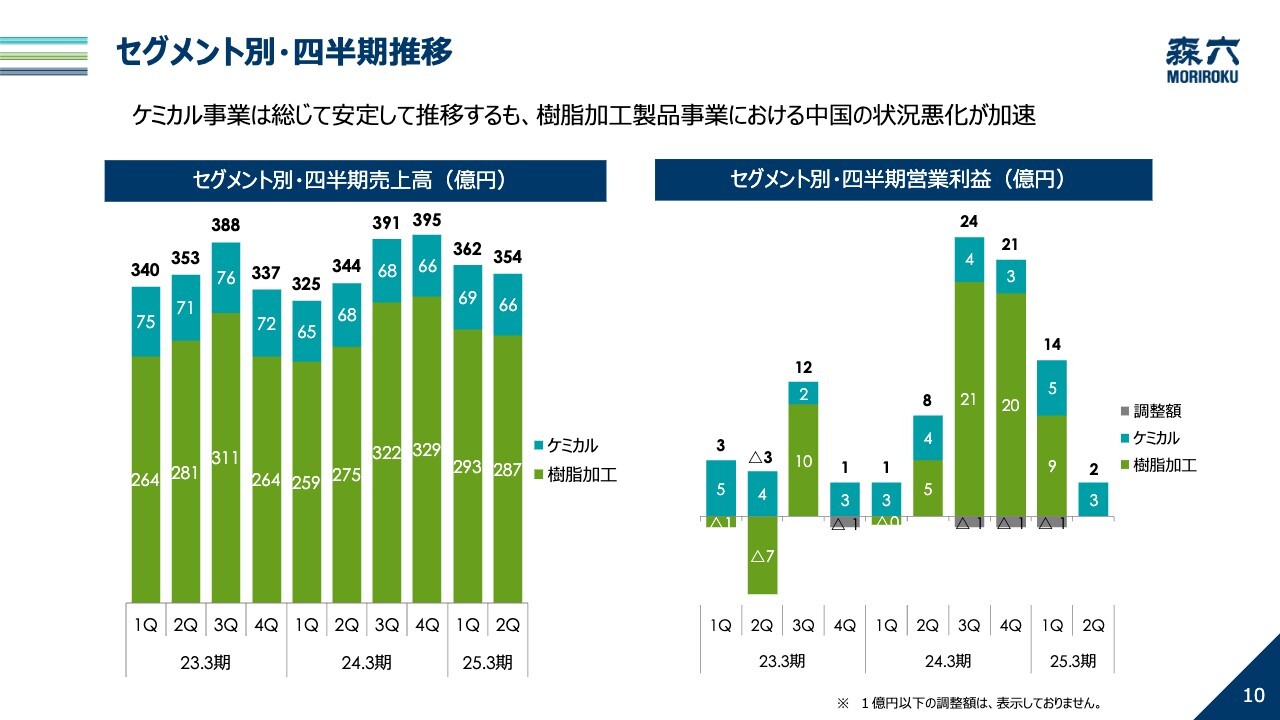

セグメント別・四半期推移

セグメント別の四半期推移です。樹脂加工製品事業では、第1四半期から第2四半期にかけて、営業利益が縮小していますが、中国の状況悪化が加速したことが、主な要因です。

一方、ケミカル事業では、総じて、安定して推移しています。

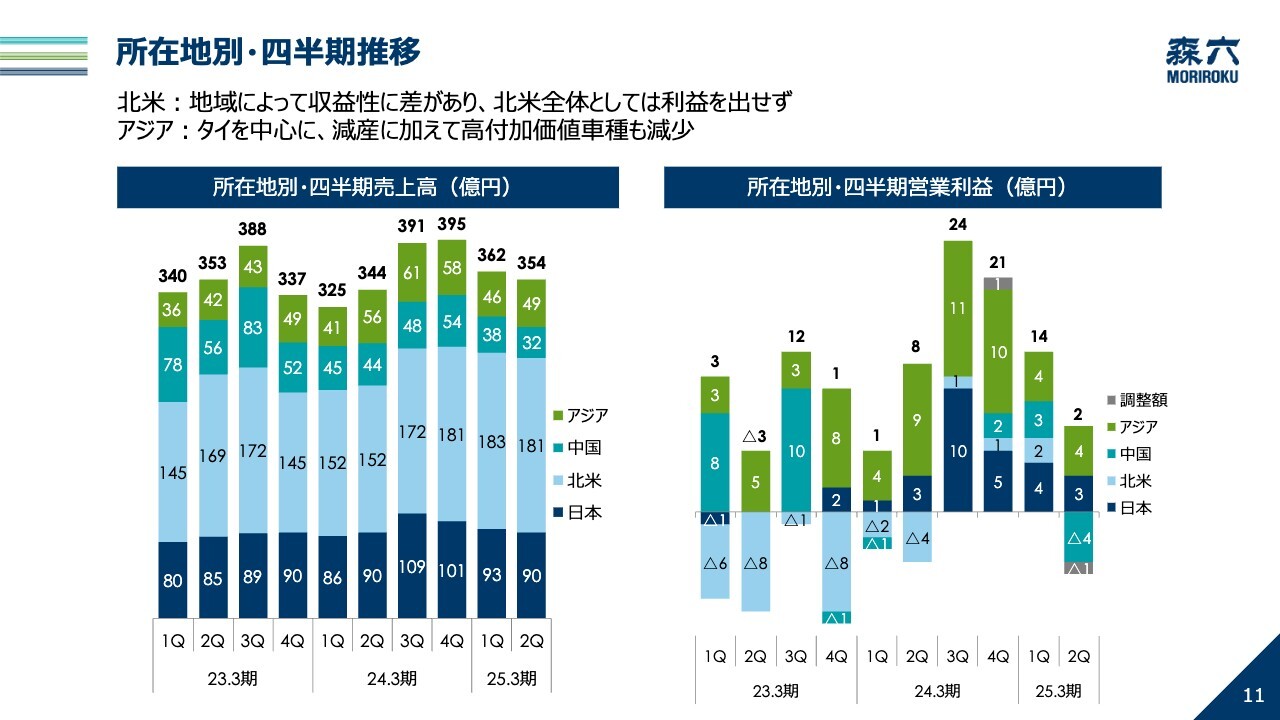

所在地別・四半期推移

続いて、所在地別の四半期推移です。北米は、メキシコで、フォルクスワーゲンの生産減少と、価格転嫁の遅延により、赤字が発生していますが、カナダは好調に推移しており、アメリカも、南部における生産の安定性が向上しつつあります。

中国は、第2四半期に入り、さらに生産台数が減少し、厳しい状況となりました。アジアも、タイを中心とした減産に加えて、高付加価値車種の生産が減少したため、前期の第3四半期をピークに、利益が減少している状況です。

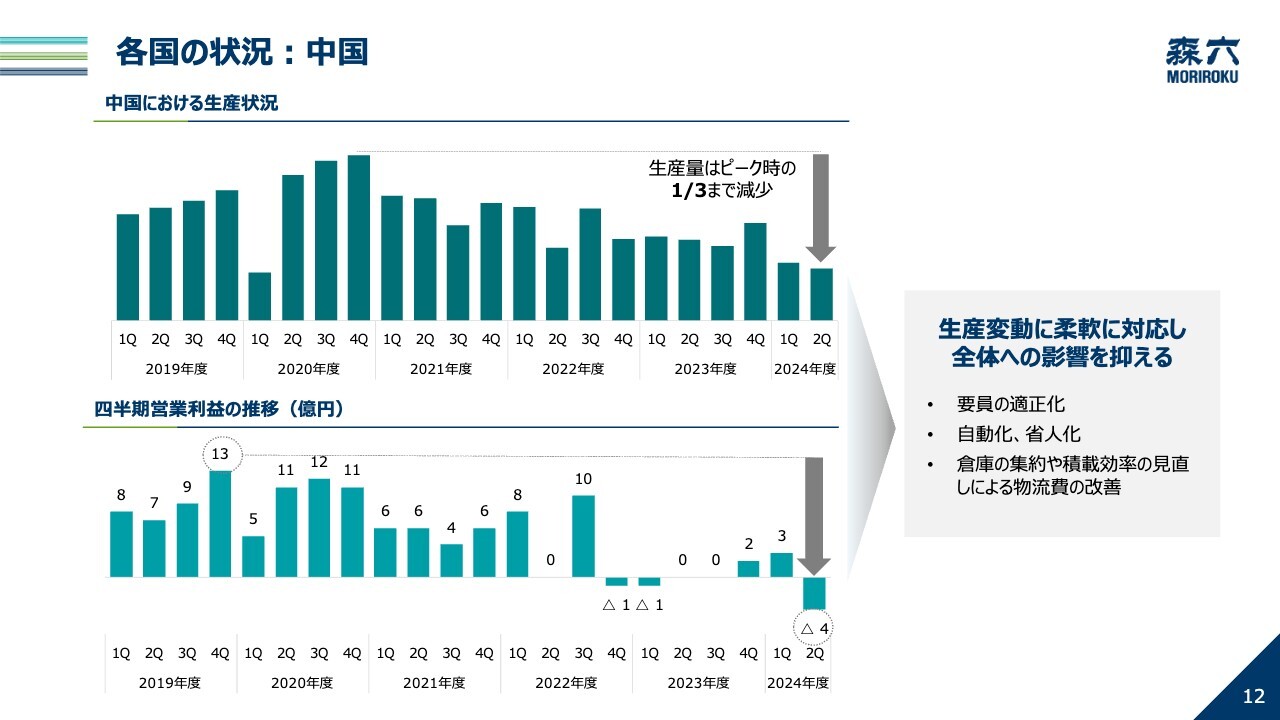

各国の状況:中国

中国の状況について、補足します。上の棒グラフは、中国における生産状況を示したものです。2020年ごろをピークに、生産台数は想定を上回るペースで減少し、四半期ベースでは、ピーク時の3分の1まで落ち込んでいます。

これまでも、固定費削減で対応してきましたが、利益も大幅に減少している状況です。今後も、固定費の削減をさらに徹底し、台数に合わせた生産体制の最適化、特に要員と設備の見直しを進めます。

各国の状況:カナダ

続いて、カナダの状況です。左上の棒グラフは、営業利益の推移ですが、2023年度以降、大幅に収益が拡大しています。

北米で販売が好調な「シビック」と「CR-V」の生産に特化しており、モデルごとの生産量が多いことから、専用設備の自動化が進み、これにより、生産性と品質が向上しています。

さらに、カナダ人社長のリーダーシップのもと、従業員のエンゲージメントを高めるさまざまな取り組みが行われています。加えて、工場周辺の良好な雇用環境を背景に、従業員の定着率も安定しています。

今後は、カナダでの成功事例、特に自動化や生産効率改善の施策を他拠点にも展開し、北米全体の収益向上を進めています。

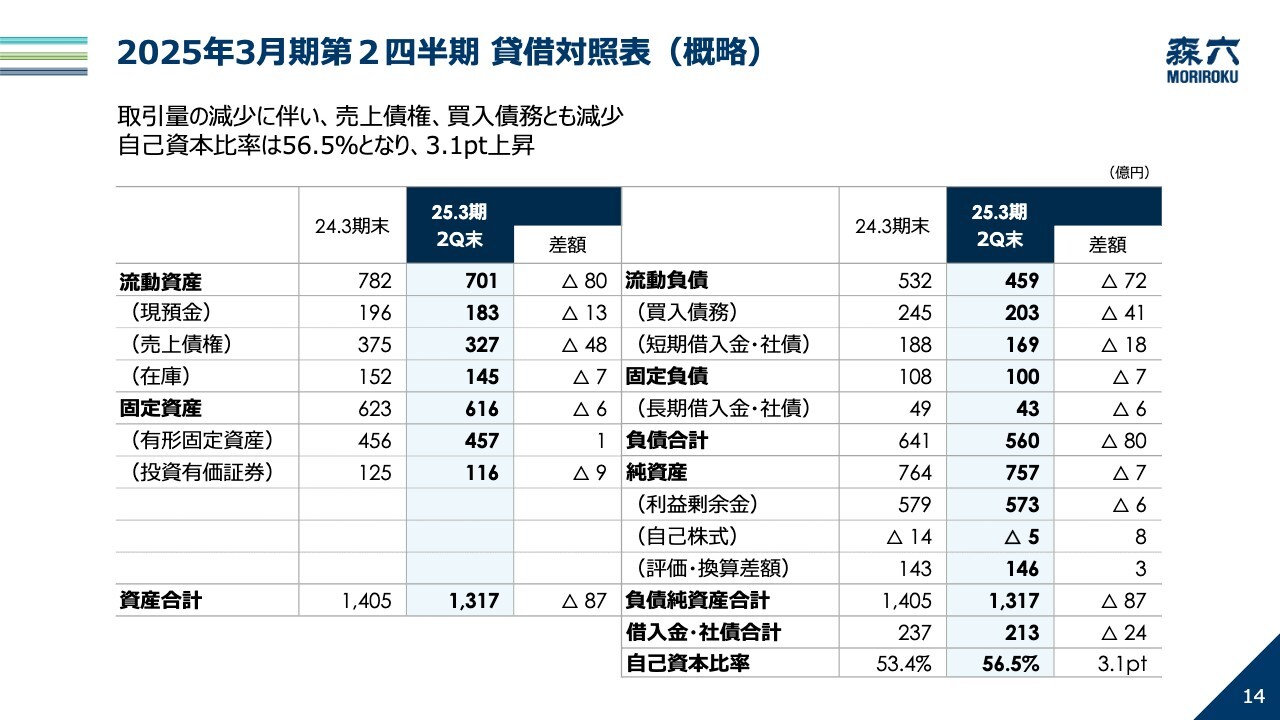

2025年3月期第2四半期 貸借対照表(概略)

続いて、BSです。期中の取引量の減少に伴い、売上債権や買入債務が減少しています。

自己資本比率は3.1ポイント上昇して56パーセントとなり、引き続き、安定した財務基盤を維持しています。

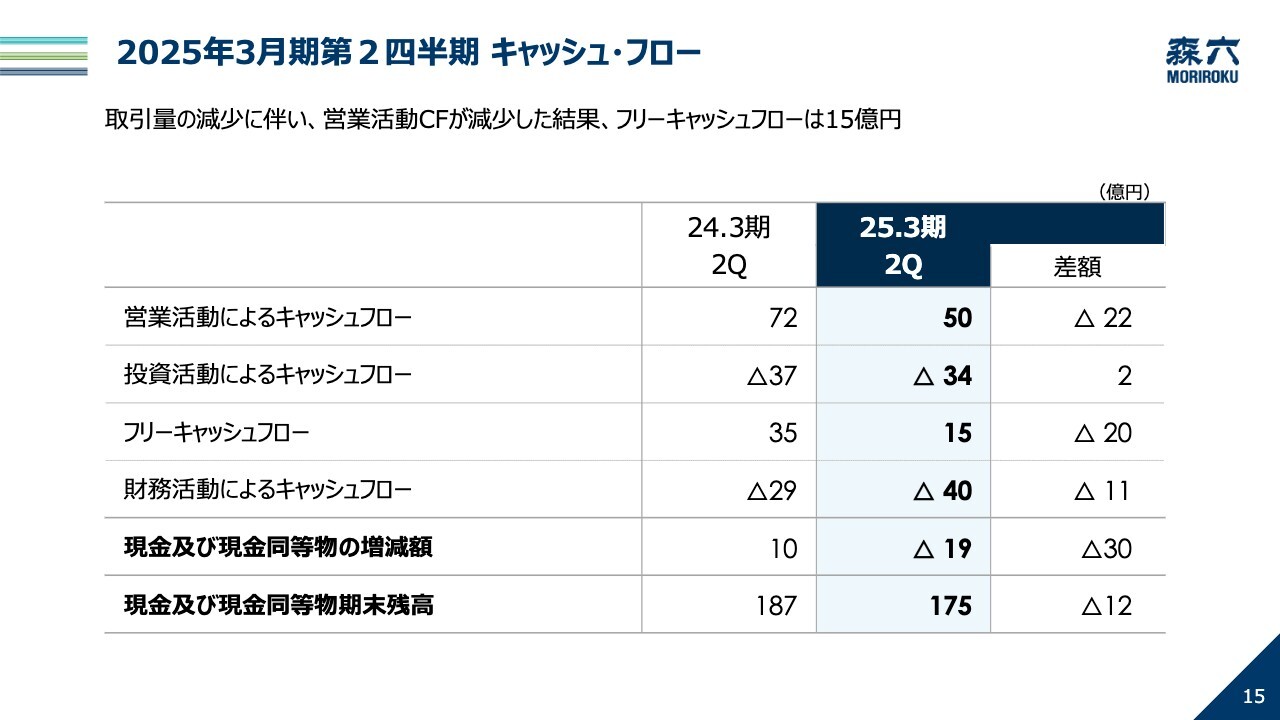

2025年3月期第2四半期 キャッシュ・フロー

続いて、キャッシュフローです。営業活動によるキャッシュフローが減少し、フリーキャッシュフローは15億円、前年同期に比べて20億円の減少となりました。期末の現金および現金同等物の残高は、175億円です。

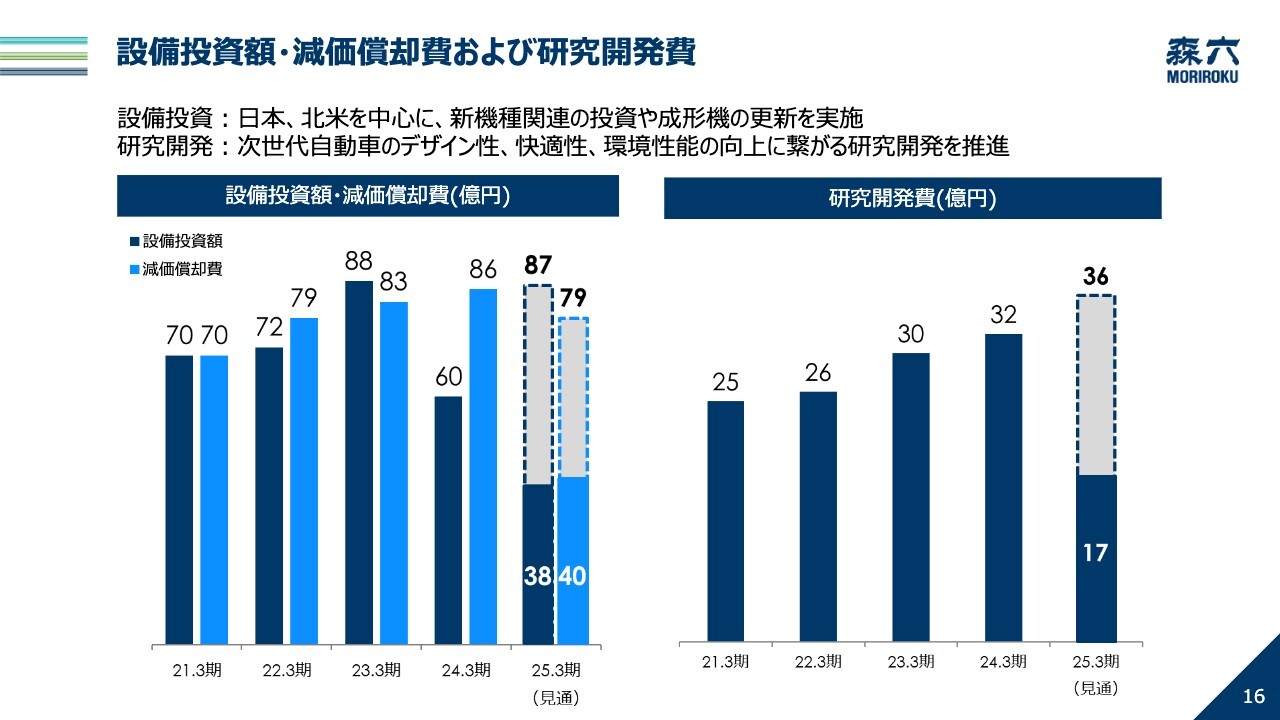

設備投資額・減価償却費および研究開発費

設備投資、減価償却費および、研究開発費です。設備投資の上期の実績、38億円のうち、約9割は樹脂加工領域です。約12億円が日本で、金型などの新機種関連の投資、約15億円が北米で、大型成型機の更新が中心となります。

研究開発については、次世代自動車のデザイン性、快適性、環境性能の向上に繋がる研究開発を推進しており、プロトタイプの製作などが中心となります。

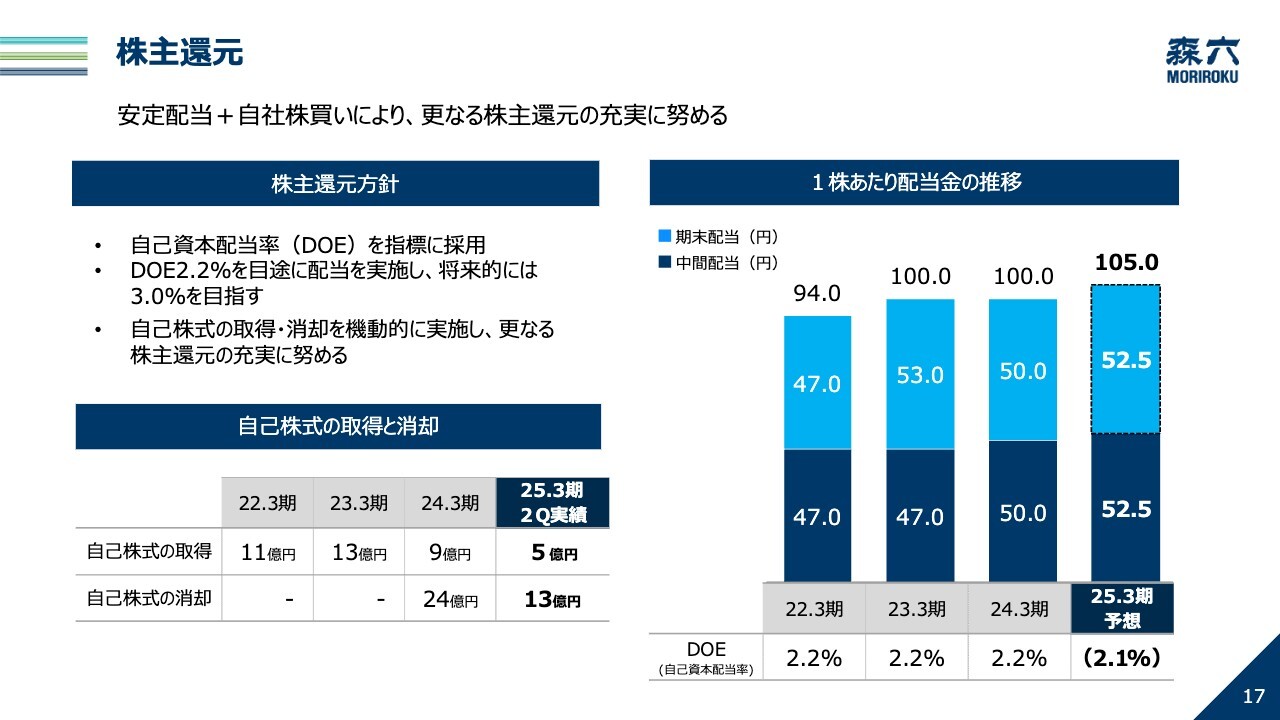

株主還元

続いて、株主還元です。2025年3月期の中間配当は、期初の予想どおり、52.5円としました。年間配当予想も、105円から変更はありません。

自己株式については、第2四半期累計で、5億円を取得し、13億円を消却しました。今後も、DOEをベースにした、業績に左右されない、継続的、安定的な配当を実施するとともに、機動的な自社株買いを含めた、株主還元の充実に努めていきます。

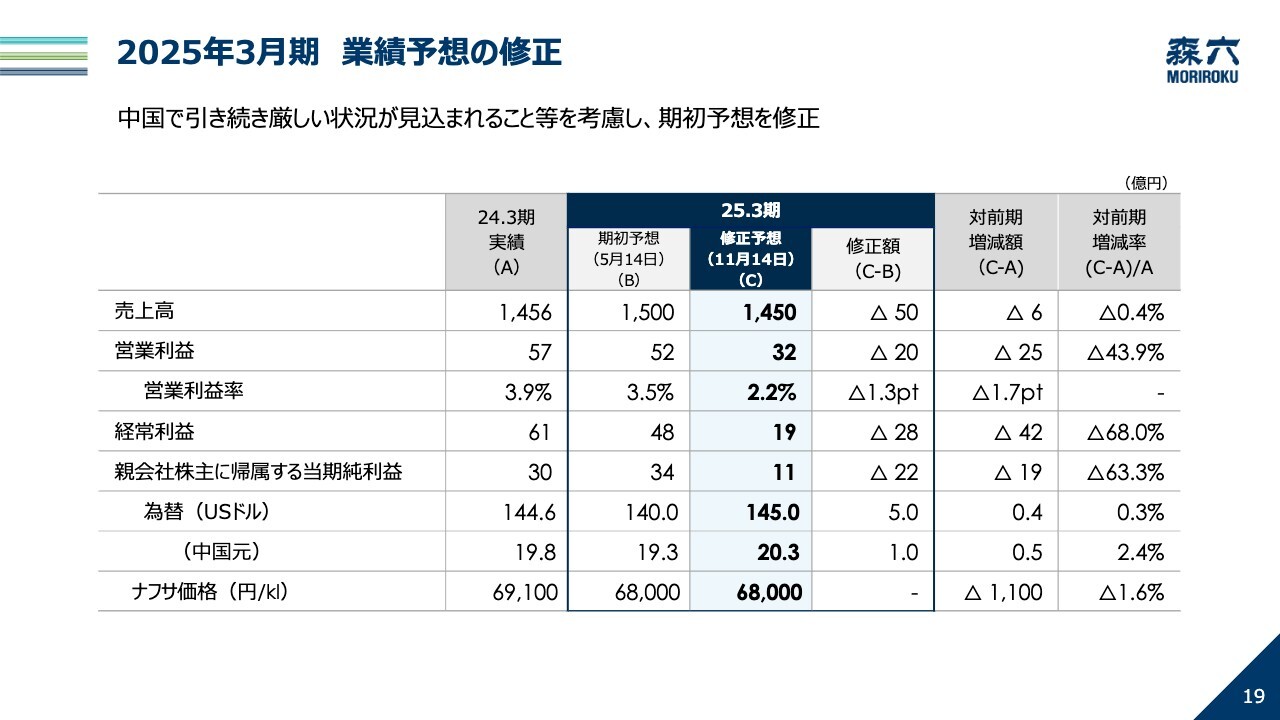

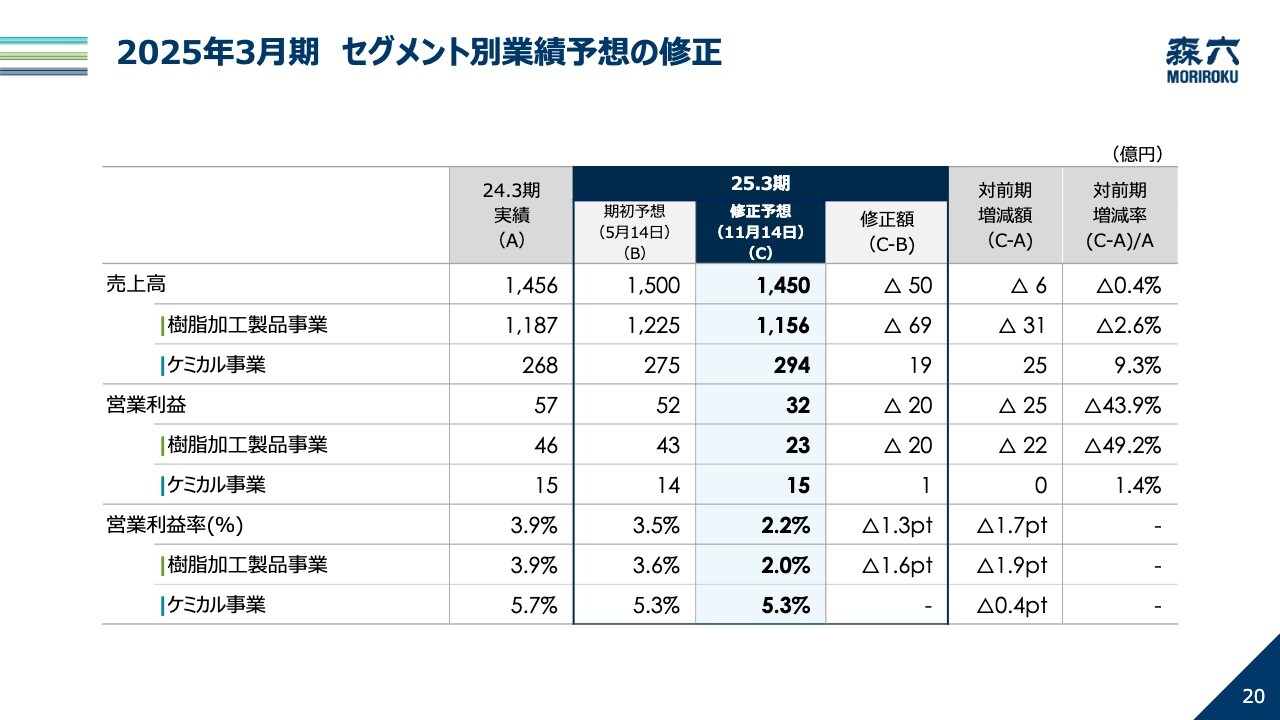

2025年3月期 業績予想の修正

続いて、2025年3月期の業績予想です。業績予想については、上期の実績と、下期も引き続き、中国で厳しい状況が見込まれることなどを考慮し、11月14日に修正をおこないました。

売上高は、前回予想から、50億円減の1,450億円、営業利益は、20億円減の32億円、当期純利益は、22億円減の11億円としています。

なお、為替レートの前提は、米ドルで145円、中国元で20.3円としています。

2025年3月期 セグメント別業績予想の修正

セグメント別業績の修正です。ご覧のとおり、樹脂加工製品事業の業績を、下方修正しており、ケミカル事業は、ほぼ期初計画どおりとなっています。

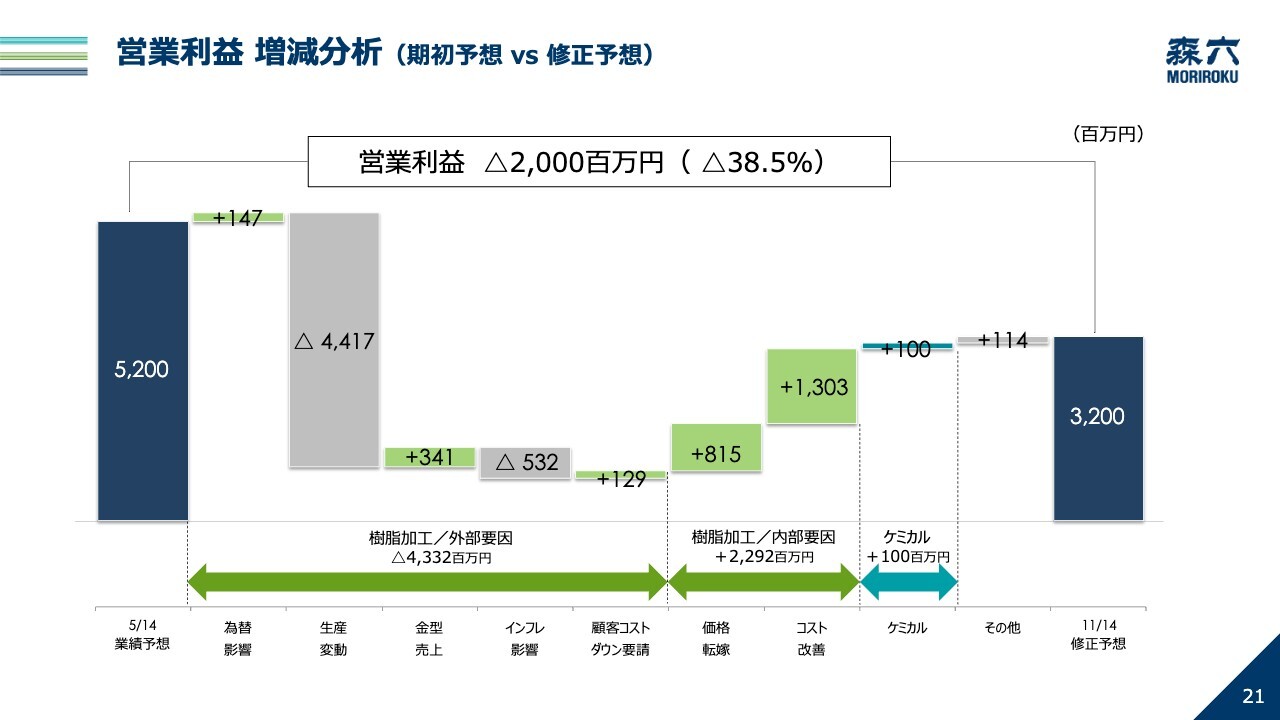

営業利益 増減分析(期初予想 vs 修正予想)

期初予想と比較した、営業利益の増減分析です。樹脂加工製品事業では、インフレ影響の、販売価格への転嫁に向けた交渉を継続するとともに、生産現場でのコスト改善に注力し、内部で22億円の増益を見込んでいます。

しかしながら、中国で更なる減産が見込まれることから、外部要因により43億円の減益となり、全体として20億円の減益を予想しています。

トピックス①

続いて、トピックスです。樹脂加工製品事業では、市場の変化や顧客ニーズを先取りした「提案型開発」に注力するとともに、積極的なPR活動に取り組んでいます。

近年では、展示会や自動車メーカーへのプレゼン機会を増やしており、2024年9月には、森六初となるトヨタ自動車向けの技術展示会を開催しました。

当社の実績を示す量産品や、技術力を示す先行開発品を展示し、多くの関係者のみなさまに、当社を、より一層知っていただく良い機会になったと思っています。

今回の展示会は、トヨタビジネス拡大に向けた大きな一歩です。来場者から得られた意見やニーズを活かして、更なる取引拡大につなげていきます。

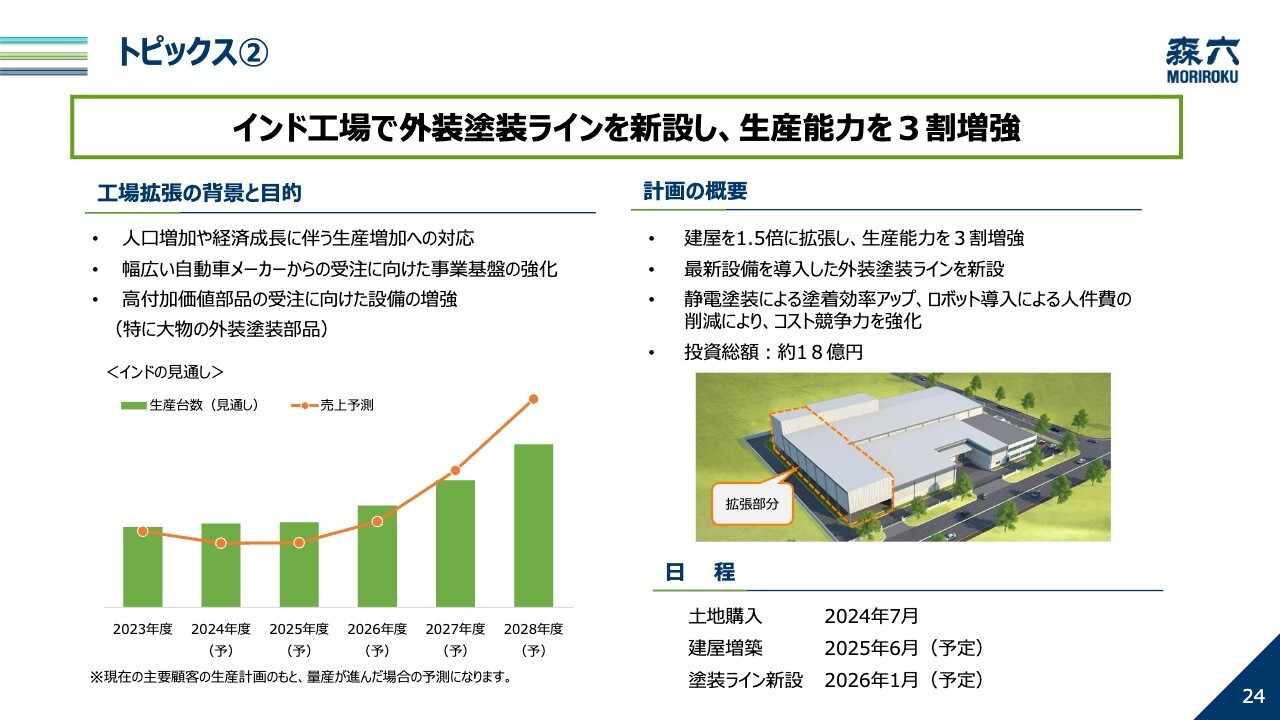

トピックス②

2点目は、更なる成長に向けた、インドにおける生産能力の増強です。インド市場のポテンシャルは、日々高まっています。当社としても、インドにおける生産増加に対応しつつ、幅広い自動車メーカーからの受注に向けて事業基盤の強化を図るため、今回の設備投資を決定しました。

今回の拡張では、工場の建屋を1.5倍に拡張し、コスト競争力の強化のため、外装塗装ラインを1ライン新設するほか、成形機を6台、振動溶着機を1台、追加します。

中国市場の先行きが不透明な中、特にインドが、今後の重要拠点の1つとなっていきます。今後も、利益が見込まれる地域に積極的に経営資源を投入していく方針です。

以上で、私からの説明を終了します。

質疑応答:中国の減産が業績予想に与える影響について

司会者:「生産台数は中国で厳しいようですが、足元、特に下期業績の見方について、目標達成の確からしさを含めて教えてください。」というご質問です。

黒瀬:中国は12月決算のため、今年度の業績影響はほぼ織り込み済みです。その他の拠点についても、現時点の最新情報を織り込んでいますので、よほどの外部環境の変化がない限り、業績予想のぶれは少ないと考えています。

基本的には、生産台数の変動が当社の業績に大きな影響を与えます。一方で、上振れ余地としては、北米でのBEVの鈍化などにより、当社の主要顧客の強みとなるハイブリッド車の販売拡大の可能性があると捉えています。

質疑応答:トヨタ自動車等への拡販の展望について

司会者:「トヨタ自動車等への拡販を進めていますが、来年以降の展望について教えてください」というご質問です。

黒瀨:お客さまの都合があるため現時点での具体的なコメントは控えますが、先方の意向を踏まえた上で、当社の戦略部品を中心にビジネス獲得に向けた交渉を進めているところです。先般行われたトヨタ自動車本社での森六展示会でいただいたご要望も受け、さまざまな議論を活発に行っている状況です。

質疑応答:ケミカル事業の上期増益要因と業績予想について

司会者:「ケミカル事業における上期の増益要因と業績予想について教えてください」というご質問です。

文字英人氏:森六ケミカルズ株式会社、代表取締役社長の文字です。ケミカル事業の上期業績は、堅調に推移しました。特にモビリティ分野において電機・電子関連の需要が堅調で、これが利益を押し上げる要因となりました。加えて、日本から輸出しているモビリティ関連商材や台湾向けのレジスト原料、本体原料の販売も順調に進み、ケミカル事業全体の業績を牽引しています。

業績予想については、依然として中国市場で不透明な状況が続くと見ていますが、中国以外は上期と同じく堅調に推移すると見ています。

質疑応答:中国の生産台数落ち込みに対するリカバリ―戦略について

司会者:「中国の生産台数の落ち込みにより厳しい経営環境が予想されますが、今後のリカバリー戦略について教えてください」というご質問です。

森田和幸氏:森六テクノロジー株式会社、代表取締役社長の森田です。中国市場に対するリカバリー策として、北米の収益力強化に加え、今後の成長が期待できるインドの工場に高付加価値生産を実現するための投資を行うことを決定しました。この投資により、インドの生産能力を30パーセント増強します。

インド事業の強化は、減産が続く中国市場に対するリカバリー策になり得ると考えており、グローバル競争力の向上を目指す重要な施策として位置づけ、展開しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4249

|

2,486.0

(02/10)

|

-39.0

(-1.54%)

|

関連銘柄の最新ニュース

-

森六(4249) 2026年3月期 第3四半期決算補足資料 02/10 14:00

-

森六(4249) 2026年3月期 第3四半期決算概要 02/10 14:00

-

森六(4249) 財務上の特約が付されたシンジケートローン契約の締... 02/10 14:00

-

森六(4249) 2026年3月期 第3四半期決算短信〔日本基準〕... 02/10 14:00

-

森六、4-12月期(3Q累計)経常が2.4倍増益で着地・10-12... 02/10 14:00

新着ニュース

新着ニュース一覧-

今日 19:11

-

今日 19:05

-

-

今日 18:42