第一稀元素、半導体・エレクトロニクス分野が着実に事業拡大 強みを活かしプラント関連サービス等の新規事業も検討

トピックス

國部洋氏:本日は、2025年3月期中間決算説明会にご参加いただき、ありがとうございます。第一稀元素化学工業株式会社代表取締役社長執行役員の國部洋です。

中間決算のご説明に入る前に、当中間会計期間内での主なトピックス、3点について触れたいと思います。まず2024年9月30日に初めて発行した、統合報告書についてです。

統合報告書でお伝えしたい点は大きく3点あります。1点目は、まずDKK(第一稀元素化学工業の略称)を知っていただくことに重点を置き、重要鉱物であるジルコニウムにおいて、唯一無二の存在感を持つ当社についてご説明しています。

2点目は、ステークホルダーのみなさまからお預かりしている資本を、どのようにビジネスプロセスに投下し、循環させているかを示しております。

3点目は、ステークホルダーエンゲージメントで、当社は、すべてのステークホルダーとの対話をとおして得られる気づきやご意見を、当社の経営に反映させるマルチステークホルダー経営を目指しており、その内容を示しております。

2024年12月14日に統合報告書説明会の開催を予定しております。説明会ではこれらの要点についてわかりやすく解説しますので、是非ご参加ください。

次に、ベトナム事業についてご説明します。設備不具合により半年稼働を遅らせ、2025年6月にフル稼働の計画で、設備改修と立ち上げを行っています。現在進めている問題点の解消工事については、進捗状況に大きな遅れはなく、着実に進んでいます。

ベトナム事業は、当社の主原料であるオキシ塩化ジルコニウムについて、特定国に依存する構造から脱却する手段であり、永続的な事業の発展に欠かせない取り組みと位置付けています。引き続き、ベトナム事業の早期フル稼働に向けて取り組んでいきます。

最後に、原子力機構発のスタートアップである、株式会社エマルションフローテクノロジーズとの共同研究に関する基本合意契約を締結しました。同社の強みである分離抽出技術は、当社のもの作りにおいても非常に有効な技術であり、新たな価値を創出する源泉となると確信しています。新規事業創出に関しての考え方は、最後にもう少し詳しくご説明します。

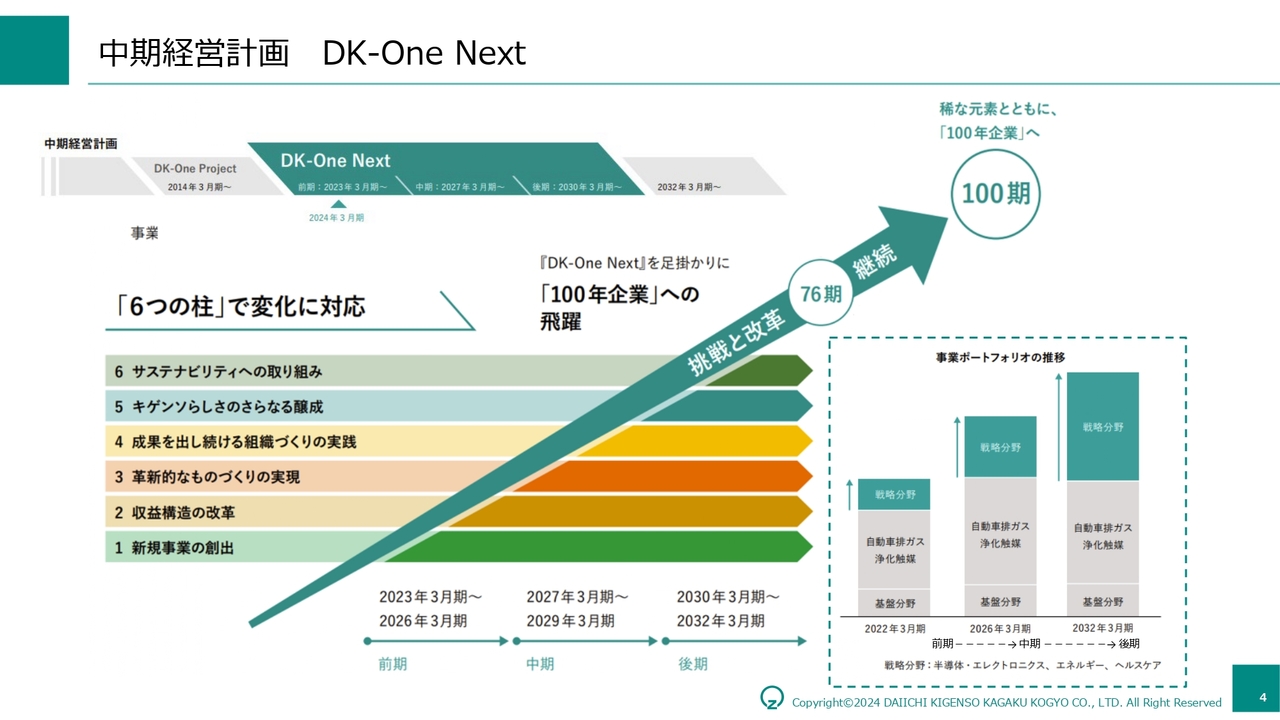

これらの内容は、現在進めている中期経営計画「DK-One Next」の取り組みの一環です。今後もさまざまな取り組みの状況を適時お伝えするとともに、多くのご意見もいただきながら、着実に推進していきます。

中期経営計画 DK-One Next

中期経営計画「DK-One Next」の概要について、ご説明します。当社は翌会計年度において、設立70年という節目を迎えます。また「DK-One Next」の前期・中期・後期に分けた、その前期の最終年度でもあります。

この節目を迎えるにあたり、当社ビジョンである「稀な元素とともに、『100年企業』へ」に向けた取り組みをブラッシュアップしていきます。

「DK-One Next」の中間期では、特に企業価値・利益還元・戦略分野の収益の3点の最大化をより強力に進めていきます。

現在、前期の振り返りを踏まえ、中期・後期を見据えた価値創出プロセスのローリングを開始しています。その中で当社が想定していた、市場環境とのギャップを把握し、戦略へ展開していくことで、ステークホルダーのみなさまと享受したい将来像を着実に実現していきたいと考えています。

なお、ローリングの結果については、あらためてみなさまへお示しします。

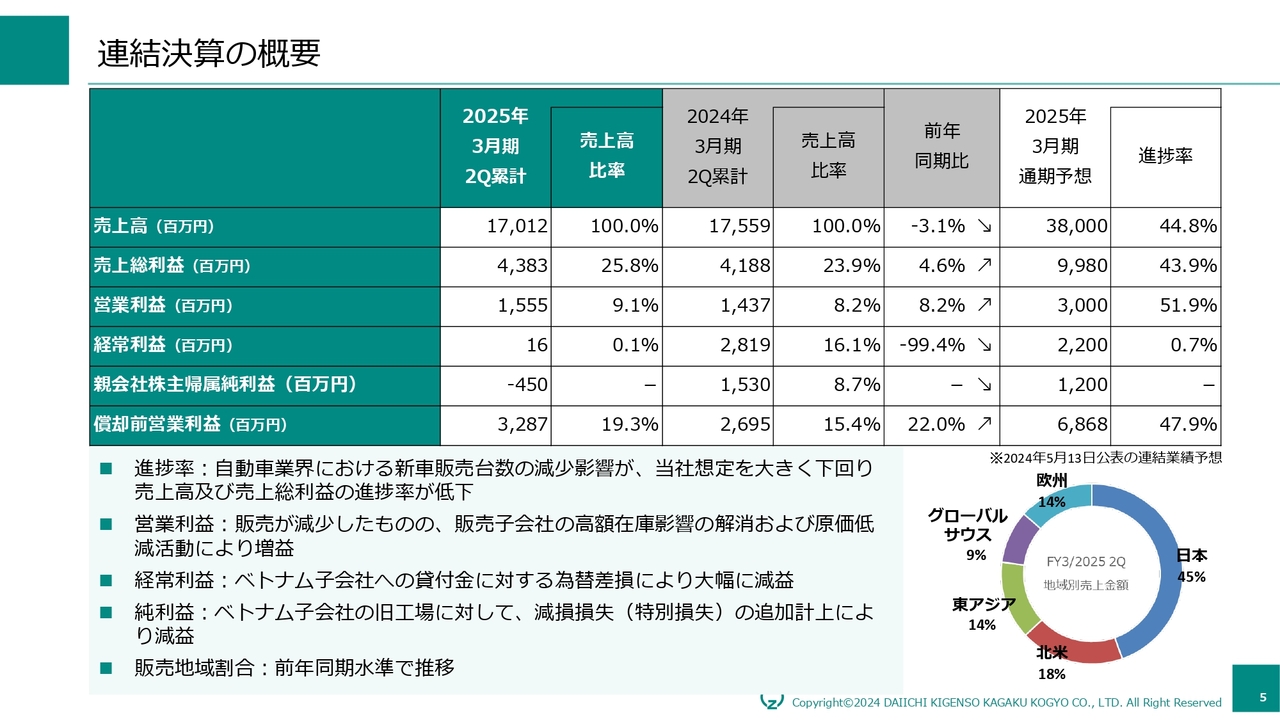

連結決算の概要

中間期決算の概要についてご説明します。当会計期間を総括すると、当社の主要顧客である自動車市場の低迷により売上が低調に推移したことに加え、為替変動が利益面に大きく影響を及ぼした期となりました。

世界の自動車販売台数データによると内燃機関搭載車の当該期間は、前年同期比2.1パーセントの減少となっています。また同時に、電動車の販売数量の伸びが鈍化したことによる影響も受けました。

その結果、販売数量全体では前年同期比で2パーセントの減少、売上高は同じく3.1パーセントの減収となりました。

営業利益では、高額在庫の影響が解消したことに加え、原価低減活動の効果により、前年同期比で8.2パーセントの増益となりました。営業利益の増減については、後ほどご説明します。

経常利益は、先ほど触れましたとおり、7月から9月にかけて1ドル約20円の変動があった為替相場の影響を大きく受けました。

その結果、ベトナム子会社への米ドル建て貸付金1億1,600万ドルに起因した為替差損が17億3,400万円発生し、大幅な減益となりました。さらに特別損失として、ベトナム子会社への減損損失の追加計上等により、4億5,000万円の純損失となっています。

今回発生した為替差損は、ベトナム子会社と当社における会計期間のズレが差損を拡大させた要因の1つとなっています。これを踏まえ、会計期間の変更や為替ヘッジ策の運用の見直し等、影響の低減に努めていきます。

為替差損の開示と同時期に、下期業績予想を修正しています。業績予想の修正については、後ほどご説明します。

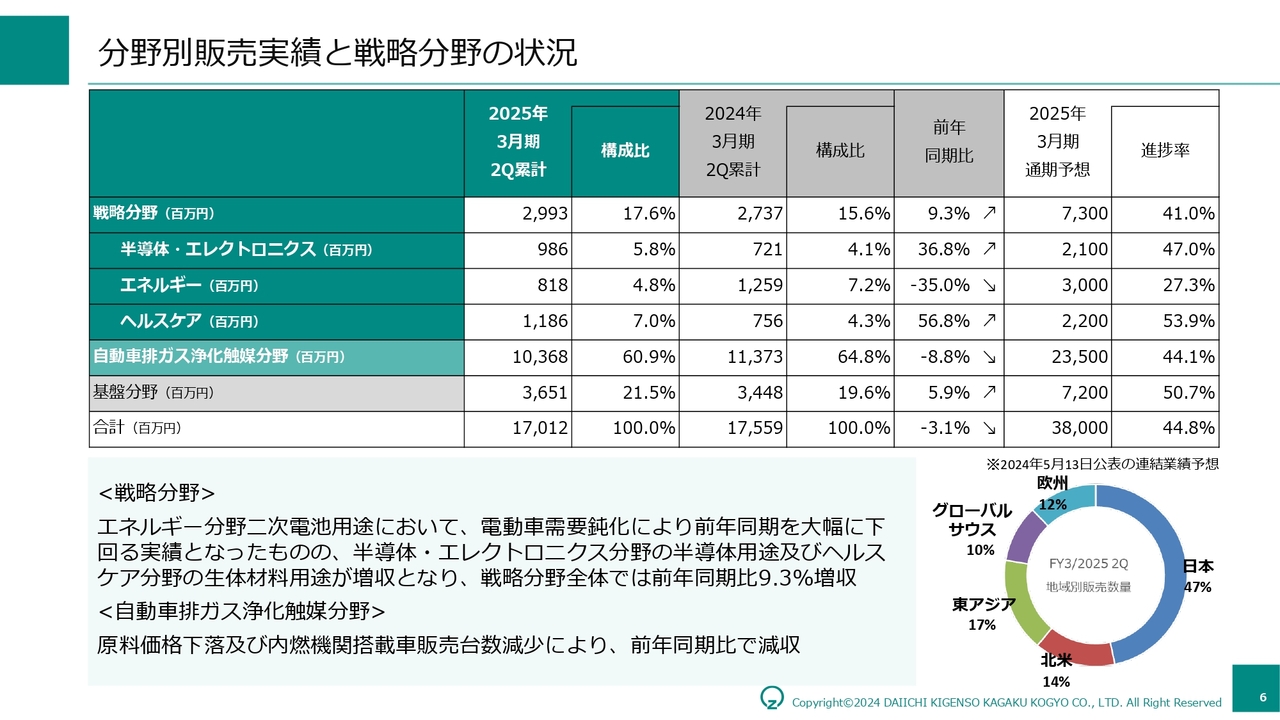

分野別販売実績と戦略分野の状況

分野別販売実績の概要です。スライド右端の進捗率は、2024年5月13日時点の業績予想に対する数値です。基盤分野は底固く推移しましたが、戦略分野および自動車排ガス浄化触媒分野において、進捗率が50パーセントを大きく下回る結果となりました。

当会計期間では自動車メーカーの認証問題、リコールや電動車需要の鈍化といった市場環境の変化が、自動車排ガス浄化触媒分野や戦略分野におけるエネルギー用途に影響した結果となっています。

そのような状況の中、戦略分野全体で前年同期比9.3パーセントの増収となっています。戦略分野は将来の収益基盤を担う分野として位置づけており、半導体・エレクトロニクス用途、ヘルスケア用途において着実に事業が拡大しています。

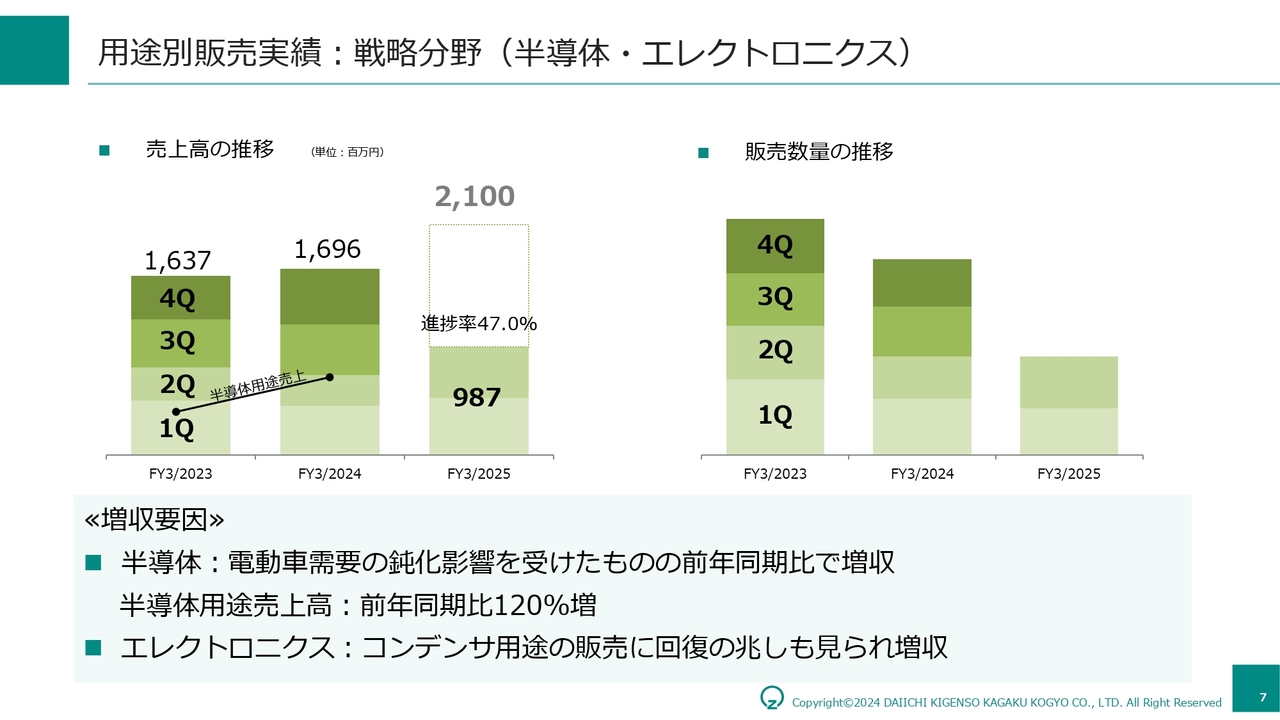

用途別販売実績:戦略分野(半導体・エレクトロニクス)

用途別の販売実績です。半導体・エレクトロニクス分野全体では、前年同期比36.8パーセントの増収となりました。

エレクトロニクス用途では、積層セラミックコンデンサ向け製品が、第1四半期頃から日本国内向けの販売が戻りつつあった中、この第2四半期でも、東アジアを中心とした海外向け販売にも回復の兆しが見られ、前年同期比8.9パーセントの増収となりました。

半導体用途については、販売成長率の伸びに緩やかさが見られましたが、前年同期比では120パーセントの増収となりました。

半導体用途は、半導体・エレクトロニクス分野全体の売上高の約半分を構成しており、将来の収益基盤を担う分野としての存在感が高まっています。さらなる拡大に向けて、関係者でスピーディに対応を進めています。

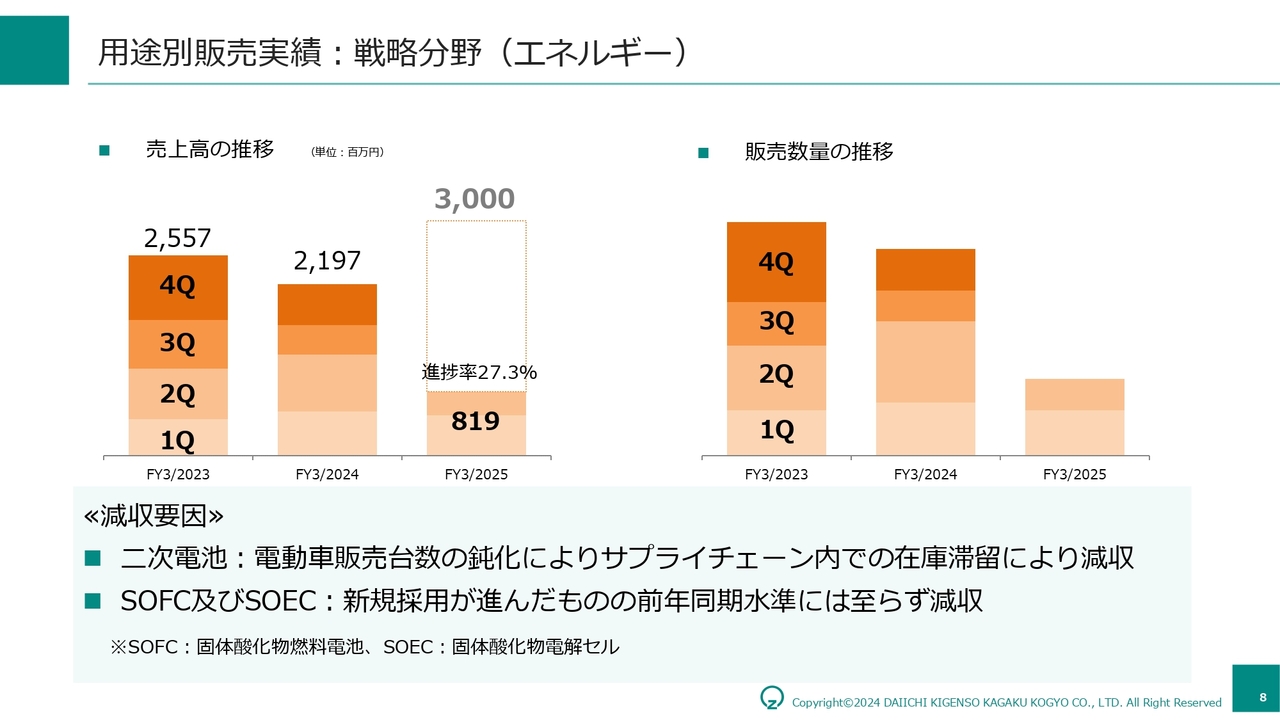

用途別販売実績:戦略分野(エネルギー)

エネルギー分野です。エネルギー分野全体では、前年同期比35パーセントの減収となりました。エネルギー分野は、大きく3つの用途で構成しております。

1つ目は、次世代のエネルギー資源に貢献する用途製品です。現状では、足元の売上に寄与する性質ではありませんが、次世代の収益につなげる活動を、今後も着実に継続していきます。

2つ目は、固体酸化物燃料電池と固体酸化物電解セル用途です。この用途については、在庫調整が長期化しており、前年同期比31.5パーセントの減収となりました。

特定顧客への依存度を低減するため、新規販売先の開拓も強化しており、販売数量はまだ少量ではありますが、着実に裾野は拡大しています。引き続き、積極的な活動を強化していきます。

3つ目は、二次電池用途です。電動車の車載電池をターゲットにしていますが、電動車需要の伸びが鈍化したことにより、サプライチェーン内での在庫が滞留したため、前年同期比39パーセントの減収となりました。

電動車市場で存在感を示している中国では、中国国内での垂直統合型のビジネスモデルが構築されています。この商流への参入に向け、中国国内の販売子会社と、持分法適用会社の機能を積極的に活用し、当社製品の優位性を中国内にもアピールして販売につなげていきます。

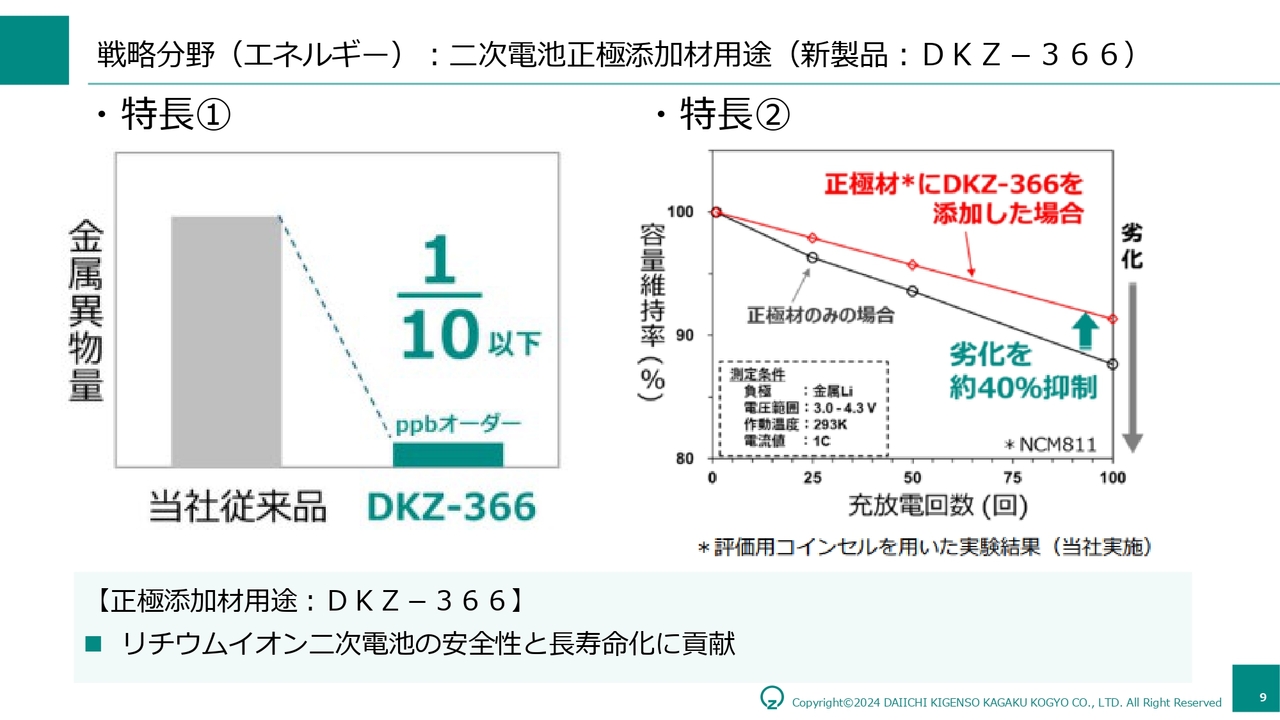

戦略分野(エネルギー):二次電池正極添加材用途(新製品:DKZ-366)

さらに、11月5日にリチウムイオン二次電池用材料の新製品について、プレスリリースいたしました。以前から電動車に限らず、二次電池からの発火といった安全性についての社会課題があります。その社会課題の解決に貢献する新製品となっています。

材料中の金属異物量を低減することが安全性を高めることにつながりますが、新製品では金属異物量を当社製品比で10分の1以下まで抑えています。

さらに、電池の長寿命化にも貢献します。これは分散性が優れた製品であることから、理想的な状態で正極材を保護できるためです。

足元では電動車の伸びは鈍化していますが、長い目で見れば市場拡大が進むと考えています。今後、この安全性と長寿命化の両面に貢献する新製品を軸とした拡販を進め、戦略分野の拡大につなげていきます。

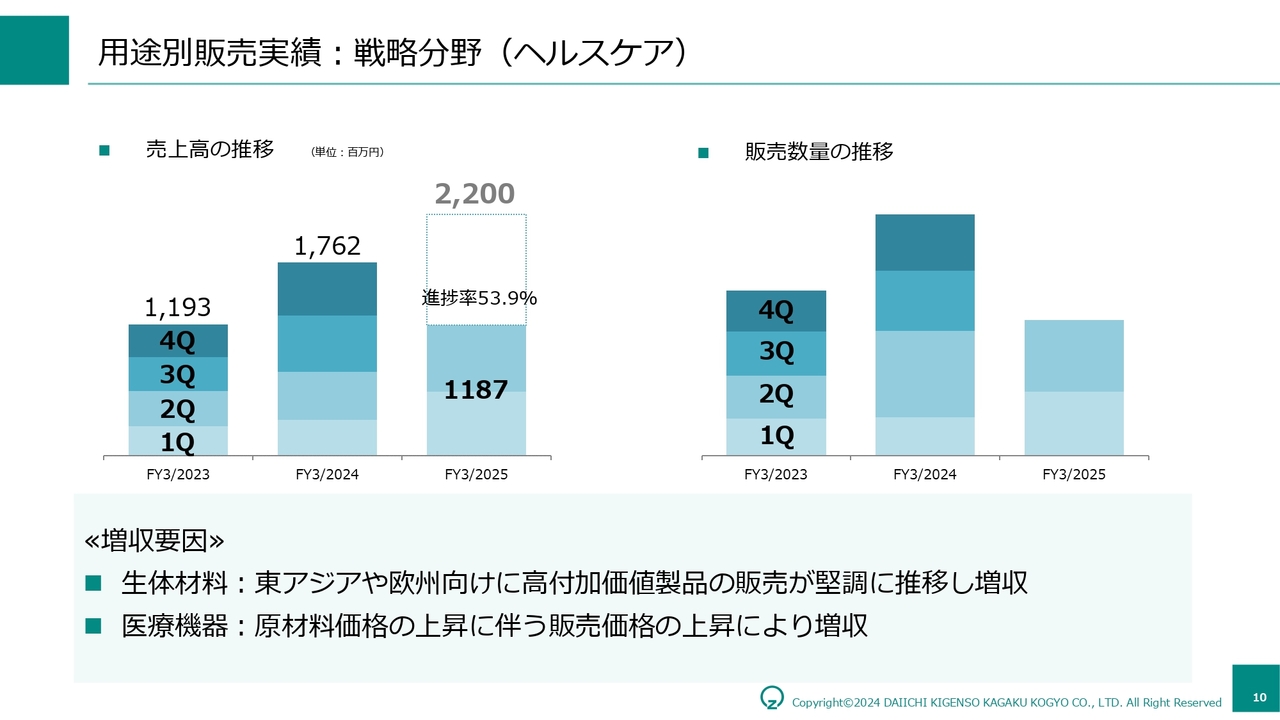

用途別販売実績:戦略分野(ヘルスケア)

ヘルスケア分野です。生体材料用途が東アジアや欧州で堅調に推移しており、前年同期比で56.8パーセントの増収となりました。

引き続き、キャパアップや生産効率を高める活動を進めつつ、着実に強化していきます。

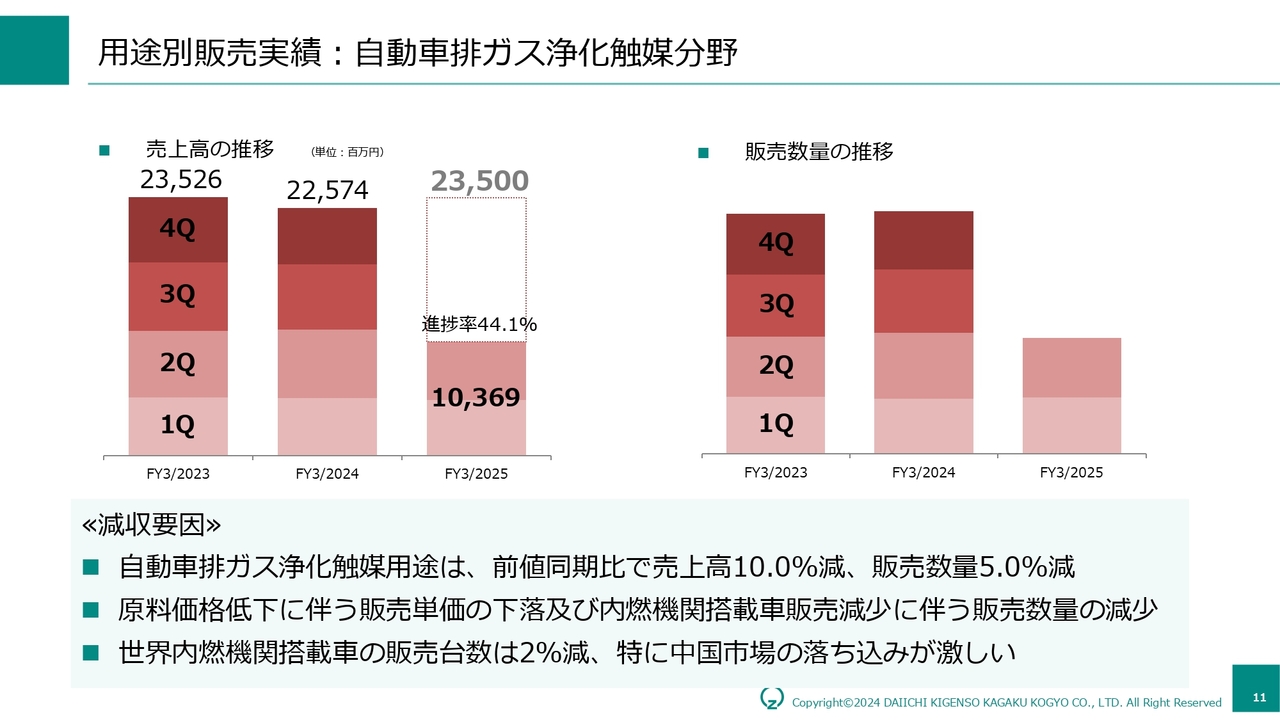

用途別販売実績:自動車排ガス浄化触媒分野

自動車排ガス浄化触媒分野です。同用途については、前年同期比で売上高10パーセント減、販売数量は5パーセント減という結果となりました。

市場環境と当社の実績を比較した場合、内燃機関搭載車の販売台数が2パーセント減であるのに対し、当社実績は5パーセント減となっており、市場環境よりも大きな落ち込みとなりました。

これは、中国市場の落ち込みによるもので、特に中国市場における日系OEMの販売低下が当社業績に大きく影響しました。下期については、上期並みの数量で推移すると見込んでいます。

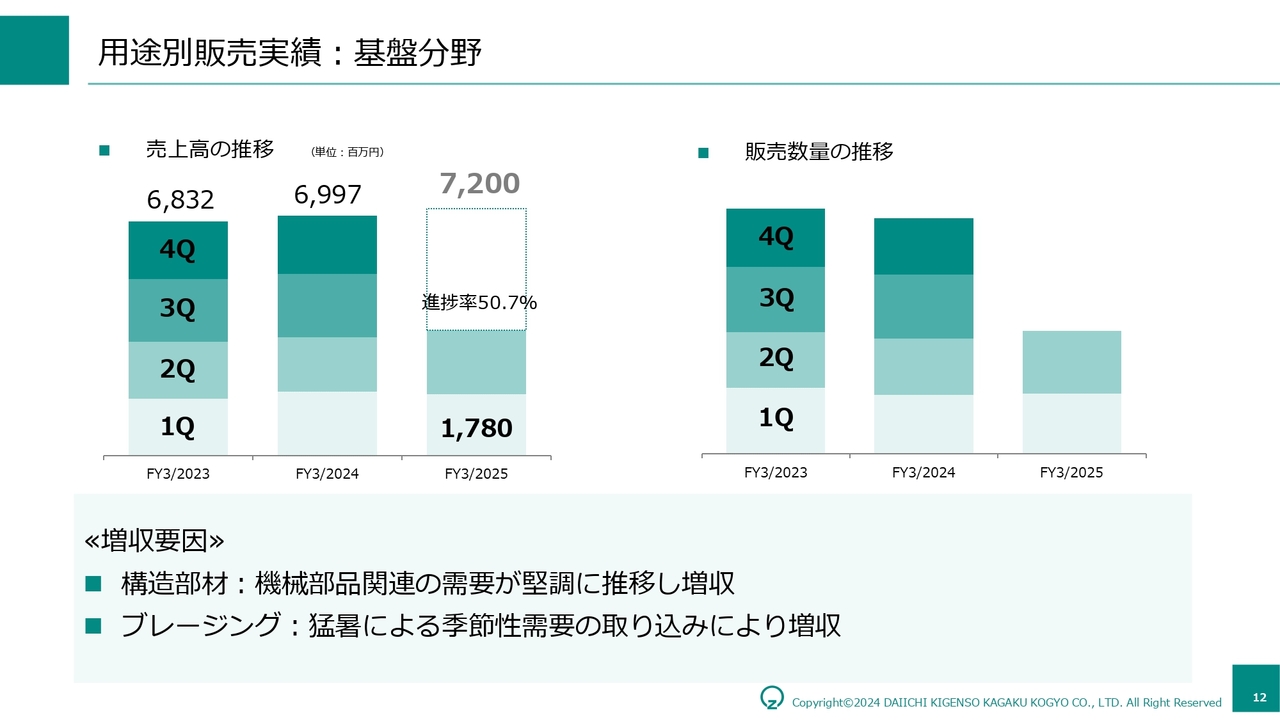

用途別販売実績:基盤分野

基盤分野です。用途別で見た場合では成長率に差があるものの、すべて前年同期を上回り、5.9パーセントの増収となりました。自動車用途向けアルミ配管ろう付け材料では、自動車メーカーの生産停止の影響を受けて販売数量が減少しましたが、家電用途向けにおいては猛暑による需要もあり、増収となりました。

構造部材用途では、電子部品などの製造過程で用いられる部材用製品の需要が堅調に推移し、前年同期比で増収となりました。基盤分野は底堅く売上を支える分野として、引き続き 着実に成長させていきます。

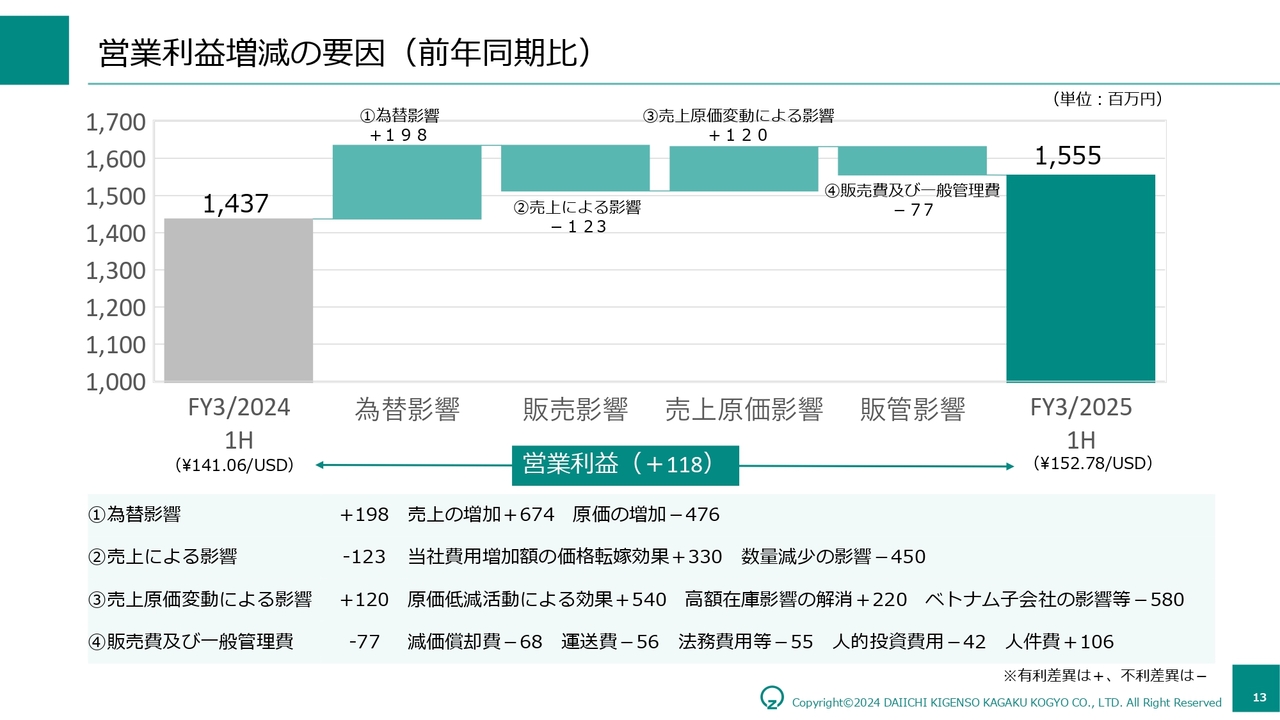

営業利益増減の要因(前年同期比)

営業利益の増減要因です。営業利益は、前年同期比で1億1,800万円増加しました。為替影響は、前年と比較すると円安で推移したことから、営業利益にプラスの影響がありました。

売上による影響として、電気ガス等のエネルギーコストの上昇分を転嫁した効果があったものの、販売数量減少の影響が大きく、1億2,300万円の減益となっています。

売上原価の変動としては、購買努力による安価な原料調達や、生産効率化による原価低減活動の影響、海外の販売子会社で原料市況変動の影響を受けた高額在庫の影響がほぼ解消できたことにより、プラスの効果がありました。

一方でマイナス要因としては、ベトナム子会社で立ち上げが遅れている影響が出ています。製品の出荷はスタートしていますが、まだ本格的な生産に移行できていないことに伴い、原価が高くなっていることによります。

販売費及び一般管理費は、前年同期と比較して増加しています。主な増加の要因としては、研究開発センター稼働に伴う減価償却費の増加、海外物流コストの高騰、ベトナム案件に関する法務サポート費用の増加、社内文化をより良いものにするためのプログラム導入に関わる費用などです。

一方、前年の業績を踏まえた役員・従業員賞与の減額は、利益面ではプラスに働いています。

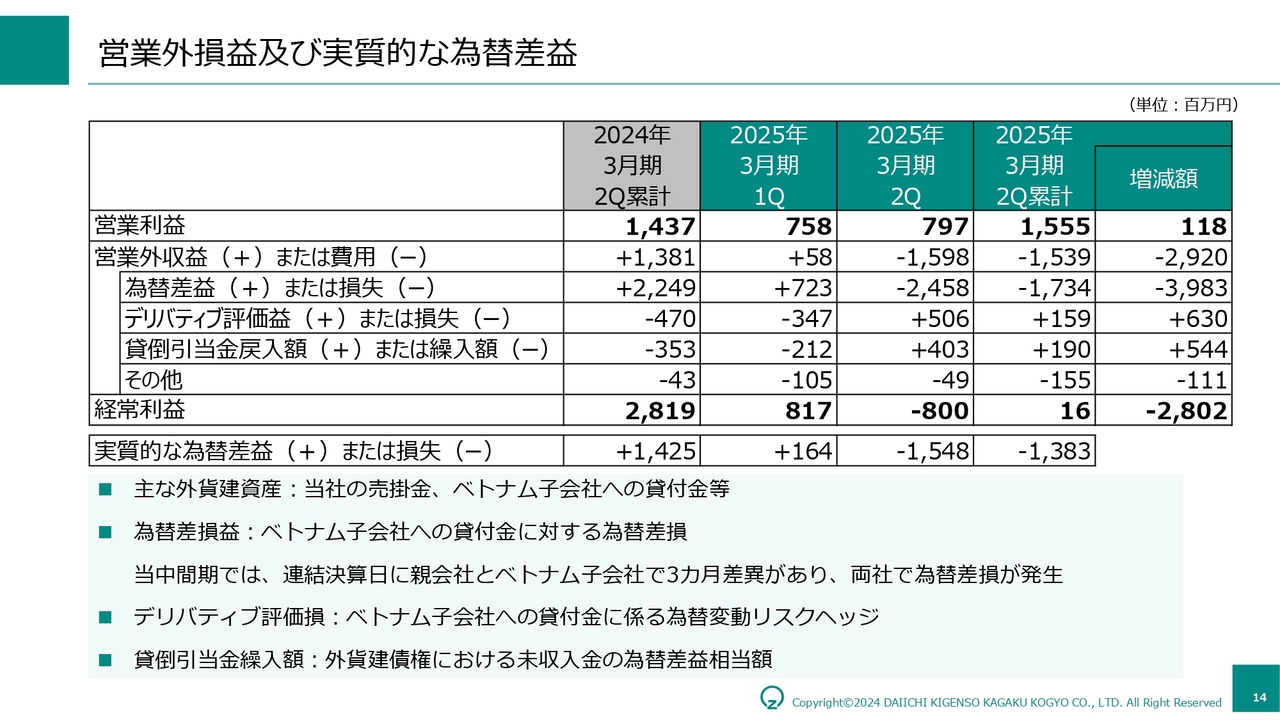

営業外損益及び実質的な為替差益

営業外損益についてご説明します。当社は、ベトナム子会社向けの外貨建て貸付債権を保有しています。その為替変動リスクを抑えるためのデリバティブ取引を行っていることと、さらに鉱山関連の債権は全額貸倒引当処理を行っているため、為替影響が営業外収益と費用に両建てとなります。このような事情があるため、スライドでそれぞれの要因を記載しています。

冒頭の連結決算概要でも少し触れましたが、ベトナム子会社への貸付金である1億1,600万ドルに対し、大きく為替差損が発生しました。次の為替資料にてご説明します。

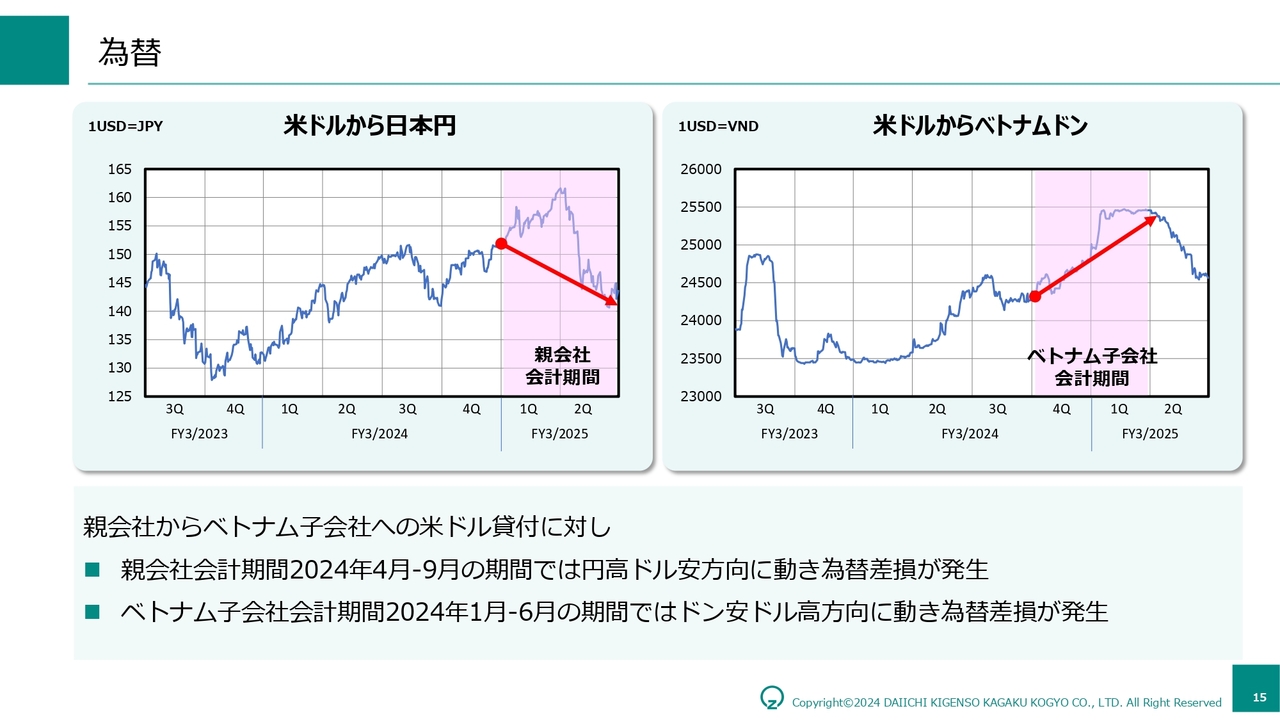

為替

親会社とベトナム子会社とでは、会計期間に3ヶ月のズレがあります。9月末は親会社にとって、また6月末はベトナム子会社にとって、それぞれの債権債務に不利な為替状況となり、為替差損が想定以上に膨らんだかたちとなりました。

従来、米ドルに対し、円もドンも似たような挙動が見られています。そのため、親会社と子会社の間で為替による損益が相殺し合うような状況となっていましたが、今回のように短期間で逆方向に振れた場合、ヘッジ策だけでは抑制できない額となったものです。

冒頭でもお伝えしましたが、ベトナム子会社と当社における会計期間のズレが要因の1つであるため、会計期間の見直しを含め、その他為替影響の低減策を検討し、導入していきます。

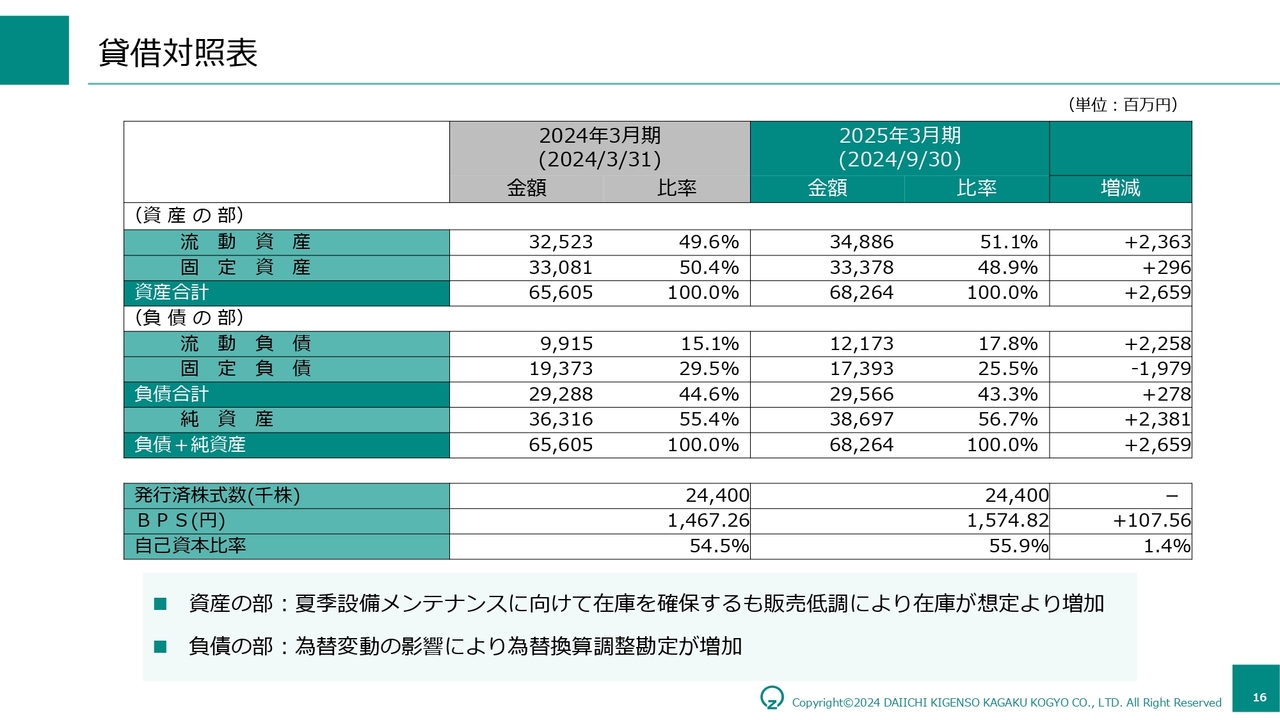

貸借対照表

貸借対照表です。流動資産が膨らんでいるのは、棚卸資産が増加したことによるものです。こちらは、夏場に設備メンテナンスを実施するため製品在庫を確保しましたが、販売が見込みを下回ったことにより、上期末には在庫水準が増加しました。

現在、すでに生産調整に入っており、適正在庫に向けたコントロールを進めています。引き続き、資産効率を意識した行動を強化していきます。

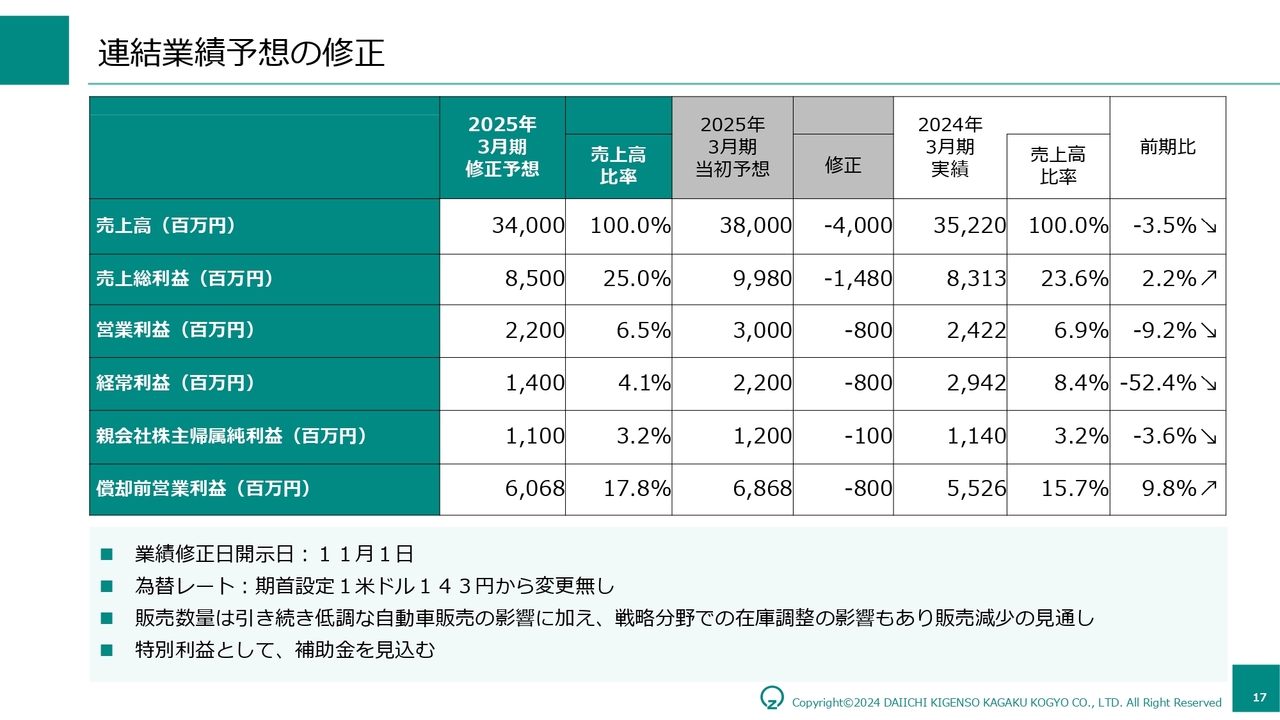

連結業績予想の修正

連結業績予想の修正についてのご説明です。引き続き低調な自動車販売の影響に加え、戦略分野のエネルギー、ヘルスケア用途で顧客での在庫調整もあり販売は減少する見通しですので売上高は前期比3.5パーセントの減収を想定しています。

純利益は、当初予想からわずかに減少の前期比3.6パーセントの減益を見込んでいますが、これは特別利益としてサプライチェーンの補助金を見込んだ結果であります。

次のスライドで、売上についての考え方と現状について詳しくご説明します。

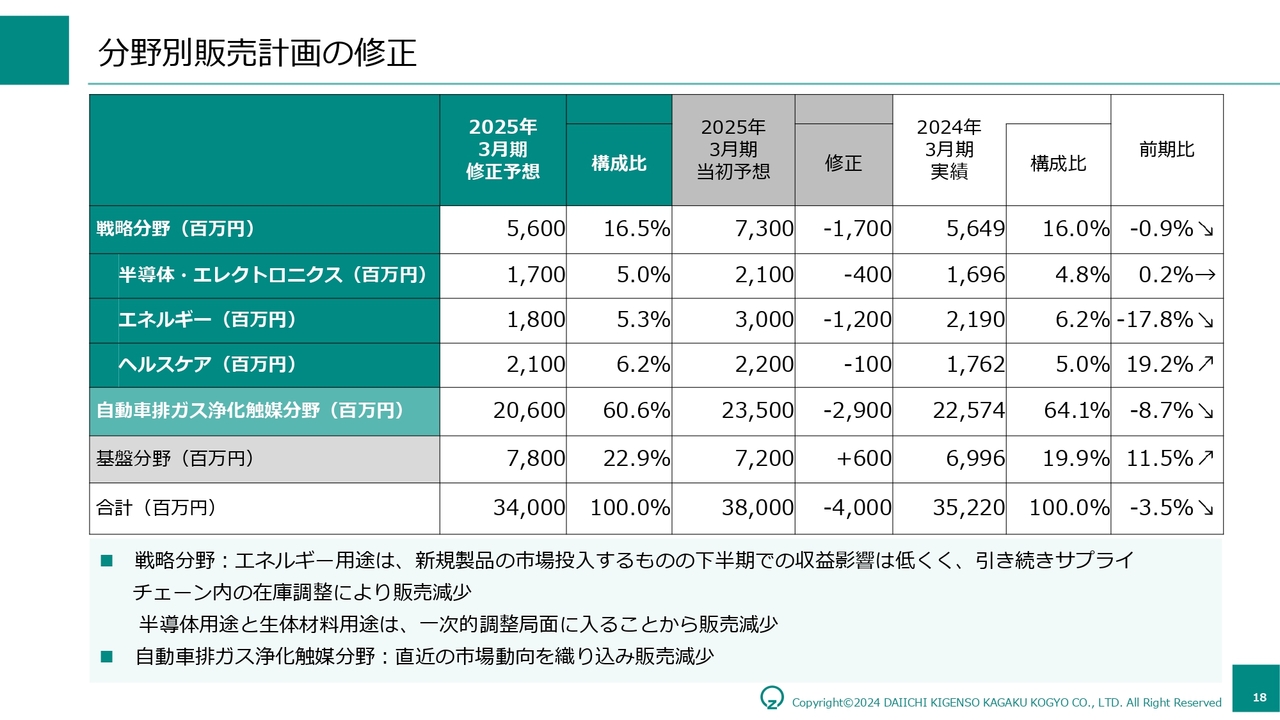

分野別販売計画の修正

当社の中長期的な狙いは、特定業界の動向に左右されない安定した売上基盤を確立することです。つまり、内燃機関関連ビジネスの落ち込みを二次電池向けを中心とした電動車関連ビジネスで補い、さらに半導体やヘルスケアの事業を拡大させていくようなものでした。

しかしながら、この下期はそのビジネスがすべて低調に推移することから、売上の見込みを引き下げざるを得なくなったかたちとなっています。

具体的には、引き続き低調な自動車販売の影響があるため、触媒分野とエネルギーの中の二次電池ビジネスで大きく下方修正しています。加えて、半導体関連の研磨剤ビジネスは、電動車向けの比率が極めて高いということが判明し、しばらく低調に推移することがわかったため、前期並みの売上にとどまるものと見込んでいます。

ヘルスケア用途では、顧客のビジネス立ち上げのタイミングのズレなどが重なり、在庫調整が発生する見通しから、伸び率が鈍化することとなりました。

以上のことから、戦略分野全体ではほぼ前年並みの売上高にとどまり、全体の売上高は当初予想から40億円の減少、前期比で3.5パーセントの減収と想定しています。

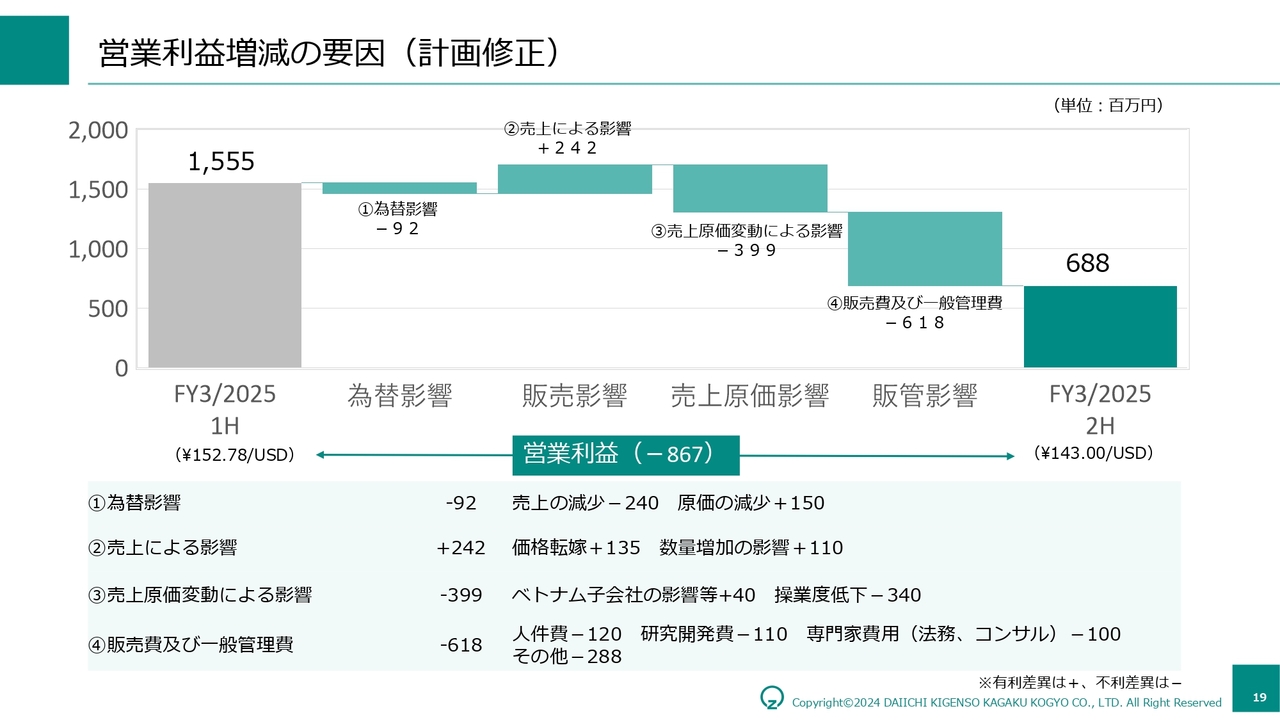

営業利益増減の要因(計画修正)

営業利益の増減要因です。営業利益は、上期に比べて下期は8億6,700万円の減益となる見通しです。

為替影響は、下期の為替レートを期首と同じく1ドル143円と想定しています。上期実績の平均為替レートが152円のため、営業利益にマイナスの影響が出る見通しです。

売上による影響として、エネルギーコストの上昇分を価格転嫁する効果や、販売数量増加による影響等によりプラス2億4,200万円を見込んでいます。

売上原価変動による影響は、上期で増加した在庫を削減するため操業度が低下することによる影響が大きくなる見通しです。

販売費及び一般管理費は、上期との比較では増加する項目が多くありますが、当社事業に必要なものに十分にお金をかけ、不要なものは削減する意識を徹底します。

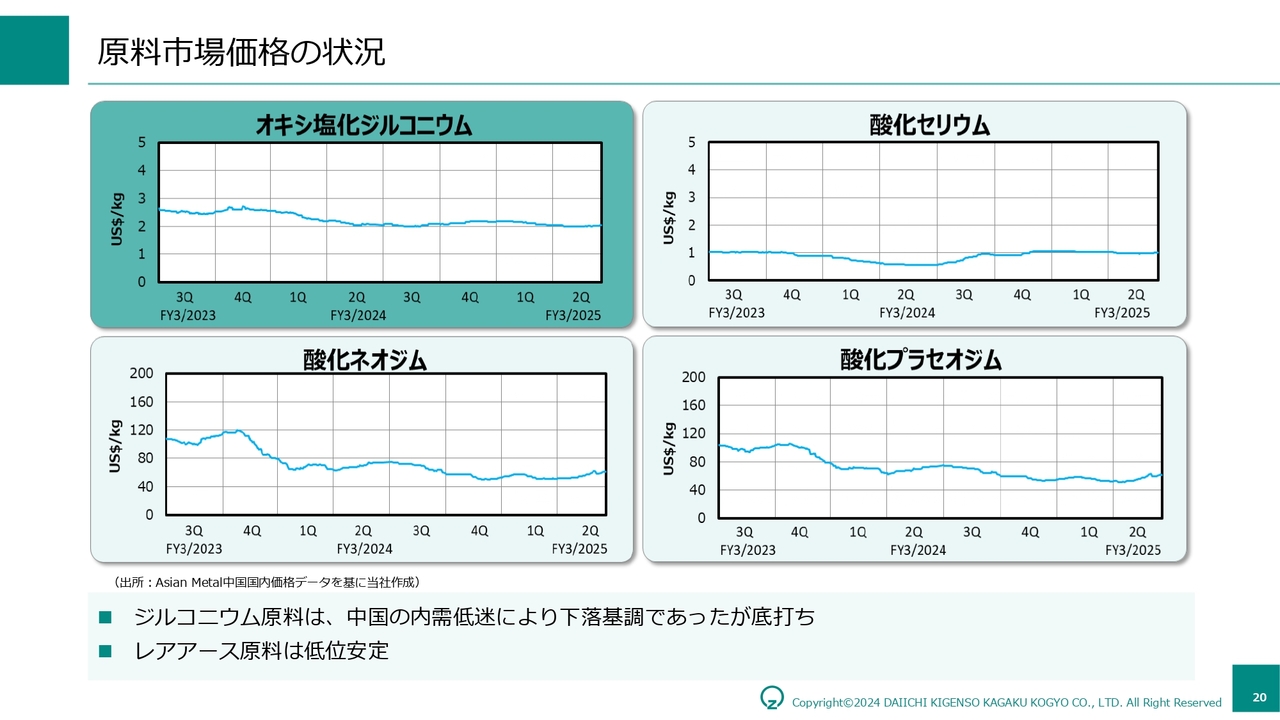

原料市場価格の状況

参考として、主原料の市況推移をお示しします。ジルコニウム原料は底打ち、レアアース原料は弱含みで推移しており、今期決算に与える影響はそれほど大きくないものと見込んでいます。

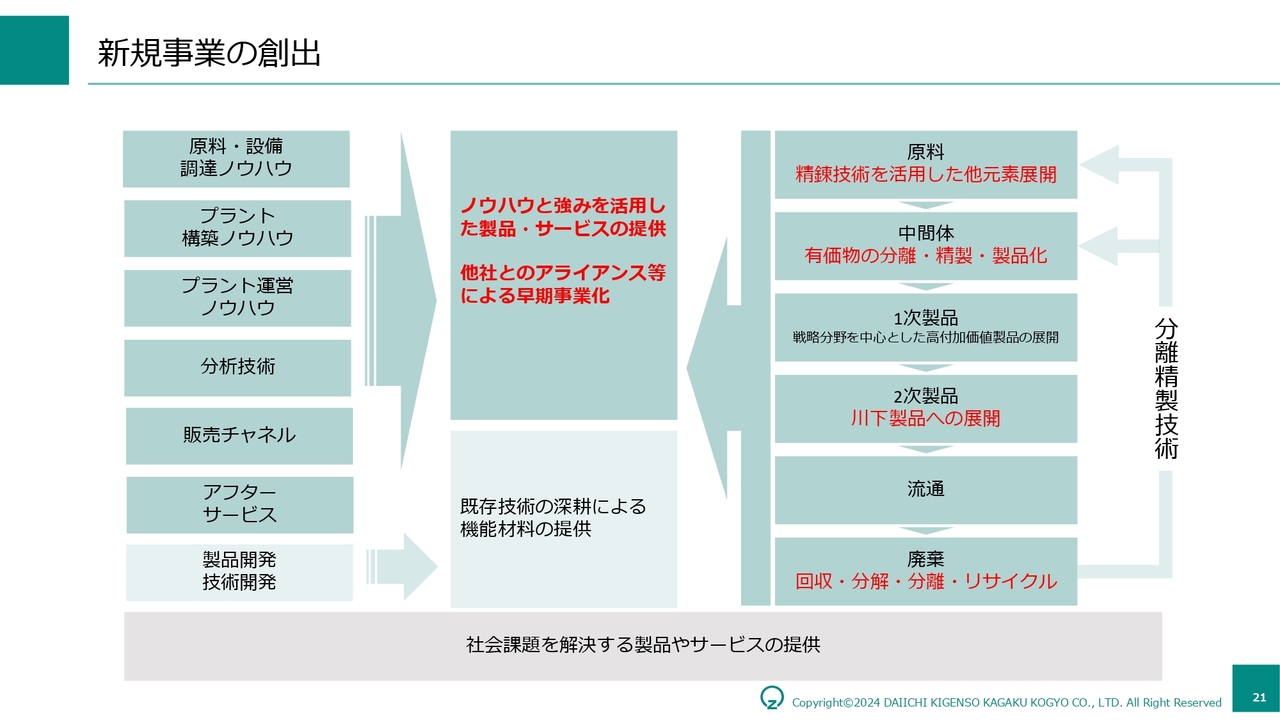

新規事業の創出

冒頭のトピックスでお伝えした新規事業創出に関してご説明します。新規事業創出は中期経営計画「DK-One Next」の「6つの柱」の1つです。現在の主力事業である自動車排ガス浄化触媒製品の中長期的スパンでの減少が見込まれる中で、新規事業創出は「100年企業」に向けた非常に重要な取り組みです。

先ほどお伝えしたとおり、今期、自動車触媒分野以外のビジネスも同時に伸び悩む状況となっており、今後、同じ状況が発生する可能性もあります。その意味でも、スピーディに新たな事業を創出していく必要があります。

これまで当社は、技術力を強みとして、世界中のお客さまのご要望にきめ細かく応えるスタイルで業容を拡大してきました。今後も、70年近くにわたり培ってきた技術力に磨きをかけるかたちで、業容の拡大を図っていく予定です。

当社が培ってきたものは、技術力だけではありません。スライド左側に記載しているような、さまざまなノウハウや強みがあります。例えば、プラント構築ノウハウやプラント運営ノウハウです。

当社グループ工場の強みは、品質要求の厳しい自動車産業をはじめとするさまざまな産業向けの製品を、同じラインで効率よく安定的に大量生産できることにあります。これらを可能にしているのが、プラントの設計力やプラントの管理運営ノウハウです。

この点はこれまで多数のお客さまからも高く評価され、実際にお客さまが工場を立ち上げる前に当社工場を関係者で見学され、参考にされる例が多くありました。今後はこれらのノウハウや強みを活かし、新規事業として、プラント関連サービスを提供することも検討していきます。

プラント構築ノウハウ、プラント運営ノウハウ以外にも、当社グループにはさまざまな強みがあり、これらを活かした事業展開を検討していきます。

スライド右側は化学製品のバリューチェーンを模したものです。当社グループの製品は、現時点で1次製品の部分に該当するものが大半となっています。これまでは技術力をベースに機能材料の開発を行い、1次製品として半導体分野やエネルギー分野で使用される製品を提供していましたが、今後は1次製品に加え、その上流もしくは下流の事業開発も進めます。

例えば、ベトナム事業で培った鉱石製錬技術を応用し、ジルコニウム以外の元素への展開や中間体製造時に排出される廃棄物からの有価物の分離・精製・製品化などを進めます。

これらの事業には分離精製技術が不可欠ですが、当社グループの持っている強みやノウハウだけではスピーディな事業化が難しいものがあります。そのため、これらの技術を持つ企業と連携し、早期の事業化を図りたいわけです。

この連携の実例が、冒頭のトピックスでお伝えしたエマルションフローテクノロジーズ社との共同開発です。

当社は、同社の強みである分離精製技術を活用し、中間体からの有価物分離精製や流通過程で使用済みとなった材料のリサイクルを進めていきたいと考えています。

当社グループは技術力に加え、長年培ってきたさまざまなノウハウと強みを活かし、さらには本日お示しした事例以外にも、他社との連携によりスピードアップを図りながら、社会課題を解決する製品やサービスの提供を進めていきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4082

|

2,633.0

(02/03)

|

-53.0

(-1.97%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part1第一稀元素化学工業、東洋エンジニアリン... 02/03 07:15

-

【↓】日経平均 大引け| 大幅続落、半導体関連が売られ安値引け (... 02/02 18:24

-

稀元素(4082) 自己株式の取得状況に関するお知らせ 02/02 15:30

-

東洋エンジ、稀元素などレアアース関連が一斉蜂起、「ちきゅう」が南鳥... 02/02 10:29

-

前日に動いた銘柄 part1都築電気、四国化HD、マキタなど 02/02 07:15

新着ニュース

新着ニュース一覧-

-

今日 07:55

-

今日 07:53