王子HD、海外の連結子会社数が前年比18社増加 国内製品売価上昇を検討しさらなる成長を目指す

2025年3月期第2四半期決算説明

司会者:みなさま、こんにちは。本日はお忙しい中、王子ホールディングス株式会社2025年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日の説明会には、代表取締役社長社長グループ経営委員の磯野裕之と、取締役専務グループ経営委員の鎌田和彦が出席しています。

発表資料は当社ホームページに掲載されていますので、ご覧ください。なお、これから行われる説明においては、現時点の予想に基づく将来の見通しを述べる場合がありますが、それらはすべてリスクならびに不確実性を伴っています。みなさまには、実際の結果が見通しと異なる場合があることを、あらかじめご了承いただければと思います。

それでは、当社の決算について、取締役専務グループ経営委員の鎌田よりご説明します。

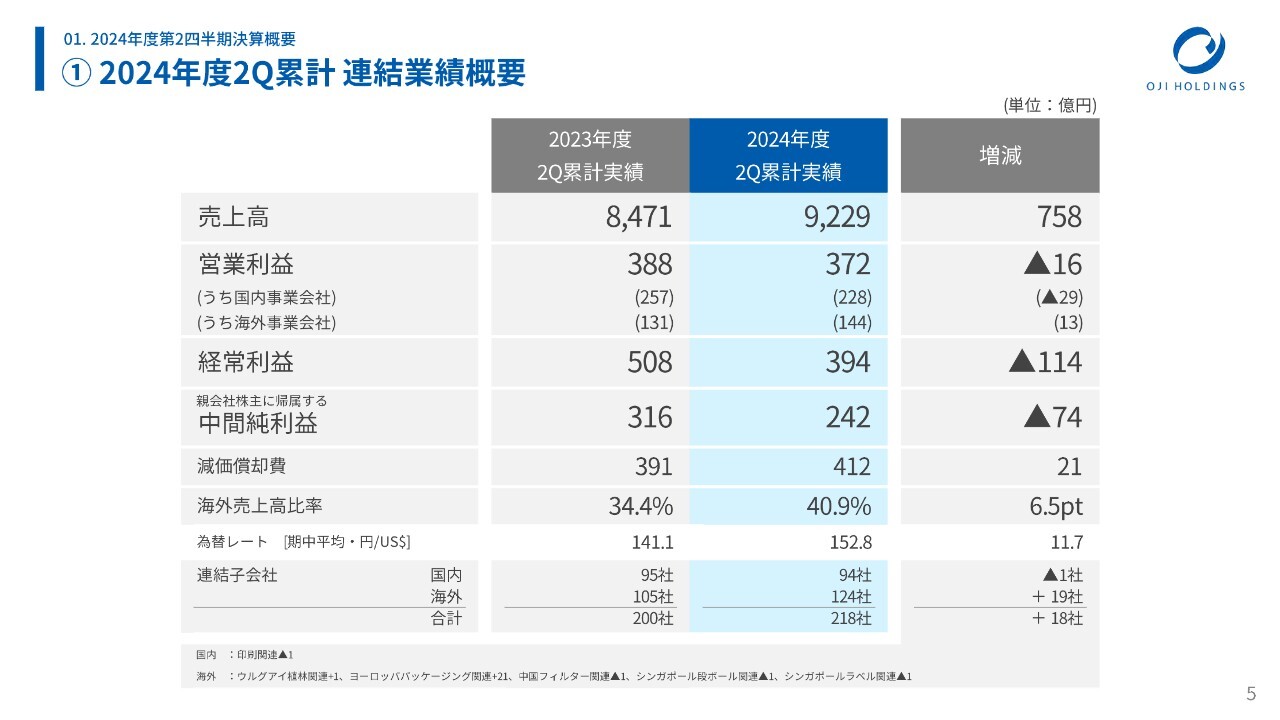

① 2024年度2Q累計 連結業績概要

鎌田和彦氏:2024年度第2四半期までの累計となる、半期決算の連結決算業績概要について、資料に沿ってご説明します。

スライドの表は、中央の列が2024年度第2四半期累計実績、その左側が2023年度第2半期累計実績、一番右側が増減比を示しています。

2024年度第2四半期の売上高は9,229億円で、前年同期比758億円の増収となりました。営業利益は372億円、前年同期比16億円の減益となっています。

スライドには、内訳を国内事業会社と海外事業会社に分けて記載しました。国内事業は228億円で、前年同期比29億円の減益、海外事業は144億円で、前年同期比13億円の増益となっています。

親会社株主に帰属する中間純利益は242億円で、前年同期比74億円の減益となりました。海外売上高比率は40.9パーセントで、当社が掲げる40パーセントを維持しています。

スライド下部に小さく記載しているのは、為替レートです。今期は1ドル152円80銭というレートになりました。

連結子会社数についてです。海外においては、Walki社の買収もあり、前年同期から18社増加し、合計218社となっています。

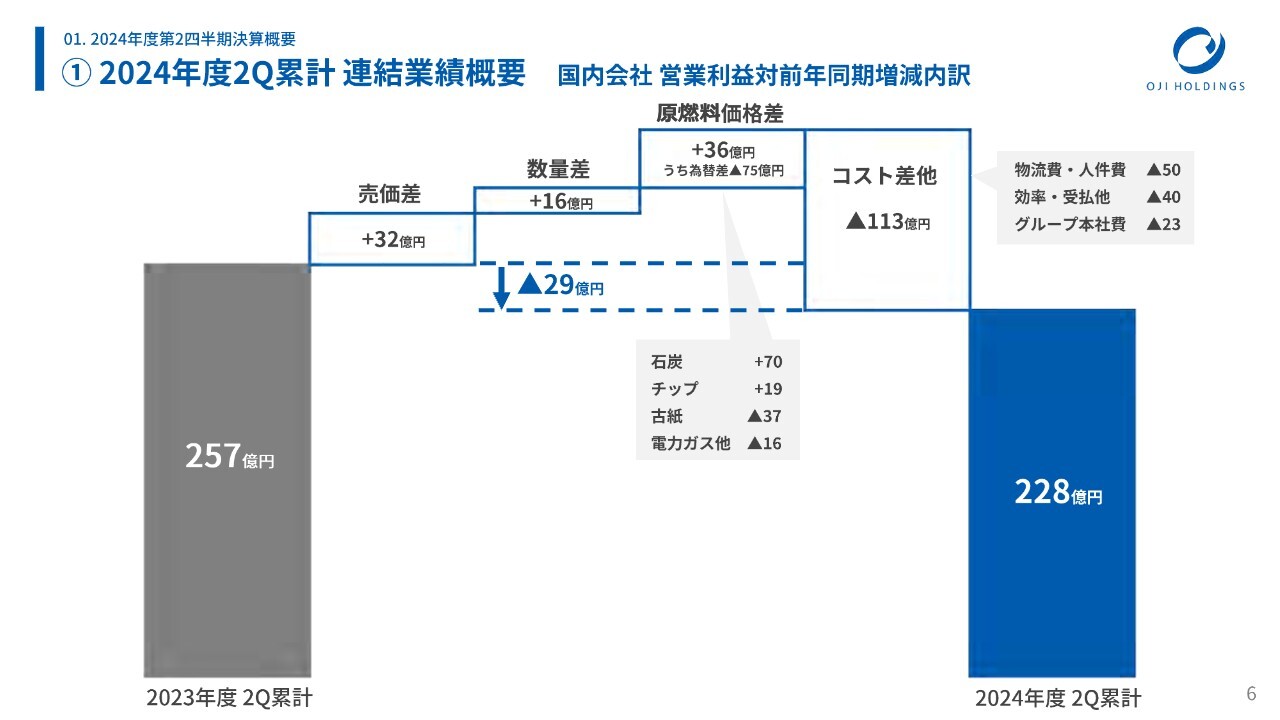

① 2024年度2Q累計 連結業績概要 国内会社 営業利益対前年同期増減内訳

第2四半期累計の連結業績について、国内会社と海外会社に分けてご説明します。まずは国内会社です。

2023年度第2四半期累計の営業利益257億円に対し、今年度は228億円と、29億円の減益となっています。

スライドには、内訳を滝グラフで記載しています。左側から、売価差により32億円の増益、数量差として増販により16億円の増益となりました。

原燃料については、スライド中央の吹き出しに「石炭・チップ・古紙・電力ガス他」と並べて記載しています。石炭価格が一時期の高騰を脱し安定してきたことで70億円増益し、押し上げ要因となっています。

一方で、古紙は高値で止まっており、37億円の減益要因となりました。これらを差し引いて、プラス36億円となっています。なお、こちらには減益要因としての為替要因が75億円含まれています。

その右隣のコスト差他が一番大きく、113億円となりました。この内訳は右側の吹き出しに記載していますが、1つは物流費・人件費です。2024年問題への対応により、4月以降は物流対応コストが非常に発生しています。人件費についても、労務費を含めて当社従業員の賃上げを行っており、その費用などを合わせると50億円になります。

また、効率・受払他40億円のほか、グループ本社費も計上しています。5月の決算説明会でもご説明しましたが、王子ホールディングスで発生している費用を国内の各事業会社に割り振っています。全体で80億円ほどの本社費用があり、今期は前年比23億円の増加となっています。

これらを差し引くと、トータル29億円の減益となります。端的に言うと、売価はアップしているものの、物流費や人件費などの構造的なコストアップをまだ十分にカバーしきれていない状況です。したがって、国内においては、引き続き製品売価をアップさせていく努力が必要です。

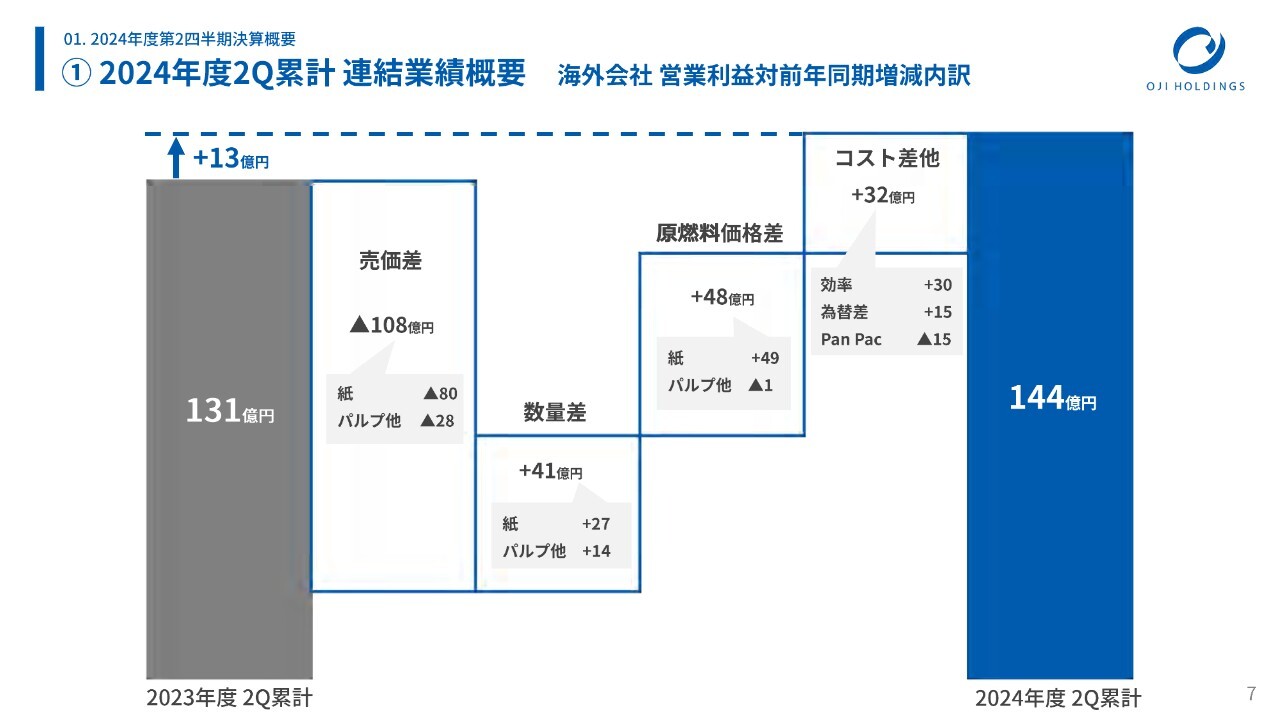

① 2024年度2Q累計 連結業績概要 海外会社 営業利益対前年同期増減内訳

海外会社についてです。2023年度第2四半期累計の営業利益131億円に対し、今年度は144億円と、13億円の増益となっています。

内訳は、スライドの滝グラフに記載しています。左側から、売価差により108億円の減益となりました。そのうち、紙製品が80億円、パルプ他が28億円です。

紙については、海外において機能材と産業材関連の紙製品がなかなか値上げできず、むしろ値下げとなり、減益で着地しました。パルプについては、今期は非常に高値で推移していますが、昨年の同時期も非常に高値だったため、その比較差として今期は28億円の減益要因となりました。

数量差については、値段は落ちているものの販売は堅調に推移し、41億円のプラスとなっています。加えて、さまざまな原燃料コストが下がっていることが48億円の増益要因となっています。

なお、コスト差他として32億円とありますが、こちらはいろいろな生産効率をアップした分と、為替要因によるものです。Pan Pacはマイナス15億円ですが、こちらは足元の12月にほぼすべてのラインの操業がスタートするかたちとなっています。

昨年2月に被災し、操業が止まった間の固定費はすべて特損に振ってきました。今年は段階を追って操業を再開してきたため、営業利益は動き始めましたが、操業開始時は固定費の負担が非常に大きいということで、減益要因になっています。これらを合わせて、海外は13億円の増益という状況です。

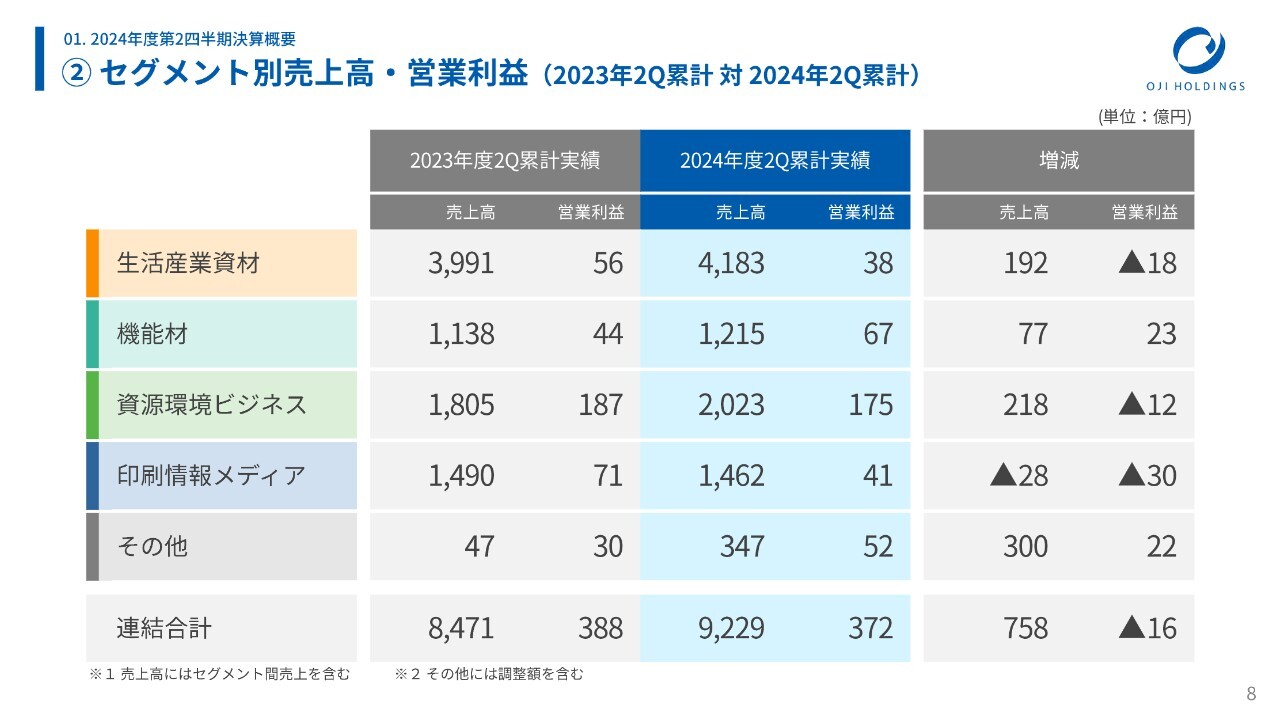

② セグメント別売上高・営業利益 (2023年2Q累計 対 2024年2Q累計)

セグメント別の売上高と営業利益は、スライドに記載のとおりです。右側の増減をご覧ください。営業利益は、生活産業資材、資源環境ビジネス、印刷情報メディアがいずれも減益となり、機能材だけが増益で着地しています。

なお、下から2行目のその他は、前年同期比の売上高が300億円と、非常に大きくなっています。こちらは、今年買収したWalki社と昨年買収したIPI社の事業売上がその他の区分に入っているためです。

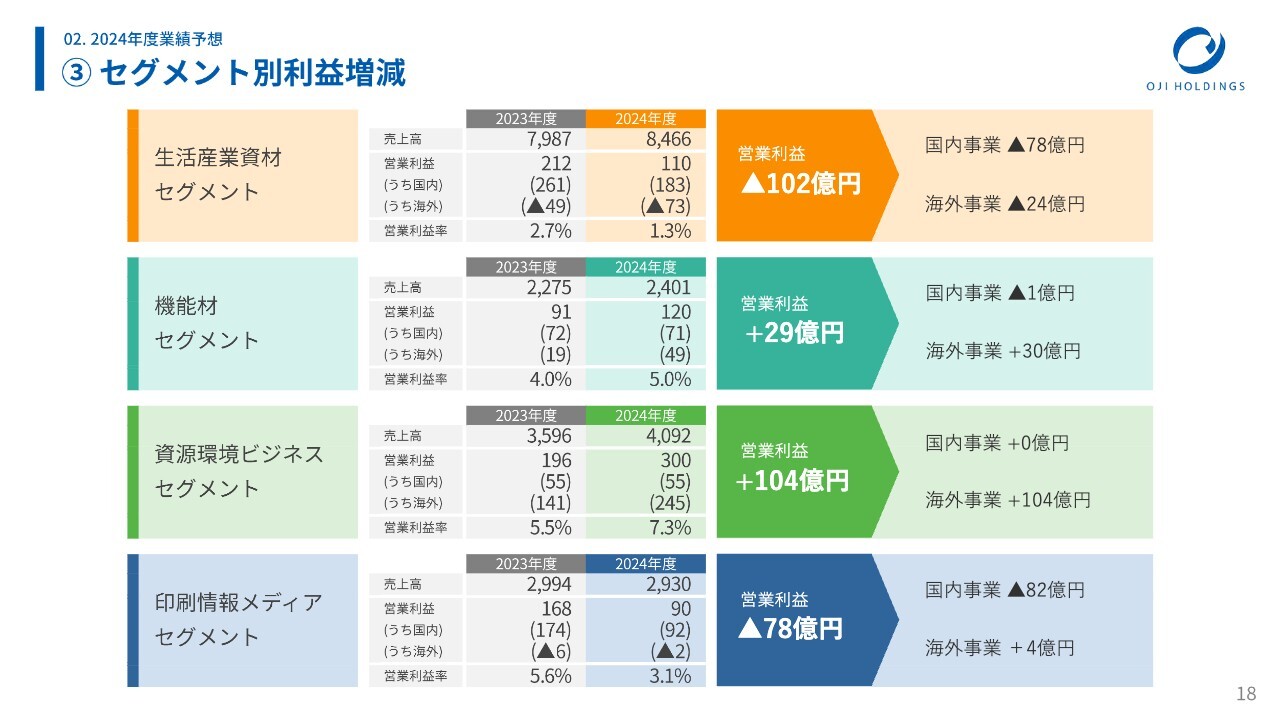

③ セグメント別利益増減分析

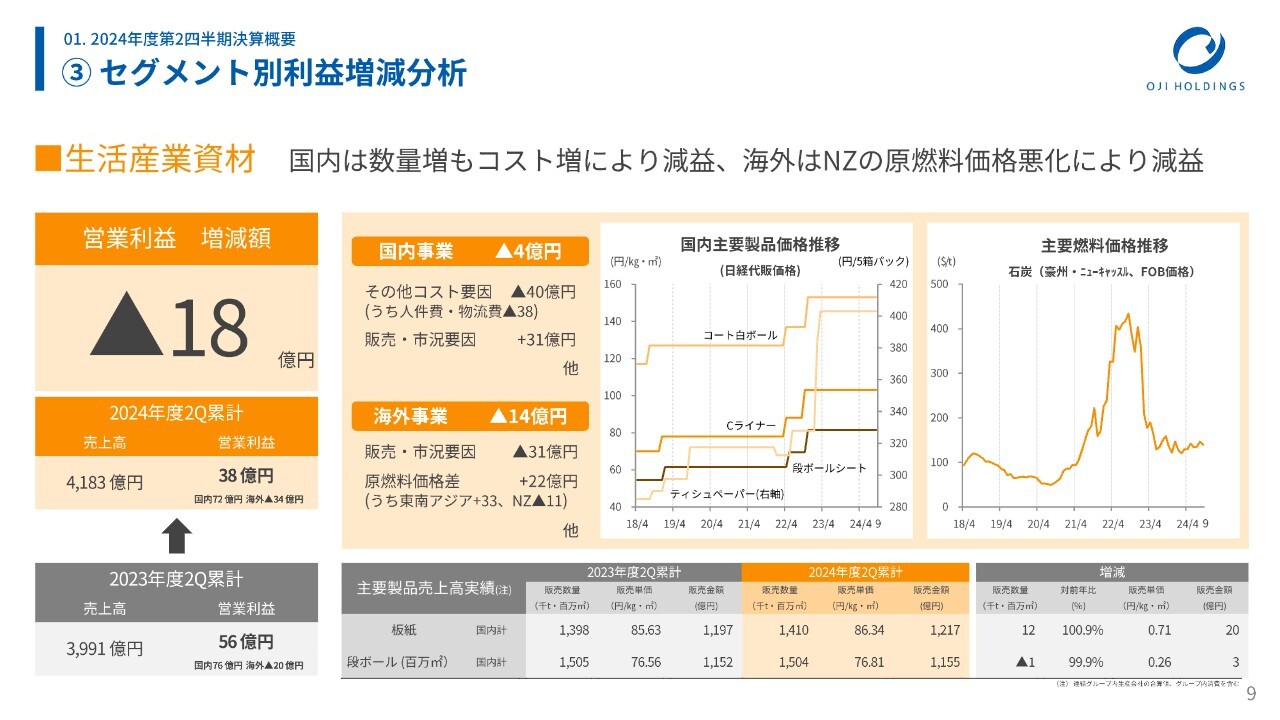

各セグメントの内容について、さらに詳しくご説明します。まずは、生活産業資材セグメントです。

スライド左側の中段に記載しているのが、2024年度第2四半期の累計実績です。営業利益は38億円で、その下に記載した前年度の56億円と比べると、18億円の減益となっています。

営業利益の下に小さく国内と海外を分けて記載していますが、国内は72億円で、ほぼ昨年並みとなりました。しかし、海外が前年度マイナス20億円に対して今年度マイナス34億円となり、こちらの減益が大きくなっています。

内訳について、国内事業はマイナス4億円で、わずかに減益となりました。販売と売価について、売価は堅調に推移しているものの、31億円の増益では人件費や物流費の増加分を十分に吸収できていない状況です。

海外事業は、原燃料価格の改善はあるものの、価格の下落によって31億円の減益となり、差し引き14億円の減益となっています。

その隣のグラフは国内主要製品の価格推移ですが、まだ十分な値上げができていないことを示しています。一方で、一番右側のグラフは石炭価格の推移です。ずっと価格が高騰していましたが、一昨年から少なからず落ち着いてきています。

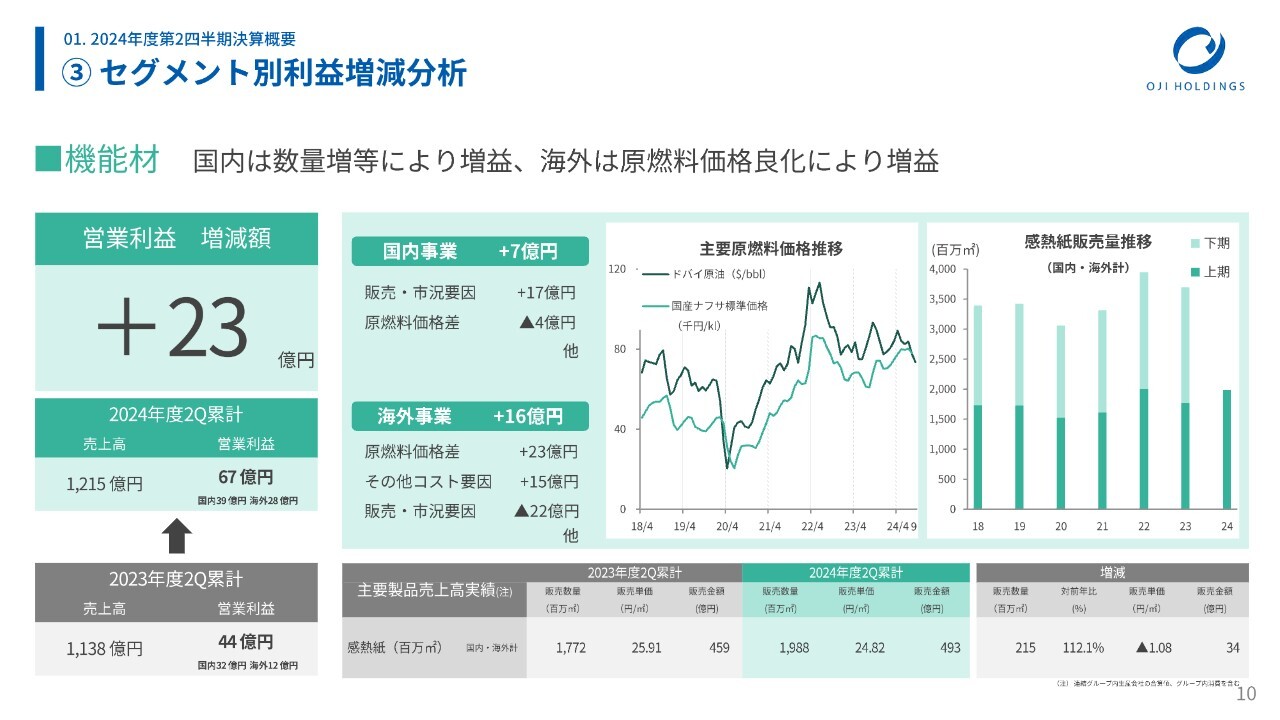

③ セグメント別利益増減分析

機能材セグメントです。2024年度第2四半期累計の営業利益は、67億円となりました。国内は39億円、海外は28億円、合わせて前年同期比23億円の増益となっています。

国内は、原燃料価格差を販売数量単価で十分にカバーできました。海外は、昨年まで厳しかったヨーロッパなどの販売が功を奏してきています。

スライド一番右側の棒グラフのうち、濃い緑色が上期の感熱紙販売量を示しています。昨年度と比べると、2022年度並みの販売量に回復してきている状況です。

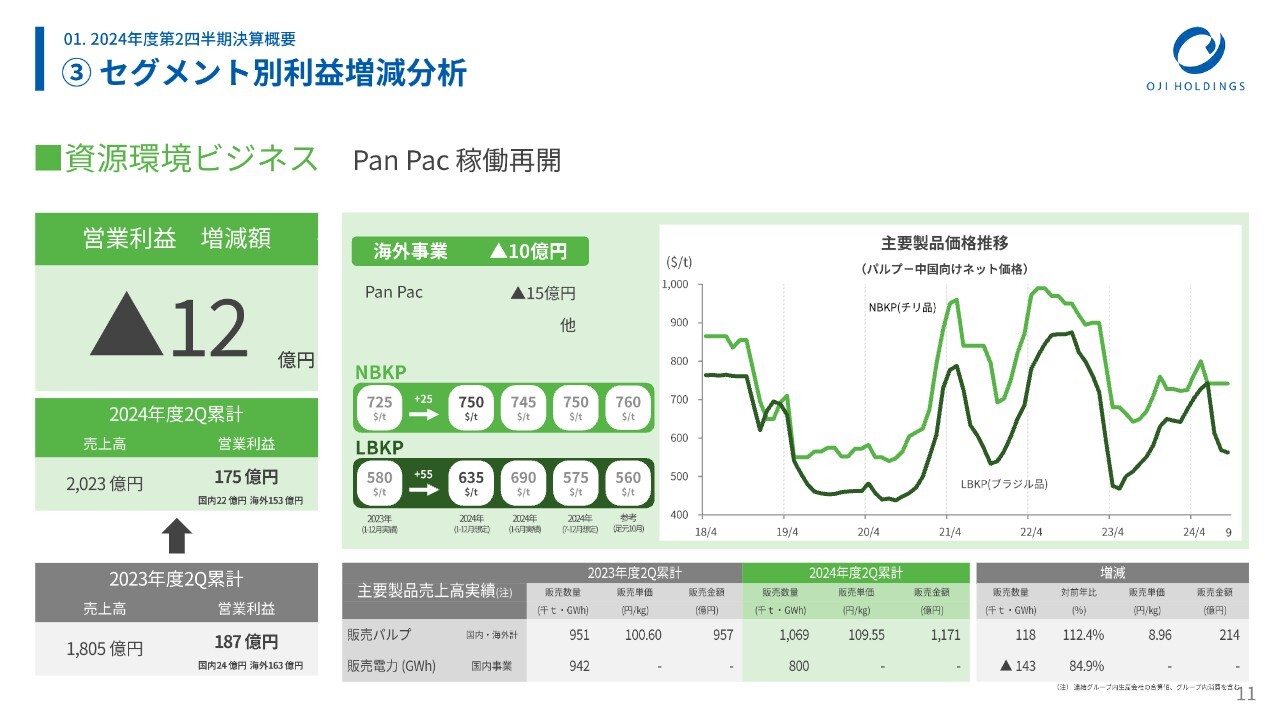

③ セグメント別利益増減分析

資源環境ビジネスです。営業利益が175億円で、そのうち海外事業が153億円とほとんどを占めていますが、昨年同期は163億円とさらに良かったため、その差異として12億円の減益となっています。

スライド中段に、パルプ価格の見込みを記載しています。NBKPが針葉樹から抽出されたパルプ、LBKPが広葉樹から抽出されたパルプです。

NBKPに関して、2023年度の平均価格は725ドル/トンでした。2024年の価格設定は750ドル/トンを想定していましたが、これに対して2024年上期の実績は745ドル/トンと通年平均の想定よりも若干下がっているものの、おおむね想定価格並みでした。

2024年下期も、750ドル/トン程度を想定しており、年初の想定と大きくは変えていません。参考までに、足元ではNBKPが760ドル/トンで、想定よりも10ドル/トンほど高値で推移しています。

一方でLBKPは、昨年の平均580ドル/トンに対し、2024年の想定は635ドル/トンとしました。これに対して、上期は690ドル/トンと予想を大きく上回り推移しましたが、7月以降は価格が急落し、足元では560ドル/トン程度です。7月から12月は575ドル/トンを想定していますが、なかなか厳しい価格になっています。

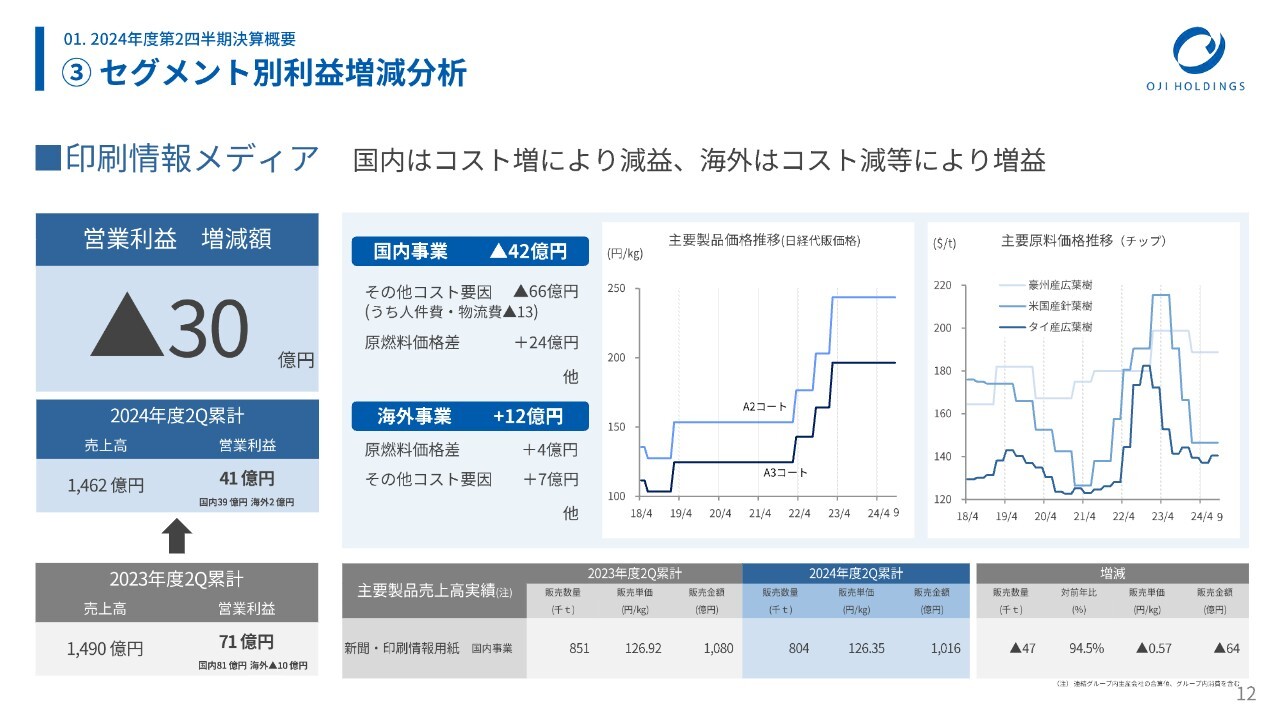

③ セグメント別利益増減分析

印刷情報メディアは、ほとんどが国内事業です。営業利益41億円のうち、国内事業が39億円、海外事業が2億円となっています。

昨年は海外事業が非常に不調で、マイナス10億円の営業利益でしたが、黒字転換しました。ただし、国内事業は厳しい状況が続いていることから、第2四半期の営業利益は30億円の減益となっています。

国内事業42億円の減益の内訳としては、人件費・物流費のアップなどをカバーできていないことと、本社費用の配賦も入ってきています。海外事業では、原燃料価格の改善などもあり、12億円の増益となっています。

以上が、第2四半期までの実績です。

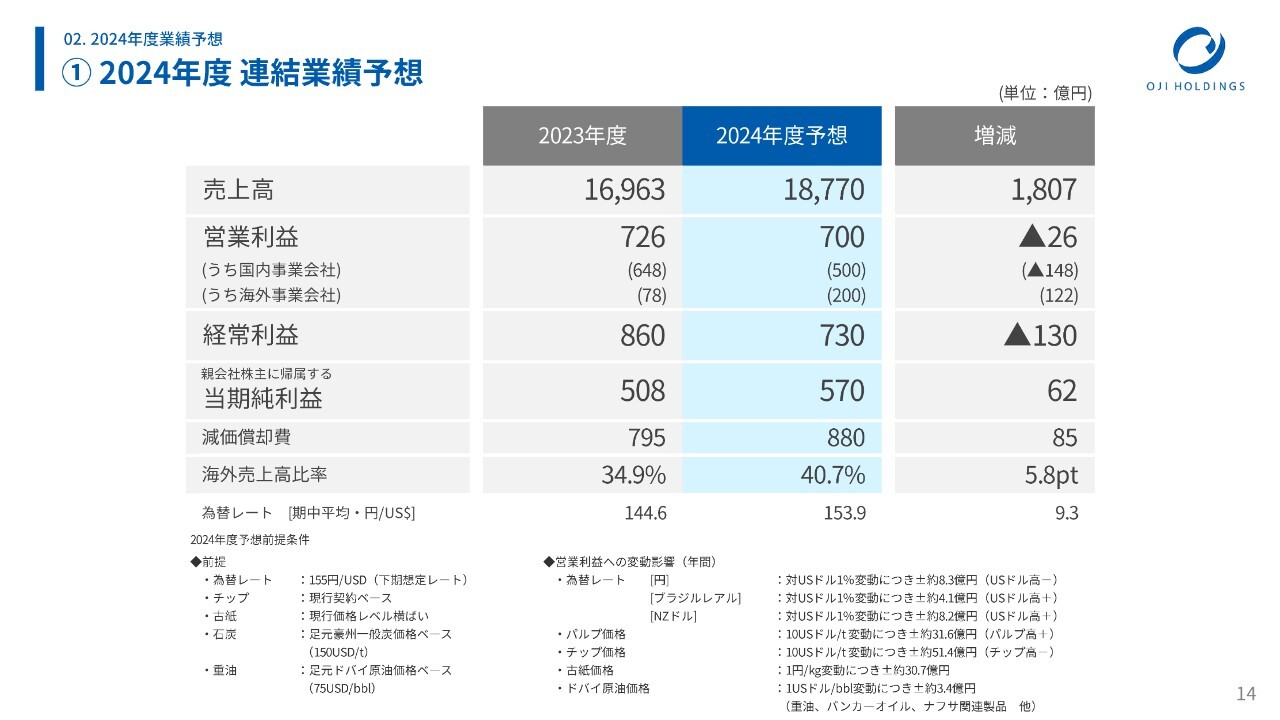

① 2024年度 連結業績予想

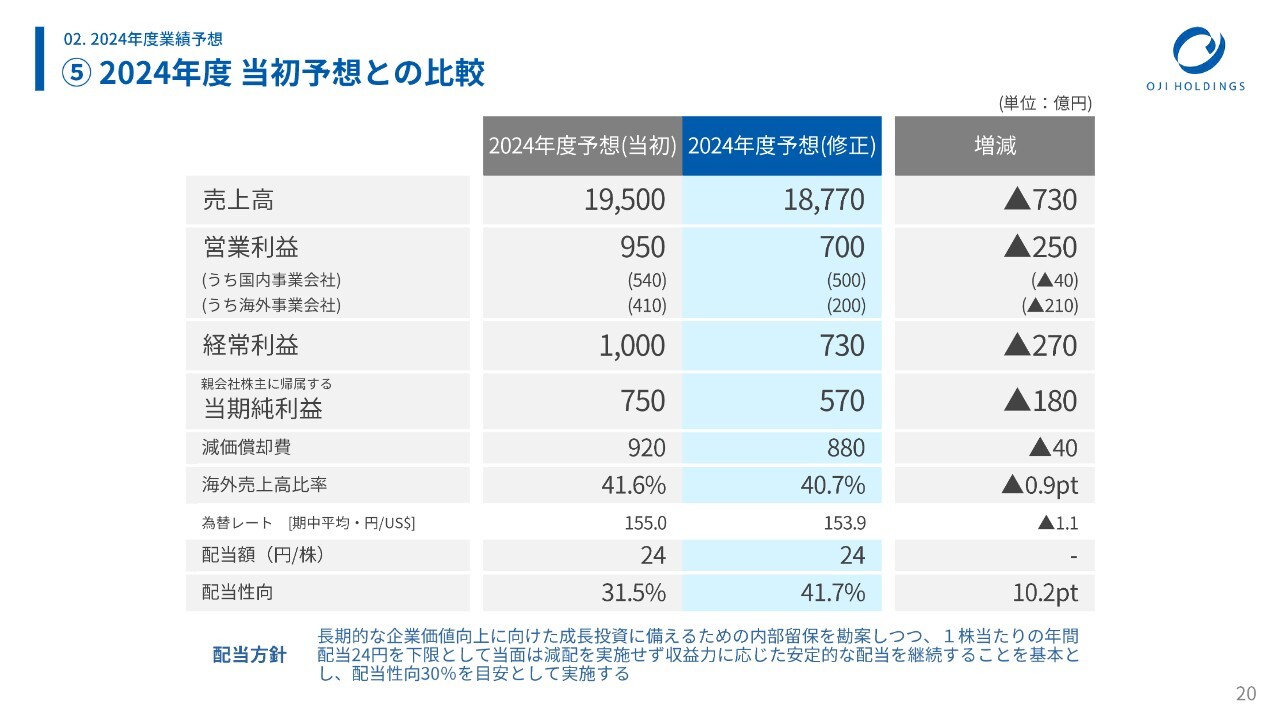

本日、2024年度の業績予想を発表しており、見通しを下方修正しています。後ほどご説明しますが、当初950億円で出していた営業利益を700億円とし、250億円の減益見通しとなっています。

段階損益を見ていくと、当期純利益は570億円です。当初は750億円を見ていたため、180億円の減益です。

特に段階損益においては、評価損益などの為替の影響が非常に大きくなっています。スライド下部に2024年度予想前提条件の一覧を記載していますが、為替レートは、米ドル/円換算で1ドルあたり155円を見ています。

偶然足元と同レベルとなっていますが、この半期間で140円台から160円台まで非常に大きく振れたこともあり、今後どうなるかはわかりませんが、いったん155円で置いています。

その他、高止まりしている古紙は現状の足元並みで置いています。石炭、重油については落ち着いてきており、その落ち着いたかたちで見ています。為替の感応度についてはいつもどおりまとめており、スライドの右下に記載のとおりです。

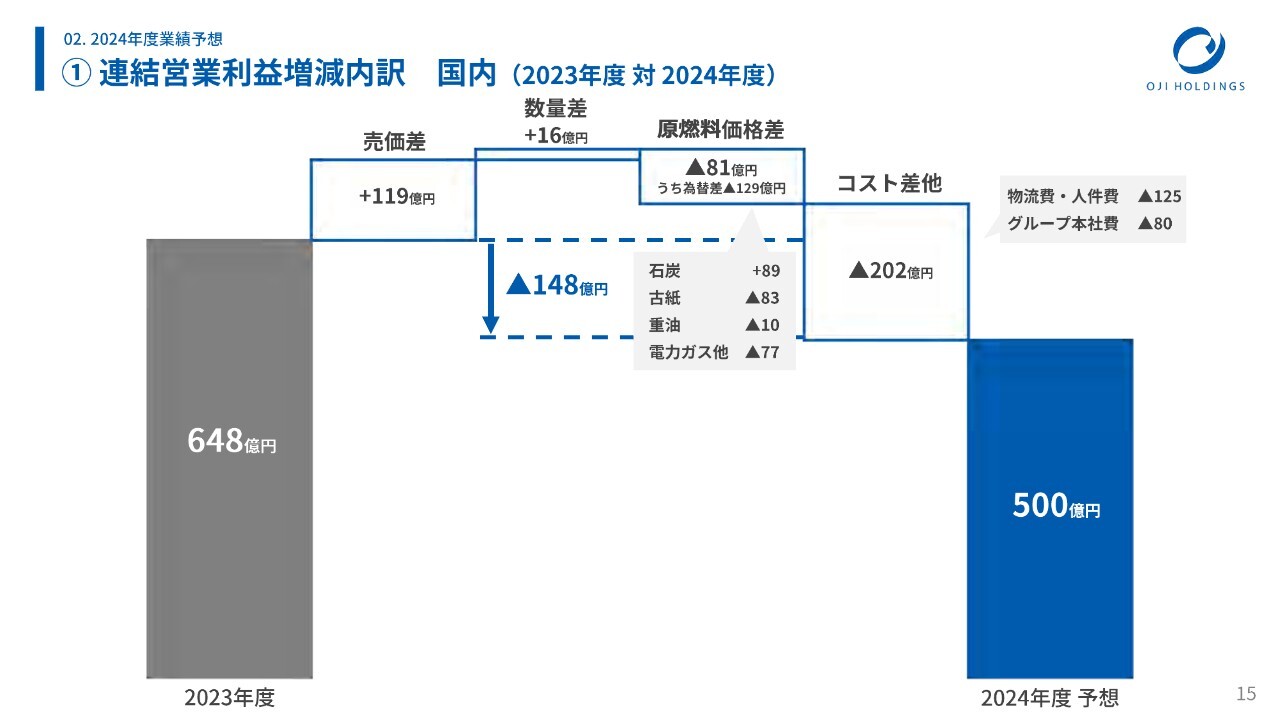

① 連結営業利益増減内訳 国内(2023年度 対 2024年度)

営業利益の増減内訳についてご説明します。まずは、国内の見通しの差異です。

国内の営業利益は、2023年度の648億円に対し、2024年度の予想は500億円と、148億円の減益を見込んでいます。

内訳はスライドの滝グラフのとおり、売価差がプラス119億円、数量差がプラス16億円です。原燃料価格差は古紙がほとんどを占めますが、マイナス81億円と、減益要因となっています。

一方で、先ほどのご説明のとおり、物流費・人件費は年度で効いているため、125億円となりました。原燃料費と物流費・人件費を合わせると、200億円以上のコスト増となっていますが、売価差はその約半分の120億円しかカバーできていない状況です。

先ほどお話しした米子工場に建設中のパイロットプラントの一括償却などを含むグループ本社費用80億円が、昨年対比に含まれています。こちらは、5月にご説明したとおりの金額です。

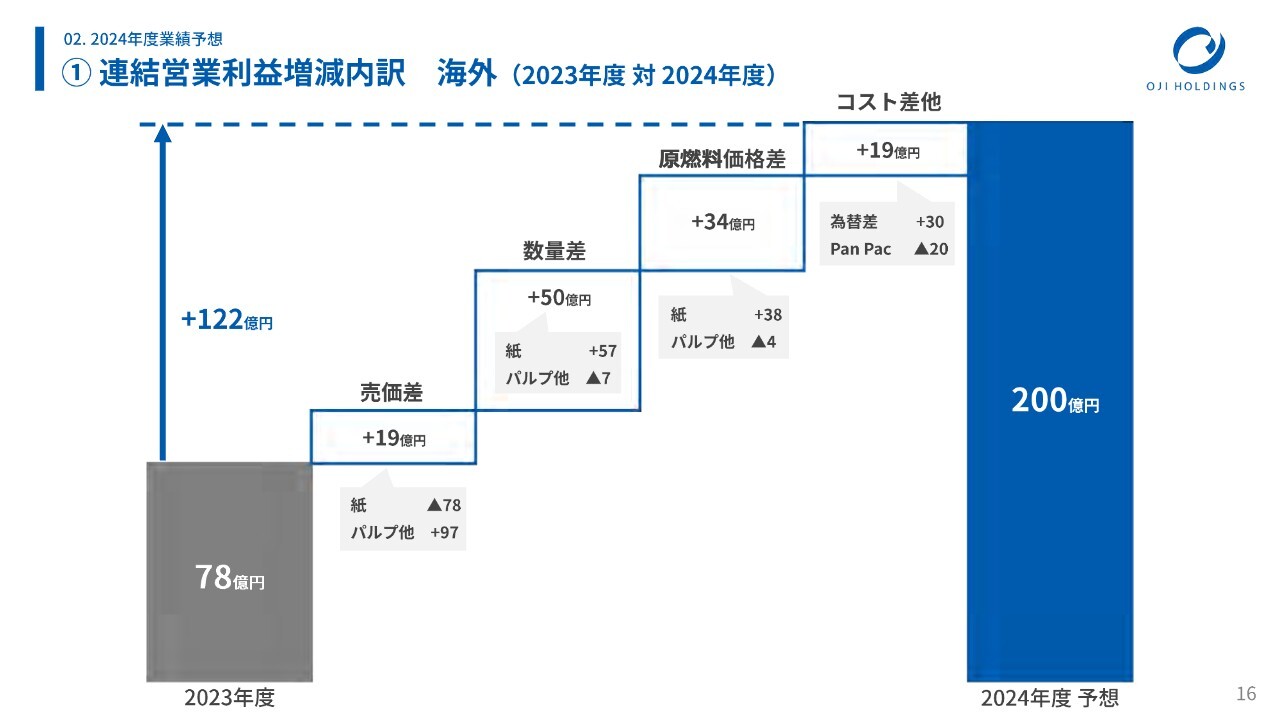

① 連結営業利益増減内訳 海外(2023年度 対 2024年度)

海外の見通しの差異です。2023年度から122億円の増益と、改善する予想です。

どのような内訳になっているかというと、売価としては、パルプ他でプラス97億円と、ほぼ100億円を見ています。特に東南アジア、ヨーロッパの紙の値段が落ちているため、その分は食われてしまっています。

一方で、販売数量はプラス50億円、原燃料価格差はプラス34億円です。コスト差他はプラス19億円で、為替影響がプラス30億円ありますが、Pan Pacで20億円食われています。以上を合わせて、2024年度の予想は122億円の増益です。

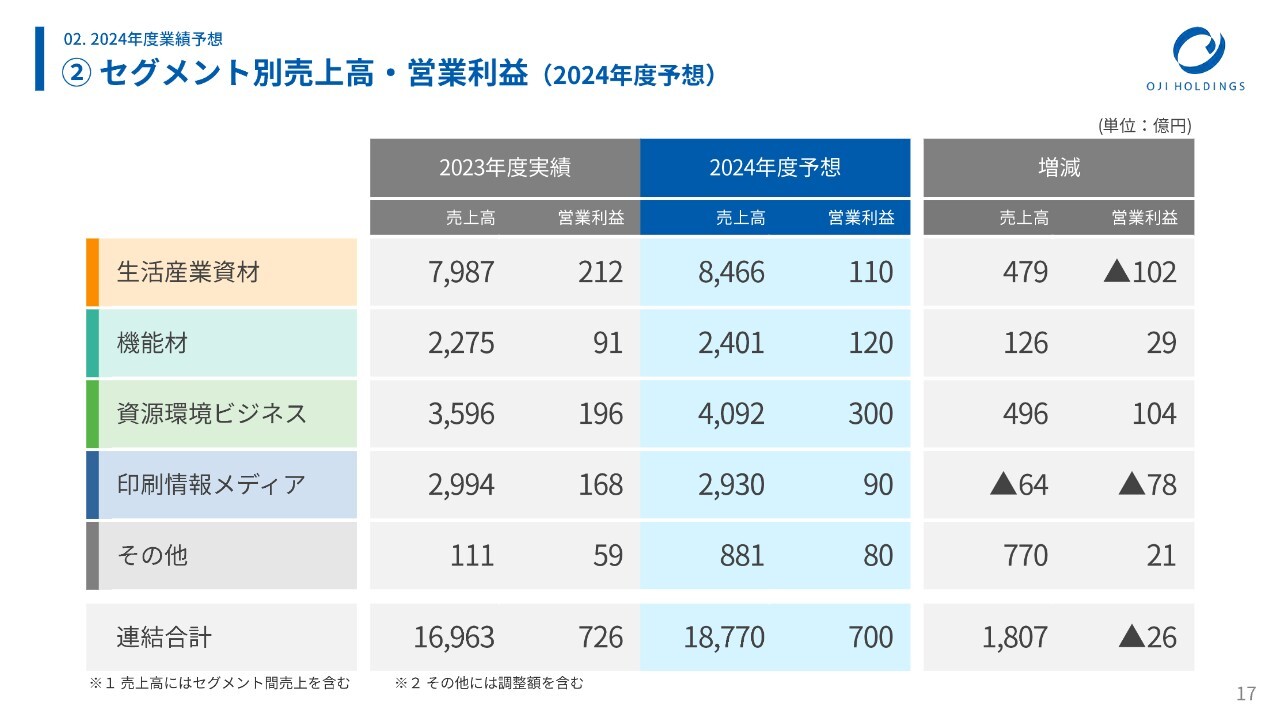

② セグメント別売上高・営業利益(2024年度予想)

セグメント別売上高・営業利益は、スライドに記載のとおりです。2023年度に比べ、資源環境ビジネスで104億円の増益となっていますが、生活産業資材と印刷情報メディアで約180億円減益し、増益分は食われています。結果として、連結合計は前年対比26億円の減益です。

③ セグメント別利益増減

セグメント別利益増減について、国内・海外を分けて記載しています。こちらの説明は、省略します。

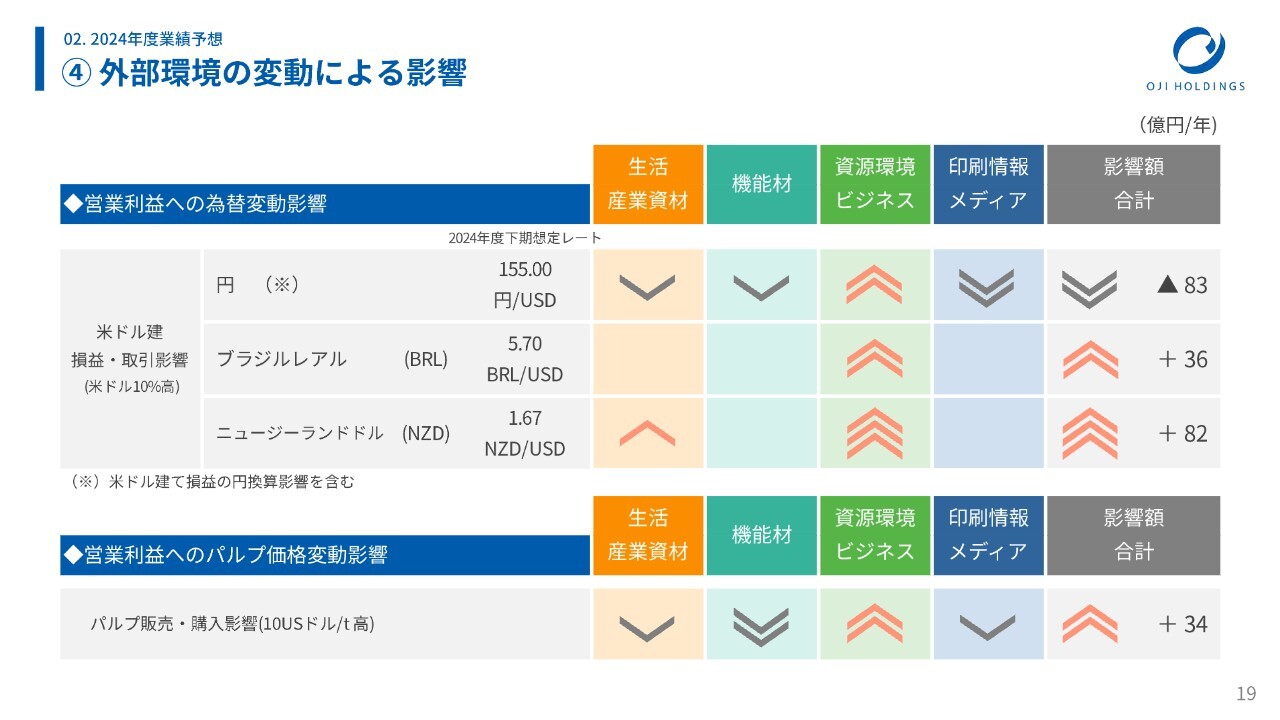

④ 外部環境の変動による影響

為替の動きについては、先ほども小さく表に記載がありましたが、スライドのとおりの状況です。昨日のアメリカ大統領選挙の結果により、為替がどのように動くのかよくわからない中ですが、とりあえず足元は155円/ドルで置いています。

⑤ 2024年度 当初予想との比較

今回減益見込みを作ったことから、2024年度当初の計画との差異をまとめました。スライドのとおり、売上高は当初予想1兆9,500億円に対し、修正後は1兆8,770億円で、730億円の減収となっています。

営業利益は、当初予想950億円に対し、修正後は700億円で、250億円の減益です。こちらは、主に海外事業会社で210億円、国内事業会社で40億円のマイナスが出ています。為替などの段階損益を経て、当期純利益は570億円に修正し、180億円の減益を見込んでいます。

また、スライドに記載のとおり、今年度の配当性向30パーセントを維持するため、当初、配当額の目安を24円と掲げていました。今般、当期純利益は減益見込みですが、配当額は24円を据え置くかたちで考えています。結果的に、配当性向は41.7パーセントになります。

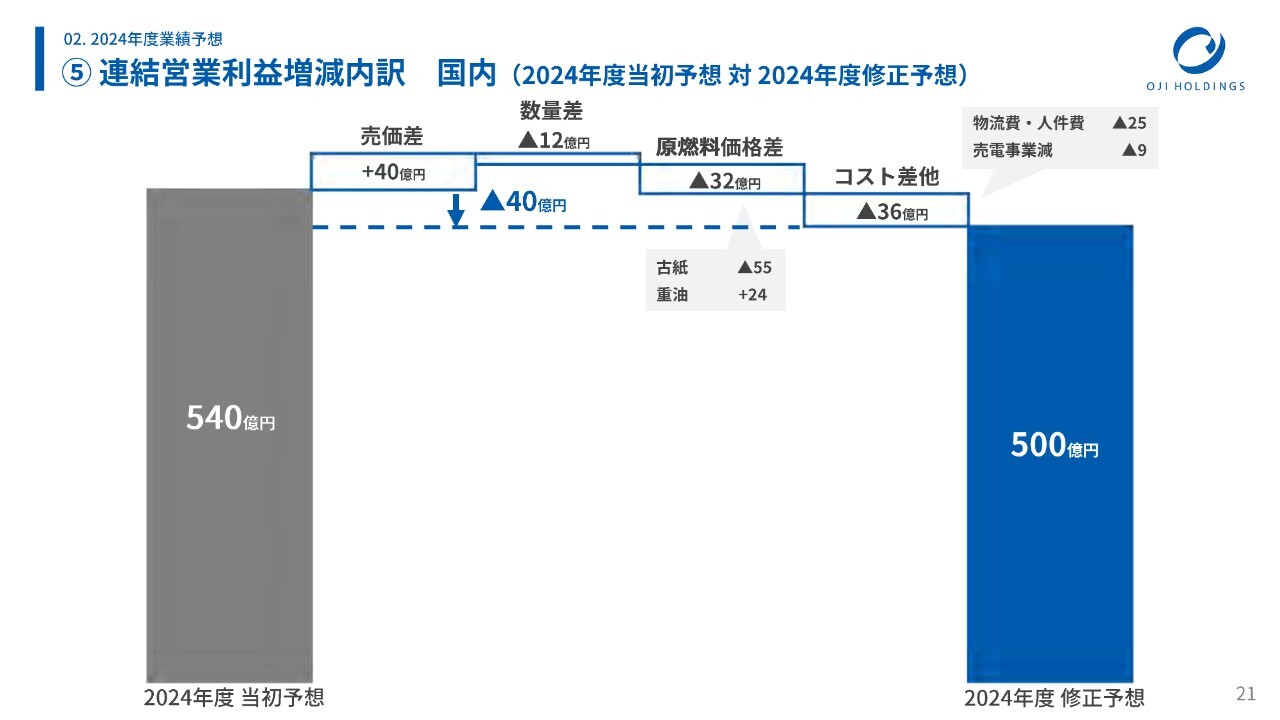

⑤ 連結営業利益増減内訳 国内(2024年度当初予想 対 2024年度修正予想)

何が起きたのかということをご説明します。全体図について、国内は40億円の減益、内訳はスライドに記載のとおりです。売価アップに努めていますが、まだ十分に取り切れていないかたちです。

一方で、国内は需要がやや低迷しているということもあり、数量も減販になっています。原燃料価格も、古紙価格の高止まりが非常にネックとなっています。

コスト差のうち、物流費・人件費は計画対比でも25億円ほどマイナス要因がありますが、原燃料と合わせると57億円あり、これを十分に売価で取り切れていないということです。

スライドに小さく「売電事業減」と記載していますが、これは国内の地震による被災のトラブルでバイオマス発電が一時的に停止したとことによるものです。

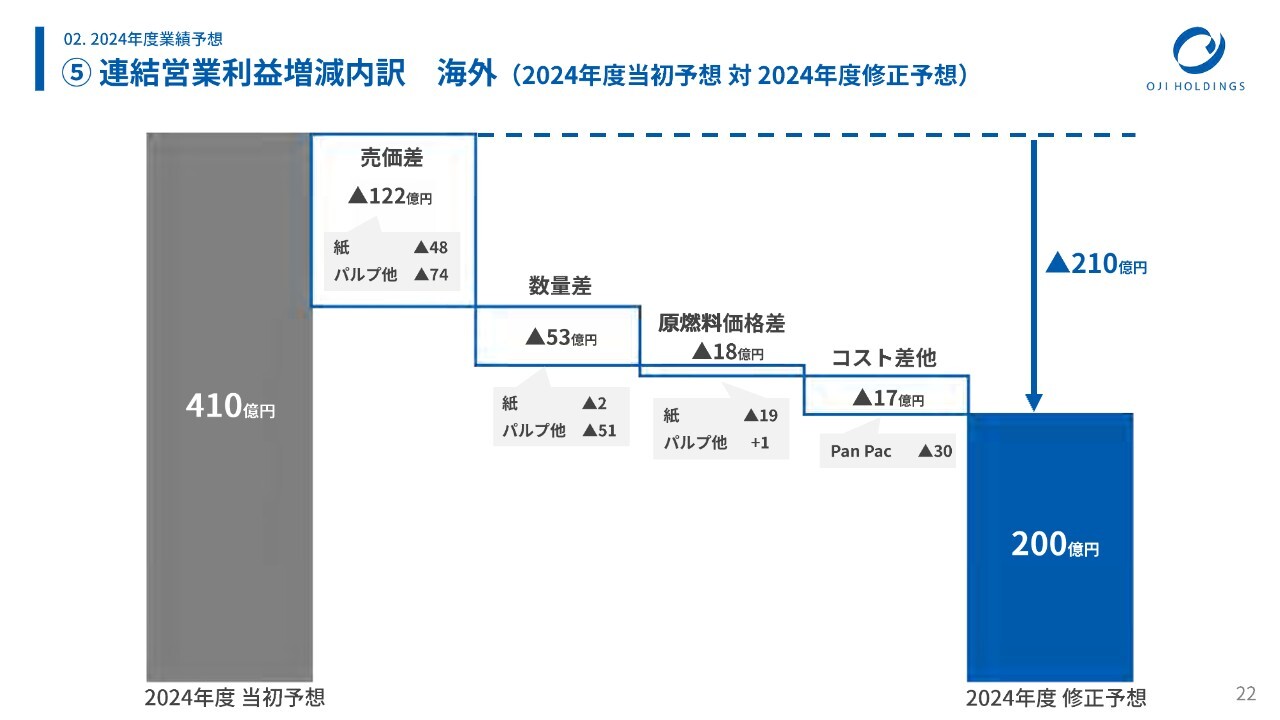

⑤ 連結営業利益増減内訳 海外(2024年度当初予想 対 2024年度修正予想)

海外です。売価差は、マイナス122億円となっています。こちらは、パルプ額が当初見ていたよりも下半期に失速している分がマイナス74億円あります。

紙については、引き続き生活産業資材と機能材でなかなか値上げがまとまらず、マイナス48億円となっています。

数量差は53億円とありますが、このうちパルプがマイナス51億円となっています。実は、これはパルプが売れなかったというより、作れなかったということです。ブラジルのセニブラ社で生産不調があった分、数量が減販となりました。

ただし、この状況はすでに回復しています。11月現在、現地はちょうど計画修繕で止まっています。残り1ヶ月しかありませんが、来期以降は問題ないということです。

原燃料価格差については、一部コスト増があり、18億円のコストアップになっています。コスト差他のところは、Pan Pacは稼動しており、来期以降は問題ないものの、今期は中途半端な稼働であった分がコストアップになっているかたちです。

海外で合計210億円という大きな減益になってしまったことが、当初計画との差です。

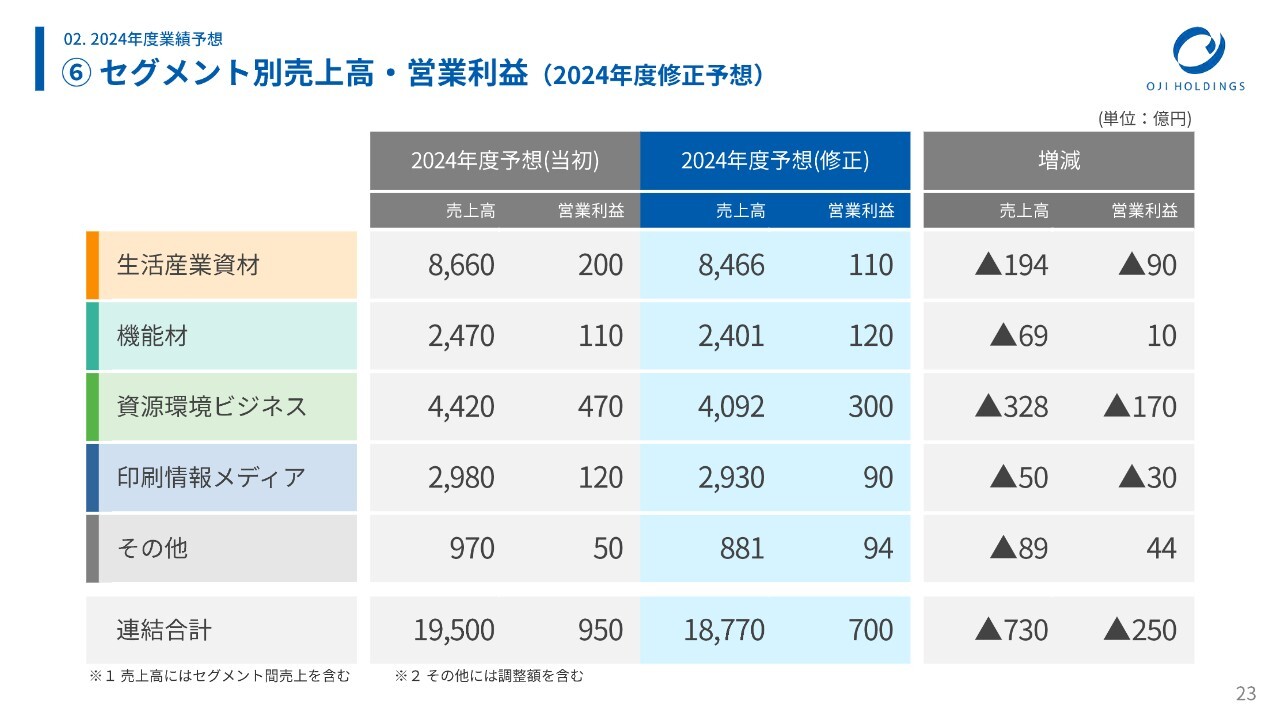

⑥ セグメント別売上高・営業利益(2024年度修正予想)

こちらのスライドは、セグメント別の売上高と営業利益をまとめたものです。以上で、決算についてのご説明は終わります。

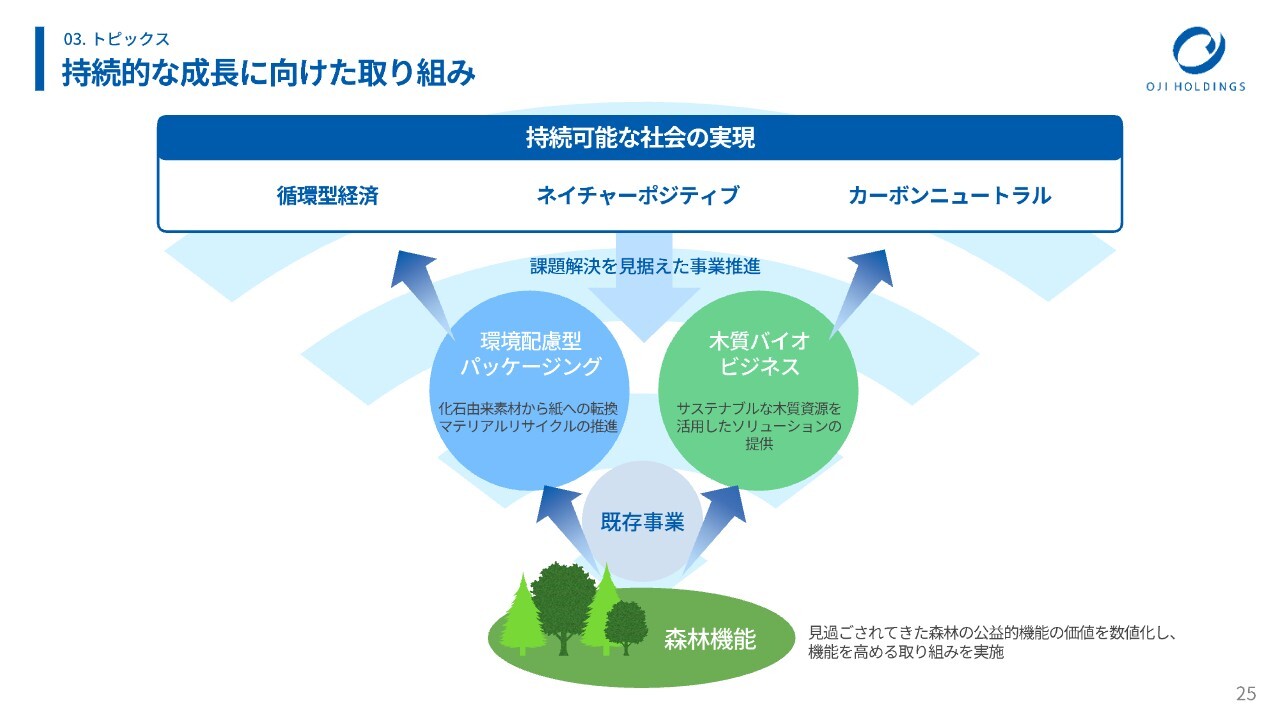

持続的な成長に向けた取り組み

トピックスでは、現状の当社の事業についておさらいします。

当社は、2023年12月に企業価値向上に向けての取り組みを発表しました。その後、2024年5月により具体的な内容をご説明していますが、この機会に、その追加情報を入れています。

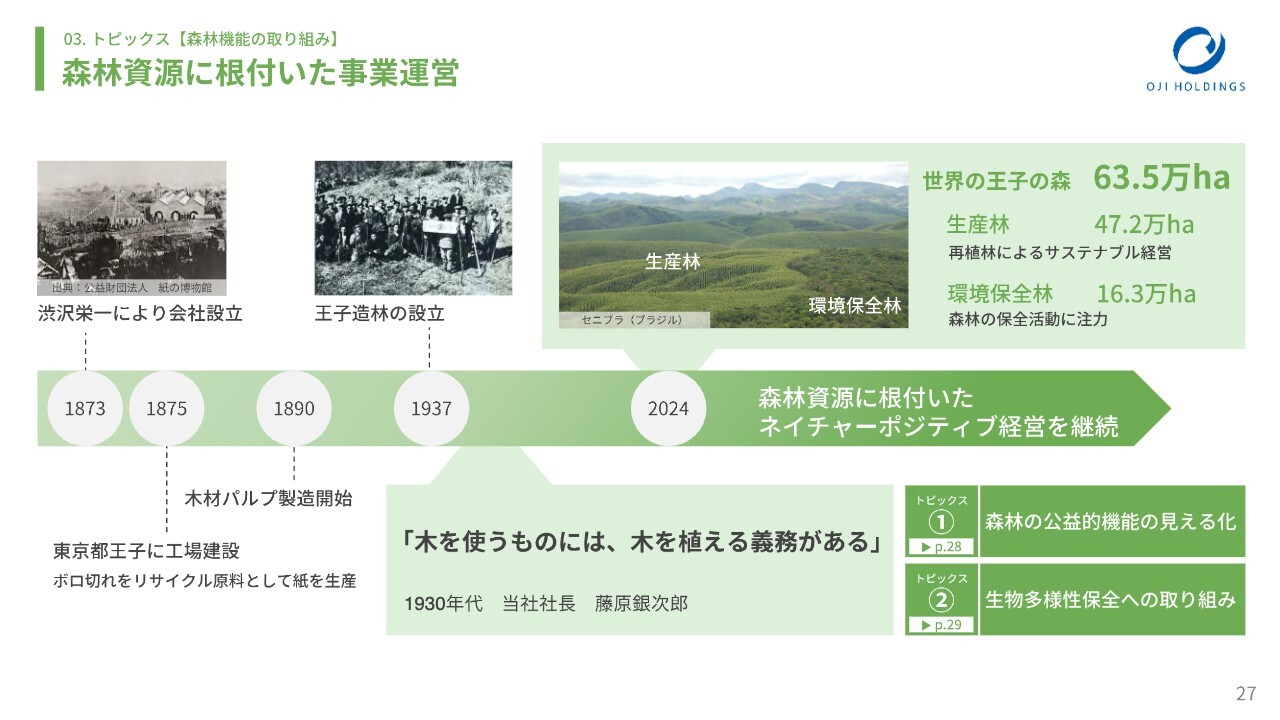

「持続可能な社会の実現」ということで、循環型経済、ネイチャーポジティブ、カーボンニュートラルを見据え、当社は事業経営を行っています。これらの課題を解決するために企業として何をしていくべきかというところに立ち返り、我々としては、所有している63.5万ヘクタールの大きな森林の機能をフルに活用し、既存事業からさらに環境配慮型パッケージング事業、あるいは木質バイオ事業を展開することで、持続可能な社会の実現に貢献します。

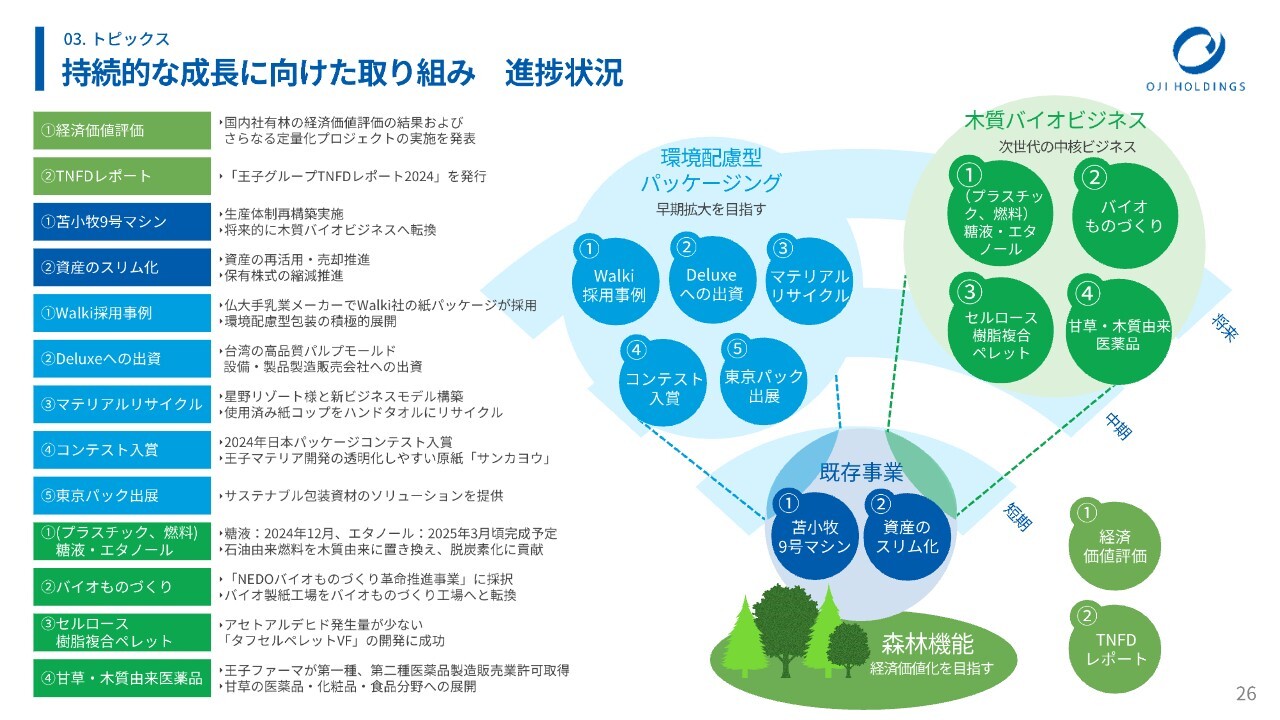

持続的な成長に向けた取り組み 進捗状況

直近も、さまざまな活動を行っています。すべてご説明はできませんが、例えば、環境配慮型パッケージング事業、木質バイオ事業でさまざまな発表をしています。既存事業においても、資産のスリム化などを図っています。

森林資源に根付いた事業運営

環境配慮型とサステナブル事業は昨日、今日の話ではなく、当社としては150年前から同じコンセプトで行っているものであり、当社の中に根付いているカルチャーです。このDNAをさらに活かし、発展させて、ネイチャーポジティブな経営を続けていきます。

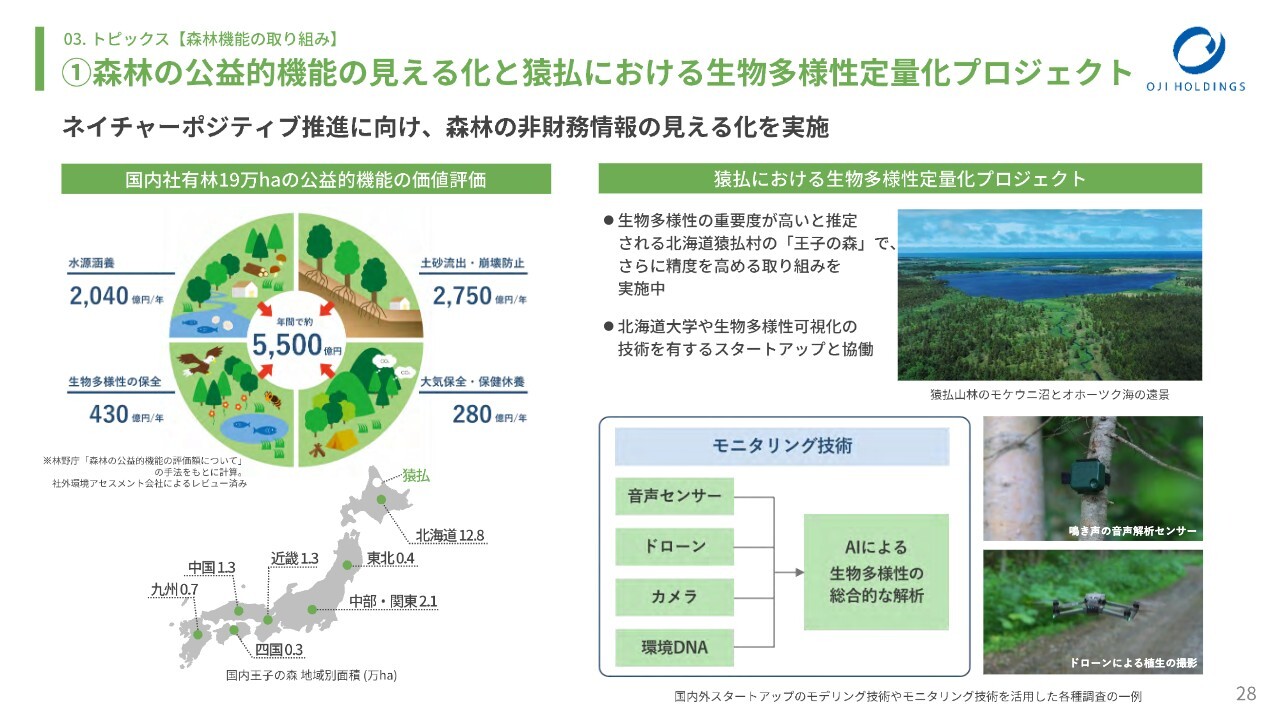

① 森林の公益的機能の見える化と猿払における生物多様性定量化プロジェクト

スライドは、2024年9月11日に発表した内容のサマリーです。国内社有林において5,500億円の経済価値、公益的機能の価値があるということです。さらにこれを定量化することで、より見えやすい価値に変えていくというプロジェクトを紹介しました。

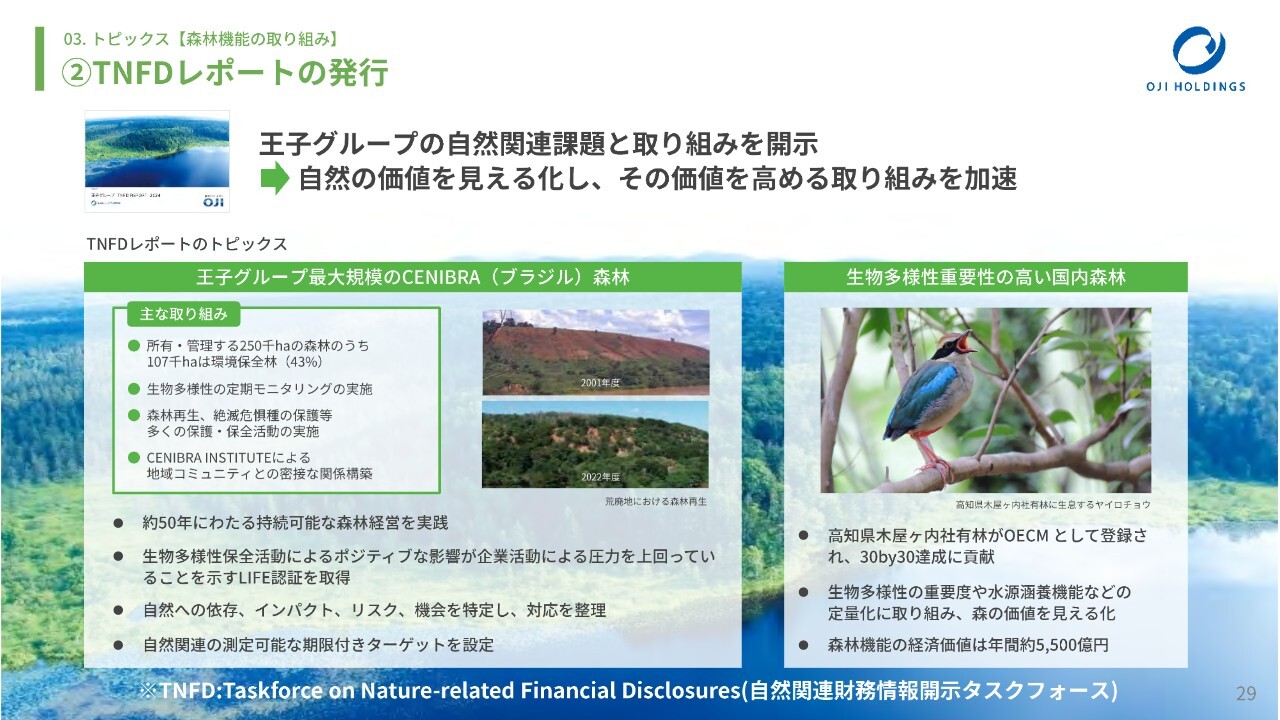

② TNFDレポートの発行

2024年9月20日に、『TNFDレポート』を発行しています。具体的にどのような企業活動によってネイチャーポジティブの活動を行っていくかという、ファイナンシャルディスクロージャーとしての情報公開です。

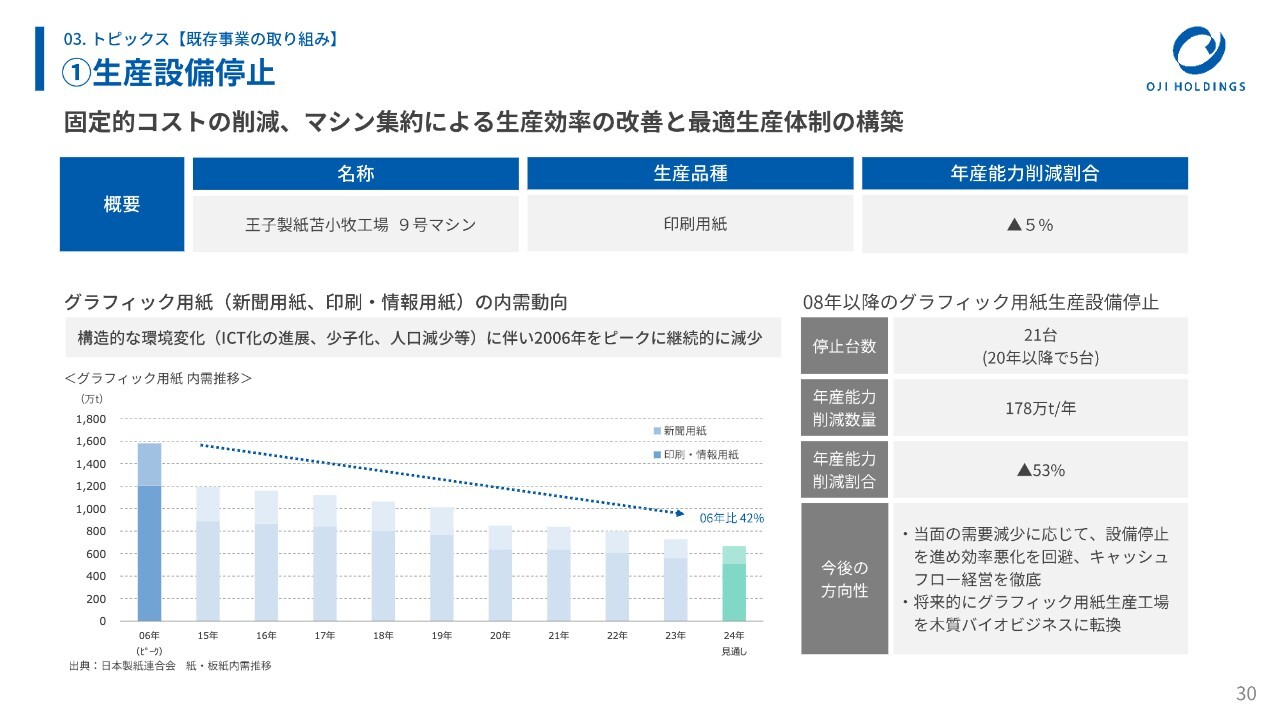

① 生産設備停止

既存事業における生産設備停止を発表しています。新聞用紙、印刷・情報用紙の国内需要の減少に対応するかたちで適宜マシンの停止を行い、より付加価値の高い製品群等に切り替えていきます。

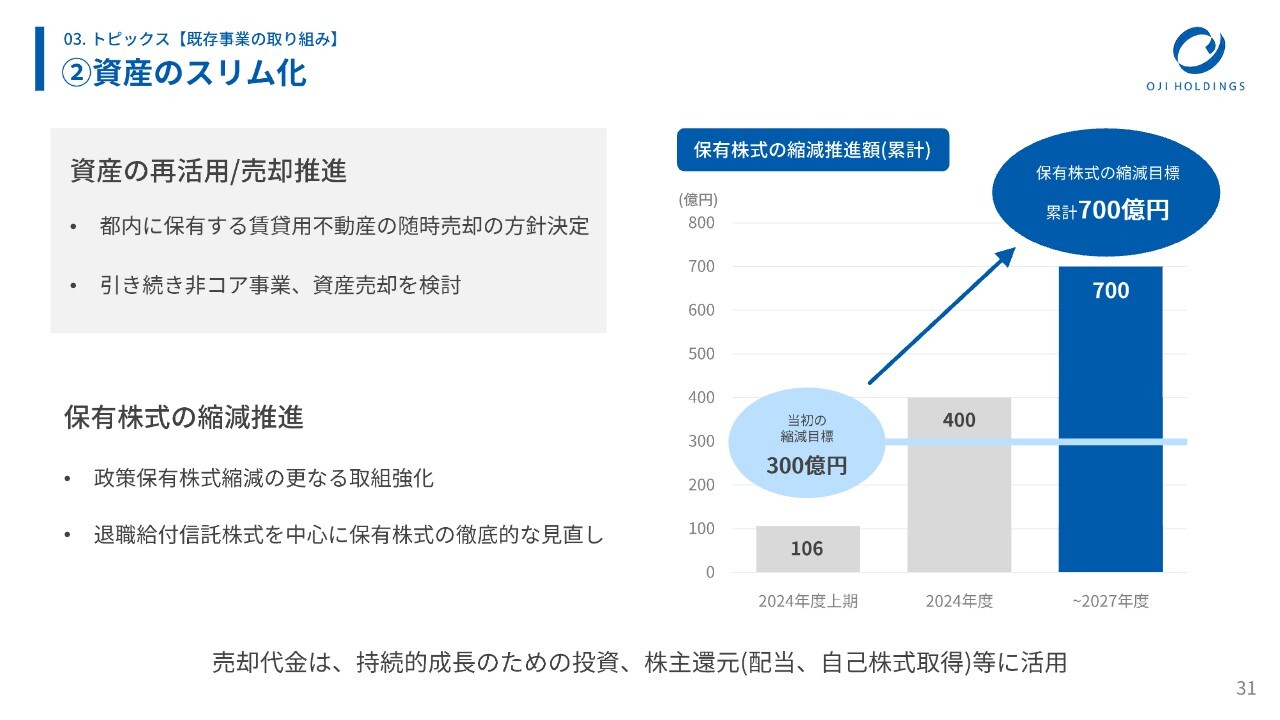

② 資産のスリム化

本日、決算発表と同時に開示したように、資産のスリム化の一環として、保有株式の縮減をさらに増額して加速します。従来、4年間で300億円の目標を掲げていたところ、4年間で700億円に増額しています。

具体的には、スライド一番下に記載のように、退職給付信託株式を中心に見直しを行い、増額を図ることを決定しました。

その売却資金をどのようにするかと言うと、持続的成長のためのさらなる投資、あるいは株主還元として増配や自己株式取得などに活用していきます。

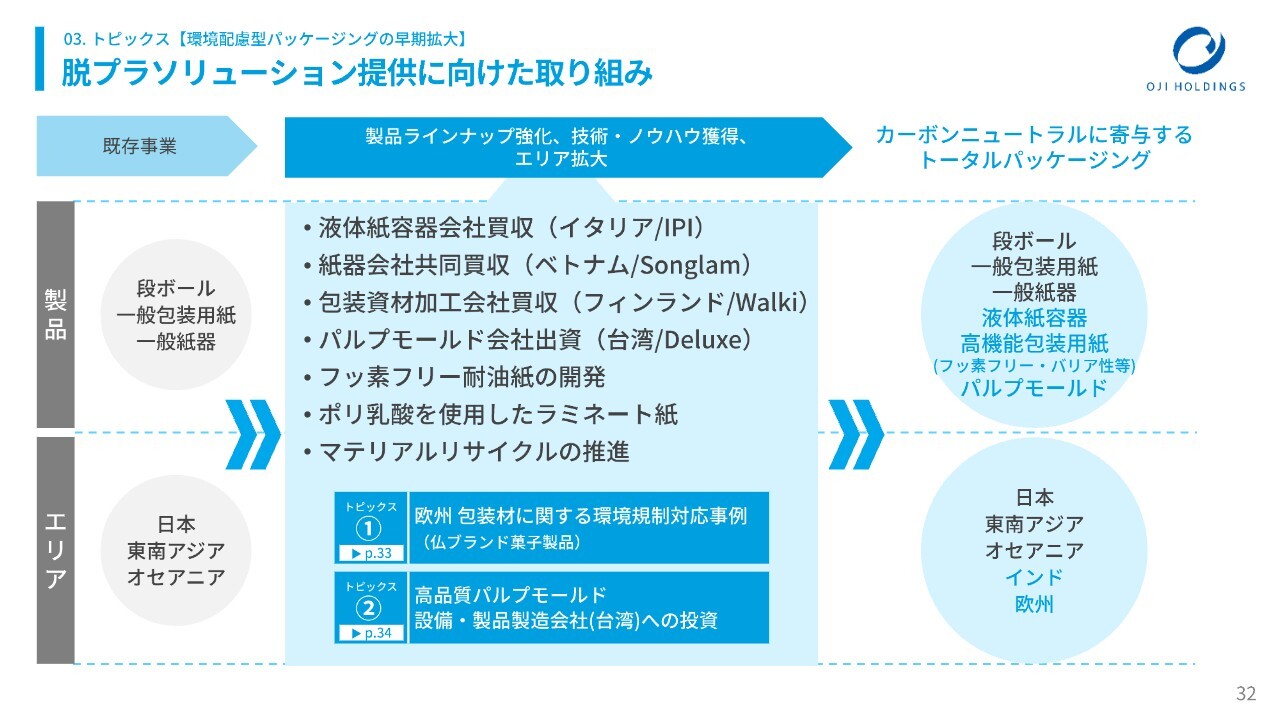

脱プラソリューション提供に向けた取り組み

脱プラスチックソリューション提供に向けた取り組みについてご説明します。

この約1年半の間、特に海外事業の買収を継続して行っています。具体的には、イタリアのIPI社、ベトナムのSonglam社、フィンランドのWalki社、台湾のパルプモールドの会社であるDeluxe社を買収しました。

これにより、段ボール、包装用紙、一般紙器、今まで持っていなかったモールド系などを手に入れたかたちです。王子の既存技術などとのシナジーを発揮させ、日本、東南アジア、オセアニア、さらにはインド、欧州で展開していきます。

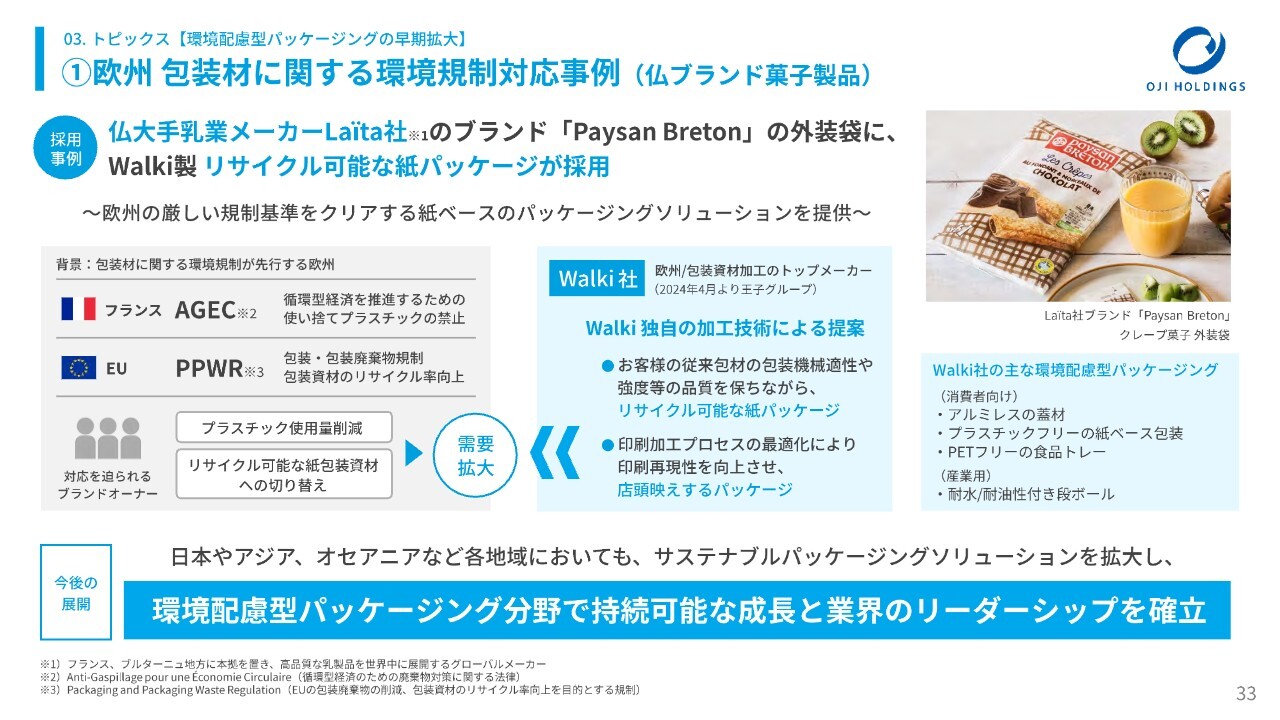

① 欧州 包装材に関する環境規制対応事例(仏ブランド菓子製品)

事例として、Walki社についてご紹介します。

ヨーロッパにおいて、包装資材に関する環境規制が始まっています。例えば、フランスではAGEC、EUではPPWRという規制があり、それに対応できなければ生産者に課税する構造になっています。

Walki社は大手ブランドと組み、外装袋の脱プラスチック化を図った製品を実際にフランスで売っています。これに限らず、さまざまなものが商品化されています。

② 高品質パルプモールド設備・製品製造 Deluxe社(台湾)への出資

Deluxe社は、高品質なパルプモールド製品を作る技術を持っています。この高品質パルプモールドは、さまざまな制約があって実名は出せませんが、スライドに記載のような有名大手携帯電話会社の製品の外装箱に使用されています。このようなものに対応できる、世界で唯一の会社と言ってもよいと思います。

そのDeluxe社への出資を決め、同時に、日本とインドでの独占販売権を取得しています。

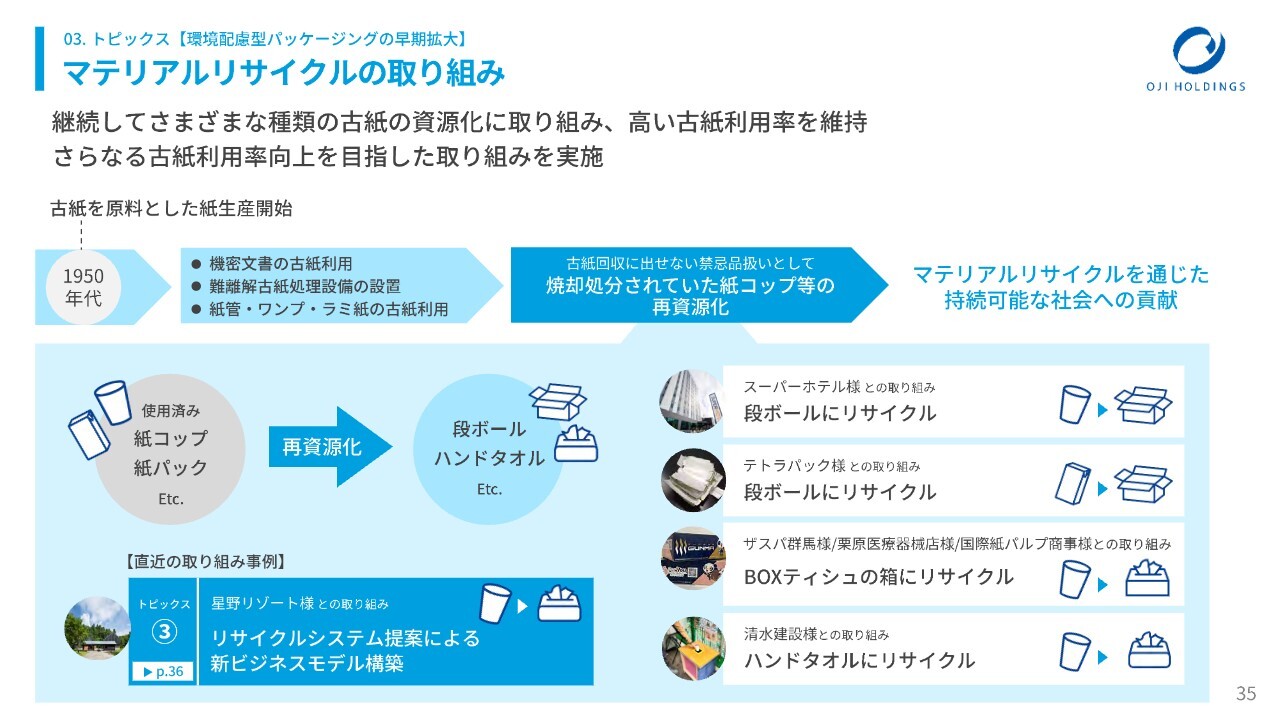

マテリアルリサイクルの取り組み

紙ならではの特徴ですが、マテリアルリサイクルが可能であるということで、生産して販売した商品を回収し、原料として使います。この流れは150年前から継続していますが、これまで再利用できなかったものにも技術を開発して取り入れ、さらに世の中に紹介していきます。

特に、これまで紙コップや紙パックは再資源化できなかったのですが、これを技術的にできるような取り組みを始めています。

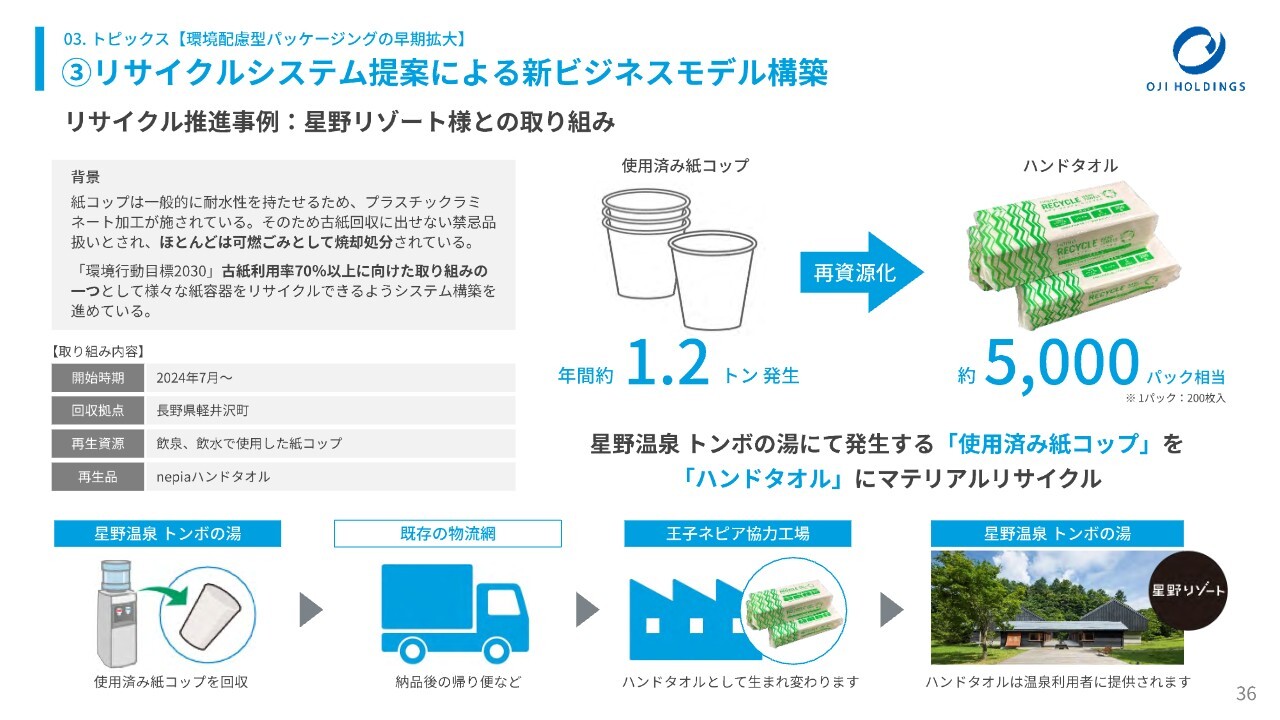

③ リサイクルシステム提案による新ビジネスモデル構築

リサイクル推進事例として、星野リゾートさまとの取り組みをスライドに記載しています。この取り組み以降、さまざまなお問い合わせをいただき、対応しているところです。

④ 脱プラスチック社会への対応(コンテスト入賞)

脱プラスチック社会への対応としてさまざまな商品を紹介していますが、コンテストで入賞しました。賞を取ったことで問い合わせが来て、商品化が進んでいきます。

⑤ 脱プラスチック社会への対応(東京パック出展)

2024年10月に、国際展示場で開催された2024東京国際包装展(東京パック)に参加しました。ここでも非常に多くの問い合わせを来場者から受けており、これら環境対応商品の商品化を進めています。

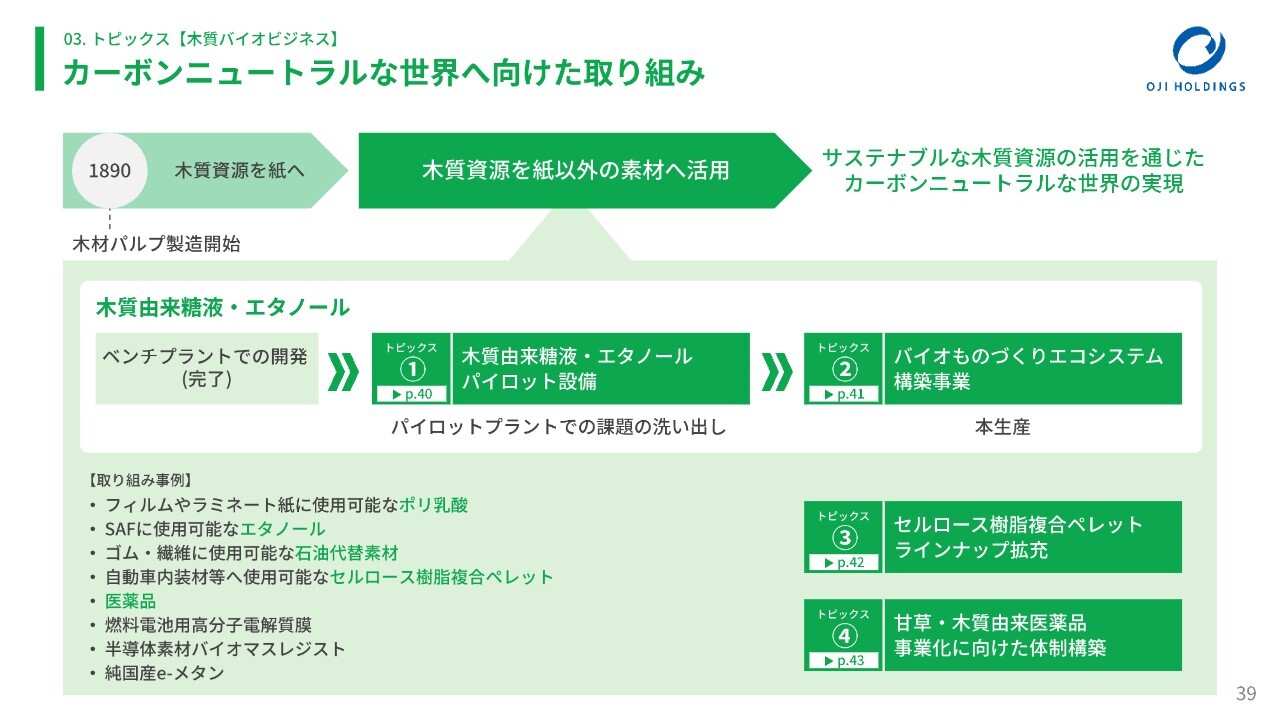

カーボンニュートラルな世界へ向けた取り組み

王子ならではの技術で木質から紙以外のものを作る取り組みについて、ご説明します。

従来お伝えしていますが、木質からパルプを作り、そこから糖液を作ってポリ乳酸、フィルム、エタノール、石油代替のゴムなどを作る技術を確立しています。

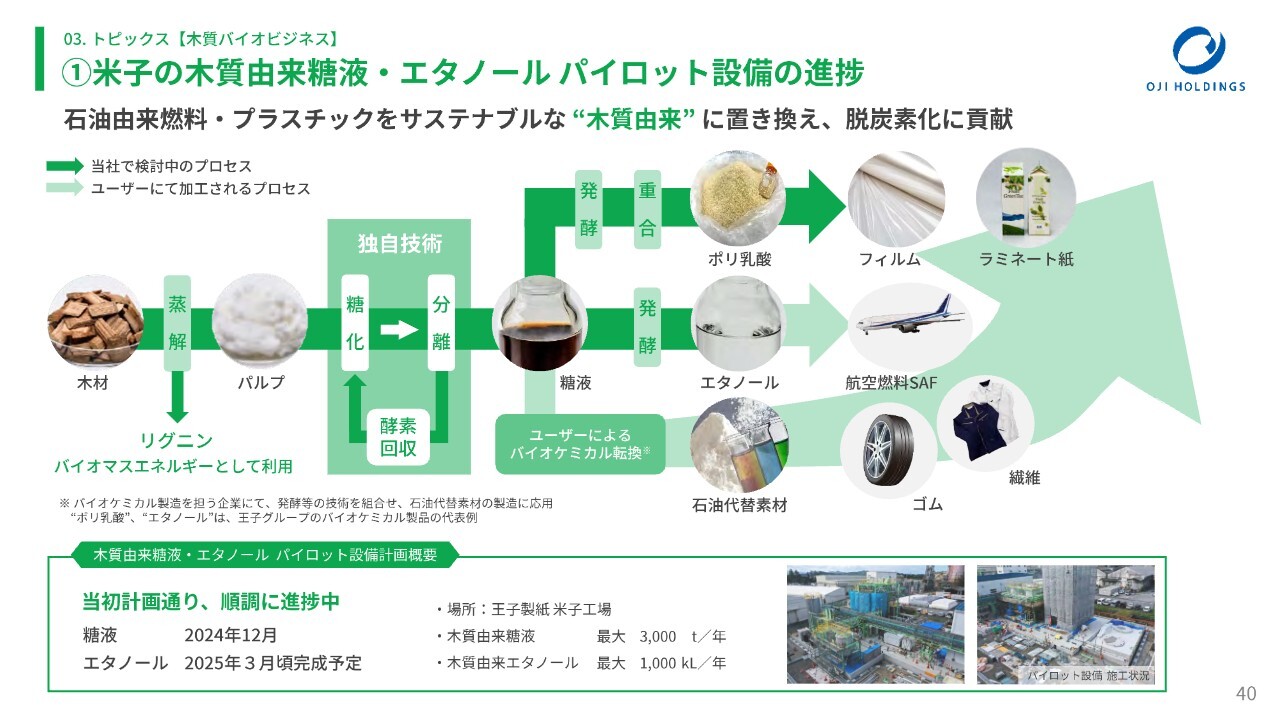

① 米子の木質由来糖液・エタノールパイロット設備の進捗

技術を確立するだけではありません。スライドの一番下段に枠組みで記載しているように、現在は米子に建設中のパイロットプラントが、2024年12月に完成します。

糖液は即生産を開始し、エタノールは2025年3月に生産開始予定です。完成して操業開始した暁には、何らかのかたちで発表したいと思っています。

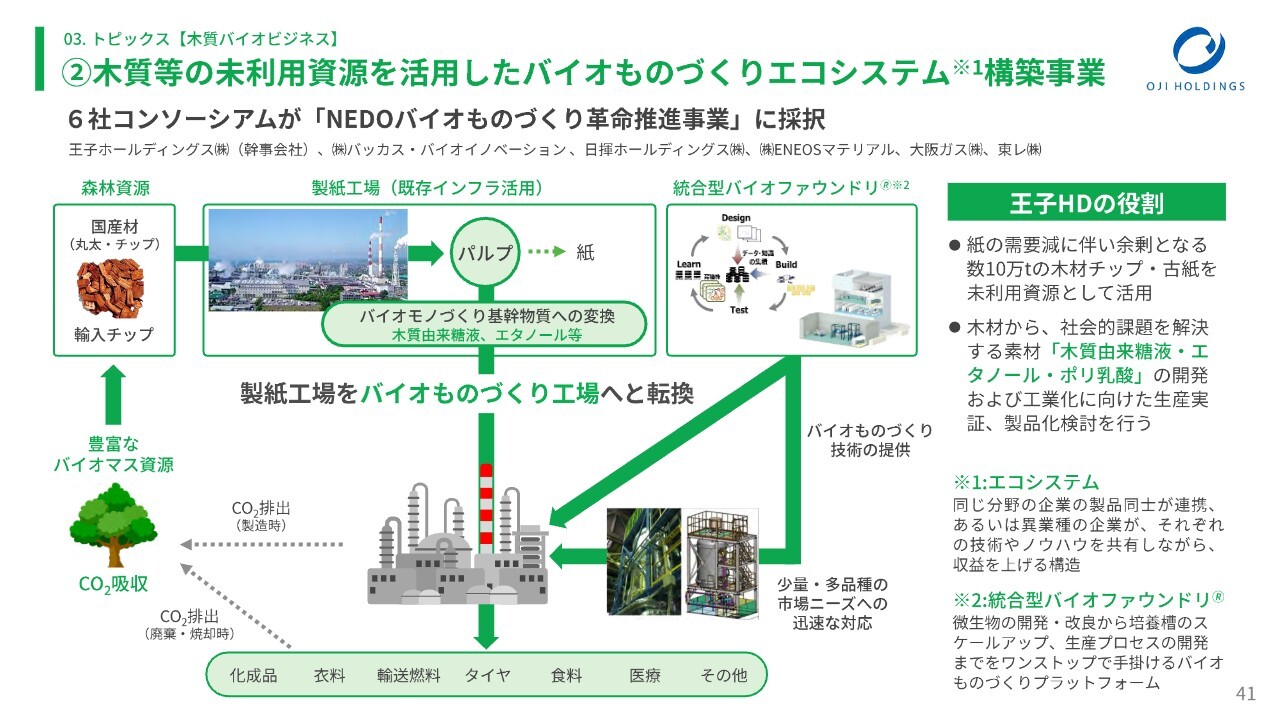

② 木質等の未利用資源を活用したバイオものづくりエコシステム構築事業

糖液やバイオプラスチックは最終製品になるのかという疑問があるかと思います。

王子ホールディングスが幹事会社となり、最終製品を作っている日揮ホールディングス、ENEOSマテリアル、大阪ガス、東レなど6社でコンソーシアムを結成し、実際に作られたバイオエナジーのエタノールなどを商品として流通させていくという協業を始めているところです。

こちらは「NEDOバイオものづくり革命推進事業」として採択され、補助金も出ています。

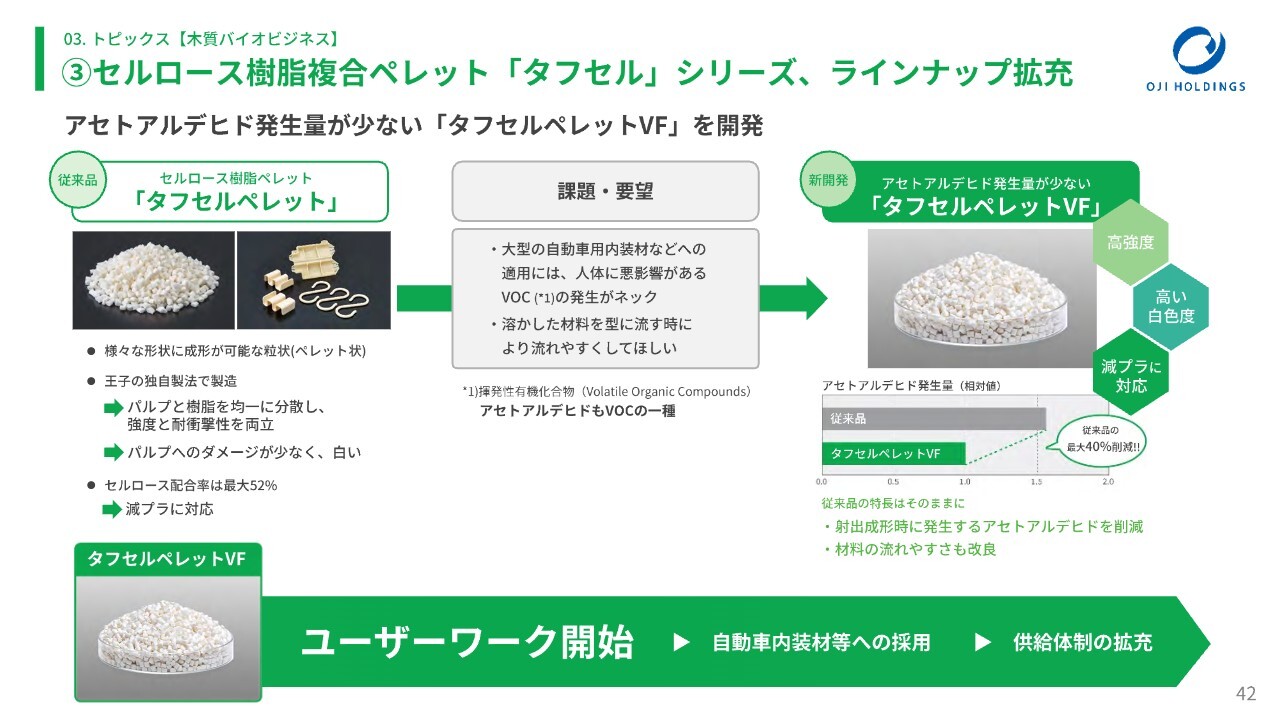

③ セルロース樹脂複合ペレット「タフセル」シリーズ、ラインナップ拡充

セルロース樹脂複合ペレットという製品も、ユーザーワークを開始しました。

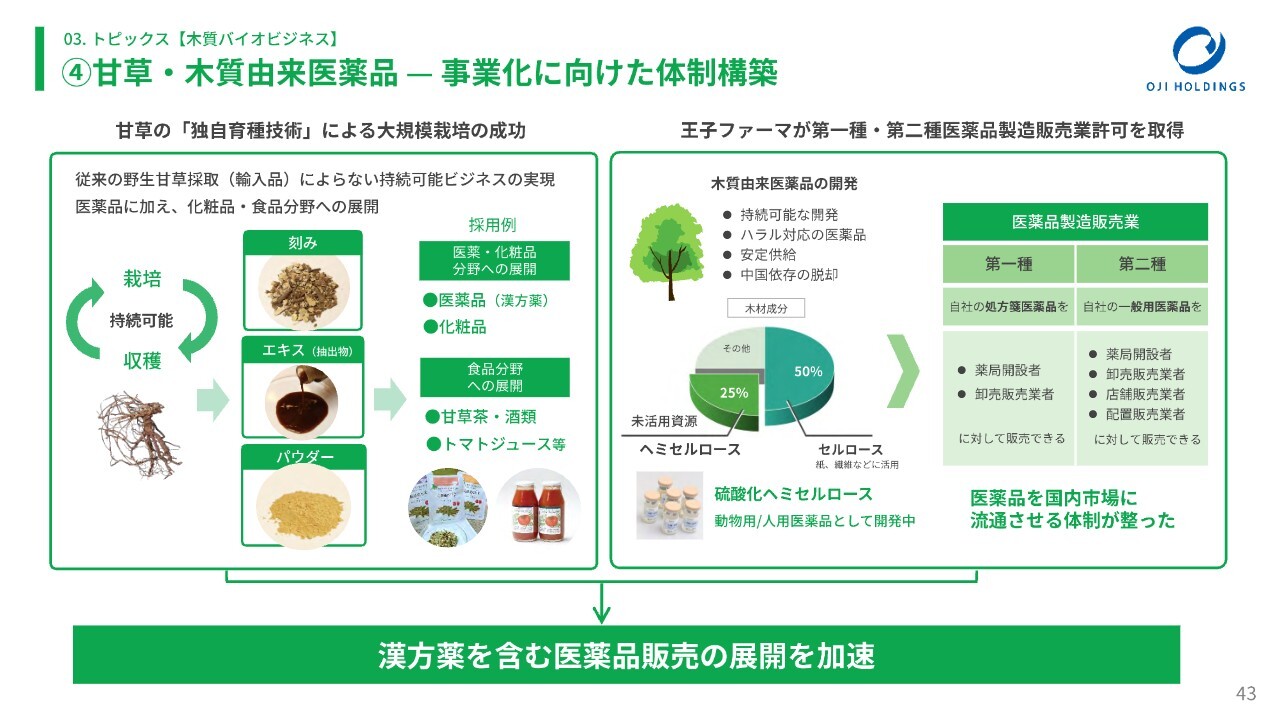

④ 甘草・木質由来医薬品 − 事業化に向けた体制構築

国内で初めて生産に成功した甘草は、量産体制に移行しています。こちらもいずれは商品化していくことを考えています。

スライド右側に記載のとおり、王子ファーマが第一種・第二種医薬品製造販売業許可を取得しました。この取得により、近々王子ファーマの製造販売による医薬品を市場に流通させていきたいと考えています。こちらについては、機会を見てあらためてご紹介します。

以上が、決算関係およびトピックスのご説明です。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3861

|

925.4

(09:43)

|

+14.1

(+1.55%)

|

関連銘柄の最新ニュース

-

王子HD(3861) 自己株式の取得状況に関するお知らせ 02/02 14:00

-

今週の決算発表予定 三菱重、トヨタ、NTTなど (2月2日~6日) 02/01 19:00

-

来週の決算発表予定 三菱重、トヨタ、NTTなど (2月2日~6日) 01/30 16:10

-

来週の主なマーケットイベント 01/30 16:01

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1433... 01/27 16:33

新着ニュース

新着ニュース一覧-

今日 10:01

-

-

今日 10:00