【QAあり】スクロール、2Qは前年同期比で増収増益 ソリューション事業の成長やeコマース事業のリストラ効果が大きく寄与

2025年3月期第2四半期決算説明

鶴見知久氏(以下、鶴見):代表取締役社長の鶴見でございます。本日は当社の2025年3月期第2四半期決算説明会にご参加いただきまして、誠にありがとうございます。

少しだけ時候のご挨拶をしたいと思います。東京は最近ずいぶん秋めいてきましたが、東海から関西はまだ非常に良い気候が続いています。この3連休も、2割から3割の方が半袖で外出している姿が目立っていました。

当然ながら、我々の主要事業は秋冬シーズンによるものも多いため、天候を恨む気持ちを例年に増して感じています。決して今後の言い訳にするわけではありませんが、異常気象にはまいったものだなと考えているところです。

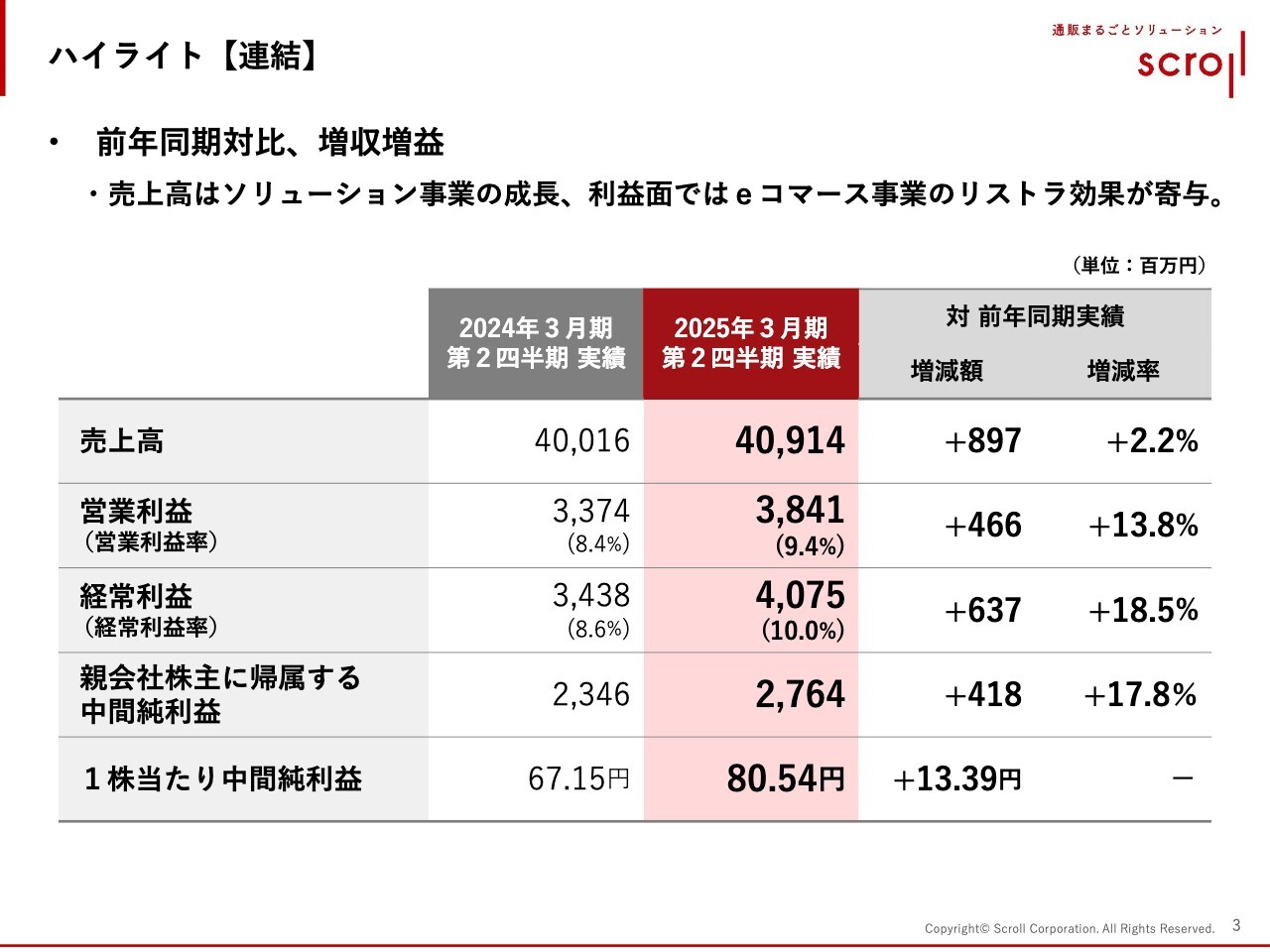

ハイライト【連結】

それでは、2025年3月期第2四半期の決算概要をご説明します。全体の数字について一言でいうと、前年同期比で増収増益となりました。内訳については後ほどご説明しますが、売上高はソリューション事業の成長、利益面ではeコマース事業の事業リストラ効果が大きく寄与しました。

ソリューション事業全体で前年同期比21.2パーセント伸びましたが、eコマース事業で前年同期比21.5パーセントの減収となりました。その結果、トータルの売上高は409億1,400万円、親会社株主に帰属する中間純利益は27億6,400万円で着地しました。

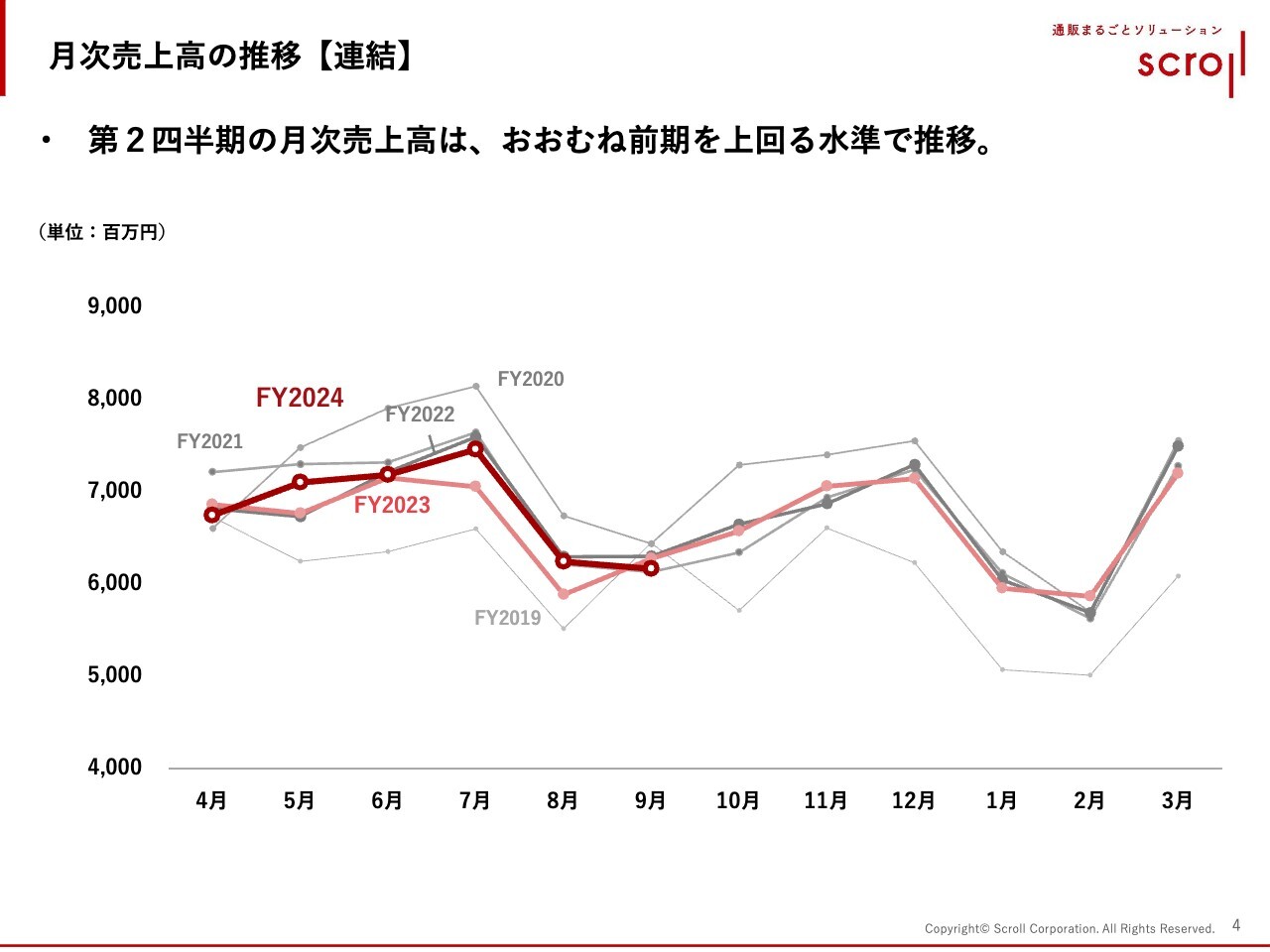

月次売上高の推移【連結】

月次売上高の推移です。 第2四半期の月次売上高は、おおむね前期を上回る水準で推移しています。4月と9月が前年同期に比べて若干マイナスになっていますが、中間の5月から8月については前年を上回るかたちで推移しました。

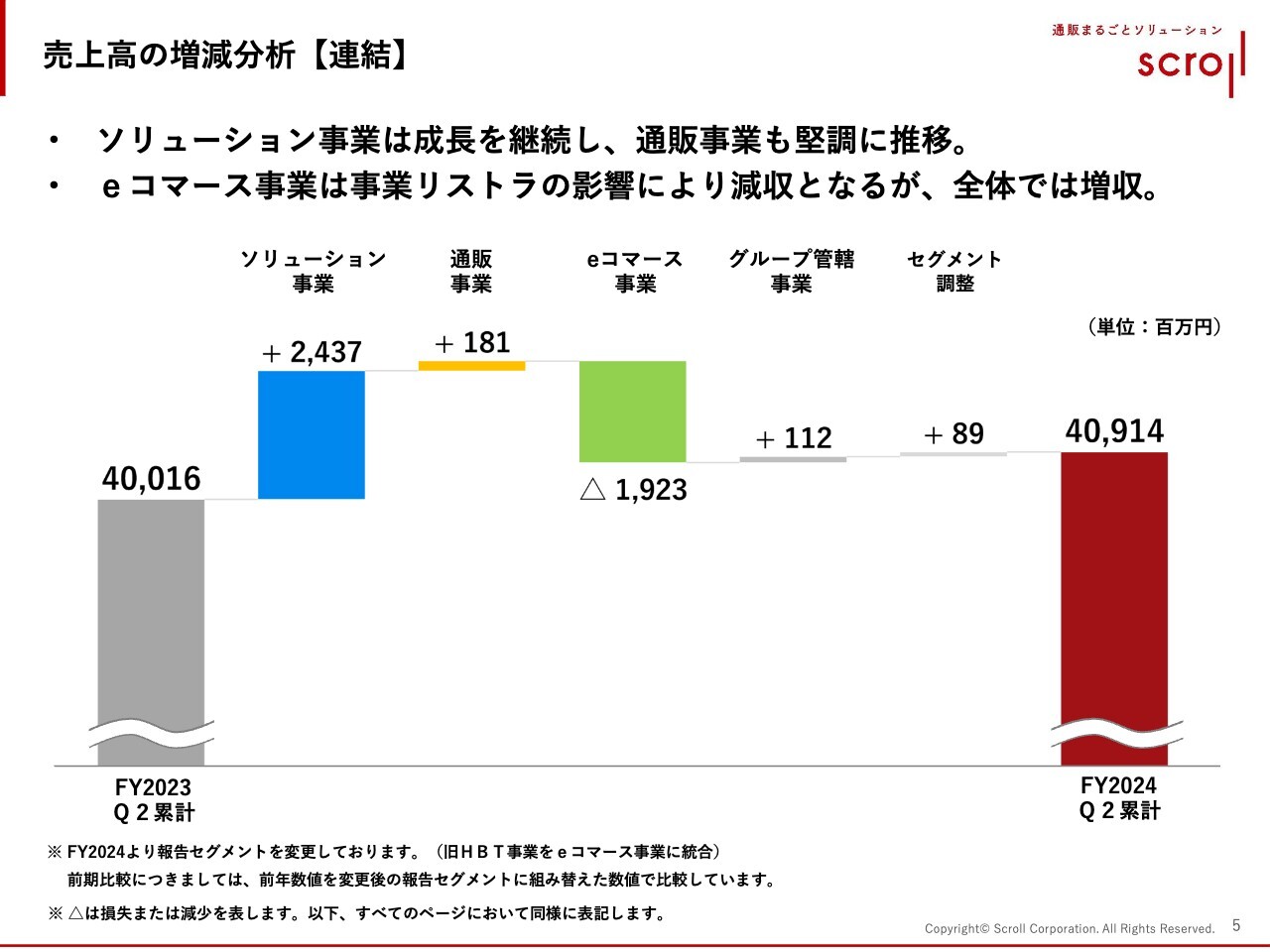

売上高の増減分析【連結】

売上高の増減分析です。ソリューション事業は約24億円の増収、通販事業も約1億8,000万円の増収となりました。一方で、eコマース事業は約19億円の減収となりました。

その結果、2024年第2四半期累計の売上高は409億1,400万円で着地しています。

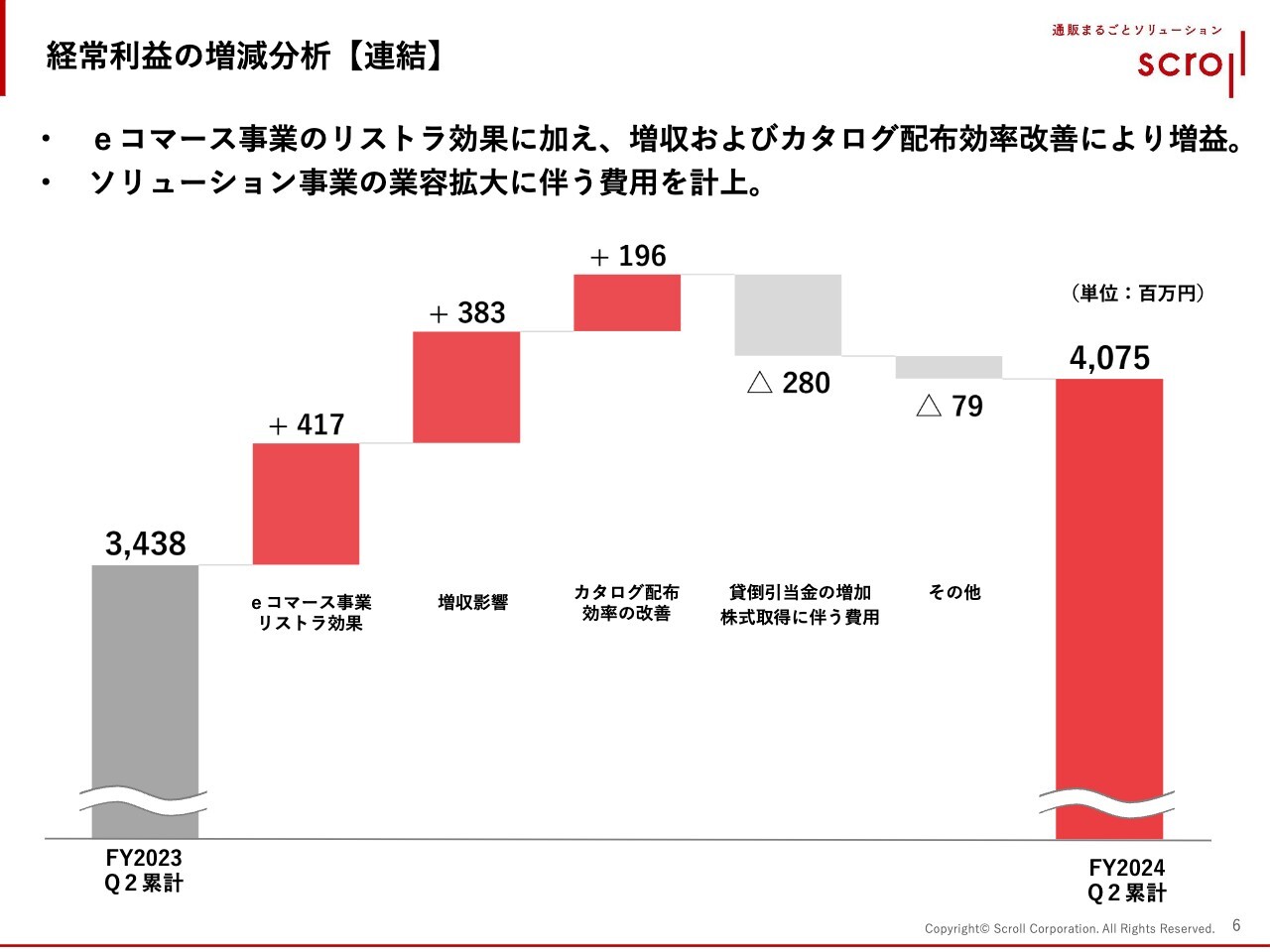

経常利益の増減分析【連結】

経常利益の増減分析です。主な増加要因として、eコマース事業のリストラ効果が挙げられます。eコマース事業のリストラ効果でプラス4億1,700万円、増収影響でプラス3億8,300万円となりました。加えて、カタログ配布効率の改善により大きく増益となっています。

一方で、変動費用の影響も大きく、貸倒引当金の増加などにより2億8,000万円の減益となりました。その結果、2024年第2四半期累計の経常利益は40億7,500万円で着地しています。

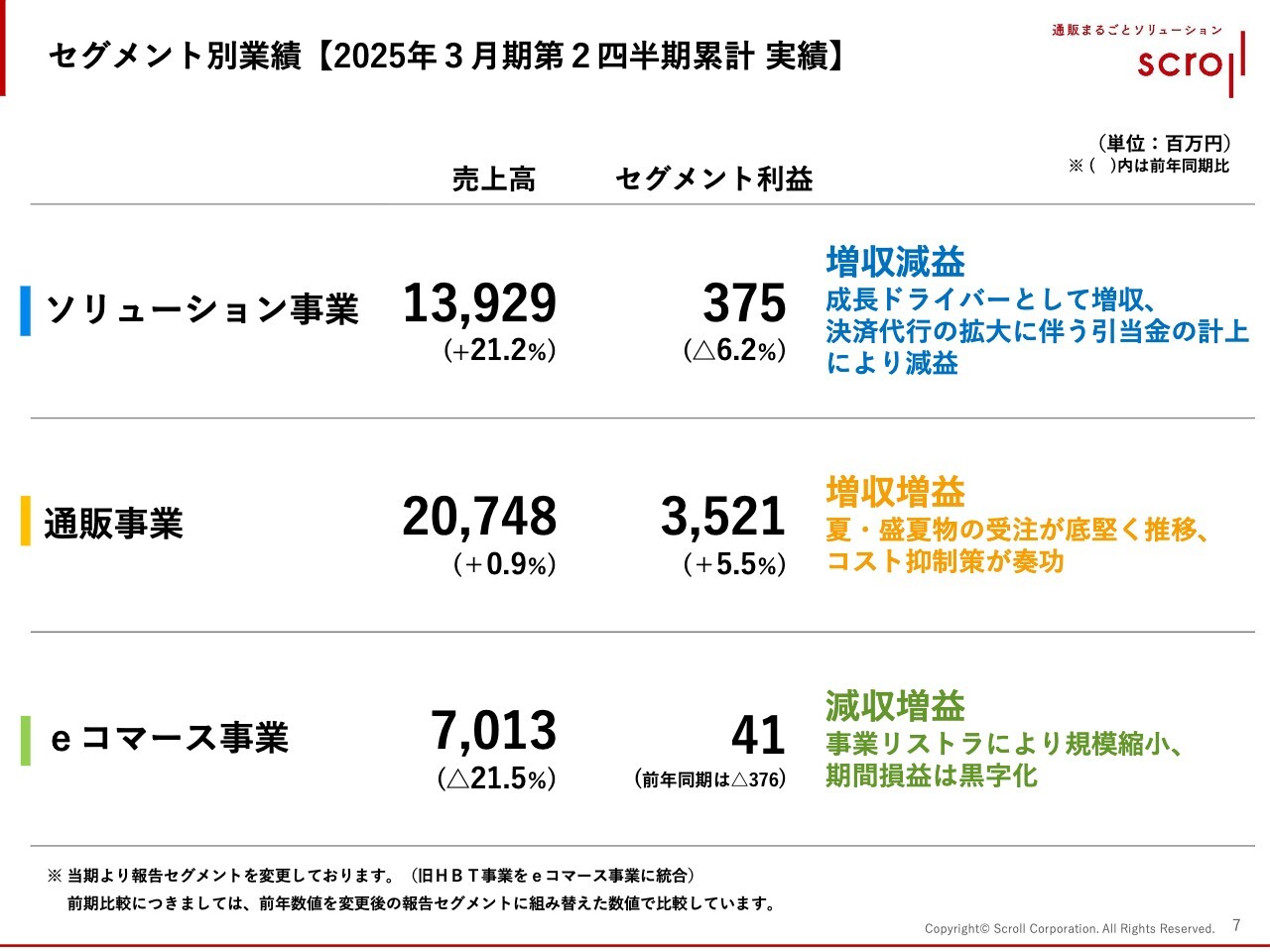

セグメント別業績【2025年3月期第2四半期累計実績】

セグメント別の業績についてご説明します。スライドのとおり、当社には3つの事業セグメントがあります。

ソリューション事業の売上高は139億2,900万円で、前年同期比21.2パーセントの増収となりました。セグメント利益は3億7,500万円で、前年同期比6.2パーセントの減益です。

通販事業の売上高は207億4,800万円で、微増収となりました。セグメント利益は35億2,100万円で、前年同期比5.5パーセントの増益です。

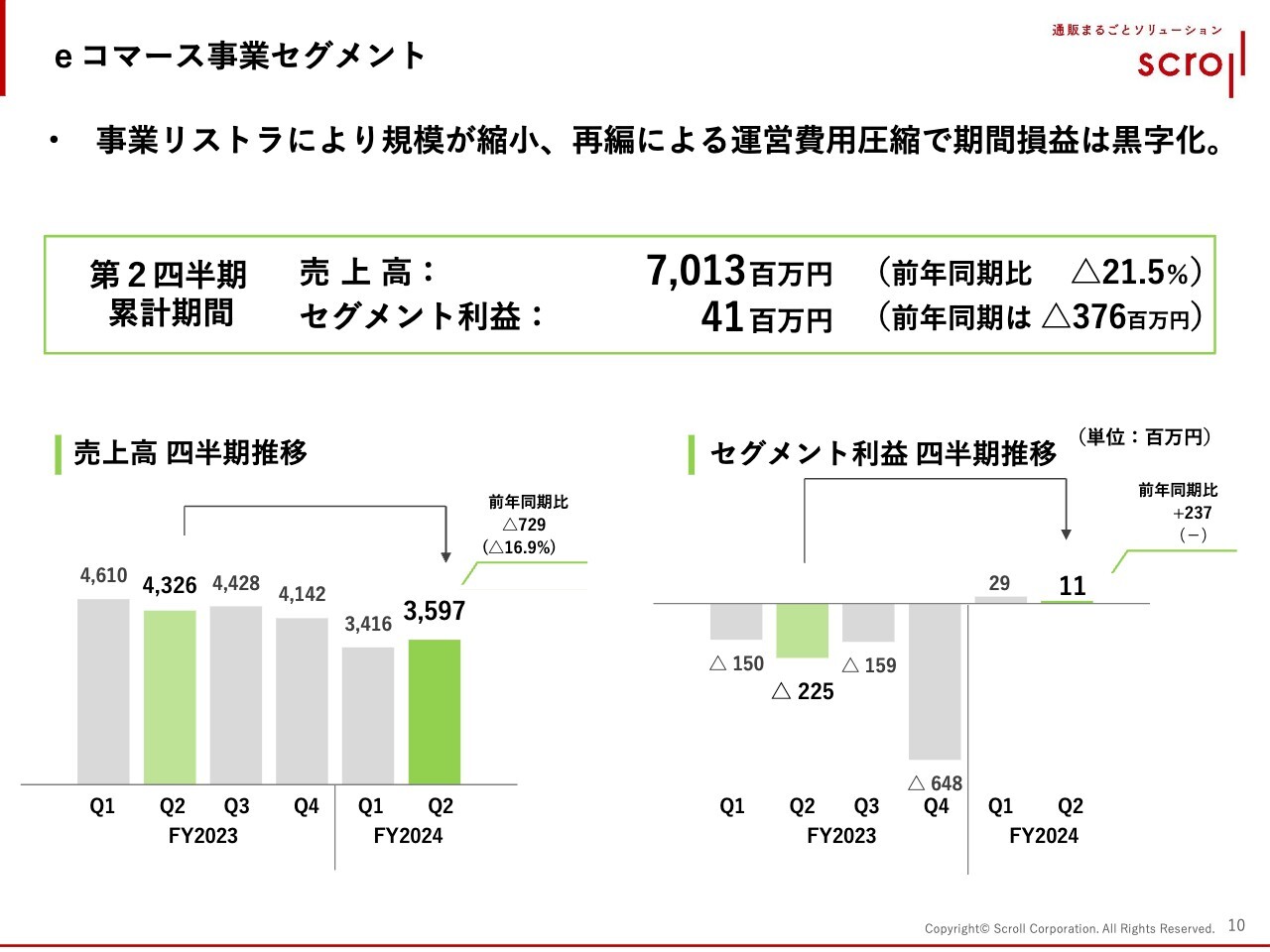

eコマース事業の売上高は70億1,300万円で、前年同期比21.5パーセントの減収となりました。セグメント利益は、前年同期3億7,600万円の赤字から黒字転換を果たしています。

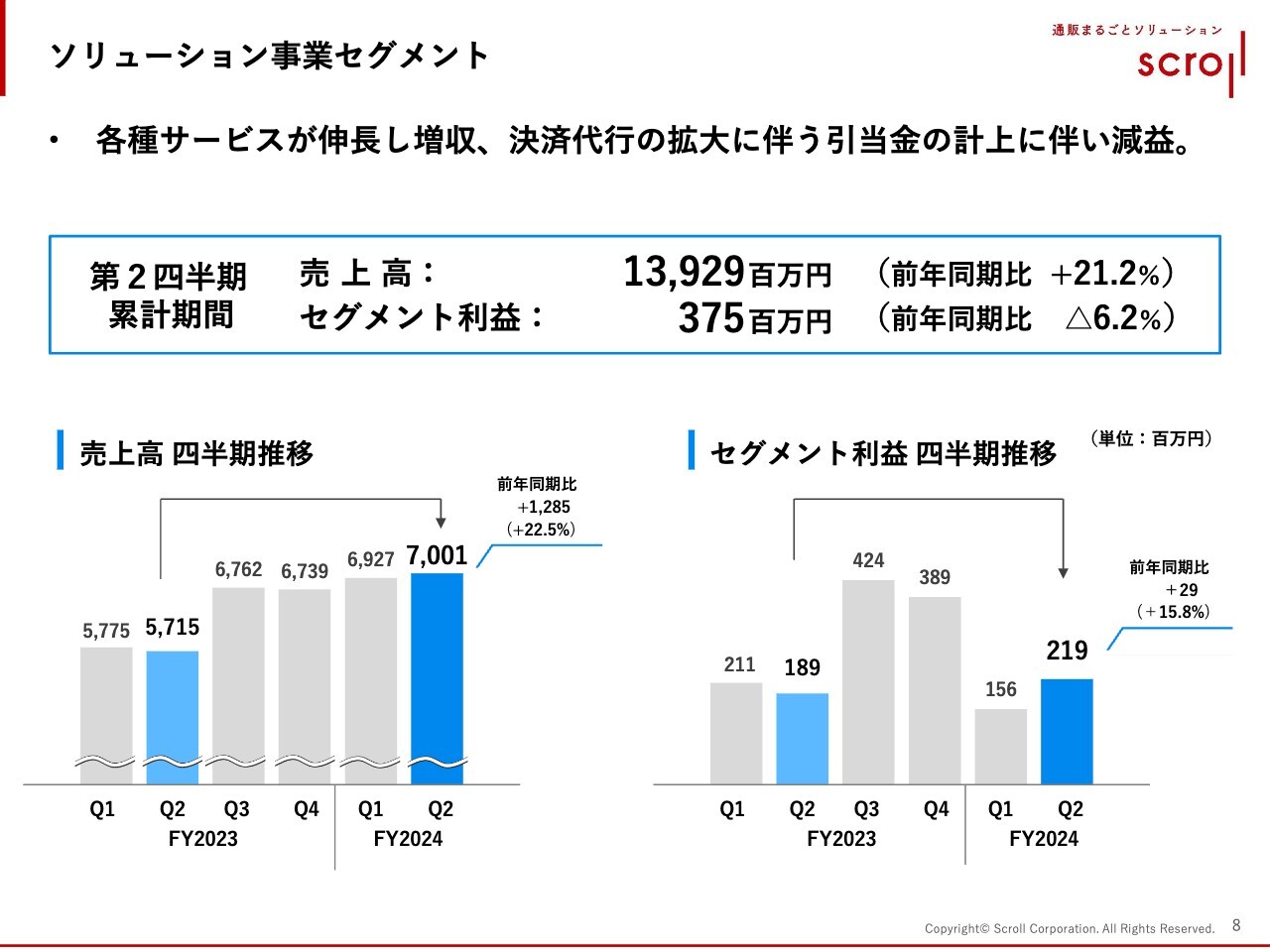

ソリューション事業セグメント

事業別にご説明します。ソリューション事業は増収減益となりました。サービスとしては、物流代行や決済代行、マーケティングサポート、BPOそれぞれが伸長し増収の結果となっています。

利益については唯一、キャッチボール社の行う決済代行において引当金が増加し、減益となりました。こちらが全体の利益の押し下げにつながっています。

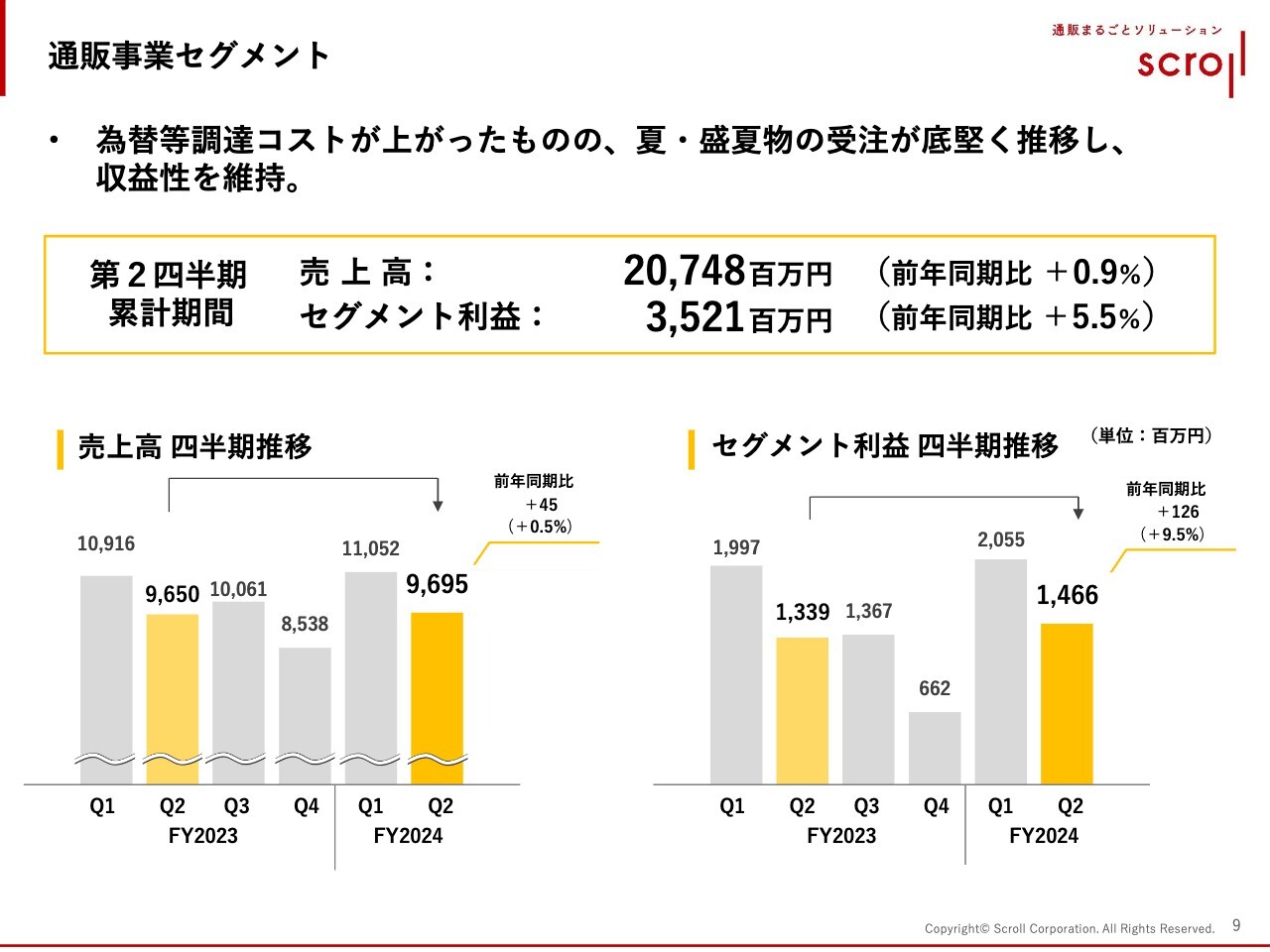

通販事業セグメント

通販事業セグメントです。為替の影響があったものの、夏・盛夏物の受注が底堅く推移し、収益性を維持しました。

4月の立ち上がりこそ受注がやや苦戦しましたが、5月のゴールデンウィーク明けくらいから夏物がかなり好調に推移し、第1四半期と第2四半期の受注を牽引しました。その結果、微増収となっています。

セグメント利益は増益となりました。原価が上がったために売上総利益はマイナスとなりましたが、カタログ費を含めたコストコントロールができたことにより増益で着地しています。

eコマース事業セグメント

eコマース事業セグメントです。前期末に事業リストラとして事業再編や会社の統合を行った結果が、上期にプラスの効果として表れています。

取り扱い商品の廃止や事業そのものの撤退などを行ったため、減収はやむなしと考えていたものの、ようやく少しの利益ですが黒字転換しました。上半期時点では、当初の狙いを達成したことになります。

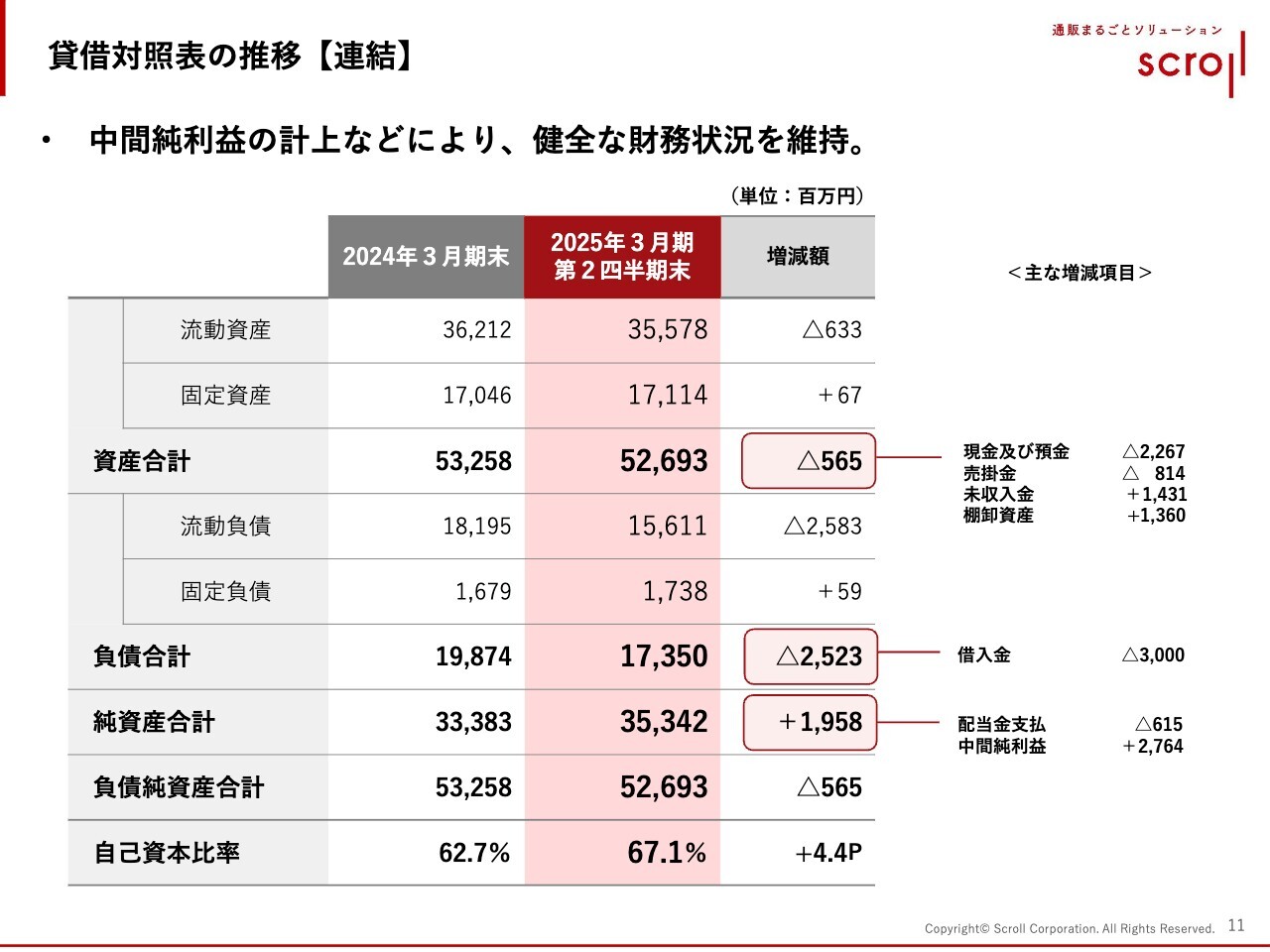

貸借対照表の推移【連結】

貸借対照表の推移は、スライドに記載のとおりです。2024年3月期末と比較し、2025年3月期第2四半期末の総資産は5億6,500万円マイナスとなっています。

一方で、純資産は中間の純利益等により19億円増えており、自己資本比率は4.4ポイント増の67.1パーセントとなりました。2024年3月期末と比べても、財務内容はおおむね良好な状態を保っています。

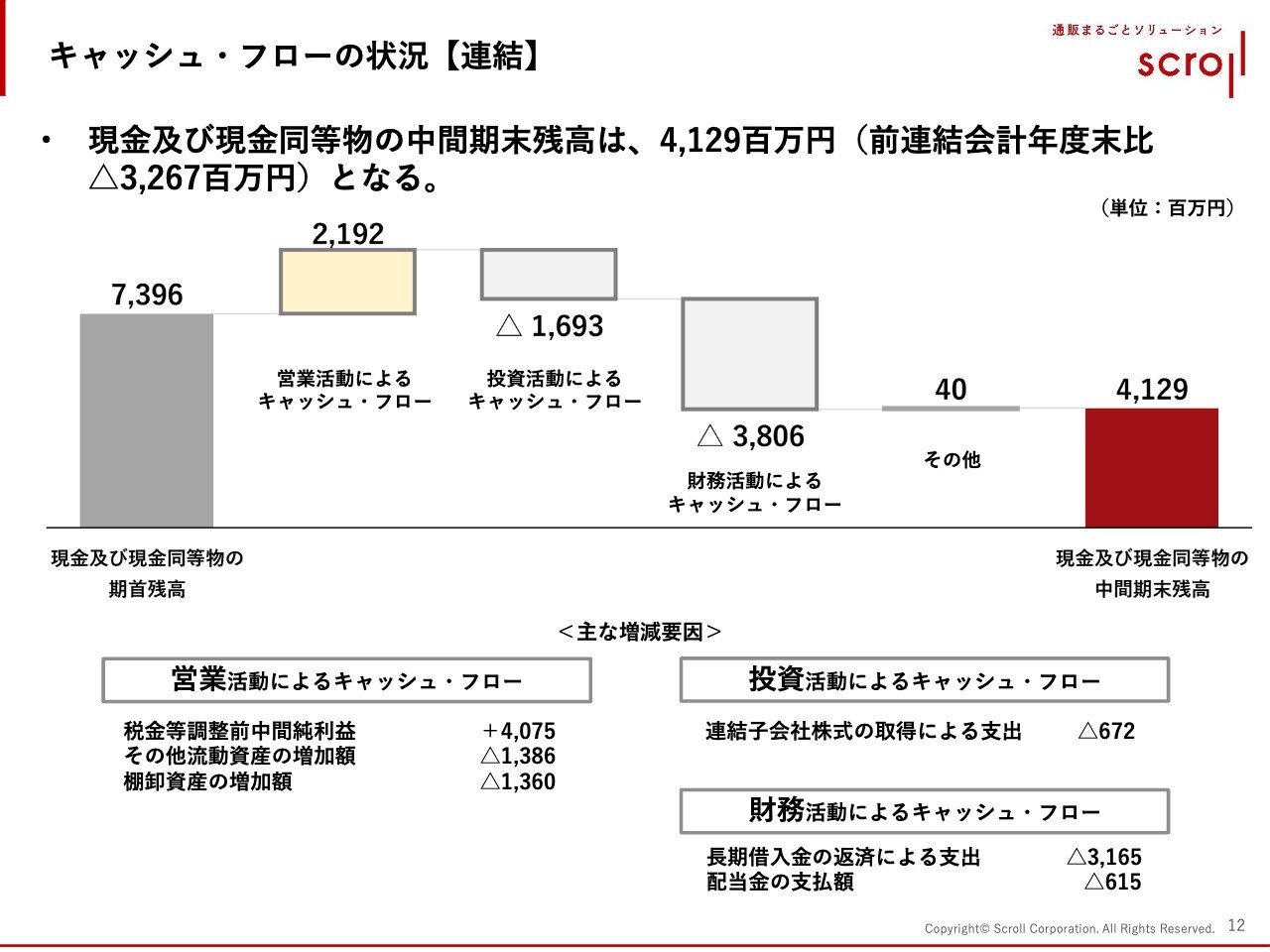

キャッシュ・フローの状況【連結】

キャッシュ・フローの状況は、スライドに記載のとおりです。営業キャッシュ・フローは21億9,200万円のプラスとなりました。

一方、投資活動によるキャッシュ・フローは約17億円のマイナスとなりました。財務活動によるキャッシュ・フローは、長期借入金の返済等の影響により約38億円のマイナスとなりました。

その結果、現金及び現金同等物の中間期末残高は41億2,900万円となっています。

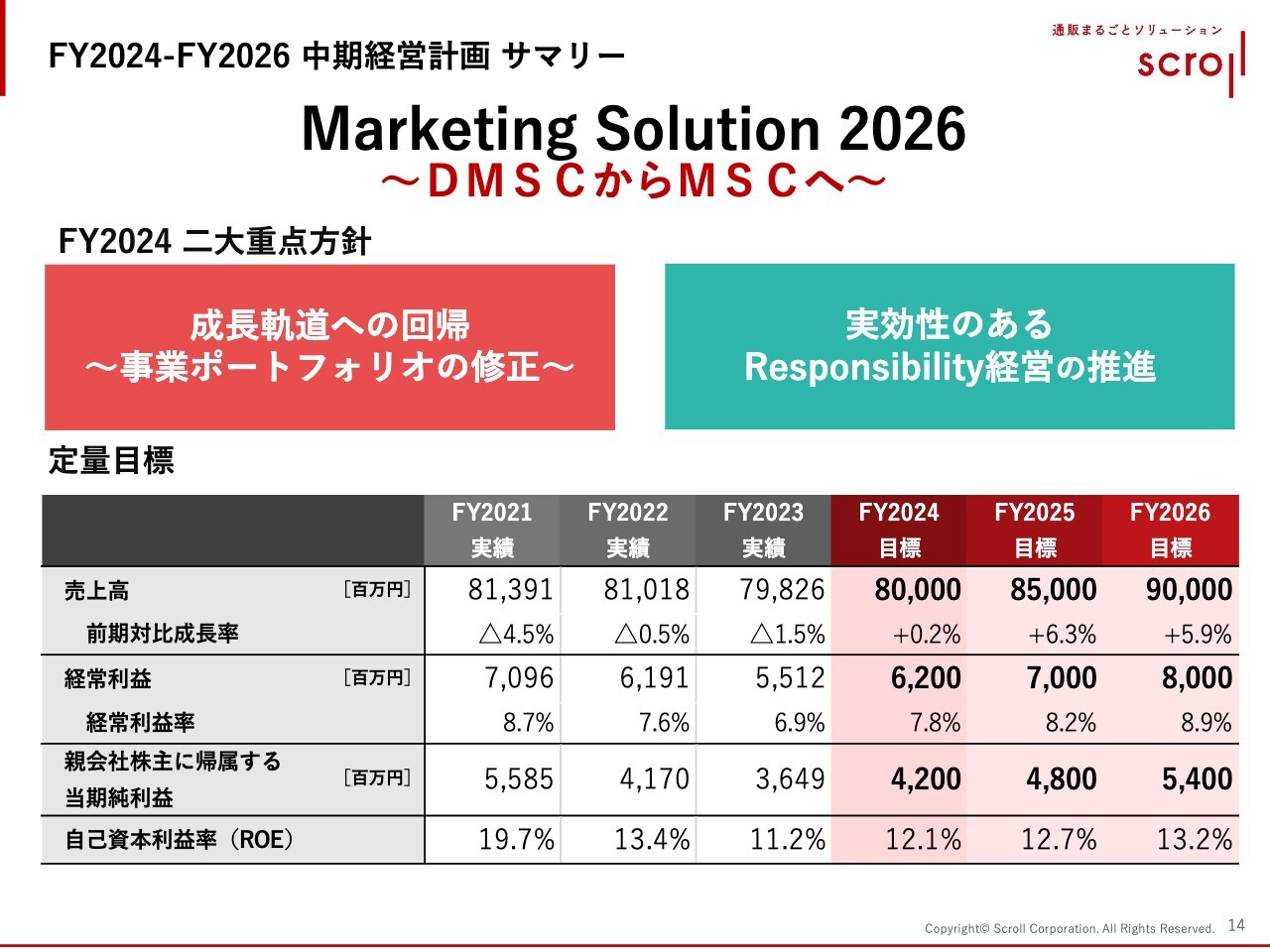

FY2024-FY2026 中期経営計画 サマリー

中期経営計画「Marketing Solution 2026」の進捗状況についてご説明します。本中計は「DMSCからMSCへ」と掲げており、「ダイレクトマーケティングソリューションカンパニー(DMSC)」からDを取った「マーケティングソリューションカンパニー(MSC)」を目指してスタートしています。

スライドに記載のとおり、2つの重点方針があります。その1つが、成長軌道への回帰です。当社は、コロナ禍をピークとして3期連続で減収減益を続けています。しかし今期は、それを断ち切る初年度でありたいと考えています。「2024年度は増収増益を達成する」という意味を込めた数値目標となっています。

このような流れの中で、昨年度には事業リストラや事業再編等の手を打っています。事業ポートフォリオを修正しようとしていますが、大きな意味で言えば、ソリューション事業を伸ばして、通販事業の一本足をもう少し緩めていくということです。本中計は、このような方針のもとに立てた計画となります。

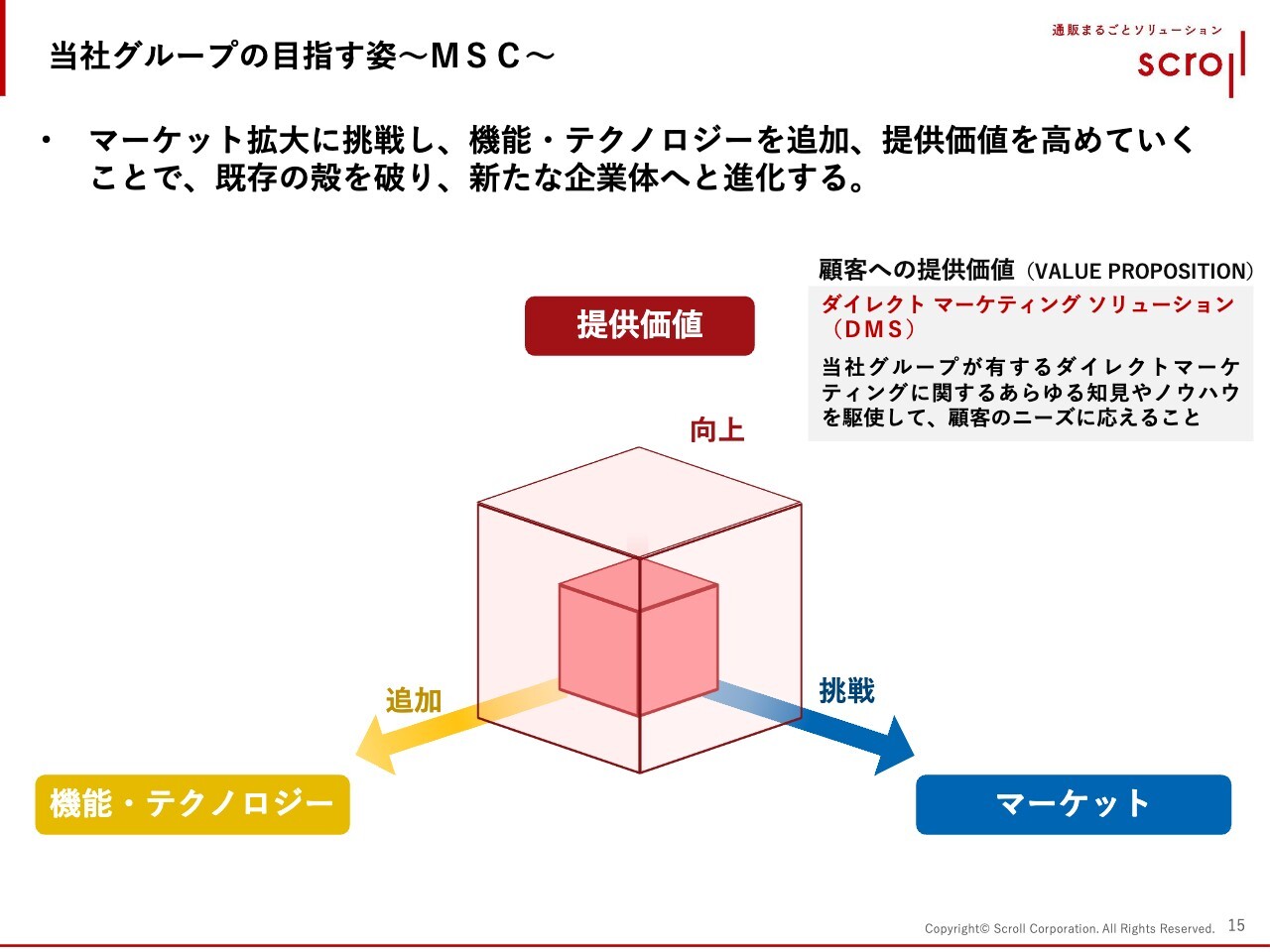

当社グループの目指す姿~MSC~

我々は、マーケティングソリューションを「顧客を知り、顧客の困りごとを解決する」ことだと定義しています。

我々が持っているノウハウ自体はダイレクトマーケティングから培ったものではありますが、それをダイレクトマーケティング市場以外でも活用していきたいと考えています。マーケティングソリューションをそのような意味に位置づけ、目指す姿をマーケティングソリューションカンパニーとしています。

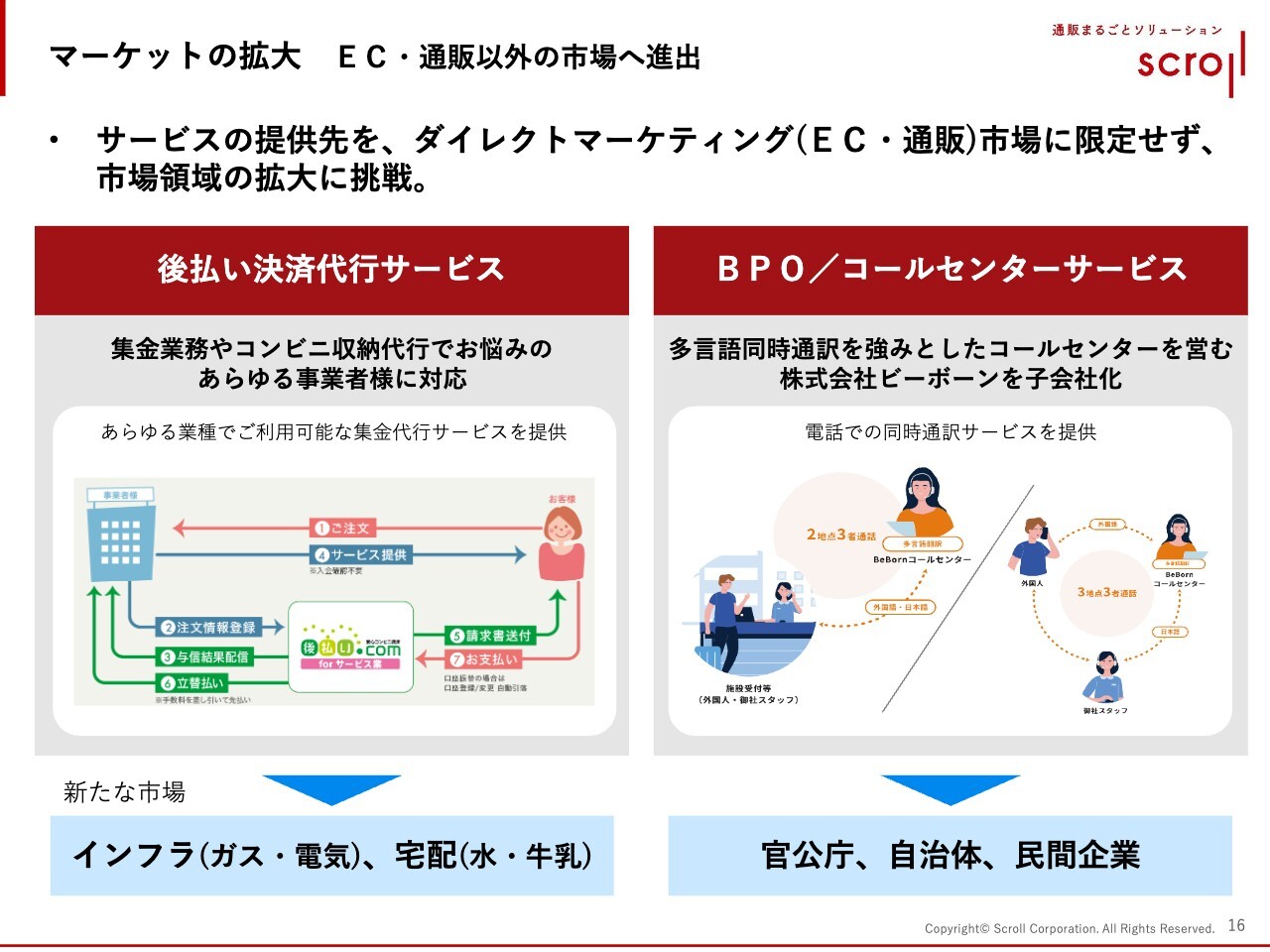

マーケットの拡大 EC・通販以外の市場へ進出

マーケティングソリューションカンパニーを目指す上での、現在の取り組み事例を2つほどご紹介します。

1つ目は、後払い決済代行サービスです。我々は今まで、いわゆるeコマースや自らが通販業を営む会社への支援として、BtoC物販の決済代行サービスをメインに行ってきました。

現在は、いわゆる「役務」と呼ばれるサービス部分を新たな市場として、開拓を進めています。例えば、ガスや電気などのインフラ、水や牛乳の宅配サービスなどです。地域によっては、給食費などの役務に対する債権の買い取りや代行サービスを広げていく動きに対して、積極的に営業を行っています。

2つ目は、BPOのコールセンターです。新たに加わった会社を含め、官公庁や自治体などへのBtoG(Business to Government)や民間企業など、新たな市場への挑戦を始めています。

今までのように、ダイレクトマーケティングや物販を行っている会社にこだわることなく、我々のノウハウを提供しながら市場拡大していくことに取り組んでいます。

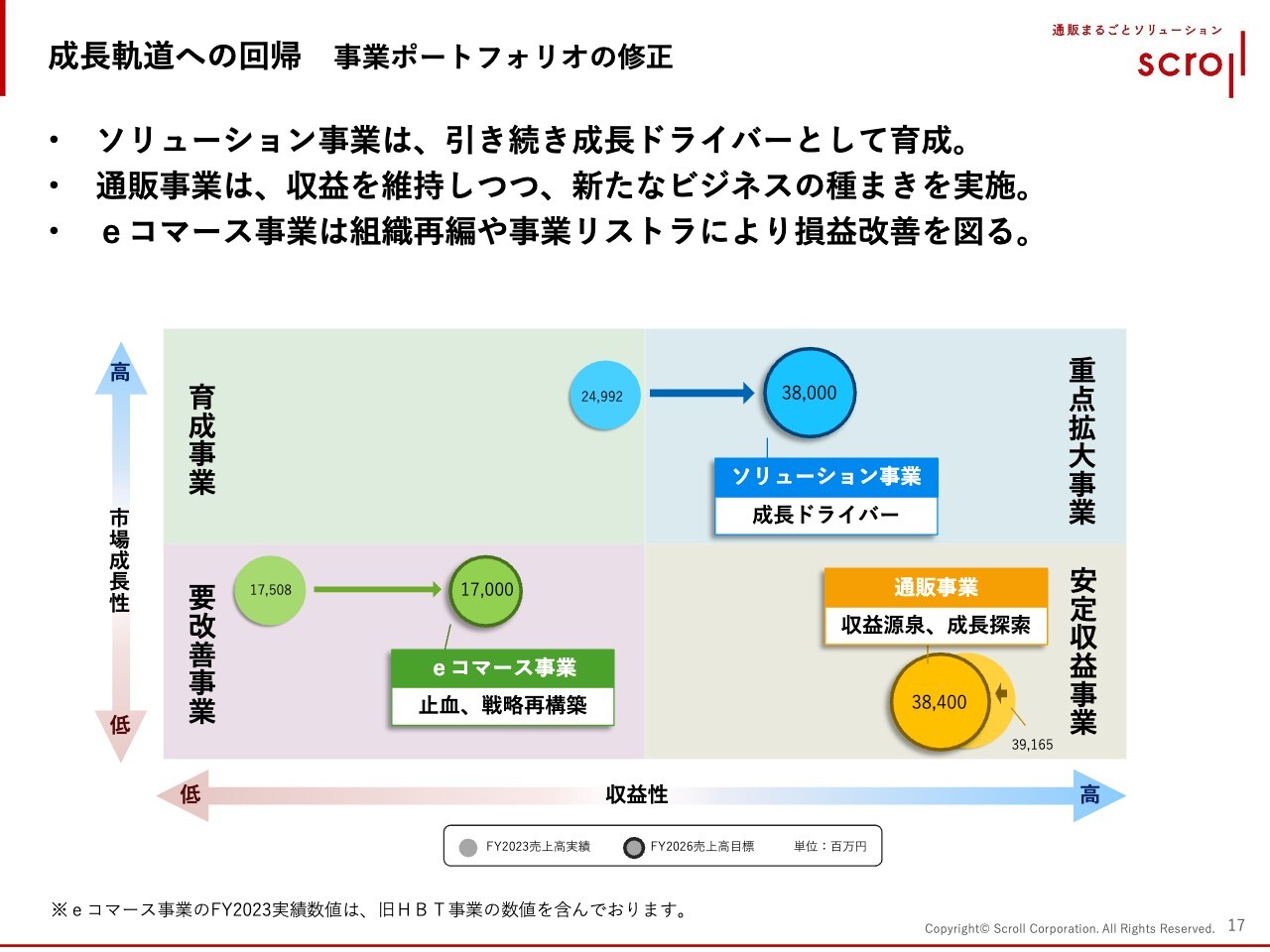

成長軌道への回帰 事業ポートフォリオの修正

事業ポートフォリオの修正についてです。今後の方向性としては、ソリューション事業は引き続き今の成長を保ちながらも、収益性が大きな課題になっていきます。成長と同時に、収益を改善していくフェーズに移っていきます。

通販事業は、今の生協を中心としたビジネスを安定的に進めます。同時にスクロールインターナショナル社が、アパレル会社に向けたAIツールを販売する「アパレルソリューション」という取り組みを今期から開始しました。このようなかたちで、通販事業の中でも我々が今まで培ってきたアパレルのノウハウを活用し、ソリューション・ビジネスの推進に挑戦していきたいと思います。

eコマース事業については、よく質問を受けるのですが、今のところ先々の壮大な目標は持っていません。今は「瀕死の状態」からようやく立ち上がりつつある状態ですので、まだまだ先の夢を描く段階ではないと考えています。

まずは事業リストラを完結し、その先に何が見えるかというステージに移ってくると思っています。今期中にひととおりのリストラを完了し、来期以降に「どのような絵が描けるのか、もしくは描けないのか」が見えてくる段階になると考えています。

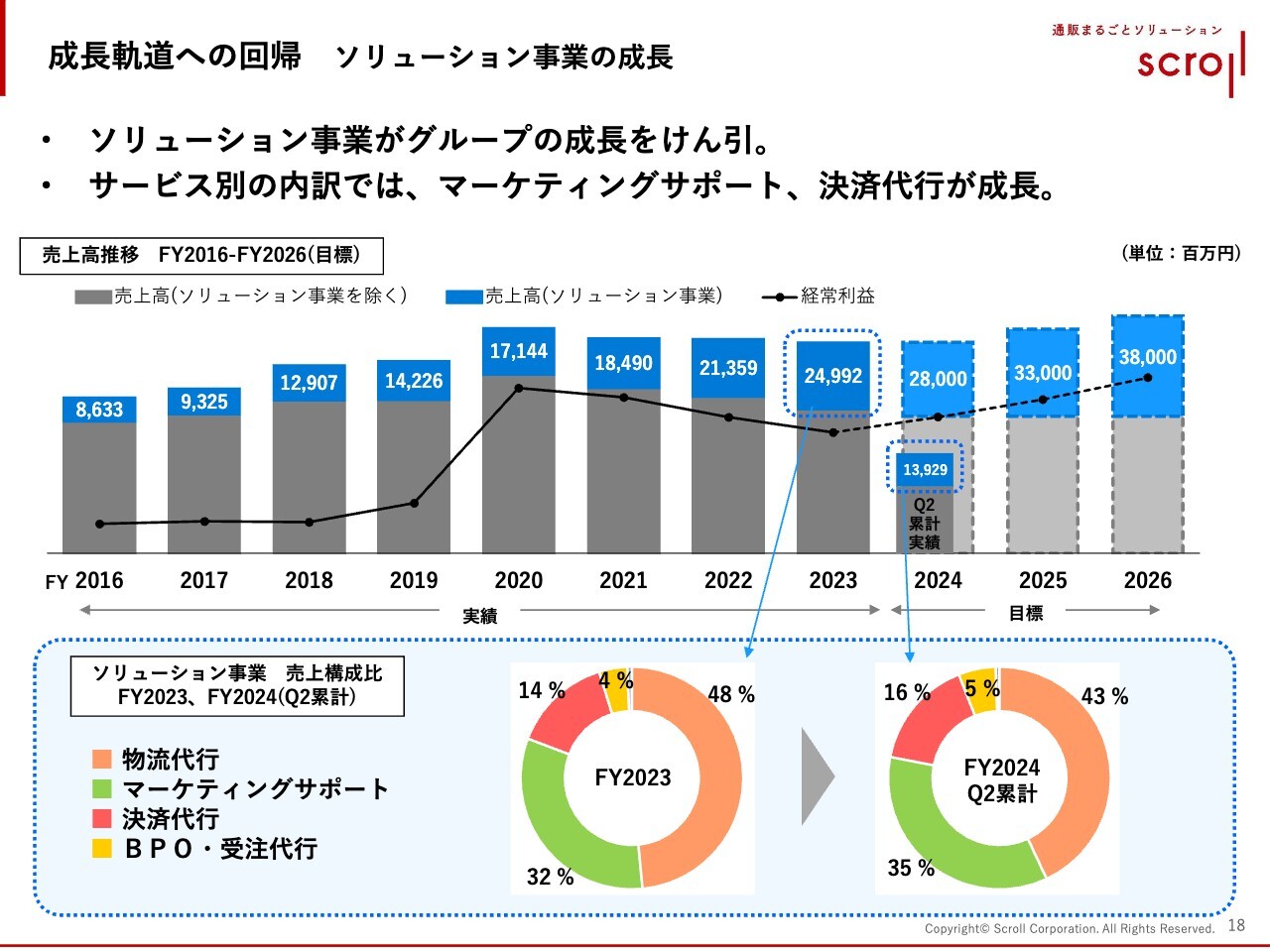

成長軌道への回帰 ソリューション事業の成長

こちらも再三お伝えしているように、ソリューション事業を軸として今後のポートフォリオを変えていくための1つの指標が、グループ内の事業セグメントごとのシェアです。

ソリューション事業がもう少し伸びてくると、売上面においては一本足から脱却できます。ただし、利益については完全に通販事業のみに頼っているため、今後のソリューション事業の収益力をどのように高めていくかが非常に大きな課題となっています。

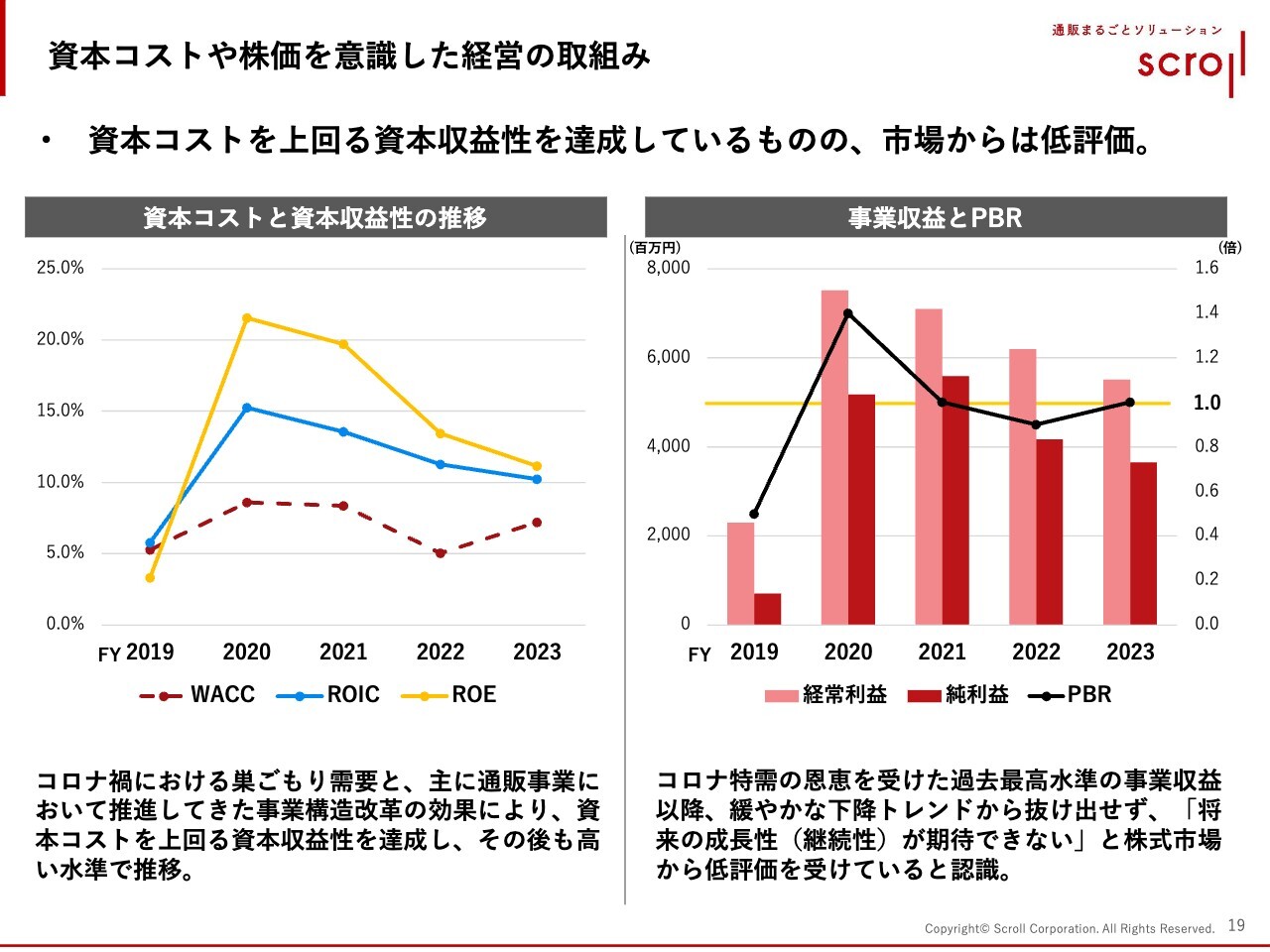

資本コストや株価を意識した経営の取組み

資本コストや株価を意識した経営の取組みについては、統合報告書に記載されている内容のとおりです。当社のPBRはまだ1倍を切っている状況ですが、これは「将来の成長性(継続性)が期待できない」と評価されたことによるものと認識しています。

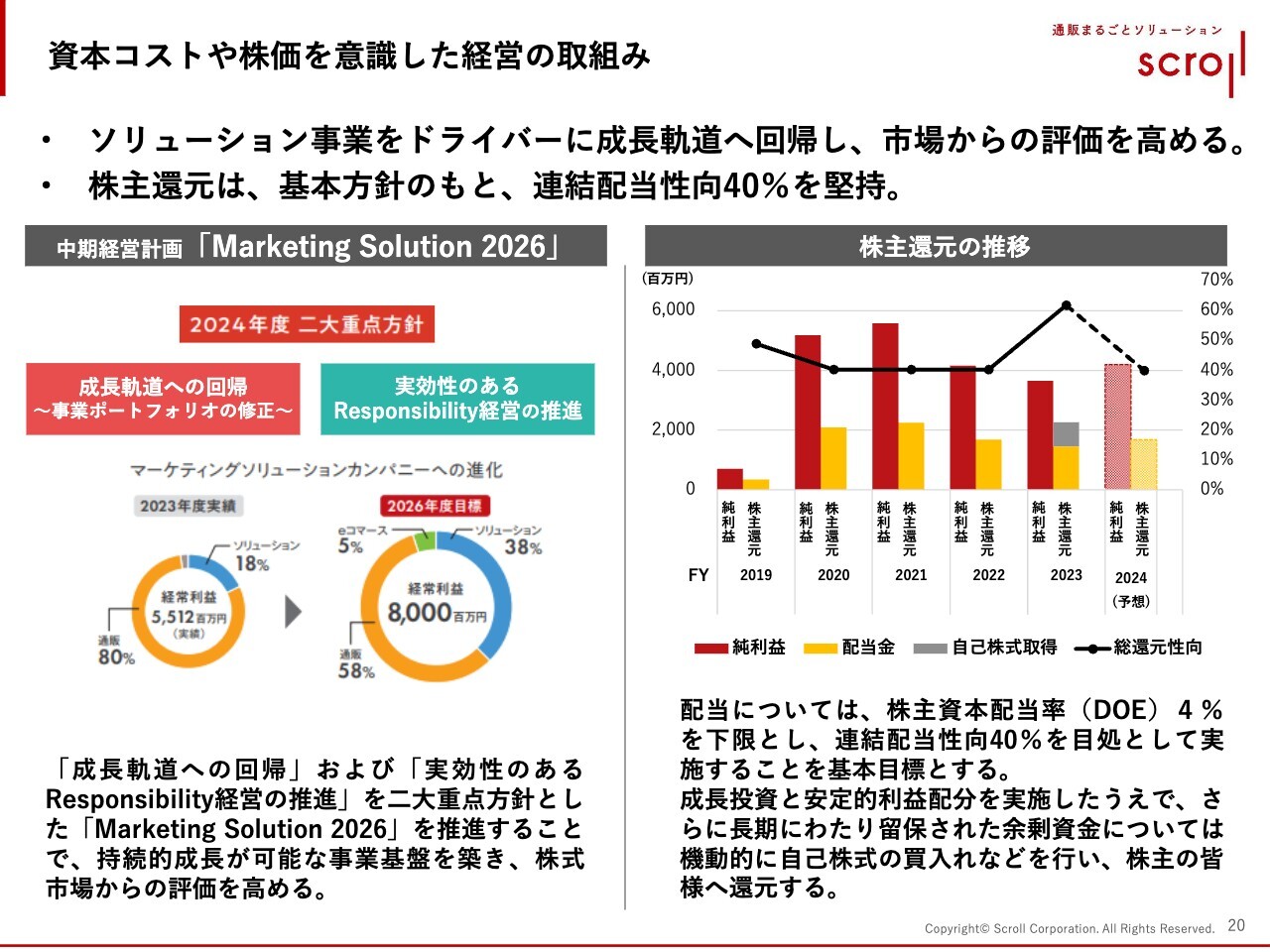

資本コストや株価を意識した経営の取組み

事業成長をいかに実現していくかが、今後のPERおよびROEの上昇につながると考えています。スライドには、そのための一連の取り組みを記載しました。

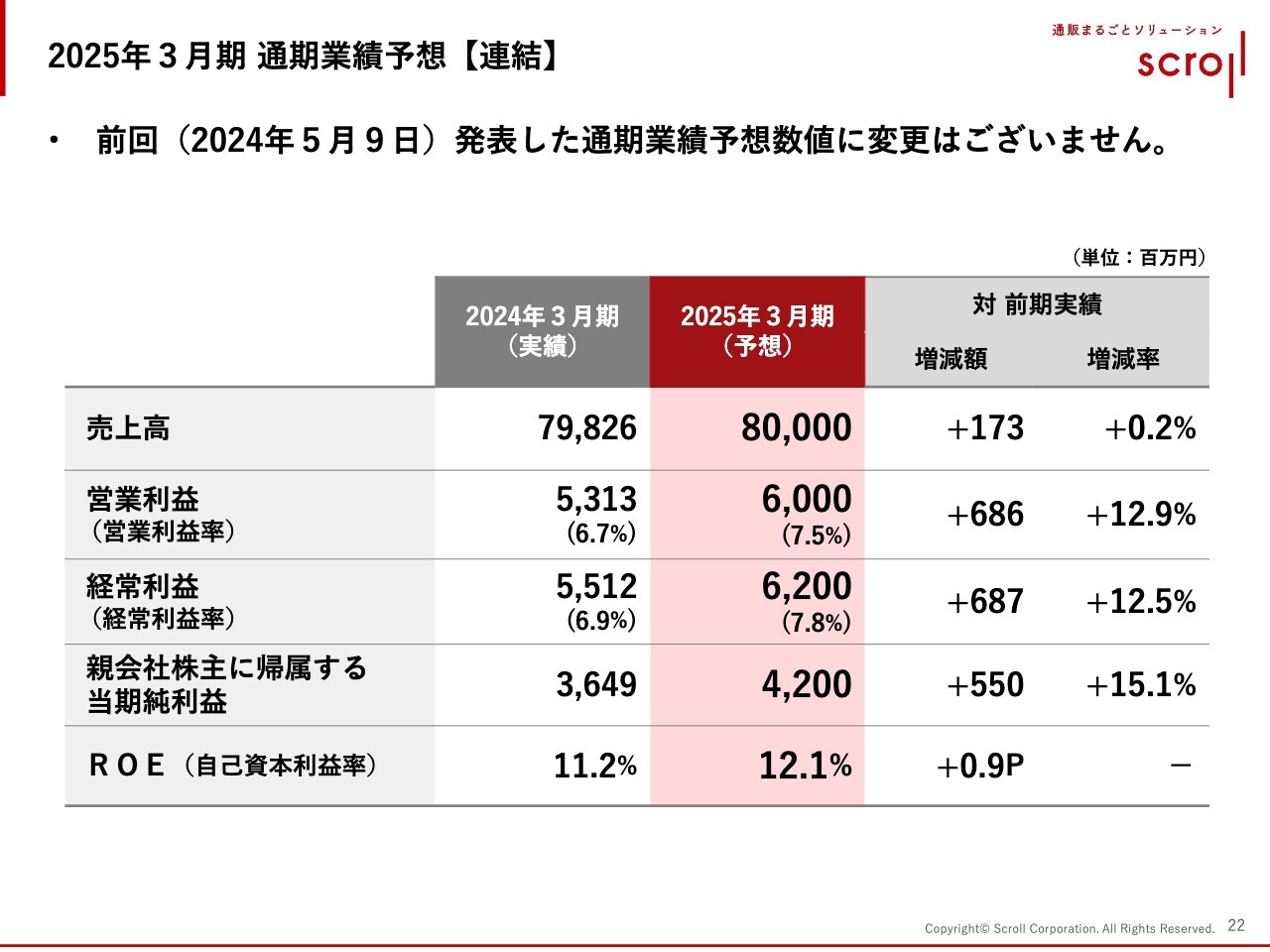

2025年3月期 通期業績予想【連結】

2025年3月期の通期業績予想についてです。期首に発表した売上高800億円、親会社株主に帰属する当期純利益42億円から変更はありません。

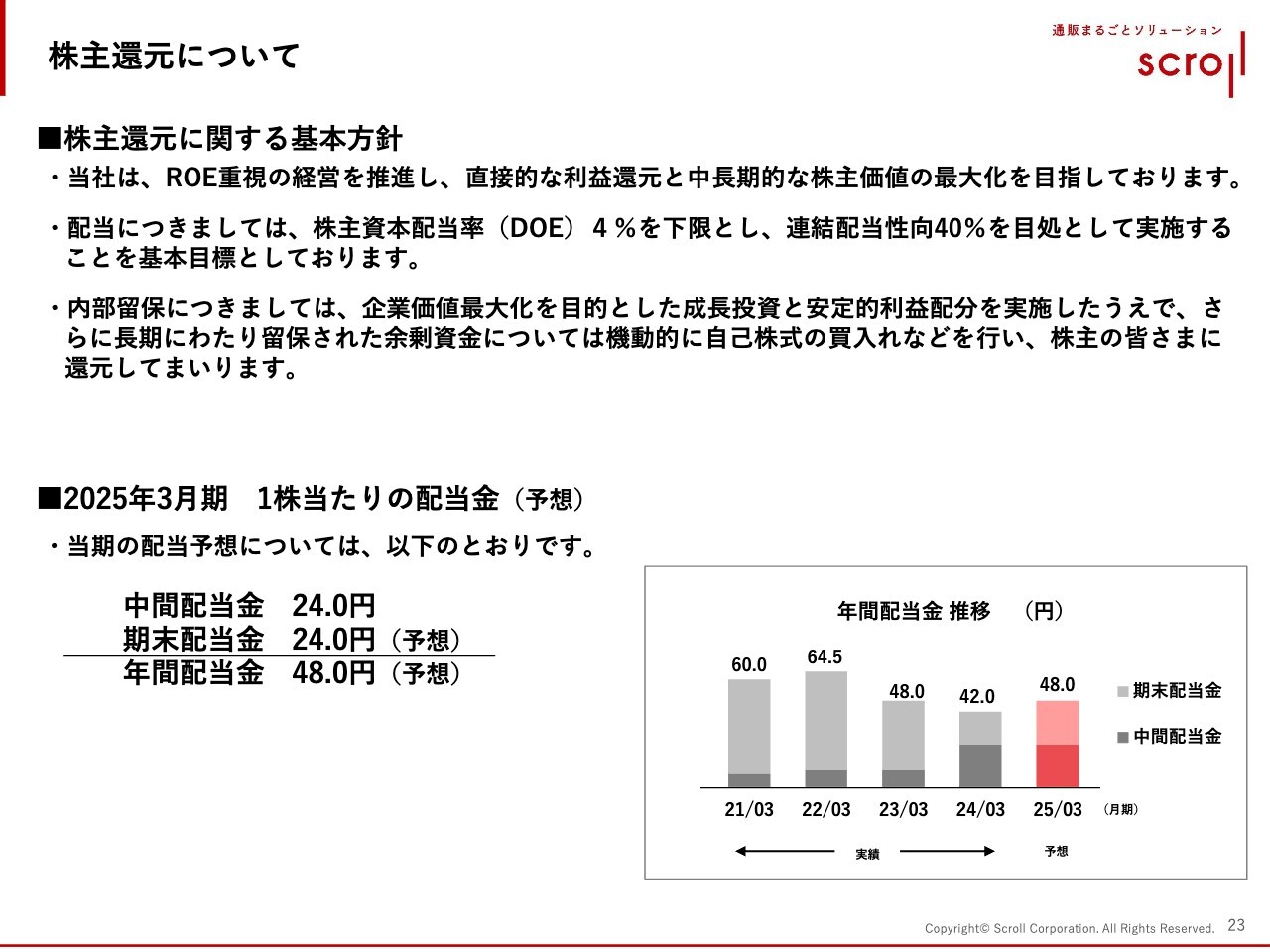

株主還元について

株主還元についても基本方針は変更していません。中間配当金は期首発表のとおり24円、期末配当金も24円を予想しています。

駆け足になりましたが、以上で中間期決算ならびに中期経営計画の進捗状況についてのご説明を終わります。ご清聴ありがとうございました。

質疑応答:BtoBおよび食品EC向け物流代行事業の進捗状況について

質問者:5月の2024年3月期決算説明会で「ソリューション事業でBtoBや食品EC向けの物流代行に注力する」とお話ししていましたが、進捗状況はいかがでしょうか?

鶴見:BtoBについては、上期に成約まで至った案件はありませんが、商談中は何社かあります。食品ECは冷凍・冷蔵の倉庫が必要になってくるため、すでに公表している内容で提携を始めています。こちらも上期で成約に至った事例はなく、現在も商談中です。

質疑応答:株式会社大都に対する刑事告訴事案について

質問者:11月1日付でプレスリリースされた株式会社大都との事案で、先方から反論のリリースがありましたが、こちらに対するコメントをお願いします。

鶴見:これから訴訟が始まるため、現在公表している内容以外のコメントは出せませんが、大都のプレスリリースによると、起こった事実は認めているものの、保管していた情報は営業秘密ではないと認識しているとのことです。

一方で、我々からすると「これが営業秘密でなかったら何が営業秘密なのか」という認識ですので、今後はこれらの定義についての争いになるかと思います。そのような部分でお互いの見解の相違が生じているため、訴訟の中で粛々と立証していくかたちになると考えています。

それ以外については、広報で個別に対応しますのでご了承ください。

質疑応答:アパレル中心でも収益力を高めている要因について

質問者:社長は「通販事業しか利益を出していない」と謙遜されていましたが、このご時勢にアパレルで収益を出していくのは大変なことなのではないかとお見受けします。近年、特にアパレル中心の通販事業でここまで収益力を高めた要因に関して、もう少し詳しく教えてください。

鶴見:当社の通販事業は「通販」と言いながらも、生協マーケットでのカタログビジネス、もしくは商品供給ビジネスであると理解しています。我々が最も力を入れてきたことと言えば、売上総利益をいかに拡大するかに尽きると思います。

売上総利益を拡大するポイントは、我々にとっては原価になります。コロナ禍前から、原価低減に着実に取り組んできました。業界で「直貿」と言われる、直接海外へ発注して自らが貿易する比率の向上に心血を注いできた結果、売上総利益の拡大につながったのが大きな要因の1つです。

もう1つは、販促費関連の経費の部分です。我々はどうしても紙を使う比率がまだ高い傾向にあります。紙をいかに効率的に使うかを考え、最小の紙のコストで最大の売上を上げるために、データ分析や受注予測などAI領域の利用を進めてきました。それにより、カタログを全員に配布するのではなく、購入期待確率の高い方を見つけて配布することでコストをかなり抑制できています。

この2つが、利益率を一定程度保持している主要因だと考えています。

質疑応答:今後の価格競争における優位性について

質問者:調達面で原価を抑えて、価格競争力を実現したと推察しています。為替要因や物価上昇のある中で、来年以降の価格競争力について、競合他社に対してどのように優位性を作るのか、御社の考えをお聞かせください。

鶴見:為替が最も影響を受けたのは今年に入ってからですが、前期の同時期と比べて10パーセントほど為替決済が上がっている中で、やはり原価自体は上昇しており、影響を受けています。その分を一部の商品群に価格転嫁してバランスをとっています。

今年は当社創業から85周年にあたり、85周年にちなんだ販促企画を多数仕掛けているため、単価は去年と比べて若干下がっている傾向にあります。一昨年から昨年までは6パーセントから10パーセント程度の幅で価格転嫁して値上げを行っていますが、今期は現時点ではほぼ横ばいの単価設定となっています。

来期については、為替の影響も加味しながら、おそらく10パーセント未満で価格が上昇していく企画内容になると思われます。

質疑応答:来期以降の賃上げについて

質問者:来期以降の賃上げについて、御社のお考えを教えてください。

鶴見:今年度は連合が出している水準並みと理解していますが、定期昇給を含めて6パーセント弱の賃上げを実施しました。来期についても、少なくとも今期と同水準以上が求められていると実感しているため、そういった状況を踏まえて検討していきます。

パーセンテージについては、思っている数字はありますが、社員より先にお伝えできないことをご了解いただきたいと思います。

質問者:原資はどのように確保するのですか? 値上げや効率化などを行うことも考えていますか?

鶴見:原資はビジネスで得るしかありませんが、それ以外については、人件費として給与の原資が上がった分をそのまま価格転嫁するというよりも、PL構造の中で、要求利益を満たすようなかたちで、人件費以外のコストを削減したり売上からなる売上総利益を拡大したりして、トータル的に考えた上で原資となるということだと思います。

人件費が上がったから利益が減るというように、単純で直接的な関係にあるとは理解していません。

質疑応答:ソリューション事業における引当金の拡大について

質問者:スライド上部に「決済代行の拡大に伴う引当金」と記載があります。当然ながら、拡大すれば同比率で引当金は増えると思いますが、ここに特殊な要因や今までよりリスクを取るような戦略の変更があったのでしょうか?

鶴見:当社は物販の決済代行については「このような商材群やこれぐらいの単価であれば、これぐらいの不払い率となる」というように、かなりの知見があります。そのため、新規を取りにいってもあまり怖くなかったわけですが、先ほどお話ししたように、現在は役務にも取り組んでいます。

役務では物販とは違う動きをする不払いが出始め、そこが非常に拡大したために、引当金を積まざるを得ないということになりました。

質問者:引当金額が書いていないためわかりませんが、それを除くとソリューション事業は増収増益なのでしょうか? 引当金要因だけで減益になっているのか、引当金を除くと収益性を含めてイメージどおりに進んでいるのか、新しく掲げたBtoBや食品EC向けの物流代行が思ったよりうまくいっておらず苦戦している状況なのか、教えてください。

鶴見:結論から言いますと、引当金を除けば増益となっていました。P.6「経常利益の増減分析」の減益要因の1つである2億8,000万円のうち、約3分の2にあたるものが引当金になります。それ以外のところについては、ビーボーンという会社がグループインした時に関わる株式取得や、M&Aにかかる費用が増えたため、2億8,000万円となっています。

決済代行の引当金のマイナスを除けば、物流代行も増収増益で着地しており、マーケティングサポートに関しても増収増益になっています。その他のサービスは、あまり影響がない単位で変動していますが、主力サービスでは増益になっているため、この引当金を除けば増益の着地であったと言えます。

質問者:要は新たな業界にチャレンジすることによって、今回それなりの引当金が発生したと理解しました。これは今回新たにチャレンジした勉強代のようなものなのか、このマーケットに入ると引当金の比率が高まるのか、どちらになりますか? あくまで今回は、かなり勉強したという感じでしょうか?

鶴見:これから役務を攻めるにあたり、我々の考えが、知見のある物販ベースになっていました。例えば物販ですと、1ヶ月から2ヶ月の返済猶予を超えた時の不払いは、わりと早めに回収できます。

役務の場合は、最初の期限到来時に払われないと、半年経っても払われない確率がけっこう高いです。物販とは違う動きをするというのが、ようやく見えてきました。そうなると初期の段階での督促行為を強化することにより、そこが抑えられるという、物販との違いがわかってきました。

そこに対して手を打てることに関して言えば、役務のリスクを把握し、リスクヘッジ等の対応ができるという意味で勉強代になったと思っています。

質疑応答:マーケットの拡大に対するスクロールの強みについて

質問者:スライドに「後払い決済代行サービス」や「BPO/コールセンターサービス」と書かれています。このターゲットとなる顧客や新たな市場は、インフラやガス・電気、官公庁・自治体ということですが、これまでのスクロールの強みが出るような営業ラインではないと私自身は感じました。

そちらへ拡大する際の営業力の担保についてや、今までの事業の中で強みを発揮できるような領域として手応え感があるのかどうかを教えてください。

鶴見:インフラ面はスクロールの強みが出ない分野ではないかというのは、まさにそのとおりです。とはいえ、政府関係については、eコマース事業の中にある防災関連用品を扱い販売しているミヨシ社があります。

ミヨシ社がグループ入りしてから5年になると思いますが、関西の一部地域や福岡も含め、公官庁や大学・学校法人等に、防災関連用品を納めるところでの入札経験を積んできました。

今回グループインした多言語のコールセンターを行うビーボーン社についても、今では政府等への対応が日常茶飯事に行われています。加えて、我々におけるBtoCのコールセンター業務や、BtoGの入札関係を得意としている人材等も補強しています。

そのような面では、スクロール単体で自ら行うということではなく、グループインした会社のノウハウやグループインしていただいた人材のノウハウを活用しながら、今後も進めていくことになります。

なかなかそう簡単にはいかないと思いますが、この取り組みの背景には、我々の通販事業でも同様なのですが、ある程度型にはまったビジネスシステムができていることがあります。それを行うと非常に効率が高くてよいのですが、だんだんそれに合わないことをやりたがらなくなるということが、ソリューション事業の中でも起こっています。

BtoCで、これぐらいの大きさの商品とこれぐらいのビジネス感であれば、自分たちはできますが、そこに少しBtoBが混じると対応できないというような状況が起きています。既存のシステムに慣れれば慣れるほど、それ以外は受け付けないというところが顕著に表れています。このようなところを崩しながら行うのが「マーケティングソリューション」だと思い、現在推進しているところです。

質疑応答:上期進捗率に対する通期業績予想の上方修正有無について

質問者:通期の予想数字を変更されていませんが、上期の進捗率が各段階利益で65パーセントとなっています。この調子だと、もう少し業績予想は上方修正になるのではないでしょうか?

鶴見:私もそのように期待しています。しかし、過去をご覧いただくとわかるとおり、当社は第1四半期に最も利益を上げ、第2四半期、第3四半期が同水準、そして第4四半期が一番利益が上がらない傾向があります。

これは、利益のほとんどを稼いでいる通販事業に起因しています。冒頭にも「言い訳ではない」とお話ししましたが、実際のところ、今の秋冬物の動きは店頭も含め極めて悪い状況です。今週以降は、かなり冬物が動き始めてくれるのではと期待はしていますが、なんせ年内は残り2ヶ月ですので、やはり第3四半期は、利益頭である通販事業の利益が、受注予測を含めてなかなか上がってこないところが一番反映されています。

第4四半期については、現段階では春物や為替の動きがまだ見えていません。いずれにしても冬から春に変わる端境期の、商売がしづらいタイミングが1月2月となります。1月はほとんどセールになってしまうため、やはり上期と同じ流れのように下期は考えられません。

このような例年どおりの傾向が今回の予測にも反映されており、現状維持という見通しになっています。もしこれが上下どちらかに動くならば第3四半期となり、このタイミングで通期の見通しがクリアになると思います。

質疑応答:今後のM&Aについて

質問者:今回コールセンターのM&Aをされましたが、今後もこうしたM&Aを継続する予定はあるのでしょうか? また、継続する場合、どのような分野で考えているか教えてください。

鶴見:今後もM&Aは継続していきます。分野としては、ソリューション事業セグメントを第2の柱に据えたいという方針を出しているように、ここにあるさまざまな機能に関連するものが対象となります。

今回はコールセンターでしたが、例えば、物流面のファンクションやその他マーケティング関係等を中心にM&Aを進めていく方針です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8005

|

1,356.0

(03/06)

|

-21.0

(-1.52%)

|

関連銘柄の最新ニュース

-

スクロール(8005) 特別損失の計上及び通期連結業績予想の修正に... 01/30 15:30

-

スクロール、今期経常を3%上方修正 01/30 15:30

-

スクロール(8005) [Summary] Consolidate... 01/30 15:30

-

スクロール(8005) 2026年3月期 第3四半期決算短信〔日本... 01/30 15:30

-

スクロール(8005) 2026年3月期 第3四半期決算説明資料 01/30 15:30

新着ニュース

新着ニュース一覧-

03/07 20:30

-

03/07 20:10

-

03/07 19:30

-