【QAあり】日本特殊塗料、生産性改善などが奏功し、直近業績はコロナ禍前の水準を上回る 次期中計に期待

第82回 個人投資家向けIRセミナー

遠田比呂志氏(以下、遠田):こんにちは。日本特殊塗料株式会社、代表取締役社長執行役員の遠田です。本日はみなさまの貴重なお時間を頂戴し、日本特殊塗料がどのような会社かをご理解いただく機会を賜りましたことに感謝申し上げます。

「日本特殊塗料」という社名のため塗料専業メーカーのイメージが強いと思いますが、今日は、その名前からくるプラス効果と苦労話などを交えながら、弊社についてご説明します。みなさまには弊社をより深くご理解いただければ幸いです。どうぞ最後までお付き合いくださいますよう、よろしくお願いします。

会社説明の前に、まずは自己紹介をします。私は1983年4月に入社し、今年で41年目になります。入社時の配属先は、当時発足したばかりの、現在の自動車製品の設計・生技部門にあたる部署でした。

2006年まで設計部長を務め、その後生産子会社に出向しました。帰任後は、原価管理部長、購買部長を経て、2017年から自動車製品事業本部長、2021年から社長を務めています。

本日のご説明内容

遠田:本日は、スライドの5項目について順に説明していきます。

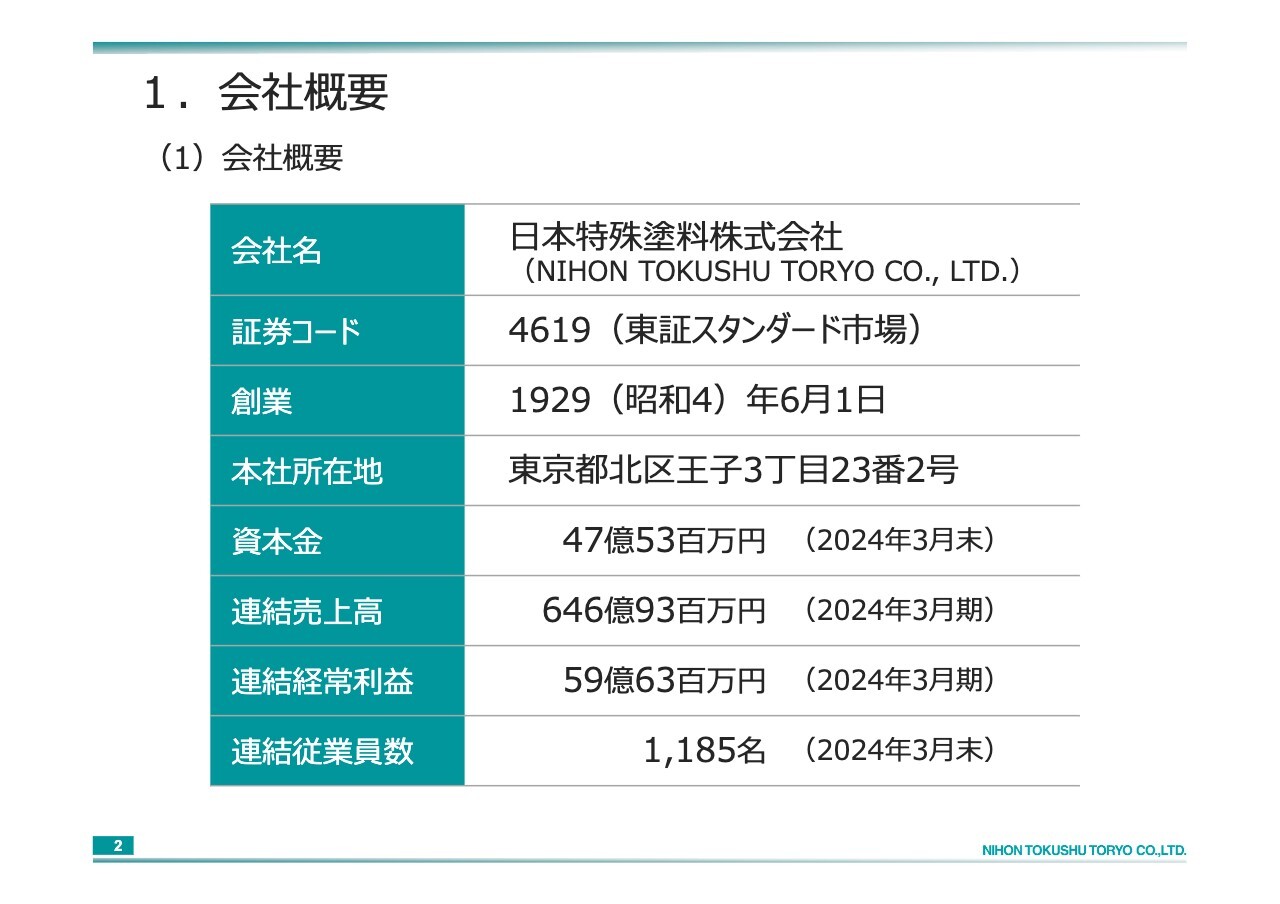

1.会社概要(1)会社概要

遠田:会社概要です。あらためまして、会社名を日本特殊塗料と言います。東証スタンダード市場に上場し「化学」に分類されている会社で、今年で創業95周年を迎えます。

弊社は、東京工業大学の助教授であった仲西他七が航空機塗料の研究開発を続け、製品を市場に送り出すところから創業した会社です。当時の飛行機は、羽布(はふ)という布製から金属のジュラルミン製になっていく変換期でした。そのため、今で言うベンチャー企業に属した会社になると思います。

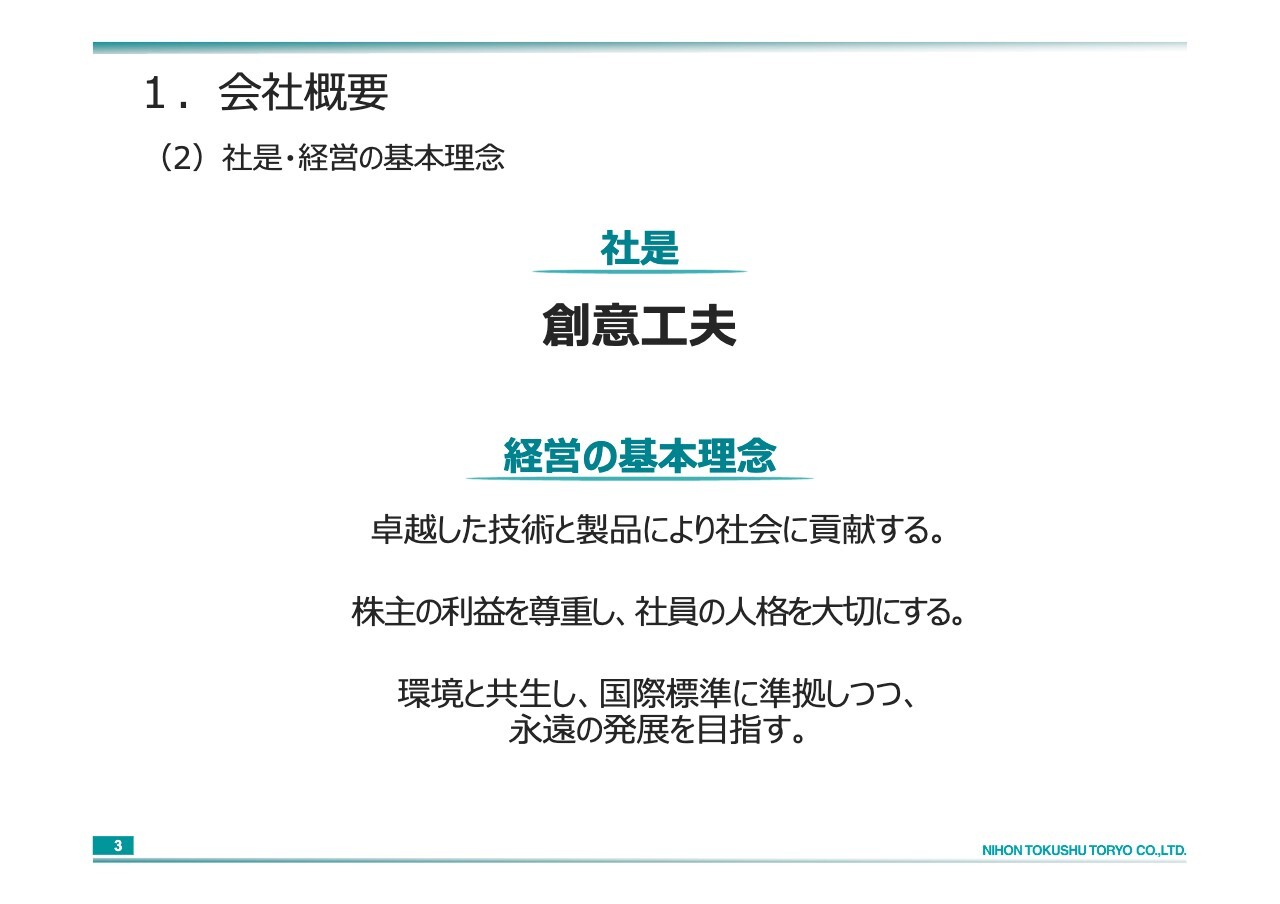

1.会社概要(2)社是・経営の基本理念

仲西は、現代のスマートフォンのように、急速に発展していくものに非常に惹かれたのではないかと感じています。弊社は技術開発を祖業としています。仲西の信条のように、自ら習得した技術で社会に報じていく、不動の信念が礎になっている企業だと思っていただければ幸いです。

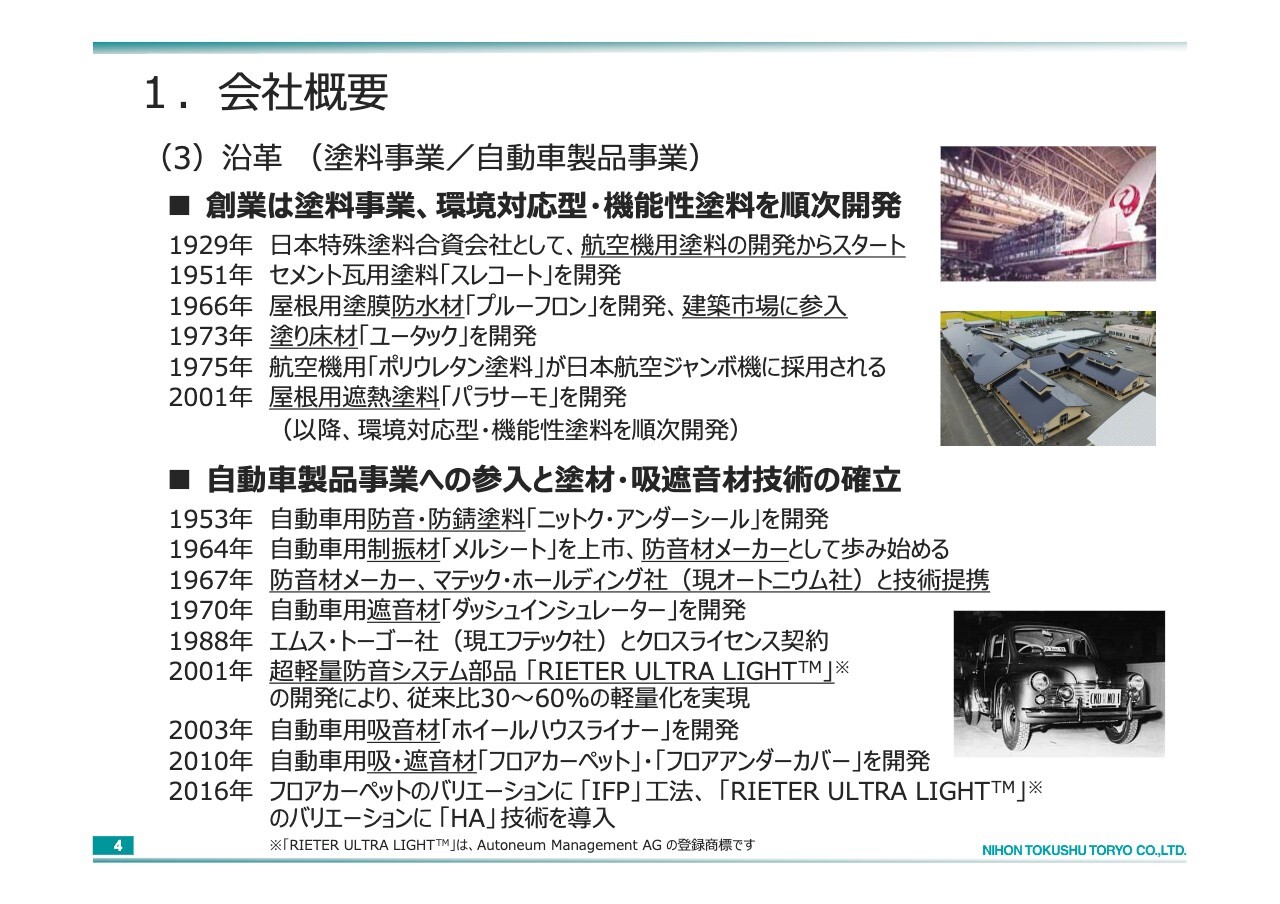

1.会社概要(3)沿革 (塗料事業/自動車製品事業)

遠田:会社の沿革をご説明します。弊社は「航空機塗料から創業した」とお伝えしたように、戦前は航空機塗料メーカーでした。

しかし、第2次世界大戦の終戦を迎え、残念ながら日本における航空機の製造は中止となり、弊社も完全に操業を停止しました。その後は工場の閉鎖や従業員の解雇など、かなり厳しい時代を経ました。

再スタートの決め手となったのは、1951年に開発した屋根瓦用塗料「スレコート」の発売です。当時は合成樹脂の創世記で、合成樹脂塗料で成功した「コーポリット」「スレコート」の時代が、当社第2の創業期と言えます。その後は屋根用の塗膜防水材や塗り床材などの建築市場に参入しました。航空機塗料は、現在も民間機および自衛隊機で採用されています。

一方の自動車製品事業では、塗料技術で培った防錆や防音の技術により、1953年に「ニットク・アンダーシール」を開発しました。こちらは、鉄道車両や自動車の床裏などに採用された商品です。

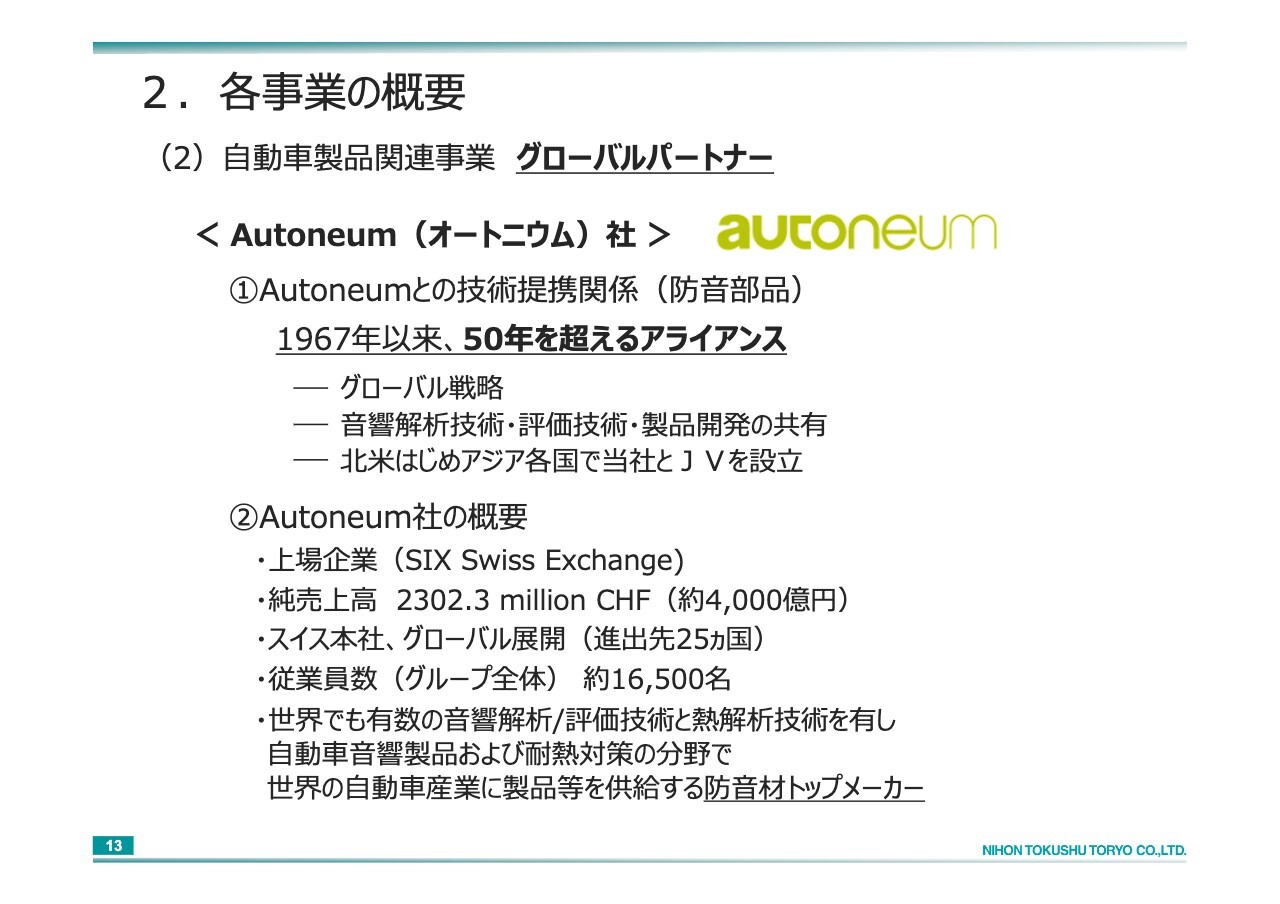

1964年には、今でも業界の代名詞になっている「メルシート」という制振材を開発しました。現在も提携が続いているスイスのオートニウム社と技術提携し、自動車の音響制御技術を開発しています。

現在は、吸遮音材の開発に加え、自動車メーカーレベルの評価・解析を行える防音材メーカーへ成長しています。

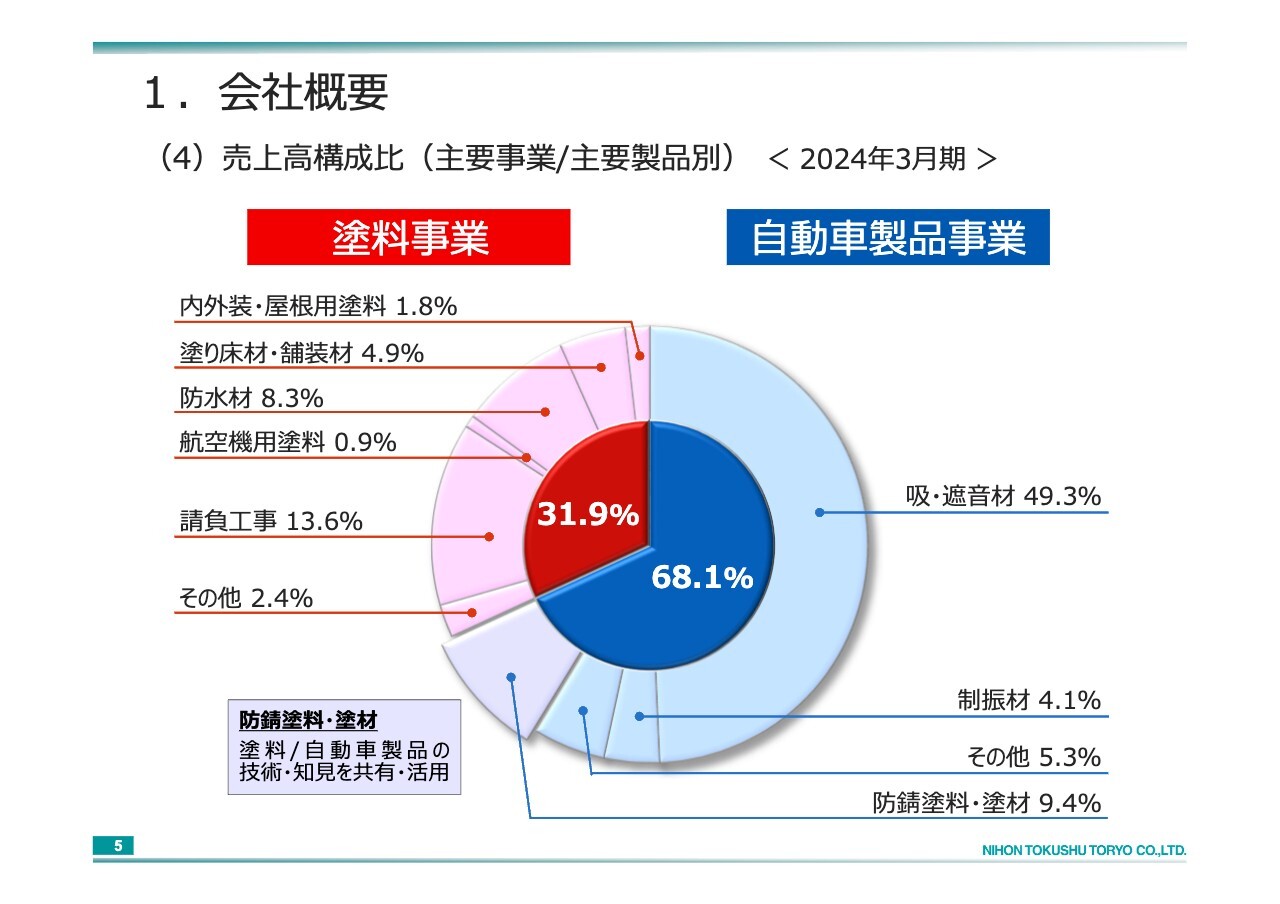

1.会社概要(4)売上高構成比(主要事業/主要製品別) <2024年3月期>

遠田:当社の売上高構成比についてご説明します。スライドのように、全体の売上の約3分の1が塗料事業、3分の2が自動車製品事業となっています。

塗料事業においては、子会社のニットクメンテが請負工事事業を行っており、そちらの割合が13.6パーセントとなっています。塗料製品では、防水材が8.3パーセント、塗り床材・舗装材が4.9パーセントです。

全体を大きく占めるのは自動車製品の吸・遮音材で49.3パーセント、次は自動車関係の防錆塗料・塗材関係で9.4パーセントとなっています。

全体の3分の2が自動車製品であることから、塗料メーカーの名前からは想像し得ないということが我々の一種の悩みでもあります。

坂本慎太郎氏(以下、坂本):売上は約7割が自動車製品とのご説明でしたが、利益はどのような割合なのでしょうか?

遠田:利益については、全体の約88パーセントが自動車製品事業、約12パーセントが塗料事業というバランスで、塗料の利益率が自動車より低いのが現実です。

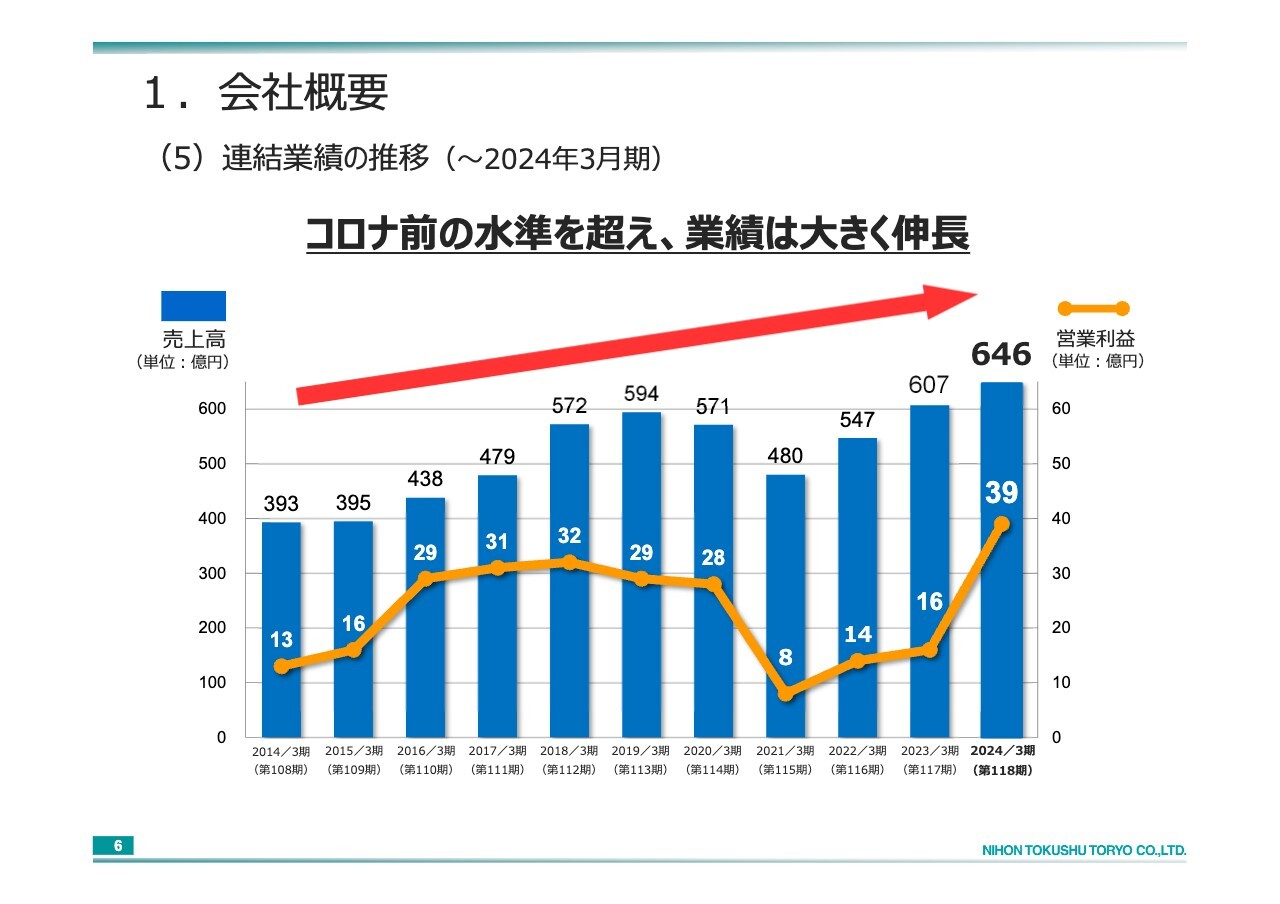

1.会社概要(5)連結業績の推移 (〜2024年3月期)

遠田:連結業績の推移です。2024年3月期は売上高が646億円、営業利益が39億円となりました。新型コロナウイルスの影響で一時期かなり落ち込みましたが、それ以降は順調に伸長しています。

特に影響が大きかったのは、コロナ禍明けの半導体不足解消により、自動車製品事業の販売が復活したことです。また、当然ながら販売台数が伸びているため、利益がプラスになりました。塗料事業については、原材料の高騰でかなり苦しい時期もありましたが、価格転嫁が順調に進み利益に貢献しました。

坂本:営業利益が急伸している背景には、やはり自動車製品事業の回復があるのでしょうか?

遠田:そのとおりです。コロナ禍の苦しい時期に生産性改善などに取り組んだことが、製造台数の増加によって一気にプラスに転じたと考えています。

坂本:歩留まりが良くなったことと、生産のコストを下げたことが増益につながったのですね。

1.会社概要(6)国内主要事業所

遠田:スライドには、国内の研究開発拠点と工場を記載しています。本社は東京都北区王子に、研究開発拠点である自動車の開発センターと塗料技術棟は、王子の隣町である北区豊島に構えています。

現在は、平塚工場と九州工場が塗料専用となっています。自動車用塗料は、先ほどお伝えしたように防音材と塗材の2つのカテゴリに分かれています。静岡工場と東九州工場は部品専用、愛知工場は部品と塗材の両方、広島工場は塗材専用の工場となります。

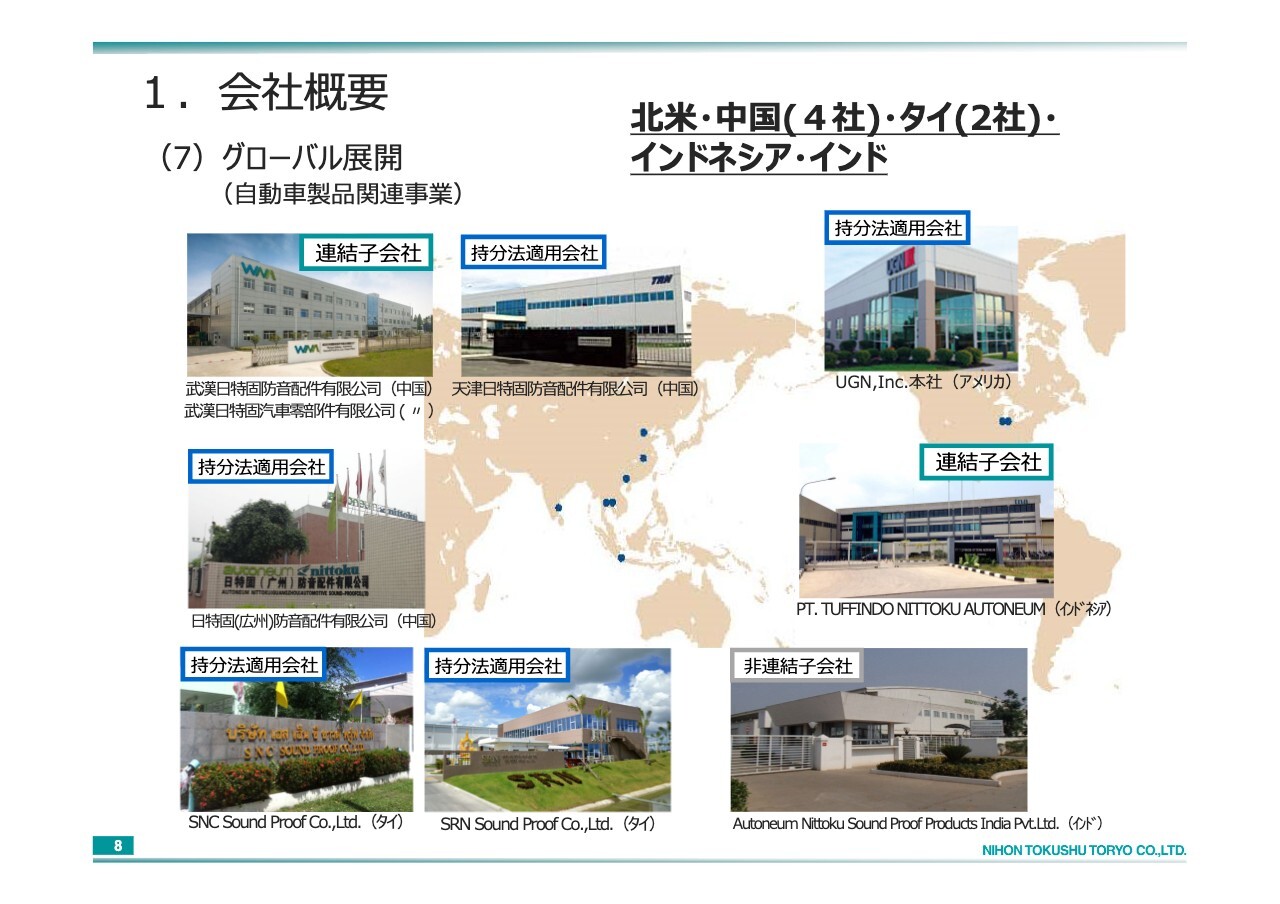

1.会社概要(7)グローバル展開(自動車製品関連事業)

遠田:海外拠点についてご紹介します。連結子会社は中国の武漢とインドネシアに、持分法適用会社はアメリカ、中国の広州と天津、タイにあります。こちらでは主に自動車部品関係を生産しています。

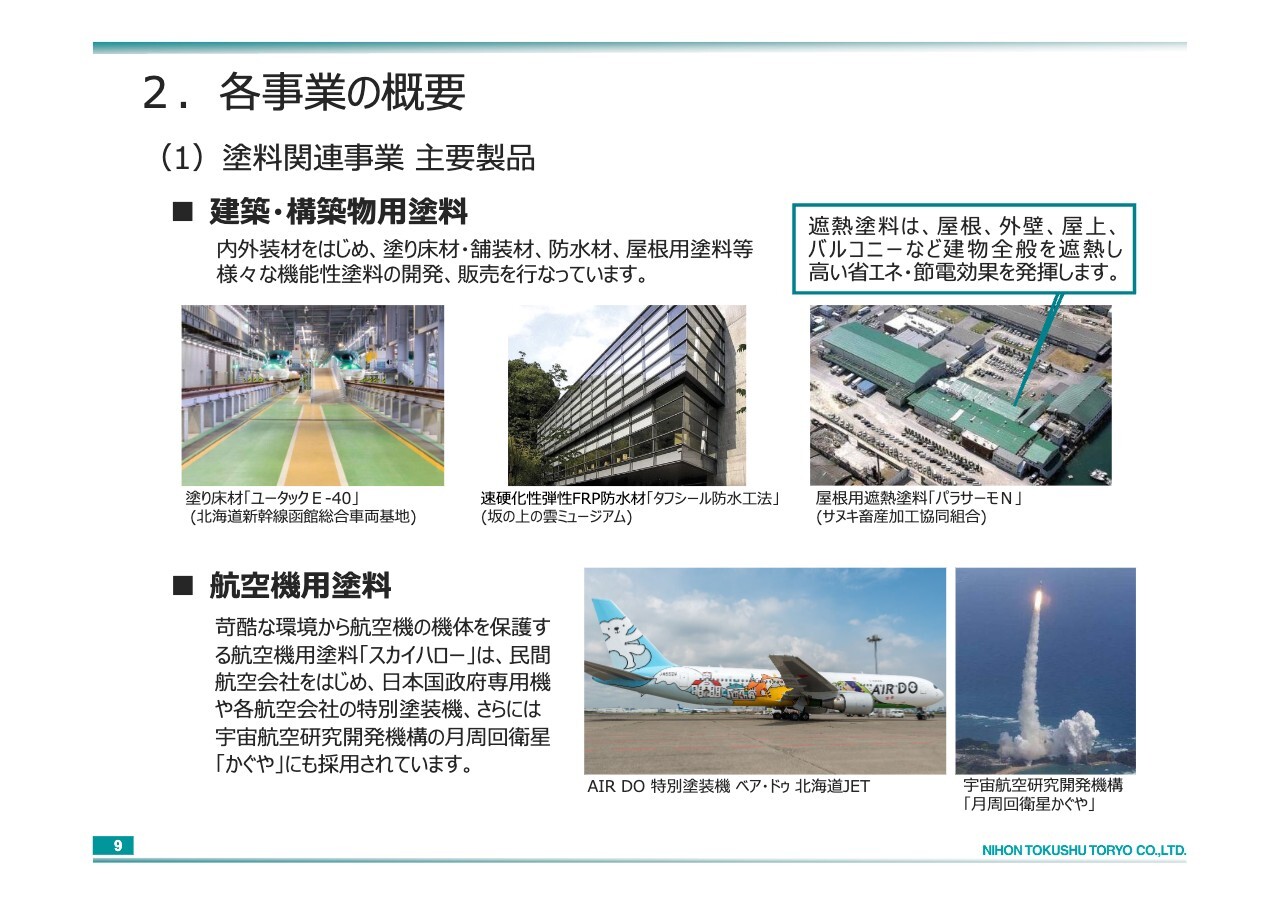

2.各事業の概要(1)塗料関連事業 主要製品

遠田:各事業の概要をご説明します。先ほどもお伝えしたように、弊社は塗料関連事業が祖業であり、ウレタンの防水材や工場の塗り床材がメインの商品となっています。

中でも遮熱塗料の「パラサーモ」は、現在はどのメーカーでも製造されて競争がかなり厳しいですが、約20年前に弊社が業界に先駆けて発売しました。今年4月には「パラサーモ」をリニューアルしています。

加えて、航空機塗料で培った紫外線防止技術を遮熱塗料に取り込み、性能をより長期に維持できる新製品を送り出しています。

坂本:御社は航空機塗料で培った技術や遮熱塗料の技術をお持ちですが、これらの独自技術以外に興味深いものがあれば、ご紹介をお願いします。

遠田:まずは、風力発電のブレードです。遠くからだと低速で回っているように見えるブレードは、実は非常に高速で回っており、強い雨や雪は先端に刺さるようにぶつかります。そこで、雨や雪が一番当たるエッジの部分に航空機塗料で培ったフッ素系塗料を塗り、長期的な劣化防止に応用しています。

そのほかには、航空機塗料の延長で開発された「超撥水」という技術があります。パラボラアンテナなどは、水がつくと電波が乱反射してしまうのですが、弊社の開発した塗料を塗ることでアンテナの感度を上げることができます。

このように、なかなか一般には知られないニッチな部分で、航空機塗料から発展した技術が採用されています。

坂本:航空機塗料は、一般的な塗料よりも付加価値がつくため価格も高いと思います。売上ボリュームは一般的な塗料のほうが大きいと思いますが、御社はどちらかというとスペシャルな塗料のほうが得意分野なのでしょうか?

遠田:航空機塗料の技術を維持するための研究開発を絶えず続け、売上規模が小さくてもいかに全体を底上げしていくかを、常に考えながら努力を続けています。

2.各事業の概要(1)塗料関連事業 主要製品

遠田:塗料関連事業としては、子会社のニットクメンテがマンションなどの大規模改修工事を請け負っています。

残念ながら、この会社が受注しても弊社の塗料が必ず使われるわけではありません。設計事務所の指定塗料を使うため、ニットクメンテが請けた仕事を弊社の塗料に変えてしまうと、ニットクメンテの信用が失われてしまいます。

坂本:シナジーを生むには、設計事務所も持たないといけないのですね。

遠田:逆に言えば、設計事務所をカバーしていくのは本体の努力ということになります。

坂本:設計事務所も御社に組み入れてしまう構想はないのですか?

遠田:そこまではまだ考えていません。

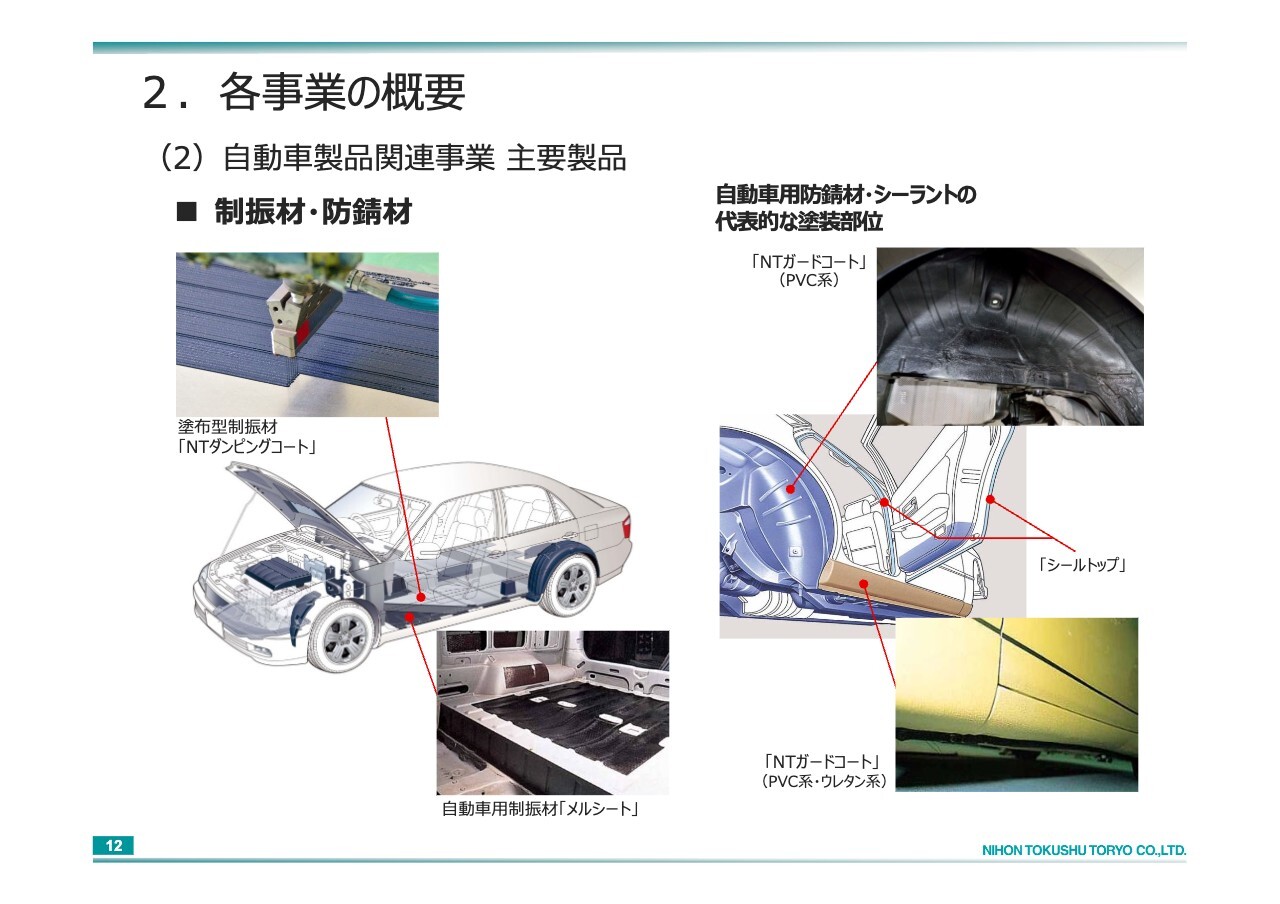

2.各事業の概要(2)自動車製品関連事業 主要製品

遠田:スライドには、自動車製品関連事業の主要製品を掲載しています。エンジンルームから入ってくる音を吸・遮音するダッシュアウターインシュレーターや、エンジンルームから車内に音が入らないようにする遮音材、フロアカーペット、車の下回りに取り付けるやアンダーカバーなどの製品を手がけています。

坂本:この事業は錆剤から進出して吸音と遮音が大事だと気づき、今はそちらがメインになっているということでしょうか?

遠田:おっしゃるとおりです。市場シェアをお話しすると、音が入ってこないように室内に付けるダッシュインシュレーターの国内シェアは40パーセントから50パーセント程度です。

次にシェアが大きいのは、車外の下側に着けるアンダーカバーです。こちらには樹脂製品と繊維製品があり、弊社は繊維製品のみを取り扱っていますが、樹脂と繊維を合わせた市場の約40パーセントを占めています。

坂本:樹脂と繊維に違いはありますか?

遠田:繊維は、ロードノイズや車の下回りで発生する音を吸収します。アンダーカバーは空気の流れを整流するため、走行安定性や、それによる燃費の改善に役立ちます。そちらを繊維に置き換えることで、音も一緒に吸収するようになります。弊社は音のメーカーですので、そのような提案を行い、採用に至っています。

2.各事業の概要(2)自動車製品関連事業 主要製品

坂本:リサイクルできる材質もあるのでしょうか?

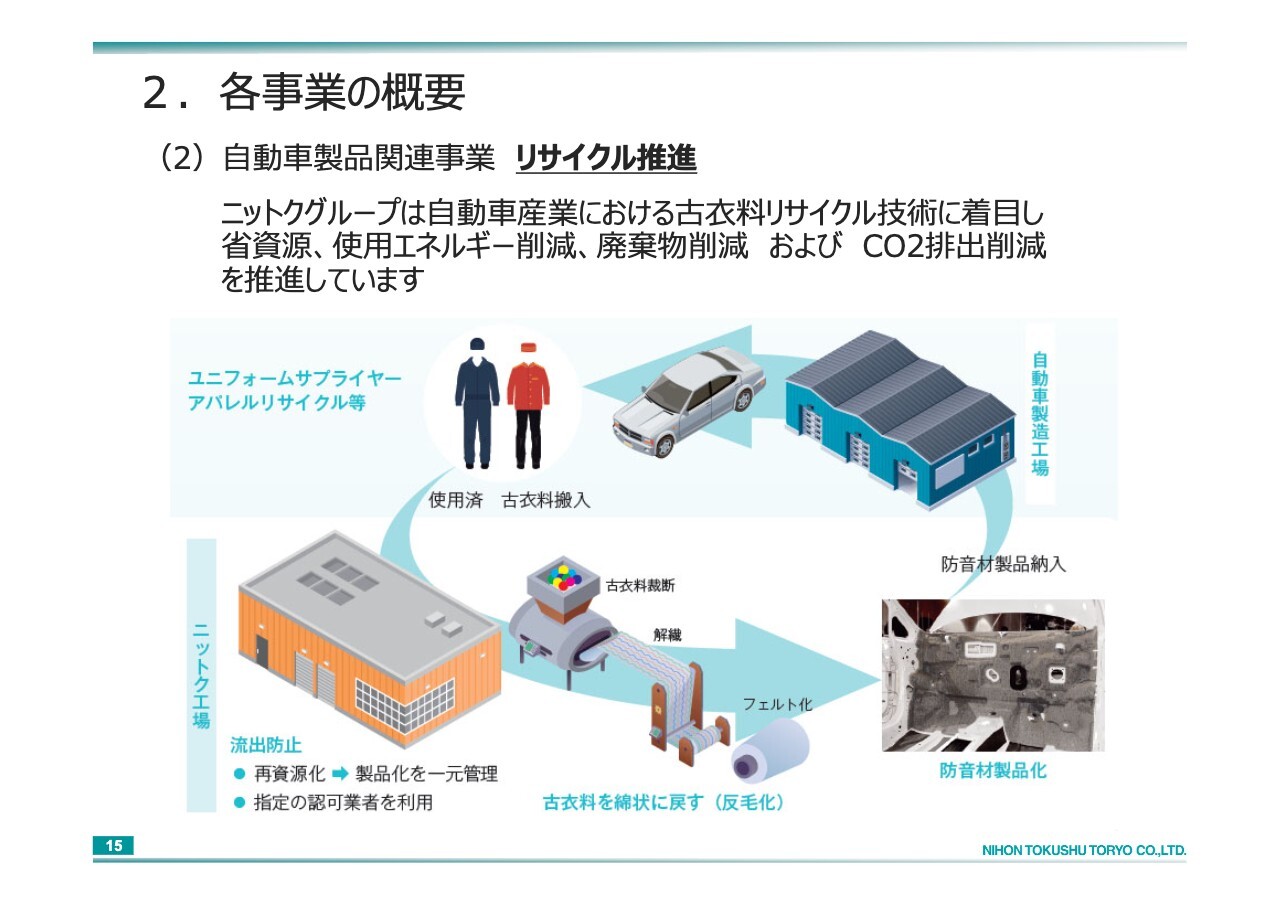

遠田:そのとおりです。後ほどご説明しますが、室内で使うダッシュインシュレーターの場合は、洋服の古着を開繊した糸をポリエステルのバインダーと合わせて使います。まだ世の中が追いついていませんが、いずれは廃車からそのような製品を取り出して再利用することも考えています。

また、今は樹脂もペットボトルもリサイクルされる時代ですので、樹脂製品のアンダーカバーについても、いかに現在のリサイクル方法で新しい製品にできるかを開発している最中です。

2.各事業の概要(2)自動車製品関連事業 グローバルパートナー

遠田:特に部品関係でグローバルに提携しているオートニウム社とは、50年来のアライアンスになります。弊社が持分法適用会社を作り、アメリカや中国などで一緒に合弁会社を作っている状況です。

2.各事業の概要(2)自動車製品関連事業 グローバルパートナー

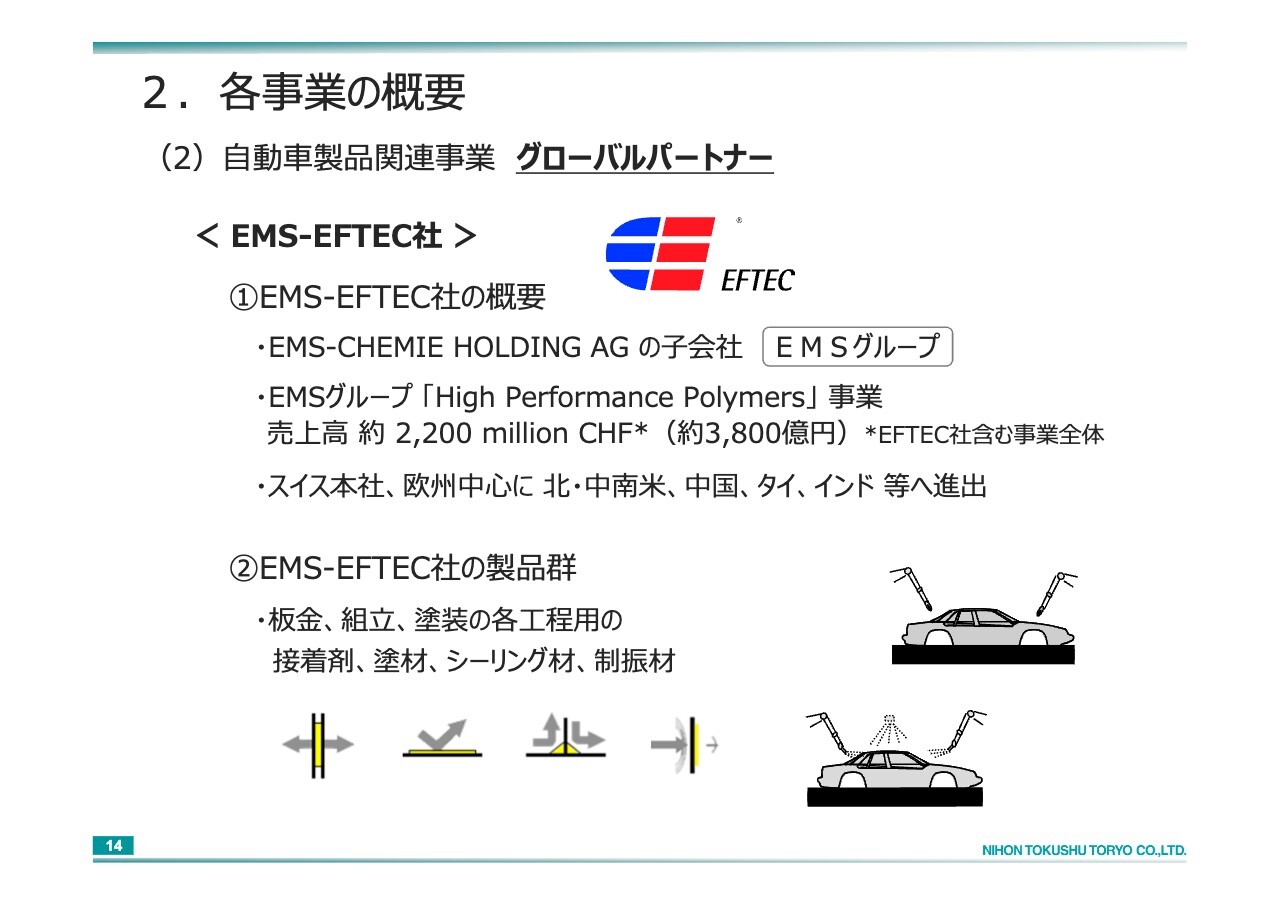

遠田:自動車製品関連事業では部品と塗材の両方を手がけているとお話ししましたが、EMS-EFTEC社とは、車のシーリング材や下回りの床に塗るアンダーコートなどの塗材をグローバルで提供するために提携しています。

2.各事業の概要(2)自動車製品関連事業 リサイクル推進

遠田:こちらのスライドには、先ほどお話ししたリサイクル推進について記載しています。繰り返しとなるため、ご説明は割愛します。

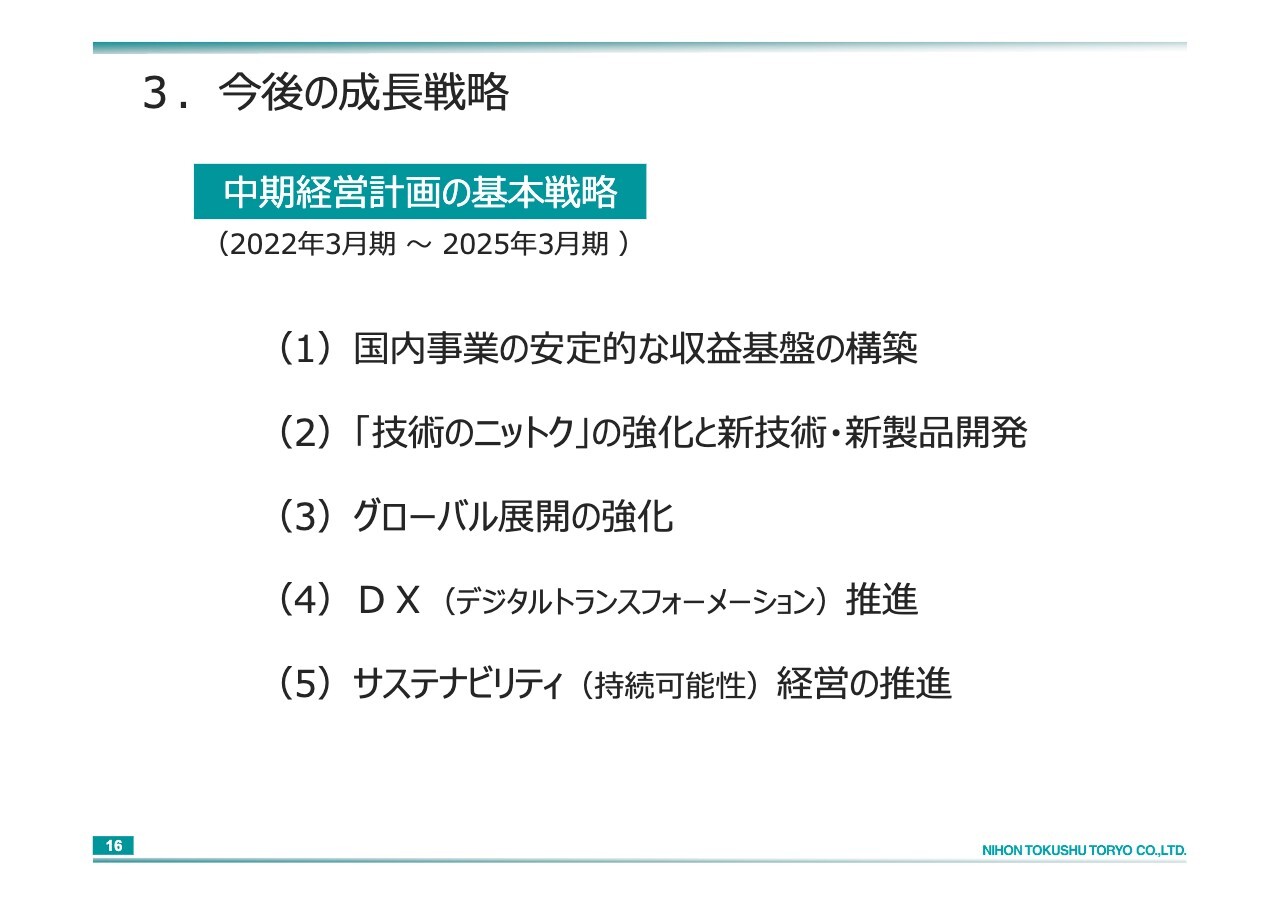

3.今後の成長戦略

遠田:中期経営計画の基本戦略についてご説明します。特に今日は、弊社が手がける新製品、すなわち技術的に力を入れている部分や、数字などをかいつまんでお話しします。

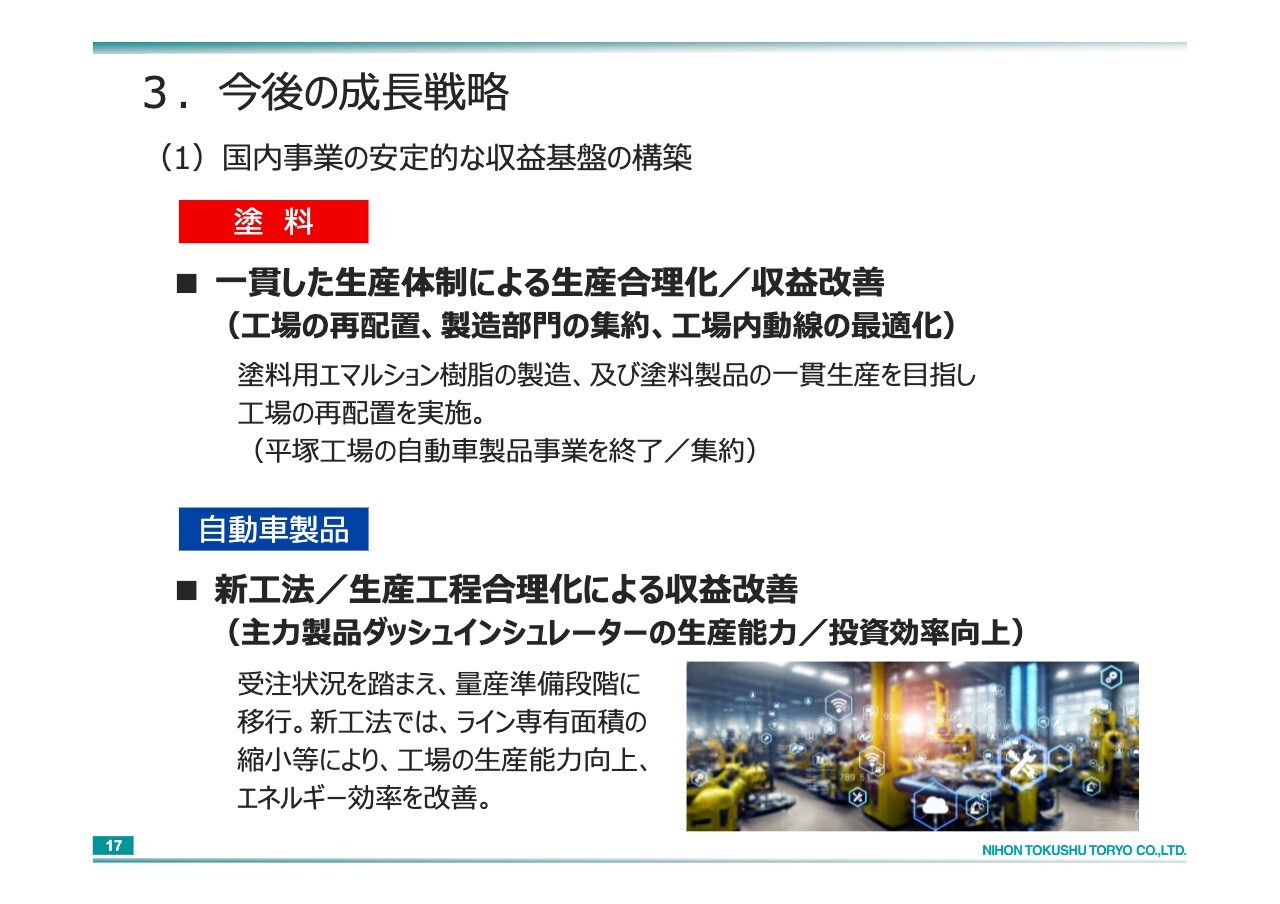

今後の成長戦略(1)国内事業の安定的な収益基盤の構築

遠田:国内事業の安定基盤を構築するため、塗料関連事業では一貫した生産体制を築いています。自動車製品関連事業など、従来の製品をいかに効率よく作るかにおいては、先ほどお話しした市場の40パーセントから50パーセントを占める主力製品の生産性改善に注力しています。

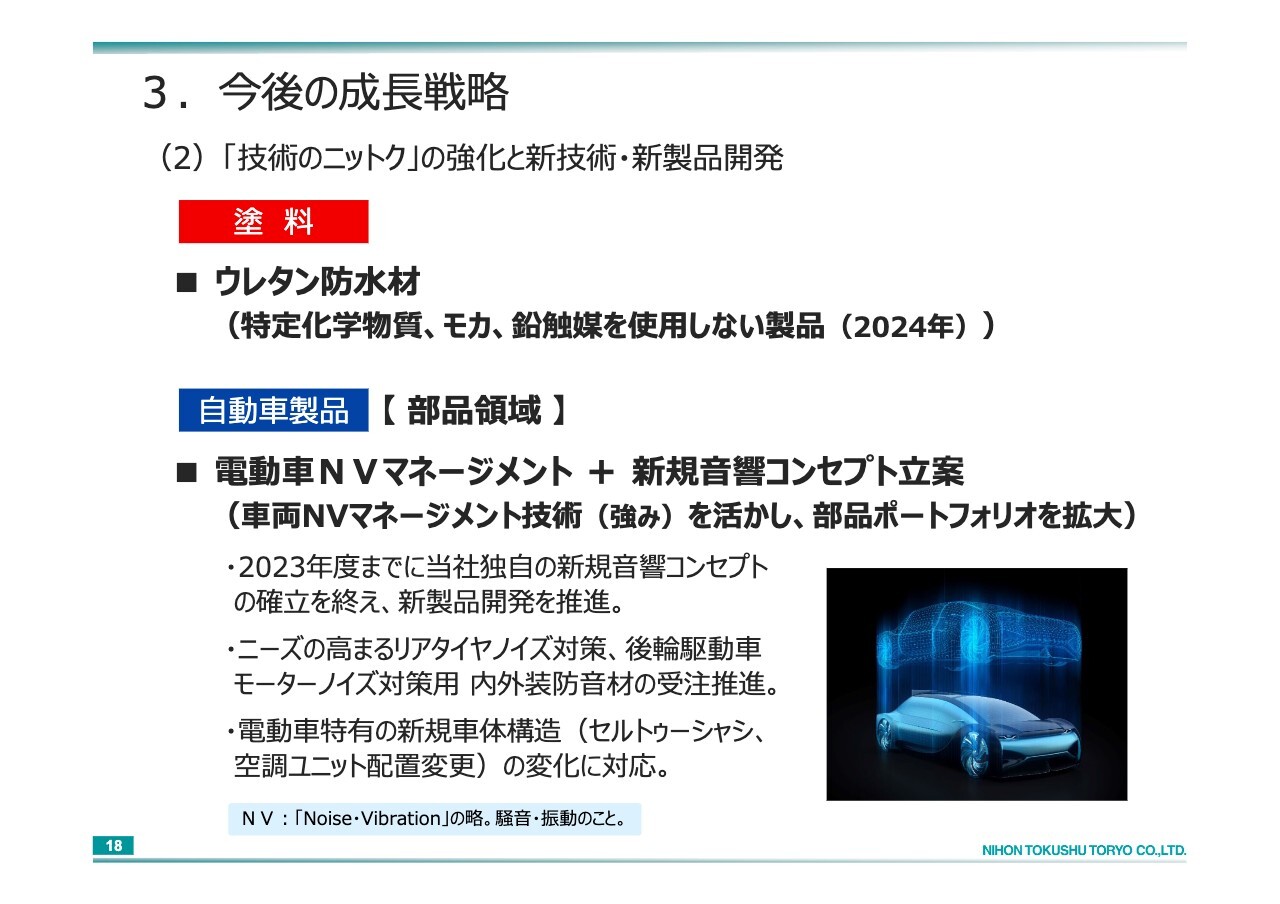

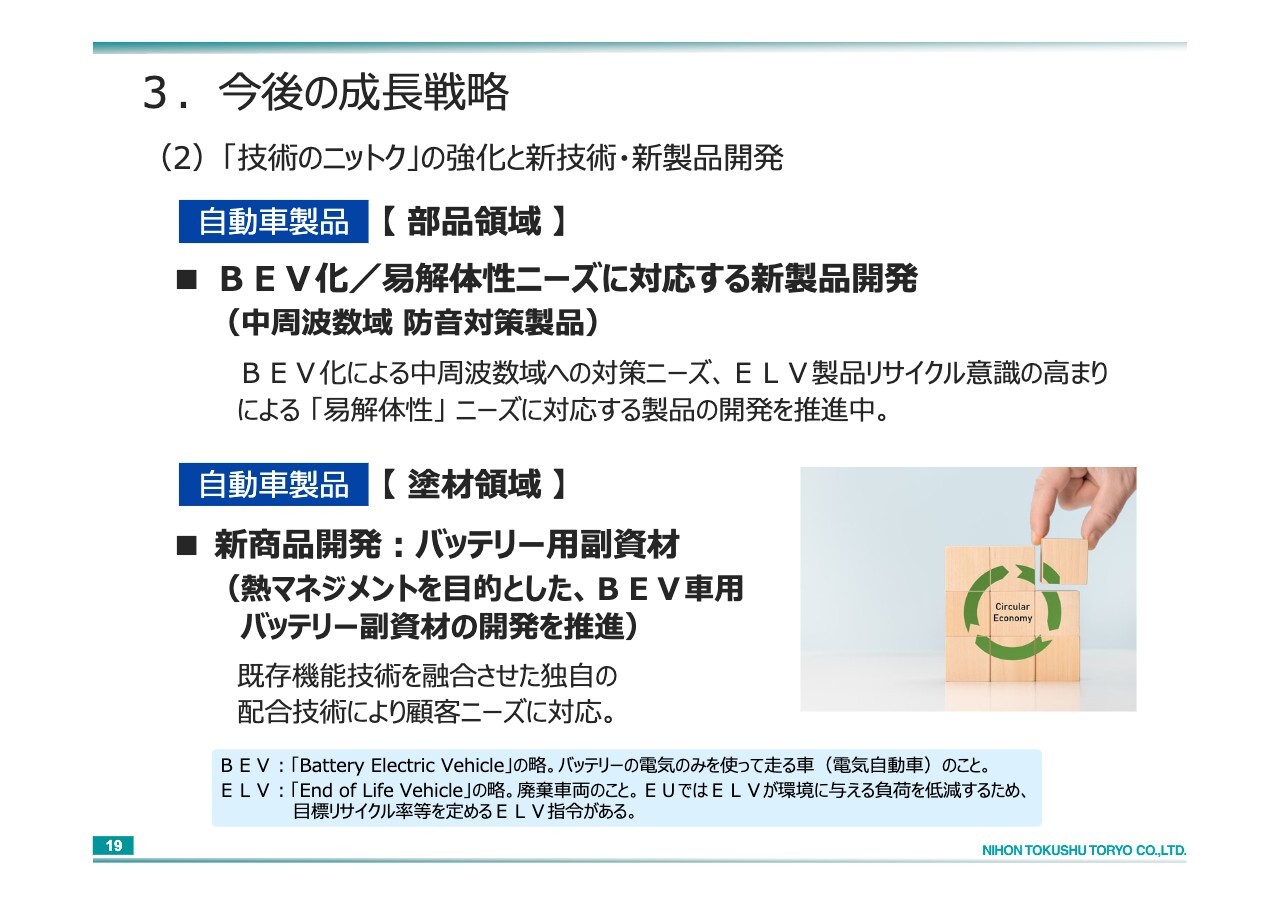

3.今後の成長戦略(2)「技術のニットク」の強化と新技術・新製品開発

遠田:塗料事業のウレタン防水材においては、有害な物質を含まない製品を市場に供給します。

自動車製品事業では、ガソリンエンジン車とは異なる音の発信・発生レベルを持つバッテリーEV車において、みなさまがよく耳にする新しい音響コンセプト作りを中心に進めています。

3.今後の成長戦略(2)「技術のニットク」の強化と新技術・新製品開発

遠田:バッテリーEV車に関しては、部品だけではなく熱マネジメントが重要になるバッテリー周りの塗材の製品開発も手がけている状況です。

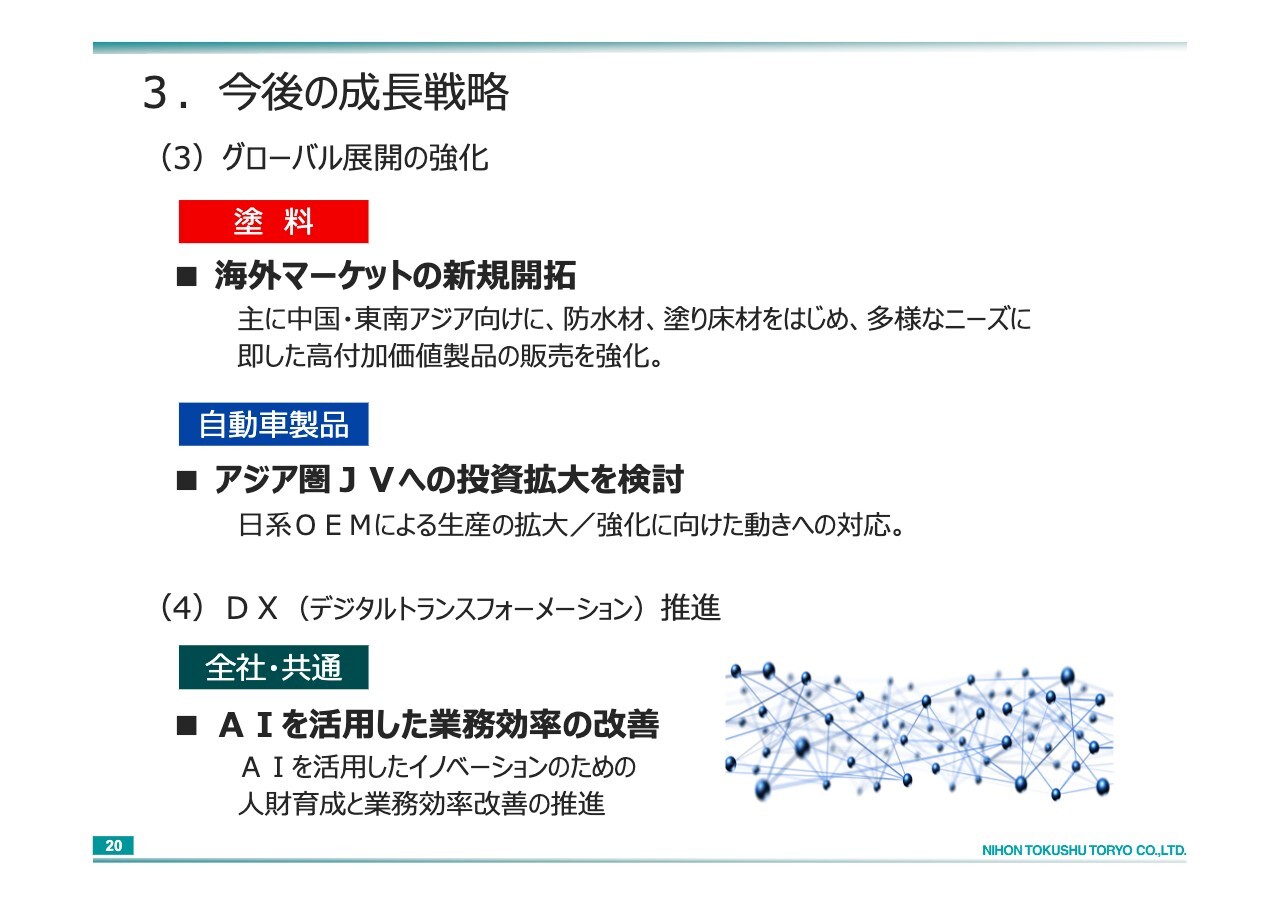

3.今後の成長戦略(3)グローバル展開の強化

遠田:弊社も世間のご多分に漏れず、AIを活用しています。塗料事業では、新製品開発における塗料の配合など、今までの開発経験値を織り込んだAI開発を手がけています。

自動車製品事業の防音パッケージでは、たとえ車が変わっても、その車の今までのデータをインプットしたAIが自動的に音響設計してくれるような開発を行っています。こちらはすでに日常業務に使っており、効率を30パーセントから40パーセントほど改善させている状況です。

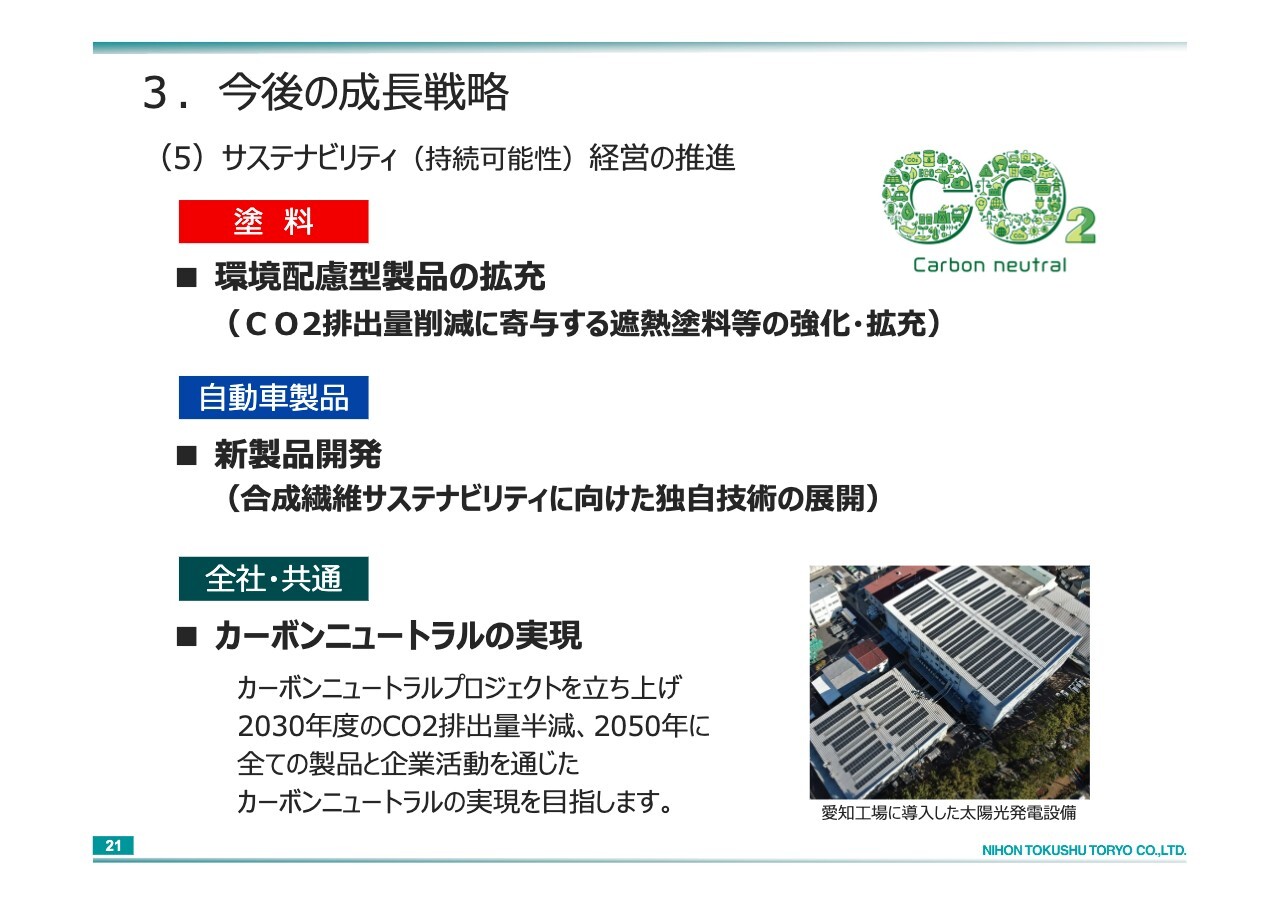

3.今後の成長戦略(5)サステナビリティ(持続可能性)経営の推進

遠田:サステナビリティは、みなさまが一般的に耳にしそうなレベルで進めていますので、ご説明を割愛します。

3.今後の成長戦略(5)サステナビリティ(持続可能性)経営の推進

遠田:人財育成とガバナンス強化、サステナビリティ重視の経営はどれも重要ですが、弊社は人財育成に非常に力を入れています。

現在は人事制度改革を行っており、来期から新しい人事制度に移行します。また、その翌年からは、企業内の学習プログラムをきちんと確立させます。今は、それぞれの世代に合った学ぶべき内容の構築を進めているところです。

4.当期(2025年3月期)の業績(1)2025年3月期 第1四半期決算サマリー

遠田:2025年3月期第1四半期の業績についてご説明します。業績予想は厳しく、発表後には市場からも厳しい評価をいただいたのですが、なぜか第1四半期はプラスとなったため違和感をお持ちの方もいるかもしれません。

理由としては、想定当初の自動車のいろいろな問題によって、販売をかなり控えめに見ていたことが関係します。幸いにも、弊社が手がける部品関係を使う車両はそのような問題の圏外となり、想定ほどは生産が落ちなかったのです。

坂本:こちらはよくある国内の問題のことで、お付き合いしている車種が、その対象に当てはまらなかったということですね。問題のほとんどはすでに片付いていますので、期末にかけては止まらずにこのまま行く感じでしょうか?

遠田:おっしゃるとおり、そのように思っています。

4.当期(2025年3月期)の業績(2)2025年3月期 通期業績予想(2024.8.8 上方修正)

遠田:しかし、こちらのスライドで示す通期予想には、先ほどのお話と少しギャップが見られます。

坂本:悪い材料ということですね。

遠田:実は、今まで手がけていた生産車両がモデルチェンジの時期になりました。想定した台数よりは下がらないものの、そのような材料がこの第2四半期および第3四半期に入ってくるため、販売の数字はどうしても悪くなります。

坂本:モデルチェンジならおそらく受注がけっこう出るはずですが、採用がいまひとつだったのでしょうか? 受注はあったものの、納車までのタイムラグが影響しているのでしょうか?

遠田:タイムラグに加え、全社的にはパッケージで受注しているため、あるモデルを失注することによる痛手もあります。痛手を補う車両も当然持っていますが、販売時期が3ヶ月ないし6ヶ月ずれてしまうと、1台当たりの原単位が1万円でも月当たり2万台を掛け合わせれば、年間では大きな痛手となります。そのようなタイミングでした。

また、原材料については石油価格が安定していても円安の問題があります。さらに人件費の高騰や物流問題なども重なって、かなり厳しい内容になっています。

坂本:意外とマイナスとプラスの差し引きが難しいところですが、御社としては、円安よりも円高のほうが伸びるのでしょうか?

遠田:正直に言うと、120円あたりがいいラインだと考えています。

坂本:円高水準のほうが収益は高くなりやすいということですか?

遠田:一概にそうというわけではなく、難しいところです。海外事業では円安はプラスですが、やはり国内企業では原材料の輸入が非常に多いため、どちらがいいかは明言できません。

坂本:過去の120円ぐらいだった頃の市況が一番いいラインだということですね。

遠田:そのとおりです。120円ないし140円で、160円ではさすがに厳しいです。「どこで、その利益を出しているのか?」という目測が狂う感じがします。

坂本:上方修正にある持分法のほうの利益は海外の部分ですか?

遠田:海外です。

坂本:なるほど。ここまで円安になれば、少しいいというようなかたちですね。

遠田:おっしゃるとおりです。

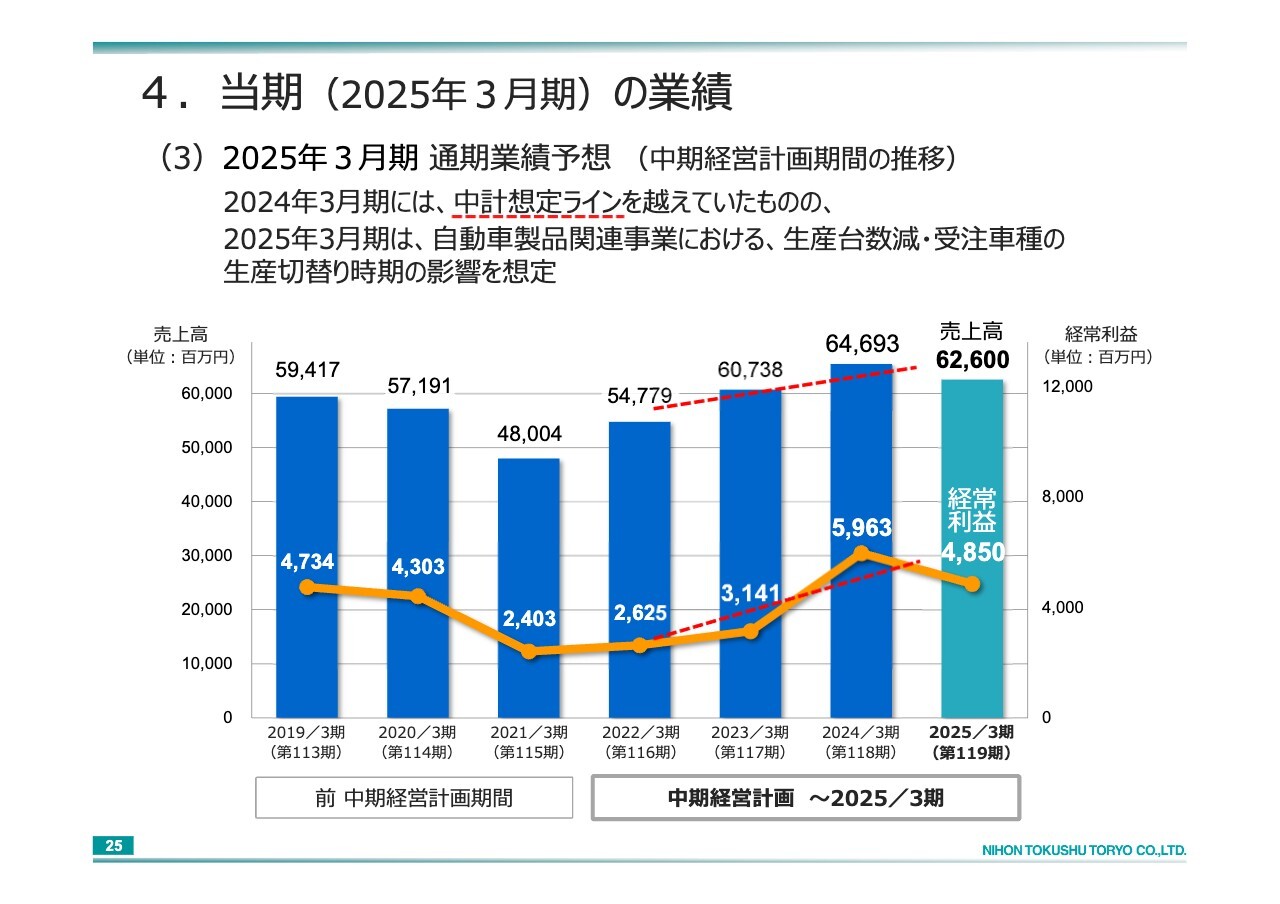

4.当期(2025年3月期)の業績(3)2025年3月期 通期業績予想(中期経営計画期間の推移)

遠田:こちらのスライドでも「順調にきていたのになぜ?」という点についてご説明しています。

坂本:2024年3月期で中期経営計画の想定範囲を超えているため、本来なら「ローリングするのか」あるいは「修正するのか」という質問をするところです。

遠田:今期は期首段階で中期経営計画に若干届かないと想定し、正直にお伝えしました。

坂本:こちらは、台数が回復すれば中期経営計画の想定に戻る感じなのですか? それとも、やはり失注がけっこう大きく尾を引くような感じになりますか?

遠田:失注というよりは、新しいモデルの販売時期が遅れている影響が大きいです。これをきちんと計算したところ、適当に「数字が戻る」という発言をするのは避けたいと思いました。

坂本:なるほど。会社として確実に目指せる話をしたに過ぎないということですね。もしかすると、第1四半期のような要因で上振れる可能性もないとは言えませんか?

遠田:ないとは言えません。

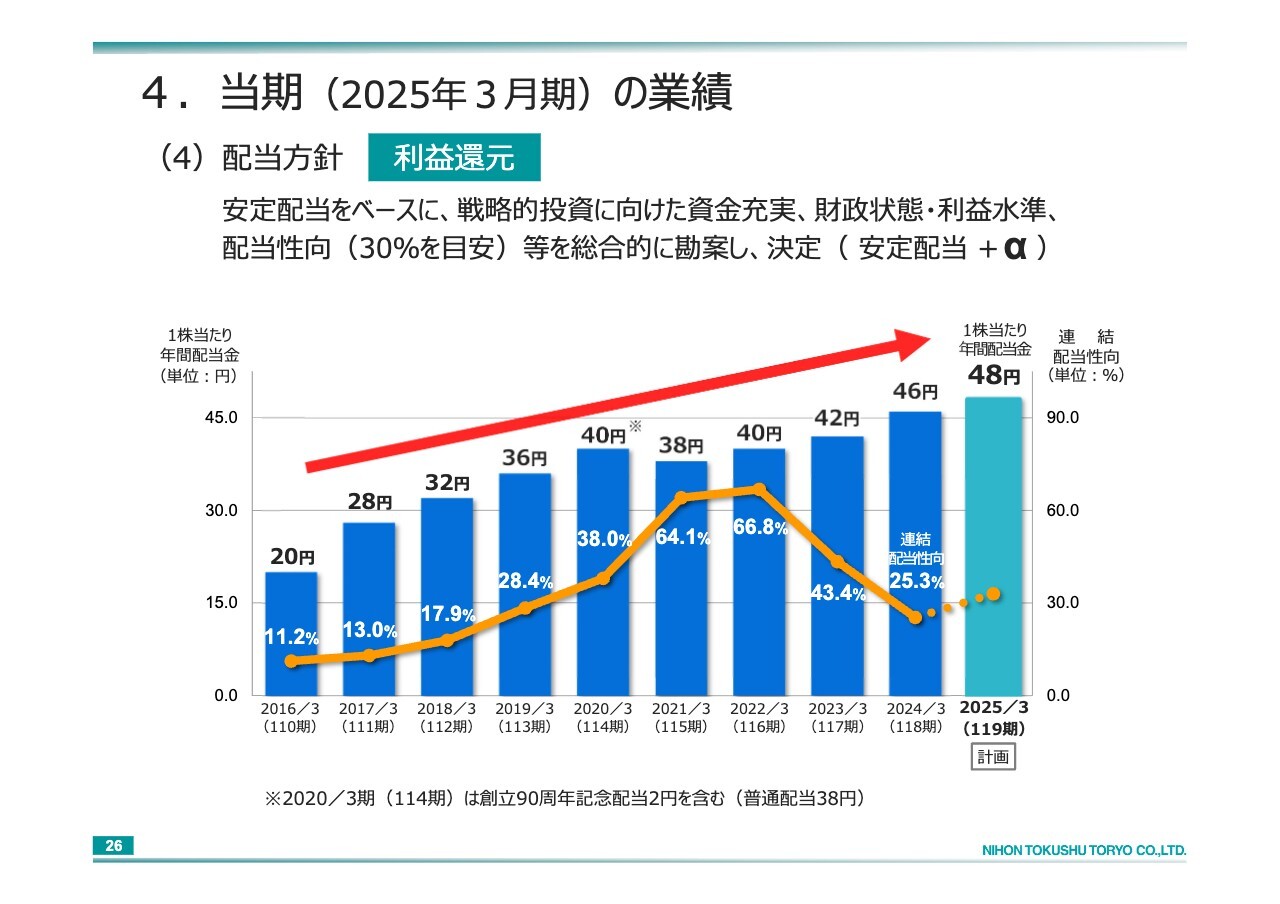

4.当期(2025年3月期)の業績(4)配当方針

遠田:株主還元についてです。当社は、配当性向30パーセントプラスアルファと安定配当をプライオリティに置いています。ですので、一時的に利益が下がった時も、あまり減額することなく配当を維持していくことが基本です。

坂本:おそらく30パーセントからプラスマイナス5パーセントを目安にしているイメージだと思います。今期の配当予想を立てる時も、まずは前期を30パーセントにしてから期末で調整して増配すると今期は減配になる可能性があります。

このようなかたちか、安定配当しながらの増配、きっちり30パーセントに乗せるかたちではなく配当政策を取っていこうとイメージされているのかを、わかれば教えてください。

遠田:やはり、減配は避けるというのが基本です。

坂本:減配を避けつつ、30パーセントを目安に5パーセントぐらいの幅を目安だと思いますが、そこで抑えながらも当政策を取っていくということですね。イメージが湧きました。

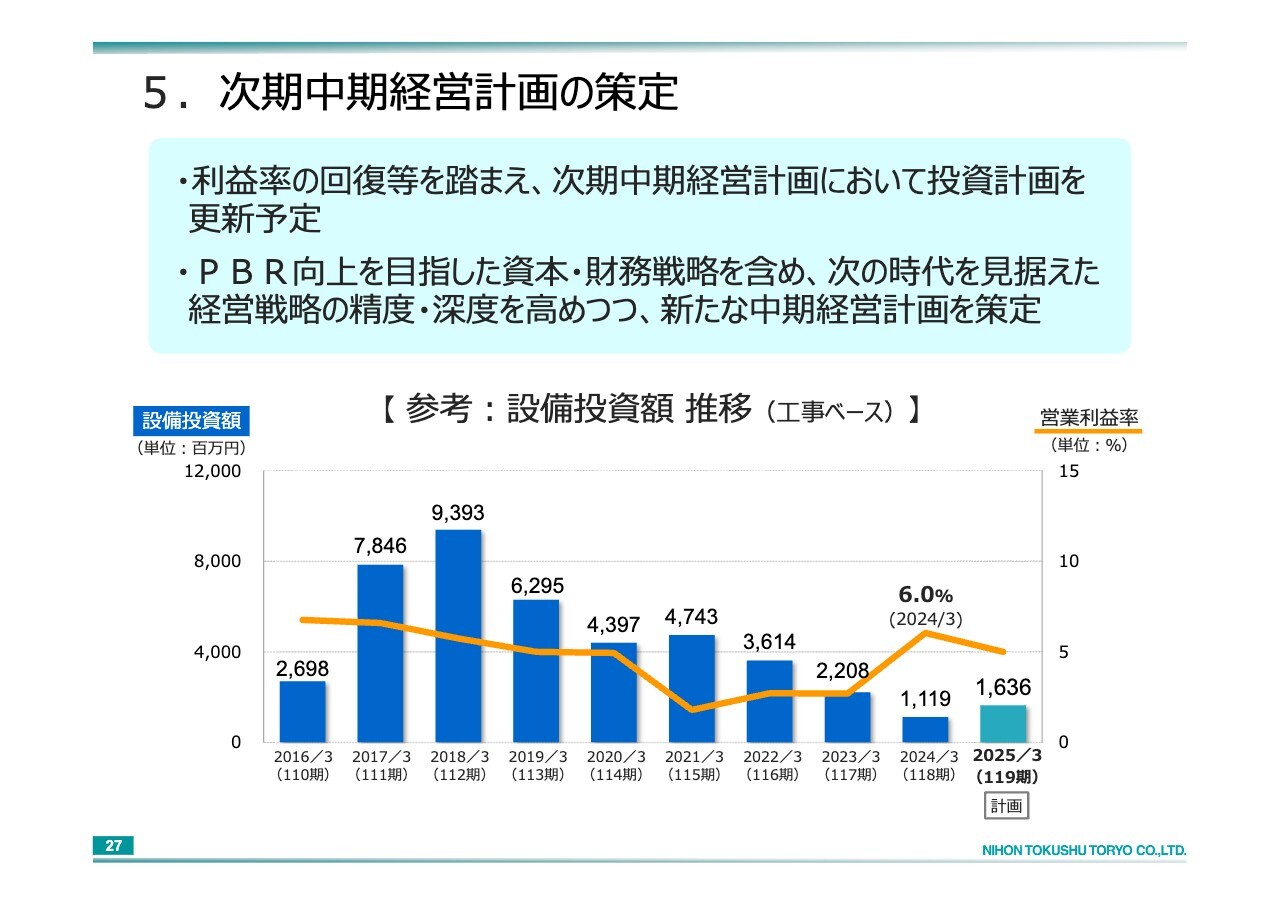

5. 次期中期経営計画の策定

遠田:来期以降の新しい中期経営計画についてです。PBRを意識するのも当然ですし、スライドを見ていただくと、設備投資額が非常に下がってきています。実は、これは本来の姿ではありません。やはり新型コロナウイルスのほか、いわゆる半導体不足など、3年から4年前に起きたそのような問題で、自動車が特に変わる状況というのも合わさります。

坂本:「すべての車がEVになるかもしれない」とも言われていました。

遠田:そうですね。状況を少し見定めると、そこに新型コロナウイルスも入ったといったところで「ずいぶん消極的だね」と捉えられてしまいそうですが、一応出しました。次期中期経営計画に向けては、今後また新たなところで、積極的なお話も含めて合わせていただけたらと思っています。

坂本:設備投資のお話なら現状は、だいたいのみなさまはおそらく一番お金がかかる工場を建てるようなイメージが一番大きいかと思っていますが、現状の御社の生産キャパシティを考えると、工場を建てるなどの大きな設備投資は必要でしょうか?

生産効率も含めて必要ということもあると思います。こちらについては、次期中期経営計画でという話も考えられますが、いかがでしょうか?

遠田:塗料は、材料の上流工程から手がけたいと考えています。工場は平塚にありますが、自動車製品が撤退しているため、そちらに新しいものを入れます。自動車製品は、先々の受注に関して生産設備が足らなくなっていくため、場合によっては工場などの新しい建物の建設も視野に入っています。

坂本:こちらの分野は、吸音材を含めて御社のシェアがかなり高くなっています。今後の技術革新はあり得ますか? もういいところまで進んでいて、後はコモディティではありませんが、安く大量に作ることを目指すのか、それともさらに技術を追加して、より多くのシェアを取りにいくのでしょうか? 価格と調整しながらだと思いますが、イメージを教えてください。

遠田:製品だけを見ると、確かにコモディティ化します。当然それだけでしか生きられないものは、生産性を上げてコスト耐久力をつけなければいけません。しかしながら、それだけでは意味がないため、現状では当社にない製品も含めた隣り合わせの製品との製品群全体をパッケージ的なものとして、当社の音響技術を付加して価値を上げる構想も考えています。

質疑応答:中国事業の売上構成比と見通しについて

坂本:「中国事業について、全体に占める割合はどのくらいでしょうか? 今後の見通しについても教えてください」というご質問です。

遠田:中国事業は、連結している武漢の影響からご説明します。現在、一時期の売上の3分の2から5分の3くらいまで落ちています。そのため、売上規模の影響度は、現時点で7パーセントくらいです。

坂本:中国の調子が悪いのは、現地のメーカーが育っているのか、それとも日系企業のシェアが昔に比べて下がってきている影響なのか、どちらが大きいのでしょうか?

遠田:残念ながら、両方の要素があります。中国のバッテリーEVはNEVという国策で行われており、これによって各メーカーが実力をつけています。また、今までとは別の自動車を作っています。旧来自動車は走行性能が求められていましたが、今の中国車は中でいかに楽しめるか、エンターテインメント性能も加わっています。

坂本:Z世代がテスラを買うのと同じようなイメージですね。

遠田:そちらにバッテリーEVという新しいコンセプトがついているため、ICEと呼ばれる従来のガソリン車の市場は中国で収縮しています。中国ではまだバッテリーEVを出したばかりのため、日系の市場が小さくなっているのが大きな原因です。

今後の挽回に向けては、当然日系メーカーがバッテリーEVを出し、中国のZ世代の関心を引き付けられるものを開発した時に、果たしてどうなるかにかかっています。

質疑応答:ガソリン車とEV車で使う吸・遮音材について

坂本:現状で売れている新しいEV車の中でも、必ず吸音材や遮音材は必要だと思います。そちらで使われているものと、今のガソリン車に使われているものは違うのでしょうか? 全部ウレタンで流し込んで終わりではなく、旧来御社が手がけているような繊維を使っているのでしょうか?

遠田:ウレタンを使っているメーカーもあればフェルトを使っているメーカーもあり、メーカーの思想によって両方存在します。先ほどお伝えしたアンダーカバーやタイヤ周りのホイールハウスなどに吸音材を使うこと自体は同じです。材料に何を使うかという違いがあるだけで、メーカーの考え方や車のランクによって変わります。やはり音を静かにしたい車には、吸音材を多く使います。意外と中国のメーカーは、吸音材を大量に使っています。

しかし、価格はとても安くなっています。知り合いのローカルのメーカーと話していても、けっこうつらいと聞きます。

坂本:仮に投資をしても、回収できない可能性もありますね。

遠田:難しいと思います。

坂本:だからこそ、今の事業にプラスアルファとしてセットで入れるほうが、戦略として正しいということですね。異次元のものを、EVで使うというわけではないですね。

遠田:おっしゃるとおりです。

質疑応答:長期目線での増配イメージについて

坂本:「長期目線では増配をイメージしていると考えてよろしいですか?」というご質問です。

遠田:あくまでも安定配当が基準になりますが、おっしゃるとおりです。

坂本:おそらく、いつか投資フェーズが来ると思います。そのような際にも、株主還元をバランスよく行うのでしょうか?

遠田:この場で明言することはできませんが、配当性向も全体的に上昇傾向にありますので、そちらを無視することは企業としてできないと思っています。安定配当の上に、どのように市場とコンセンサスを取っていくかを考えていきます。

質疑応答:環境負荷の少ない原材料の研究について

荒井沙織氏(以下、荒井):「環境負荷の少ない原材料の研究なども進めているのでしょうか?」というご質問です。

遠田:今はもうほとんど使われていませんが、例えば塗料では、性能を出すために昔の飛行機は鉛を使っていました。今でも航空機に一部使っていますが、一般塗料には使いません。また、少しでも発がん性が考えられるものを排除する研究開発は、絶えず進めています。

使用する材料も、石油ではなく植物由来で取れる樹脂やバイオマスを使用するような研究開発を、先進的に進めています。一般的にバイオマスマークをつけるような塗料は、当社でも販売しています。

荒井:開発が成功した場合は、特許を取得するのでしょうか?

遠田:そのように考えています。

質疑応答:M&Aの計画について

坂本:「M&Aは検討していますか?」というご質問です。もちろん全部教えてくださいというわけではなく、方向性や「このような部分が付加されれば会社が強くなる」という点も含めて教えてください。

遠田:なかなか公にはお話しできないため、個人的な意見をお話しすると、M&Aは必要だと認識しています。

先ほど設計についてご説明しましたが、自社で製品開発して市場に出すことは重要です。しかし、変化の激しい時代では、ある程度時間を買うことも必要です。また、当社が持っている技術の領域と違う領域を融合させることでプラスアルファになるため、行うかどうかは別としても、必要性は非常に感じています。

坂本:今後の方向性次第で、時間を買うこともあり得るということですね。

質疑応答:持分法投資利益の内訳について

坂本:「持分法投資利益が大きいのですが、どちらが稼いているのでしょうか?」というご質問です。スライドには、13億円と記載がありました。

遠田:今は中国事業が下がっていますが、新型コロナウイルス感染症が流行した際に、アメリカの人件費が非常に高騰しました。そのような状況からは脱却して、今はかなり元に戻ってきました。そのような時期は、中国が支えになっていました。今は中国が下がっている分をアメリカで埋めています。

坂本:北米の利益が主因ということですね。

遠田:中国では、国内ではできないリストラができます。

坂本:アメリカ型経営を行いやすいということですね。

遠田:売上が下がった比率に比べて、ある程度EBITDAは確保しています。

坂本:日本がそのような状況になると、けっこう厳しいですね。

遠田:おっしゃるとおりです。

質疑応答:塗料事業の利益率が低い理由について

坂本:「塗料の利益率が、自動車製品に比べて低い理由を教えてください。競合他社がたくさんいて厳しいのか、それとも利益率の低い製品が多いのでしょうか?」というご質問です。

遠田:正直に言えば、競合他社が多いことが理由です。20年前に開発した遮熱塗料は、当時は当社しか扱っていませんでしたが、やがて追いつかれてコモディティ化しました。競合他社が多い以上は、どうしても価格を抑制しなければなりません。

坂本:リニューアルされた新しい製品の反応はいかがでしょうか?

遠田:非常に好調です。当社は、利益を上げるために上流工程を自社内で行う方向に舵を切っています。

坂本:おそらく平塚工場もそうだと思いますが、上流工程とはどこからになりますか? 原料から購入するということですか?

遠田:大手化学メーカーの下にファインケミカルのメーカーがいますが、こちらの領域は当社の専業と言いますか、シェアが高いものはある程度行おうとしています。

坂本:自社内だけではなく、販売も考えていますか?

遠田:まずは自社内だけです。詳しくはお伝えできませんが、塗料事業のみですと採算が悪いため、自動車製品事業にも使うという構想もあります。

坂本:技術的にどちらを使うかわかるため、その構想が可能なのでしょうか?

遠田:そのとおりです。しかし、量産技術はまた別ですのでアジャストが必要となります。

質疑応答:海外展開について

「海外展開は取引先の進出によるものですか? それとも、自社で新規開拓をしているのでしょうか?」というご質問です。日系企業が拡大する時に御社も拡大するのが基本方針ですか?

遠田:おっしゃるとおり、自動車製品事業も同様です。

坂本:北米は別だと思いますが、現地企業に売り込むのは価格的に難しいですか? 中国でもそのような状況があると思います。

遠田:取り引きしている会社もありますが、数量的には少ない状態です。日系企業の状況にあわせて、一緒に動いている人とともにローカル企業に向けて働きかけています。

質疑応答:PBR1倍割れの対策について

坂本:PBR1倍割れの対策について教えてください。増配に関しては先ほどご説明がありましたが、ほかに考えや策があればお聞きしたいです。

遠田:ご説明するのは非常に難しいのですが、来期に次の中期経営計画を発表します。その中で、東京証券取引所も重要視している、適切な経営資源の配分などをはっきりさせていきたいと考えています。

それにより、理屈で理解が得られるような中期経営計画を出していけたらと思っています。

坂本:中期経営計画を非常に楽しみにしています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4619

|

2,437.0

(02/24)

|

+11.0

(+0.45%)

|

関連銘柄の最新ニュース

-

日特塗(4619) 「株式付与ESOP信託」の導入に関するお知らせ 02/18 16:30

-

日特塗(4619) 株式付与ESOP信託導入に伴う自己株式処分に関... 02/18 16:30

-

日特塗、4-12月期(3Q累計)経常が3%増益で着地・10-12月... 02/12 13:00

-

日特塗(4619) Consolidated Financial ... 02/12 13:00

-

日特塗(4619) 2026年3月期 第3四半期決算短信〔日本基準... 02/12 13:00

新着ニュース

新着ニュース一覧-

今日 05:00

-

今日 04:45

-

今日 04:32