サカタインクス、好調な上期業績を踏まえ通期業績予想を上方修正、中間配当5円増配、期末配当予想10円増配を発表

目 次

上野吉昭氏:サカタインクス代表取締役社長執行役員の上野です。本日はお忙しい中、ご視聴いただき、誠にありがとうございます。

それでは、2024年12月期の中間期決算および今期の通期予想についてご説明します。

本日のご説明は、ご覧のとおりの内容となっています。

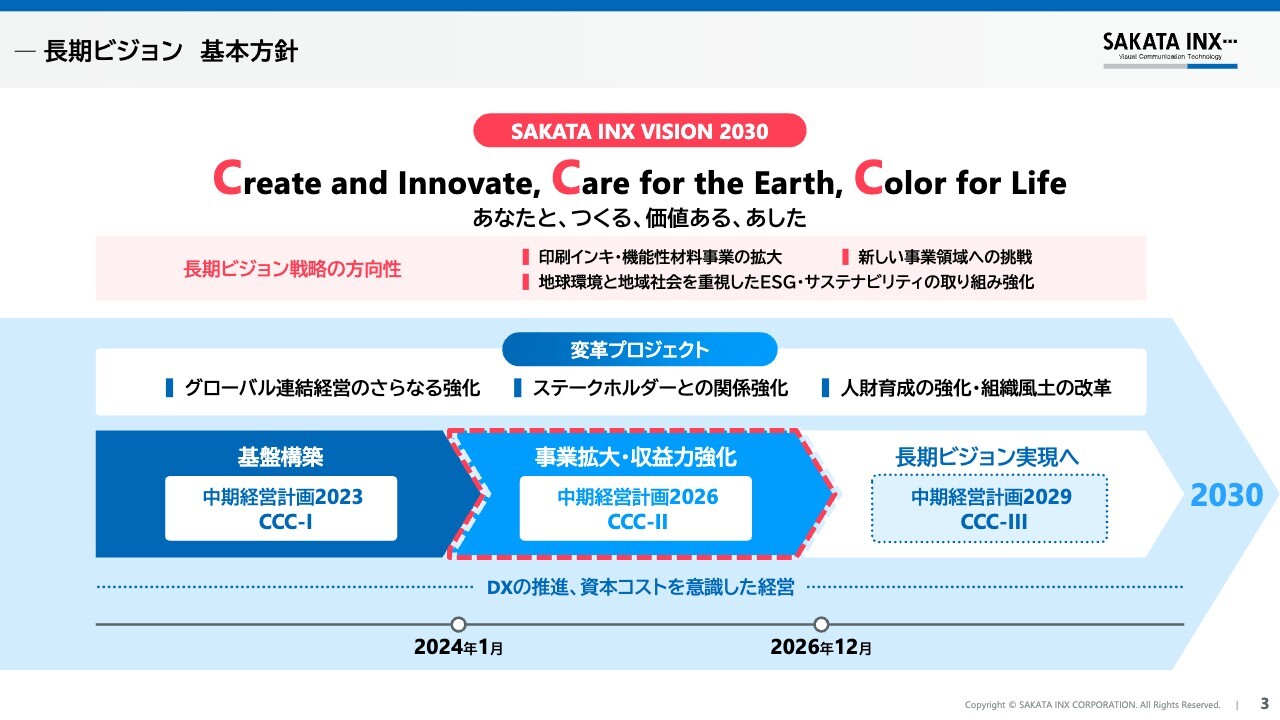

長期ビジョン 基本方針

当社グループは、2030年をターゲットとする長期ビジョンの戦略に基づき事業活動を推進しています。

本年2024年12月期は、事業拡大と収益力強化の期間と位置付けた「中期経営計画2026」の初年度であり、資本コスト経営とサステナビリティ経営を両軸として、環境配慮型製品を中心とする既存事業の拡販や効率化とともに、新しい取り組みの事業化を進めています。

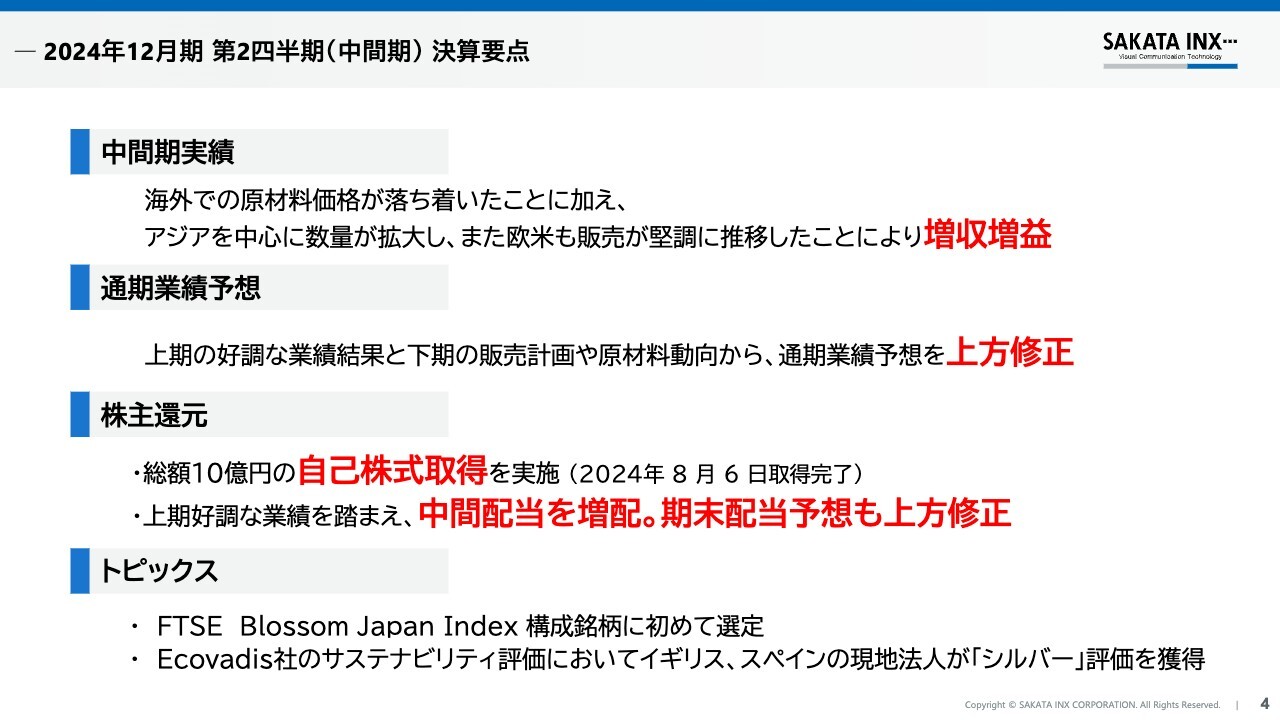

2024年12月期 第2四半期(中間期) 決算要点

中間期決算の要点はご覧のとおりとなります。中間期決算は増収増益となり、通期業績予想を上方修正しました。

株主還元については自己株式取得の実施に加え、中間配当を増配し、期末配当予想も上方修正しました。

それぞれ、この後にご説明していきます。

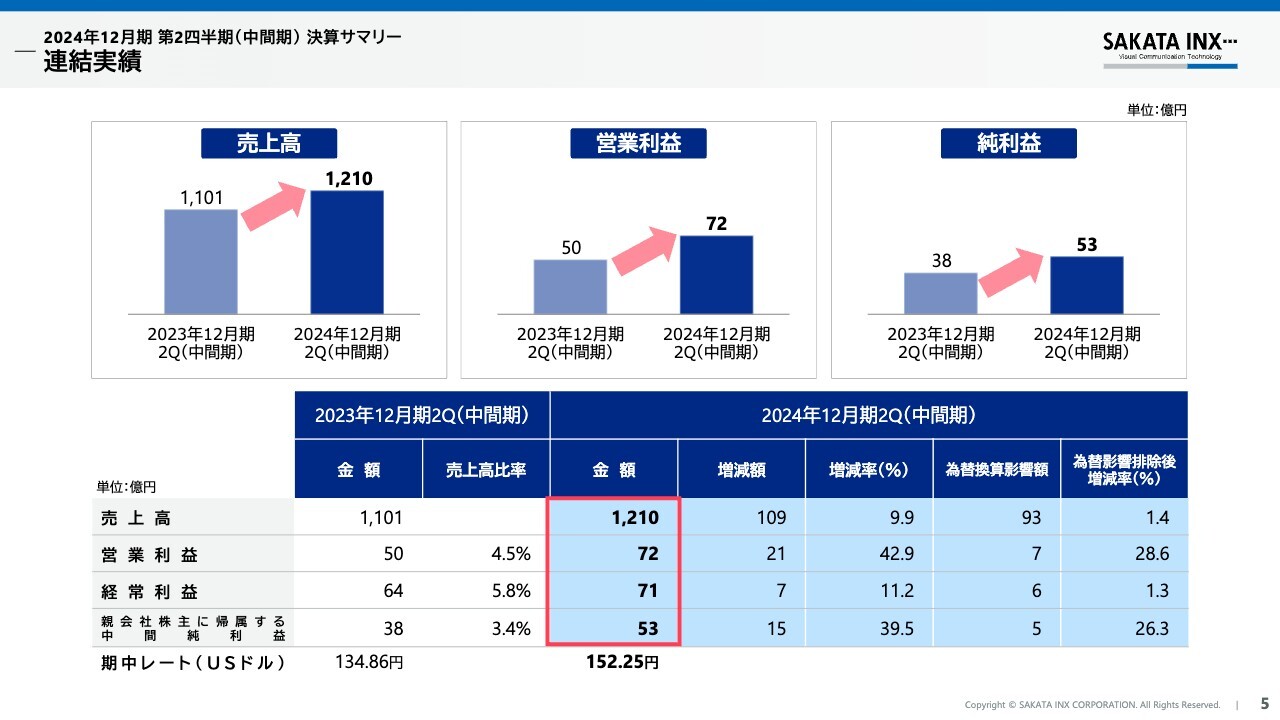

2024年12月期 第2四半期(中間期) 決算サマリー 連結実績

この上半期の世界経済は、金融引き締めが続くとともに、地政学リスクも高い状況ではあったものの、インフレは鈍化傾向にあり、全体として底堅い動きとなりました。

そのような状況の中、当社グループについては、欧州や中国での景気低迷の影響が昨年から続いているものの、東南アジアやインドでの経済の好況やパッケージ用インキの拡販、またアメリカ経済における消費の回復、南米地域での拡販などにより、販売数量が伸びました。

また、円安による為替換算の影響もあり、売上高1,210億円、前年同期比9.9パーセントの増加となりました。

営業利益は、昨年に引き続き、米州、アジア、欧州で原材料価格が落ち着いたことに加え、販売数量が伸びたこと、また日本での販売価格の改定効果により、当初の予想を上回り72億円、前年同期比42.9パーセントの増加となりました。

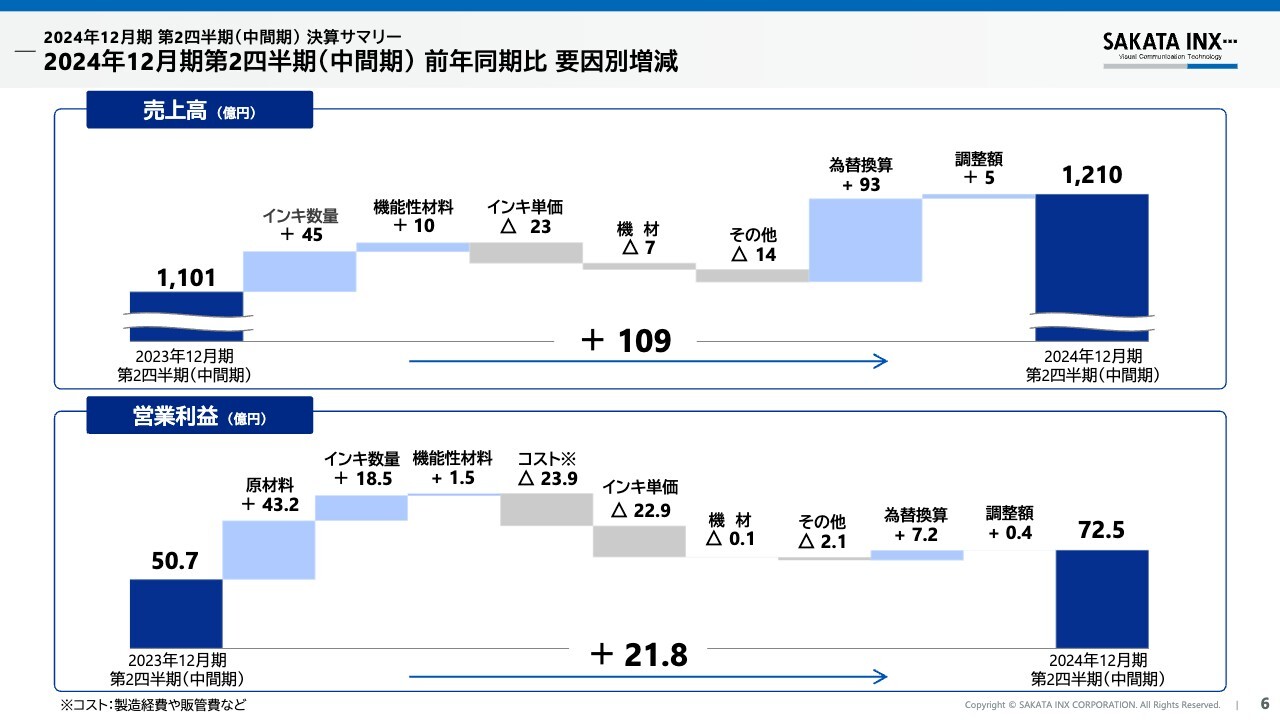

2024年12月期 第2四半期(中間期) 決算サマリー 2024年12月期第2四半期(中間期) 前年同期比 要因別増減

続きまして、売上高と営業利益の増減要因です。売上高については、海外での競合他社との競争激化や顧客からの値下げ要請によりインキの販売単価が減少したものの、インキ販売数量の増加および機能性材料の販売が好調であったことに加え円安による為替換算影響により、前年同期比で109億円の増収となりました。

営業利益については、売上高と同様に海外のインキ販売単価が減少したほか、製造経費や販管費などのコスト上昇があったものの、海外での原材料価格の安定化やインキ販売数量の増加および機能性材料の販売が好調であったことなどにより、前年同期比で21.8億円の増益となりました。

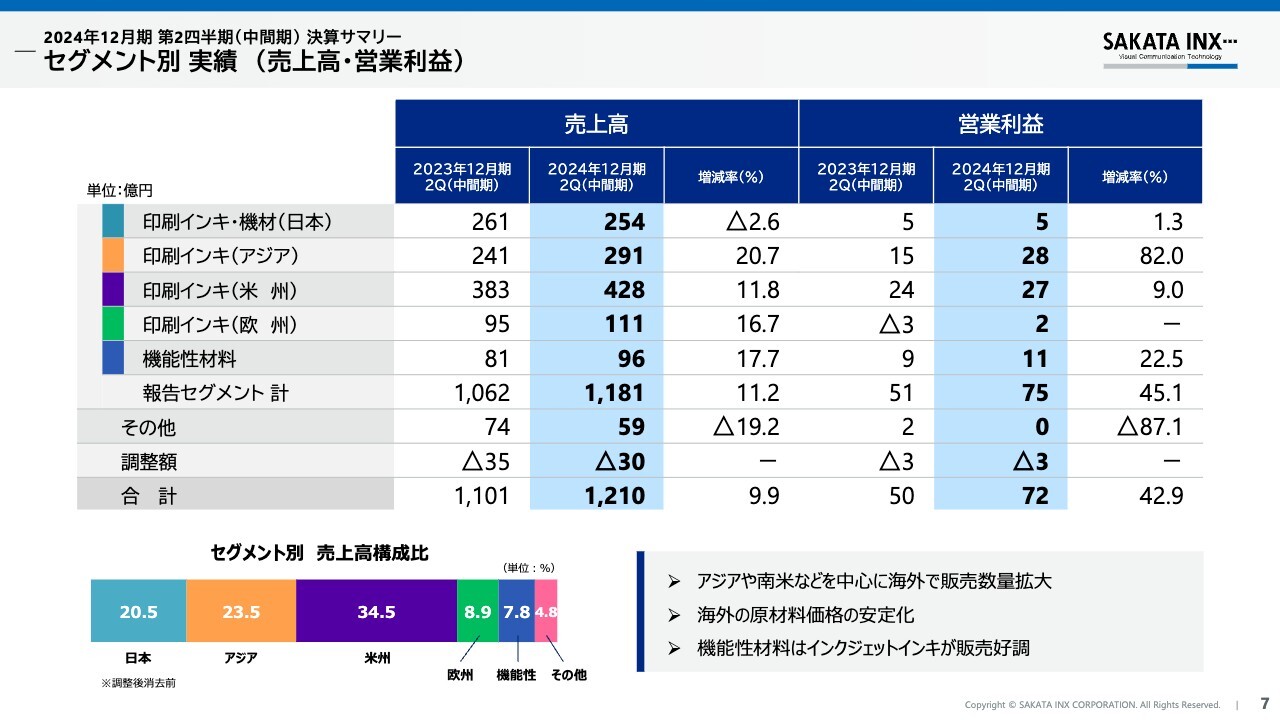

2024年12月期 第2四半期(中間期) 決算サマリー セグメント別 実績 (売上高・営業利益)

次に、各セグメントの実績ですが、全体の概要はご覧のとおりです。アジアでの増益が大きく貢献しています。

それでは次のスライドより、個別にご説明します。

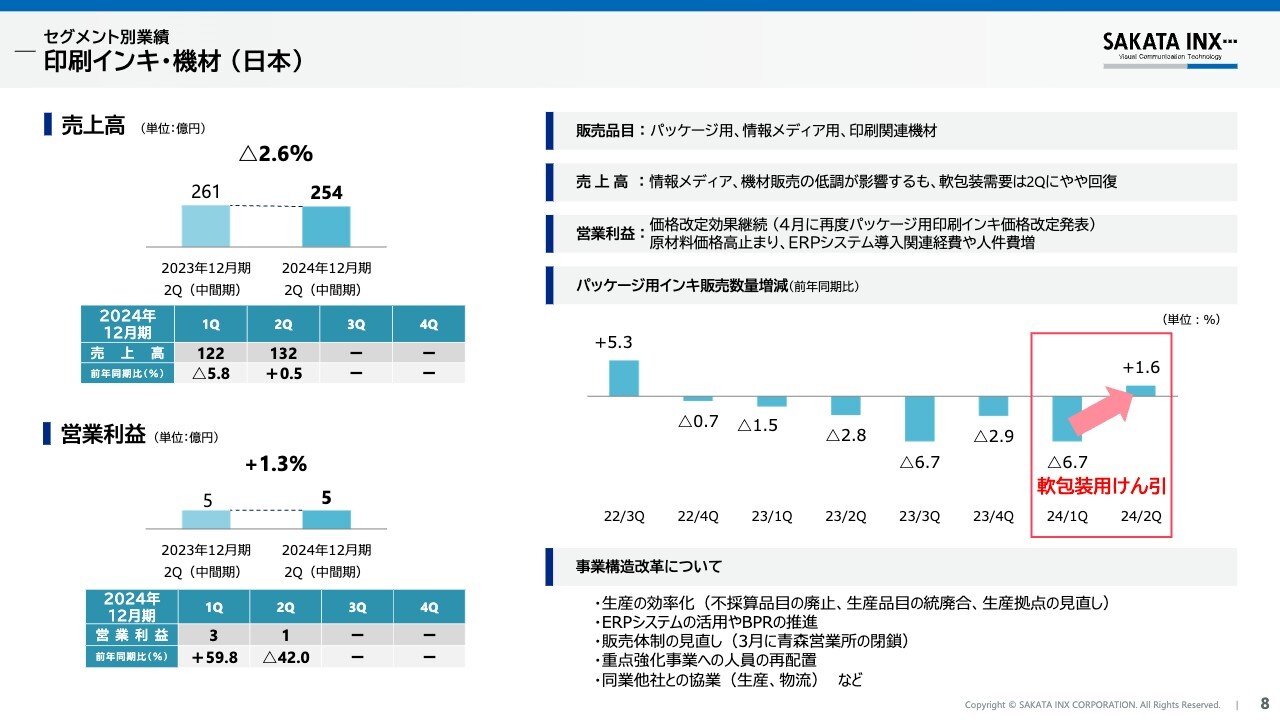

セグメント別業績 印刷インキ・機材 (日本)

はじめに日本セグメントですが、デジタル化に伴う情報メディア市場の構造的な縮小が続いています。また、原材料価格は円安影響に加え、人件費や物流費の採算是正を理由に価格が上昇傾向にあるほか、コスト面ではERPシステムの本格稼働に伴う経費の増加や人件費が増加しています。

また、食料品や飲料、日用品などの度重なる値上がりによる、消費者の買い控えの影響が依然として続いており、パッケージ分野は回復基調にあるものの、やや低調に推移しました。

一方で、3月末にはパッケージ用インキの価格改定を発表するなどして、昨年後半に引き続き価格改定効果が表れています。また、資本コストを意識した経営の一環として、ご覧のような事業構造改革にも取り組んでおり、これらの効果も着実に表れてきています。

その結果、売上高は254億円、前年同期比2.6パーセントの減少、営業利益は5億円、前年同期比1.3パーセントの増加となりました。

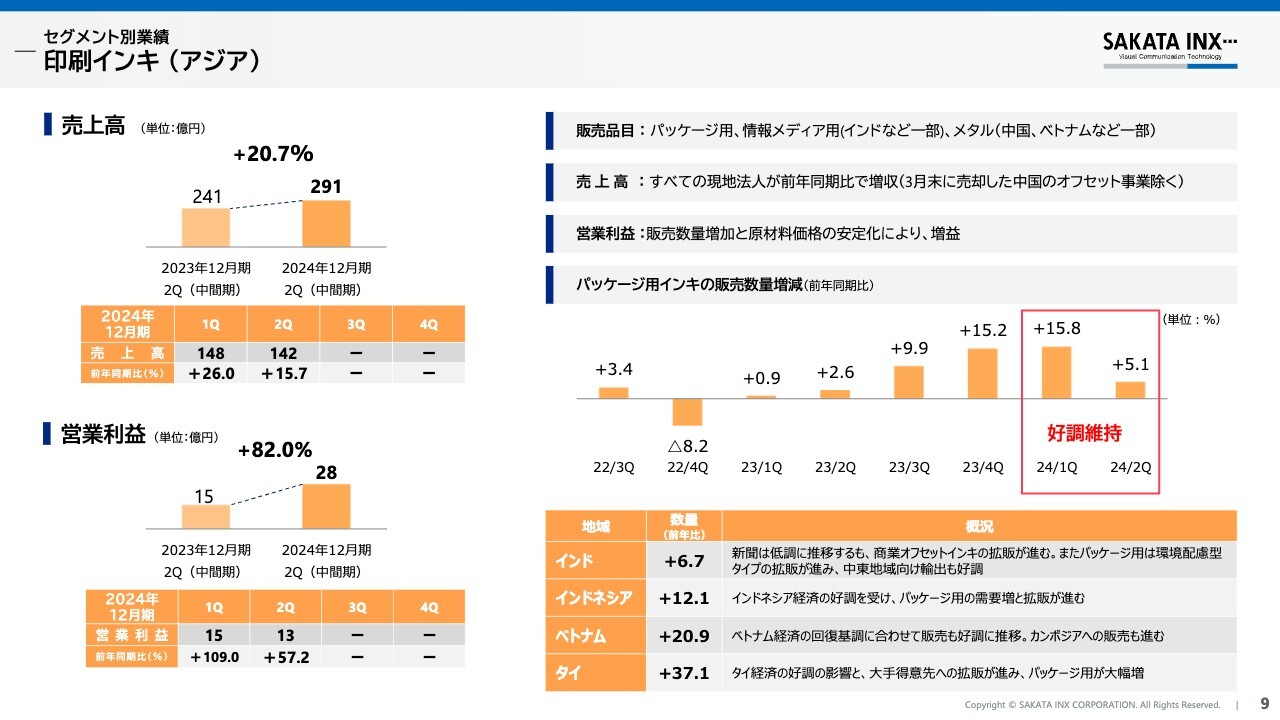

セグメント別業績 印刷インキ (アジア)

続いてアジアセグメントですが、中国経済低迷の影響に加え、3月末で中国のオフセットインキ事業を撤退したことにより、中国における売上は減少しました。

しかし、当社の主力であるインドネシアやインド、ベトナムをはじめ、多くの地域で経済が好調に推移し、パッケージ用インキの販売が好調であったことに加え、円安による為替換算影響により、大幅な増収となりました。

営業利益については、競合他社による価格攻勢などによりインキ販売価格が減少傾向にあるものの、各地域で販売数量が増加したことにより、当初の想定を大きく上回って増益となりました。

その結果、売上高は291億円、前年同期比20.7パーセントの増加、営業利益は28億円、前年同期比82パーセントの増加となりました。

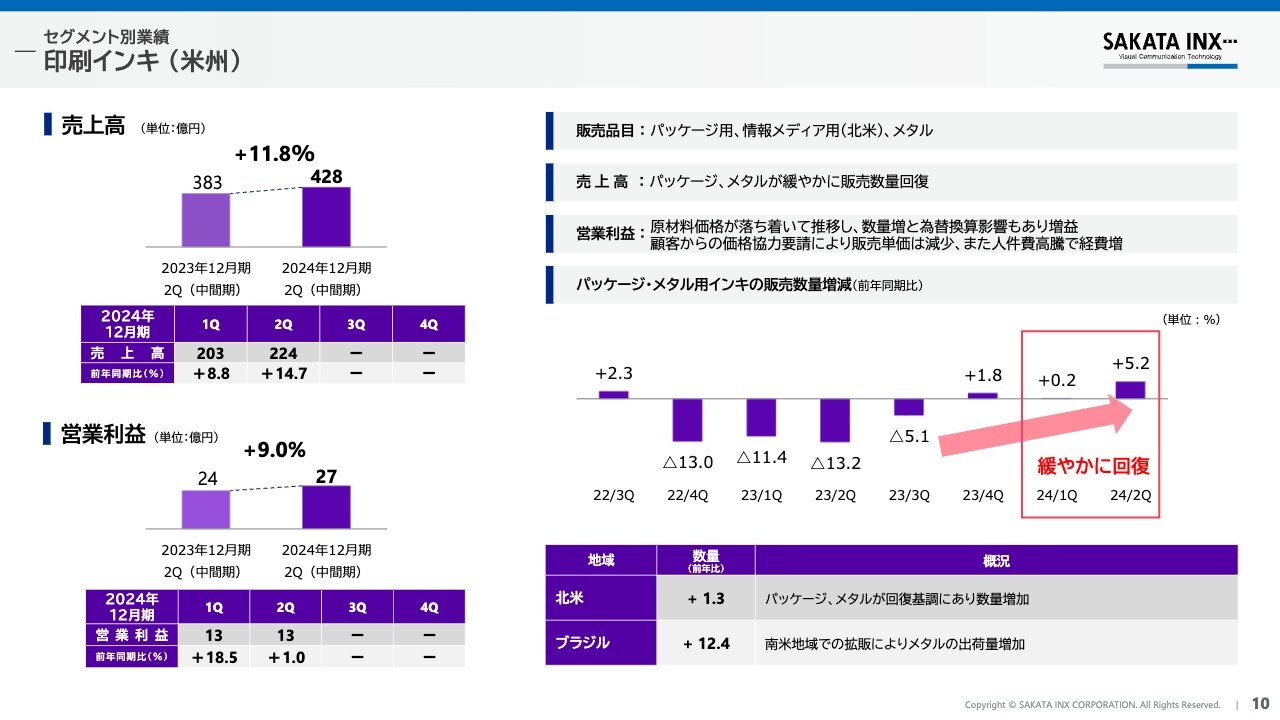

セグメント別業績 印刷インキ (米州)

続いて米州セグメントですが、一昨年末におけるアメリカの金融引き締め政策による消費活動の急激な減退の影響で、販売数量が減少していましたが、昨年末ぐらいから徐々に回復してきています。

また、原材料価格もかなり落ち着いて推移しており、円安による為替換算の影響も合わせ、営業利益が増加しています。

南米での販売も引き続き好調で、ブラジルを中心にパッケージ用インキとメタルインキの拡販が進んでいます。一方で、主要顧客からの強い価格協力要請を受け、インキの販売単価が減少している状況にあります。

その結果、売上高は428億円、前年同期比11.8パーセントの増加、営業利益は27億円、前年同期比9パーセントの増加となりました。

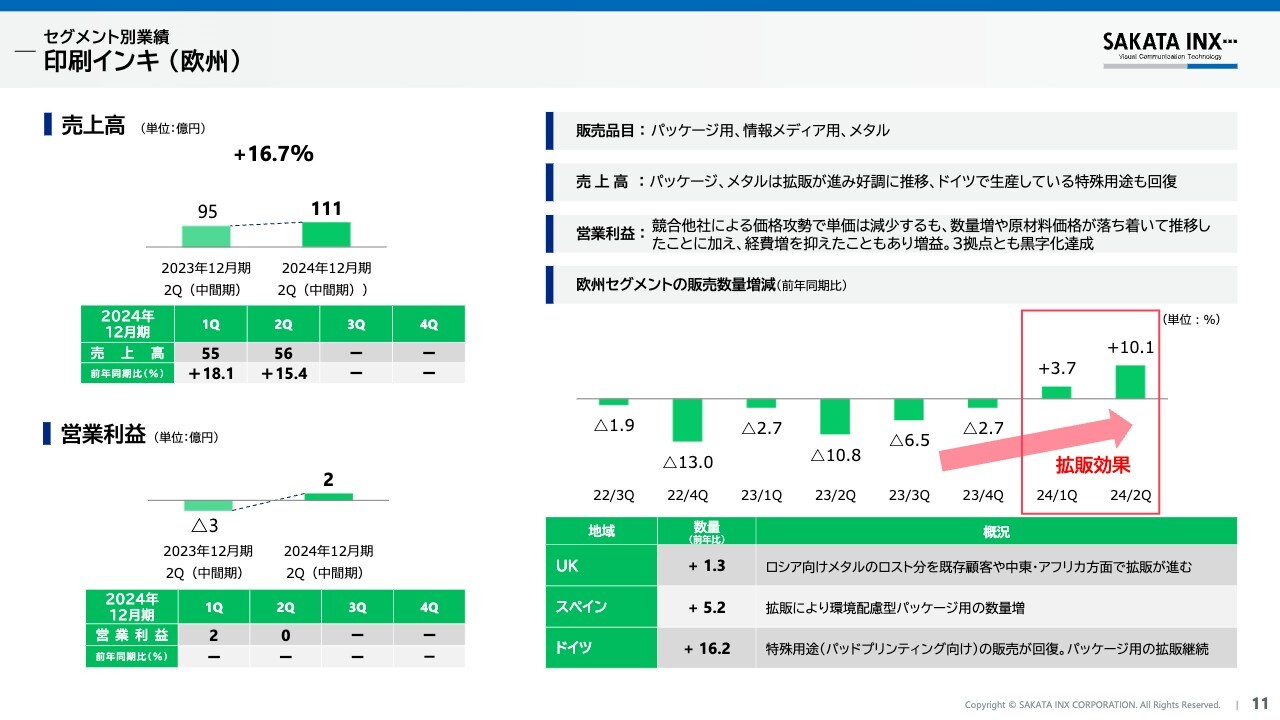

セグメント別業績 印刷インキ (欧州)

続いて欧州セグメントですが、昨年に引き続き、欧州経済が低調に推移しており、事業環境としては厳しい状況にあります。

欧州地域でも競合他社による価格攻勢でインキの販売単価は減少傾向にありますが、環境配慮型のパッケージ用インキの拡販が着実に進んでいるほか、ロシア向けをロストしていたメタルインキも、既存顧客やほかの地域で拡販が進み前年同期比でプラスを達成しています。

また、ドイツの特殊用途のインキも昨年の低迷から大きく回復しました。さらに原材料価格が安定化していることや生産・販売数量増加に伴う経費増を抑えたことで、収益性が改善し、営業利益は前年のマイナスから黒字化を果たしました。

その結果、売上高は111億円、前年同期比16.7パーセントの増加、営業利益は2億円となり、前年同期比約6億円の改善となりました。

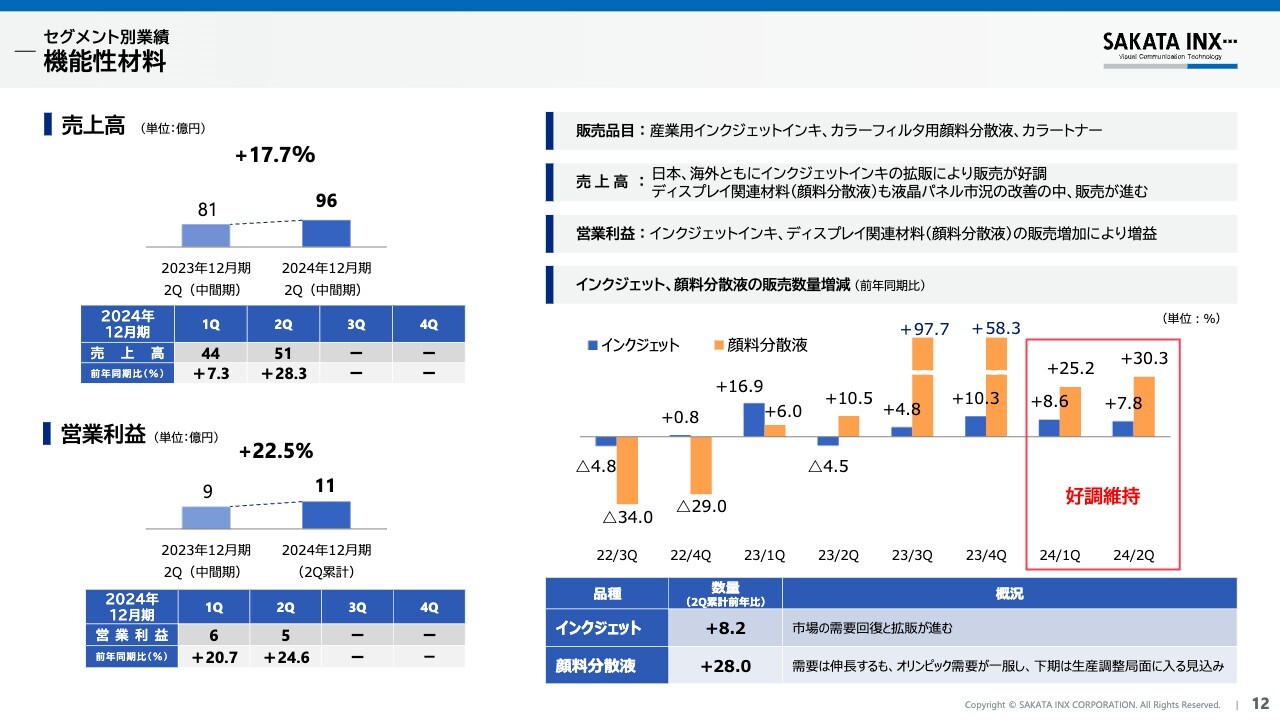

セグメント別業績 機能性材料

最後に機能性材料セグメントですが、主力の産業用インクジェットインキの販売については日本、欧米での拡販が進み、紙や広告といった既存分野で堅調に推移しました。

さらに中期経営計画でターゲットとしている衣食住の新規分野でも拡販が進んでいます。

また、顔料分散液については、期初の予想段階ではパネル市況の悪化の影響を見込んでいたものの、オリンピック需要や新規拡販により、販売が順調に伸びました。

その結果、売上高は96億円、前年同期比17.7パーセントの増加、営業利益は11億円、前年同期比22.5パーセントの増加となりました。

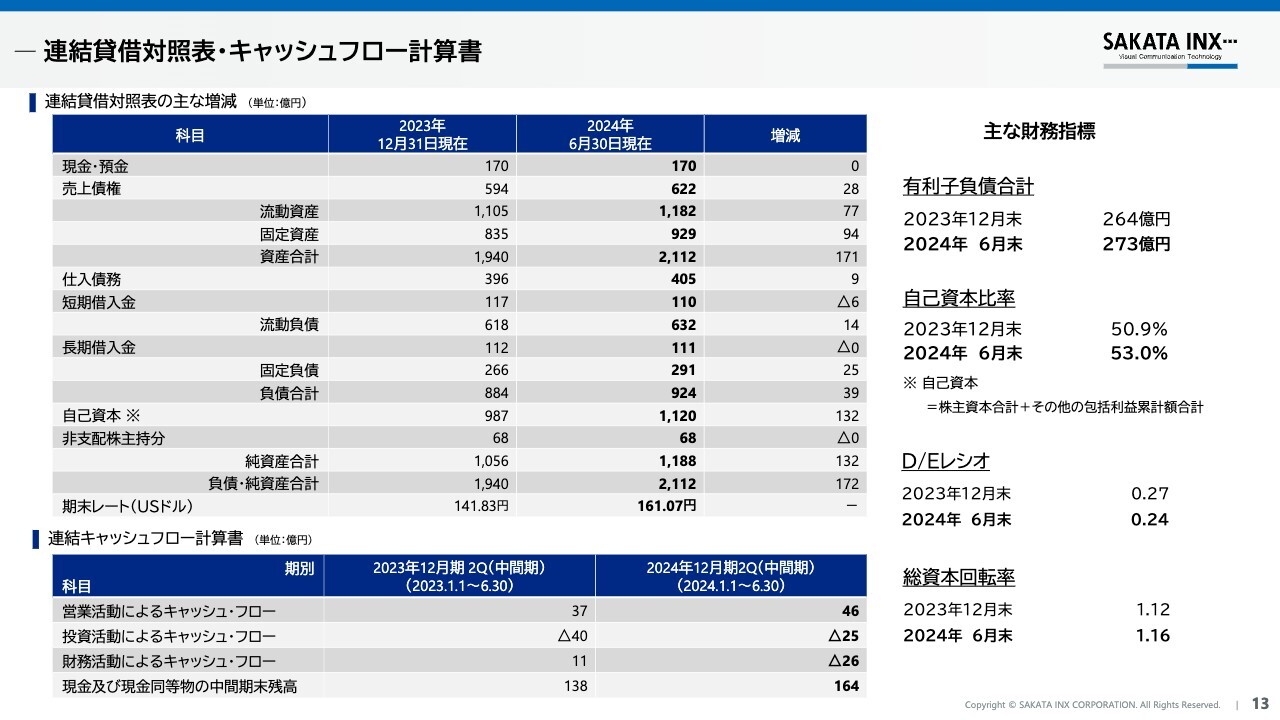

連結貸借対照表・キャッシュフロー計算書

連結貸借対照表とキャッシュ・フロー計算書については、ご覧のような結果となりました。

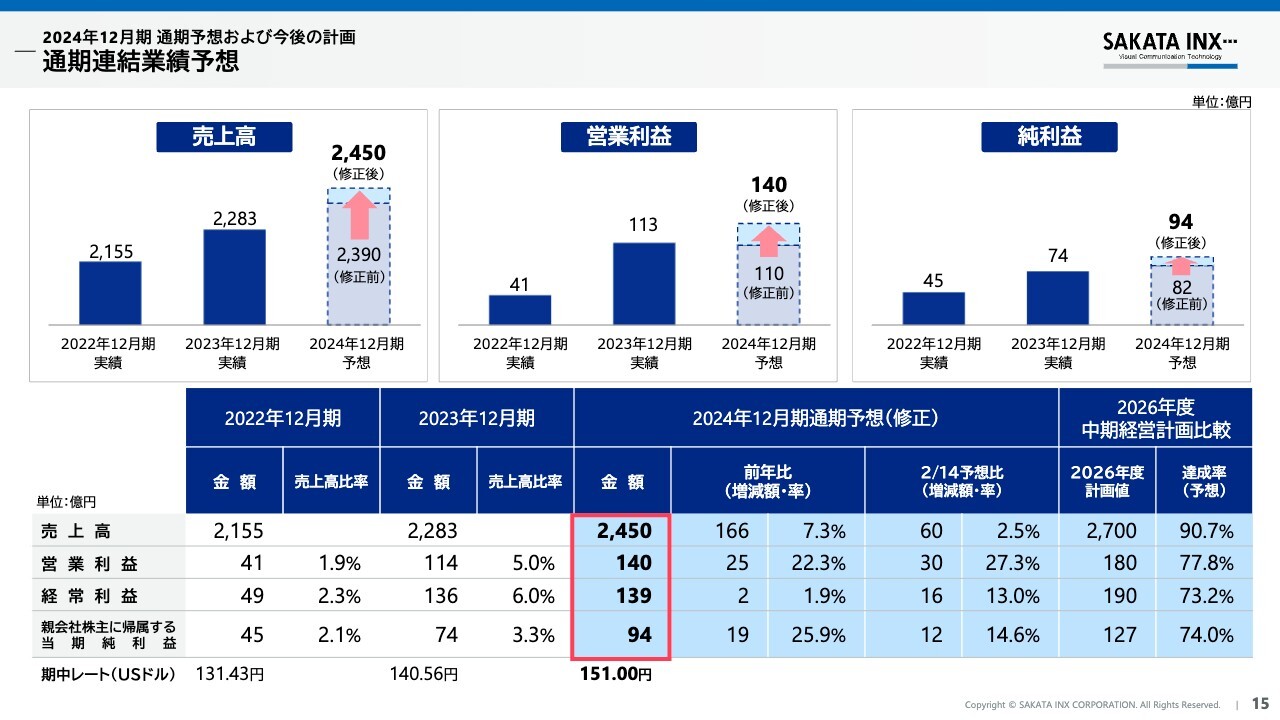

2024年12月期 通期予想および今後の計画 通期連結業績予想

続きまして、2024年12月期の通期予想について、ご説明します。

通期予想については、上期の好調な業績を踏まえ、期初に想定していた通期予想を大幅に上方修正しました。

また、ドル円の期中平均為替レートについては、8月に入ってからボラティリティの高い動きを示しており、非常に見通しがつきづらい状況にありますが、上期は152.25円、下期を150円と見込み、通期で151円を想定しています。

これらを勘案して、売上高2,450億円、営業利益140億円、経常利益139億円、親会社株主に帰属する当期純利益94億円とし、売上、利益ともに上方修正した予想としました。

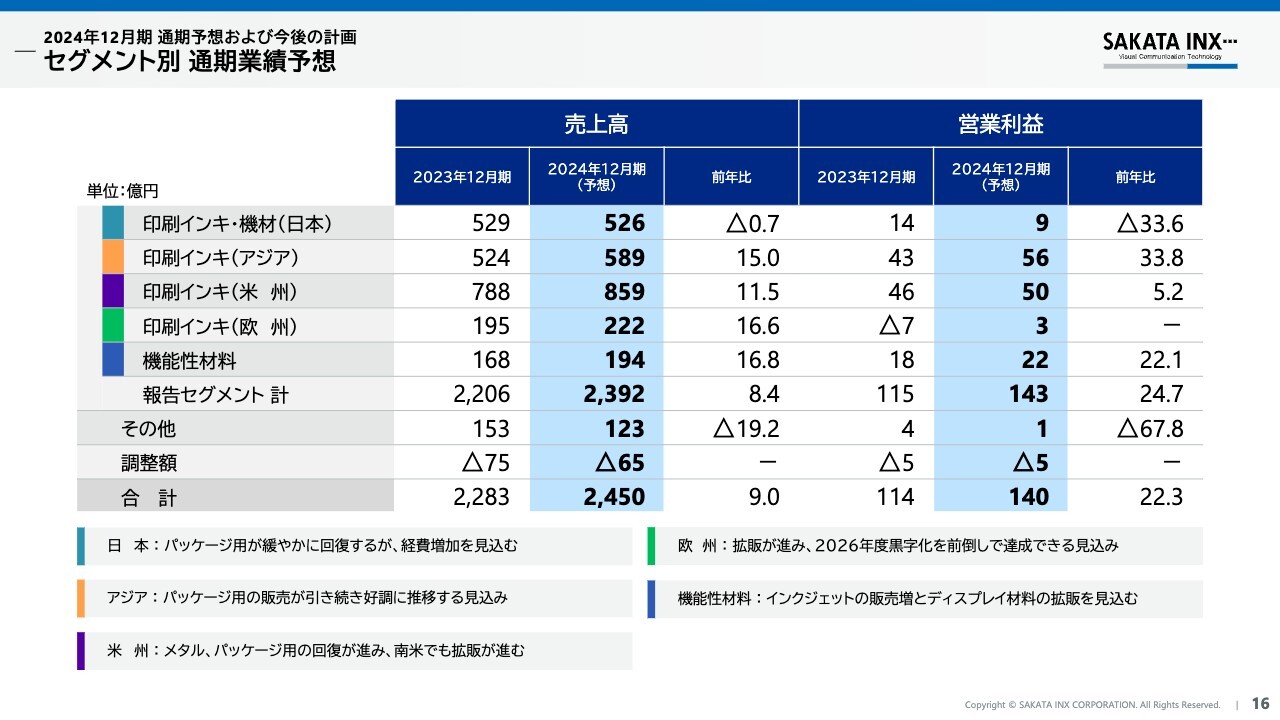

2024年12月期 通期予想および今後の計画 セグメント別 通期業績予想

セグメント別の予想については、ご覧のとおりとなります。

まず、日本については、引き続き販売価格の改定を行っていきますが、ERPシステム稼働に伴う償却費や人件費の増加などによる経費負担が大きくなっており、減益を見込んでいます。

アジアについては、販売増に対応するための人件費、設備投資額が増加するものの、引き続きパッケージ用の販売が好調に推移し、増益を想定しています。

米州も、人件費の増加を見込んでいますが、パッケージ用、メタル用とも、さらに販売が回復し増益を見込んでいます。

欧州は、原材料価格が安定し、販売数量がさらに増加することで、通年での黒字化達成を予想しています。

機能性材料は、インクジェットインキの販売が引き続き好調に推移すると見込んでいます。またディスプレイ関連材料は市況が軟化するものの、新規拡販により引き続き販売量の拡大に努めることで、当初の減益予想から増益予想に修正しました。

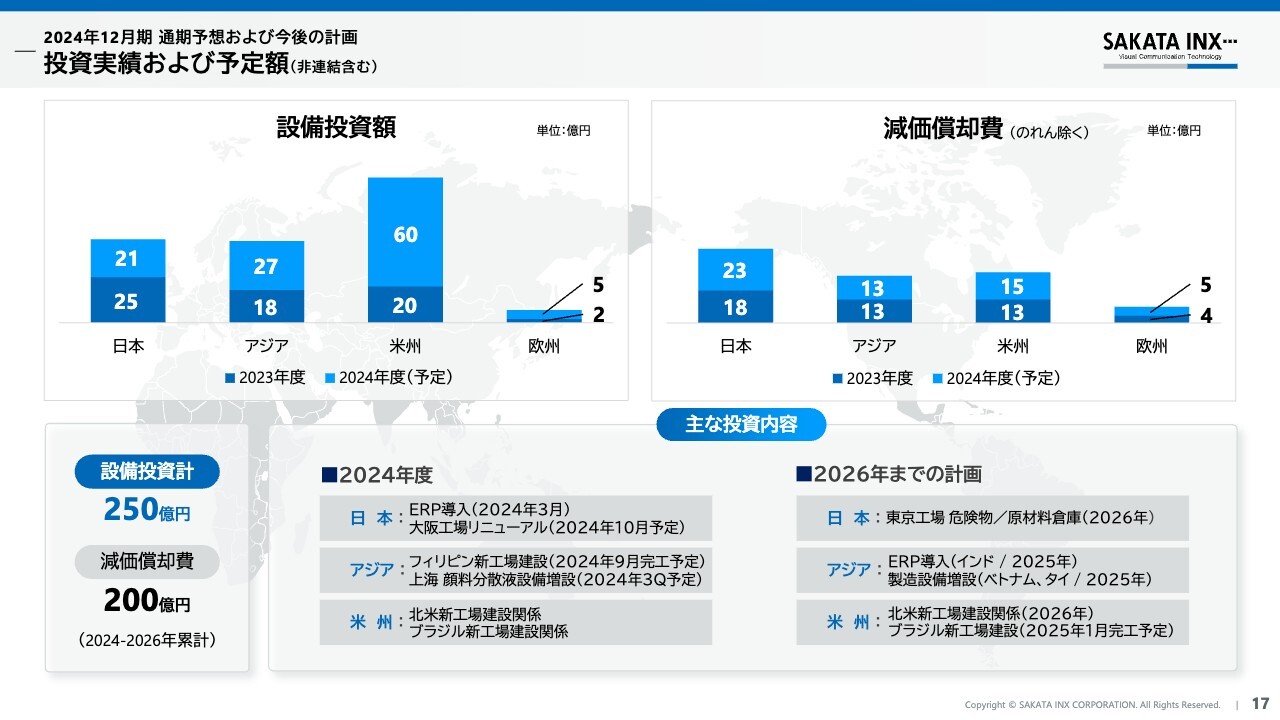

2024年12月期 通期予想および今後の計画 投資実績および予定額(非連結含む)

今期の設備投資については、概ね当初の計画どおりに進めています。

米州では、パッケージ用インキの拡販に向け、ブラジルのサンパウロで本年中の稼働、アメリカでは2026年の稼働を目指し、新工場の建設を進めています。

フィリピンにおいては、移転に伴う新工場がこの秋に完工予定のほか、好調なベトナム、タイでも2025年に設備の増設を計画しています。

また、2月に設立したアジア統括会社が主導して、エリア内でのERPシステム導入を進めていきます。

日本では、大阪工場のインフラ設備更新が10月に完了予定です。

2024年12月期 通期予想および今後の計画 株主還元

株主還元方針については、今年2月の中期経営計画発表に合わせ、「積極的かつ安定的な配当」と「機動的な自己株式の取得」へと変更しています。

また、具体的な目標として、2026年までに総還元性向50パーセント以上またはDOE2.5パーセント以上のいずれか高いほうを目指すとしました。

これまで26年間にわたり、一度も減配することなく株主のみなさまに安定的に配当を実施してきた方針は変わりません。

それに加え、投資家のみなさまとの対話や市場での評価など総合的に勘案し、必要と判断した場合には機動的に自己株式を取得するということで、今年5月には10万株の自己株式取得を実施しました。

また、上期業績が好調なことを受け、中間配当を5円増配しました。さらに期末配当予想も10円増配することとし、通期で15円の増配を発表しました。

これにより、今期予想の当期純利益ベースにおける総還元性向は、39.8パーセントとなります。

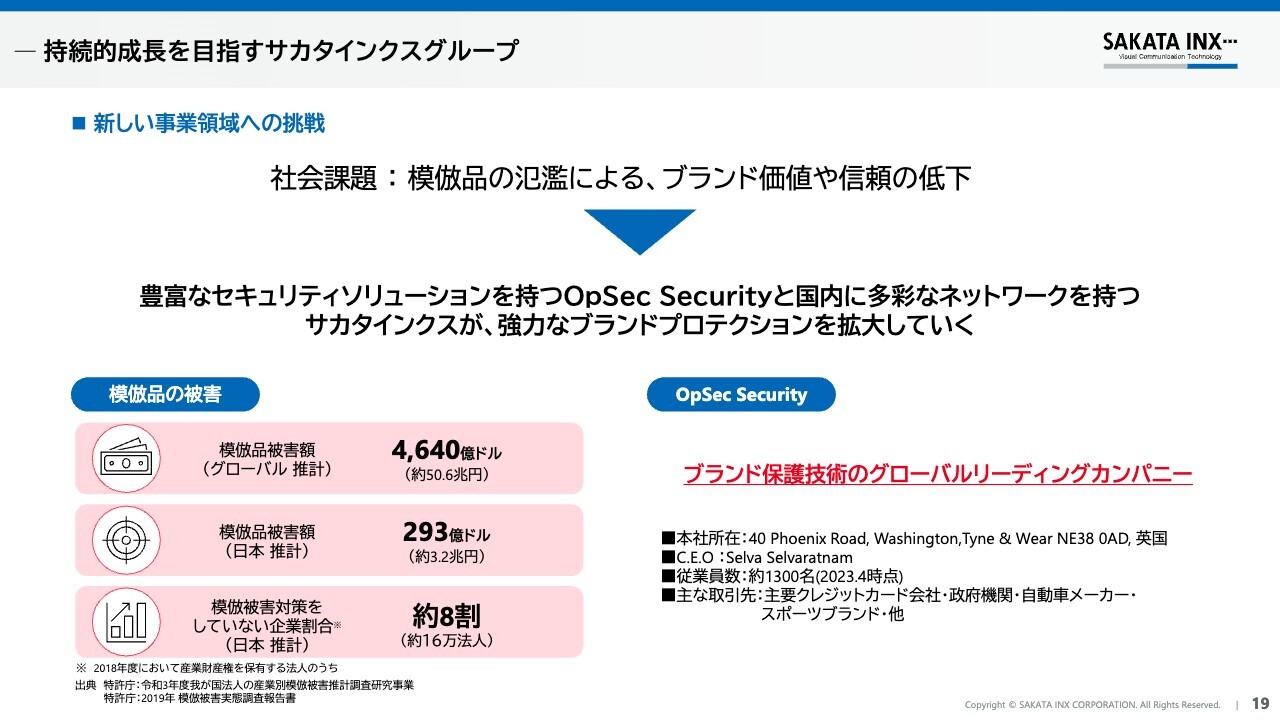

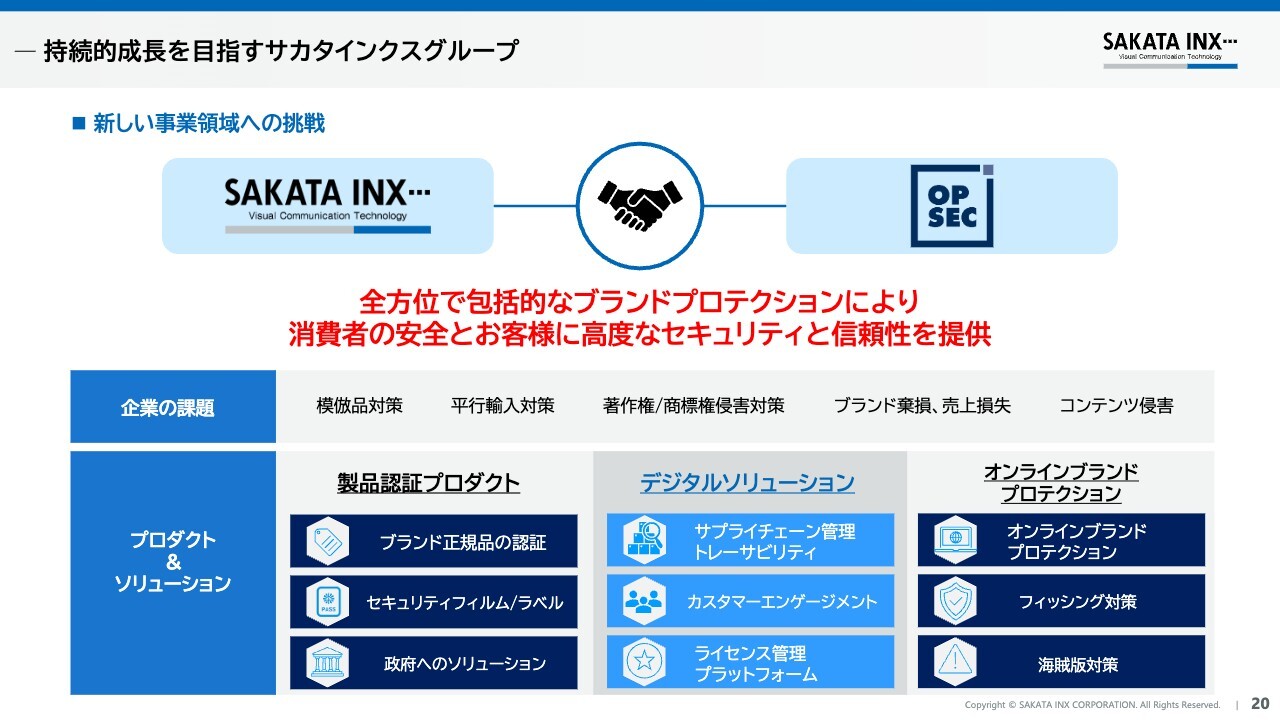

持続的成長を目指すサカタインクスグループ

2030年での達成を目標とする長期ビジョンでは、新しい事業領域への挑戦を掲げており、 今中計では新規事業で50億円の売上を目標としています。

その具体的な取り組みの1つとして、ブランド保護ソリューションの分野で欧米では高い信頼と実績を誇るOpSec社との業務提携があります。

日本ではさまざまな産業で、年間3兆円以上の模倣品による被害が発生しており、大きな社会問題の1つとなっています。そこで当社グループのネットワークを活かして、OpSec社のブランド保護ソリューションの国内展開の拡充を推し進めることとしました。

持続的成長を目指すサカタインクスグループ

事業内容としては、ECサイトやSNS上の模倣品の詐欺対策などを行うオンラインソリューションと、模造が非常に難しいホログラムなどによるセキュリティ印刷やトレーサビリティシステムを使用した製品認証事業があります。

特にセキュリティ印刷は、将来的にサカタインクスのインキ技術を応用展開し、セキュリティインキの分野を手掛けることで相乗効果が期待できると考えています。

日本市場における模倣品被害を低減させるブランドプロテクションをOpSec社と展開することで、お客さまのブランドの価値向上や信頼性の維持に貢献していきます。

持続的成長を目指すサカタインクスグループ

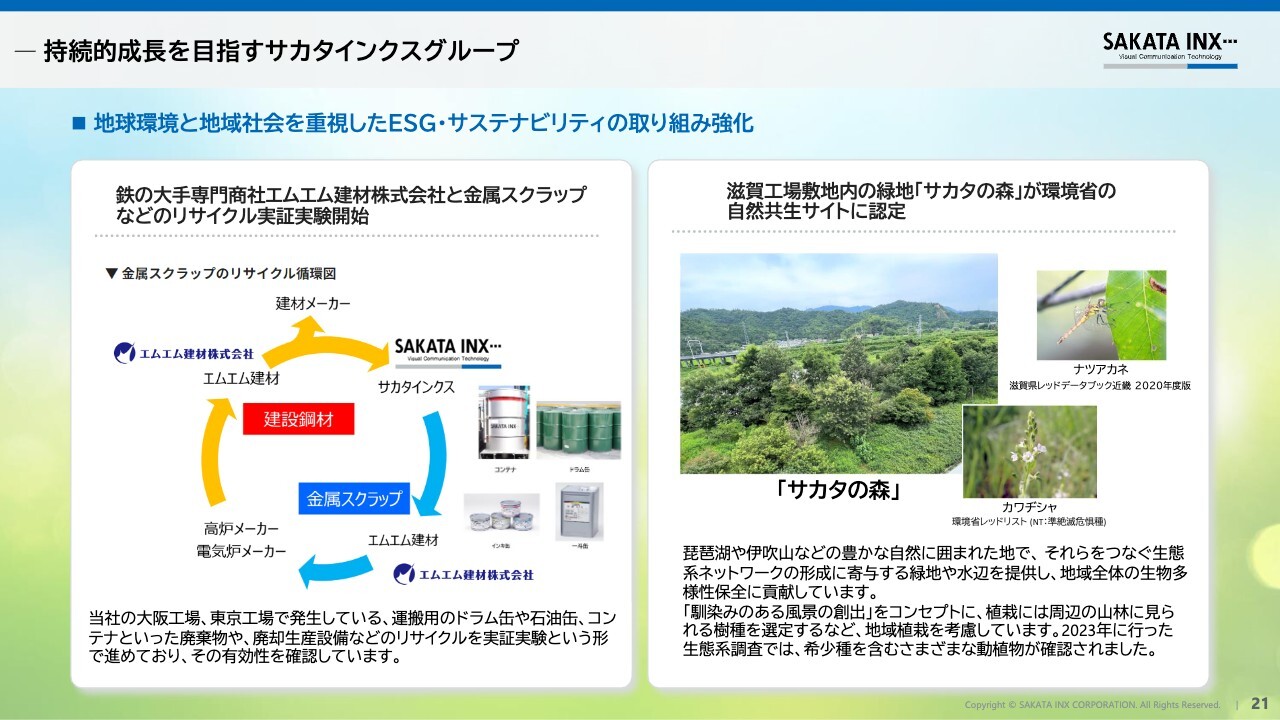

最後に、ESG・サステナビリティの取り組みですが、さまざまな取り組みを行っている中から、2つ紹介します。

1つは、印刷関連業界における廃棄物のサーキュラーエコノミー実現に向けた実証実験を開始しました。

まずは自社内で排出されるさまざまな廃棄物をリサイクルし、再び資源として循環させる実証実験を行っています。

近い将来には、得意先や取引先なども含めた印刷関連業界全体に広げて、大きな資源循環の輪を作っていきたいと考えています。

もう1つは、当社滋賀工場の敷地内にある緑地「サカタの森」が、環境省の自然共生サイトに認定されました。滋賀工場は琵琶湖に近く、田園に囲まれた自然豊かな地にあり、建設当初から大型の太陽光発電設備を導入するなど環境に配慮した工場を目指してきました。今後も地域との共生を目指した工場運営を行っていきます。

持続的成長を目指すサカタインクスグループ

そのほか、代表的なESG投資指数である「FTSE Blossom Japan Index」の構成銘柄に初めて認定されるなど、当社グループのこれまでのESGへの取り組みが評価されてきています。

引き続き、地球環境と地域社会、そして当社グループのサステナブルな発展につながる活動を推進していきます。

なお、7月末に今年度版の統合報告書を発行しましたので、取り組みの詳細はこちらをぜひご覧ください。

以上で、2024年12月期中間期決算のご説明とします。

ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4633

|

2,348.0

(15:30)

|

-19.0

(-0.80%)

|

関連銘柄の最新ニュース

-

信用残ランキング【売り残減少】 すかいらーく、パンパシHD、ロイヤルHD 01/18 08:05

-

今週の【上場来高値銘柄】稀元素、住友鉱、メイテックGなど263銘柄 01/17 09:00

-

本日の【上場来高値更新】ADEKA、サイゼリヤなど177銘柄 01/15 20:10

-

今週の【上場来高値銘柄】日鉄鉱、住友不、ファストリなど182銘柄 01/10 09:00

-

本日の【上場来高値更新】 東鉄工、住友不など78銘柄 01/08 20:10

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 20:22

-

今日 20:10

-

-