【QAあり】新日本電工、上期は合金鉄のマージン縮小も他事業の成長が寄与し増益 中計の財務戦略に基づいた新株主還元方針を策定

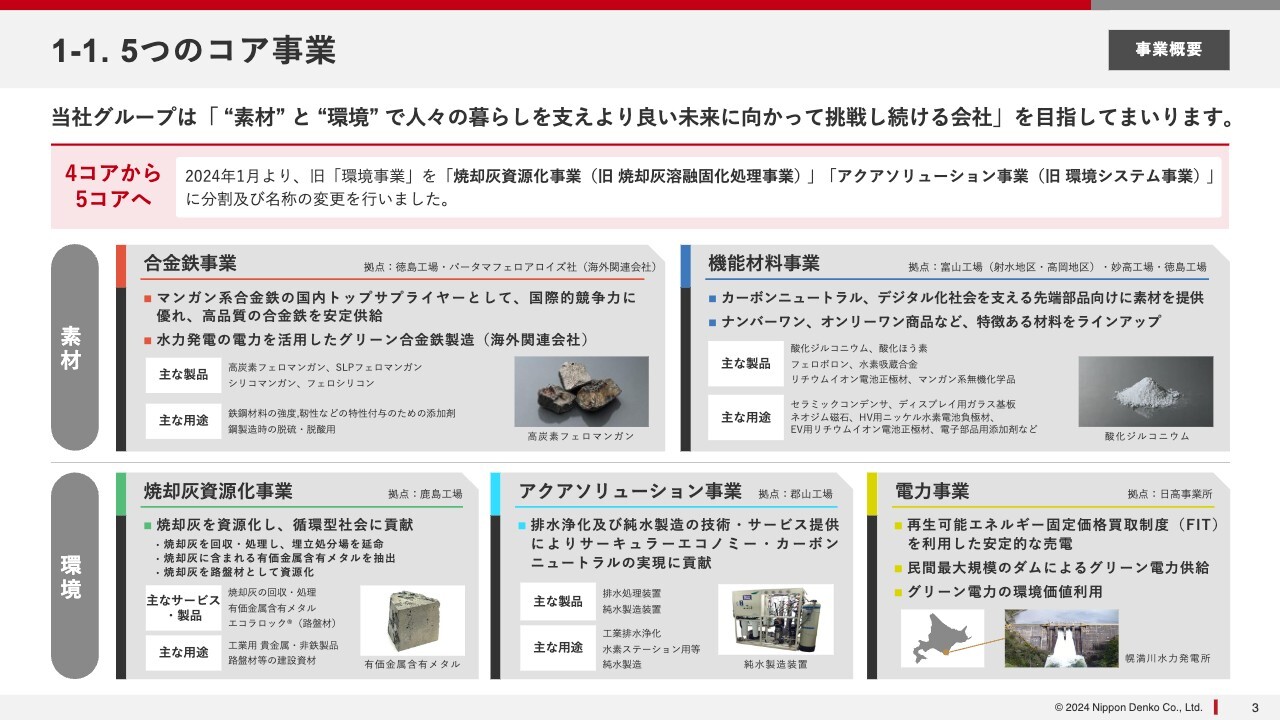

1-1. 5つのコア事業

青木泰氏(以下、青木):代表取締役社長の青木です。あらためまして、本日は新日本電工の決算説明会にご参集いただき、誠にありがとうございます。

まず、私どものコア事業です。こちらはいつも一番最初にご紹介していますが、「”素材”と“環境”で人々の暮らしを支えより良い未来に向かって挑戦し続ける会社」ということで、素材分野として合金鉄事業、機能材料事業を行っています。

環境分野に関しては後ほどもう少し詳しくご説明しますが、焼却灰資源化事業、アクアソリューション事業、電力事業という構成です。

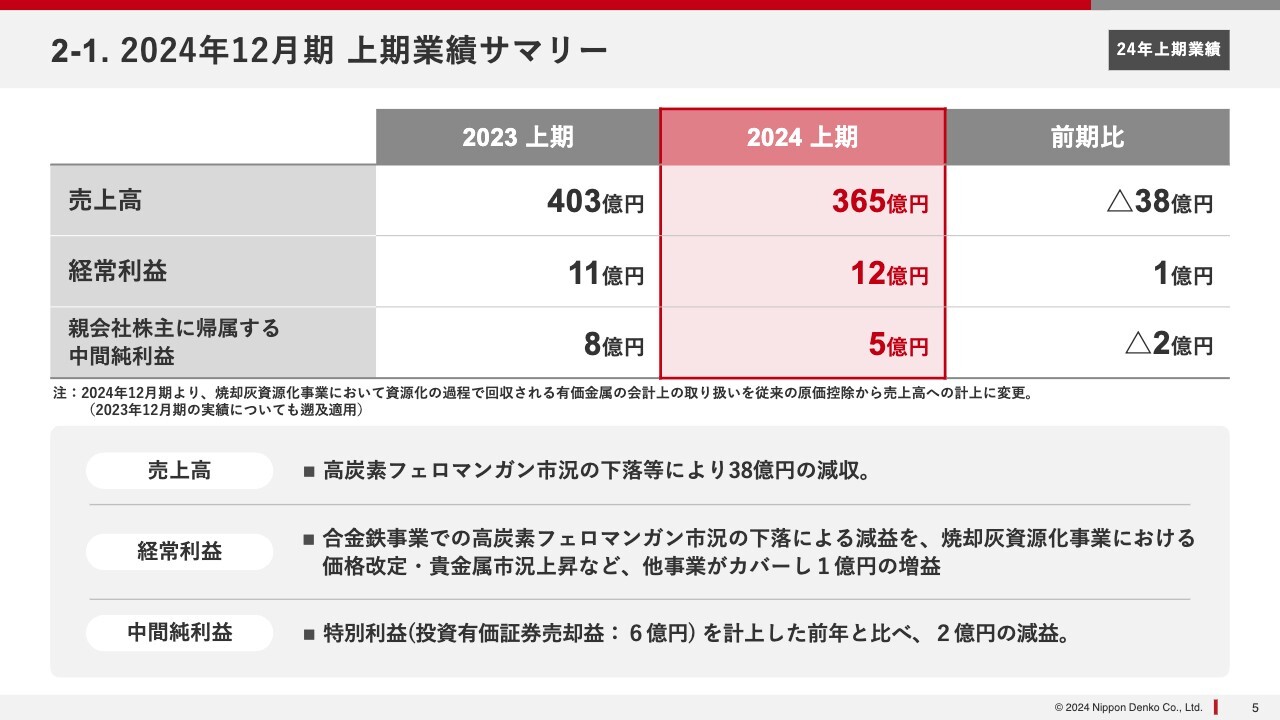

2-1. 2024年12月期 上期業績サマリー

最初に、今年上期の決算についてご報告します。今年の上期は売上高365億円、経常利益12億円、親会社株主に帰属する中間純利益5億円です。

特に合金鉄のマーケットについては、後ほどスライドで少し詳しくご説明しますが、主力製品である高炭素フェロマンガン市況が世界的に下落したことで、売上高が減っています。

それに伴って経常利益も市況下落の影響を受けましたが、焼却灰資源化事業の価格改善が進んだことで増益となり、合金鉄の減益を打ち消したことで、トータルで前期比1億円増の12億円となりました。

また、中間純利益は5億円となりましたが、2023年上期の8億円には一時的な株式の売却益6億円が含まれています。

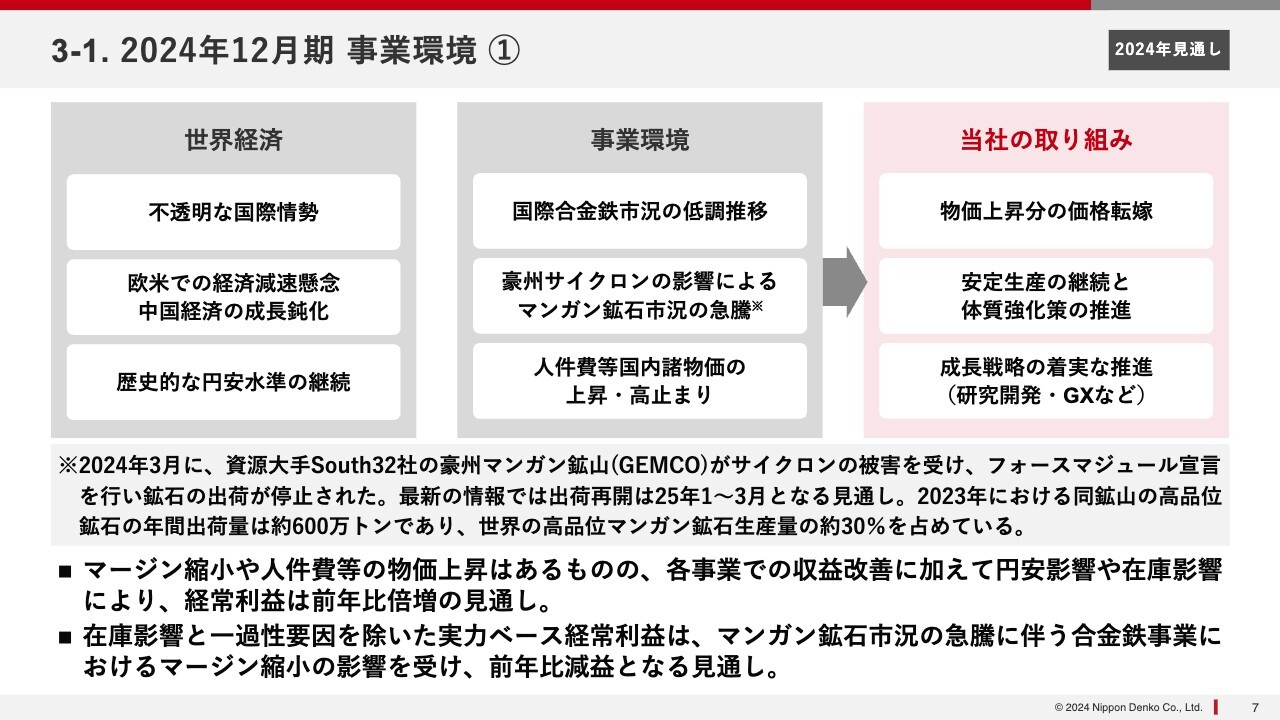

3-1. 2024年12月期 事業環境 ①

今年の業績の見通しについてご説明します。世界経済は言うまでもないですが、ロシアのウクライナ侵攻が続き、中東情勢は極めて不透明です。また、アメリカの大統領選挙もどうなるかわかりません。

そのような中、ヨーロッパ、アメリカでの景気減速の懸念や、中国の経済成長の鈍化が顕在化しています。加えて歴史的な水準で円安が続いているという状況です。このような世界情勢の中で、私どもの主力である合金鉄の市況は、全般的かつ国際的に非常に低調に推移しました。

加えて、今回私どもの決算にも非常に大きな影響を与えたこととして、オーストラリアにあるマンガン鉱石を産出する会社がサイクロンの影響を受け、出荷停止になったという事態がありました。

スライドのアスタリスクの部分にも記載していますが、オーストラリアに鉱山を持っているSouth32社が、今年3月にサイクロンの影響を受け、フォースマジュール宣言を行ったということです。これにより、マンガン鉱石の出荷が停止されました。

この再開には時間がかかり、2025年3月となる見通しというのが、直近の情報です。ちなみに、こちらの鉱山は高品位のマンガン鉱石を産出しており、2023年の実績は約600万トンでした。これは、世界の高品位マンガン鉱石の生産量の約30パーセントになります。

要するに、30パーセントの供給が途絶えている状況により、マンガン鉱石市況が急騰したという事態がありました。

それと併せて、こちらも全国共通ですが、人件費、物流コストのアップ、電力価格の高止まりなどのコストアップ要因が多々ありました。このような中で、私どもとしては、物価上昇分に見合った形での価格改善を進めてきました。

また、生産現場では、安定生産を継続する、あるいはさまざまな体質強化プログラムなどを行い、確実に進めてきました。さまざまな2030年のあるべき姿に向けた成長戦略を描いており、その中でできることを着実に進めています。

このような環境の中で、今年の見通しとして、経常利益は昨年より倍増すると見ています。

一方で、昨年来、実力ベースの経常利益をみなさまに示していますが、実力ベースというのは、在庫影響や一過性要因を除いた経常利益です。決算ベースの経常利益では、在庫影響が非常に大きかったこともあり増益見通しですが、そちらを除く実力ベースでは前期比減益となる見通しです。

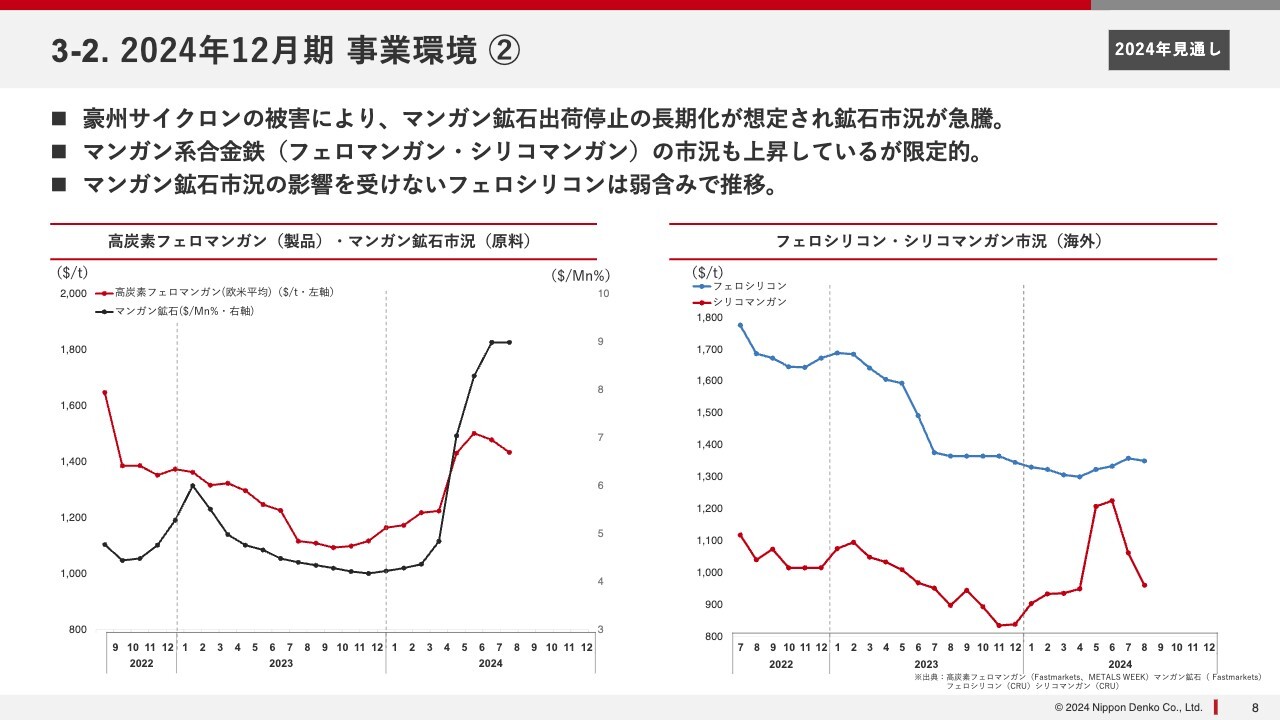

3-2. 2024年12月期 事業環境 ②

市況の変化についてです。スライド左側のグラフが、私どもの製品である高炭素フェロマンガンとマンガン鉱石市況の推移です。赤いグラフが製品、黒いグラフがマンガン鉱石です。

高炭素フェロマンガンは2022年秋頃から急落し、去年の秋頃はボトムにありました。したがって、前期は高値の時期から安い時期に突入したということです。

一方で、前期のマンガン鉱石は一時的に価格が上がった時期がありますが、概ね製品とリンクすることが多いため、非常に安く、低位で安定していた時期でした。しかし、先ほどご説明したSouth32社のフォースマジュール宣言により、4ドルから5ドル弱だった価格が足元では9ドルまでほぼ倍増した状態です。

それに反応して製品も値上がりしましたが、世界的な景況感の中でピークアウトし、少し弱含みで推移し始めている状況です。

一方で、私どもも海外事業で行っている製品は、フェロシリコンとシリコンマンガンの2つです。

シリコンマンガンはマンガン鉱石を使うため、一時的に急騰しましたが、また元に戻ってしまっています。フェロシリコンはマンガン鉱石の影響を受けないため、弱含みで推移しています。

実力ベースでの利益と決算ベースでの利益の差について、簡単にご説明します。決算ベースの利益のイメージは、例えば2024年6月頃に高値で売れることに対し、2023年10月頃の原料を使うことで利益が出ているように見えます。

しかし実力ベースになると、当期ベースでぶつけることになるため、2024年6月に売るものは同時期のコストの原料を使うかたちで計算することから、違いが発生します。

当然ながら逆の場合もありますが、今期は決算上の経常利益が大きく増えていますが、実力ベースではマージンが縮小しているという状況です。

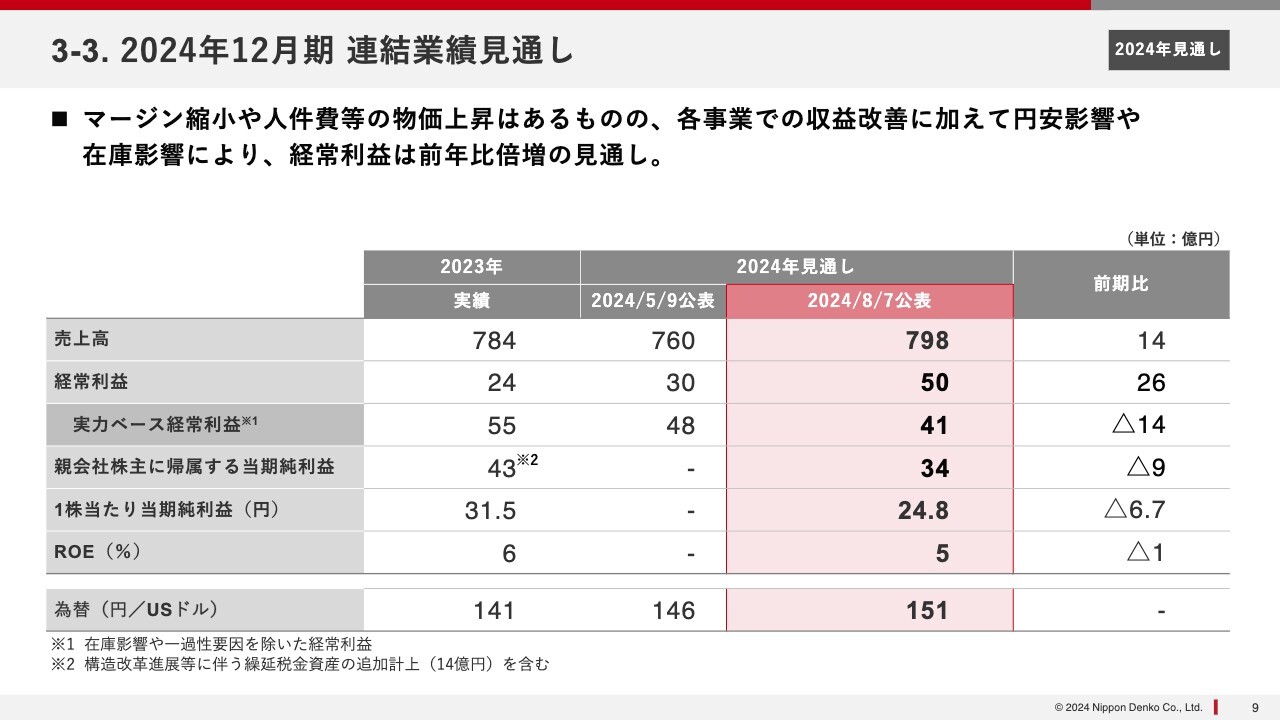

3-3. 2024年12月期 連結業績見通し

数字でご説明します。2023年の経常利益は24億円でしたが、2024年の見通しは50億円に倍増します。

今年5月に2024年の見通しを出した際は30億円でしたが、30億円から50億円になったのは、先ほどスライドで説明したマンガン鉱石の急騰によってプラスの在庫影響があるということです。

ただし実力ベースでは、前のスライドでご説明したように、鉱石の値上がりによって足元のマージンが非常に厳しいことを反映し、このような見通しとなっています。

当期純利益に関しては、2023年は43億円、2024年は34億円という見通しを立てています。スライドの「※2」に記載していますが、43億円には繰延税金資産の戻し利益を14億円ほど含んでいるため、こちらを除けば、昨年に比べて純利益は改善していることになります。

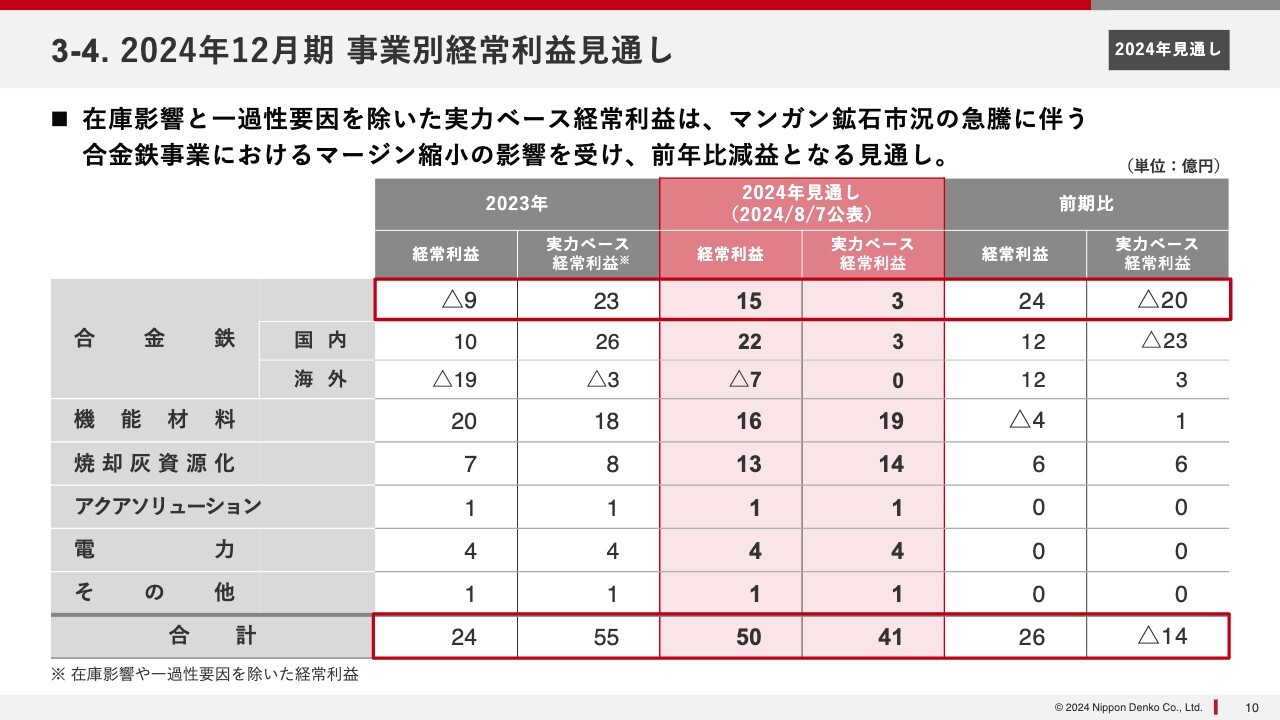

3-4. 2024年12月期 事業別経常利益見通し

基本的に、実力ベース経常利益が55億円から41億円となる一番大きな要因は、先ほど述べた合金鉄マーケットにおける、マンガン鉱石の急騰に伴ってマージンが縮小している影響が非常に大きいということです。

その他の機能材料、特に焼却灰資源化事業は順調に増益し、成長を遂げているということをご説明したいと思います。

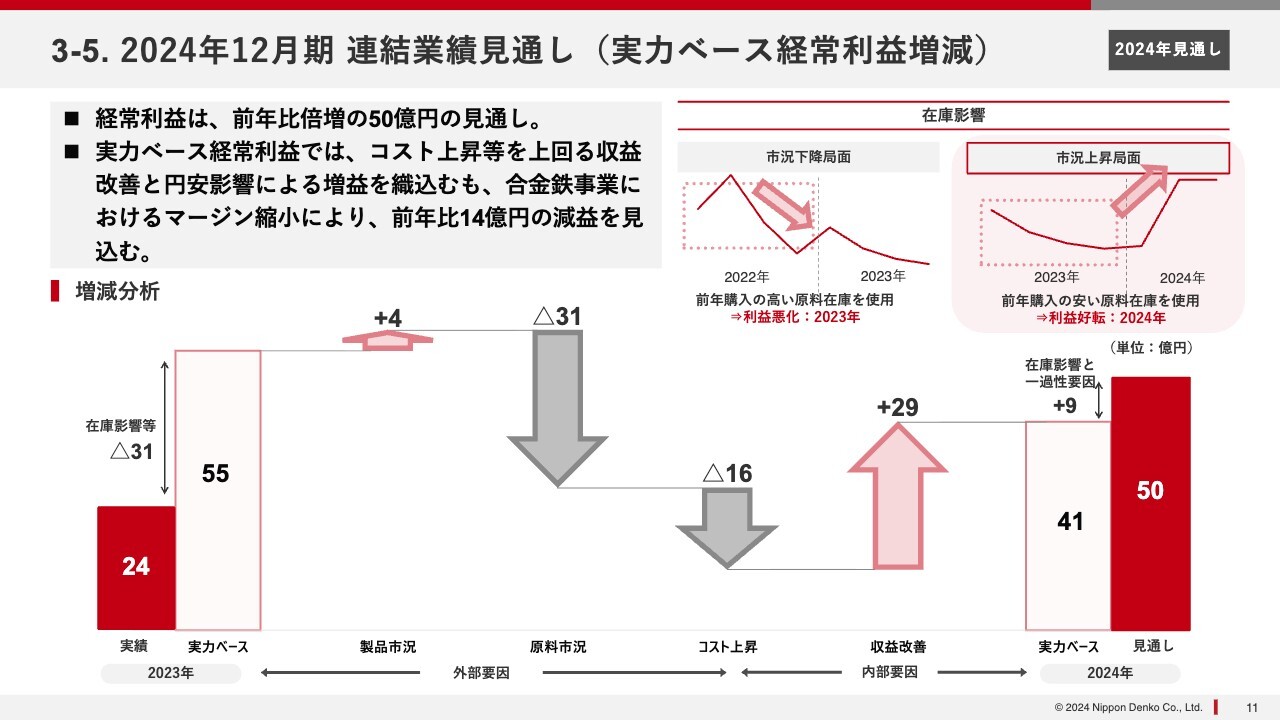

3-5. 2024年12月期 連結業績見通し(実力ベース経常利益増減)

会社全体のウォーターフォールチャートです。経常利益の見通しが24億円から50億円になったということで、まず、いわゆる前期の決算ベースの経常利益は、マイナスの在庫影響が大きく31億円ほど減っていましたが、こちらが元に戻るということです。

また、今年はプラスの在庫影響があります。一過性の損失もあり、それを戻し入れていますが、在庫影響の下駄を履く分が多かったということで、在庫影響によって40億円は改善している部分があります。

ただし、製品市況と原料市況をご覧いただくと、マージンが縮小しています。コスト上昇がありましたが、販売価格の改善などを行い、体質を強化しています。しかしマージンの縮小の影響が大きく、前期比で減益になってしまう見通しです。

3-6. 2024年12月期 連結業績見通し(事業別実力ベース経常利益増減)①

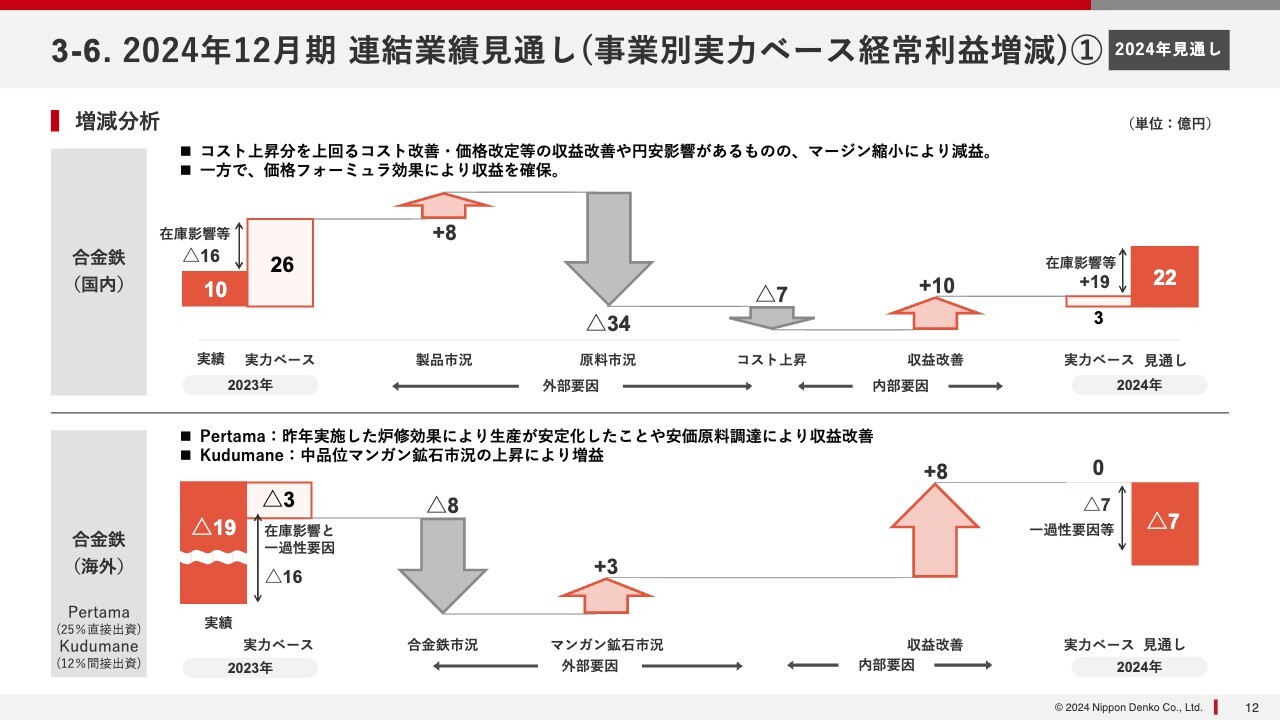

事業ごとに細かくご紹介します。合金鉄の国内については、昨年には在庫影響によるマイナスを戻し、反対に今年は在庫影響によるプラスがあります。こちらを反映したことで、実力ベース経常利益が26億円から3億円に減っています。コスト改善などは行っているものの、マージンの縮小が特に大きく影響しています。

ただし、1点ご説明すると、私どもはマージンを一定の範囲内に抑える価格フォーミュラを大手需要家との間で適用しているため、今回のような非常に大きな変化の中では、価格フォーミュラがなければ、大きな赤字になる可能性があります。

海外の合金鉄については、合金鉄を生産しているPertama社と、私どもが南アフリカに持っているマンガン鉱石を産出するプロジェクトとの合計としてご紹介します。

2023年12月期は実力ベース経常利益で3億円の赤字だったところから、今年は実力ベース経常利益で0になっています。この中には合金鉄市況下落によるマージン悪化のマイナスがありますが、販売する方のマンガン鉱石市況の上昇で取り戻している部分もあります。この経営権を持っていることが、マージンの悪化を緩和する作用につながっています。

また、収益の改善も比較的進んでいます。昨年、大きな炉の修理を行ったことで非常に安定的な生産が実現でき、電力原単位なども非常に改善しています。そのほか、さまざまな安価原料の使用拡大への取り組みの効果も出ているため、体質改善が進んでいます。

若干補足すると、国内と海外の製品市況を見比べた際、矢印の方向が逆ではないかというご指摘もあるかと思います。この点について、国内はドルベースでの製品市況は悪化していますが、円安の効果によってプラスになる見通しです。

また、原料であるマンガン市況の矢印の方向も国内と海外で違っているのではないかというご指摘については、先ほどご説明したとおり、鉱山での鉱石の販売がある一方、Pertama社では鉱石を原料として買っており、そちらがバランスしているということになります。

加えてご説明したいのは、先ほど8ページでお示ししたグラフは、高品位鉱石のものだということです。Pertama社で使用している中堅品の鉱石の場合、高品位鉱石ほど大きな上昇はなく、原料市況による減益が小幅となっています。

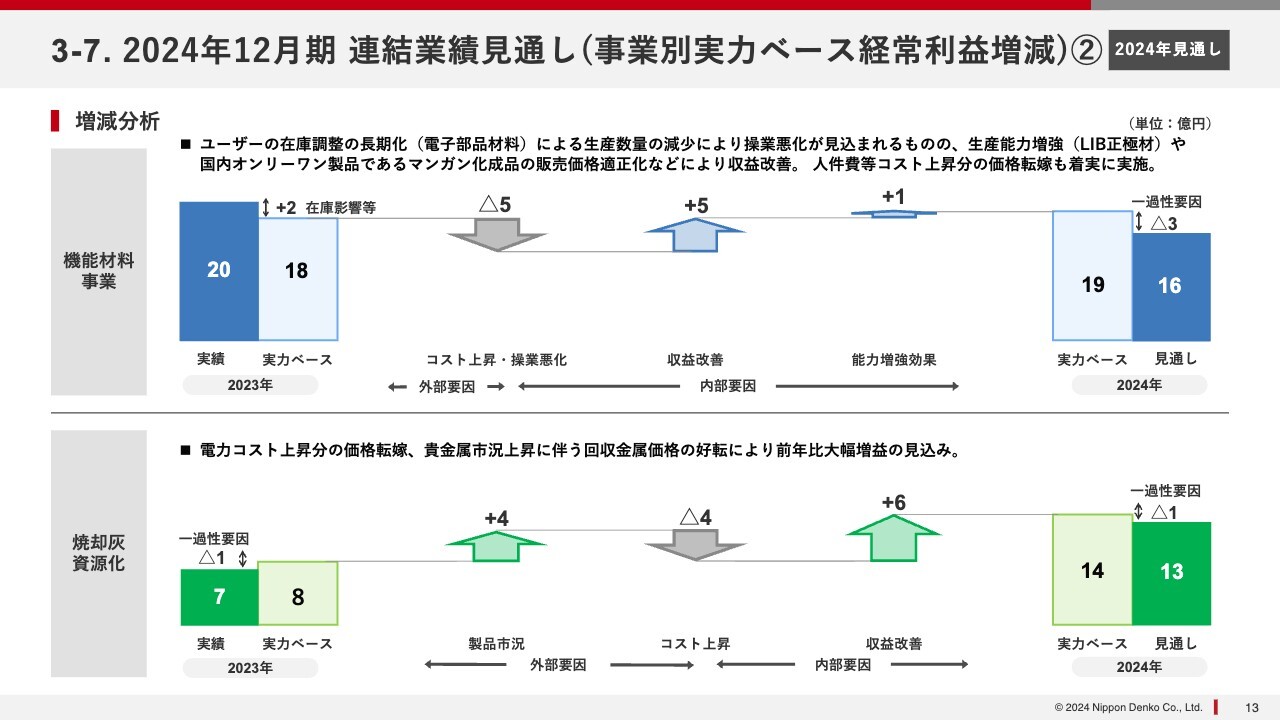

3-7. 2024年12月期 連結業績見通し(事業別実力ベース経常利益増減)②

機能材料事業では、実力ベースの経常利益が18億円から19億円になっています。スライドのグラフにはコスト上昇などを記載していますが、私どもは電子部品の分野において、非常に長いサプライチェーンの一番最初にいるため、このサプライチェーンの在庫の消化に時間がかかっていることから、回復までにもう少し時間がかかる見通しです。

その分、さまざまなかたちでの収益の改善や、昨年投資が完工したリチウムイオン電池正極材の生産能力増強の効果などを織り込みながら、実力ベース経常利益を上げています。一過性要因としてマイナス3億円が入っており、決算上は震災影響が約1億円含まれています。そのようなものを除き、実力ベース経常利益を計算しているとご理解ください。

焼却灰資源化事業については、実力ベースの経常利益が8億円から14億円と、6億円改善しています。大きなところでは、コスト上昇分の価格転嫁などの収益改善が進捗したことによる効果が表れています。

また、私どもは一般焼却灰を各地方自治体から集め、それを溶融固化して貴金属を取り出したり、残ったスラグを建設材料にしたりするビジネスを行っていますが、貴金属市況が上がったことがプラスに効いている部分もあります。以上が、実力ベース経常利益の分析です。

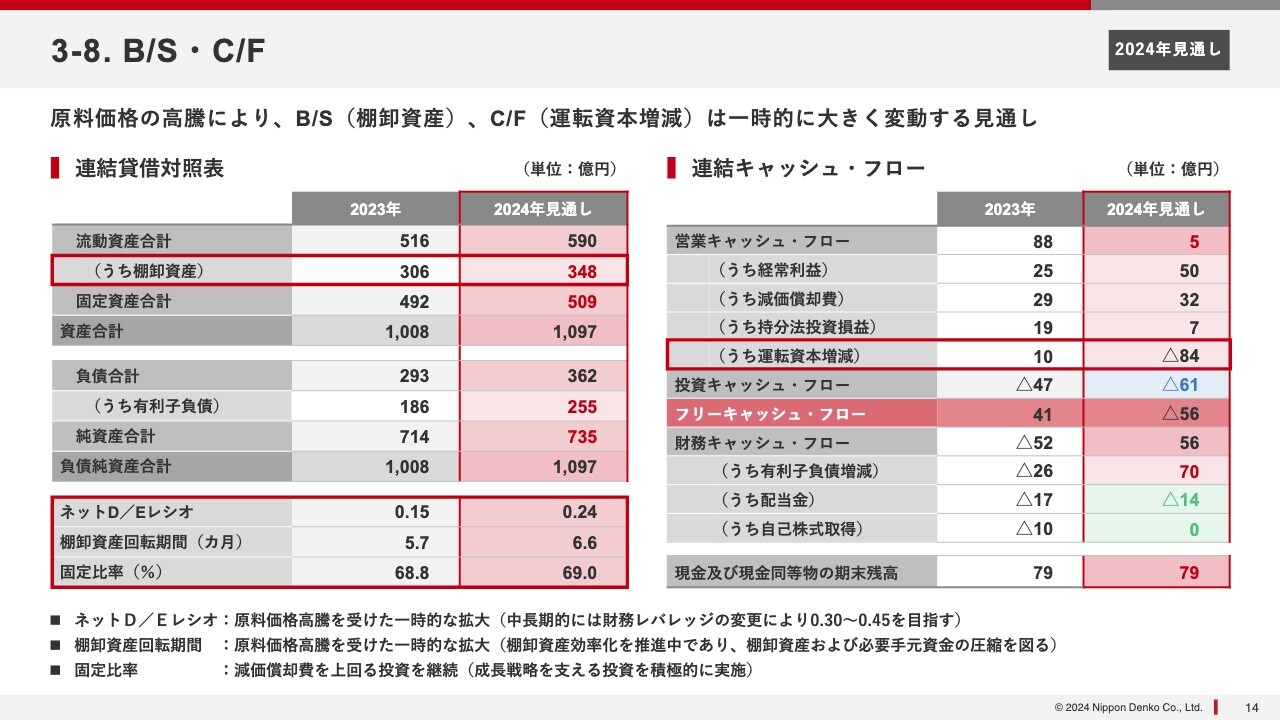

3-8. B/S ・ C/F

バランスシートとキャッシュフローです。特に強調してご説明しなければならない点は、バランスシート上は棚卸資産が増えていることです。

こちらはひとえに、原料価格高騰の影響によるものです。その結果、有利子負債も若干増えています。そのようなことを踏まえ、ネットD/Eレシオが0.15から0.24になる見通しです。

私どもは中長期的には財務レバレッジを変更し、ネットD/Eレシオを0.30から0.45程度にすることを目指していますが、こちらとはまた別の影響によってこのような数字になっています。一時的な拡大となっているということです。

キャッシュフローも同様です。運転資本がマイナス84億円と、大幅に減少しています。こちらは原料の調達のために費用が増えた影響によるものであり、その分は借入を増やして対応しています。なお、現金及び現金同等物の期末残高については変更の予定はありません。

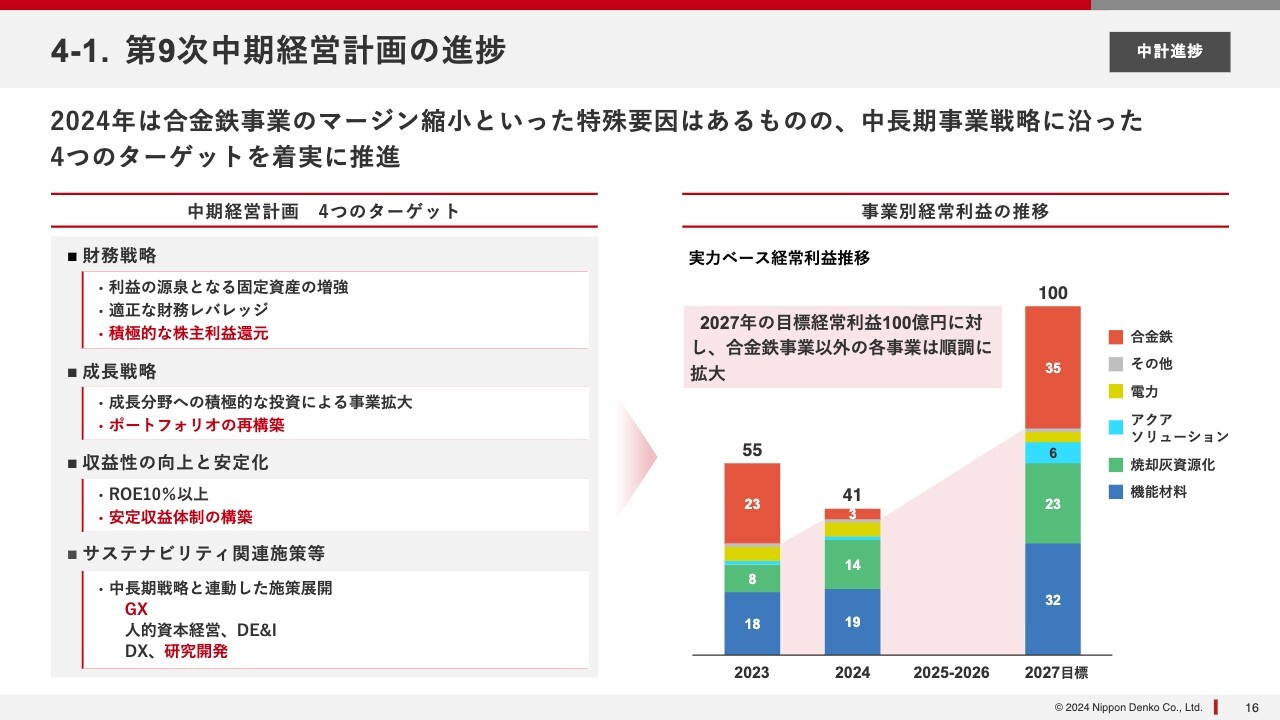

4-1. 第9次中期経営計画の進捗

中期経営計画の進捗状況です。2024年から2030年のあるべき姿を目指し、その過程で2027年の目標経常利益を100億円とする具体的な計画を策定しています。

2024年は、その最初の年です。見かけ上は、起点となる2023年度との比較で減益となっていますが、スライドのグラフでもお分かりいただけるように、そのほとんどは合金鉄事業によるものです。

合金鉄事業はサイクロンの影響でマンガン鉱石の市況が急騰し、その影響を受けて実力ベース経常利益が悪化しています。一方でその他の機能材料や焼却灰資源化などの事業は、着実に伸びています。合金鉄事業を除くと、順調に100億円の目標に向かって最初のステップを踏み出していると評価しています。

一方で、中期経営計画における4つのターゲットの中の1つに、財務戦略として「積極的な株主還元」を謳っています。こちらについては、少し踏み込んだかたちで方針を策定したため、次のスライドでご説明します。

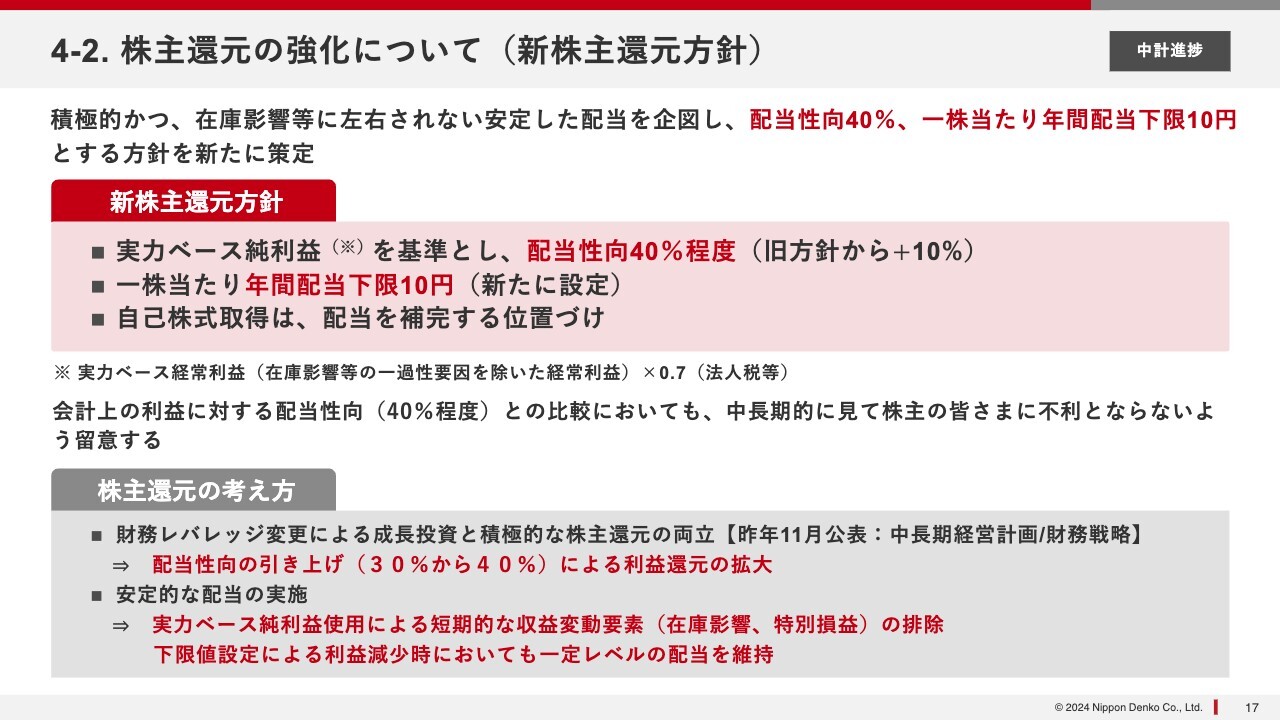

4-2. 株主還元の強化について(新株主還元方針)

具体的には株主還元の強化であり、スライドに新株主還元方針として記載しています。

新たな還元方針では、実力ベース純利益を基準とし、配当性向を40パーセント程度とします。実力ベース純利益は、在庫影響などの一過性要因を除いた実力ベース経常利益に、法人税等の調整として0.7を掛けたものです。これをベースに、配当性向を40パーセントとします。従来は純利益の30パーセントでした。

それと合わせて、1株当たりの年間配当下限額を10円とすることと、株主還元はあくまでも配当を基本とし、自己株式取得は配当を補完する位置づけとすることを新たな方針として掲げています。

なお、実力ベース純利益ということで、決算上の純利益と何か大きな差が大きく出るのではないかというご心配もあるかと思います。しかし、私どもは実力ベースの経常利益を採用することで、鉱石市況の変動に伴う在庫影響による利益のボラティリティを安定化させ、長期的に安定した配当を維持できると考えています。また、鉱石市況は短期では変動が激しく、在庫影響も大きく出ますが、長期的に見れば決算ベースと実力ベースで経常利益に大きな差はないと見込んでいます。

このような観点も踏まえ、中長期的には会計上の利益に対する配当性向と比較しても遜色ない、あるいは株主さまには不利にならないかたちにするということをお伝えしたいと思います。

それを前提とした株主還元に対する考え方ですが、中期経営計画の中で財務レバレッジを変更し、その上で成長投資と積極的な株主還元の両立をさせるとご説明しています。この考え方に基づき、配当性向を30パーセントから40パーセントに引き上げています。

安定的な配当の実施についてあらためてご説明すると、実力ベース経常利益を使うことで、在庫影響や特別損失などの短期的な収益の変動要素を取り除いて配当を行えるようになります。

また、配当下限値を設定することで、万が一、利益が減少した、あるいは十分な利益がなかった場合でも一定の配当を行うことになります。

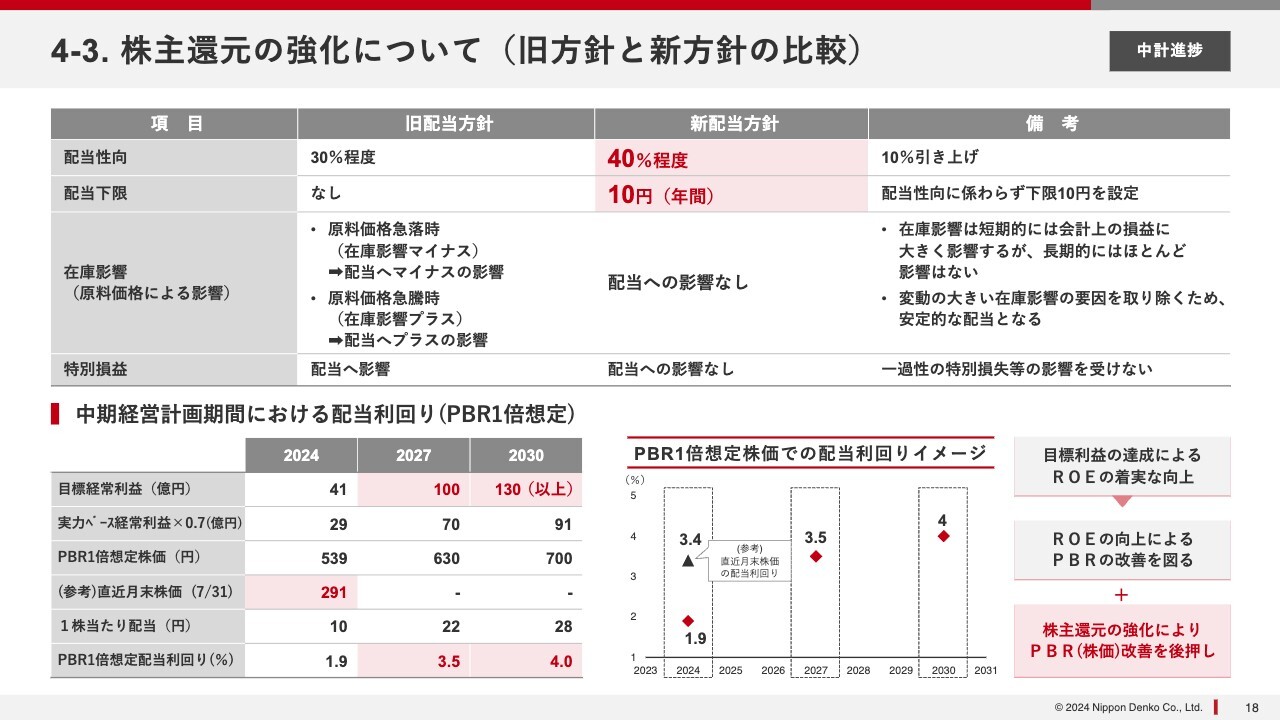

4-3. 株主還元の強化について(旧方針と新方針の比較)

少し細かく解説すると、配当性向は従来の30パーセントから40パーセントへ、10パーセント引き上げます。

また、従来、配当下限は設けていませんでしたが、今回は10円という基準を設けます。直近では2019年に非常に大きな赤字を出し、配当ゼロの時期がありましたが、合金鉄事業の構造改革を進めた今ではそのようにはならないはずだということです。

在庫影響については、原料価格が急落すると在庫影響のマイナス効果で決算ベースの利益が大きく押し下げられ、配当へのマイナスの影響があります。反対に、原料価格が急騰するとプラスの影響があります。原料価格の増減に伴う収益の変動によって生じる配当への影響を、新株主還元方針によって排除するということです。

従来の会計上の純利益を使うと特別利益や特別損失も配当性向に影響するのですが、今回はそのようなものを排除し、実力ベースでの純利益を使うため、配当への影響はありません。

昨年の決算までは繰延税金資産の戻しを約2年にわたって乗せていましたが、さまざまな構造改革を進めることで、そのような会計上の要因はなくなってます。したがって、現在は特別利益が出てくる可能性は極めて少ない状況です。

一方で、特別損失が出てくる可能性は特益と比較すると大きい状況ですが、そのような影響も排除して考えています。

スライド下段は、参考データです。私どもが目標とする経常利益を2027年、2030年と達成した場合、実力ベースの経常利益はそれぞれ70億円、91億円となります。その際、PBR1倍の想定株価はそれぞれ630円、700円となり、1株当たりの配当はそれぞれ22円、28円を見込んでいます。また、その時の配当利回りは、それぞれ3.5パーセントと4.0パーセントです。

以前からお伝えしていますが、目標利益の達成によるROEの着実な向上を図っていきます。つまり、自助努力でできることはどんどん取り組んでいこうという考えです。一方で株主還元を強化して配当性向を引き上げ、しっかり還元をすることで、結果としてPBRの改善につながるのではないかと考えています。

7月末の株価が291円でしたので、1株当たりの配当を10円とすると、配当利回りは3.4パーセントです。PBR1倍の想定では、1.9パーセントとなります。当然ながら、株価がPBR1倍に届かない場合は、配当利回りは上がります。

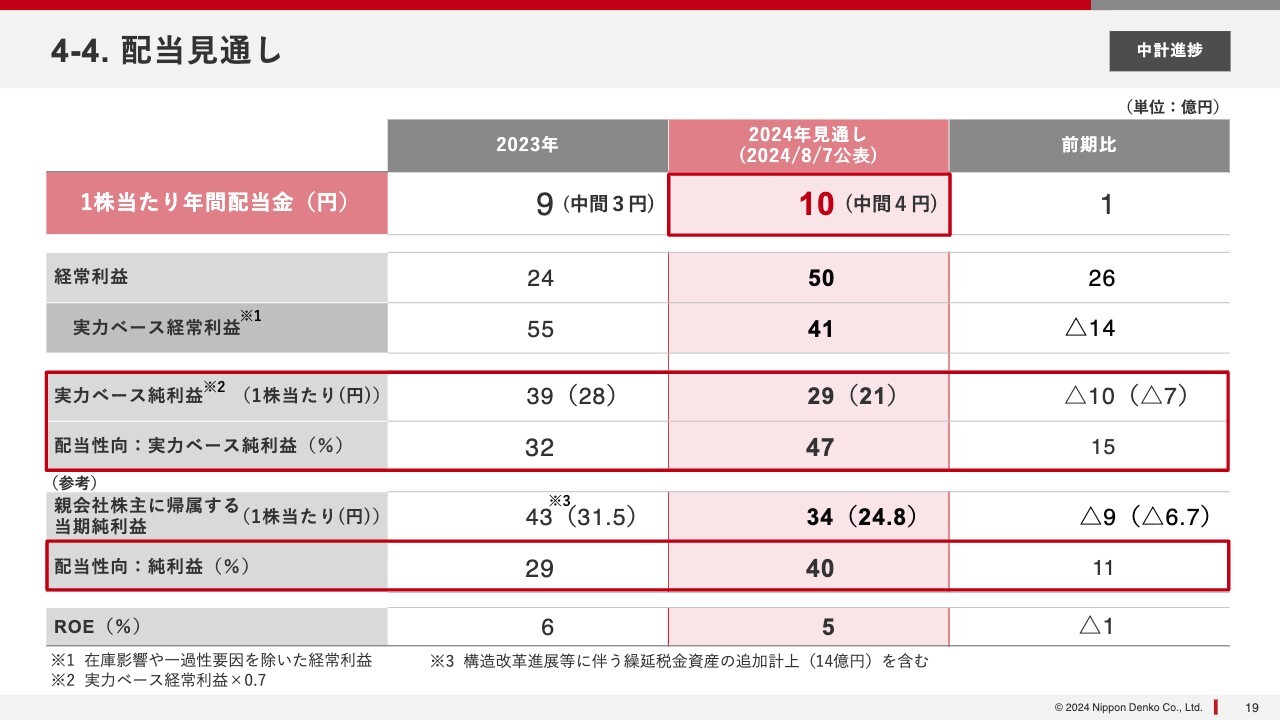

4-4. 配当見通し

今年の配当の見通しです。中間配当4円、期末配当6円、年間配当10円にしました。実力ベースの経常利益の見通しが41億円のため、これに基づく実力ベース純利益は29億円です。こちらをベースに配当性向を計算すると、47パーセントとなります。

一方で、会計上の純利益の見通しは34億円であり、こちらに照らし合わせた配当性向は40パーセントです。

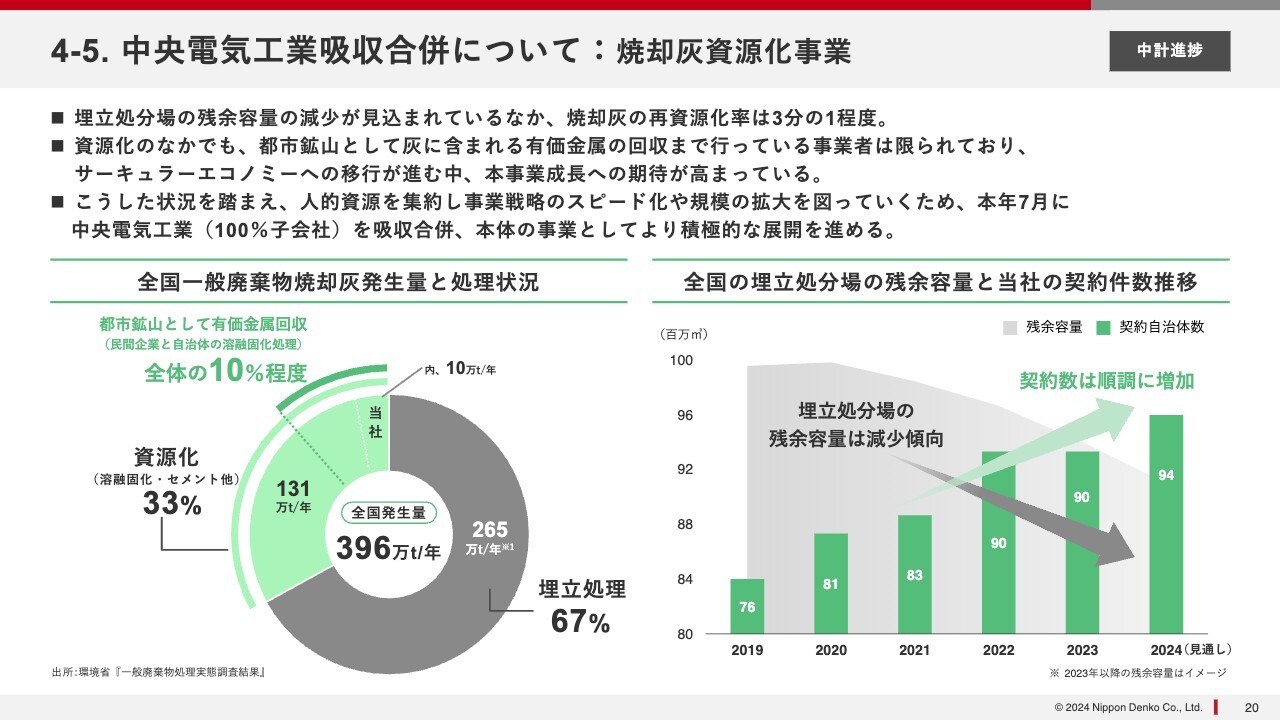

4-5. 中央電気工業吸収合併について: 焼却灰資源化事業

今年7月に、100パーセント子会社である中央電気工業を吸収合併しました。従来、私どもの焼却灰資源化事業は中央電気工業が担っていましたが、この事業がこれからどんどん伸びていく中で、マネジメントの強化を念頭に、実際に自分たちで直営すべく立て直しました。

その背景となるマーケットについて、一般廃棄物焼却灰は全国で年間約400万トン出ています。このうちの3分の2が埋め立てられていますが、埋め立てる場所は年々減少しています。そのため、これをどうするかが各自治体での大きな課題になりつつあります。

私どもが埋め立てに持っていく一般廃棄物焼却灰を鹿島工場で受け、パーフェクトリサイクルしていますが、そのような取り組みに対する理解も増え、おかげさまで取引先の自治体数も年々増加している状況です。

こちらについては、今後力を入れていくべき事業だと考えています。

4-6. 研究開発

また、研究開発も非常に力を入れている分野です。最近のトピックスとしては、二酸化バナジウムという材料を開発し、人工衛星のデバイスに採用されました。蓄熱能力が非常に高い機能が着目され、温度変化の極めて激しい宇宙空間での実証実験に使われることが決まっています。

もう1つのトピックスとして、カーボンニュートラルに関する取り組みを提示すると、私どもが推し進めている革新的な合金鉄の製造プロセスに関する研究において、当社の案がNEDOの公募事業に採択されました。

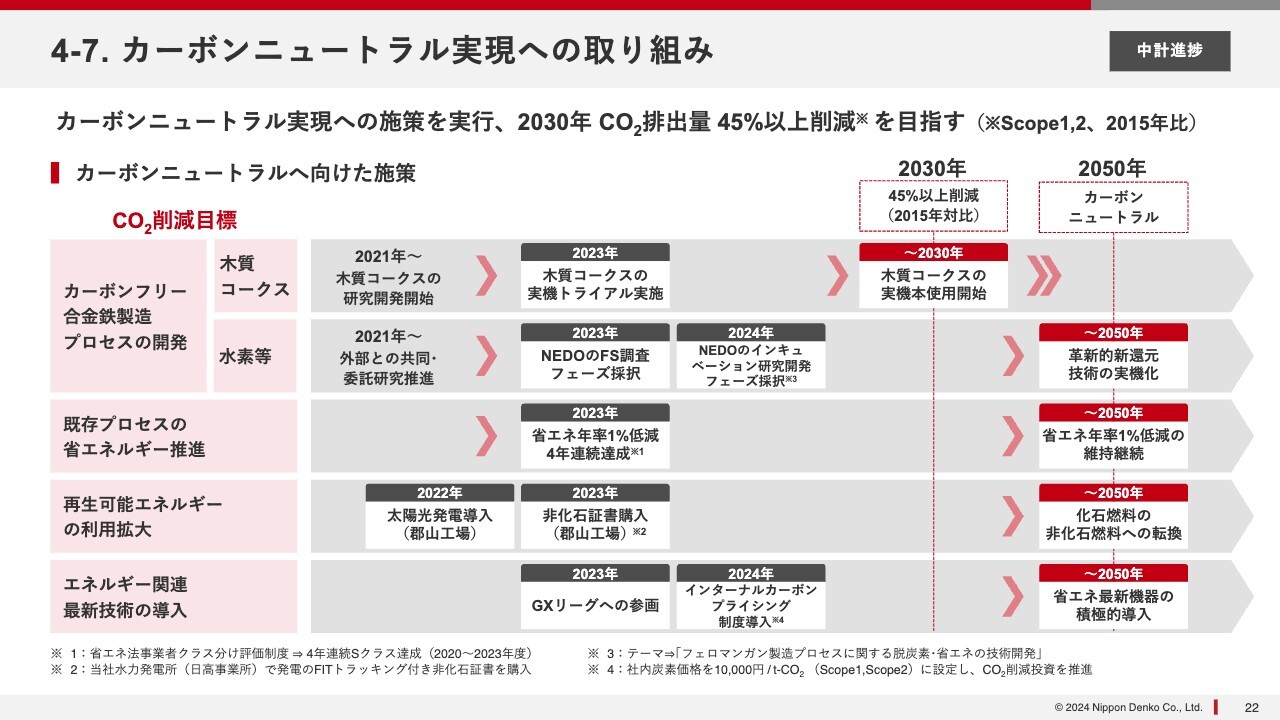

4-7. カーボンニュートラル実現への取り組み

カーボンニュートラルについては、スライドの表に記載のとおり、一歩ずつ前進しています。足元では、石炭コークスではなく木質コークスの使用を拡大したり、水素などを使った新しい合金鉄の製造プロセスの研究を開始したりと、着実に推し進めているところです。

次のスライド以降は、ご参考までにデータや資料を添付していますので、随時ご覧いただければと思います。私からのご説明は以上です。

質疑応答:日本製鉄社との資本関係の見直しについて

司会者:「ガバナンスに関して、親子上場の問題がフォーカスされていますが、大株主の日本製鉄との資本関係の見直しといった話は出ていますか?」というご質問です。

青木:現時点で、そのような話は出ていません。私どもは日本製鉄に22パーセントしか保有されておらず、独立した会社として運営しています。例えば、ボードメンバーを見ても、社外取締役が1/3以上いますし、日本製鉄社と事前に協議した上で会社運営をしなければいけないという約束事もありません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5563

|

469.0

(02/27)

|

+22.0

(+4.92%)

|

関連銘柄の最新ニュース

-

新日本電工(5563) [Summary] Notice of t... 02/26 17:15

-

新日本電工(5563) 第126回定時株主総会の開催及び付議議案の... 02/26 16:00

-

新日本電工(5563) 剰余金の配当に関するお知らせ 02/26 16:00

-

新日本電工(5563) 資本準備金の額の減少に関するお知らせ 02/26 16:00

-

新日本電工(5563) シェアードリサーチ社による当社アナリストレ... 02/24 16:30

新着ニュース

新着ニュース一覧-

今日 11:30

-

今日 10:00

-

今日 09:00

-

今日 08:30