大幸薬品、2Q売上高は医薬品事業の堅調な需要により通期業績予想通りに進捗 営業利益は収益体質改善が奏功し、黒字転換

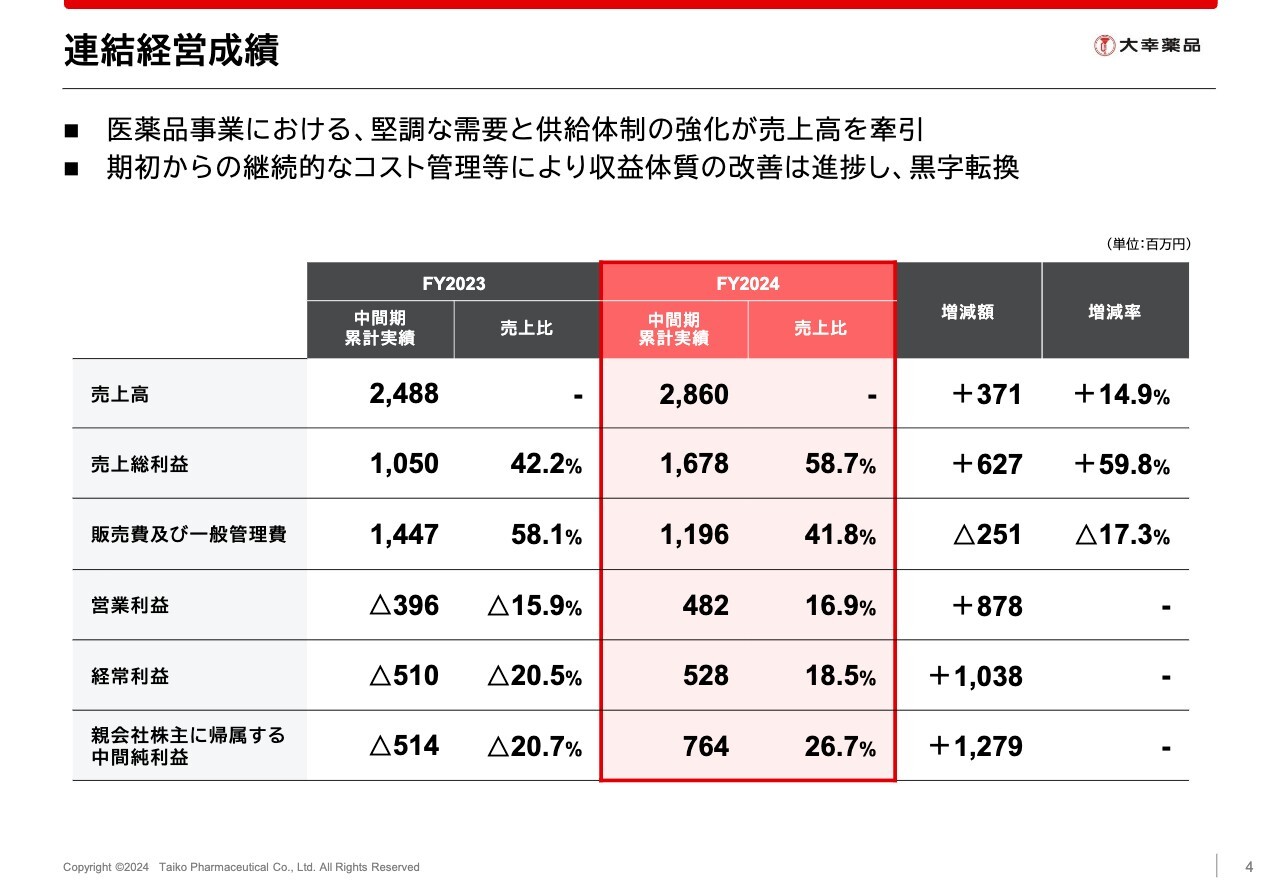

連結経営成績

中條亨氏:コーポレート本部経理部長の中條です。私からは、2024年12月期第2四半期(中間期)の連結決算の概要をご説明します。

はじめに、当中間期の連結経営成績です。売上高は28億6,000万円で、前年同期比14.9パーセント増となりました。当社の事業別セグメントは、主に「正露丸」を中心とする医薬品事業と、「クレベリン」を中心とする感染管理事業で構成されています。当中間期は、主に医薬品事業で増収となりました。

売上総利益は16億7,800万円、売上総利益率は58.7パーセントとなり、前年同期比で大きく改善しています。販管費についても継続的なコスト管理の強化により、前年同期比で2億5,100万円減、比率としては17.3パーセント減の11億9,600万円となりました。これらの結果、営業利益は4億8,200万円と大幅に改善し、黒字転換しました。

また、経常利益は5億2,800万円です。親会社株主に帰属する中間純利益は、特別利益の影響もあり、7億6,400万円となりました。当中間期は前期までの構造改革の成果が出てきたことで、概ね順調に推移したものと考えています。

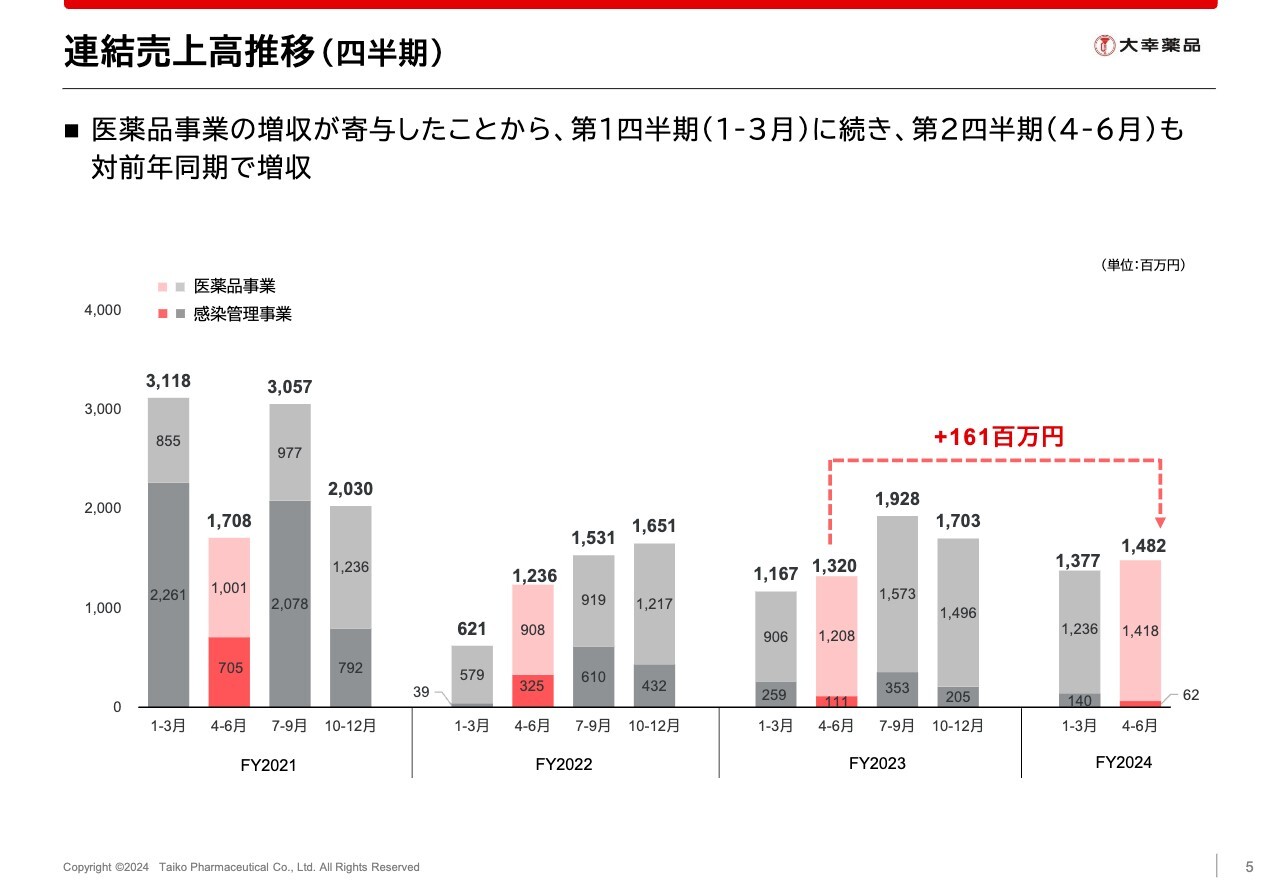

連結売上高推移(四半期)

四半期ごとの売上高推移です。スライドの棒グラフは、上段の色の薄いほうが医薬品事業、下段の色の濃いほうが感染管理事業の売上高となっています。第1四半期に続き、第2四半期も前年同期比で増収となりました。

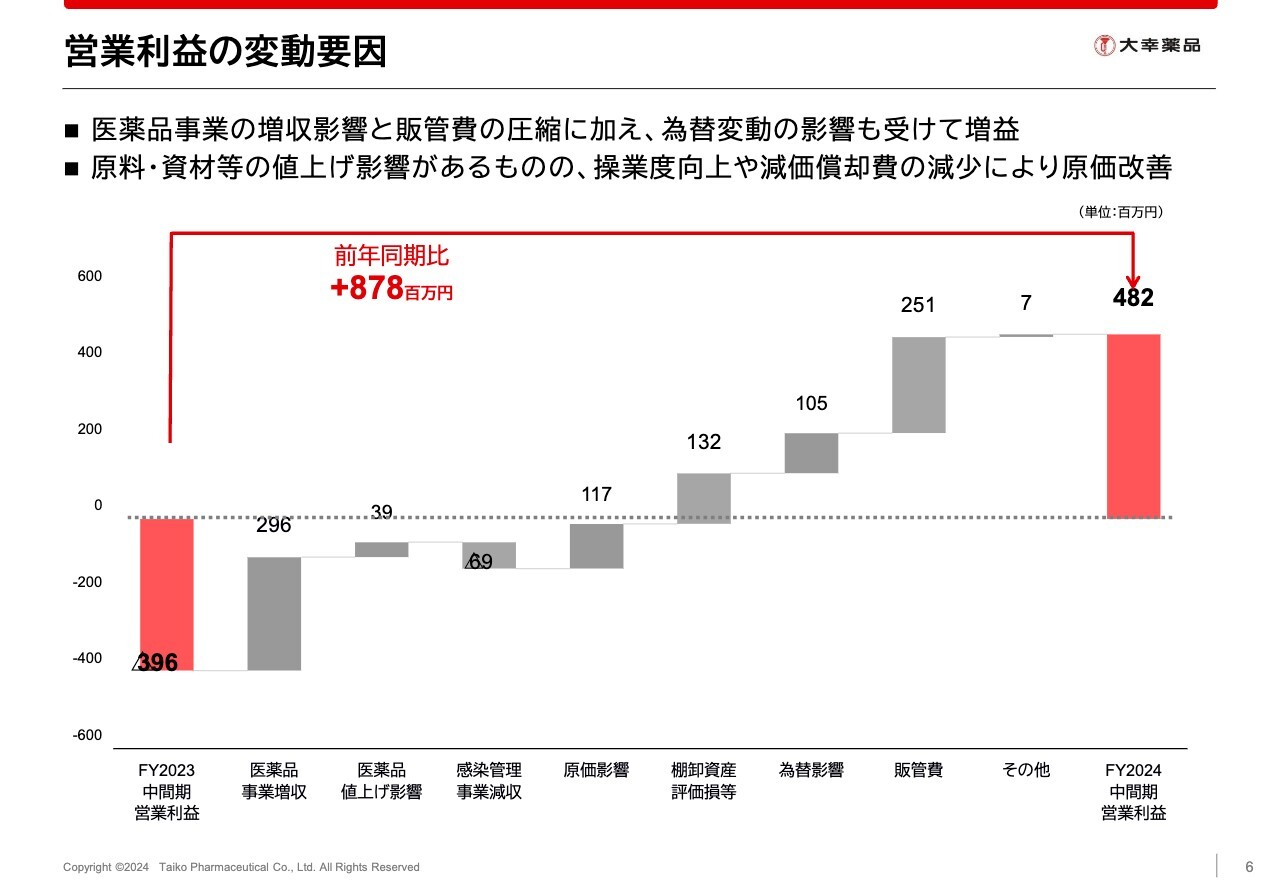

営業利益の変動要因

営業利益の変動要因です。営業利益は、前年同期比で8億7,800万円の改善となりました。主な要因として、医薬品事業の増収による影響が2億9,600万円ありました。

また、国内医薬品事業における値上げ影響が3,900万円、操業度向上や減価償却費減少等による原価改善が1億1,700万円、棚卸資産評価損が1億3,200万円と前年同期比で大きく改善したことが挙げられます。加えて、円安による為替差益が1億500万円発生し、販管費が2億5,100万円減少したことも要因です。

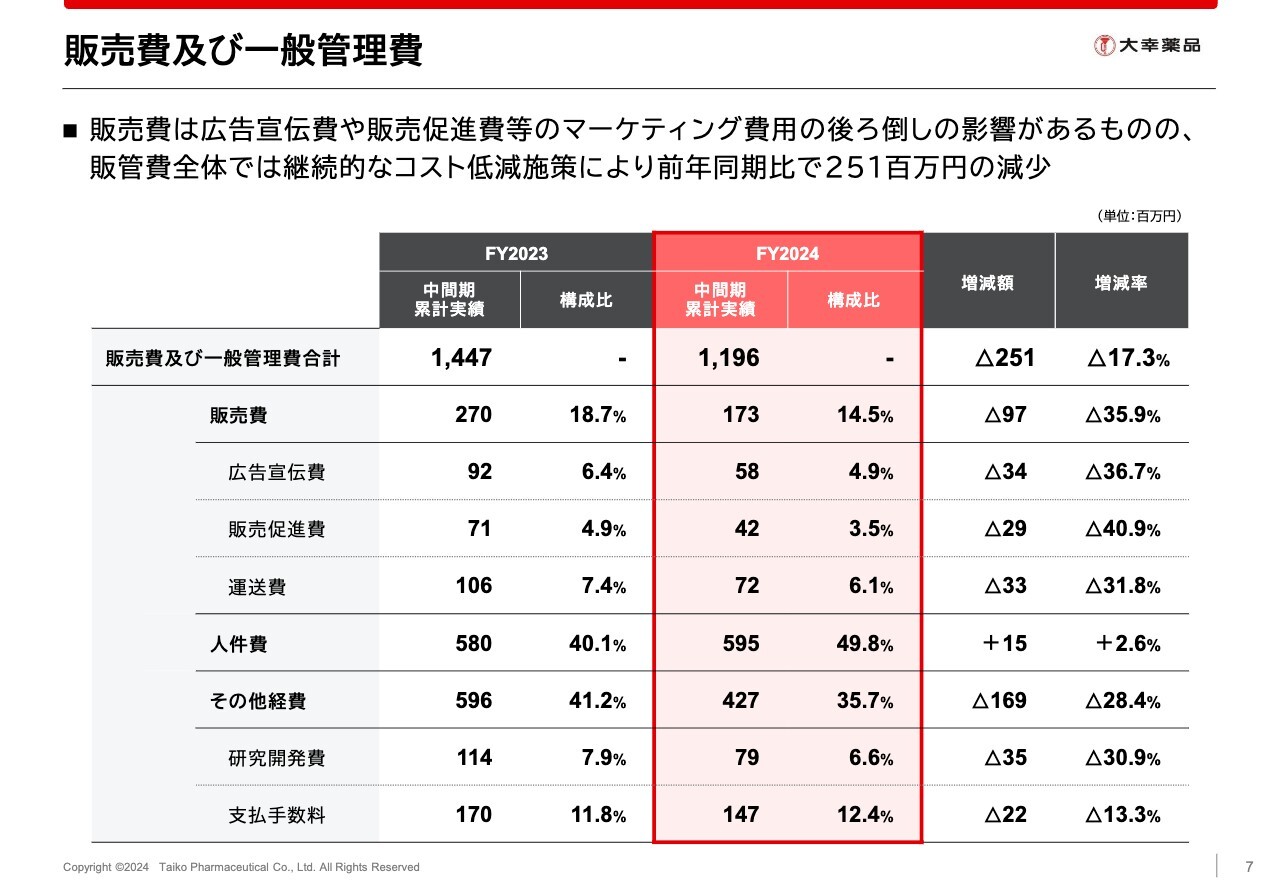

販売費及び一般管理費

先ほどご説明した、販管費の主な増減です。販売費は広告宣伝費や販売促進費等のマーケティング費用が計画比で後ろ倒しになっている部分があるものの、在庫適正化に伴う在庫保管料などの運送費の減少により、前年同期比で9,700万円減となりました。人件費はほぼ横ばいで推移しましたが、その他経費は各種コスト低減施策により、前年同期比で1億6,900万円減となりました。

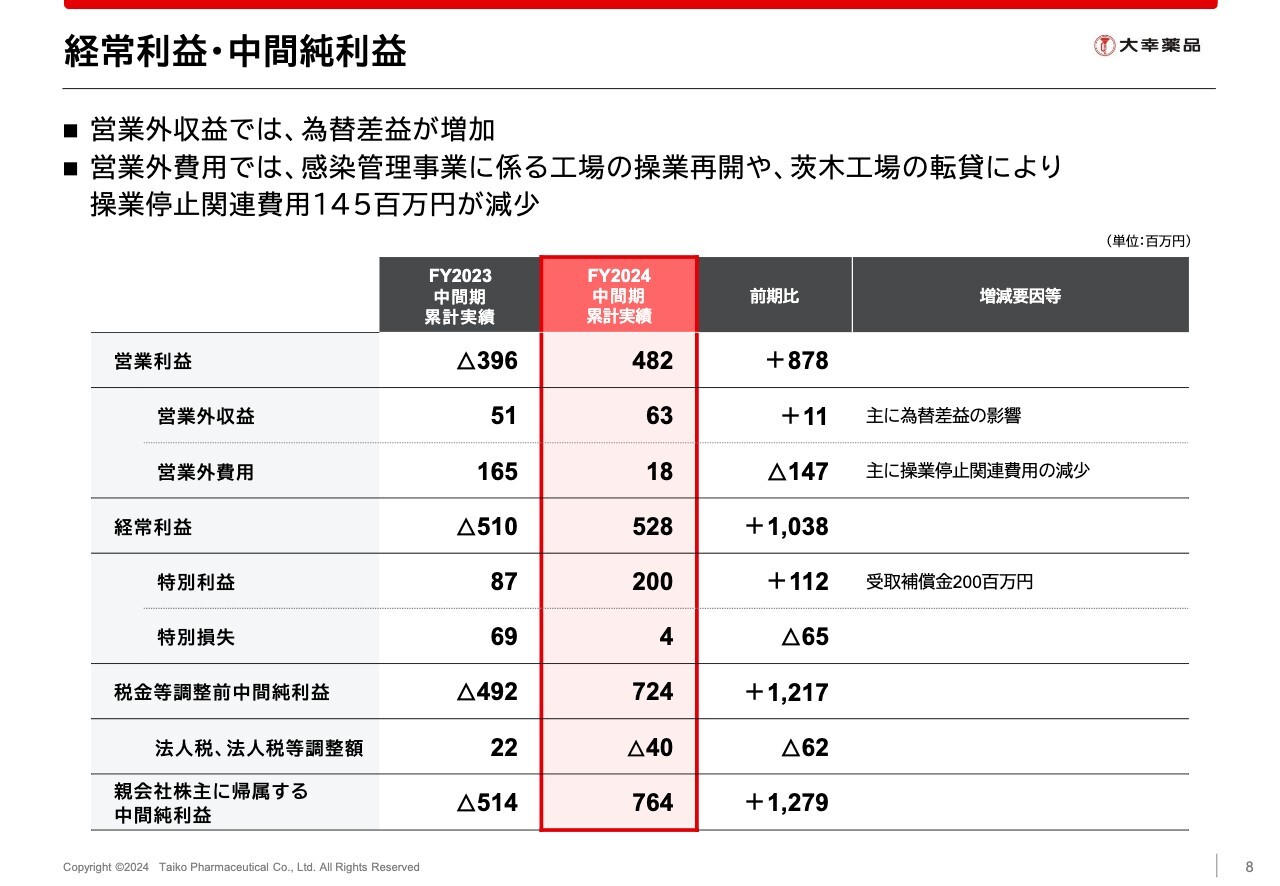

経常利益・中間純利益

営業外収支の状況についてご説明します。営業外収益は主に為替差益によりプラスが発生しました。営業外費用は感染管理事業に係る工場の操業再開や、茨木工場の転貸により費用が減少したことなどから、前年同期比で1億4,700万円改善しました。また、特別利益として、第1四半期に受取補償金2億円を計上しています。

連結財政状態

中間期末のバランスシートの状況です。前期末と比較して、資産合計は1億6,300万円増加しています。主な変動要因として、現金及び預金の減少に対し、医薬品の在庫を中心とした棚卸資産の増加や、固定資産に含まれる投資有価証券の増加が挙げられます。

流動負債は主に未払金の減少等により24億3,700万円となりました。固定負債は長期借入金の返済等により5億6,100万円減少し、28億7,100万円となっています。純資産は中間純利益の計上により13億3,400万円増加し、80億7,400万円となりました。その結果、自己資本比率は60.3パーセントとなっています。

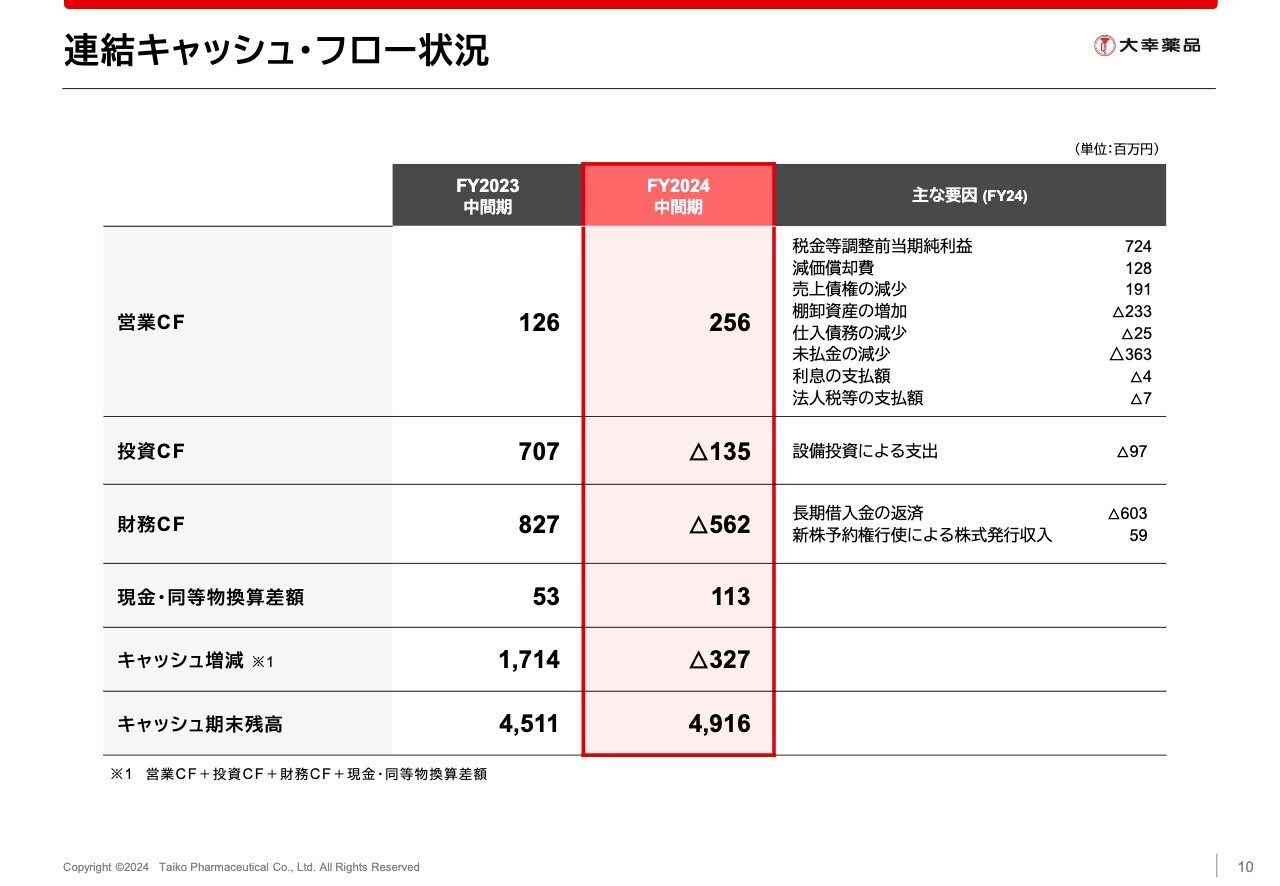

連結キャッシュ・フロー状況

キャッシュ・フローの状況についてご説明します。中間期は3億2,700万円減少し、期末残高は49億1,600万円となりました。

営業キャッシュ・フローは2億5,600万円の獲得となっています。設備投資等による投資キャッシュ・フローは1億3,500万円の支出となり、財務キャッシュ・フローは長期借入金の返済等により5億6,200万円の支出となりました。

なお、手元資金の流動性については、十分な水準まで回復したものと考えています。

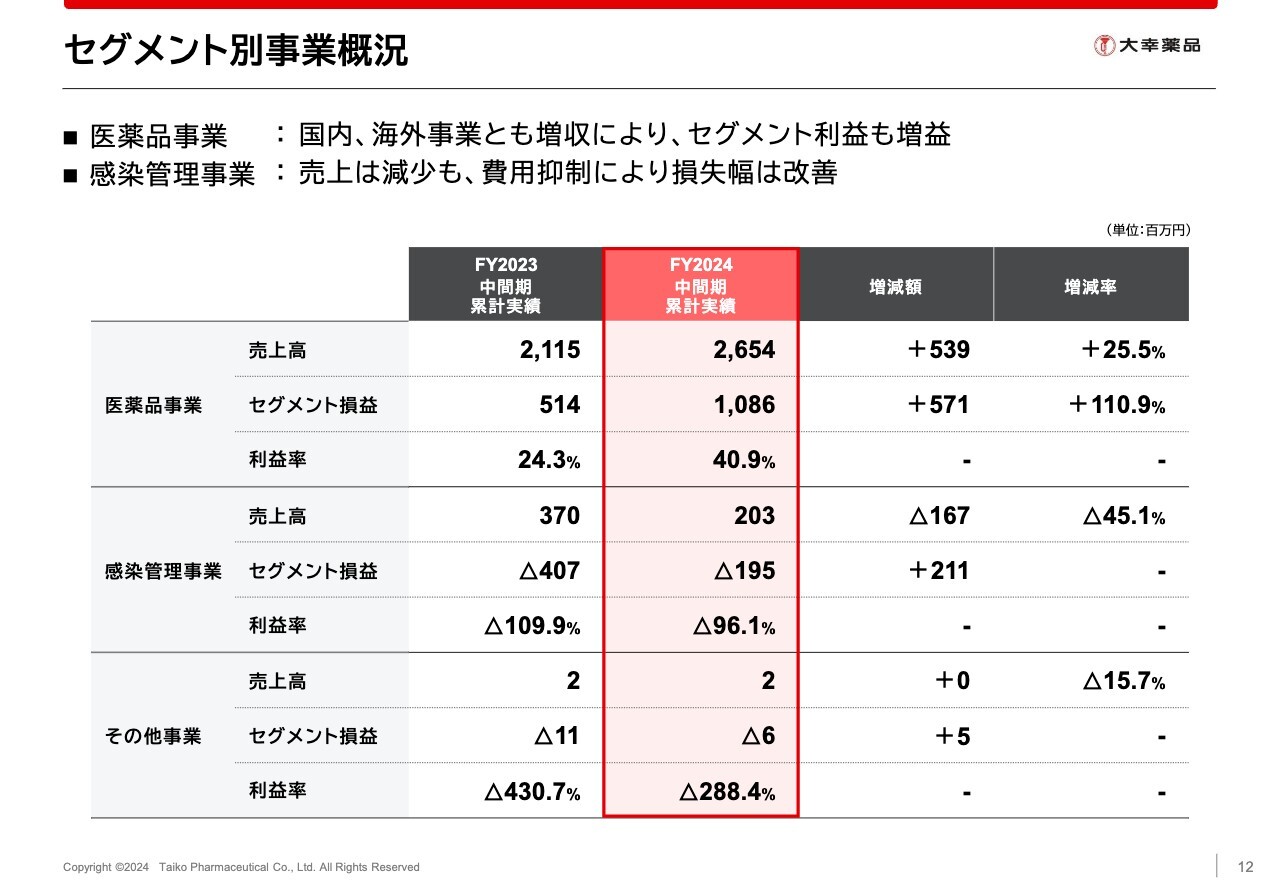

セグメント別事業概況

セグメント別の状況についてご説明します。スライドの表はセグメント別の損益を示したものです。

まず、「正露丸」「セイロガン糖衣A」を中心とする医薬品事業の売上高は、国内・海外事業とも増収となったことから、前年同期比で25.5パーセント増加し、26億5,400万円となりました。また、売上高の増加と粗利率の改善により、セグメント利益は10億8,600万円と、大きく増益となりました。その結果、セグメント利益率は40.9パーセントとなっています。

一方、感染管理事業は減収となったものの、コストコントロールを強化したことで、セグメント損益は2億1,100万円改善し、1億9,500万円の損失に抑えられました。

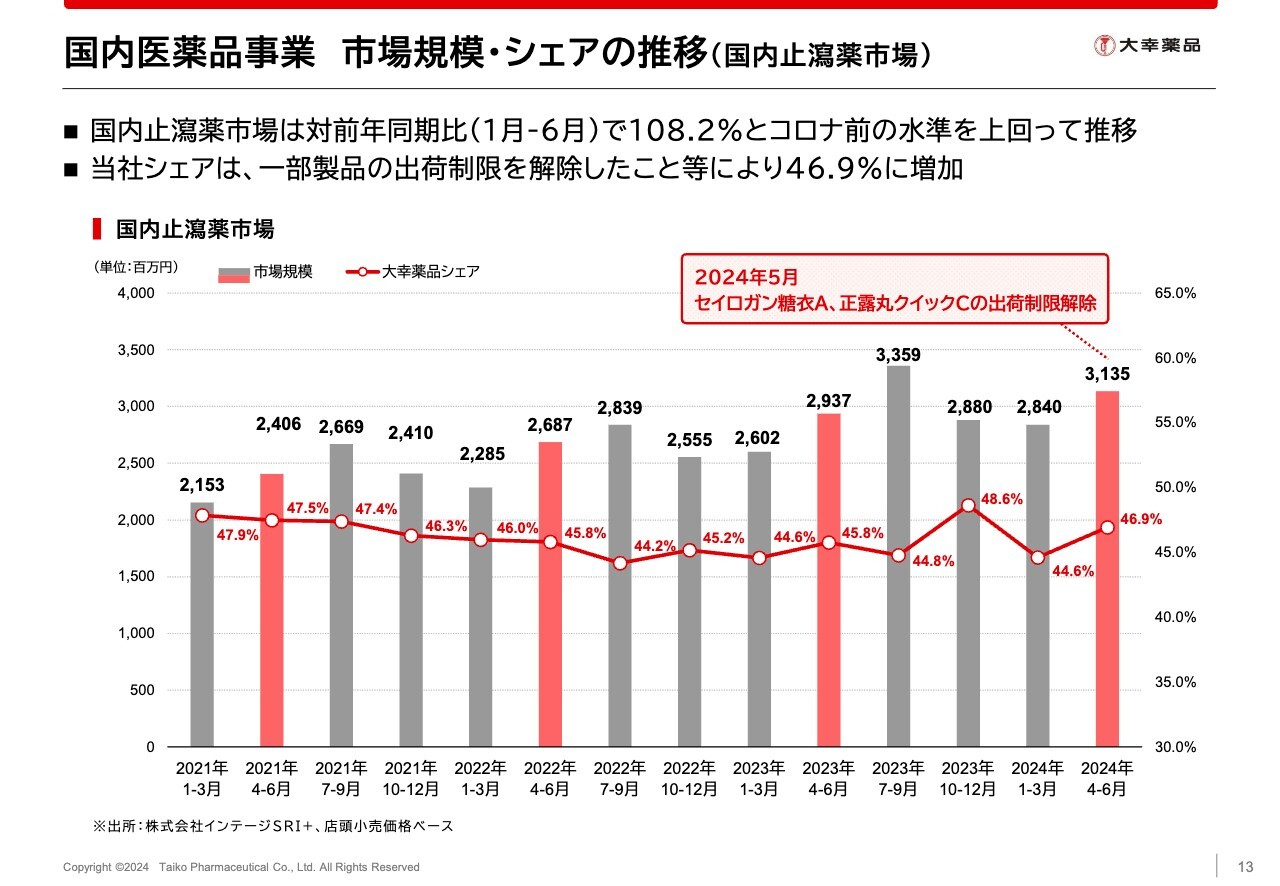

国内医薬品事業 市場規模・シェアの推移(国内止瀉薬市場)

四半期ごとの国内止瀉薬市場の規模と当社のシェアの推移です。スライドの棒グラフが市場規模、折れ線グラフが当社シェアを示しています。

2024年1月から6月の市場規模は、前年同期比108.2パーセントとなり、引き続き堅調な推移となっています。また、2024年5月に「セイロガン糖衣A」や「正露丸クイックC」の出荷制限を解除したことなどにより、当社のシェアも46.9パーセントまで回復してきています。

国内においては、概ね安定供給ができる見通しとなっており、下期に向けて、引き続き「セイロガン糖衣A」「正露丸クイックC」を中心にシェア拡大に努めていきたいと考えています。

国内医薬品事業 業績

国内医薬品事業の製品別の売上高です。国内向け主力製品である「正露丸」「セイロガン糖衣A」は、今年5月に値上げを実施しました。値上げ前後に受注の増減はありましたが、概ね計画どおりに推移したと考えています。

製品別では、「セイロガン糖衣A」の供給安定化に伴い、徐々に実績を回復してきており、前年同期比8.2パーセント増となりました。また、昨年パッケージリニューアルを行った「正露丸クイックC」も前年同期比86.2パーセント増と高い伸びになっています。

今後、店頭売価の値上げにより、一時的な販売の鈍化も想定されることから、マーケティングや販促施策を強化していきたいと考えています。

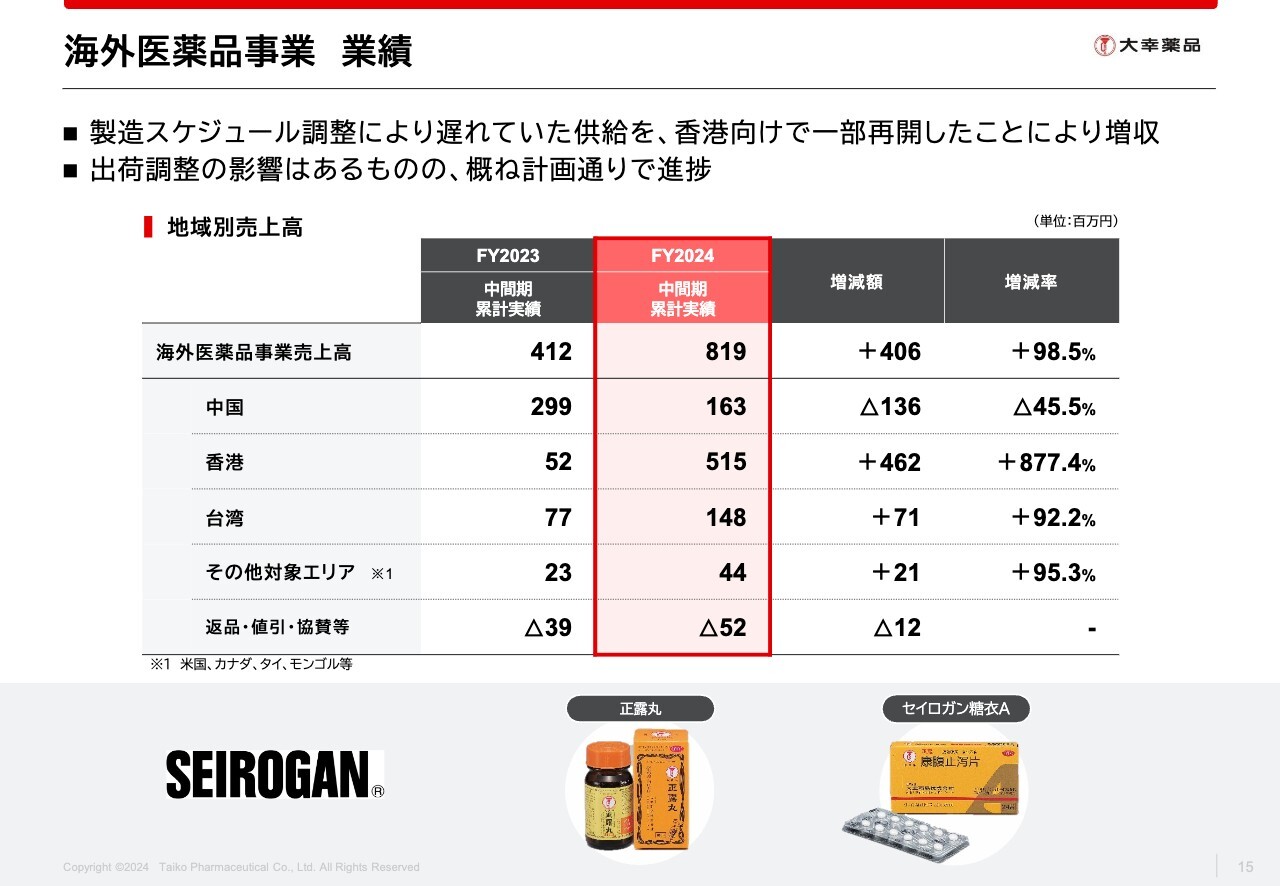

海外医薬品事業 業績

海外医薬品事業の地域別売上高の動向です。主力地域である中国、香港、台湾の需要は国内同様、堅調に推移しています。特に上期では香港や台湾向けの出荷量増加により、前年同期比4億600万円増の8億1,900万円となりました。

中国向けについては、製造スケジュールの調整により、前年同期比では減少していますが、受注状況は順調です。下期以降に計画どおり出荷できれば、当期の海外医薬品事業の計画数値である約22億円という売上目標の達成は十分可能と考えています。

感染管理事業 業績

感染管理事業の売上高の状況です。事業全体では、前年同期比1億6,700万円減の2億300万円となりました。国内業務用や海外向けは既存顧客の売上減少が影響していますが、主力である国内一般用については前年同期比5パーセント増と、減収傾向に底を打ったものと考えています。

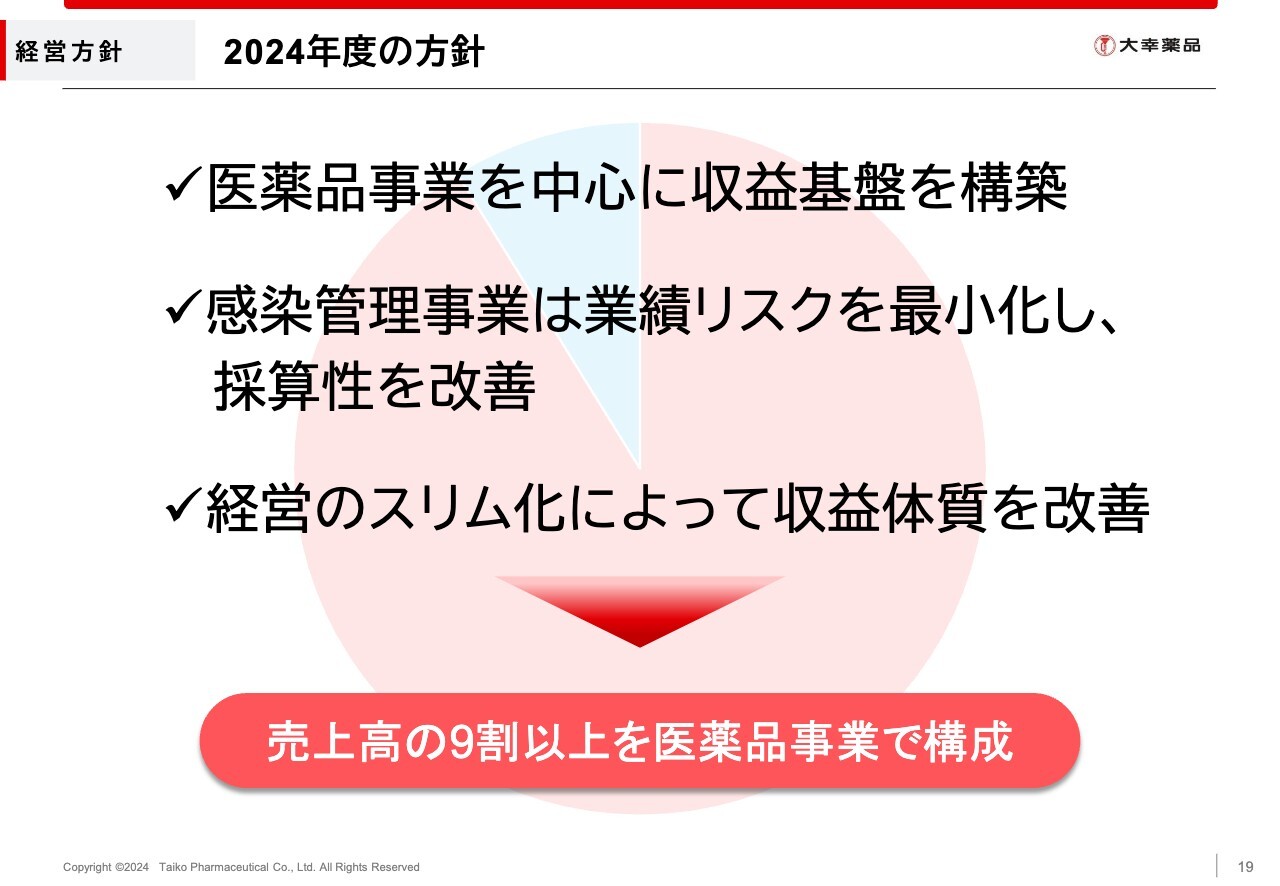

経営方針 2024年度の方針

柴田高氏:代表取締役社長の柴田高です。私からは、上期の振り返りと今後の事業戦略についてご説明します。

前期の本決算発表時にご説明したとおり、2024年度は医薬品事業を中心に収益基盤を構築した上で、感染管理事業は業績リスクを最小化して採算性を改善し、経営のスリム化による収益体質の改善を図るとお約束しました。その結果、売上高の9割以上を医薬品事業が占める構成となりましたが、今期はその方針に忠実に従い、上期では着実に利益を出すことができました。

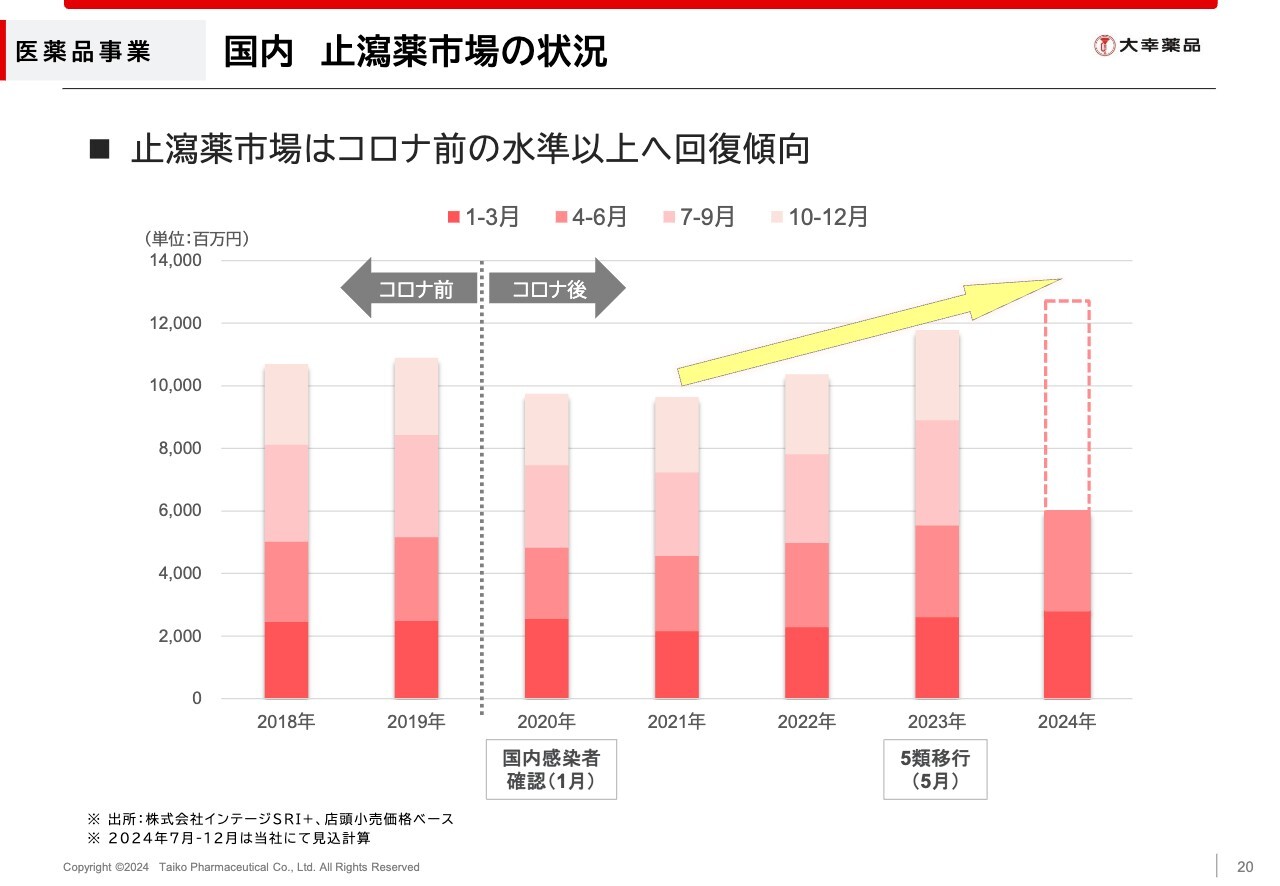

医薬品事業 国内 止瀉薬市場の状況

医薬品事業における止瀉薬市場の動向についてご説明します。止瀉薬市場はコロナ禍により需要が落ち込んだものの、現在はコロナ禍前の水準以上に回復しています。

これは、昨年5月に新型コロナウイルス感染症が5類に移行したことにより、行動制限が解除され外出の機会が増えたことや、訪日外国人観光客の増加に起因したものと考えています。そのため、止瀉薬市場は今後さらに回復していくと期待されます。

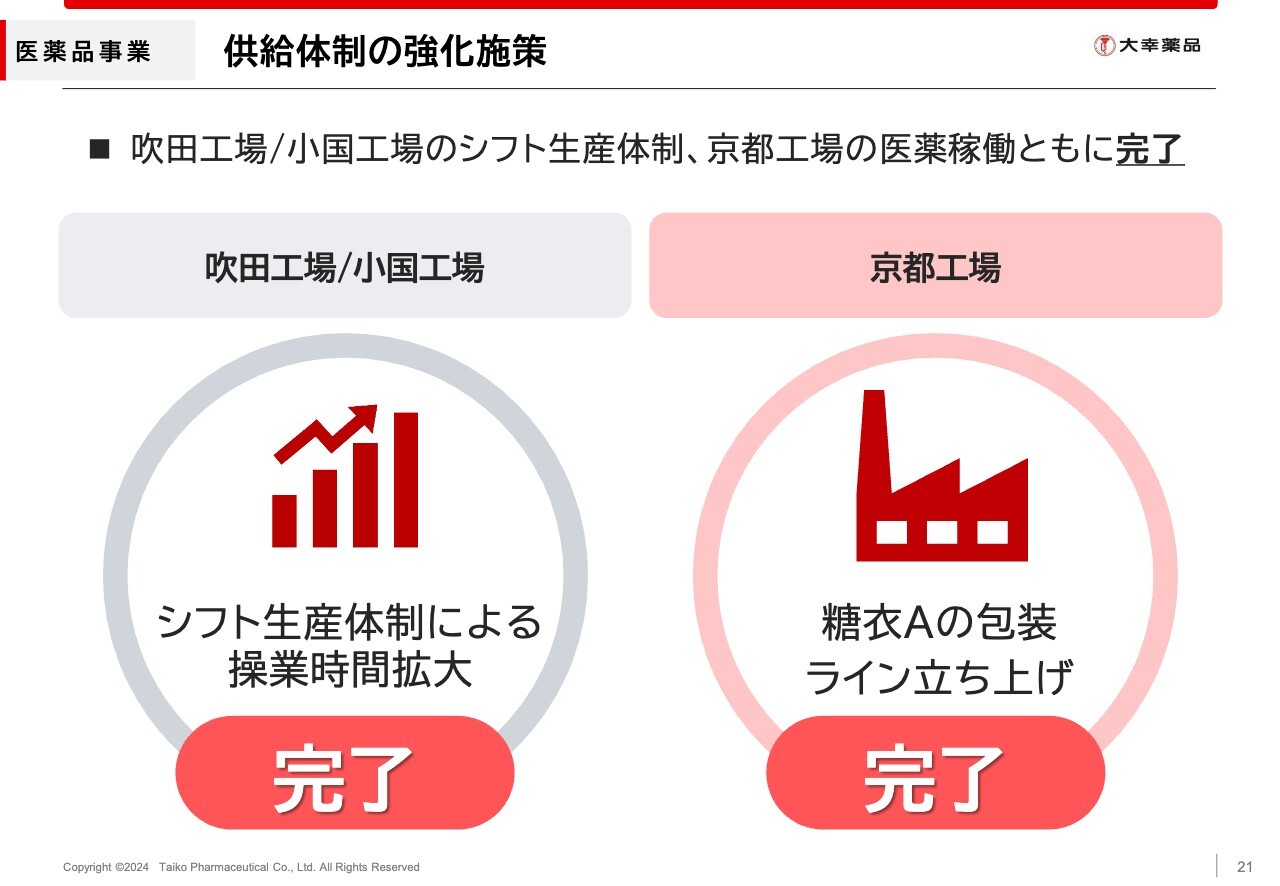

医薬品事業 供給体制の強化施策

このように需要が高まっている状況の中、昨年は他社製の「正露丸」の欠品の影響も加わり、当社の主力製品である「正露丸」は予想を上回る需要がありました。同時に、もう1つの主力製品である「セイロガン糖衣A」の原料メーカーの供給問題や、当社の設備トラブルにより、これら2つの製品の供給不足が生じました。

そのため、供給体制を早急に強化し、一刻も早くみなさまに「正露丸」「セイロガン糖衣A」をお届けすることを使命として改善施策に取り組んできました。昨年の本決算時にお約束した医薬品製造の吹田工場と、主原料である木クレオソートを生産する山形の小国工場におけるシフト生産体制の実施、そして、京都工場における「セイロガン糖衣A」の包装ラインの立ち上げはすべて完了しています。このように供給体制は強化できたものと考えています。

医薬品事業 京都工場医薬ラインが稼働開始

スライドの画像は京都工場の外観と医薬ラインの内部です。今年3月から「セイロガン糖衣A」の包装ラインが稼働しています。吹田工場、小国工場、京都工場の3工場をフル活用して供給量を増やし、販売拡大につなげていきたいと考えています。

医薬品事業 国内の製品供給状況と今後の見通し

国内向け製品の供給状況と今後の見通しです。供給不足により出荷制限を行っていた「正露丸100粒」と「セイロガン糖衣A36錠」は、供給体制が強化できたことから、今年5月に出荷制限を解除しています。

現在、この2つの主力製品と、昨年パッケージを変更した「正露丸クイックC」を合わせた3製品に絞って供給しています。今後はこれら3製品の供給量をさらに増加させ、大容量や携帯用などのSKUにも範囲を広げていきます。

「セイロガン糖衣A」の携帯用については、現在デザインのリニューアルを進めています。みなさまにご案内できるタイミングでリリースにてお知らせします。

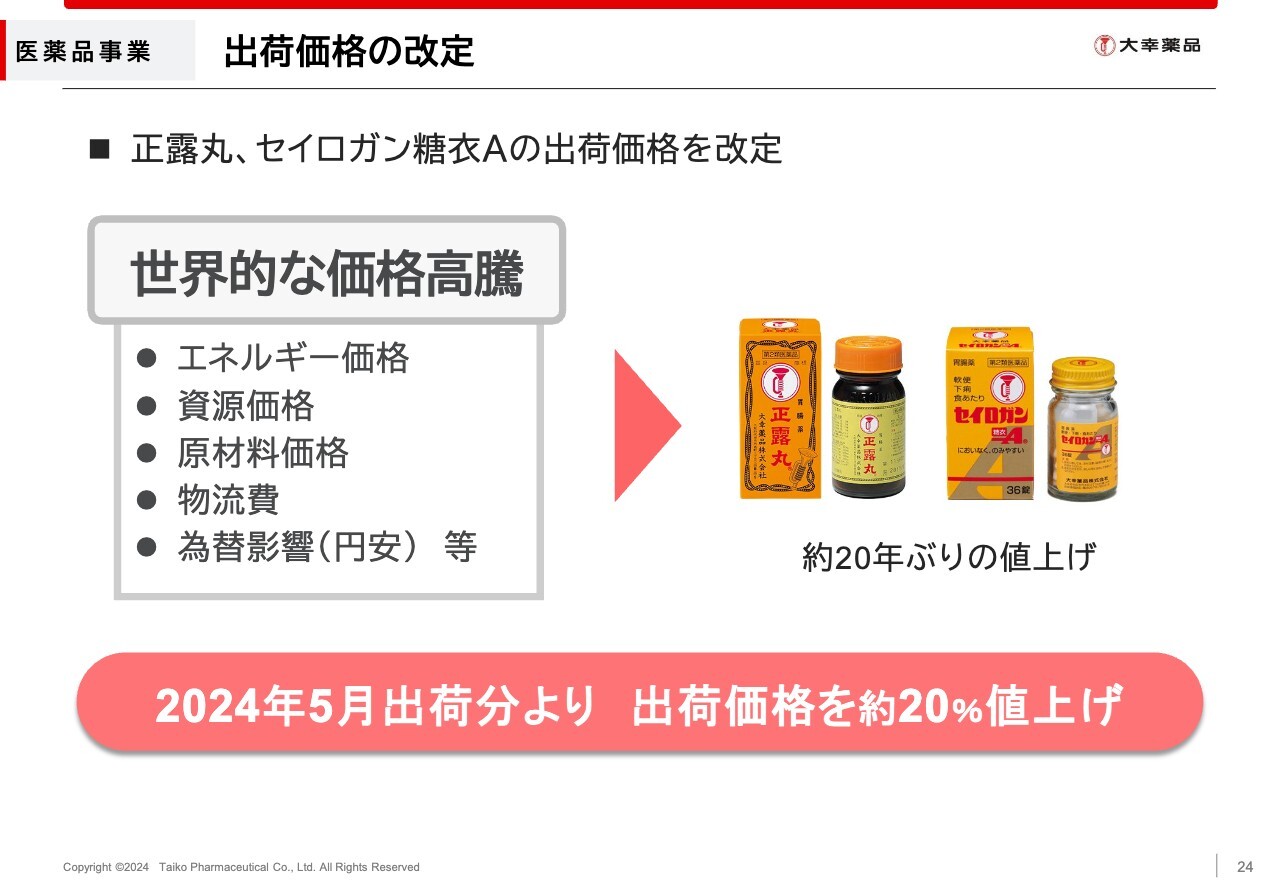

医薬品事業 出荷価格の改定

「正露丸」「セイロガン糖衣A」の出荷価格改定についてご説明します。前回の決算説明会でもお伝えしたように、エネルギー価格や資源価格、原材料価格の高騰に加え、物流費や為替影響もあり、世界的な価格高騰が続いています。

当社においてもコスト削減や経営の効率化を図ってきましたが、今回はやむを得ず、約20年ぶりに出荷価格改定を実施しました。5月の出荷制限解除と同時に、「正露丸」「セイロガン糖衣A」の出荷価格を約20パーセント値上げしました。今回の価格改定により、医薬品事業の収益性を適切に高めていきたいと考えています。

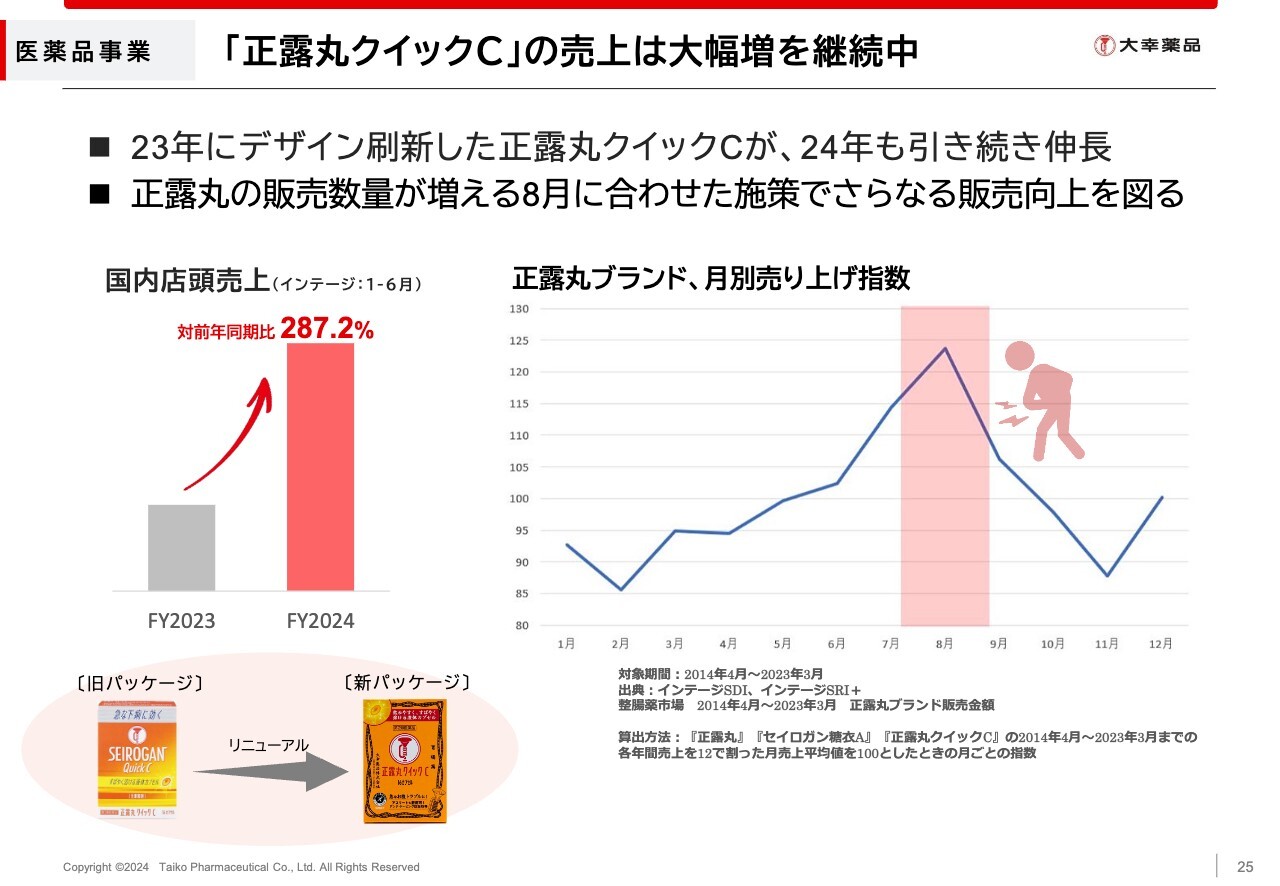

医薬品事業 「正露丸クイックC」の売上は大幅増を継続中

「正露丸クイックC」については、正露丸ブランドの売上が毎年ピークとなる夏場に重点を置いたことに加え、今期はさらにターゲットを拡大したマーケティングを行い、胃腸薬としてのさらなる地位確立を目指していく考えです。

医薬品事業 24年「正露丸クイックC」のマーケティング施策

現在、主に10代をターゲットとして、「思い出に、おなかトラブルは、似合わない」をコンセプトにマーケティング活動を行っており、おなかのトラブルには「正露丸クイックC」という認知をしっかり獲得していきたいと考えています。加えて、「正露丸クイックC」の特徴である「早く溶ける」という訴求軸で、外出時に利用できるアイテムとしてさらなる販売拡大を目指していきます。

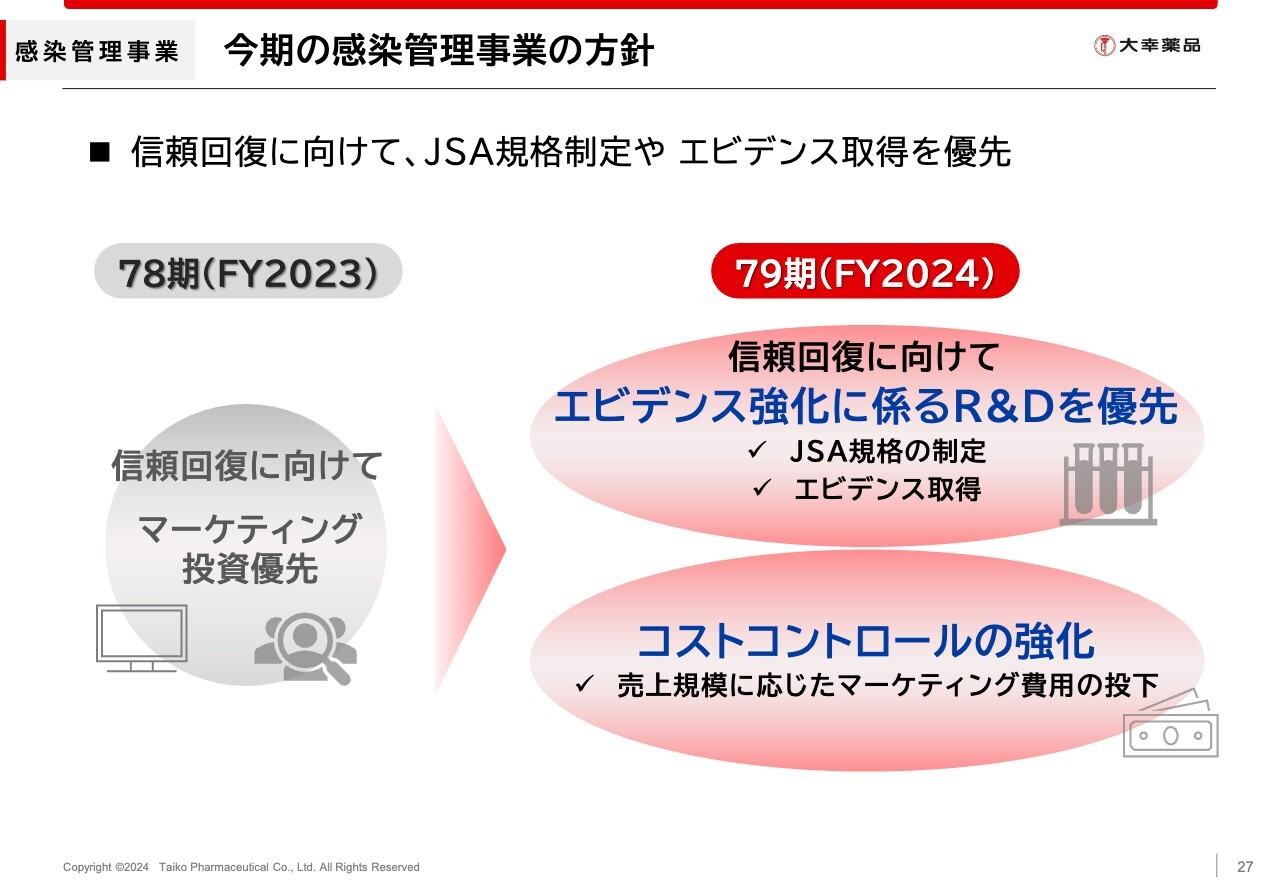

感染管理事業 今期の感染管理事業の方針

感染管理事業についてご説明します。コロナ禍以降、除菌市場は乱高下しており、売上予測が非常に難しい状況が続いているため、今期は信頼回復に向けた研究開発と、収益性改善に向けたコストコントロールを強化する方針で進めてきました。中間期では、売上高は十分な回復に至っていないものの、セグメント業績では前期比で改善してきています。

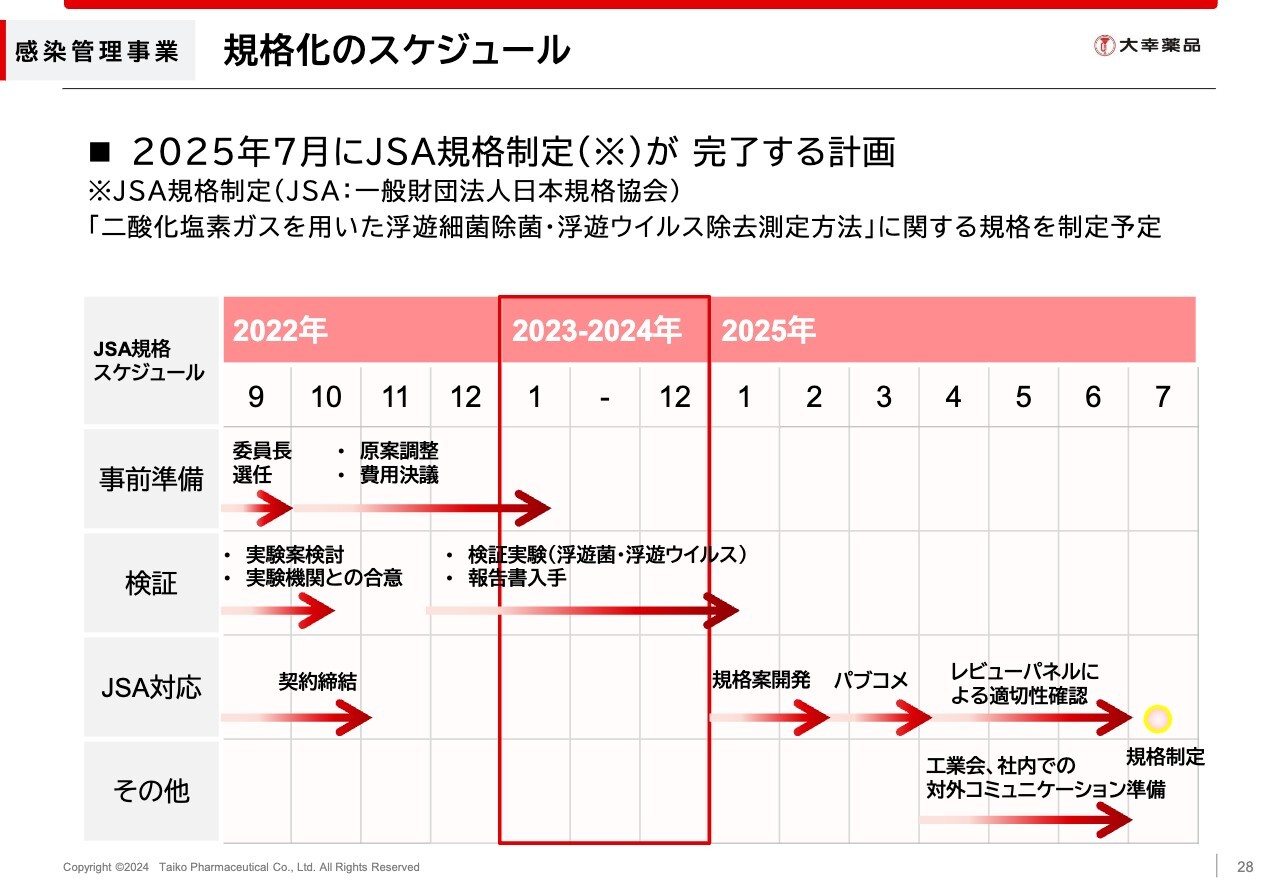

感染管理事業 規格化のスケジュール

現在、日本二酸化塩素工業会とともに進めているJSA規格制定の状況についてご説明します。一昨年から規格制定に向けて進めてきましたが、今期は検証実験等に着手しました。こちらが完了したら、規格案開発やパブリックコメントを経て、規格が発行される予定です。

現時点では、規格制定は来年7月を予定しています。こちらにより、二酸化塩素の有効性の規格が評価され、除菌市場における二酸化塩素の信頼性向上につながるものと考えています。

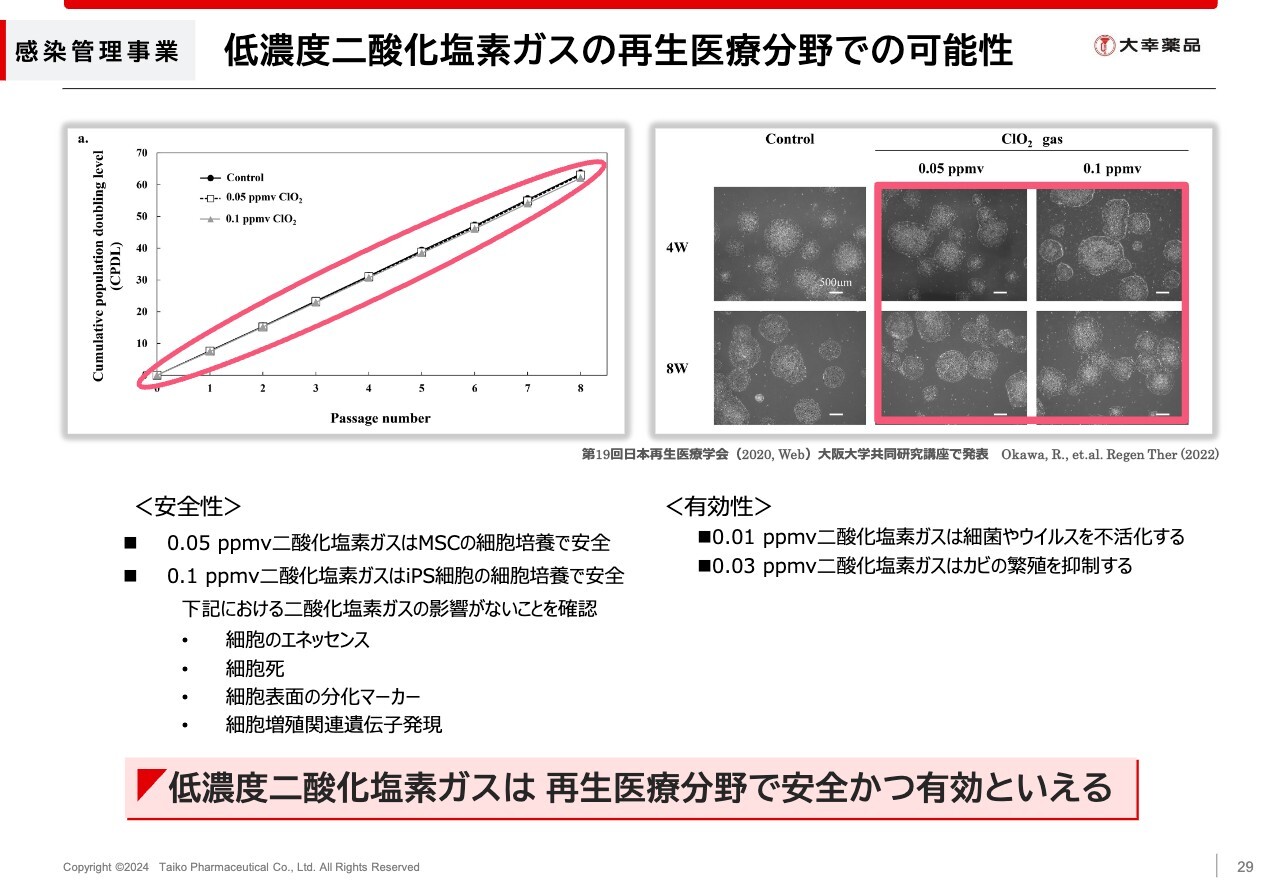

感染管理事業 低濃度二酸化塩素ガスの再生医療分野での可能性

当社の将来的なビジネスとして検討している、再生医療分野の取り組みをご紹介します。これまで大阪大学との共同研究などにより、MSC(間葉系幹細胞)やIPS細胞に対する二酸化塩素の安全性について試験を行い、論文を発表してきました。

研究の結果、0.1ppmvや0.05ppmvといった低濃度においては、細胞への影響がないことを確認しています。さらに低濃度の0.03ppmvや0.01ppmvにおいて、細菌やウイルス、カビへの有効性も確認できています。こうしたことから、低濃度の二酸化塩素ガスは、再生医療分野で安全かつ有効に活用できるものと考えており、継続的に取り組みを進めていきます。

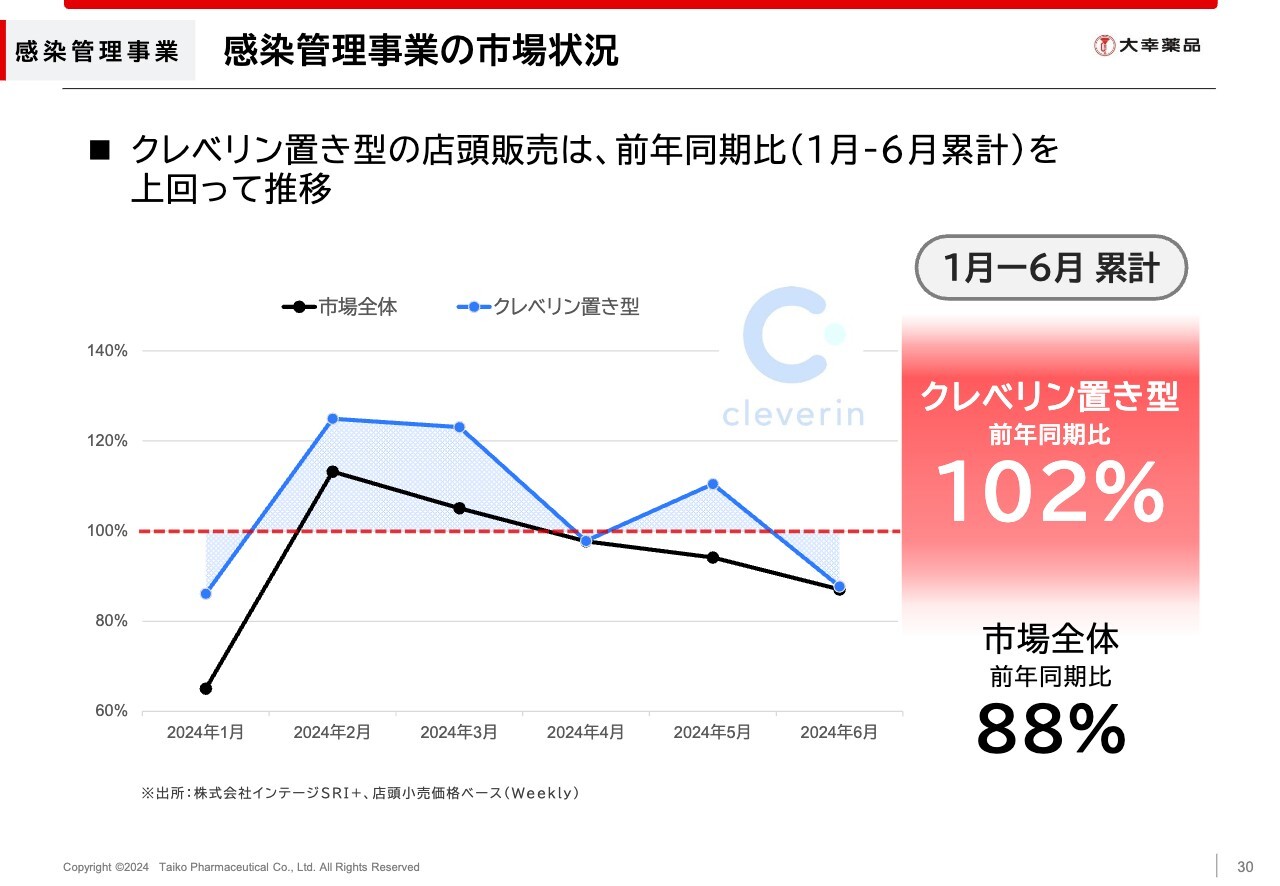

感染管理事業 感染管理事業の市場状況

現在の感染管理事業の市場についてご説明します。新型コロナウイルス感染症の初期をピークに、ダウントレンドであった除菌市場と「クレベリン」の販売は、1月から6月の累計で見ると、「クレベリン置き型」の店頭販売は前年同期比102パーセントとなっており、底打ちが見えてきたと考えています。足元でも感染症が流行しているため、秋冬の市場拡大に期待しています。

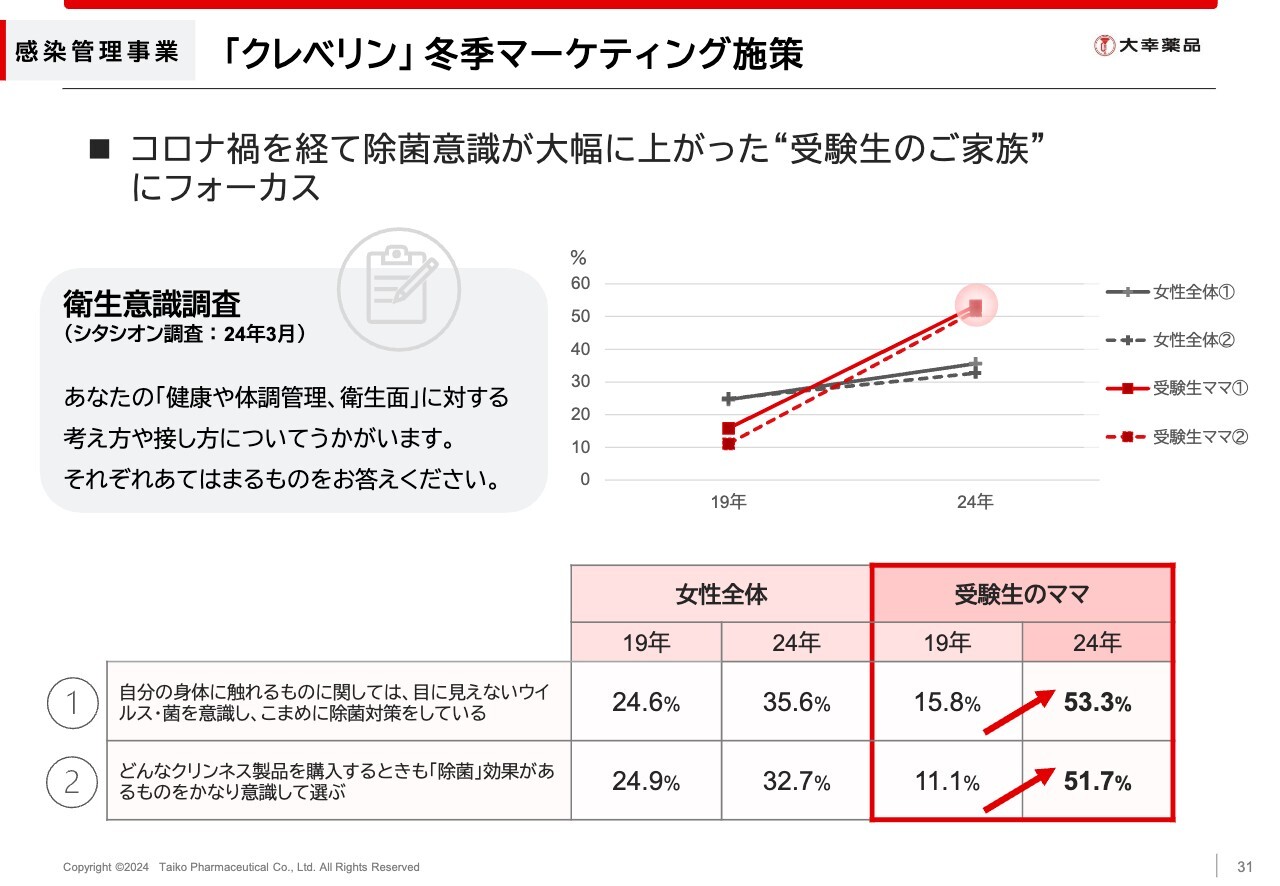

感染管理事業 「クレベリン」冬季マーケティング施策

冬季に向けたマーケティング施策をご説明します。コミュニケーションターゲットとしては、受験生のご家族にフォーカスして取り組んでいきます。

スライドのデータは、定期的に実施している衛生意識の調査です。コロナ禍を経て、全般的に除菌意識が高まっているものの、受験生のご家族のスコアが高いことが読み取れます。

受験という非常に大切な時期において、家族の衛生対策に気を配る家庭が多いと考えられます。そのようなユーザーに対して、あらためて「クレベリン」の商品価値をお伝えし、衛生対策の一助になりたいと思っています。

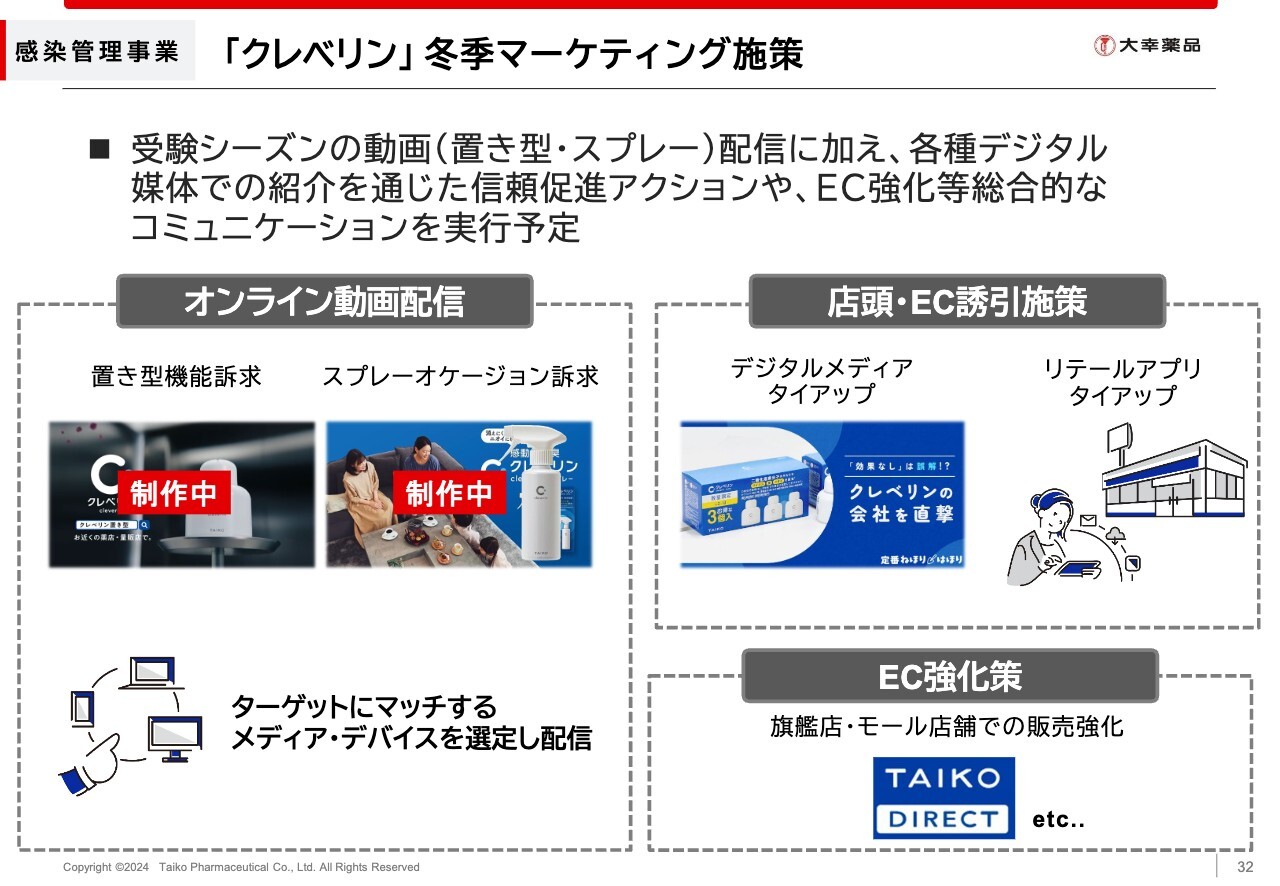

感染管理事業 「クレベリン」冬季マーケティング施策

具体的なマーケティング施策として、冬季はデジタル媒体を中心にコミュニケーションを実施することを予定しています。一般的なアルコール消毒と異なり、「クレベリン」は二酸化塩素の特許技術を用いて、ウイルス除去・除菌を行う製品です。こちらの差別化要素を、しっかりと理解していただくことが重要だと考えています。

衛生意識が高いターゲット層においては、複数のタッチポイントに触れていただくことで、どのような商品であるか、どのような機能があるか、例えばアルコールが効きにくいウイルスにも二酸化塩素は効果を発揮するといったことを伝えていきたいと考えています。その上で、店頭でのタイアップ企画や、自社ECサイトでの販促強化を行い、売上につなげていく方針です。

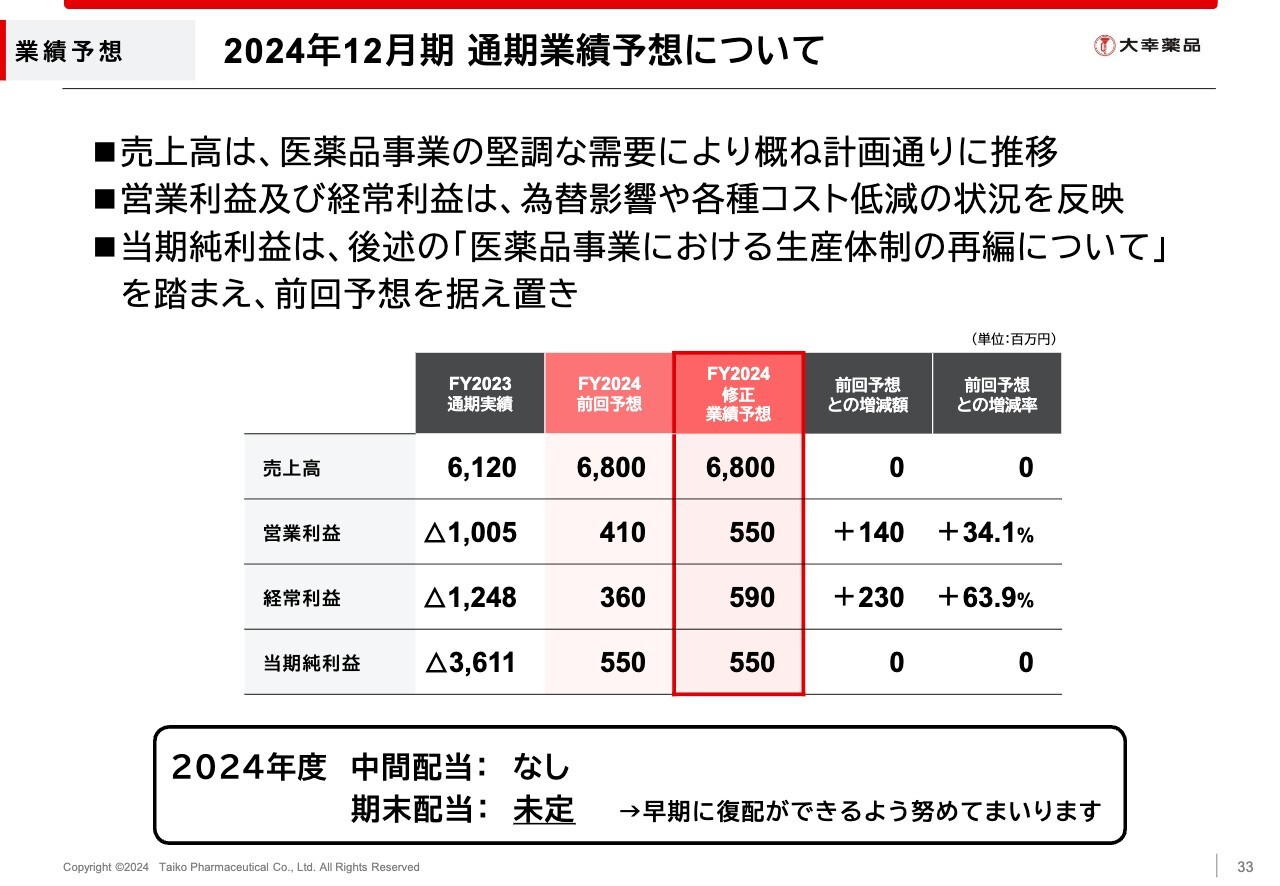

業績予想 2024年12月期 通期業績予想について

決算発表と同時に開示した、通期業績予想の修正についてご説明します。中間期までの業績推移等を踏まえ、営業利益と経常利益を上方修正しました。売上高は感染管理事業の秋冬の販売が不確実な部分もあるものの、冬季は医薬品事業の割合が大きいことや、堅調な需要が見込まれることから、前回予想を据え置いています。

一方、営業利益は円安による輸出売上の増加や、固定費の削減が計画比でプラスに振れていることから、1億4,000万円の増益予想としています。経常利益も同様に、為替差益等の状況を鑑み、2億3,000万円の増益予想としました。当期純利益は、後ほどご説明する特別損失の計上を予定していることから、前回予想を据え置いています。

株主還元については、中間期では一定の利益を積み上げることができたものの、為替影響などの不確実な部分があることから、中間配当は無配を継続する考えです。期末配当も、来期以降の計画やキャッシュ・フローの状況も踏まえ、あらためて検討するとし、現時点では未定とします。着実な利益改善を行い、早期復配に向けて取り組んでいくため、ご理解賜りますようお願い申し上げます。

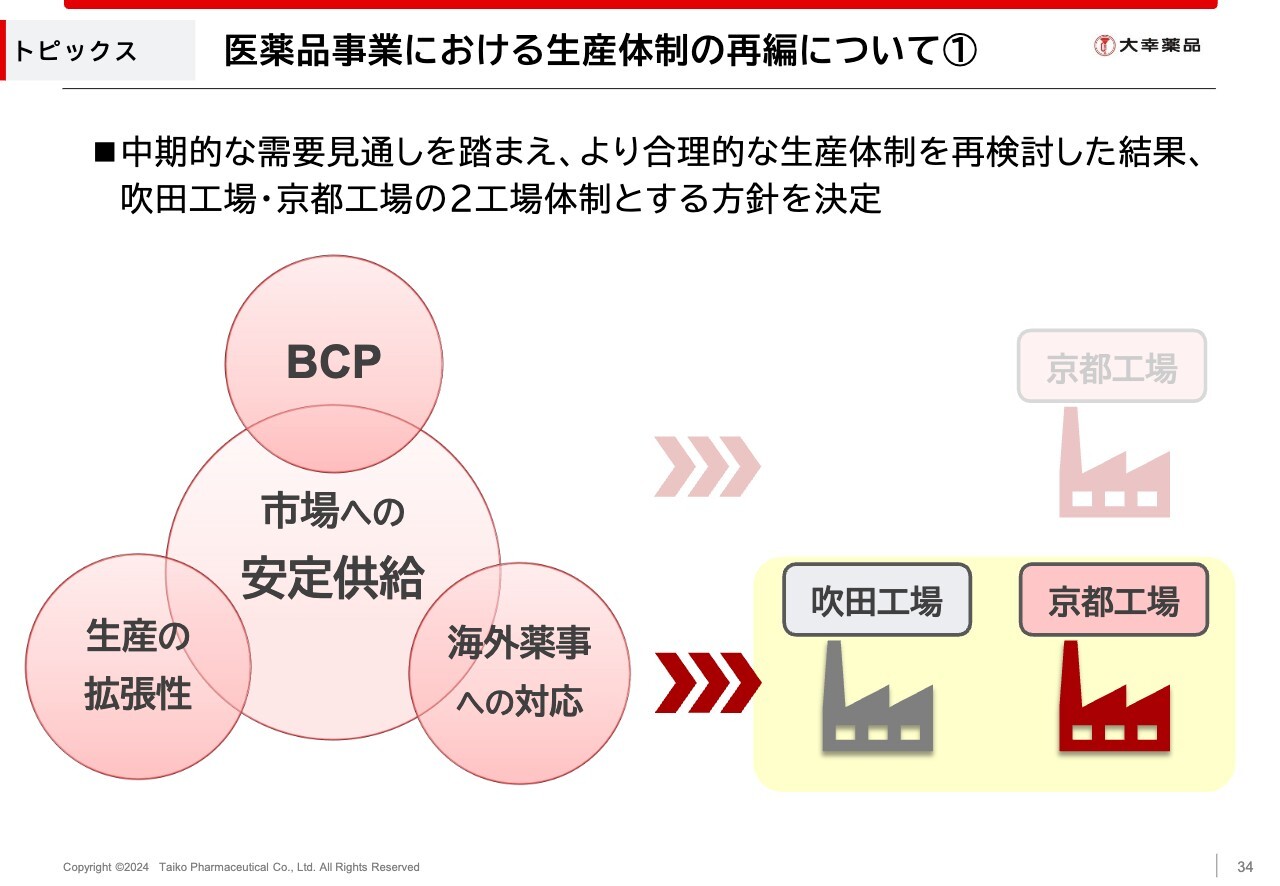

トピックス 医薬品事業における生産体制の再編について①

トピックスとして、医薬品事業における生産体制の再編についてご説明します。以前から、老朽化が進む吹田工場から京都工場への医薬品生産の移転を検討していました。今回、中期的な需要見通しを検討する中で、一定程度は堅調に伸びていくものと考えました。

加えて、BCPの観点や、海外における薬事ライセンスの維持、生産の拡張性などを踏まえ、より合理的な生産体制を再検討しました。その結果、京都工場の一極集中ではなく、2工場体制が最適であると判断し、今回の決定に至っています。

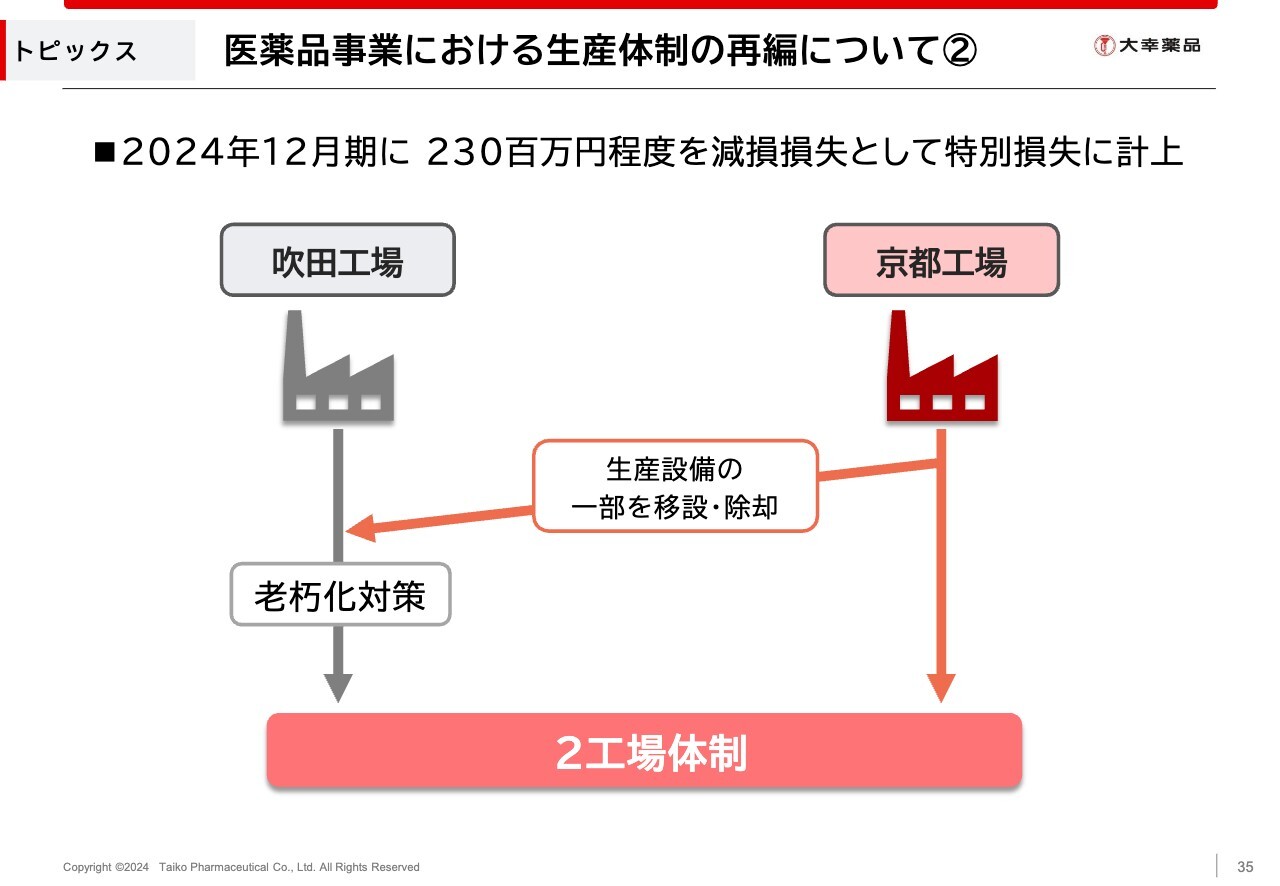

トピックス 医薬品事業における生産体制の再編について②

今回の決定に基づき、今後は京都工場の生産設備の一部を吹田工場に移設するとともに、一部の移設できない生産設備は除却を行います。固定資産の除却については、第3四半期以降に減損損失として特別損失に計上する見込みで、金額はおよそ2億3,000万円を見込んでいます。

また、設備の除却費用や移設費用等の発生も予想されます。こちらについては、金額が明らかになり次第お知らせする予定です。

2工場体制により、医薬品事業の生産体制がさらに強固になると考えています。引き続き、市場への安定供給を早期に実現すべく、全社を挙げて取り組んでいきたいと考えています。

以上で決算説明会を終わります。本日はご参加いただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4574

|

297.0

(02/25)

|

-4.0

(-1.32%)

|

関連銘柄の最新ニュース

-

大幸薬品、配当再開を1年前倒しで復配 26年は売上高12.5%増の... 02/25 15:00

-

大幸薬品(4574) 2025年12月期通期決算説明会ログミーFi... 02/25 15:00

-

コジマなど 02/20 15:57

-

大幸薬品(4574) 2025年12月期(FY2025)連結決算報告 02/17 12:00

-

大幸薬品---2025年12月期通期業績差異・復配及び積立金取崩し 02/16 14:21

新着ニュース

新着ニュース一覧-

今日 07:10

-

今日 07:10

-

今日 07:10

-

今日 07:10