網屋、24年度Q2は増収増益で過去最高の営業利益 主力品のオールサブスクを開始し、ARRは前期比プラス30%を達成

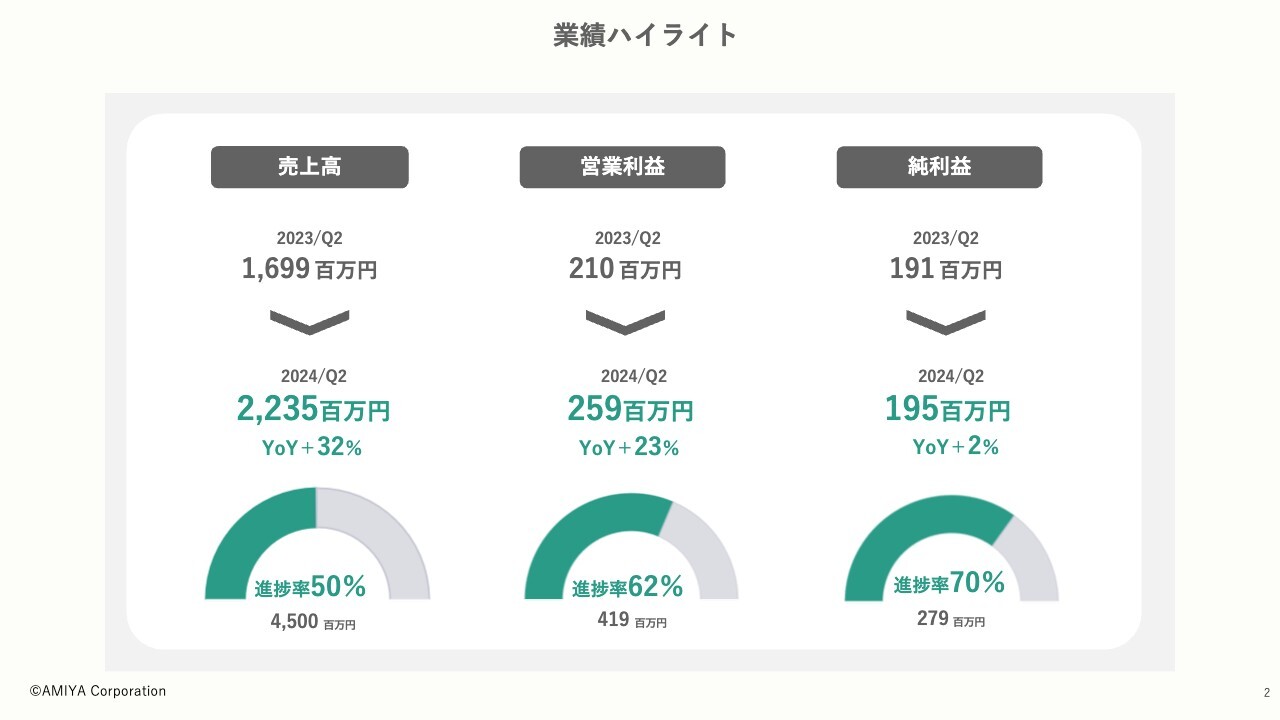

業績ハイライト

石田晃太氏:株式会社網屋、代表取締役の石田です。よろしくお願いいたします。それでは、2024年12月期第2四半期決算についてご説明します。

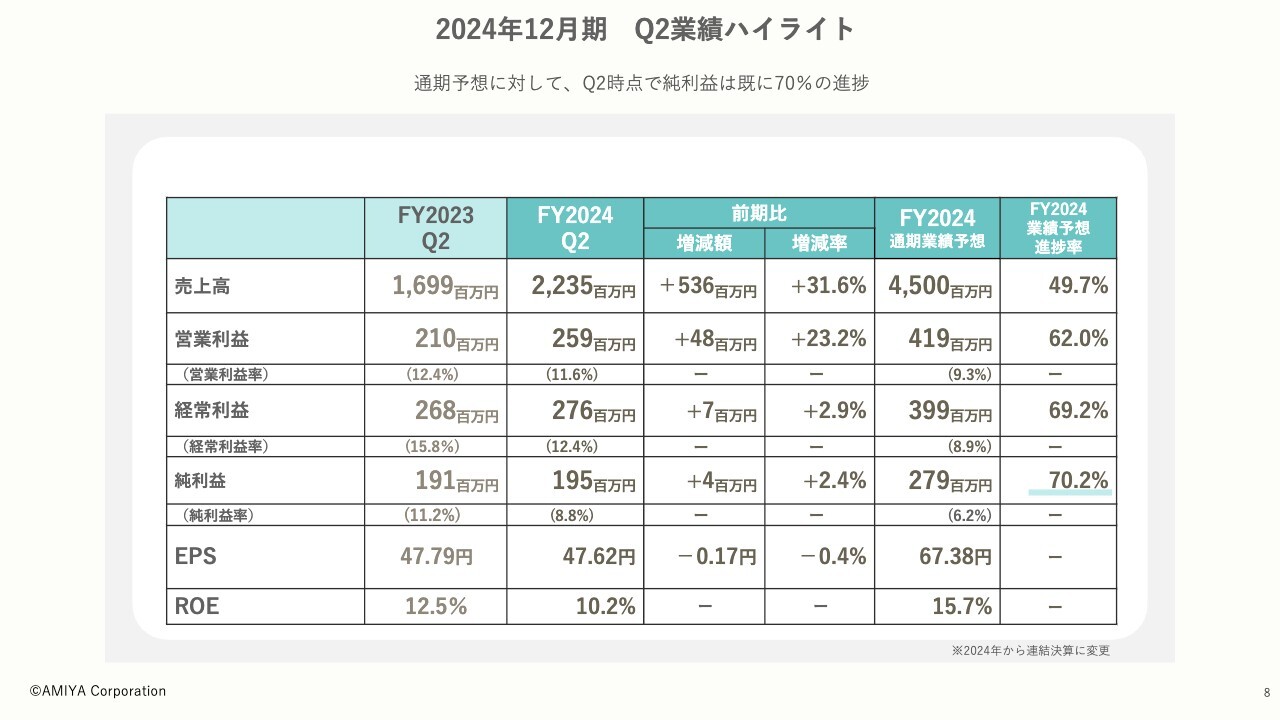

まず、第2四半期のハイライトです。売上高は昨年度の第2四半期が16億9,900万円でしたが、今期は22億3,500万円と、前期比でプラス32パーセント、進捗率は50パーセントとなっています。

営業利益は昨年度の2億1,000万円に対し、今期は2億5,900万円、前期比でプラス23パーセント、進捗率は62パーセントとなっています。

純利益は昨年度の1億9,100万円に対し、今期は1億9,500万円と、こちらは前期比でプラス2パーセントとなっています。

エグゼクティブサマリ

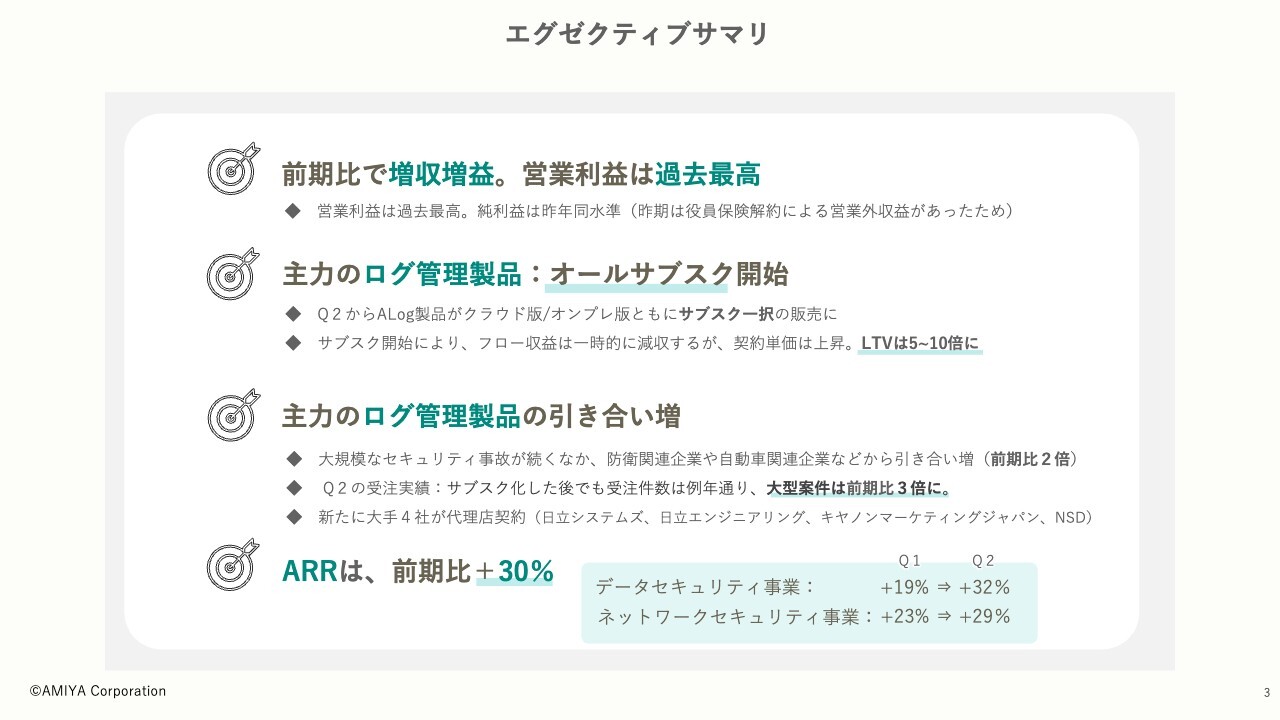

エグゼクティブサマリです。前期比で増収増益となり、営業利益は過去最高でした。ただ、純利益については昨年度、役員の保険解約による返戻金が営業外収益となったため、今期の業績予想は昨年とほぼ同水準となっています。

主力のログ管理製品のオールサブスクが、2024年4月からようやくスタートしています。今まではクラウド版に限りサブスクでしたが、これからはクラウド版とオンプレ版の両方がサブスク1択の販売となり、徐々にサブスクオンリーの収益構造となっていきます。

サブスクの開始でフロー収益は一時的に減収となる予定ですが、今のところ順調に契約単価、契約数ともに上昇しています。ライフタイムバリューについては、将来的には5倍から10倍ぐらいになっていく見込みです。

また、昨今のサイバーセキュリティ事故も踏まえ、特に防衛関連企業、自動車関連企業、医療関連企業から非常に引き合いが増えており、問い合わせ、見積の提出ともに、前期より倍化している状況です。

第2四半期の受注実績については、特に6月は月35件ぐらい受注しています。前提として、サブスク化すると金額がかなり高くなりますが、それでも受注件数は堅調で、加えて特に大型案件が増えている状況です。大型案件は前期比3倍程度となっており、ビジネススケールが大きくなっています。

そして、国内のいくつかの代理店と新たに契約を結びました。日立系列企業やキヤノンマーケティングジャパン、NSDなどに参画いただいています。

ARRは前期比プラス30パーセントです。そのうち、データセキュリティ事業はプラス32パーセント、ネットワークセキュリティ事業はプラス29パーセントとなりました。

売上高/営業利益の四半期推移

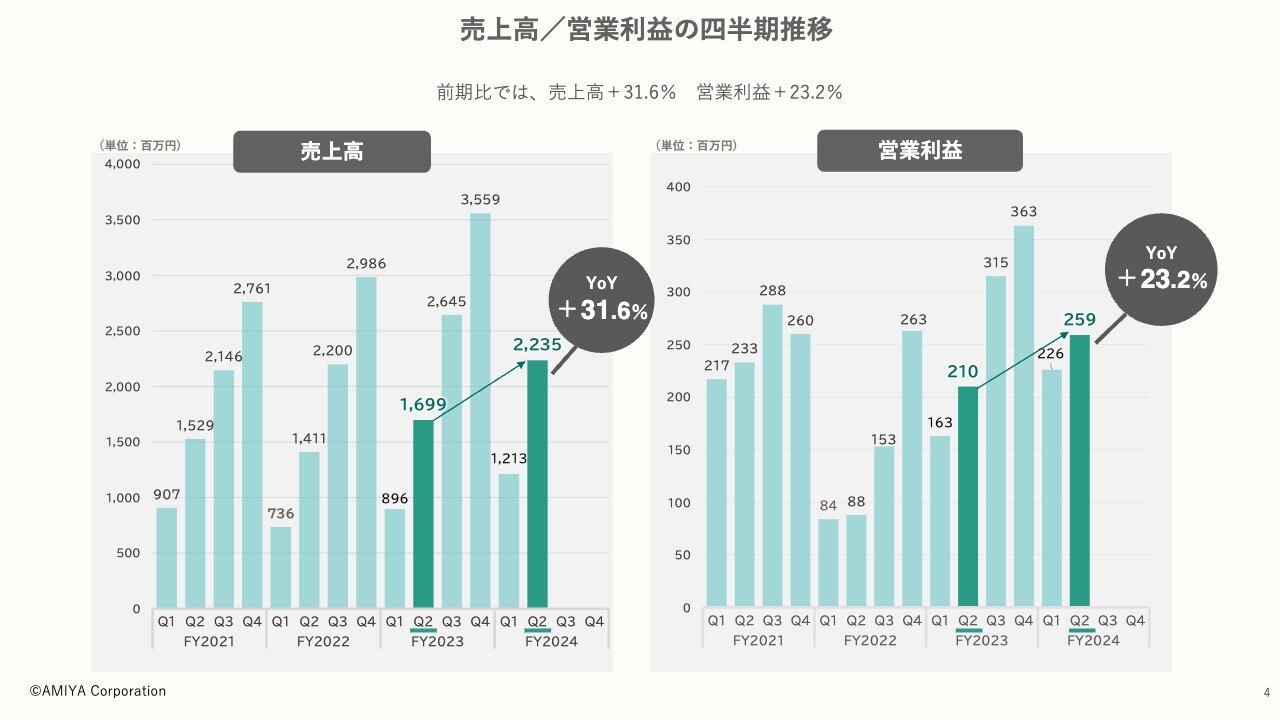

売上高と営業利益の四半期推移です。まず、売上高は前期比で31パーセント増えています。営業利益は前期比プラス23パーセント、2億1,000万円から2億5,900万円となっています。

営業利益の前期比

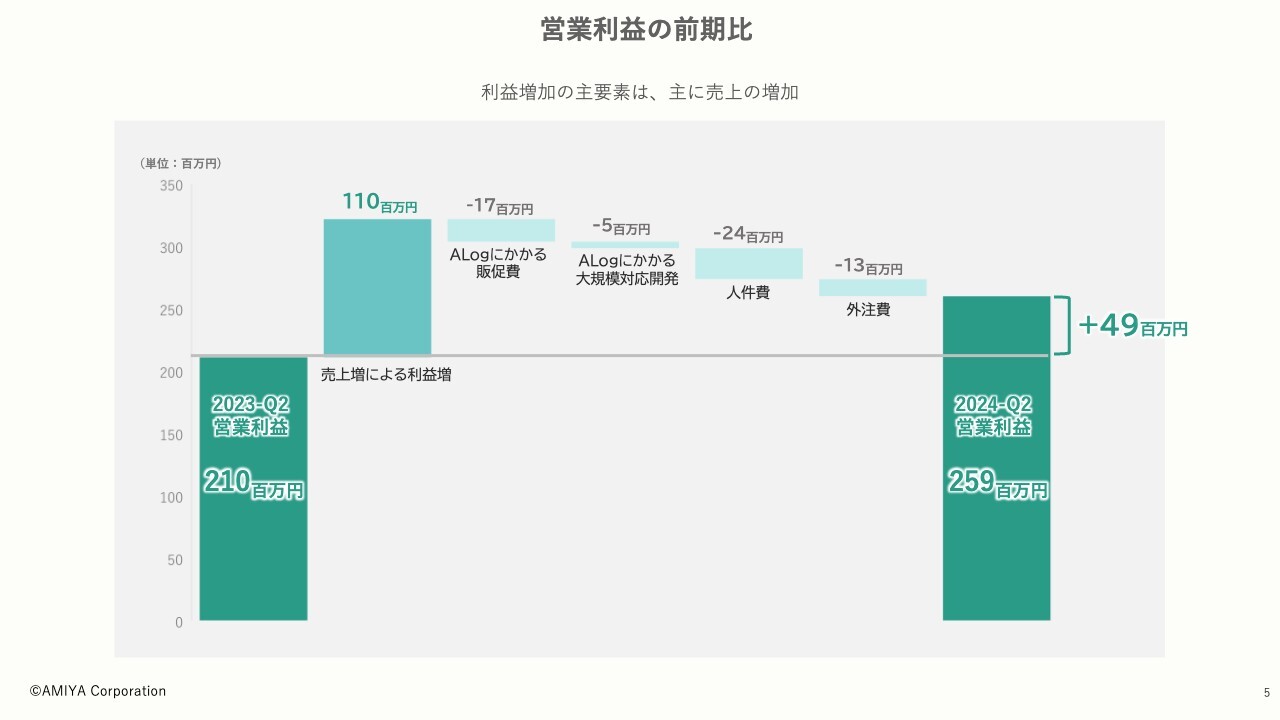

営業利益の増加原因ですが、基本的には売上増による利益増です。ただ、SIEM製品として新たにリリースした「ALog」を本格的にサブスク販売するために販促を行いました。

また、極めて大規模な案件が増えているため、大規模対応も行わなければなりません。高速処理に加え、マルチノードで対応するための研究開発にもう少し費用がかかるため、少しマイナスになっており、第2四半期の最終的な営業利益は2億5,900万円となりました。

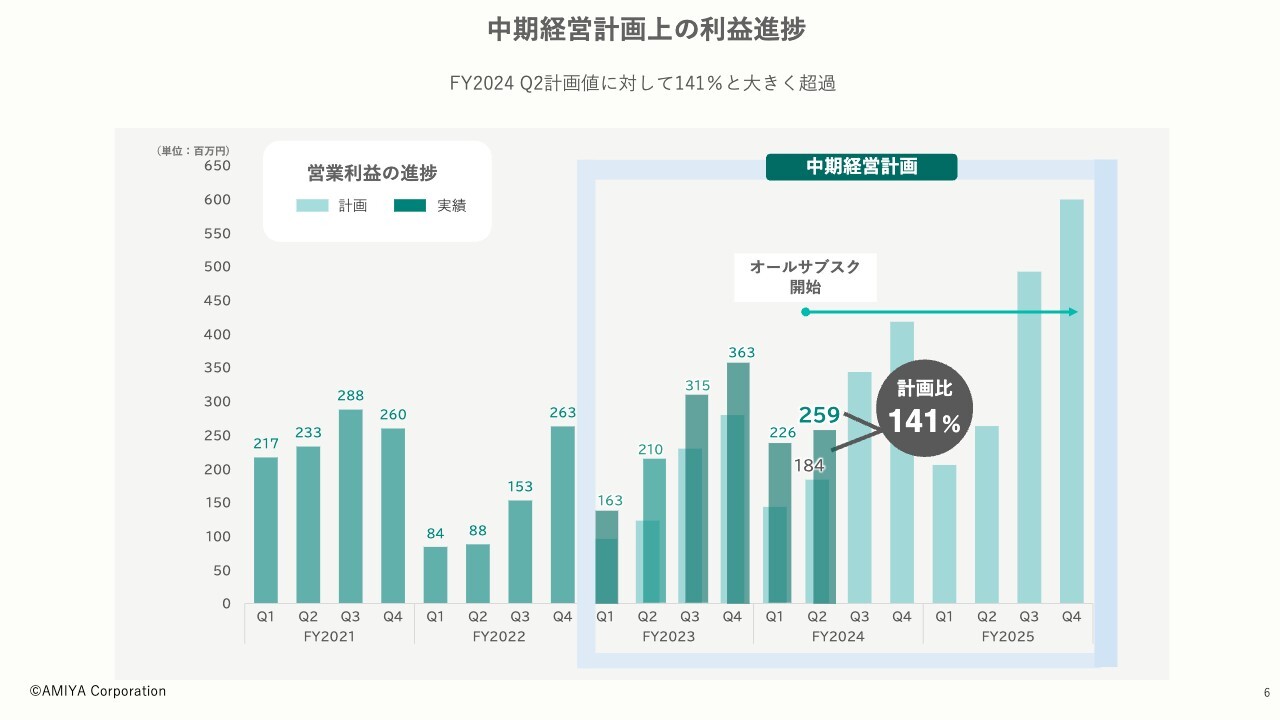

中期経営計画上の利益進捗

中期経営計画上の営業利益進捗推移です。昨年度から3ヶ年の中期経営計画を立て、今期が2年目になります。第2四半期ベースでいうと、当初予想していた1億8,400万円を140パーセント上回っており、現時点での営業利益は2億5,900万円となっています。

ようやくここからサブスクが始まります。本格的なサブスクモデルへの切り替えということで、いったんフローの収益が低減し、今後ストック収益が大きく膨れていくかたちになります。

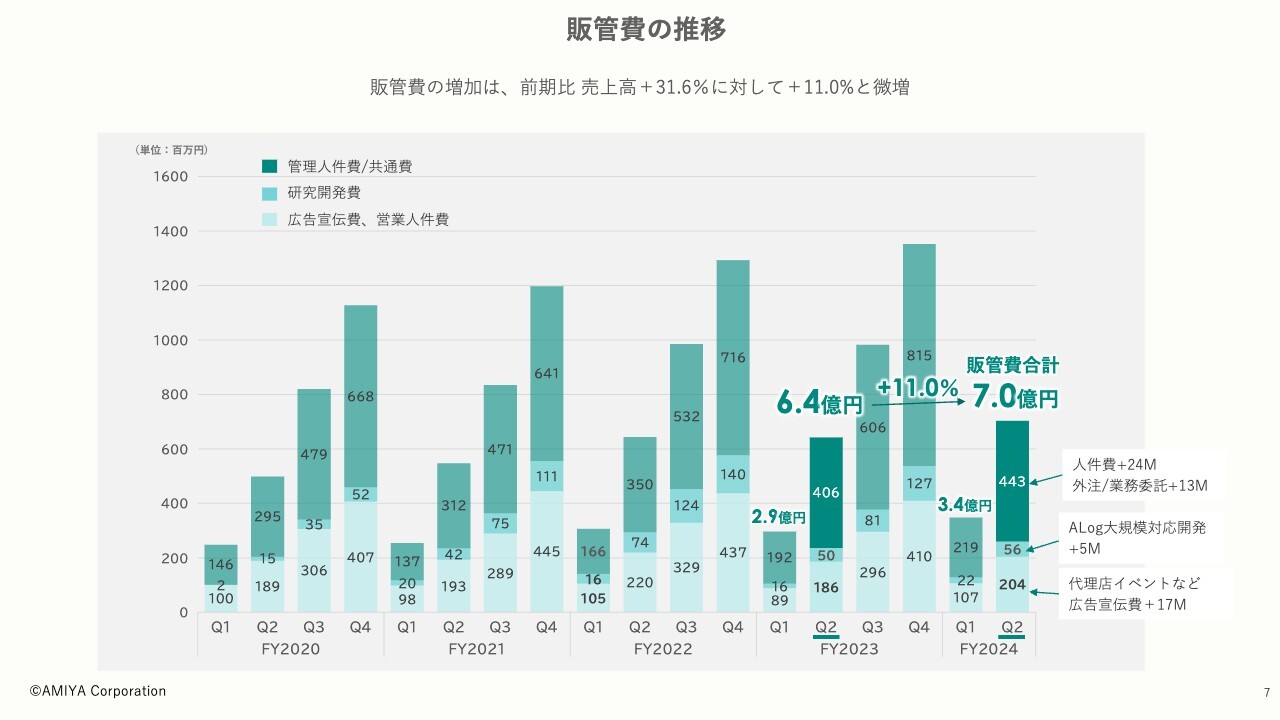

販管費の推移

販管費の推移です。売上高は前期比でプラス30パーセントを超えているものの、販管費は11パーセント程度の微増となっています。主に「ALog」製品の大規模開発対応や販促の費用ですが、代理店のみなさまをご招待して「パートナー会」という大規模なイベントも開催しました。

2024年12月期 Q2業績ハイライト

純利益については前述のとおりです。現時点での業績予想進捗は70パーセントとなっています。

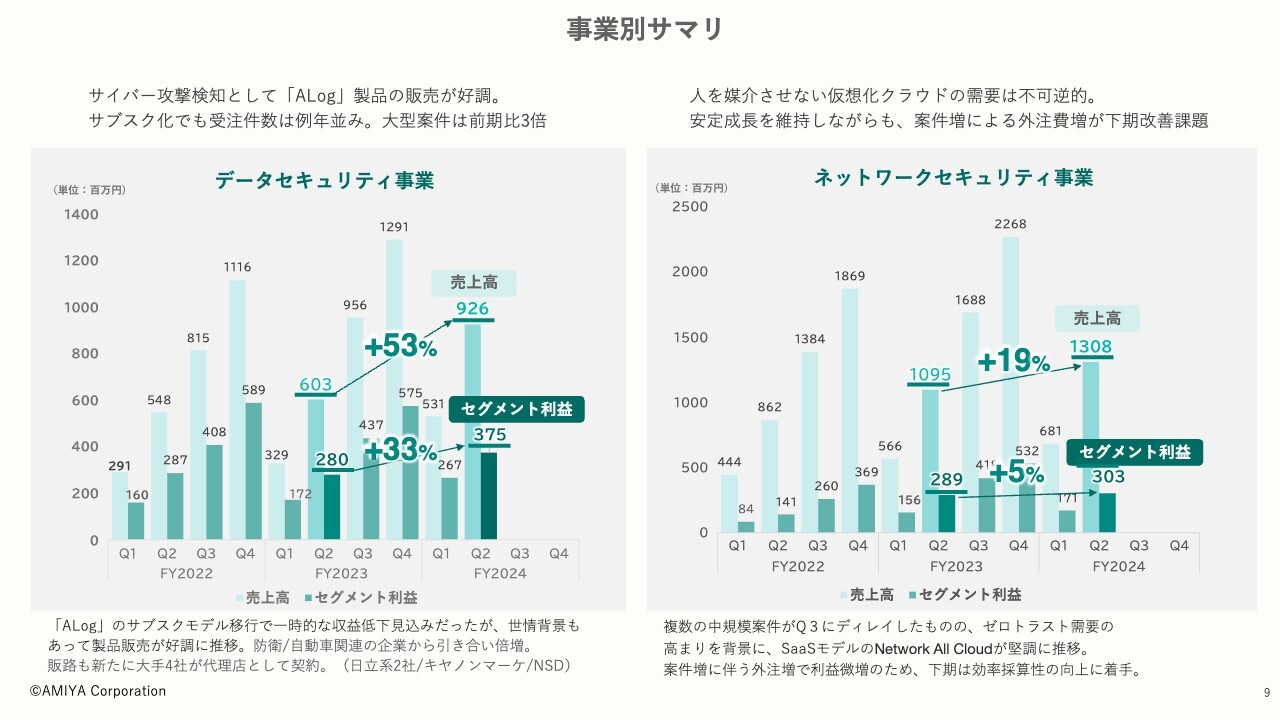

事業別サマリ

事業別サマリです。特にデータセキュリティ事業が好調で、サイバー攻撃検知として「ALog」製品の販売が順調です。サブスクモデルに変わりながらも、受注件数は堅調に推移しました。

第1四半期でライセンス販売が終了となったため、そこで一時的に受注が増えましたが、第2四半期以降も順調に受注が増えている状況で、大型案件は倍増しています。

ただ、サブスクモデルでフローがいったん減少します。イメージとしては、300万円のフローの収益が、サブスクモデルでは年額200万円が月次で分割され、1ヶ月あたり15万円が計上されるかたちです。

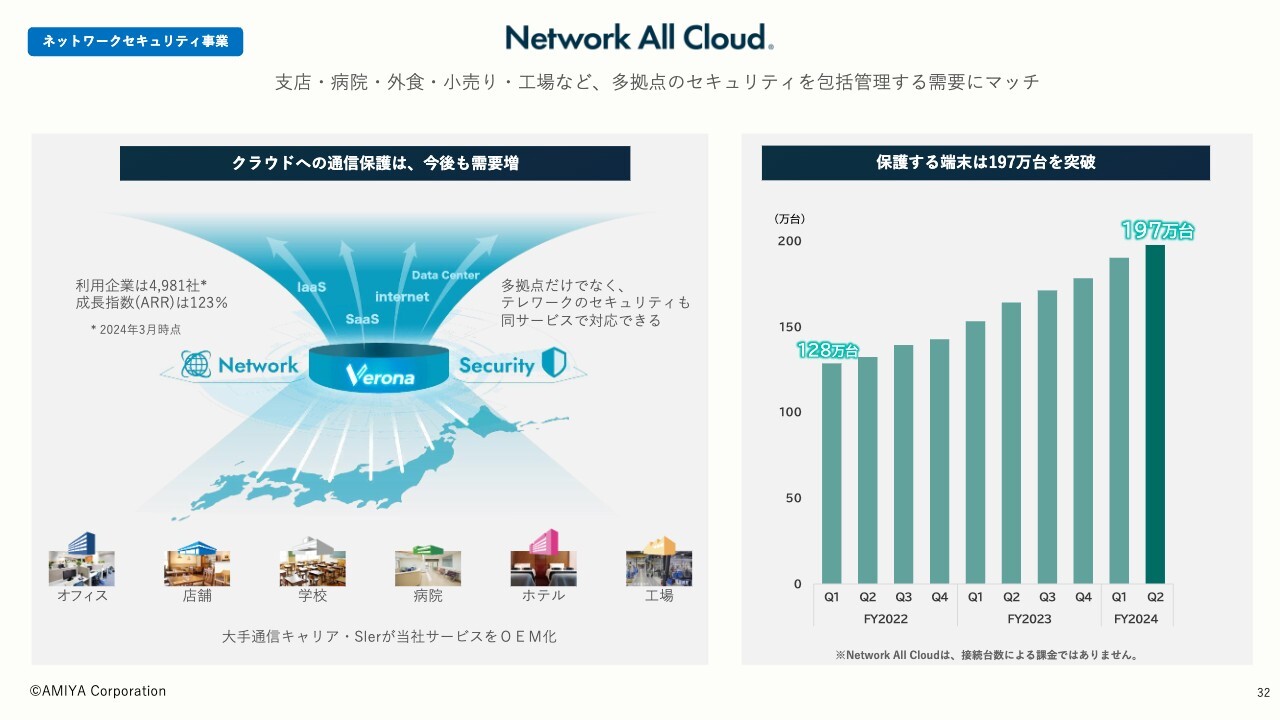

ネットワークセキュリティ事業は、特にエンジニアの不足などの普遍的・不可逆的要素による需要も含めて順調です。我々の製品はクラウドからリモートですべてのネットワークをコントロールし、設定を制御することができます。人手を介さずにネットワークの通信インフラを構築できるということで、需要は堅調を維持しています。

ただ、いくつかの案件が第3四半期にディレイしており、現時点ではその部分は第3四半期にリカバリーできると見ています。

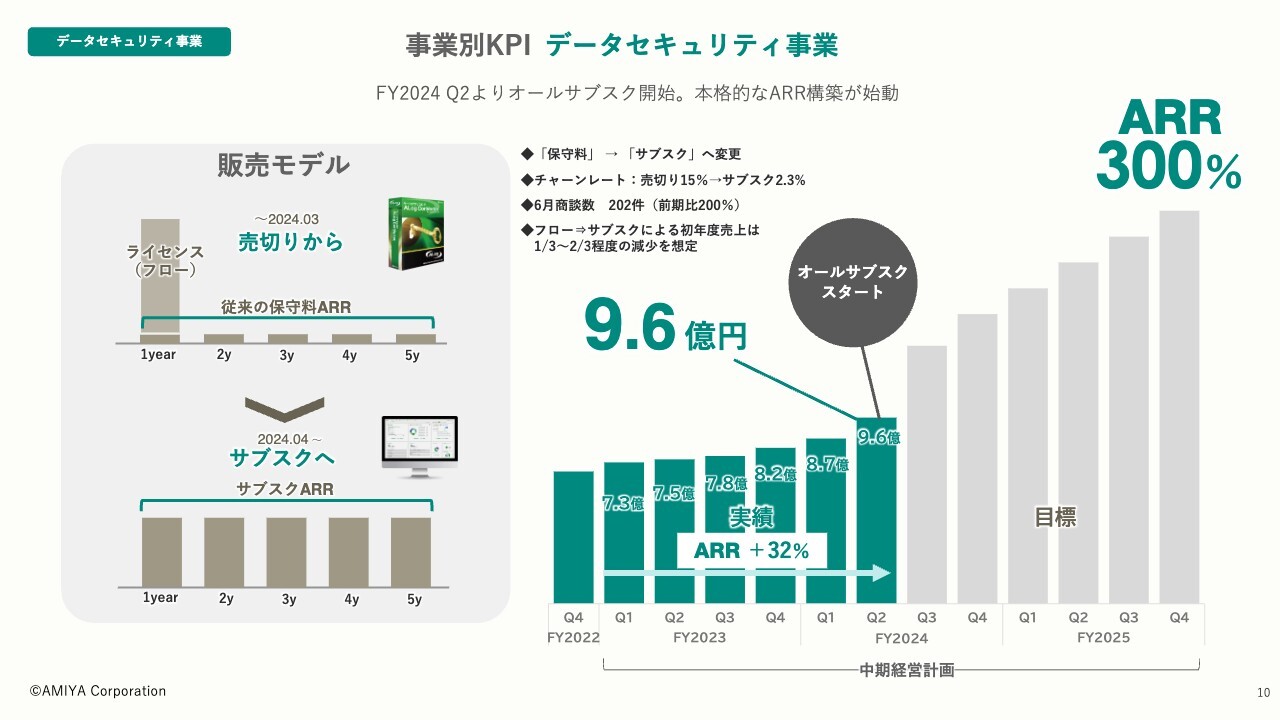

事業別KPI データセキュリティ事業

事業別KPIとして、ARRを重視しており、第2四半期の段階で9億6,000万円となっています。これを昨年の実績から300パーセントまで増やしていこうと考えており、今はまさにオールサブスクへの転換期になります。

先ほどご説明したとおり、ライセンス販売の売上が一時的に低減します。これを年で見ると左上のグラフのようになります。しかし、サブスクになると左下のグラフのように、月額の売上として計上されるため、初月の売上がいったん低減します。

ただ、6月の商談数は倍増しており、チャーンレートもライセンス販売の15パーセントからサブスクでは2パーセント台に一気に落ちているため、ライフタイムバリューはかなり上がっていく予定です。

事業別KPI データセキュリティ事業

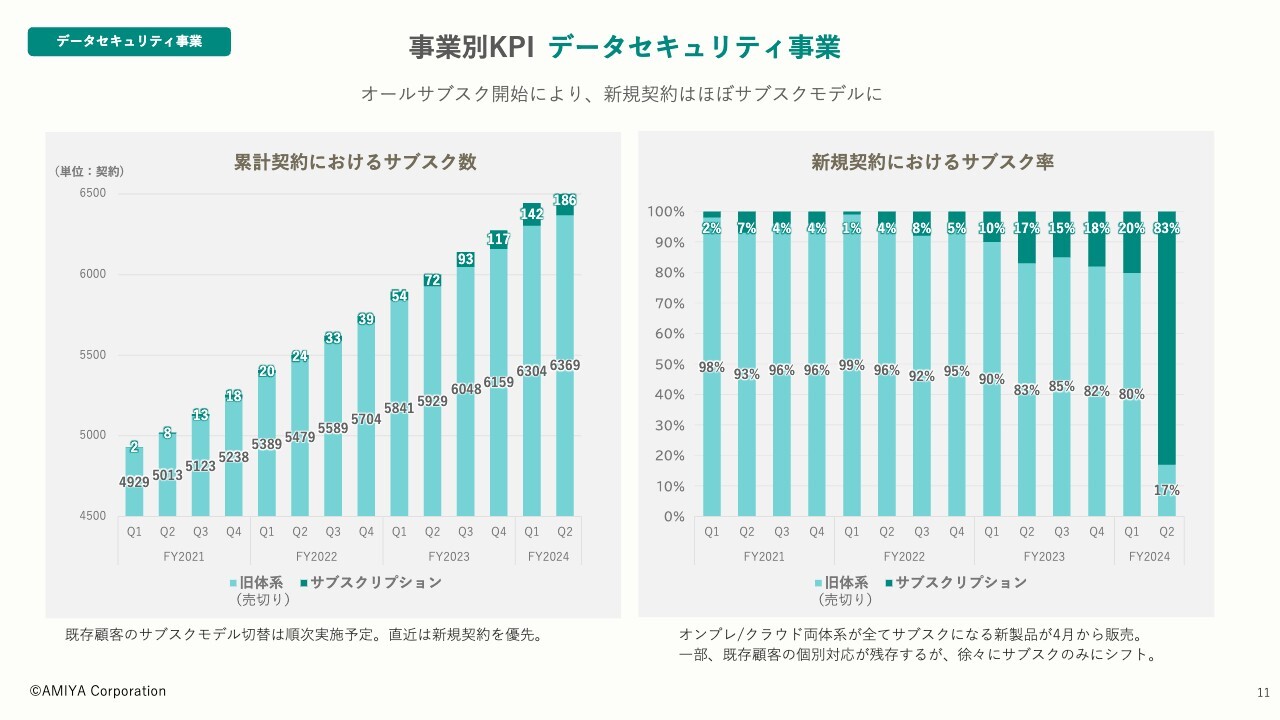

特に新規契約におけるサブスク率は、第2四半期からは基本的にサブスクモデル以外は販売しないことになっているため、圧倒的に上昇しています。しかしながら既存顧客の個別対応が必要で、一部既存のお客さまに限り、ライセンスの追加販売を行ってはいるものの、基本的に新規販売はすべてサブスクになっていきます。

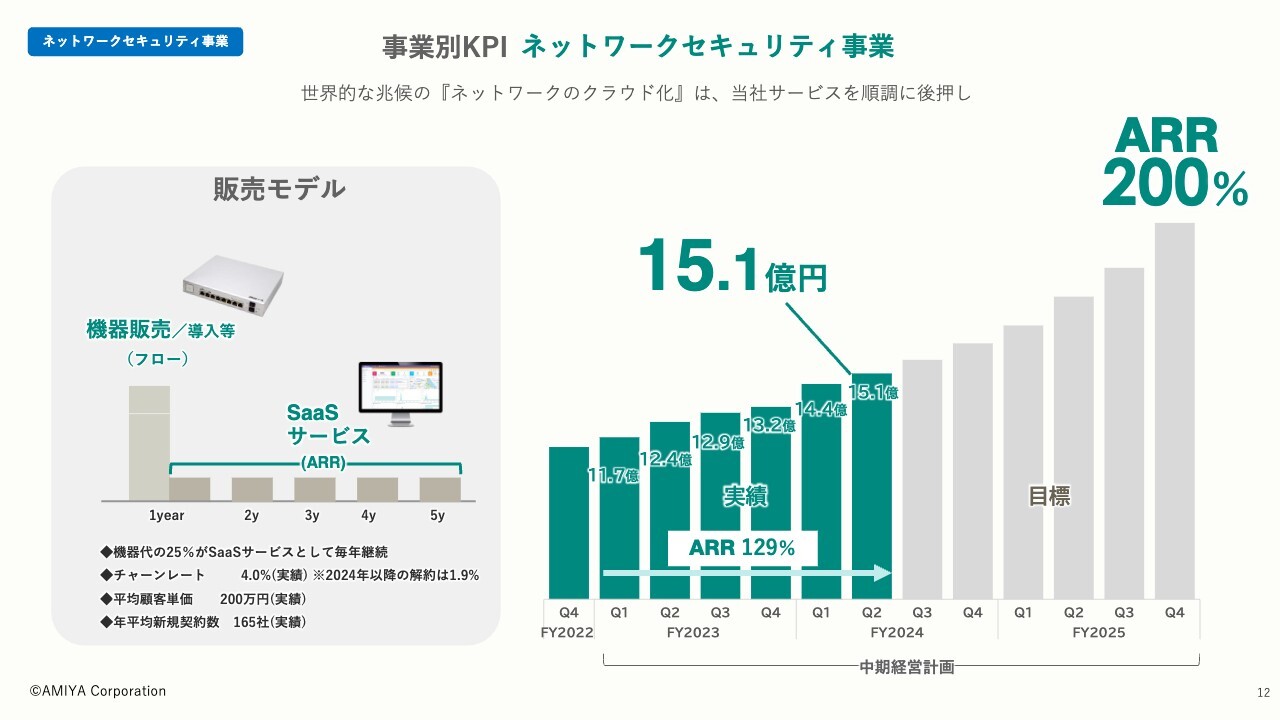

事業別KPI ネットワークセキュリティ事業

ネットワークセキュリティ事業は順調です。チャーンレートは4パーセント以下で、特に2024年以降の解約は1.9パーセントです。コロナ禍の外食・小売りチェーンの統廃合が終息したことがチャーンレートの低下に影響したものと考えています。

また、後述しますがSASEと呼ばれる、どこからでもネットワークの通信を安全にするという新しい発想がこれから始まっていくため、こちらもARRを底上げする需要になってくると考えています。

SECURE THE SUCCESS. 自動化で、誰もが安全を享受できる社会へ

まず、当社はサイバーセキュリティメーカーであり、いろいろな会社がある中で、国産のメーカーであることが大きなアイデンティティとなっています。

特にクラウドネットワークやCSIRT、セキュリティに必要な考え方や攻撃検知の手法などの最先端のテクノロジーを使って、商品・サービスを開発し、月額のストック収益を積み重ねていくSaaSビジネスです。

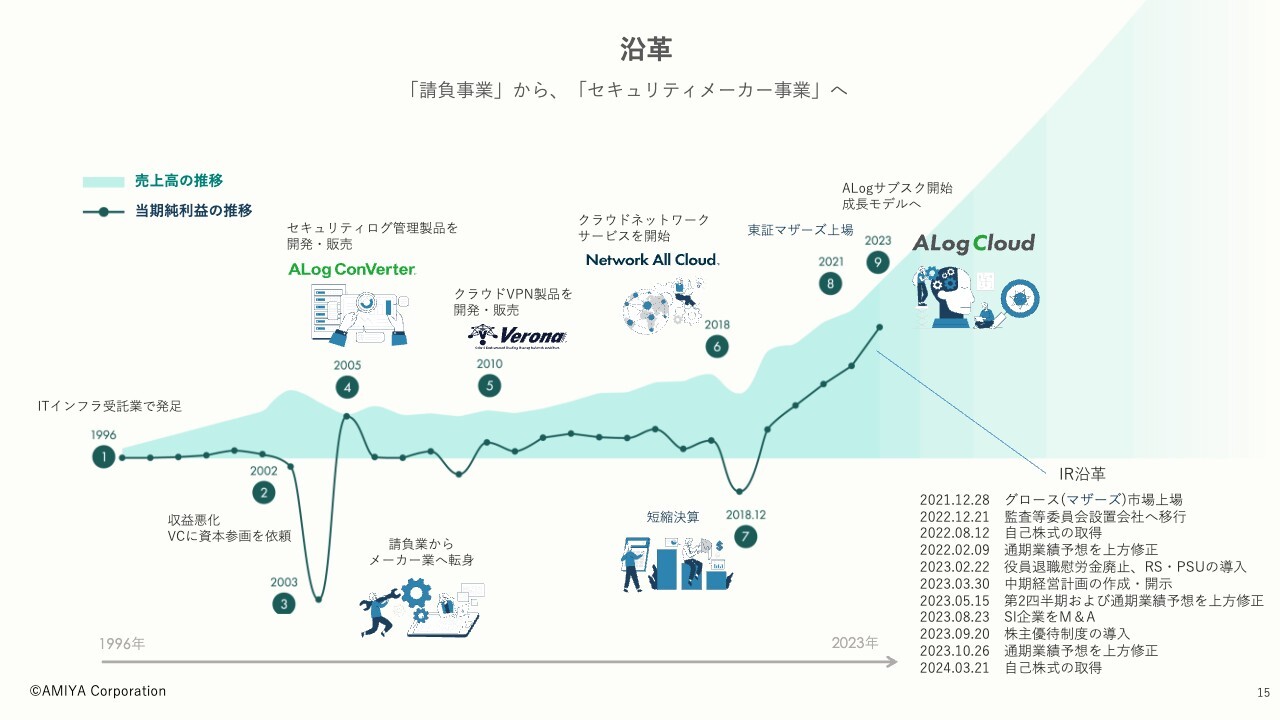

沿革

当初はインフラ請負事業から始まっており、少し状態が悪くなったところからメーカーに転身し、上場を機に本格的な成長戦略に入っています。

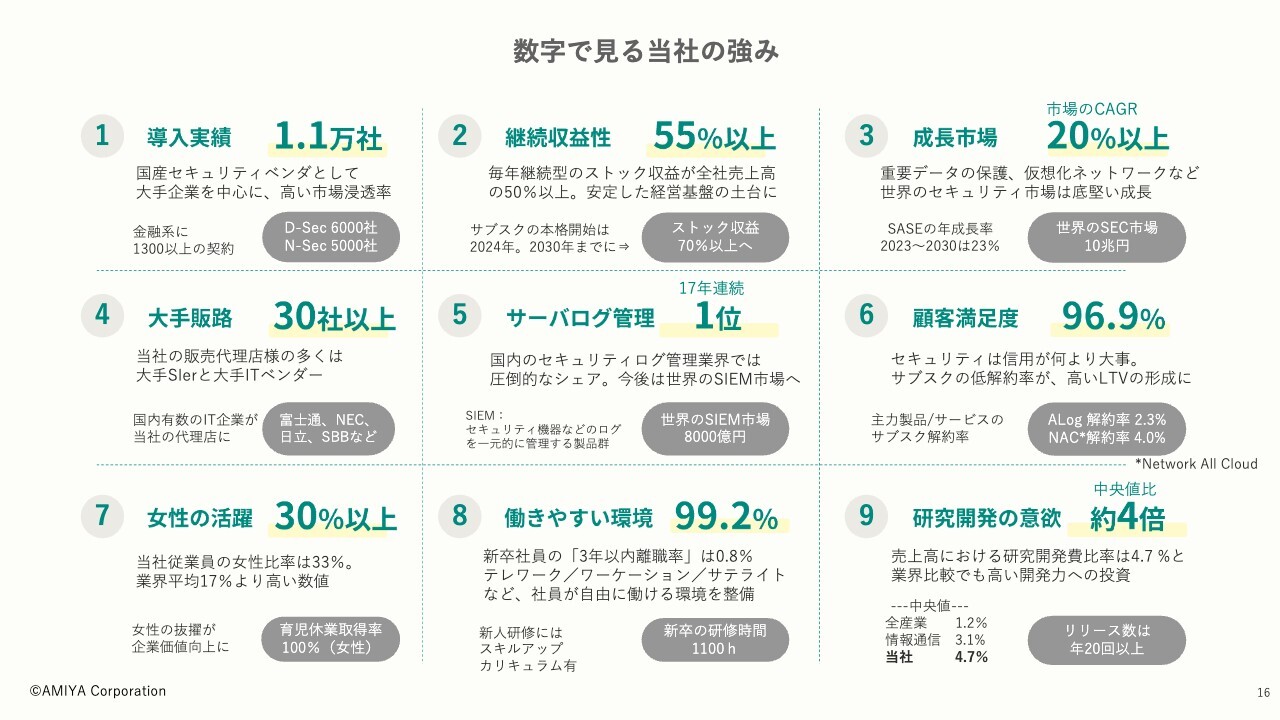

数字で見る当社の強み

数字で見る当社の強みについてです。まず、当社は大手の顧客が多いことが、1つの大きな特徴になります。以前のライセンスのフロー販売モデルでは若干安価な部分があったため、現在はサブスクモデルとしてリスタートしている状況です。

サブスクモデルによって、今後はストック収益が増加していきます。今でも継続収益率は50パーセント以上ありますが、これをもう少し大きくし、将来的には70パーセント以上のストック収益を作っていこうと考えています。

また、国産メーカーながら研究開発には力を入れており、継続的な投資要素としています。これから世界の名だたる大きなメーカーと肩を並べるために、研究開発に注力しながら、ワールドワイドに販売を移していく準備を行っているところです。

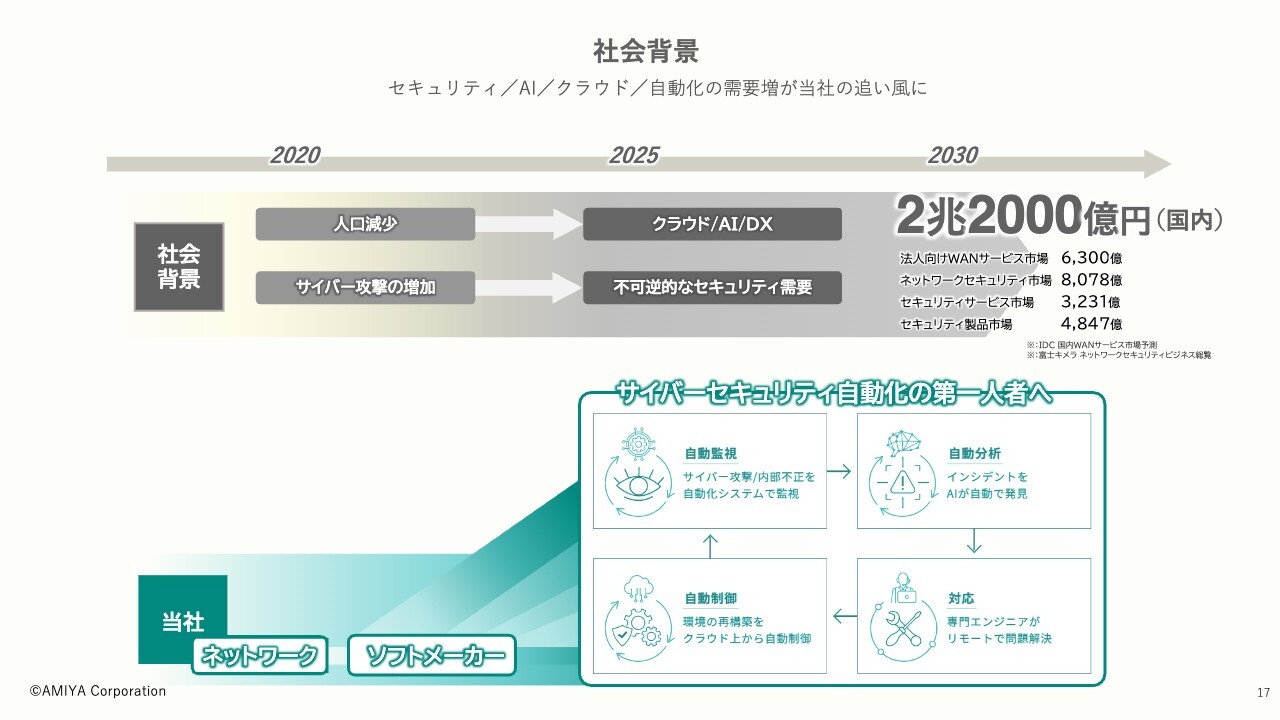

社会背景

詳しい社会背景は省略しますが、サイバーセキュリティを中堅・中小企業にもう少し拡販していくためには、やはり自動化や金額の安さが必要です。そのため、そのあたりを我々が担っていくことをイメージしています。

ALog

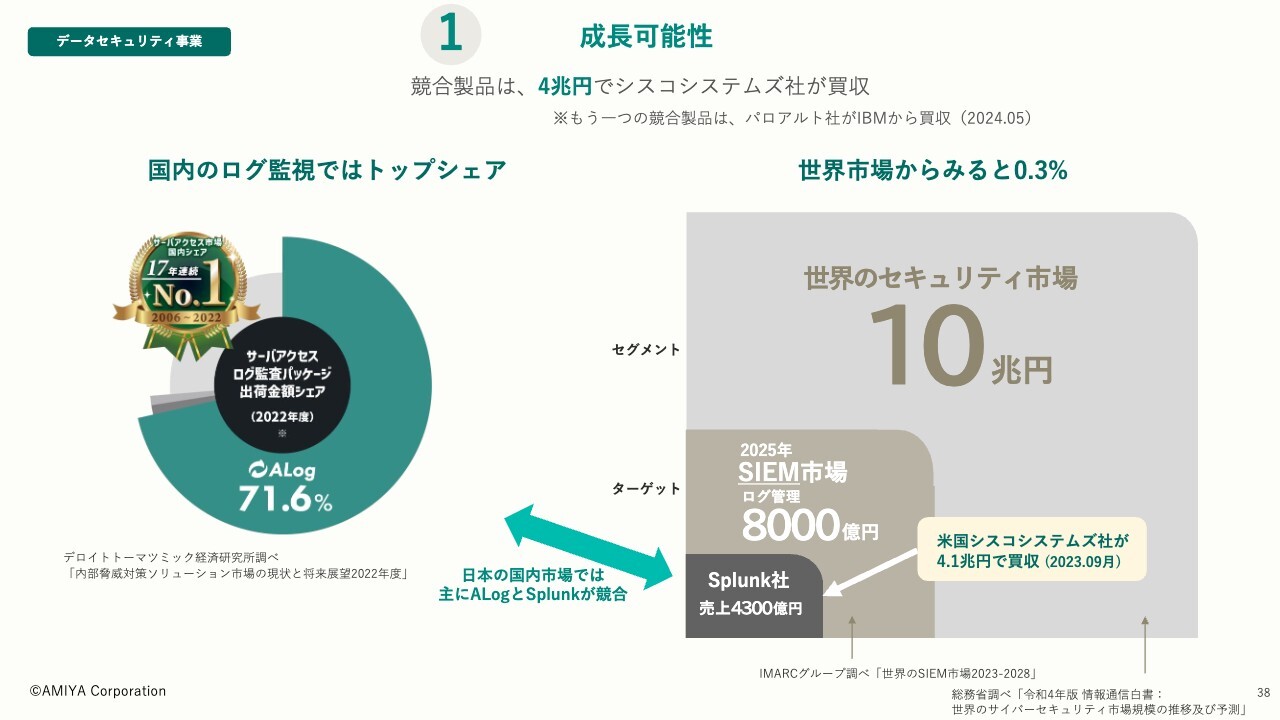

データセキュリティ事業で提供している「ALog」シリーズはログ管理製品で、サーバアクセスログ管理製品としては国内のトップシェアを維持しております。

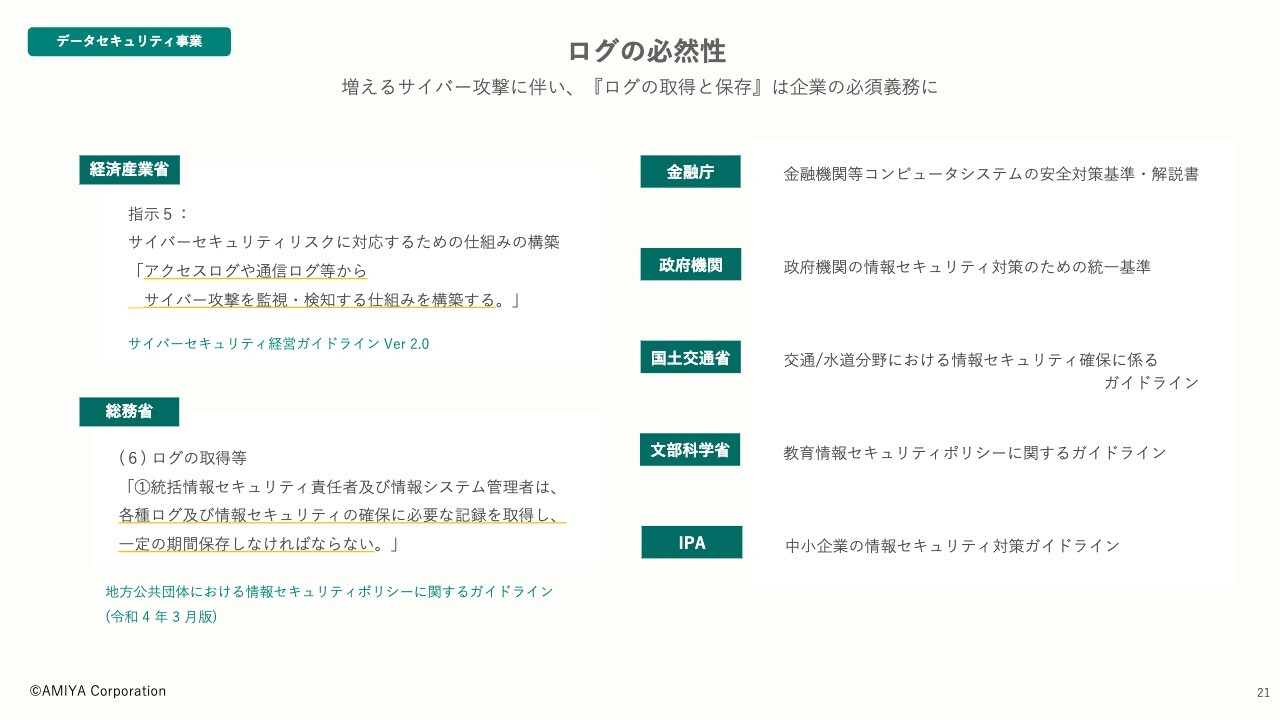

ログの必然性

特に経産省、総務省、金融庁といった、官公庁等で公開されているセキュリティガイドラインに基づき、民間の事業者はサイバー攻撃を前提とした体制を組んでいます。また、「なにかあった時に履歴を確認できる、ログ管理製品を導入すべきである」という基本的なポリシーがガイドラインで規定されていますが、我々はそのツールを提供する立ち位置にいます。

ログデータ管理でNo.1

累計契約数は6,000社以上で、顧客の大半を大手企業が占めています。継続率が90パーセントをわずかに切っていましたが、サブスクモデルに移行したことで、今後は97パーセントから98パーセント程度の継続率になっていくと考えています。

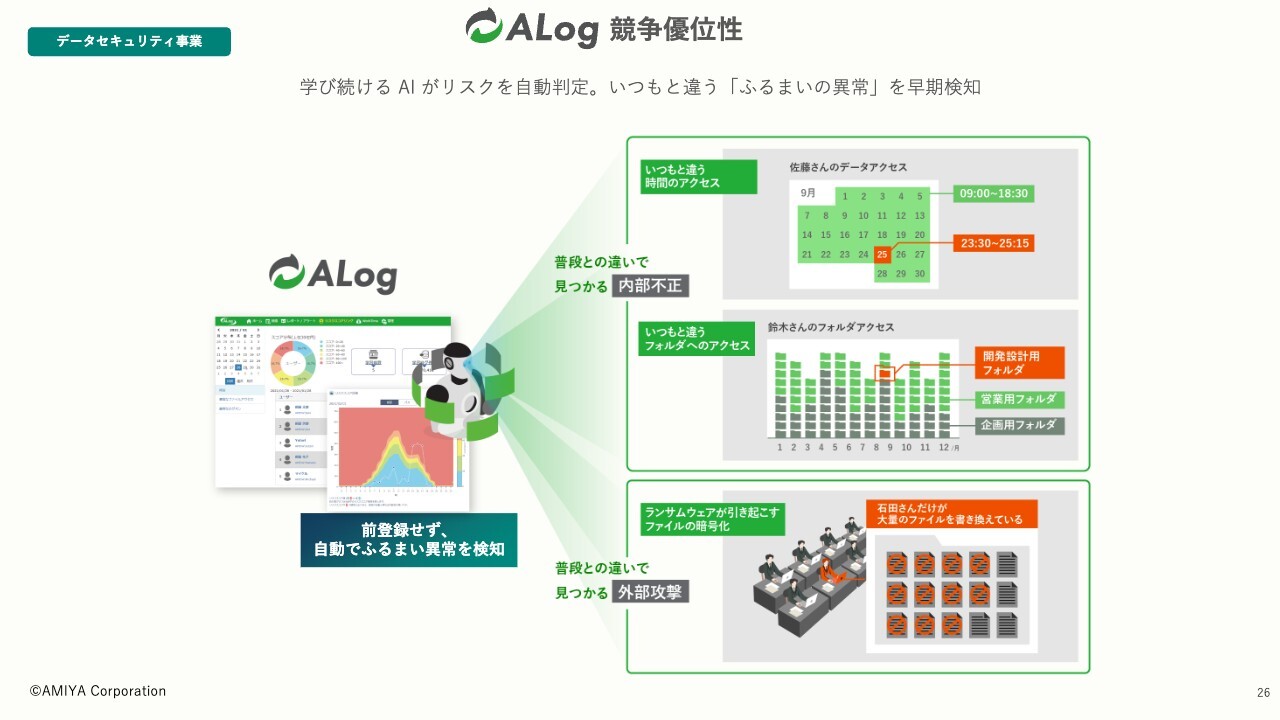

ALog 競争優位性

当社のログ管理製品は、特許技術として特殊なログの翻訳技術を持っています。「誰が」「何をした」などのさまざまなログデータを一元化して統一データへとフォーマット変換し、自動解釈しながらAIで分析して不正を検知することができます。この点が当社の大きなアドバンテージとなっています。

ALog 競争優位性

多くのログデータを一気に集約し、フォーマットを合わせて分析できるデータにまとめ、AIが自動的に「ふるまいの異常」を検知してサイバー攻撃等を検知することができます。

従来のネットワーク

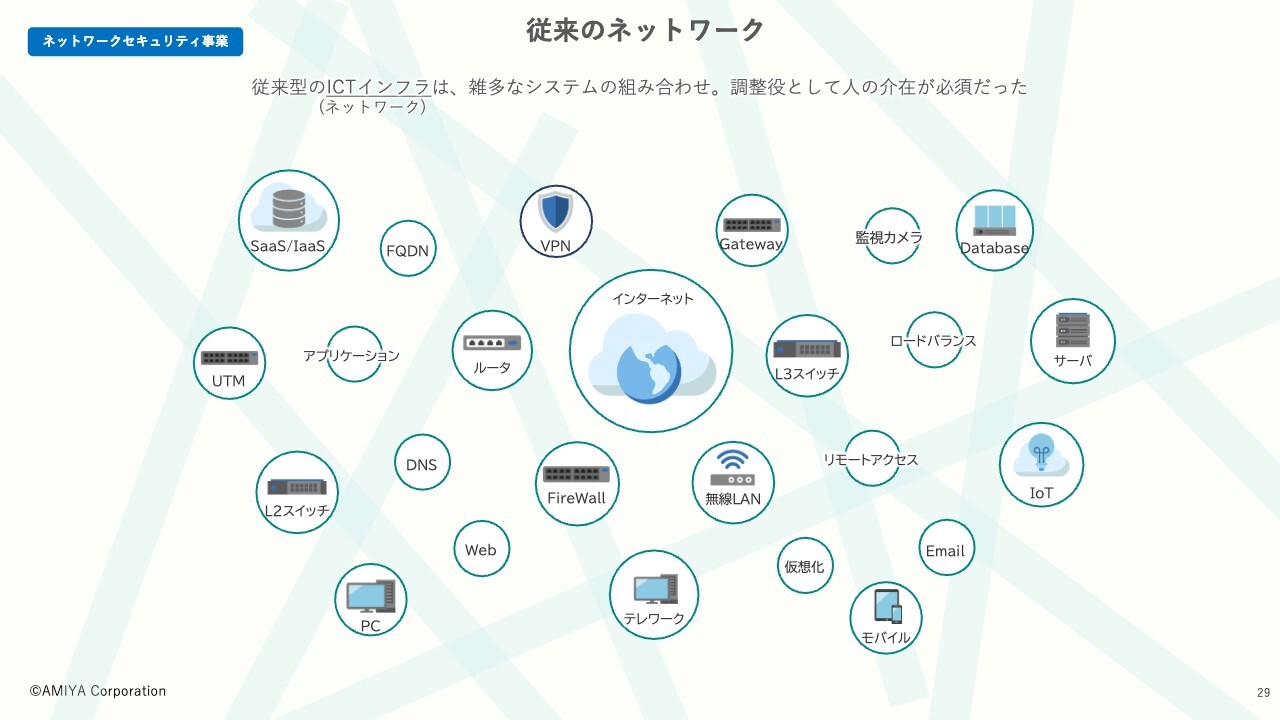

もう1つの事業として、ネットワークセキュリティ事業があります。これは通信のセキュリティ事業で、従来はサーバ、ネットワークとプリンター等をつなげるインターネットの法人LAN/WANシステムを構築するものでした。

インターネットをつなげるためには、VPNやルータ、ゲートウェイ、ファイアウォールなどをすべて個別に設定しなければなりませんでした。

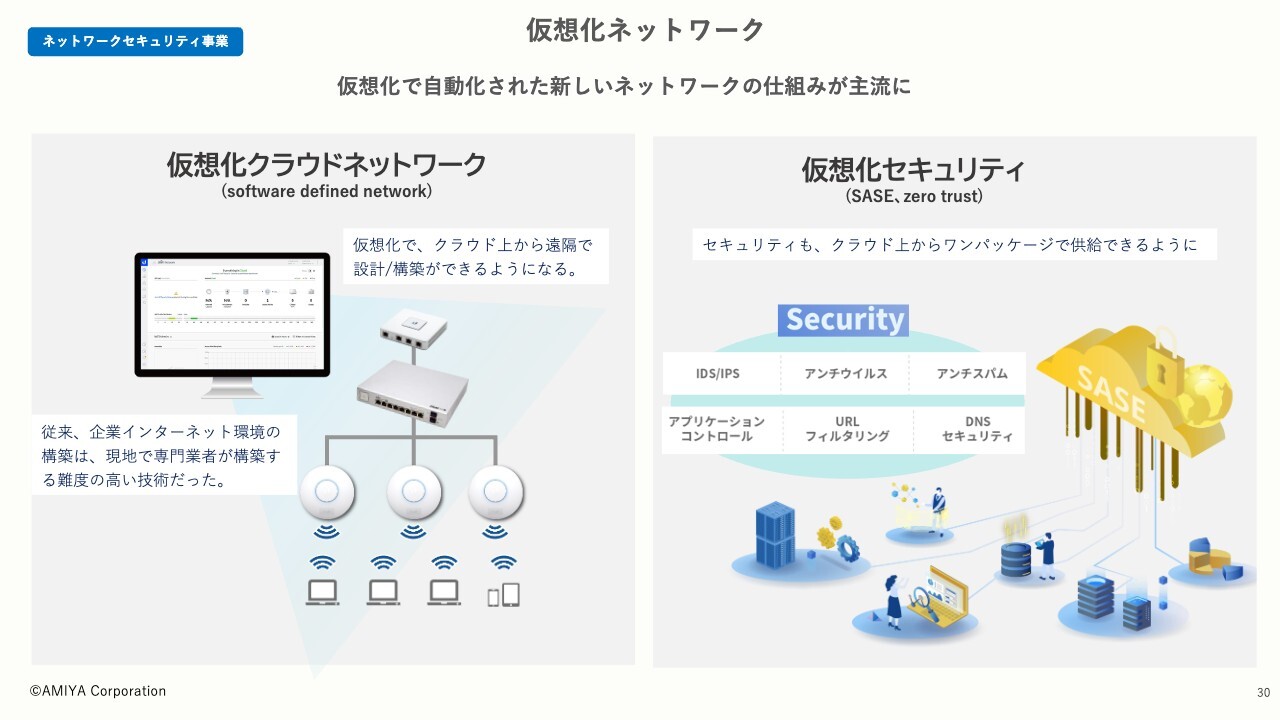

仮想化ネットワーク

現在、我々が提供しているのは仮想化クラウドネットワークです。我々が提供するデバイスで、ブラウザ上から、例えば遠隔地のWi-Fiを再起動させたり、リモートコントロールで設定・制御・運用できる新しい仕組みです。

北米ではかなりスタンダードに使われていますが、日本国内ではまだ普及しておらず、我々が先んじて提供しています。

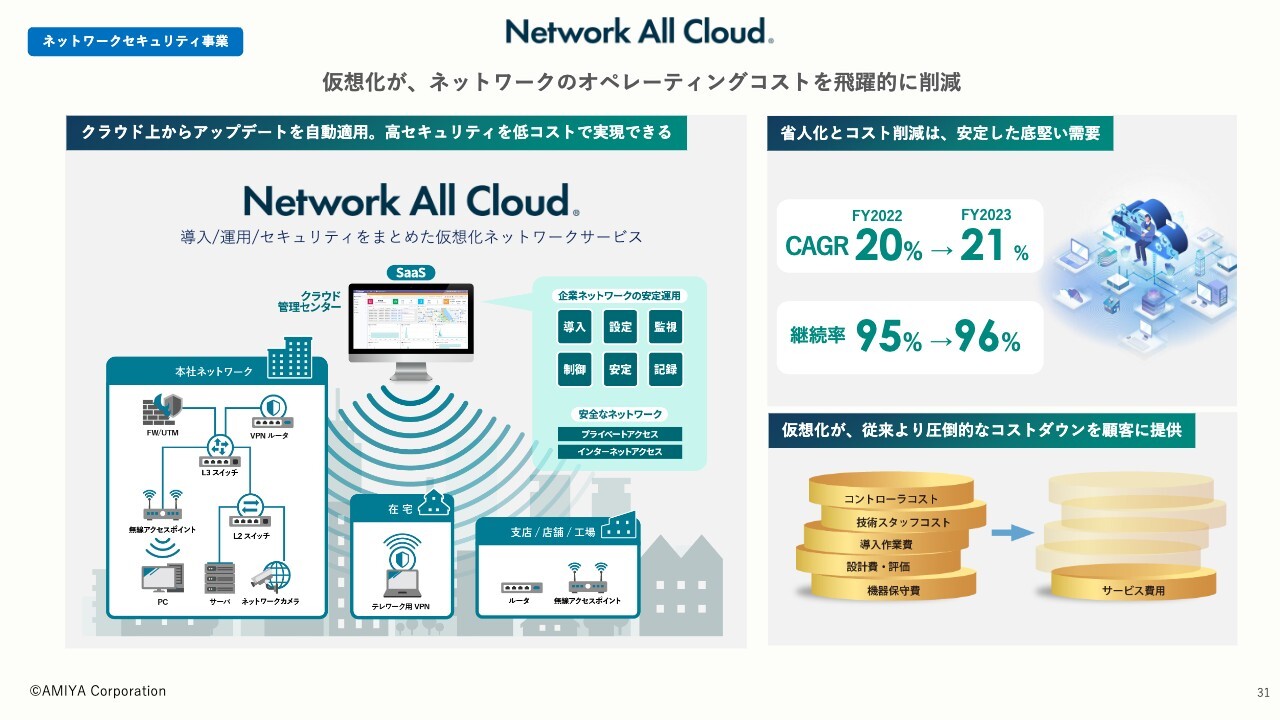

Network All Cloud

SaaSについては、セキュリティの基盤をクラウドに配置し、お客さまに必要なセキュリティの機能をクラウド上から一括で供給するサービスを提供しています。お客さまは専門的なスキルの準備を要することなく、すぐに利用できるという新しい仕組みです。

省人化とコスト削減は不可逆的な要素となるため、CAGRも順調に伸びています。お客さまにとってもコストダウンになるため、導入については安定的な需要があります。

Network All Cloud

保護する端末は197万台を突破しています。通信制御という意味で、あらゆるお客さまのエンドポイントデバイスのセキュリティを担保することが我々の役割です。

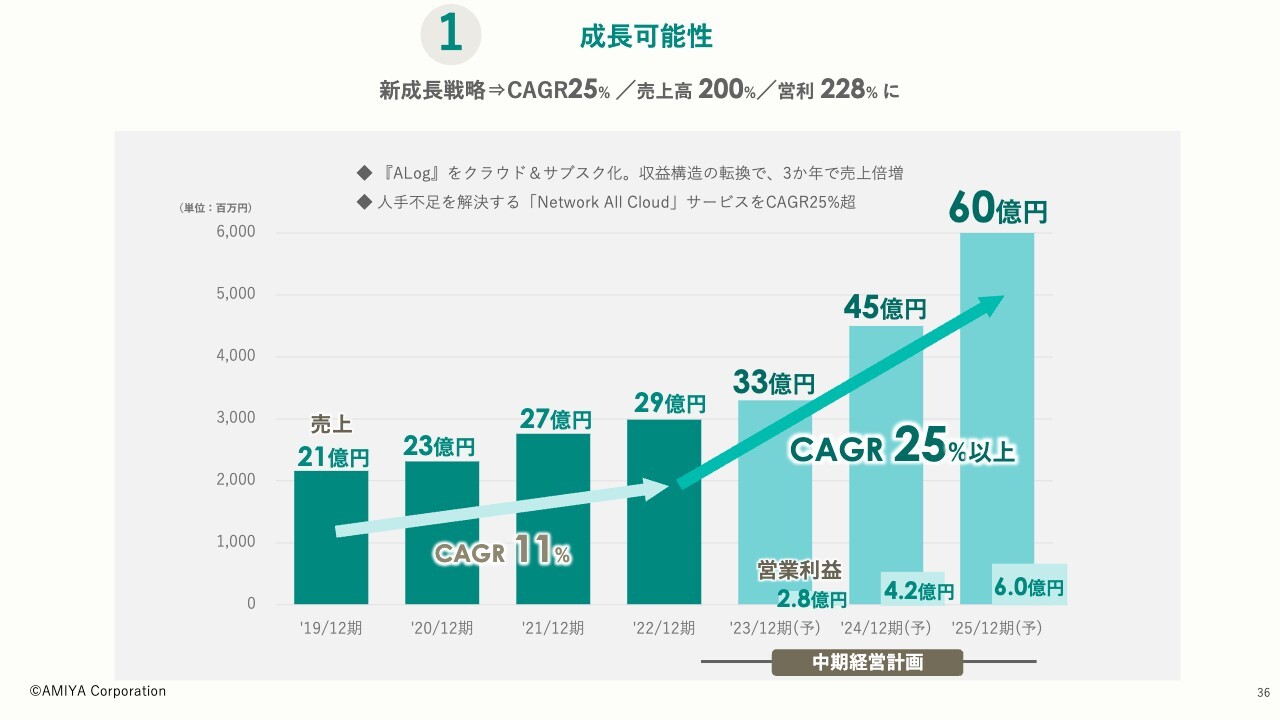

1 成長可能性

成長戦略です。まず、中期経営計画の3ヶ年でトップラインを倍化し、同時にプロフィットレートも高めていきます。そのためにはいくつかの要素があります。

1 成長可能性

我々の基幹製品である「ALog」は、ワールドワイドのマーケットでは北米のSplunk社の製品が競合です。Splunk社の売上は4,300億円ぐらいで、日本市場では対抗していますが、円安効果もあり、我々のほうが優れた価格優位性を持っています。

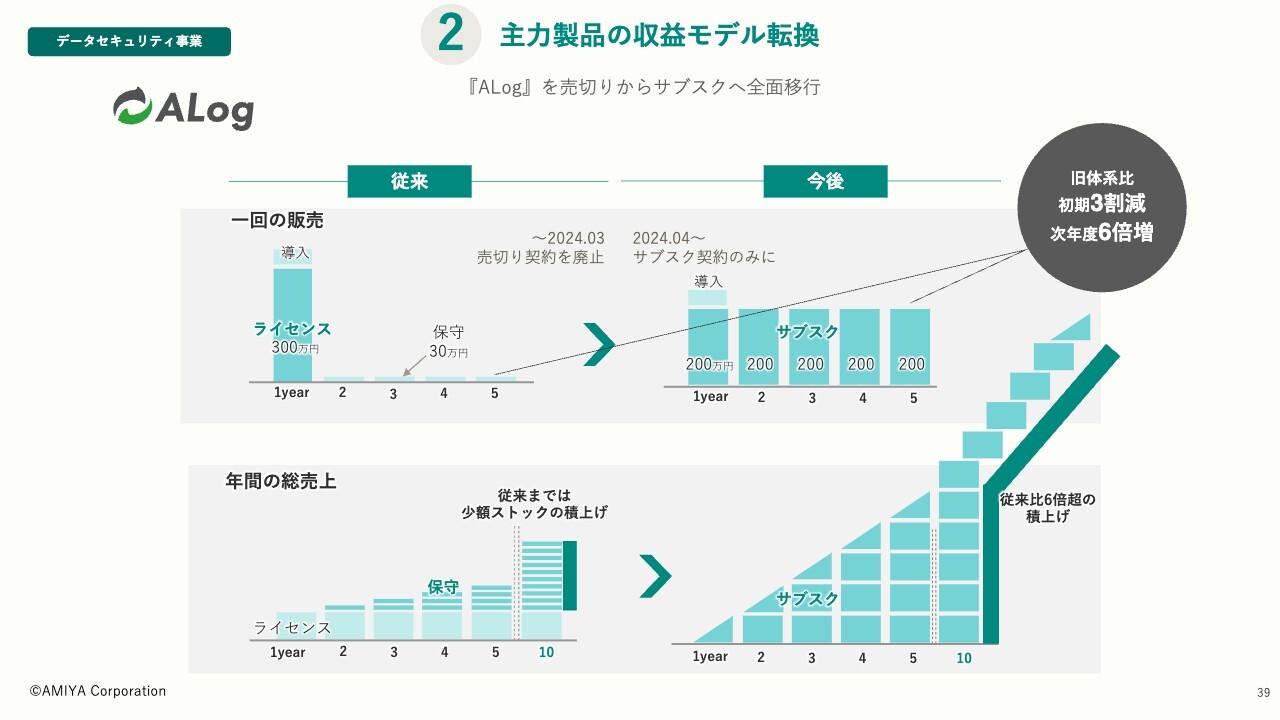

2 主力製品の収益モデル転換

最も重要な点は、収益モデルの大きな転換です。従来「ALog」は、導入2年目以降の収益が保守料金のみでした。しかし2024年4月からは、2年目以降も初年度と同等の売上が見込めるサブスクモデルに全面移行しています。

販売モデルも、対象のノード単位からログデータの従量課金となり、お客さまがログを貯めれば貯めるほど金額が積み上がる新しいモデルとなっています。

今までのような少額ストックの積み上げから大きな積み上げに変わり、イメージとしては初年度は3割減、次年度は6倍以上のトップラインの増加を期待しています。

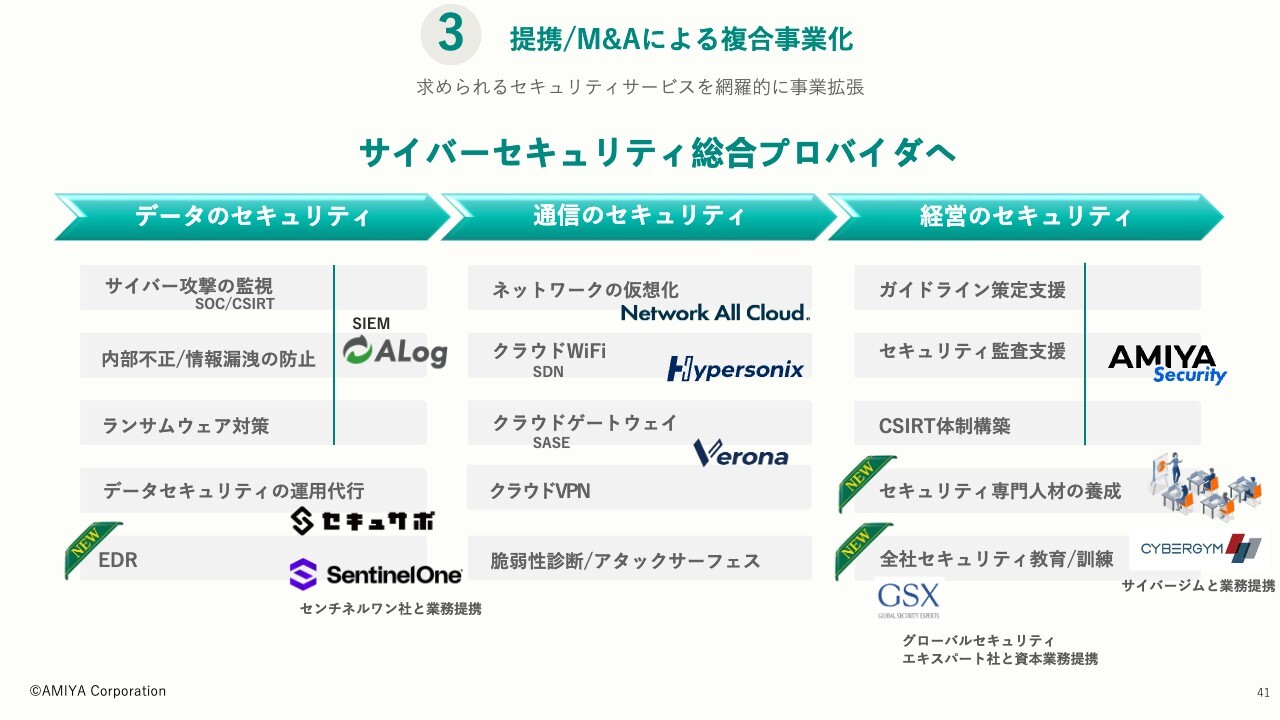

3 提携/M&Aによる複合事業化

当社はサイバーセキュリティ総合プロバイダとして、「データのセキュリティ」「通信のセキュリティ」「経営のセキュリティ」へ事業を拡張させています。

例えば、ガイドラインの策定支援、CSIRTの体制構築、個人情報保護の整備、セキュリティ教育、セキュリティ専門人材の供給など、企業にはさまざまな要望があります。求められるセキュリティサービスを網羅的に提供し、サイバーセキュリティの総合プロバイダになっていくことが我々のミッションです。

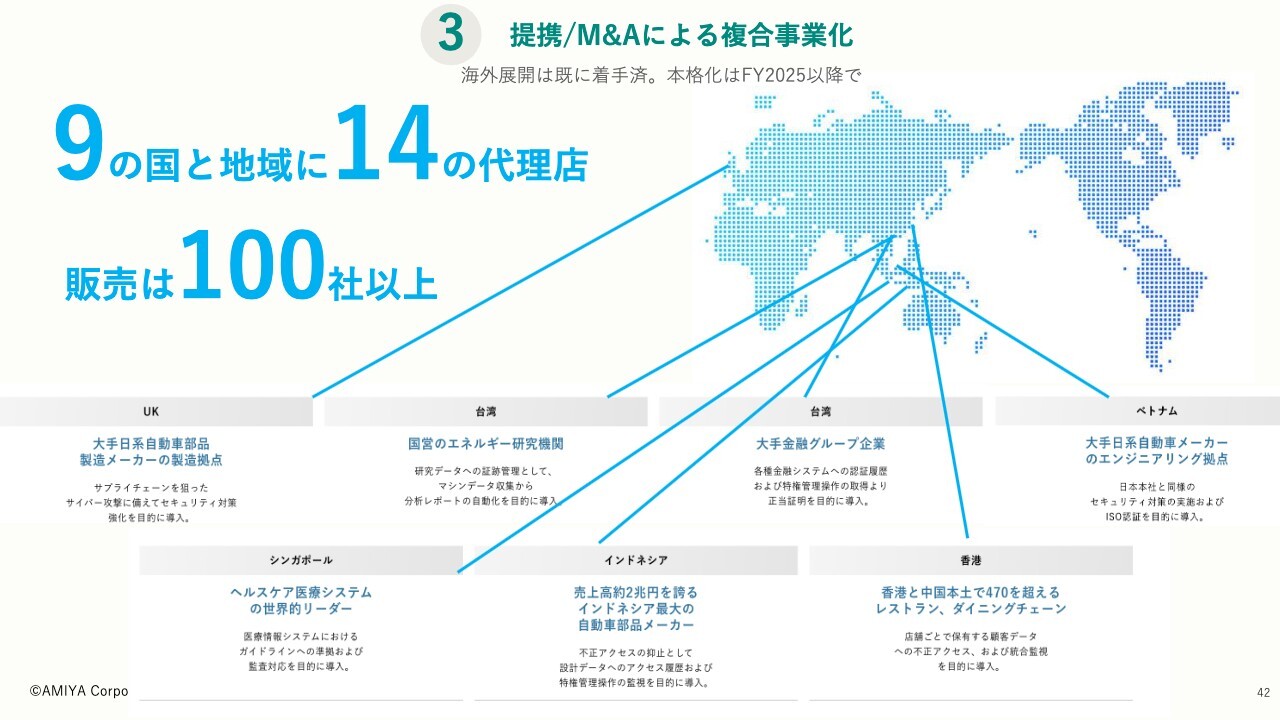

3 提携/M&Aによる複合事業化

あまり大きくうたっていませんが、実はすでにワールドワイドにも進出しており、海外に14の代理店を保有しています。販売先は各国の国家機関と大手企業がほとんどで、この販売拡大を本格化していくことが、我々の中長期的な視点となっています。

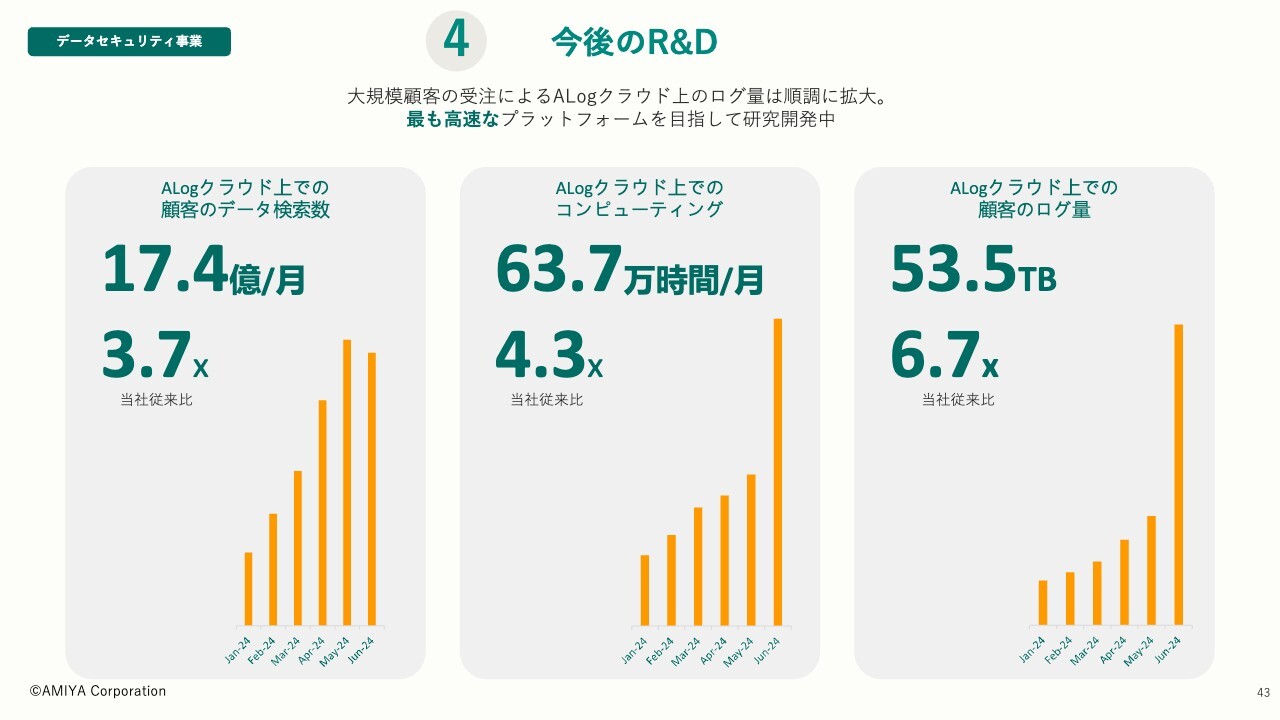

4 今後のR&D

「ALog」のクラウドモデルも供給しているため、クラウドのログが貯まれば貯まるほど、さまざまなコンピューティングのリソースが活用され、コストも増えていきます。

スライドのグラフでは、1番右が6月のデータとなっていますが、4月から6月にかけて一気にビジネスポテンシャルが拡大していることが表れています。

以上で私からの説明を終わります。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4258

|

3,050.0

(02/27)

|

+186.0

(+6.49%)

|

関連銘柄の最新ニュース

-

週間ランキング【値下がり率】 (2月27日) 今日 08:30

-

個人投資家hina:「「SaaSの死」動揺の中で、私が買った3銘柄... 02/27 15:00

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1520... 02/26 16:33

-

[PTS]ナイトタイムセッション17時30分時点 上昇161銘柄・... 02/24 17:33

-

東証グロ-ス指数は大幅続落、東証プライムに資金向かう 02/24 16:57

新着ニュース

新着ニュース一覧-

今日 09:00

-

今日 08:30

-

今日 08:30

-

今日 08:30