【QAあり】INFORICH、2Q営業利益がYoY+214% Ezycharge社連結で海外売上が増加、国内レンタルも好調

2024年12月期第2半期決算説明

秋山広宣氏(以下、秋山):本日は暑い中お越しいただき、誠にありがとうございます。Zoomからご参加いただいているみなさまも、お時間ありがとうございます。代表取締役社長兼執行役員CEOの秋山です。

先週はマーケット自体もいろいろ動きましたが、我々としても第2四半期は、やはりファンダメンタルをしっかりしていけばまったく問題ないということを示せたと考えています。また今年の弾みをつけていけたらと思います。

FY2024 第2四半期 決算説明資料 目次

本日の流れはスライドのとおりです。初めに決算サマリー、次に決算の詳細内容についてご説明します。最後にトピックスとして、直近の取り組みをご紹介します。

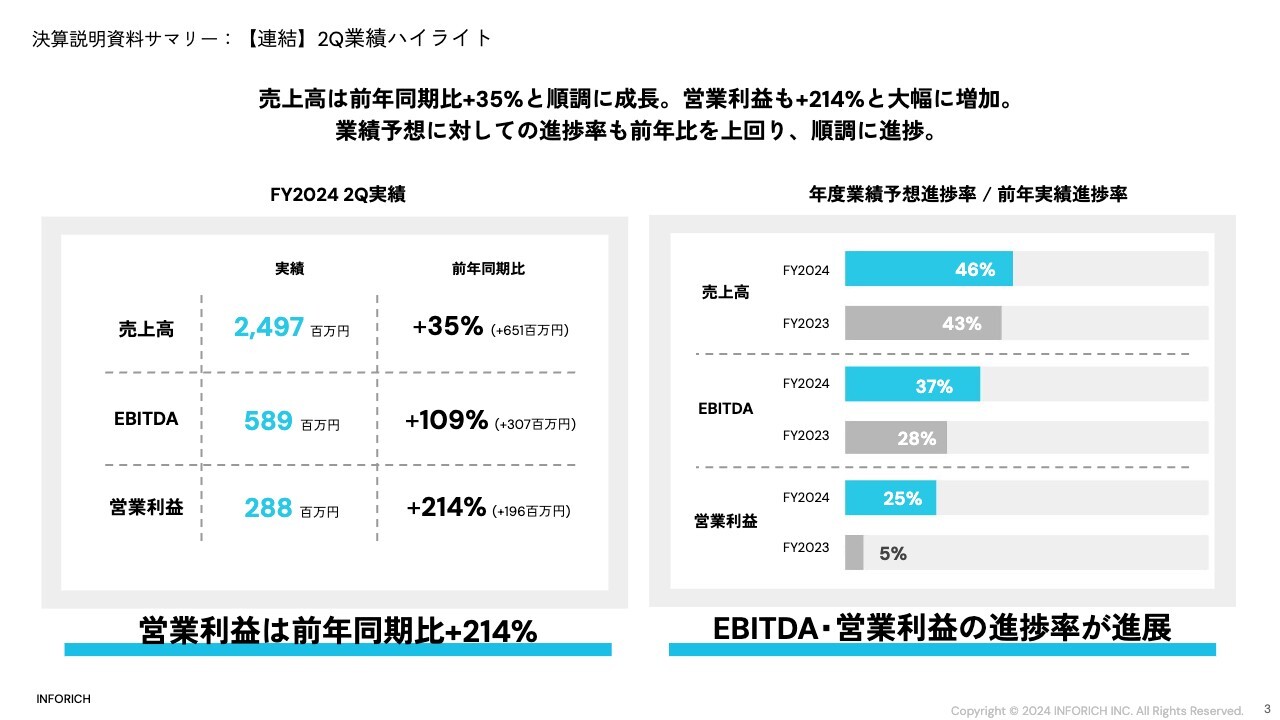

【連結】2Q業績ハイライト

まず、業績ハイライトについてご説明します。売上高は前年同期比35パーセント増と、順調に成長しています。営業利益も前年同期比214パーセント増と、昨年を大幅に上回る着地です。

業績予想に対する進捗率で見ると、売上高は昨年の第2四半期地点の実績に対する進捗率43パーセントを上回り、46パーセントとなっています。EBITDAは昨年の28パーセントを上回り37パーセント、営業利益は昨年の5パーセントを上回り25パーセントと、好調に進捗しています。

第2四半期の予算対比で見ても各項目予算を超過している状況です。

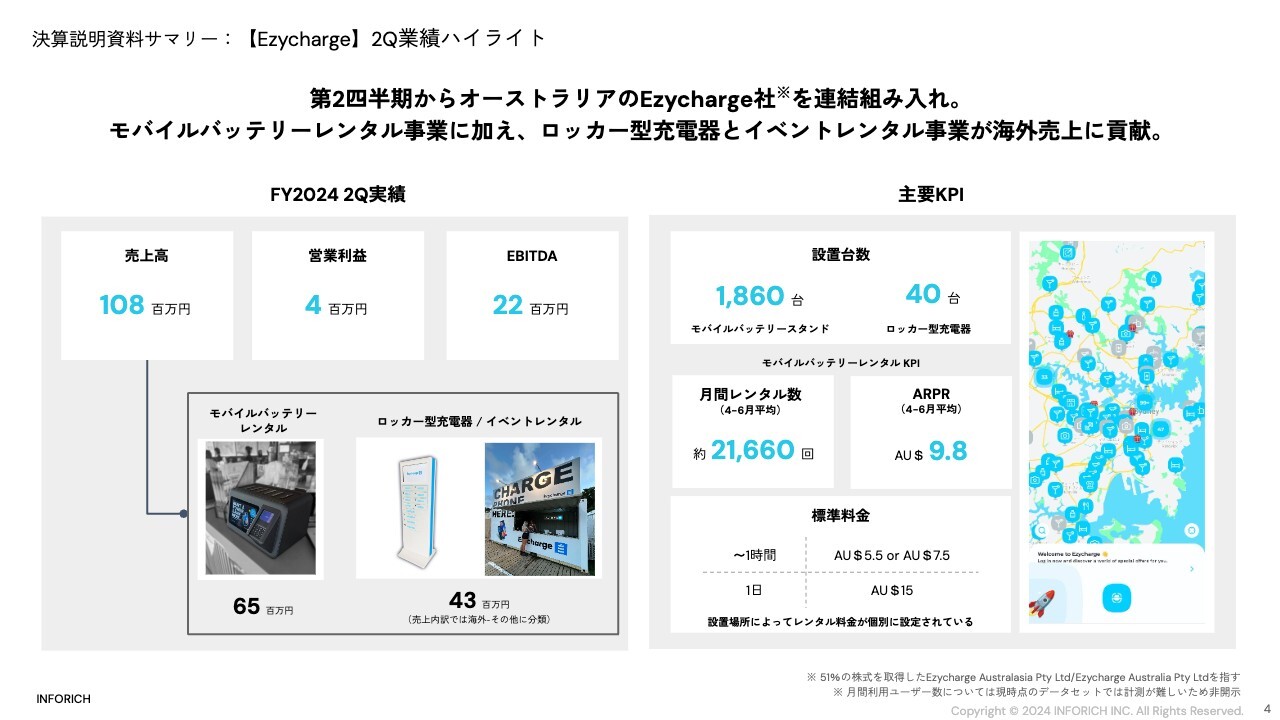

【Ezycharge】2Q業績ハイライト

第2四半期から連結組み入れをしたオーストラリアのEzychargeの業績についてです。売上高は「ChargeSPOT」と同じ形態のモバイルバッテリーのレンタルサービス6,500万円と、もう1つイベントでのロッカー型充電器のレンタル事業で4,300万円、合わせて約1億円です。

現在の設置台数は、モバイルバッテリースタンドが1,860台、ロッカー型充電器が40台です。月間のレンタル数は第2四半期の3ヶ月を平均すると、約2万1,000回です。

我々がARPRと呼ぶ、ユーザーごとの平均利用料金は、おおよそ9.8オーストラリアドルでした。日本円で約1,000円になります。標準的な料金は1時間までが5.5から7.5オーストラリアドルです。1日までのレンタルは15オーストラリアドルとなっています。そこから、その場所の需要によって、高め低めなど日本よりも細かく料金を設定しています。

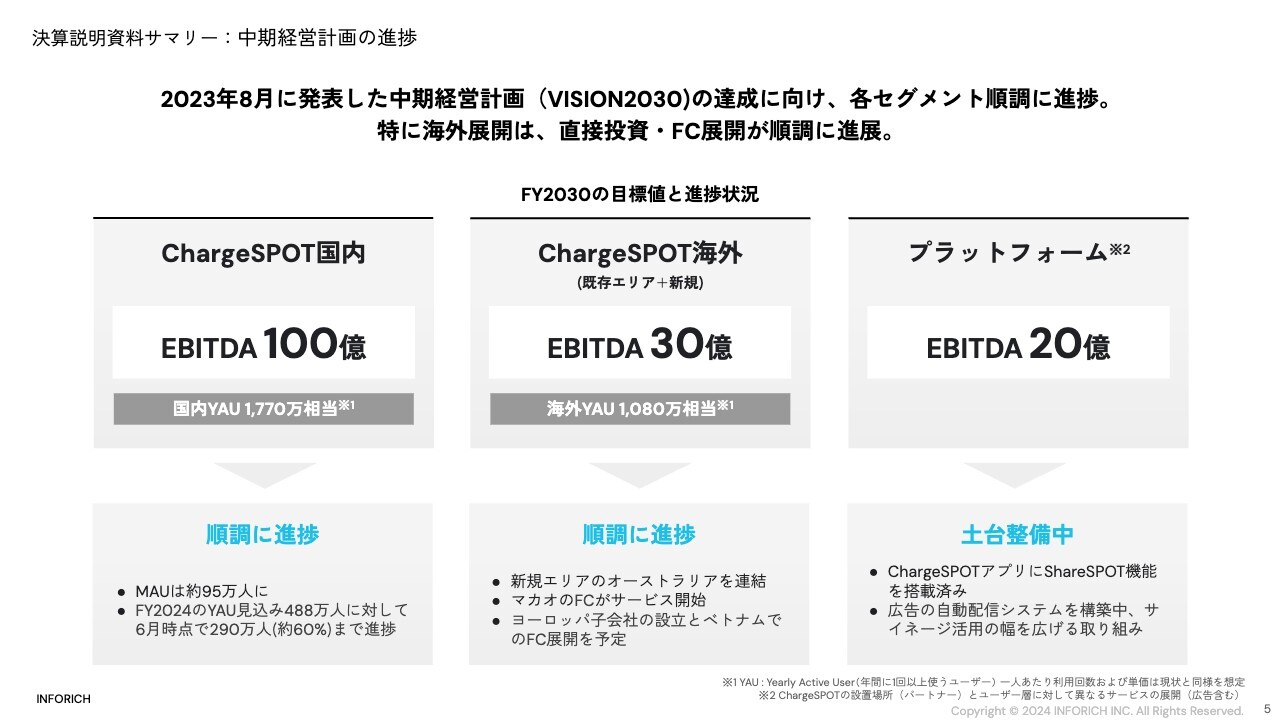

中期経営計画の進捗

中期経営計画の進捗です。昨年8月に発表し、今年3月にアップデートを行った中期経営計画「VISION2030」の進捗を説明します。中期経営計画では、目標値を「『ChargeSPOT』国内」、「『ChargeSPOT』海外」、そして「『ChargeSPOT』の設置場所とユーザー層に対して、広告を含む新たなサービスを展開していくプラットフォーム」の3つに分けて設定しました。

「『ChargeSPOT』国内」については、国内YAU1,770万円相当のEBITDA100億円を目標に設定しています。MAUは6月時点で95万人になり、YAU見込みでは488万人としているところ、すでに約60パーセントの290万人を達成し、順調に進捗しています。

「『Charge SPOT』海外」については、新規のエリアを含めて、YAU1,080万円相当、EBITDA30億円を目標にしています。今年はすでにオーストラリアのEzychargeの株式取得を実施し、マカオでのフランチャイズ展開も開始しました。

また、本日開示となった、ヨーロッパの子会社の設立と、ベトナムでのフランチャイズ展開の開始を予定しています。ヨーロッパの子会社については、後ほどあらためて説明します。プラットフォーム事業についても、成長に向けた土台作りを実施しています。

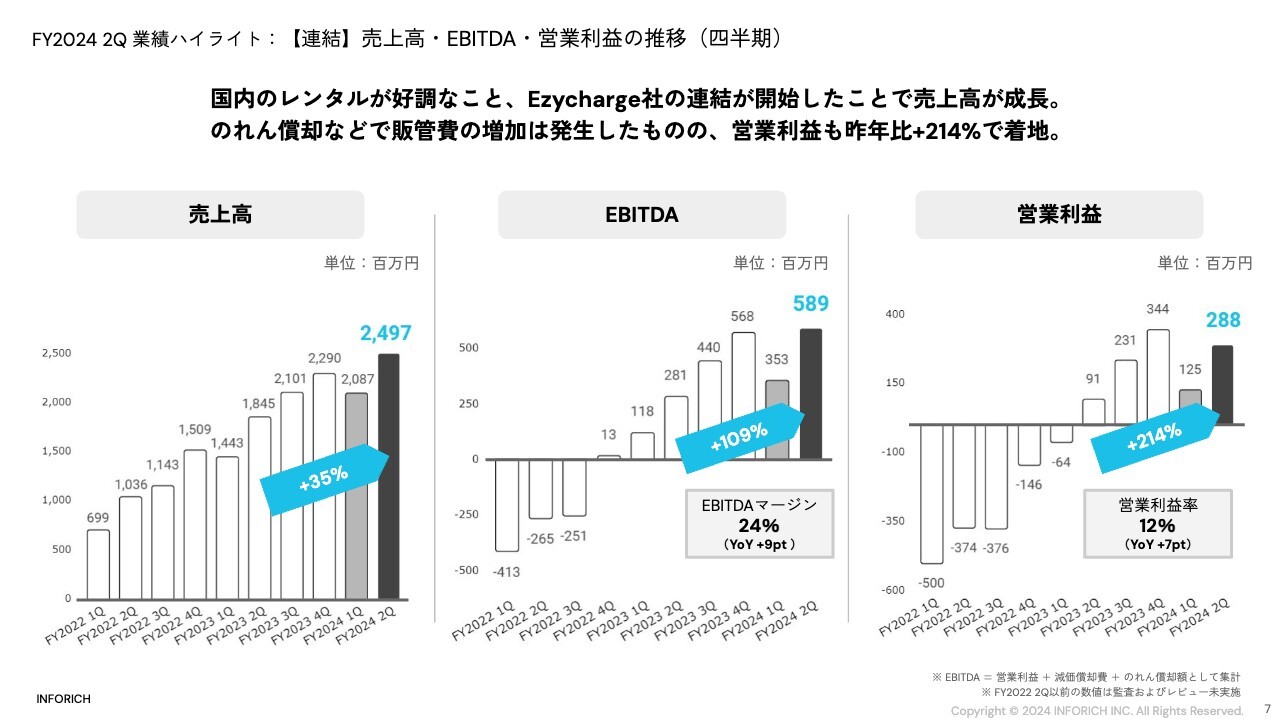

【連結】 売上高・ EBITDA ・営業利益の推移(四半期)

橋本祐樹氏(以下、橋本):業績について具体的にご説明します。まず四半期ごとの推移になります。

スライド左側の売上についてです。国内レンタルの好調と、オーストラリアの連結開始に伴い、YoYで35パーセントの成長となっています。次にスライド中央のEBITDAについてです。EBITDAが昨年比YoYで109パーセント増と過去最高の数値となっています。

スライド右側の営業利益についてです。こちらもYoYで214パーセントと大幅に増加しています。

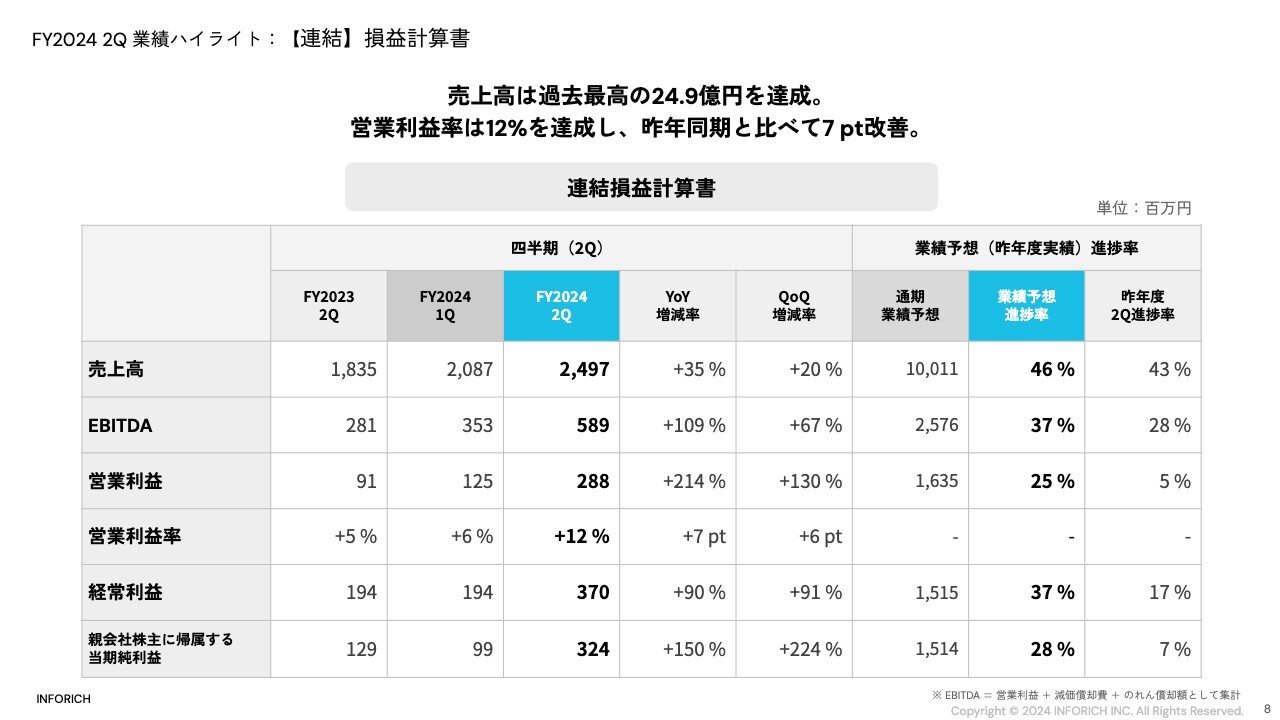

【連結】損益計算書

損益計算書の全体感になります。営業利益までは、先ほどの説明どおりです。業績予想との進捗率も、昨年よりすべてポジティブに進捗している状況です。経常利益、親会社株主に帰属する四半期純利益も、四半期としては過去最高の数字です。

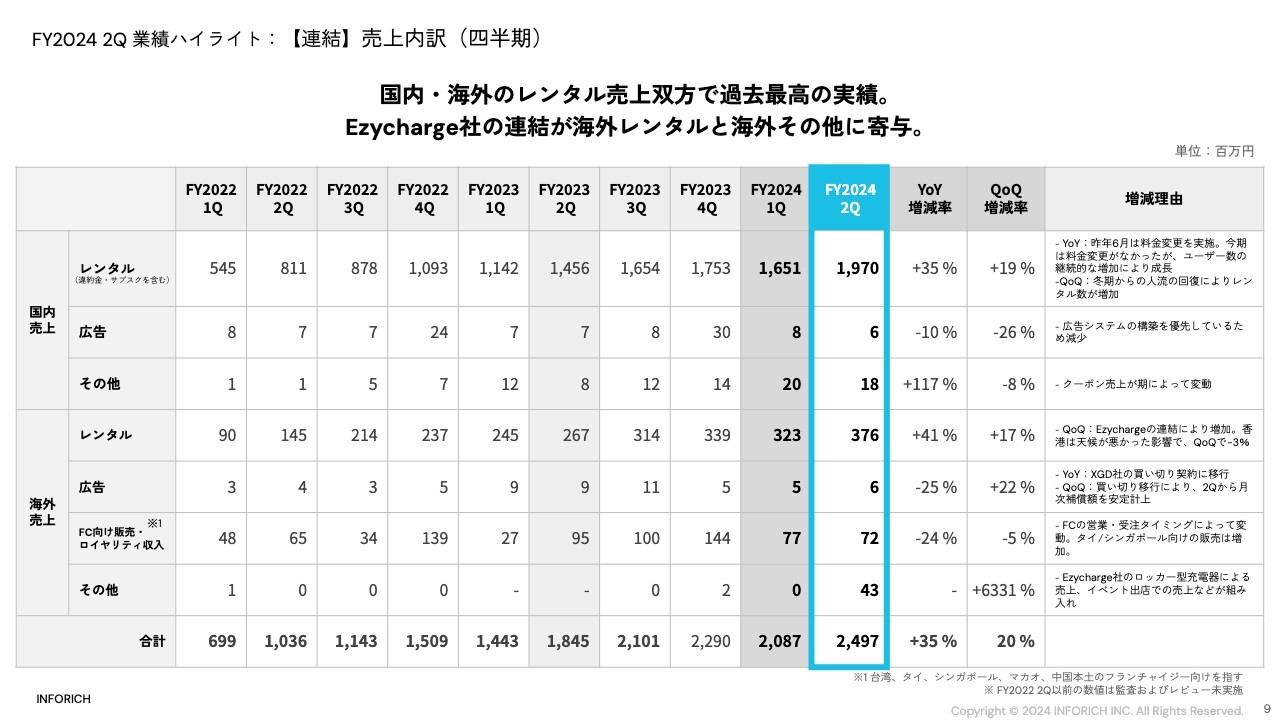

【連結】売上内訳(四半期)

売上の内訳になります。今回からオーストラリアが連結されており、海外売上のレンタルとその他にそれぞれ含まれています。こちらは後ほどご説明します。

まず、国内のレンタルについてです。第1四半期に、季節性で人流が低下していると説明していましたが、そこからしっかり回復して、QoQでも20パーセント近い増加率となっています。国内のレンタル売上としては、四半期最高という状況です。

料金改定についてですが、昨年6月に一度実施しており、今年7月から適用開始というところで、第2四半期においては、去年の価格変更は6月で一巡している状況です。その状況でもしっかりYoYで35パーセント増と、ユーザーの継続的な増加が見られています。

続いて、海外のレンタルについてです。オーストラリアのいわゆるモバイルバッテリーシェアリングサービスの分が追加されています。先ほど秋山が申し上げたとおり、6,500万円プラスされています。その影響でYoY、QoQも非常に強い数字となっていると思っています。

今までメインは香港でしたが、香港は第2四半期に天候が悪かったことから、QoQで少し減少していますが、YoYではその影響を受けてもまだ16パーセント成長しており、堅調にしっかり増収を続けています。

先ほど中期経営計画のページにもあったように、しっかり既存エリアと新規エリアの拡大、双方を追い求めていく次第です。

海外売上のうち、FC向け販売・ロイヤリティ収入については毎度申し上げていますが、FC側の営業のタイミング、それに伴う受注のタイミングによって、弊社の売上が変動しますので、季節ごとに上下しています。今回でいうと、タイとシンガポールからの受注が増加し、台湾と一部中国国内の受注が少し減少している状況です。

また、海外売上のその他に含まれるのが、秋山が申し上げたロッカー型充電器とイベントでの売上です。この4,300万円のほとんどがオーストラリアから生じており、その影響から大幅に増加している状況です。

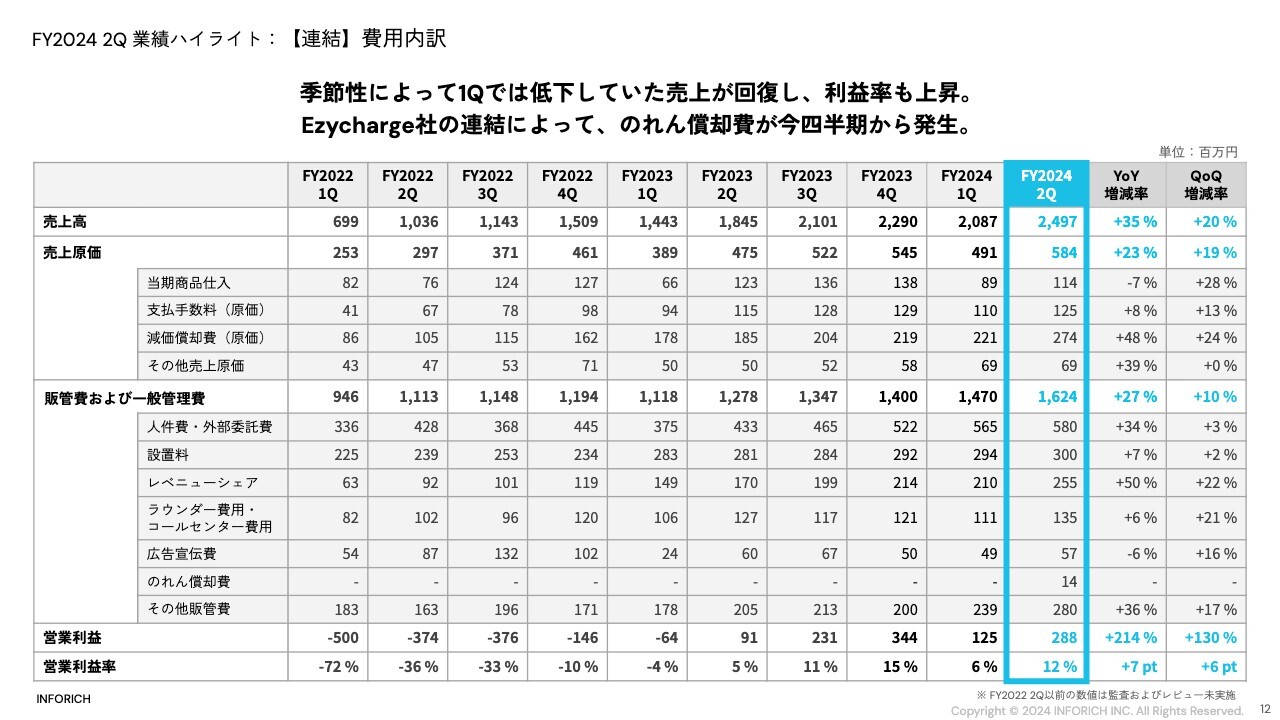

【連結】費用内訳

費用内訳についてです。スライドの表のYoY増減率をご覧ください。売上高のYoY35パーセント増に対して、売上原価は23パーセント増、販管費および一般管理費は27パーセント増と、売上に対して引き続き抑制できています。

少しだけ科目別に触れます。支払手数料(原価)と記載している決済手数料についてです。こちらは売上の増加に対しYoYでも8パーセント増に抑えられています。今年の頭から、決済手数料業者、決済事業者の変更を行い、非常に大きく削減できています。売上の増加から、数字としては増えていますが、決済手数料率が今年から1ポイントほど下がっている状況です。

減価償却費(原価)についてです。こちらはオーストラリアの連結による増加も含んでいます。下期に向けて少し流通バッテリー量を増やすという施策を始めており、その分少しだけ減価償却費が増加している状況です。

次に販管費および一般管理費の人件費・外部委託費についてです。こちらはほぼ人員増に伴う人件費増とご理解いただいて大丈夫です。

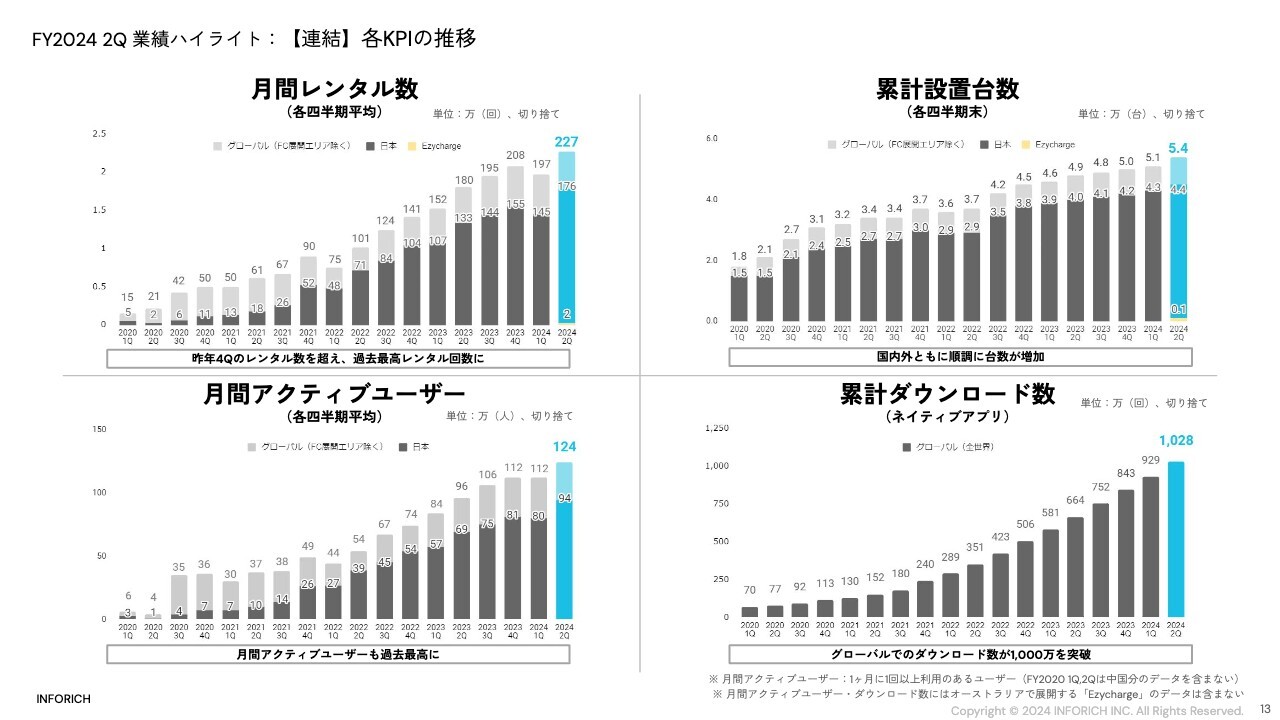

【連結】 各KPIの推移

各KPIの推移になります。今回から連結されたオーストラリアの分も、非常に小さいですがグラフに追加しています。レンタル数と設置台数のグラフ中の、Ezychargeと書かれた黄色い部分がオーストラリア分になります。

スライド左上の月間レンタル回数についてです。イベント等によって需要が増える第4四半期を超え、レンタル数としては過去最高の状況です。

スライド右上の設置台数についてです。こちらも順調に増加している状況です。5万4,000台までグローバルに拡大しています。

スライド左下の月間アクティブユーザーについてです。こちらも同じく過去最高の数字となっています。スライド右下の累計ダウンロード数について、こちらは1,000万を突破したということで、先日リリースも出しています。

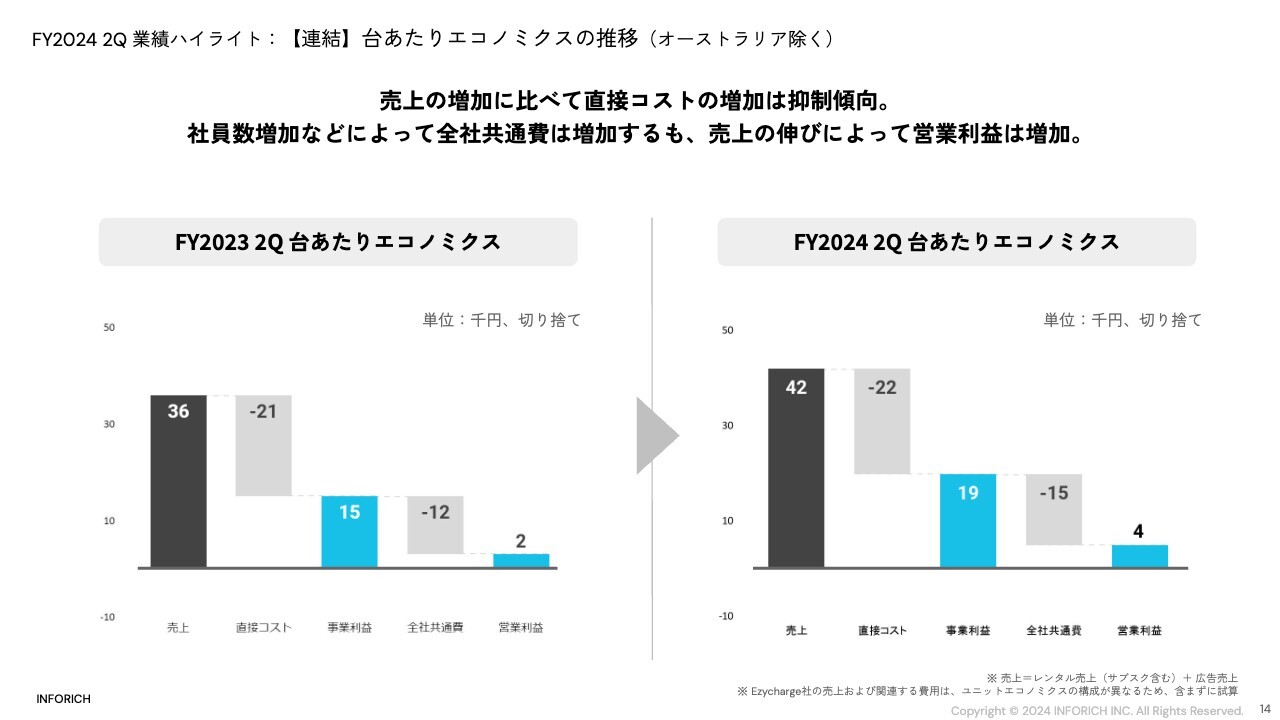

【連結】台あたりのエコノミクスの推移(オーストラリア除く)

継続的に開示しているエコノミクスの推移になります。今回、オーストラリアの分はノイズとなるので除き、今までと同様の出来上がりで開示しています。こちらも売上高が増加しており、一方で直接コストの増加は売上よりも非常に抑えられています。

人員増によって全社共通費が少し増えていますが、それでも営業利益はしっかり増加している状況になります。

通常開示しているエコノミクスの詳細については、これまでどおりスライド巻末のAppendixに記載していますので、ご参照いただければと思います。

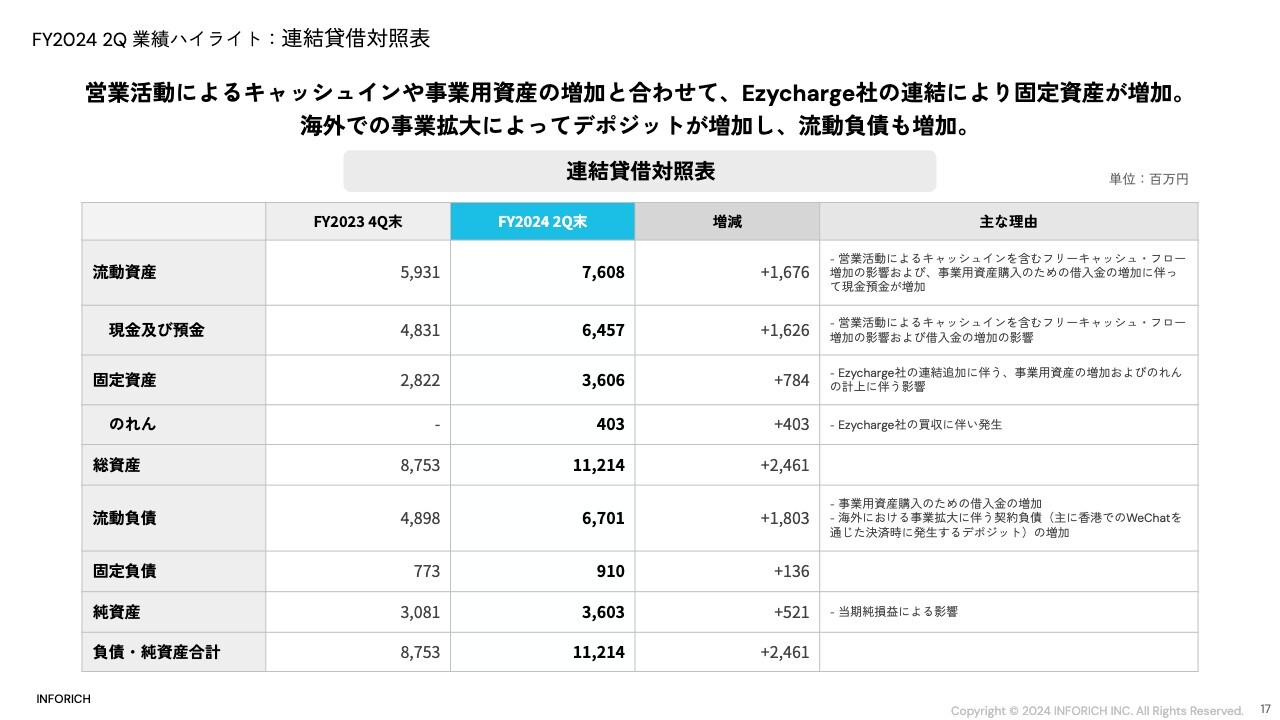

連結貸借対照表

BSの前期末比較です。営業活動の状況が非常に良く、現金預金がしっかり増えて、流動資産が増加しています。オーストラリアの連結に伴い、のれんを含んだ固定資産も増加している状況です。

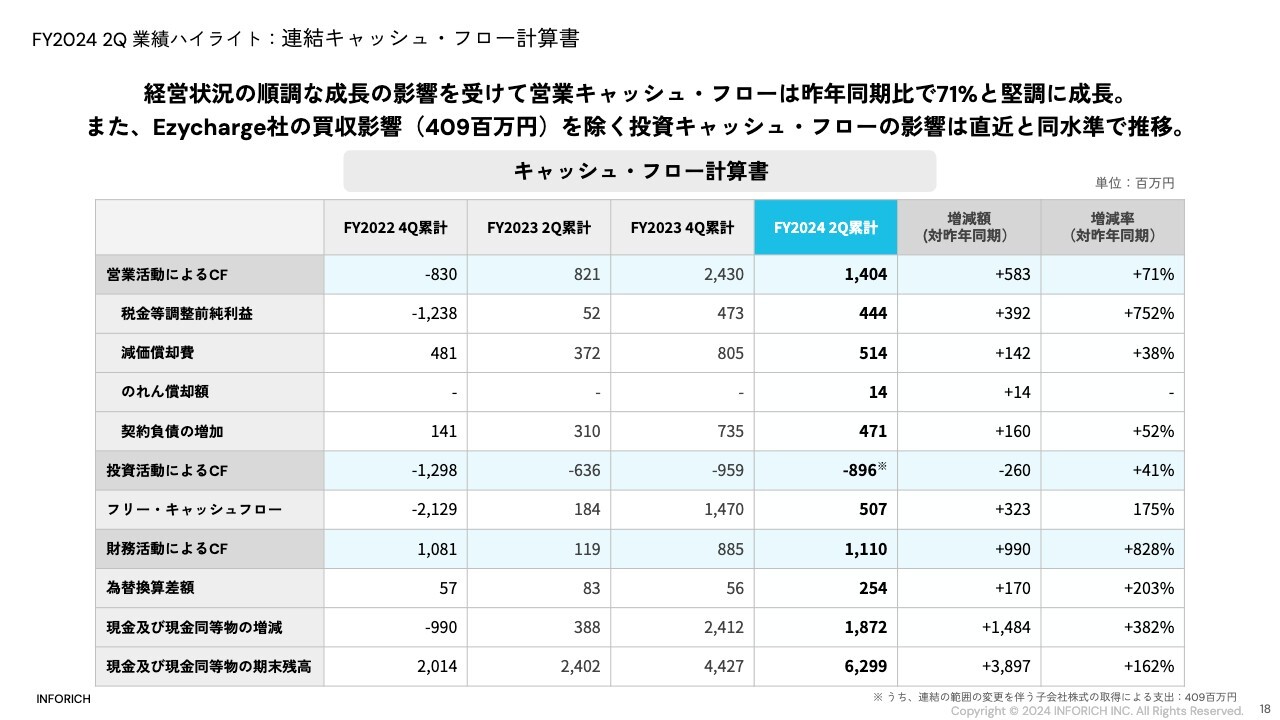

連結キャッシュ・フロー計算書

キャッシュ・フローについてです。スライド表内の青色の箇所が第2四半期の累計です。営業活動のプラスが14億円、投資活動のマイナスが9億円です。このマイナスにはオーストラリアの連結によるマイナスの4億円分が含まれています。これを除くと、フリーキャッシュ・フローがおよそ9億円になっており、フリーキャッシュ・フローも非常に好調に拡大している状況になります。

FY2024 2Q Topics : Agenda

秋山:今回のトピックスです。新規設置・設置拡大、先ほど触れた1,000万ダウンロードなど、順を追って触れていきたいと思います。

ChargeSPOTの新規設置/設置拡大

今期も、コンビニ・小売などのチェーン店や、イベント会場などへの設置を続けてきました。既存アカウントへの設置拡大も含めて、第2四半期では国内に1,744台を設置しました。

鉄道では、つくばエクスプレス、名古屋市交通局への設置などを開始しました。他にも観光地で多くのキャラクターショップやカフェを運営する、寺子屋グループなどもレンタル数向上に寄与しています。

Zeppや横浜スタジアムなど、イベント会場もレンタル数が好調です。その他の設置状況については、こちらも一部の設置状況ではありますが、スライド巻末のAppendixに記載しています。

ChargeSPOTアプリ1,000万ダウンロード突破

先ほど触れた、1,000万ダウンロードについてです。我々にとってメモリアルな数字になりました。

いつもご利用くださるユーザーのみなさま、設置にご協力くださる店舗・施設のみなさま、ラウンダーにご尽力いただいているワーカーのみなさまなど、多くの方のご協力のもと「ChargeSPOT」は成長してきました。本年6月にはアプリが1,000万ダウンロードを達成しました。あらためて、いつも応援してくださるみなさまに心から感謝申し上げます。

「ChargeSPOT」のアプリは、当初から充電を必要とする方にとって使いやすい機能と導線を意識して開発を行ってきました。多様な決済手段を用意しているほか、iOS端末では、アプリをダウンロードしなくても、カメラでQRを読み込めばレンタル可能になる「App Clips」にも対応しています。「ChargeSPOT」は借りた場所と異なる場所に返却ができるため、多くの方がスマートフォンにバッテリーをつなげた状態で持ち運べます。

今までに日本で借りたバッテリーの総移動距離を測ってみたところ、5億6,000万キロメートルでした。多いのか少ないのかわからない数字かと思いますが、スライド右側にあるように、地球と月の間を約733回往復するのと同程度の距離のようです。

「Charge SPOT」はまだスタートしたばかりですが、このキロメートル数をしっかり伸ばしながら、みなさまに使っていただけたらと思っています。この距離も「ChargeSPOT」の宣伝につながったのではないかと思っています。

今後も、より使いやすいアプリを目指し、改善と機能搭載を実施していきます。

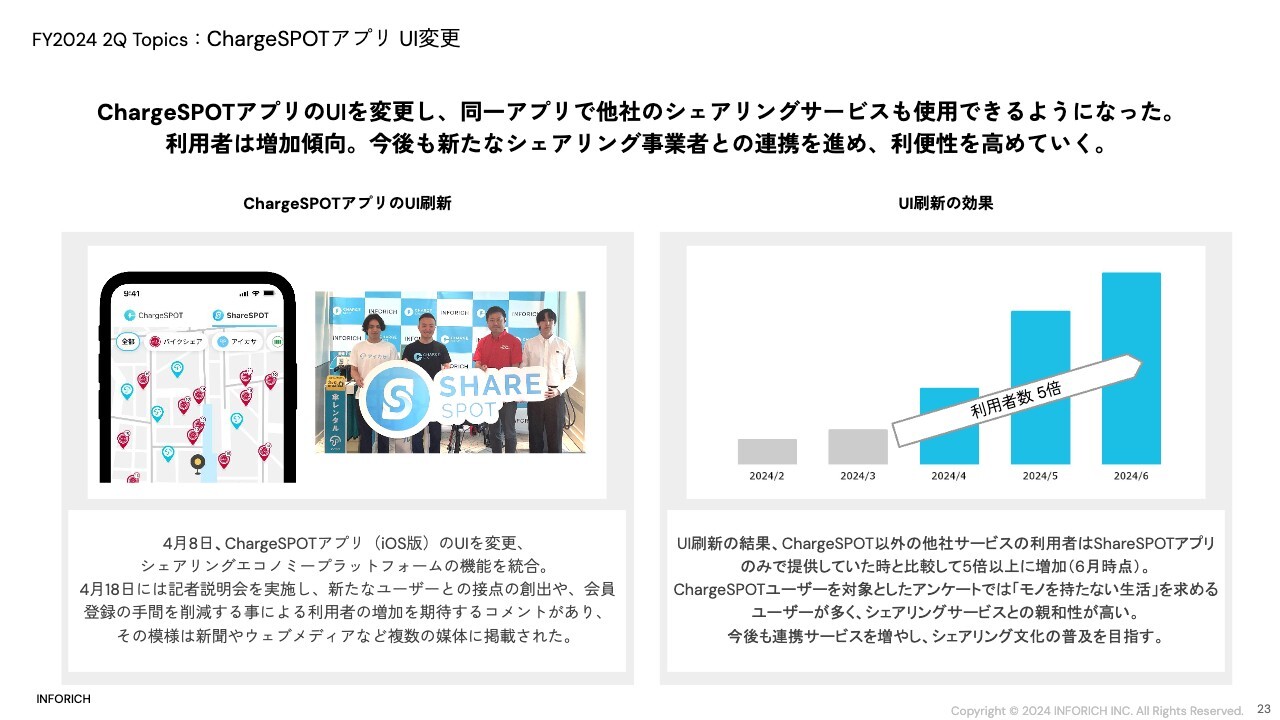

ChargeSPOTアプリ UI変更

アプリのUI変更についてです。中期経営計画でも発表したとおり、4月8日から「ChargeSPOT」のiOS版アプリのUIを変更して、ShareSPOT機能を搭載しました。これにより「ChargeSPOT」のアプリで他社のシェアリングサービスもご利用いただけることになっています。UI刷新の結果、他社サービスの利用者は約5倍にまで成長しています。

「ChargeSPOT」ユーザーを対象としたアンケートでは、物を持たない生活を求めるユーザーが多いことがわかっています。INFORICHは、シェアリングサービスの運営企業として、大量消費ではなく、シェアをする文化を普及させていきたいという思いもあります。

現在使えるアイカサ、ドコモ・バイクシェア、いいオフィス、PLUGOの充電スタンドに加えて、今後も新たなサービスとの連携を進めていきます。

サイネージ活用の取り組み

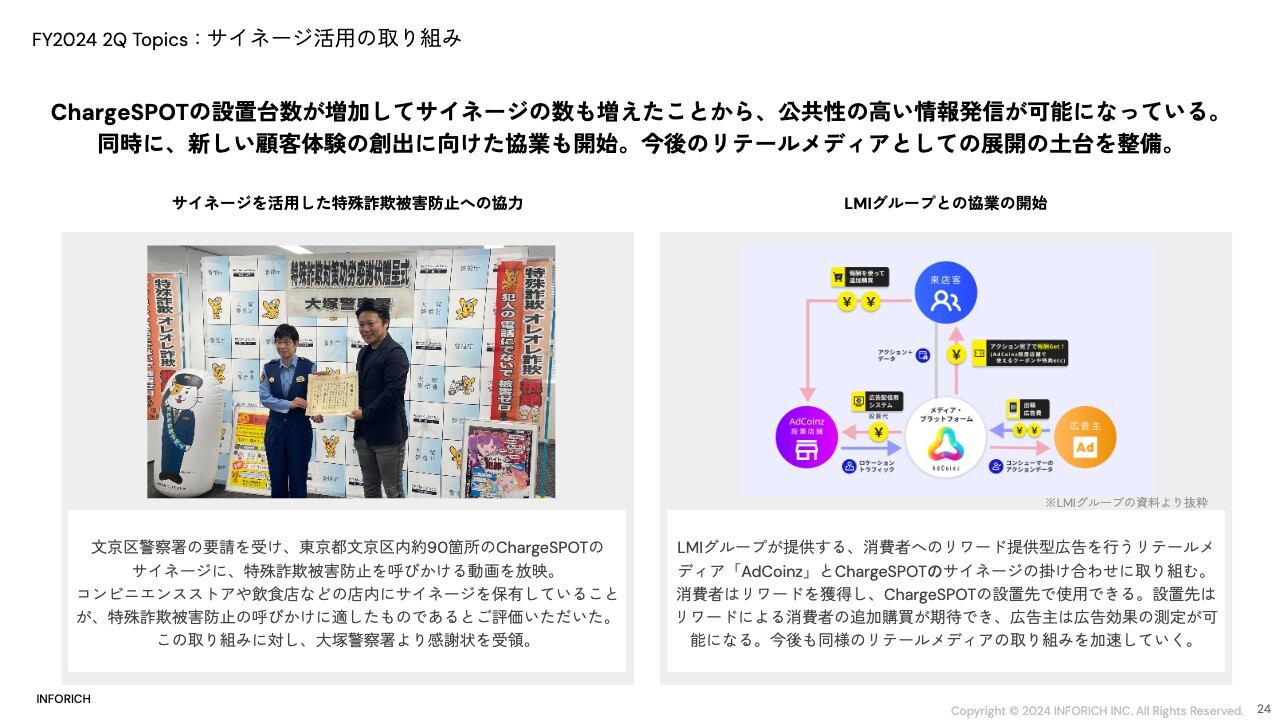

サイネージ活用についてです。広告放映については、現在広告配信システムの構築を進めています。並行して、今後の展開を加速するために、土台整備も進めているところです。設置台数が増加していることから、公共性の高い情報の発信ができるようになってきました。

文京区内90ヶ所では、特殊詐欺防止を呼びかける動画を放映し、大塚警察署から感謝状などをいただくこともありました。

LMIグループとの協業も開始しました。LMIグループは消費者へのリワード提供型広告を行うリテールメディア「AdCoinz」を提供しています。サイネージを通じてユーザーがアクションを行うことで、その店舗のクーポンなどのリワードを獲得することができます。

設置先にとっては、クーポンを配布することで売上増加が期待できるというメリットがあります。さらに、広告主にとっても、広告の効果測定ができるというメリットを提供できます。

今回の協業をはじめ、今後は小売店舗を広告メディアとして活用するリテールメディア広告として「ChargeSPOT」を展開するべく、取り組みを進めていきたいと思います。

シンガポールFC:ローンチイベントの実施/「モンスターハンターNow」とのコラボレーション

海外展開についてご説明します。まず、シンガポールのFCについてです。

昨年12月から展開を始めたシンガポールで、4月にローンチイベントを実施しました。フランチャイズを展開するティーガイアの海外子会社であるTGAPからは、年間1,000台の展開を目指すことも発表されました。

また、スライド右側にあるとおり、Niantic社の新ゲーム「モンスターハンターNow」との取り組みも実施しました。Niantic社とは「ポケモン GO」からご一緒しています。

「モンスターハンターNow」はすでに累計1,500万ダウンロードを突破している人気ゲームです。シンガポールの大手コンビニエンスストアであるCheersでは、「ChargeSPOT」でレンタルしたモバイルバッテリーにカメラをかざすと、ARでモンスターが出現するというキャンペーンを実施しました。

今後も、ただレンタルするだけでなく、レンタルにプラスアルファの楽しさを付与していくことで、ユーザーのみなさまに借りたいと思っていただけるよう工夫していきたいと思います。

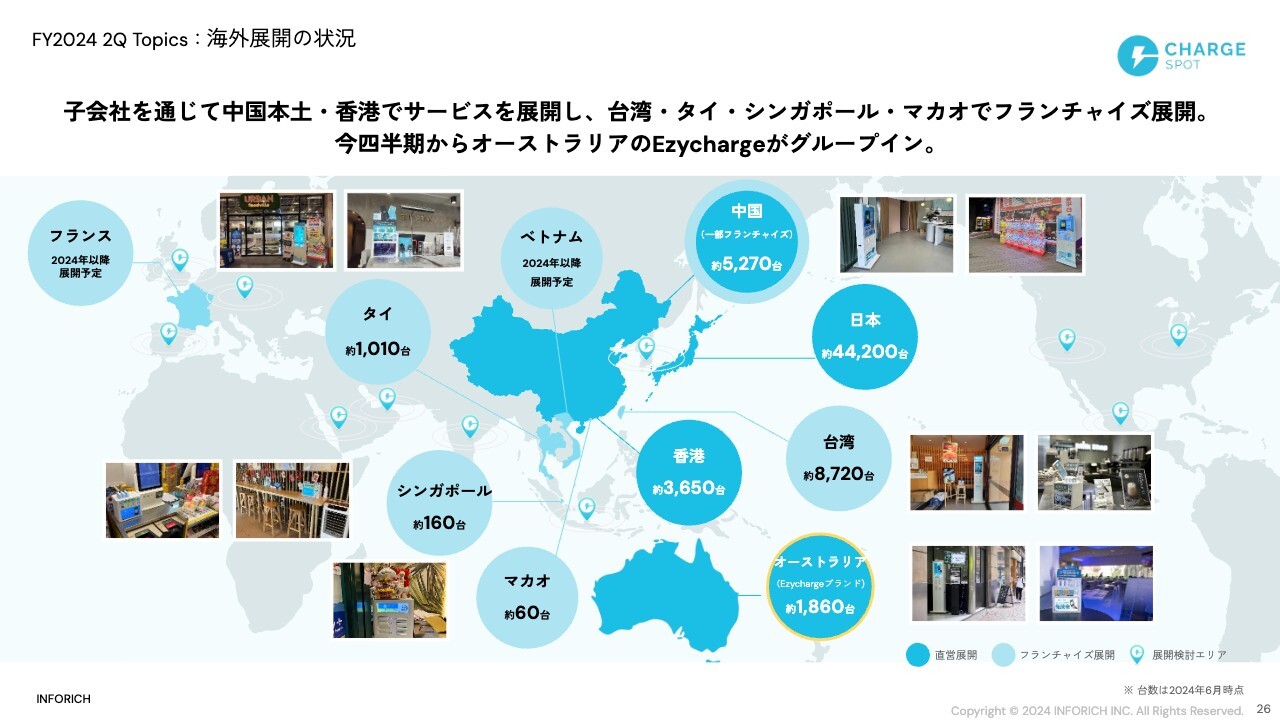

海外展開の状況

日本以外には、中国本土、香港で直営での運営を続けています。ここに、今期からオーストラリアのEzychargeブランドが加わりました。

香港では3,650台、中国ではフランチャイズ展開を含め5,270台、オーストラリアではEzychargeが1,860台になりました。

中国本土については、以前から触れていますが、プロトタイプの実験展開を行う研究拠点と位置づけています。中国での市場シェア獲得は目指していませんが、中国市場から学んだことを日本でローカライズし、ブラッシュアップしたものを世界に橋掛けしていく運営を続けています。

フランチャイズは、台湾、タイ、シンガポール、マカオで展開済みです。先日発表したとおり、ベトナムでの展開は現在準備しています。フランスについては、時期は明言できませんが、この後紹介するイギリス子会社の設立と連携して進めていきたいと考えています。

AI搭載スマートフォンについての調査

最後に、AIスマートフォンについて少し触れたいと思います。現在話題になっているAIスマートフォンについての調査結果です。

今AIが非常に注目されていますが、今後スマートフォンの世界にも大きな影響を及ぼすことは、みなさますでにご存じで、釈迦に説法になるかとは思います。

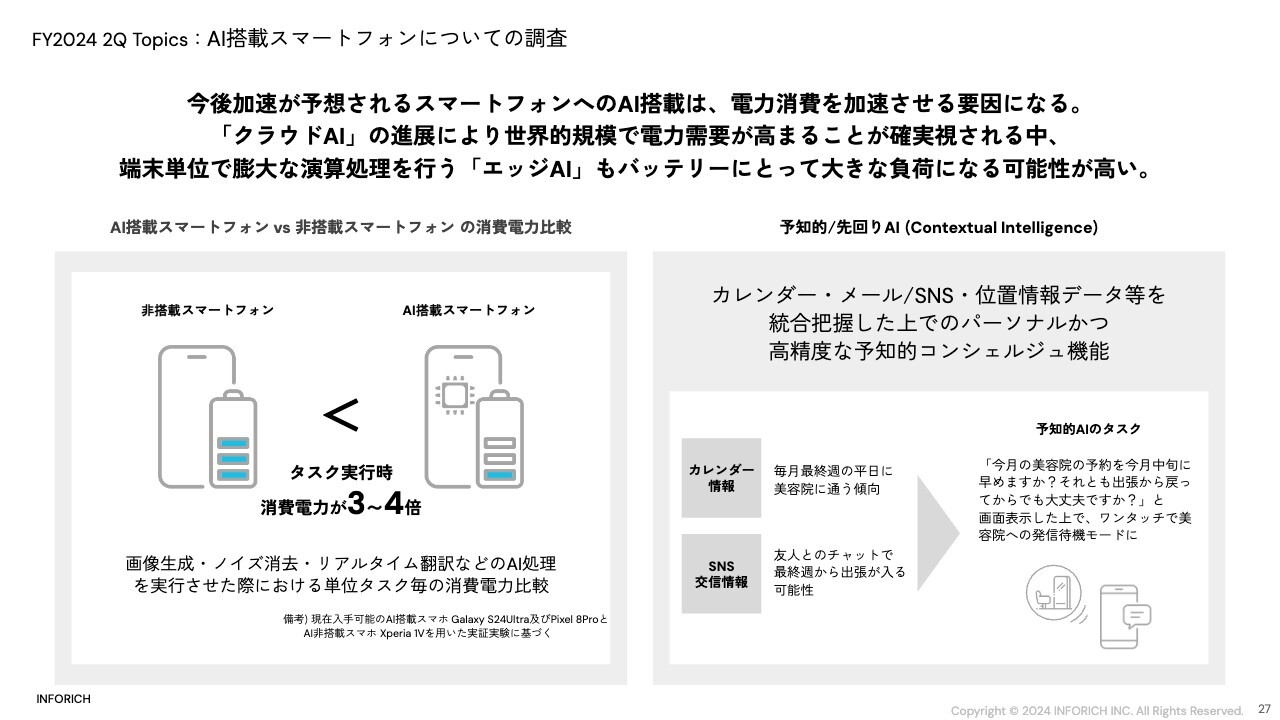

AIを使ったさまざまな追加機能がバッテリーの負担を増やし、今よりもスマートフォンの充電ニーズを高めていきます。つまり、バッテリーが減る機会が多くなり、弊社のサービスにとってはプラスになる可能性が高いといえます。

実際に、調査時点で入手可能だったAI搭載のAndroid端末2機種と非搭載の端末を比較しました。画像生成やリアルタイム翻訳など、AI処理を必要とするタスクの消費電力は、AI非搭載のスマートフォンに比べ3倍から4倍になることがわかっています。

また、今後販売が予定されているContextual Intelligence機能を持ったAIスマートフォンは、より電力消費が激しくなります。AIがより予知的・先回り的になり、頼んでもいないのに、さまざまなおせっかいを働くようになると考えられます。

このような予知的なコンシェルジュ機能のポイントは、「スマートフォンがあらゆるデータベースを有機的に統合管理しながら常に先回りして考えること」、かつ「状況を見て最適と思われるタイミングでタスクやアクションの選択肢を次々と用意してくれること」です。これらはすべて電力消費を伴います。

このような将来を見据えると、AIがバッテリー寿命に与える影響はさらに大きなものになる可能性があり、「ChargeSPOT」の活躍の場がますます増えると考えています。

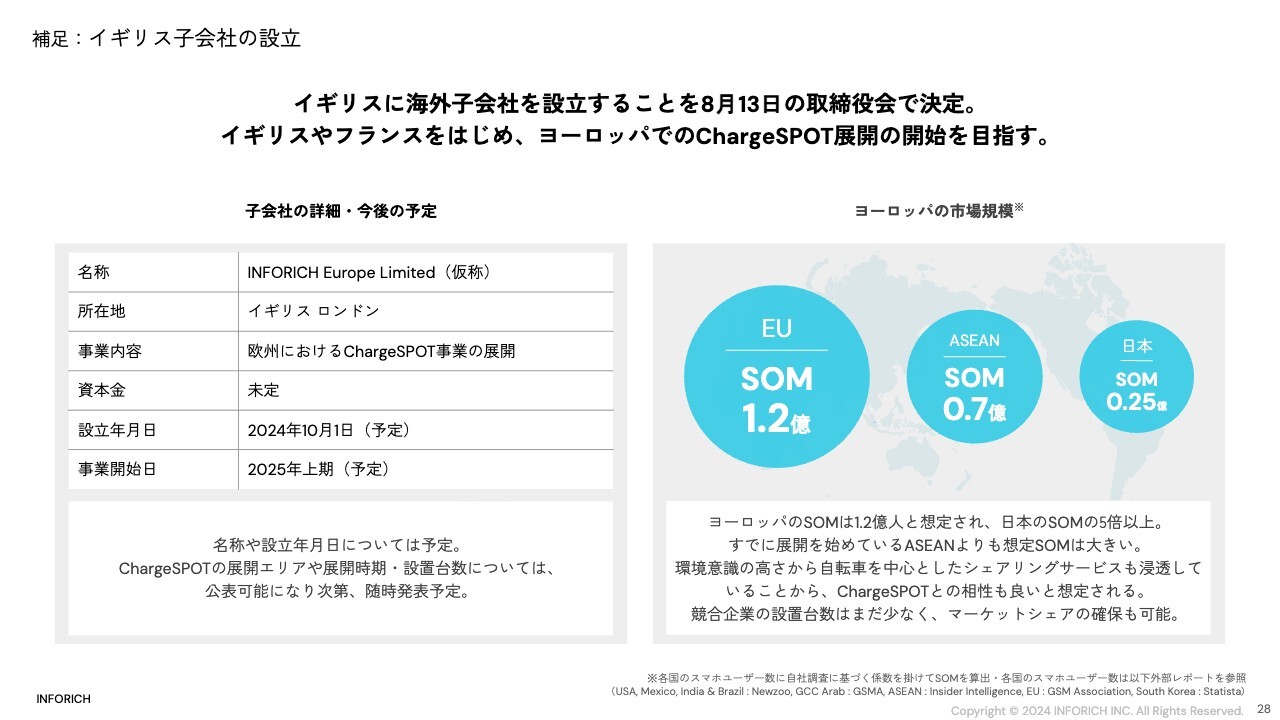

補足:イギリス子会社の設立

本日発表したイギリスの子会社について説明します。この子会社を通じて、先に述べたとおり、イギリスやフランスなど、ヨーロッパでの「ChargeSPOT」の展開を進めていきます。

設立は2024年の10月、事業開始は来年を予定しています。現時点では展開するエリアやそれぞれの時期についてはお伝えできませんが、今後決まったものから公表していきます。

ヨーロッパのSOMは1億2,000万人と想定される、非常に大きい市場です。また、陸続きで電車で移動できることなどから、親和性が非常に高いと考えられます。日本のSOMが2,500万人、すでに一部展開しているASEANのSOMが7,000万人ですので、ヨーロッパのSOMがいかに大きいかがわかるかと思います。

ヨーロッパは環境意識も高く、すでに自転車のシェアリングサービスが進展していることから、相性は非常に良いと思っています。競合環境を見ても「ChargeSPOT」がシェアを獲得することは十分可能であると考えています。

以上で、トピックスの説明を終了します。

今期は、過去最高のレンタルを達成するなど非常に好調な四半期だったと思っています。国内、海外の「ChargeSPOT」の中期経営計画の達成に向けて、非常に順調な成長ができました。

冒頭でもお伝えしましたが、ファンダメンタルをしっかりしていくと、我々は年頭よりお約束していました。ここもしっかり達成し、さらに上回っていきます。これを第一の約束として、第3四半期、第4四半期に向け、再度の加速を見込める第2四半期の発表になったのではないかと思います。しっかり兜の緒を締めて、今後も油断なく、サービスの拡大に向けてがんばっていきたいと思います。

以上で、決算説明を終了します。

質疑応答:今の業容から見据える売上について

質問者:今の業容でどれくらいの売上まで見据えているかを教えてください。

橋本:ご質問の意図は、今の業容、今の状態でどれくらいの売上を見据えているのかということかと思いますが、連結における日本が占める割合が大きいため、日本がどこまで伸びるかというご質問に近いかと思います。

中期経営計画で開示した数字化に近い回答になりますが、現在MAUが日本で95万人くらいいます。2026年の12月末時点で200万人が使っているようなイメージです。MAUにした場合、レンタル回数が1人1.8回のため、売上はそれに応じて増加します。2030年時点でいうと、MAUは開示していませんが、年間で1,700万人程度使うと考えています。

2030年のEBITDAは100億円を目指しているため、出来上がりのEBITDAマージンが約35パーセント、良くなると40パーセントくらいになると考えています。売上という観点では、この100億円を35パーセントで割り返した金額が、順調に成長していった時に出てくる売上になるかと思っています。

そこにプラスアルファで、今ある海外エリアが堅調に推移したとして、おそらく300億円前後の売上になるのではないかと考えています。

質疑応答:競合およびスピード経営について

質問者:上場してからも非常に速いペースで事業展開し大きくなっている印象ですが、御社のペースで事業がこれだけ急拡大していると、競合が出てくるように思われます。去年と比べて競合や参入の状況がどう変わってきているかを教えてください。

また、グループでも年間売上高が約100億円になり、従業員数が連結で200名を超えるフェーズだとお見受けします。御社の強みはスピード経営という印象をどうしても持つのですが、100億円や200名を超えるとスピードがなかなか出なくなることは社長の経験からもいろいろあるのではないかと思います。スピード経営を今後も維持するための施策や、どのような経営のスピード、事業展開のスピードを想定しているのかについて教えてください。

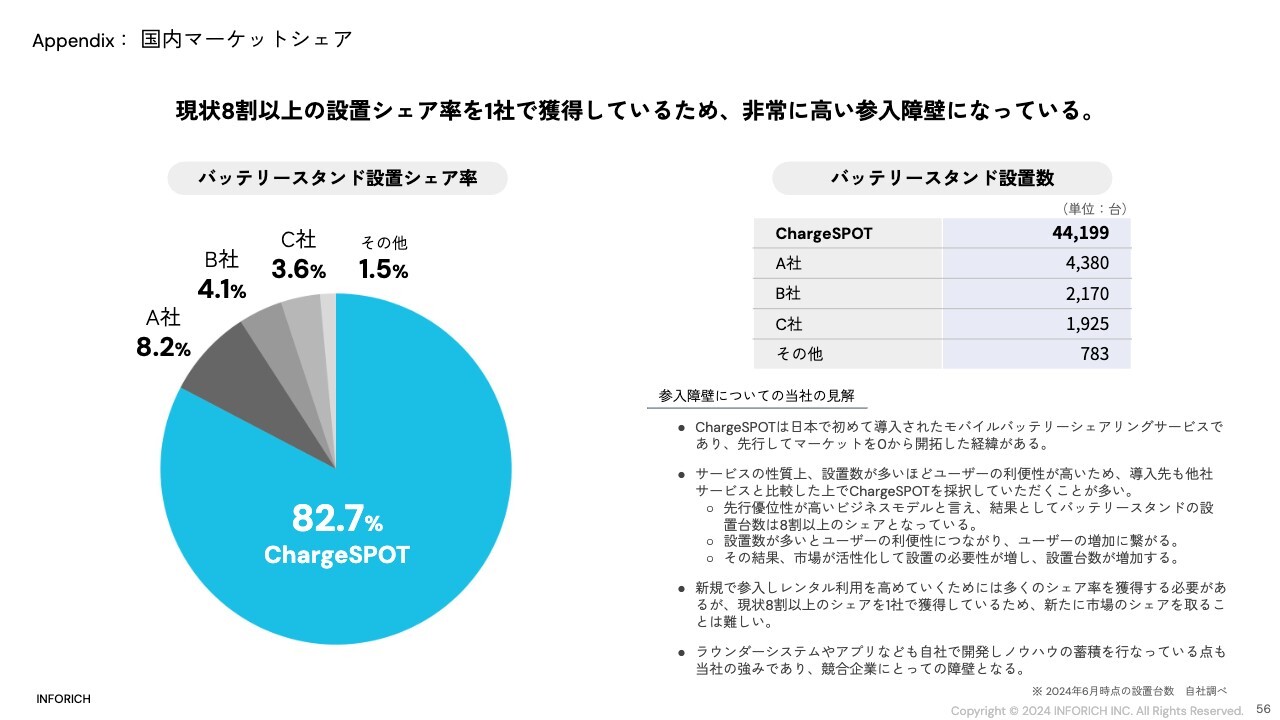

秋山:現在、日本においては83パーセントのシェアを引き続き抑えています。この間、日本国内においては、競合とは実はあまり見ておらず、類似のサービスが1つか2つ出てきていと認識しています。そのような中でもパーセンテージをキープすることが、このビジネスの核だと思っています。

我々のビジネスは、ネットワーク効果が非常に求められます。一度面を取ってしまうことで、パートナーとの関係は良好に進んでいます。やはり、返せる安心感が使いだすことにつながる一番の本質ですので、一度ネットワークを築いた場所においてはさほど心配はなく、しっかりキープし、我々のペースで拡大していけると考えています。

一方で、海外の競合においては、今回のオーストラリアがわかりやすい事例ですが、彼らはもともとオーストラリアで市場の90パーセントを持っていました。ここに関しては、今回51パーセントの株式取得を行いました。

このように海外においては、パートナーシップ、または今後のM&A対象としてあり得ると考えています。競合というよりも、マーケットをすでに温めてきて入っているというような立場、またはそのようなパートナーシップを進めていけたらと、競合を見ています。

質問者:出来上がった300億円くらいまでの売上は行けそうだということかと思いますが、さすがに300億円になると、力を込めて参入してくる競合が出てくるのではないかと思います。300億円になっている時も、シェア8割で一気に取ってしまうのを想定しているということですか?

秋山:先ほど触れましたが、まさにスピードなのだと思っています。つまり、ある程度大きくなってきた時に、ひょっとしたら市場としておもしろいのではないかという、いわゆる先攻有利型のビジネスだと考えています。そのスピード感をもって展開していくのが、おっしゃるとおり、我々の経営の核だと思っています。

また、スピード経営を進めていくにあたり、200人規模ではスピードが鈍化していくのではないかというご質問でしたが、今、日本国内においては4万3,000台前後ですが、これをいまだ130人で運営しています。

また、香港で40人、広州で約80人ですので、合わせて250人前後です。1ヶ国で見ると、例えばオーストラリアも5人、6人という人数で展開しています。

これでマーケットシェアの90パーセントを取っています。1ヶ国で展開する人数は台湾においても今30人くらいで、1チーム約30人から40人です。1ヶ国で分解して見ると、実はさほどチームが大きくないため、比較的、チームで団結しながら進めていけるビジネスだと考えています。

また、先ほどの話にもつながりますが、今回オーストラリアのEzychargeの株式を51パーセント取得します。他の国でも展開しているチーム、オーストラリアもそうなのですが、我々がこの90パーセントのシェアを持った彼らに感じた魅力は、場所だけでなくチーム力です。

コロナ禍をがんばって乗り越えて経営しているなど、チーム力があると思っており、今後M&Aを進めるにあたっては、M&Aすることでチーム力をINFORICHに加えていきます。

このように、日本から人材を輩出するのではなく、海外にいる人材をそのままINFORICHの資産にすることでタレントを集めていき、スピードも維持したいと考えています。

質疑応答:通期予想を修正しなかった理由について

司会者:「進捗率は高いとしながらも、通期予想を修正しなかった理由を教えてください。何かしらのリスク要因を鑑みたものでしょうか? それとも、保守的な開示に努めたいという御社のスタンスによるものでしょうか?」というご質問です。

橋本:第2四半期までの結果については、基本的にもともとの業績予想に沿った進捗となっています。

つまり、業績予想の策定時点で、売上高・営業利益ともに下期偏重型と想定していましたが、そのとおりに進捗している状況です。

もちろん価格変更や予定になかったM&Aなどもありますが、現時点では上方修正が必要なパーセンテージは超えていないと判断しています。ただし、第3四半期の価格変更やM&Aをした会社の立ち上がりといった数字の進捗を見ながら、その都度判断していきたいと思っています。

質疑応答:2026年12月期の収益目標の達成確度について

司会者:「中期経営計画に対して順調に進捗しているとのことですが、2026年12月期の収益目標の達成確度についてご解説ください」というご質問です。

橋本:今年2月および第1四半期の決算説明会でも同じようなニュアンスで回答していますが、2026年の収益目標は達成可能と考えています。国内も順調に推移しており、今期は「ACT GLOBAL」を掲げ、グローバルにスピードを持って拡大しています。

その例がオーストラリアでのM&Aであり、今年から開始する予定の2つのフランチャイズです。スピードを緩めることなくグローバルにも拡大していきますので、海外の業績もしっかり達成できるよう邁進していきます。

また、プラットフォームにおいても、新規事業の検討を行っているところですので、決議した際はあらためて開示したいと思います。現在は種まきの時期ですが、2026年、2030年に向けてしっかり拡大していきたいと考えています。

質疑応答:ヨーロッパ圏でのチャレンジおよびリスクについて

司会者:「ヨーロッパ圏への展開について、アジア圏との違いという観点からどのようなチャレンジ、リスクを想定していますか?」というご質問です。

秋山:ヨーロッパには市場調査を兼ねて、チームでよく足を運んでいます。今回、オーストラリアのEzychargeの株式取得をしたことによって、私たちとしても非常に勉強になっていると思っています。例えば、オーストラリアではQRコード決済を使う人もいますが、習慣としてカードタップが根強い地域でもあります。これはヨーロッパ全体にも言える話です。

我々の強みとしては、中国・広州にR&Dチームがいて、すぐにローカライズできることですので、ヨーロッパ向けにもしっかりローカライズして展開していけると考えています。

また、ヨーロッパ圏では、日本のコンビニに代わり、カフェやパブなどに多くの人が滞留するという文化の違いも若干あります。このようなところは、現地をよく知るローカルチームを構築しながら、外からも内からもスピード感をもって展開を拡大していきたいと考えています。

バッテリーが減るという現象さえあれば、どのようなアプリ、言語においても、我々が活躍する余地があると考えています。海外では細かな調整は必要ですが、大まかなニーズはしっかりサポートできると見ています。

質疑応答:欧州での競合およびパートナーについて

司会者:「欧州での競合、あるいはパートナーはどのような企業を見ていますか?」というご質問です。

秋山:海外でも100台から数百台、多くて1,000台くらいのモバイルバッテリースタンドを運営するプレイヤーが各国にいます。それらの企業は競合と見ることもできますが、我々は将来のパートナーとして見てコミュニケーションを取っています。

各社で製造は中国に任せていることが多いため、中国からのOEMをしているケースがほとんどです。また、オーナーの妻が中国人だったり、オーナー本人が中国にルーツを持っていたりすることも多く、このような工場に精通している人たちに対しても、我々が得意とする中華圏のネットワークを介してコミュニケーションが取りやすい関係性です。そのため、ここを上手に使っていきたいと考えています。

各国のプレイヤーは我々に比べて小規模ですが、彼らにとっても我々と一緒に展開し、共同でエコシステムを作るほうが良いと思います。これが進めば、極論ではありますが、イギリスで借りたモバイルバッテリーを日本で返せるような未来も可能になってきます。明確な言及はあえて避けますが、そのようなところを対象にパートナー選びをしているところです。

質疑応答:今後の販管費率と投資計画について

司会者:「今後の販管費率についてはどのように考えればよいでしょうか? 今後の投資計画とあわせて教えてください」というご質問です。

橋本:市場が育ってきた日本や香港のP/Lにおいては、売上が上がることによって少しずつ固定費率が下がり、今までと同様、販管費率は徐々に下がっていくものと考えています。ただし、今回のオーストラリアのM&Aのように、成長途上の市場に進出し、新規に連結した際には、はじめは利益率が低いため販管費率が上がる方向でP/Lの変容があると思っています。

イギリスの子会社の話もありましたが、もしヨーロッパでM&Aをする際には同じようなことが起こりますし、自分たちが直接出ていく国があれば同じように販管費率が上がっていくものと考えています。その状況がいつ訪れるかは、現時点ではまだ詳細な計画ができていないため、わかりません。つまり、育ってきた市場では販管費率は下がり、これから出ていく市場では販管費率は増加するといったでこぼこがあるとご認識ください。

一方で、2026年と2030年に掲げるEBITDAの数字は達成できるよう、コントロールしながら拡大していきたいと考えているところです。

質疑応答:中期経営計画の達成に向けた買収戦略について

司会者:「中期経営計画の達成に向けた買収戦略について教えてください。今後、減価償却費の売上に対する割合はどの程度で推移する見込みでしょうか? 将来的にはM&Aによるのれんも考慮するべきですが、のれん償却費についてはどのように考えていますか?」

橋本:順調に売上が拡大している日本や香港のような市場では減価償却費率が下がってきた一方、まだ売上がついてきていないエリアは減価償却費率が高いという性質があります。そのため、売上に対する割合はM&Aをした会社とその国の成長スピードによると思っています。

もともと開示していた2026年の中期経営計画においては、減価償却費率は売上の増加に伴ってどんどん下がっていく想定でした。M&Aのタイミングなどでこちらも増加、減少を繰り返すようなイメージになるかと思いますが、現在は10パーセント前後で推移しています。これが例えば20パーセントまで増えるかというと、そこまではいかないと想定しています。少しでこぼこするかと思いますが、現状では有形固定資産の減価償却費率が大きく動くとは考えていません。

一方で、のれんも含めた償却費率はおっしゃるとおり、タイミングによって少し増えてくるかと思います。なお、中期経営計画でEBITDAを開示したのは、その時点で海外展開におけるM&Aも勘案したためです。

質疑応答:成長率を加速させるための推進要因について

司会者:「2023年度から2024年度に対しての売上成長率は約30パーセントですが、中期経営計画を達成するためには、2024年度から2026年度の年平均成長率が38パーセントほど必要となります。成長率を加速させるための推進要因についてお聞かせください」というご質問です。

橋本:日本と海外と分けてご説明していきたいと思います。日本については、今回もYoY35パーセントと堅調な増加を見せています。7月には価格改定も寄与しますので、このペースに沿って国内は引き続き順調に拡大していくと想定しています。

数日前には、屋外型のモデルを出しました。以前からお伝えしているとおり、自動販売機モデルや券売機モデルなど、今までにないハードウェアによる設置方法も順次開発しているところです。より人が集まりやすい、つまり使っていただきやすい場所への設置台数の拡大は国内でも非常に重要なファクターだと思っています。

一方、オーストラリアのEzychargeの連結もありましたが、海外事業が日本の成長を支えるとともに、全社業績を強く引っ張っていくと考え、「ACT GLOBAL」と掲げています。今回のM&Aに限らず、海外展開のスピードを上げていくことで、おっしゃるとおり売上成長率38パーセントを達成できるように、来年にかけて種まきができればと考えています。

質疑応答:料金改定に伴う影響について

司会者:「7月からの料金改定に伴う影響はどれほどでしょうか? MAU、平均ARPU、新規ユーザー数の流入傾向などを教えてください」というご質問です。

橋本:実際に改定料金での営業を開始したのが7月です。これは第3四半期の会計期間に該当しますので、詳細な数値は差し控えたいと思いますが、開示した当初の想定どおり順調に進捗しています。

質疑応答:今後の流通バッテリー数の増加ペースについて

司会者:「流通バッテリー数の増加ペースについて、第3四半期以降の増加ペースは第2四半期に比べてどのようになっていくのでしょうか?」というご質問です。

橋本:設置台数の増加ペースについてのご質問かと思いますが、こちらは四半期ごとに安定しています。すでに設置している台にはバッテリーを差すスロットがあり、そのスロットに対してどのくらいバッテリーを流通させるかという観点で、今回は流通バッテリー量を少し増加させようと考え、仕入れも増やしている状況です。そのため、減価償却費は少し落ち着いてくると考えています。

質疑応答:イギリスでの展開について

司会者:「イギリスに子会社を設立するということは、ヨーロッパはフランチャイズに加え、自社展開も視野に入れているということでしょうか?」

秋山:そのようにご理解いただいてよいかと思います。オーストラリアでのM&A以降は、直営、JV、M&A、FCの4つの方向性があると考えています。このいずれかの方法で一番スピーディに展開できる方法を取っていく方針です。

秋山氏からのご挨拶

秋山:本日はお暑いところ、またお盆休みの中、会場にお越しいただきありがとうございます。また、Zoom参加のみなさまにおいても、長時間ご視聴いただき誠にありがとうございます。

我々としては、約束どおりにしっかり取り組んでいくことが一丁目一番地だと考えています。その上で、みなさまにご期待いただける、あるいは「このようなことがあるのか」と驚くようなものを出していけたらと思います。今後、中期経営計画をしっかり達成する意味でも、橋本から話があった新規事業なども仕込みながら、まずは「ChargeSPOT」を引き続きスピーディに展開していきたいと思います。

第3四半期も良い報告ができるようにがんばっていきます。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9338

|

4,540.0

(03/06)

|

-5.0

(-0.11%)

|

関連銘柄の最新ニュース

-

TOB・MBO(公開買付)銘柄一覧 今日 16:00

-

インフォR(9338) 第11回定時株主総会資料(交付書面非記載事項) 03/05 08:00

-

インフォR(9338) 第11回定時株主総会招集通知及び株主総会資料 03/05 08:00

-

インフォR(9338) (変更)「MBOの実施及び応募の推奨に関す... 03/03 16:30

-

インフォR(9338) (変更)BCJ-102による公開買付届出書... 03/03 16:30

新着ニュース

新着ニュース一覧-

今日 16:02

-

今日 16:00

-

今日 15:56

-

今日 15:51