【QAあり】ソラコム、海外売上続伸で売上利益ともに前年比大幅増、業績予想を上回る進捗 生成AIの新サービスで更なる成長へ

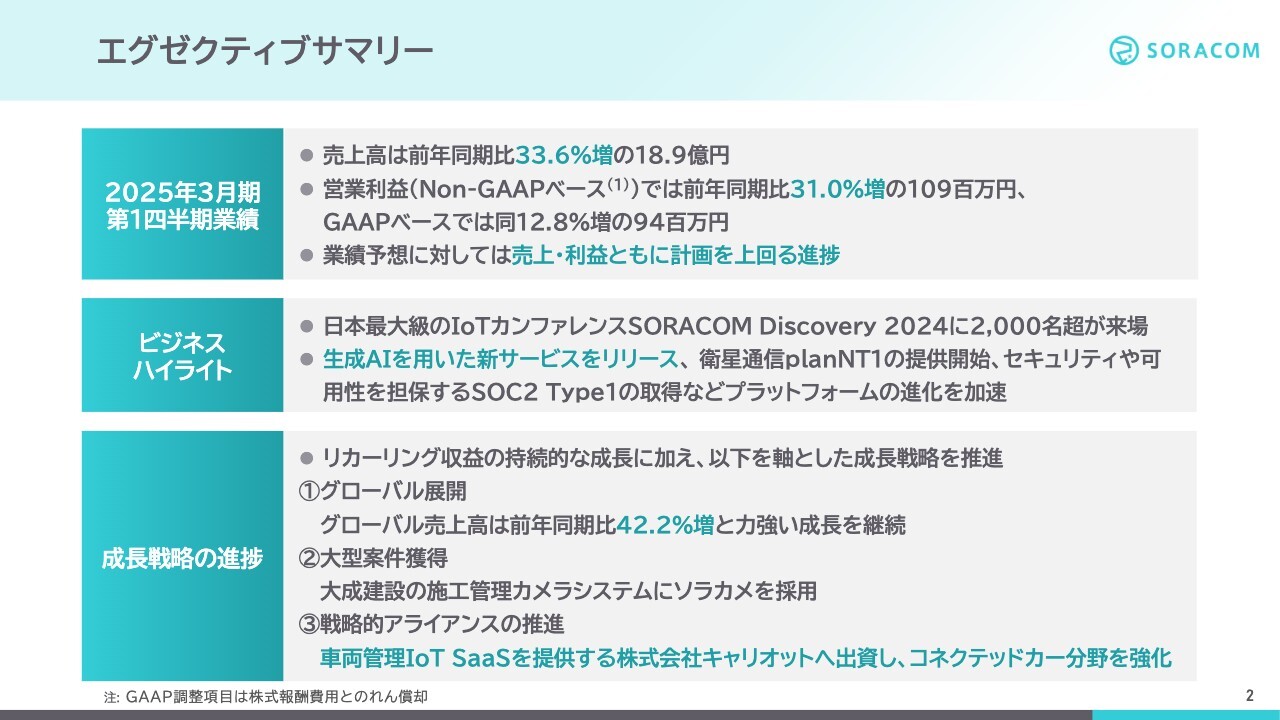

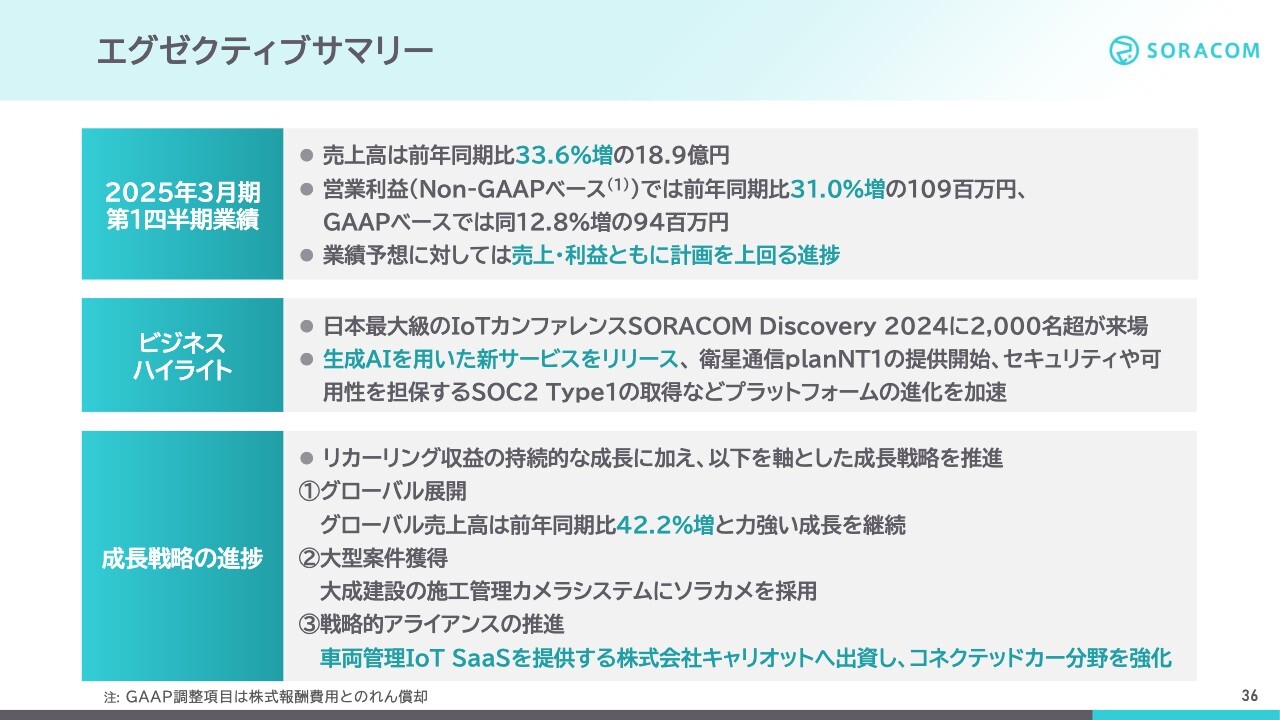

エグゼクティブサマリー

玉川憲氏:みなさま、お忙しいところお集まりいただき、ありがとうございます。ソラコム代表取締役社長の玉川です。本日は、2025年3月期第1四半期決算についてご説明します。

まずはエグゼクティブサマリーです。2025年3月期第1四半期の業績は、売上高は前年同期比33.6パーセント増の18億9,000万円、株式報酬費用を除いたNon-GAAPベースの営業利益は、前年同期比31パーセント増の1億900万円、GAAPベースでは同12.8パーセント増の9,400万円でした。業績予想に対しては、売上・利益ともに計画を上回って進捗しました。

直近のビジネスのハイライトとしては、当社が主催する日本最大級のIoTカンファレンスSORACOM Discovery2024を7月に開催しました。オフラインでの開催だったにもかかわらず、2,000名を超えるお客さまにご来場いただきました。

本カンファレンスでは、毎年最新のIoT業界の動向をご説明し、当社も多数の新サービスを発表しています。特に注目を浴びたのが、IoTと生成AIを絡めてお客さまが新しくアプリケーションを作れる「SORACOM Flux(フラックス)」です。

ほかには、衛星通信「planNT1」の提供開始や、ソラコムプラットフォームのセキュリティ、可用性を担保する「SOC2 Type1」のレポート取得など、生成AIを用いた最先端の発表から、大企業のお客さまにも安心してお使いいただけるプラットフォームの改善内容を発表しました。

成長戦略の進捗としては、リカーリング収益の持続的な成長に加え、グローバル展開や大型案件獲得、戦略的アライアンスの推進を掲げています。グローバル展開は、グローバル売上高が前年同期比42.2パーセント増と非常に力強い成長を継続しています。

大型案件獲得については、大成建設の施工管理カメラシステムに当社のクラウド型カメラサービス「ソラカメ」が採用されました。こちらは、継続して注力していきます。

戦略的アライアンスの推進は、コネクテッドカー分野や通信事業者向けサービスに注力しています。コネクテッドカー分野の強化のために、車両管理IoT SaaSを提供する株式会社キャリオットへの出資を決定し、発表しています。

ここまでがサマリーとなります。今四半期も計画を上回り着実に成長できています。今後も日本発のグローバルプラットフォームに向けて、しっかりと業績を積み上げていきたいと考えています。

目次

本日のアジェンダです。企業概要、2025年3月期第1四半期決算、ビジネスハイライト、成長戦略の進捗の順にご説明します。

企業概要 ビジョンとミッション

企業概要は前回もお伝えしたため、前期からのアップデートも含めてご説明します。当社のビジョンは「世界中のヒトとモノをつなげ、共鳴する社会へ」です。

ミッションは、一言で言うと「IoTテクノロジーの民主化」です。あらゆるものがインターネットにつながるIoTは、今後も加速すると予測されています。そのような環境の中、当社はIoTサービス創出を簡単かつ迅速にできるプラットフォーム「SORACOM」を提供しています。

お客さまは「SORACOM」を利用することで、非常に簡単かつ効率的にIoTサービスを立ち上げることができます。さらにパートナー企業には「SORACOM」を補完する多様なサービスを提供いただき、ともにIoTのエコシステムをどんどん発展させてきています。

企業概要 ソラコムのIoT事業

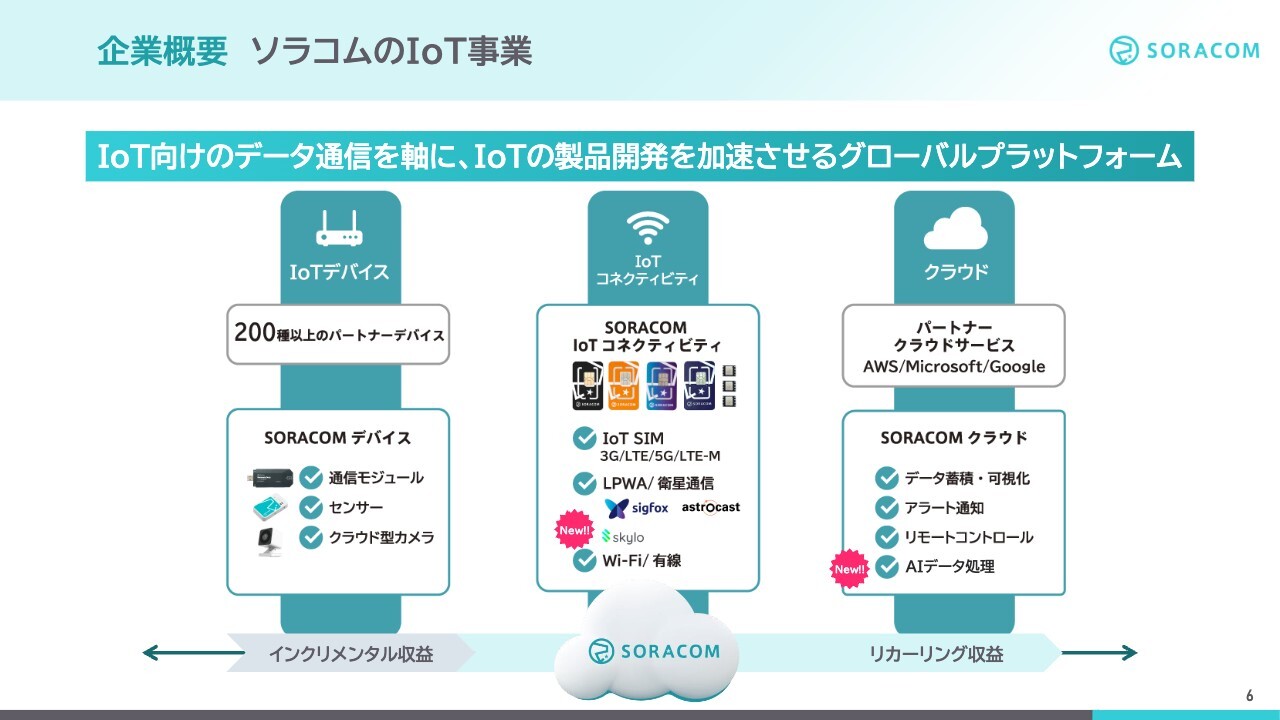

当社は、スライド中央に記載しているIoTコネクティビティだけではなく、左側のIoTデバイスから右側のIoT向けクラウドまでを一気通貫で提供しています。

IoTコネクティビティは、最先端の衛星通信の分野において、これまでIoT向けの衛星通信サービスを提供するアメリカのSkylo社と協業してきましたが、ついに先日、当社のプラットフォームでもこちらの衛星ネットワークを使えるようになることを発表しました。

クラウドサービスにおいては、IoTと生成AIを絡めた新サービス「SORACOM Flux」を新たに発表し、かなり好評を得ています。こちらについては、後ほど詳しくご説明します。

収益構造としては2種類あり、IoTデバイスは繰り返し購入いただくため「インクリメンタル収益」、IoTコネクティビティやクラウドは毎月継続してお支払いいただくため「リカーリング収益」と呼んでいます。

リカーリング収益は、安定的に継続するストック収入となります。当社ではリカーリング収益を重視しており、売上割合はリカーリング収益が7割と高い比率になっています。

企業概要 DXを加速するソラコムのお客様事例

スライドには、たくさんのお客さま事例を掲載しています。製造業からエネルギー、流通業などのあらゆる業界で、企業規模もスタートアップから中小企業、大企業にかかわらず、幅広いお客さまにご利用いただいています。お客さまの数は、第1四半期に3万アカウントを突破しました。

日本瓦斯のガスメーター、セコムの設備稼働状況確認、キックボードシェアリングサービスのLUUP、ヤマト運輸とハローテクノロジーズというIoT電球のスタートアップが組んだシニア層の見守りサービスにも「SORACOM」が使われています。

また、ミツフジの作業者用ウェアラブル端末、MIXIの子ども見守り端末、ウェザーニューズのお天気ライブカメラに加え、先ほど新しい事例としてご紹介した、大成建設の施工管理カメラシステムでも「SORACOM」をご利用いただいています。

スライド下段の濃いグリーンの部分は、海外事例です。ヨーロッパにおいて、三菱電機の空調・暖房システムリモート管理が新規事例として加わりました。決済端末や通学バスのセキュリティ監視、冷蔵庫の温度管理など、海外でもたくさんの事例があります。

全体で300以上の事例があり、このような業界横断のナレッジの蓄積が当社の強みとなっています。

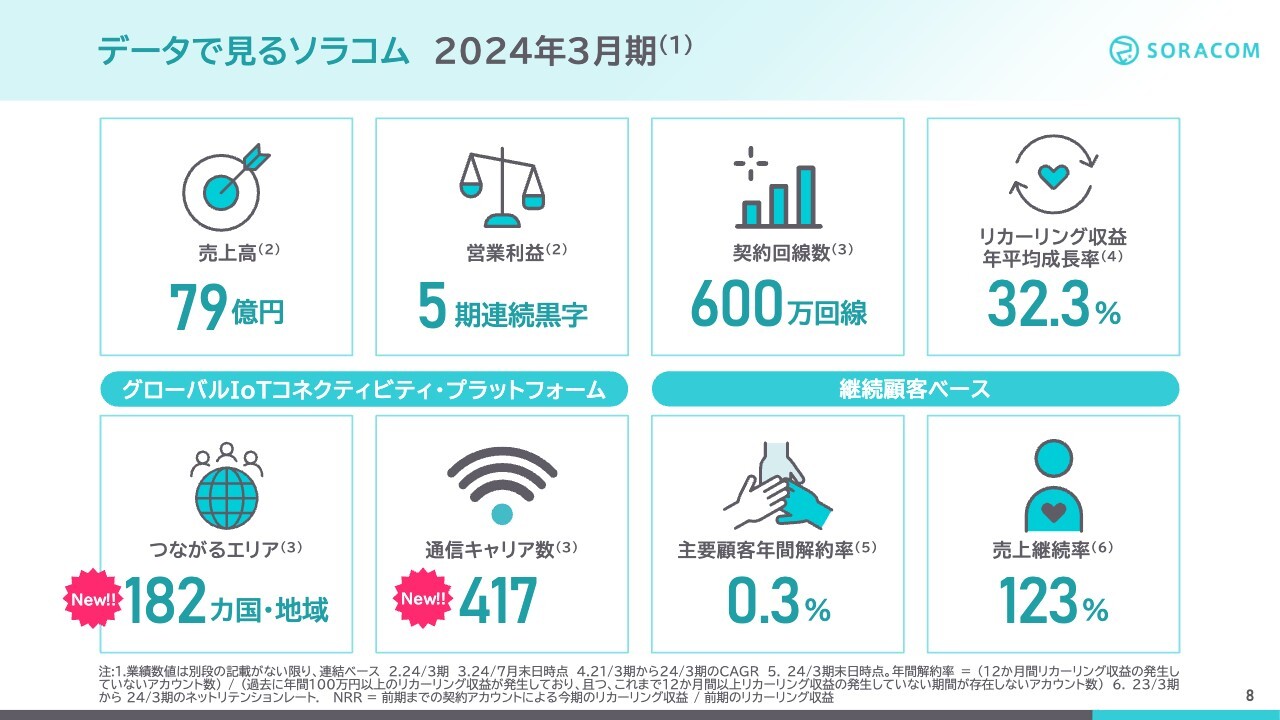

データで見るソラコム 2024年3月期

2024年3月期の実績ベースで、数値データをご説明します。売上高は79億円で、営業利益は5期連続黒字となっています。契約回線数は600万で、リカーリング収益の年平均成長率が32.3パーセントです。

当社のグローバルIoTコネクティビティ・プラットフォームは182ヶ国・地域で利用でき、417の通信キャリアをカバーしています。こちらも、四半期ごとにカバレッジが継続して改善されるため、新規データとして加えました。

主要顧客の年間解約率は0.3パーセントと引き続き非常に低く、売上継続率も123パーセントと高くなっています。IoTは一度システムに組み込まれるとなかなか解約されないため、売上が着実に積み上がっていく傾向があるからです。

一度使えばずっと継続して使っていただけることから、非常に安定したリカーリング収益につながっています。

市場規模 これからも増え続ける「つながる」製品

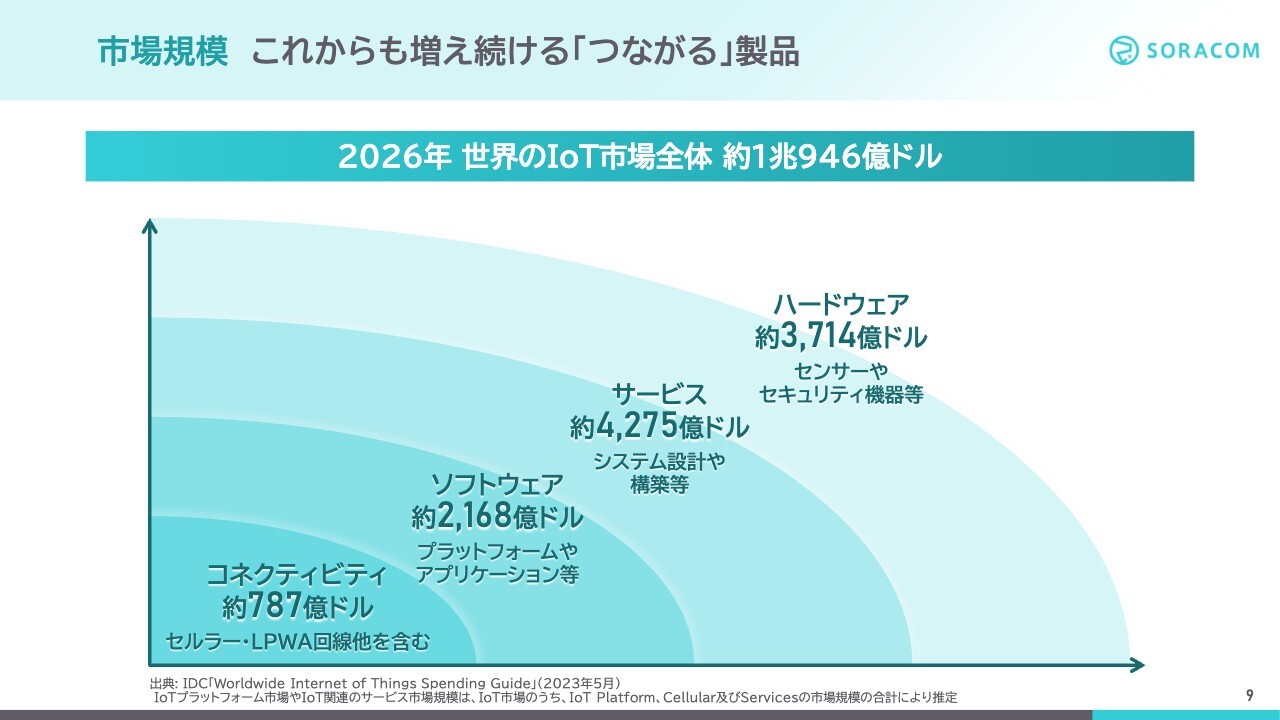

市場規模についてご説明します。IoT市場は、今後も2桁成長をしていく巨大なマーケットです。市場規模の予測では、2026年には1兆946億ドル、日本円で言いますと150兆円を超える大きなマーケットです。

通信やハードウェア、ソフトウェア、サービスなど、それぞれの領域で大きなマーケットがあります。当社は、特に日本ではIoT市場のリーダーとして認知されています。膨大なマーケットにアドレスできる良い立ち位置にいるため、さらにしっかりとシェアを獲得していきたいと考えています。

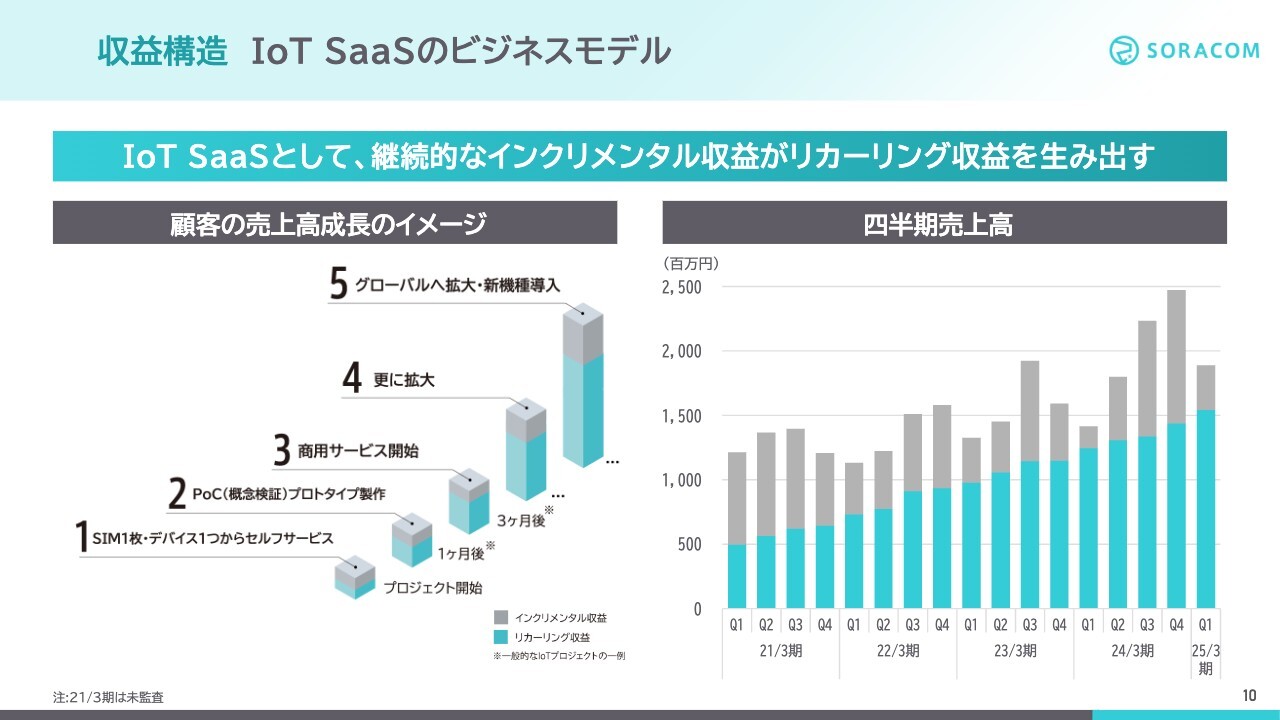

収益構造 IoT SaaSのビジネスモデル

当社のビジネスモデルは非常にユニークで、IoT SaaSだと考えています。スライドの左側の図は、顧客単位での売上高成長イメージです。通常、お客さまはサービス開始時にSIMやデバイスを数枚購入してから試作品を開発し、商用化していきます。

商用化がうまくいくと、SIMやデバイスを継続的に買い足すことになります。このすべての段階で、インクリメンタル収益が継続的に増えた分だけ、毎月お支払いいただくリカーリング収益も増えていくことになります。

スライド右側のグラフはすべてのお客さまを合わせた四半期の売上高推移で、灰色がインクリメンタル収益、水色がリカーリング収益を示しています。インクリメンタル収益は、デバイスの納入時期により変動するものの、リカーリング収益は着実に右肩上がりで積み上がっており、売上高の7割近くをリカーリング収益が占めています。

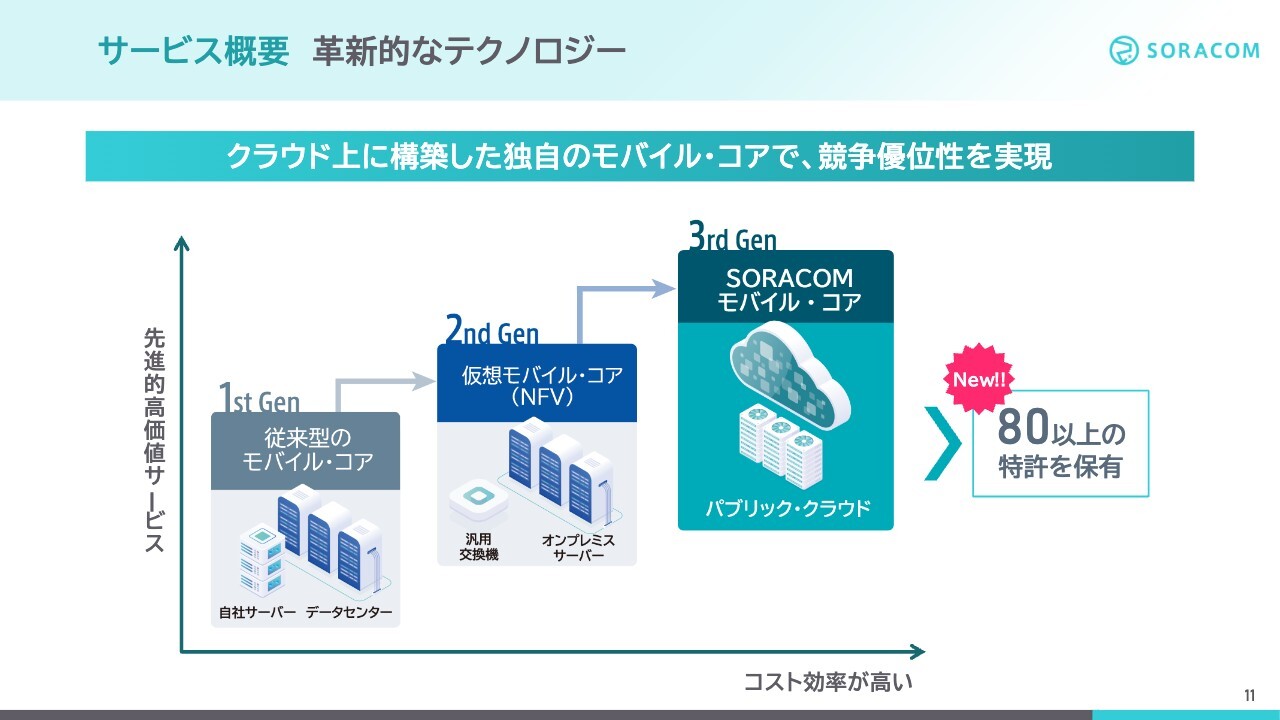

サービス概要 革新的なテクノロジー

当社の技術的な強みをご説明します。一言で言いますと、ソラコムはパブリッククラウド上に独自のモバイルコアシステムを構築したことで有名な会社です。

これまでの通信事業者が、物理データセンターと高額なハードウェアで運用しているのに比べると、当社の仕組みはコスト効率が高く先進的です。特許も継続的に取得しており、現在は80以上を保有しています。

当社は、このモバイルコアシステムをソフトウェアとして内製しています。設備投資がないため、コスト効率が高く、競争力の高いIoTプラットフォームを提供できています。

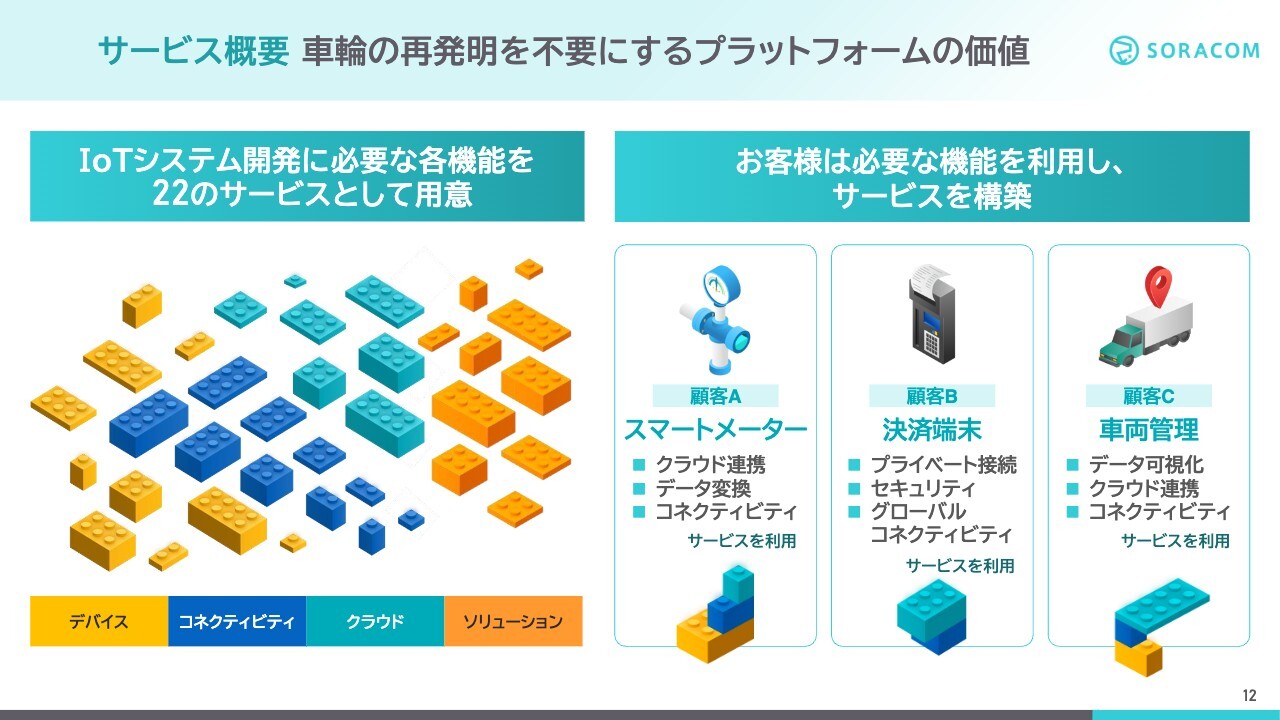

サービス概要 車輪の再発明を不要にするプラットフォームの価値

自社でソフトウェアを内製しているため、お客さまからのフィードバックをもとに、IoTに特化した機能開発も非常に迅速かつ柔軟に進めることができます。現時点では20種類以上のサービスを提供しており、IoT通信に加え、デバイス、クラウド、ソリューションにわたるサービスを、ブロックのように組み合わせて提供しています。

そのため、例えばお客さまがスマートメーターを作りたいと思った際には、必要なブロックを組み合わせることで、お客さまが作りたいIoTサービスを迅速に構築することができます。車輪の再開発などは必要ありません。

同様に、決済端末や車両管理などのさまざまなIoTサービスを、ブロックを使って構築できます。もちろん、プラットフォームとしてサービスを提供しているため、お客さまごとにカスタマイズする必要がなく、非常にスケールしやすいビジネスモデルとなっています。

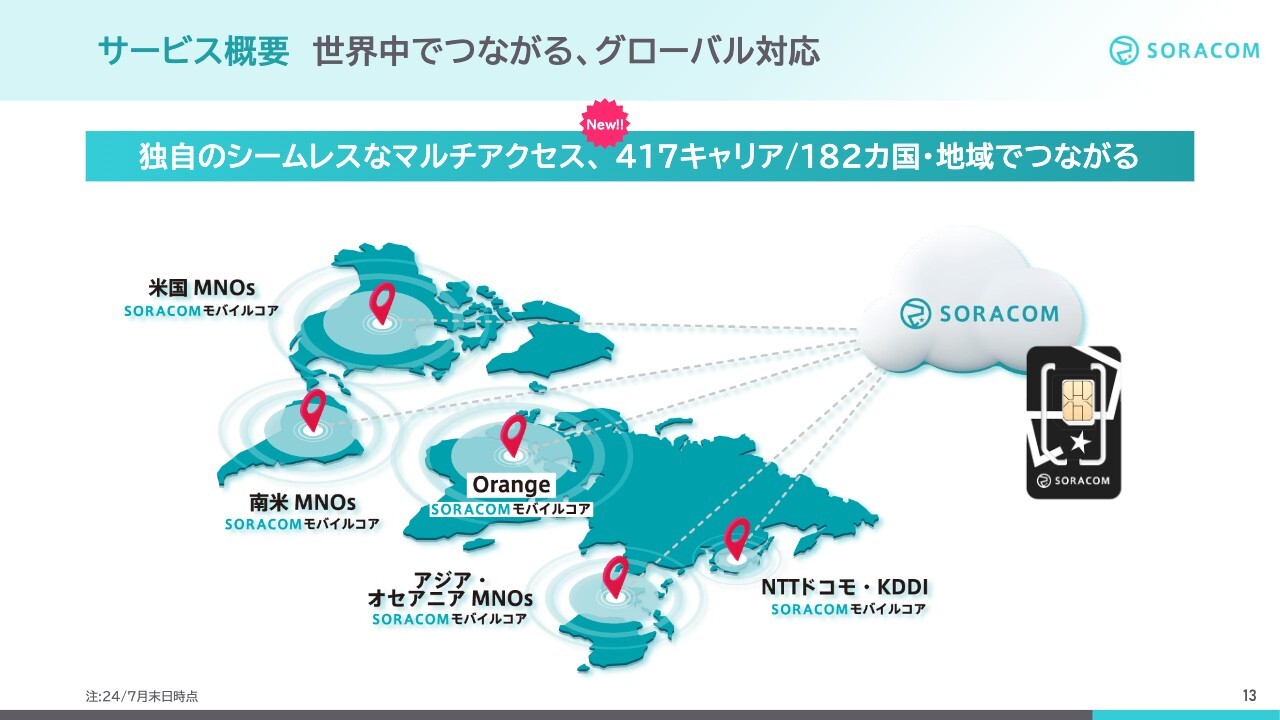

サービス概要 世界中でつながる、グローバル対応

グローバルで利用できるのもソラコムの大きな強みです。モバイルコアシステムをソフトウェアで持っているため、世界中の携帯通信事業者と提携することで、IoTプラットフォームを世界中に提供することが可能です。

2年前に北米、昨年は南米の携帯通信事業者と連携しました。さらに7月もエリアを拡大し、現在は全体で417の通信キャリア、ほぼ全世界182の国と地域で当社のIoTプラットフォームを利用できるようになっています。

2025年3月期第1四半期業績サマリー

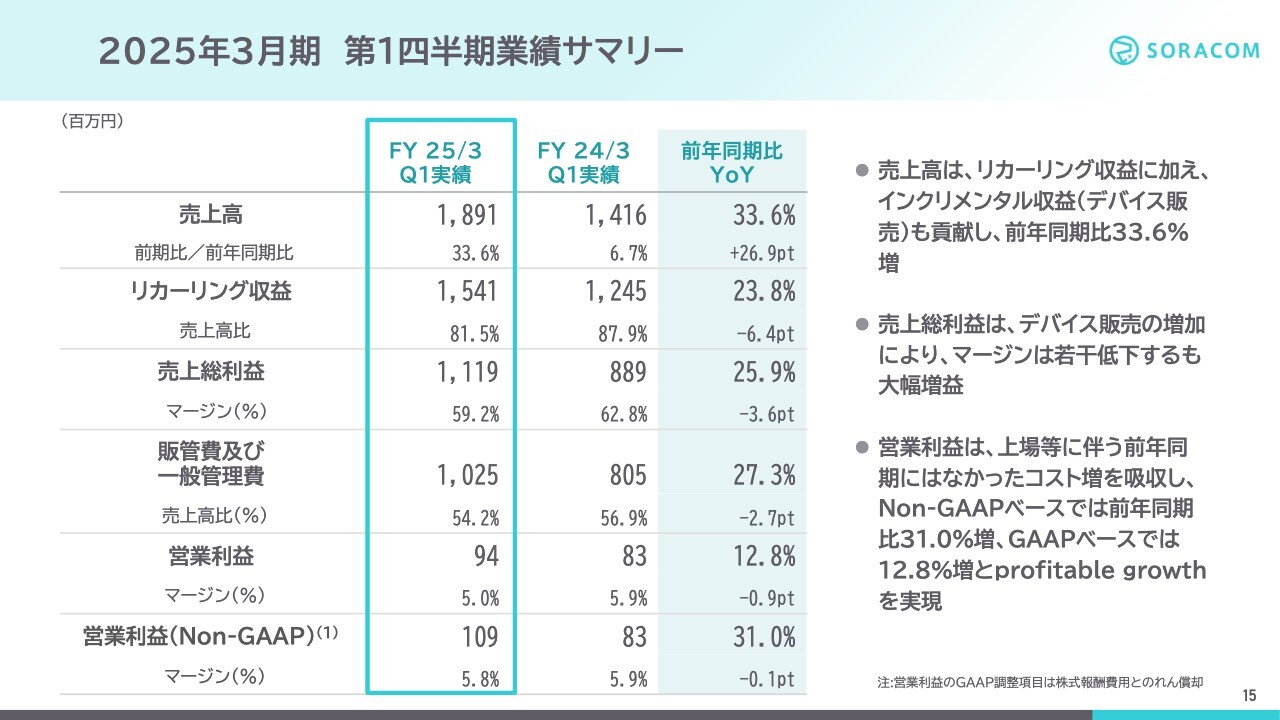

2025年3月期第1四半期決算についてご説明します。売上高は前年同期比33.6パーセント増の18億9,100万円で、大幅増収となりました。リカーリング収益は15億4,100万円で、売上高比は81.5パーセントと高水準です。

毎年、第1四半期はインクリメンタル収益の計上が比較的少ないことから、リカーリング比率が高くなる傾向にあります。今期は前年同期ほど高くありませんが、8割を超えています。

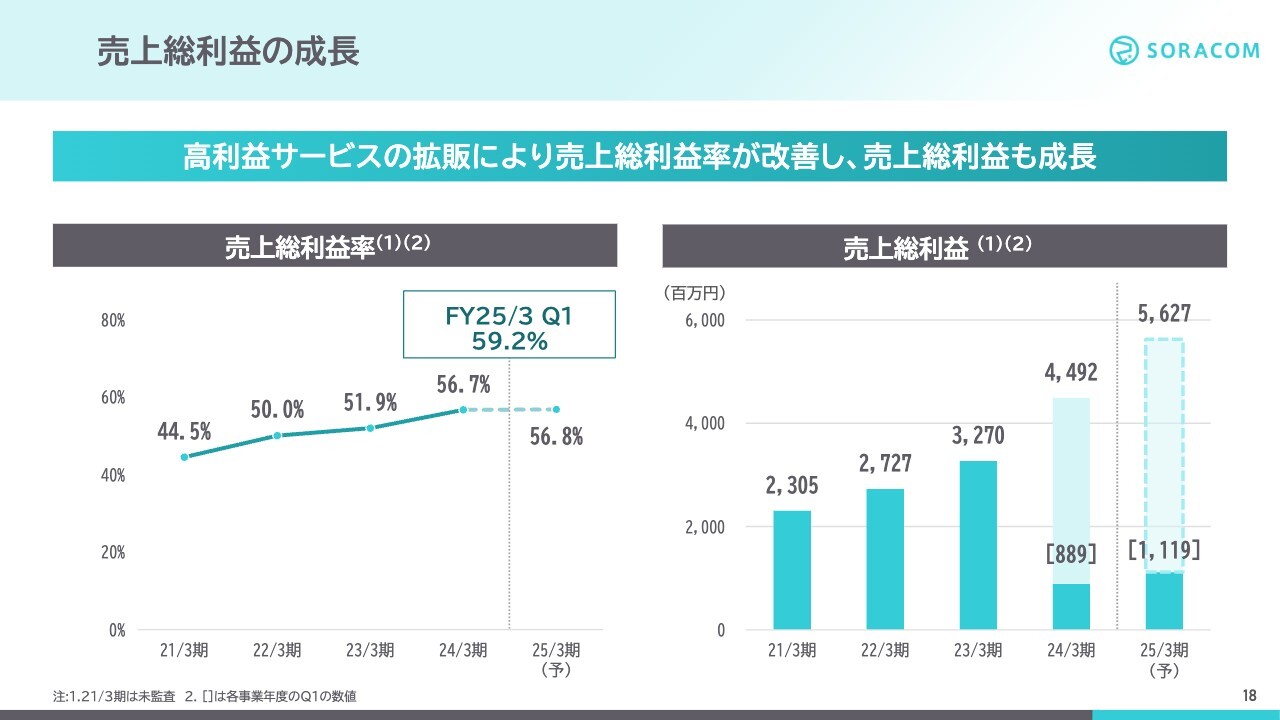

売上総利益は11億2,000万円で、売上総利益率は59.2パーセントと、前年同期比25.9パーセント増の大幅増益となりました。

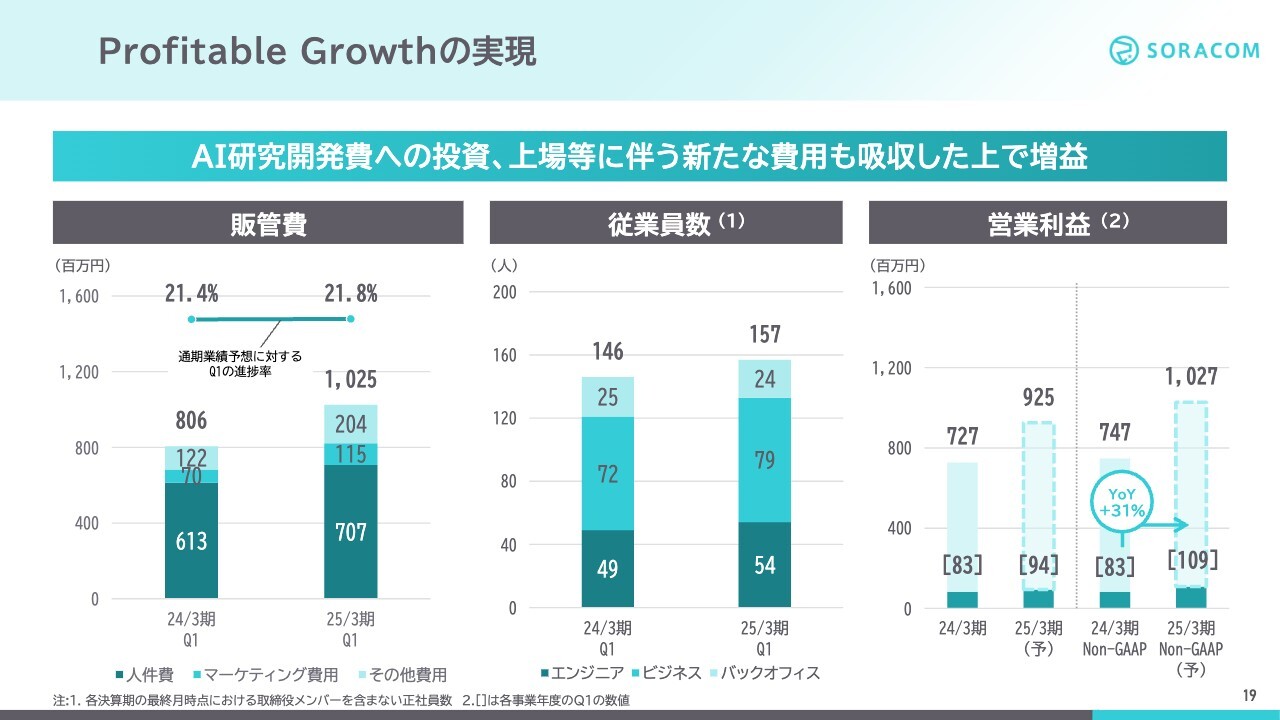

販管費は、前年同期比27.3パーセント増の10億2,500万円となりました。これは上場などに伴い、租税公課や株主総会費用などの今までになかったコストが出てきているためです。しかしながら、売上高に占める販管費率は54.2パーセントと、前年同期の56.9パーセントから2.7ポイント改善しています。

その結果、販管費増分を吸収したNon-GAAPベースの営業利益は、前年同期比31パーセント増となりました。計画を上回るProfitable Growthを実現できています。

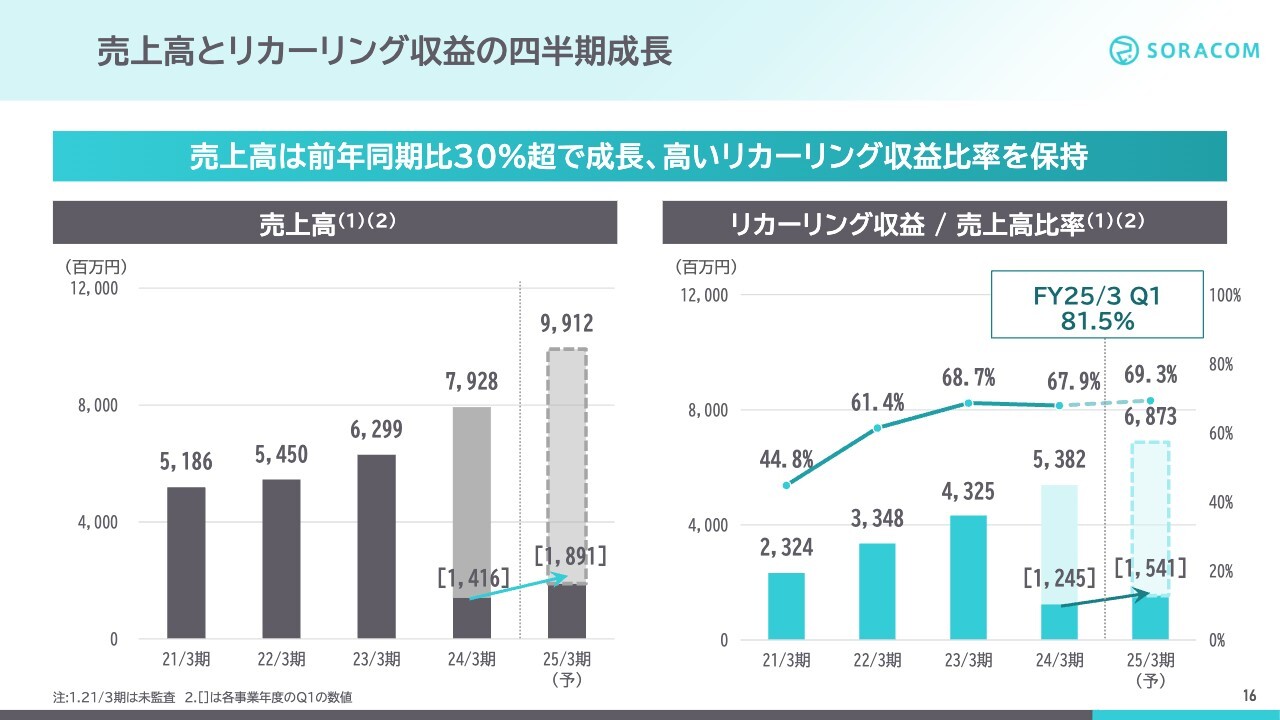

売上高とリカーリング収益の四半期成長

売上高とリカーリング収益の成長について、あらためてご説明します。スライド左側のグラフは、リカーリング収益とインクリメンタル収益の合計売上高を示しています。前年同期比33パーセントと、30パーセントを超えてしっかりと成長することができました。

右側のグラフは、リカーリング収益の売上高比率を示しています。第1四半期は前年同期比23.8パーセントと、やや弱い伸びとなっています。しかし、これは大型案件の立ち上がりが遅れたことによるものであり、下期にかけてしっかりキャッチアップできると考えています。

また、第1四半期のリカーリング収益比率は、81.5パーセントと非常に高い数字で着地しました。先ほどご説明したように、例年第1四半期はインクリメンタル収益の計上が少なく、下期にかけてリカーリング収益比率はやや下がっていくと考えています。しかしながら、通期で70パーセント程度の高いリカーリング収益率を保っていく予定です。

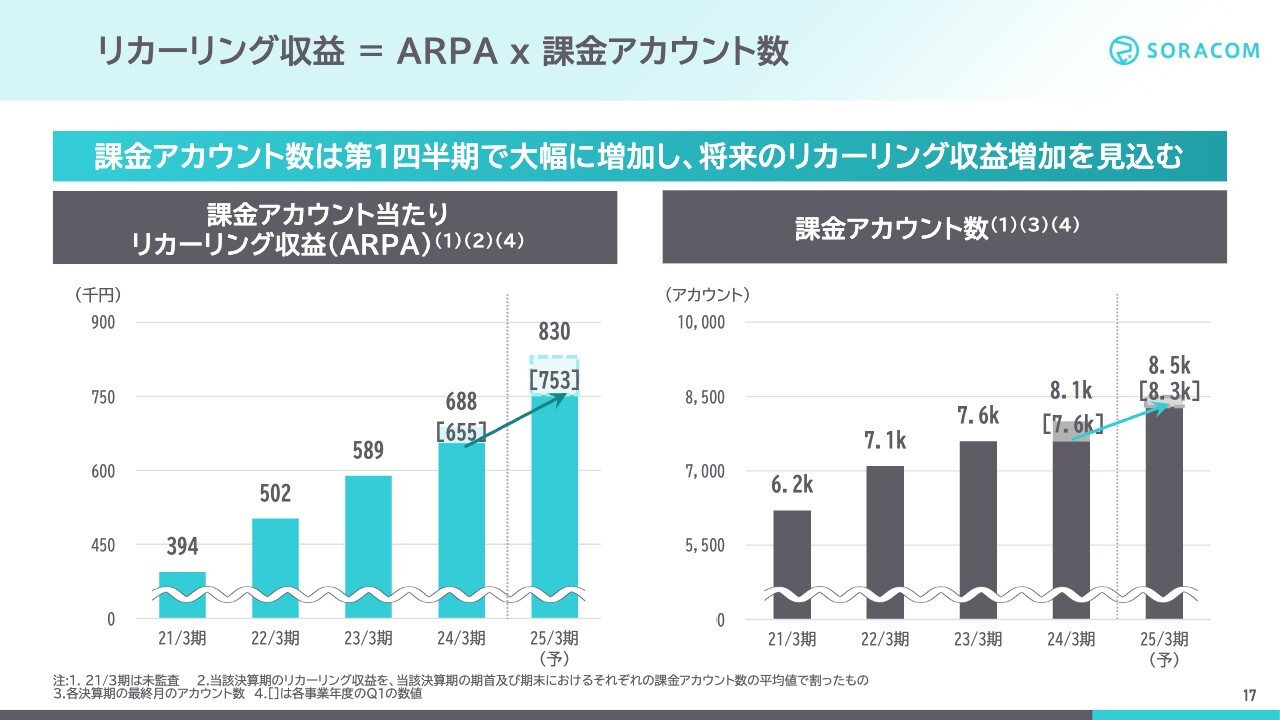

リカーリング収益 = ARPA x 課金アカウント数

リカーリング収益は、顧客当たりの平均利用料であるARPAと課金アカウント数の掛け算で求められます。

スライド左側のグラフはARPAを示しており、年間約20パーセントで着実に伸びています。ARPAが伸びるのは、既存のお客さまそれぞれのIoTビジネスが成功するにつれて、ソラコムのプラットフォームの利用が拡大していることを示しています。

また、右側のグラフは課金アカウント数を示しており、月あたりのサブスクリプションでお支払いいただくお客さまが、年間5パーセントから7パーセントで伸びています。

ARPAと課金アカウント数の伸びを掛け合わせると、リカーリング収益は通期で約27パーセントから28パーセントの成長を見込んでいます。特に当第1四半期は、先ほどご説明したとおり、大型案件の立ち上がりが遅れたことでARPAの伸びが少し弱かったものの、課金アカウント数は想定以上に進捗しています。

第1四半期で二百数十ほど伸びているため、今後のリカーリング収益の成長につながるものと考えています。

売上総利益の成長

売上総利益の成長についてご説明します。第1四半期の売上総利益率は59.2パーセントに改善してきています。要因としては、売上総利益率の高いリカーリング収益が増えていることが挙げられます。

売上総利益率の高まりにより、売上総利益は約11億2,000万円と、前年同期比で25.9パーセント成長しています。

Profitable Growthの実現

営業利益についてご説明します。スライド左側のグラフは、前年同期比の販管費増減を表しています。AI研究開発への投資や上場に伴う新たな費用の発生により販管費は増加していますが、これらはすでに計画に織り込まれたものです。

従業員数は、第1四半期も順調に採用を進めてきました。その結果、営業利益は前年同期比12.8パーセント増の9,400万円と、人員増加やAI研究開発、上場に伴う新たに発生した費用を吸収して増益となっています。

また、株式報酬費用を除いたNon-GAAPの営業利益では、前年同期比31パーセント増の1億900万円の増益となります。

今後も、しっかりと「ProfitableなGrowthの実現」を考えていきます。売上のトップラインを成長させていきつつ、エンジニアやビジネスなどの必要部門への人材投資も続けていきたいと考えています。

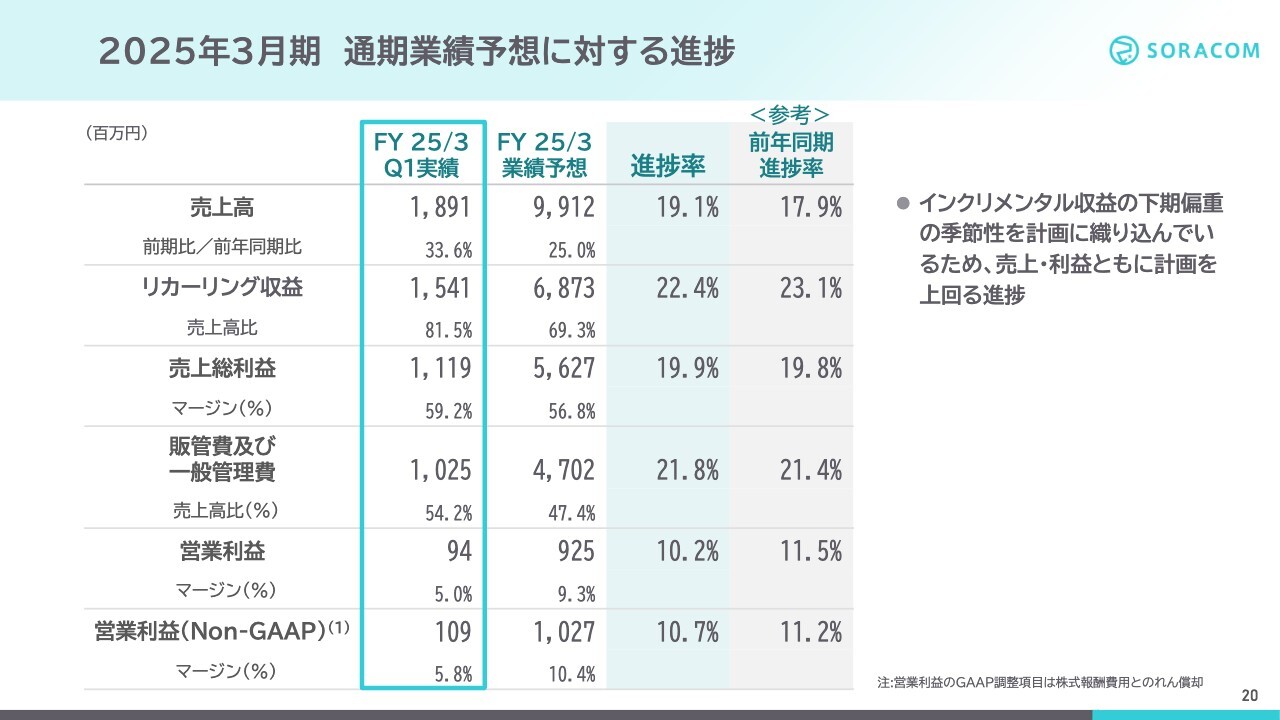

2025年3月期 通期業績予想に対する進捗

2025年3月期の業績予想に対する進捗についてご説明します。売上高は前年比33パーセント増、進捗率は19.1パーセントとなりました。これは前年度の進捗率よりも高く、計画を上回って進捗しています。

売上高のうち、リカーリング収益には季節性がないものの、インクリメンタル収益には季節性があります。当社はインクリメンタル収益の計上を下期偏重に見込んでいるため、計画どおりと言えます。我々が重視するリカーリング収益の進捗率は、22.4パーセントと堅調に推移しています。

営業利益の進捗率は10.2パーセントとなりました。これは前年同期の進捗率を考えても遜色なく、順調に進捗しています。利益率の高いソフトウェア販売に季節性があり、下期に集中することを見込んでいるため、下期で進捗率が上がっていく傾向があります。

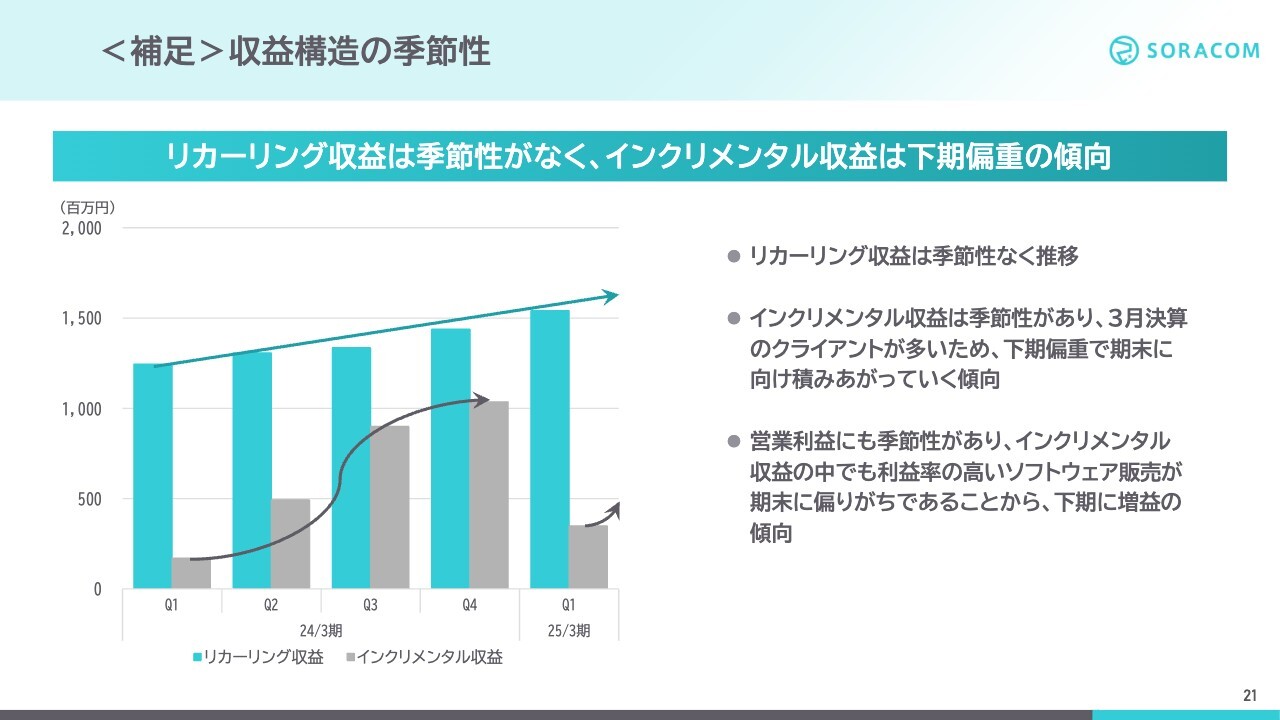

<補足>収益構造の季節性

当社の収益構造の季節性について補足します。スライド左側には四半期売上高のグラフを掲載しており、青がリカーリング収益、グレーがインクリメンタル収益を示しています。

リカーリング収益は、特に季節性に左右されず推移していきます。インクリメンタル収益は季節性があり、3月決算のクライアントが多いため、予算消化の観点からお客さまへの納入時期が下期に偏りがちになります。

その結果、営業利益にも季節性が発生します。インクリメンタル収益の中でも、特に利益率の高いソフトウェア販売が期末に偏りがちなことから、下期に増益となる傾向があります。したがって、当第1四半期の売上高と利益は、通期業績予想に対して順調に進捗していると考えています。

日本最大級のIoTカンファレンスSORACOM Discovery 2024

直近のビジネスハイライトについてご紹介します。大きなトピックとしては、7月17日に当社主催で、日本最大級のIoTカンファレンスSORACOM Discovery 2024を開催しました。毎年、本カンファレンスでは最新のIoT業界の動向をお話しするとともに、当社も多数の新サービスをリリースしています。

また、お客さまからも最新の事例を発表していただきます。今年の基調講演では、三菱電機 執行役員の朝日さま、ウェザーニューズ 代表取締役社長の石橋さま、スズキの熊瀧常務にご登壇いただき、最新の事例を発表していただきました。

さらに、当カンファレンスは43社のパートナーにご協賛いただくことで、IoTのエコシステム全体の展覧会となっています。

日本最大級のIoTカンファレンスSORACOM Discovery 2024

スライドの写真は当日の様子です。オフラインでの開催であったにもかかわらず、2,000名を超えるお客さまにご来場いただき、基調講演はサテライト会場も含めて超満員、展示では多数の導入事例も掲載しました。

36社にご出展いただいた協賛ブースも1日中大盛況で、アンケートでは参加者のうち90パーセントを超えるみなさまに「イベントに満足している」とご回答いただきました。

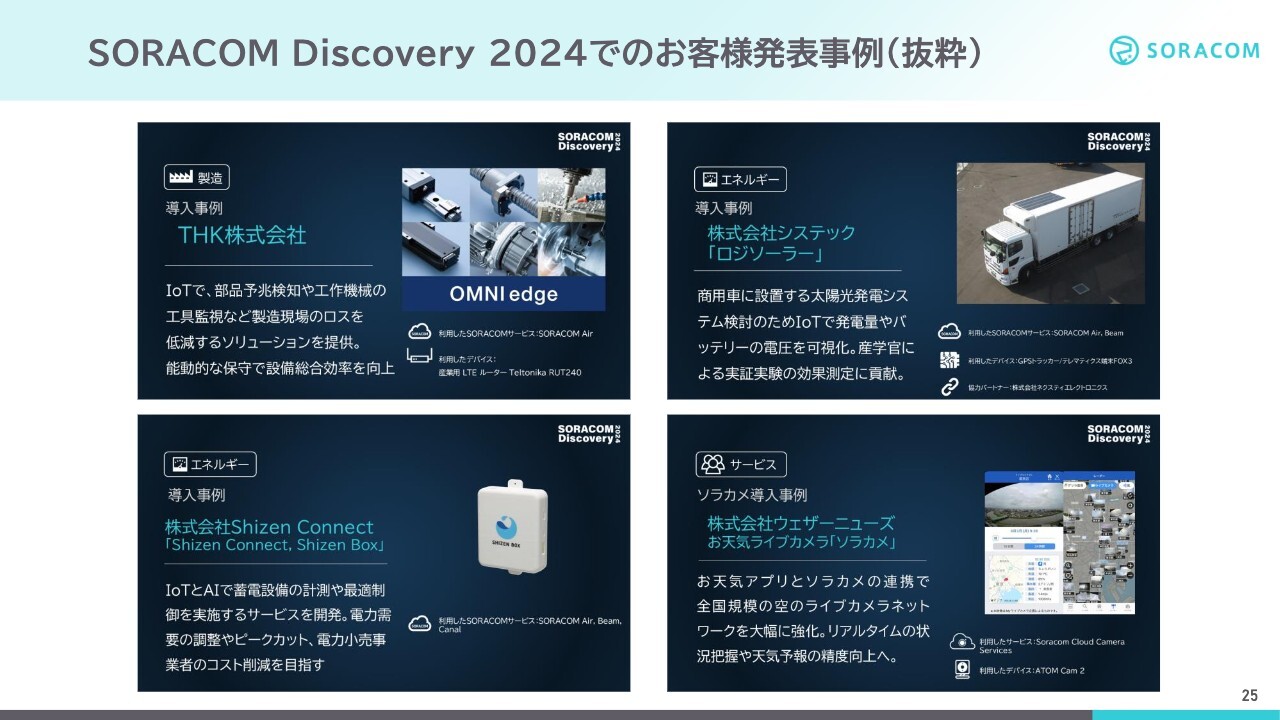

SORACOM Discovery 2024でのお客様発表事例(抜粋)

お客さまにおいても、当イベントで多くの新規事例を発表いただいたり、ご登壇いただいたりしています。

スライド左上のTHKは、レールを滑らかに動かす「リニアガイド」という部品で非常に著名です。その故障の予兆検知AIソリューション「OMNIedge」で「SORACOM」をご利用いただいています。

「SORACOM」の利用においては、国内・海外の調達をまとめられること、同じ国の中でも複数のキャリアを使えるマルチキャリア対応による安定通信品質であることを高くご評価いただいています。

右上のシステックでは、トラックの屋根に設置するフィルム型の薄い太陽光パネルによる、太陽光発電システムの監視・遠隔管理に「SORACOM」をご利用いただいています。トラックは2,000リットルほどの燃料を消費しますが、当システムにより約10パーセントの燃料とCO2の削減効果が見込めます。

「SORACOM」のご利用においては、通信料金が安く、AWSにセキュアにデータを転送できることをご評価いただいています。

左下のShizen Connectは、著名なスタートアップである自然電力の子会社で、いわゆる「仮想発電所」のプラットフォームを提供している会社です。仮想発電所とは、蓄電池やEVにつないで、1つの大きな発電所のように遠隔制御する仕組みのことを言います。

スライドに載せた写真は、蓄電設備の計測や制御を行うエッジ端末です。ここで「SORACOM」をご利用いただき、デバイスの実装コストの削減、AWSクラウドとの親和性、APIによるコントロールを高くご評価いただいています。

右下は「ソラカメ」というサービスの事例です。ウェザーニューズのお天気アプリに「ソラカメ」を連携し、全国規模の空のライブカメラネットワークにご活用いただいています。こちらは、すでに1,500台以上設置されています。

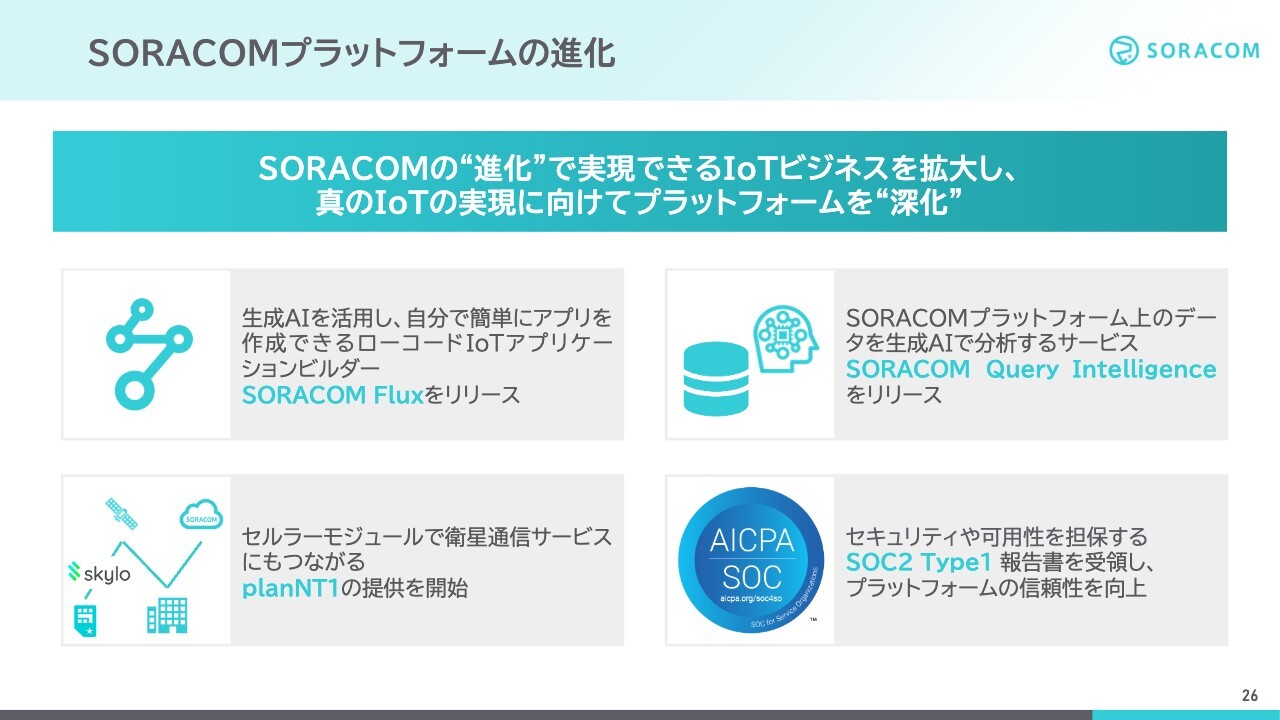

SORACOMプラットフォームの進化

お客さま事例だけではなく、「SORACOM」自身も多数の新サービスを発表しています。ここでは、主だった新発表をご紹介します。

近年開発に力を入れている生成AIを活用した新サービスとしては、生成AIの力で自分で簡単にアプリを作成できる「SORACOM Flux」が非常に注目を浴びています。

「SORACOM」プラットフォーム上のデータを生成AIで分析する「SORACOM Query Intelligence(クエリー インテリジェンス)」もリリースしました。こちらは「数千台つながっている車の中で、障害が出ているものを上から並べてください」のように言葉でインプットすると、生成AIがデータを分析してくれるサービスです。生成AIを使ったIoTプラットフォームとしては、世界最先端を走っていると考えています。

セルラーモジュールで衛星通信サービスにもつながる「planNT1」は、携帯電話のデバイスにおいても同じモジュールを使いながら、衛星通信サービスにもつなげることができます。アメリカのSkylo社と連携してサービスを発表しました。

さらに、「SORACOM」のプラットフォームのセキュリティや可用性を担保するSOC2 Type1報告書、いわゆる「SOC2レポート」の受領についても発表しました。こちらは第三者の監査から保証されているため、大企業がより安心して「SORACOM」を利用することができます。

これらの新発表は業界やお客さまに大変好評を得ており、14媒体のメディア、19件の記事に取り上げられています。

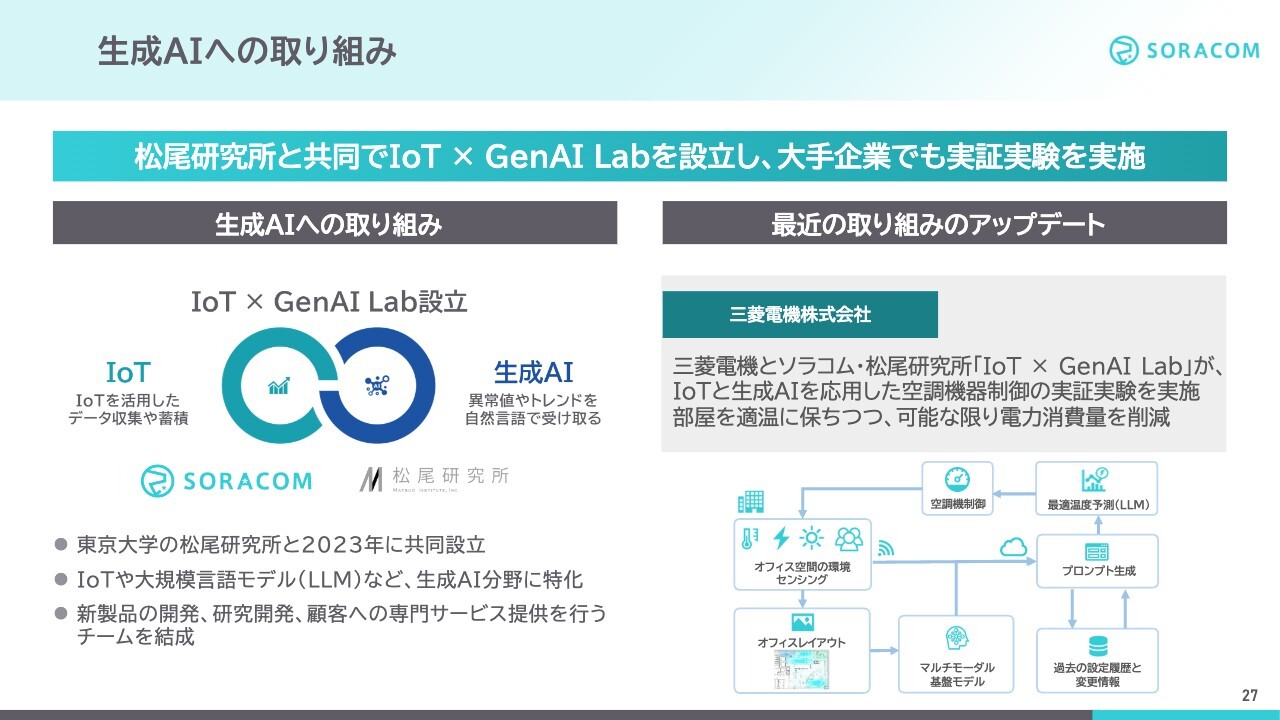

生成AIへの取り組み

生成AIへの取り組みについて補足します。当社は2023年に、東京大学の松尾研究所と「IoT x GenAI Lab」を共同設立しました。こちらでは、IoTや大規模言語モデル(LLM)による生成AI分野に特化した新サービスの研究開発を進めています。

IoT x GenAI Labの直近の実績として、三菱電機との取り組みをプレスリリースしました。三菱電機の空調機制御に生成AIとIoTを使っており、IoTによるセンシングデータとして室温、環境情報、空調機の状況などをインプットします。

それらを生成AIで自動的に判断して、部屋を適温かつ省電力に保つ調整をしたところ、電力消費をかなり削減することに成功しました。我々自身も生成AIの進化そのもの、そしてIoTとの組み合わせによる大きな可能性に非常に感銘を受けています。

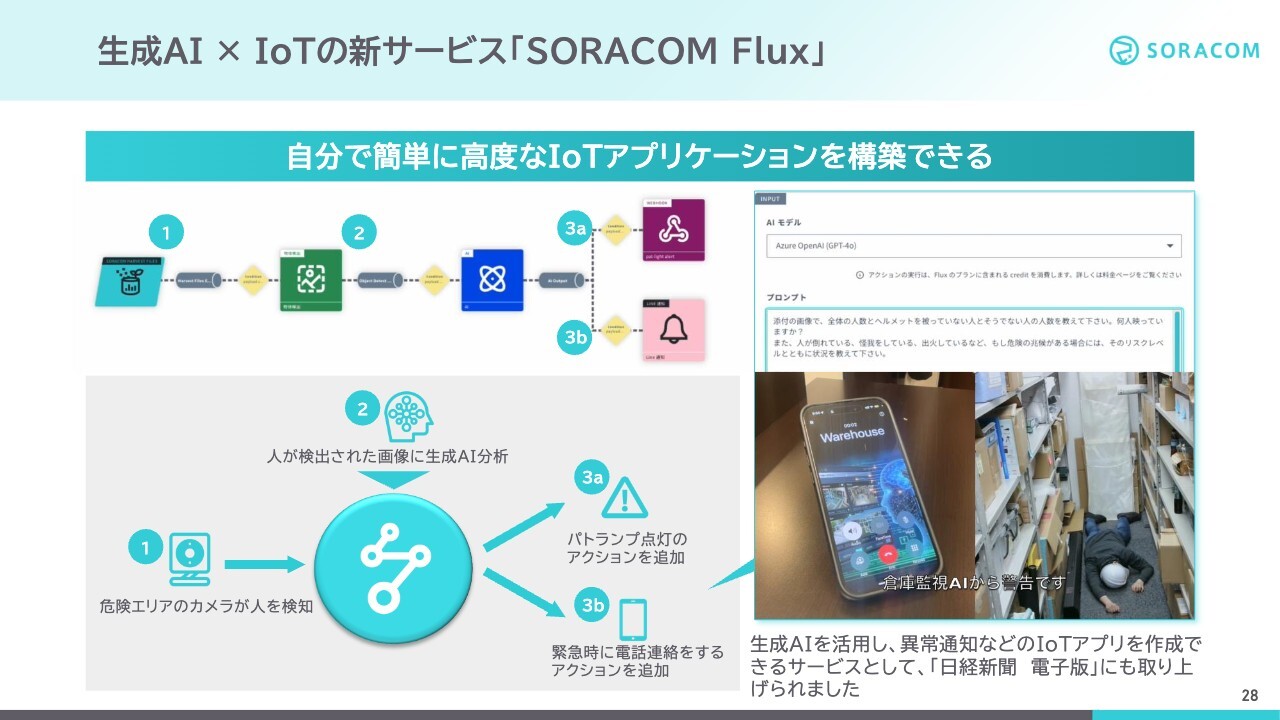

生成AI × IoTの新サービス「SORACOM Flux」

IoTと生成AIを組み合わせることで、さまざまなことがいろいろなエリアでできるようになります。これをたくさんのお客さまに、より簡単に使っていただけるように、IoTと生成AIを組み合わせた新サービス「SORACOM Flux」を発表しました。

「SORACOM Flux」を使うと、お客さま自身で簡単かつ迅速に、高度なIoTアプリケーションを構築できます。

スライド中段の図は「SORACOM Flux」でアプリを作成した時のフロー図です。①でデバイスからデータを取得して「SORACOM Flux」に送信すると、➁で生成AIがデータを分析し、③でアクションにつなげます。「アクション」では、LINEやメールを送信したり、電灯をつけたりすることができます。

スライド下段の図は、ある分野へ実際に適用した時のイメージ図です。例えば、危険エリアのカメラが人間を検知すると、その画像を生成AIに分析させます。その結果次第で、現場に警告灯を出したり、管理者にメールやLINEを送信したり、緊急時には電話連絡もすることができます。

生成AIに分析させる時の内容や結果の出力については、自然言語で指示や記述ができるため、高度なプログラミング技術が必要ありません。

イベントでは、倉庫内で作業員を異常検知した場合のデモを行いました。もし作業員の体調が悪い時は自動的に電話連絡が行われます。このデモが非常に好評を得て、日本経済新聞でも取り上げていただき注目を集めています。

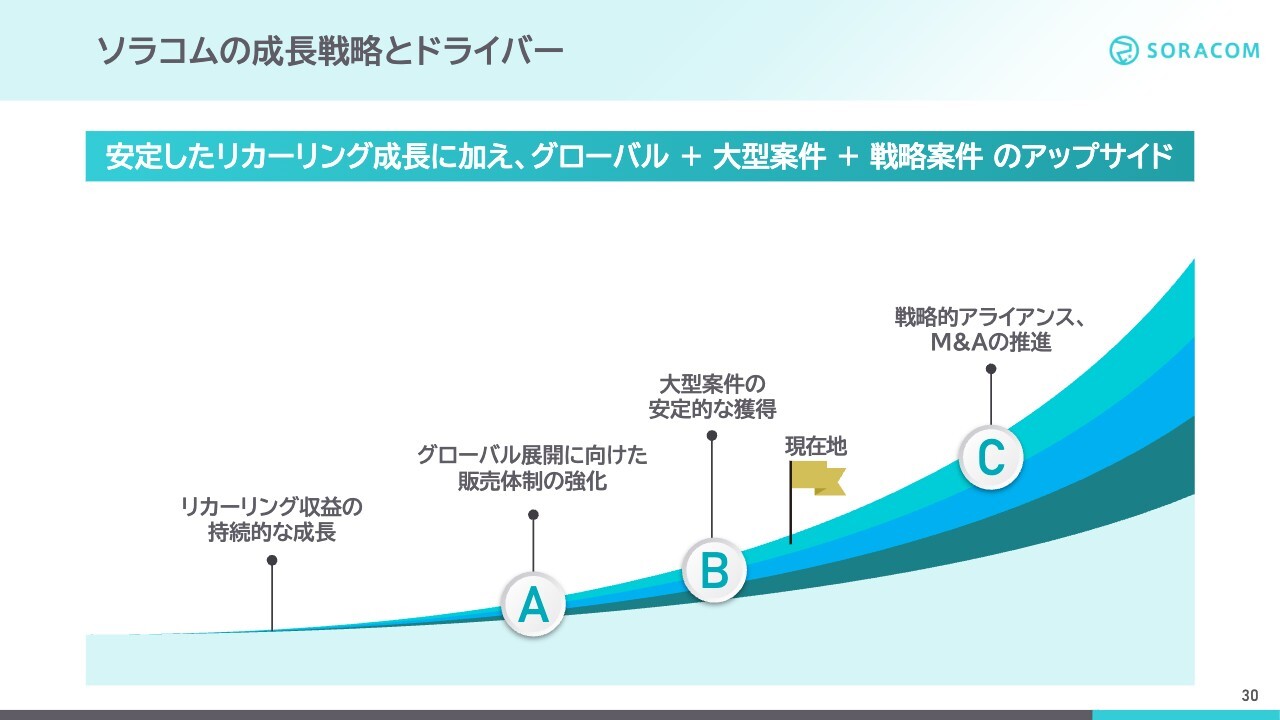

ソラコムの成長戦略とドライバー

成長戦略の進捗についてお話しします。ソラコムの成長戦略の土台には、安定的に伸びていくリカーリング収益の成長があります。

こちらに加え、アップサイドとしてグローバル展開、大型案件の獲得、戦略的アライアンスやM&Aによる成長を推進しています。

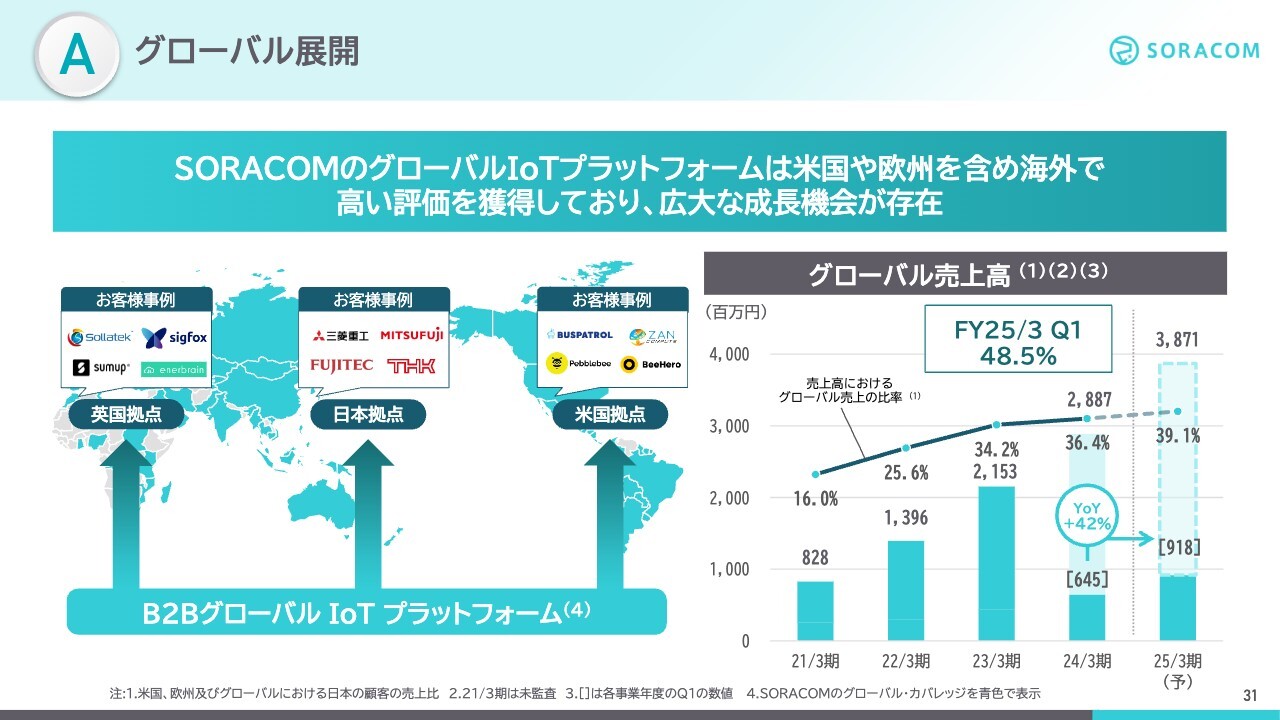

A グローバル展開

グローバル展開についてです。「SORACOM」のプラットフォームは、通信・クラウドともに世界の標準規格に則っているため、世界中で利用できるという特徴があります。現在は3拠点体制として、日本に加えてアメリカやイギリスでもオフィスを構え、現地顧客に販売する営業マーケティングチームもいます。

日本のお客さまの事例はすでにたくさん公開していますが、アメリカやイギリスでも現地のお客さまにご利用いただき、紹介許諾をいただいた事例も多数出てきています。

当第1四半期は、グローバル売上がさらに高くなりました。円安の影響も若干ありますが、会社全体の売上の48.5パーセントと、ほぼ半分がグローバル売上となっています。成長率は、前年同期比42パーセントと高水準です。

日本の市場規模に比べ、アメリカは5倍以上、ヨーロッパは4倍以上と、非常に巨大なマーケットがあります。グローバルに製品を作ることで、これらすべてのマーケットにアドレスできるため、今後も大きく成長すると考えています。引き続き、グローバル展開にも注力していきます。

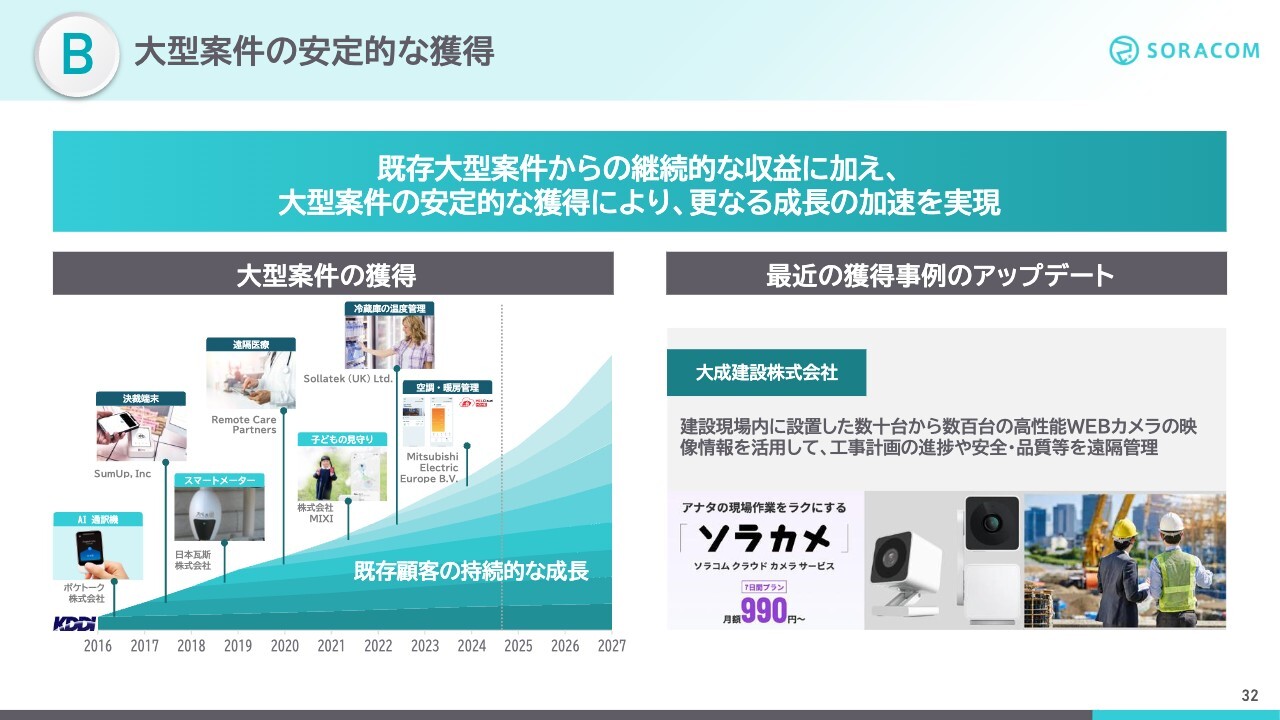

B 大型案件の安定的な獲得

大型案件の獲得についてです。日本瓦斯など、これまでにも複数の大型案件を獲得してきました。2025年3月期も、モビリティや空調機、製造業などのエリアで複数の大型案件を獲得しています。

直近の例として、大成建設の施工管理カメラシステムに「SORACOM」を採用いただきました。1つの建設現場に数十台から数百台のWebカメラを設置し、工事計画の進捗や安全品質などを遠隔管理するシステムです。大成建設は国内外で事業を行っているため、その多くの建設現場に導入いただければ、かなりの規模に成長すると考えています。

これらの案件が進捗するにつれて、毎年数億円のリカーリング収益を生み出す規模になっていくため、今後も大型案件を継続的に獲得できるよう注力していきます。

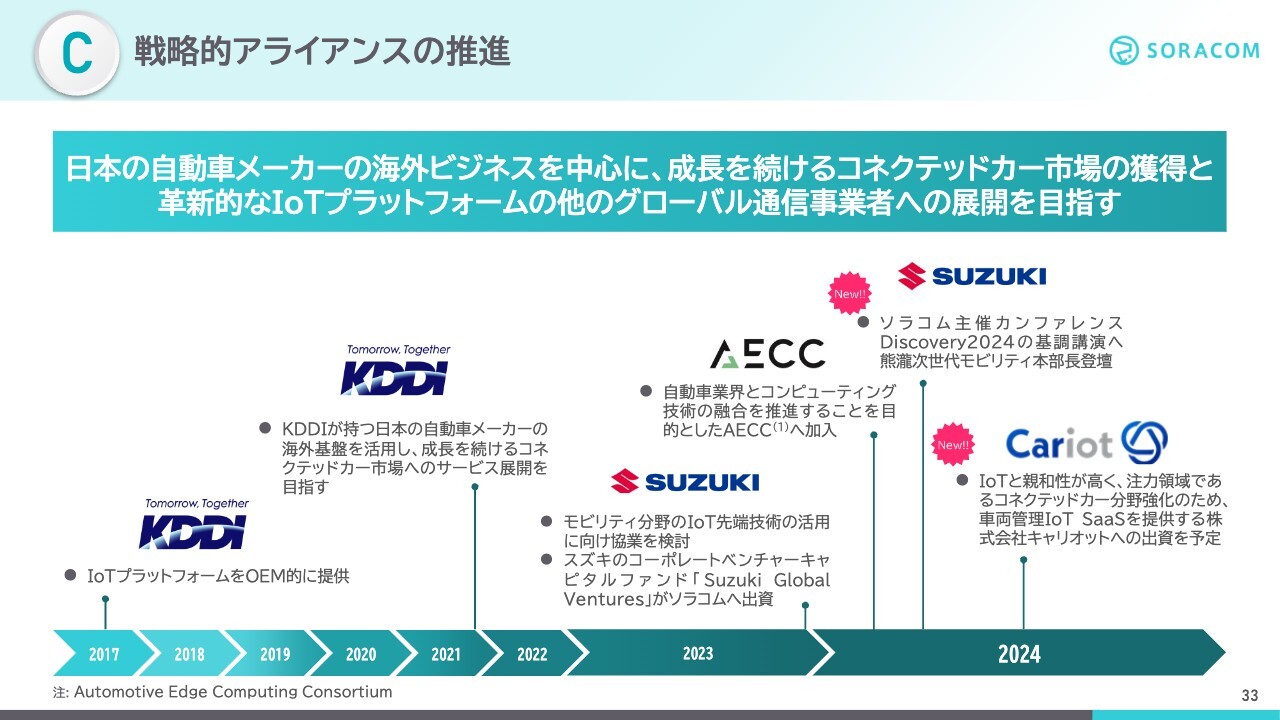

C 戦略的アライアンスの推進

戦略的アライアンスに関しては、コネクテッドカーや通信事業者向けのプラットフォーム提供に取り組んでいます。

これまでもKDDIやスズキとのアライアンスを進めてきましたが、特に第1四半期にコネクテッドカーの分野では、スズキのSORACOM Discovery 2024基調講演へのご登壇、車両管理IoT SaaSを提供する「Cariot」への出資の決定などの進捗がありました。

車両管理IoT SaaS 「Cariot (キャリオット)」のサービス概要

当社が出資を予定している、車両管理ソリューション「Cariot」についてご説明します。「Cariot」は、車載デバイスやスマホから車の位置情報などのデータを取り込み、お客さまへ業務効率化や安全運転管理を提供するクラウドサービスです。

もちろん、車のデータの取り込みには「SORACOM」を使っていただいています。例えば、位置情報取得や運転日報の自動作成、アルコールチェック、車両管理台帳のデジタル化など、車に関わるすべての人の働き方改革に役立てることができます。

コネクテッドカーの分野でも「Cariot」はプラットフォーム的な拡張性を持つユニークなソリューションであり、「SORACOM」とも非常に親和性が高いです。そのため、「SORACOM」の持つ顧客層やエコシステム、IoT技術、クラウド技術とシナジーが見込めると考えています。

C 戦略的アライアンスの推進

「Cariot」への出資の位置づけについてです。これまでの「SORACOM」は、お客さまがIoTサービスを構築する上でのブロックを提供してきました。しかし、今回の「Cariot」との連携により、お客さまにすぐに使っていただきやすい「ソリューション寄り」のブロックを提供することになります。

お客さまはこのソリューションをそのまま使うこともできますし、拡張して自社データや自社システムと連携して利用することもできます。

ソラコムは「世界中のヒトとモノをつなげ、共鳴する社会へ」というビジョンのもと、「IoTテクノロジーの民主化」をミッションに掲げ、IoTプラットフォーム「SORACOM」を進化させることでお客さまのIoTビジネスの敷居を下げてきました。

さらに今後は、コネクテッドカーなどの注力地域でお客さまのご要望にお応えし、より使いやすいソリューションを提供しながら、世の中に提供する価値の最大化を図っていきたいと考えています。

引き続き、今回のようなM&Aによるインオーガニック成長を実現することで、ソリューション事業の拡充も含め、IoTの民主化を推し進められる機会があれば挑戦していきます。

エグゼクティブサマリー

最後に本日のまとめです。大きく集約すると、ポイントは4つあります。

1つ目のポイントです。2025年3月期第1四半期の業績については、売上高は前年同期比33.6パーセント増、営業利益はNon-GAAPベースで前年同期比31パーセント増と、売上・利益ともに計画を上回る進捗となりました。

2つ目のポイントです。直近の取り組みでIoTと生成AIを絡めた新サービスをリリースし、かなり注目を集めているため、今後の成長に期待しています。

3つ目のポイントです。成長戦略として、グローバル売上高が前年同期比42.2パーセント増と着実に進捗していますので、今後もしっかりと海外展開を進めていきます。

4つ目のポイントです。車両管理IoT SaaSを提供する「Cariot」への出資により、コネクテッドカー分野を強化しています。

今後もソラコムは日本発のグローバルプラットフォームを目指し、ビジョンの実現に邁進していきたい所存です。ご説明は以上です。ご清聴ありがとうございました。

質疑応答:ARPAと課金アカウントの動向について

質問:ARPAと課金アカウントの数字の見方について教えてください。ARPAについては、大型案件が期ずれしているとのことですが、業界全体のスローダウンですか? 顧客都合のスローダウンですか?

また、課金アカウント数が通期計画に対し好調の背景について教えてください。

玉川:ARPAの期ずれについては、特定の大型案件において、当初は前四半期末に立ち上がる予定だったものが遅れています。一方、この第1四半期の後半では、すでに立ち上がり、進捗も強いものになっています。下期にかけてキャッチアップし、上回っていくものと考えています。

課金アカウント数の増加については、昨年度末が8,100アカウント、当期末に8,500アカウントになると考えていましたが、第1四半期末ですでに8,300アカウントまで来ており、第1四半期のみで250以上のアカウントが増えています。

背景として、コロナ収束後、IoT投資が活発化しており、課金アカウント数の増加につながっていると考えています。

7月に開催したイベントであるSORACOM Discovery 2024にも2,000人以上のお客さまに来ていただき、新規のアカウント獲得に繋がっていくと考えています。

質疑応答:生成AIの新サービスについて

質問:生成AIの新サービスについてですが、「SORACOM Flux」は当初は無償提供ということですので、収益貢献の時間軸としては、当期というよりは中長期的に収益増に貢献していくのですか?

玉川:「SORACOM Flux」が業績に貢献するタイミングについてですが、現時点ですでに使っていただいているお客さまはいますが、短期的にこのサービス単体で当期の業績に大きく貢献するとは考えていません。一方で、「SORACOM Flux」は汎用的な機能であり、IoTを進めていく動機になるため、全体的にはポジティブに作用していくと考えています。

例えば、IoT × GenAI Labでは、特定のお客さまに対し、プロフェッショナルサービス、つまりコンサルティングを含んだアプリケーションの開発・提供においてはすでに動き出している案件もあります。これらの案件で、「SORACOM Flux」や「SORACOM」プラットフォームを使った事例については、当期から業績を押し上げていくと考えています。

「SORACOM Flux」単体のサービスを多くのお客さまに使っていただき、業績に貢献するのは来期以降と考えています。

質疑応答:第1四半期の進捗について

質問:リカーリング収益については期ずれがあるということで心配でしたが、織り込み済みの事象で、大口案件の立ち上がりもあり、順調な進捗と理解しました。第1四半期の利益やARPAの上振れはどの程度のものか、定量的にお教えください。

玉川:売上高に関しては大きく上振れたと考えています。リカーリング収益については、前期からの大型案件の遅れを取り戻す必要があると考えています。キャッチアップができることが見え始めています。

一方で、インクリメンタル収益は前年同期比で2億円増加と好調であったため、リカーリング収益分をカバーできています。

また、販管費については上場関連費用やAI関連の投資費用などはすでに計画に織り込んでおり、計画どおりと考えています。

最終的に、営業利益については若干上回る結果となりました。

質疑応答:海外売上高の展望について

質問:海外は第1四半期で9億2,000万円、通期業績見込みに対し24パーセントの進捗とのことですが、下期に向けても拡大基調のため、相当上振れ基調のように思われます。インクリメンタル収益での大型案件が海外で入ったのでしょうか? 今後の海外売上の展望に関して教えてください。

玉川:海外売上は順調で、予想より上回っています。ただし、インクリメンタル収益が第1四半期で2億円ほど上回っているのは日本になり、海外は純粋にリカーリング収益が伸びています。

海外売上が順調な理由は、1つはアメリカ、ヨーロッパ双方において、大規模案件が伸びてきていること、もう1つは円安の影響があることです。業績予想は1ドル145円で計算しているため、1円当たり売上高は2,700万円くらい増えます。ただし営業利益に対する円安の影響はニュートラルになります。

全体のトレンドとしては、海外の顧客の伸び、マーケット獲得のスピードの向上もあり、好調に推移すると考えています。

質疑応答:第1四半期のインクリメンタル収益の好調について

質問:大型案件の大成建設の話は期待が持てますが、第1四半期のインクリメンタル収益が好調だったのは大成建設の影響があるのでしょうか? もしくは大成建設は今後の業績に影響するということでしょうか?

玉川:大成建設はプレスリリースもして、インクリメンタル収益も発生していますが、特定の現場で始まった取組みのため、今後伸びていく案件になります。

他のお客さまでDeviceの大型納入がありましたので、これが当第1四半期に寄与しています。

インクリメンタル収益の発生した後は、次の四半期以降にもリカーリング収益が伸びていくことになりますので、その観点ではよい傾向と考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

147A

|

994.0

(14:39)

|

+47.0

(+4.96%)

|

関連銘柄の最新ニュース

-

ソラコム(147A) Starlink衛星通信でクラウド型カメラサ... 03/03 11:00

-

ソラコム(147A) JUREN株式会社事例:モバイルバッテリーの... 02/27 10:00

-

ソラコム(147A) MWC2026のGSMA Pavilion ... 02/26 11:00

-

ソラコム(147A) ラジオNIKKEI「この企業に注目!相場の福... 02/24 11:00

-

ソラコム(147A) ソラコム、「JPXスタートアップ急成長100... 02/17 09:00

新着ニュース

新着ニュース一覧-

今日 15:00

-

今日 14:58

-

今日 14:55

-

今日 14:52