【QAあり】INPEX、配当金、自己株式取得とも過去最高を更新 1株当たり年間配当金は86円予想、自己株式の取得は計1,300億円

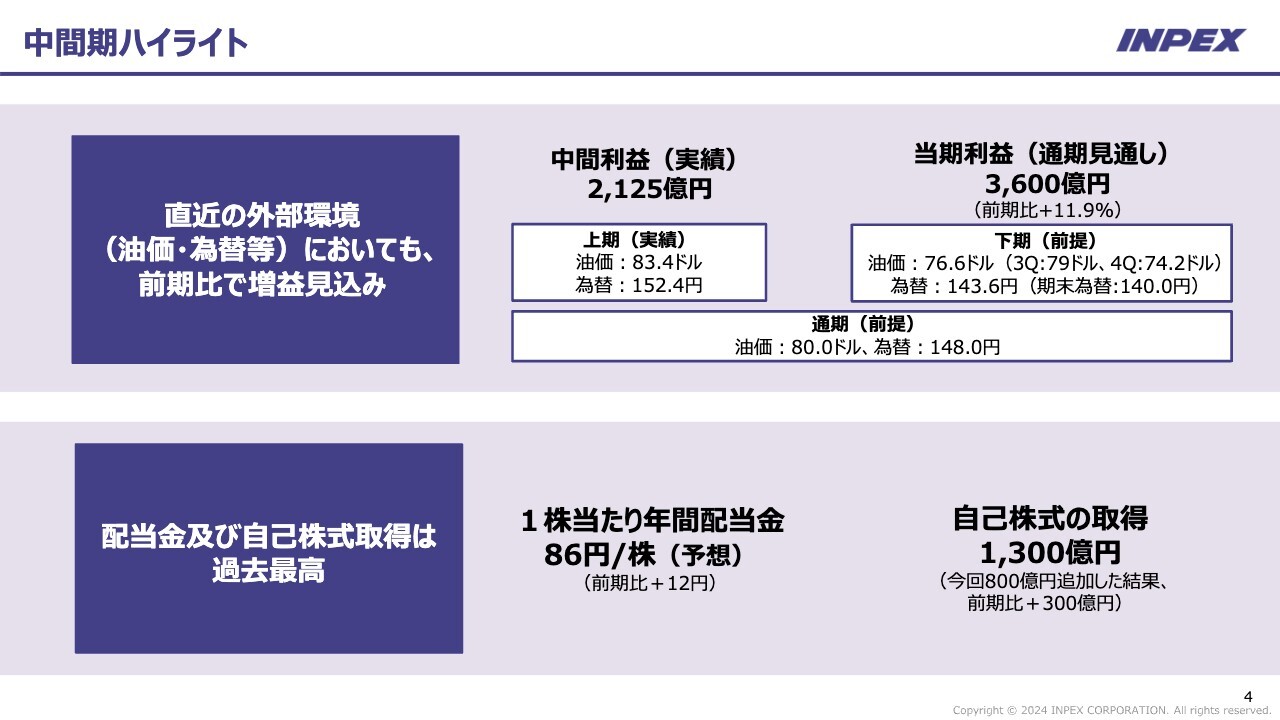

中間期ハイライト

上田隆之氏(以下、上田):INPEX代表取締役社長の上田です。本日はご参加いただきありがとうございます。

事業活動報告についてご説明します。私がお伝えしたい重要なメッセージは、こちらのスライドに掲げられています。

中間期利益は、比較的恵まれ安定した油価と円安の状況もあり、2,125億円となりました。スライドに記載のとおり、上期の平均的な油価はブレントベースで83.4ドルでした。また、為替は160円の時もありましたが、平均152.4円でした。

そのような状況で、大きなトラブルもなく、比較的順調に推移したのが2024年上期であったと思います。

ところが、株式市場の大きな暴落・暴騰、さらには為替レートの大幅な変動、油価の下落など、この1週間で内外の環境が激変しました。INPEXの株価も、残念ながら大きく下がることになりました。

1月から6月の中間期決算は、比較的安定しており順調だったのですが、投資家のみなさまの懸念は、「非常にボラタイル(volatile)な情勢のもと、油価が下がり為替が大きく円高に振れている状況で、INPEXは大丈夫なのだろうか?」ということだと思います。この点については、通期の予測をするにあたり、最新の状況をできるだけ盛り込むことにしました。

スライドに記載のとおり、当期利益(通期見通し)は3,600億円としていますが、見ていただきたいのは前提です。油価は上期の83.4ドルに対し、下期平均で76.6ドルとしています。現在は78ドル程度に戻っていると思いますが、先日までは76ドル前後でしたので、このような油価が続くと仮定しています。

為替は上期が152.4円でした。ご存じのとおり、3週間ほど前までは160円を超えるような円安でしたが、現在は146円程度と円高になりつつありますので、下期のベースは143.6円としています。

このような環境の激変があった中、「それを前提とした場合に下期はどうだろうか?」という姿をみなさまにお示ししたいと考えています。それが、今回の通期見通しの目的です。

スライドをご覧のとおり、当期利益は3,600億円です。昨年は、IFRSベースで約3,200億円でした。1週間くらい前の、非常に低い油価と為替レートの状況でも、INPEXは昨年を上回る利益を上げる見通しを示しています。

当然ながら、油価と為替は上に行くこともあれば下に行くこともあります。そのため、「INPEXは大丈夫なのだろうか?」という懸念について、何とも言いがたい面はあります。しかし、この1週間程度の大きなボラタイルな状況が下期も続いたとしても、当社の収益は揺るぎません。むしろ昨年と比べて増益であることを、メッセージとしてお伝えしたいと思います。

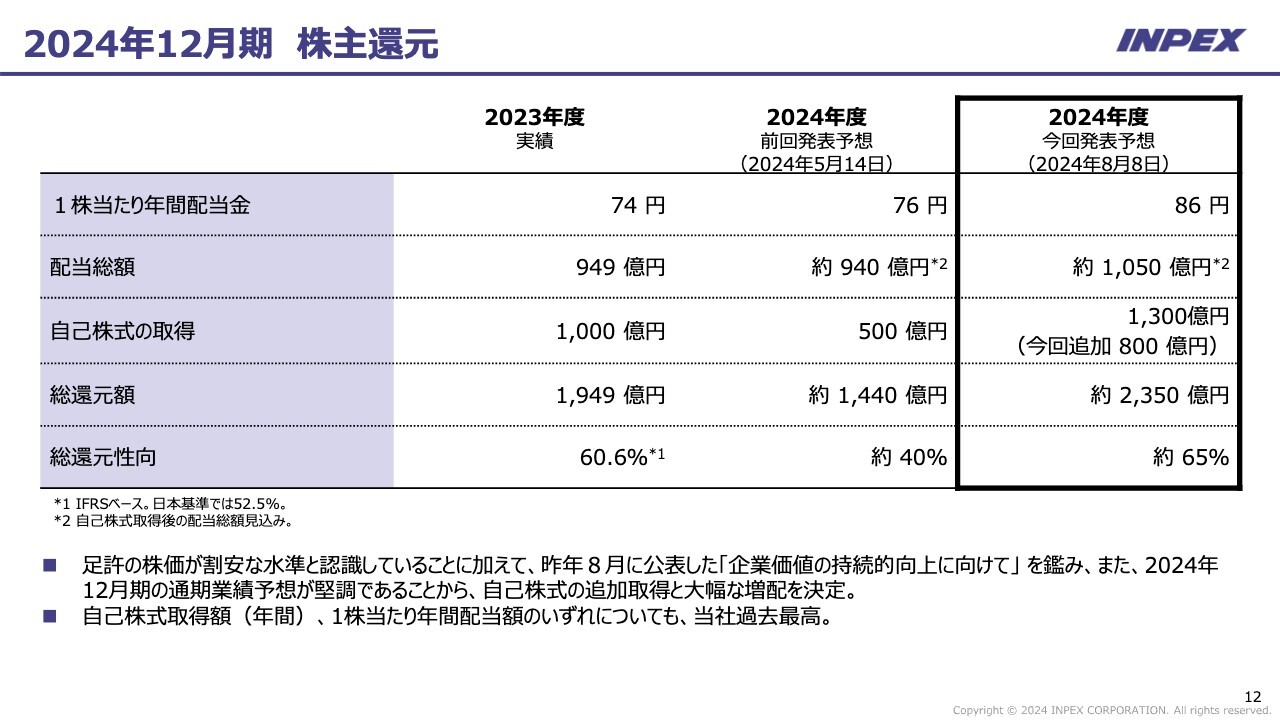

還元については、私どもの見通しをベースとしています。「現在の株式市場に対して、それなりにメッセージ性のあるものにしたい」という考えのもと、1株当たり年間配当金は、前期比プラス12円の86円としました。

自己株式の取得は上期に500億円行いましたが、それにプラスして800億円と、合計1,300億円です。還元総額で言えば、2,350億円程度になります。このような見通しのもと、私どもは十分な還元ができると、数字をもってお示ししています。

以上が今回の中間期決算、年末に向けたINPEXの見通しです。一言で言えば、「INPEXはそれなりに大丈夫です」ということです。

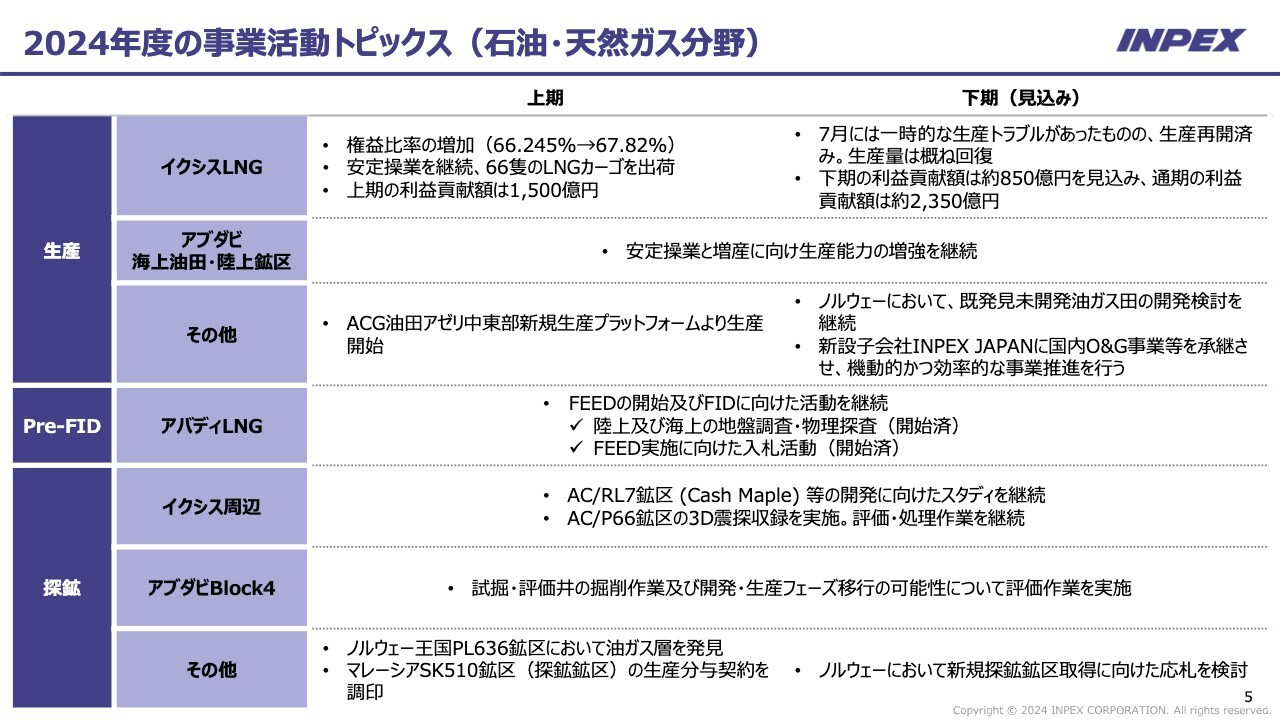

2024年度の事業活動トピックス(石油・天然ガス分野)

プロジェクトの進捗状況についてご説明します。石油天然ガス分野は、イクシスLNGに技術的なトラブルが発生しました。

7月に1つのLNGトレインで設備の不具合が発生し、現在、そのトレインは生産量を制御した状態で生産を続けています。10月には、もともと予定していた短期のシャットダウンがありますので、その際に最終的な作業を行い、フル生産への回復を予定しています。

上期は非常に順調で、当初の予想を上回る生産量のレベルでしたが、このようなトラブルがありました。アブダビ海上油田・陸上鉱区においては、生産能力の増強を継続していきます。

「その他」に記載のとおり、当社はINPEXから国内事業を分離しました。当社の場合、豪州やアブダビなど、すべて子会社で行っています。そのため、そのバランスと、国内事業をもう少し効率化したいという思いから、国内会社を分割します。そして、10月1日にINPEX JAPANというかたちで子会社化し、機動的な事業運営を行っていきます。

アバディLNGは、淡々と順調に進んでいますが、2024年の年末あるいは2025年の年初からのFEED作業に向けた準備を行っているところです。陸上および海上の地盤調査・物理探査、FEED実施に向けたさまざまな入札のプロセスがあります。

FEEDは詳細な設計作業です。それを、地下の施設(SURF)・FPSO・海底パイプライン(GEP)・陸上LNG施設の4つに分け、入札プロセスを行っています。そのための資格審査など、さまざまな準備を継続しているところです。

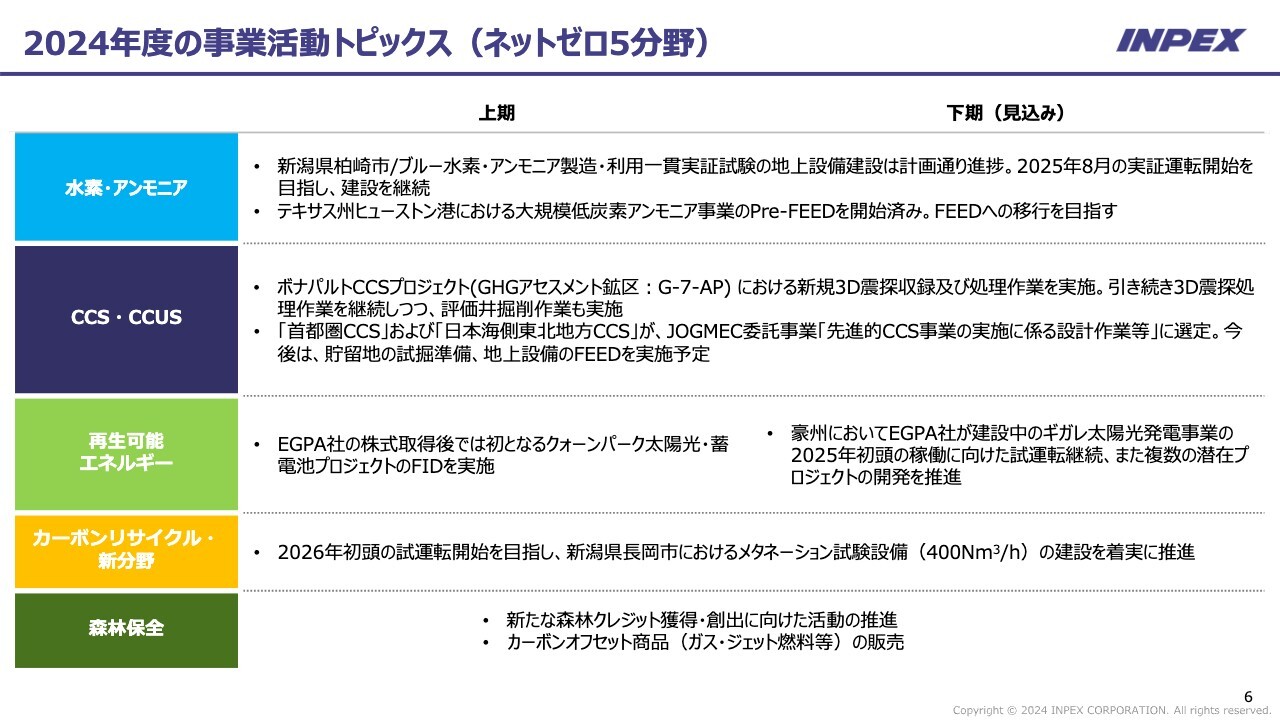

2024年度の事業活動トピックス(ネットゼロ5分野)

ネットゼロ5分野においては、現在、新潟県柏崎市にて、ブルー水素・アンモニア製造・利用一貫実証試験の地上設備建設を進めているところです。この建設はほぼ順調に進んでおり、2025年8月の実証運転開始を想定しています。

その他、アメリカのテキサス州ヒューストン港における大規模低炭素アンモニア事業のPre-FEEDを開始しています。

CCSについては、進展がありました。海外のCCSには、大きく2つあります。1つは「ボナパルトCCSプロジェクト」です。これは、主にイクシスLNGのCO2を埋めることを目的としたCCS事業です。今年から、3D震探を行いながら実際に井戸を掘り、CO2が十分に入っていくかどうかを確認する作業を行う予定です。もう1つはアバディLNGで、CCS付きのプロジェクトにするということです。

国内においては、2つのCCSプロジェクトの実施を予定しています。1つは「首都圏CCS」、もう1つは「日本海側東北地方CCS」です。この2つのプロジェクトは、政府から「先進的CCS事業の実施に係る設計作業等」を受託することができました。これから約2年かけて、本格的な詳細設計に入っていきます。これは、日本において大規模なCCSになります。

再生可能エネルギーでは、EGPA社と組み、初となるクォーンパーク太陽光・蓄電池プロジェクトのFIDを実施しました。再生可能エネルギーの分野では、なかなか利益が上がりません。しかしクォーンパーク太陽光発電は、太陽光発電と蓄電池を組み合わせたかたちで行うことにより、高い収益性を目指すプロジェクトです。

カーボンリサイクルの分野では、メタネーション、e-methaneの実証プラントを大阪ガス等とともに建設を行っているところです。

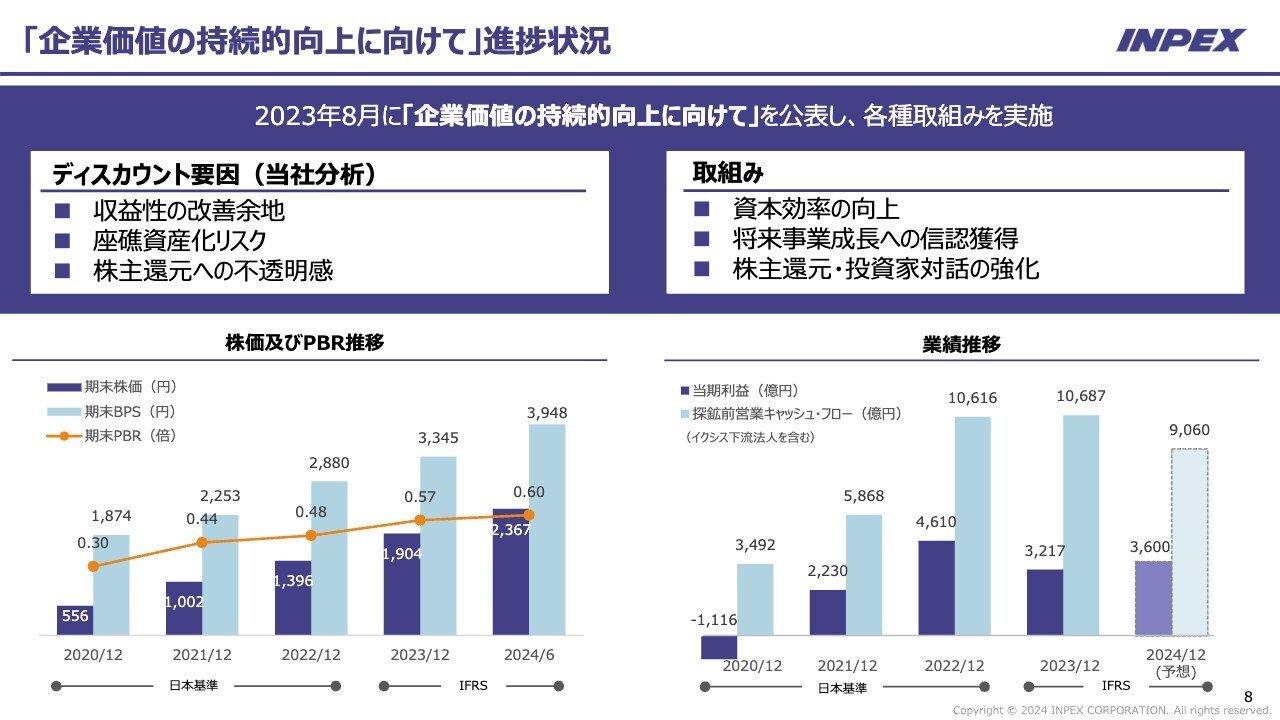

「企業価値の持続的向上に向けて」進捗状況

「企業価値の持続的向上に向けて」の進捗状況です。2023年8月に「企業価値の持続的向上に向けて」を公表しました。東証要請で「1年に1回しっかりフォローアップをしてほしい」とのことから、その状況を簡単にご説明します。

私どもは、「企業価値の持続的向上のために3つのことを一体的に行っていこう」とお伝えしています。

スライドの右上をご覧ください。1つ目は資本効率の向上への取組み、2つ目は将来事業成長への市場の信認を獲得するための取組みです。そして3つ目は株主還元・投資家対話の強化で、この3つを三位一体で推進していきます。

3つの取組みについて、次ページ以降で1つずつ簡単にご説明します。

「企業価値向上に向けた今後の取組み」進捗状況

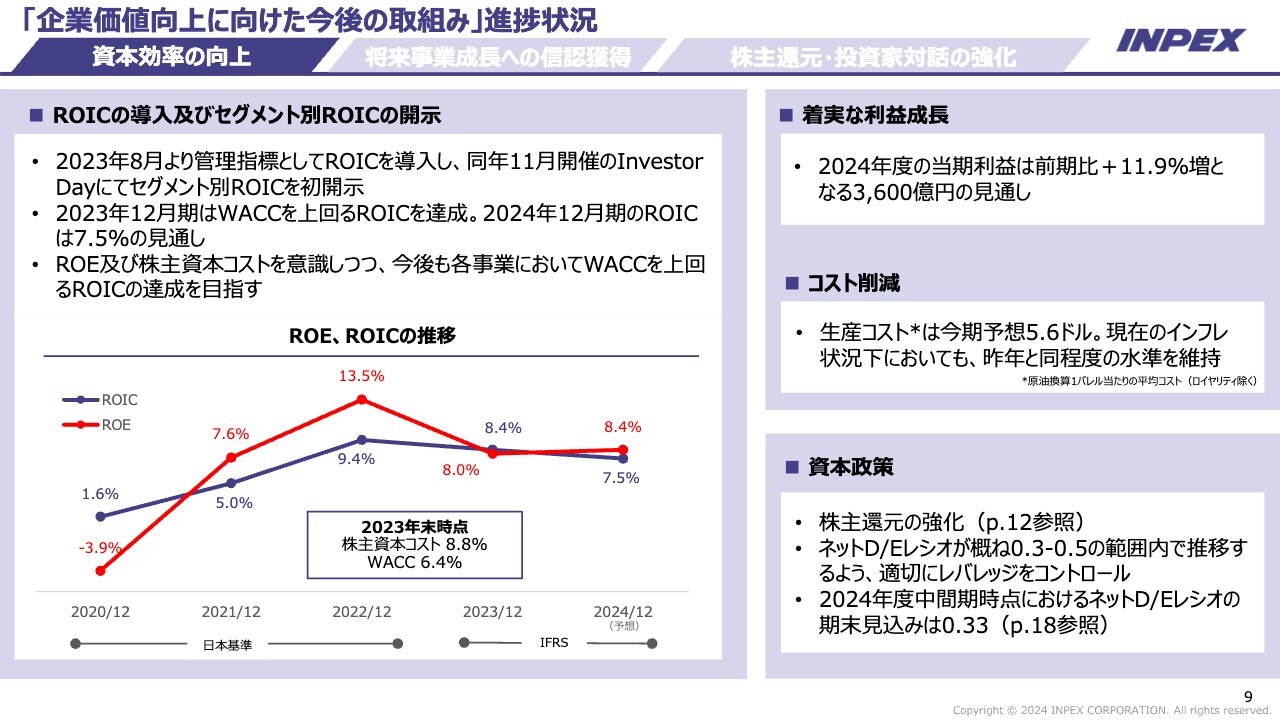

資本効率の向上に関しては、ROICを導入しました。2023年のInvestor Dayで、セグメント別のROICを開示しました。2023年12月期は、WACCを上回るROICを達成しました。2024年12月期のROICは、先ほどご説明した前提条件のもと、7.5パーセント程度の見通しです。

ROEは残念ながら8.4パーセントと、8.8パーセント(株主資本コスト)には達していません。しかしながら、今後も各事業において、WACCを上回るROICの達成を目指していきます。

「企業価値向上に向けた今後の取組み」進捗状況

将来事業成長への信認獲得について、石油天然ガス分野、ネットゼロ5分野、いずれの分野においてもプロジェクトをしっかりと進めていきます。

先ほどプロジェクトのところでご説明しましたので、詳細は割愛します。

「企業価値向上に向けた今後の取組み」進捗状況

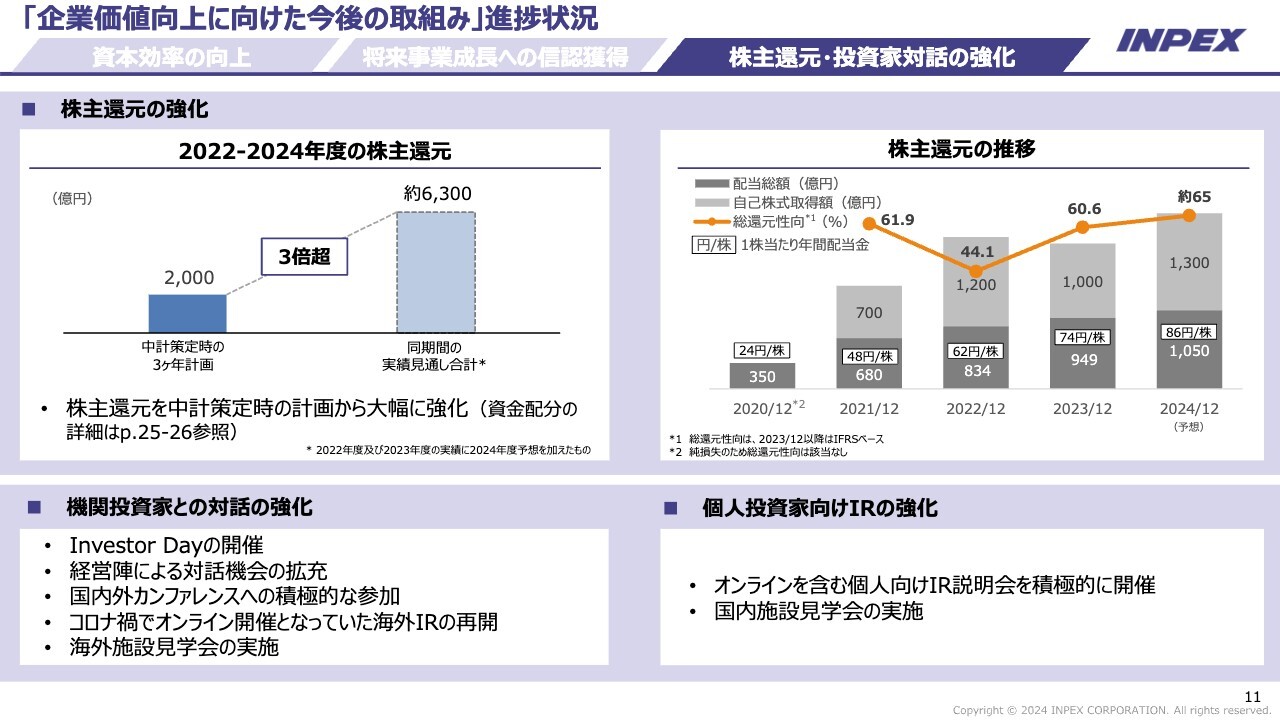

株主還元・投資家対応の強化です。スライドの図をご覧のとおり、2022年度から2024年度、3年間の株主還元についてです。

2024年度の見通しの数字も含め、当初、中期経営計画策定時の3ヶ年計画では、約3年間の合計で、2,000億円程度の株主還元を想定していました。しかし、現在の見通しではトータルで約6,300億円と、3倍超を想定しています。

株主還元の推移は、右側の図のとおりです。先ほどご説明したように、配当額は順調に大きくなってきています。自社株買いは2022年の1,200億円が過去最大ですが、今回はそれを上回る1,300億円です。総還元性向は、約65パーセントの水準を想定しています。

その他、機関投資家との対話の強化でInvestor Dayを開催したり、個人投資家向けのオンラインを含む説明会を行ったりと、さまざまなかたちで投資家との対話強化に努めています。

2024年12月期株主還元

株主還元の数字は、スライドをご覧ください。

私からのご説明は以上です。

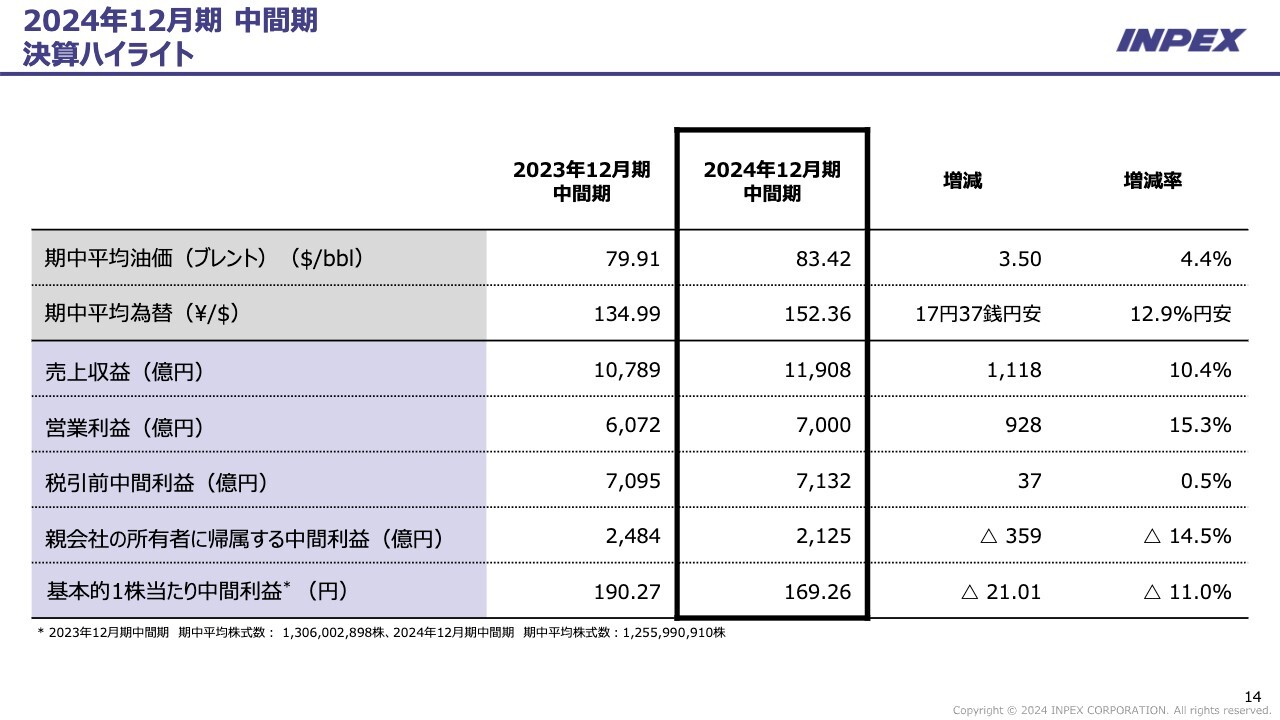

2024年12月期 中間期 決算ハイライト

山田大介氏(以下、山田):中間期決算および通期見通しについてご説明します。

まず、中間期の決算ハイライトです。先ほど社長からもご説明がありましたが、油価は中間期で83.42ドルと、前期比で3.50ドル上振れました。為替は152円36銭と、前期比17円程度の円安であり、非常に外部環境がよかったということです。

スライドに、売上収益から親会社の所有者に帰属する中間利益までを記載しています。1,118億円の増収ですが、減益の決算です。増収の要因は、ガス価のブレントは上がったのですが、遅効性の影響で下がりました。しかしそれを円安がメイクアップし、1,118億円の増収でした。

親会社の所有者に帰属する中間利益は2,125億円と、前期比359億円の減益です。この要因の1つは、油価が上がって原油で増収となり、法人税が相当増えました。また、イクシス周辺の探鉱費が増加したことも要因です。2,125億円という数字は、中間決算としてはまずまずだと思っています。

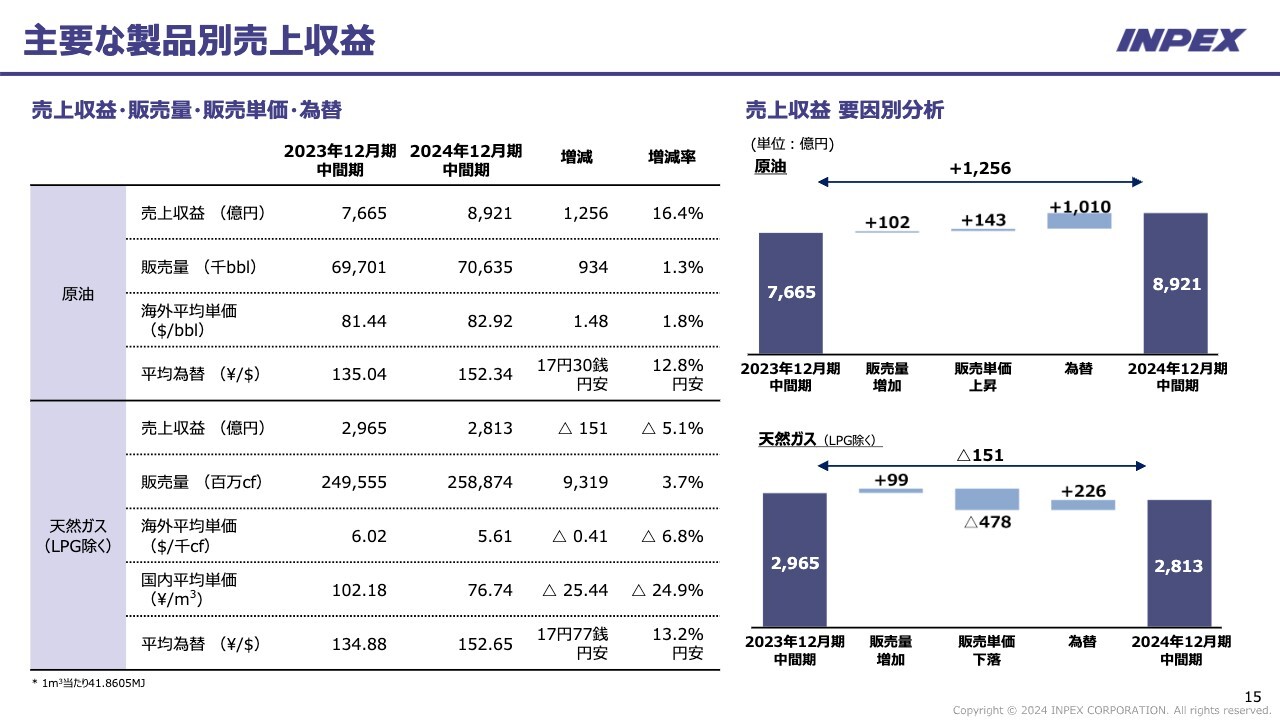

主要な製品別売上収益

原油と天然ガスの売上収益の要因分析です。スライド上側が原油です。前期の売上収益7,665億円から、今期は8,921億円となっています。これは為替の影響で、1,000億円の増収です。

スライド下側は天然ガスです。こちらは、前期の2,965億円から今期は2,813億円と減収ですが、販売単価の下落によるものです。先ほどお伝えしたとおり、ガス価は遅効性があるため、下がりました。為替でメイクアップできずに、減収となりました。

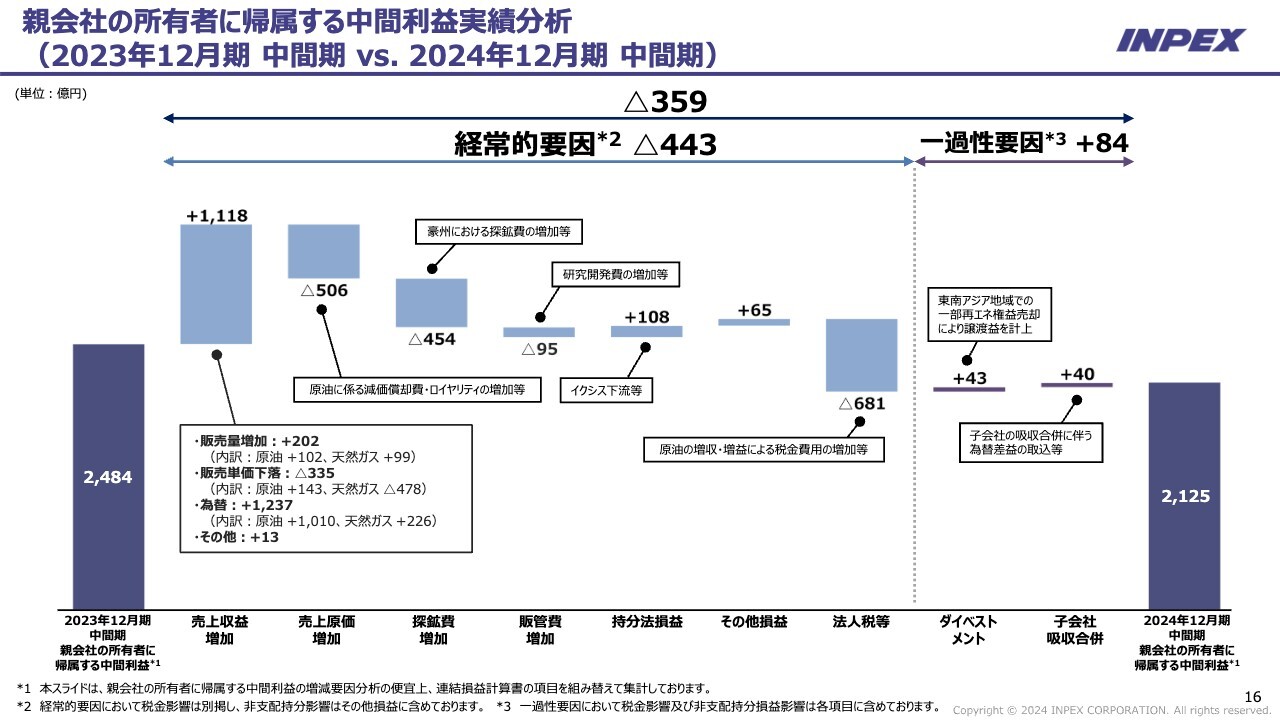

親会社の所有者に帰属する中間利益実績分析 (2023年12月期 中間期 vs. 2024年12月期 中間期)

スライドは親会社の所有者に帰属する中間利益、前期の2,484億円と今期の2,125億円の差異分析を図で示したものです。

359億円の減益を、経常的要因と一過性要因に分けています。経常的要因は440億円程度のマイナス、一過性要因は80億円程度のプラスです。

スライド左側の売上収益は、1,118億円の増収です。四角で囲った部分に記載のとおり、販売単価が下落しました。これは特に天然ガスです。一方、為替は非常に好調でした。

当然ながら、売上原価も増えました。その結果、粗利益は600億円程度増えています。

豪州における探鉱費の増加等は、454億円の減益要因です。また、研究開発費の増加等が、95億円程度の減益要因となりました。持分法損益は、イクシス下流等で108億円くらいです。右側の法人税は、原油が増収になったため、680億円程度増えています。

一過性要因は、中間期に一部再エネ権益の売却や、子会社の吸収合併に伴う為替差益の取込等でプラス84億円です。これらにより中間利益は2,125億円となりました。

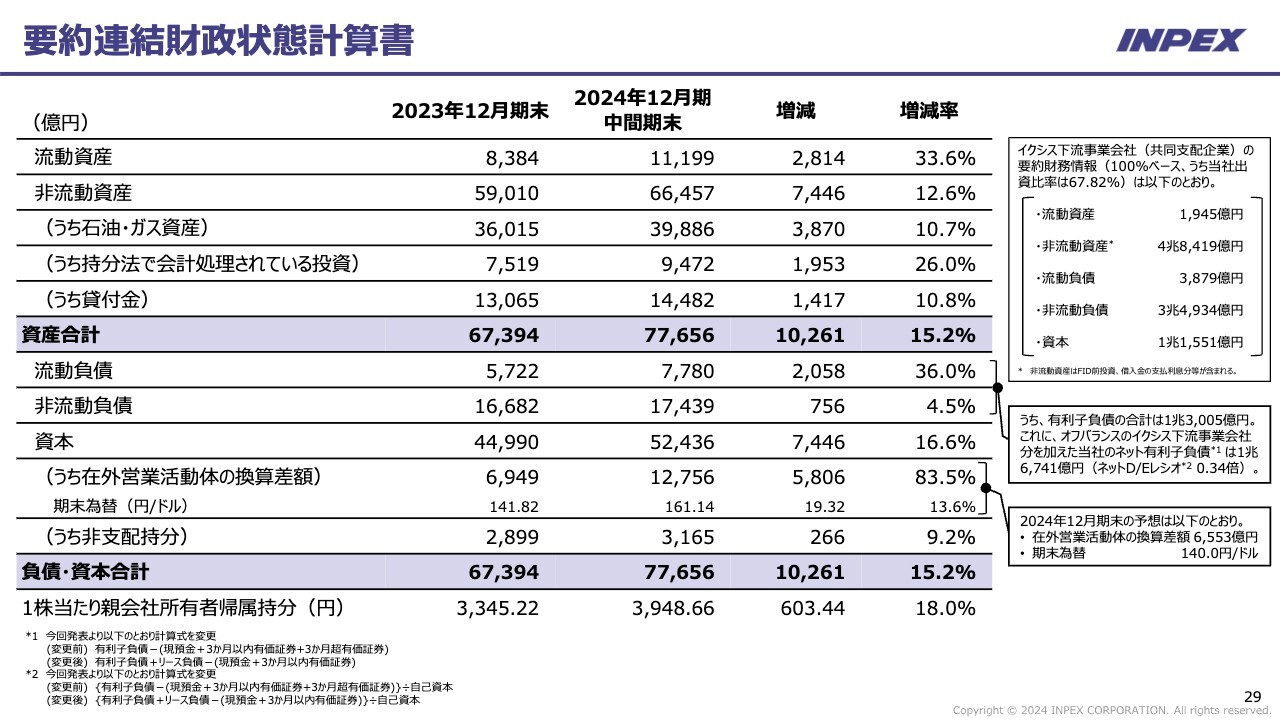

要約連結財政状態計算書

参考資料の29ページをご覧ください。要約連結財政状態計算書について、ご説明します。

資産合計が、2023年12月期末の約6兆7,000億円から2024年6月末は約7兆7,000億円と、1兆円程度増えていますが、これも為替の影響です。

中間期である6月は、161円という為替で決算していますので、その為替の影響でバランスシートが膨れています。

資本をご覧ください。2023年12月期末の4兆4,990億円から2024年6月末は5兆2,436億円と、7,500億円程度増えています。その下に「うち在外営業活動体の換算差額」とありますが、これが(JGAAPにおける)為替換算調整勘定のことです。

2023年12月期末は7,000億円弱だった為替換算調整勘定が、2024年6月末は1兆2,756億円と、6,000億円程度増えています。為替が1円動くと、為替換算調整勘定が300億円増える構造になっています。したがって、自己資本に占める為替換算調整勘定の比率は25パーセント程度です。

為替換算調整勘定が増えることは、「痛し痒し」です。財務の安定性は増しますが、いわゆる資本効率、ROEあるいはPBRの分母が大きくなってしまいます。どれだけ稼いでもROEとPBRが上がりにくいのが、当社の財務構造だということです。

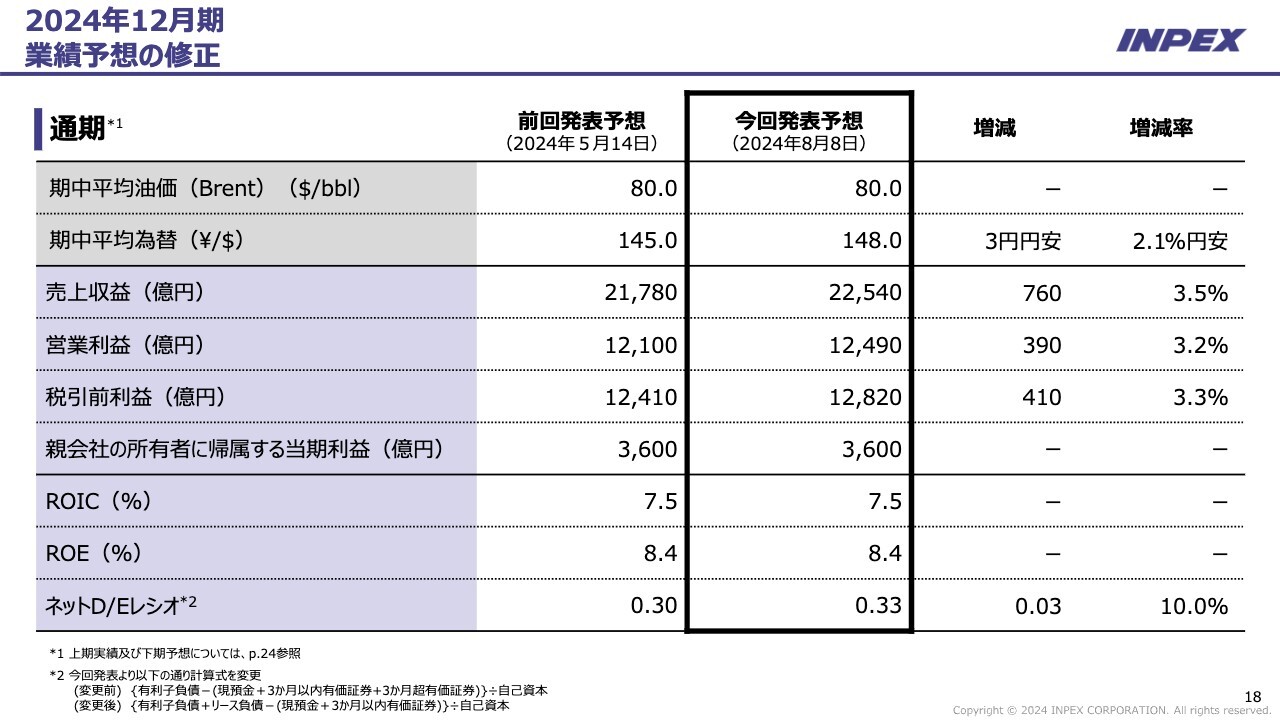

2024年12月期業績予想の修正

2024年12月期の業績予想について、油価は80ドル、為替は148円としました。

今週、急に為替と油価が動きましたので、驚きました。先週まで、油価は83ドルくらい、為替は153円くらいだと思っていましたので、急遽為替と油価の見通しを変え、油価80ドル、為替148円という数字で資料を作りました。

親会社の所有者に帰属する当期利益は、前回発表した5月予想3,600億円から据え置きの3,600億円としています。

先ほど社長がお伝えしたとおり、値動きが激しい状況で3,600億円という数字を作れるのは、当社の財務体力の地盤がそれなりに強くなっているためだと思います。

ROICについては7.5パーセントで、WACCを上回っています。WACCは6.4パーセントで計算しています。一方でROEは8.4パーセントです。当社は株主資本コストを8.8パーセントで計算していますが、そこには及ばず残念な結果となっています。

ネットD/Eレシオは0.33と、お約束していた0.3と0.5の間で収束するイメージです。

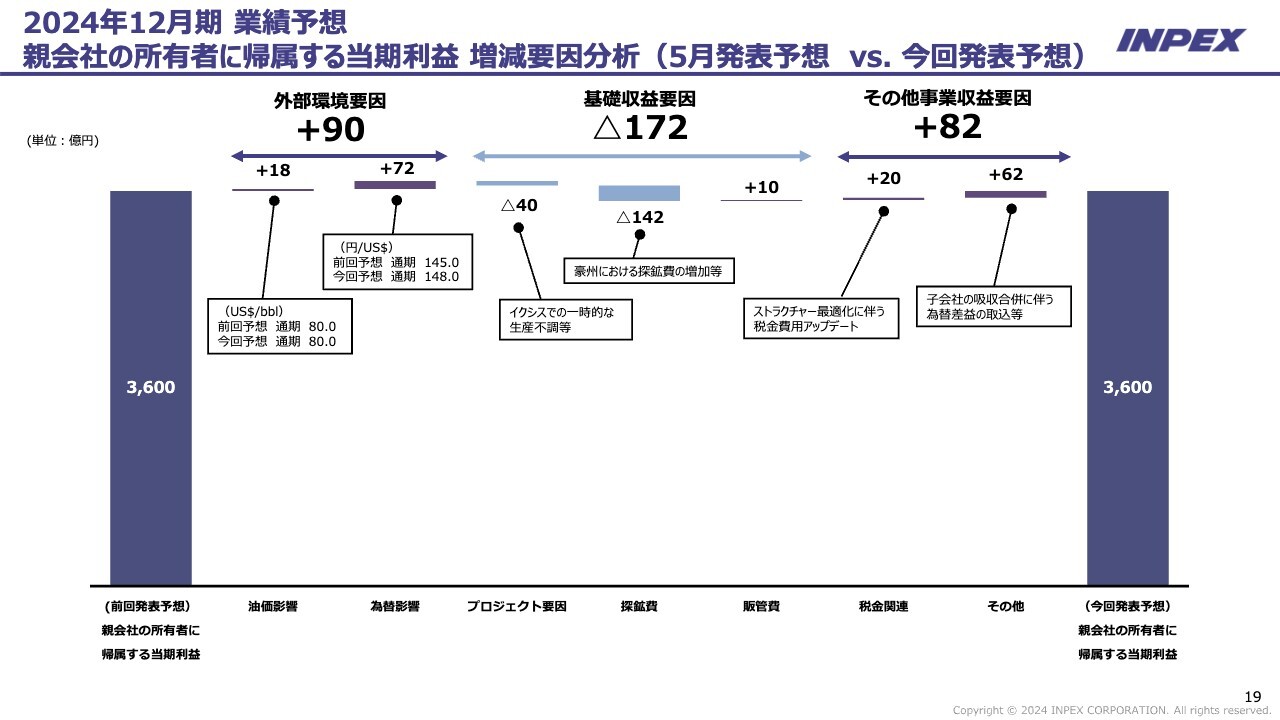

2024年12月期 業績予想 親会社の所有者に帰属する当期利益 増減要因分析(5月発表予想vs. 今回発表予想)

親会社の所有者に帰属する当期利益の増減要因に関する差異分析で、こちらは据え置きです。油価影響と為替影響のうち、為替影響で若干増益です。前回予想の145円から今回は148円と、70億円くらいの増加となっています。

基礎収益要因は、先ほどのご説明にもあったとおり、イクシスLNGの生産トラブルが親会社の所有者に帰属する当期利益に与える影響はマイナス40億円くらいです。

豪州における探鉱費の増加等について、5月予想との増減はマイナス142億円くらいです。また、ストラクチャー最適化に伴う税金費用のアップデートや、子会社の吸収合併に伴う為替差益の取込等の一過性要因も含め、当期利益は3,600億円です。こちらは5月発表の見通しから据え置きの予想です。

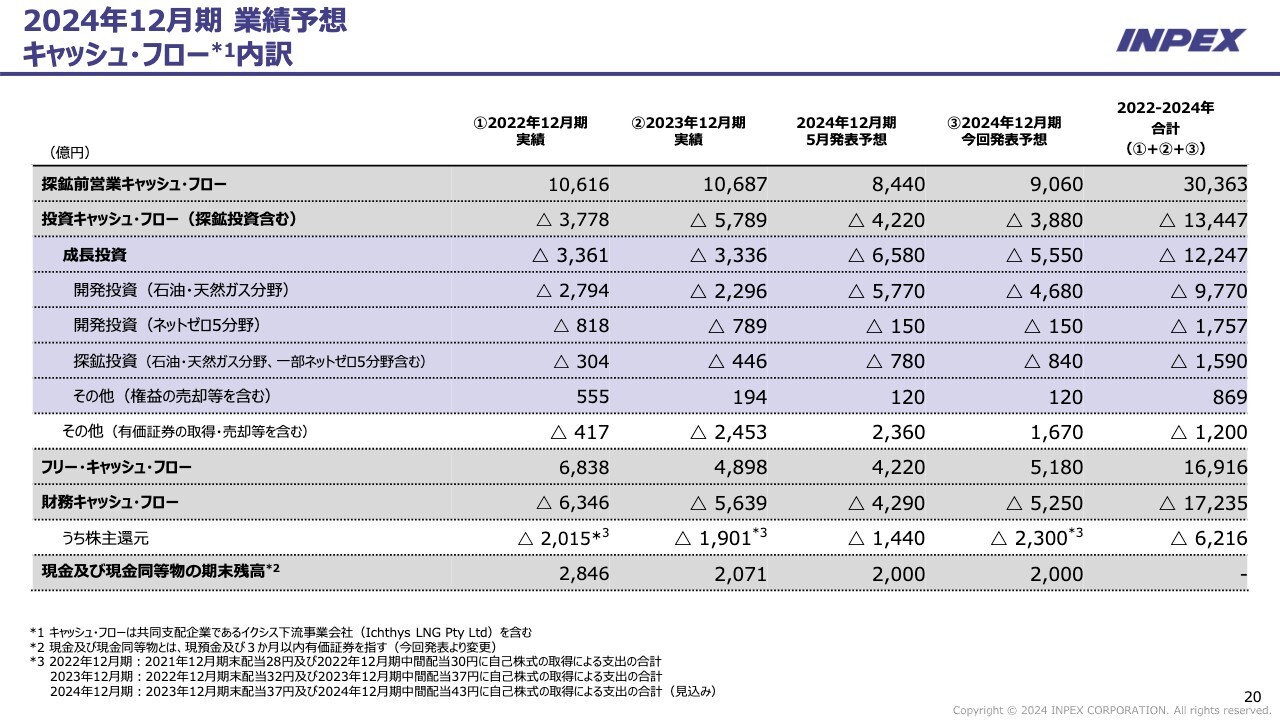

2024年12月期 業績予想 キャッシュ・フロー内訳

スライドは、キャッシュ・フローの内訳です。表の右から2列目は、2024年12月期の今回発表予想です。探鉱前営業キャッシュ・フローは9,060億円と、1兆円には届きませんでした。しかしながら、赫々たる営業キャッシュ・フローを計上できる予定です。

成長投資は5,550億円です。マイナスとなっているのは5,550億円の投資をするという意味です。

下から5行目のその他、有価証券の期限償還などの売却等は1,670億円のプラスで、キャッシュが戻ってきます。したがって、成長投資5,550億円と1,670億円をネットすると、投資キャッシュ・フローは3,880億円になります。

開発投資の石油・天然ガス分野は4,700億円程度、ネットゼロ5分野は150億円程度で、探鉱投資は840億円程度です。

下から2行目の株主還元については、先ほどご説明したとおりです。今期は2,300億円と意欲的で、総還元性向65パーセントとしています。

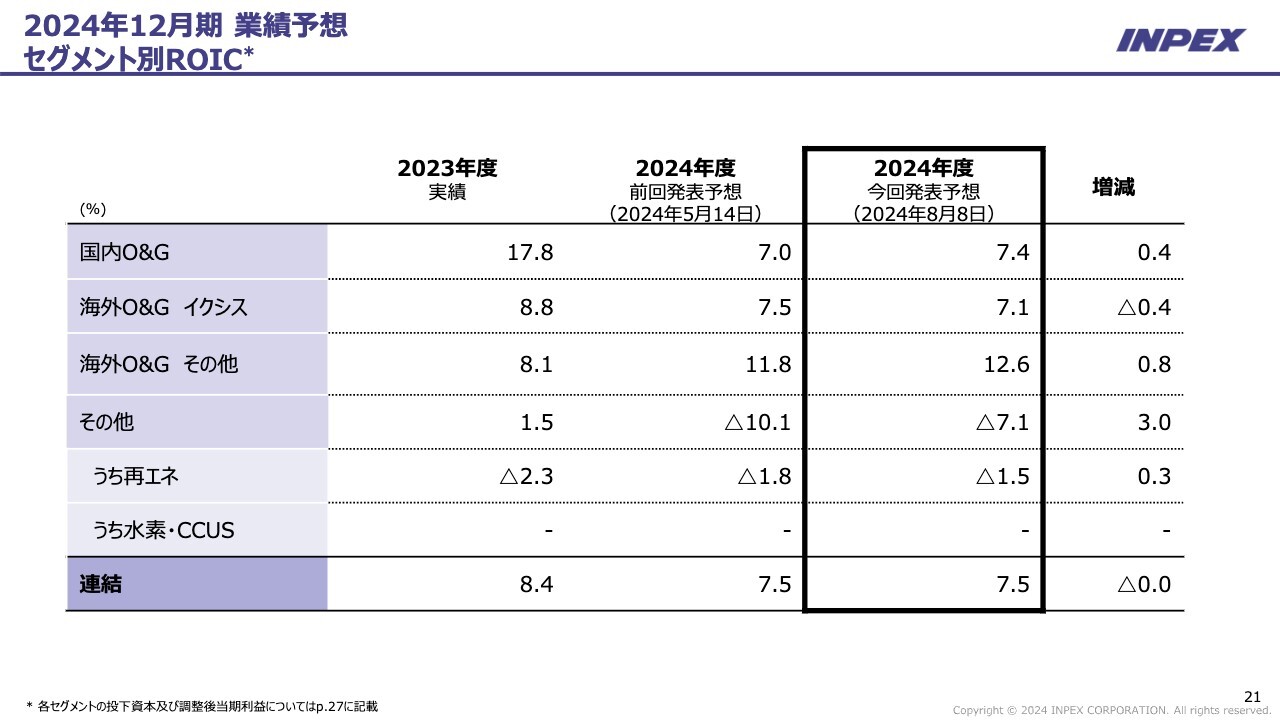

2024年12月期 業績予想 セグメント別ROIC

セグメント別のROICです。国内O&G、海外O&G、イクシス、その他等を含めた連結ベースでは7.5パーセントと、WACCを上回っています。

縷々ご説明していますが、イクシスに引っ張られる構造にあり、7.1パーセントに引きずられて7.5パーセントとなっています。

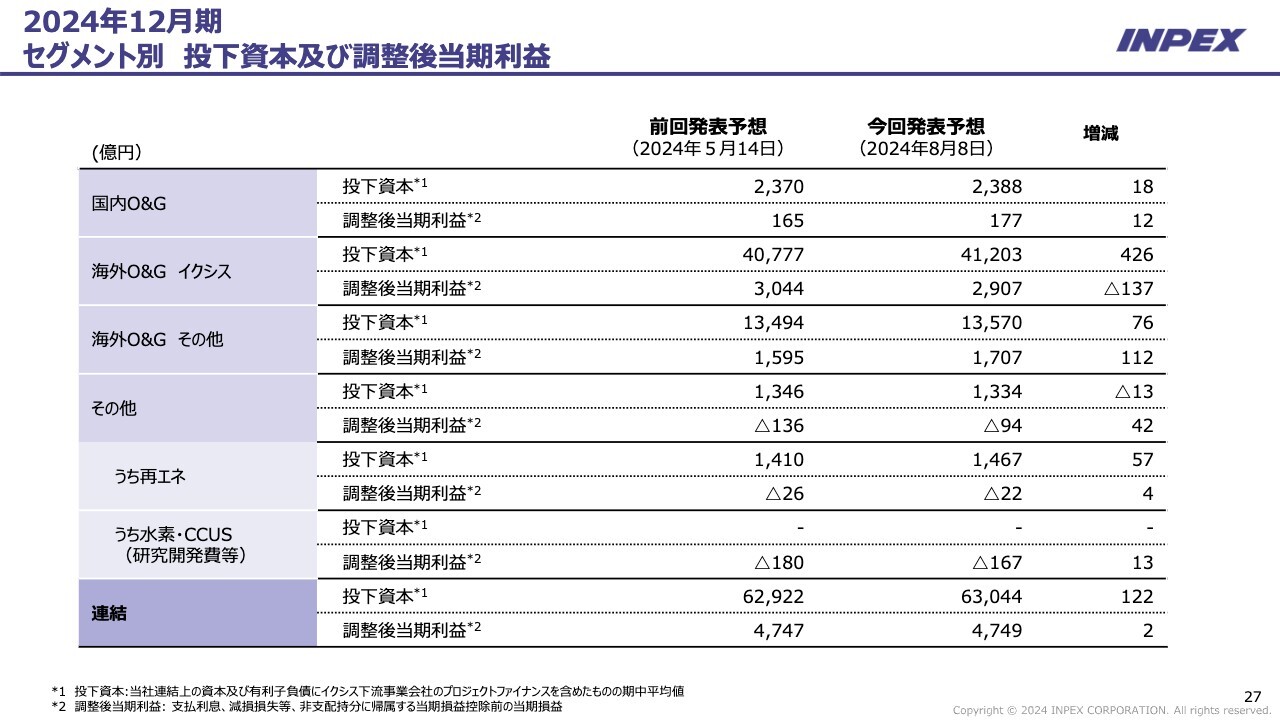

2024年12月期 セグメント別 投下資本及び調整後当期利益

スライド27ページは、ROICを計算する上での投下資本や、調整後当期利益、いわばNOPATのようなものを記載していますので、後ほどご覧ください。私からのご説明は以上です。

質疑応答:2025年以降の還元方針について

質問者:御社は株主還元を着実に拡充しているというお話でした。2025年からは新しい中期経営計画期間に入りますので、次期中期経営計画を見据え、キャッシュ・フロー全体の配分方針を踏まえながら、株主還元をどう位置づけていくのでしょうか?

特に次の中期経営計画の3ヶ年は、アバディの大きな投資が始まる前段階になると思います。大きな投資が近づいてくる中で、財務運営を含めてどのように考えていくのか、ご解説をお願いします。

今回、ネットD/EレシオのKPIの考え方が変わったかと思います。定義変更を見ると、結果的には旧基準より上がる方向になっています。新基準を基にすると、おそらく3ヶ月超の有価証券はネット有利子負債から控除されません。したがって、アバディの大きな投資の前に内部的な資金を留保するという意味では、有価証券でリテインする考え方もあると思います。

一方、投資家側からすると、株主還元とのバランスで、どのように資金配分していくのかが気になります。そのため、ネットD/Eレシオの定義が変わったことも踏まえながら、ご解説いただけるとありがたいです。

上田:2025年以降の還元ポリシーについてのご質問かと思います。今年の還元を考えるにあたっては、キャッシュ・フローの状況、現下の株式市場における当社の株価の位置づけ、他社の動向等を踏まえ、このようなかたちにしています。

来年以降の還元については、まさに今、内部で検討を進めているため、来年2月頃になるかと思います。新しい中期経営計画を示す中で、還元の政策を発表することになるかと思います。

しかし、今お伝えした考え方に大きな変更はないと思います。したがって、その延長線上でどのように考えていくのかが、私どもの課題だと考えています。

ネットD/Eレシオの関係では、定義の変更があります。山田からご説明があると思いますが、IFRSに変更したことによって、IFRSを採用している他社の企業における債券、現金同等物の取り扱いを参考にしながら、平仄をあわせていくのが基本的な考え方です。

それを実行することによって、資金をどうにかするという意図ではありません。ただし、アバディLNGについて、最近の金融環境の変化も踏まえると、資金をどのように準備していくかは別の課題だと認識しています。

山田:ネットD/Eレシオについて、簡単にご説明します。釈迦に説法ですが、ネットD/Eレシオの計算は期末の自己資本が分母で、グロス有利子負債から現金同等物を引くかたちで計算しています。

日本基準を採用していた時には、正確に申し上げると当第1四半期までは、当社が伝統的に行っていたネットD/Eレシオの計算方法を踏襲してきました。すなわち現預金同等物については、現金、預金、すべての有価証券からリートを引き、それをグロスデットから引き、ネットデットを作り、ネットD/Eレシオを計算していました。

今年からは、IFRSによる決算が本格化しました。他社事例を調べる中で、世界のIOCや日本でIFRSを適用している商社などは、現金同等物の考え方が違っていることがわかりました。具体的にご説明すると、分母は同じで、分子はグロスデットにリース債務を加え、そこから現金同等物を控除します。3ヶ月超の有価証券については、IFRSで決算している他社との整合性を取ります。比較優位性を高める意味で、これを控除せず計算するかたちに変えました。

今回、上期の決算と通期見通しは0.33や0.34といった数字が上がっていると思います。これはIFRSベースでネットD/Eレシオを計算した結果です。

当然ながら、ネットD/Eレシオは私どもの財務活動の結果を反映しているものです。これは、ご質問にあったような将来の資金を勘案するために変えたわけではありません。結果として、比較優位性を高める意味で、ネットD/EレシオはIFRSベースの企業と平仄を合わせたとご理解いただければと思います。

質疑応答:オーガニックな成長の見通しについて

質問者:先ほどのご質問とも関連しますが、アバディの大きな投資が始まる中期的なスパン、3年くらいで見た時に、オーガニックな部分での業績、つまり市況とは関係ない部分での変化ポイントについて教えてください。

イクシスに関しては、順調に稼いでいるからだと思いますが、PRRTの支払いが始まります。キャッシュ・フロー上で影響が出るのはもう少し先ではあるものの、P/L上では多少影響が出ています。

また、コンデンセートの生産は順調ですが、リキッド部分になりますので、ピーク時の生産量が長く続くことはないと思います。

直近の周辺鉱区の探鉱活動も踏まえながら、イクシスを中心とするオーガニックな業績の変化という意味で、今後3年くらいのスパンでどのようなところを見ておくべきなのでしょうか? この点について、ご解説をお願いします。

上田:オーガニックな成長について、特にイクシスを中心としてどのように考えるかということですが、P/L上は、PRRTの支払いが発生しています。実際のキャッシュ・フローで支払いが始まるのは2026年くらいかと思いますが、P/L上に影響があるのは事実です。

さまざまな探鉱に言えることですが、イクシスも常に井戸を掘りながら進めています。その過程で、現在掘っている井戸の一定のレイヤー、いわゆる「ブリュースター(Brewster)層」に十分なリザーブがあると考えています。

液分も相当程度出てくることから、現状のまま、順調に生産のための井戸をある程度掘っていけば、2035年くらいまでは、プラトーを続けることができると思っています。

実はイクシスの課題は、むしろそれを超えて、どこまでプラトーを延長することができるのかにあります。そのようなことも踏まえ、イクシスの周辺探鉱に取り組んでいきたいと考えています。

残念ながら、今回1つの探鉱は、成功したとは言えませんでしたが、今後もこのような活動を続けていきたいと思っています。

イクシスのチャレンジという意味では、最近、インフレ等によって世界的にコストアップが行われていますので、当然ながら、さまざまな費用が上がってくる側面もあります。

イクシスの利益をしっかり確保していくために、コストをどのように管理していくのかが、私どもにとっての課題であると考えています。

質疑応答:目指すべきROEの水準について

質問者:次期中期経営計画に向けたマネジメントの目線について、株式市場および昨年の東証要請の観点からお聞きします。

目指すべきROEの水準は、どのように意識しているのでしょうか? スライド9ページにあった、東証要請で年に1回PDCAサイクルを回すという視点は、非常にありがたいと感じています。また、株主還元の拡大スピードも、過去の御社の経営から見れば、期待を上回るスピード感で実施されていると思います。

例えば、ROE8.4パーセントが今年度の予想です。私も、原油価格と為替には恵まれていると思います。その追い風でROEが8.4パーセント、株主資本コストが8.8パーセントのため、株式市場から見ると、「追い風ではあるものの企業価値は毀損している」というメッセージになっているということです。

結果論として毀損しているのではなく、毀損している状況を、恵まれている状況で上回るために何をするのでしょうか? 今、外部環境は恵まれていると思いますが、恵まれていない時、もしくはノーマルな状況ではいかがでしょうか?

株式市場へのメッセージとしては、例えば原油価格70ドルというノーマルな状況でも、次期中期経営計画の時に、「株主資本コストを上回るROEを叩き出すために何をするのか」という目線を示していただけるとありがたいです。株式市場から見ると、それが王道だと思います。ネットD/Eレシオの話になるのか、ROICを上げる話になるのかは、御社に判断を任せたいと思います。

まず、株主資本コスト8.8パーセントという意識があり、外部環境がよい中で、ROEは8.4パーセントしか出せない状況を、次期中期経営計画ではどのようにしていくのでしょうか? 「アバディが出てきたらこうなる」など、見せていただきたいと思います。

上田:ROEについては、ご指摘のとおりです。当社の場合、1つの大きな要因は為替にあります。為替換算調整勘定が大幅に円安に振れた場合、感応度で言うと、1円円安になれば、分母の資本は300億円くらい増えることになります。一方で、利益は20億円くらいという構造になっています。

もちろん、円安によって利益が増える面はあります。しかし円安という局面で、利益の増え方と資本の増え方を感応度で比較してみると、ROEという観点では、現状はマイナスの要因になっています。

為替換算調整勘定は、上期で1兆2,000億円くらいです。このまま円安が続けば、数字は変わってくると思いますが、そのようなことが実態としてあることをご理解いただければと思います。

ROEそのものを上げていくもう1つの手段としては、Rを増やすか、Eを減らすかしかありません。Rを増やすところでは、毎年の利益をいかに上げていくかです。アバディLNGも含め、それに伴い利益がどのようになっていくかだと考えています。

これは短期的に解決できないため、Eを減らすことも考えなければなりません。例えば、権益を大幅に売却したり、大幅に自社株買いをしたりするなど、いくつかの手段があると思います。今回の自社株買いの800億円、年間1,300億円という数字も、そのような点を多少意識しているものです。

今後、長期的にどうなっていくかについては、中期経営計画の議論の問題として、勉強したいと思います。

質問者:ROEの観点から、為替換算調整勘定を理由にすることはわかりますが、例えば10円、20円、円高になった時に利益が下がり、ROEが下がると、御社は円高が要因だとご説明されると思います。円安でも円高でも、ROEが上がらないビジネスモデルなのでしょうか?

山田:為替換算調整勘定の感応度は、ROEに対する影響が非常に高いため、私どももいろいろと分析しています。8月の見通しは3,600億円、自己資本は4兆4,000億円くらい、ROEは8.4ですが、これが円高又は円安に振れたらどのようになるのかを分析しています。

IFRSに移行した時の為替は115円ですが、仮に円高に振れて、115円になった時の当期利益と自己資本とROEがどうなるのか、油価を一定として機械的に分析すると、当期利益は2,800億円くらいになるのではないかと見ています。その時の自己資本は、為替換算調整勘定がはがれるため、3兆4,000億円くらいになるのではないかと見ています。そうすると、やはりROEは上がります。3兆4,000億円が分母で、2,800億円が分子になるため、9パーセント超になります。

先ほど社長がご説明したとおり、1円、円安で為替調整は300億円増えて、利益は20億円しか増えません。「20÷300」で6.6パーセントです。要するに、円高になると、私どもにとってプラスになります。

一方、148円を115円に増やすと30円くらい円高なのですが、仮に180円くらいまで円安になると考えると、利益は4,400億円くらいになります。自己資本も6兆円くらいになり、単純に割り算すると、ROEは7パーセント前半になってしまうため、当社の今の財務構造では、円安はROEにアンフェイバー(unfavor)、円高はROEにフェイバー(favor)です。

ただし当期利益、キャッシュ・フロー自体は、為替が円高になるとマイナスです。ROEオリエンテッドに考えれば、円高フェイバーというかたちです。

したがって円高になった時は、他の油価や一過性損益の状況、生産の状況などがあるため一概には言えませんが、財務構造的にはそのようになると分析しています。

質疑応答:ベンチマークしているメジャー企業について

質問者:海外の上流企業との比較論です。原油価格が80ドルくらいだったからだと思いますが、アメリカの上流企業の株価指数を簡単に計算すると、ROEが余裕で2桁を超えているのが現状です。

ライバルが海外の上流企業だとした時に、御社はどのような企業を目線に入れてがんばっているのでしょうか?

質問の意図としては、御社が世界の上流企業の中で海外の投資家から選ばれる時に、「ここが強みなのだよ」と言えるポイントがほしいということです。ROEは明らかに強みではありません。配当利回り的にはトントンくらいです。成長性はアバディの話が出てこなければわからない状況のため、その答えを求めてはいません。

世界の上流専門企業との比較の中で、御社が強みとして、何か自慢できるような次期中期経営計画を期待しています。その時に、海外のどのような上流企業を意識しておきたいかということです。

上田:おっしゃるとおり、例えば海外のスーパーメジャー企業は、2桁以上のROEを持っています。これを分析してみると、メジャー企業は、1960年代、1970年代に購入した非常に大きなアセットがあります。これらのアセットは、すべて償却が終わっています。当社の場合、最大のアセットはイクシスですが、2018年に生産を開始したばかりで、まだ償却途上です。

海外のメジャー企業と当社の違いは、個別のプロジェクトに分解してみなければ詳細はわかりませんが、過去のレガシーアセットで償却が終わっているものを持つことは、ROEに対する貢献度合いが非常に大きいです。新規プロジェクトについては、いろいろな企業と比較しても、当社の利益率はそこまで遜色がないと考えています。

そのような意味では、当社がスーパーメジャー企業等々に追いつけるようなROEになるためには、古いプロジェクトの償却が終わり、新しいプロジェクトで利益率の高いものにチャレンジし、時間をかけていく中で解決するというのが私どもの見方です。

メジャー企業といっても、エクソンモービル(Exxon Mobil Corporation)をはじめとするスーパーメジャーもあれば、当社に近い、エクイノール(Equinor)やWoodside(Woodside Energy Group Ltd)などの会社もあります。そのような会社と比較しながら、どのように見通していくかは、課題として預かりたいと思います。

質疑応答:自社株と配当の配分について

質問者:2024年度の株主還元は、総還元数2,350億円とかなり巨額になっており、評価できると思っています。その一方で、配当を76円から86円へ、一気に10円引き上げています。

御社は基本的に、「簡単には減配しない」という方針ですが、自社株と配当の配分をどのように考えているのか教えてください。

上田:ご指摘のとおり、当社は配当が株主還元の基本です。利益の成長にあわせて配当をできるだけ増やしていくポリシーを持っています。自社株は、いわばサプリメントとして補完する位置づけです。そのような原則で、市場や当社の株価の状況等を見て、さまざまな改善策を考えています。

最近の市場の状況等を見ると、当社の株価はかなり割安な状況にあります。市場に対してどのようなメッセージを伝えられるか考えた時に、1つは配当についてきちんとした姿を見せたいと考え、今回は10円以上増やしました。

自社株も同様です。株価の安い時は、むしろ自社株買いをするメリットも大きいと考えていますので、キャッシュ・フローの状況などを総合的に勘案しながら、今回の数字を出しました。

配当と自社株の配分について、基本的なポリシーは変わりませんが、その時の状況に応じて変わってくると思っています。

質疑応答:豪州の探鉱費について

質問者:豪州の探鉱費について、第1四半期に続き、今回の修正でも増額したと思います。インフレなどさまざまな要因がある中で、探鉱費の水準はこのまま上がっていくのか、一時的な要因を除けば今後は落ち着いてくるのか教えてください。

上田:探鉱費の水準については、その時の探鉱のプロジェクトで、資金がどのように支払われていくかという問題でもあります。探鉱費は、海だと数百億円、陸でも100億円くらいかかるため、その時のプロジェクトによって状況は変わってくると思います。

私どもはオーガニックな成長、天然ガス分野の成長も、引き続き重要だと考えていますので、イクシスの周辺探鉱、あるいは国内、アブダビなどでの探鉱は継続していきたいと思っています。

長期的には、比較的落ち着いた水準になるかと思いますが、今回のように豪州の探鉱などがあった時には、非常に大きな数字になるとご理解いただければと思います。

質疑応答:純利益の試算計画について

質問者:先ほどのご説明で、「少し前までは、為替も原油ももう少し上で想定していた」とありましたが、純利益はいくらで計画されていたのでしょうか?

期初に公表されている感応度に、差分の原油や為替を乗せた額だと考えてもいいのでしょうか? それとも、期が進んで、期初の感応度が少し変わっていることを示唆するような試算だったのでしょうか?

山田:最初にこの資料を作った時の為替は153円くらい、油価は83ドルくらいを想定していました。その時の当期利益とROEの水準について、3,900億円から4,000億円の当期利益になるのではないかと思っていました。

結果的に為替が膨らむため、自己資本も増えるのですが、ROEは当社の株主資本コスト、8.8を超える決算通期見通しを作ろうと準備していました。しかし、急に為替と油価が動いたため、数字が変わってしまったとご理解いただければと思います。

質疑応答:INPEX JAPANを分社化する狙いについて

質問者:INPEX JAPANを分社化する狙いについて、教えてください。先ほど社長から「それぞれ(の海外事業)が(本社に)ぶら下がっているため、日本も同じようなかたちにする」といったご説明がありました。これはつまり、INPEX JAPANが分社化されてもそこまで実態が変わらないのか、今日本を切り離すことで、ネットゼロ5分野とどのように絡むのかも含めて、マネジメントのあり方自体を変化させようという意図があるのでしょうか? INPEX JAPANの分社化に関しての考え方を、もう一段深堀りしたいと思います。

上田:この狙いはいくつかあります。最初に国内事業の環境変化を考えなければなりません。当社は新潟県を中心として石油天然ガスを採掘し、販売するビジネスを大きな事業として進めてきました。しかし最近は、そこに新しい水素のプロジェクトやメタネーションのプロジェクトを行っています。また、日本海側や首都圏を中心にCCSを行うなど、さまざまな事業活動が活発になってきています。

当社は今まで、国内事業を、国内E&P事業本部と営業部隊の国内エネルギー本部の2つに分けていましたが、社内的に統合しました。国内事業をより一体化し、さまざまな分野や地域において、機動性を持たせようと考えました。さらに権限委譲も進めて、よりフレキシブルに対応できるようにすることが最大の目的です。

それに加えて、海外事業とのバランスもあるため、国内の分社化を進めることによって機動的な運営を目指すことが基本的な思想です。

他にもさまざまな理由がありますが、国内事業の分社化は、国内事業のニーズに、より機動的に応えるための社内の再編であるとお考えいただければと思います。

質疑応答:イクシスの下期の生産ペースについて

質問者:イクシスの一時的なトラブルについて、現在は回復し、少しペースを落として生産しているとのことですが、今年の目標は月11カーゴ程度で、上期はそのペースに合っていると思います。下期のペースに関して、どのように変化するのか教えてください。

上田:イクシスのトラブルについて、7月にイクシスLNGの陸上生産設備の一部に技術的なトラブルが発生しました。一時、Train 2を停止し、その後1週間くらいで生産を開始しました。

現在は、LNGプラントの生産量を15パーセントくらい制御して運転しています。もともと10月に1週間くらいの短いシャットダウンを予定していたため、その機会に完全修復して本格的に立ち上げる予定です。

カーゴ数への影響は、当初の予定から数カーゴ程度減少することになると考えています。下期全体で見ると、LNGは月10カーゴ程度を想定しています。

質疑応答:投資キャッシュ・フローの変化について

質問者:投資キャッシュ・フローの変化について、従来見通しと今回見通しの変化をご説明いただきました。この中で、石油・天然ガス分野は1,000億円くらいキャッシュアウトが減っています。一方で、その他(有価証券の取得等)は700億円弱収入が減っています。このあたりの変化・背景について、教えてください。

山田:成長投資5,550億円の中で、石油・天然ガス開発分野の5月予想の5,770億円が4,680億円に落ちています。

5月見通しの時に、M&Aの案件がいくつか転がっており、できそうかどうかを判断した上で、M&Aのための枠を作っていました。それがだんだん尻すぼみになってきて、M&Aの案件は成就しないのではないかということで、現在は当初の見通しから1,000億円くらい投資額を変えました。

1,000億円減というのは、主にM&Aのための予備枠を、この時点で少しリアルに見直したという意味です。

また、投資キャッシュ・フローのその他投資については、有価証券をどのように還元して金繰りし、投資にあてるかということで、当初は2,300億円くらい売却しようと考えていたのですが、全体の金繰りを考慮して、1,600億円くらいの売却が非常に落ち着きがいいと思いました。

期末時点で、現金と有価証券はあわせて3,500億円から3,600億円になるはずです。したがって、リテインされている必要資金という意味では、適当な水準だと思っています。

有価証券の売却・購入については、金繰りとのバランスを考慮しているとご理解ください。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1605

|

4,187.0

(11:30)

|

+96.0

(+2.34%)

|

関連銘柄の最新ニュース

-

INPEXや石油資源開発は高い、中東情勢を巡り強弱感も対立◇ 今日 11:05

-

日経平均は669円高でスタート、任天堂やレゾナックなどが上昇 今日 09:47

-

後場の日経平均は1321円高でスタート、住友電工や古河電工などが上昇 03/10 13:10

-

日経平均寄与度ランキング(前引け)~日経平均は大幅反発、アドバンテ... 03/10 12:48

-

INPEXや石油資源開発が下落、WTI価格は一時81ドル台へ急落を警戒◇ 03/10 09:43

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

-

今日 11:55

-

今日 11:54