【QAあり】BASE、売上高YoY+30%超 M&Aも実施し、2024年12月期に1期前倒しで営業利益黒字化見込み

目次

鶴岡裕太氏(以下、鶴岡):BASE株式会社代表取締役兼上級執行役員CEOの鶴岡裕太です。よろしくお願いします。最初に会社概要とエグゼクティブ・サマリーを私からご説明し、次に2024年12月期第2四半期の実績と通期業績予想の修正についてCFOの原田からご説明します。

ミッション

まずはミッションです。BASEグループは「Payment to the People, Power to the People.」というミッションを掲げて、日々会社を作っています。

「Power to the People」と掲げているとおり、個人や小さなチームをエンパワーメントし、より大きな力を持っている人たちが持っていたような特権をインターネットを通じて民主化して、個人やスモールチームを強くしていきたいと考えています。

さらに、EC、決済などの領域で個人やスモールチームをエンパワーメントするため、すべてのプロダクトを通じてこのミッションの達成を目指しています。

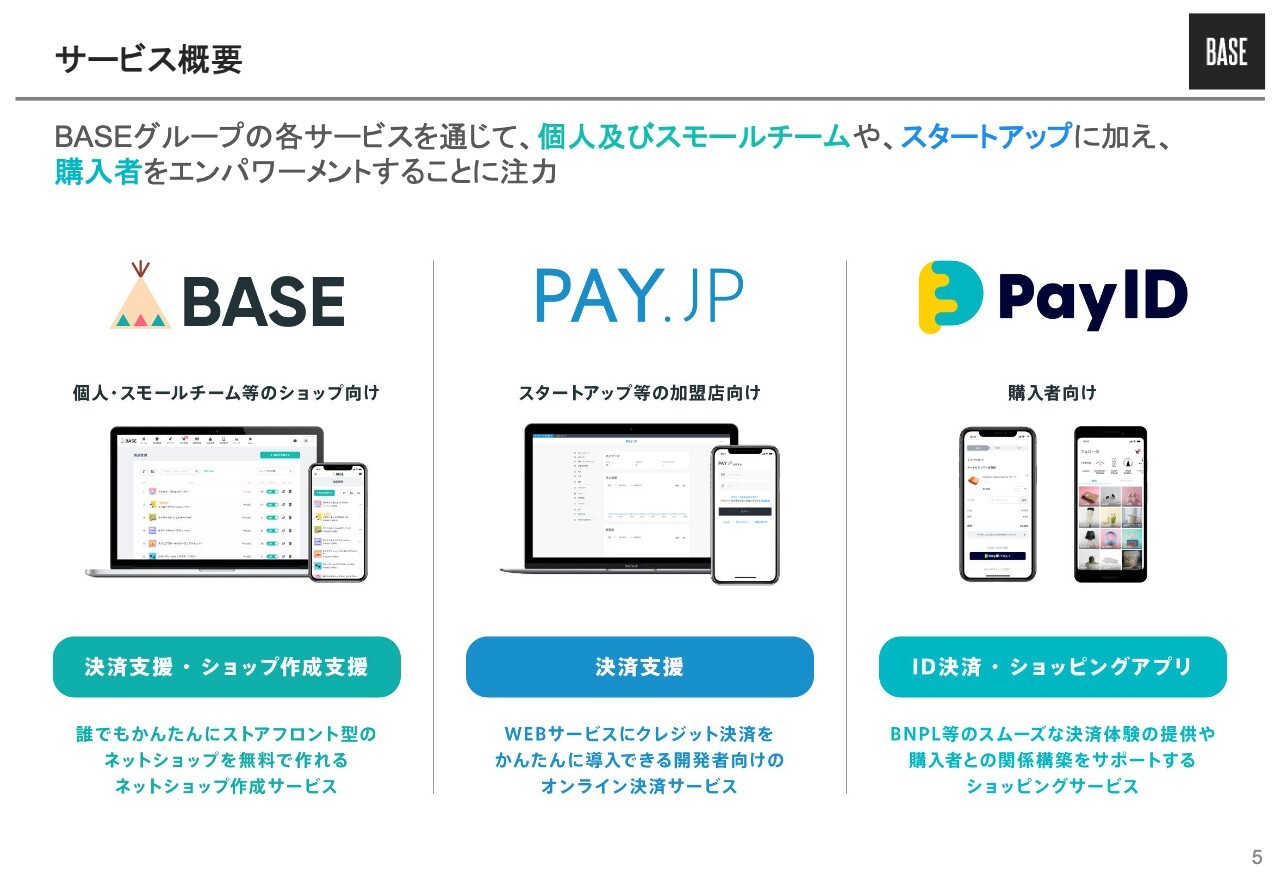

サービス概要

サービス概要です。大きく分けて3つのプロダクトを展開しています。

スライド左端は「BASE」です。創業した頃から行っており、個人やスモールチームが簡単にネットショップを作ることができます。

他の自社ECサイトを作るサービスと違うのは、すでに「BASE」に決済機能がついていることです。スマートフォンさえあれば、「BASE」にサインアップするだけで簡単にECサイトが作れて、決済もすぐに使えるということが特徴です。

中央に記載している「PAY.JP」も「BASE」と同じく決済を提供しているプロダクトです。「BASE」と違ってネットショップを作る機能はなく、さまざまなエンジニアや事業会社が作った自社プロダクトに簡単にクレジットカード決済を実装できるAPIを提供しています。

「BASE」と「PAY.JP」は決済を提供しているという点では共通していますが、マーチャントやKPI等は完全に別々で、スライド上でもセパレートして数字を表記しています。

また、右端に記載しているのが、BASEグループの中で唯一購入者の方に対して提供している「PayID」というプロダクトです。「BASE」でできたショップでお買い物をする時に、「PayID」を持っていれば簡単に決済することができます。

エグゼクティブ・サマリー

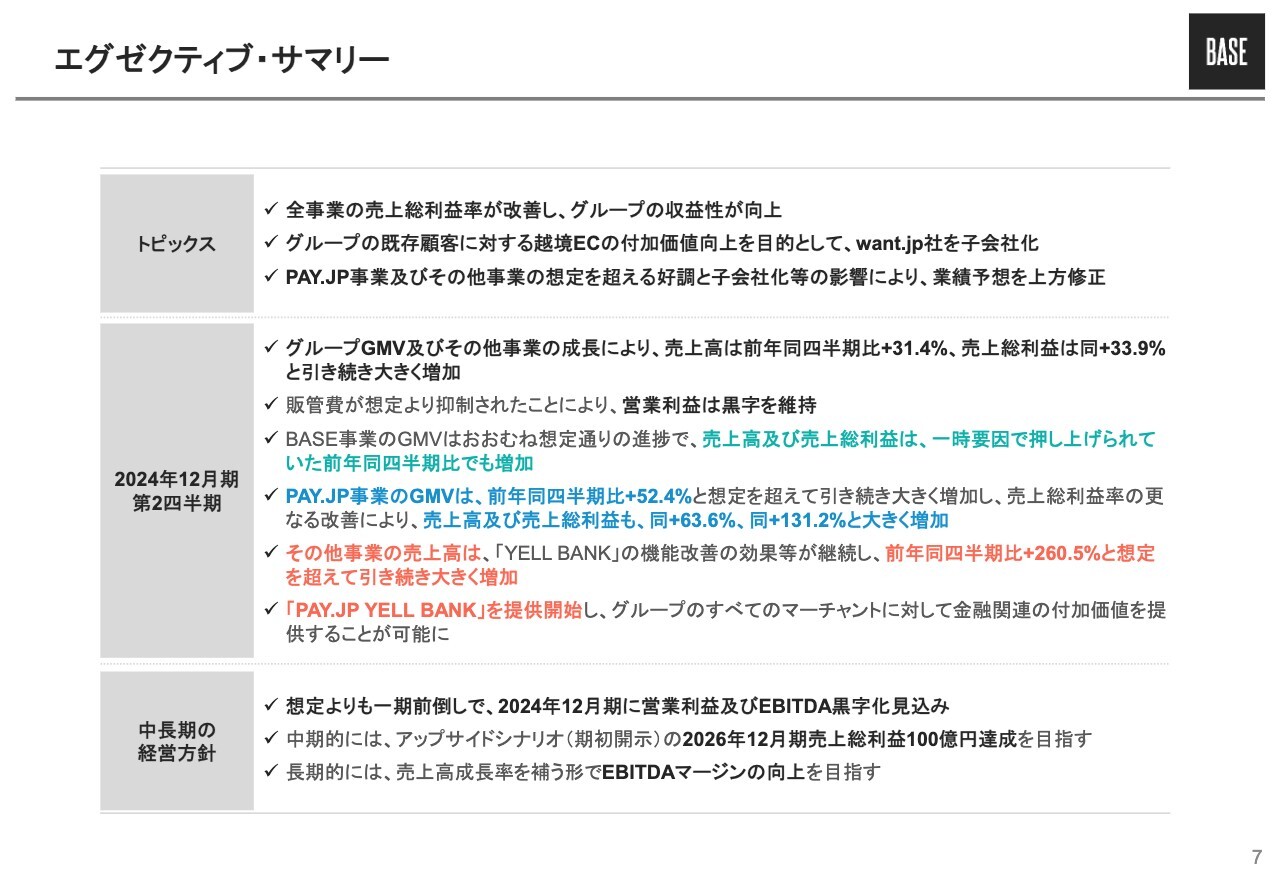

エグゼクティブ・サマリーです。トピックは3点あります。まず、第2四半期においてBASE事業、PAY.JP事業、その他事業すべての事業の売上総利益率が改善し、グループの収益性を向上させることができました。

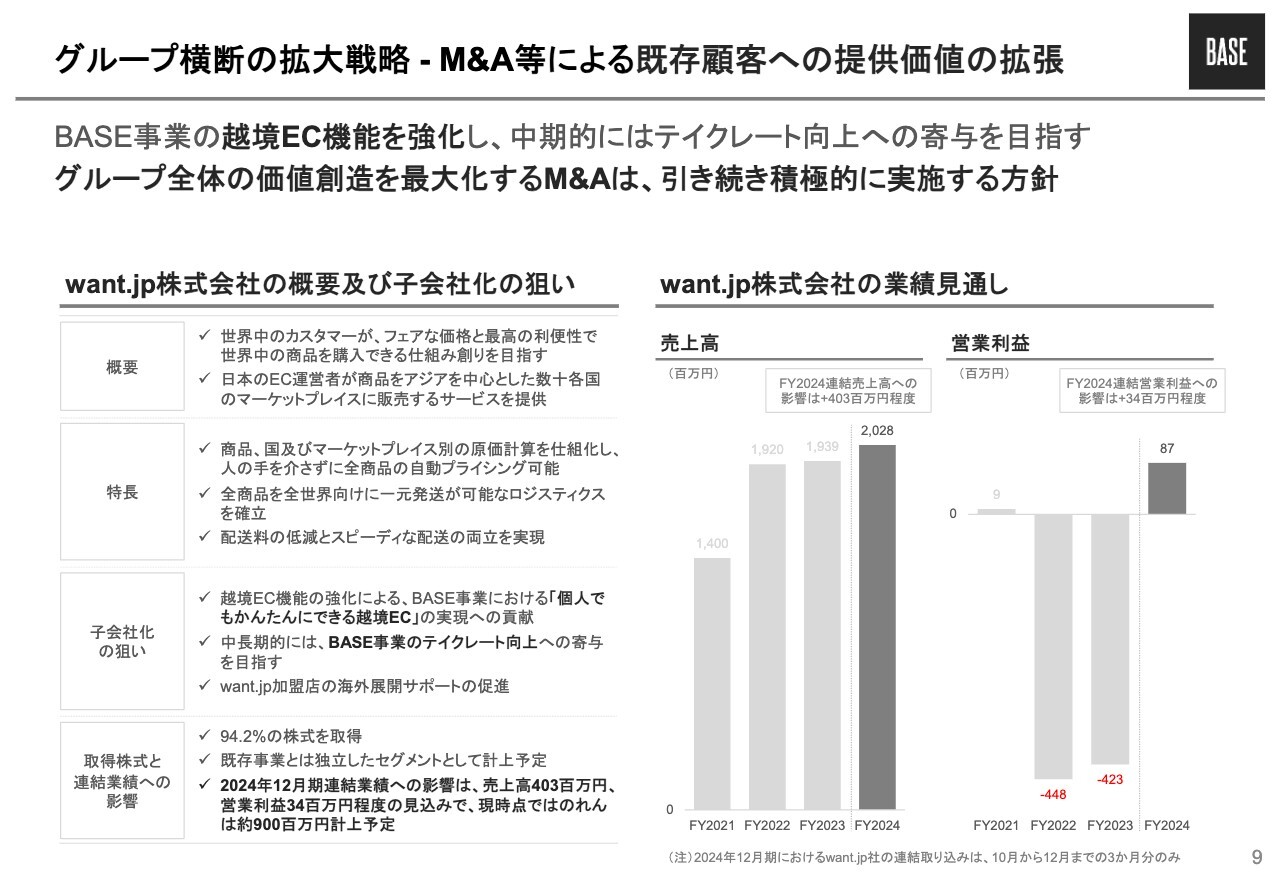

また、従前より成長戦略の一環としてM&Aを積極的に実施していくとお伝えしていましたが、本日の取締役会でwant.jp株式会社の株式取得を決議しました。

さらに、「PAY.JP」や「YELL BANK」が想定を超えて力強く伸びたことと、want.jp社の子会社化を受けて業績予想を上方修正しました。

これらのトピックスに加え、中長期の経営方針についてもあらためてご説明します。なお、業績予想についてはCFOの原田から最後にご説明します。

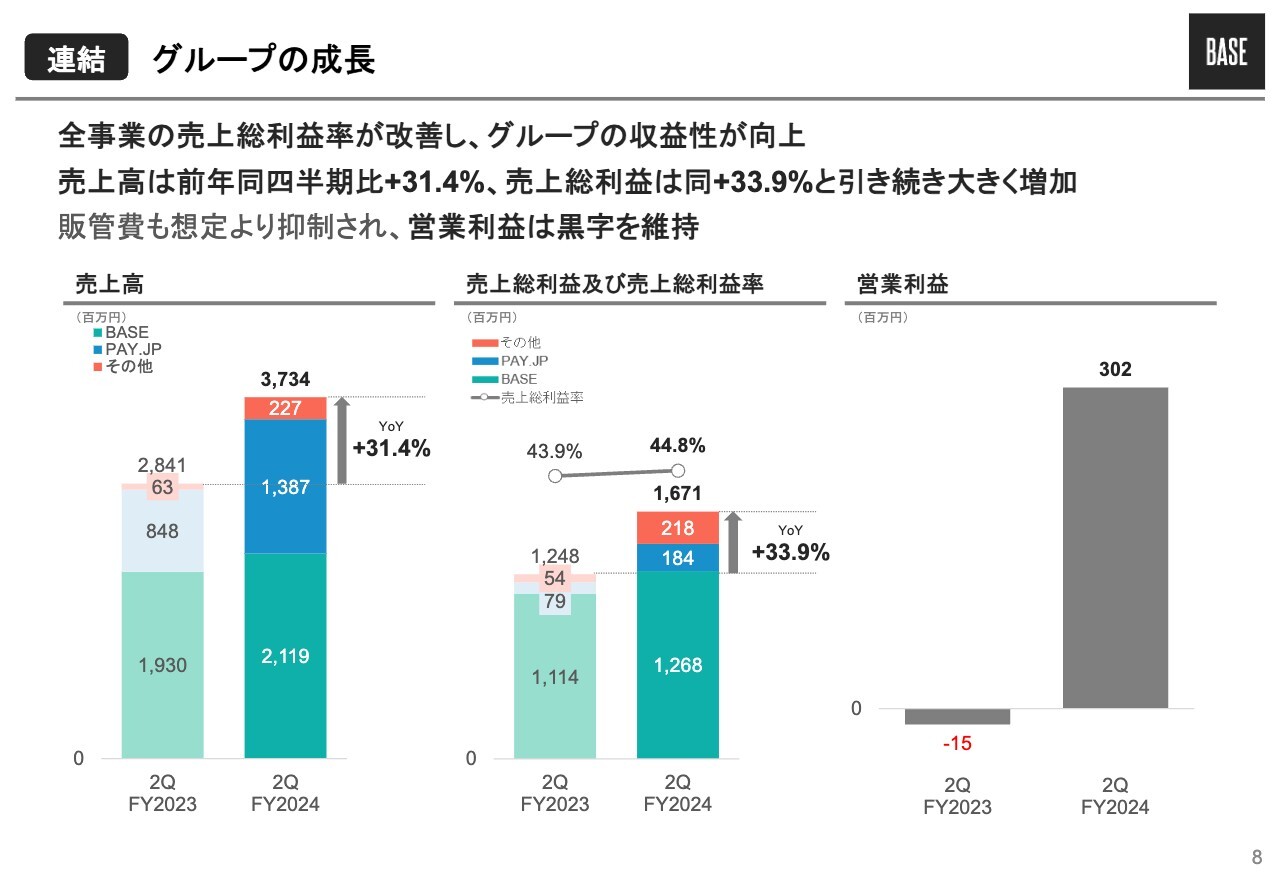

連結 グループの成長

第2四半期の業績です。全事業の売上総利益率が改善し、グループの収益性が向上しました。売上高、売上総利益ともにYoY30パーセント以上と、引き続き大きく増加しています。販管費も想定より抑制されたため、営業利益は黒字となっています。

グループ横断の拡大戦略 - M&A等による既存顧客への提供価値の拡張

want.jp社のM&Aについてです。当社のM&Aの方針は大きく分けて2つあります。

1つ目は、グループの対象顧客(GMV)を拡大することです。2つ目は、グループのマーチャントへの付加価値(テイクレート)を向上させることです。GMVとテイクレートを掛け合わせると売上になるため、この2つを拡大・向上させることが我々のM&A方針です。

今回のM&Aは2つ目に該当します。BASE事業においてニーズが高まってきている越境EC機能の強化などを目的に実施します。

want.jp社は、世界流通の次の当たり前を作る、をヴィジョンに、世界中の事業者・カスタマーが、フェアな価格と最高の利便性で、商品を購入できる仕組み創りをしてきた会社です。

東南アジアでのECプラットフォーム運営のスペシャリストである金泰成(キム テソン)社長のもと、日本の事業者がアジアを中心とした数十ヶ国のマーケットプレイスでワンストップで簡単に商品を販売することが可能になるといった素敵なサービスを提供している会社です。

越境ECに取り組む際にEC事業者が直面する課題としては、例えば国際配送費や関税、海外のマーケットプレイス手数料など、越境EC特有の費用を加味した商品の値付けが難しいことがあります。加えて、商品の重量やサイズを適正に判断し、かつ最安値の配送業者を注文ごとに選択して、最適な送り方を選択することの難しさもあります。

want.jp社は、適正価格のプライシング、国別の最適な配送方法の選定など、データに基づいて自動化できるものを加盟店に提供しているという大きな強みを持っている会社です。

越境EC事業者の業務は、事業者にとってもかなり煩雑です。「BASE」を利用してくださっている個人やスモールチームの方々は、SNSなどを通じて海外からの購入者のニーズがあるとわかっていても、なかなか踏み切れない方が多くいらっしゃったことがBASE側の課題でした。

これからは引き続きwant.jp社の既存サービスも伸ばしていきます。それにプラスして今後、BASEとwant.jp社でしっかりと連携することによって、個人でも簡単にできる越境ECの実現を目指していきたいと思っています。

案件の概要等は、適時開示資料をご確認ください。連結子会社化の業績影響に関しては、最後に原田からご説明します。

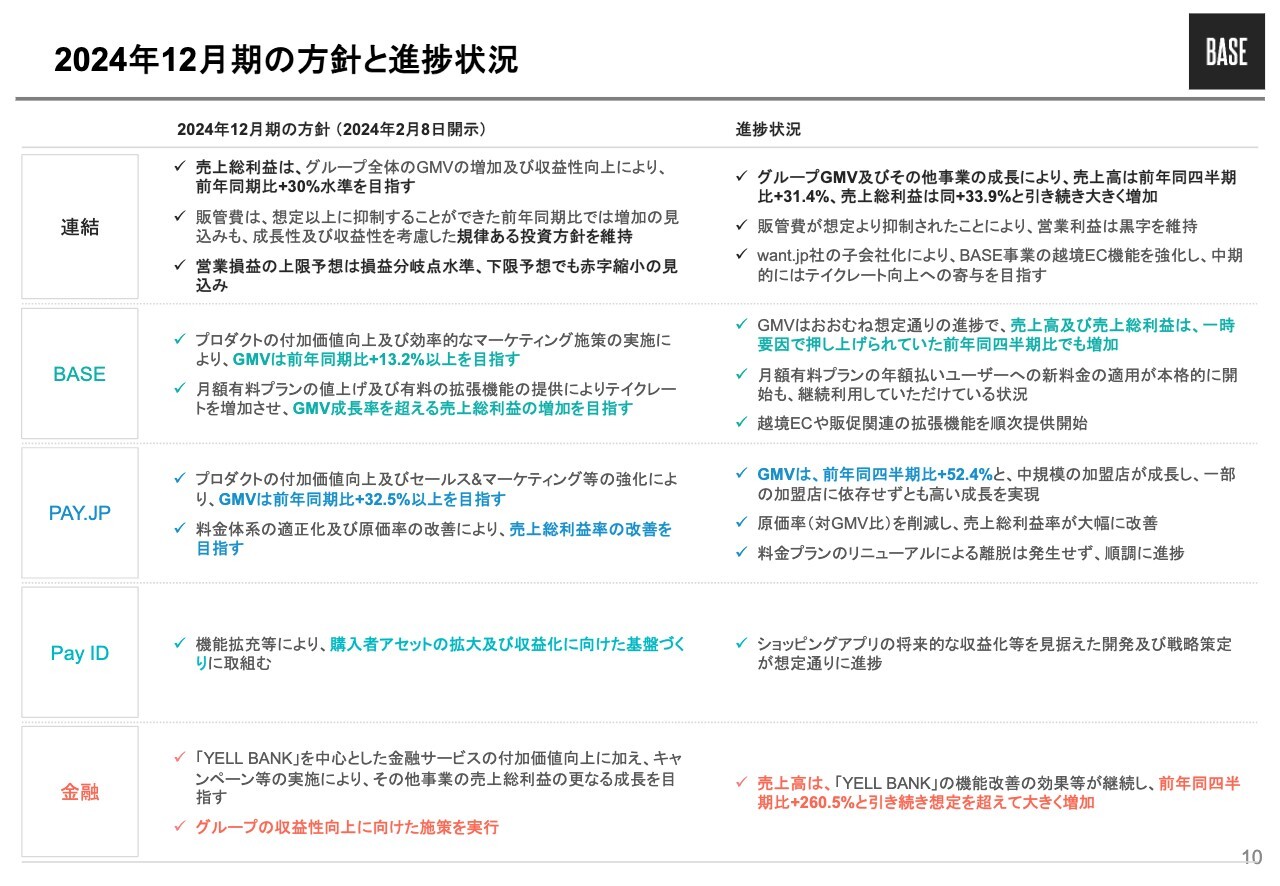

2024年12月期の方針と進捗状況

2024年12月期の経営方針に対する第2四半期の進捗状況です。詳細は割愛しますが、おおむね順調に進捗していると認識いただいて問題ないと思います。

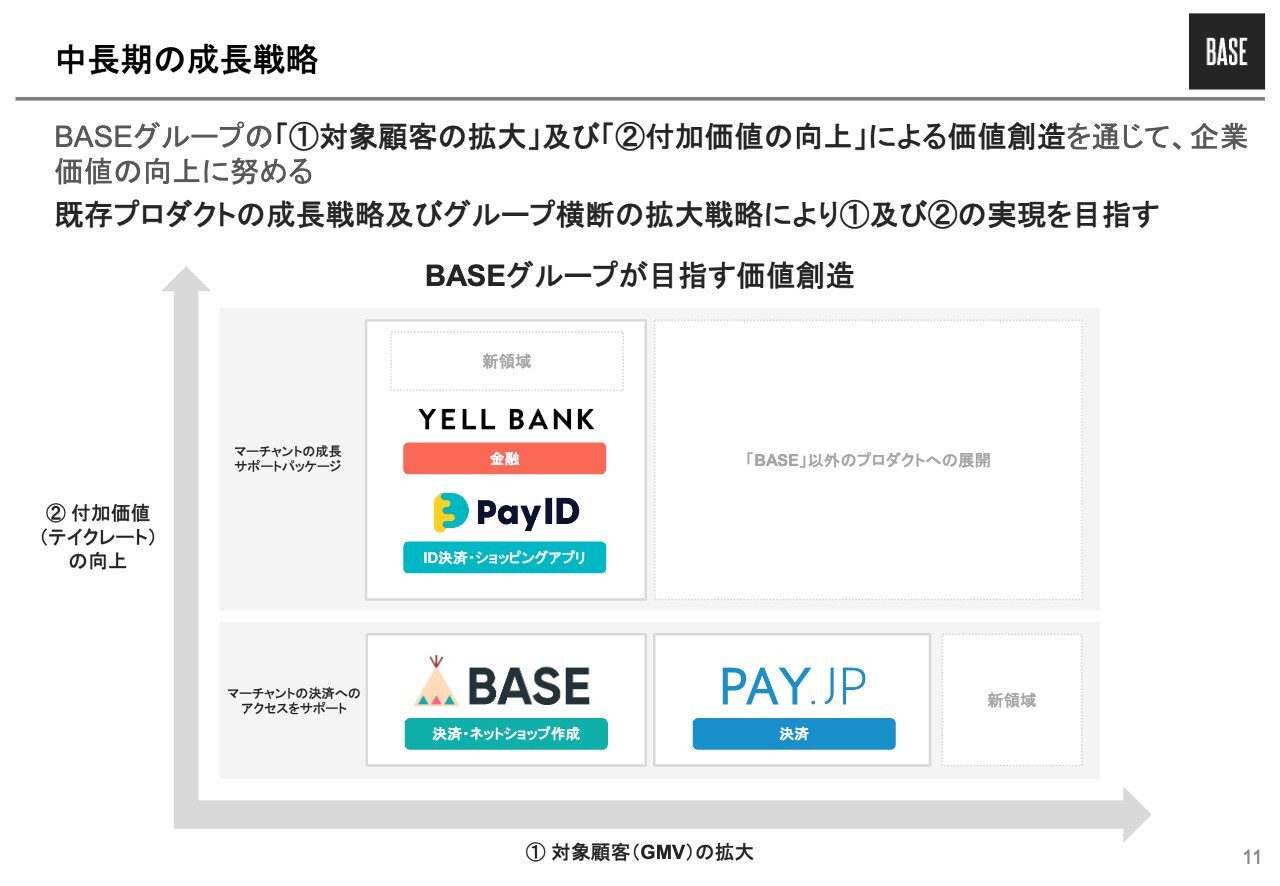

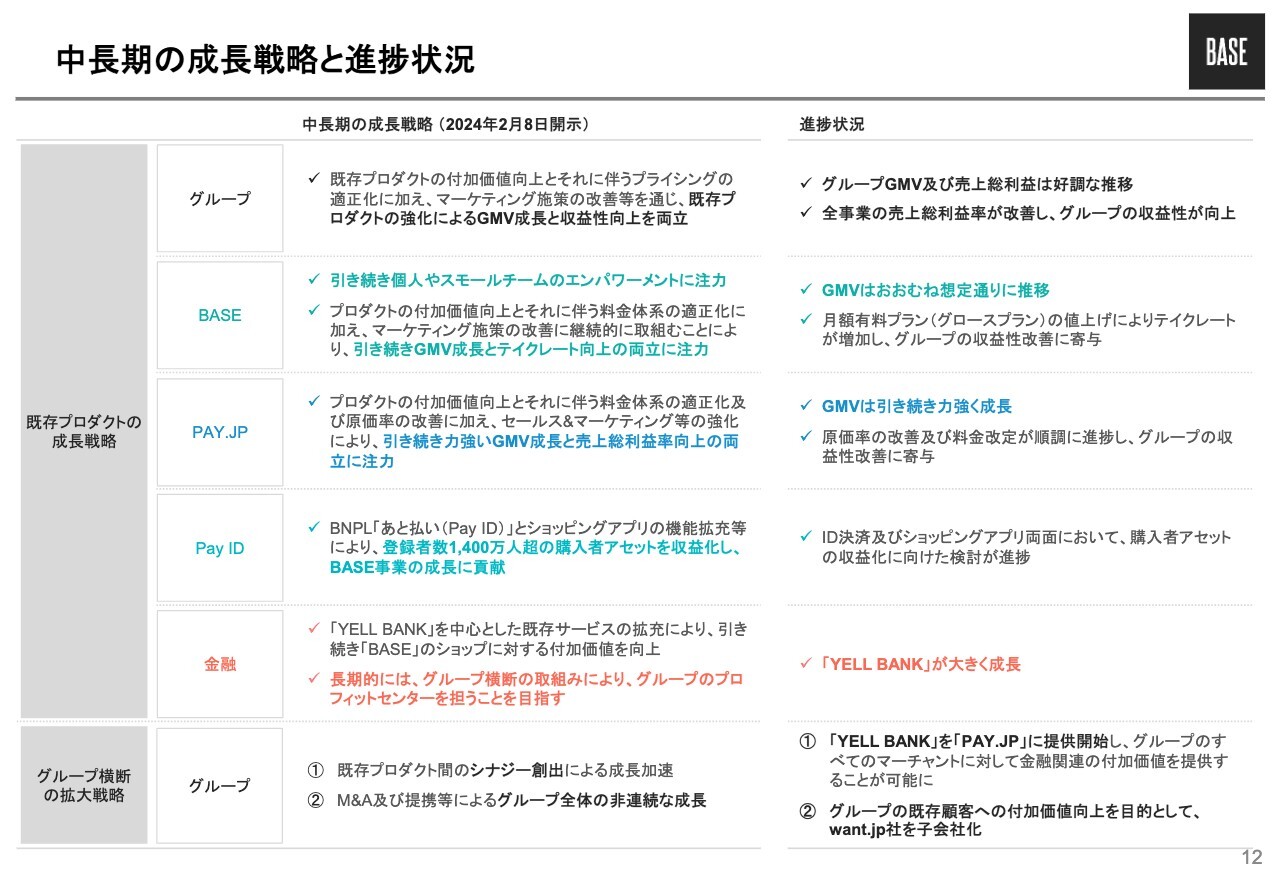

中長期の成長戦略

中長期の経営方針についてご説明します。スライドの図は成長戦略を示しています。既存プロダクトの成長とグループ横断の拡大戦略により、グループの対象顧客(GMV)の拡大と付加価値(テイクレート)の向上に努めることで、グループの提供付加価値を最大化していきたいと考えています。

中長期の成長戦略と進捗状況

先ほどお伝えした内容をプロダクト別に詳細に記載しています。

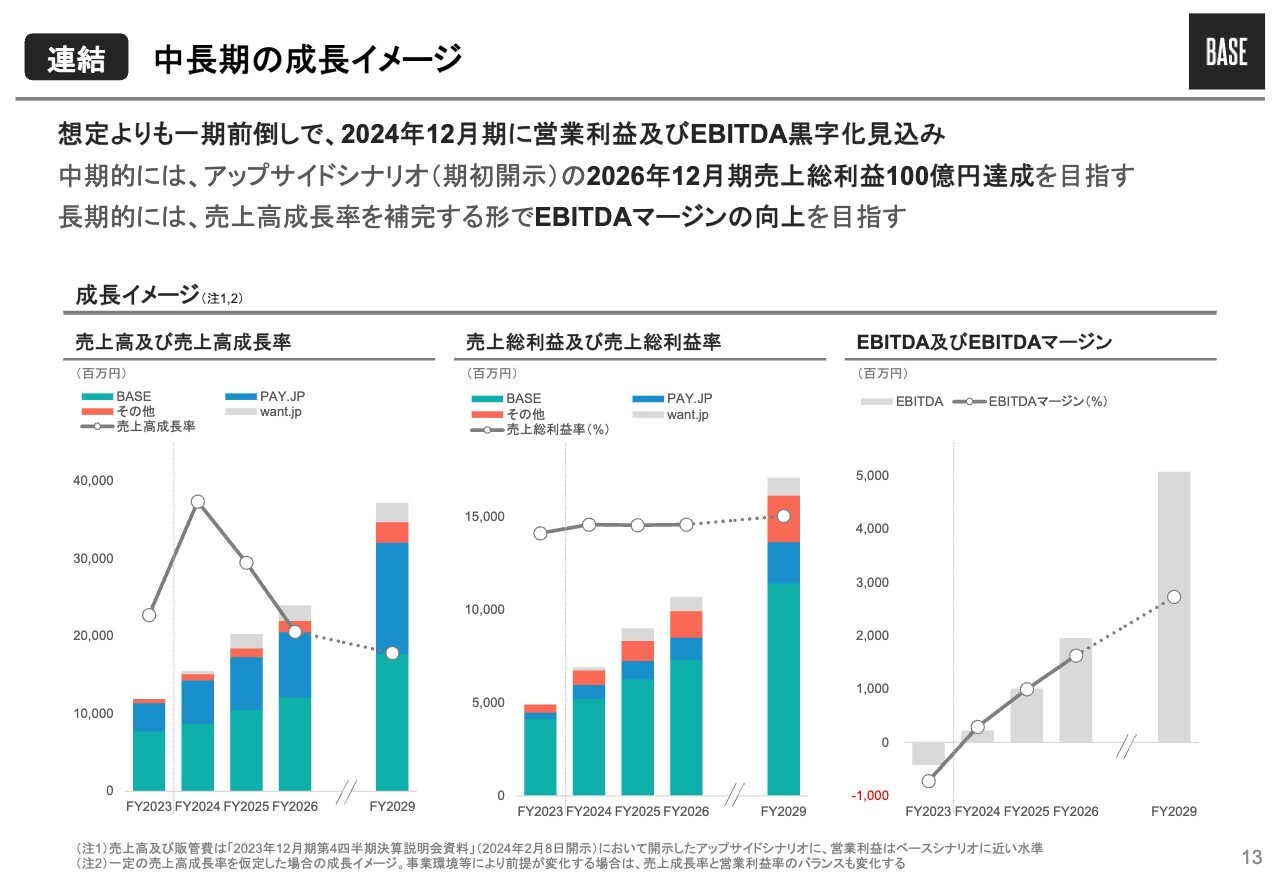

連結 中長期の成長イメージ

期初に中長期の財務ターゲットとして、アップサイドシナリオ、ベースシナリオというかたちで開示しましたが、上半期を経て解像度が高まってきたことを踏まえ、今回アップデートしました。期初時点では2025年12月期での営業黒字を目指すとお伝えしてきましたが、その想定よりも1期前倒しの今期に営業黒字を目指します。

中期的な目標として掲げていた、2026年12月期以降の売上総利益100億円達成については変更はありません。中期的に売上高が成長するにつれて売上高成長率が徐々に低減していく場合に関しては、それを補完するかたちでEBITDAマージンの向上を目指していきます。

また、期初段階では、高いトップライン成長率の実現のためには相応の投資を要するため、より高い成長率を実現するアップサイドシナリオにおいては利益が押し下げられると想定していました。

しかし、期初想定よりも少ない投資で成長を実現できるという蓋然性が高まったため、EBITDAについては期初時点で投資判断を抑制する場合のベースシナリオとして出していたものよりも、高い水準を目指していくものとなっています。

なお、売上高成長率とEBITDAマージンの見通しは、売上高成長の状況によって変動するものであるため、今回出しているグラフは現時点で想定している成長イメージの一例としてご認識いただけると幸いです。

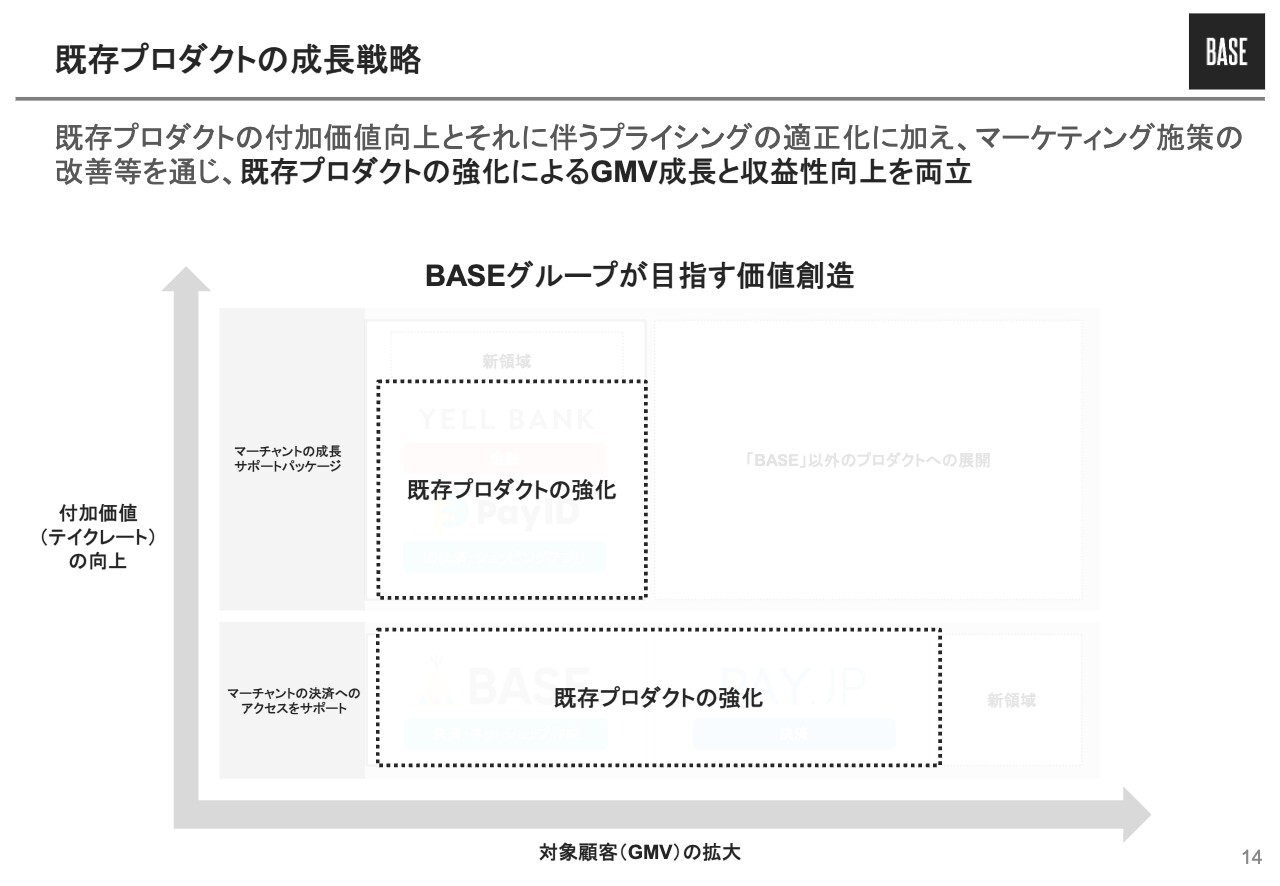

既存プロダクトの成長戦略

ここからは、成長戦略の1つ目の柱である既存プロダクトの成長戦略について、あらためてご説明します。この成長戦略の大方針は、期初にお伝えしていたものから大きな変更はなく、一部解像度を上げて記載しています。

成長イメージについては、期初時点ではアップサイドシナリオとベースシナリオに分けて記載していましたが、上半期を経て、アップサイドシナリオに近い水準に一本化しました。

なお、こちらも冒頭でお伝えしたとおり、現時点で想定している成長イメージの一例としてご認識いただければと思います。

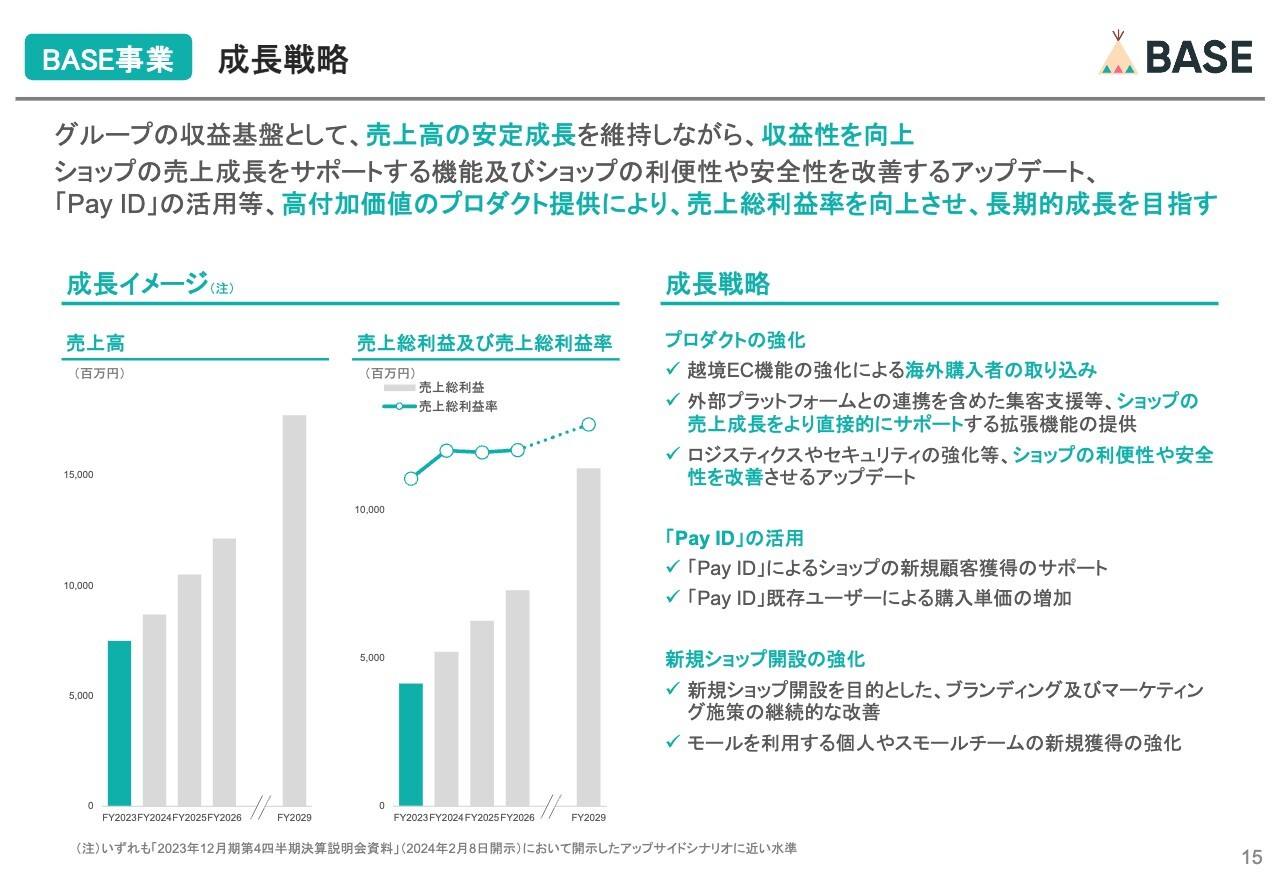

BASE事業 成長戦略

まずはBASE事業についてです。現在は、「BASE」を利用しているショップの購入者に対して提供している「Pay ID」もこちらに含んでいます。売上高を安定的に成長させると同時に、引き続き費用対効果の高い投資を心がけ、収益性の向上を図っていきます。

成長イメージでお出ししている数字は、期初に開示したアップサイドシナリオに近い水準の数値です。それらを達成するために、スライド右側に記載している成長戦略に則った事業運営を行っていきたいと考えています。

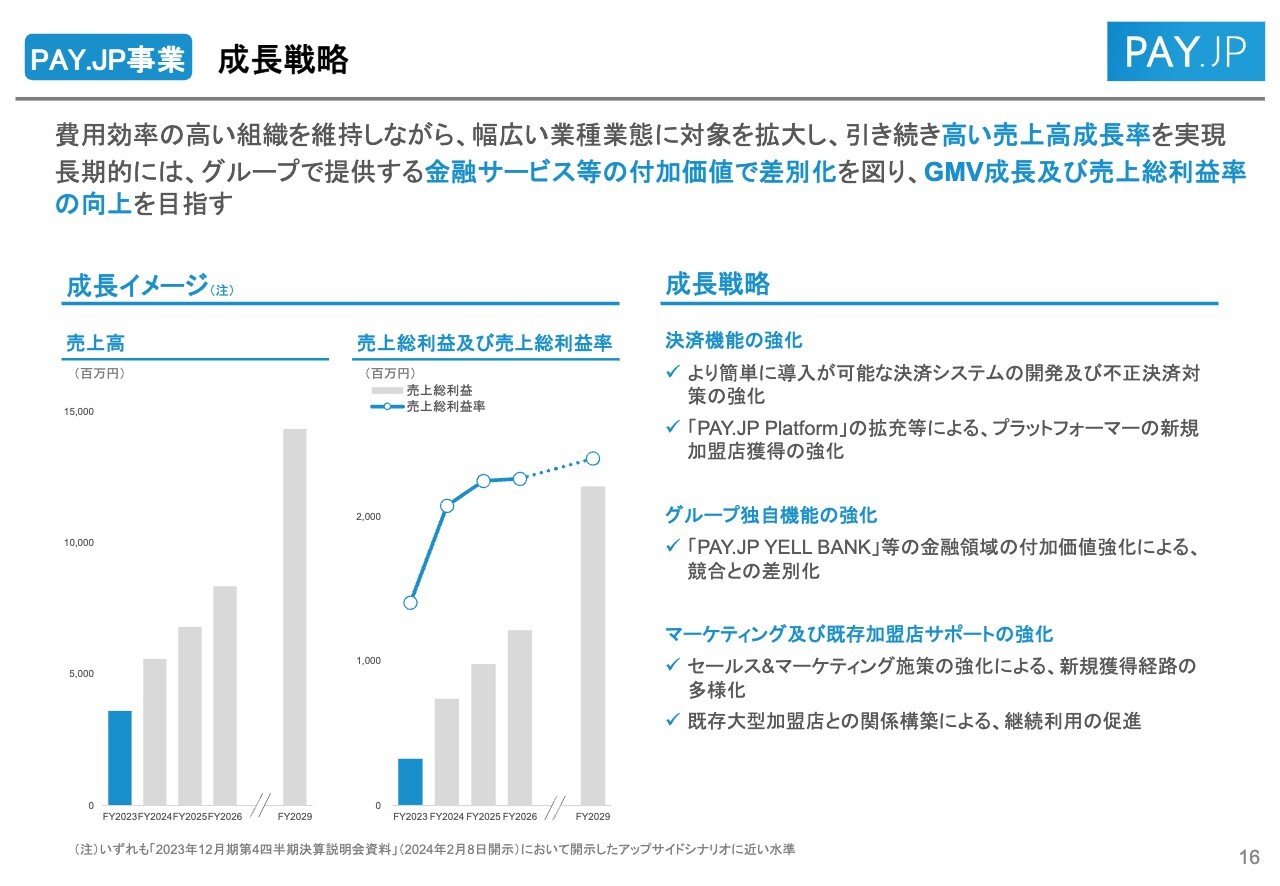

PAY.JP事業 成長戦略

PAY.JP事業についてです。昨年から非常に力強いGMV成長が続いていますが、今後も冒頭にお示しした付加価値創造の図の横軸方面、つまりGMV面での貢献に、グループの対象顧客を拡大する担い手となるプラットフォーマーとして、高い売上高成長率を目指していくプロダクトになることを願っています。

現状は20名から30名程度の非常に小さな組織で運営しながら、「BASE」以上のGMVを生み出すプラットフォームとなっています。こうした生産性の高い組織を維持しながら、物販にとどまらない幅広い業種・業態に決済を提供することで、高いGMV成長を実現していきたいと考えています。

成長イメージとしてお出ししている数字は期初に開示したアップサイドシナリオに近い数値になっており、成長戦略としては、スライド右側に記載している内容を着実に行っていければと考えています。

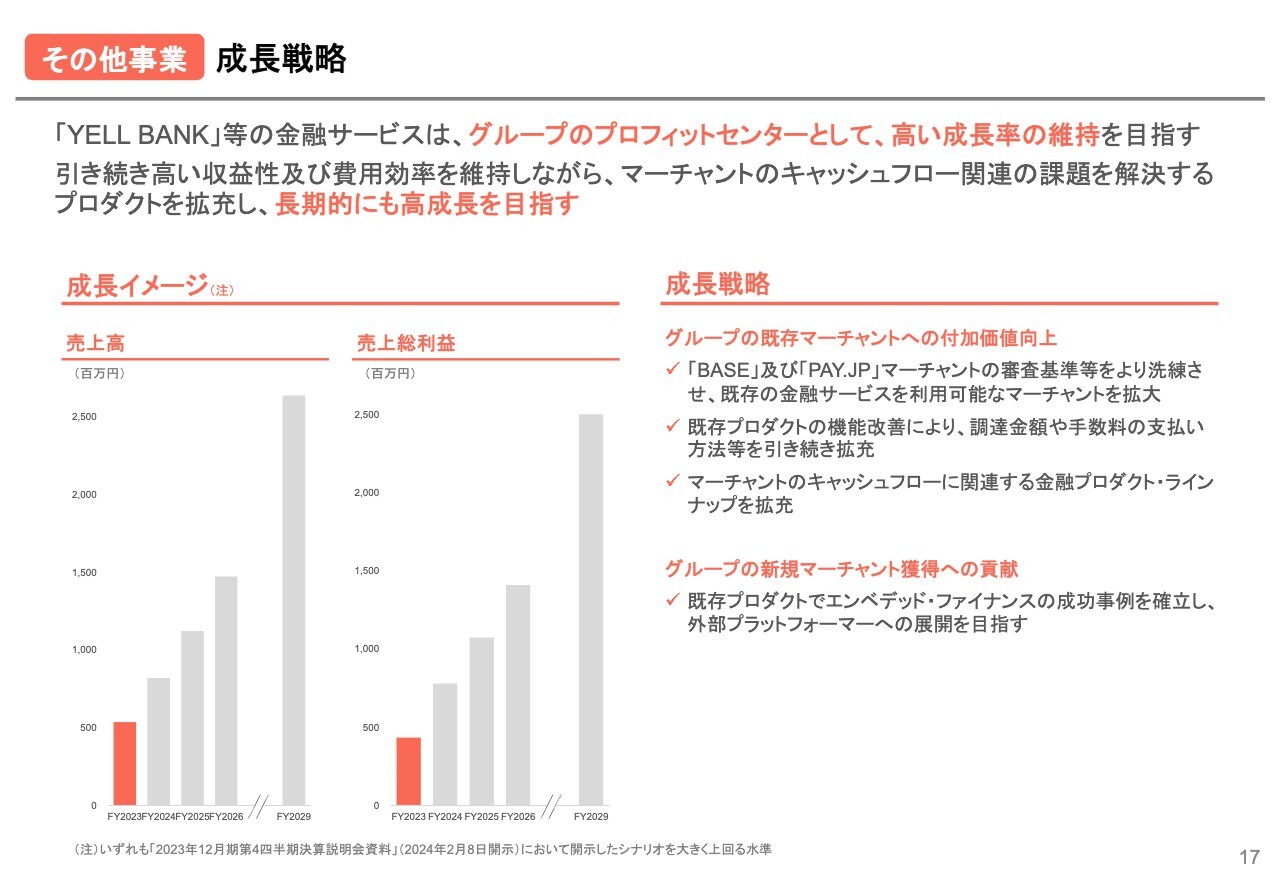

その他事業 成長戦略

その他事業に関してです。こちらは資金調達サービス「YELL BANK」がメインとなっています。足元で「YELL BANK」は非常に力強く成長しており、今後もグループのプロフィットセンターとして高い成長を目指していきます。

その他事業については、足元の非常に力強い成長を反映して、期初時点の数字を大幅に上回る成長イメージを出しています。

マーチャントのキャッシュフローに関連する課題は多岐にわたるため、「YELL BANK」にとどまらず、幅広い金融サービスを提供していけたらと思っています。

また、今年6月からは「PAY.JP YELL BANK」として、「PAY.JP」の加盟店向けにも将来債権のファクタリングサービスの提供を始めました。

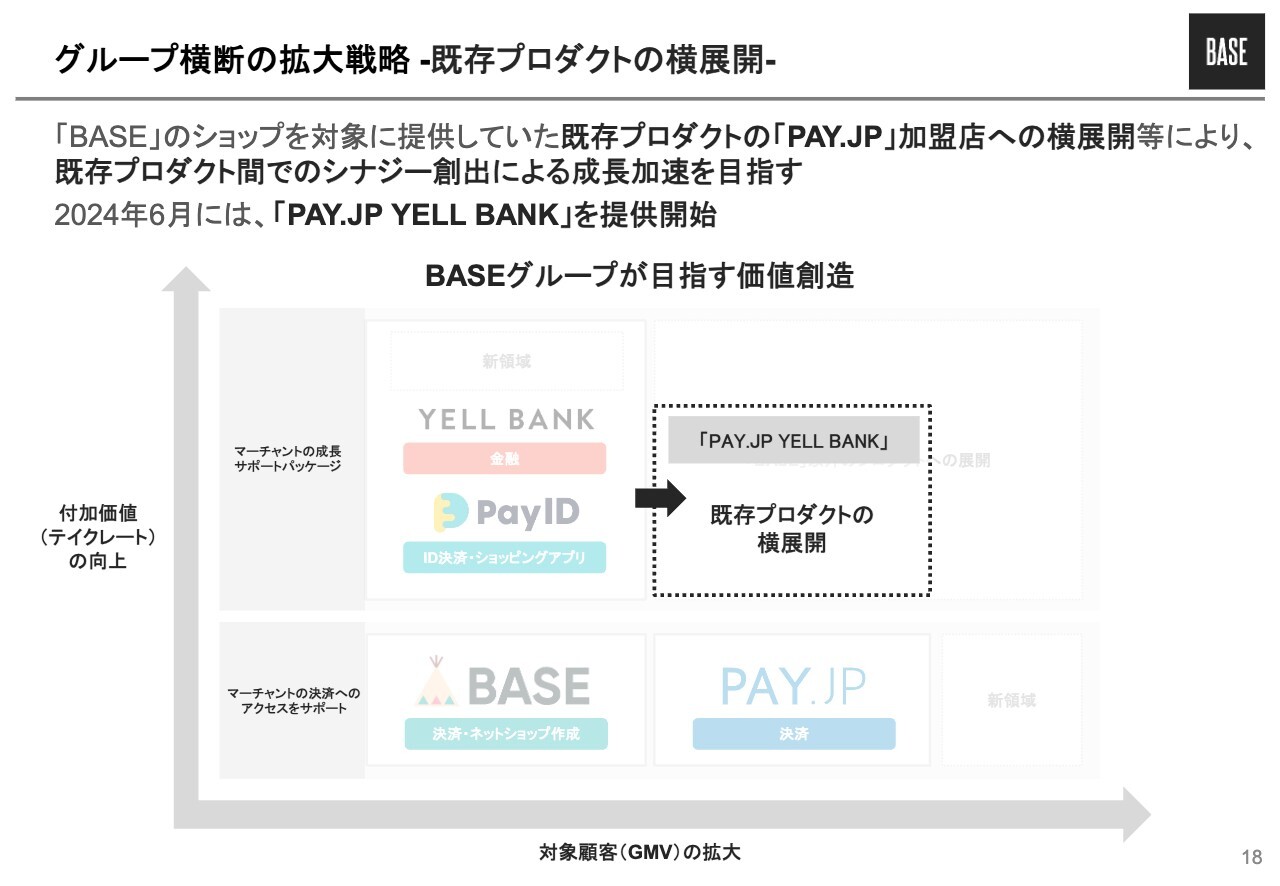

グループ横断の拡大戦略 - 既存プロダクトの横展開 -

グループの成長戦略の2つ目の柱として、既存プロダクト間でのシナジー創出による成長加速を目指しています。その第1弾が今お話しした「PAY.JP YELL BANK」です。

昨今、エンベデッドファイナンスと呼ばれることも多いですが、他のプロダクトでもしっかりと応用できるように、ファイナンスのプロダクト等を作っています。

今回の事例では「BASE」というプロダクトを活用していますが、特定のプロダクトでしっかりと検証し、効果が出てきている機能に関してはグループ内で横展開して、GMVの拡大を目指しているすべてのプロダクトのテイクレート向上に取り組んでいきたいと思っています。

今回は「BASE」で効果が確認されたため、これを「PAY.JP」にも横展開しました。同様に、付加価値を次々と横展開していくことを想像していただければわかりやすいのではないかと思います。

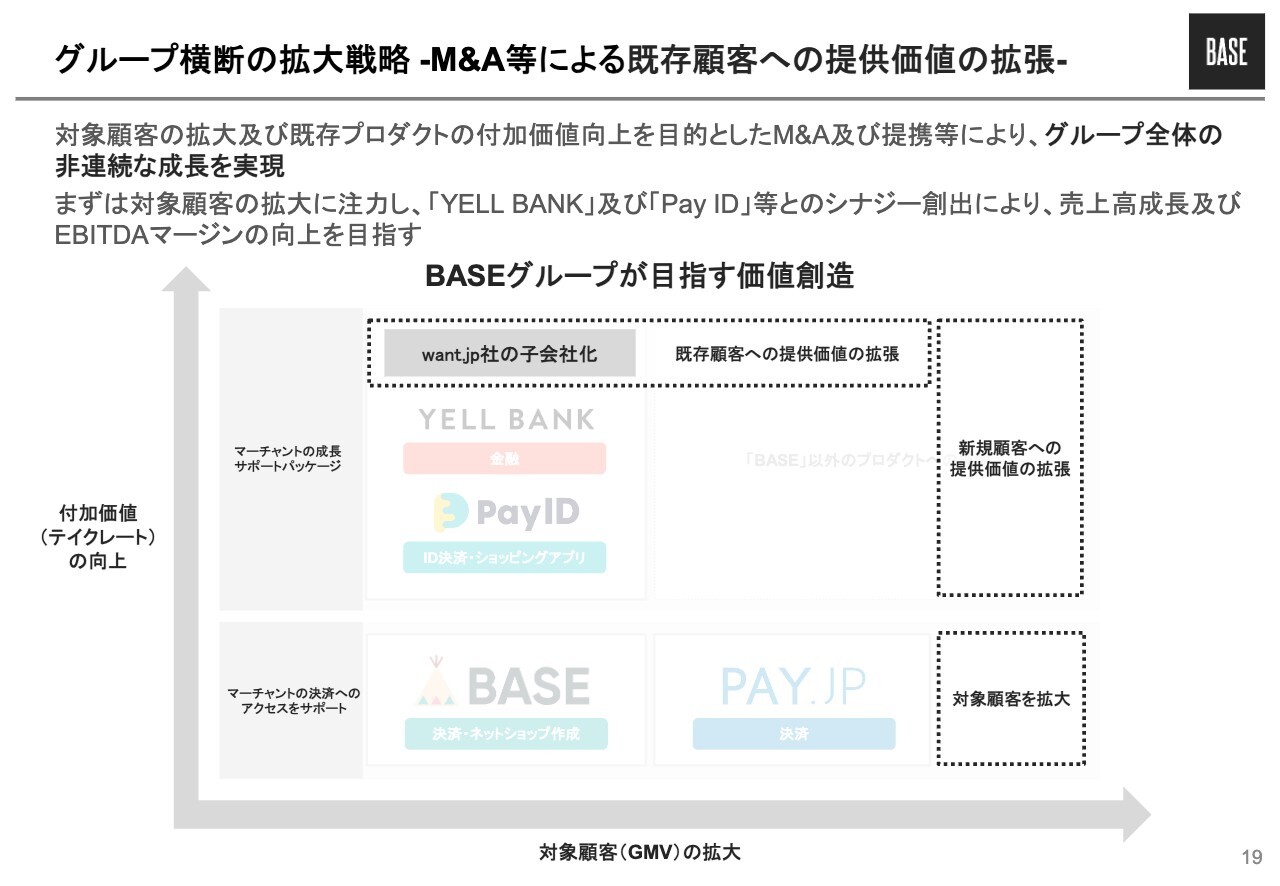

グループ横断の拡大戦略 -M&A等による既存顧客への提供価値の拡張-

最後にM&Aについてです。先ほどお伝えしたとおり、M&Aの方針は、スライドの図の縦方向と横方向のそれぞれにグループが拡大する上で、非連続な成長を実現するために実施していく方針となっています。

基本的には、まず横方向の対象顧客の拡大に、新たに拡大したマーチャントを対象に「YELL BANK」や「Pay ID」等を横展開することによって、売上高の成長とEBITDAマージンの向上を目指していきたいと考えています。

また、今回のwant.jp社のM&Aについては、主に縦方向の付加価値向上を担うものとなっています。相手先のあることですので、チャンスがあれば、こちら側のM&Aも行っていきたいと考えており、横方向・縦方向ともに非連続な成長を目指していきたいと思っています。

私からはいったん以上です。次に、第2四半期の実績と2024年12月期の業績予想についてCFOの原田からご説明します。

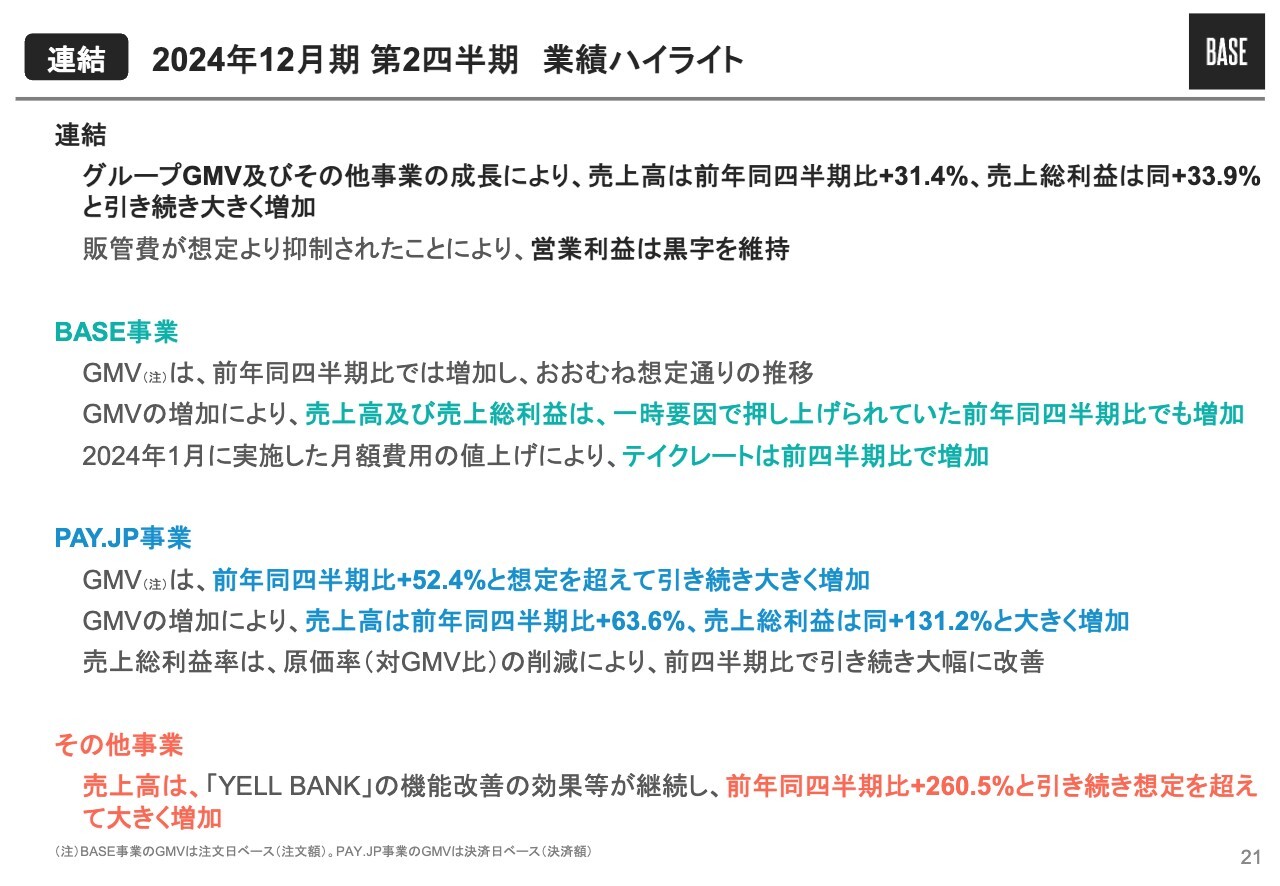

連結 2024年12月期 第2四半期 業績ハイライト

原田健氏(以下、原田):CFOの原田です。まずは、第2四半期の連結業績に関してご説明します。第2四半期においては、グループGMVとその他事業の成長により、売上高と売上総利益がともにYoYで30パーセント以上と、第1四半期に続き大きく成長しています。

それに加えて、販管費を想定より抑制することができたため、営業利益に関しても第1四半期から引き続き黒字を維持している状況です。

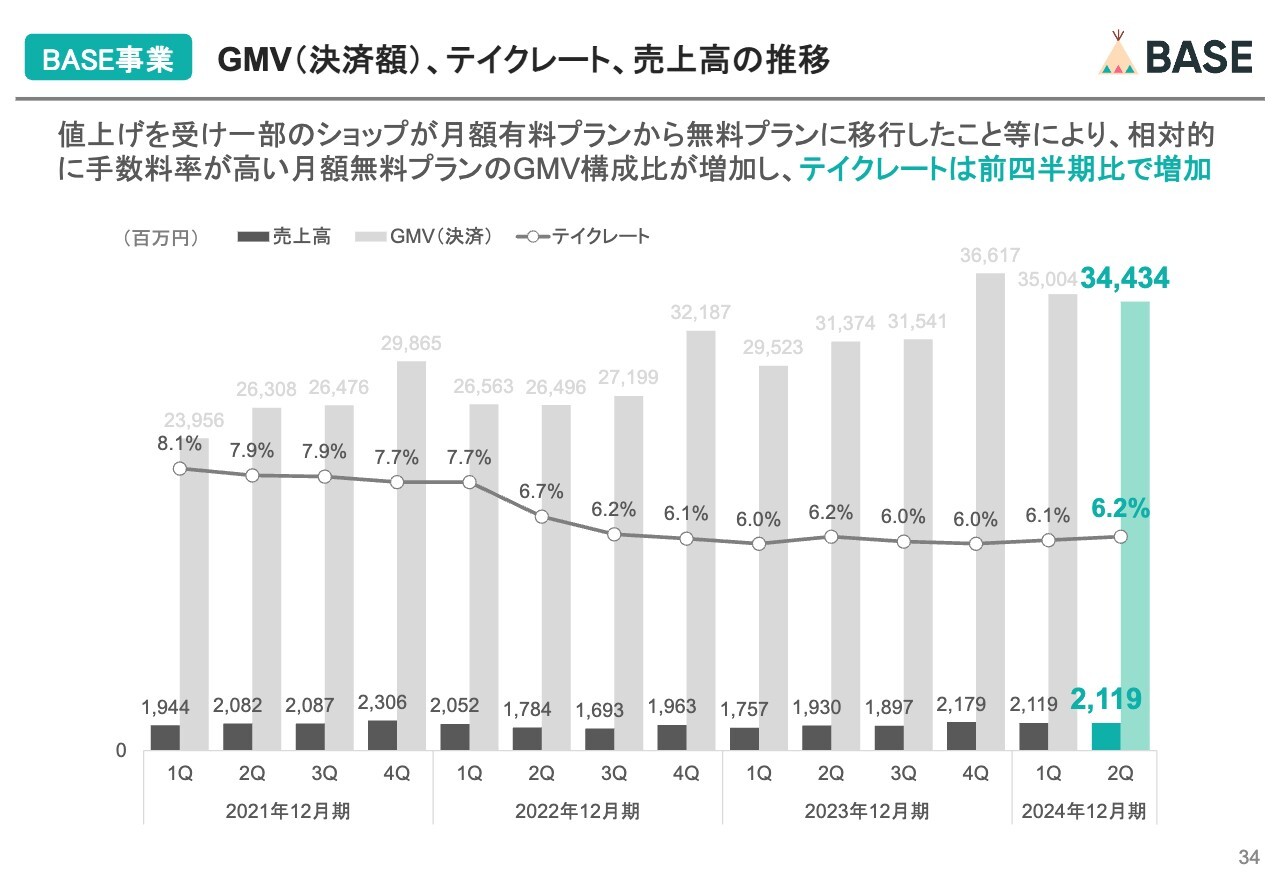

BASE事業においては、GMVは期初の想定どおりに推移しています。昨年の第2四半期に一時要因で7,000万円ほど押し上げられた売上高と売上総利益については、YoYでも着実に増加しています。また今年1月からは、月額有料プランであるグロースプランの月額費を値上げした影響で、テイクレートはQoQで向上しています。

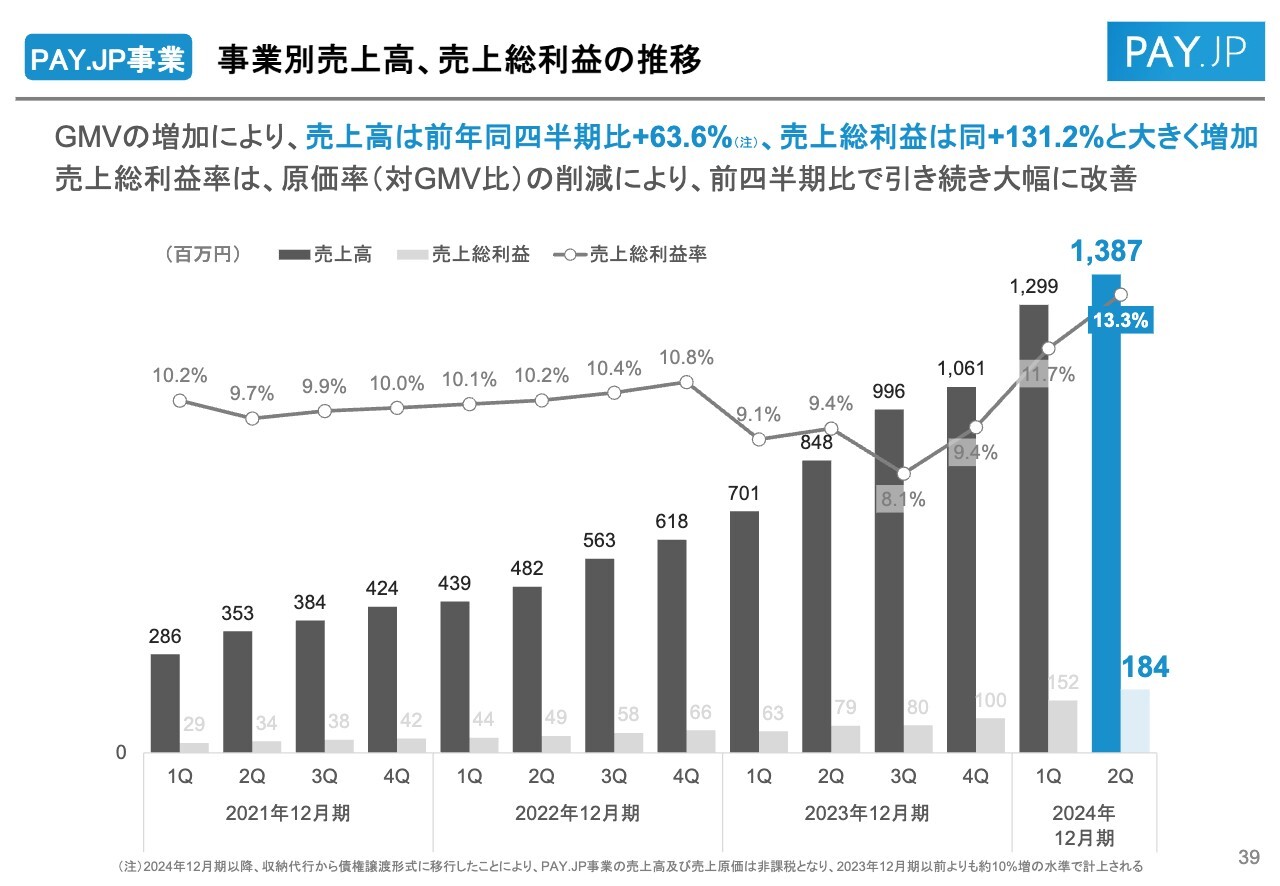

PAY.JP事業においては、GMVがYoYでプラス50パーセント超と、期初の想定を超えて力強く成長しています。

さらに、第1四半期に続き第2四半期においても、対GMV比の原価率を削減することができており、結果として売上総利益率も改善しています。売上高がYoYプラス63.6パーセント、売上総利益がYoYプラス131.2パーセントと大幅な増加を実現しています。

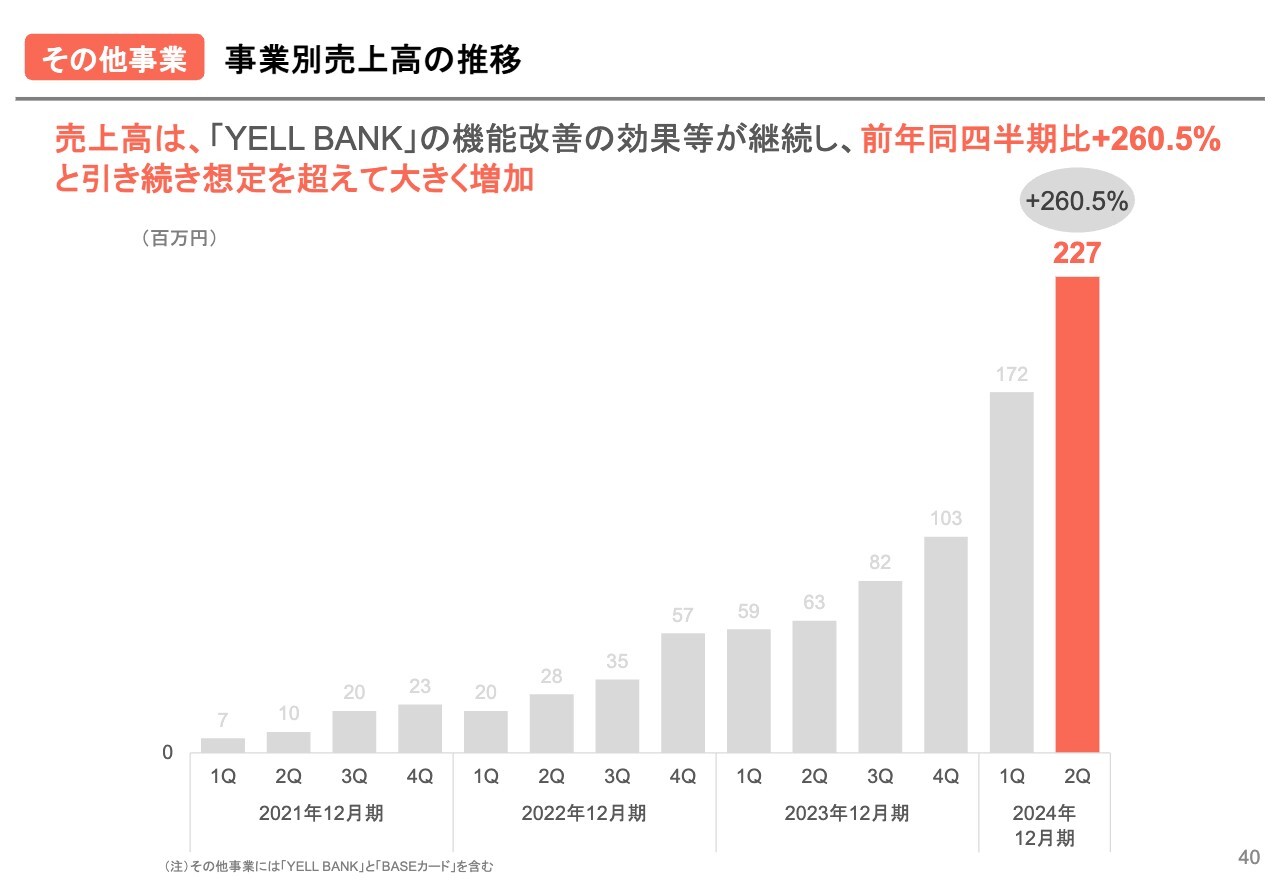

その他事業においては、「YELL BANK」の機能改善等による成長が第1四半期から継続しており、売上高はYoYでプラス260.5パーセントと、引き続き想定を超えて大きく成長しています。

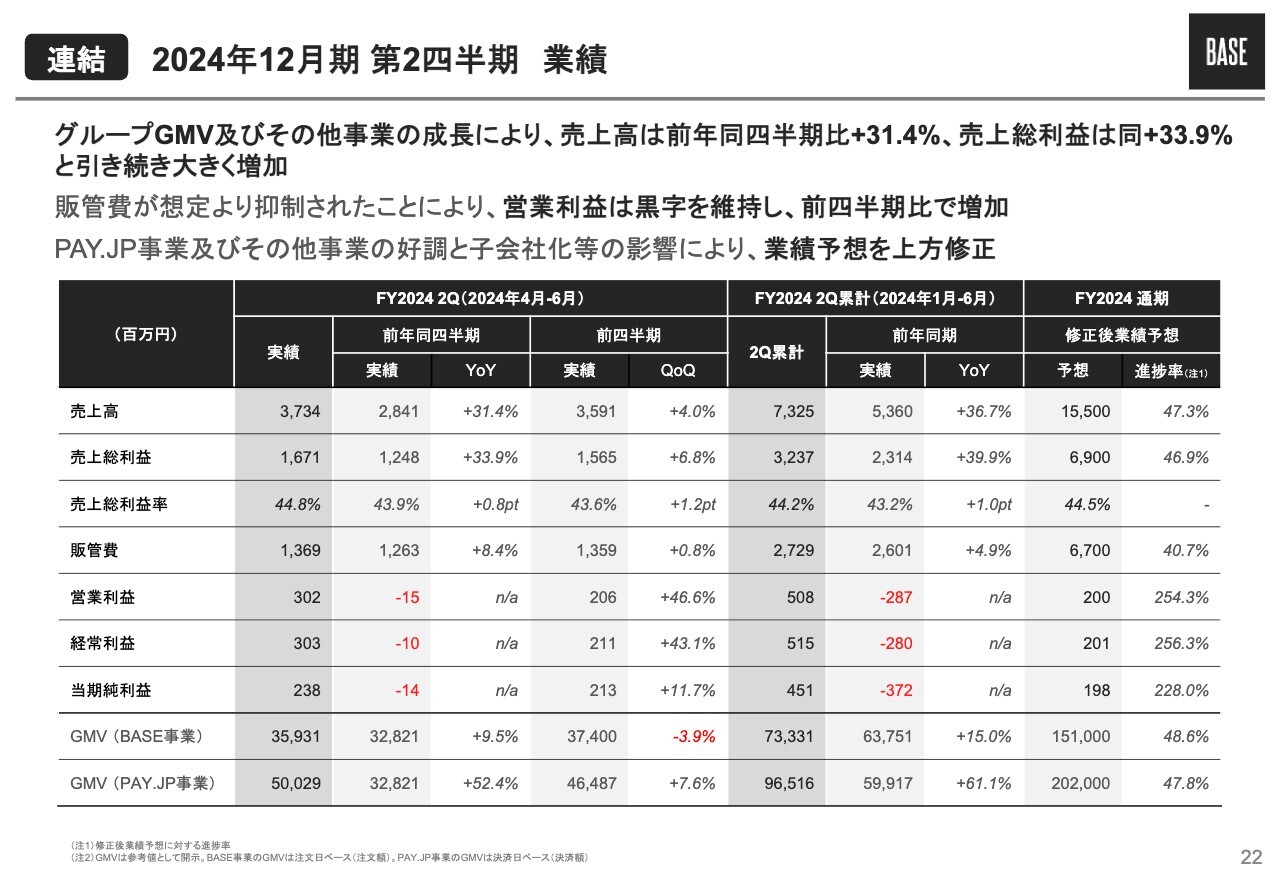

>連結 2024年12月期 第2四半期 業績

連結業績の詳細です。スライドの表の左側が4月から6月の3ヶ月間の業績、右側が上半期の実績と業績予想に対する進捗率です。左側の4月から6月の第1四半期については、先ほどお伝えしたとおりですので詳細は割愛します。

業績予想は今回再度修正したものを記載していますが、詳細は最後にご説明します。

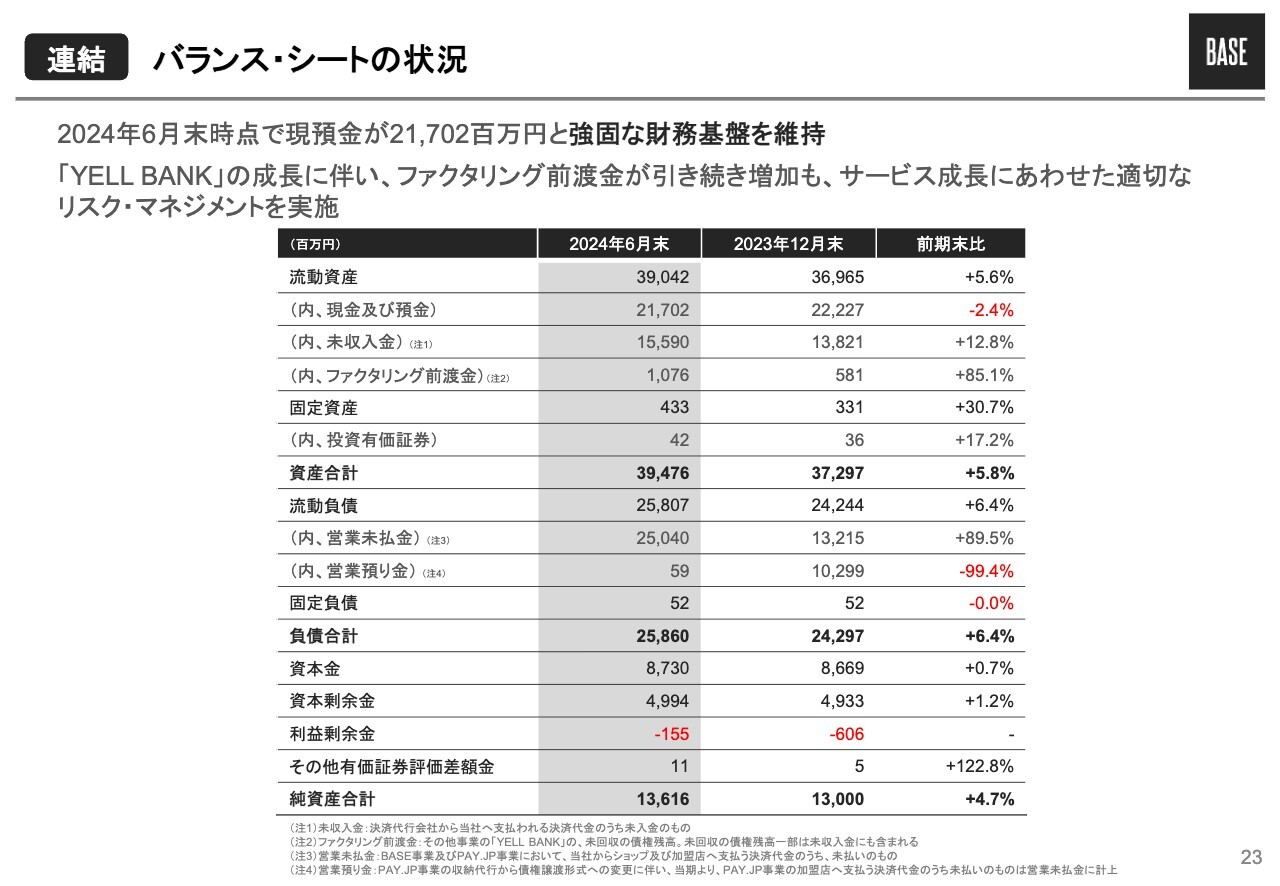

連結 バランス・シートの状況

続いてバランスシートについてです。 6月末時点で、キャッシュが約217億円、純資産が約136億円となっており、引き続き強固な財務基盤を維持しています。

現預金のうち投資に回せるキャッシュが純資産相当額の約130億円超ありますが、このキャッシュをM&Aや提携等に活用することで、グループ全体の非連続な成長を実現していきたいと考えています。

前回から流動資産にファクタリング前渡金を新たに記載しています。内容としては「YELL BANK」の未回収の債権残高となります。「YELL BANK」の成長に伴い、ファクタリングの提供金額が昨年から大きく増加していますが、適切なリスク・マネジメントを問題なく実施できている状況です。

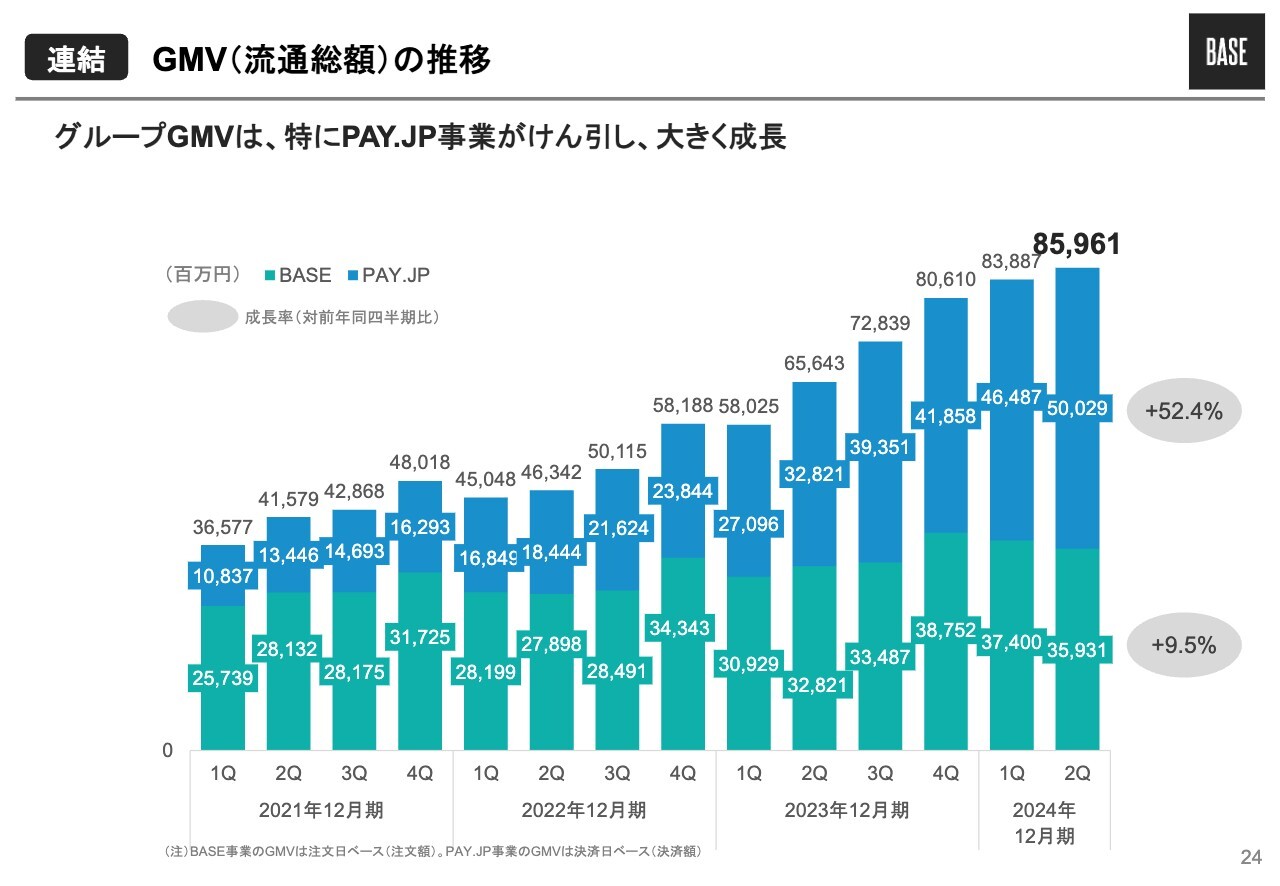

連結 GMV(流通総額)の推移

グループ全体のGMVについてです。グループGMVは、特にPAY.JP事業が力強く牽引し、YoYで引き続き大きく成長しています。

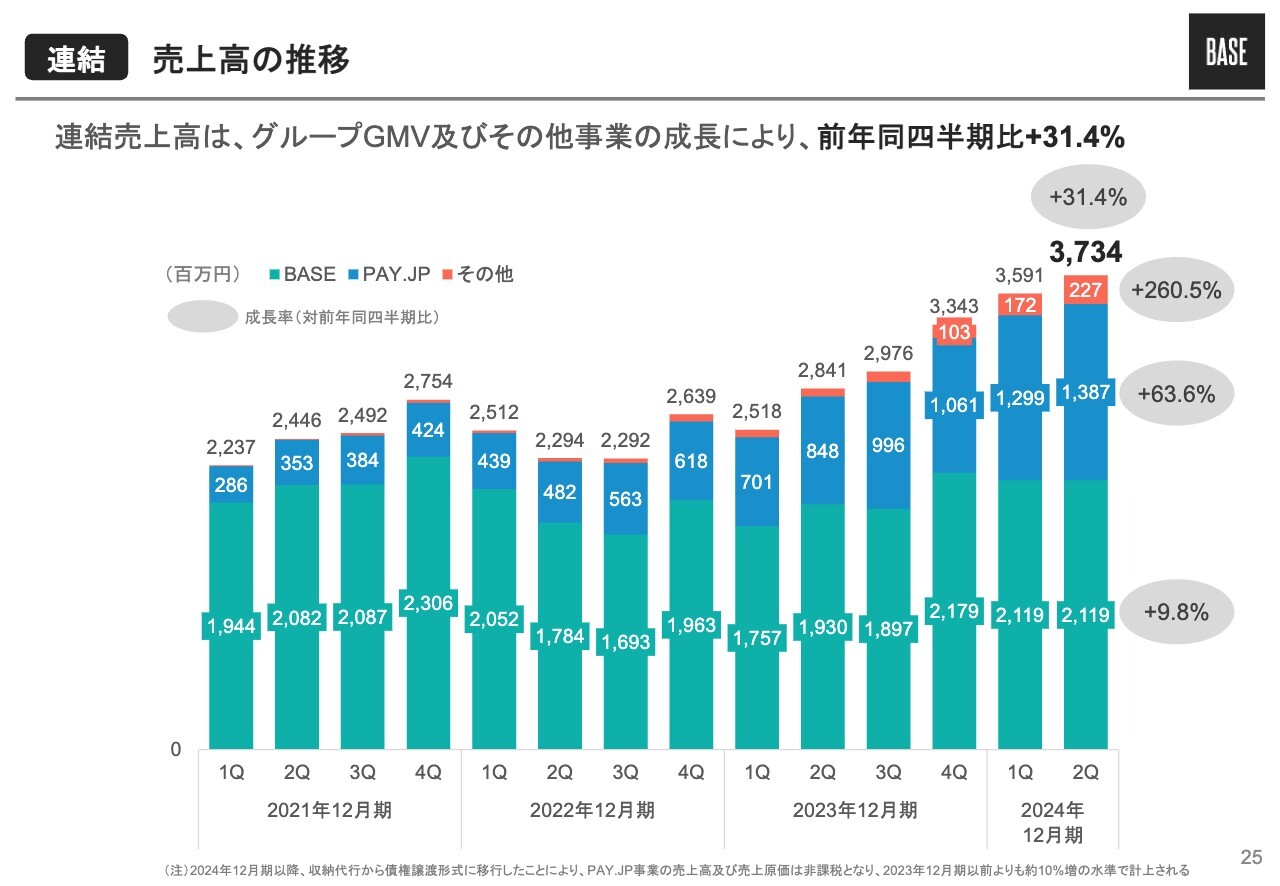

連結 売上高の推移

連結売上高の推移です。グループGMVの増加だけではなく、その他事業もしっかりと貢献しており、連結売上高はYoYでプラス31.4パーセントと大きく増加しました。

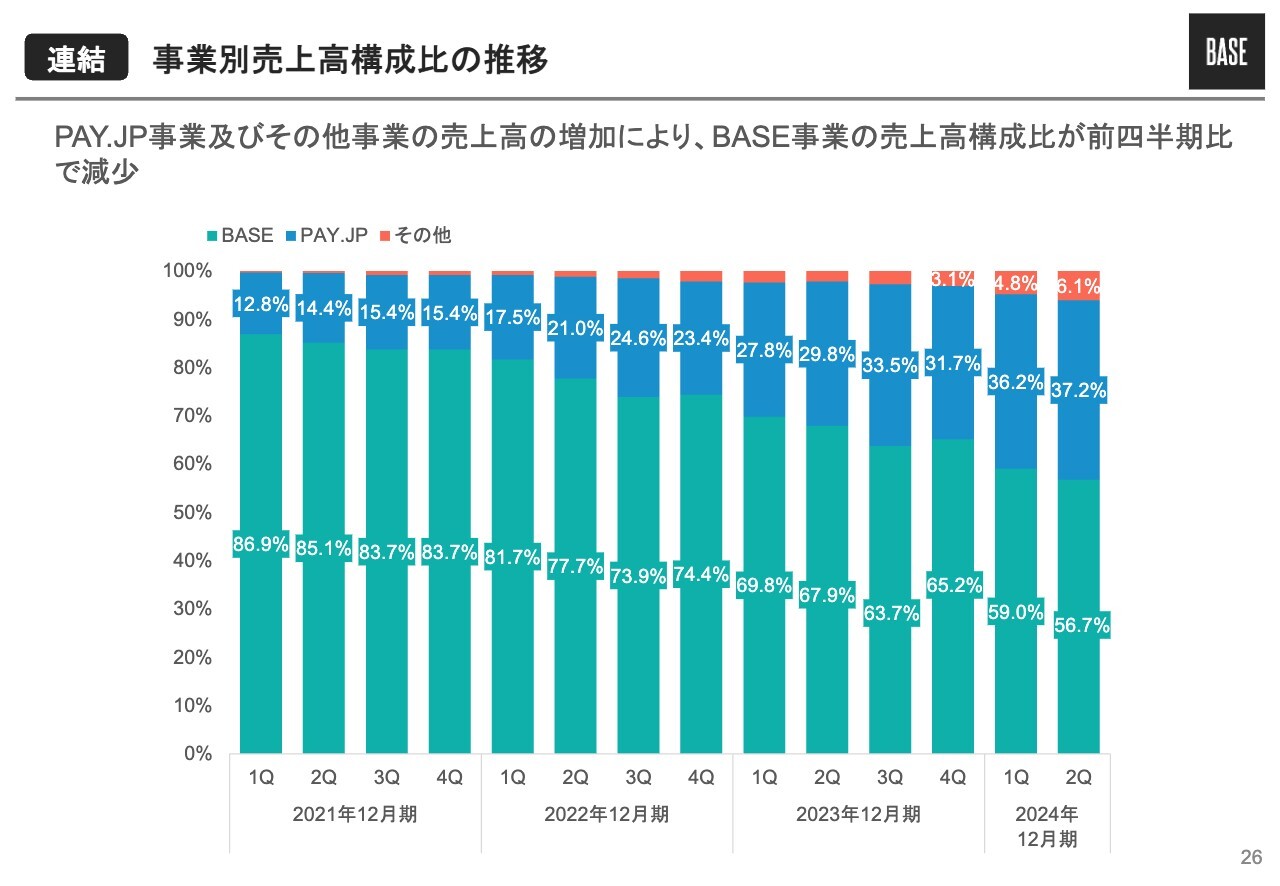

連結 事業別売上高構成比の推移

売上高の構成比については、BASE事業の売上高構成比がQoQで引き続き減少しています。

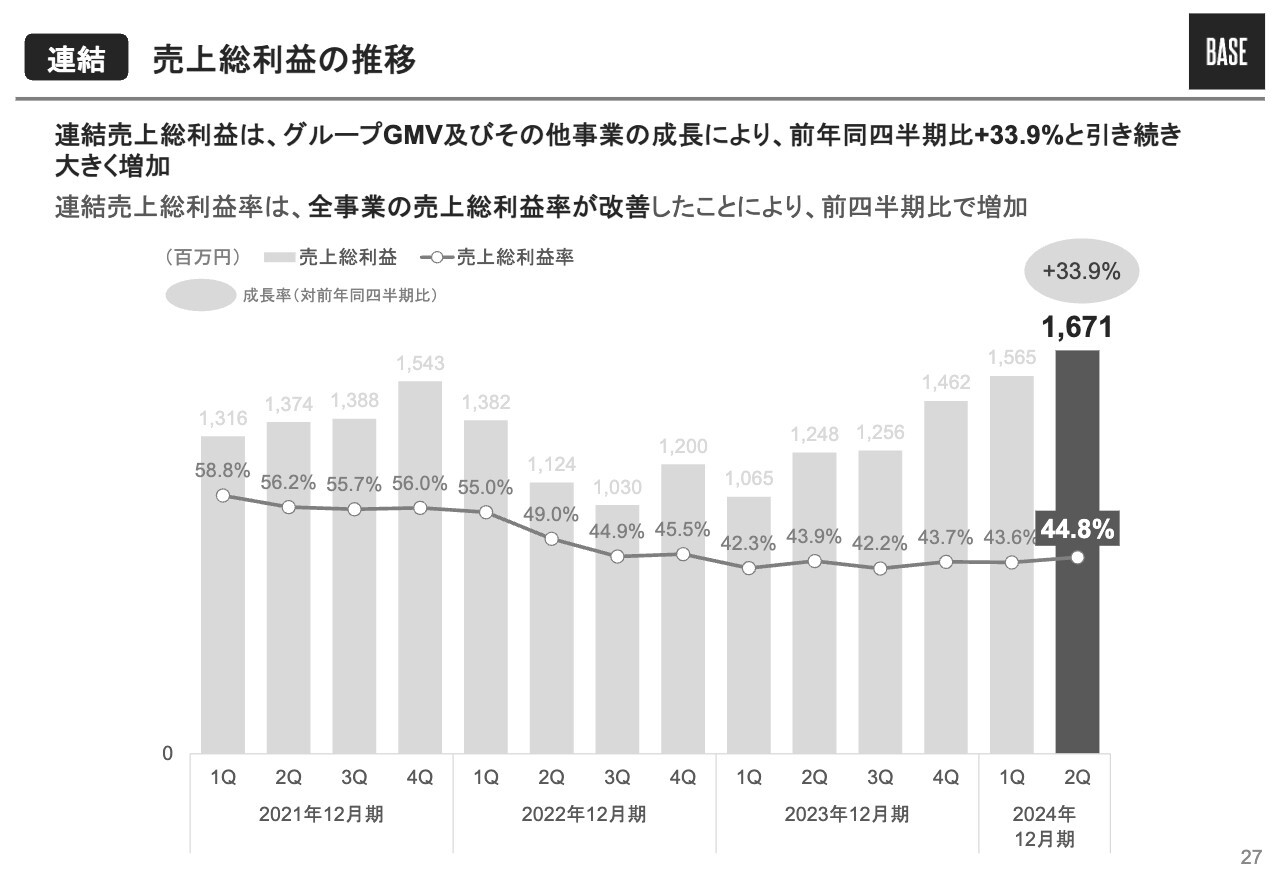

連結 売上総利益の推移

連結売上総利益と売上総利益率の推移になります。

売上総利益率につきましては、相対的に収益性の高いBASE事業の売上高構成比がQoQで減少したものの、すべての事業において売上総利益率を改善させることができたため、QoQでは増加しました。

売上総利益は、売上高と同様に、グループGMVの増加に加えて、その他事業の成長も貢献し、YoYでプラス33.9パーセントと引き続き大きく増加しました。

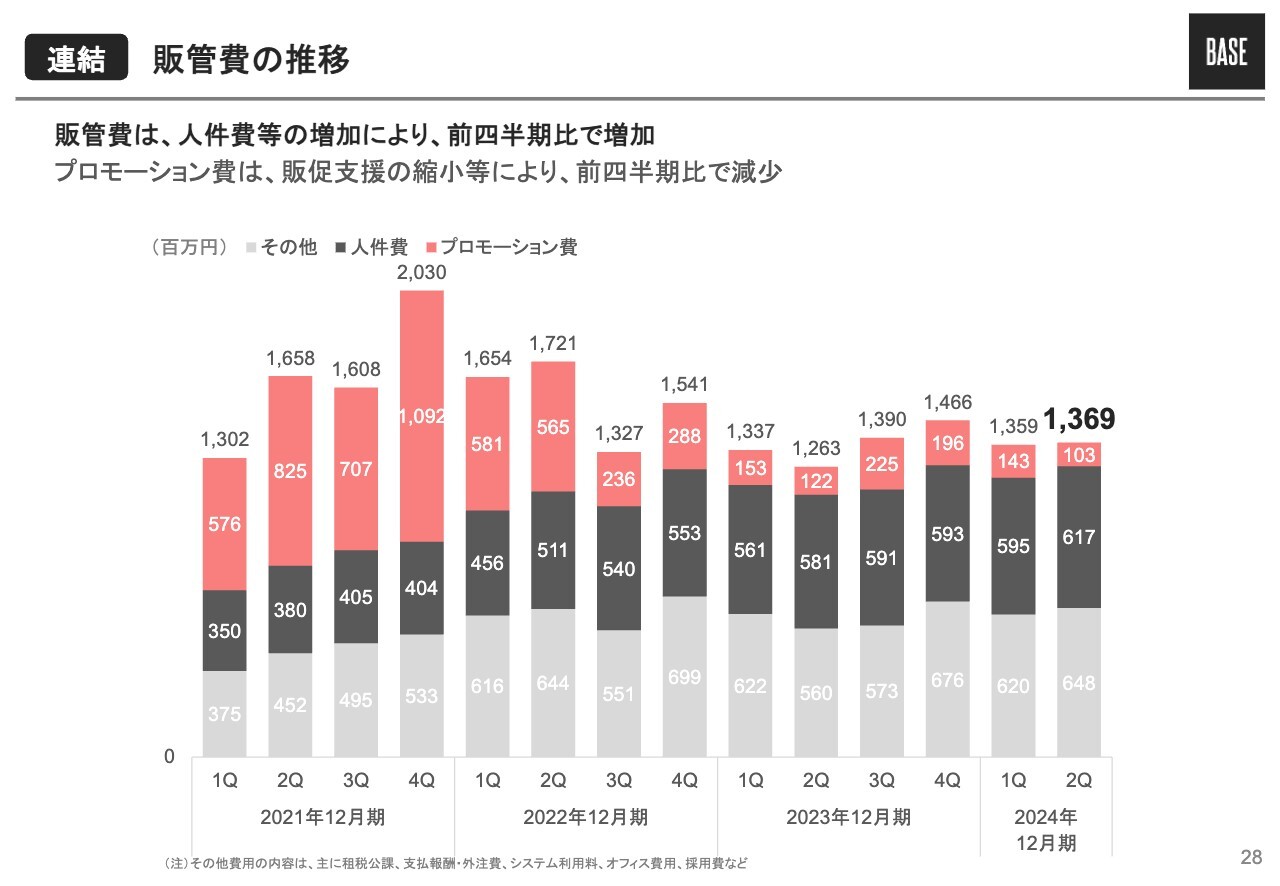

連結 販管費の推移

販管費は大きく分けて3つに分類しており、赤のプロモーション費、黒の人件費、グレーのその他の費用となっています。

第2四半期の販管費は、人件費等の増加によりQoQで増加しています。一方で、プロモーション費用については販促支援の縮小等によりQoQで減少しています。

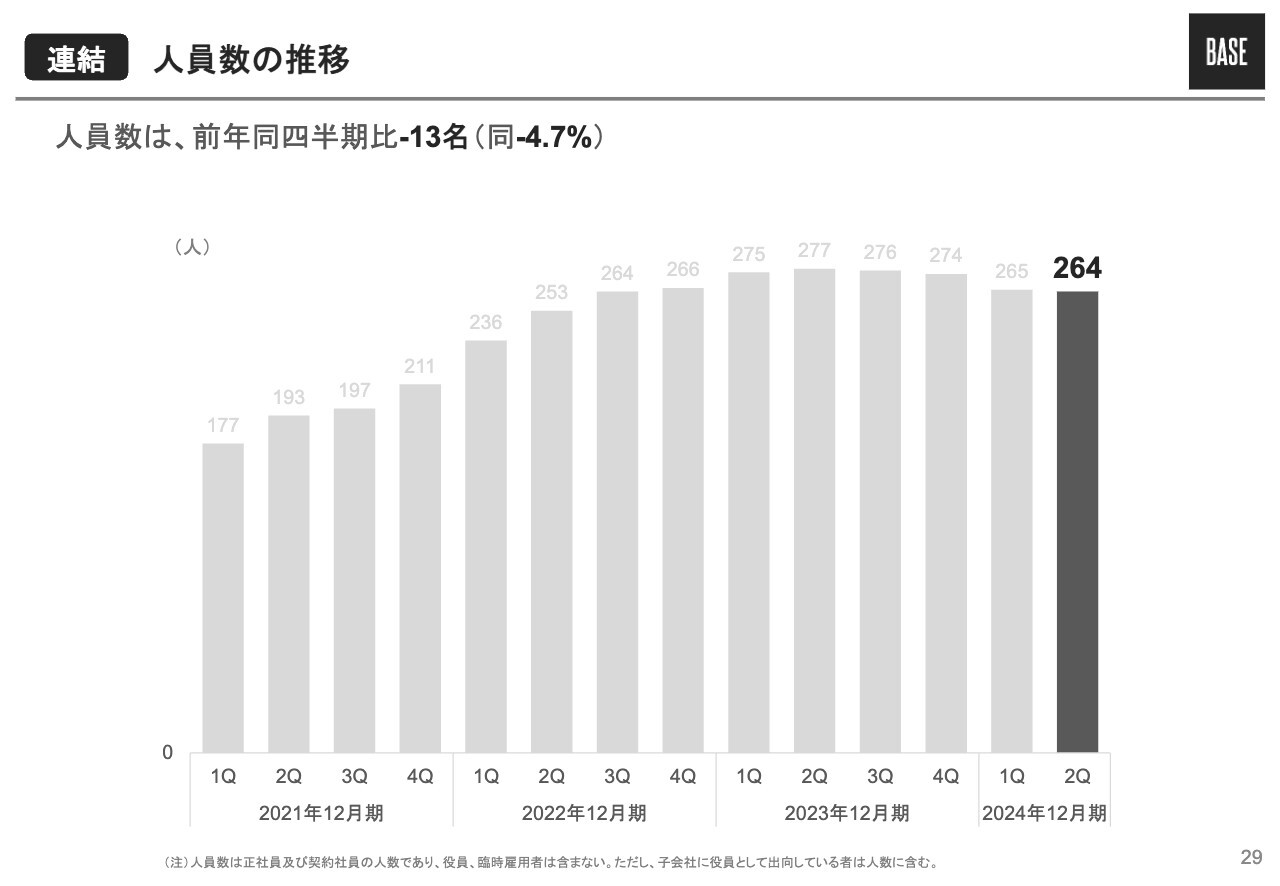

連結 人員数の推移

人員数の推移です。6月末時点で264名となっています。前四半期に続いて減少していますが、人員を減らしているわけではなく、採用活動は継続しています。

コロナ禍の急成長期から会社のフェーズが変化したことにより一定の離職は発生していますが、特定の職種や特定の事業に偏った大規模な離職が発生しているわけではありません。

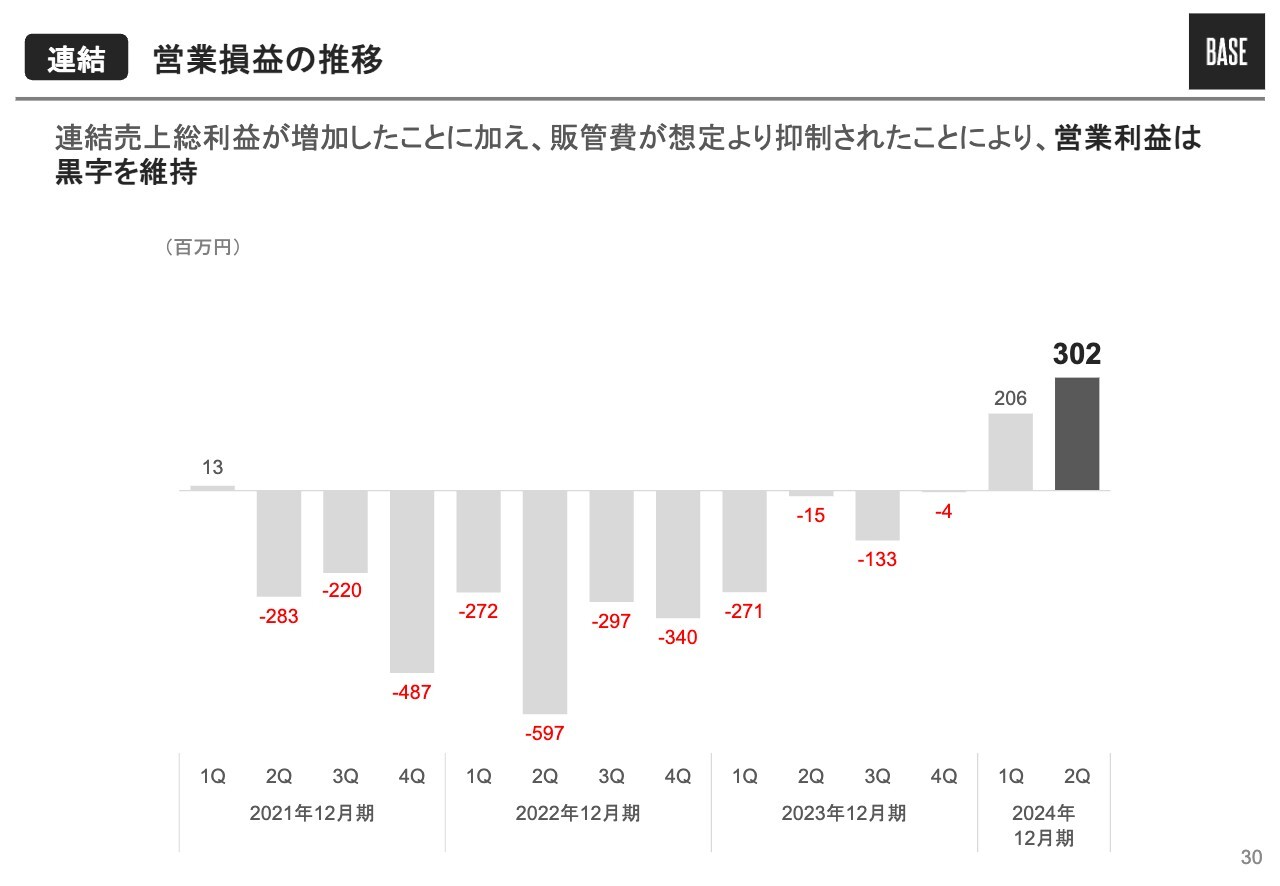

連結 営業損益の推移

前回の決算発表時に第2四半期以降は赤字の見通しでお伝えしていましたが、売上総利益の増加に加え、販管費が想定よりも抑制されたため、営業利益は黒字となりました。

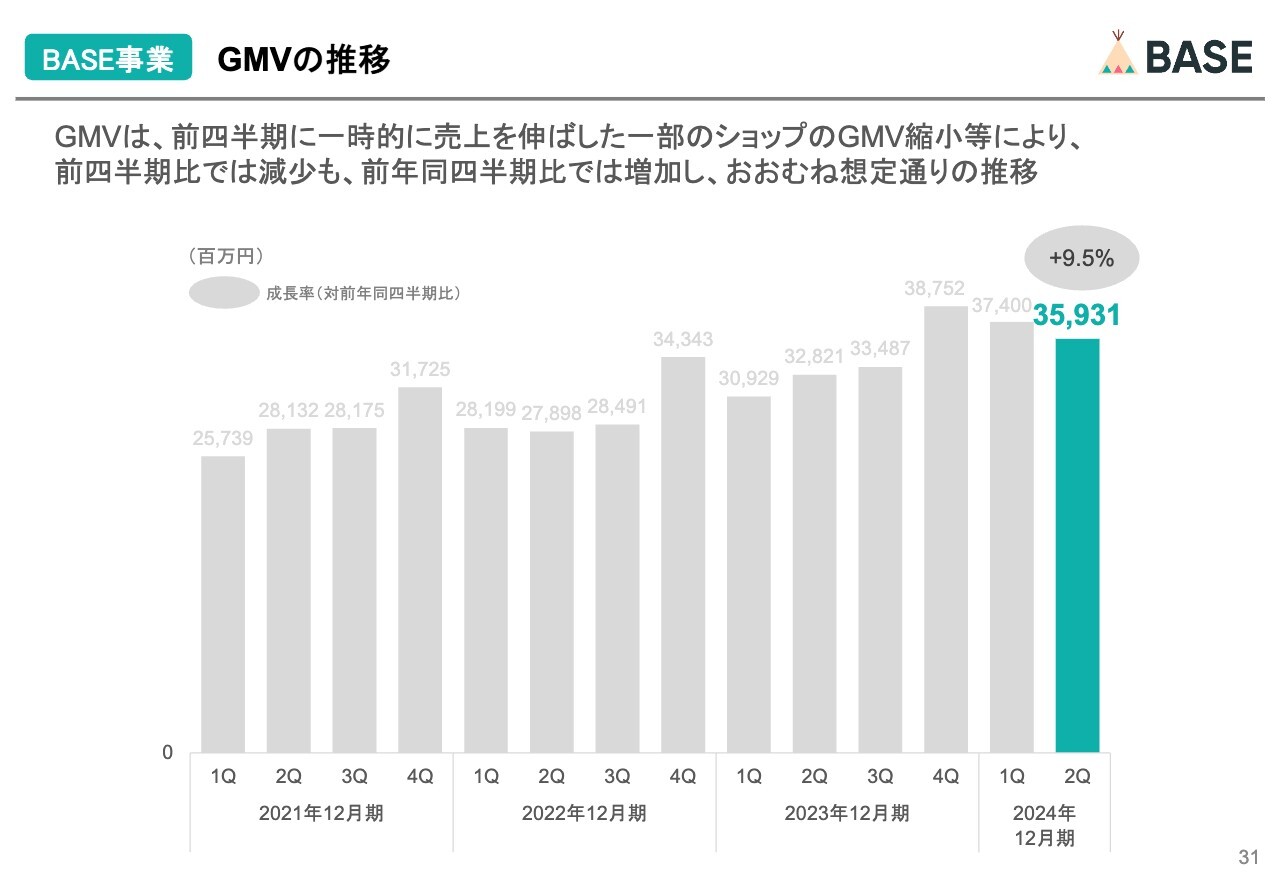

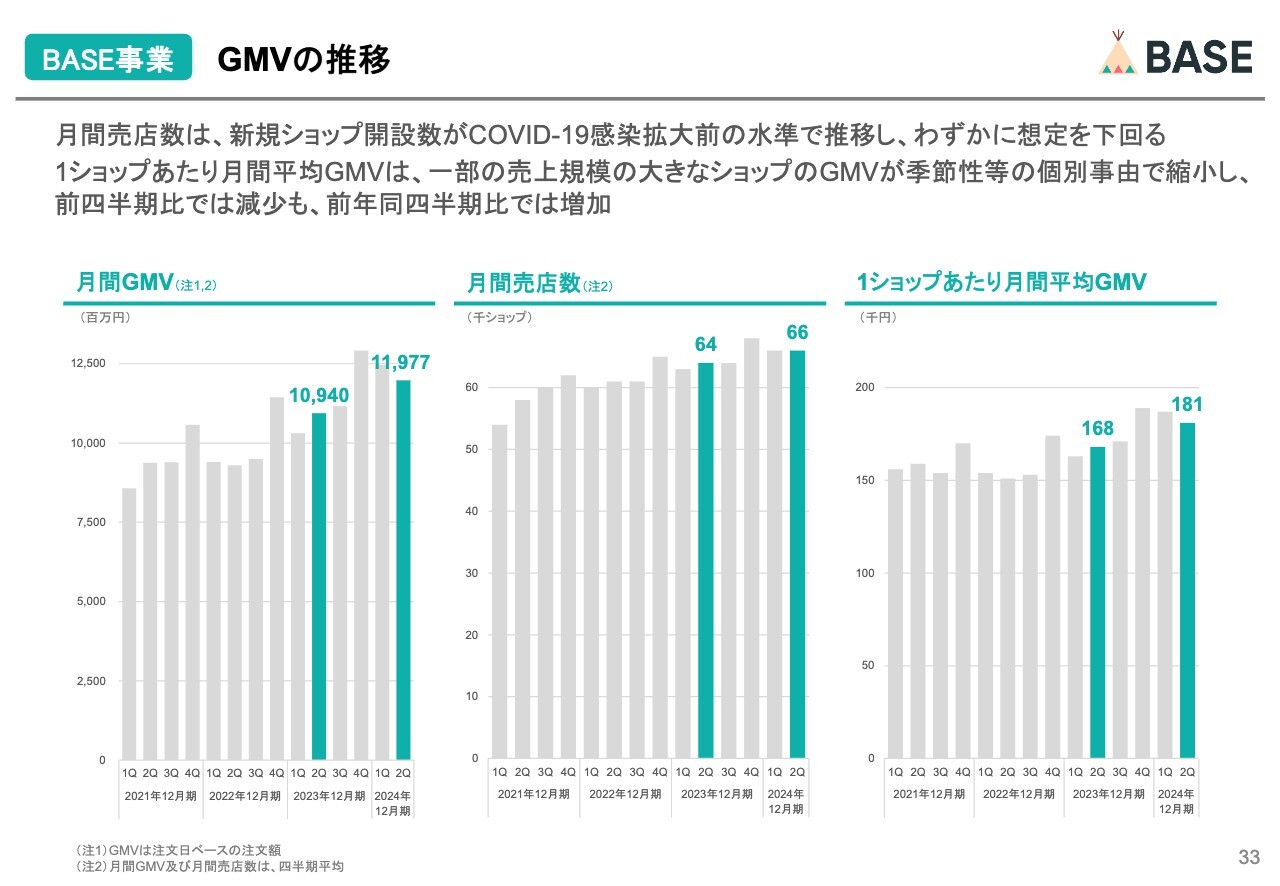

BASE事業 GMVの推移

ここからはBASE事業についてご説明します。GMVについては、第1四半期に一時的に売上を伸ばした一部のショップのGMVが縮小したこと等により、QoQでは減少していますが、YoYでは増加し、おおむね想定どおりの推移となっています。

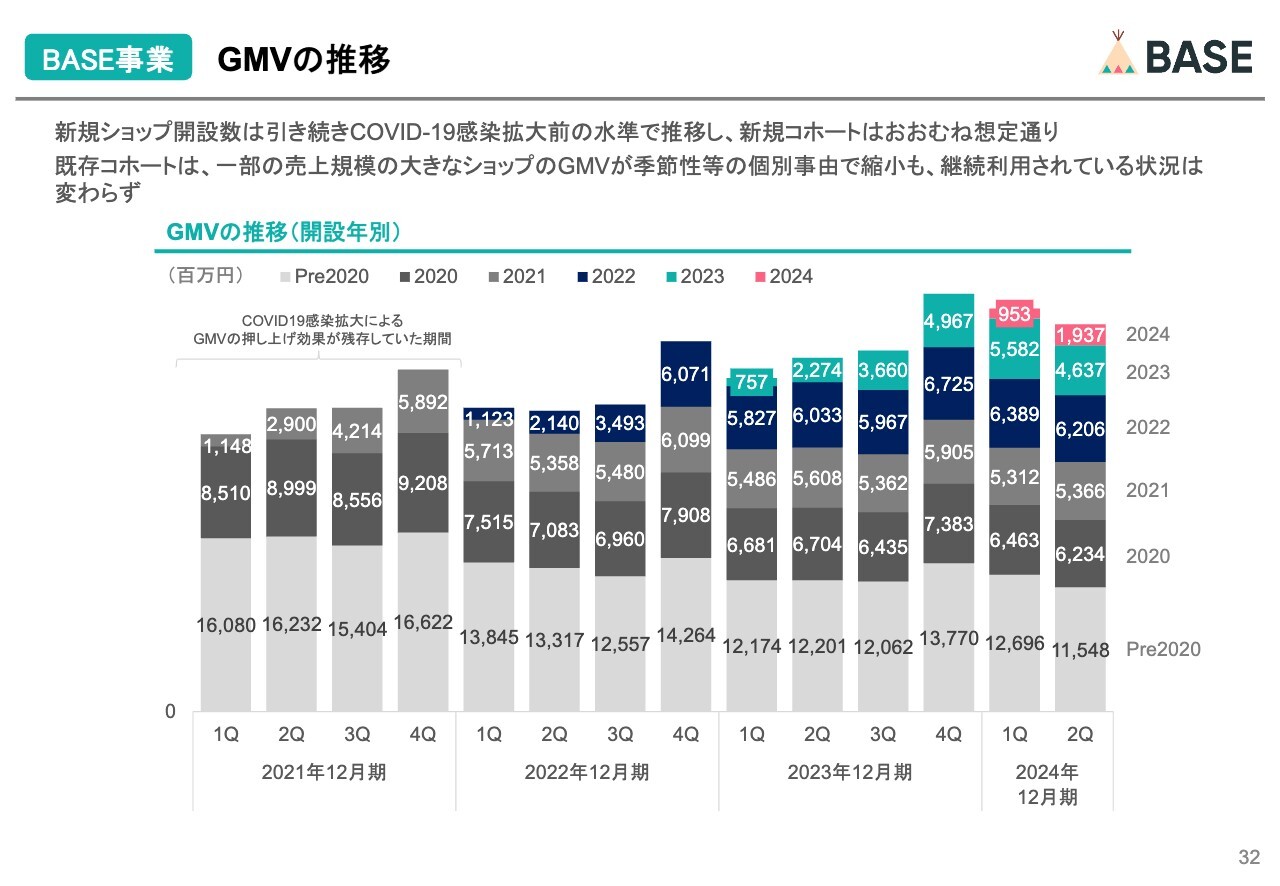

BASE事業 GMVの推移

開設年別のGMVです。新規ショップの開設数は従前からお伝えしているとおり、新型コロナウイルス感染拡大前の水準で推移しています。今年から開設された新規コホートは、おおむね想定どおりとなっています。

2023年以前に開設した既存ショップのコホートに関しては、1つ前のスライドでお伝えしたとおり、一部ショップのGMVが季節性等の個別の要因で縮小していますが、継続利用されている状況は変わっていないため、ご心配いただく必要はありません。

BASE事業 GMVの推移

スライドのグラフは、GMVの推移をKPIごとに分解したものです。左側の月間GMVは、中央の月間売店数と右側の1ショップあたり月間平均GMVを掛けた数字となっています。

中央の月間売店数については、新規ショップ開設数がコロナ禍前の水準で推移していることにより、わずかに想定を下回っています。

右側の1ショップあたり月間平均GMVについては、一部のショップのGMVが個別事由でQoQでは減少していますが、YoYではしっかりと増加しています。

BASE事業 GMV(決済額)、テイクレート、売上高の推移

テイクレートの推移です。今年1月に実施した月額有料プラン(グロースプラン)の値上げにより、一部のショップが月額有料プランから月額無料プラン(スタンダードプラン)に移行しています。その影響で、相対的に手数料率の高い月額無料プランのGMV構成比が増加したため、テイクレートに関してはQoQで増加しています。

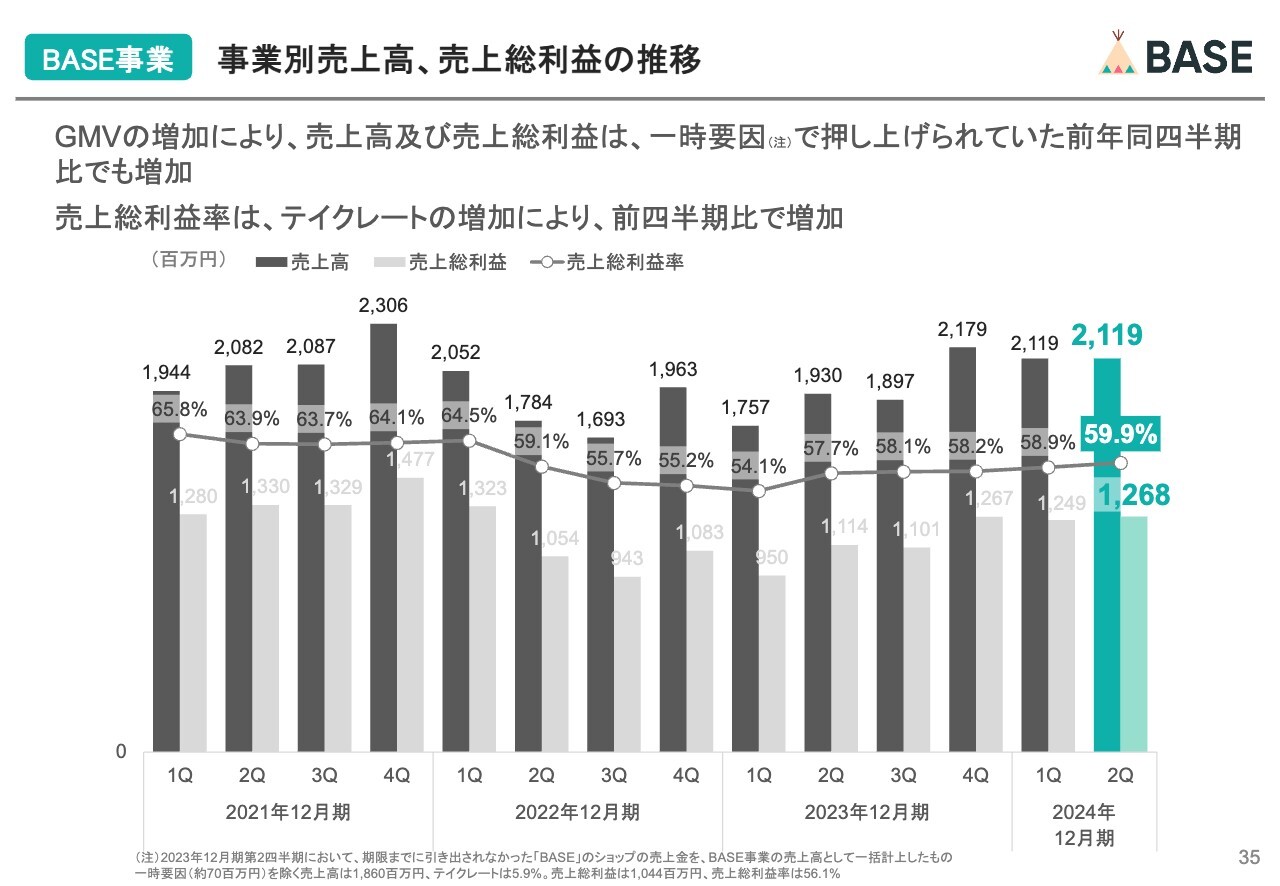

BASE事業 事業別売上高、売上総利益の推移

売上高と売上総利益の推移です。GMVの成長により、売上高および売上総利益はYoYでしっかりと成長しています。昨年の第2四半期は一時要因で売上高、売上総利益ともに7,000万円程度で押し上げられていますが、そこもしっかりと超えることができました。

売上総利益率についても、先ほどお伝えしたとおり、テイクレートの増加によりQoQで増加しています。

BASE事業 事業トピックス

第2四半期でリリースした機能についてです。越境ECサービスや「YouTube」などの外部プラットフォームとの連携に加え、商品制作が得意なショップとマーケティングが得意なショップをマッチングさせる機能などをリリースしました。

ショップの販路拡大や集客を支援することで、ショップの売上成長をサポートしていきたいと考えています。

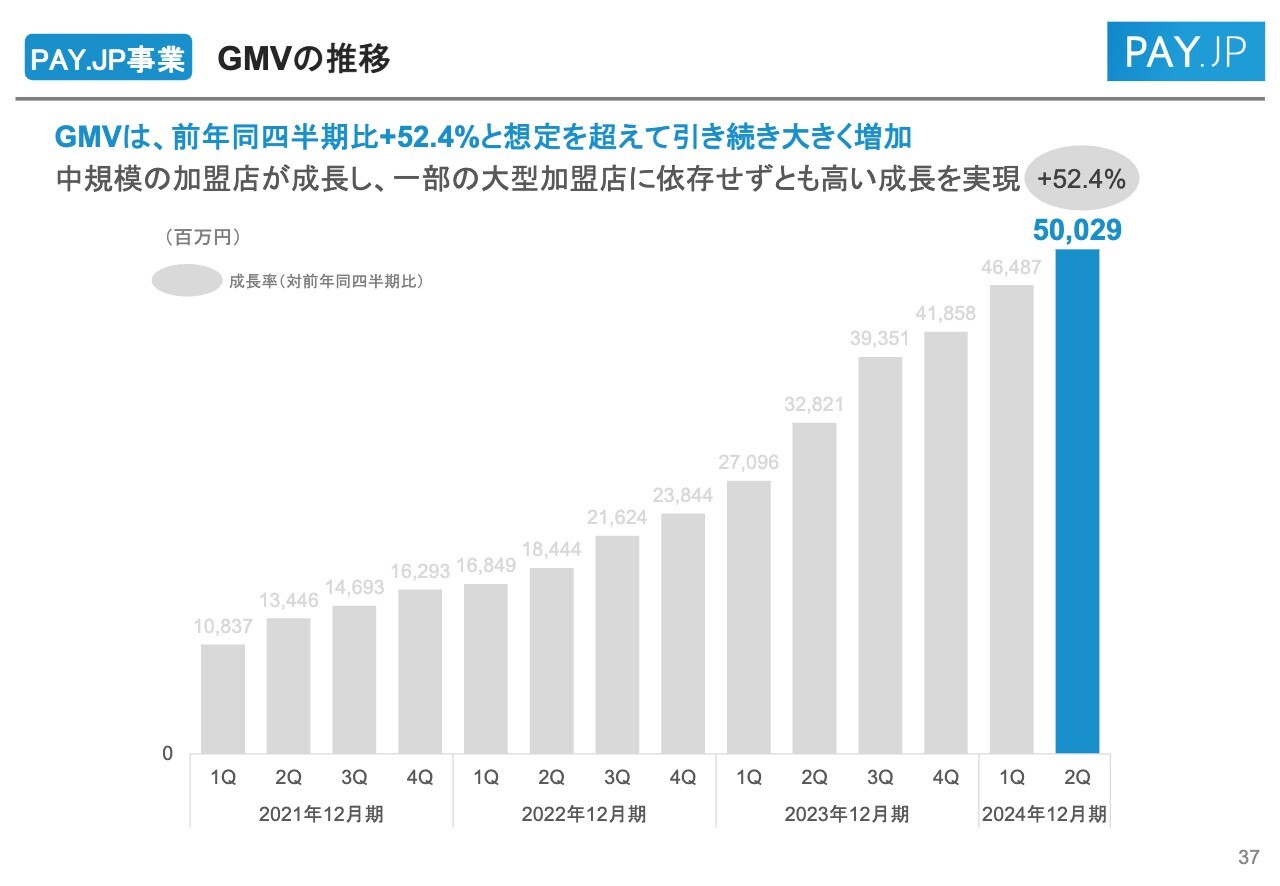

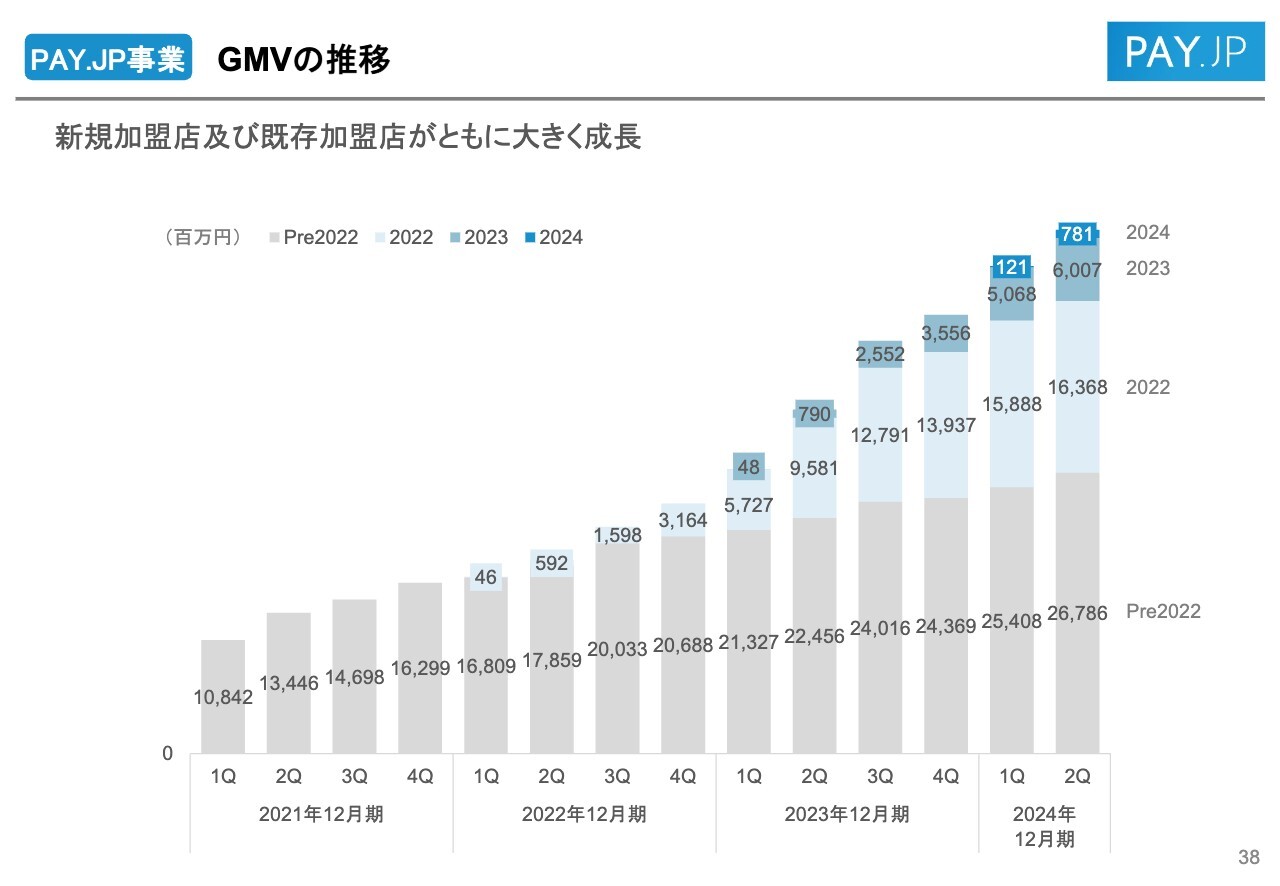

PAY.JP事業 GMVの推移

ここからは、PAY.JP事業についてご説明します。GMVは引き続き大変好調で、期初時点の想定を超えてYoYプラス52.4パーセントと大きく増加しています。

前の四半期までの70パーセント超の成長率からは落ち着いてきていますが、これは昨年まで非常に高い成長率を牽引していた一部の加盟店の成長率が落ち着いてきたためです。そのような加盟店を除いたGMVのトレンドには、特に大きな変化はありません。全体としても引き続き好調で、今後も大きく成長していくと評価しています。

PAY.JP事業 GMVの推移

PAY.JP事業の登録年別のGMVの推移です。引き続きすべてのコホートでしっかりと積み上げられており、既存加盟店だけではなく、新規加盟店も好調に推移しています。

PAY.JP事業 事業別売上高、売上総利益の推移

売上高、売上総利益、売上総利益率の推移です。売上高はGMVの増加等により、YoYでプラス63.6パーセントと大きく増加しています。売上総利益はGMVの増加に加え、売上総利益率の改善により、YoYでプラス131.2パーセントと大きく増加しました。

売上総利益率については、第1四半期に続き第2四半期においても対GMV比の原価率を削減することができたため、大幅に改善しました。

なお、注記にも記載していますが、今期よりPAY.JP事業の売上高及び売上原価の課税処理を変更したことにより、売上高及び売上原価は前期以前よりも約10パーセント高い水準で計上されています。売上総利益への影響はありませんが、こちらについてご留意いただければと思います。

その他事業 事業別売上高の推移

その他事業の売上高は、YoYでプラス260.5パーセントと想定を超えて大きく増加しています。なお、未回収残高については、スライド23ページのB/Sでお伝えしたとおり適切に回収管理できていますので、ご安心ください。

連結 2024年12月期業績予想 上方修正

最後に、2024年12月期通期業績予想を修正したため、こちらをご説明します。

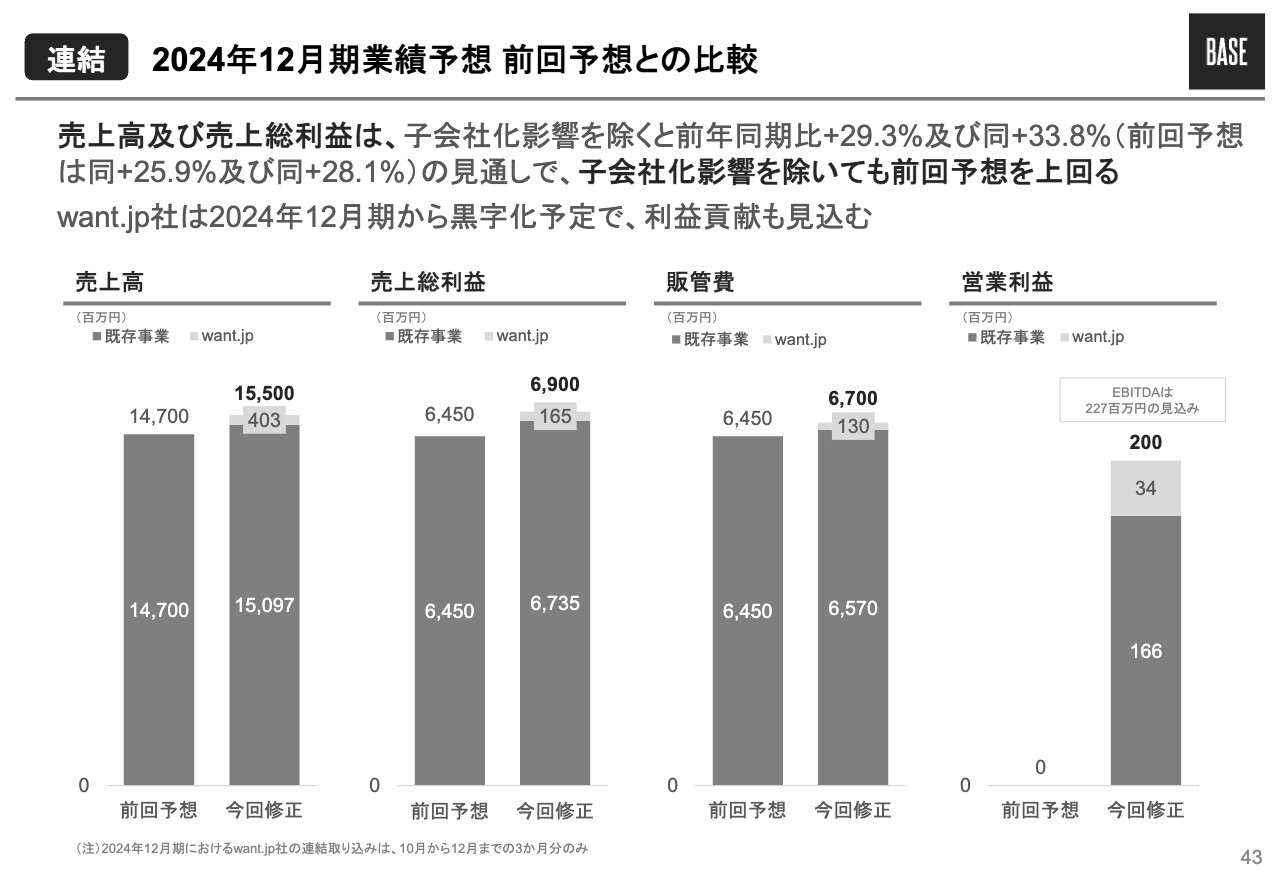

前回の決算発表時にも販管費と利益を修正しましたが、今回は売上高も含め、再度の修正となります。内容としては、売上高および売上総利益を上方修正してそれぞれ155億円と69億円、販管費を2億5,000万円増の67億円、営業利益を2億円に上方修正しています。

売上高および売上総利益に関しては、PAY.JP事業とその他事業が期初想定を大きく超えて好調に推移していることに加え、今回のwant.jp社の連結子会社化により上方修正を行っています。

販管費に関しては、上半期は比較的抑制していましたが、下半期の特に第4四半期において、主に「BASE」と「Pay ID」で大規模な販促施策を予定していることに加え、want.jp社の連結子会社化により、前回予想を上回る67億円を想定しています。

連結 2024年12月期業績予想 前回予想との比較

前回の決算発表時にお伝えした業績予想と今回の業績予想を、連結子会社化による影響がわかるようにグラフ化したものをスライドに示しています。

グラフの薄いグレーの部分がwant.jp社の連結影響です。want.jp社の連結取り込みに関しては、10月から12月の3ヶ月間のみとなっています。グラフの濃いグレーの部分は、既存のBASE事業、PAY.JP事業、その他事業のみの数字です。各事業とも前回予想を上回る水準を見込んでいます。

なお、want.jp社は前期の2023年12月期までは赤字でしたが、今期からは黒字化の予定で、利益貢献も見込んでいます。

ご説明は以上です。ありがとうございました。

質疑応答:PAY.JP事業の成長ドライバーと今後の成長イメージについて

司会者:「PAY.JP事業が想定よりも大きく伸びているとのことですが、具体的な成長ドライバーは何でしょうか? また、下期および来期以降の成長イメージを教えてください」というご質問です。

髙橋直氏:髙橋から回答します。引き続き一部の既存加盟店が非常に好調に成長していることと併せて、新規加盟店の獲得も順調に進捗しています。結果として、各年でバランスの良いGMVのコホートが積み上がっている状態を維持できています。

今後については、当然GMVの成長は考えていますが、2023年度の成長が非常に大きく、特に昨年の下期に大きく伸ばしている部分があるため、下期に関してはハードルは高くなると考えています。

前述のとおり、今後もバランスの良いコホートの積み上げ・成長を継続させていく見通しです。

鶴岡氏からのご挨拶

鶴岡:本日はお忙しいところ、BASE株式会社の決算説明会にご参加いただきましてありがとうございます。下期もしっかりと強く成長していけるようにがんばっていきますので、今後も引き続きコミュニケーションさせていただけますと幸いです。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4477

|

315.0

(03/06)

|

+14.0

(+4.65%)

|

関連銘柄の最新ニュース

-

BASE(4477) 第13期定時株主総会招集ご通知及び株主総会資料 03/04 08:00

-

BASE(4477) 独立役員届出書 03/02 19:00

-

BASE(4477) 剰余金の配当(初配)に関するお知らせ 02/18 16:00

-

BASE、売上高YoY+29%、営業利益同+118%と大幅増 来期... 02/18 15:00

-

新興市場銘柄ダイジェスト:ビーブレイクが急騰、トライアルがストップ高 02/13 15:39

新着ニュース

新着ニュース一覧-

今日 10:00

-

-

今日 09:00

-

今日 08:15