【QAあり】日本化薬、上期・通期業績予想を大きく上方修正 半導体市況の早期回復やグローバル全体での自動車生産の堅調が影響

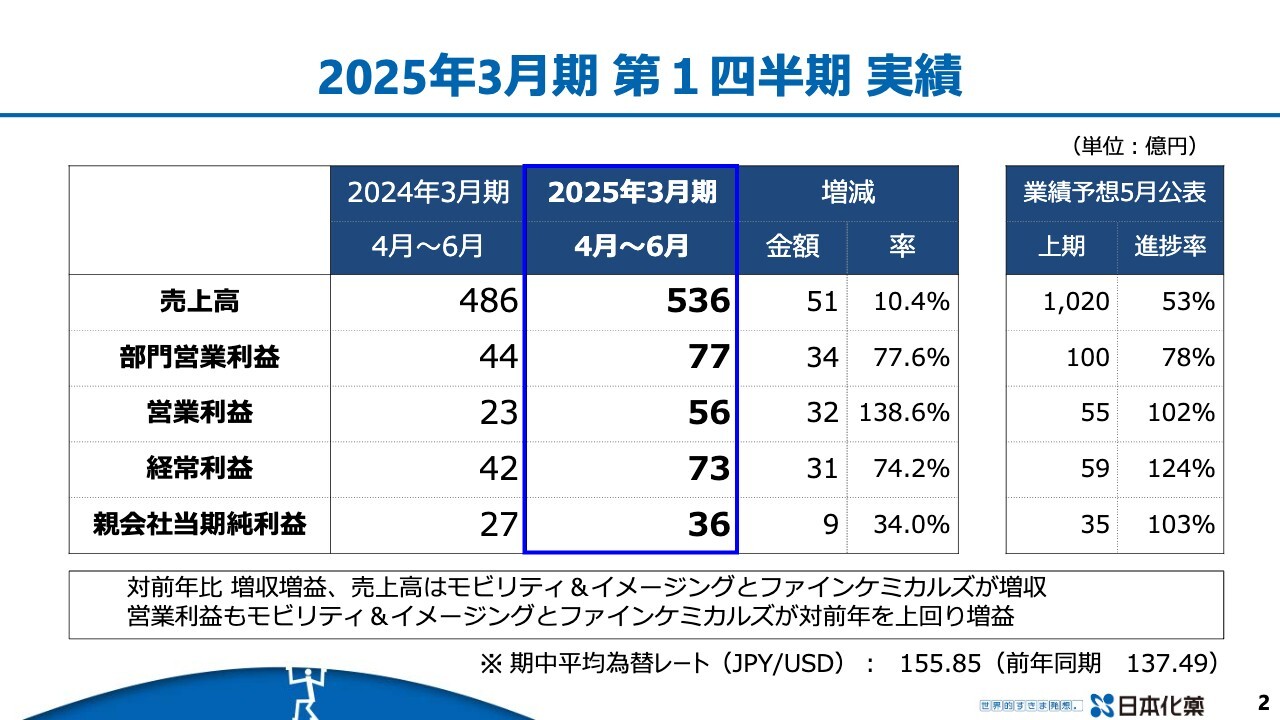

2025年3月期 第1四半期 実績

石田由次氏(以下、石田):代表取締役副社長の石田です。本日はどうぞよろしくお願いします。私からは2025年3月期第1四半期の決算ならびに状況についてご説明します。

まず、2025年3月期第1四半期の実績です。売上高は前期比51億円増の536億円、営業利益は前期比32億円増の56億円、親会社当期純利益は前期比9億円増の36億円となっています。

5月に公表した上期の業績見込みに対する進捗率は、売上高が53パーセント、営業利益が102パーセント、親会社当期純利益が103パーセントで、営業利益以下の利益項目は上期見込みを第1四半期で達成することができました。

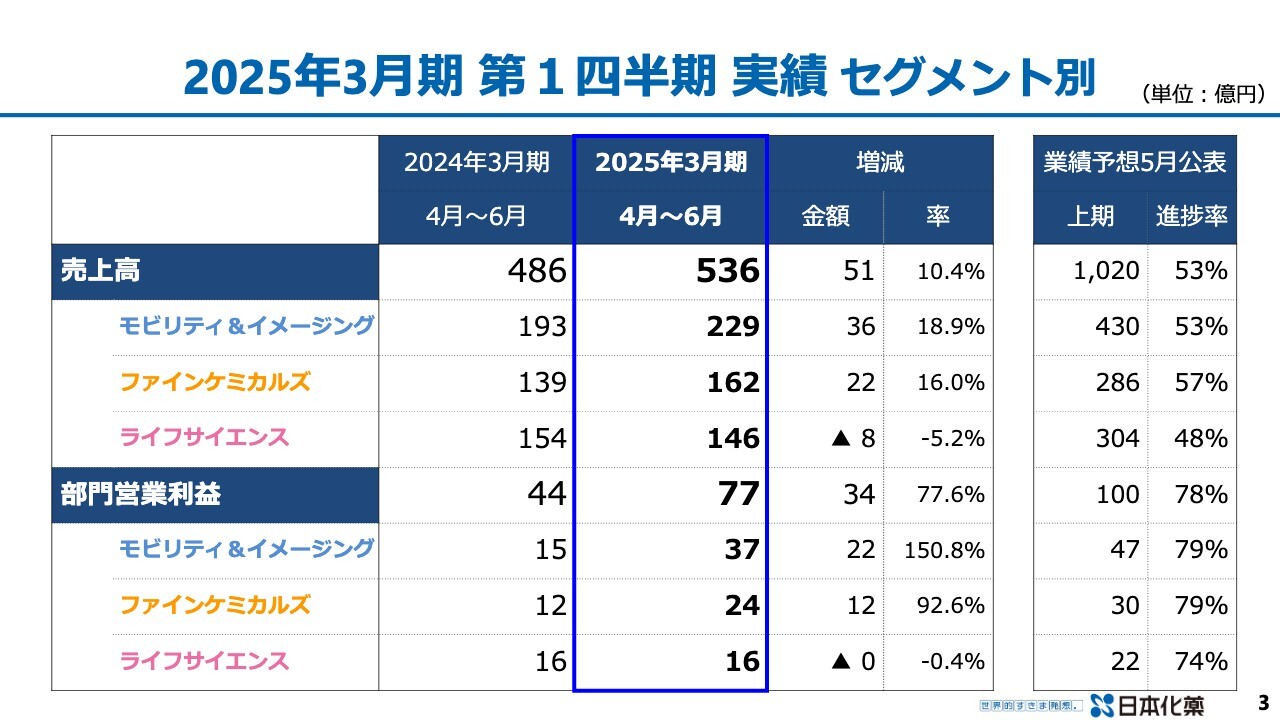

2025年3月期 第1四半期 実績 セグメント別

セグメント別の状況です。売上高は、モビリティ&イメージング事業領域が前期比36億円増の229億円、ファインケミカルズ事業領域は前期比22億円増の162億円、ライフサイエンス事業領域は前期比8億円減の146億円となりました。

5月に公表した上期の見込みに対し、進捗率はそれぞれ53パーセント、57パーセント、48パーセント、全体で53パーセントと堅調に推移しています。

部門営業利益は、モビリティ&イメージング事業領域が前期比22億円増の37億円、ファインケミカルズ事業領域が前期比12億円増の24億円、ライフサイエンス事業領域は前年並みの16億円でした。5月に発表した上期の業績見込みに対し、進捗率はそれぞれ79パーセント、79パーセント、74パーセントと好調に推移しました。

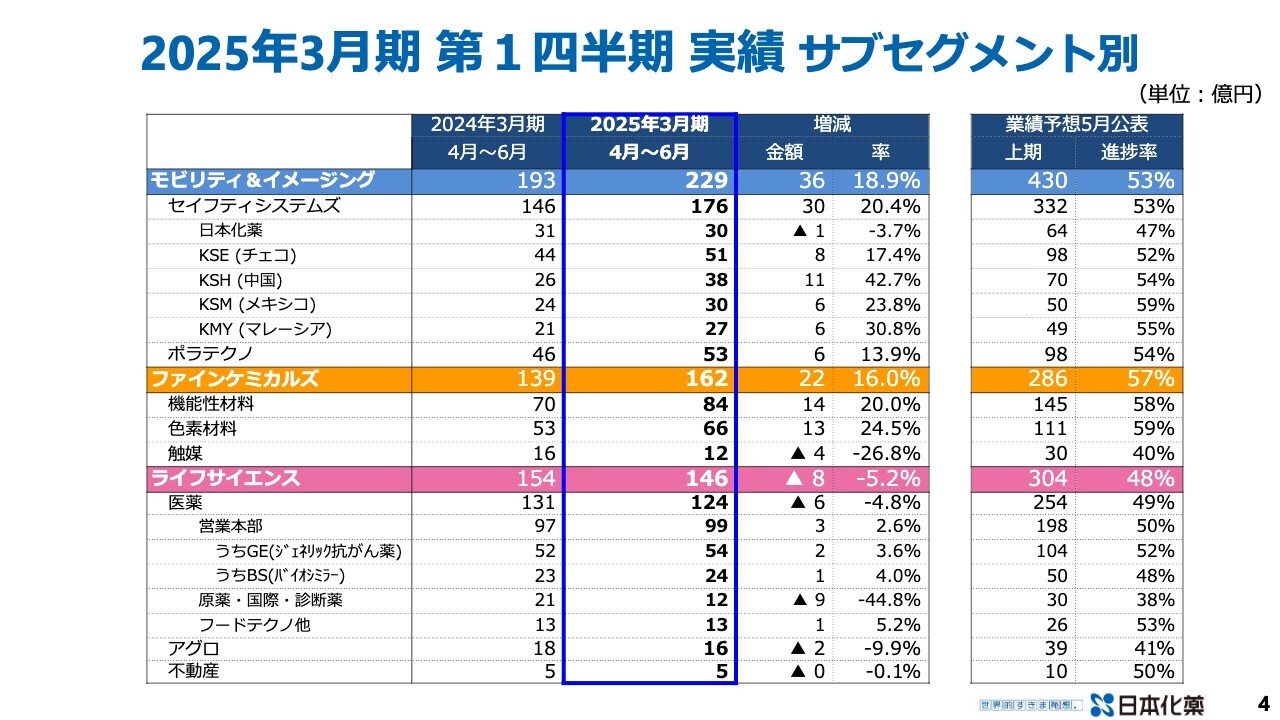

2025年3月期 第1四半期 実績 サブセグメント別

サブセグメント別の状況です。モビリティ&イメージング事業領域のセイフティシステムズ事業の売上高は、中国の前期比42.7パーセント増を中心に、事業全体で前期比20.4パーセント増と好調に推移しています。また、ポラテクノ事業も前期比13.9パーセントの増収です。

ファインケミカルズ事業領域においては機能性材料、色素材料の2事業で前期比20パーセント以上の増収となっています。触媒事業は出荷時期のずれがあり、前期比26.8パーセントの減収となりました。

ライフサイエンス事業領域においては、主力である医薬事業領域の営業本部が前期比2.6パーセントの増収となっています。一方で、原薬・国際・診断薬事業は前期比マイナス44.8パーセント、アグロ事業は前期比マイナス9.9パーセントとなっています。

上期の業績見込みに対する進捗率は、モビリティ&イメージング事業領域のセイフティシステムズ事業で53パーセント、ポラテクノ事業で54パーセント、ファインケミカルズ事業領域の機能性材料事業が58パーセント、色素材料事業が59パーセントと堅調に推移しました。

また、ライフサイエンス事業領域においては医薬事業の営業本部で進捗率が50パーセントと堅調に推移しています。

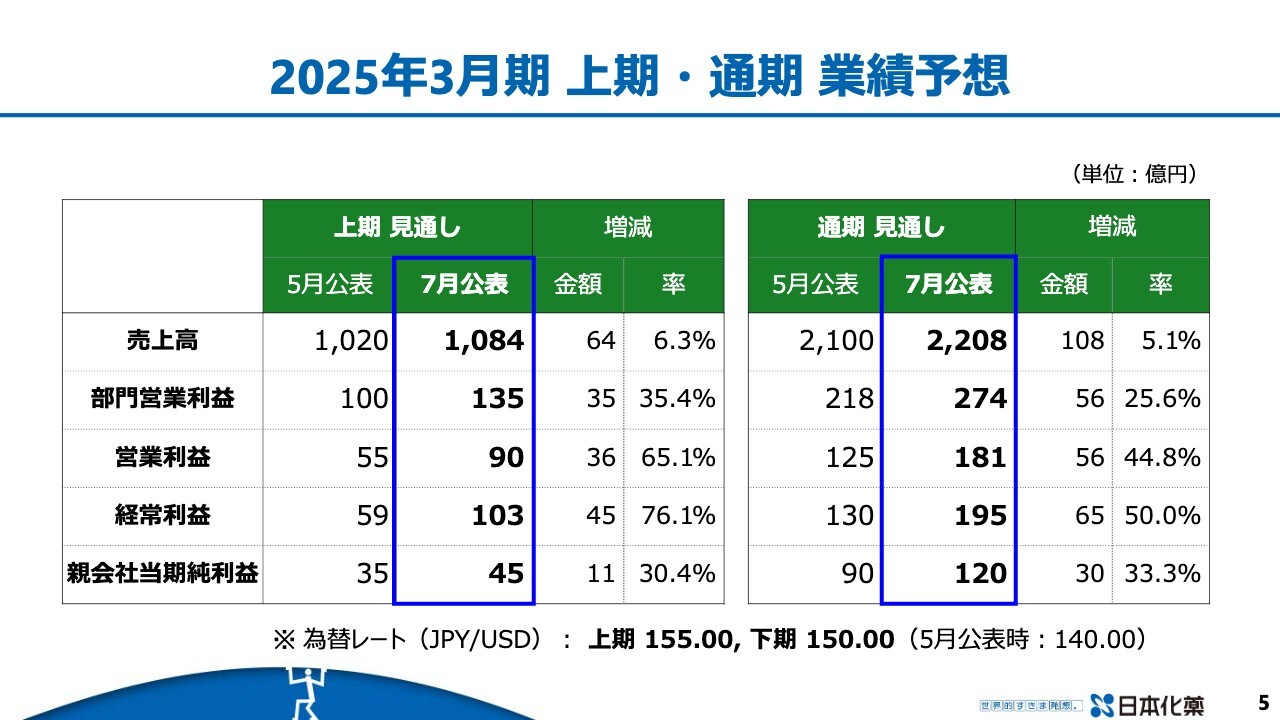

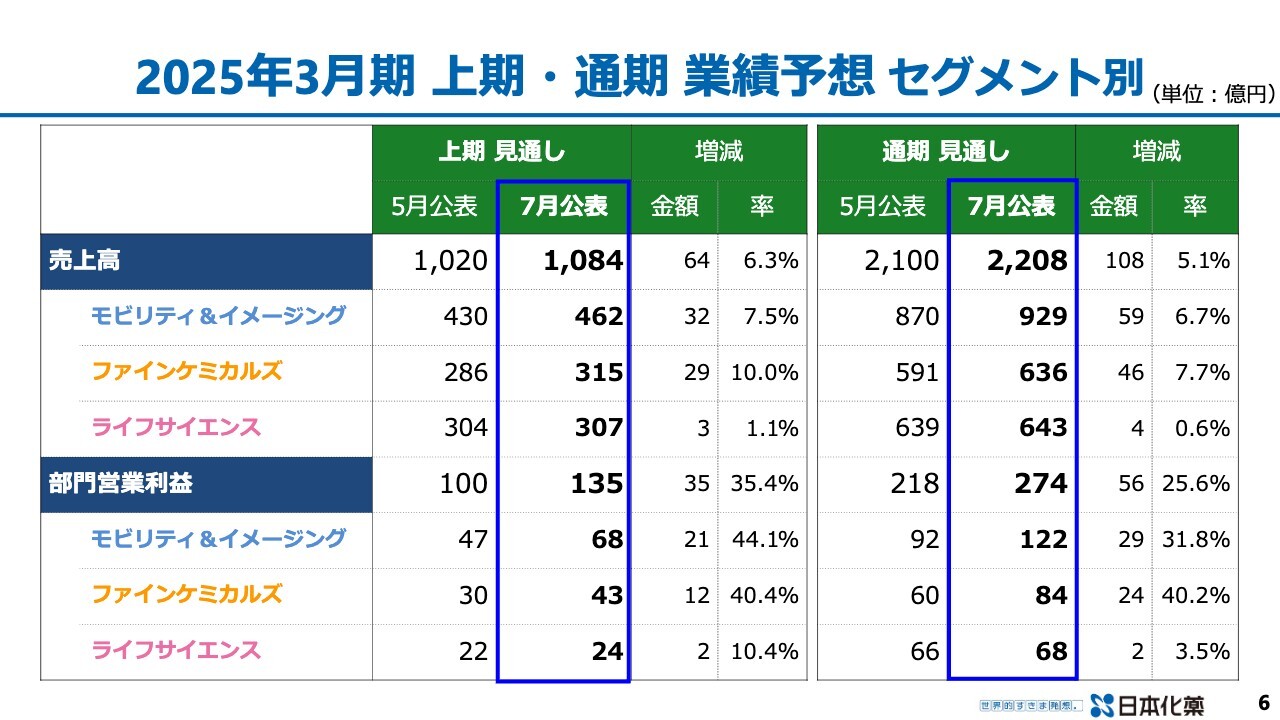

2025年3月期 上期・通期 業績予想

今回見直しを実施した上期および通期の業績予想です。上期の見通しは、売上高が64億円増の1,084億円で、営業利益が36億円増の90億円、親会社当期純利益が11億円増の45億円となっています。

通期の見通しは、売上高が5月公表値5.1パーセント増の108億円増収で2,208億円、営業利益は44.8パーセント増の56億円増益で181億円、当期純利益は33.3パーセント増の30億円増益で120億円となります。

為替レートについて、上期は1USドル155円、下期は150円のレートを使用しています。

2025年3月期 上期・通期 業績予想 セグメント別

上期および通期のセグメント別の業績見込みです。モビリティ&イメージング事業領域は、上期に32億円、通期で59億円増収し、通期売上高929億円を見込んでいます。

ファインケミカルズ事業領域は上期に29億円、通期で46億円増収し、通期売上高636億円、ライフサイエンス事業領域は上期に3億円、通期で4億円増収し、通期売上高643億円を見込んでいます。

モビリティ&イメージング事業領域の部門営業利益は、上期に21億円、通期で29億円増益し、通期営業利益122億円を見込んでいます。ファインケミカルズ事業領域は上期に12億円、通期で24億円増益し、通期営業利益84億円を見込んでいます。

ライフサイエンス事業領域においては、上期に2億円、通期で2億円増益し、通期営業利益68億円を見込んでいます。モビリティ&イメージング事業領域およびファインケミカルズ事業領域で年初見通しよりも大きな増収増益を想定しています。

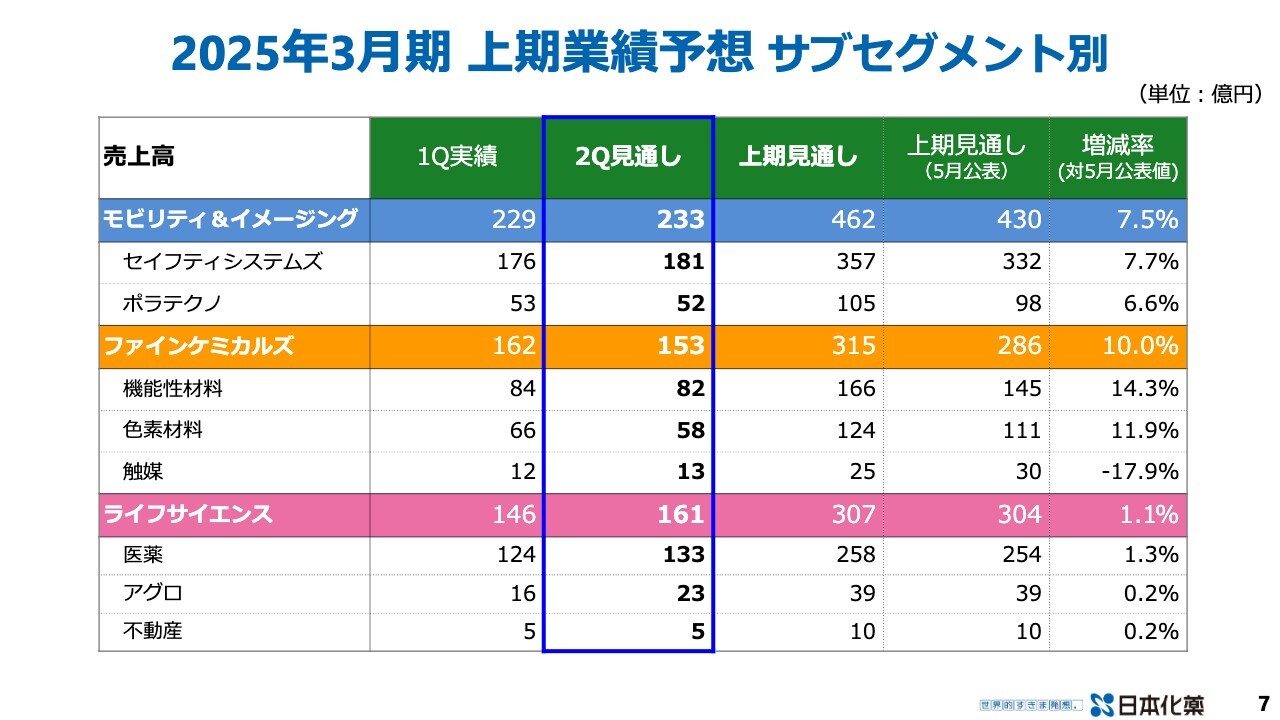

2025年3月期 上期業績予想 サブセグメント別

サブセグメント別の状況です。売上高の上期の見通しについて、モビリティ&イメージング事業領域のセイフティシステムズ事業は年初見込みに対し7.7パーセント増の357億円を見込んでいます。ポラテクノ事業は年初見込みに対し6.6パーセント増の105億円を見込んでいます。

ファインケミカルズ事業領域の機能性材料事業は、年初見込みに対し14.3パーセント増の166億円、色素材料事業は11.9パーセント増の124億円となる見込みです。触媒事業は約5億円の出荷が下期にずれ込む見込みで、上期は17.9パーセントの減収となっています。

ライフサイエンス事業領域の医薬事業は、年初見込みに対し1.3パーセント増の258億円、アグロ事業は年初見込みに対し0.2パーセント増の39億円となっています。

第1四半期の進捗率が医薬事業の原薬・国際・診断薬部門とアグロ事業で50パーセントに届きませんでしたが、上期全体の見通しでは医薬事業およびアグロ事業についても年初見込みを達成する見込みです。

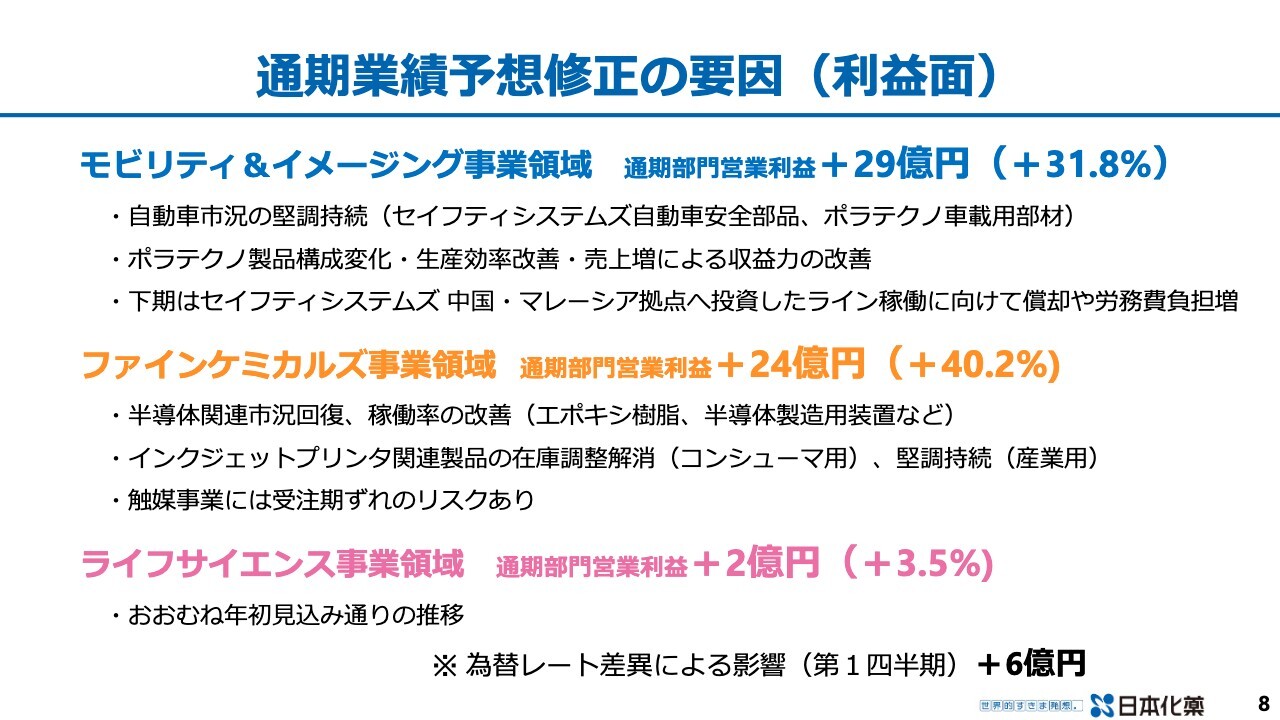

通期業績予想修正の要因(利益面)

通期業績予想修正の要因について利益面でご説明します。モビリティ&イメージング事業領域では、通期部門営業利益が29億円、31.8パーセントの増益となります。

この要因として、自動車市況の堅調を維持しており、セイフティシステムズ事業の自動車安全部品、ポラテクノ事業の車載用部材が堅調に推移していることが挙げられます。また、ポラテクノ事業については製品構成の変化や生産効率の改善等により収益力が改善しています。

ただ、下期はセイフティシステムズ事業において、中国、マレーシア等で投資した拠点のライン稼働に向け、償却費や労務費の負担が増えると考えています。

ファインケミカルズ事業領域は、通期部門営業利益が40.2パーセント増益の24億円となります。半導体関連の市況の回復に伴い工場の稼働率も改善し、エポキシ樹脂、半導体製造用装置などが利益の柱となっています。

インクジェットプリンタ関連製品について、コンシューマ用向けは流通上の在庫調整が進み、在庫が解消され、堅調に推移しています。また、産業用インクジェットも堅調を維持しています。触媒事業については、アクリル酸の市況軟化に伴う顧客の稼働率の低下が一部見られ、受注時期ずれのリスクがあると考えています。

ライフサイエンス事業領域については、通期部門営業利益で3.5パーセント増益の2億円を見込んでいます。したがって、おおむね年初見込みどおりの推移になると考えています。

また、第1四半期は為替レートの差異による影響が利益レベルで約6億円ありました。

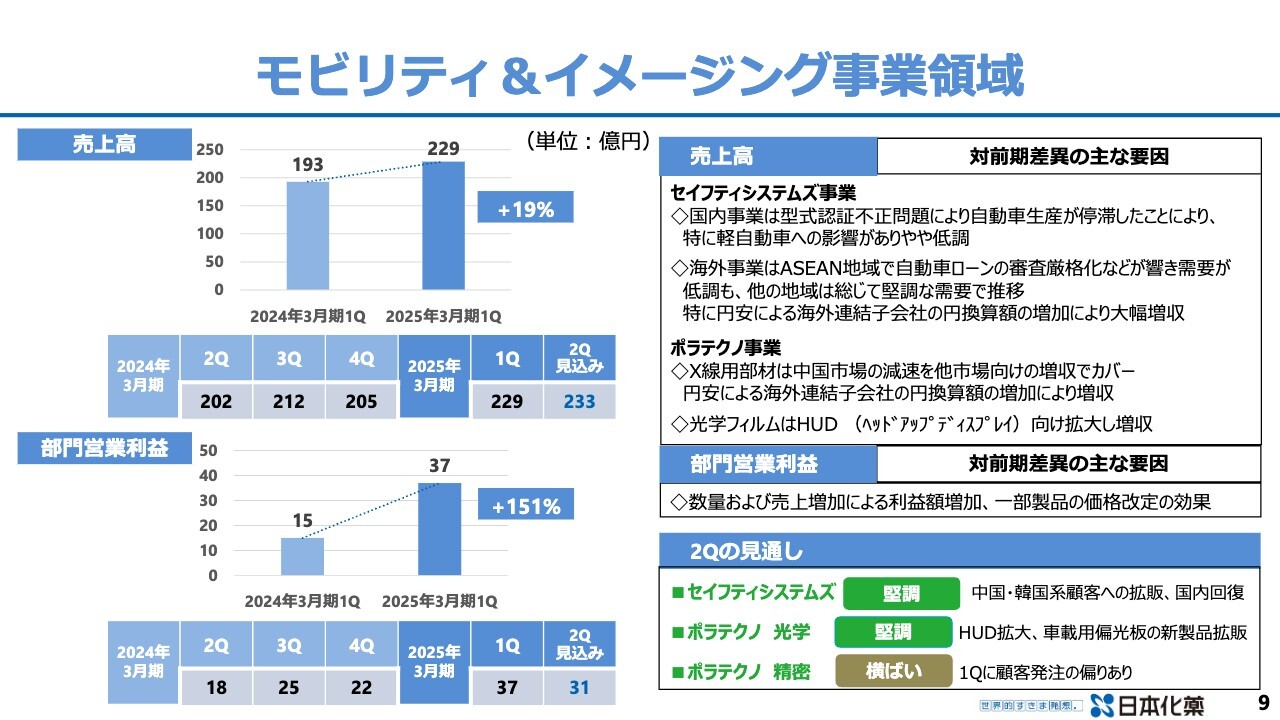

モビリティ&イメージング事業領域

モビリティ&イメージング事業領域です。第1四半期は、セイフティシステムズ事業においては、国内事業で型式認証不正問題等により特に軽自動車への影響があり、業績はやや低調でした。

海外事業については、ASEAN地域で自動車ローンの審査厳格化などの影響が一部あったものの、総じて堅調な需要で推移しています。これにより、事業領域全体で大幅な増収となっています。

ポラテクノ事業においては、X線用部材で一部中国市場での減速がありましたが、他市場でカバーしています。光学フィルムにおいては、ヘッドアップディスプレイ向けの出荷が拡大し増収となっています。

利益面では、売上の増加による利益額の増加と、一部製品の価格改定の効果がありました。第2四半期の見通しについては、セイフティシステムズ事業は堅調、ポラテクノ事業の光学部品も堅調、精密部品については横ばいになると考えています。

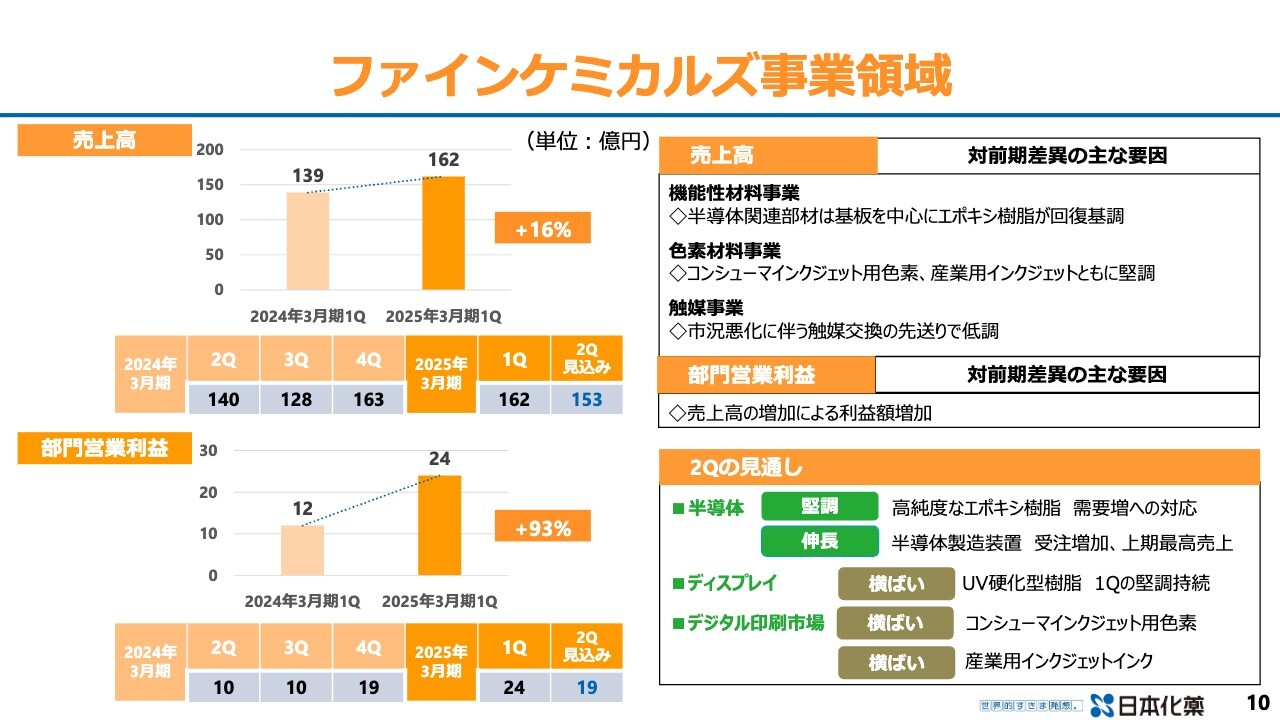

ファインケミカルズ事業領域

ファインケミカルズ事業領域です。機能性材料事業は半導体関連部材の基板用エポキシ樹脂が回復基調です。また、コンシューマインクジェット用色素、産業用インクジェットともに堅調に推移しています。

触媒事業については、アクリル酸の市況悪化に伴う触媒交換の先送りがあり、やや低調に推移しています。利益面においては、機能性材料事業、色素材料事業の売上高の増加による利益額の増加により、利益が拡大しています。

第2四半期の見通しについては、半導体関連で高純度なエポキシ樹脂が堅調に推移していきます。半導体製造装置についてはさらに伸長するものと考えています。

ディスプレイ関係のUV硬化型樹脂については第1四半期の堅調を維持し横ばい、デジタル印刷市場においては、コンシューマインクジェット用色素および産業用インクジェットインク、それぞれ横ばいになると見ています。

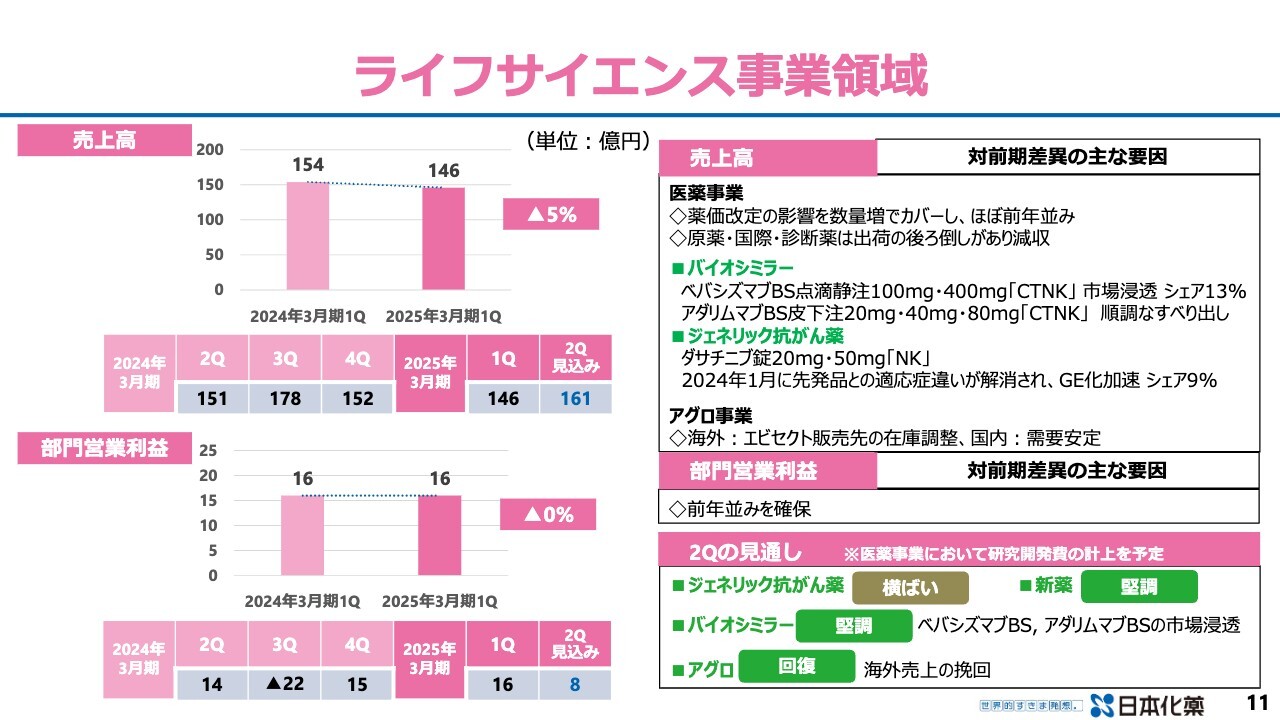

ライフサイエンス事業領域

ライフサイエンス事業領域です。医薬事業については薬価改定の影響を数量増でカバーし、第1四半期はほぼ前年並みに推移しました。ただ、原薬・国際・診断薬は出荷の後ろ倒しがあり、第1四半期としては減収となっています。

バイオシミラー関係の「ベバシズマブBS」は市場浸透し、シェアを13パーセント獲得しています。また、「アダリムマブBS」については順調な滑り出しとなっています。ジェネリック抗がん薬の「ダサチニブ錠」は1月に先発品との適応症の違いが解消され、GE化が加速されています。

アグロ事業は国内については安定していましたが、海外において一部顧客での在庫調整があり、後ろ倒しとなっています。利益については前年並みを確保しました。

第2四半期の見通しでは、ジェネリック抗がん薬は横ばい、新薬については堅調に推移すると考えています。バイオシミラーについては「ベバシズマブBS」「アダリムマブBS」の市場浸透で堅調に推移する見込みです。そして、アグロ事業は、海外売上が第2四半期で回復すると考えています。

ライフサイエンス事業領域は部門営業利益が第1四半期の16億円に対し、第2四半期は8億円と減少していますが、こちらは第2四半期に試験研究費の支出があると考えているためです。

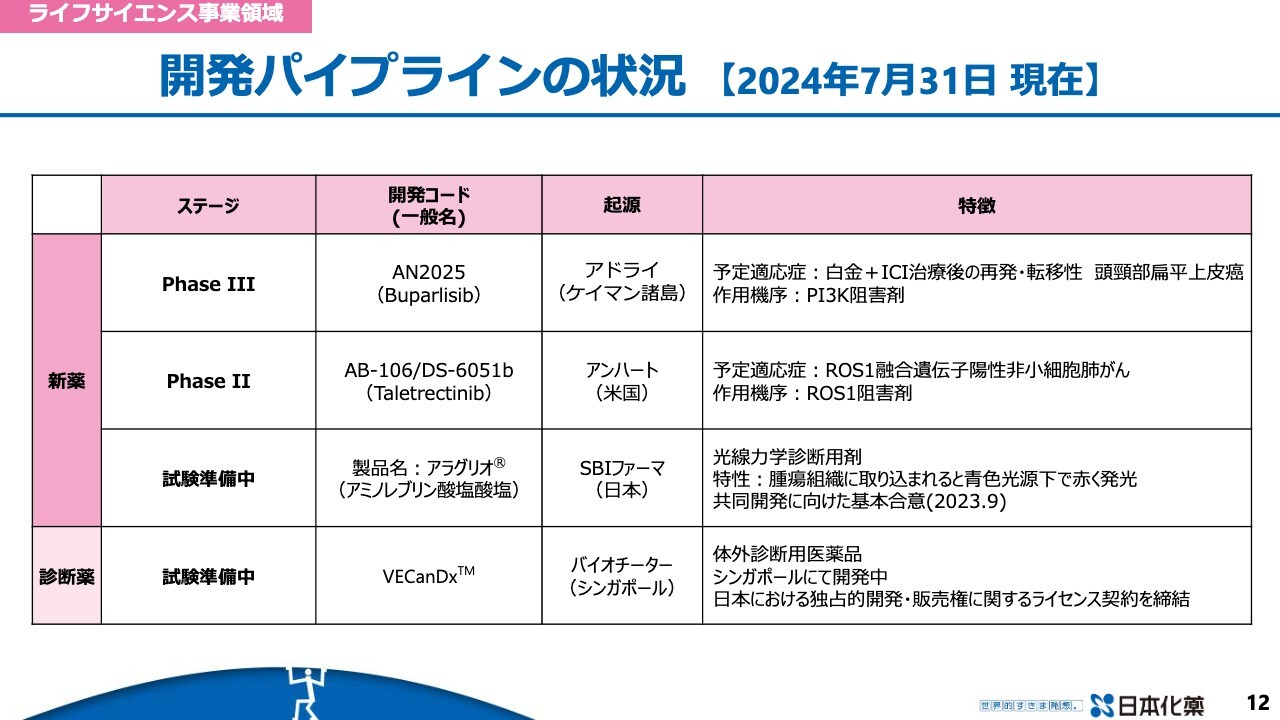

開発パイプラインの状況【2024年7月31日 現在】

医薬における開発パイプラインの状況です。現在、「Buparlisib(ブパルリシブ)」「Taletrectinib(タレトレクチニブ)」「アラグリオ」「VECanDx(ベカンデックス)」のそれぞれが順調に推移しているところです。

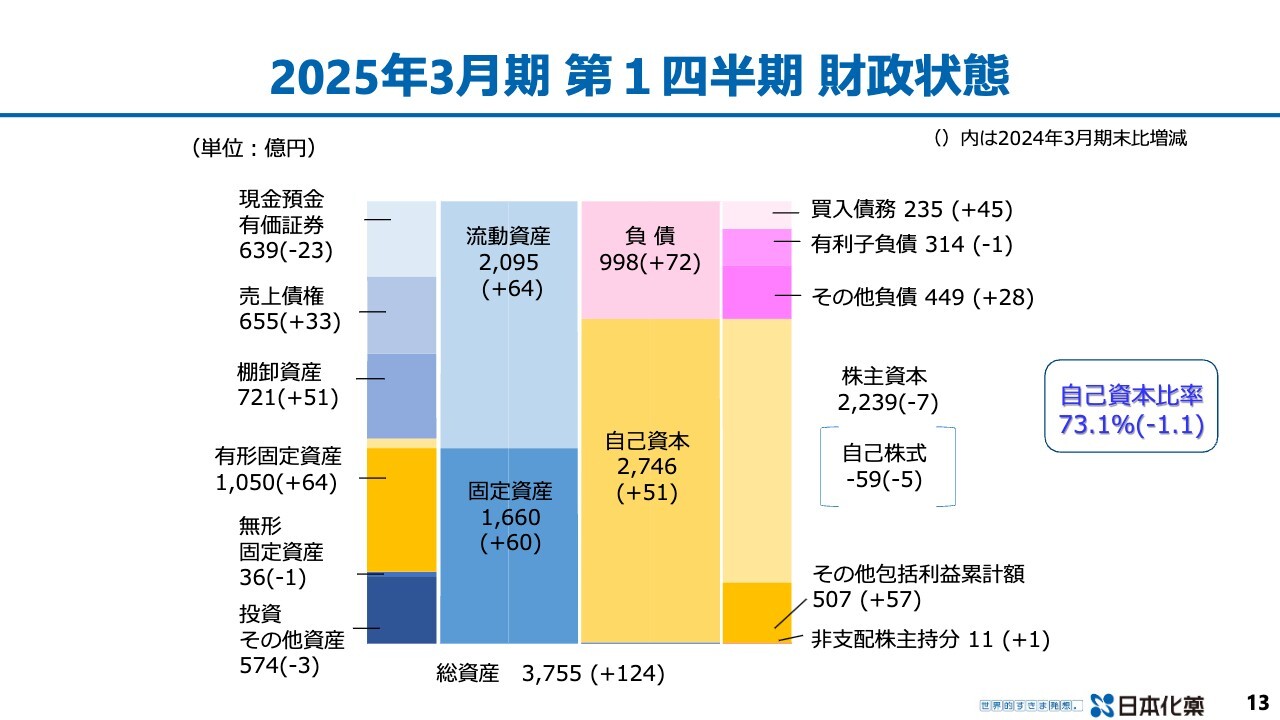

2025年3月期 第1四半期 財政状態

バランスシートの状況です。今回は有形固定資産がプラス64億円と、積極的な設備投資による有形資産増が発生しています。

また、自己資本がプラス51億円増えています。この内訳として「その他包括利益の累計額」のプラス57億円のうち、為替換算調整勘定が52億円ほど増えている状況です。つまり、円安の影響により、自己資本が増えています。

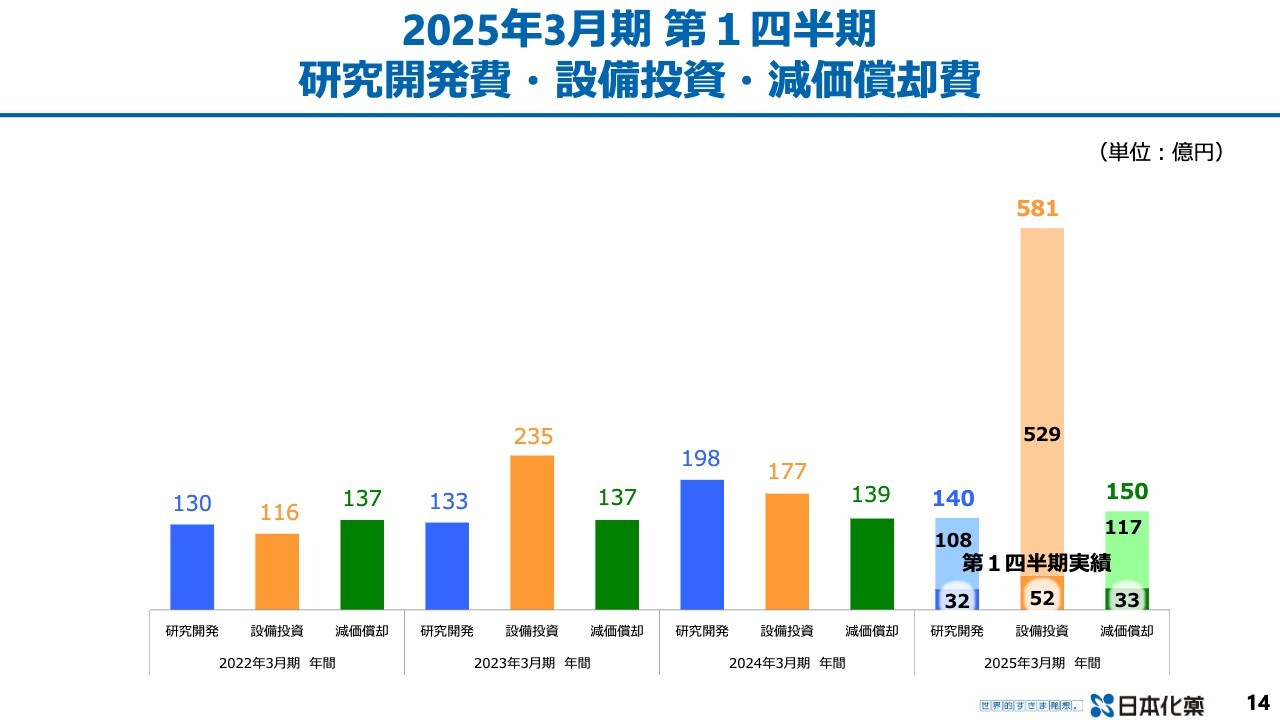

2025年3月期 第1四半期 研究開発費・設備投資・減価償却費

研究開発費・設備投資・減価償却費の状況です。第1四半期は研究開発費が32億円、設備投資が52億円、減価償却費が33億円となりました。

設備投資581億円の計画に対して52億円は進捗が少ないように見えますが、こちらは設備の発注実績です。したがって、投資の意思決定は順調に推移していると考えています。

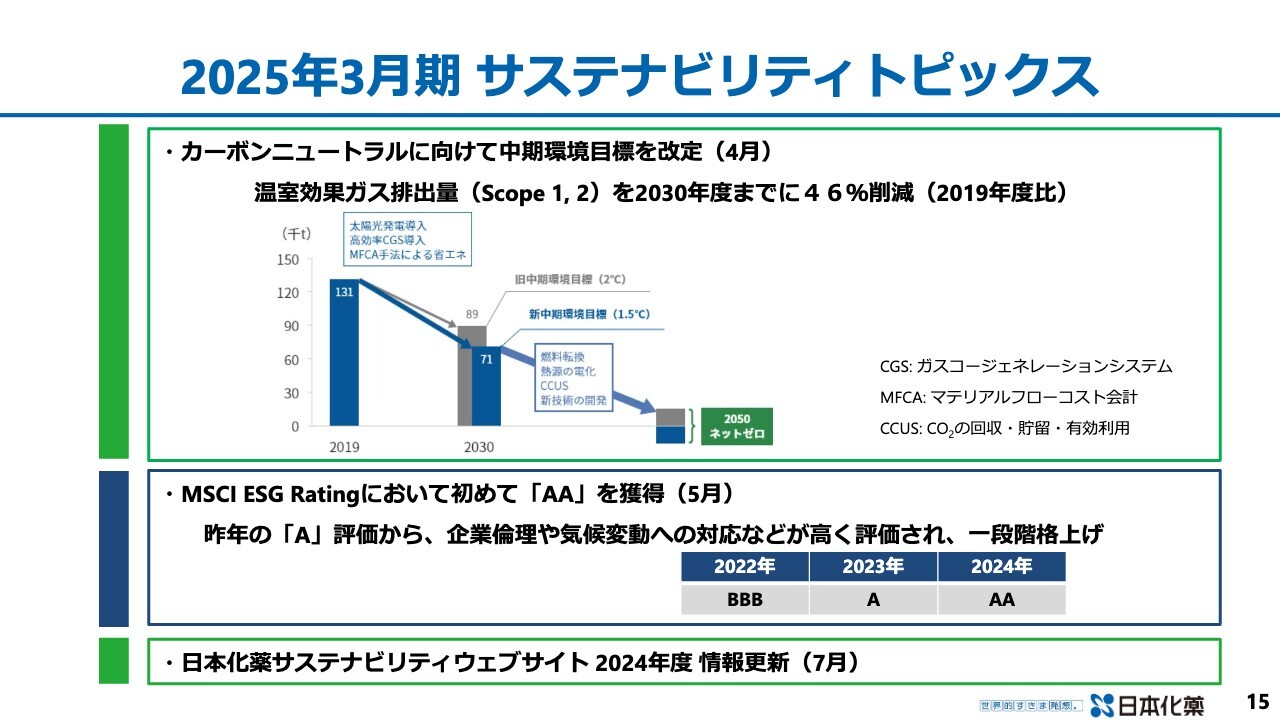

2025年3月期 サステナビリティトピックス

サステナビリティ関係のトピックスです。4月にカーボンニュートラルに向けての中期環境目標を改定しました。「2度シナリオ」から「1.5度シナリオ」に変更し、温暖効果ガス排出量のScope1、Scope2を2030年度までに46パーセント削減していきます。

また、MSCIのESG Ratingにおいて、初めて「AA」を獲得することができました。

そして、7月に日本化薬サステナビリティWebサイトを更新しています。もしお時間があればご参照ください。

質疑応答:ポラテクノ事業の製品構成の変化とヘッドアップディスプレイの戦略について

質問者:モビリティ&イメージング事業のうち、ポラテクノ事業に関するご質問です。資料8ページに「製品構成変化」という記載があります。こちらを具体的にご説明いただけますか?

前田繁氏(以下、前田):モビリティ&イメージング事業領域企画部長の前田です。ここでお話ししているポラテクノ事業の製品構成の変化とは、「第1四半期のプラス29億円に対し、何が変わったのか」ということになります。

1つは、収益率が良い光学系の自動車向けヘッドアップディスプレイ関係が伸びていることで、このあたりが変化してきました

質問者:車載ディスプレイに関連することですが、御社の偏光板などは基本的にまだ国内で生産していると思います。偏光板は中国勢もかなり台頭してきている中、ディスプレイの中国シフトなどに今後どのように取り組まれていくのでしょうか? 戦略について教えてください。

前田:ヘッドアップディスプレイのお客さまは中国のメーカーが多いため、中国のお客さまに対し、非常に強力なアプローチを進めているところです。また、弊社はヘッドアップディスプレイ分野でダストカバーを供給しています。この分野はまだ方式が固まっておらず、現在は混戦状況にあると考えています。

弊社の方式は偏光板を使用したものになりますが、偏光板の特性を活かし、ダストカバーとして有利な面を強調しながら中国市場へ踏み込んでいきたいと考えています。

質疑応答:通期計画の上方修正要因における為替影響と感応度の想定について

質問者:通期計画上方修正の要因についてです。第1四半期は為替影響が6億円あったということですが、今回の修正では年間の為替インパクトをどの程度見ていますか?

石田:年間で約20億円の影響があると考えています。

質問者:売上への寄与はどのくらいあるのでしょうか?

石田:第1四半期で約20億円の影響があり、売上へは約60億円の影響があると考えています。

質問者:為替への感応度はいかがでしょうか?

石田:為替感応度は、対ドル1円で売上は約1億3,000万円、営業利益は約4,000万円と考えています。ただし、弊社が取り扱う通貨にはいろいろな種類があります。上期に想定したレートでは、ドル、ユーロ、チェココルナ、メキシコペソといった通貨をミックスして計算しているため、単純ではないとご理解いただければと思います。

質疑応答:部門営業利益の増額に関する寄与度を含めた詳細について

質問者:今回、部門営業利益の通期見通しをモビリティ&イメージング事業領域で29億円、ファインケミカルズ事業領域で24億円、それぞれ増額されています。この定性的な要因については8ページに説明がありますが、寄与度を含め、さらに補足いただくことはできますか?

石田:申し訳ございませんが、現在寄与度について回答できる内容を持ち合わせていません。

質疑応答:セイフティシステムズ事業における中国の増収要因と地域別の通期見通しについて

質問者:セイフティシステムズ事業に関するご質問です。海外事業が好調で、特に中国は第1四半期に11億円の増収となったということでした。中国での増収要因と、地域別の通期見通しについて、補足をお願いします。

前田:中国(KSH)で好調である要因の1つは、現地資本のお客さまに対し、営業展開ができていることだと思います。どちらかといえば、日系資本は中国で苦戦していると認識していますが、KSHは現地の資本に対し、売上高が5割を超えてきています。

また、その他の地域についてもお話しすると、ASEAN地区ではタイで自動車ローンが厳格化されたことにより、なかなか売れていない状況が発生していますが、今回の業績には特に影響していません。つまり、他の場所でカバーできているということです。

現地通貨で見ると、全体的にほぼ計画どおりに進んでおり、第2四半期も合わせて計画を多少上回るくらいの水準で推移しています。

質疑応答:ファインケミカルズ事業領域における主要製品の伸びについて

質問者:ファインケミカルズ事業領域における主要製品の伸びについてです。特に通期売上高は46億円増額されているため、それによる寄与について補足できるところがあればお願いします。

江田憲一氏(以下、江田):46億円の増額について補足します。昨年はエポキシとコンシューマインクジェット関係が、お客さまの在庫調整によりかなり少なかったところを考えると、今年は特にエポキシの基板向けと色素材料のコンシューマインクジェットが売上に大きく寄与しています。お客さまの在庫調整が終わり、実需ベースに戻ってきている状況です。

質問者:その2つが46億円増額の内訳として、大きなウェイトを占めているという理解でよろしいでしょうか?

江田:おっしゃるとおりです。比率としてはかなり大きくなっています。

質問者:製品価格の動きについては、なにか補足はありますか?

江田:弊社では、基本的に原料価格および為替関係で輸入関連の原料等が上がったものは、価格転嫁を随時行っています。

質問者:現状は価格転嫁と円安効果が、価格にもプラスに効いているという理解でよろしいでしょうか?

江田:今年はそのような効果が出てきていると思います。

質疑応答:ライフサイエンス事業領域における薬価改定の影響と通期見通し増額の内容について

質問者:ライフサイエンス事業領域は売上高が8億円の減収ということですが、薬価の影響はどのようなイメージでしょうか?

寳積祥令氏(以下、寳積):今回、2024年度は本改定ということもあり、後発品やバイオシミラーに関して、本日は細かい数字をお伝えできませんが、やはり薬価改定の影響をそれなりに受けたと理解しています。ただ、一昨年よりも多少は軽減されています。

一方で、数量増によってカバーできているため、弊社としては新しいもので薬価改定の影響を取り返していく方針に変更はありません。

質問者:通期売上高で4億円、営業利益で2億円が増額されていますが、この内容について補足があればお願いします。

寳積:新しく出したバイオシミラー「ベバシズマブBS」、昨年出した「アダリムマブBS」は比較的好調に推移していると認識しており、これが牽引しているのではないかと考えています。

また、先ほどご説明したように「タザチニブ錠」は適応症が揃ったこともあり、ジェネリックの浸透が一気に広がっています。ですので、そこも大きく伸ばすことができている要因になっているという理解です。

質疑応答:開発パイプラインの最新状況について

質問者:開発パイプラインの状況や進捗について、アップデートがあれば教えてください。

寳積:臨床試験中のため細かい内容についてはまだお伝えできませんが、概ね順調に進んでいます。

弊社では「KAYAKU Vision 2025(KV25)」の最終年度に間に合わせるため、これまで積極的に導入を行ってきました。トップラインのデータを含め、私どもの思っているとおりに進んでおり、「KV25」の最後までになんとか上市できるよう進めていく方針に変更はありません。

質疑応答:モビリティ&イメージング事業領域の営業利益率について

質問者:モビリティ&イメージング事業領域の営業利益率が第1四半期にかなり改善していますが、これは一過性の要因があったのでしょうか?

また、第2四半期以降のマージンは、もちろん為替の影響を受けると思います。固定費も増えていく中で、第2四半期以降も第1四半期と同程度の利益率を出すことはできるのでしょうか?

前田:一過性の部分も含まれています。特に、第1四半期にはX線関係でお客さまの需要が集中しました。利益率が良いため、そこで利益が多めに出ています。

また、同じくX線やその他光学も含め、ポラテクノ事業で歩留まり改善の活動を行っており、第1四半期でその効果が出始めたという感触があります。ただ、その効果が今後も続くかどうかを見極めている状況です。X線とプロジェクター関係、加えて先ほどお話ししたヘッドアップディスプレイについても、歩留まり改善を行っています。

質疑応答:モビリティ&イメージング事業領域におけるポラテクノ事業について

質問者:ポラテクノ事業では、今回どの程度利益が良くなっているのでしょうか? また、モビリティ&イメージング事業領域の中で、どのくらいの利益をこのポラテクノ事業が占めているかについても、可能であれば教えてください。

石田:申し訳ございませんが、サブセグメントの利益は非開示としているため、回答を控えます。ご了解をよろしくお願いします。

質疑応答:エポキシ樹脂・半導体製造用装置など半導体関連の状況について

質問者:ファインケミカルズ事業領域についてです。機能性材料事業でエポキシ樹脂、特に基板向けが強いというお話がありました。御社はいくつか半導体関連の材料を取り扱っていると思いますが、その中でも以前からこの分野が強いのでしょうか? もしそうであれば、なぜここが一番強いのかを、可能な範囲で教えてください。

江田:さまざまな分野がありますが、要因の1つは全体的にサーバー、スマホ、パソコンなどが、中国などで回復してきていることです。加えて、この第1四半期から基板関係で新規の顧客を獲得できたことや、サーバー関係の案件が寄与して伸びています。

質問者:つまり、AIサーバーなどのように、従来のサーバーとは違う使われ方をされているということでしょうか?

江田:扱われ方自体はそれほど大きく変わりませんが、顧客が増加しています。大きく普及しているものは一般サーバーのほうで、これはAIも同様です。

質問者:製造では半導体関係の装置も伸びているということですが、そちらに関しても補足をお願いします。

江田:買収した子会社であるテイコクテーピングシステムで、半導体製造用装置を作っています。昨年に引き続き、お客さまからの強い引き合いがあり、この第1四半期および上期にかなり伸長してきています。

質問者:これは、いわゆる後工程に絡むような装置が、今伸びてきているということですか?

江田:前工程の後半です。

質疑応答:大幅な上方修正の理由について

質問者:大枠で言うと「非常に大幅な上方修正だった」という印象があります。先ほどのご説明と重なる部分があるかもしれませんが、期初の見通しと結局どこが違ったのか、そのあたりを整理していただきたいです。

例えば、モビリティ&イメージング事業領域は、自動車などに関する良くないニュースを多く耳にするため、その中で改善に取り組むには期初計画が保守的だった側面があるのでしょうか? また、先ほど半導体関連のお話にあった、新たな需要についても教えてください。

石田:全般的なところを、私からご回答します。まず、モビリティ&イメージング事業領域のセイフティシステムズ事業関係ですが、確かに自動車生産についてはいろいろな不確定要素があります。そのようなところを考慮して年初に計画を立てていますが、想定よりもグローバル全体での自動車生産は堅調に推移したと考えています。

特に日本国内ではいろいろな問題があり、やや低調に推移していますが、中国、ASEAN、インド、ヨーロッパ、北米では堅調に推移している状況です。

また、ファインケミカルズ事業領域は、私どもが年初に計画を立てた時には、半導体のボリュームゾーンが回復するのは年度後半になると見ていました。ただ、実際に蓋を開けてみると、2月、3月あたりが底となり、そこから急速に回復してきている状況です。そのため、想定よりも回復時期が早まったと考えています。

質問者:2月、3月あたりが底だったということは、通期決算時点では、足元よりも計画に保守的な側面があったのでしょうか?

石田:そのあたりの判断は非常に難しいところです。1ヶ月ごとでは数字にばらつきがあるため、良い感触があっても「本当に回復するのか、この月だけのものなのか」といった判断をなかなかできなかったところはあると考えています。

質問者:第1四半期にある程度伸びているため、第2四半期に向けてもう少し上げ、四半期で増益になってもよいのではないかと、単純に考えると思ってしまいます。

今年はライフサイエンス事業領域で一過性の費用もあったと思いますが、第2四半期がなぜ55億円よりも減少してしまうのか、このあたりの見立てを教えてください。

石田:全般的なお話になりますが、特に市況の回復期にはお客さまの在庫調整や在庫の積み増し等があり、実需以上の仮需が一部発生する場合があります。そのようなところを加味し、第2四半期以降については実需量という、想定できるところで見込みを立てています。

質問者:要するに、第1四半期が一時的にうまく進みすぎている可能性があるということでしょうか?

石田:先ほど前田からの回答にもあったように、一部では一時的な面もあると考えています。

質問者:保守的ではないが、まだ判断ができない部分もあるため、ひとまず上期は90億円としたということですか?

石田:おっしゃるとおりです。今期の年初見通しでは、まだこれ以上の判断ができる状況ではないと考えています。

質疑応答:中期環境目標の改定内容について

質問者:最後にご説明された、サステナビリティのトピックスについてです。資料15ページには、目標を改定した理由について「燃料転換」と「新技術の開発」という記載があります。これは具体的にはどのようなことを指しているのでしょうか?

石田:これについては理由というよりも、「このような手段によって目標を達成していく」という位置づけです。中期環境目標の改定については、私どもはすでに「2度シナリオ」に基づき、削減計画を立てていました。

しかしながら、2050年のネットゼロに向けた道筋として「2度シナリオでは足りない」と判断し、「1.5度シナリオ」で2030年度に46パーセント削減する目標に向かって進めていきます。スライドのグラフでご説明すると、ネットゼロに向け、燃料の転換、熱源の電化、CCUS、新技術の開発といった方法で、さらに削減を進めていく予定です。

質問者:開発する新技術について、どのようなことをイメージされているのでしょうか?

石田:そこについては、これからの開発を期待するという意味合いになります。

質疑応答:ポラテクノ事業の売上高について

質問者:ポラテクノ事業について「X線用部材は中国事業の減速を他市場向けの増収でカバー」とあります。ここで言う他の市場とは、具体的にどの地域を指すのでしょうか?

石田:メインは北米です。

質問者:「中国向けが減速し、それを北米向けがカバーしてこのような業績になった」ということでしょうか?

石田:中国では主に、スクラップ等の選別に用いる蛍光X線分析装置に使用されています。ただ、中国の景気減速に伴い、その需要もやや減速しました。一方、北米で使用されているセキュリティ関係の専用部材が伸長し、そちらでカバーしている状況です。

石田氏からのご挨拶

石田:本日は弊社のテレフォンカンファレンスにご参加いただき、誠にありがとうございました。

半導体市況の回復などにより、今期の業績は堅調に推移する見込みです。そのような中、将来の事業拡大に向け、必要な投資を積極的に進めていきたいと考えています。今後ともどうぞよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4272

|

1,961.5

(13:23)

|

-2.0

(-0.10%)

|

関連銘柄の最新ニュース

-

本日の【上場来高値更新】 マクドナルド、旭化成など130銘柄 02/24 20:10

-

今週の【上場来高値銘柄】双日、三井金属、大崎電など201銘柄 02/21 09:00

-

本日の【上場来高値更新】 浜ゴム、IMVなど122銘柄 02/19 20:10

-

本日の【上場来高値更新】 ミクロン、第一生命HDなど99銘柄 02/18 20:10

-

フロンテオはしっかり、日化薬と共創プロジェクト開始◇ 02/18 10:49

新着ニュース

新着ニュース一覧-

今日 13:42

-

今日 13:37

-

今日 13:31

-

今日 13:31