【QAあり】ディーエムエス、前1Q特需の反動も対期初予想には巡航速度で推移、株主還元を大幅強化し当期総還元性向100%超見込む

本日の内容

山本克彦氏:株式会社ディーエムエス代表取締役社長の山本克彦です。

本日ははじめて当社を知る方のために、当社の事業についてご紹介した上で、2025年3月期第1四半期の業績と2025年3月期の業績予想、ならびに資本政策についてご説明します。

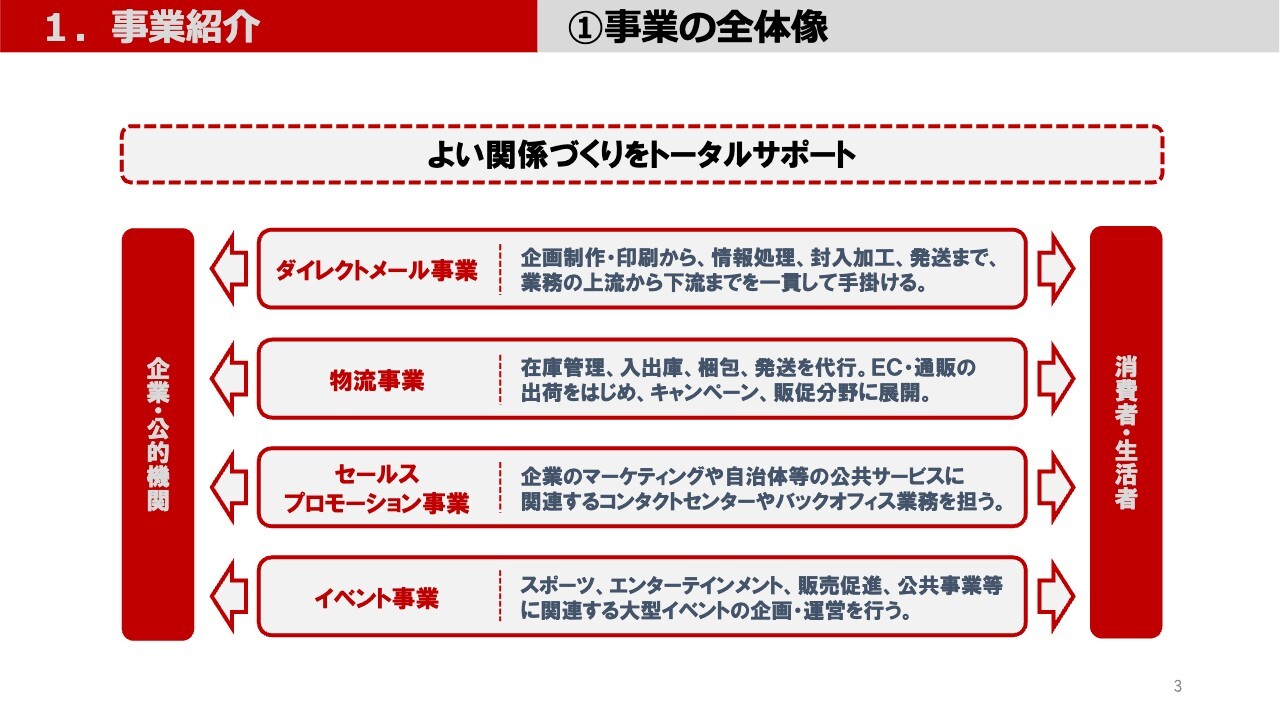

事業紹介/①事業の全体像

当社は1961年の会社設立以来、企業や公的機関と消費者との「よい関係づくり」をトータルサポートする事業を展開しております。

中核となりますのは、ダイレクトメールの企画制作・発送の事業です。また、2015年から第2の事業の柱として、物流事業に取組んでいます。

その他、セールスプロモーション支援、イベント企画運営など、企業と消費者が直接コミュニケーションする分野で幅広いサービスを提供しております。

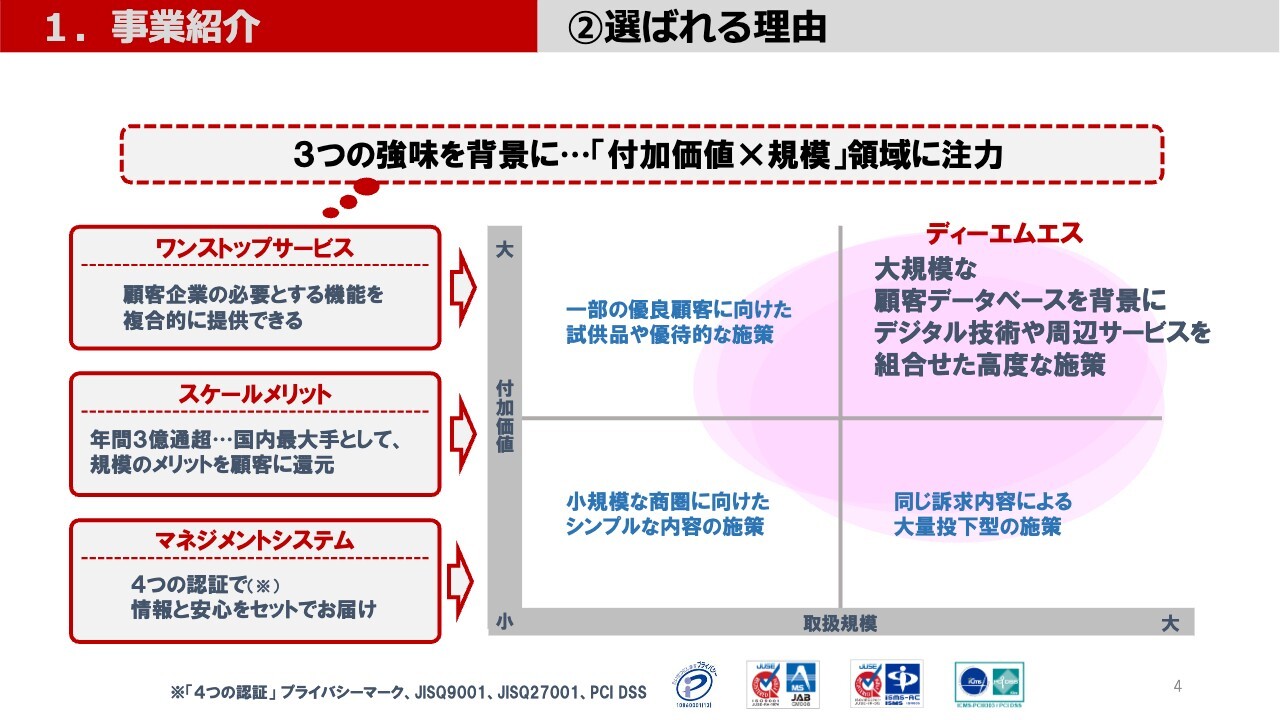

事業紹介/②選ばれる理由

当社には大きく3つの強みがあります。顧客企業が必要とする機能を複合的に提供できる「ワンストップサービス」、年間3億通を超えるダイレクトメールを扱う「スケールメリット」、品質や情報セキュリティのJIS認証を持ち、情報と安心をセットでお届けできる「マネジメントシステム」の強みです。

これらを活かして、付加価値が高く、且つ、規模の大きな案件に組織的に取組めることが、大手企業を中心に当社が選ばれる理由となっています。

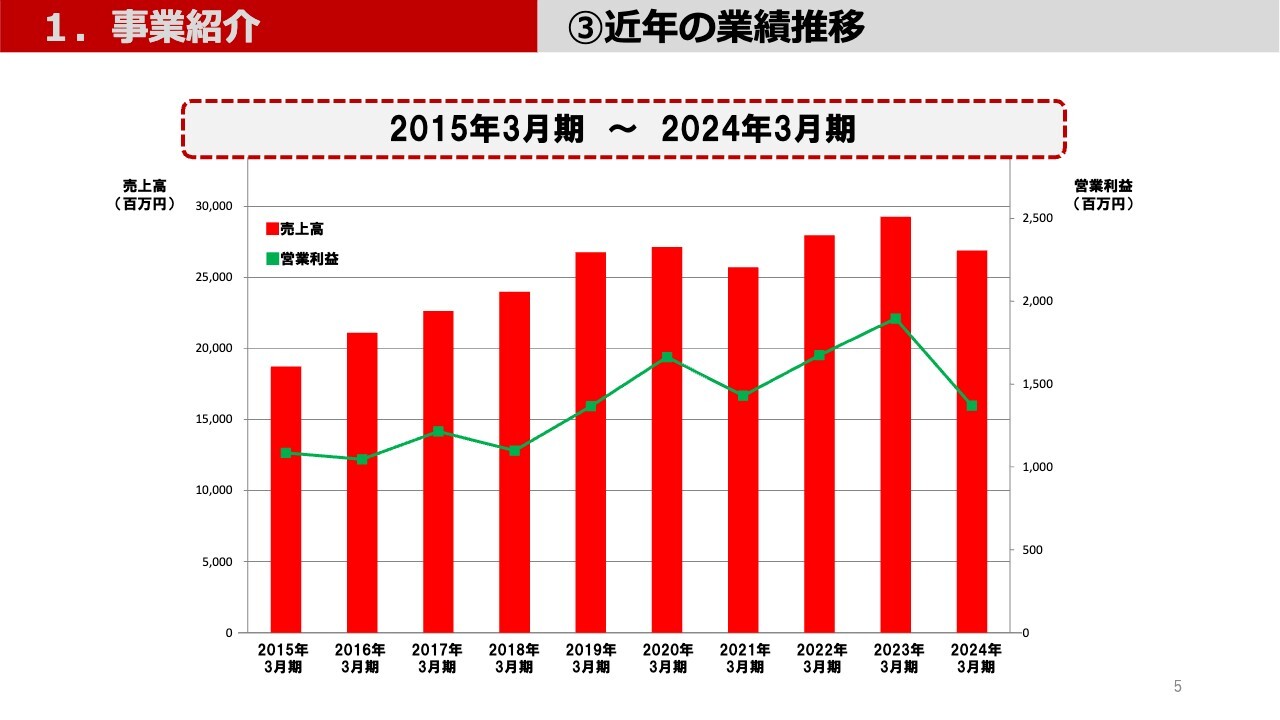

事業紹介/③近年の業績推移

スライドのグラフは、過去10年間の当社の売上高と営業利益の推移です。ダイレクトメール事業の底堅い需要と当社の強みが奏功し、ご覧のようにおおよそ安定的な成長を維持しています。

コロナ禍においては2021年3月期に企業のプロモーション需要が軟化しましたが、その後セールスプロモーション事業とイベント事業の機能を活かして、コロナ対策に関連するさまざまな支援業務の受託で業績を伸ばしました。一方、直近の2024年3月期では、この反動が生じました。

2025年3月期第1四半期の業績/①決算ハイライト

ここから、2025年3月期第1四半期の業績についてご説明します。売上高は前年同期比23.5パーセント減少の59億3,600万円、営業利益は69.6パーセント減少の1億9,200万円、四半期純利益は68パーセント減少の1億4,400万円となりました。

さきほども触れましたコロナ対策に関連する業務受託が前年の第1四半期まで続いていたため、この反動による減収・減益となっているものの、引き続き業績伸長に向け全社一丸となって取組むことで、この影響を織り込んだ当期の業績予想は、巡航速度で推移しています。

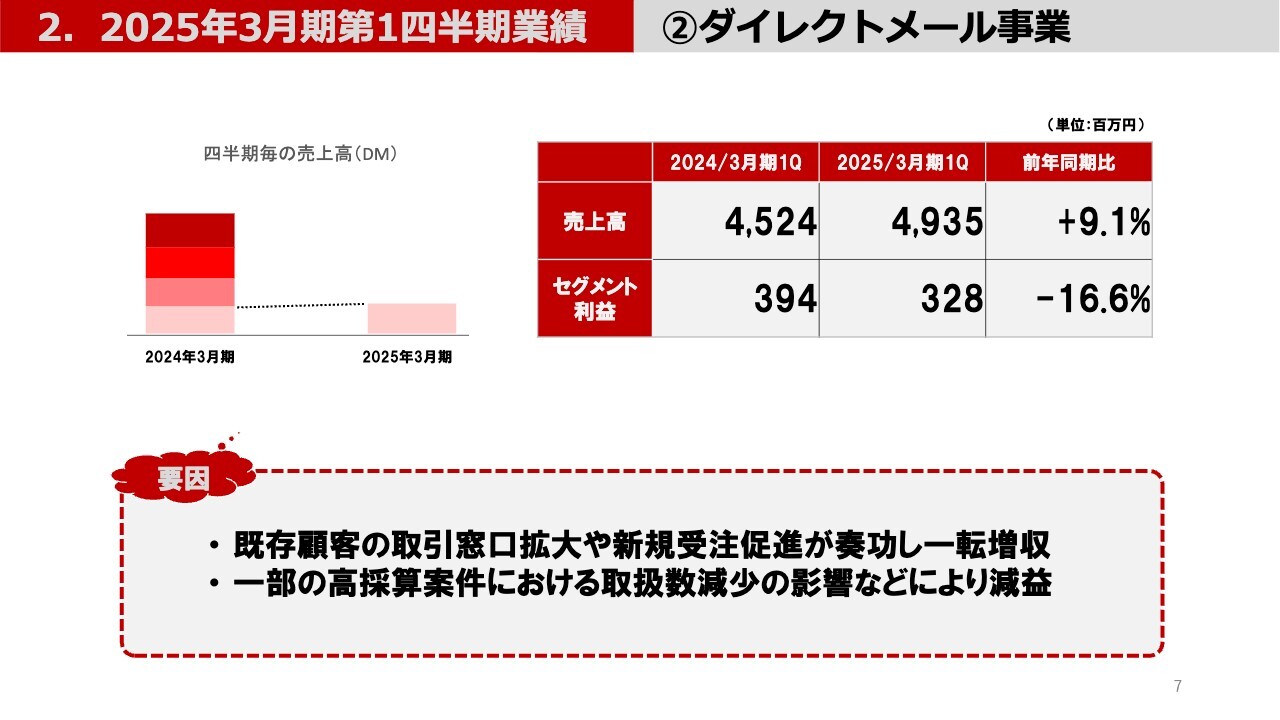

2025年3月期第1四半期の業績/②ダイレクトメール事業

次に、事業セグメントごとに業績とその要因をご説明します。

まずダイレクトメール事業では、既存顧客の取引窓口拡大や新規受注を促進し、引合いや受注活動も活発になってまいりました。直近の2024年3月期は第3四半期まで減収傾向がありましたが、同第4四半期から一転し、当第1四半期においても増収を維持しています。

利益面では、一部の高採算案件において取扱数が減少したことなどで、前年同期に比べて減益となっていますが、引き続き活発化している引合いを糧に付加価値の高い案件の開発を進めてまいります。

2025年3月期第1四半期の業績/③物流事業

物流事業では成長が続く電子商取引市場の動きを反映して、通販出荷を中心に取扱数が堅調な伸びを示しています。また増収効果と業務効率化の取組みにより、人件費など経費増加の影響を抑えて黒字に転換しています。

この後も、保管スペースの有効利用や機械化による省人化などの取組みを通じて、受注拡大と合わせた利益改善を進めてまいります。

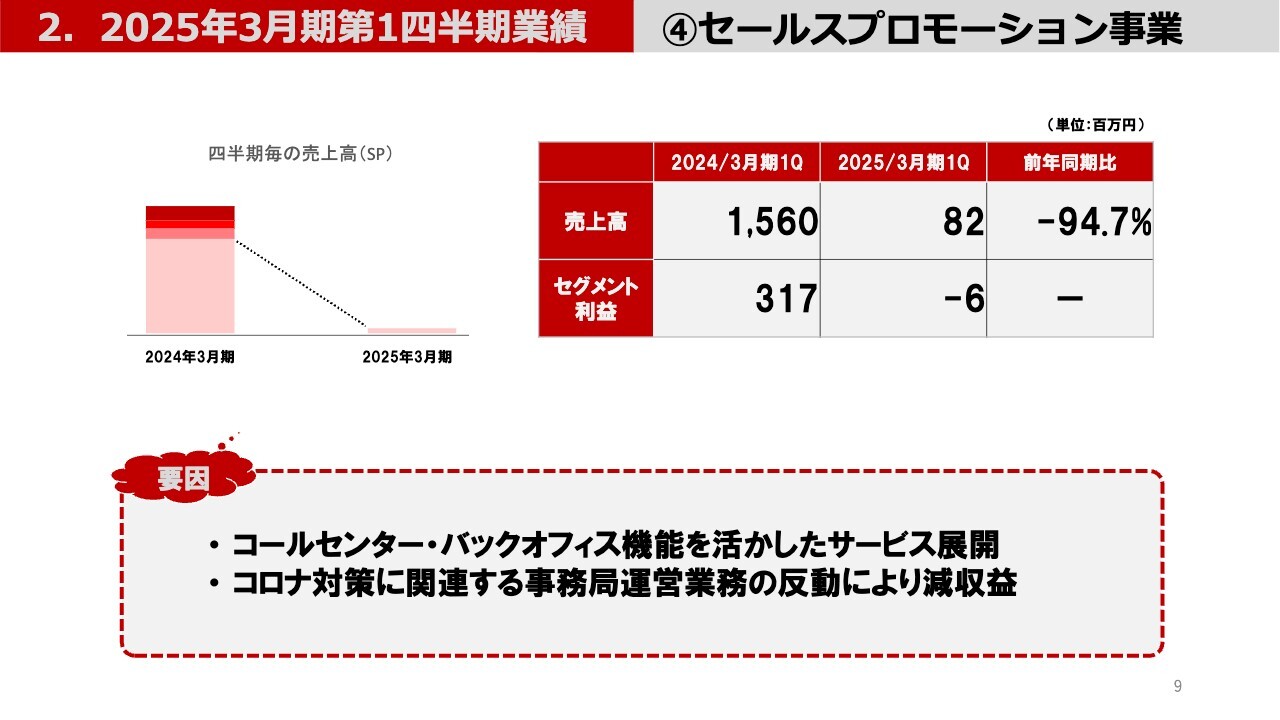

2025年3月期第1四半期の業績/④セールスプロモーション事業

セールスプロモーション事業では、コールセンターやバックオフィスの機能を活かし、企業・自治体を対象としたアウトソーシングサービスの受託を展開していますが、当第1四半期においてはコロナ対策案件の反動が大きく、減収・減益となりました。

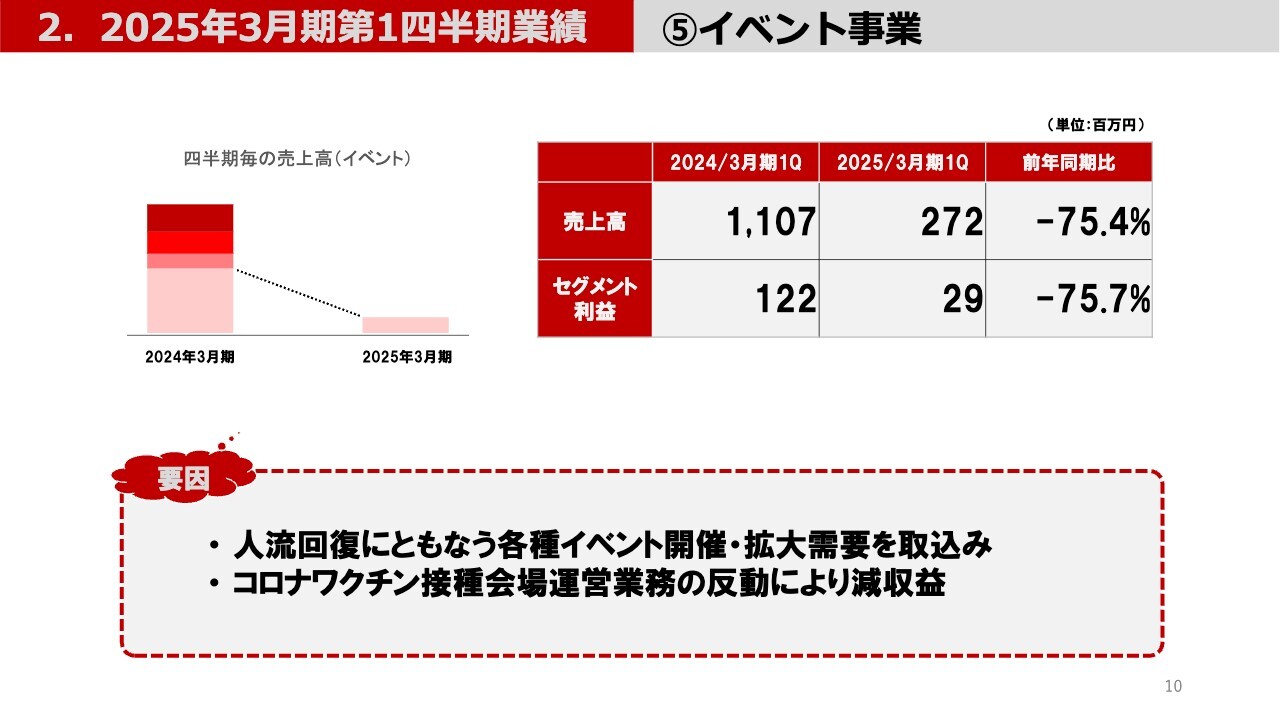

2025年3月期第1四半期の業績/⑤イベント事業

最後のイベント事業は、前年同期のコロナワクチン接種会場運営業務の反動が響き、減収・減益となりました。一方、人流回復にともなって、販売促進やスポーツイベントの開催や拡大の需要を取込む活動には成果も出てきています。

昨年新たに取得した建設業許可を活かしたイベント会場内の構造物や内装の施工を含むサービスの機会や従来からの顧客基盤を活かして、これらの案件獲得に注力してまいります。

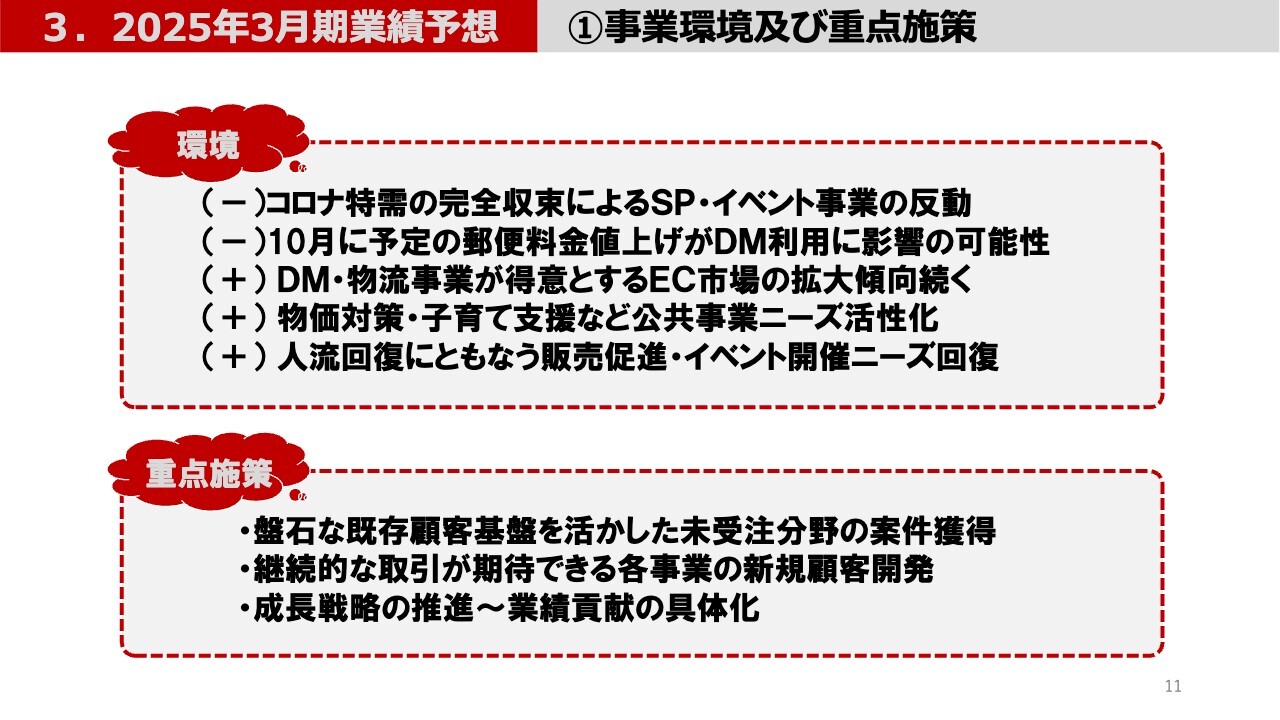

2025年3月期業績予想/①事業環境及び重点施策

次に2025年3月期の業績予想についてです。

2025年3月期の当社を取巻く環境では、コロナ特需の反動や郵便料金値上げによるダイレクトメール利用への影響が懸念材料になり得ます。

一方、引き続きダイレクトメールや物流事業と関係が深いEC市場の拡大傾向が続くことや物価対策・子育て支援などの公共事業ニーズ、人流回復による販売促進・イベント開催ニーズの回復など、追い風となり得る事業環境も見られます。

このような中、当社は盤石な顧客基盤を活かした未受注分野の案件獲得、継続的な取引が期待できる各事業の新規顧客開発、成長戦略の推進による業績貢献の具体化を足元の重点施策として取組んでいるところです。

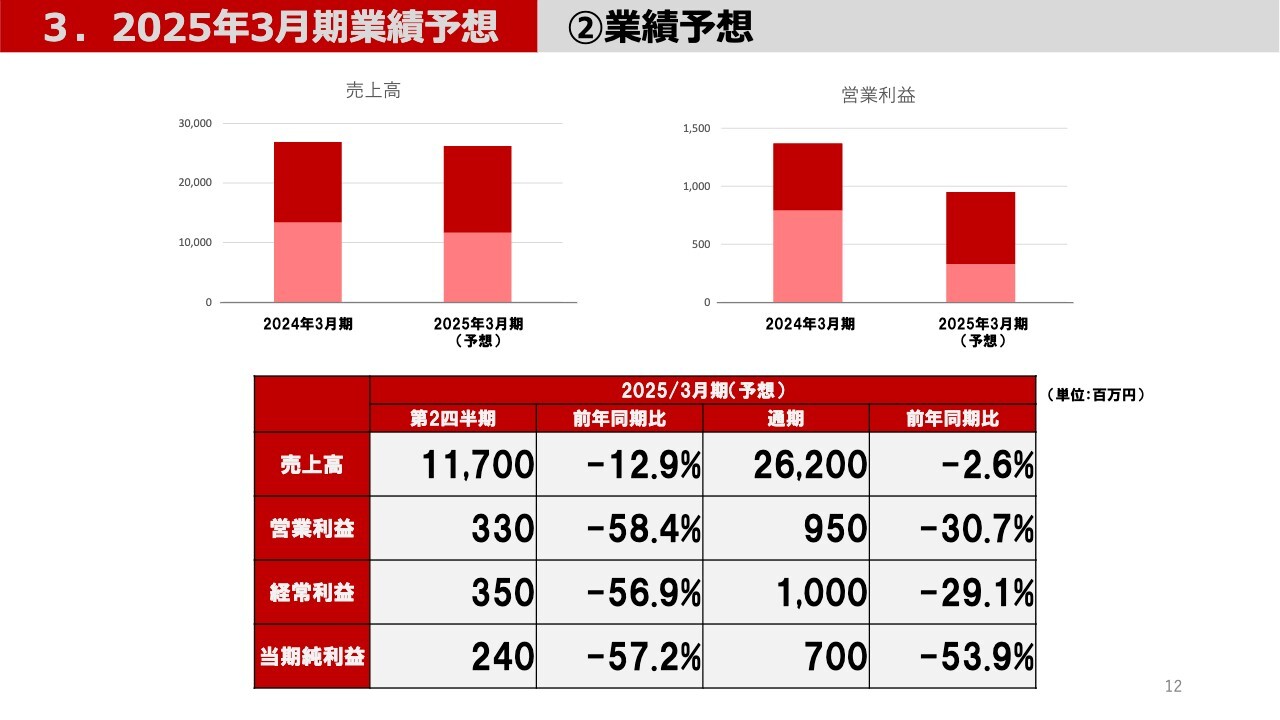

2025年3月期業績予想/②業績予想

こうした環境認識と取組みを前提として、当社では2025年3月期第2四半期の業績予想を売上高117億円、営業利益3億3,000万円、当期純利益2億4,000万円、同じく通期業績予想を売上高262億円、営業利益9億5,000万円、当期純利益7億円としております。

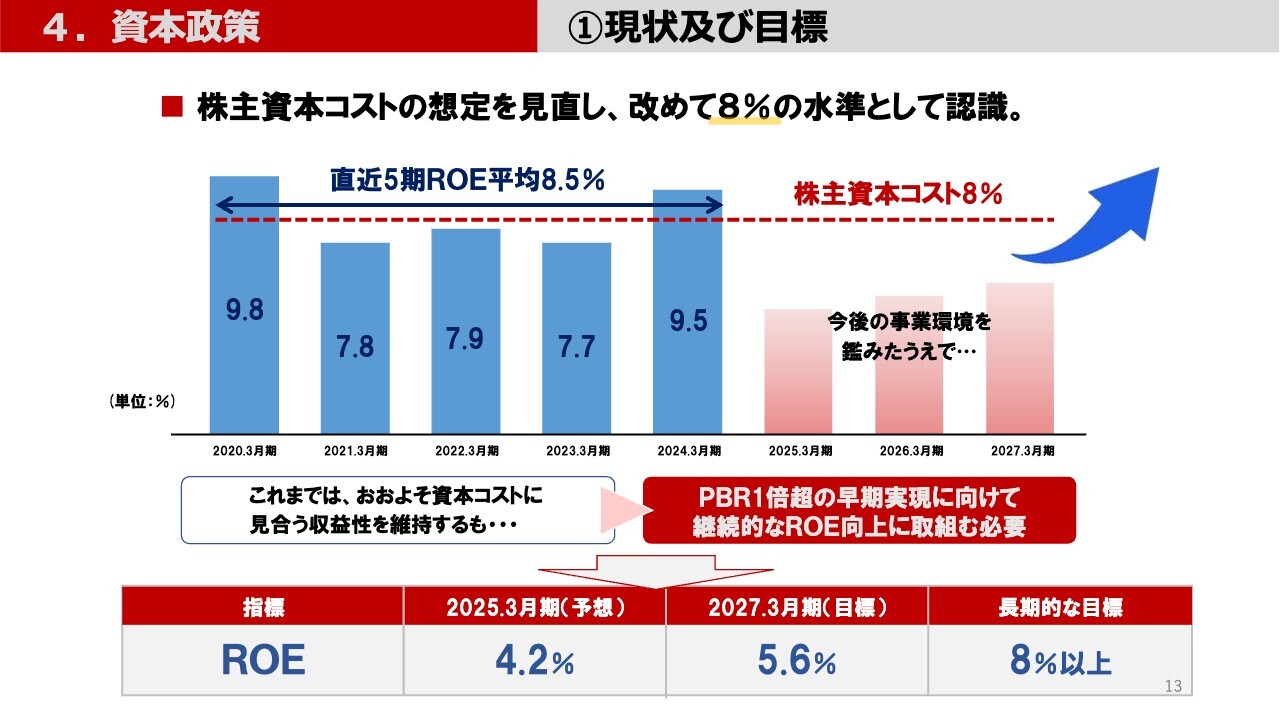

資本政策/①現状及び目標

最後になりましたが、今後の資本政策についてご説明します。

まず株主資本コストにつきまして、前期までの想定を見直し、あらためて8パーセントの水準を認識した上で、PBR1倍超の早期実現に向けて継続的なROE向上に一層の取組みが必要であると考えております。

具体的なROEの目標としては、2025年3月期にいったん4.2パーセントを見込むものの、中期経営計画の期間中に5.6パーセントまで回復させ、さらに長期的な目標としては8パーセント以上を目指してまいります。

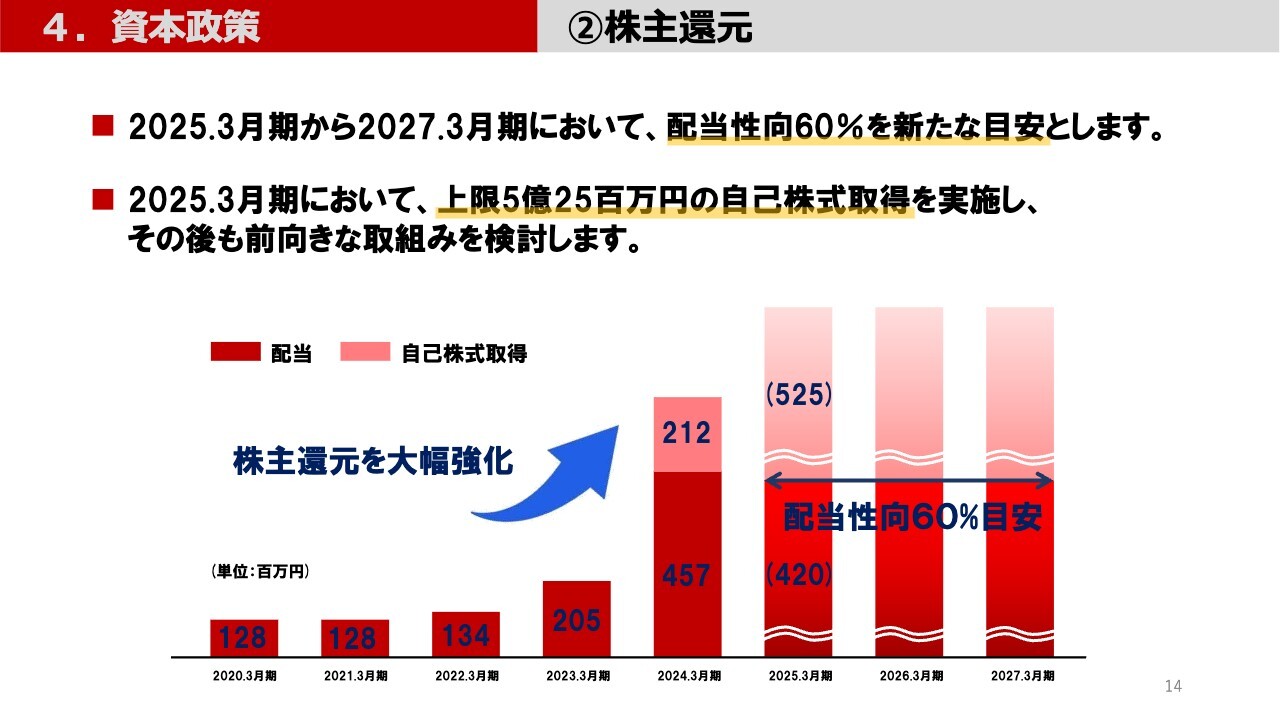

資本政策/②株主還元

このため、事業による収益性強化に努めることは勿論ですが、株主還元について、従来とは異なる水準で実施させていただくことで、資本コストと収益性のバランスを向上させてまいります。

具体的には中期経営計画の後半、2025年3月期から2027年3月期の配当性向の目安を60パーセントとして株主還元を強化いたします。

また前期に引き続き、2025年3月期におきましても、自己株式取得を行ってまいります。その規模につきましても前期を大幅に上回る、上限5億2,500万円としています。

これらの取組みにより当期の総還元性向は100パーセントを超える見込みとなります。なお自己株式取得につきましては、その後も前向きな取組みを検討してまいります。

顧客企業と生活者のよい関係づくりをトータルサポート

以上で、株式会社ディーエムエスの2025年3月期第1四半期の決算説明を終了します。今後とも何卒よろしくお願い申し上げます。最後までご視聴いただき、ありがとうございました。

質疑応答:前期のコロナ特需の売上規模と反動について

Q:前期のコロナ特需の売上規模はどの程度だったのでしょうか? 反動はこの後も続きますか?

A:2024年3月期のコロナ対策案件に関連する売上高は、セールスプロモーション事業で13億円、イベント事業で9億円でした。これらは第1四半期までで終了しましたので、当期への反動の影響は出尽くしたことになります。

質疑応答:セールスプロモーション事業の事業規模回復について

Q:セールスプロモーション事業はコロナ反動を差し引いても減収が大きく見えます。今後コロナ前の事業規模に戻りますか?

A:コロナ反動以外にも前年同期の案件で当第1四半期に実施されないものはありました。セールスプロモーション事業は過去の業況においても企業のキャンペーンの有無や規模によって比較的変動がある事業であり、この度の業績もこの範囲の事象であると考えています。

現在当社ではダイレクトメールだけではない第2・第3の事業の柱づくりを目指しており、セールスプロモーション事業もこれに含まれていることから、拡大を志向していくことに変わりはありません。民間の販売促進需要だけではなく、地方自治体を含めたBPO、業務受託案件の開発を積極的に進めてまいります。

質疑応答:ダイレクトメール事業の案件による採算性の違いについて

Q:ダイレクトメール事業の前期比減益は高採算案件の取扱数減少が要因とのことですが、そもそも案件による採算性の違いはどういう場合に生じますか?

A:ダイレクトメールは郵便法規の範囲内であれば、いろいろな工夫がこらせる広告手段です。封入物のバラエティや受け手ごとに異なる情報処理をしたパーソナライズダイレクトメールと呼ばれる手法を用いるなど、時には複雑なさまざまな仕様があり、これらを実現させることでサービスに付加価値が付きます。

一方、どんな案件でもこのような付加価値が必要とされるわけではなく、シンプルな内容であれば、その分競争しやすい価格を考慮することになります。こうしたサービス仕様によって採算性に違いが生じることがあります。

質疑応答:ダイレクトメール事業のセグメント利益率の改善予定について

Q:ダイレクトメール事業の前期のセグメント利益率は7パーセント強でしたが、当第1四半期は6パーセント半ばです。これも高採算案件の取扱数減少によるものかと思いますが、今後は改善に向かいますか?

A:当社としては付加価値の高いサービスを強みとしていますが、その時の顧客企業の課題や目的によって臨機に対応することになるため、採算性に違いがある案件に同時に取組むことになり、そのバランスにより利益率に影響が出る場合があります。

しかしながら、同業者の中では比較的高い収益性を安定的に維持していると考えており、営業活動においても常に付加価値を提供できる機会を開発していくことに変わりはありません。

質疑応答:郵便料金の値上げによる影響とその対策について

Q:郵便料金の値上げは当社の事業にとって具体的にどういう影響を及ぼしますか? どのような対策を実行しますか?

A:大きく2つの影響が考えられます。1つは顧客企業が値上がりの一部を当社に対する値引きで賄おうとすることで利益面に生じる影響です。

もう1つは顧客企業が郵便料金や制作費を抑えるためにダイレクトメールの通数を抑制することで、売上面に生じる影響です。

当社では業務効率の改善や顧客企業にとってのダイレクトメールの費用対効果を高める付加価値提案により、負の影響を最小限に抑えていくだけでなく、他社からのスイッチ機会につなげていきたいと考えています。

質疑応答:郵便料金の値上げによるダイレクトメールの将来性について

Q:郵便料金の値上げは今後も続くのではないでしょうか? その中でもダイレクトメールの将来性はありますか?

A:郵便料金の今後の値上げについては、直接申し上げる立場ではないので見解は控えさせていただきます。

一方、紙のダイレクトメールは人の五感に訴えることのできる非常に効果的な広告手段であり、企業の利用意向も消費者側の受容度も高い状況です。

当社としてはさらにデジタルとの組み合わせ施策やAIなどの技術を使った付加価値を付けた提案により、企業の利用を促進し、引き続き事業拡大に向けて取組んでいくことに変わりありません。

質疑応答:物流事業の改善策と利益率の目標水準について

Q:物流事業は黒字になったといっても利益率は低い状態が続いています。改善策と具体的にどの程度の水準を目指しているのかを教えてください。

A:ロジスティクスセンターのスペース効率を改善し、当期のはじめから賃貸契約の一部を解約したことにより利益改善を見込んでいます。

また、業務手順の見直しや作業者の習熟による業務効率の改善に取組んでいます。

さらに秋には荷出し、梱包、方面仕分けなどの工程に新たな機器を導入し、自動化や省人化を進める予定です。

営業面でも新たな荷主企業の開発に注力しているところです。目指すべき利益水準としては、同業者のベンチマークと当社内の改善余地を勘案し、中期的に4パーセント前後のセグメント利益率を目指していくことにしています。

質疑応答:信書表現AIチェックツールの具体的な成果について

Q:ダイレクトメールの表現ルールをAIが識別するシステムを開発したというニュースがホームページに載っています。その後、具体的な成果にはつながっていますか?

A:ダイレクトメールの画像データをアップロードするだけで、郵便法などに規定されている信書の表現をAIが自動で識別し、該当する可能性や代替文言の提示を瞬時に行ってくれるクラウド型システムです。

今年4月から複数の企業でテストしていただいており、7月からは実際に導入されています。今後もシステムの利用顧客拡大と同時にダイレクトメールの利用促進や制作工程の生産性向上につなげていきたいと考えています。

質疑応答:今後の成長投資について

Q:今後あるとすれば、どのような成長投資がありますか?

A:大きくは3つの分野が考えられます。1つはダイレクトメールの枠にとらわれない新しい事業分野への投資です。例えば既存事業が強みとする業務受託開発力と組み合わせることで相乗効果を期待できるクラウドシステムなど、デジタル製品の分野におけるM&Aなどがあり得ると思います。

もう1つは、既存事業への投資です。ダイレクトメールの設備などの維持投資も然りですが、物流業務の機械化やコンタクトセンターのデジタル化など非ダイレクトメール分野の強化につながる投資も前向きに考えたいと思います。

最後にこれらを進める際に必要な人材への投資があります。当社では、こうした成長投資と株主還元の強化ならびに財務基盤充実とのバランスを考慮して取組んでいきたいと考えております。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9782

|

3,900.0

(02/13)

|

-25.0

(-0.63%)

|

関連銘柄の最新ニュース

-

今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 今日 09:00

-

本日の【上場来高値更新】 朝日工、シチズンなど90銘柄 02/13 20:10

-

本日の【上場来高値更新】 石油資源、オープンHなど246銘柄 02/12 20:10

-

本日の【上場来高値更新】 日比谷設、荏原実業など188銘柄 02/10 20:10

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 01/31 15:00

新着ニュース

新着ニュース一覧-

今日 11:30

-

今日 10:00

-

-

今日 08:30