ライズ・コンサルティング・グループ、新卒含む採用活動が堅調、2Q以降のさらなる成長に期待

INDEX

北村俊樹氏:ライズ・コンサルティング・グループ代表取締役社長の北村です。2025年2月期第1四半期の決算についてご説明します。本日の目次は、スライドに記載のとおりです。

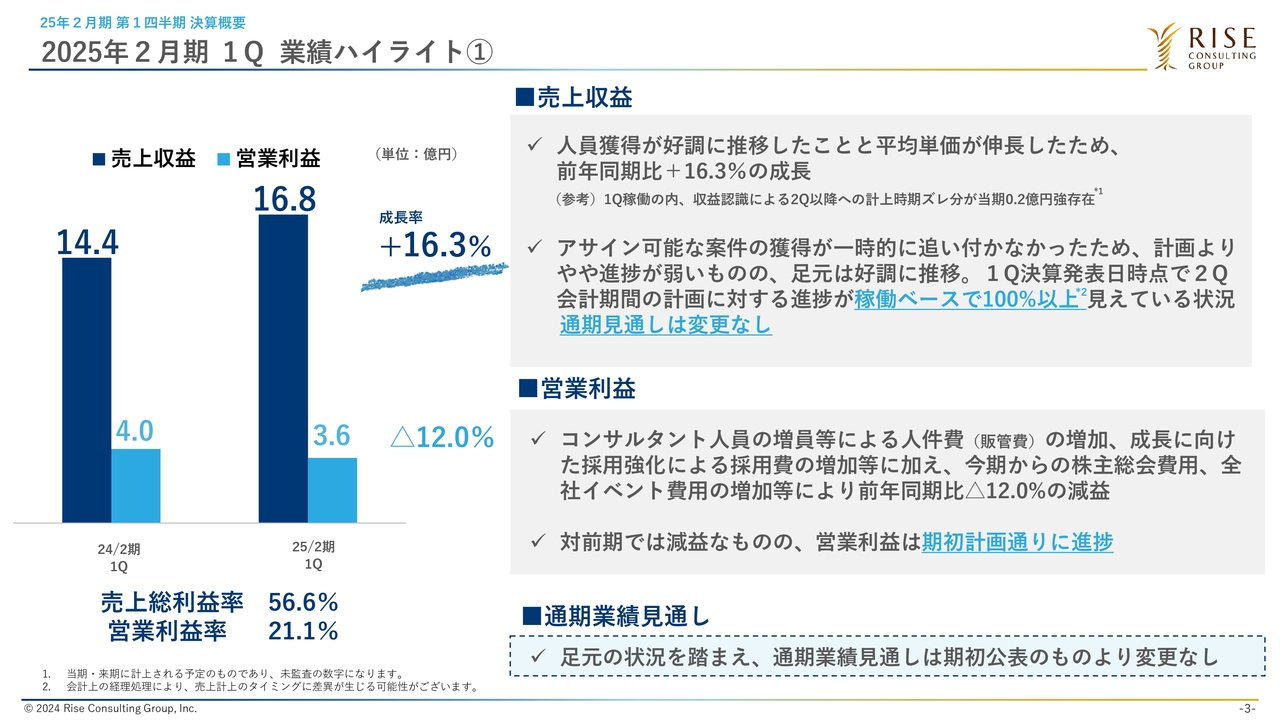

2025年2月期 1Q 業績ハイライト①

2025年2月期第1四半期の業績ハイライトです。総括としては、おおむね計画どおり推移しています。

4月に行った2024年2月期通期決算説明会にて、「2025年2月期は営業と採用を強化する」とお伝えしましたが、第1四半期にきちんと基盤づくりができ、第2四半期の会計期間についても計画以上のところがすでに見えている状況です。詳細は後ほどご説明しますが、足元は特段問題ないとご理解いただければと思います。

売上収益は16億8,000万円で、前年同期比16.3パーセント増となりました。営業利益は3億6,000万円で、前年同期比12パーセント減となっていますが、こちらの詳細については後ほどご説明します。

スライド右側には、売上収益・営業利益のそれぞれの動きを記載しています。売上収益については、今春は新卒も含めた採用活動が堅調であり、平均単価も昨年春に単価アップしたことによるマイナス影響が特になく順調に推移したことから、前年同期比で16.3パーセントの成長を果たしています。

2024年2月期通期決算のタイミングでは、「2025年2月期第1四半期の売上は、前年同期比で2割成長くらいだ」とお話ししていましたが、それと比較すると若干足りていません。いくつか要因があり、まず、一部の請負契約について収益認識基準による計上タイミングのズレにより、第1四半期にコンサルタントが稼働していた部分について、第2四半期以降に計上されるものが約2,000万円あります。

これにより数パーセント下がっていることに加え、堅調な採用によりコンサルタント人員が増加したものの稼働率が若干低かったこと等が売上成長率の押し下げ要因だとご理解いただければと思います。

ただし、2025年2月期の第2四半期会計期間における売上計画に対して、すでに稼働ベースで100パーセント以上の進捗が見えています。前年同期と比較しても第2四半期会計期間は30パーセント程度の成長を見込んでいますので、第2四半期以降はきちんと営業が拡大し、売上が確保できると見ています。したがって、通期の見通しを変更することは考えていません。

営業利益については、コンサルタントの人員数が増えることによって、絶対額として人件費が増えていくのですが、当社の評価制度においては、人件費とトップラインは連動するかたちになっています。そのため人員増による大きな影響はなく、今後の成長に向けて採用を強化しているところです。ただし、採用活動については、昨今の採用競争の激化に伴い、比較的費用の高いエージェントの活用比率を高めながら推進していることにより、営業利益を若干押し下げています。

また、昨年に上場し、今期初めて5月末に開催した株主総会の費用やそれに紐づく弁護士費用が発生しています。さらに、3月には全社員が集まる表彰イベントを初開催したほか、日本経済新聞社さんとの対談や動画掲載など、第1四半期に特化した拠出を行っています。これらが3,000万円ほどの季節性のあるコストになっています。

したがって、前年同期比では減益となっていますが、営業利益自体は期初に計画していたとおりに推移しています。そのため、通期の業績見通しは売上・利益ともに、期初に公表したものから変更は考えていません。

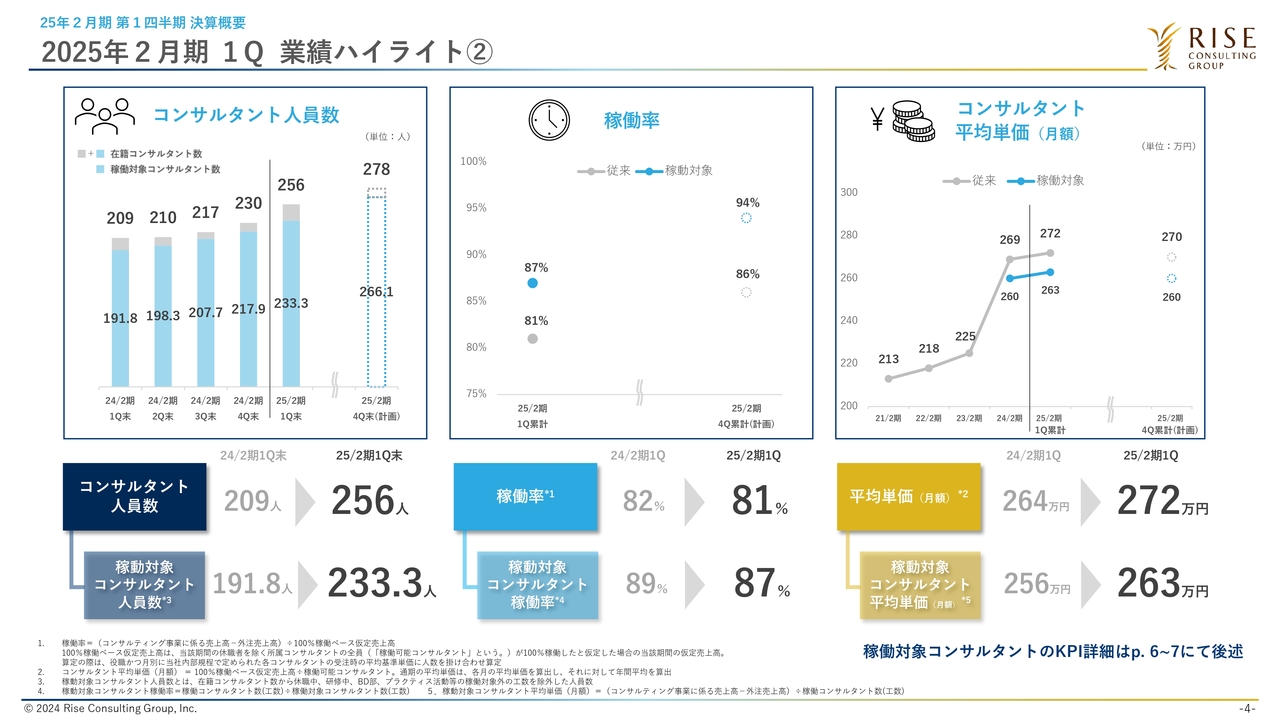

2025年2月期 1Q 業績ハイライト②

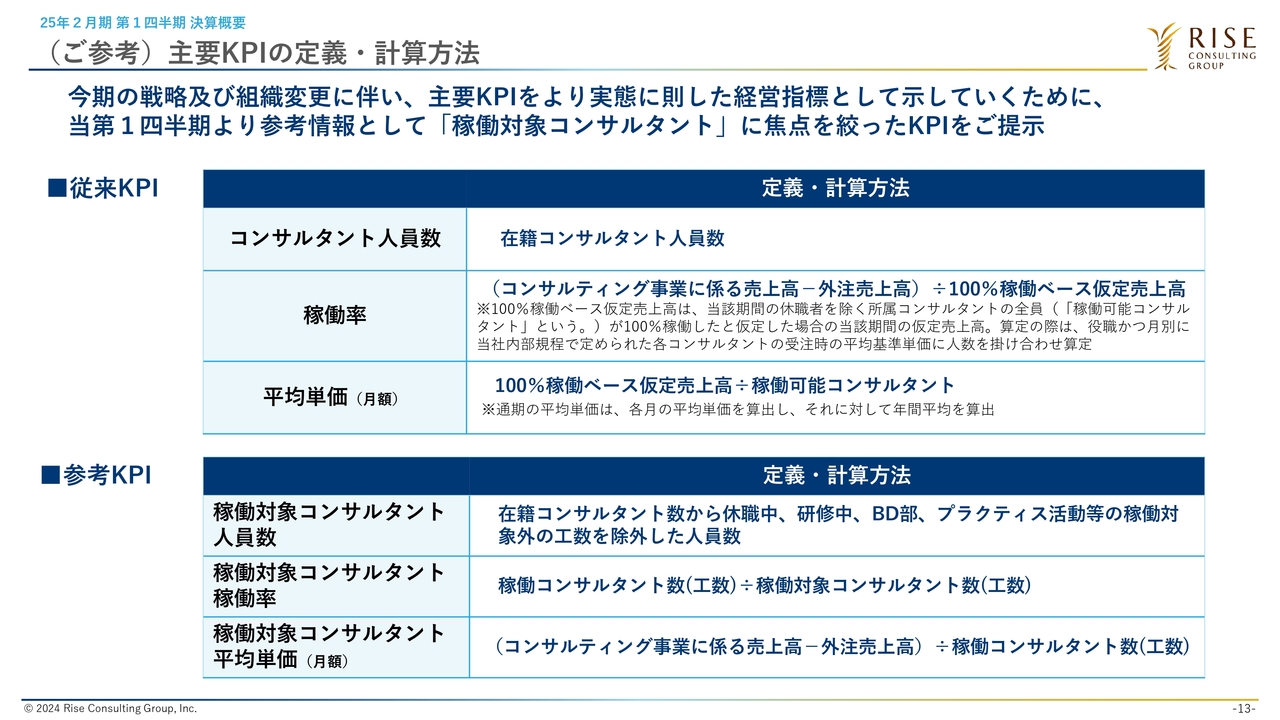

主要KPIについて、スライドに記載しています。今回から新たに「稼働対象コンサルタント」という考え方を開示することにしました。

投資家のみなさまに、当社のトップラインや成長性をシミュレーションしていただく中で、従来型のKPIでは「なかなか数字が合わない」というご指摘をいただいていました。理由として、コンサルタント人員数の中に育休等で休職しているメンバーが含まれていることがあります。また、新卒あるいは未経験の中途社員に関しては、最初の1ヶ月程度は研修期間で、意図的にプロジェクトに有償契約しないメンバーがいますし、昨年ごろから強化した「プラクティス」という活動や、2025年2月期から新設したBusiness Development部の営業部隊については、はじめからプロジェクトデリバリーを行わないかたちで営業工数を確保しています。

そのため、それらのコンサルタント人員を稼動対象から外した数字を分母として、そこに対しての人員数、稼働率、平均単価を算出するようにしました。稼働率については、他社もおおむねこのような考え方で集計・開示しているケースが多いため、みなさまの比較材料にしていただけるよう開示していきたいと思っています。

コンサルタント人員数についてです。在籍コンサルタント数は、2024年2月期末の230人から、第1四半期終了時点で256人と堅調に推移しています。

稼働率は、従来の考え方で言うと2024年2月期第1四半期の82パーセントに対して、当第1四半期は81パーセントでした。2024年2月期通期決算時にもご説明したとおり、プラクティス活動の営業やBusiness Development部の新規営業開拓に一定の工数を充て、稼働率を少し落とした設計をしているため、おおむね問題ないとご理解ください。

平均単価についても、2024年2月期第1四半期に比べて8万円ほど上昇しています。加えて、2025年2月期通期計画の270万円からも上振れしているため、こちらも堅調とご理解いただければと思います。

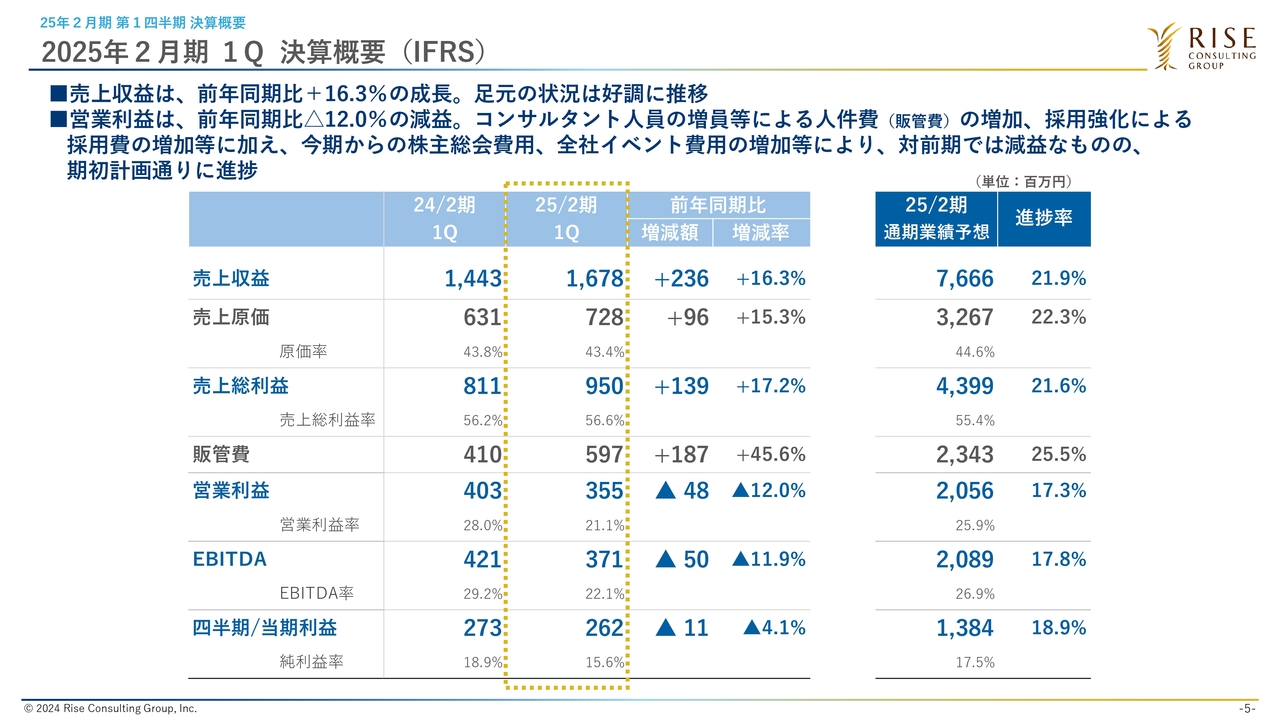

2025年2月期 1Q 決算概要(IFRS)

決算概要です。売上収益等については、スライドに記載のとおりです。売上原価率は、2024年2月期第1四半期と比較しても特段の変化はないかと思います。大きな変更点としては、販管費に大きな差が出ています。

冒頭でご説明したとおり、2025年2月期より採用活動や営業活動を一段と強化している中で、特に採用面のエージェント比率を上げたことによるコストの増加が発生しています。また、第1四半期の季節要因として、弁護士費用を含む株主総会費用および全社イベントの費用、日本経済新聞社さんの企画費用等、2024年2月期第1四半期と比較して2025年2月期第1四半期のみ発生しているコストがあります。これらの販管費が営業利益に影響しています。

当期利益は、営業利益の減益幅ほど下がっていないのですが、これは法人税率の計算の違いによるものです。2024年2月期第1四半期と比較して、当期利益がそこまで下がっていないことは、みなさまにとってポジティブな材料かと思っています。

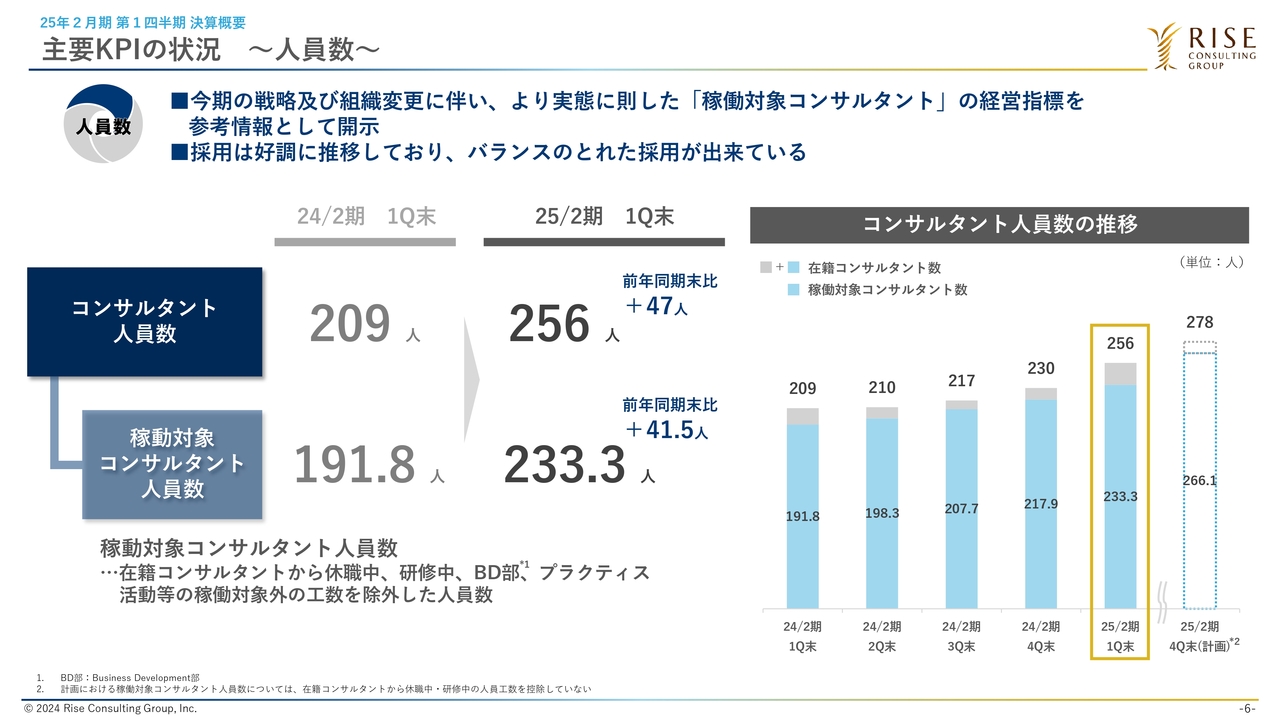

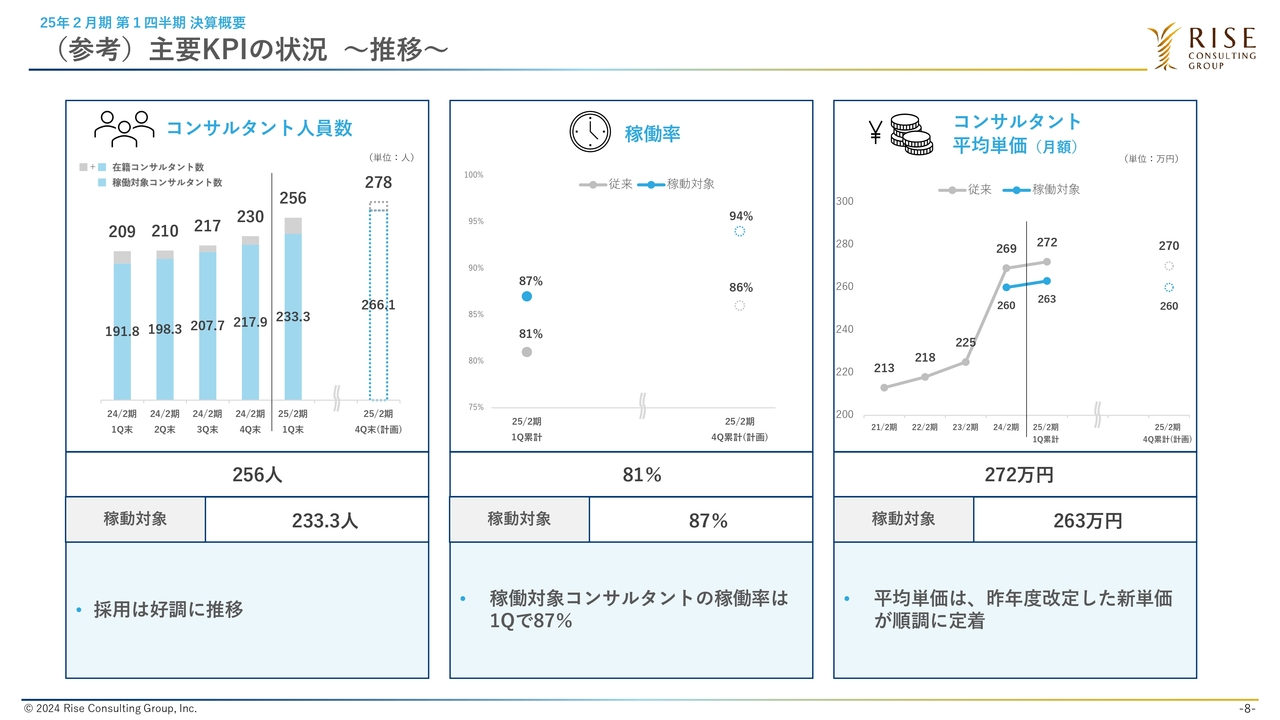

主要KPIの状況 ~人員数~

各主要KPIをご説明します。人員数についてです。

スライドに記載のとおり、1年前と比較して50名弱程度順調に増えています。2024年2月期第1四半期から第2四半期の人員推移が209人から210人であったように、例年第1四半期から第2四半期は人数がそこまで増えません。これは、春の昇給や昇格を踏まえて第2四半期の間に退職数が増加する傾向がある一方で、採用については、基本的に4月や10月という第2四半期以外のタイミングで多くのメンバーが入ってくるという特性によるものです。

2025年2月期は採用を非常に強化しているため、第2四半期末時点での在籍コンサルタント人員数は、現時点において270人前後が見えているということを、あらかじめお伝えしたいと思います。通期計画278人に対して、非常に良いかたちで人員獲得ができているとご理解いただければと思います。

主要KPIの状況 ~稼働率・平均単価~

稼働率・平均単価についてです。2025年2月期は営業工数を一定確保したことにより稼働率が下がっていますが、おおむね例年の第1四半期どおりの稼働率かと思っています。

ポジティブ材料としては、スライド右側の進捗の3つ目に記載した新卒アナリストです。新卒については、4月に1ヶ月研修を受けた後、5月に無償でOJTを受けて、6月から有償契約を狙っていくのが例年の流れです。2025年2月期は、5月の段階で半分程度の新卒アナリストが有償稼働を開始しています。すでにプロジェクトアサインができているため、堅調に推移すると思っています。

平均単価についても、2025年2月期に設定している270万円を堅調に超過しています。

(参考)主要KPIの状況 ~推移~

参考として、主要KPIそれぞれの内容をスライドに記載しています。当社の特徴として、特に稼働率の部分は、年度末に進んでいくにつれて上がっていきます。そのため、2025年2月期についても、そのようなトレンドを示していけるのではないかと思っています。

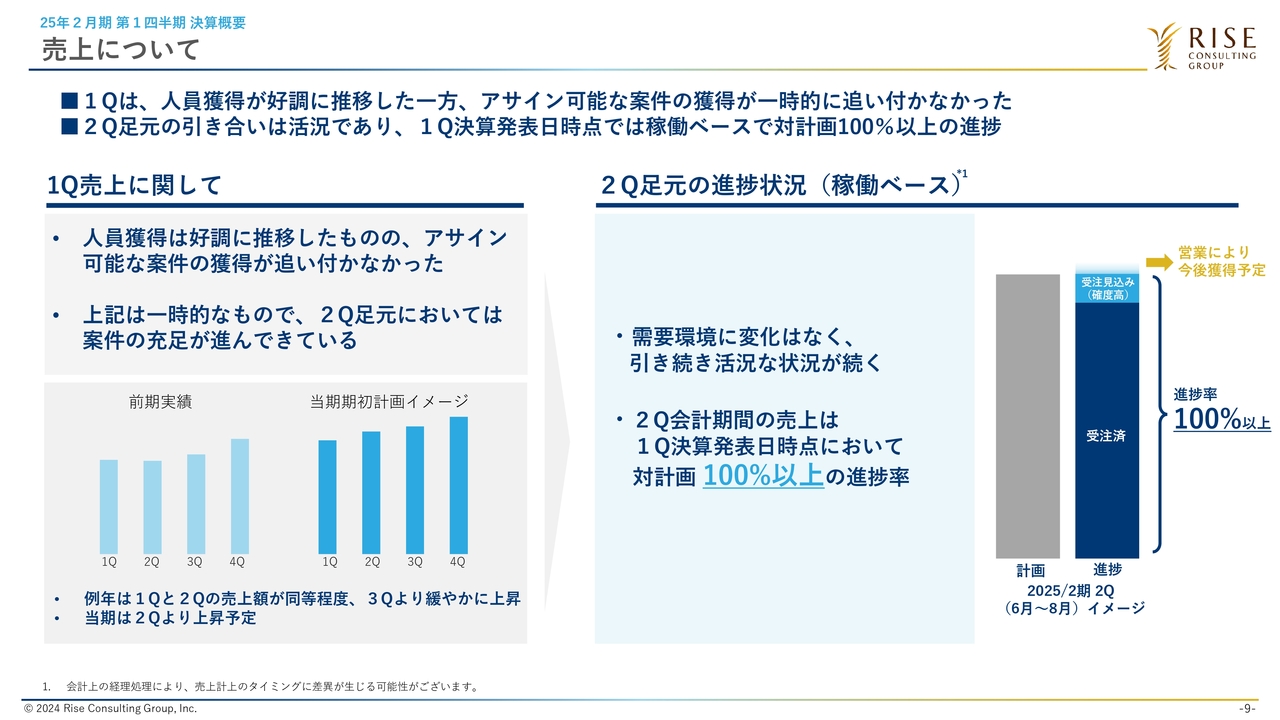

売上について

売上について補足します。スライド左側のグラフでお示ししているとおり、2024年2月期第4四半期と2025年2月期第1四半期は同程度の水準、もしくは若干下がると見ていました。結果、お伝えしていた内容と遜色なく推移しています。

例年、第1四半期と第2四半期の売上はほぼ同程度で推移します。一方、今期においては、採用と営業を強化し、第1四半期に基盤固めを行う成長戦略を取りました。したがって、期初の計画から例年とは違うトレンドを描いていきます。

現在は7月半ばですが、スライド右側に示しているとおり、第2四半期会計期間の6月から8月については、すでに稼働ベースの売上が計画値を超えるかたちで推移しています。これは、前年同期比で30パーセント程度の成長ですので、第2四半期以降の状況をご期待ください。

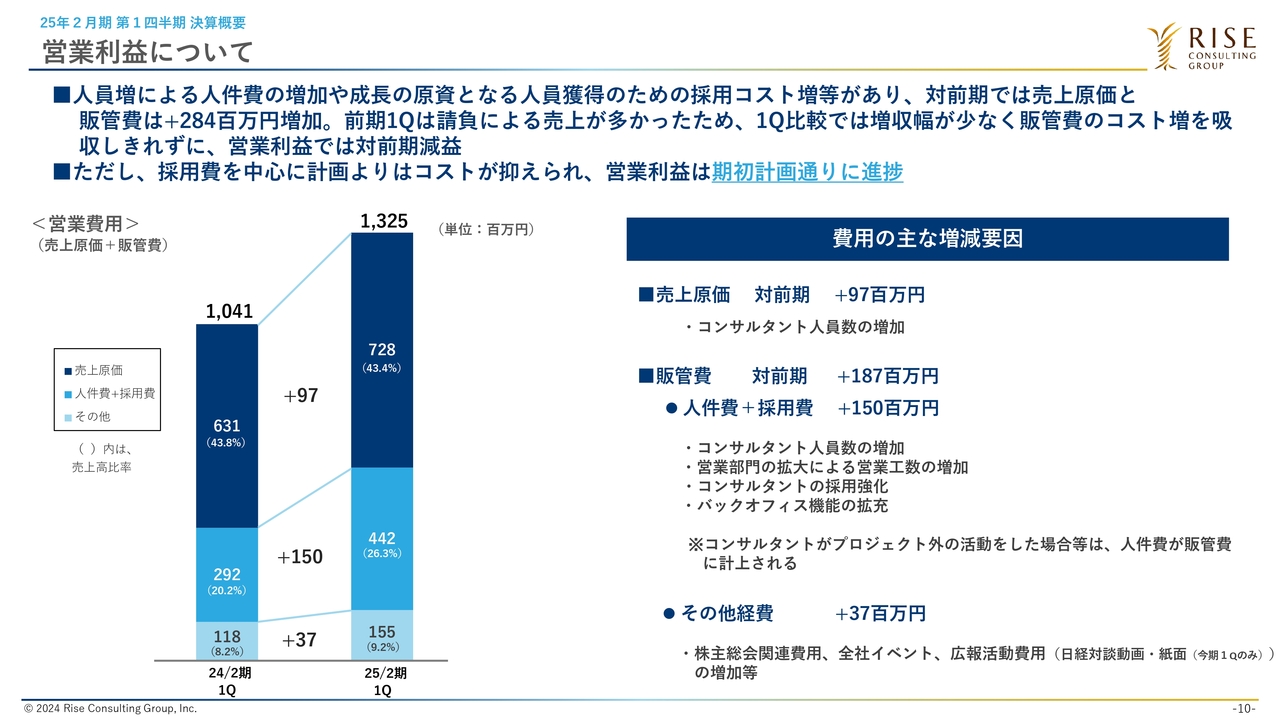

営業利益について

営業利益についてです。売上原価率は、前年同期比でおおむね変わっていません。一方、コストで増えているのは、販管費の中の人件費と採用費です。人件費は、コンサルタントのプロジェクトにチャージされていない営業工数部分や社内活動、コーポレート部門のコストになります。

それ以外で大きいのは、採用費です。2025年2月期は、採用を強化するためにエージェント比率を戦略的に上げているため、少し増加しています。

その他経費については、株主総会の費用、3月に実施した全社イベント、日本経済新聞社さんの対談動画などの広告で、トータル約3,000万円のコストを拠出したものです。

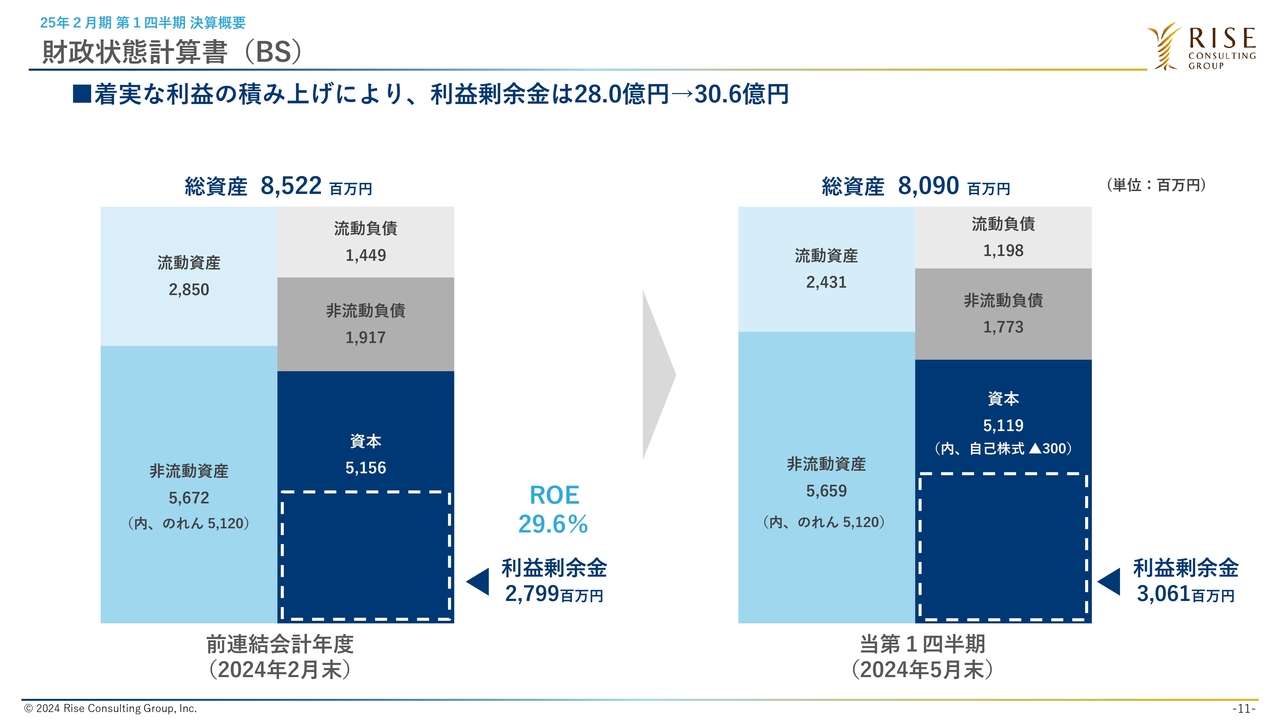

財政状態計算書(BS)

BSは、利益剰余金を順調に積み増しています。

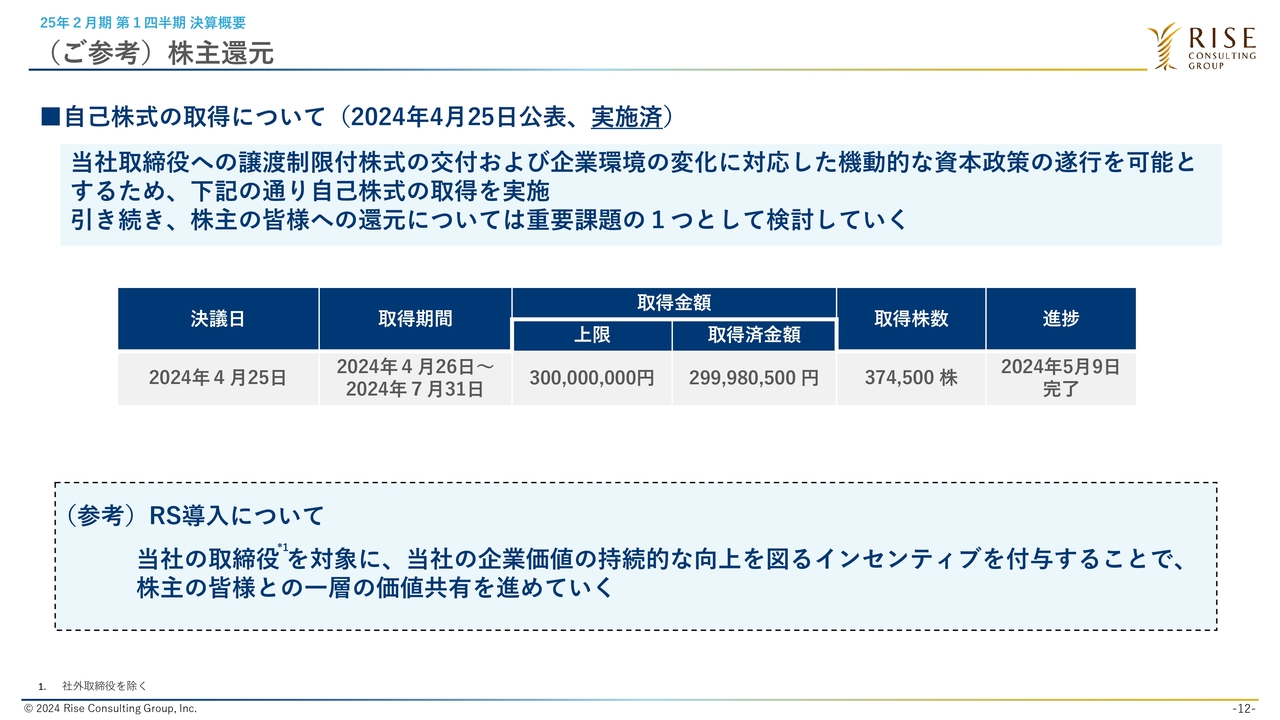

(ご参考)株主還元

株主還元についてです。IR等でお知らせしているとおり、株主還元の一環として、取締役に対してRSを導入しています。さまざまな株主還元施策について、今後も適切なタイミングで実施していきたいと考えていますので、アナウンスをお待ちください。

(ご参考)主要KPIの定義・計算方法

主要KPIの定義についてです。みなさまが手元でシミュレーションし、他社が開示している稼働率の考え方と比較できるよう、従来のKPIに加えて参考KPIを並べています。今後しばらくは、並行して開示したいと考えています。

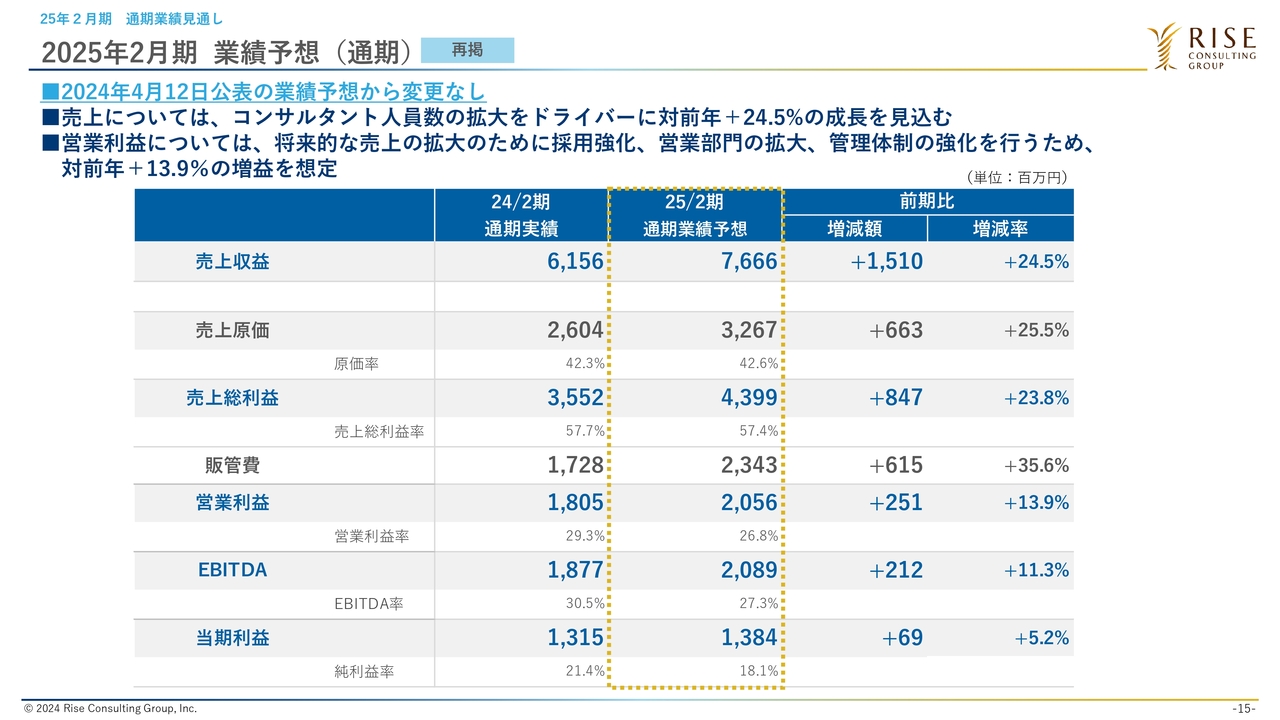

2025年2月期業績予想(通期)

通期の業績見通しです。冒頭でご説明したとおり、通期の業績予想から変更していません。2025年2月期の売上収益約77億円、営業利益約20億円をきちんと達成していきたいと考えています。

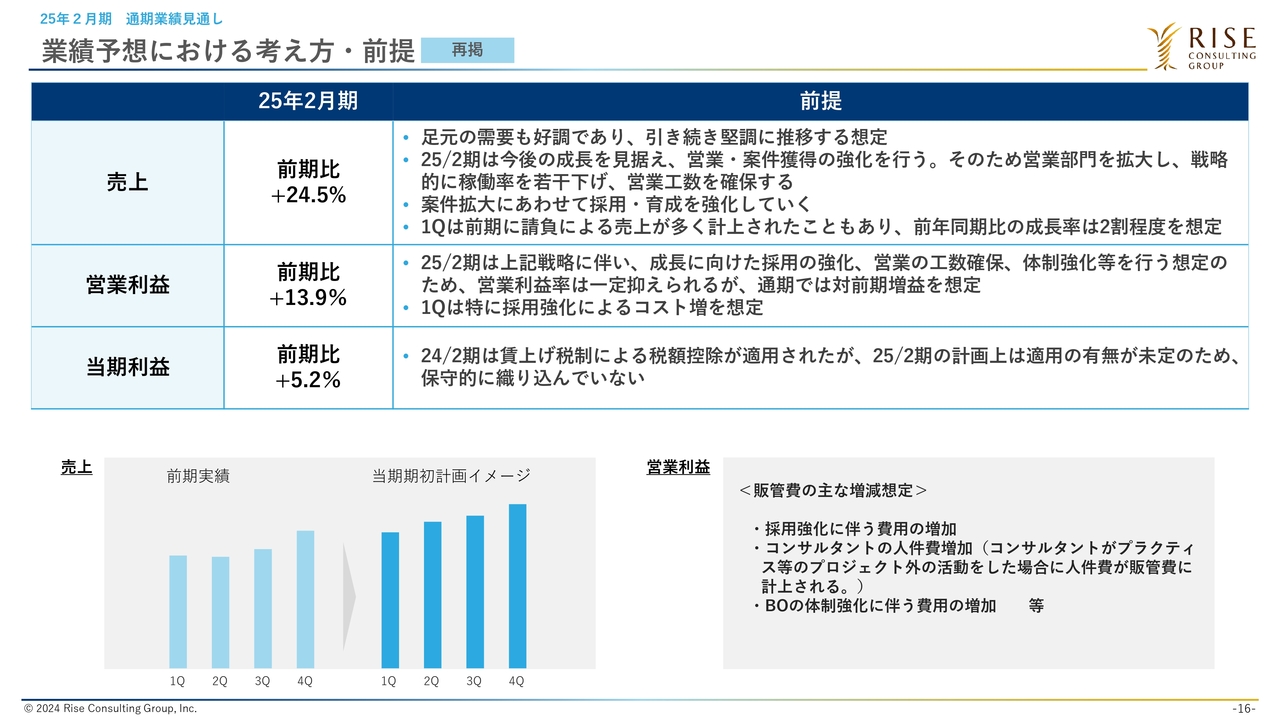

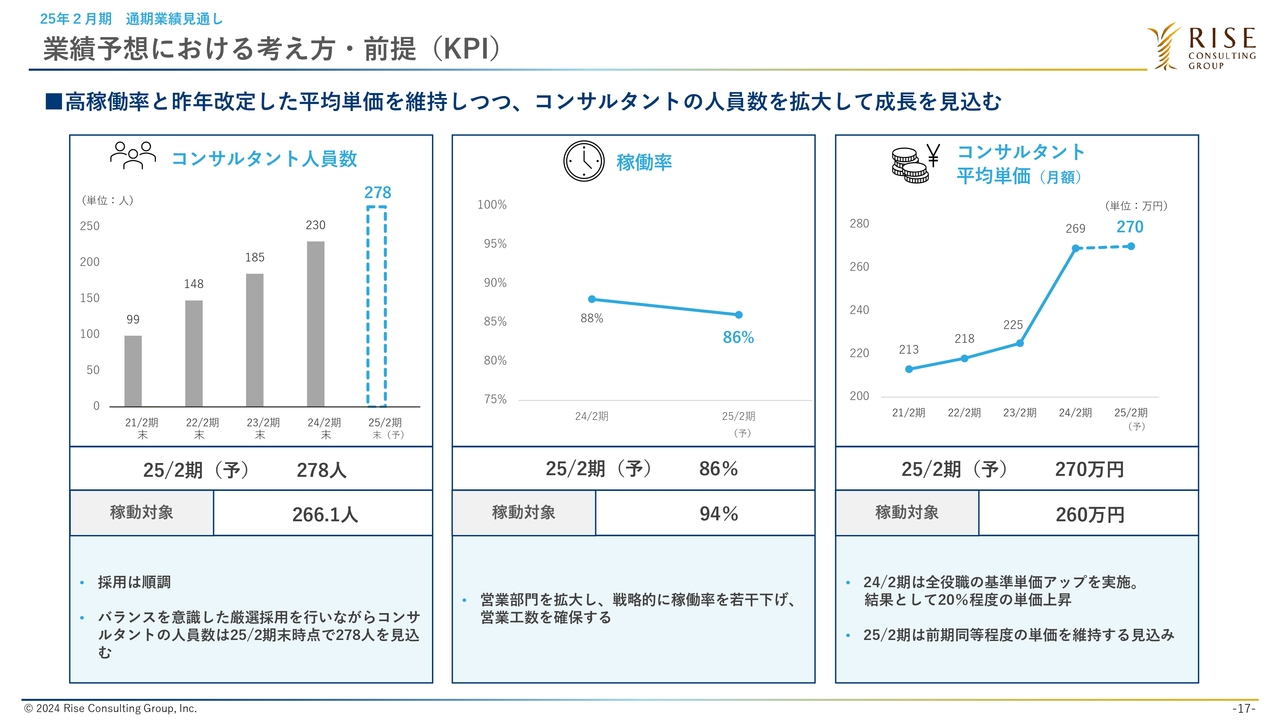

業績予想における考え方・前提

業績予想における考え方です。第2四半期会計期間の売上トレンドは、第1四半期と同等ではなく、前年同期比で約30パーセントの成長が見えていることを、あらためてお伝えします。

業績予想における考え方・前提(KPI)

業績予想における考え方・主要KPIです。コンサルタント人員数は、通期計画の278名に対して、非常に堅調に推移しています。年度末需要を見越して営業活動をきちんと行い、稼働率を高めつつ、通期計画の平均単価を超えていけるよう進めていきたいと思います。

以上をもちまして、ご説明を終了します。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9168

|

561.0

(01/27)

|

-3.0

(-0.53%)

|

関連銘柄の最新ニュース

-

ライズ・コンサルティング・グループ、3Q累計は増収増益で着地 7億... 01/21 08:00

-

<みんかぶ・個人投資家の予想から>=「買い予想数上昇」2位にライズCG 01/19 14:15

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 01/17 15:00

-

週間ランキング【値下がり率】 (1月16日) 01/17 08:30

-

<みんかぶ・個人投資家の予想から>=「買い予想数上昇」1位にライズCG 01/16 14:23

新着ニュース

新着ニュース一覧-

今日 05:30

-

今日 05:30

-

今日 05:05