【QAあり】三重交通グループHD、移動・外出需要を捉え、各利益項目で過去最高を更新、ROEも利益成長に伴い上昇

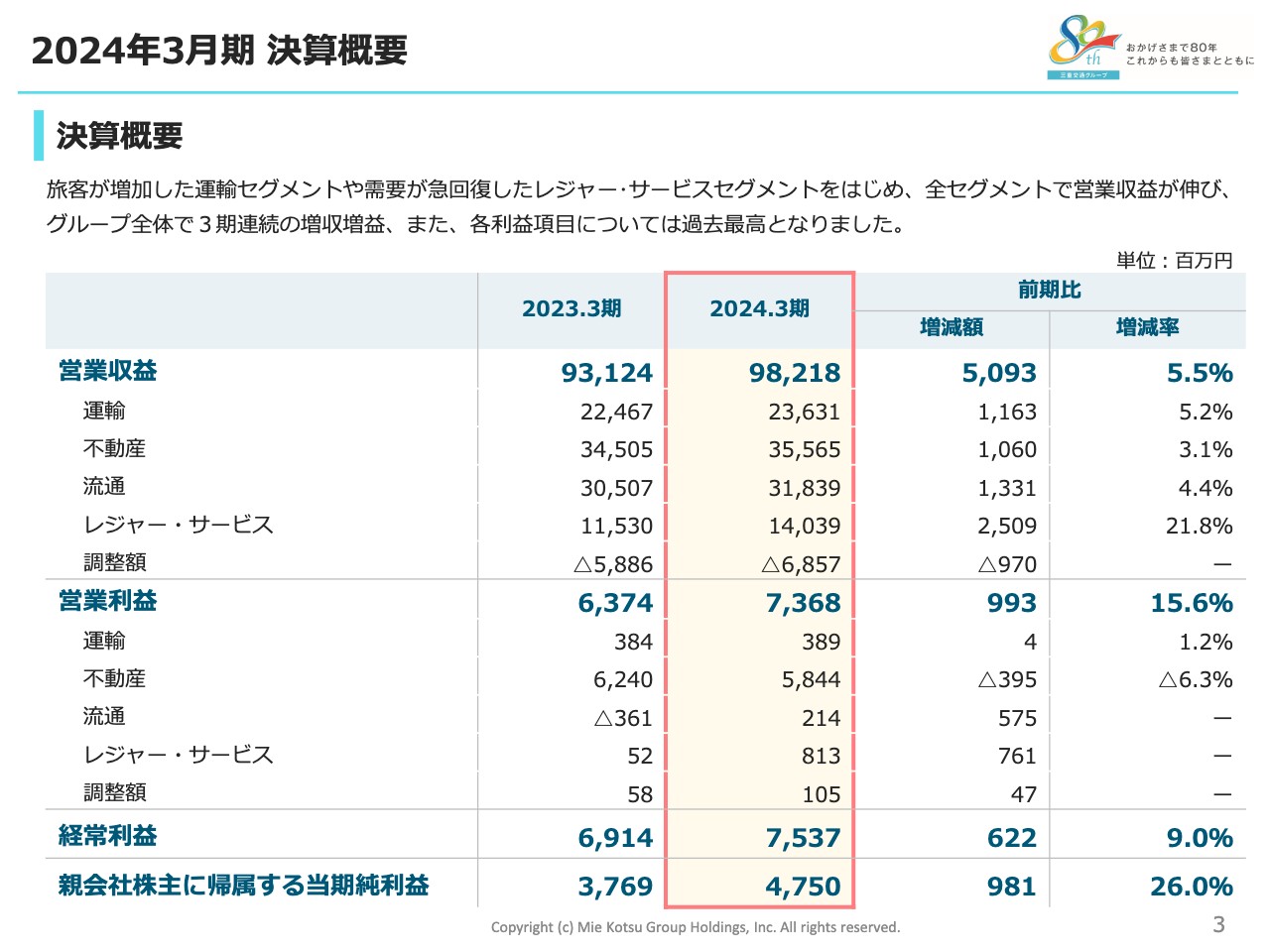

決算概要

竹谷賢一氏:三重交通グループホールディングス株式会社代表取締役社長竹谷賢一です。よろしくお願いします。まず、2024年3月期決算概要からご説明します。

営業収益は、前期比5.5パーセント増の982億1,800万円となりました。営業利益は、前期比15.6パーセント増の73億6,800万円、経常利益は、前期比9パーセント増の75億3,700万円、親会社株主に帰属する当期純利益は、前期比26パーセント増の47億5,000万円となりました。

旅客が増加した運輸セグメントや、需要が急回復したレジャー・サービスセグメントをはじめ、全セグメントで営業収益が伸び、3期連続の増収増益、また各利益項目は過去最高となりました。

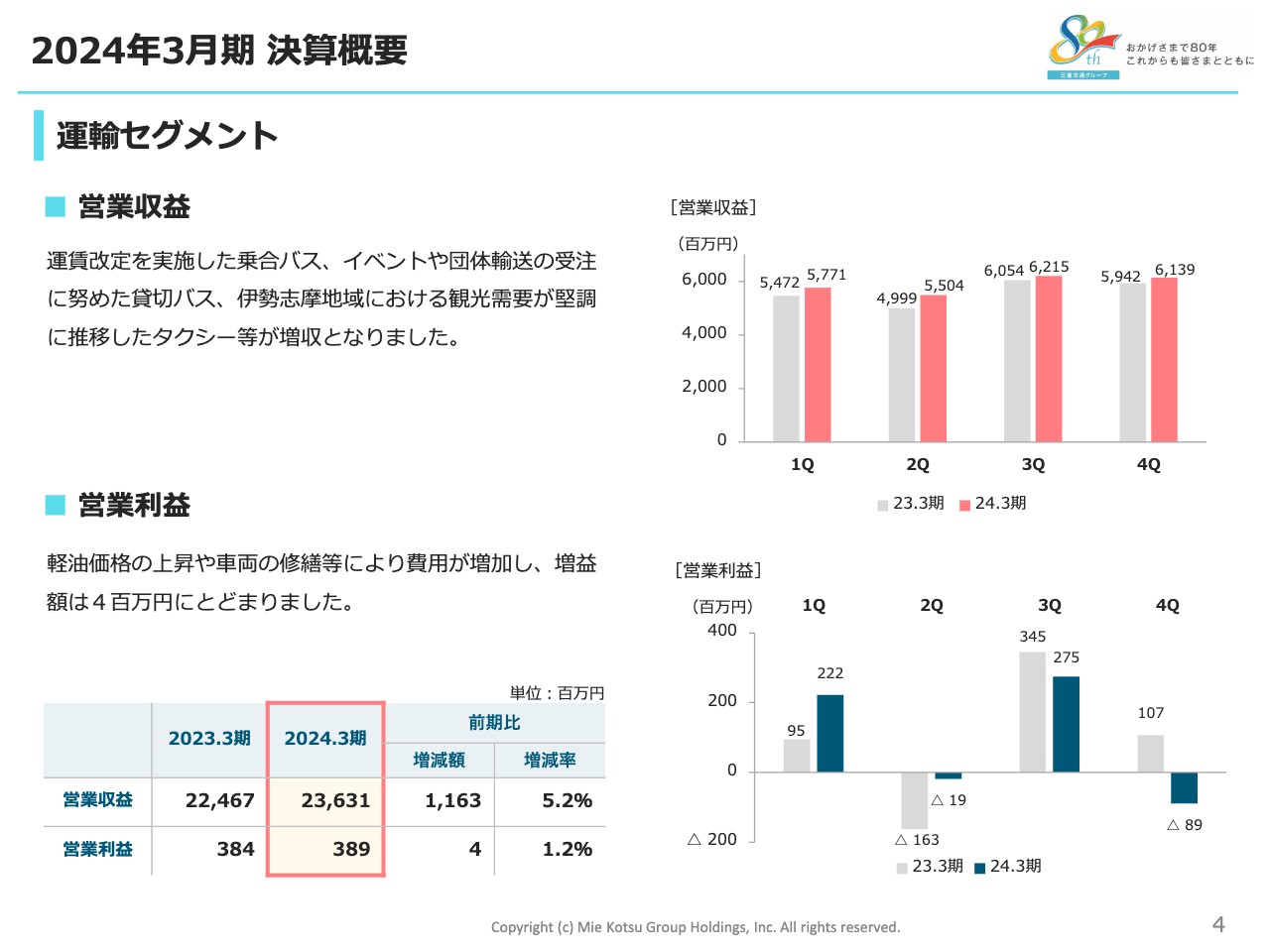

運輸セグメント

各セグメントの状況についてご説明します。運輸セグメントは、運賃改定を実施した乗合バス、イベントや団体輸送の受注に努めた貸切バス、伊勢志摩地域における観光需要が堅調に推移したタクシー等が増収となりました。

これにより、営業収益は前期比5.2パーセント増の236億3,100万円となりましたが、営業利益は、軽油価格の上昇や車両の修繕等により、前期比1.2パーセント増の3億8,900万円にとどまりました。

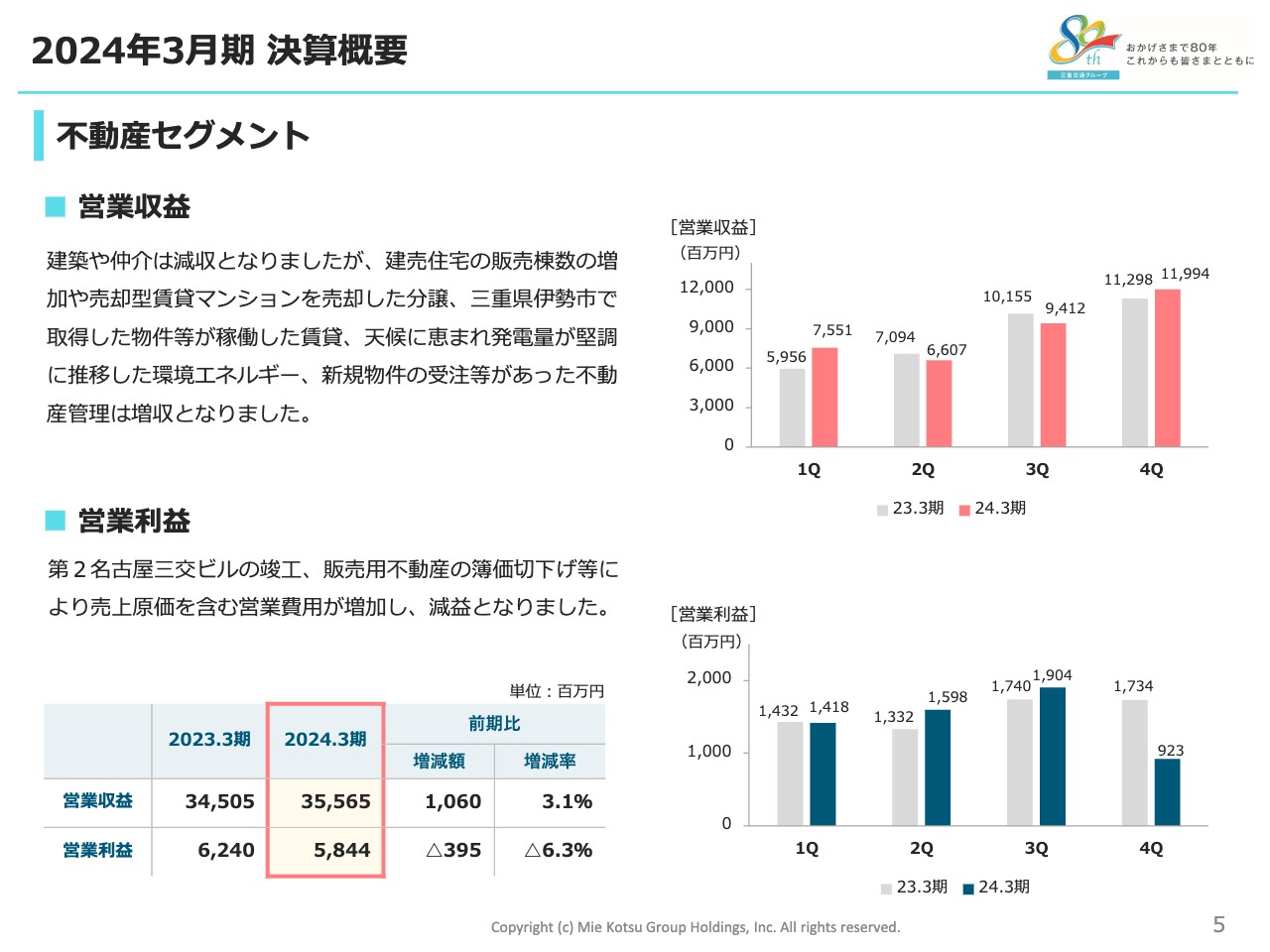

不動産セグメント

不動産セグメントは、建築や仲介は減収となりましたが、建売住宅の販売棟数の増加や売却型賃貸マンションの売却収益があった分譲、三重県伊勢市で取得した物件等が稼働した賃貸、天候に恵まれ、発電量が堅調に推移した環境エネルギー等が増収となりました。

これにより、営業収益は前期比3.1パーセント増の355億6,500万円となりました。営業利益は、第2名古屋三交ビルの竣工、販売用不動産の簿価切下げ等により、売上原価を含む営業費用が増加し、前期比6.3パーセント減の58億4,400万円となりました。

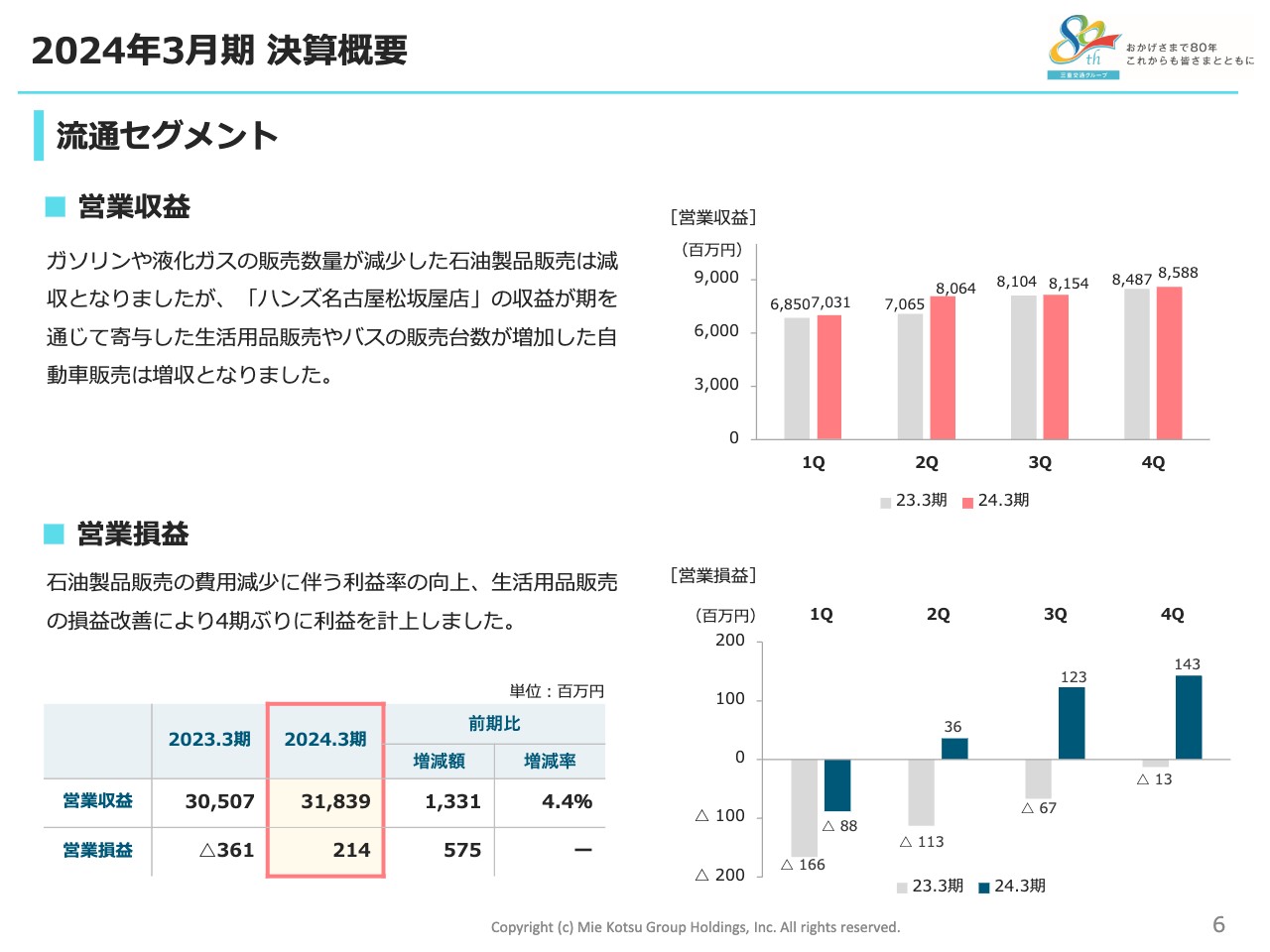

流通セグメント

流通セグメントは、ガソリンや液化ガスの販売数量が減少した石油製品販売は減収となりましたが、「ハンズ名古屋松坂屋店」の収益が寄与した生活用品販売やバスの販売台数が増加した自動車販売は増収となりました。

これにより、営業収益は前期比4.4パーセント増の318億3,900万円、営業利益は、石油製品販売の利益率向上や、生活用品販売の損益改善により2億1,400万円となりました。

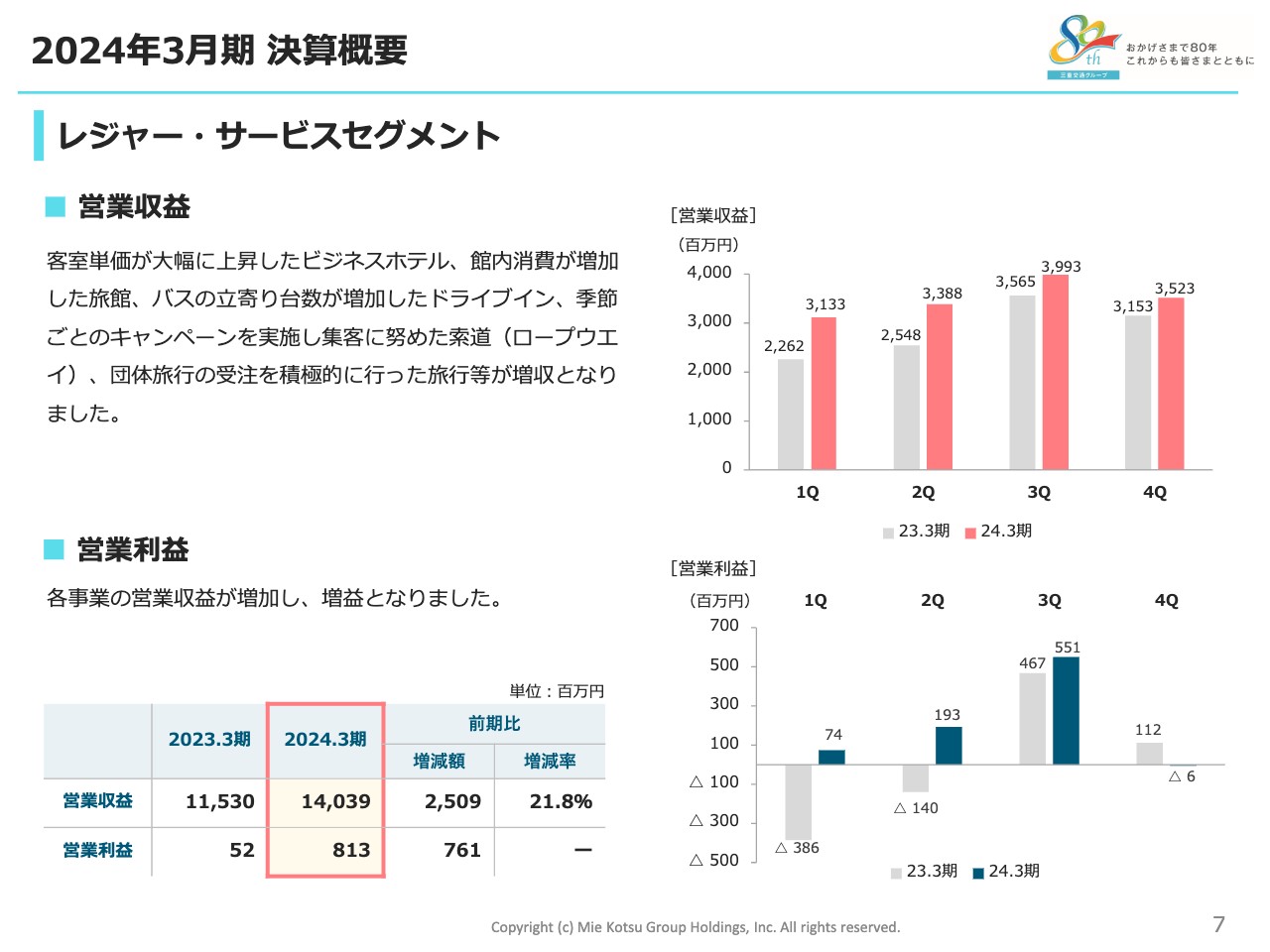

レジャー・サービスセグメント

レジャー・サービスセグメントは、客室単価が大幅に上昇したビジネスホテル、館内消費が増加した旅館、団体旅行の受注を積極的に行った旅行等が増収となりました。

これにより、営業収益は前期比21.8パーセント増の140億3,900万円、営業利益は、各事業の営業収益が増加したことにより、8億1,300万円となりました。

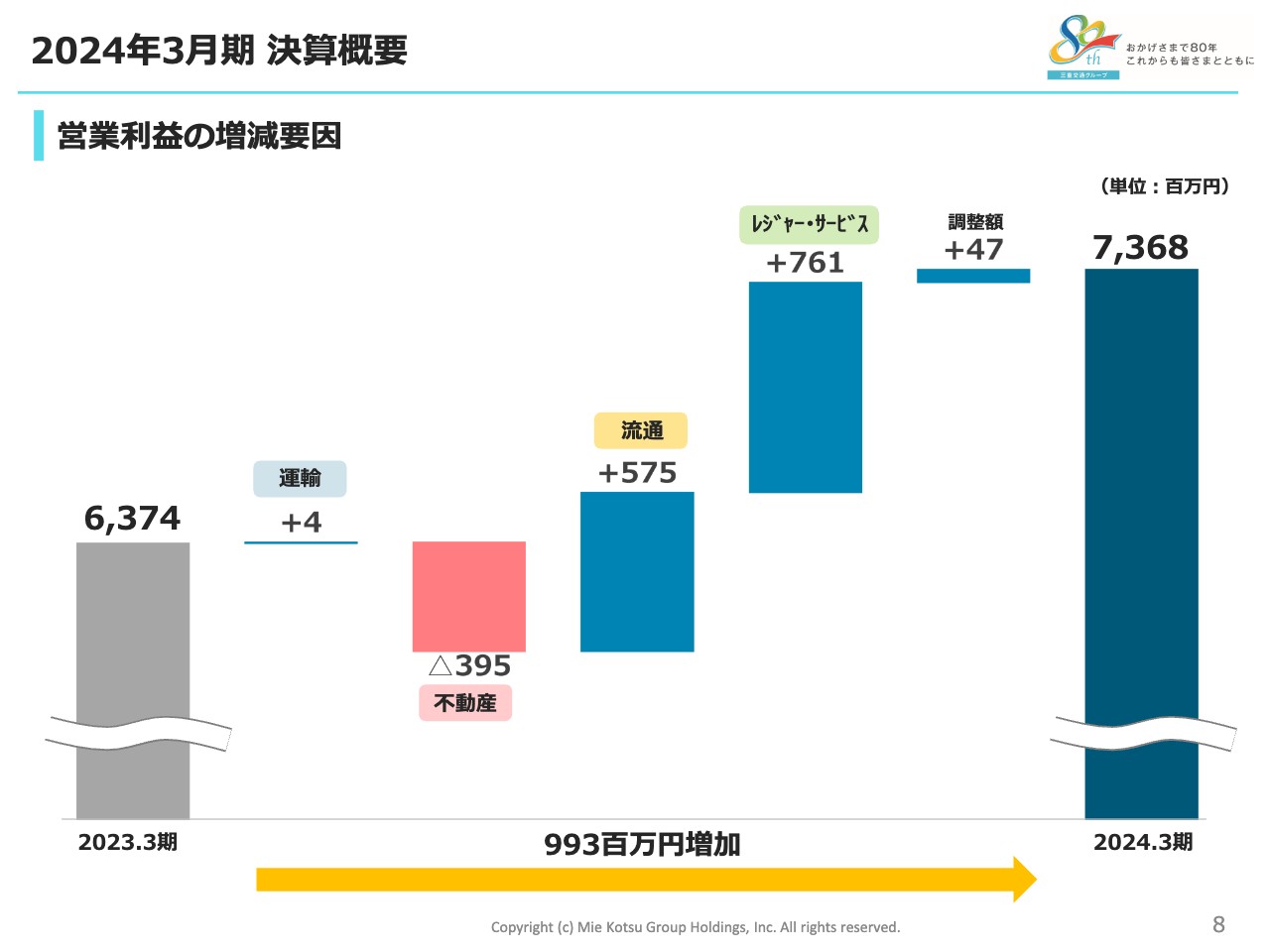

営業利益の増減要因

2024年3月期の営業利益が前期の63億7,400万円から73億6,800万円に増加した要因については、スライドのグラフのとおりです。

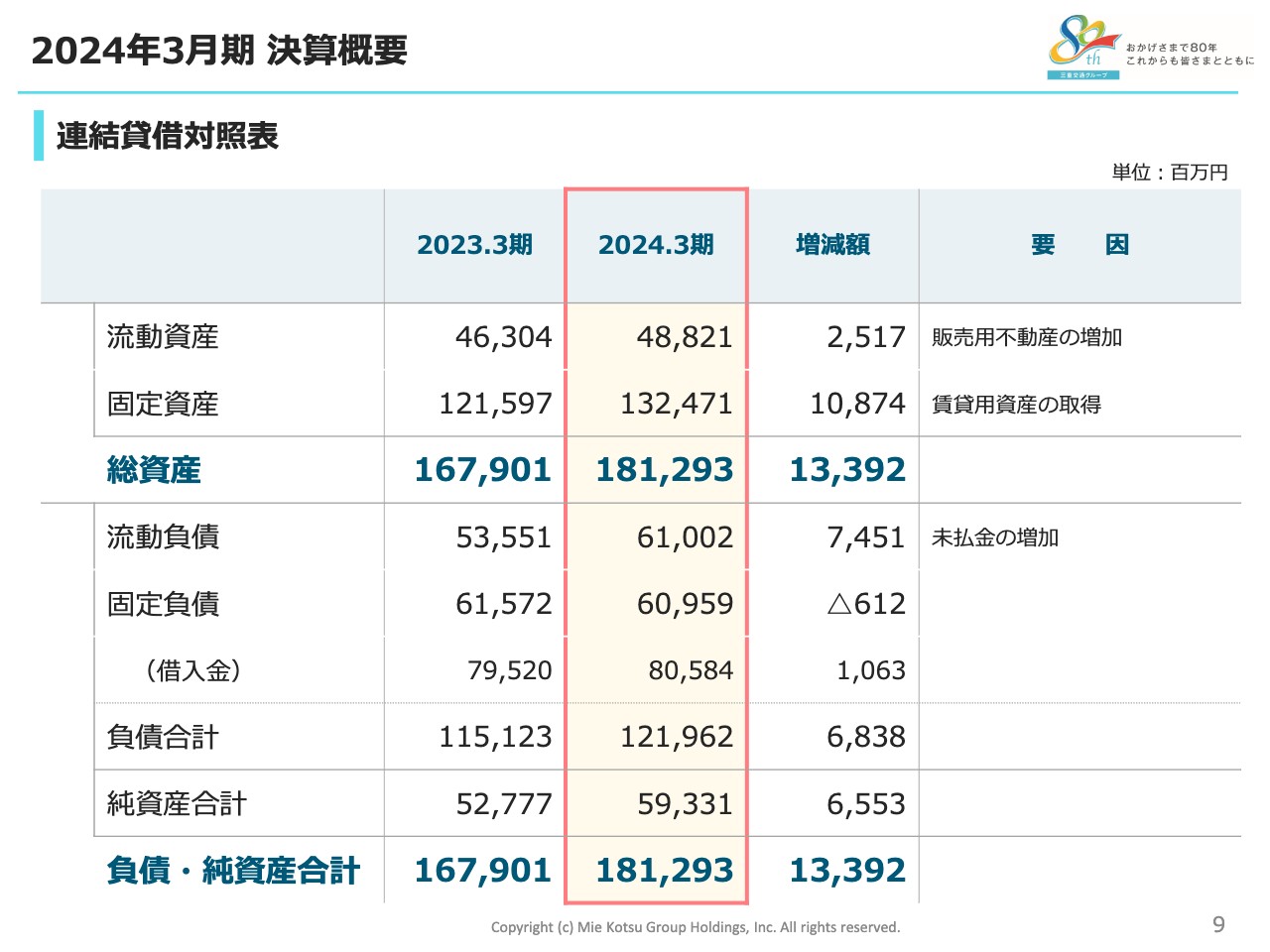

連結貸借対照表

連結貸借対照表です。

流動資産は、販売用不動産が増えたことにより増加しました。固定資産は、賃貸用資産を取得したことなどにより増加しました。負債についても、未払金が増えたことなどにより増加しました。

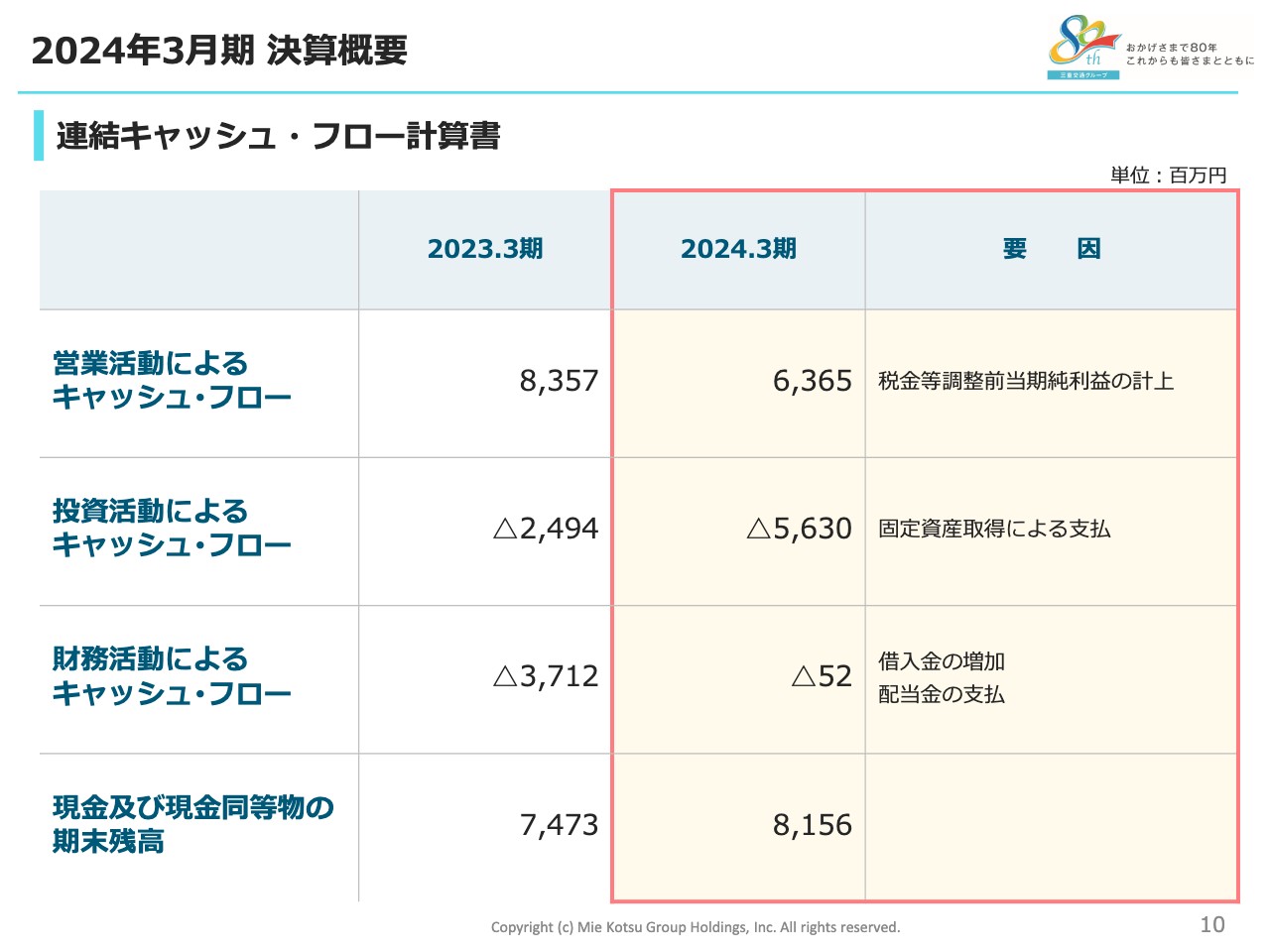

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは、税金等調整前当期純利益の計上により、63億6,500万円の収入となりました。

投資活動によるキャッシュ・フローは、固定資産取得により56億3,000万円の支出となりました。財務活動によるキャッシュ・フローは、借入金の増加及び配当金の支払いにより、5,200万円の支出となりました。

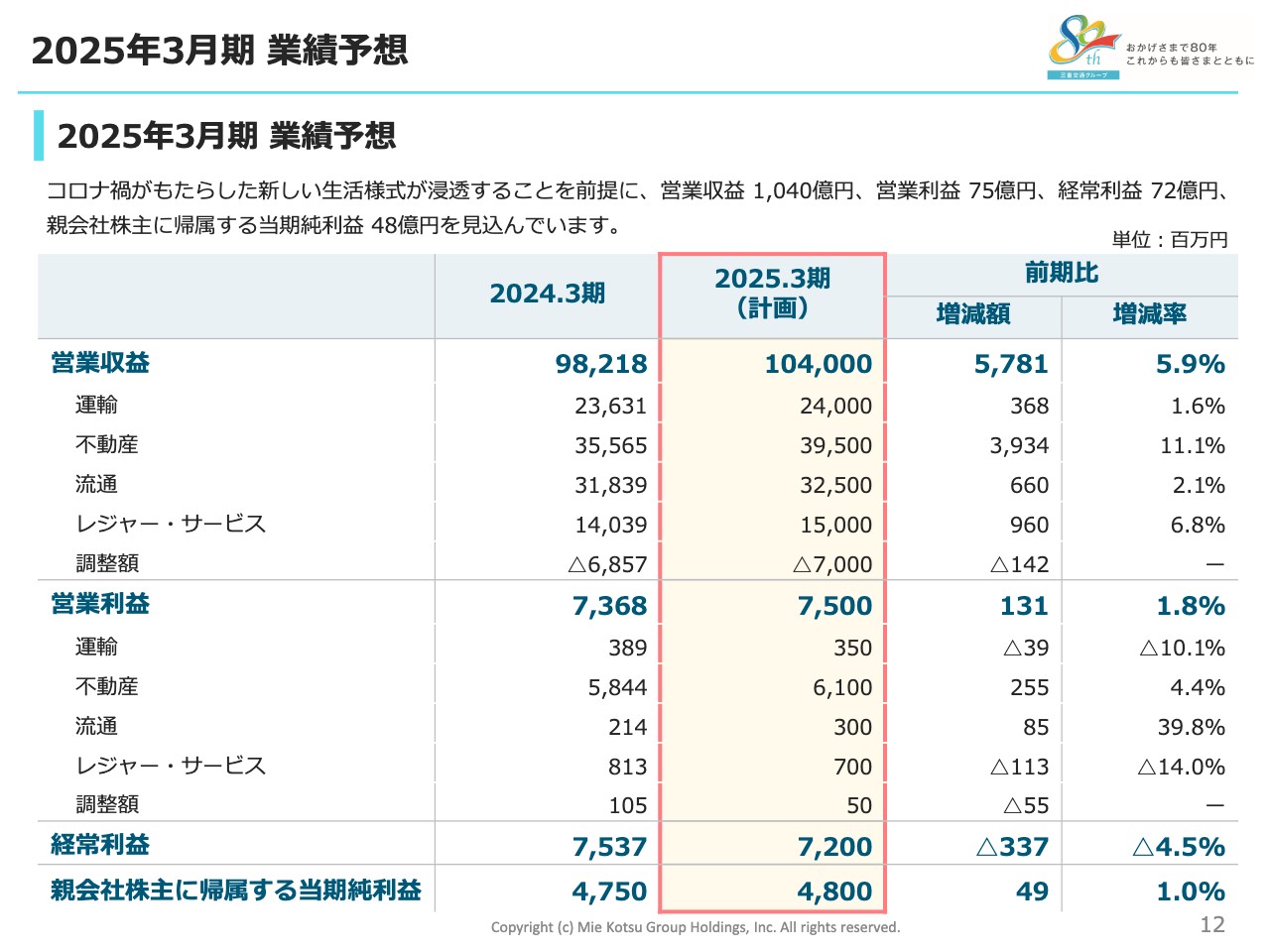

2025年3月期 業績予想

2025年3月期については、コロナ禍がもたらした新しい生活様式が浸透することを前提に、営業収益1,040億円、営業利益75億円、経常利益72億円、親会社株主に帰属する当期純利益48億円を見込んでいます。

2025年3月期 業績予想

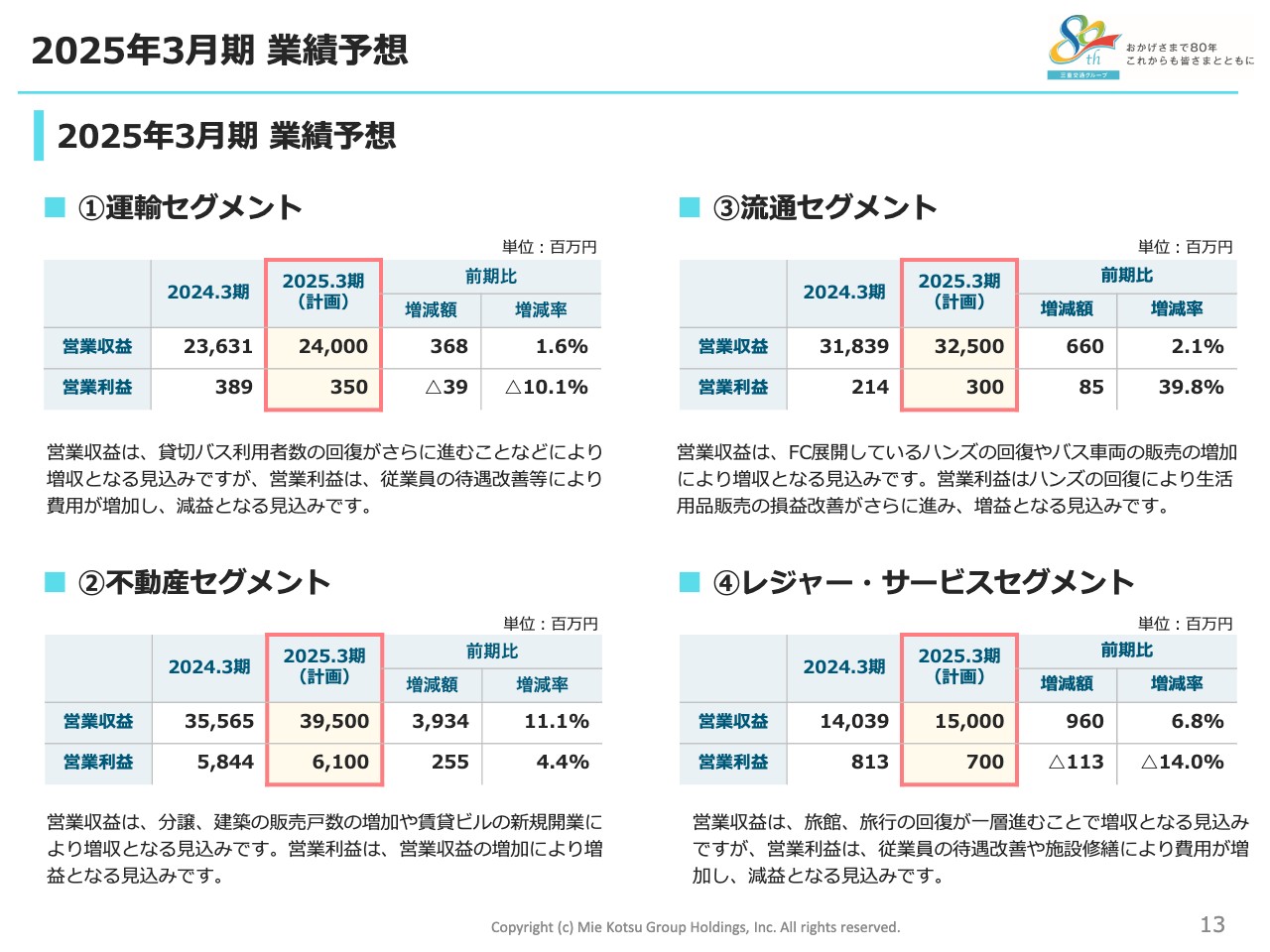

セグメント別の業績予想です。運輸セグメントの営業収益は、貸切バス利用者の回復がさらに進むことなどにより、前期比1.6パーセント増の240億円、営業利益は、従業員の待遇改善等により費用が増加し、前期比10.1パーセント減の3億5,000万円となる見込みです。

不動産セグメントの営業収益は、分譲、建築における販売戸数の増加や、賃貸ビルの新規開業等により、前期比11.1パーセント増の395億円、営業利益は、営業収益の増加により、前期比4.4パーセント増の61億円となる見込みです。

流通セグメントの営業収益は、フランチャイズ展開しているハンズの回復や、バス車両の販売増加により、前期比2.1パーセント増の325億円、営業利益は、生活用品販売の損益改善がさらに進み、前期比39.8パーセント増の3億円となる見込みです。

レジャー・サービスセグメントの営業収益は、旅館、旅行の回復が一層進むことにより、前期比6.8パーセント増の150億円、営業利益は、従業員の待遇改善や施設修繕の実施により費用が増加し、前期比14パーセント減の7億円となる見込みです。

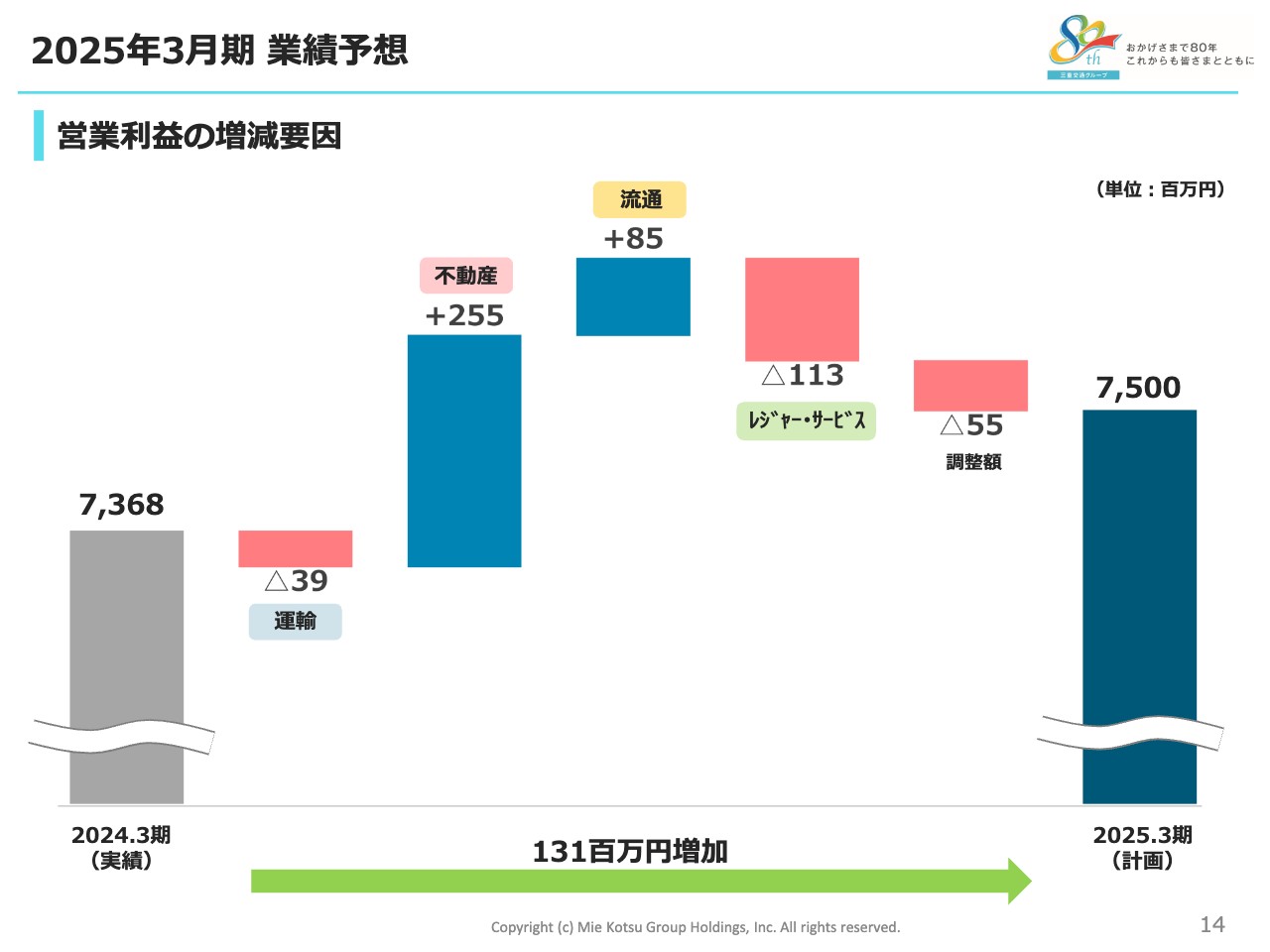

営業利益の増減要因

2025年3月期の営業利益が前期の73億6,800万円から75億円になる要因については、スライドのグラフのとおりです。

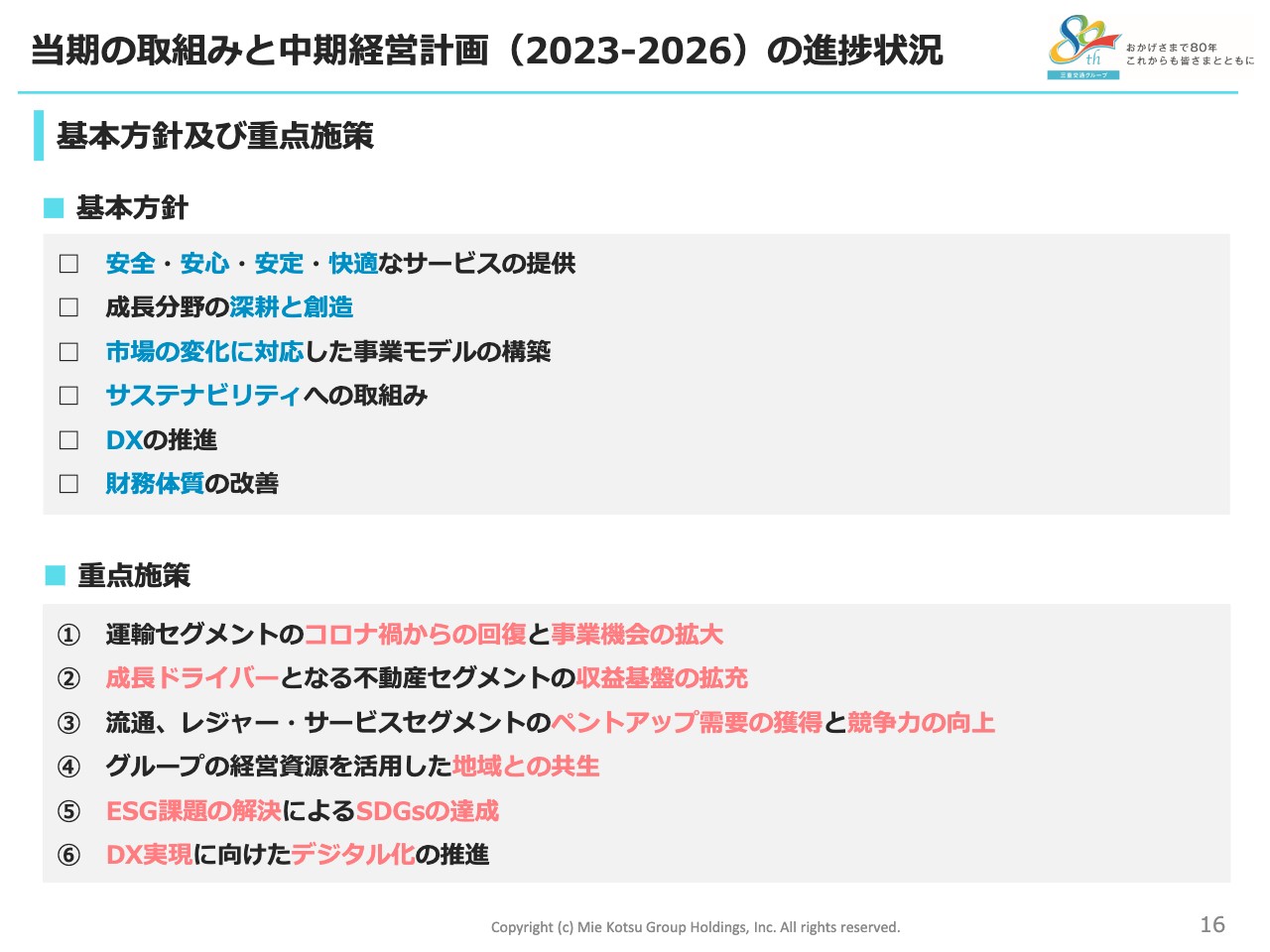

基本方針及び重点施策

当期の取り組みと中期経営計画(2023-2026)の進捗状況についてご説明します。

前年にスタートした中期経営計画では、スライドに記載した「安全・安心・安定・快適なサービスの提供」から始まる6つの基本方針のもと、重点施策を定め、それらを着実に実行することで、グループの収益基盤を拡充させることを大きな目標としています。

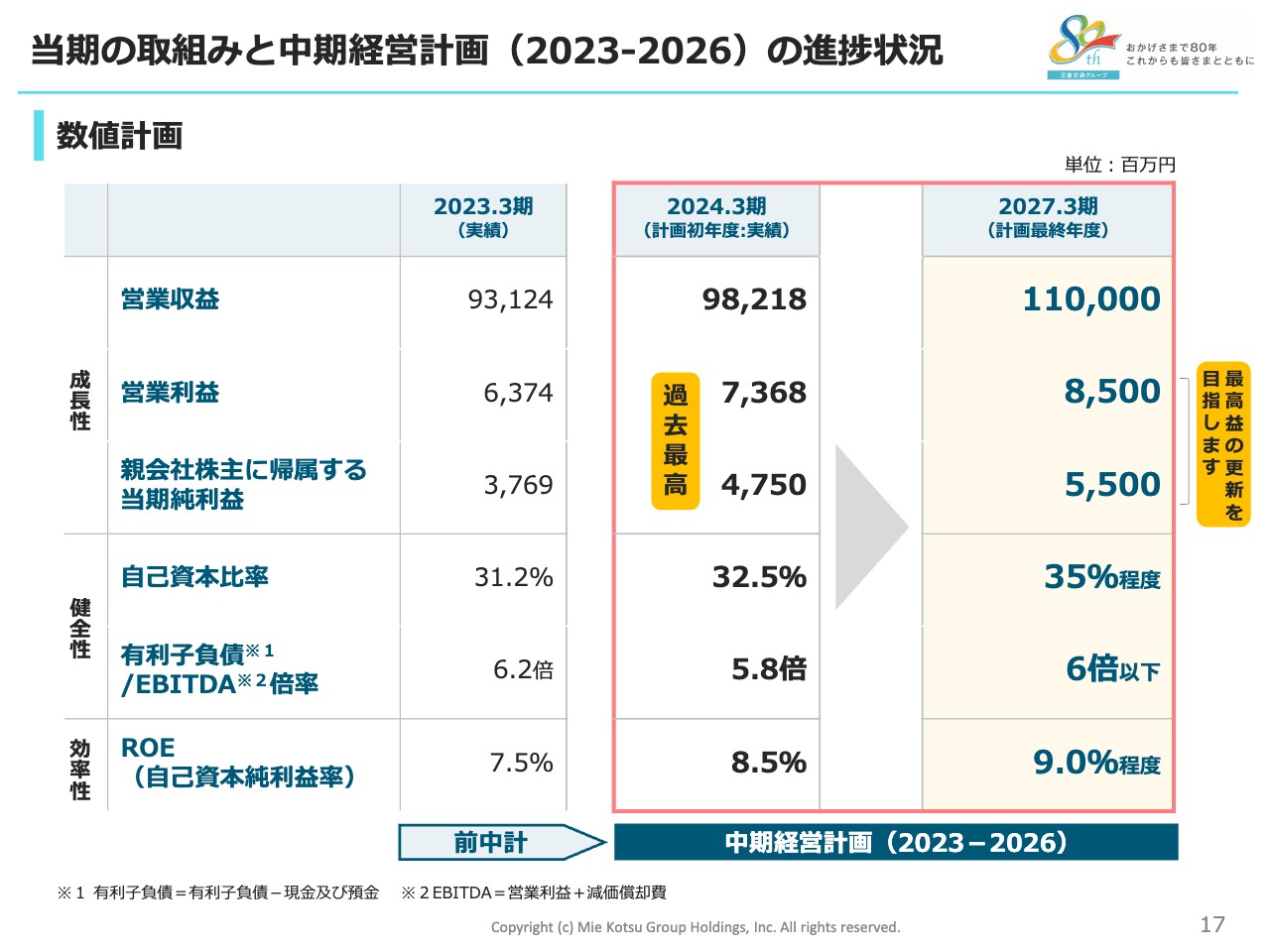

数値計画

数値計画については、「成長性」「健全性」「効率性」の3つに分けて目標を立てています。1つ目の成長性については、営業収益は不動産セグメントの賃貸、分譲がドライバーとなり、最終年度に1,100億円となる計画です。

計画初年度において過去最高となった利益項目については、収益基盤の拡充とコストコントロールにより利益成長を続け、最終年度に営業利益85億円、親会社株主に帰属する当期純利益55億円を目指す計画となっています。

2つ目の健全性については、持続的な成長と経営環境の大きな変化に対応できる安定した財務基盤を維持するため、自己資本比率を35パーセント程度、有利子負債/EBITDA倍率を6倍以下とする計画です。

3つ目の効率性については、利益成長によりROEを9パーセント程度まで高める計画となっています。

数値計画

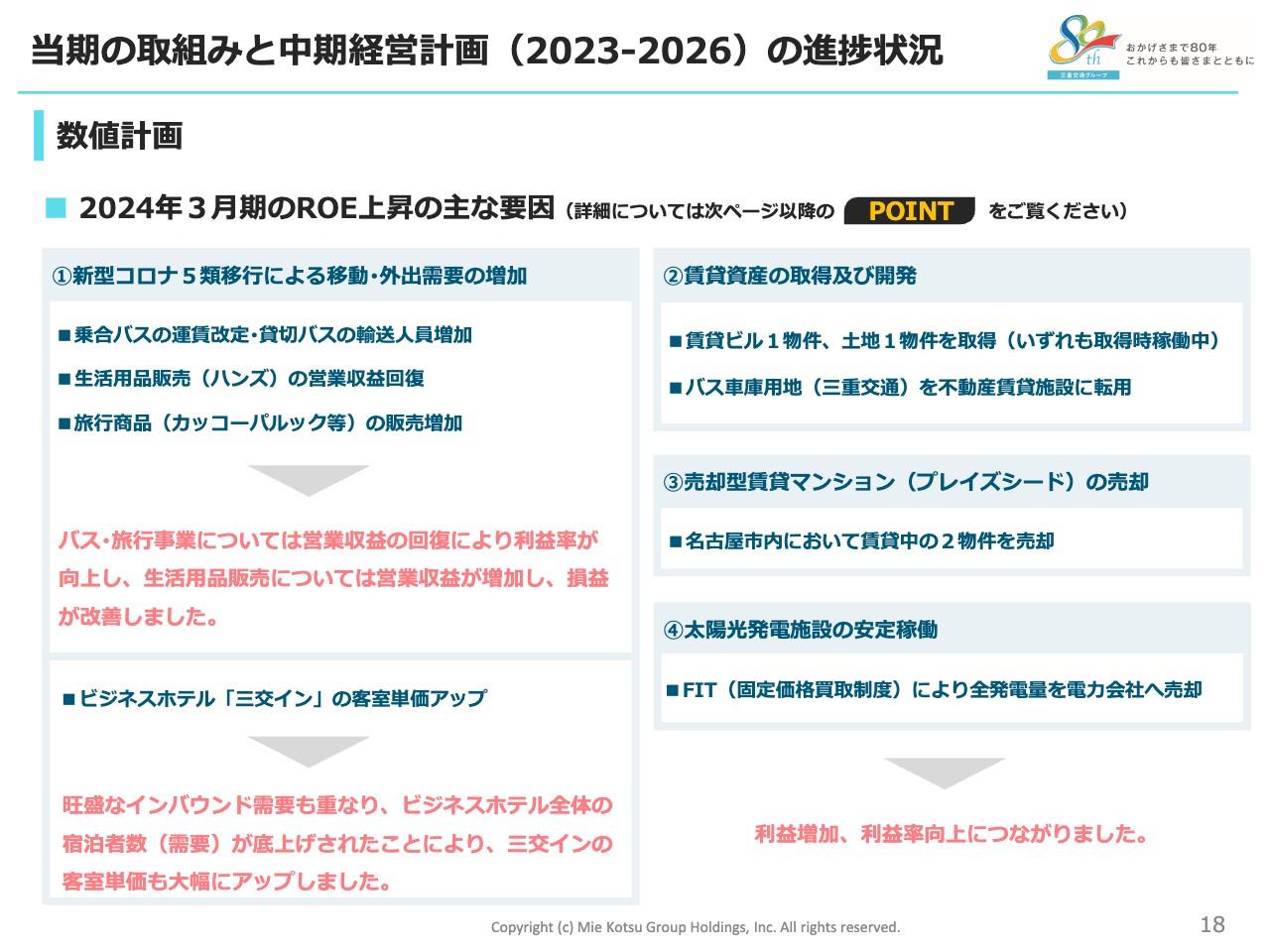

2024年3月期のROE上昇の主な要因についてご説明します。

①新型コロナウイルスの5類移行による移動及び外出需要の増加については、バスや旅行の業績回復、ビジネスホテル「三交イン」の客室単価の大幅アップにつながりました。また、生活用品販売では営業収益が増加し、損益が改善しました。

②賃貸資産の取得及び開発、③売却型賃貸マンション(プレイズシード)の売却、④太陽光発電施設の安定稼働については、利益の増加や利益率の向上につながりました。

主な要因の詳細や具体的な事例については、各ページのポイントでもご説明します。

運輸セグメントのコロナ禍からの回復と事業機会の拡大

1つ目の重点施策、「運輸セグメントのコロナ禍からの回復と事業機会の拡大」についてご説明します。

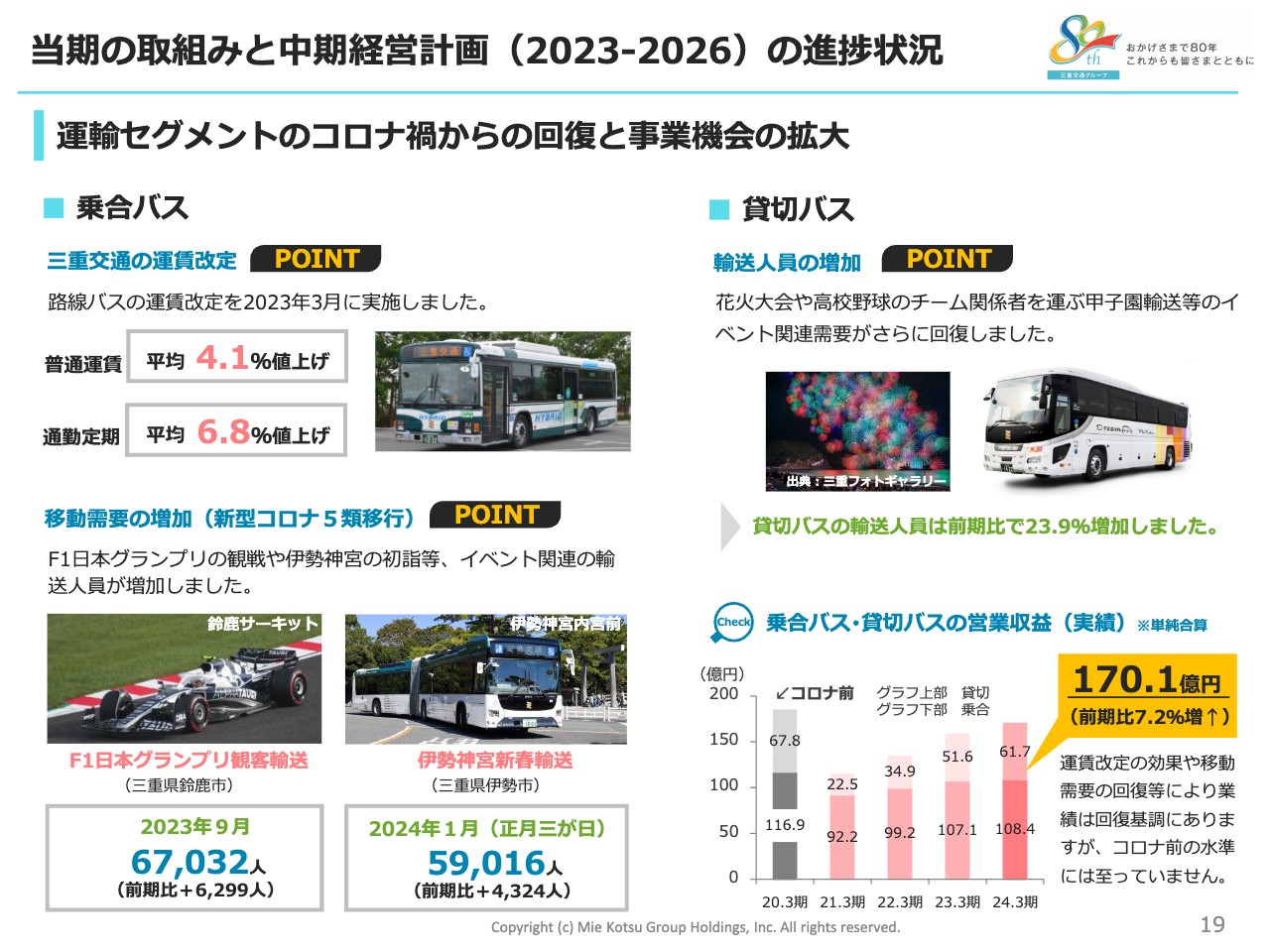

乗合バスは、路線バスの運賃改定を実施したことに加え、鈴鹿サーキットで開催されたF1日本グランプリの観戦や、伊勢神宮への初詣等、イベント関連の輸送が増加し、増収となりました。

貸切バスについても、花火大会や高校野球の甲子園輸送等のイベント関連需要がさらに回復し、増収となりました。

しかし、スライド右下のグラフに示したとおり、乗合バス・貸切バスとも回復基調にあるものの、営業収益はコロナ禍前の水準には至っていません。

当社グループは、バス事業がコロナ禍前に戻らないことを前提として、出社や出張の必要性が低下するなど、コロナ禍がもたらした生活様式の変化に伴う収益減少や、生産年齢人口の減少による人手不足に対応するため、さまざまな施策に取り組んでいます。

運輸セグメントのコロナ禍からの回復と事業機会の拡大

取り組みの一部についてご説明します。最初は自動運転やオンデマンド交通等の新技術への対応で、三重県四日市市、桑名市、志摩市で行われた自動運転の実証実験に参画しました。

自動運転については、いくつも解決すべき課題がありますが、バス事業における人手不足の解消や労働生産性が向上する技術であることから、実証実験において多くの知見を獲得し、運行ノウハウ等を蓄積していきたいと考えています。

オンデマンド交通についても、課題はあるものの、路線バスや電車と連携することにより、公共交通の利便性が向上する可能性があります。今後、バス、タクシーが運行していない交通空白地における地域住民の足として、必要性が高まると見ていますので、他社との共同運行や自治体からの委託等、あらゆる可能性を視野に入れて、運行ノウハウ等の蓄積に努めたいと考えています。

次は、輸送人員に関係なく安定した収益が得られる契約輸送です。2024年1月、三重大学病院と津駅を結ぶ直通バス「みえブルーライン」の運行を受託しました。安定収益の確保に加え、通院患者の利便性向上や道路渋滞の緩和など、地域貢献にもつながっています。

続いて、人手不足への対応についてです。バス運転士の採用がこれまで以上に難しくなる可能性があるため、女性限定おしごと体験会などのイベントを行い、グループ内のバス会社が一丸となって、人材の確保に努めています。

運輸セグメントのコロナ禍からの回復と事業機会の拡大

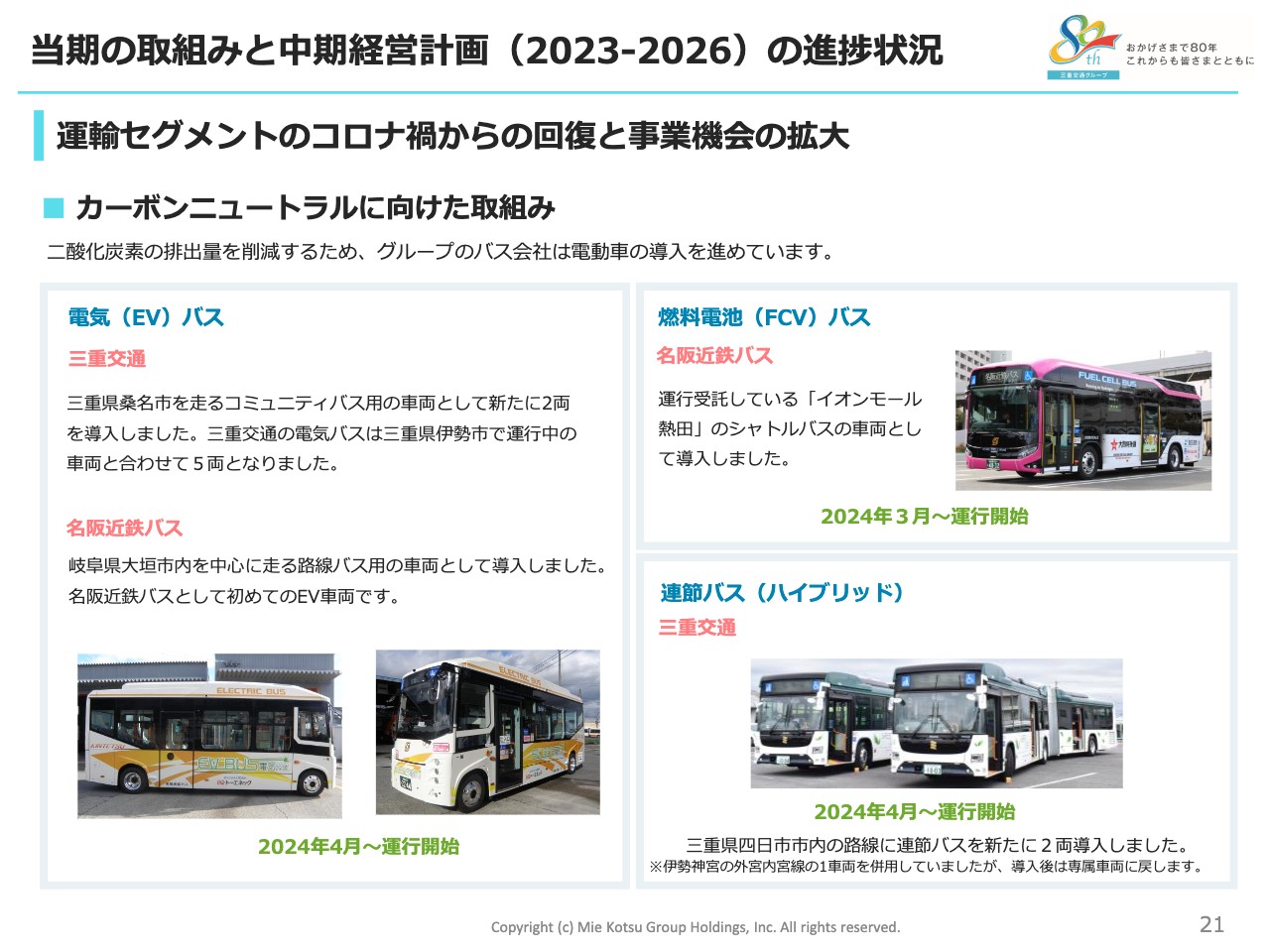

カーボンニュートラルに向けた取り組みについてご説明します。環境省の発表によると、2022年度の日本の温暖化ガス排出量は、2021年度比で2.5パーセント減少したものの、コロナ禍からの経済回復もあり、電車、バス、物流等を含む運輸部門は4パーセント近く増加しました。

温暖化ガスの排出量削減は業界共通の課題となっていることから、当社グループでは解決に向け、電動車の導入拡大を進めています。

成長ドライバーとなる不動産セグメントの収益基盤の拡充

2つ目の重点施策は、「成長ドライバーとなる不動産セグメントの収益基盤の拡充」です。2024年3月期については、5月に「伊勢駅前三交ビル」、9月に愛知県豊橋市の賃貸土地を取得しました。ともに稼働中の物件を取得したことで、収益基盤拡充のスピードアップを図ることができました。

また、11月には、三重県鈴鹿市にて所有するバス車庫の跡地に「スターバックスコーヒージャパン」を誘致し、保有資産の有効活用を図りました。これらは、賃貸事業の増収要因となり、総じて利益率も高いことから、ROE向上にも貢献しました。

成長ドライバーとなる不動産セグメントの収益基盤の拡充

これまで名古屋駅の東と西のエリアで進めてきた2つのビル開発が完了します。2024年6月12日に開業を迎える「第2名古屋三交ビル」は、当社グループ最大規模の複合テナントビルです。

省エネ認証の1つである「ZEB Oriented」や、建物で働く人の健康性、快適性の取り組み等を評価する「CASBEEスマートウェルネスオフィス認証」でSランクを取得しています。

また、トラッキング付き非化石証書を利用し、CO2排出量が実質ゼロの電力をテナントに利用いただけるようにしたほか、木材の積極的な使用、トイレへの雨水利用等、脱炭素や水資源の有効活用にも配慮したつくりとしました。

2024年4月25日に開業した「名駅三交ビル」は、名古屋駅新幹線口から徒歩2分の立地が評価され、想定していた事務所だけでなく、クリニックやサービス店舗も入居しました。

当社グループでは、2つのビルの開業を通じて、名古屋駅前の新たな景観、賑わいの創出に貢献していきたいと考えています。

成長ドライバーとなる不動産セグメントの収益基盤の拡充

メイン事業エリアの三重県では、近鉄四日市駅前に県下最大級の賃貸ビル「(仮称)四日市駅前三交ビル」を2025年春の開業に向けて建設中です。「第2名古屋三交ビル」同様、「CASBEEスマートウェルネスオフィス認証」ではSランク、省エネ認証については「ZEB Ready」を取得しています。

近鉄四日市駅前では、「四日市三交ビル」の再開発検討に加え、「バスタ四日市」の維持管理を行う企業に三重交通が参画するなど、地域活性化に向けた連携も進めています。

成長ドライバーとなる不動産セグメントの収益基盤の拡充

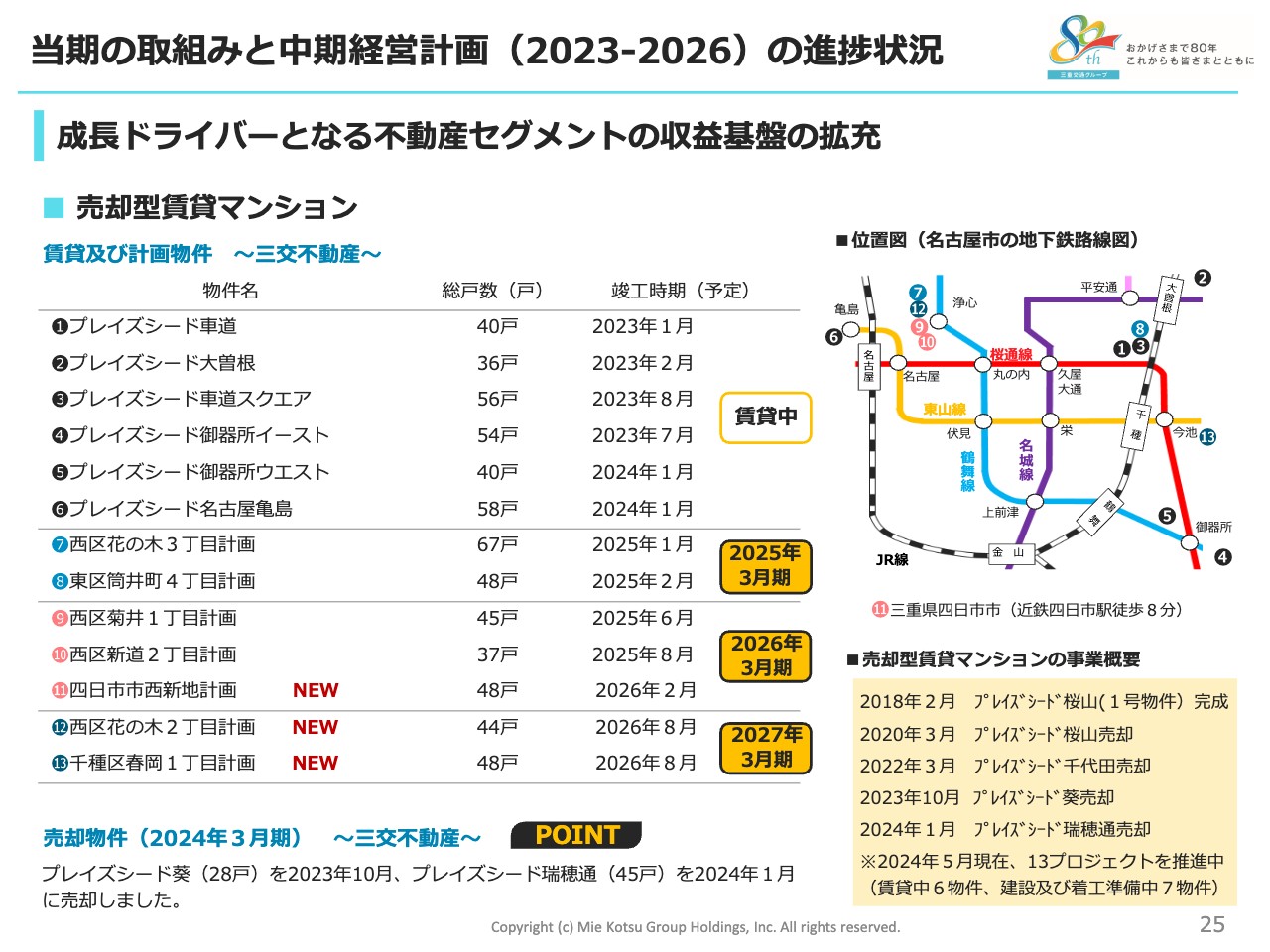

次は、資産回転型ビジネスとして注力している売却型賃貸マンションです。2024年3月期は4物件が竣工し、スライドの表のとおり、現在6物件が賃貸中です。また、新たな案件としまして、四日市市西新地計画、名古屋市西区花の木2丁目計画、千種区春岡1丁目計画が加わり、工事着手に向けて準備を進めているところです。

物件の売却については、スライド下段にあるとおり、「プレイズシード葵」と「プレイズシード瑞穂通」の2物件を売却しました。引き続き、名古屋市内の地下鉄沿線を中心に開発を進め、物件の売却についても計画的に進めていきます。

成長ドライバーとなる不動産セグメントの収益基盤の拡充

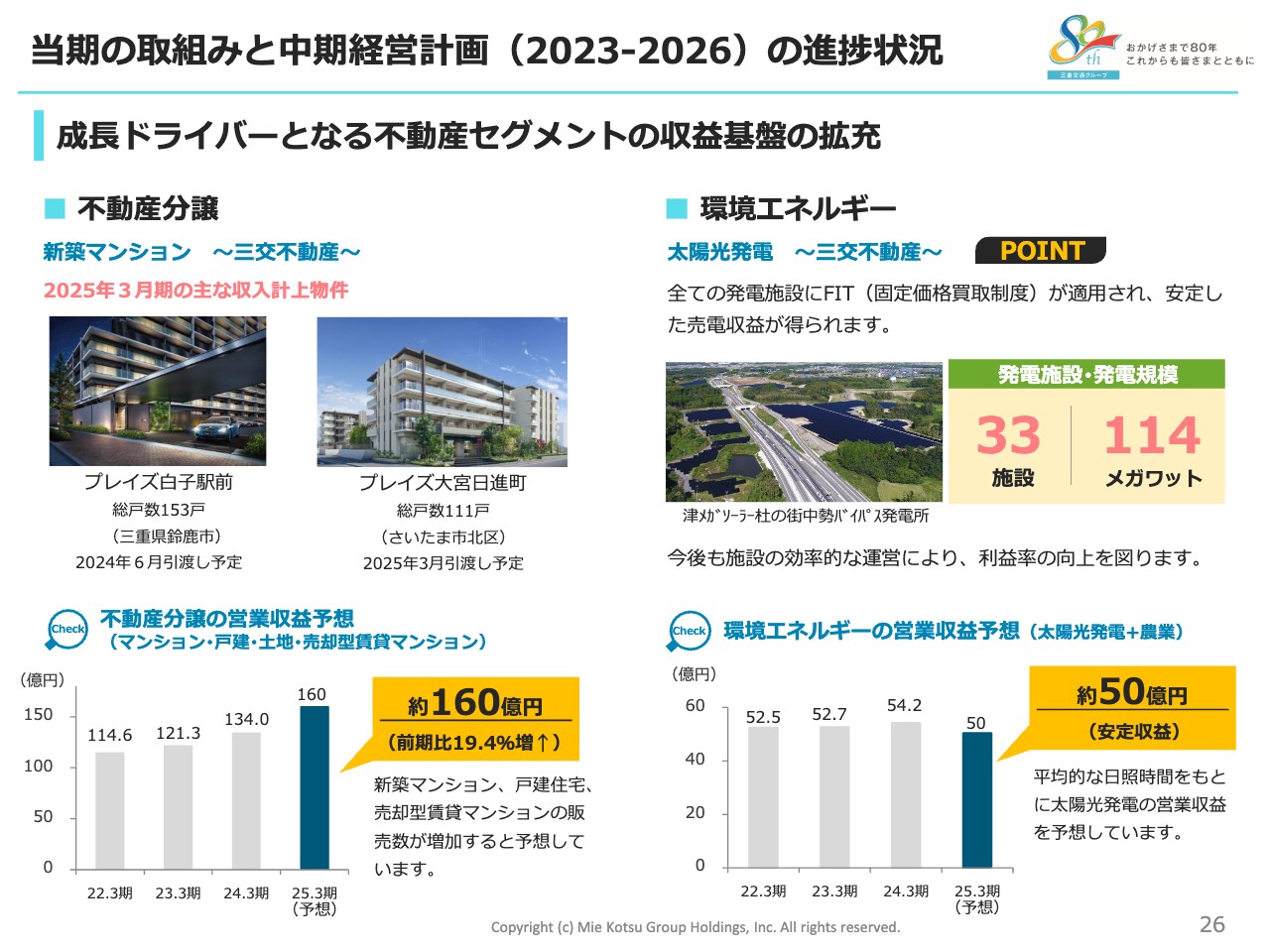

2025年3月期における不動産分譲の営業収益は、マンション、戸建住宅の販売や売却型賃貸マンションの売却により、160億円程度になる見込みです。建築費の高騰、用地取得の競争激化など、厳しい環境が続いていますが、マンション、戸建住宅、売却型賃貸マンションをバランスよく成長させたいと考えています。

環境エネルギーの太陽光発電については、FIT制度が適用され、全発電量を固定金額で電力会社に売電できるため、スライド右下のグラフのとおり、2025年3月期も50億円程度の安定した収益を得られる見込みです。

流通、レジャー・サービスセグメントのペントアップ需要の獲得と競争力の向上

3つ目の重点施策は、「流通、レジャー・サービスセグメントのペントアップ需要の獲得と競争力の向上」です。

石油製品販売では、事業エリアに応じた店舗戦略の一環として、ガソリンスタンド2店舗のセルフ化と、コーティング専門店の開業に取り組みました。セルフ化による費用の抑制とカーコーティングなどの油外商品の販売を増やすことで、利益率の向上を図りたいと考えています。

生活用品販売は、「ハンズ名古屋松坂屋店」の開業効果や、来店客数が増加したことで増収となりました。大型ショッピングモールへ期間限定で出店したほか、鉄道ファンに人気のイベントなどを開催し、収益機会の獲得に努めました。

旅行は、移動・外出需要の高まりにより、団体旅行、ツアー旅行等の取り扱いが増加し、増収となりました。営業拠点の見直しや人材の有効活用等で費用の抑制にも努めた結果、利益、利益率とも向上しました。

流通、レジャー・サービスセグメントのペントアップ需要の獲得と競争力の向上

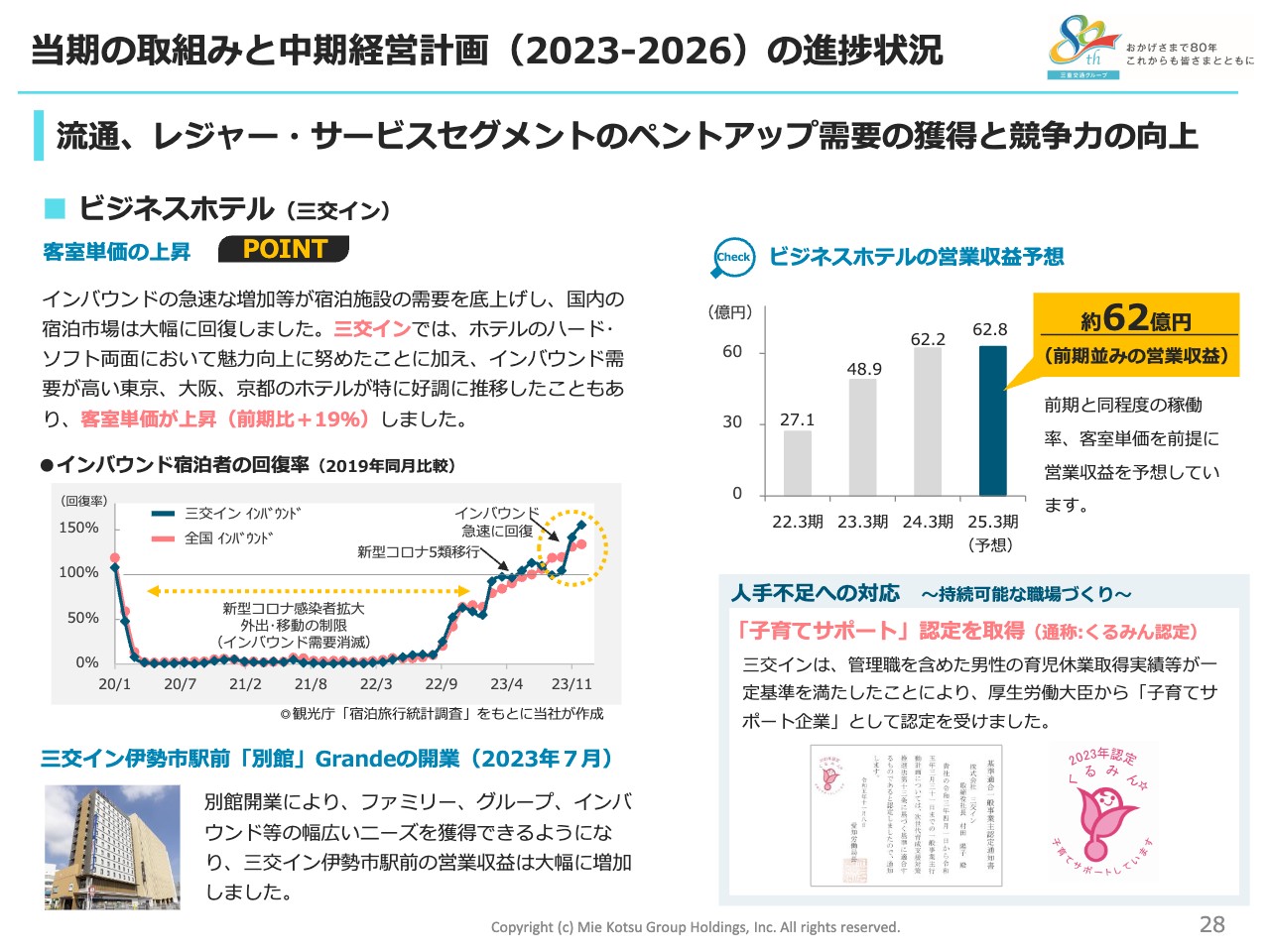

新型コロナウイルスが5類に移行してから、インバウンドの急速な増加等が宿泊施設の需要を底上げし、宿泊市場は大幅に回復しました。

ビジネスホテル「三交イン」では、ホテルのハード・ソフト両面において魅力向上に努めたことに加え、インバウンド需要が高い東京、大阪、京都のホテルが特に好調に推移したこともあり、客室単価が前期比19パーセント上昇しました。

「三交イン伊勢市駅前」では、2023年7月に「三交イン伊勢市駅前『別館』Grande」を開業し、ファミリー、グループ、インバウンド等の幅広いニーズを獲得できるようになり、大幅な増収となりました。

このように、コロナ禍からの回復が著しく進んでいますが、ビジネスホテル業界はバス業界と同じく、人手不足への対応が大きな課題となっています。

「三交イン」では、女性が能力を発揮しやすい職場環境を評価する制度「えるぼし」の認定を取得するなど、多様な人材が働きやすい職場作りを推進し、人材確保に努めていますが、この度、管理職を含めた男性の育児休業取得実績等が一定基準を満たしたことにより、厚生労働大臣から「子育てサポート企業」として認定を受けました。

グループの経営資源を活用した地域との共生

4つ目の重点施策は、「グループの経営資源を活用した地域との共生」です。

「鳥羽シーサイドホテル」では、三重県産のいちごを使ったメニューを提供するディナーバイキングを行うなど、食材の地産地消に貢献しています。

「御在所ロープウエイ」は、御在所岳山上にある三重県唯一のスキー場を経営しています。名古屋市内からのアクセスも良く、ウインターシーズンは多くのお客さまで賑わいます。

2024年1月から3月はインバウンド誘客に成功し、スキー場へのアクセス手段となるロープウエイは、乗車人員の約30パーセントがインバウンドとなりました。こちらについては、グループ全体でインバウンド誘客に取り組んできた成果が出たものと思っています。

当社グループのインバウンド関連収益は、スライド右上にあるとおり、コロナ禍前の水準である10億円に戻りました。ただし、伊勢神宮、忍者、F1日本グランプリ、熊野古道、松阪牛などのコンテンツが揃う地域としては、まだまだ伸びしろがあると感じています。

引き続き、ターゲットを台湾、タイ、中国に定め、ゴルフツーリズム事業、スノー事業等の企画を三重県、近鉄等と進めていくことで、収益の拡大を図りたいと考えています。あわせて、インバウンド旅客が利用する旅行サイトからの情報発信を継続し、個人の訪日旅行需要も獲得していきます。

ESG課題の解決によるSDGsの達成

5つ目の重点施策は、「ESG課題の解決によるSDGsの達成」です。スライド左側は水資源の有効活用と循環型社会への貢献について、スライド右側は健康経営について記載しています。

DX実現に向けたデジタル化の推進/投資計画

6つ目の重点施策は、「DX実現に向けたデジタル化の推進」です。四日市エリア及び伊勢エリアでは、スマートフォン向けタクシーアプリ「GO」による配車サービスを開始しました。

加えて、バス情報の見える化を推進する施策の1つとして、スマートフォンアプリで路線バスのリアルタイムな運行情報を提供するサービスを開始しました。当社グループは、データとデジタル技術の活用による既存サービスの向上や新しいサービスの提供、業務プロセスの改革に取り組んでいきます。

次は、投資計画です。2024年3月期は、賃貸ビルの取得・建設、バス車両の更新等で約130億円を投資しました。2025年3月期は、賃貸ビルの建設、バス車両の更新、施設改修等で約130億円を投資する計画です。

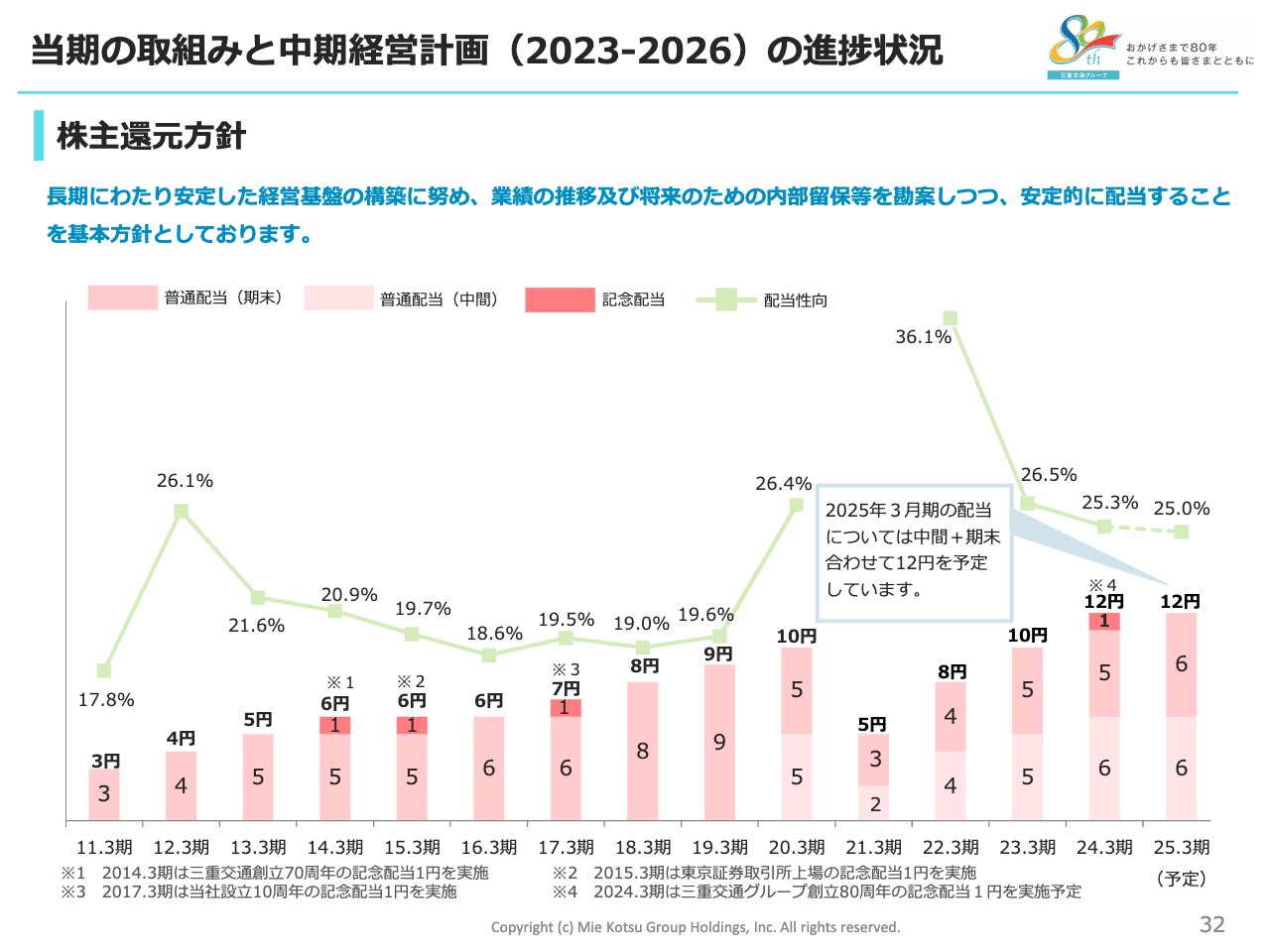

株主還元方針

株主還元方針です。当社は長期にわたり安定した経営基盤の構築に努め、業績の推移や将来のための内部留保などを勘案しつつ、安定的に配当することを基本方針としています。2025年3月期の配当については、中間・期末でそれぞれ6円、年間12円の予定で、配当性向は25パーセントになる見込みです。

質疑応答:株価や今後の株主還元の考え方について

「資本コストを意識した経営について、株価や今後の株主還元の考え方を教えてください」というご質問です。

持続的な成長と中長期的な企業価値の向上に向けて、成長投資と経営環境の変化に対応できる株主資本の充実を図ることを基本としています。

数値計画についてのスライドに示しているとおり、中期経営計画では成長性、健全性、効率性の観点から目標値を掲げ、これらを達成することで企業価値を高め、株価の向上につなげていきたいと考えています。

目標指標の1つROEについては、社内で認識している資本コストを上回るものとしています。

株主還元の方針については、スライドに記載していますが、中期経営計画が想定どおりに進捗し、利益水準が向上してくれば増配していきたいと考えています。

質疑応答:伊勢市、豊橋市で取得した賃貸物件と、名古屋エリア2つのビルの収益貢献について

「伊勢市、豊橋市で取得した物件について、当面は賃貸するかと思いますが、建て替えなどによるアップサイドの余地はあるのでしょうか? また、名古屋エリアに竣工する2つのビルの収益貢献について教えてください」というご質問です。

「伊勢駅前三交ビル」については、当面は賃貸での活用を予定していますが、1987年4月に竣工した築37年のビルとなるため、今後建て替え等を検討していく可能性はあります。また、伊勢市には、新築オフィスビルがしばらく供給されていません。当ビルは立地条件が良く、希少性が高いことから、建て替えは有力な選択肢であると考えています。

豊橋市の物件については、土地の賃貸であるため、建て替え等は建物オーナーの意向も関係してまいります。将来的には、オーナーに対して、建て替えや土地の有効活用を提案していく可能性はあります。

「第2名古屋三交ビル」と「名駅三交ビル」の収益貢献については、具体的な収益貢献額は差し控えますが、今後も賃貸事業の収益の上積みが図れるように適切な管理を行っていきます。

質疑応答:近鉄グループとの連携について

「近鉄グループは、伊勢志摩エリアの活性化に力を入れているようですが、御社と近鉄との連携や取り組みはあるのでしょうか?」というご質問です。

近鉄グループとの関係について、当社は近鉄グループホールディングスの持分法適用関連会社であり、経営の独立性を保っています。鉄道が運んでくるお客さまを受け、当社グループが駅からのバス輸送を担う2次交通事業者として役割を分担するとともに、インバウンド客誘致などでも協力関係にあります。

昨年は、志摩スペイン村がVTuberの周央サンゴさまをバーチャルアンバサダーに任命してコラボイベントを開催し、多くの反響がありました。

今年もコラボイベントが実施され、当社グループの三重交通も、昨年に続きコラボイベント期間中は臨時バスの運行を行い、土曜、日曜の乗車人員は、通常時に比べて2倍から3倍になりました。

今後も、輸送や観光客誘致などで近鉄グループと連携することで、伊勢志摩エリアへの旅客の増加や賑わいの創出に努めていきたいと考えています。

質疑応答:インバウンド関連収益の内訳や変化について

「2024年3月期のインバウンド関連収益約10億円について、コロナ禍前の水準に戻ったとのことですが、主にどのような事業で収益が上がっているのでしょうか? また、コロナ禍前と変わったところがあれば教えてください」というご質問です。

グループ全体のインバウンド関連収益は、前期比8億1,500万円増の10億6,500万円でした。内訳については、生活用品販売とビジネスホテルの割合が全体の約8割を占めており、コロナ禍前と変わっていません。

ビジネスホテル事業においては、2019年に「三交イン京都八条口<雅>」、2020年に「三交インGrande名古屋」を開業したことも寄与しました。

質疑応答:志摩スペイン村のイベント効果について

「志摩スペイン村の入場者数が好調という報道やSNS投稿を見かけます。細かい話かもしれませんが、実際に御社グループへの効果はどのようになっているのか教えてください」というご質問です。

先ほどもご説明しましたが、昨年に引き続き、三重交通がコラボイベント期間中に臨時バスの運行を行っており、土曜、日曜の乗車人員が通常時に比べて2倍から3倍になりました。引き続き、関係各所との連携を深め、伊勢志摩の賑わいの創出に努めていきたいと考えています。

質疑応答:「三交イン」の今後の見通しについて

「インバウンドの増加もあり、ビジネスホテルの業績が急激に回復しましたが、『三交イン』のADR、稼働率、インバウンド割合はどの程度なのでしょうか? また、今期の『三交イン』におけるADR、稼働率、インバウンド関連収入の見通しを教えてください」というご質問です。

2024年3月期のADRは前期比1,504円増の9,557円、稼働率は前期から4.5ポイント上昇して83.5パーセントとなりました。インバウンド割合は、東京、大阪、京都のホテルが特に好調に推移し、前期比7.8ポイント増の11.1パーセントとなり、コロナ禍前と比較しても1.3ポイント増となりました。

2025年3月期は、新型コロナウイルスの5類移行に伴う国内宿泊需要やインバウンド需要が一巡し、ADR、稼働率、インバウンド関連収入ともに、概ね前期並みを想定しています。

営業収益は、上期においては「三交イン伊勢市駅前『別館』Grande」の収益貢献など、前年同期比で伸びしろが幾分かあると思います。一方で、下期においては施設改修を予定しているホテルもあるため、通期では前期並みとなっています。

以上をもちまして、ご説明を終了します。大変お忙しい中、長時間お付き合いいただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3232

|

597.0

(03/02)

|

-11.0

(-1.80%)

|

関連銘柄の最新ニュース

-

信用残ランキング【売り残増加】 クリレスHD、明和産、ビックカメラ 03/01 08:15

-

信用残ランキング【売り残増加】 日産自、クリレスHD、北海電 02/22 08:15

-

信用残ランキング【売り残増加】 信越化、クリレスHD、三菱自 02/15 08:15

-

信用残ランキング【売り残増加】 IDOM、クリレスHD、ユニチカ 02/08 08:15

-

前日に動いた銘柄 part1山一電機、ふくおかフィナンシャルグルー... 02/06 07:30

新着ニュース

新着ニュース一覧-

今日 01:47

-

今日 01:20

-

-

今日 00:38