【QAあり】TORICO、テイツーとの業務資本提携を締結 新規事業創出・海外事業拡大に注力し持続的成長を目指す

目次

安藤拓郎氏:株式会社TORICOの2024年3月期通期決算説明会を始めます。代表取締役の安藤です。どうぞよろしくお願いします。

本日は会社概要、市場動向、業績ハイライト、成長戦略、業績予想について順にご説明します。

会社概要

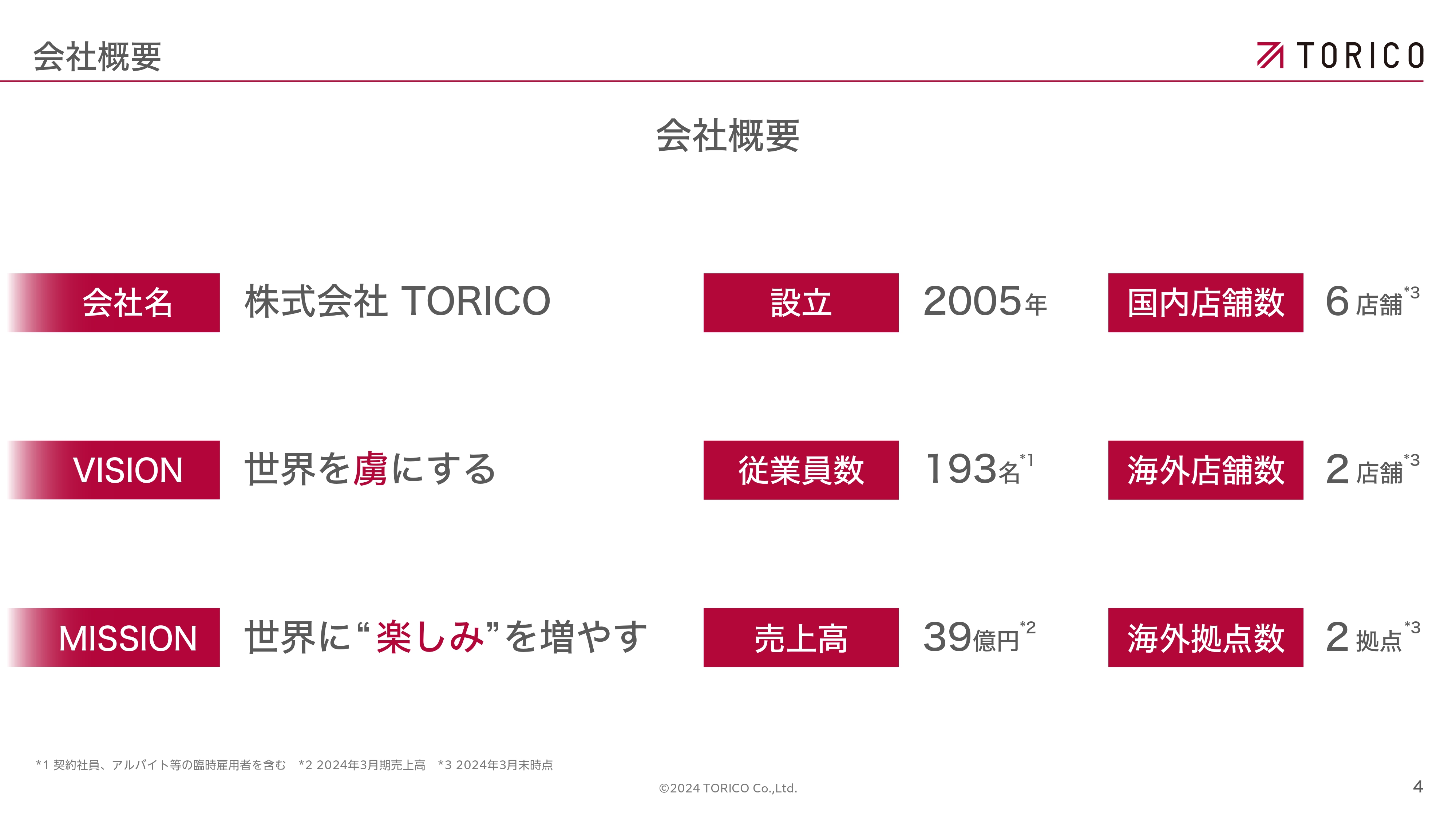

まず、会社概要です。会社名のTORICOは、「世界を虜にする」というところから名付けています。設立は2005年で、来年でちょうど20年を迎えます。

沿革

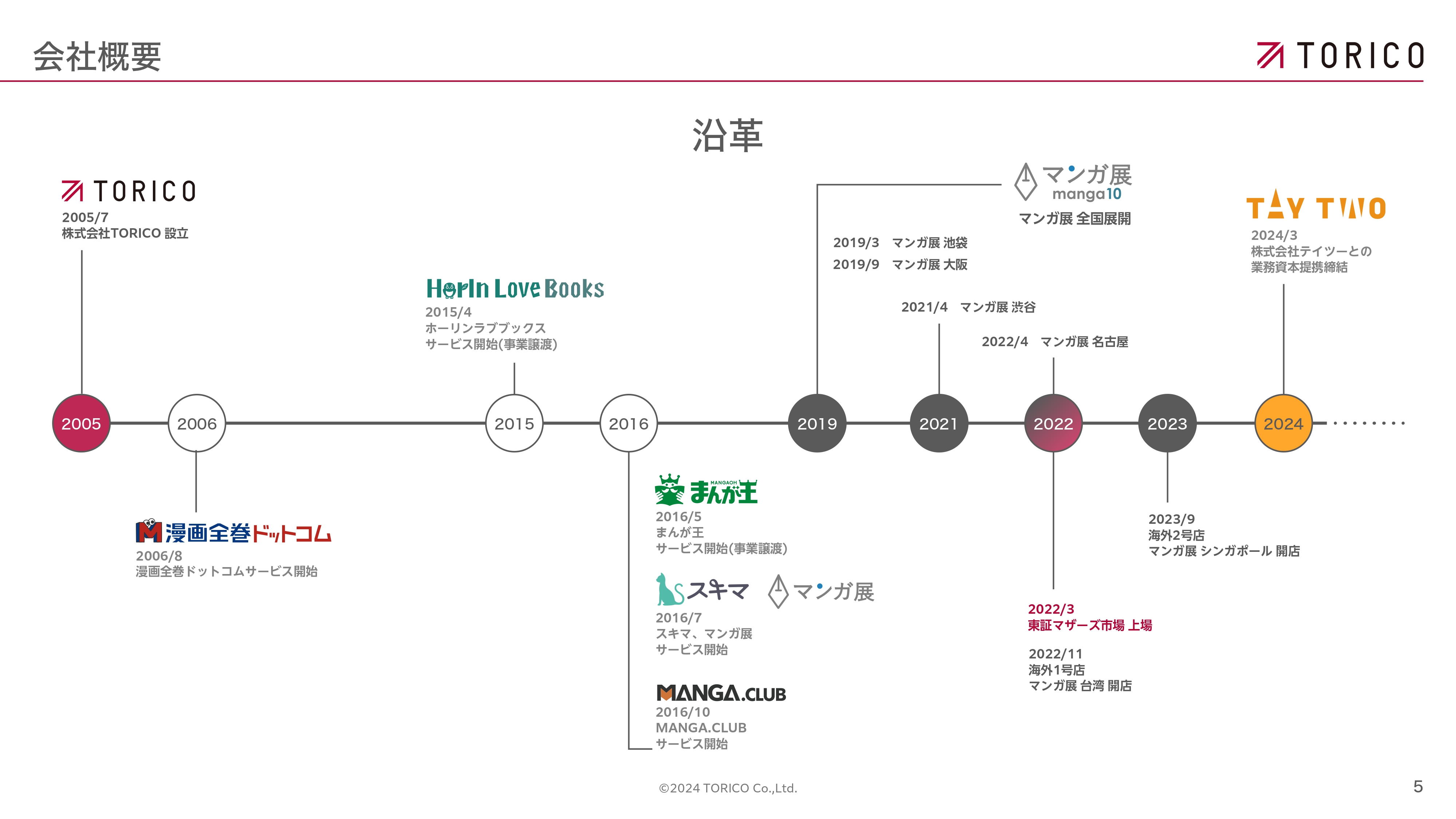

沿革です。2005年に会社を立ち上げ、さまざまなマンガを軸足としたサービスを広げてきました。スライドの一番右側にありますが、2024年に株式会社テイツーとの業務資本提携を締結したことが最新のトピックです。こちらについては、後ほどお話しします。

サービス概要

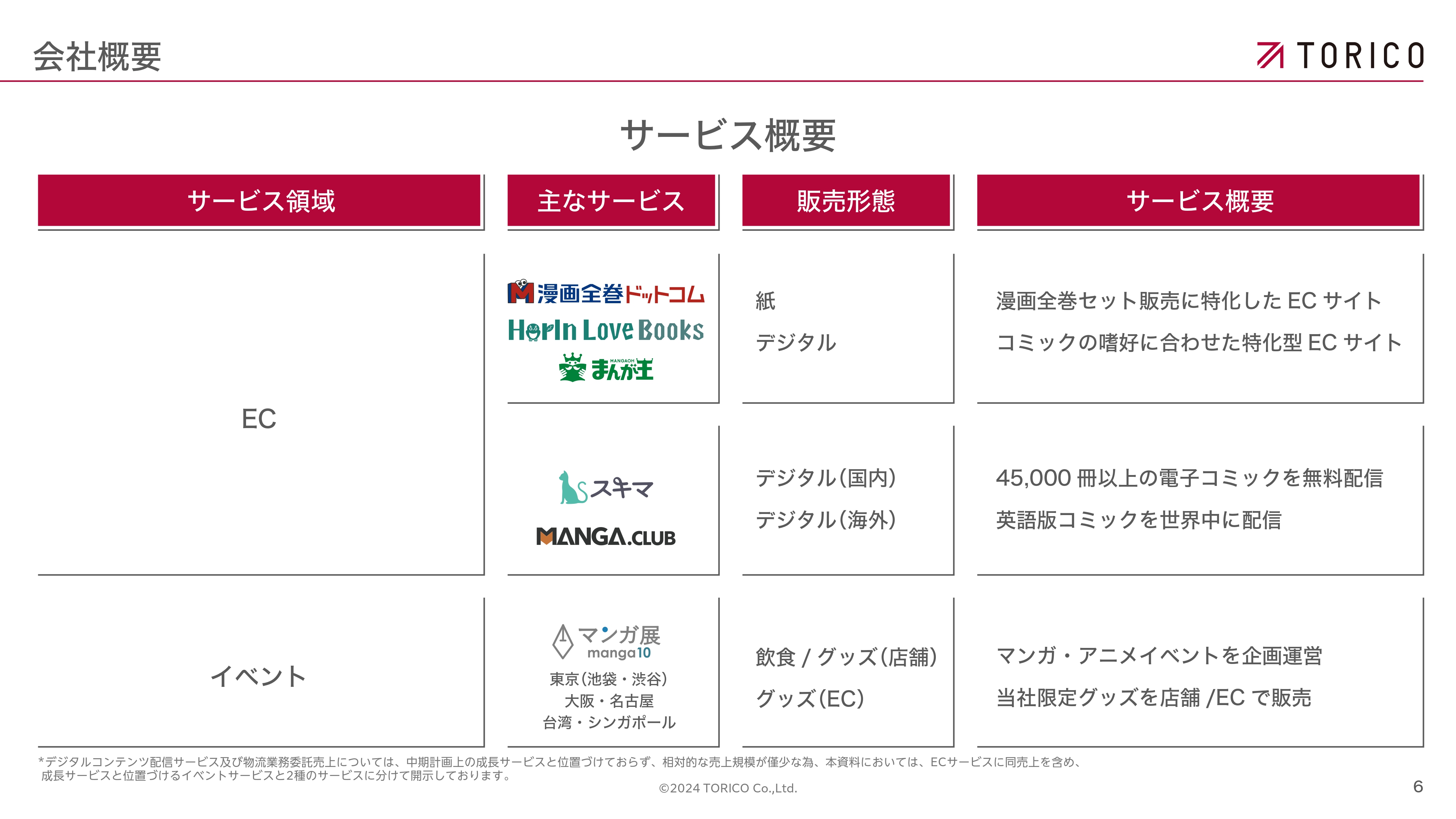

サービス概要です。当社のサービスは、ECとイベントの2領域に分かれています。ECの領域では、紙コミックとデジタルコミックを販売しています。イベントの領域では、店舗での飲食やグッズの提供、ECでのグッズの提供を運営しています。

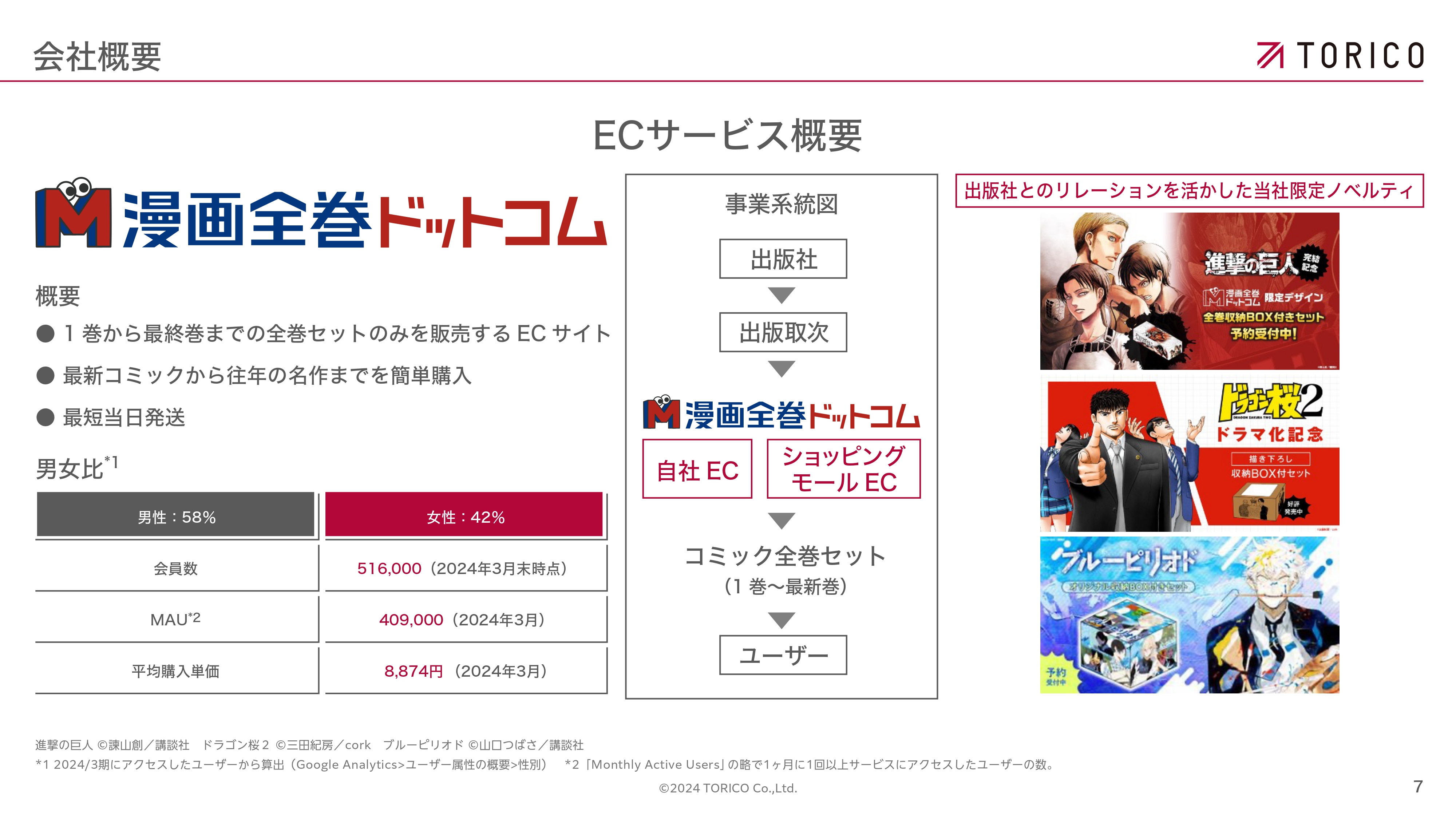

ECサービス概要

メイン事業の「漫画全巻ドットコム」についてです。スタートしてから18年ほど経っていますが、いまだに大きな売上を上げており、全体の8割程度の売上を占めています。

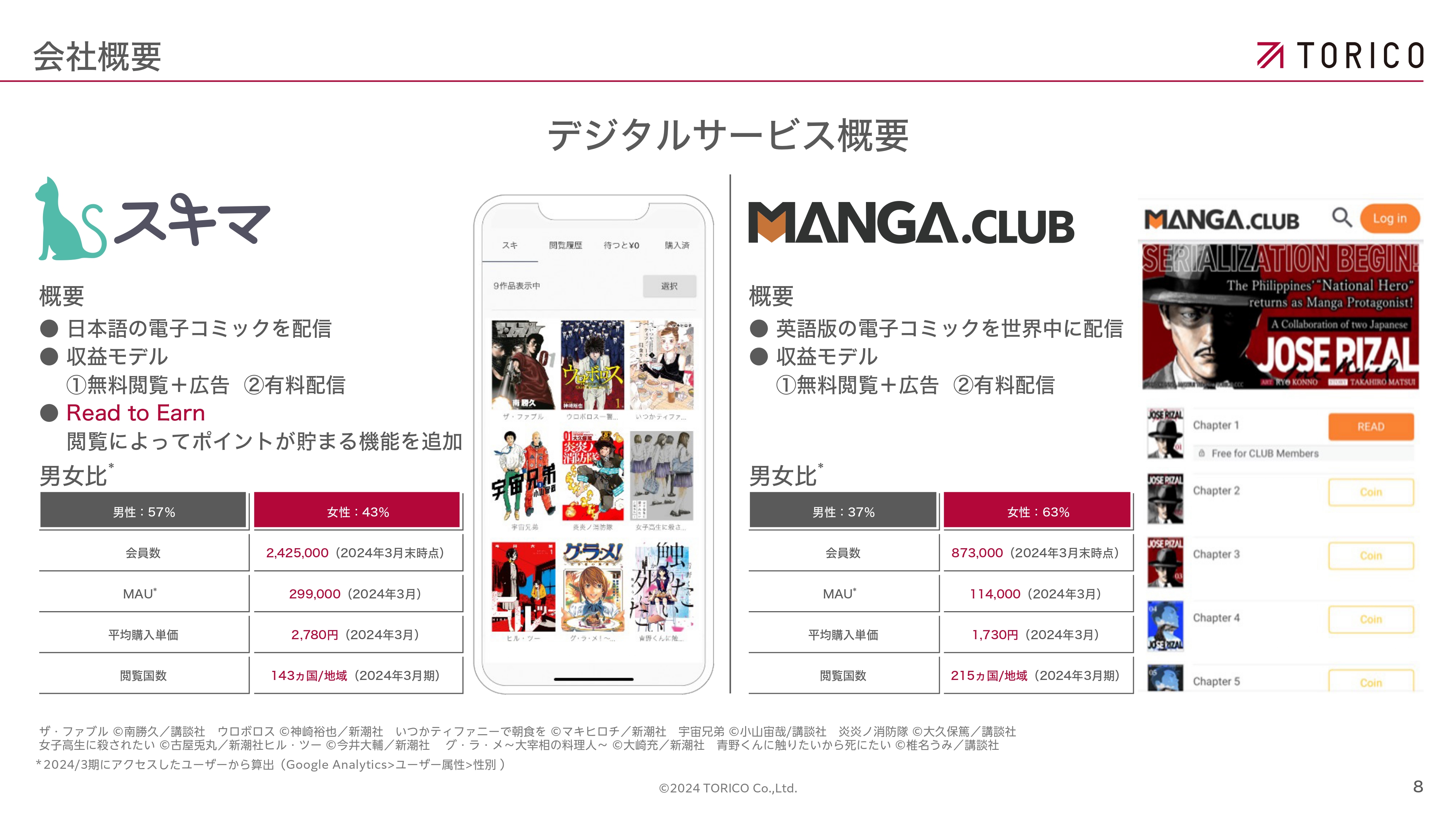

デジタルサービス概要

電子コミックの「スキマ」と「MANGA.CLUB」についてです。国内向けが「スキマ」、海外向けには「MANGA.CLUB」というサービス名で展開しています。

イベントサービス概要

イベントについては「マンガ展」というブランド名で展開しています。国内4店舗、海外2店舗でのイベント開催に加え、ECでのグッズ販売・配送を行っています。

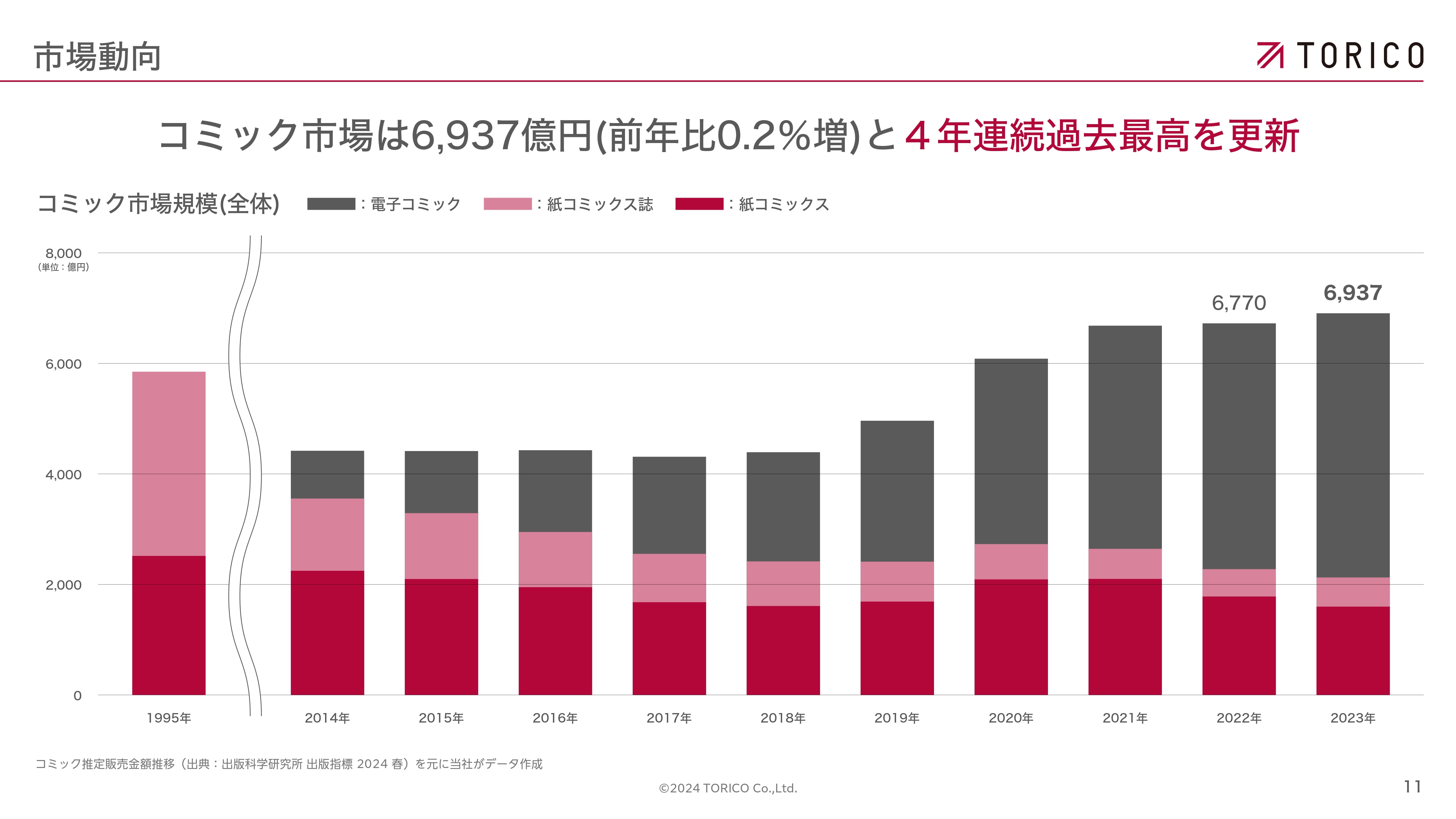

コミック市場は6,937億円(前年比0.2%増)と4年連続過去最高を更新

市場動向です。コミック市場全体がコロナ禍で非常に大きく伸びたのですが、引き続き伸長しており、2023年には7,000億円近い売上規模となっています。

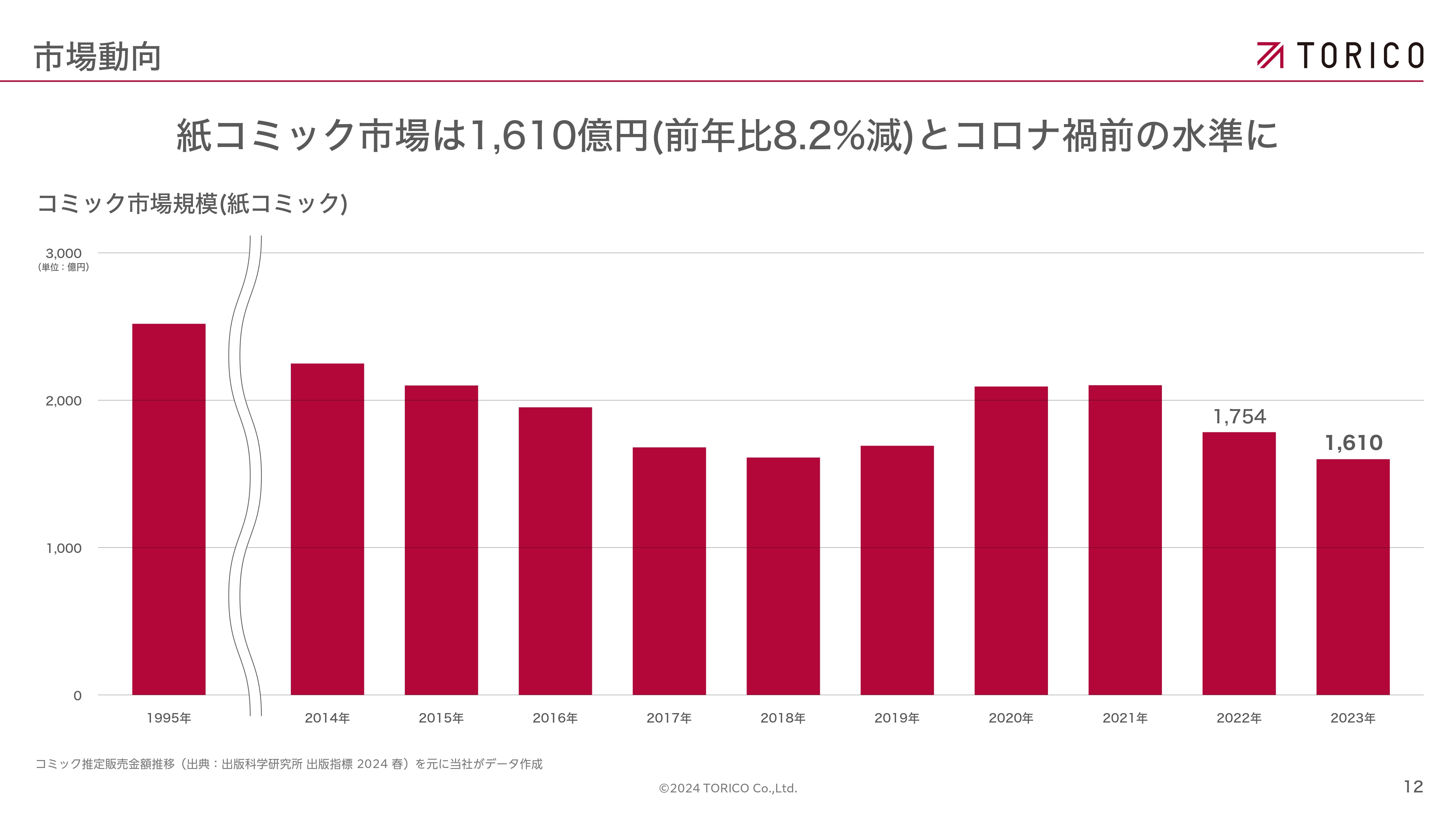

紙コミック市場は1,610億円(前年比8.2%減)とコロナ禍前の水準に

一方、紙コミック市場が我々の売上の8割とお伝えしましたが、こちらの市場概況はなかなか厳しい水準で推移しています。コロナ禍には非常に伸びましたが、それ以降は2022年、2023年とシュリンクしている現状です。

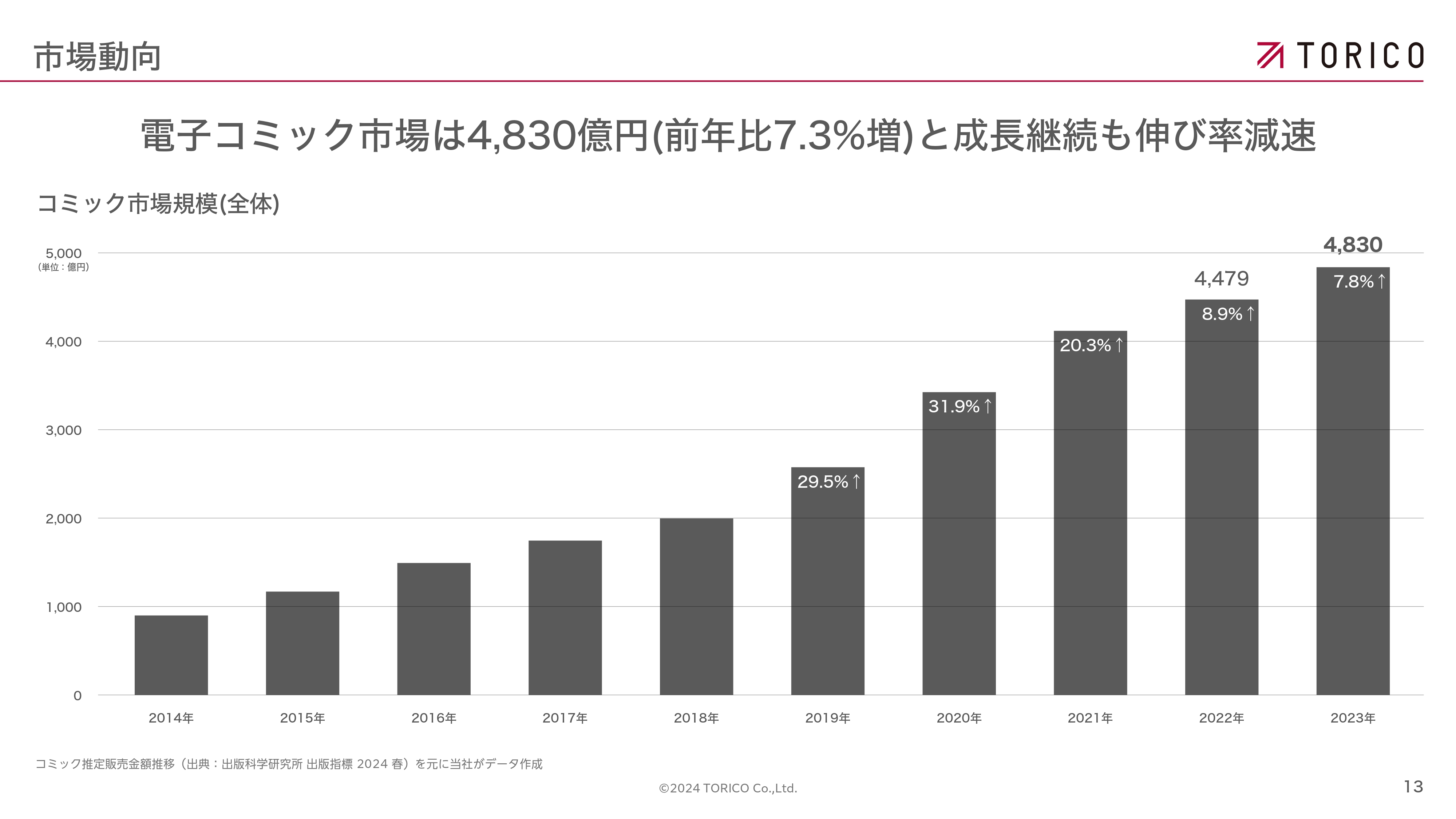

電子コミック市場は4,830億円(前年比7.3%増)と成長継続も伸び率減速

電子コミック市場は右肩上がりの成長を続けていますが、伸び率としてはだんだん減ってきているのが現状だと認識しています。

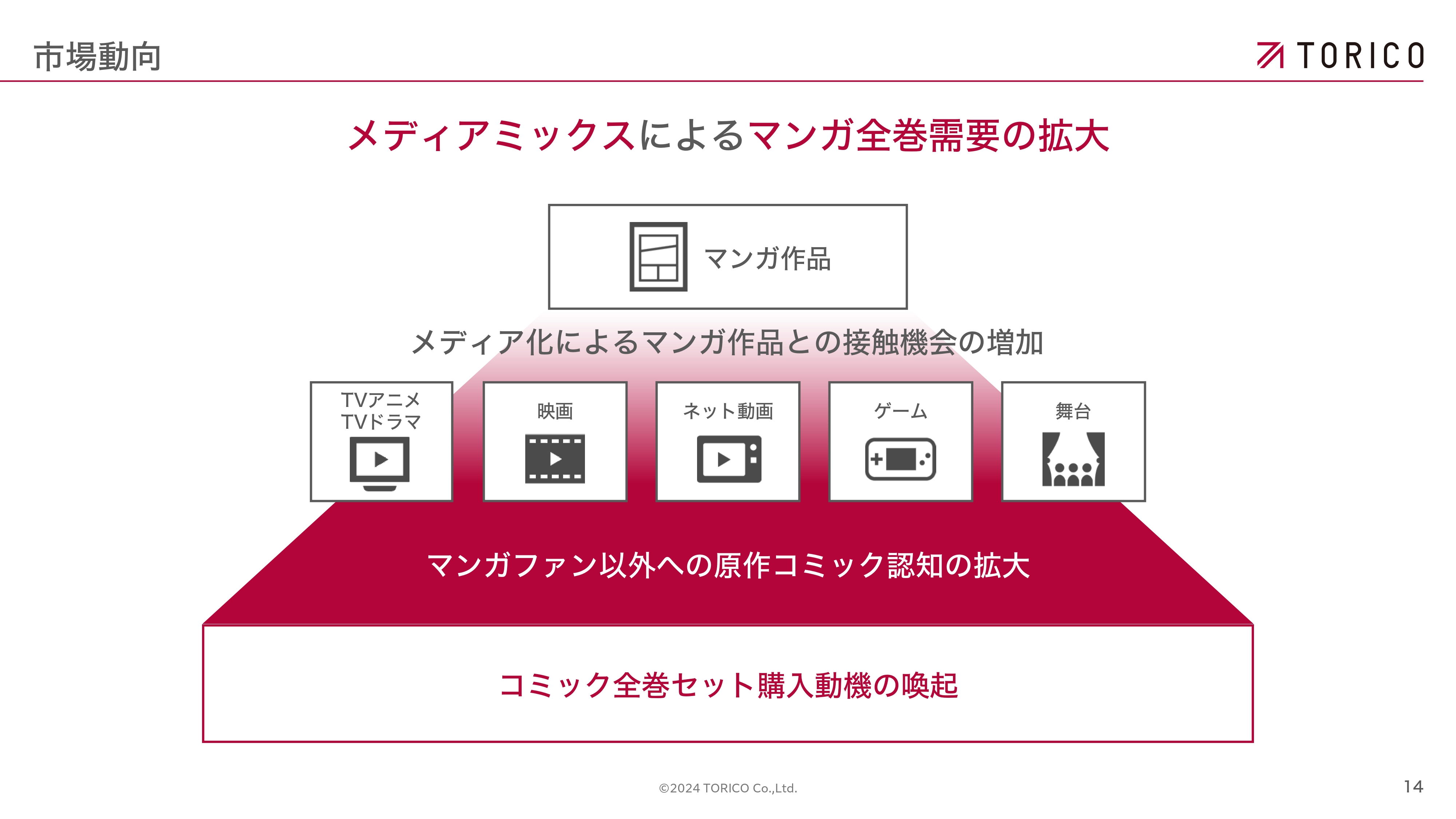

メディアミックスによるマンガ全巻需要の拡大

我々は特にマンガのメディアミックスに注力しています。こちらの需要はいまだに大きく、マンガを原作としたTVアニメ・ドラマや映画は引き続き多く制作されています。それに伴い、マンガが売れる流れは継続中であると考えています。

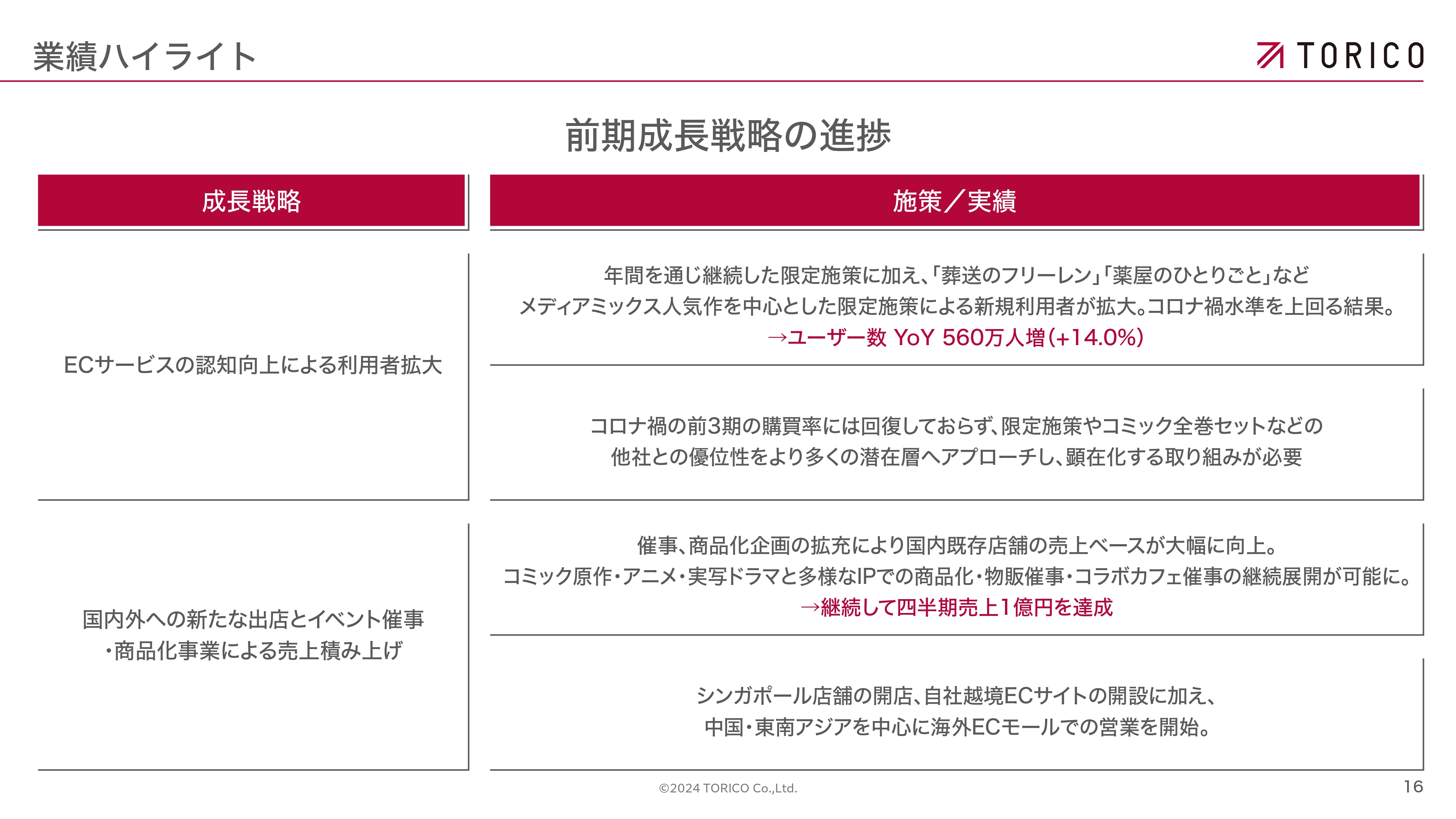

前期成長戦略の進捗

業績ハイライトです。まずは前期成長戦略の進捗についてご説明します。

ECにおいては、ユーザー数を大きく伸ばすことができました。この市況の中では非常に評価してよい部分だと考えています。

イベントにおいては、スライド下段に記載のとおり、継続して四半期売上が1億円を超えるかたちで推移しています。こちらも一定のボリュームのビジネスに育ったと言ってよいかと思います。

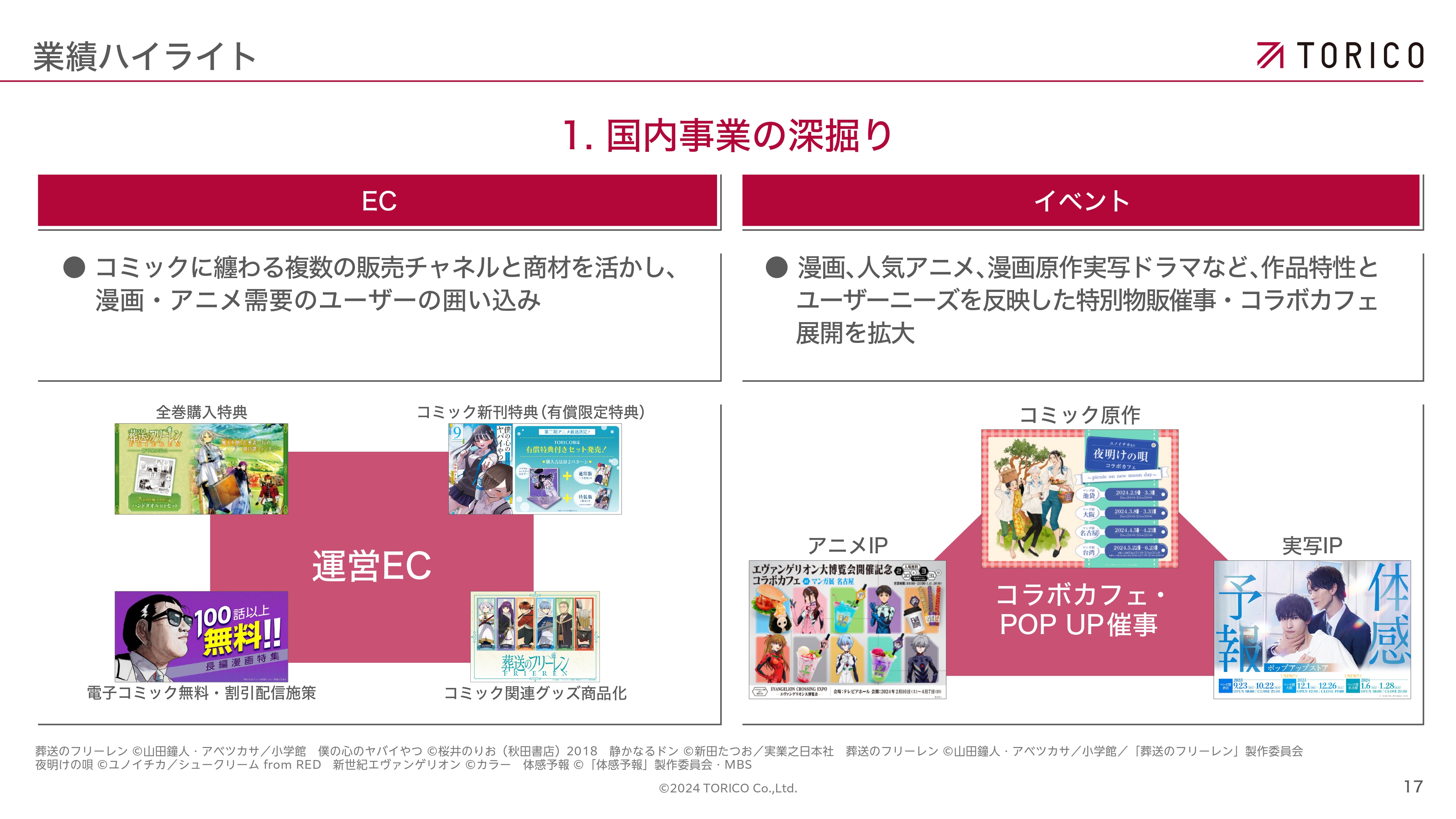

1. 国内事業の深掘り

それぞれの事業についてご説明します。スライドには「国内事業の深堀り」と記載しましたが、ECに関しては引き続き、マンガのまとめ買いの老舗であり、商品数に関しても他の追随を許していないと考えています。

加えて、有料・無料の特典をつけることで「他の店舗ではなく、ここで買おう」という流れを強力に作っています。

イベントに関しては、展開を拡大しています。最初はコミック原作でスタートしましたが、最近はスライド右下にあるとおり、『新世紀エヴァンゲリオン』のようなアニメIPや、ドラマなどの実写IPを使ったイベントを行うようになりました。そのため、非常に幅広いお客さまに店舗に来ていただき、グッズを買っていただく流れが作れていると考えています。

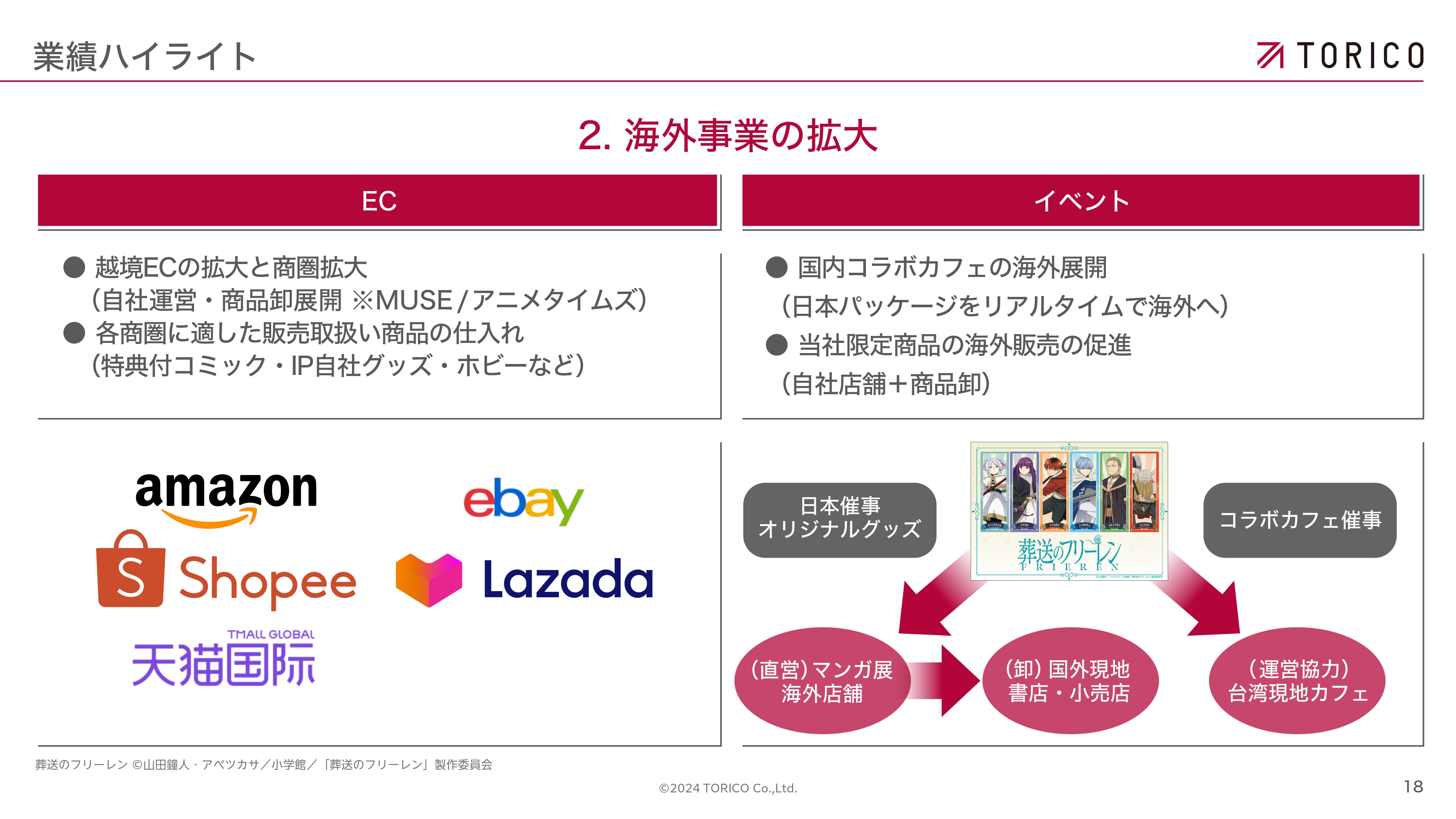

2. 海外事業の拡大

海外事業の拡大についてです。スライド左側に記載のとおり、越境ECに取り組んでいます。これまでは国内を中心に運営してきましたが、世界的なアニメ・マンガ人気を受けて、我々としても海外への進出を進めています。 イベントに関しては、コラボカフェの海外展開を積極的に進めていこうと思っています。権利の関係などがあり、ハードルが低いわけではないのですが、それを一つひとつクリアして、国内で非常に大きな話題となっている『葬送のフリーレン』のような大きなIPも含め、国内外に売っていける基盤を構築できたと考えています。

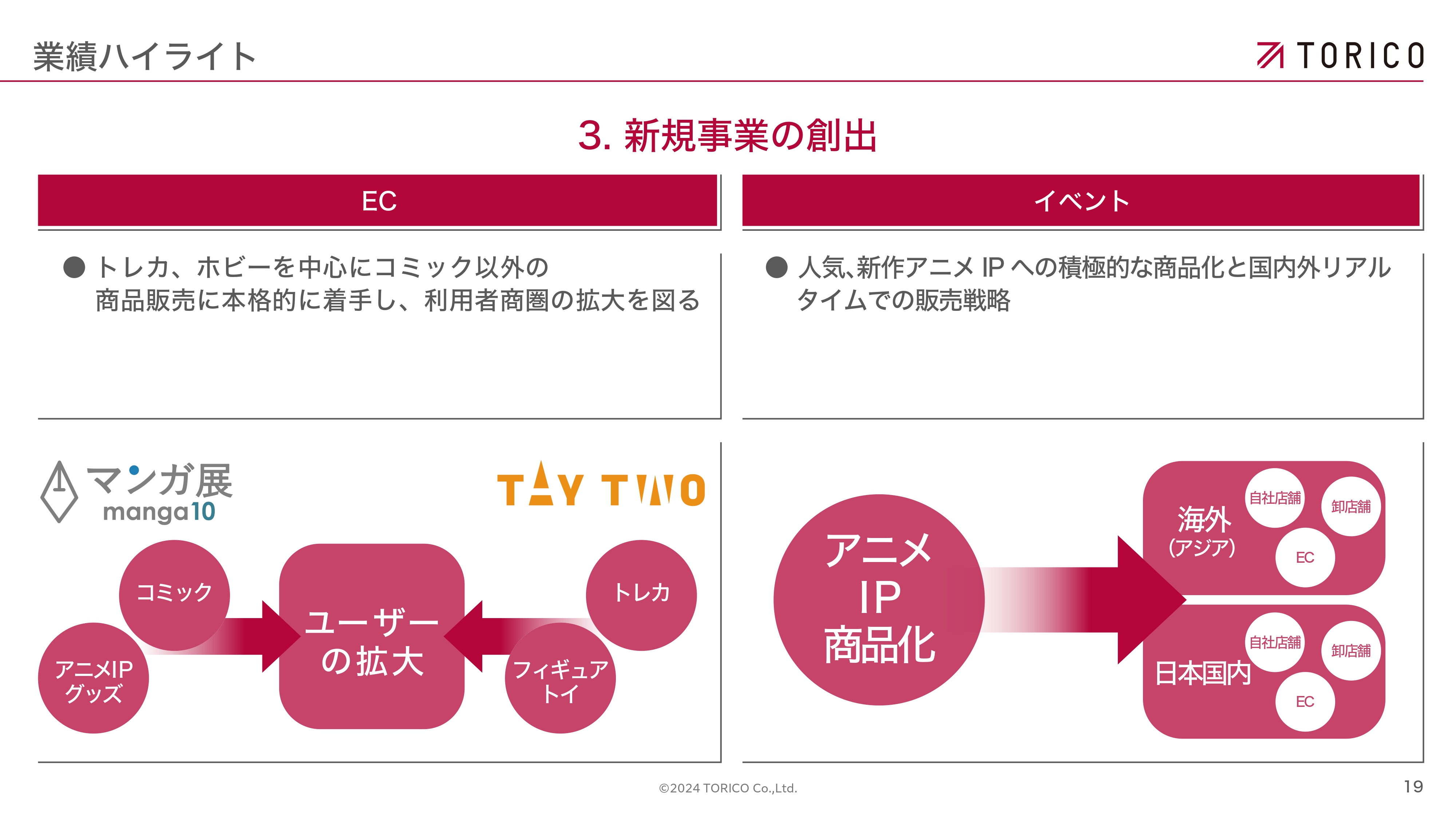

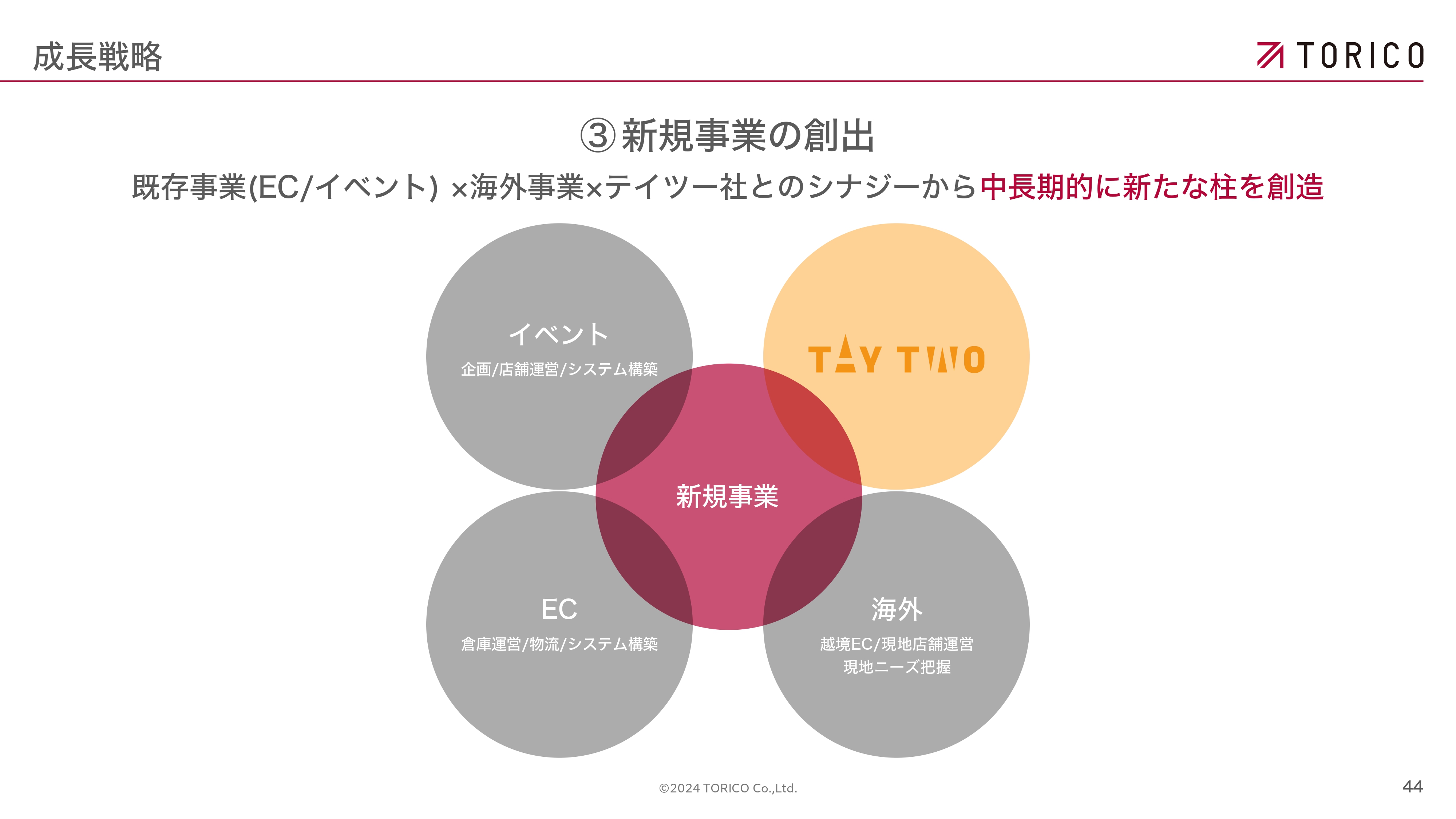

3. 新規事業の創出

新規事業の創出についてです。ECに関しては、これまでコミック、アニメ、IPのグッズを手がけてきました。しかし、先ほどお伝えしたテイツー社との提携によって、我々が取り扱えなかったトレーディングカードやフィギュアトイなどが増えてきましたので、これまで我々がアクセスできなかったユーザーにどんどんリーチできています。その方々にコミックを買っていただくなど、複合的なセールスも行えるのではないかと考えています。 イベントに関しては、アニメIPの商品化に取り組みます。今はいろいろなメディアを通じて、世界的に日本のアニメが広まっていますので、そのグッズを世界中の方々にお届けすることを積極的に進めていきたいと思っています。

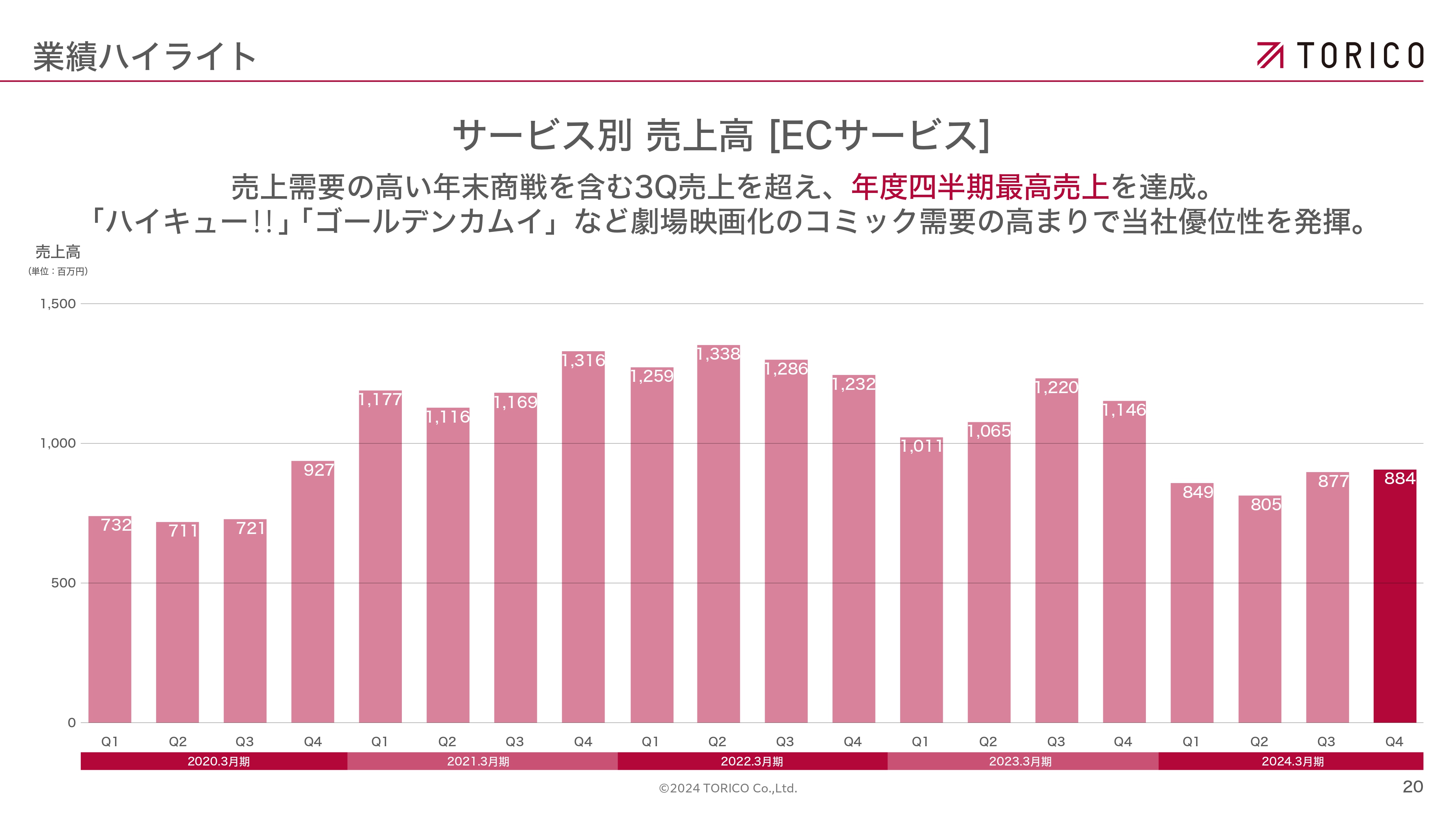

サービス別 売上高 [ECサービス]

ECサービスの売上についてです。

スライドのグラフを見るとわかるとおり、今期はコロナ禍に比べて売上を落としています。先ほどメディアミックスのお話をしましたが、『ハイキュー!!』や『ゴールデンカムイ』の映画化によってコミック需要が喚起され、非常に伸びを感じる部分もありました。しかし、全体としては、巣ごもり需要を超えるようなインパクトを生み出すことができなかったのが実態です。

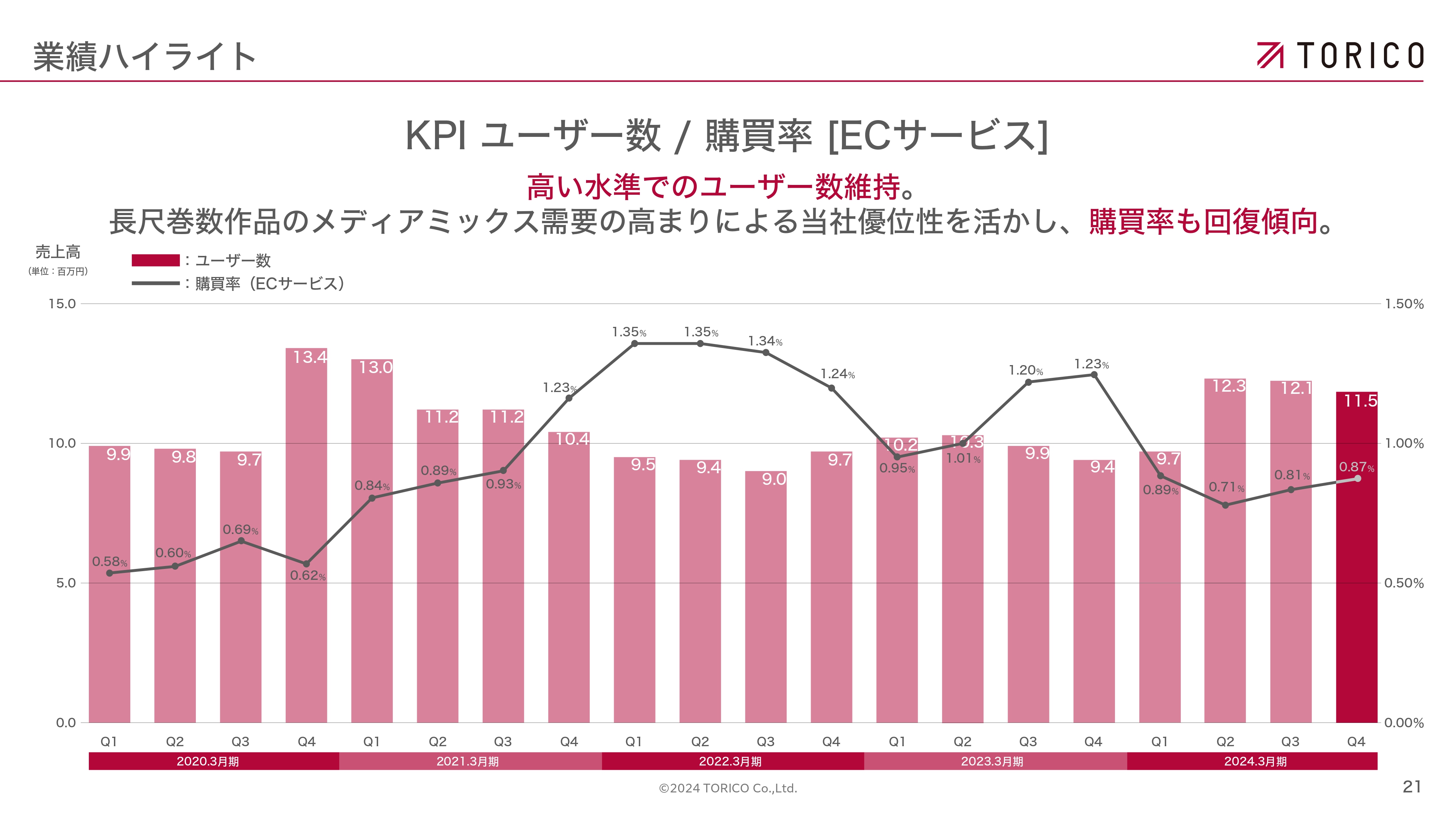

KPI ユーザー数 / 購買率 [ECサービス]

一方、KPIとしては、ユーザー数は逆にコロナ禍以降も伸びています。しかし、購買率が下がっているために売上の減少につながっています。

ただし、非常に多くのお客さまに来ていただいているので、その方々に購買していただけるようにいろいろなかたちで施策を打っています。スライドのグラフを見ると、第2四半期を底として、少しずつ購買率も向上していることが見てとれると思います。

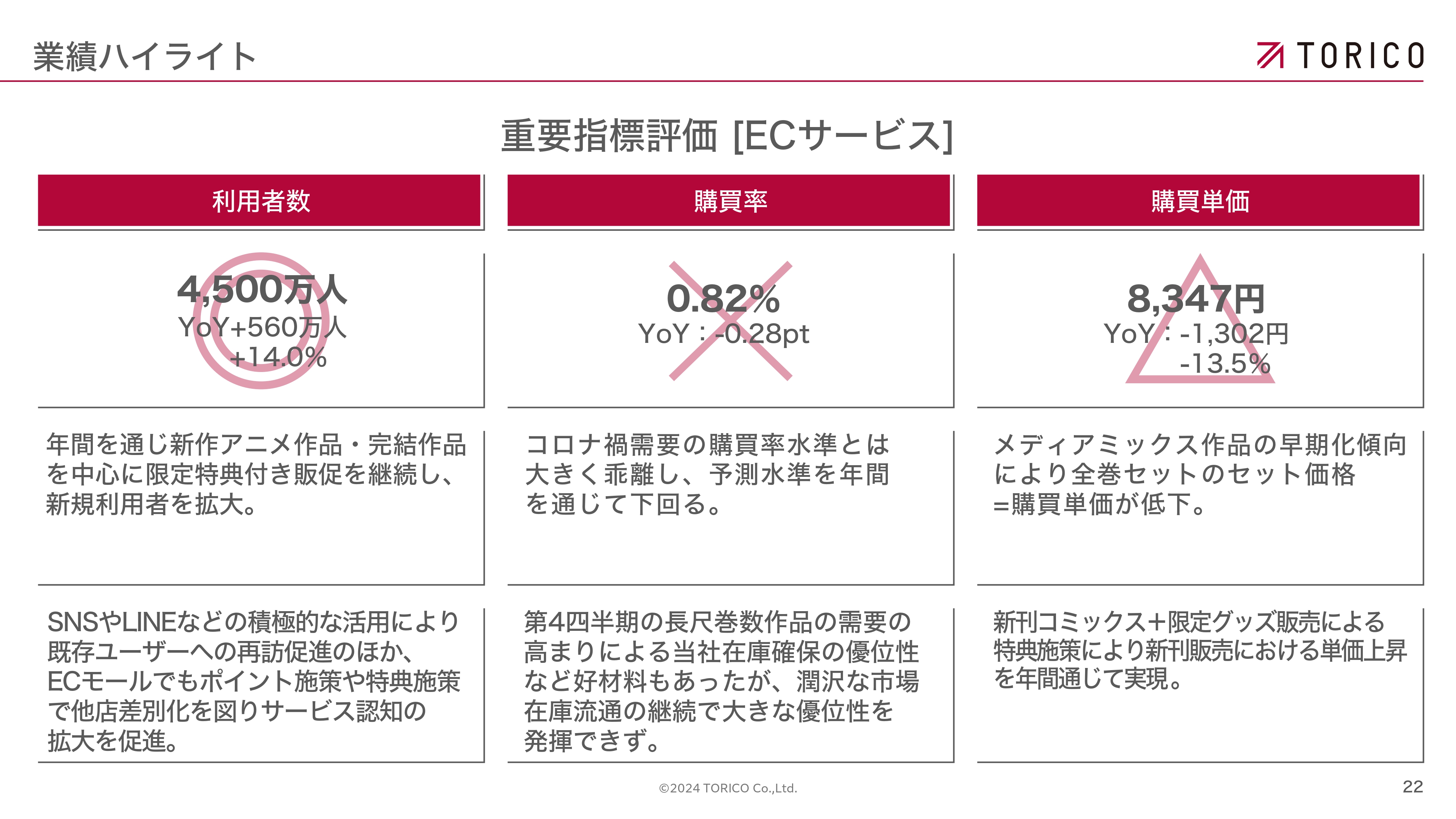

重要指標評価 [ECサービス]

全体の重要指標評価について、前期には大きなブーム性のあるヒットがなかなかありませんでしたが、そのような中でも利用者数に関しては大きく伸ばすことができました。

一方、やはり核となるブーム性のある作品がなかった影響は非常に大きく、多くのお客さまに来ていただいたものの、買わずに帰ってしまう方が非常に多かったため、購買率はなかなか上げることができませんでした。

購買単価については「△」評価としています。前期には、1巻から最終巻までが長い作品がなかなか生まれなかったため、購買単価は購買単価が低下しています。

現在は、新刊コミックに加えて限定グッズを販売していくことで、単価を上げていく動きをしています。

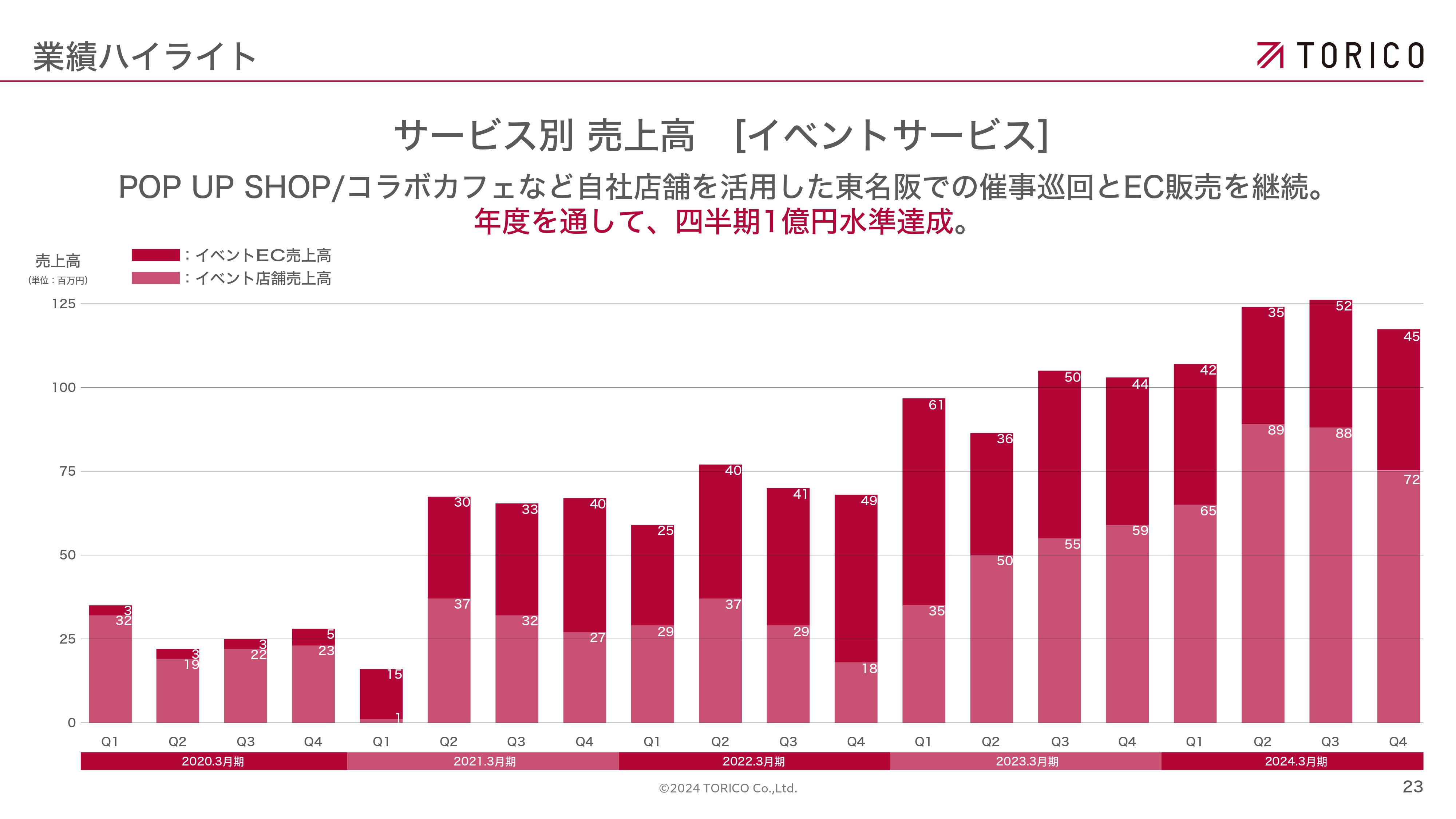

サービス別 売上高 [イベントサービス]

イベントサービスの売上です。上がり下がりはありますが、全体としては右肩上がりに伸びています。今期については、四半期いずれも1億円のラインを超えており、大きな売上を上げられるサービスに育ってきていると感じています。

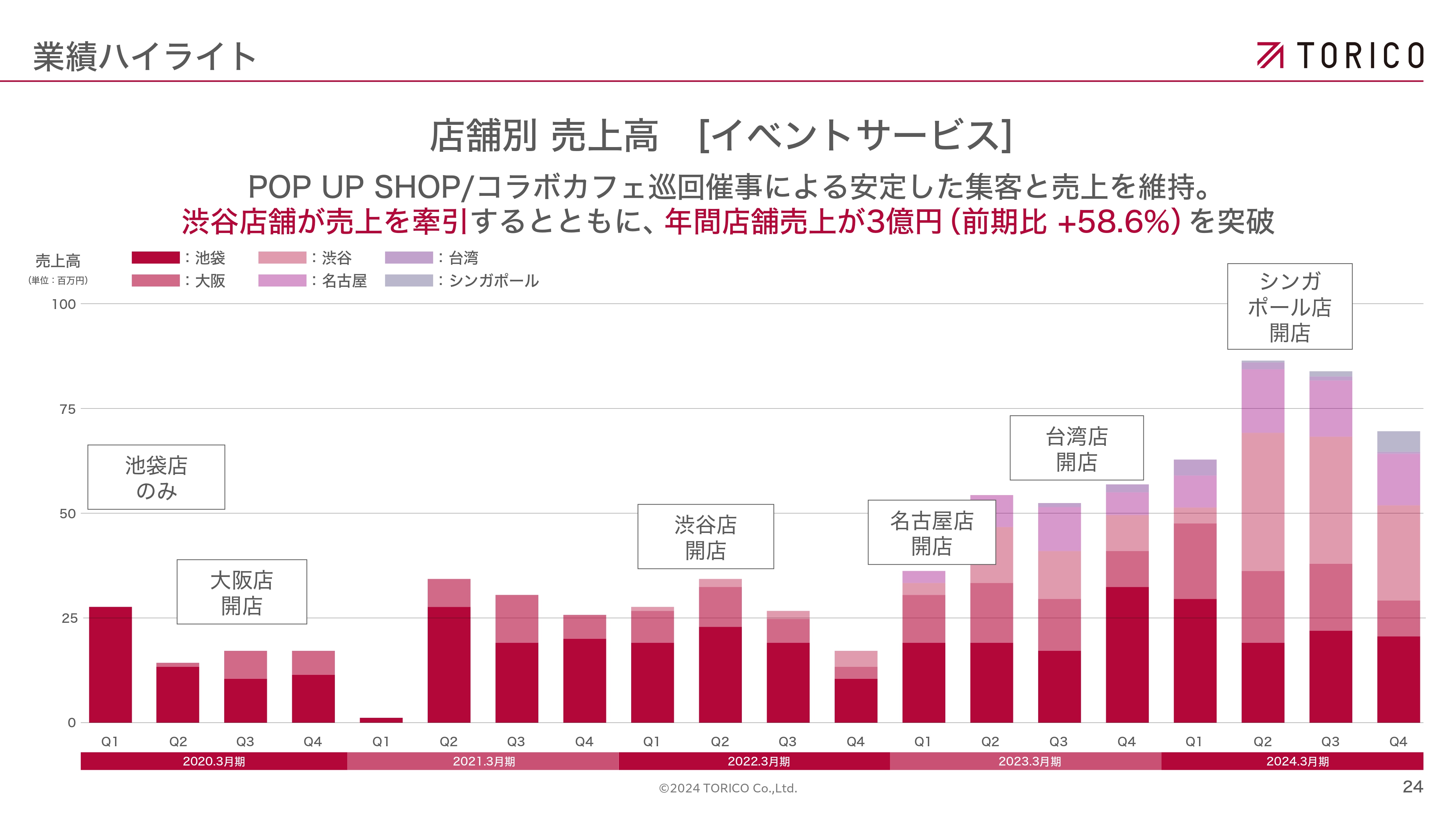

店舗別 売上高 [イベントサービス]

店舗別売上高です。池袋店を皮切りに、大阪店、渋谷店、名古屋店、台湾店、シンガポール店と開店しています。時期によって上がり下がりはあるものの、それぞれ店舗が増えることで売上が伸びているということもお伝えできるかと思います。

重要指標評価 [イベントサービス]

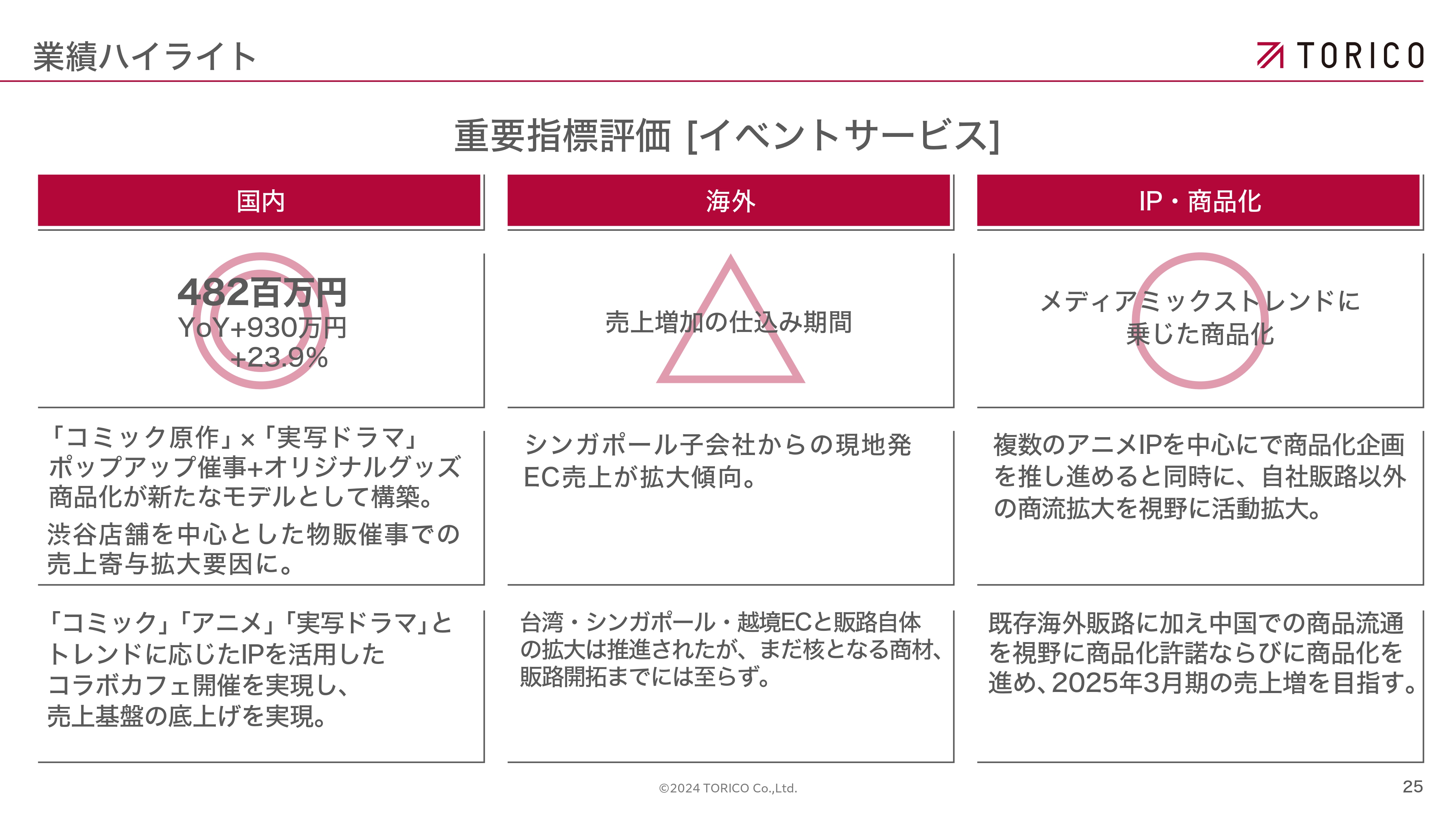

イベントサービスの指標評価です。国内の売上については、前期比プラス23.9パーセントまで伸ばすことができました。一方の海外に関しては、まだまだ仕込んでいる最中で、シンガポール、台湾、それ以外の地域でも販売していきます。

IP・商品化について、先ほどコミックだけでなくアニメ、ドラマといった部分に広げているという話をしましたが、今後もさまざまなIPを製造、販売していきます。販売地域についても国内だけでなく海外まで広げている最中です。

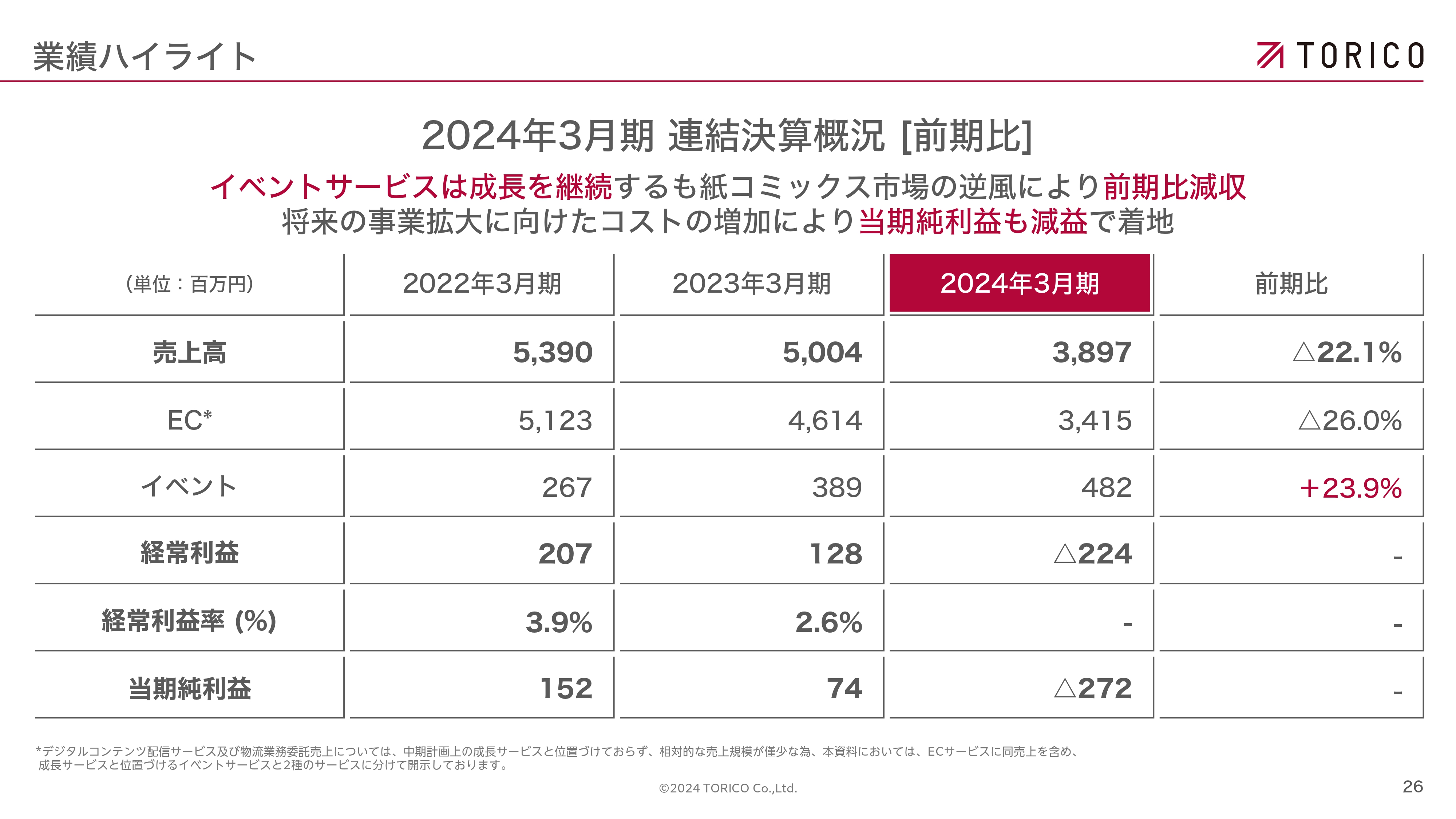

2024年3月期 連結決算概況 [前期比]

2024年3月期連結決算の概況ですが、非常に厳しい1年だとお伝えしましたが、前期比マイナス22パーセントで売上が着地しています。

影響が大きかったのはECの部分です。紙コミックで前期比26パーセント下がっており、それをイベントの伸びでカバーしきれなかったというのが全体感です。

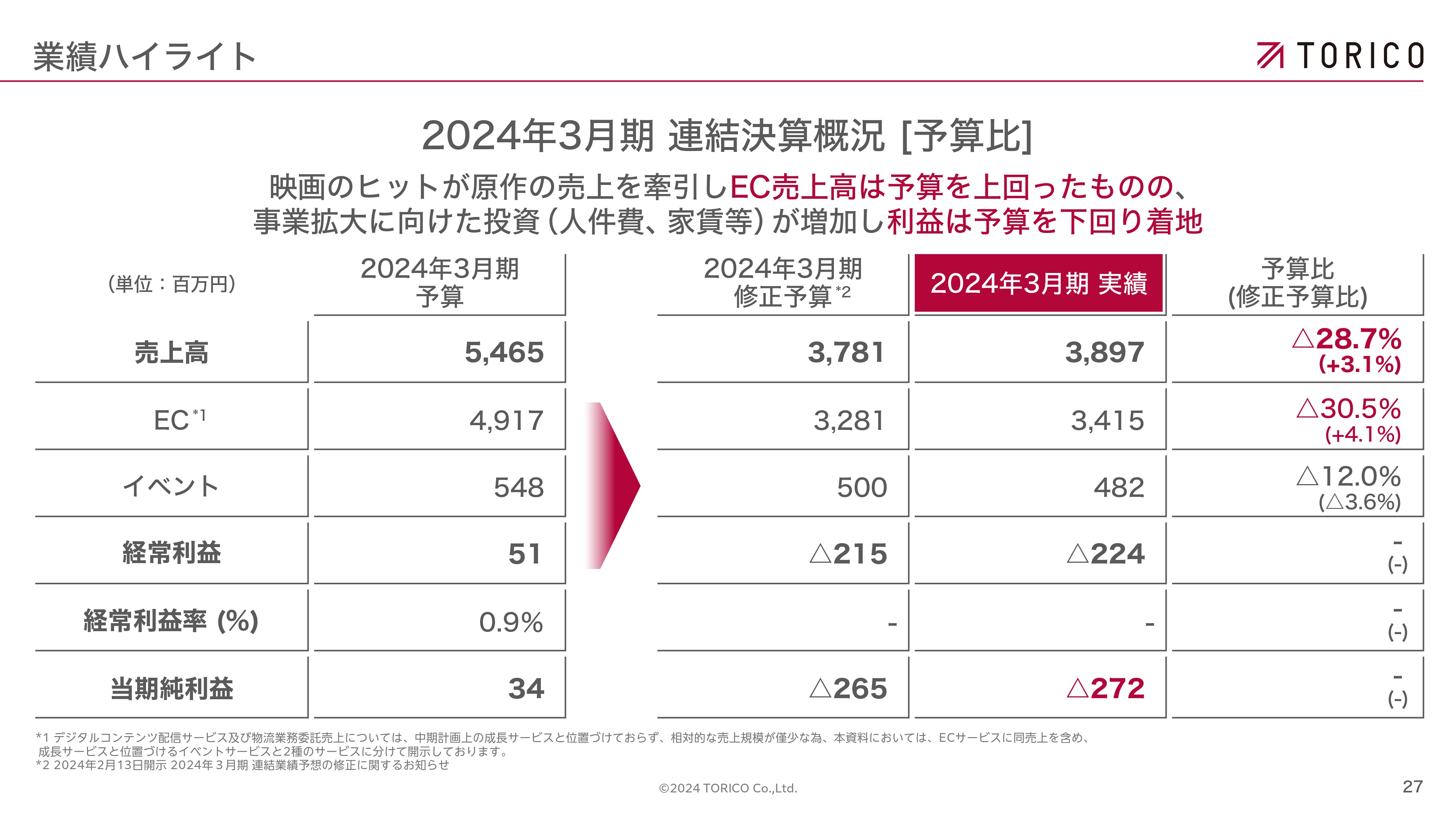

2024年3月期 連結決算概況 [予算比]

予算比についてですが、当社は一度、修正予算を挟んでいるため表が3つに分かれています。当初の予算に比べると売上の部分はお伝えしたとおりで、純利益についても黒字での着地を想定していましたが、2億7,200万円の赤字での着地となりました。

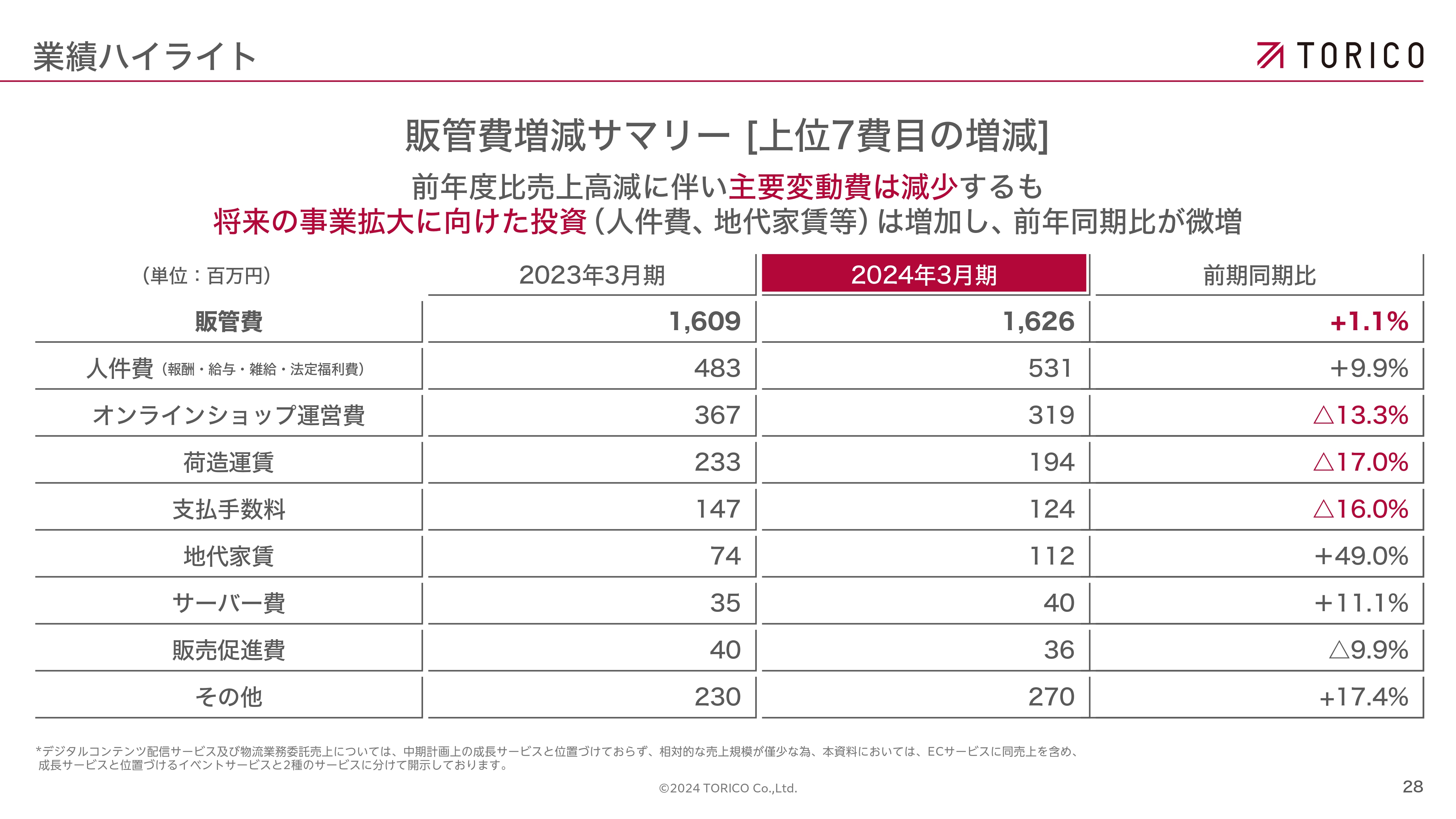

販管費増減サマリー[上位7費目の増減]

販管費に関しては、売上の減少に伴って変動費も減少しています。また、将来的に事業を拡大するための投資として、大きな割合を占める人件費に加え、本社と倉庫の引っ越しを行っているため、地代家賃の増加がそこに含まれています。

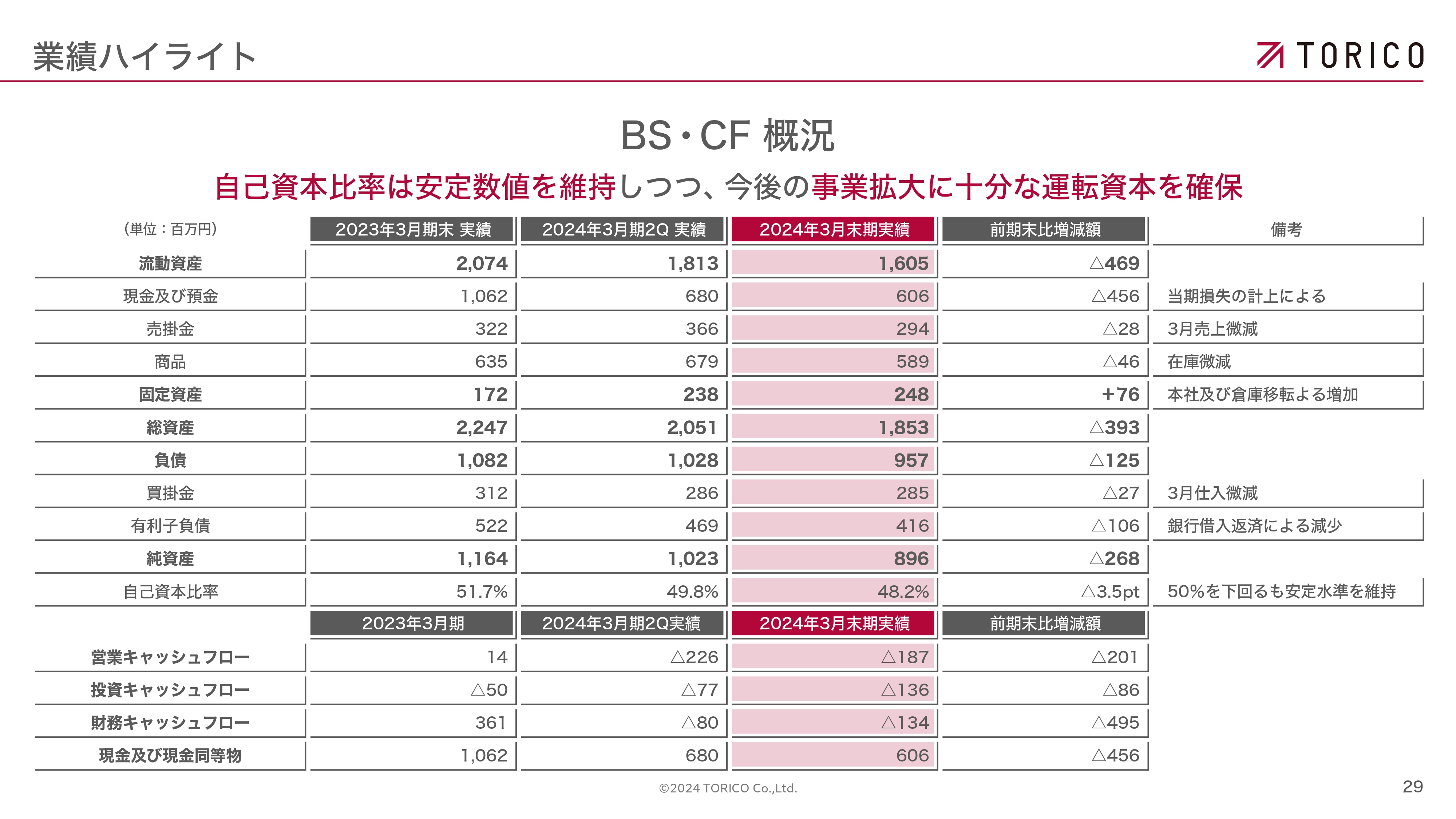

BS・CF概況

BS・CFの概況です。右側には、さまざまなプラスマイナスの要因が書かれています。特に我々が指標として考えているのは自己資本比率の部分で、これまで50パーセントを上回るところまで進んでいました。今回は利益がマイナスのため50パーセントを下回っているものの、それでも安定水準だと言えます。先ほどお話ししたテイツー社との資本提携もあり、今後の運転資本については、ご安心いただけると考えています。

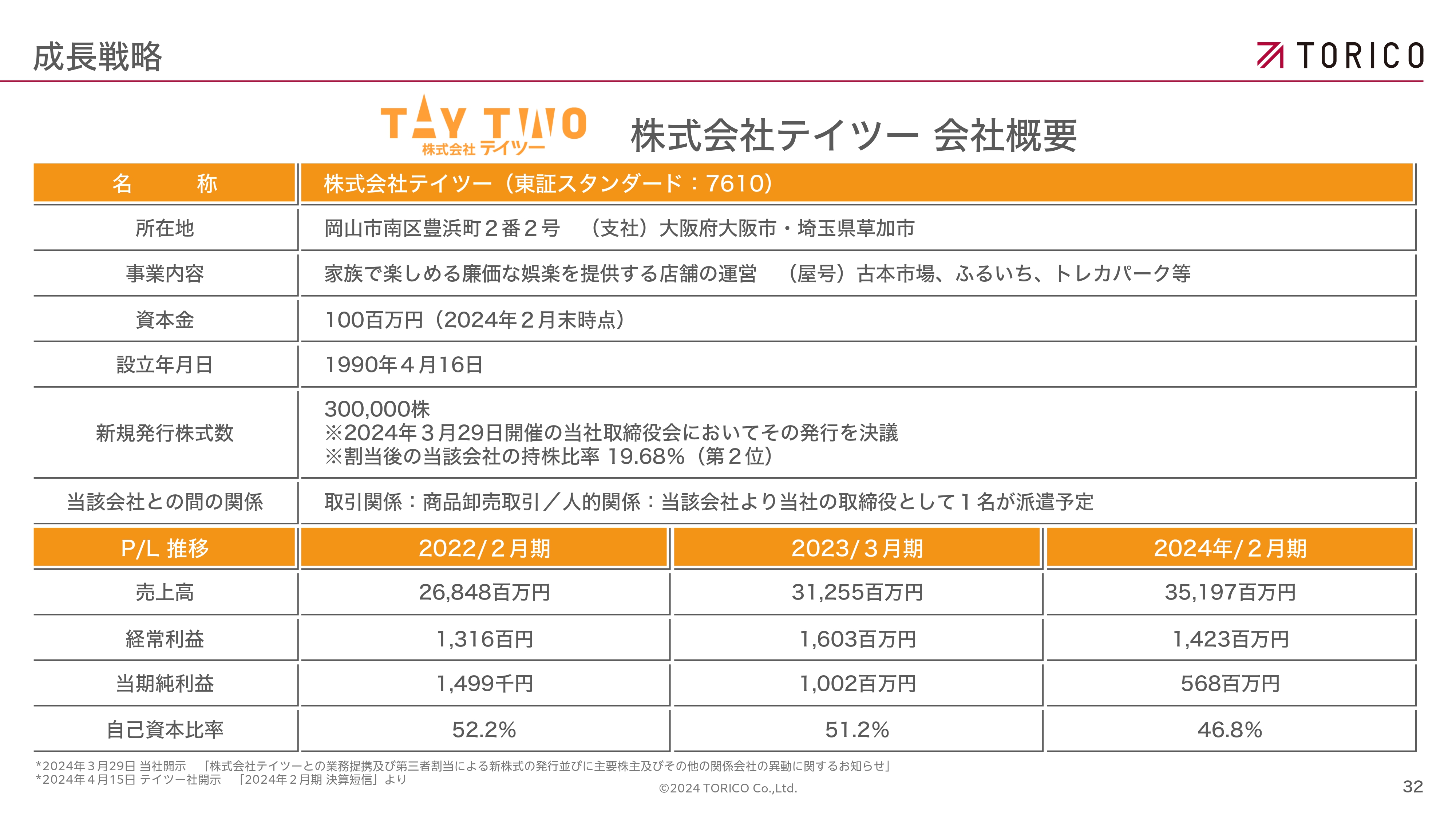

株式会社テイツー会社概要

資本業務提携したテイツー社の会社概要です。所在地は岡山市で、「古本市場」、「ふるいち」、「トレカパーク」という屋号で展開しており、そちらのほうがより身近に感じていただけるかもしれません。全国で160以上のリアル店舗を運営し、売上は我々の10倍近くもある非常に大きな会社です。

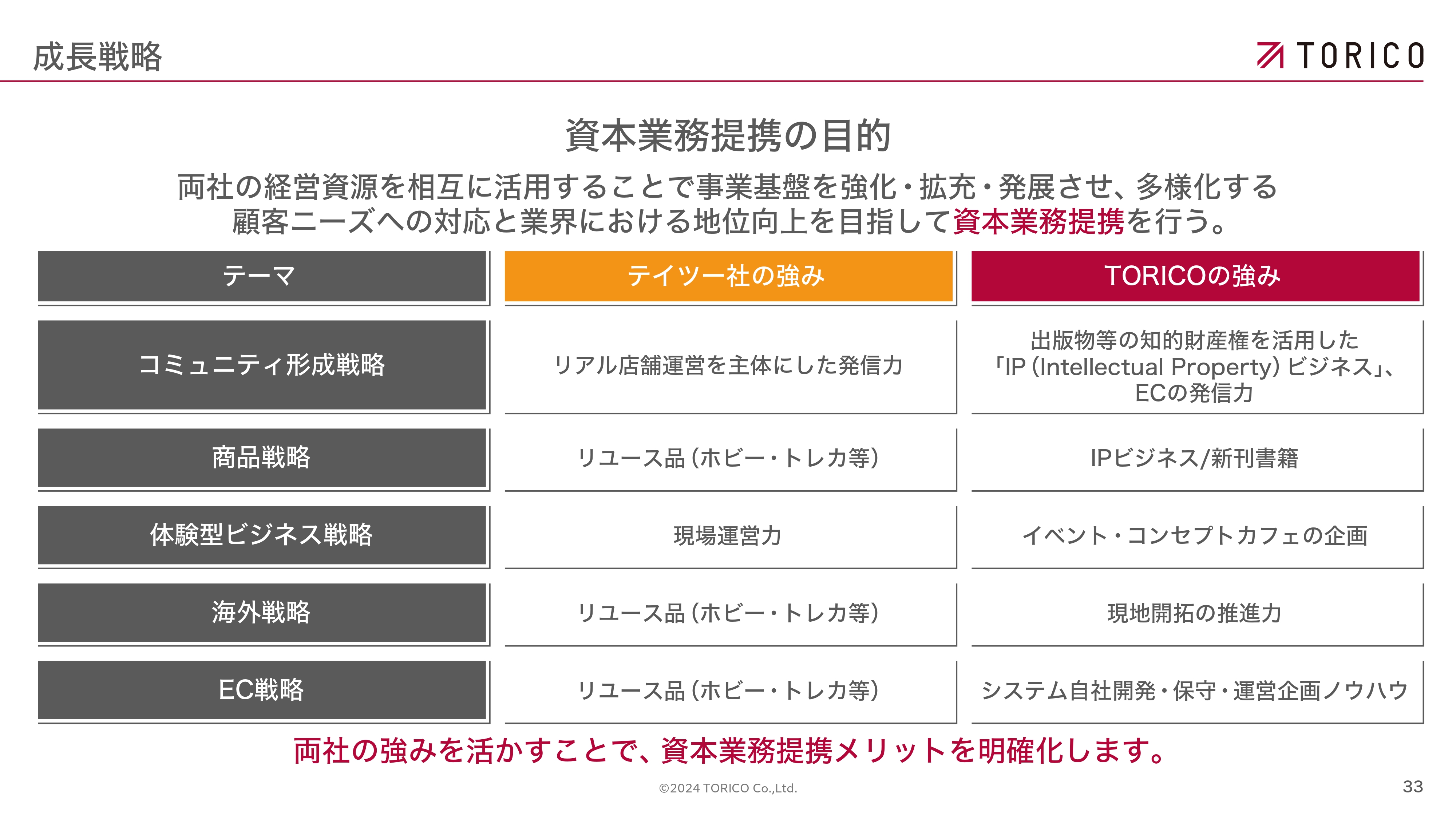

資本業務提携の目的

資本業務提携の目的は、いろいろなシナジーが生まれると思ったからです。両社とも、同じエンタメの領域にいながら強みが違うため、相互に強みを活かすことで、大きなシナジーを生み出せるという観点からの資本業務提携となります。

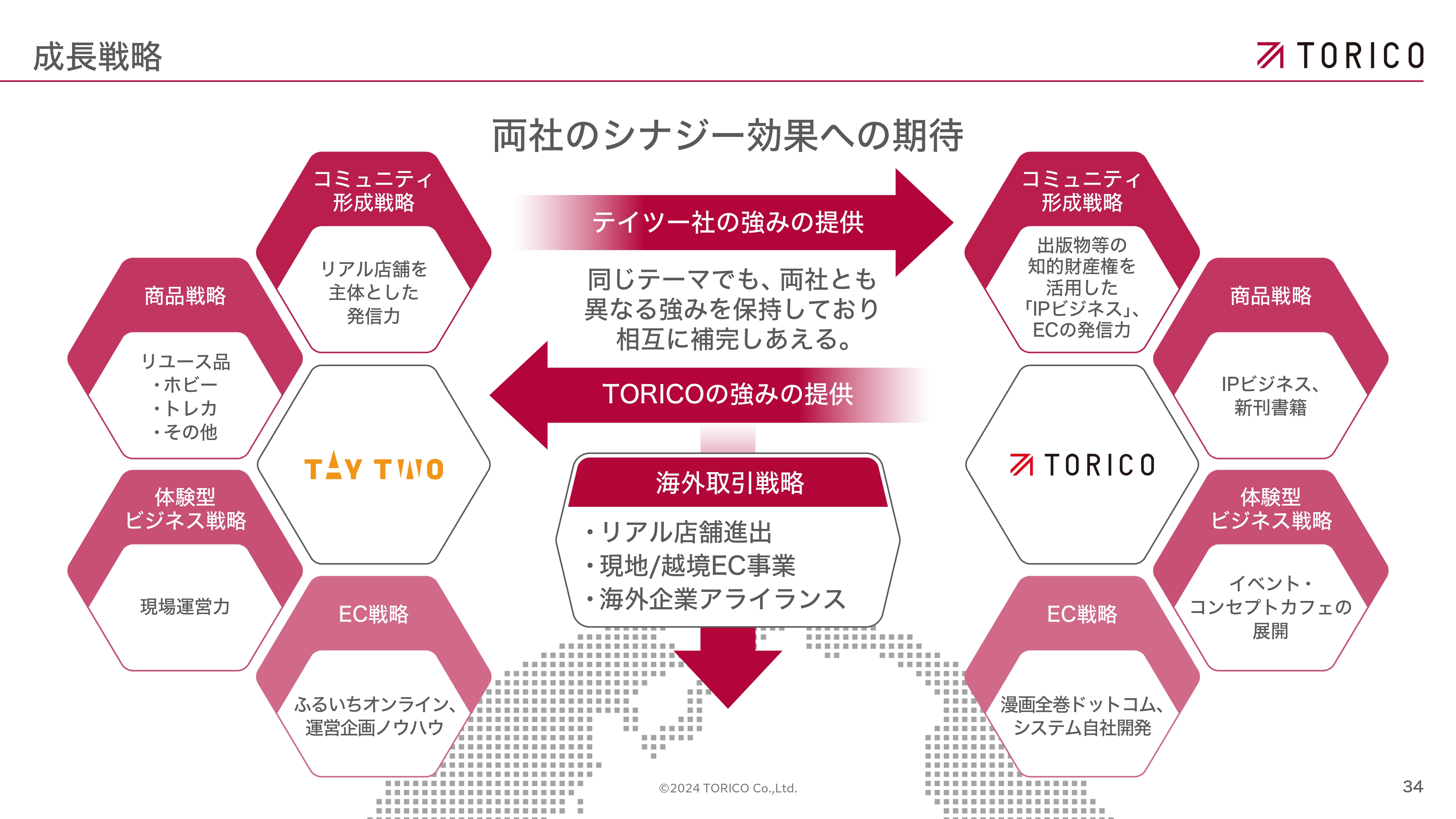

両社のシナジー効果への期待

両社のシナジー効果への期待というところで、いくつか項目を挙げています。

資本業務提携[コミュニティ形成戦略]

1つ目はコミュニティ形成戦略で、これはすぐにシナジーを生み出せる部分だと思います。これまで当社は、ECを中心に事業を行ってきましたが、テイツー社はリアル店舗を全国で展開しているため、ECとリアルの融合といったところはすぐにスタートできます。

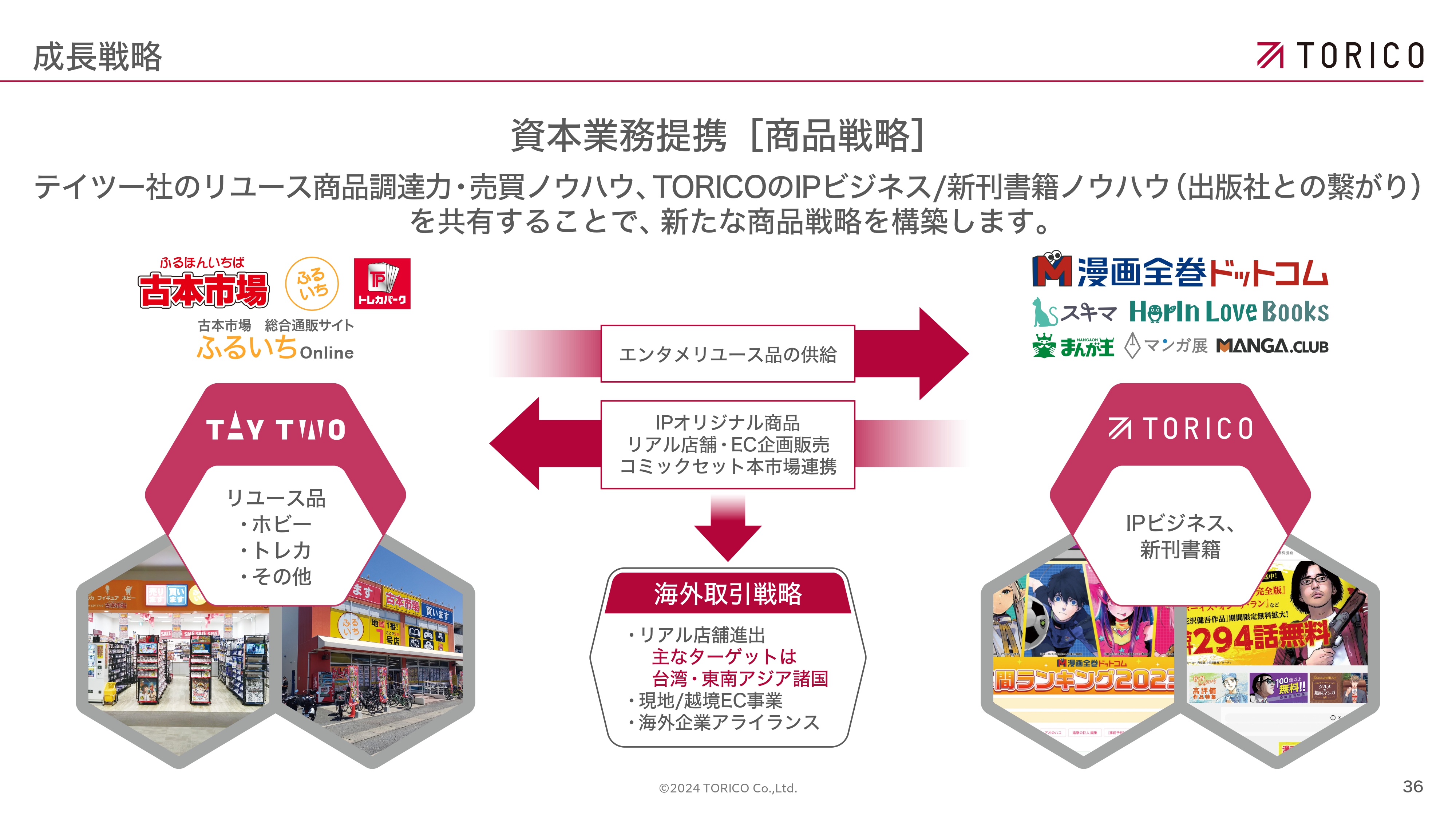

資本業務提携[商品戦略]

我々の商品戦略は、IPビジネス、新刊の書籍などが主な商材でした。テイツー社はリユース品、ホビー、トレカ、その他さまざまな商材を取り扱っています。両社の商材は異なるため、別のチャネルで販売していくところに大きな可能性があると感じていますし、海外に目を向けても非常に高いポテンシャルがあると考えています。

資本業務提携[体験型ビジネス戦略]

体験型ビジネス戦略については、我々はイベント・コンセプトカフェを展開しています。一方のテイツー社は、先ほどお伝えした160以上の店舗を運営しており、我々にとって多くの学ぶべきところがあると感じます。

資本業務提携[海外戦略]

海外戦略について、当社は台湾とシンガポールに店舗を構えていますが、越境ECの部分にも非常に力を入れており、自社の商材だけでなく、テイツー社のリユース品も販売していくことについて大きなシナジーを感じています。

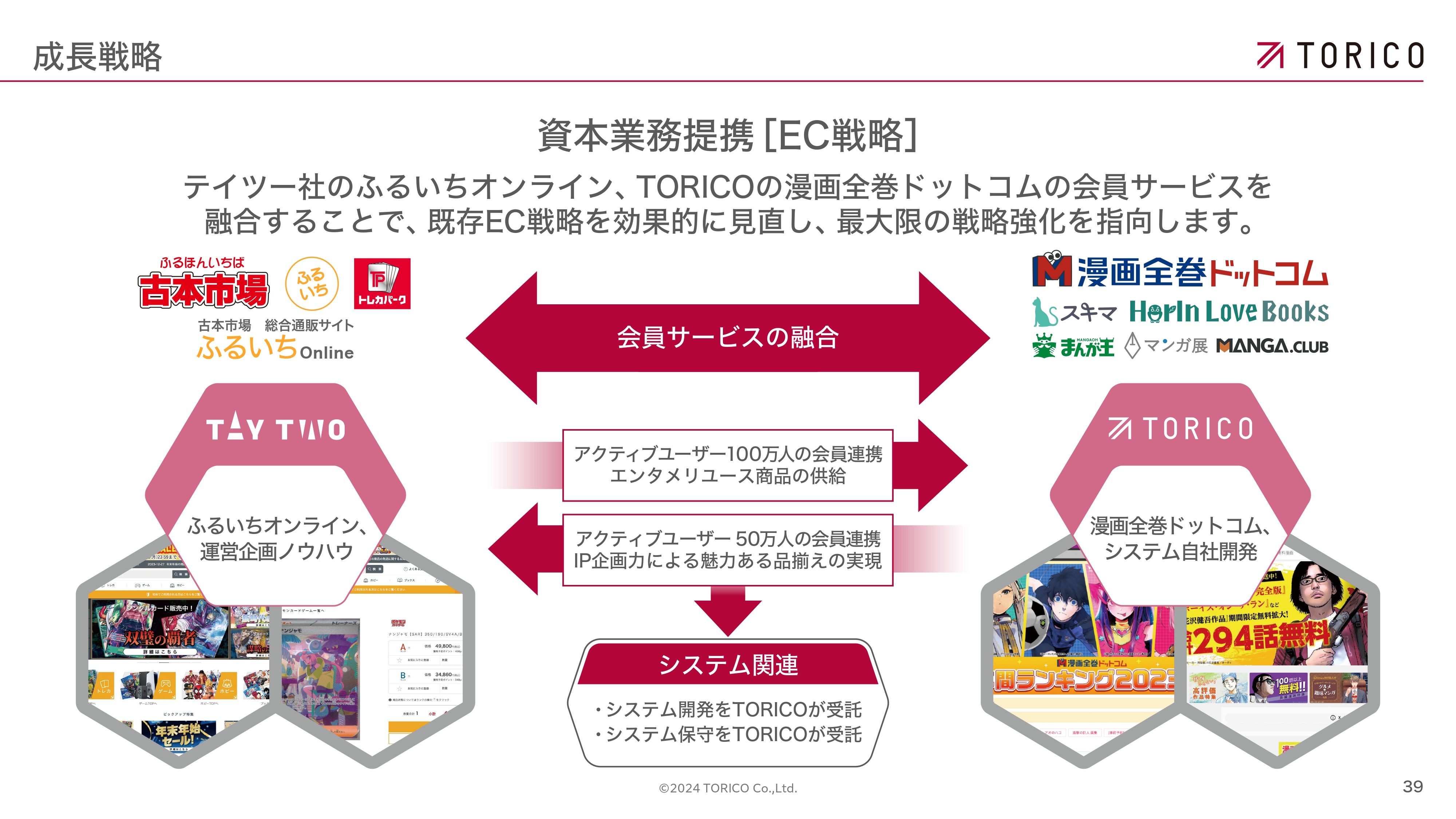

資本業務提携[EC戦略]

EC戦略については、両社ともECを持っています。少しずれてはいるものの、販売している商材の性格もかなり近いため、会員サービスの融合ができれば、お互いのユーザーを流し込んでいき、それぞれのサイトで購入することもできます。システムについても、当社はテイツー社のシステムを一部取り扱っていることもあり、融合は進めやすいのではないかと考えています。

成長戦略

成長戦略についてはスライドのとおり、「国内事業の深掘り」「海外事業の拡大」「新規事業の創出」を掲げて進めています。

前期成長戦略へのシナジー

ECサービスもイベントも、自社で伸ばしていく部分も当然ありますが、テイツー社との連携で、より多くのシナジーを生んでいこうと考えています。

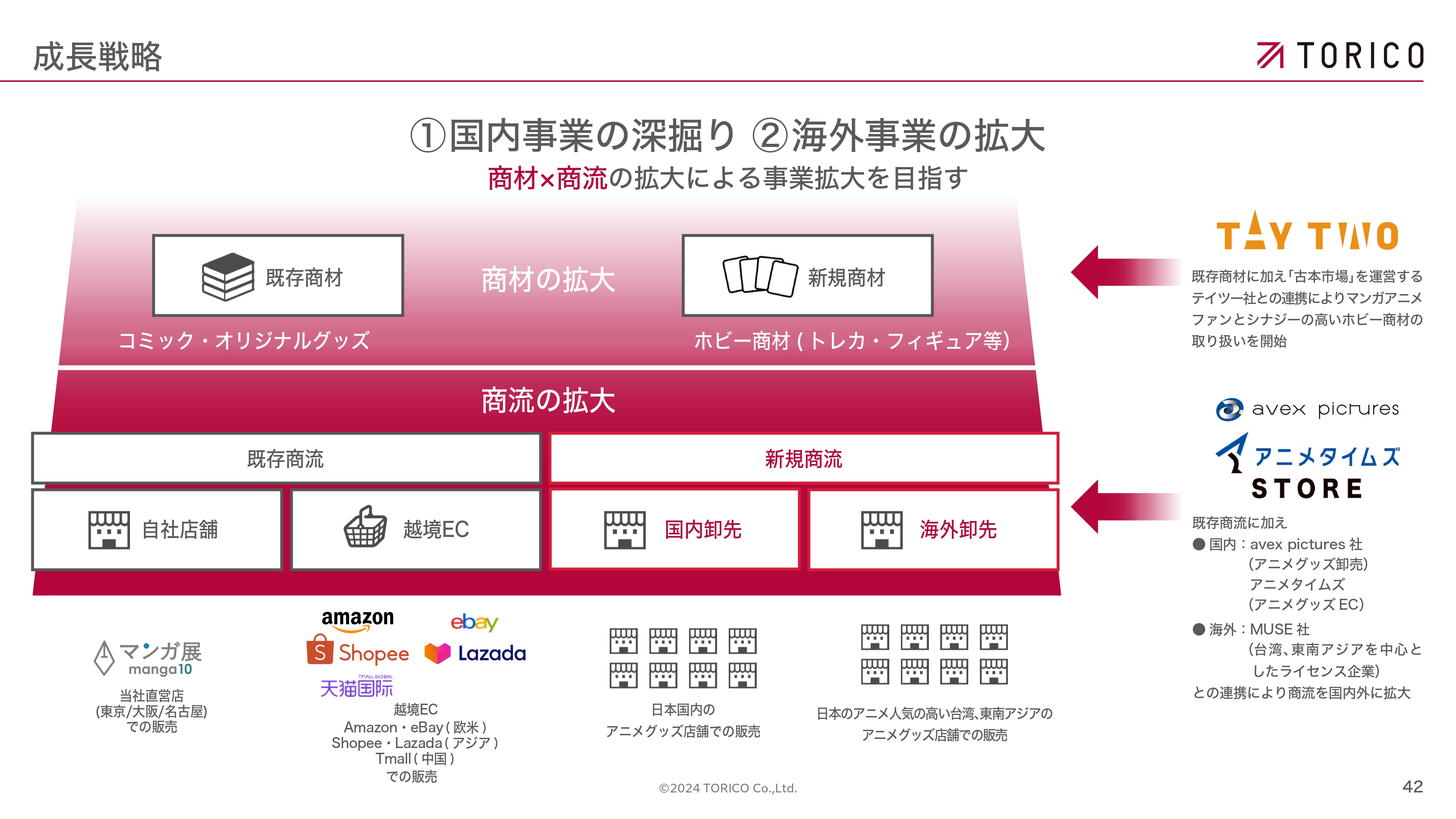

① 国内事業の深掘り ②海外事業の拡大

国内事業と海外事業についてまとめていますが、先ほどお伝えしたとおり商材の拡大を進めます。

既存商材にさまざまな新規商材が増えていっている状態ですが、それをさらに増やしていきます。商材も商流も増やし、それによって我々の事業規模を拡大していきます。

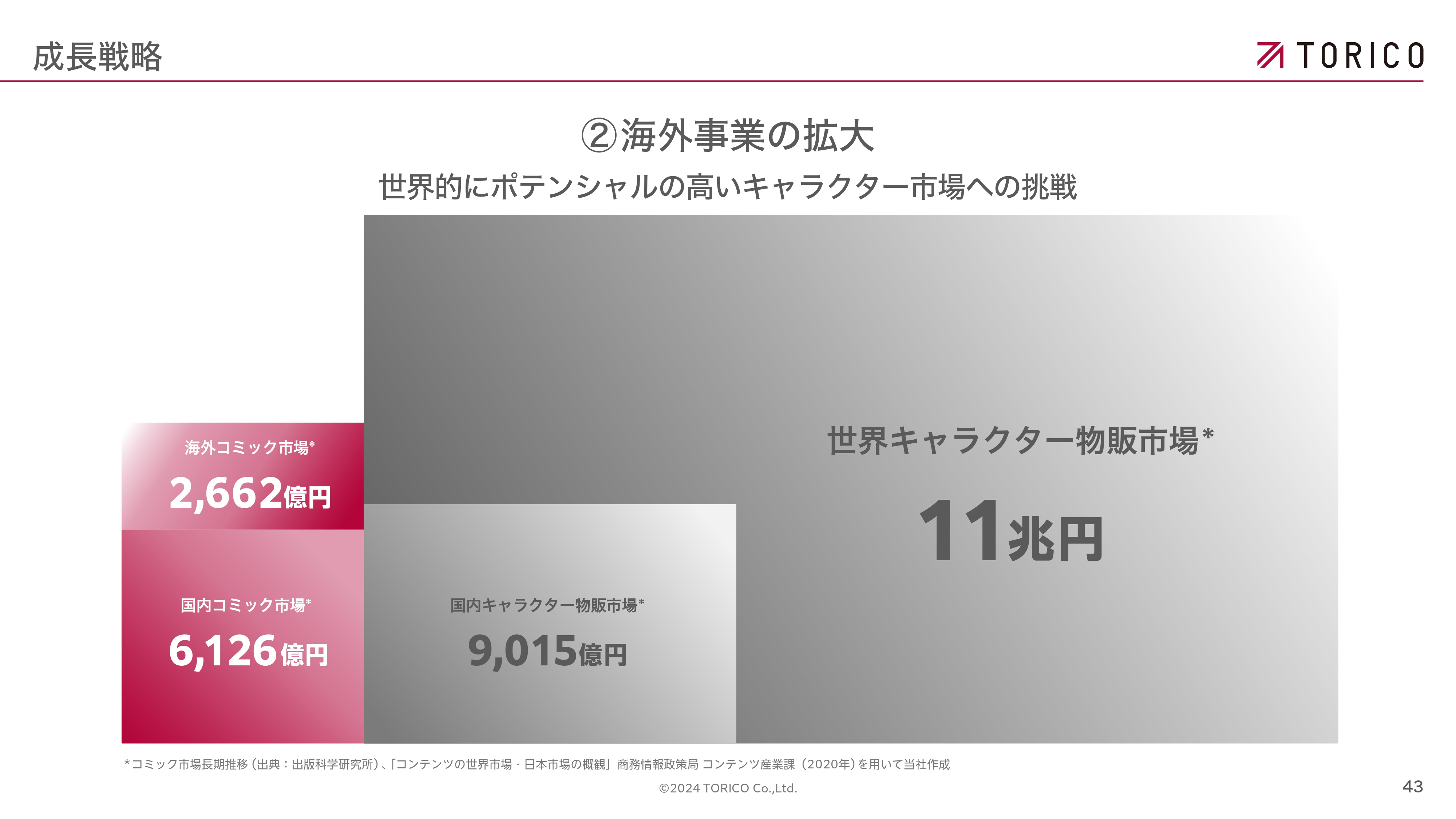

②海外事業の拡大

海外におけるキャラクタービジネスの部分ですが、コミックに限った市場規模に比べると、非常に大きなポテンシャルがあります。

③ 新規事業の創出

新規事業の創出については、これまでの既存ビジネスであるEC、イベント、海外といったところで新規事業を生んでいこうと動いていましたが、ここにテイツー社が加わることで、新規事業を見つける幅が広がりました。その中から中長期的な柱を創造していきたいと考えています。

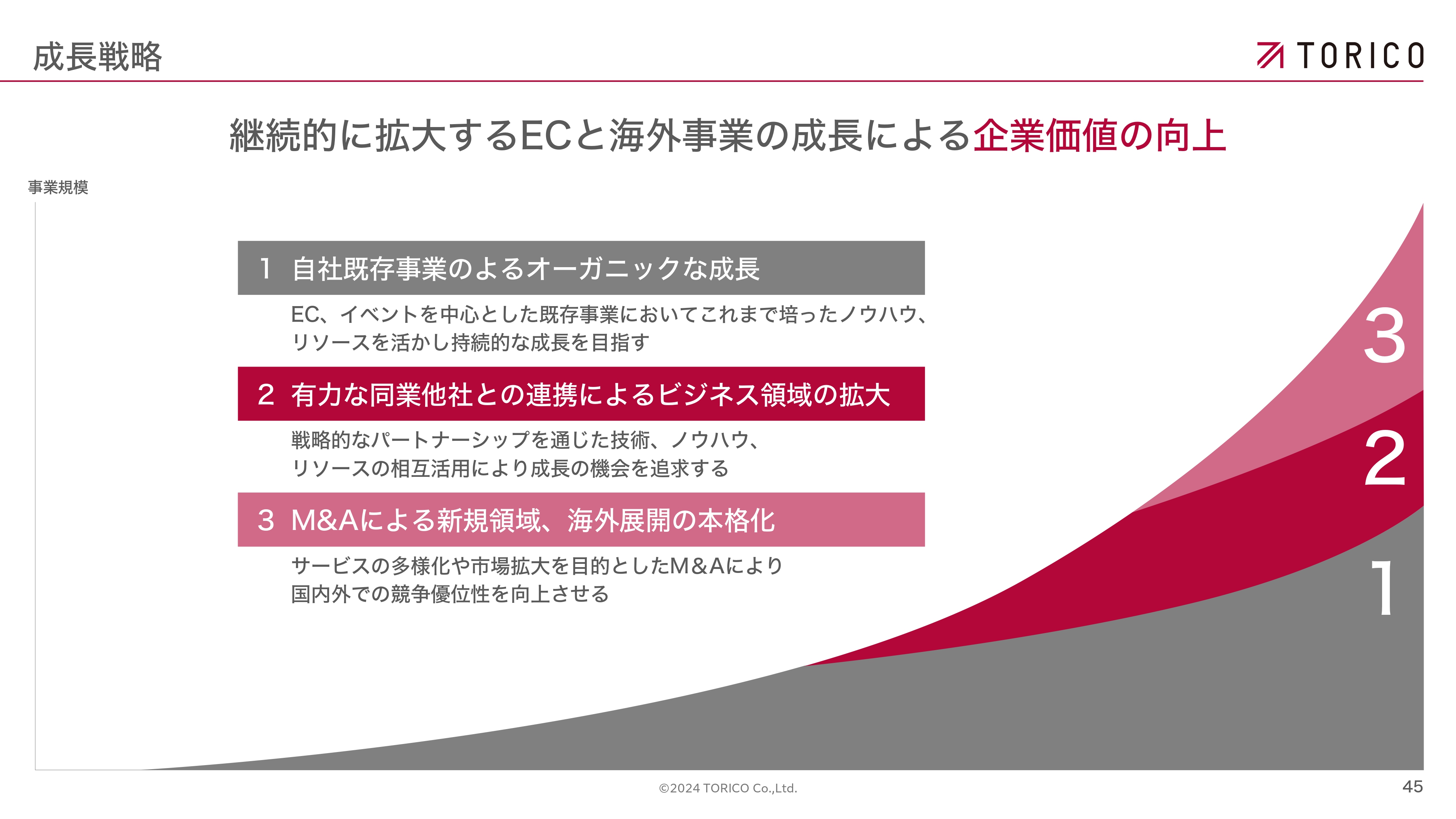

継続的に拡大するECと海外事業の成長による企業価値の向上

中長期的な成長戦略として、オーガニック成長がまずベースにあり、その上に、テイツー社との連携のように、有力同業他社との連携によって伸ばす部分、さらには有力企業のM&Aによる新規領域の拡大で、企業価値を伸ばしていきたいと考えています。

中期経営計画の見直しについて

業績予想です。今回、中期経営計画を見直しています。特に、コロナ禍の終了とコミック市場自体の低迷というところに大きな影響を受けており、その部分を数値として反映しています。

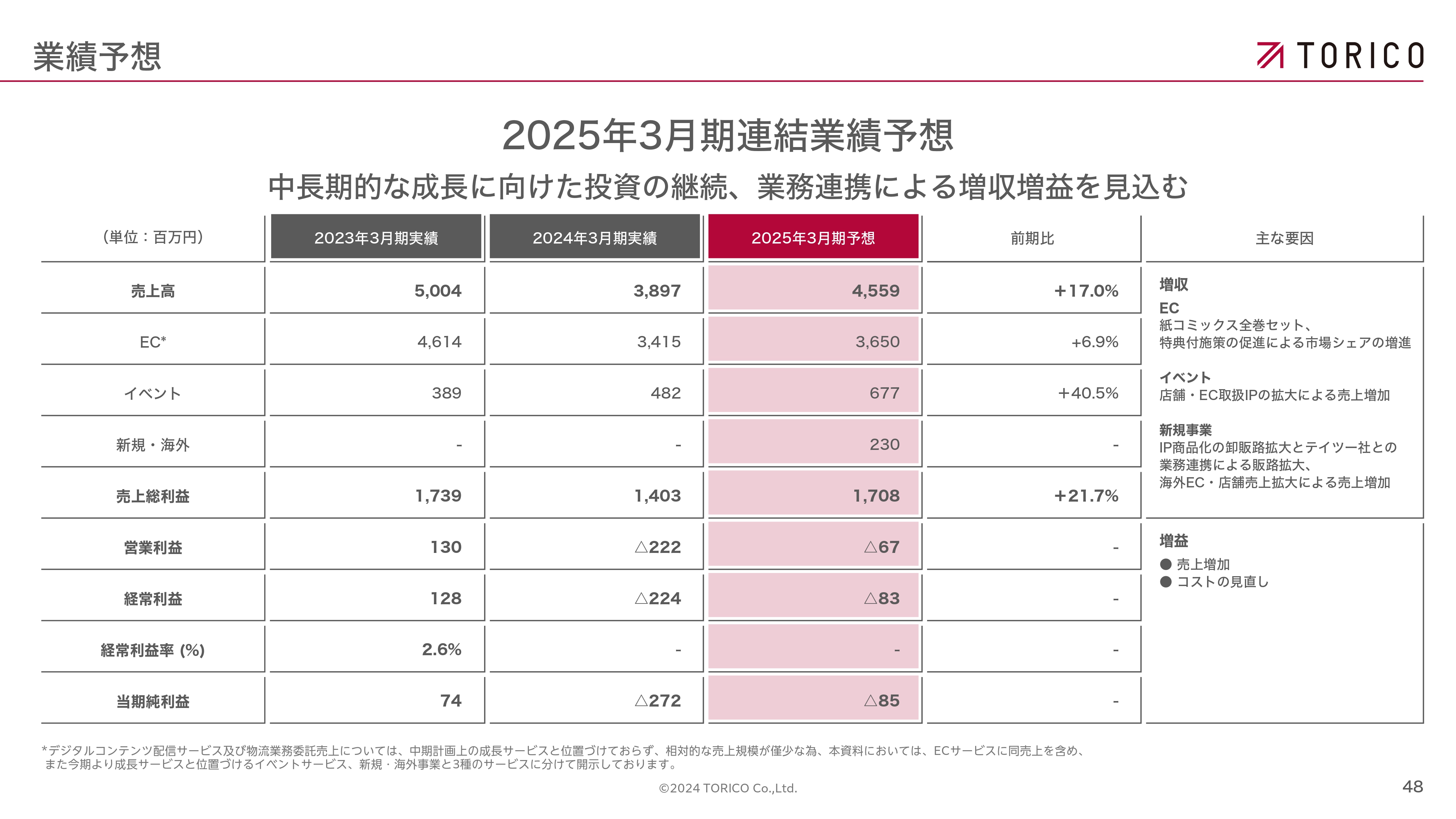

2025年3月期連結業績予想

2023年、2024年の実績と2025年の業績予想です。売上は、17パーセント伸ばしていきます。ECに関しては、これまで大きく伸びた期はありましたが、今回はプラス6.9パーセントで、1桁台の伸びというところです。

イベントに関してはまだまだ伸びる余地を感じていますので、40パーセント程度の伸びを考えています。さらに、新規商材・海外での販売の新しい売上で2億3,000万円の数字を作っています。

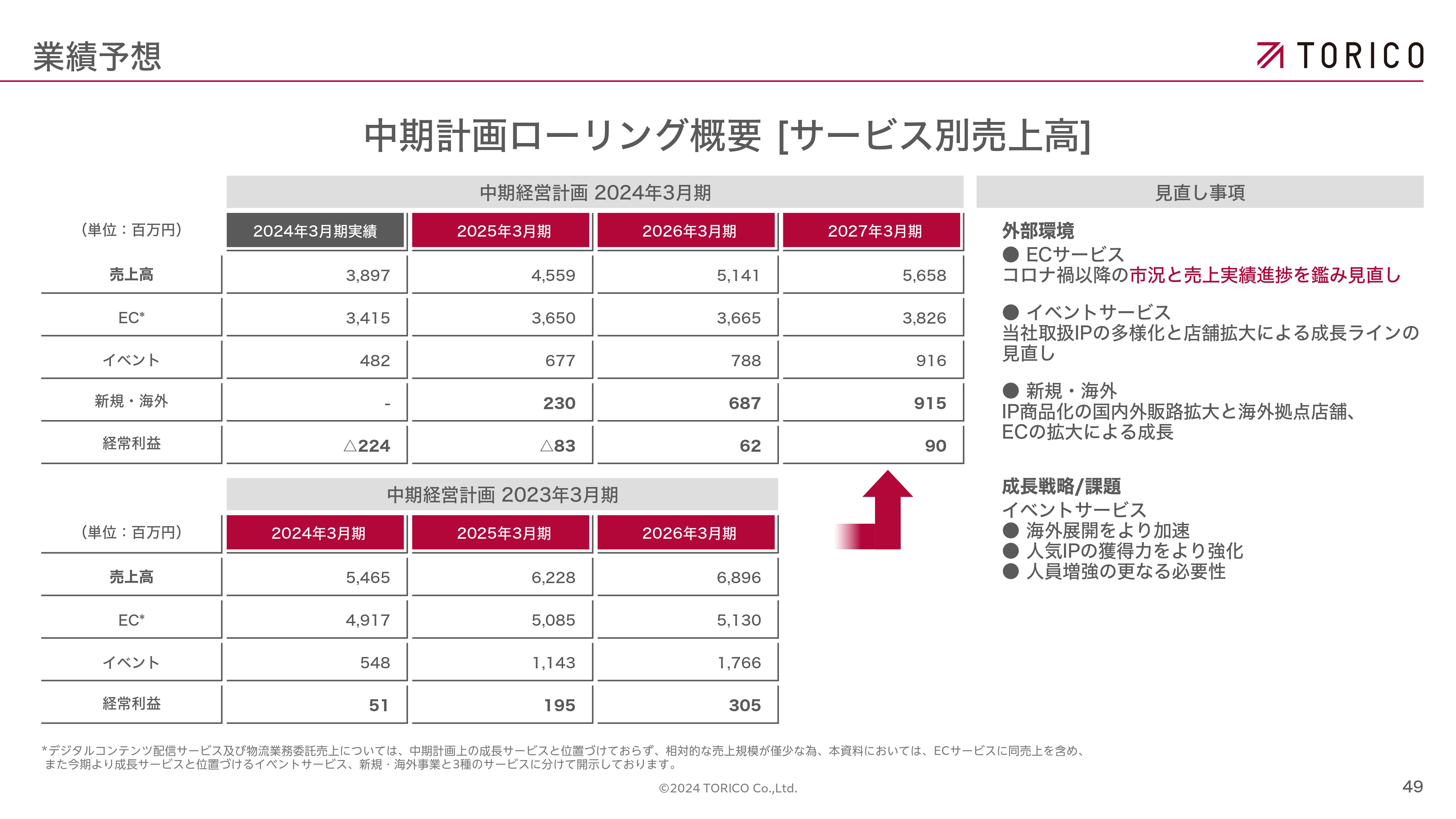

中期計画ローリング概要 [サービス別売上高]

中期計画ローリング概要です。スライド右側に見直し事項を記載していますが、EC事業に関しては、現在の市況感を反映しています。

イベントの部分に関しては、IPの多様化と店舗拡大により成長ラインを見直しています。加えて、新規・海外の部分では、IP商品の国内外への販売と新しい商材のECによって売上を策定しています。

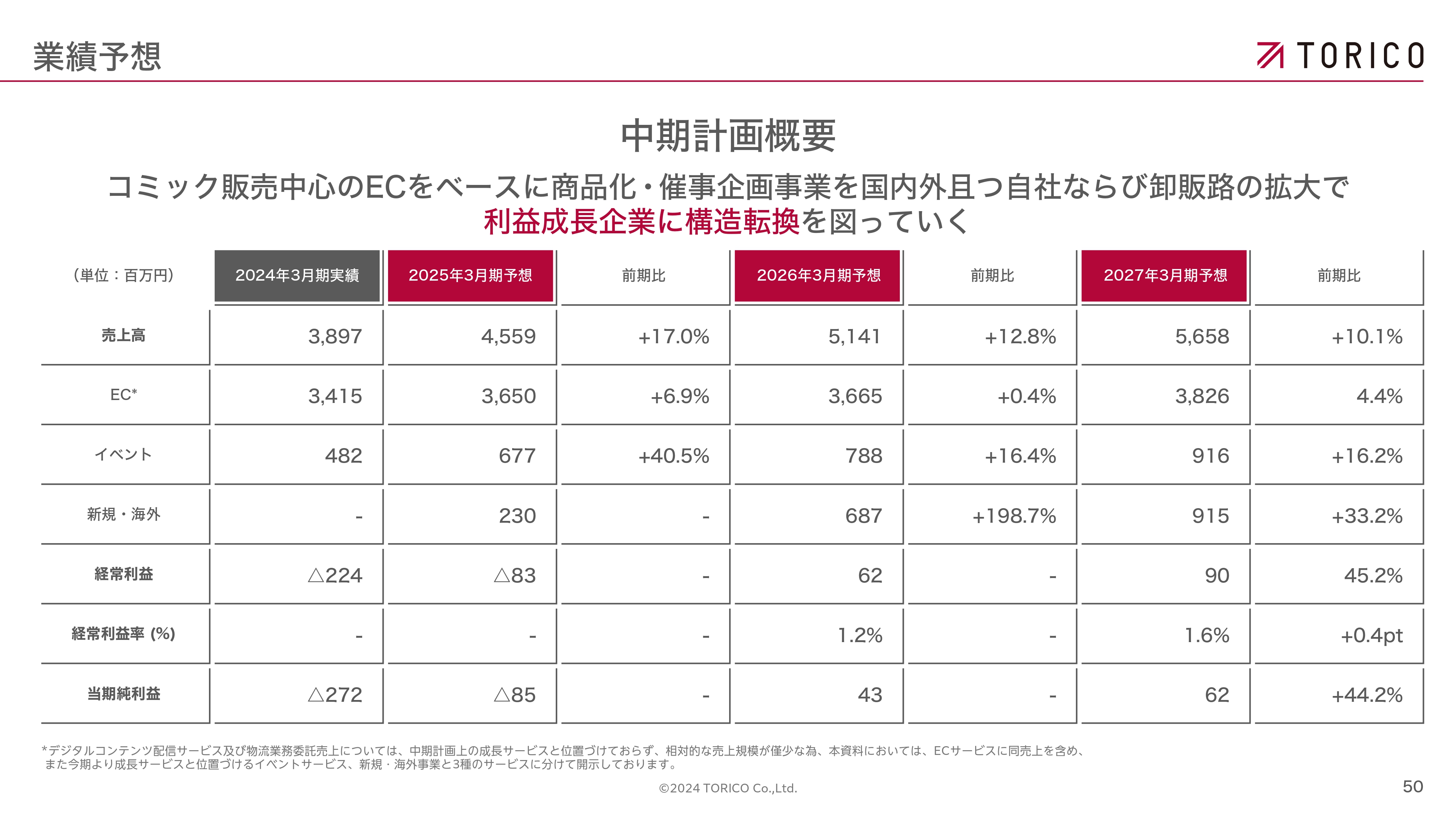

中期計画概要

2027年までの中期計画です。売上を伸ばしていくことはもちろんですが、スライドの赤字部分のとおり、利益成長を目指していきたいと思っています。

売上に関しては、全体でいうとプラス10パーセント台となっていますが、現在マイナス利益の部分を黒字転換することに集中し、事業を構造転換していくかたちで進めていこうと思っています。

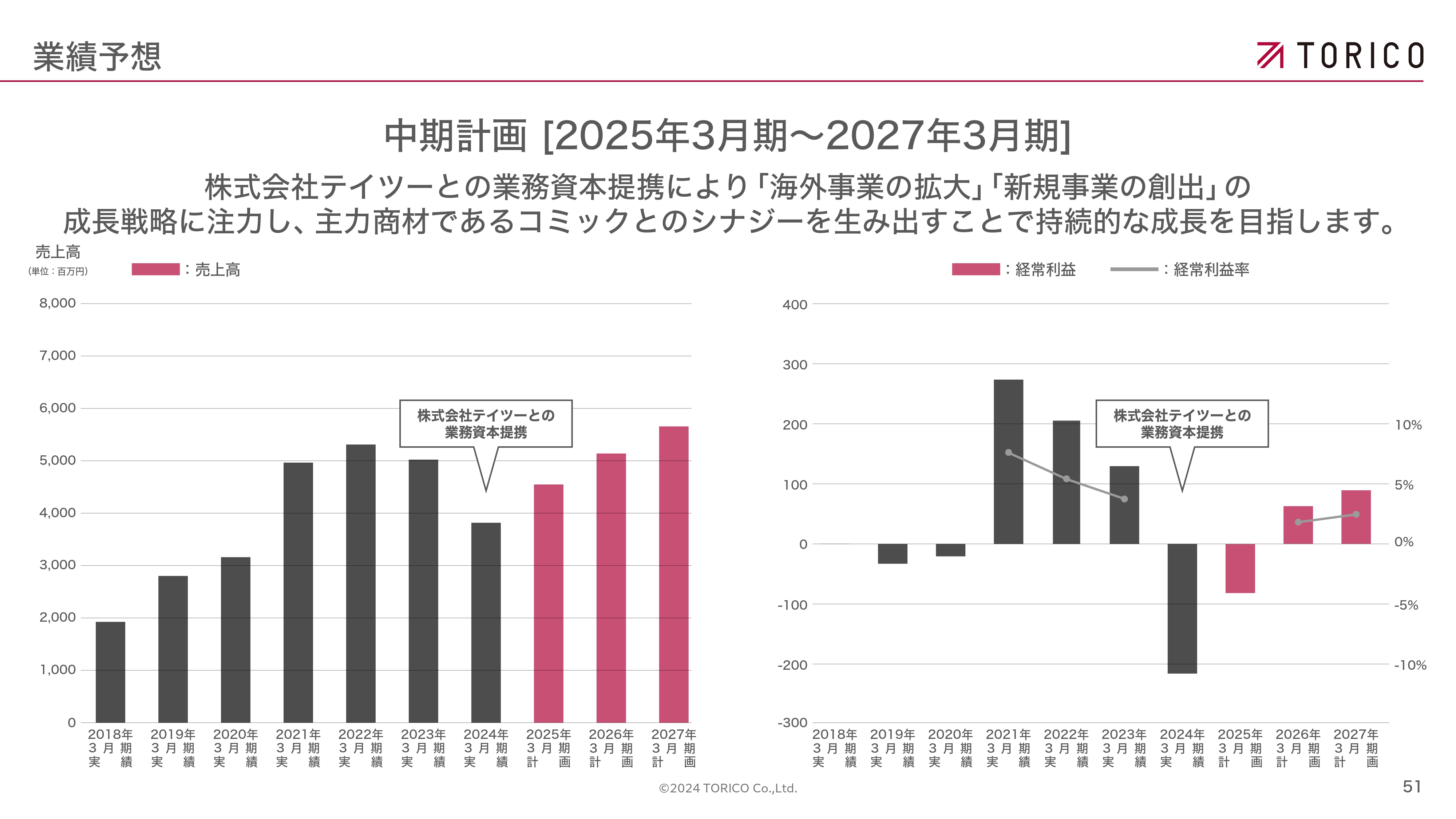

中期計画 [2025年3月期~2027年3月期]

中期計画のグラフです。スライド左側のグラフにあるとおり、2024年3月期の売上は非常に大きくへこんでいますが、今後はイベント、新規事業・海外事業というところで、売上を伸ばしていこうと考えています。

利益に関しても、前期、今期と、マイナスの推移で予想を出していますが、それ以降はしっかりと利益を生み、会社として中長期的な成長を目指していきたいと考えています。

質疑応答:2025年3月期に営業赤字が残る要因について

「2025年3月期は前期比で17パーセントの増収ですが、それでも営業赤字が残るのはどのような要因からでしょうか?」というご質問です。

我々の売上構成で言うと、下半期に偏重するところもあり、下半期にいくに従って売上が伸びていき、12月、1月が一番大きくなります。売上は後半に比べると前半が非常に低いかたちで推移していくため、上半期は前期の数字を引きずってしまうと考えています。

下半期に関しては、売上自体が上がっていくことに加え、今水面下で種まきをしている新規事業や海外の売上が乗ってきますので、利益としては出はじめようとしていますが、全体としては前半部分のマイナスを補いきれないのではないかということで、通期では営業赤字としています。

質疑応答:今期のイベント事業の出店計画について

「イベント事業の出店計画は今期何店舗ぐらいありますか? 地域は海外が主でしょうか?」というご質問です。

明確な計画はお伝えできる状況にないのですが、国内、海外での出店余地はまだまだ大きいと考えています。特に現在、東京に2店舗、大阪に1店舗ありますが、さまざまな地域に出していくという方法がある一方で、大都市にさらに出店するという余地もあると考えています。

加えて海外に関しては、台湾やシンガポールでも日本のIPが非常に愛されていることを強く感じていますので、出店できる余地は大きいと思っていますが、地域や規模を見ながら慎重に進めていきたいと考えています。

質疑応答:売上が期待できる新規商材について

「新規商材で、特に売上規模が大きくなりそうなものは何でしょうか?」というご質問です。

今スタートしているものではフィギュアやトレーディングカードです。これに関しては、日本国内だけでなく、海外でもそのまま売ることができるため、非常に可能性があると考えています。

我々が特にコミックを販売していて思うのは、コミックも人気はありますが、やはり言語の壁が非常に大きく、なかなかそのまま輸出するのが難しいということです。一方トレーディングカードやフィギュアは、そのまま海外の方に購入していただく流れを組みやすいため、非常に大きな可能性を感じています。

質疑応答:海外ECで売上が期待できる商材について

「海外ECでは、特にどのサービス向けで売上がありそうでしょうか?」というご質問です。

海外ECも、先ほどお話ししたようなトレーディングカードやフィギュアなどは、コミックと比べると送料を含めても非常に安価に落ち着き、非常に輸出しやすい商材だと思っています。こちらにさらに注力していきながら、新しい商材もまだまだあると思っていますので、今後いろいろ探していきたいと考えているところです。

質疑応答:「漫画全巻ドットコム」のヒット作品数について

「『漫画全巻ドットコム』では、ヒット作品の数は前期より増える想定ですか? それとも、ヒット作品は同程度ながら、特典施策などの効果で伸びる想定ですか?」というご質問です。

どのような作品がどのタイミングでメディア化されるかについては、我々はあらかじめある程度把握していますので、その理解の範囲内で申し上げると、ヒット作品はおそらく前期が底かと思っています。

今期に関しては前期よりは増えるのではないかと思っていますが、それでも今の段階で『スラムダンク』の映画化のような間違いなく大ヒットするといえるようなものまで見えているわけではありません。

どちらかというと、ヒット作品は前期とほぼ同程度ながら、特典施策や、他のさまざまな施策によって売上を伸ばしていくことがメインになってくると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7138

|

305.0

(02/27)

|

+4.0

(+1.32%)

|

関連銘柄の最新ニュース

-

TORICO(7138) イーサリアム(ETH)の追加取得に関する... 02/26 15:10

-

前日に動いた銘柄 part2 AIメカテック、指月電機製作所、光... 02/25 07:32

-

前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 02/24 07:32

-

前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 02/21 07:32

-

東証グロ-ス指数は大幅に3日ぶり反落、3連休を前に利益確定売り優勢 02/20 16:44

新着ニュース

新着ニュース一覧-

今日 07:32

-

今日 07:32

-

今日 07:25