【QAあり】ピーバンドットコム、開発・量産支援事業が前期比+23.9%の成長 IoT製品関連の実績が増え、高単価案件の受注が伸長

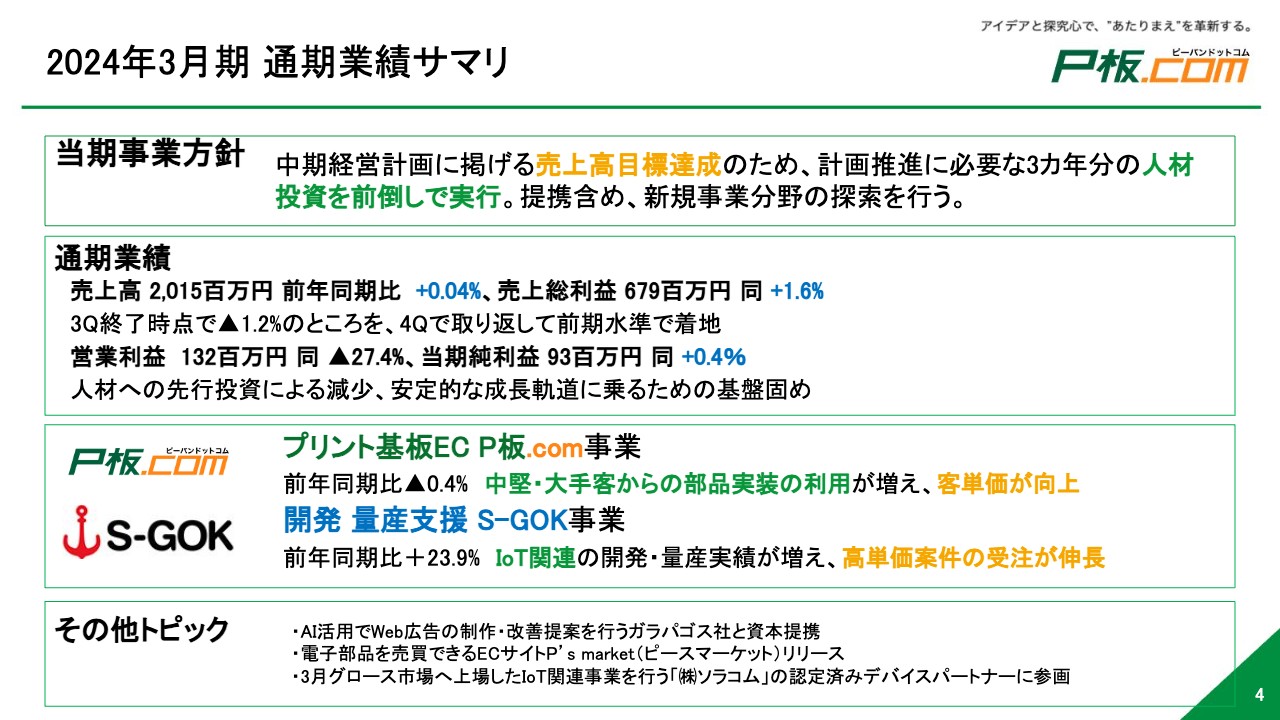

2024年3月期 通期業績サマリ

後藤康進氏(以下、後藤):2024年3月期通期の決算概要についてご説明します。まずサマリです。当期の事業方針としては、中期経営計画のKPIに掲げている売上高10パーセント成長必達のため、必要な3ヶ年分の人材投資を前倒しで実行しています。

それを受けて、通期の業績としては、売上高が20億1,500万円、前年同期比0.04パーセント増となりました。第3四半期終了時点では前年同期比マイナス1.2パーセントのところ、第4四半期に年度末の駆け込み需要をしっかり獲得して取り返し、前期水準で着地しています。

営業利益は1億3,200万円で、前年同期比27.4パーセント減となりました。こちらは人材の先行投資による減少です。安定的なトップラインの成長軌道に乗せていくための基盤固めを優先しています。

事業トピックスについてです。プリント基板のEC事業「P板.com」は、前年同期比0.4パーセント減となりました。増加傾向にある中堅・大手顧客からの部品実装サービスまでの利用が増え、客単価が向上しています。

開発・量産支援の「S-GOK」は、前年同期比23.9パーセント増と成長しています。特にIoT製品関連の開発・量産実績が増え、高単価案件の受注が伸長しました。

その他のトピックは大きく3つあります。1つ目は、AI活用でWeb広告の最適化を提供しているガラパゴス社との資本提携です。2つ目は、電子部品の売買サービス「P'sマーケット」のリリース、3つ目は、3月にグロース市場へ上場した株式会社ソラコムさまの認定済みデバイスパートナーに参画したことです。

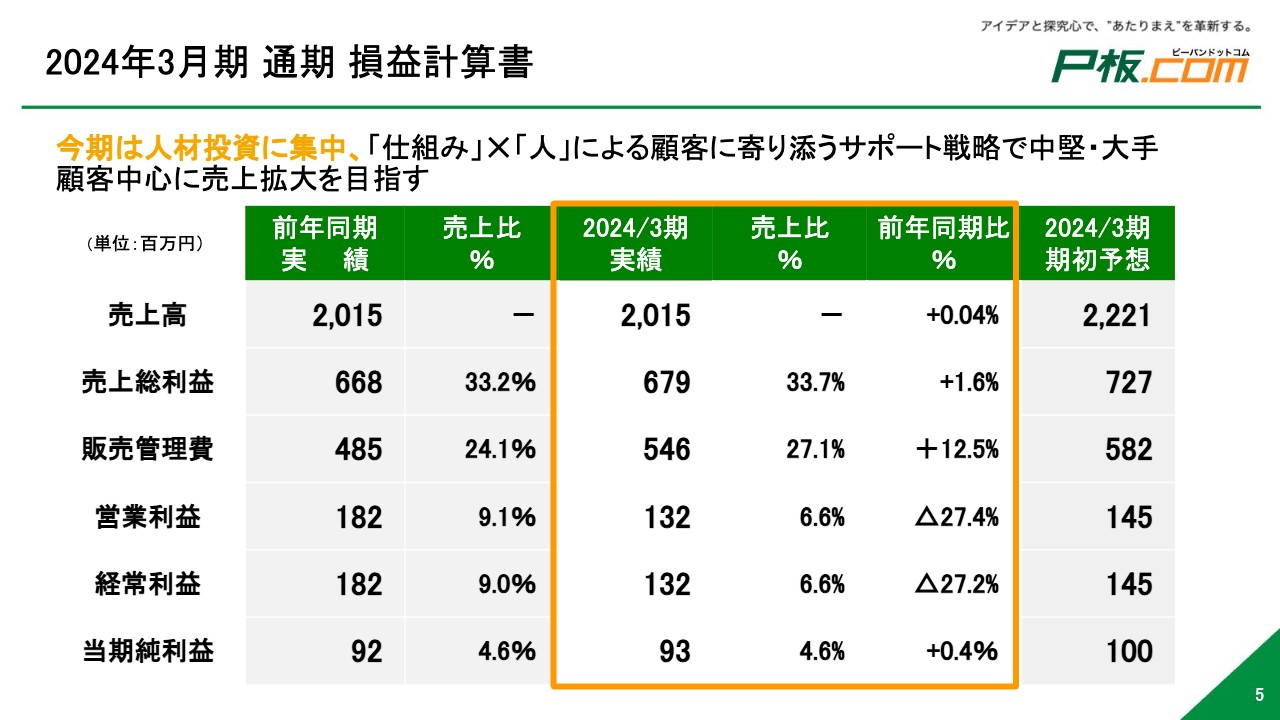

2024年3月期 通期 損益計算書

P/Lです。2024年3月期は人材投資に集中し、「仕組み」×「人」による顧客に寄り添うサポート戦略で中堅・大手顧客を中心に利益拡大を目指しました。

売上高は前年同期比で0.04パーセントの微増となっています。一方、営業利益、経常利益ともに前年同期比27パーセント減となりました。この要因としては、成長に向けた投資、具体的にはシステム開発の人材投資、システムエンジニアの採用を行ったことです。

こちらの投資がなかなか売上に換算できていないのは非常に悔しく思っています。後ほど、今後の成長戦略についてお話ししますが、定量的な結果はまだ見えていません。しかし、定性的な良い兆しは明確に見えてきていますので、そこに向けて邁進していくのみと考えています。

企業パーパス

今後の成長戦略についてご説明します。当社は「アイデアと探究心で、“あたりまえ”を革新する」を企業パーパスに掲げています。「“あたりまえ”を革新する」とは、まだ気づいていない、あたりまえと思ってしまっている中に潜在している本質的な課題を、あるべきあたりまえに変えていくことです。

我々の祖業で、会社名にもなっている「P板.com」は、従来の業界では思いつきもしなかったアイデアから生まれた国内初のサービスですが、それが実現できたのも、「アイデアと探究心」によるものだと思います。

我々は、引き続き世の中に本当に必要なサービスを提供していきます。これを我々の存在意義とし、社会貢献していきたいと考えています。

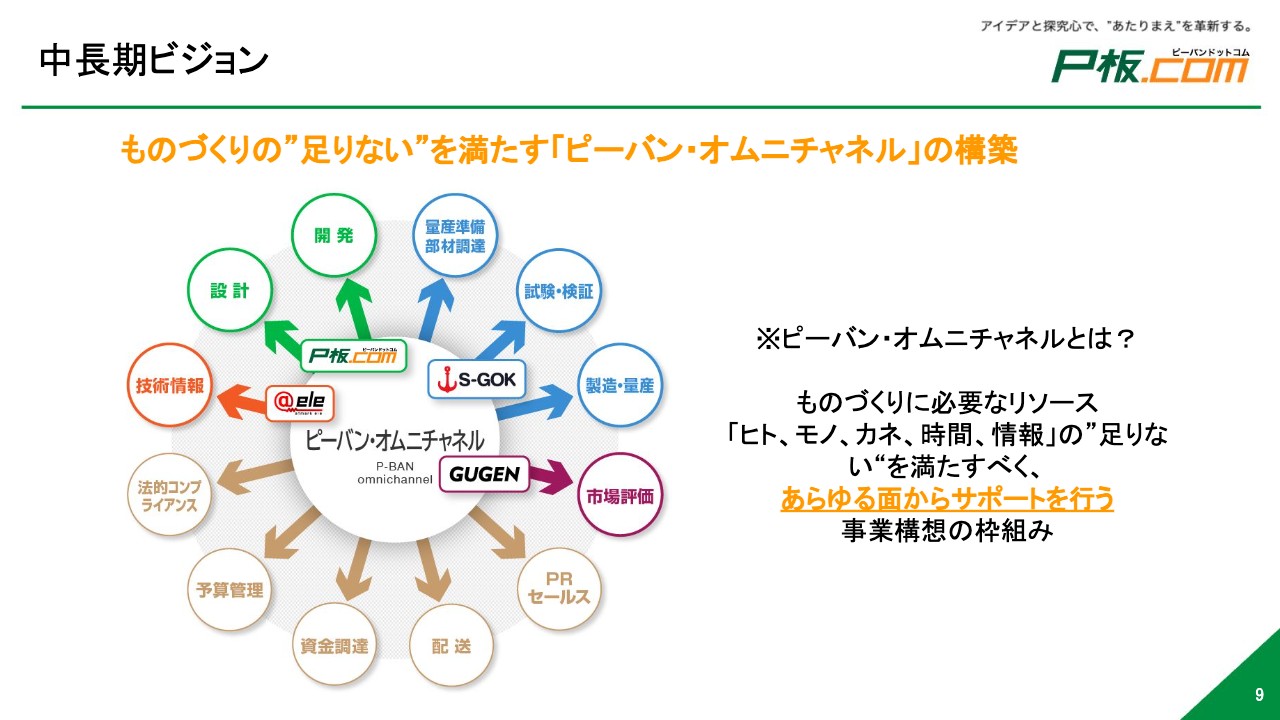

中長期ビジョン

我々が目指すべきビジョンは「ものづくりの“足りない”を満たす『ピーバン・オムニチャネル』の構築」です。当社サービスのユーザーはハードウェアエンジニアになりますが、ものづくりにおける必要なリソースを「P板.com」というECプラットフォームでいろいろとサポートするのが事業構造となっています。

これは、広くなんでも行っていくという意味ではなく、先ほどパーパスに挙げた「“あたりまえ”を革新する」ことができるものの中から、収益性の高いサービスを展開していくことを示しています。その果てに、アイデアさえあれば、誰でも「もの」が具現化できる世界という夢の実現に近づけるものと考えています。

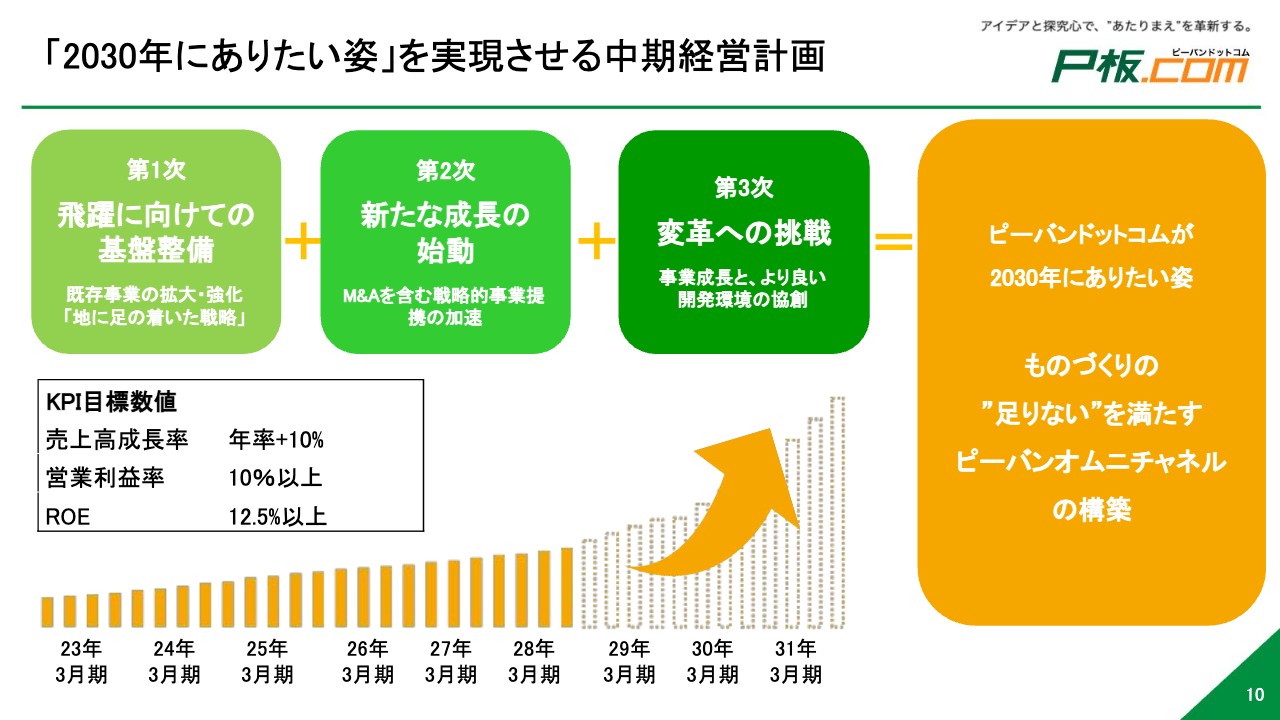

「2030年にありたい姿」を実現させる中期経営計画

我々の「2030年にありたい姿」として、先ほどのビジョンを位置づけ、3年ごとに3段階で成長していく中期経営計画を発表しています。現在は第1次中期経営計画の3ヶ年目で、テーマは「飛躍に向けての基盤整備」です。まずは既存事業の拡大・強化と、「地に足のついた戦略」を推進しています。

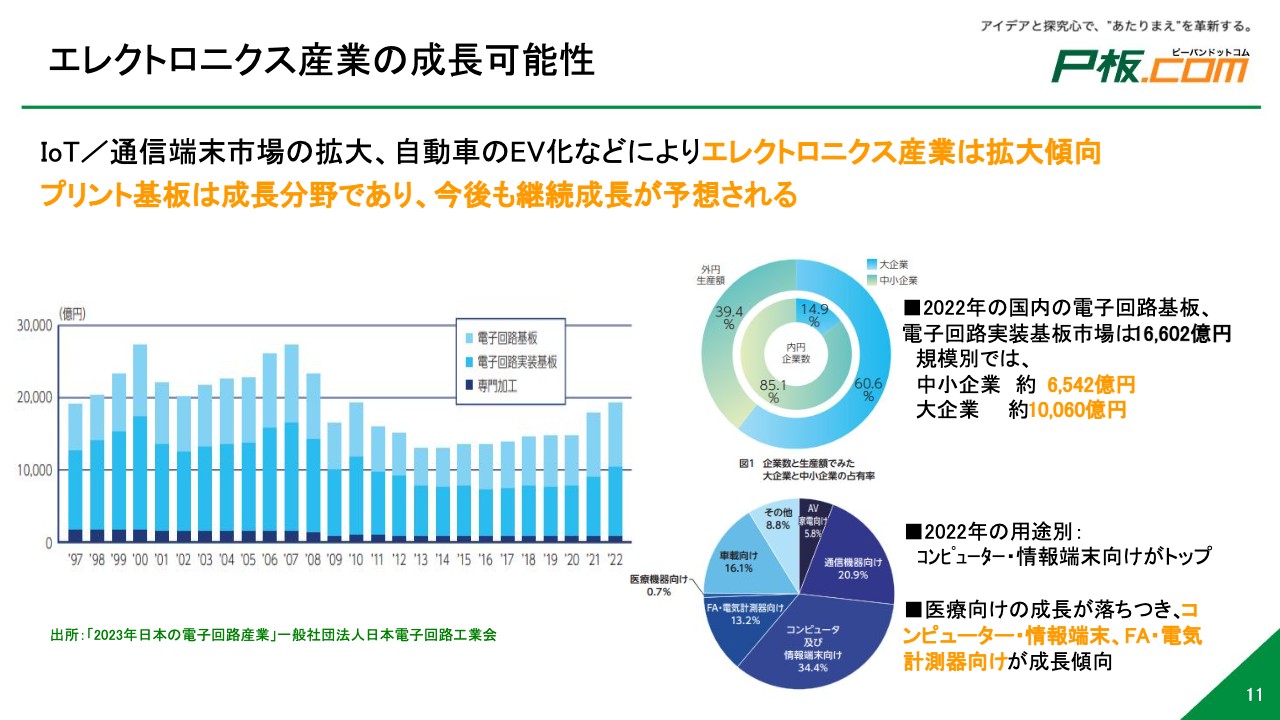

エレクトロニクス産業の成長可能性

我々を取り巻く外部環境である市場の成長性に触れる前に、まずは我々が商材として取り扱っているプリント基板についてご説明します。一般の方にはあまり馴染みがないかもしれませんが、世の中にあるハードウェア、電子機器と言われるもののほぼすべてにプリント基板が組み込まれています。そして、その市場はエレクトロニクス産業全般を指します。

現在はどうしてもSaaSにはじまるソフトウェア開発やAIの進化が注目されがちですが、基本的にはハードウェアの需要もなくなることはありません。産業自体が拡大傾向にあるため、我々のプリント基板の市場もおのずと成長していくものと予想されています。

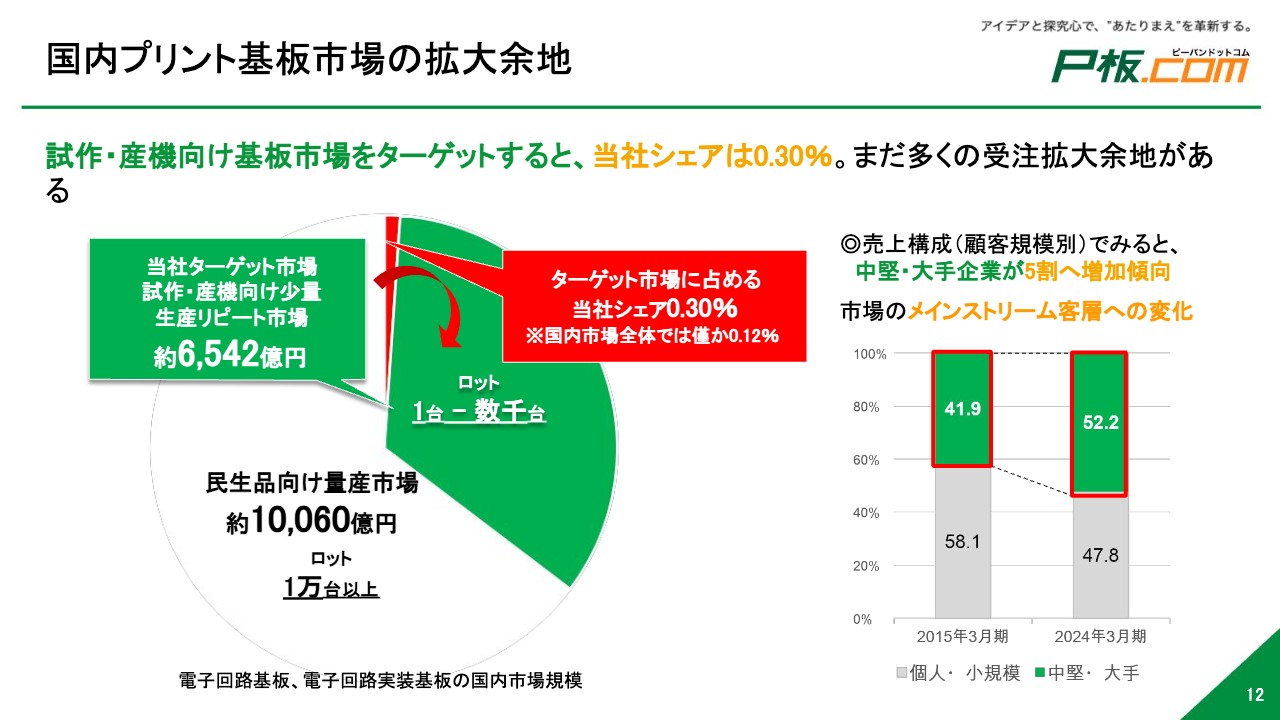

国内プリント基板市場の拡大余地

その中で我々は、製品の試作に使うプリント基板や小ロット・多品種な産業機器向けの基板市場をターゲットとしております。規模でいうと6,500億円ほどです。現状の当社のシェアは0.3パーセントで、実に多くの受注拡大余地を残しています。つまり、こちらの円グラフの白色の部分をいかに緑色に染めていけるかということです。

我々の足元で何が起きているかをご説明します。こちらの棒グラフは我々のサービスをご利用いただいているユーザーを企業規模別に見た売上推移です。2015年3月期と比較すると、中堅・大手のお客さまが半数を超えるまでに成長しており、ここを伸ばしていきたいと考えています。

こちらが今の我々の勝ち筋なのですが、相対的に見ても、円グラフにおける獲得できていない部分はやはり中堅・大手のお客さまが握っていると考えます。我々は中堅・大手のお客さまのシェアを今後も伸ばしていきたいと思っています。

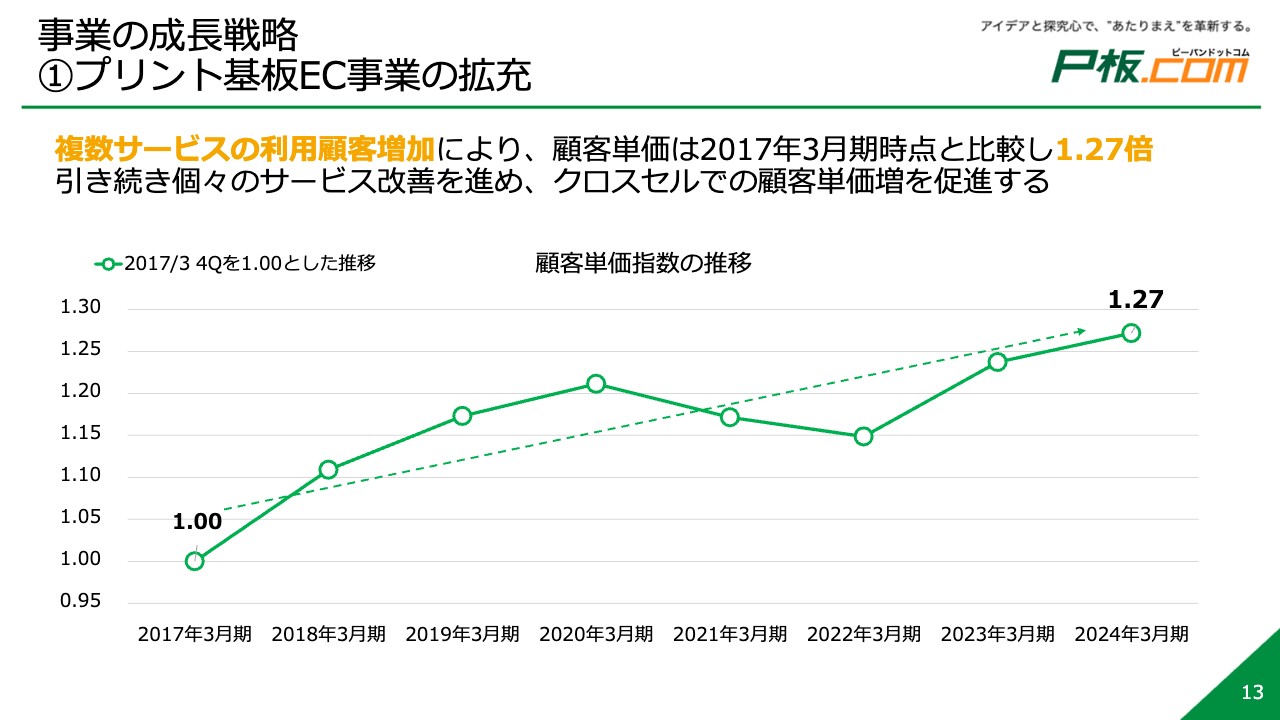

事業の成長戦略 ①プリント基板EC事業の拡充

事業の成長戦略その1は、「プリント基板EC事業の拡充」です。こちらの折れ線グラフは当社サービスの客単価推移です。2017年と比較すると1.27倍に伸長しています。一時、新型コロナウイルスの影響で半導体不足による落ち込みはあったのですが、現在は回復基調です。

また、客単価の上昇は、原材料の高騰や、今で言うと為替の影響による物価の上昇があるのではないかと考えるかもしれません。ここで次のスライドをご覧ください。

事業の成長戦略 ①プリント基板EC事業の拡充

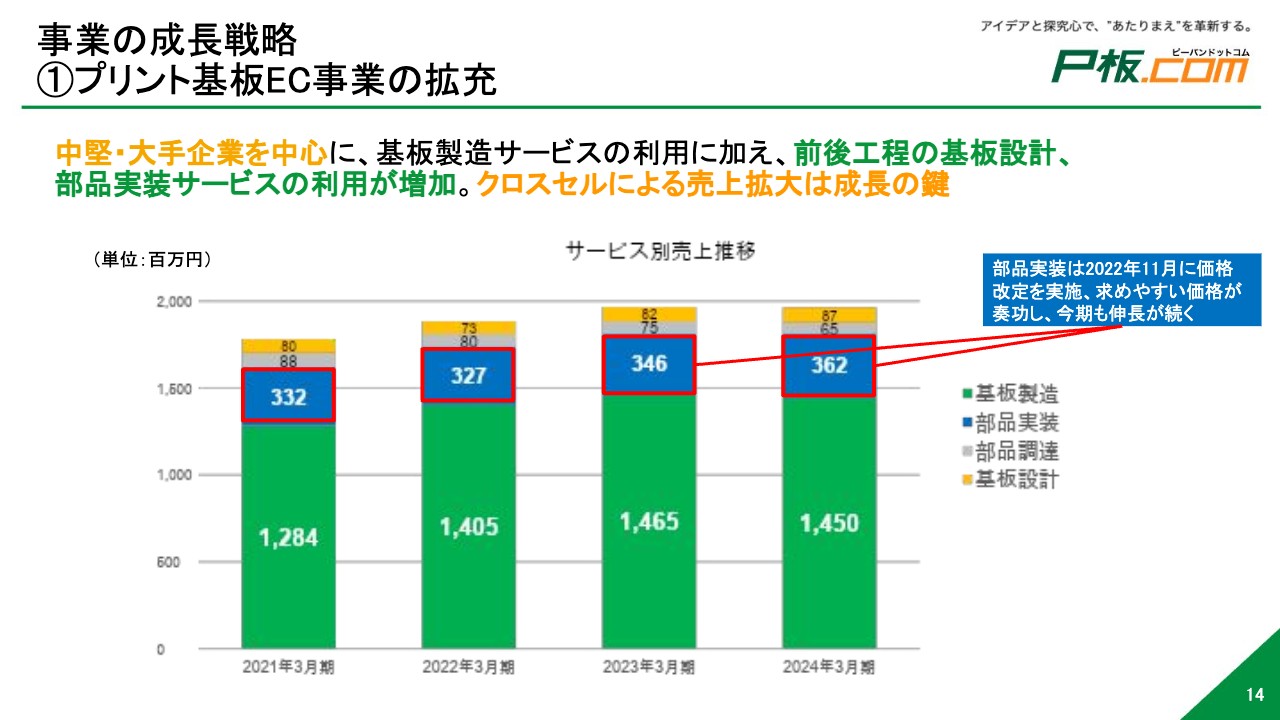

こちらの棒グラフは、EC事業で展開している各サービスの利用実績です。EC事業では、主に4つのサービスを展開しています。

1つ目は、プリント基板製造サービス、プリント基板の板の部分だけを作るサービスで、グラフでは緑色で示しています。2つ目は、プリント基板を製造する前にCADで設計図を作成する基板設計サービスで、グラフでは黄色で示しています。

3つ目は、プリント基板の製造後に電子部品や半導体をハンダ付けする部品実装サービスで、グラフでは青色で示しています。部品実装サービスに使用される電子部品は、基本的にはお客さまから支給されますが、一部では我々も調達を承っています。これが4つ目の部品調達サービスで、スライドではグレーの部分です。

グラフからもわかるとおり、増加傾向にある中堅・大手のお客さまを中心に、プリント基板の製造前後にある設計・実装・調達までを含めた一括でのご利用が増えています。これが客単価の伸長にも影響を与えており、複数サービスの同時利用を伸ばしていきたいという考えです。

事業の成長戦略 ①プリント基板EC事業の拡充 <部品調達の自動化>

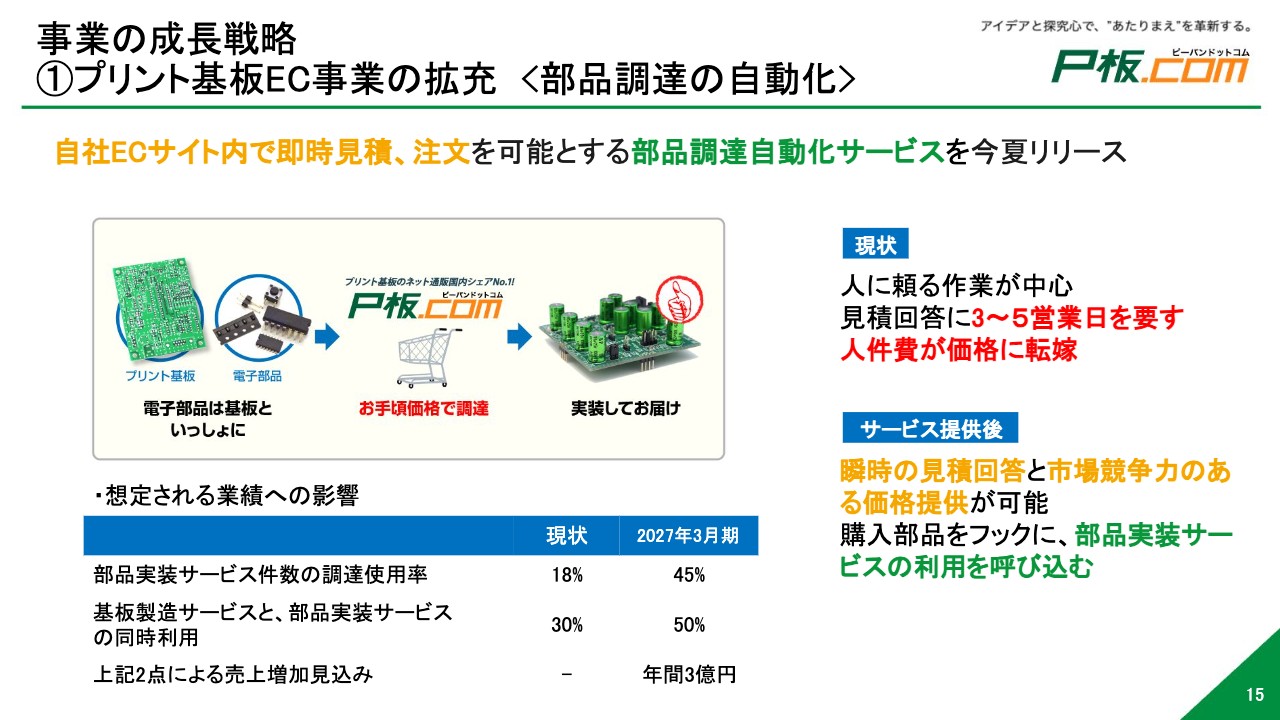

EC事業のサービス拡充のための具体的な戦略の1つ目は、部品調達の自動化です。部品調達サービスにおいては、現在はほとんど人による作業が中心となっています。お客さまの部品リストに記載されている部品1点1点を、価格から納期まで調べて見積もりを作成し、回答しています。そのような作業が一瞬で行えるように、システム開発を行っています。

プリント基板については、20年前から、「1-Click(ワンクリック)見積」と称して、Web上で即時に見積もりが取れるサービスを提供しています。今回、電子部品についても、Web上で即時かつ簡単に見積もりを取ることができ、注文まで完結できるような仕組みになる予定です。こちらは今年の夏頃にリリースする計画となっています。

こうした取り組みによる業績への影響としては、現在、部品実装サービス全体のうち18パーセントほどのお客さまに部品調達サービスをご利用いただいており、残りの82パーセントはお客さまが自ら調達した部品を支給いただいています。これが仮に30パーセントに増えた場合、サービス全体で年間3億円ほどの増加になると見込んでいます。

当然、これは既存の利用状況からのシミュレーションになっているため、さらに新規のお客さまにご利用いただくことで、売上が増加していくような良い影響が見込める取り組みだと考えています。

事業の成長戦略 ①プリント基板EC事業の拡充 < P’s marketリリース>

EC事業のサービス拡充のための具体的な戦略の2つ目は、電子部品の売買サービス「P's market(ピースマーケット)」です。こちらは、お客さまが購入したものの、余ってしまって困っている部品を、逆に必要なのに手に入らず困っているお客さまへとお届けするサービスとなっています。現在はPoCの段階で、実際に始めてみてどのような課題があるのか、いろいろとピボットしながら価値提供を考えていくつもりです。

事業の成長戦略 ①プリント基板EC事業の拡充 < 生成AIの活用 >

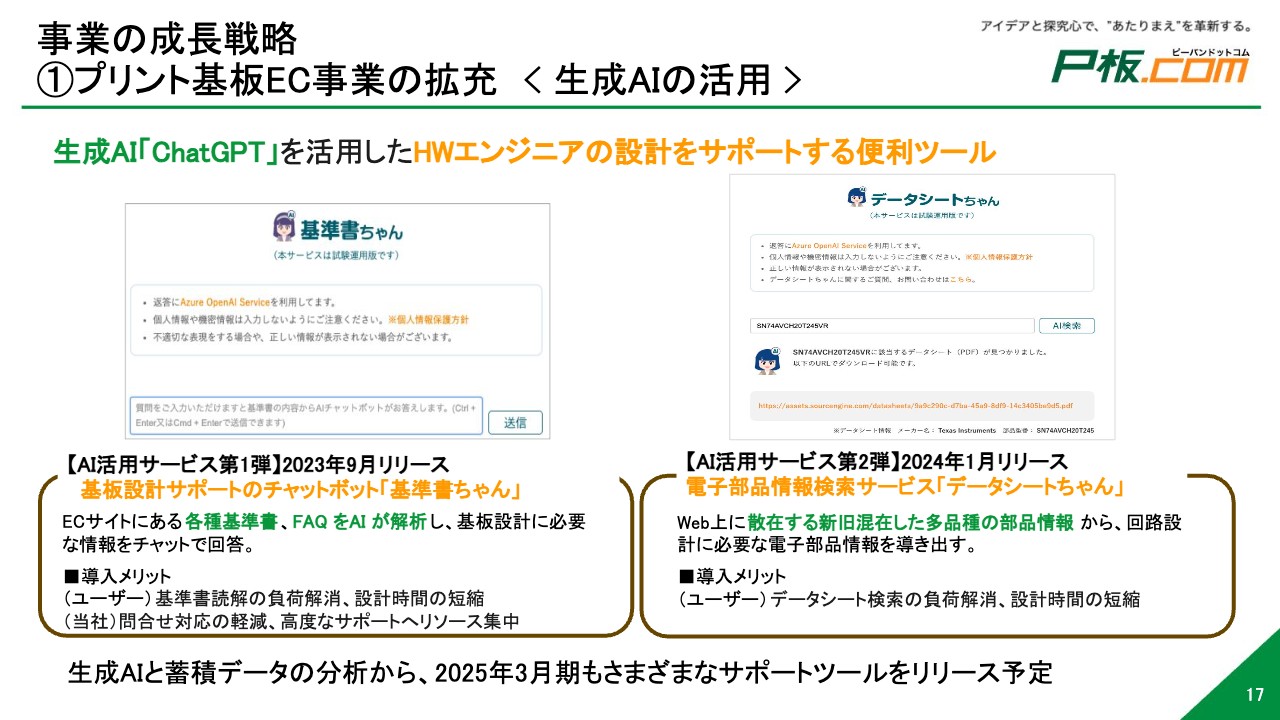

EC事業のサービス拡充のための具体的な戦略の3つ目は、生成AIの活用です。現在、生成AI「ChatGPT」がビジネスシーンや生活においてさまざまな恩恵を与えています。一方で、我々のサービスは、国内初として展開を開始してから20年がたち、我々ならではのビッグデータを数多く保有しています。

そのようなデータをAIに機械学習させることで、ハードウェアエンジニアの設計をサポートするチャットツール「基準書ちゃん」と「データシートちゃん」をリリースしています。ネーミングにあまり深い意味はありませんが、今後も「ちゃんシリーズ」はリリースしていきたいと考えています。現場では、すでにさまざまなアイデアが浮かんでいますので、ぜひ今後にご期待ください。

なお、このツール自体は無料で提供していますが、ユーザーのサービス利用に対する障壁を下げるという面では、業績や収益性に寄与していくと考えています。

事業の成長戦略 ②開発・量産支援事業「S-GOK」の進化<ものづくりコンサル >

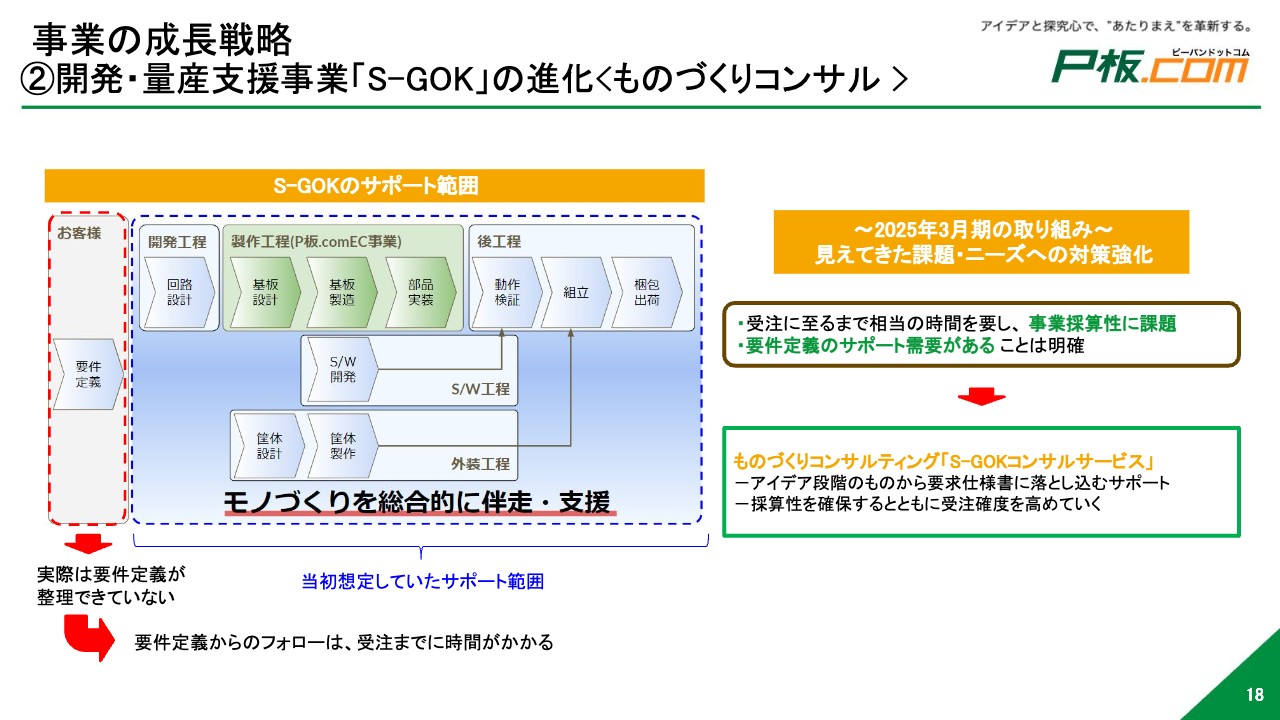

事業の成長戦略その2は、開発・量産支援事業「S-GOK(スゴック)」の進化です。まず、「S-GOK」のサポート範囲をご説明します。こちらは、お客さまが持っているアイデアを最終的な製品に作り上げていくまでのプロセス図です。

お客さまからいただく要件定義に対して、開発から、ハードウェア・ソフトウェアの制作、筐体メーカーでの設計・制作、最終的な製品への組み立てまでを「S-GOK」で提供しています。お客さまによっては部分的な支援も必要となるため、総合的・部分的支援の両面で提供しています。

想定しているお客さまは、先ほど企業別に見た推移では相対的に縮小しているように見えた中小企業です。具体的には、ハードウェアのスタートアップ企業や学校・研究所関連のお客さまを対象としています。中堅・大手企業においても、いわゆるR&Dで地域製品開発を行っているようなセクションの方々からの引き合いが増えています。

見えてきた課題として、要件定義は基本的にお客さまにまとめていただいていますが、実際のところ、不完全な状態で我々に相談を持ちかけていただくケースがあります。お客さま側の要件定義のノウハウ不足や、要件定義の過程で想定外のコストが発覚したり、そのようなやりとりに工数がかかり、受注に至るまでにけっこう時間がかかってしまうこともかなり多いです。

しかし見方を変えると、そういったところに隠れてた需要があるのではないかと見ています。

そのような課題・ニーズに応えるため、ものづくりコンサルティング「S-GOKコンサルサービス」を今期リリースする予定です。こちらでは、お客さまのアイデアを具体的な要求仕様書に落とし込んでいくサポートを行います。我々の観点で言えば、採算性を確保するとともに、受注確度を上げていく取り組みです。

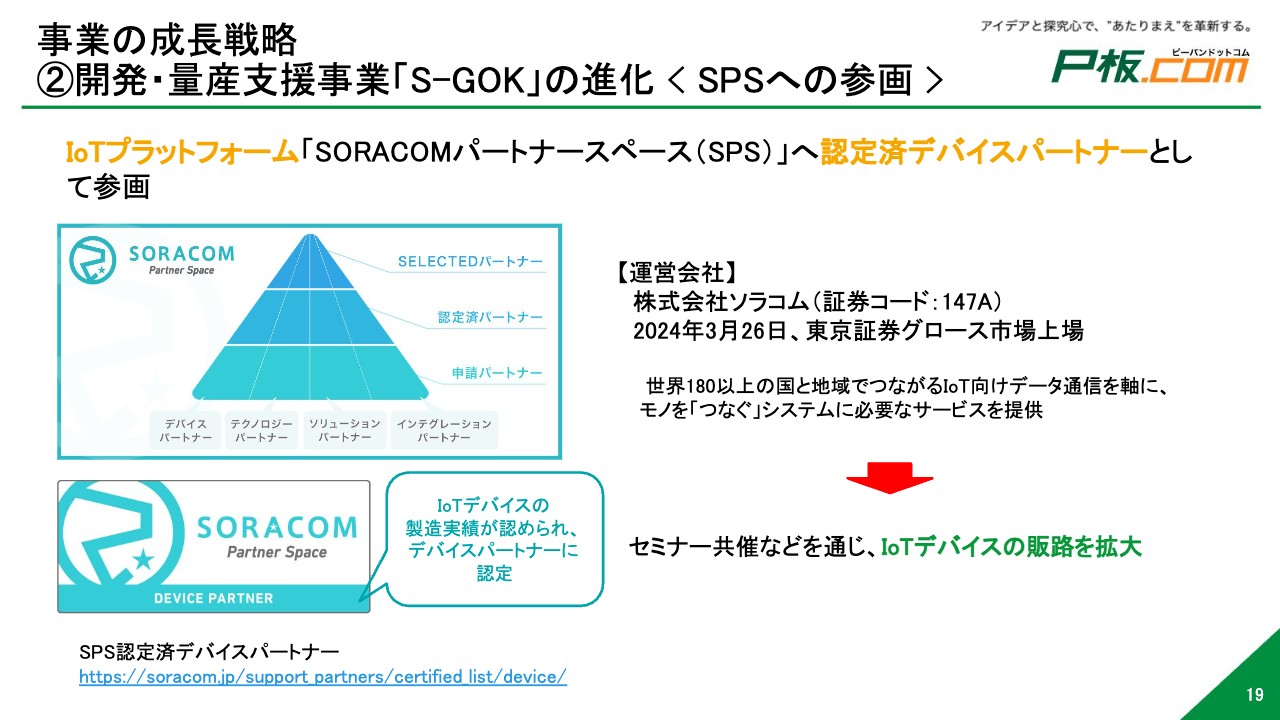

事業の成長戦略 ②開発・量産支援事業「S-GOK」の進化 < SPSへの参画 >

もう1つの「S-GOK」の進化として、3月26日に東京証券グロース市場へ上場した株式会社ソラコムさまの認定済みデバイスパートナーとして、IoTプラットフォーム「SORACOMパートナースペース(SPS)」へ参画しました。

ソラコムさまは、特にIoT関連製品のSIM提供において大きなシェアを獲得しており、非常に勢いのある会社です。我々は「S-GOK」の前身から続くEMSでサービスを利用しており、その頃からの実績が買われて今回の参画につながりました。

今後はセミナー共催や、あるいはソラコムさまに届くハードウェアに関する相談を当社が対応していくかたちで販路拡大が期待できるものと考えています。

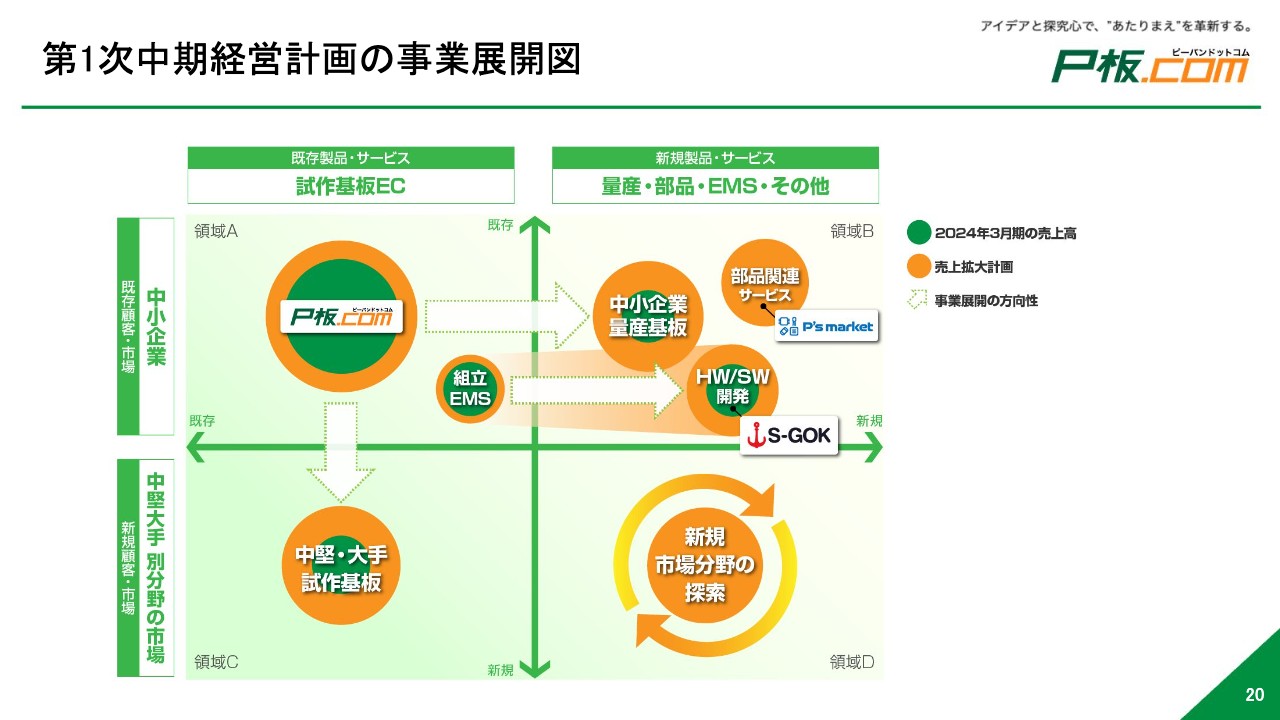

第1次中期経営計画の事業展開図

こちらは事業戦略をマトリックス図にしたものです。領域Aの事業を、領域B、領域Cに展開することを考えています。領域Aにおいては、両利きの経営として、創業者で現会長の田坂が、新規市場分野の探索を進めているかたちです。

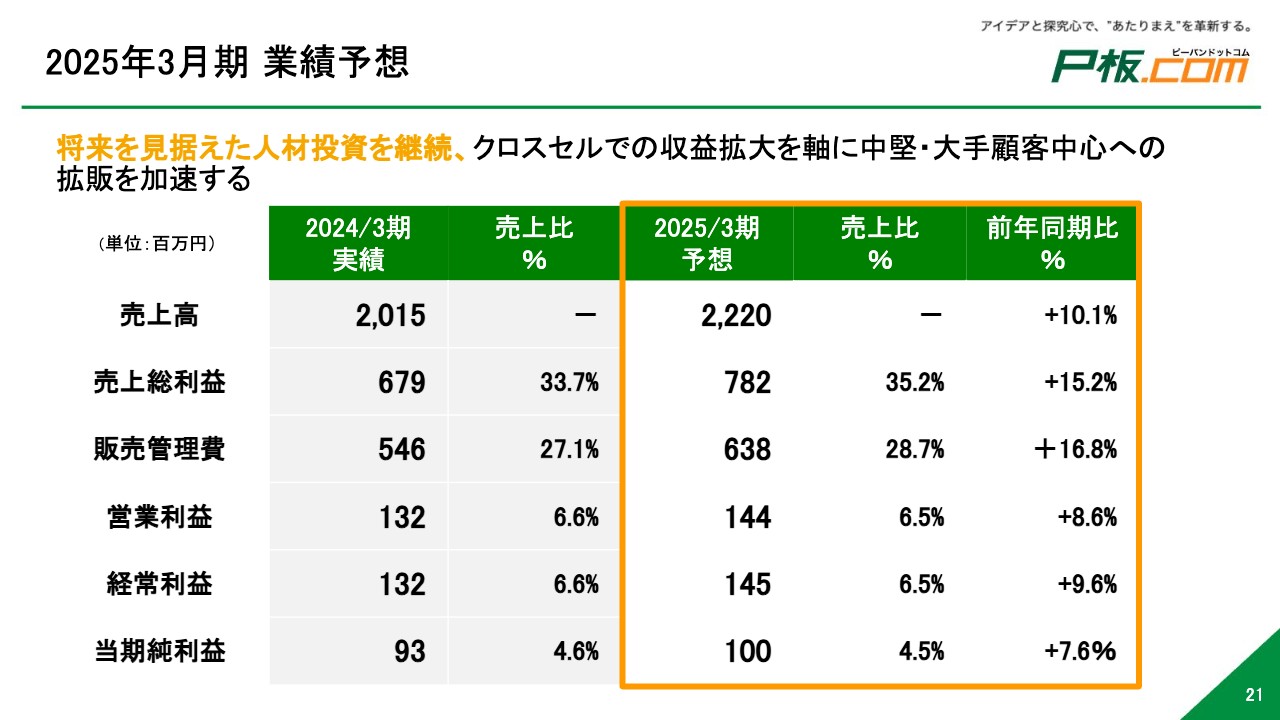

2025年3月期 業績予想

2025年3月期の業績予想です。売上高は22億2,000万円で前年同期比10.1パーセント増、営業利益は1億4,400万円で前年同期比8.6パーセント増、当期純利益は1億円と予想しています。

販売管理費は前年同期比16.8パーセント増と、どうしても増えてしまいます。引き続き、成長に向けて、システムエンジニアの採用を進めるなど人材投資に力を入れていきます。

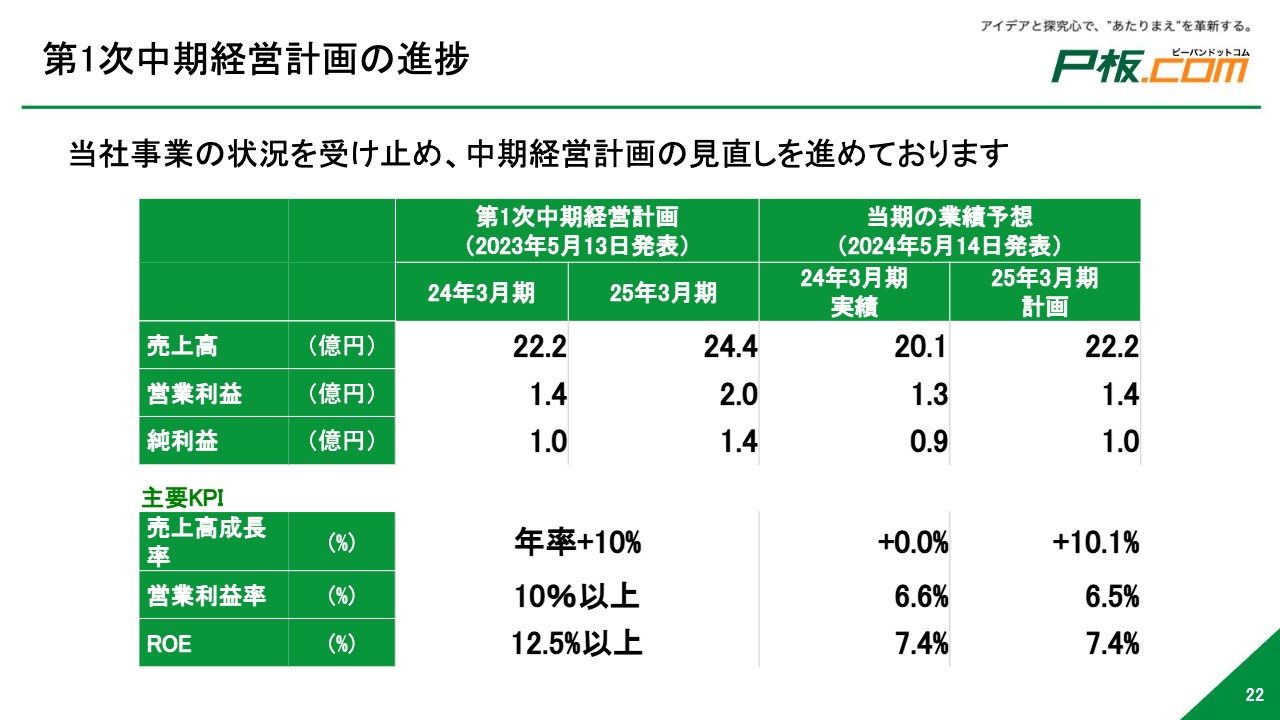

第1次中期経営計画の進捗

第1次中期経営計画の進捗については、現在の状況と発表している数値との間に乖離が生じています。当社としては、この状況を真摯に受け止め、振り返りをする必要があると考えています。

一方で、先ほど発表したとおり、次の展開がいろいろと見えているため、それらを踏まえて、中期経営計画の見直しを進めているところです。見直し後の計画については、策定が完了次第、みなさまにお伝えします。

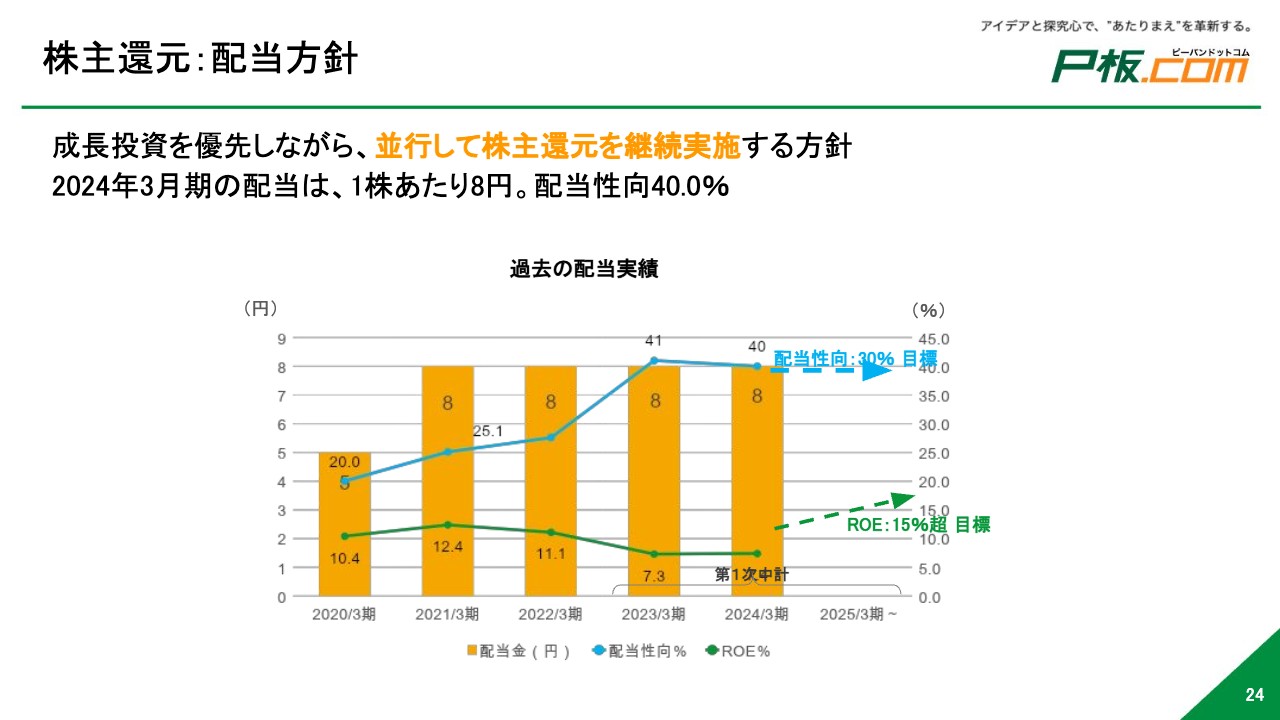

株主還元:配当方針

株主還元についてお話しします。当社は成長過程にあるため、まずは成長に向けた投資を優先させたいと考えています。一方で、それと並行して株主のみなさまへの還元施策も実施していきます。

まずは配当による還元です。2024年3月期は、1株あたり8円、配当性向40パーセントの配当を実施します。今後も、配当性向30パーセントを目標に定め、株主のみなさまへの還元に努めていきます。

それと同時に、企業成長に伴う株価向上も、株主さまへの還元と考えています。資本収益性を高めるべく、ROE15パーセントを目標に掲げ、株価向上の実現に邁進していきます。

IR情報配信

投資家のみなさまとの円滑なコミュニケーションを図るべく、X(旧Twitter)アカウントによる情報配信を進めていますので、そちらもぜひご覧ください。

質疑応答:業績が足踏みしている要因と打開策について

司会者:「業績の足踏みが続いていますが、その要因と打開策を教えてください」というご質問です。

後藤:業績が足踏みしている現状は悔しい限りです。電子部品の需給混乱の状況は、だいぶ改善されたように思われていますが、我々がターゲットとしている産業機器系のユーザーさまにおいてはまだまだ影響が残っています。そのような中で、今日お伝えしたとおり、中堅・大手顧客に向けたサービス拡充などの課題ははっきりしているため、それに向けた戦略を打ち出していくことで成長軌道に乗せたいと考えています。

質疑応答:内部留保の使用について

司会者:「内部留保は使わないのでしょうか? 御社の規模で10億円の現預金は非常に多く感じます」というご質問です。

田坂正樹氏:取締役会長の田坂からお答えします。現在、いろいろな企業をM&Aの対象として、デューデリジェンスを行っているのですが、私どもとシナジーがある企業は、上場企業・非上場企業を含めても限られています。そのため、月に1件、2件ほど見ている状況です。

進展がありましたら適時開示をしていきます。今後は借入も含め、M&Aで投資を行い、成長していく方向で考えていますので、ご期待いただければと思っています。

質疑応答:業績の向上が期待できそうな分野について

司会者:「さまざまなサービスのリリースや業務提携を行っている中で、これから業績向上が期待できそうなものは何ですか?」というご質問です。

後藤:EC事業におけるサービス拡充です。プリント基板は、半導体や電子部品を載せないと動きませんので、基本的にプリント基板を作れば必ず電子部品が実装されます。したがって、そこを自動化していくことは、良い業績につながると期待できます。この点についても、いろいろな業務提携先と調整を進めているため、発表できる段階になりましたら、お伝えしたいと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3559

|

502.0

(15:30)

|

+5.0

(+1.00%)

|

関連銘柄の最新ニュース

-

PバンCOM(3559) ピーバンドットコム、健康優良企業「銀の認... 今日 15:40

-

アークランズなど 02/27 16:54

-

PバンCOM(3559) 【質疑応答公開】ピーバンドットコム202... 02/26 17:30

-

ピーバンドットコム、高付加価値サービスが牽引し営業利益は前年比32... 02/25 19:00

-

ピーバンドットコム---3Q増収・2ケタ増益、高付加価値サービスの... 02/13 11:56

新着ニュース

新着ニュース一覧-

今日 21:15

-

今日 21:10

-

今日 20:50

-

今日 20:20