出光興産、中計初年度は順調な滑り出しで在庫影響を除く営業持分法投資損益は3,000億円に到達、ROE10%達成に向けた取組みを推進

2024年3月期決算説明

木藤俊一氏:出光興産代表取締役社長の木藤です。どうぞよろしくお願いします。本日は2023年度決算発表にご参加いただき、誠にありがとうございます。また、日頃は当社の経営に対してご理解ご支援を賜り、ありがとうございます。

まず、2023年度の事業環境について振り返りたいと思います。世界経済はコロナ禍からのリバウンド需要が景気を下支えしつつも、低迷する中国、また欧州の経済、先進国での物価上昇に伴う金融引き締めの影響などがありました。そうした中でも、底堅い米国経済に牽引され、全体的には穏やかな回復基調となりました。

国内に目を向けると、新型コロナウイルス感染拡大からの経済活動の正常化や、物価上昇に伴う値上げ浸透などが進み、企業業績としては改善に向かいました。多くの企業が昨年に引き続き賃上げを進めていく中で、日銀がゼロ金利政策の解除に動くなど、デフレ脱却につながる重要な変化が見られたと考えます。

ただし、日米の金利差によって、円安がかなり進展しました。インフレの影響などにより個人消費の伸びは弱く、景気回復のペース自体は緩慢といえるかと考えています。

米国経済が想定以上に底堅いことから、円安の進行が行き過ぎている点が気になるところですが、日本経済にとって、賃上げと物価上昇という経済の好循環に入っていけるかどうか、今年度が正念場ではないかと思います。

国際情勢に関しては、ロシアとウクライナの戦争が長期化しています。これに加え、イスラエルとハマスの紛争を中心に、いわゆる地政学リスク、中東情勢の緊迫化などの解決の目処が立っていません。今秋には米国の大統領選挙も控えていることから、国際社会は引き続き不透明な環境が続くとみています。

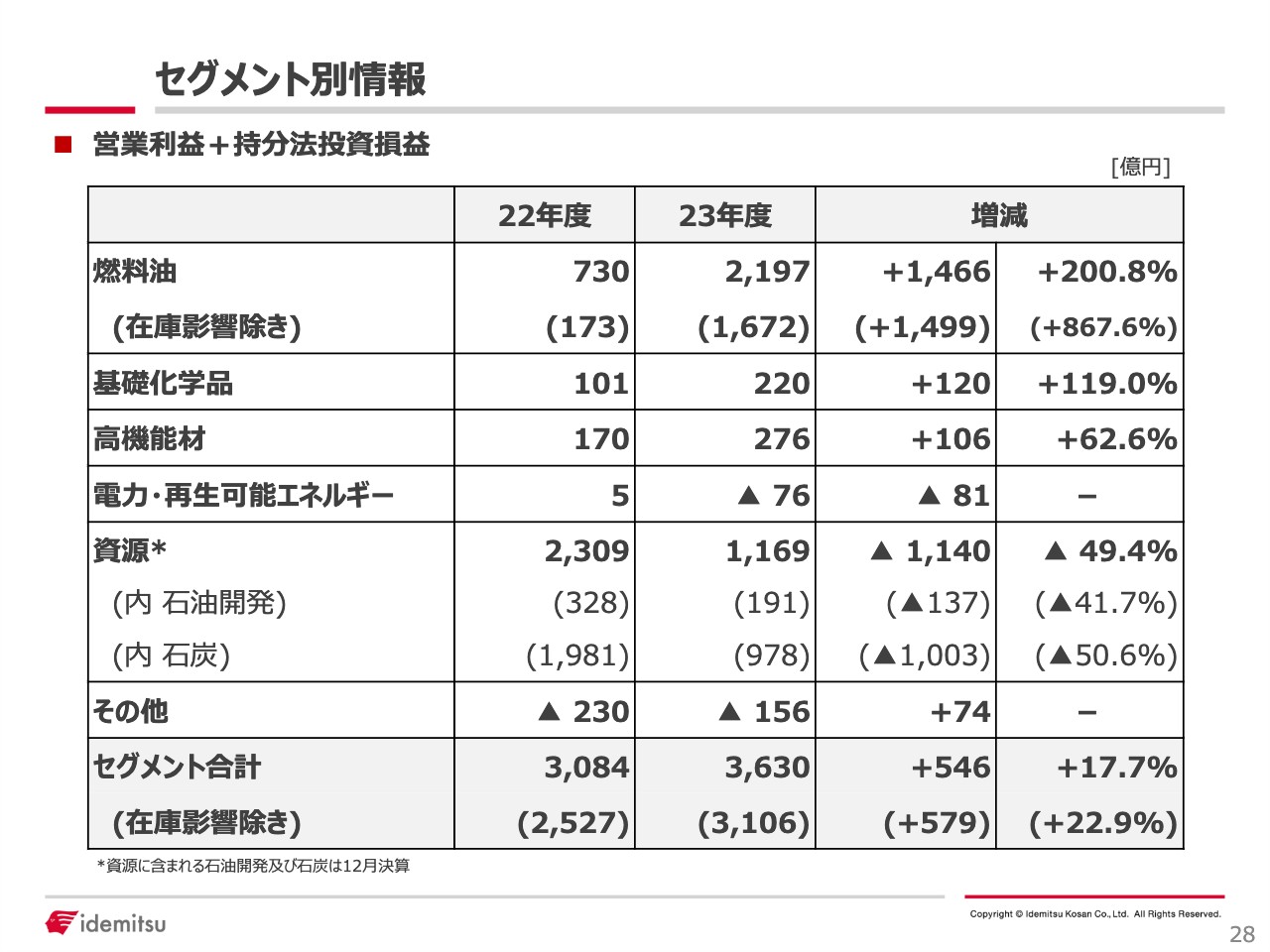

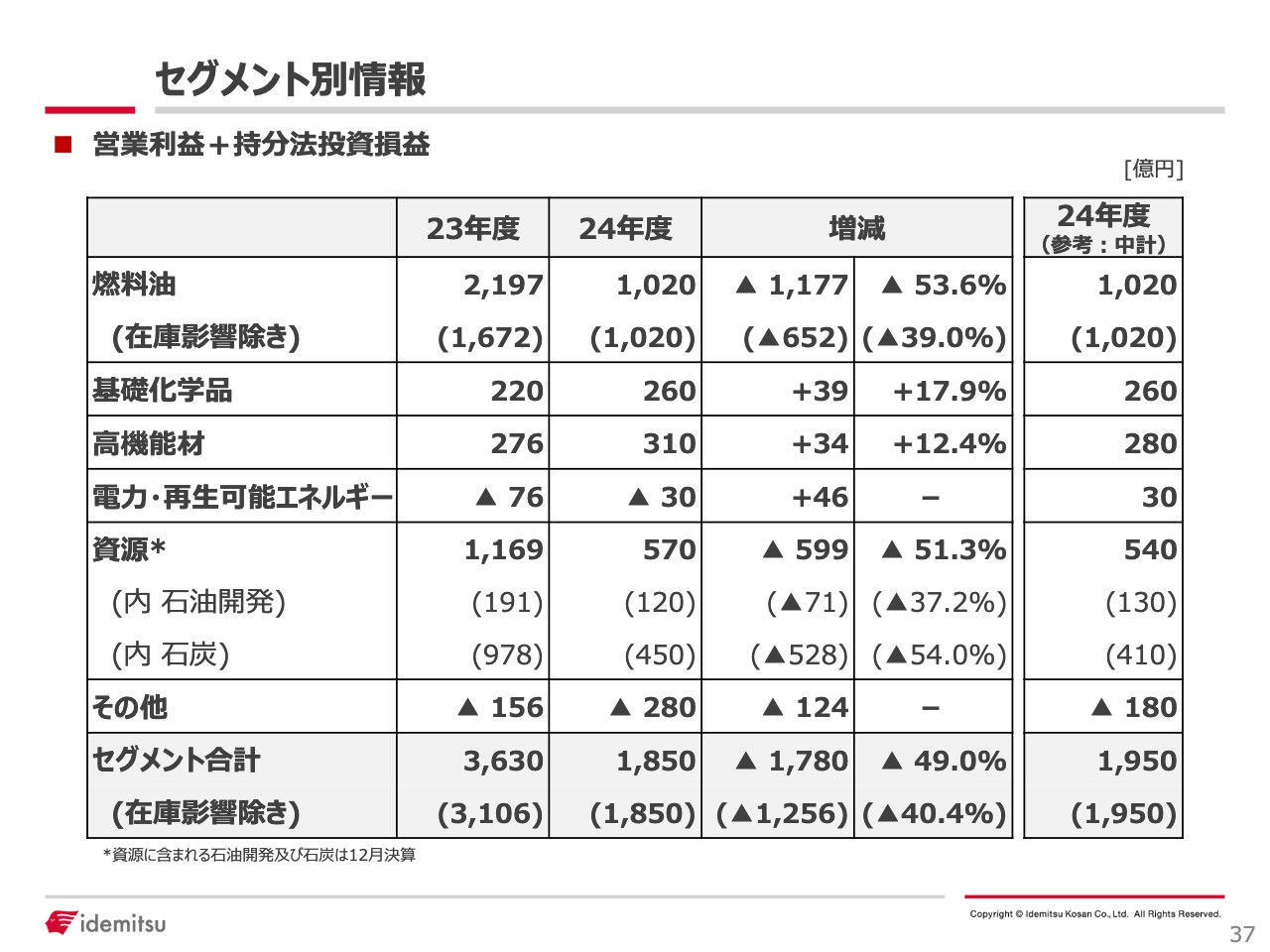

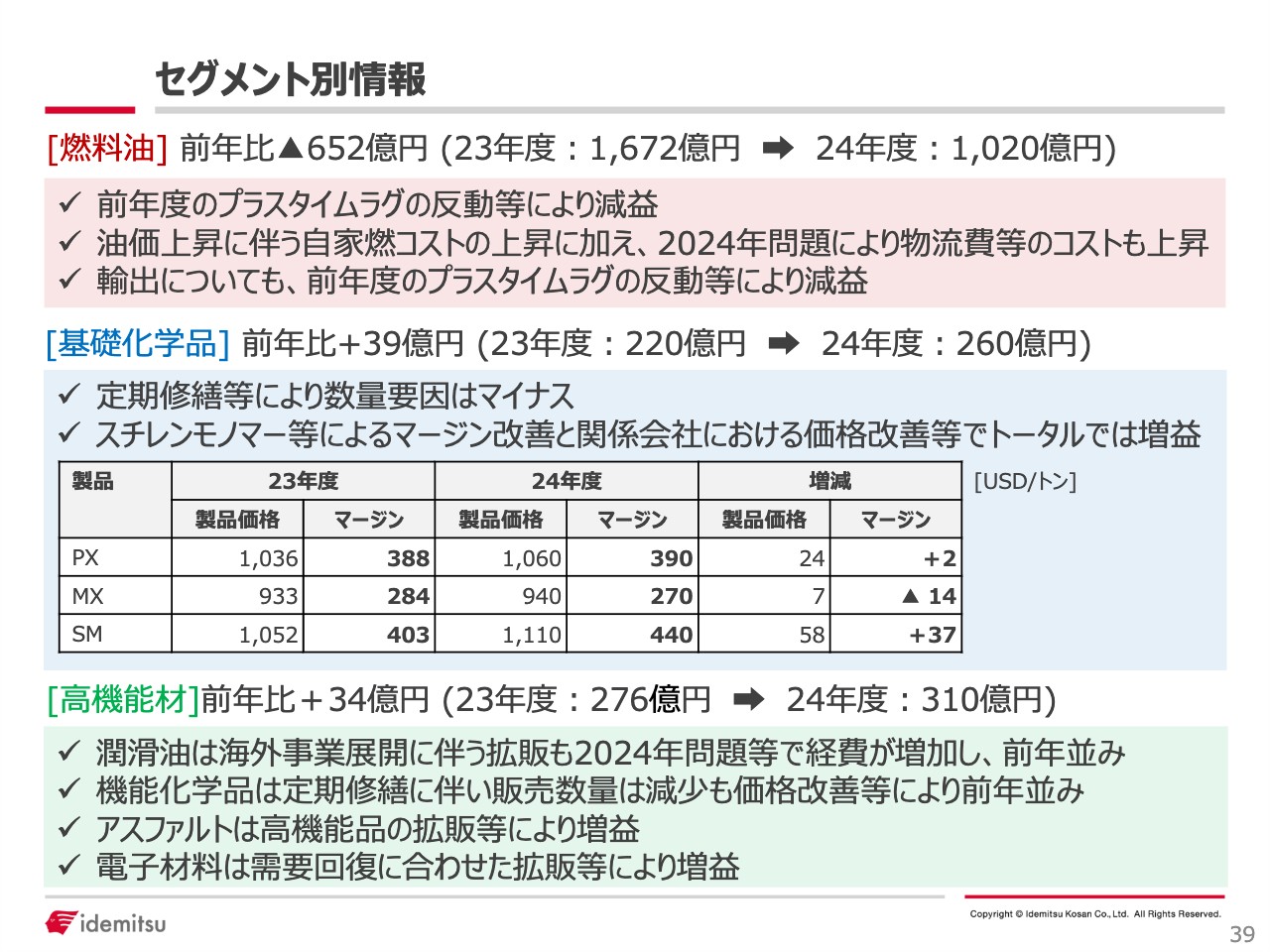

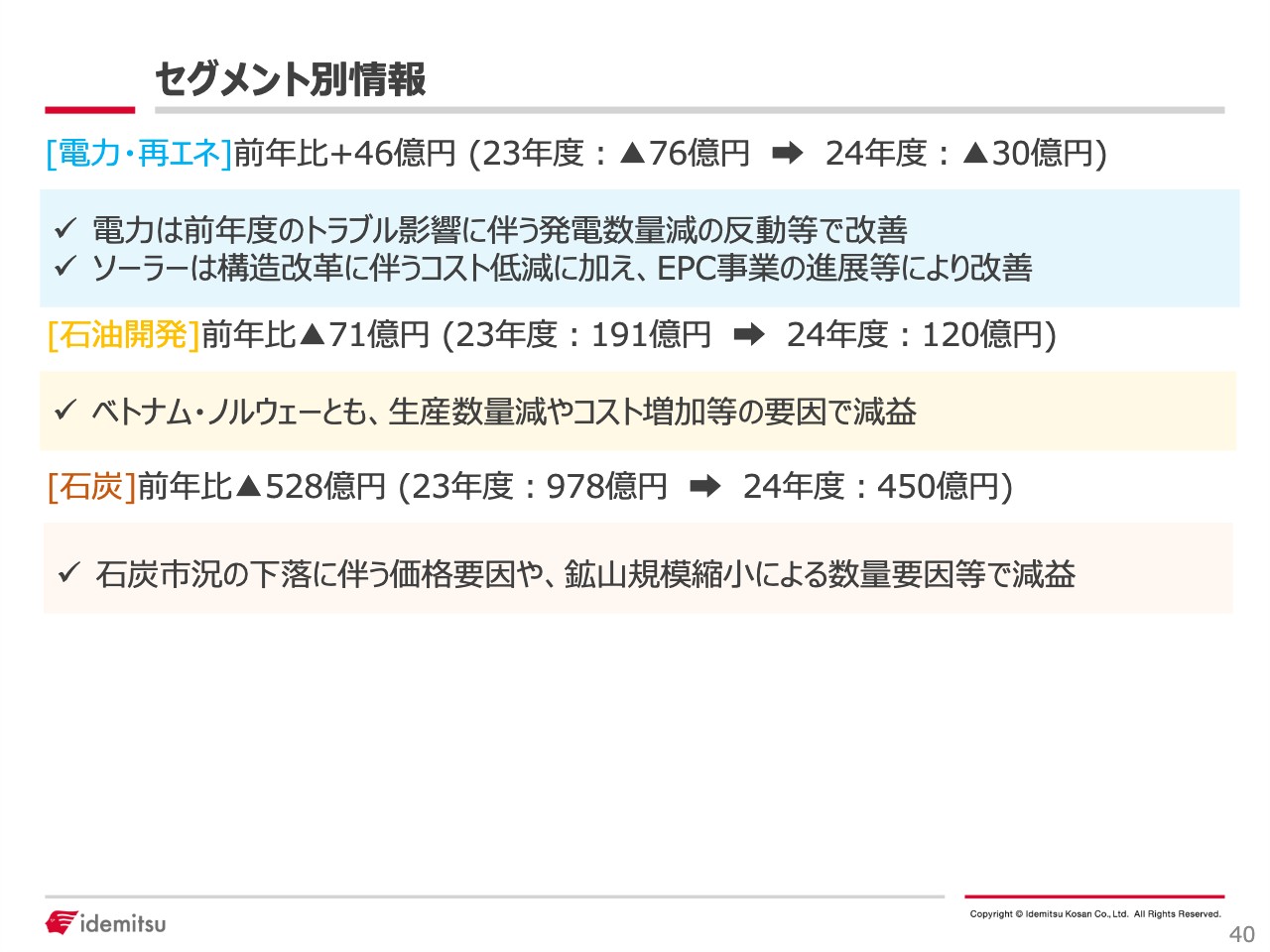

セグメント別情報

2023年度決算についてご説明します。ウクライナ危機を受けた前年度の資源価格高騰の反動により、資源セグメントが減益となっています。一方で、収益力向上への取り組みを力強く推進した結果、燃料セグメントをはじめ大半のセグメントで前年から大きく増益を確保し、在庫影響を除く営業プラス持分法投資損益では初めて3,000億円を超えました。これは過去最高の水準です。

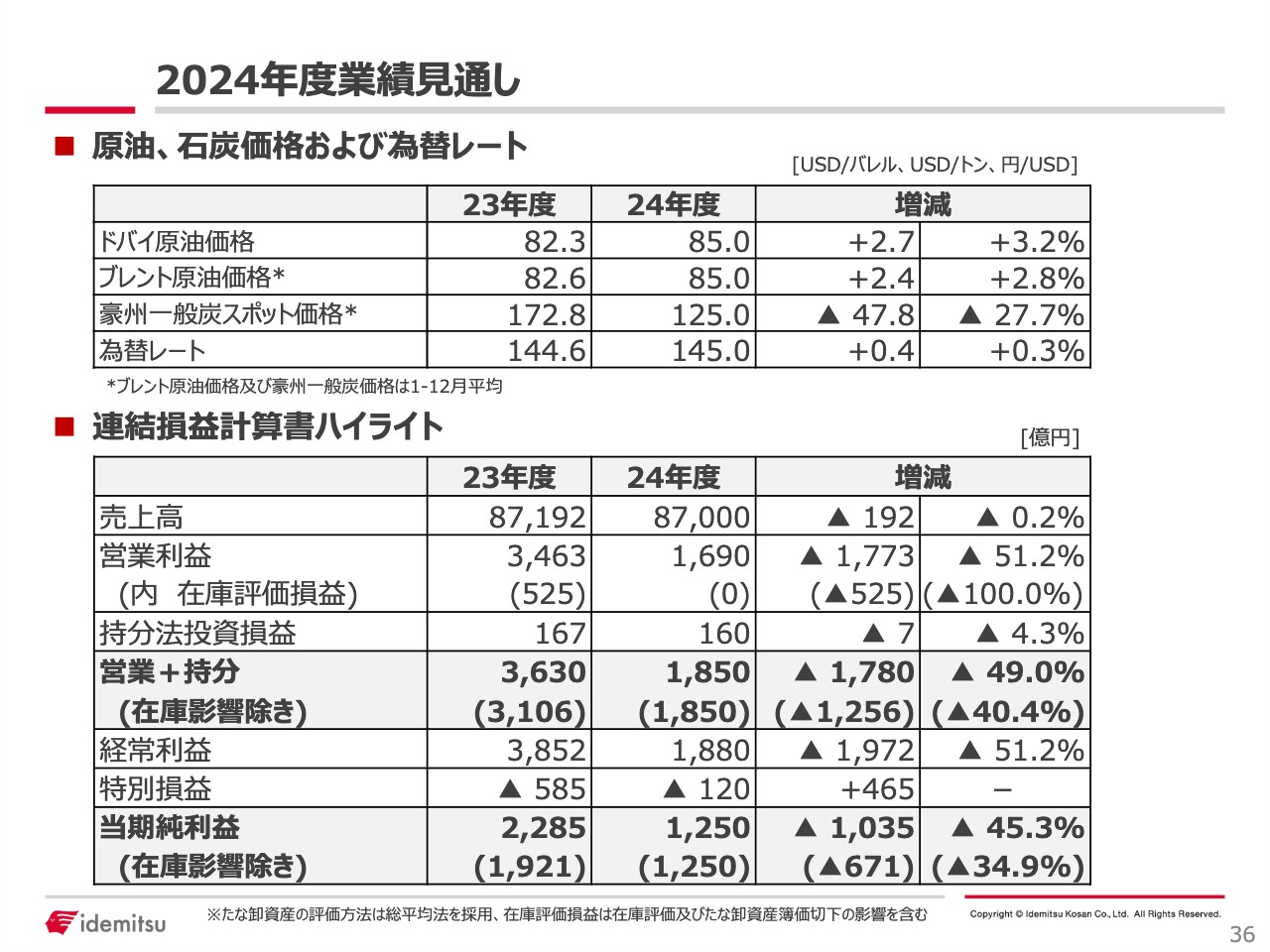

2024年度業績見通し

一方で、2024年度の業績見通しとしては、在庫影響を除く営業プラス持分で1,850億円を見込んでいます。2023年度比では減益になりますが、中計並みの水準で、進捗は順調といえます。

トピックス(2/2)

堅調な決算に加え、中計で掲げた課題に対して具体的な取り組みを進めています。石油精製、石油化学の供給体制の見直しに関しては、山口製油所の精製機能停止、富士石油との資本業務提携、千葉地区でのエチレン装置集約・検討、そしてエンシャム鉱山の権益の売却等、2024年度以降の既存事業における、さらなる資本効率の改善につながる取り組みを着実に推進してきました。

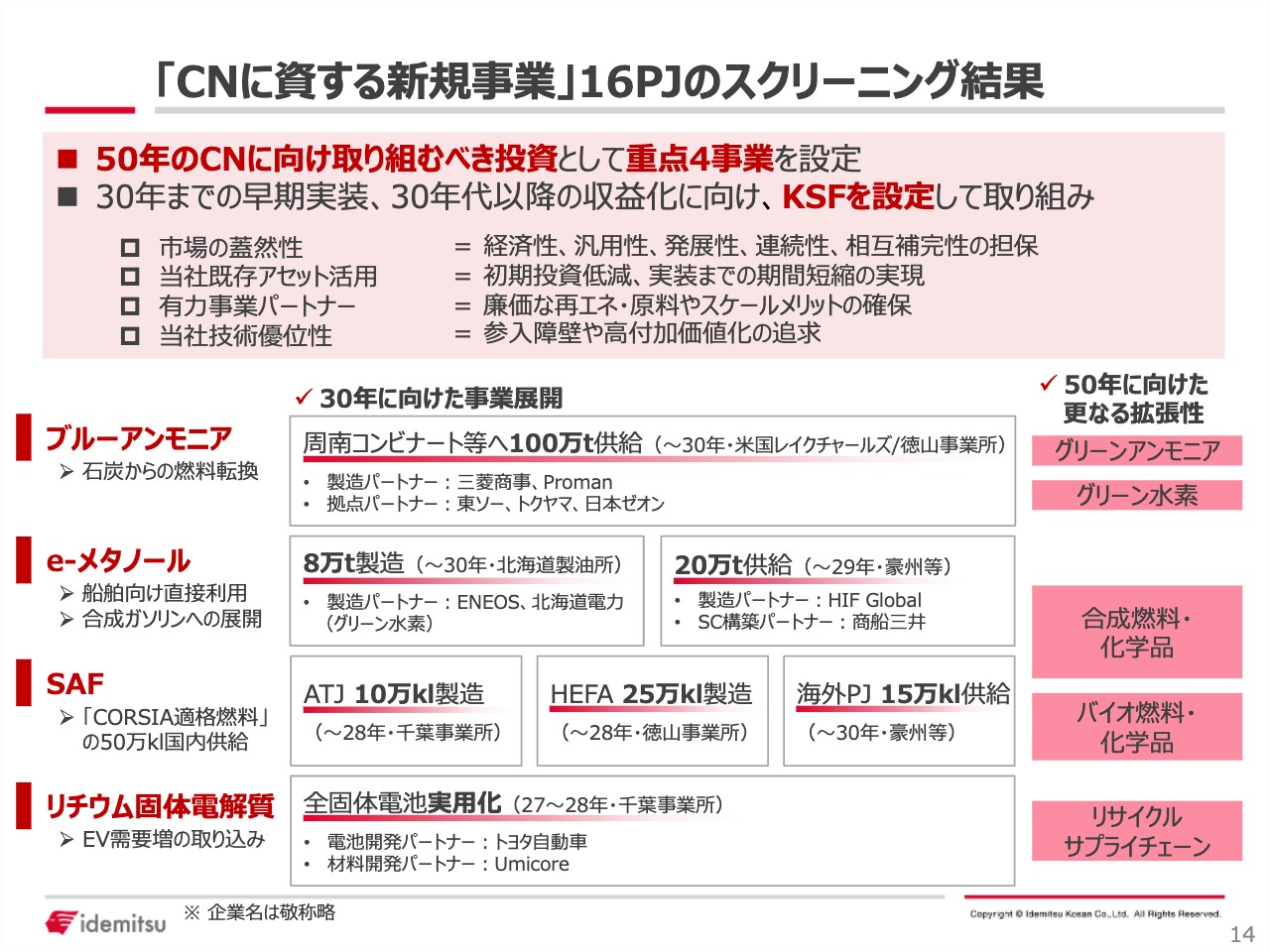

「CNに資する新規事業」16PJのスクリーニング結果

さらに、事業ポートフォリオの転換と、持続的な成長に向けた取り組みについても、多くの分野において、国内外のパートナーとともに、事業化に向けて着実に歩を進めることができたと考えています。

例えば、ブルーアンモニアの分野においては、周南コンビナートへの115万トンの供給に向け、製造パートナーとして三菱商事や米国のProman社、拠点パートナーとして東ソー、トクヤマ、日本ゼオンとの協業を進めています。

合成燃料e-メタノールの分野においては、製造パートナーとしてチリのHIF社への出資をはじめ、ENEOS、北海道電力、また、サプライチェーン構築に向けたパートナーとして商船三井などとの協業により、取り組みを強化していく予定です。

加えて、SAFについては、2030年の50万キロリットルの供給体制構築に向けての製造を、千葉事業所における1号機に続き、徳山事業所における2号機についても、具体的に検討を開始しています。

また、全固体電池に必要な固体電解質については、トヨタ自動車とともに、2027年度から2028年度の実用化に向けて、強力に推進しているところです。さらに、歴史的に当社の強みである研究開発分野においても、さらなる飛躍に向けて、社内融合と社外連携を加速させるべく、統合研究所を2027年度に新設することを意思決定しました。

以上のとおり、中計初年度である2023年度は、極めて順調な滑り出しになったと考えています。特に、既存事業の高い成長ポテンシャルに、あらためて自信を深めているところです。2023年度の業績等を踏まえ、2024年度の業績予想と2025年度の計画についても、今回、見直しを行いました。

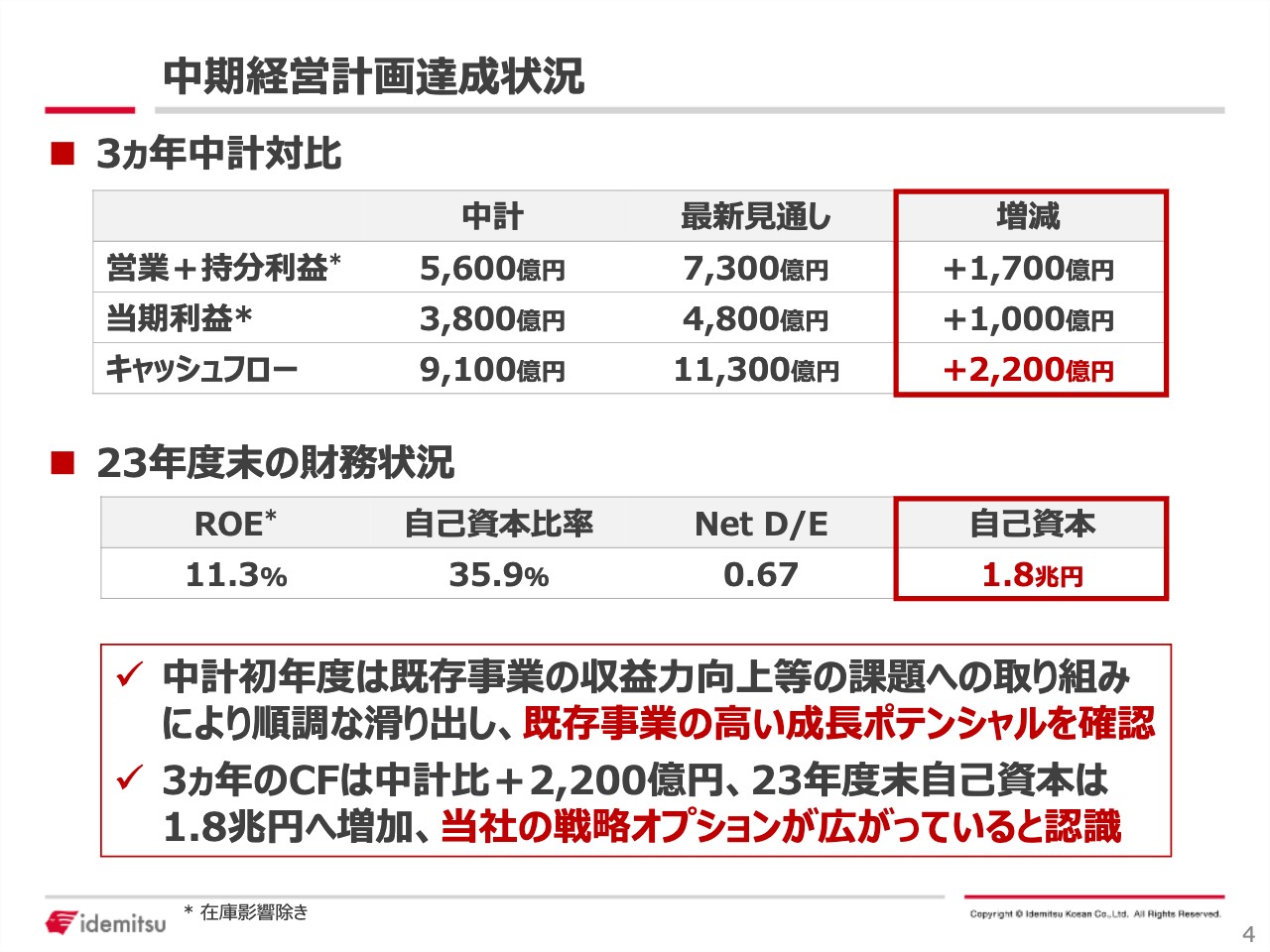

中期経営計画達成状況

2025年度までの3ヶ年における最新の見通しです。それぞれ中計比で営業プラス持分利益は1,700億円、キャッシュフローは2,200億円上振れする見通しです。2023年度末の自己資本は1兆8,000億円まで増加し、取り組みの成果が着実に創出されていることを背景として、当社の戦略オプションが広がっているという認識を持っています。

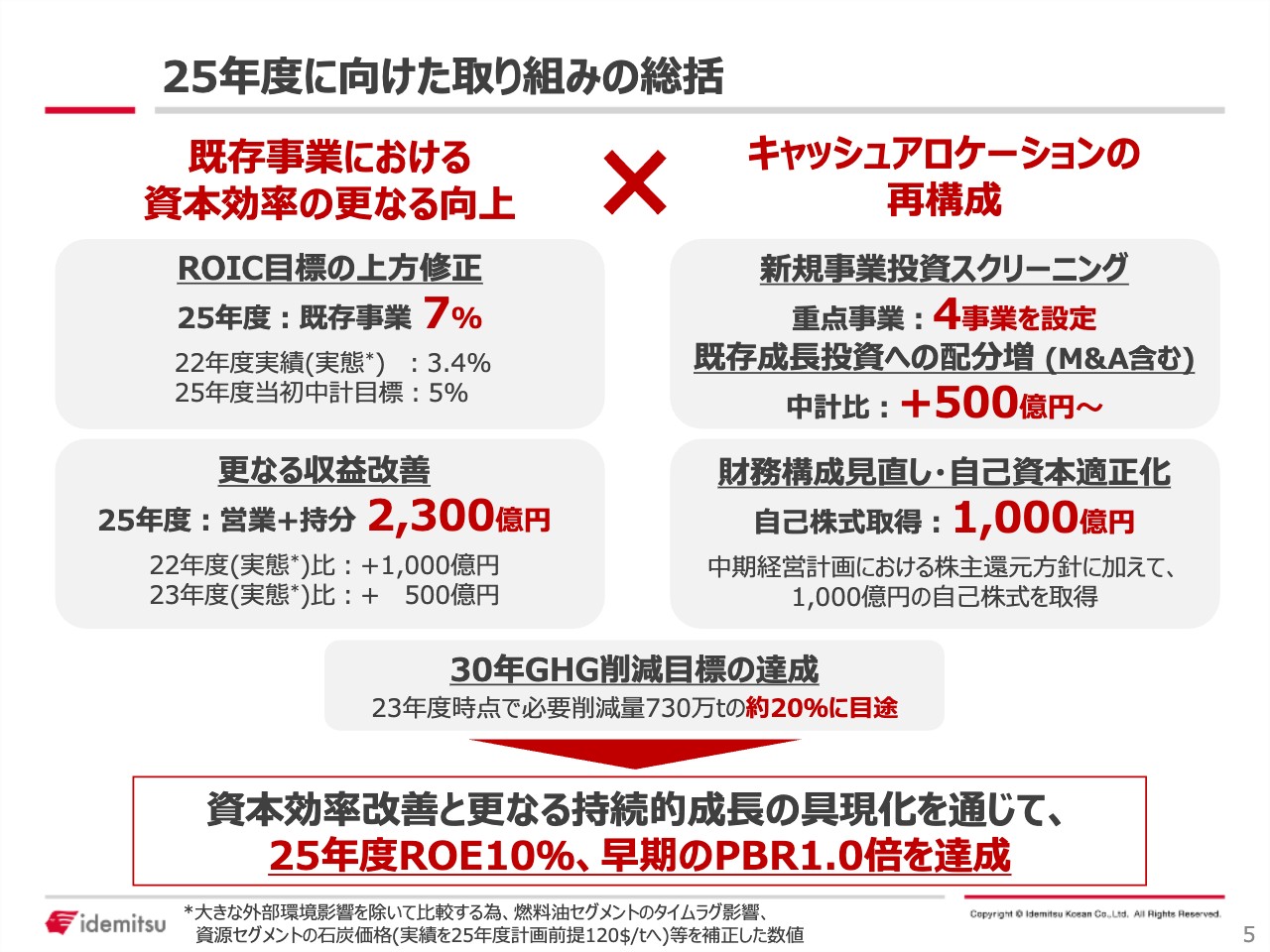

25年度に向けた取り組みの総括

当社は2023年11月の第2四半期決算時において、2025年度のROE目標を、従前の8パーセントから10パーセント以上へ上方修正しました。また、資本コストの低減にも取り組み、早期にPBR1倍を達成する旨を公表しています。既存事業における資本効率のさらなる向上と、キャッシュアロケーションの再構成の2つの取り組みを通じて、達成を目指していきます。

まず、既存事業における資本効率のさらなる向上としては、既存事業の収益力の改善を通じ、2025年度のROIC目標および利益目標を上回る成果を目指していきます。燃料油をはじめとする既存事業の収益改善や成長戦略の実現を進め、各セグメントの収益力・資本効率の改善を図っていきます。

キャッシュアロケーションの再構成としては、2030年度に向けた事業構造改革投資として1兆円を想定していました。その中での新規事業投資スクリーニングを通じ、カーボンニュートラルに資する重点事業としてブルーアンモニア、e-メタノール、SAF、リチウム固体電解質の4事業を設定し、すでに具体的な取り組みに着手しています。今後、社会実装に向けて事業化を加速していきます。

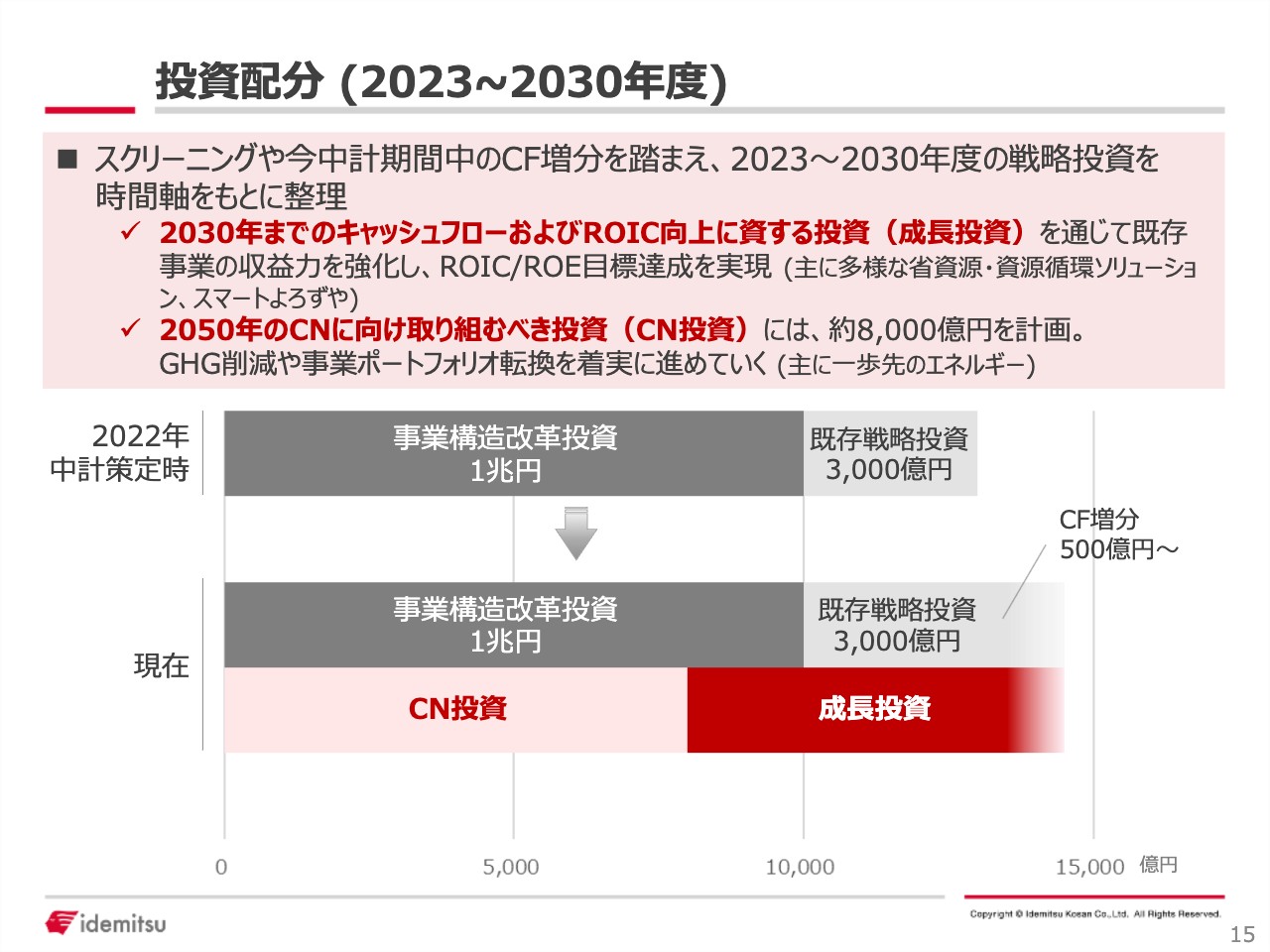

投資配分(2023~2030年度)

2030年度までの投資のアロケーションに関しては、カーボンニュートラルに資する重点4事業への投資として8,000億円を想定するとともに、今中計から、収益やキャッシュフローに寄与する既存事業を中心とした成長投資の配分を増額し、既存事業の成長ポテンシャルの実現を目指していきます。

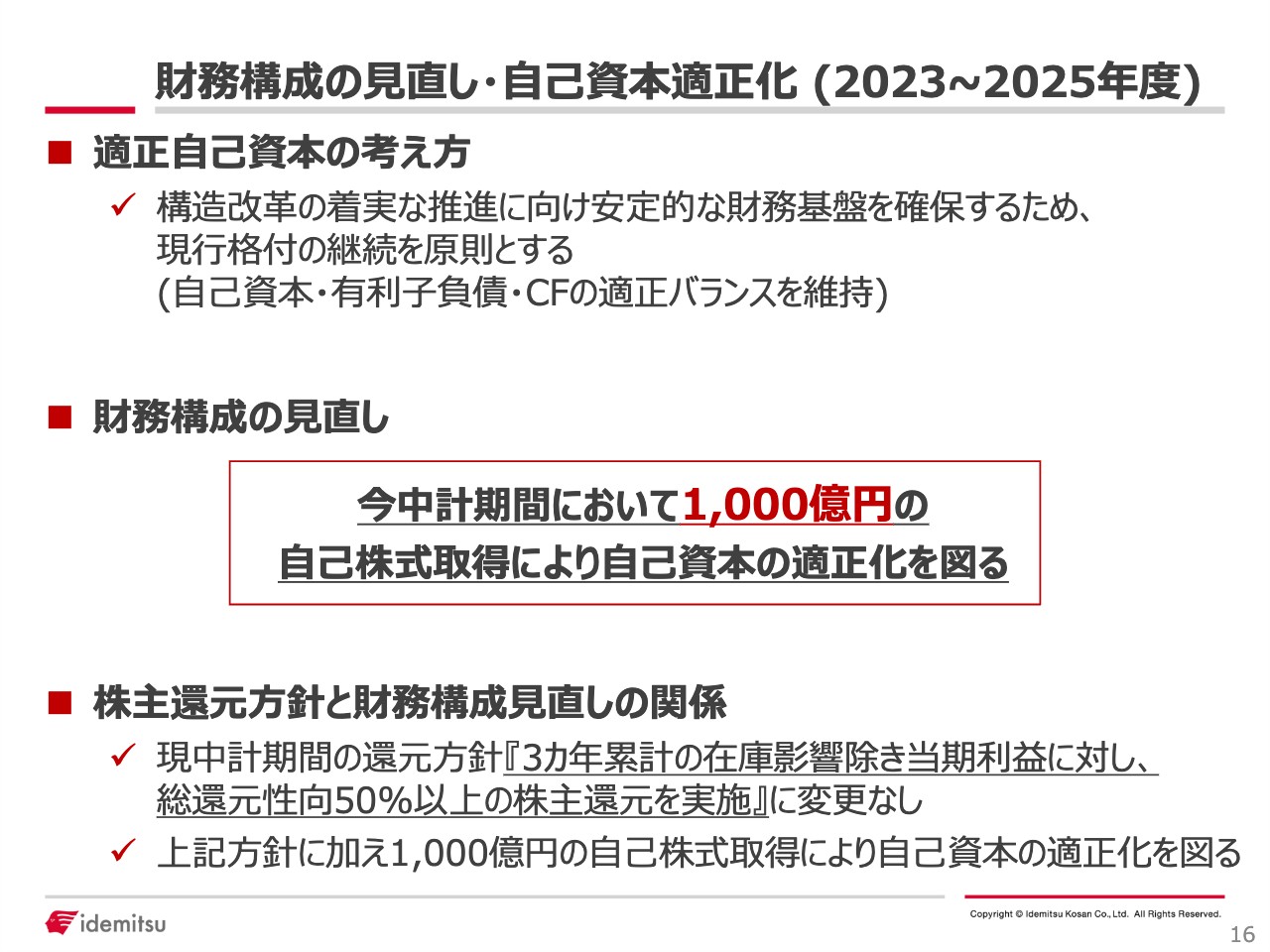

財務構成の見直し・自己資本適正化(2023~2025年度)

財務体質についても、想定を大きく上回って改善していることから、財務構成の見直し、自己資本の適正化を目的とした1,000億円の追加的な自己株式取得を実行していきます。

以上の取り組みに加え、2030年のGHG削減目標に向けた構造改革を着実に進めながら、既存事業を中心とした資本効率のさらなる改善と持続的成長を同時に実現し、2025年度はROE10パーセント、早期のPBR1倍を達成します。

2024年度は、2023年度の成果をさらに着実なものとしつつ、将来の持続的成長に向けた布石をしっかりと打ちながら、2025年度のROE目標10パーセントを達成するための、当社の真価が問われる重要な1年になると考えています。

当社は責任ある変革者として、2050年度においてもエネルギーとカーボンニュートラルソリューションのメインプレーヤーであり続けるべく、取り組みを力強く加速させていく所存です。引き続き、当社の活動へのご理解、ご支援を賜りますようお願いします。

酒井則明氏:代表取締役副社長の酒井です。決算説明資料の内容についてご説明します。スライドは中計の達成状況です。2023年度は大変好調な決算となりました。営業プラス持分利益においては最高益で、計画を上振れしています。

2024年度の業績見通しは2023年度比では減益となりますが、当初の中計の目標利益レベルをほぼ達成する見通しです。そのようなことから、この3ヵ年では中計を上振れており、成長ポテンシャルもそれなりに高いことが確認できました。また、2025年度に向けた新たな取り組みを進めていきたいと考えているところです。

続いて、スライドの四角い枠に記載のROIC目標の上方修正、収益改善、投資のスクリーニング、自己資本の適正化についてポイントをご説明します。

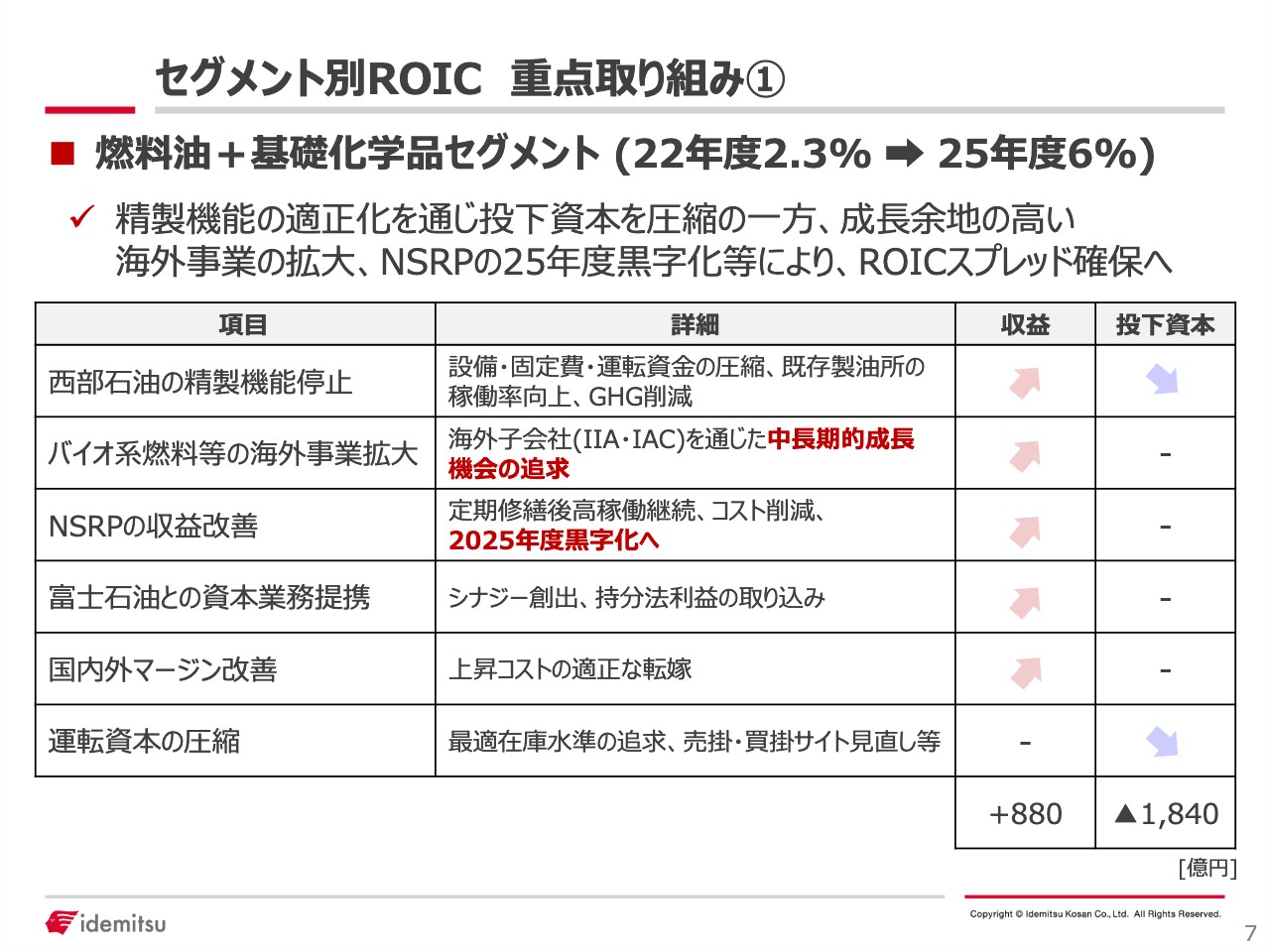

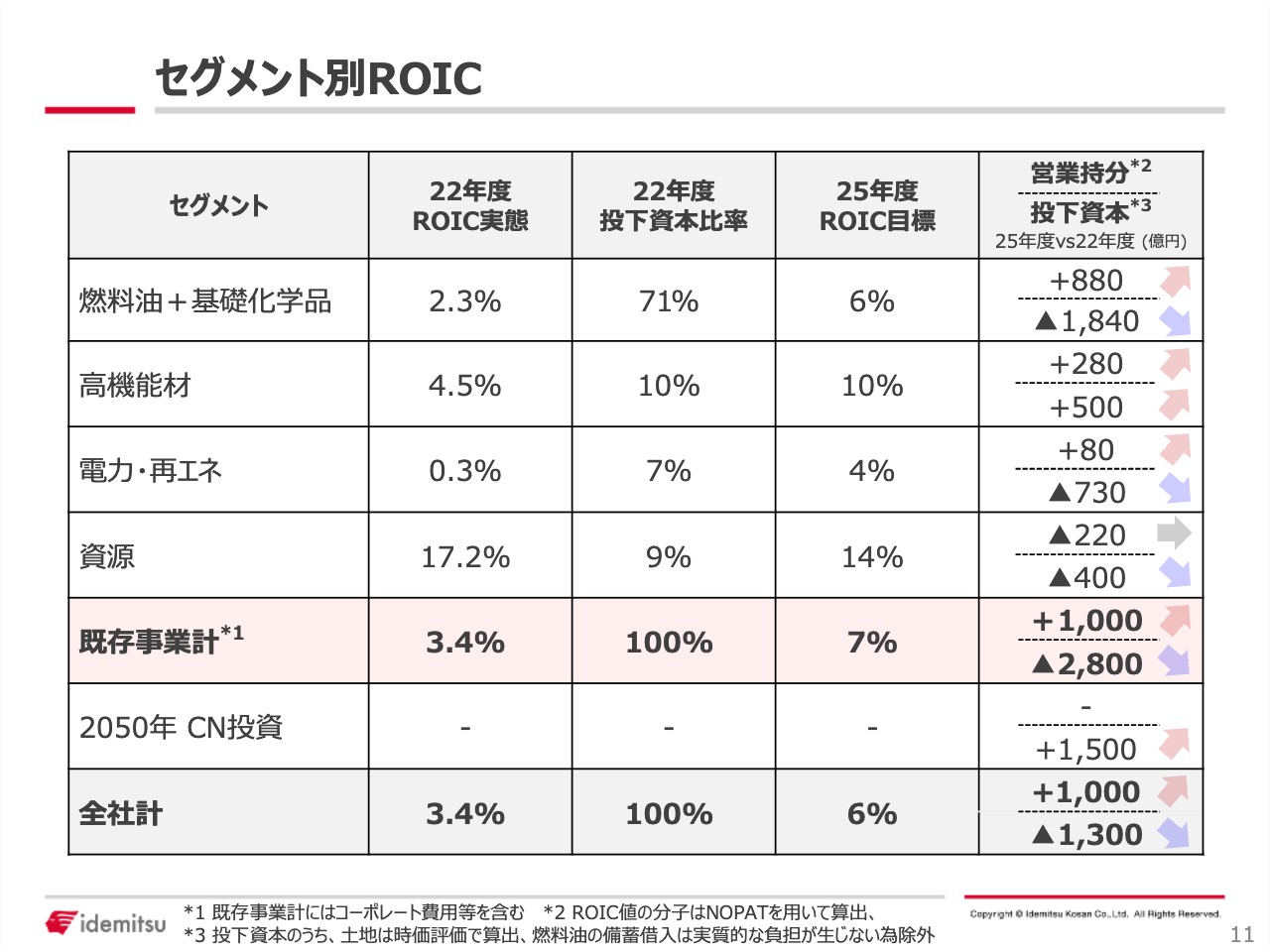

セグメント別ROIC 重点取り組み①

スライドはセグメント別のROICで、まずは燃料油セグメントおよび基礎化学品セグメントです。前中計の最終年度である2022年度の実績と、今中計の最終年度である2025年度の目標を対比して示しています。ROICを2.3パーセントから6パーセントに引き上げるために取り組んでいく項目です。

スライドの表で色をつけているのは、特に注力したいと考えている部分です。1つ目のバイオ系燃料等の海外事業については、体制を強化し、2023年度も収益に大きく貢献しました。引き続き、収益の拡大を目指していきたいと考えています。

2つ目のNSRPについては、現在もまだ赤字から脱却できていないのですが、改善が進んでいます。そのようなことから、この中計の期間中にあらためて黒字化を目指し、スピードを上げて取り組んでいきます。

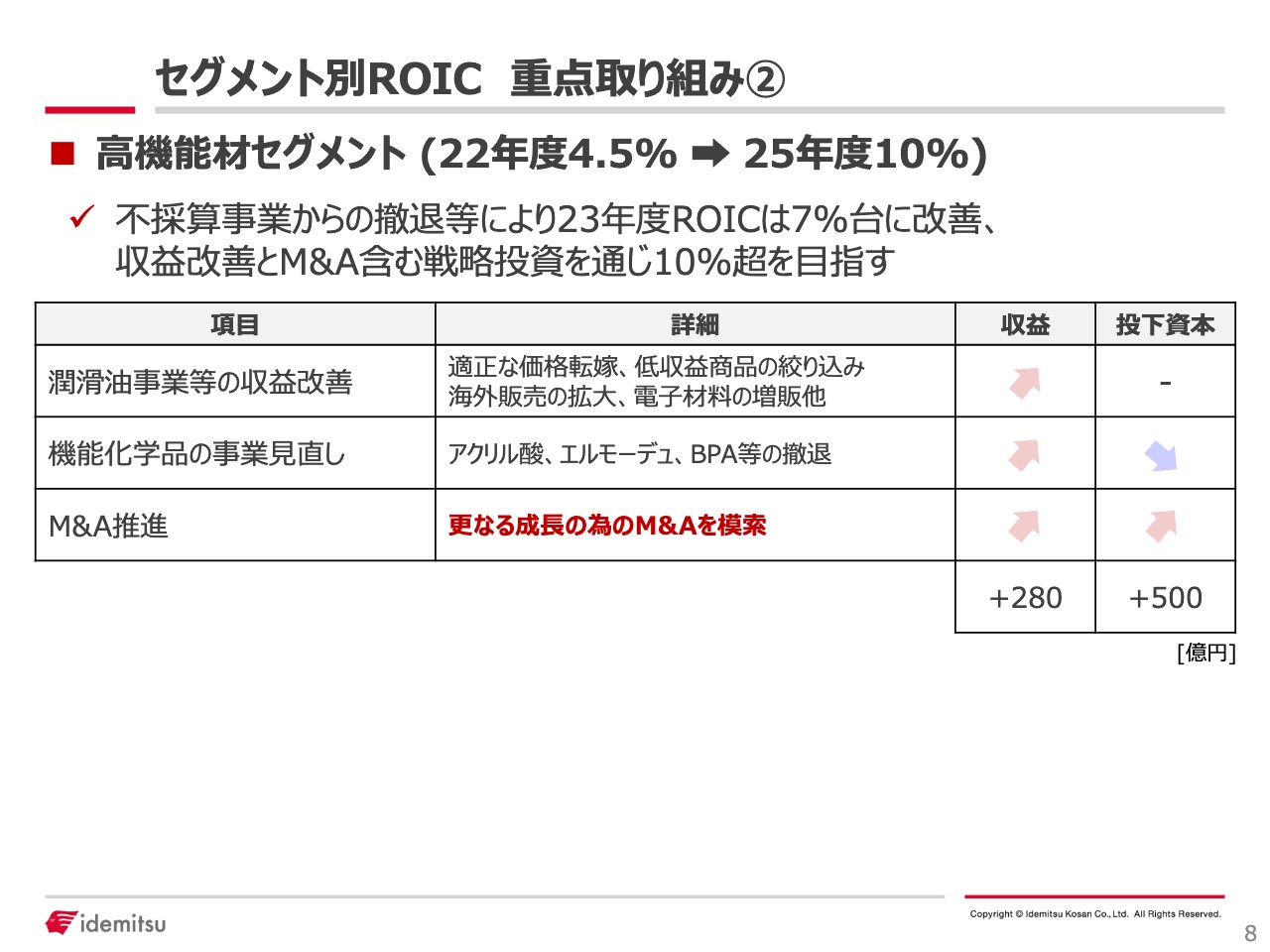

セグメント別ROIC 重点取り組み②

高機能材セグメントです。こちらも2022年度との比較で、2025年度までの代表的な目標を3つ挙げています。M&A推進については、具体的にお伝えできる段階ではありませんが、しっかりとスピードを上げて取り組むべく検討を進めています。

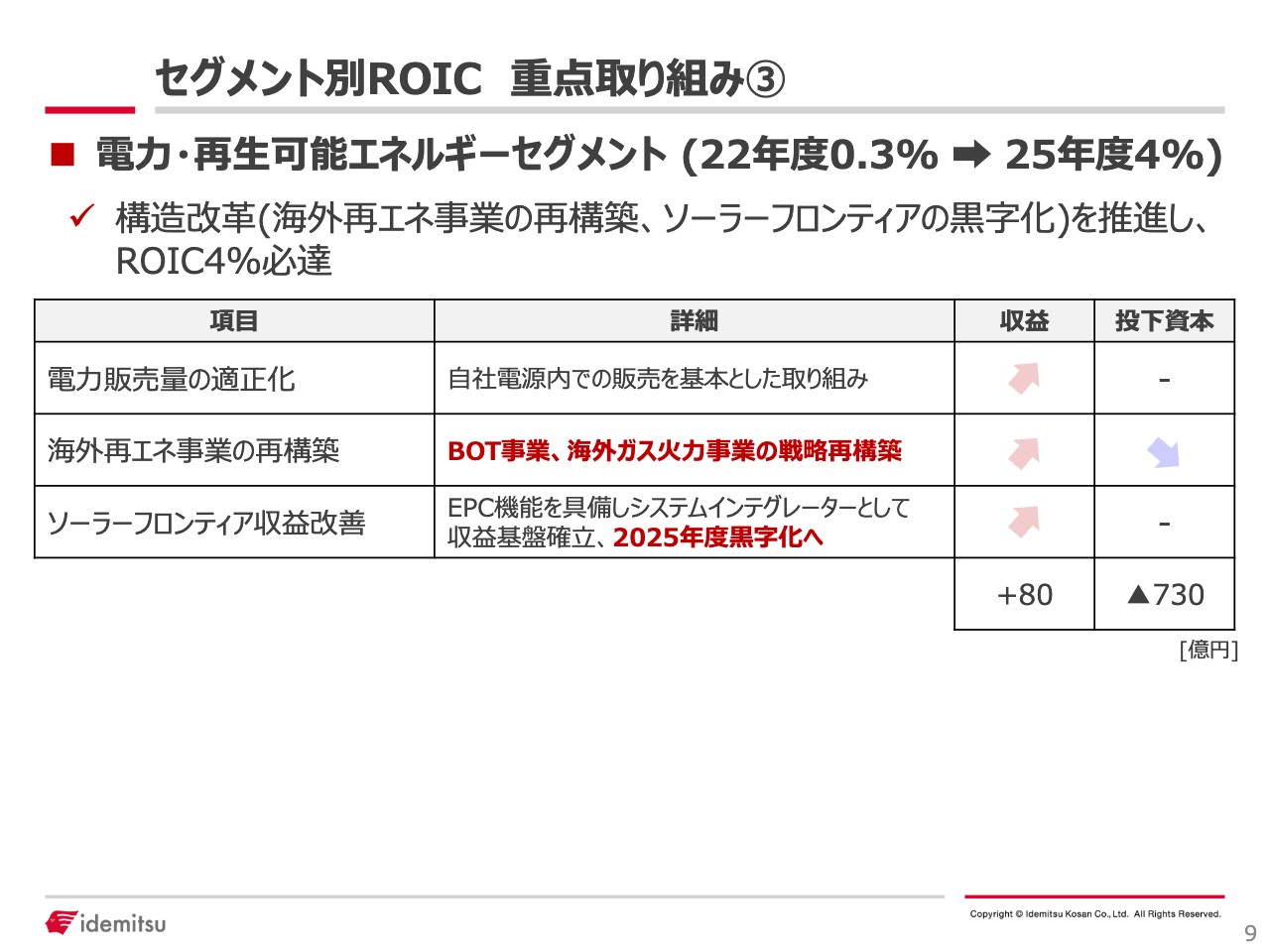

セグメント別ROIC 重点取り組み③

電力・再生可能エネルギーセグメントです。2022年度の実績は0.3パーセントと非常に小さいのですが、2025年度は4パーセントまで引き上げていきたいと考えています。

項目としては、海外再エネ事業の再構築として、BOT事業という太陽光発電所の建設から売却に至る事業が挙げられます。海外ガス火力事業も、抜本的に戦略の再構築を考えています。不採算の場合は、撤退も含めて抜本的な検討を進めたいという趣旨です。

ソーラーフロンティア収益改善については、立て直しが急がれるところです。NSRPと同様に中計期間内の黒字化を目指してスピードを上げて取り組んでいきます。

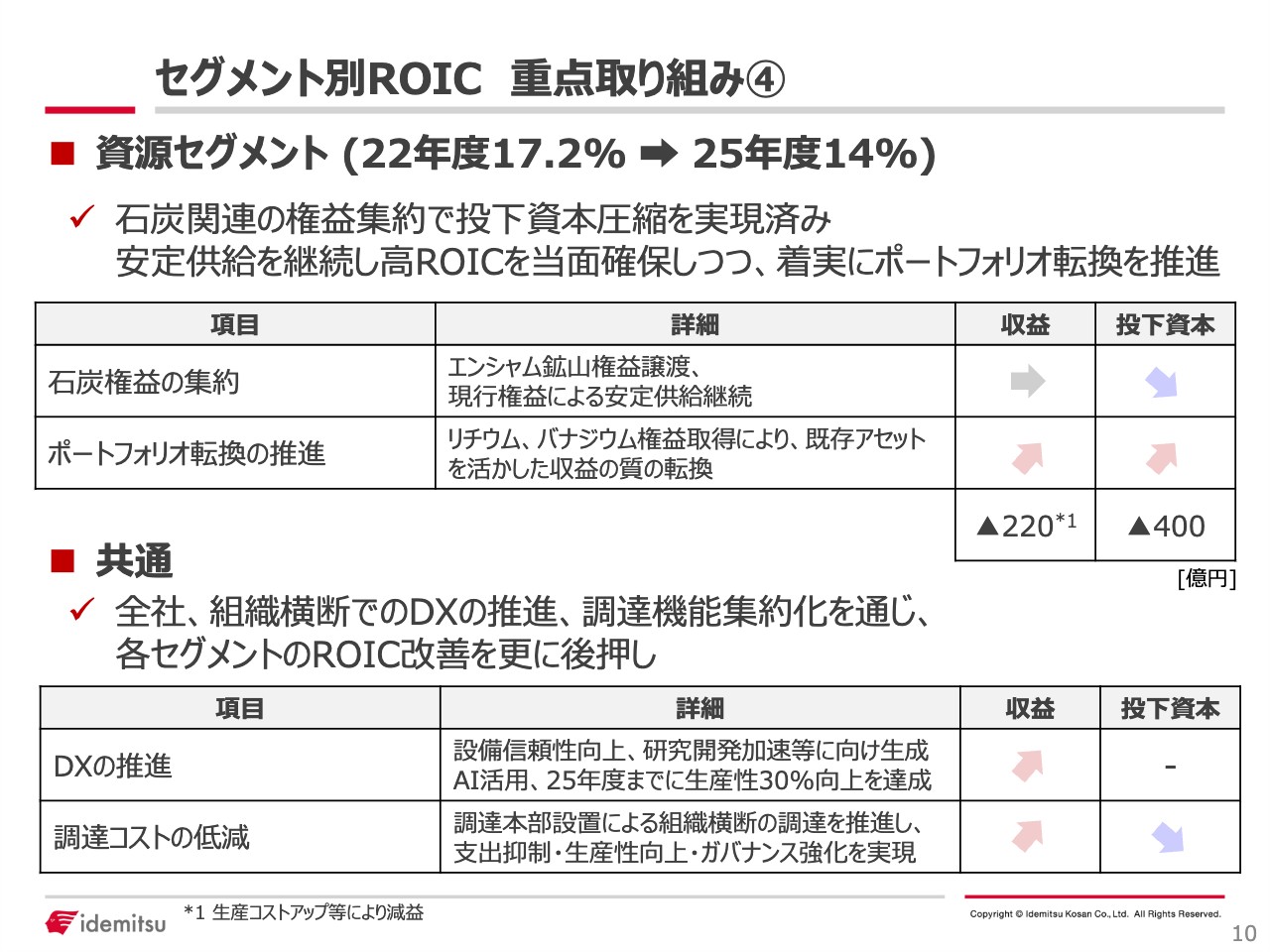

セグメント別ROIC 重点取り組み④

資源セグメントです。こちらはもともとROICの数字は非常に高く、2022年度の実績は17.2パーセントでした。石炭事業の規模の縮小に伴いROICは下がりますが、14パーセントという非常に高いレベルを維持したいと考えています。

それぞれの事業セグメントに共通する課題としては、DXの推進と調達コストの低減が挙げられます。4月に新たに調達本部を設置し、全社横断的に調達コストの低減に取り組んでいきます。

セグメント別ROIC

スライドは、セグメントごとのROICの実績対比と目標です。

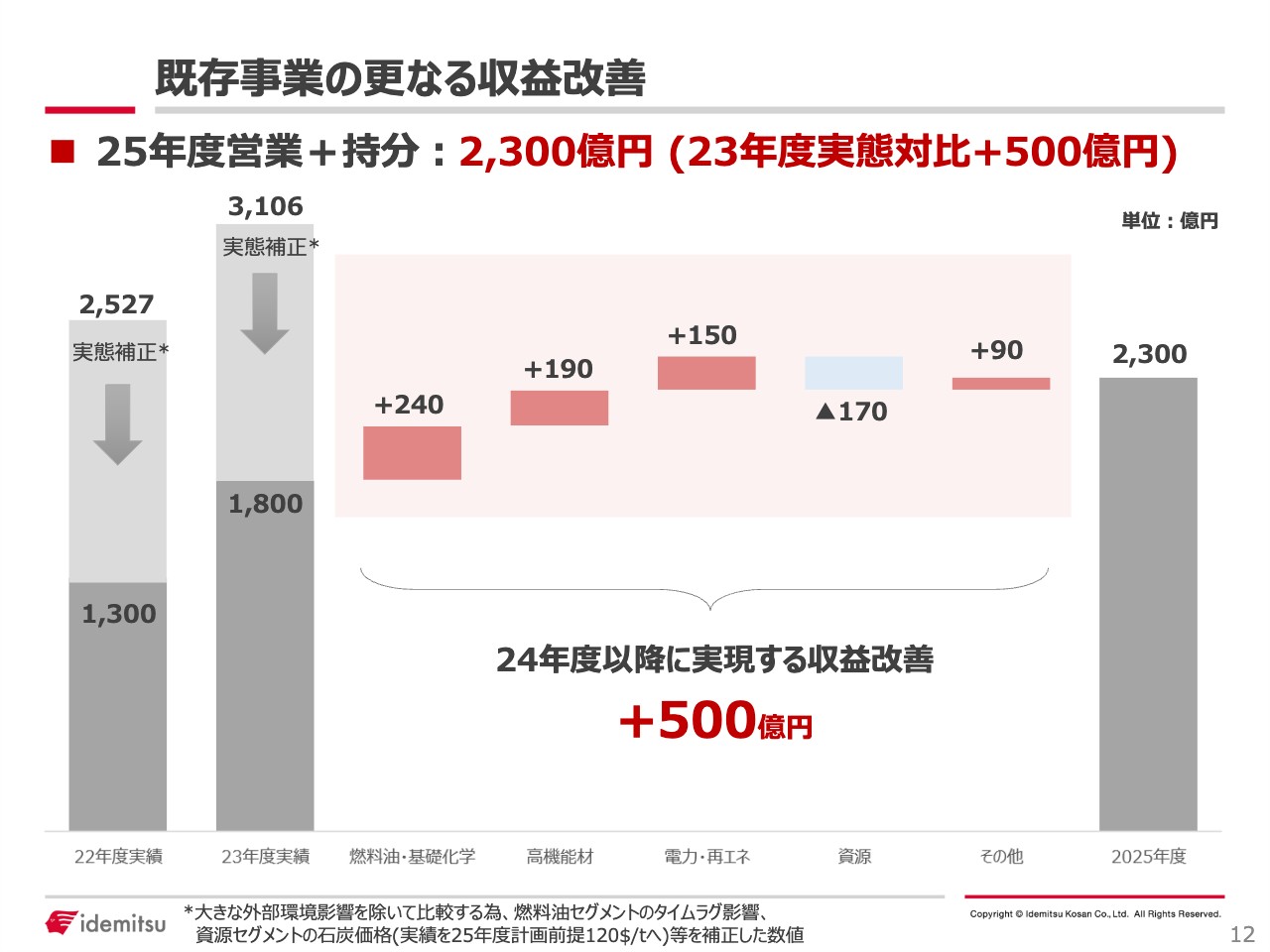

既存事業の更なる収益改善

収益改善です。スライドのグラフのとおり、2025年度の営業プラス持分として2,300億円という新たな目標を掲げています。中期経営計画では1,900億円でしたが、400億円上方修正しています。

2022年度と2023年度は特殊要因がそれぞれありました。比較するために実態補正をしており、その主なものは石炭価格です。過年度は石炭価格が大変高騰した時期が長くあったため、そちらの分を2024年度の業績見通しの前提とし、石炭相場を補正しています。

加えて、燃料油でタイムラグがあったため、特殊要因として補正しています。スライドのグラフの色の濃い部分が補正後の営業プラス持分です。そこからの収益改善のイメージを、セグメントごとに示しています。

キャッシュアロケーションのスクリーニングの結果です。もともと中期の課題の1つであった、16プロジェクトのスクリーニングを進めてきました。その結果、スライドに記載の4つを重点事業として設定しています。これ以外の投資案件をすべてやめるわけではなく、引き続き検討を進めていきますが、現時点で明確に設定したのはこちらの4つです。

すでに個別にリリースしていますが、公表内容の主なポイントをスライドに記載しています。

投資配分です。2022年の中期経営計画策定時から、2030年度までの事業構造改革投資は1兆円としています。こちらとは別に、既存戦略投資が3,000億円とお伝えしてきました。

事業構造改革投資の中には、収益貢献までに時間がかかるものや、最終的な意思決定までに確認すべき条件が揃っていないものなどがあり、今回、それぞれの投資に対する時間軸を見直しました。

また、事業構造改革投資をカーボンニュートラルに資する投資としてCN投資とし、既存戦略投資は成長投資とします。こちらはキャッシュフローやROICの改善に貢献する投資という表現も加えて、配分・按分のイメージを示しています。なお、CN投資は約8,000億円です。

財務構成の見直し・自己資本適正化 (2023~2025年度)

財務構成の見直し・自己資本適正化です。財務構成の見直しということで、中計期間中に1,000億円の自己株式取得を行います。従来の株主還元方針に加えて1,000億円という意味です。

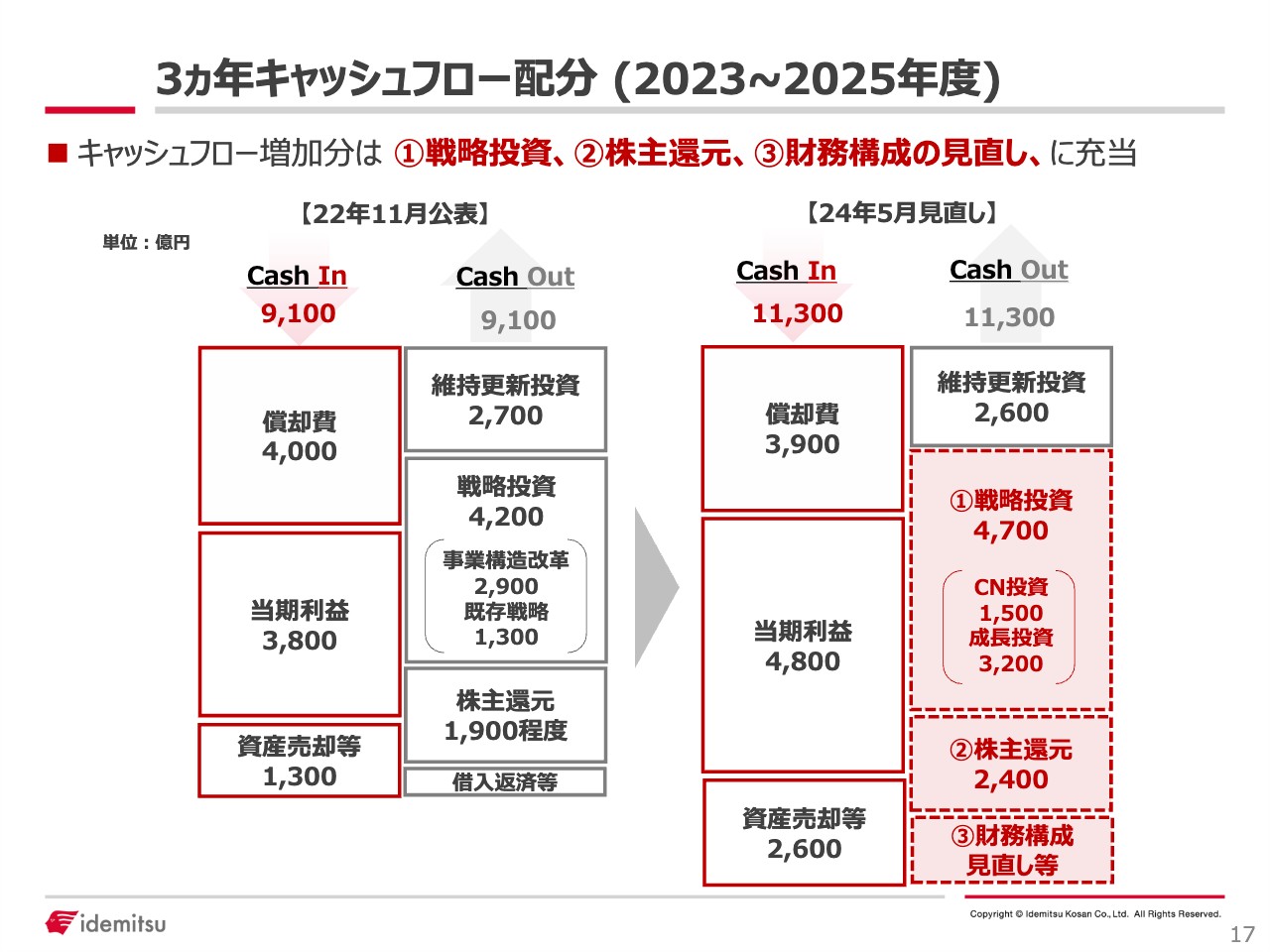

3ヵ年キャッシュフロー配分 (2023~2025年度)

3ヵ年のキャッシュフローの区分けです。スライド左側は前回の公表内容で、こちらを右側のように区分し直しました。

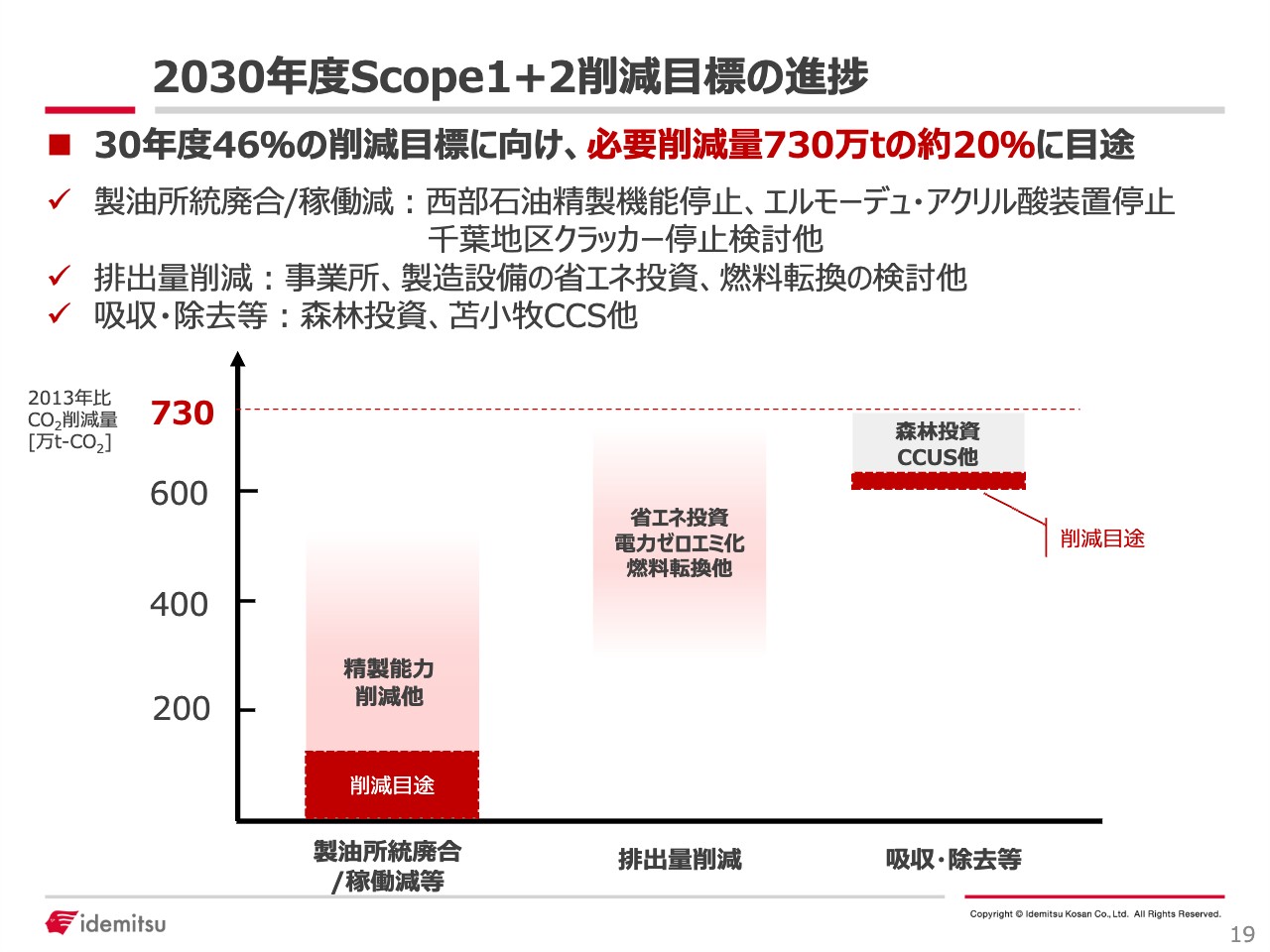

2030年度Scope1+2削減目標の進捗

CO2の削減への取り組みについて、現時点でのイメージです。スライドの表は、3つの大きなくくりになっています。すべて合わせて、2013年と比較して730万トンの削減を進めていきます。

スライドのグラフの濃い赤色の部分が、現時点で削減目途が立ったものです。製油所統廃合として、西部石油精製機能停止や、まだ最終決定ではありませんが千葉地区クラッカーの停止、三井化学との取り組みも、目処が立ったものに含めています。

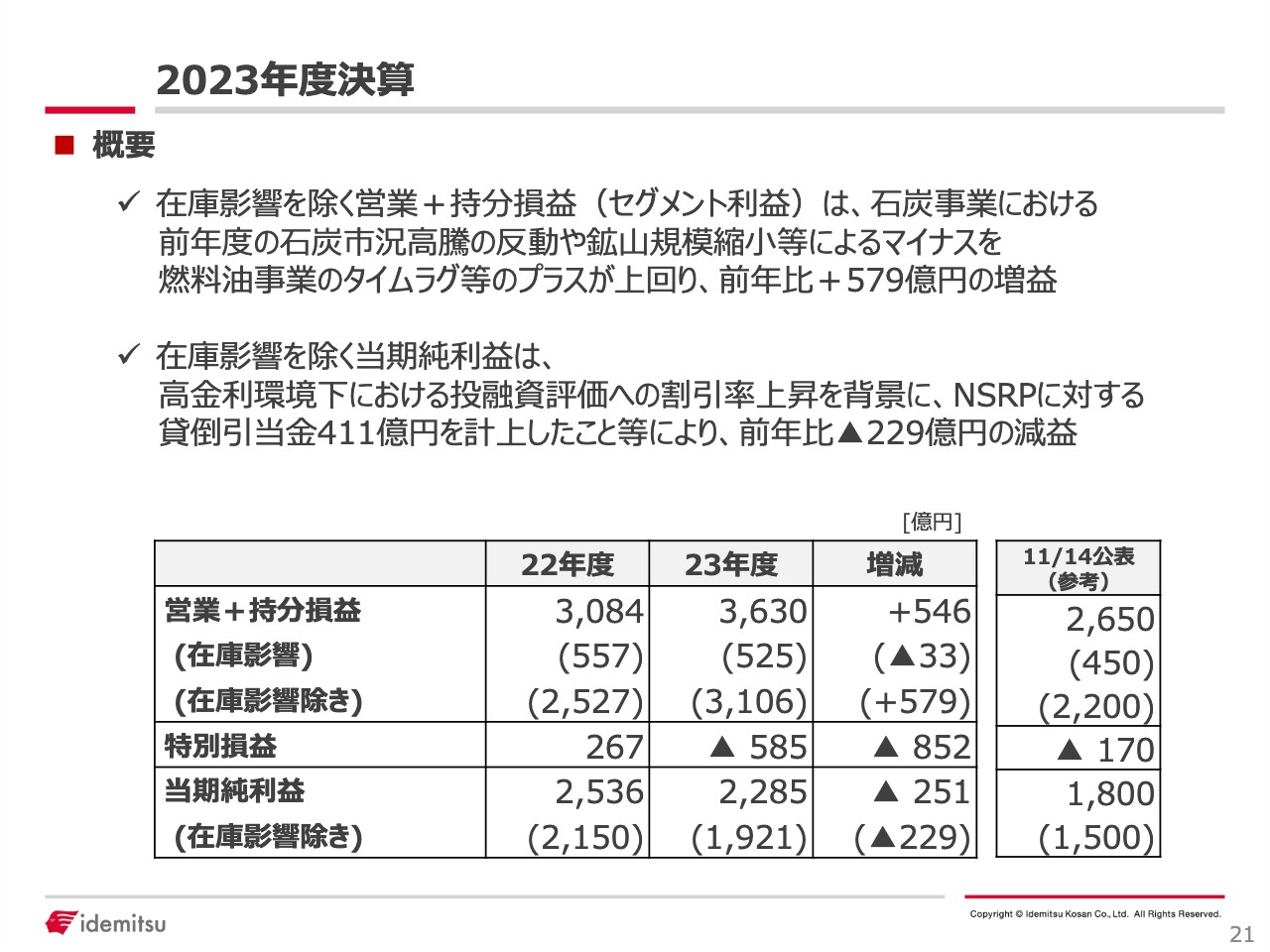

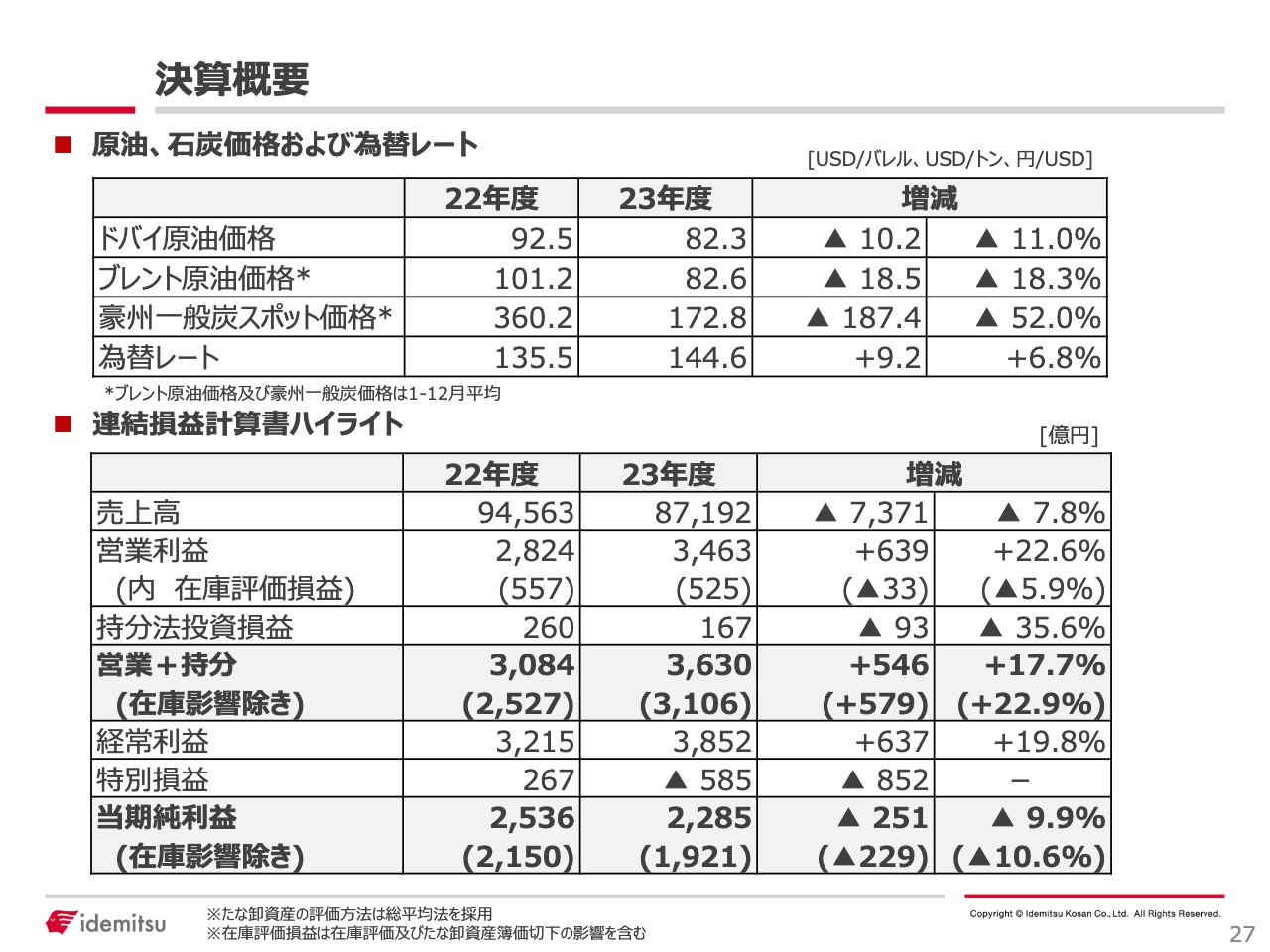

2023年度決算

2023年度決算です。営業プラス持分損益は、在庫影響除きで前年比579億円増の3,106億円となっています。前年は石炭事業の市況が高騰したため、利益が上がっていました。その反動のマイナスはありますが、燃料油のタイムラグ等のプラスが上回り、前年を上回りました。

一方、当期純利益は、NSRPに対する貸倒引当金を411億円計上した影響によって、前年を229億円下回る2,285億円、在庫除きでは1,921億円になっています。

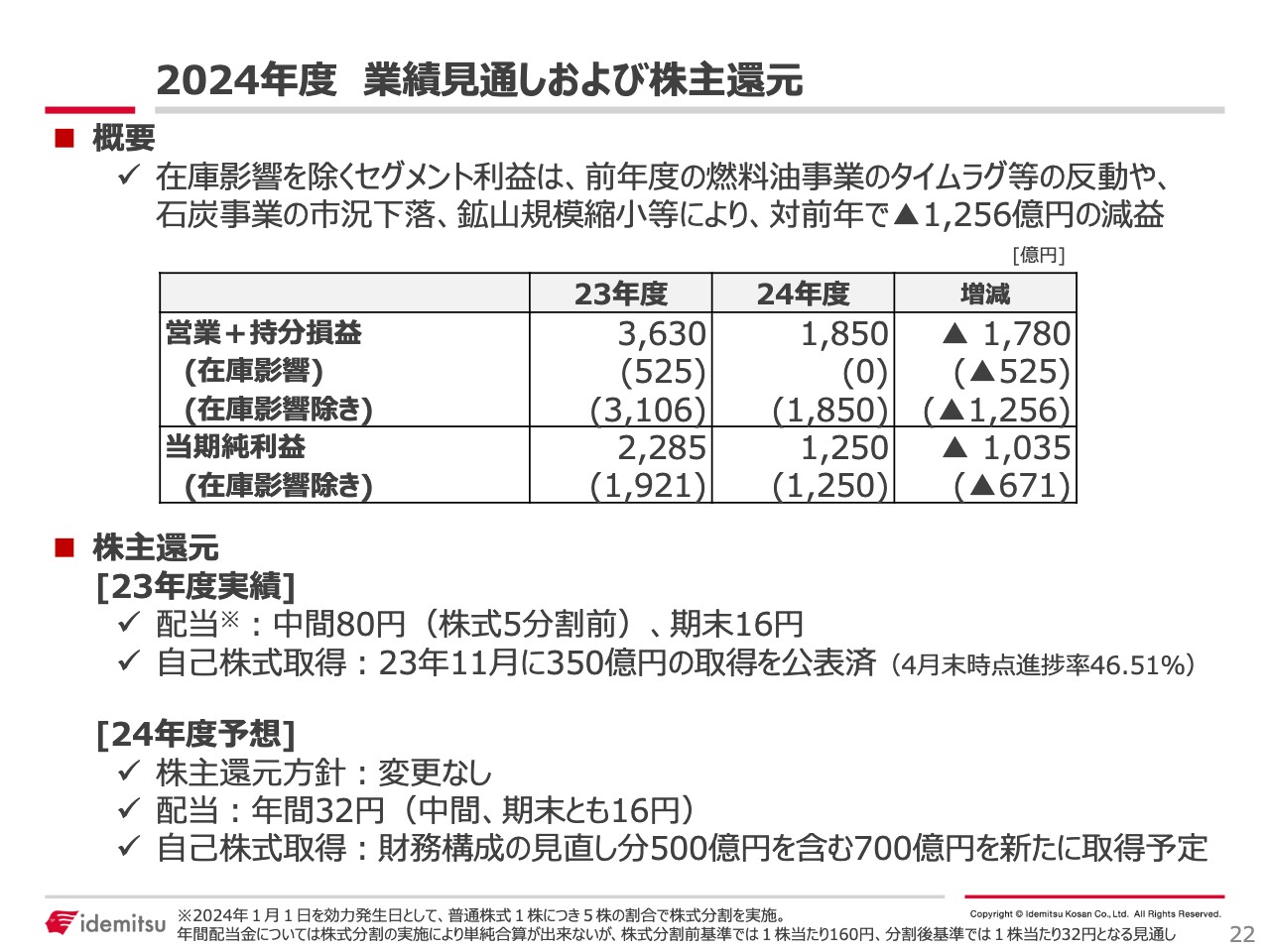

2024年度 業績見通しおよび株主還元

2024年度の見通しです。前年に対しては減益になりました。こちらは、前年が燃料油事業のタイムラグが大きかったことの反動です。加えて、引き続き石炭市況の下落や事業規模の縮小が影響しています。

株主還元はスライドに記載のとおりです。2023年度の実績は、5分割前と後で中間・期末の数字が変わっています。また、第2四半期決算公表時点で350億円の自己株式取得をお伝えしています。

2024年度の予想としては、還元方針自体は変更ありません。配当予想としては、現在は記載のとおりです。加えて、自己株式取得について、中計期間中に行う財務構成見直しの1,000億円の半分である500億円を含む700億円を新たに取得します。

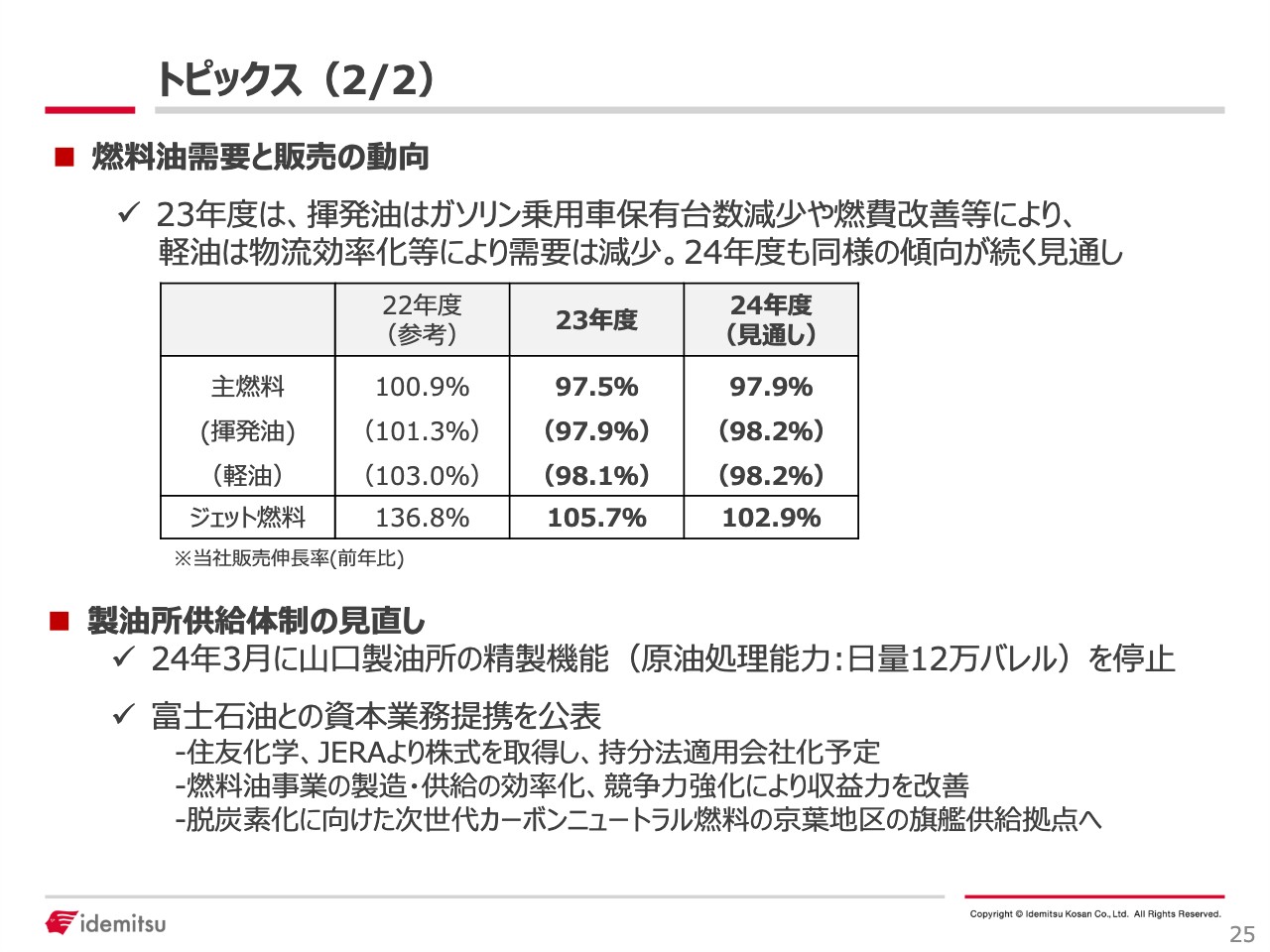

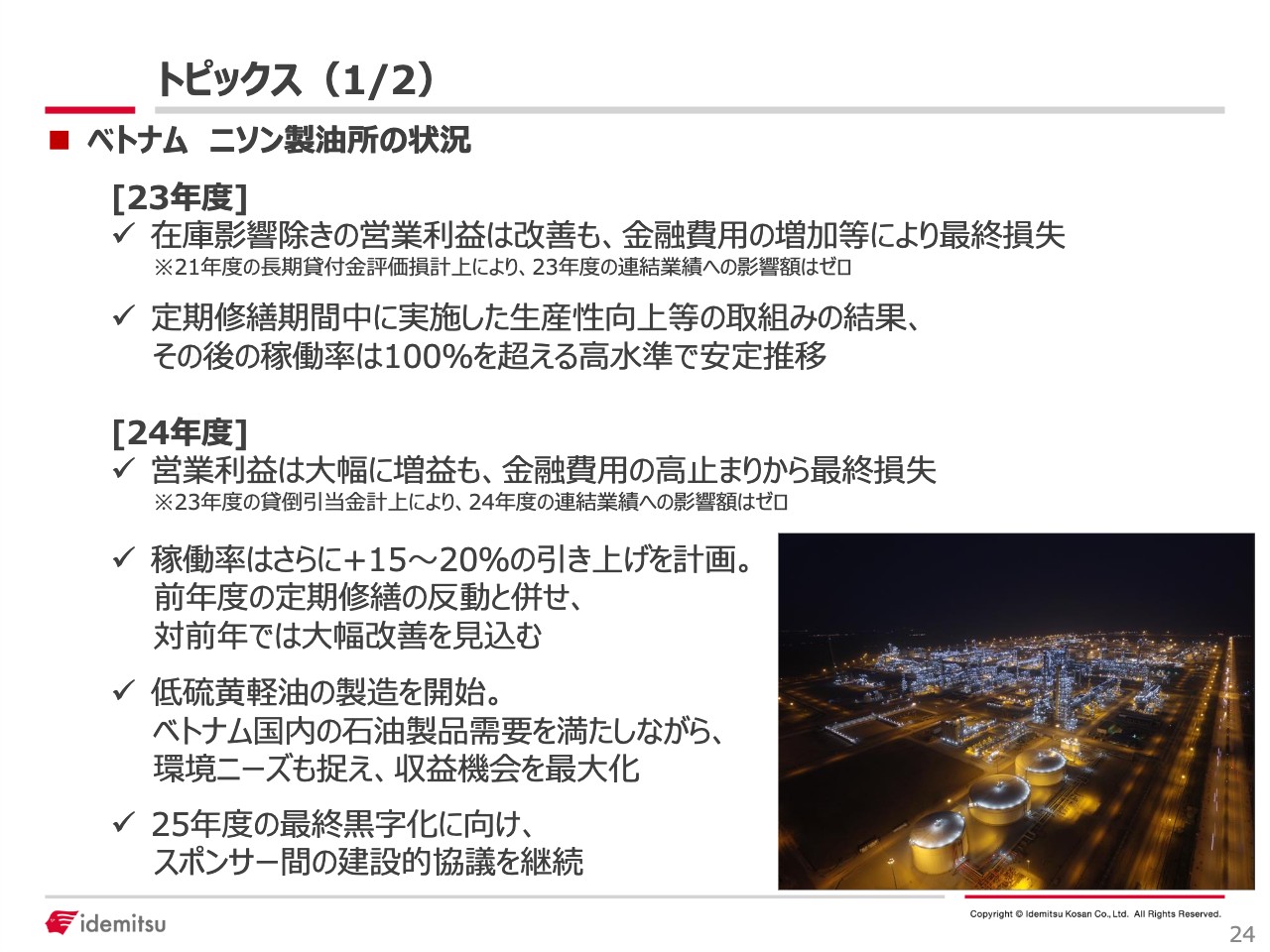

トピックス(1/2)

ベトナムのニソン製油所の状況です。製油所自体の運転は大変順調で、高稼働を継続しています。これにより営業利益はすでに黒字化が定着し、キャッシュフローも大きく改善しています。しかし、依然として金融費用が大きく、赤字からの脱却には至っていません。2025年度に向けた取り組みの中でお伝えしたとおり、黒字化を目指します。

また、金利上昇に伴い割引率も上がっているため、そちらを踏まえて貸倒引当金を2023年度に計上しています。

燃料油需要と販売の動向です。揮発油・軽油は、2024年も引き続き2パーセントから3パーセント程度の伸びの減少が続くとみています。ジェット燃料は、コロナ禍で大きく減少した反動で、まだ前年を上回る状況ですが、伸びは落ち着いてきたところです。

製油所供給体制の見直しについては、今後も必要な見直しに取り組んでいく考えです。

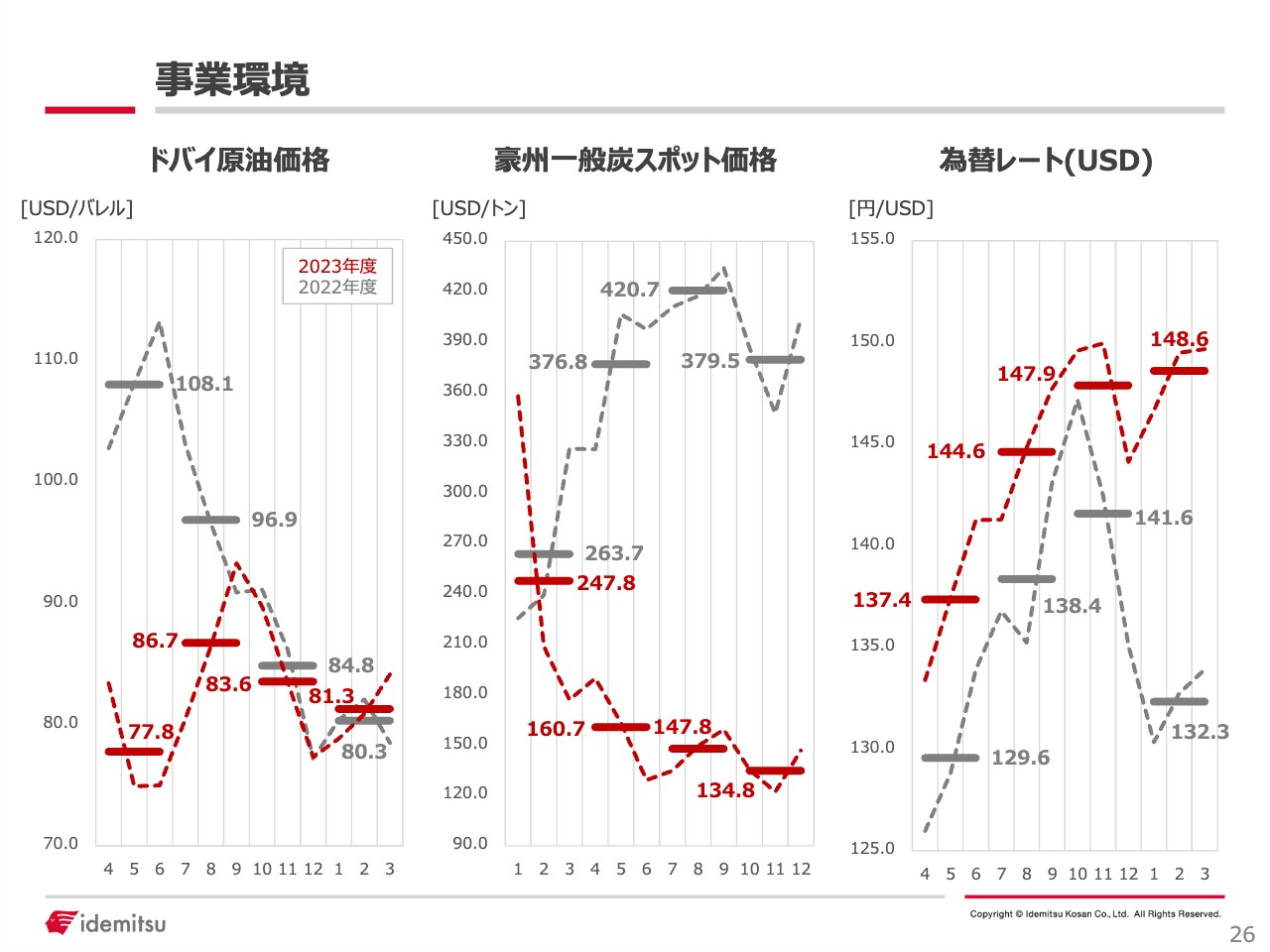

事業環境

事業環境のグラフです。参考にご覧ください。

決算概要

決算概要です。スライドの上段はこの決算での原油・石炭価格、為替の実績で、下段は売上高を含めた決算書ハイライトです。

セグメントごとにポイントをご説明します。スライドはセグメント別情報です。大きくみると、石炭の減益を燃料油セグメントがカバーするという構図になっています。

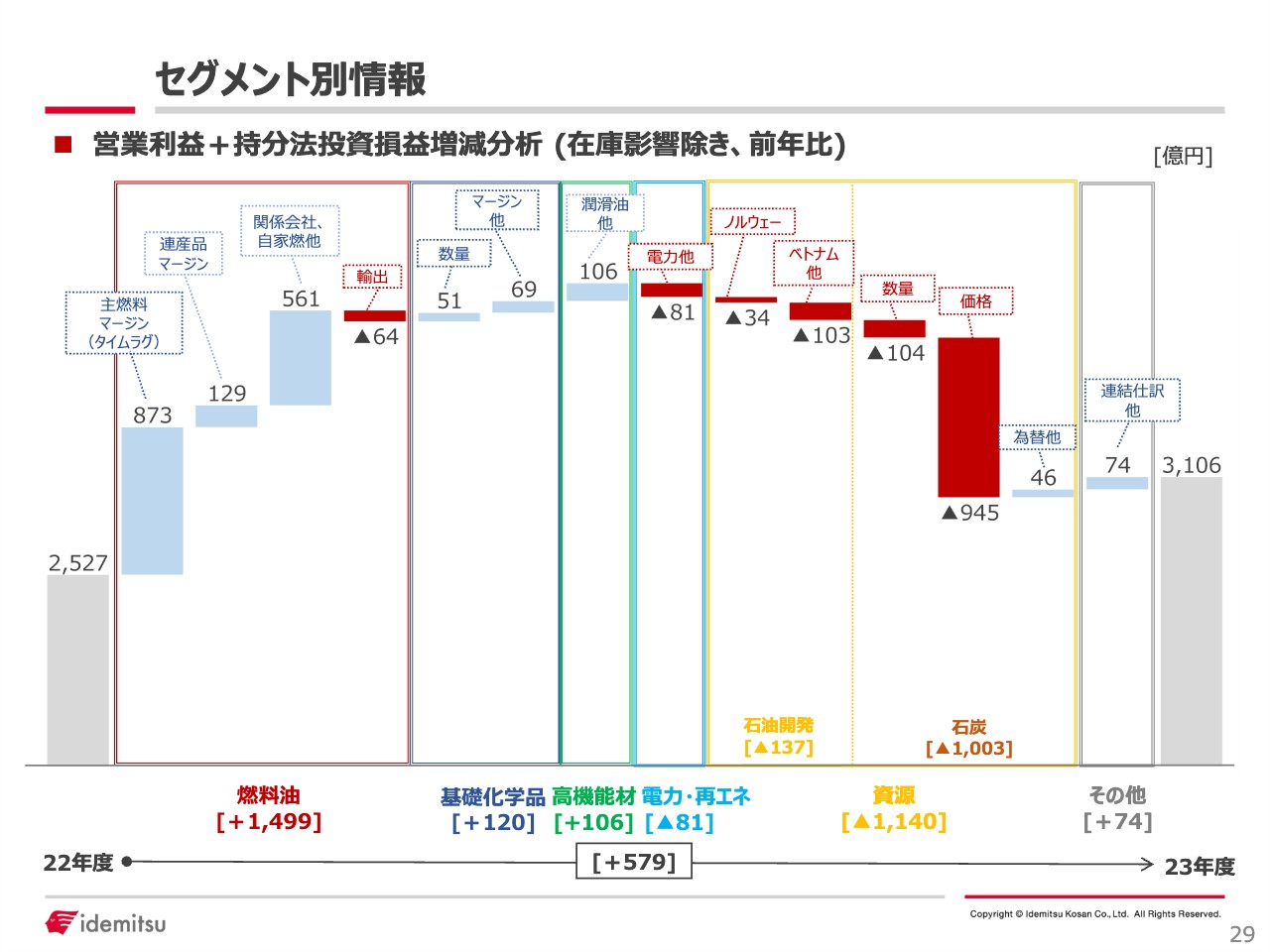

セグメント別情報

営業利益と持分法投資損益増減分析のチャートです。セグメントごとのポイントをお伝えします。

燃料油セグメントは、前年比1,499億円増となりました。ガソリン、灯油、軽油、重油の主燃料の数量のイメージと、マージンの推移を示しています。マージンについて、2023年度の実績は、前年比でリッターあたり2.5円増でした。このうちタイムラグが2.4円で、ほとんどがタイムラグです。

1,499億円の内訳としては、主燃料マージンがプラス873億円で、うち789億円がタイムラグです。連産品マージンはプラス129億円です。

関係会社がプラス377億円で、このうち海外の燃料油トレーディング事業が350億円ほどです。自家燃コストは前年よりも低下したためプラス143億円となり、ジェット燃料の数量増でプラス21億円となっています。主燃料は逆に数量減でマイナス90億円、さらに装置トラブルの影響でマイナス25億円です。その他、アスファルトの増益など諸々の合計でプラス135億円です。

輸出はマイナス64億円です。ほとんどは数量要因のマイナス156億円で、その差額がプラスとなっています。

基礎化学品セグメントと高機能材セグメントは、第2四半期、第3四半期までと傾向および構造はほとんど変わっていません。2023年度の内容も従来と同じ傾向として記載しています。

基礎化学品セグメントの120億円増の内訳は、数量増でプラス51億円、マージンでプラス53億円、コスト他でプラス16億円です。

高機能材セグメントはスライドのとおりです。引き続き潤滑油、機能化学は増益でした。電子材料は第3四半期までは若干減益気味でしたが、回復傾向となり、ほぼ前年並みという結果になりました。

電力・再生可能エネルギーセグメントは、第3四半期までと少し様相が異なり、前年比81億円減と、減益となりました。この要因は、トラブルによる調達コストの増加です。東亜石油におけるトラブルにより、自社電源による発電量が減っており、外部からの調達コスト増につながりました。さらに、バイオマスの原料コストが上がっています。このような諸々の要因により、前年をかなり下回っています。

資源セグメントについて、石油開発と石炭の傾向はこれまでと変わりません。石油開発は前年比マイナス137億円で、ノルウェーでマイナス34億円、ベトナムでマイナス103億円です。どちらも生産量の減少と価格の減少に起因しています。

石炭については、前年比で約1,000億円のマイナスです。内訳としては、数量減によるものがマイナス104億円、価格要因でマイナス945億円、それ以外の為替他がプラス46億円です。

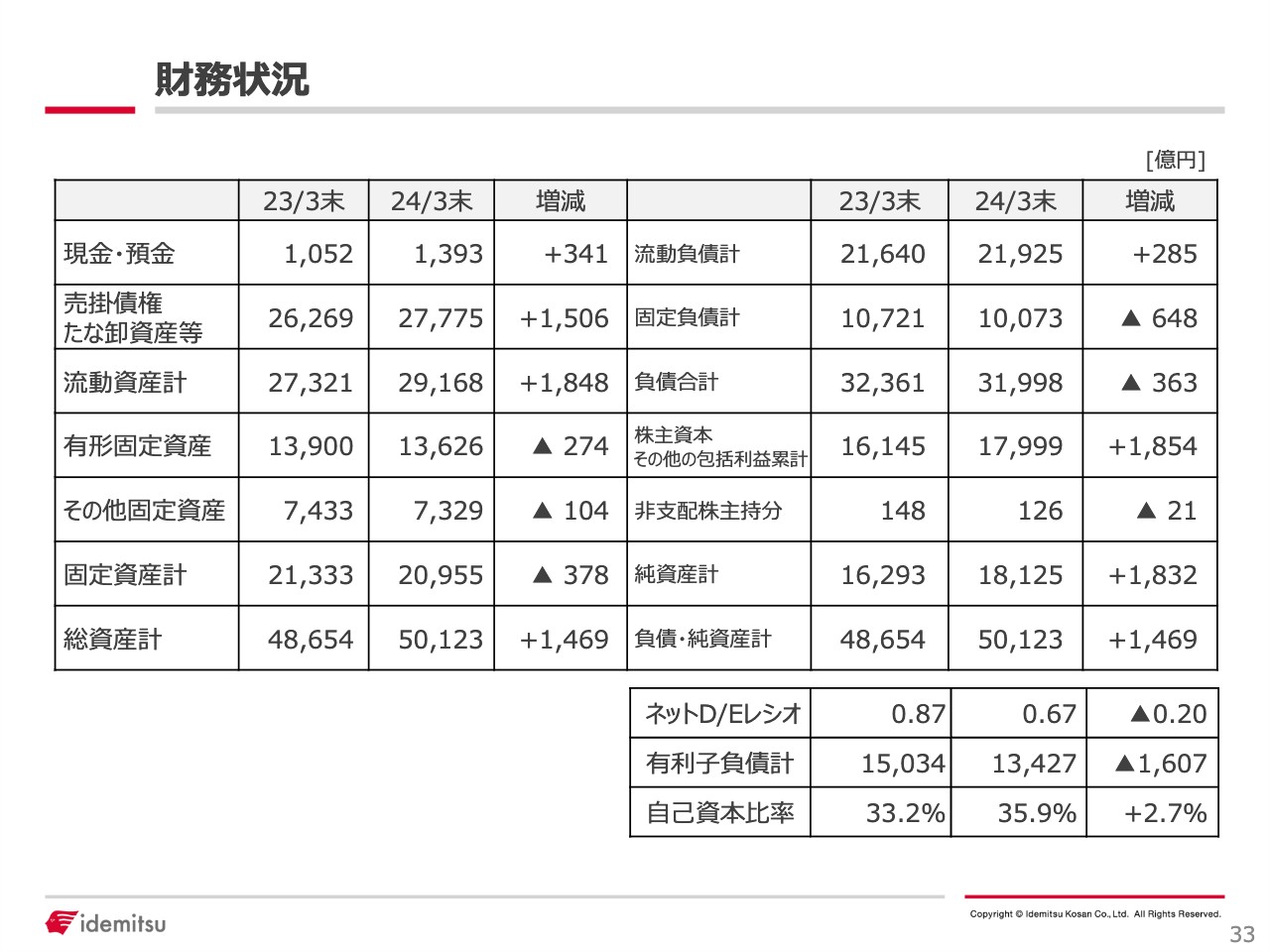

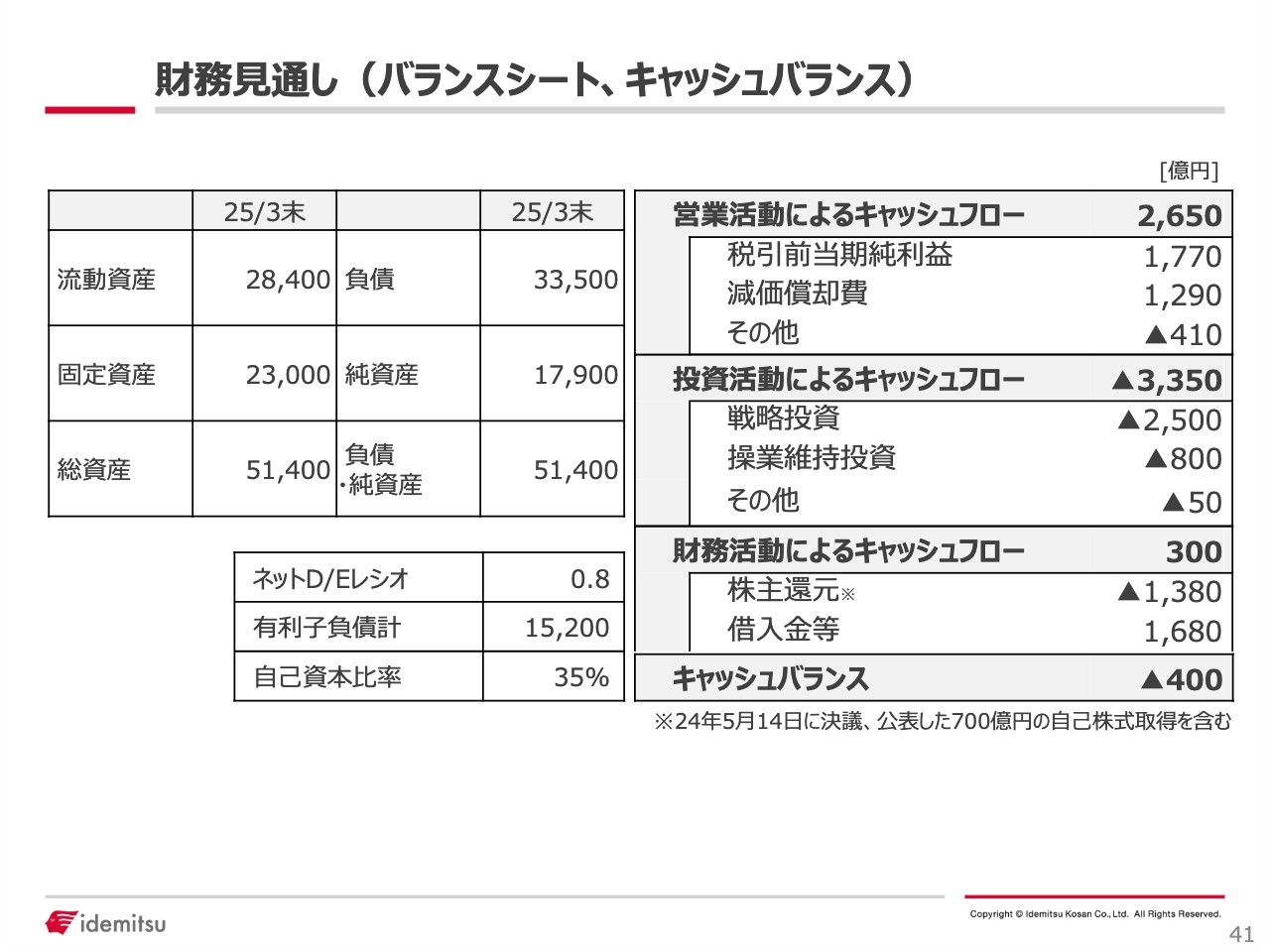

財務状況

財務状況です。収益が好調で、総資産、純資産ともに前年を上回っています。財務状況の改善が進んでいることもあり、ネットD/Eレシオ、自己資本比率ともに大きく改善している状況です。

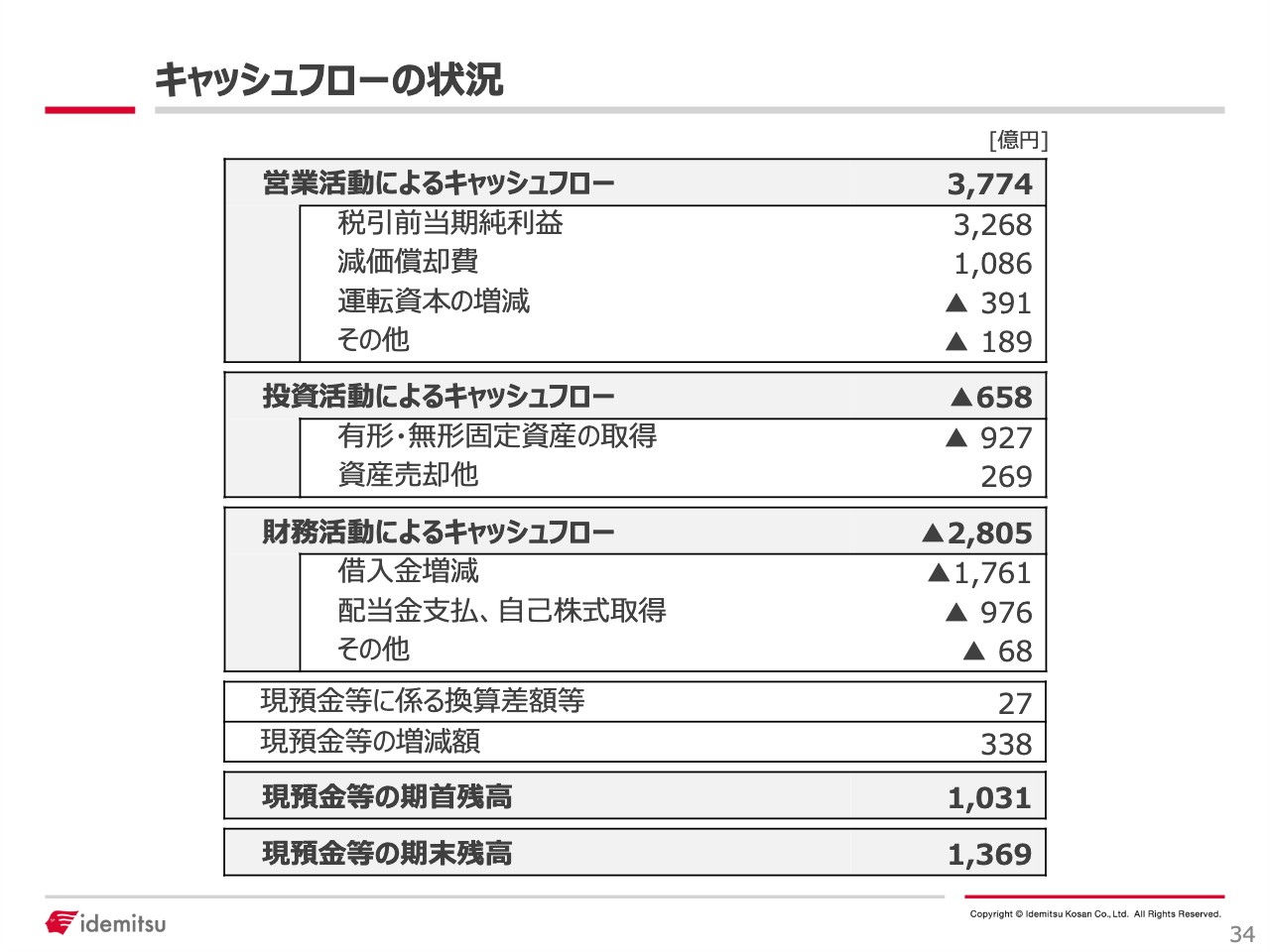

キャッシュフローの状況

キャッシュフローについては資料をご確認ください。

2024年度の業績見通しです。前提として、ドバイおよびブレントの原油価格は85ドル、石炭はトンあたり125ドル、為替は足元よりも若干円高の145円としました。

これらを踏まえた見通しとしては、営業プラス持分は1,850億円、当期純利益は1,250億円と、ほぼ当初の中計並みの数字です。

セグメント別情報

セグメントごとにポイントをご説明します。燃料油セグメントは前年比でマイナスです。加えて、主に石炭のマイナスが多くを占めています。

セグメント別情報

セグメント別の情報です。燃料油セグメントは前年比652億円減です。主燃料のマージンはマイナス230億円で、こちらは内数としてタイムラグがマイナス370億円と大きくなっています。したがって、実マージンはプラス140億円です。

2023年度は海外の燃料油トレーディング事業が大変好調でしたが、2024年度の見通しとしては前年比で190億円のマイナスです。主燃料の数量減によってマイナス110億円、自家燃コスト増でマイナス60億円、経費増でマイナス60億円となっています。

ジェット燃料は数量増でプラス20億円です。また、2023年度は装置トラブルが相次いでいました。2024年度は立て直しを着実に図り、プラス110億円となります。輸出は前年比マイナス130億円で、そのうちマイナス100億円が価格要因で、数量要因がマイナス30億円です。

基礎化学品セグメントは前年比39億円増となっています。内訳としては、数量要因がマイナス30億円で、これは定期修繕による稼働減の影響です。一方、マージンは前年比プラス35億円で、そのうち関係会社などがプラス34億円です。

高機能材セグメントはスライドのとおりです。海外事業を展開している潤滑油はほぼ前年並みで、機能化学も前年並みです。アスファルト、電子材料、有機ELは増益に回復する見通しを立てています。

セグメント別情報

電力・再生可能エネルギーセグメントは前年比46億円の増益です。2023年度はトラブルによる調達コスト拡大がありましたが、そちらが回復し、数字は大きく改善しました。ソーラーも、まだ赤字状態からの脱却はできていませんが、時間とともに赤字幅の改善が進んでいるところです。これによってマイナス76億円からマイナス30億円と、前年比で46億円改善しています。

資源セグメントについて、石油開発は前年比71億円減です。ベトナム、ノルウェーともに生産減で、また、コスト面が大きく増加しています。そのような要因で減益を見込んでいます。石炭に関しては市況・価格の下落、鉱山の規模縮小などの影響です。

財務見通し(バランスシート、キャッシュバランス)

財務の見通しです。セグメントごとの数字をもとにしたイメージとなっています。

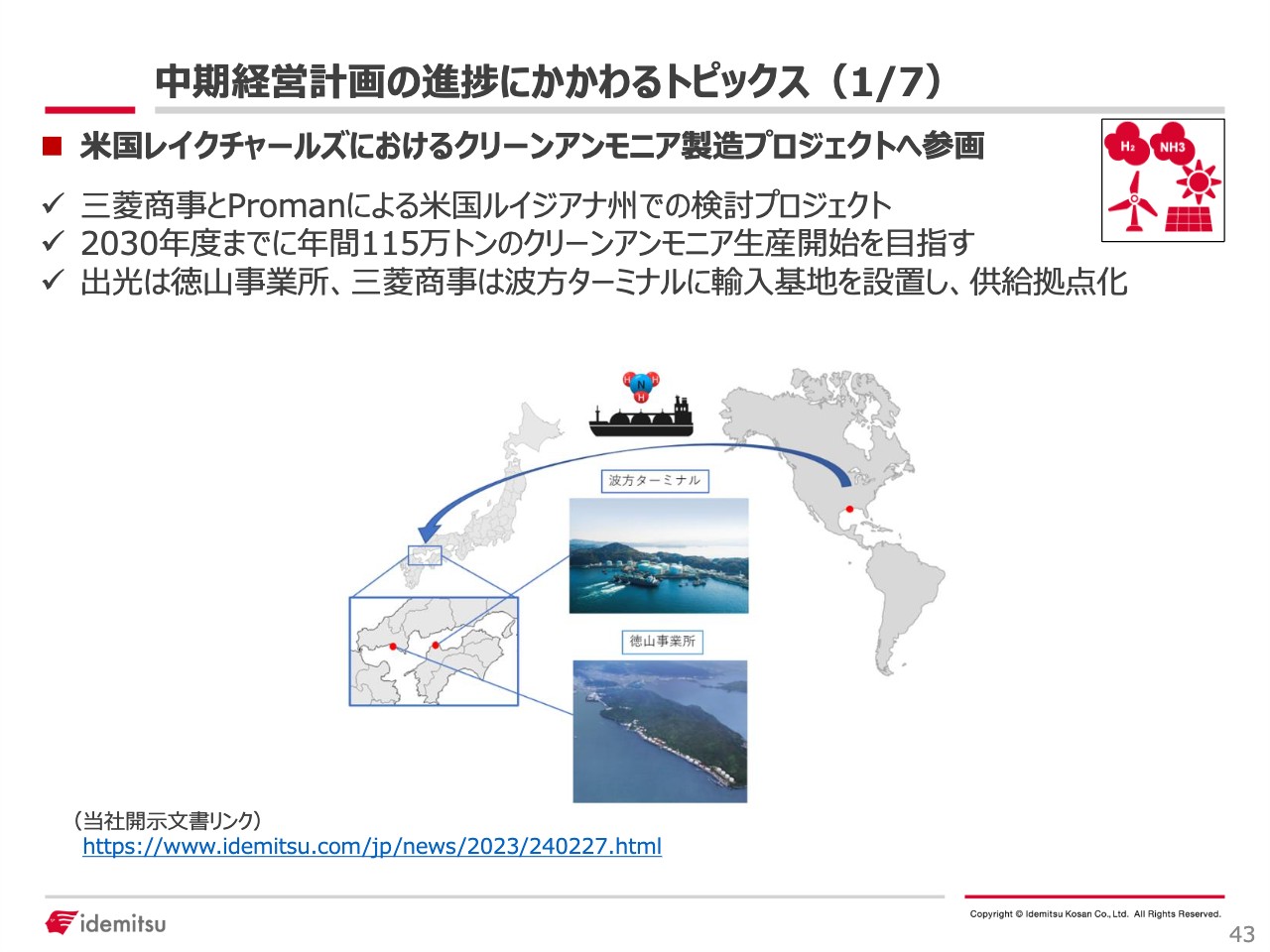

中期経営計画の進捗にかかわるトピックス(1/7)

中期経営計画の進捗として、主なトピックスを7件ご紹介しています。

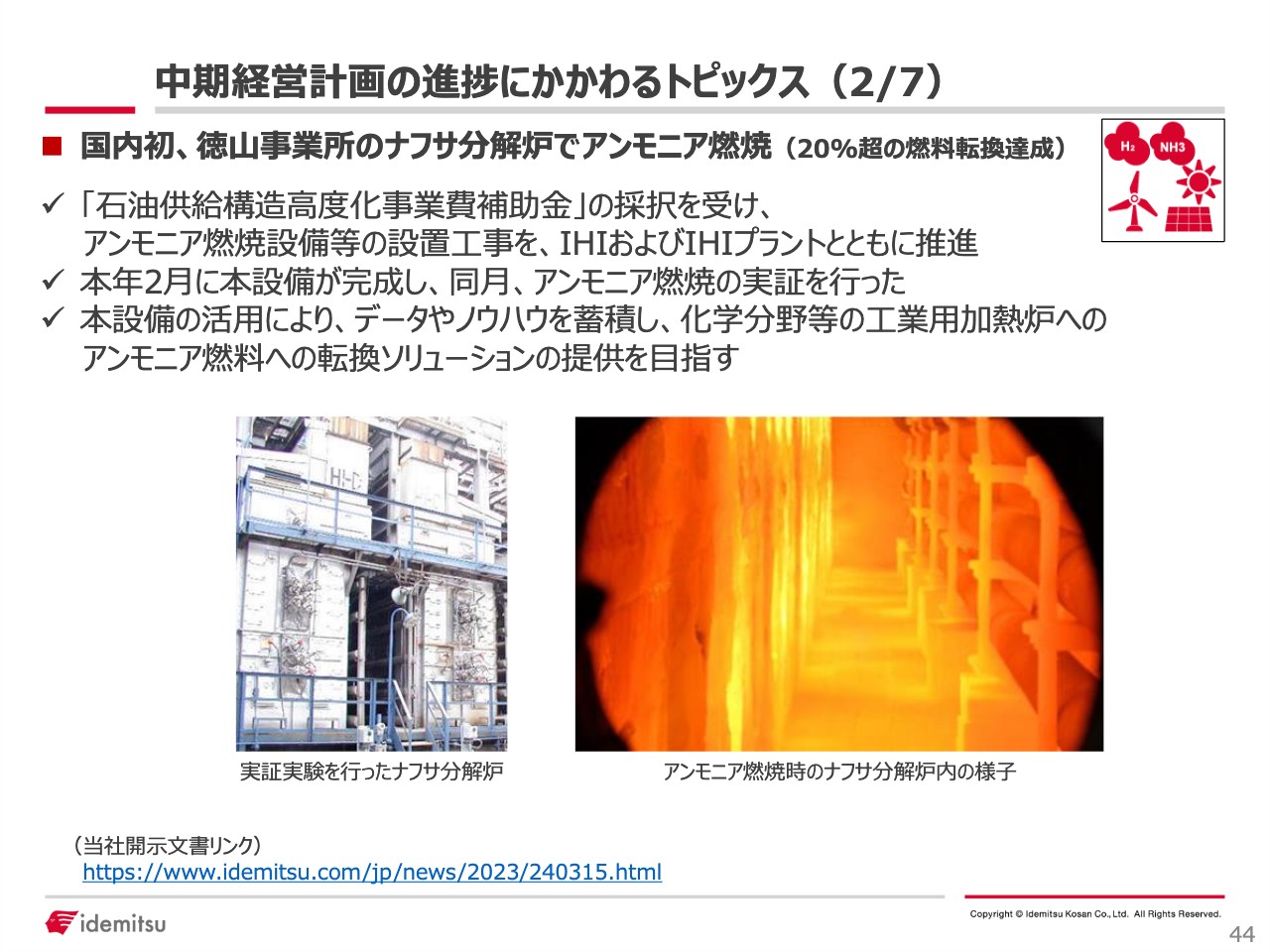

中期経営計画の進捗にかかわるトピックス(2/7)

トピックスの2つ目です。

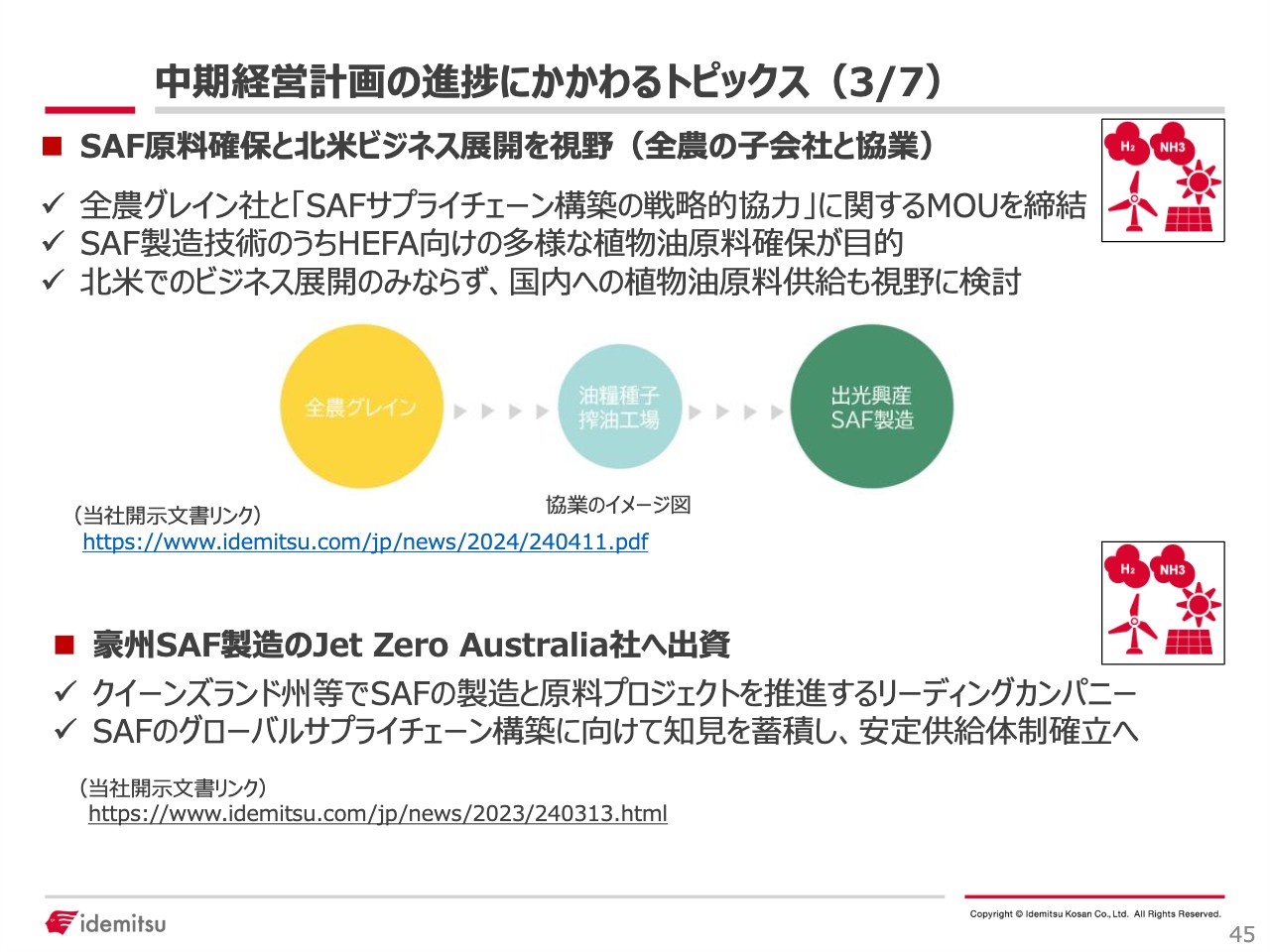

中期経営計画の進捗にかかわるトピックス(3/7)

トピックスの3つ目です。

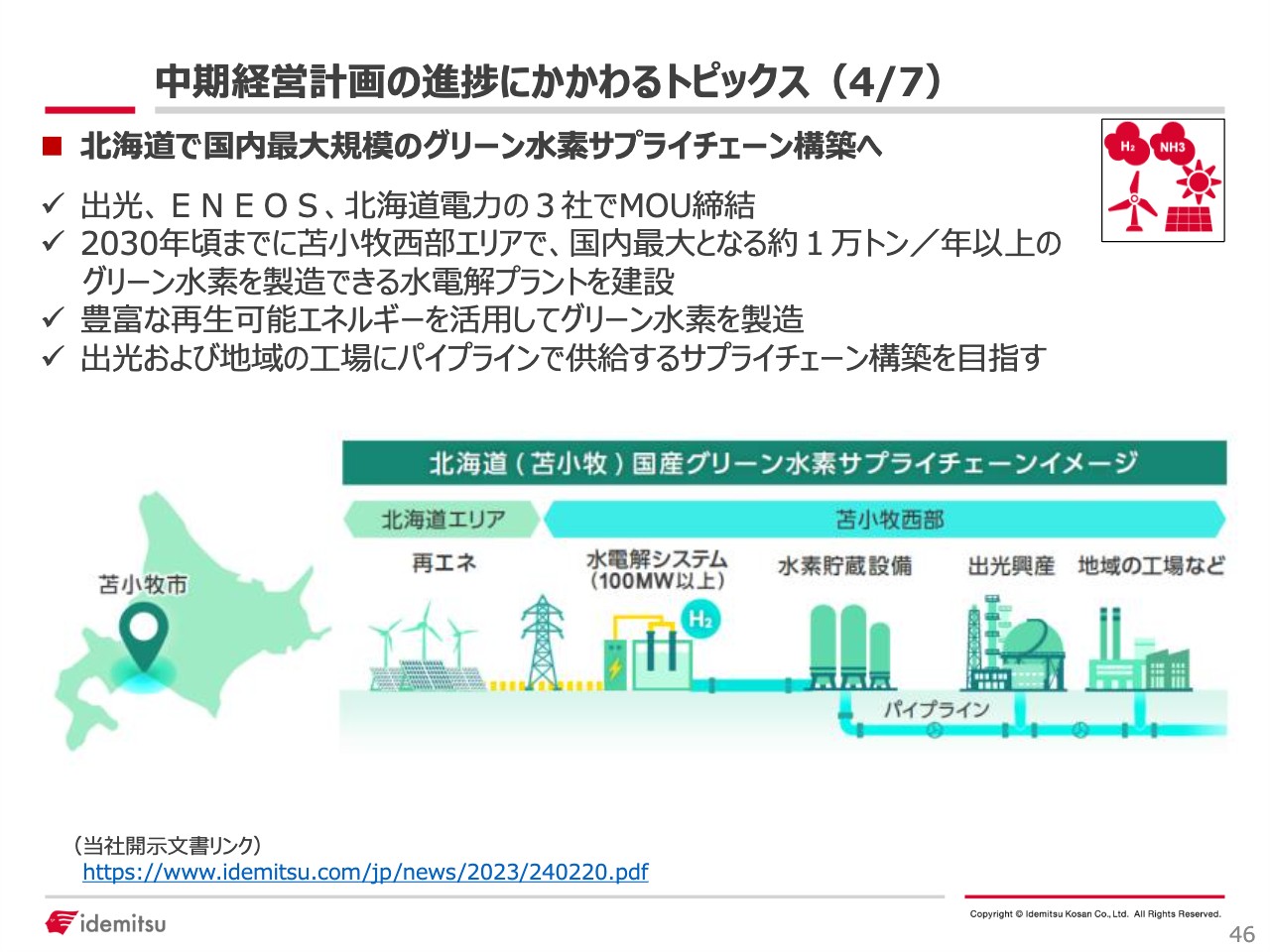

中期経営計画の進捗にかかわるトピックス(4/7)

トピックスの4つ目です。

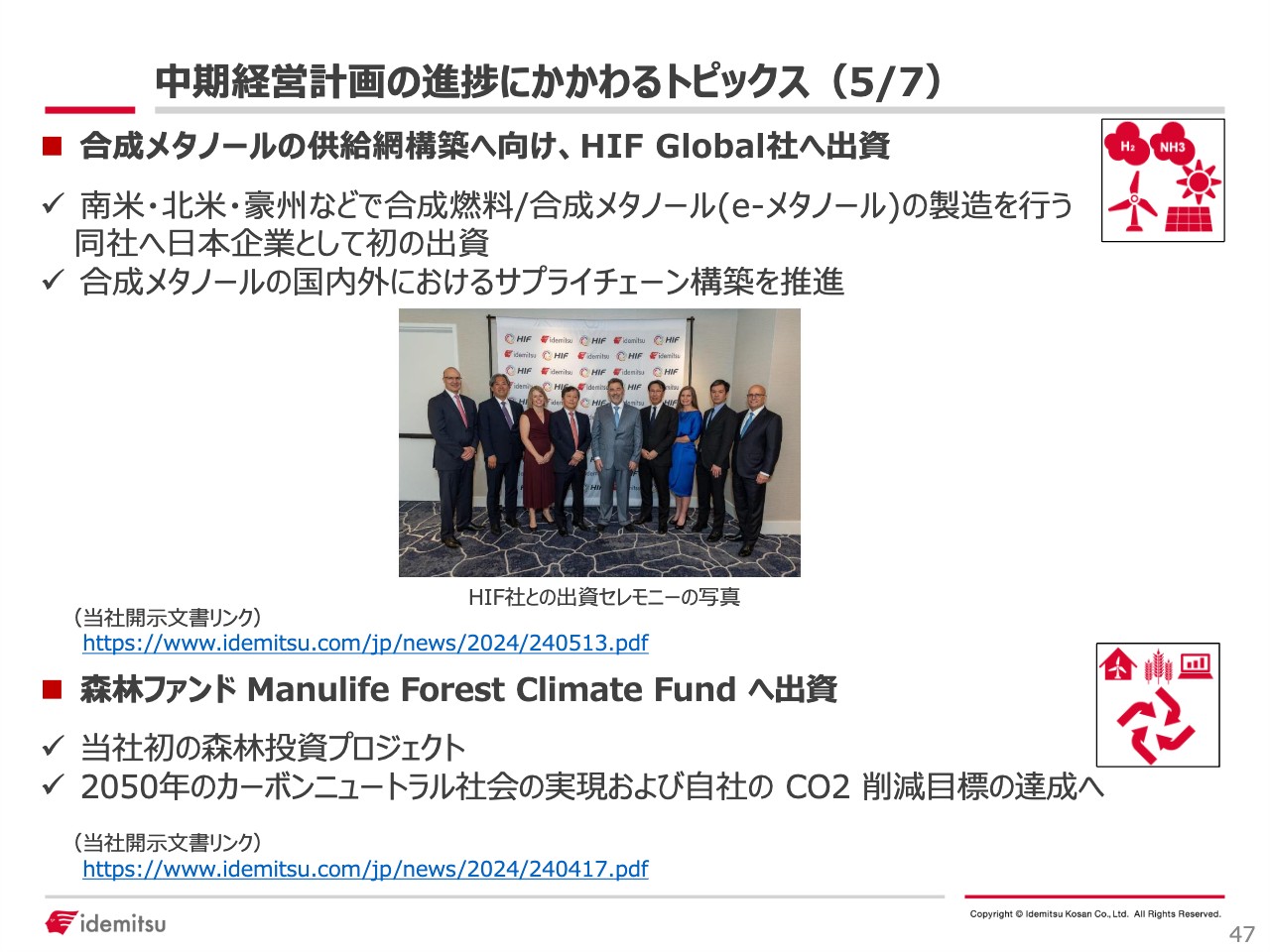

中期経営計画の進捗にかかわるトピックス(5/7)

トピックスの5つ目です。

中期経営計画の進捗にかかわるトピックス(6/7)

トピックスの6つ目です。

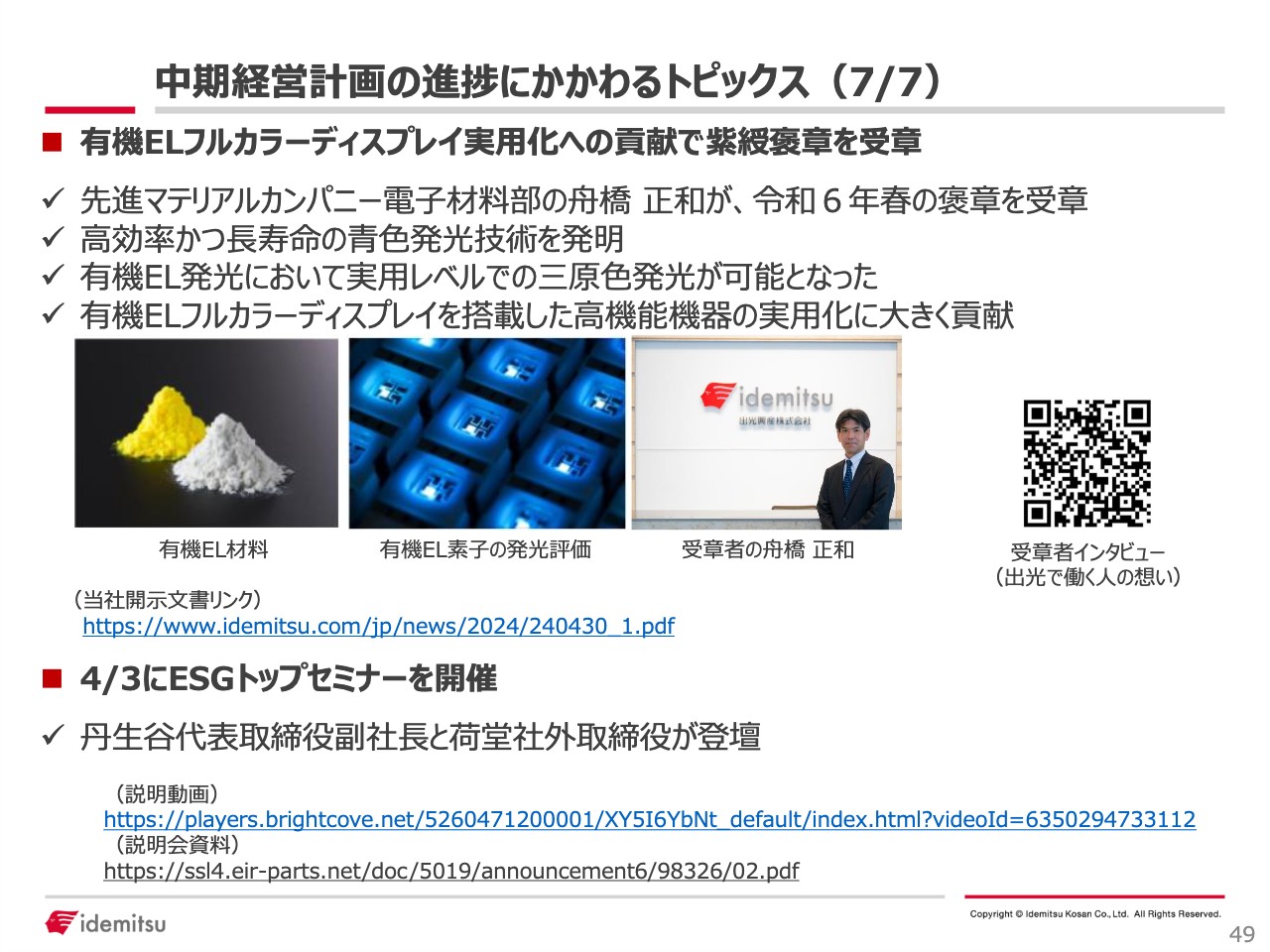

中期経営計画の進捗にかかわるトピックス(7/7)

トピックスの7つ目です。参考までにご覧いただければと思います。

私からのご説明は以上です。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5019

|

1,306.5

(01/30)

|

+13.5

(+1.04%)

|

関連銘柄の最新ニュース

-

本日の【上場来高値更新】 四国化HD、HOYAなど44銘柄 01/30 20:10

-

[PTS]ナイトタイムセッション17時30分時点 上昇132銘柄・... 01/30 17:33

-

本日の【上場来高値更新】 関電工、アドテストなど32銘柄 01/29 20:10

-

出光興産(5019) 固体電解質(全固体電池材料)大型パイロット装... 01/29 15:00

-

今週の【上場来高値銘柄】大林組、住友鉱、芝浦など209銘柄 01/24 09:00

新着ニュース

新着ニュース一覧-

今日 02:05

-

今日 02:00

-

今日 01:46

-

今日 01:40