【QAあり】JESCOHD、国内EPC事業が堅調に推移し2Qは増収 アセアンEPC事業では設計積算がDX推進により順調に推移

目次

深川裕季氏: JESCOホールディングス執行役員経理部長の深川です。本日は、当社の2024年8月期第2四半期の決算説明会にお越しいただき、ありがとうございます。まず私から、2024年8月期第2四半期の連結決算概要と、2024年8月期の通期予想についてご説明します。

連結決算ハイライト

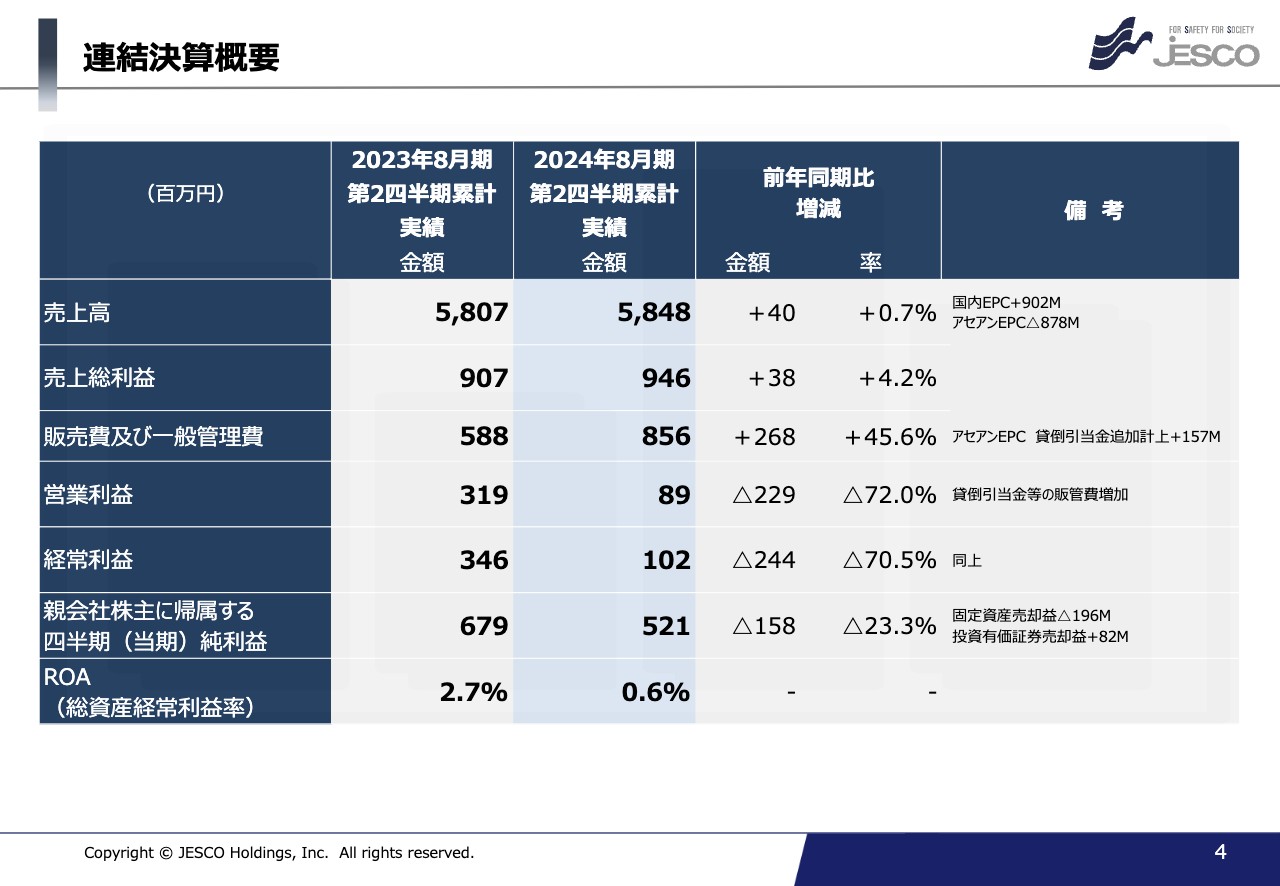

連結決算ハイライトです。2024年8月期の連結売上高は58億4,800万円、前年同期比で0.7パーセント増となりました。

営業利益は8,900万円、前年同期比で72パーセント減となりました。要因は、スライド下記に記載したとおり2つです。セグメント別に記載しています。

1つ目は、一番の主力である国内EPC事業です。国内EPC事業では、注力分野である自家消費型太陽光発電設備工事や無線通信インフラ関連設備工事が順調に推移した結果、増収となっています。ただし、前期には高収益案件があったため、営業利益ベースでは減益となっています。

2つ目に、アセアンEPC事業です。アセアンEPC事業はベトナムで展開している事業で、設計積算と建設部門の2つの部門があります。設計積算は順調に推移しましたが、建設部門においてはベトナムの外部環境が悪い状況が未だ続いており、中断している工事の再開が遅れているため、売上高が減少しています。付随して、入金が遅延している案件があり、貸倒引当金を追加で計上したために減収減益となりました。

営業利益の減少要因は、主にこのアセアンEPC事業における貸倒引当金の追加計上が大きいと考えています。

連結決算概要

連結決算概要です。スライドには連結のP/Lを記載しています。先ほどお伝えしたように、売上高は4,000万円増加しています。内訳としては、国内EPC事業が9億円増加、アセアンEPC事業が8億7,800万円減少し、差額として約4,000万円ほど増加しています。

売上総利益に関しては、粗利率がアセアンEPC事業よりも国内EPC事業のほうが良く、国内EPC事業が増えてアセアンEPC事業が減っている分、セールスミックスの変化で粗利率が上昇しています。その結果、売上高が4,000万円増加し、売上総利益も3,800万円の増加となりました。

販売費及び一般管理費は前年同期比で45.6パーセント増加し、8億5,600万円となりました。一番大きい要因は、アセアンEPC事業の貸倒引当金を追加で1億5,700万円計上したことです。販管費が増加した結果、営業利益は2億2,900万円減少、当第2四半期の着地は8,900万円となりました。

経常利益は、為替や配当金などが入り1億200万円の着地です。

親会社株主に帰属する四半期純利益は、特別利益を計上している影響で、経常利益1億200万円に対し5億2,100万円と大きく増えています。ただし、前期は新宿御苑ビル、当期はJESCO高田馬場ビルを売却しており、どちらも第2四半期の特別利益に計上しています。新宿御苑ビルの売却益が大きかったため、特別利益は前期と比較し、やや減少しました。

特別利益のうち、固定資産売却益は、上記要因から前年同期比で2億円弱減少しましたが、当第2四半期は政策保有株式の売却などの影響により、投資有価証券売却益が8,200万円程度増加しています。よって、特別利益はネットして1億円程度の減少となりました。

セグメント別状況

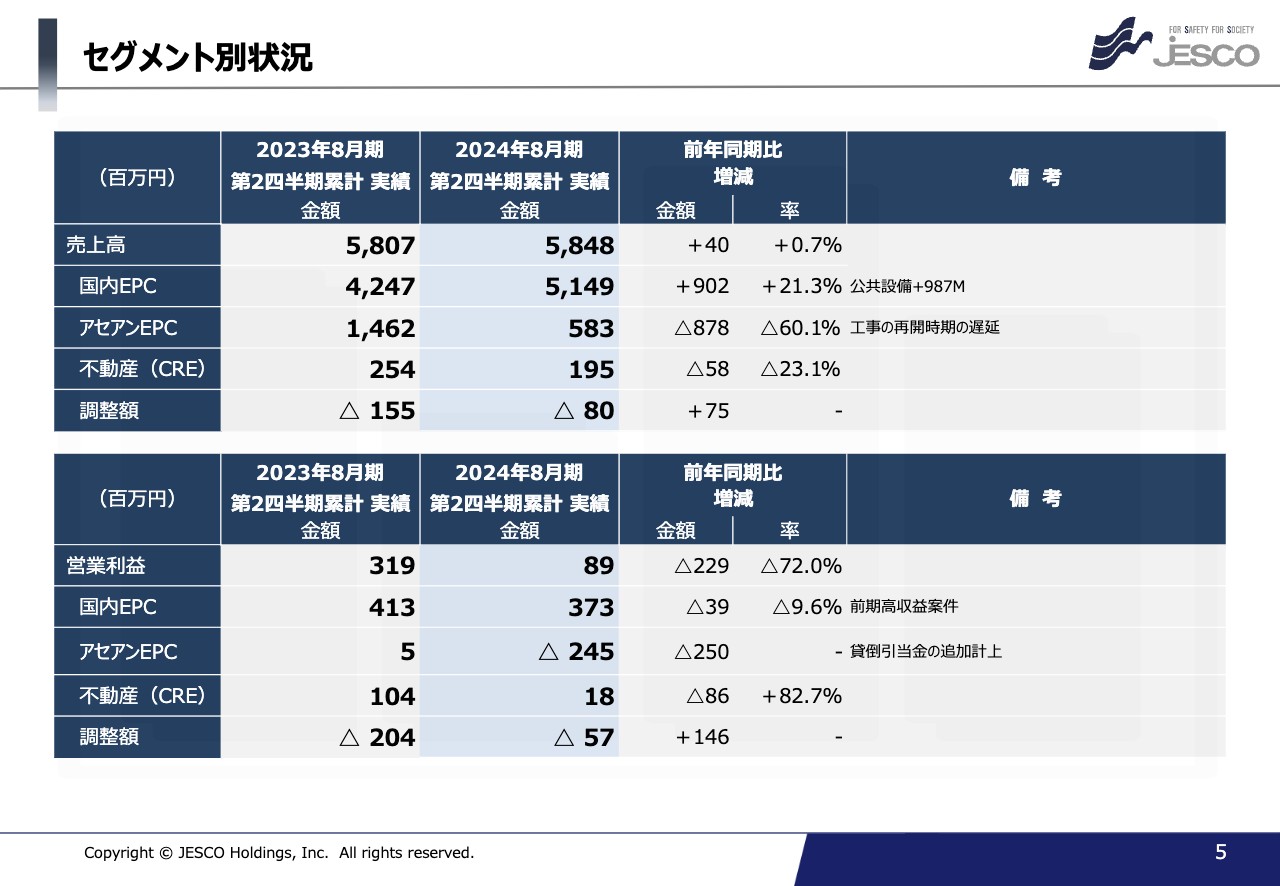

セグメント別の状況です。国内EPC事業、アセアンEPC事業、不動産事業それぞれの実績を記載しています。

国内EPC事業については、公共設備が増えているため、売上高は前年同期比で9億円程度増加しました。事業別のスライドに区分を記載しているため、そちらをご確認いただければと思います。

アセアンEPC事業については、先ほどお伝えしたようにベトナムの外部環境の影響で工事の再開時期が遅れており、前年同期実績の14億6,200万円から5億8,300万円と、8億7,000万円程度減少しています。

営業利益については、国内EPC事業の売上高は増加していますが、前期は高収益案件があったため、やや減少しています。アセアンEPC事業は2億5,000万円減となっていますが、こちらは貸倒引当金の追加計上の影響が大きく、前年同期実績の500万円からマイナス2億4,500万円と、2億5,000万円減少となりました。

連結貸借対照表概要

連結貸借対照表の概要です。流動資産が22億1,100万円増え、固定資産が8億7,000万円減った結果、総資産は前期末の167億7,100万円から181億300万円と13億円ほど増加しています。

流動資産が増えた要因は主に3つありますが、最も大きいのが販売用不動産の取得による前期末比15億円の増加です。

不動産部門において、これまでは賃貸等不動産としてJESCOホールディングスが物件を保有していましたが、今回JESCO CREが取得した物件は棚卸資産として保有する方針であるため、流動資産に計上しています。このような会計方針の元、当第2四半期までに販売用不動産を取得したため、流動資産が増加しています。

一方、JESCO高田馬場ビルを売却した影響で、固定資産が8億7,000万円減少しています。販売用不動産の流動資産の増加と賃貸等不動産の固定資産の減少で、結果的に総資産は前期末から13億円程度増加となりました。

負債に関しても、固定資産としていた保有していた物件を売却したことにより、固定負債の返済をしており、固定負債は前期末から6億3,000万円減少しています。対して、流動負債に関しては新規で借り入れを行っているため、約18億円増加しています。

純資産合計が1億4,500万円増、負債純資産合計も総資産と同じく13億円程度増加しています。

連結キャッシュ・フロー計算書概要

連結キャッシュ・フロー計算書の概要です。繰り返しになりますが、取得した販売用不動産が棚卸資産となるため、営業キャッシュ・フローにも影響を与え、2期連続マイナスになっています。

大きくマイナスになっていますが、不動産の仕入れを行ったことが要因であり、売却時には大きくプラスになることもあり、事業の業績悪化の影響で営業キャッシュ・フローがマイナスになっているわけではありません。

投資キャッシュ・フローは前期が25億3,300万円のプラスで、当期が17億1,200万円のプラスとなっています。先ほどお伝えしたように、物件を保有して賃貸収入を得ていた固定資産がありますが、売却するとそれが投資キャッシュ・フローのプラスにつながります。当第2四半期の投資キャッシュ・フローもプラスですが、前期の新宿御苑ビルの売却額が大きかったため、前年同期比ではマイナスとなっています。

財務キャッシュ・フローは、投資キャッシュ・フローのプラスを借入金返済に回したことで、前期はマイナス17億6,500万円となっていました。当期は販売用不動産が営業キャッシュ・フローに計上され、借入金の返済が21億円減少したため、財務キャッシュ・フローは3億6,200万円のプラスです。

現金及び現金同等物の四半期末残高は、前期の21億2,200万円から2億7,900万円増加し、24億100万円となりました。増加分の内訳としては、営業キャッシュ・フローのマイナス、財務キャッシュ・フローのプラス、投資キャッシュ・フローのマイナスといった中身の入れ替えです。

連結損益計算書概要(半期・通期)

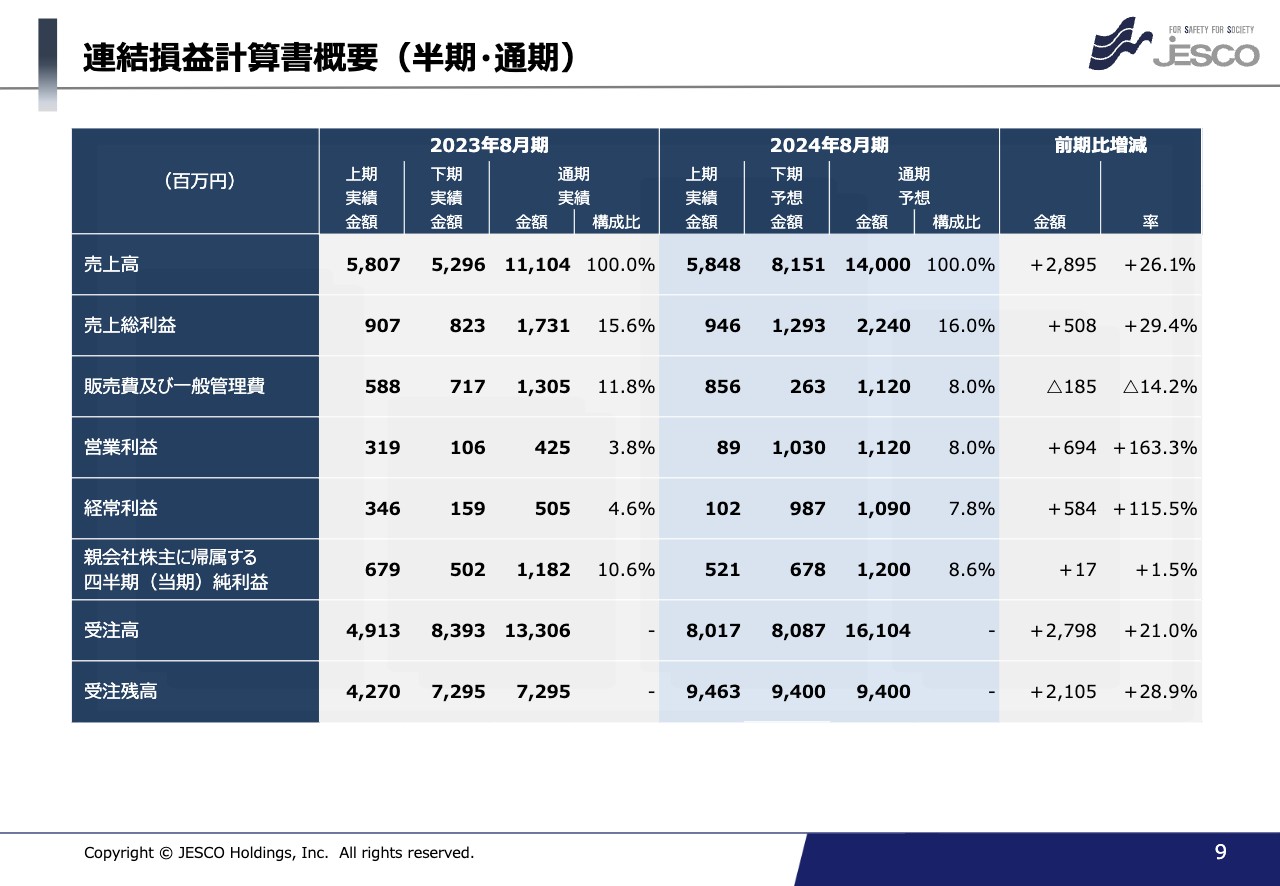

ここからは、2024年8月期の通期予想です。スライドは連結損益計算書の概要を記載しており、上期実績の列が先ほどご説明した部分です。通期予想は昨年発表した決算短信から変更していないため、通期予想から上期実績を差し引いた金額が下期予想となっています。

セグメント別業績概要(半期・通期)

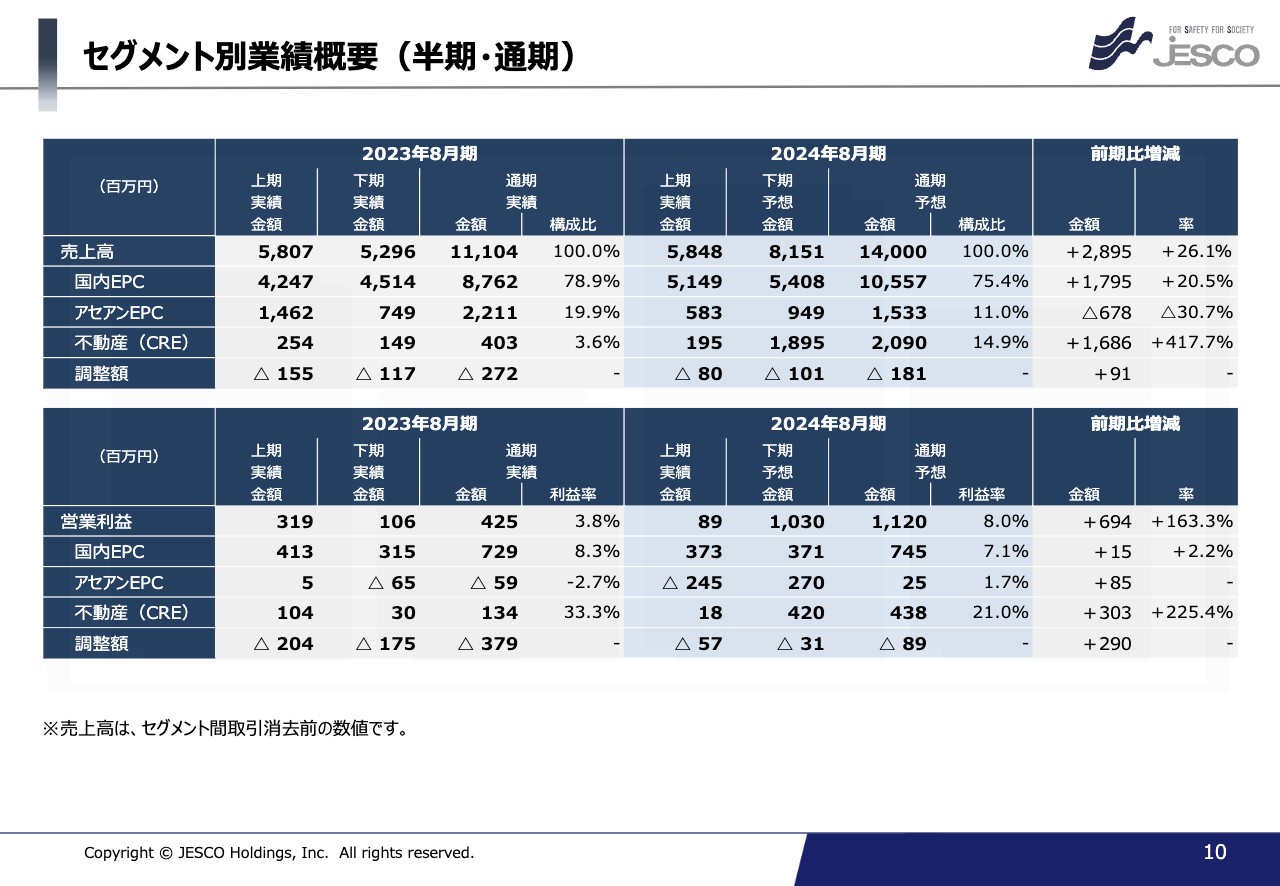

セグメント別業績概要です。こちらも、通期予想から上期実績を差し引いた金額が下期予想となります。国内EPC事業の売上高は通期予想が105億5,700万円、上期実績が51億4,900万円、下期予想は54億800万円の見通しです。

アセアンEPC事業の売上高は通期予想が15億3,300万、上期実績が5億8,300万円、下期予想は、遅延した工事が少し動き出すことにより9億4,900万円の見通しです。

不動産事業の売上高は通期予想が20億9,000万円、上期実績が1億9,500万円です。下期予想は、保有する不動産を売却すると大きな金額が乗るため18億9,500万円の見通しです。

国内EPC事業の営業利益は通期予想が7億4,500万円、上期実績が3億7,300万円、下期予想は3億7,100万円の見通しです。

アセアンEPC事業の営業利益は通期予想が2,500万円、上期実績が貸倒引当金によりマイナス2億4,500万円でしたが、戻ってくれば販管費が減少してプラスとなるほか、工事が進むと売上高も粗利益も増えます。この2つの要因により、下期予想は2億7,000万円の見通しです。

不動産事業の営業利益は保有物件が売却できると大きくプラスになるため、下期予想は4億3,800万円プラスの見通しです。

連結の相殺等、調整額としてマイナス8,900万円計上し、トータルの営業利益の通期予想は11億2,000万円の見通しです。

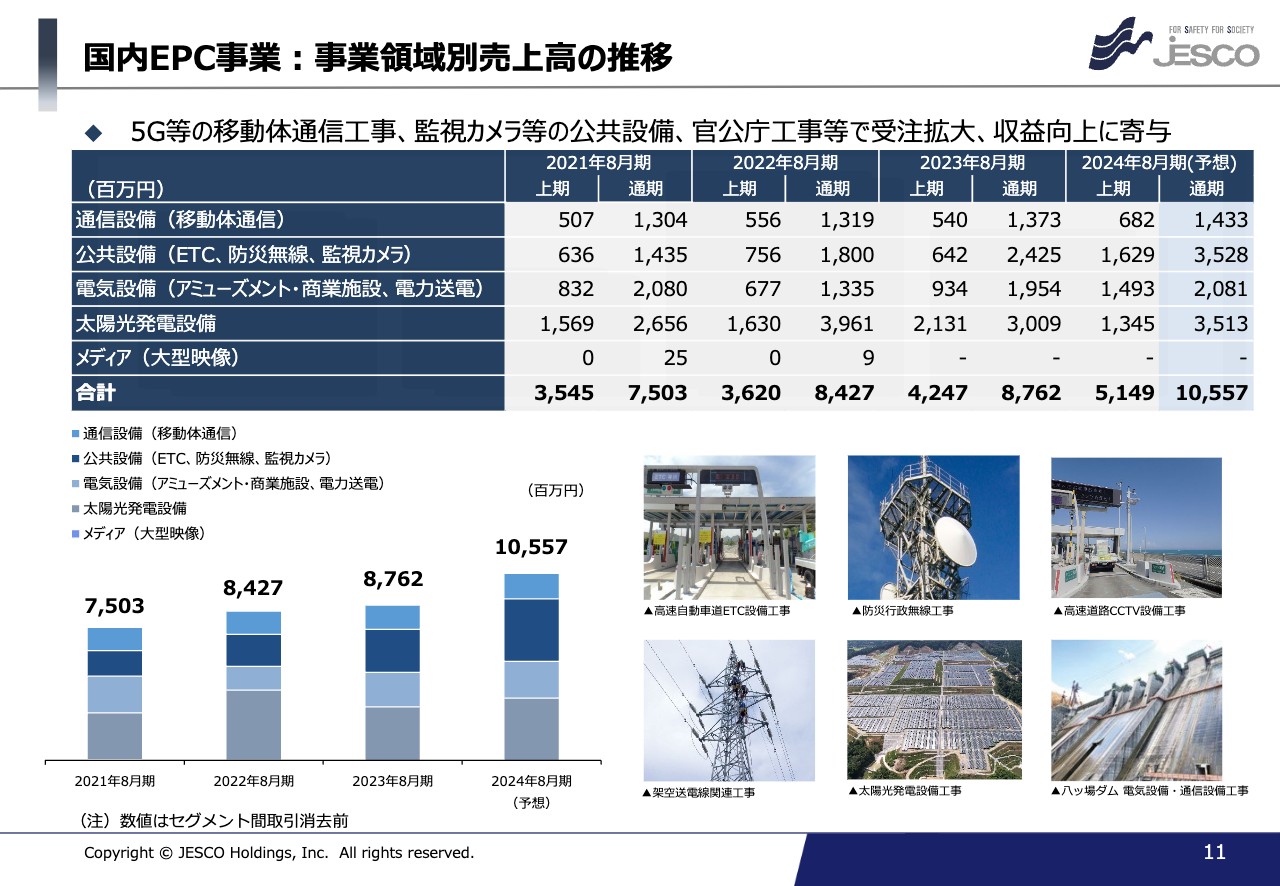

国内EPC事業:事業領域別売上高の推移

国内EPC事業の事業領域別売上高の推移です。スライドでお示ししているとおり、上期実績は前期比で増加しています。各期の右側の列に通期予想を記載しており、上期は公共設備が寄与し、最終的には太陽光発電設備も2023年8月期通期より伸びると予想しています。

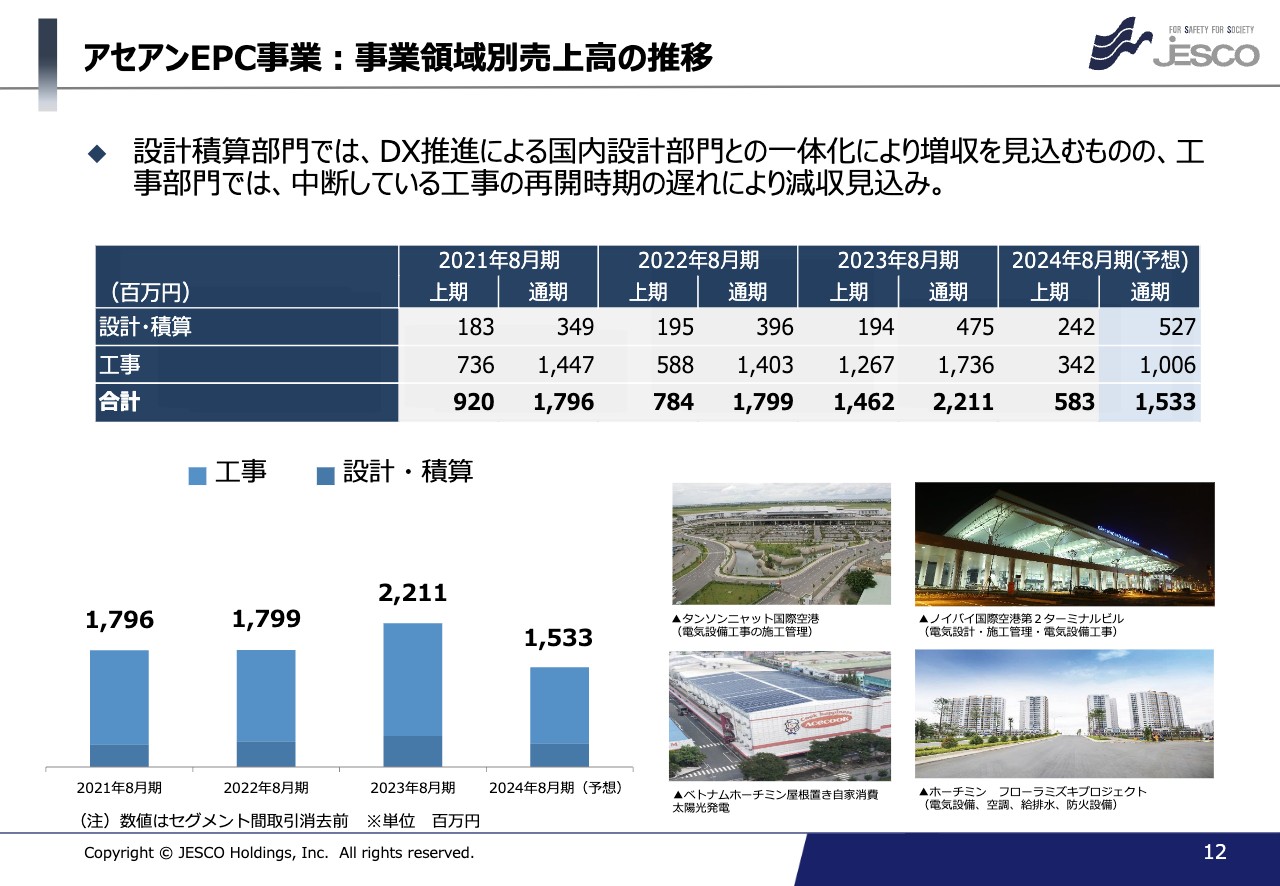

アセアンEPC事業:事業領域別売上高の推移

アセアンEPC事業の事業領域別売上高の推移です。設計・積算部門は順調に推移しており、前期実績の4億7,500万円から今期は5億2,700万円と、増収を予想しています。

一方で建設部門の工事に関しては、ベトナムの外部環境が戻りきっていない部分があるため、前期実績の17億3,600万円から今期は10億600万円と、約7億円の減少を予想しています。

連結受注高・受注残高概要(上期・通期)

連結受注高・受注残高の概要です。こちらのスライドをよりわかりやすくグラフ化したものが、次のページです。

連結受注高・受注残高の推移(上期実績・通期予想)

連結受注高・受注残高の推移のグラフです。上段は各期で獲得した受注高、下段はストックとして貯まっている受注残高をお示ししています。グラフの紺色の部分が上期の実績、グレイの部分が下期実績ですが、2024年8月期の下期部分のみ予想としています。

スライドに記載したとおり、獲得した受注高は右肩上がりに増えています。受注残高も、2022年8月期では50億円を上回る程度でしたが、今期は第2四半期末ですでに90億円を超えて積み上がっています。この受注残高により翌期以降の売上高への貢献が期待でき、受注高も順調に獲得している状況となっています。

1. 資本コストや株価を意識した経営の実現に向けた対応

沼井雅行氏:あらためまして、戦略企画本部の沼井と申します。「資本コストや株価を意識した経営の実現に向けた対応」として、3点をご説明します。

まず、こちらのスライドは2024年3月13日に開示した、過去5年間の主な経営成績を3つのグラフにしたものです。

上段のグラフは売上と当期純利益、下段左側の棒グラフは株価で折れ線グラフはPBR、下段右側のグラフはROEです。いずれも右肩上がりで非常に順調に推移しています。PBRは2024年2月末で1.16倍、ROEは2023年8月期末で23.6パーセントと、それぞれ高い数字を示しています。

しかし、これで満足しているわけではなく、「取組み方針」にあるとおり、企業価値の向上に向けて取り組んでいるところです。

1番目に中核であるEPC事業の収益性向上、2番目に新たに取り組んでいる不動産事業収益の平準化、3番目に政策保有株式売却による資本効率の向上、4番目に株主還元の充実およびIR活動の強化を掲げています。

今後もこれらに取り組んでいくことで、株主資本コストを超えるROE10パーセント以上の継続的な確保と、PBRの向上を図っていきたいと考えています。

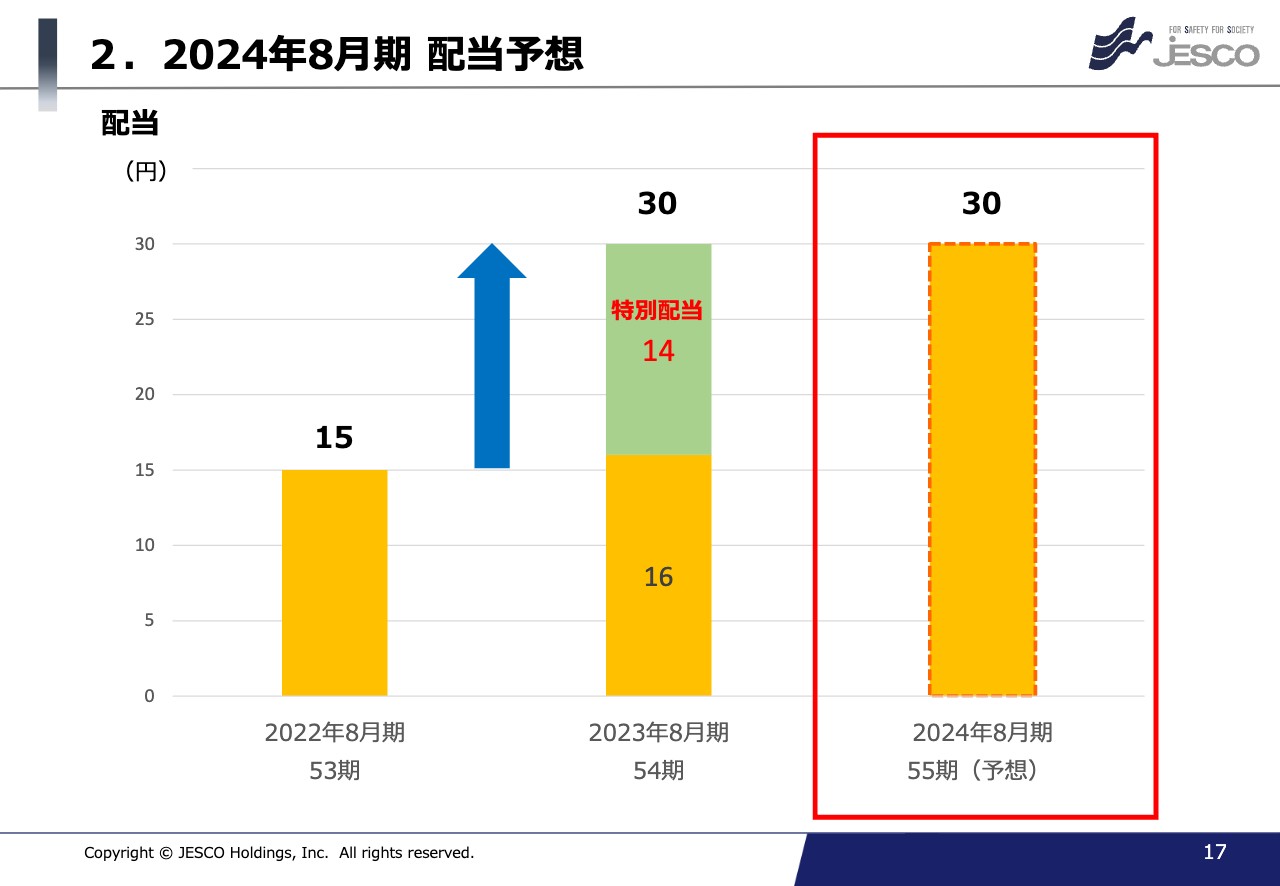

2.2024年8月期 配当予想

配当予想です。前期は普通配当と特別配当を合わせて30円としましたが、2024年度8月期は普通配当30円を予定しています。

3.両利きの経営

現在、我々は2023年8月期から2025年8月期を期間とする3ヶ年の中期経営計画に取り組んでおり、今はちょうど中間期にあたります。

今中期では、「両利きの経営」を経営戦略の柱として事業を行っています。1本目の柱は、主力事業であるEPC事業です。現在は時代の変化が非常に激しく、ついていくのも大変ですが、そのような変化を着実に捉え、事業の深化に取り組んでいます。

一方で、2本目の柱である不動産事業においては、2022年1月に新たに設立したJESCO CREを中心に、不動産事業の収益を継続的に確保し、事業基盤の強化と探索に取り組んでいます。詳しい成長戦略については後ほどご説明します。

3.両利きの経営

こちらのスライドは、「両利きの経営」ということで、日刊工業新聞社の『書窓』に掲載された記事をご紹介しています。

みなさまもご承知のとおり、『両利きの経営』はチャールズ・オライリーさんが著作した本です。我々も「両利きの経営」に取り組んでいるため、当社会長の柗本が取材を受け、その記事が『書窓』に掲載されました。

「経営判断に勇気をもらう」と書かれていますが、記事の中で柗本は「創業以来、取り組んできたアプローチの仕方や経営判断に間違いはなかったと感じ、『両利きの経営』の内容そのものが自分の経営判断である」と述べています。後ほどぜひお読みください。

1.注力領域と成長戦略 ①M&A

成長戦略とトピックスです。注力領域と成長戦略、およびサステナビリティ活動についてご説明します。まず、M&Aです。我々は事業の拡大と成長のため、M&Aを重要な手段のひとつとして捉えています。スライドには、我々のM&Aの目的を記載しています。

1つ目は、当然のことですが、国内外のネットワークの整備・拡充です。2つ目は、技術者、資格保有者の確保です。現在、建設業界は人材不足によって非常に苦戦しています。当社においても、技術者や資格保有者の確保は最大の課題となっており、M&Aを通じて必要な人材を確保することが大きなテーマとなっています。

2022年、2023年の2年の間に注力して取り組んだ結果、海外で1社、国内で2社のM&Aを実施しました。海外はベトナムのPEICO社で、ベトナムでの従業員数は現在426名になっています。当社の従業員800人のうち、半分強がベトナムの社員で構成されていることから、ベトナムでの強みとして、これからが非常に楽しみです。

国内では、阿久澤電機社とマグナ通信工業社の2社を子会社化しました。我々にとって一番大事なのは1級施工管理技士ですが、現在、1級電気工事施工管理技士105名、1級電気通信工事施工管理技士54名を抱えており、他社と比較しても多くなっています。これからも事業の拡大と成長のため、さらなるM&Aを推進していきます。

1.注力領域と成長戦略 ①M&A

M&Aした会社の最新情報についてご説明します。まず、2022年6月にM&Aした、ハノイ近郊のPEICO社です。スライドに記載のとおり、電気や機械の建設を主体とする会社です。

実は、我々はハノイにエンジニアリング事業を展開するJESCO CNS VIETNAMという会社をすでに持っていましたが、今回、M&Aした段階でこの2つの会社を1つに統合し、JESCO PEICO ENGINEERING JSC.を設立しました。この統合によって、エンジニアリングから建設まで一貫して行える会社になり、EPC事業の強化を図ることができました。

PEICO社はスライドに記載のとおり、主要顧客であるキヤノン社をはじめ、日本の大手企業の工場の更新工事やプラント建設を請け負っています。今回の統合によって日本の会社と一体となったことで、日系企業からの信頼感も増し、受注が拡大しています。

さらに、海外からも受注できるようになり、最近ではヨーロッパの企業から受注がありました。今後は、日系企業のシェア拡大と海外企業への拡大に取り組んでいきます。

1.注力領域と成長戦略 ①M&A

こちらは2024年1月末ごろにPRした内容ですが、JESCO PEICO ENGINEERING JSCが受注した案件についてご説明します。

1件目は、NECから受注したベトナム宇宙センター LOTUSat-1、地球観測衛星基地の電気通信工事です。ベトナムにおける防災・減災に寄与することを目的としています。

1.注力領域と成長戦略 ①M&A

受注案件の2件目です。JESCO PEICO ENGINEERING JSCでは、日本やベトナムの会社だけでなく、欧州企業から養鶏場の電気設備工事を受注しています。

この企業はベルギーとオランダの出資会社であり、孵化能力2,080万羽という大きな養鶏場の新設を計画しています。日本で養鶏場が一番多い茨城県の年間養鶏量は1,700万羽ということで、大規模な建設であることがおわかりいただけるかと思います。

今後はこのような新たな分野にも積極的に取り組み、案件を拡大していきたいと考えています。

1.注力領域と成長戦略 ①M&A

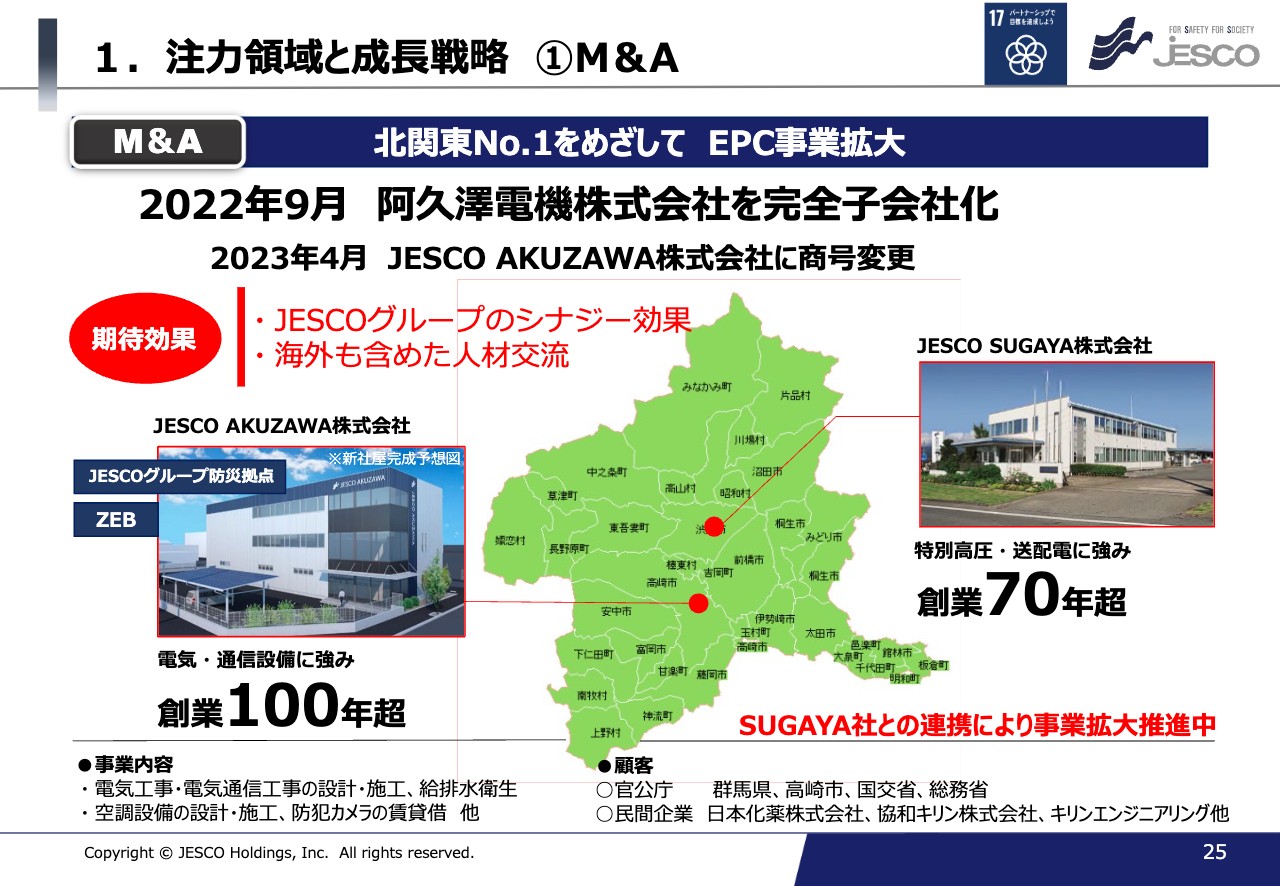

国内のM&Aについてご説明します。まず、2022年9月に完全子会社化した阿久澤電機社についてです。

こちらは群馬県高崎市にある会社で、2023年4月に商標変更し、現在はJESCO AKUZAWA株式会社となっています。すでに子会社化しているJESCO SUGAYA株式会社は渋川市にあり、スライドをご覧いただくとおわかりのように、ほとんど隣り合わせのようになっています。どちらも電気工事及び電気通信工事を主な事業としているため、JESCOグループのシナジー効果が期待できるとともに、最終的には北関東No.1のEPC企業を目指しています。

現在も2社共同で軽井沢の案件を進めており、今後も両社で力を合わせて事業を拡大していきます。

1.注力領域と成長戦略 ①M&A

JESCO AKUZAWA株式会社の防災拠点新設についてご説明します。現在、首都圏ではいつ大地震が来てもおかしくない状況です。そのような災害に備えるため、我々は防災拠点として、AKUZAWA社の新社屋建設を計画しています。このビルにはグループ会社員と協力会社を合わせた500名分の災害備蓄品を保管するとともに、いざという時には災害対策本部を設置する計画です。2025年3月の完成を目指し、建築に取りかかっています。

さらにSDGs対応として、ZEB(ネット・ゼロ・エネルギー・ビル)の認定を申請中です。6万キロワットアワーの太陽光発電や省エネ設備により、一次エネルギー消費ゼロを目指します。

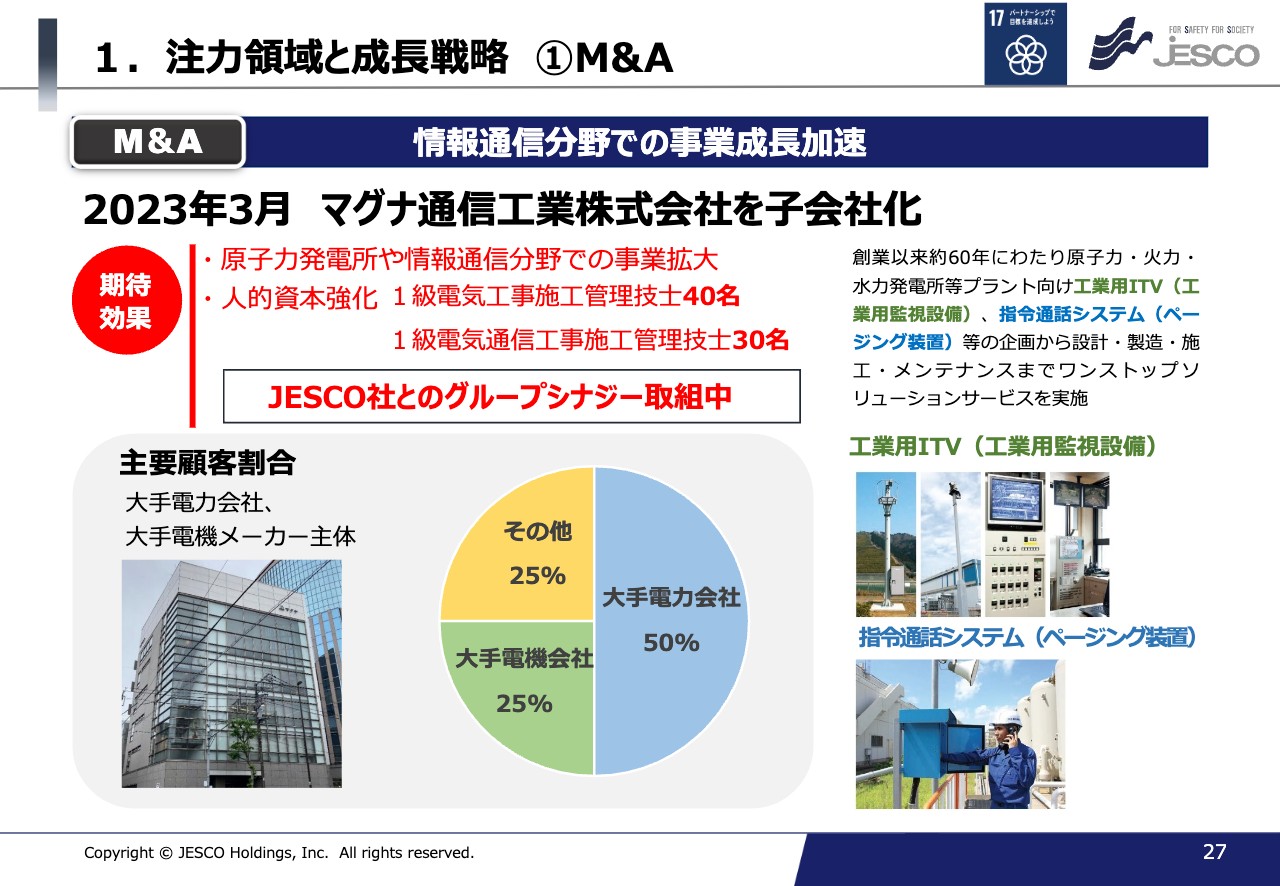

1.注力領域と成長戦略 ①M&A

次に、2023年3月に子会社化したマグナ通信工業社についてご説明します。主要顧客割合は大手電力会社と大手電機メーカーで合計75パーセントを占めており、元請として工事を受注しています。

原子力・火力・水力発電所等プラント向け工業用監視設備や、指令通話システム(ページング装置)を中心とした通信分野を強みとしています。資格保有者を多く抱えており、既存のJESCOグループとのシナジー効果に期待し、協業に取り組んでいます。

1.注力領域と成長戦略 ①M&A

マグナ通信工業社のシステム開発についてご紹介します。現在のページング装置は、発電所の構内放送を有線で行っていますが、無線で行える次世代IPページングシステムの開発に取り組んでいます。別拠点あるいは遠隔地から指令ができるため、客先からのニーズも多く、現在は5G回線とスマホアプリを活用したIPページングシステムを開発しています。

6月頃には完成する予定ですが、すでに数件のお客さまからお引き合いをいただいていることから、次世代IPページングシステムは我々の新たな武器になると期待しています。

以上、M&Aの成長戦略についてご説明しました。ここからは各事業の成長戦略についてご説明します。

1.注力領域と成長戦略 ②国内EPC

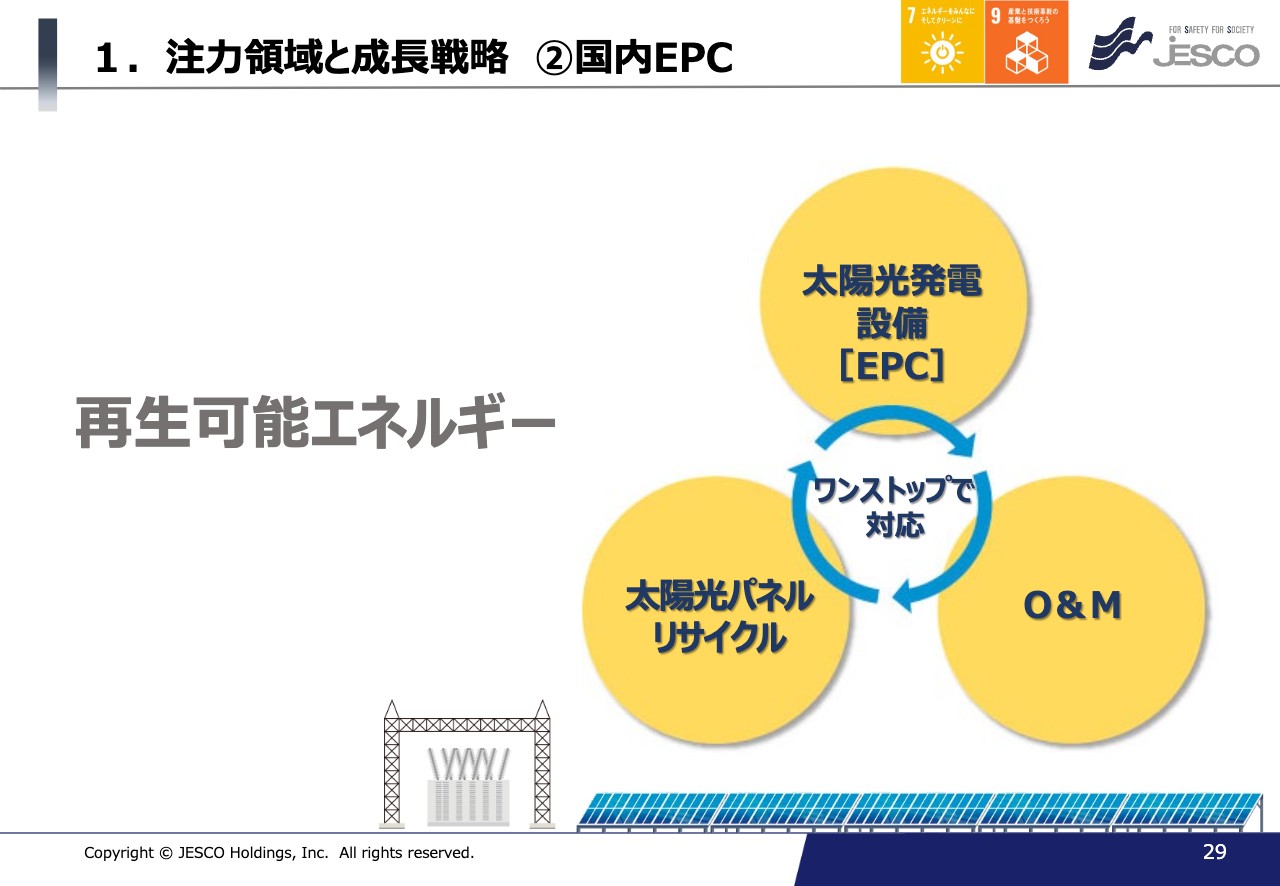

藤本淳子氏:事業領域別にご説明します。当社は国内EPC事業、アセアンEPC事業、不動産事業の3つのセグメントを展開しています。はじめに、国内EPC事業の注力事業である再生可能エネルギーについてご説明します。

1.注力領域と成長戦略 ②国内EPC

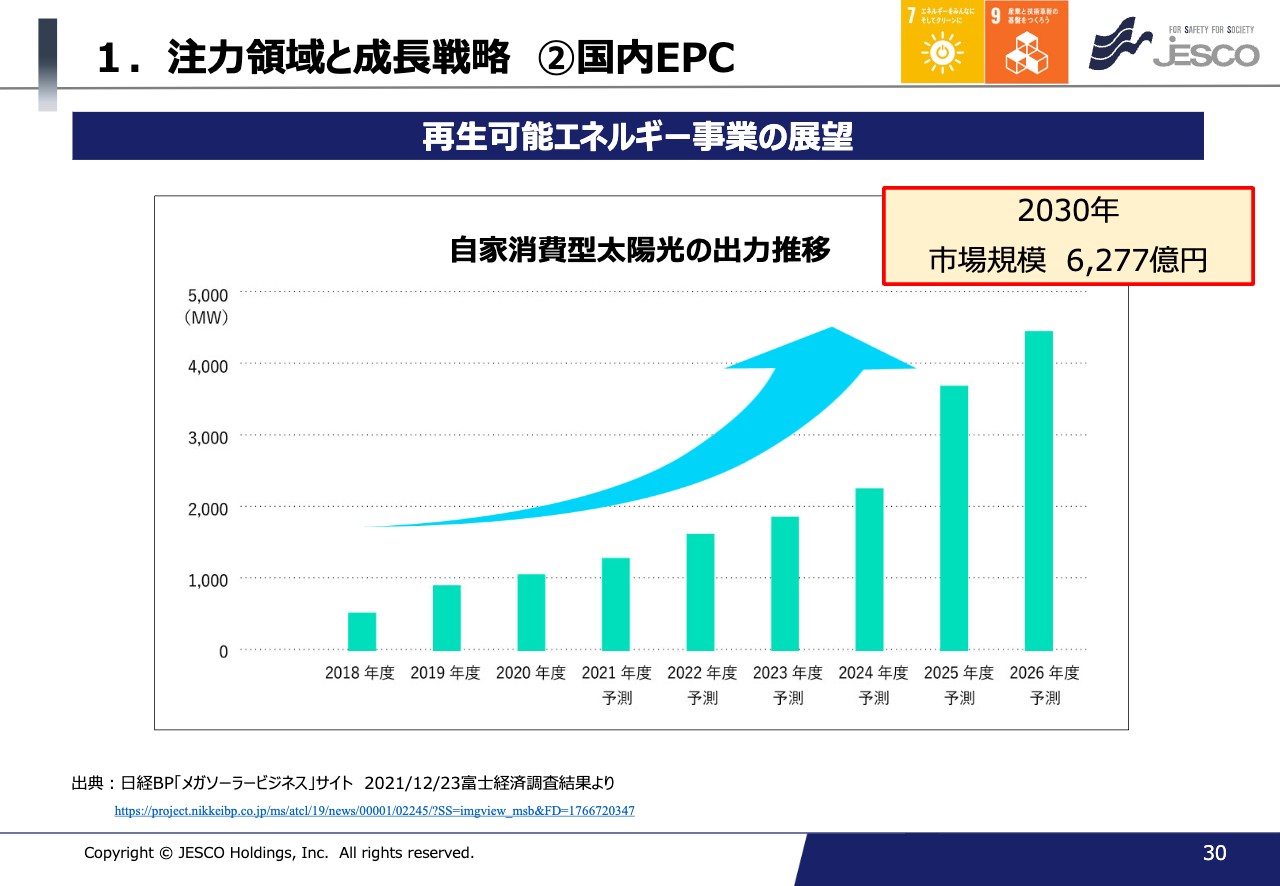

まず、市場環境です。スライドでは、再生可能エネルギー事業の展望として自家消費型太陽光の出力推移をお示ししています。メガソーラーの需要が一段落し、現在は自家消費型太陽光の需要が伸びています。グラフをご覧いただくと、2026年度まで右肩上がりで伸びていることがおわかりいただけると思います。

2024年度と比較すると、2026年度には約2倍の4,000メガワット超まで出力が伸びる予測です。さらに、2030年には市場規模が6,300億円ほどになることが見込まれるため、自家消費型太陽光の市場は今後も伸びていくことが予想されます。

1.注力領域と成長戦略 ②国内EPC

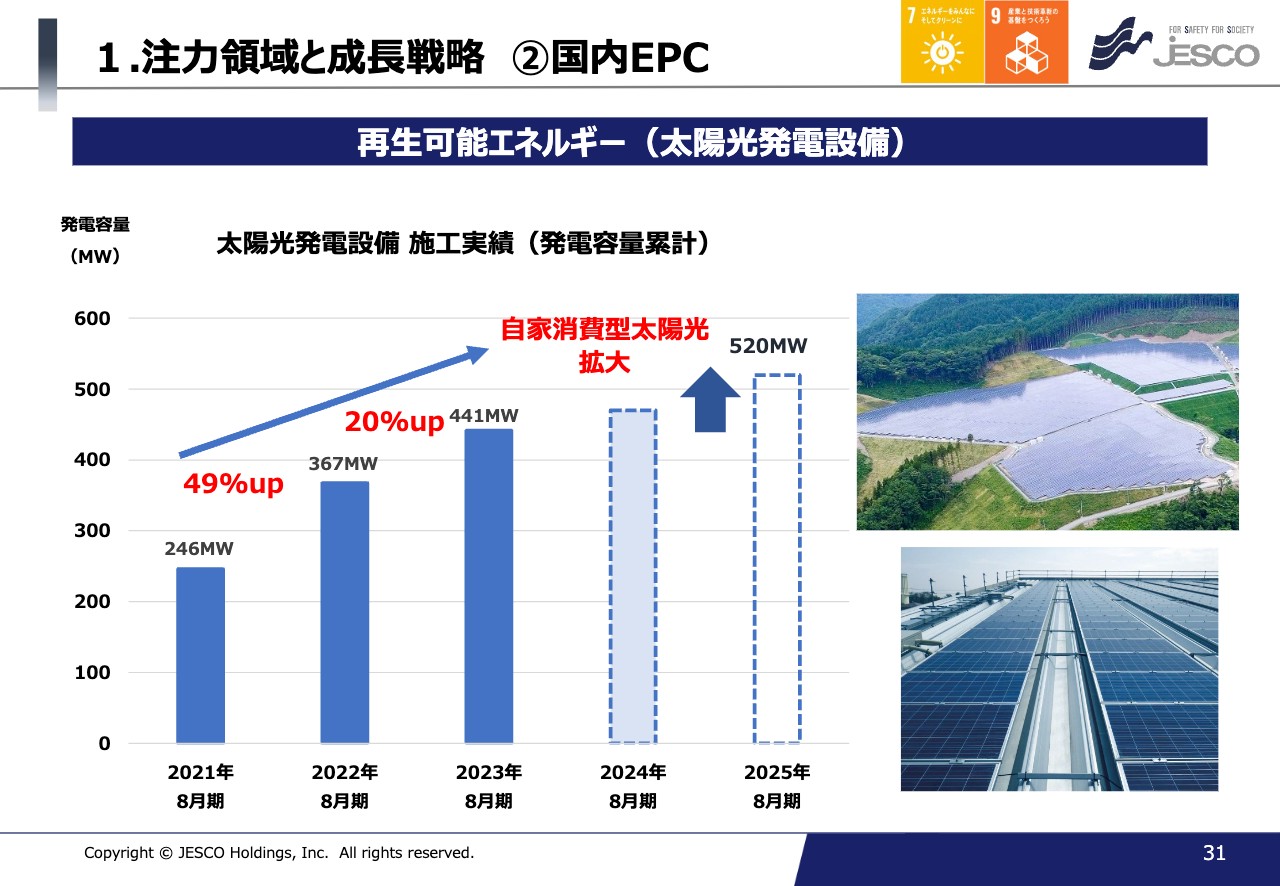

JESCOグループ全体の太陽光発電設備の施工実績と発電容量の累計です。こちらも順調に実績を積み重ねています。2023年8月期末時点では441メガワットの実績となりました。さらに自家消費型太陽光の実績を積み重ね、中期経営計画の最終年度である2025年8月期には520メガワットほどになると見込んでいます。

1.注力領域と成長戦略 ②国内EPC

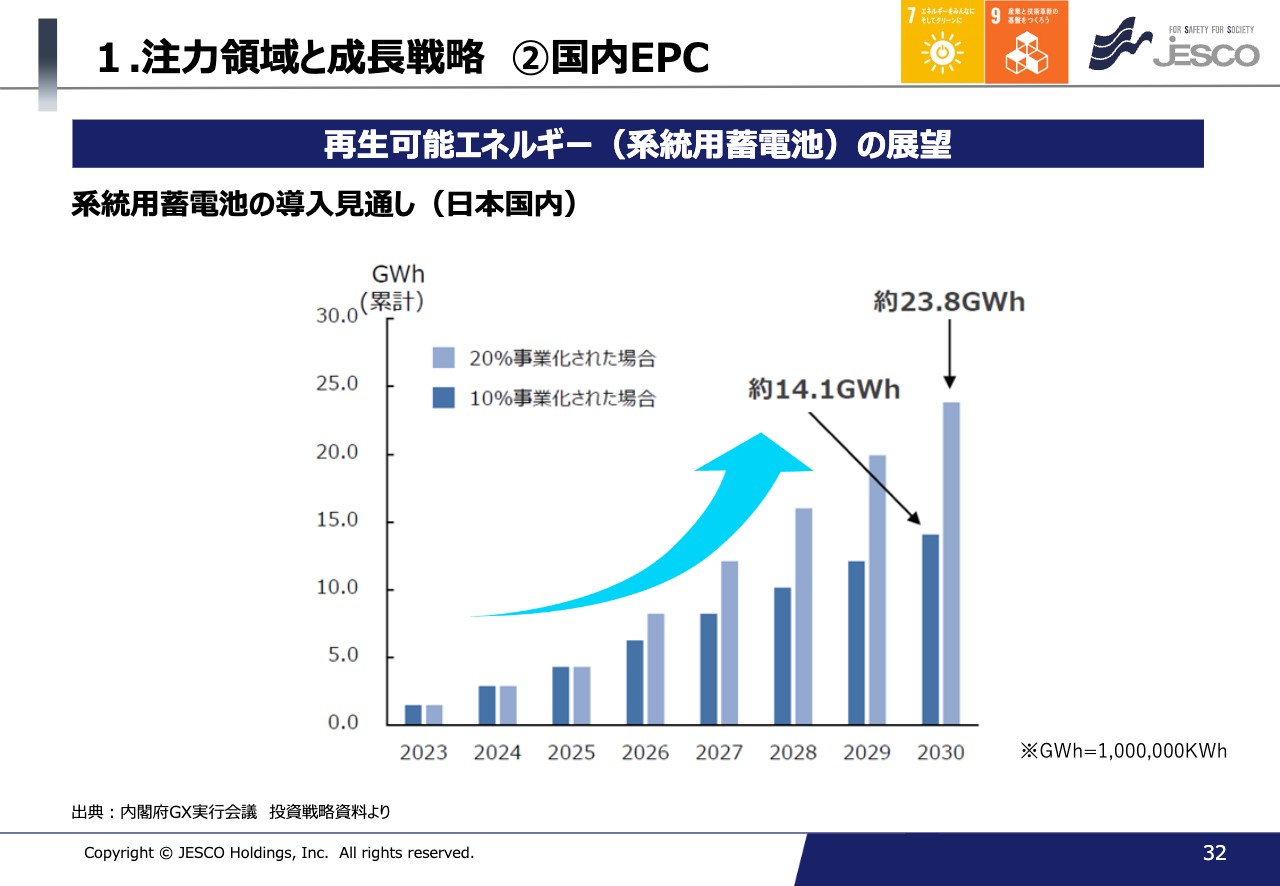

自家消費型太陽光に加え、これから伸びていくことが予想されるのが系統用蓄電池です。日本国内の市場環境について、スライドには内閣府GX実行会議の投資戦略資料を掲載しており、2023年時点の容量累計は低いものの、2030年に向けて大幅に伸びていくことが予想されます。

また、スライドのグラフには、20パーセント事業化された場合と、10パーセント事業化された場合の2パターンを記載しています。これは、接続検討申込の総数に対して事業化される割合に基づき作成されたものです。

10パーセント事業化された場合、2030年には約14.1ギガワットアワー、20パーセント事業化された場合は23.8ギガワットアワーということで、1ギガワットアワーが100万キロワットアワーとなることから、市場の大きさがおわかりいただけると思います。

1. 注力領域と成長戦略 ②国内EPC

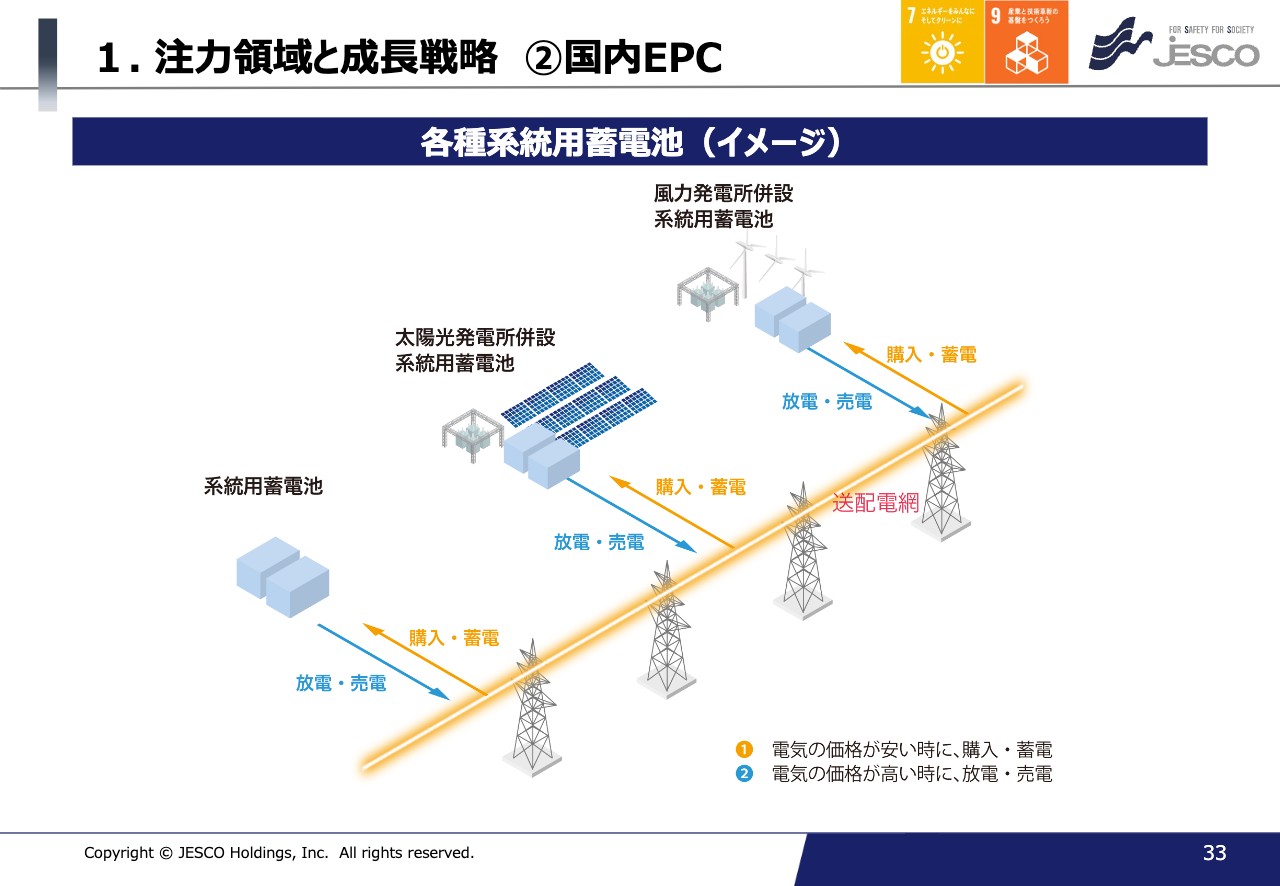

系統用蓄電池についてご説明します。あまり馴染みのない言葉かと思いますが、系統とは電力系統のことです。スライドの図のうち、黄色い線がある送配電網の部分を指しています。系統用蓄電池は、この系統に蓄電池を接続し、受け取った電気を蓄電します。さらにその電気を放電し、系統を通じて売電することができるという仕組みです。

スライドには系統用蓄電池、太陽光発電所併設、風力発電所併設というイメージ図があるように、系統用蓄電池が発電所に併設されるケースが増えてきています。

なぜ増えてきているのかというと、電気料金の単価は日によって変動するため、価格が安い時に購入して蓄電し、高い時に放電・売電することで利益を得ることができます。そのため、投資活用としての建設が活発になってきています。

1. 注力領域と成長戦略 ②国内EPC

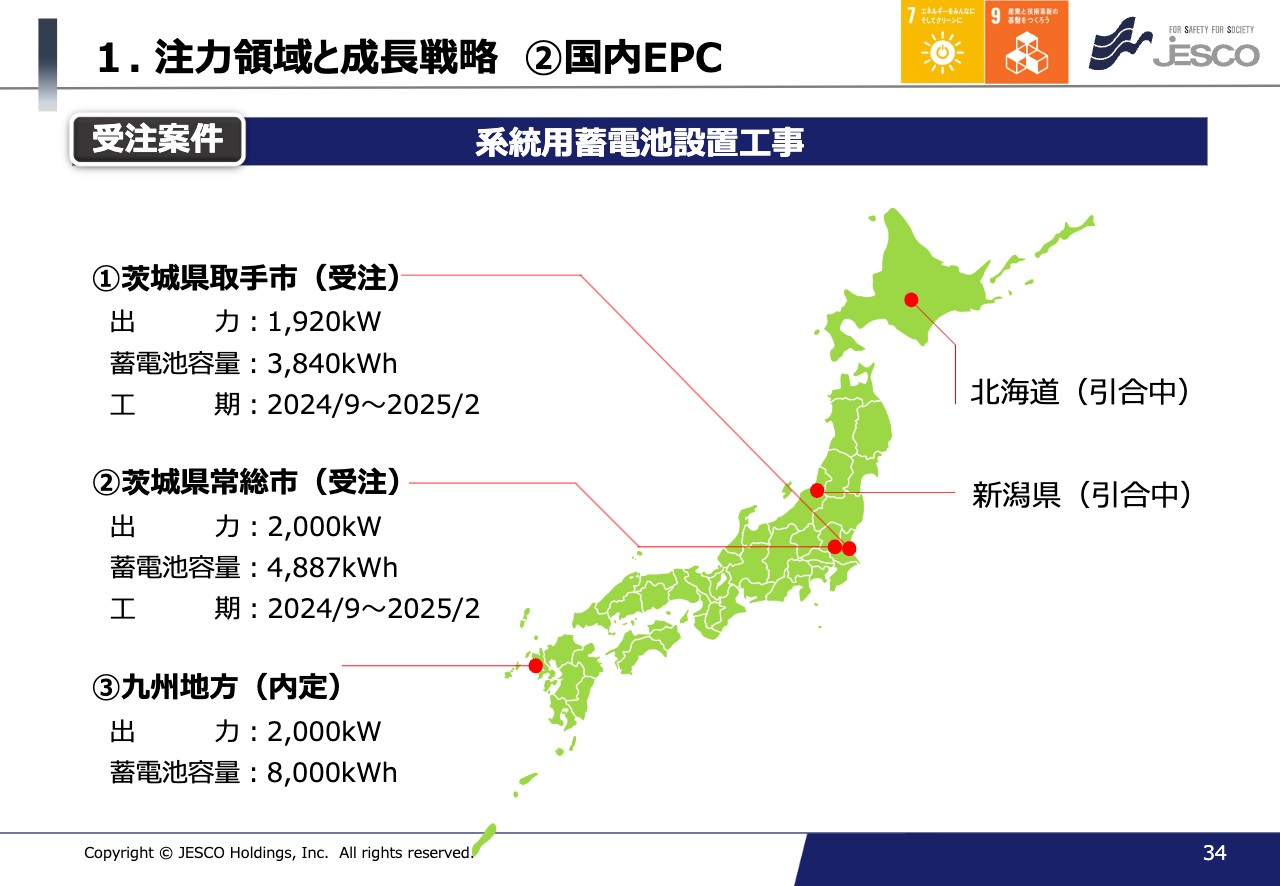

当社グループにおいても系統用蓄電池設置工事の受注に注力しており、直近の受注案件についてご説明します。現在は茨城県で2件受注しており、工期は2024年9月から始まる予定です。

また、九州地方でも1件の受注が内定しています。それ以外にも、北海道や新潟県で引き合いをいただいており、日本全国で受注拡大を目指してこれから注力していきます。

1. 注力領域と成長戦略 ②国内EPC

SMART ENERGY WEEK PV EXPO出展のご報告です。2024年2月28日から3月1日まで、JFEグループのJ&T環境と共同出展しました。昨年締結した業務提携により、当社のEPC事業や保守メンテナンスからJ&T環境社のリサイクルまで一貫して行うことが可能になったことのPRや知名度の向上につながりました。

東京ビッグサイトでの開催ということで、多くの方にご来場いただき、今回、我々が共同出店したブースには約380名の方にご来訪いただきました。

1.注力領域と成長戦略 ②国内EPC

続いて、国内EPC事業のもう1つの注力分野である、無線通信インフラ関連設備についてご説明します。こちらでは、特に5Gなどのインフラ整備と防災・減災に注力しています。

1.注力領域と成長戦略 ②国内EPC

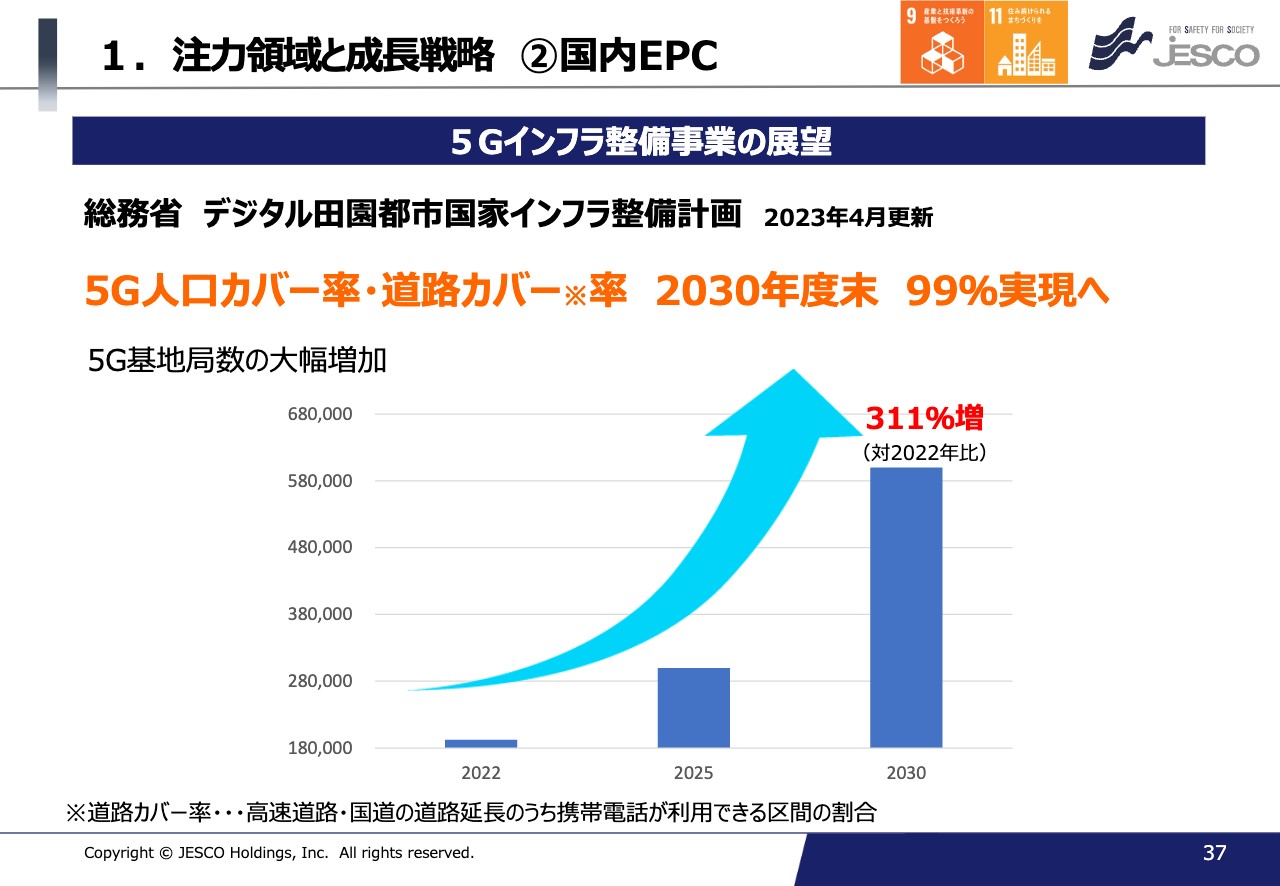

市場環境です。総務省のデジタル田園都市国家インフラ整備計画では、5G人口カバー率および道路カバー率について、2030年度末までに99パーセントを実現することが発表されています。

2030年には60万局の5G基地局設置が計画されており、加えて同時期には「Beyond5G」の運用開始を目指すとされています。

1.注力領域と成長戦略 ②国内EPC

続いて、防災・減災分野の国土強靱化基本計画の概要です。閣議決定された時点の予算は約15兆円という、大規模な事業となっています。2024年年始には能登半島地震がありましたが、今後いつ発生してもおかしくない首都直下地震に備えるため、スライドの1番に記載したとおり、切迫する大規模地震などへの対策や、激甚化する風水害の対策として約12兆円が見込まれています。

当社グループとしては、すでにCCTVに関する実績があります。CCTVとは、特定の場所をカバーするためのカメラです。災害監視用CCTV設備新設工事や、CCTV設備無停電電源工事、そのほかにも防災無線デジタル化工事といった分野で、国土強靭化計画に寄与していきたいと考えています。

1.注力領域と成長戦略 ②国内EPC

無線通信設備工事全体の当社グループの売上高推移です。M&Aの効果もあって2024年8月期には50億円近くを予想しており、こちらも右肩上がりで順調に伸びています。

昨年、マグナ通信工業社がグループ入りしたことにより、当社グループで無線通信工事を行っているJESCOネットワークシステム社と連携し、シナジー効果を創出していきたいと考えています。

今後、自動運転やスマートドローンなど、あらゆるモビリティがつながるという「Beyond 5G」の世界への貢献や、河川水位の監視カメラ映像をAIで判断する仕組みなども出てきますので、さらなる拡大を行っていきたいと考えています。

1.注力領域と成長戦略 ③アセアンEPC

続いて、アセアンEPC事業についてご説明します。アセアンEPC事業では、特にエンジニアリング事業に注力しています。

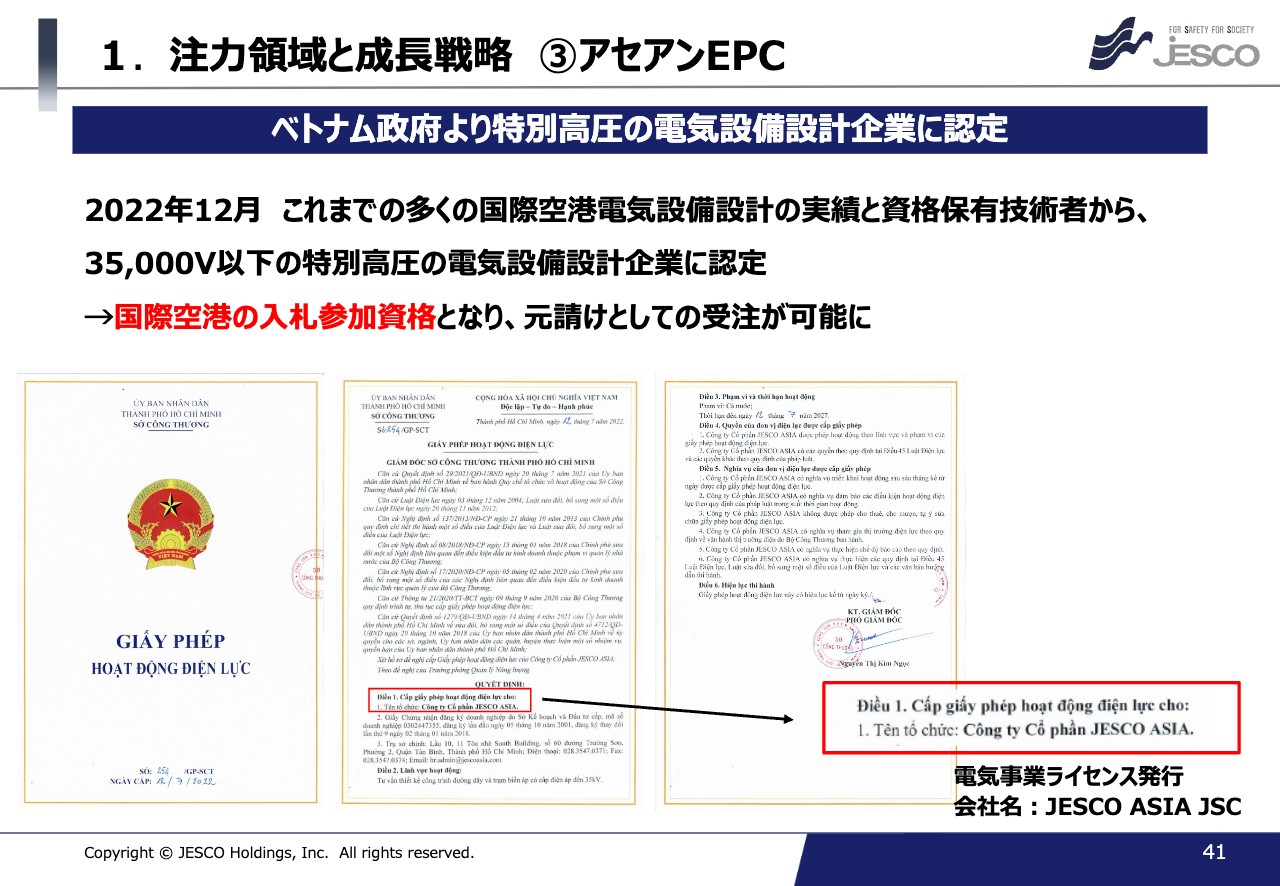

1.注力領域と成長戦略 ③アセアンEPC

2022年にベトナム政府から、3万5,000ボルト以下の特別高圧の電気設備設計企業としてライセンスを取得しました。こちらは国際空港の入札参加資格であることから、元請けとしての受注が可能になります。今後はベトナムでの受注をさらに拡大していきたいと考えています。

1.注力領域と成長戦略 ③アセアンEPC

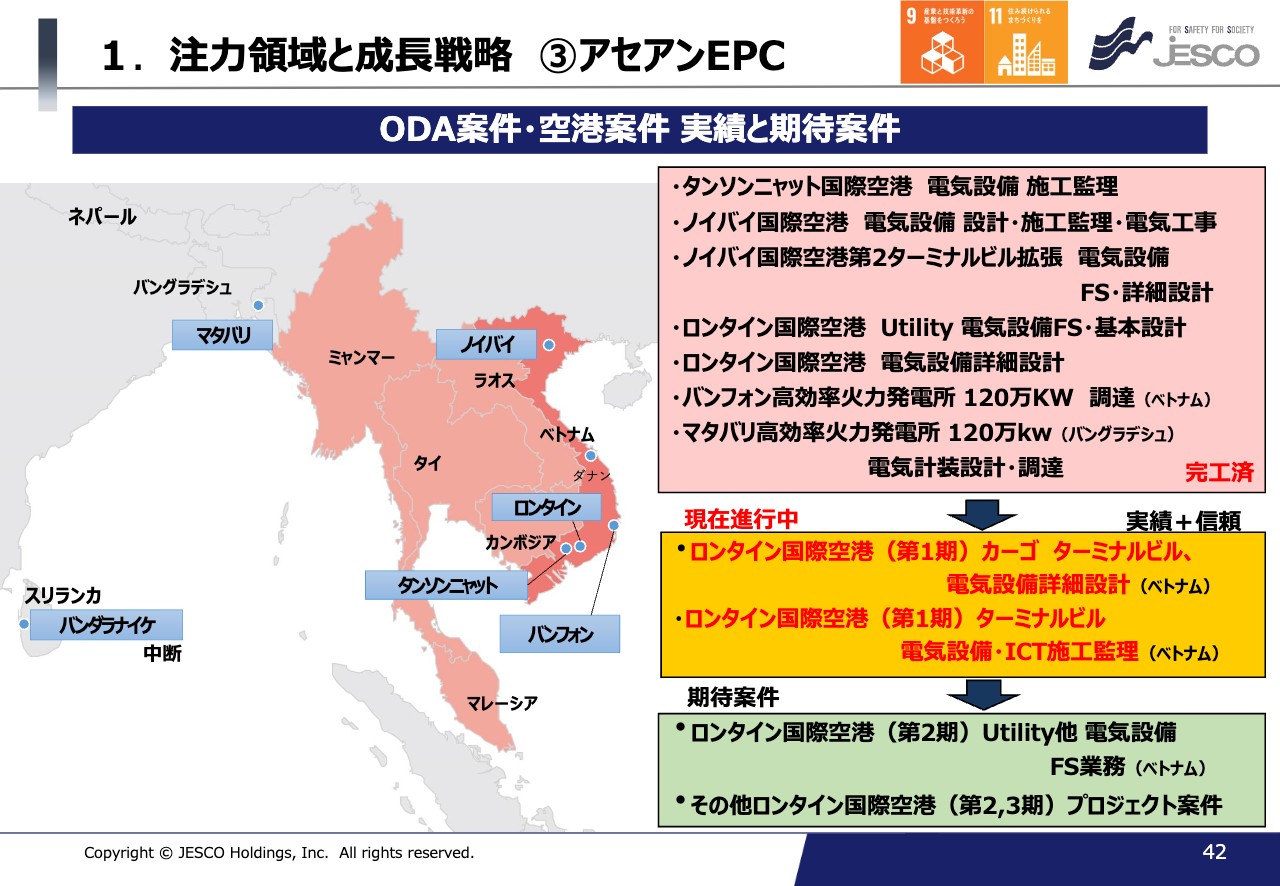

今までのODA案件・空港案件等の実績と期待案件を記載したスライドです。ピンク色の部分が今までの実績であり、ベトナムを中心とした国際空港が含まれています。

黄色の部分は、現在進行中の案件です。ロンタイン国際空港のカーゴ ターミナルビル、電気設備詳細設計、またロンタイン国際空港のターミナルビル、電気設備・ICT施工監理はリリースしましたが、進行中となっています。

緑色の部分は、期待案件です。ロンタイン国際空港における第2期のUtility他、電気設備、FS業務となっています。

また、ロンタイン国際空港はこれから1期工事が行われますが、今後約20年間にわたって、2期工事、3期工事まで計画されています。当社グループは2010年のマスタープラン作成より参加していますので、今後の2期、3期のプロジェクトについても、受注に向けて積極的に取り組んでいきたいと考えています。

1.注力領域と成長戦略 ③アセアンEPC

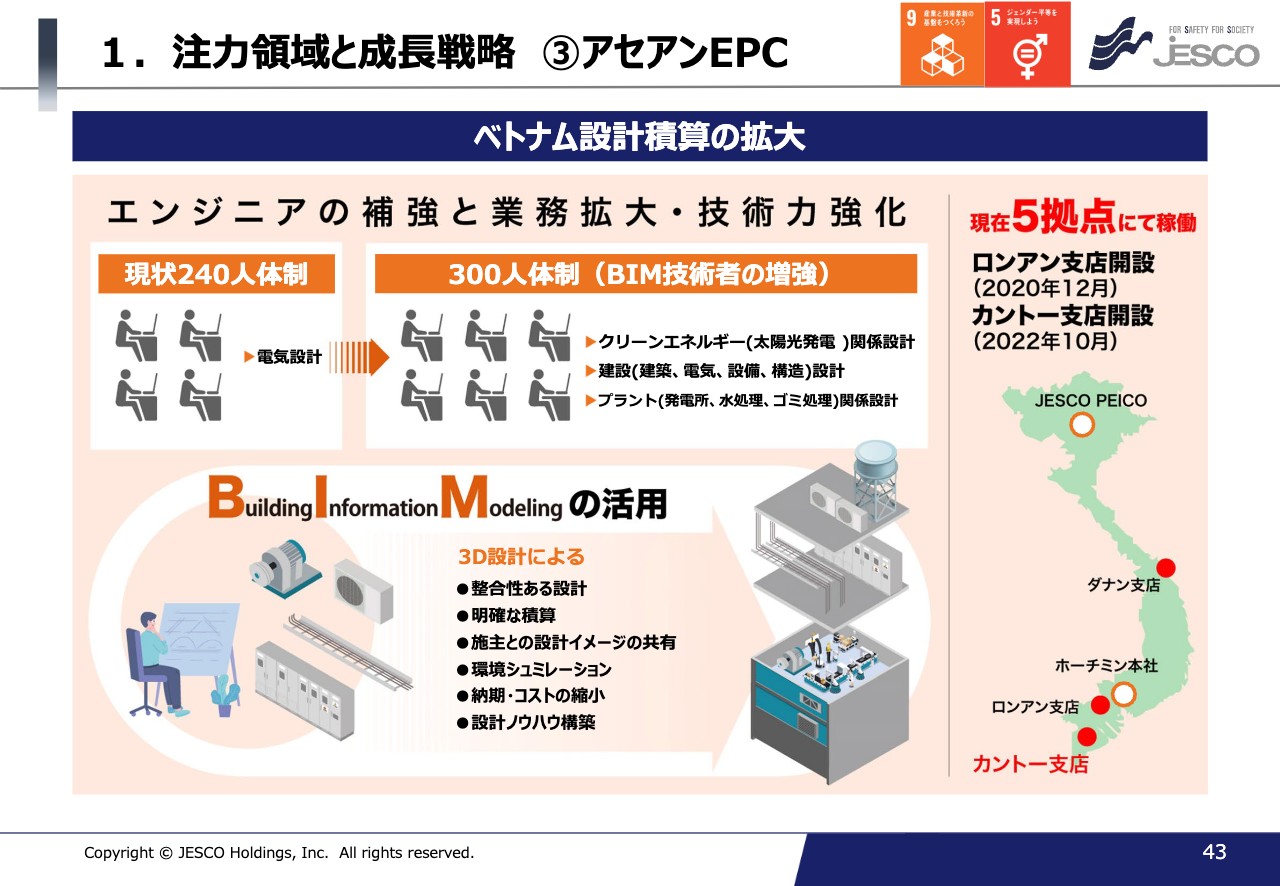

そのような中、エンジニアリング事業の業務拡大に向けて、体制の強化を行っています。スライドの右側にベトナム国の図がありますが、現在5拠点で稼働しています。

体制としては2023年8月期末の220名から20名ほど拡大し、現在は240人体制ですが、早期に300人体制の構築に向けて注力しています。また、それと併せてBIM(Building Information Modeling)活用のため、BIM技術者の教育にも力を入れています。

BIMとは、コンピューター上に建物の3Dモデルを立ち上げ、設計から施工まで各段階に必要な情報をソフトに紐づけることができる技術です。日本では導入がだいぶ遅れていたようですが、海外ではBIMの活用が主力になっており、今後も伸びが期待される分野になります。

1.注力領域と成長戦略 ③アセアンEPC

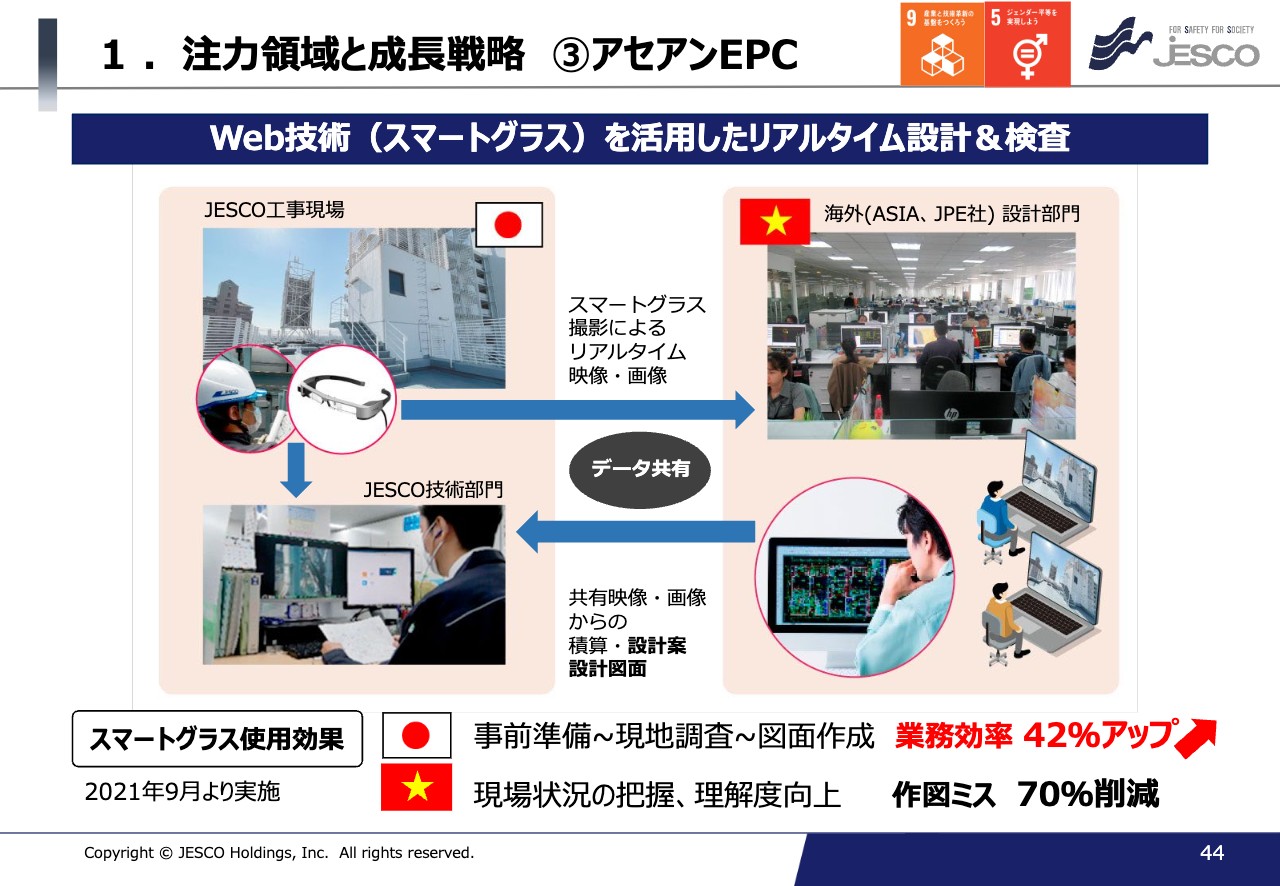

また、エンジニアリング事業では日本との一体化を推進しています。ベトナムで設計する際は、日本の工事現場を訪れ直接現地調査を行うことができませんが、日本でスマートグラスという眼鏡のようなグラスをつけて現場の調査をすることで、そこに映った映像をベトナムでもリアルタイムで確認できるだけでなく、その場で質問なども行うことによって業務効率が格段にアップしました。こちらは2021年から実施しているため、日本とベトナムの一体化が定着してきています。

1.注力領域と成長戦略 ③アセアンEPC

今までの受注、完工案件としては、スライドに記載したような河川防災無線、インフラ工事フエプロジェクトと、防災減災の分野でも貢献しています。

1.注力領域と成長戦略 ③アセアンEPC

ベトナムでも、太陽光発電の分野を手掛けています。

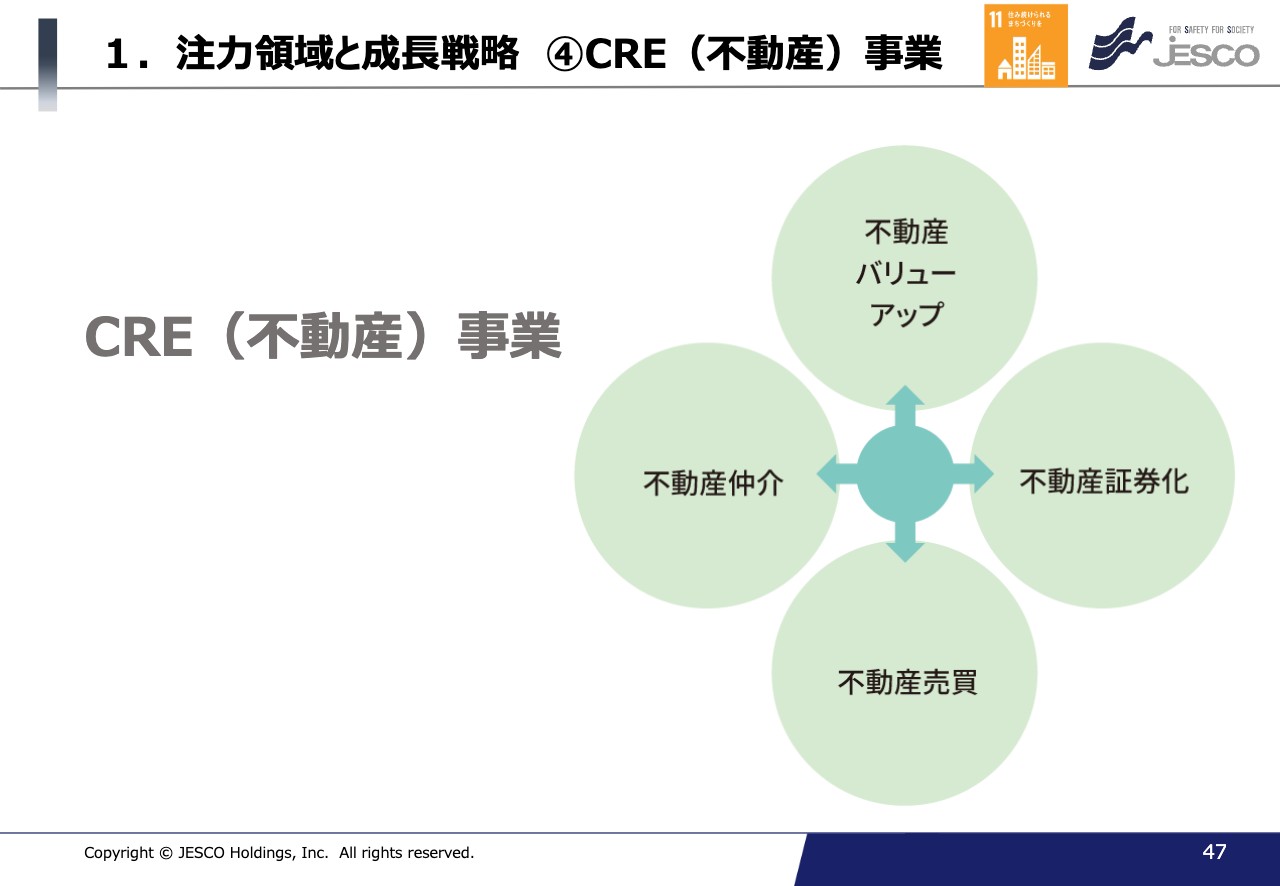

1.注力領域と成長戦略 ④CRE(不動産)事業

3つ目のセグメント、不動産事業についてです。「両利きの経営」2本目の柱となります。

1.注力領域と成長戦略 ④CRE(不動産)事業

市場環境についてです。こちらのスライドには、東京23区の公示地価動向を記載しています。2013年を100とした際の指数の推移ですが、どの地区も右肩上がりということが見て取れると思います。特に、港区を中心とした都心5区が顕著です。そのような市場環境の中で、不動産事業ではバリューアップを中心に事業を行っていきます。

1.注力領域と成長戦略 ④CRE(不動産)事業

バリューアップとは、スライドにある図のとおり、経年劣化などにより低稼働になっているビルを購入し、補修工事や運営の改善などを行うことで高稼働のビルに生まれ変わらせるというものです。不動産の保有によって高い賃料収入を得たり、適切な時期に売却することで高い売却益を得たりということを目的としています。

1.注力領域と成長戦略 ④CRE(不動産)事業

現在の主な保有物件として、スライドに4物件記載しています。「JESCO新中野ビル」や、2023年6月に取得した「JESCO赤坂表町ビル」、同じく9月に取得した神楽坂の「新宿レックスハイツ(神楽坂)」などがあります。

1.注力領域と成長戦略 ④CRE(不動産)事業

不動産事業においては、2024年2月に環建築設計事務所とコンサルティング契約を締結しました。これによって、取得不動産の遵法性や安全性についてより的確な判断での売買につなげられるため、これからさらに拡大していきたいと考えています。

1.注力領域と成長戦略 ⑤人材紹介・人材派遣事業

また、現在のセグメントではありませんが、今後拡大していく分野として、人材紹介・人材派遣事業についてもご説明したいと思います。

1.注力領域と成長戦略 ⑤人材紹介・人材派遣事業

こちらは、グループ会社のJESCOエキスパートエージェント社が取り組んでいる事業です。スライドに「高い日本語力を持つ優れた外国人人材」「人材確保のネットワーク」と記載していますが、当社グループの強みとしては、2001年にベトナムに進出しているため、ベトナム各地域、各大学などとのつながりがあります。

現地で提携している会社に日本語などの教育を行っていただき、日本で提携している日本語学校や専門学校などを通して各分野で即戦力となる人材を紹介しています。

現在は建設業界を中心に、どの会社でも技術者不足に非常に悩んでいるということで、そのような面で貢献し、さらに拡大できる事業であると考えています。

2.サステナビリティ活動

最後に、事業外でのサステナビリティ活動についてご説明します。

2.サステナビリティ活動

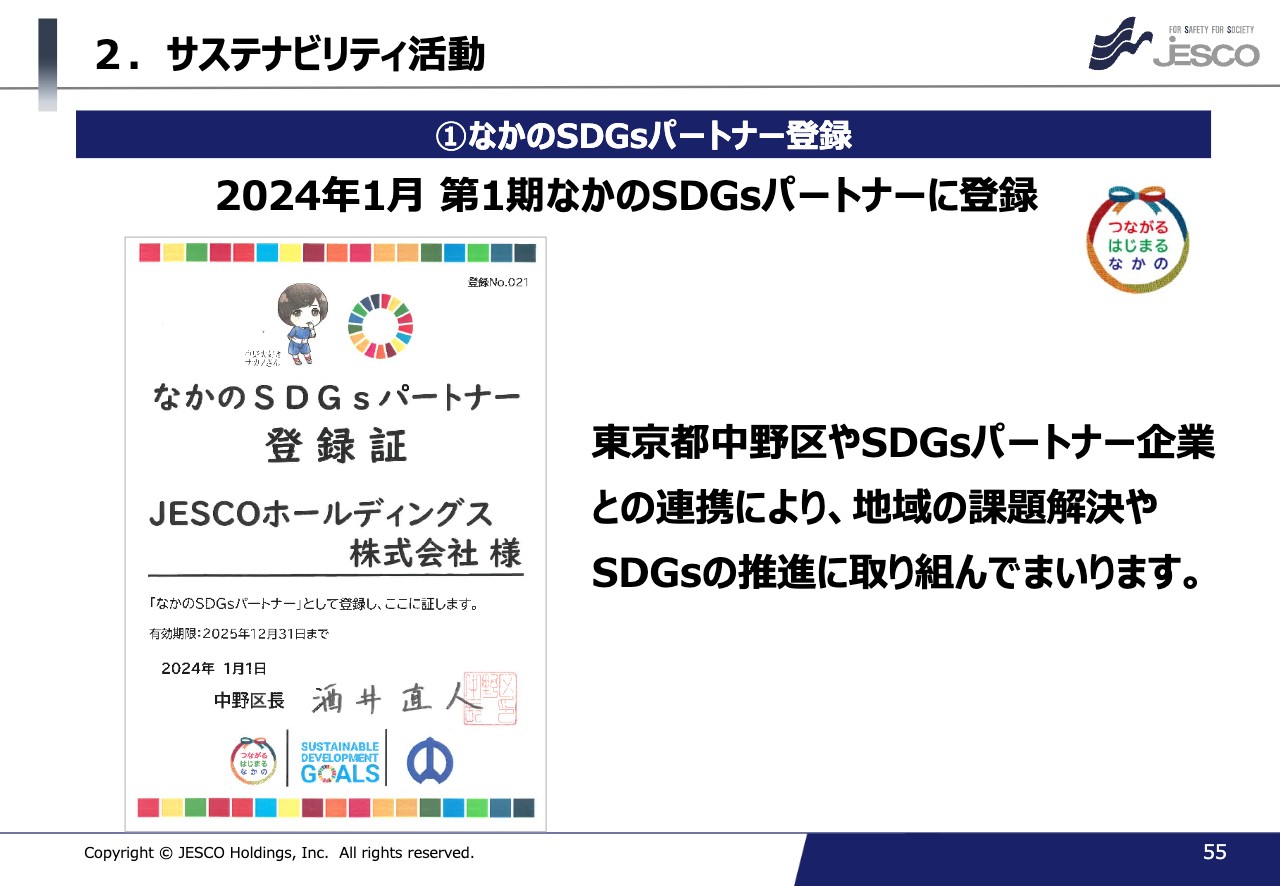

まず、2024年1月第1期「なかのSDGsパートナー」に登録されました。東京都中野区には、JESCOネットワークシステムの本社があります。こちらは第1期のSDGsパートナー登録ということで、中野区や同じくパートナー企業として認定された企業と連携し、これから地域の課題解決やSDGsの推進に取り組んでいきたいと考えています。

2.サステナビリティ活動~脱炭素社会実現に向けて~

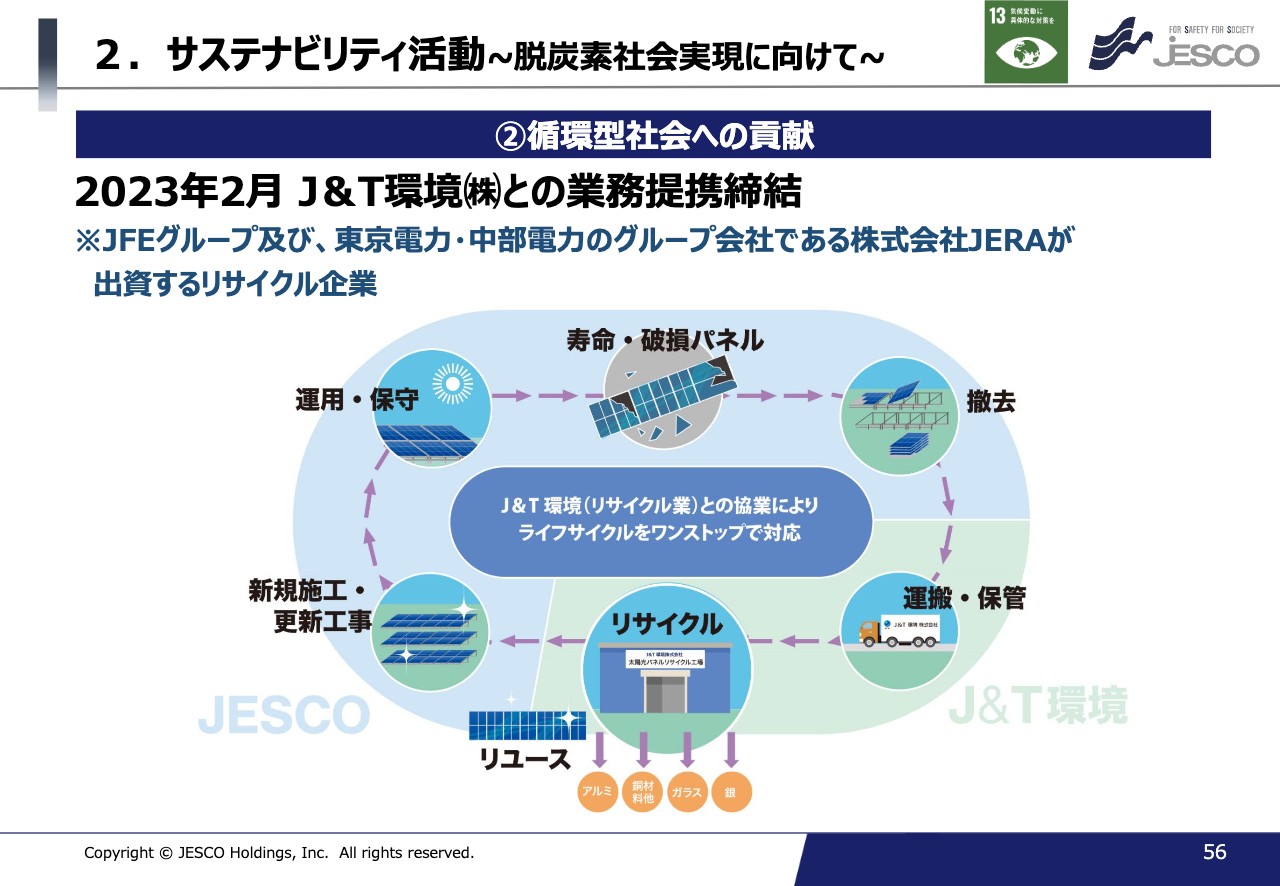

続いて、先ほども展示会の部分で少しご説明しましたが、2023年2月にJFEグループのJ&T環境と業務提携を締結しています。これにより、従来JESCOグループで手がけていたEPCの保守メンテナンスに加え、リサイクルまで一気通貫で行えます。

環境省の予測では、2030年代には80万トンほどの廃太陽光パネルが排出されるということですので、この取り組みによって脱炭素社会、循環型社会へ貢献していきます。

2.サステナビリティ活動~脱炭素社会実現に向けて~

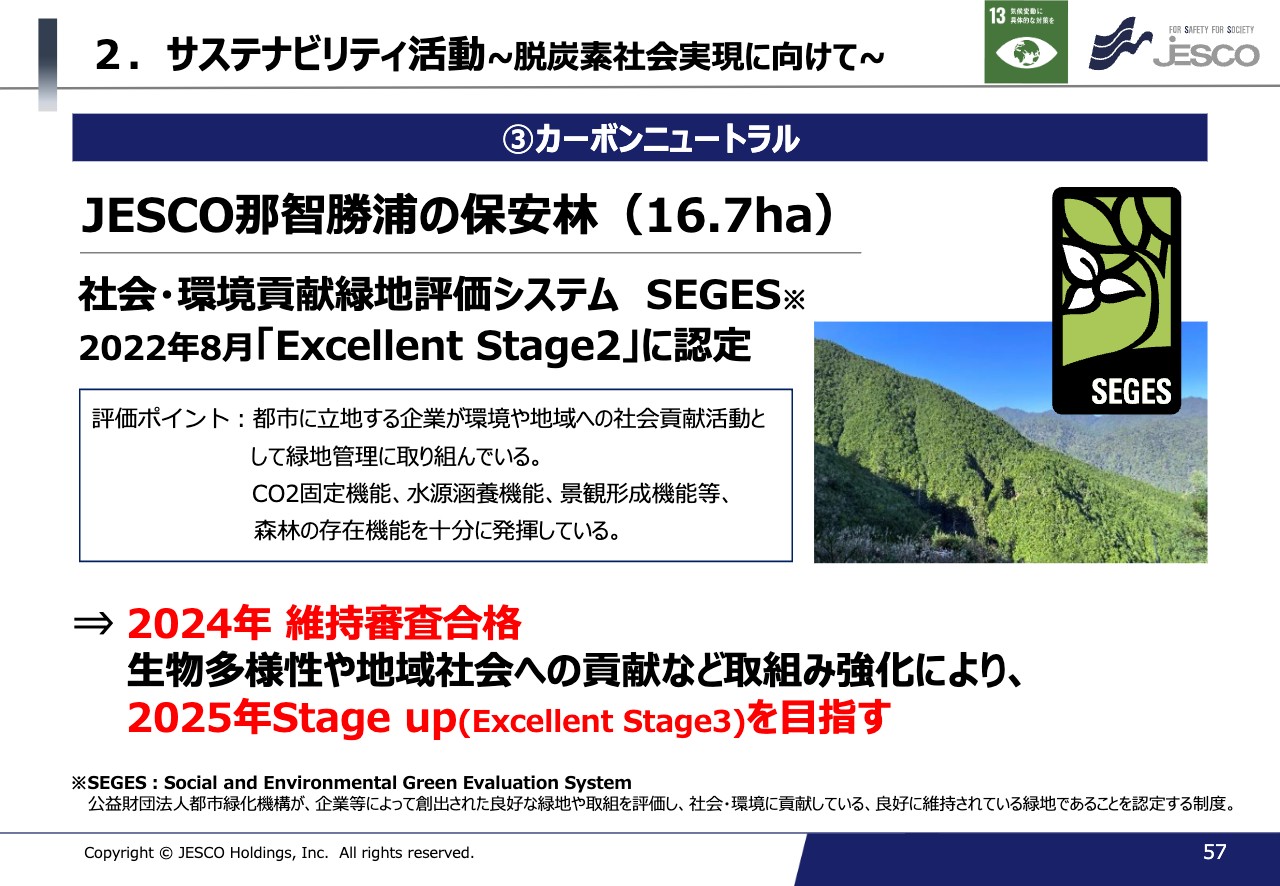

続いて、森林の保有についてです。JESCOでは各地に森林、山林を保有していますが、那智勝浦にある保安林については、都市緑化機構が認定をする「SEGES」という社会・環境貢献力評価システムにおいて「Excellent Stage2」に認定していただいています。

毎年、維持審査があり、2024年も維持審査に合格しました。来年は更新審査となりますのでステージアップ、「Excellent Stage3」を目指して活動を強化していきます。

2.サステナビリティ活動~脱炭素社会実現に向けて~

具体的には、生物多様性や山林の健全化など、ネイチャーポジティブアプローチに取り組んでいます。那智勝浦の保安林での取り組みとして、昨年は生態系監視カメラを設置しました。スライドに観測状況を記載していますが、サル、シカ、イノシシといった動物が観測できています。また、ニホンカモシカが4件ほど観測できており、こちらは和歌山県のレッドリストにも載っている絶滅危惧種の動物です。

杉の苗木の生育については、那智勝浦の保安林から持ち帰った苗木を社内で育てており、こちらも順調に成長しています。

和歌山県庁や保安林がある那智勝浦町役場と連携しながら地域への貢献も含めて活動していきたいと考えています。

2.サステナビリティ活動~脱炭素社会実現に向けて~

現在の保有山林としては、那智勝浦のほかに奈良県吉野に山林を保有しています。今回みなさまにお配りした記念品は、奈良県吉野郡の吉野杉の間伐材を使用したお箸です。ぜひお使いいただければと思います。

カーボンニュートラルに向け、さらなる森林取得を目指しています。現在、社内算定ではCO2の吸収量が420トンであり、社内のCO2排出量640トンに対してはまだ足りませんので、引き続き拡大を進めていきたいと思います。

2.サステナビリティ活動~脱炭素社会実現に向けて~

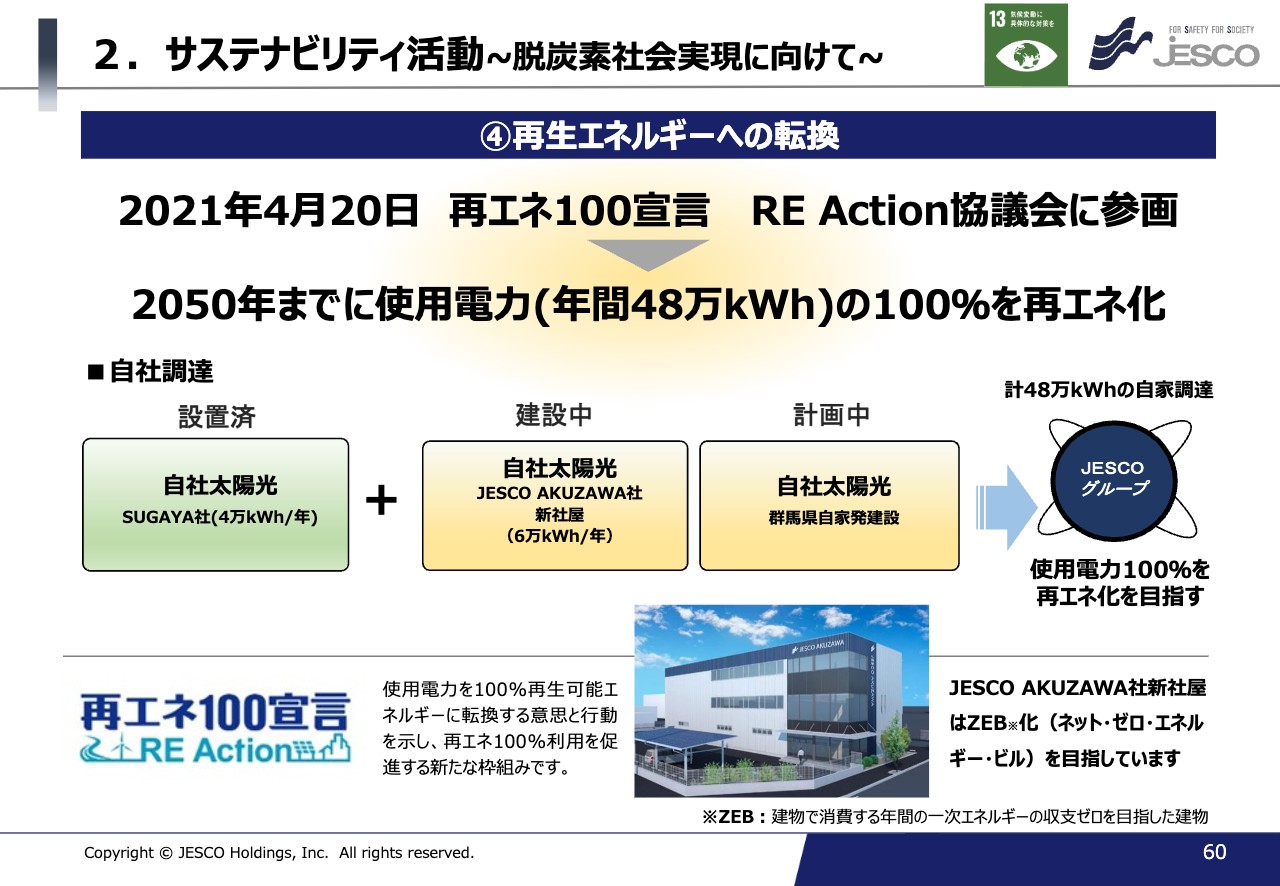

また、再生エネルギーへの転換についても取り組んでいます。グループのSUGAYA社では自社太陽光を設置しており、先ほどご紹介したAKUZAWA社の新社屋にも自社太陽光を設置します。

それ以外にも、今後は群馬県にも自社太陽光を設置することで、2050年の100パーセント再エネ化を目指して取り組んでいきます。

2.サステナビリティ活動 ~人材育成~

最後に、人材育成についてです。JESCOアカデミーということで、社内でのクラウド動画配信によって、いつでもどこでも受講可能なシステムを利用しています。こちらのコンテンツは、自社で社員が講師となって作成しています。

少しずつコンテンツが増え続けており、現在は170コンテンツほどとなっています。「3年で一人前」を目指して特に若手教育に力を入れているほか、資格保有者を伸ばすということで、資格教育にも力を入れています。

M&Aによって従業員が増加したこともあり、1級電気通信工事施工管理技士は54名、1級電気工事施工管理技士は105名と、2022年から比較して資格保有者数が大幅にアップしました。引き続き、人材教育にも力を入れていきたいと思います。

ご説明は、以上となります。

質疑応答:アセアンEPC事業の工事中断の状況と不動産事業の方針について

質問者:質問は2点あります。1点目が、アセアンEPC事業では工事の中断とご説明がありましたが、下期で動きがあるかなど、なにか補足があれば教えてください。

2点目が、不動産事業についてです。不動産を保有することで賃貸収入を得るところから、売却のほうへと軸足を移す動きがあるかどうかについて教えてください。

柗本俊洋氏:まず、1点目のアセアンEPC事業についてご説明します。アセアンEPC事業の中には、現在ベトナムで大変苦しんでいる状況があります。

私たちは建設業として2001年から参入していますが、建設のほうは事業の山谷が多いということで、数年前からエンジニアリングに一番力を入れることにしました。建設については、現在は受注した分を確実に消化し、回収することに力を入れています。

また、エンジニアリング企業としてエンジニア300人体制に成長させたいと考えています。BIMを強化し、日本国内の図面をベトナムで描こうということです。

今までも同様ですが、数年前から大手電気工事会社のエンジニアリング業務を請け負っています。設計事務所についても、トップテンに入る設計事務所のうち3社がJESCOと連携しています。

一番大きいのは、ロンタイン国際空港です。空港・航空の総合技術コンサルタントである日本空港コンサルタンツのベトナムにおける国際空港はJESCOが担当しています。ロンタイン国際空港の1期、2期、3期工事がありますが、1期工事はこれからスタートします。設計が終わり、施工監理をJESCOが受注したという状況です。

建設については、私たちもかなり苦労させられたところですが、数年前から設計の強化に取り組んだことが、功を奏したのだと思います。

2点目の不動産事業については、私の実家が奈良県吉野郡の材木店ということもあり、30年ほど前にカナダでログハウスの会社を持ちました。こちらは「電気店が作るログハウス」というタイトルでカナダから輸入して販売しましたが、第1回目としては見事に失敗しました。

しかしここにきて、それらの経験が活きているのではないのかと思っています。不動産の取得に関しては、大手企業とタイアップし、そこから来た社員や大手企業との連携によって、情報のネットワークを持つことができたため、格段に有利な展開で仕事を獲得することができています。

また、今までの数年間でかなりの収益を上げているほか、保有する不動産は現在の相場で10億円単位の含み益を持っています。そのような意味では、不動産事業は確実かつ着実に成長しています。

ここで得られた資金は、従来のネットワークやエコ事業の強化、人材の確保、そして人材の教育に充てていきます。そして現在の一番の問題は、やはり給与です。他社に負けない給与を支給することが、生き残るために非常に大事になってきています。

私たちとしてはここを一番強化し、不動産事業を「両利きの経営」としたことが、配当30円を実施できた大きな要因となっています。こちらをできるだけ継続し、配当性向についてももう少し考えていきたいと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1434

|

2,030.0

(02/10)

|

+30.0

(+1.50%)

|

関連銘柄の最新ニュース

-

今週の【上場来高値銘柄】大林組、住友鉱、芝浦など209銘柄 01/24 09:00

-

本日の【上場来高値更新】 ニチアス、八十二長野など120銘柄 01/19 20:10

-

東証スタンダード(大引け)=値上がり優勢、有機薬、エンビプロがS高 01/19 15:32

-

前日に動いた銘柄 part2 ハイブリッドテク、マトリクス、ポスト... 01/19 07:32

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … ア... 01/17 15:00

新着ニュース

新着ニュース一覧-

今日 02:21

-

今日 02:10

-

今日 02:00

-

今日 01:49