【QAあり】K&Oエナジーグループ、ガス販売量減少等により減収も、各段階利益は大幅成長を達成 ヨウ素の販売価格上昇等が寄与

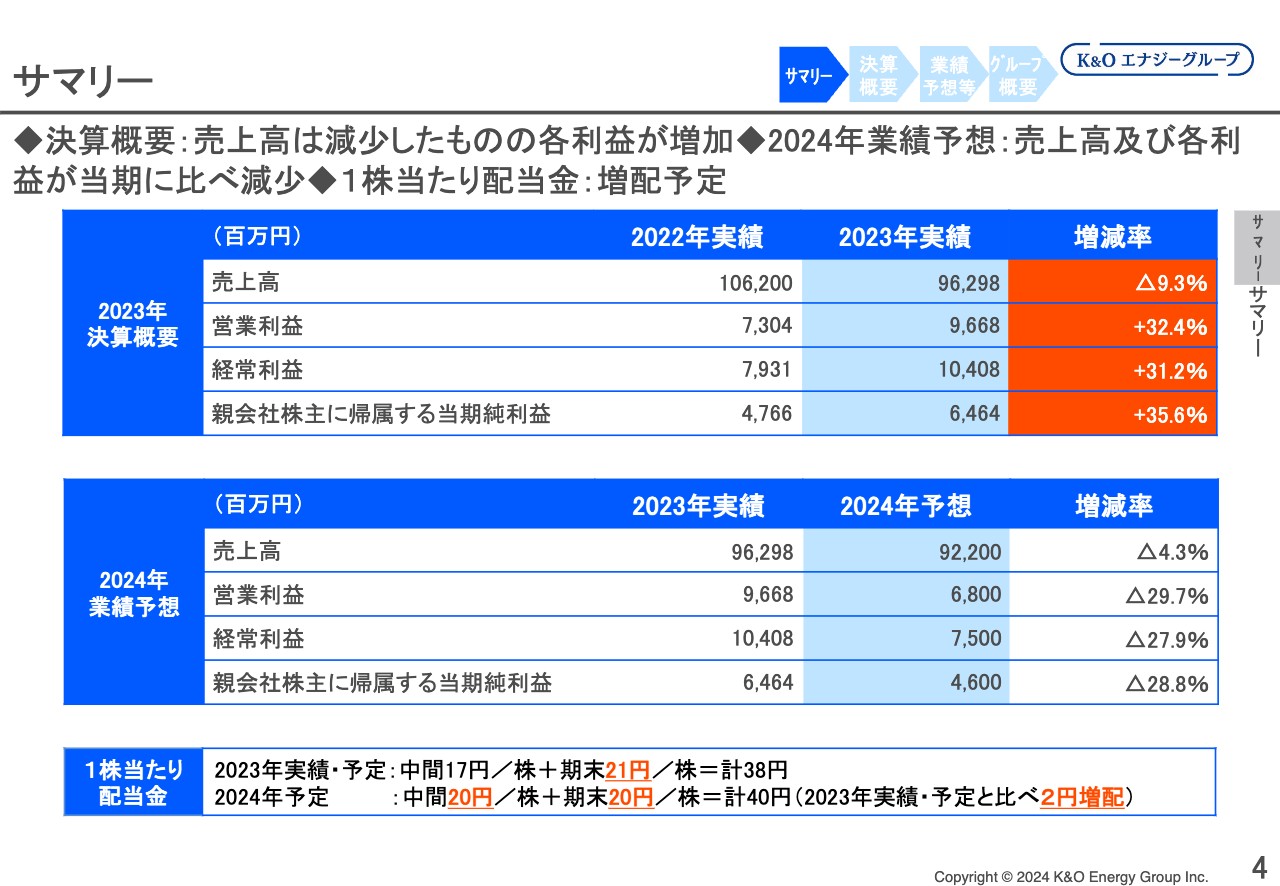

サマリー

八代伸彦氏(以下、八代):取締役執行役員経理部長の八代です。私から決算の概要をご説明します。

まずはサマリーです。前期比で売上高は9.3パーセント減の約962億円、営業利益は32.4パーセント増の約96億円、経常利益は31.2パーセント増の約104億円、親会社株主に帰属する当期純利益は35.6パーセント増の約64億円となりました。売上高は減少したものの、各利益は大幅な増益となっています。

2024年の業績予想です。前期比で売上高は4.3パーセント減の922億円、営業利益は29.7パーセント減の68億円、経常利益は27.9パーセント減の75億円、親会社株主に帰属する当期純利益は28.8パーセント減の46億円で、減収減益を見込んでいます。

1株あたりの配当金は、2023年は中間17円、期末21円の合計38円と、前年と比べて6円の増配を予定しています。2024年は中間20円、期末20円の合計40円と、前期と比べて2円の増配を予定しています。

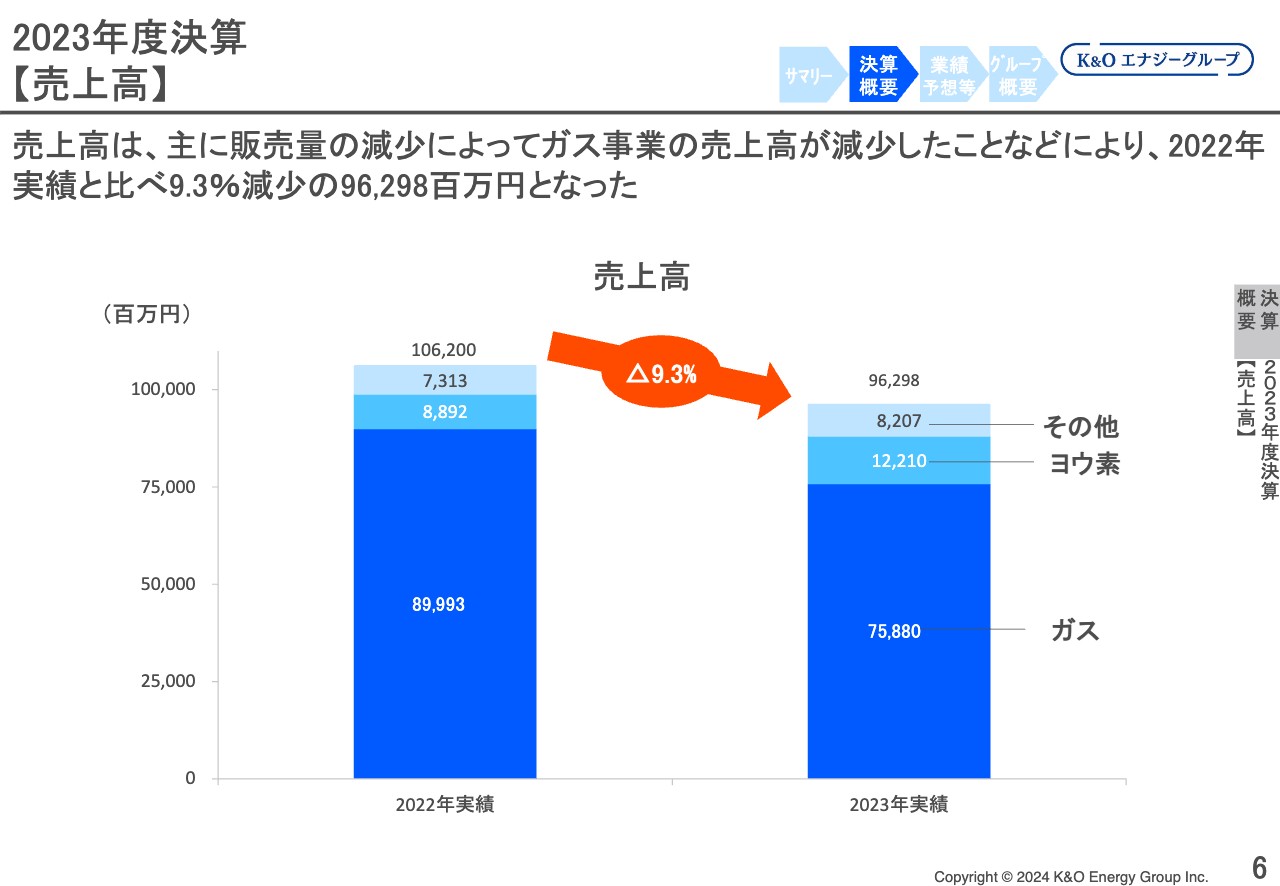

2023年度決算【売上高】

2023年度の連結決算の売上高です。ヨウ素事業が増加したものの、ガスの販売量減少により、ガス事業の売上高が減少しました。これにより、売上高は前期比9.3パーセント減の約962億円となりました。

事業ごとの売上高の増減要因は、後ほど詳しくご説明します。

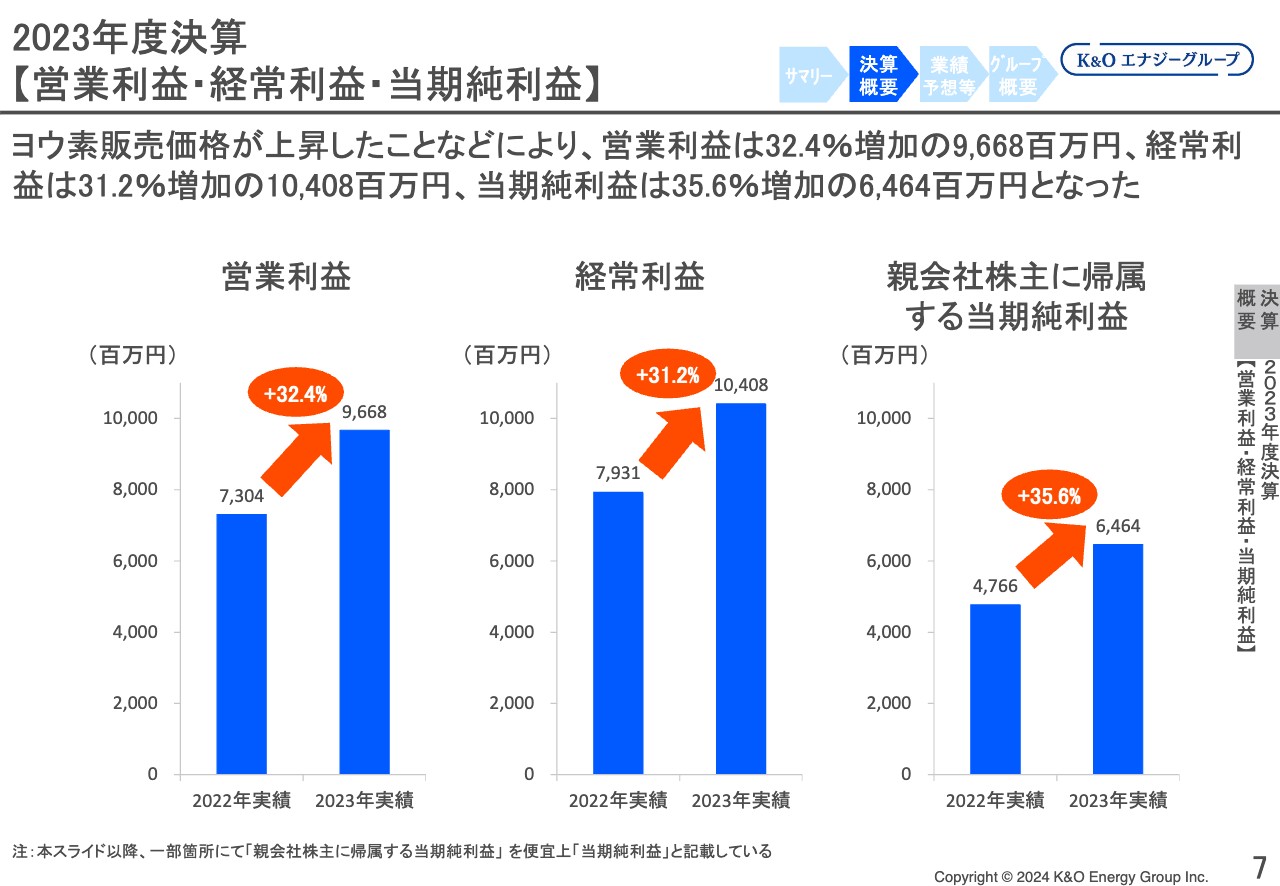

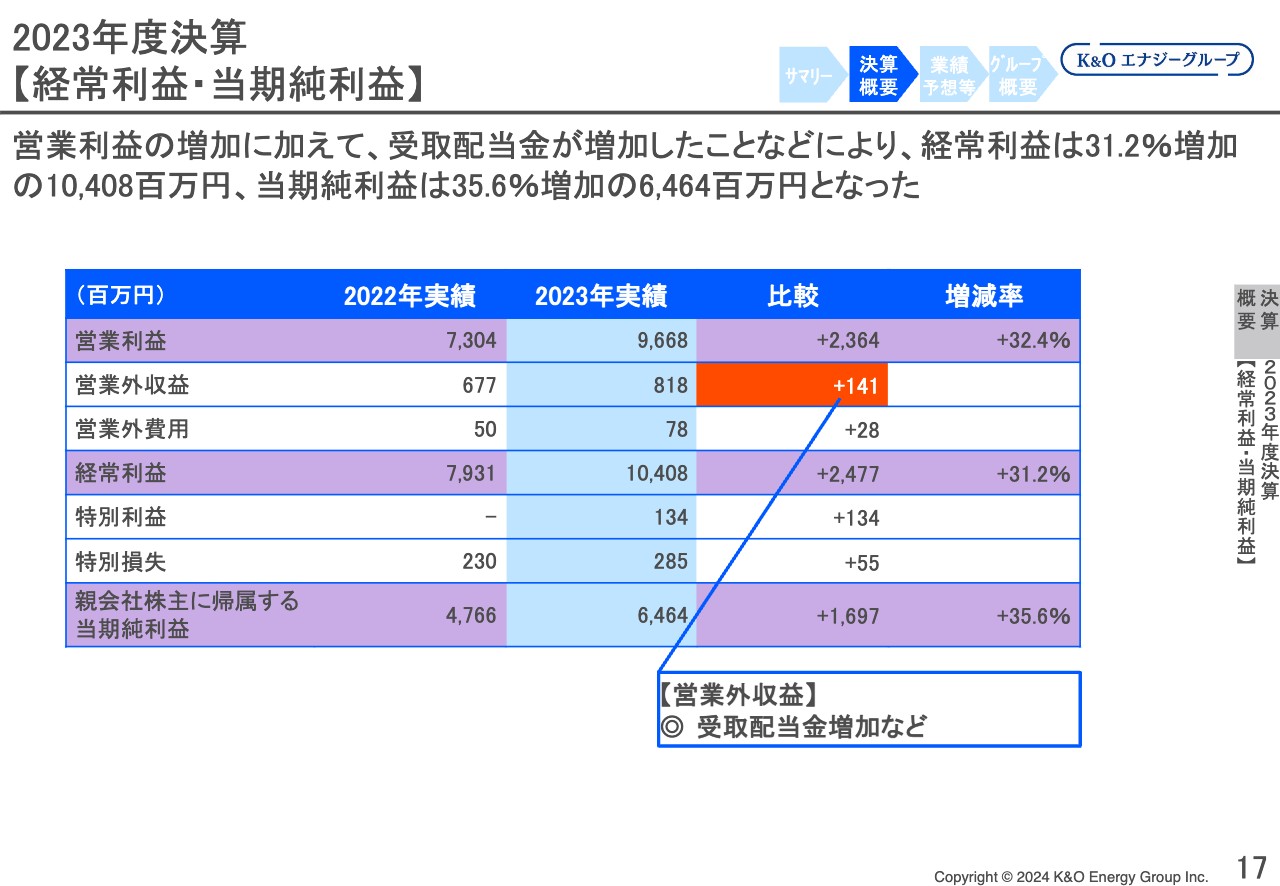

2023年度決算【営業利益・経常利益・当期純利益】

2023年度の営業利益・経常利益・当期純利益です。営業利益は、主にヨウ素の販売価格上昇などにより、前期比32.4パーセント増の約96億円となりました。経常利益は前期比31.2パーセント増の約104億円、親会社株主に帰属する当期純利益は前期比35.6パーセント増加の約64億円となりました。

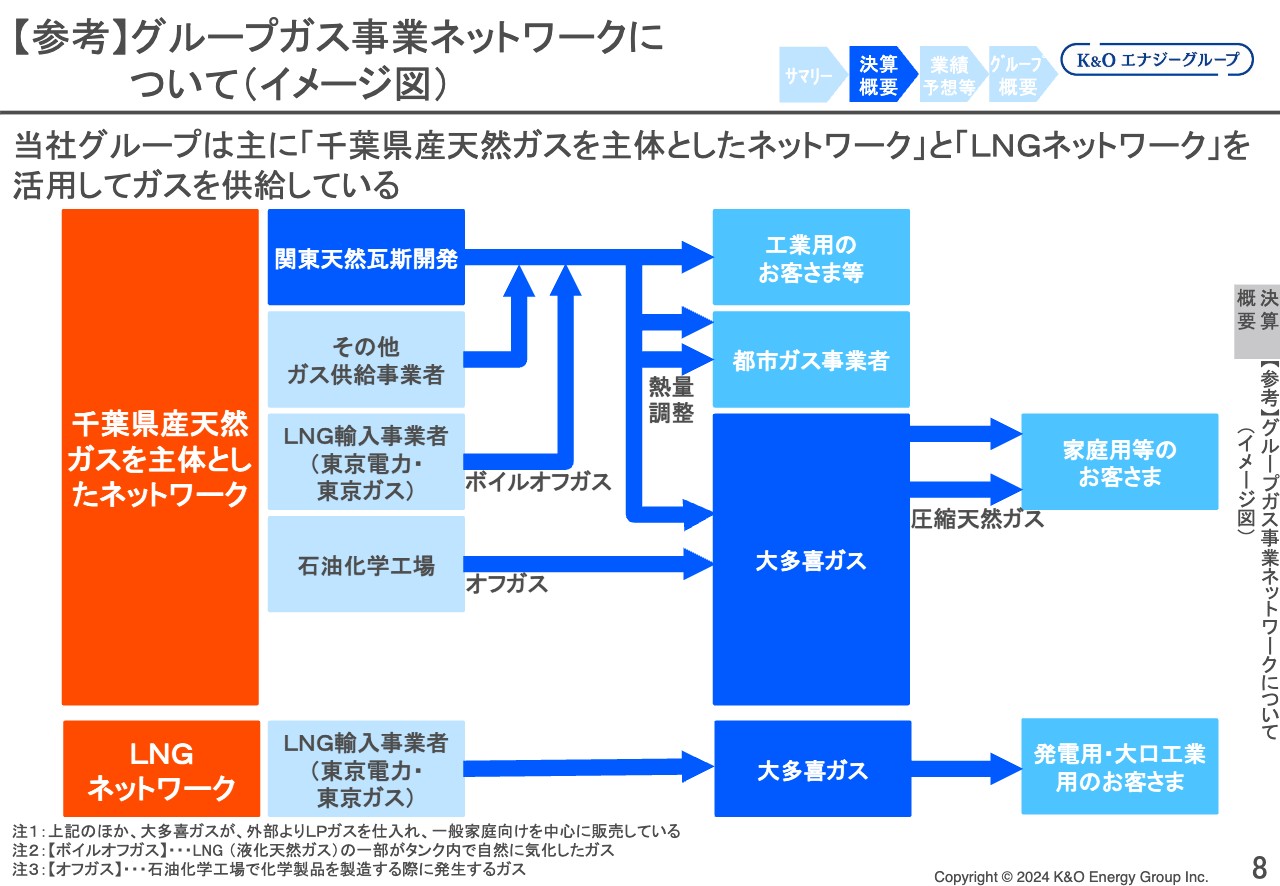

【参考】グループガス事業ネットワークについて(イメージ図)

当社グループのガス事業ネットワークについて、簡単なイメージ図を記載しています。

当社グループのガス事業は、「千葉県産天然ガスを主体としたネットワーク」と、気化したLNGをLNG輸入事業者から購入し、ガス導管を通じて供給販売する「LNGネットワーク」の大きく2つがあります。それぞれの流れはスライドに記載のとおりです。

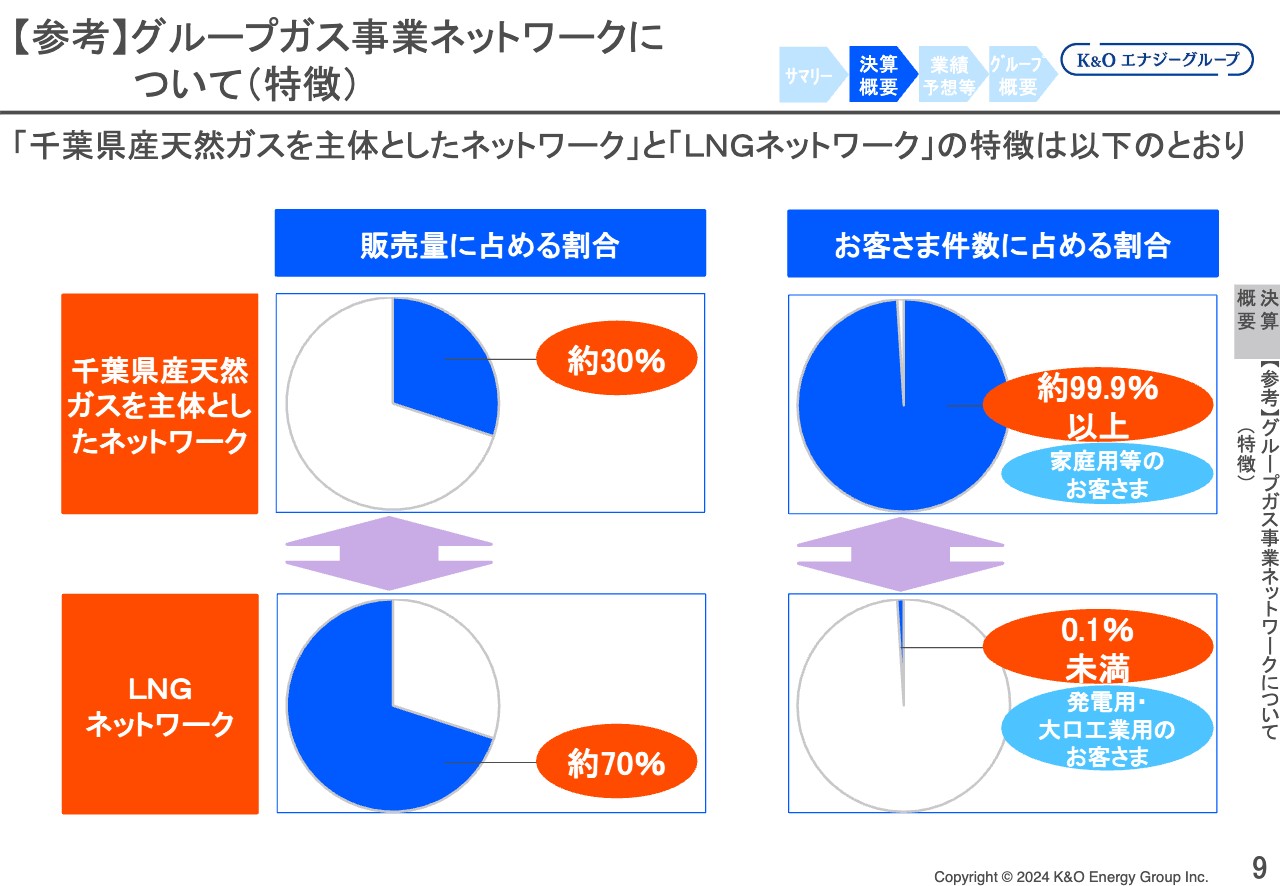

【参考】グループガス事業ネットワークについて(特徴)

グループガス事業ネットワークの特徴です。「千葉県産天然ガスを主体としたネットワーク」は家庭向けなど、いわゆる一般のお客さまが中心のため、お客さま件数に占める割合は全体の約99.9パーセント以上です。一方、販売量に占める割合は全体の約30パーセントとなっています。

「LNGネットワーク」は、お客さま件数に占める割合が全体の0.1パーセント未満ですが、発電用途向けや大口工業用が中心となるため、販売量に占める割合としては全体の約70パーセントです。

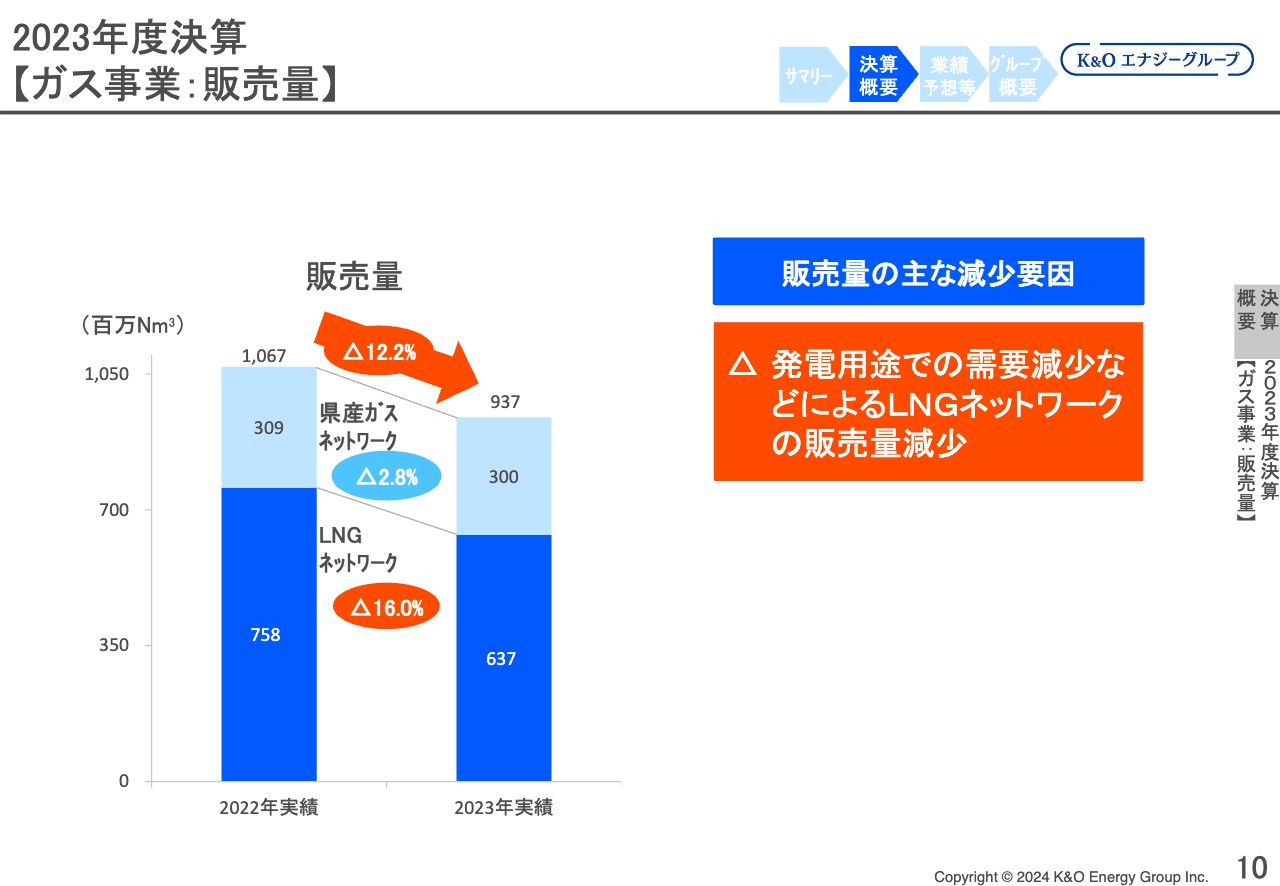

2023年度決算【ガス事業:販売量】

ガス事業の販売量です。県産ガスネットワークは、2022年と比較すると気温が高めに推移しており、特に春から年末にかけて記録的な高気温だった影響により、販売量は前期比2.8パーセント減となりました。

LNGネットワークも、発電用途向けが前年より大きく減少したことなどから、販売量は前期比16パーセント減となりました。

その結果、ガス販売量全体では、前期比12.2パーセント減の9億3,700万立方メートルとなりました。

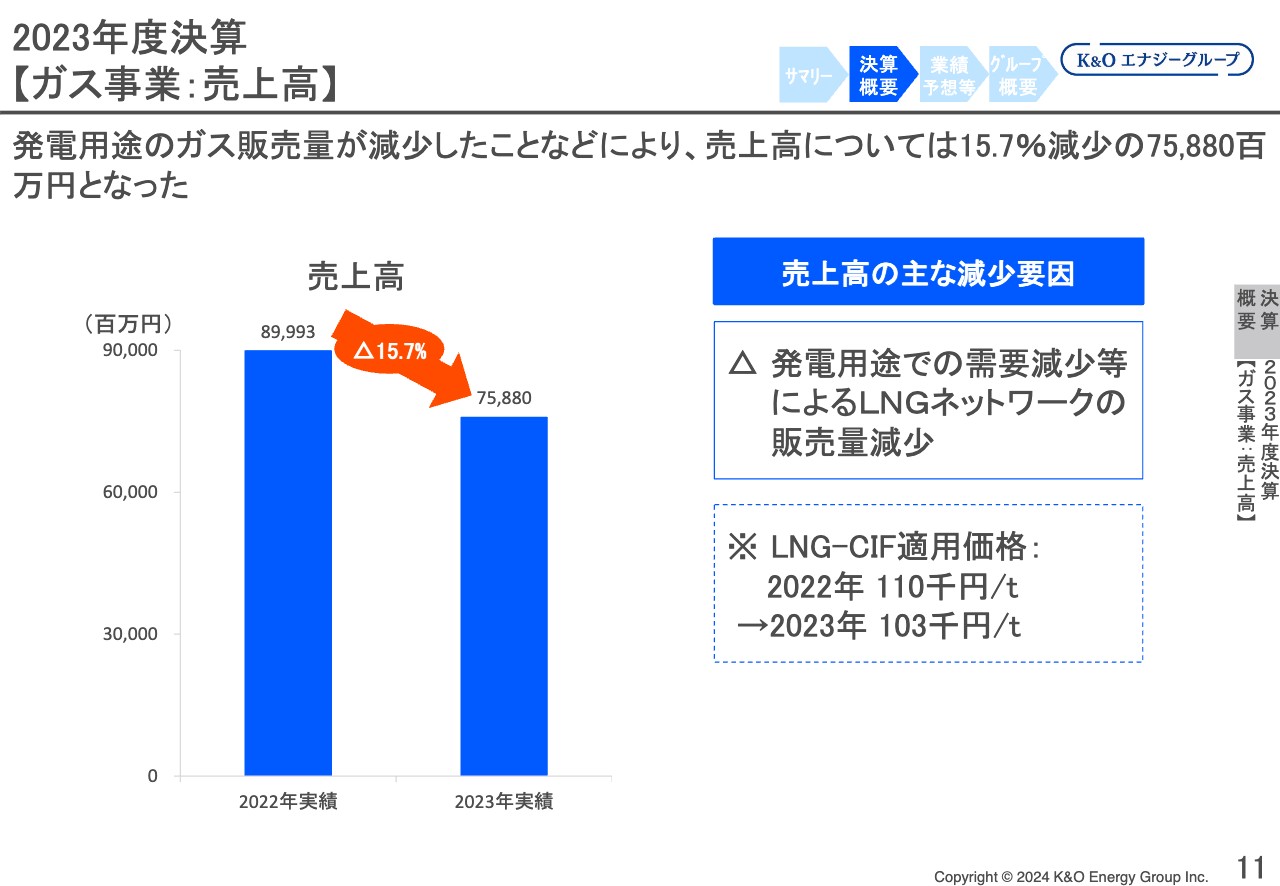

2023年度決算【ガス事業:売上高】

ガス事業の売上高です。販売量の減少に加え、輸入エネルギー価格が前年と比べて低下したことに伴い、発電用途向けや大口工業用向けのガス販売価格が低下しました。

その結果、売上高は前期比15.7パーセント減の約758億円となりました。

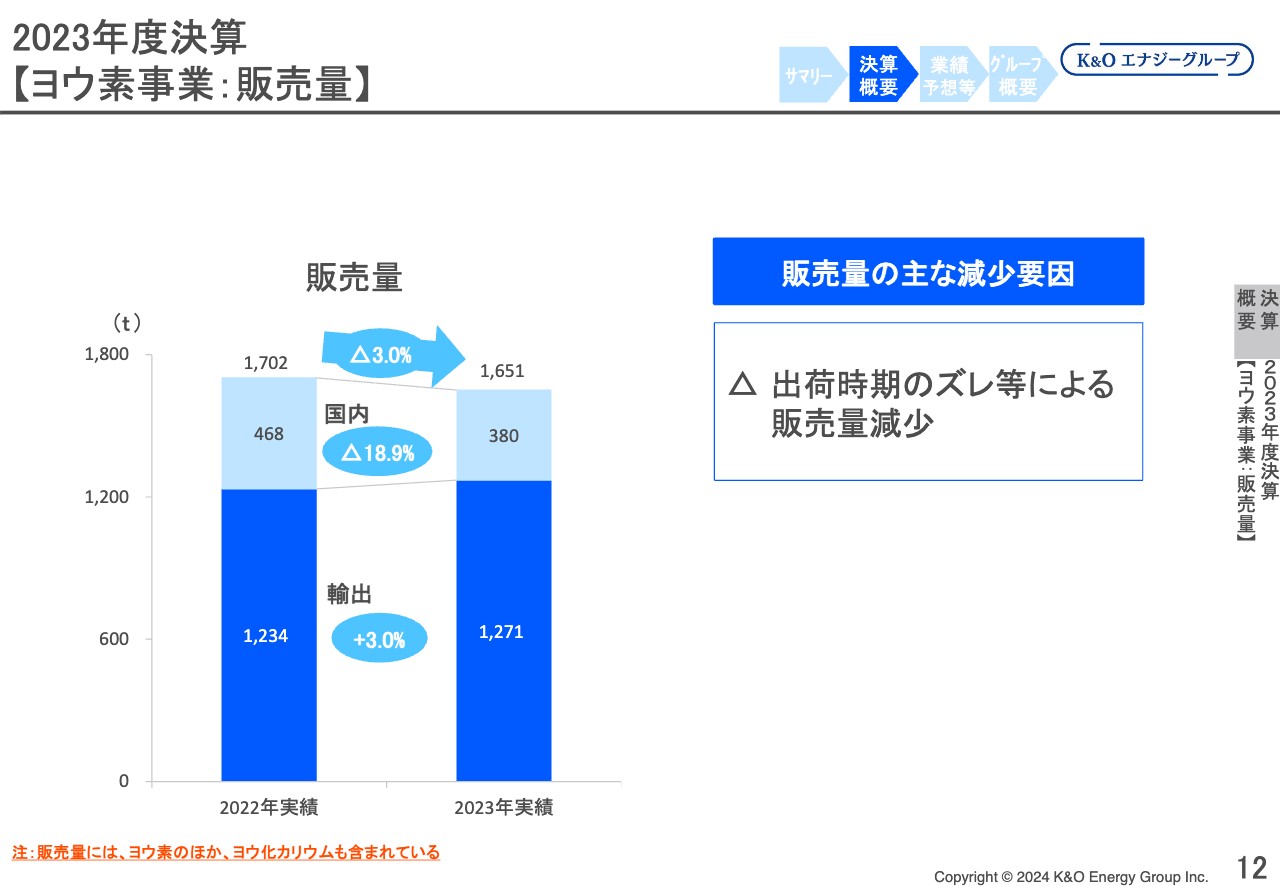

2023年度決算【ヨウ素事業:販売量】

ヨウ素事業の販売量です。ヨウ素およびヨウ素化合物の販売量は、前期比で輸出向けが3パーセント増加しましたが、国内向けは18.9パーセント減と、大きく減少しています。

全体としては、期末の出荷分が2024年にズレたことから、前期比3パーセント減の1,651トンとなりました。

ヨウ素販売量の過去の推移については34ページに記載していますので、後ほどご覧ください。

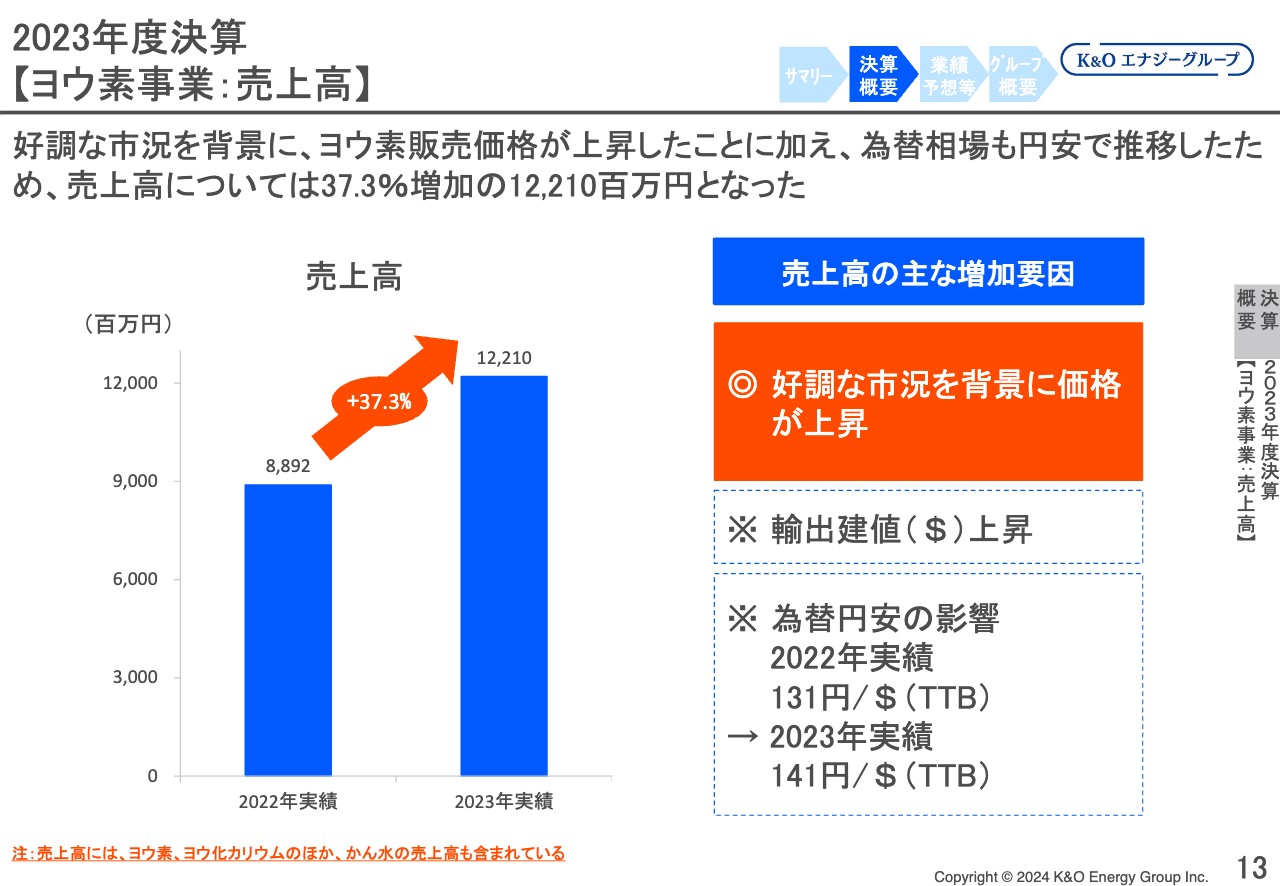

2023年度決算【ヨウ素事業:売上高】

ヨウ素事業の売上高です。ご説明したとおり、販売量は減少しました。しかしながら、好調な市況を背景に、ヨウ素価格の輸出建値が前期比で上昇したことに加え、為替相場が円安に推移したことなどから、前期比37.3パーセント増の122億円となりました。

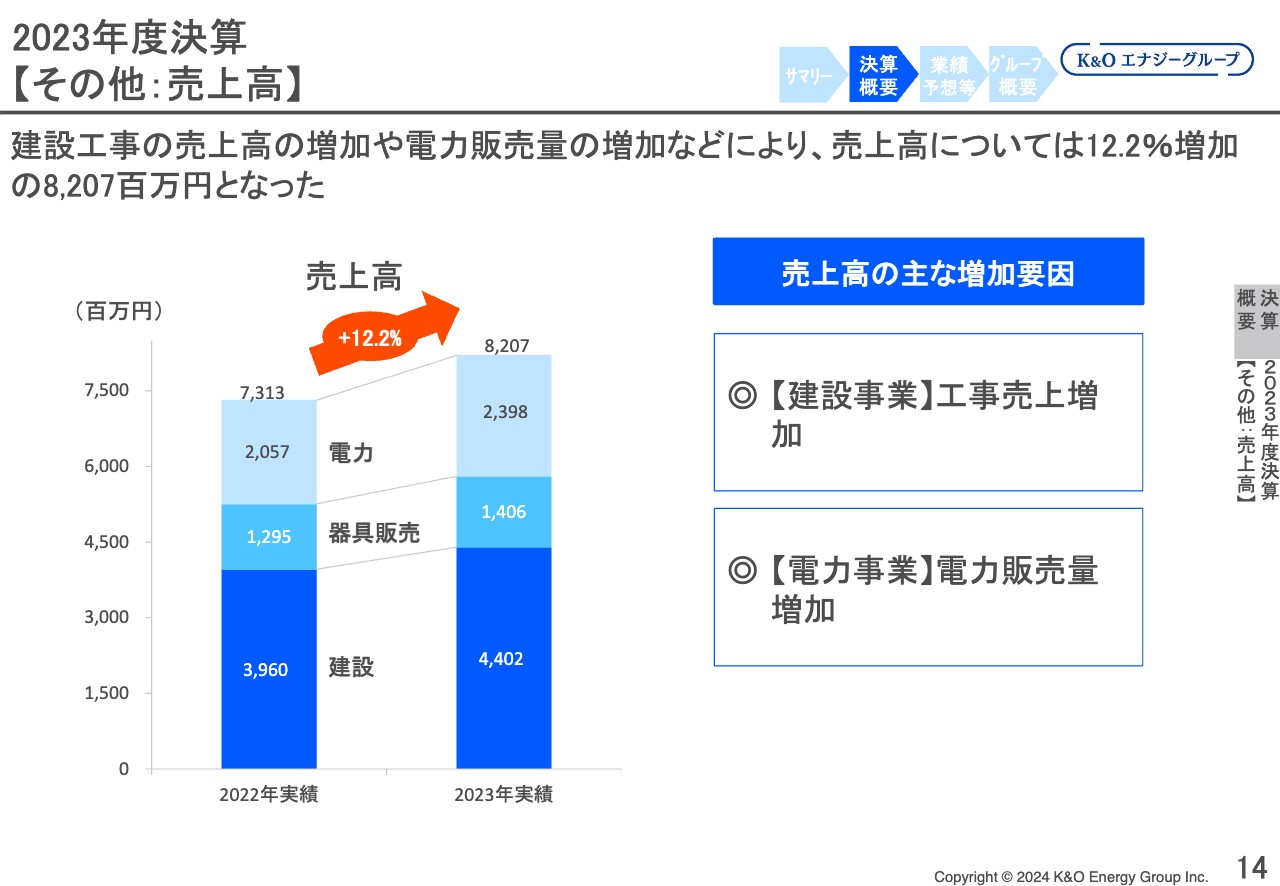

2023年度決算【その他:売上高】

その他事業の売上高です。その他事業の売上高に含まれるのは、建設事業では、地熱井と呼ばれる地熱発電用や水溶性天然ガス井戸などの掘削工事、ガス導管やガス配管などのガス事業の関連工事です。

器具販売事業では、主にガス空調や一般ガス機器、「エネファーム」といったガス器具の販売など、電力事業では、小売および卸売の電力販売などが含まれます。

売上高は、建設事業が掘削工事の増加などにより、前期比で約11パーセント増、器具販売事業が「エネファーム」の増加などにより、前期比で約8パーセント増となりました。電力事業は、電力小売販売量の増加などにより、前期比で約17パーセント増となりました。

その結果、その他事業全体の売上高は前期比で12.2パーセント増、約8億円増加し、82億円となりました。

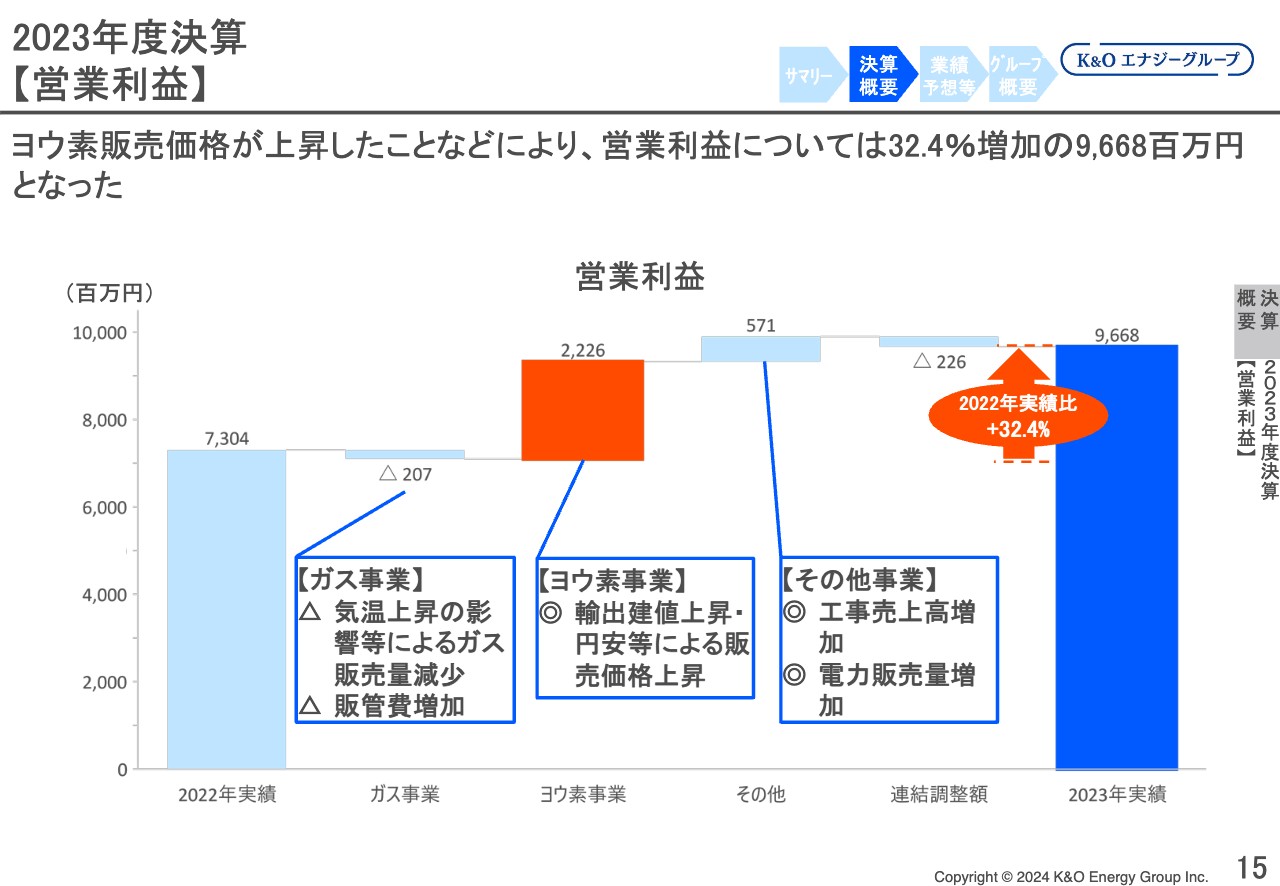

2023年度決算【営業利益】

2023年度の営業利益です。ガス事業は、気温が高めに推移した影響で家庭用の販売量が減少したことに加え、都市ガスの供給販売費で導管などの減価償却費が増加しました。これにより、営業利益が前期比で約2億円減少しました。

ヨウ素事業は、販売数量の減少や売上原価増加の影響があったものの、主に輸出建値の上昇や円安の影響で販売価格が上昇しました。これにより、営業利益が前期比で約22億円増加しました。

その他事業は、主に建設事業と電力事業の売上増加などにより、営業利益が前期比で約5億円増加しました。

連結調整額は、DX関連の委託作業費など、一般管理費の増加によって利益が減少しています。

その結果、営業利益全体では前期比で32.4パーセント増、約23億円増加し、96億6,800万円となりました。

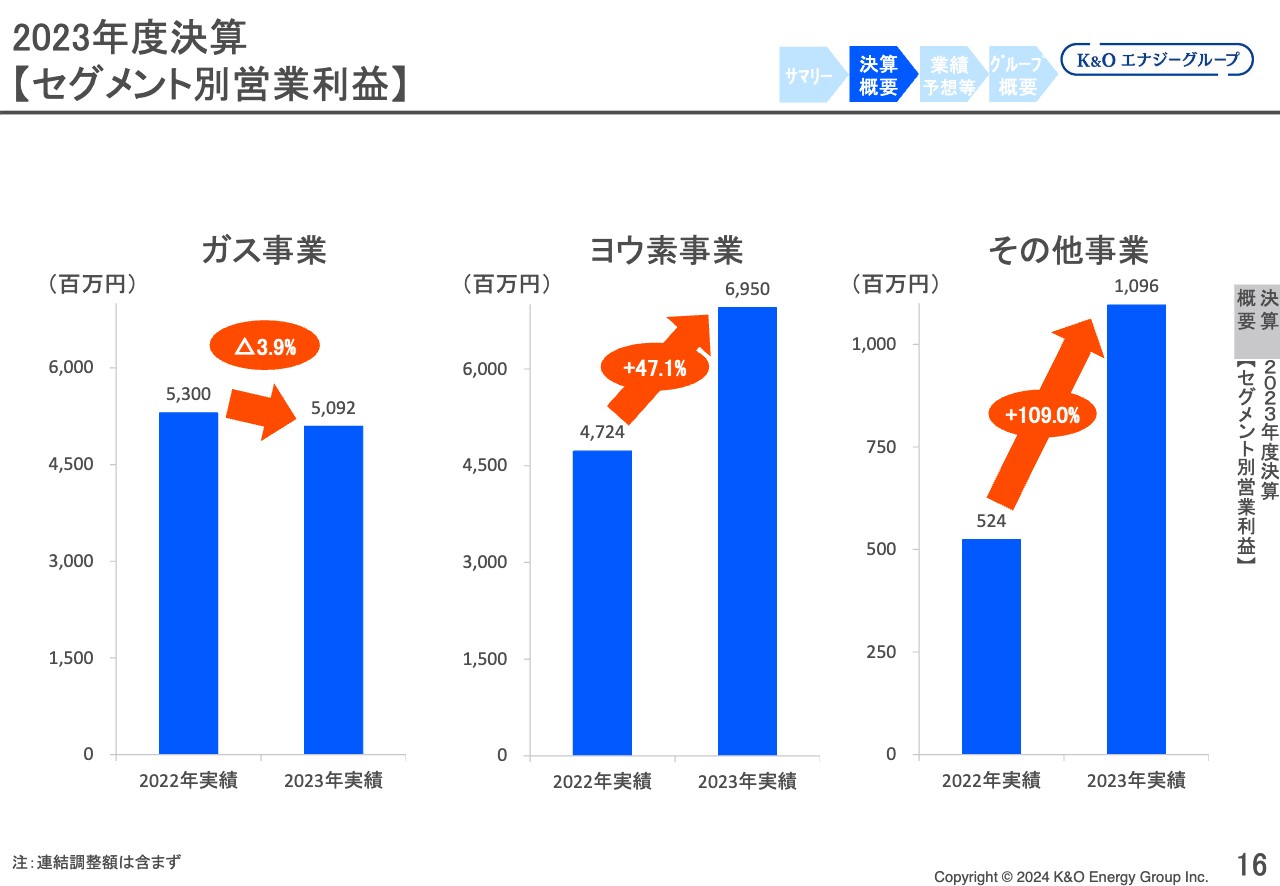

2023年度決算【セグメント別営業利益】

スライドのグラフは、セグメント別の営業利益の推移をわかりやすく表したものですので、ご覧ください。

2023年度決算【経常利益・当期純利益】

2023年度決算の経常利益と当期純利益です。経常利益は、営業利益の増加に加え、受取配当金が増加したことなどにより、31.2パーセント増、約24億円増加の104億800万円となりました。

親会社株主に帰属する当期純利益は、主に経常利益の増加などにより、35.6パーセント増、約16億円増加の64億6,400万円となりました。

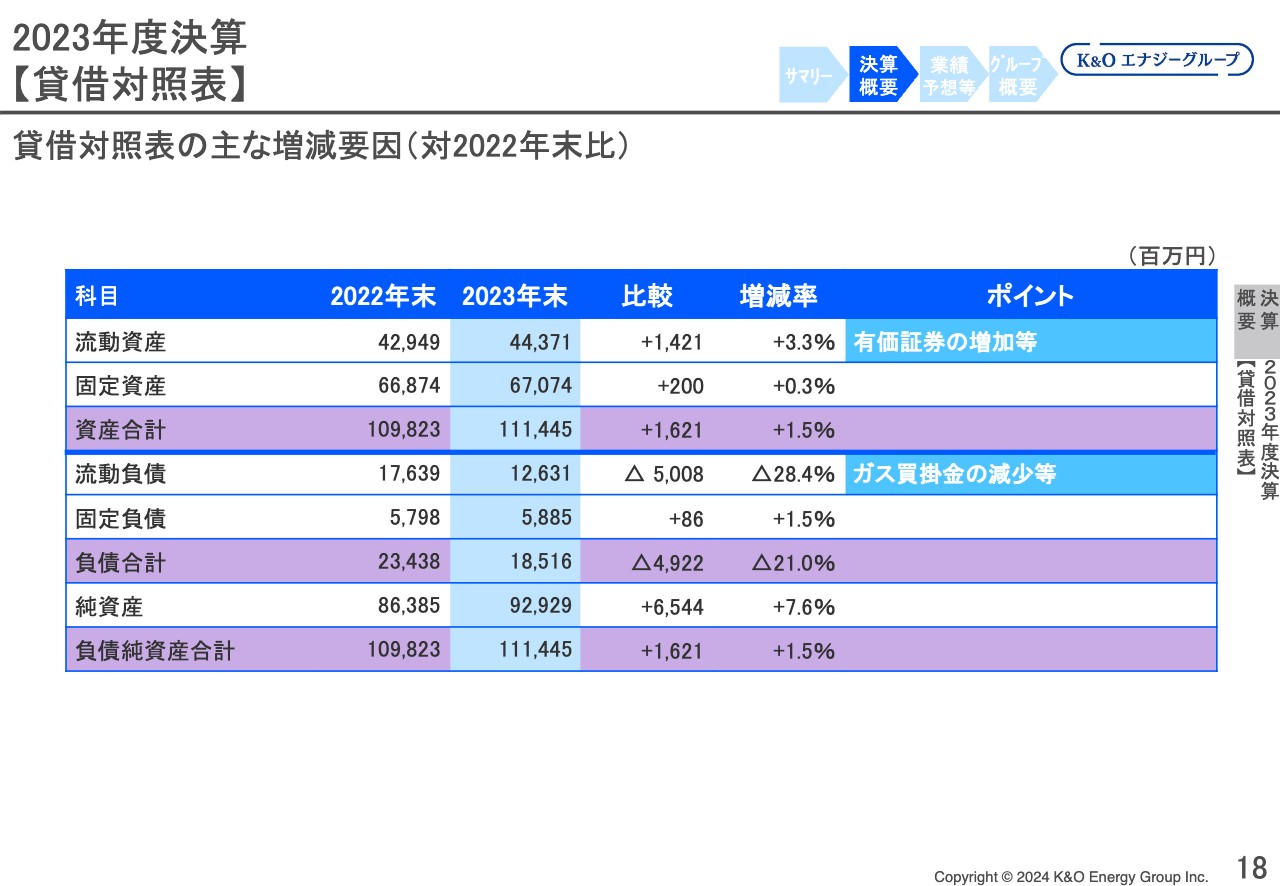

2023年度決算【貸借対照表】

2023年末の貸借対照表で、2022年末との比較です。総資産は、ガス売上高の減少に伴うガス売掛金の減少はあるものの、主に有価証券の増加などにより、16億円増の1,114億4,500万円となりました。

負債は、ガス買掛金の減少などにより、49億円減の185億1,600万円となりました。純資産は、当期純利益など増加から配当金などを差し引いた、65億円増の929億2,900万円となりました。

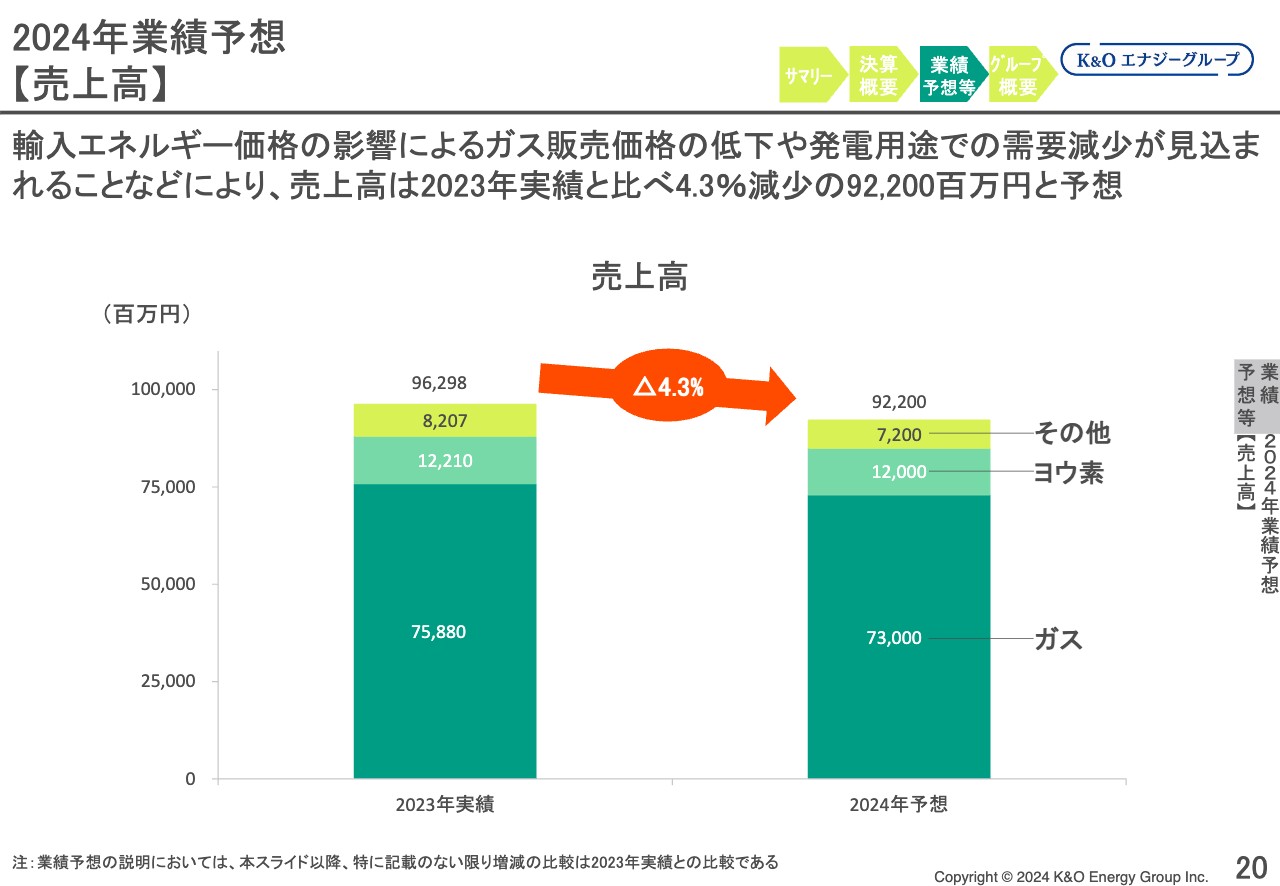

2024年業績予想【売上高】

2024年の業績予想です。まずは売上高全体です。発電用途向けのガス販売量の減少や、LNG価格低下に伴う販売価格の低下などにより、売上高は2023年と比べて4.3パーセント減、約40億円減少の922億円となる見通しです。

その他事業ごとの売上高の増減理由については、22ページ以降で詳しくご説明します。

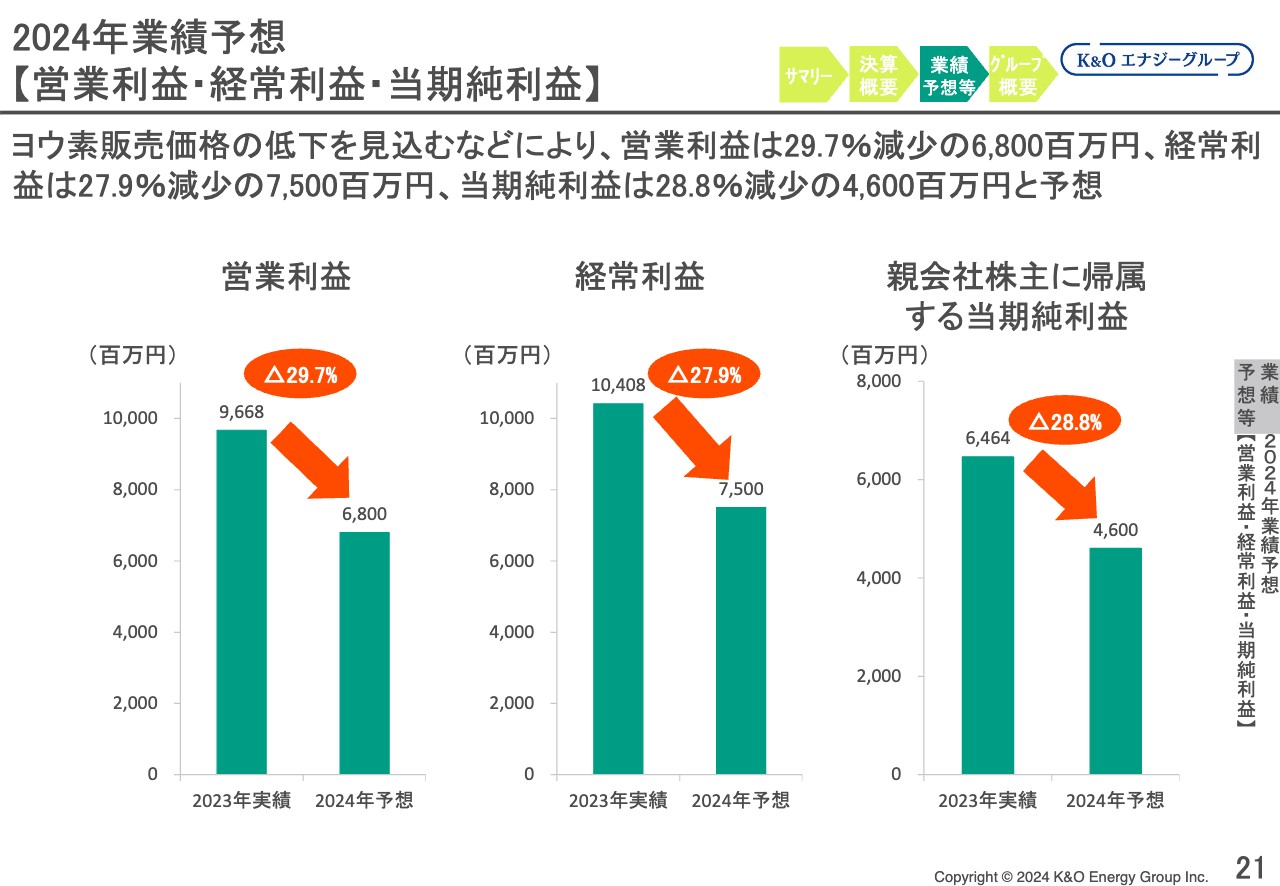

2024年業績予想【営業利益・経常利益・当期純利益】

営業利益・経常利益・当期純利益の推移です。営業利益は、主にヨウ素販売価格が前期よりも低下する見込みにより、前期比29.7パーセント減、28億円減少の68億円を見込んでいます。

経常利益は、主に営業利益の減少により、前期比27.9パーセント減、約29億円減少の75億円となる見込みです。

親会社株主に帰属する当期純利益は、主に経常利益の減少により、前期比28.8パーセント減、約18億円減少の46億円となる見込みです。

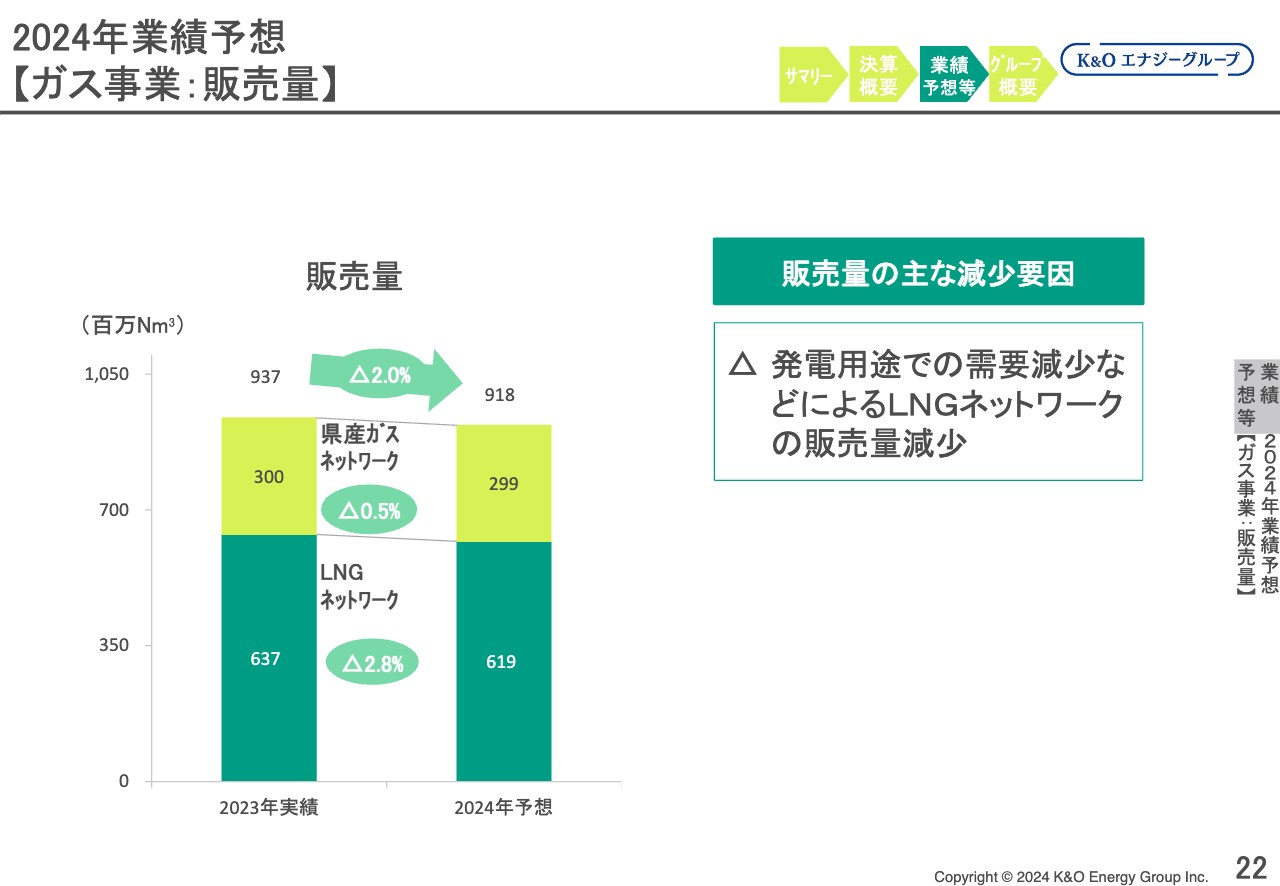

2024年業績予想【ガス事業:販売量】

ガス事業の販売量の見通しです。県産ガスネットワークは、前期比0.5パーセント減と、前期並みを見込んでいます。年間を通じて気温が高く、特に初夏から年末にかけて記録的な高温となった2023年と比べると、2024年はそれほど気温が高くないと見込んでいます。したがって、家庭用の販売量が減少するとは考えていません。

LNGネットワークは、2024年も発電用途向けを中心に減少を見込んでいます。全体としては前期比2.8パーセント減となる見込みです。

その結果、県産ガスネットワークとLNGネットワークを合計した全体では、前期比2パーセント減の9億1,800万立方メートルとなる見込みです。

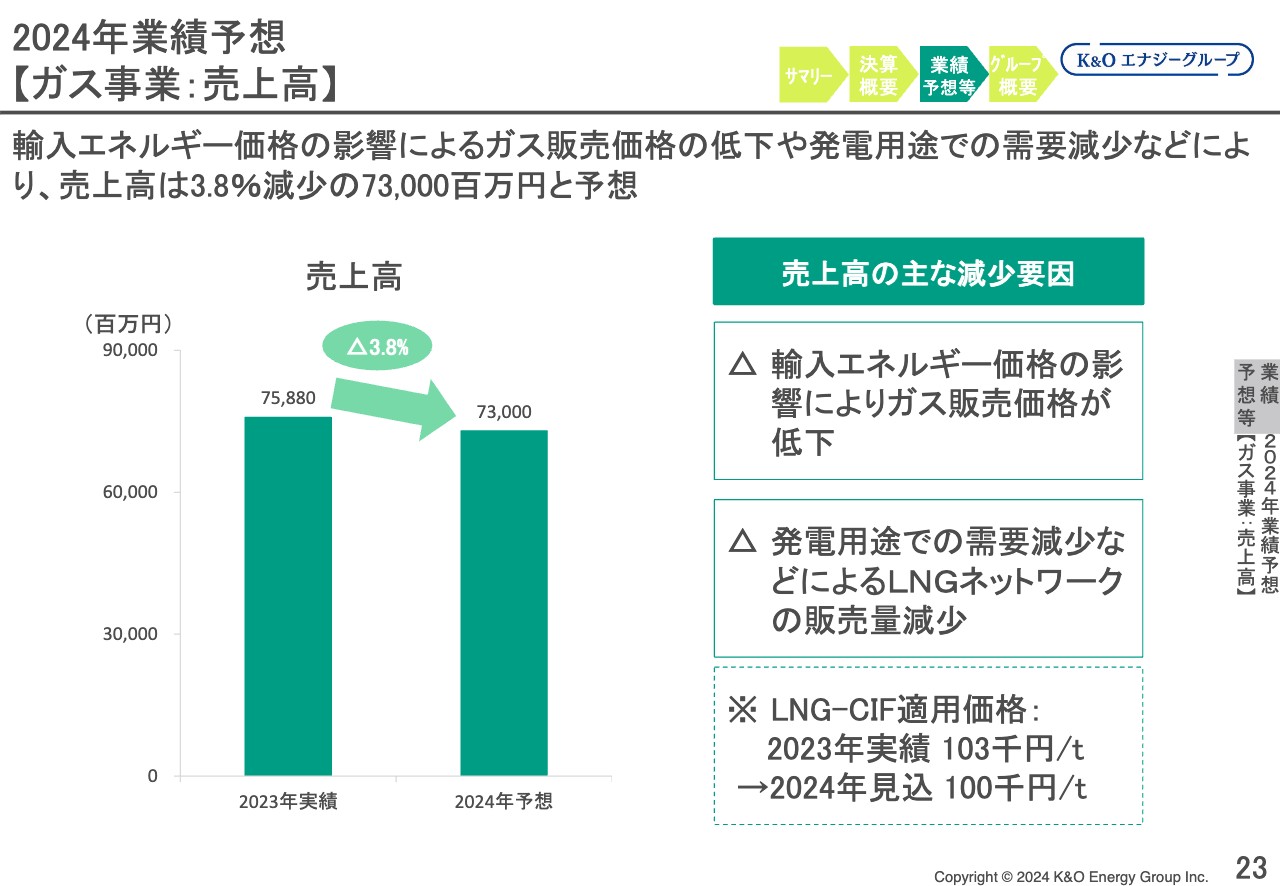

2024年業績予想【ガス事業:売上高】

ガス事業の売上高の見通しです。ガス事業の売上高は、2023年の10万3,000円から、2024年は10万円とLNG価格の低下により、発電用途向けや大口工業用向けのガス販売価格が低下すると見込んでいます。

加えて、ガス事業の販売量のスライドでご説明したとおり、発電用途向けでも需要減少などによる販売量の減少を見込んでいます。

その結果、売上高は前期比3.8パーセント減、約28億円減少の730億円となる見込みです。

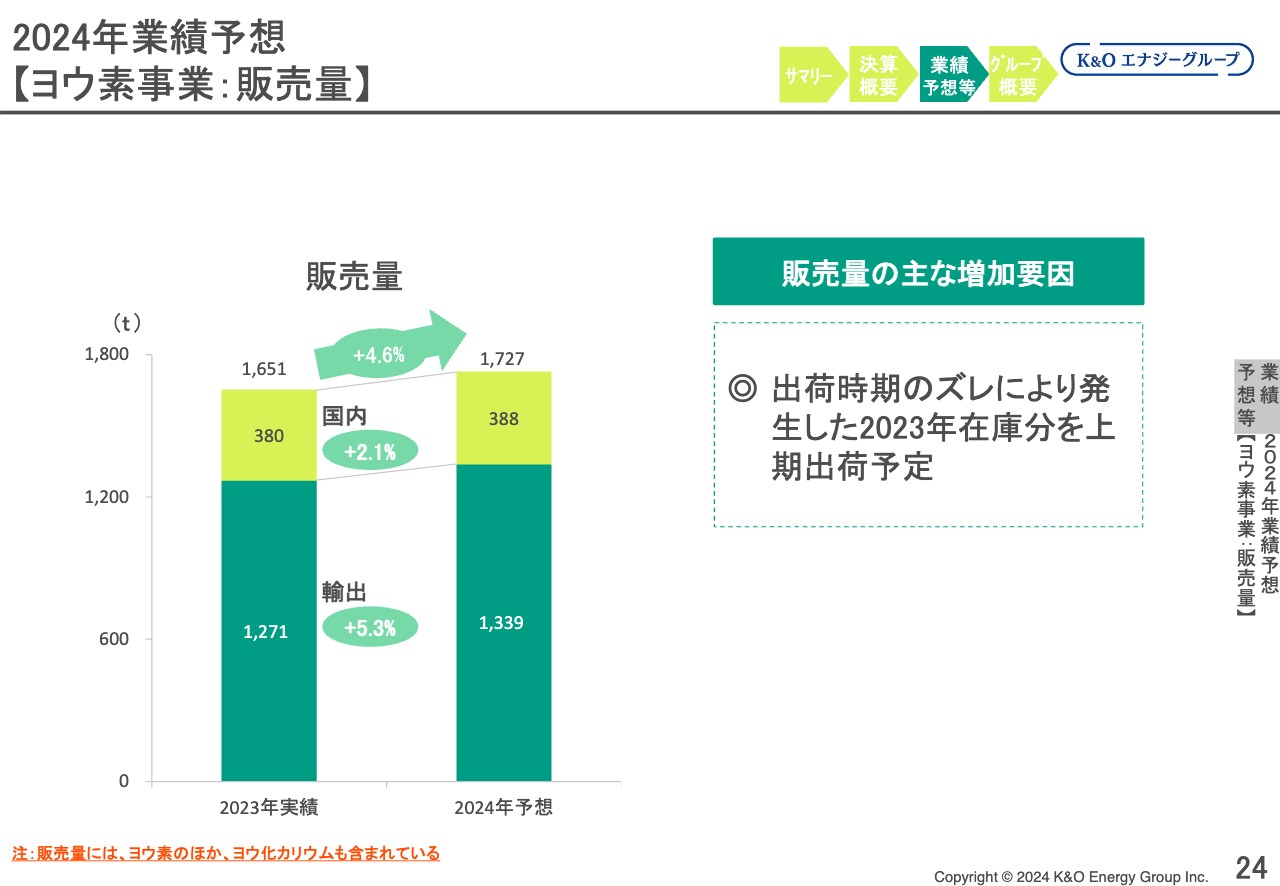

2024年業績予想【ヨウ素事業:販売量】

ヨウ素事業の販売量の見通しです。ヨウ素およびヨウ素化合物の販売量は、国内向けは8トン、輸出向けは68トンの増加を見込んでいます。そのため、全体では約76トン、前期比4.6パーセント増の1,727トンとなる見込みです。

76トンのうち半分弱が、2023年の決算時にご説明した前期からのズレによるものです。この期ズレにより、2024年は前期と比べて大きく増加する見通しです。

ヨウ素の販売量および過去の推移については、34ページをご覧ください。

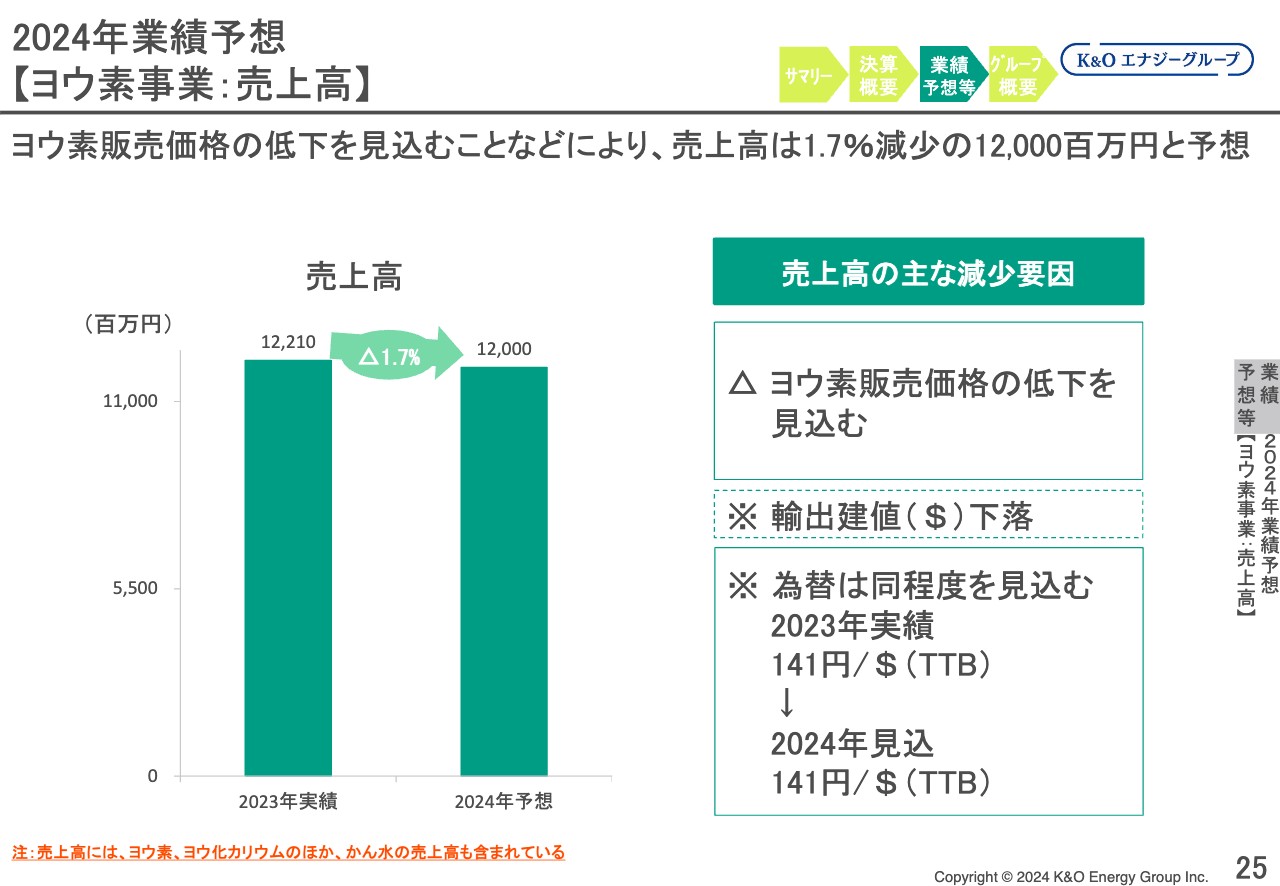

2024年業績予想【ヨウ素事業:売上高】

ヨウ素事業の売上高です。ヨウ素の販売数量は、前期からの期ズレにより増加を見込むものの、ヨウ素の輸出建値が、前期と比較して低下する見込みです。

為替相場は同程度を見込むことから、売上高全体では前期比1.7パーセント減、約2億円減少の120億円となる見込みです。

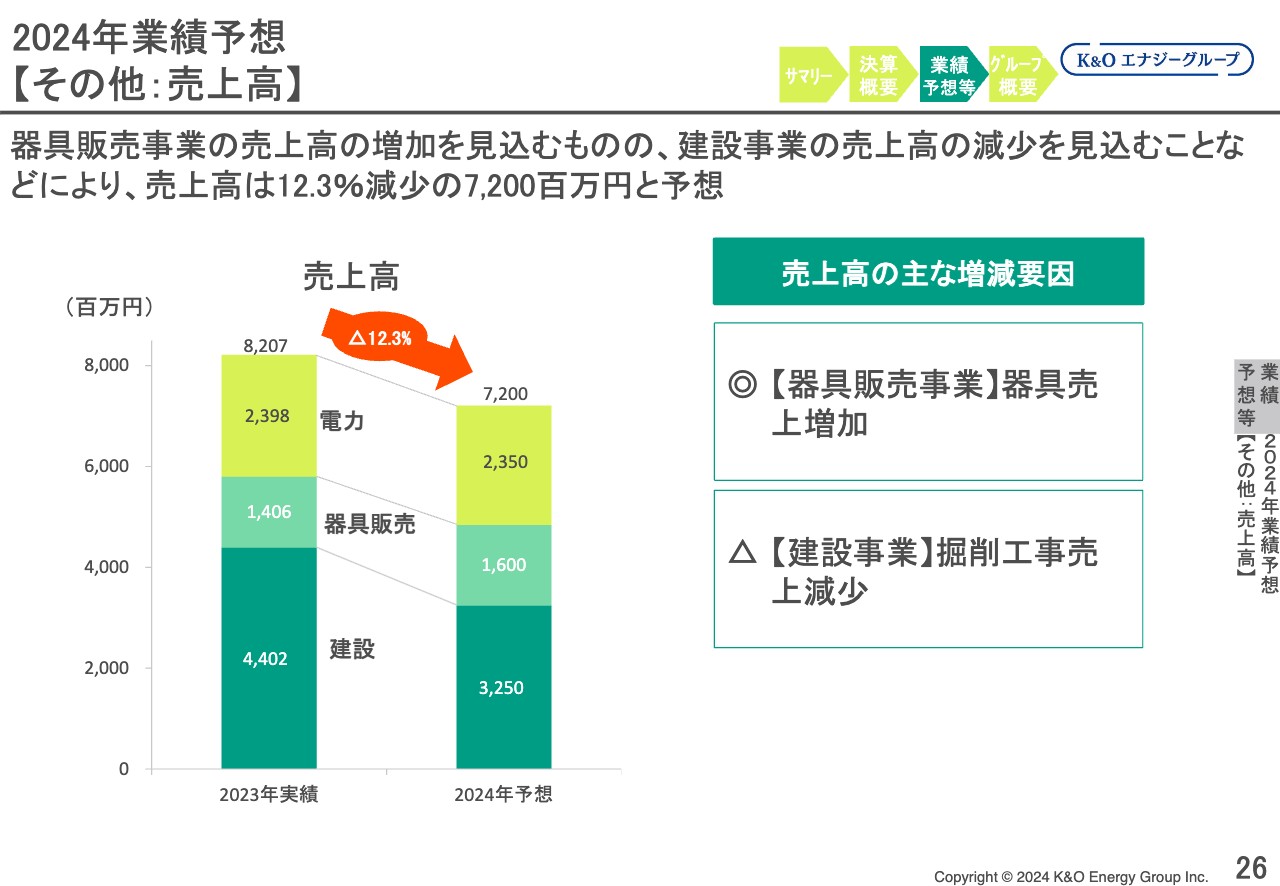

2024年業績予想【その他:売上高】

その他事業の売上高です。建設事業で大きく減少していますが、こちらは昨年6月に起きた北海道での蒸気の噴出事故の影響により、地熱井の掘削工事の新規受注が低調であったことなどから、建設事業の売上高は前期比で約11億円減と大きく減少し、32億円を見込んでいます。

器具販売事業の売上高は、前期比で約2億円増加の16億円、電力事業の売上高は約0.4億円減少の23億円と、ほぼ前期並みを見込んでいます。

その結果、建設事業の減少が大きく影響し、その他事業全体では前期比12.3パーセント減、約10億円減少の72億円となる見込みです。

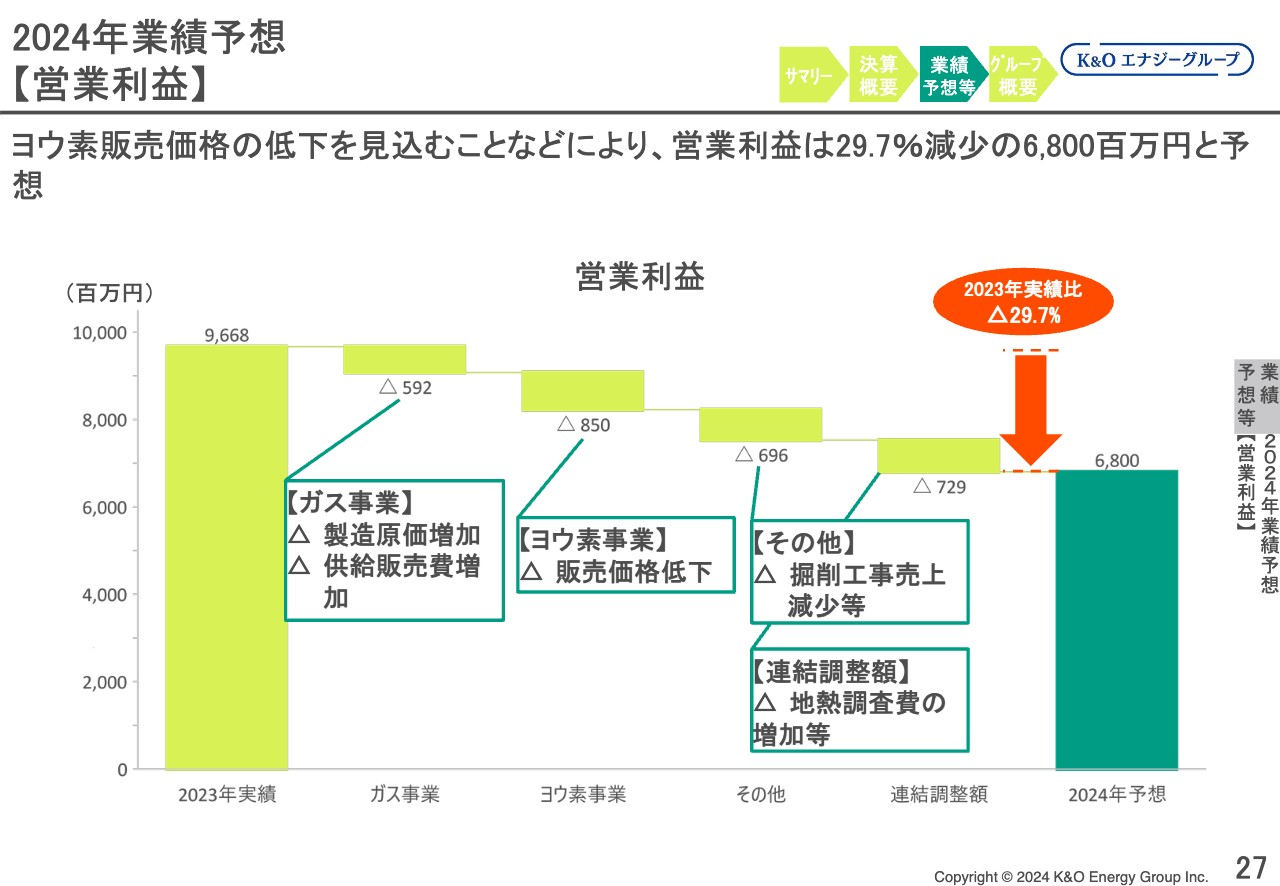

2024年業績予想【営業利益】

営業利益についてです。スライド左側からガス事業、ヨウ素事業、その他事業、連結調整額となっています。

まずガス事業は、先ほど販売量のスライドでご説明したとおり、家庭用は若干の増加を見込んでいます。一方、発電用途向けや大口工業用で販売量の減少、また修繕費など製造原価の増加、都市ガスの供給販売費の増加などを見込むことから、6億円弱の減少を見込んでいます。

ヨウ素事業も販売量では増加を見込むものの、販売価格が低下することから、8.5億円の減少、その他事業では工事売上が大きく減少することなどから、約7億円の減少を見込んでいます。

その他、連結調整額が大きく増加し、利益としては減少となっているのは、全社費用、一般管理費に含まれる地熱調査費が、2024年は5億円程度増加するためです。

その結果、営業利益は前期比29.7パーセント減、約28億円減少の68億円を見込んでいます。

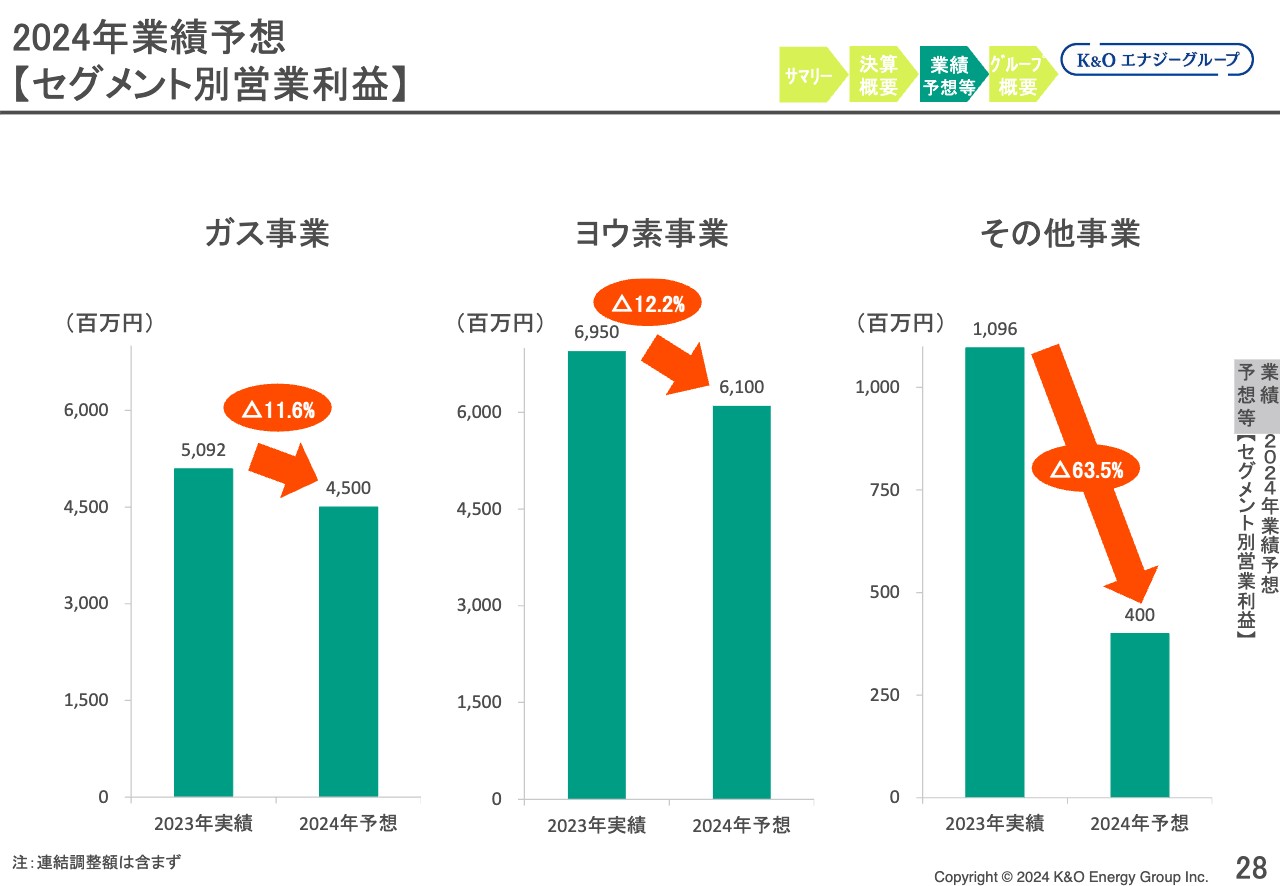

2024年業績予想【セグメント別営業利益】

スライドは、セグメント別の営業利益を比較したグラフとなっていますので、ご覧ください。

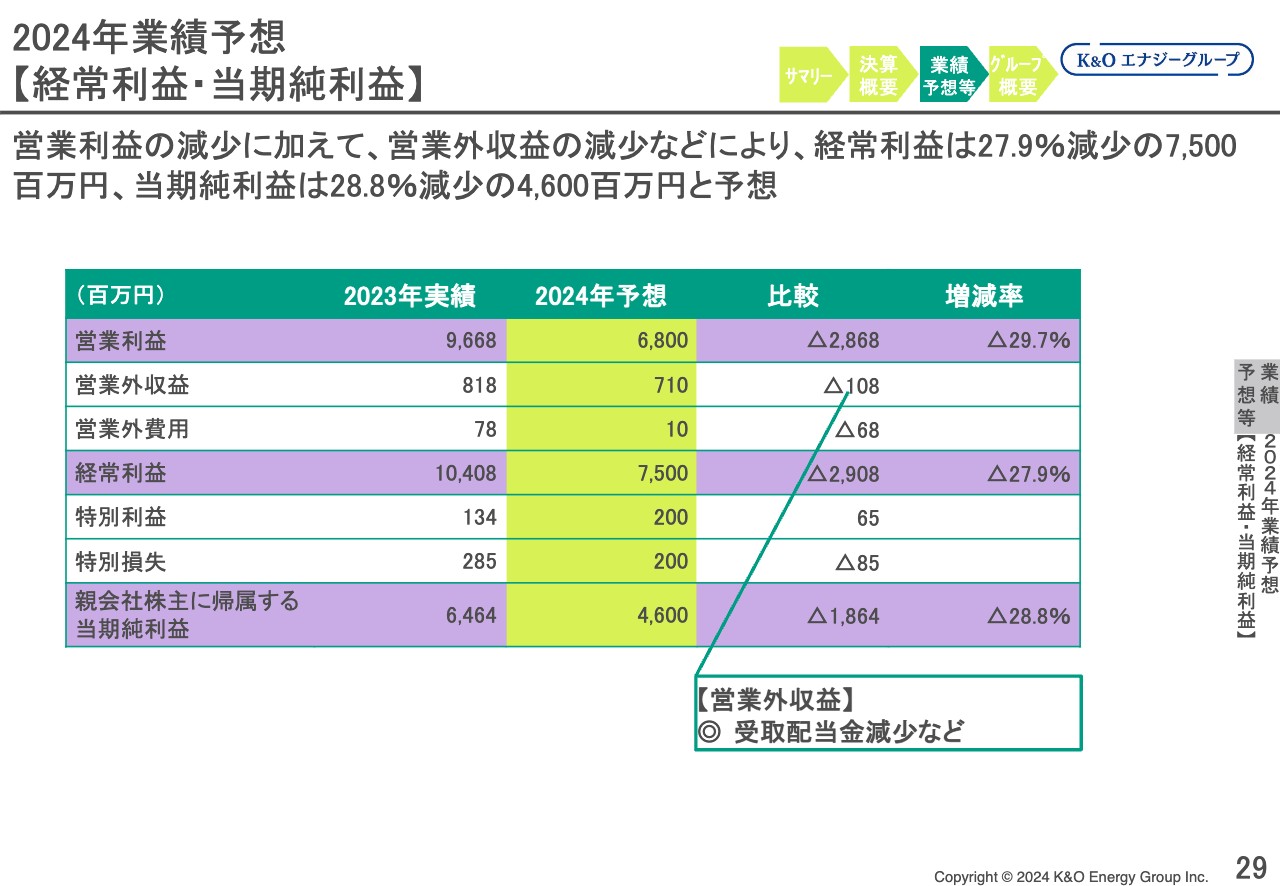

2024年業績予想【経常利益・当期純利益】

経常利益と当期純利益です。経常利益は、営業利益が大きく減少したことに加え、受取配当金など営業外収益の減少により、前期比27.9パーセント減、約29億円減少の75億円となる見込みです。

親会社株主に帰属する当期純利益は、主に経常利益の減少などにより、前期比28.8パーセント減、約18億円減少の46億円となる見込みです。

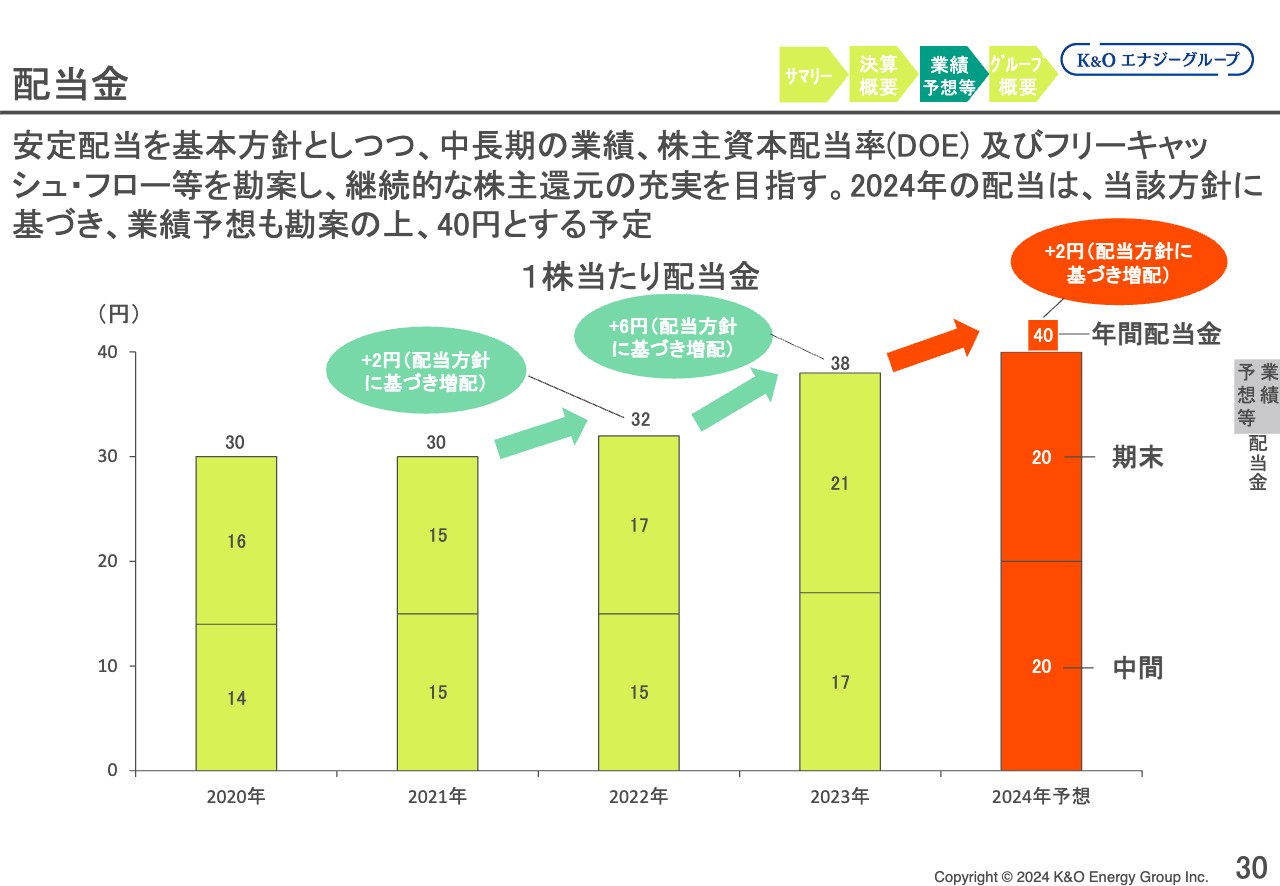

配当金

配当金についてです。2023年の配当金は、冒頭のサマリーでご説明したとおり、中間17円、期末21円の年間配当38円を予定しています。2024年は中間20円、期末20円の年間配当40円と、2円増加を見込んでいます。

2024年まで予定どおりに進むと、2014年にK&Oとして上場して以来、減配なしを10期連続継続していることになります。

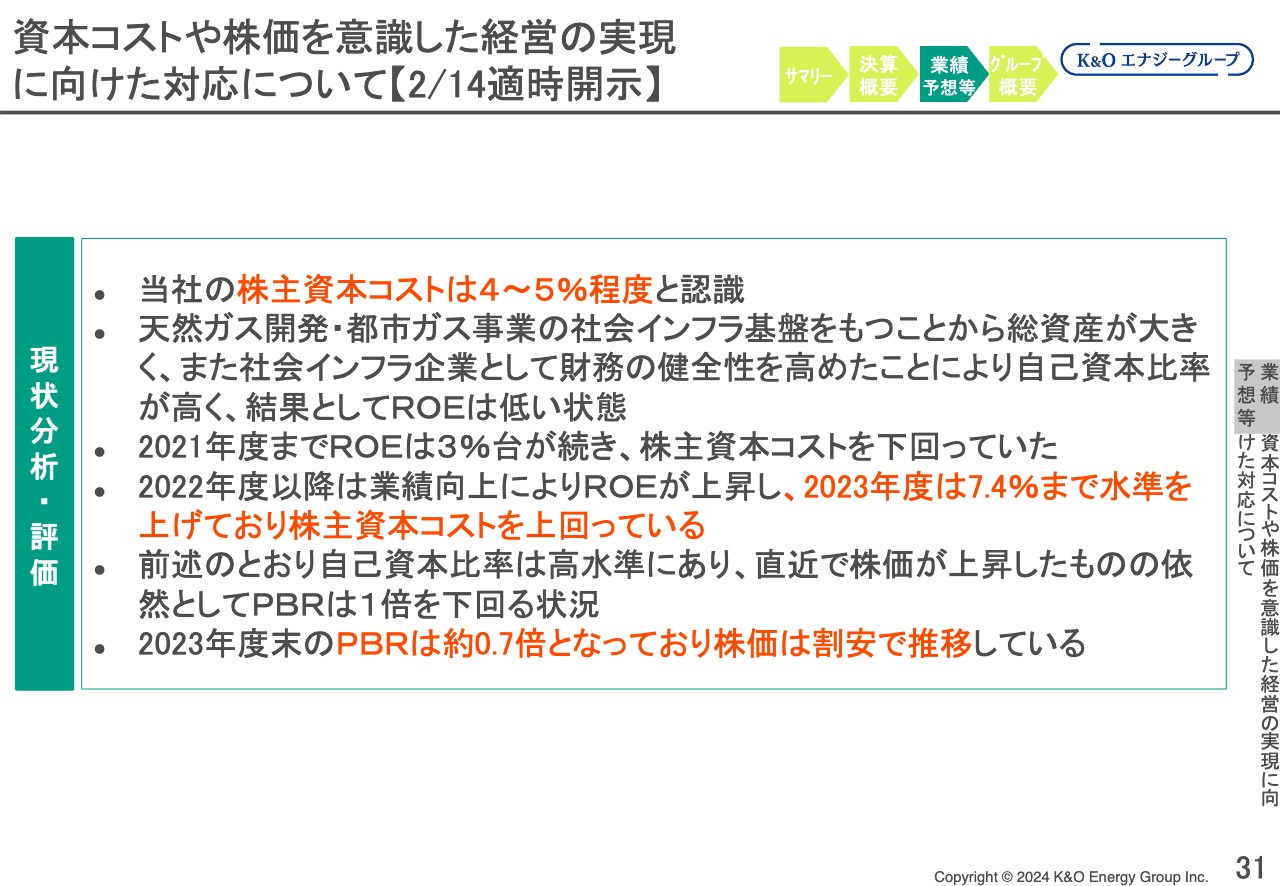

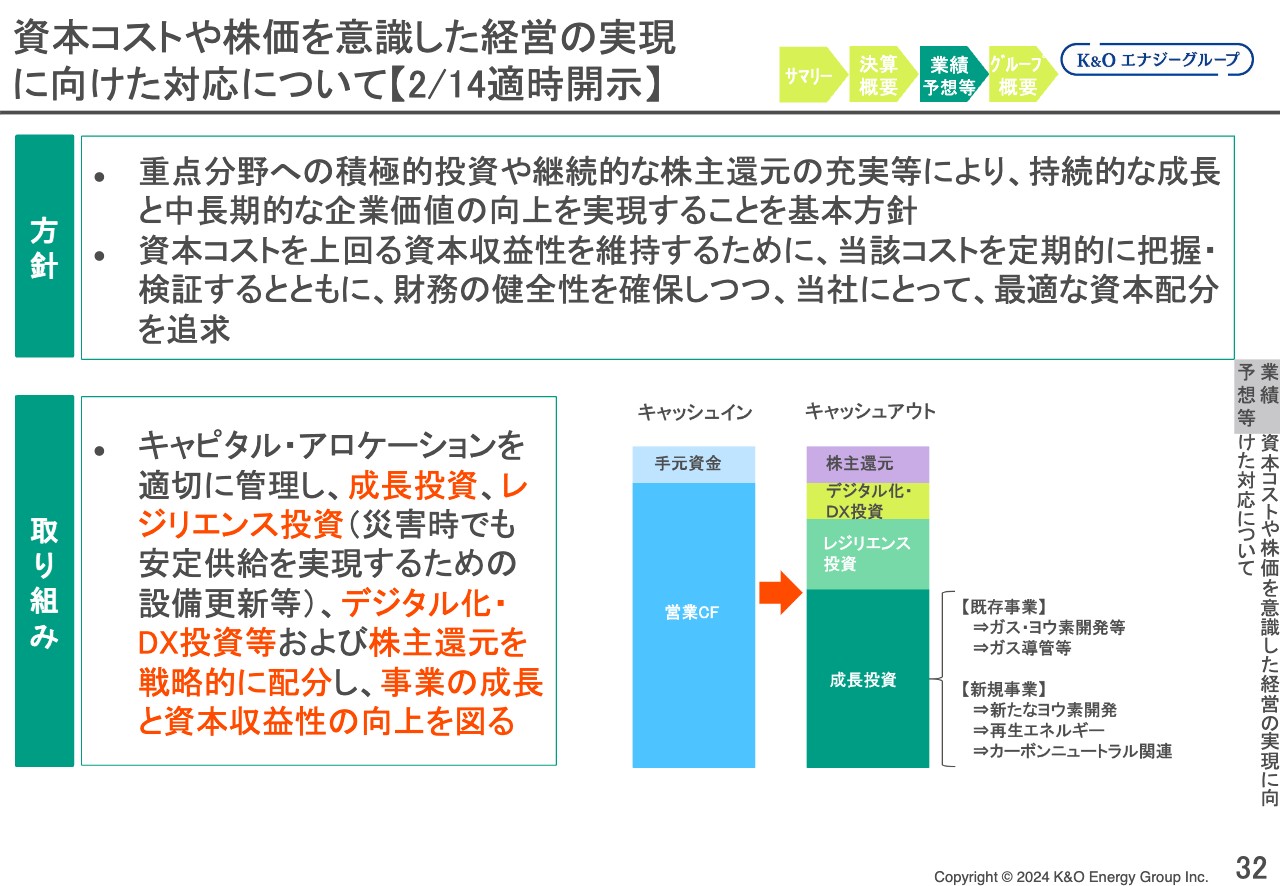

資本コストや株価を意識した経営の実現に向けた対応について【2/14適時開示】

2月14日の決算短信の発表とあわせて開示した「資本コストや株価を意識した経営の実現に向けた対応について」です。現状の進捗状況を記載していますので、ご覧ください。

資本コストや株価を意識した経営の実現に向けた対応について【2/14適時開示】

スライドは、決算短信と同日に発表した内容を、わかりやすく段落ごとに区切ったものになりますので、ご覧ください。

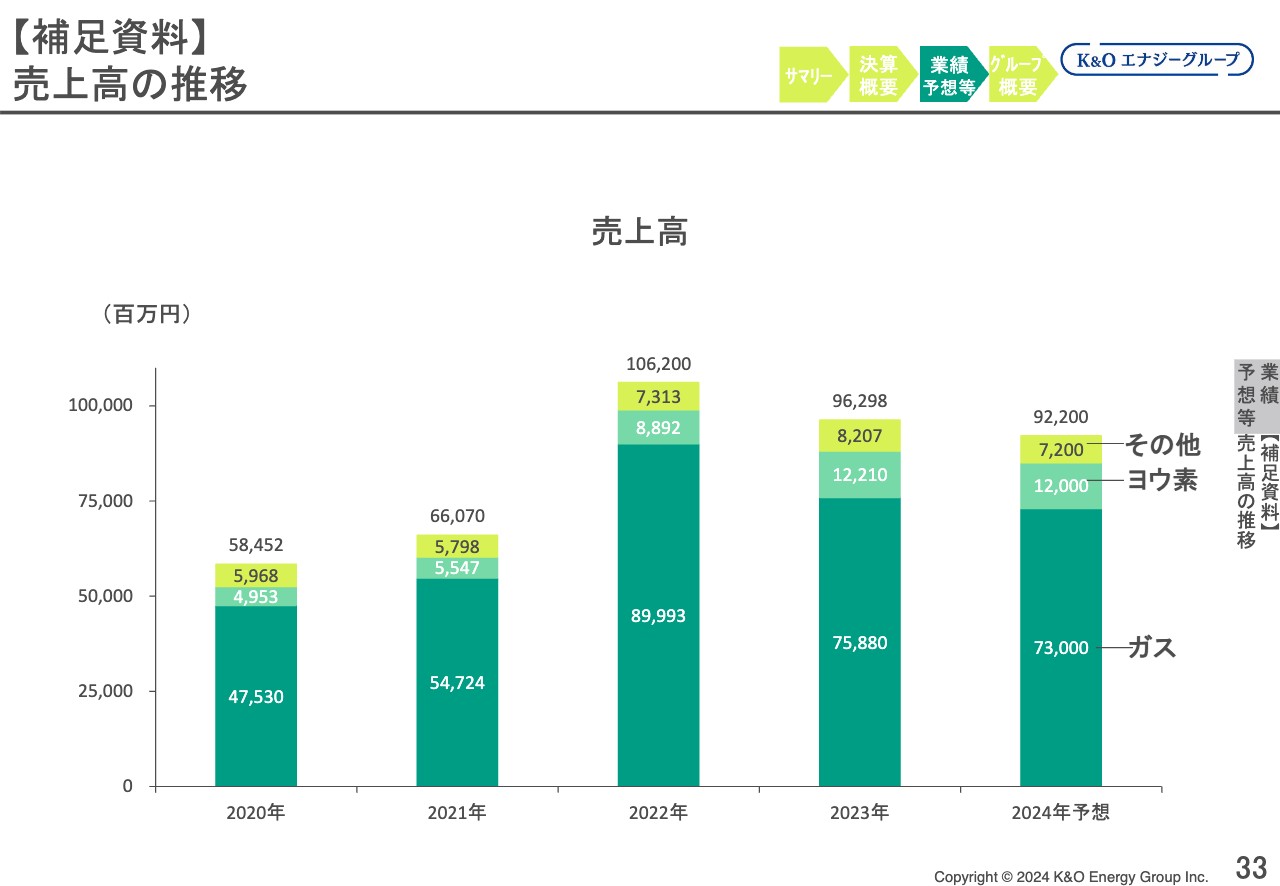

【補足資料】売上高の推移

売上高の推移です。2022年はガスの販売量が非常に多く、LNG価格が過去最高の水準にあったため、売上高が過去最高の年となりました。

2023年、2024年とLNG価格が低下し、発電用途向け等で販売量も減少することから、売上高は徐々に減少しています。

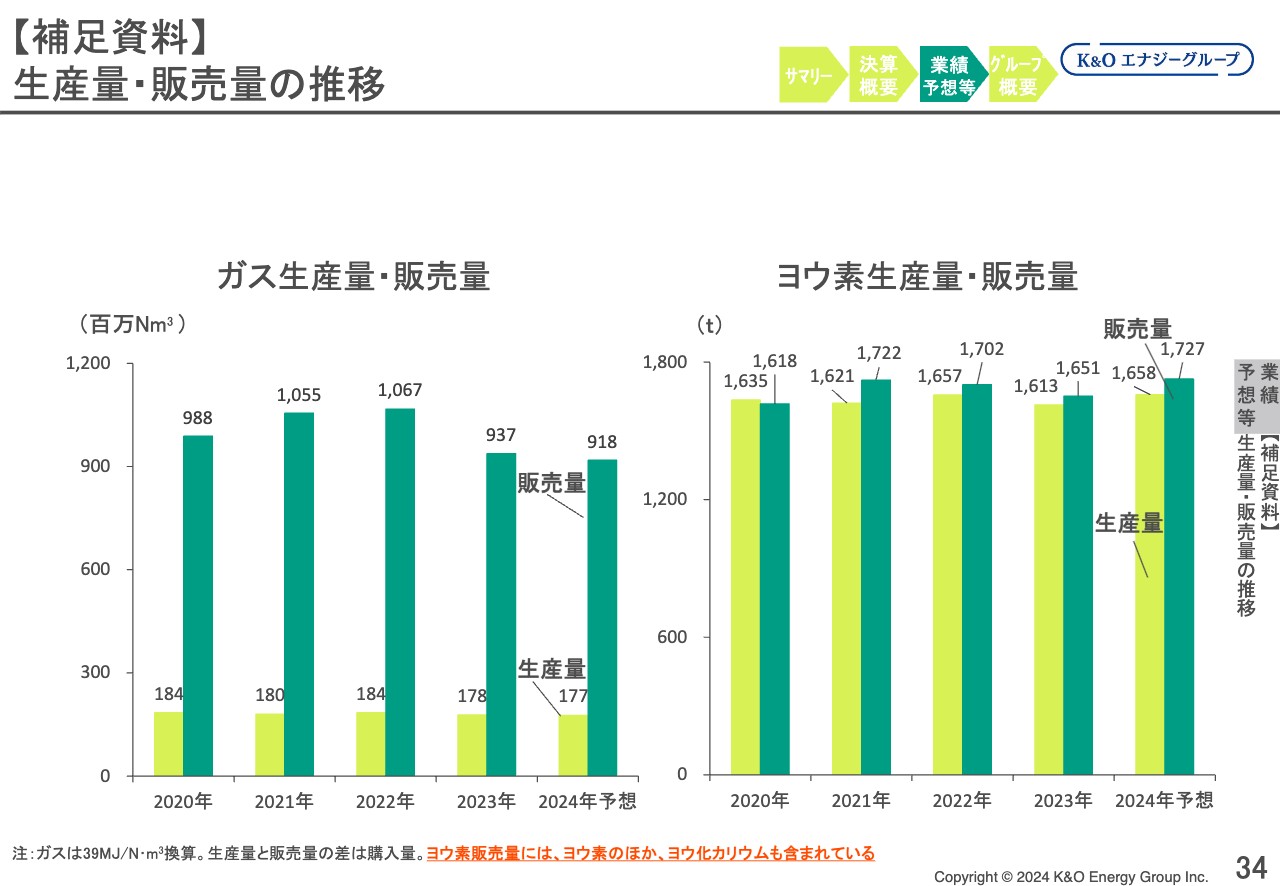

【補足資料】生産量・販売量の推移

ガスおよびヨウ素の生産量と販売量です。スライド左側のガス生産量・販売量について、生産量はほぼ横ばいとなっていますが、販売量は2022年から徐々に減少しています。

スライド右側のヨウ素生産量・販売量は、増減を繰り返しながらも、若干増加傾向となっています。

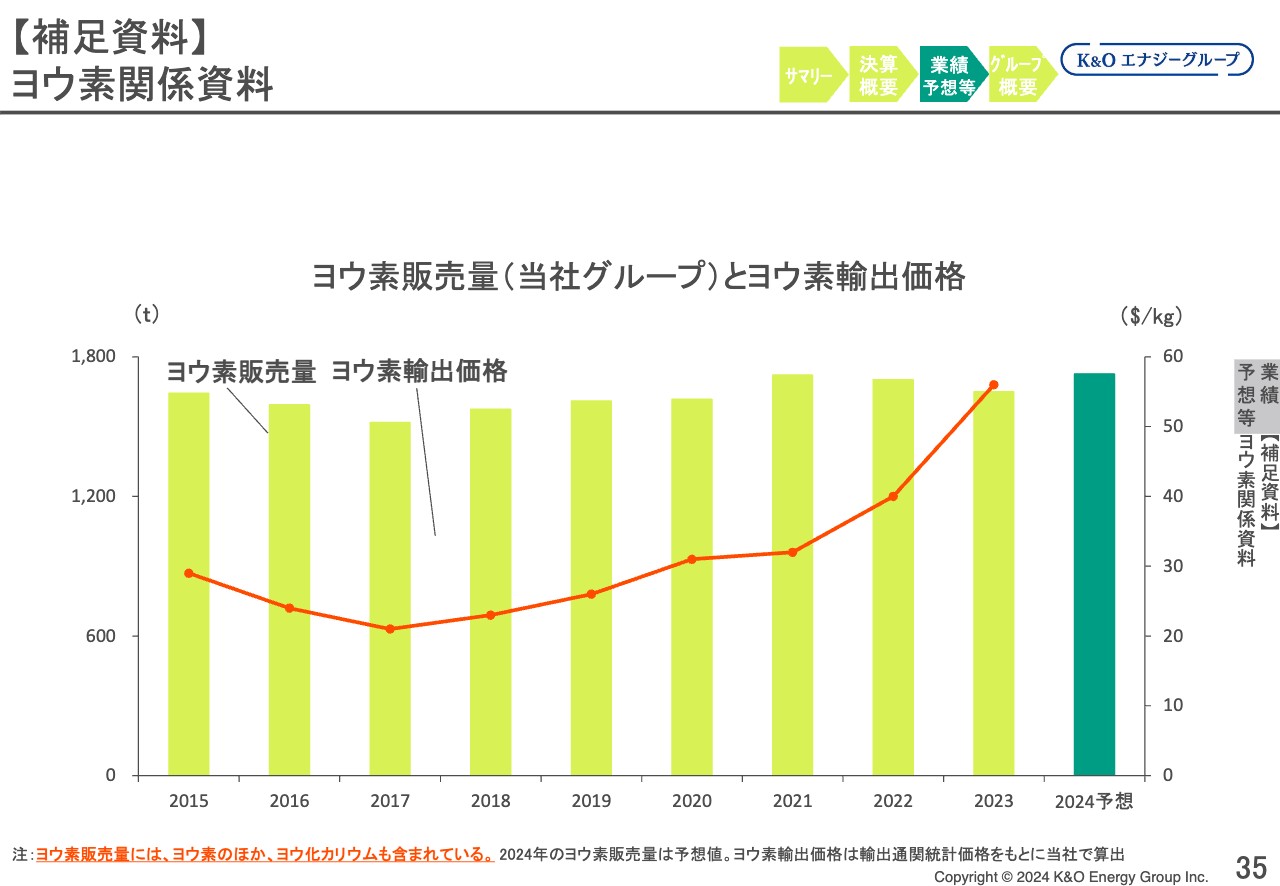

【補足資料】ヨウ素関係資料

スライドのグラフをご覧ください。棒グラフは、当社グループのヨウ素販売量とヨウ素輸出価格です。折れ線グラフは、公表されている輸出通関統計価格をもとに算出したヨウ素価格の推移です。2023年は、過去と比べて非常に高い水準となっています。

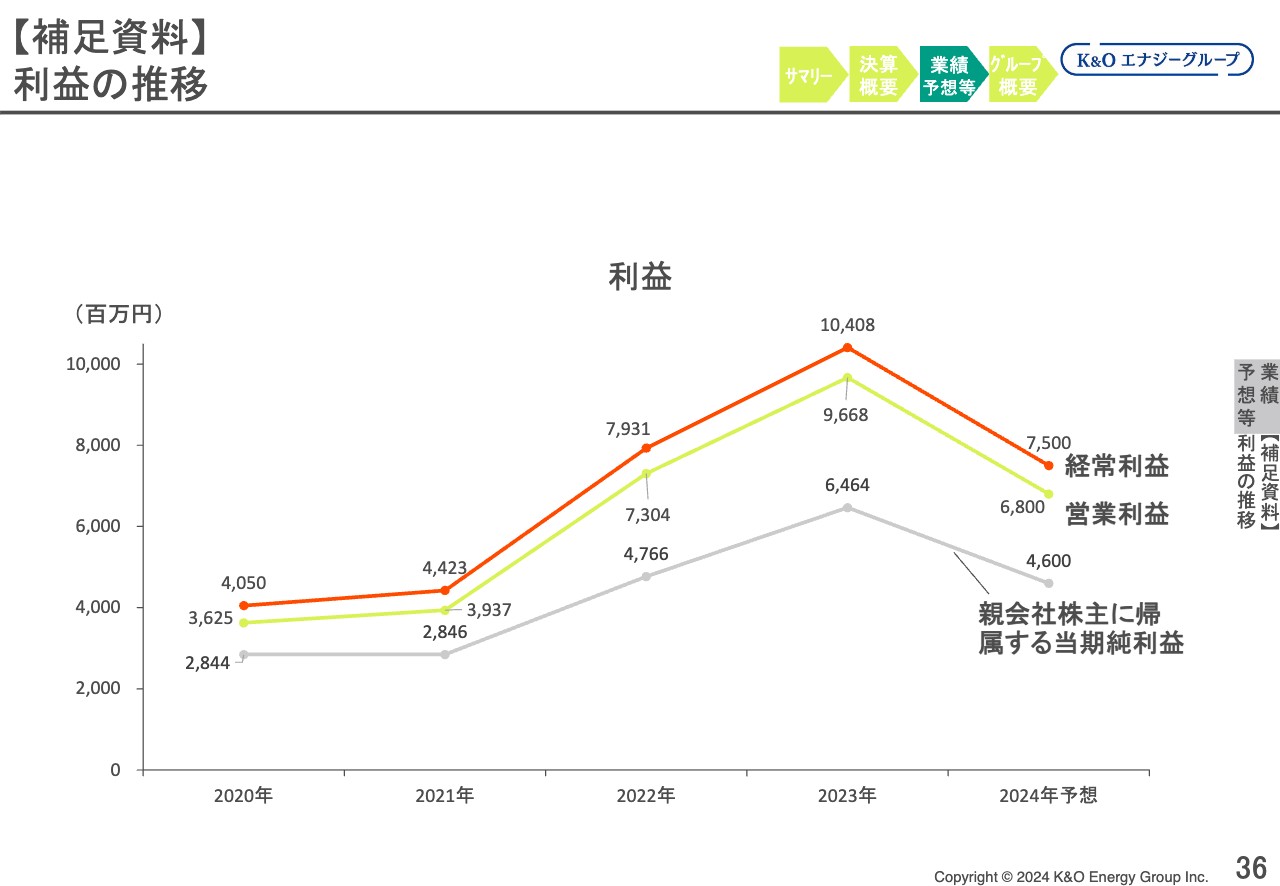

【補足資料】利益の推移

利益の推移については、スライドをご覧ください。

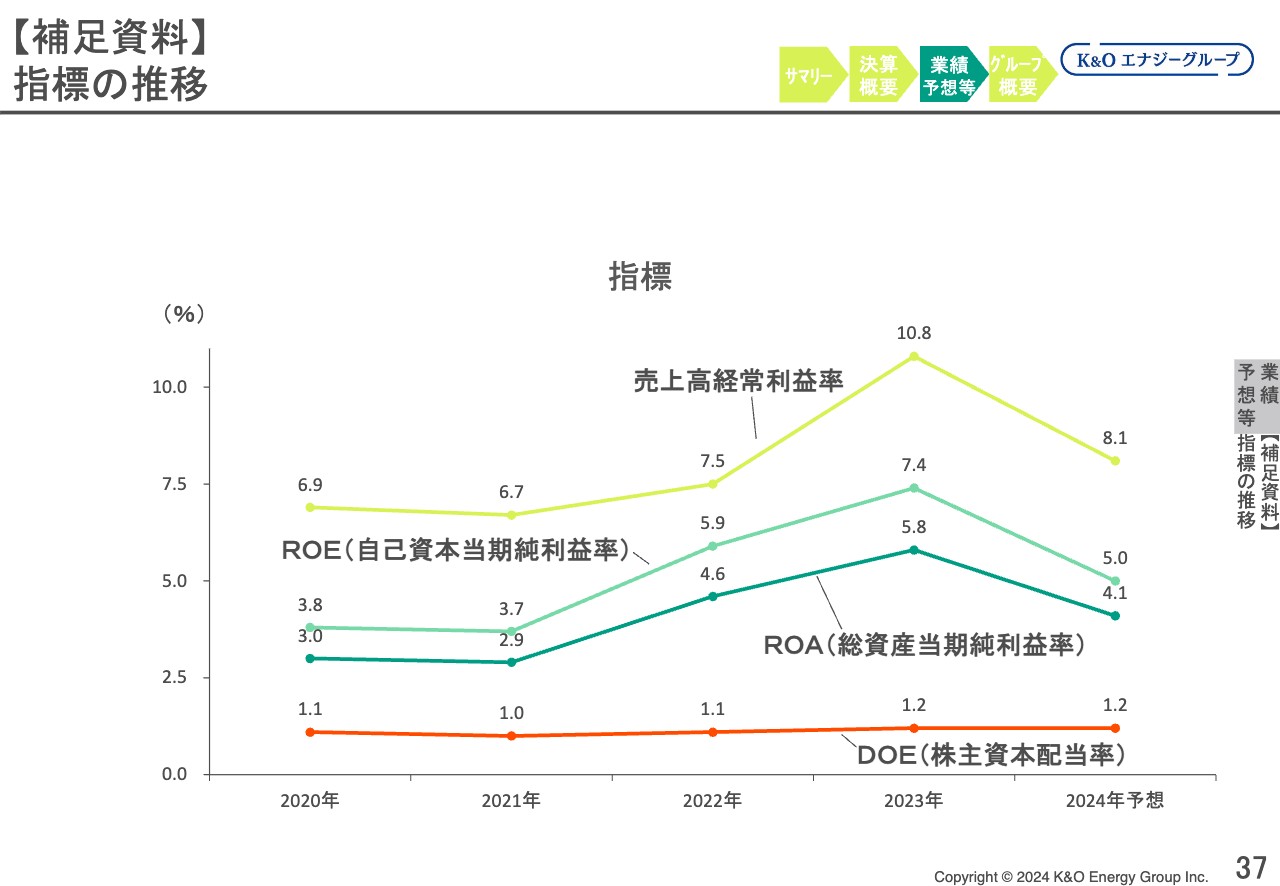

【補足資料】指標の推移

指標の推移についても、スライドをご覧ください。

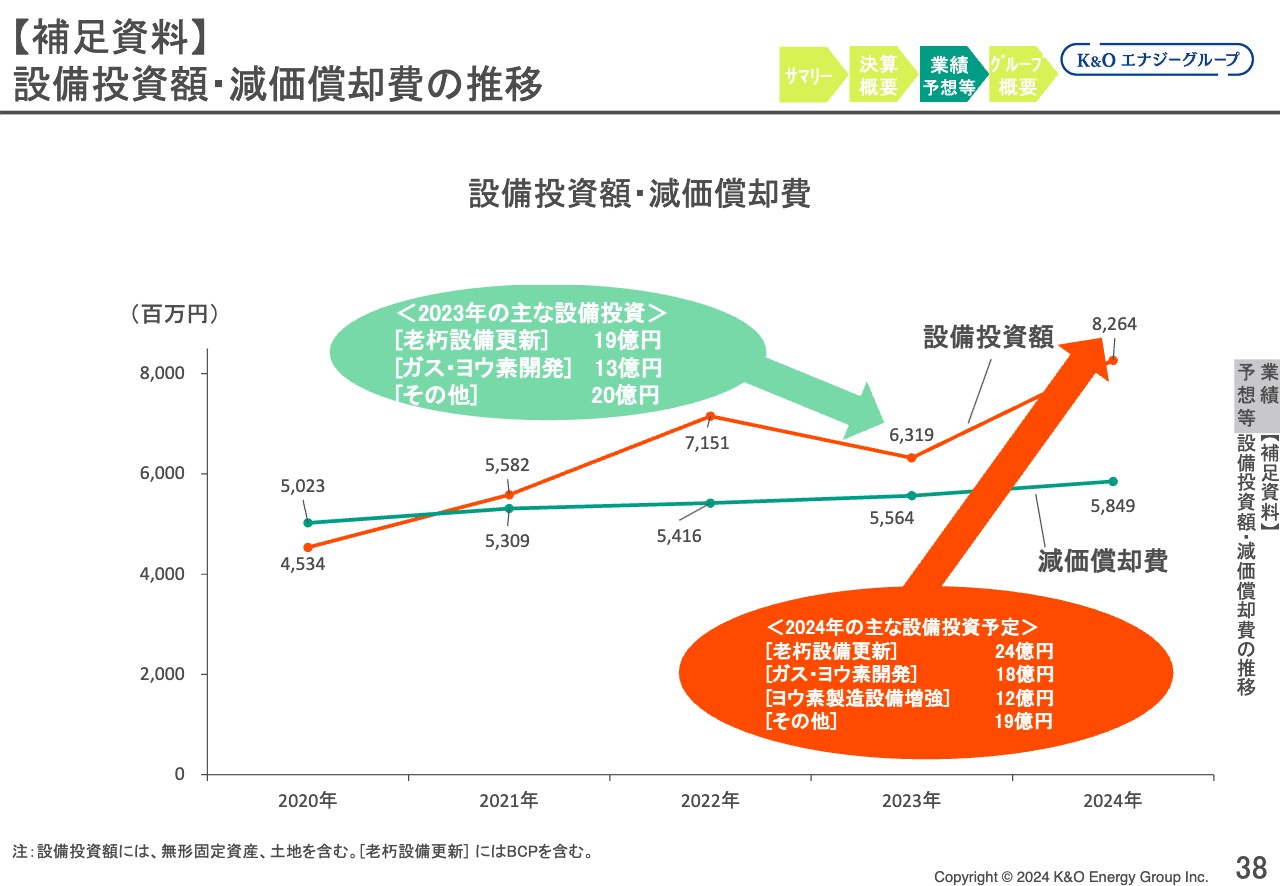

【補足資料】設備投資額・減価償却費の推移

設備投資額および減価償却費の推移です。設備投資額について、2024年は2023年に比べ、大きく増加を見込んでいます。

老朽設備の更新で約4億円増、ガス・かん水の新規開発、増産対策等で約5億円増、ヨウ素製造設備の増強工事等で約11億円増、全体では前期比約30パーセント増、19億円増加の82億6,400万円と、高い水準を見込んでいます。

これに伴い、減価償却費は徐々に増加すると見込んでいます。

以上で、私からのご説明を終わります。

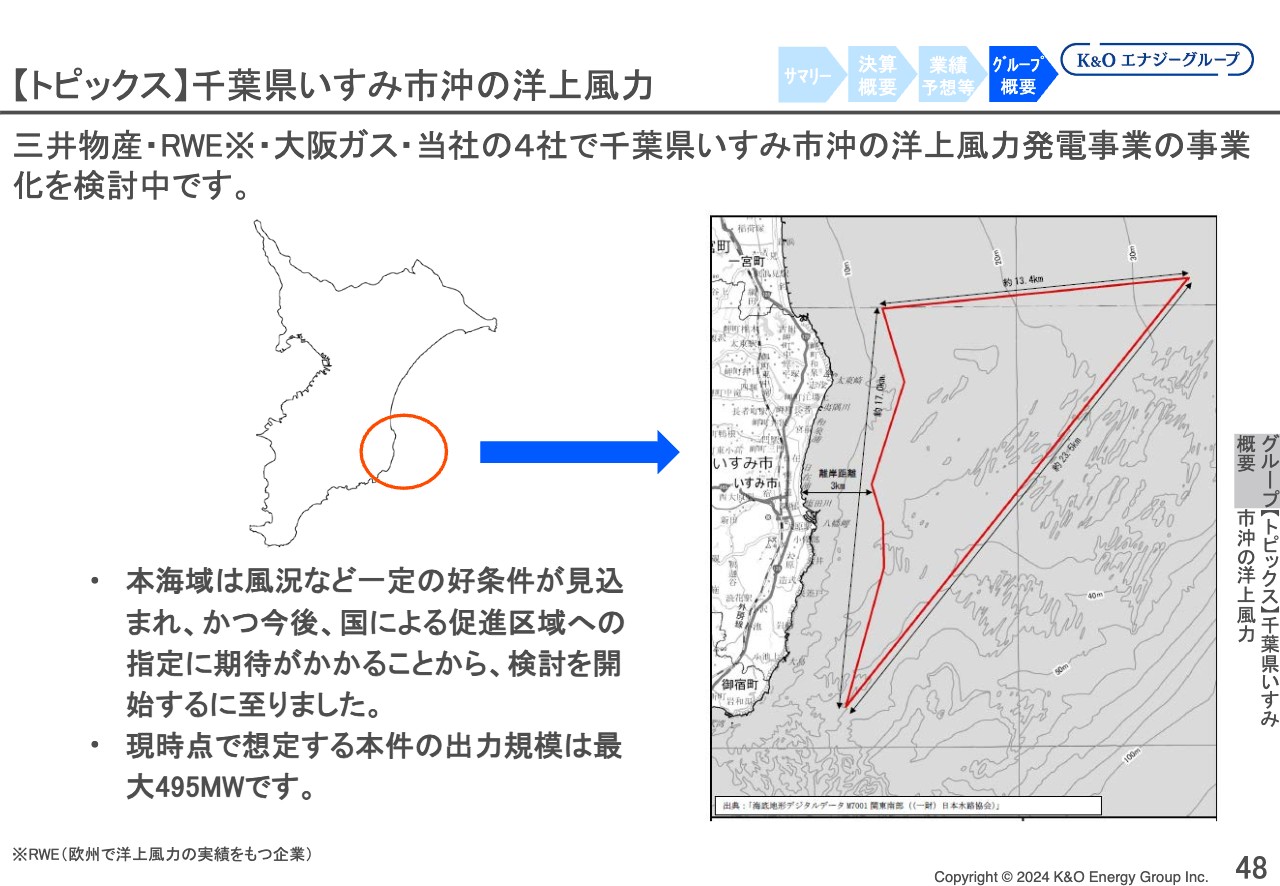

【トピックス】千葉県いすみ市沖の洋上風力

緑川昭夫氏(以下、緑川):千葉県いすみ市沖の洋上風力発電事業の事業化についてです。

スライドの図は、千葉県の外房側のいすみ市沖、大原港沖です。三井物産・RWE(欧州で洋上風力の実績をもつ大手企業)、大阪ガス、当社、具体的にはK&Oエナジーグループの4社で洋上風力発電設備のコンソーシアムを組み、事業化を検討しています。

昨年12月に、洋上風力発電の第3弾の入札が行われました。新潟県村上市沖を、三井物産、RWE、大阪ガスと、当社以外の3社が組んで落札しました。引き続き外房沖でも入札が行われれば、応札したいと考えています。

想定する本件の出力規模は最大495メガワットと、洋上風力は非常に規模が大きいです。千葉県いすみ沖の洋上風力は、日本の洋上風力発電設備において、区域ごとの促進区域が最も進んでいるところです。

促進区域の第1弾が終わり、第2弾も昨年12月に終わっています。第3弾は2件の入札が行われる予定です。いすみ沖については、次の段階で「有望な区域」に選定されています。近々予定はありませんが、「有望な区域」から促進区域になると、入札が可能になります。

こちらは再生可能エネルギーの大規模な物件のため、積極的な投資を行っていきたいと考えています。

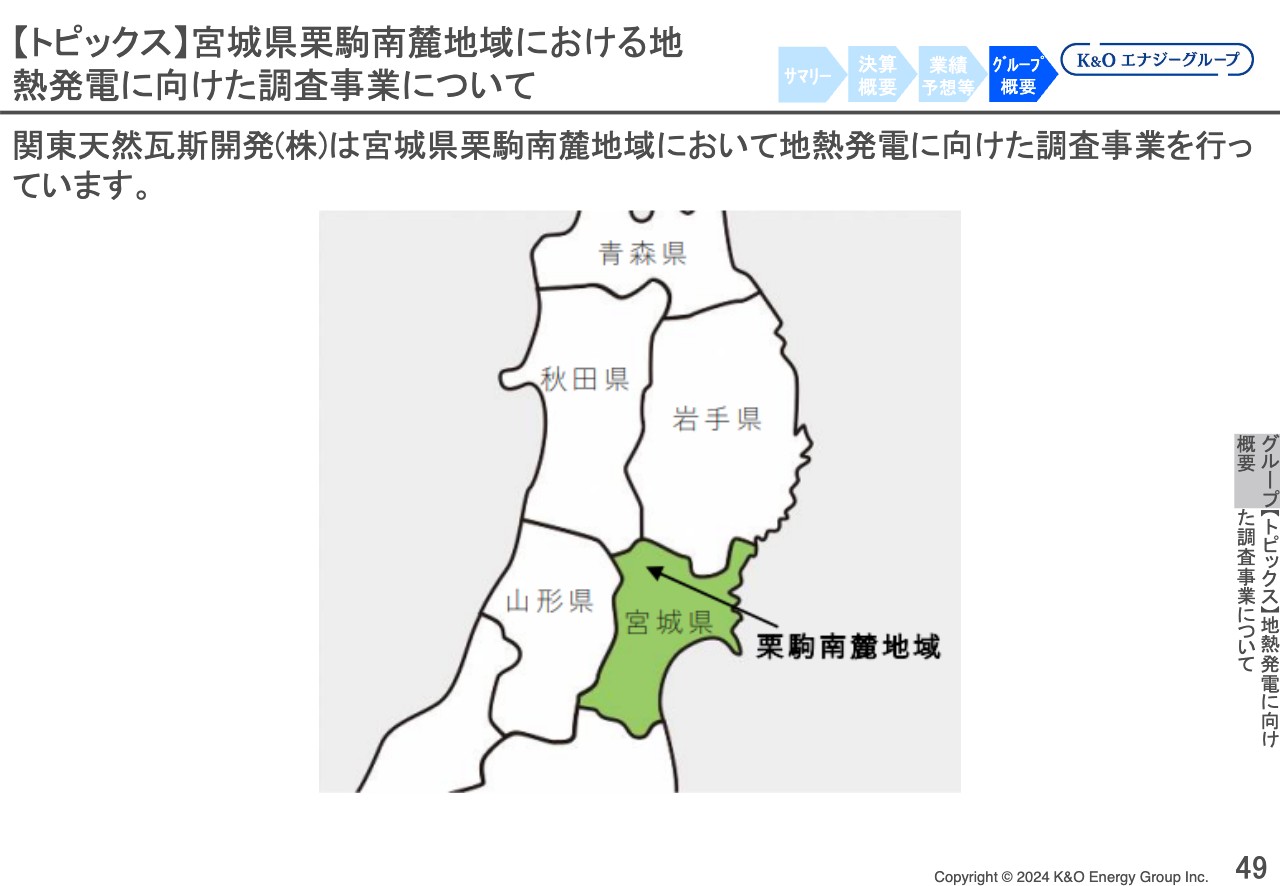

【トピックス】宮城県栗駒南麓地域における地熱発電に向けた調査事業について

宮城県栗駒南麓地域における地熱発電に向けた調査事業についてです。JOGMEC 独立行政法人 エネルギー・金属鉱物資源機構からの助成を受けて取り組んでいます。

こちらも単独ではなく、コンソーシアムを組んでいます。具体的には出光興産、清水建設、中部電力、関東天然瓦斯開発の4社です。

当社のグループ会社であるWELMAは、地熱井の掘削を行っています。掘削技術の知見を活かしながら、スライドの図に記載の宮城県栗駒南麓地域で2本目の井戸の掘削準備を行っています。

まだ調査事業の段階ですが、日本の再生可能エネルギーのベース電源として期待されているため、具体的に投資するとなれば、積極的に取り組んでいきたいと考えています。

トピックスは以上の2点です。ありがとうございました。

質疑応答:ヨウ素販売価格の低下を見込む理由について

質問者:2024年業績予想について、御社はヨウ素販売価格の低下を見込んでいます。売上高の伸びや減少から見て、それほど大きな低下は予測していないと思います。昨年度は後半で価格が上がってきましたので、どのようなタイミングや理由で平均単価が下がっていくと予測しているのか教えてください。

八代:計画を作った昨年末頃に、半年から1年先の契約価格や引き合いの状況などを勘案した上で、低下する見込みとしました。

ただし、おっしゃるとおり急激な低下ではなく、前期と比べて低めであり、上期から下期にかけてゆっくり低下していくと見込んでいます。

質問者:輸出単価などは、あまり下がっていないと思います。コントラクトベースでいえば、頭打ちで先行きが下がりそうな情勢になり、需給も少し緩んできているという意味でしょうか?

八代:そのとおりです。

質疑応答:ヨウ素事業の中期的な見通しについて

質問者:ヨウ素事業の中期的な見通しについて教えてください。ここ2年で販売価格がかなり上昇しましたが、今後は元に戻っていくと見ているのでしょうか? チリの増産次第だと思いますが、需給は比較的高水準のまま推移する予測でしょうか?

八代:ヨウ素販売価格は、最大手であるチリの生産動向次第です。そのため、中長期的に予測するのは難しいと考えています。

一方、先ほどご説明したとおり、価格は2024年上期から下期にかけて、ゆっくりと下がる見込みです。その延長で考えると、チリなどの特殊な要因は別として、ゆっくり下がっていくと予測しています。

質疑応答:今後の成長イメージについて

質問者:先ほど、PBRの1倍割れの問題に言及していたと思います。私見になりますが、御社の成長イメージが描きにくいことが大きな理由なのではないかと思っています。

ガスの需要が飛躍的に増えることはないと思いますし、ヨウ素の増産にも限界があると思います。ですので、今後の成長について考えがあれば教えてください。

緑川:成長イメージが描きにくいというのは、おっしゃるとおりです。ガスの需要が2倍、3倍になることはないと思います。

ヨウ素については、10パーセントから20パーセントくらいまで伸ばしていきたいですが、現場の工夫によって伸ばせるのではないかと考えています。

先ほどトピックスでご説明したとおり、それとは別に、再生可能エネルギーに投資していきたいと考えています。残念ながら、地熱発電および洋上風力発電は投資してからマネタイズするまでに時間がかかります。

しかし再生可能エネルギーの中でも、地熱発電はグループとして最も相性がいいです。ですので、リスクはあるものの、取り組んでいきたいと考えています。

洋上風力発電は、私どもの目と鼻の先で行われるため、ぜひ参加したいと思います。再生可能エネルギーは時間がかかりますが、投資すればきちんと成長していけると考えています。

ヨウ素も別の方法で伸ばしていければと思います。キャピタル・アロケーションのところに記載したように、新たなガス・ヨウ素開発や再生可能エネルギー、カーボンニュートラル関連を伸ばしたいと考えています。

カーボンニュートラル関連は、マネタイズまでは遠いかもしれませんが、すでに国産天然ガスをニュートラル化するためのCCSや、クレジット創出に取り組んでいます。国産天然ガスは経済安全保障上、非常に重要だと考えていますので、守っていくためにクレジットを使ってでもニュートラル化していきます。

質疑応答:2024年設備投資の内容について

司会者:「スライド38ページの2024年の設備投資の中には、新規事業分も含まれているのでしょうか? 含まれていれば、それはいくらでしょうか? 記載されている、2024年の設備投資のガス・ヨウ素開発、ヨウ素製造設備増強についても具体的に教えてください」というご質問です。

八代:まず2024年の設備投資の中に、新規事業分は含まれていません。ガス・ヨウ素開発、ヨウ素製造設備増強については、ガス・ヨウ素の原料となるかん水を採取します。つまり、井戸を掘るところから、ガスおよびかん水を実際に採取して、生産にひもづけるための開発です。

すでに掘っている井戸については、減った分を新たな技術によって増産するための増強工事のイメージです。こちらが、ガス・ヨウ素開発の設備投資に含まれています。

ヨウ素製造設備の増強は、ヨウ素の生産能力を増やすための設備の増強になります。

質疑応答:新規事業の内容について

司会者:「スライド32ページにある、新規事業の新たなヨウ素開発、再生エネルギー、カーボンニュートラル関連とは、具体的にどのようなものを想定されているのでしょうか?」というご質問です。

こちらは緑川がお答えした内容だと思いますので、先ほどの回答に代えさせていただきます。

質疑応答:新中期経営計画の公表時期について

司会者:「新中期経営計画の公表は、いつ頃を予定していますか?」というご質問です。

八代:現在「中計2024」を実行している最中です。次は2025年から2027年の3年間となりますので、2025年の早い時期に公表できるのではないかと考えています。

質疑応答:新中計期間の成長予測について

司会者:「今期はヨウ素市況一服で減益予想ですが、新中計期間の2025年12月期以降は、増収増益のイメージと考えてよいでしょうか?」というご質問です。

ヨウ素市況は、先ほど八代から回答があったと思います。増収増益のイメージについては、当社は2025年以降の公表等を行っていないため、回答を差し控えます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1663

|

4,570.0

(15:30)

|

-205.0

(-4.29%)

|

関連銘柄の最新ニュース

-

K&Oエナジ(1663) 2025年12月期 決算短信〔日本基準〕... 今日 16:00

-

K&Oエナジ、今期経常は12%減益、前期配当を4円増額・今期は6円増配へ 今日 16:00

-

K&Oエナジ(1663) [Summary]Consolidate... 今日 16:00

-

K&Oエナジ(1663) 2025年12月期(第12期)配当予想の... 今日 16:00

-

週間ランキング【業種別 騰落率】 (2月6日) 02/07 08:30

新着ニュース

新着ニュース一覧-

今日 22:07

-

今日 22:00

-

今日 22:00

-

今日 22:00