コプロHD、売上高・各利益は過去最高、厳しい状況下も採用力を強化し、連結技術者数も前年比31.2%増と大幅伸長

SECTION

清川甲介氏:みなさま、こんにちは。株式会社コプロ・ホールディングス代表取締役社長の清川です。2024年3月期第3四半期の決算説明会を開始します。

本日はセクションとして1番から6番まで準備しています。順番にご説明します。

24/3期3Q マネジメントメッセージ

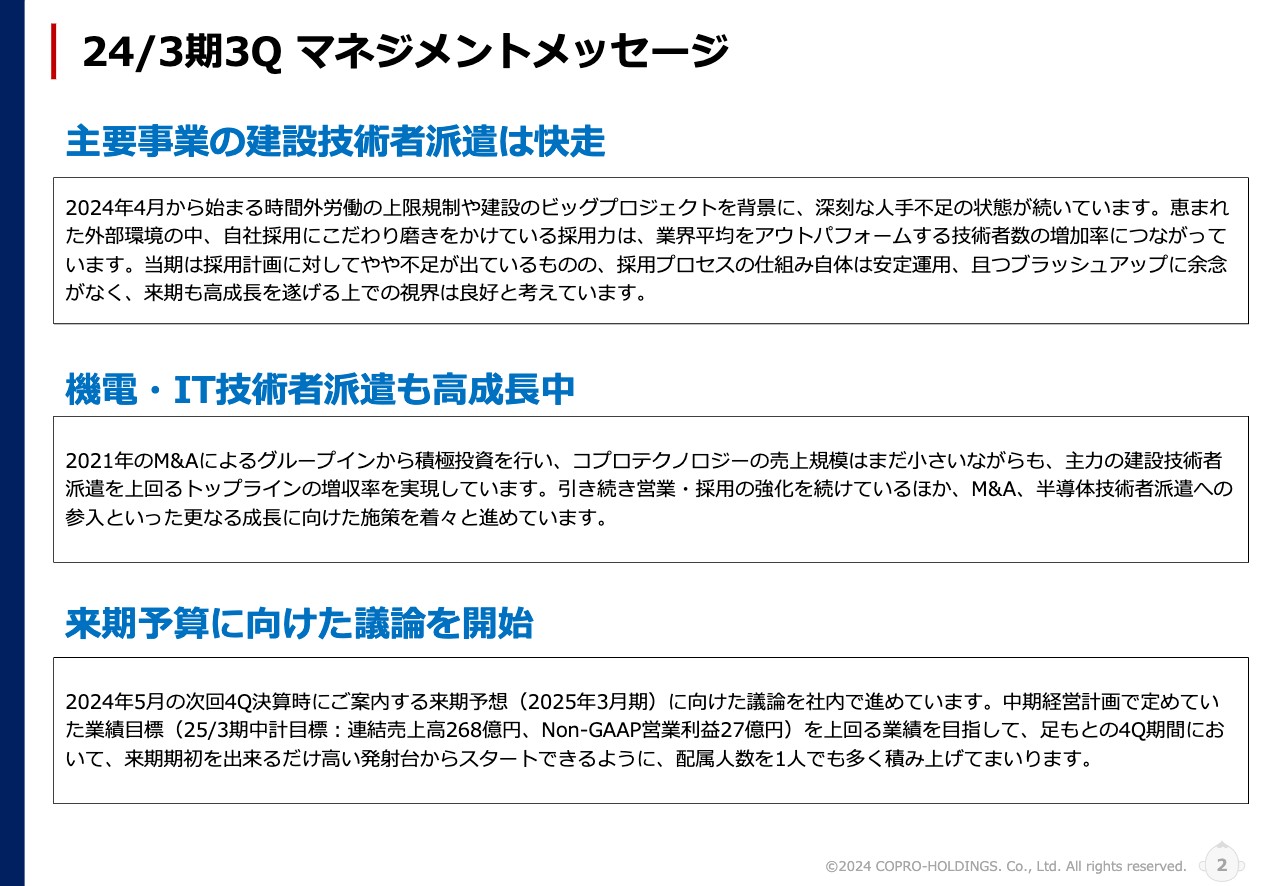

セクションに入る前に、2024年3月期の第3四半期の振り返りについてのメッセージを、ポイントを絞ってスライドに記載しています。

1つ目として、主要事業の建設技術者派遣は快走中です。2024年4月から始まる時間外労働の上限規制や建設のビッグプロジェクトを背景に、深刻な人手不足の状態が続いています。このような恵まれた外部環境の中、自社採用に徹底的にこだわって磨きをかけている当社の採用力は、業界平均を大きくアウトパフォームする技術者数の増加率につながっています。

当期は採用計画に対してやや不足が出ているものの、採用プロセスの仕組み自体は安定的に運用しています。さらにブラッシュアップにも余念がありませんので、来期も高成長を遂げる上での視界は良好です。

主要事業の建設技術者派遣については、法改正により2024年4月から時間外労働の上限規制が設けられることに加えて、建設のビッグプロジェクトが控えています。これらの状況は、我々の業界に対して大きく追い風でありチャンスだと捉えています。

人手不足が叫ばれる中、我々は徹底した自社採用にこだわり続けています。他社にアウトソーシングし、高いフィーを払って人財紹介を依頼して採用するのではなく、自社の採用プロセスに徹底的に磨きをかけて強化することに努めています。すでに十分に運用できている部分もありますが、まだまだアップデートできる余地がありますので、さらに強化していきます。

2つ目として、機電・IT技術者派遣も高成長中です。2021年にM&Aによってグループインしたコプロテクノロジーに積極的に投資しており、売上規模はまだ小さいながらも、主力の建設技術者派遣を大きく上回るトップラインの増収率を実現しています。引き続き、営業・採用の強化を続けるほか、積極的なM&Aあるいは半導体技術者派遣への参入など、さらなる成長に向けた施策を着々と進めています。

コプロテクノロジーが担っている機電・IT領域の売上規模はまだ小さいですが、それだけ成長の余力があるということです。M&Aでグループインしてから、我々は採用や営業の部分に積極的に投資をしてきました。

これまで投資してきた部分にアクセルを踏み込んでいく年が、今期の終盤から来期につながると考えています。そのため今後は、機電・IT領域にも、我々が今まで培ってきた営業や採用の仕組みを横展開し、さらなる機電・IT領域のシェア拡大につなげていきます。

3つ目として、来期予算に向けた議論を開始しています。2024年5月の第4四半期決算時にご案内する、2025年3月期に向けた来期予想の議論を社内で進めています。

中期経営計画で定めている業績計画では、2025年3月期の中計目標として連結売上高268億円、Non-GAAP営業利益27億円と掲げています。この目標を上回る業績を目指し、足元の第4四半期期間は来期の期初をできるだけ高い発射台からスタートできるように、配属人数を1人でも多く積み上げていきたいと考えています。

第3四半期 連結決算ハイライト

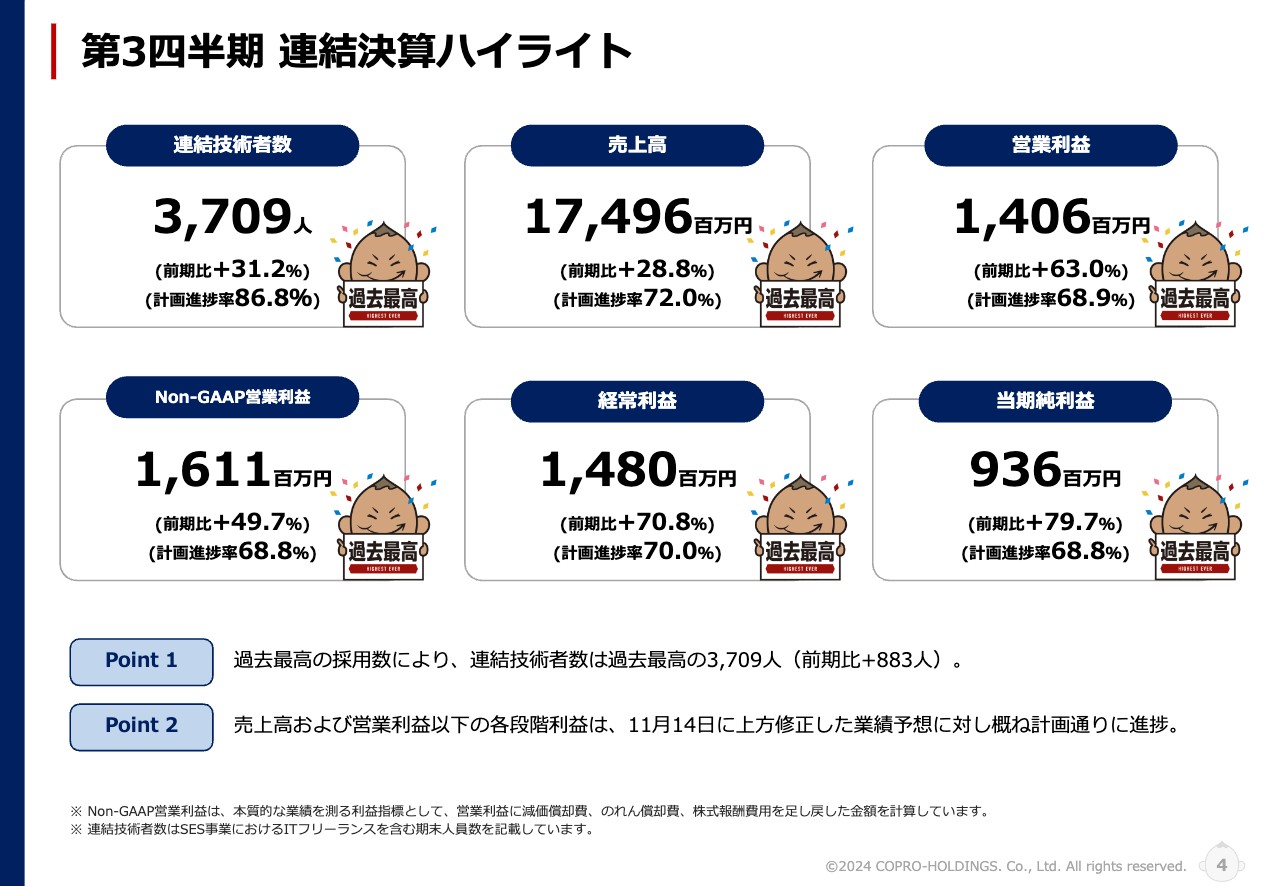

第3四半期の決算概要についてご説明します。まずは連結決算のハイライトです。

連結技術者数は前期比プラス31.2パーセントの3,709人、売上高は前期比プラス28.8パーセントの174億9,600万円で、どちらも過去最高を更新しました。営業利益は前期比プラス63パーセントの14億600万円、Non-GAAPの営業利益は前期比プラス49.7パーセントの16億1,100万円で、これらも同様に過去最高を更新中です。

経常利益は前期比プラス70.8パーセントの14億8,000万円、当期純利益は前期比プラス79.7パーセントの9億3,600万円で、すべて過去最高を更新しました。

ポイントは2つです。1つ目として、過去最高の採用数により、連結技術者数は前期比プラス883人となる過去最高の3,709人を記録しました。2つ目として、売上高および営業利益以下の各段階利益は、11月14日に上方修正した業績予想に対しおおむね計画どおりに進捗しています。

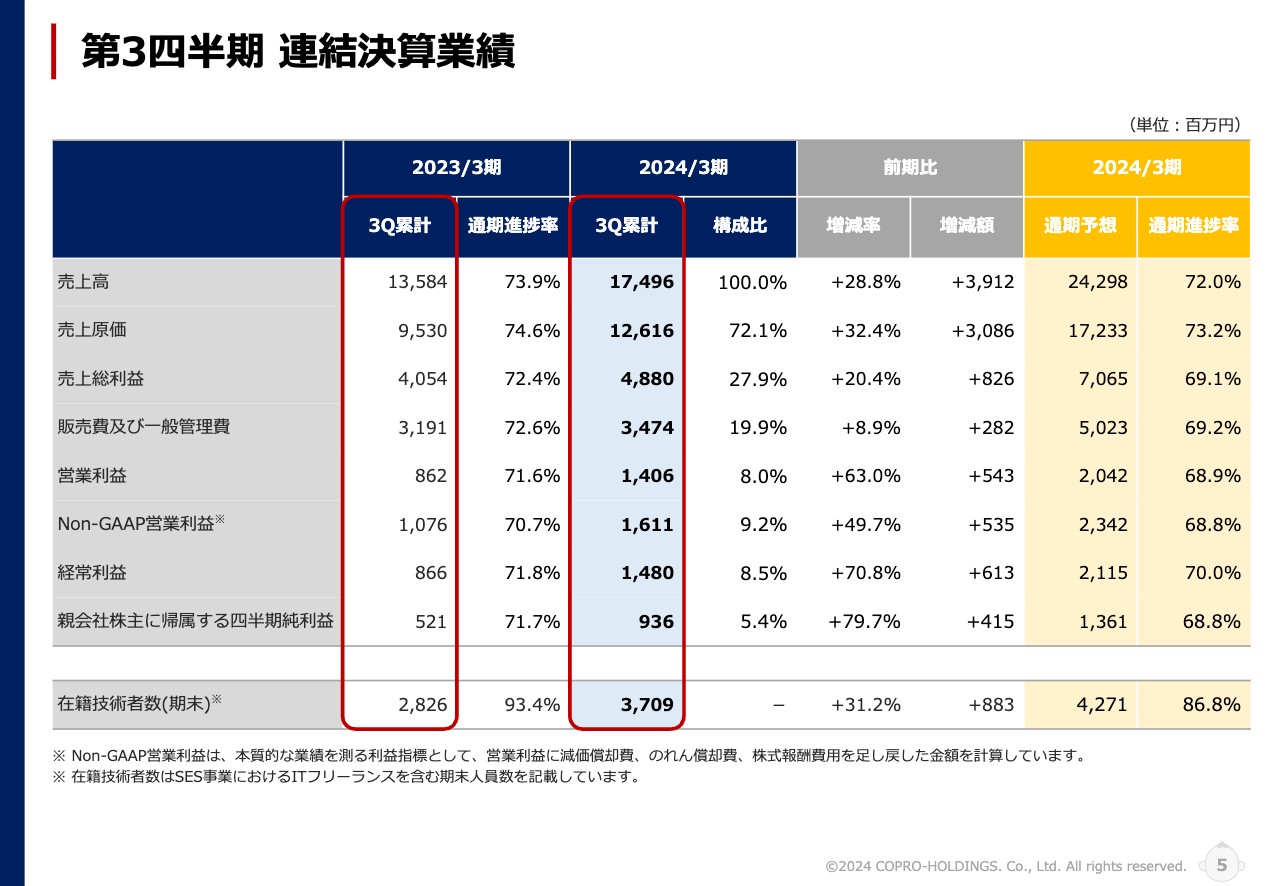

第3四半期 連結決算業績

第3四半期の連結決算業績です。スライドにはP/Lを示しています。先ほどポイントとなる数字を発表しましたので、こちらは割愛します。お時間のある時にぜひご覧ください。

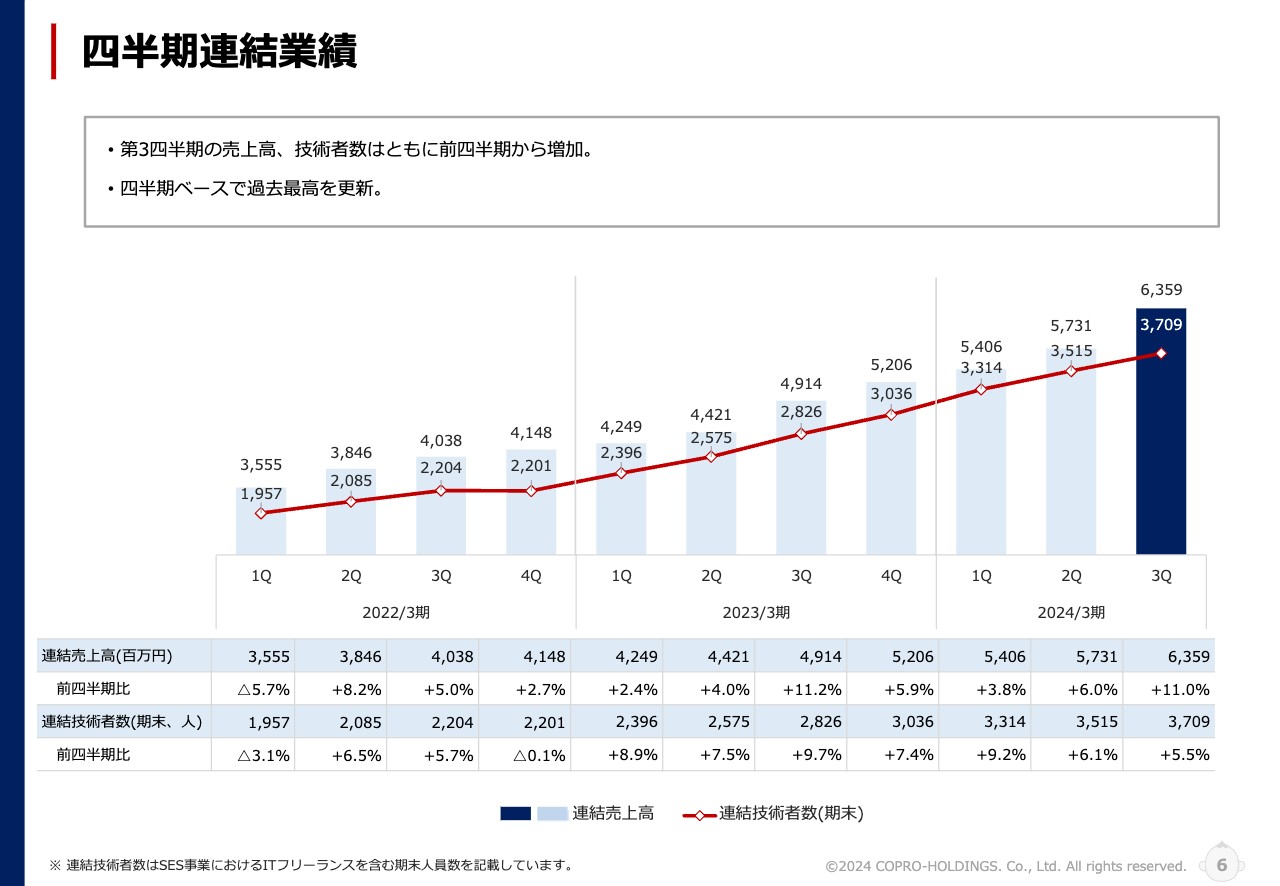

四半期連結業績

四半期連結業績と技術者数の推移について、2年前の2022年3月期からの伸びしろをスライドのグラフに示しています。

2年前の2022年3月期は伸び率が若干停滞していますが、2023年3月期と当期は、赤い折れ線グラフがぐんと伸びている点が特徴となっています。我々の業界にはかなり追い風が吹いていますが、社内のいろいろな施策をレベルアップもしくはアップデートすることで、今後も右肩上がりの売上を実現していきます。

その中で、2022年3月期から取り組んできた営業プロセスや採用プロセスの見直しと改善が功を奏し、2023年3月期からは右肩上がりの角度が上がってきていることがお分かりいただけると思います。

我々はこの角度で満足しているわけではなく、赤い折れ線グラフあるいはブルーの棒グラフの急激な上昇を実現するため、さらに各施策に磨きをかけてレベルアップしていきます。

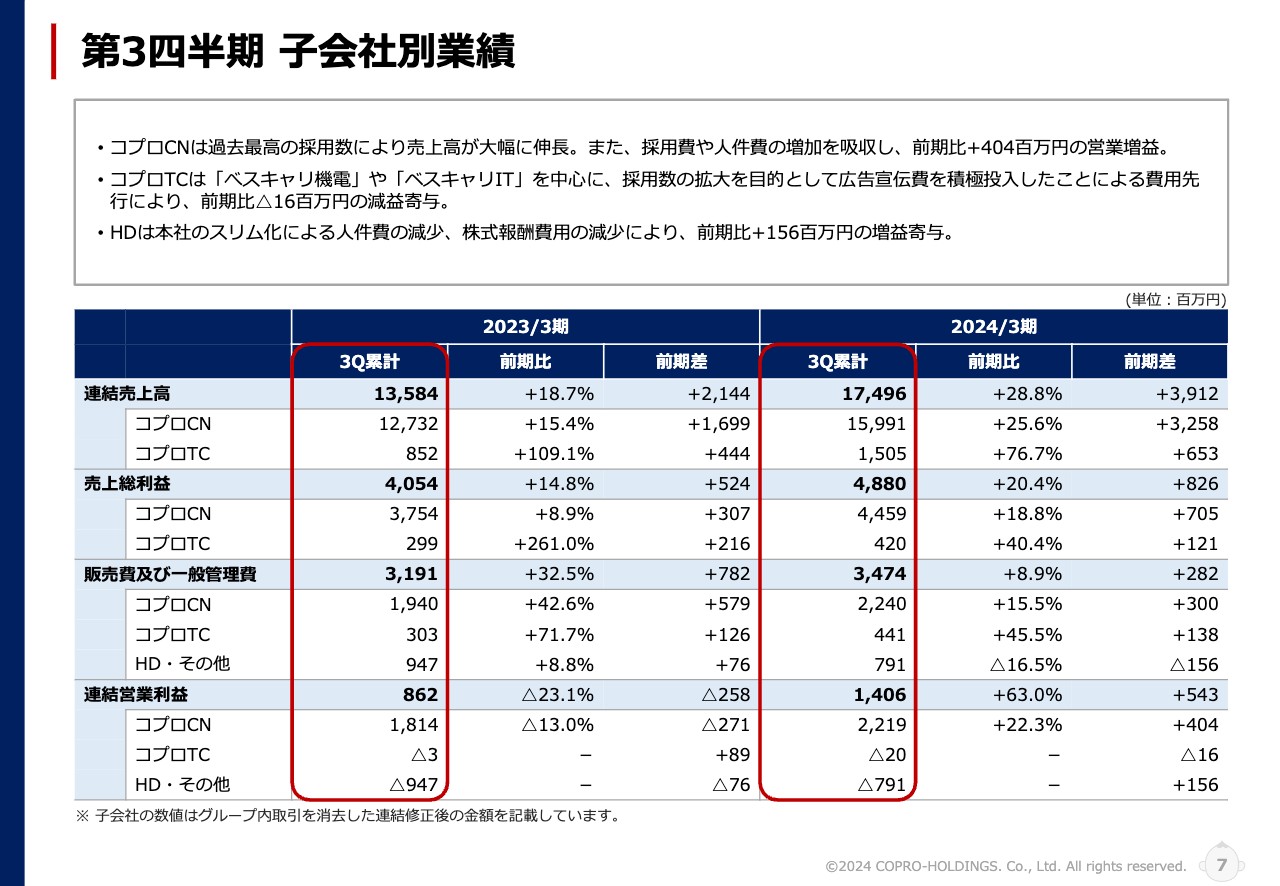

第3四半期 子会社別業績

第3四半期累計の子会社別の業績です。スライドには、コプロコンストラクションとコプロテクノロジーのそれぞれについて、売上高、売上総利益、販売費及び一般管理費、営業利益を記載していますので、お時間のある時にご覧ください。

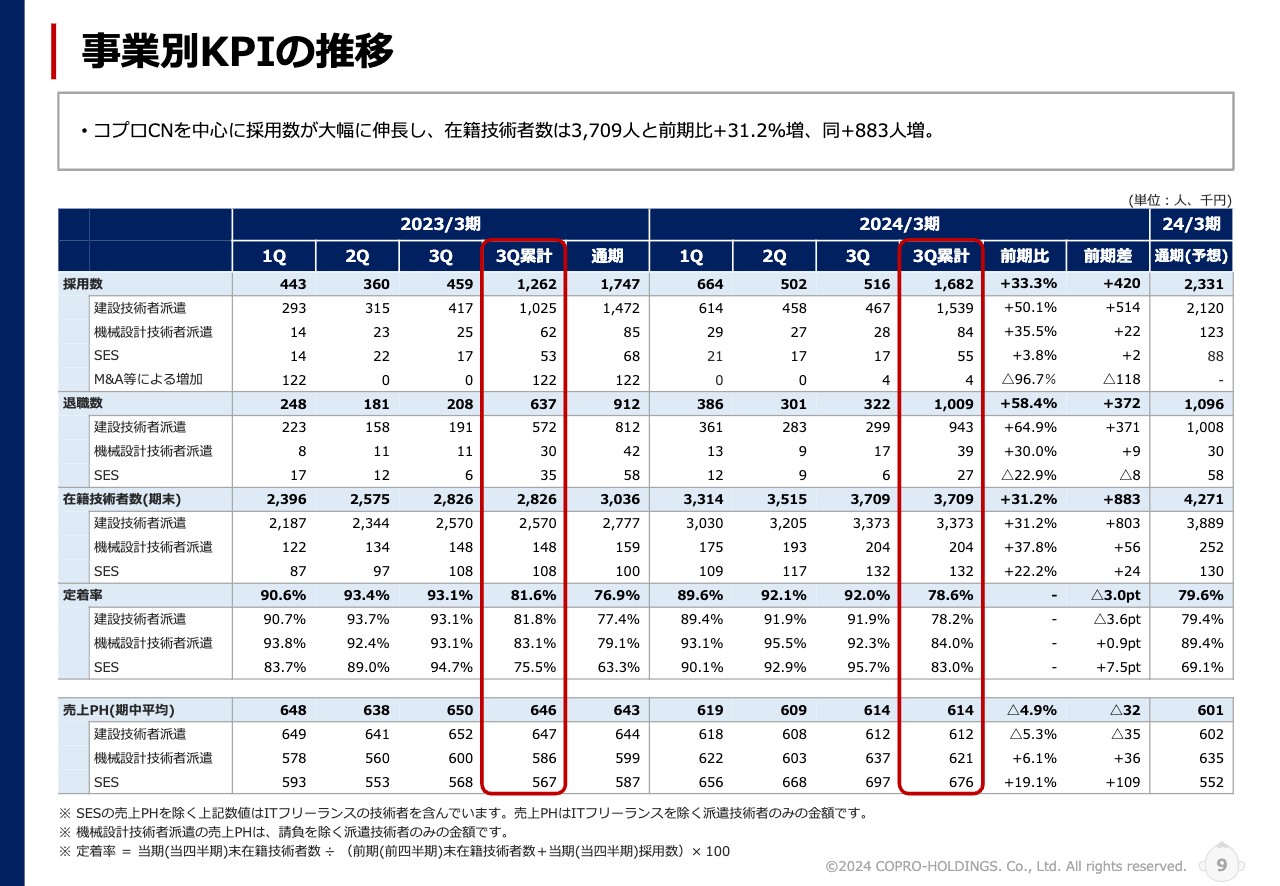

事業別KPIの推移

KPIの分析についてご説明します。まずは事業別KPIの推移です。スライドには、建設技術者派遣領域、機械設計技術者領域、SES領域、M&A等による増加などを含めた細かな内訳を記載しています。

スライドの赤枠で示した2024年3月期をご覧ください。2024年3月期第3四半期累計の連結採用数は1,682名で、前期比で33.3パーセント増加しました。冒頭でもご説明したとおり、我々の採用プロセスを非常によいかたちで運用できていると自己評価しています。

一方で、2024年3月期通期の計画値である2,331名までには若干届かない状況が続いています。第4四半期も終わりに近づいていますので、現在は最後の追い込みとして、アクセルを踏み込んで採用を行っています。通期予想の計画値をしっかりと達成できるところまで持っていくため、社内団結して取り組んでいるところです。

退職数、在籍技術者数、定着率についてです。会社として若干エラーが出ていると把握しているのは、退職数あるいは退職数に伴った定着率の部分です。現在は採用数を大きく伸ばしていますが、質はもちろんのこと、数をしっかり追いかけるといった歩留まりの改善に努めています。

そのような部分で若干のミスマッチが出て退職数が増加し、それに伴って定着率が低下するという点をエラーとして把握しています。今後はしっかりと課題感を持ち、絶対数的な採用数を継続していきたいと考えています。

いかに退職数を減らして定着率を高めていくかが、次のアクセルをぐっと踏み込んだ時のさらなる大きな成長につながっていきますので、しっかりと施策を打ち込んで改善していきます。

スライド11ページ以降は、建設技術者派遣のKPI、機械設計開発技術者派遣・請負事業のKPI、SES事業のKPIを記載しています。ぜひご覧ください。

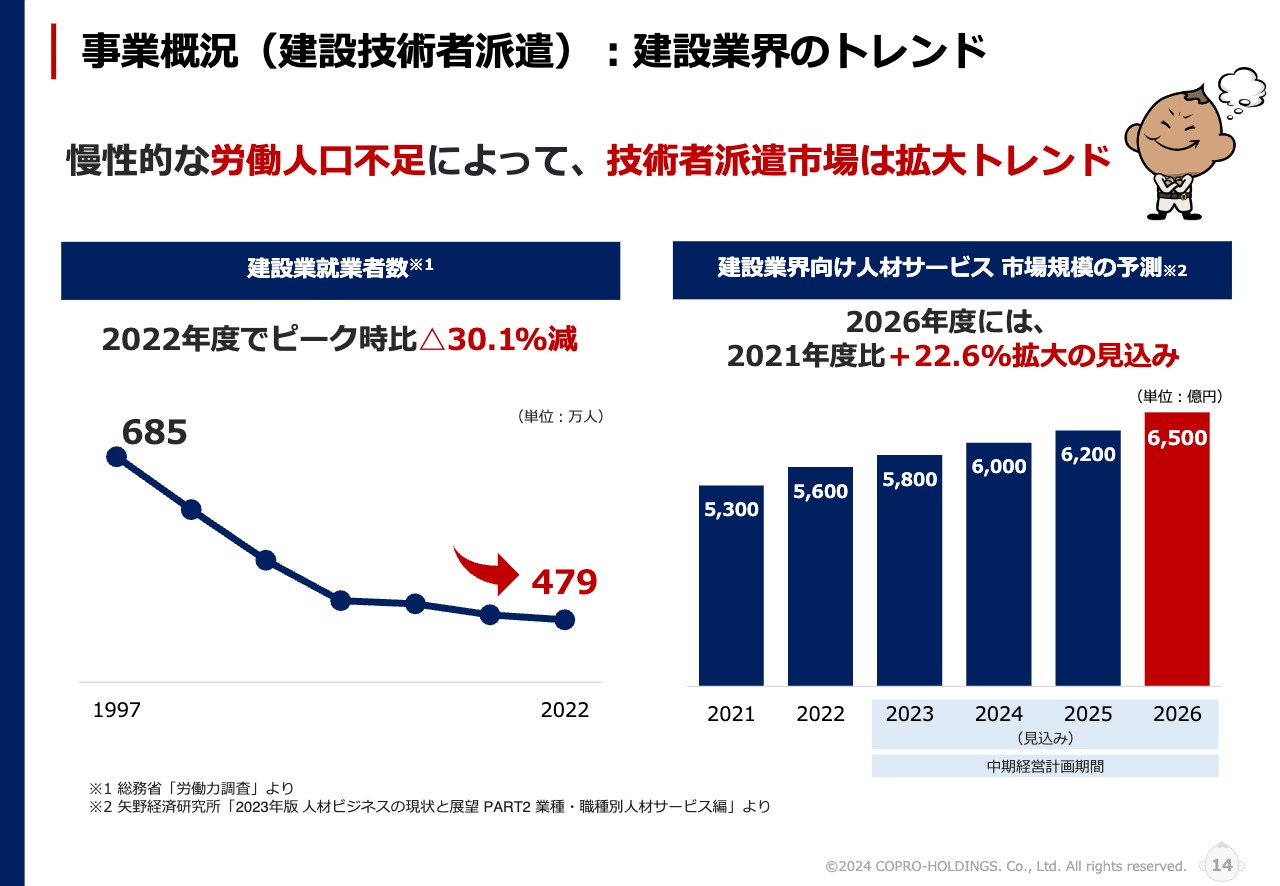

事業概況(建設技術者派遣):建設業界のトレンド

事業概要です。業界が今どのようなトレンドなのかを、建設技術者派遣領域にスポットをあててご説明します。

スライド左側の折れ線グラフは、建設業就業者数の推移を示しています。ピーク時となる1997年の685万人に比べ、2022年は30.1パーセントも減っています。日本全体の少子高齢化や建設業で働くことの魅力が伝えきれていないことなど、さまざまな理由が相まって、これだけの減少につながっています。

一方で、右側の棒グラフで示しているように、建設業界向け人材サービスの市場規模は、2021年の5,300億円から2026年には6,500億円まで拡大すると見込まれています。棒グラフの下部には、2023年からの当社の中期経営計画期間を水色で示しました。

建設業界で働く人たちが減少する一方で、建設業界向け人材サービスの市場規模が右肩上がりで拡大していることは、我々にとってビッグチャンスだと捉えています。我々の立ち位置でお客さまにどのようにサービスを提供していくのか、もしくは求職者が我々のグループに入るにはどうすべきかをフィットさせていけば、自ずと大きな業績拡大につながると考えているため、今後はそれぞれへしっかりとアプローチしていきます。

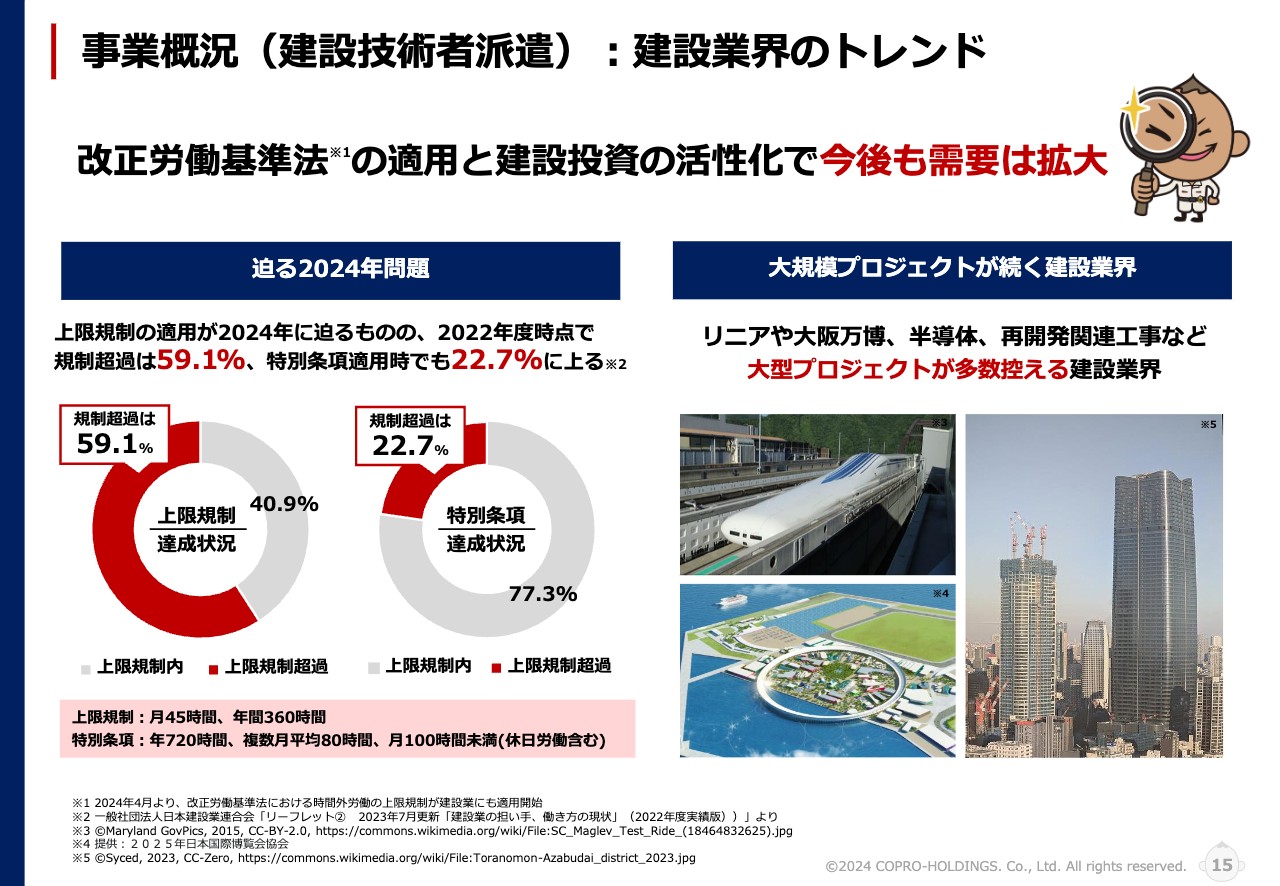

事業概況(建設技術者派遣):建設業界のトレンド

スライド左側は迫る2024年問題について、右側には大規模プロジェクトが続く建設業界について示しています。ポイントには「改正労働基準法の適用と建設投資の活性化で今後も需要は拡大」と記載しました。

働き方改革関連法における時間外労働規制について、建設業界は5年間猶予されてきました。しかし、猶予期間にも終わりが迫り、2024年4月からは待ったなしで時間外労働が規制されます。

これにより一人当たりが担当できる業務量の上限が引き下がるため、今までは1人で残業をしながらこなしていた仕事量に対し、1.3人、1.5人あるいは1.8人、2人と、さらなる人財の供給が必要になってくると言えます。

また現在、建設業界はリニアや大阪万博、半導体工場の新設、街の再開発関連工事など、数々の大型プロジェクトが進行もしくは多数控えています。このように慢性的な人手不足や2024年以降の時間外労働規制の開始、ビッグプロジェクトが続く建設業界では、我々が行う人財サービスの必要性がさらに高まると考えています。

今後は、我々がこれまで培ってきた仕組みや経験をブラッシュアップしながら、安定的な人財供給力だけではなく人財の質にもこだわり、お客さまへのサービスにつなげていきます。

当社の成長戦略(建設技術者派遣)

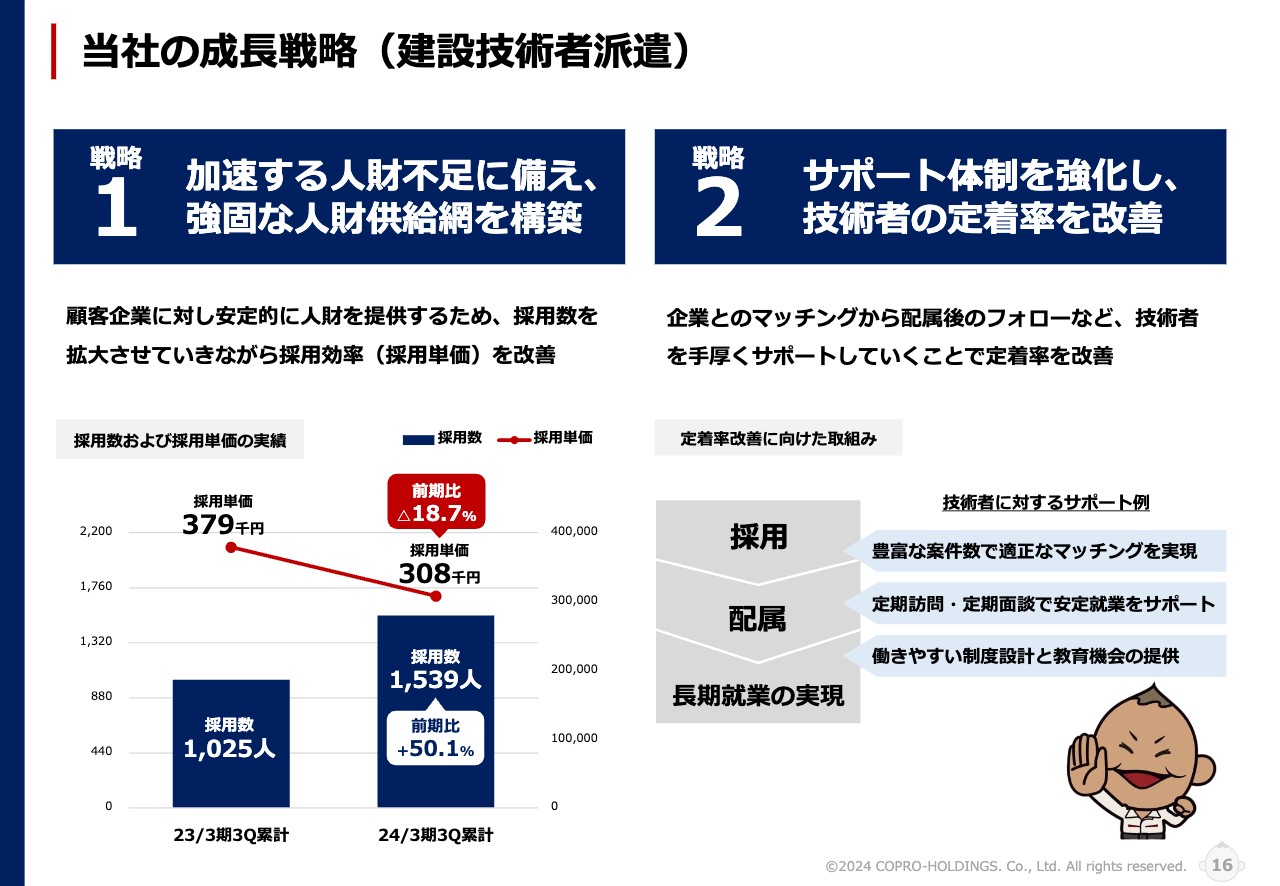

当社の成長戦略について、戦略1と2に分けてご説明します。戦略1の「加速する人財不足に備え、強固な人財供給網を構築」には、約2年前から取り組んでいます。自社採用のプロセスを徹底的に見直してブラッシュアップを続け、現在の仕組みとなりました。どこでエラーが発生しているかをリアルタイムに察知しながら、さらなる日々の改善を継続していきます。

グラフで示したように、2023年3月期第3四半期の累計では、1人の技術社員を採用するための採用単価は37万9,000円でした。2024年3月期の第3四半期累計では30万8,000円となっており、約7万円削減できたことがわかります。社内採用プロセスをしっかりと見直し、母集団を集め、面接の実施率を高め、採用率向上につながる取り組みを愚直に進めていくことが必要です。

この業界は、外部の会社に高い採用単価・フィーを支払いながら、いわゆる人財紹介に頼っています。そこで我々はまず、独自の採用プロセスを徹底的に磨くことにより、高い採用単価・フィーを払うことのない採用プロセスを強化していきたいと思います。

戦略2においては、サポート体制を強化することで技術者の定着率の改善を図ります。採用、配属を経て、長期就業の実現を目指します。採用については、豊富な案件数で適正なマッチングを実現することが大切です。

技術者が何を求めて我々の会社に来るのかを考えると、もちろん第一にはお給料が挙げられますが、自分に合う仕事をどのくらい抱えているのかが非常に重要になってきます。そのため、案件の数はもちろん質についても、お客さまへの徹底的なヒアリングをもとに確保し続けていきます。

マッチングができたら次は配属です。配属したらおしまいではなく、配属後のアフターフォローも重要です。「働きやすい制度設計と教育機会の提供」として、派遣先を頻繁に移ることなく、1つの会社で長期就業を実現することが定着率の向上につながります。

我々が今取り組んでいるエンジニア応援プラットフォームを横軸と縦軸で表現するとすれば、横軸が経験年数あるいは在籍年数、縦軸が本人の給料です。この両軸をしっかりと構成しながら、ご自身のキャリアがどこに位置しているのかを本人へ見える化していきます。この繰り返しにより、長期就業の実現につなげていきたいと考えています。

戦略①:加速する人財不足に備え、強固な人財供給網を構築

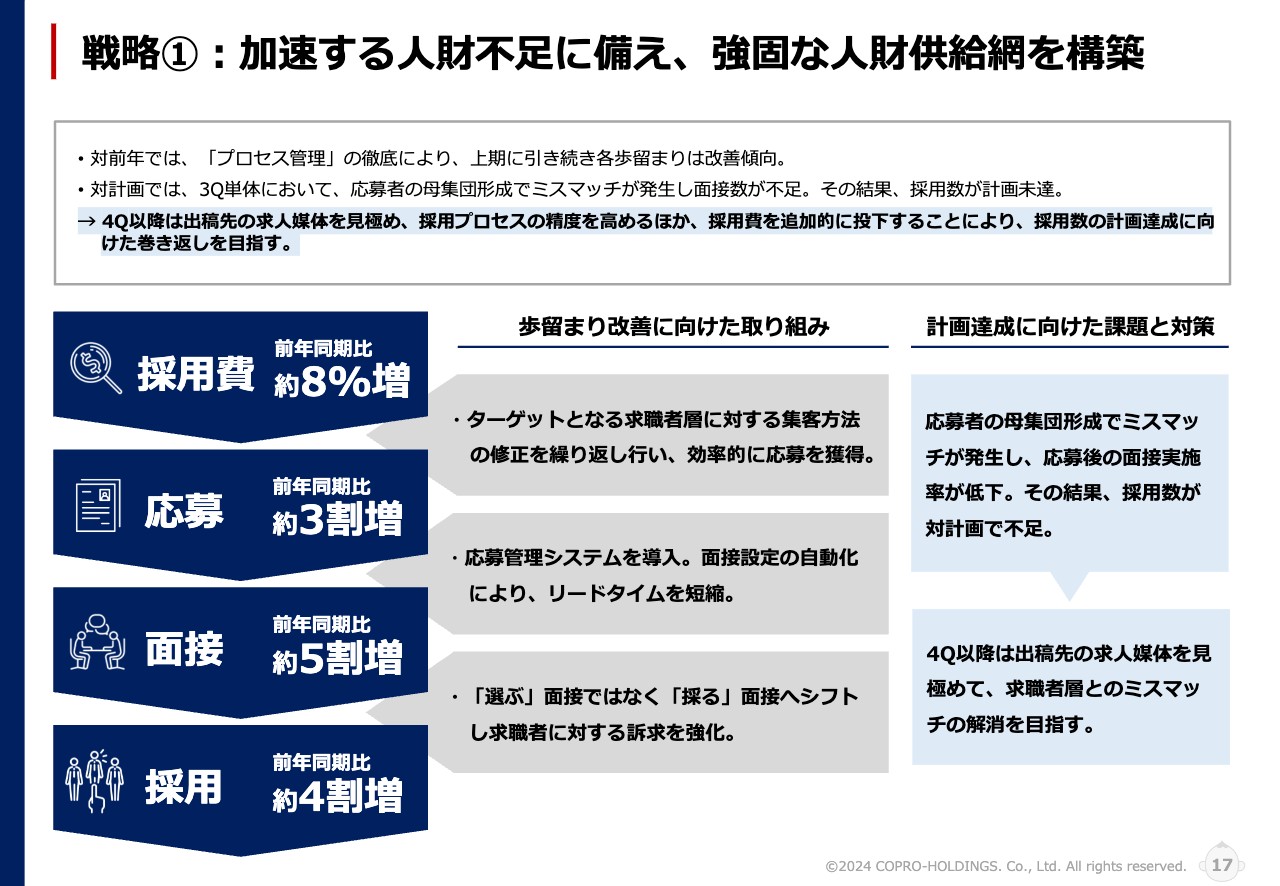

戦略1の「加速する人財不足に備え、強固な人財供給網を構築」についてです。先ほどから、我々は採用プロセスの管理を徹底的に行っているとお伝えしていますが、ここでは歩留まりについてご説明します。

スライド左側のフローチャートをご覧ください。採用費とはいわゆる求人広告費のことで、前年同期比で約8パーセント増となりました。十分な応募数をとるべく、こちらは積極的に投資をしてきています。

投資分をしっかりと回収するためには次の応募部分を高める必要がありますが、こちらは前年同期比約3割増で着地しています。その後の面接も非常に重要で、前年同期比約5割増とかなりの結果を出しています。最終的に、採用は前年同期比約4割増となりました。

採用プロセスをしっかり運用し、さらにブラッシュアップしていく取り組みが非常に重要であると考えます。歩留まり改善に向けた取り組みの重要ポイントを、工程ごとに記載していますので、ご覧いただければと思います。

今期の計画達成に向けた課題と対策についてです。応募者の母集団形成において、ミスマッチがいくつか発生していることが課題と捉えています。第4四半期以降は出稿先の求人媒体を見極め、採用プロセスの精度を高めながら、採用数の計画達成を目指していきます。

戦略①:加速する人財不足に備え、強固な人財供給網を構築

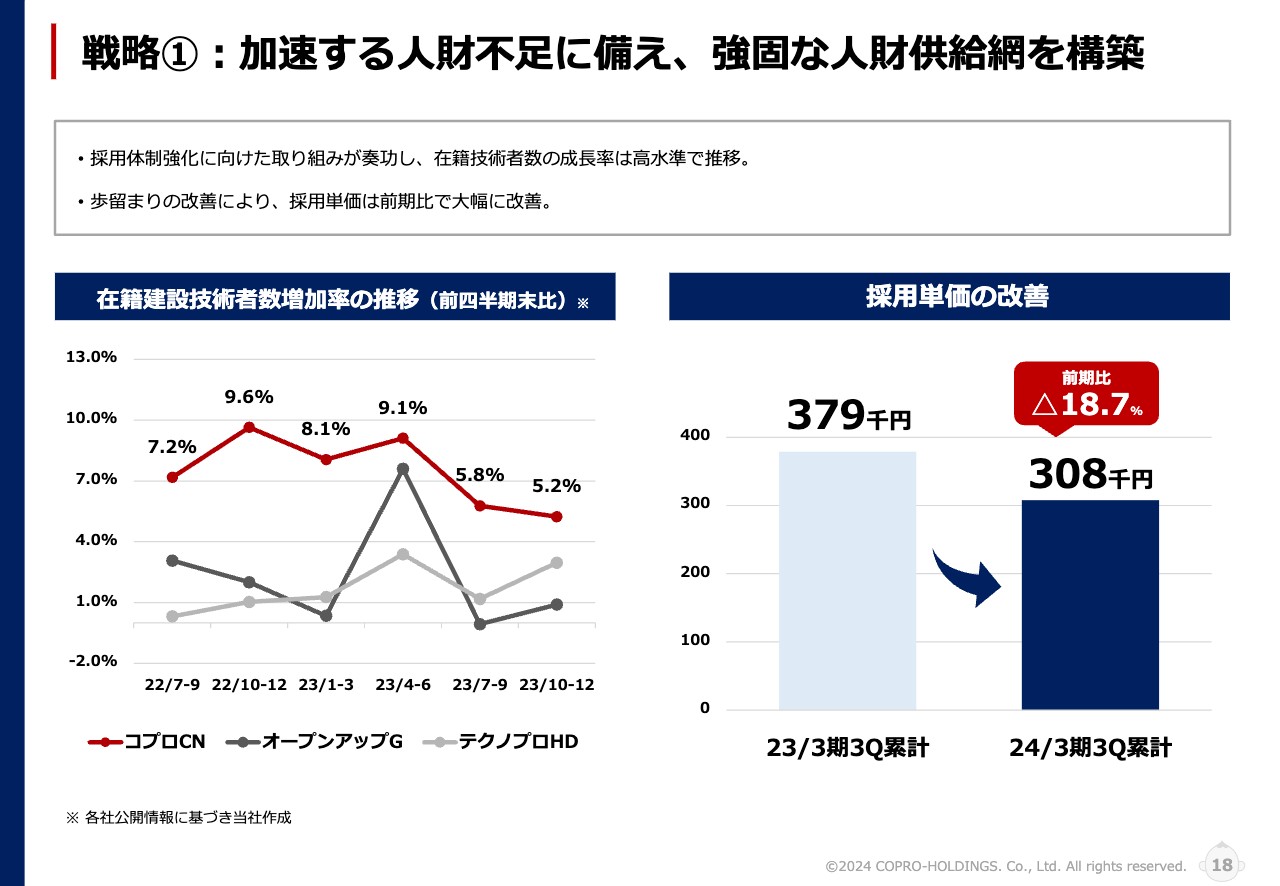

在籍建設技術者数増加率の推移および採用単価の改善は、先ほどもご説明したところです。スライド左側の折れ線グラフには、我々がベンチマークとする同業他社を比較に加えています。ご覧になると、コプロコンストラクションが常に高い位置をキープしていることがわかります。

採用単価は先ほどもご説明したとおり、前期比で約7万円減少し、マイナス18.7パーセントの改善を実現しました。どのくらいの費用で何人の母集団を呼ぶのかという、採用プロセスの入り口に磨きをかけることで、さらなる面接数および採用数の拡大につなげます。採用単価については、常に高い意識を持って取り組んでいきたいと考えています。

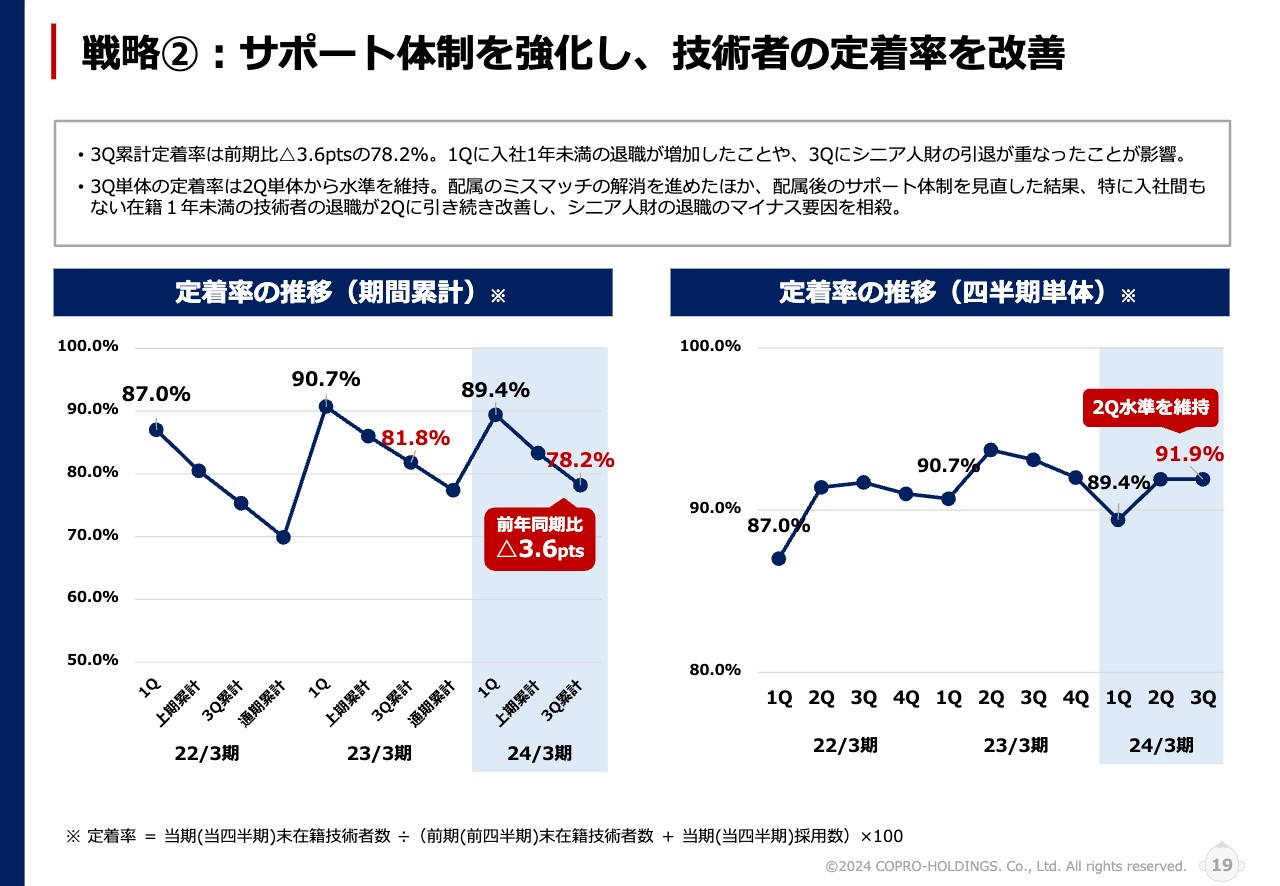

戦略②:サポート体制を強化し、技術者の定着率を改善

定着率の推移です。スライド左側には期間累計、右側には四半期単体のグラフを記載しています。期間累計では前期比マイナス3.6ポイントとなり、少し下落しています。原因はすでにキャッチアップしていますので、次に向けた課題の克服に取り組んでいるところです。

四半期単体では第2四半期の水準を維持できていますが、個人的には91.9パーセントという数字で満足してはいけないと考えています。そのため、今後も定着率をさらに高める施策を打ち込んでいきたいと考えています。

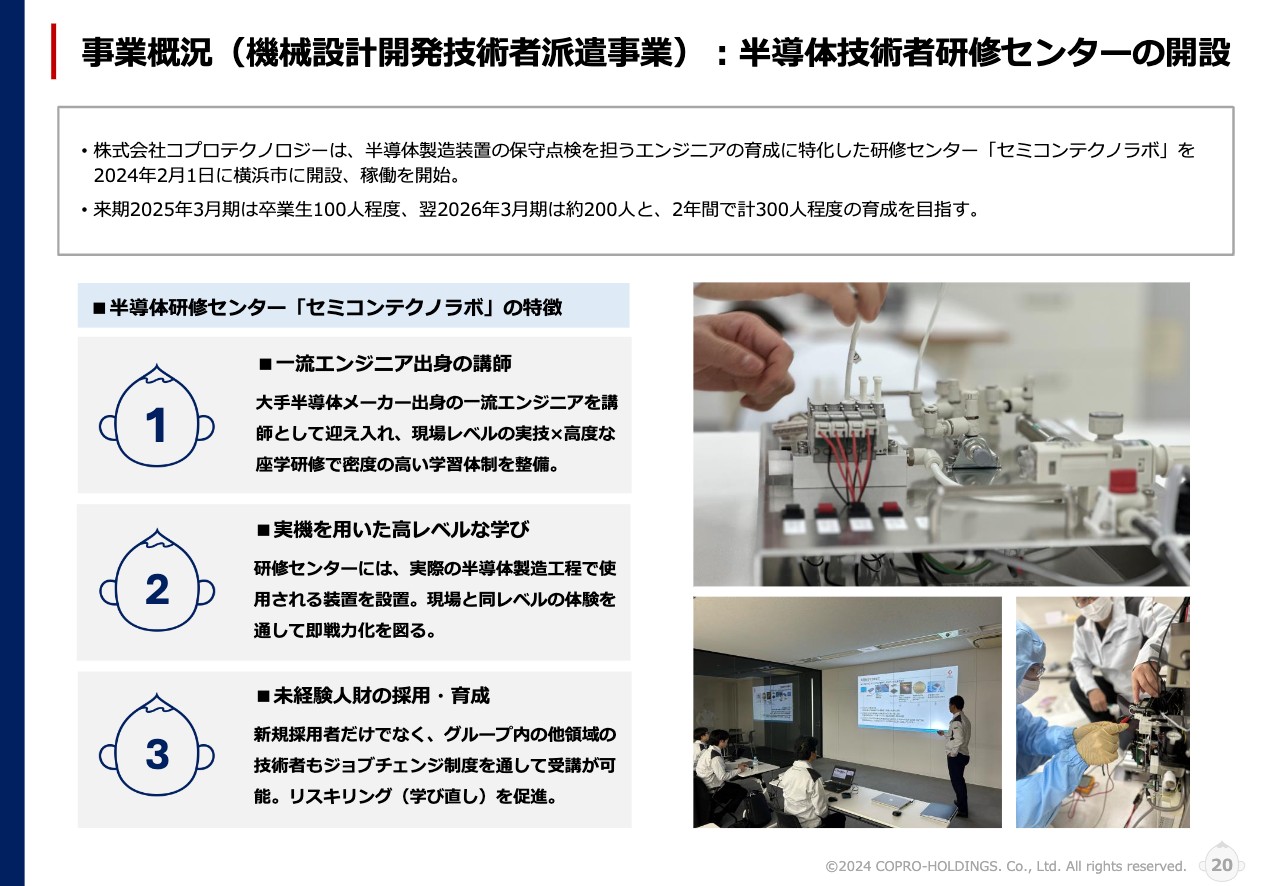

事業概況(機械設計開発技術者派遣事業):半導体技術者研修センターの開設

新規参入となる、半導体技術者研修センターの開設についてご説明します。株式会社コプロテクノロジーは、半導体製造装置の保守点検を担うエンジニアの育成に特化した研修センター「セミコンテクノラボ」を、2024年2月1日に横浜市に開設、稼働を開始しました。

2025年3月期の卒業生は100人程度、2026年3月期は約200人と、2年間で計300人程度を育成し派遣就業を目指していきたいと考えています。

「セミコンテクノラボ」の特徴は3つあります。1つ目は、一流エンジニア出身の講師を招いていることです。大手半導体メーカー出身の一流エンジニアを講師として迎え入れ、現場レベルの実技と高度な座学研修で、密度の高い学習体制を整備しています。

2つ目は、実機を用いた高レベルな学びです。この研修センター内には、実際の半導体製造工程で使用される装置を設置しています。現場と同レベルの体験をすることで、即戦力化を図っていきたいと考えています。

3つ目は、未経験人財の採用・育成です。新規採用者だけではなく、グループ内の他領域の技術者も、ジョブチェンジ制度を通して受講が可能となり、リスキング(学び直し)を促進します。

過去のデータを見ると、建設技術者派遣領域では、未経験者が入社して半年あるいは1年以内に離職してしまうケースが若干多いです。これはどの業界でも同じことが言えると思いますが、「入ってみたがかなり難しい業界だった」「人間関係が合わなかった」などのいろいろな要因で、入社から1年以内の退職率は高めになる傾向があります。

1人30万円のコストをかけてせっかく採用した方々が、1年も満たない中でグループを離れてしまうことは、会社にとっても大きな痛手になります。建設業界で頑張ろうと入ってきたものの「自分には合わない」という理由で1年以内に辞めてしまう方々のセカンドキャリアになるよう、「半導体技術者としてキャリアアップしていきましょう」という案内を出し、ジョブチェンジを促します。

これらの取り組みによってグループ全体の採用コストをしっかりコントロールし、さらなる売上の拡大につなげていきたいと考えています。

事業概況(SES):株式会社ピー・アイ・シーのSES事業を事業譲受

SES領域についてです。IRでも発表していますが、株式会社ピー・アイ・シーのSES事業を事業譲受しました。

ピー・アイ・シーは、事業の成長には欠かせない、上流工程の企業との取引が多数あり、非常に魅力的であるため、事業を譲受するに至りました。

今後は、ピー・アイ・シーに在籍していた高スキルのITエンジニアを受け入れるほか、同社の持つ元請けSIerを始めとした顧客網を譲り受けることで、一層の事業拡大を狙っていきたいと考えています。

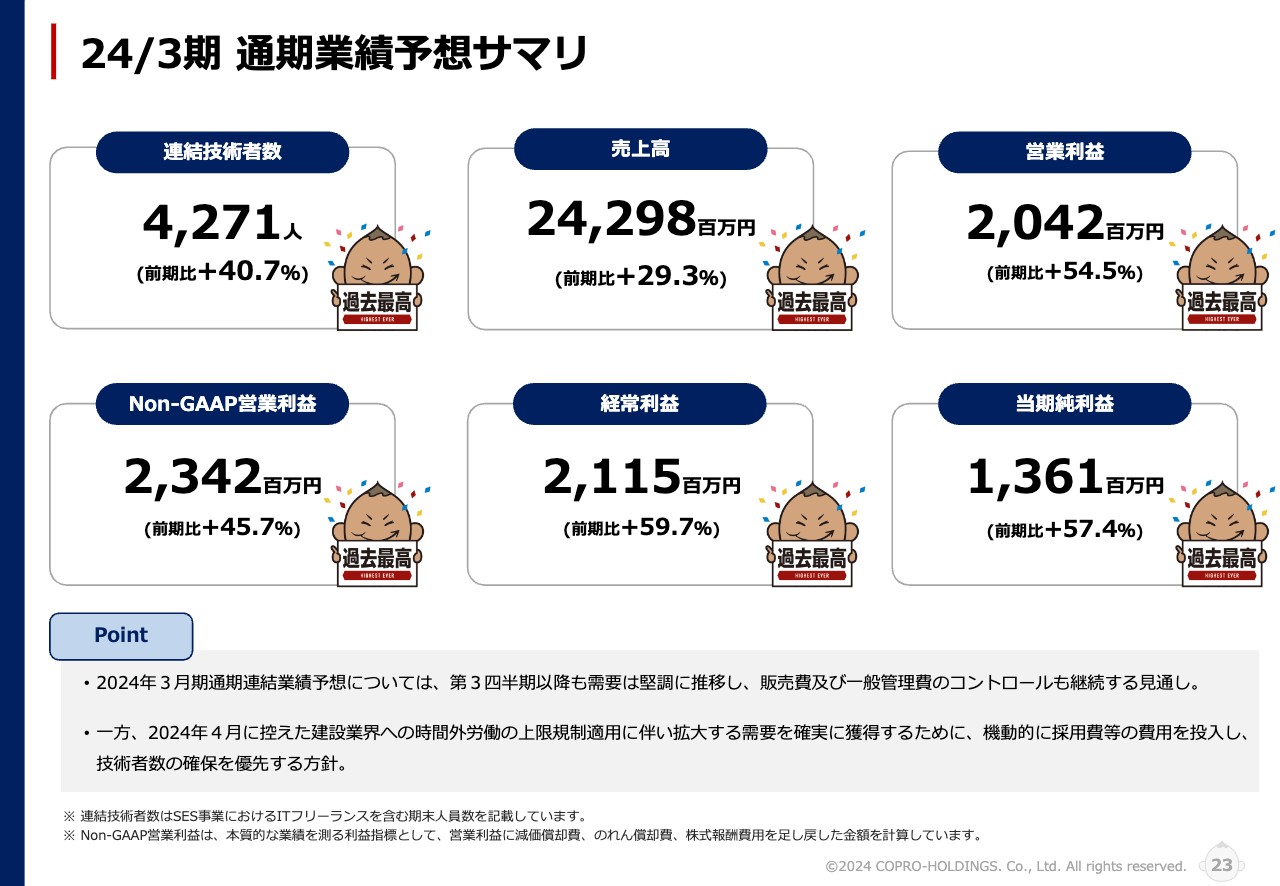

24/3期 通期業績予想サマリ

2024年3月期の業績予想です。連結技術者数は前期比プラス40.7パーセントの4,271人、売上高は前期比プラス29.3パーセントの242億9,800万円、営業利益は前期比プラス54.5パーセントの20億4,200万円と、いずれも過去最高を予想しています。

Non-GAAP営業利益は前期比プラス45.7パーセントの23億4,200万円、経常利益は前期比プラス59.7パーセントの21億1,500万円、当期純利益は前期比プラス57.4パーセントの13億6,100万円と、すべてのカテゴリーで過去最高を見込んでいます。

ポイントは2つです。2024年3月期の通期業績については、第3四半期以降も需要が堅調に推移し、販売費及び一般管理費のコントロールも継続する見通しです。売上を着実に増収させながら、コストをしっかりとコントロールしていく取り組みが非常に重要になってくると考えています。

また、2024年4月に控えた建設業界への時間外労働の上限規制適用に伴って拡大する需要を確実に獲得していくため、採用費等の費用を積極的に投入し、技術者数の確保を優先する方針です。

今年4月からの新しい事業年度は、かなり高い所から発射させていくことが非常に重要になりますので、この第4四半期では来期も見据えた積極的な投資を引き続き行っていきたいと考えています。

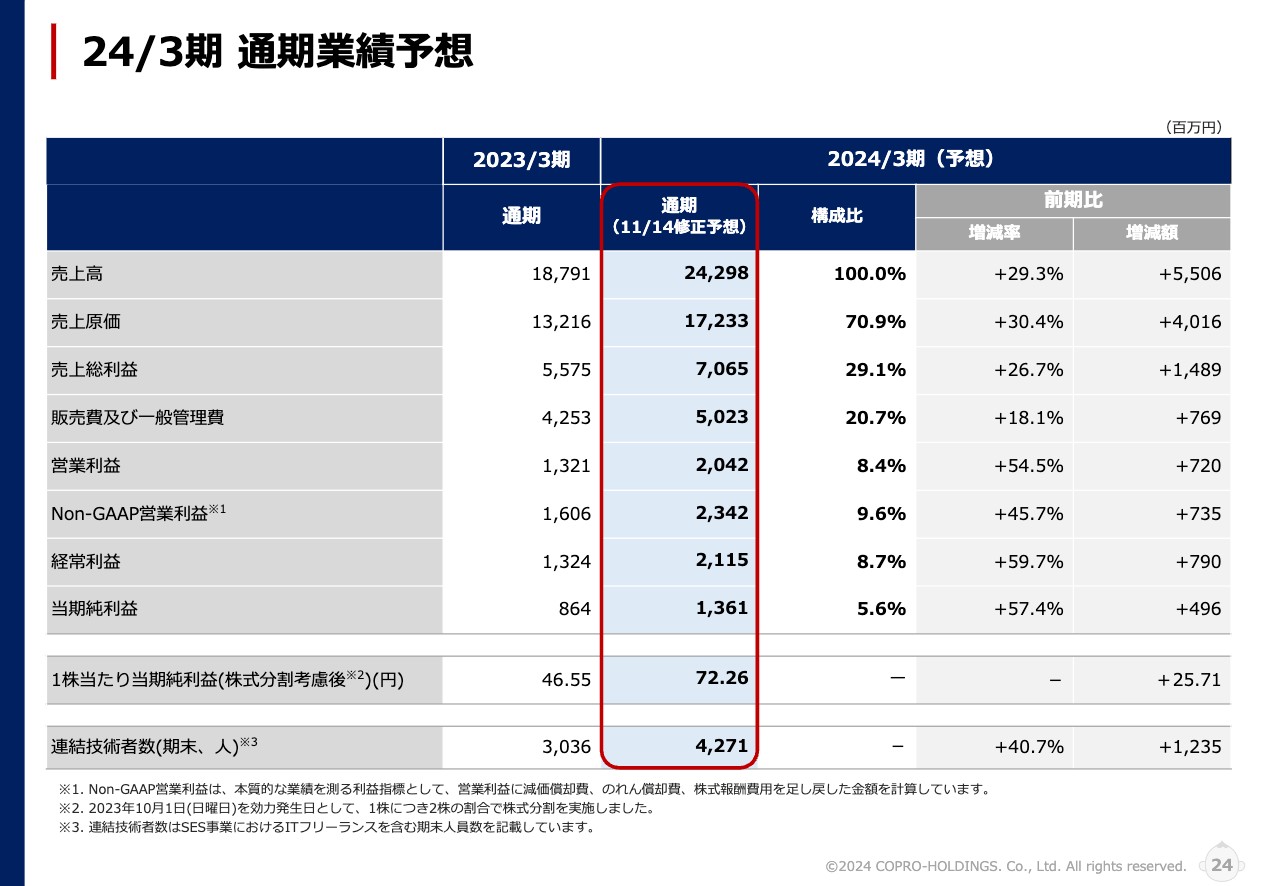

24/3期 通期業績予想

スライドには、2024年3月期通期業績予想のP/Lを記載しています。11月14日に上方修正した予想をそのまま載せていますので、ぜひご覧ください。

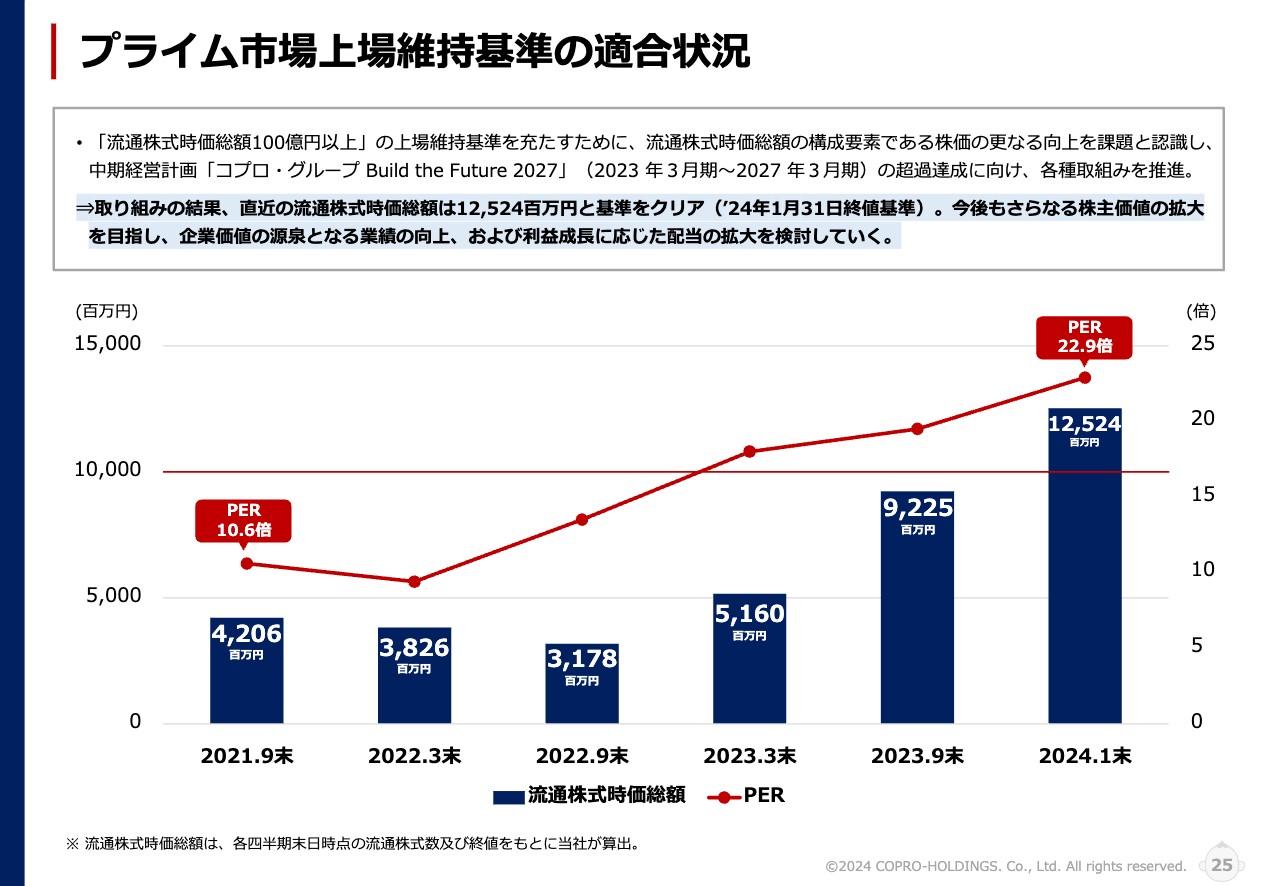

プライム市場上場維持基準の適合状況

プライム市場上場維持基準の適合状況について、進捗をご説明します。スライドのグラフのとおり、2021年9月末のPERは10.6倍、流通株式時価総額は42億600万円でした。

そこから地道に売上と利益の拡大に取り組み、中期経営計画をしっかり実現してきたことで、2024年1月末にはPERが22.9倍まで上昇しています。それに伴い、流通株式時価総額も125億2,400万円を実現しました。

ようやく評価され始めてきたと実感していますが、現状に満足することなく、今後もしっかりと業績を上げながら会社の価値を向上させ、利益成長に応じた配当を検討することが非常に重要だと考えています。ようやく株式市場でも評価されてきたコプロの銘柄を、さらに高いところまで持って行く努力をしていきます。

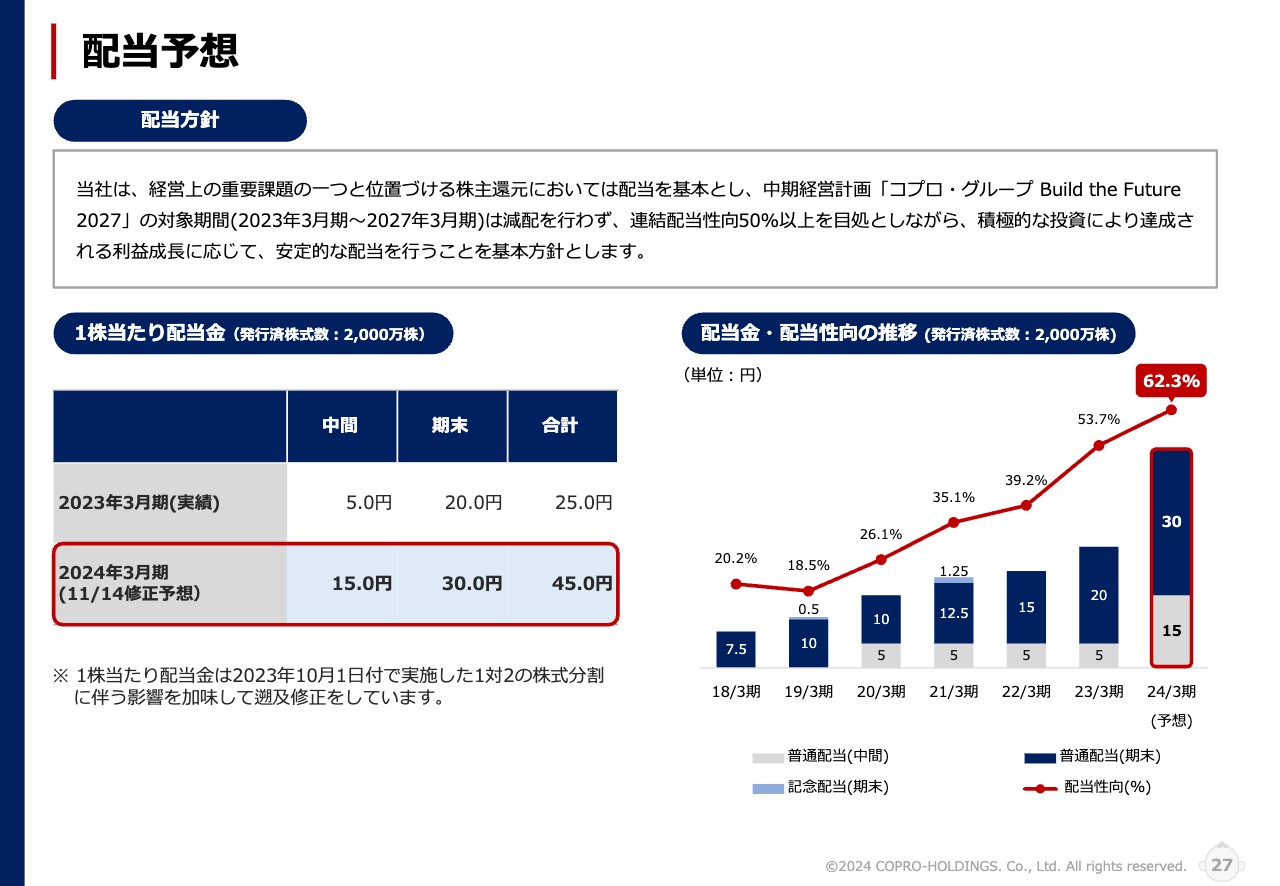

配当予想

2024年3月期の配当予想です。ここで、我々の配当方針をあらためてご説明します。当社が経営上の重要課題の1つと位置づけている株主還元においては、配当を基本としています。

そのため、中期経営計画「コプロ・グループ Build the Future 2027」の対象期間である、2023年3月期から2027年3月期は減配を行いません。また、連結配当性向は50パーセント以上を目処に、積極的な投資により達成される利益成長に応じて、安定的な配当を行うことを基本方針としています。

この基本方針に基づいて11月14日に配当予想を修正し、増配することとしました。今期は中間が15円、期末が30円、年間配当45円、配当性向率62.3パーセントと予想しています。

株主のみなさまから「非常に成長率が高く、配当もしっかりと還元してくれる」と評価いただけるコプログループになり、さらに配当にコミットしてみなさまのお手元に届けられるよう、努力していきたいと考えています。

29ページから36ページまでのセクション6は参考資料です。会社概要等々を記載していますので、お時間の許す限りご覧いただければと思います。

清川氏からのご挨拶

最後になりますが、我々は今後も、コプログループの価値そのものをさらに大きく高めていく努力をしていきます。株主のみなさまや投資家のみなさまにおかれましては、引き続き、我々の将来に向けた成長および業績拡大へのご支援、応援をよろしくお願いいたします。

以上をもちまして、2024年3月期第3四半期の決算説明を終了します。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7059

|

998.0

(02/20)

|

-18.0

(-1.77%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証プライム】 … 三井海洋、オリ... 02/21 15:30

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1733... 02/17 16:33

-

コプロHD、3Qは増収増益 トライトエンジニアリングの株式取得、建... 02/17 15:00

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … 三井海洋... 02/16 15:49

-

コプロHD(7059) 2026年1月度 在籍技術者数、稼働技術者... 02/16 10:00

新着ニュース

新着ニュース一覧-

今日 00:16

-

今日 00:11

-

今日 00:11

-

02/23 23:50