ジョイフル本田、吉岡店の出店効果により全店売上高は前期比101.8% 営業利益以下の全項目で期初予想値を上回り着地

目次

久保裕彦氏:本日はご多用の中、株式会社ジョイフル本田の決算説明会へご参加いただき誠にありがとうございます。株式会社ジョイフル本田経営管理部部長兼広報・IR部長の久保です。

はじめに、令和6年能登半島地震によりお亡くなりになられた方のご冥福をお祈りいたします。また、被災されたみなさまには心よりお見舞いを申し上げますとともに、被災地域の一日も早い復旧をお祈り申し上げます。

2024年2月5日現在、当社では自治体を通じて支援物資の提供を申し出るとともに、各店舗にて義援金の募集を行っており、微力ながら地域社会の復興に向けた支援をさせていただいています。

本日の説明内容は、目次のとおりです。

24/6期上半期 決算のポイント

2024年6月期上半期のポイントです。1番目に収益ですが、売上面では昨年4月のジョイホン吉岡店の出店効果を中心に、全店売上高は前期比101パーセント、既存店売上は前期比97.9パーセントでした。利益については、営業利益以下すべての項目で減益ながら、期初予想値を上回る水準で着地することができました。

2番目に、期初方針に沿った資材・プロ用品グループの強化が奏功し、本田屋出店と併せて、当社の成長の一翼を担いつつあります。2024年2月2日には、本田屋として4店舗目となる宇都宮元今泉店を開店しました。今期中に、さらに1店舗の出店を検討しています。

3番目に、既存事業に新たな事業領域を付加する取り組みや、ダイバーシティ推進社外プロジェクトを開始し、業態の多様化や社内活性化に向けた取り組みを開始しています。

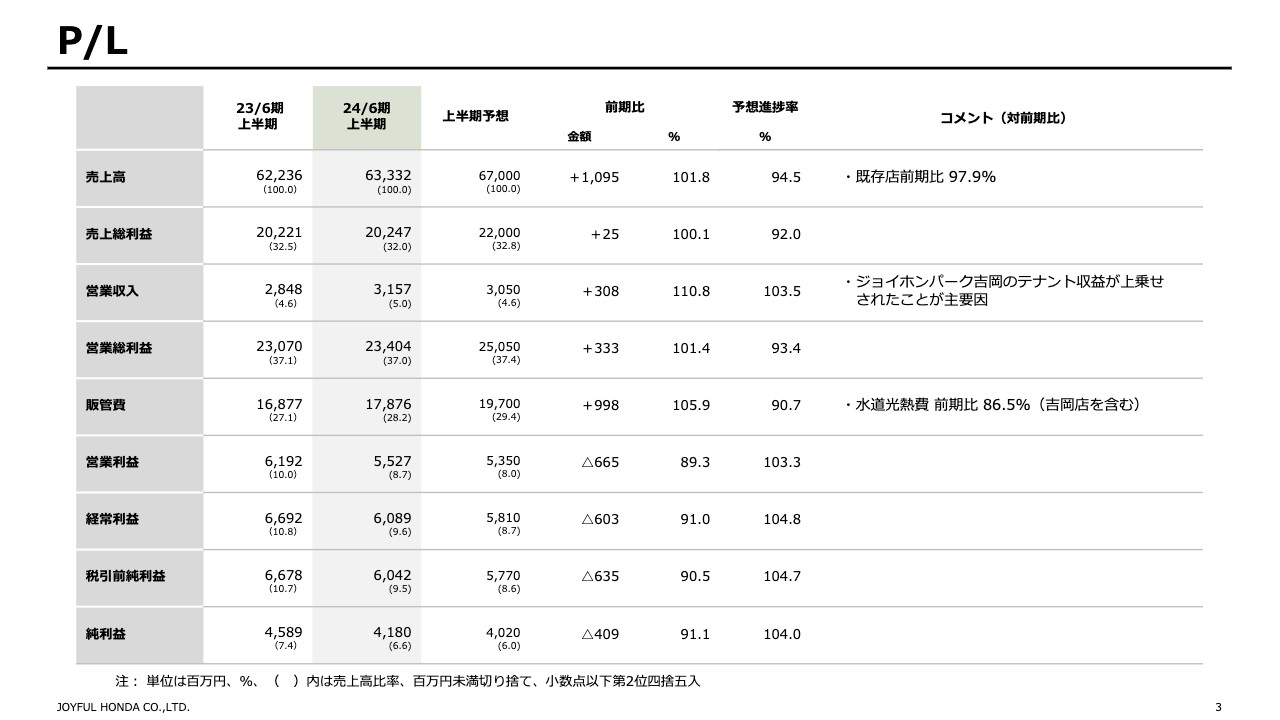

P/L

決算の詳細についてご説明します。スライドをご覧のとおり、売上高は前期比101.8パーセント、営業利益は前期比89.3パーセント、経常利益は前期比91パーセント、当期純利益は前期比91.1パーセントでした。

売上高については、ジョイホン吉岡店がオープンしたものの、既存店が前年比97.9パーセントと伸び悩みました。売上総利益については5ページ、販管費については6ページにて解説します。

その結果、営業利益は約55億円、当期純利益は約41億円となりましたが、予想進捗率をご覧いただくとおわかりのように、営業利益以下はすべて100パーセントを超えました。

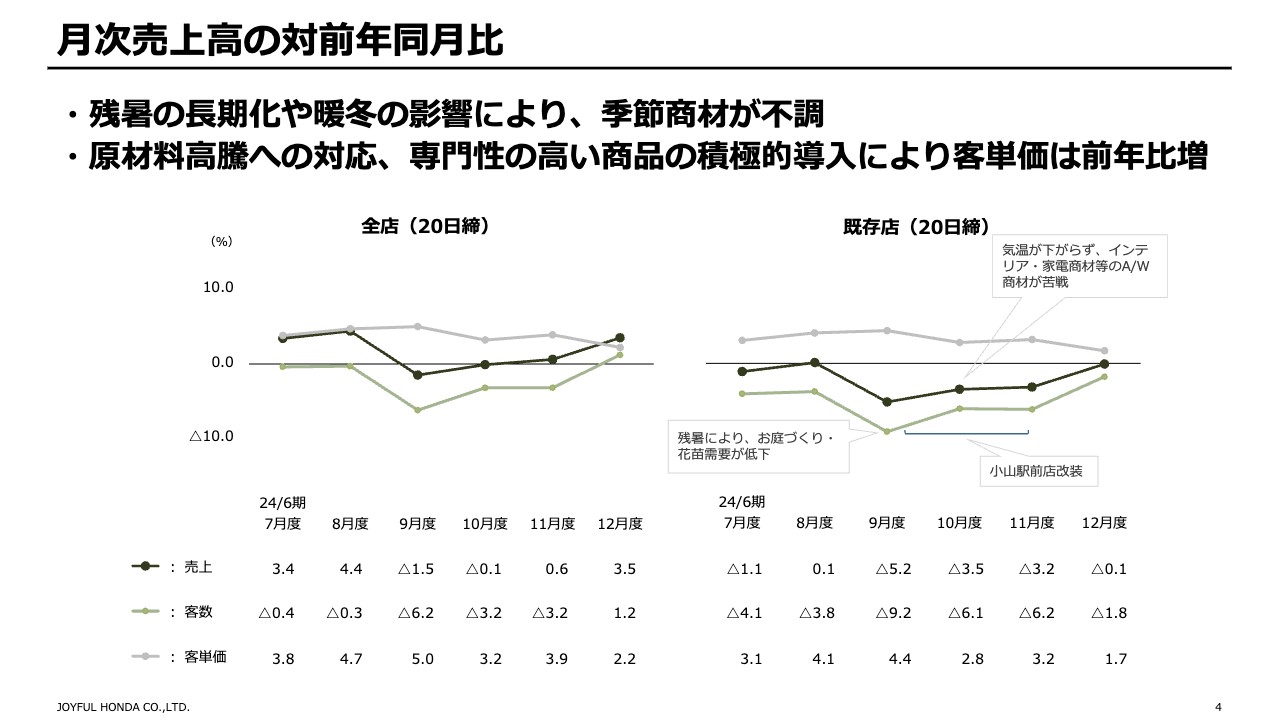

月次売上高の対前年同月比

月次売上高です。残暑の長期化や暖冬の影響により、季節商材が不調でした。原材料高騰に起因する価格転嫁や専門性の高い商品の積極的導入により、客単価は前年比増となりました。

スライド右側の全店ベースの数値から、ジョイホン吉岡店が寄与したことがおわかりいただけると思います。前期の課題であった顧客接点の拡大については、災害用品コーナーの増設をはじめとする新カテゴリーの設置や、専門性を追求した新商品を順次導入しました。

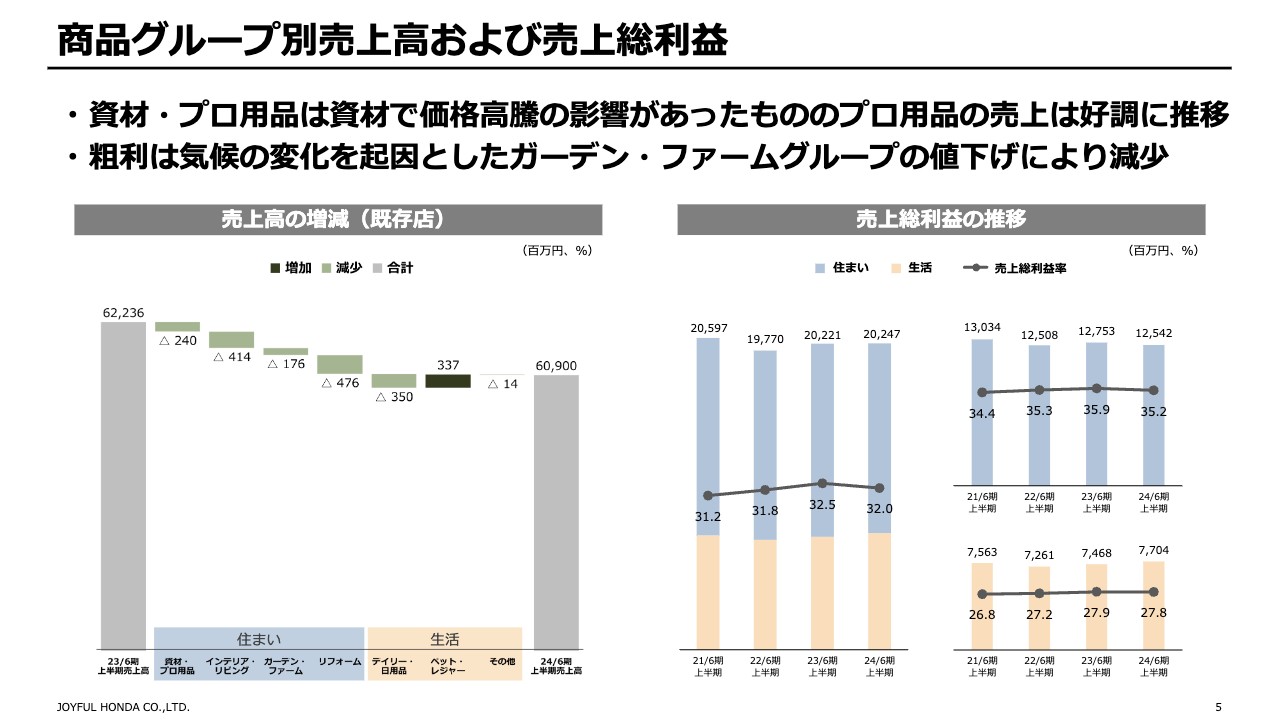

商品グループ別売上高および売上総利益

商品グループ別売上および売上総利益です。まず、スライド左側の商品グループ別売上高について、前年同期との比較でご説明します。住まいの分野では、資材・プロ用品が減収となっていますが、その中で、新築着工件数の減少等により、資材・素材と、残暑による外回り資材(デッキ・フェンス・人工芝)は苦戦しているものの、戦略的に強化している工具・作業用品は伸びています。

生活の分野で増収となったペット・レジャーは、プレミアムフードなどを初めとした犬猫フードが2桁成長しました。また、電動アシスト自転車や在庫量の見直しを実施した軽快車、昨年に努力義務化されたヘルメット等を中心に、サイクル部門が伸長しました。

次に、右側の売上総利益について解説します。住まいの分野の粗利額の減少は、気候の変化に起因したガーデン・ファームグループの値下げによるものが大きく、売上総利益全体としても、住まいの分野の構成比率の低下により減益となりました。

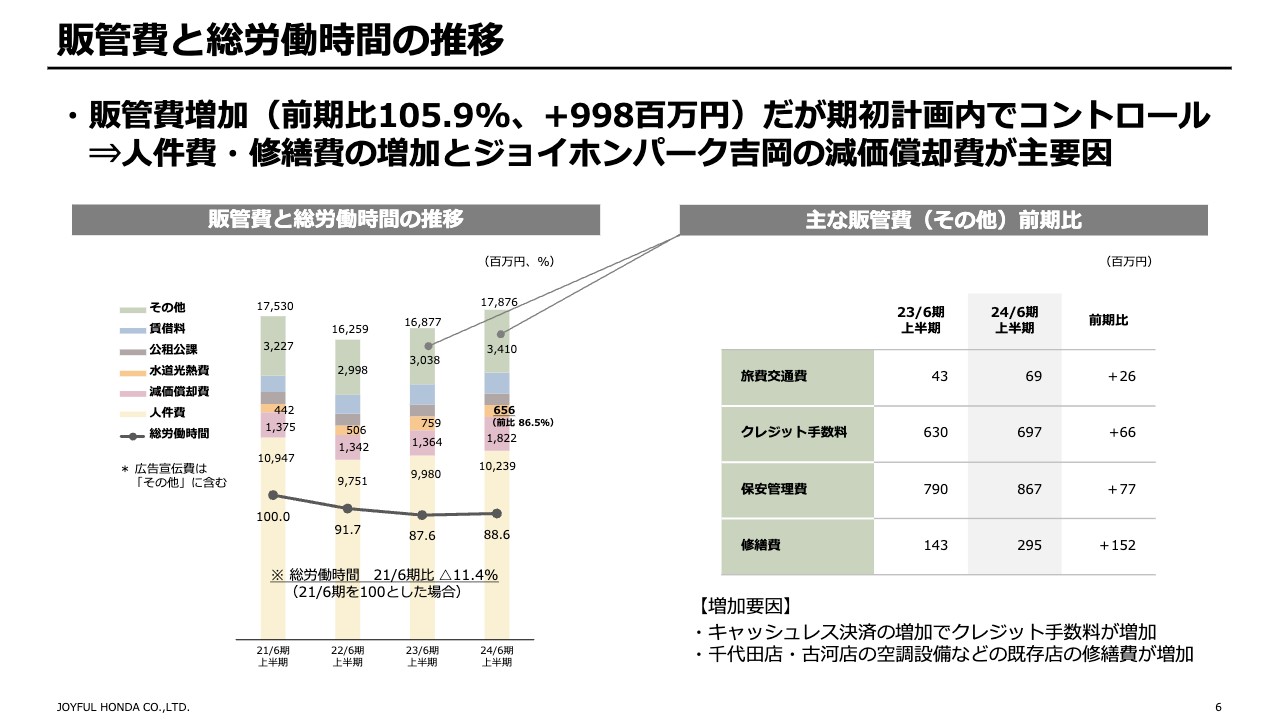

販管費と総労働時間の推移

販管費および総労働時間の推移です。まず、販管費合計は約10億円増加しました。期初方針どおり、スライド左側のグラフの1番下にある人件費を、人的資本の拡充により増加させました。

反対に、オレンジ色の水道光熱費は給電先の変更、節電に向けた社内の取り組みの効果や政府の激変緩和措置延長等により減少しました。

緑色のその他の販管費は約4億円増加していますが、スライド右の表のとおり、これは修繕費の増加が要因です。加えて、働きやすい環境整備も実施しています。

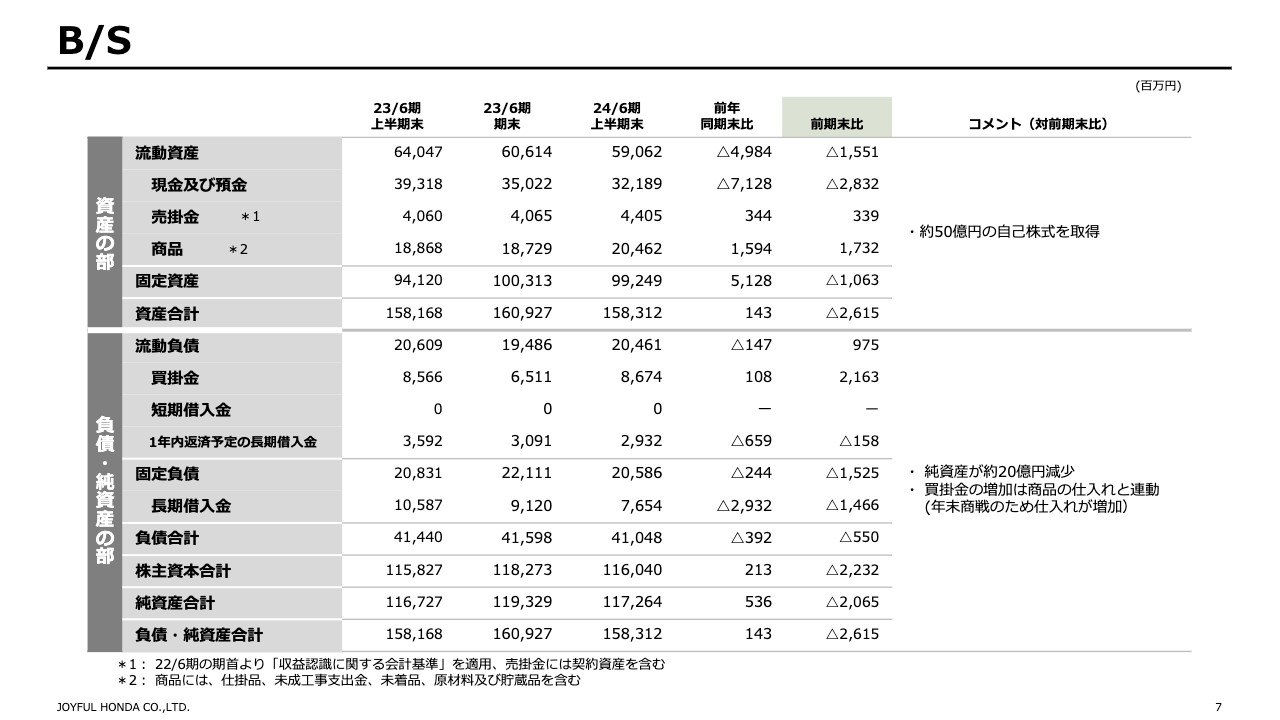

B/S

貸借対照表です。現金および預金が約28億円減少していますが、自己株式購入、長期借入金の返済等の影響によるものです。商品の増加と買掛金の増加は、年末商戦向け仕入れの増加が要因です。

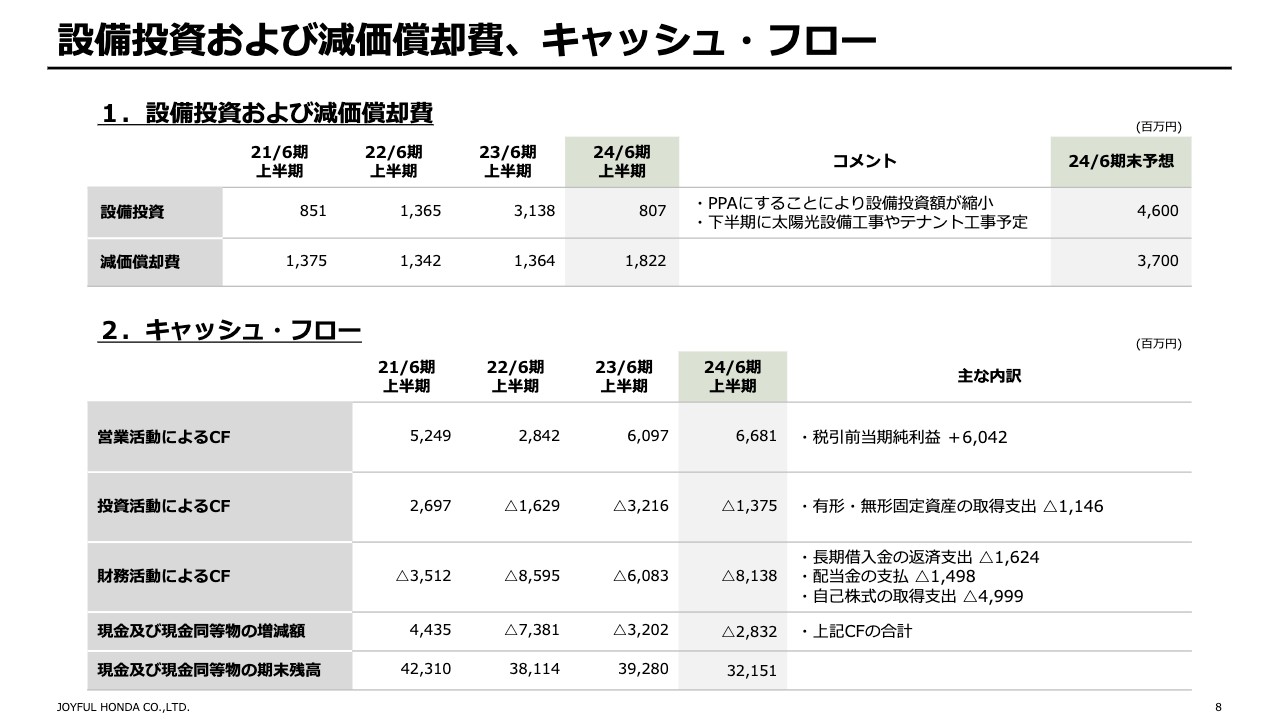

設備投資および減価償却費、キャッシュ・フロー

設備投資および減価償却費とキャッシュ・フローについてです。上半期の投資額は前期と比較して減少していますが、当初購入予定であった太陽光設備をいろいろと検討した結果、PPA(Power Purchase Agreement:電力販売契約)にすることにより、設備投資額が縮小されました。また、下半期には太陽光設備の設置やテナントエリアの大規模な工事を予定しています。

減価償却費の増加は、ジョイホンパーク吉岡の出店が大きな要因です。キャッシュ・フローは、営業キャッシュ・フローが増加しました。

投資活動は、大きな固定資産の取得が終了したことで減少しました。財務活動は自己株式を取得し、その残りで借入金を返済した結果、現金の残高は前期比同水準となりました。

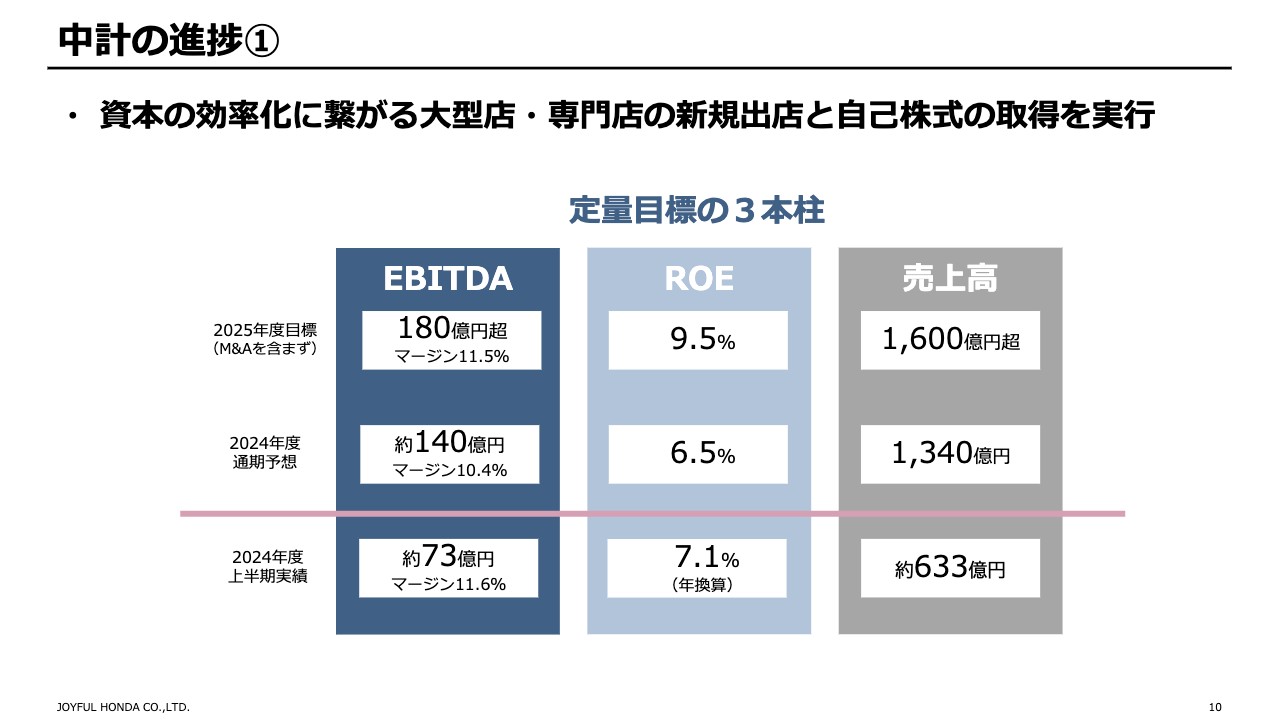

中計の進捗①

平山育夫氏:続いて、中期経営計画の進捗になります。スライドに記載のとおり、EBITDAは73億円となりました。主にジョイホンパーク吉岡の新店の影響です。

加えて、ジョイホン吉岡店の資材・プロ用品やインテリア・リビングなどの売場の好事例を、一部既存店の改装に取り入れました。今期は大きく2店舗の改装を実施した効果も含まれており、その結果マージンは11.6パーセントとなりました。ROEに関しては、自己株の消却分がこの中に含まれています。

先ほど久保の話にもあったように、売上高に関しては季節用品が非常に苦しい結果となりました。本田屋は非常に好調な数字を推移していますので、今後は居抜きでの新規出店を加速していきます。迅速に出店できるようにするために、組織や仕組みを現在見直している最中です。

さらに、別立ててPet's CLOVERという専門店も出店しているのですが、こちらも見込みがついてきましたので、出店していきたいと思っています。

また、当社には専門性の高いカテゴリーが他にもありますので、こちらに関しても本田屋やPet's CLOVERに続く、3本目、4本目の矢として出店準備を整えている最中です。

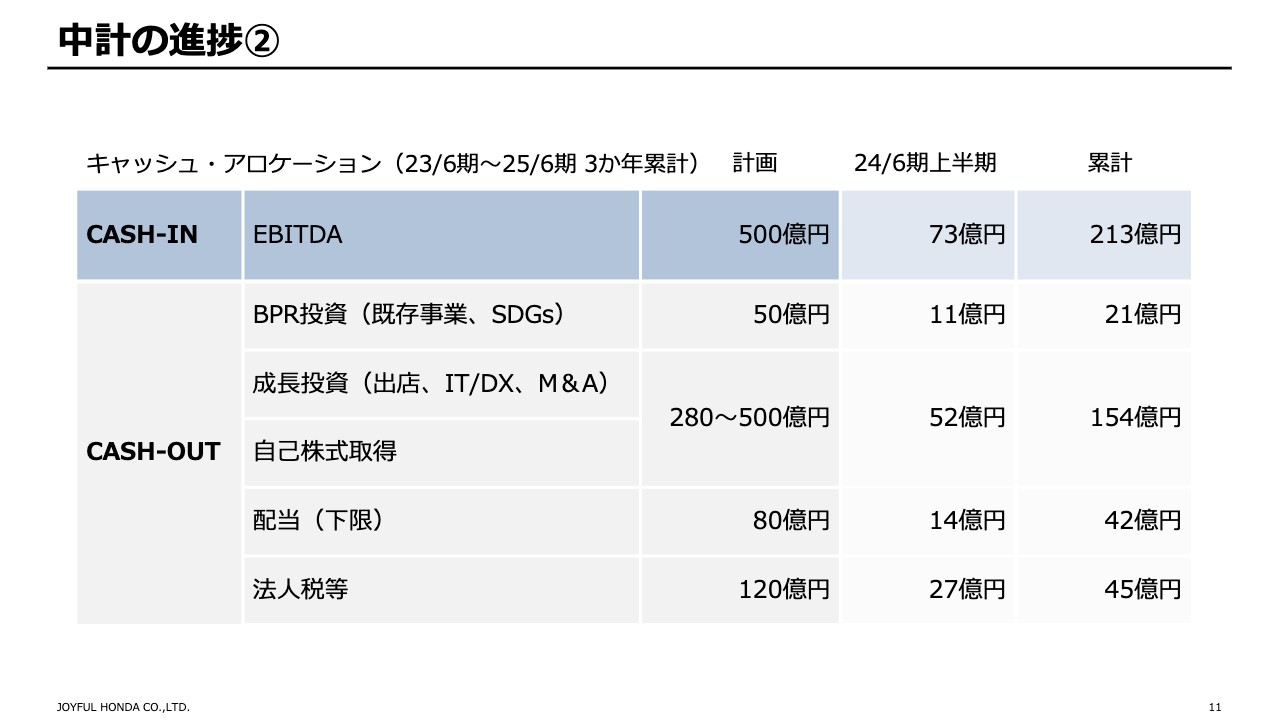

中計の進捗②

キャッシュ・アロケーションについてです。スライド右部の累計のところにすべて記載していますが、キャッシュインが213億円、キャッシュアウトが262億円となりました。こちらは成長投資に引き当てている部分へ注力しているため、キャッシュアウトのほうが大きくなっている状況です。

ここで注意点があります。こちらで使われている数字はEBITDAを基にしており、キャッシュの流れが大きな項目によって作られているため、キャッシュフロー計算書とは若干のズレが生じていますので、その点をご了承いただければと思います。

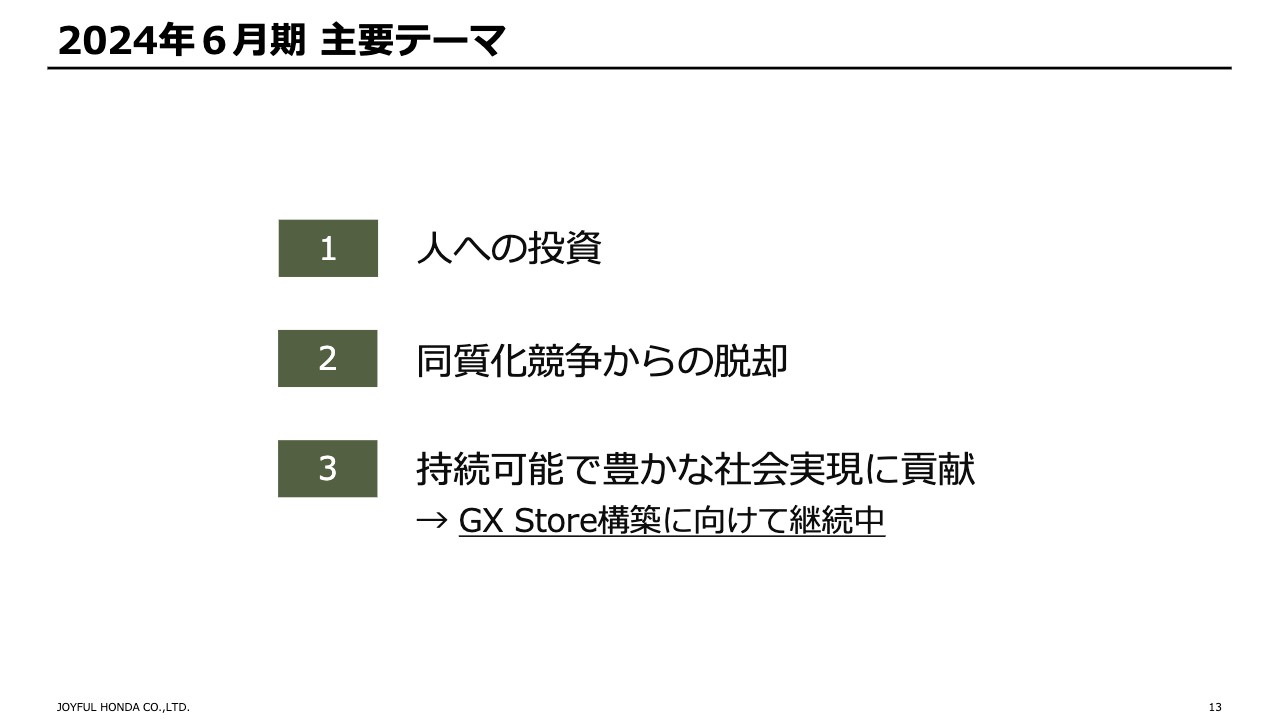

2024年6月期 主要テーマ

今期の施策と業績予想、さらに株主還元についてご説明します。

今期の主要テーマは、「人への投資」「同質化競争からの脱却」「持続可能で豊かな社会実現に貢献」の3つです。

まず、3番目の「持続可能で豊かな社会実現に貢献」についてですが、スライドにも記載のとおり、GX Store構築に向けて継続的な取り組みを実施しています。温室効果ガス排出量について、中期経営計画(2023~2025年6月期)において2013年6月期比で43パーセント削減という目標を掲げました。この目標はおそらく比較的前倒しでクリアできると考えています。

さらに、2030年の政府の目標が51パーセント削減とあります。こちらの数値も、早期にクリアできるように現在取り組んでいる最中です。

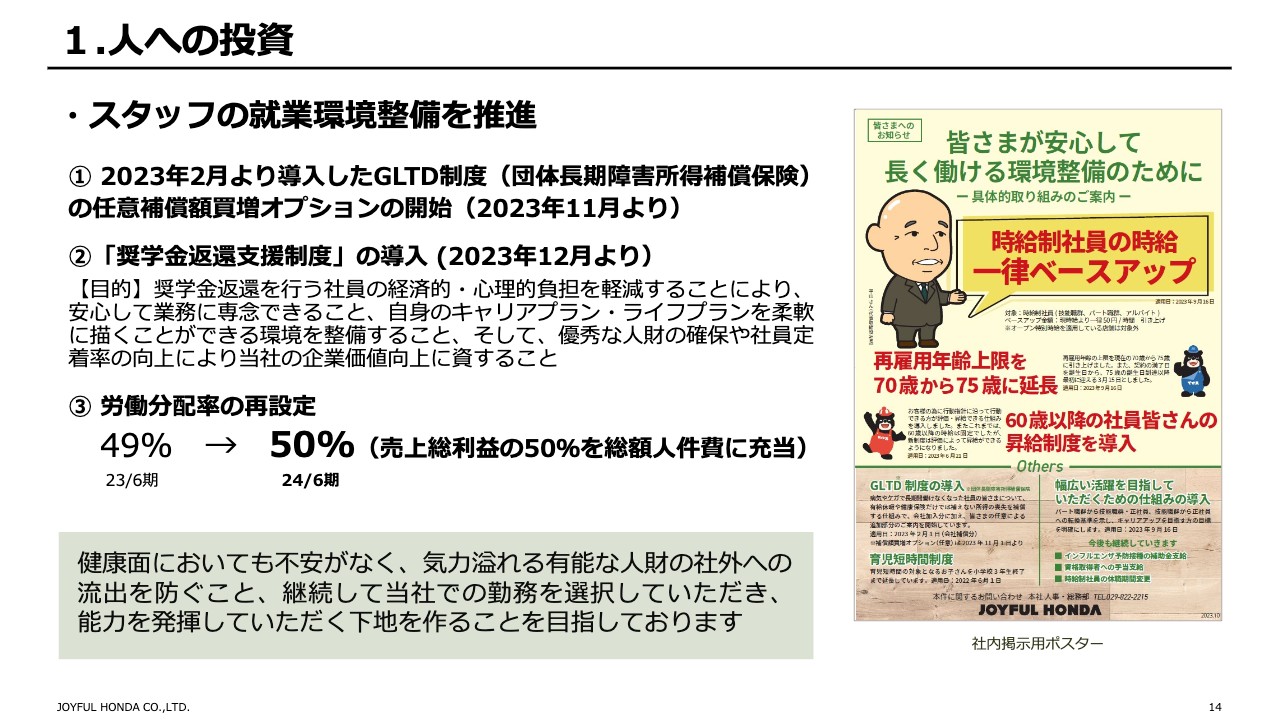

1. 人への投資

「人への投資」についてご説明します。スタッフの就業環境整備を推進するために、第1四半期に大きく3つの取り組みを始めました。時給制社員の時給を一律ベースアップ、再雇用年齢上限を70歳から75歳に延長、また60歳以降の社員のみなさまの昇給制度を導入しました。

さらに、左側に記載のとおり、GLTD制度(団体長期障害所得補償保険)という任意補償額買増オプションを開始しました。なんらかの病気や怪我で長期間働けなくなった場合に、会社側が所得の30パーセント負担するとの内容だったのですが、個人の都合によって、さらに10パーセントから50パーセント増額できるようになりました。もしも保険を最大限まで掛けた場合は、月額の80パーセントを60歳まで受け取ることができます。

また、2023年12月より「奨学金返還支援制度」を導入しました。とにかく安心して業務に専念できること、自身のキャリアプラン・ライフプランを柔軟に描くことができる環境を整備することにより、優秀な人財の獲得や働きがいの向上など、当社の企業価値を向上させたいと考えています。

期初から進めている労働分配率の再設定についても、売上総利益の50パーセントを総額人件費に充当します。社員のモチベーションのアップと、収益向上に資するために取り組んでいます。

また今後の出店に向けて、人財の獲得を含めて、「お客さまの喜び」に資するような教育体系を充実させながら、企業価値向上に努めていきたいと考えています。

2. 同質化競争からの脱却/①出店戦略

「同質化競争からの脱却 ①出店戦略」について、スライド左側の写真は、2024年2月2日にオープンした本田屋宇都宮元今泉店です。2023年8月に宇都宮ライトレールが開通しましたが、その近くの元ドラッグストアだった跡地に、こちらの店舗がオープンしました。

本田屋の200坪・300坪・500坪の既存店舗フォーマットは、いずれもある程度の収益が見込めてきましたので、3パターンのどれかに当てはめて出店を加速させていきたいと考えています。まず宇都宮元今泉店では200坪のパターンで出店しています。

また、本田屋以外の専門店では、先ほどお話ししたPet's CLOVERやアンティークショップがあります。また、当社には他にも専門性の高いカテゴリーがありますので、そちらの出店準備を整えています。

これまで大型店を出店するのに、平面から開発して約10年かかってきました。現在は1店舗出すために10年以上かかりますので、まだ詳しくはお話しできませんが、さまざまなところと取り組みを行い、出店を加速させる術を考えているところです。まだ検討中ですが、とにかく積極的に出店していきたいと考えています。

スライド右下のジョイホン小山駅前店のリニューアルについてです。小山駅前店の店舗フロアは1階と2階がありますが、1階のジャパンミート以外は、すべて本田屋となっています。こちらもチャレンジなのですが、700坪と本田屋の中で一番大きい店舗となっています。さらに、既存の本田屋の品揃えに加えて、建設資材や塗料などの新しいカテゴリーを加えています。

2階はインテリア・リビングの商品を揃えており、インテリア・リビンググループとしては大型店と同じくらいのスペースになっています。さらに1階が本田屋であることから、壁紙やCF(クッションフロア)、タイルカーペットなど職人さん向けの充実した品揃えにしています。本田屋は比較的好調な滑り出しで、現状こちらに力を入れています。

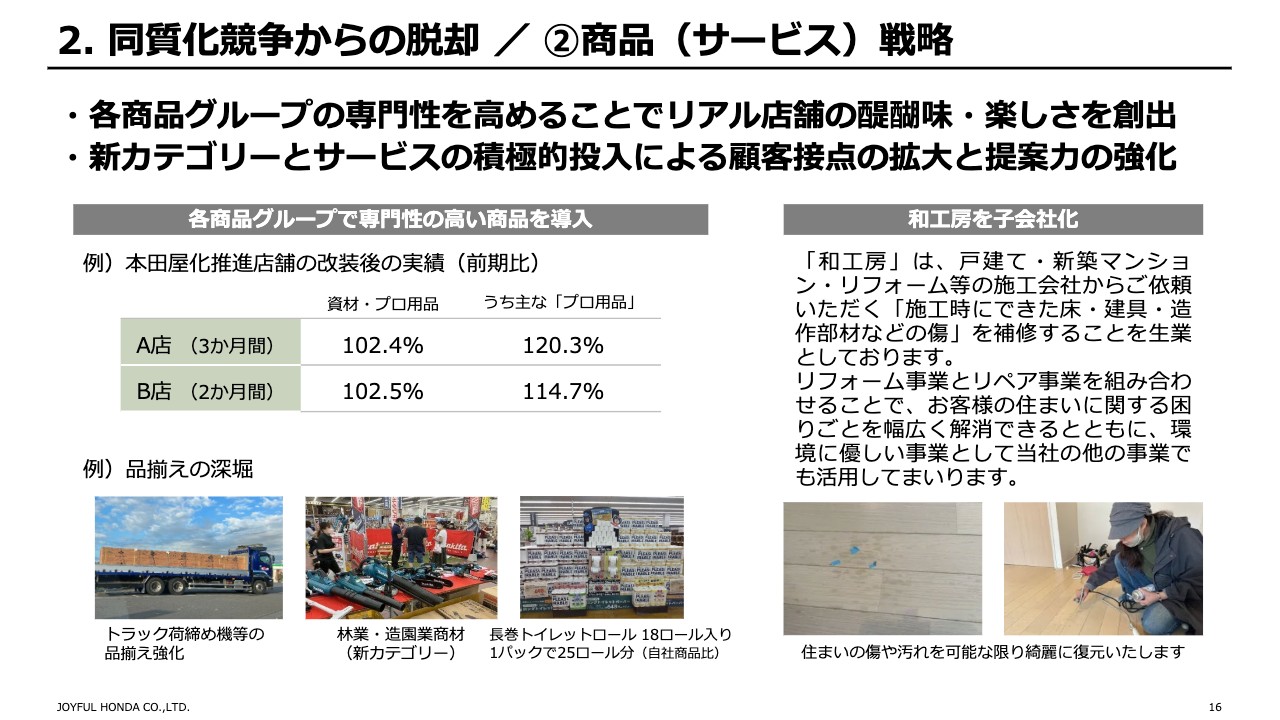

2. 同質化競争からの脱却/②商品(サービス)戦略

「同質化競争からの脱却」の中から、商品(サービス)戦略についてご説明します。各商品グループの専門性を高めることで、リアル店舗のおもしろさと楽しさを創出します。また、新規カテゴリーとサービスの積極投入によって、顧客接点の拡大と提案力を強化していきます。

記載している例は資材・プロ用品グループの施策がほとんどですが、各商品グループも同様の取り組みをしています。スライド左側の「本田屋化推進店舗の改装後の実績」について説明します。改装した某2店舗の資材・プロ用品グループの売上前期比は約102パーセントです。

そのうち、強化したプロ用品の実績については、A店では前期比120.3パーセント、B店では前期比114.7パーセントで推移しています。これは、強化した部分に関しては必ず結果が出ていることを示しています。

続いて、品揃え拡充の事例を3つご紹介します。1つ目に、トラック業界の時短につながるような荷締め機やパッキンなどを導入しているところです。2つ目に、林業・造園業に関しては、当社の所有する修理室が、供給するメーカーにとっては非常に安心できる材料になっており、通常扱えないものまで扱えることが当社の強みになっています。さらに、今まで取引のなかったメーカーにも声を掛けて、プロ用の商材を集めています。

3つ目の長巻トイレットペーパーについては、再生紙でありながら長巻にしています。18ロールで、自社商品比で25ロール分も入っています。物流の「2024年問題」がありますので、より効率的に運べるようにメーカーと一緒に取り組みを行った結果になります。

スライド右側に記載のとおり、和工房を子会社化しました。戸建て・新築マンション・リフォーム等の施工会社から依頼を受けて、施工時にできた床・建具・造作材などの傷を補修することを生業としています。非常に技術力が高く、傷が本当にわからないくらいまで修繕してくれる技術者集団です。

例えば、リフォームでは床を剥がして取り替えます。リペアでは、特に今は古民家などの注文が多いのですが、「なるべく今の素材を活かしてほしい」との要望がありますので、この技術をそれらにうまくマッチングさせていきたいと考えています。この取り組みはSDGsにもつながることだと考えています。

さらに、和工房の持っている技術がホームセンターの商品や使い方を広げ、また彼らが使っている商品を付加することで、DIYの入口をより拡大することができるのではと考えています。

この先、大工の数が大幅に減っていきます。ここ10年でさらに半分になるのではないかと言われていますが、このことが我々にとって厳しいのかどうかと考えた時に、私はDIYのさらなる拡大につながっていくのではないのかと思います。DIYでできる、頼むこともできるという垣根を広げていきたいと考えています。

お客様の喜びが私たち(企業)の喜び

地域社会や社内との対話、コミュニケーションを意識した取り組みについてご説明します。

1つ目は、自治体・地元企業さまとの地域イベントの共創です。地元農産物の販売やそば打ち体験、ワークショップなどを開催しました。リアル店舗の楽しさを伝えたり地元企業のPRの場になったりと、地域のエリアになくてはならない存在になりたいと考えています。

2つ目は、スライド右上の、JOYFUL Petitというポップアップストアを出店しました。店舗の女性スタッフと女性活躍推進委員会(現ダイバーシティ推進委員会)のメンバーが企画、計画を行い、家賃交渉や取締役会でのプレゼンをして始まった初の試みです。

ポップアップストアを出店し、さまざまな声をいただきました。中でもおもしろいと思ったのは、防災用品についてです。我々の見方は単純に防災用品一色なのですが、女性の目線から見た防災用品は品ぞろえが違います。主な商品としては、ペットを連れたお客さま向けの防災用品が挙げられます。現在は当社のホームセンターでインショップとして出店できないか検討を重ねている最中です。

売上は小さかったものの、非常に勉強になりました。引き続き、このようなプロジェクトに取り組んでいきたいと思います。

3つ目は、茨城ロボッツとのスポンサー契約についてです。この取り組みは、単純にロボッツを応援しようというだけではありません。親会社のグロービスが行っている子ども向けや各種施設に向けた取り組みも、茨城ロボッツが一生懸命行っています。当社もこれに倣い、スポーツチームを通じて次世代の児童や各施設等の方に、無料招待などを通じて社会に貢献していきたいと考えています。

4つ目は、先ほどお話ししましたが、ジョイホン吉岡店の成功事例を積極的に水平展開したことです。写真は仏壇・仏具の品揃えについてです。今までも取り組んでいましたが、品ぞろえを大きく変更しました。商品を小型・薄型化したり、いろいろな色を合わせたりと、思いきって今までと異なるパターンの商品を導入しました。

ジョイホン吉岡店では神棚を取り扱っていますが、売上が一番になりました。現在は既存の他店舗の売場に落とし込み、今までの古い商品から新しい商品へ入れ替えています。右側の写真は先ほどお話ししたように、ホームセンターの資材・プロ用品売場を本田屋化しています。

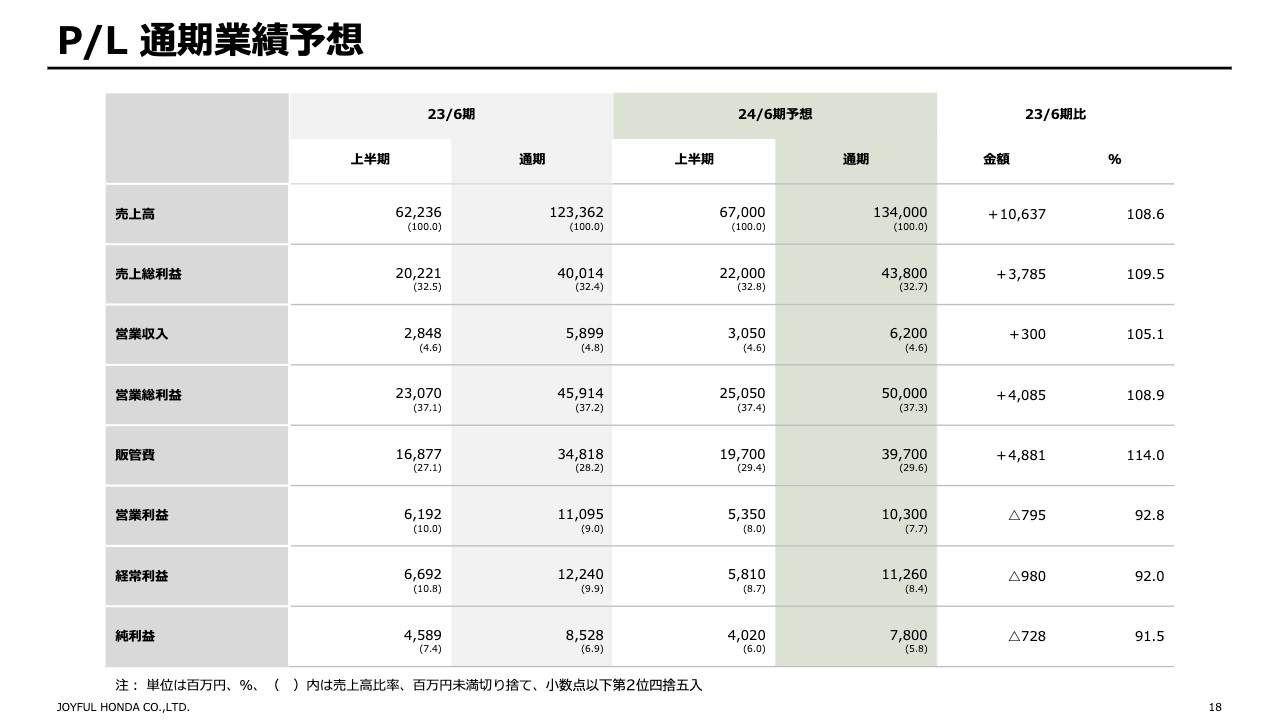

P/L 通期業績予想

今期の業績予想についてご説明します。期初予想から変更はありません。

売上高は上期で670億円、下期で670億円、通期で前期比108.6パーセントの1,340億円を予想しています。売上総利益の生活と住まいの分野の構成比は前期並みと考えており、通期で前期比109.5パーセントの438億円を予想しています。

販管費は通期で前期比114パーセントの397億円、営業利益は前期比92.8パーセントの103億円、純利益は前期比91.5パーセントの78億円を予想しています。

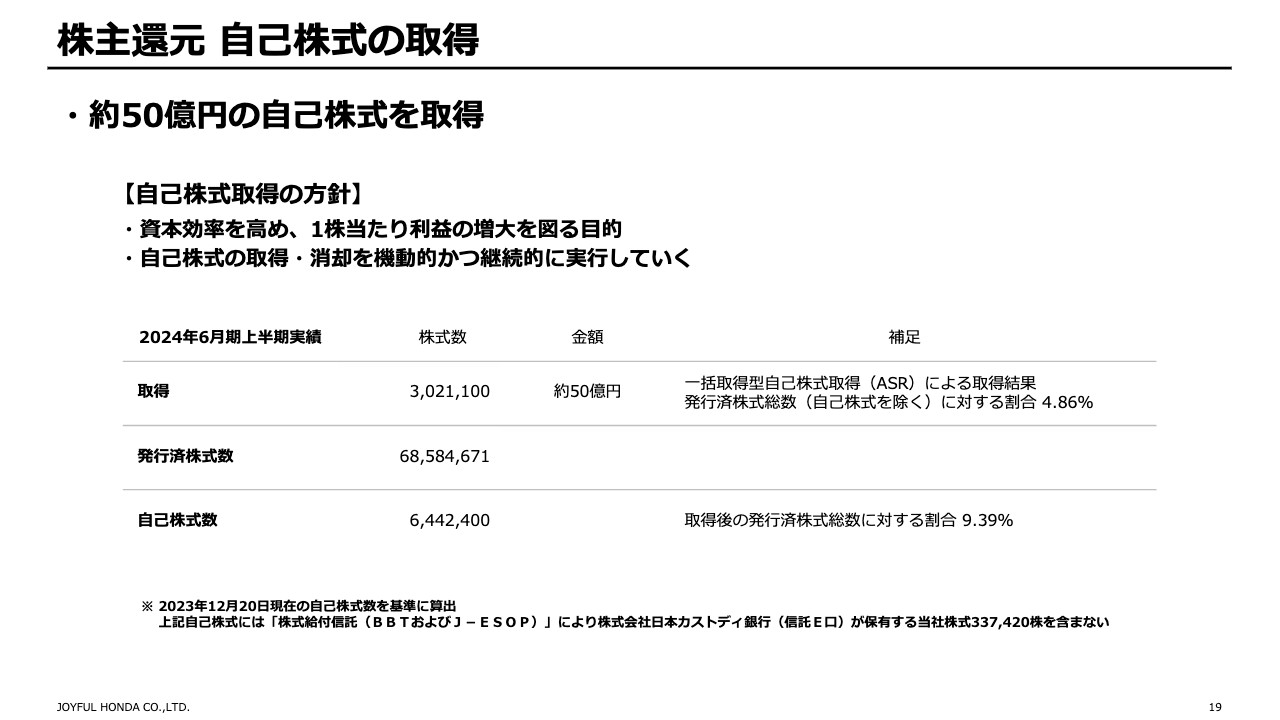

株主還元 自己株式の取得

株主還元の自己株式取得についてです。約50億円、300万株程度の自己株式を取得しました。今後も自己株式取得の方針の中で進めていきたいと思います。

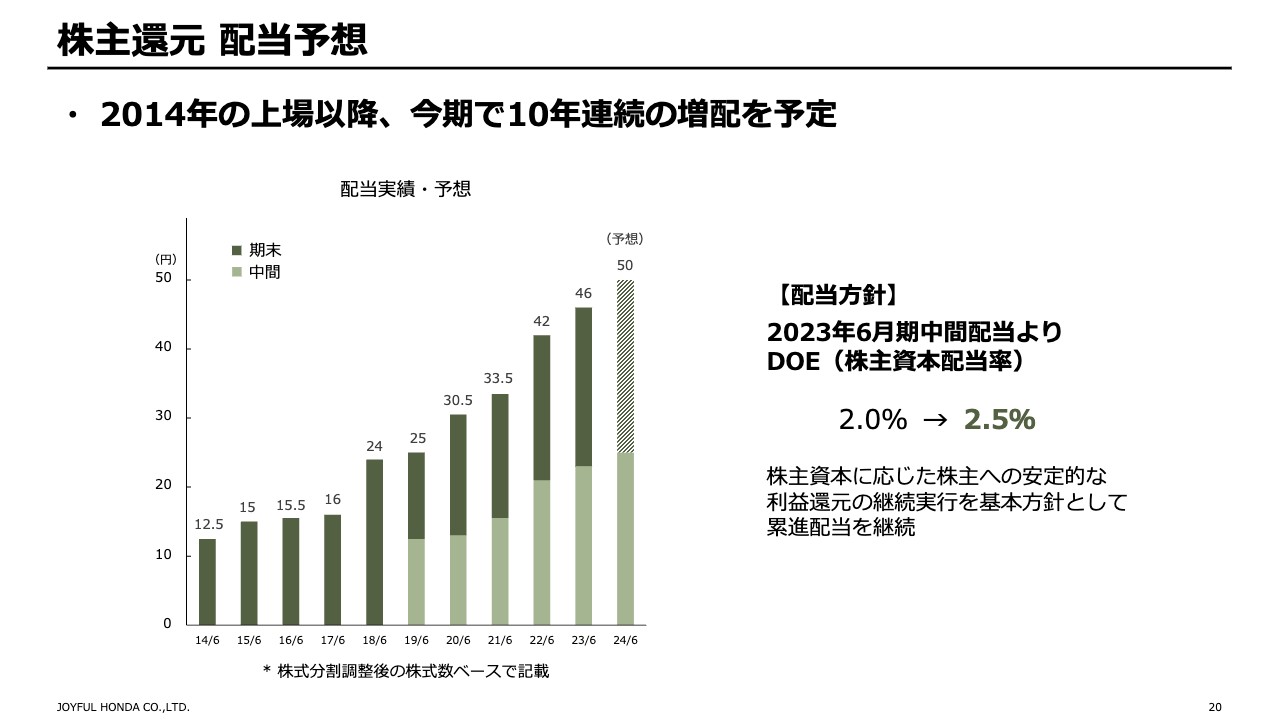

株主還元 配当予想

配当方針についてです。DOEで2.5パーセントの方針です。また、業績および財務状況にしたがって、今期は50円を予定しています。

前期比で4円増加の50円と、10年連続の増配予定です。引き続きDOE2.5パーセントを目安に累進配当を継続していきたいと考えています。

以上で、私からのご説明を終わります。長時間のご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3191

|

2,127.0

(01/30)

|

+37.0

(+1.77%)

|

関連銘柄の最新ニュース

-

来週の主なマーケットイベント 01/30 16:01

-

明日の決算発表予定 みずほFG、TDKなど57社 (1月30日) 01/30 15:41

-

ジョイ本田(3191) CDP「気候変動」に関する調査への初回答と... 01/16 15:00

-

ジョイ本田(3191) 統合報告書2025 2025/12/24

-

ジョイ本田(3191) 「統合報告書2025」公開に関するお知らせ 2025/12/23

新着ニュース

新着ニュース一覧-

今日 03:18

-

今日 03:18

-

今日 03:18

-

今日 02:54