ネットスターズ、決済取扱高の大幅成長とDXの売上増加が寄与し、売上高は前年比+34.7%、売上総利益は大幅増益

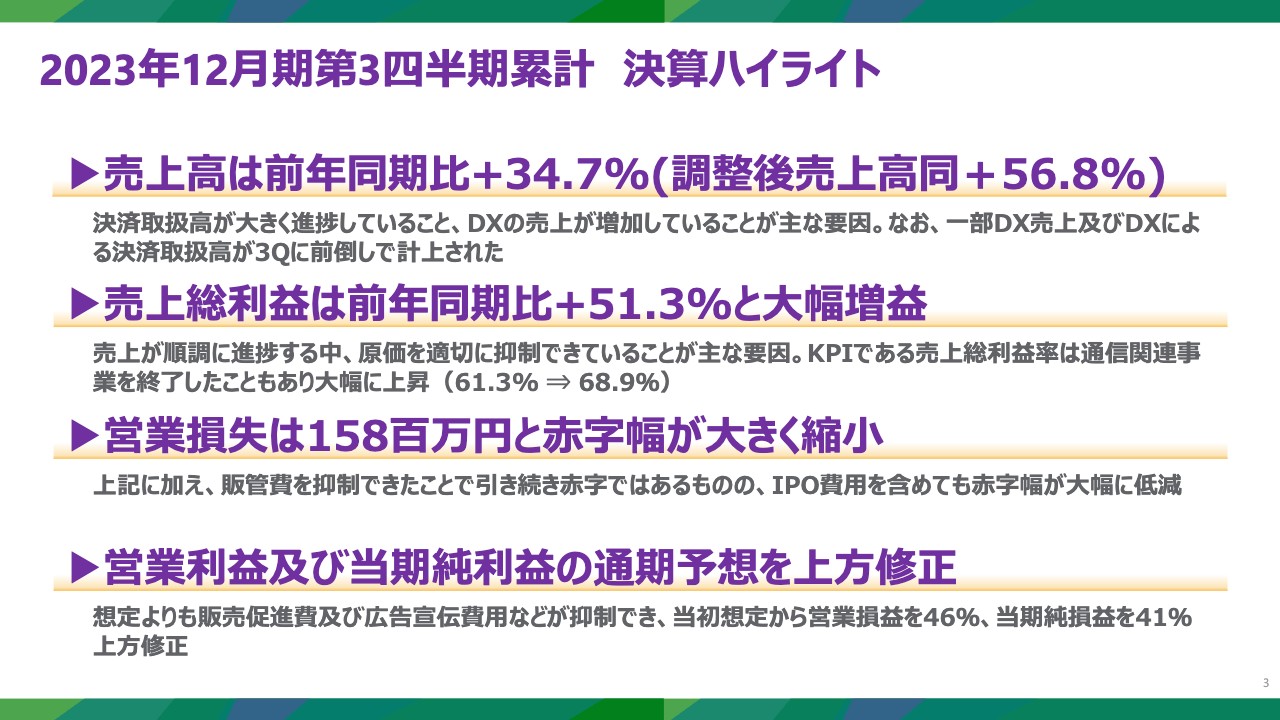

2023年12月期第3四半期累計決算ハイライト

李剛氏(以下、李):ネットスターズ代表取締役社長CEOの李です。よろしくお願いします。みなさま、本日は第3四半期の決算説明会にご参加いただき、心より感謝申し上げます。ステークホルダーのみなさまのおかげで無事に上場し、その後、初めての説明会となります。今回のプレゼンテーションでは、業績および今後の戦略についてご説明します。

まず、第3四半期の業績ハイライトです。この四半期は、当社にとって大変好調な期間でした。売上高は前年同期に比べて34.7パーセント増加し、売上総利益も前年同期に比べて51.3パーセント増加と大きく伸びました。これは主に、私たちの主力である決済関連サービスの取扱高の大幅成長と、DX関連サービスの売上増加によるものです。

営業損失は1.58億円となりましたが、赤字幅は前年同期に比べて大きく縮小しました。これは販売促進費と広告宣伝費用の適正な管理により、販管費の増加を抑制できた結果になります。

これらの成果を踏まえ、当社の通期予想を上方修正します。今後の私たちの目標は、メインサービスのさらなる成長と効率的な経営を通じて、より高い利益を追求していくことです。

我々のミッション

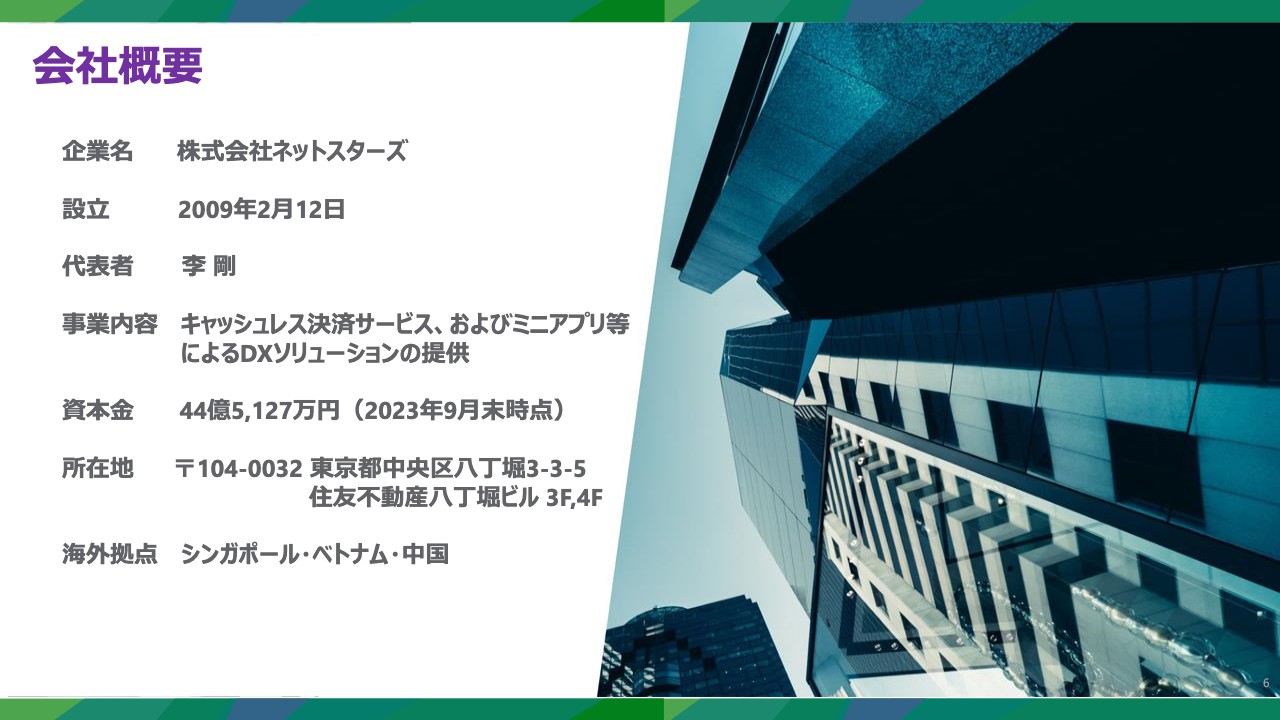

会社概要と事業内容を簡潔にご説明します。私たちのミッションは、お金の流れをもっと円(まる)く、もっと簡単にすることです。

会社概要

私たちの会社は2009年の設立以来、QRコード決済の先駆者として、日本でキャッシュレスの普及に貢献してきました。東京に本社を置くと同時に、海外にも3つの支社を展開しています。

マネジメントチーム

私たちの経営陣は、各分野で豊富な経験を持つリーダーたちで構成されています。CTOの陳は「ebay」と「PayPal」での豊富な経験を活かし、当社の技術戦略を牽引しています。

COOの長福は、かつて「LINEPay」のCEOであり、当社の事業全体を統括しています。財務戦略は、ゴールドマンサックスでキャリアを持つ安達が担当しています。これらの役員を中心に、当社のイノベーションと成長を支えています。

事業の概要①NETSTARSが提供するサービス

私たちの主要なサービスについてです。当社では、2つの主要なサービスを提供しています。まず、私たちのコアサービスである「StarPay」です。「StarPay」は、QRコード決済を中心としたマルチ決済ソリューションです。

これに加えて、「StarPay-DX」は決済サービスの導入だけではなく、デジタルソリューションを通じて加盟店のDX推進を支援しています。この2つのサービスを同時に提供できる決済事業者は少なく、業界ではユニークなポジションに位置しています。

この特長を活かし、私たちはキャッシュレス化とデジタル化を推進して、顧客のビジネス成長を総合的にサポートしています。

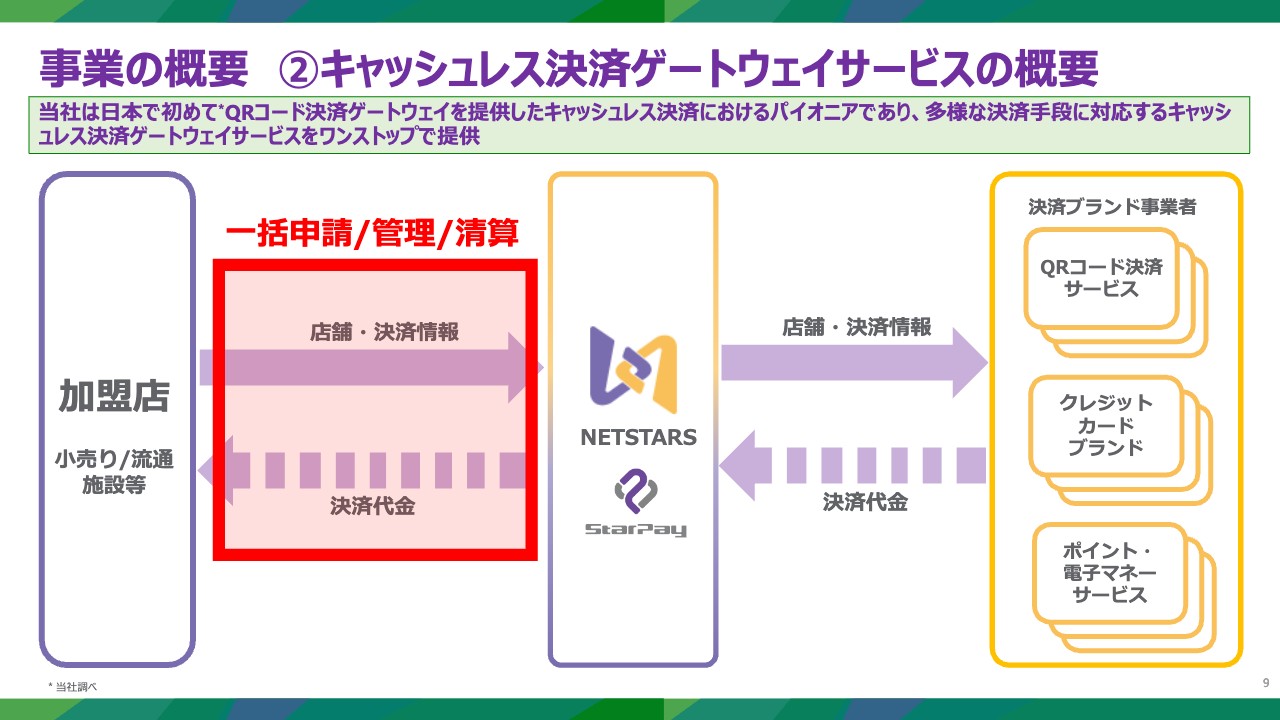

事業の概要②キャッシュレス決済ゲートウェイサービスの概要

キャッシュレス決済ゲートウェイサービスの概要です。簡単に言いますと、1つの申し込みであらゆる決済手段につなぐことができます。一括申請、一元管理、精算をシンプルかつ効率的に行えるキャッシュレス決済ソリューションを提供しています。

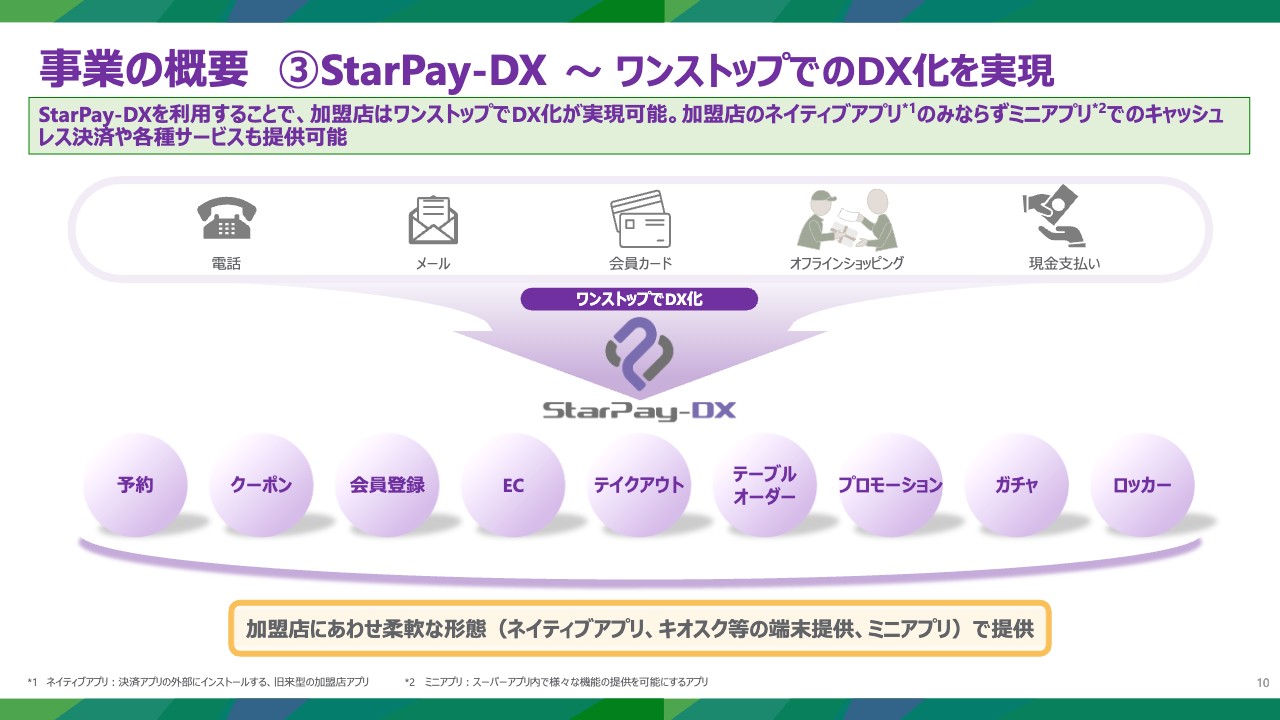

事業の概要③StarPay-DX ~ ワンストップでのDX化を実現

キャッシュレス決済に加え、当社のDX事業である「StarPay-DX」を活用することにより、加盟店にキャッシュレス決済とDXサービスをワンストップで提供することができます。テーブルオーダーなどのDX化により、キャッシュレスだけでなく、加盟店の省人化に貢献しています。

当社の強み①技術力・開発力

当社の強みは3つあります。1つ目は技術力と開発力です。これは当社の大きな強みです。当社は常に世界最先端の技術を迅速に採用し、クラウドネイティブインフラやコンテナ技術を使い、業界トップクラスの安定性を誇ります。

この技術力をもって、私たちは課題に対して高パフォーマンス、優れたスケーラビリティ、迅速なプロダクト開発、柔軟なPOSシステム連携などの高い付加サービスを提供しています。

当社の強み②強固な加盟店網、最大級のブランド数、広範なパートナー基盤

2つ目は、決済事業のプラットフォームです。あらゆる業種の加盟店を持っていることに加え、国内最大級のQR決済ブランドとつながっており、多くのセールスパートナーを持っています。

当社は数100社のセールスパートナーと協力し、加盟店の拡大を一層効率的に進めています。今後も加盟店におけるキャッシュレス化を推進していきます。

当社の強み③高い成長性とトップクラスの利益率(主要PSP対比)

3つ目は、高い成長率と売上総利益率です。高い技術力、強い顧客基盤、幅広いプロダクトにより、キャッシュレス業界においても高い成長率と利益率を記録しています。今後も成長率と利益率を重視し、成長を継続します。

(再掲) 2023年12月期第3四半期累計決算ハイライト

安達源氏:CFOの安達です。本日はよろしくお願いします。ここからは、当社の連結決算の概要についてご説明します。再掲になりますが、ハイライトです。後ほど詳細をご説明しますが、あらためてこの第3四半期は極めて堅調・好調に推移しました。

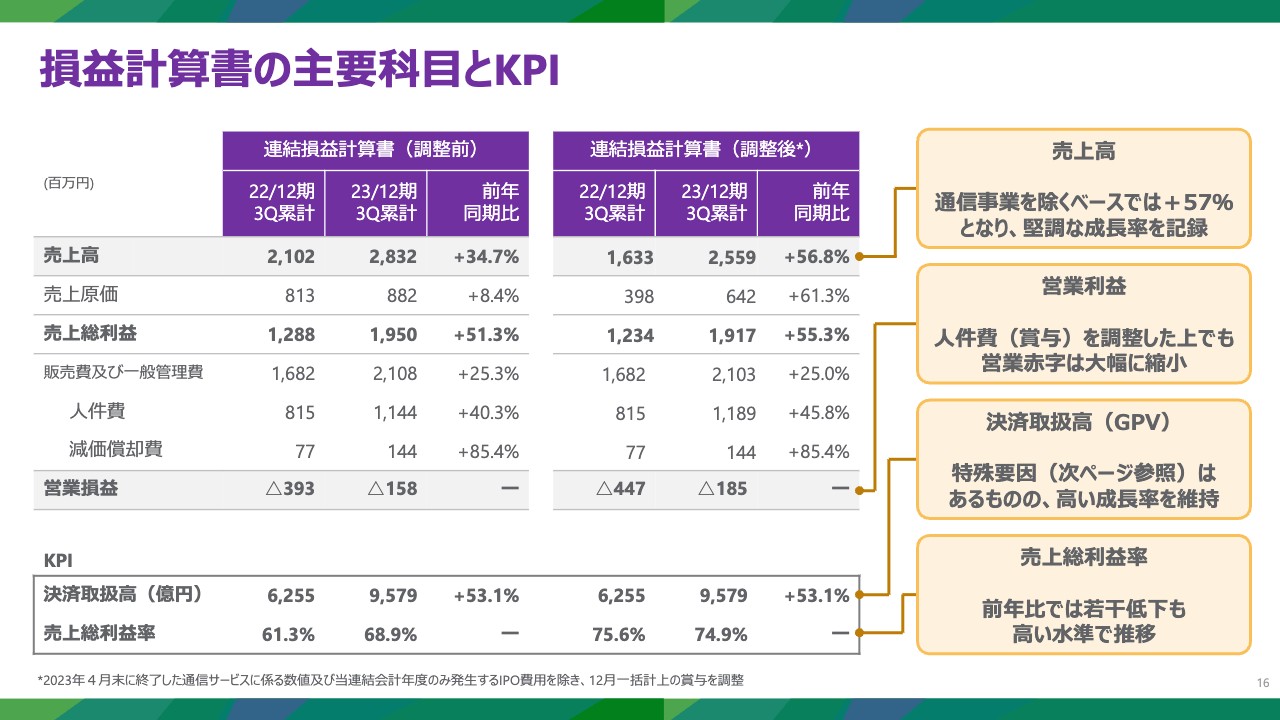

損益計算書の主要科目とKPI

損益計算書と主要科目およびKPIについてご説明します。売上高は28.32億円、売上総利益は19.5億円、営業損失はマイナス1.58億円となりました。主な要因は、決済取扱高が当社の史上最高を記録する中で、それに比例して売上高が順調に伸びていることと、DX事業も順調に進捗していることが挙げられます。

本年の第2四半期に終了した通信サービス事業などの影響を除いた調整後のP/Lでは、前年同期比で売上高はプラス56.8パーセント、売上総利益はプラス55.3パーセントと高い成長を達成しています。営業損失も前年同期比で半減しており、当社の掲げる早期黒字化目標において十分な歩みを進めていると認識しています。

また、事業の選択と集中により、売上総利益率は61.3パーセントから68.9パーセントまで改善しました。引き続き、決済関連、DX関連事業の高い粗利率を追求していきたいと思っています。

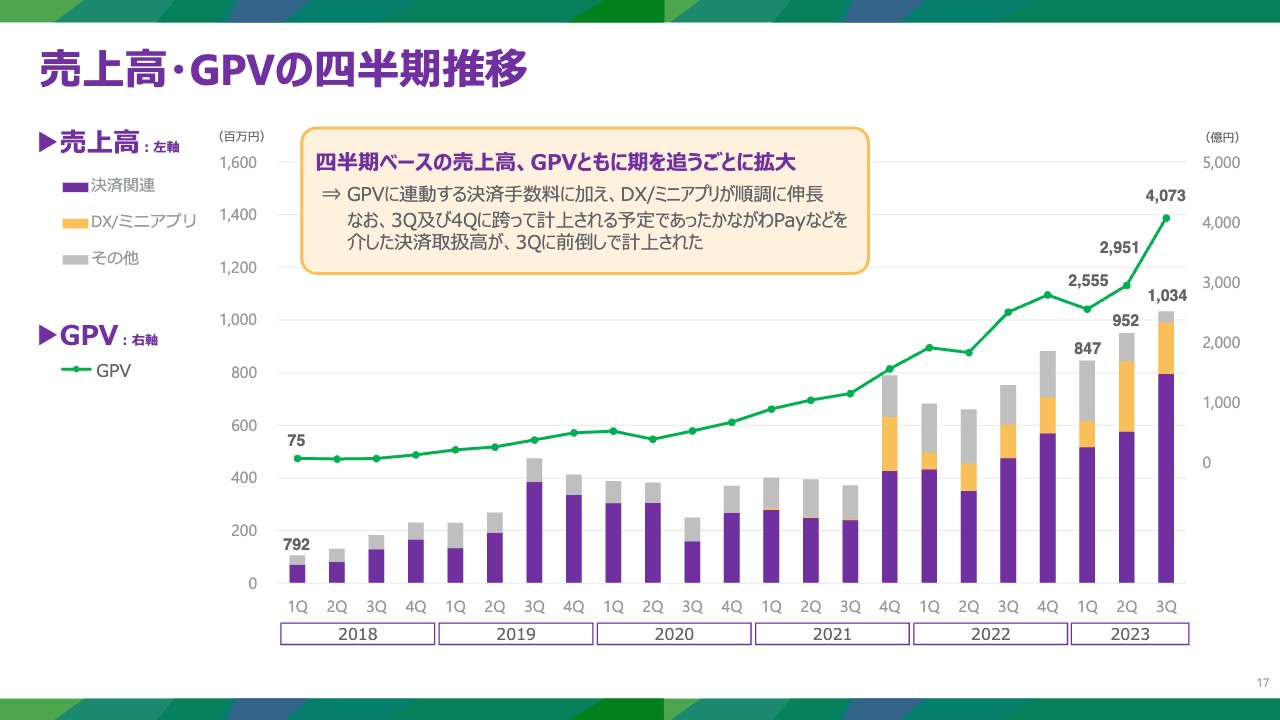

売上高・GPVの四半期推移

売上高・GPV(決済取扱高)の四半期推移です。売上高・決済取扱高ともに順調に進捗しており、決済取扱高が牽引するかたちで売上高も順調に伸びています。

無論、既存および新規加盟店の決済取扱高の伸びが主な要因ではありますが、とりわけ第3四半期は当社のDX商材、特に「かながわPay」などのプロジェクトを介した追加的な決済高が一時的に記録されたこともあり、決済取扱高は大幅に増加しました。結果として、第3四半期単独で4,000億円超えとなっています。

なお、第3四半期および第4四半期にまたがって計上される予定であった「かながわPay」などを介した決済取扱高が、当第3四半期に前倒しで計上されている点はご留意いただければと思います。

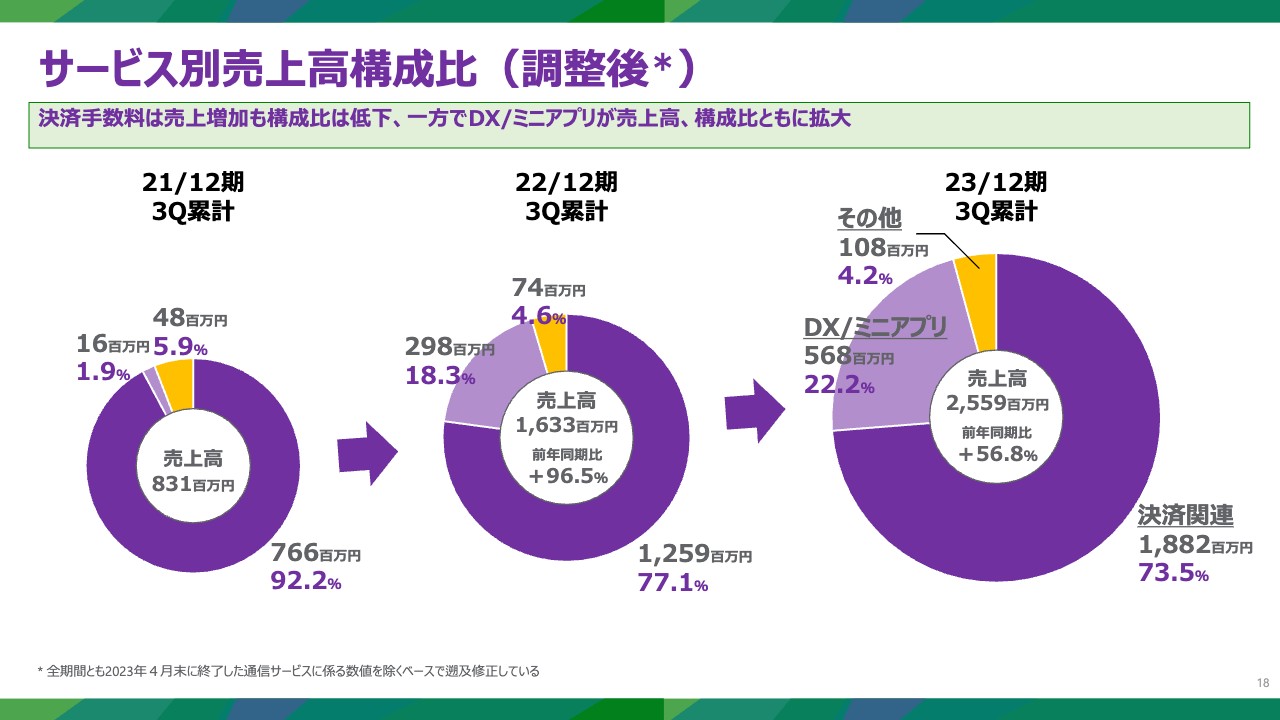

サービス別売上高構成比(調整後)

サービス別の売上高構成比です。売上高は順調に進捗しています。決済手数料のみならず、DX売上なども伸びていることに起因し、2021年にDX商材の販売を開始して以降、順調に、よりバランスのとれた事業構成に近づいていると認識しています。

今後の方針についても、DX事業の割合は現状の20パーセント程度ないし20パーセント強が1つの目安と考えています。あくまで決済関連事業が私どものコアであり、最大の事業体です。その上でDX商材をクロスセルしていくのが主な方針です。

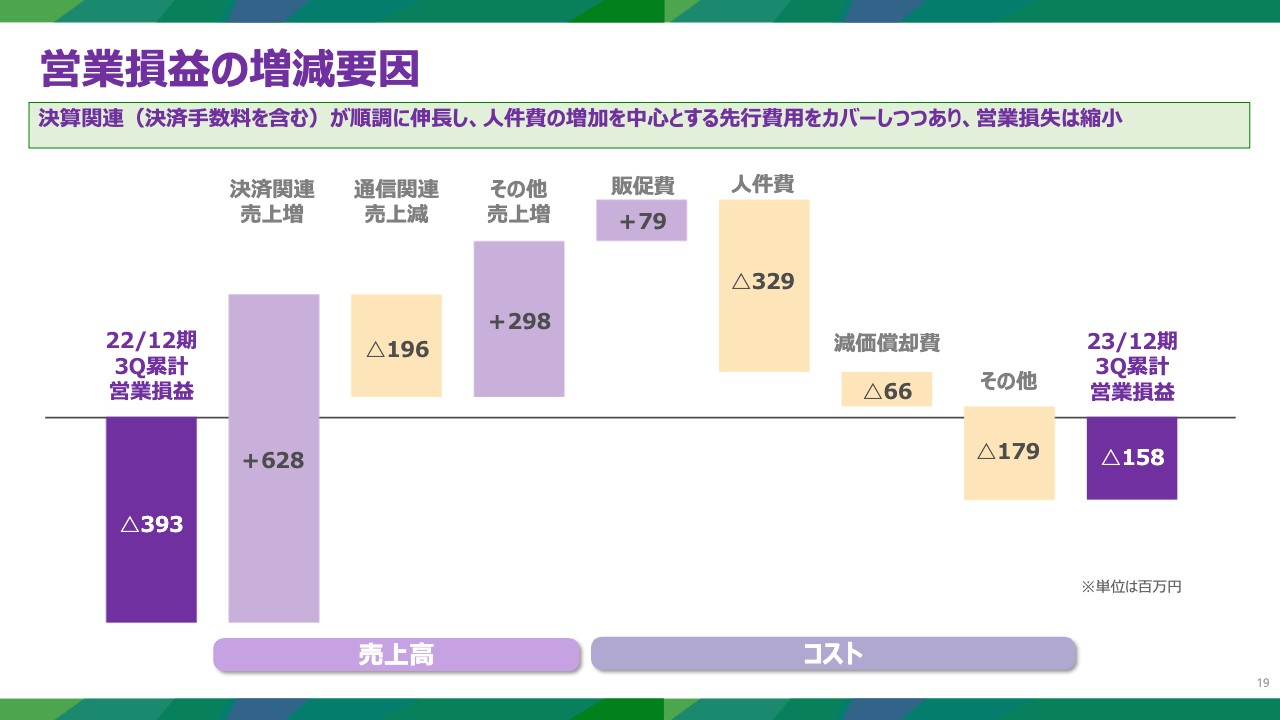

営業損益の増減要因

営業損益の増減内訳についてご説明します。第3四半期累計期間の営業損失は、前年に対して2.35億円増益のマイナス1.58億円となりました。

主に、前年同期比で決済関連売上が6.28億円増加し、DXを含めたその他売上が2.98億円増加しています。通信サービス事業廃止にともない、2億円ほどのマイナス効果がありましたが、その他の売上が十分に進捗しました。その上で販管費を一定程度の適切な増加に抑えられていることから、営業損失が大幅に改善傾向にあります。

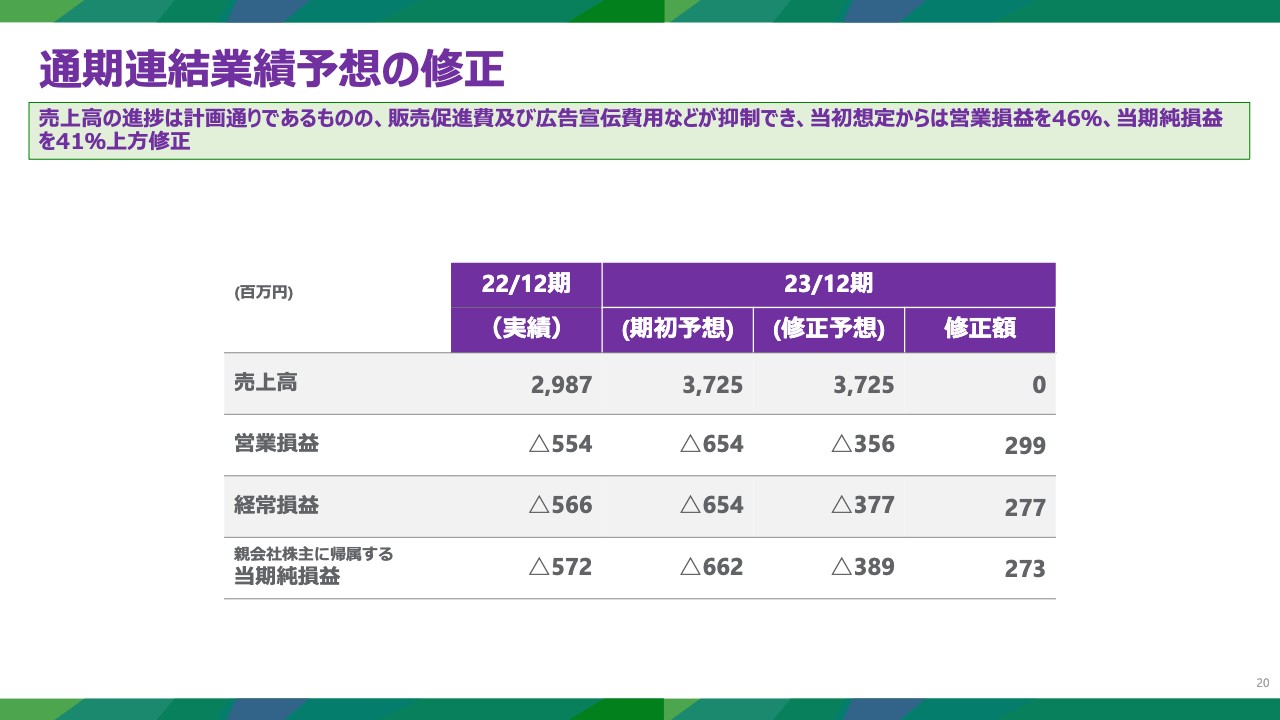

通期連結業績予想の修正

本年度における通期連結業績予想の修正についてご説明します。お伝えしたとおり、赤字幅の低減は想定を大幅に上回るペースで進んでいます。ただし、売上高については想定どおり、十分に歩みを進められている状況です。売上高が十分に成長基調にあり、増加しているものの、販管費が想定以上に抑制できていることが上方修正の背景になります。

一部案件が販売促進費・売上高ともに来年に繰り越された部分もありますが、売上増を達成するために想定していた販売促進費や広告宣伝費などを抑制できています。

そのため、期初予想からは営業損益を46パーセント、当期純損失を41パーセント上方修正します。営業損失は期初予想の6億5,400万円から約3億円増の3億5,600万円、経常損失は期初予想の6億5,400万円から3億7,700万円、当期純損失は期初予想の6億6,200万円から3億8,900万円を予想しています。

修正後通期予想(半期推移)

これらを踏まえた修正後の通期予想の詳細です。本年5月に廃止した通信サービス事業の影響を加味し、Apple to Appleで既存事業の成長およびパフォーマンスの比較となるのが、スライドの表の上から3番目の行の調整後売上となります。

修正後の売上高についてのポイントは2つです。1つ目は、私どものプロジェクトは半期ベースのものが多くありますので、ぜひ半期ベースでご覧いただきたいのですが、下半期は半期ベースで26.2パーセントの売上成長が見込まれています。

2つ目は、第3四半期はまだ表面の数字は赤字となっていますが、第3四半期におけるスポット費用の主だったものはIPO費用などになります。これらを除いた第3四半期の調整後の数字を表の最下段に記載していますが、黒字化を達成しています。

留意点としては、先ほどお伝えしたDX商材、「かながわPay」などの大型プロジェクトが第3四半期、第4四半期にまたがって計上される予定でした。これが大幅に前倒しで計上されたことも、第3四半期が好調だった要因です。

いずれにせよ、半期ベースでご覧いただいても、当期純損失は上半期の2億1,700万円から下半期の1億5,500万円に大幅に低減する予定で、黒字化への収益体制の向上は順調に進んでいます。

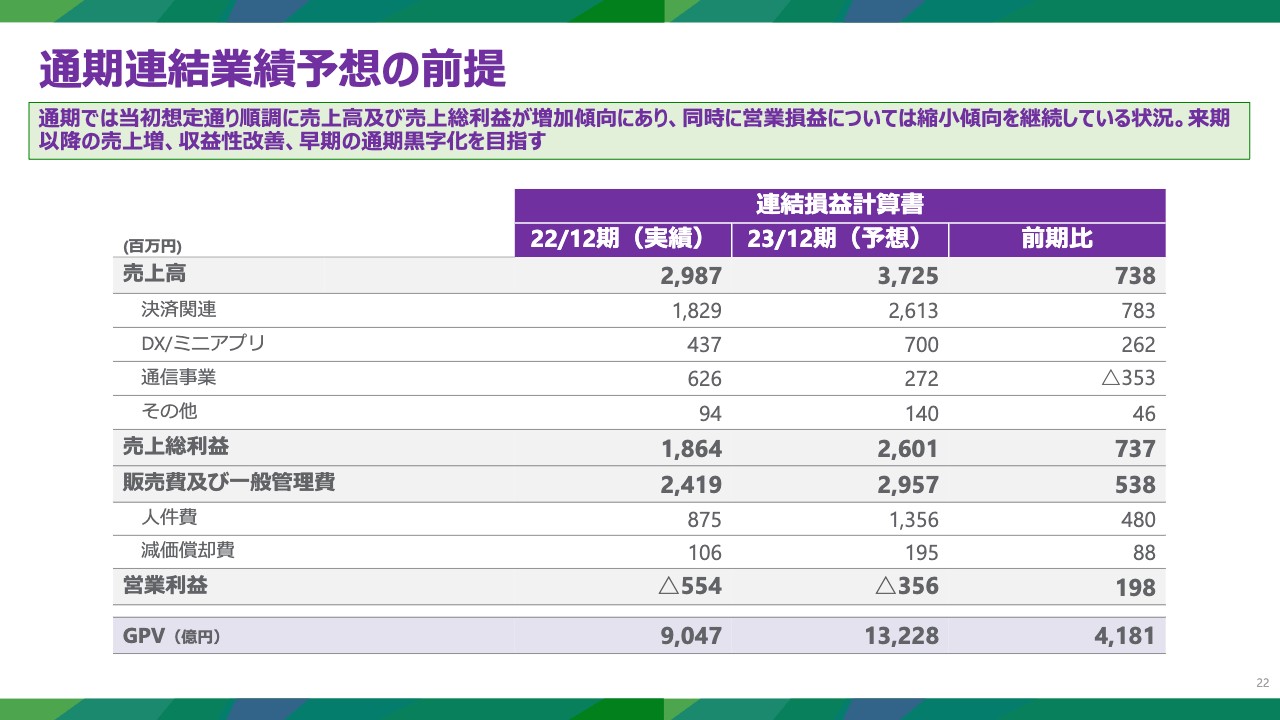

通期連結業績予想の前提

通期の連結業績予想になります。通期売上高は前期比で7.38億円増加する見込みです。スライドの表の最下段をご覧ください。KPIの1つである決済取扱高(GPV)は、昨年度の9,047億円から本年末で1兆3,228億円の着地が見込まれています。決済取扱高の増加は約4,000億円程度と、40パーセント強の成長を見込んでいます。

決済関連サービス単体では売上高が7.83億円増加する予定です。そちらに比例するかたちで全社における通期売上高も増加すると想定し、前項にご紹介した調整後売上高は46.3パーセントの成長を見込んでいます。

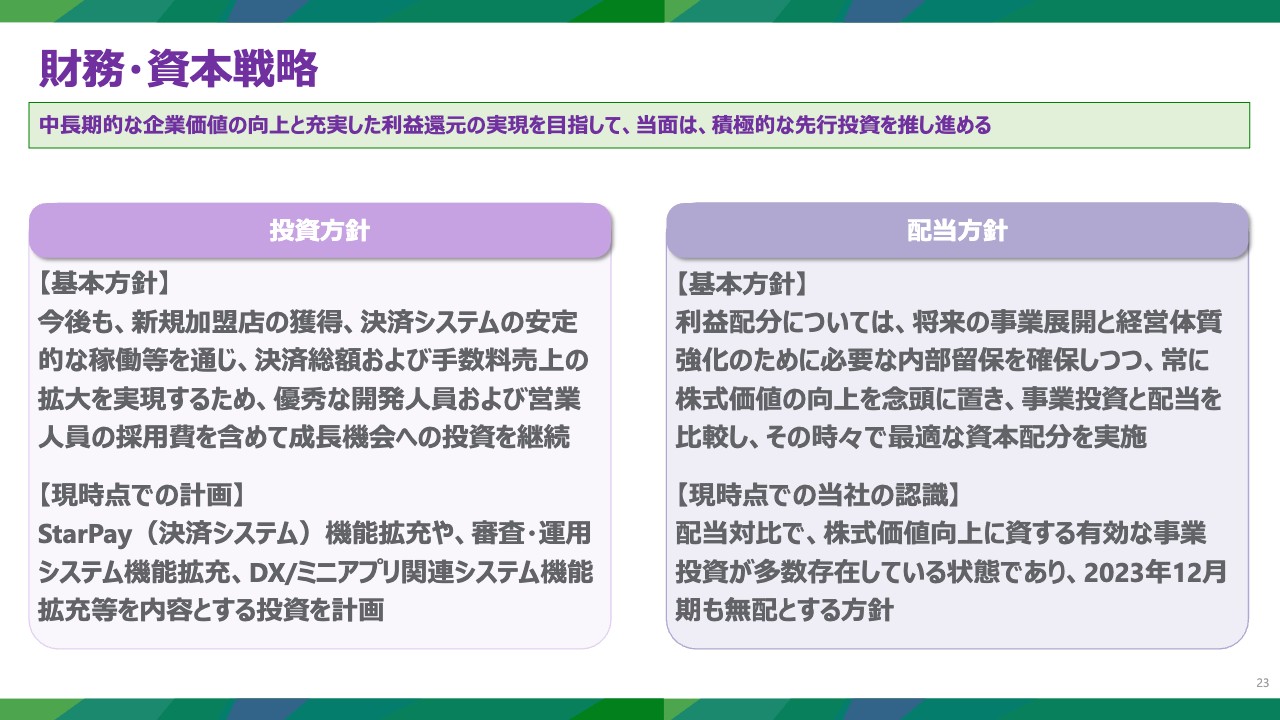

財務・資本戦略

中期的な財務・資本戦略です。決済システムなどの機能拡充をはじめ、人材の投資を主とした投資方針を掲げています。配当方針は、現状は無配当ですが、今後についてはステークホルダーのみなさまと対話しながら検討を進めていきます。

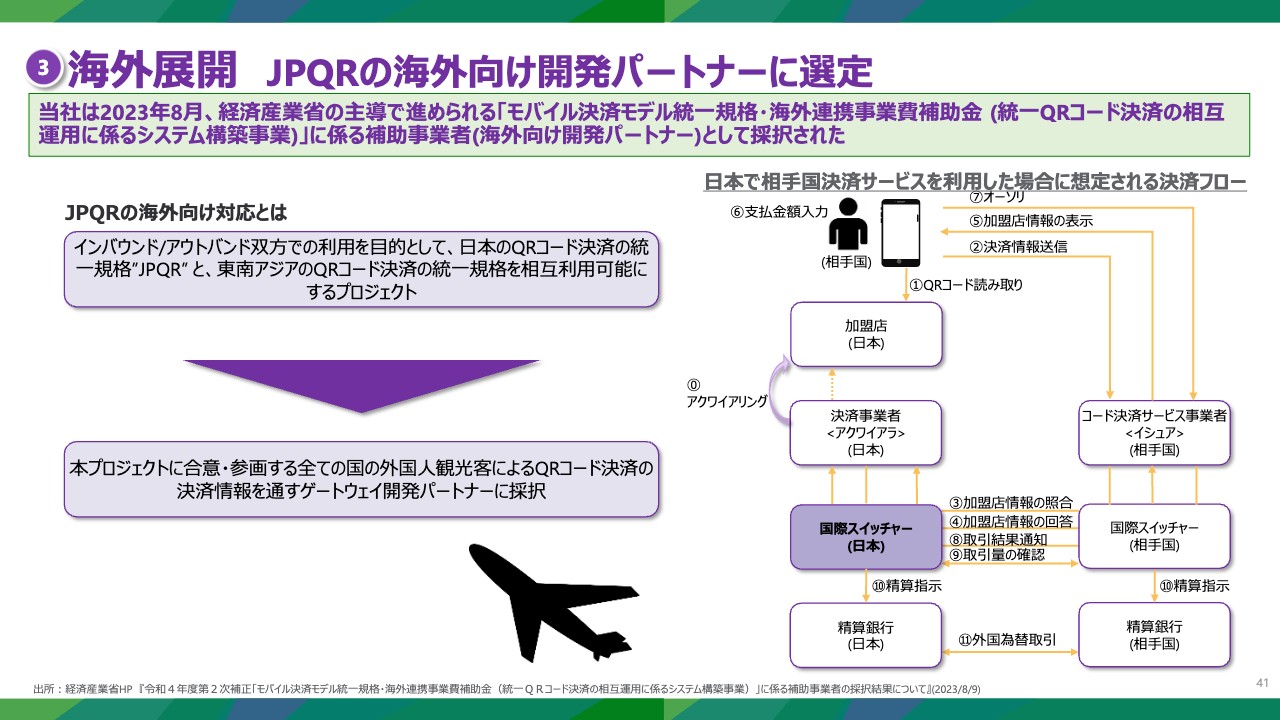

トピックス ①JPQRの海外向け開発パートナーに選定

第3四半期におけるビジネス上のトピックスを3つご紹介します。1つ目は、2023年8月に、経済産業省の主導で進められる日本のQRコード決済の統一規格「JPQR」の開発パートナーとして採択されました。

「JPQR」は、インバウンド・アウトバウンドの双方での利用を目的としており、日本のQRコード決済の統一規格「JPQR」と、東南アジアのQRコード決済の統一規格の相互利用を可能にするプロジェクトです。今後も経済産業省やキャッシュレス推進協議会とともに推進していきます。

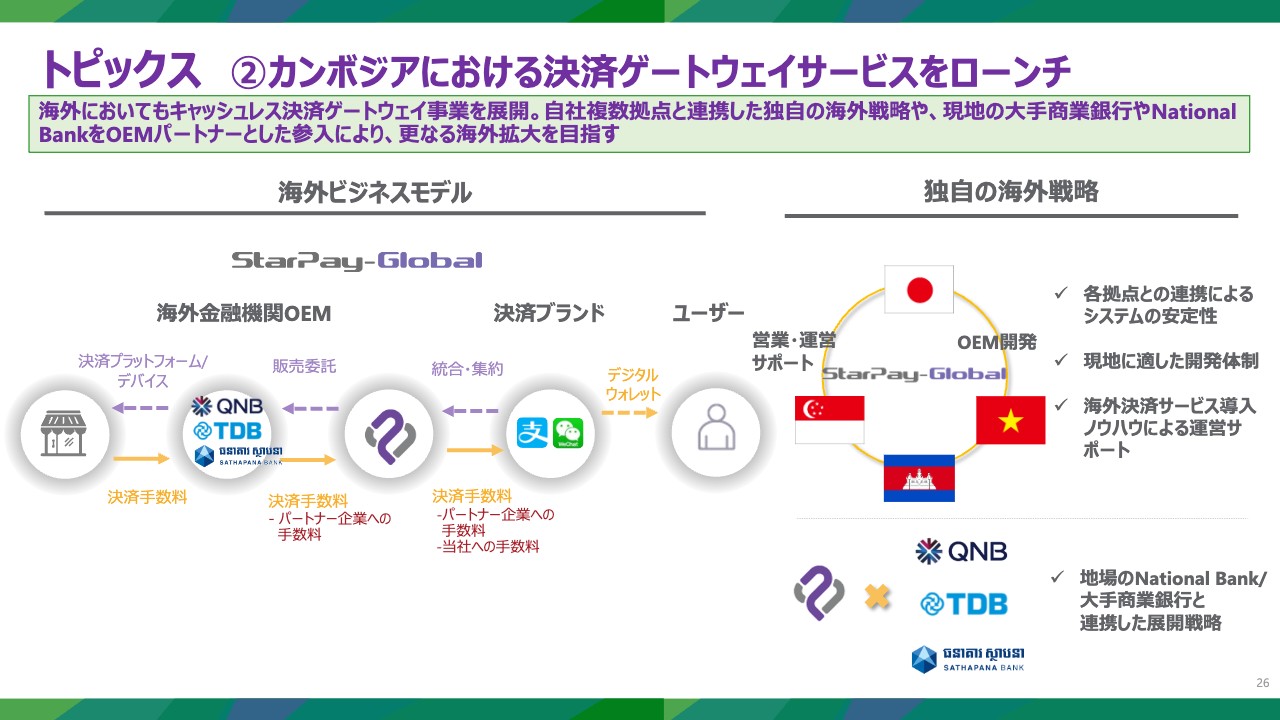

トピックス ②カンボジアにおける決済ゲートウェイサービスをローンチ

2つ目のトピックスです。当社はすでに海外においてキャッシュレスゲートウェイ事業を展開しており、モンゴルおよびカタールの2ヶ国がローンチ済みです。そして、第3四半期においてはカンボジアで決済ゲートウェイをローンチしたことをご報告します。

トピックス ③かながわPay第3弾の実施

3つ目のトピックスです。2023年7月より「かながわPay」第3弾のキャンペーンに参画しました。神奈川県内の小売店・サービス事業者・飲食店などで、本アプリ「かながわPay」の連携するQRコード決済サービスで代金をお支払いいただいた場合、決済額の最大20パーセントに相当するポイントを還元する事業です。

2021年、2022年に続き3回目の実施となり、第3四半期の業績に大きく寄与したプロジェクトとなっています。

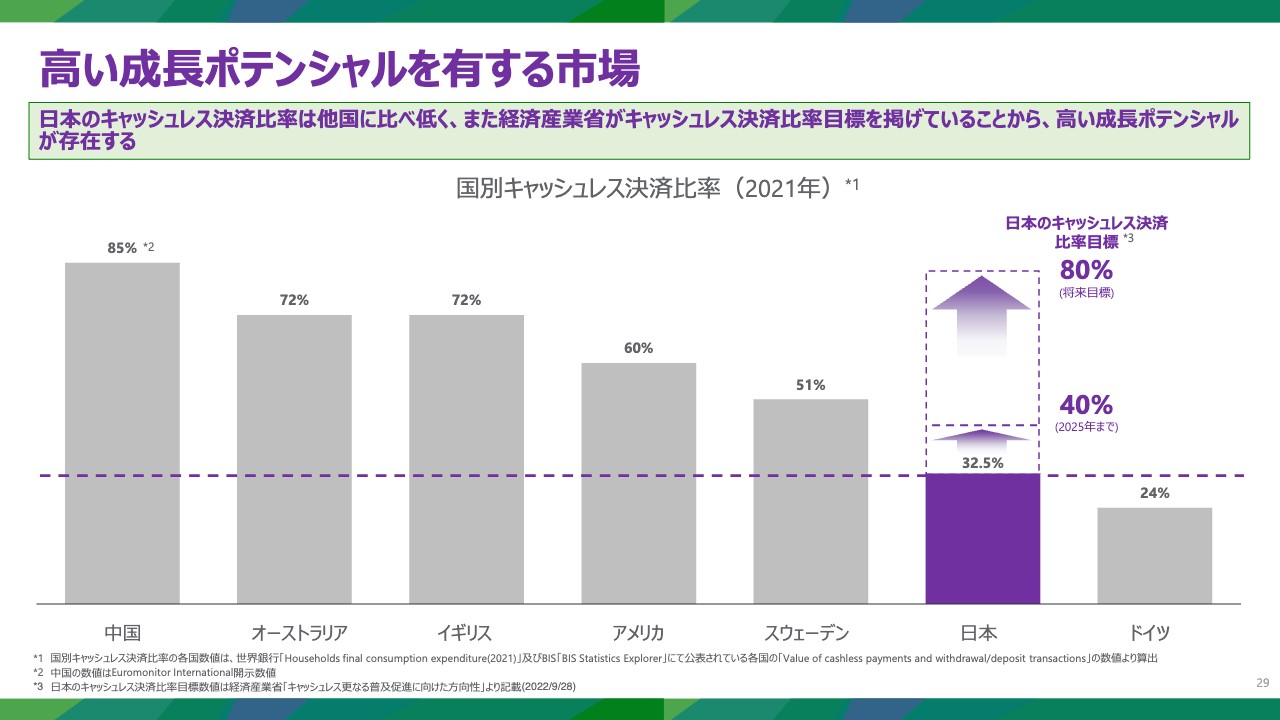

高い成長ポテンシャルを有する市場

マーケット環境と当社の概況について簡単にご説明します。日本のキャッシュレス市場は、ドイツを除く先進各国に比べて、キャッシュレス決済比率はまだ32.5パーセントと極めて低い状況です。

経済産業省を中心に、キャッシュレス決済比率を2025年までに40パーセント、長期目標として80パーセント達成を掲げており、キャッシュレス市場自体にまだ大きな余白があると考えています。

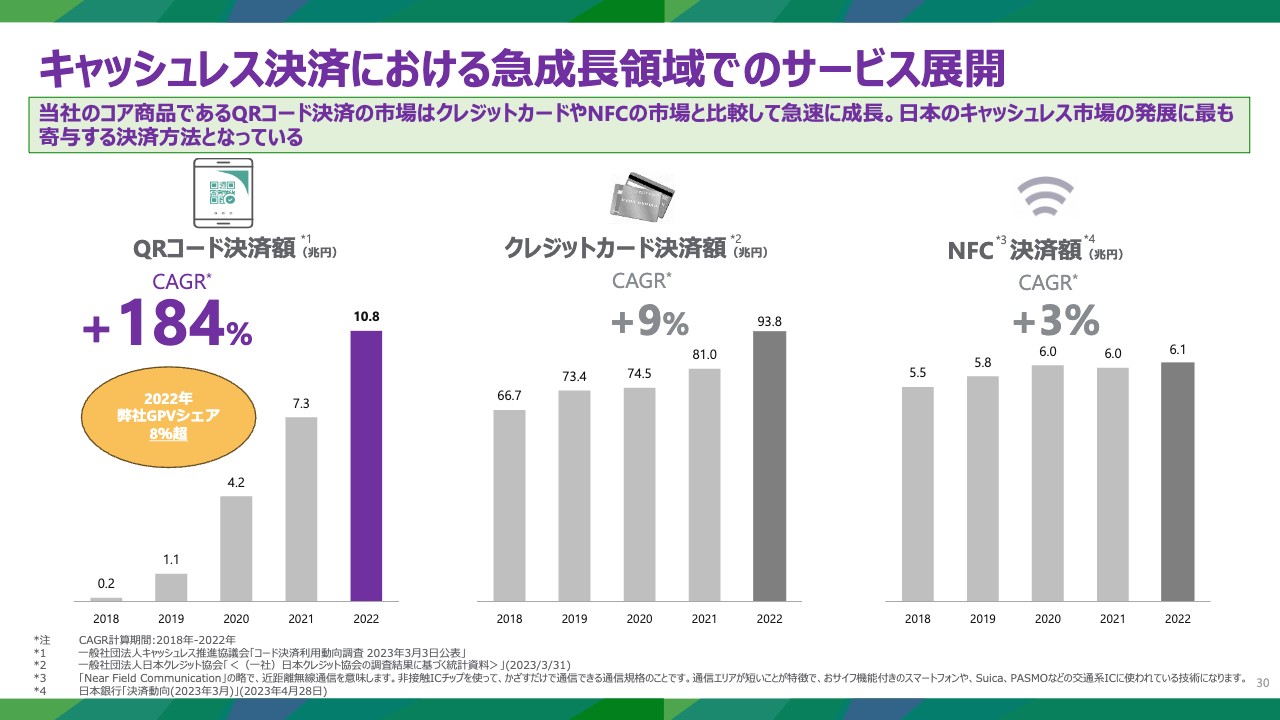

キャッシュレス決済における急成長領域でのサービス展開

QRコード決済は日本のキャッシュレス市場を牽引しており、まさに我々が強みを有している分野です。

キャッシュレス決済市場全体でも高い成長性

当社と市場の成長率の比較です。キャッシュレス決済手段で成長しているQRコード決済の昨年の増加幅は47.9パーセントですが、当社の昨年末時点での決済取扱高の伸び幅は94.2パーセントと、大幅に市場をアウトパフォームしている状況です。

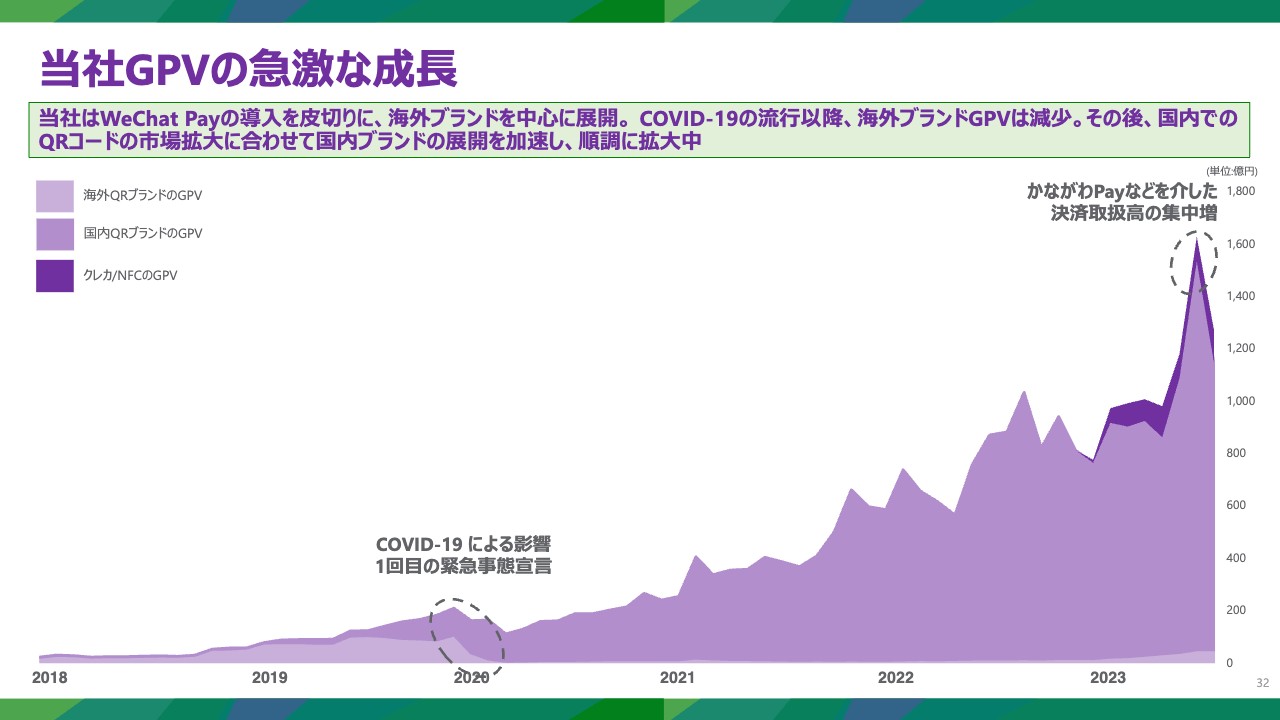

当社GPVの急激な成長

スライドのグラフは、決済取扱高の軌跡を示しています。当初は「WeChat Pay」の導入を皮切りに、海外ブランドを中心にインバウンド向けの決済で事業を開始しました。ご存知のとおり、コロナ禍以降、海外ブランドを通じた決済高は落ち込みました。時を同じくして、国内のQRコードブランドの拡大に合わせ、当社の取扱高も大幅に進捗しました。

第3四半期においては、オーガニックな成長に加えて、DX商材、「かながわPay」第3弾キャンペーンを開始し、決済取扱高が集中したことによって大幅に増加しています。

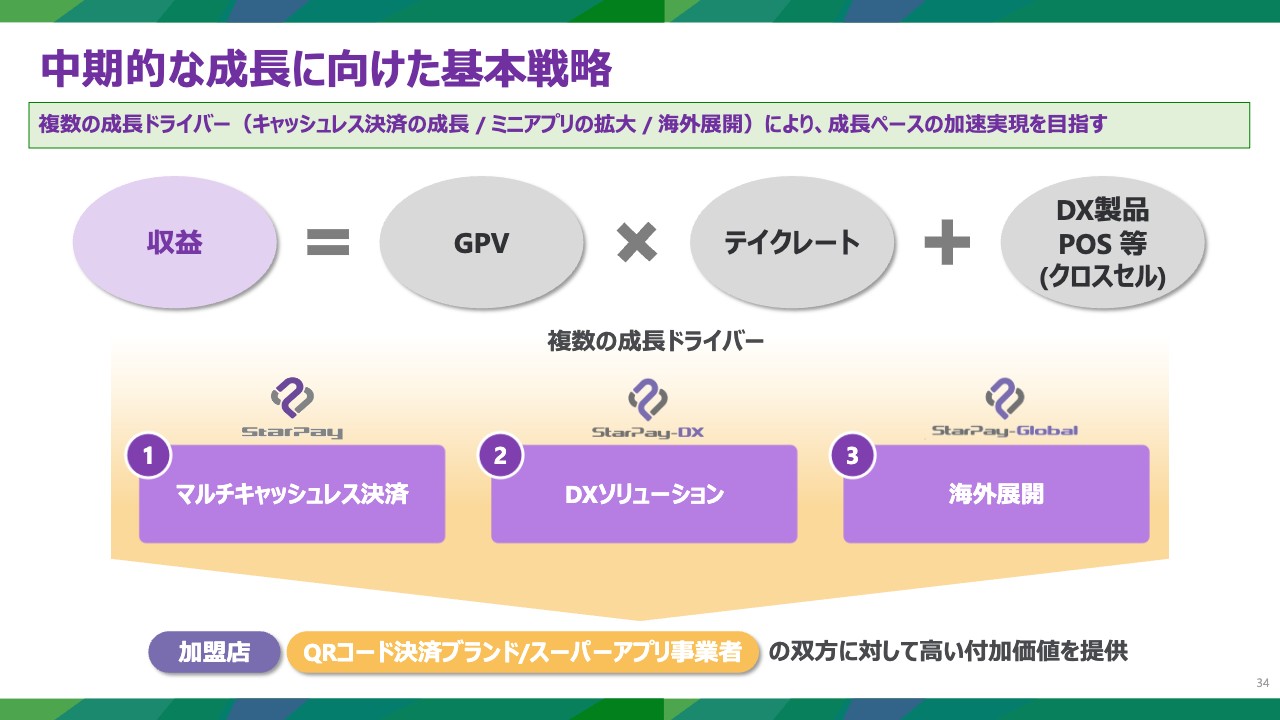

中期的な成長に向けた基本戦略

李:成長戦略についてご説明します。中期成長戦略はキャッシュレス決済分野にとどまらず、マルチ決済ソリューション、DXソリューション、さらに海外展開などを含む重要な成長ドライバーを活用して加速させることを目指しています。

具体的には、キャッシュレス決済を中心に据えながらも、加盟店に対して高い付加価値を提供し、各加盟店から収益を最大化させる方針です。

決済事業を基盤として、DX商材の強化、グローバル市場への展開により、より高い収益性を持つビジネスモデルの構築を目指すことを基本戦略としています。

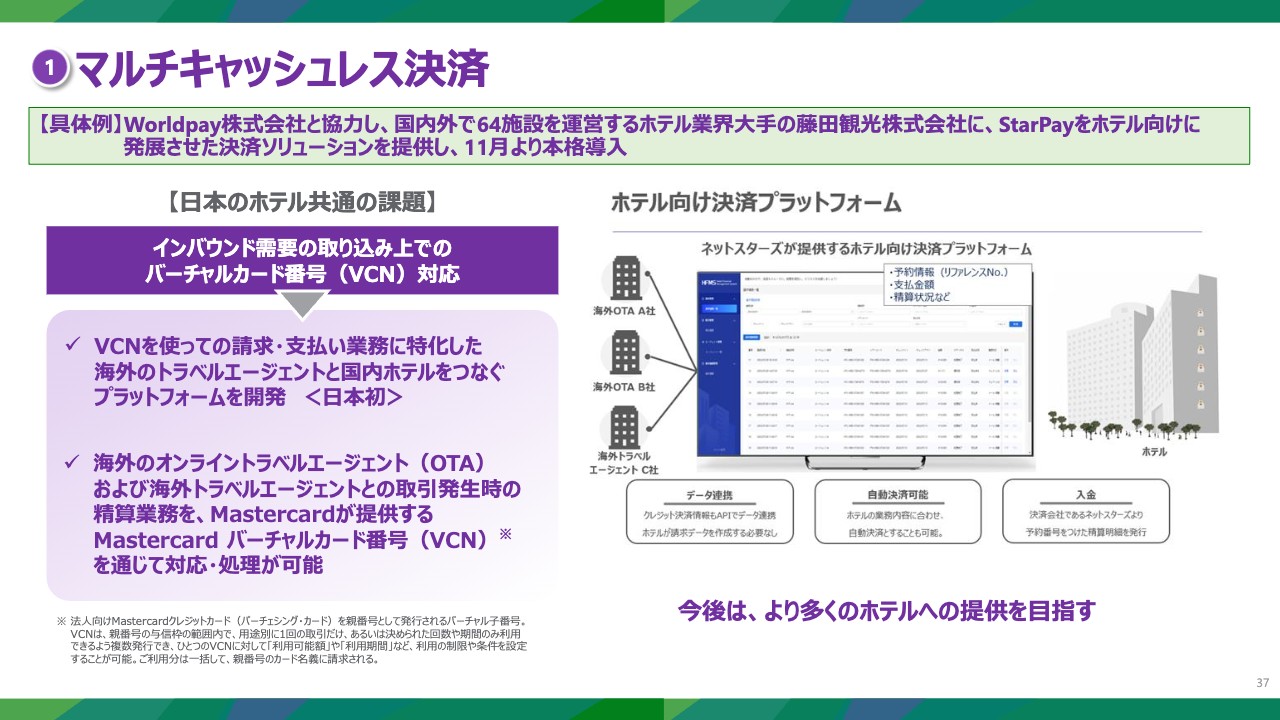

①マルチキャッシュレス決済

成長戦略の柱の1つである、マルチキャッシュレス決済サービスについてです。こちらは当社の戦略の中核として、セールスパートナーの力も借りながら新規加盟店を獲得し、GPVを増加させていきます。また、接続ブランドを増加させ、柔軟な商品開発によって、より多くの新規加盟店を獲得していく方針です。

さらに、DX商材とのクロスセルで、新たなGPVの獲得により強い決済事業基盤を作り上げていきます。

①マルチキャッシュレス決済

当社のビジネス成長の核心として、加盟店との強固な信頼性があります。この強固な関係によって新しい顧客だけではなく、既存のお客さまからのGPVも年々増加しており、既存の決済事業は確実に拡大しています。さらに、特定の業界にフォーカスした革新的な決済ソリューションも開発・提供しています。

①マルチキャッシュレス決済

具体例として、最新のBtoB決済サービスをホテル業界に提供しています。アメリカのWorldpay社と提携し、藤田観光が運営しているホテルに「StarPay」のBtoB向けソリューションを導入していただきました。

この導入により、ホテルとOTA間の決済プロセスが大幅に改善され、決済手続きがスムーズになりました。今後は多くのホテルにBtoB向けの「StarPay」を導入し、さらなる市場拡大を目指していきます。

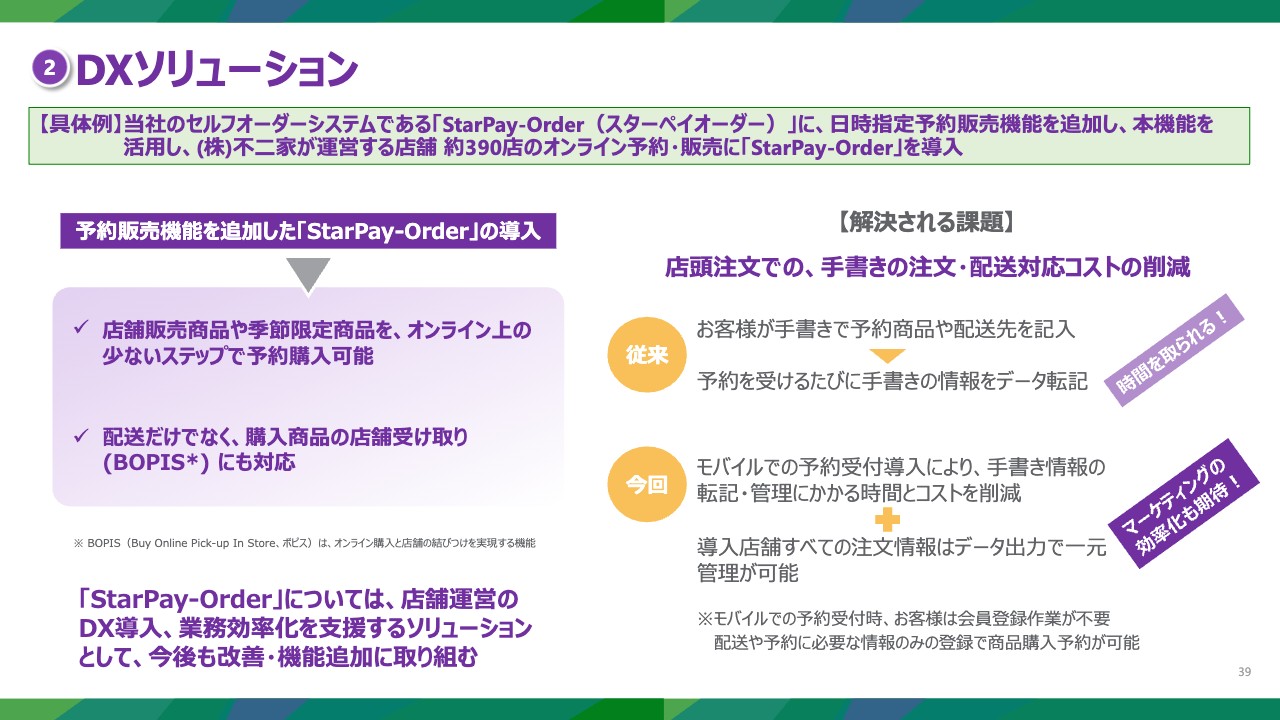

②DXソリューション

DXソリューションは、当社の戦略の中心に位置しています。私たちは「StarPay」の決済サービス導入だけではなく、DXソリューションをクロスセルすることで、加盟店の省人化や効率化などをサポートしています。この戦略は、加盟店のビジネス促進と同時に、当社の高い利益源を確保し、さらなる成長につながります。

②DXソリューション

具体例として、セルフオーダーシステム「StarPay-Order」があります。こちらは不二家などの店舗で利用されており、お客さまが自分のモバイル端末から注文と予約を行うことができます。これにより、店舗の運営効率が大きく向上しました。

また、すべての注文データが中央で一元管理されているため、マーケティングのデータ分析や最適なプロセスにもつながります。DXソリューションでお客さまの業務効率化やコスト削減などを実現し、加盟店の成長に貢献した1つの例になります。

③海外展開

海外展開についてです。インバウンド戦略としては、海外のQRコード決済ブランドを日本に持ち込み、インバウンドの観光客に便利な決済手段を提供することで、加盟店のインバウンド売上に貢献していきます。

アウトバウンド戦略としては、モンゴル、カタール、カンボジアなどの現地主要銀行と提携し、「StarPay」の決済システムを海外でローンチしました。世界の決済市場への参入を目指し、グローバル市場における当社のプレゼンスを強化する方針です。

③海外展開 JPQRの海外向け開発パートナーに選定

グローバル戦略における新たな取り組みとして、国際スイッチャー事業があります。この事業は経済産業省の支援を受けており、日本のQRコード決済の統一規格「JPQR」と国際的なQRコード決済の統一規格との相互利用を目的としています。

本プロジェクトにより、日本国内だけでなく、海外での「JPQR」の利用拡大を図ります。インバウンドの外国人観光客や海外で観光する日本人にも、より便利でシームレスな決済体験を提供することが可能になります。

さらに、東南アジアの決済規格とも相互利用が可能になるため、グローバルなキャッシュレス決済市場に参入することとなります。これらの努力は、グローバルのキャッシュレス決済環境の整備と普及につながるため、経済産業省と協力して進めていきます。

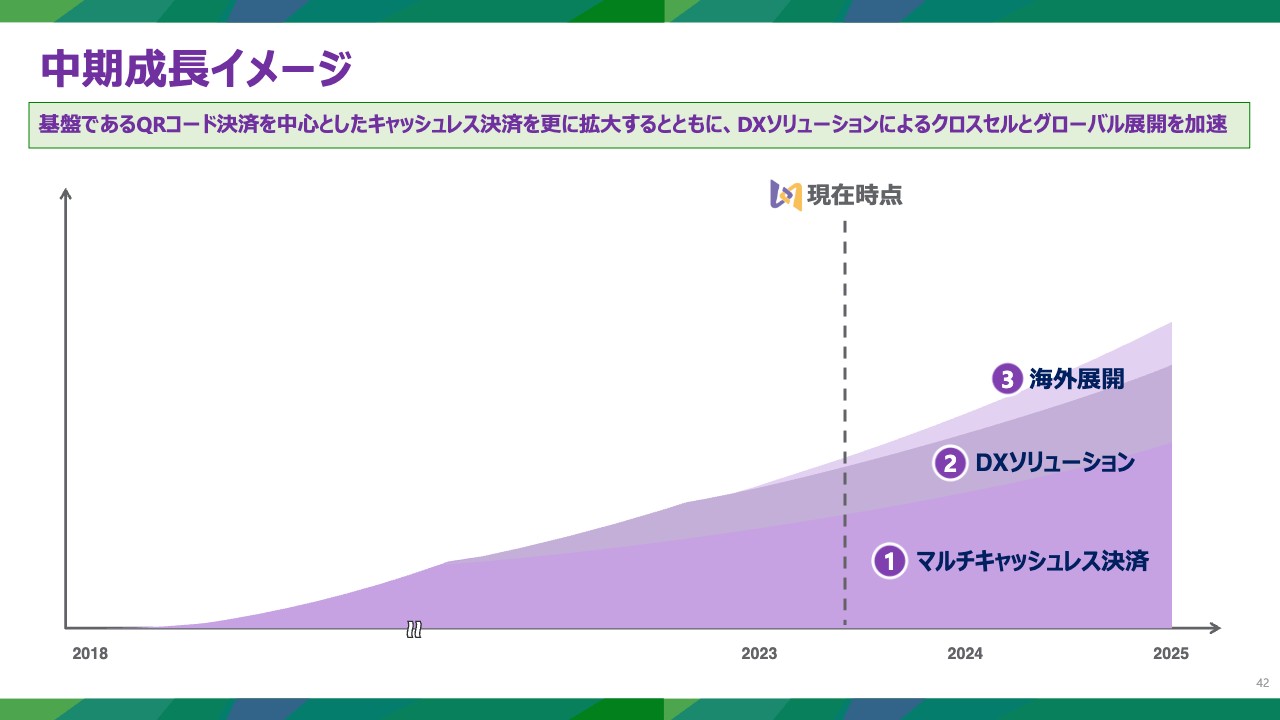

中期成長イメージ

中期成長戦略として、2018年から2025年にかけて大きなビジョンを描いています。スライドのグラフは戦略的なロードマップを示しており、3つの段階に分かれています。

1つ目は、マルチキャッシュレス決済サービスの拡充です。QRコード決済を中心に、多様なキャッシュレス決済手段を拡充し、お客さまの基盤を強化しています。

2つ目は、DXソリューションの展開です。決済サービスとDXソリューションの組み合わせでお客さまに新たな付加サービスを提供し、高い収益源の確保を目指します。

3つ目は、グローバル市場への展開です。国内市場の基盤を活かして海外展開を進め、海外でのキャッシュレス決済の需要に応えることで、グローバル成長を進めていきます。

当社は戦略的なアプローチにより、安定した成長をもとに業界でのリーダーシップを目指します。説明は以上です。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5590

|

850.0

(15:30)

|

-2.0

(-0.23%)

|

関連銘柄の最新ニュース

-

出来高変化率ランキング(13時台)~エノモト、日フエルトなどがランクイン 01/26 14:15

-

前日に動いた銘柄 part2 テクノホライゾン、誠建設、トーインなど 2025/12/25

-

東証グロ-ス指数は小幅反落、移動平均線が上値阻む形に 2025/12/24

-

東証グロース(前引け)=売り買い拮抗、TORICOが一時S高 2025/12/24

-

前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 2025/12/24

新着ニュース

新着ニュース一覧-

今日 22:29

-

今日 22:26

-

今日 22:25

-

今日 22:25