東光高岳、上期業績は増収減益 電子部品の調達長納化の影響緩和により、スマートメーターを含む計量事業が売上に貢献

目次

一ノ瀬貴士氏:みなさま、こんにちは。株式会社東光高岳の代表取締役社長の一ノ瀬です。本日はお忙しい中、2023年度第2四半期の決算説明会にご参加いただき、誠にありがとうございます。

2023年度第2四半期の決算について、スライドに記載の目次に沿ってご説明します。

1. 2023年度 第2四半期 業績概要<対前年同期比較>

2023年度第2四半期の業績を総括すると、連結売上高は438億円で前年同期比3.6パーセントの増加となりました。営業利益は23億円で前年同期比2.1パーセント減少し、増収減益となりました。

主な増減要因をご説明します。売上高は、一般向けプラント物件や三次元検査装置が減少したものの、スマートメーターを含む計量事業全般や、EV用の充電インフラ、データビジネス、配電機器の増加により、前年同期より15億円の増加となっています。

利益面では、これら製品の売上増加があったものの、一般向けプラント物件や三次元検査装置の売上減少をカバーするまでにはいたらず、また、資材価格の高騰による費用増や為替レート変動の影響もあり、営業利益は前年同期より0.5億円の微減となりました。

また、経常利益は24億円、親会社株主に帰属する四半期純利益は14億円と、いずれも前年同期比で減益となっています。なお、受注高は599億円で、前年同期より67億円増と、好調に推移しています。

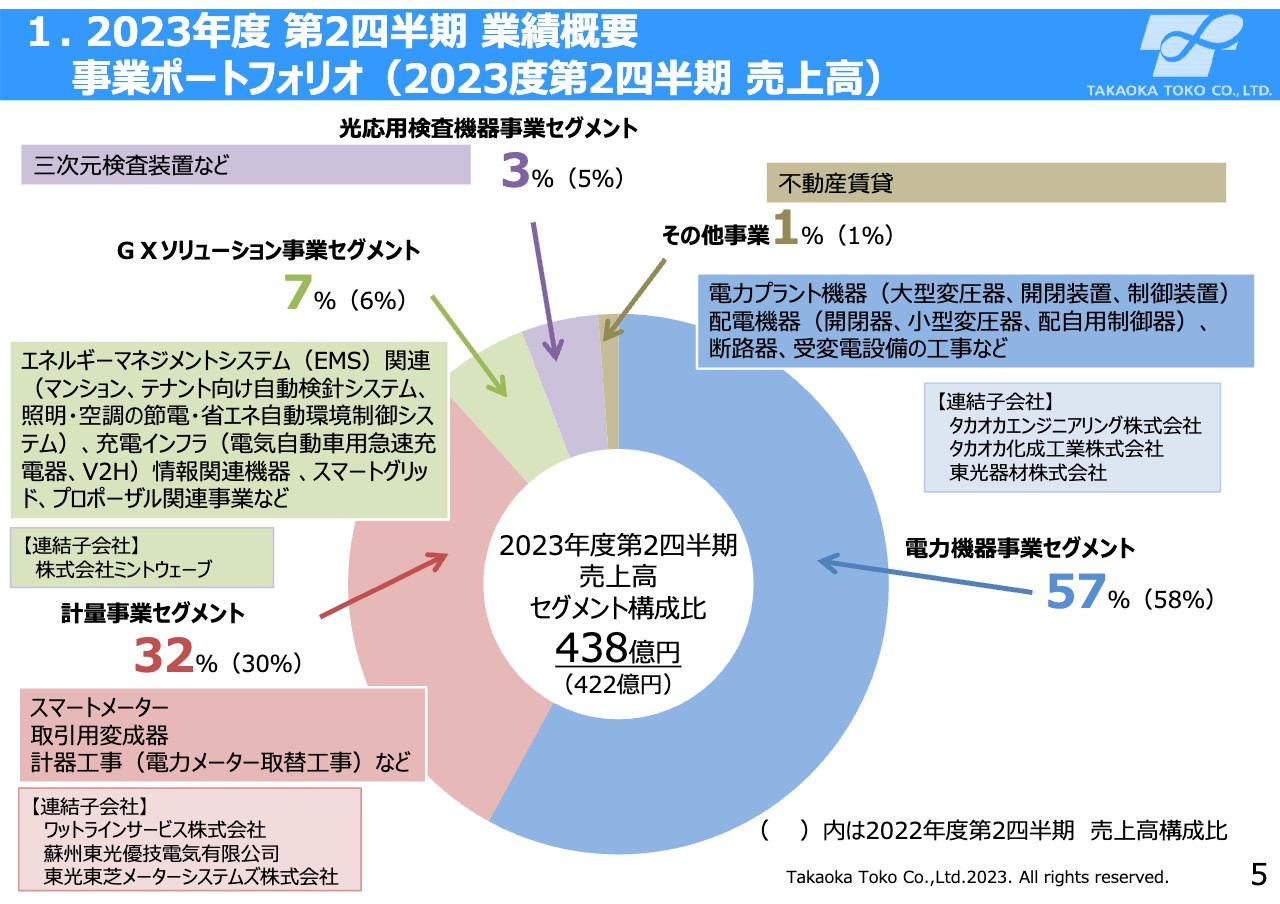

1. 2023年度 第2四半期 業績概要 事業ポートフォリオ(2023年度第2四半期 売上高)

各事業セグメントの事業内容と売上高構成比です。売上高構成比では、計量事業とGXソリューション事業が微増し、一方で、光応用検査機器事業と電力機器事業が微減となりました。

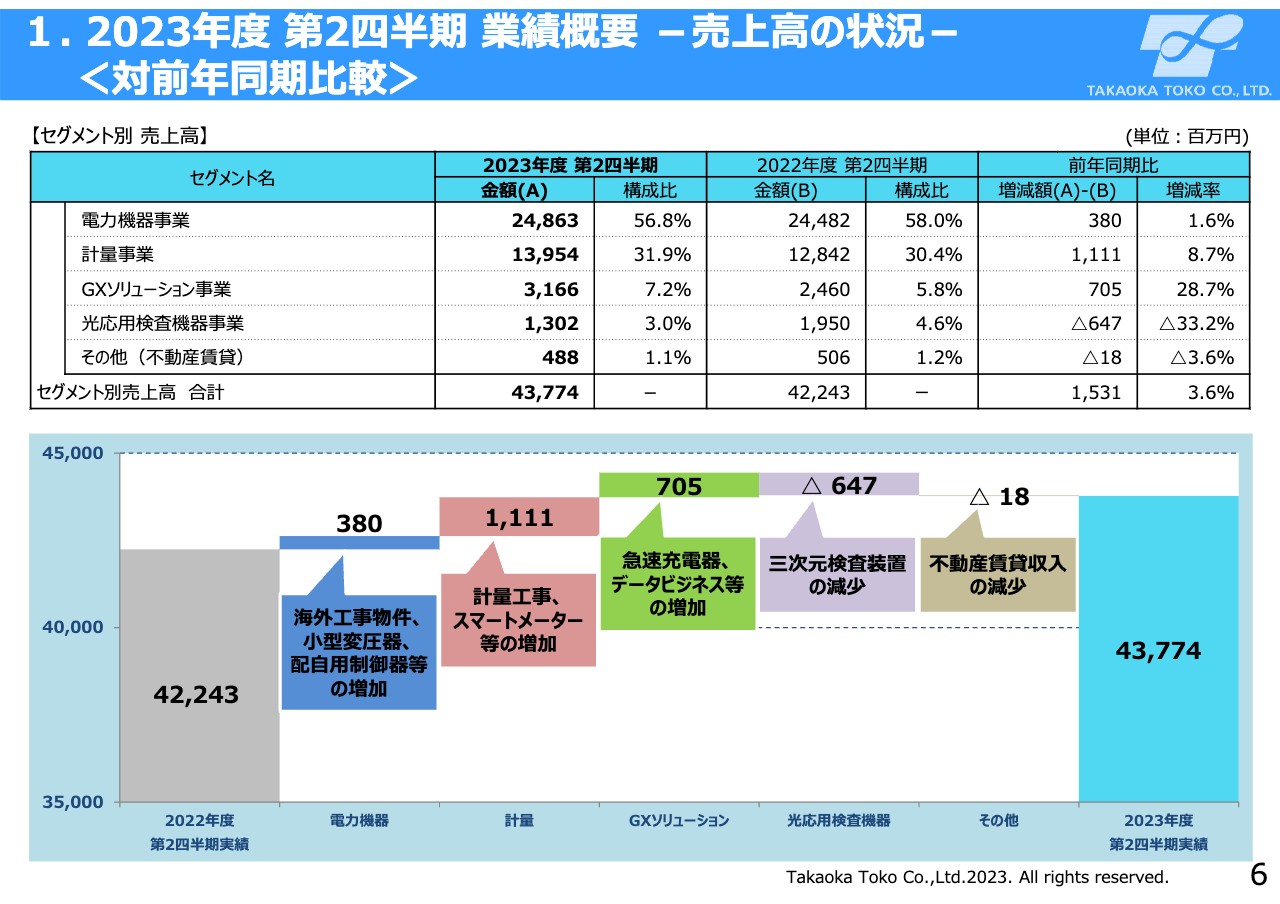

1. 2023年度 第2四半期 業績概要 -売上高の状況-<対前年同期比較>

売上高について、2022年度および2023年度の第2四半期の増減比較をウォーターフォールチャートで示しています。スライド左端の2022年度第2四半期の売上高422億円から、電力機器事業でプラス4億円、計量事業でプラス11億円、GXソリューション事業でプラス7億円、光応用検査機器事業はマイナス6億円となり、2023年度第2四半期の売上高は15億円増加の438億円で着地しました。

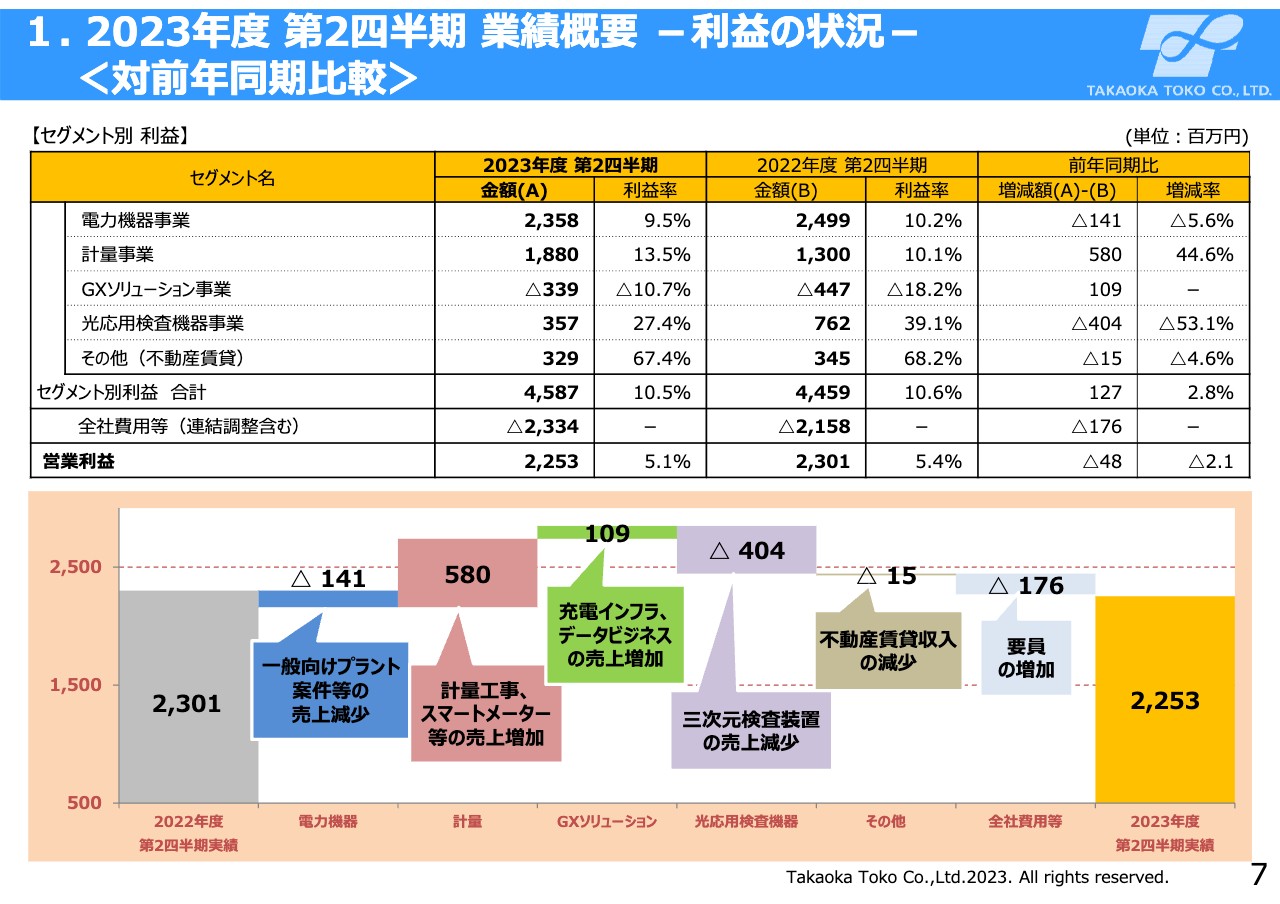

1. 2023年度 第2四半期 業績概要 -利益の状況-<対前年同期比較>

営業利益についてのウォーターフォールチャートです。スライド左端の2022年度第2四半期の営業利益23億円から、電力機器事業でマイナス1億円、計量事業でプラス6億円、GXソリューション事業でプラス1億円、光応用検査機器事業はマイナス4億円となっています。

さらに、「人財育成センター」新設に伴う要員増などの全社費用が増加したことなどにより、スライド右端の2023年度第2四半期の営業利益は4,800万円微減の23億円となりました。

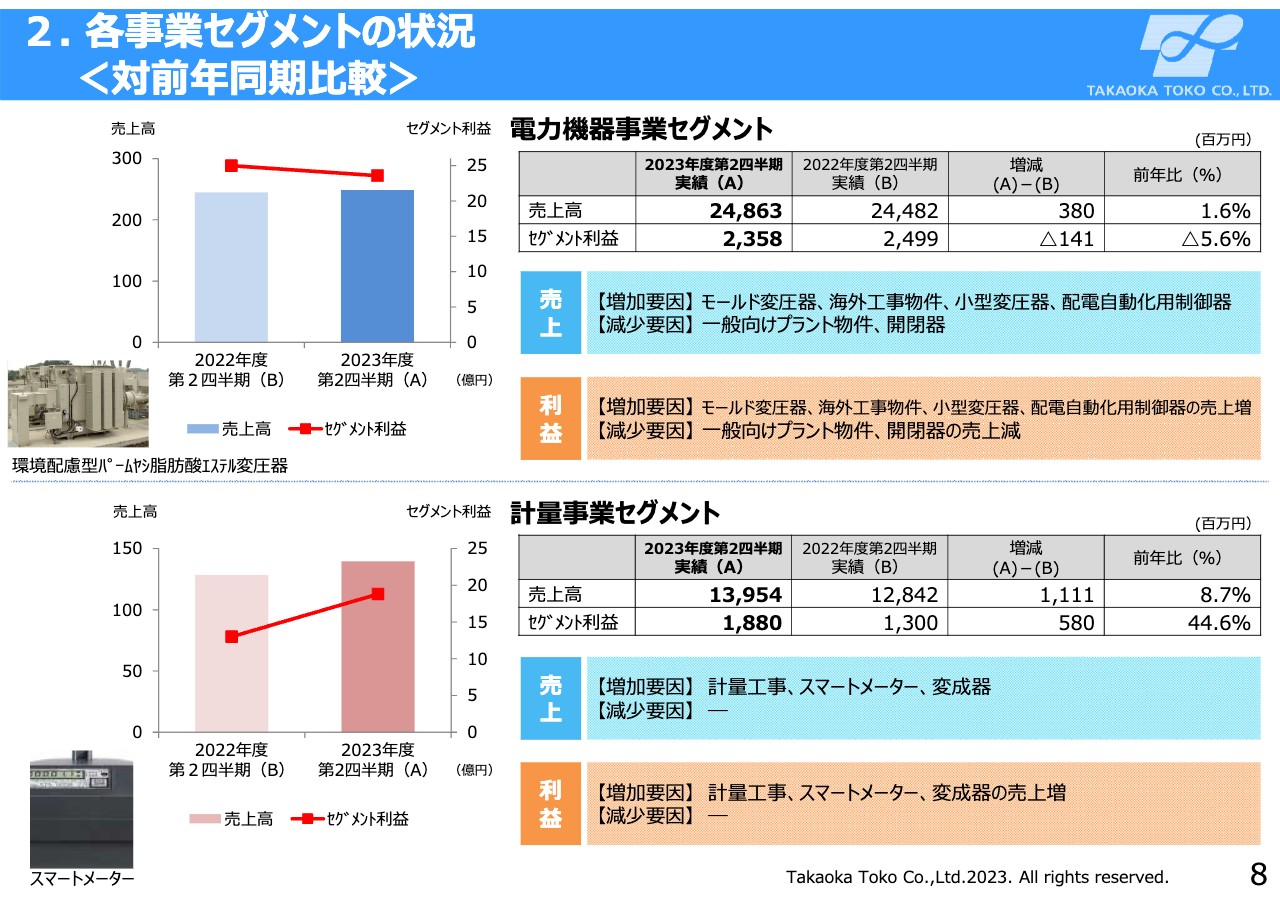

2.各事業セグメントの状況<対前年同期比較>

各事業セグメントについてご説明します。まず、電力機器事業セグメントの売上高は、249億円で前年比4億円の増収、セグメント利益は24億円で前年比1億円の減益となりました。

売上高の増加要因としては、小型変圧器、配電自動化用制御器、モールド変圧器、海外工事物件が増加しました。一方、減少要因としては、一般向けプラント物件や配電用開閉器の減少が挙げられます。また、利益面では売上増に伴う利益増がありましたが、一般向けプラント物件などの売上減少分をカバーするまでにはいたらず、わずかに減益という結果です。

計量事業セグメントの売上高は、140億円で前年比11億円の増収、セグメント利益は19億円で前年比6億円の増益となりました。

売上高の増加要因としては、東京電力向けのスマートメーター、計量工事、各種変成器などが、受注増や売価改定の効果により増加しています。また、利益面では資材・部品類の価格高騰の影響があったものの、売上高の増加に伴い増益となっています。

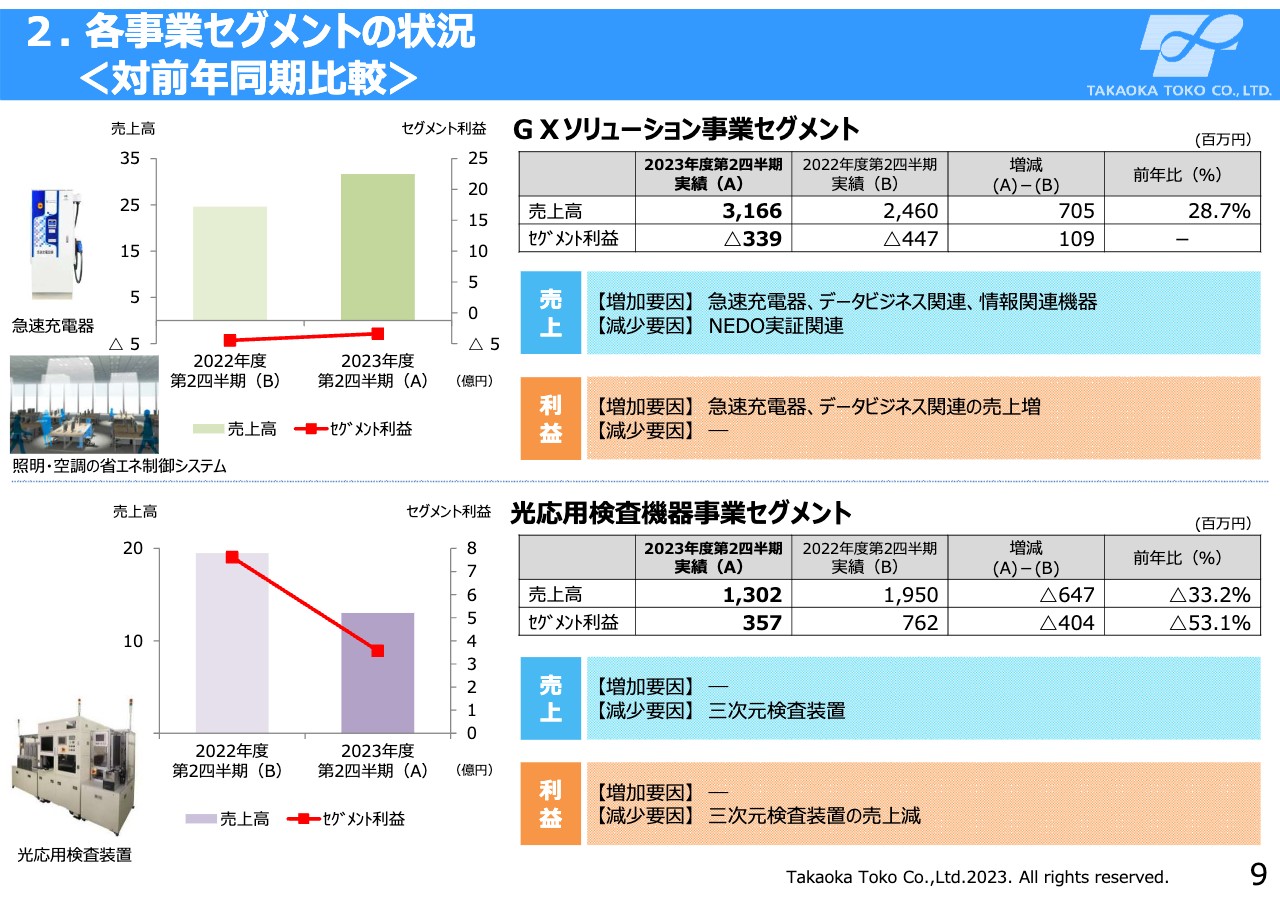

2.各事業セグメントの状況<対前年同期比較>

GXソリューション事業セグメントの売上高は、32億円で前年比7億円の増収、セグメント利益はマイナス3億円で、2022年より1億円ほど赤字幅が縮小しています。

売上高の増加要因としては、2022年度は電子部品の長納期化の影響でEV用の急速充電器がなかなか製造できない状況でしたが、回復基調になり販売が増えています。その他に、データビジネスや情報関連機器が増加しました。減少要因としては、新島のNEDO実証事業が2022年度で終了したことが挙げられます。また、利益面はこれら売上増加の影響により、若干赤字幅が縮小しました。

光応用検査機器事業セグメントの売上高は、13億円で前年比6億円の減収、セグメント利益は4億円で前年比4億400万円の減益となっています。減収減益の要因は、世界的な半導体市場の需要減と、それに伴う製造メーカーの投資抑制により、半導体パッケージ基板メーカー向けの三次元検査装置の受注・販売が大幅に減少したことです。

3.部品長納期化/資材価格高騰/為替の影響について

上期における電子部品などの調達長納期化と、資材・部品類の価格高騰、為替変動の影響についての補足説明です。電子部品の長納期化については、各種基盤やスイッチ類など一部の部品において、いまだ長納期化の影響は続いていますが、全体的に改善方向にあると認識しています。

通期に向けても、期初計画で長納期化の影響を考慮した調達や販売計画を織り込み済みであるため、これ以上の影響が発生する可能性は低いと見通しています。

資材・部品類の価格高騰については、絶縁油・銅線などの主要資材が円安の影響もあり、引き続き高値圏で推移しています。また、各種部品・部材などの調達購入品についても、物価高やエネルギー費の高騰などにより、サプライヤーから値上げの要請を継続して受けているところです。

期初計画では、価格高騰の影響として、2022年度実績ベースに対してマイナス14億円の収支悪化を想定し織り込んでいますが、引き続き転注や原価低減、販売価格の改定などの対策を進めているため、現段階では期初計画以上の影響が発生する可能性は低いと見通しています。

為替変動の影響については、販売面では当社グループは円建て契約が主体であるため、為替変動に伴う影響は軽微と想定しています。

一方で利益面への影響は、海外調達品において為替変動の影響を受けることになりますが、上期は円安が進んだことを受け、約1.4億円の影響を受けている状況です。

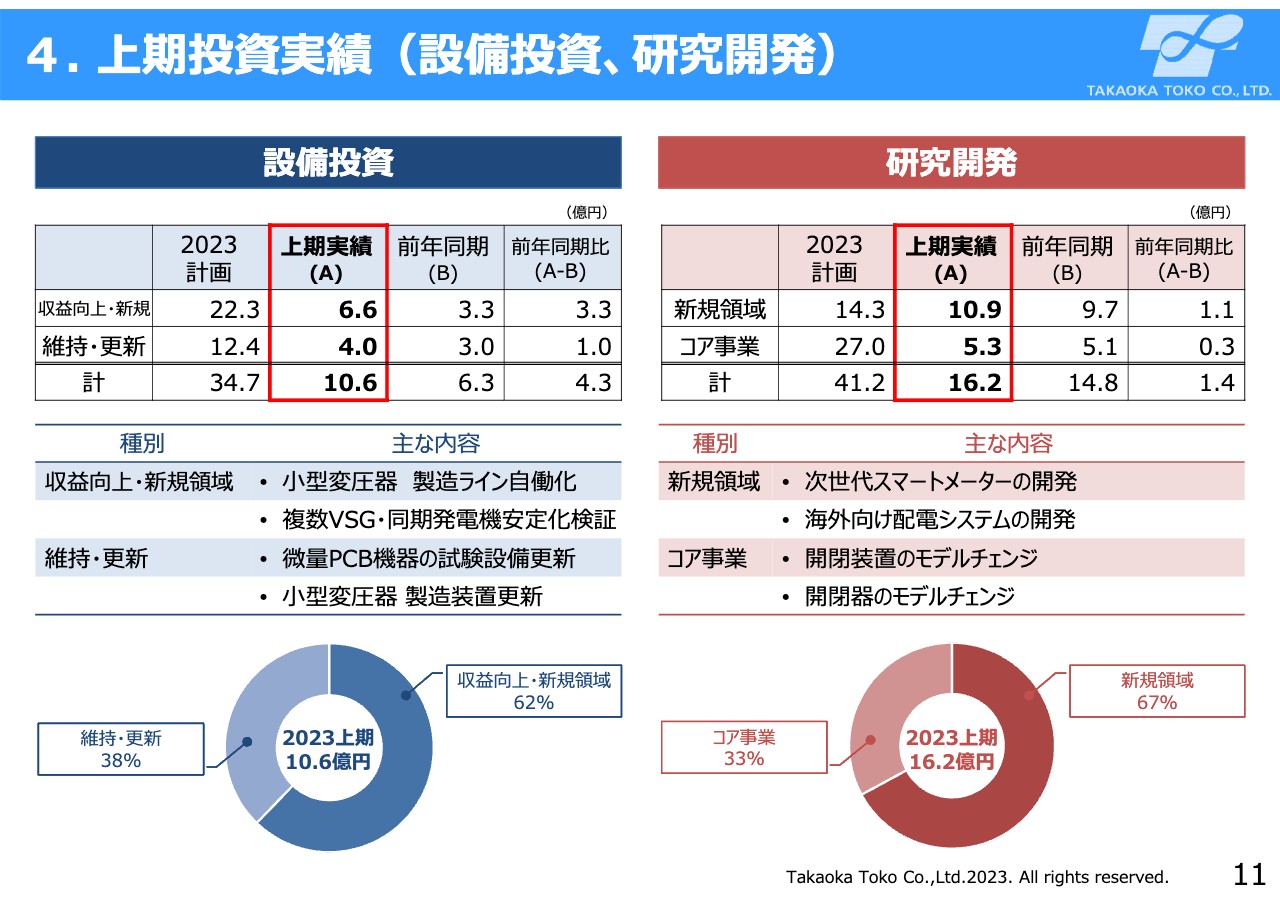

4. 上期投資実績(設備投資、研究開発)

上期の設備投資と研究開発費の実績です。当社グループは「2030 VISION」の達成に向けて、営業キャッシュフローの拡大と、創出した資金を既存事業の基盤強化やDX投資、新規事業領域の研究開発などに適正に振り向けていく方針です。

このような方針のもと、上期の設備投資は10.6億円、研究開発費は16.2億円を実施しています。主な設備投資としては、小型変圧器の製造ラインの自動化を進めているほか、今年3月に公表した「再生可能エネルギーの主力電源化に向けた技術検証」に関する設備投資を行っています。

研究開発費においても、2025年度の後半から順次導入が見込まれる次世代スマートメーターの開発や、海外向け配電自動化システムの開発、特別高圧用開閉装置のコストダウン、脱SF6機器の開発、配電用開閉器のコストダウンなど、コア事業の競争力強化、新規領域の展開に向けた開発を強化しています。

今後も投資配分の最適化を図りつつ、製造ラインのデジタル化・自動化による生産性向上、コア事業製品の原価低減と次世代機の開発による競争力強化、新規領域でのソリューション開発・実用化に向けた投資を積極的に進めていきたいと考えています。

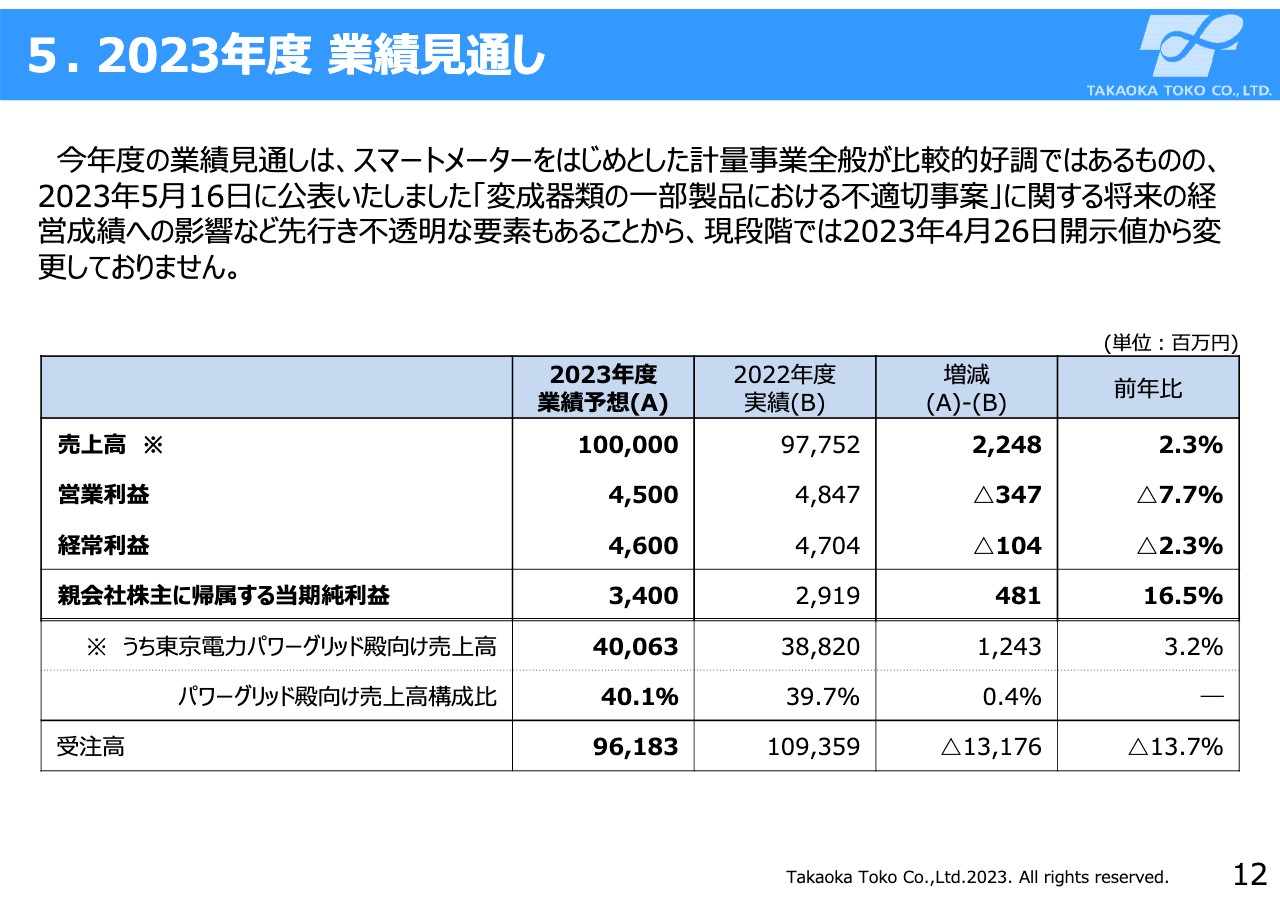

5. 2023年度 業績⾒通し

2023年度通期の業績見通しです。2023年4月26日に、2023年度の連結業績予想として、売上高1,000億円、営業利益45億円、経常利益46億円、親会社株主に帰属する当期純利益34億円と公表しましたが、現時点で変更はありません。

スマートメーターをはじめとした計量事業全般が比較的好調ではあるものの、一方で「変成器類の一部製品における不適切事案」に伴う今後の業績への影響など、先行き不透明な要素もあることから、総合的な判断により現時点では業績予想を据え置きとしました。

2023年度は「2023中期経営計画」の最終年度でもあるため、掲げた目標をしっかりと達成したいと考えています。

6. 資本コストや株価を意識した経営の実現に向けた対応について

今年3月末に東京証券取引所より通達された「資本コストや株価を意識した経営の実現に向けた対応」についてです。現在、東京証券取引所の要請内容に基づき、現状分析と対応策の検討を実施中です。

スライド右側の表は、PBR向上に向け基本となるROEの2022年度実績を要素別に分解した数値です。

収益性の指標である売上高当期純利益率は、最も改善を急ぐべき重要指標であると認識しています。既存コア事業における一層のカイゼンやデジタル化の加速、選択と集中やサプライチェーン改革といった構造改革、品質管理の強化による不具合対策費用の削減など、収益力向上策の検討を進めています。新規事業においても、収益力を維持したテイクオフ戦略を具現化していきたいと考えています。

資本効率性の指標である総資産回転率は、同業他社と比べて、同等あるいは高い水準であると認識しています。またROIC管理による棚卸資産縮減も一定の効果が出つつあると考えており、さらなる推進により回転率向上を進めていきます。

財務健全性の指標である財務レバレッジは約2倍と、おおむね健全な範囲に収まっていると考えています。

PBR向上に向けては、持続的成長ストーリーをステークホルダーのみなさまへ迅速かつわかりやすくお伝えするために、IR活動の強化も重要と考えています。この一環として、2023年9月に発刊した統合報告書の中で、株主対話の方針や活動内容を開示しました。今後、PBRやROEの向上に向けた施策の具体化を進め、次期中期経営計画の公表に合わせて示していきたいと考えています。

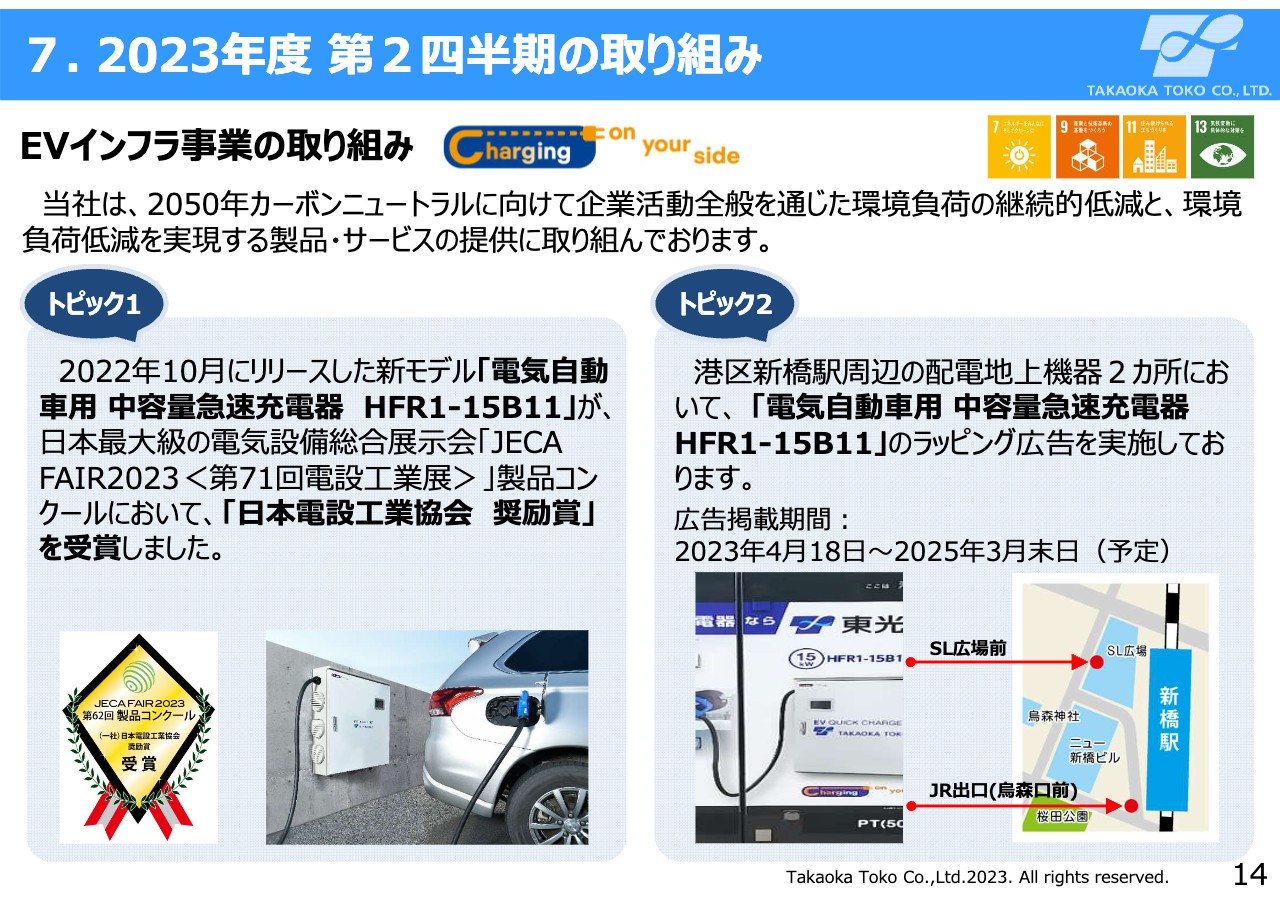

7. 2023年度第2四半期の取り組み

上期のトピックスをご紹介します。1点目は、EVインフラ事業の取り組みです。2022年10月に、企業や工場などでの業務用EV車両の短時間充電、あるいは軽EV車両の目的地充電に適したタイプとして、15キロワットの中容量急速充電器の販売を開始しました。

本製品は、今年開催された日本最大級の電気設備総合展示会である「JECA FAIR 2023 <第71回電設⼯業展>」製品コンクールにおいて、「日本電設工業協会 奨励賞」を受賞するなど、多くのお客さまや業界関係者の方からご注目いただいています。

2点目は、さらなる認知度向上を目指し、JR新橋駅のSL広場前・烏森口前の配電地上機器2ヶ所において、ラッピング広告を開始しました。2025年3月まで広告を掲載予定のため、お近くをお通りの際には、ぜひご覧いただければ幸いです。

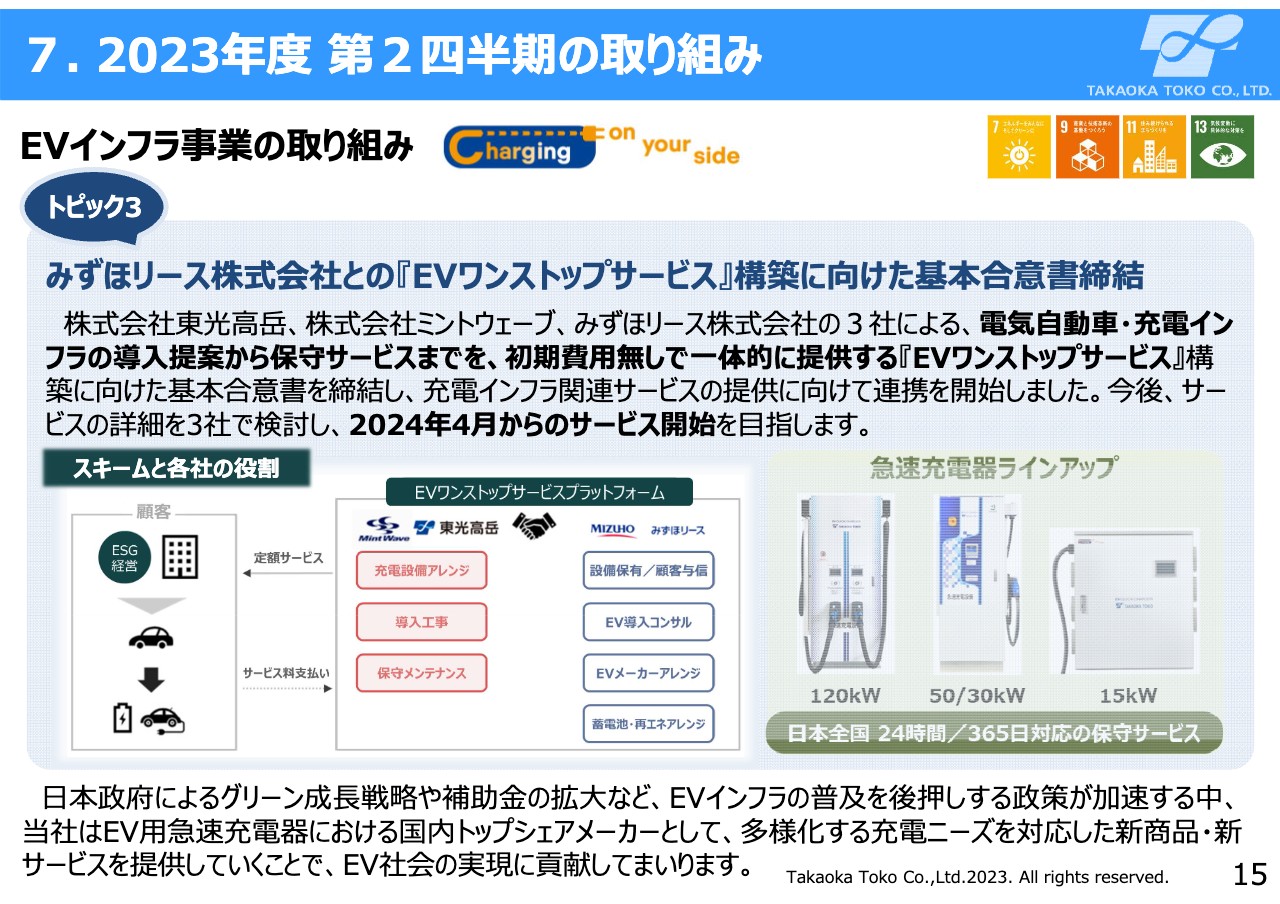

7. 2023年度第2四半期の取り組み

3点目は、みずほリース株式会社とのアライアンスについてご紹介します。当社の急速充電器は、2009年の初号機リリース以降、パイオニア的に取り組んできた結果、おかげさまで日本の急速充電器スポットの40パーセント強のシェアを頂戴しています。

その強みの1つが、当社グループの株式会社ミントウェーブと一体となり、設計・販売・施工から24時間365日の保守・メンテナンスまで一貫して提供するワンストップサービスにあると考えています。

この度、みずほリース株式会社と当社、そして株式会社ミントウェーブの3社により、主に法人向けに、電気自動車・充電インフラの導入提案から保守サービスまでを初期費用なしで一体的に提供する「EVワンストップサービス」構築に向けた基本合意を締結し、連携を開始しました。

本スキームにおいて、当社グループは充電設備のアレンジや導入工事、保守・メンテナンスを担務する予定です。今後、サービスの詳細を3社で検討し、来年4月からのサービス開始を目指しています。

当社の急速充電器は、国内外の自動車メーカー販売店やガソリンスタンド、運輸業界、自治体などをはじめとした各方面のお客さまから多数の引き合いを頂戴しています。

日本政府によるグリーン成長戦略や補助金の拡大など、EVインフラの普及を後押しする政策が加速する中、さらなるラインナップの拡充、ワンストップサービスの強化、製品・工事費を含めたコストダウン、IoT化などを進めていきます。お客さまのさまざまなEV利用ニーズにお応えし、国内トップシェアの高い信頼を維持し、EV社会の実現に貢献していきたいと考えています。

7. 2023年度第2四半期の取り組み

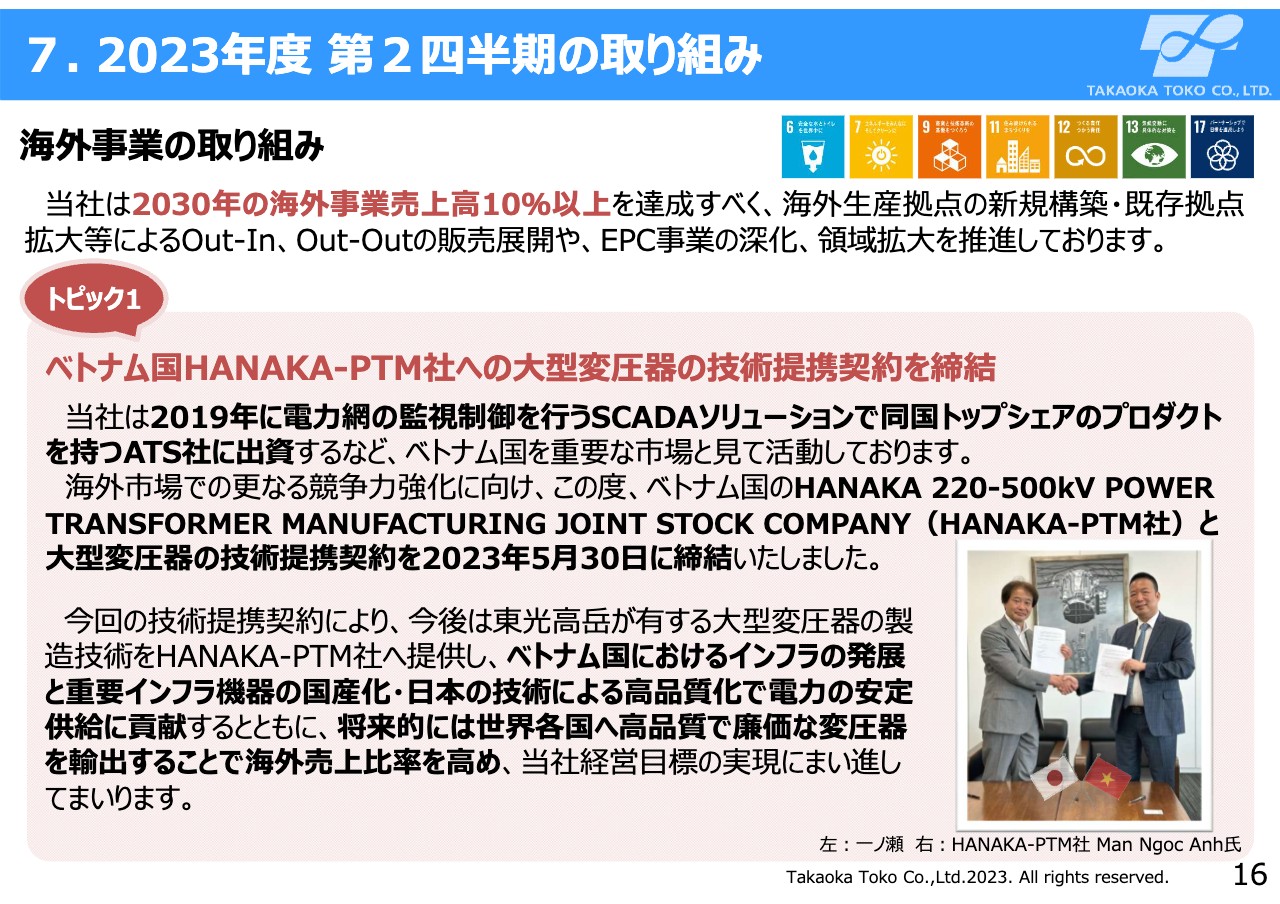

海外事業の取り組みです。当社は2030年に海外事業売上高10パーセント以上を達成すべく、海外生産拠点の拡充や新規開拓によるOut-In、Out-Outの展開、海外EPC事業における地域・事業領域の拡大、さらにApplied Technical Systems(ATS)社とのデジタルグリッド展開などを推進しています。その中からトピックスを2点ご紹介します。

1点目は、ベトナムのHANAKA 220-500kV POWER TRANSFORMER MANUFACTURING JOINT STOCK COMPANY(HANAKA-PTM社)への大型変圧器の技術提携契約の締結です。

当社は2019年に、ベトナム国内で電力系統監視制御を行うSCADAソリューションでトップシェアを誇るATS社に出資するなど、ベトナムを重要な市場と見て活動しています。2023年5月30日には、海外の大型変圧器市場での競争力強化の一環として、HANAKA-PTM社と大型変圧器の技術提携契約を締結しました。

この技術提携契約により、今後は当社が有する大型変圧器の製造技術をHANAKA-PTM社へ提供し、ベトナムにおける電力インフラ機器の国産化と、日本品質の安定した電力供給に貢献していきます。将来的には世界各国へ高品質で廉価な変圧器を輸出することで、海外売上比率を高めていく考えです。

7. 2023年度第2四半期の取り組み

2点目は、当社グループ会社のタカオカエンジニアリングにおける海外EPC事業をご紹介します。

EPC事業とは、エンジニアリング、土木・建築工事、そして電力機器の調達・輸送・据付業務を一括して請け負うものです。タカオカエンジニアリングでは「主力である発電・変電プラント事業の拡大」「上下水道インフラ等の周辺事業の開拓」「再生可能エネルギー等の成長分野の取込み」の3つのアプローチによって、事業の拡大を進めています。

2023年度上期はウガンダ共和国・ツバル・キリバス共和国の3ヶ国で完工するとともに、新たにバヌアツ共和国で受注するなど、EPCコンストラクターとしての実績を積み上げ、世界の電力供給の安定化に貢献しているところです。

今後もグローバルなエネルギー問題の解決や、SDGsの推進に貢献していきたいと考えています。

7. 2023年度第2四半期の取り組み

グループ会社である東光東芝メーターシステムズにおけるスマートメーター事業の最新状況をご紹介します。

上期の業績については、電子部品の調達長納期化の影響がおおむね緩和してきたことを受け、東京電力向けのスマートメーターの販売が増加しました。加えて、太陽光発電設備のPPA事業やEV充電インフラ設置の拡大に伴い、産業分野でのスマートメーターの販売が好調であったことなどから、同社の売上高は前年同期比で10パーセントの増収となりました。

一方、円安による調達資材の価格高騰については、今年の2月から3月に為替予約を実施し、さらに一部の販売価格の見直しなどを行った結果、収益への影響を軽微にとどめることができました。営業利益は前年同期比で45パーセントの増益となっています。

次世代スマートメーターの開発状況について、2025年度から各電力会社で順次導入開始が予定されており、それに向けて順調に開発設計が進んでいます。

また、組立・試験ラインの設備の刷新も必要となりますが、これに合わせて自動化率100パーセントを目指したライン構築の検討を進めているところです。この開発過程で得られたコストダウン施策を現行のスマートメーターにも適用することで、原価の低減に取り組んでいます。

次世代のスマートメーターは電力会社10社で仕様が統一され、現行品に比べて計量・通信機能の拡充、あるいは電波特性の向上、安全性・作業性の向上が図られています。これに伴い販売単価の上昇も見込まれるため、競争力強化によるシェアアップを図り、次世代の導入に合わせて増収につなげたいと考えているところです。

7. 2023年度第2四半期の取り組み

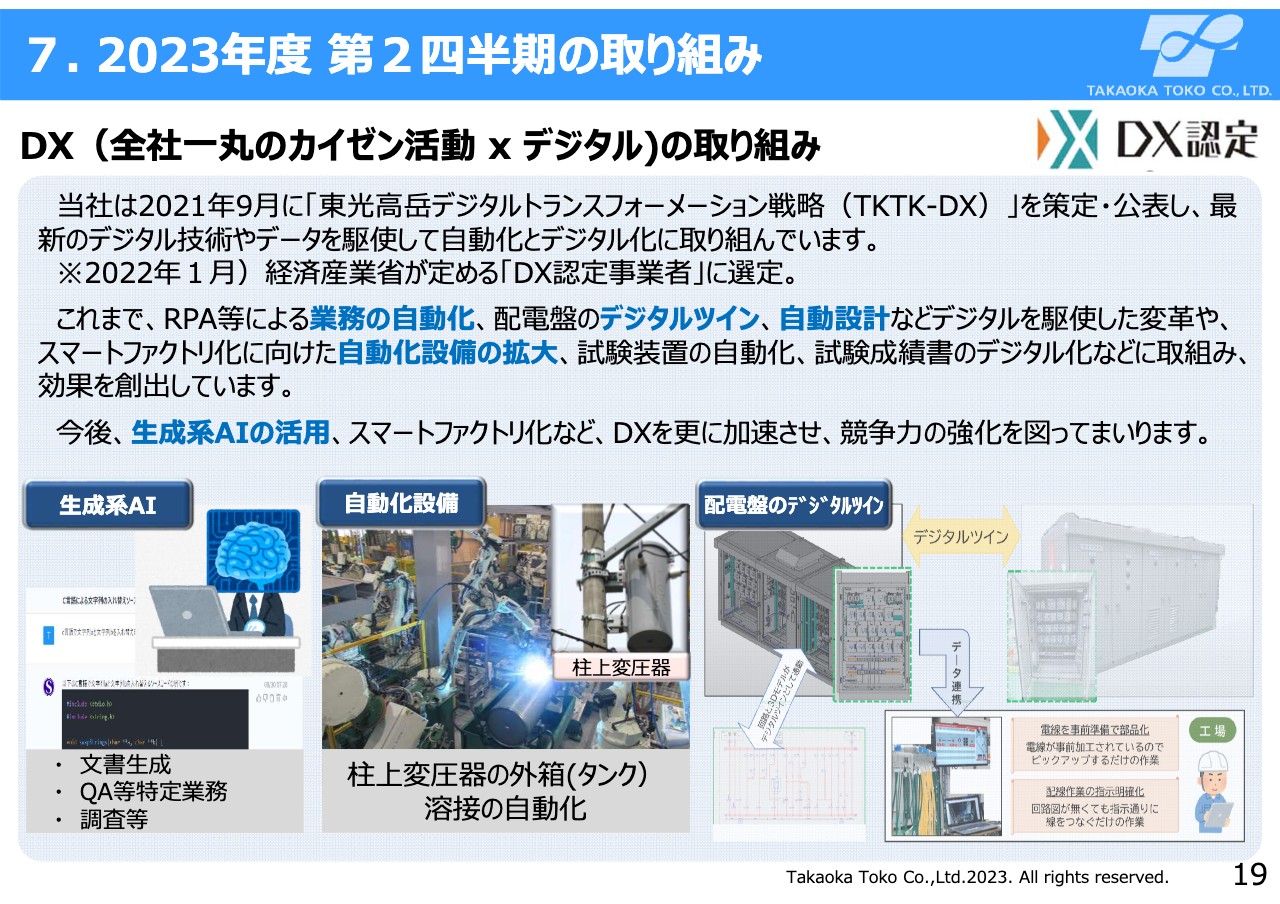

DX(デジタルトランスフォーメーション)に関する取り組みです。当社は2021年9月に「東光高岳デジタルトランスフォーメーション戦略(TKTK-DX)」を策定し、2022年1月には経済産業省の「DX認定事業者」に選定されるなど、最新のデジタル技術やデータを駆使して自動化とデジタル化に取り組んでいます。

これまでもRPAなどによる業務の自動化、配電盤のデジタルツイン、自動設計などのデジタルによる業務変革やスマートファクトリ化に向けた自動化設備の拡大、試験装置の自動化、試験成績書のデジタル化などに取り組み、原価低減だけでなく、品質向上の面でも効果を創出しているところです。

スライドにはデジタルツインの活用例を掲載しています。配電盤の実機と双子とも言える3Dモデルをデジタル上で作成し、配線まで再現することで、製造時に必要な詳細情報を連携できるようになりました。

これにより、従来は製造過程で作業しながら切り出していた電線を事前に部品として準備でき、作業の効率化や電線在庫の最小化に寄与します。また、配線作業の際には配線順序や配線ルートが逐次指示され、回路図を見たり配線手順を考えたりする必要がなくなり、スピーディーな作業が可能となっています。

今後も生成系AIの活用やスマートファクトリ化など、DXをさらに加速させ、競争力の強化を図るとともに、お客さまの期待を超えるSQCD(Safety:安全・安心確保・Quality:高品質・Cost:原価低減・生産性向上・Delivery:短納期)の提供と付加価値の創造に挑戦していきます。

7. 2023年度第2四半期の取り組み

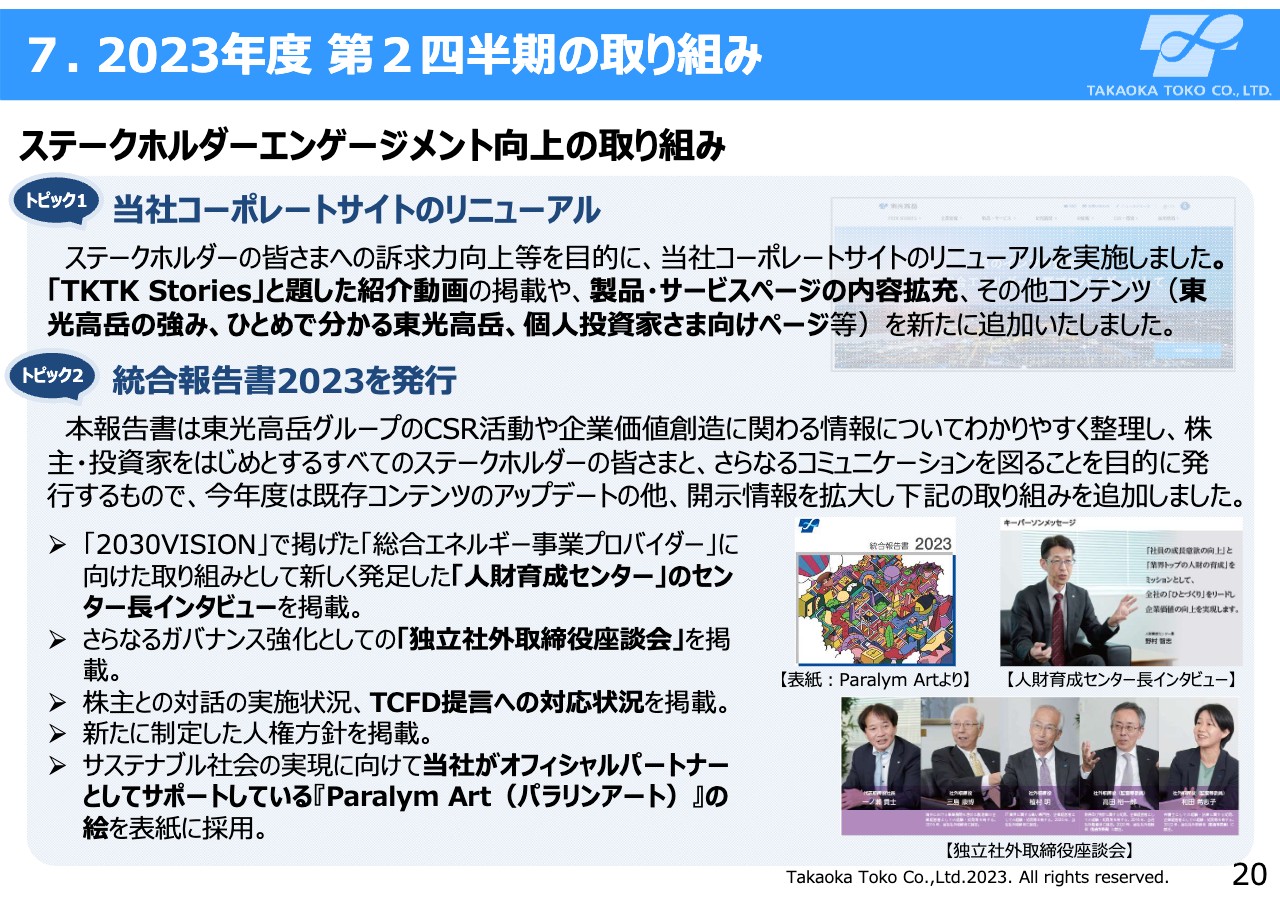

最後に、ステークホルダーエンゲージメント向上に向けた取り組みを2点ご紹介します。

1点目は、コーポレートサイトのリニューアルです。「TKTK STORIES」の紹介動画や、製品・サービスページの内容拡充のほか、「東光高岳の強み」「ひとめで分かる東光高岳」「個人投資家さま向けページ」など、新たなコンテンツを追加しています。

2点目は「統合報告書2023」の発行です。本報告書は当社グループのCSR活動や企業価値創造に関わる情報をわかりやすく整理し、株主・投資家をはじめとするすべてのステークホルダーのみなさまと、さらなるコミュニケーションを図ることを目的に発行するものです。

今年度は新規コンテンツとして、「独立社外取締役座談会」「『人材育成センター』のセンター長へのインタビュー」「TCFD提言への対応状況」「株主との対話の実施状況」、そして「新規制定した人権方針」を掲載するなど、開示情報を大幅に拡充しています。また報告書の表紙には、当社がオフィシャルパートナーとしてサポートする「Paralym Art(パラリンアート)」の作品を採用しています。

企業価値向上のためには、当社事業の魅力や将来への成長ストーリーを広く理解していただくとともに、ステークホルダーのみなさまからいただいたご意見を経営に生かしていくことが重要だと考えています。

今後もみなさまとのコミュニケーションを一層充実させるため、さまざまな取り組みを実施していきたいと考えています。

以上で、私からのご説明を終了します。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6617

|

4,700.0

(11:20)

|

+145.0

(+3.18%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … ソシオネク... 02/02 15:48

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … ソシオネクス... 02/02 09:28

-

前週末30日に「買われた株!」総ザライ (1) ―本日につながる期... 02/02 05:20

-

【↓】日経平均 大引け| 4日ぶり小反落、方向感を欠く展開 (1月... 01/30 16:29

-

東光高岳が後場急上昇、特高受変電機器の保守・メンテナンス案件の好調... 01/30 14:53

新着ニュース

新着ニュース一覧-

-

今日 11:36

-

今日 11:35

-

今日 11:35